Embed Size (px)

Citation preview

--

Immobilieninvestitionen in DeutschlandLeitfaden für chinesische Investoren

在德国投资房地产给中国投资者的指南

www.pwc.de/real-estate

Unser Leitfaden gibt Ihnen einen aktuellen Überblick über einen vielversprechenden Markt, seine Besonderheiten sowie die rechtlichen, steuerlichen, finanziellen und regulatorischen Rahmen bedingungen.

Immobilieninvestitionen in DeutschlandLeitfaden für chinesische Investoren

在德国投资房地产给中国投资者的指南

Unser Leitfaden gibt Ihnen einen aktuellen Überblick über einen vielversprechenden Markt, seine Besonderheiten sowie die rechtlichen, steuerlichen, finanziellen und regulatorischen Rahmen bedingungen.

Immobilieninvestitionen in Deutschland Leitfaden für chinesische Investoren

Herausgegeben von der PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft (PwC)

Von Dr. Florian Hackelberg

Unter Mitarbeit von Dr. Harald Heim und Yingzhen Cao

Juli 2013, 54 Seiten, 22 Abbildungen, 5 Tabellen, Softcover

Alle Rechte vorbehalten. Vervielfältigungen, Mikroverfilmung, die Einspeicherung und Verarbeitung in elektronischen Medien sind ohne Zustimmung des Herausgebers nicht gestattet.

Die Inhalte dieser Publikation sind zur Information unserer Mandanten bestimmt. Sie entsprechen dem Kenntnisstand der Autoren zum Zeitpunkt der Veröffentlichung. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die in der Publikation angegebenen Quellen zurück oder wenden sich an die genannten Ansprechpartner. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder. In den Grafiken kann es zu Rundungsdifferenzen kommen.

© Juli 2013 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

Immobilieninvestitionen in Deutschland 5

Vorwort

Vorwort

Der Immobiliensektor in Deutschland hat sich, nicht zuletzt infolge der Finanz- und Eurokrise, zu einem Stabilitätsfaktor für die Gesamtwirtschaft des Landes entwickelt. Dies liegt insbesondere auch am Rendite-Risiko-Profil, das Investments in Immobilien im Vergleich zu alternativen Anlageklassen bieten. Aufgrund der hohen Nachfrage nach Immobilieninvestitionen sind die erzielbaren Renditen zwar gesunken, liegen jedoch noch deutlich über denen vieler alternativer Anlageklassen.

Aus Gründen der Diversifizierung der Anlageklassen stufen viele Investoren den deutschen Immobilienmarkt bereits seit einigen Jahren als einen der beliebtesten Standorte für Immobilieninvestitionen ein. Auch aktuelle Ergebnisse der von PwC und dem Urban Land Institute durchgeführten Studie Emerging Trends in Real Estate 2012 bestätigen dies. Interviews mit über 600 Branchenexperten zeigten, dass München und Berlin zu den fünf führenden Immobilienstandorten in Europa zählen. Darüber hinaus bietet die deutsche Hauptstadt nach Aussage des Immobilienverbandes Deutschland (IVD) im Vergleich zu allen anderen Hauptstädten in Europa den günstigsten Wohnungsmarkt.

Einschränkungen können sich im Bereich der Fremdfinanzierungen ergeben. Hier haben sich die Rahmenbedingungen aufgrund wesentlicher Änderungen der regulatorischen Vorschriften für Banken in letzter Zeit verschlechtert, was zu Kreditvergaberestriktionen seitens der Banken geführt hat. Gleichwohl scheint sich dieser Trend in jüngerer Zeit zu verlangsamen oder umzukehren – nicht zuletzt aufgrund der Rückkehr bzw. des Neueintritts ausländischer Banken in den deutschen Markt.

Vor diesem Hintergrund suchen Investoren global nach neuen Anlageformen, die ihnen einerseits Wertstabilität bieten und andererseits eine angemessene Verzinsung ihres eingesetzten Kapitals. Bei der Recherche geeigneter Investments sind deutsche Immobilien in den Fokus der privaten und institutionellen Anleger aus dem In- und Ausland gerückt. Um die anhaltend positive Wertentwicklung nutzen zu können, sollten die Investoren die sich gegenwärtig bietenden Anlage-optionen analysieren und ihre Investitionsentscheidungen auf dieser Grundlage treffen.

Die vorliegende Publikation stellt die wesentlichen Rahmenbedingungen und Besonderheiten des deutschen Immobilienmarktes dar.

Berlin, Juli 2013

Jochen Brücken Dirk HennigPartner PartnerAdvisory Real Estate Advisory Real Estate

6 Immobilieninvestitionen in Deutschland

Inhaltsverzeichnis

Inhaltsverzeichnis

Abbildungsverzeichnis .............................................................................................8

Tabellenverzeichnis .................................................................................................9

A Grundlagen des deutschen Immobilienmarktes ............................................101 Strukturen des Immobilienmarktes ..............................................................101.1 Standortstruktur ...........................................................................................101.2 Institutionelle Immobilienstruktur ...............................................................13

B Wirtschaftliche Rahmenbedingungen ..........................................................151 Markt für wohnwirtschaftlich genutzte Immobilien .....................................151.1 Angebot ........................................................................................................161.2 Nachfrage .....................................................................................................171.3 Mietentwicklung ...........................................................................................181.4 Kaufpreisentwicklung ...................................................................................191.5 Investmentumsatz ........................................................................................212 Markt für Büroimmobilien ............................................................................232.1 Verfügbares Büroflächenangebot ..................................................................242.2 Flächenumsatz ..............................................................................................252.3 Leerstandsquote ............................................................................................262.4 Spitzenmieten ...............................................................................................272.5 Investmentumsatz ........................................................................................293 Markt für Einzelhandelsimmobilien .............................................................323.1 Verfügbares Angebot an Einzelhandelsflächen .............................................323.2 Mietentwicklung ...........................................................................................333.3 Investmentumsatz ........................................................................................34

C Rechtliche Rahmenbedingungen ..................................................................371 Rechtliche Restriktionen ...............................................................................372 Rechtlicher Schutz von Eigentum in Deutschland .........................................372.1 Grundstückseigentum ...................................................................................372.2 Wohnungseigentum ......................................................................................37

D Steuerliche Rahmenbedingungen .................................................................381 Steuerarten und Immobilien .........................................................................381.1 Anwendung des Doppelbesteuerungsabkommens.........................................381.2 Besteuerungsarten ........................................................................................391.3 Methode zur Vermeidung von Doppelbesteuerung ........................................39

E Finanzielle Rahmenbedingungen .................................................................401 Klassische Finanzierung................................................................................402 Förderung .....................................................................................................412.1 Energiesparzuschüsse ...................................................................................412.2 Investitionsfördermittel ................................................................................42

Immobilieninvestitionen in Deutschland 7

Inhaltsverzeichnis

F Regulatorische Rahmenbedingungen ...........................................................431 Kaufvertrag und Grundbuch .........................................................................432 Vorgehensweise bei der Eigentumsübertragung ...........................................432.1 Lastenfreistellung .........................................................................................442.2 Genehmigungen ...........................................................................................442.3 Vorkaufsrecht ................................................................................................442.4 Kaufpreisfinanzierung ..................................................................................442.5 Entrichtung der Grunderwerbsteuer .............................................................453 Erwerbsgebühren ..........................................................................................45

G Handlungsleitfaden zur Investition in Deutschland ......................................461 Asset-Deal versus Share-Deal ........................................................................462 Relevante Due-Diligence-Bereiche ................................................................48

H Fazit ..............................................................................................................50

Quellenverzeichnis ................................................................................................51

Ihre Ansprechpartner .............................................................................................54

8 Immobilieninvestitionen in Deutschland

Abbildungsverzeichnis

Abbildungsverzeichnis

Abb. 1 Relevante Immobilienstandorte in Deutschland ...................................10

Abb. 2 Regionalverschiebung und Konzentration auf Metropolregionen..........12

Abb. 3 Immobilien-Neuanlagen institutioneller Investoren..............................13

Abb. 4 Einzel- und Portfolioinvestments in Gewerbeimmobilien durch institutionelle Investoren ........................................................... 14

Abb. 5 Eigentumsquote von Wohnungseigentum in europäischen Ländern 2010 ..............................................................16

Abb. 6 Entwicklung der Haushalte bis 2030 .....................................................17

Abb. 7 Entwicklung der Haushaltsgrösse .........................................................18

Abb. 8 Kaufpreis von Einfamilienhäusern ........................................................20

Abb. 9 Entwicklung des Transaktionsvolumens für Wohnportfolios in Deutschland in Mrd. € .............................................21

Abb. 10 Regionale Verteilung des Transaktionsvolumens von Wohnimmobilien in Deutschland im Jahr 2012 ..............................22

Abb. 11 Verfügbare Büroflächenangebote .........................................................25

Abb. 12 Flächenumsatz Büro .............................................................................26

Abb. 13 Leerstandsqoute Büro ...........................................................................27

Abb. 14 Spitzenmiete Büro ................................................................................28

Abb. 15 Spitzenrendite Büro ..............................................................................29

Abb. 16 Investment in Gewerbeimmobilien nach Nutzungsarten .......................30

Abb. 17 Einzelinvestments nach Nationalität des Investors im Jahr 2012 ..........31

Abb. 18 Gewerbliche Portfolioinvestments nach Nationalität des Investors im Jahr 2012 ....................................................................31

Abb. 19 Entwicklung der Retail-Spitzenmieten an den Top-5-Standorten ..........33

Abb. 20 Retail Investments in Deutschland 2011–2012 ......................................34

Abb. 21 Retail Investments nach Objektart in Deutschland im Jahr 2012 ..........35

Abb. 22 Retail Investments nach Käufergruppen in Deutschland im Jahr 2012 ................................................................36

Immobilieninvestitionen in Deutschland 9

Tabellenverzeichnis

Tabellenverzeichnis

Tab. 1 Nettokaltmieten von Wohnungen (ca. drei Zimmer, 70 qm, ohne öffentlich geförderten Wohnungsbau) ..........................................19

Tab. 2 Markt für Wohnungsportfolios 2012 im Überblick ................................22

Tab. 3 Markt für Büroimmobilien ....................................................................24

Tab. 4 Steuerarten und Immobilien .................................................................38

Tab. 5 Besteuerungsarten ................................................................................39

10 Immobilieninvestitionen in Deutschland

Grundlagen des deutschen Immobilienmarktes

A Grundlagen des deutschen Immobilienmarktes

1 Strukturen des Immobilienmarktes

1.1 Standortstruktur

In Deutschland gibt es aufgrund seiner föderalen Struktur keine dominierende Metropole wie London in Großbritannien oder Paris in Frankreich. Vielmehr verteilen sich die wichtigen Immobilienmärkte auf mehrere Städte. Die bedeutendsten sind Berlin, Hamburg, München, Frankfurt am Main und Düsseldorf. Zusammen mit Köln und Stuttgart bilden sie die „Big Seven“ – die sieben großen Dienstleistungsmetropolen Deutschlands. Darüber hinaus stellen auch die Städte Hannover, Dresden, Leipzig, Nürnberg, Essen und Dortmund interessante Immobilienmärkte dar.

Mehr als nur eine Metropole

Abb. 1 Relevante Immobilienstandorte in Deutschland

Hamburg

Düsseldorf

BerlinHannover

Köln

Frankfurt am Main

München

Stuttgart

EssenDortmund

Dresden

Leipzig

Nürnberg

Immobilieninvestitionen in Deutschland 11

Grundlagen des deutschen Immobilienmarktes

Die wirtschaftliche Situation der einzelnen Regionen in Deutschland unterscheidet sich teilweise stark und die Kluft zwischen wachsenden und schrumpfenden Gebieten vergrößert sich zunehmend. In schrumpfenden Städten ist die Wohnungs- und Immobilienwirtschaft mit Leerständen sowie Preis- und Mietrückgängen konfrontiert. Zugleich gibt es Wachstumsregionen, in denen die Mieten und die Immobilienpreise steigen und somit verstärkt Neubauinvestitionen erforderlich sein werden.

Der Trend zur Reurbanisierung setzt sich fort. Nachdem in den 1990er-Jahren eine Stadtflucht zu beobachten war, hat sich inzwischen aufgrund der Konzentration der Wirtschaft auf die deutschen Großstädte nicht nur ein Großteil der Arbeitsplätze verlagert; auch die Zahl der Bewohner in großen und mittelgroßen Städten hat kontinuierlich zugenommen.

Dies bestätigten auch die Ergebnisse einer repräsentativen Studie der Immowelt AG aus dem Jahr 2012. Demnach haben 67 % der Bewohner deutscher Kleinstädte und Dörfer den Wunsch, in größere Städte umzuziehen.1 Anziehend wirken vor allem ein erweitertes kulturelles Angebot in Kombination mit besseren Einkaufs-möglichkeiten und attraktiveren Jobaussichten sowie der Wunsch nach einem moderneren Leben und kürzeren Wegen zum Arbeitsplatz. Diese Motive scheinen einiges Gewicht zu haben, denn bei den Großstadtbewohnern sind 84 % allgemein mit der Wahl ihres Wohnortes zufrieden und lediglich 8 % ziehen einen Umzug in eine Kleinstadt oder ein Dorf in Betracht.

Vor diesem Hintergrund geht der Deutsche Bundestag in seinem Bericht über die Wohnungs- und Immobilienwirtschaft davon aus, dass sich in wirtschaftlich dynamischen Regionen die Nachfrage nach Geschäfts- und Wohnimmobilien erhöhen wird. In den ländlich geprägten Abwanderungsregionen entsteht hingegen ein Überangebot und es kann vermehrt zu Leerständen kommen.

1 Vgl. Immowelt AG, Leben in der Stadt – Leben auf dem Land. Gesamtreport der Studie zur Urbanisierung in Deutschland 2012, 2012.

12 Immobilieninvestitionen in Deutschland

Grundlagen des deutschen Immobilienmarktes

Abb. 2 Regionalverschiebung und Konzentration auf Metropolregionen

Prognostizierte Veränderung der Bevölkerungszahl 2005 bis 2025

Die markierten Regionen zeigen eine Veränderungen der Bevölkerungszahl um mehr als 3 %.

Die folgende Grafik veranschaulicht die zunehmende Divergenz in der Struktur des deutschen Immobilienmarktes:

Immobilieninvestitionen in Deutschland 13

Grundlagen des deutschen Immobilienmarktes

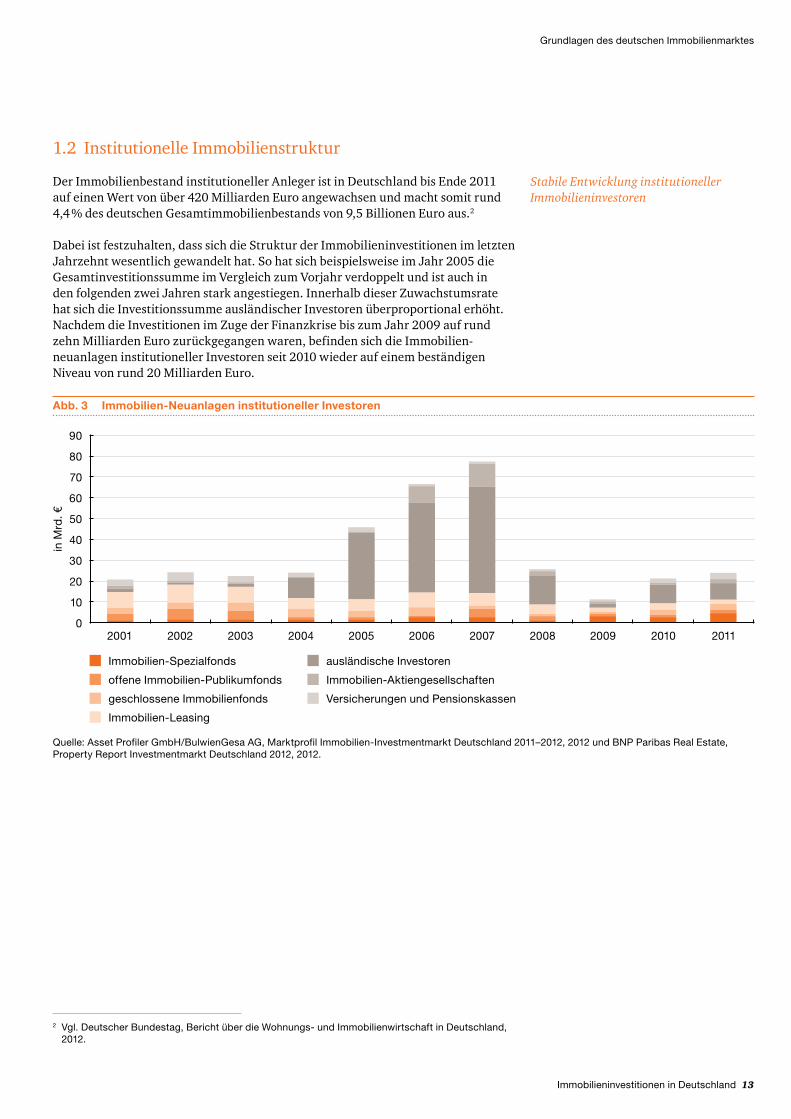

1.2 Institutionelle Immobilienstruktur

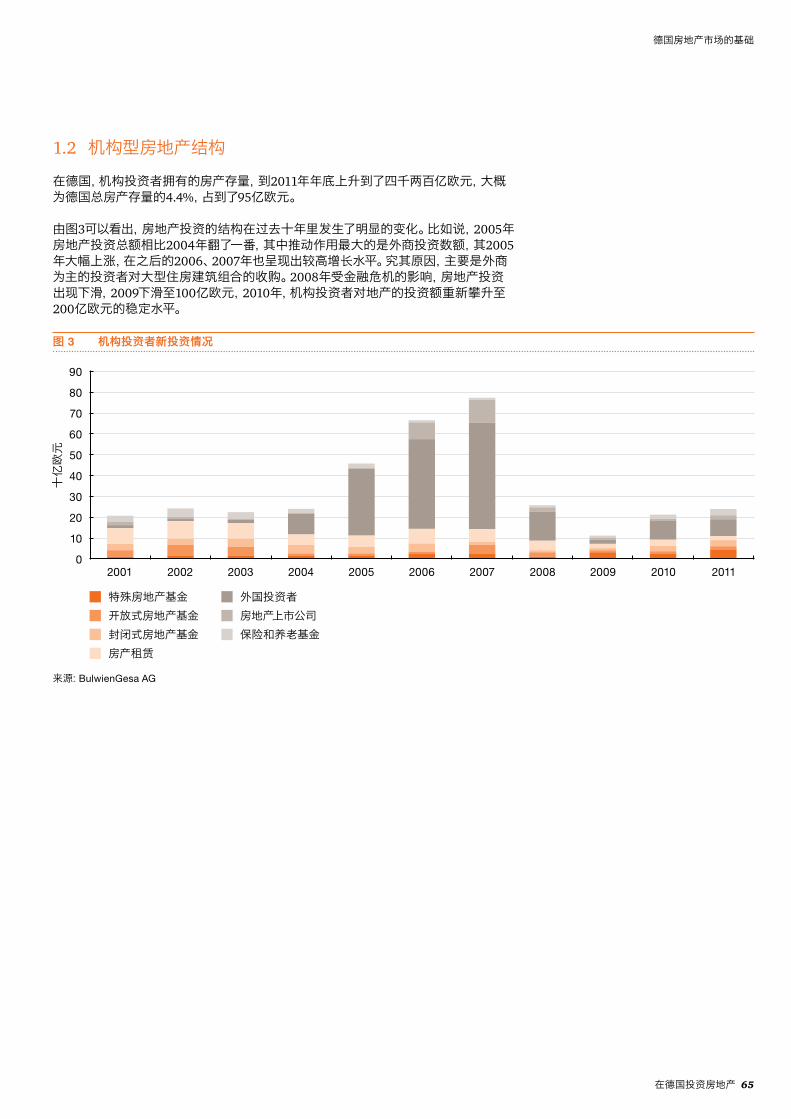

Der Immobilienbestand institutioneller Anleger ist in Deutschland bis Ende 2011 auf einen Wert von über 420 Milliarden Euro angewachsen und macht somit rund 4,4 % des deutschen Gesamtimmobilienbestands von 9,5 Billionen Euro aus.2

Dabei ist festzuhalten, dass sich die Struktur der Immobilieninvestitionen im letzten Jahrzehnt wesentlich gewandelt hat. So hat sich beispielsweise im Jahr 2005 die Gesamtinvestitionssumme im Vergleich zum Vorjahr verdoppelt und ist auch in den folgenden zwei Jahren stark angestiegen. Innerhalb dieser Zuwachstumsrate hat sich die Investitionssumme ausländischer Investoren überproportional erhöht. Nachdem die Investitionen im Zuge der Finanzkrise bis zum Jahr 2009 auf rund zehn Milliarden Euro zurückgegangen waren, befinden sich die Immobilien-neuanlagen institutioneller Investoren seit 2010 wieder auf einem beständigen Niveau von rund 20 Milliarden Euro.

Stabile Entwicklung institutioneller Immobilieninvestoren

2 Vgl. Deutscher Bundestag, Bericht über die Wohnungs- und Immobilienwirtschaft in Deutschland, 2012.

Abb. 3 Immobilien-Neuanlagen institutioneller Investoren

in M

rd. €

2001 2002 20072003 20082004 20092005 20102006 2011

90

80

70

60

50

40

30

20

10

0

Immobilien-Spezialfonds

offene Immobilien-Publikumfonds

geschlossene Immobilienfonds

Immobilien-Leasing

ausländische Investoren

Immobilien-Aktiengesellschaften

Versicherungen und Pensionskassen

Quelle: Asset Profiler GmbH/BulwienGesa AG, Marktprofil Immobilien-Investmentmarkt Deutschland 2011–2012, 2012 und BNP Paribas Real Estate, Property Report Investmentmarkt Deutschland 2012, 2012.

14 Immobilieninvestitionen in Deutschland

Grundlagen des deutschen Immobilienmarktes

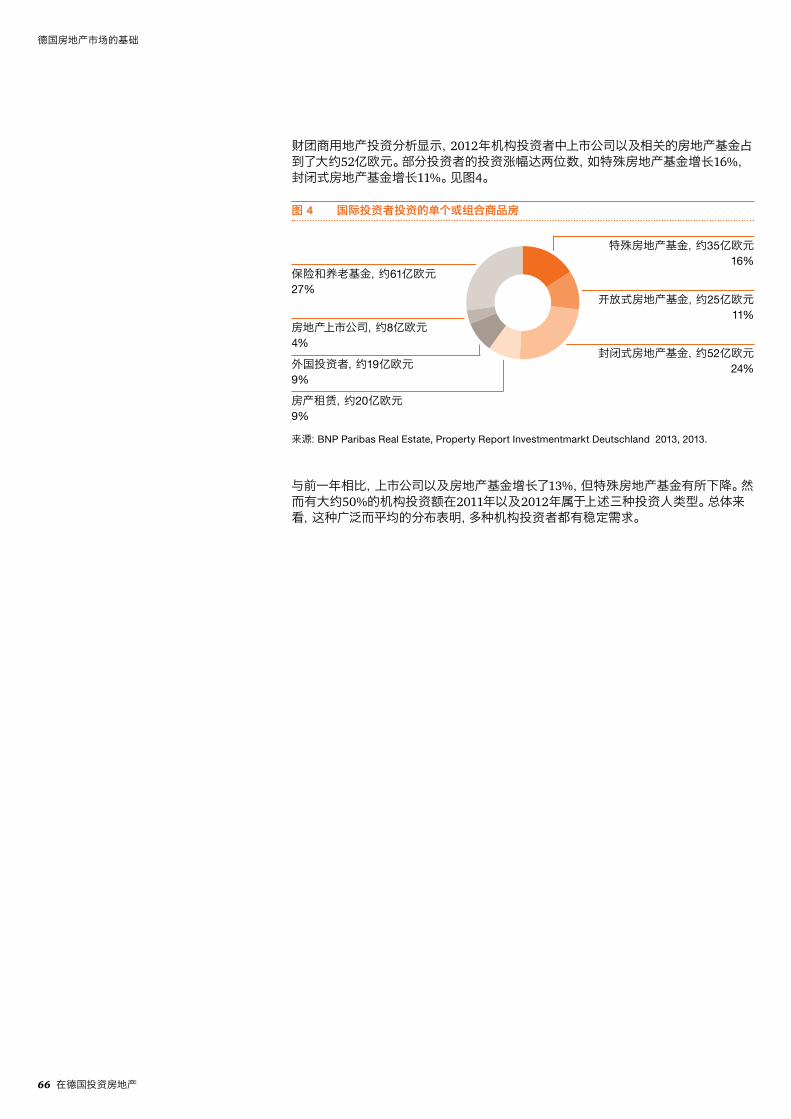

Analysiert man die Investments in Gewerbeimmobilien nach Käufergruppen so zeigt sich, dass bei den institutionellen Anlegern im Jahr 2012 die Equity- bzw. Real-Estate-Fonds mit einem Volumen von rund 5,2 Milliarden Euro dominiert haben. Ein zweistelliger Umsatzanteil wurde darüber hinaus von Immobilien-Spezialfonds (16 %) und geschlossenen Immobilienfonds (11 %) erzielt.

Abb. 4 Einzel- und Portfolioinvestments in Gewerbeimmobilien durch institutionelle Investoren

Equity-Fonds/Real-Estate-Fonds ca. 5,2 Mrd. €

24 %

Immobilien-Spezialfonds ca. 3,5 Mrd. €

16 %

geschlossene Immobilien-fonds ca. 2,5 Mrd. €

11 %

Immobilien AG ca. 1,9 Mrd. €9 %

Bauträger/Entwickler ca. 2,0 Mrd. €9 %

offene Immobilienfonds ca. 0,8 Mrd. €4 %

sonstige ca. 6,1 Mrd. €27 %

Quelle: BNP Paribas Real Estate, Property Report Investmentmarkt Deutschland 2013, 2013.

Im Vergleich zum Vorjahr sind die Equity- bzw. Real-Estate-Fonds um rund 13 % gestiegen, während die Immobilien-Spezialfonds gesunken sind. Jedoch entfallen rund 50 % des Investmentsumsatzes institutioneller Investoren sowohl 2011 als auch 2012 auf die drei oben genannten Anlegergruppen. Insgesamt betrachtet ist die breite Streuung und relative Gleichverteilung wünschenswert und ein Indikator für eine stabile Nachfrage diverser institutioneller Anleger.

Immobilieninvestitionen in Deutschland 15

Wirtschaftliche Rahmenbedingungen

1 Markt für wohnwirtschaftlich genutzte Immobilien

Deutschland ist keine „Eigentümergesellschaft“, sondern ein Mietermarkt. Junge Leute mieten lieber eine Wohnung, statt frühzeitig eigenen Wohnraum zu erwerben. Zum einen liegt dies an der zunehmenden Flexibilisierung des Arbeitsmarktes und den sich verändernden Familienstrukturen, zum anderen kommen historische Ursachen zum Tragen. Der deutsche Markt für Wohnimmobilien ist charakterisiert durch staatliche Wohnungsbaugesellschaften, die in der zweiten Hälfte des letzten Jahrhunderts die Versorgung der Bevölkerung mit bezahlbarem Wohnraum gewährleistet haben. Ferner ist das deutsche Mietrecht im internationalen Vergleich sehr mieterfreundlich und das allgemeine Mietniveau niedrig, was den beschriebenen Trend zusätzlich verstärkt.

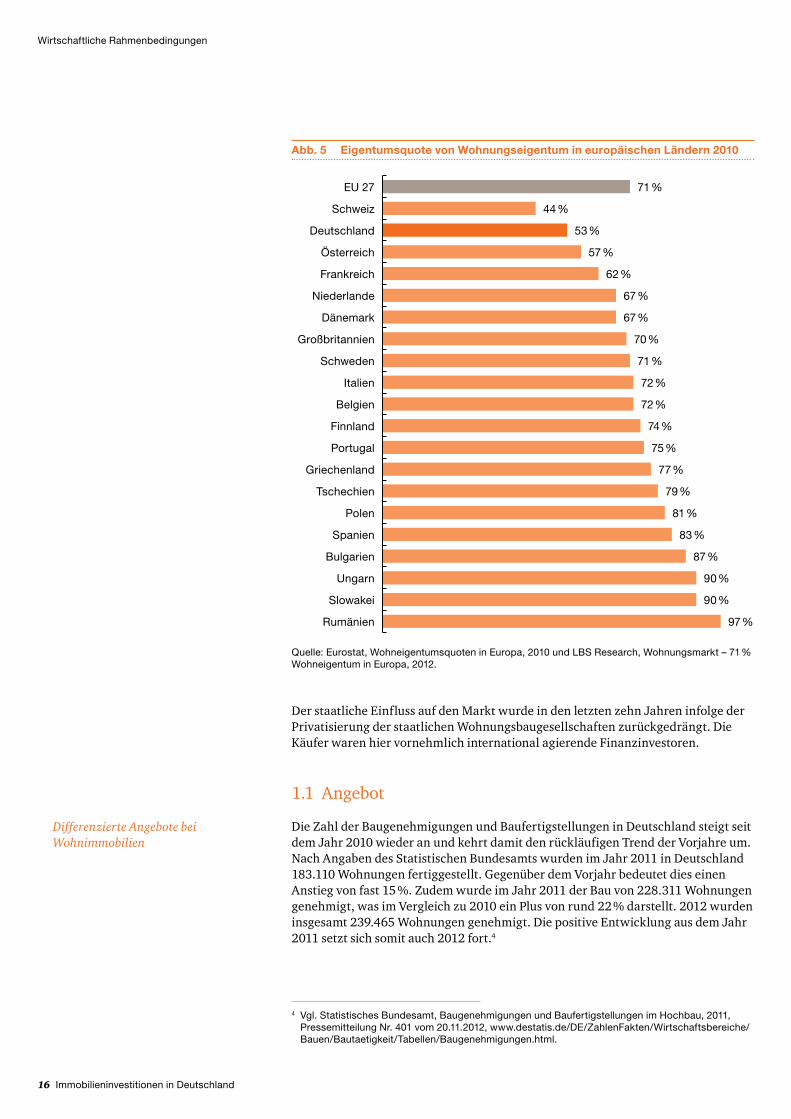

Anhand der jüngsten Zahlen von Eurostat aus dem Jahr 2010 zeigt sich im EU-Vergleich, dass die Wohneigentumsquoten in den osteuropäischen Ländern am höchsten sind. Deutschland nimmt mit einer Wohneigentumsquote von 53 % nach der Schweiz den zweitletzten Platz ein und liegt damit weit unter dem EU-Durchschnitt von 71 %. Der hohe Anteil an Wohneigentum in mittel- und osteuropäschen Staaten ist in erster Linie auf die Privatisierungswelle nach dem Fall des Eisernen Vorhangs zurückzuführen.

Zu beachten ist jedoch, dass bei dieser Erhebung die Bevölkerungszahl und nicht die Anzahl der Haushalte berücksichtigt wird. Nach Aussage von LBS Research sind Eigentümerhaushalte durchschnittlich größer als Mieterhaushalte. Aus diesem Grund sei die ermittelte Quote auch höher als die wohnungs- bzw. haushaltsbezogene Wohneigentumsquote, die trotz des Anstiegs in den letzten Jahren die 50 %-Grenze noch nicht überschritten hat.3

Deutschland ist keine „Eigentümergesellschaft“

B Wirtschaftliche Rahmenbedingungen

3 Vgl. LBS Research, Wohnungsmarkt – 71 % Wohneigentum in Europa, 2012.

16 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Abb. 5 Eigentumsquote von Wohnungseigentum in europäischen Ländern 2010

71 %EU 27

44 %Schweiz

53 %Deutschland

57 %Österreich

62 %Frankreich

67 %Niederlande

67 %Dänemark

70 %Großbritannien

71 %Schweden

72 %Italien

72 %Belgien

74 %Finnland

75 %Portugal

77 %Griechenland

79 %Tschechien

81 %Polen

83 %Spanien

87 %Bulgarien

90 %Ungarn

90 %Slowakei

97 %Rumänien

Quelle: Eurostat, Wohneigentumsquoten in Europa, 2010 und LBS Research, Wohnungsmarkt – 71 % Wohneigentum in Europa, 2012.

Der staatliche Einfluss auf den Markt wurde in den letzten zehn Jahren infolge der Privatisierung der staatlichen Wohnungsbaugesellschaften zurückgedrängt. Die Käufer waren hier vornehmlich international agierende Finanzinvestoren.

1.1 Angebot

Die Zahl der Baugenehmigungen und Baufertigstellungen in Deutschland steigt seit dem Jahr 2010 wieder an und kehrt damit den rückläufigen Trend der Vorjahre um. Nach Angaben des Statistischen Bundesamts wurden im Jahr 2011 in Deutschland 183.110 Wohnungen fertiggestellt. Gegenüber dem Vorjahr bedeutet dies einen Anstieg von fast 15 %. Zudem wurde im Jahr 2011 der Bau von 228.311 Wohnungen genehmigt, was im Vergleich zu 2010 ein Plus von rund 22 % darstellt. 2012 wurden insgesamt 239.465 Wohnungen genehmigt. Die positive Entwicklung aus dem Jahr 2011 setzt sich somit auch 2012 fort.4

Differenzierte Angebote bei Wohnimmobilien

4 Vgl. Statistisches Bundesamt, Baugenehmigungen und Baufertigstellungen im Hochbau, 2011, Pressemitteilung Nr. 401 vom 20.11.2012, www.destatis.de/DE/ZahlenFakten/Wirtschaftsbereiche/Bauen/Bautaetigkeit/Tabellen/Baugenehmigungen.html.

Immobilieninvestitionen in Deutschland 17

Wirtschaftliche Rahmenbedingungen

5 Vgl. Deutscher Bundestag, Bericht über die Wohnungs- und Immobilienwirtschaft in Deutschland, 2012.

Insgesamt betrachtet kann sich die Ausweitung des Angebots mittelfristig dämpfend auf einen weiteren Mietanstieg auswirken. In den kommenden Jahren jedoch werden die Mieten vor allem in den Großstädten wahrscheinlich noch weiter ansteigen.

1.2 Nachfrage

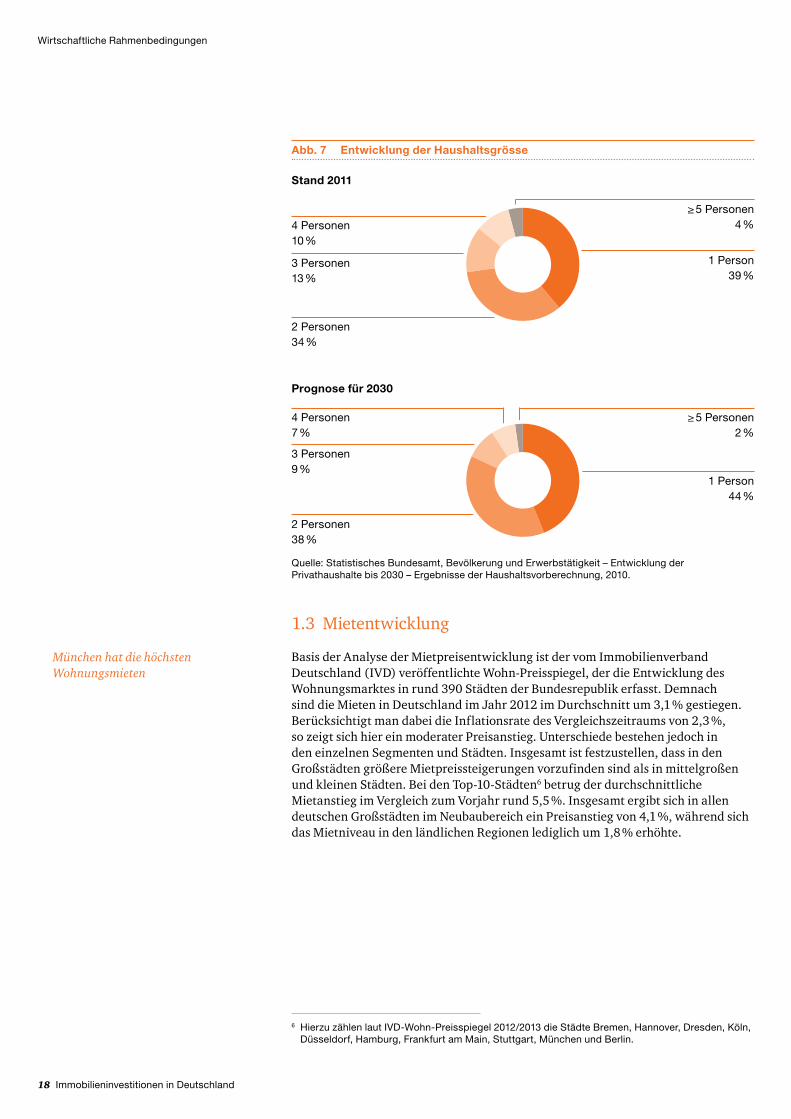

Die zwei für die Nachfrage nach Wohnraum wesentlichen Einflussfaktoren sind die Bevölkerungsentwicklung und die Haushaltsgröße. Die Prognosen zur Bevölkerungsentwicklung gehen von einem deutlichen Rückgang bis zum Jahr 2050 aus, wobei jedoch starke regionale Unterschiede in der Entwicklung erwartet werden. Es ist anzunehmen ist, dass sich der Wohnungsmarkt in den wirtschaftlich attraktiven Wachstumsregionen tendenziell positiv entwickeln wird, während sich vor allem in den ostdeutschen Regionen und in strukturschwachen westdeutschen Regionen wie dem Ruhrgebiet ein erhöhter Leerstand abzeichnet.

Abb. 6 Entwicklung der Haushalte bis 2030

Anzahl Haushalte in Tsd.

Quelle: Statistisches Bundesamt, Bevölkerung und Erwerbstätigkeit – Entwicklung der Privathaushalte bis 2030 – Ergebnisse der Haushalts-vorberechnung, 2010.

2009 2010 20152011 20162012 20172013 20182014 2019 2020 2021 20262022 20272023 20282024 20292025 2030

40.1

88

40.2

04

40.3

15

40.4

15

40.5

19

40.6

20

40.7

00

40.7

82

40.8

64

40.9

32

40.9

94

41.0

44

41.0

83

41.1

13

41.1

32

41.1

44

41.1

44

41.1

32

41.1

16

41.0

93

41.0

60

41.0

20

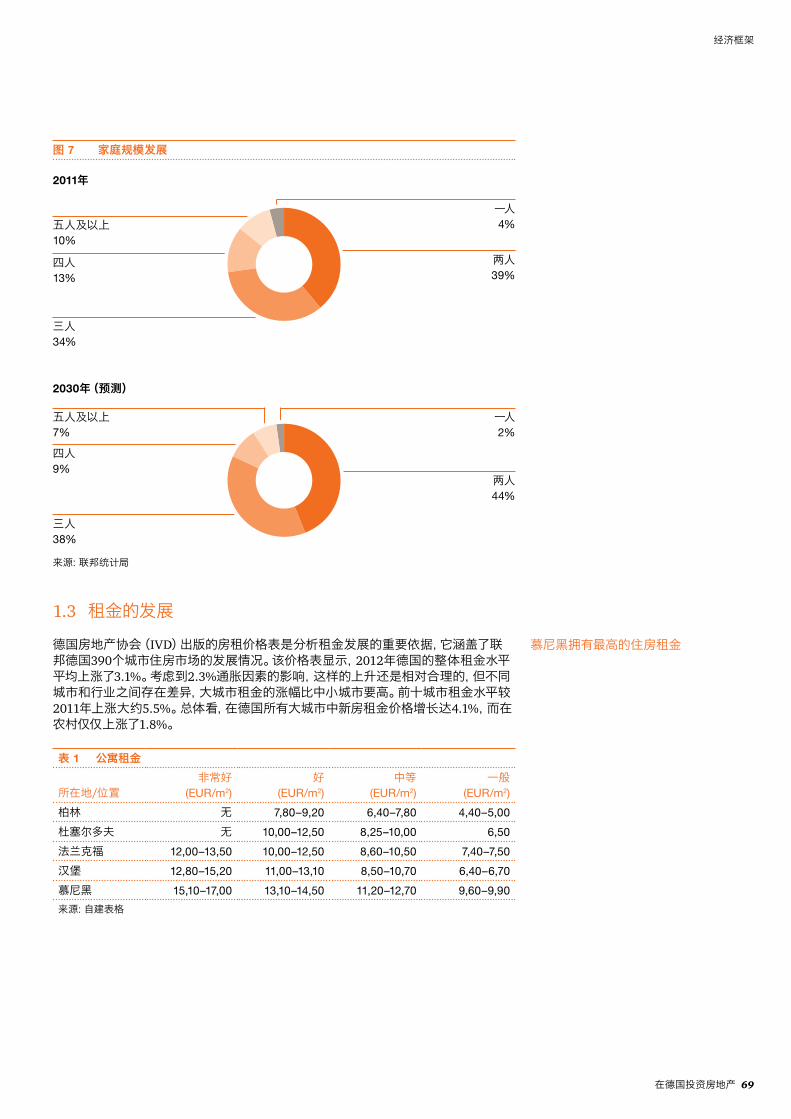

Zwar zeigt die Kurve der Bevölkerungsentwicklung in Deutschland einen negativen Verlauf, jedoch wird sich der Trend hin zu einer Verkleinerung der Haushaltsgröße fortsetzen, weshalb die Zahl der Haushalte zumindest innerhalb der nächsten zehn Jahre weiterhin ansteigen wird. Bis 2030 soll sich beispielsweise der Anteil der Einpersonenhaushalte von 39 % im Jahr 2011 auf 44 % erhöhen.5

Vorerst steigende Anzahl der Haushalte und somit stabile Nachfrage

18 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Abb. 7 Entwicklung der Haushaltsgrösse

2 Personen34 %

1 Person39 %

4 Personen10 %

3 Personen13 %

≥ 5 Personen4 %

Stand 2011

≥ 5 Personen2 %

4 Personen7 %

Quelle: Statistisches Bundesamt, Bevölkerung und Erwerbstätigkeit – Entwicklung der Privathaushalte bis 2030 – Ergebnisse der Haushaltsvorberechnung, 2010.

2 Personen38 %

1 Person44 %

3 Personen9 %

Prognose für 2030

1.3 Mietentwicklung

Basis der Analyse der Mietpreisentwicklung ist der vom Immobilienverband Deutschland (IVD) veröffentlichte Wohn-Preisspiegel, der die Entwicklung des Wohnungsmarktes in rund 390 Städten der Bundesrepublik erfasst. Demnach sind die Mieten in Deutschland im Jahr 2012 im Durchschnitt um 3,1 % gestiegen. Berücksichtigt man dabei die Inflationsrate des Vergleichszeitraums von 2,3 %, so zeigt sich hier ein moderater Preisanstieg. Unterschiede bestehen jedoch in den einzelnen Segmenten und Städten. Insgesamt ist festzustellen, dass in den Großstädten größere Mietpreissteigerungen vorzufinden sind als in mittelgroßen und kleinen Städten. Bei den Top-10-Städten6 betrug der durchschnittliche Mietanstieg im Vergleich zum Vorjahr rund 5,5 %. Insgesamt ergibt sich in allen deutschen Großstädten im Neubaubereich ein Preisanstieg von 4,1 %, während sich das Mietniveau in den ländlichen Regionen lediglich um 1,8 % erhöhte.

München hat die höchsten Wohnungsmieten

6 Hierzu zählen laut IVD-Wohn-Preisspiegel 2012/2013 die Städte Bremen, Hannover, Dresden, Köln, Düsseldorf, Hamburg, Frankfurt am Main, Stuttgart, München und Berlin.

Immobilieninvestitionen in Deutschland 19

Wirtschaftliche Rahmenbedingungen

Tab. 1 Nettokaltmieten von Wohnungen (ca. drei Zimmer, 70 qm, ohne öffentlich geförderten Wohnungsbau)

Standortsehr gut

(Euro/qm)gut

(Euro/qm)mittel

(Euro/qm)einfach

(Euro/qm)

Berlin k. A. 7,80–9,20 6,40–7,80 4,40–5,00

Düsseldorf k. A. 10,00–12,50 8,25–10,00 6,50

Frankfurt/M. 12,00–13,50 10,00–12,50 8,60–10,50 7,40–7,50

Hamburg 12,80–15,20 11,00–13,10 8,50–10,70 6,40–6,70

München 15,10–17,00 13,10–14,50 11,20–12,70 9,60–9,90

Quelle: Eigene Darstellung, in Anlehnung an IVD, Wohn-Preisspiegel 2012/2013, 2012.

Der Mietpreis für eine durchschnittliche Mietwohnung (ca. drei Zimmer, 70 Quadrat meter Wohnfläche) in Deutschland betrug im Jahr 2012 nach Angabe der BulwienGesa AG in mittlerer Lage und mittlerer Qualität circa 7,25 Euro/Quadrat meter monatlich netto kalt.

Ein vom IVD aufgestellter bundesweiter Vergleich der Nettokaltmieten zwischen dem Jahr der Wiedervereinigung und dem Jahr 2011 zeigt die Entwicklung auf: Statistisch lagen die Nettokaltmieten für eine durchschnittliche Wohnung im Jahr 2011 um 61,8 % höher als im Jahr 1990. Der Preisanstieg zum Jahr 2010 beträgt 3,6 % und spiegelt den wirtschaftlichen Aufschwung dieses Zeitraums wider.

Das Preisniveau variiert jedoch stark je nach geografischer Lage. Während die Städte im Norden und Osten Deutschlands eher unterdurchschnittliche Mietpreise aufweisen, werden in südlichen und westlichen Regionen Mietpreise oberhalb des Durchschnittswerts erzielt.

1.4 Kaufpreisentwicklung

Seit Mitte der 1990er-Jahre kann der Preisanstieg bei deutschen Immobilien als relativ moderat bezeichnet werden. Im Vergleich zu anderen europäischen Ländern, die in den letzten zehn Jahren einen Preisanstieg von 16 % (Niederlande), 65 % (Frankreich) und 96 % (Luxemburg) zu verzeichnen hatten, haben die Preise in Deutschland weitestgehend ein stabiles Niveau bewahrt.

Mit Blick auf die durchschnittlichen Immobilienpreise der Nachbarländer im Jahr 2012 wird deutlich, dass Einfamilienhäuser fast überall mehr kosten als in Deutschland. Immobilien in Luxemburg sind mit einem Durchschnittspreis von knapp 540.000 Euro am teuersten. Aber auch in den unmittelbaren Nachbarländern Belgien, Niederlande und Frankreich liegen die Preise für Eigenheime im Bereich zwischen 280.000 und 330.000 Euro und sind damit 35 % bis 60 % teurer als hierzulande.8

Moderate Wertsteigerungen bei Wohnimmobilien

7 Vgl. BulwienGesa AG, BulwienGesa-Immobilienindex 1975–2012, 2013.8 Vgl. LBS Research, Preise für Einfamilienhäuser, Stand 2011, 2012.

20 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

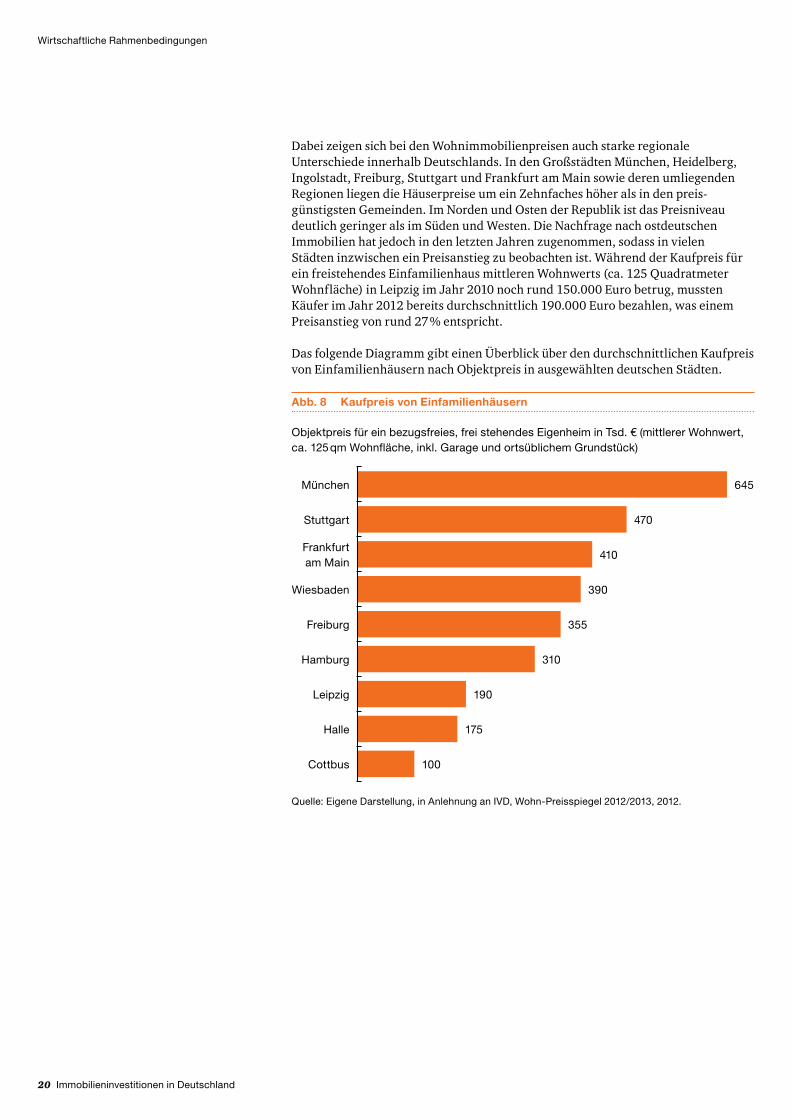

Dabei zeigen sich bei den Wohnimmobilienpreisen auch starke regionale Unterschiede innerhalb Deutschlands. In den Großstädten München, Heidelberg, Ingolstadt, Freiburg, Stuttgart und Frankfurt am Main sowie deren umliegenden Regionen liegen die Häuserpreise um ein Zehnfaches höher als in den preis-günstigsten Gemeinden. Im Norden und Osten der Republik ist das Preisniveau deutlich geringer als im Süden und Westen. Die Nachfrage nach ostdeutschen Immobilien hat jedoch in den letzten Jahren zugenommen, sodass in vielen Städten inzwischen ein Preisanstieg zu beobachten ist. Während der Kaufpreis für ein freistehendes Einfamilienhaus mittleren Wohnwerts (ca. 125 Quadratmeter Wohnfläche) in Leipzig im Jahr 2010 noch rund 150.000 Euro betrug, mussten Käufer im Jahr 2012 bereits durchschnittlich 190.000 Euro bezahlen, was einem Preisanstieg von rund 27 % entspricht.

Das folgende Diagramm gibt einen Überblick über den durchschnittlichen Kaufpreis von Einfamilienhäusern nach Objektpreis in ausgewählten deutschen Städten.

Abb. 8 Kaufpreis von Einfamilienhäusern

Quelle: Eigene Darstellung, in Anlehnung an IVD, Wohn-Preisspiegel 2012/2013, 2012.

Objektpreis für ein bezugsfreies, frei stehendes Eigenheim in Tsd. € (mittlerer Wohnwert, ca. 125 qm Wohnfläche, inkl. Garage und ortsüblichem Grundstück)

645

470

410

390

355

310

190

175

100

München

Stuttgart

Frankfurt am Main

Wiesbaden

Freiburg

Hamburg

Leipzig

Halle

Cottbus

Immobilieninvestitionen in Deutschland 21

Wirtschaftliche Rahmenbedingungen

1.5 Investmentumsatz

Der deutsche Markt für Wohnimmobilien war in den vergangenen Jahren von einer regen Investitionsdynamik gekennzeichnet. Der Investmentmarkt für Wohnimmobilienportfolios in Deutschland erlebte 2012 das umsatzstärkste Jahr seit 2007. Den Großteil des Investitionsvolumens an Wohnimmobilien stellen Portfoliotransaktionen (über 100 Wohneinheiten) dar. Mit einem Anstieg von rund 82 % gegenüber dem Vorjahr lag das Transaktionsvolumen von Wohnportfolien 2012 bei rund 11,2 Milliarden Euro.9

Abb. 9 Entwicklung des Transaktionsvolumens für Wohnportfolios in Deutschland in Mrd. €

Wohnen (nur Portfolios)

9,0

14,0

9,5

12,0

4,8

3,33,8

6,0

11,2

20052004 2006 2007 2008 2009 2010 2011 2012

Quelle: Eigene Darstellung in Anlehnung an CBRE, Markt für Wohnimmobilienportfolios Q4 2012, 2012.

Nachdem in den letzten drei Jahren keine Transaktionen in der Größenordnung über 500 Millionen Euro zu verzeichnen waren, wurden im Jahr 2012 vier Wohn-portfolio transaktionen dieser Größenordnung abgewickelt. Insgesamt wechselten im letzten Jahr fünf Portfolios mit jeweils 10.000 oder mehr Wohn einheiten ihren Besitzer, darunter die Bestände der Landesbank Baden-Württemberg, der Speymill Deutsche Immobilien Company sowie der bundeseigenen TLG Wohnen. Die durchschnittliche Größe der gehandelten Portfolios hat sich damit im Vergleich zu 2011 mehr als verdoppelt (ca. 1.250 Einheiten je Transaktion).

9 Vgl. CBRE, Markt für Wohnimmobilienportfolios, Q4 2012, 2012.

22 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Die nachfolgende Tabelle bietet eine Übersicht über die Entwicklung des Wohn-portfolio-Investmentmarktes in Deutschland:

Tab. 2 Markt für Wohnungsportfolios 2012 im Überblick

2012 2011Veränderung zum Vorjahr

Anzahl gehandelter Wohnportfolios

159 207 –23 %

Anzahl gehandelter Wohn-portfolios ab 1.000 Einheiten

29 18 +61 %

Zahl der gehandelten Wohn einheiten

199.480 120.760 +65 %

Einheiten je Portfolio 1.255 583 +115 %

Transaktionsvolumen 11,2 Mrd. € 7,2 Mrd. € +46 %

Quelle: Savills Research, Markt für Wohnungsportfolios 2012, 2012.

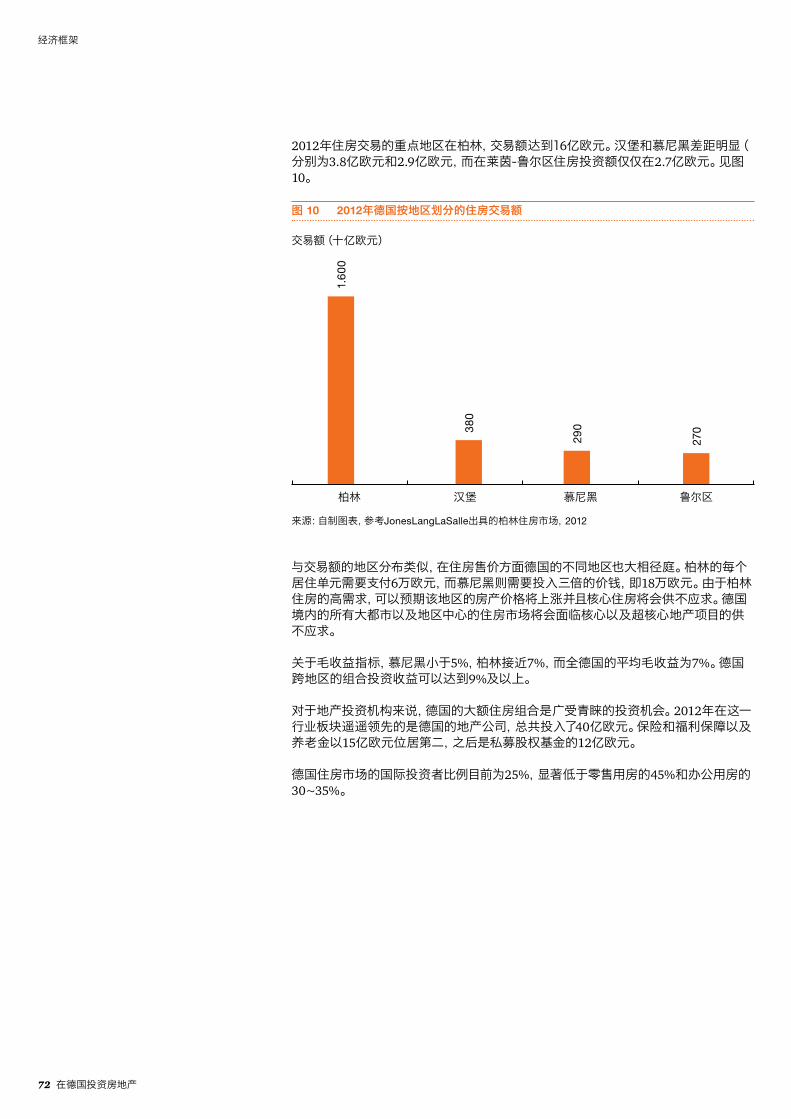

Der regionale Schwerpunkt bei Wohnimmobilientransaktionen lag im Jahr 2012 mit 1,6 Milliarden Euro in Berlin. Hamburg und München folgten mit einem erheblichen Abstand (380 und 290 Millionen Euro), und in der Region Rhein-Ruhr wurden lediglich 270 Millionen Euro in Wohnimmobilien investiert.

Abb. 10 Regionale Verteilung des Transaktionsvolumens von Wohnimmobilien in Deutschland im Jahr 2012

Transaktionsvolumen in Mio. €

Quelle: Eigene Darstellung in Anlehnung an Jones Lang LaSalle, Der Wohnungsmarkt Berlin – 2. Halbjahr 2012, 2012.

HamburgBerlin Region Rhein-RuhrMünchen

1.60

0

380

290

270

Immobilieninvestitionen in Deutschland 23

Wirtschaftliche Rahmenbedingungen

Ähnlich wie bei der regionalen Verteilung des Transaktionsvolumens ergibt sich auch hinsichtlich der Verkaufspreise ein heterogenes Bild. Während in Berlin im Schnitt 60.000 Euro pro Wohneinheit gezahlt wurden, musste in München mit rund 180.000 Euro pro Wohneinheit das Dreifache investiert werden. Aufgrund der hohen Nachfrage nach Wohnimmobilien in Berlin kann in dieser Region zukünftig von steigenden Immobilienpreisen und einer Verknappung von Core-Wohnportfolios ausgegangen werden.10 Eine grundsätzliche Verknappung von Core- und Core-Plus-Objekten lässt sich jedoch im gesamten Wohnungsmarkt aller deutschen Metropolen und Regionalzentren erkennen.

Die Spanne der Bruttorenditen reicht von unter 5 % in München bis fast 7 % in Berlin, wobei der bundesweite Durchschnitt bei 7 % für Wohnimmobilien liegt. Für überregional gehandelte Portfolios in Deutschland können Renditen von bis zu 9 % und mehr generiert werden.11

Großvolumige Wohnportfolios in Deutschland stellen insbesondere für institutionelle Immobilien investoren eine begehrte Anlageform dar. Die mit Abstand aktivsten Investoren in diesem Segment waren 2012 deutsche Immobilien-AGs. In der Summe investierten diese mehr als 4 Milliarden Euro in deutsche Wohn-portfolios. Versicherungen, Versorgungswerke und Pensionsfonds stellten mit einer Investitions summe von rund 1,5 Milliarden Euro die zweitgrößte Investoren gruppe dar, gefolgt von Private-Equity-Fonds mit mehr als 1,2 Milliarden Euro.12

Der Anteil internationaler Investoren im Wohnimmobilienmarkt in Deutschland liegt mit derzeit rund 25 %13 deutlich unterhalb des Anteils internationaler Investoren im deutschen Retailimmobilienmarkt (rund 45 %)14 und Büroimmobilienmarkt ( rund 30 bis 35 %).15

2 Markt für Büroimmobilien

Der Markt für Büroimmobilien entwickelte sich im Jahr 2012 günstig. Die Büro-flächen umsätze der meisten deutschen Bürozentren übertrafen das Vorjahresniveau teilweise deutlich. Aufgrund der niedrigen Fertigstellungszahlen reduzierte sich auch der Leerstand. Im Jahr 2012 wurden die Aussichten für die deutschen Büro märkte durch unterschiedliche Tendenzen beeinflusst. Die absehbare Verlangsamung des gesamtwirtschaftlichen Wachstums spiegelte sich in einer verminderten Flächennachfrage wider. Ferner führte eine unverändert positive Stimmung und gute Auftragslage der Unternehmen zu einer positiven Lage am Büro immobilienmarkt. Auch die rückläufige Arbeitslosigkeit und der erwartete Anstieg der verfügbaren Einkommen trugen dazu bei, dass die Binnennachfrage für die deutsche Wirtschaft im Jahr 2012 an Bedeutung gewann.

München hat die meisten Büroflächen, in Frankfurt am Main werden die höchsten Mieten gezahlt

10 Vgl. CBRE, Markt für Wohnungsportfolios in Deutschland Q3 2012, 2013.11 Vgl. Jones Lang LaSalle, Der Wohnungsmarkt Hamburg – 2. Halbjahr 2012, 2012.12 Vgl. Savills Research, Markt für Wohnungsportfolios 2012, 2012.13 Vgl. BNP Paribas Real Estate, Wohn-Investmentmarkt Deutschland Q1 2013, 2013.14 Vgl. BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.15 Vgl. BNP Paribas Real Estate, Büro-Investmentmarkt Deutschland Q1 2013, 2013.

24 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

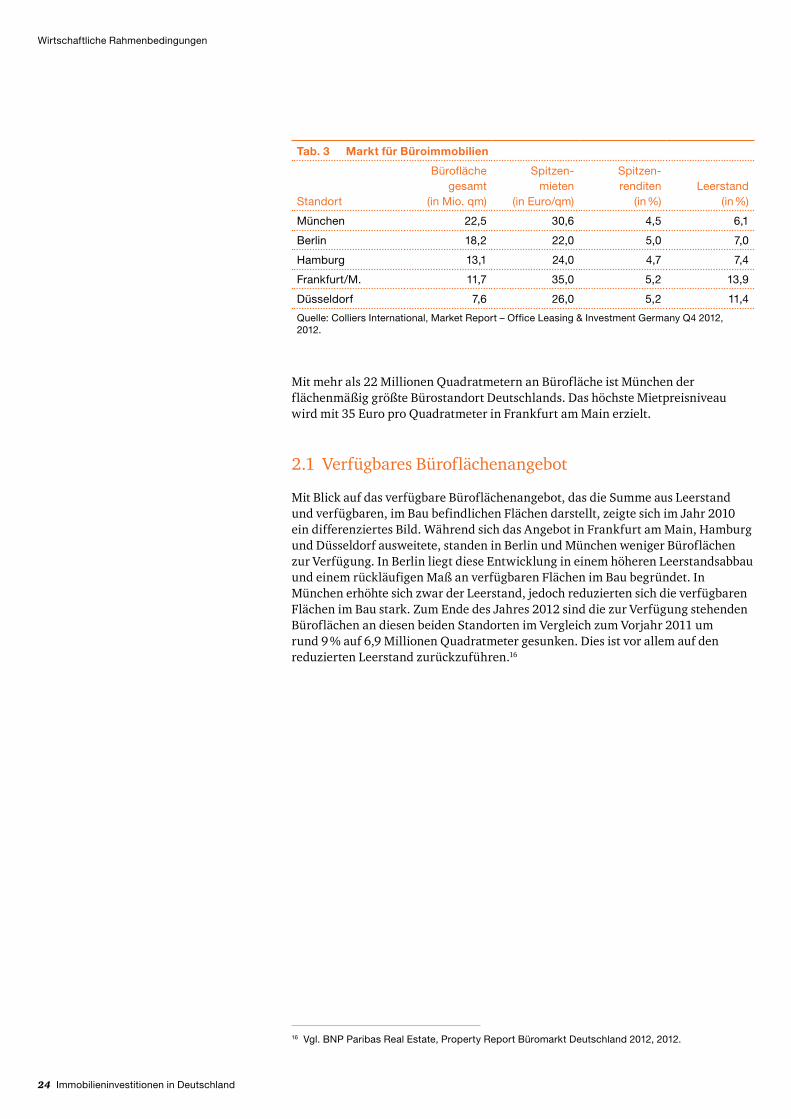

Tab. 3 Markt für Büroimmobilien

Standort

Bürofläche gesamt

(in Mio. qm)

Spitzen- mieten

(in Euro/qm)

Spitzen-renditen

(in %)Leerstand

(in %)

München 22,5 30,6 4,5 6,1

Berlin 18,2 22,0 5,0 7,0

Hamburg 13,1 24,0 4,7 7,4

Frankfurt/M. 11,7 35,0 5,2 13,9

Düsseldorf 7,6 26,0 5,2 11,4

Quelle: Colliers International, Market Report – Office Leasing & Investment Germany Q4 2012, 2012.

Mit mehr als 22 Millionen Quadratmetern an Bürofläche ist München der flächenmäßig größte Bürostandort Deutschlands. Das höchste Mietpreisniveau wird mit 35 Euro pro Quadratmeter in Frankfurt am Main erzielt.

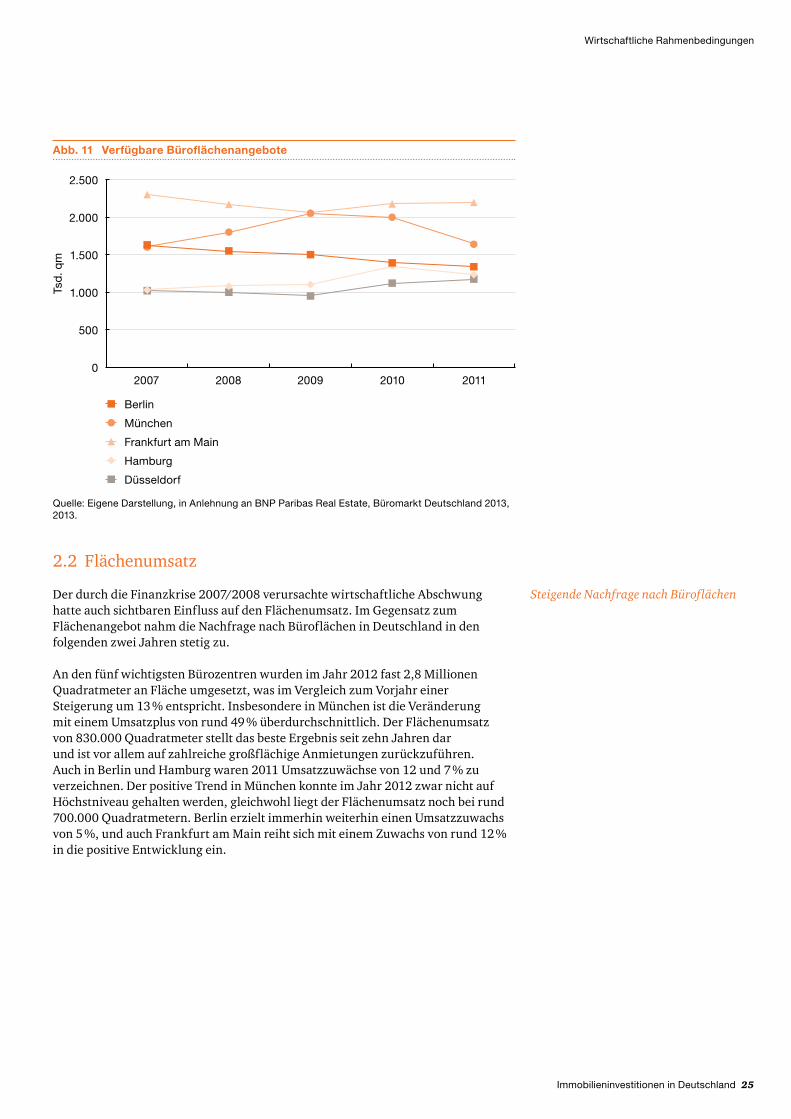

2.1 Verfügbares Büroflächenangebot

Mit Blick auf das verfügbare Büroflächenangebot, das die Summe aus Leerstand und verfügbaren, im Bau befindlichen Flächen darstellt, zeigte sich im Jahr 2010 ein differenziertes Bild. Während sich das Angebot in Frankfurt am Main, Hamburg und Düsseldorf ausweitete, standen in Berlin und München weniger Büroflächen zur Verfügung. In Berlin liegt diese Entwicklung in einem höheren Leerstandsabbau und einem rückläufigen Maß an verfügbaren Flächen im Bau begründet. In München erhöhte sich zwar der Leerstand, jedoch reduzierten sich die verfügbaren Flächen im Bau stark. Zum Ende des Jahres 2012 sind die zur Verfügung stehenden Büroflächen an diesen beiden Standorten im Vergleich zum Vorjahr 2011 um rund 9 % auf 6,9 Millionen Quadratmeter gesunken. Dies ist vor allem auf den reduzierten Leerstand zurückzuführen.16

16 Vgl. BNP Paribas Real Estate, Property Report Büromarkt Deutschland 2012, 2012.

Immobilieninvestitionen in Deutschland 25

Wirtschaftliche Rahmenbedingungen

Abb. 11 Verfügbare Büroflächenangebote

Tsd

. qm

2007 2008 2009 2010 2011

2.500

2.000

1.500

1.000

500

0

Quelle: Eigene Darstellung, in Anlehnung an BNP Paribas Real Estate, Büromarkt Deutschland 2013, 2013.

Berlin

München

Frankfurt am Main

Hamburg

Düsseldorf

2.2 Flächenumsatz

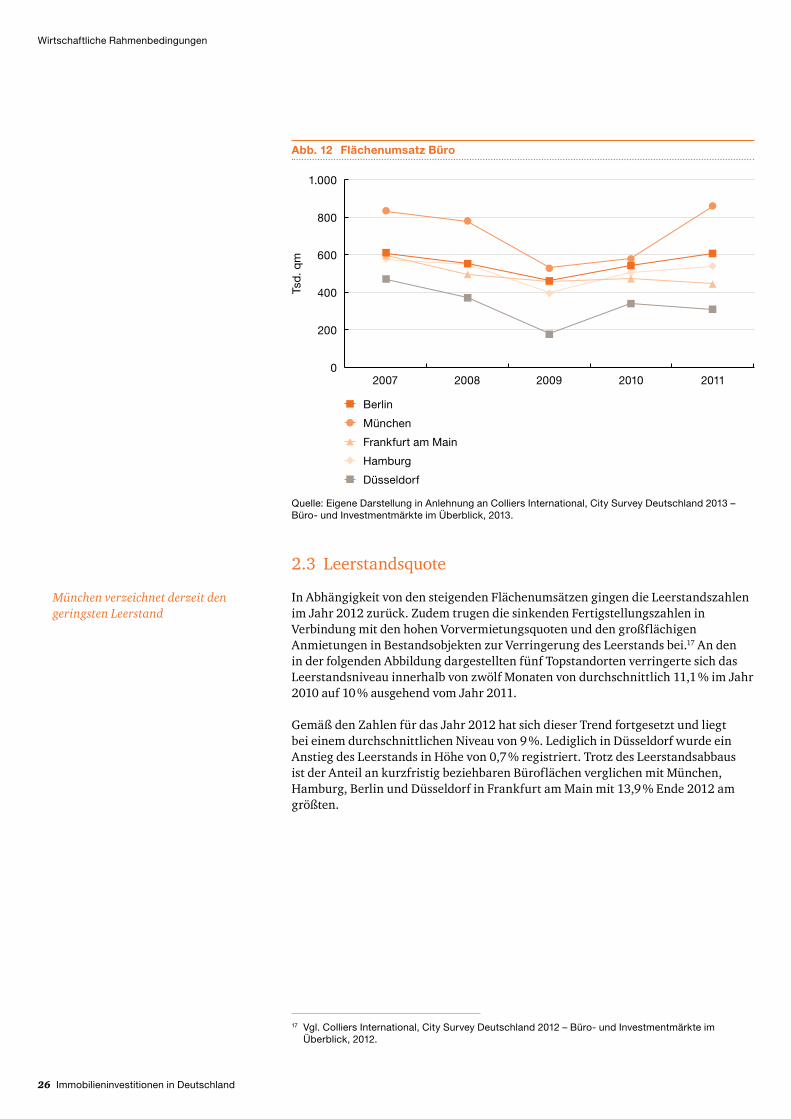

Der durch die Finanzkrise 2007/2008 verursachte wirtschaftliche Abschwung hatte auch sichtbaren Einfluss auf den Flächenumsatz. Im Gegensatz zum Flächenangebot nahm die Nachfrage nach Büroflächen in Deutschland in den folgenden zwei Jahren stetig zu.

An den fünf wichtigsten Bürozentren wurden im Jahr 2012 fast 2,8 Millionen Quadratmeter an Fläche umgesetzt, was im Vergleich zum Vorjahr einer Steigerung um 13 % entspricht. Insbesondere in München ist die Veränderung mit einem Umsatzplus von rund 49 % überdurchschnittlich. Der Flächenumsatz von 830.000 Quadratmeter stellt das beste Ergebnis seit zehn Jahren dar und ist vor allem auf zahlreiche großflächige Anmietungen zurückzuführen. Auch in Berlin und Hamburg waren 2011 Umsatzzuwächse von 12 und 7 % zu verzeichnen. Der positive Trend in München konnte im Jahr 2012 zwar nicht auf Höchstniveau gehalten werden, gleichwohl liegt der Flächenumsatz noch bei rund 700.000 Quadrat metern. Berlin erzielt immerhin weiterhin einen Umsatzzuwachs von 5 %, und auch Frankfurt am Main reiht sich mit einem Zuwachs von rund 12 % in die positive Entwicklung ein.

Steigende Nachfrage nach Büroflächen

26 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Abb. 12 Flächenumsatz Büro

Tsd

. qm

2007 2008 2009 2010 2011

1.000

800

600

400

200

0

Quelle: Eigene Darstellung in Anlehnung an Colliers International, City Survey Deutschland 2013 – Büro- und Investmentmärkte im Überblick, 2013.

Berlin

München

Frankfurt am Main

Hamburg

Düsseldorf

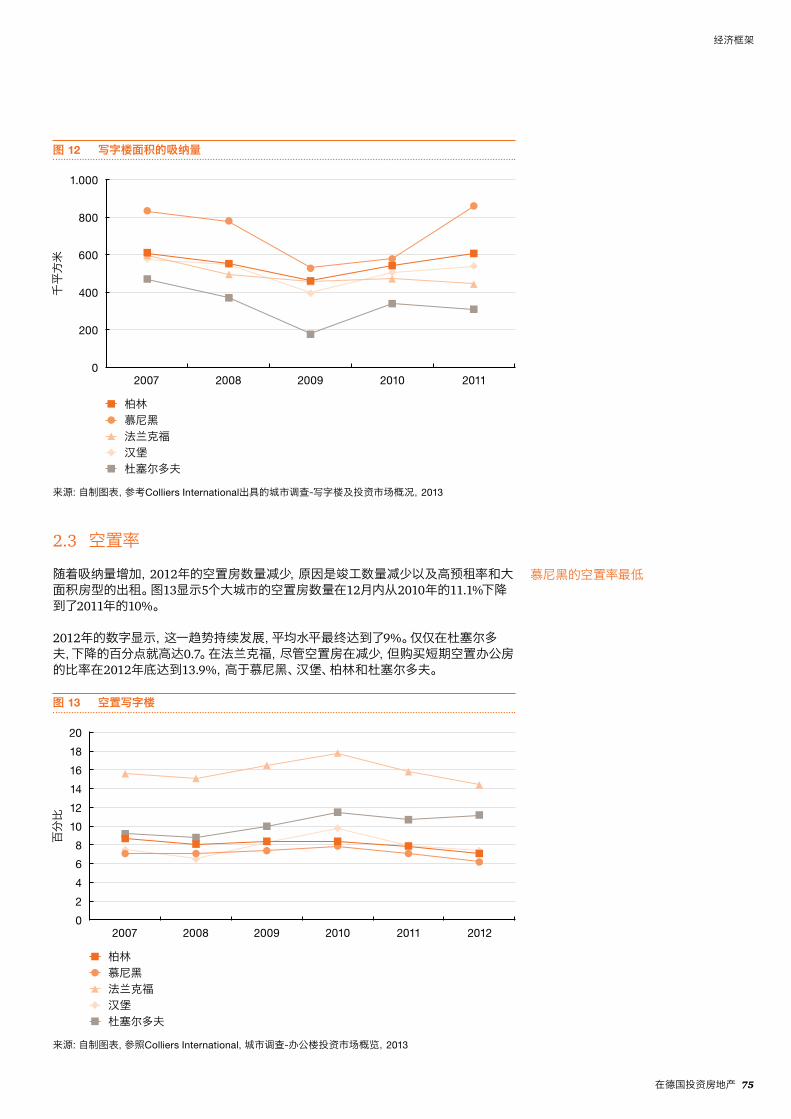

2.3 Leerstandsquote

In Abhängigkeit von den steigenden Flächenumsätzen gingen die Leerstandszahlen im Jahr 2012 zurück. Zudem trugen die sinkenden Fertigstellungszahlen in Verbindung mit den hohen Vorvermietungsquoten und den großflächigen Anmietungen in Bestandsobjekten zur Verringerung des Leerstands bei.17 An den in der folgenden Abbildung dargestellten fünf Topstandorten verringerte sich das Leerstandsniveau innerhalb von zwölf Monaten von durchschnittlich 11,1 % im Jahr 2010 auf 10 % ausgehend vom Jahr 2011.

Gemäß den Zahlen für das Jahr 2012 hat sich dieser Trend fortgesetzt und liegt bei einem durchschnittlichen Niveau von 9 %. Lediglich in Düsseldorf wurde ein Anstieg des Leerstands in Höhe von 0,7 % registriert. Trotz des Leerstandsabbaus ist der Anteil an kurzfristig beziehbaren Büroflächen verglichen mit München, Hamburg, Berlin und Düsseldorf in Frankfurt am Main mit 13,9 % Ende 2012 am größten.

München verzeichnet derzeit den geringsten Leerstand

17 Vgl. Colliers International, City Survey Deutschland 2012 – Büro- und Investmentmärkte im Überblick, 2012.

Immobilieninvestitionen in Deutschland 27

Wirtschaftliche Rahmenbedingungen

Abb. 13 Leerstandsqoute Büro

Leer

stan

dsq

uote

n in

%

20

12

8

4

2

6

10

16

14

18

2007 2008 2009 2010 2011 Q3 20120

Quelle: Eigene Darstellung in Anlehnung an Colliers International, City Survey Deutschland 2013 – Büro- und Investment märkte im Überblick, 2013.

BerlinMünchenFrankfurt am MainHamburgDüsseldorf

2.4 Spitzenmieten

Während die erzielten Spitzenmieten für Büroflächen im Jahr 2010 nahezu in allen Städten leicht zurückgegangen sind, hat die gute Nachfragesitualtion, kombiniert mit einem sinkenden Angebot insbesondere bei modernen Büroflächen, im Jahr 2011 jedoch nur einen minimalen Anstieg der Spitzenmieten von durchschnittlich 26,40 Euro auf 26,66 Euro bewirkt. Im Jahr 2012 zeichnete sich jedoch ein deutlicherer Anstieg als 2012 ab. Durchschnittlich liegt die Spitzenmiete nun bei 27,50 Euro, was einem Anstieg von rund 3 % entspricht. Beim Vergleich der fünf betrachteten Großstädte führt Frankfurt am Main wie auch in den Vorjahren die Rangliste an. Mit 35 Euro ist der Quadratmeterpreis für hochwertige Büro-immobilien in erstklassiger Lage hier am höchsten, gefolgt von München und Düsseldorf.

Moderate Mietentwicklung

28 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Abb. 14 Spitzenmiete Büro

€/q

m

40

2007 2008 2009 2010 2011 Q3 2012

30

20

10

5

15

25

35

0

Quelle: Eigene Darstellung in Anlehnung an Colliers International, City Survey Deutschland 2013 – Büro- und Investment märkte im Überblick, 2013. t

BerlinMünchenFrankfurt am Main HamburgDüsseldorf

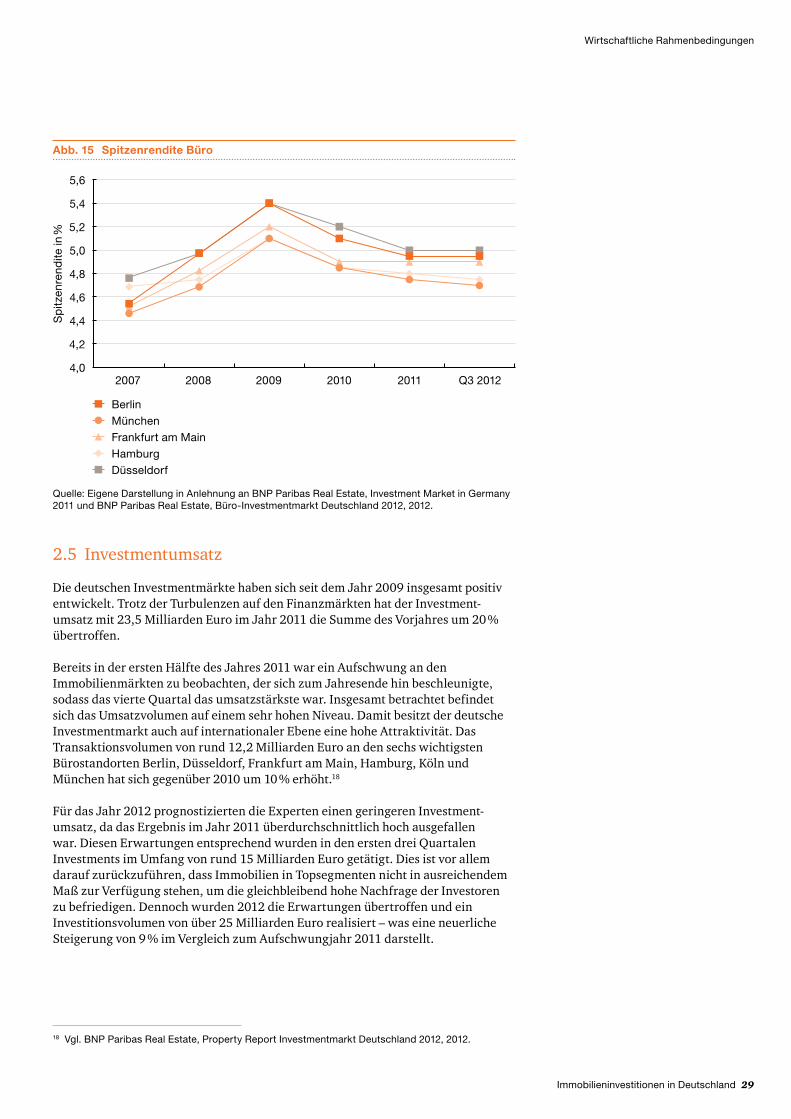

Eine erhöhte Nachfrage und das damit einhergehende steigende Preisniveau führten im Jahr 2010 zu einer Senkung der Renditen für Büroflächen. Dieser Trend hielt bis zur ersten Jahreshälfte 2011 an. Im Jahr 2012 haben sich die Spitzenrenditen bis auf wenige Ausnahmen weitgehend wieder stabilisiert. Im Vergleich zu den anderen drei Bürostandorten sind die Spitzenrenditen in München und Hamburg nochmals um insgesamt 3,5 Basispunkte gefallen. Dies resultiert aus der anhaltend hohen Nachfrage der Investoren und dem gleichzeitigen Mangel an exklusiven Büroimmobilien. Somit ist München der derzeit teuerste Standort mit einer Netto-Spitzenrendite von 4,6 %. Ebenfalls unterhalb von 5 % liegt das Renditeniveau noch in Hamburg. In Düsseldorf beträgt die Spitzenrendite aktuell rund 5 %. Sollte der hohe Wettbewerb bei Topbüroimmobilien in einzelnen Städten bestehen bleiben, ist ein weiterer leichter Rückgang der Spitzenrendite zu erwarten.

München hat mit 4,7 % aktuell die geringste Spitzenrendite

Immobilieninvestitionen in Deutschland 29

Wirtschaftliche Rahmenbedingungen

Abb. 15 Spitzenrendite Büro

Sp

itzen

rend

ite in

%

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Investment Market in Germany 2011 und BNP Paribas Real Estate, Büro-Investmentmarkt Deutschland 2012, 2012.

5,6

2007 2008 2009 2010 2011 Q3 2012

5,2

4,8

4,4

4,2

4,6

5,0

5,4

4,0

BerlinMünchenFrankfurt am MainHamburgDüsseldorf

2.5 Investmentumsatz

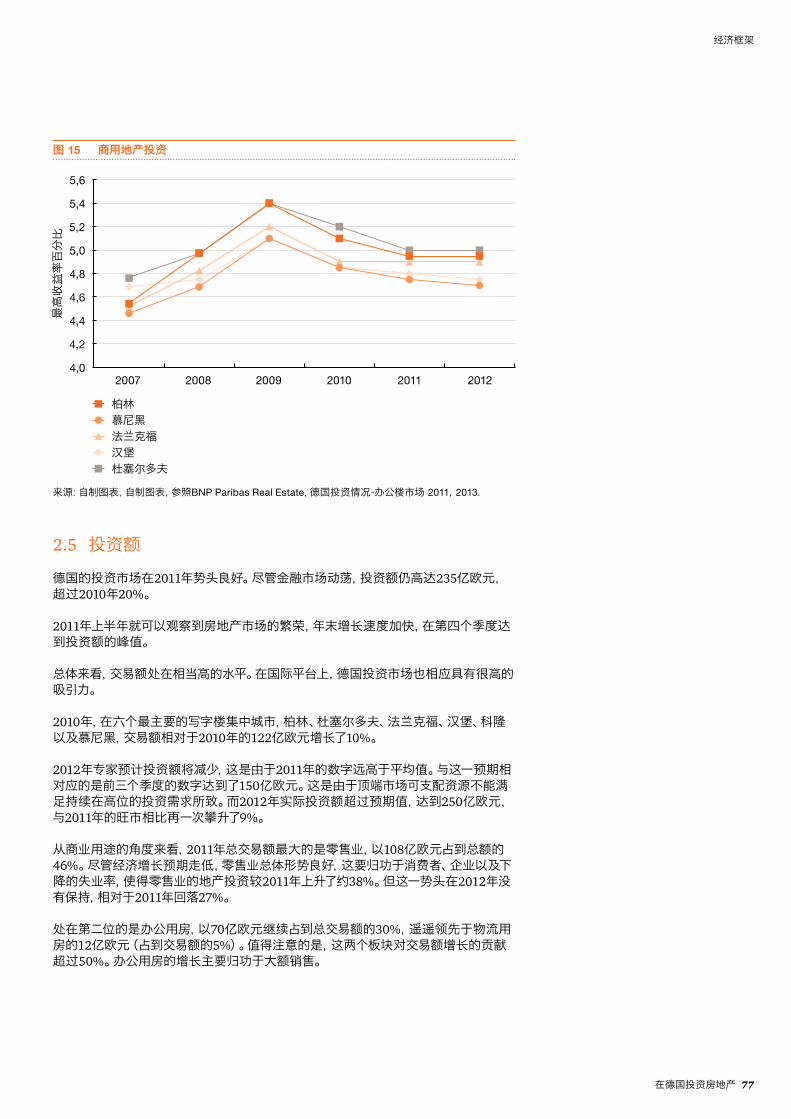

Die deutschen Investmentmärkte haben sich seit dem Jahr 2009 insgesamt positiv entwickelt. Trotz der Turbulenzen auf den Finanzmärkten hat der Investment-umsatz mit 23,5 Milliarden Euro im Jahr 2011 die Summe des Vorjahres um 20 % übertroffen.

Bereits in der ersten Hälfte des Jahres 2011 war ein Aufschwung an den Immobilien märkten zu beobachten, der sich zum Jahresende hin beschleunigte, sodass das vierte Quartal das umsatzstärkste war. Insgesamt betrachtet befindet sich das Umsatz volumen auf einem sehr hohen Niveau. Damit besitzt der deutsche Investment markt auch auf internationaler Ebene eine hohe Attraktivität. Das Transaktions volumen von rund 12,2 Milliarden Euro an den sechs wichtigsten Büro stand orten Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln und München hat sich gegenüber 2010 um 10 % erhöht.18

Für das Jahr 2012 prognostizierten die Experten einen geringeren Investment-umsatz, da das Ergebnis im Jahr 2011 überdurchschnittlich hoch ausgefallen war. Diesen Erwartungen entsprechend wurden in den ersten drei Quartalen Investments im Umfang von rund 15 Milliarden Euro getätigt. Dies ist vor allem darauf zurückzuführen, dass Immobilien in Topsegmenten nicht in ausreichendem Maß zur Verfügung stehen, um die gleichbleibend hohe Nachfrage der Investoren zu befriedigen. Dennoch wurden 2012 die Erwartungen übertroffen und ein Investitions volumen von über 25 Milliarden Euro realisiert – was eine neuerliche Steigerung von 9 % im Vergleich zum Aufschwungjahr 2011 darstellt.

18 Vgl. BNP Paribas Real Estate, Property Report Investmentmarkt Deutschland 2012, 2012.

30 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

Mit Blick auf die gewerblichen Nutzungsarten ist festzustellen, dass Einzelhandels-immobilien im Wert von 10,8 Milliarden Euro mit 46 % im Jahr 2011 den größten Anteil am Gesamtumsatz darstellten. Trotz rückläufiger Prognosen zum Wirtschafts wachstum trug die positive Stimmung der Verbraucher und Unternehmen sowie die gesunkene Arbeitslosigkeit dazu bei, dass die Investments in Einzel handels immobilien im Vergleich zum Vorjahr um rund 38 % ausgeweitet wurden. Dieser Trend konnte 2012 nicht gehalten werden, hier ist ein Rückgang von rund 27 % zu verzeichnen.

An zweiter Stelle machten die Investments in Büroimmobilien mit einem Umsatz von 7 Milliarden Euro mit 30 % einen weiteren signifikanten Teil des Gesamt-umsatzes im Jahr 2011 aus. Mit deutlichem Abstand entfielen mit 1,2 Milliarden Euro rund 5 % des Transaktionsvolumens auf Logistikimmobilien. Auffällig kann hier in beiden Segmenten ein Umsatzzuwachs von jeweils über 50 % im Jahr 2012 ausgemacht werden. Bei den Büroimmobilien liegt dies unter anderem an der Anzahl an großvolumigen Verkäufen.

Die Werte des Jahres 2012 verdeutlichen, dass sich die Rangfolge der Investments in gewerbliche Immobilien verändert hat. Im Gegensatz zu 2011 dominieren nun Büroimmobilien mit einem Anteil von knapp 42 % am Gesamtumsatz und verdrängen damit die Einzelhandelsobjekte mit einem Wert von 30 % auf Platz zwei. Bei den Logistikimmobilien ist ein deutlicher Anstieg des Transaktions-volumens zu beobachten. Die Investitionen in diese Nutzungsart betragen nun 7 % des gesamten Investitionsvolumens, also fast doppelt so viel wie im Jahr 2011.19

Abb. 16 Investment in Gewerbeimmobilien nach Nutzungsarten

Mio

. €

Büro Einzelhandel Logistik sonstige Summe

60.000

50.000

40.000

30.000

20.000

10.000

0

2007 2008 2009 2010 2011 2012

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Investmentmarkt Deutschland 2013, 2013.

19 Vgl. BNP Paribas Real Estate, Investmentmarkt Deutschland Q3 2012, 2012.

Immobilieninvestitionen in Deutschland 31

Wirtschaftliche Rahmenbedingungen

Das Kapital hierfür stammt dabei zumeist aus Deutschland. Bei den Einzeldeals lag der Anteil inländischer Investoren im Jahr 2011 bei knapp 72 %. Jeweils 5 % des eingesetzten Kapitals stammen aus den USA und Großbritannien. Auch die Immobilienverkäufe durch Investoren aus Kanada (3 %) und den Nachbarländern Österreich (3 %) und Schweiz (2 %) spielen eine nur untergeordnete Rolle. Fast spiegelbildlich verhält es sich bei den Portfolioinvestments. Obwohl der Umsatz im Jahr 2011 mit rund 3,7 Milliarden Euro deutlich geringer als das Verkaufsvolumen einzelner Objekte (19,9 Mrd. Euro) ausfiel, betrug der Anteil ausländischer Investoren 69 %. Der Hauptanteil entfällt dabei auf US-amerikanische und kanadische Investoren. Anleger aus Australien, Israel und Großbritannien komplettieren mit einem Anteil von 5 % bzw. 4 % die Top 5 der ausländischen Investoren bei Portfolioinvestments.

Zum Stichtag 30. September 2012 entfielen rund 31 % der Einzelinvestments auf ausländische Käufer. Damit hat sich der Marktanteil im Vergleich zum Vorjahr (34 %) leicht vermindert. Hinsichtlich der Nationalität stammen rund 5 % der ausländischen Investoren aus Norwegen, weitere 6 % sind in Nordamerika ansässig. Insgesamt beträgt der Anteil an ausländischen Investoren rund 40 %. Bei den gewerblichen Portfolioinvestments kann insbesondere Österreich mit einem Anteil von knapp 20 % zulegen.

Abb. 18 Gewerbliche Portfolioinvestments nach Nationalität des Investors im Jahr 2012

Gewerbliche Portfolioinvestments in Deutschland nach Nationalität des Investors in 2012: 5,9 Mrd. €

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Investment-markt Deutschland 2013, 2013.

Portfolioinvestments 2012

27 % 24 % 19 % 7 %9 % 8 % 6 %

Deutschland

USA

Österreich

Frankreich

Niederlande

Gross britaninien

sonstiges Ausland

Abb. 17 Einzelinvestments nach Nationalität des Investors im Jahr 2012

Einzelinvestments in Deutschland nach Nationalität des Investors in 2012: 19,7 Mrd. €

Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Investmentmarkt Deutschland 2013, 2013.

Einzelinvestments 2012

70 % 6 % 53 3 2 11 %

Deutschland

USA

Groß britaninien

Frankreich

Norwegen

Schweiz

sonstiges Ausland

32 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

3 Markt für Einzelhandelsimmobilien

Nach dem starken Umsatzeinbruch im Einzelhandel infolge der Welt wirtschafts-krise in den Jahren ab 2007 setzt sich der kontinuierliche Aufwärtstrend der vergangenen Jahre auch 2012 fort. Nachdem 2010 und 2011 im deutschen Einzel handel Umsatzsteigerungen von 2 bzw. 3 % erreicht wurden, blieb das nominale Wachstum 2012 mit rund 2 % stabil und konnte somit den Turbulenzen der europäischen Währungs- und Finanzkrise sowie der daraus resultierenden gedämpften gesamtwirtschaftlichen Entwicklung trotzen. Die insgesamt solide Arbeitsmarktentwicklung der vergangenen Jahre in Deutschland wirkt sich dabei stabilisierend aus.

Im Jahr 2012 konnte mit insgesamt 427,9 Milliarden Euro Einzelhandelsumsätzen ein Zehnjahreshoch erzielt werden.20 Insbesondere im europäischen Vergleich ist die Entwicklung des Einzelhandelsumsatzes als überaus positiv zu bewerten. Folglich ist der Markt vor allem für Einzelhandelskonzepte aus dem Ausland interessant. Immer mehr internationale Einzelhändler, wie Hollister oder Urban Outfitters, versuchen, ihr Filialnetz gezielt in den deutschen Metropolen zu verdichten.21 Dies führt zu einer erhöhten Nachfrage nach geeigneten Einzel-handels flächen in Innenstadtlagen.

3.1 Verfügbares Angebot an Einzelhandelsflächen

Die erhöhte Nachfrage nach geeigneten Einzelhandelsflächen führt gegenwärtig zu Angebotsengpässen, die durch zwei Entwicklungen noch verstärkt werden. Zum einen besteht bei den Retailern eine nur geringe Bereitschaft, bestehende Standorte aufzugeben, zum anderen exisitieren restriktive Finanzierungsbedingungen, die stellenweise einen Aufschub von Neubau- oder Umnutzungsprojekten nach sich ziehen.22

Aufgrund der hohen Attraktivität des deutschen Einzelhandelsimmobilienmarktes im europäischen Kontext besteht eine hohe Nachfrage nationaler und vor allem internationaler Retailer nach geeigneten Ladenlokalen in den Topeinkaufslagen. Zahlreiche Expansionspläne aus dem Premiumsegment führen zu einem besonders hohen Nachfrageüberhang in den Luxus- und Niveaulagen. Auch die kleinen bis mittleren Flächen erfahren eine erhöhte Nachfrage durch den Trend der Monolabel-Shops, die zuvor üblicherweise als Shop-in-Shop in Kaufhäusern und Shopping-centern zu finden waren, sowie durch die verstärkte Positionierung von Flagship-Stores internationaler Mode-Labels.

Für hochfrequentierte Konsumlagen ist im Vergleich mit Luxus- und Niveaulagen ein etwas geringerer Nachfragedruck zu verzeichnen. So verfolgen etwa Telekommunikations anbieter und große Textilfirmen mittlerweile weniger aggressive Expansionsstrategien, einhergehend mit einer geringeren Zahlungs-bereitschaft.

Luxus und Premiumlagen generieren hohen Nachfragedruck

20 Statistisches Bundesamt, Einzelhandelsumsatz 2012 (ohne Kfz, Tankstellen, Brennstoffe, Apotheken).

21 Vgl. CBRE, Einzelhandelsreport Berlin, Juni 2012.22 Vgl. BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

Immobilieninvestitionen in Deutschland 33

Wirtschaftliche Rahmenbedingungen

23 Vgl. BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

Mit einem erhöhten Engagement versuchen zahlreiche Projektentwickler im Einzelhandelssegment gegenwärtig, dem Fehlen von Angeboten entgegenzuwirken. So sollen vermehrt neue Einzelhandelsflächen geschaffen und bereits bestehende Flächen aufwendig revitalisiert werden.

Es ist davon auszugehen, dass auch im Verlauf des Jahres 2013 und darüber hinaus das Flächenangebot in den begehrten A-Lagen weiterhin knapp bleiben und die Nachfrage an diesen Standorten das Angebot deutlich übersteigen wird. An B-Standorten und Nebenlagen gestaltet sich die Angebotssituation hingegen entspannter.

3.2 Mietentwicklung

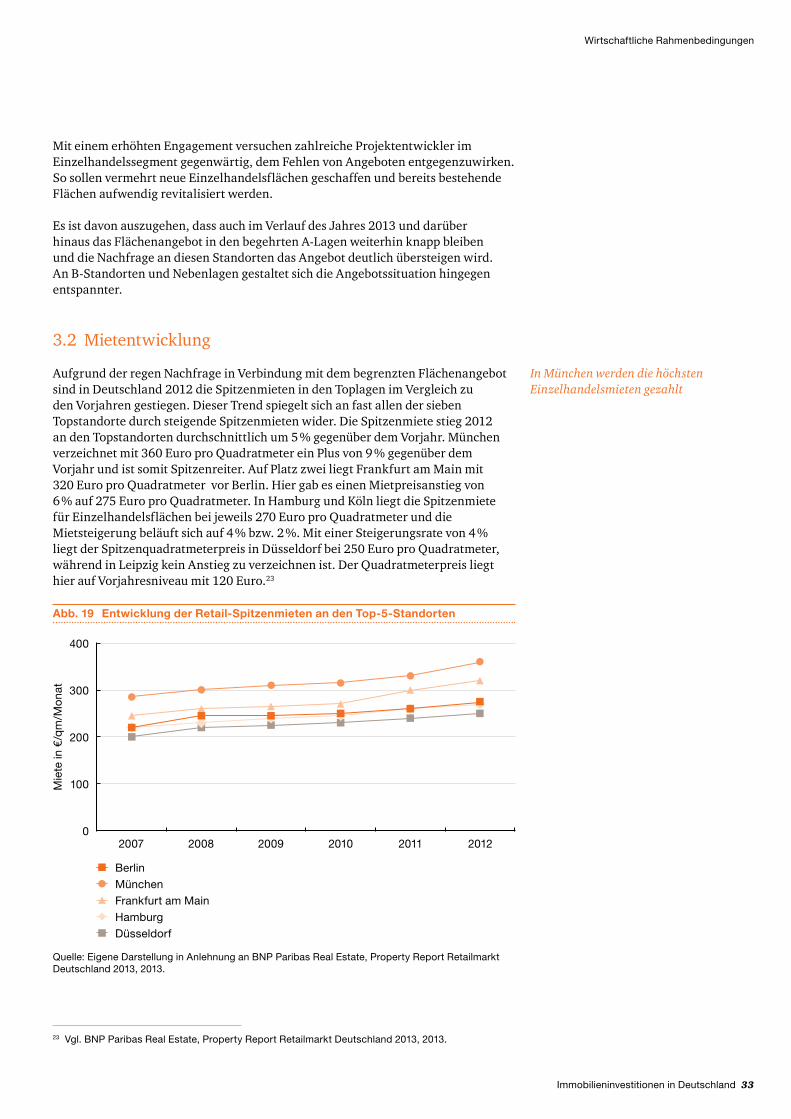

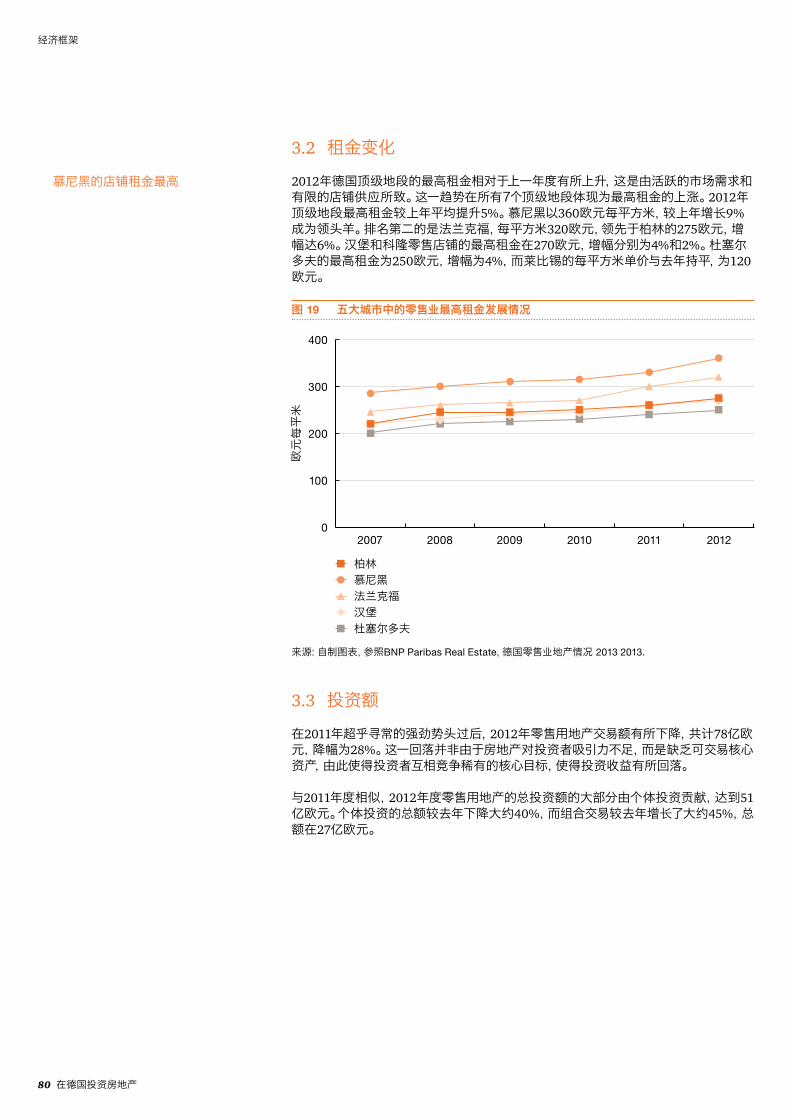

Aufgrund der regen Nachfrage in Verbindung mit dem begrenzten Flächenangebot sind in Deutschland 2012 die Spitzenmieten in den Toplagen im Vergleich zu den Vorjahren gestiegen. Dieser Trend spiegelt sich an fast allen der sieben Topstandorte durch steigende Spitzenmieten wider. Die Spitzenmiete stieg 2012 an den Topstandorten durchschnittlich um 5 % gegenüber dem Vorjahr. München verzeichnet mit 360 Euro pro Quadratmeter ein Plus von 9 % gegenüber dem Vorjahr und ist somit Spitzenreiter. Auf Platz zwei liegt Frankfurt am Main mit 320 Euro pro Quadratmeter vor Berlin. Hier gab es einen Mietpreisanstieg von 6 % auf 275 Euro pro Quadratmeter. In Hamburg und Köln liegt die Spitzenmiete für Einzelhandelsflächen bei jeweils 270 Euro pro Quadratmeter und die Mietsteigerung beläuft sich auf 4 % bzw. 2 %. Mit einer Steigerungsrate von 4 % liegt der Spitzenquadratmeterpreis in Düsseldorf bei 250 Euro pro Quadratmeter, während in Leipzig kein Anstieg zu verzeichnen ist. Der Quadratmeterpreis liegt hier auf Vorjahresniveau mit 120 Euro.23

In München werden die höchsten Einzelhandelsmieten gezahlt

Abb. 19 Entwicklung der Retail-Spitzenmieten an den Top-5-Standorten

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

BerlinMünchenFrankfurt am MainHamburgDüsseldorf

Mie

te in

€/q

m/M

ona

t

2007 2008 2009 2010 2011 2012

400

300

200

100

0

34 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

3.3 Investmentumsatz

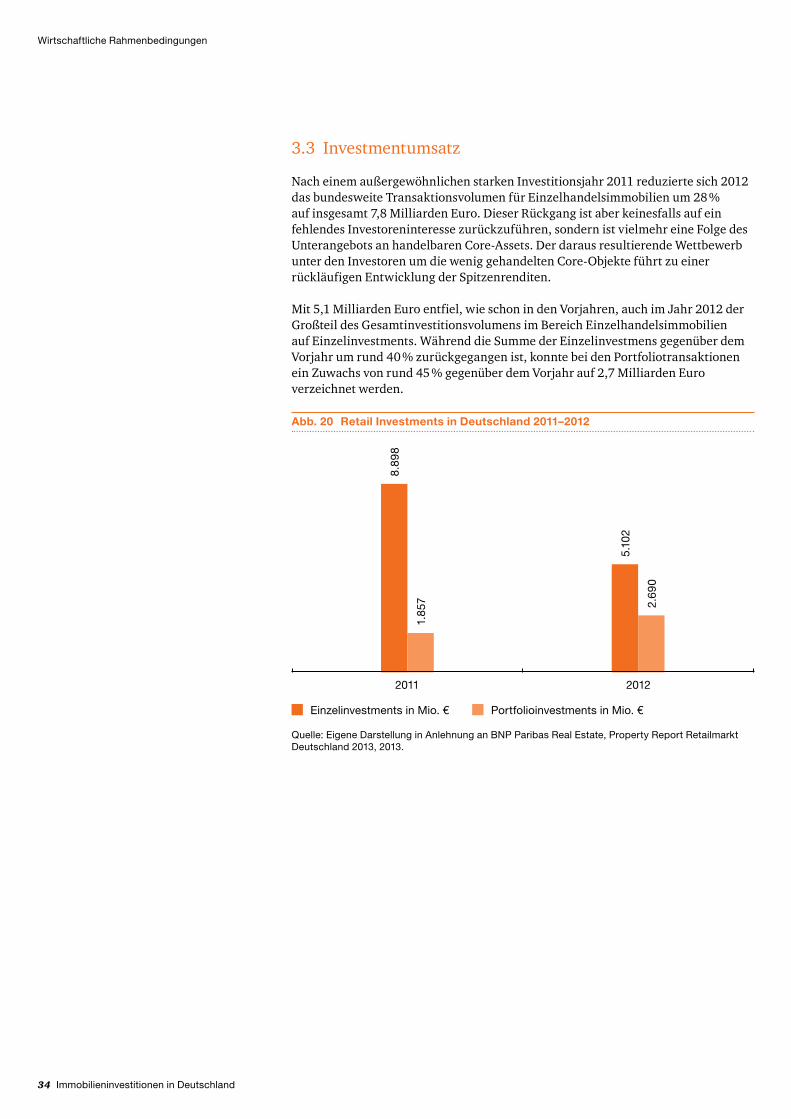

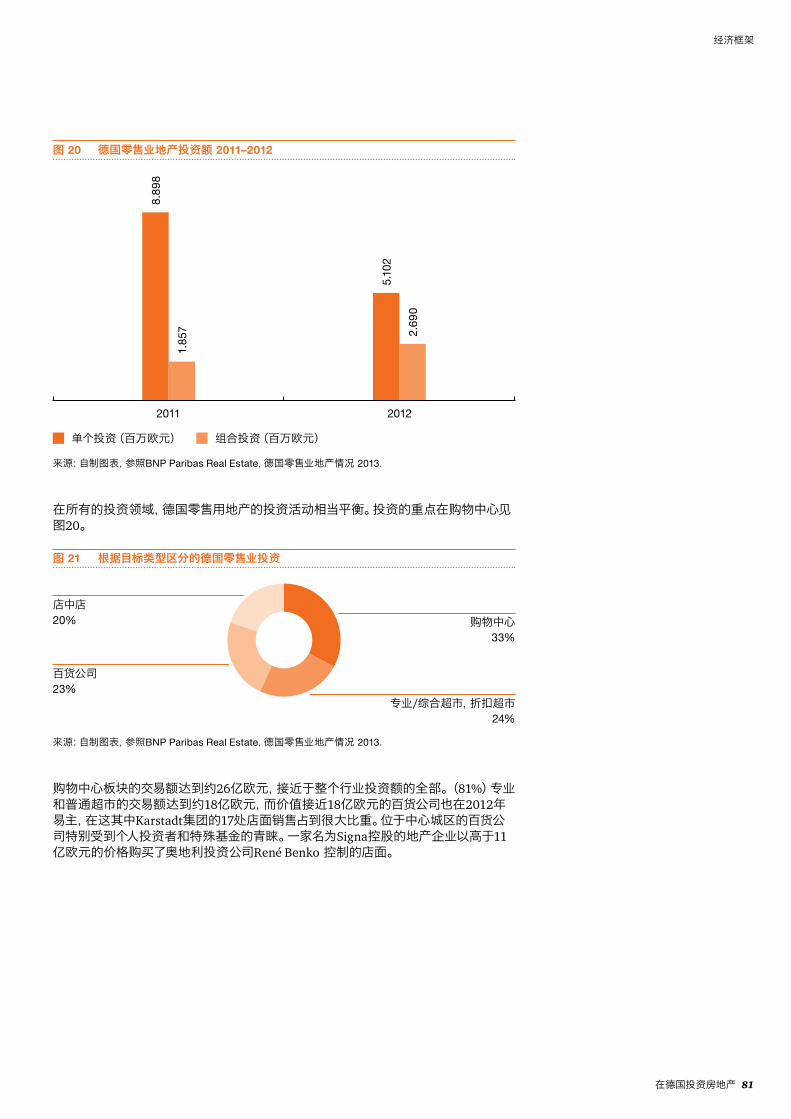

Nach einem außergewöhnlichen starken Investitionsjahr 2011 reduzierte sich 2012 das bundesweite Transaktionsvolumen für Einzelhandelsimmobilien um 28 % auf insgesamt 7,8 Milliarden Euro. Dieser Rückgang ist aber keinesfalls auf ein fehlendes Investoreninteresse zurückzuführen, sondern ist vielmehr eine Folge des Unterangebots an handelbaren Core-Assets. Der daraus resultierende Wettbewerb unter den Investoren um die wenig gehandelten Core-Objekte führt zu einer rückläufigen Entwicklung der Spitzenrenditen.

Mit 5,1 Milliarden Euro entfiel, wie schon in den Vorjahren, auch im Jahr 2012 der Großteil des Gesamtinvestitionsvolumens im Bereich Einzelhandelsimmobilien auf Einzelinvestments. Während die Summe der Einzelinvestmens gegenüber dem Vorjahr um rund 40 % zurückgegangen ist, konnte bei den Portfoliotransaktionen ein Zuwachs von rund 45 % gegenüber dem Vorjahr auf 2,7 Milliarden Euro verzeichnet werden.

Abb. 20 Retail Investments in Deutschland 2011–2012

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

20122011

8.89

8

1.85

7

5.10

2

2.69

0

Einzelinvestments in Mio. € Portfolioinvestments in Mio. €

Immobilieninvestitionen in Deutschland 35

Wirtschaftliche Rahmenbedingungen

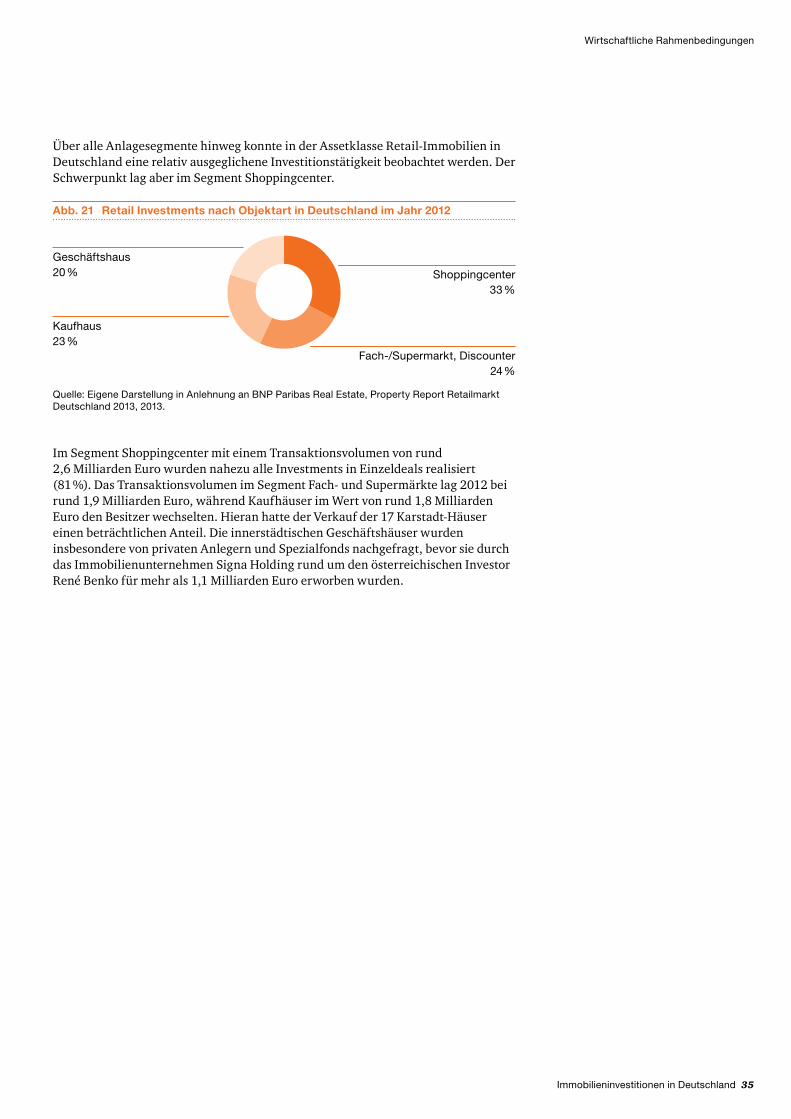

Über alle Anlagesegmente hinweg konnte in der Assetklasse Retail-Immobilien in Deutschland eine relativ ausgeglichene Investitionstätigkeit beobachtet werden. Der Schwerpunkt lag aber im Segment Shoppingcenter.

Abb. 21 Retail Investments nach Objektart in Deutschland im Jahr 2012

Kaufhaus23 %

Fach-/Supermarkt, Discounter 24 %

Geschäftshaus20 % Shoppingcenter

33 %

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

Im Segment Shoppingcenter mit einem Transaktionsvolumen von rund 2,6 Milliarden Euro wurden nahezu alle Investments in Einzeldeals realisiert (81 %). Das Transaktionsvolumen im Segment Fach- und Supermärkte lag 2012 bei rund 1,9 Milliarden Euro, während Kaufhäuser im Wert von rund 1,8 Milliarden Euro den Besitzer wechselten. Hieran hatte der Verkauf der 17 Karstadt-Häuser einen beträchtlichen Anteil. Die innerstädtischen Geschäftshäuser wurden insbesondere von privaten Anlegern und Spezialfonds nachgefragt, bevor sie durch das Immobilienunternehmen Signa Holding rund um den österreichischen Investor René Benko für mehr als 1,1 Milliarden Euro erworben wurden.

36 Immobilieninvestitionen in Deutschland

Wirtschaftliche Rahmenbedingungen

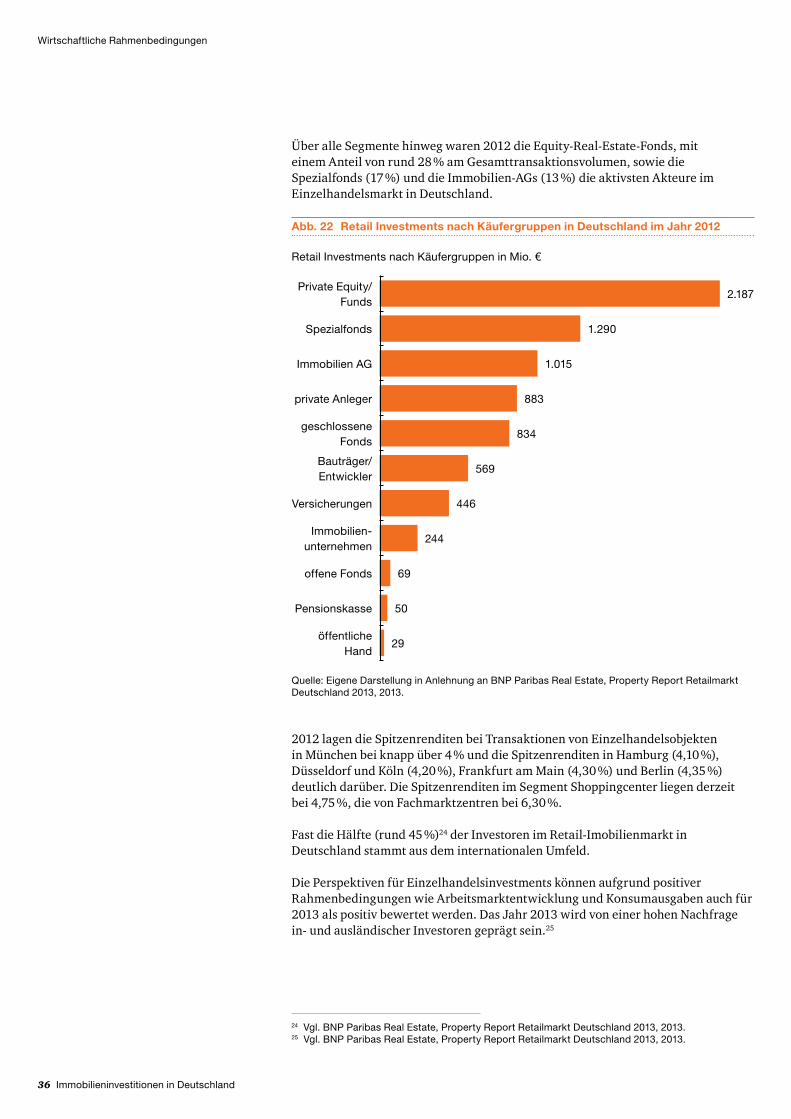

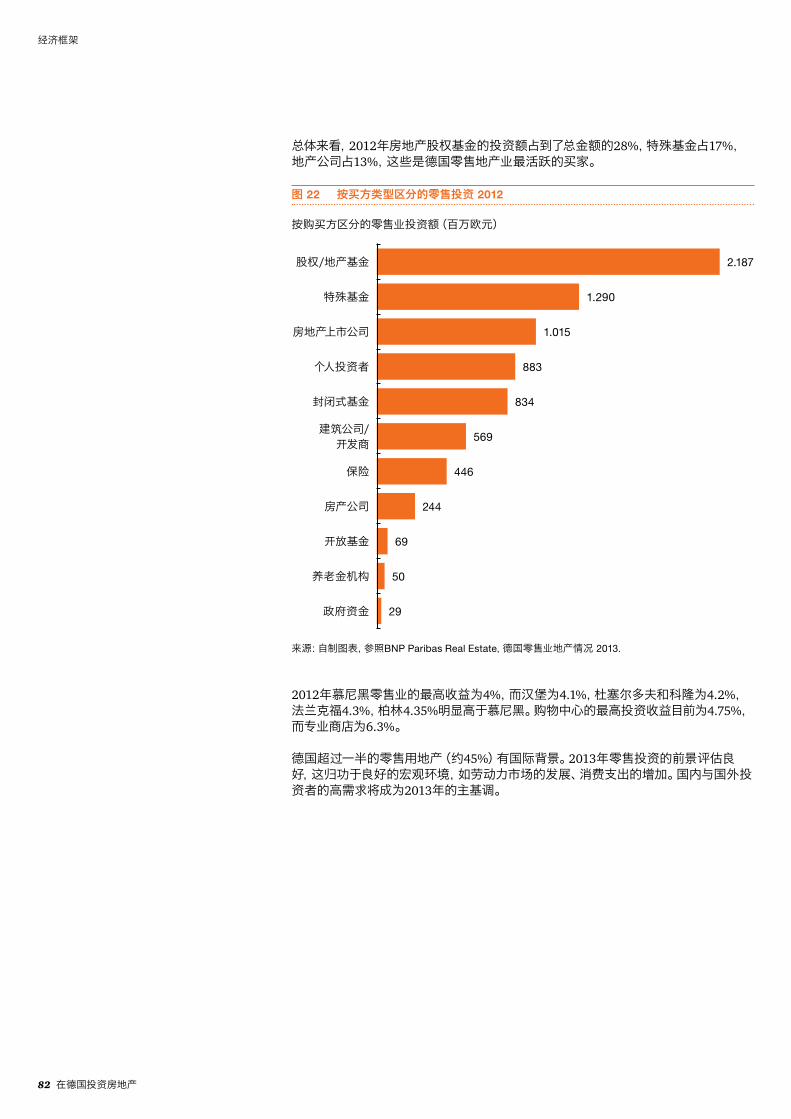

Über alle Segmente hinweg waren 2012 die Equity-Real-Estate-Fonds, mit einem Anteil von rund 28 % am Gesamttransaktionsvolumen, sowie die Spezialfonds (17 %) und die Immobilien-AGs (13 %) die aktivsten Akteure im Einzelhandelsmarkt in Deutschland.

Abb. 22 Retail Investments nach Käufergruppen in Deutschland im Jahr 2012

Quelle: Eigene Darstellung in Anlehnung an BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

Retail Investments nach Käufergruppen in Mio. €

2.187Private Equity/

Funds

1.290Spezialfonds

1.015Immobilien AG

883private Anleger

834geschlossene

Fonds

569Bauträger/Entwickler

446Versicherungen

244Immobilien-

unternehmen

69offene Fonds

50Pensions kasse

29öffentliche

Hand

2012 lagen die Spitzenrenditen bei Transaktionen von Einzelhandelsobjekten in München bei knapp über 4 % und die Spitzenrenditen in Hamburg (4,10 %), Düsseldorf und Köln (4,20 %), Frankfurt am Main (4,30 %) und Berlin (4,35 %) deutlich darüber. Die Spitzenrenditen im Segment Shoppingcenter liegen derzeit bei 4,75 %, die von Fachmarktzentren bei 6,30 %.

Fast die Hälfte (rund 45 %)24 der Investoren im Retail-Imobilienmarkt in Deutschland stammt aus dem internationalen Umfeld.

Die Perspektiven für Einzelhandelsinvestments können aufgrund positiver Rahmenbedingungen wie Arbeitsmarktentwicklung und Konsumausgaben auch für 2013 als positiv bewertet werden. Das Jahr 2013 wird von einer hohen Nachfrage in- und ausländischer Investoren geprägt sein.25

24 Vgl. BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.25 Vgl. BNP Paribas Real Estate, Property Report Retailmarkt Deutschland 2013, 2013.

Immobilieninvestitionen in Deutschland 37

Rechtliche Rahmenbedingungen

26 Vgl. Weirich, Ivo, Mackeprang, Voltz, Grundstücksrecht, 2006, S. 4.27 Vgl. Weirich, Ivo, Mackeprang, Voltz, Grundstücksrecht, 2006, S. 4.28 Vgl. § 93, § 94 BGB.29 Vgl. Weirich, Ivo, Mackeprang, Voltz, Grundstücksrecht, 2006, S. 486.

1 Rechtliche Restriktionen

Bei einer grenzüberschreitenden Immobilieninvestition in Deutschland gibt es keine rechtlichen Restriktionen. Für den Erwerb einer Immobilie genügen ein gültiger Pass und ausreichendes Kapital. Private Investoren erwarten teilweise, dass sie durch den Erwerb einer Immobilie in Deutschland einen Aufenthaltsstatus erlangen – dies stimmt so jedoch nicht.

Hinsichtlich indirekter Immobilieninvestitionen gelten jedoch einige allgemeine Regelungen, die in unterschiedlichen Gesetzen festgelegt sind und sowohl für ausländische als auch für inländische Investoren verbindlich sind.

2 Rechtlicher Schutz von Eigentum in Deutschland

2.1 Grundstückseigentum

Im Unterschied zu China, wo ein Grundstück lediglich langfristig (nutzungs abhängig, 40 bis 70 Jahre) gepachtet werden kann und der Grundbesitz in der Hand des Staates verbleibt, befindet sich in Deutschland sowohl das Grundstück als auch die Bebauung in der Regel im Besitz des Eigentümers. Eigentum und Erbrecht werden gewährleistet. Eine Enteignung ist lediglich dann zulässig, wenn das Wohl der Allgemeinheit zur Disposition steht und darf nur auf Grundlage eines Gesetzes erfolgen, das die Art und das Ausmaß einer Entschädigung regelt. Diese ist unter gerechter Abwägung der Interessen der Allgemeinheit und der Beteiligten zu bestimmen.

Zudem hat der Eigentümer nach dem Privatrecht die Freiheit der Verwendung und Verfügung sowie die Privatautonomie über die Gestaltung von Rechtsbeziehungen durch Verträge.26 Trotz dieser Freiheiten gehen mit dem Grundeigentum jedoch auch bestimmte Sozialpflichten einher. Eigentum verpflichtet – sein Gebrauch soll auch dem Wohl der Allgemeinheit dienen. Solche Verpflichtungen können sich insbesondere aus planungsrechtlichen und sozialstaatlichen Gründen ergeben.27 Beispiele sind die Gestaltung der Baugenehmigung, die Einhaltung der Flächen-nutzungs- und Bebauungspläne oder das Vorkaufsrecht.

2.2 Wohnungseigentum

Erwirbt ein Investor eine einzelne Wohnung, so handelt es sich um Wohnungs-eigentum. Dieses Eigentum beinhaltet jedoch kein (alleiniges) Eigentum an realen Teilen des Grundstücks28, vielmehr erhält der Investor das sogenannte gemeinschaftliche Eigentum an dem Gesamtgrundstück in Form einer Miteigentums gemeinschaft.29 Dieses Wohnungseigentum unterliegt dem Gesetz über das Wohnungs eigentum und das Dauerwohnrecht.

Deutschland bietet hohe Rechtssicherheit

C Rechtliche Rahmenbedingungen

38 Immobilieninvestitionen in Deutschland

Steuerliche Rahmenbedingungen

Das Thema Steuern ist bei der Erstellung eines Investitionskonzepts als wesentlicher Faktor zu berücksichtigen. Denn eine geringere Steuerbelastung kann zu Renditesteigerungen führen. Obwohl das Steuerniveau in Deutschland vergleichsweise hoch ist, kann es über die Ausgestaltung der Investition beeinflusst werden. Um eine optimale Nutzung steuerlicher Gestaltungsmöglichkeiten zu erreichen, sind Kenntnisse des deutschen Steuersystems und des Doppelbesteuerungsabkommens (DBA) unabdingbar.

1 Steuerarten und Immobilien

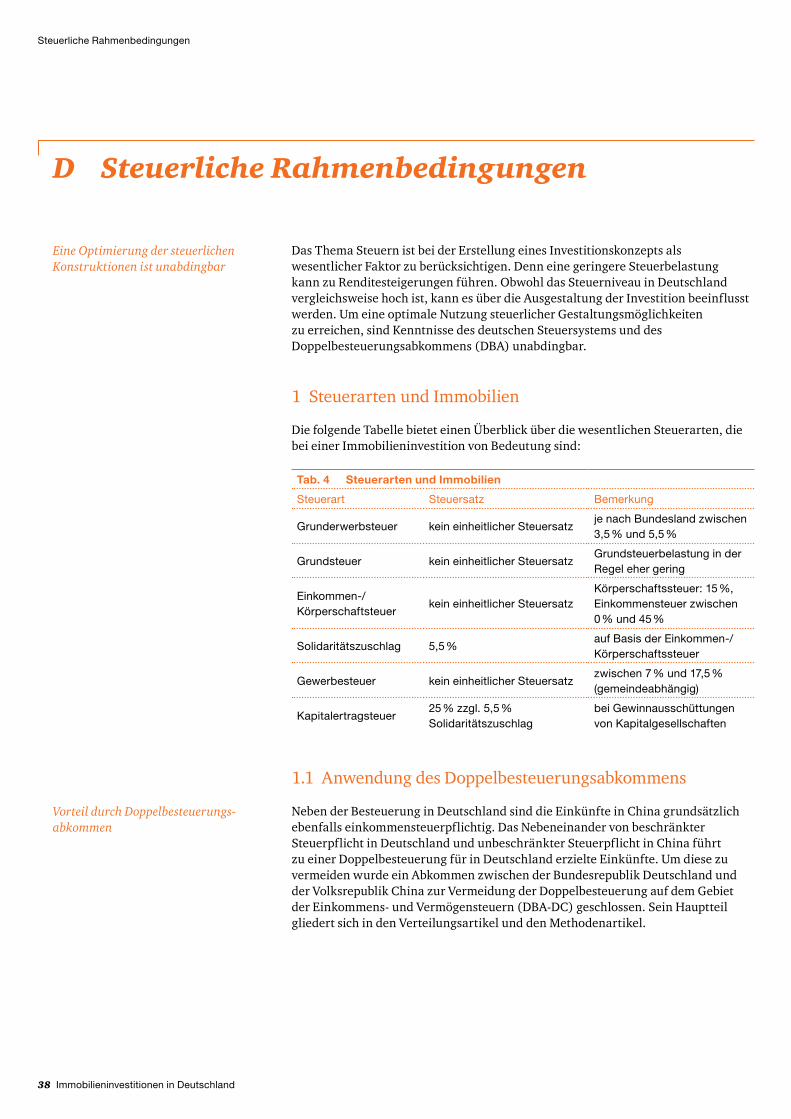

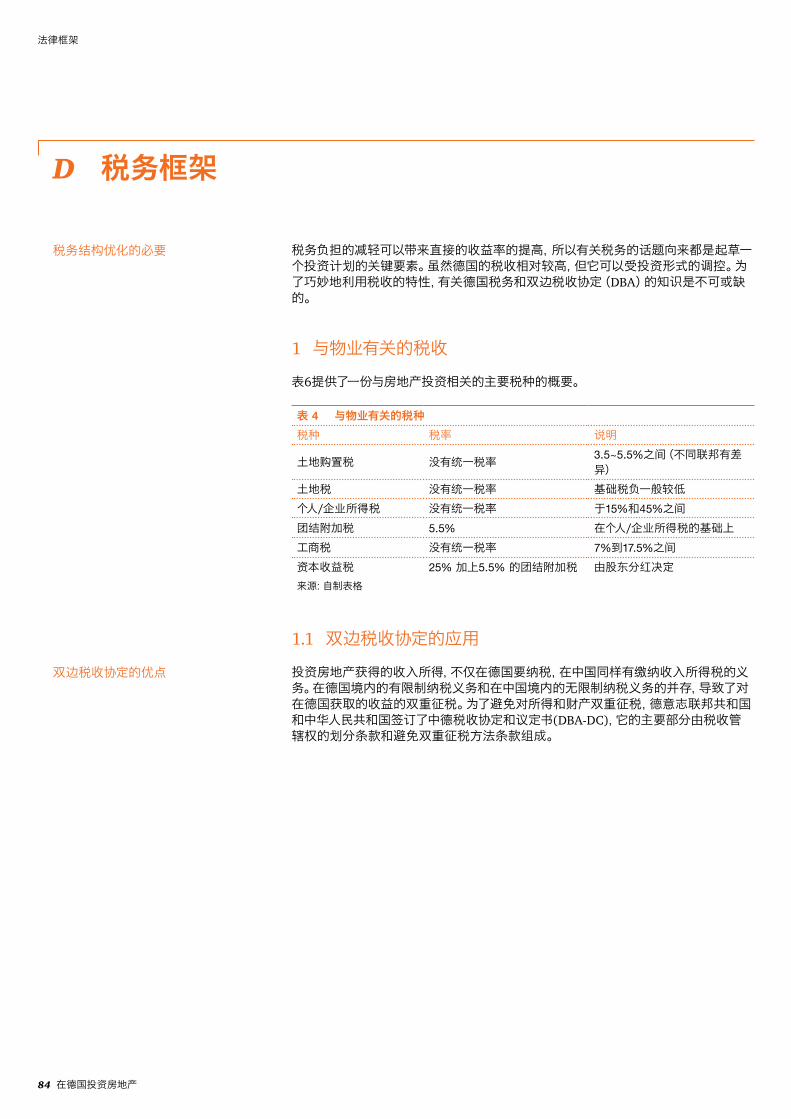

Die folgende Tabelle bietet einen Überblick über die wesentlichen Steuerarten, die bei einer Immobilieninvestition von Bedeutung sind:

Eine Optimierung der steuerlichen Konstruktionen ist unabdingbar

D Steuerliche Rahmenbedingungen

Tab. 4 Steuerarten und Immobilien

Steuerart Steuersatz Bemerkung

Grunderwerbsteuer kein einheitlicher Steuersatzje nach Bundesland zwischen 3,5 % und 5,5 %

Grundsteuer kein einheitlicher SteuersatzGrundsteuerbelastung in der Regel eher gering

Einkommen-/ Körperschaftsteuer

kein einheitlicher SteuersatzKörperschaftssteuer: 15 %, Einkommensteuer zwischen 0 % und 45 %

Solidaritätszuschlag 5,5 %auf Basis der Einkommen-/Körperschaftssteuer

Gewerbesteuer kein einheitlicher Steuersatzzwischen 7 % und 17,5 % (gemeindeabhängig)

Kapitalertragsteuer25 % zzgl. 5,5 % Solidaritätszuschlag

bei Gewinnausschüttungen von Kapitalgesellschaften

1.1 Anwendung des Doppelbesteuerungsabkommens

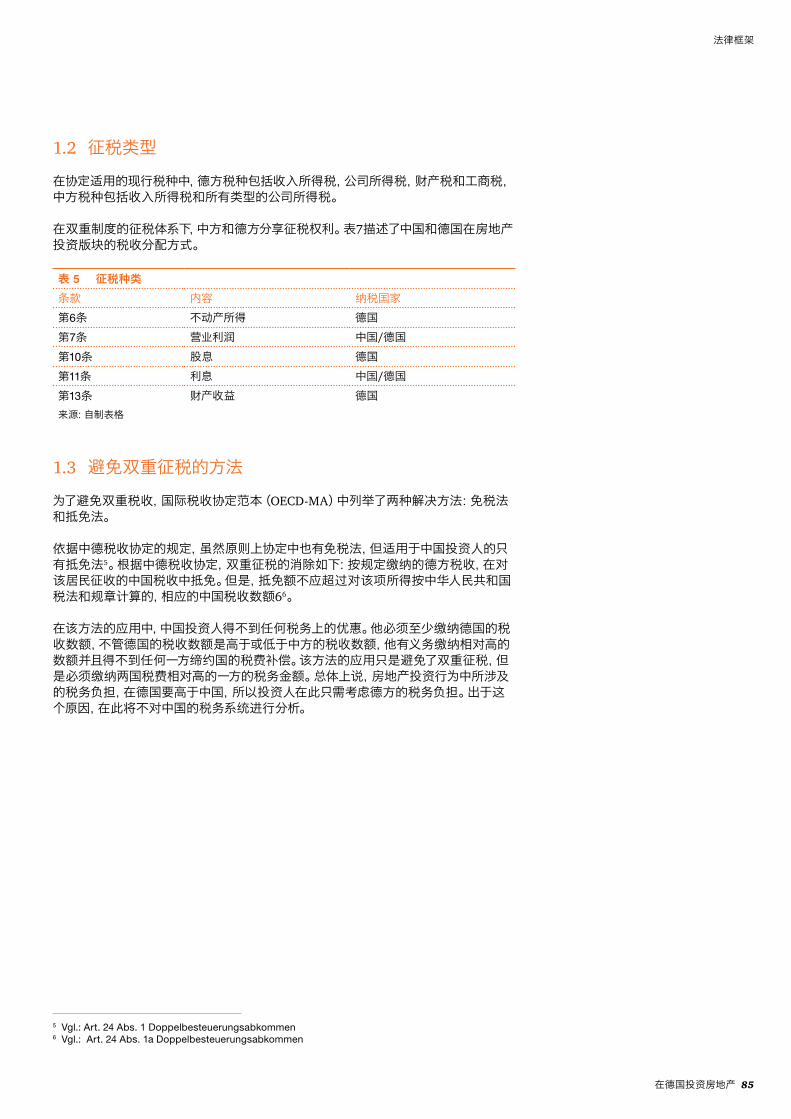

Neben der Besteuerung in Deutschland sind die Einkünfte in China grundsätzlich ebenfalls einkommensteuerpflichtig. Das Nebeneinander von beschränkter Steuerpflicht in Deutschland und unbeschränkter Steuerpflicht in China führt zu einer Doppelbesteuerung für in Deutschland erzielte Einkünfte. Um diese zu vermeiden wurde ein Abkommen zwischen der Bundesrepublik Deutschland und der Volksrepublik China zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Einkommens- und Vermögensteuern (DBA-DC) geschlossen. Sein Hauptteil gliedert sich in den Verteilungsartikel und den Methodenartikel.

Vorteil durch Doppelbesteuerungsabkommen

Immobilieninvestitionen in Deutschland 39

Steuerliche Rahmenbedingungen

Tab. 5 Besteuerungsarten

Artikel Einkünfte Besteuerungsrecht

Art. 6Einkünfte aus unbeweglichem Vermögen

Deutschland

Art. 7 Unternehmensgewinne China/Deutschland

Art. 10 Dividenden Deutschland

Art. 11 Zinsen China/Deutschland

Art. 13Gewinne und Veräußerung von Vermögen

Deutschland

1.2 Besteuerungsarten

Zu den gegenwärtig unter das DBA-DC fallenden Steuern zählen auf deutscher Seite die Einkommensteuer, Körperschaftsteuer, Vermögensteuer und Gewerbesteuer, auf chinesischer Seite die Einkommensteuer und alle Arten von Körperschaftsteuern.

Im DBA-DC wird das Besteuerungsrecht für die Einkünfte zwischen China und Deutschland aufgeteilt. In der nachfolgenden Tabelle ist die Aufteilung des Besteuerungsrechts zwischen China und Deutschland für die Einkünfte aufgeführt, die im Rahmen einer Immobilieninvestition relevant sein können.

1.3 Methode zur Vermeidung von Doppelbesteuerung

Zur Vermeidung einer Doppelbesteuerung sieht das OECD-Musterabkommen (OECD-MA) zwei Verfahren vor: die Freistellungs- und die Anrechnungsmethode.

Nach DBA-DC können chinesische Investoren nur die Anrechnungsmethode nutzen; prinzipiell sieht das Abkommen jedoch auch die Freistellung vor.30 Nach DBA-DC wird die Vermeidung der Doppelbesteuerung erreicht, indem die deutsche Steuer auf die von der jeweiligen Person in China zu zahlende Steuer angerechnet wird. Die anzurechnende deutsche Steuer darf aber nicht den Betrag der chinesischen Steuer übersteigen, der nach den steuerlichen Vorschriften Chinas auf diese Einkünfte entfällt.31

Bei Anwendung dieser Methode können chinesische Investoren keine Steuer-ersparnis erreichen. Sie müssen Steuern zumindest in Höhe des deutschen Steuer-niveaus leisten. Unabhängig davon, ob der Steuerbetrag in Deutschland höher oder niedriger ausfällt als in China, sind sie verpflichtet, den höheren Betrag zu bezahlen und erhalten vom jeweils anderen Staat keine Erstattung. Im Ergebnis führt die Anwendung dieser Methode zu einer Steuerbelastung in Höhe der höheren Steuer beider Länder. Die Steuerbelastung bei einer Immobilieninvestition ist in Deutschland allgemein höher als in China. Der chinesische Investor kann sich daher an der Höhe der steuerlichen Belastung in Deutschland orientieren. Aus diesem Grund wird hier auf das chinesische Steuersystem nicht weiter eingegangen.

30 Vgl. Art. 24 Abs. 1 Doppelbesteuerungsabkommen.31 Vgl. Art. 24 Abs. 1a Doppelbesteuerungsabkommen.

40 Immobilieninvestitionen in Deutschland

Finanzielle Rahmenbedingungen

Grundpfandrechtlich gesicherte Bankdarlehen im erstrangigen und nachrangigen Finanzierungsraum bilden in Deutschland die traditionelle Finanzierungsquelle für Immobilien.

1 Klassische Finanzierung

Das in Deutschland am häufigsten eingesetzte Finanzierungsinstrument ist, wie in China, der Bankkredit. Die Kreditanbieter teilen sich je nach Angebotsbreite in zwei Gruppen auf: Universalbanken und Spezialbanken.32 Die Universalbanken bieten breite Finanzierungsmöglichkeiten und sind nicht verpflichtet, die zu finanzierende Immobilie streng zu prüfen. Bei einer Hausbank verringert sich aufgrund der bereits bekannten Bonität die Bearbeitungszeit des Kreditantrags. Zudem kann man unter Umständen aufgrund langjähriger guter Kontakte günstigere Konditionen erhalten. Im Vergleich zu Universalbanken vergeben Hypothekenbanken nur sehr bedingt Kredite.33 Die Hypothekenbank hat das sogenannte Pfandbriefprivileg, wodurch sie über preiswertere Refinanzierungsmöglichkeiten verfügt.34

Bei der Beantragung eines Kredits findet eine Bonitätsprüfung statt. Dies geschieht in erster Linie auf der Grundlage der zusammen mit dem Kreditantrag einzureichenden Unterlagen. In der Regel enthalten die Unterlagen eine Beschreibung des Investitionsvorhabens, einen Finanzierungsplan sowie entsprechende Bonitäts- und Objektunterlagen.35 Diese unterscheiden sich je nach Kredit antrag steller und dem zu finanzierenden Objekt. Zusätzlich zur Qualität der bereit zustellenden Unterlagen ist es auch wichtig, bei der Kreditantragstellung einen positiven Gesamteindruck zu hinterlassen.

Anhand der Bonitätsprüfung entscheidet die Bank, ob und zu welchen Konditionen sie einen Kredit für den Antragsteller bewilligt. Zu den Konditionen gehören insbesondere die Laufzeit, der Zins, die Tilgung und die Besicherung des Kredits. Die Laufzeit eines Kreditvertrags liegt in der Regel zwischen 10 und 15 Jahren, dabei ist darauf zu achten, dass man die Möglichkeit einer Rückzahlung vor Ablauf der Vertragslaufzeit hat. In Bezug auf die Erstattung von Kapitalnutzung ist in Deutschland eine Festzinsvereinbarung üblich. Dabei entspricht die Zinsbindungsfrist der Kreditlaufzeit. Wird der vereinbarte fällige Kreditbetrag vom Kreditnehmer nicht fristgerecht in Anspruch genommen, so berechnet die Bank auf den nicht abgerufenen Betrag Bereitstellungszinsen. In der Praxis erfolgt die Tilgung meist durch ein Annuitätsdarlehen.

Festzinsvereinbarung ist in Deutschland üblich

E Finanzielle Rahmenbedingungen

32 Vgl. Brauer, Immobilienfinanzierung, S. 354. Bei den Spezialbanken stehen Hypothekenbanken im Vordergrund; zu ihrem Hauptgeschäft gehören die Beleihung von inländischen Grundstücken und die Herausgabe von Pfandbriefen.

33 Vgl. § 2 Pfandbriefgesetz.34 Vgl. Brauer, Immobilienfinanzierung, S. 355.35 Vgl. Brauer, Immobilienfinanzierung, S. 368.

Immobilieninvestitionen in Deutschland 41

Finanzielle Rahmenbedingungen

Um eine Zahlungsunfähigkeit oder Zahlungsunwilligkeit des Kreditnehmers zu vermeiden, sind bei jedem Kredit Sicherheiten zu bestellen. Damit wird sichergestellt, dass der gewährte Kredit durch Verwertung der Kreditsicherheiten möglichst vollständig zurückgezahlt werden kann. Bei einem Immobilienkredit ist die Besicherung über Grundpfandrechte in Form einer im Grundbuch eingetragenen Grundschuld oder Hypothek üblich.36

Die Höhe des von einer Bank bereitgestellten Kreditbetrags ist je nach Bank und Investor unterschiedlich. Sie ist allerdings immer von der Refinanzierungs-möglichkeit abhängig. Die in Deutschland üblichen Pfandbriefe bieten den Pfandbriefbanken eine preiswerte Refinanzierungsmöglichkeit. Dafür unterliegen die Pfandbriefbanken strengen gesetzlichen Anforderungen, insbesondere beim Beleihungswert. Pfandbriefbanken sind verpflichtet, den Beleihungswert für jeden Kredit, den sie über einen Hypothekenpfandbrief refinanzieren möchten, zu ermitteln. Darin dürfen nur die langfristigen, nachhaltigen Merkmale der zu besichernden Immobilien berücksichtigt werden.37 Zudem darf der Beleihungswert in aller Regel den Marktwert nicht übersteigen. Von diesem konservativ ermittelten Beleihungswert wiederum darf eine Pfandbriefbank nur 60 % über Hypotheken-pfandbriefe refinanzieren.38 Darüber hinausgehende Kreditbeträge müssen anderweitig refinanziert werden. Generell wird eine Finanzierung umso teurer, je weiter sie über die Grenze von 60 % hinausgeht.

Diese konservative Finanzierung eignet sich besonders für private Investitionen. Sie erfüllt auch die Anforderungen eigenkapitalstarker Investoren und verbreitet sich besonders in Zeiten der Krise. Das Emissionsvolumen von Hypothekenpfandbriefen hat sich 2008 im Vergleich zum Vorjahr mehr als verdoppelt.39

2 Förderung

Eine andere wichtige Finanzierungsquelle ist die Förderung. Grundsätzlich lassen sich die Fördermittel im Rahmen einer Immobilieninvestition in die beiden Gruppen Energiesparzuschüsse und Investitionsfördermittel aufteilen.

2.1 Energiesparzuschüsse

Im Bereich Energiesparen gibt es in Deutschland rund 1.000 Förderprogramme von Europäischer Union (EU), Bund, Ländern, Kommunen und Energieversorgern. Diese Programme sind nicht nur für Privatpersonen, sondern auch für Gewerbe, Industrie und öffentliche Einrichtungen ausgestaltet.40 Die Förderungen können in Form eines Zuschusses, einer Beteiligung, eines günstigen Darlehens oder einer Bürgschaft erfolgen. Einen Überblick über Energiesparfördermittel und die aktuellen Konditionen liefert die vom BINE Informationsdienst zur Verfügung gestellte Datenbank Förderkompass Energie.

36 Der wesentliche Unterschied zwischen Grundschuld und Hypothek besteht in der Akzessorietät der Grundschuld. Während eine Hypothek immer an eine konkrete Forderung gebunden ist, ist die Grundschuld abstrakt. Vgl. hierzu Brauer, Immobilienfinanzierung, S. 384.

37 Vgl. § 16 Pfandbriefgesetz.38 Vgl. § 14 Pfandbriefgesetz.39 Vgl. Hagen, Der Pfandbrief – sichere Refinanzierung (auch) in Zeiten der Krise.40 Vgl. Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit, Fördergeld 2008 für

Energieeffizienz und erneuerbare Energie.

42 Immobilieninvestitionen in Deutschland

Finanzielle Rahmenbedingungen

2.2 Investitionsfördermittel

Ähnlich wie beim Förderprogramm zum Energiesparen können Investitionen und Projekte auch durch Steuerbefreiung, Zuschüsse, Förderdarlehen, Bürgschaften, Haftungsfreistellungen und Beteiligungen gefördert werden.

Da diese Fördermittel und ihre Konditionen sehr vielfältig sind, ist eine Darstellung der allgemeinen Rahmenbedingungen an dieser Stelle nicht möglich. Generell sollte jede Beantragung von Fördermitteln individuell konzipiert werden. Die Mittel müssen bei allen Förderprogrammen bereits vor der Projektabwicklung beantragt werden.

Immobilieninvestitionen in Deutschland 43

Regulatorische Rahmenbedingungen

Im vorangegangenen Kapitel haben wir die Rahmenbedingungen für den Kauf einer Immobilie in Deutschland beschrieben. Darüber hinaus sind jedoch profunde Kenntnisse des Grundstückverkehrs erforderlich. Der Erwerb von Grundeigentum wird in Deutschland in zwei Schritten vollzogen: Der erste Schritt besteht im Abschluss eines Kaufvertrags, der zweite in der Umschreibung der Eigentumsverhältnisse im Grundbuch.

1 Kaufvertrag und Grundbuch

Ein Kaufvertrag über Grundeigentum bedarf in Deutschland immer einer notariellen Beurkundung. In Deutschland gilt das Prinzip der Vertragsfreiheit. Das bedeutet, dass die inhaltliche Ausgestaltung eines Grundstückskaufvertrags nicht vorgeschrieben ist. Die Abwicklung und Gestaltung eines solchen Vertrags ist jedoch sehr kompliziert, deshalb muss aus rechtlichen Gründen ein Notar eingeschaltet werden – was nicht zuletzt auch aufgrund der Komplexität des Vorgangs dringend anzuraten ist.

Das Eigentum an einer Immobilie geht in Deutschland nicht schon bei Abschluss des Kaufvertrags und Zahlung des Kaufpreises, sondern erst bei Eintragung in das Grundbuch auf den Käufer über. Das Grundbuch ist ein öffentliches Register und stellt die Rechtsverhältnisse des Grundstücks, etwa die Eigentumsverhältnisse und auf den Grundstücken lastende Rechte Dritter, dar.

2 Vorgehensweise bei der Eigentumsübertragung