Embed Size (px)

Citation preview

1

Impacts économiques du déploiement d’infrastructure large bande

Le cas de la République Démocratique du Congo

Jérôme Bezzina (Economiste de la Régulation CITPO) et Shabani Ely Katembo (Consultant - CITPO)

Juin 2010

Contents

REMERCIEMENTS .................................................................................................................................. 3

I. RÉSUMÉ ............................................................................................................................................. 4

II. CONTEXTE ET OPPORTUNITÉS ............................................................................................. 6

A. Aperçu du secteur des TICs en République Démocratique du Congo ............................................................. 6 1) Segment fixe ..................................................................................................................................................... 6 2) Segment Mobile ............................................................................................................................................... 6 3) Segment Internet .............................................................................................................................................. 9 4) Comparaison régionale ................................................................................................................................... 11

B. Le programme de l’infrastructure des télécommunications large bande en République Démocratique du Congo .................................................................................................................................................................. 13

1) Contexte : les projets d’infrastructure ICT en RDC ......................................................................................... 13 2) Le programme de développement des infrastructures filaires large bande de transport des communications électroniques en Afrique centrale (PDILB-AC) ............................................................................. 17 3) Les objectifs identifiés dans le cadre du Document de Politique Sectorielle (2010) ...................................... 19

C. La nécessité de définition et de mise en œuvre d’une stratégie nationale de déploiement d’infrastructure 21 1) Défis ................................................................................................................................................................ 21 2) Option stratégique ......................................................................................................................................... 22

III. L’IMPACT DU HAUT DÉBIT SUR L’ÉCONOMIE ET L’EMPLOI ..................................... 26

A. Contexte ...................................................................................................................................................... 26 1) Introduction .................................................................................................................................................... 26 2) Revue de la littérature sur l’impact du Haut débit sur l’emploi et la croissance économique ...................... 26

B. Méthodologie et données macroéconomique ............................................................................................ 28 1) L’analyse de l’impact économique de la construction du Haut débit ........................................................... 28 2) Estimation de l’impact économique à réaliser une fois le réseau est déployé .............................................. 29 3) L’analyse entrée-sortie de Wassily Leontief ................................................................................................... 29

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

2

C. Résultats empirique – le cas de la République Démocratique du Congo ...................................................... 32 1) L’analyse de l’impact économique de la construction du Haut débit ........................................................... 32 2) L’estimation de l’impact économique à réaliser une fois le réseau est déployé ............................................ 39

IV. VALORISATION MICROÉCONOMIQUE DE L’IMPACT DES PROJETS D’INFRASTRUCTURE HAUT DÉBIT ................................................................................................ 43

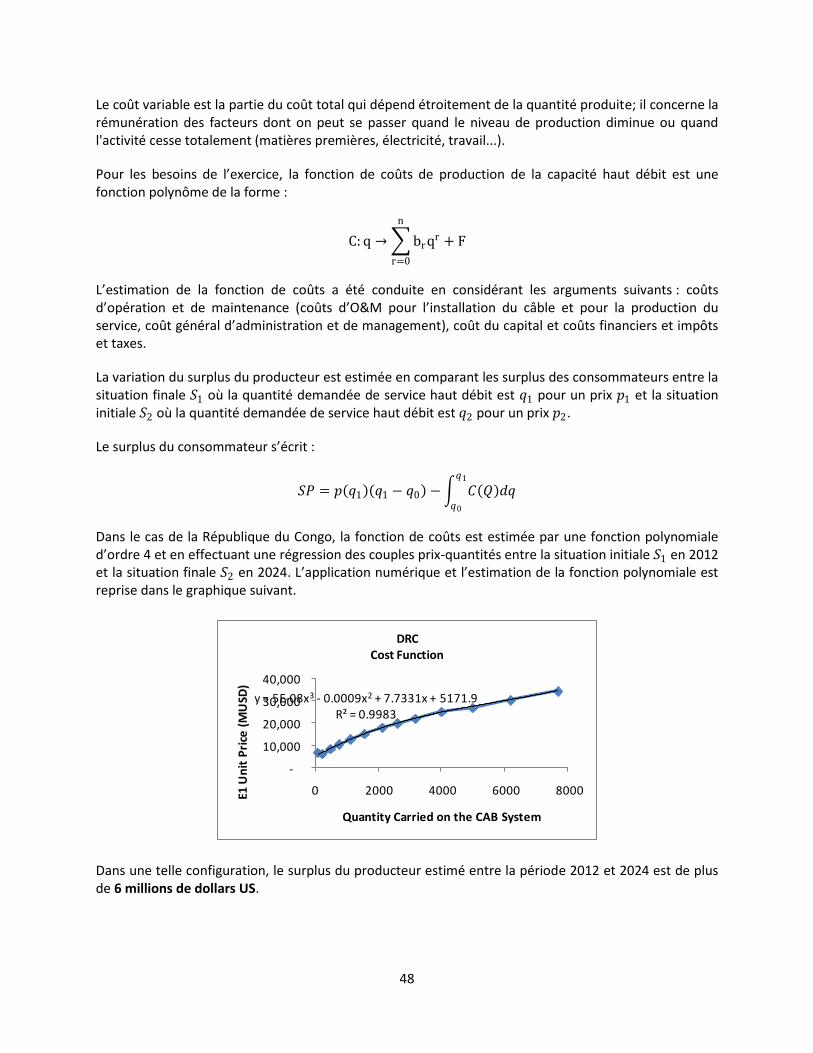

A. Méthodologie .............................................................................................................................................. 43 1) Surplus du consommateur ............................................................................................................................. 43 2) Surplus du producteur .................................................................................................................................... 45 3) Bien-être social ............................................................................................................................................... 47

B. Mesure d’impacts ........................................................................................................................................ 47 1) Estimation de la fonction de coût et du surplus du producteur ..................................................................... 47 2) Estimation de la fonction de demande et du surplus du consommateur ...................................................... 49 3) Bien être social ............................................................................................................................................... 49 4) Coût d’opportunité ......................................................................................................................................... 50

V. BIBLIOGRAPHIE ........................................................................................................................... 52

VI. ANNEXES ..................................................................................................................................... 54

3

Remerciements

Les auteurs remercient les collègues suivants pour leurs apports, conseils et soutien dans la conception et la préparation de cette recherche: Monica Bascon (Information Analyst - PRMPS), Monthe Bienvenu Biyoudi (Senior Economist - AFTP3), Cecilia Briceno-Garmendia (Senior Infrastructure Economist - AFTSN), Doyle Gallegos (Lead ICT Policy Specialist - CITPO), Johannes Herderschee (Senior Economist - AFTP3), Barbro Hexeberg (Senior Economist - DECDG), Nina Inamahoro (Consultant - OPCDM), Kaoru Kimura (Operations Analyst - CITPO), Soong Sup Lee (Senior Information Officer - DECDG), Mary Mugala (Consultant - WBIHS), Hannah Sibylle Nielsen (Economist - AFTP3), Yvan Rossignol (Sector Manager - SASFP), Christine Zhen-Wei Qiang (Lead Economist - CITPO).

Les remerciements vont également à Hubert Gbossa et Mpatswe Gaston Kagabo (International Monetary Fund, IMF), Robert Atkinson et Scott Andes (Information Technology and Innovation Foundation, ITIF), Nadim Ahmad (Organisation for Economic Co-operation and Development , OECD), Gabriel Medeiros (U.S. Bureau of Economic Analysis, BEA), Théophile Matondo Mbungu (Bureau Central de Coordination, BCECO RDC), Raffi Garcia (Booz Allen Hamilton), Robert Bowron (American Express), Lola Soumoni (Vanderbilt University), Patrick F. Jordan (U.S. Bureau of Labor Statistics, BLS)

4

I. Résumé

Cette étude identifie et analyse l’impact macroéconomique de l’investissement de l’infrastructure Broadband sur l’emploi et la croissance économique en République Démocratique du Congo (RDC) et valorise l’impact micro économique des projets d’infrastructure haut débit.

La méthodologie macroéconomique de cette étude comprend 2 modules :

(a) L’analyse de l’impact économique de la construction du Broadband réalisée sur la base de l’analyse de Leontief. Le tableau d’échanges interindustriels (TEI) de la RDC pour l’année 2005 a été utilisé pour quantifier les interdépendances entre les secteurs de production, en reliant les facteurs de production (entrées, ou inputs) aux produits (sorties, ou outputs).

(b) L’estimation de l’impact économique à réaliser une fois le réseau est déployée a été calculé en projetant l’analyse sur les vingt années avenir grâce à une l’analyse économétrique.

Les résultats de l’analyse de Leontief nous montrent qu’investir dans l’infrastructure Broadband aura un impact significatif sur l’emploi et la croissance économique de la RDC. Ainsi, l’unité de demande finale de produit de transport, entrepôt et télécommunications provoque une répercussion totale de 1.27 milliard FC (2671477 US$, au taux d’échange officiel de 2005), soit l’équivalent de 0,0005% du PIB de la RDC. Bien que l’utilisation des services de télécommunication soit encore à son stage primaire, l’analyse nous révèle que son investissement a un potentiel de créer des recettes dans l’économie tout entière et d’augmenter le revenu.

Demande finale 1 milliard FC (soit 2110105 US$), en US$

Industrie Sans conso ménages

Avec conso. ménages

% Augment

Revenue comme % PIB

Production collective des APU 3268992 3998322 22.31% 0.0008

Production de services domestiques 2113534 3613593 70.97% 0.0007

Extraction 2731078 3125833 14.45% 0.0006

Education et santé 2405363 3116734 29.57% 0.0006

Transports, entrepots et telecom 2478206 2671477 7.80% 0.0005

Agriculture, elev, peche 2313352 2365232 2.24% 0.0005

Appuyées par les techniques de Rasmussen (1956), Hirschman (1958), les analyses des liaisons interindustrielles nous révèlent que l’industrie de télécommunications se trouve dans une position d’une forte liaison en aval. Ainsi, l’augmentation d’un milliard FC (2110105 US$) des produits de télécommunication aura des répercussions au niveau d’autres industries en raison de 2.36 milliards FC (4979848 US$), soit 0,001% du PIB. Une augmentation de 236%.

En projetant l’analyse sur l’avenir, l’analyse économétrique prouve qu’investir dans l’infrastructure Broadband continuera à avoir un impact sur la croissance économique et l’emploi. L’accroissement de la pénétration internet a haut débit provoquera une augmentation de la croissance du PIB en raison de 0.38 pourcent ainsi que celle ce l’emploi de 0.06, toutes choses égales par ailleurs.

La valorisation au niveau microéconomique sur la quantification des éléments suivants :le surplus du consommateur, le surplus du producteur et le bien-être social, défini comme la somme des surplus des consommateurs et des producteurs. L’analyse propose une mesure des surplus des consommateurs, des producteurs et du bien être social à partir d’une modélisation des fonctions de demande et de coût

5

pour la capacité haut débit déployée sur un projet d’infrastructure. Elle permet de comparer une situation d’équilibre partiel en prix et en quantité et de comparer cette situation à une situation dans laquelle aucun projet ne serait déployé.

Dans le cas de la République Démocratique du Congo, la fonction de coûts est estimée par une fonction polynomiale d’ordre 4 et en effectuant une régression des couples prix-quantités entre la situation initiale S_1 en 2012 et la situation finale S_2 en 2024. Il en est de même la fonction de demande est estimée par une fonction polynomiale d’ordre 4 et en effectuant une régression des couples prix-quantités entre la situation initiale S_1 en 2011 et la situation finale S_2 en 2024.

Dans une telle configuration, le surplus du producteur estimé entre la période 2012 et 2024 est de plus de 6 millions de dollars US, le surplus du consommateur estimé sur la même période 2012 et 2024 est de plus de 6,6 millions de dollars USD. Le surplus social équivaut donc à est de 12,7millions de dollars USD.

La modélisation microéconomique permet enfin de mesurer l’impact d’une variation des prix de la capacité au cours de l’exploitation du réseau d’infrastructure. Dans l’hypothèse d’une baisse du prix de la capacité de 1% tous les semestres entre 2012 et 2024, et par opposition à une baisse de 4% dans le scénario de base, le coût d’opportunité est estimé à plus de 400 millions USD.

6

II. Contexte et opportunités

A. Aperçu du secteur des TICs en République Démocratique du Congo

1) Segment fixe

Le segment de la téléphonie fixe, bien que quasi inexistant, est représenté par trois opérateurs : l’OCPT, la SOGETEL et Standard Télécom. Le parc d’abonnés de l’OCPT se limite à quelques connexions dans les administrations et à l’OCPT même, à Kinshasa et à Lubumbashi, qui ne génèrent aucun chiffre d’affaires. En réalité le réseau de raccordement filaire l’OCPT est en majeure partie inutilisable du fait de son âge, des pillages qu’il a subi et de l’absence d’entretien depuis de nombreuses années ; de même aucun central ni liaison de transmission n’est en fonctionnement.

2008

OCPT 237

SOGETEL 2 083

STD 35 000

Total 37 320

Taux de pénétration 0.06%

En conclusion, on peut considérer que les réseaux de téléphonie fixe n’ont qu’une importance marginale dans le marché congolais des télécommunications. Au demeurant, la plupart des postes terminaux fixes existants dans le pays sont en fait connectés à des réseaux mobiles, ce qui constitue un exemple concret de la convergence fixe-mobile. Au total la pénétration fixe sur le marché est inférieure à 0,1%1.

2) Segment Mobile

En l’absence de réseau national et international de transmission fourni par l’OCPT et/ou le RENATELSAT, tous les opérateurs dont le réseau dépasse une ville ont mis en place leurs propres infrastructures de transmission nationale, en grande majorité sous forme de liaisons par satellite. Les trois principaux opérateurs ont engagé la mise en place d’artères interurbaines terrestres de transmission, sous forme de faisceaux hertziens, en particulier sur l’axe Sud Kinshasa – Mbuji-Mayi – Lubumbashi.

Pour l’accès à l’international, à défaut d’un accès à un câble sous-marin, tous les opérateurs ont mis en place leurs propres infrastructures avec des liaisons satellitaires. L’utilisation massive de liaisons par satellite renchérit significativement les dessertes régionales, du fait du coût du secteur spatial.

Malgré le faible niveau de PIB/ habitant, le marché de la téléphonie mobile a connu un très fort développement depuis 2003, passant d’un taux de pénétration de 2,2% à près de 14% fin 2008, avec un nombre de clients actifs estimé à près de 9,2 millions.

1 Budde Comm basé sur des données de l’ITU et du secteur.

7

Abonnés mobile, 1998-2008

(Source: BuddeComm based on ITU and Global Mobile data)

Il y a quatre opérateurs clé en RDC (Zain, CCT, Tigo, and Vodacom). La majorité du marché est occupée par Vodacom et Zain. Les deux autres opérateurs (Tigo, and CCT) occupant une place moins significative. Congo Chine Telecom (CCT).

Parts de marché des principaux opérateurs de télécommunications

2003 2004 2005 2006 2007 2008

Vodacom 45.6% 51.8% 51.3% 52.8% 50.3% 43.7% Celtel 49.2% 42.7% 42.9% 41.5% 35.1% 35.4% Tigo 3.1% 3.3% 2.2% 1.1% 8.4% 14.2% CCT 2.0% 2.2% 3.6% 4.5% 6.2% 6.7%

Source : ARPTC

0.10 0.10 0.30 0.40

1.20

2.00

4.20

5.70

8.30

11.00

14.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

(thousa

nd)

Year

Mobile subscribers (thousand)

Mobile subscription per 100 people

8

Répartition des parts de marché, Mars 2009

(Source: BuddeComm based on Global Mobile data)

Sous la pression concurrentielle, le revenu moyen par abonné (Average Revenue per User – ARPU) a fortement décliné depuis 2006 comme le montre la figure suivante.

Zain39%

Vodacom33%

Tigo14%

CCT14%

Supercell0%

9

ARPU Mobile

(Source: Wireless Intelligence)

Source : ARPTC

3) Segment Internet

En 2008, il y avait environ 290.000 utilisateurs Internet. Le marché résidentiel est estimé, potentiellement, à moins de 10 000 abonnés. En effet, les tarifs actuels de services Internet sont très élevés (100 US$ par mois pour une connexion de 64 kb/s) du fait des investissements importants que

0

5

10

15

20

25

30

Q1

20

06

Q2

20

06

Q3

20

06

Q4

20

06

Q1

20

07

Q2

20

07

Q3

20

07

Q4

20

07

Q1

20

08

Q2

20

08

Q3

20

08

Q4

20

08

Q1

20

09

Q2

20

09

Q3

20

09

Q4

20

09

US$ MTN

Zain

10

doivent réaliser les FSI au regard du service, et du coût élevé de l’accès à la bande passante internationale, exclusivement par satellite. Les services 3G mobile ne sont pas encore disponibles à Kinshasa et les services haut débit sont très limité. Il en coûte par exemple plus de 300 US$ par mois pour une connexion de données mobile à 1GB2.

Utilisateurs Internet, 1998-2008

(Source: BuddeComm based on ITU and Global Mobile data)

Il existe environ 25 de fournisseurs de service Internet (FSI) reconnus présents dans quelques grandes villes du pays (Kinshasa, Mbuji Mayi et Lubumbashi notamment), et sur les sites miniers. Du fait de l’absence de réseaux filaires, les FSI ont tous développé leurs propres infrastructures (réseaux d’accès en boucle locale radio et liaisons de transmission par satellite).

Les FSI sont pour la plupart orientés sur la clientèle professionnelle, à qui ils peuvent offrir en outre des services informatiques. Le marché professionnel des FSI rencontrés est toutefois étroit, au mieux, de l’ordre de quelques milliers de clients. En outre, ce segment de marché est actuellement fortement touché par la crise.

2 Vodacom data services. (Source Budde Comm).

0.00 0.02 0.03 0.03 0.16

0.46

1.08

1.46

2.01

2.76

4.29

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

20

40

60

80

100

120

140

160

180

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

(thousa

nd)

Year

Internet Users (thousand)

Internet Users per 100 people

11

Le développement du marché de l’Internet grand public nécessite donc la mise en place de liaisons de transmission haut débit moins onéreuses, qui permettent de ramener les tarifs à un niveau accessible à un plus grand nombre d’utilisateurs. Pour autant, les accès collectifs (cybercafés) resteront les seuls abordables par la majorité de la population, ce qui justifie une politique volontariste en faveur de leur multiplication.

4) Comparaison régionale

Cette section compare la RDC aux autres pays inclus dans le programme CAB dans le cadre d’un benchmark.

( i ) Segment fixe

Téléphonie Fixe – Comparaison régionale, 2008

(Source: ITU, Budde Comm for DRC)

0.10

0.12

0.28

0.44

0.61

0.86

0.89

1.04

1.51

1.83

4.81

18.87

0 2 4 6 8 10 12 14 16 18 20

Congo, Dem. Rep.

Chad

Central African Republic

Niger

Congo, Rep.

Nigeria

Sudan

Cameroon

Sub-Saharan Africa

Gabon

Sao Tome and Principe

World

Per 100 people

12

( i i ) Segment Mobile

Téléphonie Mobile – Comparaison régionale, 2008

(Source: ITU, Budde Comm for DRC)

3.55

12.91

14.00

16.58

29.00

30.59

32.28

33.30

41.66

49.98

60.85

89.77

0 10 20 30 40 50 60 70 80 90 100

Central African Republic

Niger

Congo, Dem. Rep.

Chad

Sudan

Sao Tome and Principe

Cameroon

Sub-Saharan Africa

Nigeria

Congo, Rep.

World

Gabon

Per 100 people

13

( i i i ) Segment Internet

Utilisateurs Internet – Comparaison régionale, 2008

(Source: ITU, Budde Comm for DRC)

B. Le programme de l’infrastructure des télécommunications large bande en République Démocratique du Congo

1) Contexte : les projets d’infrastructure ICT en RDC

La République Démocratique du Congo doit faire face à la même problématique que celle du Congo-Brazzaville. En termes de connectivité internationale, la République du Congo n'a actuellement comme unique ressource que de recourir au satellite pour acheminer l'intégralité de son trafic télécom, solution peu économique et mal adaptée à de larges bandes passantes de l'Internet haut-débit.

La RDC a donc cherché depuis plusieurs années à accéder à un pop de connexion aux câbles sous-marins disponibles dans la région.

0.44

0.50

0.54

1.19

3.80

4.29

6.21

6.54

10.16

15.48

15.86

23.93

0 5 10 15 20 25 30

Central African Republic

Congo, Dem. Rep.

Niger

Chad

Cameroon

Congo, Rep.

Gabon

Sub-Saharan Africa Average

Sudan

Sao Tome and Principe

Nigeria

World Average

Per 100 people

14

Après les espoirs déçus du projet WAFS, la RDC devrait se retrouver connectée à la boucle optique mondiale grâce à deux projets câbles sous-marins: WACS, précédemment évoqué, et ACE (Africa Coast to Europe), promu par France Telecom et Maroc Telecom et qui prévoit un atterrissement à Muanda.

Le montage financier du projet ACE a été plus difficile que prévu et pris beaucoup temps. Il semble maintenant que l'on s'achemine vers le "bouclage" du financement et du projet qui se concrétisera par la signature de l'accord de Construction et de Maintenance (C&MA) en Juin 2010, lançant ainsi le projet.

( i ) Projet de câble sous-marin ACE

Prévu à l'origine d'être mis en service en 2011, ACE ne sera probablement opérationnel que dans le premier semestre 2012 suite au retard induit par le montage financier, soit environ un an après la mise en service de WACS.

La Partie Terminale ("landing party") de ACE en RDC est l'opérateur historique et public, l'Office Congolais des Postes et Télécommunications (OCPT), alors que pour WACS, c'est l'opérateur Vodacom qui est censé faire office de Partie Terminale en RDC.

La chance de la RDC est donc d'avoir deux câbles sous-marins à disposition à Muanda, ce qui, d'une part, permet à la concurrence de jouer pleinement son rôle et d'assurer des prix de capacité raisonnables, et, d'autre part, renforce la robustesse de la connectivité internationale en cas de défaillance de l'un des câbles sous-marins.

15

( i i ) Axe Muanda – Kinshasa Distribution nationale la bande passante susceptible d’être fournie par WACS et ACE

Il s’agit de la première phase du projet national haut débit (BBN) qui vise la couverture de l’ensemble du territoire, en FO, en suivant les principaux axes routiers.

L'artère optique essentielle dans le dispositif de la phase 1 est la liaison Muanda – Kinshasa. Cette liaison réalisée par China International Telecommunication Construction Corporation (CITCC) pour l'Office Congolais des Postes et Télécommunications (OCPT) est livrée. Il s’agit de l’installation d’un câble à fibres optiques (24 fibres) entre Kinshasa et la ville de Muanda, futur point d’atterrissage du câble sous-marin WAFS, en passant par Matadi. Ce projet fait partie de la contribution de la RDC au projet de câble sous-marin sous régional WACS (ou ACE), qui devrait permettre à la RDC de disposer d’un accès international par câble sous-marin.

Le réseau Muanda – Kinshasa est composé d’une fibre optique de 576 km; à savoir

- Muanda-Boma: 94 km - Boma-Matadi: 120 km - Matadi-Kimpese: 141 km - Kimpese-Mbanza: 63km - Mbanza-Kinshasa: 158 km

L’OCPT ne dispose pas à ce stade des capacités humaines et techniques pour assurer la gestion et la maintenance d’un tel réseau. À ce stade, diverses options ont été déclinées pour assurer la gestion d’une telle infrastructure sans qu’une ait été retenue a priori (CITCC ou Telkom SA). Par ailleurs des questions se posent quant à la fiabilité du réseau de fibre optique tel que déployé sur cet axe.

( i i i ) Axe Kinshasa – Zambie – Projet SAPMP

Dans le cadre d’un projet de réhabilitation du réseau de la SNEL et de son raccordement au Southern Africa Power Pool (projet SAPMP), un câble de garde à fibre optique (48 fibres) devrait être posé sur les lignes de transport haute tension de l’électricité reliant Inga à la Zambie. Ce réseau passe par toutes les grandes villes de cet axe : Kinshasa, Kikwit, Kananga, Kamina, Kolwezi, Lubumbashi, etc.

Les besoins propres de transmission de la SNEL étant limités, le Gouvernement envisage de commercialiser la capacité excédentaire, directement ou indirectement, auprès des opérateurs de la place. L’exploitation de ces capacités excédentaires comme support de transmission pour des réseaux de télécommunications nécessiterait la pose de bretelles de raccordement reliant les villes desservies aux points de sortie situés sur le parcours de la ligne haute tension.

Cette composante télécommunications du projet, d’un montant de 47 millions de US$, à financer par la Banque Mondiale, devrait donc permettre de construire une infrastructure haut débit accessible aux opérateurs, radio-diffuseurs, FSI, entreprises, gouvernement et toute autre partie intéressée, mais les modalités d’exploitation de la fibre et de commercialisation des capacités doivent encore être précisées.

En effet, la SNEL ne dispose actuellement que d’une autorisation de réseau indépendant pour ses propres besoins. Le projet prévoit que la capacité excédentaire sera exploitée et commercialisée dans le cadre d’un partenariat public-privé.

16

La composante télécom du projet est organisée en trois lots distincts : (i) fourniture du câble de fibre optique, (ii) pose du câble sur les installations du réseau haute tension et (iii) fourniture et installation des répéteurs.

Les installations du réseau haute tension de la SNEL ne couvrent actuellement que le tronçon Inga/ Lubumbashi. De nouvelles installations doivent être construites pour permettre de rejoindre la Zambie. Il semble donc qu’une première phase de pose du câble sur les infrastructures existantes pourrait être réalisée dans des délais relativement courts.

L'objectif spécifique de SAPMP est de réhabiliter et renforcer les lignes à haute et très haute tension existantes de 2300 km de la SNEL, Société Nationale d'électricité de la RDC, allant des centrales hydroélectriques d'Inga à Kasumbalesa (frontière Zambie).

Le CGFO (Câble de Garde en Fibre Optique) sera composé de 24 paires de fibres optiques et sera subdivisé en deux parties : une partie consacrée aux besoins en télécommunications propres et internes de la SNEL et à l’exploitation de ses installations électriques et de celles de SAPP (3 à 4 paires) et, une partie qui sera la capacité excédentaire.

La capacité de la partie excédentaire sera mise à disposition pour la commercialisation (en appliquant les principes de partenariats publics privés, le rôle du partenaire privé et l’ "Open Access") et utilisée pour combler la lacune existante dans l'épine dorsale nationale de télécommunications en RDC. Cette capacité sera offerte sur une base commerciale à but lucratif et selon un principe d’ "Open Access" à des tiers où il sera possible d’assurer une large gamme de services supplémentaires de télécommunications tels que: les télécommunications pour les clients privés et publics, les liaisons internationales via la Zambie et le Power Pool (SAPP), la diffusion des émissions radio et télévisé publiques et privées.

( iv ) Réseau Métropolitain boucle Kinshasa

Ce projet constitue la première phase d’un vaste protocole (260 millions de US$) conclu avec le fournisseur Huawei pour relancer l’activité de téléphonie fixe. Il comprend l’installation : (i) d’une boucle (ring) en fibre optique de 21 km, d’une capacité de 10 GBps, couvrant la capitale Kinshasa, (ii) d’un réseau CDMA associé pour la desserte d’abonnés dans la ville de Kinshasa et, (iii) d’une station terrienne standard B.

L’objectif de ce projet est de permettre à l’OCPT de redevenir un acteur du marché. La première phase du projet vise 150 000 abonnés au service de voix à travers le réseau CDMA, 15 000 abonnés à des services Internet bas débit et 10 000 abonnés à des services Internet haut débit à travers des connexions ADSL, en réhabilitant des parties du réseau câblé encore existant (la réhabilitation est incluse dans le projet). La boucle en fibre optique serait ouverte aux opérateurs de téléphonie mobile.

Cette première phase est financée par Eximbank Chine à hauteur de 32 millions de US$. Les travaux de réalisation ont démarré en décembre 2008 et devraient se terminer vers la fin 2009.

Une deuxième phase de ce projet est prévue pour un montant de 60 millions de US$, dont le financement est en cours de négociation avec Eximbank. Cette deuxième phase devrait permettre :

- d’accroître les capacités de 300 000 abonnés supplémentaires au service de voix à Kinshasa,

17

- de développer une desserte dans les villes de Mbuji Mayi (50 000 abonnés), Matadi (50 000 abonnés), Lubumbashi (100 000 abonnés), Goma (50 000 abonnés), Bukavu (50 000 abonnés) et Kisangani (50 000 abonnés),

- de mettre en place des liaisons satellitaires (VSAT) entre les villes de province et la capitale.

Les délais de mise en œuvre de cette deuxième phase dépendent notamment de la finalisation des négociations sur son financement.

Enfin, à un horizon de 5 ans (troisième phase du protocole), il y aurait un plan de couverture nationale en CDMA dont le financement reste à trouver.

( v ) Interconnexion Kinshasa – Brazzaville

Un Survey technique des sites du projet aurait été réalisé par le fournisseur du système, CITCC, avec la participation des expertises des opérateurs historiques nationaux de la RDC (l’OCPT) et du Congo (Congo Telecom).

En septembre 2009, le Ministre des postes, téléphones et télécommunications de la RDC a bien voulu porter à la connaissance de son homologue en République du Congo de l’exécution imminente de la pose de câble sous-fluvial à fibre optique entre Kinshasa et Brazzaville dans le cadre de l’interconnexion des réseaux des deux pays. Cette initiative du Gouvernement de la RDC est actuellement en cours d’examen. Elle devrait être suivie de négociations sur les conditions et les modalités de mutualisation, de remboursement des couts engagés et de gestion de l’infrastructure.

( v i ) Axe Kinshasa - Kisangani

La construction d'une infrastructure optique pour couvrir l'axe économique de la RDC, "Kinshasa-Lubumbashi", demanderait un financement conséquent car s'étendant sur plus de 1500 km. A la place, il paraitrait plus judicieux de connecter la Zambie au sud qui, bien qu'enclavée, est interconnectée aux câbles sous-marins via l'Afrique du Sud.

En suivant la même logique, Bukavu devrait pouvoir s'interconnecter aux câbles sous-marins (EASSy et SEACOM) via le Rwanda ou le Burundi.

La situation est plus difficile pour Kisangani:

- Une interconnexion sur Bangui paraît excessivement difficile au vu de la nature des terrains à traverser (marécages, nombreux cours d'eau, etc...) et onéreuse (distance d'environ 1400 km).

- Rejoindre Bukawu nécessite la construction d'une infrastructure de 600 km. - Un câble fluvial installé dans le fleuve Congo pour rejoindre Kinshasa paraît également une

solution très onéreuse et sans guère réaliste techniquement.

2) Le programme de développement des infrastructures filaires large bande de transport des communications électroniques en Afrique centrale (PDILB-AC)

Récemment, la Communauté Economique des Etats de l’Afrique Centrale (CEAC) a publié un programme de développement des infrastructures filaires large bande de transport des communications électroniques en Afrique centrale (PDILB-AC). Le but de ce programme est le déploiement de près de

18

28500 kilomètres de câbles (en fibre optique) de transport des communications électroniques. Ces 28500 kilomètres de câbles de transmission seraient composés d’au moins 12 fibres optiques chacun et, à la mise en service, activés sur chaque artère à 10 Gigabits par seconde en vue de la desserte en services de communications électroniques haut débit de tous les départements et/ou régions de chacun des 10 pays qui composent la CEEAC et à leur interconnexion.

Pour la République Démocratique du Congo, ce programme reviendrait à déployer plus de 13 213 km de fibre optique, selon la configuration suivante :

Tronçons Linéaire Total (km)

Distance réalisée ou en cours de réalisation

Distance à réaliser

Kinshasa-Matadi-Muanda 650 650 0 Kinshasa-Lumumbashi-kasumbalesa 3 087 3 087 Mbuji Mai-Bukavu-Goma-Bunia 1 574 1 574 Kisangani-Walikale-Bukavu 563 563 Kisangani-Komanda-Beni 750 750 Bukavu-Uvira-Kalemie-Moba-Pweto 1 015 1 015 Kindu-Punia-Lubutu-Kisangani 340 340 Kasenga-Lumumbashi 165 165 Kisangani-Kikwit-Kananga-Kolwesi-Lumumbashi-Kasumbalesa

2 200 2200

Kamina-Kabalo-Kalemie 704 704 Kabalo-Kindu 434 434 Isoro-Aketi-Bumba 645 645 Kinshasa-Mbandaka-Kisangani 1 726 1 726 Kwamouth-Bandundu-Llebo 640 640 Kwamouth-Zongo-Yakoma-Bondo 1 570 1 570 Matadi-Mbanza Congo 0 0 Pointe Noire-Cabinda 0 0 Zongo-Bangui 0 0 Bukavu-Rugombo 0 0 Sous-total 8 16 063 2 850 13 213

Sources : CEAC - PDILB-AC

Le réseau de la RDC suivrait le tracé indiqué sur la figure ci-dessus. Le réseau comporterait un anneau en fibre optique qui bouclerait sur les villes de Kisangani, Bukavu et Isoro, et un axe dans le sud qui partirait de Lubumbashi à Kinshasa ; l’ensemble relié par la liaison Mbuji-Mayi – Bukavu.

Le linéaire du réseau fibre optique est estimé à 4 105 km. Trois sorties internationales sont prévues : une sortie vers l’Angola (Matadi vers Mbanza Congo), une sortie vers la RCA (Boyabo vers Bimbo), une sortie vers la république du Congo (Kinshasa vers Brazzaville).

19

Sources : CEAC - PDILB-AC

3) Les objectifs identifiés dans le cadre du Document de Politique Sectorielle (2010)

Le document de politique sectorielle actuellement en cours d’adoption par le Gouvernement vise à faire entrer la RDC de plain pied dans la société mondiale de l’information. Le Gouvernement en attend un accroissement significatif de la contribution des Technologies de l’Information et de la Communication (TIC) au développement économique et social du pays, bénéficiant aux opérateurs économiques, aux services publics et aux ménages.

La Création d’une infrastructure nationale et internationale haut débit est l’un des objectifs particuliers identifiés dans ce contexte. L’objectif est de mettre en place d’ici 5 ans un réseau national haut débit et un ou plusieurs accès internationaux par câble sous-marin ou terrestre à fibre optique qui permettront d’accéder aux services de communications électroniques sur l’ensemble du territoire national à un coût

Buta

TshikapaMatadi

MuandaKikwit

Likasi

Kolwesi

Kamina

KanangaKinshasa

Zongo

Yakoma

Bandudu

Llebo

Bumba

Lisala

Mbandaka

Bondo

Aketi

Isoro

Komanda

Bunia

BeniLube

RutshuruGoma

Kalehe

Uvira

Moba

Pweto

Kasenga

Mbuyi Mayi

Kindu

Walikale

LubutuKisangani

Kabare

KalemieKabalo

Mwenga

Bukavu

Linéaire existant 650 km

Fibre installée sur la haute tension 2200 km

Lumumbshi

Kasumbalesa

Fibre sur les voies fluviales 3 936 km

Fibre terrestre à réaliser 7 494 km

Fibre terrestre à réaliser le long des voies ferrés 1 783 km

Kwamouth

Kabinda

20

nettement inférieur aux liaisons par satellite actuelles. Ces infrastructures seraient ouvertes à l’ensemble des opérateurs et prestataires du secteur à un prix raisonnable.

( i ) Mise en œuvre d’un réseau national haut débit

L’absence du réseau de référence a conduit au développement du marché sur un modèle de concurrence par les infrastructures non prévu par la loi, chaque opérateur ayant déployé ses propres infrastructures de transmission nationale et internationale.

Toutefois, le marché des télécommunications est imparfait. La multiplication d’infrastructures concurrentes de capacités limitées sur les mêmes axes se traduit par l’incapacité du marché à mettre en place les infrastructures haut débit nécessaires au développement à grande échelle des TIC. L’État doit promouvoir la mise en place d’un réseau de référence ou Backbone national (BBN).

La stratégie de l’État consiste donc à mettre en œuvre le réseau de référence global tel que prévu par la loi-cadre de 2002, à travers un BBN ouvert à tous les opérateurs. Considérant l’exception soulevée par les dispositions de l’article 12 de ladite loi-cadre, l’Etat, par le Régulateur, peut autoriser un ou plusieurs autres opérateurs que l’exploitant public à établir, dans le cadre de l’architecture du BBN définie par l’Etat et des PPP, une partie de réseau de référence. La sélection du ou des partenaires sera effectué par appels d’offres internationaux afin de garantir un choix basé sur la qualité et le prix.

L’actualisation et l’approfondissement des études antérieures devront déterminer les conditions de viabilité économique et financière et celles de pérennité du réseau national.

Dans le cas de réalisation du BBN par plusieurs opérateurs, conformément à l’article 12 de la loi-cadre 013/2002, un mécanisme de coopération entre ces opérateurs sera mis en place afin de garantir l’interconnexion des sections et un dimensionnement prenant en compte les besoins de redondance des acheminements.

La nouvelle réglementation garantira un accès ouvert et non-discriminatoire au BBN pour tous les opérateurs et prestataires de services, sous le contrôle de l’Autorité de régulation du secteur, ceci afin de permettre à l’ensemble des utilisateurs de bénéficier des investissements consentis.

( i i ) Accès internationaux haut débit

Les accès internationaux actuellement disponibles en RDC utilisent, à l’exception de quelques liaisons de voisinage, la technologie des transmissions par satellite, qui est coûteuse et limitée en capacité. La généralisation des accès large bande, indispensable à la diffusion des TIC, va rendre nécessaire la mise en place d’une bande passante internationale sans commune mesure avec les capacités actuellement disponibles, à un coût unitaire beaucoup plus bas. Seule la technologie du câble à fibre optique peut actuellement permettre de satisfaire ces contraintes de capacité et de coût.

C’est pourquoi le Gouvernement de la RDC est particulièrement impliqué dans les projets internationaux susceptibles de lui donner accès à un réseau de câbles sous-marins. La RDC s’intéresse à plusieurs projets (ACE, WACS, UHURU NET, CAB…).

La disponibilité de plusieurs accès internationaux large bande est une nécessité afin (i) de protéger le pays contre des ruptures des câbles qui l’isoleraient du reste du monde et (ii) de générer une

21

concurrence entre les différents accès permettant de faire baisser le coût de la bande passante internationale.

Outre l’objectif principal, la réalisation de ces projets permettra à la RDC de se positionner au confluent des différents réseaux régionaux et de mettre en place un « hub » international qui valorisera la position du pays dans la région.

( i i i ) Budget d’investissement

La mise en œuvre de la politique sectorielle mentionnée ci-dessus requérait près de 677 millions US$ d’investissements, dont 52% correspondent à la seule réalisation du backbone national. Le projet de backbone national pris en compte est celui de l’architecture cible définie par le Ministère des Postes Téléphones et Télécommunications. La valeur retenue est basée sur celle de la troisième phase de ce projet (transmission sur l’ensemble du pays hors axes Kinshasa/ Muanda et Kinshasa/ Lubumbashi financés par ailleurs).

S’agissant de la participation aux projets de câbles sous-marins, il a été estimé que deux projets devraient pouvoir se concrétiser sur la période de cinq ans à venir. Pour chaque projet la contribution de la RDC serait d’environ 20 millions de US$, évalués sur la base de sa contribution au projet WAFS.

S’agissant des interconnexions internationales terrestres, pour chacun des projets de connexion à des câbles sous-marins une enveloppe de 5 millions US$ est établie pour la construction des liaisons terrestres d’interconnexion.

C. La nécessité de définition et de mise en œuvre d’une stratégie nationale de déploiement d’infrastructure

1) Défis

( i ) La multiplicité des projets et leur gestion séparée nuit à la mise en place d’économies d’échelle et d’envergure et réduit les impacts développementaux attendus des infrastructures ICT

Le manque de coordination entre les projets et les institutions concernées qui sont des entreprises d’Etat (OCPT, SNEL en l’espèce) implique des difficultés de coordination, des risques de dérives financières et dans le temps et obère la mutualisation des liaisons et des coûts qui permet d’éviter les duplications inutiles.

Il est indispensable de rechercher une complémentarité des approches et d’éviter la superposition de projets coûteux (économies potentielles en termes de CAPEX et d’OPEX). À titre d’exemple, la deuxième phase du Projet BBN pour la section Kinshasa – Lubumbashi (environ 100 Millions de US$) entrerait partiellement en recouvrement le projet SNEL

Le marché de RDC n’est pas mûr pour une concurrence par les infrastructures stricto sensu (par opposition à une concurrence par les services), même si certains opérateurs ont déjà installé des infrastructures de transmission nationale. La structure actuelle du marché encourage la mise en place par les opérateurs d’infrastructures propres, dont les capacités sont limitées et qui sont insuffisantes pour satisfaire les besoins résultant du développement des TIC (la capacité nécessaire pour l’Internet devrait à terme dépasser très largement la capacité nécessaire pour le service téléphonique).

22

Les projets sont voués à l’échec si les entreprises qui sont chargées de leur mise en œuvre et de leur exploitation ne sont pas fiables financièrement et techniquement. À ce jour, aucun plan crédible de restructuration de l’OCPT n’a été élaboré, alors que la société est en état de faillite depuis plusieurs années.

( i i ) L’interconnexion de la RDC aux réseaux internationaux haut débit est une priorité nationale et une condition sine qua non de la diffusion des TIC

La RDC doit faire face à la même problématique que celle du Congo-Brazzaville. En termes de connectivité internationale, le pays n'a actuellement comme unique ressource que de recourir au satellite pour acheminer l'intégralité de son trafic télécom, solution peu économique et mal adaptée à de larges bandes passantes de l'Internet haut-débit.

La création d’un réseau national haut débit national doit être couplée à la création d’accès internationaux par câbles sous-marins.

La RDC doit donc s’impliquer dans les projets régionaux de nature à permettre cette interconnexion. Le plus avancé à ce jour est le projet WACS (la RDC est aussi impliquée dans le Projet ACE), mais il reste nécessaire de disposer d’alternatives (notamment l’interconnexion avec Brazzaville) afin de (i) pallier un échec éventuel de ce projet, (ii) disposer d’accès alternatifs en vue de sécuriser les acheminements, (iii) créer à terme un « hub » international haut débit bénéficiant de la position centrale de la RDC dans le continent, qui lui permet d’envisager d’interconnecter des réseaux d’Afrique Occidentale, d’Afrique Australe et d’Afrique Orientale.

( i i i ) Le cadre légal et réglementaire du secteur nécessite d’être adapté et complété.

La législation adoptée en 2002 comporte des limites voire peut apparaître inadaptée à la véritable structure du marché (inégalité de traitement entre les opérateurs selon la date d’octroi de leurs licences respectives, absence de prise en compte des nouvelles technologies de l’information…).

Certaines mesures d’application de cette législation, dont notamment les textes réglementant la planification et la gestion des fréquences ou les procédures d’attribution des licences, sont inexistantes.

2) Option stratégique

( i ) Stratégie

Dans un contexte où les projets majeurs d’investissement en infrastructure sont sur le point de voir le jour, il importe que la stratégie du Gouvernement prenne la mesure des défis liés à (i) la mutualisation des infrastructures entre opérateurs, (ii) la présence de réseau de capacité indépendante, (iii) l’émergence d’un marché de gros de capacité très haut débit et (iv) le statut du réseau de référence.

Si le Gouvernement et les opérateurs sont prêts à envisager un projet commun, pourquoi ne pas les associer à la conception du backbone national, de manière à leur faire partager le coût du projet et à maximiser les chances que le réseau soit effectivement utilisé par eux ?

23

La stratégie retenue consisterait à promouvoir la mise en place d’un Backbone national haut débit (BBN) en fibres optiques, capable de satisfaire les besoins à long terme en offrant des points d’accès dans toutes les provinces.

- Le rôle de l’Etat consisterait à planifier le projet et à mettre en place des partenariats (public/privé, investisseurs nationaux/internationaux) qui seront chargés de sa réalisation et de l’exploitation ultérieure du BBN. En cas de participation de l’Etat en termes de financement, des mécanismes devraient être mis en place pour favoriser le désengagement de ce dernier au profit de partenaires privés.

- Les liens dont la rentabilité initiale serait jugée insuffisante au regard des contraintes de financement des investisseurs privés pourront bénéficier de concours financiers de l’Etat, susceptibles de remboursement une fois atteint le seuil de rentabilité.

- Le BBN pourrait être réalisé par section, chaque section étant sous la responsabilité d’un opérateur. Cette approche présenterait l’avantage de répartir les risques et les coûts entre plusieurs intervenants.

- Une structure de coordination entre les opérateurs responsables des différentes sections du BBN serait mise en place afin d’assurer l’interconnexion des sections et la sécurisation des acheminements.

- Le principe d’accès ouvert (Open Access) et non discriminatoire serait mis en œuvre dans le cadre des contrats avec les opérateurs et de la nouvelle législation sectorielle.

( i i ) Mise en œuvre la stratégie par une approche intégrée et inclusive

Il est proposé d’adopter une approche intégrée au niveau national en matière de gestion maintenance et opération des réseaux d’infrastructure.

Devant la multiplication des projets d’infrastructures en fibre optique en RDC il apparaît important d’assurer la rationalisation et la mise en cohérence des divers projets d’infrastructures entrepris et leur intégration dans le cadre logique et programmé par le Gouvernement dans son document de Politique Sectorielle.

L’élaboration de ce document validé par tous les acteurs du secteur s’inscrit dans un contexte où le secteur des télécommunications et des TIC s’apprête à bénéficier des opportunités offertes par :

- La mise en œuvre du Backbone National constitué d’infrastructures à haut débit (câble à fibre optique Muanda-Kinshasa.

- La mise en place du câble de garde à fibre optique sur les lignes THTCC de la SNEL dans le cadre du projet SAPMP).

- La connexion aux câbles sous-marins internationaux WACS (West African Cable System), SAT-3 et ACE (Africa Coast to Europe).

- L’interconnexion entre Kinshasa et Brazzaville. - L’intégration du réseau métropolitain de Kinshasa. - Eventuellement, la connexion aux infrastructures régionales des câbles à fibre optique (CAB :

Central African Backbone Project, RCIP : Regional Communications Infrastructure Program).

Dans ce cadre d’approche intégrée nationale, l’appui proposé par la Banque mondiale viserait simultanément à :

24

( i ) Définir les aspects techniques, contractuels et commerciaux/économiques et réglementaires du contrat de gestion/maintenance/commercialisation de la capacité des réseaux haut débit en place dans le contexte général de la mise en œuvre du BBN.

( i i ) Appuyer le Gouvernement dans le processus de recrutement d’un opérateur privé international de classe internationale pour la gestion, la maintenance, l’opération et la commercialisation de la capacité du réseau considéré dans un contexte de PPP et d’accès ouvert aux réseaux (Open accès).

( i i i ) Proposer les interconnexions nécessaires, les textes juridiques et réglementaires ainsi que les arrangements commerciaux et institutionnels pour appuyer le libre accès et faire des propositions pour assurer l’intégration et l’interconnexion de ce réseau avec tout projet d’infrastructure susceptible d’être mis en œuvre dans le contexte du BBN.

Ces services serviront à in fine la sélection d’un opérateur privé et la levée des fonds à travers un Appel d’Offre International.

( i i i ) Avantages de l’option proposée

a. Assurer une mutualisation des coûts, un partage des infrastructures et la sécurisation des systèmes

La stratégie retenue consiste à promouvoir la mise en place d’un Backbone national haut débit (BBN) en fibres optiques, capable de satisfaire les besoins à long terme en offrant des points d’accès dans toutes les provinces.

Le rôle de l’Etat consistera à planifier le projet et à sélectionner le/les investisseurs qui seront chargés de sa réalisation et de l’exploitation ultérieure du BBN.

La construction d'une infrastructure optique pour couvrir l'axe économique de la RDC, "Kinshasa-Lubumbashi", demanderait un financement conséquent car s'étendant sur plus de 1500 km. A la place, il paraitrait plus judicieux de connecter la Zambie au sud qui, bien qu'enclavée, est interconnectée aux câbles sous-marins via l'Afrique du Sud. En suivant la même logique, Bukavu devrait pouvoir s'interconnecter aux câbles sous-marins (EASSy et SEACOM) via le Rwanda ou le Burundi.

La liaison avec Brazzaville (interconnexion) devait permettre de bénéficier d’une sécurisation par la liaison Brazzaville / Pointe Noire, autre point d’accès au WACS, et, ultérieurement, de connecter la RDC au projet ACE et CAB2 (réseau terrestre sous-régional haut débit destiné à relier entre eux les pays d’Afrique centrale) qui est en cours de préparation.

b. Impliquer le secteur privé dans le cadre de PPP

L’inclusion du secteur privé et le partage des bénéfices pourrait amener les bénéfices suivants :

- Accès au financement privé. - Réduction du risque opérationnel pour le secteur public. - Délivrance plus rapide des projets de capital. - Qualifications en gestion de projets. - Esprit d’entreprise et d’innovation.

25

c. Assurer la cohérence avec la stratégie nationale du Gouvernement

Devant la multiplication des projets d’infrastructures en fibre optique le Gouvernement a pris la mesure de la nécessité d’assurer la rationalisation et la mise en cohérence de l’ensemble des projets d’infrastructures et a entrepris leur intégration dans le cadre logique et programmé dans son document de Politique Sectorielle qui vise notamment à la mise en place d’un réseau national de référence haut débit (BBN).

Dans le cadre du BBN et considérant les dispositions de la loi-cadre, il est prévu que un ou plusieurs opérateurs se voit autorisé à établir dans le cadre de Partenariats Publics Privés (PPP) une partie de réseau de référence. La sélection du ou des partenaires sera effectué par appels d’offres internationaux afin de garantir un choix basé sur la qualité et le prix.

Dans le cas de réalisation du BBN par plusieurs opérateurs, il est prévu qu’un mécanisme de coopération entre ces opérateurs sera mis en place afin de garantir l’interconnexion des sections et un dimensionnement prenant en compte les besoins de redondance des acheminements.

d. Favoriser l’intégration régionale

Dans le cadre de l’approche proposée, le maillage régional du réseau télécom en Afrique Centrale est essentiel pour:

( i ) Assurer la robustesse de la connectivité à la boucle optique mondiale En cas de rupture du lien international, il est impératif de pouvoir re-router le trafic à l'international par une autre route de restauration. La RDC ne possédant à terme qu'un seul point de sortie sur la boucle optique mondiale (Station WACS de Muanda), il faut donc que l'infrastructure terrestre permettre de réacheminer le trafic en cas de défaillance. Dans le cas de la DRC, il faudrait donc pouvoir rejoindre d'autres stations de WACS, au Congo-Brazzaville.

( i i ) Créer l'environnement technique adéquat afin de permettre à la concurrence de jouer pleinement. Quels que soient les accords mis en place sous l'égide de l'Etat, la meilleure garantie pour s'assurer sur la durée que l'accès à l'unique point de sortie du pays sur la boucle optique mondiale ne soit pas restreint à un numerus clausus d'opérateurs est que l'infrastructure terrestre permette de relier un ou plusieurs pays voisins où des connectivités sous-marines concurrentes existent. Sur le long terme, cela permettra à la concurrence entre opérateurs de jouer pleinement et d'éviter la tentation des tarifs prohibitifs.

26

III. L’impact du Haut débit sur l’économie et l’emploi

A. Contexte

1) Introduction

En Septembre 2008, le système financier mondial s'est effondré avec la faillite de Lehman Brothers. Les pays émergents et ceux en développement ont été presque immédiatement été frappé par la forte hausse de l'aversion au risque et l'arrêt brusque résultant des entrées de capitaux. Dès lors, la croissance a commencé à baisser fortement dans ces pays, et des millions de personnes poussées sous le seuil de la pauvreté dans les pays les plus vulnérables. La République Démocratique du Congo a été gravement et négativement affectés par cette crise financière mondiale en raison de sa forte dépendance sur les ressources naturelles pour les devises et les revenus et sa capacité limitée de se protéger contre les chocs exogènes. Le ralentissement dans le secteur minier a conduit à la réduction de la production dans les secteurs qui en dépendent, tels que la construction et des transports. Cette situation à causé des réductions d’emplois considérable dans les secteurs formels et informels de l’économie.

C’est dans le cadre de développement de la RDC, qui comprend la mise en œuvre du Document de Stratégie de Croissance et de Réduction de la Pauvreté (DSCRP), approuvé à la mi-2006 par le FMI et la Banque mondiale, ainsi que le programme quinquennal du gouvernement, approuvé par l'Assemblée nationale en Février 2007 que le programme de cinq ans, connu sous le nom des cinq piliers ou "Cinq chantiers" a été basé. Ce n’est pas un fruit du hasard que ce plan a mis un accent fort sur les cinq priorités du Président de la république commençant par les infrastructures, puis l'emploi, l'éducation, eau / électricité et la santé.

Investir dans l'infrastructure est une stratégie efficace pour ramener la population à retourner au travail en cette période particulière de ralentissement économique. Investir dans le Broadband est un moyen efficient de stimuler d’autres projets traditionnels, comme ceux cités dans le projet des cinq chantiers du Président de la république visant à améliorer la qualité de vie des citoyens (Emploi, Education, Eau / Electricité et Santé) ou les infrastructures physiques (routes, ponts, ports et aéroports). Investir dans le Broadband est aussi l’unique opportunité d’ériger des autoroutes de l’information et de communications capables de connecter les citoyens du pays avec le reste du monde et réduire la fracture numérique. Ces investissements ont un impact positif plus important sur l’emploi, la productivité et l'innovation. Mesurer son impact et évaluer les effets que cela aura sur l’emploi et la productivité est un moyen efficace d’aller vers une politique correcte capable d’aider le gouvernement et ses partenaires à progresser promptement vers un développement d’un plan d’action stratégique ambitieux axé sur le cadre politique réglementaire.

2) Revue de la littérature sur l’impact du Haut débit sur l’emploi et la croissance économique

L’infrastructure joue un rôle primordial dans la croissance économique ainsi que dans d’autres agrégats macroéconomiques. En Afrique, les études empiriques ayant démontré la corrélation entre l’infrastructure et la croissance économique sont rares. Traditionnellement, les services d’infrastructure ont toujours été considérés comme bien public, avec leurs approvisionnements totalement confié aux gouvernements. La performance dans la fourniture d’infrastructure a été toujours très faible.

27

Les études économiques ayant démontré la corrélation entre l’investissement dans le haut débit et l’emploi et la croissance économique sont également rares. Ailleurs dans le monde, trois types des recherches ont été orientées dans cet horizon :

- Les recherches transversales internationales qui cherchent à comprendre le lien de causalité entre le Haut débit et la productivité sur l’économie au niveau international,

- Les recherches transversales nationales qui se sont surtout focalisées sur l’impact de l’investissement du Haut débit sur l’emploi et productivité sur l’économie nationale et,

- Les recherches régionales qui elles se sont focalisées sur l’évaluation de l’impacte économique du Haut débit au niveau régionale.

Toutes ces recherches ont utilisés deux méthodologies qui sont les suivantes : L’analyse entrée-sortie et le modèle de régressions multi variantes. La figure suivante donne une image des travaux existants en la matière.

Etudes sur l'impacte du Haut débit (Katz, 2009)

Economie globale Economie nationale Economie Régionale

Analyse entrée-sortie • Crandall et al. (2003) • Katz et al. (2008) • Atkinson et al. (2009) • Katz et al. (2009a) • Katz et al. (2009b) • Libenau et al (2009)

• Strategic Networks • Group (2003)

régressions multi variantes

• Gentzoglanis (2007) • Koutroumpis (2009)

• Lehr et al. (2006) • Crandall et al. (2007) Thompson et al. (2008) • Katz (2009) • Katz et al (2009b)

• Kelly (2004) • Ford and Koutsky (2005)

Toutes ces études ont démontrées que le Haut débit contribue à la création de l’emploi et à la croissance économique, mais la causalité reste toujours difficile à établir (Katz et al. [2009]).

Une étude avait été conduite par une équipe de chercheurs de MIT et Carnegie Mellon (Lehr, et al., 2006) mesurant l’impact du Broadband sur la croissance économique aux USA en utilisant les analyses de régressions multivariantes pour estimer l’impact sur l’emploi parmi d’autres variables. C’est seulement au niveau départemental qu’ils ont trouvé un impact positif du Broadband sur l’emploi qui s’élevait à 1% d’augmentation de la croissance d’emploi dans la communauté. Mais ils n’avaient pas démontrés l’existence d’un lien positif de causalité. Les auteurs trouvèrent ensuite qu’au niveau national, l’impact du Broadband sur l’emploi tend à diminuer au fur et à mesure que la pénétration devient élevée, faisant allusion à une présence de l’effet de saturation.

L’étude de Katz et al. (2009b) démontre qu’en Allemagne, sous la stratégie nationale du Broadband, que l’investissement dans la technologie à large bande est essentielle pour assurer l'un des besoins de stimulation économique, non seulement en termes de construction, mais aussi ce qui externalités plus long terme, tels que l’accélération de l'innovation et la création de nouvelles entreprises. La construction du réseau à large bande produira 18,8 milliards d'euros en plus du PIB (2010-2014) et de 14,6 milliards d'euros, dans la phase ultérieure de déploiement ultra-large bande (2015-2020). L'augmentation cumulative du PIB de 33,4 milliards d'euros entre 2010 et 2020 signifie que pour chaque

28

euro investi dans la construction du réseau à large bande, la valeur ajoutée s'élève à 0,93 Euros. Cependant, au cours d'une période de dix ans (2010-20), il en résultera 170,9 milliards d'euros de PIB supplémentaire (0,60% de croissance annuelle du PIB) en Allemagne.

Aux Etats-Unis d’Amérique, Atkinson, et al., (2009) estime que stimuler un investissement supplémentaire de 30 milliards de dollars dans l'infrastructure du réseau informatique de l'Amérique en 2009 permettra de créer environ 949.000 emplois américains. Il estime en suite que près de 525.000 de ces emplois seront dans les petites entreprises qu’il définie comme les entreprises ayant moins de 500 employés.

Les études antérieures de Crandall et al. (2003), Katz et al. (2008), Atkinson et al. (2009) Katz et al. (2009a), Katz et al. (2009b) et Libenau et al (2009) qui se sont appuyés sur l'analyse des entrées-sorties ont calculé les multiplicateurs mesurant la variation de l'emploi total dans l'économie résultant du déploiement d'un réseau à large bande.

Bien que les recherches sur l’impact du Haut débit sur l’emploi et la productivité soient limitées, il existe plusieurs études sur l’impact des technologies de l’information et de communications (TICs). Ces recherches fournissent des cadres de référence solides et une méthodologie pour estimer l'impact sur les l'emploi et la production de la construction du réseau à large bande passante. Pour Katz et al (2009), l’analyse d'entrées-sorties a été jusque là la plus efficace et son application a été suffisamment codifiées.

B. Méthodologie et données macroéconomique

La méthodologie employée ici comprend 3 modules :

a. L’analyse de l’impact économique de la construction du Haut débit b. L’estimation de l’impact économique à réaliser une fois le réseau est déployé

1) L’analyse de l’impact économique de la construction du Haut débit

Cette analyse de l’impact du déploiement du réseau Haut débit comprend l’estimation des emplois crées lors de la construction d’un réseau ainsi que l’impact sur la productivité économique.

L’investissement physique de l’infrastructure bénéficie à la création de l’emploi, ainsi qu’au niveau de la croissance économique car il est générateur d’un « l’effet de réseau ». Cet investissement crée les emplois directs, indirects et induits. Les emplois directs sont ceux qui sont spécifiquement crées par les nouvelles dépenses (techniciens, ingénieurs de travaux publics, ou autres travailleurs embauches pour travailler sur la construction de l’infrastructure). Les emplois indirects sont générés par les entreprises qui vendent à ceux qui sont directement impliqués dans la création d'emplois de construction de réseaux et induits, les emplois supplémentaires induits par les dépenses des ménages sur la base des revenus tirés des effets directs et indirects. La corrélation entre ces trois effets est mesurée au moyen de multiplicateurs, qui quantifier la variation de l'emploi total dans l'économie d'une unité changement sur le côté entrée. Le multiplicateur du Type I mesure les effets directs et indirects (Directs plus indirects, divisé par l'effet direct), alors que le multiplicateur du type II et type III mesurent de l’effet du type I plus les effets induits (Effets directs plus indirects plus induits divisé par l'effet direct), bien qu’ils différent dans leurs façons de calculer les effets induits.

29

La matrice des entrées-sorties a été utilisée pour calculer l’impact de la construction de l’infrastructure sur l’emploi et la productivité. Le tableau des ressources et des emplois (TRE) pour l’année 2005 nous a été fournie au prix courant a été convertie en tableau des relations interindustrielles. Dans ce processus, le tableau de ressources et emplois avait été converti du prix d’achat au prix de base en supprimant les marges, les taxes et les importations en provenance du tableau des emplois. Les services d'intermédiation financière indirectement mesurés (SIFIM), suite à l’absence des taux de référence ou autre indicateur, ont été réaffectés au pro-rata dans tous les secteurs, à l'exception des finances, sur la base de leur excédent brut d'exploitation.

2) Estimation de l’impact économique à réaliser une fois le réseau est déployé

« Les effet de réseau » ou externalités produit trois types de d’impacts économiques une fois le Haut débit est déployé. Primo, les entreprises peuvent améliorer leur productivité suite à l’adoption des nouveaux processus d’affaires plus efficaces, eux-mêmes activées par le Haut débit. Secundo, le déploiement du Haut débit accélère l'innovation résultant de l'introduction de nouveaux services compatibles avec le Haut débit (tels que la recherche sur Internet, télémédecine, e-commerce, l'éducation en ligne, la vidéo à la demande et les réseaux sociaux). Et, tertio, le Haut débit peut avoir un impact sur la composition et le déploiement de la chaîne de valeurs de l'industrie. En d’autres termes, le Haut débit peut attirer de l'emploi d’autres régions en raison de la capacité de traiter l'information et fournir des services à distance. Il faut également tenir compte du phénomène d'externalisation des services, et de déploiement de centres d'appels virtuels. Katz et al. (2009). Ces emploies sont crées a partir des nouvelles applications et services que l’infrastructure digitale mis en place. L’infrastructure numérique agit donc comme une plateforme qui sert de fondation aux multitudes des produits et services innovatrices. Plusieurs techniques économétriques ont été mises en place pour capturer les effets de l’investissement du Haut débit ainsi que d’autres infrastructures IT.

3) L’analyse entrée-sortie de Wassily Leontief

Le modèle « Input-output » ou analyse entrée-sortie de Leontief est une modélisation macroéconomique conçue par Wassily Leontief en 1966. Elle utilise le "tableau d’échanges interindustriels" (TEI) ou tableau entrées-sorties (TES) qui explicite les interdépendances entre les secteurs de production, en reliant les facteurs de production (entrées, ou inputs) aux produits (sorties, ou outputs). Le processus de production étant toujours interdépendant, les produits d’un processus sont utilisés dans un autre pendant que le processus de cette production est utilisé dans plusieurs autres. Cela donne une représentation cohérente de la production nationale et même régionale et permet de représenter les industries qui y contribuent le plus. La figure suivante décrit la structure du TES adaptée sur la version du Katz et al. (2009).

30

Structure du TES, Katz et al. (2009)

Les relations de la matrice entrée-sortie sont représentées par la fonction de production. Ce modèle linéaire est basé sur une fonction de production de type Leontief et un vecteur donné de la demande finale. Dans cette recherche, le model est étudié en considérant plusieurs secteurs dans l’économie nationale.

La recherche empirique se basera principalement sur des coefficients d'entrée. Cependant, Les techniques de Rasmussen (1956), Hirschman (1958) seront utilisées avec les coefficients de sortie pour étudier les effets des prix et des coûts mais aussi des liaisons en amont et en aval.

La balance entre le total de l’entrée (input) et la sortie (output) peut être représentée par l’équation suivante :

Pour le secteur 1 à n

X1 = Production totale du secteur 1

(1) X1 = x11+x12+x13+x14+…+x1n +y1 (Equations de définition)

(2) X2 = x21+x22+x23+x24+…+x2n +y2

(3) Xn = xn1+xn2+xn3+xn4+…+xnn +yn

Dans cette équation, xij sont des intermédiaires venant su secteur i au secteur j, yi est la demande finale de la commodité i et Xi la production totale du secteur i. Il est supposé que tous les secteurs produisent avec une fonction de production linéaire de Leontief et que la substitution des entrants est quasiment

Investissement de

l’infrastructure

Broadband

Co

te d

es E

ntr

ées

Secteurs

Pro

du

its

/ Se

cteu

rs

Entr

ées

Entrées

Tableau d’échanges interindustriels

(Chaque colonne de la matrice

entrée-sortie représente les activités

économiques de l’économie :

l'industrie de production. Chaque

ligne représente la valeur d'un

l'industrie de sortie).

Valeur Ajoutée

+

=

Production brute

Importations +

=

Fin de la

Demande

Mén

ages

Etat

Inve

stis

sem

ent

Exp

ort

s

+

=

Vo

lum

e d

es m

arch

and

ises

+

Imp

ort

atio

ns

=

Pro

du

it in

téri

eur

bru

t

Emploi et

Effets de

production

31

impossible. Par conséquent, changer le prix des facteurs n’a aucune influence sur les coefficients techniques des intrants.

La définition du coefficient de transaction se résumera par cette équation :

(4) 𝒂𝒊𝒋 =𝒙𝒊𝒋

𝒙𝒋 (Les coefficients d'entrée pour les produits intermédiaires domestiques)

Les besoins pour les produits intermédiaires peuvent être définis comme l'ensemble des coefficients d'entrée pondérés par la production correspondante au niveau de sortie.

(5) xij = aijxj (Besoins pour les produits intermédiaires)

Dans ce cas, Si l’on accepte l'hypothèse que les secteurs produisent avec des coefficients techniques fixes, le système d'équations (1) - (2) peut être réécrit en remplaçant xij par aij xj. Ces équations servent à rendre explicite la dépendance des flux interindustriels sur la production totale de chaque secteur.

(6) a11 x1+ a12 x2+ a13 x3+ a14 x4+…+ a15 x5 +y1 = X1 (Système d’entrée-sortie)

(7) a21 x1+ a22 x2+ a23 x3+ a24 x4+…+ a25 x5 +y2 = X2

(8) a31 x1+ a32 x2+ a33 x3+ a34 x4+…+ a35 x5 +y3 = Xn

A partir de cette série d’équation, nous pouvons dériver la matrice de Leontief :

(9) (1-a11 )x1 - a12 x2 - a13 x3 = y1 (Matrice de Leontief)

(10) -a21 x1+ (1-a22 )x2 - a23 x3 = y2

(11) -a31 x1 - a32 x2 + (1-a33 ) x3 = y3

En termes de matrice, nous avons :

(12) Ax + y = x

(13) x – Ax = y

(14) (I – A)x = y

La solution pour ce système d’équation linéaire est la suivante :

(15) x = (I-A)-1 y

Dans cette équation, A = matrice des coefficients d'entrée pour les produits intermédiaires (Matrice des coefficients techniques), I est la matrice d’identité, (I - A) est matrice de Leontief, (I - A) -1 est la matrice de Leontief inversée. Elle permet de dégager, pour une certaine demande finale, et la structure technique considérée, les différentes productions nécessaires. Elle reflète donc les besoins directs et

32

indirects pour les produits intermédiaires. y est le vecteur de la demande finale et x est le vecteur de la production.

La matrice (I-A)-1 peut être approximative à la somme de la série de matrices I + A + A2 + A3. . . + An. Dans cette équation, le tableau des coefficients d'entrée directe est ajouté à la matrice identité. C'est ainsi que nous montrent l'effet initial d'augmenter la production de chaque industrie par un dollar. Puis les cycles successifs de transactions sont donnés en ajoutant le carré de A à (I + A), et à ce résultat l'ajout de A à la troisième puissance, et ainsi de suite jusqu'à ce que le degré nécessaire de rapprochement soit réalisé. Étant donné que toutes les valeurs initiales du tableau des coefficients directs sont inférieures à 1, chacun des matrices composées de puissances supérieures de A contiendra de plus en plus les petits nombres. Comme A est réalisé successivement à des puissances supérieures, les coefficients se rapprocheront et plus proche de zéro. C'est une autre façon de dire qu'à un certain point les effets directs et indirects de l'accroissement de la production de chacune des industries dans le modèle entrée-sortie par un dollar deviendront négligeable.

C. Résultats empirique – le cas de la République Démocratique du Congo

1) L’analyse de l’impact économique de la construction du Haut débit

Pour mesurer l’impact économique de la construction du Haut débit, la conversion du tableau de ressources et emplois, ainsi que l’analyse des entrées et sorties ont été effectuées au niveau le plus détaillé que possible. Il n’est pas apparu souhaitable de regrouper les industries dans un groupe d’industrie distincte de manière à arriver à une table de ressources et des emplois avec les secteurs spécifiques au Haut débit. Cette pratique aurait eu un impact sur la précision des résultats car les industries auxquelles cette étude se focalise sont en interaction constante avec d’autres industries indifférentes à leur secteur. Il y aurait un impact négatif au niveau de la conversion des transactions du prix d'acquisition au prix de base, mais aussi dans la suppression des importations.

( i ) L’effet multiplicateur sur la valeur ajoutée globale (PIB) pour une demande supplémentaire (en milliard de FC)

Si l’ont approche cette analyse par multiplicateur, l’on démontre le potentiel réel de chaque type d’industrie. Ce premier résultant montre clairement qu’il existe dans l’économie congolaise les industries à forte capacité de production de chiffre d’affaire (annexe 1). L’administration publique (APU), l’industrie de restauration et hôtel ainsi que la construction ont le plus grand impact sur la production. Ainsi, l’unité de demande finale de produit de transport, entrepôt et télécommunications provoque une répercussion totale de 1.27 milliard FC (2671477 US$, au taux d’échange officiel de 2005)3, soit l’équivalent de 0,0005% du PIB de la RDC. Par ailleurs, l’unité de demande finale de l’administration publique provoque une répercussion totale de 1,89 milliard FC (3998322 US$) dans la production nouvelle de l’économie, soit 0,0008% du PIB. Le nombre d’effectif d’employés travaillant dans le secteur d’agriculture s’élève a 14 millions, soit 21% de la population, contre 10 milles employés dans le secteur de transport et télécommunication.

3 Comme le tableau d’échanges interindustriels a été construit considérant les chiffres en millions de francs congolais.

Néanmoins une conversation sera noté à coté de chaque chiffre avec l’équivalent en dollars américain ($US) au taux d’échange de l’année 2005, l’année fiscale du TEI. Les données sur le taux d’échanges ont été puisées dans la base de données à partir du site de la banque mondiale, 1 US$ valeur de 2005 = 473.91 US$.

33

Graphique 1: Multiplicateurs d’activités globales

Lorsque nous incluons la consommation des ménages comme une industrie, nous pouvons comparer la matrice du multiplicateur de production qui comprend les recettes endogènes des ménages. Dans ce cas, il est visible que les industries de production de services domestiques, électricité, et éducation et sante et sont les vecteurs des recettes dans l’économie. La demande finale de 1 milliard de FC (2110105 USD) de services domestiques par exemple, provoque une répercussion totale de 1.71 milliard FC (3613592 US$), l’équivalent de 0,0007% du PIB, soit seulement 384729 US$ de moins que les services d’administration publiques, mais sont intensité en terme de revenue de ménages est 3 fois plus performante que celle de l’APU (annexe 2).

Comparaison de revenu global en US$ par secteur de l'économie

Demande finale 1 milliard FC (soit 2110105 US$), en US$

Industrie Sans conso ménages

Avec conso. ménages

% Augment

Revenue comme % PIB

Production collective des APU 3268992 3998322 22.31% 0.0008

Industrie du Bois 2953621 3758512 27.25% 0.0007

Construction 3124417 3659231 17.12% 0.0007

Production de services domestiques 2113534 3613593 70.97% 0.0007

Restauration et hotel 3497070 3611489 3.27% 0.0007

Electricité, gaz, vapeur et eau 2630977 3539889 34.55% 0.0007

Extraction 2731078 3125833 14.45% 0.0006

Education et sante 2405363 3116734 29.57% 0.0006

Transports, entrepots et telecom 2478206 2671477 7.80% 0.0005

Agriculture, elev, peche 2313352 2365232 2.24% 0.0005

Moyenne des multiplicateurs

de la valeur ajoutee, 1.54

Transports, entrepots et

telecom, 1.27

34

Les nouvelles technologies de l’information et de communications n’occupent pas encore place importante en qualité de créateur du chiffre d’affaire dans l’économie congolaise. La valeur des effets d’entrainement pour ce secteur n’est pas très significative. Si l’on satisfait l’unite de la demande finale de produit de transport et télécommunications, l’industrie chimique et les produits alimentaires augmenteront leurs productions de 4%.

Le graphique suivant montre ainsi l’influence des produits de télécommunications dans d’autres secteurs de l’économie. Il est clair que l’utilisation des services de télécommunication est encore à son stage primaire. Son implication dans la production des services domestiques est presqu’inexistant. Même à son stage primaire, ces résultants nous révèlent que l’investissement dans l’industrie de télécommunication a un potentiel de créer des recettes dans l’économie tout entière.

Répartition sur les branches du multiplicateur de valeurs ajoutées induit par l’industrie de télécommunications

Ces résultants permettent de caractériser l’impact sur la croissance d’une demande de télécommunication supplémentaire. Bien que faible, il montre néanmoins que cette croissance se localise dans toutes les branches de l’économie, avec plus de concentration dans les productions de services domestiques, les industries chimiques, les industries de tabac, les banques et assurances, l’agriculture. Le graphique permet aussi de voir que peu de produits supplémentaires de télécommunication vont dans les industries à forte besoins d’en utiliser.