Embed Size (px)

Citation preview

1

Consultoría

Impactos del Fenómeno de El Niño (FEN) en la economía

regional de Piura, Lambayeque y La Libertad

Informe Final

Consultoras:

Elsa Galarza Contreras

Joanna Kámiche Zegarra

Abril, 2012

2

Índice

Índice de Gráficos ..................................................................................................................... 4

Introducción ............................................................................................................................. 5

I. Descripción del Fenómeno El Niño (FEN) .............................................................................. 5

II. Planteamiento metodológico ............................................................................................. 7

2.1 Marco conceptual: Análisis Costo Beneficio y estimación de daños a través costos evitados ................................................................................................................................. 7

2.2 Análisis histórico de daños en FEN intensos ............................................................... 12

2.3 Análisis de los potenciales daños de un futuro FEN intenso a nivel regional ............. 13

2.4 Análisis de los instrumentos financieros ..................................................................... 14

III. Estimación de daños ......................................................................................................... 15

3.1 Análisis ex post: FEN 1982-83 y 1997-98 .................................................................... 15

A. Estimación de daños a nivel nacional.......................................................................... 15

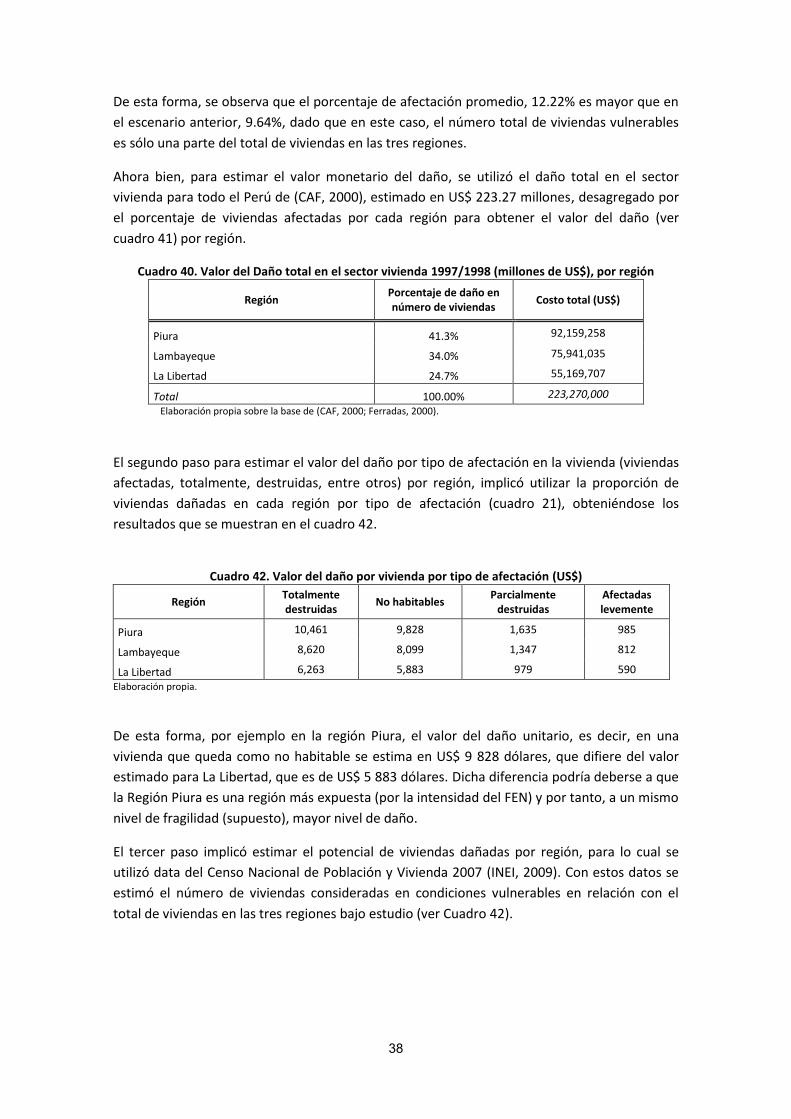

B. Estimación de daños a nivel regional y sectorial ......................................................... 20

3.2 Análisis ex Ante: Potenciales daños de un FEN intenso en la década del 2010 .......... 29

A. Estimación de daños en el sector agrícola .................................................................. 30

B. Estimación de daños en el sector vivienda ................................................................. 36

C. Estimación del daño en el sector transporte .............................................................. 40

D. Estimación del daño en el sector saneamiento .......................................................... 41

E. Estimación de daños agregados: agricultura, vivienda, transporte y saneamiento ... 43

3.3 Estimación de impacto en las finanzas públicas ......................................................... 43

IV. Análisis de instrumentos financieros para el manejo del riesgo de desastres ................. 46

4.1 Conceptos económicos básicos ................................................................................. 46

a) Riesgo moral ................................................................................................................ 47

b) Selección Adversa ........................................................................................................ 49

4.2 Descripción general de instrumentos financieros....................................................... 51

4.3 Comparación de Instrumentos .................................................................................... 58

4.4 Instrumentos en el Perú: El caso del Seguro Agrario Catastrófico ............................. 59

4.5 Condiciones Legales para la Transferencia de Riesgo ................................................. 62

V. Propuesta de instrumentos financieros para manejar un FEN intenso futuro ................. 65

A. Condiciones de oferta: ................................................................................................ 65

B. Condiciones de demanda ............................................................................................ 66

VI. Conclusiones y recomendaciones ..................................................................................... 68

6.1 Conclusiones................................................................................................................ 68

6.2 Recomendaciones ....................................................................................................... 69

VII. Trabajos citados .......................................................................................................... 71

3

Anexos

Anexo Nº 1: Información general de las regiones ...................................................................................... 75 Anexo Nº 2: Impactos FEN 1997-98 en la Red Vial de la región Piura ........................................................ 78 Anexo Nº 3: Daños causados por el FEN 1997-98 en la Panamericana Norte y otras vías, en la región Piura. .......................................................................................................................................................... 79 Anexo Nº 4: Focalización sectorial de los impactos socioeconómicos del FEN 1997-98, por crecidas, inundaciones, abalances de lodo, entre otros ........................................................................................... 80 Anexo Nº 5: Focalización sectorial de los impactos socioeconómicos del FEN 1997-98, por tropicalización y lluvias. ...................................................................................................................................................... 84 Anexo Nº 6: Casos de éxito de microseguros considerando los Factores Críticos de Éxito ....................... 86 Anexo Nº 7: Diferencias entre un seguro convencional y los microseguros .............................................. 88 Anexo Nº 9: Proceso de operación de una titulización sintética, base para un Bono Cat. ........................ 89

Índice de Cuadros

Cuadro 1: Resumen del FEN según intensidad ............................................................................................. 6 Cuadro 2: Análisis de los Costos Evitados de medidas de reducción de riesgo ............................................ 8 Cuadro 3: Ejemplo del análisis de los Costos Evitados de medidas de reducción de riesgo ........................ 9 Cuadro 4: Pasos a seguir para aplicar el Análisis Costo Beneficio (ACB) .................................................... 10 Cuadro 5: Adaptación de pasos del ACB para la estimación de daños de eventos intensos ..................... 10 Cuadro 6: Enfoque del análisis histórico, FEN 1982/83 y 1997/98 ............................................................ 13 Cuadro 7: Pérdidas totales por FEN 1982-83 ............................................................................................. 15 Cuadro 8: Daños a la Producción FEN 1982-83 .......................................................................................... 16 Cuadro 9: Daños a la Infraestructura 1982-83 ........................................................................................... 16 Cuadro 10: Impacto socioeconómicos asociados al FEN 1997-98 .............................................................. 17 Cuadro 11: Daños directos e indirectos generados por el FEN 1997-98 .................................................... 18 Cuadro 12: Daños totales causados por el FEN 1997-98, por sectores económicos, ................................. 19 Cuadro 13: Comparación de daños sectoriales causados por el FEN 1982-83 y FEN 1997-98 .................. 19 Cuadro 14: Daños en producción FEN 1982 / 1983, millones de US$ ........................................................ 20 Cuadro 15: Daños totales del sector agropecuario FEN 1997-98 ............................................................... 21 Cuadro 16: Superficie agrícola afectada, FEN 1997-98 .............................................................................. 21 Cuadro 17: Daño en la pesca FEN 1997-98 ................................................................................................. 22 Cuadro 18: Desembarque de productos pesqueros según destino ........................................................... 23 Cuadro 19: Daños físicos por sectores FEN 1982 – 1983 ........................................................................... 23 Cuadro 20: Daños en el sector vivienda a nivel nacional, FEN 1997-98 ..................................................... 24 Cuadro 21: Viviendas afectadas, 1998 ....................................................................................................... 25 Cuadro 22: Daños en el sector salud FEN 1997-98 ..................................................................................... 26 Cuadro 23: Daños en el sector salud FEN 1997-98 ..................................................................................... 27 Cuadro 24: Establecimientos de salud afectados por FEN 1997-98 .......................................................... 27 Cuadro 25: Daños directos e indirectos en diversos sectores, FEN 1997-98 ............................................. 28 Cuadro 26. Superficie dañada por región (ha.) .......................................................................................... 31 Cuadro 27. Costo por ha. dañada (US$) ..................................................................................................... 31 Cuadro 28. Estimación del daño directo por tierras perdidas (US$) .......................................................... 31 Cuadro 29. Inversión en infraestructura de riego y diversa, 1999 - 2010 .................................................. 32 Cuadro 30. Razón para estimación de daños ............................................................................................. 32 Cuadro 31. Estimación del daño directo por sistema de riego y drenaje (US$) ......................................... 32 Cuadro 32. Estimación del daño por sistema de riego y drenaje ............................................................... 33 Cuadro 33. Escenarios de pérdidas en infraestructura, por nivel de daño ................................................ 33 Cuadro 34. Índice de daño 2010, dos escenarios ....................................................................................... 35 Cuadro 35. Escenarios para el daño indirecto en agricultura (US$) ........................................................... 35 Cuadro 36. Escenarios de daños totales estimados en el sector agricultura 2010, millones de US$......... 36 Cuadro 37. Número de viviendas afectadas por el FEN 1997/1998 ........................................................... 37 Cuadro 38. Porcentaje de viviendas afectadas en relación con el total de viviendas ................................ 37 Cuadro 39. Porcentaje de viviendas en condiciones vulnerables afectadas .............................................. 37 Cuadro 40. Valor del Daño total en el sector vivienda 1997/1998 (millones de US$), por región ............. 38 Cuadro 41. Porcentaje de viviendas en condiciones vulnerables, al 2007 ................................................. 39

4

Cuadro 42. Escenarios de potencial daño por tipo de afectación de la vivienda al 2010, en dólares........ 40 Cuadro 43. Inversión en el sector transporte, por región (US$) ................................................................ 41 Cuadro 44. Escenarios de potencial daño en el sector transporte, en US$ ............................................... 41 Cuadro 45. Inversión en el sector saneamiento, por región (US$) ............................................................. 42 Cuadro 46. Escenario potencial de daño en el sector saneamiento, en US$ ............................................. 42 Cuadro 47. Escenarios de daños para los sectores agricultura, vivienda, transporte y saneamiento ....... 43 Cuadro 48. Ventajas y desventajas de los distintos instrumentos financieros para la retención y transferencia del riesgo .............................................................................................................................. 52 Cuadro 49: Cuadro comparativo de costos y beneficios de los mecanismos de financiamiento ex ante. . 58 Cuadro 50: Características del Seguro Agrario Catastrófico, 2009 - 2011 .................................................. 60 Cuadro 51: Condiciones del Seguro Agrario Catastrófico, campaña 2010 - 2011 ...................................... 60 Cuadro 52: Monto Indemnizatorio para campaña 2010 – 2011, por región .............................................. 61 Cuadro 53: Análisis del Acuerdo Nacional sobre Transferencia Financiera del Riesgo .............................. 62

Índice de Gráficos

Gráfico 1: Evolución del PBI y los Fenómenos de El Niño intensos (1951 – 2010) ....................................... 7 Gráfico 2: Instrumentos financieros para la retención y la transferencia del riesgo ................................. 51

5

Introducción

La Cooperación Alemana al Desarrollo (GIZ) en el Perú está ejecutando el “Proyecto de Seguros

para la Adaptación al Cambio Climático”, el cual se enfoca de manera especial en el riesgo del

Fenómeno de El Niño intenso. Este proyecto se está desarrollando en cooperación con la

empresa de Consultoría GlobalAgRisk, especializada en el desarrollo de seguros indexados

contra riesgos climáticos.

El objetivo de este estudio es determinar los impactos en la economía peruana de la

ocurrencia de los Fenómenos de El Niño intensos1, en particular los de los años 1982-83 y

1997-98, para las Regiones de Piura, Lambayeque y La Libertad2. Este estudio permitirá que los

gobiernos regionales y demás sectores involucrados identifiquen los costos en los que incurren

como consecuencia de la ocurrencia de un Fenómeno de El Niño intenso.

Los sectores que se analizarán, considerando la información disponible son: Agricultura,

Vivienda y Construcción, Transporte y Comunicaciones, Infraestructura de Servicios Básicos

(agua, saneamiento), Pesca, Salud, Turismo y otros, con especial énfasis en los cuatro

primeros.

Asimismo, se realizará una evaluación de diversos mecanismos financieros para llevar a cabo

las medidas de mitigación y prevención ante la ocurrencia de un Fenómeno de El Niño intenso,

como por ejemplo, la viabilidad de la creación de un Fondo de Contingencia.

El documento está dividido en seis capítulos. El primero describe el FEN y sus principales

características a lo largo de los años. El segundo capítulo, describe la metodología utilizada en

el estudio. El tercer capítulo realiza la estimación de daños de los eventos intensos 1982-83 y

1997-98, y además hace una estimación de los daños potenciales de un evento intenso con

información al 2010. El cuarto capítulo realiza un análisis de los instrumentos financieros para

el manejo del riesgo y el quinto capítulo desarrolla la propuesta de mecanismos financieros

para hacer frente a los riesgos identificados. Finalmente se presentan las conclusiones y

principales recomendaciones del estudio.

I. Descripción del Fenómeno El Niño (FEN)3

En los últimos veinte años, en 1982-1983 y 1997-1998, el Perú ha sufrido los efectos de dos

eventos El Niño, considerados ambos de muy fuerte intensidad. Cada uno de ellos, propició la

congregación de estudiosos de todo el mundo, especialistas en distintas áreas vinculadas al

fenómeno, con el fin de delinear mejor los rasgos básicos que configuran su comportamiento.

Gracias al desarrollo de la ciencia, fue apenas en el siglo XX cuando se concentraron los

grandes hallazgos sobre este fenómeno climático (Seiner, 2001), pese a que se tiene

referencias históricas de este fenómeno desde hace varios cientos de años.

1 En este estudio se hará referencia a los FEN intensos 1982/83 y 1997/98, que en algunos textos se

denominan FEN intensos. 2 En el Anexo Nº1 presenta una breve caracterización de las regiones.

3 Basado en (CAN, 2009).

6

Este fenómeno climático se inicia en el Océano Pacífico Tropical, cerca de Australia e Indonesia, donde la temperatura de las aguas superficiales se eleva unos cuantos grados por encima de lo normal. Gradualmente este máximo de temperatura se desplaza hacia el este y, alrededor de seis meses después, alcanza la costa de América del Sur, en el intenso este del Pacífico. El desplazamiento de aguas cálidas va acompañado de un enfriamiento relativo en el Pacífico Occidental, es decir, cerca de Asia. Mientras esto sucede en el Océano, en la atmósfera se produce una alteración del patrón de la presión atmosférica, que baja en el lado este del Pacífico y sube en el oeste. A la aparición y desplazamiento del máximo de temperatura se le ha nombrado más recientemente "episodio cálido" y a la subida y bajada de la presión, Oscilación del Sur. Modernamente se nombra al fenómeno ENOS (ENSO en inglés), acrónimo de “El Niño” Oscilación del Sur (CAN, 2009) Durante el ENOS se altera la presión atmosférica en zonas muy distantes entre sí, se producen cambios en la dirección y la velocidad del viento y se desplazan las zonas de lluvia de la región tropical. En el océano, la contracorriente ecuatorial, que desplaza las aguas frías de la corriente del Perú hacia el Oeste, se debilita, favoreciendo el transporte de aguas cálidas hacia la costa de América del Sur. Estos cambios en la temperatura influyen en la salinidad de las aguas, trastocándose también las condiciones ambientales para los ecosistemas marinos. Estas alteraciones, a su vez, afectan a las poblaciones de peces, especialmente en las áreas del Pacífico americano y por ende, la actividad pesquera en ellas. Los cambios en la circulación atmosférica alteran el clima global, con lo que se afectan la agricultura, los recursos hídricos y otras actividades económicas importantes en extensas áreas del planeta. En el Perú, el FEN ocasiona la elevación de la temperatura de las aguas superficiales del mar de la costa norte, ocasionando una abundante evaporación, la cual agregada al efecto orográfico de los andes peruanos, originan persistentes lluvias que a su vez dan origen a las inundaciones y huaycos. En la Sierra Sur se presenta una situación contraria a la ocurrida en la costa norte, debido a la presencia de un flujo de aire muy seco por encima de los Andes del Sur, que impiden el ingreso normal del aire húmedo procedente del Brasil y del Atlántico que normalmente produce la lluvia en esta zona, ocasionando sequía. En la historia del Fenómeno “El Niño” en tierras peruanas, se han demarcado notoriamente tres niveles de intensidad: leve, moderada y grave. Dichos niveles reflejan el grado de diferenciación de sus características climáticas: lluvias, inundaciones, huaycos, entre otros, que producen destrucción afectando las condiciones de vida de la población. Con una presencia cíclica de aproximadamente cuatro años, la Intensidad Leve ha significado en promedio un incremento en 10 a 20% de las características climatológicas normalmente presentadas, la Intensidad Moderada corresponde a un incremento entre 20 a 50% de las características normalmente observables, y finalmente la Intensidad Severa ha sido considerada como un incremento mayor al 50% en lluvias, temperatura, friajes, sequías, heladas, entre otros.

Cuadro 1: Resumen del FEN según intensidad

Intensidad Años Características

Débil 1847-1963 Lluvias leves, algunos daños

Moderado 1911-1994 Lluvias moderadas, daños a la agricultura y a la vivienda

Intenso 1858- 1972/73 Lluvias intensas, secuelas de huaycos e inundaciones

Muy intenso 1891, 1925,1982-83, 1997-

98

Lluvias torrenciales, huaycos, inundaciones, aluviones, vientos, pérdida de vidas humanas

Fuente: INDECI.

7

Los FEN pueden tener distinto grado de intensidad, ser más o menos prolongados y no necesariamente abarcar la misma área de impacto. Otro aspecto importante es que los FEN no se originan necesariamente en los mismos meses, ni suponen necesariamente los mismos eventos. Por ello, a pesar que los FEN 1982-83 y 1997-98 se encuentran catalogados como muy intensos, las características de ambos son bastante distintas, como se verá más adelante. Sin embargo, los eventos naturales no constituyen un único factor determinante, pues el impacto de los FEN depende de la vulnerabilidad de los asentamientos humanos y la infraestructura en general, así como también del valor económico de los bienes expuestos y la capacidad de respuesta local para mitigar o prevenir los efectos destructivos, y a la vez para aprovechar los impacto positivos (Ferradas, 2000). El siguiente gráfico, muestra la relación antes mencionada, en donde se aprecia el impacto en el PBI de los FEN más recientes. En el caso del FEN 1982-83 el impacto es mayor que en el FEN 1997-98, aunque se puede apreciar que el shock negativo y abrupto se produce en ambos casos.

Gráfico 1: Evolución del PBI y los Fenómenos de El Niño intensos (1951 – 2010)

Fuente: Elaboración propia con datos CIUP.

II. Planteamiento metodológico

En esta sección se describe la metodología que se utilizará en este estudio para determinar los

impactos de los FEN intensos en la economía peruana.

2.1 Marco conceptual: Análisis Costo Beneficio y estimación de daños a través costos evitados

La estimación de daños corresponde a la cuantificación monetaria de los daños generados por

los FEN intensos bajo estudio, es decir, los de 1982/83 y 1997/98. Para este proceso, se utiliza

como base metodológica el Análisis Costos Beneficio (ACB).

En primer lugar, el ACB busca “maximizar la eficacia de los programas en la obtención de sus

fines y la eficiencia en la asignación de recursos para la consecución de los mismos” (Cohen &

Franco, 2003). Es decir, la evaluación busca seleccionar la mejor alternativa de proyecto,

programa o política, que permita obtener el objetivo planteado al mínimo costo posible. De

8

esta manera, la aplicación del ACB es la metodología que permite cuantificar y monetizar los

beneficios y costos de una alternativa de solución a un problema planteado, para determinar si

dicha alternativa es el mejor mecanismo de solución.

En el contexto de este estudio, la aplicación del ACB implica estimar y analizar los daños que

ha ocasionado la ocurrencia de eventos FEN intensos como los de los años 1982/83 o 1997/98,

de tal manera que estos valores sean considerados como indicadores proxy de los potenciales

daños que podría ocasionar la ocurrencia de un FEN de similares características (FEN intenso),

en los próximos años.

Es de esta forma, que aparece el concepto de “costos evitados”, que como su nombre lo

indica, se refiere, en este contexto, a la cuantificación de “aquellos costos que se pueden evitar

debido a que se toman acciones para reducir los riesgos que se pueden convertir en desastres”.

La importancia de este concepto radica en que al calcular los costos evitados, dichos costos se

convierten en los “beneficios” de tomar acciones para reducir el riesgo de desastres.

Esta idea se puede esquematizar de la siguiente manera:

Cuadro 2: Análisis de los Costos Evitados de medidas de reducción de riesgo

Fuente: Elaboración propia.

Es decir, se plantean dos situaciones:

a) Situación 1: Ocurre el FEN intenso y por tanto, se producen pérdidas equivalentes a X en el año 0, y luego continúan las pérdidas en los dos años siguientes, equivalentes a la mitad y a la cuarta parte de lo perdido en el año 0. Esta situación genera un flujo de fondos que traído a valor presente a una tasa de descuento específica, implica un valor igual a “M”.

b) Situación 2: En este caso, frente a la posibilidad de que ocurra un FEN intenso, se toman medidas de reducción de riesgo, que tienen un costo tal como “Y”, que se paga cada año. Al tomarse estas medidas y ocurrir el FEN intenso, aunque ocurren pérdidas, éstas son menores a las de la situación anterior, dado que se tomaron medidas para reducir la vulnerabilidad. De esta forma, las pérdidas equivalen a Z en el año de ocurrencia y Z/2 y Z/4 (por poner un ejemplo) en los dos años subsiguientes. El valor actual neto de ese flujo de fondos equivale a “N”, considerando la misma tasa de descuento utilizada en la situación 1.

Estas dos situaciones se comparan a través de la estimación del Flujo Incremental, que implica

calcular (línea F del Cuadro Nº2):

Año 0 Año 1 Año 2

Situación 1 A Pérdidas generadas por un FEN Intenso -X -X/2 -X/4

B Flujo de caja de Pérdidas por FEN Intenso Situación 1 -X -X/2 -X/4

Valor Actual Neto - VAN (Sit. 1) M

Situación 2 C Costos de medidas de reducción de riesgo por FEN Intenso -Y -Y -Y

D Pérddias generadas por un FEN Intenso -W -W/2 -W/4

E Flujo de caja por Pérdidas de FEN Intenso Situación 2 - Z -Z -Z

Valor Actual Neto - VAN (Sit. 2) N

Sit 2. - Sit. 1. F Flujo de Caja Final (E-B) - Z - (-X) - Z - (-X/2) - Z - (-X/4)

-Z+X -Z+X/2 -Z+X/4

Valor Actual Neto - VAN Flujo de Caja Final P

Supuesto: [X] > [Z]Esto quiere decir, que las pérdidas cuando no se toman medidas para reducir el riesgo, son mayores que

cuando si se toman dichas medidas.

Considerndo el supuesto sobre la diferencia entre X y Z, el flujo final es

posiitivo y por tanto, los costos evitados se convierten en beneficios.

9

Sobre la base de este flujo, se calcula el indicador de rentabilidad VAN:

que implica calcular el valor “P” del Cuadro Nº2.

En este contexto, la interpretación para el VAN (Flujo Incremental) es la siguiente:

VAN (Flujo Incremental) > 0: El tomar medidas de reducción de riesgo disminuye tanto

los potenciales daños, que los “costos evitados” son muy

grandes y por tanto, el resultado es positivo. Es decir, se

gasta mucho menos cuando se toman medidas de

reducción de riesgo (aún cuando éstas tengan un costo de

Y) que cuando no se toma ninguna acción.

VAN (Flujo Incremental) < 0: El tomar medidas de reducción de riesgo no disminuye los

potenciales daños, por lo que los “costos evitados” no son

muy grandes (en términos relativos) y por tanto, el

resultado es negativo. Es decir, se gasta mucho más

cuando se toman medidas de reducción de riesgo (por el

costo “Y” e estas medidas”) en comparación a cuando no

se toma ninguna acción.

La idea es que las medidas de reducción de riesgo permitan lograr un flujo incremental en el

cual el VAN sea positivo. En el cuadro Nº3 se muestra un ejemplo.

Cuadro 3: Ejemplo del análisis de los Costos Evitados de medidas de reducción de riesgo

Fuente: Elaboración propia.

En el ejemplo, el VAN de los daños ocasionados en la situación 1 es S/. 1661.2, mientras que en

el caso de la Situación 2, al invertirse en medidas de reducción de riesgo, se logra que las

pérdidas por el FEN intenso sean menores que en la situación 1. De esta forma, al comparar la

Situación 2 con la Situación 1, se logra un flujo que tiene un VAN positivo, lo cual demuestra

que los “costos evitados”, es decir el flujo de fondos ahorrado por una menor pérdida

generada por la ocurrencia del FEN, es mayor que los gastos generados para reducir la

vulnerabilidad.

Año 0 Año 1 Año 2

Situación 1 A Pérdidas generadas por un FEN Intenso -1000 -500 -250

B Flujo de caja de Pérdidas por FEN Intenso Situación 1 -1000 -500 -250

Valor Actual Neto - VAN (Sit. 1) al 10% -1661.2

Situación 2 C Costos de medidas de reducción de riesgo por FEN Intenso -100 -100 -100

D Pérddias generadas por un FEN Intenso -400 -200 -100

E Flujo de caja por Pérdidas de FEN Intenso Situación 2 -500 -300 -200

Valor Actual Neto - VAN (Sit. 1) al 10% -938.0

Sit 2. - Sit. 1. F Flujo de Caja Final (E-B) 500 200 50

Valor Actual Neto - VAN (Sit. 1) al 10% 723.1

10

Ahora bien, en el contexto del análisis de una estrategia financiera para la reducción de riesgo

de desastres, los costos de las medidas de reducción de riesgo frente a un FEN intenso (línea C

de los Cuadro Nº2 y Nº3) pueden claramente incluir los costos financieros de dicha estrategia.

Por ejemplo, pueden incluir las primas para un esquema de seguros, o los recursos asignados a

un fondo de contingencia. Cada uno de estos instrumentos será analizado posteriormente.

De esta forma, en el contexto de este estudio, la estimación de los “costos evitados”

permitirá analizar los potenciales beneficios de diseñar una estrategia financiera en la cual

se incurran en costos financieros que permitan reducir la vulnerabilidad de la inversión

pública y de las actividades económicas en general, frente a la ocurrencia de un FEN intenso.

En posteriores estudios se podrá estimar los costos de tales medidas de reducción de riesgo,

así como los costos de la implementación de instrumentos financieros para su

administración.

Para lograr este objetivo, es posible realizar una adaptación de la metodología de Análisis

Costo Beneficio (ACB). Al respecto, (Boardman, Greenberg, Vining, & Weimer, 2006) proponen

los siguientes pasos para aplicar el Análisis Costo Beneficio (ACB):

Cuadro 4: Pasos a seguir para aplicar el Análisis Costo Beneficio (ACB)

1) Identificar el conjunto de alternativas para solucionar el problema identificado.

2) Definir el nivel de análisis: los beneficios y costos que cuentan (impactos).

3) Clasificar los impactos e identificar indicadores de medición.

4) Determinar cuantitativamente los impactos del proyecto a lo largo del tiempo.

5) Monetizar los impactos: precios sociales.

6) Descontar los beneficios y costos para obtener el valor presente.

7) Estimar el Valor Presente Neto de cada alternativa.

8) Construir el análisis de sensibilidad.

9) Realizar recomendaciones.

Fuente: (Boardman, Greenberg, Vining, & Weimer, 2006)

De estos nueve puntos, una adaptación de los puntos 2 al 6 es útil para el objetivo de este

estudio, que está relacionado con las pérdidas económicas generados por un FEN intenso.

Cuadro 5: Adaptación de pasos del ACB para la estimación de daños de eventos intensos

Pasos Análisis / Explicación

1) Definir el nivel de análisis: los

beneficios y costos que cuentan.

Se identifican los beneficios y en particular los costos que

implicó la ocurrencia de FEN intensos. Estos costos son las

pérdidas que generó dicho evento intenso y que podrían

volver a presentarse si es que no se toma ninguna acción.

2) Clasificar los impactos e

identificar indicadores de

medición (posibilidad de

cuantificación monetaria).

La clasificación de los impactos (beneficios y en particular costos identificados en el paso anterior, es decir, pérdidas) se realiza a la tres niveles:

a. Directos: Pérdidas generadas a nivel sectorial, así como beneficios, que pueden ser cuantificados monetariamente. En el contexto del FEN, se trata fundamentalmente de daños en infraestructura.

11

Pasos Análisis / Explicación

b. Indirectos: Pérdidas generadas a nivel sectorial, así como los beneficios ocasionados a agentes externos (las denominadas externalidades). En particular, están relacionadas a la provisión de los bienes y servicios sectoriales afectados por FEN.

c. Intangibles: Beneficios y costos directos o indirectos que no pueden ser monetizados pero que si deben ser señalados como parte de los impactos de FEN intensos.

Esta clasificación permite determinar la posibilidad de cuantificación y monetización de los indicadores a utilizar en cada caso.

3) Determinar cuantitativamente los

impactos identificados

En el contexto de la estimación de daños, se requiere

identificar el plazo en el cual se producirán los efectos

directos, indirectos e intangibles de los FEN intensos, así

como definir la manera como se van a cuantificar los efectos

identificados previamente.

4) Monetizar los impactos: precios

sociales.

Dependiendo de la disponibilidad de información, se deberán

monetizar los impactos identificados (los directos e

indirectos), utilizando precios sociales (de ser posible).

5) Descontar los beneficios y costos

para obtener el valor presente.

Considerando el horizonte de evaluación, se deberá definir la

tasa de descuento (TD) a utilizar para la estimación del Valor

Actual Neto (VAN) de los daños estimados. Esta será de

utilidad para la estimación y comparación de daños para los

FEN estudiados y las estimaciones de un FEN futuro.

Fuente: Elaboración propia.

Sobre la base de estos pasos, es que se construirá el indicador (punto 5 del cuadro anterior)

Valor Actual Neto (VAN) del flujo de caja elaborado siguiendo el esquema del Cuadro Nº1. La

fórmula que se utiliza para este proceso es adaptado de (Kamiche, 2010)):

Donde:

VAN: Valor Actual Neto.

ByCSDN: Beneficios y Costos Sociales Directos Netos, que se obtienen de restar a los Beneficios Sociales Directos los Costos Sociales Directos, generados por la ocurrencia de FEN intensos.

ByCSIN: Beneficios y Costos Sociales Indirectos Netos, que se obtienen de restar a los Beneficios Sociales Indirectos los Costos Sociales Indirectos. En algunos textos, se menciona este componente como la valorización de las externalidades.

r: Tasa de Descuento aplicable en el período.

n: Plazo de Evaluación.

n

tt

tt

r

ByCSINByCSDNVAN

0 )1(

)(

12

Wt: Se refiere a la inclusión, mediante una lista, de los beneficios y costos intangibles que genera la

ocurrencia de FEN intensos. Aunque no se pueden incluir en el VPN, deben ser tomados en cuenta al

momento de valoras los daños totales generados por los eventos intensos.

Como se observa, en esta fórmula se hace referencia a beneficios y costos sociales, ya que

incluyen a todos los agentes de la sociedad, independientemente de su participación en los

impactos. De esta forma, se obtiene un indicador cuantitativo (VAN) que permite determinar

el impacto en términos económicos pero también se toman en cuenta los beneficios y costos

no monetizables (intangibles) que pueden ser importantes para la evaluación.

Para la aplicación de esta metodología adaptada, se requerirá definir el enfoque para la

estimación de daños, que implicará definir las siguientes variables:

Variables Aplicación para este estudio

Geográfica: regiones y áreas dentro de las regiones (de ser posible, y de acuerdo con la disponibilidad de información).

Se refiere a las regiones de Piura,

Lambayeque y La Libertad.

Temporal: plazo de análisis de los beneficios y costos.

Se analizan los FEN 1982/1983 y 1997/1998,

con el fin de determinar los potenciales

impactos de la ocurrencia de un FEN en el

2010.

Unidad de impacto: Es el objetivo de análisis

El análisis se realiza considerando como

objeto de estudio la infraestructura pública,

sobre la base de indicadores sectoriales:

número de viviendas, kilómetros de

carreteras, número de hectáreas, entre otros.

Responsabilidad público /privada: Se refiere a quien debe hacerse cargo de las medidas de prevención para reducir los costos o daños generados por la ocurrencia de FEN intensos.

El análisis se basa en determinar si los diversos instrumentos ameritan financiamiento público exclusivo o no.

2.2 Análisis histórico de daños en FEN intensos

En este caso, se aplicará un análisis ex post, considerando que los dos últimos FEN intensos

ocurridos en el Perú, durante los años 1982/83 y 1997/98 respectivamente, dejaron cuantiosas

pérdidas, que han sido registradas en distintos estudios de cada uno de esos años. Para el FEN

de los años 1982/83, los estudios fueron menos sistemáticos, y en alguna medida, poco

cuantitativos. En la mayoría de los casos, son descripciones generales de los daños,

considerando algunos indicadores, generalmente no monetizados, sino fundamentalmente

13

indicadores de volumen de pérdidas, como número de hectáreas agrícolas perdidas, viviendas

destruidas, entre otros4.

A diferencia de ello, el FEN de los años 1997/1998 ha sido sistemáticamente estudiado y en

mayor medida cuantificado. En particular, el estudio de (Corporación Andina de Fomento,

2000) muestra las cadenas de impacto en cada uno de los sectores que fueron afectados y

además, cuenta con información monetizada de los daños a nivel nacional y en algunos casos,

también cuenta con cierto nivel de detalle para las diferentes regiones del país, incluidas las

tres regiones bajo estudio.

Entonces la evaluación económica de daños en los dos FEN intensos que se están tomando

como base de este estudio, se realizará con la información secundaria proporcionada por los

diferentes estudios disponibles. Aunque la base metodológica de cada estudio utilizado como

fuente de información es probablemente diferente, se harán explícitas las diferencias, para

lograr un análisis del impacto a nivel agregado.

El análisis se realizará siguiendo el procedimiento señalado en la sección 1.1 de este capítulo,

considerando el siguiente nivel de análisis para cada uno de los FEN intensos.

Cuadro 6: Enfoque del análisis histórico, FEN 1982/83 y 1997/98

FEN 1982/1983 FEN 1997 / 1998

Nivel de Análisis Tipo de Impactos Nivel de Análisis Tipo de Impactos

Nivel Sectorial Directos Nivel Sectorial Directos

Indirectos (de manera general)

Nivel Regional: Piura, Lambayeque, La

Libertad

Indirectos

Fuente: Elaboración propia.

2.3 Análisis de los potenciales daños de un futuro FEN intenso a nivel regional

En el caso del análisis de los potenciales daños de un futuro FEN intenso, se realizará un

análisis ex ante que utilizará básicamente el concepto de costos evitados, es decir, se asumirá

que el potencial daño que se puede presentar será la pérdida (bajo diferentes escenarios de

porcentaje de pérdidas) de los montos de inversión realizados en los últimos años. Esto bajo el

supuesto de que han existido algunas medidas de reducción de riesgo (dada la experiencia de

los FEN intensos anteriores) para reducir la vulnerabilidad de tales inversiones en las regiones

bajo estudio.

Considerando los sectores bajo análisis, se utilizarán dos líneas de análisis:

a) A nivel regional:

a.1. A nivel del sector público:

El objetivo es determinar el potencial nivel de pérdidas que se podría ocasionar, considerando

el valor económico de los gastos e inversiones realizadas en las regiones en los últimos años.

De acuerdo con la información proporcionada por funcionarios de los Gobiernos Regionales

(ver Informe Nº1 de esta consultoría (Kámiche, 2011a)), las medidas de reducción de riesgo

incluidas en las nuevas inversiones son mínimas, debido a la necesidad de cumplir la

4 Por ejemplo, se puede considerar la información de (Franco, S/f.; Bambarén, 2002), entre otros.

14

legislación vigente sobre reconstrucción de proyectos afectados. Es por ello que los

porcentajes de pérdidas potenciales serán similares a los ocurridos en 1997/1998.

La información cuantitativa a utilizar es la siguiente:

Crecimiento y densidad poblacional y migración: Censos 2007 / 1993.

Gastos de inversión sectorial: SIAF 2006 – 2011, a nivel de gobiernos regionales.

Proyectos de Inversión Pública sectorial: Banco de Proyectos del SNIP.

Gastos de Prevención: SIAF 2006 -2011, a nivel de gobiernos regionales.

Aunque la información existente puede ser detallada, no necesariamente está desagregada

considerando proyecto y monto de inversión ejecutado a la fecha, por lo que será necesario

hacer algunas proyecciones con los montos de inversión declarados en los proyectos de

inversión pública del Banco de Proyectos del SNIP y los datos del SIAF, considerando montos

de inversión ejecutados.

a.2. A nivel del sector privado:

El enfoque para el sector privado es muy similar al utilizado para el sector público,

considerando la información de las siguientes fuentes:

Cámaras de Comercio Regionales.

CONFIEP.

Este análisis depende de la disponibilidad de información sobre las inversiones privadas

realizadas en las regiones bajo estudio. Como se verá más adelante, esta información no ha

estado disponible y por tanto, el análisis para el sector privado no fue posible de realizar.

2.4 Análisis de los instrumentos financieros

La metodología propuesta para el análisis de instrumentos financieros para el manejo del

riesgo consistirá en:

a) Análisis del marco teórico económico que se aplica al diseño de instrumentos financieros, centrado fundamentalmente en problemas de información asimétrica y riesgo moral.

b) Descripción de los diversos instrumentos financieros existentes a nivel internacional para el manejo del riesgo de desastres, en particular los referidos a fenómenos climáticos, como lluvias intensas e inundaciones. Se considerará las ventajas y desventajas de cada uno.

c) Análisis breve del marco legal existente para el desarrollo de instrumentos financieros para la transferencia del riesgo.

d) Descripción y análisis básico de propuestas de instrumentos financieros manejar el riesgo de un FEN intenso futuro, considerando el punto de vista del Estado.

Los puntos a) al c) serán realizados utilizando información secundaria (estudios disponibles)

mientras que el punto d) será elaborado sobre la base de la información disponible y el

análisis previo desarrollado en el estudio.

15

III. Estimación de daños

Los FEN 1882-83 y 1997-98 son considerados como los eventos intensos más recientemente

ocurridos en el Perú. Como se mencionó en la sección anterior, el FEN 1997-98 ha sido

estudiado de una manera más sistemática y con una mayor cuantificación que el FEN 1982-83,

por lo que el análisis difiere en términos de detalle y metodología empleada.

3.1 Análisis ex post: FEN 1982-83 y 1997-98

A. Estimación de daños a nivel nacional

Múltiples impactos socioeconómicos fueron causados por ambos eventos El Niño en algunas

regiones del país (zona norte), pero con efectos a nivel nacional que se prolongaron algunos

años después de ocurridos los mismos. Es muy difícil estandarizar los eventos El Niño, a pesar

que tanto el de 1982-83 y 1997-98 son considerados Niños de magnitud severa. Los FEN no se

originan necesariamente en los mismos meses o estaciones, ni suponen siempre los mismos

eventos. En 1982, por ejemplo, se presentaron vientos huracanados en el litoral norte durante

todo el mes de marzo y se inició la fase de calentamiento del agua de mar en el mes de

setiembre, y no desde mayo como en otras ocasiones, llegando a presentar 6 grados por

encima del promedio de los últimos 40 años (Ferradas, 2000).

El Niño 1982-83

El fenómeno FEN 1982-83 tuvo características distintas a los eventos ocurridos anteriormente, debido a que focalizó sus impactos en Tumbes y Piura (inundaciones) y en Puno (sequía). De acuerdo a la ONG CEPES, El Niño 1982-83 causó los siguientes impactos:

- 1 millón 330 mil personas afectadas. - 120 mil hectáreas afectadas o inundadas. - 2 millones 600 mil cabezas de ganado sacrificado por la sequía. - 2 mil 600 kilómetros de carreteras destruidas o afectadas. - 122 kilómetros de calles destruidas. - 56 kilómetros de alcantarillas. - 11 mil casas afectadas o destruidas, más 45 sistemas de agua potable y desagüe

destruidos.

El 80% de los daños se localizó en la zona norte y el restante en el sur. Según el Instituto

Nacional de Planificación (INP) existente en esa época, el impacto económico del daño fue

estimado en aproximadamente 1,000 millones de dólares5, siendo el 42% de los daños

ocasionados por las excesivas lluvias y el 58% por la sequía.

Cuadro 7: Pérdidas totales por FEN 1982-83

Millones de US $ Porcentaje

Producción 397 39.7%

Infraestructura 456 45.6%

Pérdidas sociales 147 14.7%

Total 1,000 100%

Fuente: (INDECI).

5 Estimados tomados de (Ferradas, 2000).

16

Los principales impactos físicos fueron las pérdidas humanas por huaycos, inundaciones,

deshidratación y hambre. La proliferación de enfermedades virales y bacteriológicas y la

destrucción de viviendas fueron también tuvieron un impacto considerable en la población.

Cerca del 46% de los daños se debieron a los impactos en la infraestructura y 40% afectaron la

producción.

En el ámbito productivo, se destacaron fuertes pérdidas en los sectores agricultura, pesca y

minería e hidrocarburos, además de una notable contracción en la producción manufacturera,

aunque no solamente debido al FEN, sino a la caída de la demanda interna. La producción

agropecuaria fue la más afectada con cerca del 54% de los daño.

Cuadro 8: Daños a la Producción FEN 1982-83 (Millones de US$)

Sector Zona norte Zona sur Total %

Agropecuario 181.46 33.54 215.0 54.2

Pesquería 2.53 0.467 3.0 0.76

Industria 4.22 0.78 5.0 1.6

Energía 1.69 0.31 2.0 0.5

Hidrocarburos 145.17 26.83 172.0 43.3

Total 335.07 61.93 397.0 100

Fuente: (INDECI).

Los daños en la infraestructura o acervo de capital del país fueron estimados en 456 millones

de dólares; siendo los sectores más afectados transportes y comunicaciones e hidrocarburos.

En el primer caso, 2,600 kilómetros de carreteras fueron dañadas, 47 puentes colapsaron y 4

aeropuertos tuvieron daños severos a nivel nacional. En el caso de hidrocarburos, se destruyó

varios tramos del Oleducto Nor Peruano y se paralizó la producción de petróleo.

Cuadro 9: Daños a la Infraestructura 1982-83 (Millones de US$)

Sector Zona Norte Zona Sur Total %

Agropecuario 66.68 12.32 79.0 17.3

Pesquería 5.90 1.10 7.0 1.5

Industria 1.68 0.32 2.0 0.4

Energía 10.97 2.03 13.0 2.9

Hidrocarburos 95.37 17.63 113.0 24.8

Transporte y comunicaciones

159.51 29.49 189.0 41.4

Turismo 0.84 0.16 1.0 0.2

Salud y saneamiento

0.84 0.16 1.0 0.2

Educación 5.06 0.94 6.0 1.3

Vivienda 37.13 6.87 44.0 9.7

Interior 0.84 0.16 1.0 0.2

Total 384.82 71.18 456.0 100.0

Fuente: (INDECI)

17

El Niño 1997-986

Durante El Niño 1997-98, las lluvias, crecidas de los ríos, inundaciones y deslizamientos fueron

los mayores generadores de impactos en el territorio nacional. En la costa norte del país los

impactos eran esperados, y gracias a la oportuna predicción de la llegada de El Niño a

principios de 1997, se pudo tomar algunas medidas de prevención. Dichas medidas, como

ensanchamiento de cauces, protección de bordes de ríos, limpieza de drenajes, entre otras,

evitaron algunas inundaciones, aunque en algunos casos la magnitud del impacto rebasó las

expectativas. Sin embargo, existieron también regiones centrales del país que fueron afectadas

y que no tenían antecedentes de haber sido afectadas en el pasado, entre ellas Lima, la capital

del país. Los desastres de mayor magnitud se produjeron en Piura, Tumbes, Ica, Chiclayo,

Trujillo y Chimbote, así como en Lima.

Las avalanchas de lodo o “Huaycos” se produjeron en los departamentos de Tumbes, Piura y

Lambayeque de manera continua, y en Trujillo y Lima, de manera aislada, afectando las

carreteras y servicios básicos y por ende, afectando el abastecimiento de alimentos a algunas

zonas. Las lluvias generaron impactos ambientales positivos porque permitieron la

recuperación de pastizales y el incremento de flora en varias zonas, integraron varios lagos que

pudieron ser aprovechados para la pesca y para la recarga de los acuíferos. En el sur del país

no se produjo sequía, como lo ocurrido en El Niño 1982-83. Por el contrario se produjeron

también lluvias intensas que dañaron cultivos y centros poblados.

El siguiente cuadro resume los impactos socioeconómicos, positivos y negativos, que se

generaron por efecto de El Niño, clasificados de acuerdo a los sectores analizados.

Cuadro 10: Impacto socioeconómicos asociados al FEN 1997-98

Positivos Negativos

Agricultura y pesca

- Abundancia de pastos (ganadería) - Regeneración natural del bosque - Producción de cultivos en zonas áridas - Regeneración de frutales nativos - Incremento de biodiversidad - Incremento de napa freática y agua de

reservorios - Recuperación de fauna silvestre - Incremento de producción de leche - Incremento de producción de frutales

- Recuperación de suelos

- Destrucción de infraestructura de riego - Imposibilidad de siembras en áreas

inundadas - Arrasamiento de áreas agrícolas y

disminución de áreas de cultivo - Reducción de vida útil de embalses - Alteración fisiológica de las plantas - Aparición de plagas y enfermedades - Disminución de rendimientos y producción - Afectación de suelo por lodos y sedimentos

Infraestructura y servicios básicos

- Incremento en niveles de agua en embalses

- Recargas de acuíferos - Aumento de capacidad de producción de

electricidad

- Destrucción de sistemas de captación, redes y equipos de agua

- Colapso de sistemas de abastecimiento y alcantarillado

- Contaminación de agua por aguas residuales, disminución de calidad

- Colapso de pozos de agua - Problemas de saneamiento ambiental - Reducción de capacidad útil de embalses - Enterramiento de centrales eléctricas - Aislamiento de centrales térmicas - Parálisis del servicio eléctrico en algunas

zonas - Daño en subestaciones de transmisión

eléctrica

6

Sección tomada de (CAF, 2000).

18

Positivos Negativos

Vivienda y construcción

- Destrucción total o parcial de viviendas - Enlodamiento de viviendas y pérdida de

enseres

Salud

- Destrucción de infraestructura de salud y reducción de capacidad de atención

- Aislamiento de centros de salud - Proliferación de vectores de enfermedades

transmisibles (cólera, malaria, dengue) y de otros transmisores

- Generación de condiciones de insalubridad, enfermedades a la piel y en los ojos.

- Enfermedades respiratorias

Transporte y comunicaciones

- Deterioro o destrucción total de tramos de carreteras y puentes

- Aumento en los tiempos de viaje de personas y productos.

- Incremento en el costo de transporte de carga.

- Pérdida de producción (por limitación en el transporte)

- Aislamiento de zonas agrícolas y poblados

Turismo - Reducción del número de turistas a zonas

afectadas

Otros - Recesión en el comercio

- Especulación y acaparamiento, con el consecuente incremento de precios.

Fuente: Elaboración propia sobre la base de CAF (2000).

Según (CAF, 2000) los daños totales originados por el Fenómeno El Niño 1997-98 ascendieron

a 3,500 millones de dólares, que representan más de 4.5% del PBI de 1997. Dicho monto

incluye los daños directos por valor de 1,612 millones de dólares (46%) y los daños indirectos

por 1,888 millones de dólares adicionales. De acuerdo a la metodología aplicada para el cálculo

del daño7, la estimación de daños directos hace referencia a las afectaciones a los activos

inmovilizados así como a las existencias, es decir los perjuicios en los acervos a lo largo de la

duración de las anomalías. Los daños indirectos recogen los flujos de bienes que se dejan de

producir como consecuencia del evento.

Cuadro 11: Daños directos e indirectos generados por el FEN 1997-98

Tipo de daño Monto de daño

(millones de dólares) Porcentaje

Pérdidas de acervo 1,612 46%

Pérdidas de producción 1,093 31%

Prevención y otros gastos 405 12%

Mayores costos 391 11%

Total 3,501 100% Fuente: (CAF, 2000)

Los sectores productivos (agropecuario, pesca, minería, industria y comercio) fueron los más

afectados (46% del total de daños), debido a que las inundaciones dañaron tanto la

infraestructura como la producción agropecuaria; asimismo, los cambios en la temperatura del

mar afectaron la pesca y se dieron pérdidas en la producción del sector industrial y comercio.

Los daños en el transporte, especialmente carreteras, caminos y puentes fueron los segundos

7 El estudio (CAF, 2000) utiliza la metodología desarrollada por la CEPAL.

19

más importantes (21%). Los daños en los sectores sociales (vivienda, educación y salud)

alcanzaron el 14% del total de daños.

Cuadro 12: Daños totales causados por el FEN 1997-98, por sectores económicos, (Millones de dólares)

Sector/subsector Daño directo Daño indirecto Daño total

Sectores sociales 457 29 486 Vivienda Educación Salud

202 224 31

21 4 4

223 228 34

Sectores de servicios 778 177 955 Agua y saneamiento Electricidad Transporte

63 111 604

8 55

114

71 166 718

Sectores productivos 319 1307 1626 Agropecuario Pesca Minería Industria Comercio

163 15 28 7

106

449 11 16

668 163

612 26 44

675 269

Otros daños 58 376 434

Total nacional 1612 1890 3501

Gastos de prevención 0 219 219

Gatos de la emergencia 0 157 157

Fuente: (CAF, 2000), estimaciones sobre la base de cifras oficiales y cálculos propios.

La magnitud del desastre ocasionado por el FEN 1997-98 se refleja en el hecho que las pérdida

del acervo de capital equivale a más del 21% de la formación bruta de capital de un año y el

total de daños representó el 1.7 veces la inversión extranjera directa que recibió el país en

1997. Asimismo, los daños sufridos tuvieron efectos negativos sobre el sector externo, al dejar

de exportar o tener que importar varios productos e insumos, por un valor estimado de 1,382

millones de dólares en ese año y los dos siguientes.

En resumen, si se comparan los daños ocasionados por ambos eventos El Niño, sobre la base

de la misma fuente, (CAF, 2000), se observa que los daños son muy similares, sin embargo

existen diferencias importantes que resaltar.

Cuadro 13: Comparación de daños sectoriales causados por el FEN 1982-83 y FEN 1997-98 (Millones de dólares)

Sector FEN 1982-83 FEN 1997-98

Sectores sociales 218 485 Vivienda Educación Salud

115 9

94

223 228 34

Sectores productivos 2533 1626 Agropecuario Pesca Minería Industria Comercio

1064 174 509 786

0

612 26 44

675 269

Infraestructura 532 1389 Transporte Electricidad Otros

497 32 3

686 165 538

Total 3283 3500 Fuente: (CAF, 2000), estimaciones sobre la base de cifras oficiales y cálculos propios.

20

Nota: Cifras ajustadas por inflación

En primer lugar, si bien en términos absolutos el FEN 1997-98 fue ligeramente mayor, este

representó solo el 4.5% del PBI, mientras que el FEN 1982-83 representó ceca del 7% del PBI.

En segundo lugar, se puede decir que el impacto del FEN 1997-98 fue menor que el FEN 1982-

83, a pesar que el FEN de este año fue más intenso, y existía mucha mayor inversión de capital,

y por ello, existía mayor riesgo de daño. La similitud en los montos refleja el menor daño que

se produjo, debido a que en el FEN 1997-98 no produjo sequía en el sur del país y a que se

pudieron realizar acciones preventivas, dado el pronóstico temprano del evento. En tercer

lugar, tanto el sector salud como la minería registraron daños muy por debajo de los de 1982-

83, debido a que adoptaron políticas y acciones sectoriales de prevención de daños.

Finalmente, los mayores daños registrados fueron a los sectores vivienda, educación y

transporte, lo que puede asociarse a que muchas de las viviendas estaban localizadas en zonas

de alta vulnerabilidad, y a que las carreteras están ubicadas en zonas de mayor exposición.

B. Estimación de daños a nivel regional y sectorial8

La estimación de daños del FEN 1982-83 y 1997-98 se realizará considerando tres regiones:

Piura, Lambayeque y La Libertad, que han sido las más afectadas por dichos eventos; y los

sectores: agricultura, pesca, infraestructura y servicios básicos, vivienda y construcción, salud,

transporte y comunicaciones, entre los más relevantes9.

a) Agricultura y Pesca (producción)

En el ámbito productivo, el FEN 1982-83 tuvo fuertes pérdidas en el sector primario como

agricultura, pesca y minería, y también en el sector manufacturero. El total de pérdidas en las

tres regiones bajo estudio fue de 204.0 millones de dólares, de los cuales el 91.2%

correspondió a la región Piura (Ferradas, 2000).

Cuadro 14: Daños en producción FEN 1982 / 1983, millones de US$

Región Valor de los daños

Piura 186.1

Lambayeque 9.4

La Libertad 8.5

Total 204.0

Fuente: Elaboración propia tomado de (Ferradas, 2000).

En el FEN 1997-98, los mayores impactos se dieron sobre la agricultura en la zona costera y

principalmente en la zona norte del país. Según (Franco, 1991), Tumbes y Piura fueron las

regiones donde el 85% de la agricultura se perdió irremediablemente. Esto significó unos 10

8 La información recopilada sobre los impactos del FEN 1982-83 y 1997-98 no es homogénea en cuanto

al detalle territorial y sectorial. En el caso del FEN 1982-83, existe información sobre el impacto físico del

daño, más no necesariamente sobre la valoración del mismo. En esta sección se utilizará la data

disponible.

9 En los Anexos Nº2 al Nº5 se presentan los diferentes impactos del FEN 1997/1998 por sector

económico y tipo de peligro, sobre la base de (CAF, 2000).

21

mil millones de soles de pérdida, especialmente en cultivos tradicionales como plátanos, arroz

y soya. En Piura, de 111,974 hectáreas programadas solo se logró instalar el 53%, y de la

superficie que se sembró, se perdió más del 40%. La cuenca del río Chicama (La Libertad)

perdió 2,320 hectáreas de tierra fértil por erosión severa y recién en el año 2004 pudo

reconstruirse el suelo para hacer posible el reinicio de nuevas campañas agrícolas en 1,600

hectáreas.

Piura, Lambayeque y La Libertad concentraron una alta proporción de tierras afectadas (30%

del total afectado a nivel nacional), la mitad de las cuales constituyeron pérdidas totales.

Igualmente, en estas tres regiones se concentró el mayor valor de las pérdidas monetarias

debido a la destrucción de la infraestructura de riego, destrucción de vías de comunicación que

limitaron el acceso a zonas agrícolas y a la reducción de la productividad de cultivos como el

plátano, cebolla, algodón en rama, arroz en cáscara, limón, caña de azúcar, camote, tomate,

mango y marigold.

Los daños totales en el sector agrícola ascendieron a 613 millones de dólares, siendo lo daños

directos el 26.6% de los daños totales y que corresponden a los daños en los sistemas de riego

y drenaje y tierras perdidas. El restante 73.4% incluyen las pérdidas de producción

agropecuaria, y el costo de descolmatar los ríos.

Cuadro 15: Daños totales del sector agropecuario FEN 1997-98 (Millones de dólares)

Tipo de Daño o efecto Daños Totales Daños directos Daños indirectos

Total 613.27 163.10 450.17

Sector Agrícola 613.16 162.99 450.17

Producción agrícola 235.51

235.51

Sistemas de riego y drenajes 337.58 122.93 214.66

Tierras perdidas 40.07 40.07 -

Sector ganadero 0.11 0.11 -

Fuente: Estimaciones de (CAF, 2000) sobre la base de cifras oficiales.

Los efectos más adversos del FEN 1997-98 se empezaron a notar desde fines de marzo de 1997

con un aumento de la temperatura, que persistió todo el año 1997, e incluso hasta abril de

1998. Ello generó una reducción de la productividad de cultivos debido a la modificación del

ciclo evolutivo de las plantas y a su desarrollo fisiológico. Además, las altas temperaturas

favorecieron la proliferación de insectos y la aparición de plagas, contribuyendo aún más a la

reducción de la producción.

Cuadro 16: Superficie agrícola afectada, FEN 1997-98

Superficie (has) Superficie Perdida (has) Superficie Afectada (has) Total % respecto al

total nacional Total % Total %

Piura 11,078 5.4 6,844 61.8% 4,234 38.2%

Lambayeque 15,257 7.4 6,885 45.1% 8,372 54.9%

La Libertad 17,300 8.5 6,328 36.6% 10,972 63.4%

Total 43,635 21.3 20,057 46.0% 23,578 54.0%

Total Nacional 204,191 100 73,047 35.8% 131,144 64.2%

Fuente: (CAF, 2000)

22

Las tres regiones bajo estudio tuvieron un total de 43.6 mil hectáreas dañadas, de las cuales

46% se declararon como superficie perdida y el 54% como superficie afectada. La región La

Libertad fue la que recibió el mayor efecto negativo, aunque las tres regiones tuvieron similar

impacto en cuanto a superficie perdida, alrededor de 6.8 mil hectáreas. En el caso de la región

Piura, se afectaron un total de 11 078 hectáreas, de las cuales el 61.8% fue pérdida total,

mientras que del total nacional perdido (204 191 hectáreas) sólo el 35.8% fue pérdida total. El

valor estimado de las áreas de cultivos perdidas en dicha región se distribuye entre los valles

del Alto Piura (43%), el Chira (37%), San Lorenzo (15%) y el Bajo Piura (5%). La mayor parte del

valor de las áreas perdidas corresponde a frutales: plátano (33%) y papaya (17%), siguen en

importancia el espárrago (11%) y el arroz (7%).

En cuanto a la pesca, el FEN 1997-98 trajo como consecuencia cambios en las condiciones

marinas que propiciaron que se modifique la concentración de las principales especies

comerciales, como consecuencia de la migración hacia ambientes acuáticos más propicios. Así,

a partir de marzo del año 1997, las condiciones cálidas del mar obligaron a la anchoveta a

replegarse hacia la costa dentro de la franja de 20 millas, haciéndola más vulnerables a la flota

pesquera. Posteriormente, este recurso migró hacia el sur. El comportamiento de sardina,

jurel, merluza y caballa también siguieron el mismo patrón de la anchoveta aunque con ligeras

variantes. En el sector pesquero de Lambayeque, se produjo una disminución progresiva de las

especies hidrobiológicas tradicionales como el suco, cabrilla, tollo, afectando principalmente la

alimentación de la población de menores recursos.

Los langostinos, usualmente de la zona de Tumbes, migraron hacia la zona de Sechura; aunque

los efectos adversos se dieron por la reducción de capturas en la zona de descarga de los ríos.

La concha de abanico es una especie que reacciona positivamente a los FEN, encontrándose en

este caso, mayores volúmenes en los bancos naturales de Samanco, Lobos de Tierra y Sechura.

Se estiman que los daños totales al sector pesquero ascendieron a los 26.3 millones de

dólares, de los cuales el 57% corresponde a daños directos sobre la infraestructura y el resto a

pérdidas por captura de especies pelágicas y de langostinos. Las mayores pérdidas asociadas a

la pesca están en la etapa de procesamiento y exportación, la cual se contabiliza bajo el sector

industrial.

Cuadro 17: Daño en la pesca FEN 1997-98 (Millones de dólares)

Tipo de Daño o efecto Daños Totales

Daños directos

Daños indirectos

Total 26.31 14.93 11.38

Daño a la infraestructura 14.93 14.93 -

Reducción de captura 6.88 - 6.88

Langostinos 4.50 - 4.50

Fuente: (CAF, 2000)

Durante el mes de febrero del año 1997, si bien se dio un crecimiento en la economía peruana

dado por la industria agropecuaria y la construcción civil, se notó un efecto negativo sobre el

PBI global dado por la pesca y manufactura, presentando la pesca una caída del 73,7%. La

menor producción pesquera fue consecuencia de la fuerte reducción en los niveles de captura

de anchoveta, los cuales llegaron casi a una reducción de 100%. Esto produjo una menor

23

elaboración de harina de pescado lo que a su vez incidió en el resultado del sector

manufactura.

En Piura, Austral, la principal empresa exportadora de harina de pescado disminuyó su

producción en 59% entre los meses de Junio y diciembre de 1997 respecto al mismo periodo

en 1996, período en el que había producido 19 mil toneladas (Cruzado, 1999), mientras que

entre enero y marzo de 1998 dicha empresa no produjo absolutamente nada de harina. Con la

presencia del FEN la industria de pescado congelado también dejó de exportar 37.5 millones

de dólares. Entre junio de 1997 y mayo de 1998, la producción de congelados disminuyó

considerablemente (48%) pese a que el alejamiento de la merluza se compensó en parte con la

aparición del atún.

Cuadro 18: Desembarque de productos pesqueros según destino FEN 1982-83 y FEN 1997-98

FEN 1982-83 FEN 1997-98

Rubros 1982 1983 1984 1996 1997 1998

Consumo Humano indirecto 2,946 1,228 2,741 8,952 6,999 3,696 Anchoveta 1,720 118 670 7,641 5,923 1,205 Otras especies 1,226 1,110 2,071 1,311 1,076 2,491 Consumo Humano directo 551 309 547 715 839 614 Fresco 151 107 186 250 254 249 Enlatado 314 118 148 214 352 218 Congelado 53 56 181 222 209 129 Curado 33 28 32 29 24 18 TOTAL 3,497 1,537 3,288 9,667 7,838 4,310

Fuente: (CAF, 2000)

b) Infraestructura y Servicios básicos

De acuerdo a la información de (Ferradas, 2000), los daños físicos a la infraestructura por el

FEN 1982-83 se estimaron en 323.8 millones de dólares en las regiones de Piura, La Libertad y

Lambayeque. Sin embargo, la región Piura fue la más afectada, con casi el 80% de valor de los

daños, los cuales se ubican principalmente en los sectores de hidrocarburos, transportes y

comunicaciones, agricultura y vivienda.

Cuadro 19: Daños físicos por sectores FEN 1982 – 1983

Consolidado de daños físicos en la infraestructura por lluvias e inundaciones a junio de 1983

(Millones de US$)

Sector Piura Lambayeque La Libertad Total

Agricultura 35.7 7.8 21.0 64.6 Pesquería 3.6 - - 3.6 Industria - - - 0.0 Energía 5.4 4.6 0.0 10.0 Hidrocarburos 105.9 - - 105.9 Transporte y Comunicaciones 74.4 22.3 5.8 102.5 Turismo 0.03 - - 0.03 Salud 0.6 0.2 0.1 0.9 Educación 2.8 0.4 0.3 3.6 Vivienda 29.5 2.3 0.6 32.4 Interior 0.3 - - 0.3

Total 258.2 37.7 27.9 323.8

Fuente: Elaboración propia tomado de (Ferradas, 2000).

24

i) Agricultura

De acuerdo al cuadro Nº9 durante el FEN 1997-98 el daño a infraestructura de riego y drenaje

a nivel nacional alcanzó los 337 millones de dólares. En Piura este rubro significó el 87% de las

perdidas, distribuidas en cuanto a infraestructura de riego y drenaje menor (36%) entre los

valles del Medio y Bajo Piura (35%), San Lorenzo (23%) y el Chira (21%). El otro 21% en los

valles del Alto Piura y Ayabaca, donde la mayor parte fueron canales afectados.

El inventario de daños en la infraestructura de riego mayor se refiere exclusivamente a las

obras del Proyecto Especial Chira Piura, sistema de riego controlado por esta institución

estatal. De la infraestructura mayor de riego dañada, que se encuentra en funcionamiento, el

51% del monto estimado corresponde al canal Miguel Checa (que riega aproximadamente

doce mil hectáreas).

ii) Vivienda y Construcción

Los mayores efectos del FEN en los asentamientos humanos se dieron en la costa, y en

particular, en la costa norte; aunque en este caso las medidas preventivas tomadas en el año

1997 mitigaron en cierta medida la magnitud del daño. De acuerdo a cifras del INEI de 1998, se

estimaron 107,527 unidades habitacionales afectadas a nivel nacional, siendo 31,300

destruidas o inhabitables.

Los daños estimados en el sector ascendieron a 223 millones de dólares, siendo el 90% de los

mismos daños a la infraestructura de vivienda y los enseres domésticos que se destruyeron o

dañaron.

Cuadro 20: Daños en el sector vivienda a nivel nacional, FEN 1997-98 (Millones de dólares)

Tipo de Daño o efecto Daños totales

Daños directos

Daños Indirectos

Total Nacional 223.27 201.84 21.43

Viviendas destruidas 28.82 28.82

Viviendas a reubicar 86.52 65.09 21.43

Viviendas dañadas 33.54 33.54

Daños menores 19.93 19.93

Reposición de enseres 54.46 54.46

Fuente: Estimaciones de (CAF, 2000) sobre la base de cifras oficiales.

En la provincia de Piura los distritos más afectados fueron: La Arena, Tambogrande, Piura,

Castilla, Catacaos y Curamori. En la ciudad de Piura, aún cuando los canales de drenaje

funcionaron a plena capacidad, éstos no fueron suficientes para evacuar las aguas y evitar los

aniegos. Los casos más críticos en el Alto Piura, estuvieron en Curamori, donde fue necesario

evacuar 2,300 personas, en Tambogrande 330 y en La Arena 700. En la provincia de Paita un

número significativo de viviendas fueron afectadas, debido a los flujos de lodo que cayeron por

las quebradas de los cerros que circundan la ciudad. En Sechura, los daños a viviendas fueron

menores a pesar de las permanentes inundaciones en las calles. En total 28 560 viviendas

fueron afectadas en Piura.

25

Cuadro 21: Viviendas afectadas, 1998

Regiones

Total Viviendas Afectadas

Totalmente destruidas

No habitables Parcialmente

destruidas Afectadas levemente

Total % Total % Total % Total % Total %

Piura 28,560 41.3% 1,504 5.3% 4,806 16.8% 11,202 39.2% 11,048 38.7%

Lambayeque 23,534 34.0% 2,612 11.1% 7,089 30.1% 6,570 27.9% 7,263 30.9%

La Libertad 17,097 24.7% 1,666 9.7% 4,405 25.8% 4,693 27.4% 6,333 37.0%

Total 69,191 100.0% 5,782 16,300 22,465 24,644

Fuente: (Ferradas, 2000).

En la provincia de Lambayeque se destruyeron varios pueblos, pero lo que magnificó la

destrucción fueron los continuos desbordes de los ríos La Leche y Motupe. La ciudad de

Chiclayo fue afectada por las torrenciales lluvias caídas en solo 4 días del mes de febrero. Esta

situación fue agravada por el desborde de los drenes existentes en la ciudad. En la provincia

de Ferreñafe, se produjeron daños tanto por efecto de las lluvias como por los desbordes de

canales de drenaje. El impacto de las lluvias sobre las quebradas originó inundaciones sobre

Ferreñafe y Picsi. En total, 23,534 viviendas fueron afectadas en la región.

En La Libertad, los mayores impactos se produjeron como consecuencia de las lluvias

torrenciales y desborde de los ríos. La ciudad de Trujillo se inundó como consecuencia de una

gran avalancha de lodo de la Quebrada San Idelfonso. Se estima que se derribaron unas 400

viviendas mientras que más de dos mil recibieron daño parcial. Las aguas que discurrieron

alcanzaron hasta 1.5 metros de altura. Además, otras provincias con un significativo número

de viviendas dañadas fueron Chepén, Ascope y Pacasmayo. En total, 17,097 viviendas fueron

afectadas en la región.

iii) Otros sectores

El total de daños en los sectores de agua y saneamiento, energía, transporte, industria y

comercio por el FEN 1997 – 98 fue de 1899.63 millones de dólares, de los cuales el 47% se

debió a pérdida en infraestructura (daño directo) y la diferencia (1007.27 millones) se atribuye

a la pérdida en la producción de bienes y servicios.

De acuerdo con el cuadro Nº25, en el caso del sector agua y saneamiento, los daños

ascendieron a 3.7% del total, es decir 71.1 millones de dólares, cifra reducida en virtud de las

actividades de prevención realizadas; no obstante, en términos de flujo de servicios, se

generaron mayores gastos de potabilización del agua, además de la reducción de los ingresos

de las empresas lo cual significó 8 millones de dólares.

De acuerdo con cifras proporcionadas por las Empresas Prestadoras de los Servicios de Agua y

Saneamiento de Piura, Lambayeque y la Libertad, el total de población afectada fue de

1 686 736 personas, de las cuales el 42,9% correspondió a Piura y el 17.6% a La Libertad. El

diseño inadecuado de las obras de drenaje pluvial y los sistemas de agua potable y

alcantarillado, explica la vulnerabilidad de los sistemas frente a las amenazas generadas por el

FEN 1997/98 (CAF, 2000), pese a las medidas preventivas tomadas10.

10

Ver (CAF, 2000, págs. 80-81) para mayor detalle sobre las medidas de prevención tomadas, así como las localidades beneficiadas con programas de reconstrucción.

26

En relación con el sector energía, los daños se concentraron en los sistemas hidroeléctricos

(canales de captación de agua, túneles de conducción e instalaciones civiles y mecánicas de las

bocatomas), tanto en las centrales de generación como en las líneas de transmisión y

distribución. El estimado de daños alcanzó la cifra de 166 millones de dólares, de las cuales el

67% corresponden a daños directos a la infraestructura y el resto, se refiere a daños indirectos

producidos por los elevados costos de generación al emplearse centrales térmicas y al cierre

de la Central de Machu Picchu.

No obstante, en el caso de la zona norte las centrales hidráulicas del Sistema Interconectado

Centro Norte (SICN) no tuvieron mayores contratiempos y más aún, la abundancia de lluvias

permitió una mayor utilización de las centrales, por lo que el porcentaje de producción de

energía hidráulica alcanzó el 91% (CAF, 2000).

En el sector salud, los daños a nivel nacional fueron de 34. 2 millones de dólares. De esta cifra,

para la región norte los daños fueron de 11.3 millones de dólares, monto que incluye solo los

desembolsos efectuados por el pliego correspondiente al Ministerio de Salud, en medidas de

prevención y durante la atención de la emergencia. De acuerdo a (OPS, s/f) en la etapa previa

al impacto, se realizaron inversiones de las diferentes direcciones para la mitigación y

preparación, priorizándose las zonas de acuerdo con el Plan de Contingencia establecido. Estas

medidas incluyeron la preparación de la infraestructura física, la capacitación de los recursos

humanos, la compra de medicamentos e insumos, y otras medidas específicas, que se

realizaron entre julio y diciembre de 1997, todo ello por un valor de 6.5 millones de dólares.

Luego, durante el impacto, se destinaron aproximadamente 4.8 millones de dólares, para la

compra de medicinas, gastos de material médico, movilización de brigadas y atención a la

población afectada.

En cuanto al daño en la infraestructura, se vieron afectados 557 establecimientos de salud,

estimándose el daño en aproximadamente 2.2 millones de dólares La construcción de doce

nuevos edificios, entre los que se cuentan los que reemplazarán a cinco establecimientos

destruidos y siete por reubicar, costó aproximadamente 1.41 millones de dólares y la atención

de los daños a la salud de los pobladores de las zonas afectadas alcanzó los 3.13 millones de

dólares, que incluye las partidas correspondientes a acciones de prevención, control y

tratamiento de cólera, paludismo, dengue, neumonía y otras dolencias. Finalmente,

observamos en el siguiente cuadro que el presupuesto total para El Niño 1997-98 equivale a

aproximadamente 18.0 millones de dólares

Cuadro 22: Daños en el sector salud FEN 1997-98

Tipo de gasto US $

Gasto de prevención 6,461,721

Gastos de atención a la emergencia 4,844,066

Presupuesto de rehabilitación de la infraestructura 6,696,970

Total 18,002,757

Fuente: (OMS, 2000)

El monto de daños estimados por la (CAF, 2000) fue de 34.2 millones de dólares, de los cuales

30.6 millones fueron daños directos a la infraestructura y equipamiento del sector y el resto

corresponde a los costos de reubicación de los centros hospitalarios.

27

Cuadro 23: Daños en el sector salud FEN 1997-98

Fuente: (OMS, 2000)

Los efectos más fuertes en la infraestructura de salud se dieron en las regiones de Tumbes,

Piura, Lambayeque y La Libertad. De los 557 establecimiento de salud afectados, 60% estuvo

localizado en la costa norte; la mayoría puestos de salud. El departamento de Piura fue el más

afectado con 172 locales dañados, La Libertad con 75 y Lambayeque con 67.

Cuadro 24: Establecimientos de salud afectados por FEN 1997-98

Dirección de salud

Puestos Centros Hospitales Total

Piura 89 30 1 120

Lambayeque 30 36 1 67

La Libertad 54 18 3 75

Total Nacional 348 192 15 557 Fuente: (CAF, 2000)

El sector educación también se vio afectado por el FEN 1997-98, principalmente por el daño a

la infraestructura educativa y al equipamiento, que fue valorizado en 227.71 millones, de los

cuales el 95.3% correspondió a daños en 2,873 centros escolares de nivel primarios,

secundarios y tecnológicos, que se anegaron y se destruyeron o dañaron parcialmente. Del

total de daños en centros educativos, Piura el que tuvo mayor cantidad de locales escolares

dañados.

Tipo de gasto Daños totales Daños

Directos Daños

Indirectos

Rehabilitación y reconstrucción de un hospital y 5 centros de salud

34.2 30.6 3.6

28

Cuadro 25: Daños directos e indirectos en diversos sectores, FEN 1997-98 (Millones de dólares)

Tipo de daño o efecto Daños Totales

Daños directos

Daños indirectos

Participación sectorial

Sistemas de Agua Potable y Saneamiento 3,3%

Total nacional 71.10 63.40 7.69 Reconstrucción de los sistemas de agua y alcantarillado 63.40 63.40 -

Menores ingresos de las empresas 5.39 - 5.39 Mayores gastos para el suministro 2.30 - 2.30

Energía 7.7%