Embed Size (px)

Citation preview

1

IMPLEMENTACIÓN DE ESTRATEGIAS Y POLITICAS DE RACIONALIZACIÓN

DE COSTOS Y GASTOS, QUE PERMITAN UNA MAYOR RENTABILIDAD DE

LOS PROCESOS DE UNA PYME DEL SECTOR DE LA CONSTRUCCIÓN.

MARLENE DIAZ OSORIO

CAROLINA GUERRERO CASTILLO

UNIVERSIDAD DE SAN BUENAVENTURA

ESPECIALIZACION GERENCIA ESTRATÉGICA DE COSTOS Y GESTIÓN

EMPRESARIAL

SANTIAGO DE CALI

2.010

2

IMPLEMENTACIÓN DE ESTRATEGIAS Y POLITICAS DE RACIONALIZACIÓN

DE COSTOS Y GASTOS, QUE PERMITAN UNA MAYOR RENTABILIDAD DE

LOS PROCESOS DE UNA PYME DEL SECTOR DE LA CONSTRUCCIÓN.

MARLENE DIAZ OSORIO

CAROLINA GUERRERO CASTILLO

Trabajo de grado para optar el titulo de

Especialización Gerencia Estratégica de Costos y Gestión Empresarial

TUTOR

LUIS ALEXANDER GOMEZ

UNIVERSIDAD DE SAN BUENAVENTURA

ESPECIALIZACION GERENCIA ESTRATÉGICA DE COSTOS Y GESTIÓN

EMPRESARIAL

SANTIAGO DE CALI

2.010

3

Nota de Aceptación

Proyecto de intervención presentado ante el

comité de grado como requisito exigido de la

Universidad de san Buenaventura para optar

el titulo de Especialización Gerencia

Estratégica de Costos y Gestión

Empresarial.

_______________________________

Jurado Carlos Augusto Rincón

_______________________________

Jurado César Augusto Patiño

Tutor Luis Alexander Gómez Bonilla

4

AGRADECIMIENTOS

El presente trabajo se ha nutrido del pensamiento, la reflexión, los escritos y los comentarios realizados por un considerable número de personas que tuvimos en cuenta durante su realización. Debemos expresar los más sinceros agradecimientos, en primer lugar a la empresa impermeabilizadora, quienes con su disposición, paciencia y colaboración, nos brindaron la información y el apoyo necesario para hacer posible este proyecto. A Dios, nuestro familiares y a nuestro tutor Luis Alexander Gómez, a quienes debemos dirigir nuestra gratitud por la confianza, el apoyo y por sus valiosas orientaciones durante el transcurso del proyecto.

5

Tabla de contenido

Pág.

Glosario ................................................................................................................ 10

1. Generalidades de la población ..................................................................... 17

1.1. DESCRIPCIÓN DE LA POBLACIÓN ................................................................... 17

1.2. DESCRIPCIÓN DE LA EMPRESA ...................................................................... 17

1.3. ANÁLISIS DEL CONTEXTO .............................................................................. 21

1.3.1. Sector de la construcción ................................................................... 21

1.3.2. Perspectivas para el año 2.010 del sector de la construcción en

colombia .......................................................................................................... 24

1.4. ESTRUCTURA ACTUAL .................................................................................. 25

1.4.1. Mercado ............................................................................................. 25

a) Principales proveedores ........................................................................ 25

b) Principales clientes ................................................................................ 25

c) Principal competencia ........................................................................... 26

1.4.2. Portafolio ............................................................................................ 26

1.4.3. Técnica ............................................................................................... 27

1.4.4. Financiero .......................................................................................... 45

1.4.5. Administrativo ..................................................................................... 49

1.4.6. Seguridad industrial y salud ocupacional .......................................... 50

1.4.7. Gestión ambiental .............................................................................. 51

1.5. MATRIZ DOFA .............................................................................................. 51

2. Problema ........................................................................................................ 53

2.1. DESCRIPCIÓN ................................................................................................. 53

2.2. FORMULACIÓN PREGUNTA DE INVESTIGACIÓN ................................................... 54

2.3. JUSTIFICACIÓN ............................................................................................... 54

2.4. OBJETIVOS .................................................................................................... 55

2.4.1. General .................................................................................................. 55

2.4.2. Específicos ............................................................................................ 55

2.5. MARCO REFERENCIAL ..................................................................................... 56

2.6. MARCO CONCEPTUAL ..................................................................................... 57

2.6.1. AIU ........................................................................................................ 57

2.6.2. Contratos de construcción ..................................................................... 58

2.7. MARCO LEGAL ................................................................................................ 68

6

a) Decreto no. 0532 del 03 de mayo de 2.010 .............................................. 68

b) Decreto 357 del 21 de mayo de 1.997 ...................................................... 69

c) Salud ocupacional y seguridad industrial .................................................. 70

2.8. TÉCNICAS METODOLÓGICAS UTILIZADAS ........................................................... 71

3. Propuesta de intervención .............................................................................. 71

3.1. DIAGNÓSTICO ................................................................................................ 71

3.2. CRONOGRAMA ............................................................................................... 76

3.3. RECURSOS .................................................................................................... 77

3.3. DESARROLLO DE LA PROPUESTA DE INTERVENCIÓN ........................................... 78

3.3.1. Descripción ............................................................................................ 78

3.3.2. Desarrollo .............................................................................................. 79

3.4. ANÁLISIS COSTO – BENEFICIO DE LA PROPUESTA ............................................... 90

3.4.1. Resultados ............................................................................................ 90

3.4.2. Beneficios .............................................................................................. 93

4. Presupuesto ................................................................................................... 94

5. Factores que entorpecen la ejecución del proyecto .................................. 96

6. Vencer resistencias ....................................................................................... 96

7. Conclusiones ................................................................................................. 97

8. Recomendaciones ......................................................................................... 98

Bibliografía ......................................................................................................... 100

Anexos ................................................................................................................ 102

7

Tabla de contenido de anexos

Pág.

Anexo 1: Ejemplo metrado y presupuesto priorizado por el subtotal (Pareto) ..... 103

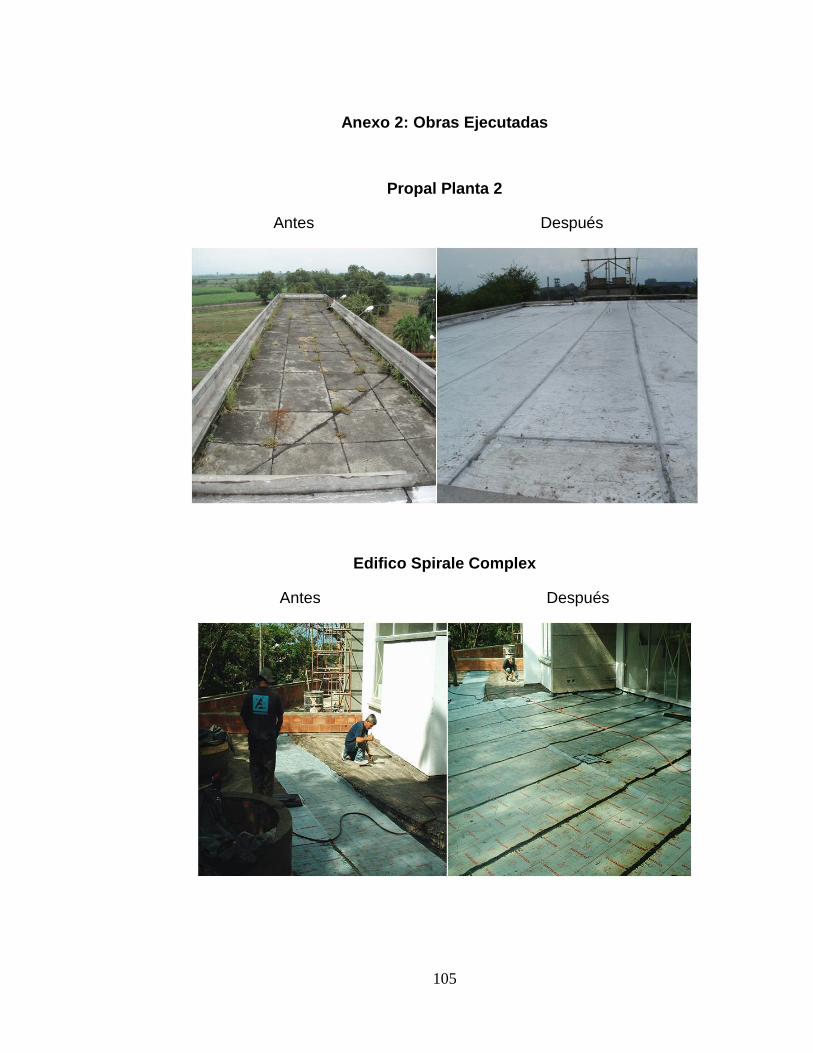

Anexo 2: Obras Ejecutadas ................................................................................. 105

Anexo 3: Listado de Precios ................................................................................ 107

8

Tabla de contenido de Gráficas

Pág.

Gráfica 1: Área total aprobada, según licencias de construcción 77 municipios

(Abril 1.996 – 2.009) .............................................................................................. 22

Gráfica 2: Acumulado año corrido del área aprobada para vivienda y otros destinos

77 municipios (Enero a Abril 1.996 – 2.009) .......................................................... 22

Gráfica 3: Área total censada por tipos de vivienda, según estado de obra I

semestre de 2.009 ................................................................................................. 23

Gráfica 4: Imprimar ................................................................................................ 28

Gráfica 5: Adherencia ............................................................................................ 28

Gráfica 6: Impermeabilización de Drenaje ............................................................. 29

Gráfica 7: Emboquillar Desagüe ............................................................................ 30

Gráfica 8: Juntas de Dilatación .............................................................................. 31

Gráfica 9: Junta de Dilatación Fachada Opción 1 .................................................. 32

Gráfica 10: Junta de Dilatación Fachada Opción 2 ................................................ 32

Gráfica 11: Juntas de Dilatación ............................................................................ 33

Gráfica 12: Modulación del Manto ......................................................................... 33

Gráfica 13: Empiece a trabajar .............................................................................. 35

Gráfica 14: Análisis Causa y Efecto ....................................................................... 49

Gráfica 15: Organigrama General .......................................................................... 49

Gráfica 16: Diagnóstico DOFA ............................................................................... 52

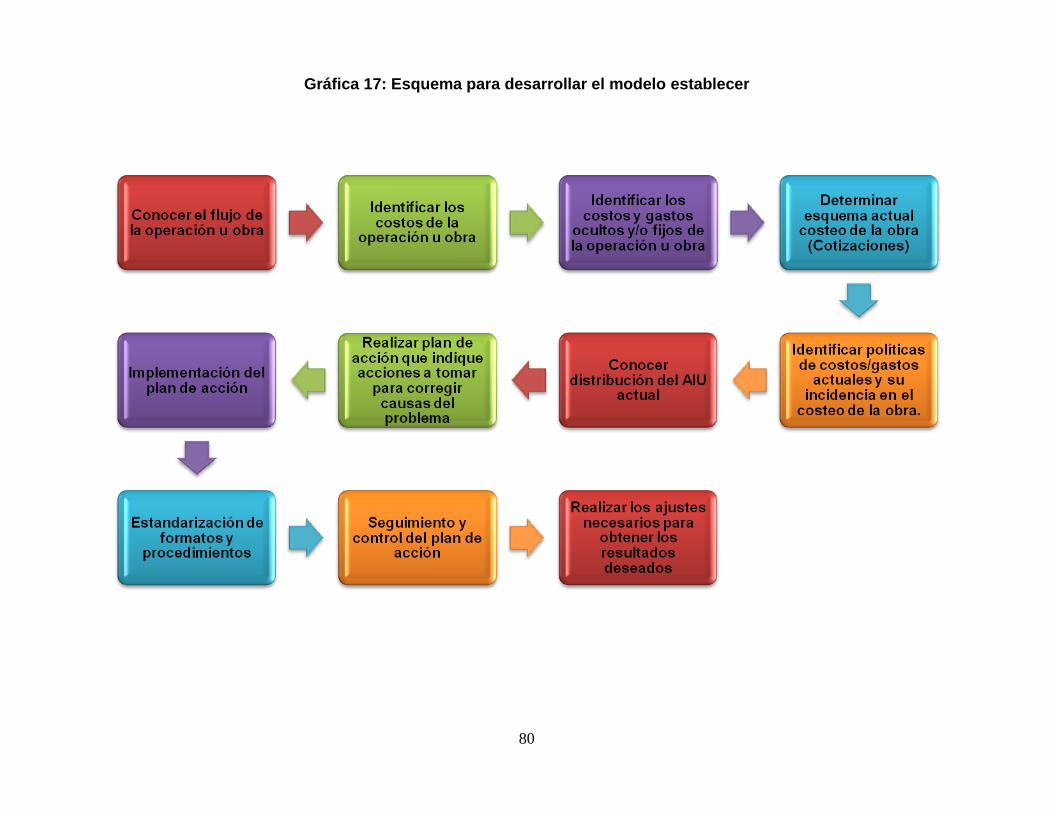

Gráfica 17: Esquema para desarrollar el modelo establecer ................................. 80

9

Tabla de contenido de tablas

Pág.

Tabla 1: Crecimiento esperado para el año 2.010 ................................................. 24

Tabla 2: Cuadro comparativo de facturación mensual Empresa Impermeabilizadora

(Años 2.005 – Octubre 2.010) ................................................................................ 46

Tabla 3: Estado de Resultado Empresa Impermeabilizadora ................................ 47

Tabla 4: Balance General Empresa Impermeabilizadora ....................................... 48

Tabla 5: Riesgo cantidades – Riesgo precios por tipo de contrato de construcción

............................................................................................................................... 60

Tabla 6: Porcentajes estimados, según tipo de contrato de construcción ............. 60

Tabla 7: Cuadro Comparativo cotizaciones vs facturación final, proyectos

ejecutados entre Junio y Agosto del año 2.010 ..................................................... 72

Tabla 8: Gastos Administrativos Promedio mensual Empresa impermeabilizadora

año 2.010 ............................................................................................................... 73

Tabla 9: Detalle de Gastos Administrativos promedio mensual Empresa

impermeabilizadora Año 2.010 .............................................................................. 74

Tabla 10: Esquema de cotización actual empresa impermeabilizadora ................ 75

Tabla 11: Cronograma de Actividades ................................................................... 76

Tabla 12: Recursos necesarios para implementación del proyecto ....................... 77

Tabla 13: Identificación de costos y gastos ........................................................... 82

Tabla 14: Costos por actividad de la obra/ Esquema de Cotización ...................... 83

Tabla 15: Formato de consumos de materiales e insumos .................................... 86

Tabla 16: Formato de seguimiento mano de obra operativa .................................. 88

Tabla 17: Cuadro de seguimiento .......................................................................... 89

Tabla 18: Comparativo facturación y valor real ...................................................... 91

Tabla 19: Presupuesto mensual ............................................................................ 95

10

Glosario Acción correctiva: acción emprendida para eliminar la causa real de una no conformidad, defecto u otra situación no deseable existente. Es decir que la acción correctiva actúa sobre las causas reales de no conformidades ya presentadas, con el propósito de evitar que vuelva a ocurrir. Acción preventiva: acción emprendida para eliminar la causa potencial de una no conformidad, defecto u otra situación no deseable potencial, para evitar que ocurra. Actividad: Se compone de acciones, movimientos o secuencias de trabajo; es el trabajo que se realiza dentro de una organización. Almacenamiento (de producto): áreas físicas, procedimientos y documentos que permiten al producto en proceso y al producto terminado conservar sus características de calidad y la trazabilidad. Análisis de Pareto: Herramienta administrativa que muestra que 20% de un conjunto de generadores del costo importantes es responsable de 80% del costo total invertido. Calidad: Se define como la satisfacción del cliente con la experiencia total de un producto o servicio, esto es, la diferencia entre los deseos del cliente y los resultados reales del producto o servicio. Certificación: Constancia que se entrega al final de un proceso, que acredita que un determinado elemento cumple con las exigencias de calidad de la norma que lo regula, o que una persona posee los conocimientos y habilidades necesarias para desempeñar ciertas actividades determinadas por el tipo de capacitación. Control: Conjunto de procedimientos, herramientas y sistemas que las organizaciones emplean para alcanzar las metas. Costo de mano de obra directa: La mano de obra utilizada para manufacturar el producto o proporcionar el servicio. Costo de mano de obra indirecta: Supervisión, control de la calidad, inspecciones, compras y recibo. Así también otros costos de apoyo a la producción relacionados con la mano de obra. Costo de materiales directos: El costo de los materiales que constituyen al producto y una provisión razonable para desechos de materiales y unidades defectuosas.

11

Costo de materiales indirectos: El costo de los materiales utilizados en la fabricación que no son rastreables fácil o económicamente en el producto terminado. Costo de ventas: El costo dl producto transferido al estado de resultado cuando se vende el producto o servicio. Costo directo: Costo conveniente y económicamente rastreado de manera directa a un grupo de costo o a un objeto de costo. Costo fijo: La parte del costo total que no se modifica con un cambio en la cantidad del generador del costo, dentro del rango relevante y en un período determinado. Costo indirecto: Costo que no es rastreable conveniente o económicamente con un grupo de costo o un objeto de costo específico. Costo variable: El cambio en el costo total relacionado con cada cambio en la cantidad del generador del costo. Costo de no conformidad: Costo de fallas internas y costos de fallas externas. Desperdicio: Unidad rechazada que se desecha o vende a valor de eliminación. Eficacia: medida del cumplimiento de una meta o propósito. Eficiencia: relación del trabajo útil desarrollado a los recursos totales gastados. Escombros: Todo residuo sólido sobrante de la actividad de la construcción, de la realización de obras civiles o de otras actividades conexas complementarias o análogas. Estandarización: Instrumento de gestión, cuyo objetivo es contribuir con la obtención de procesos estables. Estimación del costo: El establecimiento de una relación bien definida entre un objeto de costo y sus generadores del costo para efectos de pronosticación del costo. Estrategia: Conjunto de políticas, procedimientos y métodos de negocios que producen el éxito a largo plazo. Generador del costo: Cualquier factor que ocasione un cambio en el costo de una actividad.

12

Inspección: una actividad tal como medir, examinar, ensayar o comparar con un patrón una o más características de una entidad, y confrontar los resultados con requisitos especificados para así establecer si se logra la conformidad para cada característica. Inventario: Las existencias de una pieza o recursos que una organización utiliza. Inventario de seguridad: Cantidad de inventario que se maneja además de la demanda esperada. Lista de materiales: Listado en forma detallada de los componentes del producto manufacturado o necesarios para prestar el servicio. Materia prima: materiales empleados por la industria para su transformación en un producto. Materia prima crítica: materia prima que afecta la calidad del producto. Materiales de construcción: Arenas, gravas, piedra, recebo, asfalto, concretos y agregados sueltos, de construcción o demolición. Capa orgánica, suelo y subsuelo de excavación. Ladrillo, cemento, acero, hierro, mallas, madera, formaleta y similares. Medición: conjunto de operaciones cuyo objeto es determinar un valor de una magnitud. Mejora continua: Técnica administrativa en la que los administradores y trabajadores se comprometen a seguir un programa de mejoramiento continúo de la calidad y otros factores críticos de éxito. Método de costo total: El precio de transferencia establecido para que sea igual al costo variable más el costo fijo asignado a la unidad de venta. Objeto de costo: Todo producto, servicio, cliente, actividad o unidad organizativa en la cual, los costos se acumulan con algún propósito administrativo. Operación eficaz: El logro de la meta establecida para la operación. Operación eficiente: Operación que no desperdicia recursos. Persona calificada: Persona que tiene un grado de reconocimiento o certificado profesional y amplia experiencia y conocimientos en el tema, que sea capaz de diseñar, analizar, evaluar y elaborar especificaciones en el trabajo, proyecto o producto del tema.

13

Planeación de requerimiento de materiales: Lógica de determinar el número de piezas, componentes o materiales necesarios para fabricar un producto. Plano: Planos, que forman parte de los documentos del contrato, donde se muestran con precisión el diseño, la ubicación, las dimensiones y sus relaciones con otros elementos del proyecto. También llamados planos de proyecto, planos de trabajo Prestaciones: Beneficios especiales para los empleados, como viajes, membrecía a un club deportivo, boletos para asistir a espectáculos y otras extras pagadas por la empresa. Presupuestarían: El proceso de preparar un presupuesto. Presupuesto: Plan cualitativo de las operaciones de una organización; identifica los recursos y compromisos requeridos para alcanzar las metas de la organización para un próximo período. Presupuesto de compras de mercancías: Plan que indica la cantidad de mercancía que la empresa necesita comprar durante el período presupuestario. Problema: resultado no deseado de una tarea o actividad. Proceso: Todo conjunto de actividades que desempeña una organización que toma insumos y los transforma en productos, los cuales, en un plano ideal, representan mayor valor para ellos que los insumos originales. Productividad: Una medida de qué tan bien se utilizan los recursos. Prorrateo: El proceso de distribuir costos indirectos sobre y subaplicados en las cuentas de trabajo en proceso. Almacén de artículos determinados y del costo de ventas. Proyecto: Una serie de trabajos relacionados que lo habitual se dirigen hacía un producto mayor y cuyo desempeño requiere de un período considerable de tiempo. Proyecto estructural: Procedimiento consistente en interconectar, proporcionar y dimensionar los elementos de un sistema estructural, de modo que puedan soportar un conjunto de cargas sin sobrepasar las fatigas admisibles de los materiales empleados Reproceso: Unidad producida que tiene que reprocesarse para convertirla en una unidad utilizable que pueda venderse.

14

Restricciones: Aquellas actividades que prolongan la duración del ciclo total del producto o la prestación del servicio. Seguridad: el estado en el cual el riesgo de lesión o de daño a los materiales, está limitado a un nivel aceptable. Valor: Razón de la calidad al precio pagado. La “felicidad” competitiva es poder incrementar la calidad y reducir el precio, al mismo tiempo que se conservan o aumentan los márgenes de utilidad. (De esta manera, las operaciones pueden incrementarse directamente la retención de los clientes y ganar participación en el mercado) Verificación: confirmación mediante examen y aporte de evidencia objetiva de que se han cumplido requisitos especificados

15

Introducción El incesante desarrollo del conocimiento en el mundo actual, hace necesario que los problemas se analicen y resuelvan con un criterio totalizador que consulte los diversos aspectos de las especialidades involucradas. Tal es el caso del sector de la construcción, conglomerado de actividades diferentes y un tanto dispersas, que hoy exige una visión conjunta para el logro de soluciones integrales tanto el planeamiento con en la ejecución de las obras. La identificación de los problemas y soluciones acertadas, se logra mediante un trabajo en equipo, el cual debe actuar con armonía en aras de alcanzar unas metas conjuntas; es importante, tener como base el compromiso y una comunicación clara entre los miembros que lo componen, para evitar el desvío de los resultados esperados. Dentro de éste orden de ideas, el presente trabajo se ha concebido como una herramienta que se ocupa del control de los costos de las obras, evaluando los requerimientos y expectativas del cliente, para brindar una cotización acertada, y verificando los puntos en las diferentes etapas de la obra, con el objeto de optimizar los recursos presupuestados y evitar cobrar adicionales en la facturación, o en algunos casos, la empresa cubrir con sus utilidades errores por omisión en la cotización. El trabajo está dirigido en primer término a la empresa Impermeabilizadora, que permitió realizar las pruebas de este proyecto en sus procesos. Pretende ser también de interés a las demás empresas del sector, que planifican y ejecutan obras civiles o de impermeabilización, que presentan dificultades para controlar los costos de sus obras, y por ende no logran tomar decisiones acertadas cuando se presentan excesos de costos / gastos durante la ejecución de las obras. Busca ofrecer además, soluciones para las empresas que no cuentan con un software contable que cubra con las necesidades del negocio, y que impide realizar un correcto seguimiento de costos de sus procesos. El proyecto de intervención presenta inicialmente un diagnóstico del la situación actual, con el objeto de identificar la causa de los problemas detectados se realizó un análisis causa y efecto, para luego plantear un plan de acción que permita el fortalecimiento de los procesos de administración de costos, de una Pyme del sector de la construcción, para optimizar su rentabilidad.

Debido a que es un proyecto de intervención, presenta un alcance basado principalmente en la descripción con todo detalle en qué consiste la intervención y

16

a quién va dirigida, justificación, antecedentes, fundamentos y se expone el modo de ejecutarla y los beneficios esperados. A diferencia de una tesis, los aspectos técnicos, operacionales y metodológicos de la evaluación aparecen en el presente proyecto, más no constituyen su aspecto esencial.

17

1. Generalidades de la Población

1.1. Descripción de la Población

La empresa Impermeabilizadora, empezó a operar desde el año 1.993, desde entonces inició realizando trabajos de impermeabilización. Actualmente la empresa impermeabilizadora, está ubicada en el ciudad de Cali, ofreciendo servicios de impermeabilización, arquitectura y construcción, buscando siempre suplir las necesidades de los clientes, propendiendo por prestar un mejor servicio día a día. La empresa labora 48 horas semanales; cuenta con 7 personas laborando de forma permanente en el área administrativa, y dependiendo de la oferta, entre 10 a 30 personas que ejecutan los proyectos en las instalaciones de los clientes, las cuales se encuentran contratadas por obra.

1.2. Descripción de la Empresa

En el año 1.990 se crea la empresa como sucursal en la ciudad de Cali bajo el nombre Impermeabilizadora ATA, con sede principal en Bogotá, donde se ofrece servicios de impermeabilización, con el respaldo tecnológico de TEXSA DE COLOMBIA y SIKA, dos empresas multinacionales, líderes en el manejo de los sistemas avanzados de impermeabilización y productos químicos para la construcción En el año 1.999 debido al fallecimiento de uno de los socios, la empresa cambia a ser sociedad limitada, continuando bajo el mismo portafolio de servicios. A partir del segundo semestre del año 2.009 la compañía cambio a ser Sociedad por Acciones Simplificadas SAS1 contando con los siguientes beneficios:

1. Es posible fijar las reglas que van a regir el funcionamiento de la Sociedad. 2. El proceso de constitución y reforma es más fácil y eficiente. 3. La responsabilidad de los socios se limita a sus aportes, sin requerir la

estructura de una sociedad anónima. 4. Es posible crear diversas clases y series de acciones. 5. No se requiere establecer una duración determinada para la SAS. 6. El objeto social puede ser indeterminado. 7. El pago del capital puede diferirse hasta por dos años.

1 Ley 1258 del 2.008

18

8. Se permiten los acuerdos de accionistas sobre cualquier asunto lícito. 9. Por regla general no se exige Revisor Fiscal. 10. Se establecen disposiciones que facilitan la operación y administración de

la SAS. 11. Mayor Flexibilidad en la regulación de los Derechos Patrimoniales y

Políticos de los accionistas. 12. Se establece un mayor tiempo para enervar la causal de disolución por

pérdidas. 13. El trámite de liquidación de la SAS es más ágil. 14. Mayor agilidad para la resolución de conflictos en la SAS. 15. Se consagra un reproche expreso a conductas abusivas por parte de los

socios de la SAS. El objeto social de sociedad es la explotación de las industrias de la impermeabilización en la construcción y el comercio, la prestación de servicios de construcción, acondicionamiento, terminación y acabado de edificaciones y obras civiles, siendo entendido que de estos objetivos pueden formar parte otras actividades complementarias tales como la representación de casas comerciales e industriales, ya sean nacionales o extranjeras, importación de materiales, compra y venta de los mismos. La empresa presenta unos ingresos promedio de $80 millones mensuales, en lo cual dimensiona su capacidad operativa, representados entre 3 a 5 obras de gran magnitud o 20 obras de pequeña escala. Como parte integral de la atención al cliente y el mejoramiento continuo de sus procesos, actualmente la empresa cuenta con la certificación RUC2 otorgada por el Consejo Colombiano de Seguridad, está orientando sus actividades en aras de certificar la calidad de sus servicios y de su Sistema de Seguridad Total, que no solo garantice la satisfacción de sus clientes, sino que brinde procesos seguros a sus colaboradores y cumplimiento de la normatividad vigente. La empresa atiende el sector inmobiliario, Bancario, institucional, industrial, y de la construcción, entre otros. La empresa le da mucha importancia en conocer y dar a conocer a sus colaboradores la orientación y metas que se desea obtener como empresa, es por ello que ha formulado lo siguiente: Misión

2 RUC Registro Único de Contratistas, certificado que se confiere a las empresas que han implementado un

sistema de seguridad, salud ocupacional y ambiente, acorde con las exigencias a nivel legal.

19

Es una empresa dedicada básicamente a ejecutar trabajos de impermeabilización con altos estándares de calidad en sus productos, insumos y procesos., de tal forma que garantice la efectividad de las obras desarrolladas en términos de confort, calidad de vida, protección, confiabilidad y economía para el cliente. Igualmente desarrolla trabajos de arquitectura comprendidos que van desde el diseño hasta la ejecución de obras civiles y complementarias. La empresa está capacitada para el desarrollo de obras de alto nivel de complejidad y exigencia. Es una empresa que busca el beneficio integral de socios, empleados, clientes, proveedores y estado con operaciones comerciales e industriales transparentes, seguras y rentables. Visión La empresa se consolidara en los próximos 3 años como la compañía líder en el valle del cauca en suministro de soluciones y aplicación de sistemas de impermeabilización para los sectores inmobiliario, industrial y comercial. El liderazgo estará representado en la calidad de las obras; funcionalidad, garantía y en el profesionalismo y conocimiento de sus empleados. Negocio Protección de obras civiles, de agentes externos, atmosféricos, garantizando confort, seguridad y calidad de vida a sus usuarios. Factores claves de éxito

Los productos e insumos que emplea la empresa son de altos niveles de calidad

La empresa cuenta con personal técnico de amplios conocimientos y experiencia en la instalación de soluciones impermeabilizantes.

La empresa competirá ofreciendo calidad en sus insumos y procesos al mejor costo beneficio para las partes involucradas.

20

La empresa acepta obras de relativa complejidad y dificultad civil por su experiencia demostrada en esta clase de trabajos.

La empresa será administrada con responsabilidad financiera de tal forma que su desarrollo técnico - operativo no se vea comprometido sino consolidado

Políticas

La empresa siempre tendrá actividades de capacitación del recurso humano en las técnicas de impermeabilización

La empresa contará con profesionales de la arquitectura en la dirección y supervisión de obras

La empresa reconocerá y pagará todos los impuestos, tasas y contribuciones que establezca la legislación Colombiana para este tipo de negocio.

La empresa nunca sacrificará la calidad de sus obras, por precio poniendo en riesgo su imagen y el patrimonio del cliente.

La empresa cumplirá en las fechas y plazos estipulados sus obligaciones con todos los colaboradores de manera efectiva.

Los productos e insumos que emplee la empresa en sus procesos técnicos necesariamente serán de reconocida calidad y debidamente certificado por los proveedores.

La empresa patrocina la libre y sana competencia del sector.

La empresa promocionará su actividad de impermeabilización entre los diferentes estamentos de los sectores que utilizan este tipo de procesos.

La empresa en cada proceso de aplicación procurará como prioridad capacitar, informar y concientizar al usuario de las técnicas y soluciones más apropiadas para su necesidad.

21

1.3. Análisis del Contexto

1.3.1. Sector de la Construcción

El 2007 fue el último gran año de la economía colombiana y del sector de la construcción. En aquel momento, el Producto Interno Bruto (PIB) llegó a 7,3%, el más alto de la década y como parte de ese consolidado, la construcción, con 12,2%, registró los mayores índices de progresión. A partir del 2008, el panorama dejó de ser tan favorable y la economía colombiana padeció los efectos de la desaceleración mundial, la recesión en Estados Unidos y la crisis comercial con Venezuela. Adicionalmente, al interior del país se incrementó la inflación, las necesidades de financiamiento del gobierno central (que provocó menor liquidez y tasas de interés más altas para los préstamos de vivienda) y el financiamiento del déficit en cuenta corriente. La inversión de 55 billones de pesos para financiar proyectos de infraestructura en los sectores de minas y energía, transporte, telecomunicaciones y saneamiento básico, que anunció el Gobierno Nacional a principios del 2009 como “amortiguador” frente a la recesión de la economía, tuvo un impacto positivo en la dinámica del sector durante la primera mitad del año. Según estadísticas de la Cámara Colombiana de la Construcción (CAMACOL), entre enero y junio de 2009, la construcción creció 4,1%, 0,4% más que el primer semestre del año anterior. “Esta tendencia al alza se explica, fundamentalmente, porque las obras civiles crecieron 21,2%. De hecho, el repunte se presentó por el buen comportamiento de algunos componentes de este segmento, entre ellos, la ejecución de obras para la minería, los trabajos en los puertos y el desarrollo de los planes departamentales de agua”, explica Martha Pinto de De Hart, presidenta de la agremiación. En contraste, la vivienda mantuvo el ritmo decreciente de los últimos años. Según el último informe del Departamento Administrativo Nacional de Estadística (DANE), entre enero y abril de 2009 fueron aprobados 4.079.829 m2 para construcción, lo que significó un descenso de 27,5% respecto al mismo período de 2008. Además, en los primeros cuatro meses del 2009, el área aprobada para vivienda acumuló una reducción del 26,7%, con relación al año anterior, y el número de VIS disminuyó en 20,8%.

22

Gráfica 1: Área total aprobada, según licencias de construcción 77 municipios (Abril 1.996 – 2.009)

Gráfica 2: Acumulado año corrido del área aprobada para vivienda y otros destinos 77 municipios (Enero a Abril 1.996 –

2.009)

Otro estudio del DANE, referente al cambio de los precios de los insumos para la construcción de vivienda, evidenció que en el primer semestre de 2009 se presentó una variación de 0,18%, tasa inferior en 5,40 puntos porcentuales con respecto a la registrada en el mismo período del año anterior (5,58%). Por su parte, la medición de los precios de los insumos para la construcción de carreteras y puentes, también realizada por el DANE, acumuló entre enero y junio de 2009 una variación de -0,49%, tasa inferior en 8,92 puntos porcentuales con respecto al mismo período del 2008 (8,43%).

23

Después de Minas y Energía, el sector de Vivienda ocupó la lista de prioridades del Gobierno Nacional para el 2009, con una inversión de $11,6 billones. Sin embargo, transcurrida la primera mitad del año surge el interrogante: ¿es suficiente este monto para atender los retos trazados para el 2009, en especial, la demanda de VIS que persiste en varios sectores del país? Según estadísticas del DANE, al comparar los resultados del primer trimestre de 2009 con respecto al mismo período de 2008, el área total censada para vivienda presentó una disminución del 8,3%. “Entre enero y marzo se censaron 14.814.796 m2 para vivienda. De ese total, el 78,5% se encontraba en proceso de construcción; el 12,1% culminada o terminada; y el 9,5% tenía paralizada su actividad al momento del operativo”, precisa el informe del DANE.

Gráfica 3: Área total censada por tipos de vivienda, según estado de obra I semestre de 2.009

Las unidades nuevas para vivienda disminuyeron en 38,1%. Este resultado obedeció a los decrecimientos de la vivienda diferente de VIS de 43,6% y de la Vivienda de Interés Social en 29,9%. Las unidades en proceso registraron una disminución del 13,2%, este comportamiento se explica básicamente por el decrecimiento de la VIS del 22,6%. El número de unidades culminadas con destino a vivienda disminuyó en 15,1%, por los decrecimientos presentados en la VIS del 19,1% y de la vivienda diferente de VIS del 11,6%. Por su parte las unidades paralizadas presentaron un incremento del 16,0%.

24

1.3.2. Perspectivas para el año 2.010 del sector de la Construcción en Colombia

Para el año 2.010 se espera que la economía colombiana crezca alrededor del 2,4%, y el Banco de la República confirmó una meta de inflación del 3,9%. Para el sector de la construcción se estima un crecimiento del 1,9%.

Tabla 1: Crecimiento esperado para el año 2.010

. Los recursos para la ejecución de obras de infraestructura provendrían principalmente de la venta del 15% de las acciones de Ecopetrol y reducción de la participación de la Nación al 65%. Pendiente aprobación del Congreso. Se prevé recuperación del PIB del subsector de edificaciones, iniciación de los nuevos proyectos licenciados en el II-09, bajas tasas de interés y estabilidad de la inflación mantendrán apetito por créditos hipotecarios, además de una baja inflación que permite esperar similar comportamiento en los costos de la actividad edificadora.

Factores de riesgo para el sector Agotamiento de recursos para el subsidio a la demanda de crédito para

vivienda nueva. Lenta disminución del desempleo. Restricciones en la oferta de suelo urbanizable. Persistencia de obstáculos en trámites y licencias para nuevos proyectos. Reducción del PIB del subsector de obras civiles Aplazamiento o no ejecución de nuevos proyectos por incertidumbre sobre

nuevo gobierno y posible aplicación de Ley de Garantías.

25

Oferta disponible en Cali

Durante el primer semestre de 2010 la oferta disponible de vivienda en la ciudad de Cali fue en promedio 5.379 unidades, siendo Mayo el mes con el mayor nivel de oferta del semestre, alcanzando las 5.594 soluciones habitacionales. Es claro como a partir de la entrada en vigencia de la política nacional de cobertura a la tasa de interés para créditos hipotecarios la oferta disponible en la ciudad sigue con la tendencia creciente, que ya venía de años anteriores en épocas de auge económico, y que jalonó de manera importante tanto la oferta como la demanda de vivienda en la ciudad, cerrando el 2009 con 5.898 unidades en oferta, un 13.8% más que en junio de 2009, cuando la oferta alcanzo las 5.182 unidades.

1.4. Estructura Actual

1.4.1. Mercado

a) Principales Proveedores

Los materiales utilizados en las obras, se adquieren principalmente en:

Sika Colombia S.A.

Texsa de Colombia S.A.

Pequeñas ferreterías de la región b) Principales Clientes Entre los principales clientes podemos nombrar:

Apiros S.A.

Banco de Bogotá

Banco de la República Cali

Banco de Occidente

Carvajal S.A.

Centro Empresa

Club Campestre de Cali

Colegio Berchmans

Colombina del Cauca

Constructora Meléndez S.A.

Cusezar S.A.

Ecopetrol Yumbo

Gobernación del Valle

Laboratorio Baxter

26

Propal S.A.

Soluciones Urbanas S.A.

Tecnoquímicas S.A. c) Principal Competencia

Entre las principales competencias de la empresa, podemos nombrar:

Diltec Ltda.

Edil Andina Ltda

Impermeabilizaciones Héctor Ochoa C.

Oscar Gómez y Cía. Ltda

Tecnoglas Impermeabilizaciones

1.4.2. Portafolio

La empresa impermeabilizadora, ofrece los siguientes servicios:

Impermeabilizaciones

Con base en un estudio detallado, la empresa impermeabilizadora ofrece: Diagnóstico, asesoría y presupuesto de las soluciones a todas las

necesidades que se requieren alrededor de las impermeabilizaciones, recubrimientos, químicos resistentes a la humedad, químicos y tráfico.

Construcción, reconstrucción y mantenimiento de todo tipo de techos y cubiertas (barro, shingle, mantos asfálticos, tejas onduladas en asbesto y trapezoidales en aluminio)

Aplicación de recubrimientos impermeables para techos, cubiertas, terrazas, jardineras, tanques, piscinas y parqueaderos. (Mantos impermeabilizantes, emulsiones asfálticas, epóxidos y membranas)

Limpieza mantenimiento y protección impermeable para todo tipo de acabados de fachadas (ladrillo, concreto, piedra, estucos plásticos, pinturas Vinil-acrílicas, pinturas acrílicas texturizadas tipo graniplas y en general todo tipo de enchapes.

En el anexo 2: Obras Ejecutadas, se puede detallar fotográficamente algunas de las obras de impermeabilización realizadas por la empresa.

27

Pisos industriales Limpieza con hidrolavado o equipo granillador, de pisos, estructuras y

tanques de almacenamiento. Recubrimientos epóxidos pisos, muros y cielos. Reparación áreas de concreto roto, gastado, rayado ó agrietado. Bases para pisos. Recubrimiento y reparación tanques de almacenamiento

Obras civiles complementarias Reparación y reconstrucción de cielos, pisos, enchapes de fachadas y

muros de Contención. Instalaciones eléctricas. Instalaciones hidráulicas. Sistemas de bombeo. Instalaciones sanitarias y drenajes Reformas y ampliaciones.

1.4.3. Técnica

A continuación se presenta los pasos a seguir para realizar el proceso de impermeabilización:

1) Imprimar Antes de instalar los mantos asfálticos, en placa de concreto, y una vez verificados los requisitos de instalación, se aplica emulsión asfáltica en proporción 3:1, para lograr una imprimación adecuada. La cual se debe dejar secar por 12 horas. La mezcla es una lechada, cuya función principal es la de sellar los poros del concreto, para permitir una mayor adherencia del manto asfáltico a la superficie.

28

Gráfica 4: Imprimar

2) Adherencia

La impermeabilización debe quedar completamente adherida al soporte.

Gráfica 5: Adherencia

29

Gráfica 6: Impermeabilización de Drenaje

30

Gráfica 7: Emboquillar Desagüe

31

Gráfica 8: Juntas de Dilatación

32

Gráfica 9: Junta de Dilatación Fachada Opción 1

Gráfica 10: Junta de Dilatación Fachada Opción 2

33

Gráfica 11: Juntas de Dilatación

Gráfica 12: Modulación del Manto

34

35

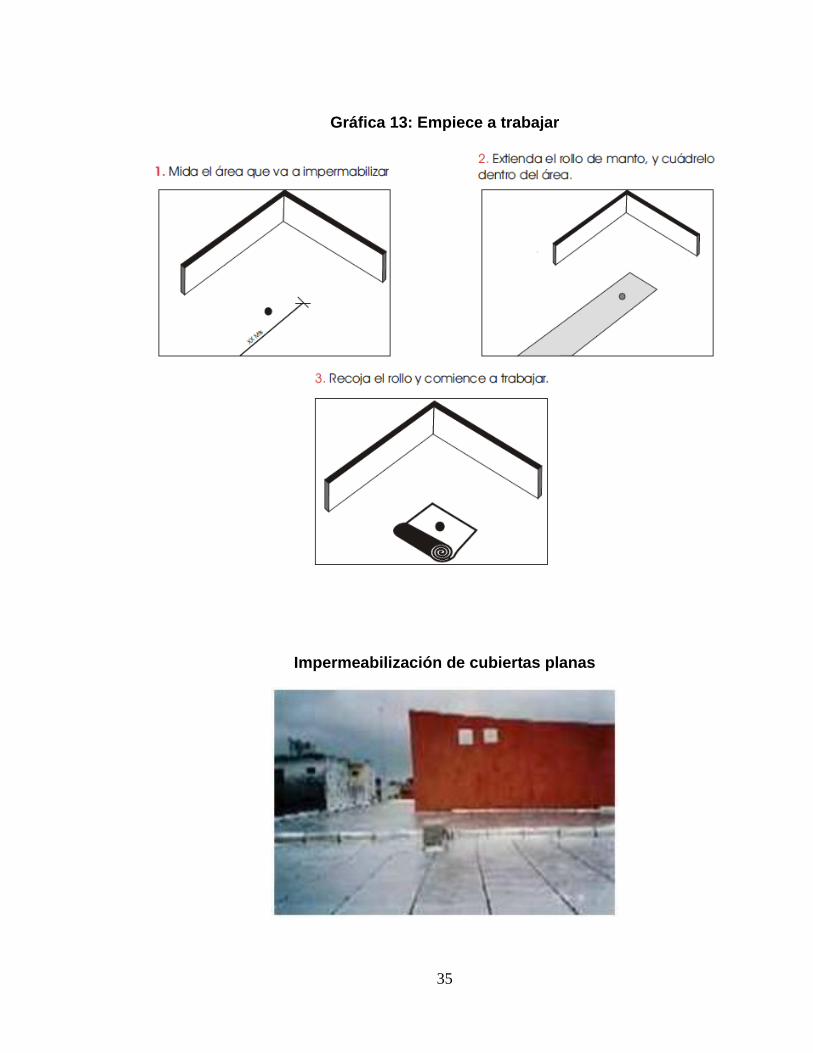

Gráfica 13: Empiece a trabajar

Impermeabilización de cubiertas planas

36

3) Tareas Previas

Antes de comenzar con los trabajos de impermeabilización deberá estar ejecutada la superficie de soporte. La misma debe ser uniforme y estar perfectamente limpia. Cuando se aplica la impermeabilización sobre soporte de hormigón o de mortero, se deberá esperar un lapso de 21 días a partir de la fecha del vertido del hormigón o mortero, para garantizar que la base esté seca y con un tenor de humedad que no supere el 10%. Cuando el soporte es de placas aislantes, comprobar que se hayan colocado a traba y sin huecos entre las mismas. Dependiendo del tipo de cubierta, el tipo de impermeabilización empleado y el acabado final, antes de la colocación de la membrana es necesario realizar los siguientes trabajos:

Ejecución de rozas en los paramentos verticales a la altura prevista.

Procurar que los encuentros con elementos verticales estén acabados con una escocia o chaflán de 135º, en + - 10.

Instalar las cazoletas de desagüe y dejar preparadas las juntas de dilatación.

Para todo elemento saliente prever un rompeaguas (goterón) por su cara inferior.

4) Replanteo

Luego de comprobar la situación de limatesas, limahoyas y juntas que delimitan las vertientes de desagüe, se efectúan las tareas de replanteo, iniciando la colocación desde las cotas más bajas de la cubierta. 5) Proceso de Impermeabilización

a) Sistemas de Colocación

Existen distintos sistemas de colocación, a saber: Adherido

La membrana impermeabilizante se pega al soporte base en toda la extensión de su superficie.

37

Semiadherido

La impermeabilización se adhiere al soporte base en una extensión aproximada entre el 15 y el 50% de la superficie total de la cubierta. No adherido

La impermeabilización se coloca sobre el soporte base si adherirlo, excepto en ciertos puntos singulares, por ejemplo: desagües, juntas, petos, bordes perimetrales, y en todo el perímetro de elementos sobresalidos de la cubierta, tales como chimeneas, mástiles, claraboyas, etc. Clavado

La impermeabilización queda sujeta al soporte base por medio de puntas. b) Protección

Luego de colocar la impermeabilización, ésta se protege en toda su superficie con un elemento resistente a la intemperie, a la humedad y al hielo. Dicha protección podrá ser.

Autoprotección mineral. Autoprotección metálica. Protección pesada transitable o no transitable.

c) Tipo

Se define por el número de capas que forman la membrana, por consiguiente serán:

Monocapa. Multicapa por calentamiento. Multicapa con asfalto fundido.

Las soluciones constructivas están indicadas en la tabla 2 de la NBE/QB-90 donde se especifica el sistema, protección, tipo, pendientes y composición de la membrana.

38

d) Aplicación de la Membrana Impermeable

El orden de ejecución de las diferentes capas de impermeabilización desde el soporte base, será el mismo indicado en la composición de cada tipo de membrana, siguiendo las indicaciones del fabricante. En aquellos lugares donde la membrana se coloque adherida o semiadherida, deberá imprimarse el soporte, incluidas las zonas de remate. Si la impermeabilización está constituida por asfalto o alquitrán, deberá imprimarse con materiales de base asfalto o alquitrán. Las membranas se colocan comenzando por la cota más baja del faldón, por lo general en forma perpendicular a la línea de máxima pendiente, ejecutando los solapes entre láminas con un mínimo de 8 mm. Las diferentes capas que componen la membrana deben aplicarse a rompejuntas para que los solapes no coincidan entre capas. e) Métodos de Unión de Láminas

Las impermeabilizaciones deben garantizar que las capas queden firmemente adheridas entre sí. Existen distintos métodos de unión entre láminas, a saber: Fusión y Vertido

Para efectuar la unión entre láminas se vierte delante de la lámina enrollada una cantidad de mástico o de oxiasfalto fundido, para que al desenrollarla quede una porción por delante y sobresalga los bordes. Mientras se va abriendo y extendiendo el rollo, se irá presionando la superficie de la lámina. Soldadura

Para realizar la unión entre láminas, primero se funde con soplete la capa de mástico que forma parte de la misma, luego se va desenrollando y al mismo tiempo se ejerce presión sobre la misma para queel mástico fundido se vaya extendiendo hacia adelante y sobresalga por los bordes.

39

Clavado

Se fijan los bordes para que el borde que queda cubierto, las puntas contigüas queden con una separación aproximada de 25 cm, y en el borde cubierto, 10 cm. Se procurará que las cabezas de las puntas clavadas no queden expuestas.

f) Aspectos a Tener en Cuenta

Cuidado en el Acopio

Antes de su empleo, las membranas de impermeabilización deben cuidarse y acopiarse debidamente lejos de fuentes de calor y en lugares protegidos.

Factores Climáticos

Los factores climáticos tales como lluvias, nieve o heladas, tienen una gran influencia en éstos trabajos, por ello no deben realizarse trabajos en presencia de los mismos. En cuanto a la temperatura ambiente, no realizar tareas con temperaturas menores a:

Para láminas de oxiasfalto, la temperatura mínima será de 5º C.

Para láminas de oxiasfalto modificado, la temperatura mínima será de 0º C. Para láminas de betún modificado, la temperatura mínima será de - 5º C.

Burbujas En membranas adheridas, se tendrá especial cuidado en eliminar todas las burbujas de aire que queden durante la colocación.

Puntos Singulares

Se prestará especial atención en el tratamiento de los puntos singulares, a saber:

Encuentro del faldón con elemento vertical

Es importante que la impermeabilización tenga una entrega al elemento vertical lo suficiente como para proteger ese encuentro frente a posible embalsamiento. Esta entrega no debe ser menor de 15 cm; en su parte superior se puede proteger con un remate metálico.

40

En estos encuentros debe evitarse que el agua de escorrentía penetre por detrás de la impermeabilización. La capa impermeable se debe adherir al elemento vertical en la entrega empleando una banda de refuerzo de 50 cm de ancho doblada en ángulo sobre el faldón y sobre la entrega. La banda debe ser del mismo material que la impermeabilización. En el caso en que la lámina sufra retracciones en el encuentro, pudiendo originar grietas o arranques, a efectos de romper la continuidad entre impermeabilización del faldón y la entrega, se hace un corte en la lámina impermeable próximo al encuentro. En el caso en que el elemento vertical de encuentro sea una chimenea o un conducto de ventilación, se protegerá la entrega de la impermeabilización con un manguito rígido fijado al soporte. La impermeabilización cubrirá al manguito como mínimo con una altura de 15 cm, por encima de la protección de la cubierta. Sobre el manguito se coloca un sombrerete para impedir que el agua penetre.

Encuentros entre dos faldones

En encuentros entre dos faldones con pendientes mayores a 5%, se debe reforzar la impermeabilización con una capa de igual material y tipo que la impermeabilización usada en la cubierta, con un ancho mínimo de 50 cm.

Encuentro de faldón con desagüe

Para evitar atascos u obturaciones en las tuberías, todos los desagües deben contar con dispositivos que retengan residuos tales como rejillas o alcachofas. Para hacer más sencilla la entrega de la impermeabilización al desagüe, es conveniente separar los desagües 1 metro de encuentros entre paramentos y a 50 cm de los paramentos; además esto evita acumulación de residuos. Las uniones de faldón con sumidero y de sumidero con la bajante deben ser estancas. El sumidero se coloca por debajo del nivel inferior del faldón de la cubierta. Si el desagüe se efectúa mediante sumidero de plomo, la capa inferior de la impermeabilización se hará hasta la bajante; la capa superior se solapa en 10 cm sobre la parte superior del sumidero.

41

Si el desagüe se efectúa mediante canalones, se coloca la impermeabilización por debajo de los mismos con una entrega mínima de 15 cm por encima de la protección de la cubierta. En el borde del faldón la impermeabilización tendrá un solape mínimo de 15 cm a la parte del canalón apoyada sobre ese faldón.

Bordes extremos del faldón

Si el borde extremo de un faldón se ejecuta con perfiles metálicos, los mismos irán embutidos en la impermeabilización y fijados a 10 cm de distancia. Se empleará una banda de refuerzo de 25 cm de ancho, como mínimo, realizada con una lámina de igual material y mismo tipo de armadura que la usada en la impermeabilización de la cubierta. En el caso en que no se usen perfiles metálicos, la impermeabilización deberá prolongarse, como mínimo, 5 cm sobre el paramento o el frente del alero.

Rebosaderos

Se colocan rebosaderos en los siguientes casos:

1. Cuando la cubierta solo tiene una sola bajante. 2. Cuando la bajante obturada puede provocar problemas de estabilidad del

soporte resistente por sobrecargas de agua. 3. Cuando se prevea que el agua acumulada por obturación de una bajante no

permita la evacuación por otras debido a la disposición de cada bajante o de la cubierta.

El rebosadero debe sobresalir como mínimo 5 cm de la pared exterior y tener una inclinación hacia abajo en su parte exterior. El nivel del rebosadero se sitúa a una altura intermedia entre la cota más baja y la más alta de la impermeabilización. Es conveniente que los rebosaderos tengan secciones rectangulares.

Juntas de dilatación

La impermeabilización y todos los otros elementos de la cubierta respetarán las juntas de dilatación, tanto del edificio como del soporte resistente de la cubierta. Las juntas de dilatación se sitúan sobre las limatesas.

42

Juntas de la cubierta

En los casos en que la distancia entre juntas del edificio supera los 15 metros, se harán en la cubierta juntas auxiliares. Las juntas de la cubierta se sitúan sobre las limatesas.

Juntas de la capa de protección

La capa de protección de la cubierta tendrá una junta perimetral. La distancia máxima entre juntas debe ser de 5 metros. Para los anchos de las juntas y distancia entre las mismas, se calculan en función del movimiento previsto y de la capacidad de deformación del sellador. Antes de colocar el sellado, deben limpiarse las juntas; el mismo se debe aplicar de modo que no sobresalga a la superficie de la cubierta.

Anclajes de elementos en la cubierta

En casos de anclajes, barandillas, mástiles u otro elemento de la cubierta, debe evitarse que atraviesen la impermeabilización; para que ello no ocurra, éstos elementos se fijan sobre bancadas o paramentos apoyados en el pavimento, sobre la capa impermeabilizante.

Puertas de acceso a la cubierta

El umbral de la puerta debe situarse, como mínimo, a 15 cm sobre el nivel más alto de la protección de la cubierta. En caso en que no es posible colocar escalón, la puerta se retranquea por lo menos 1 metro; en el sector el suelo debe tener hacia el exterior una pendiente del 10%. a) Criterios de Medición

Se mide por m2 de superficie impermeabilizada.

43

g) Control de Calidad

Control de los Trabajos

Durante el proceso de impermeabilización de la cubierta, se realizan los controles siguientes: Comprobar el soporte

Se verifica que se hayan realizado las limatesas, limahoyas, faldones con pendientes, pendientes, desagües, juntas y elementos singulares. Comprobar la impermeabilización

Para efectuar los trabajos de impermeabilización, deben respetarse las indicaciones del fabricante, comprobando tipo, protección y composición de la membrana (según NBE/QB-90; UNE 104 402). Comprobar la superficie impermeabilizada terminada

Verificar que no haya irregularidades (tolerancia: menor o igual a 5 mm) en la superficie ni que se hayan formado burbujas. Comprobar los puntos singulares.

a) Encuentros entre faldones. b) Encuentros de faldón con elemento vertical. c) Encuentros de faldón con desagüe. d) Bordes extremos de faldón. e) Rebosaderos. f) Juntas. g) Puertas de acceso. h) Anclajes y barandillas.

Efectuar prueba de servicio

La prueba de servicio se realiza inundando la cubierta hasta un nivel de 5 cm, aproximadamente, por debajo del punto más alto de la entrega más baja de la impermeabilización en los paramentos, considerando que la carga de agua sobre la cubierta no supere los límites de resistencia.

44

El agua se mantiene sobre la cubierta durante 24 horas, como mínimo. En las cubiertas donde no es posible inundar, se procede al riego continuo de la superficie durante 48 horas. Los desagües se obturan por medio de un sistema que permite la rápida evacuación de agua si se rebasa el nivel requerido. h) Control de los Materiales

Verificar en la recepción a obra, que los materiales de impermeabilización posean su certificado de homologación oficial. A continuación se presentan los requisitos para los diferentes materiales: Emulsiones Asfáticas

Comprobar que en el envase figuren sus incompatibilidades, temperaturas e intervalos en que se debe aplicar el producto. Verificar que la partida recibida sea toda del mismo tipo. Si durante el almacenamiento la emulsión sedimenta, al agitarla debe recuperar su condición primitiva, sino, debe desecharse. Armaduras Asfálticas

Comprobar que los rollos lleguen a obra bien protegidos para almacenarlos en perfectas condiciones antes de su empleo. Cada rollo debe llevar una etiqueta donde estén indicadas las especificaciones según norma NBE QB-90. Láminas Impermeabilizantes

Comprobar que los rollos lleguen a obra protegidos para evitar deterioros durante transporte y almacenamiento. Cada rollo debe llevar una etiqueta donde estén indicadas las especificaciones según norma NBE QB-90.

45

Ancho nominal mínimo: 1 metro. No se admiten diferencias entre ancho efectivo y nominal, mayores al 1%, excepto para láminas de armadura de película de poliestileno o poliéster, en estos casos se admite una diferencia máxima de 1,5%. Longitud nominal mínima: 5 metros. La longitud efectiva no será menor que la nominal. Placas Asfálticas

Las placas vienen en paquetes protegidos para impedir deterioros durante su transporte y almacenamiento. Comprobar que cada rollo tenga su etiqueta donde se indican las especificaciones según la norma NBE QB-90.

1.4.4. Financiero

En los últimos años la empresa impermeabilizadora ha concentrado sus esfuerzos en comercializar sus servicios y ganar reconocimiento en el mercado por la calidad de sus obras. Logrando cada vez un mejor posicionamiento en el sector, que a su vez le abre las puertas para prestar sus servicios a reconocidas organizaciones de la ciudad, con proyectos de impermeabilización y obras civiles de mayor valor; ello se ve reflejado en un incremento de la facturación. Sin embargo la crisis del sector de la construcción afecto a la empresa, conllevando a una recesión en las obras contratadas durante el año 2.008 y parte del 2.009. Para el año en curso, el valor total de las obras pendientes por facturar entre octubre a diciembre del 2.010, es de $ 329.833.832, algunas se encuentran actualmente en ejecución y otras en proceso de trámite de pólizas y programación de iniciación, generando un valor aproximado de facturación para el año 2.010 de $ 760. 242.315; valor que evidencia una recuperación en el segundo semestre del año.

46

Tabla 2: Cuadro comparativo de facturación mensual Empresa Impermeabilizadora (Años 2.005 – Octubre 2.010)

Mes 2005 2006 2007 2008 2009 2010

Enero - 48.579.468 32.691.446 57.704.377 27.306.757 1.073.641

Febrero 33.948.373 45.805.182 54.892.600 18.689.996 35.371.192 48.400.084

Marzo 28.794.863 41.691.972 39.549.717 90.576.717 95.487.805 57.116.880

Abril 9.268.252 86.782.046 81.501.483 49.843.906 32.909.982 40.135.130

Mayo 3.443.640 38.509.529 5.716.660 52.386.824 57.364.349 2.506.420

Junio 43.132.100 45.898.916 73.867.805 86.691.551 28.597.900 11.234.559

Julio 13.641.671 11.953.107 155.806.286 102.528.124 4.400.635 98.432.444

Agosto 19.306.377 32.203.205 148.780.673 82.843.957 43.873.778 72.077.656

Septiembre 31.764.546 29.437.196 30.261.895 44.423.752 24.118.033 21.196.041

Octubre - 20.455.332 53.262.422 34.006.618 77.377.939 78.235.628

Noviembre 80.117.852 329.967.025 154.157.648 88.334.210 48.929.263

Diciembre 125.869.301 165.358.764 190.732.873 96.174.640 93.038.553

Totales 389.286.975 896.641.742 1.021.221.508 804.204.672 568.776.186 430.408.483

Con el fin de lograr superar la crisis, la empresa se vio en la necesidad de realizar recorte de personal durante el año 2.009, determinación que solo le dio un respiro temporal, por lo tanto se toma la determinación de adquirir préstamos financieros con entidades bancarias; a ello se suma, la detección de robo por parte de un colaborador, quien no realizaba los pagos a proveedores y disponía del dinero. Lo anterior incrementó los gastos administrativos actuales, que ascienden a $35.480.000 mensuales, incluyendo el pago de una sanción de multa por almacenamiento de escombros en lugar público, debido a desconocimiento de la normatividad ambiental3. Estos acontecimientos hicieron que la empresa no obtuviera utilidades en el año 2.009, y en cambio, la operación del ejercicio diera como resultado un valor negativo de $ 47.763.389.

3 Decreto 357 de 1997 Por el cual se regula el manejo, transporte y disposición final de escombros

y materiales de construcción, dado en Santa Fe de Bogotá, D.C., a los 21 días del mes de mayo

de 1997

47

Durante el año 2.009 y 2.010, la empresa realizó reducciones de gastos principalmente en área administrativa, para el área técnica, redujo los 2 arquitectos finalizando el año 2.009, esta labor actualmente paso a desempeñarla el Gerente y dueño de la organización. Sin embargo la reducción que se logro realizar en esta área, fue en parte asumido por la contratación de 2 vigías de Salud ocupacional, que son exigidas por la ley4.

Tabla 3: Estado de Resultado Empresa Impermeabilizadora (Años 2.008 – 2.009)

$ %

Ingresos

Ingresos Operacionales

Servicios 571.614.113 817.527.089 (245.912.976) -30%

Total Ingresos 571.614.113 100% 817.527.089 100% (245.912.976) -30%

Costo de ventas (451.131.551) (636.754.583) 185.623.032 -29%

Total Costo de Ventas (451.131.551) 79% (636.754.583) 78% 185.623.032 -29%

Resultado Bruto 120.482.562 21% 180.772.506 22% (60.289.944) -33%

Menos: Gastos Operacionales

De Administración y Ventas (127.623.401) (135.276.649) 7.653.248 -6%

Total Gastos Operacionales (127.623.401) 22% (135.276.649) 17% 7.653.248 -6%

Resultado Operacional (7.140.839) -1% 45.495.857 6% (52.636.696) -116%

Menos: Egresos No Operacionales (40.622.550) 7% (10.419.001) 1% (30.203.549) 290%

Resultado Antes de Impuestos (47.763.389) -8% 35.076.856 4% (82.840.245) -236%

Menos: Provisión Impuestos a la Renta - 0% (14.637.000) -2% 14.637.000 -100%

Resultado Después de Impuestos (47.763.389) -8% 20.439.856 3% (68.203.245) -334%

Al 31 Dic 2.009 Al 31 Dic 2.008Variaciones 2009/2008

Variación Variación

La empresa no cuenta con control en detalle de los costos de las obras, por ello, no se incurrió en reducciones en ítems diferentes al de personal, ya que no es claro si hay desperdicio de material o en alguna actividad en particular. A continuación se presenta el Balance General, donde se evidencia los incrementos en las obligaciones financieras, cuentas por pagar y deudas con socios, debido a la falta de liquidez de la empresa.

4 Resolución número 02013 de 1986, por la cual se reglamenta la organización y funcionamiento de

los comités de medicina, higiene y seguridad industrial en los lugares de trabajo, dada en Bogotá

D.E., a 6 de Junio de 1986

48

Tabla 4: Balance General Empresa Impermeabilizadora (Años 2.008 – 2.009)

$ %

Activo Corriente

Disponible 5.482.471 2% 11.838.692 4% (6.356.221) -54%

Deudores 221.255.801 65% 206.948.196 63% 14.307.605 7%

Inventarios 108.314.789 32% 97.186.215 29% 11.128.574 11%

Total Activo Corriente 335.053.061 99% 315.973.103 95% 19.079.958 6%

Activo No Corriente

Propiedad, Planta y Equipo 4.636.584 1% 14.943.522 5% (10.306.938) -69%

Total Activo No Corriente 4.636.584 1% 14.943.522 5% (10.306.938) -69%

Total del Activo 339.689.645 100% 330.916.625 100% 8.773.020 3%

Pasivo Corriente

Obligaciones Financieras C.Plazo 116.267.521 40% 62.609.147 26% 53.658.374 86%

Proveedores 16.307.573 6% 31.310.573 13% (15.003.000) -48%

Cuentas por Pagar 55.417.689 19% 27.788.832 12% 27.628.857 99%

Anticipos con Clientes 40.008.932 14% 92.436.538 39% (52.427.606) -57%

Impuestos por Pagar 2.995.503 1% 6.602.583 3% (3.607.080) -55%

Total Pasivo Corriente 230.997.218 79% 220.747.673 93% 10.249.545 5%

Pasivo No Corriente

Deudas con Socios 61.256.849 21% 16.905.798 7% 44.351.051 262%

Total Pasivo No Corriente 61.256.849 21% 16.905.798 7% 44.351.051 262%

Total del Pasivo 292.254.067 100% 237.653.471 100% 54.600.596 23%

Capital 20.000.000 42% 20.000.000 21% - 0%

Reservas 7.040.723 15% 3.060.913 3% 3.979.810 130%

Revalorización del Patrimonio 15.188.274 32% 15.188.274 16% - 0%

Resultados Acumulados 52.969.970 112% 34.574.111 37% 18.395.859 53%

Resultados del Ejercicio (47.763.388) -101% 20.439.856 22% (68.203.244) -334%

Total del Patrimonio 47.435.578 100% 93.263.154 100% (45.827.576) -49%

Total Pasivo y Patrimonio 339.689.645 330.916.625 8.773.020 3%

Variaciones 2009/2008

Al 31 Dic 2.008Al 31 Dic 2.009

Variación

del total

(vertical)

Variación

del total

(vertical)

En el Balance General, podemos observar en el año 2.009 el incremento de $53.658.374 correspondiente al 86% en obligaciones financieras, en comparación al año 2.008, a ello se suma el aumento de $27.628.857 en cuentas por pagar.

A continuación se presenta análisis de causa y efecto del problema identificado.

49

Gráfica 14: Análisis Causa y Efecto

Estructura deficiente

para cotizar y

controlar los costos

Altos gastos

Administrativos

Incremento en el

Costo de los

Imprevistos

Iliquidez

Endeudamiento

financiero

Pago de Sanciones

ambientales

Desconocimiento

De la norma

Endeudamiento

Financiero a

Corto plazo

Disminución de

los ingresos por

Menores obras Crisis del sector

De la construcción

Disminución de

los ingresos por

Menores obras

Crisis del sector

De la construcciónDiferencia en los ciclos

De recuperación de cartera

Vs pago a proveedores

Por condiciones

Comerciales en el

Mercado a 60

días

Por la limitación en el alcance

De las visitas de cotización de

Los trabajos

No fueron detectados

En la cotización

1.4.5. Administrativo

La dirección y administración de la empresa está a cargo del Gerente y propietario. A la fecha, la empresa impermeabilizadora, cuenta con personal administrativo y operativo, obedeciendo a una estructura organizacional, de la cual se presentan los cargos que tienen responsabilidad en la planeación y ejecución en los trabajos de impermeabilización.

Gráfica 15: Organigrama General

50

1.4.6. Seguridad Industrial y Salud Ocupacional

La empresa está consciente del riesgo de accidentalidad que asumen las personas al trabajar en alturas mayores a 1.5 metros, es por ello que ha certificado a sus colaboradores en trabajo seguro en alturas, además de brindarles equipos de protección personal y elementos de seguridad como son el casco, botas industriales, guantes, gafas especiales, arnés certificados, mascarillas, protección auditiva, extintores, herramientas certificadas, etc. La empresa cuenta con personal SISO5 o vigías por cada 15 personas que realizan la obra, además capacita y entrena a sus colaboradores en trabajo en alturas, trabajo en caliente, trabajo en espacios confinados, análisis y evaluación

5 Seguridad Industrial y Salud Ocupacional

51

de riesgos, prevención de accidentes, entre otros, garantizando el cumplimiento de la normatividad del Sistema de Riesgos Profesionales y Seguridad Industrial. Actualmente la empresa presenta certificación RUC – Registro Único de Contratistas, otorgada por el Consejo Colombiano de Seguridad, el cual se confiere a las empresas que han implementado un sistema de seguridad, salud ocupacional y ambiente, acorde con las exigencias a nivel legal. Con lo anterior, la organización da inicio a la adopción de un sistema de Seguridad Total, el cual se está trabajando para su fortalecimiento. Cabe resaltar que el personal administrativo también recibe capacitación y entrenamiento en prevención de accidentes, ergonomía, correctas posturas, entre otros. 1.4.7. Gestión Ambiental

Para dar cumplimiento a la Resolución 541 de Diciembre 14 de 1.994, la empresa realiza la correcta disposición final de los escombros, materiales, elementos, concretos y agregados sueltos de construcción y demolición de suelos, que son generados en las obras que ejecuta en las instalaciones de sus clientes. Lo anterior dando alcance no solo a los requerimientos legales, sino a las exigencias del RUC, el cual contempla bases de un programa ambiental, el cual actualmente está en proceso de implementación.

1.5. Matriz DOFA

En la gráfica 1: Diagnóstico DOFA, se hace un análisis detallado de la situación descrita.

52

Gráfica 16: Diagnóstico DOFA

Factores internos Fortalezas internas Debilidades internas

Factores externos

+ Fuerza de trabajo calificado, orgullo en destreza y calidad

+ Experiencia de más de 20 años impermeabilizando y

ejecutando obras civiles

+ Posicionamiento de la empresa por su calidad a nivel

regional.

+ Amplio portafolio de servicios, que van desde la

impermeabilización, arquitectura hasta obras civiles

+ Bajo índice de reclamación de clientes

+ Respaldo de proveedores de insumos con alta calidad y

reconocimiento en el mercado nacional

+ Carencia de controles administrativos y de la operación.

+ Procesos no estandarizados

+ Falta de planificación y estrategias

+ No existe lista de precios para relizar cotizaciones, se hace en

forma empírica.

+ No hay seguimiento de costos / gastos durante la ejecución de

las obras.

+ Software actual no cumple con las necesidades de la

empresa.

+ Bajas utilidades y alto endeudamiento financiero

Oportunidades externas SO: maxi - maxi WO: mini - maxi

+ Crecimiento del sector de la construcción

+ Inicio de nuevos proyectos de contrucción en la ciudad

(megaobras, viviendas, hoteles, centros comerciales)

+ Fidelización de los clientes

+ Temporada de lluvías, hace latente la necesidad del

mantenimiento de las obras y de la impermeabilización

+ Entrada en vigencia de la política nacional de cobertura a la

tasa de interés para créditos hipotecarios

+ Disminución de las tasas de interés y facilidades de

préstamos

+ Implementar estrategia de mercadeo, para captar nuevos

clientes que se vislumbran en la creciente auge de la

construcción.

+ Fortalecer relaciones con los clientes actuales, para conservar

vinculos laborales y asegurar continuidad en proyectos futuros.

+ Reestructurar pasivos, con el objeto de obtener mayor líquidez

aprovechando las facilidades que ofrece el sector bancario

+ Consolidar estrategias con controles de costos, aprovechando

el auge del sector para incrementar las utilidades de la compañía

y disminuir el endeudamiento financiero, y obtener mayor

líquidez.

Amenazas externas ST: maxi - mini WT: mini - mini

+ Persistencia de obstáculos en trámites y licencias para

nuevos proyectos

+ Desconocimiento de los clientes de la calidad de los mantos

+ Alta exigencia de cumplimiento de normas de seguridad y

ambiental

+ Incursión de nuevas competencias en el mercado

+ Bajos precios por parte del competidor

+ Establecer junto con los proveedores, programas de

capacitación a los clientes, para dar a conocer la calidad de los

mantos que utiliza Impermeabilizadora AFE S.A.S, y así

concientizar de la diferencia de precios en comparación al

mercado.

+ Promocionar la empresa, dando a conocer la calidad y

experiencia, para fortalecer su posicionamiento en el mercado y

evitar opacarse con la incursión de nuevos competidores.

+ Realizar alianzas con los proveedores actuales para evitar

escases o altos precios de los insumos.

+ Adoptar un sistema de gestión Ambiental, que no solo

disminuya la posibilidades de contraer sanciones, sino que dé

un valor agregado en el momento de cotizar.

+ Fortalecer el sistema de gestión de Seguridad, obteniendo

mayor puntuación en el RUC, con el objeto de mantener los

clientes actuales y poder incursionar en nuevos mercados.

+ Establecer controles administrativos y de la operación, para

evitar robos y/o desperdicios, que no solo encarecen a la

empresa, sino que dañan la imagen ante los clientes.

+ Implementar estandares de cotización y seguimiento de

costos, con el fin de evitar desperdicios, sobrecostos en

facturación final y lograr ajustar precios acorde al mercado.

53

2. Problema

2.1. Descripción

La empresa Impermeabilizadora, es una organización dedicada a ejecutar trabajos de Impermeabilización y arquitectura que van desde el diseño hasta la ejecución de obras civiles y complementarias. Para el desarrollo de la operación, la empresa cuenta con colaboradores con contrato directo por la empresa, además de contratistas, los cuales varían de acuerdo a las necesidades de las obras que se encuentren en ejecución. Para la realización de las obras se realiza con anterioridad un análisis de los requerimientos del cliente, de acuerdo a ello se hace una cotización y si es aprobada, se establece un plan de trabajo. Sin embargo no hay un esquema definido a seguir para realizar estos procesos y la ejecución de las obras, lo que dificulta la medición y control de la operación; por ello se presentan problemas de diferente índole, los cuales se tratan de forma independiente y no se replican a otros proyectos para evitar su ocurrencia. Las cotizaciones son realizadas tomando como criterio los conocimientos del Gerente y no bajo estándares establecidos de costos por unidad; por ende al finalizar la obra, es usual encontrar incrementos en el valor facturado, ya sea por faltantes de material o adiciones de actividades que se omitieron o se sumaron en el transcurso del proyecto. Lo anterior hace que exista insatisfacción tanto en el cliente como en la Gerencia, ya que lo presupuestado tanto en los costos directos como en los imprevistos aumenta, y en cuanto a la empresa, lo presupuestado en la Administración de la obra, no alcanza para cubrir los gastos administrativos de la organización, por lo tanto las utilidades reales terminan siendo menor a lo esperado y en algunos casos nulo. De igual forma, no se evidencia seguimiento en detalle al presupuesto de la obra, se entregan avances de la ejecución de las actividades al cliente, y solo hasta el final se conoce la diferencia en la facturación, ya que en ese momento se compara el total de insumos y gastos que se incurrieron en la obra versus lo cotizado. La ausencia de estándares y controles, no permite realizar una medición acorde al trabajo que se está realizando, lo que trae como consecuencia no poder tomar decisiones y estrategias oportunas, ya que se desconoce la causa raíz que ocasiona la crisis que actualmente atraviesa la empresa, viéndose reflejado en los estados financieros de la empresa, con menores utilidades a lo esperado/cotizado,

54

y en altos egresos tanto de operación como de gastos administrativos, que van desde préstamos bancarios hasta multas por desconocer la normatividad ambiental. Estos problemas, son fácilmente identificables en las personas naturales y algunas pymes que se dedican a la construcción; donde la administración del negocio es gestionada por el dueño, quien trabaja en forma empírica o es profesional en ingeniería o Arquitectura y enfoca sus esfuerzos en la ejecución de las obras, y descuida la administración y control de las operaciones, ya sea por desconocimiento en estos temas o porque delega esta responsabilidad en terceros.

2.2. Formulación Pregunta de Investigación

¿Cómo afecta a las empresas del sector de la construcción del Valle del Cauca, la carencia de una estructura sistemática para cotizar y controlar los costos de sus obras y poder determinar un AIU más competitivo?

2.3. Justificación

En la actualidad las pymes centralizan sus esfuerzos en comercializar sus productos y servicios, además de prestar atención en la calidad del producto final, sin embargo omiten la importancia de controlar las actividades del proceso, haciendo referencia a tiempos, costos y aprovechamiento de los recursos e insumos. Más la Gerencia se preocupa, al ver que estos esfuerzos no se reflejan en los estados financieros, y como solución inmediata realizan recorte de personal y vuelven al mercado a conseguir más clientes esperando que ello cumpla con los resultados esperados. El propósito de este proyecto de intervención es destacar la importancia de conocer los procesos de producción y servicios que se prestan, de manera de lograr estandarizar actividades y hacer un adecuado seguimiento y control, que permita tanto la optimización de los recursos como una mayor rentabilidad de la organización, que a su vez hará más competitiva la empresa y brindará información oportuna para tomar decisiones a tiempo, traduciéndose a mayor satisfacción del cliente. Al estandarizar y controlar los procesos, podemos detectar irregularidades y corregirlas a tiempo, evitando incurrir en gastos inoficiosos; además de identificar actividades sin valor que podemos omitir o mejorar para disminuir los tiempos de operación y/o incrementar la calidad de nuestros productos y/o servicios.

55

Es usual encontrar en las pymes, la carencia de un software contable que cubra las necesidades de la organización, debido a la limitada capacidad económica; es por ello, que se deben desarrollar herramientas alternativas que a la par con el sistema logre ofrecer la información necesaria para la toma de decisiones. Por lo anterior, el proyecto de intervención propone soluciones prácticas, sin grandes inversiones; metodología que puede ser aplicable a cualquier tipo de empresa del sector de la construcción, sin importar el sistema aplicativo con el cual disponga. Cabe aclarar, que los formatos deben ser adaptados y/o crearlos de acuerdo a la actividad y/o proceso al cual se esté aplicando, además de tener en cuenta las necesidades y situación de la organización.

2.4. Objetivos

2.4.1. General

Desarrollar políticas de racionalización de costos y gastos en las obras, que permitan estandarizar los procesos, realizar seguimiento y control, para mejorar la rentabilidad.

2.4.2. Específicos

Identificar las actividades comunes en las diferentes obras, que permita estandarizar el proceso.

Identificar los costos directos e indirectos que se incurre para realización de una obra.

Identificar los procesos de apoyo que participan en la realización de una obra

Determinar los costos fijos reales de la operación

Identificar la causa que genera sobrecostos en las obras

Proponer políticas de reducción de gastos fijos

56

2.5. Marco Referencial

Analizando la problemática del sistema de costos de las empresas del sector de la construcción, se encuentran trabajos de grado que han ondeado en el tema desde hace varios años. Entre ellos podemos citar los siguientes: Universidad Javeriana Cali, Especialización Gerencia de Construcción,

título del trabajo de grado: Control de recursos de construcción y su incidencia en el reporte final de costos, autor: Viteri, José Fernando, año de 1.996

Universidad de San Buenaventura, Facultad de Contaduría, título del