Embed Size (px)

Citation preview

L e g i s l a c a o F i s c a lLe f is cLe f is c

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)30196612 – E-mail: [email protected]

ATUALIZAÇÃO

DE

CONSELHO REGIONAL DE

CONTABILIDADE

DO RIO GRANDE DO SUL

PALESTRA

IMPOSTO DE RENDA PESSOA JURÍDICA –

IRPJ/2013 PALESTRANTE: EQUIPE LEFISC

Paulo César M. Tavares – Contador, advogado tributarista, consultor na área

do Imposto de Renda e Legislação tributária federal da LEFISC.

ANO 2013 APOIO:

www.lefisc.com.br PARA OBTER UMA SENHA CORTESIA DO PORTAL

LEFISC ENVIE UM E-MAIL PARA [email protected]

(51) 3373.0000 ou consulte os números locais em nosso Portal

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

2

IMPOSTO DE RENDA PESSOA JURÍDICA – IRPJ/2013 I – SIMPLES NACIONAL

a) Tratamento Diferenciado b) Definições c) Conceito de Receita Bruta d) Impostos e Contribuições abrangidos e) Não inclusão de Impostos e Contribuições f) Distribuição de Lucros

II – LUCRO REAL

a) Conceito de Lucro Real

b) Pessoas Jurídicas Obrigadas ao Lucro Real

c) Apuração Anual

d) Momento da Opção

e) Adicional do Imposto de Renda

f) Base de Cálculo – Estimativa Mensal

g) Suspensão ou Redução do IRPJ devido

h) Contribuição Social sobre o Lucro Líquido – CSLL

i) Apuração Trimestral

j) Lucros e Dividendos

k) Proibição de Distribuir Lucros

III – LUCRO PRESUMIDO

a) Opção pelo Lucro Presumido

b) Receita Bruta – Conceito

c) Alíquota e Adicional do Imposto de Renda

d) Distribuição de Lucros

e) Proibição de Distribuir Lucros IV – LUCRO ARBITRADO

a) Apuração Trimestral

b) Cálculo do Imposto de Renda

c) Percentuais Aplicáveis

d) Determinação do Imposto de Renda devido

e) Auto-Arbitramento

f) Pagamento do Imposto devido

g) Distribuição de Lucros V – DIPJ 2013

a) Legislação Aplicável

b) Aspectos Gerais

c) Prazo de Apresentação

d) Penalidades Aplicávei

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

3

IRPJ - IMPOSTO DE RENDA PESSOA JURÍDICA IRPJ/2013 I - SIMPLES NACIONAL

a) Tratamento Diferenciado Previsão Constitucional: artigo 146, inciso III, alínea “d” da Constituição Federal de 1988:

Art. 146. Cabe à lei complementar:

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239. .

Legislação Regulamentadora: Lei Complementar nº 123, de 14 de dezembro de 2006, Lei Complementar nº 128, de 18 de dezembro de 2008. O regime do Simples Nacional entrou em vigor a partir de 1º de julho de 2007, ficando revogadas as Leis nº. 9.317 de 1996 (Simples Federal) e Lei nº. 9.841/99 (estatuto antigo das ME e EPP)

b) Definição de Microempresa e Empresa de Pequeno Porte

Para fins de aplicação do SIMPLES NACIONAL instituído pela Lei Complementar 123/2006, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples e o empresário, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, observados os seguintes limites:

3.1 – Microempresas: receita bruta em cada ano-calendário de valor igual ou

inferior a R$ 360.000,00 (Trezentos e sessenta mil reais); 3.2 – Empresas de Pequeno Porte: receita bruta em cada ano-calendário de

valor superior a R$ 360.000,00 (Trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (Três milhões e seiscentos mil reais).

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

4

c) Conceito de Receita Bruta LC 123, art. 3º, par. 1º:

§ 1o Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

d) Tributos e Contribuições abrangidos

LC 123, art. 13:

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II - Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do § 1o deste artigo;

III - Contribuição Social sobre o Lucro Líquido - CSLL;

IV - Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1o deste artigo;

V - Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1o deste artigo;

VI - Contribuição Patronal Previdenciária - CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei no 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5o-C do art. 18 desta Lei Complementar;

VII - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

VIII - Imposto sobre Serviços de Qualquer Natureza - ISS.

e) Não Exclusão de Impostos e Contribuições

O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

I - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários - IOF;

II - Imposto sobre a Importação de Produtos Estrangeiros - II;

III - Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados - IE;

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

5

IV - Imposto sobre a Propriedade Territorial Rural - ITR;

V - Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável;

VI - Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente;

VII - Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - CPMF;

VIII - Contribuição para o Fundo de Garantia do Tempo de Serviço - FGTS;

IX - Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X - Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI - Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII - Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços;

XIII - ICMS devido:

a) nas operações ou prestações sujeitas ao regime de substituição tributária;

b) por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente;

c) na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

d) por ocasião do desembaraço aduaneiro;

e) na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal;

f) na operação ou prestação desacobertada de documento fiscal;

g) nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal:

1. com encerramento da tributação, observado o disposto no inciso IV do § 4o do art. 18 desta Lei Complementar;

2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor;

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

6

h) nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

XIV - ISS devido:

a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços;

XV - demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos incisos anteriores.

f) Distribuição de Lucros ao titular ou sócio de ME e EPP RENDIMENTOS DOS SÓCIOS

Consideram-se isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados. 9.1 – Limite da Isenção

A isenção fica limitada ao valor resultante da aplicação dos percentuais de que trata o art. 15 da Lei no 9.249, de 26 de dezembro de 1995, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor do IRPJ devido na forma do Simples Nacional no período (verificar o extrato fornecido pelo PGDAS, na coluna do Imposto de Renda). II - LUCRO REAL

a) Conceito de Lucro Real

A expressão Lucro Real significa o próprio lucro tributável, para fins da legislação do imposto de renda, distinto do lucro líquido apurado contabilmente.

De acordo com o artigo 247 do RIR/99, lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizado pela legislação fiscal. A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das leis comerciais.

b) Pessoas Jurídicas obrigadas ao Lucro Real

LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998.

Art. 14. Estão obrigadas à apuração do lucro real as pessoas jurídicas:

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

7

I - cuja receita total, no ano-calendário anterior seja superior ao limite de R$ 48.000.000,00 (quarenta e oito milhões de reais), ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses; (Redação dada pela Lei nº 10.637, de 2002). O limite de receita total foi reajustado para R$ 72.000.000,00 (setenta e dois milhões de Reais) para o exercício de 2014 (Medida Provisória nº 612, de 04 de abril de 2013.

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

V - que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2° da Lei n° 9.430, de 1996;

VI - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

VII - que explorem as atividades de securitização de créditos imobiliários, financeiros e do agro negócio.(Incluído pela Lei nº 12.249, de 2010)

c) Apuração Anual do Lucro Real

A pessoa jurídica que optar pela tributação anual do lucro real deverá apurar e recolher o imposto de renda mensalmente, determinado sobre a base de cálculo estimada mediante a aplicação sobre a receita bruta auferida em cada mês, dos mesmos percentuais utilizados para cálculo do lucro presumido.

d) Momento da Opção

Opção Irretratável

A adoção da forma de pagamento do imposto devido pelas pessoas jurídicas por estimativa , com apuração de balanço anual ou a opção pelo pagamento trimestral, será definitiva para todo o ano-calendário (RIR/99, art. 232).

e) Adicional do Imposto de Renda

A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto de renda à alíquota de dez por cento.

O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções.

f) Base de Cálculo: Estimativa Mensal

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

8

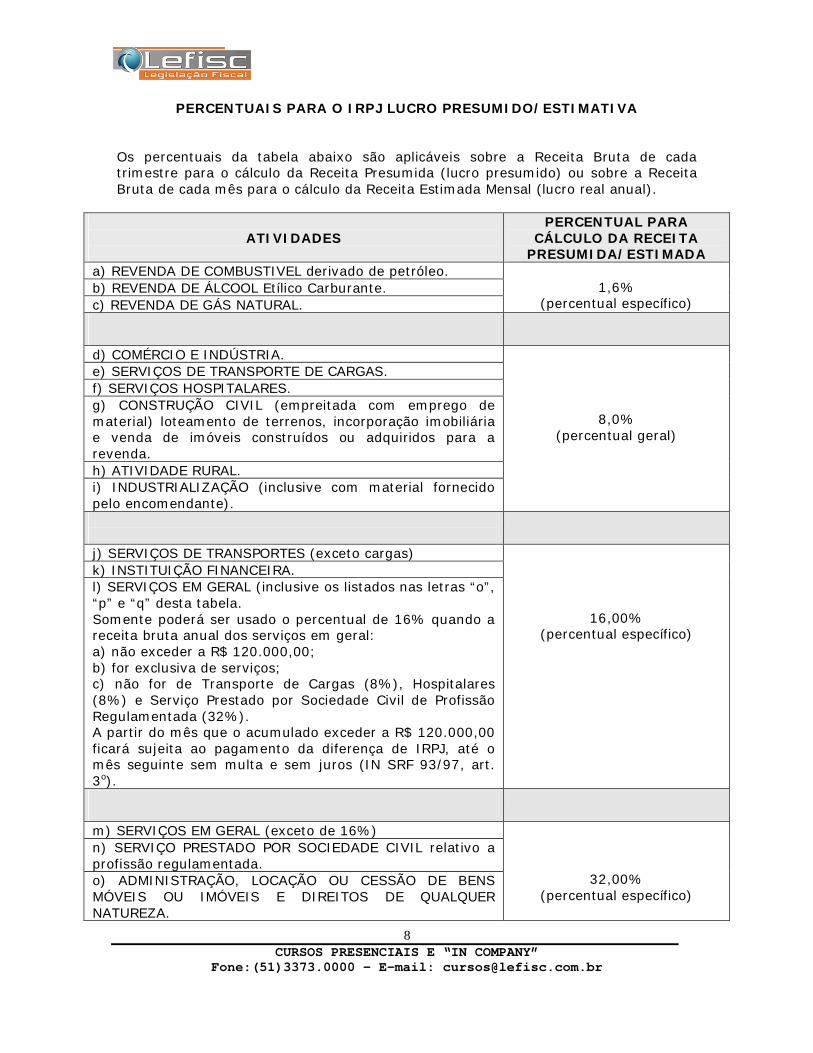

PERCENTUAIS PARA O IRPJ LUCRO PRESUMIDO/ESTIMATIVA

Os percentuais da tabela abaixo são aplicáveis sobre a Receita Bruta de cada trimestre para o cálculo da Receita Presumida (lucro presumido) ou sobre a Receita Bruta de cada mês para o cálculo da Receita Estimada Mensal (lucro real anual).

ATIVIDADES

PERCENTUAL PARA CÁLCULO DA RECEITA

PRESUMIDA/ESTIMADA a) REVENDA DE COMBUSTIVEL derivado de petróleo. b) REVENDA DE ÁLCOOL Etílico Carburante. c) REVENDA DE GÁS NATURAL.

1,6%

(percentual específico)

d) COMÉRCIO E INDÚSTRIA. e) SERVIÇOS DE TRANSPORTE DE CARGAS. f) SERVIÇOS HOSPITALARES. g) CONSTRUÇÃO CIVIL (empreitada com emprego de material) loteamento de terrenos, incorporação imobiliária e venda de imóveis construídos ou adquiridos para a revenda. h) ATIVIDADE RURAL. i) INDUSTRIALIZAÇÃO (inclusive com material fornecido pelo encomendante).

8,0% (percentual geral)

j) SERVIÇOS DE TRANSPORTES (exceto cargas) k) INSTITUIÇÃO FINANCEIRA. l) SERVIÇOS EM GERAL (inclusive os listados nas letras “o”, “p” e “q” desta tabela. Somente poderá ser usado o percentual de 16% quando a receita bruta anual dos serviços em geral: a) não exceder a R$ 120.000,00; b) for exclusiva de serviços; c) não for de Transporte de Cargas (8%), Hospitalares (8%) e Serviço Prestado por Sociedade Civil de Profissão Regulamentada (32%). A partir do mês que o acumulado exceder a R$ 120.000,00 ficará sujeita ao pagamento da diferença de IRPJ, até o mês seguinte sem multa e sem juros (IN SRF 93/97, art. 3o).

16,00% (percentual específico)

m) SERVIÇOS EM GERAL (exceto de 16%) n) SERVIÇO PRESTADO POR SOCIEDADE CIVIL relativo a profissão regulamentada. o) ADMINISTRAÇÃO, LOCAÇÃO OU CESSÃO DE BENS MÓVEIS OU IMÓVEIS E DIREITOS DE QUALQUER NATUREZA.

32,00% (percentual específico)

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

9

p) CORRETORA DE SEGUROS, DE IMÓVEIS, REPRESENTANTE COMERCIAL. q) FACTORING.

g) Balanço de Suspensão ou Redução do IR devido A opção pelo pagamento do Imposto de Renda em bases estimadas mensais, com apuração do Lucro Real anual, permite que a pessoa jurídica levante balanços/balancetes mensais visando suspender ou reduzir o montante do IR devido. Este procedimento encontra-se regulado nos termos dos artigo 10 a 13 da IN-SRF nº 93/97:

SUSPENSÃO OU REDUÇÃO DO PAGAMENTO MENSAL

Art. 10. A pessoa jurídica poderá:

I - suspender o pagamento do imposto, desde que demonstre que o valor do imposto devido, calculado com base no lucro real do período em curso, é igual ou inferior à soma do imposto de renda pago, correspondente aos meses do mesmo ano-calendário, anteriores àquele a que se refere o balanço ou balancete levantado;

II - reduzir o valor do imposto ao montante correspondente à diferença positiva entre o imposto devido no período em curso, e a soma do imposto de renda pago, correspondente aos meses do mesmo ano-calendário, anteriores àquele a que se refere o balanço ou balancete levantado.

.................

§ 2º Caso a pessoa jurídica pretenda suspender ou reduzir o valor do imposto devido, em qualquer outro mês do mesmo ano-calendário, deverá levantar novo balanço ou balancete.

Art. 11. O pagamento mensal, relativo ao mês de janeiro do ano-calendário, poderá ser efetuado com base em balanço ou balancete mensal, desde que neste fique demonstrado que o imposto devido no período é inferior ao calculado com base no disposto nos arts. 3º a 6º.

Parágrafo único. Ocorrendo apuração de prejuízo fiscal, a pessoa jurídica estará dispensada do pagamento do imposto correspondente a esse mês.

Art. 12. Para os efeitos do disposto no art. 10:

I - considera-se período em curso aquele compreendido entre 1º de janeiro ou o dia de início de atividade e o último dia do mês a que se referir o balanço ou balancete;

II - considera-se imposto devido no período em curso, o resultado da aplicação da alíquota do imposto sobre o lucro real, acrescido do adicional, e diminuído, quando for o caso, dos incentivos fiscais de dedução e de isenção ou redução;

III - considera-se imposto de renda pago, a soma dos valores correspondentes ao imposto de renda:

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

10

a) pago mensalmente;

b) retido na fonte sobre receitas ou rendimentos computados na determinação do lucro real do período em curso, inclusive o relativo aos juros sobre o capital próprio;

c) pago sobre os ganhos líquidos;

d) pago a maior ou indevidamente em anos-calendário anteriores.

§ 1º O resultado do período em curso deverá ser ajustado por todas as adições determinadas e exclusões e compensações admitidas pela legislação do imposto de renda, exceto, nos balanços ou balancetes levantados de janeiro a novembro, as seguintes adições:

a) os lucros, rendimentos e ganhos de capital auferidos no exterior;

b) as parcelas a que se referem os arts. 18, § 7º; 19, § 7º e 22, § 3º da Lei nº 9.430/96.

§ 2º O disposto no parágrafo anterior alcança, inclusive, o ajuste relativo ao lucro inflacionário realizado segundo o disposto no art. 6º.

§ 3º Para fins de determinação do resultado, a pessoa jurídica deverá promover, ao final de cada período de apuração, levantamento e avaliação de seus estoques, segundo a legislação específica, dispensada a escrituração do livro "Registro de Inventário".

§ 4º A pessoa jurídica que possuir registro permanente de estoques, integrado e coordenado com a contabilidade, somente estará obrigada a ajustar os saldos contábeis, pelo confronto com a contagem física, ao final do ano-calendário ou no encerramento do período de apuração, nos casos de incorporação, fusão, cisão ou encerramento de atividade.

§ 5º O balanço ou balancete, para efeito de determinação do resultado do período em curso, será:

a) levantado com observância das disposições contidas nas leis comerciais e fiscais;

b) transcrito no livro Diário até a data fixada para pagamento do imposto do respectivo mês.

§ 6º Os balanços ou balancetes somente produzirão efeitos para fins de determinação da parcela do imposto de renda e da contribuição social sobre o lucro, devidos no decorrer do ano-calendário;

. A demonstração do lucro real relativa ao período abrangido pelos balanços ou balancetes a que se referem os arts. 10 a 12, deverá ser transcrita no Livro de Apuração do Lucro Real - LALUR, observando-se o seguinte:

I - a cada balanço ou balancete levantado para fins de suspensão ou redução do imposto de renda, o contribuinte deverá determinar um novo lucro real para o período em curso, desconsiderando aqueles apurados em meses anteriores do mesmo ano-calendário;

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

11

II - as adições, exclusões e compensações, computadas na apuração do lucro real, correspondentes aos balanços ou balancetes, deverão constar, discriminadamente, na Parte A do LALUR, para fins de elaboração da demonstração do lucro real do período em curso, não cabendo nenhum registro na Parte B do referido Livro.

h) Contribuição Social sobre o Lucro Líquido

A Contribuição Social sobre o Lucro Líquido passou a ser cobrada à alíquota de 9,0%, a partir de fevereiro de 2000. A base de cálculo da CSLL, sob a forma estimada, será apurada ao percentual de 12% para as empresas mercantis e 32% para empresas prestadoras de serviços.

Nos termos da Lei nº 11.827, de 20/11/2008, A empresa com as atividades

de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – Anvisa, poderá a partir de janeiro de 2009, utilizar os percentuais de presunção de receitas de 8% e 12%, respectivamente, para o IRPJ e a CSLL. Nos termos da Lei nº 9.316/96 o valor da CSLL passou a ser considerada despesa indedutível na apuração do Lucro Real.

i) Apuração Trimestral A Lei nº 9.430/96, por seu artigo 1º, instituiu a apuração do Lucro Real trimestral, determinando o encerramento dos períodos trimestrais, no último dia do mês de encerramento de cada trimestre civil, ou seja, 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. Nos seguintes casos a apuração da base de cálculo do Imposto de Renda será efetuada na data do evento:

a) Incorporação, fusão e cisão, nos termos do artigo 21 da Lei nº 9.249/95; b) Pela extinção da pessoa jurídica, pelo encerramento da liquidação.

j) Lucros e Dividendos Os lucros e dividendos calculados sobre os resultados apurados a partir do ano de 1996, distribuídos pelas pessoas jurídicas tributadas sob o regime do Lucro Real, Presumido ou Arbitrado, estão isentos da tributação perante o IR, seja em relação a beneficiários pessoas físicas ou jurídicas, nos termos do artigo 10 da Lei nº 9.249/95. Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

12

imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

k) Proibição de Distribuir Rendimentos de Participações Regras definidas nos termos do artigo 889 do RIR/99:

Proibição de Distribuir Rendimentos de Participações

Art. 889 - As pessoas jurídicas, enquanto estiverem em débito, não garantido, por falta de recolhimento de imposto no prazo legal, não poderão (Lei nº 4.357, de 1964, art. 32):

I - distribuir quaisquer bonificações a seus acionistas;

II - dar ou atribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos.

III – LUCRO PRESUMIDO

a) Opção pelo Lucro Presumido Opção pelo Lucro Presumido

A sistemática do Lucro Presumido é uma forma de tributação simplificada, com o objetivo de determinação da base de cálculo do Imposto de Renda e CSLL das pessoas jurídicas.

A opção pelo lucro presumido é manifestada com o pagamento da primeira ou única quota do imposto, correspondente ao primeiro período de apuração de cada ano-calendário.

A opção pela apuração do imposto de renda com base no lucro presumido é irretratável para o ano-calendário (Lei 9.718/98, art. 13, § 1º).

b) Conceito de Receita Bruta

LEI Nº 8.981, DE 20 DE JANEIRO DE 1995.

Art. 31. A receita bruta das vendas e serviços compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia.

Parágrafo único. Na receita bruta, não se incluem as vendas canceladas, os descontos incondicionais concedidos e os impostos não-cumulativos cobrados

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

13

destacadamente do comprador ou contratante dos quais o vendedor dos bens ou o prestador dos serviços seja mero depositário.

c) Alíquota e Adicional do Imposto de Renda

O Imposto de Renda devido em cada trimestre será calculado mediante aplicação da alíquota de 15% (quinze por cento) sobre a base de cálculo presumida. Haverá incidência do Adicional do Imposto de Renda, de 10,0%, sobre a parcela da base de cálculo, apurada trimestralmente, no que exceder o montante de R$ 60.000,00.

d) Distribuição de Lucros

LUCROS E DIVIDENDOS DISTRIBUÍDOS

Art. 48. Não estão sujeitos ao imposto de renda os lucros e dividendos pagos ou creditados a sócios, acionistas ou titular de empresa individual.

§ 1º O disposto neste artigo abrange inclusive os lucros e dividendos atribuídos a sócios ou acionistas residentes ou domiciliados no exterior.

§ 2º No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, poderá ser distribuído, sem incidência de imposto:

I - o valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver sujeita a pessoa jurídica;

II - a parcela de lucros ou dividendos excedentes ao valor determinado no item I, desde que a empresa demonstre, através de escrituração contábil feita com observância da lei comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado, ou seja, o lucro presumido ou arbitrado.

§ 3º A parcela dos rendimentos pagos ou creditados a sócio ou acionista ou ao titular da pessoa jurídica submetida ao regime de tributação com base no lucro real, presumido ou arbitrado, a título de lucros ou dividendos distribuídos, ainda que por conta de período-base não encerrado, que exceder ao valor apurado com base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de exercícios anteriores, ficando sujeita a incidência do imposto de renda calculado segundo o disposto na legislação específica, com acréscimos legais.

§ 4º Inexistindo lucros acumulados ou reservas de lucros em montante suficiente, a parcela excedente será submetida à tributação nos termos do art. 3º, § 4º, da Lei nº 7.713, de 1988, com base na tabela progressiva a que se refere o art. 3º da Lei nº 9.250, de 1995.

§ 5º A isenção de que trata o "caput" não abrange os valores pagos a outro título, tais como "pro labore", aluguéis e serviços prestados.

§ 6º A isenção de que trata este artigo somente se aplica em relação aos lucros e dividendos distribuídos por conta de lucros apurados no encerramento de período-base ocorrido a partir do mês de janeiro de 1996.

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

14

e) Proibição de Distribuir Lucros Nos termos do artigo 889 do RIR/99, as pessoas jurídicas, enquanto estiverem em débito, não garantido, por falta de recolhimento de imposto no prazo legal, não poderão distribuir quaisquer bonificações a seus acionistas e dar ou distribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros dos órgãos diretivos, fiscais e consultivos. IV – LUCRO ARBITRADO

a) Apuração Trimestral

HIPÓTESES DE ARBITRAMENTO (art. 530 do RIR/99; (art. 27 da lei 9.430/96)

Caso seja reconhecida a receita bruta, a pessoa jurídica poderá optar pela tributação pelo critério do Lucro Arbitrado (art. 16, da Lei nº 9.249/95 e art. 27 da Lei 9.430/96).

O auto-arbitramento do lucro poderá ser efetuado quando:

* empresa obrigada ao lucro real, sem escrituração contábil ou sem demonstrações financeiras;

* escrituração imprestável para identificar a movimentação financeira ou para determinar o lucro real;

* empresa deixar de apresentar ao Fisco os livros e documentos da escrituração;

* empresa que optar indevidamente pelo lucro presumido;

* empresa obrigada ao lucro real que não mantiver o Livro Razão ou Fichas do Razão;

b) Cálculo do Imposto de Renda

Base de cálculo trimestral, nos termos das Leis nº 9.249/95 e 9.430/96.

c) Percentuais aplicáveis sobre a Receita Bruta Lei nº 9.249/95, art. 16: Art. 16. O lucro arbitrado das pessoas jurídicas será determinado mediante a aplicação, sobre a receita bruta, quando conhecida, dos percentuais fixados no art. 15, acrescidos de vinte por cento.

d) Determinação do Imposto devido Alíquota e Adicional do Imposto de Renda Alíquota de 15% Adicional de 10%

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

15

e) Auto-Arbitramento

O auto-arbitramento somente será permitido quando a pessoa jurídica conhecer sua Receita Bruta.

f) Pagamento do Imposto devido

Recolhimento até o último dia útil do mês seguinte (1ª quota ou quota única);

Recolhimento em até 3 quotas (quota não inferior a R$ 1.000,00);

A partir da 2ª quota incidirá a Taxa SELIC;

Código de recolhimento: 5625

g) Distribuição de Lucros/Dividendos

São isentos do imposto de renda até o limite da Base de Cálculo do IRPJ menos o IRPJ, CSLL, PIS e COFINS. Este tipo de distribuição poderá ser efetuado a partir do 1º dia do mês seguinte ao trimestre.

Empresa com contabilidade regular poderá considerar como isento os lucros efetivamente apurados durante o ano.

Poderá ser distribuído o maior valor encontrado no cálculo pelas duas formas acima.

V – DIPJ/2013

a) Legislação Aplicável:

Regras para preenchimento e apresentação do programa da DIPJ2013 foram aprovadas nos termos da Instrução Normativa RFB nº 1.344, de 09/04/2013.

b) Aspectos gerais a serem atendidos:

- Apresentação será de forma centralizada pelo estabelecimento matriz da pessoa jurídica.

- Sua transmissão exige assinatura digital da declaração, mediante utilização de certificado digital válido.

- DIPJ não se aplica:

- Para empresas do Simples Nacional

- Órgãos públicos, Autarquias e Fundações Públicas

- Pessoas Jurídicas Inativas

c) Prazo de Apresentação:

Até às 23h 59 min e 59 seg do dia 28 de junho de 2013

d) Penalidades Aplicáveis:

CURSOS PRESENCIAIS E “IN COMPANY”

Fone:(51)3373.0000 – E-mail: [email protected]

16

Multa de 2% ao mês calendário ou fração de mês, até o limite de 20%;

Multa no valor de R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas;

Multa mínima é de R$ 500,00.

Bibliografia e Base legal:

- LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006;

- LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995.;

- LEI Nº 9.430, DE 27 DE DEZEMBRO DE 1996.

- Instrução Normativa SRF nº 093, de 24 de Dezembro de 1997