Embed Size (px)

Citation preview

1

II TRIMESTRE 2012 numero 3/12 8 agosto 2012

IN SINTESI…

Nel mondo pag.2 In Italia pag.5

� Mentre nei Paesi della vecchia Europa si comincia timidamente ad azzardare qualche previsione sull’imminente vendemmia, nell’Emisfero Sud è già tempo di bilanci e la produzione sembrerebbe leggermente inferiore a quella del 2011.

� Da gennaio a marzo gli scambi nel loro complesso hanno continuato a crescere con un incremento, secondo stime Ismea su dati Gti, del 3% sullo stesso periodo dell’anno prima.

� Il secondo trimestre del 2012 ha registrato segni alterni nel mercato all’origine dei vini. A fronte di una conferma del trend crescente per Italia e Spagna, si evidenzia una battuta d’arresto per le quotazioni francesi. Considerando però i dati dall’inizio dell’anno gli incrementi sono piuttosto evidenti per tutti.

� Continua il trend crescente dei prezzi all’origine, nonostante qualche lieve frenata a giugno e luglio che coincidono con la fine della campagna. Gli aumenti più significativi nei vini comuni. I consumi domestici in volume continuano invece la loro discesa, mentre i prezzi nella fase finale della filiera tendono ad aumentare.

� Qualche preoccupazione sul calo degli ordini fa scendere ulteriormente il clima di fiducia dell’industria.

� Dopo il record del 2011, con 23,5 milioni di ettolitri, l’export italiano nel primo trimestre del 2012 segna il passo. La battuta d’arresto però si ha solo nei volumi attestati sotto i 5 milioni di ettolitri e scesi dell’8% su base annua, mentre in termini di correspettivi la crescita continua e segna un buon +7%.

IN EVIDENZA…

Nel mondo In Italia

Evoluzione dell'export del settore vinicolo dei principali paesi fornitori (mln hl)

Fonte: elaborazione Ismea su dati Gti

Indice dei prezzi alla produzione dei vini in Italia (2000=100)

Fonte: Ismea

2

3

4

5

6

7

I trim10

II III IV I trim11

II III IV I trim12

Italia Spagna Francia

8090

100110120130140150

Itrim10

II III IV Itrim11

II III IV Itrim12

II

Comuni e Igt Doc-Docg Totali

2

II trimestre 2012

1. Nel mondo

1.1 La produzione

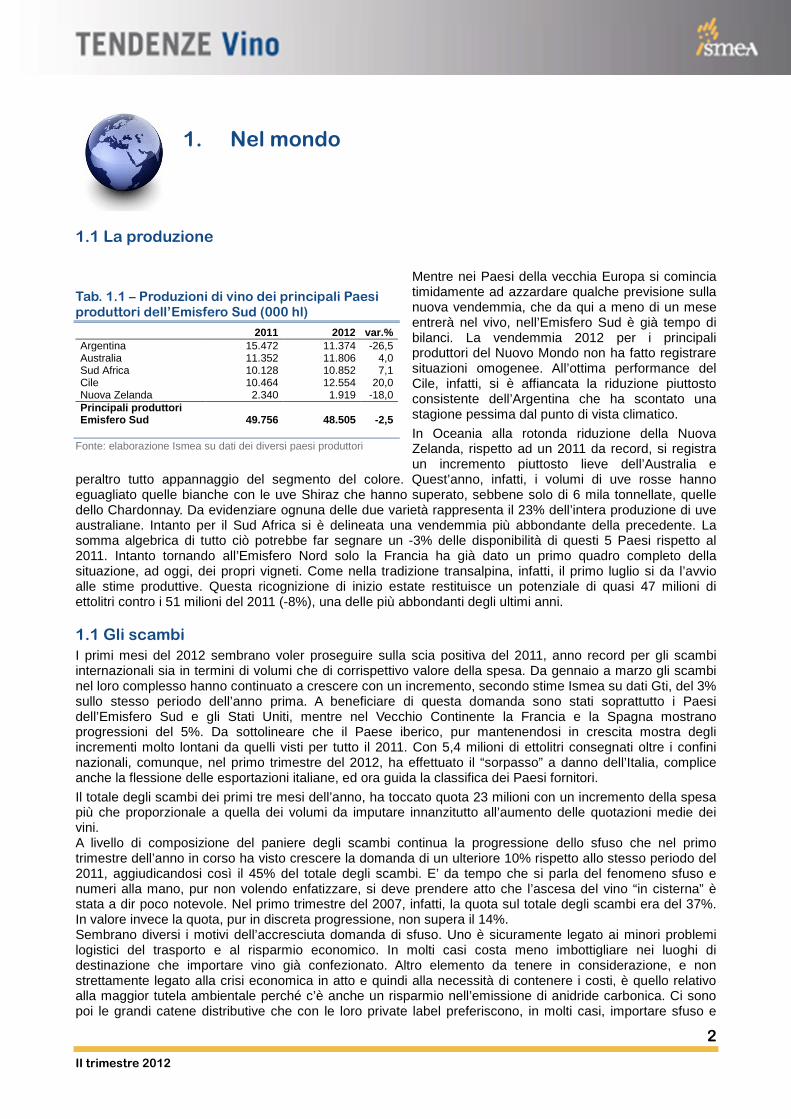

Mentre nei Paesi della vecchia Europa si comincia timidamente ad azzardare qualche previsione sulla nuova vendemmia, che da qui a meno di un mese entrerà nel vivo, nell’Emisfero Sud è già tempo di bilanci. La vendemmia 2012 per i principali produttori del Nuovo Mondo non ha fatto registrare situazioni omogenee. All’ottima performance del Cile, infatti, si è affiancata la riduzione piuttosto consistente dell’Argentina che ha scontato una stagione pessima dal punto di vista climatico.

In Oceania alla rotonda riduzione della Nuova Zelanda, rispetto ad un 2011 da record, si registra un incremento piuttosto lieve dell’Australia e

peraltro tutto appannaggio del segmento del colore. Quest’anno, infatti, i volumi di uve rosse hanno eguagliato quelle bianche con le uve Shiraz che hanno superato, sebbene solo di 6 mila tonnellate, quelle dello Chardonnay. Da evidenziare ognuna delle due varietà rappresenta il 23% dell’intera produzione di uve australiane. Intanto per il Sud Africa si è delineata una vendemmia più abbondante della precedente. La somma algebrica di tutto ciò potrebbe far segnare un -3% delle disponibilità di questi 5 Paesi rispetto al 2011. Intanto tornando all’Emisfero Nord solo la Francia ha già dato un primo quadro completo della situazione, ad oggi, dei propri vigneti. Come nella tradizione transalpina, infatti, il primo luglio si da l’avvio alle stime produttive. Questa ricognizione di inizio estate restituisce un potenziale di quasi 47 milioni di ettolitri contro i 51 milioni del 2011 (-8%), una delle più abbondanti degli ultimi anni.

1.1 Gli scambi

I primi mesi del 2012 sembrano voler proseguire sulla scia positiva del 2011, anno record per gli scambi internazionali sia in termini di volumi che di corrispettivo valore della spesa. Da gennaio a marzo gli scambi nel loro complesso hanno continuato a crescere con un incremento, secondo stime Ismea su dati Gti, del 3% sullo stesso periodo dell’anno prima. A beneficiare di questa domanda sono stati soprattutto i Paesi dell’Emisfero Sud e gli Stati Uniti, mentre nel Vecchio Continente la Francia e la Spagna mostrano progressioni del 5%. Da sottolineare che il Paese iberico, pur mantenendosi in crescita mostra degli incrementi molto lontani da quelli visti per tutto il 2011. Con 5,4 milioni di ettolitri consegnati oltre i confini nazionali, comunque, nel primo trimestre del 2012, ha effettuato il “sorpasso” a danno dell’Italia, complice anche la flessione delle esportazioni italiane, ed ora guida la classifica dei Paesi fornitori.

Il totale degli scambi dei primi tre mesi dell’anno, ha toccato quota 23 milioni con un incremento della spesa più che proporzionale a quella dei volumi da imputare innanzitutto all’aumento delle quotazioni medie dei vini. A livello di composizione del paniere degli scambi continua la progressione dello sfuso che nel primo trimestre dell’anno in corso ha visto crescere la domanda di un ulteriore 10% rispetto allo stesso periodo del 2011, aggiudicandosi così il 45% del totale degli scambi. E’ da tempo che si parla del fenomeno sfuso e numeri alla mano, pur non volendo enfatizzare, si deve prendere atto che l’ascesa del vino “in cisterna” è stata a dir poco notevole. Nel primo trimestre del 2007, infatti, la quota sul totale degli scambi era del 37%. In valore invece la quota, pur in discreta progressione, non supera il 14%. Sembrano diversi i motivi dell’accresciuta domanda di sfuso. Uno è sicuramente legato ai minori problemi logistici del trasporto e al risparmio economico. In molti casi costa meno imbottigliare nei luoghi di destinazione che importare vino già confezionato. Altro elemento da tenere in considerazione, e non strettamente legato alla crisi economica in atto e quindi alla necessità di contenere i costi, è quello relativo alla maggior tutela ambientale perché c’è anche un risparmio nell’emissione di anidride carbonica. Ci sono poi le grandi catene distributive che con le loro private label preferiscono, in molti casi, importare sfuso e

Tab. 1.1 – Produzioni di vino dei principali Paesi produttori dell’Emisfero Sud (000 hl)

2011 2012 var.% Argentina 15.472 11.374 -26,5 Australia 11.352 11.806 4,0 Sud Africa 10.128 10.852 7,1 Cile 10.464 12.554 20,0 Nuova Zelanda 2.340 1.919 -18,0 Principali produttori Emisfero Sud 49.756 48.505 -2,5

Fonte: elaborazione Ismea su dati dei diversi paesi produttori

3

II trimestre 2012

confezionarlo secondo le proprie esigenze di blend.

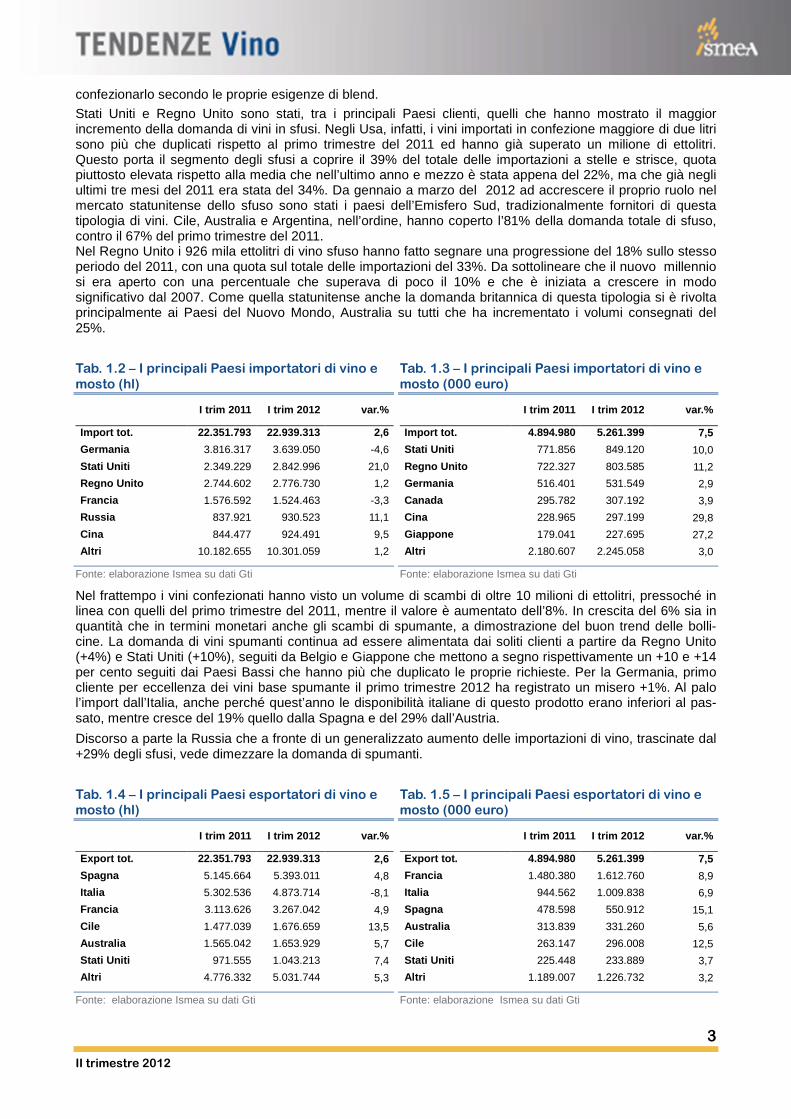

Stati Uniti e Regno Unito sono stati, tra i principali Paesi clienti, quelli che hanno mostrato il maggior incremento della domanda di vini in sfusi. Negli Usa, infatti, i vini importati in confezione maggiore di due litri sono più che duplicati rispetto al primo trimestre del 2011 ed hanno già superato un milione di ettolitri. Questo porta il segmento degli sfusi a coprire il 39% del totale delle importazioni a stelle e strisce, quota piuttosto elevata rispetto alla media che nell’ultimo anno e mezzo è stata appena del 22%, ma che già negli ultimi tre mesi del 2011 era stata del 34%. Da gennaio a marzo del 2012 ad accrescere il proprio ruolo nel mercato statunitense dello sfuso sono stati i paesi dell’Emisfero Sud, tradizionalmente fornitori di questa tipologia di vini. Cile, Australia e Argentina, nell’ordine, hanno coperto l’81% della domanda totale di sfuso, contro il 67% del primo trimestre del 2011. Nel Regno Unito i 926 mila ettolitri di vino sfuso hanno fatto segnare una progressione del 18% sullo stesso periodo del 2011, con una quota sul totale delle importazioni del 33%. Da sottolineare che il nuovo millennio si era aperto con una percentuale che superava di poco il 10% e che è iniziata a crescere in modo significativo dal 2007. Come quella statunitense anche la domanda britannica di questa tipologia si è rivolta principalmente ai Paesi del Nuovo Mondo, Australia su tutti che ha incrementato i volumi consegnati del 25%.

Nel frattempo i vini confezionati hanno visto un volume di scambi di oltre 10 milioni di ettolitri, pressoché in linea con quelli del primo trimestre del 2011, mentre il valore è aumentato dell’8%. In crescita del 6% sia in quantità che in termini monetari anche gli scambi di spumante, a dimostrazione del buon trend delle bolli-cine. La domanda di vini spumanti continua ad essere alimentata dai soliti clienti a partire da Regno Unito (+4%) e Stati Uniti (+10%), seguiti da Belgio e Giappone che mettono a segno rispettivamente un +10 e +14 per cento seguiti dai Paesi Bassi che hanno più che duplicato le proprie richieste. Per la Germania, primo cliente per eccellenza dei vini base spumante il primo trimestre 2012 ha registrato un misero +1%. Al palo l’import dall’Italia, anche perché quest’anno le disponibilità italiane di questo prodotto erano inferiori al pas-sato, mentre cresce del 19% quello dalla Spagna e del 29% dall’Austria.

Discorso a parte la Russia che a fronte di un generalizzato aumento delle importazioni di vino, trascinate dal +29% degli sfusi, vede dimezzare la domanda di spumanti.

Tab. 1.2 – I principali Paesi importatori di vino e

mosto (hl)

I trim 2011 I trim 2012 var.%

Import tot. 22.351.793 22.939.313 2,6

Germania 3.816.317 3.639.050 -4,6

Stati Uniti 2.349.229 2.842.996 21,0

Regno Unito 2.744.602 2.776.730 1,2

Francia 1.576.592 1.524.463 -3,3

Russia 837.921 930.523 11,1

Cina 844.477 924.491 9,5

Altri 10.182.655 10.301.059 1,2

Fonte: elaborazione Ismea su dati Gti

Tab. 1.3 – I principali Paesi importatori di vino e

mosto (000 euro)

I trim 2011 I trim 2012 var.%

Import tot. 4.894.980 5.261.399 7,5

Stati Uniti 771.856 849.120 10,0

Regno Unito 722.327 803.585 11,2

Germania 516.401 531.549 2,9

Canada 295.782 307.192 3,9

Cina 228.965 297.199 29,8

Giappone 179.041 227.695 27,2

Altri 2.180.607 2.245.058 3,0

Fonte: elaborazione Ismea su dati Gti

Tab. 1.4 – I principali Paesi esportatori di vino e mosto (hl)

I trim 2011 I trim 2012 var.%

Export tot. 22.351.793 22.939.313 2,6

Spagna 5.145.664 5.393.011 4,8

Italia 5.302.536 4.873.714 -8,1

Francia 3.113.626 3.267.042 4,9

Cile 1.477.039 1.676.659 13,5

Australia 1.565.042 1.653.929 5,7

Stati Uniti 971.555 1.043.213 7,4

Altri 4.776.332 5.031.744 5,3

Fonte: elaborazione Ismea su dati Gti

Tab. 1.5 – I principali Paesi esportatori di vino e mosto (000 euro)

I trim 2011 I trim 2012 var.%

Export tot. 4.894.980 5.261.399 7,5

Francia 1.480.380 1.612.760 8,9

Italia 944.562 1.009.838 6,9

Spagna 478.598 550.912 15,1

Australia 313.839 331.260 5,6

Cile 263.147 296.008 12,5

Stati Uniti 225.448 233.889 3,7

Altri 1.189.007 1.226.732 3,2

Fonte: elaborazione Ismea su dati Gti

4

II trimestre 2012

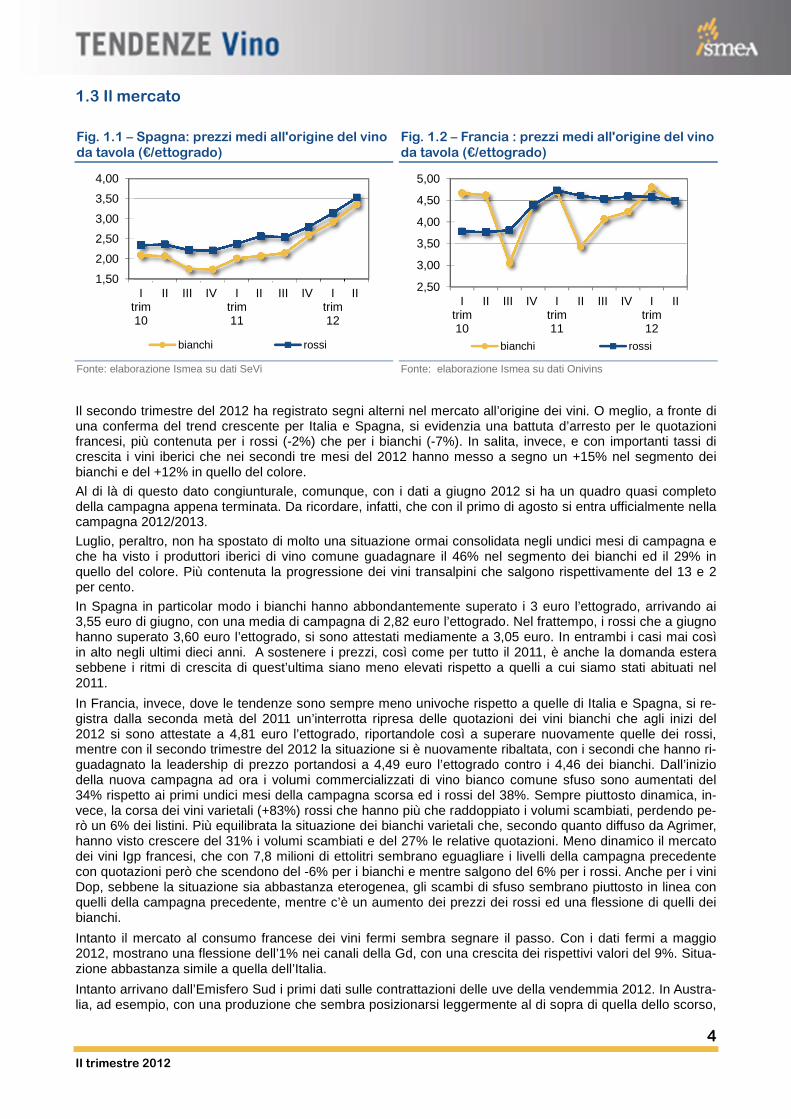

1.3 Il mercato

Il secondo trimestre del 2012 ha registrato segni alterni nel mercato all’origine dei vini. O meglio, a fronte di una conferma del trend crescente per Italia e Spagna, si evidenzia una battuta d’arresto per le quotazioni francesi, più contenuta per i rossi (-2%) che per i bianchi (-7%). In salita, invece, e con importanti tassi di crescita i vini iberici che nei secondi tre mesi del 2012 hanno messo a segno un +15% nel segmento dei bianchi e del +12% in quello del colore.

Al di là di questo dato congiunturale, comunque, con i dati a giugno 2012 si ha un quadro quasi completo della campagna appena terminata. Da ricordare, infatti, che con il primo di agosto si entra ufficialmente nella campagna 2012/2013.

Luglio, peraltro, non ha spostato di molto una situazione ormai consolidata negli undici mesi di campagna e che ha visto i produttori iberici di vino comune guadagnare il 46% nel segmento dei bianchi ed il 29% in quello del colore. Più contenuta la progressione dei vini transalpini che salgono rispettivamente del 13 e 2 per cento.

In Spagna in particolar modo i bianchi hanno abbondantemente superato i 3 euro l’ettogrado, arrivando ai 3,55 euro di giugno, con una media di campagna di 2,82 euro l’ettogrado. Nel frattempo, i rossi che a giugno hanno superato 3,60 euro l’ettogrado, si sono attestati mediamente a 3,05 euro. In entrambi i casi mai così in alto negli ultimi dieci anni. A sostenere i prezzi, così come per tutto il 2011, è anche la domanda estera sebbene i ritmi di crescita di quest’ultima siano meno elevati rispetto a quelli a cui siamo stati abituati nel 2011.

In Francia, invece, dove le tendenze sono sempre meno univoche rispetto a quelle di Italia e Spagna, si re-gistra dalla seconda metà del 2011 un’interrotta ripresa delle quotazioni dei vini bianchi che agli inizi del 2012 si sono attestate a 4,81 euro l’ettogrado, riportandole così a superare nuovamente quelle dei rossi, mentre con il secondo trimestre del 2012 la situazione si è nuovamente ribaltata, con i secondi che hanno ri-guadagnato la leadership di prezzo portandosi a 4,49 euro l’ettogrado contro i 4,46 dei bianchi. Dall’inizio della nuova campagna ad ora i volumi commercializzati di vino bianco comune sfuso sono aumentati del 34% rispetto ai primi undici mesi della campagna scorsa ed i rossi del 38%. Sempre piuttosto dinamica, in-vece, la corsa dei vini varietali (+83%) rossi che hanno più che raddoppiato i volumi scambiati, perdendo pe-rò un 6% dei listini. Più equilibrata la situazione dei bianchi varietali che, secondo quanto diffuso da Agrimer, hanno visto crescere del 31% i volumi scambiati e del 27% le relative quotazioni. Meno dinamico il mercato dei vini Igp francesi, che con 7,8 milioni di ettolitri sembrano eguagliare i livelli della campagna precedente con quotazioni però che scendono del -6% per i bianchi e mentre salgono del 6% per i rossi. Anche per i vini Dop, sebbene la situazione sia abbastanza eterogenea, gli scambi di sfuso sembrano piuttosto in linea con quelli della campagna precedente, mentre c’è un aumento dei prezzi dei rossi ed una flessione di quelli dei bianchi.

Intanto il mercato al consumo francese dei vini fermi sembra segnare il passo. Con i dati fermi a maggio 2012, mostrano una flessione dell’1% nei canali della Gd, con una crescita dei rispettivi valori del 9%. Situa-zione abbastanza simile a quella dell’Italia.

Intanto arrivano dall’Emisfero Sud i primi dati sulle contrattazioni delle uve della vendemmia 2012. In Austra-lia, ad esempio, con una produzione che sembra posizionarsi leggermente al di sopra di quella dello scorso,

Fig. 1.1 – Spagna: prezzi medi all'origine del vino

da tavola (€/ettogrado)

Fonte: elaborazione Ismea su dati SeVi

Fig. 1.2 – Francia : prezzi medi all'origine del vino

da tavola (€/ettogrado)

Fonte: elaborazione Ismea su dati Onivins

1,50

2,00

2,50

3,00

3,50

4,00

Itrim10

II III IV Itrim11

II III IV Itrim12

II

bianchi rossi

2,50

3,00

3,50

4,00

4,50

5,00

Itrim10

II III IV Itrim11

II III IV Itrim12

II

bianchi rossi

5

II trimestre 2012

a crescere a due cifre, secondo una ricerca condotta dal Winemakers’ Federation of Australia, sono i prezzi di molte delle maggiori varietà di uva. In testa Chardonnay e Shiraz (46% del totale delle uve prodotte) han-no fatto segnare rispettivamente il 12 e 14 per cento con quotazioni medie assolute pari a 313 e 487 dollari australiani alla tonnellate. Bene anche le uve Cabernet Sauvignon (+15%) e Merlot (+14%). In forte contro-tendenza, invece, le uve Sauvignon Blanc (-9%) ed le Pinot grigio (-10%).

Tendenza opposta in Cile, intanto, dove già da giugno i prezzi dei vini sfusi hanno iniziato a mostrare una tendenza flessiva dopo aver raggiunto valori elevati nella precedente campagna ed anche per le uve le quotazioni sono al ribasso.

6

II trimestre 2012

2.2.2.2. In ItaliaIn ItaliaIn ItaliaIn Italia

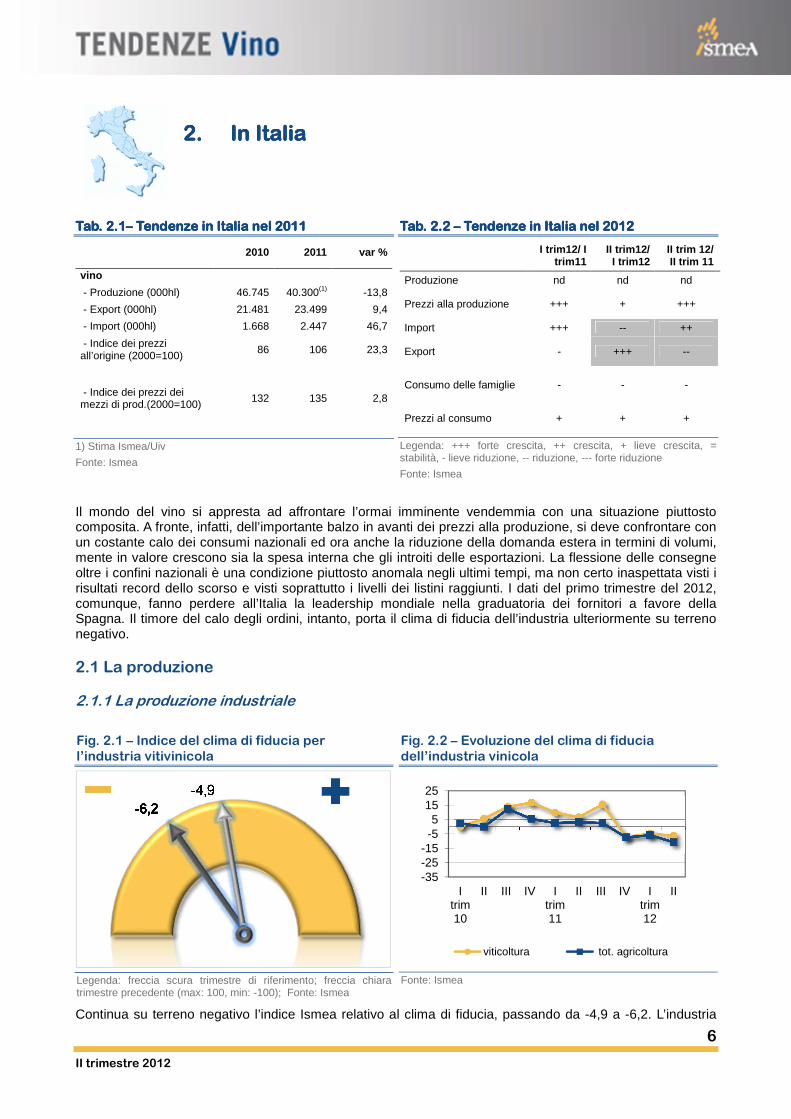

Il mondo del vino si appresta ad affrontare l’ormai imminente vendemmia con una situazione piuttosto composita. A fronte, infatti, dell’importante balzo in avanti dei prezzi alla produzione, si deve confrontare con un costante calo dei consumi nazionali ed ora anche la riduzione della domanda estera in termini di volumi, mente in valore crescono sia la spesa interna che gli introiti delle esportazioni. La flessione delle consegne oltre i confini nazionali è una condizione piuttosto anomala negli ultimi tempi, ma non certo inaspettata visti i risultati record dello scorso e visti soprattutto i livelli dei listini raggiunti. I dati del primo trimestre del 2012, comunque, fanno perdere all’Italia la leadership mondiale nella graduatoria dei fornitori a favore della Spagna. Il timore del calo degli ordini, intanto, porta il clima di fiducia dell’industria ulteriormente su terreno negativo.

2.1 La produzione

2.1.1 La produzione industriale

Continua su terreno negativo l’indice Ismea relativo al clima di fiducia, passando da -4,9 a -6,2. L’industria

Tab. Tab. Tab. Tab. 2.12.12.12.1–––– Tendenze in ItaliaTendenze in ItaliaTendenze in ItaliaTendenze in Italia nel 2011nel 2011nel 2011nel 2011

2010 2011 var %

vino

- Produzione (000hl) 46.745 40.300(1) -13,8

- Export (000hl) 21.481 23.499 9,4

- Import (000hl) 1.668 2.447 46,7

- Indice dei prezzi all’origine (2000=100) 86 106 23,3

- Indice dei prezzi dei mezzi di prod.(2000=100) 132 135 2,8

1) Stima Ismea/Uiv

Fonte: Ismea

Tab. 2.2Tab. 2.2Tab. 2.2Tab. 2.2 –––– Tendenze in ItaliaTendenze in ItaliaTendenze in ItaliaTendenze in Italia nel 2012nel 2012nel 2012nel 2012

I trim12/ I

trim11 II trim12/

I trim12 II trim 12/ II trim 11

Produzione nd nd nd

Prezzi alla produzione +++ + +++

Import +++ -- ++

Export - +++ --

Consumo delle famiglie - - -

Prezzi al consumo + + +

Legenda: +++ forte crescita, ++ crescita, + lieve crescita, = stabilità, - lieve riduzione, -- riduzione, --- forte riduzione

Fonte: Ismea

Fig. 2.1 – Indice del clima di fiducia per

l’industria vitivinicola

Legenda: freccia scura trimestre di riferimento; freccia chiara trimestre precedente (max: 100, min: -100); Fonte: Ismea

Fig. 2.2 – Evoluzione del clima di fiducia

dell’industria vinicola

Fonte: Ismea

-35-25-15-55

1525

Itrim10

II III IV Itrim11

II III IV Itrim12

II

viticoltura tot. agricoltura

7

II trimestre 2012

vinicola, infatti, sembra mostrare non buonissime aspettative rispetto agli ordine. Del resto la battuta d’arresto delle esportazioni in volume può cominciare a far sentire il suo peso. Nonostante il peggioramento il clima di fiducia dell’industria vinicola sembra nettamente inferiore a quella dell’industria agroalimentare nel suo complesso che, nel frattempo, è scesa da -5,9 a -10,8.

2.2 Gli scambi

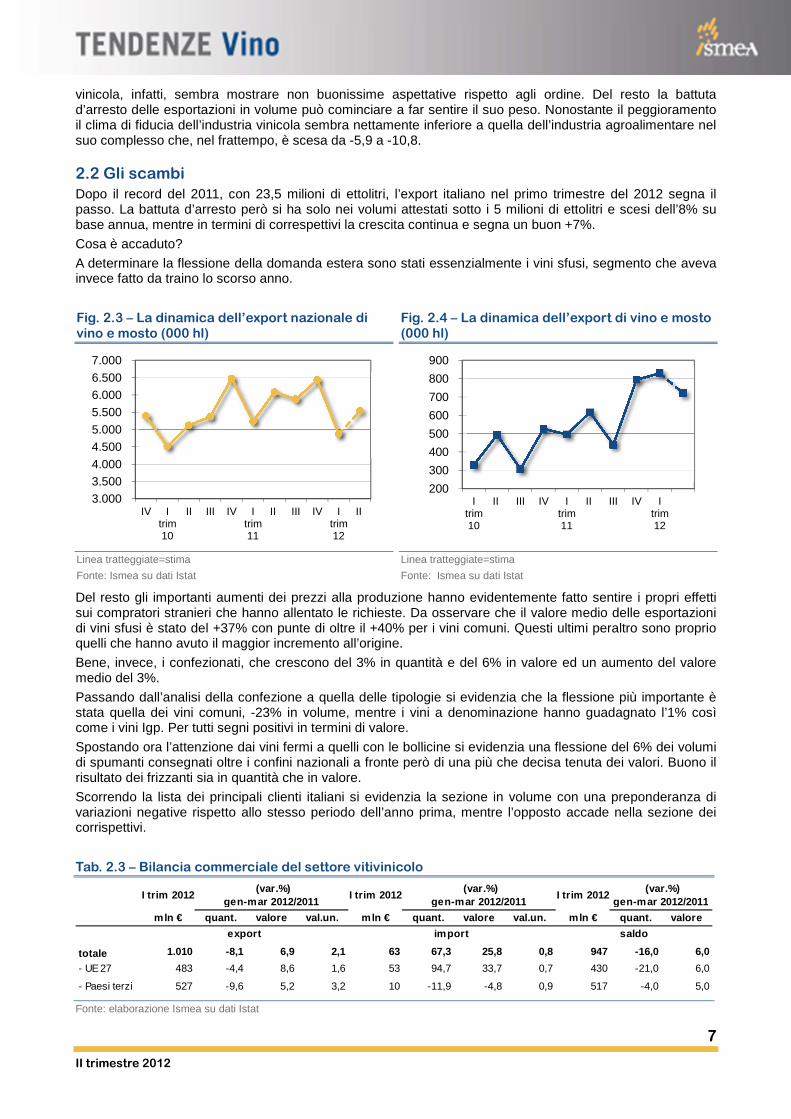

Dopo il record del 2011, con 23,5 milioni di ettolitri, l’export italiano nel primo trimestre del 2012 segna il passo. La battuta d’arresto però si ha solo nei volumi attestati sotto i 5 milioni di ettolitri e scesi dell’8% su base annua, mentre in termini di correspettivi la crescita continua e segna un buon +7%.

Cosa è accaduto?

A determinare la flessione della domanda estera sono stati essenzialmente i vini sfusi, segmento che aveva invece fatto da traino lo scorso anno.

Del resto gli importanti aumenti dei prezzi alla produzione hanno evidentemente fatto sentire i propri effetti sui compratori stranieri che hanno allentato le richieste. Da osservare che il valore medio delle esportazioni di vini sfusi è stato del +37% con punte di oltre il +40% per i vini comuni. Questi ultimi peraltro sono proprio quelli che hanno avuto il maggior incremento all’origine.

Bene, invece, i confezionati, che crescono del 3% in quantità e del 6% in valore ed un aumento del valore medio del 3%.

Passando dall’analisi della confezione a quella delle tipologie si evidenzia che la flessione più importante è stata quella dei vini comuni, -23% in volume, mentre i vini a denominazione hanno guadagnato l’1% così come i vini Igp. Per tutti segni positivi in termini di valore.

Spostando ora l’attenzione dai vini fermi a quelli con le bollicine si evidenzia una flessione del 6% dei volumi di spumanti consegnati oltre i confini nazionali a fronte però di una più che decisa tenuta dei valori. Buono il risultato dei frizzanti sia in quantità che in valore.

Scorrendo la lista dei principali clienti italiani si evidenzia la sezione in volume con una preponderanza di variazioni negative rispetto allo stesso periodo dell’anno prima, mentre l’opposto accade nella sezione dei corrispettivi.

Fig. 2.3 – La dinamica dell’export nazionale di vino e mosto (000 hl)

Linea tratteggiate=stima

Fonte: Ismea su dati Istat

Fig. 2.4 – La dinamica dell’export di vino e mosto (000 hl)

Linea tratteggiate=stima

Fonte: Ismea su dati Istat

Tab. 2.3 – Bilancia commerciale del settore vitivinicolo

Fonte: elaborazione Ismea su dati Istat

3.000 3.500 4.000

4.500 5.000

5.500 6.000 6.500

7.000

IV Itrim10

II III IV Itrim11

II III IV Itrim12

II

200

300

400

500

600

700

800

900

Itrim10

II III IV Itrim11

II III IV Itrim12

mln € quant. valore val.un. mln € quant. valore val.un. mln € quant. valore

totale 1.010 -8,1 6,9 2,1 63 67,3 25,8 0,8 947 -16,0 6,0

- UE 27 483 -4,4 8,6 1,6 53 94,7 33,7 0,7 430 -21,0 6,0

- Paesi terzi 527 -9,6 5,2 3,2 10 -11,9 -4,8 0,9 517 -4,0 5,0

I trim 2012 (var.%)

I trim 2012 (var.%)

I trim 2012 (var.%)

gen-mar 2012/2011 gen-mar 2012/2011 gen-mar 2012/2011

export import saldo

8

II trimestre 2012

2.2.1 La destinazione e l’origine degli scambi

In Germania, tradizionale mercato di sbocco per i vini sfusi, è stato inviato il 14% in meno di questa tipologia che, comunque, rappresenta il 49% dell’intero paniere della domanda tedesca di vino italiano. Tale riduzione, quindi, non è stata interamente compensata ma molto mitigata dal +3% dei confezionati al quale si somma il +9% degli spumati.

Negli Usa, invece, a pesare è determinato dalla minor domanda di vini confezionati alla quale si contrappone un +6% di quella dei vini spumanti.

Tra i principali Paesi cliente solo il Regno Unito segna una progressione in volume e lo fa con un incremento di quasi il 20% su base annua. Questo è il risultato di una maggior domanda in tutti i segmenti del settore a partire da quello dei vini confezionati (+17%) che rappresentano oltre l’80% del totale. Particolarmente significativa la progressione di spumanti e frizzanti.

Sul fronte passivo da segnalare, che sulla scia di quanto accaduto nel 2011, anche nei primi tre mesi del 2012 c’è molta vivacità nella domanda di vino spagnolo. Da gennaio a marzo, infatti, i 640 mila ettolitri di vino importato dal Paese iberico (il 77% del totale importato dall’Italia) segnano più del doppio rispetto a quanto importato nello stesso periodo del 2011. Aumento questo maturato nel segmento dello sfuso. Del resto l’incremento delle importazioni italiane nel complesso è dovuto a tale segmento (+78%)

2.3 La domanda

2.3.1 La domanda interna

I dati sugli acquisti presso la distribuzione moderna (ipermercati, supermercati, superettes, libero servizio piccolo) confermano la dinamica flessiva dei consumi di vino. Nel primo semestre del 2012, infatti, i voluni sono scesi del 2% a fronte di un aumento della relativa spesa (+2%). I forti aumenti dei listini all’origine, seppur in minima parte, sembrano essere stati trasferiti sui prezzi al consumo.

Tab. 2.4 – Paesi di destinazione dell’export di vino (hl)

I trim 2011 I trim 2012 var.%

Export tot. 5.302.536 4.873.714 -8,1

Germania 1.540.658 1.444.517 -6,2

Stati Uniti 705.549 676.823 -4,1

Regno Unito 576.808 689.170 19,5

Francia 318.452 195.469 -38,6

Ungheria 239.377 217.714 -9,1

Russia 209.731 99.012 -52,8

Altri 1.711.961 1.551.010 -9,4

Fonte: elaborazione Ismea su dati Istat

Tab. 2.5 – Paesi di destinazione dell’export di vino (000 euro)

I trim 2011 I trim 2012 var.%

Export tot. 944.557 1.009.834 6,9

Stati Uniti 220.371 226.975 3,0

Germania 194.510 215.168 10,6

Regno Unito 98.406 114.190 16,0

Russia 26.315 13.348 -49,3

Francia 24.265 26.765 10,3

Ungheria 7.578 9.119 20,3

Altri 373.113 404.267 8,3

Fonte: elaborazione Ismea su dati Istat

Tab. 2.6 – Paesi di origine dell’import di vino (000 hl)

I trim 2011 I trim 2012 var.%

Import tot. 496.168 830.289 67,3

Spagna 259.248 639.453 146,7

Stati Uniti 123.608 105.560 -14,6

Francia 53.600 51.783 -3,4

Portogallo 5.080 6.980 37,4

Ungheria 4.444 5.023 13,0

Germania 6.229 5.010 -19,6

Altri 43.959 16.480 -62,5

Fonte: Ismea su dati Istat

Tab. 2.7 – Paesi di origine dell’import di vino (000 euro)

I trim 2011 I trim 2012 var.%

Import tot. 498.549 627.276 14,7

Spagna 101.709 249.338 8,9

Francia 249.061 231.078 120,5

Stati Uniti 93.980 82.898 -16,4

Portogallo 9.251 16.265 -10,6

Germania 13.353 12.921 -18,8

Austria 2.160 5.451 166,8

Altri 29.035 29.325 1,0

Fonte: Ismea su dati Istat

9

II trimestre 2012

Scendendo nel dettaglio dei singoli comparti si evidenzia che tutti i segmenti hanno perso qualcosa, ed a dare le maggiori spese del calo della domanda sono stati i vini Igt. Anche per i vini la riduzione dei volumi acquistati è stata superiore alla media dell’intero settore. Sostanzialmente stabili, ma su terreno lievemente positivo, i vini spumanti.

Il fatto che si sia speso un po’ di più, o meglio, il prezzo medio pagato è stato superiore a quello dello stesso periodo dello scorso anno, è un segnale importante. Dimostra, infatti, che anche in un periodo come quello in esame, caratterizzato da una forte crisi economica non solo italiana, i consumatori sono sembrati comunque disposti a pagare di più per il vino consumato in casa. E questo è da tenere in considerazione anche perché sono gli operatori stessi che vedono proprio nel rilancio dei consumi interni, che siano fuori o dentro le mura domestiche, una leva da utilizzare per il futuro del settore.

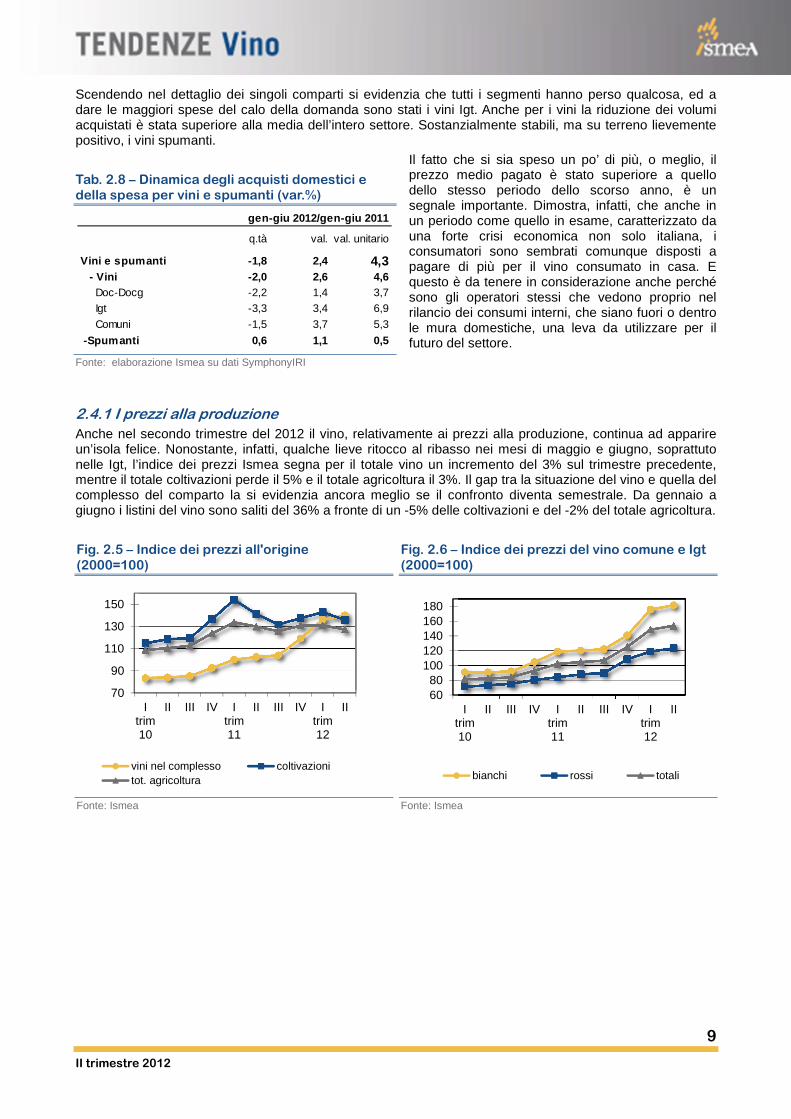

2.4.1 I prezzi alla produzione

Anche nel secondo trimestre del 2012 il vino, relativamente ai prezzi alla produzione, continua ad apparire un’isola felice. Nonostante, infatti, qualche lieve ritocco al ribasso nei mesi di maggio e giugno, soprattuto nelle Igt, l’indice dei prezzi Ismea segna per il totale vino un incremento del 3% sul trimestre precedente, mentre il totale coltivazioni perde il 5% e il totale agricoltura il 3%. Il gap tra la situazione del vino e quella del complesso del comparto la si evidenzia ancora meglio se il confronto diventa semestrale. Da gennaio a giugno i listini del vino sono saliti del 36% a fronte di un -5% delle coltivazioni e del -2% del totale agricoltura.

Tab. 2.8 – Dinamica degli acquisti domestici e della spesa per vini e spumanti (var.%)

Fonte: elaborazione Ismea su dati SymphonyIRI

Fig. 2.5 – Indice dei prezzi all'origine

(2000=100)

Fonte: Ismea

Fig. 2.6 – Indice dei prezzi del vino comune e Igt

(2000=100)

Fonte: Ismea

q.tà val. val. unitario

Vini e spumanti -1,8 2,4 4,3 - Vini -2,0 2,6 4,6 Doc-Docg -2,2 1,4 3,7 Igt -3,3 3,4 6,9

Comuni -1,5 3,7 5,3

-Spumanti 0,6 1,1 0,5

gen-giu 2012/gen-giu 2011

70

90

110

130

150

Itrim10

II III IV Itrim11

II III IV Itrim12

II

vini nel complesso coltivazionitot. agricoltura

6080

100120140160180

Itrim10

II III IV Itrim11

II III IV Itrim12

II

bianchi rossi totali

10

II trimestre 2012

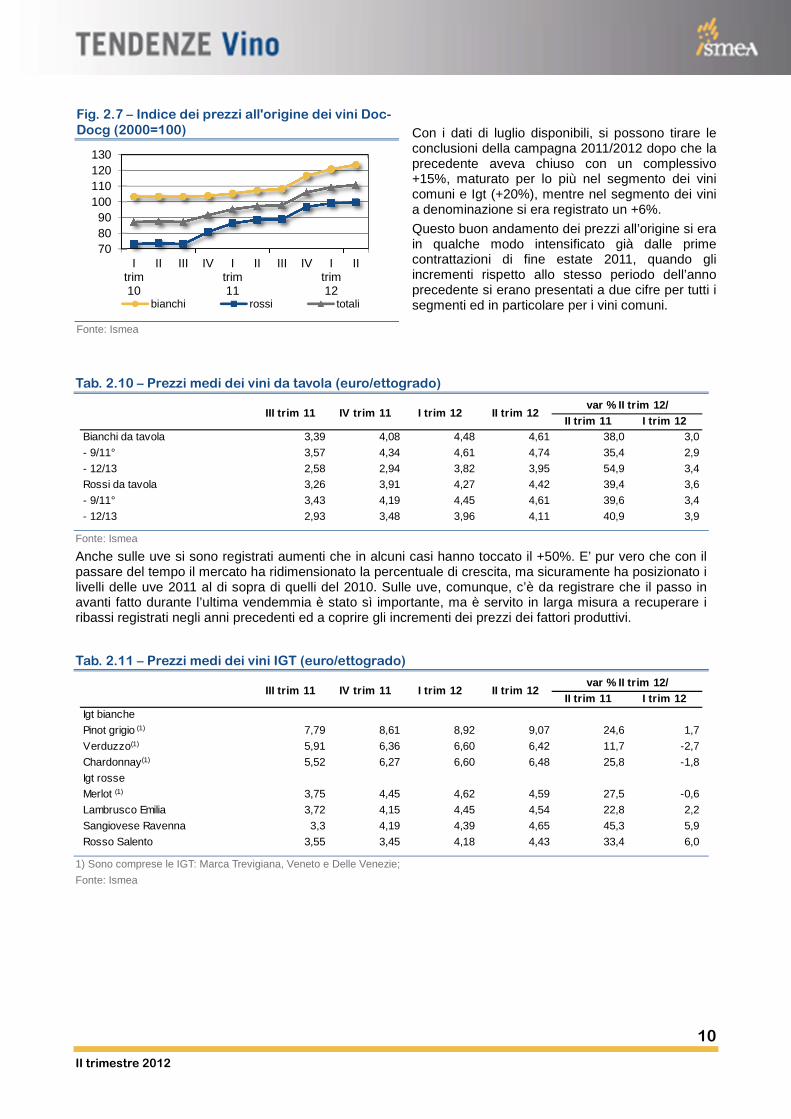

Con i dati di luglio disponibili, si possono tirare le conclusioni della campagna 2011/2012 dopo che la precedente aveva chiuso con un complessivo +15%, maturato per lo più nel segmento dei vini comuni e Igt (+20%), mentre nel segmento dei vini a denominazione si era registrato un +6%.

Questo buon andamento dei prezzi all’origine si era in qualche modo intensificato già dalle prime contrattazioni di fine estate 2011, quando gli incrementi rispetto allo stesso periodo dell’anno precedente si erano presentati a due cifre per tutti i segmenti ed in particolare per i vini comuni.

Fig. 2.7 – Indice dei prezzi all'origine dei vini Doc-

Docg (2000=100)

Fonte: Ismea

Tab. 2.10 – Prezzi medi dei vini da tavola (euro/ettogrado)

Fonte: Ismea

Anche sulle uve si sono registrati aumenti che in alcuni casi hanno toccato il +50%. E’ pur vero che con il passare del tempo il mercato ha ridimensionato la percentuale di crescita, ma sicuramente ha posizionato i livelli delle uve 2011 al di sopra di quelli del 2010. Sulle uve, comunque, c’è da registrare che il passo in avanti fatto durante l’ultima vendemmia è stato sì importante, ma è servito in larga misura a recuperare i ribassi registrati negli anni precedenti ed a coprire gli incrementi dei prezzi dei fattori produttivi.

Tab. 2.11 – Prezzi medi dei vini IGT (euro/ettogrado)

1) Sono comprese le IGT: Marca Trevigiana, Veneto e Delle Venezie;

Fonte: Ismea

708090

100110120130

Itrim10

II III IV Itrim11

II III IV Itrim12

II

bianchi rossi totali

II trim 11 I trim 12Bianchi da tavola 3,39 4,08 4,48 4,61 38,0 3,0

- 9/11° 3,57 4,34 4,61 4,74 35,4 2,9

- 12/13 2,58 2,94 3,82 3,95 54,9 3,4Rossi da tavola 3,26 3,91 4,27 4,42 39,4 3,6

- 9/11° 3,43 4,19 4,45 4,61 39,6 3,4

- 12/13 2,93 3,48 3,96 4,11 40,9 3,9

III trim 11 IV trim 11 I trim 12 II trim 12var % II trim 12/

II trim 11 I trim 12Igt bianche

Pinot grigio (1) 7,79 8,61 8,92 9,07 24,6 1,7

Verduzzo(1) 5,91 6,36 6,60 6,42 11,7 -2,7

Chardonnay(1) 5,52 6,27 6,60 6,48 25,8 -1,8

Igt rosseMerlot (1) 3,75 4,45 4,62 4,59 27,5 -0,6

Lambrusco Emilia 3,72 4,15 4,45 4,54 22,8 2,2

Sangiovese Ravenna 3,3 4,19 4,39 4,65 45,3 5,9

Rosso Salento 3,55 3,45 4,18 4,43 33,4 6,0

III trim 11 IV trim 11 I trim 12 II trim 12var % II trim 12/

11

II trimestre 2012

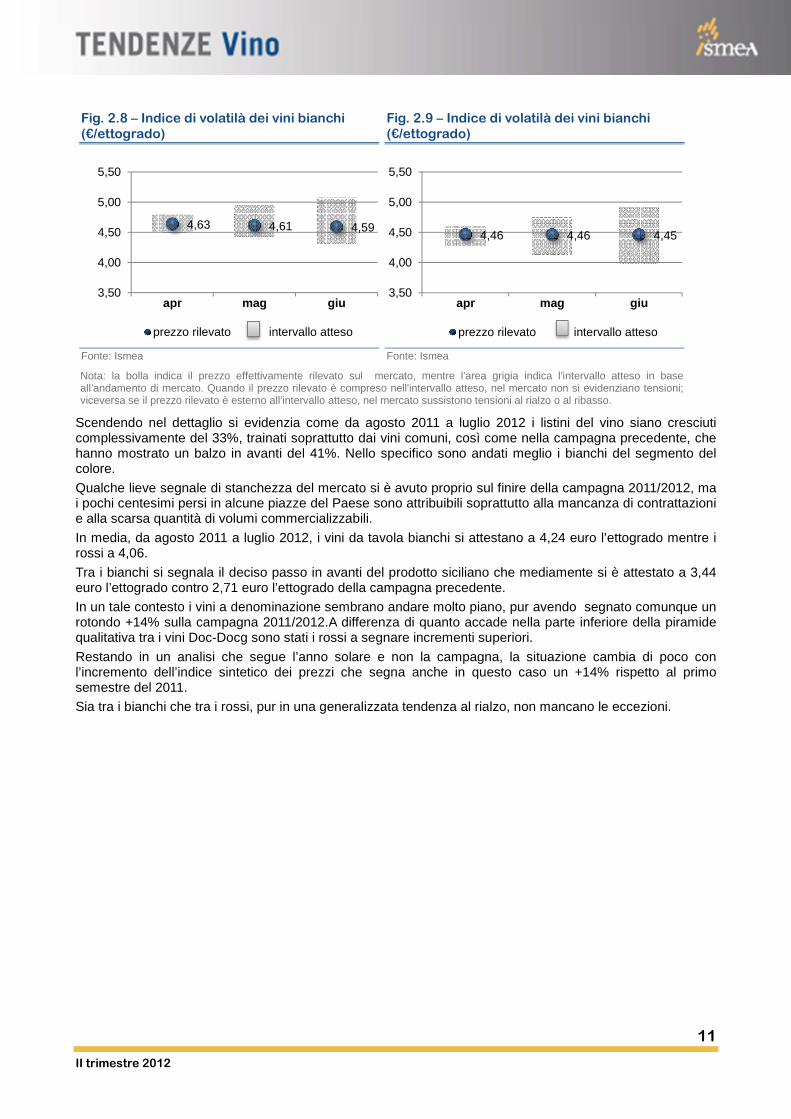

Scendendo nel dettaglio si evidenzia come da agosto 2011 a luglio 2012 i listini del vino siano cresciuti complessivamente del 33%, trainati soprattutto dai vini comuni, così come nella campagna precedente, che hanno mostrato un balzo in avanti del 41%. Nello specifico sono andati meglio i bianchi del segmento del colore.

Qualche lieve segnale di stanchezza del mercato si è avuto proprio sul finire della campagna 2011/2012, ma i pochi centesimi persi in alcune piazze del Paese sono attribuibili soprattutto alla mancanza di contrattazioni e alla scarsa quantità di volumi commercializzabili.

In media, da agosto 2011 a luglio 2012, i vini da tavola bianchi si attestano a 4,24 euro l’ettogrado mentre i rossi a 4,06.

Tra i bianchi si segnala il deciso passo in avanti del prodotto siciliano che mediamente si è attestato a 3,44 euro l’ettogrado contro 2,71 euro l’ettogrado della campagna precedente.

In un tale contesto i vini a denominazione sembrano andare molto piano, pur avendo segnato comunque un rotondo +14% sulla campagna 2011/2012.A differenza di quanto accade nella parte inferiore della piramide qualitativa tra i vini Doc-Docg sono stati i rossi a segnare incrementi superiori.

Restando in un analisi che segue l’anno solare e non la campagna, la situazione cambia di poco con l’incremento dell’indice sintetico dei prezzi che segna anche in questo caso un +14% rispetto al primo semestre del 2011.

Sia tra i bianchi che tra i rossi, pur in una generalizzata tendenza al rialzo, non mancano le eccezioni.

Fig. 2.8 – Indice di volatilà dei vini bianchi

(€/ettogrado)

Fonte: Ismea

Fig. 2.9 – Indice di volatilà dei vini bianchi

(€/ettogrado)

Fonte: Ismea

Nota: la bolla indica il prezzo effettivamente rilevato sul mercato, mentre l’area grigia indica l’intervallo atteso in base all’andamento di mercato. Quando il prezzo rilevato è compreso nell'intervallo atteso, nel mercato non si evidenziano tensioni; viceversa se il prezzo rilevato è esterno all’intervallo atteso, nel mercato sussistono tensioni al rialzo o al ribasso.

4,63 4,61 4,59

3,50

4,00

4,50

5,00

5,50

apr mag giu

prezzo rilevato intervallo atteso

4,46 4,46 4,45

3,50

4,00

4,50

5,00

5,50

apr mag giu

prezzo rilevato intervallo atteso

12

II trimestre 2012

Tab. 2.12 – Paesi medi dei vini Doc-Docg bianchi

(euro/quintale)

I sem 2011 I sem 2012 var.%

Alcamo bianco 61,25 72,00 17,6

Cirò bianco 145,04 129,46 -10,7

Bianco di Custoza 67,85 64,38 -5,1

Castelli Romani bianco 30,13 42,00 39,4

Chardonnay Alto Adige 233,58 224,00 -4,1

Chardonnay O.P. 100,00 119,79 19,8

Chardonnay Friuli Grave 69,17 72,29 4,5

Colli Albani 35,63 44,00 23,5

Colli Lanuvini 35,63 44,00 23,5

Frascati 51,25 60,83 18,7

Gambellara 60,75 65,63 8,0

Locorotondo 62,50 72,50 16,0

Malvasia Colli Piacentini 70,83 80,00 12,9

Marino 38,50 44,00 14,3

Moscato d'Asti 150,00 166,67 11,1

Nuragus Cagliari 44,96 42,63 -5,2

Marsala fine 65,92 74,67 13,3

Orvieto 56,08 57,92 3,3

Orvieto classico 75,00 81,00 8,0

Piemonte Moscato nq 110,00 nd

Pinot Bianco F.G. 52,50 59,79 13,9

Pinot Grigio F.G. 88,75 105,42 18,8

Pinot Grigio A.A. 246,61 234,38 -5,0

Pinot Nero O.P. 103,79 122,29 17,8

Prosecco Conegliano Valdobbiadene

166,25 211,67 27,3

Riesling O.P. 81,17 82,08 1,1

Roero arneis 222,08 209,58 -5,6

Soave 63,00 72,57 15,2

Soave Classico 79,88 95,00 18,9

Solopaca Bianco 54,17 61,67 13,8

San Severo Bianco 62,50 72,50 16,0

Terlano Pinot Bianco A.A. 228,57 217,00 -5,1

Friulano F.G. 52,50 52,50 0,0

Trebbiano d'Abbruzzo 31,16 48,01 54,1

Trebbiano di Romagna 39,14 54,25 38,6

Verdicchio di Jesi 62,50 67,50 8,0

Verdicchio classico di Jesi 67,50 72,50 7,4

Vermentino di Sardegna 47,35 46,38 -2,1

Fonte: Ismea su dati Istat

Tab. 2.13 – Paesi medi dei vini Doc-Docg rossi

(euro/quintale)

I sem 2011 I sem 2012 var.%

Barbaresco 282,08 285,42 1,2

Barbera d'Alba 119,17 112,50 -5,6

Barbera d'Asti 82,67 89,50 8,3

Barbera del Monferrato 67,67 79,50 17,5

Barbera O.P. 60,00 59,79 -0,3

Bardolino 69,47 86,40 24,4

Bardolino Classico 78,75 95,40 21,2

Barolo 481,25 653,00 35,7

Bonarda O.P. 62,29 66,25 6,4

Brunello di Montalcino 586,67 675,00 15,1

Cabernet Franc Sauvignon F.G. 52,50 52,50 0,0

Cannonau di Sardegna 106,28 171,01 60,9

Castel del Monte rosso 67,50 75,84 12,3

Castelli romani rosso 33,63 42,33 25,9

Chianti 95,84 103,63 8,1

Chianti Classico 153,13 132,92 -13,2

Chianti Colli Senesi 98,34 111,00 12,9

Cirò rosato 145,13 130,63 -10,0

Cirò rosso classico 152,17 144,25 -5,2

Cirò rosso 148,00 139,67 -5,6

Dolcetti d'Alba e Diano 122,50 115,00 -6,1

Etna rosso 115,75 123,33 6,6

Grignolino d'Asti 110,00 116,67 6,1

Lago di Caldaro Classico A.A. 138,36 141,88 2,5

Lago di Caldaro (trentino) 120,50 125,00 3,7

Lambrusco Grasparossa 50,76 55,73 9,8

Lambrusco Reggiano 43,78 50,41 15,1

Lambrusco Salamino 45,23 52,73 16,6

Lambrusco Sorbara 53,96 65,08 20,6

Melissa rosso 141,42 129,67 -8,3

Merlot del Piave 54,44 61,53 13,0

Merlot F.G. 45,00 52,50 16,7

Monica Sardegna 76,53 75,90 -0,8

Montepulciano d'Abruzzo 44,19 59,59 34,9

Nebbiolo d'Alba 131,25 134,17 2,2

Piemonte Barbera 47,75 69,67 45,9

Fonte: Ismea su dati Istat

13

II trimestre 2012

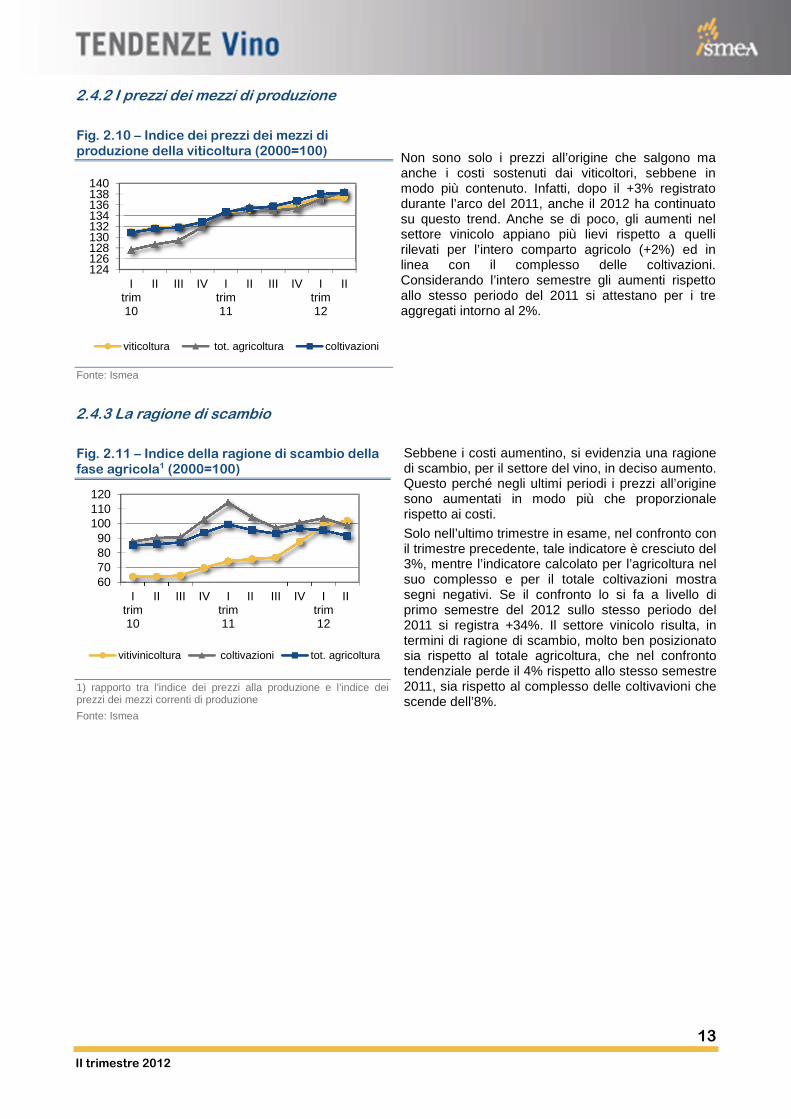

2.4.2 I prezzi dei mezzi di produzione

2.4.3 La ragione di scambio

Sebbene i costi aumentino, si evidenzia una ragione di scambio, per il settore del vino, in deciso aumento. Questo perché negli ultimi periodi i prezzi all’origine sono aumentati in modo più che proporzionale rispetto ai costi.

Solo nell’ultimo trimestre in esame, nel confronto con il trimestre precedente, tale indicatore è cresciuto del 3%, mentre l’indicatore calcolato per l’agricoltura nel suo complesso e per il totale coltivazioni mostra segni negativi. Se il confronto lo si fa a livello di primo semestre del 2012 sullo stesso periodo del 2011 si registra +34%. Il settore vinicolo risulta, in termini di ragione di scambio, molto ben posizionato sia rispetto al totale agricoltura, che nel confronto tendenziale perde il 4% rispetto allo stesso semestre 2011, sia rispetto al complesso delle coltivavioni che scende dell’8%.

Fig. 2.10 – Indice dei prezzi dei mezzi di produzione della viticoltura (2000=100)

Fonte: Ismea

Non sono solo i prezzi all’origine che salgono ma anche i costi sostenuti dai viticoltori, sebbene in modo più contenuto. Infatti, dopo il +3% registrato durante l’arco del 2011, anche il 2012 ha continuato su questo trend. Anche se di poco, gli aumenti nel settore vinicolo appiano più lievi rispetto a quelli rilevati per l’intero comparto agricolo (+2%) ed in linea con il complesso delle coltivazioni. Considerando l’intero semestre gli aumenti rispetto allo stesso periodo del 2011 si attestano per i tre aggregati intorno al 2%.

Fig. 2.11 – Indice della ragione di scambio della fase agricola1 (2000=100)

1) rapporto tra l’indice dei prezzi alla produzione e l’indice dei prezzi dei mezzi correnti di produzione

Fonte: Ismea

124126128130132134136138140

Itrim10

II III IV Itrim11

II III IV Itrim12

II

viticoltura tot. agricoltura coltivazioni

60708090

100110120

Itrim10

II III IV Itrim11

II III IV Itrim12

II

vitivinicoltura coltivazioni tot. agricoltura

14

II trimestre 2012

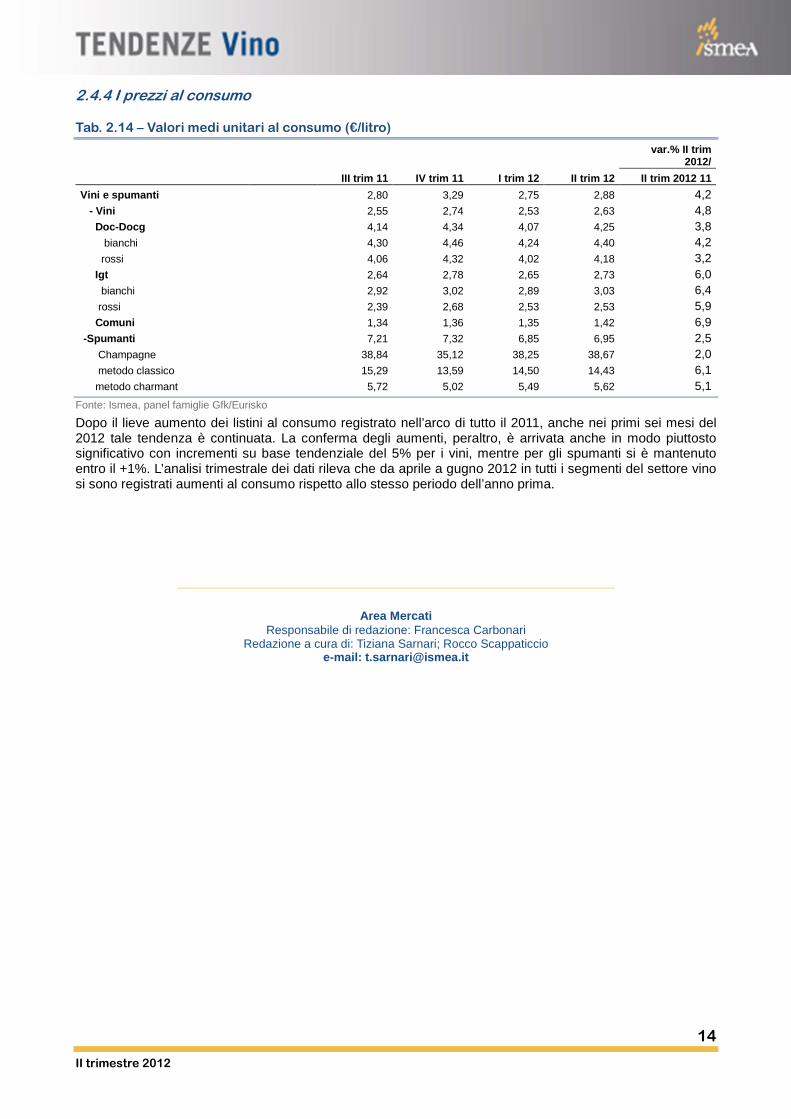

2.4.4 I prezzi al consumo

Tab. 2.14 – Valori medi unitari al consumo (€/litro)

var.% II trim 2012/

III trim 11 IV trim 11 I trim 12 II trim 12 II trim 2012 11

Vini e spumanti 2,80 3,29 2,75 2,88 4,2 - Vini 2,55 2,74 2,53 2,63 4,8 Doc-Docg 4,14 4,34 4,07 4,25 3,8 bianchi 4,30 4,46 4,24 4,40 4,2 rossi 4,06 4,32 4,02 4,18 3,2 Igt 2,64 2,78 2,65 2,73 6,0 bianchi 2,92 3,02 2,89 3,03 6,4 rossi 2,39 2,68 2,53 2,53 5,9 Comuni 1,34 1,36 1,35 1,42 6,9 -Spumanti 7,21 7,32 6,85 6,95 2,5 Champagne 38,84 35,12 38,25 38,67 2,0 metodo classico 15,29 13,59 14,50 14,43 6,1 metodo charmant 5,72 5,02 5,49 5,62 5,1

Fonte: Ismea, panel famiglie Gfk/Eurisko

Dopo il lieve aumento dei listini al consumo registrato nell’arco di tutto il 2011, anche nei primi sei mesi del 2012 tale tendenza è continuata. La conferma degli aumenti, peraltro, è arrivata anche in modo piuttosto significativo con incrementi su base tendenziale del 5% per i vini, mentre per gli spumanti si è mantenuto entro il +1%. L’analisi trimestrale dei dati rileva che da aprile a gugno 2012 in tutti i segmenti del settore vino si sono registrati aumenti al consumo rispetto allo stesso periodo dell’anno prima.

Area Mercati

Responsabile di redazione: Francesca Carbonari Redazione a cura di: Tiziana Sarnari; Rocco Scappaticcio

e-mail: [email protected]