Embed Size (px)

Citation preview

1

ÍNDICE

I. INTRODUÇÃO ........................................................................................................................................................... 6 II. CARACTERIZAÇÃO DO SISTEMA FINANCEIRO EM MOÇAMBIQUE .................................................... 7

2.1.CONCEITOS E CARACTERÍSTICAS PRINCIPAIS ............................................................................................................ 7 III. CARACTERIZAÇÃO DA OFERTA DE SERVIÇOS FINANCEIROS.............................................................. 9

3.1.TIPO DE INSTITUIÇÕES E SUA REGULAMENTAÇÃO.................................................................................................... 9 3.2.MODALIDADES DE SERVIÇOS “QUASI-FINANCEIROS” ............................................................................................. 10

IV. CARACTERIZAÇÃO DA PROCURA DE SERVIÇOS FINANCEIROS EM MOÇAMBIQUE.................. 12 4.1.SITUAÇÃO GERAL .................................................................................................................................................... 12 4.2.AS RELAÇÕES PROCURA-OFERTA DE SERVIÇOS FINANCEIROS ................................................................................ 13

V. MODELOS INSTITUCIONAIS ALTERNATIVOS E/OU COMPLEMENTARES DE FINANÇAS RURAIS ...................................................................................................................................................................... 15

VI. PROBLEMAS E CONSTRANGIMENTOS NAS FINANÇAS RURAIS .......................................................... 17 6.1.CONSTRANGIMENTOS INERENTES AO SISTEMA FINANCEIRO E SEUS SUBSISTEMAS ................................................ 17 6.2.CONSTRANGIMENTOS INERENTES À PROCURA DE SERVIÇOS FINANCEIROS RURAIS ............................................... 19

VII.OPORTUNIDADES E PONTOS FORTES DAS FINANÇAS RURAIS .......................................................... 21 7.1.A ANÁLISE FOFA ................................................................................................................................................... 21

VIII.ESTRATÉGIA DAS FINANÇAS RURAIS ........................................................................................................ 22 8.1.ENQUADRAMENTO INSTITUCIONAL......................................................................................................................... 22 8.2.O QUE É UMA ESTRATÉGIA DAS FINANÇAS RURAIS................................................................................................ 24 8.3.OBJECTIVOS DA ESTRATÉGIA DAS FINANÇAS RURAIS ............................................................................................. 25 8.4.O PAPEL DOS ACTORES: ESTADO, PROVEDORES DE SERVIÇOS FINANCEIROS E SOCIEDADE CIVIL ....................... 26 8.5.OPÇÕES FUNDAMENTAIS DA ESTRATÉGIA DAS FINANÇAS RURAIS........................................................................ 27

IX. IMPLEMENTAÇÃO E MONITORIA DA ESTRATÉGIA DE FINANÇAS RURAIS................................... 31 9.1.OS MECANISMOS A ADOPTAR................................................................................................................................. 31

2

Moçambique: Indicadores Macroeconómicos e Bancários

População (1.000 habs) (2006): 19.889 Tx. Crescimento anual do PIB (2006): 8,0 % PIBper capita (2006): US$ 349.1 Inflação (2006): 8.1 % Taxa de Cambio (MT/US$): 24.98 (2006) IDH (2006): 0,458 Taxa de Analfabetismo (2006): 51.9 % População urbana (%): 31 (2006) Índice de Pobreza (2002/2003): 54.1% Poupança Doméstica Bruta/ PIB: 5,0 % (1995); 10,7 % (2005) DPs/DT (2003-2005): 32,0% DPs/M2 (2003- 2005): 27,4% DPs/PIB (2003- 2005): 15,7% CE/DT (2003- 2005): 51,6% CE/PIB (2003- 2005): 29,6% IDH: Índice de Desenvolvimento Humano DPs: Depósitos a Prazo DTs: Depósitos Totais PIB: Produto Interno Bruto CE: Crédito à Economia M2: Massa Monetária Fonte: INE & Banco de Moçambique

3

ABREVIATURAS E ACRÓNIMOS

ASCAS – Accumulative Savings and Credit Associations (Associação de Poupança e Crédito Acumulativo) veja também PCR

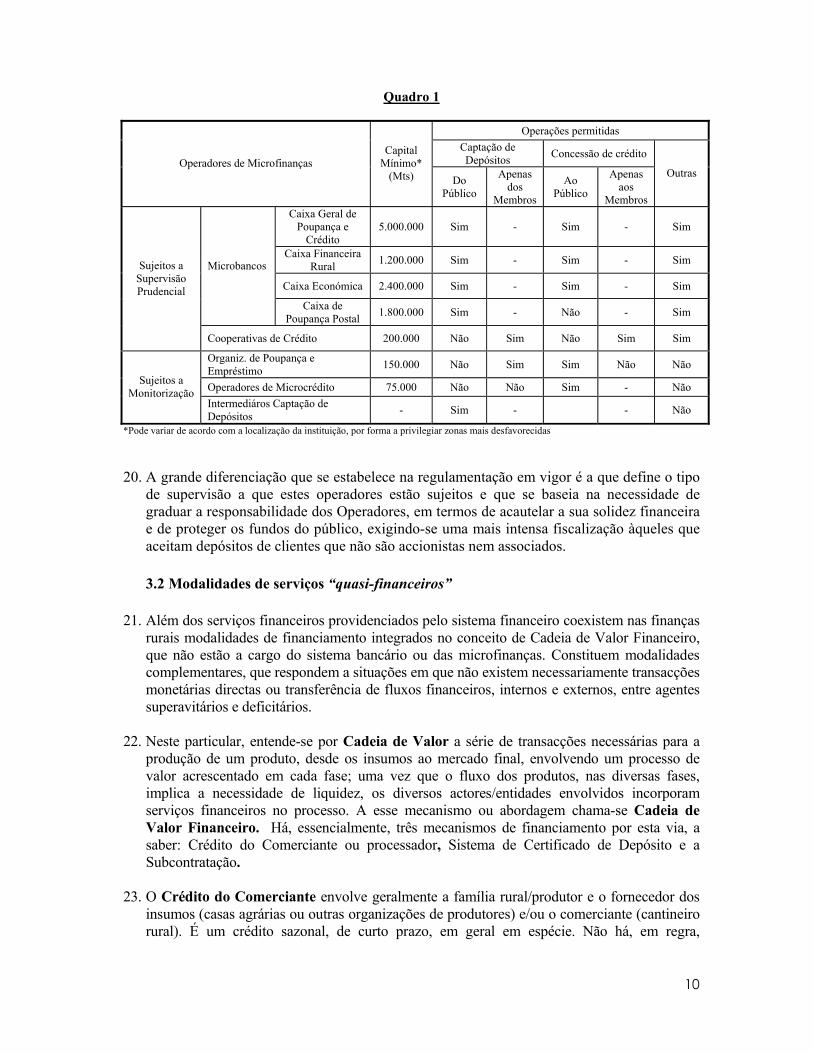

ATM – Automated Teller Machines BDS – Business Development Services BM – Banco de Moçambique DNDR – Direcção Nacional de Promoção do Desenvolvimento Rural EFRs – Estratégia de Finanças Rurais FOFA – Pontos Fortes, Oportunidades, pontos Fracos e Ameaças FRs – Finanças Rurais GAPI – Sociedade de Promoção de Pequenos Investimentos, SARL IAF – Inquérito aos Agregados Familiares TIC – Tecnologias de Informação e Comunicação IFs – Instituições Financeiras IFD – Instituição Financeira de Desenvolvimento IMFs – Instituições de Micro finanças INE – Instituto Nacional de Estatística MF – Ministério das Finanças MPD – Ministério da Planificação e Desenvolvimento OIIL – OIIL – Orçamento de Investimento de Iniciativa Local ONG – Organização Não- Governamental OPE – Organização de Poupança e Empréstimo PAMA – Programa de Apoio aos Mercados Agrícolas PCR – Poupança e Crédito Rotativo (ASCAS em Inglês) POS – Points of Sales (Pontos de Venda) PPP – Parceria Público Privada PROMER – Programa de Apoio aos Mercados Rurais ROSCAS – Rotating Savings and Credit Association (Associação de Poupança e Crédito Rotativo) TIA – Trabalhos de Inquérito Agrícola US$ – Dólar Norte-Americano

4

Sumário Executivo

O presente documento apresenta a Estratégia de Finanças Rurais em Moçambique, com a abreviatura de EFRs, para servir de instrumento orientador e mobilizador de sinergias e de recursos para provisão de serviços finaceiros nas zonas rurais.

Reconhece-se que o acesso ao crédito no país é muito limitado. As instituições financeiras formais servem menos de 15% da população, beneficiando quase que exclusivamente as zonas urbanas. Do total de crédito concedido à economia, pelos bancos comerciais, somente cerca de 20% em média é direccionado para o sector da agricultura entre outras actividades agrárias e absorvido quase na totalidade pelas grandes explorações agrícolas.

O objectivo fundamental da Estratégia das Finanças Rurais é de promover a criação e a consolidação de um sistema financeiro inclusivo nas zonas rurais, capaz de apoiar e alavancar o desenvolvimento económico e social, tanto empresarial como individual. De um modo geral, a EFRs pretende impulsionar a provisão de serviços financeiros, requeridos pelas populações, bem como às empresas rurais, com vista ao desenvolvimento rural e à melhoria do bem estar social.

A EFRs é resultado de um vasto processo de auscultação pública e foi concebida para ser implementada a longo prazo. Para efeitos de verificação de resultados, é definido um período de seis anos de acompanhamento sistemático, sujeitando-se, porém, a uma avaliação profunda, a meio termo, para eventuais correcções e ajustamentos que se julgarem necessários.

O documento está organizado em nove capítulos nos quais justifica-se a necessidade da Estratégia de Finanças Rurais, considerando a carência de serviços financeiros, nas zonas rurais, de modo particular, para as pequenas e médias explorações agrícolas e enfatiza a interligação da EFRs com outros instrumentos de Política e Estratégia virados para a realidade rural.

Uma estratégia de finanças rurais realista e baseada em princípios sólidos, tem de ser executada através de compromissos por parte do Estado, juntamente com o Banco Central, como entidade máxima de regulação, e pelas Instituições Financeiras, sejam as reguladas pela Lei das Instituições de Crédito e Sociedades Financeiras e/ou Operadores de Microfinanças nas variadas formas de actuação.

A implementação da EFRs requer um processo articulado entre os agentes reguladores e implementadores, que respeite os papéis e as responsabilidades de cada um, cabendo aos primeiros criar incentivos e mecanismos de regulação transparentes para um sistema que compete aos segundos desenvolverem nas zonas rurais. As Opções Estratégicas da EFRs destacam a garantia do aumento da cobertura de clientes na maior diversidade de interesses e de capacidades (ii) Sustentabilidade das instituições financeiras e (iii) Impacto na vida e no rendimento das famílias. Para minimizar desajustamento entre a procura e a oferta de serviços financeiros, essencialmente motivado pela não bancabilidade da grande maioria dos potencials beneficiários do sistema, é ilustrada uma concepção integrada na qual intervêm um conjunto de entidades que cobre todos os segmentos da procura inerente às finanças rurais, através de modelos diversificados de oferta adaptados às características, limitações e potencialidades da procura nas zonas rurais. Cobre igualmente os tipos de produtos financeiros aí necessários, desde o crédito ao depósito, à poupança, aos seguros e às transferências monetárias.

Os mecanismos de implementação ao dispôr do Estado, para favorecer e incentivar a actuação dos agentes privados, são essencialmente de natureza legal ou regulamentar, administrativa ou institucional, financeira e fiscal. Por seu lado, as empresas e a sociedade civil, agentes dinâmicos

5

na execução da estratégia das finanças rurais, têm ao seu dispor, mecanismos institucionais, financeiros, de assistência técnica, de inovação tecnológica e adopção de novos paradigmas.

Alguns indicadores foram definidos para a verificação dos resultados da EFRs. O Governo1 irá, de forma períodica e sistemática, monitorar e avaliar a eficácia e a eficiência da EFRs, devendo para o efeito constituir um órgão consultivo com representantes do Governo (diversos sectores envolvidos), Banco de Moçambique, representantes de Instituições Financeiras, da Associação de Camponeses e de diversos Parceiros de Desenvolvimento.

1 Governo significa governo de Moçambique.

6

I. INTRODUÇÃO 1. De acordo com o Inquérito de Agregados Familiares (2002/2003), cerca de 69% da

população vive nas zonas rurais onde o nível de pobreza é mais generalizado e atinge maioritariamente as mulheres2.

2. A actividade agrícola é, fundamentalmente, de pequena escala e envolve a maioria das

famílias rurais, sendo a produção orientada principalmente para a subsistência devido, em larga medida, ao fraco funcionamento dos mercados rurais de insumos e produtos.

3. O acesso ao crédito no país é muito limitado. Com efeito, as instituições financeiras formais

servem menos de 15% da população, beneficiando quase que exclusivamente as zonas urbanas. Do total de crédito concedido à economia, pelos bancos comerciais, somente cerca de 20% em média é direccionado para o sector da agricultura e absorvido quase na totalidade pelas grandes explorações agrícolas.

4. Importa, pois, definir uma estratégia que revirta a situação prevalecente, nas zonas rurais,

por forma a que as cadeias de valor agrário3 e outras áreas económicas e os seus operadores, nomeadamente as micro, pequenas e médias empresas (agrícolas4 e outras) os empresários familiares individuais e os pobres (economicamente activos), em particular as mulheres, tenham igualmente acesso aos serviços financeiros (poupança, crédito, micro-seguros e transferências). Desta forma, tais serviços financeiros, porque ocorrendo nas zonas rurais e dirigindo-se aos seus habitantes e agentes económicos, designam-se Finanças Rurais e constituem o objecto dessa estratégia.

5. O objectivo fundamental da Estratégia das Finanças Rurais (EFRs) é de promover a

intermediação financeira, de forma eficiente e sustentável, nas zonas rurais e assegurar o acesso aos serviços financeiros de uma forma mais inclusiva, com vista a expandir os mercados rurais (insumos e produtos) e integrar a economia rural na economia nacional. Para tal a criação e o reforço da capacitação das estruturas e instituições/organizações locais (financeiras e não financeiras) jogam um papel fulcral.

6. A implementação da EFRs irá concorrer decisivamente para (i) o aumento da produção e da

produtividade agrícola, (ii) a melhoria da comercialização de produtos agrícolas e pesqueiros, (iii) o aumento do rendimento das famílias/empresas rurais, (iv) a redução da pobreza absoluta e (v) a melhoria da segurança alimentar e nutricional, nas zonas rurais.

2 Os índices da redução da pobreza nos últimos 6 anos passaram de 69,4% (1996-1997) para 54,1% (2002-2003), sendo por áreas de residência, no mesmo período de 62,0% para 51,5% nas áreas urbanas e de 71,3% para 55,3% nas rurais. 3 Inclui os subsectores pecuário e silvícola. 4 As dimensões das pequenas, médias e grandes explorações são respectivamente: abaixo de 10 hectares, entre 10 e 50 hectares e acima de 50 hectares.

7

II. CARACTERIZAÇÃO DO SISTEMA FINANCEIRO EM MOÇAMBIQUE

2.1 Conceitos e Características Principais

7. O Sistema Financeiro é o conjunto de instituições envolvidas no processo de (a) administração e regulação dos mecanismos de pagamento do país e (b) de canalização e transferência de fluxos financeiros, internos e externos, entre agentes superavitários e deficitários. As instituições encarregadas do primeiro processo são as entidades de regulação nacionais, como o Banco Central, e as envolvidas no segundo constituem a rede de bancos, sociedades de investimento, sociedades financeiras de desenvolvimento e operadores de microfinanças. Na esfera informal, consideram-se ainda como envolvidas neste segundo processo as entidades ou organizações de tipo associativo, baseadas na comunidade, que representam o primeiro escalão de captação e aplicação de recursos financeiros num grupo, numa aldeia ou numa comunidade.

8. A função primordial do sistema financeiro é a de afectar e aplicar recursos, facilitar o

comércio, mobilizar poupança, recolher informação com vista a mitigar riscos.

9. O sistema financeiro é composto por vários subsistemas, consoante a sua especialidade, função e dimensões. O diagrama abaixo permite visualizar a forma como os diversos subsistemas podem interagir e “invadir” domínios de outros, embora não represente as suas reais proporções e dimensões relativas.

Figura 1

Sector Financeiro

Finanças RuraisMicro-Finanças

Financiamentoà Agricultura

10. Num País como Moçambique, dadas as características do seu povoamento – grau de

urbanização e dimensão das explorações agrícolas – e das principais actividades económicas que exerce – predomínio da agricultura e das micro, pequenas e médias empresas – o subsistema das Finanças Rurais (FRs) sobressai como aquele que representa o maior universo de potencialidades e necessidades. Definindo este subsistema, dir-se-á que ele consiste no fornecimento de serviços financeiros através de instituições formais, semi-formais e informais, à população/empresa habitando/operando nas zonas rurais, qualquer que seja o seu nível de rendimento.

11. Não obstante na caracterização das finanças rurais se fazer essencialmente referência aos serviços financeiros, deve-se também realçar a existência de um sistema de provisão de serviços não financeiros correlacionados, já que na lógica de construção de um sistema

8

financeiro inclusivo (como adiante se verá) as intervenções no domínio da criação de condições de bancabilidade dos potenciais clientes e beneficiários passa pela sua capacitação em negócios e pela sua dimensão económica crítica.

12. Quando se analisa o âmbito das FRs e as características dos seus beneficiários, torna-se claro que este subsistema tem de procurar servir os agentes mais pobres e vulneráveis da sociedade, o que implica que as opções de desenvolvimento das finanças rurais devem reflectir os grandes desafios de transformação desses agentes, não só em entidades bancáveis como também em sujeitos activos da provisão de serviços financeiros nas zonas rurais.

13. As Finanças Agrícolas (ou melhor, o Financiamento à Agricultura, entendida como uma cadeia de valor) constituem uma parte significativa das FRs e dedicam-se à prestação de serviços financeiros às actividades estritamente relacionadas com a agricultura, tais como provisão de insumos agrícolas, necessidades de meios circulantes e de campanha para a produção e a comercialização agrícola (por grosso e a retalho), sendo o sistema de seguros um elemento importante (embora praticamente ausente em Moçambique).

14. As Microfinanças referem-se aos serviços financeiros (poupanças, crédito, transferências de pagamentos, micro seguros) dirigidos à população de baixo rendimento, usando fundamentalmente o carácter (ou outros mecanismos sociais) como metodologia de garantia e de bancabilidade. As microfinanças tendem a conceder empréstimos de curto prazo e, frequentemente, têm um enfoque urbano.

9

III. CARACTERIZAÇÃO DA OFERTA DE SERVIÇOS FINANCEIROS

3.1 Tipo de Instituições e sua Regulamentação 15. De um total de 3 bancos e uma seguradora em 1987, o sistema financeiro moçambicano

tinha em 2007, 12 bancos, 11 cooperativas de crédito, 59 instituições de microfinanças legalmente constituídas, para além de 4 seguradoras, 3 sociedades de locação financeira e outras, e é notório o uso, cada vez mais generalizado, de instrumentos electrónicos de padrão internacional como ATMs, POS, internet banking, mobile phone banking entre outros.

16. No entanto, a maior parte destas instituições financeiras (monetárias e não monetárias) concentram-se nas zonas urbanas, mais particularmente em Maputo, Beira e Nampula. Os 228 balcões existentes no país em 2007 cobriam somente 32 distritos, estando 96 distritos fora do sistema bancário, o que corresponde a cerca de 80% do território nacional. Isto significa que a vasta maioria da população não tem acesso directo aos serviços bancários. De referir que comparativamente a outros países da região, o nosso país tem um grau de monetarização da economia5 ainda baixo. Em 2004 ele era estimado em 32,1% enquanto na África do Sul atingia cerca de 60%.

17. A actividade bancária e das sociedades de investimento é regulada em Moçambique pela Lei nº 9/2004, das Instituições de Crédito e Sociedades Financeiras, regulamentada pelo Decreto nº 56/2004, de 10 de Dezembro (esta Lei altera a Lei nº 15/99). Por seu turno, os operadores de Microfinanças são regidos pelo Regulamento das Microfinanças, publicada pelo Decreto nº 57/2004, de 10 de Dezembro. Os bancos que se dedicam a microfinanças, seja como actividade principal ou complementar, regem-se pelo Regulamento da já mencionada Lei das Instituições de Crédito e Sociedades Financeiras.

18. Dada a grande interligação entre as Finanças Rurais e as Microfinanças, é relevante caracterizar sumariamente os Operadores de Microfinanças, já que este tipo de provedores de serviços financeiros é aquele que melhor poderá estabelecer-se como interface privilegiada entre a procura e a oferta de serviços e produtos financeiros nas zonas rurais6, atendendo ao tipo e características dos potenciais clientes nessas zonas.

19. O quadro seguinte ilustra as características e os requisitos dos Operadores de Microfinanças, como são referidos no Decreto nº 57/20047, os quais excluem os bancos de Microfinanças.

5 Grau de monetarização medido pelo rácio entre M2 (moedas, notas bancárias e depósitos) sobre o PIB. 6 Embora nem todos os Operadores de Microfinanças sejam especificamente dirigidos às zonas rurais 7 Quadro retirado da publicação do Banco de Moçambique, “Traços principais do licenciamento e da actividade

das instituições de microfinanças em Moçambique”

10

Quadro 1

Operações permitidas Captação de Depósitos Concessão de crédito

Operadores de Microfinanças Capital

Mínimo* (Mts) Do

Público

Apenas dos

Membros

Ao Público

Apenas aos

Membros

Outras

Caixa Geral de Poupança e

Crédito 5.000.000 Sim - Sim - Sim

Caixa Financeira Rural 1.200.000 Sim - Sim - Sim

Caixa Económica 2.400.000 Sim - Sim - Sim

Microbancos

Caixa de Poupança Postal 1.800.000 Sim - Não - Sim

Sujeitos a Supervisão Prudencial

Cooperativas de Crédito 200.000 Não Sim Não Sim Sim

Organiz. de Poupança e Empréstimo 150.000 Não Sim Sim Não Não

Operadores de Microcrédito 75.000 Não Não Sim - Não Sujeitos a Monitorização

Intermediáros Captação de Depósitos - Sim - - Não

*Pode variar de acordo com a localização da instituição, por forma a privilegiar zonas mais desfavorecidas 20. A grande diferenciação que se estabelece na regulamentação em vigor é a que define o tipo

de supervisão a que estes operadores estão sujeitos e que se baseia na necessidade de graduar a responsabilidade dos Operadores, em termos de acautelar a sua solidez financeira e de proteger os fundos do público, exigindo-se uma mais intensa fiscalização àqueles que aceitam depósitos de clientes que não são accionistas nem associados.

3.2 Modalidades de serviços “quasi-financeiros”

21. Além dos serviços financeiros providenciados pelo sistema financeiro coexistem nas finanças rurais modalidades de financiamento integrados no conceito de Cadeia de Valor Financeiro, que não estão a cargo do sistema bancário ou das microfinanças. Constituem modalidades complementares, que respondem a situações em que não existem necessariamente transacções monetárias directas ou transferência de fluxos financeiros, internos e externos, entre agentes superavitários e deficitários.

22. Neste particular, entende-se por Cadeia de Valor a série de transacções necessárias para a produção de um produto, desde os insumos ao mercado final, envolvendo um processo de valor acrescentado em cada fase; uma vez que o fluxo dos produtos, nas diversas fases, implica a necessidade de liquidez, os diversos actores/entidades envolvidos incorporam serviços financeiros no processo. A esse mecanismo ou abordagem chama-se Cadeia de Valor Financeiro. Há, essencialmente, três mecanismos de financiamento por esta via, a saber: Crédito do Comerciante ou processador, Sistema de Certificado de Depósito e a Subcontratação.

23. O Crédito do Comerciante envolve geralmente a família rural/produtor e o fornecedor dos insumos (casas agrárias ou outras organizações de produtores) e/ou o comerciante (cantineiro rural). É um crédito sazonal, de curto prazo, em geral em espécie. Não há, em regra,

11

envolvimento de instituições financeiras (ou quando o há a relação de crédito é entre a instituição financeira e o fornecedor de insumos ou de bens).

24. O Certificado de Depósito consiste na emissão de um certificado que garante que a família rural/produtor tem armazenada determinada quantidade de produto (normalmente cereais ou leguminosas) cuja qualidade é comprovada por uma entidade credível (exemplo Serviços de Certificação e Inspecção). Este Certificado pode pode ser usado como garantia, junto da banca.

25. A Subcontratação reflecte uma relação, de certo forma durável e formal, entre a família rural/produtor e o comprador do(s) produto(s) – em regra para exportação – em que este último concede insumos e assistência técnica ao produtor, sob determinadas condições. Entre os intervenientes firmam-se contratos8 em que há requisitos para os produtores, sobretudo, em termos de quantidade e qualidade de produtos, e para os compradores – processadores e empresas que agrupam e embalam o produto e eventualmente o exportam.

8 Os contratos não têm necessariamente de ser escritos.

12

IV. CARACTERIZAÇÃO DA PROCURA DE SERVIÇOS FINANCEIROS EM MOÇAMBIQUE

4.1 Situação geral 26. O mercado da procura de crédito em Moçambique pode ser estratificado, para facilidade de

caracterização, de uma forma bastante nítida e seguidamente descrito em traços gerais:

i. Um segmento superior em que se situam as grandes e médias empresas dos diversos ramos de actividade (em que o crédito à agricultura é praticamente marginal) e os profissionais liberais e assalariados de classe média e média-alta, de empresas e do Estado;

ii. Um segmento intermédio preenchido por pequenas e micro-empresas integradas no mercado e possuindo garantias reais ou pessoais superiores aos montantes mutuados, e pessoas individuais, essencialmente urbanas, assalariados e com pequenos negócios, por vezes informais, no comércio e nos serviços, com garantias pessoais de adequado valor de uso;

iii. Um segmento inferior, onde se situa a grande maioria da população e dos agentes económicos activos, essencialmente situados nas zonas rurais, dedicando-se à agricultura de subsistência e, em alguns casos, e de forma crescente, à agricultura comercial, e a actividades do mercado informal.

27. Se se quiser ilustrar este mercado poderíamos empiricamente desenhar uma pirâmide em

que grosseiramente se visualizam as dimensões relativas dos diversos segmentos (considerados os agentes envolvidos e não o volume de negócios).

Figura 1

28. Estes segmentos são abrangidos e percepcionados de forma diferente pelo sistema

financeiro, para efeitos de concessão de crédito. O primeiro segmento é a quele que facilmente tem acesso à banca comercial, tem dimensão económica e financeira e garantias reais suficientes; é basicamente urbano. O segundo tem acesso à banca, desde que disponha de garantias suficientes, tendendo a ser também cliente de bancos comerciais que se especializam em microfinanças (crédito médio inferior a 5.000 Meticais) ou de microbancos (nos termos em que são definidos pelo Decreto nº 57/2004. É basicamente urbano e periurbano. Finalmente, o segmento inferior é em princípio desinteressante para a banca comercial ou para os microbancos que têm os outros dois segmentos como mercado,

1º Segmento

2º Segmento

13

seja por não ter dimensão económica, garantias reais, ou constância de rendimentos em actividades comercialmente rentáveis e identificadas.

29. As finanças rurais, nos termos em que foram antes definidas e no que respeita à concessão de crédito, atingem essencialmente todo este universo de clientes potenciais, presente no 3º segmento do mercado. Daí a necessidade de explorar esta oportunidade, com vista a assegurar-lhes o direito ao acesso aos serviços financeiros.

30. O crédito não é, no entanto, o único serviço financeiro a atender, nesta caracterização do mercado. Nos segmentos superiores do mercado estes serviços são genericamente prestados pelos bancos (incluindo os bancos de Microfinanças) e fazendo sempre parte do pacote de produtos oferecidos. Geralmente não há restrições à procura, geralmente permitindo-se o acesso aos serviços de depósito e poupança independentemente dos clientes pertencerem ao 1º ou ao 2º estrato, embora se verifiquem limitações à abertura de contas (montantes mínimos). Há uma relação entre a existência de depósitos ou poupanças na instituição e o acesso ao crédito, das quais este depende, na quase generalidade dos casos.

31. No segmento inferior, predominante nas finanças rurais, verifica-se, como o grande traço distintivo, a grande necessidade de garantir a segurança dos rendimentos auferidos de forma muito concentrada ao longo do ano, característica daqueles que provêm da comercialização de produtos agrícolas. O depósito seguro destes rendimentos permite, por um lado, distribuí-los por um certo período consoante as necessidades e, por outro, promover a poupança, a qual poderá evitar parcialmente a erosão dos rendimentos e servir como garantia para a concessão de crédito.

4.2 As relações procura-oferta de serviços financeiros

32. O número de instituições provedoras de serviços financeiros (bancos e operadores de microfinanças) é elevado em Moçambique, embora essas instituições se encontrem concentradas nas princpais cidades, com realce para Maputo, que detém cerca de 50% do total. Como já foi referido, 80% dos distritos não são servidos, e por conseguinte, grande parte das actividades desenvolvidas no segmento 3 já referido, não dispõe de instrumentos creditícios, de depósito/poupança e transferências monetárias. A banca está em processo de expansão para fora das zonas tradicionalmente cobertas, não só porque existe uma certa estagnação da procura nessas áreas mas porque a concorrência é muito grande e se vai verificando um certo grau de desenvolvimento nos distritos, para onde têm sido canalizados recursos financeiros e humanos, no âmbito da política de descentralização. Este processo é, no entanto, lento e ainda incipiente.

33. A explicação mais relevante para esta situação é a de que a procura de serviços financeiros, e mais particularmente de crédito, não é suficientemente atractiva e rentável, para justificar investimentos e custos operacionais (incluindo de segurança) muito elevados, pelo menos se se considerar o paradigma clássico de oferta de serviços financeiros9.

34. Surge, assim, um desajustamento entre a procura e a oferta de serviços financeiros, essencialmente motivado pela não bancabilidade da grande maioria dos potencials beneficiários do sistema. Ou seja, existe procura mas esta não satisfaz os requisitos da

9 Um novo paradigma, que contribuirá para diminuir esses custos, terá de contar om o processo de inovação

tecnológica (mobile banking, ATMs, POS e outros mecanismos electrónicos e de comuncações móveis), mas esta é uma situação de médio-longo prazo.

14

oferta, no que respeita a dimensão empresarial mínima, capacidade de gestão de negócios e de crédito, garantias e actividade económica significativa e permanente, entre outras. Este desajustamento é muito mais evidente e negativo no domínio das finanças rurais.

35. A solução estaria, assim, na melhoria da qualidade da procura e da sua dimensão crítica, o que implicaria o aumento da actividade económica de micro-empreendedores e empresas, a sua capacidade de gestão de planos de negócios e de crédito e a sua organização interna. Para esta melhoria da procura são fundamentais a provisão de serviços não financeiros (Serviços de Desenvolvimento de Negócios10) e a promoção de organizações/empresas baseadas na comunidade, que conferem dimensão crítica à procura e permitem a intermediação financeira11 entre a banca e os pequenos empreendimentos ao nível local.

36. Um sistema de finanças rurais que minimize as limitações da procura e facilite o seu ajustamento às características da oferta, passa por uma concepção integrada em que intervêm:

i. Os bancos comerciais (incluindo os que se dedicam às microfinanças, mantendo-se a tendência para a sua expansão para as zonas (mais) rurais;

ii. Instituições financeiras de desenvolvimento12, que fazem a ponte entre a oferta e a procura de serviços financeiros,

a. atraindo a banca através de instrumentos de mitigação e partilha de risco e b. melhorando a qualidade da procura mediante a criação de dimensão crítica das

organizações baseadas na comunidade e a sua capacitação na gestão de negócios e de microcrédito;

iii. Operadores de Microfinanças sujeitos a supervisão prudencial pelo Banco de Moçambique (vidé Quadro 1 anterior), principalmente Cooperativas de Crédito e Caixas Financeiras Rurais;

iv. Uma rede de Organizações de Poupança e Empréstimo, operadores de microfinanças sujeitos a simples monitorização, com interligações formais e informais e capacitadas para evoluirem para Operadores de Microfinanças sujeitos a supervisão prudencial;

v. Entidades não financeiras, como comerciantes rurais e agrícolas e empresas com contratos de comercialização com produtores (outgowers), que intervêm em diferentes fases da cadeia de valor agrícola ou pesqueira, garantindo, respectivamente o consumo até à obtenção de rendimento da actividade agrícola, pecuária ou pesqueira, ou assegurando a comercialização a preços pré-convencionados;

vi. Organizações comunitárias informais – ROSCAs e ASCAs – promovidas e capacitadas para o seu desenvolvimento e evolução institucional, com base em múltiplos exemplos e modelos existentes nas zonas rurais.

37. O conjunto de entidades referidas cobre todos os segmentos da procura inerente às finanças rurais, através de modelos diversificados de oferta adaptados às características, limitações e potencialidades da procura nas zonas rurais. E cobre igualmente os tipos de produtos financeiros aí necessários, desde o crédito aos depósitos, à poupança, aos seguros e às transferências monetárias.

10 Business Development Services – BDS, na terminologia internacional 11 Entre os Operadores de Microfinanças figuram as Organizações de Poupança e Empréstimo (podendo evoluir

para Caixas Financeiras Rurais ou Cooperativas de Crédito), potenciais clientes de crédito grossista, para financiamento aos seus membros.

12 A Gapi-SI é a primeira IFD a operar em Moçambique, assumindo características de “Instituição híbrida”, em que se articulam, de forma integrada, serviços financeiros (crédito e mitigação de riscos) e serviços não financeiros (de Desenvolvimento de Negócios e de promoção do Desenvolvimento Institucional de organizações ou empresas baseadas na comunidade ou propriedade de produtores)

15

V. MODELOS INSTITUCIONAIS ALTERNATIVOS E/OU COMPLEMENTARES DE FINANÇAS RURAIS

38. O Sistema financeiro é constituído principalmente por instituições bancárias cuja forma de

actuação e modelo de supervisão se integra no regime definido na Lei nº 9/2004. Aqui se incluem igualmente os Bancos de Microfinanças, que tendem a alargar o seu âmbito de actuação para os segmentos de mercado constituído pelas PMEs e pelos clientes individuais que em capítulo anterior, quando da caracterização dos segmentos da procura, foi classificado como Segmento 2.

39. Após a criação do Regulamento das Microfinanças começaram a legalizar-se operadores

que abrangem essencialmente o Segmento 3, no qual se inclui a procura das comunidades rurais e das suas unidades empresariais. Trata-se de Cooperativas de Crédito e de instituições sob diversas designações, formalmente constituídas e registadas no Banco de Moçambique, avultando aquelas que derivam de projectos de ONGs, cujo trabalho com organizações de base comunitária permitiu que elas evoluissem para patamares de formalização e responsabilização social e empresarial como Operadores de Microfinanças.

40. O sistema financeiro que opera no meio rural e que constitui o sistema de finanças rurais

tem presentes fundamentalmente instituições do segundo tipo13, ou seja, operadores de microfinanças e, em escalão inferior, ASCAs e outros tipos idênticos de organizações comunitárias. Este sistema é evolutivo, o que quer dizer que o processo de constituição de operadores formais tende a iniciar-se com associações informais. Nem sempre estas entidades informais encontram condições económicas, financeiras e organizacionais para evoluirem. Mas esse processo é aquele que permite criar instituições microfinanceiras mais sólidas e responsáveis, que possam ser interlocutoras no sistema financeiro nacional e recorrer ao refinanciamento quando os seus recursos internos são insuficientes para a satisfação das necessidades dos seus associados.

41. O sistema financeiro rural descrito é composto por instituições que operam isoladamente. A

excepção é a das Caixas Comunitárias (com diversas designações), que representam como que uniões de organizações comunitárias de base, de menor dimensão, com vista a gerir recursos e a servir de garantia de solvabilidade do conjunto.

42. Em muitos países, de vários continentes, existem modelos alternativos de sistemas

financeiros, que representam soluções paralelas ao sistema financeiro tipicamente bancário. Nesses modelos, as instituições financeiras de pequena dimensão, que se constituem para servirem comunidades locais ou actividades profissionais, criam federações para constituirem entidades de maior dimensão, que permitam responder a necesidades crescentes de financiamento e de outros serviços, dentro dos sistemas financeiros nacionais. São os casos conhecidos das Cooperativas de Crédito, essencialmene viradas para a cadeia de valor agrária e servindo as zonas mais rurais, que criaram sistemas autónomos federados, com as suas próprias entidades de regulação, de gestão de recursos e de garantias mútuas.

43. Não há razões para que em Moçambique esse tipo de soluções não possa vir a existir,

nomeadamente nas zonas rurais. Por isso uma Estratégia de Finanças Rurais não pode ignorar um tipo de evolução do sistema financeiro que visa criar organizações mais adequadas às zonas rurais e às características dos seus habitantes e das suas empresas. O

13 Embora os Bancos tendam a expandir-se para as zonas periurbanas ou localidades de maior concentração de

negócios e de população, em alguns distritos.

16

Decreto nº 57/2004, de 10 de Dezembro, prevê expressamente um sistema autónomo central de crédito cooperativo, nos seus Artigos 53, 54 e 55.

44. A recente discussão em torno da nova Lei das Cooperativas vem colocar o acento tónico sobre a possibilidade de, com a aprovação da Lei, se virem a criar mais facilmente Cooperativas de Crédito e as correspondentes uniões, num processo que poderá dar origem a um sistema autónomo do sistema bancário tradicional, que com ele interaja e o complemente.

45. Um modelo possível de evolução de organizações comunitárias para operadores formais de microfinanças e posteriormente para união(ões) de cooperativas de crédito pode ser visualizado na figura 2 seguinte. Note-se que a evolução pode ser feita nos dois sentidos, ou seja no da criação de um sistema central cooperativo ou no sentido da criação de entidades isoladas de maior dimensão, como as Caixas Financeiras Rurais ou outros tipos de Microbanco, como a figura demonstra.

Figura 2

46. A designação OPE – Organização de Poupança e Empréstimo – adoptada na figura 2 como

organização de base a partir da qual o sistema pode evoluir para graus de maior dimensão e responsabilidade, é arbitrária, embora se inspire no mais simples tipo de operador de microfinanças, sujeito a monitorização pelo Banco de Moçambique. Outros modelos podem, no entanto, adoptar-se, seja por agregação de organizações comunitárias do tipo ASCA, seja por criação imediatamente a partir de interesses de agentes económicos locais.

OPE Cooperativa de Crédito

OPE Cooperativa de Crédito

OPE

Caixa Financeira Rural

ou outro tipo de Microbanco

Cooperativa de Crédito

ou

Federação de

Cooperativ

Sistema Central de

Crédito Cooperativ

17

VI. PROBLEMAS E CONSTRANGIMENTOS NAS FINANÇAS RURAIS

47. As finanças rurais enfrentam constrangimentos ao seu desenvolvimento e

operacionalização, tanto em termos de oferta como de procura dos serviços financeiros. 48. No primeiro caso está-se perante dificuldades sentidas pelas instituições financeiras, de

todos os tipos, motivadas pelas particulares condições em que se processa a provisão de serviços financeiros em mercados em que estão envolvidos essencialmente pequenos produtores (familiares e comerciais), pequenos comerciantes e processadores e uma população com elevados índices de pobreza, a eles directa ou indirectamente ligada.

49. No segundo caso deve ter-se presente a característica principal dos agentes económicos e da

população rural, geralmente não bancável (nos termos em que as instituições financeiras o requerem), com baixa produção e produtividade, com dificuldades de armazenagem e comercialização da produção, vivendo em zonas muitas vezes com problemas de acesso a insumos e ao mercado.

50. Seja num seja noutro caso, os constrangimentos ao desenvolvimento de uma política de

finanças rurais estão relacionados intrinsicamente com as características essenciais deste mercado, das suas actividades e dos seus agentes económicos. Estes problemas e limitações estão ligados:

i. aos riscos: actividade agrícola predominante, baixíssimo índice de agricultura em

regadio e aleatoridade de produção em sequeiro, sazonalidade da produção, valor final do produto dependente de comercialização pouco transparente ou dificultada por deficiente rede de transportes e de vias de acesso;

ii. aos custos de transacção: baixo índice de urbanização, grandes distâncias entre aglomerados urbanos pouco povoados, elevados custos de acompanhamento do crédito, custos elevados de transporte de dinheiro, baixo volume de transacções e serviços prestados;

iii. ao baixo nível rendimento das famílias: dependência da agricultura de subsistência e comercial de pequena dimensão (média nacional de cerca de 1 ha/família), comércio informal predominante, baixo índice de actividade económica.

51. A situação descrita está em processo de mudança progressiva e o foco dado aos distritos

como polos de desenvolvimento veio permitir a canalização de recursos adicionais para iniciativas económicas que podem melhorar o nível de rendimento nas zonas rurais. Ademais, a constituição de novos perímetros irrigados e a melhoria das comunicações e das vias de acesso, em curso, podem fazer diminuir respectivamente os riscos e os custos de transacção.

6.1 Constrangimentos inerentes ao sistema financeiro e seus subsistemas

52. As instituições financeiras reguladas pela Lei das Instituições de Crédito e Sociedades Financeiras, que operam no mercado em geral e que podem vir a alargar a sua operação nas finanças rurais, em particular, têm pontos fortes que devem ser considerados como trunfos na sua actuação em apoio ao desenvolvimento nas zonas rurais:

18

i. Oferecem um leque de serviços e produtos financeiros que se adequam na generalidade às necessidades pessoais e empresariais nas zonas rurais;

ii. Têm acesso a fundos internos e externos que permitem alargar a sua carteira de crédito e de outro tipo de serviços;

iii. Têm a história creditícia dos mutuários, que pode ser partilhada por outras instituições financeiras (via Registo Central de Crédito do Banco de Moçambique);

iv. Serviços financeiros não consignados obrigatoriamente a uma finalidade, pelo que a relação cliente/banco perdura, acompanhando a dinâmica do mercado.

53. As seguintes limitações ou constrangimentos à existência generalizada do sistema bancário

nas zonas rurais, principalmente daquele que se desenvolveu com base nos clientes e no mercado das zonas urbanas, explicam porque tais instituições só muito lentamente procuram agora iniciar alguma expansão para as finanças rurais. De igual modo, permitem balizar os problemas que importa resolver e ultrapassá-los através de uma estratégia de finanças rurais os seguintes: a) Relacionados com a Vulnerabilidade

i. Risco sistémico ou covariância de risco: pquena diversificação da carteira, face à predominância das actividades relacionadas com a agricultura;

ii. Risco de Mercado: sazonalidade das produções, incerteza e falta de informação sobre os preços, influência da conjuntura interna quanto à oferta-procura interna e externa;

iii. Risco de crédito: garantias precárias (ou de valor irrelevante para a banca) e mau funcionamento do sistema judicial (execução das garantias);

b) Relacionados com aspectos Operacionais i. Baixo retorno de capital: prevalece a actividade agrícola como objecto de

financiamento, com características de geração sazonal de receitas (necessidade de providenciar crédito de campanha, com um pagamento único após comercialização final do produto);

ii. Elevados custos de transação: os custos operacionais nas finanças rurais estão relacionados com o pequeno número de transacções e os elevados custos de acompanhamento, principalmente do crédito;

iii. Reduzido investimento e capital: exiguidade de rendimentos e de poupança por parte de potenciais clientes individuais e empresariais;

iv. Dispersão geográfica: baixa densidade dos agregados populacionais e baixo índice de urbanização;

c) Relacionados com a Capacidade i. Falta de infra-estruturas: falta ou mau estado das estradas, sistemas de

comunicações ainda em expansão, falta de energia eléctrica em muitos locais, falta de ecolas profissionais e de centros de saúde;

ii. Reduzida capacidade institucional: dificuldade em instalar novos balcões por carências de pessoal e de condições infraestruturais;

d) Relacionados com aspectos de natureza Política e Regulação i. Interferência politica e social: em situações de grande carência local e exigências

pontuais de desenvolvimento, pode ser defensável a intervenção do Estado,

19

nomeadamente de forma indirecta14, sem o que a actividade das instituições financeiras pode ser problemática;

ii. Regulação e supervisão: a dispersão das instituições não ajuda a estabelecer mecanismos adequados de supervisão; a crescente presença do Banco de Moçambique em algumas zonas pode facilitar a sua actuação reguladora e fiscalizadora.

54. No que respeita às instituições regidas pelo Regulamento e Microfinanças, muitos dos

constrangimentos referidos são comuns, com a ressalva de elas poderem contornar problemas de dimensão institucional como a vulnerabilidade, questões operacionais e a capacidade, através de soluções mais adequadas a este tipo de operadores, que residem nas formas associativas (Cooperativas de Crédito e Organizações de Poupança e Empréstimo), com a consequente redução de risco (servem principalmente os associados).

55. Nestas soluções mais adequadas, que satisfazem requisitos específicos do tipo de procura que servem, existem fortes limitações ao seu desenvolvimento autónomo, que decorra da simples vontade/capacidade das comunidades para constituir instituições de microfinanças rurais. Por esse motivo, muitas das soluções têm passado por criação de entidades que operam em situação de pouca viabilidade e sustentabilidade financeira, baseadas no princípio das organizações não lucrativas (ou não viradas para o lucro). Daí a prevalência, no mundo rural, de soluções institucionais criadas por ONGs, muitas vezes numa base informal, sem registo no Banco de Moçambique como instituições de microfinanças, mesmo sujeitas a simples monitorização. Esta estrutura organizacional e a sua dimensão impedem o acesso aos mecados financeiros – neles considerando instrumentos financeiros de refinanciamento e de garantia – limitando os recursos das microfinanceiras baseadas na comunidade aos conseguidos internamente, entre os seus membros.

56. A natureza de “projecto”, de que este tipo de soluções preconizadas por ONGs se reveste, torna-as muitas vezes transitórias e susceptíveis de uma continuidade/perenidade indispensável à construção de um sistema de finanças rurais sustentável e inclusivo.

6.2 Constrangimentos inerentes à procura de serviços financeiros rurais 57. O mercado da procura nas zonas rurais tem significativas potencialidades para as finanças

rurais e para as instituições financeiras nelas envolvidas, porquanto aí vive a maioria da população. No entanto, o povoamento rural não corresponde ao nível desejado de actividade económica nem à existência de empresas com relevante volume individual de negócios. Esta situação condiciona o interesse da procura, no que diz respeito a oportunidades de negócios para a Banca e mesmo para os operadores de microfinanças. No caso dos primeiros, as características do mercado desencorajam a instalação rural, por serem diminutos a actividade económica e o volume de serviços financeiros justificativos dos elevados custos de de instalação e operação. No caso dos operadores de microfinanças as condições de instalação são menos onerosas embora os custos de operação possam ser elevados (em escala inferior ao das restantes isntituições).

58. As seguintes limitações ou constrangimentos podem ser referidas quanto ao segmento da procura nas zonas rurais.

14 A participação accionista do Estado em instituições financeiras de desenvolvimento (caso da Gapi-SI) ou o seu

envolvimento, com parceiros de desenvolvimento, na criação de mecanismos de garantia de crédito nas zonas rurais.

20

i. Dimensão: as empresas e os clientes individuais são de reduzida capacidade

económica e de baixa capacidade de endividamento;

ii. Diversificação de actividade: a actividade económica está concentrada pricipalmente na agricultura, na pesca artesanal e no pequeno comércio informal. O predomínio da actividade agrícola é agravado pela sua característica familiar de produção de subsistência, embora com alguma agricultura comercial, por vezes ligada à produção sob contrato, já referida;

iii. Concentração: a geração de rendimentos é muito concentrada no período de

comercialização da produção, o que também se reflecte no comportamento do pequeno comércio rural (incluindo o informal). A necessidade de instituições financeiras para o depósito desses rendimentos não implica grande potencial de poupança, antes a necessidade de segurança;

iv. Capacidade técnica e de formação: elevado nível de analfabetismo no campo, em

particular das mulheres e a baixa formação profissional dificultam a introdução de novas tecnologias de informação (mobile e e-banking), a aplicação de regras básicas de contabilidade e prática de novas técnicas de produção;

v. Gestão de negócios: as empresas prodominantes nas zonas rurais não têm, na

generalidade, capacidade nem conhecimentos de gestão de negócios nem de (micro)crédito.

59. A intervenção no mercado rural face aos constrangimentos inerentes ao sistema financeiro e

seus subsistemas, passa por soluções institucionais mais adequadas e dimensionadas, nomeadamente as previstas no Regulamento de Microfinanças e relativas aos seus operadores, que devem operar como instituições complementares ao sistema bancário.

21

VII. OPORTUNIDADES E PONTOS FORTES DAS FINANÇAS RURAIS

7. A Análise FOFA

60. Face às características que as finanças rurais apresentam e que foram genericamente expostas, as oportunidades de desenvolvimento e os pontos fortes do sistema e do mercado resaltam da situação descrita. Numa análise FOFA15 além das oportunidades e dos pontos fortes são também referidos os pontos fracos e as ameaças.

61. No que respeita aos pontos fracos, eles foram já listados quando se analisaram os problemas

e constrangimentos das finanças rurais. Quanto às ameaças, elas resultam de não assunção de medidas de política que são exteriores ao sistema (ou por ele não “comandadas”) tais como ameaças de (i) epidemias que debilitam o tecido social, como é o caso da malária e HIV/SIDA, (ii) intervenções complementares do Estado e dos Parceiros não cumpridas (fundos de garantia e seguros de crédito necessários para a operacionalização do sistema das FRs e que o sector financeiro não tem possibilidade de criar isoladamente), intervenções não regradas que criam distorsões ao sistema financeiro rural.

62. As oportunidades para o desenvolvimento de um sistema de finanças rurais e os seus pontos

fortes são os seguintes:

Quadro 2

PONTOS FORTES OPORTUNIDADES Estabilidade política Existência de zonas rurais com potencial económico

Existência da Estratégia de Desenvolvimento Rural Definição do distrito – zona rural – como polo de desenvolvimento.

Estabilidade macroeconómica (sobretudo as taxas de câmbio e a inflação);

Aprovação do Decreto No 57/2004 (Define a tipologia dos Operadores de Micro finanças, Capital mínimo requerido e operações permitidas)

Medidas preconizadas pelo governo relativamente à modernização ao sistem a financeiro

Incentivos às IFs que operam nas zonas rurais (Aviso No 10/GBM/2007 do BM);

Cometimento do Banco de Moçambique relativamente à expansão dos serviços financeiros para as zonas rurais (abertura de novas agências/filiais e incentivos diversos aos operadores financeiros)

Interesse dos bancos comerciais e das IMFs em prover serviços nas zonas periurbanas e rurais; Possibilidade de criação de Fundos de Garantia Prática de (micro)leasing para os investimentos

Existência de uma Instituição Financeira de Desenvolvimento como uma instituição híbrida em PPP

Importância da Cadeia de Valor Financeiro no fornecimento de serviços financeiros e sua eventual ligação com o sistema financeiros (bancos comerciais e IMFs);

Liberalização da taxa de juros

Elevada procura de serviços financeiros, principalmente, de depósitos (e eventualmente poupança) nas zonas rurais;

Experiência acumulada por alguns operadores em microfinanças baseada nas comunidades

Eventual utilização de garantias não reais (solidárias ou de grupo/pessoais)

Criação de mecanismos de diálogo entre o governo, parceiros de cooperação e operadores (sector privado)

Criação de Associações de Produtores e de Operadores de Microfinanças;

Disseminação das boas práticas de prestação de serviços financeiros.

Possibilidade de expansão das inovações tecnológicas nas transacções bancárias para as zonas rurais.

15 Pontos Fortes, Oportunidades, pontos Fracos e Ameaças

22

VIII. ESTRATÉGIA DAS FINANÇAS RURAIS

8.1 Enquadramento Institucional

63. Uma estratégia de finanças rurais realista e baseada em princípios sólidos tem de ser executada através de compromissos por parte do Estado, como entidade máxima de regulação, juntamente com o Banco Central, e pelas Instituições Financeiras, sejam as reguladas pela Lei das Instituições de Crédito e Sociedades Financeiras e Operadores de Microfinanças.

64. A execução da estratégia depende da capacidade de resposta das instituições financeiras a três requisitos fundamentais, que representam o que se convencionou designar por “Triângulo das Finanças Rurais” e que mede o seu desempenho em termos de:

i. Cobertura e Inclusão

ii. Impacto iii. Sustentabilidade

65. A Cobertura e Inclusão mede o número de clientes abrangidos, considerando a maior

diversidade de interesses e de capacidades, sem excluir do sistema aqueles que os bancos convencionais não os consideram elegíveis. As duas dimensões deste indicador são a horizontal - que é relacionada com número de clientes - e a vertical - que mede como o grau de pobreza/bancabilidade dos clientes cria o impedimento do acesso ao crédito.

66. O Impacto mede as melhorias introduzidas nas vidas dos clientes das instituições de

finanças rurais e o efeito sobre a melhoria de padrões de vida e de rendimento. 67. A Sustentabilidade mede a capacidade das instituições em cobrir os custos, preservar o

valor dos seus recursos e mobilizar os seus próprios recursos16. 68. A representação gráfica deste triângulo permite visualizar a dinâmica das instituições e das

finanças rurais, através dos dois círculos, o interior e o exterior que circunda a figura, e dos indicadores dos 3 requisitos - Cobertura, Sustentabilidade e Impacto - os vértices do triângulo. O círculo interior representa todas as inovações (avanços) das FRs, em termos de instituições, produtos, serviços e processos que empurram os lados do triângulo para fora com vista a alcançar-se maior Cobertura e Inclusão, maior Sustentabilidade e maior Impacto.

Figura 3

16 A sustentabilidade deve ser vista em três ângulos: (a) viabilidade- capacidade de a IMF cobrir os seus custos

operativos, (b) auto-suficiência financeira - além da viabilidade considera o valor dos seus recursos independentemente dos efeitos dos subsídios e da inflação e (c) auto-suficiência - a possibilidade de gerar os seus recursos internamente e/ou na base de empréstimo comercial, em oposição à dependência de fundos de parceiros de cooperação e governo.

23

Cobertura

Sustentabilidade

Impacto

Ambiente Propício

Inovações Instituições,Produtos, Serviços, Processos

69. Os tipos de inovações e avanços que podem ser considerados no que concerne às

instituições são:

i. Criação ou consolidação de instituições financeiras de desenvolvimento que promovam e apoiem a criação de um sistema de finanças rurais mais inclusivo; existe já uma IFD em Moçambique, a Gapi-SI, que detém as funções e características de uma “Instituição Híbrida”, em que se actuam, de forma integrada, serviços financeiros17 e serviços não financeiros18;

ii. Instituições Financeiras baseadas na Comunidade (evolução possível de pequenas organizações informais como ASCAS, para Cooperativas de Crédito, Caixas Financeiras Rurais, entre outras;

iii. Expansão de IFs e bancos comerciais para as zonas rurais; iv. Utilização do modelo de financiamento da cadeia de valor (Value Chain Lending) em

implementação por algumas instituições e é definido como o modelo de financiamento que apoia as empresas nas diferentes etapas ao longo da cadeia da oferta19;

v. Fornecimento de serviços financeiros via Cadeia de Valor Financeiro. 70. Quanto aos produtos e serviços podem considerar-se:

17 Crédito e mitigação de riscos 18 Serviços de Desenvolvimento de Negócios e de promoção do Desenvolvimento Institucional de organizações

ou empresas baseadas na comunidade ou propriedade de produtores 19 Pretende-se, com este conceito, construir um sistema produtivo mais sustentável, colocando o enfoque na

cadeia integral da oferta e proporcionando serviços de apoio técnico, de negócios e de formação em gestão aos empreendedores. O que envolve acções tanto do lado da oferta como do lado da procura. Do lado da oferta, a Gapi-SI visa a redução das assimetrias na informação entre financiadores e mutuários melhorando a informação dos fnanciadores acerca da natureza do projecto de investimento proposto pelo mutuário. Esta informação não é apenas uma avaliação da bancabilidade mas uma intervenção activa para melhorar a capacidade do mutuário para o futuro reembolso do empréstimo. No que respeita ao lado da procura, ela requere o enfoque na criação e na melhoria de capacidade produtiva e técnica. Privilegiando o sistema de produção como um todo, a Gapi-SI avalia os incentivos económicos, estrutura de mercado, estrutura de propriedade, economias de escala e objectivo, promoção de qualidade e capacidade de aprendizagem. O financiamento da cadeia de valor envolve o apoio a todo o sistema de produção, incluindo a cadeia da oferta e o ambiente económico e institucional no qual ele está inserido. Implica o apoio a redes de produtores estruturados em redor de uma determinada cadeia de valor, mais do que de indivíduos ou tipos específicos de empresas (entre as quais micro empresas). Cfr “Least Developed Countries Report”, UNCTAD 2006

24

i. Serviços de poupanças que visam um rendimento regular e a criação de activos; ii. Métodos para reduzir riscos: (micro)seguros para a produção (cereal, gado),

(micro)seguros de vida e de saúde, esquemas de garantia de crédito, etc.; iii. Envio e transferências de valores, visando a segurança, criação de activos e redução da

pobreza. 71. Relativamente aos processos podem colher-se os benefícios das Tecnologias de Informação

e de Comunicação (ICT) que reduzem custos de transacção e melhoram o processo de informação, sendo também aplicados nas zonas rurais: ATMs, POS, Hand held PCs, Mobile Banking, entre outros.

72. No Ambiente Propício incluem-se todos os avanços conseguidos em matéria de regulação,

supervisão e reformas legais que incentivam as FRs e criam obrigações dos operadores e correspondentes directos.

73. As instituições de finanças rurais que respondam a estes três desafios, no sentido de

aumentarem a Cobertura e a Inclusão, o Impacto e a Sustentabilidade, são o sustentáculo institucional da estratégia de par com o Estado e a Sociedade Civil. Estes pressupostos constituem o enquadramento da estratégia e as condições que ela deverá de respeitar, com vista à exequibilidade do sistema de finanças rurais.

8.2 O que é uma Estratégia das Finanças Rurais 74. Entende-se por estratégia para as finanças rurais o conjunto de instrumentos institucionais e

de medidas de política susceptíveis de garantir a provisão de serviços financeiros, requeridos pelas populações e pelas empresas, situadas nas zonas rurais, com vista ao desenvolvimento rural e à melhoria do bem estar social.

75. Ao referir-se os instrumentos institucionais quer-se considerar essencialmente as instituições financeiras de diversos tipos designadamente: bancárias, financeiras de desenvolvimento e operadoras de microfinanças, que podem implementar a estratégia. Quando se menciona as medidas de política quer-se considerar o papel que o Estado (juntamente com o Banco de Moçambique), como promotor do desenvolvimento e regulador do sistema financeiro, que pode jogar para enquadrar e incentivar as instituições financeiras no seu processo de expansão para e nas zonas rurais.

76. A Estratégia das Finanças Rurais é de longo prazo, mas para efeitos operacionais de acompanhamento directo e verificação de resultados é definido um período de 6 anos, com uma avaliação intercalar ao fim de 3 anos, para correcção ou confirmação dos objectivos e dos mecanismos de implementação.

25

8.3 Objectivos da Estratégia das Finanças Rurais 77. Os mercados financeiros jogam um papel importante no desenvolvimento económico

porque permitem a ligação virtuosa com todos os outros mercados não financeiros e o processo de alavancagem e apoio a iniciativas empresariais e individuais, económicas e sociais. A eficiência dos mercados financeiros resulta da competitividade e da experiência acumulada pelas instituições financeiras.

78. Nesta perspectiva, o objectivo fundamental da Estratégia das Finanças Rurais é de promover a criação e a consolidação de um sistema financeiro inclusivo nas zonas rurais, capaz de apoiar e alavancar o desenvolvimento económico e social, tanto empresarial como individual.

79. Os objectivos específicos que decorrem deste objectivo global são os de:

i. Criar mercados financeiros rurais que atendam às necessidades das iniciativas económicas e sociais nas zonas rurais;

ii. Promover a criação de instituições financeiras sustentáveis, nas zonas rurais, que providenciem os serviços solicitados (poupanças, crédito, seguros, e transferências);

iii. Criar ou apoiar mecanismos financeiros alternativos ou complementares e mecanismos não financeiros (Rede de Cooperativas ou sistema de crédito mútuo; Financiamento nas Cadeias de Valor);

iv. Expandir a cobertura e a inclusão do sistema financeiro rural, mediante instrumentos para melhoria da qualidade/capacidade da procura, e aumentar o impacto - bem estar - na vida dos clientes, nas zonas rurais (Serviços de Desenvolvimento de Negócios).

80. Como resultado da implementação dos objectivos da EFRs, pretende-se alcançar objectivos

não financeiros, nomeadamente:

i. Aumento da produção e da produtividade agrícola; ii. Melhoria da comercialização de produtos agrários e pesqueiros;

iii. Aumento do rendimento das famílias rurais; iv. Melhoria da segurança alimentar e nutricional; v. Redução da pobreza.

81. Os objectivos específicos de carácter financeiro não podem ser atingidos apenas por

instrumentos financeiros, de mercado ou institucionais. Uma concepção estratégica para as finanças rurais, que permita atingir integralmente esses objectivos, tem de passar por uma abordagem integrada de soluções financeiras e não financeiras em que intervêm o Estado (e o Banco de Moçambique), os Provedores de Serviços Financeiros e a a Sociedade Civil.

82. Esta intervenção estratégica envolverá:

i. Instrumentos de regulação e facilitação das finanças rurais, pela expansão do Banco de Moçambique para as províncias e pelo exercício de funções de monitorização e supervisão prudencial de maior proximidade;

ii. A participação de uma Instituição Financeira de Desenvolvimento, como Instituição Híbrida de provisão de Serviços Financeiros e de Desenvolvimento de

26

Negócios, em regime de Parceria Púlico-Privada (PPP)20, para assegurar o apoio aos programas de desenvolvimento do Governo e dos seus Parceiros de Cooperação;

iii. Instituições Bancárias e Operadores de Microfinanças (Cooperativas de Crédito, Caixas Financeiras Rurais, Caixa de Poupança Postal, Organizações de Poupança e Empréstimo, Seguradoras);

iv. Organizações da Sociedade Civil sob a forma de associações financeira locais (Organizações baseadas na Comunidade, Organizações baseadas nos seus Membros e Empresas propriedade de Produtores);

v. Mecanismos não financeiros ao longo das cadeias de valor da oferta (produção sob contrato de comercialização/processamento).

8.4 O papel dos Actores: Estado, Provedores de Serviços Financeiros e Sociedade Civil 83. Numa estratégia de finanças rurais, as responsabilidades dos diversos actores são definidas

no quadro de um conjunto integrado de soluções financeiras e não financeiras que contribuam para a construção de um sistema mais inclusivo, ou seja, a oferta de serviços financeiros tem de ser complementada com instrumentos de regulamentação da actividade e com instrumentos que promovam a melhoria da qualidade da procura desses serviços, o que equivale a dizer que promovam a bancabilidade dos clientes do sistema.

84. Num sistema de finanças rurais inclusivo os agentes activos são essencialmente de dois tipos:

i. os de enquadramento e regulação, responsáveis pela criação de um ambiente propício ao

desenvolvimento da “indústria”21 e ii. os de execução, responsáveis pela criação e implementação dos instrumentos e produtos

financeiros e não financeiros que farão parte do sistema.

85. A relevância desta divisão resulta do facto de, em economias de mercado, a implementação de estratégias que envolvem a participação da sociedade civil e das empresas poder ser apoiada e incentivada mas não poder ser impositiva, salvo no que respeita aos mecanismos de regulação exterior que qualquer sistema financeiro exige22. A definição de uma estratégia de finanças rurais em Moçambique tem de ser, pois, um processo articulado entre agentes reguladores e implementadores, que respeite os papeis e as responsabilidades de cada um, cabendo aos primeiros criar incentivos e mecanismos de regulação transparentes para um sistema que aos segundos compete desenvolver nas zonas rurais.

86. Esta divisão de responsabilidades será evidenciada nos mecanismos de implementação da estratégia.

20 A Gapi-Si assume estas características e este papel 21 A intervenção directa do Estado, nomadamente através de Fundos de Fomento ou outros, como os do

Orçamento de Investimento e de Iniciativas Locais (OIIL), em crédito de retalho tem sido muito contestada, tanto a nível interno como por parceiros de cooperação, existindo uma tendência para deixar aos provedores de serviços financeiros este papel.

22 A desregulamentação, muito generalizada, do sistema financeiro, resultante de conceitos liberais quanto ao papel auto-regulamentador do mercado, conduziu à recente crise dos sistemas financeiros mundiais.

27

8.5 Opções Fundamentais da Estratégia das Finanças Rurais

87. As opções fundamentais da estratégia das finanças rurais decorrerão dos objectivos específicos já mencionados, constituindo, não só as modalidades de intervenção dos diversos intervenientes no sistema mas também os instrumentos institucionais – instituições financeiras de diversos tipos que implementam o sistema – e as medidas de política que o Estado e os Parceiros de Desenvolvimento assumem como necessárias para enquadrar, incentivar e regulamentar a actuação dos provedores de serviços financeiros e da sociedade civil nas zonas rurais.

88. Assim, para cada objectivo (ou conjunto) são indicadas as opções estratégicas23 para as finanças rurais, consoante o papel dos intervenientes no processo de implementação da estratégia.

23 No sentido de ideias-chave e não de alternativas

28

Quadro 3

OPÇÕES ESTRATÉGICAS OBJECTIVOS ESPECÍFICOS DA

ESTRATÉGIA DE FINANÇAS RURAIS Papel do Estado e da entidade de regulação

(Banco de Moçambique), com eventual apoio dos Parceiros de Cooperação

Papel dos Provedores de Serviços Financeiros e das Instituições Financeiras de Desenvolvimento Papel da Sociedade Civil

Criação de incentivos (“Smart subsidies”) para o estabelecimento de provedores de serviços financeiros nas zonas rurais, durante o período de implementação da estratégia, através da manutenção ou melhoria do regime de subsídios por obtenção de resultados (“Matching Grants”) e de crédito em condições favoráveis (inferior à taxa dos Bilhetes de Tesouro ou de Facilidades Permanentes de Cedência do BM) a ceder aos provedores que necessitem de refinanciamento para as suas operações nas zonas em que se estabeleçam.

Instituições bancárias: criação, manutenção ou expansão de estabelecimentos (principais ou balcões/agências locais rurais) para as zonas rurais.

Constituição de organizações comunitárias para poupança e crédito entre os seus membros, segundo o modelo de ASCAs ou outros com idênticas características e metodologia de implementação.

i. Criar mercados financeiros rurais que

atendam às necessidades das iniciativas económicas e sociais nas zonas rurais e

ii. Promover a criação de instituições financeiras sustentáveis, nas zonas rurais, que providenciem os serviços solicitados (poupanças, crédito, seguros, e transferências);

Acompanhamento do processo de implementação do Regulamento de Microfinanças para ajustar os requisitos dos Operadores de Microfinanças, caso se revelem desajustados face às reais necessidades nas zonas rurais, sem prejuizo da solidez financeira mínima das instituições.

Instituições bancárias: criação de operadores de microfinanças que possam servir de suas “antenas”, tais como os Intermediários de Captação de Depósitos (v.g. comerciantes rurais).

Constituição de organizações de base comunitária e associativa, juntando agentes económicos locais de várias dimensões – produtores familiares que produzam para o mercado, pequenos comerciantes rurais e processadores – e que possam evoluir para Operadores de Microfinanças, enquadradas no Regulamento de Microfinanças, sujeitas a mera monitorização ou a supervisão prudencial; atenção especial para a necessidade de disponibilizar produtos financeiros de depósito e poupança

29

O

BJE

CT

IVO

S E

SPE

CÍF

ICO

S D

A

EST

RA

TÉ

GIA

DE

FIN

AN

ÇA

S R

UR

AIS

O

PÇÕ

ES

EST

RA

TÉ

GIC

AS

OB

JEC

TIV

OS

ESP

EC

ÍFIC

OS

DA

E

STR

AT

ÉG

IA D

E F

INA

NÇ

AS

RU

RA

IS

OPÇ

ÕE

S E

STR

AT

ÉG

ICA

S

Esta

bele

cim

ento

de

po

lític

a de

su

perv

isão

e

mon

itoriz

ação

de

pr

oxim

idad

e,

refe

rent

e à

activ

idad

e do

s ba

ncos

e

dos

oper

ador

es

de

mic

rofin

ança

s.

Ope

rado

res

de

Mic

rofin

ança

s, no

mea

dam

ente

C

oope

rativ

as d

e C

rédi

to, C

aixa

s Fi

nanc

eira

s R

urai

s e

Org

aniz

açõe

s de

Pou

panç

a e

Empr

éstim

o: c

riaçã

o de

es

tabe

leci

men

tos,

even

tual

men

te

evol

uind

o de

as

soci

açõe

s e

orga

niza

ções

com

bas

e na

com

unid

ade

(ver

Pap

el d

a So

cied

ade

Civ

il) e

tend

o em

con

ta a

sua

sust

enta

bilid

ade

(dim

ensã

o cr

ítica

/vol

ume

de

negó

cios

, núm

ero

e qu

alid

ade

de a

gent

es e

conó

mic

os

loca

is)

Apo

io d

e or

gani

zaçõ

es e

spec

ializ

adas

em

ca

paci

taçã

o e

form

ação

co

mun

itária

–

inst

ituiç

ões

híbr

idas

pr

oved

oras

de

serv

iços

fin

ance

iros

e de

de

senv

olvi

men

to

com

unitá

rio,

asso

ciat

ivis

mo,

al

fabe

tizaç

ão

func

iona

l e

gest

ão

de

negó

cios

e

mic

rocr

édito

, is

olad

amen

te

ou

em

parc

eria

– n

o pr

oces

so d

e co

nstit

uiçã

o de

or

gani

zaçõ

es c

omun

itária

s e

de

apoi

o à

sua

poss

ível

evo

luçã

o pa

ra

Ope

rado

res d

e M

icro

finan

ças.

Estu

do e

pro

post

a de

reg

ulam

enta

ção

de m

atér

ias

com

plem

enta

res

à pr

ovis

ão

de

créd

ito

e de

de

pósi

tos,

tais

com

o se

guro

s (e

mic

ro s

egur

os),

trans

ferê

ncia

s, m

icro

leas

ing,

ince

ntiv

os à

inov

ação

, en

tre o

utra

.

Ope

rado

res

de

Mic

rofin

ança

s, no

mea

dam

ente

C

oope

rativ

as d

e C

rédi

to, C

aixa

s Fi

nanc

eira

s R

urai

s e

Org

aniz

açõe

s de

Pou

panç

a e

Empr

éstim

o: c

riaçã

o de

si

stem

as a

ltern

ativ

os o

u co

mpl

emen

tare

s ao

sis

tem

a ba

ncár

io, c

omo

rede

(s)

de C

oope

rativ

as d

e C

rédi

to e

Si

stem

a de

Cré

dito

Mút

uo (c

entra

l ou

regi

onal

).

i.

Cri

ar m

erca

dos

finan

ceir

os r

urai

s qu

e at

enda

m à

s ne

cess

idad

es d

as i

nici

ativ

as

econ

ómic

as e

soci

ais n

as zo

nas r

urai

s e

ii.

Prom

over

a

cria

ção

de

inst

ituiç

ões

finan

ceir

as

sust

entá

veis

, na

s zo

nas

rura

is,

que

prov

iden

ciem

os

se

rviç

os

solic

itado

s (po

upan

ças,

créd

ito, s

egur

os, e

tr

ansf

erên

cias

);

Ince

ntiv

o e

apoi

o à

cons

titui

ção

de in

stru

men

tos

de

miti

gaçã

o e

parti

lha

de r

isco

– f

undo

s de

gar

antia

, fin

anci

amen

tos

subo

rdin

ados

e o

utro

s in

stru

men

tos

finan

ceiro

s m

ezza

nine

–

para

at

racç

ão

de

prov

edor

es d

e se

rviç

os fi

nanc

eiro

s pa

ra a

ctiv

idad

es

de m

aior

risc

o co

mo

inov

ação

ou

arra

nque

.

Des

enho

e i

mpl

emen

taçã

o de

pro

duto

s fin

ance

iros

adeq

uado

s às

zon

as r

urai

s e

às a

ctiv

idad

es n

elas

pr

edom

inan

tes,

nom

eada

men

te

mod

alid

ades

de

fin

anci

amen

to à

s ca

deia

s de

val

or a

grár

io e

pes

quei

ro

e ao

com

érci

o ru

ral;

mod

alid

ades

de

depó

sito

e

poup

ança

ser

vind

o a

sazo

nalid

ade

dos

rend

imen

tos;

tra

nsfe

rênc

ias e

pag

amen

tos d

e pe

nsõe

s.

Ince

ntiv

os

à in

ovaç

ão

em

prod

utos

e

serv

iços

fin

ance

iros d

ispo

nibi

lizad

os p

elos

pro

vedo

res.

Inst

alaç

ão

de

inst

rum

ento

s e

mod

alid

ades

de

pr

esta

ção

de s

ervi

ços

finan

ceiro

s qu

e di

min

uam

os

cust

os d

e tra

nsac

ção,

ade

quad

os à

s co

ndiç

ões

das

finan

ças

rura

is: A

TMs,

POS,

ban

ca m

óvel

, car

tões

de

débi

to

espe

ciai

s (p

agam

ento

s de

se

rviç

os

e de

pr

odut

os).

Ince

ntiv

os

à cr

iaçã

o de

se

rviç

os

de

apoi

o ao

es

tabe

leci

men

to

cent

raliz

ado

de

sist

emas

de

in

form

ação

de

ge

stão

, pa

ra

disp

onib

iliza

r a

oper

ador

es d

e m

icro

finan

ças.

Inst

ituiç

ões

Fina

ncei

ras

de

Des

envo

lvim

ento

(o

u In

stitu

içõe

s Híb

ridas

): in

stal

ação

de

serv

iços

de

apoi

o ao

es

tabe

leci

men

to

cent

raliz

ado

de

sist

emas

de

in

form

ação

de

ge

stão

, pa

ra

disp

onib

iliza

r a

oper

ador

es d

e m

icro