Embed Size (px)

DESCRIPTION

Publicación institucional con novedades sobre el sistema financiero.

Citation preview

INFORME ABA Publicación mensual con indicadores sobre la evolución del sistema financiero

DESDE QUE SE RESTABLECIÓ EL IMPUESTO AL CHEQUE EL USO DE LAS CUENTAS CORRIENTES CAYÓ 76%

El impuesto a los débitos y créditos en cuenta corriente fue restablecido como un tributo de emergencia en 2001. Desde entonces, los débitos en cuenta corriente del sector privado cayeron de $ 124 mil millones a casi $ 60 mil millones en 2003 mientras que el uso de las cuentas bancarias como medio de pago se redujo a la cuarta parte.

El Impuesto a los débitos y créditos en cuentas corrientes se restableció en el año 2001 como un tributo de emergencia transitorio para apuntalar los ingresos fiscales. A pesar de que debía regir sólo hasta el 31 de diciembre de 2002, su vigencia fue prorrogada primero hasta el 31 de diciembre de 2004 por la Ley 25.722 y, en estos días, por otro año más hasta la finalización de 2005.

• Estabmarzdesddicie

• Fue 31 dacab

• La aalcanla ley

• Se ecomoque Aunqcompotroseleva

• Es dprodulos p

• Incentrans

• Redumedi

Al comienzo, el gravamen podía ser utilizado coma las ganancias e Iva. Esta posibilidad fue elimintiempo que se elevaba la alícuota al máximo durante el corriente año se restableció parcialImpuesto a las Ganancias y a la Ganancia Mínisido tan marginal que no ha tenido prácticamentetributaria efectiva.

El gráfico adjunto exhibe la evolución de la importancia del mismo en el total de los recurpuede observar, asimismo, que el rendimientoestancar desde mediados de 2003.

Nº 3 1

lecido por la Ley 25.413, del 24 de o de 2001. La vigencia original era e abril de 2001 hasta el 31 de mbre de 2002.

prorrogado por la Ley 25.722 hasta el e diciembre de 2004 y el Congreso a de extenderlo por un año más.

lícuota se fue incrementando hasta zar el máximo de 0,6% permitido por .

liminaron las posibilidades de tomarlo pago a cuenta de otros impuestos, lo

lo transformó en un nuevo gravamen. ue durante el corriente año se permitió utarlo parcialmente como adelanto de impuestos, su incidencia todavía es da.

istorsivo: alcanza a varias etapas de la cción de bienes y servicios, afectando

recios.

tiva la evasión, fomentando las acciones en efectivo.

jo la utilización del cheque como o de pago.

o pago a cuenta del impuesto ada posteriormente al mismo permitido por la ley. Aunque mente el pago a cuenta del ma Presunta, la reducción ha ningún impacto en la presión

recaudación del tributo y la sos tributarios nacionales. Se del tributo se ha tendido a

Diciembre 2004

Diciembre 2004 Informe ABA

A pesar de que es un impuesto muy atractivo para el Fisco debido a la facilidad que pre-senta su recaudación, son conocidas las consecuencias nega-tivas que este tipo tributo provoca en la economía.

En primer lugar, incre-menta el costo de las transacciones con el

consecuente impacto negativo sobre los costos y la competitividad de la producción.

La utilización de las cuentas bancarias es un indicador muy claro del impacto del impuesto puesto que los contribuyentes dejan de utilizar los medios de pago bancarios –base imponible del tributo-, para reemplazarlos por otros medios más complicados de operar, menos seguros y a veces más caros.

ITF, Débitos y Depósitos enCuentas Corrientes del Sector Privado

En millones de pesos

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004-2.000

1.000

4.000

7.000

10.000

13.000

16.000

19.000

22.000

Débitos Promedio Mensual Prom. de Dep. Cta. Cte. (eje derecho)

hastaoctubre

Uso de las Cuentas Corrientes

5

7

9

11

13

15

%

Ene 2001

Jul Ene 2002

Jul Ene 2003

Jul Ene 2004

Jul

Participación del Impuesto en laRecaudación Tributaria (sin Seguridad Social)

y el Impuesto a las Transferencias

0

5

10

15

20

25

30

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 20040,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

%

Velocidad de rotación mensual Recaudación / Débitos (eje derecho)

hastaoctubre

Caída del 76%

De hecho, los débitos en cuenta corriente del sector privado cayeron abruptamente desde 2001 en adelante. Su monto pasó de un promedio de $ 124 mil millones por mes durante el año 2000, a menos de $ 55 mil millones en 2001 y $ 60 mil millones en 2003.

A su vez, la evolución de las transacciones (débitos y créditos) con los montos depositados –ver gráfico adjunto-, muestra que la rotación de los depósitos en el mes ha caído a la cuarta parte entre el año 2000 y el 2004 a

2

Diciembre 2004 Informe ABA

partir de que se introdujo el impuesto.

El reemplazo de los medios de pago bancarios por medios alternativos como el efectivo, no sólo aumenta los costos transaccionales sino que debilita a largo plazo la propia recaudación tributaria en la medida que el desarrollo de estos últimos facilita la informalización de la economía.

En segundo lugar, este impuesto tiene claros efectos distorsivos. Ellos se producen como resultado de que alcanza a los movimientos de fondos de las cuentas corrientes y, por lo tanto, a las etapas de producción o distribución de aquellos bienes o servicios para los cuales la utilización de cuentas bancarias resulta indispensable.

Esto provoca que la incidencia del impuesto para cada productor y/o actividad sea diferente dependiendo de la cantidad de operaciones que son alcanzadas en el proceso de fabricación y distribución, provocando que los costos de producción de bienes o servicios idénticos sean diferentes por cuestiones que nada tienen que ver con la eficiencia de los productores. Considerando que la alícuota vigente del 0,6% rige tanto para los débitos como para los créditos, el efecto distorsivo que produce sobre los precios puede alcanzar niveles muy considerables.

Por último, cabe destacar que la evolución más reciente de la rotación de los depósitos demuestra que la disminución del impuesto introducida en mayo último ha resultado insuficiente para revertir la situación.

LOS BANCOS INTERNACIONALES CONCENTRAN LA MAYOR PORCIÓN DEL MERCADO DE CRÉDITOS Y DEPÓSITOS

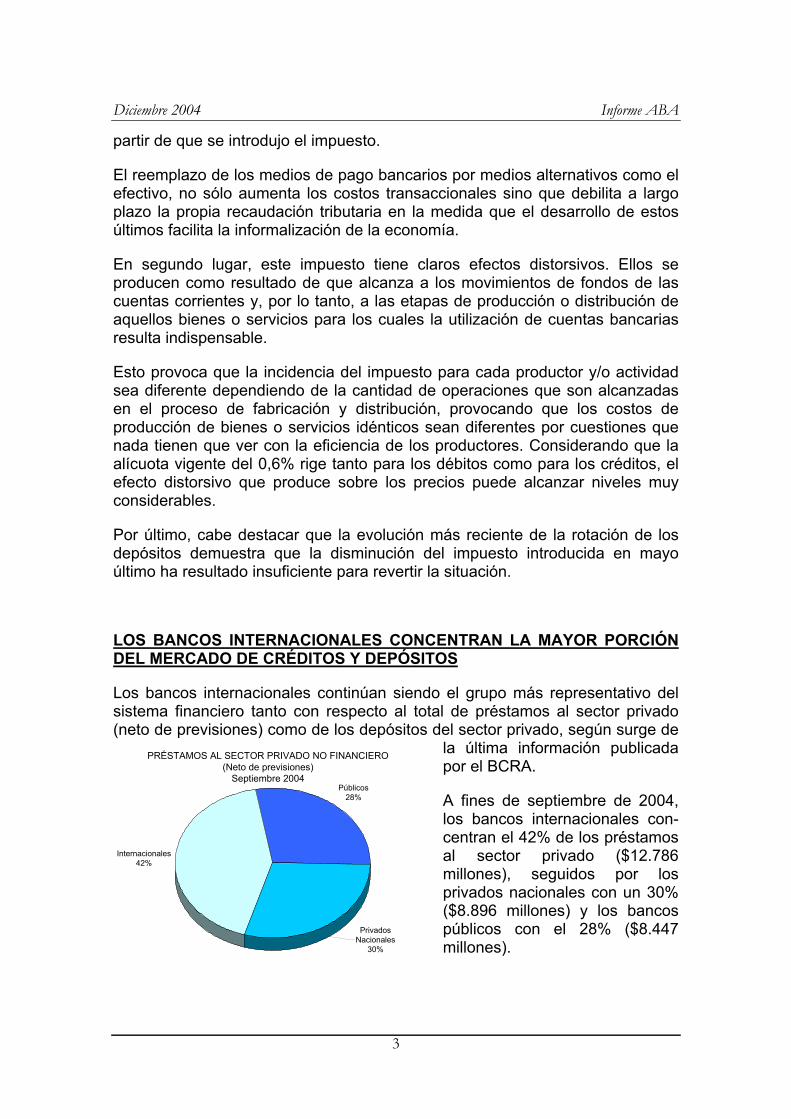

Los bancos internacionales continúan siendo el grupo más representativo del sistema financiero tanto con respecto al total de préstamos al sector privado (neto de previsiones) como de los depósitos del sector privado, según surge de

la última información publicada por el BCRA.

PRÉSTAMOS AL SECTOR PRIVADO NO FINANCIERO (Neto de previsiones)

Septiembre 2004Públicos

28%

Internacionales42%

Privados Nacionales

30%

A fines de septiembre de 2004, los bancos internacionales con-centran el 42% de los préstamos al sector privado ($12.786 millones), seguidos por los privados nacionales con un 30% ($8.896 millones) y los bancos públicos con el 28% ($8.447 millones).

3

Diciembre 2004 Informe ABA

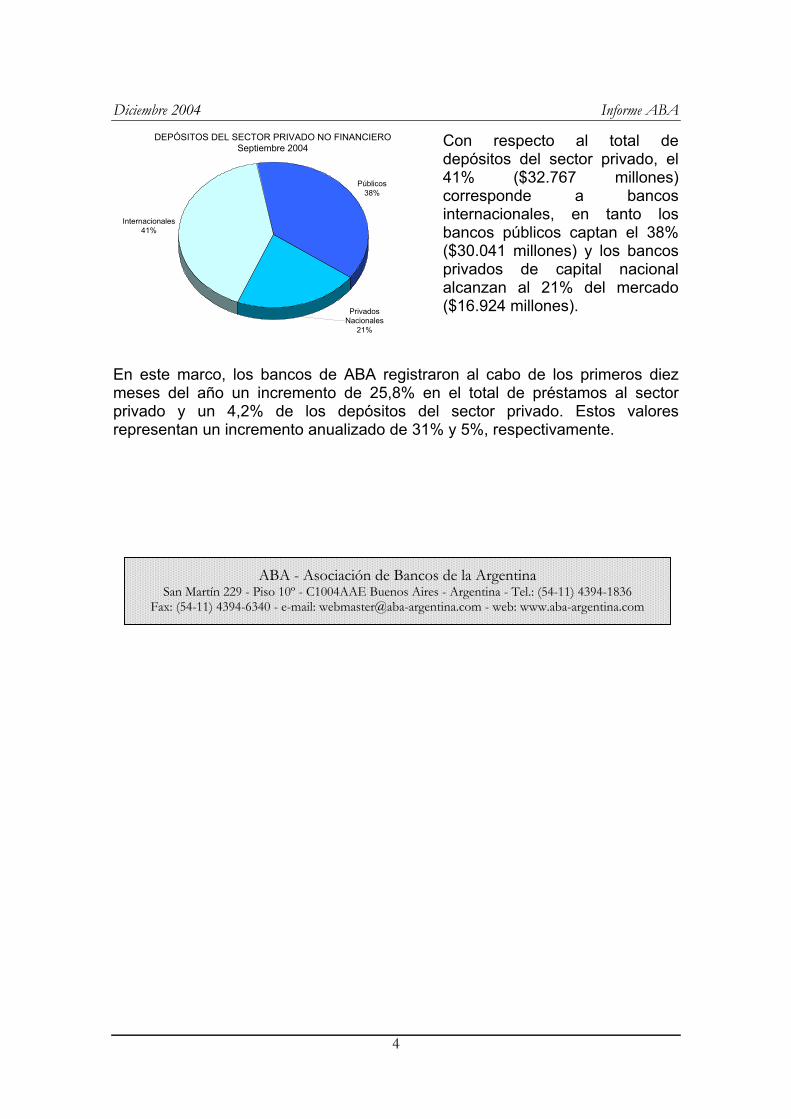

DEPÓSITOS DEL SECTOR PRIVADO NO FINANCIEROSeptiembre 2004

Públicos38%

Internacionales41%

Privados Nacionales

21%

Con respecto al total de depósitos del sector privado, el 41% ($32.767 millones) corresponde a bancos internacionales, en tanto los bancos públicos captan el 38% ($30.041 millones) y los bancos privados de capital nacional alcanzan al 21% del mercado ($16.924 millones).

En este marco, los bancos de ABA registraron al cabo de los primeros diez meses del año un incremento de 25,8% en el total de préstamos al sector privado y un 4,2% de los depósitos del sector privado. Estos valores representan un incremento anualizado de 31% y 5%, respectivamente.

ABA - Asociación de Bancos de la Argentina San Martín 229 - Piso 10º - C1004AAE Buenos Aires - Argentina - Tel.: (54-11) 4394-1836

Fax: (54-11) 4394-6340 - e-mail: [email protected] - web: www.aba-argentina.com

4

![Aba [50anos]](https://img.pdfslide.tips/doc/110x75/55cf97b2550346d033930df1/aba-50anos.jpg)