Embed Size (px)

Citation preview

INFORME DE GESTIÓN Y CONTROL FISCAL

A LA H. ASAMBLEA DEPARTAMENTAL DE

RISARALDA (VIGENCIA FISCAL 2015 - 1º TRIMESTRE DE 2016)

OSCAR JAVIER VASCO GIL

CONTRALOR GENERAL DEL RISARALDA

PEREIRA, JUNIO 2 DE 2016

CONTENIDO

1. INFORME DE GESTIÓN Y RESULTADOS 2015 – 1º Trim. 2016 (Cuestionario)

2. INFORMES MACROFISCALES (VIGENCIA FISCAL 2015)

INFORME FINANCIERO Y CONTABLE DE LA GOBERNACIÓN DE RISARALDA

INFORME FINANCIERO Y CONTABLE DE LOS MUNICIPIOS VIGILADOS (12)

INFORME SOBRE EL ESTADO DE LA DEUDA PÚBLICA DE RISARALDA

INFORME CONSOLIDADO DE LOS SISTEMAS DE CONTROL INTERNO

INFORME AMBIENTAL DE RISARALDA

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

1. INFORME DE GESTIÓN Y RESULTADOS

CONTRALORÍA GENERAL DEL

RISARALDA (Cuestionario Duma)

(VIGENCIA FISCAL 2015 – 1º TRIMESTRE 2016)

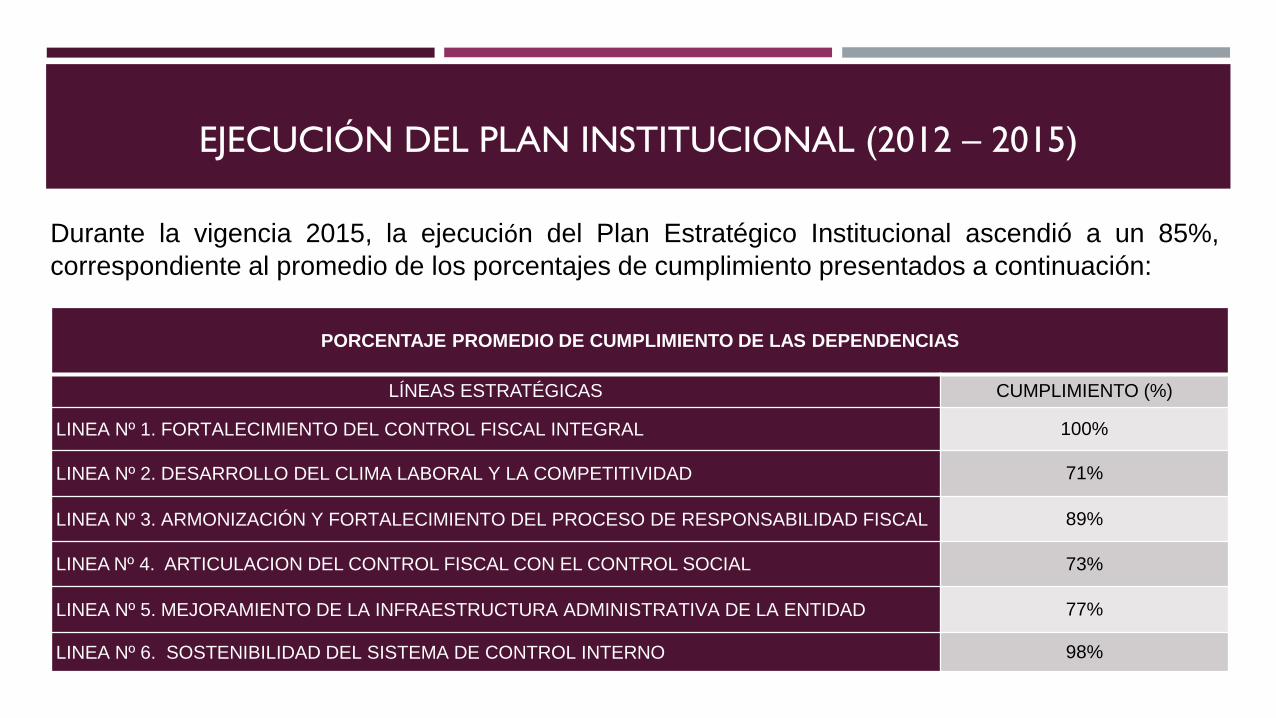

EJECUCIÓN DEL PLAN INSTITUCIONAL (2012 – 2015)

PORCENTAJE PROMEDIO DE CUMPLIMIENTO DE LAS DEPENDENCIAS

LÍNEAS ESTRATÉGICAS CUMPLIMIENTO (%)

LINEA Nº 1. FORTALECIMIENTO DEL CONTROL FISCAL INTEGRAL 100%

LINEA Nº 2. DESARROLLO DEL CLIMA LABORAL Y LA COMPETITIVIDAD 71%

LINEA Nº 3. ARMONIZACIÓN Y FORTALECIMIENTO DEL PROCESO DE RESPONSABILIDAD FISCAL 89%

LINEA Nº 4. ARTICULACION DEL CONTROL FISCAL CON EL CONTROL SOCIAL 73%

LINEA Nº 5. MEJORAMIENTO DE LA INFRAESTRUCTURA ADMINISTRATIVA DE LA ENTIDAD 77%

LINEA Nº 6. SOSTENIBILIDAD DEL SISTEMA DE CONTROL INTERNO 98%

Durante la vigencia 2015, la ejecución del Plan Estratégico Institucional ascendió a un 85%,

correspondiente al promedio de los porcentajes de cumplimiento presentados a continuación:

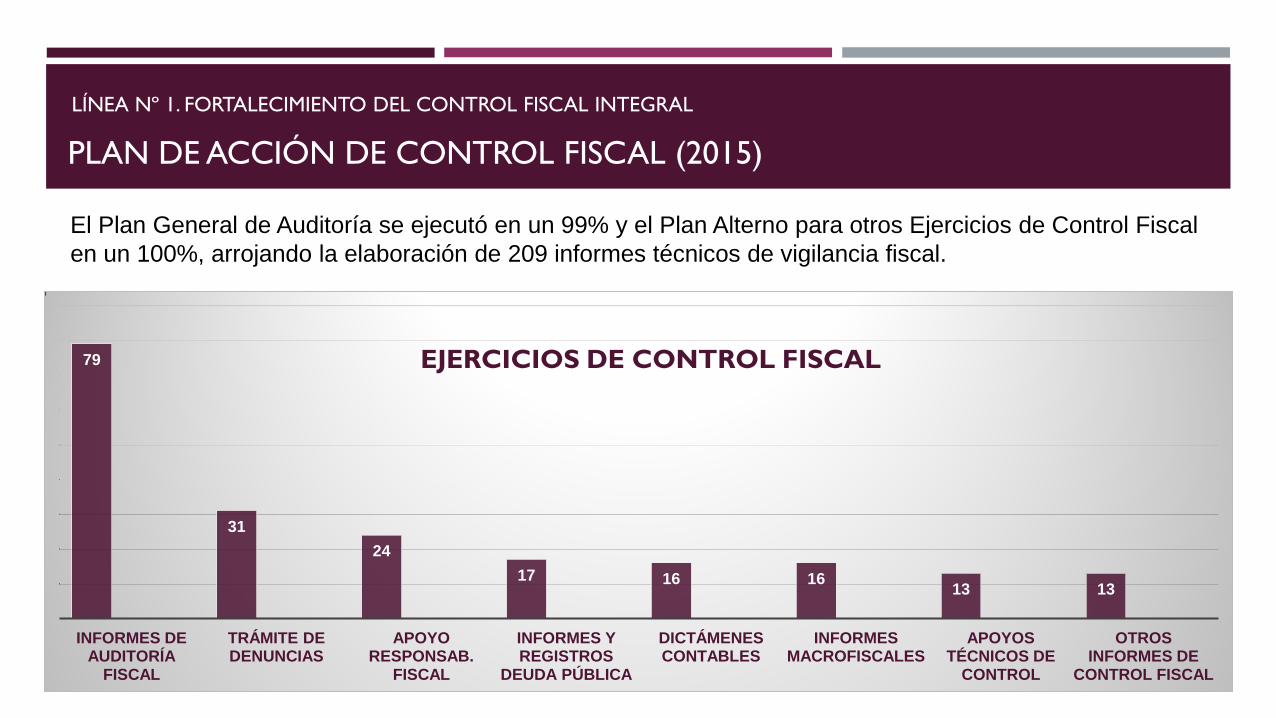

PLAN DE ACCIÓN DE CONTROL FISCAL (2015)

79

31

24

17 16 16 13 13

INFORMES DE AUDITORÍA

FISCAL

TRÁMITE DE DENUNCIAS

APOYO RESPONSAB.

FISCAL

INFORMES Y REGISTROS

DEUDA PÚBLICA

DICTÁMENES CONTABLES

INFORMES MACROFISCALES

APOYOS TÉCNICOS DE

CONTROL

OTROS INFORMES DE

CONTROL FISCAL

EJERCICIOS DE CONTROL FISCAL

El Plan General de Auditoría se ejecutó en un 99% y el Plan Alterno para otros Ejercicios de Control Fiscal

en un 100%, arrojando la elaboración de 209 informes técnicos de vigilancia fiscal.

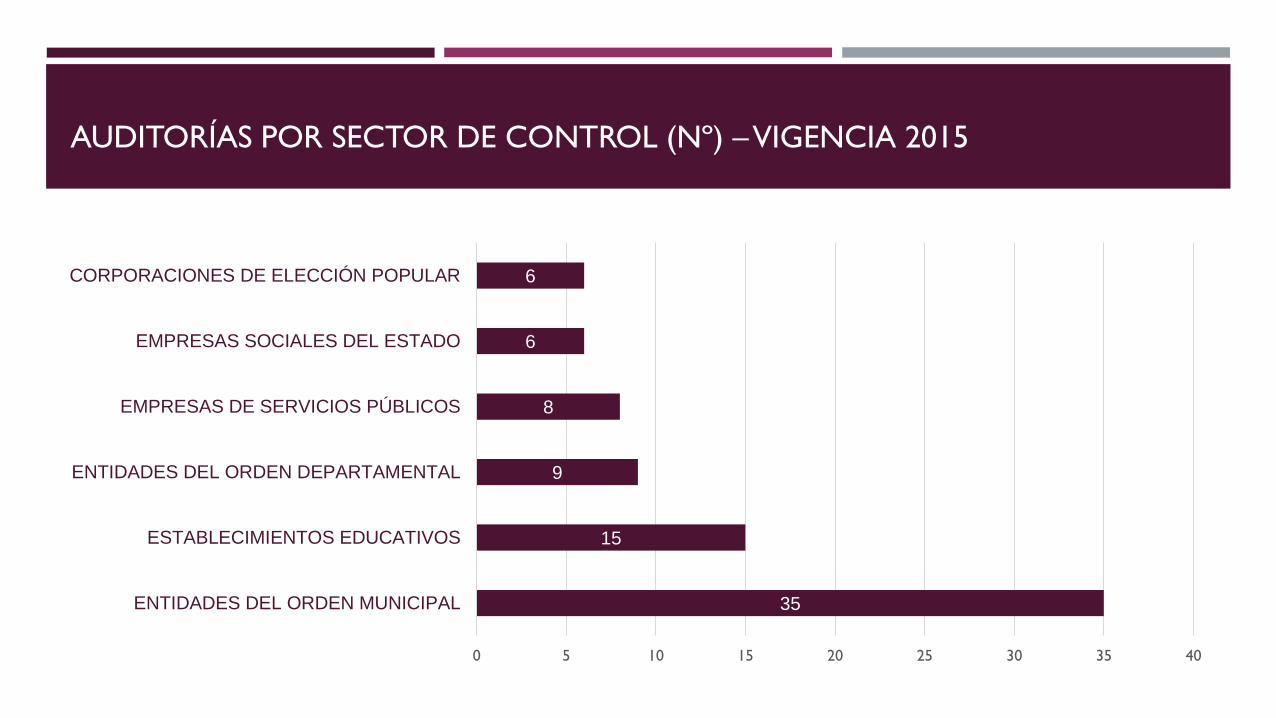

LÍNEA Nº 1. FORTALECIMIENTO DEL CONTROL FISCAL INTEGRAL

35

15

9

8

6

6

0 5 10 15 20 25 30 35 40

ENTIDADES DEL ORDEN MUNICIPAL

ESTABLECIMIENTOS EDUCATIVOS

ENTIDADES DEL ORDEN DEPARTAMENTAL

EMPRESAS DE SERVICIOS PÚBLICOS

EMPRESAS SOCIALES DEL ESTADO

CORPORACIONES DE ELECCIÓN POPULAR

AUDITORÍAS POR SECTOR DE CONTROL (Nº) – VIGENCIA 2015

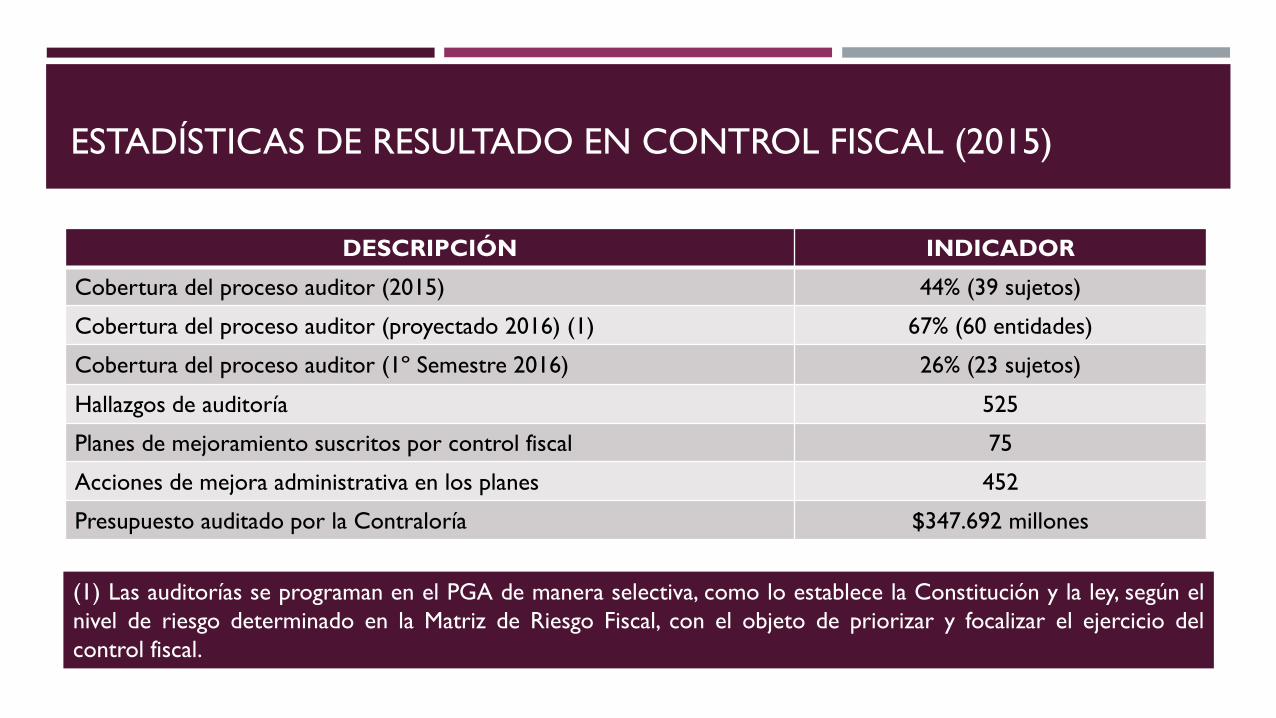

ESTADÍSTICAS DE RESULTADO EN CONTROL FISCAL (2015)

DESCRIPCIÓN INDICADOR

Cobertura del proceso auditor (2015) 44% (39 sujetos)

Cobertura del proceso auditor (proyectado 2016) (1) 67% (60 entidades)

Cobertura del proceso auditor (1º Semestre 2016) 26% (23 sujetos)

Hallazgos de auditoría 525

Planes de mejoramiento suscritos por control fiscal 75

Acciones de mejora administrativa en los planes 452

Presupuesto auditado por la Contraloría $347.692 millones

(1) Las auditorías se programan en el PGA de manera selectiva, como lo establece la Constitución y la ley, según el

nivel de riesgo determinado en la Matriz de Riesgo Fiscal, con el objeto de priorizar y focalizar el ejercicio del

control fiscal.

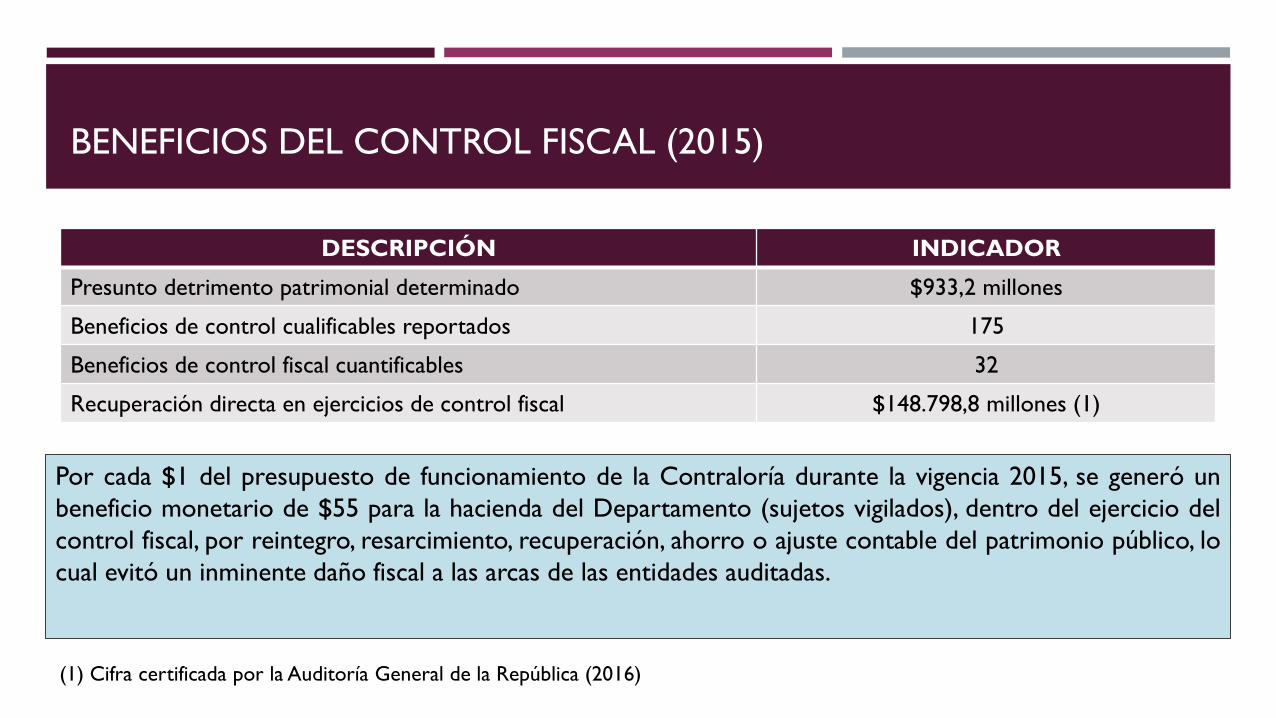

BENEFICIOS DEL CONTROL FISCAL (2015)

DESCRIPCIÓN INDICADOR

Presunto detrimento patrimonial determinado $933,2 millones

Beneficios de control cualificables reportados 175

Beneficios de control fiscal cuantificables 32

Recuperación directa en ejercicios de control fiscal $148.798,8 millones (1)

Por cada $1 del presupuesto de funcionamiento de la Contraloría durante la vigencia 2015, se generó un

beneficio monetario de $55 para la hacienda del Departamento (sujetos vigilados), dentro del ejercicio del

control fiscal, por reintegro, resarcimiento, recuperación, ahorro o ajuste contable del patrimonio público, lo

cual evitó un inminente daño fiscal a las arcas de las entidades auditadas.

(1) Cifra certificada por la Auditoría General de la República (2016)

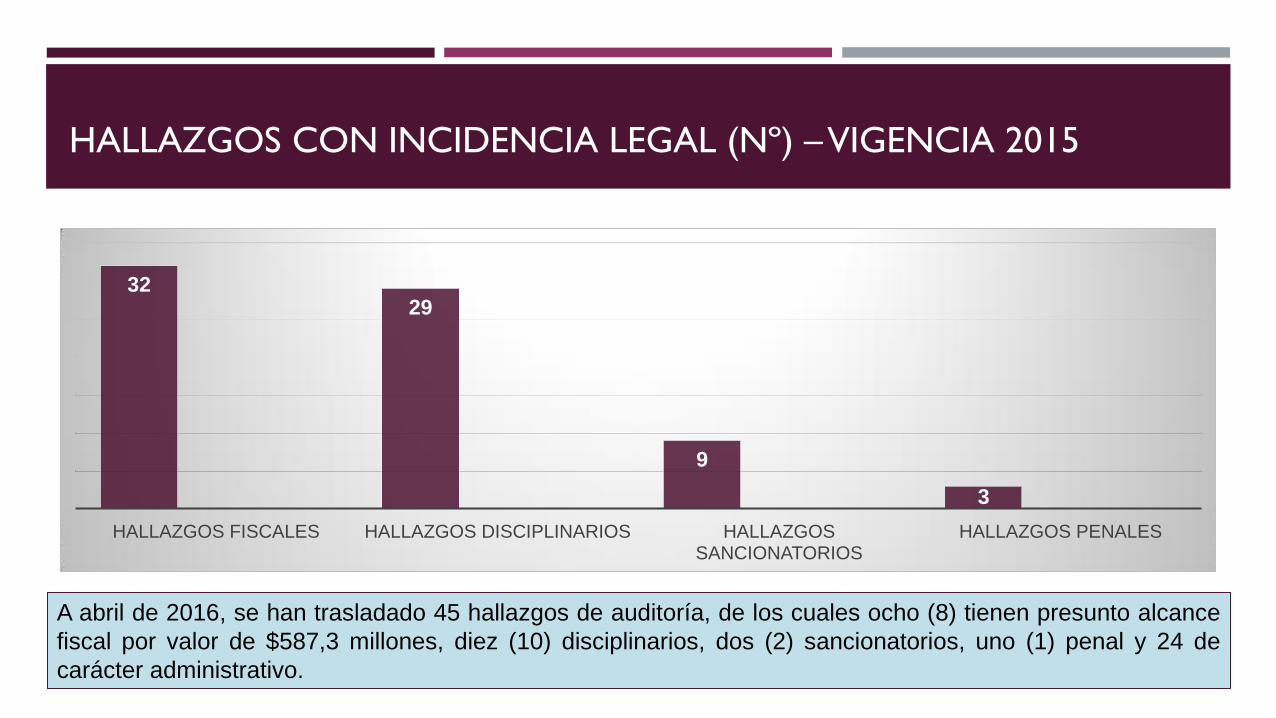

HALLAZGOS CON INCIDENCIA LEGAL (Nº) – VIGENCIA 2015

32 29

9

3

HALLAZGOS FISCALES HALLAZGOS DISCIPLINARIOS HALLAZGOS SANCIONATORIOS

HALLAZGOS PENALES

A abril de 2016, se han trasladado 45 hallazgos de auditoría, de los cuales ocho (8) tienen presunto alcance

fiscal por valor de $587,3 millones, diez (10) disciplinarios, dos (2) sancionatorios, uno (1) penal y 24 de

carácter administrativo.

SECRETARIA GENERAL

LINEA Nº 2. DESARROLLO DEL CLIMA LABORAL Y LA COMPETITIVIDAD

PLAN INSTITUCIONAL DE CAPACITACIÓN

Se proyectó para 2015 la realización de 11 capacitaciones a través del Plan Institucional de

Capacitación bajo las modalidades de Proyectos de Aprendizaje en Equipo de los cuales

fueron ejecutados 9 en 2015 y dos en el primer trimestre de 2016.

SEGURIDAD Y SALUD EN EL TRABAJO

Se proyectó la adecuación al sistema de seguridad y salud en el trabajo para dar

cumplimiento a la Ley 1473 y al Decreto 1072 de 2015, logrando al tercer trimestre de 2016

un desarrollo del 20%.

SECRETARIA GENERAL

Se realizó la SEMANA DE SALUD OCUPACIONAL

Se realizaron cuatro actividades de autocuidado que involucraron seguridad y salud

a través de la ARL Colmena (Puestos de Trabajo, iluminación, valoraciones médicas)

BIENESTAR SOCIAL

Realización de una Jornada de Valores

Integración anual que involucró a los funcionarios de la entidad y a sus familias

Suscripción de tres convenios interadministrativos para el desarrollo integral de los

funcionarios.

SECRETARIA GENERAL – TALENTO HUMANO

Se entregaron dos estímulos no económicos a dos funcionarios de la entidad

Se realizaron siete exaltaciones a la labor profesional.

TALENTO HUMANO

Producto del desarrollo de la OFERTA PUBLICA DE EMPLEO a través de la

CNSC se ofertaron 19 cargos de los diferentes niveles de la entidad y se

posesionaron 17, uno solicitó prórroga para la posesión y uno se encuentra en

estabilidad laboral reforzada por incapacidad producto de accidente de trabajo.

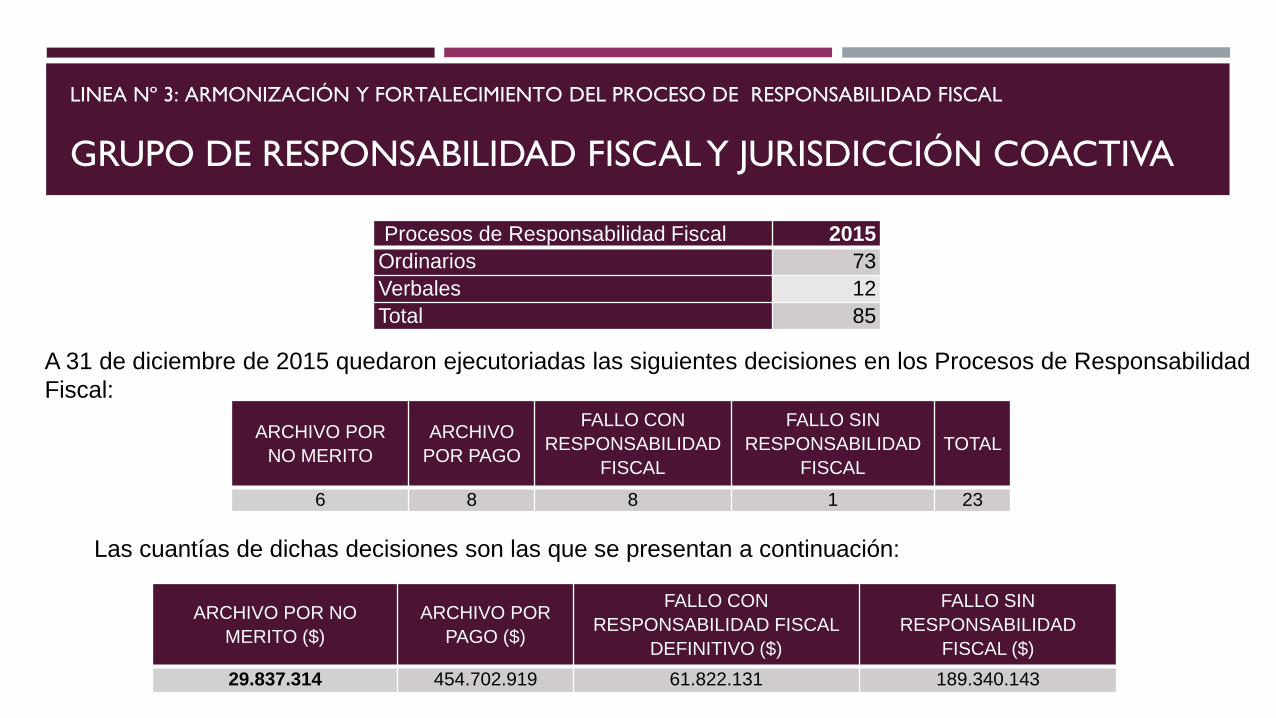

GRUPO DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

LINEA Nº 3: ARMONIZACIÓN Y FORTALECIMIENTO DEL PROCESO DE RESPONSABILIDAD FISCAL

Procesos de Responsabilidad Fiscal 2015

Ordinarios 73

Verbales 12

Total 85

A 31 de diciembre de 2015 quedaron ejecutoriadas las siguientes decisiones en los Procesos de Responsabilidad

Fiscal:

ARCHIVO POR

NO MERITO

ARCHIVO

POR PAGO

FALLO CON

RESPONSABILIDAD

FISCAL

FALLO SIN

RESPONSABILIDAD

FISCAL

TOTAL

6 8 8 1 23

Las cuantías de dichas decisiones son las que se presentan a continuación:

ARCHIVO POR NO

MERITO ($)

ARCHIVO POR

PAGO ($)

FALLO CON

RESPONSABILIDAD FISCAL

DEFINITIVO ($)

FALLO SIN

RESPONSABILIDAD

FISCAL ($)

29.837.314 454.702.919 61.822.131 189.340.143

GRUPO DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

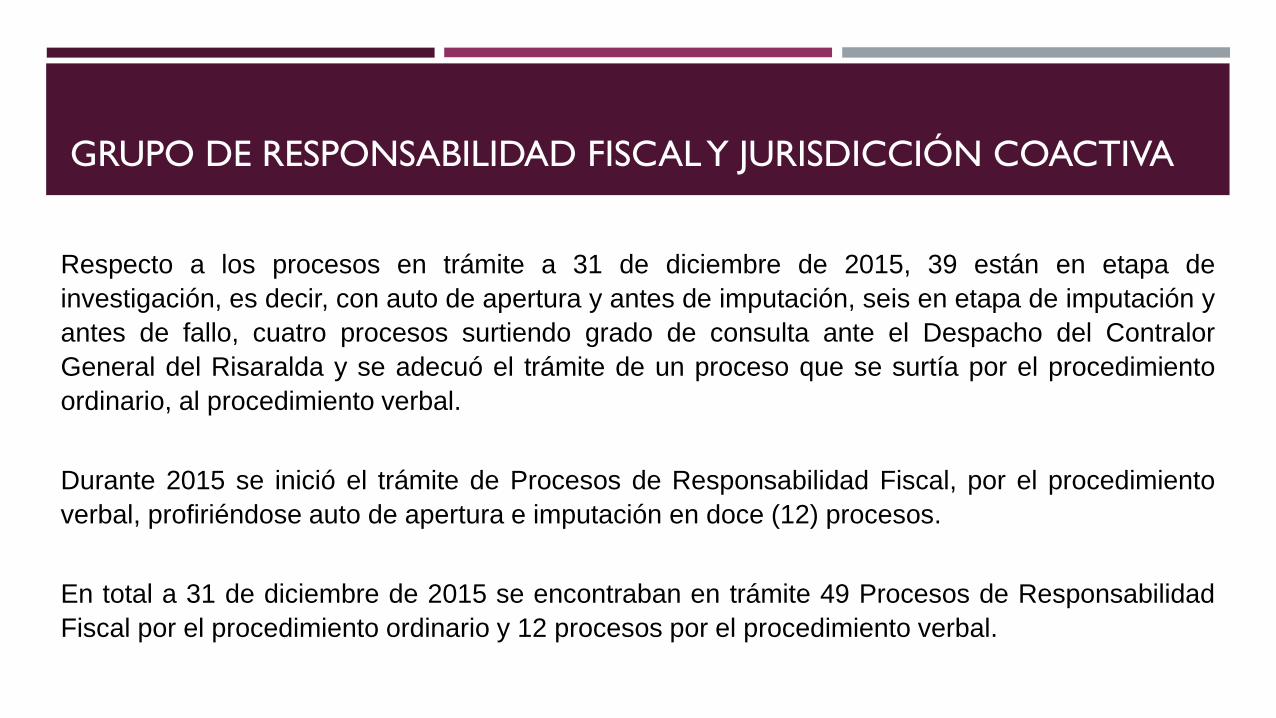

Respecto a los procesos en trámite a 31 de diciembre de 2015, 39 están en etapa de

investigación, es decir, con auto de apertura y antes de imputación, seis en etapa de imputación y

antes de fallo, cuatro procesos surtiendo grado de consulta ante el Despacho del Contralor

General del Risaralda y se adecuó el trámite de un proceso que se surtía por el procedimiento

ordinario, al procedimiento verbal.

Durante 2015 se inició el trámite de Procesos de Responsabilidad Fiscal, por el procedimiento

verbal, profiriéndose auto de apertura e imputación en doce (12) procesos.

En total a 31 de diciembre de 2015 se encontraban en trámite 49 Procesos de Responsabilidad

Fiscal por el procedimiento ordinario y 12 procesos por el procedimiento verbal.

GRUPO DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

PROCESOS DE JURISDICCIÓN COACTIVA

Con relación a los procesos de Cobro Coactivo, estuvieron en trámite en total

28 procesos y se decidieron con archivo por pago seis.

Durante la vigencia se recaudaron cuarenta y tres millones cuatrocientos

veinticinco mil ciento veinticuatro pesos ($43.425.124) por concepto de capital

y dos millones doscientos ochenta mil ochocientos diecinueve pesos

($2.280.819) por concepto de intereses.

GRUPO DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

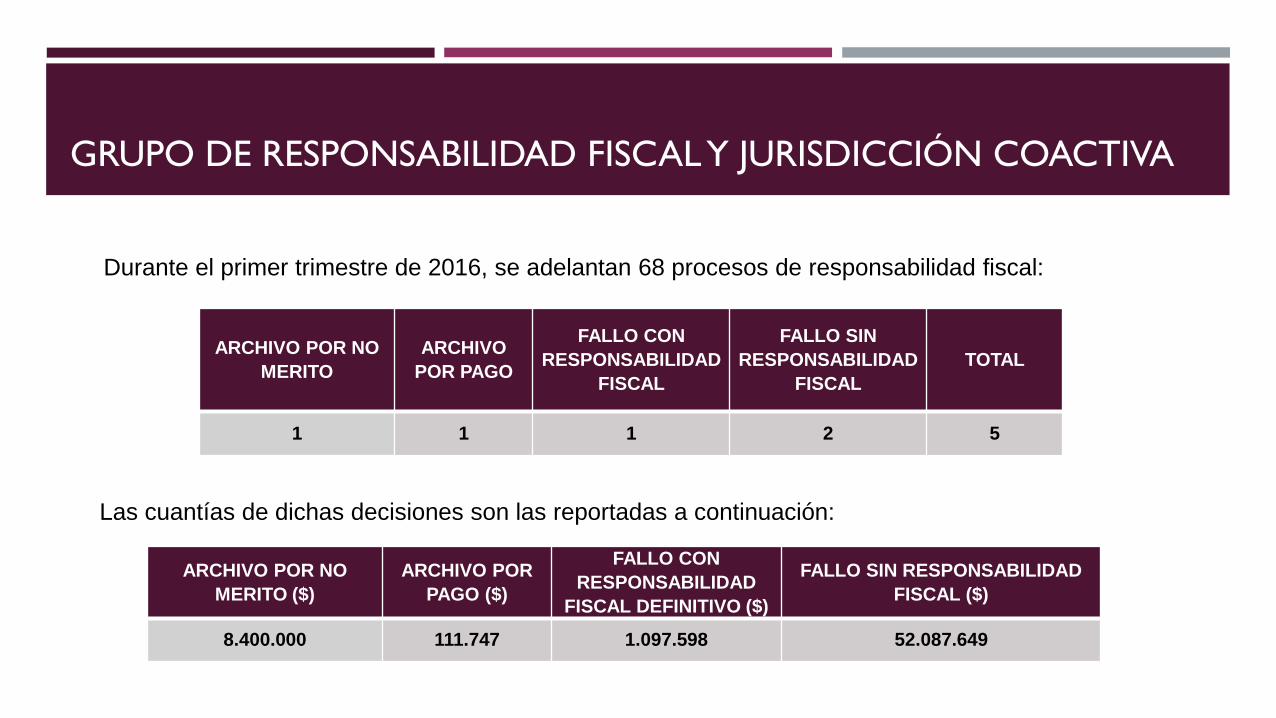

Durante el primer trimestre de 2016, se adelantan 68 procesos de responsabilidad fiscal:

ARCHIVO POR NO

MERITO

ARCHIVO

POR PAGO

FALLO CON

RESPONSABILIDAD

FISCAL

FALLO SIN

RESPONSABILIDAD

FISCAL

TOTAL

1 1 1 2 5

Las cuantías de dichas decisiones son las reportadas a continuación:

ARCHIVO POR NO

MERITO ($)

ARCHIVO POR

PAGO ($)

FALLO CON

RESPONSABILIDAD

FISCAL DEFINITIVO ($)

FALLO SIN RESPONSABILIDAD

FISCAL ($)

8.400.000 111.747 1.097.598 52.087.649

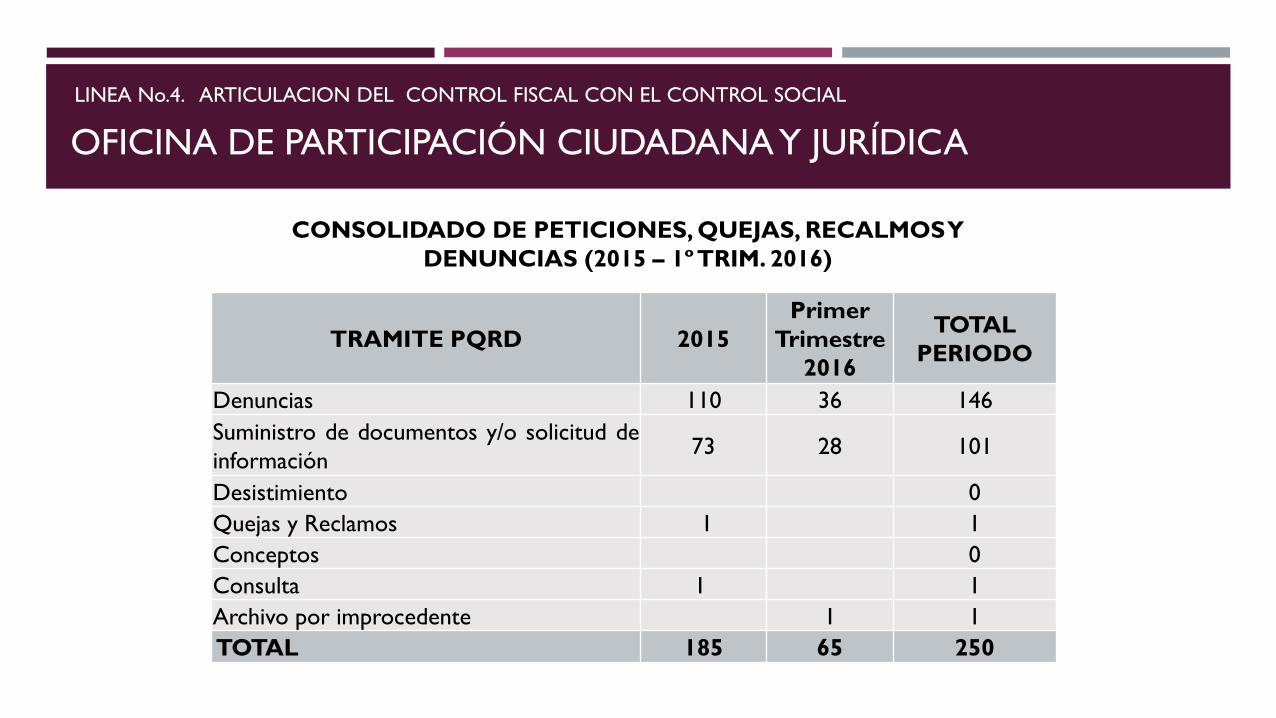

OFICINA DE PARTICIPACIÓN CIUDADANA Y JURÍDICA

LINEA No.4. ARTICULACION DEL CONTROL FISCAL CON EL CONTROL SOCIAL

TRAMITE PQRD 2015

Primer

Trimestre

2016

TOTAL

PERIODO

Denuncias 110 36 146

Suministro de documentos y/o solicitud de

información 73 28 101

Desistimiento 0

Quejas y Reclamos 1 1

Conceptos 0

Consulta 1 1

Archivo por improcedente 1 1

TOTAL 185 65 250

CONSOLIDADO DE PETICIONES, QUEJAS, RECALMOS Y

DENUNCIAS (2015 – 1º TRIM. 2016)

OFICINA DE PARTICIPACIÓN CIUDADANA Y JURÍDICA

INDICADORES PQRD

ÍNDICE DE RESPUESTA EN DERECHOS DE PETICIÓN

PERÍODO

NO. INFORMES

EN DOCE DÍAS

NO. PETICIONES

RECEPCIONADAS

ÍNDICE

REAL META

Ene – jun 2015 79 90 88% 95%

Jul - Dic 2015 61 95 64% 95%

ÍNDICE DE EFICACIA EN EL CUMPLIMIENTO DE LA NORMA

PERÍODO

No. COMUNICACIONES

EN 12 DÍAS

No. TOTAL DE QUEJAS,

DENUNCIAS Y RECLAMOS

ÍNDICE

REAL META

Ene – Jun 2015 58 58 100% 95%

Julio- Dic 2015 39 52 75% 95%

ÍNDICE DE EFICIENCIA EN ASIGNACIÓN Y CONTROL

PERÍODO

No. TRAMITES FINALES

SIN PRORROGA

No. TRAMITES

FINALES

ÍNDICE

REAL META

Ene – jun 2015 4 14 29% 90%

Julio – Dic 2015 87 88 99% 90%

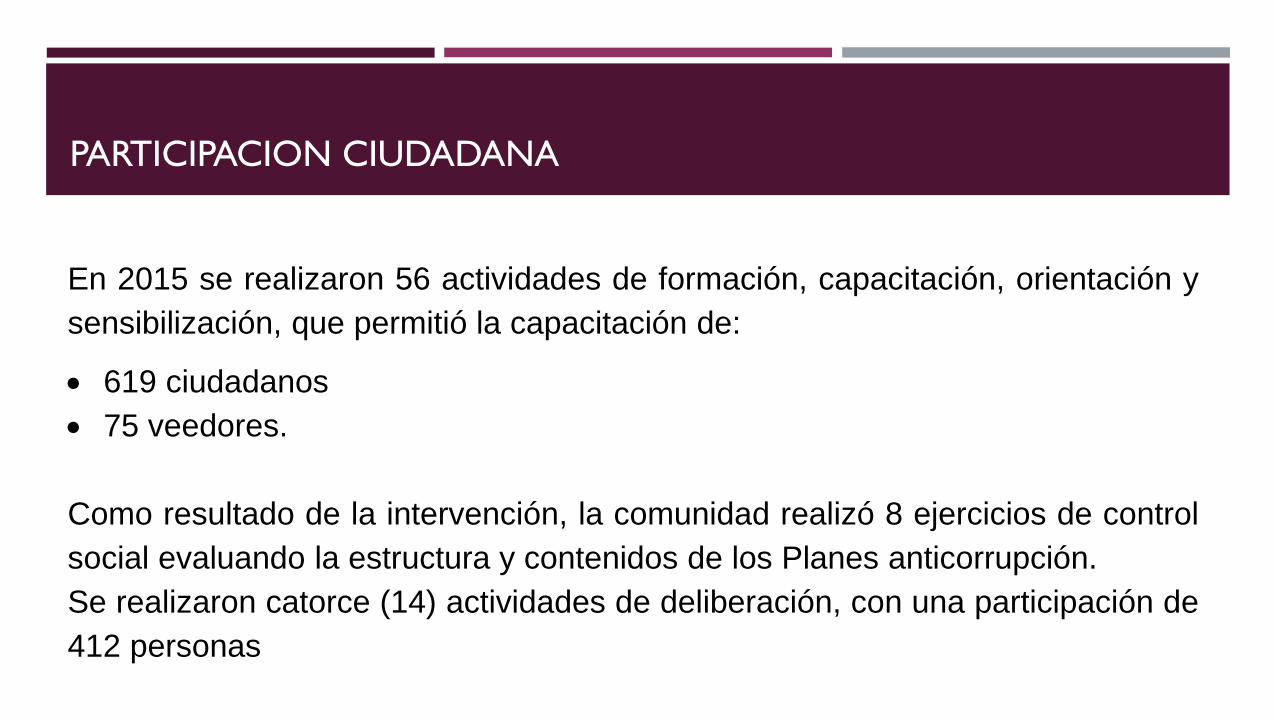

PARTICIPACION CIUDADANA

En 2015 se realizaron 56 actividades de formación, capacitación, orientación y

sensibilización, que permitió la capacitación de:

619 ciudadanos

75 veedores.

Como resultado de la intervención, la comunidad realizó 8 ejercicios de control

social evaluando la estructura y contenidos de los Planes anticorrupción.

Se realizaron catorce (14) actividades de deliberación, con una participación de

412 personas

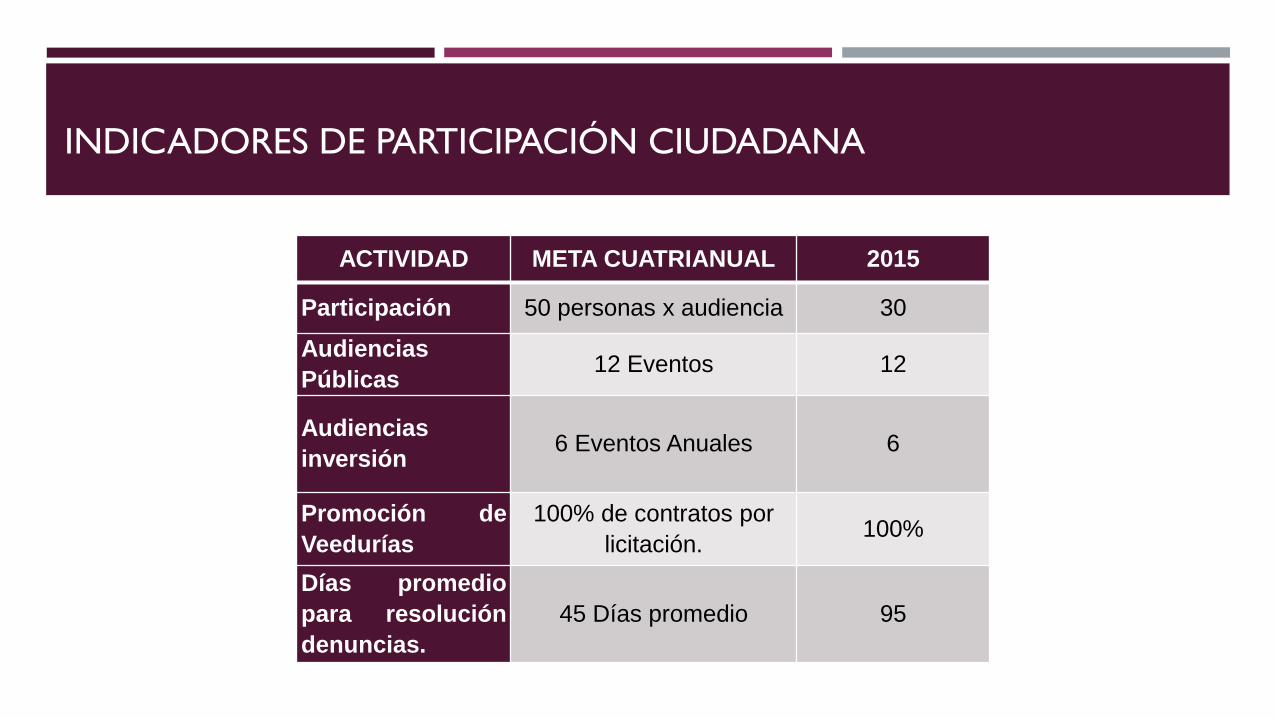

INDICADORES DE PARTICIPACIÓN CIUDADANA

ACTIVIDAD META CUATRIANUAL 2015

Participación 50 personas x audiencia 30

Audiencias

Públicas 12 Eventos 12

Audiencias

inversión 6 Eventos Anuales 6

Promoción de

Veedurías

100% de contratos por

licitación. 100%

Días promedio

para resolución

denuncias.

45 Días promedio 95

INFORME PRESUPUESTAL

El tema presupuestal ha sido la principal limitante que la Contraloría ha

tenido para el logro de sus proyectos.

El presupuesto de la entidad tiene un techo establecido por Ley que no

brinda mayor margen de maniobra en el ejercicio de su cometido

estatal, y por otro lado el comportamiento en la ejecución de los

Ingresos Corrientes de Libre Destinación del Departamento no ha

tenido el crecimiento proporcional que se esperaba, presentando una

reducción significativa año tras año que hoy colocan en riesgo el

normal funcionamiento de la entidad.

LÍNEA 5. MEJORAMIENTO DE LA INFRAESTRUCTURA ADMINISTRATIVA DE LA ENTIDAD

INFORME PRESUPUESTAL

Sumado a lo anterior y teniendo en cuenta que más del 90% de la

ejecución presupuestal de la Entidad lo componen los gastos originados

por la nómina de los 46 funcionarios de planta y que para la vigencia

2016 compromete casi el 100% según lo proyectado de los ICLD del

Departamento, se coloca a la Entidad en una situación económica

supremamente grave que amerita tomar medidas urgentes y

contundentes.

Para la vigencia 2016 la Contraloría no cuenta con recursos para

funcionar normalmente.

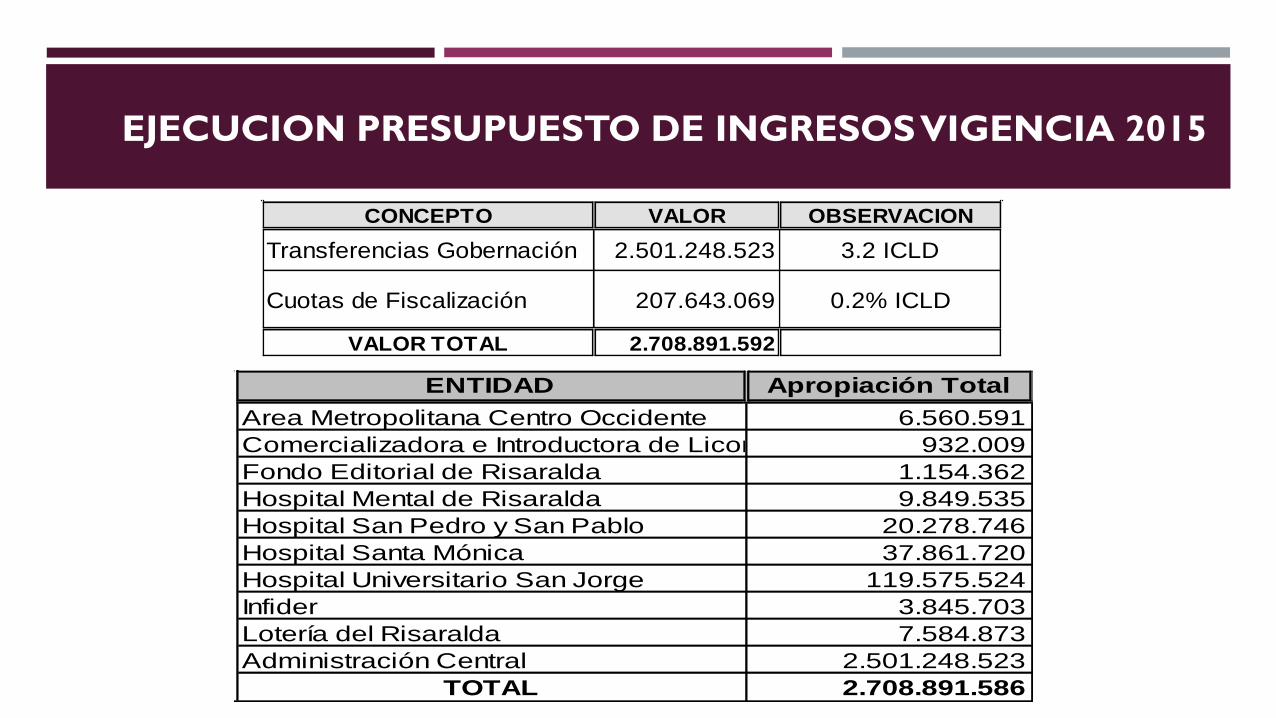

EJECUCION PRESUPUESTO DE INGRESOS VIGENCIA 2015

ENTIDAD Apropiación Total

Area Metropolitana Centro Occidente 6.560.591

Comercializadora e Introductora de Licor 932.009

Fondo Editorial de Risaralda 1.154.362

Hospital Mental de Risaralda 9.849.535

Hospital San Pedro y San Pablo 20.278.746

Hospital Santa Mónica 37.861.720

Hospital Universitario San Jorge 119.575.524

Infider 3.845.703

Lotería del Risaralda 7.584.873

Administración Central 2.501.248.523

TOTAL 2.708.891.586

CONCEPTO VALOR OBSERVACION

Transferencias Gobernación 2.501.248.523 3.2 ICLD

Cuotas de Fiscalización 207.643.069 0.2% ICLD

VALOR TOTAL 2.708.891.592

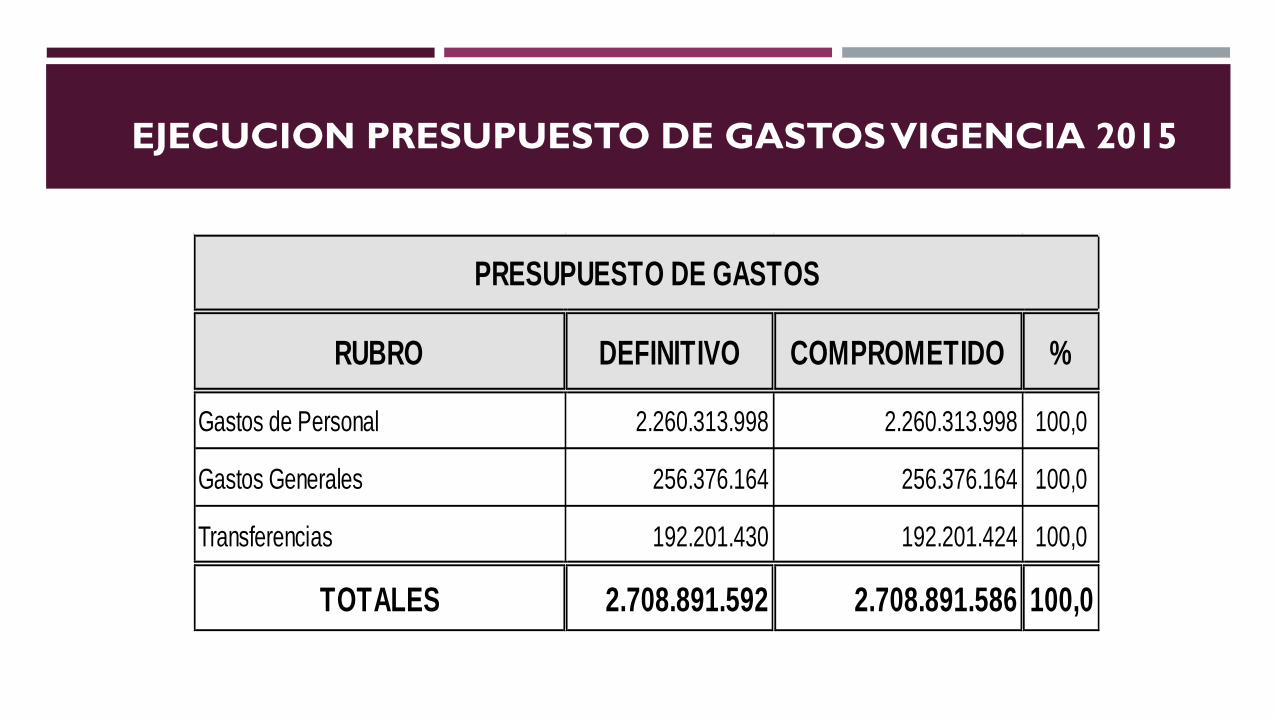

EJECUCION PRESUPUESTO DE GASTOS VIGENCIA 2015

RUBRO DEFINITIVO COMPROMETIDO %

Gastos de Personal 2.260.313.998 2.260.313.998 100,0

Gastos Generales 256.376.164 256.376.164 100,0

Transferencias 192.201.430 192.201.424 100,0

TOTALES 2.708.891.592 2.708.891.586 100,0

PRESUPUESTO DE GASTOS

CUMPLIMIENTO LEY 617 DE 2000 CONTRALORIA

CONCEPTO CALCULO

Ingresos Corrientes de Libre Destinación Ejecutados por el

Departamento de Risaralda durante la vigencia 2015 97.670.993.468

MENOS: 10% destinado al FONPET y 1% de Áreas Protegidas 10.743.809.281

BASE DE CALCULO TRANSFERENCIA 86.927.184.187

Valor a transferir conforme a lo establecido por la Ley

correspondiente al 3,2% 2.781.669.894

Valor efectivamente transferido a la Entidad 2.501.248.523

SALDO NO TRANSFERIDO VIGENCIA 2015 280.421.371

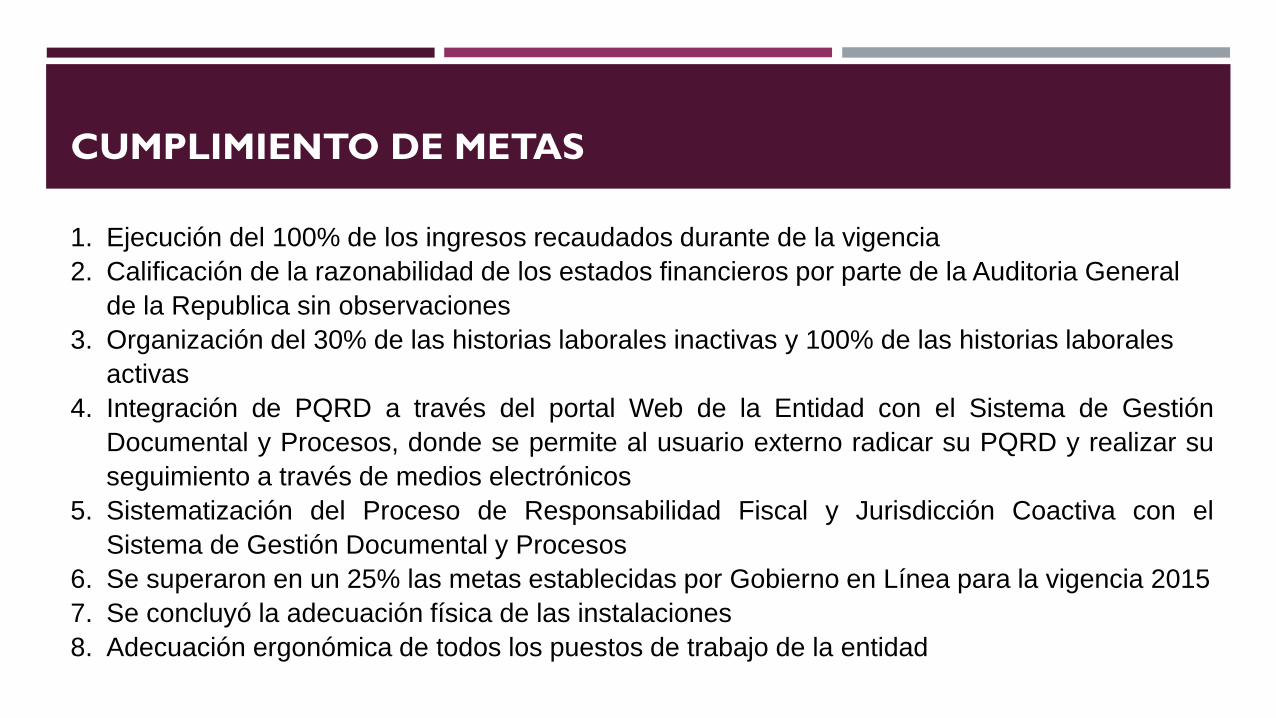

CUMPLIMIENTO DE METAS

1. Ejecución del 100% de los ingresos recaudados durante de la vigencia

2. Calificación de la razonabilidad de los estados financieros por parte de la Auditoria General

de la Republica sin observaciones

3. Organización del 30% de las historias laborales inactivas y 100% de las historias laborales

activas

4. Integración de PQRD a través del portal Web de la Entidad con el Sistema de Gestión

Documental y Procesos, donde se permite al usuario externo radicar su PQRD y realizar su

seguimiento a través de medios electrónicos

5. Sistematización del Proceso de Responsabilidad Fiscal y Jurisdicción Coactiva con el

Sistema de Gestión Documental y Procesos

6. Se superaron en un 25% las metas establecidas por Gobierno en Línea para la vigencia 2015

7. Se concluyó la adecuación física de las instalaciones

8. Adecuación ergonómica de todos los puestos de trabajo de la entidad

ADECUACION FISICA DE LAS INSTALACIONES DE LA CONTRALORIA

• Adecuación de 46 puestos de trabajo consistente en un mayor y

mejor espacio de trabajo

• Cambio de modulares, escritorios y cajoneras

• Reposición de silletería

• Reubicación de cableado estructurado y cambio de redes

eléctricas

• Mejoramiento de la luminosidad

• Creación del área para pasantes

• Creación de sala de esparcimiento.

ADECUACION FISICA DE LAS INSTALACIONES DE LA

CONTRALORIA

HOY

ANTES

LINEA Nº6. SOSTENIBILIDAD DEL SISTEMA DE CONTROL INTERNO CON EL

SISTEMA DE CONTROL INTEGRAL

La línea de acción tenía como propósito darle sostenibilidad al Sistema

de Control Interno y promover la mejora continua en el Sistema de

Gestión de la Calidad para que sirvieran como soporte y evaluará los

procesos, procedimientos y metas del Plan Institucional.

La Auditoría General de la República en el mes de abril de 2016,

resaltó el fortalecimiento del Sistema de Control Interno gracias a la

gestión realizada por la Contraloría Genera del Risaralda durante el

2015.

LOGROS RELEVANTES EN CUMPLIMIENTO DE METAS

1. El Sistema de Control Interno se implementó en 97,4%, de acuerdo a la encuesta

de evaluación de la DAFP en la vigencia 2015

2. La entidad conserva la recertificación de sus procesos misionales otorgada por

BUREAU VERITAS en las normas NTCGP 1000:2009 e ISO 9001:2008

3. Se ha dado cumplimiento al Plan Anual de Auditorías de Control Interno

4. Se esta fomentando la cultura del autocontrol, autorregulación y autogestión

mediante el desarrollo de talleres en los cuales participaron todos los funcionarios

5. El plan de acción de la Oficina Asesora de Control Interno se ha ejecutado en un

100%.

6. Se actualizó la política de administración de riesgos y los formatos para su análisis.

SOSTENIBILIDAD DEL SISTEMA DE CONTROL INTERNO Y DE CALIDAD

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

2. INFORMES MACROFISCALES (2015)

INFORME FINANCIERO Y CONTABLE

DE LA GOBERNACIÓN DE RISARALDA

RESULTADOS FISCALES

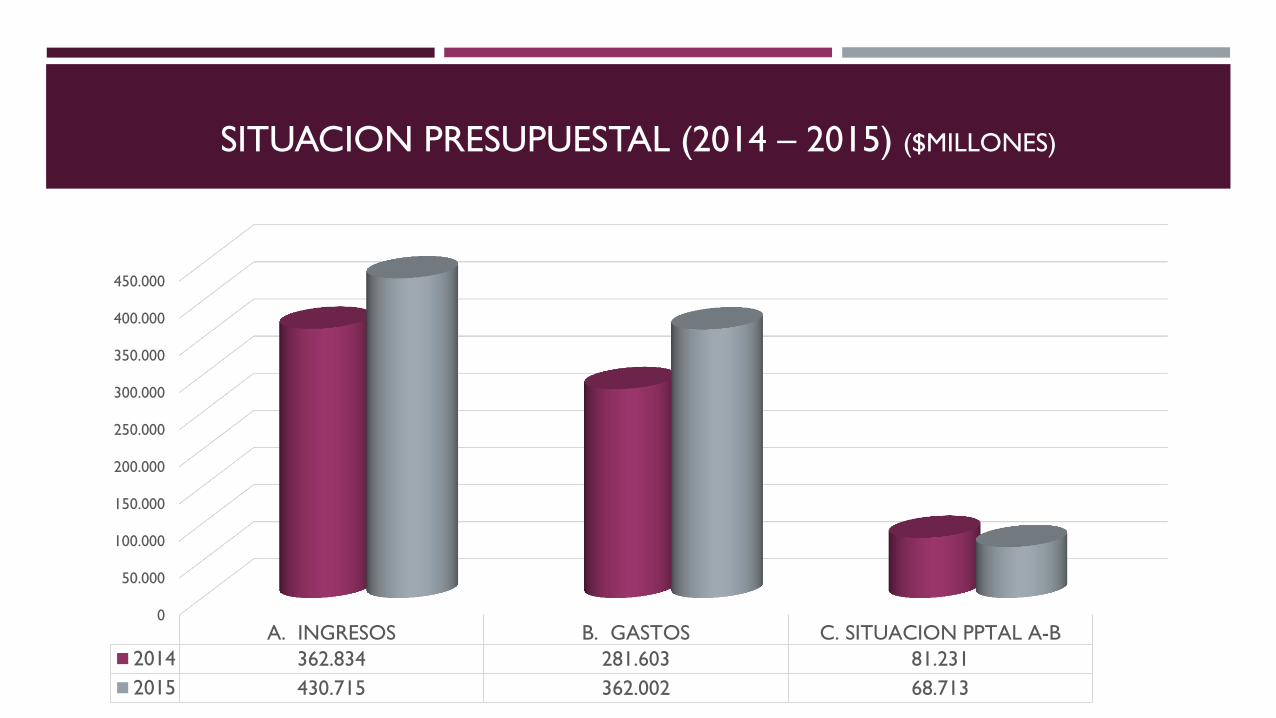

SITUACION PRESUPUESTAL (2014 – 2015) ($MILLONES)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

A. INGRESOS B. GASTOS C. SITUACION PPTAL A-B

2014 362.834 281.603 81.231

2015 430.715 362.002 68.713

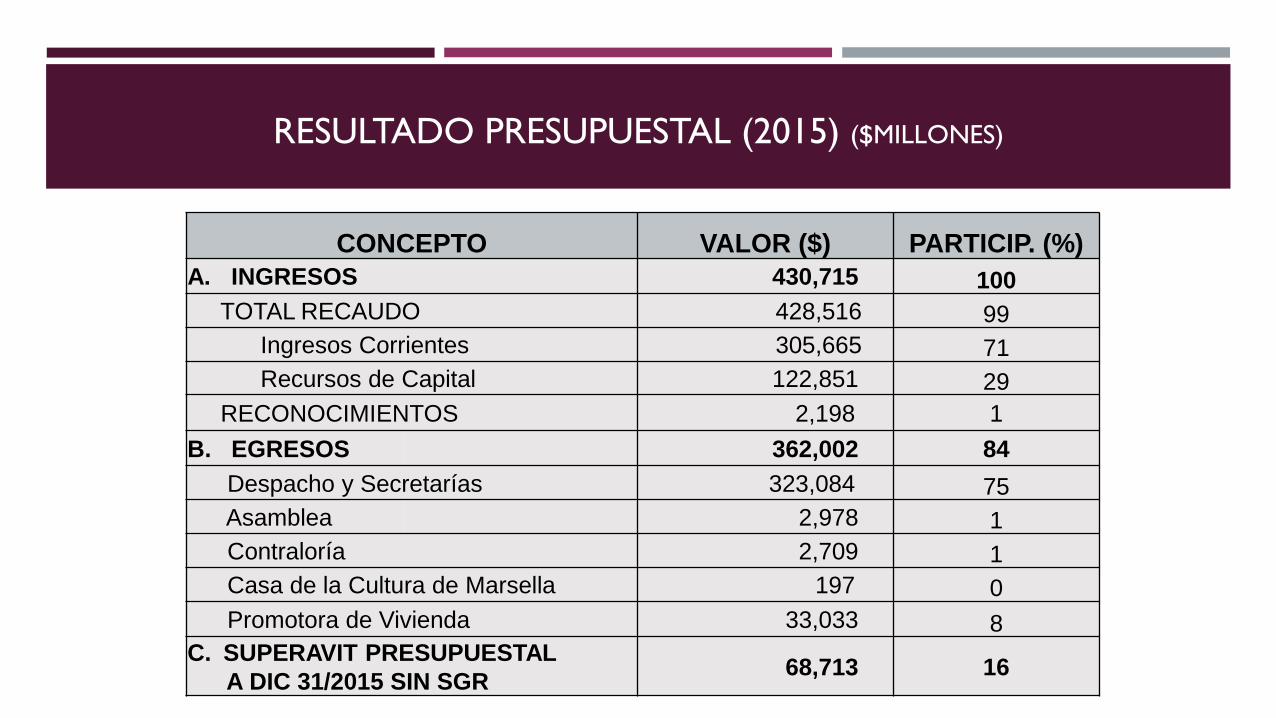

RESULTADO PRESUPUESTAL (2015) ($MILLONES)

CONCEPTO VALOR ($) PARTICIP. (%)

A. INGRESOS 430,715 100

TOTAL RECAUDO 428,516 99

Ingresos Corrientes 305,665 71

Recursos de Capital 122,851 29

RECONOCIMIENTOS 2,198 1

B. EGRESOS 362,002 84

Despacho y Secretarías 323,084 75

Asamblea 2,978 1

Contraloría 2,709 1

Casa de la Cultura de Marsella 197 0

Promotora de Vivienda 33,033 8

C. SUPERAVIT PRESUPUESTAL

A DIC 31/2015 SIN SGR 68,713 16

COMPORTAMIENTO DEL RESULTADO PRESUPUESTAL

(2006 – 2015) ($MILLONES)

39.251

31.695

27.879

32.471

51.257

37.720

60.949

66.678

81.231

68.713

39.251

29.989 24.499

27.975

42.803 30.366

47.897

51.402

60.410

47.861

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VR CORRIENTES VR CONSTANTES

RESULTADO PRESUPUESTAL POR FONDOS ($MILLONES)

0

5.000

10.000

15.000

20.000

25.000

INGRESOS LIBREDESTINAC

EST. PRO-DESARROLLO

CULTURA DEPORTE

2014 20.419 23.473 300 156

2015 24.081 13.446 244 52

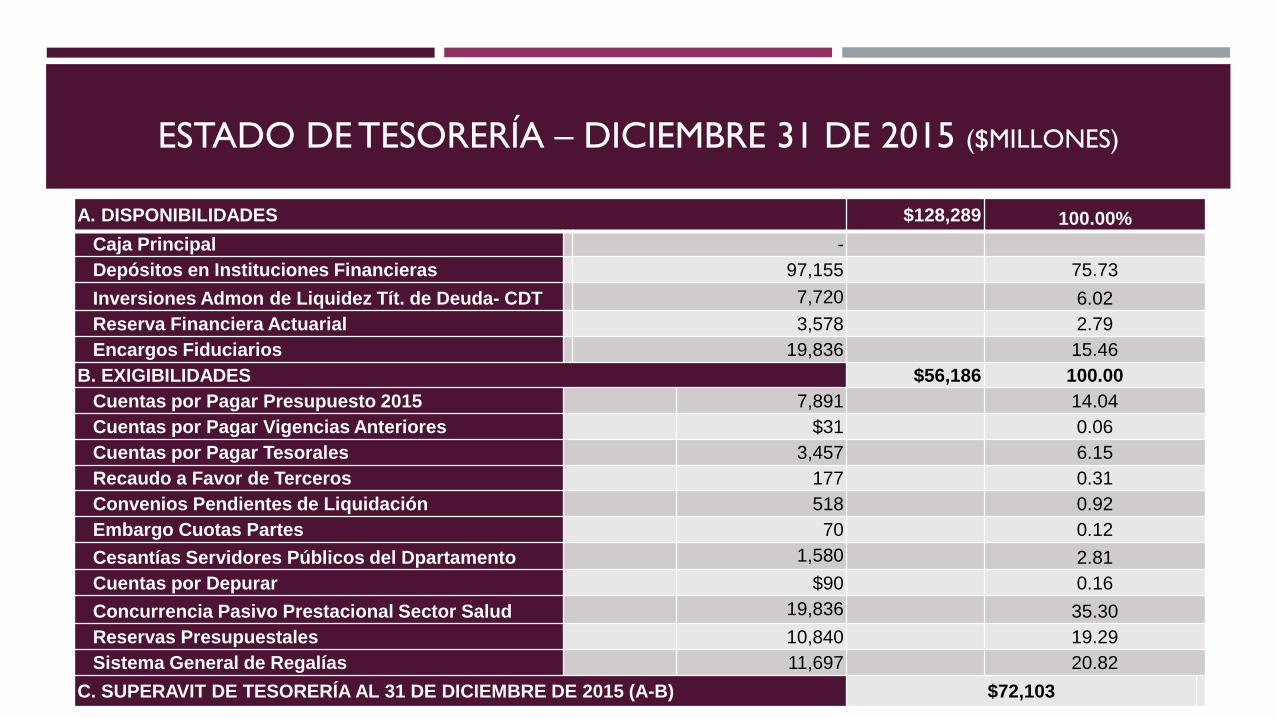

ESTADO DE TESORERÍA – DICIEMBRE 31 DE 2015 ($MILLONES)

A. DISPONIBILIDADES $128,289 100.00%

Caja Principal -

Depósitos en Instituciones Financieras 97,155 75.73

Inversiones Admon de Liquidez Tít. de Deuda- CDT 7,720 6.02

Reserva Financiera Actuarial 3,578 2.79

Encargos Fiduciarios 19,836 15.46

B. EXIGIBILIDADES $56,186 100.00

Cuentas por Pagar Presupuesto 2015 7,891 14.04

Cuentas por Pagar Vigencias Anteriores $31 0.06

Cuentas por Pagar Tesorales 3,457 6.15

Recaudo a Favor de Terceros 177 0.31

Convenios Pendientes de Liquidación 518 0.92

Embargo Cuotas Partes 70 0.12

Cesantías Servidores Públicos del Dpartamento 1,580 2.81

Cuentas por Depurar $90 0.16

Concurrencia Pasivo Prestacional Sector Salud 19,836 35.30

Reservas Presupuestales 10,840 19.29

Sistema General de Regalías 11,697 20.82

C. SUPERAVIT DE TESORERÍA AL 31 DE DICIEMBRE DE 2015 (A-B) $72,103

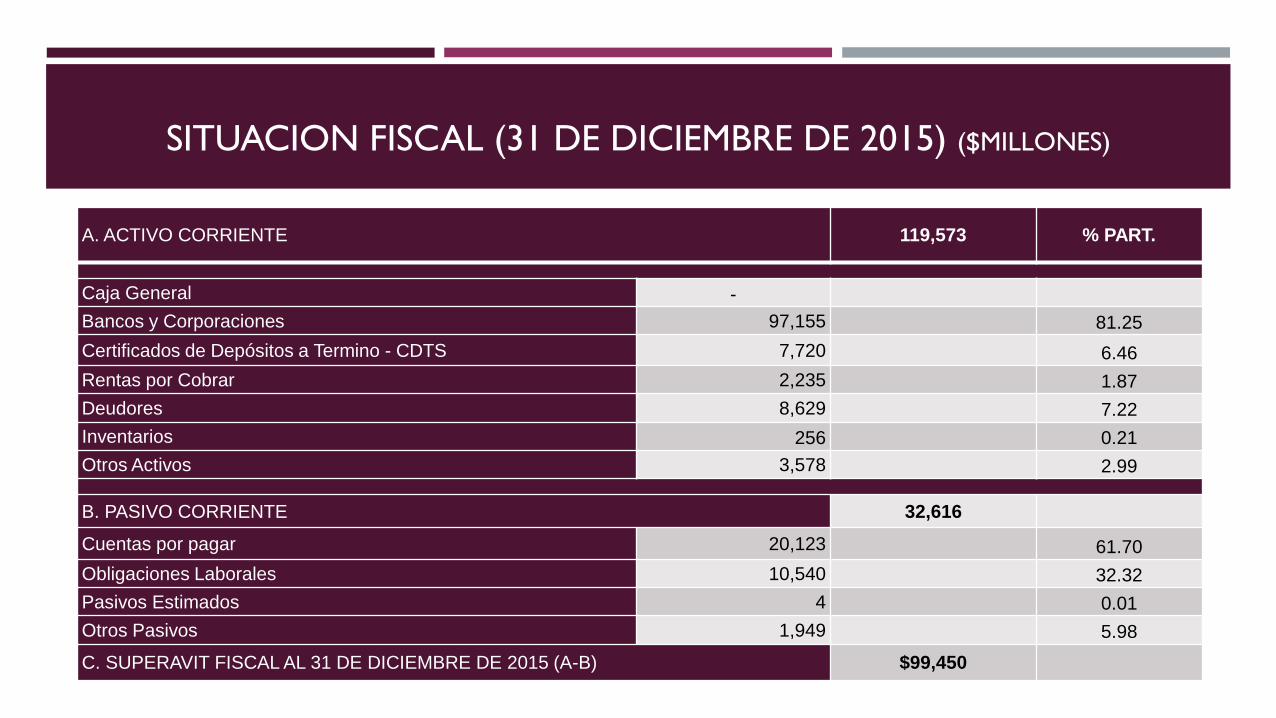

SITUACION FISCAL (31 DE DICIEMBRE DE 2015) ($MILLONES)

A. ACTIVO CORRIENTE 119,573 % PART.

Caja General -

Bancos y Corporaciones 97,155 81.25

Certificados de Depósitos a Termino - CDTS 7,720 6.46

Rentas por Cobrar 2,235 1.87

Deudores 8,629 7.22

Inventarios 256 0.21

Otros Activos 3,578 2.99

B. PASIVO CORRIENTE 32,616

Cuentas por pagar 20,123 61.70

Obligaciones Laborales 10,540 32.32

Pasivos Estimados 4 0.01

Otros Pasivos 1,949 5.98

C. SUPERAVIT FISCAL AL 31 DE DICIEMBRE DE 2015 (A-B) $99,450

COMPORTAMIENTO DE LA DEUDA PUBLICA (2006-2015) ($MILLONES)

14.766,47

36.598,90 29.963,03 30.618,70

42.795,41

55.878,88

49.735,11

33.170,55

17.932,42

36.892,78

14.766,47

34.628,54

26.330,38 26.378,98

35.736,74

44.984,31

39.084,71

25.571,25

13.336,04

25.696,87

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PRECIOS CORRIENTE PRECIOS CONSTANTES

GESTIÓN DEL INGRESO

COMPOSICION DE LOS INGRESOS ($MILLONES)

DESCRIPCION PPTO.

INICIAL

ADICIO-

NES

REDUCCIO-

NES

PPTO.

DEFINITIVO

TOTAL

EJECUTADO

%

PART.

%

EJEC.

PRESUPUESTO DE

RENTAS Y RECURSOS

DE CAPITAL 139,012.7 98,753.3 4,894.3 232,871.7 244,226.4 0.57 1.05

Ingresos Corrientes 124,910.0 12,430.8 2,898.2 134,442.6 145,886.5 0.34 1.09

Recursos de Capital 14,101.7 86,164.0 1,996.0 98,269.7 98,038.8 0.23 1.00

Fondos Especiales 1.0 158.4 0.0 159.4 301.1 0.00 1.89

FONDO DEPTAL. DE

EDUCACION 113,592.6 19,901.0 7,662.6 125,830.9 125,364.2 0.29 1.00

FONDO DEPTAL. DE

SALUD

56,263.4 12,817.8 12,270.6 56,810.6 58,925.7 0.14 1.04

TOTAL DEPARTAMENTO 308,868.7 131,472.0 24,827.5 415,513.2 428,516.3 1.00 1.03

COMPORTAMIENTO DE LOS INGRESOS ($MILLONES)

256.219,0 283.876,0

247.707,8

284.479,2

330.096,1 369.132,5 369.023,2

401.224,4

362.834,3

428.516,3

256.219,0 268.593,1

217.669,4

245.092,8

275.654,4

297.160,3

289.998,6 309.300,3

269.825,5

294.776,3

0,0

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

300.000,0

350.000,0

400.000,0

450.000,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Valores Corrientes Valores Constantes

COMPORTAMIENTO DE LAS RENTAS ($MILLONES)

CONCEPTO 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

REGISTRO

10,161.4

11,754.6

11,291.6

13,406.0

13,688.7

14,384.9

15,776.7

17,288.9

17,844.4

20,112.8

IMPUESTO DE

VEHICULOS

9,969.4

10,875.3

10,730.8

12,607.3

12,970.4

14,132.8

14,182.9

15,576.7

16,517.4

17,468.4

CONSUMO DE

TABACO

12,533.3

14,240.9

13,406.0

13,743.4

14,266.6

15,403.9

15,135.4

14,962.9

14,345.3

14,468.3

CONSUMO DE

CERVEZA

14,807.2

16,093.2

15,104.2

16,076.8

16,647.1

16,277.1

23,936.8

18,867.6

16,213.3

19,701.7

VENTA DE

LICORES

11,968.3

16,011.9

13,713.0

15,336.0

16,681.9

14,350.0

15,200.2

15,030.0

16,146.3

18,078.1

SOBRETASA GA-

SOLINA Y ACPM

7,901.2

8,149.4

8,255.0

8,184.1

8,611.2

8,704.7

8,848.0

8,980.6

9,605.6

10,702.0

ESTAMPILLAS

DEPTALES.

43.6

40.7

45.9

1,339.0

11,461.9

15,425.1

17,269.6

18,799.0

16,336.9

24,570.6

TOTAL

67,384.4

77,166.0

72,546.5

80,692.6

94,327.8

98,678.5

110,349.6

109,505.7

107,009.2

125,101.9

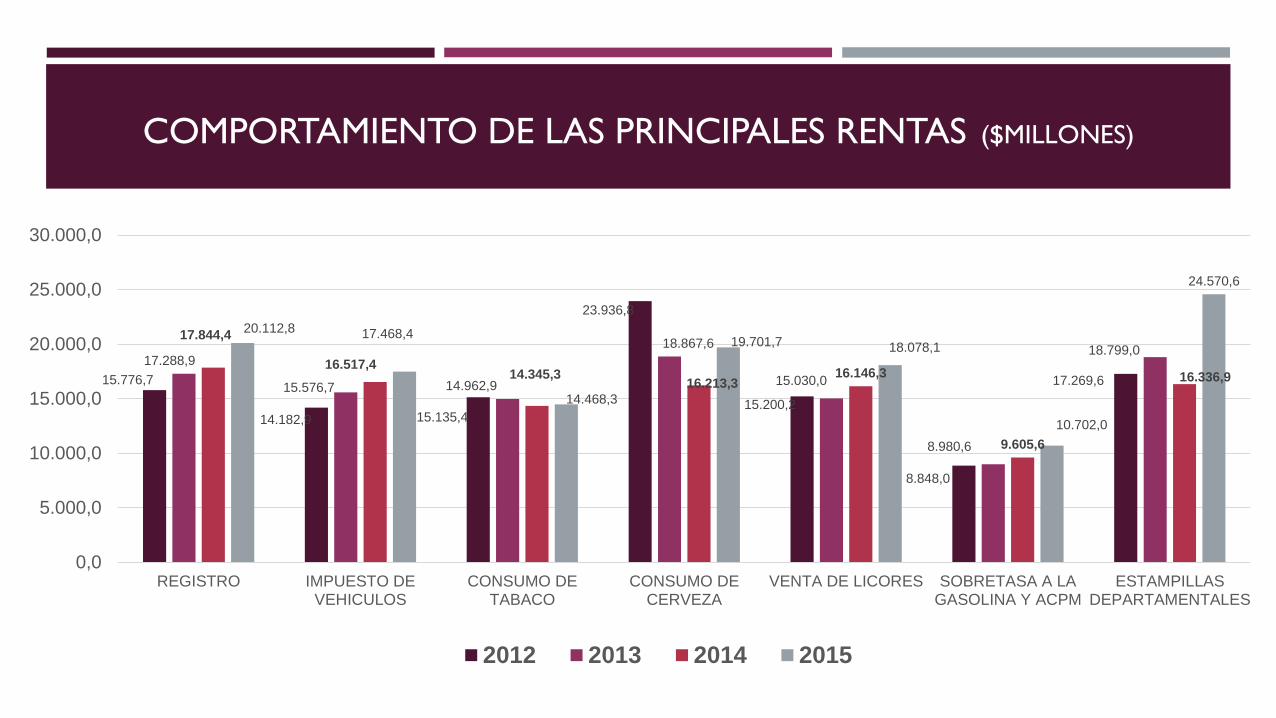

COMPORTAMIENTO DE LAS PRINCIPALES RENTAS ($MILLONES)

77.166,0 72.546,5

80.692,6

94.327,8 98.678,5

110.349,6 109.505,7

107.009,2

125.101,9

67.384,4

73.011,6 63.749,1

69.520,6

78.770,6 79.438,5

86.718,7

84.417,0 79.578,5

86.057,6

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Valores corrients Valores constantes

COMPORTAMIENTO DE LAS PRINCIPALES RENTAS ($MILLONES)

15.776,7

14.182,9 15.135,4

23.936,8

15.200,2

8.848,0

17.269,6

17.288,9

15.576,7 14.962,9

18.867,6

15.030,0

8.980,6

18.799,0 17.844,4

16.517,4 14.345,3

16.213,3 16.146,3

9.605,6

16.336,9

20.112,8 17.468,4

14.468,3

19.701,7 18.078,1

10.702,0

24.570,6

0,0

5.000,0

10.000,0

15.000,0

20.000,0

25.000,0

30.000,0

REGISTRO IMPUESTO DEVEHICULOS

CONSUMO DETABACO

CONSUMO DECERVEZA

VENTA DE LICORES SOBRETASA A LAGASOLINA Y ACPM

ESTAMPILLASDEPARTAMENTALES

2012 2013 2014 2015

GESTIÓN DEL GASTO

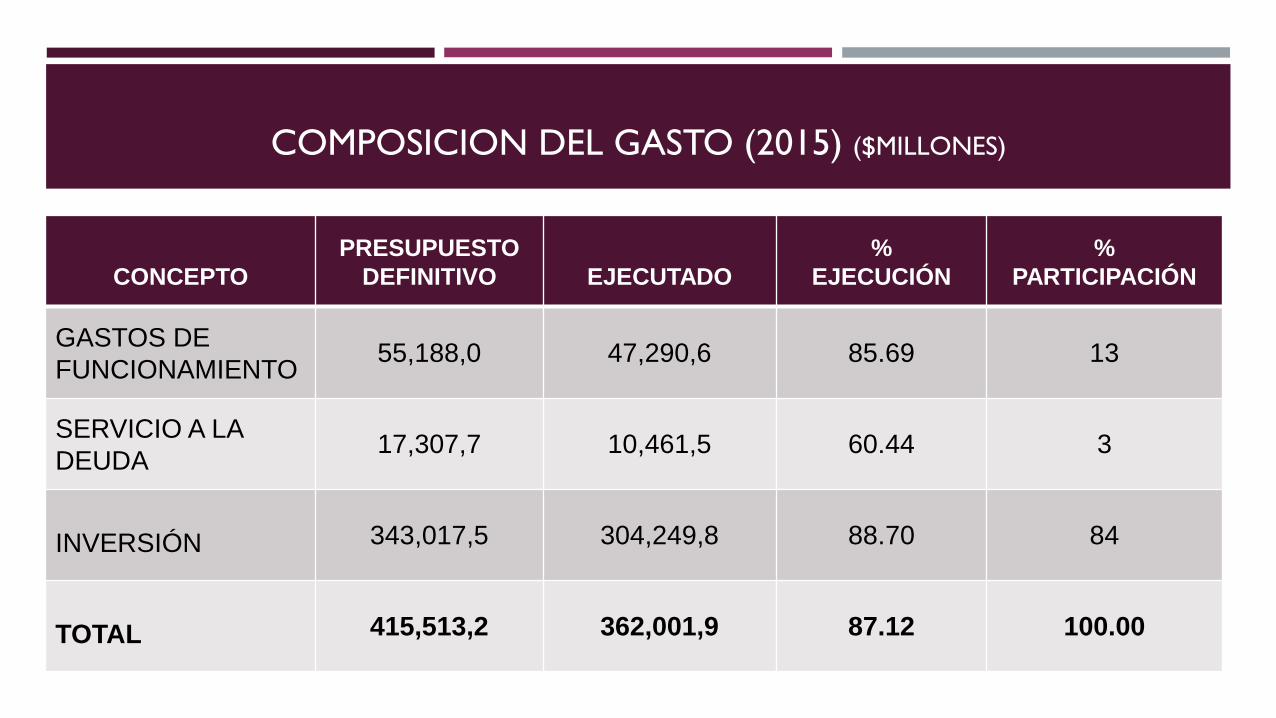

COMPOSICION DEL GASTO (2015) ($MILLONES)

CONCEPTO

PRESUPUESTO

DEFINITIVO

EJECUTADO

%

EJECUCIÓN

%

PARTICIPACIÓN

GASTOS DE

FUNCIONAMIENTO 55,188,0 47,290,6 85.69 13

SERVICIO A LA

DEUDA 17,307,7 10,461,5 60.44 3

INVERSIÓN 343,017,5 304,249,8 88.70 84

TOTAL 415,513,2 362,001,9 87.12 100.00

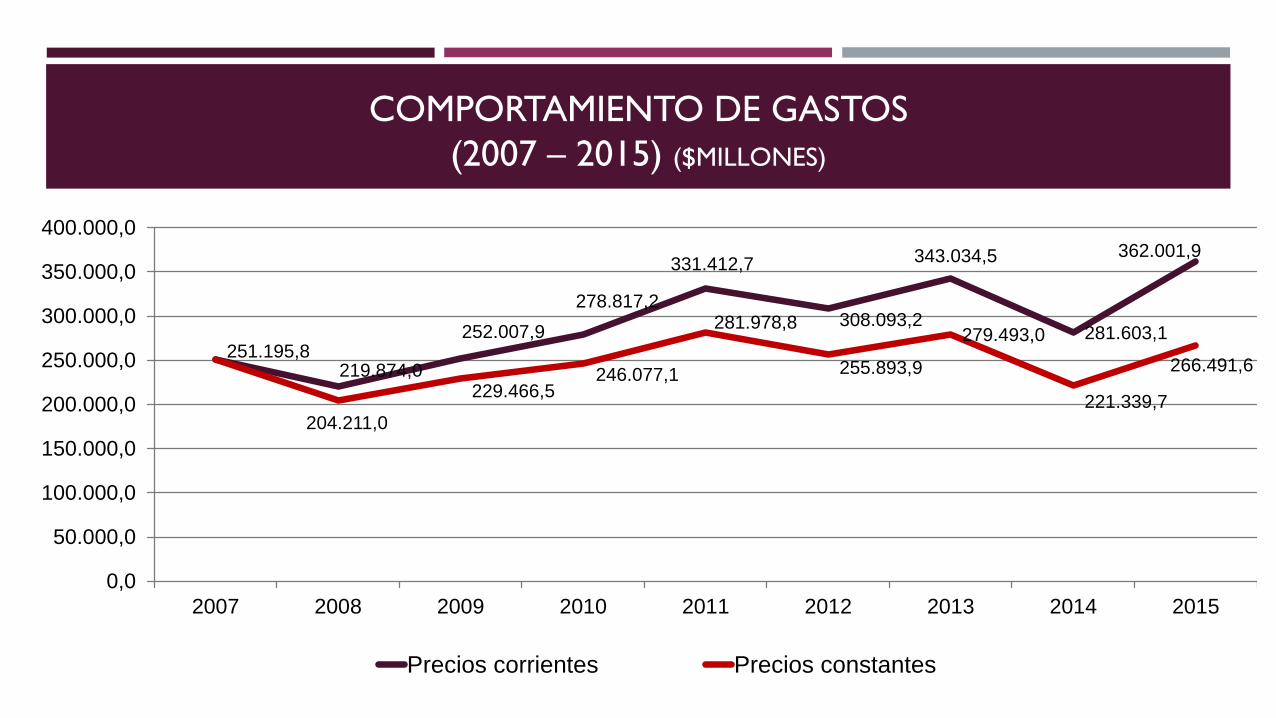

COMPORTAMIENTO DE GASTOS

(2007 – 2015) ($MILLONES)

251.195,8 219.874,0

252.007,9

278.817,2

331.412,7

308.093,2

343.034,5

281.603,1

362.001,9

204.211,0

229.466,5 246.077,1

281.978,8

255.893,9

279.493,0

221.339,7

266.491,6

0,0

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

300.000,0

350.000,0

400.000,0

2007 2008 2009 2010 2011 2012 2013 2014 2015

Precios corrientes Precios constantes

INVERSIÓN POR NÚCLEOS DEL PLAN DE DESARROLLO ($MILLONES)

230.564,3

6.388,3

87.385,6

18.679,4

215.307,5

5.842,8

66.519,1

16.580,4

0,0

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

Fortalecimiento de lascapacidades

Dinamización de laproducción

Dignificación delhabitad

Modelo de Gestión

P/to definitivo P/pto ejecutado

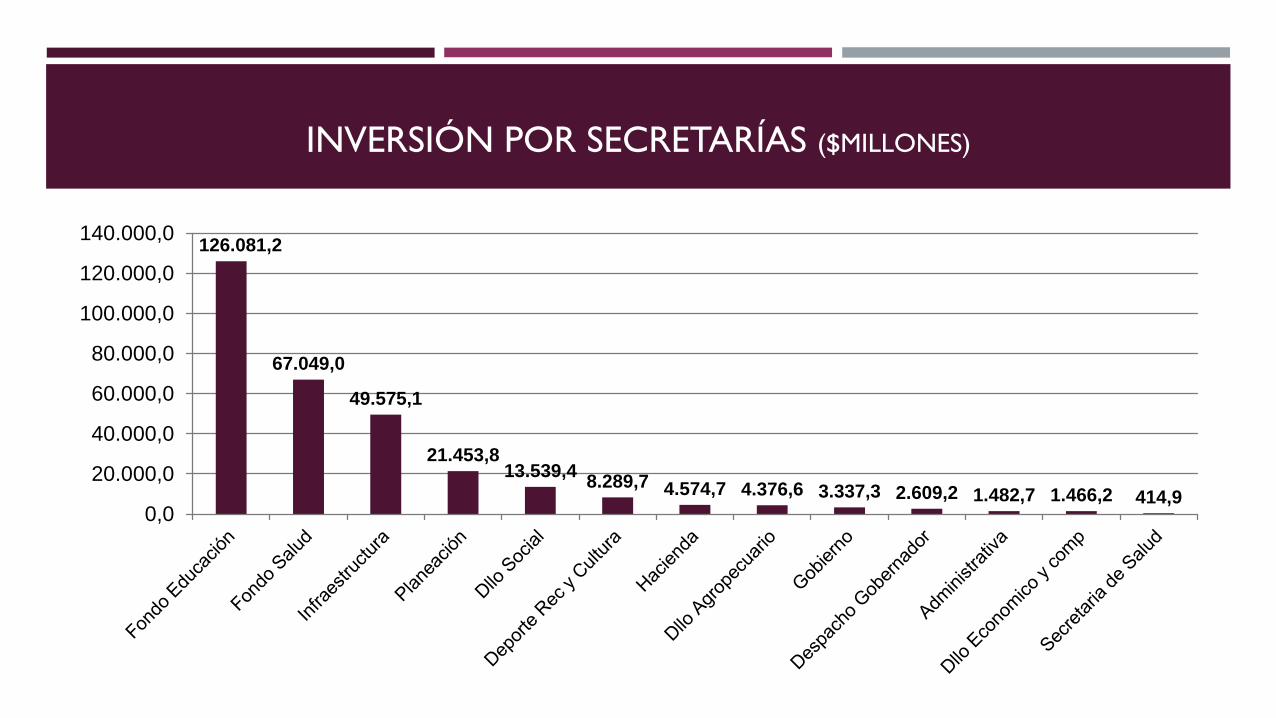

INVERSIÓN POR SECRETARÍAS ($MILLONES)

126.081,2

67.049,0

49.575,1

21.453,8 13.539,4

8.289,7 4.574,7 4.376,6 3.337,3 2.609,2 1.482,7 1.466,2 414,9 0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

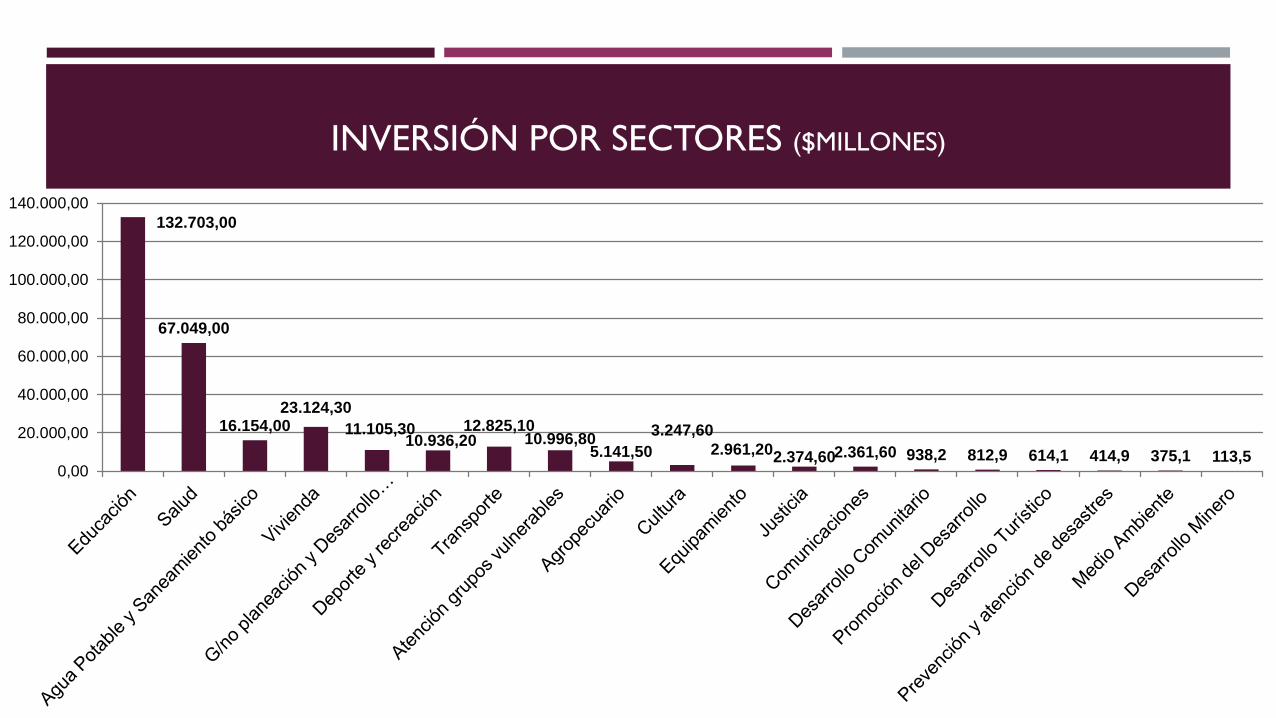

INVERSIÓN POR SECTORES ($MILLONES)

132.703,00

67.049,00

16.154,00 23.124,30

11.105,30 10.936,20

12.825,10 10.996,80

5.141,50

3.247,60

2.961,20 2.374,60 2.361,60 938,2 812,9 614,1 414,9 375,1 113,5

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

DICTAMEN A LOS ESTADOS CONTABLES

OPINION CONTABLE A LA GOBERNACIÓN DE RISARALDA (2015)

La Contraloría General del Risaralda auditó los estados contables de la

Gobernación de Risaralda, de conformidad con los criterios técnicos y normativos

dispuestos en el Régimen de Contabilidad Pública y la Guía de Auditoría

Territorial.

En opinión de ésta, los estados contables no presentan razonablemente, en

todos los aspectos importantes, la situación financiera de la entidad al 31 de

diciembre de 2015 y los resultados de sus operaciones por el año que terminó,

de conformidad con las normas y principios de contabilidad prescritos por la

Contaduría General de la Nación.

Por lo anterior, el organismo de control emitió una OPINIÓN NEGATIVA respectos

a la razonabilidad de dichos estados financieros.

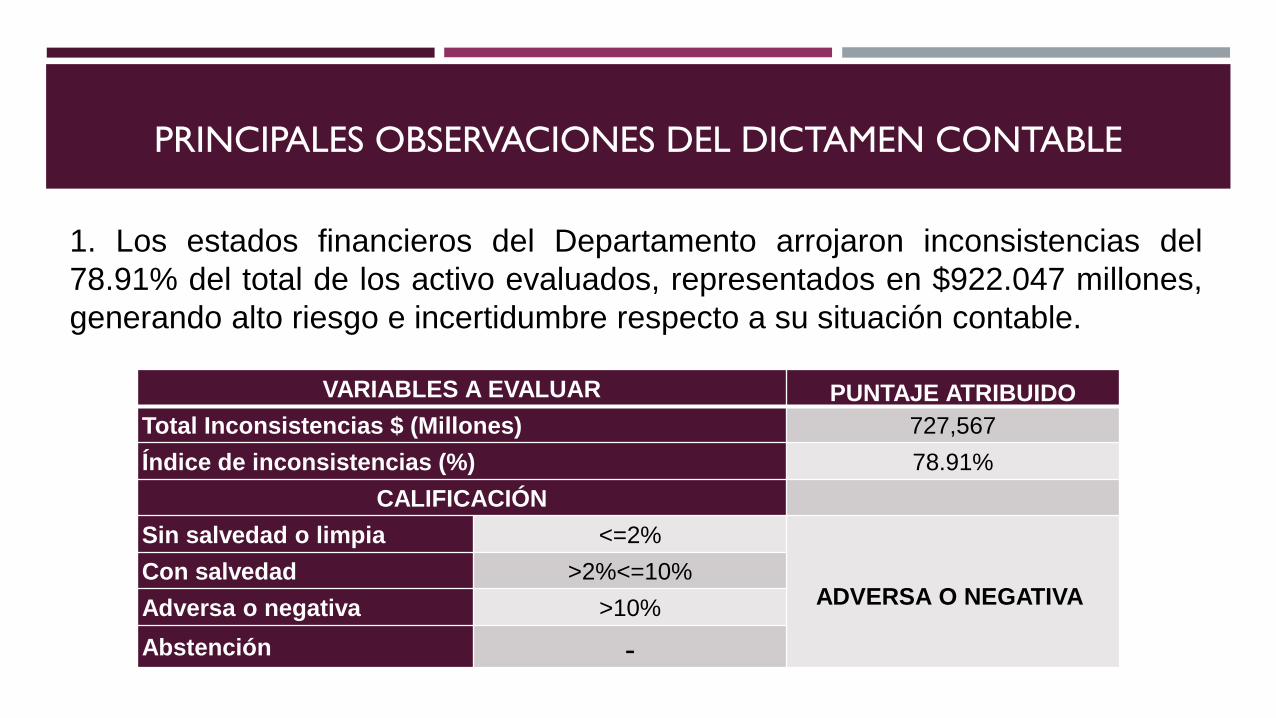

PRINCIPALES OBSERVACIONES DEL DICTAMEN CONTABLE

VARIABLES A EVALUAR PUNTAJE ATRIBUIDO

Total Inconsistencias $ (Millones) 727,567

Índice de inconsistencias (%) 78.91%

CALIFICACIÓN

Sin salvedad o limpia <=2%

ADVERSA O NEGATIVA

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención -

1. Los estados financieros del Departamento arrojaron inconsistencias del

78.91% del total de los activo evaluados, representados en $922.047 millones,

generando alto riesgo e incertidumbre respecto a su situación contable.

PRINCIPALES OBSERVACIONES DEL DICTAMEN CONTABLE

2. Deficiencias de conciliación, depuración y saneamiento contable en las

cuentas que conforman los estados financieros

3. Deudores (cartera) sin control y seguimiento por más de $28.000 millones

entre 2003 y 2015, incluidos Avances y anticipos entregados a terceros sin

legalizar a diciembre 31 de 2015, por más de $11.000 millones y

Transferencias por cobrar por más de $11.000 millones

La falta de gestión administrativa genera alto riesgo de prescripción

irreversible en más de $3.000 millones, situación que podría acarrear riesgo

de detrimento al patrimonio público.

PRINCIPALES OBSERVACIONES DEL DICTAMEN CONTABLE

4. Existen convenios sin liquidar y hechos económicos sin registrar en la

contabilidad (Ej. Convenio Interadministrativo de Cooperación para la Financiación

de Proyectos Agropecuarios con Garantía FAG N° 032 de 2008)

5. Se desconoce la realidad contable de la Propiedad, Planta y Equipo, bienes

muebles e inmuebles de propiedad del Departamento.

6. Se desconoce la realidad contable del Patrimonio del Departamento.

7. El Sistema de Control Interno Contable del Departamento no es eficaz, ni

efectivo, dado que persisten serias deficiencias en la integración de la información

por parte de las unidades ejecutoras del proceso contable.

PRINCIPALES OBSERVACIONES DEL DICTAMEN CONTABLE

Finalmente, la Contraloría llamó la atención a la Administración Departamental,

en especial al Comité de Sostenibilidad Contable, Oficina Asesora de Control

Interno y unidades ejecutoras del proceso contable (contabilidad, presupuesto,

tesorería, sistema financiero PCTG, Sistemas y Computadores S.A (Outsourcing),

fiscalización, cobro coactivo, pensiones y secretarías de Salud y Educación), para

que a partir de las deficiencias del proceso contable y financiero, formulen un

diagnóstico técnico sobre las cuentas que conforman los estados financieros, con

el fin de ser conciliadas, depuradas y saneadas, en razón las inconsistencias del

78,9% del total de activos para 2015, gestión calificada como DEFICIENTE.

CONCLUSIONES

GESTIÓN DEL INGRESO

FORTALEZAS

Ejecución de campañas de fiscalización agresivas

Habilitación con tecnología para lograr el recaudo efectivo de los impuestos

Concurrencia con entidades de control pare frenar el fraude al fisco Departamental

DEBILIDADES

Inoportunidad en la adición de los recursos en el presupuesto

Falta de oportunidad en el registro del recaudo

Disminución en la gestión ante el nivel central para traer inversión al departamento.

CONCLUSIONES

GESTIÓN DEL GASTO

FORTALEZAS

Procesos y procedimientos establecidos conforme a la normatividad vigente

Asistencia a las administraciones municipales

El presupuesto de inversión se ejecutó en un 88.7%, equivalente a $304.249 millones, cifra representativa frente a los 3 años anteriores.

DEBILIDADES

Recursos significativos sin ejecutar

Dificultades en el proceso de planeación y ejecución del gasto

Saldos considerables en las cuentas de tesorería en contravía a la inversión social que requiere el Departamento.

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

2. INFORMES MACROFISCALES (2015)

INFORME FINANCIERO Y CONTABLE

DE LOS MUNICIPIOS VIGILADOS (12)

RESULTADOS FISCALES

SITUACIÓN PRESUPUESTAL 2015 ($MILLONES)

15.0

56

14.4

15

19.3

30

12.8

46

11.4

82

23.2

47

18.6

82

16.5

29

23.0

76

24.9

96

56.5

24

13.3

69

14.2

38

13.7

32

18.5

58

13.8

40

10.9

83

21.9

79

15.9

04

16.1

25 22.5

31

23.9

65

58.6

37

14.0

64

818

683

771

-994

499

1.2

68

2.7

78

404

546

1.0

32

-2.1

14

-696

INGRESOS GASTOS SITUACION PRESUPUESTAL

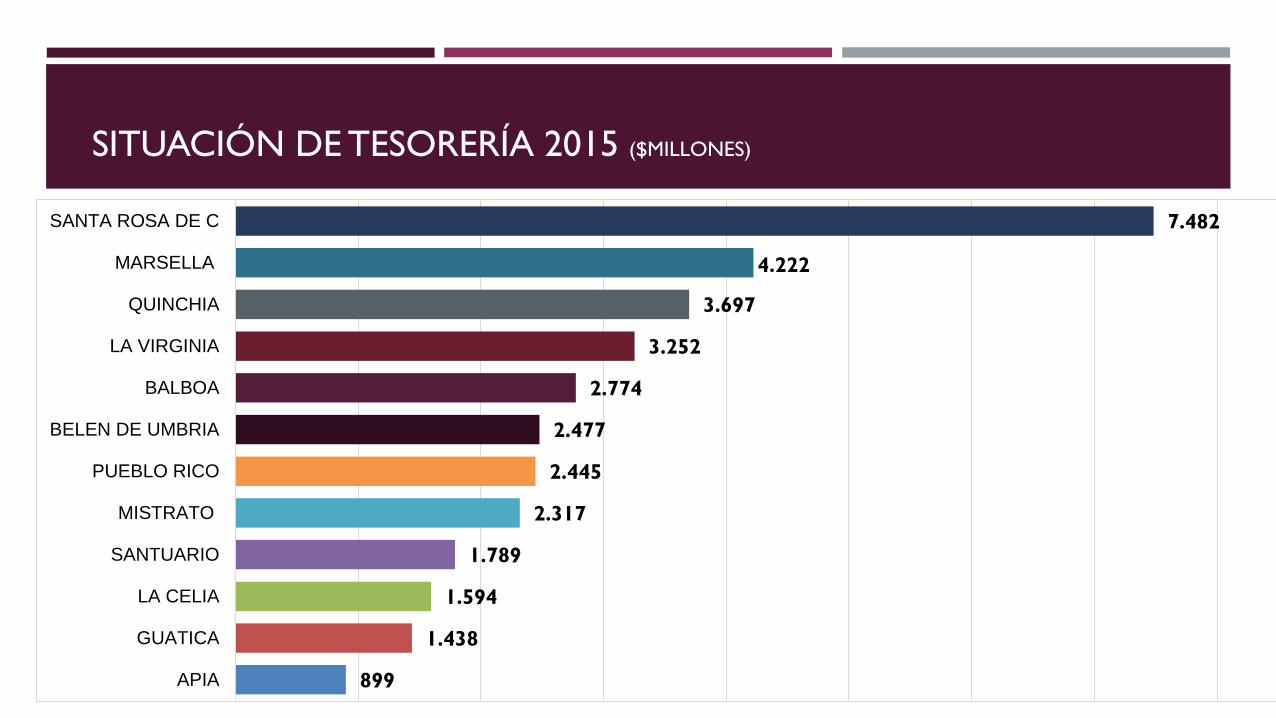

SITUACIÓN DE TESORERÍA 2015 ($MILLONES)

899

1.438

1.594

1.789

2.317

2.445

2.477

2.774

3.252

3.697

4.222

7.482

APIA

GUATICA

LA CELIA

SANTUARIO

MISTRATO

PUEBLO RICO

BELEN DE UMBRIA

BALBOA

LA VIRGINIA

QUINCHIA

MARSELLA

SANTA ROSA DE C

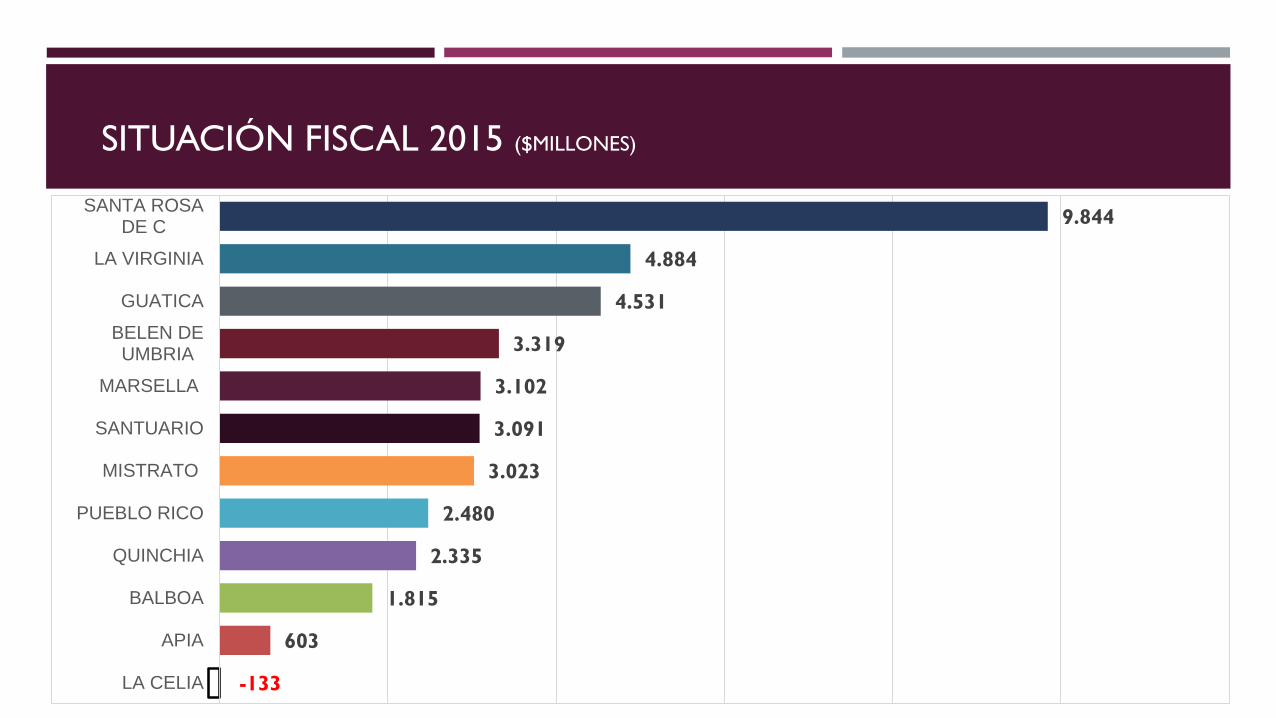

SITUACIÓN FISCAL 2015 ($MILLONES)

-133

603

1.815

2.335

2.480

3.023

3.091

3.102

3.319

4.531

4.884

9.844

LA CELIA

APIA

BALBOA

QUINCHIA

PUEBLO RICO

MISTRATO

SANTUARIO

MARSELLA

BELEN DEUMBRIA

GUATICA

LA VIRGINIA

SANTA ROSADE C

DICTAMEN A LOS ESTADOS CONTABLES

OPINIÓN DE LOS ESTADOS CONTABLES (% DE INCONSISTENCIAS)

0,0% 0,1%

4,2% 6,7% 6,8%

9,5% 10,9%

21,1%

33,9% 36%

50,4%

57,2%

LIMPIA LIMPIA CON

SALVEDAD

CON

SALVEDAD

CON

SALVEDAD

CON

SALVEDAD

NEGATIVA NEGATIVA NEGATIVA NEGATIVA NEGATIVA NEGATIVA

LA CELIA APIA BALBOA GUATICA SANTA ROSA

DE CABAL

MISTRATO QUINCHIA PUEBLO RICO MARSELLA SANTUARIO BELEN DE

UMBRIA

LA VIRGINIA

RESULTADO DE LOS DICTÁMENES CONTABLES (2012 – 2015)

No obstante 6 municipios reportaron estados contables no razonables en 2015, incidiendo en las cifras y

la conformidad del sistema, se determinó una mejora en la información contable durante los últimos 4

años, al pasar de 2 a 6 municipios con opiniones limpias y con salvedades, en razón a lo siguiente:

Compromiso de los mandatarios en el mejoramiento del proceso contable y financiero

Actualización en el avalúo técnico de los bienes muebles e inmuebles (Propiedad, Planta y Equipo)

Continuidad en el personal responsable de la información contable

Saneamiento de saldos contables

Funcionarios de control interno comprometidos con monitorear el proceso contable

Procesos y procedimientos de contabilidad actualizados

Adecuado funcionamiento del software financiero, generando confiabilidad en el proceso al integrar la

información de presupuesto, tesorería, almacén, nómina y cartera, con contabilidad

Cumplimiento de los planes de mejoramiento suscritos con la Contraloría General del Risaralda.

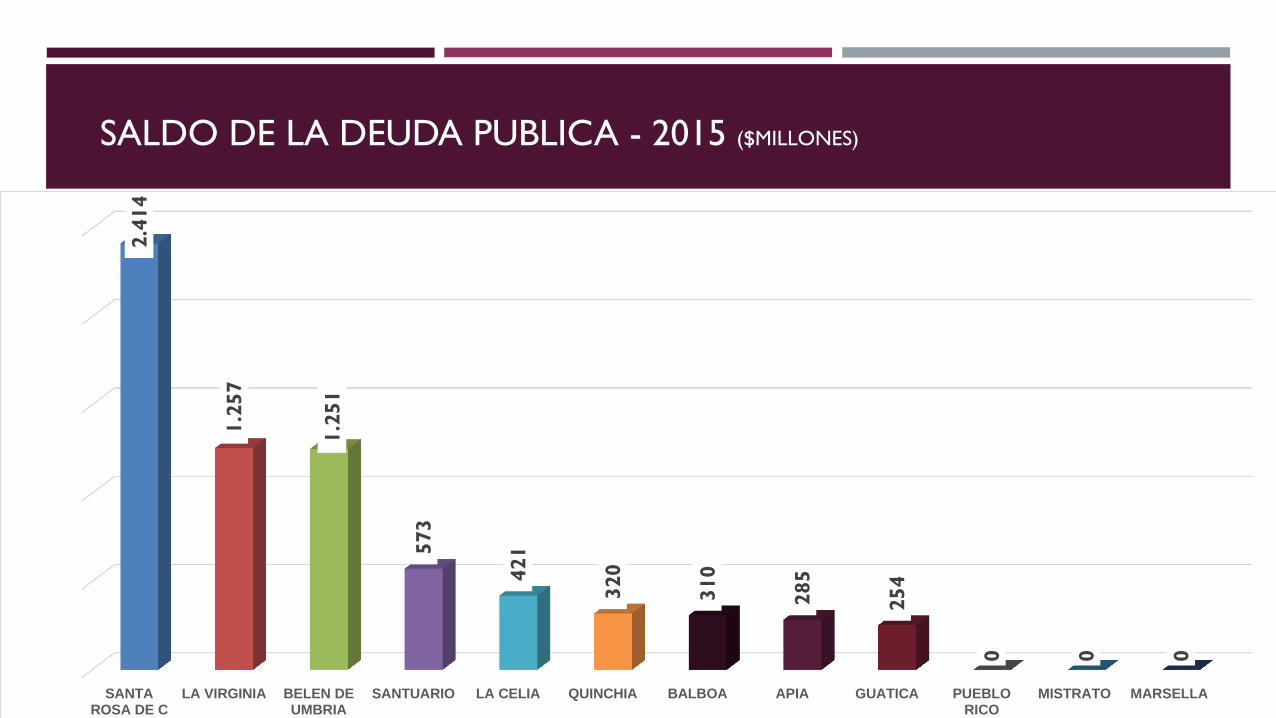

ESTADO DE LA DEUDA PÚBLICA

SALDO DE LA DEUDA PUBLICA - 2015 ($MILLONES)

SANTAROSA DE C

LA VIRGINIA BELEN DEUMBRIA

SANTUARIO LA CELIA QUINCHIA BALBOA APIA GUATICA PUEBLORICO

MISTRATO MARSELLA

2.4

14

1.2

57

1.2

51

573

421

320

310

285

254

0

0

0

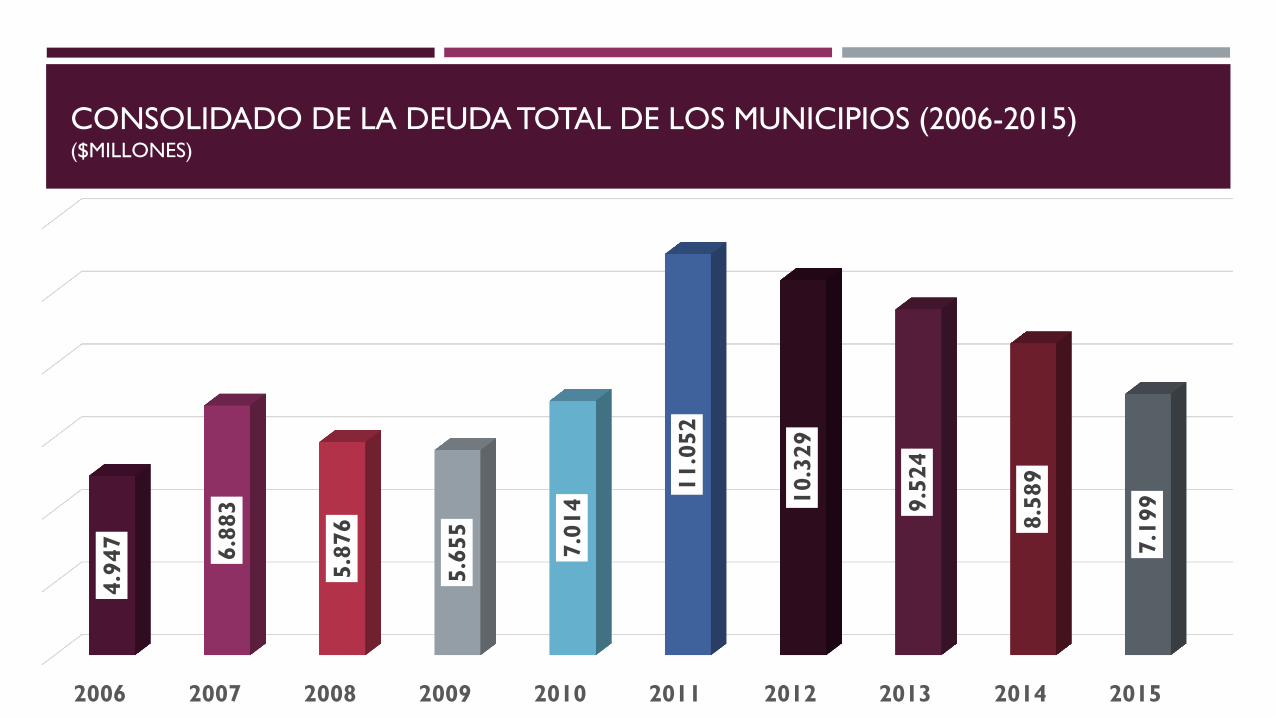

CONSOLIDADO DE LA DEUDA TOTAL DE LOS MUNICIPIOS (2006-2015) ($MILLONES)

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4.9

47

6.8

83

5.8

76

5.6

55

7.0

14 1

1.0

52

10.3

29

9.5

24

8.5

89

7.1

99

ANÁLISIS PRESUPUESTAL

COMPOSICION DEL INGRESO EN LOS MUNICIPIOS (PARTICIPACIÓN)

29%

19%

8%

4%

24%

9%

12%

6%

18%

12%

7%

5%

51%

52%

56%

59%

62%

68%

69%

72%

75%

76%

77%

81%

20%

29%

35%

37%

14%

23%

19%

23%

7%

12%

16%

14%

SANTAROSA DE C

BALBOA LA CELIA PUEBLORICO

LA VIRGINIA MARSELLA SANTUARIO GUATICA BELEN DEUMBRIA

APIA QUINCHIA MISTRATO

% INGRESOS CORRIENTES TRANFERENCAS INGRESOS DE CAPITAL

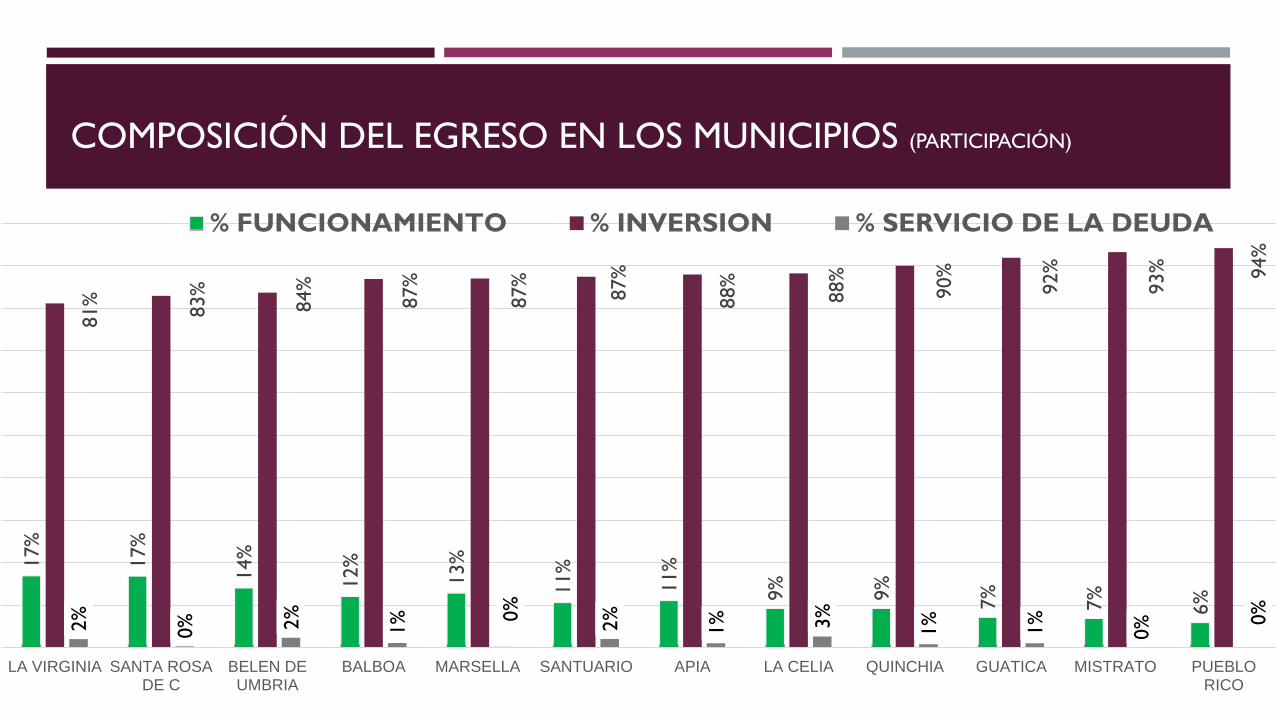

COMPOSICIÓN DEL EGRESO EN LOS MUNICIPIOS (PARTICIPACIÓN)

17%

17%

14%

12%

13%

11%

11%

9%

9%

7%

7%

6%

81%

83%

84%

87%

87%

87%

88%

88%

90%

92%

93%

94%

2%

0%

2%

1%

0%

2%

1%

3%

1%

1%

0%

0%

LA VIRGINIA SANTA ROSADE C

BELEN DEUMBRIA

BALBOA MARSELLA SANTUARIO APIA LA CELIA QUINCHIA GUATICA MISTRATO PUEBLORICO

% FUNCIONAMIENTO % INVERSION % SERVICIO DE LA DEUDA

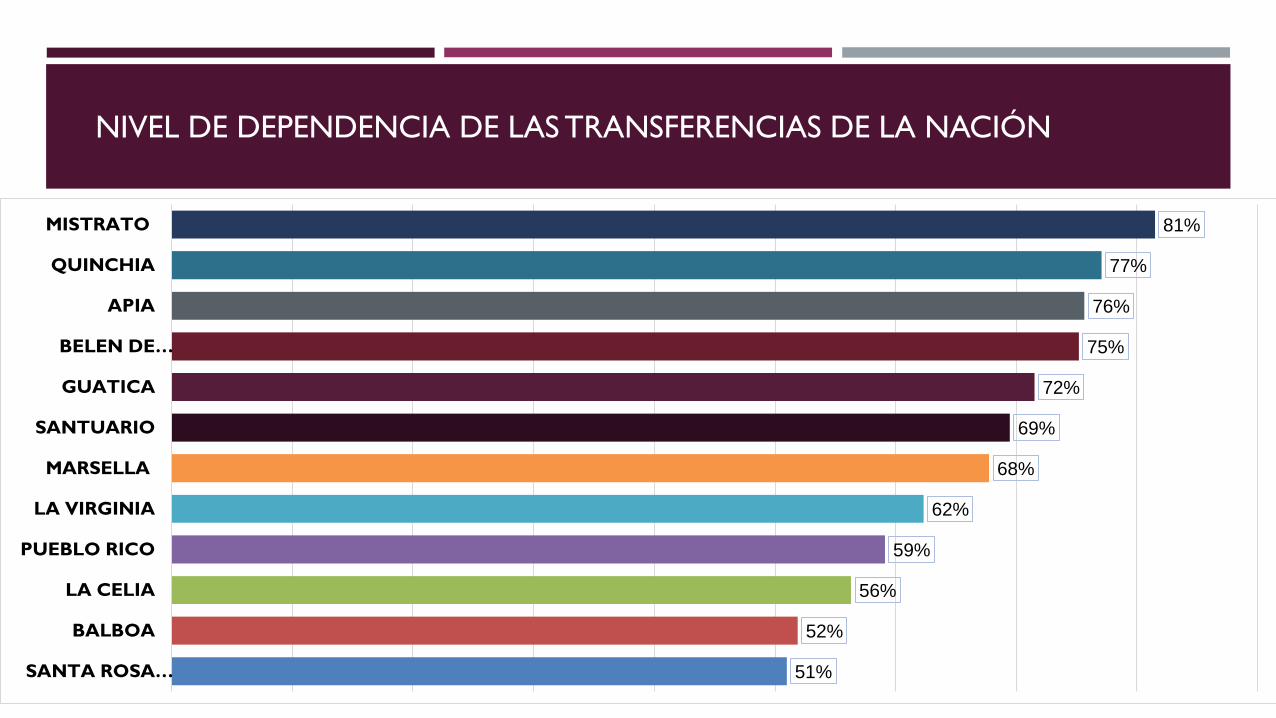

NIVEL DE DEPENDENCIA DE LAS TRANSFERENCIAS DE LA NACIÓN

51%

52%

56%

59%

62%

68%

69%

72%

75%

76%

77%

81%

SANTA ROSA…

BALBOA

LA CELIA

PUEBLO RICO

LA VIRGINIA

MARSELLA

SANTUARIO

GUATICA

BELEN DE…

APIA

QUINCHIA

MISTRATO

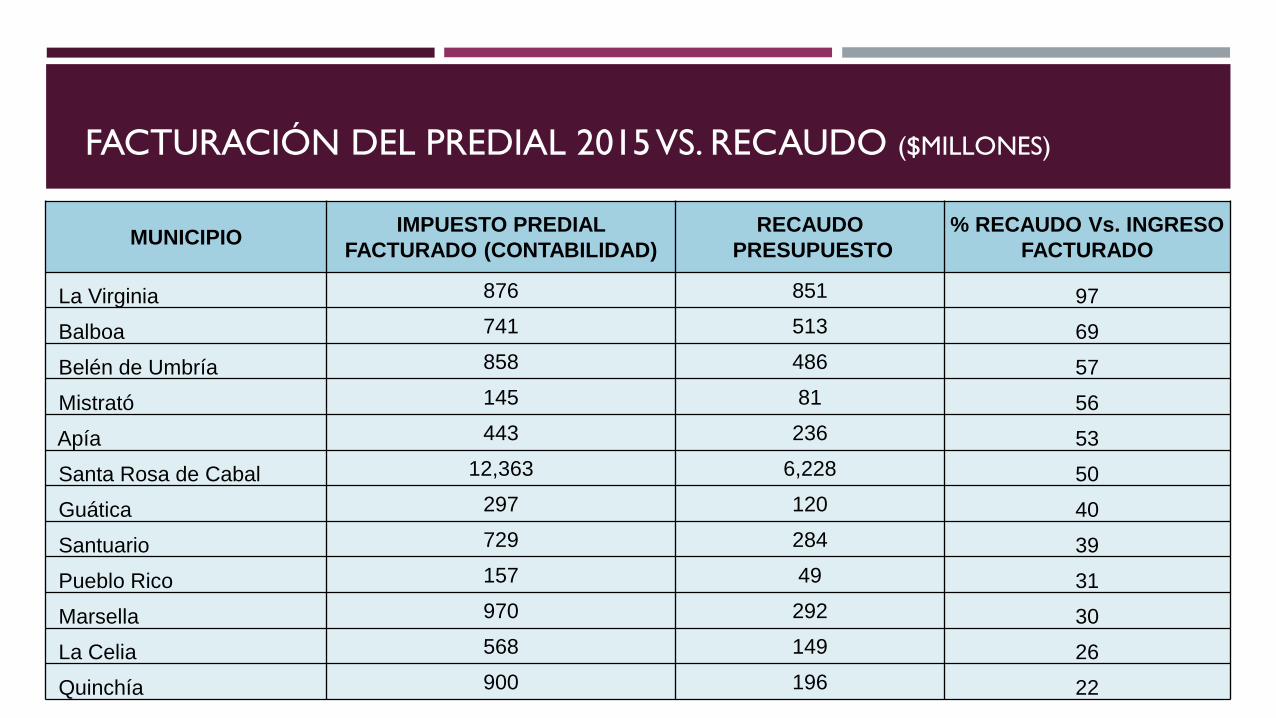

FACTURACIÓN DEL PREDIAL 2015 VS. RECAUDO ($MILLONES)

MUNICIPIO IMPUESTO PREDIAL

FACTURADO (CONTABILIDAD)

RECAUDO

PRESUPUESTO

% RECAUDO Vs. INGRESO

FACTURADO

La Virginia 876 851 97

Balboa 741 513 69

Belén de Umbría 858 486 57

Mistrató 145 81 56

Apía 443 236 53

Santa Rosa de Cabal 12,363 6,228 50

Guática 297 120 40

Santuario 729 284 39

Pueblo Rico 157 49 31

Marsella 970 292 30

La Celia 568 149 26

Quinchía 900 196 22

GASTOS DE FUNCIONAMIENTO PER CAPITA ($)

64.232

65.412

68.062

77.397

82.913

87.515

94.925

99.718

115.833

117.417

136.326

260.913

GUATICA

QUINCHIA

MISTRATO

BELEN DEUMBRIA

APIA

MARSELLA

SANTUARIO

PUEBLORICO

LA VIRGINIA

LA CELIA

SANTA ROSADE C

BALBOA

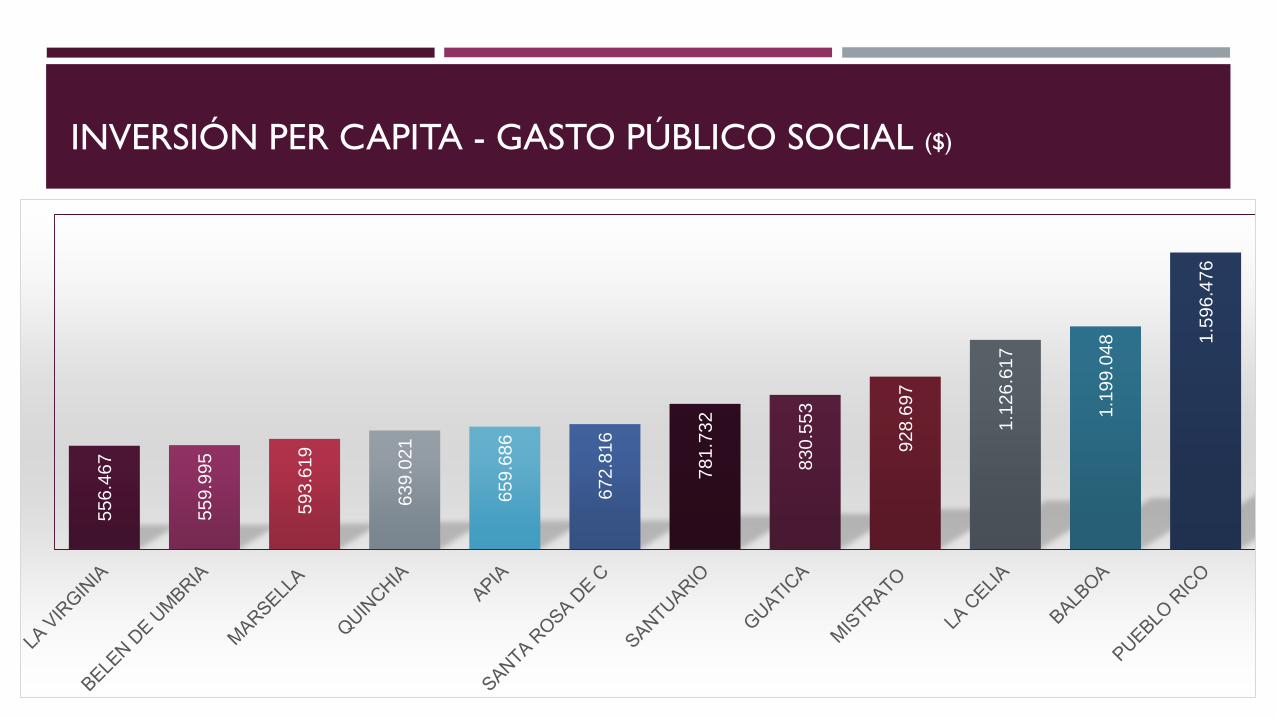

INVERSIÓN PER CAPITA - GASTO PÚBLICO SOCIAL ($)

55

6.4

67

55

9.9

95

59

3.6

19

63

9.0

21

65

9.6

86

67

2.8

16

78

1.7

32

83

0.5

53

928.6

97

1.1

26

.61

7

1.1

99

.04

8

1.5

96

.47

6

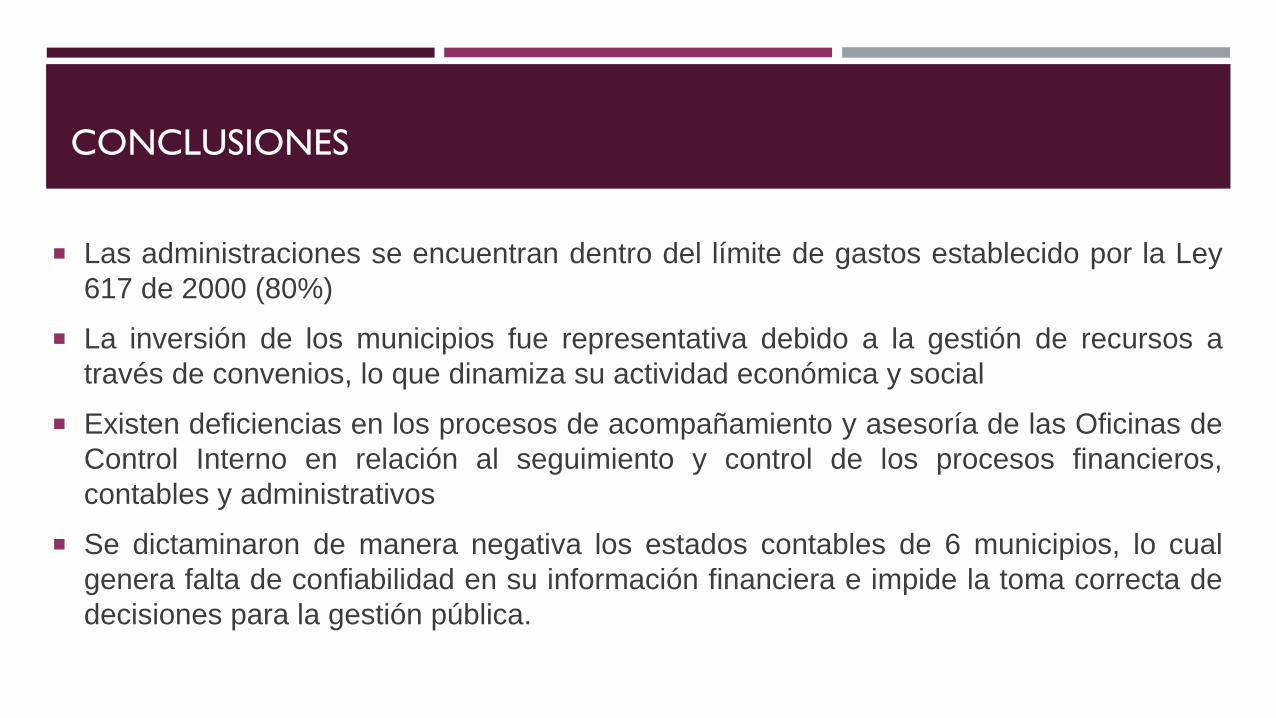

CONCLUSIONES

El déficit presupuestal de algunos municipios obedece a convenios suscritos con

entidades nacionales que al cierre de 2015 no habían transferidos los recursos

La deuda pública decreció en el último año de administración debido a que no se

realizaron nuevos procesos de endeudamiento o se refinanciaron los vigentes

El esfuerzo fiscal en las administraciones municipales es mínimo, especialmente en

las rentas de predial e industria y comercio, lo que obliga a recurrir a las transferencias

para sufragar los gastos de funcionamiento, siendo su dependencia, en su gran

mayoría, superior al 50%

Una debilidad mayor en las administraciones es la rotación de personal y el

inadecuado perfil para ejercer cargos en las secretarías de Hacienda, lo cual conlleva

un alto riesgo en la gestión fiscal, así como en la información suministrada.

CONCLUSIONES

Las administraciones se encuentran dentro del límite de gastos establecido por la Ley

617 de 2000 (80%)

La inversión de los municipios fue representativa debido a la gestión de recursos a

través de convenios, lo que dinamiza su actividad económica y social

Existen deficiencias en los procesos de acompañamiento y asesoría de las Oficinas de

Control Interno en relación al seguimiento y control de los procesos financieros,

contables y administrativos

Se dictaminaron de manera negativa los estados contables de 6 municipios, lo cual

genera falta de confiabilidad en su información financiera e impide la toma correcta de

decisiones para la gestión pública.

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

2. INFORMES MACROFISCALES (2015)

INFORME SOBRE EL ESTADO

DE LA DEUDA PÚBLICA DE RISARALDA

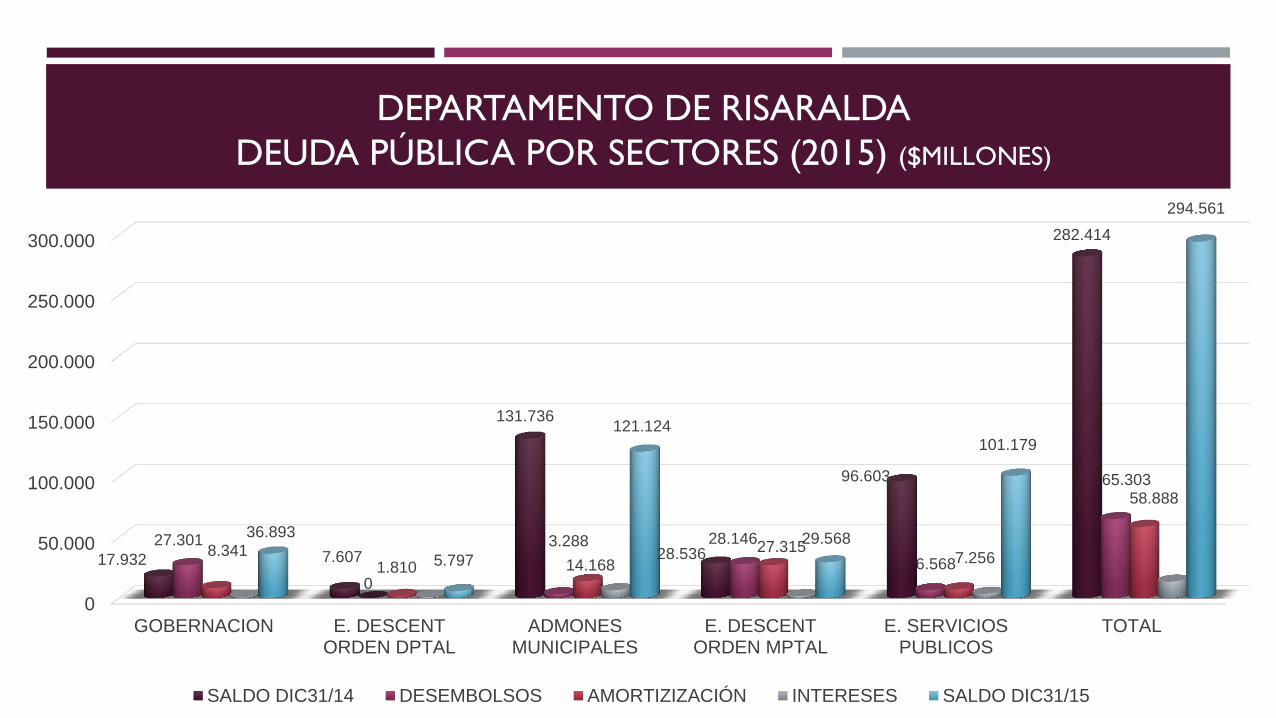

DEPARTAMENTO DE RISARALDA

DEUDA PÚBLICA POR SECTORES (2015) ($MILLONES)

0

50.000

100.000

150.000

200.000

250.000

300.000

GOBERNACION E. DESCENTORDEN DPTAL

ADMONESMUNICIPALES

E. DESCENTORDEN MPTAL

E. SERVICIOSPUBLICOS

TOTAL

17.932 7.607

131.736

28.536

96.603

282.414

27.301

0

3.288 28.146

6.568

65.303

8.341 1.810 14.168

27.315 7.256

58.888

36.893

5.797

121.124

29.568

101.179

294.561

SALDO DIC31/14 DESEMBOLSOS AMORTIZIZACIÓN INTERESES SALDO DIC31/15

DEPARTAMENTO DE RISARALDA

SERVICIO DE LA DEUDA (2006 – 2015) ($MILLONES)

No incluye el servicio de la deuda externa de la E. Aguas y Aguas de Pereira en los años 2012. 2013 y 2014

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

AMORTIZACIONES 29.547 27.478 48.193 39.727 73.330 64.571 43.902 42.222 38.715 58.888

INTERESES 9.843 15.145 18.453 18.683 15.396 18.230 21.096 27.545 13.952 13.686

TOTAL 39.390 42.623 66.646 58.410 88.726 82.801 64.998 69.767 52.667 72.574

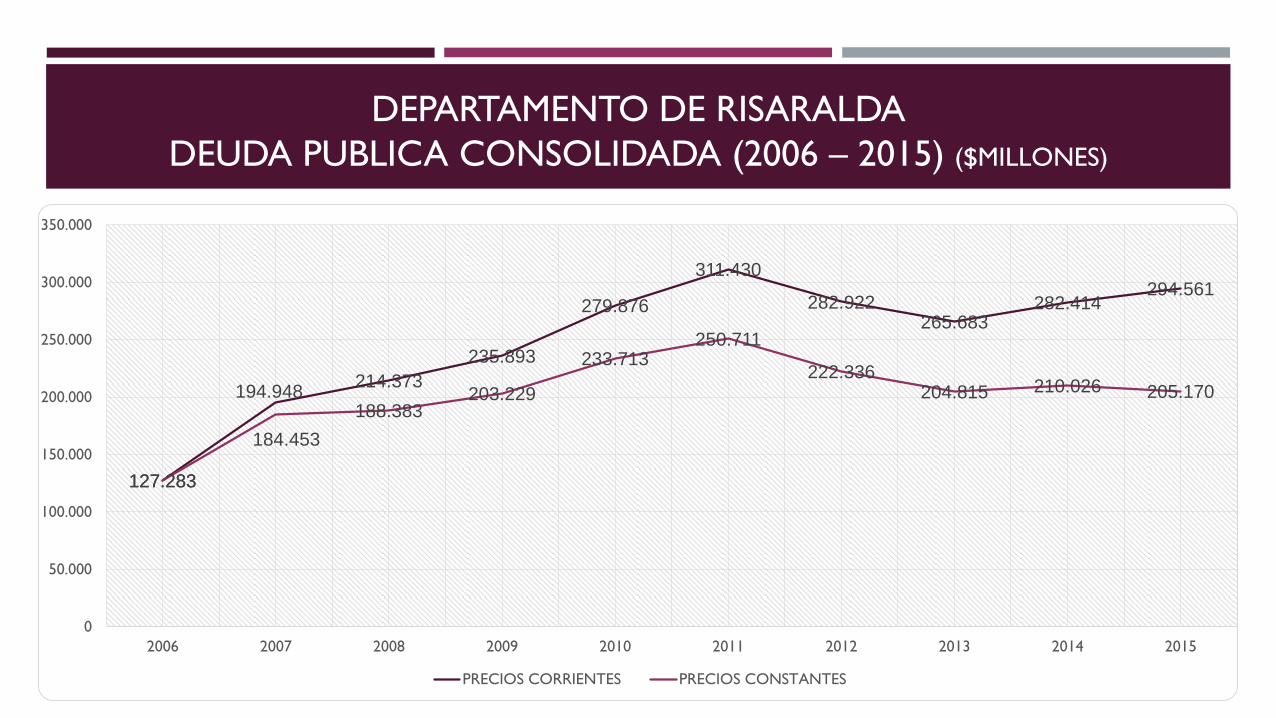

DEPARTAMENTO DE RISARALDA

DEUDA PUBLICA CONSOLIDADA (2006 – 2015) ($MILLONES)

127.283

194.948 214.373

235.893

279.876

311.430

282.922 265.683

282.414 294.561

127.283

184.453

188.383 203.229

233.713 250.711

222.336 204.815 210.026 205.170

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PRECIOS CORRIENTES PRECIOS CONSTANTES

DEPARTAMENTO DE RISARALDA

DEUDA POR SECTORES (2011 – 2015) ($MILLONES)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

ADMON CENTRALDPTO DESCENTRALIZADAS

ORDEN DEPTAL

ADMONSMUNICIPALES

DESCENTRALIZADASORDEN MPAL

E. SERVICIOSPUBLICOS

TOTAL

2011 2012 2013 2014 2015

GOBERNACIÓN DE RISARALDA

GOBERNACIÓN DE RISARALDA

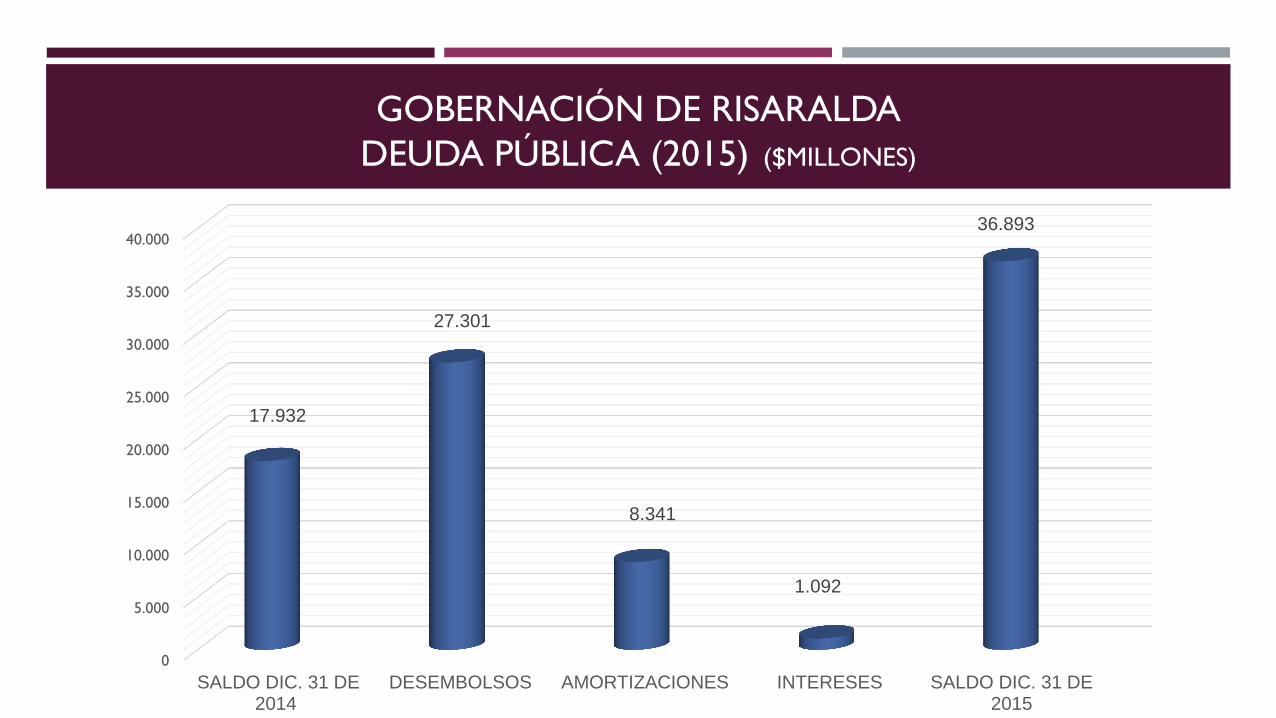

DEUDA PÚBLICA (2015) ($MILLONES)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

SALDO DIC. 31 DE2014

DESEMBOLSOS AMORTIZACIONES INTERESES SALDO DIC. 31 DE2015

17.932

27.301

8.341

1.092

36.893

GOBERNACIÓN DE RISARALDA

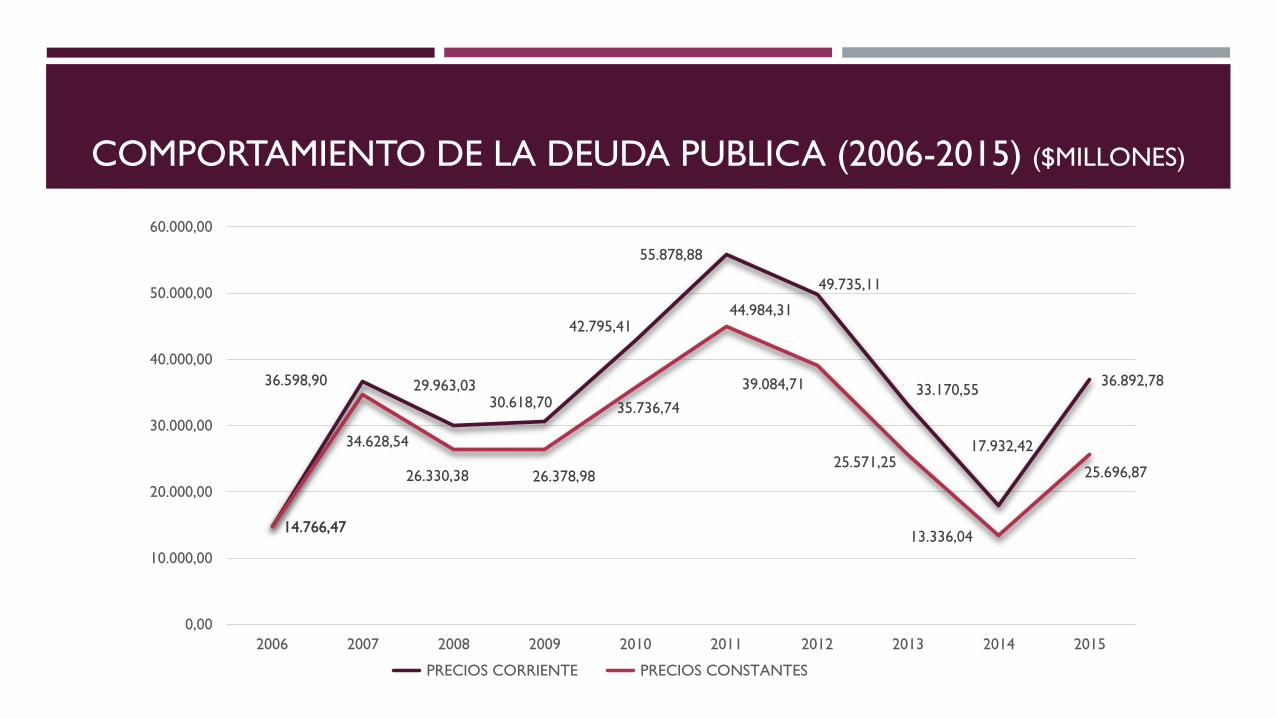

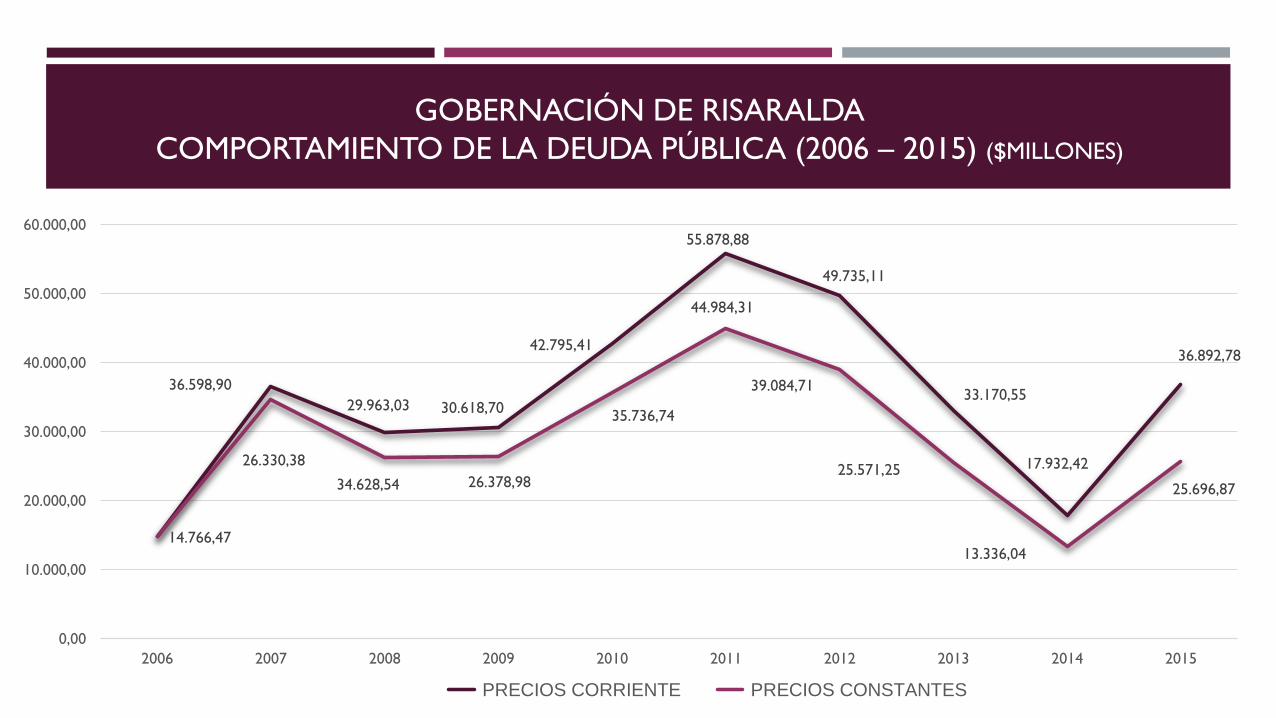

COMPORTAMIENTO DE LA DEUDA PÚBLICA (2006 – 2015) ($MILLONES)

14.766,47

36.598,90

29.963,03 30.618,70

42.795,41

55.878,88

49.735,11

33.170,55

17.932,42

36.892,78

34.628,54

26.330,38

26.378,98

35.736,74

44.984,31

39.084,71

25.571,25

13.336,04

25.696,87

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PRECIOS CORRIENTE PRECIOS CONSTANTES

ENTIDADES DESCENTRALIZADAS

DEL ORDEN DEPARTAMENTAL

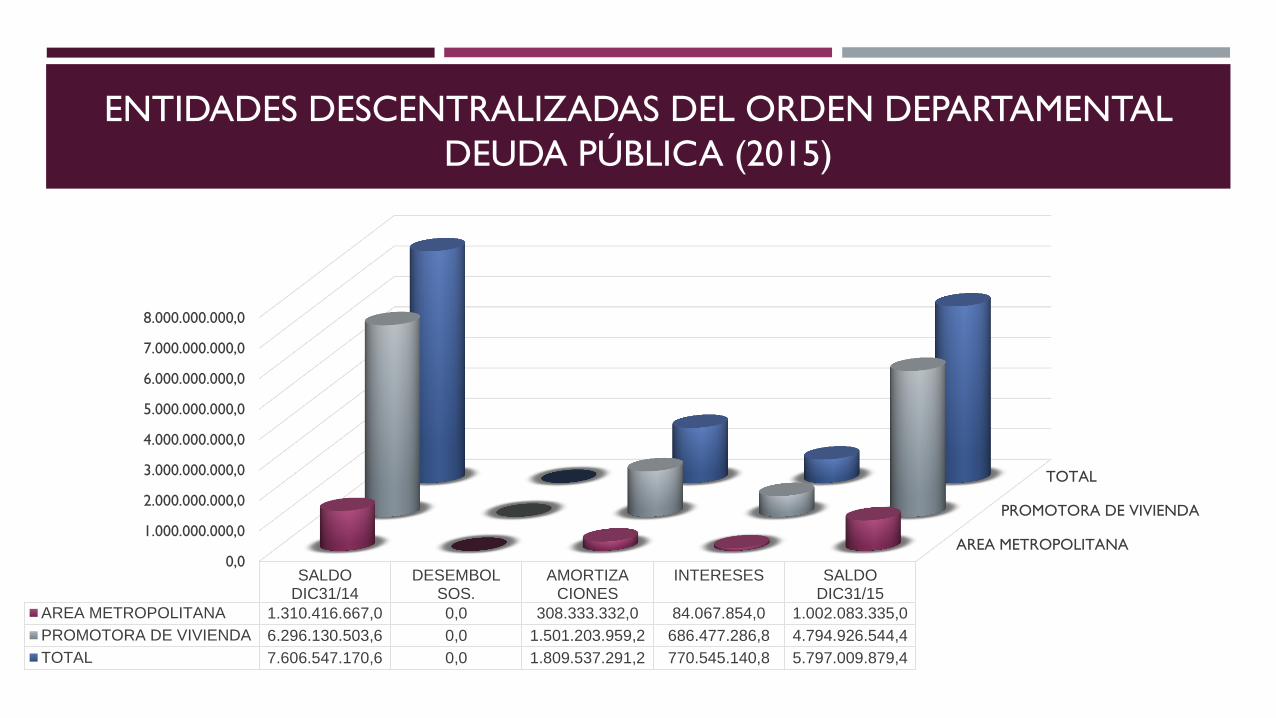

ENTIDADES DESCENTRALIZADAS DEL ORDEN DEPARTAMENTAL

DEUDA PÚBLICA (2015)

AREA METROPOLITANA

PROMOTORA DE VIVIENDA

TOTAL

0,0

1.000.000.000,0

2.000.000.000,0

3.000.000.000,0

4.000.000.000,0

5.000.000.000,0

6.000.000.000,0

7.000.000.000,0

8.000.000.000,0

SALDODIC31/14

DESEMBOLSOS.

AMORTIZACIONES

INTERESES SALDODIC31/15

AREA METROPOLITANA 1.310.416.667,0 0,0 308.333.332,0 84.067.854,0 1.002.083.335,0

PROMOTORA DE VIVIENDA 6.296.130.503,6 0,0 1.501.203.959,2 686.477.286,8 4.794.926.544,4

TOTAL 7.606.547.170,6 0,0 1.809.537.291,2 770.545.140,8 5.797.009.879,4

ADMINISTRACIONES MUNICIPALES

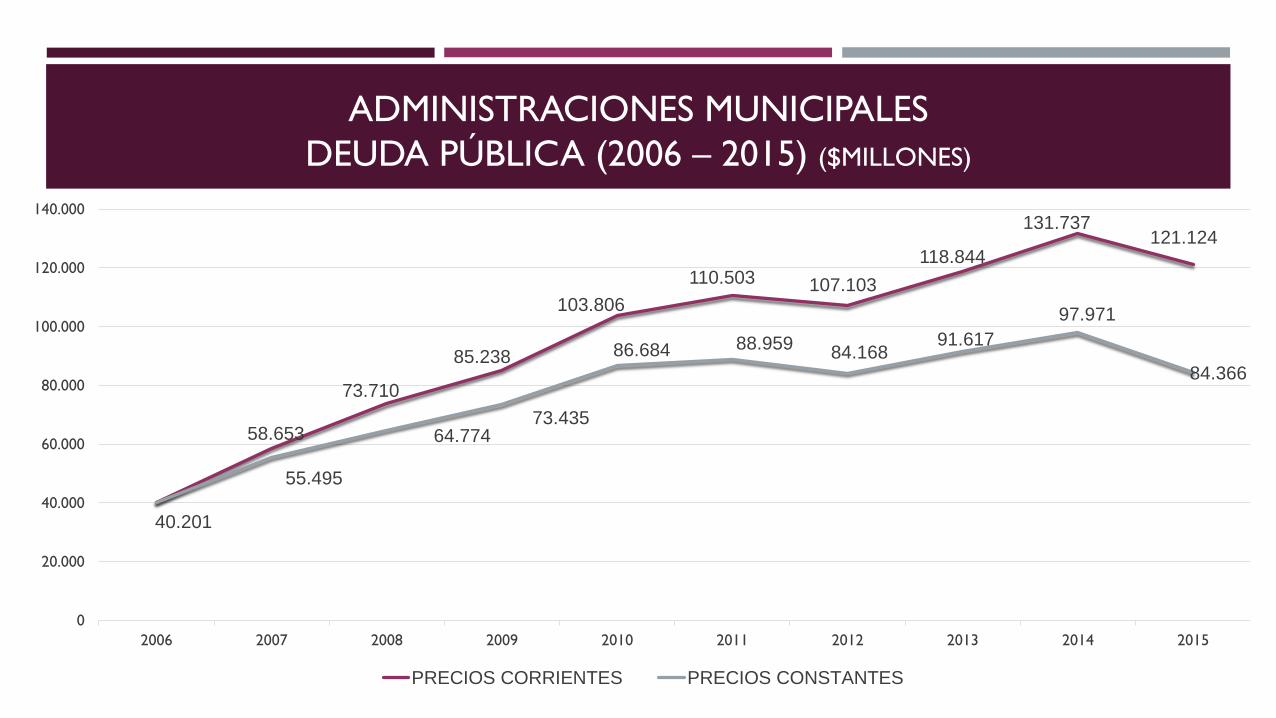

ADMINISTRACIONES MUNICIPALES

DEUDA PÚBLICA (2015) ($MILLONES)

MUNICIPIO SALDO 31/12/14 DESEMBOLSOS AMORTIZACIONES INTERESES SALDO 31/12/15 PART % INCREM %

APIA 401.1 0.0 116.2 18.7 284.9 0.2 -29.0

BALBOA 369.2 287.7 346.7 20.4 310.2 0.3 -16.0

BELEN DE

UMBRIA 1,318.9 0.0 336.0 84.4 1,251.0 1.0 -5.1

GUATICA 367.4 0.0 113.5 27.1 253.9 0.2 -30.9

LA CELIA 661.0 0.0 240.4 44.9 420.6 0.3 -36.4

LA VIRGINIA 1,615.7 0.0 358.6 90.8 1,257.1 1.0 -22.2

MARSELLA 30.8 0.0 30.8 0.7 0.0 0.0 -

MISTRATO 0.0 0.0 0.0 0.0 0.0 0.0 -

PUEBLO RICO 0.0 0.0 0.0 0.0 0.0 0.0 -

QUINCHIA 480.0 0.0 160.0 27.1 320.0 0.3 -33.3

SANTA ROSA C. 2,414.3 0.0 0.0 172.9 2,414.3 2.0 0.0

SANTUARIO 802.8 0.0 229.4 53.1 573.4 0.5 -28.6

DOSQUEBRADS 26,668.1 3,000.0 1,833.8 1,834.2 27,834.3 23.0 4.4

PEREIRA 96,607.0 0.0 10,402.6 6,024.4 86,204.4 71.2 -10.8

TOTAL 131,736.2 3,287.7 14,167.8 6,566.5 121,124.3 100 -8.1

ADMINISTRACIONES MUNICIPALES

DEUDA PÚBLICA (2006 – 2015) ($MILLONES)

58.653

73.710

85.238

103.806

110.503 107.103

118.844

131.737 121.124

40.201

55.495

64.774 73.435

86.684 88.959 84.168

91.617

97.971

84.366

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PRECIOS CORRIENTES PRECIOS CONSTANTES

ENTIDADES DESCENTRALIZADAS

DEL ORDEN MUNICIPAL

ENTIDADES DESCENTRALIZADAS DEL ORDEN MUNICIPAL

DEUDA PÚBLICA (2015) ($MILLONES)

ENTIDAD SALDO DIC31/14 DESEMBOL. AMORTIZAC. INTERES SALDO DIC31/15

TERMINAL DE

TRANSP. PEREIRA 119 973 119 10 973

AEROPUERTO

MATECAÑA 6,789 0 2,006 419 4,779

MEGABÚS 20,535 15,245 23,500 818 12,280

INSTITUTO 1,046 1,928 1,643 368 1,535

MPAL. DE TRÁNSITO

DIAGNOSTICENTRO 47 0 47 1 0

INFIPEREIRA 0 10,000 0 0 10,000

TOTAL 28,536 28,146 27,315 1,616 29,568

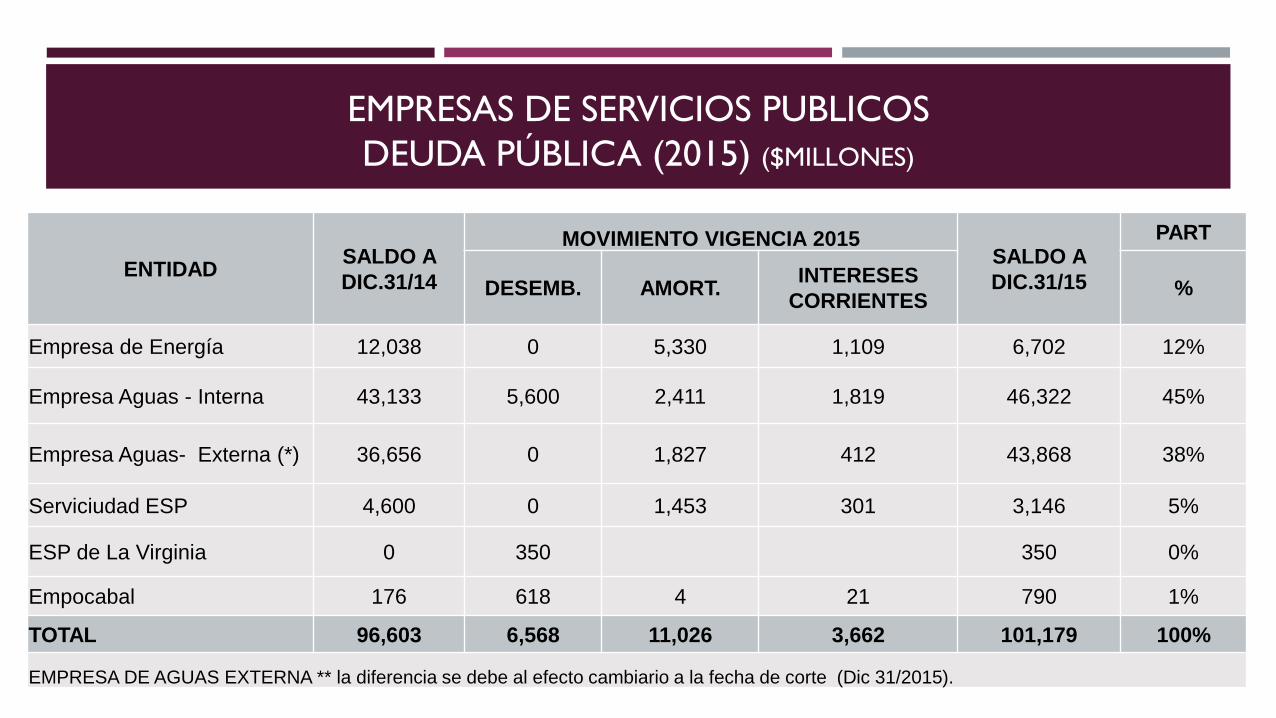

EMPRESAS DE SERVICIOS PUBLICOS

EMPRESAS DE SERVICIOS PUBLICOS

DEUDA PÚBLICA (2015) ($MILLONES)

ENTIDAD SALDO A

DIC.31/14

MOVIMIENTO VIGENCIA 2015 SALDO A

DIC.31/15

PART

DESEMB. AMORT. INTERESES

CORRIENTES %

Empresa de Energía 12,038 0 5,330 1,109 6,702 12%

Empresa Aguas - Interna 43,133 5,600 2,411 1,819 46,322 45%

Empresa Aguas- Externa (*) 36,656 0 1,827 412 43,868 38%

Serviciudad ESP 4,600 0 1,453 301 3,146 5%

ESP de La Virginia 0 350 350 0%

Empocabal 176 618 4 21 790 1%

TOTAL 96,603 6,568 11,026 3,662 101,179 100%

EMPRESA DE AGUAS EXTERNA ** la diferencia se debe al efecto cambiario a la fecha de corte (Dic 31/2015).

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

2. INFORMES MACROFISCALES (2015)

INFORME CONSOLIDADO

SOBRE LOS SISTEMAS DE CONTROL

INTERNO

AUDITORÍA AL SISTEMA DE CONTROL INTERNO

GOBERNACIÓN DE RISARALDA

RESULTADOS DE LA EVALUACIÓN DEL MECI (2015)

RANGO CRITERIO

Entre 4.1 - 5.0 ADECUADO

Entre 3.1 - 4.0 SATISFACTORIO

Entre 2.1 - 3.0 DEFICIENTE

Entre 00 - 2.0 INADECUADO

CRITERIOS DE EVALUACION MECI 2015

- DAFP

CRITERIO

Talento Humano 4,69

Direccionamiento Estratégico 4,54

Administración del Riesgo 4,50

Autoevaluación Institucional 4,20

Auditoría Interna 4,80

Planes de Mejoramiento 4,20

Información y comunicación

Externa4,88

Información y comunicación

Interna3,80

Sistema de información y

comunicación4,67

4,45 ADECUADO

Fuente: Resultados Cuestionario MECI 2015

ADECUADO4,45

4,40

Control de

Planeación y

Gestión

RESULTADO DE LA CALIFICACION DEL MODELO MECI 2015

CALIFICACION MODELO MECI 2015

RANGOCOMPONENTESMODULOS

4,58 ADECUADO

Control de

Evaluación y

Seguimiento

Eje Transversal:

Información y

Comunicación

ADECUADO

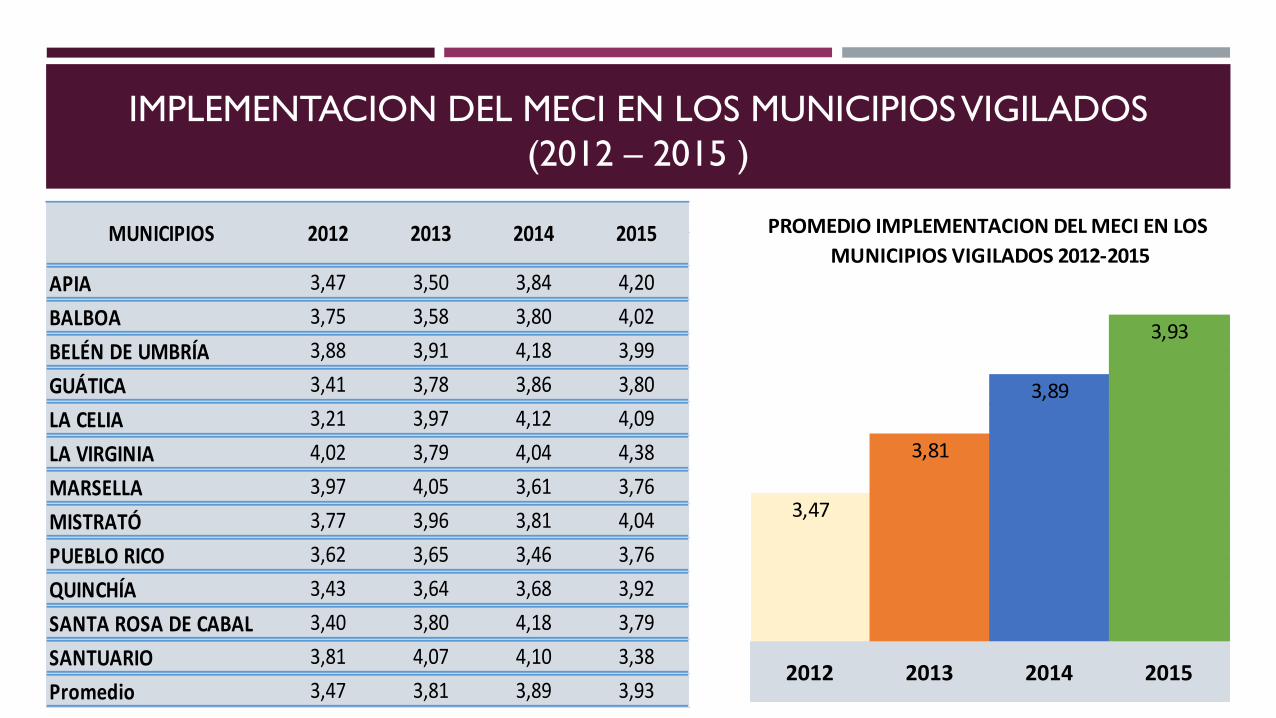

IMPLEMENTACIÓN DEL MECI (2012 – 2015)

Al finalizar 2014, la calificación del

sistema decreció como resultado

de la falta de aplicación de

algunas acciones requeridas. Para

2015, se observa que la

consolidación de los diferentes

elementos del sistema, mostraron

un nivel adecuado, alcanzando

un 4,5 de implementación en los

componentes que integran el

Modelo Estándar de Control

Interno.

RESULTADOS DEL CONTROL FISCAL INTERNO (2015)

El análisis del control fiscal interno,

permite determinar el grado de exposición

de la administración frente a los riesgos

de tipo fiscal o de detrimento patrimonial

que puedan afectar las finanzas.

Se aplicó un cuestionario para

contratación, presupuesto, tesorería y

financiera, contabilidad, propiedad, planta

y equipo, inventarios, almacén, vehículos,

medio ambiente, publicidad y jurídica. El

análisis efectuado evidenció deficiencias

que se convierten en riesgo fiscal.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Evaluación de controles (Primera

Calificación del CFI)0.30 26.1

Efectividad de los controles (Segunda

Calificación del CFI)0.70 61.5

1.00 87.6

Eficiente 2

Con deficiencias 1

Ineficiente 0

86.9

87.9

CONTROL FISCAL INTERNO

TABLA 1-7

Calificación Parcial

TOTAL

Calificación

Eficiente

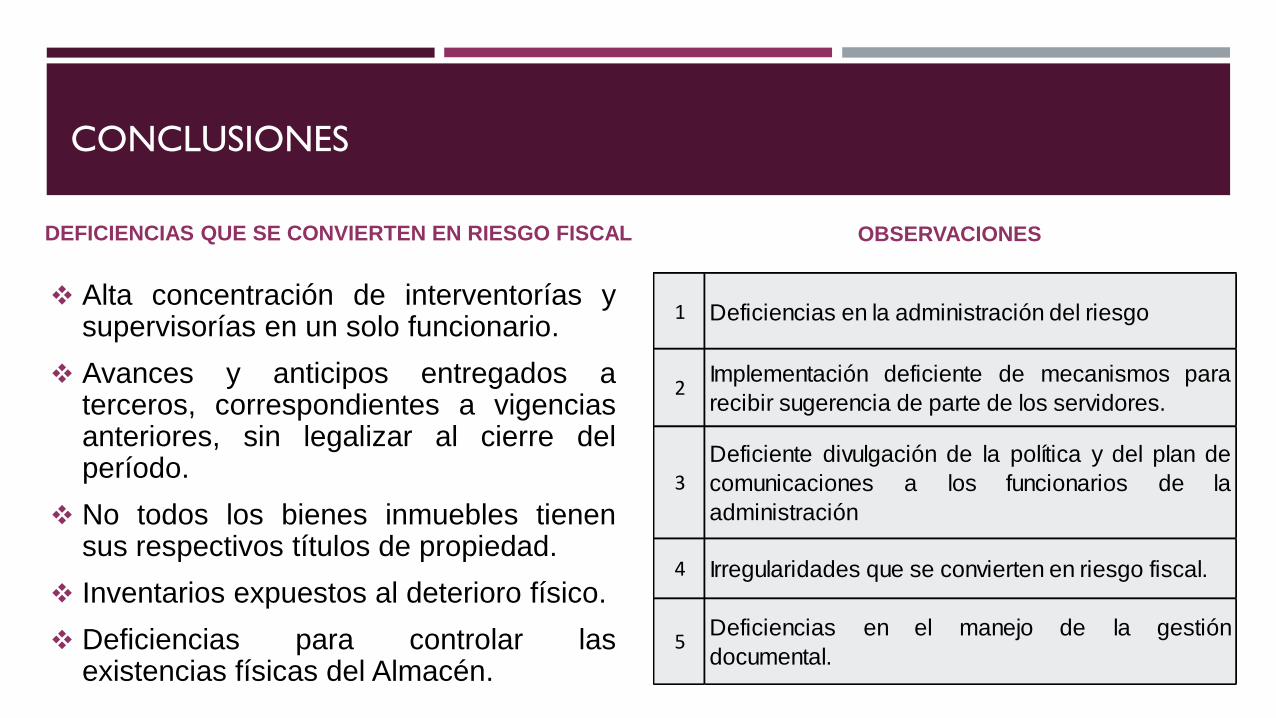

CONCLUSIONES

DEFICIENCIAS QUE SE CONVIERTEN EN RIESGO FISCAL

Alta concentración de interventorías y supervisorías en un solo funcionario.

Avances y anticipos entregados a terceros, correspondientes a vigencias anteriores, sin legalizar al cierre del período.

No todos los bienes inmuebles tienen sus respectivos títulos de propiedad.

Inventarios expuestos al deterioro físico.

Deficiencias para controlar las existencias físicas del Almacén.

OBSERVACIONES

1 Deficiencias en la administración del riesgo

2Implementación deficiente de mecanismos para

recibir sugerencia de parte de los servidores.

3

Deficiente divulgación de la política y del plan de

comunicaciones a los funcionarios de la

administración

4 Irregularidades que se convierten en riesgo fiscal.

5Deficiencias en el manejo de la gestión

documental.

AUDITORÍA AL SISTEMA DE CONTROL INTERNO

MUNICIPIOS SUJETOS DE CONTROL (12)

IMPLEMENTACION DEL MECI EN LOS MUNICIPIOS VIGILADOS

(2012 – 2015 )

APIA 3,47 3,50 3,84 4,20

BALBOA 3,75 3,58 3,80 4,02

BELÉN DE UMBRÍA 3,88 3,91 4,18 3,99

GUÁTICA 3,41 3,78 3,86 3,80

LA CELIA 3,21 3,97 4,12 4,09

LA VIRGINIA 4,02 3,79 4,04 4,38

MARSELLA 3,97 4,05 3,61 3,76

MISTRATÓ 3,77 3,96 3,81 4,04

PUEBLO RICO 3,62 3,65 3,46 3,76

QUINCHÍA 3,43 3,64 3,68 3,92

SANTA ROSA DE CABAL 3,40 3,80 4,18 3,79

SANTUARIO 3,81 4,07 4,10 3,38

Promedio 3,47 3,81 3,89 3,93

2012 2013 2014 2015MUNICIPIOS

3,93

3,89

3,81

3,47

2012 2013 2014 2015

PROMEDIO IMPLEMENTACION DEL MECI EN LOS

MUNICIPIOS VIGILADOS 2012-2015

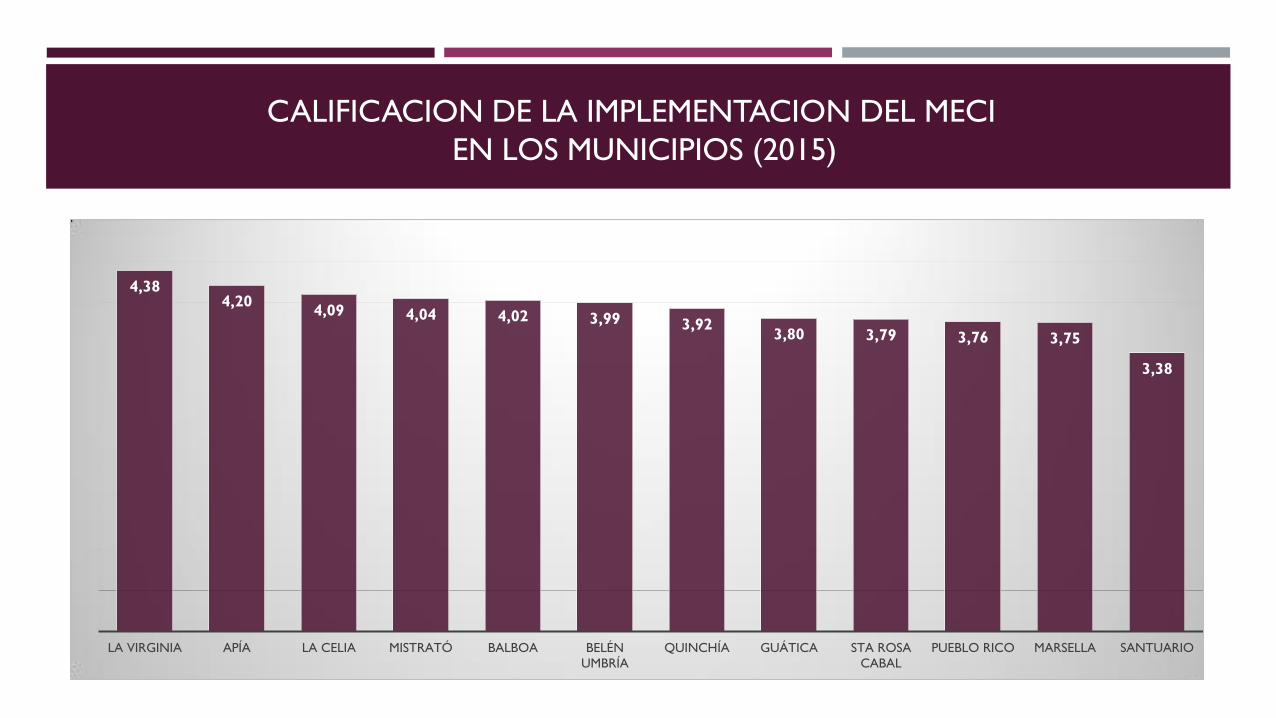

CALIFICACION DE LA IMPLEMENTACION DEL MECI

EN LOS MUNICIPIOS (2015)

4,38 4,20

4,09 4,04 4,02 3,99 3,92 3,80 3,79 3,76 3,75

3,38

LA VIRGINIA APÍA LA CELIA MISTRATÓ BALBOA BELÉN

UMBRÍA

QUINCHÍA GUÁTICA STA ROSA

CABAL

PUEBLO RICO MARSELLA SANTUARIO

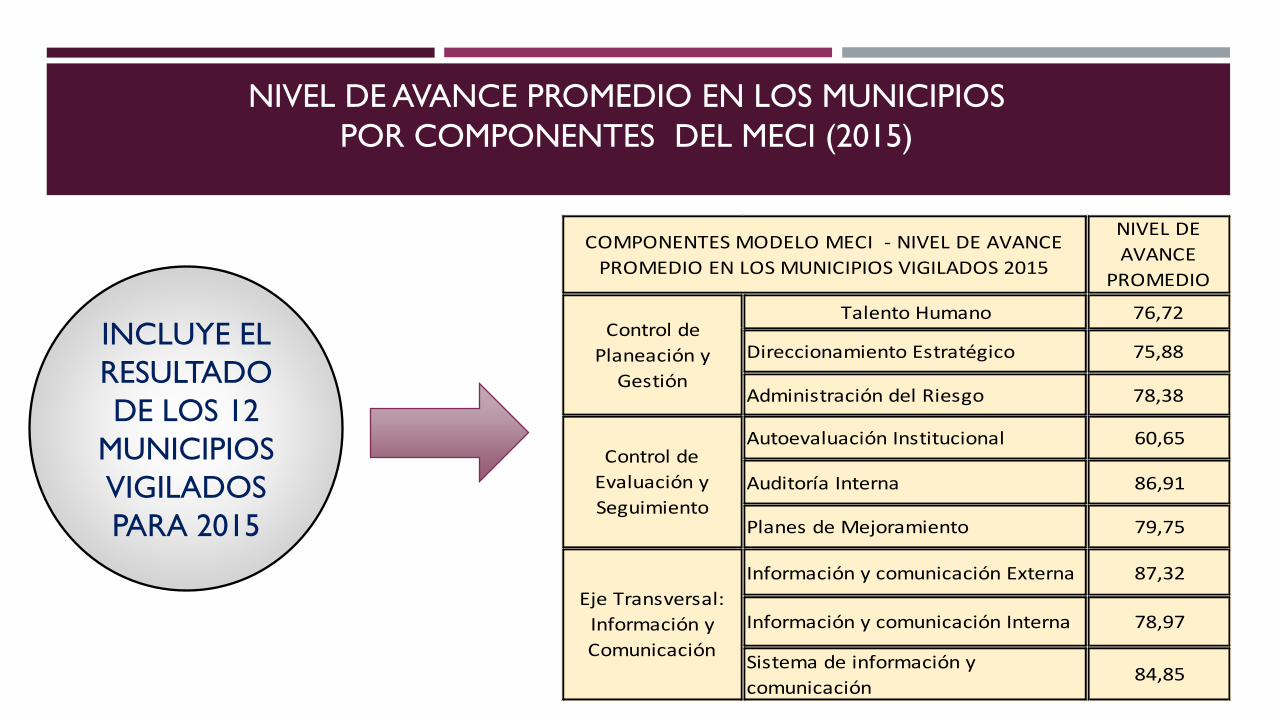

NIVEL DE AVANCE PROMEDIO EN LOS MUNICIPIOS

POR COMPONENTES DEL MECI (2015)

NIVEL DE

AVANCE

PROMEDIO

Talento Humano 76,72

Direccionamiento Estratégico 75,88

Administración del Riesgo 78,38

Autoevaluación Institucional 60,65

Auditoría Interna 86,91

Planes de Mejoramiento 79,75

Información y comunicación Externa 87,32

Información y comunicación Interna 78,97

Sistema de información y

comunicación84,85

Control de

Planeación y

Gestión

COMPONENTES MODELO MECI - NIVEL DE AVANCE

PROMEDIO EN LOS MUNICIPIOS VIGILADOS 2015

Control de

Evaluación y

Seguimiento

Eje Transversal:

Información y

Comunicación

INCLUYE EL

RESULTADO

DE LOS 12

MUNICIPIOS

VIGILADOS

PARA 2015

ARMONIZACIÓN DEL MECI

Y EL SISTEMA DE GESTIÓN DE LA CALIDAD

El Sistema de Gestión de Calidad y el

Sistema de Control Interno, son aspectos

fundamentales de la Administración

Pública, no solo por la necesidad de su

implementación, sino por el beneficio que

trae consigo para las entidades y más

importante aún, para el ciudadano.

Las administraciones municipales siguen

sin adoptar un sistema de gestión de

calidad, a pesar de contar con suficientes

elementos desarrollados a través de su

Modelo de Control Interno.

Las administraciones cuentan con

herramientas diseñadas que hacen que

el Modelo de Control Interno armonice

con algunos productos de calidad de

manera adecuada, lo cual facilitaría su

incorporación.

Sigue siendo necesaria la socialización

de algunos elementos del MECI para

que los mismos faciliten la mejora

continua dentro de las administraciones

y garanticen la calidad en los procesos y

procedimientos.

CUMPLIMIENTO DE LA LEY GENERAL DE ARCHIVO

Sólo algunos municipios adelantaron acciones encaminadas al fortalecimiento de sus sistemas

documentales.

Existen deficiencias en relación a sitios adecuados para el archivo, lo cual debe ser solucionado

en aras de la conservación de la memoria institucional.

Las tablas de retención documental están desactualizadas en algunas administraciones y no

contribuyen a la organización documental.

La transferencia documental en general se ha efectuado, aunque con falencias técnicas.

Los inventarios documentales no están debidamente actualizados.

La mayoría de municipios disponen de sus respectivos comités de archivo, sin embargo se

evidencian falencias en su operación.

En aras del cumplimiento de la Ley de Archivo, es pertinente asegurar mayor eficiencia y

eficacia en la organización archivística.

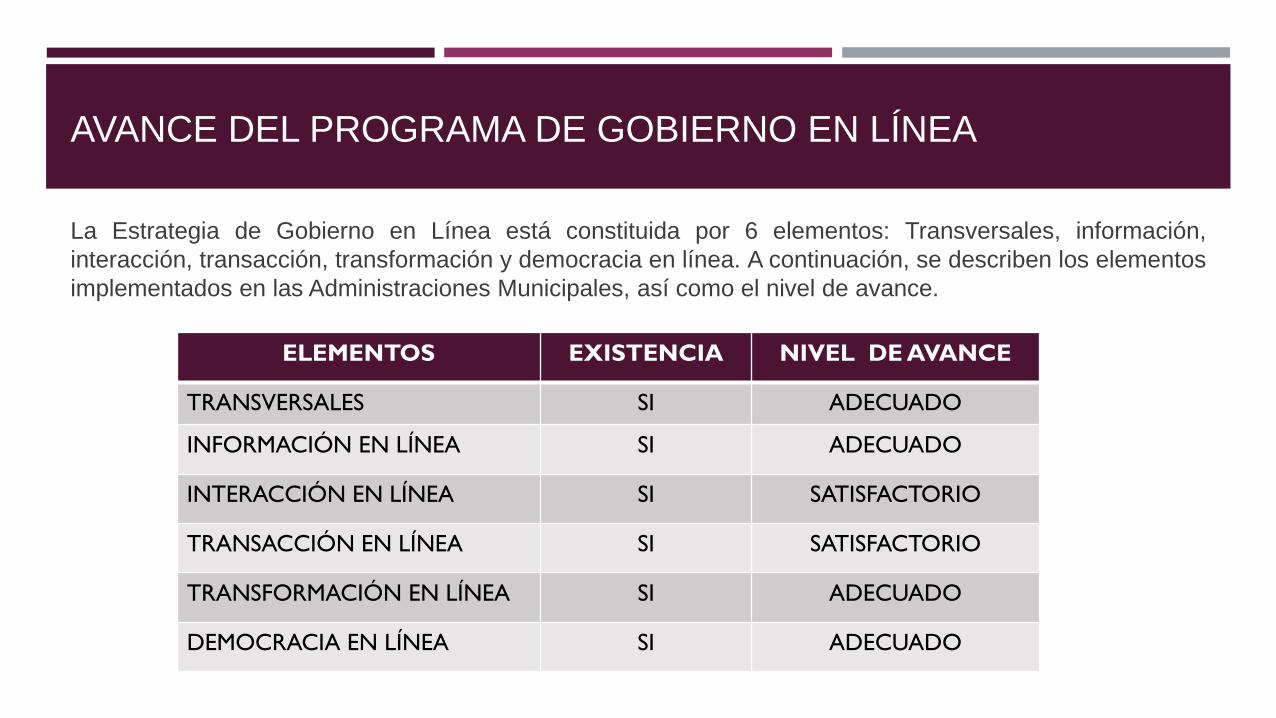

AVANCE DEL PROGRAMA DE GOBIERNO EN LÍNEA

La Estrategia de Gobierno en Línea está constituida por 6 elementos: Transversales, información,

interacción, transacción, transformación y democracia en línea. A continuación, se describen los elementos

implementados en las Administraciones Municipales, así como el nivel de avance.

ELEMENTOS EXISTENCIA NIVEL DE AVANCE

TRANSVERSALES SI ADECUADO

INFORMACIÓN EN LÍNEA SI ADECUADO

INTERACCIÓN EN LÍNEA SI SATISFACTORIO

TRANSACCIÓN EN LÍNEA SI SATISFACTORIO

TRANSFORMACIÓN EN LÍNEA SI ADECUADO

DEMOCRACIA EN LÍNEA SI ADECUADO

CONCLUSIONES

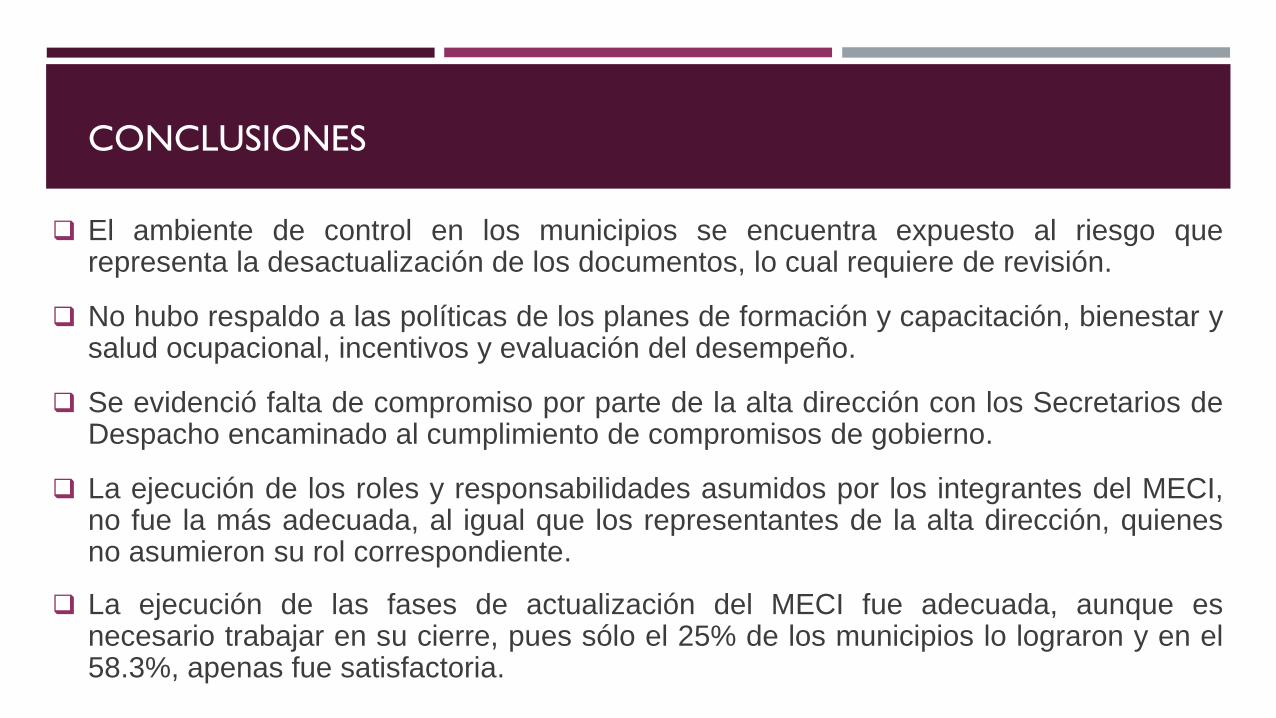

El ambiente de control en los municipios se encuentra expuesto al riesgo que representa la desactualización de los documentos, lo cual requiere de revisión.

No hubo respaldo a las políticas de los planes de formación y capacitación, bienestar y salud ocupacional, incentivos y evaluación del desempeño.

Se evidenció falta de compromiso por parte de la alta dirección con los Secretarios de Despacho encaminado al cumplimiento de compromisos de gobierno.

La ejecución de los roles y responsabilidades asumidos por los integrantes del MECI, no fue la más adecuada, al igual que los representantes de la alta dirección, quienes no asumieron su rol correspondiente.

La ejecución de las fases de actualización del MECI fue adecuada, aunque es necesario trabajar en su cierre, pues sólo el 25% de los municipios lo lograron y en el 58.3%, apenas fue satisfactoria.

CONCLUSIONES

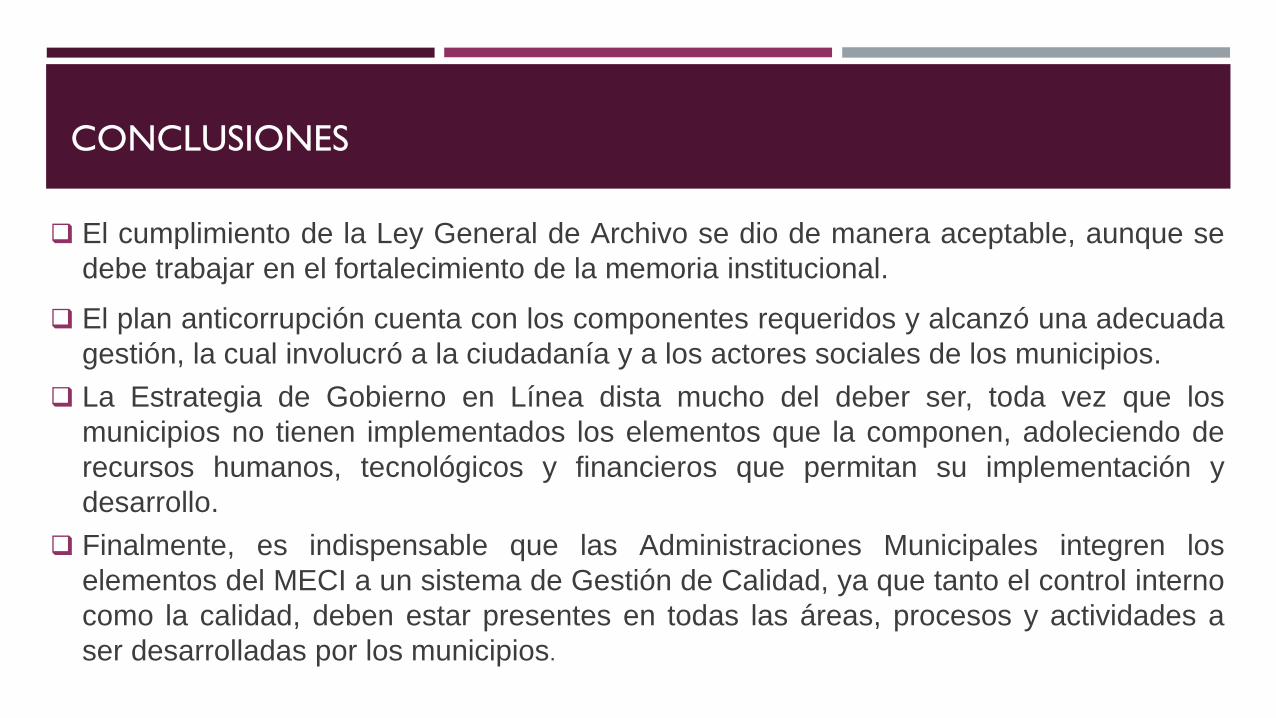

El cumplimiento de la Ley General de Archivo se dio de manera aceptable, aunque se

debe trabajar en el fortalecimiento de la memoria institucional.

El plan anticorrupción cuenta con los componentes requeridos y alcanzó una adecuada

gestión, la cual involucró a la ciudadanía y a los actores sociales de los municipios.

La Estrategia de Gobierno en Línea dista mucho del deber ser, toda vez que los

municipios no tienen implementados los elementos que la componen, adoleciendo de

recursos humanos, tecnológicos y financieros que permitan su implementación y

desarrollo.

Finalmente, es indispensable que las Administraciones Municipales integren los

elementos del MECI a un sistema de Gestión de Calidad, ya que tanto el control interno

como la calidad, deben estar presentes en todas las áreas, procesos y actividades a

ser desarrolladas por los municipios.

INFORME A LA H. ASAMBLEA DEPARTAMENTAL 2016

2. INFORMES MACROFISCALES (2015)

INFORME AMBIENTAL DE RISARALDA

CAPÍTULO 1.

EVALUACIÓN DE LA GESTIÓN AMBIENTAL MUNICIPAL

CALIFICACIÓN DE LA GESTIÓN AMBIENTAL MUNICIPAL (2015)

MUNICIPIO ÍNDICE DE EFICACIA

AMBIENTAL

CONCEPTO DE

GESTIÓN AMBIENTAL

APÍA 80,57% EFICIENTE

BALBOA 54,15% CON DEFICIENCIAS

BELÉN DE UMBRÍA 83,70 % EFICIENTE

GUÁTICA 77,79% CON DEFICIENCIAS

LA CELIA 77,49% CON DEFICIENCIAS

LA VIRGINIA 76,84 % CON DEFICIENCIAS

MARSELLA 74,41% CON DEFICIENCIAS

MISTRATÓ 79,02% CON DEFICIENCIAS

PUEBLO RICO 80,63% EFICIENTE

QUINCHÍA 83,86% EFICIENTE

SANTA ROSA DE C. 85,61% EFICIENTE

SANTUARIO 77,12% CON DEFICIENCIAS

PROMEDIO

77,56%

CON DEFICIENCIAS

La GESTIÓN AMBIENTAL es la acción

dirigida a administrar, conservar,

recuperar, mejorar, proteger y utilizar

adecuadamente los recursos naturales

para ocupar racionalmente el territorio

transformándolo y adaptándolo de

manera sostenible.

La Contraloría adelantó 12 auditorías a

la gestión ambiental de los municipios,

evaluando su organización y adminis-

tración ambiental, la planeación de su

desarrollo ambiental y la gestión en la

prestación de los servicios públicos de

agua potable y saneamiento básico.

CALIFICACIÓN AMBIENTAL POR EJE TEMÁTICO (2015)

EJE TEMÁTICO

ORGANIZACIÓN Y

ADMON. PARA LA

GESTIÓN AMBIENTAL

(% Eficacia)

PLANEACIÓN DEL

DESARROLLO

AMBIENTAL

(% Eficacia)

GESTIÓN AMBIENTAL EN

LA PRESTACIÓN DE LOS

SERVICIOS PÚBLICOS

(% Eficacia)

Apía 79.50 81.30 80.90

Balboa 75.00 85.70 55.90

Belén de U. 81.80 87.50 81.80

Guática 72.70 93.80 66.87

La Celia 85.40 75.00 70.83

La Virginia 82.60 68.80 79.13

Marsella 64.60 87.50 71.13

Mistrató 72.70 81.30 83.07

Pueblo Rico 82.60 75.00 83.37

Quinchía 78.30 85.00 88.27

Santa Rosa 92.00 81.30 83.53

Santuario 72.90 81.30 77.17

PROMEDIO 78,34 81,96 76,83

El método aplicado determina el nivel

de cumplimiento de responsabilida-

des normativas y la observancia de

directrices políticas y programáticas

en materia ambiental, encaminado a

cuantificar el grado de eficacia en la

gestión pública ambiental por parte

de las administraciones municipales.

La calificación de desempeño

permite un análisis comparativo de

cumplimiento para los municipios,

constituyendo un marco para el

examen y el control periódico de su

gestión ambiental a través del

monitoreo a indicadores de calidad,

estado y gestión.

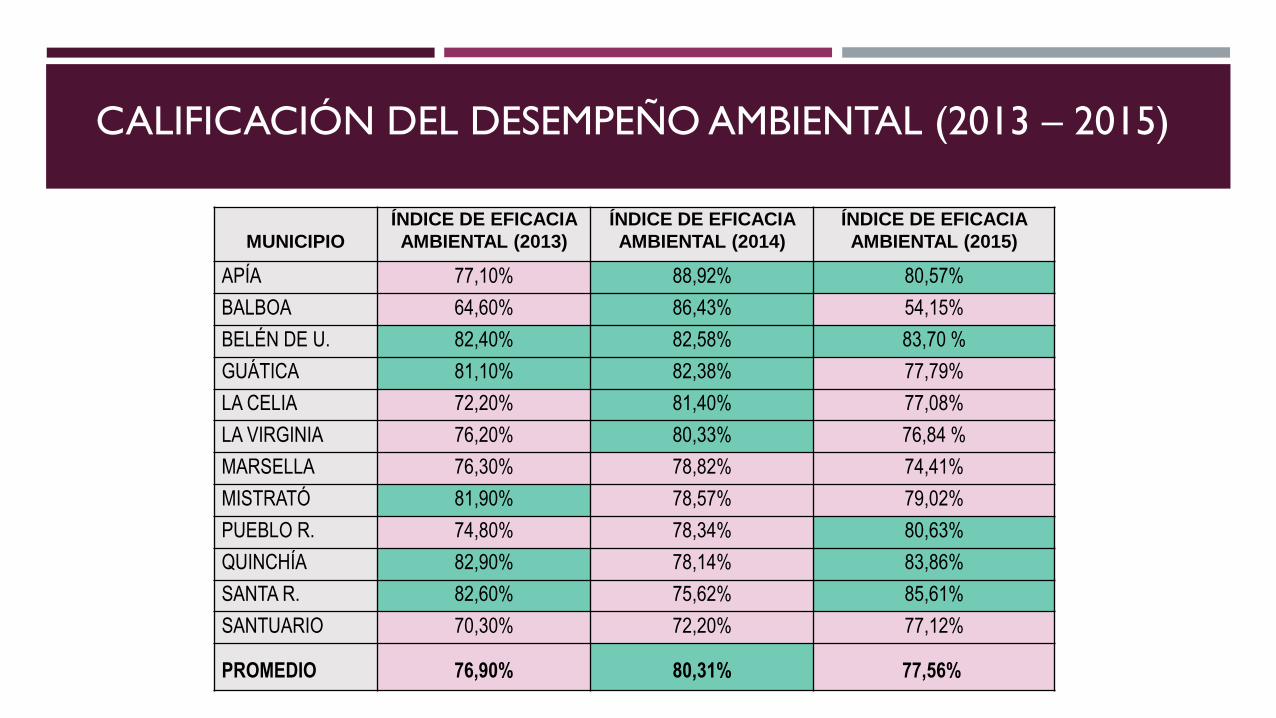

CALIFICACIÓN DEL DESEMPEÑO AMBIENTAL (2013 – 2015)

MUNICIPIO

ÍNDICE DE EFICACIA

AMBIENTAL (2013)

ÍNDICE DE EFICACIA

AMBIENTAL (2014)

ÍNDICE DE EFICACIA

AMBIENTAL (2015)

APÍA 77,10% 88,92% 80,57%

BALBOA 64,60% 86,43% 54,15%

BELÉN DE U. 82,40% 82,58% 83,70 %

GUÁTICA 81,10% 82,38% 77,79%

LA CELIA 72,20% 81,40% 77,08%

LA VIRGINIA 76,20% 80,33% 76,84 %

MARSELLA 76,30% 78,82% 74,41%

MISTRATÓ 81,90% 78,57% 79,02%

PUEBLO R. 74,80% 78,34% 80,63%

QUINCHÍA 82,90% 78,14% 83,86%

SANTA R. 82,60% 75,62% 85,61%

SANTUARIO 70,30% 72,20% 77,12%

PROMEDIO

76,90%

80,31%

77,56%

CAPÍTULO 2.

EVALUACIÓN DE LA GESTIÓN AMBIENTAL

DEPARTAMENTAL

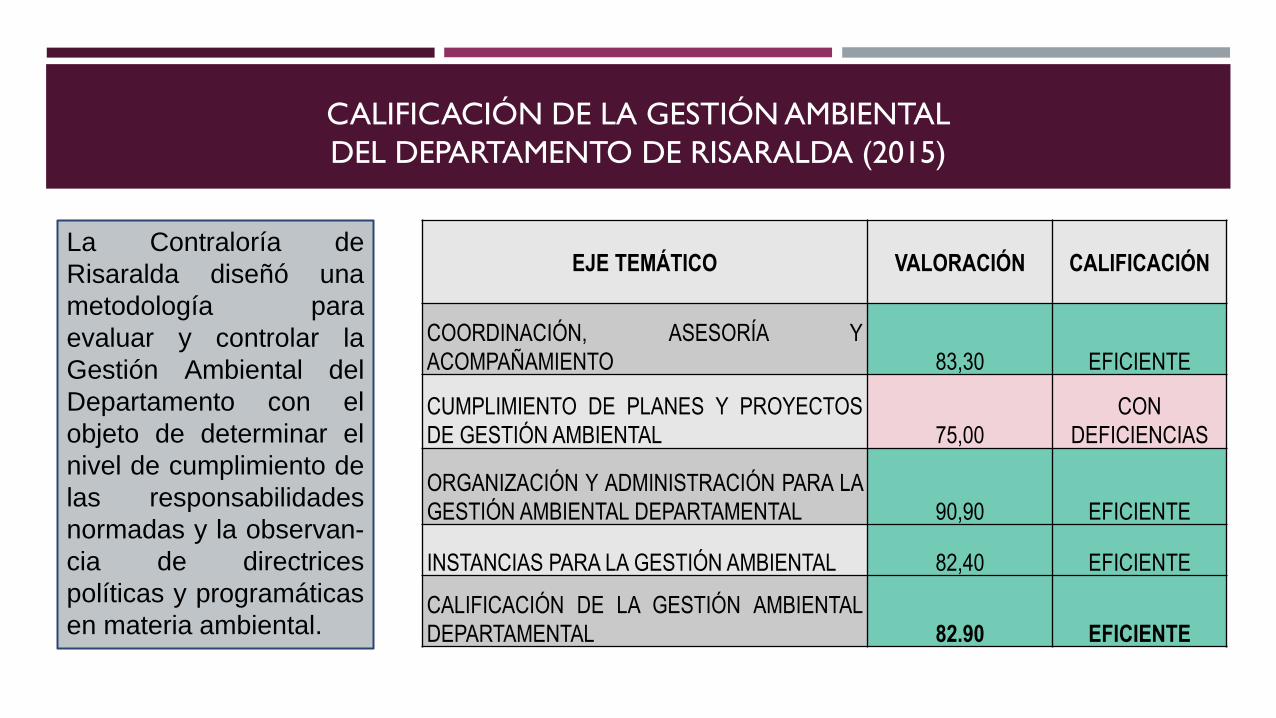

CALIFICACIÓN DE LA GESTIÓN AMBIENTAL

DEL DEPARTAMENTO DE RISARALDA (2015)

EJE TEMÁTICO VALORACIÓN CALIFICACIÓN

COORDINACIÓN, ASESORÍA Y

ACOMPAÑAMIENTO 83,30 EFICIENTE

CUMPLIMIENTO DE PLANES Y PROYECTOS

DE GESTIÓN AMBIENTAL 75,00

CON

DEFICIENCIAS

ORGANIZACIÓN Y ADMINISTRACIÓN PARA LA

GESTIÓN AMBIENTAL DEPARTAMENTAL 90,90 EFICIENTE

INSTANCIAS PARA LA GESTIÓN AMBIENTAL 82,40 EFICIENTE

CALIFICACIÓN DE LA GESTIÓN AMBIENTAL

DEPARTAMENTAL 82.90 EFICIENTE

La Contraloría de

Risaralda diseñó una

metodología para

evaluar y controlar la

Gestión Ambiental del

Departamento con el

objeto de determinar el

nivel de cumplimiento de

las responsabilidades

normadas y la observan-

cia de directrices

políticas y programáticas

en materia ambiental.

INVERSIÓN AMBIENTAL DEPARTAMENTO DE RISARALDA (2015)

SECTOR DE INVERSIÓN

RECURSOS INVERTIDOS ($)

%

Gestión del riesgo

414.932.768

3,85

Gestión en cuencas

9.384.130.752

86,98

Educación ambiental

101.652.350

0.94

Otros gastos ambientales

887.694.921

8,23

T O T A L

10.788.410.791

100

La inversión total del

Departamento

ascendió a

$256.999.584.662, la

inversión ambiental

representó el 4,2%.

La población del

departamento en 2015

fue de 951.953

habitantes, por lo que

la inversión ambiental

per cápita fue de

$11.332,93.

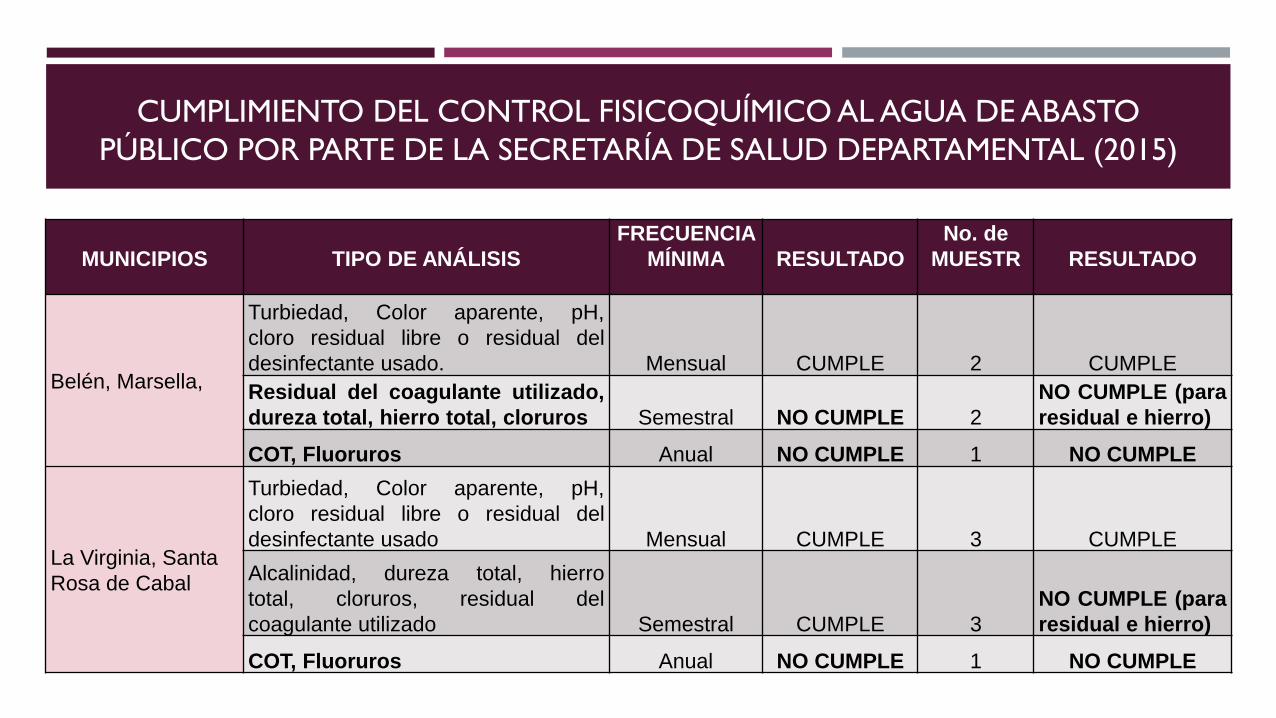

CUMPLIMIENTO DEL CONTROL FISICOQUÍMICO AL AGUA DE ABASTO

PÚBLICO POR PARTE DE LA SECRETARÍA DE SALUD DEPARTAMENTAL (2015)

MUNICIPIOS

TIPO DE ANÁLISIS

FRECUENCIA

MÍNIMA

RESULTADO

No. de

MUESTRAS

RESULTADO

Balboa

Turbiedad, color aparente, pH,

cloro residual libre o residual del

desinfectante usado. Bimestral CUMPLE 1 CUMPLE

COT, Fluoruros y residual del

coagulante utilizado Anual NO CUMPLE 1 NO CUMPLE

Apía, Guática,

La Celia, Mistrató,

Pueblo Rico,

Quinchía y

Santuario

Turbiedad, color aparente, pH,

cloro residual libre o residual del

desinfectante usado. Mensual CUMPLE 1 CUMPLE

COT, Fluoruros y residual del

coagulante utilizado. Anual NO CUMPLE 1 NO CUMPLE

CUMPLIMIENTO DEL CONTROL FISICOQUÍMICO AL AGUA DE ABASTO

PÚBLICO POR PARTE DE LA SECRETARÍA DE SALUD DEPARTAMENTAL (2015)

MUNICIPIOS

TIPO DE ANÁLISIS

FRECUENCIA

MÍNIMA

RESULTADO

No. de

MUESTR

RESULTADO

Belén, Marsella,

Turbiedad, Color aparente, pH,

cloro residual libre o residual del

desinfectante usado. Mensual CUMPLE 2 CUMPLE

Residual del coagulante utilizado,

dureza total, hierro total, cloruros Semestral NO CUMPLE 2

NO CUMPLE (para

residual e hierro)

COT, Fluoruros Anual NO CUMPLE 1 NO CUMPLE

La Virginia, Santa

Rosa de Cabal

Turbiedad, Color aparente, pH,

cloro residual libre o residual del

desinfectante usado Mensual CUMPLE 3 CUMPLE

Alcalinidad, dureza total, hierro

total, cloruros, residual del

coagulante utilizado Semestral CUMPLE 3

NO CUMPLE (para

residual e hierro)

COT, Fluoruros Anual NO CUMPLE 1 NO CUMPLE

CUMPLIMIENTO DEL CONTROL BACTERIOLÓGICO POR PARTE

DE LA SECRETARÍA DE SALUD DEPARTAMENTAL (2015)

La Secretaría de Salud de Risaralda adelantó en 2015 un completo control

bacteriológico del agua suministrada por los acueductos municipales respecto a

presencia de Coliformes Fecales y Coliformes Totales

No obstante, no ejerció vigilancia sanitaria para el análisis de quistes de Giardia y

Criptosporidium, incumpliendo el control y vigilancia exigido para detectar presencia de

tales microorganismos, tal como lo establece la normativa sanitaria nacional,

específicamente en los artículos 11 y 34, de la Resolución 2115 de 2007 de los

Ministerios de Salud y Medio Ambiente

Lo anterior impide saber si existe en el agua suministrada por los doce acueductos

municipales presencia de tales quistes, a fin de establecer su probable relación con

enfermedades de origen hídrico como la giardiasis, diarreas y otras afecciones

gastrointestinales, en especial en niños y adultos mayores.

CAPÍTULO 3.

EVALUACIÓN DE INDICADORES DEL SERVICIO PÚBLICO

DE ACUEDUCTO (ZONA URBANA)

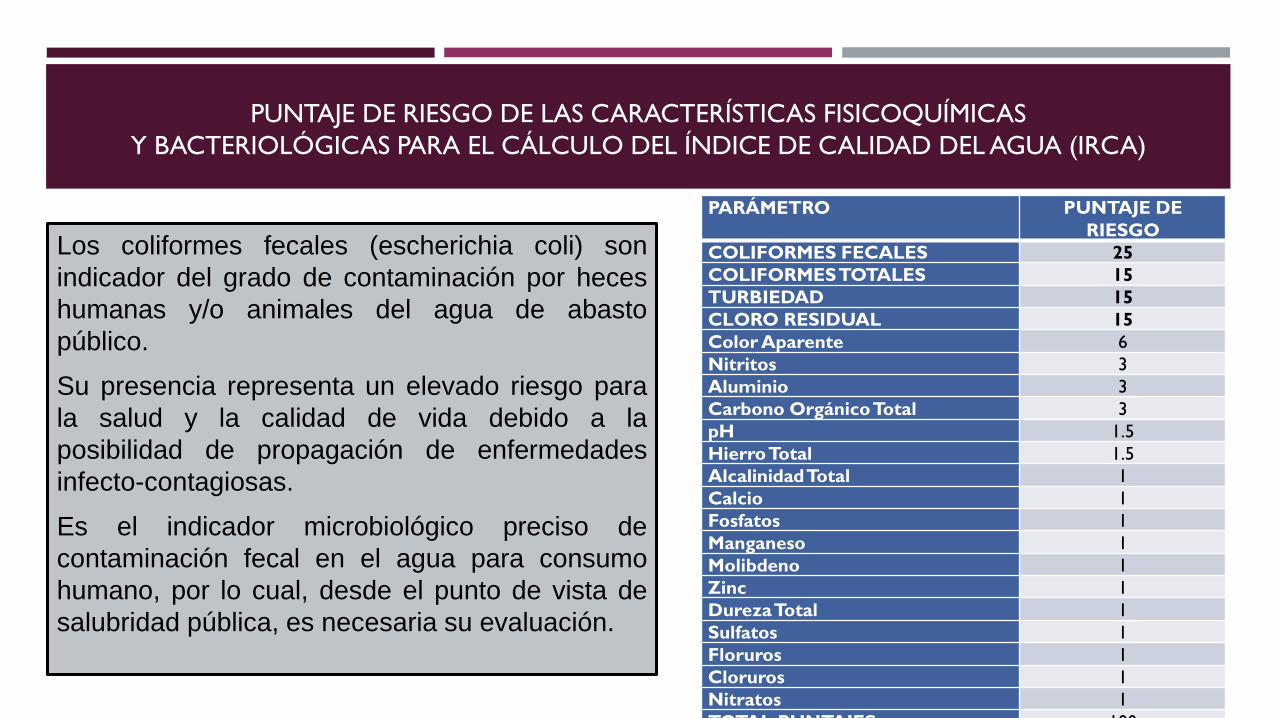

PUNTAJE DE RIESGO DE LAS CARACTERÍSTICAS FISICOQUÍMICAS

Y BACTERIOLÓGICAS PARA EL CÁLCULO DEL ÍNDICE DE CALIDAD DEL AGUA (IRCA)

PARÁMETRO PUNTAJE DE

RIESGO

COLIFORMES FECALES 25

COLIFORMES TOTALES 15

TURBIEDAD 15

CLORO RESIDUAL 15

Color Aparente 6

Nitritos 3

Aluminio 3

Carbono Orgánico Total 3

pH 1.5

Hierro Total 1.5

Alcalinidad Total 1

Calcio 1

Fosfatos 1

Manganeso 1

Molibdeno 1

Zinc 1

Dureza Total 1

Sulfatos 1

Floruros 1

Cloruros 1

Nitratos 1

TOTAL PUNTAJES 100

Los coliformes fecales (escherichia coli) son

indicador del grado de contaminación por heces

humanas y/o animales del agua de abasto

público.

Su presencia representa un elevado riesgo para

la salud y la calidad de vida debido a la

posibilidad de propagación de enfermedades

infecto-contagiosas.

Es el indicador microbiológico preciso de

contaminación fecal en el agua para consumo

humano, por lo cual, desde el punto de vista de

salubridad pública, es necesaria su evaluación.

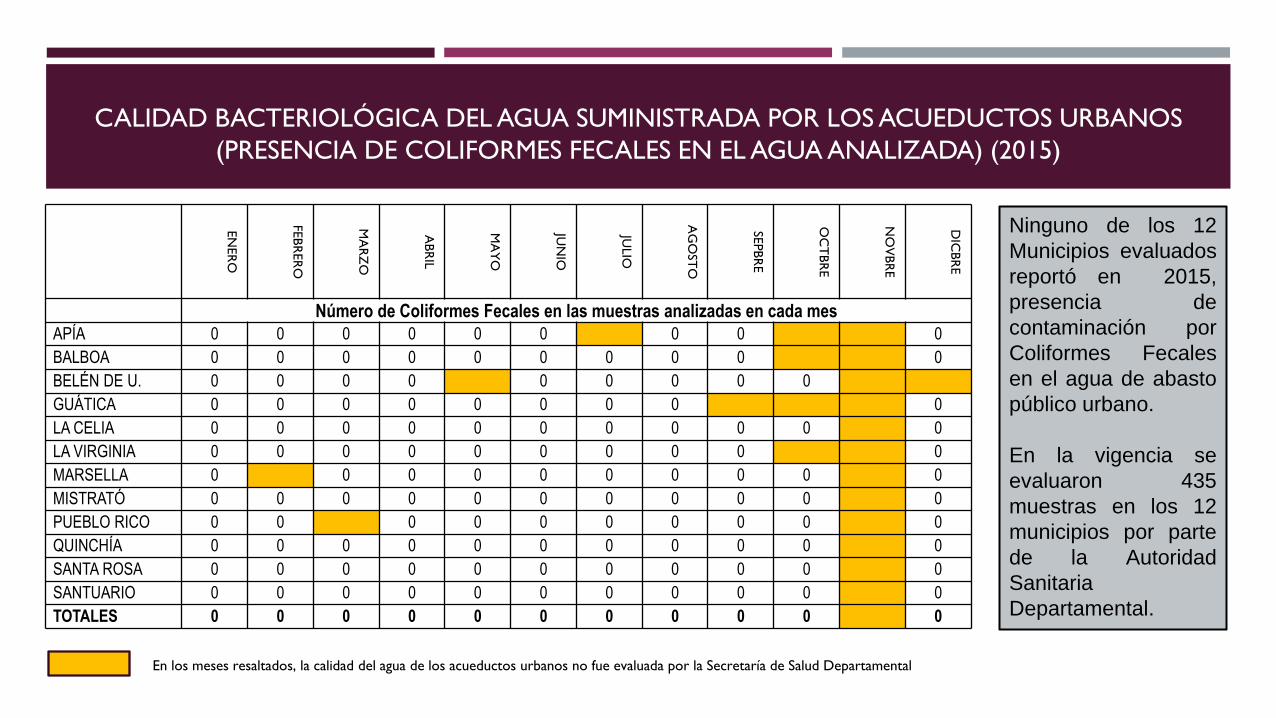

CALIDAD BACTERIOLÓGICA DEL AGUA SUMINISTRADA POR LOS ACUEDUCTOS URBANOS

(PRESENCIA DE COLIFORMES FECALES EN EL AGUA ANALIZADA) (2015)

EN

ER

O

FEB

RER

O

MA

RZ

O

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OST

O

SEPB

RE

OC

TB

RE

NO

VB

RE

DIC

BR

E

Número de Coliformes Fecales en las muestras analizadas en cada mes

APÍA 0 0 0 0 0 0 0 0 0

BALBOA 0 0 0 0 0 0 0 0 0 0

BELÉN DE U. 0 0 0 0 0 0 0 0 0

GUÁTICA 0 0 0 0 0 0 0 0 0

LA CELIA 0 0 0 0 0 0 0 0 0 0 0

LA VIRGINIA 0 0 0 0 0 0 0 0 0 0

MARSELLA 0 0 0 0 0 0 0 0 0 0

MISTRATÓ 0 0 0 0 0 0 0 0 0 0 0

PUEBLO RICO 0 0 0 0 0 0 0 0 0 0

QUINCHÍA 0 0 0 0 0 0 0 0 0 0 0

SANTA ROSA 0 0 0 0 0 0 0 0 0 0 0

SANTUARIO 0 0 0 0 0 0 0 0 0 0 0

TOTALES 0 0 0 0 0 0 0 0 0 0 0

En los meses resaltados, la calidad del agua de los acueductos urbanos no fue evaluada por la Secretaría de Salud Departamental

Ninguno de los 12

Municipios evaluados

reportó en 2015,

presencia de

contaminación por

Coliformes Fecales

en el agua de abasto

público urbano.

En la vigencia se

evaluaron 435

muestras en los 12

municipios por parte

de la Autoridad

Sanitaria

Departamental.

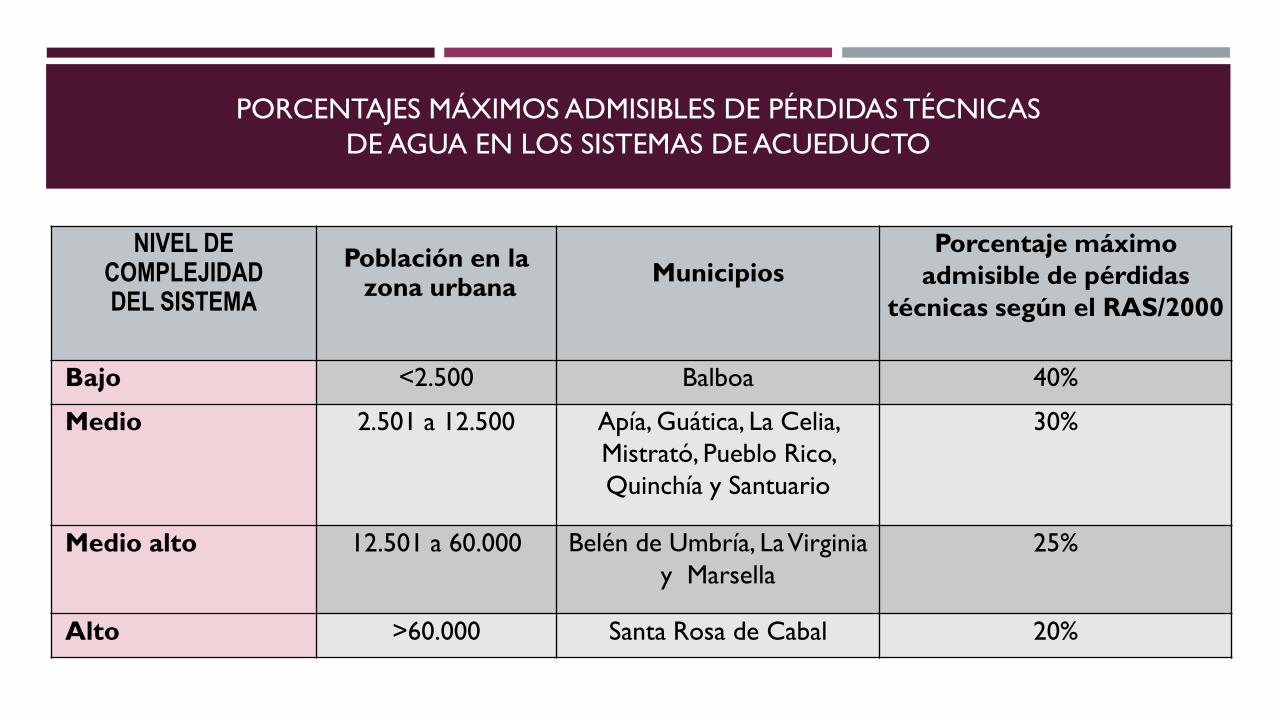

PORCENTAJES MÁXIMOS ADMISIBLES DE PÉRDIDAS TÉCNICAS

DE AGUA EN LOS SISTEMAS DE ACUEDUCTO

NIVEL DE

COMPLEJIDAD

DEL SISTEMA

Población en la

zona urbana

Municipios Porcentaje máximo

admisible de pérdidas

técnicas según el RAS/2000

Bajo <2.500 Balboa 40%

Medio 2.501 a 12.500 Apía, Guática, La Celia,

Mistrató, Pueblo Rico,

Quinchía y Santuario

30%

Medio alto 12.501 a 60.000 Belén de Umbría, La Virginia

y Marsella

25%

Alto >60.000 Santa Rosa de Cabal 20%

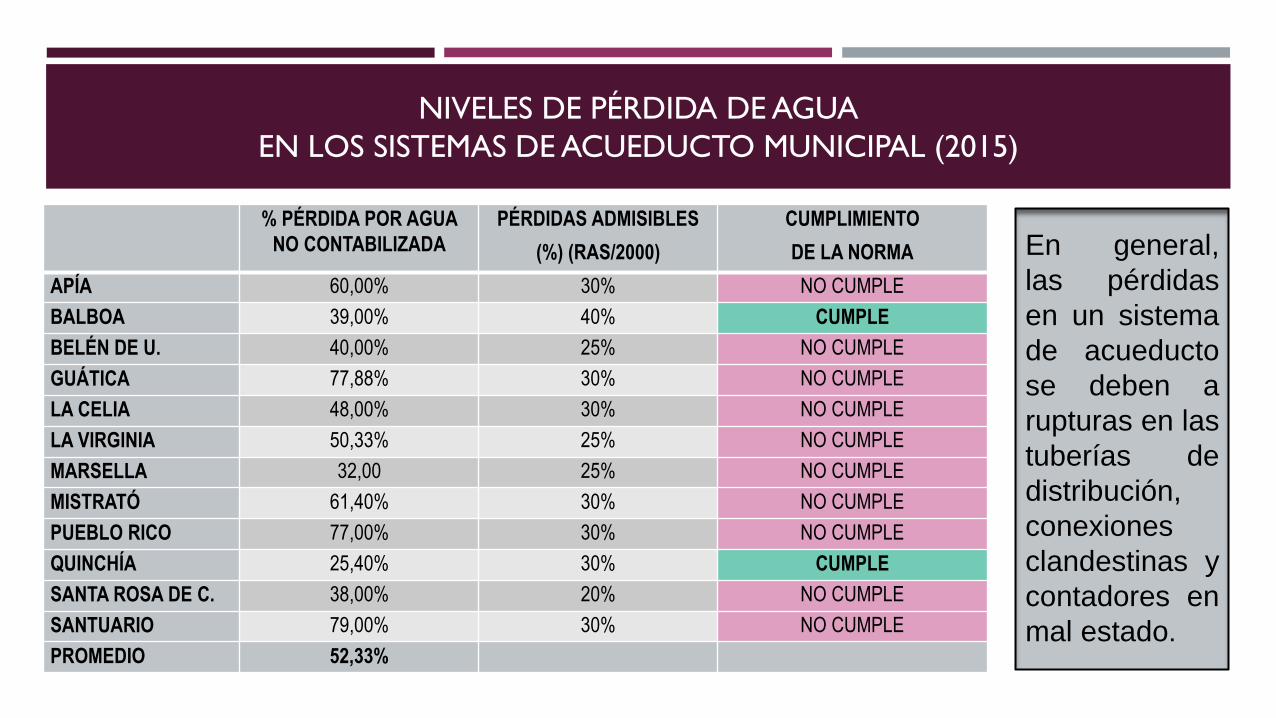

NIVELES DE PÉRDIDA DE AGUA

EN LOS SISTEMAS DE ACUEDUCTO MUNICIPAL (2015)

% PÉRDIDA POR AGUA

NO CONTABILIZADA

PÉRDIDAS ADMISIBLES

(%) (RAS/2000)

CUMPLIMIENTO

DE LA NORMA

APÍA 60,00% 30% NO CUMPLE

BALBOA 39,00% 40% CUMPLE

BELÉN DE U. 40,00% 25% NO CUMPLE

GUÁTICA 77,88% 30% NO CUMPLE

LA CELIA 48,00% 30% NO CUMPLE

LA VIRGINIA 50,33% 25% NO CUMPLE

MARSELLA 32,00 25% NO CUMPLE

MISTRATÓ 61,40% 30% NO CUMPLE

PUEBLO RICO 77,00% 30% NO CUMPLE

QUINCHÍA 25,40% 30% CUMPLE

SANTA ROSA DE C. 38,00% 20% NO CUMPLE

SANTUARIO 79,00% 30% NO CUMPLE

PROMEDIO 52,33%

En general,

las pérdidas

en un sistema

de acueducto

se deben a

rupturas en las

tuberías de

distribución,

conexiones

clandestinas y

contadores en

mal estado.

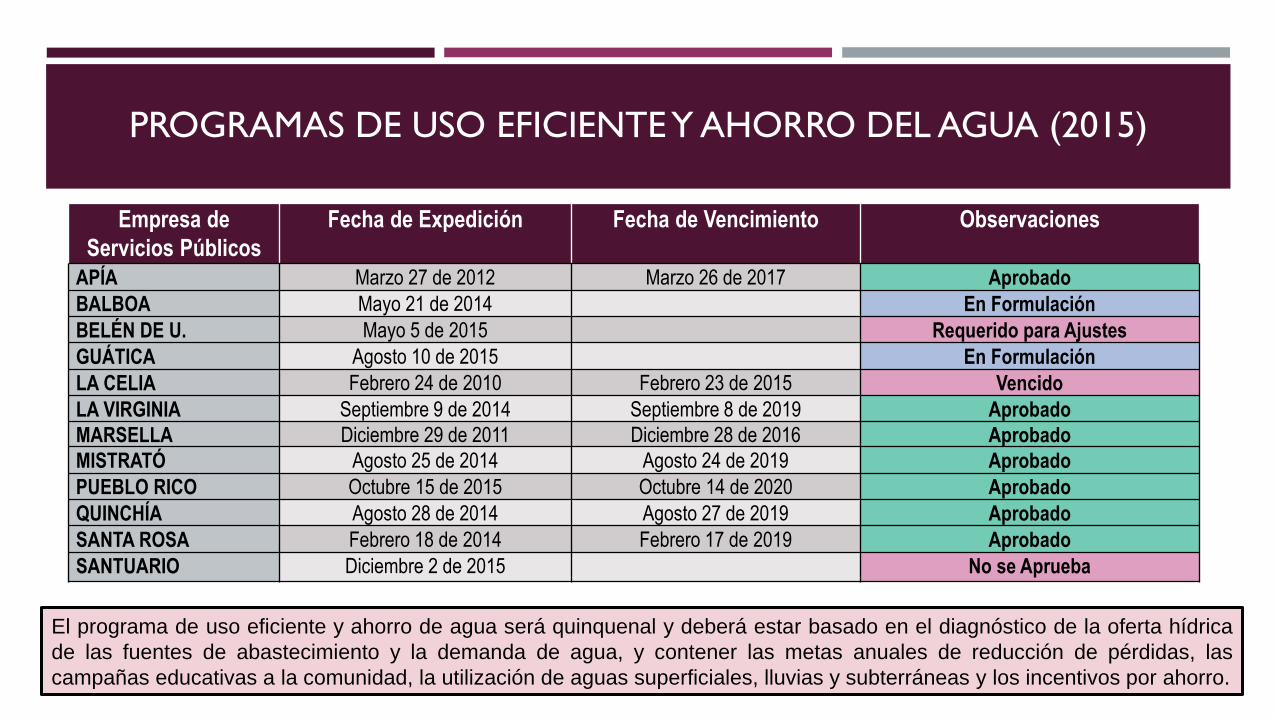

PROGRAMAS DE USO EFICIENTE Y AHORRO DEL AGUA (2015)

Empresa de

Servicios Públicos

Fecha de Expedición Fecha de Vencimiento Observaciones

APÍA Marzo 27 de 2012 Marzo 26 de 2017 Aprobado

BALBOA Mayo 21 de 2014 En Formulación

BELÉN DE U. Mayo 5 de 2015 Requerido para Ajustes

GUÁTICA Agosto 10 de 2015 En Formulación

LA CELIA Febrero 24 de 2010 Febrero 23 de 2015 Vencido

LA VIRGINIA Septiembre 9 de 2014 Septiembre 8 de 2019 Aprobado

MARSELLA Diciembre 29 de 2011 Diciembre 28 de 2016 Aprobado

MISTRATÓ Agosto 25 de 2014 Agosto 24 de 2019 Aprobado

PUEBLO RICO Octubre 15 de 2015 Octubre 14 de 2020 Aprobado

QUINCHÍA Agosto 28 de 2014 Agosto 27 de 2019 Aprobado

SANTA ROSA Febrero 18 de 2014 Febrero 17 de 2019 Aprobado

SANTUARIO Diciembre 2 de 2015 No se Aprueba

El programa de uso eficiente y ahorro de agua será quinquenal y deberá estar basado en el diagnóstico de la oferta hídrica

de las fuentes de abastecimiento y la demanda de agua, y contener las metas anuales de reducción de pérdidas, las

campañas educativas a la comunidad, la utilización de aguas superficiales, lluvias y subterráneas y los incentivos por ahorro.

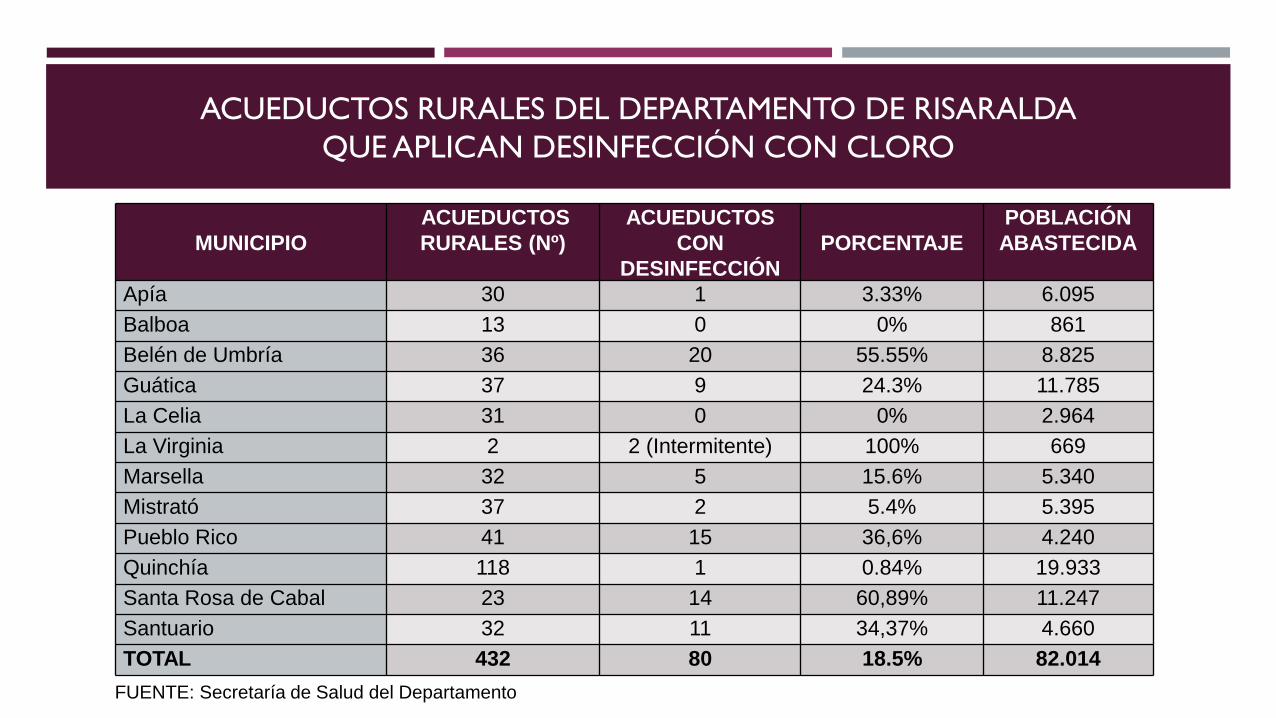

CAPÍTULO 4.

CALIDAD DEL AGUA EN LOS ACUEDUCTOS RURALES

DEL DEPARTAMENTO DE RISARALDA

ACUEDUCTOS RURALES DEL DEPARTAMENTO DE RISARALDA

QUE APLICAN DESINFECCIÓN CON CLORO

MUNICIPIO

ACUEDUCTOS

RURALES (Nº)

ACUEDUCTOS

CON

DESINFECCIÓN

PORCENTAJE

POBLACIÓN

ABASTECIDA

Apía 30 1 3.33% 6.095

Balboa 13 0 0% 861

Belén de Umbría 36 20 55.55% 8.825

Guática 37 9 24.3% 11.785

La Celia 31 0 0% 2.964

La Virginia 2 2 (Intermitente) 100% 669

Marsella 32 5 15.6% 5.340

Mistrató 37 2 5.4% 5.395

Pueblo Rico 41 15 36,6% 4.240

Quinchía 118 1 0.84% 19.933

Santa Rosa de Cabal 23 14 60,89% 11.247

Santuario 32 11 34,37% 4.660

TOTAL 432 80 18.5% 82.014

FUENTE: Secretaría de Salud del Departamento

ACUEDUCTOS RURALES CON DESABASTECIMIENTO

POR PROBLEMAS ASOCIADOS AL FENÓMENO DEL NIÑO (2016)

MUNICIPIO TOTAL ACUEDUCTOS

AFECTADOS

TOTAL

FAMILIAS AFECTADAS

Apía 11 513

Balboa 17 410

Belén de Umbría 3 63

Dosquebradas 5 100

Guática 2 917

La Celia Sin reporte

La Virginia 2 40

Marsella 6 80

Mistrató 3 114

Pereira 8 1723

Pueblo Rico 8 155

Quinchía Sin reporte

Santa Rosa de Cabal 2 35

Santuario 10 175 TOTAL 77 4.325

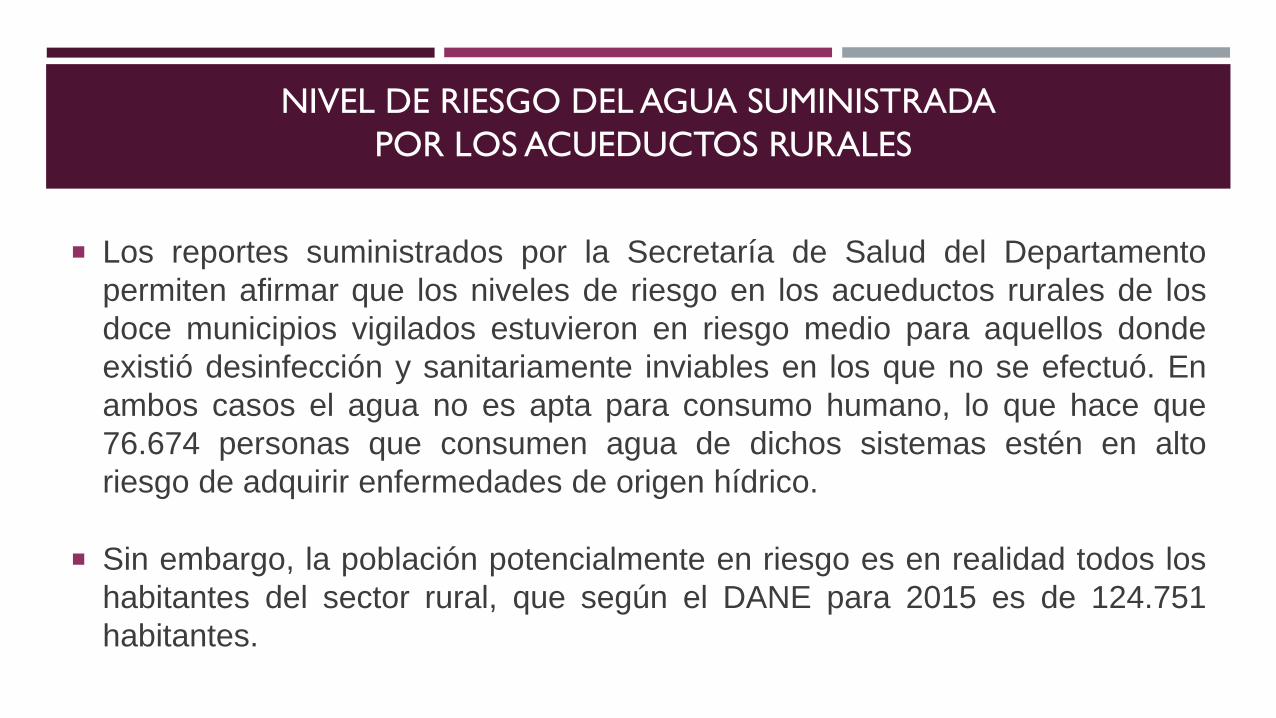

NIVEL DE RIESGO DEL AGUA SUMINISTRADA

POR LOS ACUEDUCTOS RURALES

Los reportes suministrados por la Secretaría de Salud del Departamento

permiten afirmar que los niveles de riesgo en los acueductos rurales de los

doce municipios vigilados estuvieron en riesgo medio para aquellos donde

existió desinfección y sanitariamente inviables en los que no se efectuó. En

ambos casos el agua no es apta para consumo humano, lo que hace que

76.674 personas que consumen agua de dichos sistemas estén en alto

riesgo de adquirir enfermedades de origen hídrico.

Sin embargo, la población potencialmente en riesgo es en realidad todos los

habitantes del sector rural, que según el DANE para 2015 es de 124.751

habitantes.

CAPÍTULO 5.

GESTIÓN DEL CAMBIO CLIMÁTICO

EN EL DEPARTAMENTO DE RISARALDA

GESTIÓN DEL CAMBIO CLIMÁTICO EN EL DEPARTAMENTO DE RISARALDA

Colombia es un país con alta vulnerabilidad al cambio climático por sus características

físicas, geográficas, económicas, sociales y de biodiversidad, lo que implica la

necesidad generar la capacidad de enfrentarlo, evaluando las amenazas, previendo los

impactos, moderando los daños y enfrentando las consecuencias.

El Departamento a pesar de su importante capital natural, representado en 5 pisos

térmicos, 48% del territorio con alguna cobertura boscosa y más del 36% de su área

protegida, no está blindado a los efectos de la variabilidad y el cambio climático.

Para visibilizar el problema, desde 2008 se han desarrollado foros y eventos, se incluyó

como línea en el PGAR (Política Ambiental del Departamento) y en el Plan de

Desarrollo Departamental 2012-2015 se incorporó el Subprograma Adaptación

Territorial al cambio Climático y a la Variabilidad Climática.

GESTIÓN DEL CAMBIO CLIMÁTICO EN RISARALDA

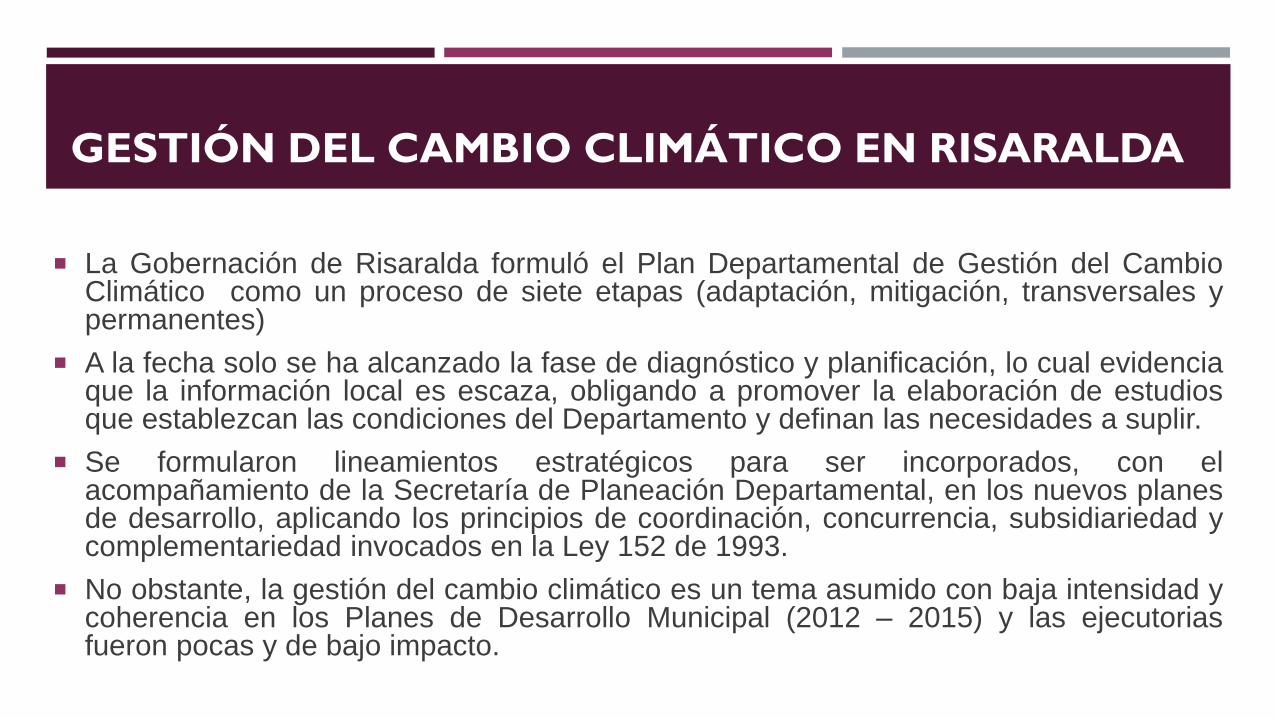

La Gobernación de Risaralda formuló el Plan Departamental de Gestión del Cambio Climático como un proceso de siete etapas (adaptación, mitigación, transversales y permanentes)

A la fecha solo se ha alcanzado la fase de diagnóstico y planificación, lo cual evidencia que la información local es escaza, obligando a promover la elaboración de estudios que establezcan las condiciones del Departamento y definan las necesidades a suplir.

Se formularon lineamientos estratégicos para ser incorporados, con el acompañamiento de la Secretaría de Planeación Departamental, en los nuevos planes de desarrollo, aplicando los principios de coordinación, concurrencia, subsidiariedad y complementariedad invocados en la Ley 152 de 1993.

No obstante, la gestión del cambio climático es un tema asumido con baja intensidad y coherencia en los Planes de Desarrollo Municipal (2012 – 2015) y las ejecutorias fueron pocas y de bajo impacto.

INCORPORACIÓN DE LA GESTIÓN DEL CAMBIO CLIMÁTICO

EN LOS PLANES DE DESARROLLO MUNICIPAL (2012-2015)

MUNICIPIO VISIÓN OBJETIVOS PROGRAMAS Y

ESTRATEGIAS

PROYECTOS Y

METAS

APÍA X X X X

BALBOA X X X

BELÉN DE UMBRÍA X X X X

DOSQUEBRADAS X

GUÁTICA X X

LA CELIA X X X X

LA VIRGINIA X

MARSELLA X X X

MISTRATÓ X X

PEREIRA X X

PUEBLO RICO X X X

QUINCHÍA X X

SANTA ROSA X X

SANTUARIO X X X

X NO SE INCLUYÓ. SE INCLUYÓ

CAPÍTULO 6.

RESULTADOS DEL EJERCICIO

DEL CONTROL FISCAL AMBIENTAL

CUMPLIMIENTO DE LOS PLANES DE MEJORAMIENTO AMBIENTAL

SUSCRITOS POR LOS MUNICIPIOS VIGILADOS (2013 – 2015)

MUNICIPIO No. de Acciones de Mejora suscritas

en el período evaluado

2013 2014 2015 TOTAL

APÍA 34 11 7 52

BALBOA 30 49 9 88

BELÉN DE U 25 13 6 44

GUÁTICA 11 6 10 27

LA CELIA 11 14 9 34

LA VIRGINIA 29 20 12 61

MARSELLA 19 4 7 30

MISTRATÓ 11 7 5 23

PUEBLO RICO 8 5 5 18

QUINCHÍA 26 11 9 46

STA. ROSA DE C. 13 5 2 20

SANTUARIO 10 31 17 58

TOTAL 227 176 98 501

INVERSIONES REALIZADAS EN CUMPLIMIENTO DE LOS PLANES

DE MEJORAMIENTO AMBIENTAL (2013 – 2015)

MUNICIPIO

VIGENCIA FISCAL

2013 2014 2015 TOTAL

APÍA 250,000,000 48,903,280 135,382,974 434,286,254

BALBOA 164,000,000 500,000 275,303,070 439,803,070

BELÉN DE UMBRÍA 153,000,000 36,124,000 23,689,879 212,813,879

GUÁTICA 52,000,000 2,675,317 5,177,900 59,853,217

LA CELIA 83,000,000 9,800,000 156,235,000 249,035,000

LA VIRGINIA 171,000,000 28,770,565 554,696,781 754,467,346

MARSELLA 302,000,000 9,889,312 14,253,152 326,142,464

MISTRATÓ 150,000,000 194,578,633 72,130,126 416,708,759

PUEBLO RICO 300,000,000 981,360,234 3,714,167,615 4,995,527,849

QUINCHÍA 202,000,000 1,969,000 75,580,400 279,549,400

STA. ROSA DE C. 572,000,000 248,919,177 472,427,694 1,293,346,871

SANTUARIO 234,000,000 141,882,114 248,720,974 624,603,088

TOTAL 2,633,000,0000 1,705,371,632 5,747,765,565 10,086,137,197

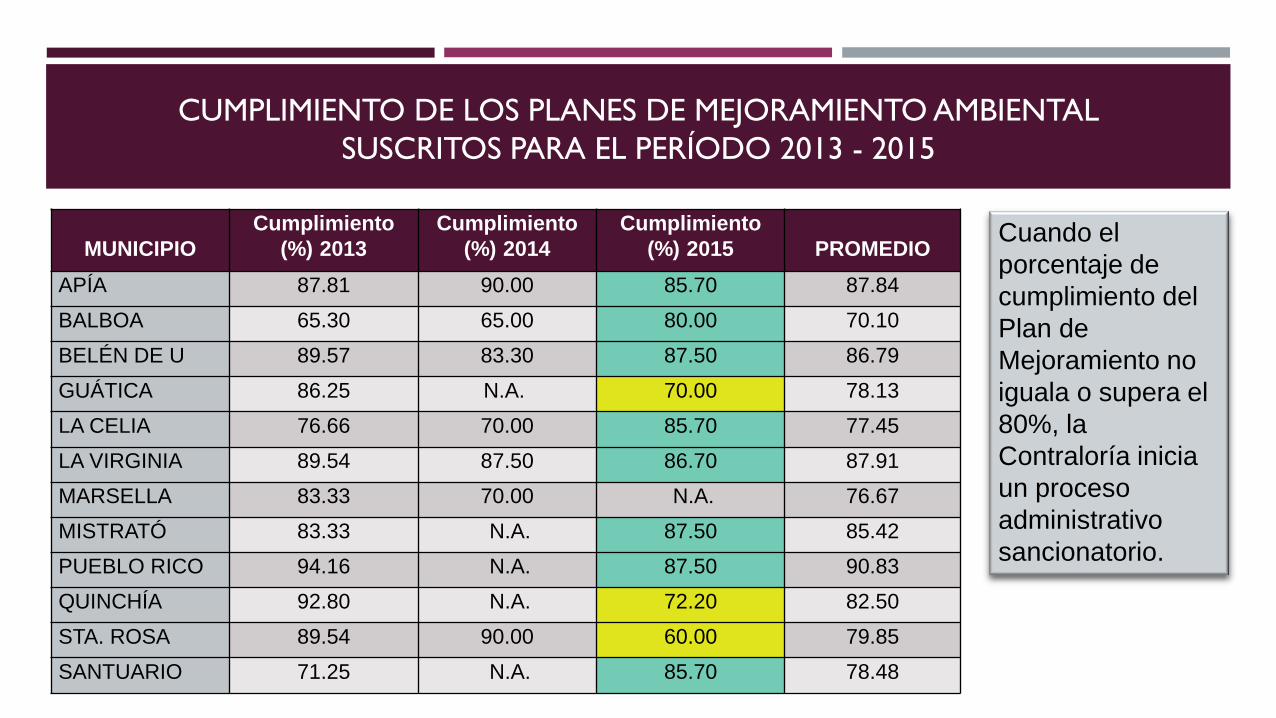

CUMPLIMIENTO DE LOS PLANES DE MEJORAMIENTO AMBIENTAL

SUSCRITOS PARA EL PERÍODO 2013 - 2015

MUNICIPIO

Cumplimiento

(%) 2013

Cumplimiento

(%) 2014

Cumplimiento

(%) 2015

PROMEDIO