Embed Size (px)

Citation preview

1

Informe de Gestión 2007

Banagrario

Informe de Gestión 2007

2Banagrario

3

Informe de Gestión 2007

Banagrario

JUNTA DIRECTIVA DEL BANCO AGRARIO DE COLOMBIA S.A. BANAGRARIO

Principales

ANDRÉS FELIPE ARIAS LEIVAMinistro de Agricultura y Desarrollo Rural

OSCAR IVÁN ZULUAGA ESCOBARMinistro de Hacienda y Crédito Público

SANTIAGO VÉLEZ GIRALDODirector de Fogafín

CARLOS ADOLFO HENRÍQUEZ VELÁSQUEZMiembro Independiente

ISAAC YANOVICH FARBAIRZMiembro Independiente

RICARDO SALA GAITÁNMiembro Independiente

FRANCISCO DE PAULA MUÑOZ GRISALESMiembro Independiente

Suplentes

JUAN CAMILO SALAZAR RUEDADelegado del Ministro de Agricultura y Desarrollo Rural

GLORIA INÉS CORTÉS ARANGODelegada del Ministro de Hacienda y Crédito Público

EDGARD PINTO HERNÁNDEZDelegado del Director de Fogafín

Informe de Gestión 2007

4Banagrario

5

Informe de Gestión 2007

Banagrario

DIRECTIVOS BANCO AGRARIO DE COLOMBIA S.A. BANAGRARIO

DAVID GUERRERO PÉREZPresidente

JUAN ALBERTO ROA PEÑAVicepresidente Administrativo y de Gestión Humana

JAIME RESTREPO VÉLEZVicepresidente Comercial

LUIS FERNANDO CABRERA GALVISVicepresidente de Crédito

FERNANDO TORRES RUSSYVicepresidente Financiero

ÁLVARO BENAVIDES PAZMIÑOVicepresidente de Operaciones y Tecnología

PAULINO MILLÁN GIRARDOTSecretario General

JUAN MARIO LEÓN OSPINAAsesor Jurídico

JOSÉ MIGUEL PACHÓN PORRASJefe de Oficina de Control Interno

ELSA VICTORIA MENA CARDONARevisora Fiscal

Deloitte & Touche Ltda.

Informe de Gestión 2007

6Banagrario

7

Informe de Gestión 2007

Banagrario

SEÑORES ACCIONISTAS:

La Junta Directiva y el Presidente del BANCO AGRARIO DE COLOMBIA S. A. – BANAGRARIO, dando cumplimiento a las disposiciones legales y estatutarias de la sociedad, se permite presentar el informe de actividades correspondiente al ejercicio 2007.

De acuerdo con lo dispuesto en el artículo 57 del Decreto 2649 de 1993, la información y afirmaciones relacionadas con los Estados Financieros, han sido debidamente verificadas y obtenidas de los registros contables del Banco, elaborados de conformidad con las normas y principios de contabilidad establecidos en Colombia.

Así mismo, la Junta Directiva se permite informar que el Comité de Auditoría se reunió, con la periodicidad exigida por las regulaciones vigentes y evaluó la estructura del control interno para las diferentes áreas de la Sociedad, comprobando que soporta adecuadamente la consistencia y confiabilidad de la información suministrada.

Informe de Gestión 2007

8Banagrario

9

Informe de Gestión 2007

Banagrario

CONTENIDO

11 Entorno económico

15 Desempeño del Banco Agrario de Colombia - Banagrario en el 2007

24 Fortalecimiento institucional

Informe de Gestión 2007

10Banagrario

11

Informe de Gestión 2007

Banagrario

Entorno Económico en el 2007

de los alimentos y costos del transporte; además del dinamismo de la demanda promovido por un aumento en el ingreso disponible de los hogares.

Crecimiento

La variación anual del producto interno bruto en el año 2007 fue de 7.52%. La industria manufacturera que aporta 1,38 p.p, el comercio que lo hace con 1,18 puntos porcentuales y el sector transporte con 0,91 puntos porcentuales, representan alrededor del 50% de la variación. Al cierre del año, el sector agropecuario, de silvicultura, caza y pesca creció en un 3,18% contribuyendo a la variación del PIB en 0,27 puntos porcentuales.

Desempleo

Pese a que el desempleo se mantuvo en descenso, el nivel de desocupación sigue siendo uno de los indicadores económicos de mayor sensibilidad. A noviembre de 2007 la tasa de desempleo nacional fue de 9,4%, frente a 11,0% registrado en noviembre anterior. A su vez, la tasa de ocupación alcanzó el 53,8% frente al 50,3% registrado en noviembre de 2006. De acuerdo con la cifras reportadas por el DANE1, el comercio y la agricultura fueron las ramas de actividad económica que mayor participación tuvieron en la ocupación en el total nacional, ramas que absorbieron el 65,5% de la población ocupada.

Inversión

La inversión continuó mostrando una dinámica alcista como la que ha presentado en los últimos tres años. En particular para 2007, la relación entre inversión

El año 2007 fue un año muy positivo para el agro colombiano y para la economía en general. Fruto del aumento en la rentabilidad de las actividades rurales, se observó una consolidación de las tendencias al alza en la superficie sembrada, la producción agropecuaria y la generación de empleo rural con su consecuente impacto positivo sobre la reducción de la pobreza. Así mismo, el comportamiento del crédito irrigado al sector, que es una variable líder para predecir el comportamiento futuro de la producción, creció en un 29% gracias en parte al programa Agro Ingreso Seguro – AIS del Ministerio de Agricultura y Desarrollo Rural, que permitió generar créditos blandos (a la DTF -2%) por más de $350 mil millones a este sector.

Para todos los demás sectores de la economía nacional, el 2007 fue un año en que la actividad económica creció, impulsada por la inversión extranjera y el consumo de los hogares que mantuvo su dinamismo a lo largo del año.

Factores externos y la coyuntura internacional también contribuyeron a los buenos resultados observados. Las bajas tasas de interés en los países desarrollados y las condiciones de amplia liquidez incentivaron un fuerte flujo de capitales hacia las economías emergentes, incluyendo la colombiana, en busca de mayor rentabilidad, con primas de riesgo bajas y menores costos de financiamiento.

Inflación

El 2007 finalizó con una inflación del 5,69%, superior al rango meta del 3,5% - 4,5%, establecido por el Banco de la República. La variación estuvo impulsada principalmente por el incremento en los precios

1. Boletín de Prensa DANE – diciembre de 2007

Informe de Gestión 2007

12Banagrario

y PIB alcanzó el 27%, principalmente explicada por la Inversión Nacional que sumó el 23.3% del PIB, frente a un 3,7% de la Inversión Extranjera Directa IED. Los sectores con mayor nivel de inversión a junio de 2007, fueron Sector Petrolero, Comercio y Establecimientos Financieros, con aproximadamente el 75% del total de la inversión.

Política Monetaria

La fuerte dinámica de la economía, la mayor accesibilidad al crédito y la menor percepción de riesgo por parte de los hogares han hecho que el consumo se acelere de forma considerable, generando presiones inflacionarias, que unidas al flujo de inversión extranjera generaron una fuerte apreciación de la moneda colombiana.

Frente a las presiones inflacionarias y la devaluación, el Banco de la República adoptó una política monetaria contraccionista durante 2007, combinada con instrumentos como encajes e intervención en el mercado cambiario encaminados a desacelerar el crédito, drenar el exceso de liquidez y frenar la caída del dólar.

Situación Fiscal y Sector Externo

En los últimos dos años las cifras fiscales han mostrado una reducción del déficit operacional del Gobierno Nacional Central y un superávit primario. Es así como la relación deuda/PIB ha pasado del 54.3% en 2003 al 47.3% en 2006, y según el último dato a septiembre de 2007 se ubica en 43,6%. Es importante notar que las reducciones en los últimos dos años están explicadas principalmente por la revaluación de la moneda local. En el mismo período, las reservas internacionales acumuladas ascendieron a USD$ 20.948 millones.

SECTOR AGROPECUARIO2

El crecimiento del PIB agropecuario en el tercer trimestre de 2007 (según última información disponible) fue de 2,7%3. Los subsectores de pesca (9,0%), café (4,6%) y extracción de madera (3,9%) fueron los de mayor crecimiento.

La superficie cultivada al cierre de 2007, según proyecciones del Ministerio de Agricultura y Desarrollo Rural, ascendió a 4,7 millones de hectáreas, superior en 101.492 Ha, respecto a 2006, lo que

representa un crecimiento del 2,2%. Como ha venido sucediendo en los últimos años, la participación de los cultivos transitorios sigue cayendo y representa el 33,0%, mientras que la de los cultivos permanentes, que tienen un ciclo productivo más largo, alcanza el 61,2%. Dentro de los cultivos con mayor crecimiento se encuentran el maíz blanco tecnificado (30,5%), el caucho (20,4%) y la reforestación comercial (12,4%).

A su vez, la producción agrícola llegó a 25 millones de toneladas en 2007, cifra récord y superior en 647.655 toneladas a la del año 2006; explicada por un aumento del 4,8% en la producción de los cultivos de ciclo corto y un aumento en la producción de los cultivos de ciclo largo del 1,6%.

Los productos destacables por su crecimiento son el maíz blanco tecnificado (30,5%), el cacao (20,4%) y la palma africana (12,4%).

En el sector pecuario, es de notar la variación estimada para la acuicultura que es de 9,6%, frente a un crecimiento en la producción bovina del 1,8% y de la avicultura en 0,4%, no se estima crecimiento en porcicultura.

La balanza comercial del sector agropecuario alcanzó a septiembre de 2007 un superávit de USD$1.934 millones, creció 3,8%, respecto al mismo período de 2006, donde café participa con un 62,6%.

La dinámica presentada en el sector se vio reflejada en el mejoramiento de los indicadores socioeconómicos. La tasa de desempleo rural a noviembre, disminuyó 1,5 p.p. frente al mismo período de 2006, ubicándose en 6,9%, es decir, alrededor de 431 mil nuevos ocupados; consecuentemente, la tasa de ocupación pasó de 46,7% a 51,2% en noviembre de 2007.

Programas de financiamiento

El principal programa de acceso a crédito en el sector agropecuario durante 2007, fue el Programa Agro Ingreso Seguro - AIS creado mediante de la Ley 1133 de 2007. A través de dicho programa, el Gobierno Nacional destinará la suma de $500 mil millones de pesos anuales que se traducirán en programas de apoyo y productividad para los campesinos colombianos y así preprar al campo para el proceso de internacionalización de la economía colombiana.

Algunos de los resultados del programa y sus diferentes componentes durante 2007 fueron:4

2. Fuente MADR. Estadísticas del Sector Agropecuario enero de 2008. Cifras 2007 de corresponden a proyecciones MADR.3. Fuente DANE – Cifras preliminares.4. Pagina web www.ais.gov.co cifras a 15 de noviembre de 2007.

13

Informe de Gestión 2007

Banagrario

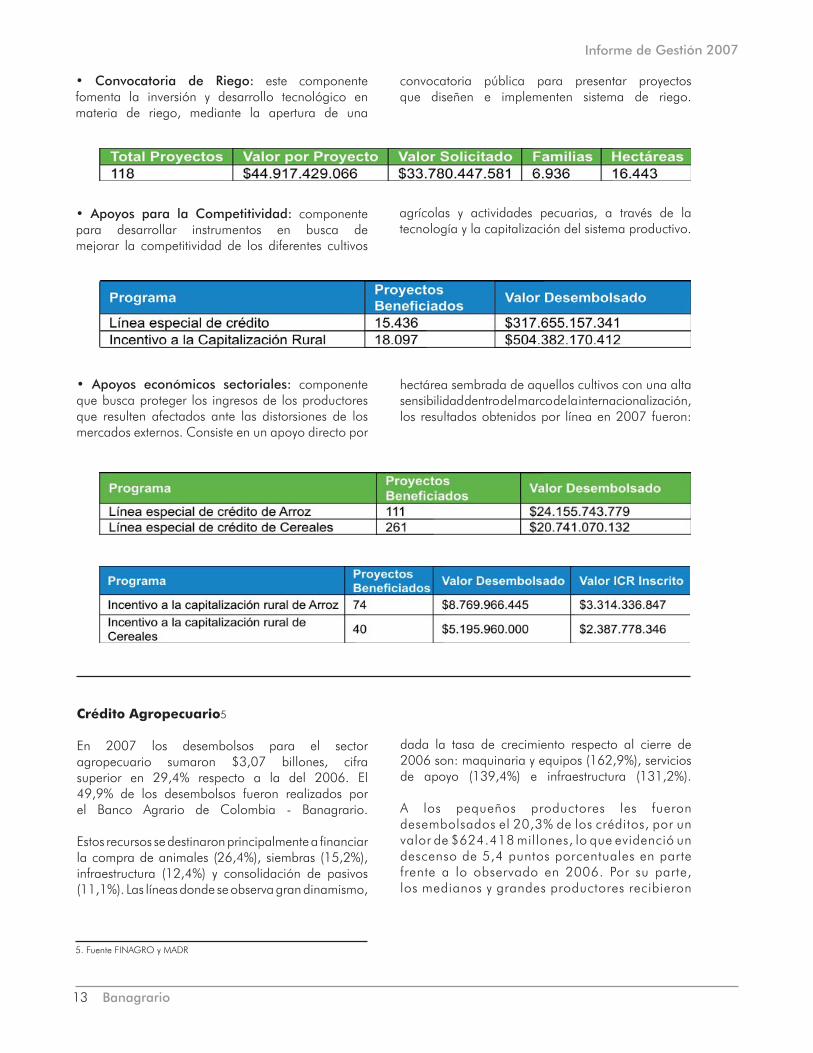

• Convocatoria de Riego: este componente fomenta la inversión y desarrollo tecnológico en materia de riego, mediante la apertura de una

convocatoria pública para presentar proyectos que diseñen e implementen sistema de riego.

5. Fuente FINAGRO y MADR

• Apoyos para la Competitividad: componente para desarrollar instrumentos en busca de mejorar la competitividad de los diferentes cultivos

agrícolas y actividades pecuarias, a través de la tecnología y la capitalización del sistema productivo.

• Apoyos económicos sectoriales: componente que busca proteger los ingresos de los productores que resulten afectados ante las distorsiones de los mercados externos. Consiste en un apoyo directo por

hectárea sembrada de aquellos cultivos con una alta sensibilidad dentro del marco de la internacionalización, los resultados obtenidos por línea en 2007 fueron:

Crédito Agropecuario5

En 2007 los desembolsos para el sector agropecuario sumaron $3,07 billones, cifra superior en 29,4% respecto a la del 2006. El 49,9% de los desembolsos fueron realizados por el Banco Agrario de Colombia - Banagrario.

Estos recursos se destinaron principalmente a financiar la compra de animales (26,4%), siembras (15,2%), infraestructura (12,4%) y consolidación de pasivos (11,1%). Las líneas donde se observa gran dinamismo,

dada la tasa de crecimiento respecto al cierre de 2006 son: maquinaria y equipos (162,9%), servicios de apoyo (139,4%) e infraestructura (131,2%).

A los pequeños productores les fueron desembolsados el 20,3% de los créditos, por un valor de $624.418 millones, lo que evidenció un descenso de 5,4 puntos porcentuales en parte frente a lo observado en 2006. Por su parte, los medianos y grandes productores recibieron

Informe de Gestión 2007

14Banagrario

36.143 créditos nuevos por $2,45 billones, cifra superior en 38,8% respecto a 2006.

En cuanto a la expedición de garantías FAG, entre enero y diciembre de 2007 se expidieron 142.442 certificados, respaldando créditos por $983.348 millones, con un valor garantizado de $716.738 millones, lo que corresponde a una cobertura FAG de 72,9%.

Los pequeños productores participaron con el 81,9% de las garantías expedidas y con el

58,2% del valor de los créditos respaldados con el FAG. Por útlimo, en el año 2007 se otorgaron incentivos a la capitalización rural (ICR) a 8.578 operaciones de crédito, por valor de $52.014 millones, apalancando inversiones en el sector agropecuario por el equivalente a $269.835 millones.

El 79,2% de las solicitudes beneficiadas con ICR fueron de pequeños productores, correspondientes al 27,4% del total de ICR pagado en el periodo.

15

Informe de Gestión 2007

Banagrario

Desempeño de Banagrario en el 2007

RESULTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2007

Activo

El total de activos del Banco Agrario de Colombia - Banagrario a diciembre de 2007 ascendió a $9.965 mil millones, es decir $1.411 más que en diciembre de 2006, lo que equivale a un crecimiento anual del 16,5%.

Inversiones

Las inversiones a diciembre de 2007 cerraron en $5.235 mil millones, lo que representa un crecimiento de $798,6 mil millones respecto a diciembre del año anterior, incremento equivalente al 18,0% anual.

El portafolio bruto de Banagrario se encuentra clasificado en inversiones hasta el

vencimiento por valor de $4.205 mil millones, en inversiones negociables por $943,9 mil millones y en acciones por $92,4 mil millones.

Informe de Gestión 2007

16Banagrario

El portafolio de inversiones está compuesto principalmente por TES, Bonos Fogafín, TRD, Bonos sector real, sector financiero y Bonos de Ley, entre otros. Así mismo, las Acciones Brutas que posee el Banco por emisor están compuestas en un 54,0% por FINAGRO, un 45,4% por FIDUAGRARIA y un 0,6% por otros.

Cartera

Dentro de los activos se destaca el crecimiento del 28% de la cartera neta, al pasar de $2.609 mil millones en diciembre de 2006 a $3.340 mil millones en diciembre de 2007, producto del crecimiento del 25,6% registrado en el nivel de desembolsos que cerró en $1.803 mil millones, sin incluir tarjetas de crédito ni sobregiros bancarios, frente a $1.435 mil millones del año inmediatamente anterior. Como consecuencia de

lo anterior, la cartera neta aumentó su participación dentro del total de los activos, pasando del 30,5% en diciembre de 2006, al 33,5% en diciembre de 2007.

Al término de 2007, la cartera bruta cerró con $3.566 mil millones; es decir un incremento por valor de $777,1 mil millones respecto al saldo de diciembre de 2006. La cartera vencida se ubicó en diciembre de 2007 en $123,2 mil millones, presentando un aumento de $15,2 mil millones frente al mismo periodo del año anterior.

El índice de vencimiento cerró en 3,5%, es decir, 41,7 pbs menos respecto a diciembre de 2006, debido a que la cartera bruta aumentó en mayor proporción que la cartera vencida.

Las provisiones de cartera pasaron de $180,6 mil millones en diciembre de 2006 a $226,5 mil millones en diciembre de 2007; es decir un incremento del 25,5% con lo cual el indicador de cobertura de provisiones pasó de 167,3% en diciembre de 2006 a 183,9% en diciembre de 2007.

Participación de Banagrario en AIS

De acuerdo con las cifras reportadas por FINAGRO con corte a diciembre 31, durante 2007 se otorgaron 18.469 créditos con tasa blanda por un valor de $316.837 millones en el marco de los apoyos para la competitividad del programa AIS. De ese gran total, el 7% del valor de los desembolsos correspondieron a financiación de cultivos de tardío rendimiento, como: caucho, palma y cacao. Del total de créditos desembolsados, el Banagrario participó con el 97% del número de las operaciones y con el 46% del valor de los desembolsos, como lo detalla el cuadro anterior.

17

Informe de Gestión 2007

Banagrario

Cuentas por Cobrar

Dentro de la estructura de los activos, las cuentas por cobrar presentan una disminución en su participación al pasar de 9,8% en diciembre de 2006 a 7,4% en diciembre de 2007, originada principalmente por la reducción de la Cuenta por Cobrar a la Nación.

Pasivo

Dentro de la estructura de las captaciones del Banco, siguen prevaleciendo los depósitos de bajo costo, con una mezcla de 30,3% y 62,7% para cuenta corriente y ahorros, respectivamente.

Depósitos Judiciales

Los depósitos judiciales pasaron de $1.707 mil millones a $2.025 mil millones en el período de diciembre de 2006 a diciembre de 2007, con un crecimiento anual del 18,6%.

Crédito de Bancos

El pasivo de redescuento al final de diciembre de 2007 se situó en $2.482 mil millones, un incremento de $287,7 mil millones, crecimiento superior en 13,1% respecto a diciembre del año anterior, donde el más representativo fue FINAGRO, que cerró en diciembre de 2007 con $2.290 mil millones, presentando un incremento de $253,3 mil millones durante el último año.

Patrimonio

El patrimonio se ubicó en $698,7 mil millones, con un crecimiento del 22,0% frente al resultado obtenido en el año 2006, producto de la generación de utilidades por valor de $274,0 mil millones, con un crecimiento del 36,0% respecto al mismo período del año anterior.

Durante el año 2007 se distribuyeron dividendos a los socios por valor de $105,4 mil millones, de los cuales $17,7 mil millones fueron por concepto de reservas ocasionales de ejercicios anteriores y $87,7 mil millones por concepto de resultado del ejercicio del año 2006. Adicionalmente, de las utilidades del año 2006 se destinaron $50 mil millones para financiar el programa Agro Ingreso Seguro (AIS), de acuerdo con lo aprobado por la Asamblea ordinaria de Accionistas y lo establecido en la Ley 1133 de 2007.

El indicador de solvencia se mantuvo prácticamente estable, al pasar de 10,8% en diciembre de 2006 a 10,9% en diciembre de 2007.

El total de pasivos del Banco a diciembre de 2007 ascendió a $9.266 mil millones, presentando un incremento de $1.284 mil millones respecto a diciembre de 2006, equivalente a un crecimiento anual del 16,1%.

Depósitos del Público

El saldo total de depósitos del público (Cuenta Corriente, Ahorros y CDT) a diciembre de 2007 es de $3.950 mil millones, un crecimiento equivalente a $320,5 mil millones respecto al mismo período del año anterior.

Dentro del total de captaciones, los depósitos de ahorros mostraron el mejor comportamiento, pasando de $2.071 mil millones en diciembre de 2006 a $2.477 mil millones en diciembre de 2007, incremento equivalente al 19,6%.

Los depósitos en cuenta corriente presentan una disminución del 1,9%, al pasar de $1.222 mil millones a $1.198 mil millones en diciembre de 2007.

Así mismo, se destaca el menor saldo en los Certif icados de Depósito a Término, los cuales registran una reducción de $62,2 mil millones, decrecimiento equivalente al 18,5%, donde es importante resaltar que dentro de la mezcla de recursos, los CDT’s son el pasivo con mayor costo.

Informe de Gestión 2007

18Banagrario

un presupuesto por valor de $449,0 mil millones para gastos de funcionamiento.

La subejecución en los gastos administrativos, se debe principalmente a que en el transcurso del año no fue posible contratar algunos bienes y servicios, debido a que los procesos contractuales adelantados para tal fin no fueron concluidos.

Los ingresos no operacionales netos se ubicaron en $43,1 mil millones, lo cual equivale a un crecimiento del 13,6% frente al resultado obtenido en el año 2006, producto principalmente de la conciliación realizada por el Banco frente a un convenio de recaudo con el Instituto de Seguros Sociales, el cual viene desde la cesión de Activos y Pasivos con la Caja Agraria en liquidación.

Las provisiones netas por valor de $87,3 mil millones fueron superiores en $73,1 mil millones a las registradas en el año 2006, como consecuencia entre otras, de la provisión del 100% del valor adeudado por el Instituto de Seguros Sociales como parte de la conciliación del convenio ya mencionado, provisión por concepto de inversiones originadas en las variaciones cíclicas del mercado y a la implementación del Modelo de Referencia de Cartera Comercial, que entró en vigencia a partir del 1° de julio de 2007.

Al cierre de diciembre de 2007, el Banco registró utilidades después de la provisión del Impuesto de Renta por valor de $274,0 mil millones, resultado superior en $72,6 mil millones al obtenido en el año 2006.

La rentabilidad patrimonial (ROE) a diciembre de 2007 se ubicó en 40,7% y la del ROA en 2,9%.

Estado de Resultados

En el componente de Apoyos Económicos Sectoriales (AES), el Banagrario participó en el 54% del número de proyectos y con el 39% del valor desembolsado como se detalla a continuación:Los ingresos por intereses de inversiones al cierre del año 2007, ascendieron a $486,5 mil millones, presentando un aumento del 45,1% frente al año inmediatamente anterior, como respuesta a la estructura del portafolio de inversiones.

Los ingresos por intereses de cartera fueron de $385,0 mil millones, los cuales frente al resultado del año anterior registraron un crecimiento del 31,2%, originado en el mayor valor de cartera.

Los egresos financieros por concepto de intereses de las cuentas de ahorros, aumentaron en $1,7 mil millones respecto a los registrados en el año 2006, ocasionado por el crecimiento de este producto, ya que la tasa de interés cayó durante el último año aproximadamente 37,8 p.b.

Los egresos por concepto de certificados de depósito a término, disminuyeron en $5,0 mil millones frente al egreso del año anterior, producto del menor monto captado de este producto y a la reducción de tasas de remuneración.

Por concepto de comisiones, giros, remesas, venta de chequeras y convenios, entre otros, el neto de los otros ingresos operacionales fue de $160,7 mil millones, resultado superior en 18,3% al del año inmediatamente anterior.

Los gastos administrativos causados durante el año 2007 por valor de $378,0 mil millones, fueron superiores a los del último año en $21,2 mil millones, pese a tener aprobado

19

Informe de Gestión 2007

Banagrario

CONVENIO DE DESEMPEÑO FOGAFIN

El Convenio de Desempeño que el Banco tiene suscrito con el Fondo de Garantías de Instituciones Financieras – FOGAFÍN, no obedece a una operación de salvamento o a la necesidad de saneamiento en adopción de las funciones de dicha entidad hacia los establecimientos de crédito con dificultades económicas, financieras y de solvencia, sino que corresponde a la potestad de su condición de principal accionista del Banco.

Este convenio de Desempeño fue firmado el 4 de abril de 2002, en el cual se estipulan los compromisos y metas de gestión para el Banco, con el propósito de hacer seguimiento al desempeño económico, financiero y administrativo de la Entidad, soportado en el Plan de Negocios que contiene el Presupuesto General aprobado, con distribución mensual, de acuerdo con las proyecciones de corto y largo plazos.

Las metas de gestión de cada año, que involucran las áreas de negocio y soporte, se establecen por períodos trimestrales y se reflejan en el Presupuesto General Anual aprobado para cada uno de los ejercicios. Con base en tales metas, trimestralmente se realiza un seguimiento y verificación del cumplimiento de las mismas.

El Convenio de Desempeño se mantendrá vigente mientras FOGAFÍN participe en más del cincuenta por ciento de la propiedad accionaria del Banco.

SUBSIDIOS DE VIVIENDA DE INTERÉS SOCIAL RURAL

Durante 2007 el Programa de Vivienda Rural fue ejecutado conforme al Decreto 973 de 2005 y con las reformas introducidas mediante el Decreto 094 de 2007, por el cual se modifican los artículos 7, 8 y 11 del Decreto 2675 de 2005, en relación a la fórmula para distribuir los recursos de vivienda de interés social rural a nivel nacional y la modificación del Reglamento Operativo del Programa para Población Desplazada, según Acta de Junta Directiva No. 345 de septiembre 13 de 2007.

En la vigencia de análisis se atendió la demanda nacional de los hogares que presentaron proyectos de Vivienda de Interés Social Rural, pertenecientes a los niveles 1 y 2 del SISBEN y a la población desplazada, a través de la realización de 4 convocatorias, para lo cual se recibieron 1.245 proyectos, con 52.442 familias y con subsidios solicitados por valor de $334,4 mil millones,

de los cuales se adjudicaron 12.440 subsidios, beneficiando a igual número de hogares, agrupados en 331 proyectos por valor de $80,7 mil millones.

De igual manera se destaca el impacto del programa dirigido a la población desplazada. Se atendieron 4.122 hogares desplazados, agrupados en 122 proyectos con un subsidio de $350,3 millones.

De otro lado, se adelantó un plan de contingencia encaminado a terminar de ejecutar los recursos de vigencias anteriores, así como la liquidación de 404 proyectos y se implementó el Banco Virtual de Materiales, con aplicación de nuevos servicios a los oferentes y proveedores que intervienen en la ejecución de los proyectos.

VIGILANCIA FISCAL, PLAN DE MEJORAMIENTO Y PLAN DE AJUSTE

Desde el punto de vista institucional y como fruto de la evolución positiva que han tenido los temas de procesos operativos y de plataforma tecnológica al interior de Banagrario, deben destacarse tres hechos que reconocen el avance obtenido:

• El 6 de julio de 2007, la Superintendencia Financiera, al dar por terminada la medida de vigilancia especial sobre Banagrario, reconoció que “desde el punto de vista del riesgo operativo y tecnológico, principal causa de la medida en el año 2000, en la actualidad no existen razones objetivas para que se mantenga la medida de vigilancia especial”.

• El 30 de octubre de 2007, la Superintendencia Financiera, al tener en cuenta el cumplimiento reportado por el Banco en las acciones comprometidas, dio por finalizado el Plan de Ajuste de Riesgo Operativo (que había sido aprobado el 26 de enero de 2007).

• La calificadora BRC Investor Services S.A., asignó al Banagrario la calificación BRC 1+, categoría más alta entre los grados de inversión, para las obligaciones de corto plazo y la calificación AA + con Perspectiva Positiva, la segunda mejor calificación, para las obligaciones de largo plazo. La calificadora sustenta su decisión en “el crecimiento sostenido de la cartera, la superioridad de los indicadores de rentabilidad frente al sector, los adecuados niveles de liquidez, la baja exposición a riesgo de crédito por la porción de la cartera garantizada por el Fondo Agrario de Garantías (FAG), el bajo costo de fondeo que presenta la institución, las mejoras en la plataforma tecnológica y en la estructura administrativa, y el aumento de la cobertura de su red de distribución”.

Informe de Gestión 2007

20Banagrario

GOBIERNO CORPORATIVO Y REFORMAS ESTATUTARIAS

La Asamblea General de Accionistas aprobó durante 2007 dos reformas a los Estatutos Sociales del Banco, sustanciales y de gran importancia para el gobierno corporativo de la empresa y su competitividad de mercado. La primera de ellas, llevada a cabo en febrero, fue la separación de los dos órganos de dirección del Banco: Junta Directiva y Asamblea General de Accionistas, cada uno con funciones definidas, las cuales venían actuando bajo un mismo órgano en años anteriores.

Con la reforma se creó una Junta Directiva independiente de la Asamblea General de Accionistas y se aumentó el número de directores de 5 a 7 miembros, donde 4 de ellos tienen la calidad de miembros independientes, designados por la Asamblea.

La segunda reforma estatutaria, llevada a cabo a finales de año, tuvo importancia para la penetración de mercado y la competitividad de Banagrario; pues desde su creación hace ocho años, el Banco contó con blindajes que lo hacían poco competitiva.

Estas modificaciones a los estatutos, permitirán que a partir de 2008, sea el mismo Banco quien a través de su Sistema de Administración del Riesgo Crediticio, SARC, revise directamente las garantías, los niveles de exposición y de riesgo de los clientes que soliciten crédito, ya que anteriormente sólo se podían otorgar recursos si el cliente presentaba garantías idóneas al momento del otorgamiento.

En los demás bancos, un cliente se puede respaldar sólo con su firma, la firma de un codeudor o incluso con su misma trayectoria crediticia, y a eso es a lo que el Banagrario va a llegar con esta reforma.Adicionalmente, se levantó la limitación de que la Entidad sólo podía prestar hasta 1.000 salarios mínimos en aquellos sectores diferentes al sector agropecuario, con lo cual el Banco ahora podrá irrigar recursos de crédito entre grandes clientes y empresas, sin dejar de lado su misión de financiar al sector agropecuario. Esto significará que Banagrario será un banco más ágil y con crédito más oportuno, pero manteniendo la rentabilidad y la seguridad en las operaciones financieras.

En cuanto a la dirección de la empresa, el 11 de octubre de 2007, la Superintendencia Financiera de Colombia autorizó la posesión del doctor David Guerrero Pérez como Presidente del Banco, en reemplazo del doctor José Fernando Bautista, quien estuvo al frente del cargo hasta el 27 de julio de 2007. El doctor David Guerrero Pérez es abogado

de la Universidad Javeriana y cuenta con una experiencia de 16 años en el sector financiero.

Entre los objetivos principales de la gestión del directivo, se encuentra la de consolidar a BANAGRARIO como el principal aliado financiero del sector agropecuario, manteniendo los excelentes niveles de rentabilidad de los últimos ejercicios, y además llegando como instrumentos de financiación a toda la cadena productiva agropecuaria.

OTROS FRENTES DE ACTIVIDAD

En continuidad con el proceso de bancarización, el Banco Agrario ha ampliado y fortalecido los canales de prestación de servicios a través de la red de oficinas y en la implementación de estrategias comerciales de atención personalizada a clientes, los principales frentes en los que ha orientado su actividad son:

- Proyecto Cumbre

El Banco inició en enero de 2007 un proceso de redefinición estratégica con el acompañamiento de la firma consultora Mckinsey.

El trabajo de la consultoría estuvo orientado a cinco objetivos:

1. Definir cuál debe ser el foco de presencia, negocio y sostenibilidad del Banco.

2. Identificar oportunidades de mejora en la estructura organizacional.

3. Identificar los segmentos de mercado donde el banco debe enfocar sus esfuerzos comerciales.

4. Asesorar y recomendar la optimización al proceso de crédito.

5. Evaluar y optimizar los canales de distribución.Como resultado de esta consultoría, se definieron los lineamientos estratégicos y las acciones que el Banco debe ejecutar durante los próximos tres años para el cumplimiento y fortalecimiento de su misión.

• Mantener el foco del negocio en el sector agropecuario, con expansión a las actividades agroindustriales.

• Atender segmentos de mercado identificados en Pequeños, Medianos y Grandes Agricultores, Sectores Oficial, Empresarial, Microempresas y Personas Naturales con productos orientados a colocación, captación y seguros.

• Mejorar en el proceso de crédito, a través del desarrollo de scoring de crédito y el diseño de mecanismos de seguimiento a la cartera.

• Centralización de la aprobación de créditos a pequeños productores en la Fábrica de

21

Informe de Gestión 2007

Banagrario

Créditos, para lograr una reducción de al menos el 30% en el tiempo del proceso del crédito.

• Definir la filosofía y el modelo de presencia en los diferentes municipios, a través de modelos de rentabilidad de las sucursales bancarias, corresponsales no bancarios y los cajeros automáticos.

La definición de estos lineamientos estratégicos impacta positivamente la gestión del Banco, desde la perspectiva común de trabajo que permite avanzar de una manera constructiva en la ejecución las acciones propuestas. Estas acciones se plantearon en los siguientes 5 frentes de trabajo y la implementación constituye el principal reto para el 2008:

• Manejo de Transformación: fortalecimiento de Gobierno Corporativo, desarrollo de los Sistemas de Información Gerencial, gestión de cambio cultural y diseño e implementación de la Oficina de Proyectos.

• Modelo Comercial: implementar los modelos comerciales para cada segmento, fortalecer la efectividad de la fuerza de ventas en la red, crear modelos de análisis de cadenas de valor agroindustriales; integrar comercialmente a Fiduagraria

• Canales de Distribución: definir el modelo para optimizar el uso del recurso humano dedicado a la función comercial, lanzar programa de implementación para poner todas las oficinas en línea.

• Tecnología y Operaciones: definir política general del área de tecnología, adecuar plataforma de COBIS, mejorar calidad de datos y optimizar los procesos claves de tecnología

• Proceso de Crédito: homogeneizar el proceso de originación del crédito, centralizar el proceso en Fábrica de Créditos y fortalecer el proceso de aprobación para créditos menores a 15 SMLV, desarrollar el riesgo sectorial agropecuario, disminuir los tiempos del proceso y desarrollar el control de gestión de tiempo.

Como resultado de la consultoría, el Banco estableció un cronograma de trabajo para la ejecución organizada de las iniciativas, bajo la conformación del proyecto de implantación de la definición estratégica, este proyecto se ha denominado Proyecto Cumbre. Dentro de la planeación realizada se tiene previsto que la ejecución formal del proyecto se inicie en enero de 2008, con la participación de un grupo de trabajo seleccionado por parte del Banco y con el acompañamiento de un consultor externo que apoye metodológicamente su desarrollo.

- Política sobre el Control de Lavado de Activos

La Junta Directiva aprobó un nueva estructura para la Gerencia de Lavado de Activos, permitiendo un mayor cubrimiento en la gestión de monitoreo y seguimientos a las operaciones y actividades de mayor riesgo.

Se realizaron jornadas con el fin de constatar el grado de desarrollo que tienen las oficinas respecto a:

• Conocimiento del cliente.• Características de las transacciones frente a la

actividad económica declarada.• Monitoreo de las operaciones de los clientes.• Actualización de información. • Conocimiento y aplicación de las herramientas

tecnológicas.• Estado de los controles para clientes de mayor

riesgo.

Por otro lado, se lograron importantes avances en materia de prevención de lavado de activos, al implementar nuevos controles en las operaciones de moneda extranjera, a través de la herramienta “SWIFT”, adquirida con la firma Alliance Enterprise, un software que permitió aplicar de manera preventiva y automática la verificación de listas inhibitorias a cualquier operación.

En general, el desarrollo de nuevos mecanismos de control para Corresponsales No Bancarios, bienes vendidos y pagos anticipados de cartera, ha permitido blindar las operaciones que se realizan por estos conceptos.

Para el año 2007, se diseño el programa de capacitación, con el fin de cubrir el 100% de los funcionarios de oficinas, Gerencias Regionales y Dirección General. Al 31 de octubre y de acuerdo con lo establecido, el número de funcionarios capacitados fue del 100%.

En cumplimiento de la Circular Externa 022 del 19 de abril del 2007 de la Superintendencia Financiera de Colombia, la Gerencia de Prevención del Lavado de Activos en conjunto con la Dirección de Riesgos, viene adelantando la implementación del SARLAFT.

En el mes de septiembre, se aprobó el cronograma de actividades de SARLAFT por parte de la Junta Directiva, el cual fue remitido a la Superintendencia Financiera de Colombia, de conformidad con lo establecido en la Carta Circular 061 del 3 de septiembre de 2007.

Informe de Gestión 2007

22Banagrario

- Cajeros automáticos:

Se completó la instalación de 50 cajeros automáticos bajo el modelo de marca compartida con Servibanca S.A., con autorización de transacciones en línea durante las 24 horas del día. Estos cajeros fueron ubicados en diferente tipología de localidades: cuatro cajeros en las cuatro principales ciudades, 12 cajeros en otras ciudades capitales, 14 cajeros en poblaciones con competencia bancaria y 13 cajeros en poblaciones donde la oficina del Banco es única presencia.

De esta forma, hasta noviembre de 2007, de 925.883 transacciones realizadas a través de este canal, el 70,1% fue de clientes de Banagrario, el 26,5% de clientes de otras redes y el 3,4% de empleados del Banco. En el mismo período, el monto transado alcanzó $132,4 millones.

Para el año 2008, el Banco prevé instalar 211 cajeros adicionales, bajo el mismo modelo, los cuales estarán distribuidos en 7 ciudades principales, 13 ciudades capitales, 103 ciudades intermedias y 88 en poblaciones sin presencia de competencia bancaria.

- Corresponsales No Bancarios (CNB):

Se implementó la segunda generación de Corresponsales No Bancarios con una plataforma tecnológica de bajo costo. Actualmente están operando 50 Corresponsales No Bancarios (30 que conformaron la prueba piloto inicial, más 20 aprobados dentro de un segundo grupo destinado a ampliar la cobertura de este nuevo canal de servicio). A los servicios transaccionales ya existentes en los CNB, se adicionaron las siguientes opciones para los clientes:

• Pago de servicios públicos y privados con débito a cuenta o en efectivo.

• Activación de tarjetas débito.

A través de este canal se vinculó al sistema financiero formal a más de 6.500 personas, se facilitó el desembolso de 740 créditos por valor de $3.644 millones y se realizaron 112.599 transacciones por más de $23.905 millones.

El Banco continúa trabajando para potenciar y diversificar el portafolio de servicios prestado a través de este canal, para lo cual proyecta iniciar la instalación de 108 Corresponsales no Bancarios en poblaciones no atendidas por el sistema financiero.

- Banca Virtual:

En 2007, se adicionaron servicios en el canal de banca por Internet para el segmento de banca personal y empresarial, que incluyen:

• Pago de planilla integrada de aportes al sistema de seguridad social para personas naturales.

• Solicitud de chequeras con entrega en oficina.• Constitución de depósitos judiciales por Internet.• Límites individuales por cliente para transferencia

de fondos.• Consulta de cheques devueltos para clientes de

convenios.• Autenticación en la Internet utilizando la clave de

tarjeta débito.

De otro lado, Contacto Banagrario se ha convertido en una herramienta fundamental para la Entidad, en la promoción de los productos y servicios, así como la transmisión de mensajes de interés para nuestros clientes.

- Banca Móvil:

Este nuevo canal de distribución de servicios, permite la operación completa de una oficina bancaria en cualquier localidad que cuente con un enlace de comunicaciones, lo que facilita ampliar la penetración e incursionar en regiones desprovistas de servicios financieros.

Durante el año 2007 se realizaron 47 jornadas de banca móvil, como soporte fundamental a la presencia comercial del Banco en diferentes eventos y programas como Banca de Oportunidades, Consejos Comunales, pagos del programa Familias en Acción y venta de acciones de Ecopetrol.

Adicionalmente, para este canal se implementaron los nuevos servicios de expedición inmediata de tarjetas crédito y débito personalizadas.De esta forma, mientras en diciembre de 2006, mediante banca virtual se realizaban 101.477 transacciones por $134 millones, en el mes de noviembre de 2007 a través de los dos canales se realizaron 411.233 transacciones por $17.423 millones. Esto ratifica la consolidación de canales no convencionales en la prestación de servicios del Banco Agrario, facilitando la atención en tiempo real a los clientes.

- Servicio al Cliente:

Unido a la atención prestada por Contacto Banagrario, el módulo de peticiones, quejas y

23

Informe de Gestión 2007

Banagrario

reclamos – PQR, ha permitido la centralización de las solicitudes de los clientes, reduciendo tiempos de respuesta y optimizando la calidad de las mismas.

A diciembre de 2007 se radicaron en el módulo 9.513 casos de los cuales 8.852 se encuentran solucionados y cerrados, alcanzando un indicador del 93% de atención.

A su vez, la Defensoría del Cliente recibió 243 quejas, con un indicador de atención del 88%.

- Banca de Oportunidades y Microcrédito

Durante 2007, el Banco creó la Dirección de Banca de las Oportunidades con el propósito de contribuir a la política de Bancarización a través de dos estrategias: Microcrédito y Canales Electrónicos.

En la línea de microcrédito, se consolidó el programa como una estrategia de acceso al crédito de población de bajos ingresos con pequeños negocios en marcha.

El Proyecto Microcrédito, desembolsó 20.494 operaciones por valor de $40.564 millones. Para la línea de Fortalecimiento se otorgaron 16.310 operaciones por valor de $35.232 millones; para la línea Población Vulnerable se realizaron 2.716 operaciones por un monto de $3.742 millones; y para la línea Mujer Cabeza de Familia Microempresaria se desembolsaron

$1.590 millones a través de 1.468 operaciones. En la línea de canales electrónicos, se coordinaron todos los aspectos tecnológicos, comerciales y financieros necesarios para la incursión con resultados favorables en los nuevos canales electrónicos de Corresponsales no Bancarios, Cajeros Automáticos, Banco Móvil y Banca Virtual.

- Red de Oficinas:

La Junta Directiva autorizó la apertura de cuatro nuevas oficinas en los municipios de Concepción (Antioquia), Florida (Valle), Villagómez (Cundinamarca) y Miraflores (Guaviare), con lo cual la red del Banco asciendió a 732 oficinas.

- Nuevas oficinas en línea:

Durante el año 2007 se amplió a 320 el número de oficinas que operan en línea, dentro de las cuales se encuentran 2 puntos de servicio ubicados en Bogotá para atención exclusiva de depósitos judiciales. En estas oficinas se ejecuta aproximadamente el 67% del total de transacciones de atención directa al público.

En el 2007, entraron a operar en línea 5 oficinas nuevas: San Juanito (por reapertura), Sabanas de San Ángel, Concepción, Villagómez y Florida; así mismo, entraron a operar en línea 4 oficinas en las cuales se instaló un cajero automático: Salento, Barichara, Bochalema y Bahía Solano.

Informe de Gestión 2007

24Banagrario

Con el fin de lograr el mejoramiento continuo de los procesos enfocados hacia el cliente interno y externo, el Banco desarrolló actividades relacionadas a optimizar los servicios mediante el uso de herramientas tecnológicas y nuevos procedimientos, los cuales se relacionan a continuación:

- Fábrica de Créditos:

Se fortaleció el soporte tecnológico requerido para realizar el proceso de análisis y evaluación de solicitudes de crédito, bajo el concepto “Fábrica de Créditos”, reduciendo sustancialmente el tiempo de aprobación y desembolso.

La Fábrica de Créditos procesó a diciembre 43.131 solicitudes, aprobó 35.197 y desembolsó 32.966 operaciones por valor de $114,2 millones.

- Sistema Integral de Gestión de Calidad y Control

Se dio inicio al proyecto para la definición e implementación del Sistema de Gestión de Calidad y el Modelo Estándar de Control Interno (MECI). El diseñó del sistema y la identificación del Mapa de Procesos fueron los avances más significativos.

- Mejoras en la Plataforma Tecnológica del Banco - Seguridad

La plataforma tecnológica, los sistemas de información y los procesos operativos de Banagrario han sido objeto de continua actualización, con el fin de contar con una infraestructura tecnológica que agilice las actividades que apoyan la estrategia y los planes de negocio. Durante el año 2007 se obtuvieron los siguientes resultados en este frente:

• Administración de la plataforma tecnológica del Banco: a través del esquema centralizado de gestión y monitoreo de la red del Banco, se obtuvo un desempeño estable en la prestación de los servicios de comunicación con las diversas dependencias que operan en línea, obteniendo una disponibilidad de la red superior al 99,8%. Se habilitaron enlaces vía Intranet para acceder a servicios en línea de consulta de base de datos como Datacrédito, CIFIN y Fondo Nacional de Garantías.

• Se orientaron esfuerzos significativos destinados a fortalecer los controles de acceso y a delimitar los perfiles de usuario en cada una de las plataformas del Banco, para lo cual implantaron las mejores prácticas de la industria acorde con las políticas institucionales en materia de seguridad informática.

- Centro Alterno de Procesamiento

En el mes de febrero se instaló el Centro Alterno de Procesamiento, con infraestructura de procesamiento y almacenamiento para recuperar y apoyar la operación de los servidores centrales que soportan la operación del Banco, en caso de un colapso en el Centro Principal de Procesamiento. Los distintos componentes de esta infraestructura se han venido probando de manera individual en su función contingente.

El Plan de Recuperación de Desastres tiene como objetivo que el Banco restituya la operación de su Centro Principal de Procesamiento, en caso de falla, en un tiempo límite de 4 horas.

- Reemplazo de servidor IBM AS/400

En abril se realizó el reemplazo del servidor IBM AS/400 por un modelo i-series de reciente generación, efectuándose la migración de las

Fortalecimiento Institucional

25

Informe de Gestión 2007

Banagrario

aplicaciones de Depósitos Judiciales, Tarjeta de Crédito y Generador Contable Transaccional. De igual manera, se agregó un segundo servidor en el Centro Alterno de Procesamiento, con replicación automática de información entre los dos sitios, para ser utilizado en caso de contingencia severa.

- Servicios de comunicaciones

A través del esquema centralizado de gestión y monitoreo de la red del Banco, se llegó a un punto de estabilización en la prestación de los servicios de conectividad del Banco, obteniendo en general una disponibilidad de la red superior al 99,8% mensual.En coordinación con el área de Seguridad Bancaria, se centralizaron las señales de alarma de las oficinas en el servidor central de monitoreo a través de la red de datos, eliminando el procedimiento mediante llamadas telefónicas, lo cual representa un significativo ahorro en el consumo telefónico.

Se amplió la cobertura del servicio corporativo de Internet a las Regionales. Hoy 670 usuarios de Dirección General y Regionales cuentan con el servicio de navegación en la red, guardando los debidos controles institucionales. Se implementó un esquema de conexiones seguras por Internet para la conexión con entidades externas, utilizando una nueva plataforma tecnológica diseñada para este fin.

- Revisión de procesos y publicación de normas

Como apoyo a los procesos administrados por las diferentes áreas del Banco, durante el periodo enero a noviembre, se obtuvieron los siguientes resultados:

• Se efectuaron estudios de cargas de trabajo de los procesos de Banca de Oportunidades, Fábrica de Créditos, Cuentas por Cobrar, Gerencia de Prevención de Lavado de Activos, Gerencia de Servicio al Cliente, área de Microcrédito, Gerencia Nacional de Crédito, Unidades de crédito y desembolsos de las Regionales y Gerencia de Operaciones.

• Se revisaron y publicaron 204 Circulares Reglamentarias y se emitieron 17 nuevos Manuales de Procesos.

• Se validó y publicó la actualización de 59 Manuales de Procesos y 2 guías en referencia impuestos y oficina móvil.

• Se validó y formalizó el Manual de Responsabilidades para 20 cargos y 135 roles para posiciones de Dirección General, Red de Oficinas y Centros de Operación Bancaria.

SITUACIÓN JURÍDICA DE LA SOCIEDAD

Tal como se encuentra definida su naturaleza jurídica en el artículo 233 del Estatuto Orgánico del Sistema Financiero, Banagrario es una sociedad de economía mixta del orden nacional, sujeta al régimen de empresa industrial y comercial del Estado, organizado como establecimiento de crédito bancario y vinculado al Ministerio de Agricultura y Desarrollo Rural.

Su origen deviene de la conversión de una sociedad (Leasing Colvalores), que desde el año 1997 se constituyó como entidad descentralizada indirecta, por razón de la naturaleza del capital que la componía, esto es, participación estatal superior al 90%, sujeta al régimen de empresa industrial y comercial del Estado. Posteriormente en junio de 1999 la leasing, constituida como compañía de financiamiento comercial, se convierte en establecimiento de crédito, adoptando el nombre de Banco de Desarrollo Empresarial y el 26 de junio de 1999, el Banco de Desarrollo Empresarial, por decisión de su Asamblea cambió su razón social por Banco Agrario de Colombia S.A.

En cuanto a la actividad jurídico procesal del Banco, es del caso mencionar que en los procesos judiciales en los cuales es parte en calidad de sujeto demandado, se encuentran debidamente provisionados, en los casos que ello se requiere.

OPERACIONES CON SOCIOS O ADMINISTRADORES

Durante el periodo objeto del presente informe, la sociedad no celebró operaciones de crédito con sus socios ni con sus administradores.

ESTADO DE CUMPLIMIENTO DE LAS NORMAS SOBRE PROPIEDAD INTELECTUAL Y DERECHOS DE AUTOR

Cumpliendo las normas sobre propiedad intelectual y derechos de autor, durante el año 2007 se adquirieron 10 licencias de uso de Windows 2003 Server, 63 licencias de Office Professional y 18 licencias de Adobe Acrobat, para utilizarse en los servidores de oficinas, estaciones de trabajo ubicadas en todo el país y dotar de herramientas para la administración de la infraestructura de sistemas, con lo cual se cubren las necesidades por equipos de cómputo adicionales instaladas en la red de Banagrario.

EVOLUCIÓN POSIBLE DE LA SOCIEDAD

El Banco Agrario de Colombia S.A. - Banagrario, es una empresa orientada a consolidarse como

Informe de Gestión 2007

26Banagrario

los servicios financieros, que cuenta con permanente vocación de contribuir en el logro de las metas propuestas por el Gobierno Nacional, en relación con la generación de empleo y bienestar en el campo, y el impulso de una mayor bancarización.

líder en el financiamiento agropecuario, rural, y agroindustrial, posicionándose en el sector financiero como un establecimiento de crédito competitivo en servicios y tecnología, dirigido especialmente a la población con menor acceso a

27

Informe de Gestión 2007

Banagrario

AgradecimientoEl Presidente de Banagrario, en nombre de la Alta Gerencia del Banco y en especial de la Junta Directiva, expresa un especial agradecimiento a los clientes de la Entidad, quienes han reconocido nuestro esfuerzo por un mejoramiento continuo, gracias a lo cual se han obtenido los resultados de la gestión que hoy presentamos.

Agradece a los Accionistas y al Gobierno Nacional, por su permanente apoyo y por el compromiso, con el que junto a la Administración, afrontaron los retos presentados durante el año 2007, situación que motiva a afrontar con mayor exigencia los retos planteados, para mantener ese nivel de mejoramiento empresarial en que estamos empeñados en todos los niveles de la Institución.

Igualmente, se hace extensivo el agradecimiento a todos y cada uno de los colaboradores del Banco, sin los cuales no sería posible reportar los resultados obtenidos.

DAVID GUERRERO PÉREZPresidente

El presente informe fue sometido a consideración de la Junta Directiva en la sesión del 24 de enero de 2008, la que lo acogió en su totalidad