Embed Size (px)

DESCRIPTION

informe de tesis

Citation preview

1

RESUMEN

El presente trabajo de investigación, tiene como objetivo, determinar la influencia del

BALANCED SCORECARD en la competitividad de las empresas de transporte del

distrito de Huaraz, objetivo que fue planteando en base a la problemática encontrada

dentro de las empresas de transporte de la ciudad de Huaraz, al revisar el nivel de

gestión de dichas empresas.

EL BALANCED SCORECARD, es una herramienta muy útil en el proceso de

planeación estratégica que permite describir y comunicar una estrategia de forma

coherente y clara.

La competitividad es un proceso de creación de ventajas competitivas, donde es

importante la capacidad de innovar para obtener saltos tecnológicos, al tener la

capacidad de innovar en aspectos tecnológicos y además anticipar las necesidades de los

consumidores; se obtiene la capacidad de organización, infraestructura y un marco

jurídico.

El BSC muestra una metodología que vincula a la estrategia de la empresa con la

acción, y tiene como objetivo fundamental convertir la estrategia de una empresa en

acción y resultados a través de la alineación de los objetivos de las perspectivas:

financiera, clientes, procesos internos y aprendizaje y desarrollo.

Pero, para las empresas de transporte de la ciudad de Huaraz, el Balanced Scorecard es

una herramienta de gestión no aplicada por los altos directivos de las entidades para

competir en el mercado.

Está claro, que el uso del balanced scorecad es fundamental dentro de una empresa,

porque dicho sistema ayuda a las empresas a gestionar de forma efectiva reflejado en

resultados.

Tener en conocimiento del Balanced Scorecad, y de cómo funciona, le permitirá a los

altos directivos de la empresa de transporte a tomar mejores decisiones gerenciales en

base a los resultados obtenidos, anticiparse a situaciones difíciles, o poder aprovechar

grandes oportunidades para crear ventajas competitivas que les ayudara a incrementar la

rentabilidad frente a otras.

2

En la investigación realizada se pudo determinar, que las empresas de transporte de la

ciudad de Huaraz no tienen un concepto claro del Balanced Scorecard y su uso

necesario para mejorar su competitividad.

La mayoría de las empresas de transporte de la ciudad de Huaraz no basan sus

decisiones económicas en base al sistema de Balanced Scorecard pero sí consideran en

sus decisiones de competitividad, las perspectivas del Balanced Scorecard.

PALABRAS CLAVES: Cuadro de mando integral, Competitividad, Empresas de

transporte.

3

ABSTRAC

This research aims to determine the influence of the Balanced Scorecard in the

competitiveness of transport companies of the district of Huaraz, a goal that was raising

based on the problems encountered in the transport companies of the city of Huaraz by

checking the level of management of such companies.

THE BALANCED SCORECARD, is a very useful tool in the strategic planning process

for describing and communicating a strategy coherently and clearly.

Competitiveness is a process of creating competitive advantages where innovation

capacity for technological leaps, to be able to innovate in technological aspects and also

anticipate the needs of consumers is important; organizational capacity, infrastructure

and a legal framework is obtained.

The BSC shows a methodology that links the corporate strategy with action, and its

main objective is to make a business strategy into action and results through the

alignment of the objectives of the perspectives: financial, customer, internal processes

and learning and development.

But for the transport companies of the city of Huaraz, the Balanced Scorecard is a

management tool not applied by senior management of the entities to compete in the

market.

It is clear that the use of balanced scorecad is crucial within a company because that

system helps companies manage effectively reflected in results.

Having informed the Balanced Scorecad, and how it works, we alos allow senior

executives of the carrier atomar better management decisions based on the results,

anticipate difficult situations, or take advantage of great opportunities to create

competitive advantages that help them to increase profitability over others.

In the research it conducted it was determined that the transport companies of the city of

Huaraz do not have a clear concept of the Balanced Scorecard and its use needed to

improve their competitiveness.

KEYWORDS: Balanced Scorecard, Competitiveness, Transport companies.

4

1. INTRODUCCION

1.1. DESCRIPCIÓN Y PLANTEAMIENTO DEL PROBLEMA

1.1.1. DESCRIPCIÓN DEL PROBLEMA

Las organizaciones se desarrollan en la actualidad en un entorno de mayor

competencia, por lo que se hace necesario no solo permanecer, sino

también crecer e innovar constantemente para ser más eficiente, eficaz y

competitivos en el mercado, de tal manera que contribuya al éxito de la

empresa en el corto, mediano y largo plazo. Para permanecer y crecer en el

mercado es necesario tener claro en donde se está y en donde se quiere

estar, es por ello que es de suma importancia que estas empresas sean

eficientes para lograr una mayor competitividad. Así, una economía es

competitiva cuando las empresas son eficientes, realizan la transformación

del producto en el menor tiempo posible y con la mejor calidad.

El análisis está basado en el diamante de competitividad, donde se integran

cuatro elementos: condiciones de demanda, factores de producción, sectores

conexos de apoyo y estrategia y, por último, la estructura y rivalidad de las

empresas. Así, una economía es competitiva cuando las empresas son

eficientes, realizan la transformación del producto en el menor tiempo

posible y con la mejor calidad.

La competitividad es la habilidad para coexistir con otras instituciones en

condiciones donde existen conflictos de intereses.

En la actualidad las empresas de transportes no son competitivas debido a

que no brindan un mejor servicio a los clientes, no hacen un buen uso de sus

recursos, no existe motivación del personal, también desconocen la visión y

misión lo cual implica que estas empresas no sean competitivas, puesto que

no toman decisiones en base a reportes financieros, es así que es escaso la

posición de liderazgo siendo la innovación prerrequisito que incrementa la

competitividad.

El Balanced Scorecard es evidentemente necesaria ya que en los últimos

años, la necesidad en el ámbito global de contar con iniciativas de calidad en

5

la empresa que enfoque todos sus recursos para cumplir con los objetivos

empresariales, complementados por un sistema de monitoreo y feed back

que nos permitan un aprendizaje continuo, son aspectos principales en la

Gestión que se plantean las organizaciones para maximizar sus rendimientos

en la inversión.

Los requerimientos de la sociedad, la legislación y reglamentación vigente,

de los clientes internos de la organización y el aumento de la competitividad,

dan como resultado iniciativas en el entorno empresarial para suplir la

necesidad de contemplar e incorporar conceptos amplios relacionados con la

planificación y planes de acciones para mejorar, transformar y dar respuestas

más pertinentes respecto a las necesidades de nuestro entorno (externo e

interno), calidad, medio ambiente y grupos de intereses, que les permitan

establecer elementos diferenciadores respecto al pasado y sus competidores.

También es una herramienta muy útil en el proceso de planeación estratégica

que permite describir y comunicar una estrategia de forma coherente y clara.

Norton y Kaplan (2001), establecen que el BSC tiene como objetivo

fundamental convertir la estrategia de una empresa en acción y resultado, a

través de alineación de los objetivos de todas las perspectivas; financiera,

clientes, procesos internos así como aprendizaje y crecimiento. Por lo tanto

el BSC se concibe como un proceso descendente que consiste en traducir la

misión y la estrategia global de la empresa en objetivos y medidas más

concretos que puedan inducir a la acción empresarial oportuna y relevante

(Blanco, Aibar y Cantorna ,1999).

Actualmente las empresas de transporte, para el cumplimiento de sus

objetivos debe implementar una herramienta de gestión

(BalancedScorecard), sin embargo este tema es de desconocimiento por la

gerencia así como por los trabajadores, por lo que no se puede cumplir la

visión, misión, objetivos y valores organizacionales.

6

1.1.2. PLANTEAMIENTO DEL PROBLEMA

PROBLEMA GENERAL

¿De qué manera el sistema de Balanced Scorecard incide en la

competitividad de las empresas de transportes del distrito de Huaraz?

PROBLEMAS ESPECIFICOS

a) ¿Cómo incide la perspectiva financiera en la competitividad de

las empresas de transportes del distrito de Huaraz?

b) ¿Cómo incide la perspectiva del cliente en la competitividad de

las empresas de transportes del distrito de Huaraz?

c) ¿Cómo incide la perspectiva del proceso interno en la

competitividad de las empresas de del distrito de Huaraz?

d) ¿Cómo incide la perspectiva del aprendizaje y conocimiento en la

competitividad de las empresas de transporte del distrito de

Huaraz?

1.2. OBJETIVOS

OBJETIVO GENERAL

Determinar la influencia del BALANCED SCORECARD en la

competitividad de las empresas de transporte del distrito de Huaraz.

OBJETIVOS ESPECIFICOS

a) Describir la influencia de la perspectiva financiera en la

competitividad de las empresas de transporte del distrito de

Huaraz

b) Analizar la influencia de la perspectiva del cliente en la

competitividad de las empresas de transporte del distrito de

Huaraz

c) Definir la influencia de la perspectiva del proceso interno en la

competitividad de las empresas de transporte del distrito de

Huaraz

7

d) Describir la influencia de la perspectiva del aprendizaje y

conocimiento en la competitividad de las empresas de transporte

del distrito de Huaraz

1.3. JUSTIFICACIÓN, VIABILIDAD Y DELIMITACIÓN

1.3.1. JUSTIFICACIÓN

CONVENIENCIA

Las empresas de transportes con pueden llegar a ser conocidos a nivel

nacional, asimismo aperturarse nuevas rutas cumpliendo la visión y misión

empresarial. Estas empresas podrán implementar tecnologías avanzadas para

un servicio más efectivo e incorporar como giro de negocio complementario

el desarrollo de la actividad turística, como viajes de promoción y tours a

nivel nacional, ya que nuestro país cuenta con una gran biodiversidad.

IMPACTO SOCIAL

La presente investigación favorece a las empresas dedicadas a la actividad de

transporte público, ya que la implementación de dicho sistema contribuirá en

el cumplimiento de los objetivos creando así una ventaja competitiva que se

verá reflejada en la variación positiva de sus utilidades incrementando el

nivel de ingresos de los accionistas, asimismo se podrá realizar nuevas

inversiones que ayudara en la competitividad de las empresas de transportes.

Los trabajadores de dichas entidades también serán beneficiados ya que a

mayores utilidades las remuneraciones podrán incrementar y ser pagados

oportunamente.

Los clientes también serán favorecidos en cuanto al servicio brindado,

debido a que la mejora en servicio y tecnología mejorara la satisfacción en

los clientes cubriendo todas las necesidades del cliente.

Al tener las empresas mayores utilidades la carga tributaria será mayor,

favoreciendo al estado incrementando sus ingresos para la realización de

nuevas obras en beneficio de la sociedad.

8

VALOR TEÓRICO

La presente investigación favorecerá en el cumplimiento de metas y

objetivos no solo a las empresas de transportes sino a empresas de distintos

rubros debido a que el sistema de Balanced Scorecard como herramienta de

gestión que va a permitir la formulación de estrategias consistentes y

transparentes así como comunicar dichas estrategias a través de la

organización, lo cual implica coordinar los objetivos con las diversas

unidades organizacionales proponiendo acciones correctivas oportunas.

También los resultados de la investigación contribuirán a futuras

investigaciones.

APLICACIÓN PRÁCTICA

Los resultados de la investigación se puede aplicar no solo a las empresas de

transportes si no a otras empresas de distintos rubros (comerciales,

industriales, agroindustriales, etc.) debido a que dichas empresas están

orientados al cumplimiento de la visión y misión y por tanto el sistema de

BalancedScorecard es de incidencia positiva en la ventaja competitiva.

UTILIDAD METODOLÓGICA

Los instrumentos de recolección que serán aplicados en la investigación

serán de utilidad para otras investigaciones de similar variables.

1.3.2. VIABILIDAD DE LA INVESTIGACIÓN

ASERTIVIDAD EN EL MANEJO DE LAS VARIABLES

En la presente investigación se ha podido identificar las variables,

dimensiones e indicadores así como la relación lógica de éstas, comprobando

así la viabilidad de la investigación.

DISPONIBILIDAD DE LOS RECURSOS

Para la realización de la presente investigación se cuenta con los siguientes

recursos:

- Materiales: computadora, papel bond, lapiceros, USB, borrador, lápiz,

9

etc.

- Técnico: internet

- Financiero: dinero.

RELACIÓN COSTO/BENEFICIO

La investigación contribuirá de manera positiva en la competitividad de las

empresas de transportes, aunque la implementación generara costos pero los

beneficios generados serán mayores para dichas entidades.

1.3.3. DELIMITACIÓN DE LA INVESTIGACIÓN

TEORICA

Esta investigación será sustentada por la teoría del sistema de Balanced

Scorecard (perspectiva financiera, de clientes y de procesos internos)

también por teorías de la competitividad.

TEMPORAL

La investigación será analizada de los periodos (2014-2015)

ESPACIAL

La investigación se realizara en la provincia de Huaraz distrito de Huaraz

departamento de Ancash, en las empresas de transportes.

1.4. HIPÓTESIS

HIPÓTESIS GENERAL

HIPOTESIS DE INVESTIGACION

El sistema de Balanced Scorecard incide positivamente en la competitividad

de las empresas de transporte del distrito de Huaraz.

HIPOTESIS NULA

El sistema de Balanced Scorecard incide negativamente en la

competitividad de las empresas de transporte del distrito de Huaraz.

HIPOTESIS ALTERNATIVA

10

La aplicación del sistema de costos ABC incide en la competitividad de las

empresas de transporte del distrito de Huaraz.

HIPOTESIS ESTADISTICO

Correlacional:

Hi: r xy = 0

Ho: r xy = 0

Ha: r xy = 0

HIPÓTESIS ESPECÍFICAS

Hipótesis de investigación

a. La perspectiva financiera incide de manera positiva en la competitividad

de las empresas de transporte del distrito de Huaraz.

b. La perspectiva del cliente incide de manera positiva en la competitividad

de las empresas de transportes del distrito de Huaraz.

c. La perspectiva del proceso interno incide de manera positiva en la

competitividad de las empresas de transporte del distrito de Huaraz.

d. La perspectiva del proceso del aprendizaje y conocimiento incide de

manera positiva en la competitividad de las empresas de transporte distrito

de Huaraz.

Hipótesis nula

a.1. La perspectiva financiera incide de manera negativa en la competitividad

de las empresas de transporte del distrito de Huaraz.

a.2. La perspectiva del cliente incide de manera negativa en la competitividad

de las empresas de transporte del distrito de Huaraz.

11

a.3. La perspectiva del proceso interno incide de manera negativa en la

competitividad de las empresas de transporte del distrito de Huaraz.

a.4. La perspectiva del proceso del aprendizaje y conocimiento incide de

manera negativa en la competitividad de las empresas de transporte

distrito de Huaraz.

1.5. VARIABLES

Variable independiente (V.I).- Sistema de Balanced Scorecard

Variable dependiente (V.D).- Competitividad empresarial

2. MARCO REFERENCIAL

2.1. ANTECEDENTES

A NIVEL INTERNACIONAL

ÁLVAREZ MEDINA MARÍA (2004) concluye que el diseño e

implementación del BSC utilizando el mapa estratégico permite a la

organización el establecimiento de la visión y misión, y la descripción de

objetivos estratégicos alineados a la misma, en cuatro perspectivas base,

financiera, clientes, procesos internos, aprendizaje y crecimiento, así como la

definición de metas e indicadores y las iniciativas necesarias para lograr los

objetivos. Es una herramienta de gestión y evaluación estratégica que

permite el involucramiento de personas de los diferentes niveles de la

organización.

ECHEVERRÍA CARLOS (2009) concluye las guías emanadas por la Alta

Gerencia en las instituciones del sector público pueden afectar el desempeño

de las organizaciones públicas al responder a lineamientos políticos y no a

planes estratégicos elaborados técnicamente que permitan maximizar la

productividad institucional.

12

A NIVEL NACIONAL

SUÁREZ REBAZA CAMILO ERNESTO (2008) concluye se determinó, de

manera parcial (50%), la productividad inicial de la escuela de Postgrado

debido a la falta de la información estadística necesaria y a la falta del

estratégico de la escuela de postgrado al momento de iniciar el estudio.

A NIVEL LOCAL

FALCON ARRIETA WALTHER (2007) concluye que las características

que consideran las MYPES comerciales de la ciudad de Huaraz que les

distingue de la competencia afirma que es la calidad en la atención al cliente,

por otro lado manifiestan que para el futuro las MYPES comerciales de la

ciudad de Huaraz seguirán actuando de la misma forma que lo han venido

haciendo a lo largo del tiempo

AMADO SORIANO KATHERINE (2006) concluye que la mayoría de estas

empresas consideran la competencia laboral en su empresa, ya que mejora la

prestación del servicio que brindan, algunos señalan que contribuye a mayor

competitividad y otras señalan que elevan sus costos.

GAMARRA ZARZOSA EILEEN (2014) concluye los servicios de las

tecnologías de información y comunicación influyen en la competitividad en

las micro y pequeñas empresas huaracinas, verificándose que el empleo de

los servicios de las tecnologías de información y comunicación es vital en la

empresa, pues la disponibilidad de tiempo no solo se valora dentro de

empresa sino por parte de los clientes

2.2. MARCO TEÓRICO

2.2.1. BALANCED SCORECARD

El Balanced Scorecard (BSC), es una herramienta muy útil en el proceso

de planeación estratégica que permite describir y comunicar una estrategia

13

de forma coherente y clara. Norton y Kaplan (2001), establecen que el BSC

tiene como objetivo fundamental convertir la estrategia de una empresa en

acción y resultado, a través de alineación de los objetivos de todas las

perspectivas; financiera, clientes, procesos internos así como aprendizaje y

crecimiento. Por lo tanto el BSC se concibe como un proceso descendente

que consiste en traducir la misión y la estrategia global de la empresa en

objetivos y medidas más concretos que puedan inducir a la acción

empresarial oportuna y relevante (Blanco, Aibar y Cantorna ,1999).

La mayoría de las organizaciones actuales reconocen que la ventaja

competitiva proviene más del conocimiento, de las capacidades y las

relaciones intangibles creadas por los empleados que de las inversiones en

activos físicos. La aplicación de la estrategia requiere, por lo tanto, que

todos los empleados, así como todas las unidades de negocio y de apoyo,

estén alineadas y vinculadas a la estrategia Kaplan y Norton (2001). Kaplan

y Norton (1992) diseñan el BalancedScorecard como un instrumento para

medir resultados, partiendo de la base del establecimiento de indicadores

financieros y no financieros derivados de la visión, misión y estrategia de la

empresa, por lo que se convierte en una herramienta para gestionar la

estrategia.

2.2.1.1. BENEFICIOS DEL BALANCED SCOREDCARD (BSC)

El BSC muestra una metodología que vincula a la estrategia de la empresa con

la acción, de acuerdo a lo que establecen Norton y Kaplan (2001), y tiene

como objetivo fundamental convertir la estrategia de una empresa en acción y

resultados a través de la alineación de los objetivos de las perspectivas:

financiera, clientes, procesos internos y aprendizaje y desarrollo. A

continuación se mencionan los siguientes beneficios a las organizaciones que

optan por su implementación.

Alineación de los empleados hacia la visión de la empresa.

Mejora de la comunicación hacia todo el personal de los objetivos y su

cumplimiento.

Redefinición de la estrategia en base a resultados.

Traducción de la visión y de la estrategia en acción.

14

Orientación hacia la creación de valor.

Integración de la información de las diversas áreas de negocio.

Mejora de la capacidad de análisis y de la toma de decisiones.

Altair (2005) mencionan que el presente y el futuro inmediato del BSC es el

convertirse en una herramienta clave para la gestión del cambio estratégico en

las organizaciones, un nuevo instrumento de gestión empresarial que permita

adaptarse rápidamente a los frecuentes cambios de dirección estratégica

causados por un entorno competitivo cada vez más demandante. Altair (2005)

establece que algunas de las situaciones estratégicas que se refuerzan con el

BSC son las siguientes:

Creación sostenible de valor, el BSC facilita la creación sostenible de valor al

establecer la visión a corto, mediano y largo plazo. Un elemento clave es el

establecimiento de los objetivos estratégicos en las cuatro perspectivas

Crecimiento, la sostenibilidad a largo plazo se fundamenta más en incrementar

los ingresos y el posicionamiento frente a los clientes, y no únicamente en

recortar costos e incrementar la productividad. Para lograr el crecimiento se

requiere que con los productos y servicios que se ofrecen, genere clientes

satisfechos de tal manera que se traduzca en incremento en los ingresos y por

ende contribuya al crecimiento.

Alineación, permite alinear todos los recursos (humanos, materiales,

financieros, entre otros) hacia la estrategia, permeando así la misión de la

organización a los diferentes niveles organizacionales.

Hacer que la estrategia sea el trabajo de todos, el BSC permite de una manera

estructurada comunicar la estrategia hacia todos los niveles y convertirla en

elementos clave de la actuación diaria mediante la creación de tableros de

mando para cada departamento, equipos e incluso personas.

Cambio, el BSC es una metodología clave para formular y comunicar una

nueva estrategia para un entorno más competitivo. Las personas participan del

proceso de definición de objetivos, indicadores, metas y proyectos, de forma

que los cambios de la estrategia se deberán asumirse como propios y no por

imposición.

15

Como se mencionó en párrafos anteriores, el mapa estratégico del BSC

presenta los objetivos estratégicos desde cuatro perspectivas; financiera,

clientes, procesos internos y aprendizaje y crecimiento.

A este respecto Dávila (1999) menciona que las perspectivas contribuyen a

organizar el modelo de negocio y estructurar los indicadores y la información,

los cuales se muestran a continuación:

a) LA PERSPECTIVA FINANCIERA

Describe los resultados tangibles de la estrategia en términos financieros

tradicionales, indicadores tales como la rentabilidad de la inversión, valor

para los accionistas, crecimiento de los ingresos, costos unitarios, entre

otros, midiendo así la creación de valor para la organización.

Entre los principales objetivos estratégicos que habitualmente se manejan

en esta perspectiva podemos señalar los siguientes:

Creación de Valor

Generalmente es el objetivo final de cualquier mapa estratégico en

empresas con ánimo de lucro. Parece a priori una medida simple,

aunque tiene cierta complejidad, de hecho, si consultamos la evolución

del índice Standard &Poor's desde inicios de los noventa,

comprobaremos que el valor de mercado (marketvalue) de la empresas

cotizadas está cada vez más por encima del valor contable (book net

value) de las mismas.

De hecho, sabemos que una de las opciones que pueden plantearse con

el BalancedScorecard es considerarlo como una herramienta y/o modelo

de gestión estratégica del valor. De alguna forma tratamos de mejorar la

gestión financiera tradicional basada en los componentes tangibles. De

lo que se trata es de gestionar correctamente los componentes

intangibles -por otro lado cada vez más relevantes en las

organizaciones- de forma que obtengamos la Creación de valor

señalada. Lo cierto es que la creación de valor nos permite un análisis,

una cuantificación y una optimización del rendimiento de la

organización, fortaleciendo la comunicación interna.

Crecimiento (Cuota de mercado / Ingresos)

16

Visto así se trata de un objetivo muy generalista, pero hay que

considerar en muchas ocasiones -y más dentro de este tipo de objetivos-

tanto la cantidad como la calidad. Por ejemplo, cuando hacemos

referencia a elementos de cantidad nos pronunciamos por objetivos

como el "Crecimiento de las Ventas" o el "Aumento de la Cuota de

mercado". En cambio, si nos centramos en la calidad, podemos estar

haciendo referencia a objetivos como "Crecimiento de las Ventas en la

Región Este", "% Ventas en la nueva línea productiva", "% de Ventas

del nuevo equipo comercial", etc.

Mantenimiento (Sostenibilidad)

Se trata de un objetivo necesariamente a LP, que acompaña en

ocasiones al objetivo de Creación de Valor. En numerosas

circunstancias hay que sacrificar valor futuro a CP para obtenerlo a LP,

y este puede ser un objetivo que nos ayude a ello.

Aumentar Rentabilidad

Un objetivo por excelencia, aunque tiene más visos de indicador que de

objetivo. El aumento de la Rentabilidad implica un buen nivel de

Ventas, una buena gestión de los activos, una correcta gestión de los

Fondos propios de la compañía, etc. En definitiva, el enfoque hacía

parámetros de rentabilidad -financiera (ROE), bursátil o económica

(ROI y ROA)- es un elemento común en muchos mapas estratégicos.

Inversiones

En este caso una buena orientación en la Maximización del ROI

(Returnoninvestments) o del ROA (ReturnonAssets), conceptos

asociados a la Rentabilidad Económica de los activos. Asimismo,

objetivos como mejora de la capacidad con el objeto de asignar ciertos

activos a otras actividades de índole estratégico, o el conseguir unos

niveles concretos de inversión, pueden ser objetivos interesantes en este

macro objetivo de "Inversiones".

Gestión Estratégica de Costes

Inicialmente, de las posibles clasificaciones de costes que pueden

plantearse, quizá la distinción entre Costes Fijos (estructurales) y

Costes Variables sea la más adecuada para poder matizar la

17

optimización que señalamos. Precisamente, el coste que no varía por

fabricar más o menos, o que no varía por variaciones en el volumen de

ventas, tiene la connotación de Fijo y/o Estructural, y suele ser este el

que más nos interesa optimizar en este objetivo de "Optimización de

Costes". La Gestión Estratégica de Costes es uno de los conceptos más

manejados en ese sentido.

Estructura Financiera

Gestionar correctamente los Fondos ajenos de la empresa implica

alcanzar una Estructura Financiera óptima a través de un

Endeudamiento apropiado. En numerosas organizaciones resulta clave

este objetivo para la maximización del valor del propio accionista.

Gestión de Activos

En las empresas industriales, el proceso de fabricación establece una

diferencia básica con respecto a las comerciales y de servicios.

Precisamente, para la obtención de algunos de los objetivos que hemos

señalado hasta aquí resulta imprescindible en numerosas ocasiones la

correcta Gestión del Activo.

Lo cierto es que de algún modo el enfoque de los objetivos financieros

ha evolucionado. Antes, el cometido de la función financiera era de

control, la visión era retrospectiva, se analizaban datos históricos;

Actualmente, la visión es de futuro, la mejora continua está presente en

muchos de sus cometidos y, como hemos podido comprobar, el enfoque

es de Creación de Valor.

b) LA PERSPECTIVA DEL CLIENTE

Refleja el posicionamiento de la organización en el mercado,

identificando los segmentos de clientes, define la proposición de valor

para los clientes objetivo. Amaro y Fuentes (2004) mencionan que

generalmente los indicadores considerados en esta perspectiva son: la

satisfacción y retención del cliente, así como la adquisición de nuevos

clientes, rentabilidad del cliente y la participación del mercado en

donde la organización participa. Si los clientes valoran la calidad

constante, la entrega puntual, la innovación constante y el alto

rendimiento de los productos y servicios ofrecidos por la organización,

es entonces que las habilidades, los sistemas y procesos que intervienen

18

la producción de productos y servicios adquieren mayor valor para la

organización (Altair, 2005).

La perspectiva del cliente del cuadro de mando integral define 4

estrategias a seguir:

Seleccionar clientes

Lo primero que una empresa u organización ha de realizar es saber a

quién puede ofrecer sus productos o servicios, para ello se realizan

estudios de nichos de mercado y segmentación, el principal objetivo es

identificar y seleccionar el grupo de clientes al cual le propondremos

nuestros productos, es decir le haremos nuestra propuesta de valor.

La propuesta de valor define el producto, precio, servicio, relación e

imagen que nuestra empresa u organización les ofrece a sus clientes.

¿Enfocarías tus recursos y esfuerzos en vender productos de alto lujo a

jóvenes estudiantes sin ingresos laborales?, la selección de clientes nos

permite identificar y definir la propuesta de valor que nos permita

obtener el éxito de nuestra empresa u organización.

Adquirir clientes

La estrategia de adquisición de clientes nos permite definir los medios o

acciones a seguir para conseguir que el cliente adquiera o utilice nuestro

producto o servicio por primera vez.

La publicidad en los distintos medios de comunicación (internet,

televisión, radio, prensa, boca a boca…) es sin duda una de las mejores

herramientas que proporcionan directamente la adquisición de nuevos

clientes, el objetivo fundamental es comunicar a nuestro segmento de

clientes la propuesta de valor que satisfacerá sus necesidades.

Retener clientes

Es una realidad que es más barato retener a nuestros clientes que

conseguir nuevos clientes que reemplacen a los que se han perdido. La

estrategia de retención de clientes desarrolla las acciones necesarias

para fidelizar a nuestros clientes. Centros y establecimientos de

atención al cliente, tarjetas y programas de puntos, descuentos y

promociones a clientes, son entre otros acciones que podemos llevar a

cabo para retener y fidelizar a nuestros clientes.

19

La potencialidad de un cliente fiel y satisfecho es enorme, un cliente

fiel a una marca está dispuesto a pagar un precio más elevado así como

comunicar y promocionar gratuitamente (mediante el boca a boca, redes

sociales…) nuestro producto o servicio generando nuevos clientes y

nuevos ingresos.

Aumentar clientes

La estrategia de aumento de clientes permite obtener nuevos ingresos

mediante la venta de otros productos o servicios ajenos y/o

complementarios a los ya ofrecidos (ventas cruzadas), así como la

adquisición de clientes nuevos.

Programas y campañas tipo “trae un amigo y te hacemos un descuento”,

“Amplia tus servicios por solo” son claros ejemplos de acciones

relacionadas con el aumento de clientes.

c) LA PERSPECTIVA DEL PROCESO INTERNO

Identifica los procesos internos que impactaran en mayor medida en la

satisfacción del cliente. Rodiles y Fuentes (2004) mencionan que

algunos indicadores de esta perspectiva son: productividad, calidad e

innovación de productos y servicios. Dávila (1999) señala que esta

perspectiva contribuye con la perspectiva del cliente, en la medida que

se cumple con los indicadores de satisfacción del cliente, cobertura de

mercado y como consecuencia se traducen en mayores ingresos,

reducción de costos e incremento en la rentabilidad financiera y social,

contribuyendo así a los objetivos estratégicos financieros.

Proceso de innovación

El proceso de innovación consta de dos componentes. En el primero,

los directivos se hacen cargo de la investigación de mercado para

identificar el tamaño del mismo, la naturaleza de las preferencias de los

clientes y los precios objetivos para el producto o servicio seleccionado.

Cuando las organizaciones utilizan sus procesos internos para satisfacer

las necesidades concretas de los clientes, conseguir una información

válida y fiel sobre el tamaño del mercado y las preferencias de los

clientes se convierte en una tarea vital que hay que realizar bien.

Además de encuestar a los clientes existentes y a los potenciales, este

segmento puede incluir también imaginar unas oportunidades y

20

mercados enteramente nuevos para los productos y servicios que la

organización podría proporcionar.

La información sobre los mercados y los clientes proporciona el input

para los verdaderos procesos de diseño y desarrollo del

producto/servicio, que es el segundo paso del proceso de innovación.*

Durante esta fase, el grupo de investigación y desarrollo de la

organización:

• Realiza tina investigación básica para desarrollar productos y servicios

radicalmente nuevos, para entregar valor a los clientes,

• Lleva a cabo una investigación aplicada para explotar la tecnología

existente para los productos y servicios de nueva generación, y

• Realiza unos esfuerzos de desarrollo muy bien enfocados, para llevar

los nuevos productos y servicios al mercado.

Proceso Operativo

El proceso operativo representa la onda corta de la creación de valor en

las organizaciones. Empieza con la recepción de un pedido del cliente y

termina con la entrega del producto o servicio al cliente. Este proceso

recalca la entrega eficiente, consistente y oportuna de los productos y

servicios existentes a los clientes existentes.

Las operaciones existentes tienden a ser repetitivas a fin de que las

técnicas de gestión científica puedan ser fácilmente aplicadas al control

y mejora de la recepción y procesado de los pedidos del cliente y a los

procesos de venta, producción y entrega. Tradicionalmente, estos

procesos operativos han sido monitorizados y controlados por

indicadores financieros, como los costes estándar, presupuestos y

desviaciones. Sin embargo, con el tiempo, centrarse excesivamente en

indicadores financieros tan estrechos como la eficiencia de la mano de

obra, la eficiencia de las máquinas y las desviaciones del precio de

compra, conduce a un situación altamente disfuncional: el mantener al

21

personal y a las máquinas ocupados produciendo existencias que no

están relacionadas con los pedidos reales de los clientes, y pasando de

un proveedor a otro persiguiendo los precios de compra más baratos

(pero ignorando los costes de los pedidos de gran volumen y mala

calidad, la inseguridad en los tiempos de entrega, y de unos procesos

desconectados de pedido, recepción, facturación y cobro entre los

proveedores de bajo precio y el cliente). Los defectos asociados con la

utilización de los indicadores de contabilidad de costes tradicionales en

los ciclos de corta duración de hoy en día, y en un entorno de alta

calidad enfocado al cliente, han sido documentados ampliamente.

El Servicio Postventa

La fase final de la cadena interna de valor es el servicio posventa. Los

servicios posventa incluyen las actividades de garantía y reparaciones,

tratamiento de los defectos y devoluciones, y el procesamiento de

pagos, como por ejemplo la administración de las tarjetas de crédito.

Las empresas que intentan satisfacer las expectativas de sus clientes

seleccionados en cuanto a un servicio posventa superior pueden medir

su actuación aplicando algunos de los mismos indicadores de tiempo,

calidad y coste descritos para los procesos operativos a sus procesos de

servicio posventa. De este modo, la duración de los ciclos puede medir

la velocidad de respuesta a los fallos. Los indicadores de coste pueden

evaluar la eficiencia para los procesos de servicios posventa. Y la

productividad puede medir el porcentaje de solicitudes del cliente que

se solucionan con una sola visita, en lugar de necesitar múltiples visitas

para solucionar el problema.

d) LA PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO,

La formación y crecimiento de una organización proceden

principalmente de las personas, los sistemas y los procesos. La

disponibilidad de recursos materiales y el trabajo de las personas son la

22

clave de éxito en las organizaciones para lograr la estrategia. Dávila

(1999).

De acuerdo a lo mencionado por Altair (2005), los objetivos de esta

perspectiva identifican el capital humano, sistemas y el clima

organizacional requerido para apoyar los procesos de creación de valor.

Las cuatro perspectivas mencionadas y definidas anteriormente son las

básicas, sin embargo se pueden modificar dependiendo de las

circunstancias particulares de cada organización. Santos C y Fidalgo C

(2004).

Para las organizaciones lucrativas, los objetivos financieros así como el

incremento de la rentabilidad no es su prioridad, sino más bien un

recurso que le permitirá alcanzar su misión. Dávila (1999)

Manejo de datos logísticos y ventas en paquetes informáticos: La

información logística y de ventas es manejada manualmente

invirtiendo mucho tiempo en realizar esta operación e impidiendo el

análisis de los datos a través de cuadros fácilmente realizados en los

sistemas informáticos.

Para la información primero se deberá realizar una plantilla en la cual

se ingresara toda la información existente, con la base creada se podrá

realizar todos los reportes necesarios para la toma de decisiones

futuras.

Para manejar la información logística se diseñara una plantilla para el

control de los inventarios la cual servirá para analizar la utilización de

los insumos y mantener un stock de seguridad apto.

Todas las plantillas serán elaboradas en el programa Excel por ser una

herramienta de trabajo sencilla y que se ajusta perfectamente al manejo

de este tipo de información.

El traslado de información requerirá el tiempo sobre todo para la

plantilla de ventas ya que se plantea ingresar información desde años

anteriores, pero todo el tiempo invertido se recuperara cuando solo se

tenga que ingresar la información diaria y se tendrá la ventaja de poder

analizarla desde varios puntos de vista a través de cuadros o reportes.

23

Estos reportes se podrán realizar en el mismo programa o en algún otro

que se alimente de la información manejada en Excel.

Estudios de mercado: como es sabido es muy poco probable que las

empresas sean capaces de alcanzar sus objetivos a largo plazo para los

procesos internos y de clientes utilizando tecnologías y capacidades

actuales. Es por ello la importancia de mejorar estas capacidades en

este caso traducidas en la obtención de información fiable e importante

sobre los clientes, la cual servirá para que los empleados de primera

línea tomen decisiones. Como en la perspectiva de Aprendizaje y

Crecimiento se plantean los objetivos relacionados con la mejora de

capacidades (tecnológicas, conocimientos, información, entre otras) se

ha planteado en este cado como objetivo el realizar un Estudio de

Mercado, el cual constituye la base para conocer las necesidades de los

clientes y aprovechar las oportunidades que pueden brindar el

mercado.

Al tratarse de una pequeña empresa en vías de desarrollo actualmente

no se cuenta con la información necesaria para realizar una análisis de

mercado, es por eso que primero se plantea realizar un levantamiento

de información de mercado comenzado con los clientes existentes para

luego hacerlo con los clientes potenciales.

Capacitación, creatividad y motivación del personal

Es el objetivo base del mapa estratégico, del cumplimiento de este

dependerá el cumplimiento del resto de objetivos. Para que el personal

pueda realizar las labores asignadas deberá estar convencido de que el

buen desempeño de sus labores tendrá un impacto positivo en los

resultados de la empresa y que para este buen desempeño es muy

importante aportar ideas creativas basadas en los conocimientos

obtenidos, es por ello que el equipo directivo tendrá que motivar y

capacitar al personal demostrando que en realidad son parte

importante para la empresa y que de ellos depende el éxito de la

organización. Esta capacitación al personal no solo será para la

obtención de mayores conocimientos sino para que desarrollen su

24

creatividad durante el desempeño de sus labores convirtiendo a los

trabajadores en personas con condiciones de asumir responsabilidades

y solucionar problemas.

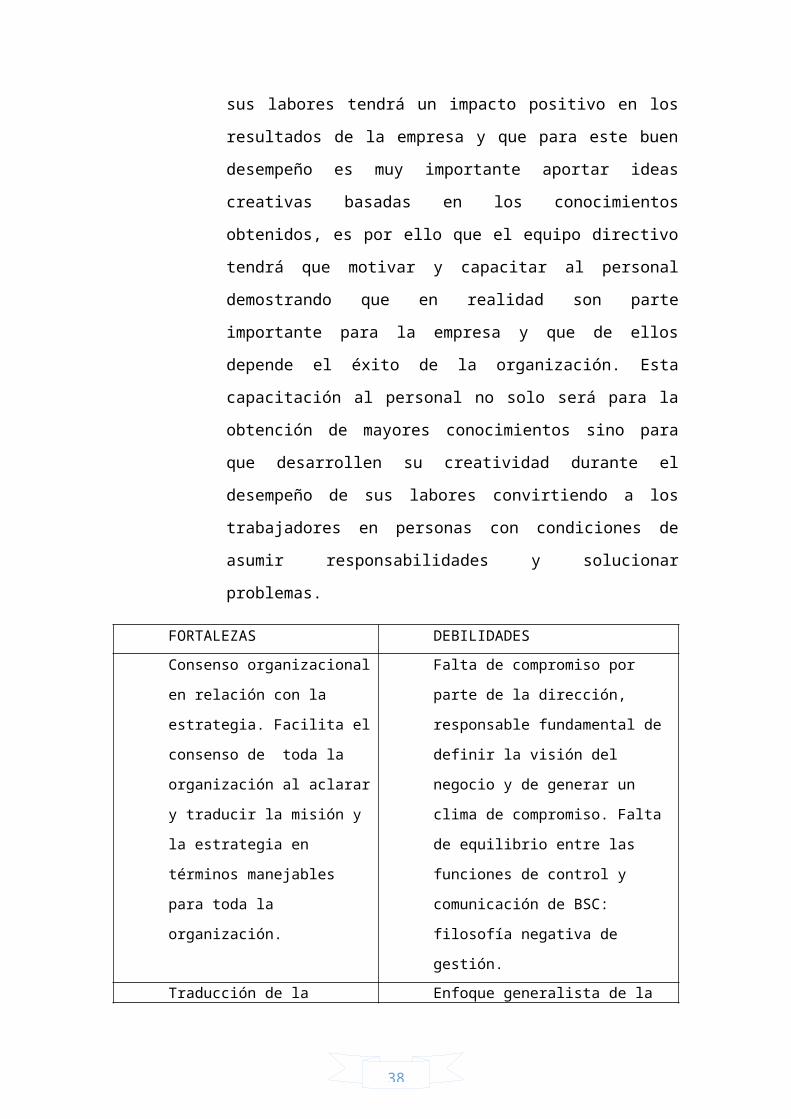

FORTALEZAS DEBILIDADES

Consenso organizacional en

relación con la estrategia. Facilita

el consenso de toda la

organización al aclarar y traducir

la misión y la estrategia en

términos manejables para toda la

organización.

Falta de compromiso por parte de la

dirección, responsable fundamental de

definir la visión del negocio y de

generar un clima de compromiso. Falta

de equilibrio entre las funciones de

control y comunicación de BSC:

filosofía negativa de gestión.

Traducción de la estrategia en

términos operativos. Comunica en

términos prácticos los objetivos

estratégicos y permite vincularlos

entre sí mediante relaciones

causa-efecto.

Enfoque generalista de la estrategia sin

orientación hacia las unidades de

negocio: inoperancia del modelo en la

gestión diaria.

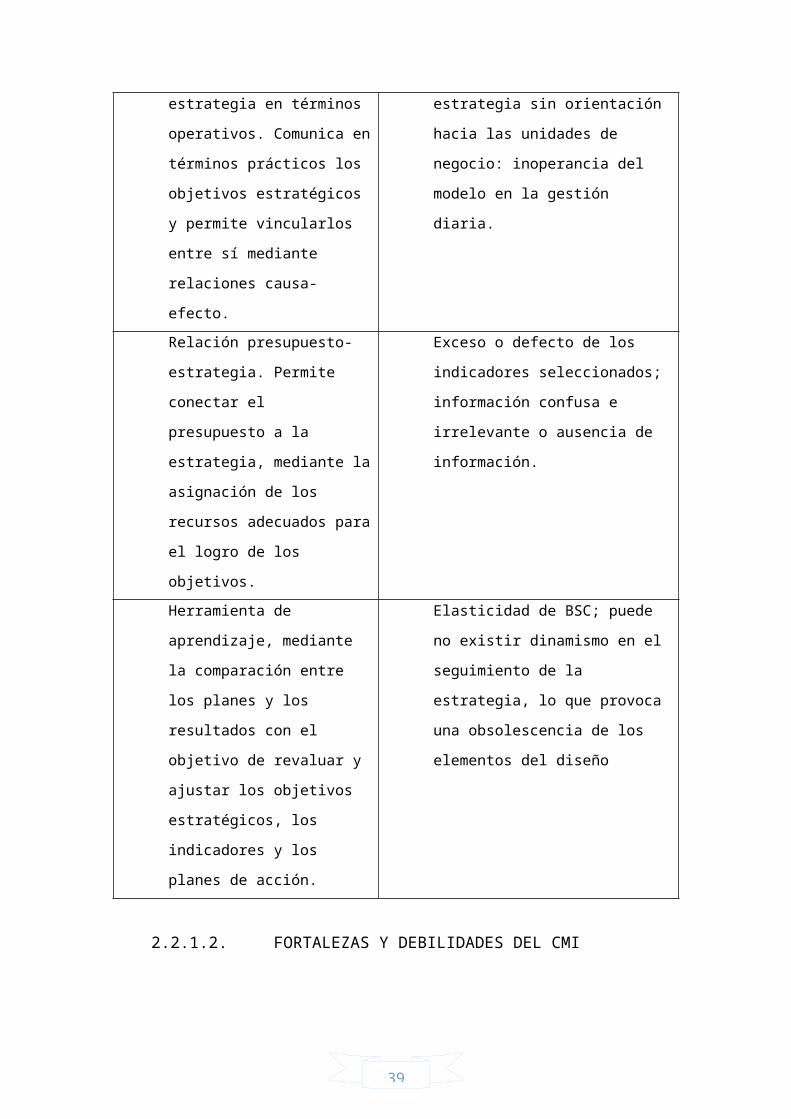

Relación presupuesto-estrategia.

Permite conectar el presupuesto a

la estrategia, mediante la

asignación de los recursos

adecuados para el logro de los

objetivos.

Exceso o defecto de los indicadores

seleccionados; información confusa e

irrelevante o ausencia de información.

Herramienta de aprendizaje,

mediante la comparación entre los

planes y los resultados con el

objetivo de revaluar y ajustar los

objetivos estratégicos, los

indicadores y los planes de

acción.

Elasticidad de BSC; puede no existir

dinamismo en el seguimiento de la

estrategia, lo que provoca una

obsolescencia de los elementos del

diseño

2.2.1.2. FORTALEZAS Y DEBILIDADES DEL CMI

25

2.2.2. COMPETITIVIDAD

2.2.2.1. DEFINICIONES

Para Cebreros (1993) la competitividad es un proceso de creación de

ventajas competitivas, donde es importante la capacidad de innovar para

obtener saltos tecnológicos, al tener la capacidad de innovar en aspectos

tecnológicos y además anticipar las necesidades de los consumidores; se

obtiene la capacidad de organización, infraestructura y un marco jurídico.

No sólo es un problema de tipo tecnológico y económico, sino involucra

una gran variedad de aspectos como: territorio, elementos sociales,

ambientales y políticas (Díaz- Bautista, 2006). Por lo tanto debe de

integrar la tecnología, con los aspectos ecológicos, con la finalidad de

equilibrar la rentabilidad económica con los objetivos de bienestar social;

todo esto basado en el buen uso de los recursos naturales (Cebreros,

1993).

Ferraz y colaboradores (2004) mencionan que una empresa es

competitiva si es capaz de formular y aplicar estrategias que la lleven a

una posición de mercado sostenida o ampliada en el segmento de la

industria donde opera. Las estrategias, las capacidades y el desempeño de

una empresa deben ser coherentes con los patrones de competencia

prevalecidos en la actividad realizada, es decir, se define sobre la base de

las empresas, es posible considerar, por extensión que un sector es

competitivo si una proporción alta de valor de producción se origina de

empresas que son y deben presentar cuatro elementos (Ferraz et al.,

2004):

1. Ventajas en materia de costos: la competencia basada en el costo

predomina en productos básicos que son no diferenciados, por lo tanto

las empresas son competitivas si tienen el costo unitario más bajo y el

mayor volumen de producto, y a la vez controlan el acceso a insumos y a

sistemas logísticos eficientes lo que permite reducir costos de los

insumos y de distribución.

26

2. Diferenciación de producto: Importante en el sector de bienes

durables, las empresas concentran sus capacidades en las funciones de

diseño y comercialización. La movilización y supervisión de proveedores

es una fuente fundamental de ventajas competitivas.

3. Capacidad de respuesta: Es una prioridad en el sector de actividad

tradicional. Las empresas apuntan a nichos de mercado para llegar a

consumidores específicos, estratificados según el ingreso, la educación u

otros criterios. Las exigencias de calificación empresarial son menos

estrictas que en otros grupos industriales, pero la habilidad de gestión y

supervisión son vitales para obtener buenos resultados.

4. Las empresas difusoras de progreso técnico: Funcionan en segmentos

de mercado específico. Deben contar con capacidades tecnológicas

sólidas y tener acceso a laboratorios científicos y tecnológicos

actualizados.

Para Cordero y colaboradores (2003) así como para Cebreros (1993), la

competitividad se define como la capacidad de mantener y ampliar la

participación de las empresas en los mercados locales e internacionales

de una manera lucrativa que permita su crecimiento. Se presenta en

diferentes niveles: entre países, entre regiones, entre sectores, entre

cadenas productivas, entre industrias del ramo y entre empresas, pero

donde un elemento importante es el territorio el cual es la unidad espacial

con un tejido social propio, que se encuentra asentado en una base de

recursos naturales particulares, que presenta ciertas formas de

producción, consumo e intercambio, y que está regida por instituciones y

formas de organización particulares (Cordero et al., 2003).

Michael Porter afirmaba que la competitividad está determinada por la

productividad, definida como el valor del producto generado por una

unidad de trabajo o de capital. Para hablar de competitividad, continúa

Porter, habría que irse a la empresa, y al sector, e identificar cuáles son

los factores que determinan que las empresas generen valor añadido y

que ese valor se venda en el mercado, y si realmente esos factores son

sostenibles en el mediano y largo plazo.

El ser competitivo hoy en día significa tener características especiales

que nos hacen ser escogidos dentro de un grupo de empresas que se

27

encuentran en un mismo mercado buscando ser los seleccionados. Es

diferenciarnos por nuestra calidad, por nuestras habilidades, por nuestras

cualidades, por la capacidad que tengamos de cautivar, de seducir, de

atender y asombrar a nuestros clientes, sean internos o externos, con

nuestros bienes y servicios, lo cual se traduciría en un generador de

riquezas. (Michael Porter, “Ventajas Competitivas”).

2.2.2.2. FACTORES QUE INFLUYEN EN LA COMPETITIVIDAD

La competitividad depende de la relación calidad-coste del producto, del nivel

de precios de algunos insumos y del nivel de salarios en el país productor.

Estos dos factores en principio estarán relacionados con la productividad, la

innovación y la inflación diferencial entre países. Existen otros factores que

se supone tienen un efecto indirecto sobre la competitividad como la cualidad

innovativa del mismo, la calidad del servicio o la imagen corporativa del

productor.

Salario: El nivel salarial medio es uno de los principales costes en muchas

industrias, en particular la manufactura basada en tecnologías convencionales

y el sector servicios.

Calidad del servicio: Calidad de producto es la capacidad de producir

satisfactores (sean bien económico o bienes y servicios) que satisfagan las

expectativas y necesidades de los usuarios. Por otro lado, también significa

realizar correctamente cada paso del proceso de producción para satisfacer a

los clientes internos de la organización y evitar satisfactores defectuosos. Su

importancia se basa en que la satisfacción del cliente aumenta su fidelidad al

producto.

Productividad: La productividad es la razón entre la cantidad de producto

producido, fijada una cierta calidad, por hora trabajada. La productividad

depende en alto grado de la tecnología (capital físico) usada y la calidad de la

formación de los trabajadores (capital humano), así en países industrializados

los empleados puede producir en promedio mucha mayor cantidad de bienes

gracias a la existencia de maquinaria que mecaniza o automatizan parte de los

procesos.

28

2.2.2.3. VENTAJAS COMPETITIVAS (Michael Porter)

La ventaja competitiva de una empresa estaría en su habilidad, recursos,

conocimientos y atributos, etc., de los que dispone, y los mismos de los que

carecen sus competidores o tienen en menor medida, haciendo esto posible la

obtención de unos rendimientos superiores a los de aquellos. El concepto de

competitividad nos hace pensar en la idea “excelencia”, con características de

eficiencia y eficacia de la organización.

Las empresas competitivas son aquellas capaces de ofrecer continuamente

productos y servicios con atributos apreciados por sus clientes. A este conjunto

de características que distinguen al producto de una empresa de sus

competidores lo denominamos ventajas competitivas. Lo único seguro acerca de

las ventajas competitivas es su dinamismo; los mercados pueden cambiar sus

exigencias o la tecnología de la empresa puede verse desplazada por las de la

competencia. Si una empresa no invierte en mantenerlas, renovarlas, tarde o

temprano estará condenado a perderlas.

Existen dos categorías de ventajas competitivas:

De costes: Las ventajas de costes están asociadas con la capacidad de ofrecer a

los clientes un producto al mínimo coste

De valor añadido: Las ventajas competitivas de valor; por su parte, están

basadas en la oferta de un producto o servicio con atributos únicos, discernibles

por los clientes, que distinguen a un competidor de los demás. (Julián Villalba)

a. Plan para lograr una ventaja competitiva.

Para que una empresa logre una real capacidad de generar valor a largo plazo su

estrategia empresarial debe enfocarse en trazar un plan de ventaja competitiva

sostenible en el tiempo. Según Porter dos son los tipos de ventajas competitivas

que se pueden observar en el mercado:

a.1. el liderazgo en costos, o sea la capacidad de realizar un producto a

un precio inferior a nuestros competidores;

a.2. la diferenciación del producto, o sea la capacidad de ofrecer un producto

distinto y más atractivo para los consumidores frente a los productos ofrecidos

por nuestros competidores.

29

b. Las tres estrategias para lograr una ventaja competitiva

Como consecuencia directa de estos dos tipos de ventajas competitivas, Porter

habla de tres estrategias competitivas genéricas que se pueden aplicar a

cualquier rubro empresarial; las estrategias que se pueden poner en acto,

generalmente por separado pero en algunas circunstancias también en conjunto,

según los casos, para asegurarnos el crecimiento del valor de nuestra empresa,

son las siguientes:

b.1. El liderazgo en costos, que es la estrategia más intuitiva y representa una

oportunidad si la empresa está capacitada para ofrecer en el mercado un

producto a un precio inferior comparado a la oferta de las empresas oponentes.

Este tipo de estrategia requiere una atención prioritaria finalizada a reducir los

costos de producción.

B.2.La diferenciación, que constituye una opción atractiva para empresas que

quieren construirse su propio nicho en el mercado y no apuestan necesariamente

a un elevado porcentaje de consensos en términos generales, sino en

compradores que buscan características peculiares del producto distintas a las

que ofrecen las empresas oponentes. Algunas buenas actuaciones de la estrategia

competitiva de la diferenciación pueden ser:- materias primas de mayor valor

frente a los productos en el mercado- un servicio al cliente más específico y

capacitado para proporcionar más seguridad a los compradores en el tiempo-

ofrecer un diseño del producto exclusivo que sea un atractivo muy fuerte para

los clientes.

B.3. El enfoque, que consiste en especializarse en un dado segmento del

mercado y en ofrecer el mejor producto pensado expresamente para los reales

requerimientos de nuestro segmento.

Las estrategias de enfoque son más eficaces cuando los consumidores tienen

preferencia o necesidades distintivas, y cuando las empresa rivales no intentan

especializarse en el mismo segmento de mercado.

Queda claro que cada estrategia puede asegurar una ventaja

competitiva sostenible solamente hasta cuando el mercado reaccione de forma

eficaz a nuestra estrategia. En cuanto se presente una empresa capaz de ganar

terreno y cambiar nuestra posición de supremacía deberemos forzosamente

recurrir a otra estrategia o bien cambiar los términos de la que hemos elegido

para asegurarnos de no dejarnos derrotar por nuestros competidores.

30

2.2.2.4. COMPETITIVIDAD EMPRESARIAL.

Para Ruesga y Da Silva (2007:4), la competitividad a nivel de empresas se

define como la capacidad de las mismas para competir en los mercados, ganar

parcelas de mercado, aumentar sus beneficios y crecer. En este sentido, los

indicadores de competitividad más utilizados son: la cuota de mercado, los

beneficios, los dividendos y el volumen de inversiones.

De acuerdo a Grosso (s.f.), una empresa desarrolla su competitividad a través

de la generación de habilidades únicas y distintivas que le permitan mantener

su ecuación de valor frente a sus distintos públicos de interés, en otras palabras,

el desarrollo de mecanismos que permitan crear y mantener la satisfacción de

clientes, accionistas, proveedores y empleados a lo largo del tiempo.

Según ALBERTO N. (2006), la mayoría de los estudios señala que la empresa

para ser competitiva necesita establecer desarrollar y perfeccionar sistemas

propios de planeación, Organización, Dirección y Control dirigidos a lograr

altos niveles de satisfacción entre los individuos que en la confluyen,

cimentadas en un eficaz sistema de información interna y externa que le

permita anticipar y profundizar en los cambio que se vienen dando en su medio

ambiente.

Competitividad empresarial de Michael E. Porter. Para Porter, el análisis de

la competitividad empresarial debe comenzar con lo que él llama análisis

estructural de los sectores para después hacer énfasis en el posicionamiento

dentro de los sectores que incluye las ventajas competitivas y el ámbito

competitivo.

2.2.2.5. CINCO FUERZAS DE PORTER O MODELO DE

COMPETITIVIDAD

1. Amenaza de la entrada de nuevos competidores

Se considera que en un sector en el que se conoce que el rendimiento del

capital invertido es superior a su costo, la llegada de empresas interesadas en

participar del mismo será muy grande y rápida, hasta aprovechar las

31

oportunidades que ofrece ese mercado. Como es obvio, las compañías que

entran en el mercado incrementan la capacidad productiva en el sector.

En el caso de que haya beneficios superiores a la media en el sector, atraerá

mayor número de inversionistas, aumentando la competencia y, en

consecuencia, bajando la rentabilidad del sector.

Intentar entrar una nueva empresa a una industria, ésta podría tener barreras de

entradas tales como la falta de experiencia, lealtad del cliente, cuantioso capital

requerido, falta de canales de distribución, falta de acceso a insumos,

saturación del mercado, etc. Pero también podrían fácilmente ingresar si es que

cuentan con productos de calidad superior a los existentes, o precios más bajos.

Esto lleva a uno de los conceptos de las estrategias, el concepto de barreras de

entrada y su relación con la rentabilidad de la industria.

2. Amenaza de posibles productos sustitutos

Los productos sustitutos son aquellos que realizan las mismas funciones del

producto en estudio. Constituyen también una fuerza que determina el atractivo

de la industria, ya que pueden reemplazar los productos y servicios que se

ofrecen o bien representar una alternativa para satisfacer la demanda.

Representan una seria amenaza para el sector si cubren las mismas necesidades

a un precio menor, con rendimiento y calidad superior.

Las empresas de un sector industrial, pueden estar en competencia directa con

las de un sector diferente si los productos pueden sustituir al otro bien.

Una empresa ha de estar muy pendiente de aquellos productos que puedan

sustituir a los producidos por ella.

3. Poder de negociación de los proveedores

Esta fuerza hace referencia a la capacidad de negociación con que cuentan los

proveedores, quienes definen en parte el posicionamiento de una empresa en el

mercado, de acuerdo a su poder de negociación con quienes les suministran los

insumos para la producción de sus bienes. Por ejemplo, mientras menor

cantidad de proveedores existan, mayor será su capacidad de negociación, ya

que al no haber tanta oferta de insumos, éstos pueden fácilmente aumentar sus

precios.

32

4. Poder de negociación de los clientes

La competencia en un sector industrial está determinada en parte por el poder

de negociación que tienen los clientes con las empresas que producen el bien o

servicio.

En los mercados de productos son dos los factores que influyen en la

determinación de la fortaleza del poder de negociación de una empresa frente a

sus clientes: sensibilidad al precio y poder de negociación.

5. Rivalidad entre competidores existentes

La rivalidad entre competidores está en el centro de las fuerzas y es el elemento

más determinante del modelo de Porter. Es la fuerza con que las empresas

emprenden acciones, de ordinario, para fortalecer su posicionamiento en el

mercado y proteger así su posición competitiva a costa de sus rivales en el

sector.

La situación actual del mercado en cualquiera de los sectores viene marcada

por la competencia entre empresas y la influencia de esta en la generación de

beneficios. Si las empresas compiten en precios, no solo ellas generan menos

beneficios, sino que el sector se ve perjudicado, de forma que no atrae la

entrada de nuevas empresas. En los sectores en los que no se compite en

precios se compite en publicidad, innovación, calidad del producto/servicio. La

rivalidad entre los competidores define la rentabilidad de un sector: cuanto

menos competido se encuentre un sector, normalmente será más rentable y

viceversa.

2.2.2.6. ELEMENTOS PARA LA CONSTRUCCION DE BASES PARA LA

COMPETITIVIDAD

Construir vínculos de colaboración entre empresarios y otros agentes.-

los agentes representativos del desarrollo local y los agentes económicos

deben estrechar vínculos de colaboración buscando que el producto

constituya un emblema de la cooperación

Elevar el nivel de cultura económica de los empresarios a través de la

formación y la capacitación.- los agentes económicos en vínculos de

33

colaboración deben estructurar programas de desarrollo de capacidades

basadas en la experiencia la vocación y los conocimientos tecnológicos.

Consolidar la atención de las empresas y de los agentes locales hacia la

evolución exterior y hacia sus capacidades de innovación.- es

necesarios que los agentes económicos institucionales desarrollen un

programa de apoyo a la innovación para Micro y Pequeñas empresas

locales. Es posible recurrir a expertos de organizaciones competentes que

trabajan con las Mypes para encontrar soluciones que permitan resolver

dificultades que traban el crecimiento por falta de innovación en los

productos.

2.3. MARCO LEGAL

2.3.1. LEY GENERAL DE TRANSPORTE Y TRÁNSITO TERRESTRE LEY

Nº 27181

Artículo 1.- Del ámbito de aplicación

1.1. La presente Ley establece los lineamientos generales económicos,

organizacionales y reglamentarios del transporte y tránsito terrestre y rige en

todo el territorio de la República.

2.3.2. LEY ORGÁNICA DE TRANSPORTE TERRESTRE, TRÁNSITO Y

SEGURIDAD VIAL

TITULO III

De los ámbitos del transporte

Art. 67. El servicio de transporte público interprovincial es aquel que opera, bajo

cualquier tipo, dentro de los límites provinciales. La celebración de los contratos

de operación, será atribución de las Comisiones Provinciales, con sujeción a las

políticas resoluciones de la Comisión Nacional del Transporte Terrestre,

Tránsito y Seguridad Vial y de conformidad con lo establecido en la presente

Ley y su reglamento.

2.3.3. LEY GENERAL DE SOCIEDADES 26887

Art. 2. AMBITO DE APLICACIÓN DE LA LEY

34

Toda sociedad debe adoptar algunas de las formas previstas de nuestra ley. Las

sociedades sujetas a un régimen legal especial son reguladas supletoriamente por

las disposiciones de la presente ley.

2.4. MARCO CONCEPTUAL

Perspectiva financiera

La perspectiva financiera contiene los objetivos de la organización o de cada

unidad de negocio que deben tenerse en cuenta para la construcción del Cuadro de

Mando Integral. Se refieren a la rentabilidad, los ingresos de explotación, los

rendimientos sobre el capital empleado, el valor añadido económico, el retorno

sobre la inversión, el crecimiento de las ventas o la generación de cash flow.

Creación de valor

Nos permite un análisis, una cuantificación y una optimización del rendimiento de

la organización, fortaleciendo la comunicación interna, debido que se le da

importancia a la creación de valor para el accionista, con altos índices de

rendimiento y garantía de crecimiento y mantenimiento del negocio.

Cuota de Mercado

Es la fracción o porcentaje que se tendrá del total de mercado disponible o del

segmento del mercado que está siendo suministrado por la compañía. Puede ser

expresado como un porcentaje de las ventas de la compañía (en el mercado)

dividido por las ventas totales disponibles en el mercado o también se puede

expresar como el total de unidades vendidas por la compañía partido por las

unidades vendidas en el mercado.

Sostenibilidad

Cualidad de sostenible, especialmente las características del desarrollo que

asegura las necesidades del presente sin comprometer las necesidades de futuras

generaciones.

Rendimiento

Relaciona el beneficio económico con los recursos necesarios para obtener lucro.

Asimismo, muestra el retorno para los accionistas de la misma, que son los únicos

proveedores de capital que no tienen ingresos fijos.

35

Inversión

La inversión se refiere al empleo de un capital en algún tipo de actividad o

negocio, con el objetivo de incrementarlo. Dicho de otra manera, consiste en

renunciar a un consumo actual y cierto, a cambio de obtener unos beneficios

futuros y distribuidos en el tiempo.

Gestión estratégica de costos

Es un proceso cíclico, continúo de formulación de estrategias,

comunicación de estas estrategias, desarrollo y utilización de tácticas

para implementarlas, y el desarrollo y establecimiento de controles para supervisar

el éxito de las etapas anteriores.

Estructura financiera

Composición del capital o recursos financieros que la empresa ha captado u

originado. Estos recursos son los que en el Balance de situación aparecen bajo la

denominación genérica de Pasivo que recoge, por tanto, las deudas y obligaciones

de la empresa, clasificándolas según su procedencia y plazo. La estructura

financiera constituye el capital de financiamiento, o lo que es lo mismo, las

fuentes financieras de la empresa.

Gestión de activos

Disciplina que busca gestionar todo el ciclo de vida de los activos físicos de una

organización con el fin de maximizar su valor. Cubre procesos como el diseño,

construcción, explotación, mantenimiento y reemplazo de activos

e infraestructuras. “Empresarial” hace referencia a la gestión de los activos a pesar

de que se encuentren en diferentes departamentos, localizaciones, instalaciones, y

en algunos casos, incluso diferentes unidades de negocio. La gestión de los

activos puede mejorar su rendimiento, reducir costes, extender su vida útil y

mejorar el retorno de inversión de los activos.

Perspectiva de clientes

Refleja el posicionamiento de la organización en el mercado, identificando los

segmentos de clientes, define la proposición de valor para los clientes objetivo.

36

Selección de clientes

Es una actividad que consiste en saber a quién puede ofrecer sus productos o

servicios, para ello se realizan estudios de nichos de mercado y segmentación, el

principal objetivo es identificar y seleccionar el grupo de clientes al cual le

propondremos nuestros productos, es decir le haremos nuestra propuesta de valor.

Adquisición de clientes

La estrategia de adquisición de clientes nos permite definir los medios o acciones

a seguir para conseguir que el cliente adquiera o utilice nuestro producto o

servicio por primera vez.

Retención de clientes

Es una estrategia que desarrolla las acciones necesarias para retener a los clientes.

Centros y establecimientos de atención al cliente, tarjetas y programas de puntos,

descuentos y promociones a clientes, son entre otros acciones que podemos llevar

a cabo para retener y fidelizar a nuestros clientes.

Aumentar clientes

Es una estrategia que permite obtener nuevos ingresos mediante la venta de otros

productos o servicios ajenos y/o complementarios a los ya ofrecidos (ventas

cruzadas), así como la adquisición de clientes nuevos.

Competitividad

La capacidad de una empresa de producir bienes con patrones de calidad

específicas, requeridos por mercados determinados utilizando recursos a niveles

iguales o inferiores a los que prevalecen en empresas semejantes en el resto del

mundo durante un cierto periodo de tiempo.

Significa un beneficio sostenible para su negocio es el resultado de una mejora de

calidad constante y de innovación está relacionado fuertemente a productividad.

Desempeño

Se denomina desempeño al grado de desenvoltura que una entidad cualquiera

tiene con respecto a un fin esperado. Así, por ejemplo, un trabajador puede tener

37

buen o mal desempeño en función de su laboriosidad, una empresa puede tener

buen o mal desempeño según la calidad de servicios que brinda en función de sus

costos, una máquina tendrá un nivel de desempeño según los resultados obtenidos

para la que fue creada,

Estrategia

Esquema que contiene la determinación de los objetivos o propósitos de largo

plazo de la empresa y los cursos de acciona a seguir. Es la manera de organizar los

recursos. Programa general de acción (que incluye los objetivos y políticas

principales) con un despliegue implícito de recursos para alcanzar los objetivos

corporativos relacionados con el cumplimento de su misión.

Estrategia competitiva

Consiste en desarrollar una amplia formula de cómo la empresa va a competir,

cuáles deben ser sus objetivos y que políticas serán necesarias para alcanzar tales

objetivos.

La estrategia competitiva es una combinación de los fines (metas) por las cuales

se está esforzando la empresa y los medios (políticas) con las cuales está buscando

llegar a ellos.

Gestión

El concepto de gestión hace referencia a la acción y a la consecuencia de

administrar o gestionar algo. Al respecto, hay que decir que gestionar es llevar a

cabo diligencias que hacen posible la realización de una operación comercial o de

un anhelo cualquiera. Administrar, por otra parte, abarca las ideas de gobernar,

disponer dirigir, ordenar u organizar una determinada cosa o situación.

Inversiones

Término económico que hace referencia a la colocación de capital en una

operación, proyecto o iniciativa empresarial con el fin de recuperarlo con intereses

en caso de que el mismo genere ganancias.

38

Mapa estratégico

Cuando una organización ha desarrollado un Plan Estratégico y quiere implantarlo

de una forma eficiente, fácil de comunicar y ágil de medir; con el fin de alcanzar

los objetivos planificados de una manera eficiente y rentable, debe definir su

Mapa Estratégico.

Un Mapa Estratégico es una poderosa herramienta que permite alinear a todos los

miembros de la organización hacia la consecución de los objetivos descritos en su

Plan Estratégico, a comunicarlos y a definir qué es lo que tiene que hacer para

alcanzarlos.

Perspectiva

Toda percepción e ideación tiene lugar desde una perspectiva particular (punto de

vista cognitivo). Esto significa que hay muchos esquemas conceptuales, o

perspectivas, posibles que determinan cualquier juicio de verdad posible, lo que

implica que no hay forma de ver el mundo que pueda ser considerada

definitivamente "verdadera", pero no propone necesariamente que todas las

perspectivas sean igualmente válidas.

Productividad

Es un concepto que describe la capacidad o el nivel de producción por unidad de

superficies de tierras cultivadas, de trabajo o de equipos industriales. De acuerdo a

la perspectiva con la que se analice este término puede hacer referencia a diversas

cosas, aquí presentamos algunas posibles definiciones.

Rendimiento

Refiere el producto o la utilidad que rinde o da una persona o cosa. Poniéndolo de

alguna manera en términos matemáticos, el rendimiento sería la proporción entre

el resultado que se obtiene y los medios que se emplearon para alcanzar al mismo.

Proceso de servicio al cliente

El proceso de servicio al cliente es brindar un buen trato, aplicar una

comunicación adecuada en la que el cliente – empleado entiendan, brindarle todas

las facilidades del caso al cliente, incentivar las interacciones entre cliente-

39

empleados. Estas actividades se debe diseñar, desempeñar y comunicar teniendo

en mente dos objetivos: la satisfacción del cliente y la eficiencia operacional.

Ventaja competitiva

Es una ventaja que una compañía tiene respecto a otras compañías competidoras.

Según Michael Porter puede decirse que una empresa tiene ventaja competitiva

sobre sus competidores, si su rentabilidad esta pro encima de la rentabilidad media

del sector industrial en el que se desempeña. Para ser realmente efectiva, una

ventaja competitiva debe ser:

Difícil de imitar

Única

Posible de mantener

Netamente superior a la competencia

Calidad de servicios

La calidad del servicio se convierte en un elemento estratégico que confiere una

ventaja diferenciadora y perdurable en el tiempo a aquellas que tratan de

alcanzarla. Consideran que la calidad de servicio percibida es tanto un antecedente

como un consecuente de la satisfacción, al igual que otros investigadores (Oliver,

1994; Parasuraman et al., 1994a; Rust y Oliver, 1994; Teas, 1993) mencionan que

la satisfacción en una transacción concreta que viene determinada, entre otros

factores, por la calidad de servicio percibida. A su vez, la satisfacción influye en

la evaluación a largo plazo de la calidad de servicio que perciben los individuos.

Ventas

Según Philip Kotler, el concepto de venta es otra forma de acceso al mercado para

muchas empresas, cuyo objetivo, es vender lo que hacen en lugar de hacer lo que

el mercado desea

Imagen empresarial

La imagen de una empresa es la forma en que se le comunica al cliente lo que

ofrecemos, lo que somos y lo que queremos ser como empresa. Comunicar todo

esto correctamente es crucial para un negocio que desea crecer.

40

Competencia laboral

Define la competencia laboral como el conjunto de conocimientos (saber),

habilidades (saber hacer) y actitudes (saber estar y querer hacer) que, aplicados en

el desempeño de una determinada responsabilidad o aportación profesional,

aseguran su buen logro. Señalan que competencia laboral es la capacidad de

desempeñar efectivamente una actividad de trabajo movilizando los

conocimientos, habilidades, destrezas y comprensión necesarios para lograr los

objetivos que tal actividad supone. El trabajo competente incluye la movilización

de atributos del trabajador como base para facilitar su capacidad para solucionar

situaciones contingentes y problemas que surjan durante el ejercicio del trabajo.

Perspectiva del proceso interno

La perspectiva de los procesos internos contiene los aspectos relacionados con la

identificación de los procesos que lleva a cabo la organización o cada unidad de

negocio que deben tenerse en cuenta para la construcción del Cuadro de Mando

Integral. Se refiere los procesos internos críticos que impactan en la satisfacción

del cliente y en la consecución de los objetivos financieros de una organización.

Innovación

Se denomina innovación al fenómeno mediante el cual un determinado cambio

técnico logra cambios significativos tanto en el área económica como social. De

esta aseveración se deduce que no cualquier variación tecnológica puede alcanzar

el mote de innovación, sino solamente aquella que de una mejor solución a las

necesidades de espectro social que las previamente vigentes.

Proceso operativo

El proceso operativo comprende las actividades que se desarrollan en la empresa

una vez aceptado el presupuesto por parte del cliente, este proceso tiene como

entradas toda la información que se genera en los otros procesos que conforman la

información contable, legal y de productos para la exportación o importación.

Posventa

41

Plazo posterior a la compra durante el cual el vendedor o fabricante garantiza

asistencia, mantenimiento o reparación de lo comprado.

Perspectiva del aprendizaje y conocimiento

Se refieren a la disponibilidad en tiempo real de información fiable y útil, la

retención de los conocimientos de los cursos de formación, las habilidades

desarrolladas por los empleados y su aplicación en su respectivo puesto de trabajo,

el aumento de la productividad por empleado, la coherencia de los incentivos a los