Embed Size (px)

Citation preview

CÁMARA DE LA INDUSTRIA Y COMERCIO DE CARNES Y DERIVADOS DE LA

REPUBLICA ARGENTINA

INFORME ECONÓMICO MENSUAL

Documento Nº 191 – Diciembre 2016

Dirección: Ing. Miguel A. Schiariti

CICCRA Documento Nº 191

Diciembre 2016

ÍNDICE GENERAL

EDITORIAL 1 INDICADORES ECONÓMICOS SECTORIALES 4

1. FAENA VACUNA Y PRODUCCIÓN DE CARNE 4

2. CONSUMO INTERNO 12

3. EXPORTACIONES DE CARNE VACUNA 15

4. DINÁMICA DE LOS PRECIOS 22

5. BANCO DE DATOS

PRECIO DE LA HACIENDA EN EL MERCADO DE LINIERS 26

CICCRA Documento Nº 191

Diciembre 2016 1

EDITORIAL:

Las muy favorables expectativas que se generaron a partir del segundo semestre de

2015, al percibir los productores ganaderos la posibilidad de un triunfo de Cambiemos, generaron una nueva retención de vientres y la quita de retenciones a las exportaciones cárnicas, lentamente comenzó a traducirse en un mayor peso de faena.

El optimismo de los ganaderos, a partir de estos dos elementos, produjo un shock en

‘el campo’ que nos permite asegurar que se producirá un importante aumento de la producción de carne durante el año que acaba de comenzar. Frente a este escenario y ante el cambio de hábitos de consumo de la población, con el aumento de la producción de los sectores avícola y porcino, las exportaciones serán el único camino posible para no desperdiciar la oportunidad de recuperar el stock ganadero y mejorar los índices de producción.

Existe consenso generalizado acerca de que los contextos macroeconómicos

internacional y local hacen que nuestro sector tenga poca competitividad frente a nuestros competidores. Consciente de este problema, el Ejecutivo resolvió mejorar el tipo de cambio por medio de la reimplantación de los reintegros a las exportaciones, lo que mejora nuestras posibilidades de exportación. Ante el volumen de producción esperado, para evitar la caída de los precios del ganado, será necesario duplicar las exportaciones. Este objetivo parece difícil de alcanzar, dado que si bien el reintegro reimplantado (3,5% congelado – 4,0% refrigerado) mejora las posibilidades de exportar, resultaría exiguo para lograr duplicarlas, por lo que debería ser 50% superior.

La industria frigorífica vacuna cerró el año con el mayor nivel de faena en quince

meses, según las estadísticas oficiales, explicado en gran medida por el fuerte crecimiento de la faena de hembras (que por segundo mes consecutivo, alcanzó una participación superior a 43% del total).

En diciembre de 2016 se faenaron 1.062.364 cabezas de ganado vacuno, cantidad

que superó en 3,7% a la faena de noviembre pasado y en 10,2% a la de diciembre de 2015. La faena de hembras, en relación a un año atrás, registró un crecimiento de 17,5% y

explicó 70% del aumento de la faena total entre ambos períodos. Su participación en la faena total subió a 43,2%, constituyéndose en el segundo mes consecutivo en que superó la barrera de 43%. Tal como lo adelantamos en el Informe anterior, es un dato al que hay que prestarle atención, aunque todavía sea temprano para elaborar conclusiones. A priori podría concluirse que han comenzado a aparecer las hembras recriadas a campo y que se están vendiendo con más peso.

Aún a pesar del crecimiento de la actividad frigorífica en el último bimestre del año,

en 2016 la faena total se ubicó en 11,804 millones de cabezas y quedó por debajo de los registros de los tres años anteriores (-2,9% en comparación con 2015).

La participación de las hembras en la faena total cerró el ejercicio en un promedio de

41,2%, quedando apenas 0,3 puntos porcentuales por debajo del registro correspondiente a 2015.

En el último mes de 2016 se produjeron 241 mil tn res con hueso (tn r/c/h) de carne

vacuna. Esto fue producto principalmente de la mayor cantidad de cabezas faenadas (10,2%

CICCRA Documento Nº 191

Diciembre 2016 2

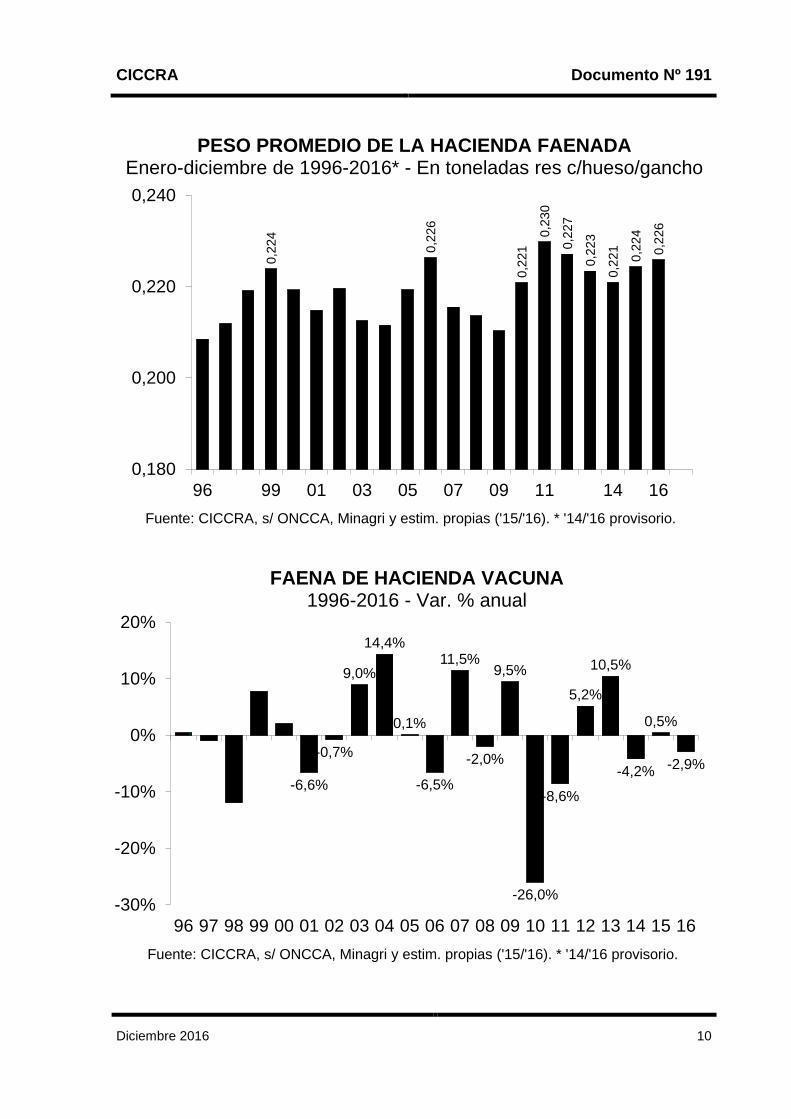

anual) y en menor medida del aumento del peso promedio del animal en el gancho (+1,6% anual, a 0,227 kg/r/h). La producción creció 12,0% con relación a diciembre de 2015.

En 2016 la producción de carne vacuna fue de 2,667 millones de tn r/c/h y

experimentó una caída de 2,2% interanual. La retracción de la faena más que compensó el aumento del peso promedio (declarado) de la res faenada.

El consumo interno de carne vacuna experimentó una caída de 3,2% con relación a

2015. De esta forma, el consumo interno representó 91,81% de la producción total (-0.9 puntos porcentuales en relación a 2015).

A la inversa, la liberación del mercado cambiario y la eliminación de los derechos de exportación y de las trabas administrativas a la exportación, permitieron que en 2016 las exportaciones de carne vacuna se recuperaran moderadamente. En relación a 2015 crecieron 10,0%, hasta totalizar 218,5 mil tn r/c/h. Su importancia en relación a la producción total subió de 7,28% a 8,19% del total entre los años analizados.

En los últimos meses se achicó la caída de consumo interno, reduciéndose a 4,1%

interanual. Y en lo referente al consumo por habitante de carne vacuna, en 2016 fue de 57,1 kg/año.

Las exportaciones de carne vacuna certificadas por el Senasa se ubicaron en 13.006

toneladas peso producto (tn pp) durante noviembre de 2016 y resultaron 38,2% mayores a las registradas en noviembre de 2015 (período afectado por las expectativas de inminentes cambios en los frentes cambiario e impositivo).

Y en los primeros once meses del año pasado las ventas en el exterior de carne

vacuna ascendieron a 138.247 tn pp y exhibieron una recuperación de 8,0% anual. Los ingresos asociados a estas ventas equivalieron a 888,5 millones de dólares, lo que implicó una mejora de 8,2% anual. Por su parte, medidas en toneladas res con hueso (tn r/c/h), las exportaciones totalizaron 199,6 mil tn.

En noviembre del año pasado los envíos al exterior de cortes congelados y frescos

extra Hilton arrojó un alza de 41,7% interanual. En diciembre el precio promedio de la hacienda en pie comercializada en el Mercado

de Liniers registró la tercera caída consecutiva. En relación al mes anterior la disminución fue de 1,6% (la menor de las tres) y la acumulada entre puntas del trimestre fue de 8,1%. En tanto, en la comparación interanual, la suba del precio promedio fue de sólo 6,0%, producto de la caída observada recientemente y de la mayor base de comparación que se estableció a partir de diciembre de 2015, cuando se liberó el tipo de cambio y se eliminó el derecho de exportación sobre la carne vacuna.

Al igual que en noviembre pasado, la reducción de precios alcanzó a todas las

categorías. La caída de los precios y la suba de la cotización del dólar en pesos argentinos

hicieron que los valores expresados en dólares cayeran significativamente, tanto en diciembre como en el último trimestre del año. El precio promedio se ubicó en 1,509 dólares por kilo vivo durante diciembre de 2016, quedando 4,6% por debajo del verificado en noviembre y 12,4% por debajo del registrado en septiembre.

CICCRA Documento Nº 191

Diciembre 2016 3

Entre noviembre y diciembre del año pasado, todas las carnes exhibieron alzas de precios en el mostrador. Las carnes aviar y porcina mostraron aumentos de 2,6% y 2,5% mensual, en tanto que la carne vacuna registró un ajuste de 0,9%. En consecuencia, durante el último mes del año pasado la carne vacuna se abarató con relación a la porcina en 1,7% y a la carne aviar en 1,6%.

CICCRA Documento Nº 191

Diciembre 2016 4

INDICADORES ECONÓMICOS SECTORIALES: 1. FAENA Y PRODUCCIÓN DE CARNE:

La industria frigorífica vacuna cerró el año con el mayor nivel de faena en quince

meses, según las estadísticas oficiales, explicado en gran medida por el fuerte crecimiento de la faena de hembras (que por segundo mes consecutivo, alcanzó una participación superior a 43% del total).

En diciembre de 2016 se faenaron 1.062.364 cabezas de ganado vacuno, cantidad

que superó en 3,7% a la faena de noviembre pasado y en 10,2% a la de diciembre de 2015 (+98.294 cabezas).

Y ello se reflejó también en la perspectiva ‘histórica’, ya que el nivel de actividad del

último mes del año subió al puesto 21º de los últimos 37 diciembres, al tiempo que en comparación con el promedio histórico de los diciembres de 1980-2015, resultó sólo 2,5% inferior.

La faena de hembras llegó a 458.941 cabezas en diciembre pasado. En relación a un

año atrás registró un crecimiento de 17,5% y explicó 70% del aumento de la faena total entre ambos períodos (+68.493 cabezas). Su participación en la faena total subió a 43,2%, constituyéndose en el segundo mes consecutivo en que superó la barrera de 43%. Tal como lo adelantamos en el Informe anterior, es un dato al que hay que prestarle atención, aunque todavía sea temprano para elaborar conclusiones.

Aún a pesar del crecimiento de la actividad frigorífica en el último bimestre del año,

en 2016 la faena total se ubicó en 11,804 millones de cabezas y quedó por debajo de los registros de los tres años anteriores (-2,9% en comparación con 2015). Y en términos ‘históricos’ también fue de las más bajas, ya que ocupó el puesto 31º de los últimos 37 años. En términos absolutos, en 2016 se faenaron 352,6 mil cabezas menos que en 2015.

La participación de las hembras en la faena total cerró el ejercicio en un promedio de

41,2%, quedando apenas 0,3 puntos porcentuales por debajo del registro correspondiente a 2015.

En el último mes de 2016 se produjeron 241 mil tn res con hueso (tn r/c/h) de carne

vacuna. Esto fue producto principalmente de la mayor cantidad de cabezas faenadas (10,2% anual) y en menor medida del aumento del peso promedio del animal en el gancho (+1,6% anual, a 0,227 kg/r/h). La producción creció 12,0% con relación a diciembre de 2015, lo que implica que la cantidad ofrecida se amplió en 25.695 toneladas con respecto a un año atrás. En tanto, en 2016 la producción de carne vacuna fue de 2,667 millones de tn r/c/h y experimentó una caída de 2,2% interanual (-61.181 tn r/c/h). La retracción de la faena más que compensó el aumento del peso promedio (declarado) de la res faenada.

CICCRA Documento Nº 191

Diciembre 2016 5

0,72

0,82

0,90

1,06

0,60

0,83

1,05

1,28

1,50

E'98 E'00 E'02 E'04 E'06 E'08 E'10 E'12 E'14 E'16

Faena mensual

Promedio semestal

FAENA DE GANADO VACUNOEn millones de cabezas

Piso histórico (1990-2016)

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

0,7

0,9

1,1

1,3

1,5

E F M A M J J A S O N D

2016

2012

2015

2014

2013

2011

2010

2009

2008

2007

2006

2005

FAENA DE GANADO VACUNOEn millones de cabezas

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 6

16

,05

11,8

8

10,8

7

11,4

3

12

,63

12

,10

12

,15

7

11,8

04

0

2

4

6

8

10

12

14

16

18

90 93 96 99 01 03 05 07 09 11 14 16

FAENA DE HACIENDA VACUNAEnero-diciembre de 1990-2016* - En millones de cabezas

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

-31,4

% -22,5

%

-19,3

%

-7,7

%

4,4

%

7,4

% 13,0

% 21,5

%

18,3

% 24,8

%

19,5

%

18,7

%

5,5

%

1,6

%

-0,4

% -6,6

%

-0,5

%

-3,4

%

-10,8

%

-13,8

%

-12,1

%

-10,4

%

-1,3

%

10,5

%

-3,7

%

5,5%-2,9%

-40%

-20%

0%

20%

40%

60%

I T '11 I T '12 I T '13 I T '14 I T '15 I T '16 12 m 16

Hembras

Total

FAENA TOTAL Y DE HEMBRAS2011-2016* - Var. % respecto a igual período del año anterior

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 7

49,7%50,4%

45,4%

39,8%

42,6%

41,2%

35%

37%

39%

41%

43%

45%

47%

49%

51%

53%I T

'07 II III

IVI T

'08 II III

IVI T

'09 II III

IVI T

'10 II III

IVI T

'11 II III

IVI T

'12 II III

IVI T

'13 II III

IVI T

'14 II III

IVI T

'15 II III

IVI T

'16 II III

IV

12 m

16

FAENA DE HEMBRAS2007-2016* - trimestral y acumulado '16 - En % del total

Las líneas negras delimitan la banda dentro de la cual el stock de ganado vacuno se mantiene estable. Si la línea azul está por arriba implica liquidación de vientres. Por debajo implica retención de vientres.

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

-0,353

-0,186

-0,166

0,056

-0,393

0,448

-0,525

-0,012

-0,513

1,197

0,917

0,279

-1,00 -0,50 0,00 0,50 1,00 1,50

TOTAL

HEMBRAS

MACHOS

'13 vs. '12

'14 vs. '13

'15 vs. '14

'16 vs. '15

EXPLICACIÓN DE LA VARIACIÓN DE LA FAENA TOTALVar. absoluta (millones de cab.)

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 8

34,4%

46,0%

41,7%

47,5%48,6% 49,2%

37,4%39,7%

45,0%41,5%

41,2%

21,5%

11,7%

0%

18%

35%

53%

70%

91 95 01 05 09 14 16

Novillo Hembras Livianos Vacas Terneros

FAENA DE CATEGORÍAS SELECCIONADAS - EVOLUCIÓNEn % de la faena total - Enero-diciembre de cada año

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

152

241

120

240

360

E'98 E'00 E'02 E'04 E'06 E'08 E'10 E'12 E'14 E'16

Promedio semestral

Carne procesada por mes

PRODUCCION DE CARNE VACUNAEn miles de toneladas r/c/h

Marzo '08 - Inicio conflicto 'campo'-gobierno

Piso 'histórico' de actividad

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 9

150

210

270

330

E F M A M J J A S O N D

2016

2012

2015

2014

2013

2011

2010

2009

2008

2007

2006

2005

PRODUCCIÓN DE CARNE VACUNAEn miles de toneladas r/c/h

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

3,3

76

2,6

25

2,4

97

2,5

96

2,8

21

2,6

74

2,7

28

2,6

67

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

96 99 01 03 05 07 09 11 14 16

PRODUCCION DE CARNE VACUNAEnero-diciembre de 1990-2016* - En millones de toneladas r/c/h

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 10

0,2

24

0,2

26

0,2

21

0,2

30

0,2

27

0,2

23

0,2

21

0,2

24

0,2

26

0,180

0,200

0,220

0,240

96 99 01 03 05 07 09 11 14 16

PESO PROMEDIO DE LA HACIENDA FAENADAEnero-diciembre de 1996-2016* - En toneladas res c/hueso/gancho

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

-6,6%

-0,7%

9,0%

14,4%

0,1%

-6,5%

11,5%

-2,0%

9,5%

-26,0%

-8,6%

5,2%

10,5%

-4,2%

0,5%

-2,9%

-30%

-20%

-10%

0%

10%

20%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

FAENA DE HACIENDA VACUNA1996-2016 - Var. % anual

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 11

-8,5%

1,5%

5,5%

13,8%

3,8%

-3,5%

6,1%

-2,8%

7,8%

-22,3%

-4,9%

4,0%

8,7%

-5,2%

2,0%

-2,2%

-30%

-20%

-10%

0%

10%

20%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

PRODUCCIÓN DE CARNE VACUNA1996-2016 - Var. % anual

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

-2,0%

2,2%

-3,2%

-0,5%

3,7%3,2%

-4,8%

-0,9%-1,5%

5,0%

4,0%

-1,2%-1,6%

-1,1%

1,6%0,7%

-10%

-5%

0%

5%

10%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

PESO PROMEDIO DE LA HACIENDA FAENADA1996-2016 - Var. % anual

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

CICCRA Documento Nº 191

Diciembre 2016 12

2. CONSUMO INTERNO:

En 2016 la producción de carne vacuna fue de 2,667 millones de tn r/c/h y

experimentó una caída de 2,2% interanual. La retracción de la faena más que compensó el aumento del peso promedio (declarado) de la res faenada. La cantidad ofrecida se retrajo en 61,2 mil tn r/c/h.

El consumo interno de carne vacuna experimentó una caída de 3,2% con relación a

2015, es decir que absorbió 81,0 mil tn r/c/h menos. De esta forma, el consumo interno representó 91,81% de la producción total (-0.9 puntos porcentuales en relación a 2015).

82,3

%

83,9

%

88,0

%

87,2

%

87

,4% 9

3,9

%

86,2

%

86,1

%

80,7

%

76,3

% 82,0

%

83,8

%

86,7

%

81

,1% 8

8,5

%

90,2

%

93,1

2%

92,8

5%

92,0

9%

92,7

2%

91,8

1%

60%

80%

100%

120%

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

CONSUMO INTERNO DE CARNE VACUNAEnero-diciembre de 1990-2016 - Importancia s/ producción total

Fuente: CICCRA, con datos de ONCCA, Minagri y Senasa.

A la inversa, la liberación del mercado cambiario y la eliminación de los derechos de exportación y de las trabas administrativas a la exportación, permitieron que en 2016 las exportaciones de carne vacuna se recuperaran moderadamente. En relación a 2015 crecieron 10,0%, hasta totalizar 218,5 mil tn r/c/h. Su importancia en relación a la producción total subió de 7,28% a 8,19% del total entre los años analizados.

CICCRA Documento Nº 191

Diciembre 2016 13

58,060,6

64,0 62,3 63,968,7 68,3 68,2

57,355,1

58,662,9

58,5 59,657,1

20

40

60

80

100

120

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, estimación propia. * '15/'16 provisorio.

CONSUMO DE CARNE VACUNA POR HABITANTEEnero-diciembre de '02-'16* - En kilogramos por año

kg/hab/añoVar. %

anual

Var. % resp.

igual

período de

2011

Var. % resp.

igual

período de

2009

Promedio 57,1 -4,1% 3,7% -16,8%

Consumo interno

de carne vacuna

Enero-diciembre '16

58,060,6

64,0 62,3 63,968,7 68,3 68,2

57,355,1

58,662,9

58,5 59,657,1

20

40

60

80

100

120

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, estimación propia. * '15/'16 provisorio.

CONSUMO DE CARNE VACUNA POR HABITANTEA diciembre de '02-'16* - Promedio móvil 12 meses - En kg/año

kg/hab/añoVar. %

anual

Var. % resp.

igual

período de

2011

Var. % resp.

igual

período de

2009

Promedio móvil

12 meses57,1 -4,1% 3,7% -16,8%

Consumo interno

de carne vacuna

Diciembre '16

CICCRA Documento Nº 191

Diciembre 2016 14

Y en lo referente al consumo por habitante de carne vacuna, en 2016 fue de 57,1 kg/año, lo que arrojó una caída de 4,1% interanual.

Producción Exportación Consumo totalConsumo per

cápitaExportación Consumo total

Tn res c/hueso Tn res c/hueso Tn res c/hueso kg/año s/faena total s/faena total

12 meses de...

2013 2.821.000 201.689 2.619.311 62,9 7,1% 92,9%

2014 2.673.901 211.630 2.462.271 58,5 7,9% 92,1%

2015 2.727.864 198.687 2.529.177 59,6 7,3% 92,7%

2016 2.666.683 218.526 2.448.157 57,1 8,2% 91,8%

Var. % '16-'15 -2,2% 10,0% -3,2% -4,1% 12,5% -1,0%

Var. abs. '16-'15 -61.181 19.839 -81.020 -2,4 0,9% -0,9%

Fuente: CICCRA, con datos de Minagri, Senasa, Indec y estimaciones propias. * Provisorios.

Período

OFERTA Y DEMANDA DE CARNE VACUNA

CICCRA Documento Nº 191

Diciembre 2016 15

3. EXPORTACIONES DE CARNE VACUNA:

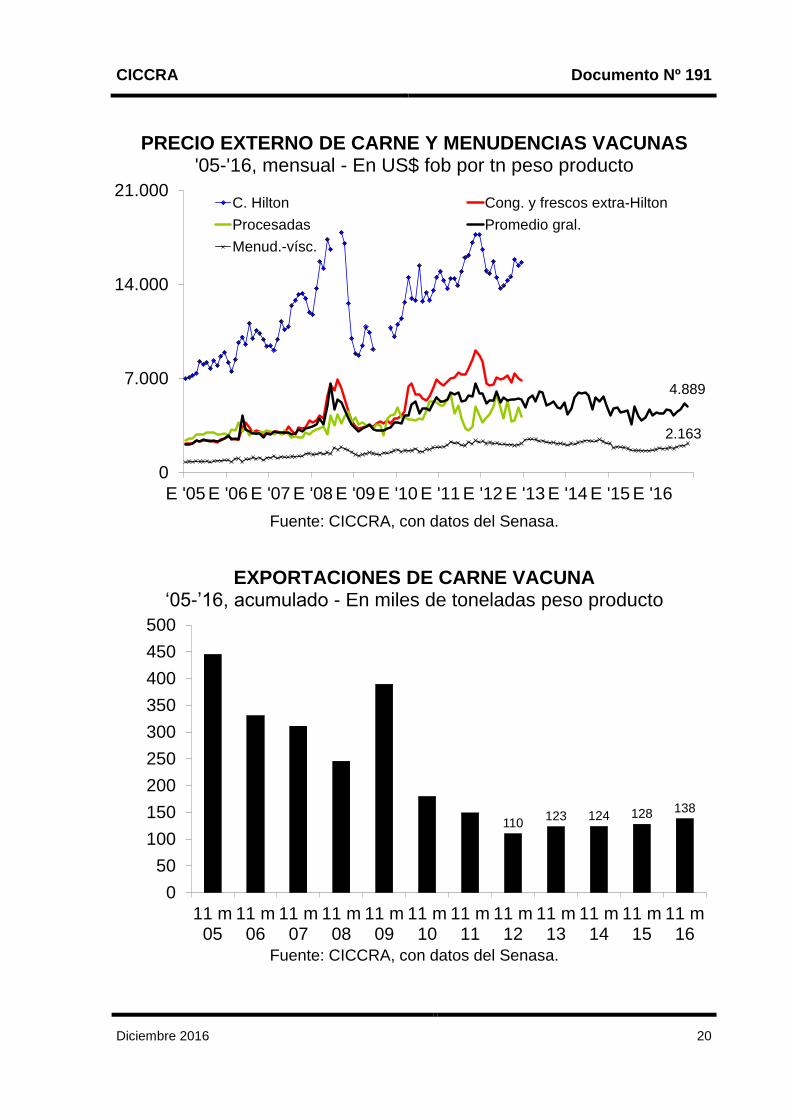

Las exportaciones de carne vacuna certificadas por el Senasa se ubicaron en 13.006 toneladas peso producto (tn pp) durante noviembre de 2016 y resultaron 38,2% mayores a las registradas en noviembre de 2015 (período afectado por las expectativas de inminentes cambios en los frentes cambiario e impositivo).

Y en los primeros once meses del año pasado las ventas en el exterior de carne

vacuna ascendieron a 138.247 tn pp y exhibieron una recuperación de 8,0% anual. Los ingresos asociados a estas ventas equivalieron a 888,5 millones de dólares, lo que implicó una mejora de 8,2% anual. Por su parte, medidas en toneladas res con hueso (tn r/c/h), las exportaciones totalizaron 199,6 mil tn.

27 26 27 19 22 26 20 22 22 2020

20

406

291 270211

361

141118 88 106 113 114

109 119

113

113 139

115

152

111106

100108 108 107 102 92

596

467 475

380

571

302262

217240 243 242 230 230

0

200

400

600

800

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 11'15

11'16

Menudencias y Víscer

Carnes Procesadas

Carnes Frescas

Cortes Hilton

EXPO DE CARNE VACUNA Y MENUDENCIAS2005-2015 y 11 m. '15-'16 - En miles de tn peso producto

Fuente: CICCRA, con datos de Senasa.

Expo TOTAL

CICCRA Documento Nº 191

Diciembre 2016 16

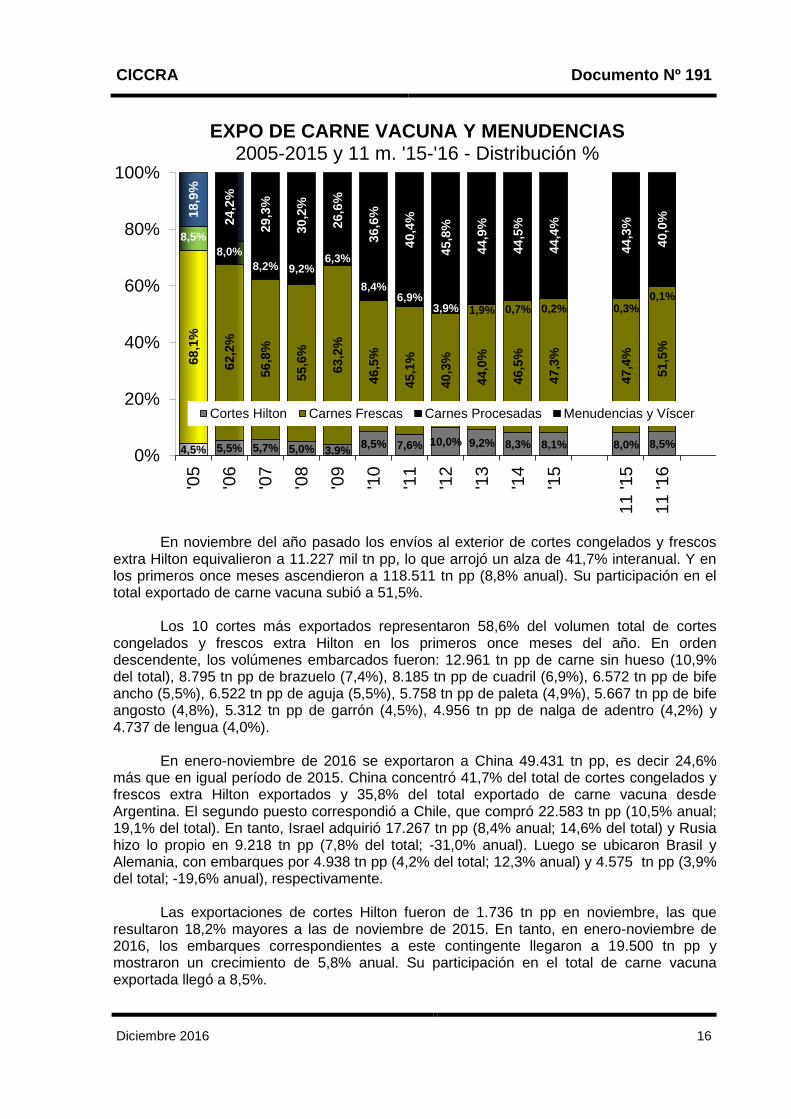

4,5% 5,5% 5,7% 5,0% 3,9%8,5% 7,6% 10,0% 9,2% 8,3% 8,1% 8,0% 8,5%

68

,1%

62

,2%

56

,8%

55

,6%

63

,2%

46

,5%

45

,1%

40

,3%

44

,0%

46

,5%

47

,3%

47

,4%

51

,5%

8,5%

8,0%

8,2% 9,2%6,3%

8,4%6,9%

3,9% 1,9% 0,7% 0,2% 0,3%0,1%

18

,9%

24

,2%

29

,3%

30

,2%

26

,6%

36

,6%

40

,4%

45

,8%

44

,9%

44

,5%

44

,4%

44

,3%

40

,0%

0%

20%

40%

60%

80%

100%'0

5

'06

'07

'08

'09

'10

'11

'12

'13

'14

'15

11 '15

11 '1

6

Cortes Hilton Carnes Frescas Carnes Procesadas Menudencias y Víscer

F

EXPO DE CARNE VACUNA Y MENUDENCIAS2005-2015 y 11 m. '15-'16 - Distribución %

En noviembre del año pasado los envíos al exterior de cortes congelados y frescos extra Hilton equivalieron a 11.227 mil tn pp, lo que arrojó un alza de 41,7% interanual. Y en los primeros once meses ascendieron a 118.511 tn pp (8,8% anual). Su participación en el total exportado de carne vacuna subió a 51,5%.

Los 10 cortes más exportados representaron 58,6% del volumen total de cortes

congelados y frescos extra Hilton en los primeros once meses del año. En orden descendente, los volúmenes embarcados fueron: 12.961 tn pp de carne sin hueso (10,9% del total), 8.795 tn pp de brazuelo (7,4%), 8.185 tn pp de cuadril (6,9%), 6.572 tn pp de bife ancho (5,5%), 6.522 tn pp de aguja (5,5%), 5.758 tn pp de paleta (4,9%), 5.667 tn pp de bife angosto (4,8%), 5.312 tn pp de garrón (4,5%), 4.956 tn pp de nalga de adentro (4,2%) y 4.737 de lengua (4,0%).

En enero-noviembre de 2016 se exportaron a China 49.431 tn pp, es decir 24,6% más que en igual período de 2015. China concentró 41,7% del total de cortes congelados y frescos extra Hilton exportados y 35,8% del total exportado de carne vacuna desde Argentina. El segundo puesto correspondió a Chile, que compró 22.583 tn pp (10,5% anual; 19,1% del total). En tanto, Israel adquirió 17.267 tn pp (8,4% anual; 14,6% del total) y Rusia hizo lo propio en 9.218 tn pp (7,8% del total; -31,0% anual). Luego se ubicaron Brasil y Alemania, con embarques por 4.938 tn pp (4,2% del total; 12,3% anual) y 4.575 tn pp (3,9% del total; -19,6% anual), respectivamente.

Las exportaciones de cortes Hilton fueron de 1.736 tn pp en noviembre, las que resultaron 18,2% mayores a las de noviembre de 2015. En tanto, en enero-noviembre de 2016, los embarques correspondientes a este contingente llegaron a 19.500 tn pp y mostraron un crecimiento de 5,8% anual. Su participación en el total de carne vacuna exportada llegó a 8,5%.

CICCRA Documento Nº 191

Diciembre 2016 17

En enero-noviembre de 2016 se exportaron por el contingente otorgado por la UE, 7.519 tn pp de bife angosto (38,6% del total), 4.564 tn pp de cuadril (23,4%), 3.251 tn pp de lomo (16,7%) y 3.189 tn pp de bife ancho (16,4%). Estos cuatro cortes representaron 95,0% del total de los embarques Hilton certificados por el Senasa en el período analizado. Alemania fue el principal país de ingreso, con 62,6% del total de los cortes Hilton vendidos por Argentina en los primeros once meses de 2016. En relación a igual lapso de 2015, Alemania compró 15,2% más de estos cortes. En tanto, Holanda adquirió 23,7% del total exportado de estos cortes desde Argentina (-15,2% anual) y, en tercer lugar, Italia se ubicó con 10,8% del total (6,6% anual).

Y en el undécimo mes del año pasado sólo se exportaron 43 tn pp de carnes

procesadas, llegando el total a 236 tn pp en los primeros once meses del mismo año (-60,0% interanual).

Las exportaciones de cocida congelada se mantuvieron como las principales, con 85

tn pp (-59,3% anual; 35,8% del total). Las de picadillo de carne equivalieron a 66 tn pp (-61,6% anual; 27,8% del total). Estos productos se dirigieron principalmente a Bolivia e Italia (24,9% y 21,1%, respectivamente). El resto se distribuyó casi en entre Chile, Paraguay, Gran Bretaña, Brasil, Alemania y Hong Kong.

Por último, los embarques de menudencias y vísceras fueron de 8.600 tn pp en

noviembre pasado y resultaron 20,7% menores a las de noviembre de 2015. En el acumulado del año pasado totalizaron 92.052 tn pp, manteniéndose 9,5% por debajo de las certificadas en enero-noviembre de 2015. Su importancia en el total exportado bajó de 44,3% a 40,0% del total entre los primeros once meses de 2015 y de 2016.

Tal como se señaló en Informes previos, los embarques de mondongo e hígado

concentraron 48,5% del total exportado de menudencias y vísceras. Los de mondongo se ubicaron en 25.189 tn pp (27,4% del total; -7,0% anual) y los de hígado en 19.464 tn pp (21,1% del total; -23,3% anual). Las exportaciones de tendones totalizaron 7.284 tn pp (7,9% del total; 1,3% anual) y las de rabo ascendieron a 6.387 tn pp (6,9% del total; 31,5% anual). De esta forma, los cuatro productos en conjunto representaron 63,4% de las exportaciones de menudencias y vísceras.

Hong Kong y Rusia se mantuvieron como los principales mercados de destino. En

conjunto absorbieron 63,6% del volumen total exportado de menudencias y vísceras en los primeros once meses del año. Hong Kong adquirió 30.107 tn pp (11,8% anual) y Rusia compró otras 28.484 tn pp, (-26,8% anual).

CICCRA Documento Nº 191

Diciembre 2016 18

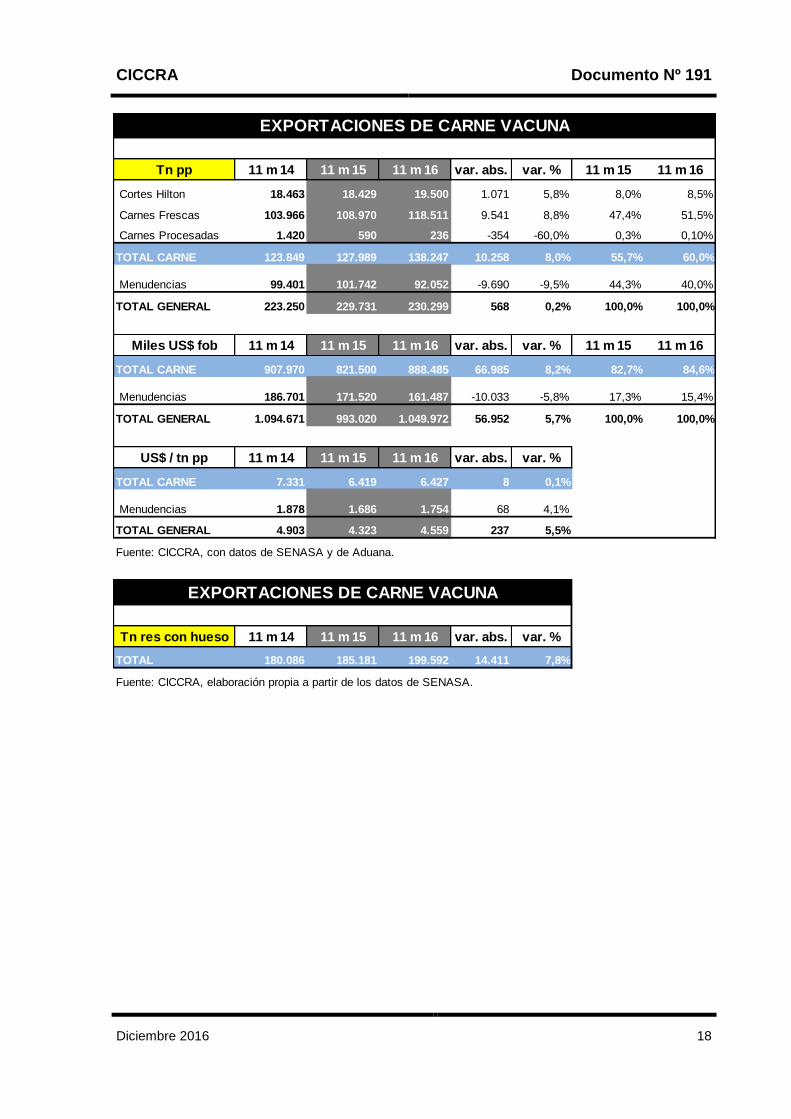

Tn pp 11 m 14 11 m 15 11 m 16 var. abs. var. % 11 m 15 11 m 16

Cortes Hilton 18.463 18.429 19.500 1.071 5,8% 8,0% 8,5%

Carnes Frescas 103.966 108.970 118.511 9.541 8,8% 47,4% 51,5%

Carnes Procesadas 1.420 590 236 -354 -60,0% 0,3% 0,10%

TOTAL CARNE 123.849 127.989 138.247 10.258 8,0% 55,7% 60,0%

Menudencias 99.401 101.742 92.052 -9.690 -9,5% 44,3% 40,0%

TOTAL GENERAL 223.250 229.731 230.299 568 0,2% 100,0% 100,0%

Miles US$ fob 11 m 14 11 m 15 11 m 16 var. abs. var. % 11 m 15 11 m 16

TOTAL CARNE 907.970 821.500 888.485 66.985 8,2% 82,7% 84,6%

Menudencias 186.701 171.520 161.487 -10.033 -5,8% 17,3% 15,4%

TOTAL GENERAL 1.094.671 993.020 1.049.972 56.952 5,7% 100,0% 100,0%

US$ / tn pp 11 m 14 11 m 15 11 m 16 var. abs. var. %

TOTAL CARNE 7.331 6.419 6.427 8 0,1%

Menudencias 1.878 1.686 1.754 68 4,1%

TOTAL GENERAL 4.903 4.323 4.559 237 5,5%

Fuente: CICCRA, con datos de SENASA y de Aduana.

Tn res con hueso 11 m 14 11 m 15 11 m 16 var. abs. var. %

TOTAL 180.086 185.181 199.592 14.411 7,8%

Fuente: CICCRA, elaboración propia a partir de los datos de SENASA.

EXPORTACIONES DE CARNE VACUNA

EXPORTACIONES DE CARNE VACUNA

CICCRA Documento Nº 191

Diciembre 2016 19

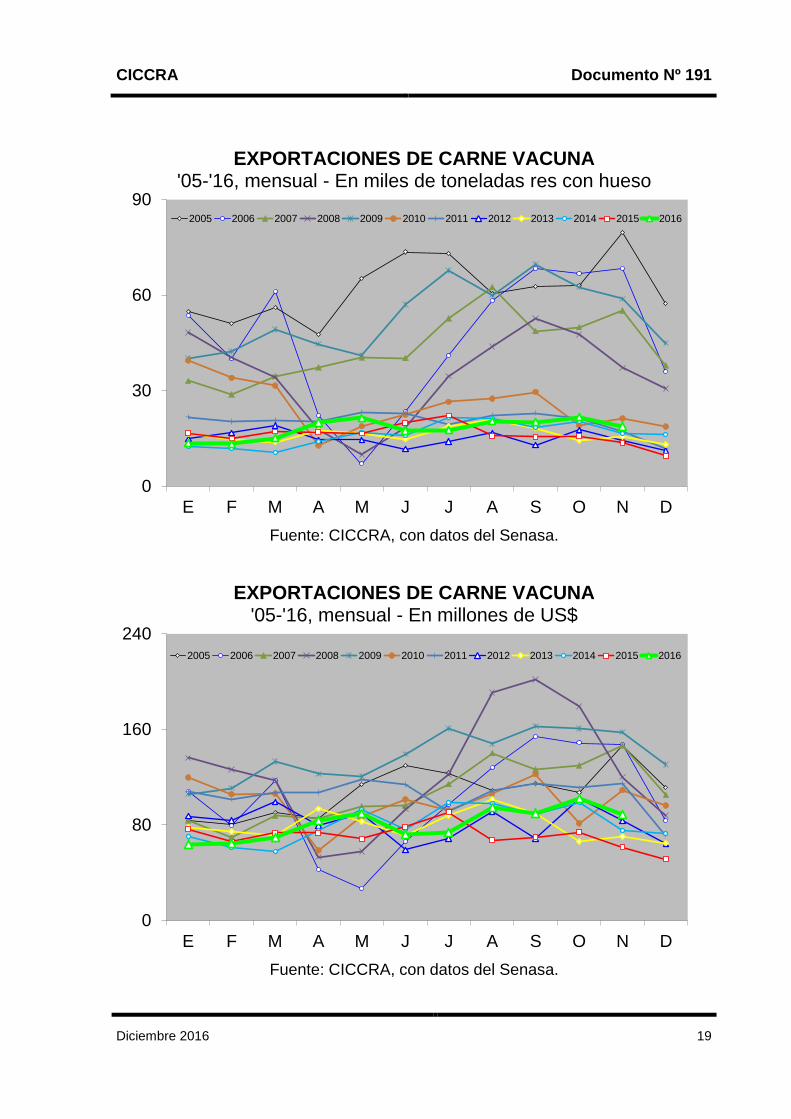

0

30

60

90

E F M A M J J A S O N D

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

EXPORTACIONES DE CARNE VACUNA '05-'16, mensual - En miles de toneladas res con hueso

Fuente: CICCRA, con datos del Senasa.

0

80

160

240

E F M A M J J A S O N D

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

EXPORTACIONES DE CARNE VACUNA'05-'16, mensual - En millones de US$

Fuente: CICCRA, con datos del Senasa.

CICCRA Documento Nº 191

Diciembre 2016 20

4.889

2.163

0

7.000

14.000

21.000

E '05 E '06 E '07 E '08 E '09 E '10 E '11 E '12 E '13 E '14 E '15 E '16

C. Hilton Cong. y frescos extra-Hilton

Procesadas Promedio gral.

Menud.-vísc.

PRECIO EXTERNO DE CARNE Y MENUDENCIAS VACUNAS'05-'16, mensual - En US$ fob por tn peso producto

Fuente: CICCRA, con datos del Senasa.

110123 124 128 138

0

50

100

150

200

250

300

350

400

450

500

11 m05

11 m06

11 m07

11 m08

11 m09

11 m10

11 m11

11 m12

11 m13

11 m14

11 m15

11 m16

Carne vacunaEXPORTACIONES DE CARNE VACUNA‘05-’16, acumulado - En miles de toneladas peso producto

Fuente: CICCRA, con datos del Senasa.

CICCRA Documento Nº 191

Diciembre 2016 21

9299 99 102

92

0

20

40

60

80

100

120

140

160

11 m05

11 m06

11 m07

11 m08

11 m09

11 m10

11 m11

11 m12

11 m13

11 m14

11 m15

11 m16

Carne vacunaEXPORTACIONES DE MENUDENCIAS VACUNAS‘05-’16, acumulado - En miles de toneladas peso producto

Fuente: CICCRA, con datos del Senasa.

CICCRA Documento Nº 191

Diciembre 2016 22

4. DINÁMICA DE LOS PRECIOS

En diciembre el precio promedio de la hacienda en pie comercializada en el Mercado de Liniers se ubicó en $ 23,906 por kilo vivo y registró la tercera caída consecutiva. En relación al mes anterior la disminución fue de 1,6% (la menor de las tres) y la acumulada entre puntas del trimestre fue de 8,1%. En tanto, en la comparación interanual, la suba del precio promedio fue de sólo 6,0%, producto de la caída observada recientemente y de la mayor base de comparación que se estableció a partir de diciembre de 2015, cuando se liberó el tipo de cambio y se eliminó el derecho de exportación sobre la carne vacuna.

Al igual que en noviembre pasado, la reducción de precios alcanzó a todas las

categorías. Lógicamente, las mayores correcciones se observaron en las vacas y toros (-12,7% y -11,0%, respectivamente). Luego se ubicaron los novillos y los MEJ (-3,7% y -3,4%). En tanto, los novillitos, terneros y vaquillonas ajustaron sus valores promedio en 1,8%, 1,1% y 1,0% mensual, en términos respectivos.

Al considerar lo ocurrido en los últimos tres meses (dic. ’16 vs. sep. ’16), también la

contracción del precio promedio fue generalizada. Se mantuvieron al tope vacas y toros (-21,9% y -17,7%), al tiempo que se observaron algunos cambios de posiciones entre las restantes categorías. Novillitos y vaquillonas siguieron en el ránking (-10,4% y -9,2%), acompañados por los novillitos y los MEJ (-9,2% y -8,5%). Completaron el cuadro los terneros con una baja de 5,8%.

En tanto, en términos interanuales los ajustes de precios en las diferentes categorías

fue el siguiente: MEJ (+6,9%), vacas (+6,6%), toros (+6,4%), novillos y terneros (+5,7% en cada caso), vaquillonas (4,7%) y novillitos (4,2%).

La caída de los precios y la suba de la cotización del dólar en pesos argentinos

hicieron que los valores expresados en dólares cayeran significativamente, tanto en diciembre como en el último trimestre del año. El precio promedio se ubicó en 1,509 dólares por kilo vivo durante diciembre de 2016, quedando 4,6% por debajo del verificado en noviembre y 12,4% por debajo del registrado en septiembre. En los casos de las vacas y los toros, los ajustes fueron superiores a 25% y 20%, respectivamente, entre puntas del trimestre analizado, en tanto que en el caso de los novillos el mismo llegó a 14,6% y en las demás categorías osciló entre -13% y -10%.

CICCRA Documento Nº 191

Diciembre 2016 23

Dic. '117,985

Mar. '128,98

Dic. '127,862

Feb. '139,07

Jul. '138,17

Feb. '1413,18

Sep. '1415,233

Jun. '1412,833

Feb. '1515,364

Dic. '1522,55

Sep. '1626,02

Dic. '1623,906

0

5

10

15

20

25

30

E'11

M S E'12

M S E'13

M S E'14

M S E'15

M S E'16

M S

PRECIO PROMEDIO (EN $) DE LA HACIENDA VACUNAPeríodo enero 2011 - diciembre 2016

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

0,504

1,194

0,329

0,891

0,615

2,060 2,048

Dic. '151,984

Mar. '161,471

Dic. '161,509

0

1

2

3

E'91

E'93

E'95

E'97

E'99

E'01

E'03

E'05

E'07

E'09

E'11

E'13

E'15

PRECIO DE LA HACIENDA EN LINIERSPeríodo enero 1991 - diciembre 2016 - En US$ corrientes

Fuente: CICCRA, con datos del Mercado de Liniers S.A.

CICCRA Documento Nº 191

Diciembre 2016 24

76,5%

6,0%

66,6%

9,4%

42,1%

5,2%

46,7%

26,6%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

E '13 E '14 E '15 E '16

Hacienda

Carne

Pollo

Cerdo

PRECIO DE LA HACIENDA Y DE LAS CARNESPeríodo enero 2013 - diciembre 2016 - Var. % anual

Fuente: CICCRA, con datos del MLSA y estimaciones privadas.

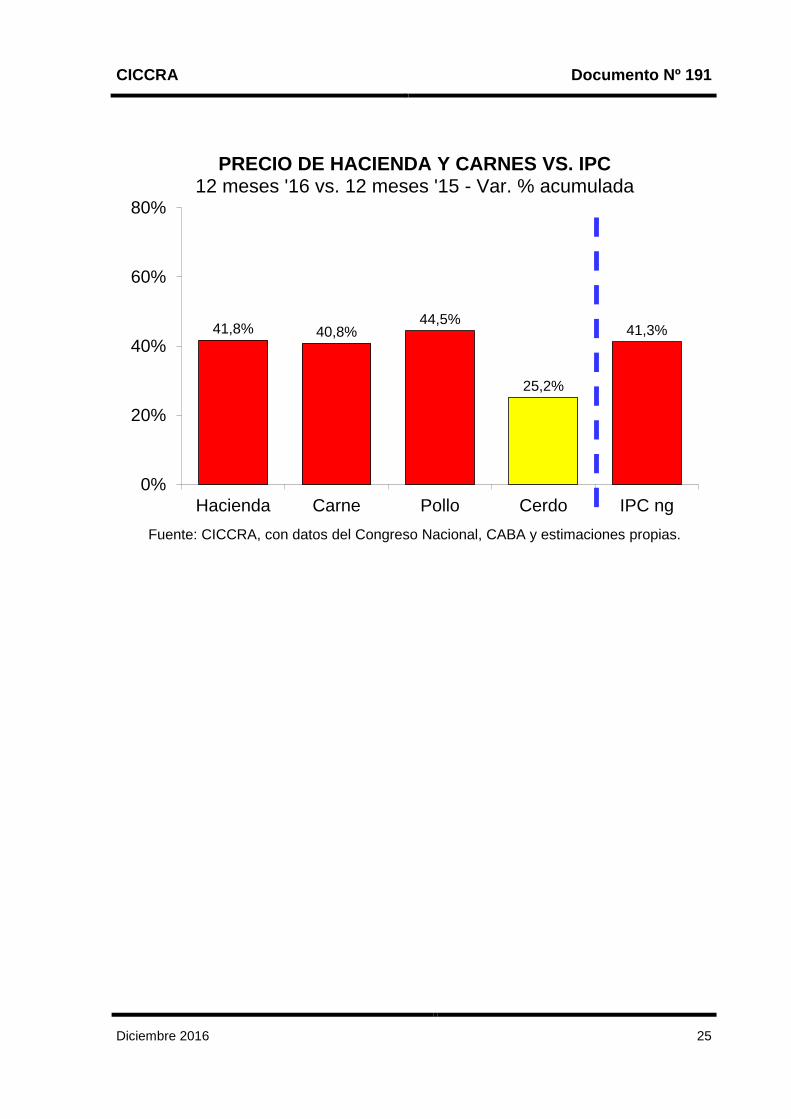

Entre noviembre y diciembre del año pasado, todas las carnes exhibieron alzas de

precios en el mostrador. Las carnes aviar y porcina mostraron aumentos de 2,6% y 2,5% mensual, en tanto que la carne vacuna registró un ajuste de 0,9%. En consecuencia, durante el último mes del año pasado la carne vacuna se abarató con relación a la porcina en 1,7% y a la carne aviar en 1,6%.

En términos interanuales, y por una cuestión de diferencias en las velocidades de

ajuste de las diferentes carnes, la porcina fue la que mostró el mayor aumento con relación a diciembre de 2015 (26,6%). Por su parte, las carnes vacuna y aviar mostraron alzas de 9,4% y 5,2% anual, respectivamente. En 2016 el valor promedio de los cortes vacunos subió a un ritmo muy similar al del nivel general de precios al consumidor, tal como lo veníamos señalando en Informes anteriores (40,8% vs. 41,3%). En cambio, el precio promedio del pollo aumentó a mayor velocidad (44,5%) y el de los cortes de cerdo a menor ritmo (25,2%).

CICCRA Documento Nº 191

Diciembre 2016 25

41,8% 40,8%44,5%

25,2%

41,3%

0%

20%

40%

60%

80%

Hacienda Carne Pollo Cerdo IPC ng

Fuente: CICCRA, con datos del Congreso Nacional, CABA y estimaciones propias.

PRECIO DE HACIENDA Y CARNES VS. IPC12 meses '16 vs. 12 meses '15 - Var. % acumulada

CICCRA Documento Nº 191

Diciembre 2016 26

5. BANCO DE DATOS:

Período TOTALNovi-

llos

Novi-

llitos

Vaqui-

llonas

Terne-

rosVacas Toros MEJ

dic-15 22,555 23,973 27,343 24,668 28,028 14,700 15,602 22,713

nov-16 24,283 26,309 29,021 26,097 29,944 17,962 18,643 25,125

dic-16 23,906 25,341 28,501 25,830 29,623 15,676 16,601 24,274

12 m 16 23,673 26,374 29,165 26,772 29,853 16,466 17,551 25,284

Var. % respecto a...

mes anterior -1,6% -3,7% -1,8% -1,0% -1,1% -12,7% -11,0% -3,4%

igual mes año ant. 6,0% 5,7% 4,2% 4,7% 5,7% 6,6% 6,4% 6,9%

dic-01 3.664,7% 3.774,8% 3.815,0% 3.595,3% 3.285,5% 3.668,3% 4.280,2%

12 m 15 41,8% 47,9% 46,8% 46,0% 44,3% 38,6% 46,2% 49,8%

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

Período TOTALNovi-

llos

Novi-

llitos

Vaqui-

llonas

Terne-

rosVacas Toros MEJ

dic-15 1,984 2,109 2,406 2,170 2,466 1,293 1,373 1,998

nov-16 1,582 1,714 1,891 1,700 1,951 1,170 1,215 1,637

dic-16 1,509 1,600 1,799 1,631 1,870 0,990 1,048 1,532

12 m 16 1,603 1,788 1,977 1,815 2,023 1,113 1,189 1,713

Var. % respecto a...

mes anterior -4,6% -6,7% -4,8% -4,1% -4,1% -15,4% -13,7% -6,4%

igual mes año ant. -23,9% -24,2% -25,2% -24,9% -24,2% -23,5% -23,7% -23,3%

dic-01 150,6% 158,0% 160,6% 146,0% 125,4% 150,9% 191,6%

12 m 15 -10,7% -6,8% -7,5% -8,0% -9,1% -12,9% -8,0% -5,6%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del BCRA.

Período TOTALNovi-

llos

Novi-

llitos

Vaqui-

llonas

Terne-

rosVacas Toros MEJ

dic-15 1,560 1,658 1,891 1,706 1,938 1,017 1,079 1,571

nov-16 1,543 1,672 1,844 1,659 1,903 1,142 1,185 1,597

dic-16 1,445 1,532 1,723 1,562 1,791 0,948 1,004 1,468

12 m 16 1,553 1,732 1,915 1,758 1,960 1,079 1,152 1,660

Var. % respecto a...

mes anterior -6,3% -8,4% -6,6% -5,8% -5,9% -17,0% -15,3% -8,1%

igual mes año ant. -7,3% -7,6% -8,9% -8,5% -7,6% -6,8% -7,0% -6,6%

12 m 15 30,6% 36,2% 35,2% 34,3% 32,7% 28,1% 34,9% 38,2%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del mercado cambiario.

PRECIO DE LA HACIENDA VACUNA EN PIE

En pesos por kilogramo vivo

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'oficiales' por kilogramo vivo

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'libres' por kilogramo vivo