Embed Size (px)

Citation preview

2

Contenido PRESENTACIÓN ....................................................................................................... 6 Mensaje de la Junta Directiva........................................................................................ 7 ASPECTOS GENERALES...................................................................................... 11 A-RESULTADOS DEL PERÍODO ........................................................................... 13

1. Cartera Crediticia ................................................................................................ 13 1-1 Presupuesto de colocación en efectivo de la cartera de crédito.................... 13 1-2 Ejecución real por programa........................................................................ 14 1-3 Cobertura de población................................................................................. 15

1-3-1 Comparación tasas de interés del mercado............................................ 17 1-3-2 Perfil de las personas afiliadas.............................................................. 18 1-3-3 Atención a las personas afiliadas sedes universitarias............................ 19

1-4 Valor de la cartera crediticia por antigüedad de saldos................................ 19 1-5 Rendimientos de la cartera de crédito........................................................... 23

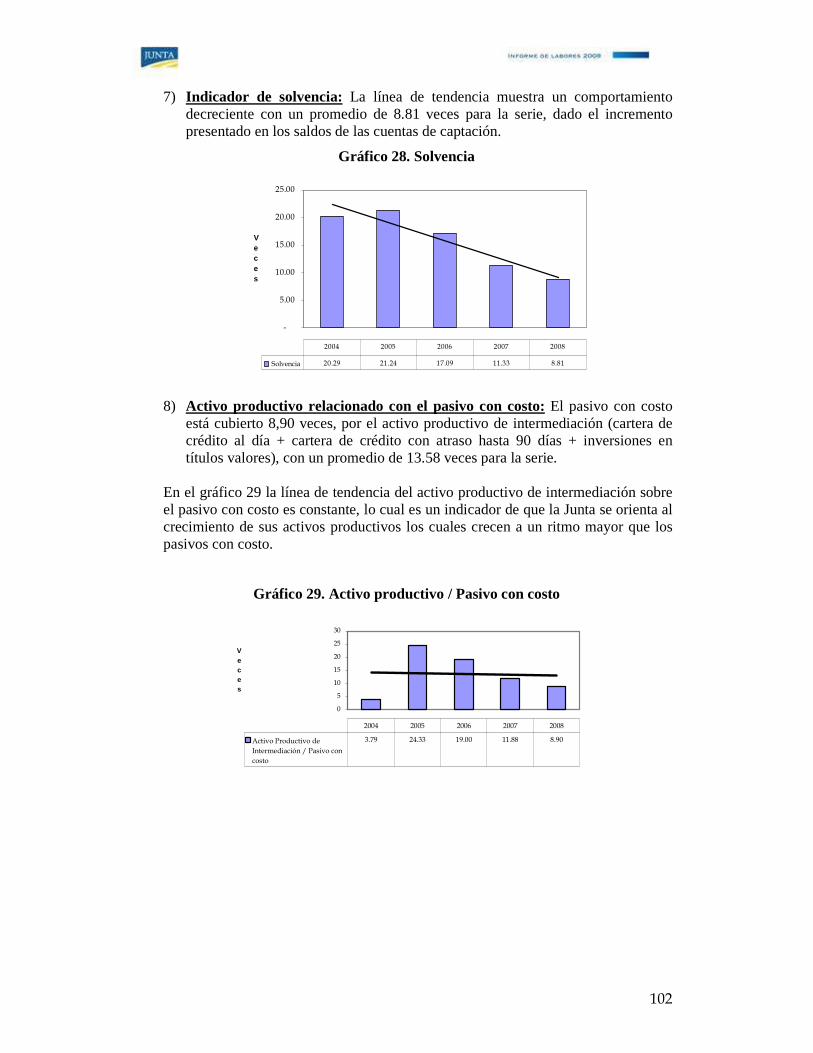

2. Inversiones Transitorias en títulos valores ........................................................... 24

2-1 Normativa y política de inversión en títulos valores..................................... 24 2-2 Cartera de inversiones en títulos valores y su clasificación.......................... 24 2-3 Rendimientos de las inversiones en títulos valores......................................... 26

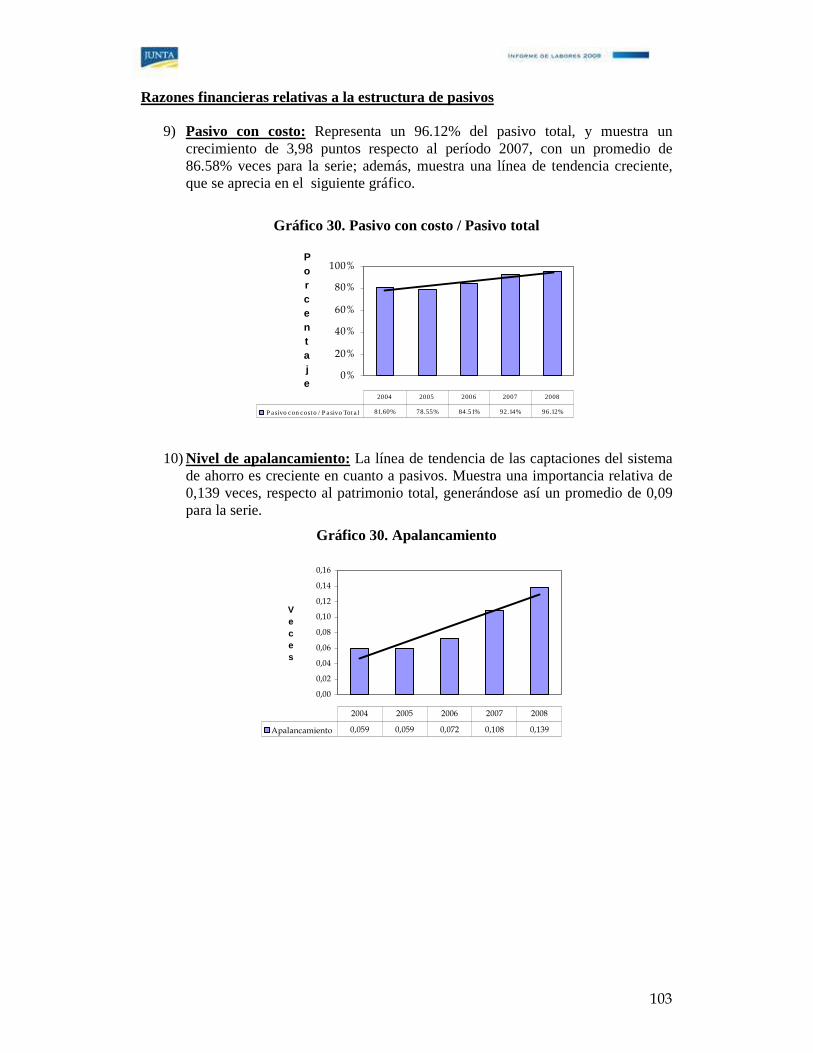

3. Situación financiera............................................................................................. 26

3-1 Balance de Situación.................................................................................... 27 3-2 Estado de Resultados.................................................................................... 34 3-3 Estado de Variación en el Patrimonio.......................................................... 38 3-4 Estado de Flujo de Efectivo........................................................................... 39 3-5 Margen de intermediación............................................................................ 41

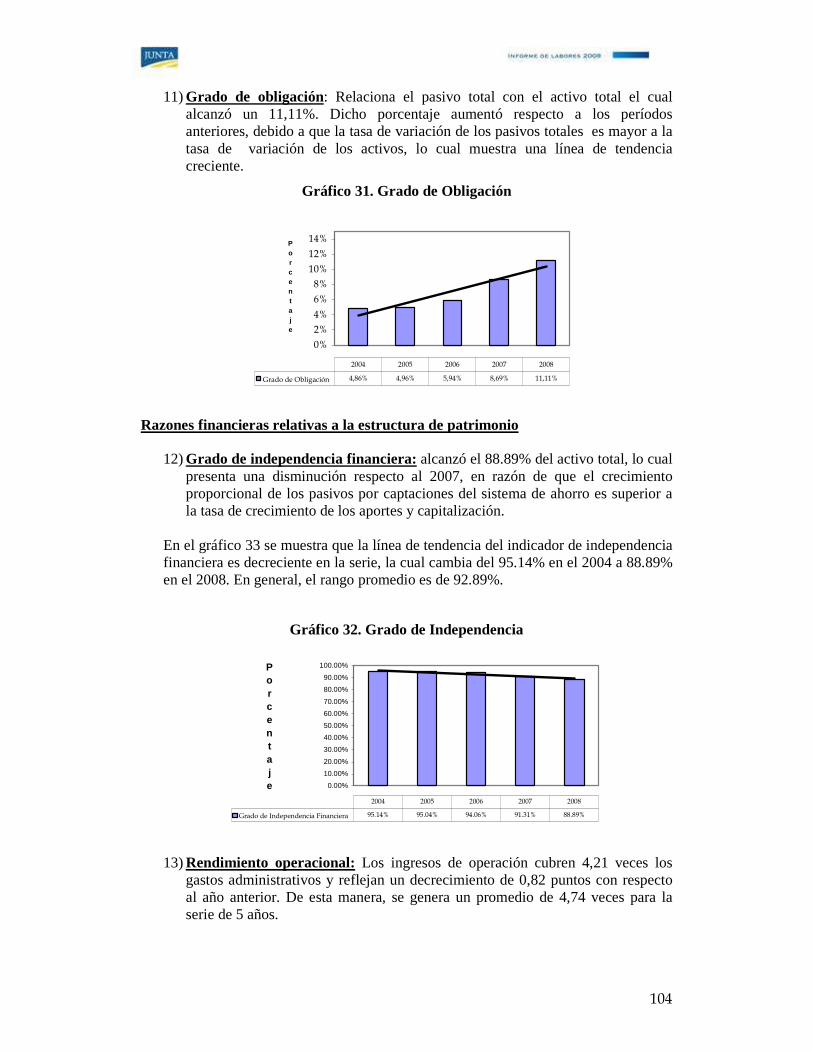

4. Sistemas de ahorro, personas afiliadas................................................................. 44

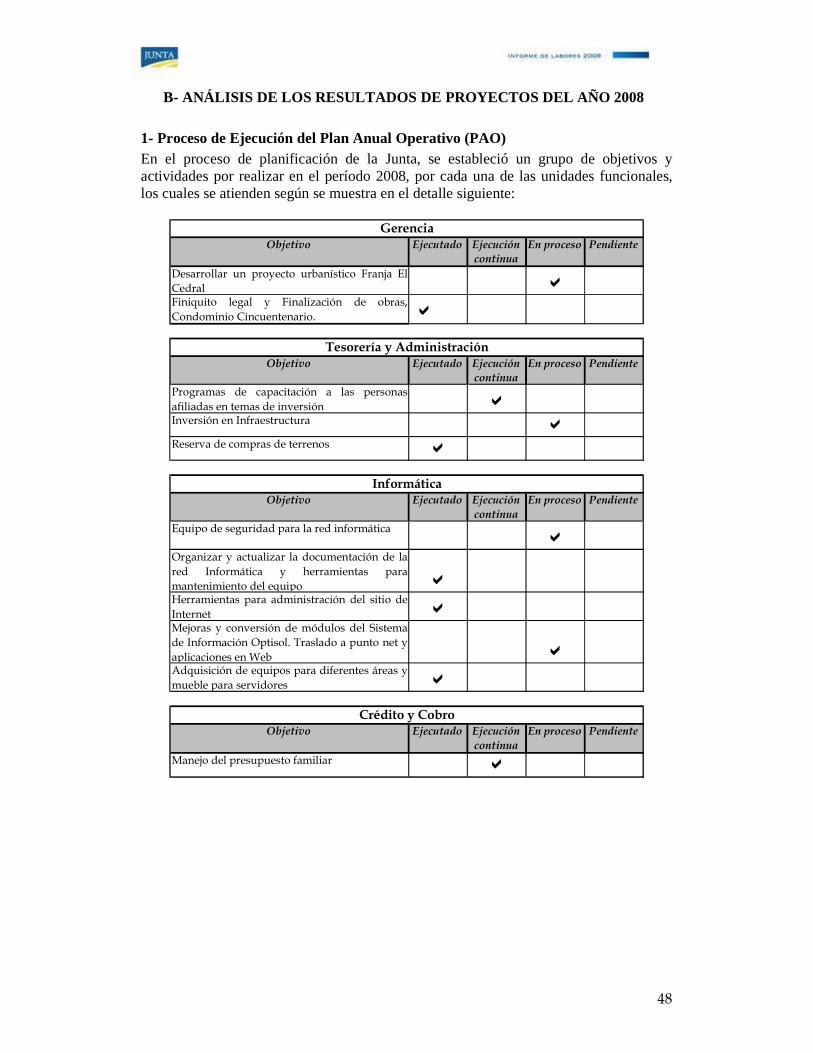

B- ANÁLISIS DE LOS RESULTADOS DE PROYECTOS DEL AÑO 2008............. 48

1- Proceso de Ejecución del Plan Anual Operativo (PAO)....................................... 48 2- Seguimiento de Proyectos ................................................................................... 49

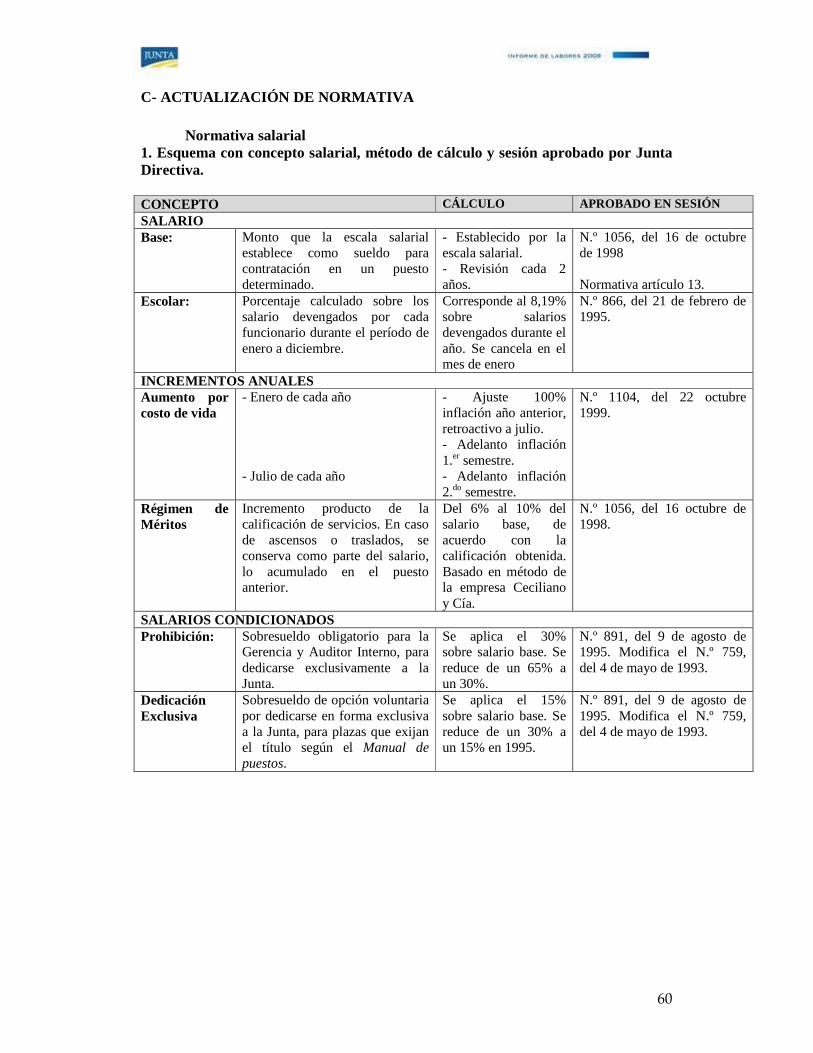

C- ACTUALIZACIÓN DE NORMATIVA ................................................................ 60 D- Auditoría Externa y Seguimiento de Recomendaciones.......................................... 83 E- Auditoría Interna y Seguimiento de Recomendaciones ........................................... 86 F- Plan del Año 2009 .................................................................................................. 89

1. Tesorería y Administración............................................................................. 89 2. Crédito y Cobro.............................................................................................. 92 3. Informática......................................................................................................93

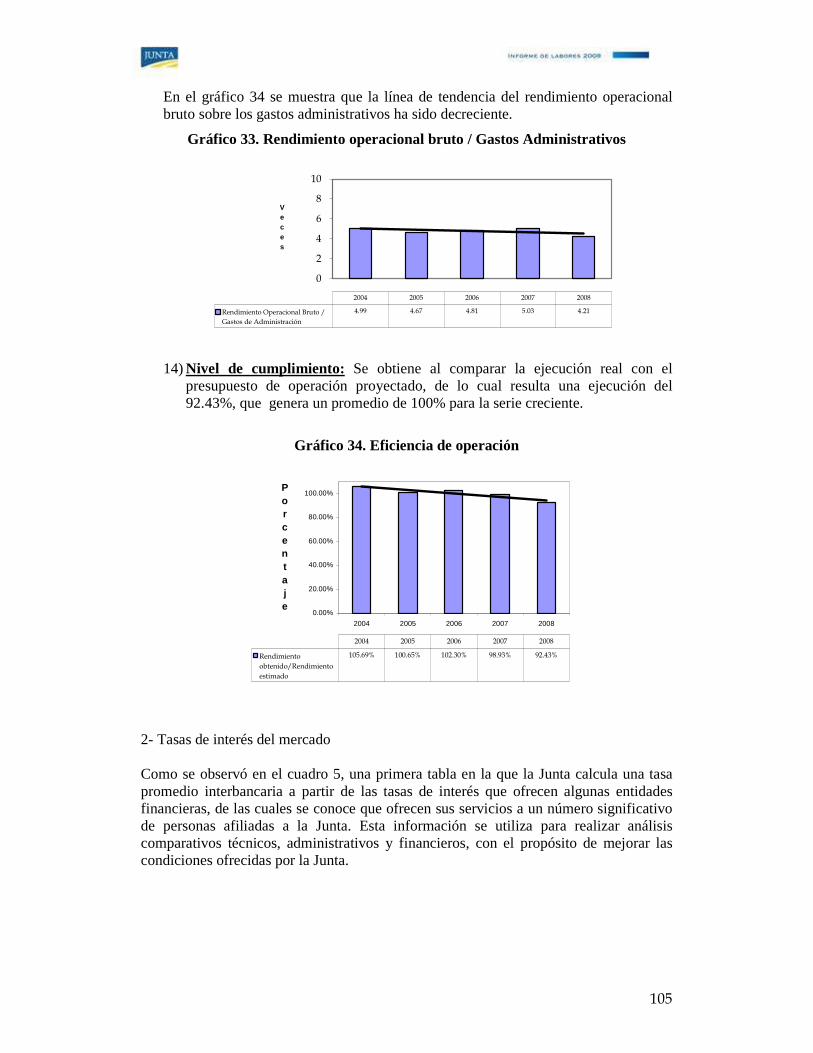

D- INTERPRETACIÓN DE LOS INDICADORES ECONÓMICOS.......................... 98

3

ÍNDICE DE ANEXOS.............................................................................................. 108 Anexo 1. Presupuesto de colocación de efectivo de la cartera crediticia................. 109 Anexo 2. Detalle por familia de la cartera de crédito ............................................ 110 Anexo 3. Créditos otorgados por línea en 2008 .................................................... 111 Anexo 4. Detalle visitas funcionarios de la Junta a sedes 2008 ............................. 112 Anexo 5. Valor de la cartera crediticia mensual por antigüedad de saldo ............... 113 Anexo 6. Inversiones, características de los títulos valores suscritos..................... 114 Anexo 7. Inversiones, características de los títulos valores suscritos..................... 118 Anexo 8. Inversiones en títulos valores por puesto de bolsa................................... 119 Anexo 9. Disponibilidades .................................................................................... 120 Anexo 10. Otras cuentas por cobrar diversas ......................................................... 121 Anexo 11. Contratos INVU en proceso de maduración.......................................... 122 Anexo 12. Bienes Realizables ............................................................................... 123 Anexo 13. Bienes de Uso…………………………………………………...…….. 124 Anexo 14. Gastos Pagados por anticipado ............................................................. 125 Anexo 15. Sistema de Ahorro a la Vista ................................................................126 Anexo 16. Sistema de Ahorro Anual .....................................................................127 Anexo 17. Sistema de Ahorro a Plazo ...................................................................128 Anexo 18. Sistema de Ahorro Capitalizable ……………………..………………. 129 Anexo 19. Estado de Resultados de Ahorro a la Vista……………………………. 130 Anexo 20. Estado de Resultados de Ahorro Anual ................................................ 131 Anexo 21. Estado de Resultados Ahorro Extraordinario a Plazo............................ 132 Anexo 22. Estado de Resultados de Ahorro Capitalizable...................................... 133 Anexo 23. Estado de Resultados Póliza colectiva de Vida ..................................... 134 Anexo 24. Obligaciones por pagar y provisiones................................................... 135 Anexo 25. Patrimonio ........................................................................................... 137 Anexo 26. Gastos Financieros ............................................................................... 138 Anexo 27. Gastos Operativos ................................................................................ 139 Anexo 28. Gasto de Personal................................................................................. 140 Anexo 29. Gastos por servicios externos ...............................................................141 Anexo 30. Gastos de Movilidad y Comunicaciones............................................... 142 Anexo 31. Gastos de Infraestructura...................................................................... 143 Anexo 32. Gastos Generales.................................................................................. 144 Anexo 33. Cambios Períodos Anteriores ............................................................... 145

4

Índice de gráficos Gráfico 1. Valor principal de los créditos otorgados en millones ________________________________ 15 Gráfico 2. Operaciones de créditos _______________________________________________________ 15 Gráfico 3. Índice de morosidad sobre la cartera crediticia _____________________________________ 21 Gráfico 4. Total inversiones títulos valores clasificados por plazo_______________________________ 25 Gráfico 5. Inversiones títulos valores, tasa rendimiento promedio mensual _______________________ 26 Gráfico 6. Distribución porcentual de la cartera de crédito por familia___________________________ 29 Gráfico 7. Sistema de Ahorro a la Vista, saldo en las cuentas abiertas___________________________ 30 Gráfico 8. Sistema de Ahorro a la Vista, neto de entradas y salidas _____________________________ 31 Gráfico 9. Sistema de ahorro anual, saldo activo ____________________________________________ 31 Gráfico 10. Sistema de Ahorro Extraordinario a plazo, saldo suscrito ___________________________ 32 Gráfico 11. Sistema de Ahorro Capitalizable, saldo en las cuentas abiertas _______________________ 32 Gráfico 12. Patrimonio total - deflatado ___________________________________________________ 33 Gráfico 13. Liquidación de patrimonio a personas afiliadas____________________________________ 34 Gráfico 14. Ingresos totales - deflatado ____________________________________________________ 35 Gráfico 15. Rentabilidad - inflación ______________________________________________________ 36 Gráfico 16. Total de personas afiliadas Sistema de Ahorro a la Vista ____________________________ 44 Gráfico 17. Total de personas afiliadas Sistema de Ahorro Anual _______________________________ 44 Gráfico 18. Total de personas afiliadas Sistema de Ahorro Extraordinario a plazo__________________ 45 Gráfico 19. Total de personas afiliadas Sistema de Ahorro Capitalizable _________________________ 45 Gráfico 20. Total de personas afiliadas con depósito automático de salario ________________________ 46 Gráfico 21. Activo productivo / Activo total________________________________________________ 98 Gráfico 22. Cartera al día y con atraso 90 días ______________________________________________ 99 Gráfico 23. Inversiones en títulos valores__________________________________________________ 99 Gráfico 24. Morosidad mayor a 90 días __________________________________________________ 100 Gráfico 25. Estimación sobre cartera de crédito ____________________________________________ 100 Gráfico 26. Cartera (A+B) / Cartera Total ________________________________________________ 101 Gráfico 27. Solidez ___________________________________________________________________ 101 Gráfico 28. Solvencia _________________________________________________________________ 102 Gráfico 29. Activo productivo / Pasivo con costo ___________________________________________ 102 Gráfico 30. Pasivo con costo / Pasivo total_______________________________________________ 103 Gráfico 31. Apalancamiento ___________________________________________________________ 103 Gráfico 32. Grado de Obligación________________________________________________________ 104 Gráfico 33. Grado de Independencia _____________________________________________________ 104 Gráfico 34. Rendimiento operacional bruto / Gastos Administrativos __________________________ 105 Gráfico 35. Eficiencia de operación ______________________________________________________ 105

5

Índice de cuadros Cuadro 1. Cartera de Crédito (cifras significativas) __________________________________________ 13 Cuadro 2. Valor de la Cartera de Crédito __________________________________________________ 14 Cuadro 3. Operaciones de Créditos Otorgados______________________________________________ 16 Cuadro 4. Monto principal formalizado de créditos otorgados, número operaciones y crédito promedio_ 16 Cuadro 5. Comparación tasa interés Junta - Promedio interbancaria ____________________________ 17 Cuadro 6. Comparación tasa interés Junta - Promedio generado Banco Central de Costa Rica________ 18 Cuadro 7. Operación de la Junta en la Ciudad Universitaria y las sedes de la UCR ________________ 18 Cuadro 8. Valor de la cartera crediticia por antigüedad de saldos y su clasificación ________________ 20 Cuadro 9. Índice morosidad sobre cartera crediticia con más de 31 días de atraso__________________ 20 Cuadro 10. Porcentaje de morosidad sobre cartera crediticia con más de 31 días de atraso___________ 20 Cuadro 11. Valoración de la estimación para incobrables _____________________________________ 22 Cuadro 12. Ingresos financieros por línea de crédito _________________________________________ 23 Cuadro 13. Inversiones en títulos valores clasificadas por plazos de vencimiento __________________ 25 Cuadro 14. Balance de Situación mensual 2008_____________________________________________ 28 Cuadro 15. Porcentaje de rentabilidad ____________________________________________________ 36 Cuadro 16. Estado de Resultados mensual _________________________________________________ 37 Cuadro 17. Estado de Variación en el Patrimonio ___________________________________________ 38 Cuadro 18. Estado de Flujo de Efectivo____________________________________________________ 40 Cuadro 19. Margen de intermediación, activas y pasivas _____________________________________ 41 Cuadro 20. Ejecución del presupuesto de operación__________________________________________ 43 Cuadro 21. Tabla de posiciones de tasas más bajas__________________________________________ 106 Cuadro 22. Instituciones Financieras Tasas de Interés y plazos por línea de crédito _______________ 107

6

PRESENTACIÓN

Informe de Gestión de la Junta Administradora del Fondo de Ahorro y Préstamo de la

Universidad de Costa Rica para el período 2008, elaborado con el propósito de

establecer cifras significativas para determinar variaciones y tendencias, que permitan

realizar inferencias sobre la situación presente y futura.

Se elaboró atendiendo lo indicado por el Consejo Universitario, en el artículo 5 de la

sesión 5267, del 24 de junio de 2008 que dice: Establecer el 28 de febrero como fecha

límite para la presentación de los subsiguientes informes de labores (…), y las

recomendaciones por parte de la Oficina de la Contraloría Universitaria, en los oficios

OCU 334-2002, 038-2003, 117-2003, R-160-2006, R-110-2007 y R-3730-2008, que se

puntualizan en el mismo acuerdo del Consejo Universitario.

7

Mensaje de la Junta Directiva

La Junta, como es conocida, presenta a la comunidad universitaria el Informe Anual de Labores del año 2008 según los lineamientos establecidos por el Consejo Universitario. Se incorporan los resultados del período, el análisis de los resultados de los proyectos del año, el plan para el año 2009 y, una breve interpretación de los principales indicadores económicos. Todo ello está acompañado de los anexos pertinentes. El año 2008 puede catalogarse como un año atípico en donde las economías mundial y nacional se vieron afectadas por una crisis financiera. Esta situación debe llevar a reflexionar sobre muchos aspectos: el sentido del trabajo, la importancia del ahorro, la austeridad y el control del gasto innecesario, el interés por la condición de los menos favorecidos en un marco de solidaridad, la búsqueda de buenos rendimientos de los recursos escasos, en fin: en medio de las crisis deben nacer los grandes cambios para innovar con creatividad y valentía. La Junta con su población afiliada debe estar preparada para asumir retos individuales y colectivos. La coyuntura económica en la cual nos encontramos es propicia para la prudencia y el ahorro. Una prudencia expresada en el trabajo fuerte en la Universidad de Costa Rica que se expresa en cuidar nuestros empleos con eficiencia y mejorando el servicio que se presta a la sociedad. Esta mejor disposición conduce también a cuidar los ingresos y fomentar los ahorros. Para ello, los fundadores de nuestra Alma Mater diseñaron a la Junta y le trazaron una senda conducente al ahorro y al préstamo en condiciones de solidaridad. Mal hacen al país entero quienes en este marco de solidaridad sólo piensan en la Junta como una vía para el lucro inescrupuloso. Lo que ocurre en la realidad financiera nacional repercute en la JUNTA y para ello todo su personal ha procurado comprender y reaccionar ante los cambios que se han presentado. Ha sido prioritario el apoyo a la población afiliada y por ello se tomó la decisión de bajar las tasas de interés en el 2008. Todo con el fin de mejorar la calidad de vida de nuestros afiliados y afiliadas. El Equipo Gerencial de la JUNTA lleva el pulso financiero con una serie de indicadores económicos en diaria referencia a la economía nacional. Entre ellos destacan: las tasas de interés, la tasa básica pasiva, el tipo de cambio, la inflación mensual e interanual, el encaje mínimo legal, en fin, un vínculo constante con el Sistema Bancario Nacional. Es preciso insistir ante la comunidad universitaria que la JUNTA trabaja con un presupuesto anual que es conocido por el Consejo Universitario. Esto implica también que los informes anuales son evaluados rigurosamente por la Oficina de Contraloría Universitaria. Además la JUNTA cuenta con su propia Auditoría Interna que hace un trabajo de seguimiento diario de todas las operaciones crediticias y del manejo de todos los rubros presupuestarios. Junto a lo indicado la JUNTA somete todo su quehacer a una Auditoría Externa. La JUNTA acaba de proceder a la acreditación de los rendimientos del año 2008 por un monto de tres mil setenta y cinco millones de colones. Esos rendimientos se acreditan en el patrimonio de la población afiliada en la proporción que corresponde. Esto significa un crecimiento del patrimonio individual gracias al aporte de cada afiliado, de cada afiliada, junto con el aporte patronal y el rendimiento. A diferencia de las demás

8

entidades financieras la JUNTA crece debido al crecimiento de los ahorros de su población afiliada. La solidez de la Junta refleja a la institución universitaria que la alberga. Esto significa una alta misión que se basa en el fomento y la promoción del ahorro y el crédito en un marco de solidaridad. Por lo tanto, nuestras operaciones deben caracterizarse por un alto sentido de servicio que deja de lado la especulación. Obviamente las condiciones del ahorro y del crédito deben estar acordes con la realidad nacional. Sin embargo, no podemos perder de vista el marco de valores que nos guía como institución, entre los que destacan: austeridad, bienestar de todos, igualdad, honestidad, respeto a las personas y aceptación de las diferencias, solidaridad y compromiso, responsabilidad personal, sentido de la justicia y de la equidad, cooperación, libertad, satisfacción de vida, humildad, amor, paz, sencillez, tolerancia, calidad, pertinencia, autenticidad, transparencia, participación democrática y creatividad. Por lo anteriormente expresado podemos señalar que la JUNTA cumple con su población y, a la vez, sugiere iniciar el estudio de las modificaciones requeridas para dotarla de la estructura más conveniente según los cambios institucionales. Siempre en el entendido de que se tiene una naturaleza especial que nuestros gobernantes diseñaron tanto a la JU NT A como a la misma Universidad de Costa Rica. Para el año 2009 la Junta presentará a la población afiliada nuevos servicios según las nuevas condiciones de la economía nacional. Se mantendrá el fundamento de la solidaridad que caracteriza a nuestra "pequeña república" universitaria a la vez que se busca consolidar el hábito del ahorro. Se busca entonces apoyar a la comunidad universitaria con el fin de hacer frente a los momentos difíciles que se avecinan. Estamos convencidos que la inteligencia y la disciplina que caracterizan a la comunidad universitaria será la guía de este 2009.

9

Junta Directiva Dra. Yamileth González García Presidenta Lic. Álvaro Arguedas Pérez Director Máster Luis Enrique Gamboa Umaña Director Lic. Jesús Calvo González Director Máster Carlos Carranza Villalobos Director

10

Administración Gerente Lic. Mario Arroyo Jiménez, MBA Crédito y Cobro Lic. Carlos Vargas Vargas Tesorería y Administración Lic. Marvin Sanabria Sánchez, MBA Informática Lic. Gonzalo Valverde Calvo Contabilidad Lic. José Aguilar Jara

11

ASPECTOS GENERALES La Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica (en adelante Junta) fue creada por el Consejo Universitario en noviembre de 1942, según el artículo 15 de la Ley 362 de 1940 (Ley Orgánica de la Universidad de Costa Rica), reformado en el artículo 235 del Estatuto Orgánico de la Universidad de Costa Rica (en marzo de 1974), el cual dice textualmente: “La Universidad de Costa Rica mantiene como régimen de ayuda complementaria, un sistema de Ahorro y Préstamo al cuidado de una Junta nombrada por el Consejo Universitario conforme a la Ley N.º 4273.” Se le otorgó personería jurídica a la Junta por Ley 2076 de 15 de noviembre de 1956, reformada por Ley 4273 de 6 de diciembre de 1968. La Junta es la entidad encargada de administrar los fondos recibidos de las personas afiliadas, así como lo correspondiente al aporte de la Universidad de Costa Rica como patrono. Corresponde a la Rectora de la Universidad presidir la Junta Directiva y al Consejo Universitario nombrar o remover a sus miembros. La Junta tiene como misión y visión: MISIÓN

“Fomentar y promover el ahorro y el crédito solidario, mediante estrategias que auspicien beneficios y coeficientes competitivos de rendimiento, para contribuir a mejorar el bienestar de todos los afiliados a la Junta.” 1

VISIÓN

“Contribuir a impulsar el desarrollo de la calidad de vida de la comunidad universitaria, de la Universidad de Costa Rica, y convertirse en el principal suplidor de servicios financieros de esa población.”1 1 Ref. Actas 1124 y 1125 de abril 2002

12

13

A-RESULTADOS DEL PERÍODO

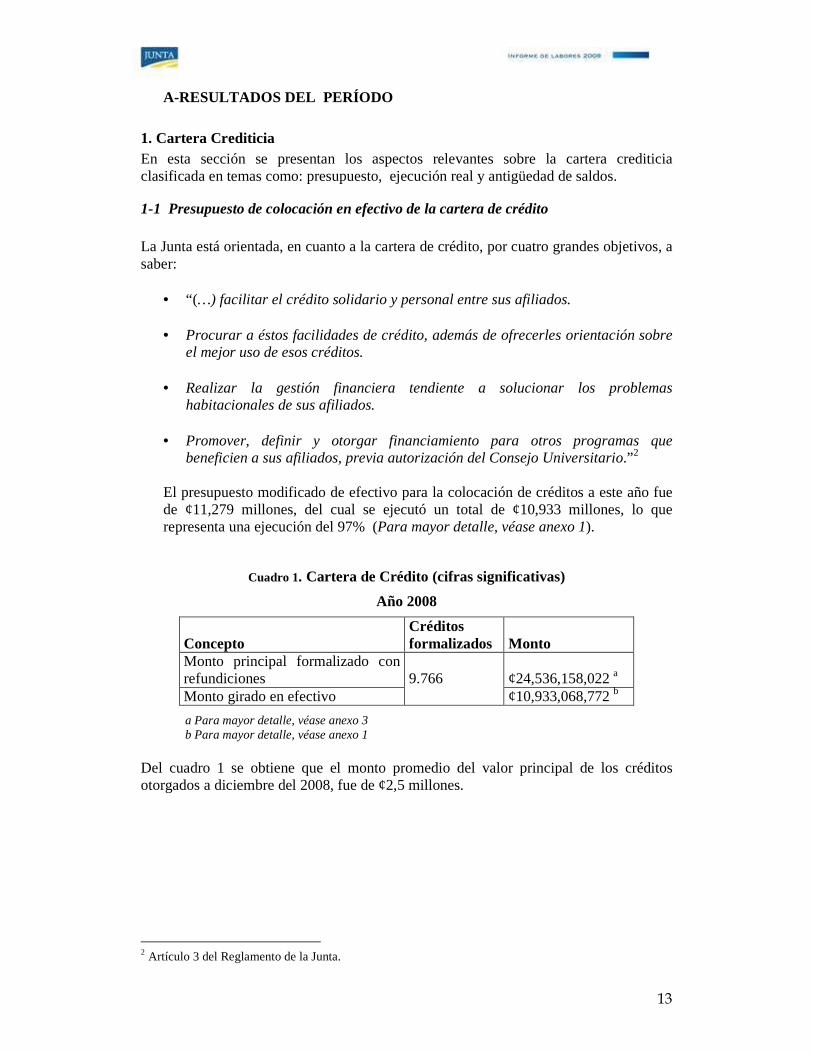

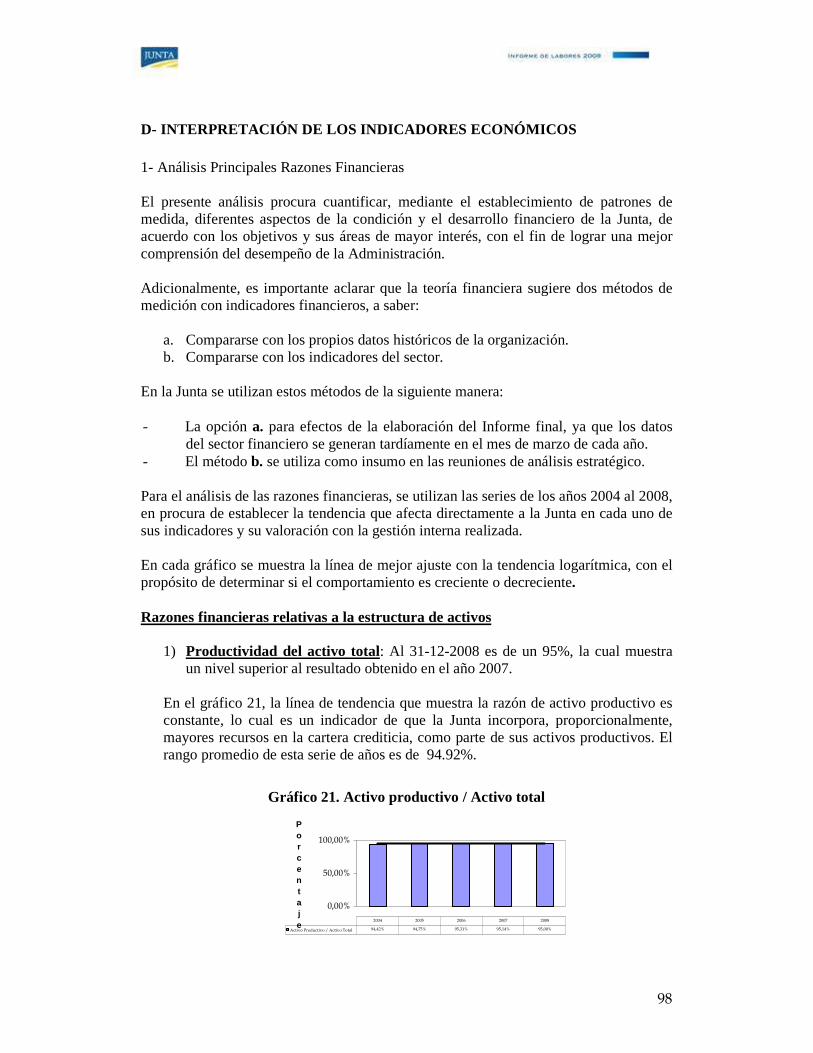

1. Cartera Crediticia En esta sección se presentan los aspectos relevantes sobre la cartera crediticia clasificada en temas como: presupuesto, ejecución real y antigüedad de saldos.

1-1 Presupuesto de colocación en efectivo de la cartera de crédito La Junta está orientada, en cuanto a la cartera de crédito, por cuatro grandes objetivos, a saber:

• “(…) facilitar el crédito solidario y personal entre sus afiliados. • Procurar a éstos facilidades de crédito, además de ofrecerles orientación sobre

el mejor uso de esos créditos. • Realizar la gestión financiera tendiente a solucionar los problemas

habitacionales de sus afiliados. • Promover, definir y otorgar financiamiento para otros programas que

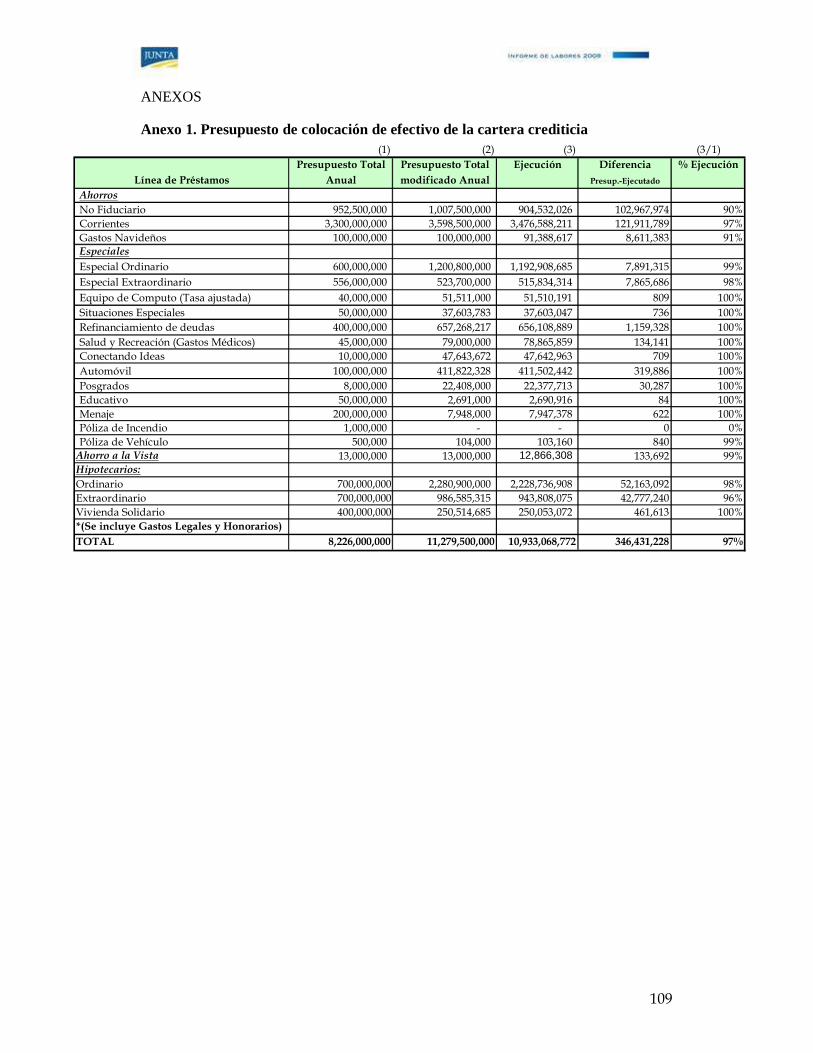

beneficien a sus afiliados, previa autorización del Consejo Universitario.”2 El presupuesto modificado de efectivo para la colocación de créditos a este año fue de ¢11,279 millones, del cual se ejecutó un total de ¢10,933 millones, lo que representa una ejecución del 97% (Para mayor detalle, véase anexo 1).

Cuadro 1. Cartera de Crédito (cifras significativas)

Año 2008

a Para mayor detalle, véase anexo 3 b Para mayor detalle, véase anexo 1

Del cuadro 1 se obtiene que el monto promedio del valor principal de los créditos otorgados a diciembre del 2008, fue de ¢2,5 millones. 2 Artículo 3 del Reglamento de la Junta.

Concepto Créditos formalizados Monto

Monto principal formalizado con refundiciones ¢24,536,158,022 a

Monto girado en efectivo 9.766

¢10,933,068,772 b

14

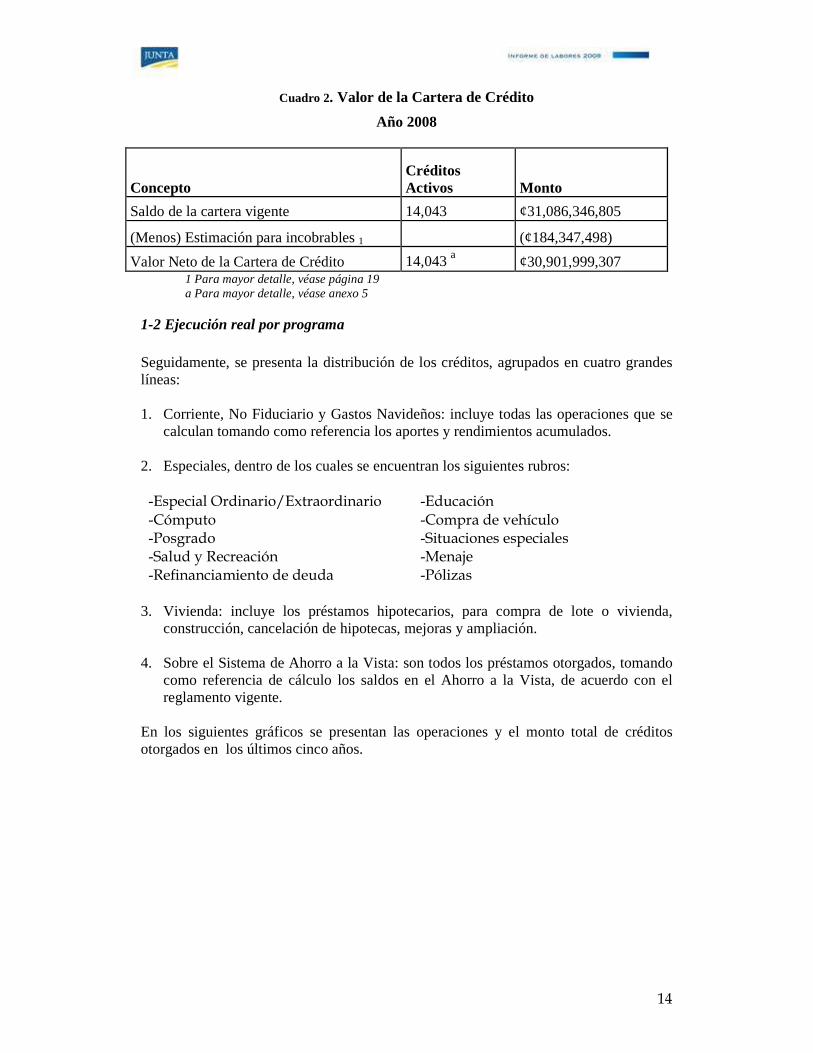

Cuadro 2. Valor de la Cartera de Crédito

Año 2008

Concepto Créditos Activos Monto

Saldo de la cartera vigente 14,043 ¢31,086,346,805

(Menos) Estimación para incobrables 1 (¢184,347,498)

Valor Neto de la Cartera de Crédito 14,043 a ¢30,901,999,307 1 Para mayor detalle, véase página 19 a Para mayor detalle, véase anexo 5

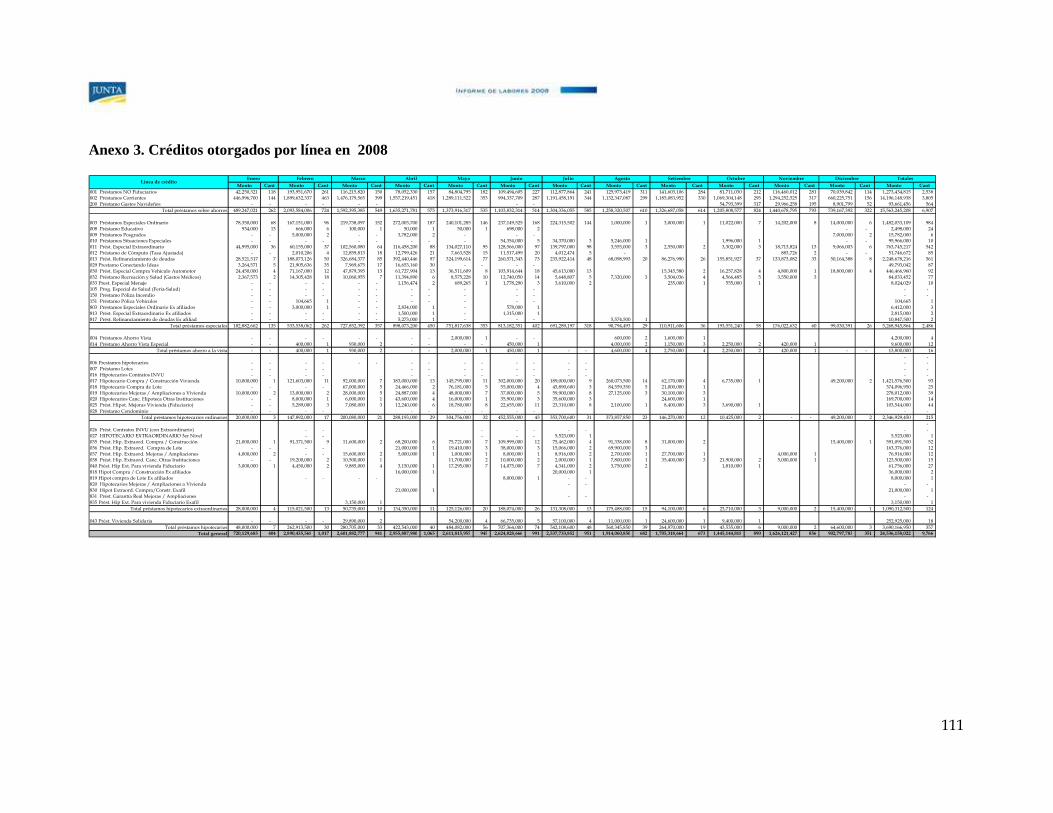

1-2 Ejecución real por programa Seguidamente, se presenta la distribución de los créditos, agrupados en cuatro grandes líneas: 1. Corriente, No Fiduciario y Gastos Navideños: incluye todas las operaciones que se

calculan tomando como referencia los aportes y rendimientos acumulados. 2. Especiales, dentro de los cuales se encuentran los siguientes rubros: -Especial Ordinario/Extraordinario -Educación -Cómputo -Compra de vehículo -Posgrado -Situaciones especiales -Salud y Recreación -Menaje -Refinanciamiento de deuda -Pólizas

3. Vivienda: incluye los préstamos hipotecarios, para compra de lote o vivienda, construcción, cancelación de hipotecas, mejoras y ampliación.

4. Sobre el Sistema de Ahorro a la Vista: son todos los préstamos otorgados, tomando

como referencia de cálculo los saldos en el Ahorro a la Vista, de acuerdo con el reglamento vigente.

En los siguientes gráficos se presentan las operaciones y el monto total de créditos otorgados en los últimos cinco años.

15

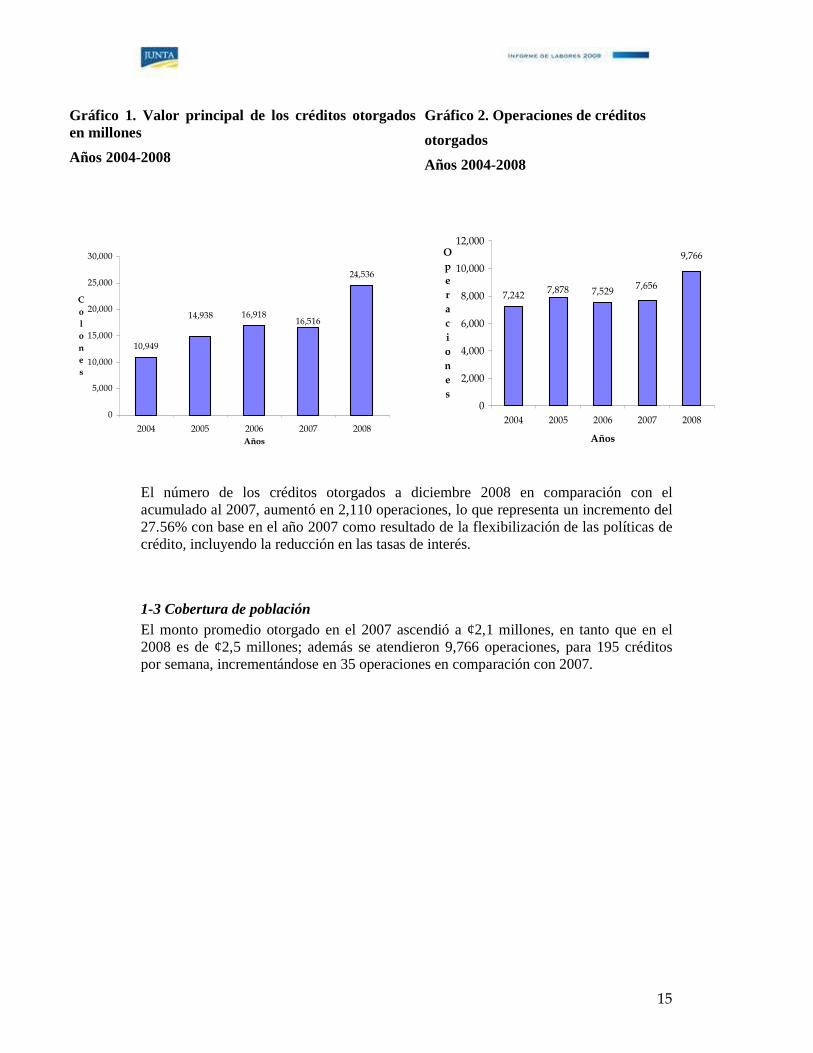

El número de los créditos otorgados a diciembre 2008 en comparación con el acumulado al 2007, aumentó en 2,110 operaciones, lo que representa un incremento del 27.56% con base en el año 2007 como resultado de la flexibilización de las políticas de crédito, incluyendo la reducción en las tasas de interés.

1-3 Cobertura de población El monto promedio otorgado en el 2007 ascendió a ¢2,1 millones, en tanto que en el 2008 es de ¢2,5 millones; además se atendieron 9,766 operaciones, para 195 créditos por semana, incrementándose en 35 operaciones en comparación con 2007.

Gráfico 1. Valor principal de los créditos otorgados en millones

Años 2004-2008

Gráfico 2. Operaciones de créditos

otorgados

Años 2004-2008

10,949

16,918

24,536

14,93816,516

0

5,000

10,000

15,000

20,000

25,000

30,000

2004 2005 2006 2007 2008Años

Colones

7,242 7,529 7,6567,878

9,766

0

2,000

4,000

6,000

8,000

10,000

12,000

2004 2005 2006 2007 2008

Años

Operaciones

16

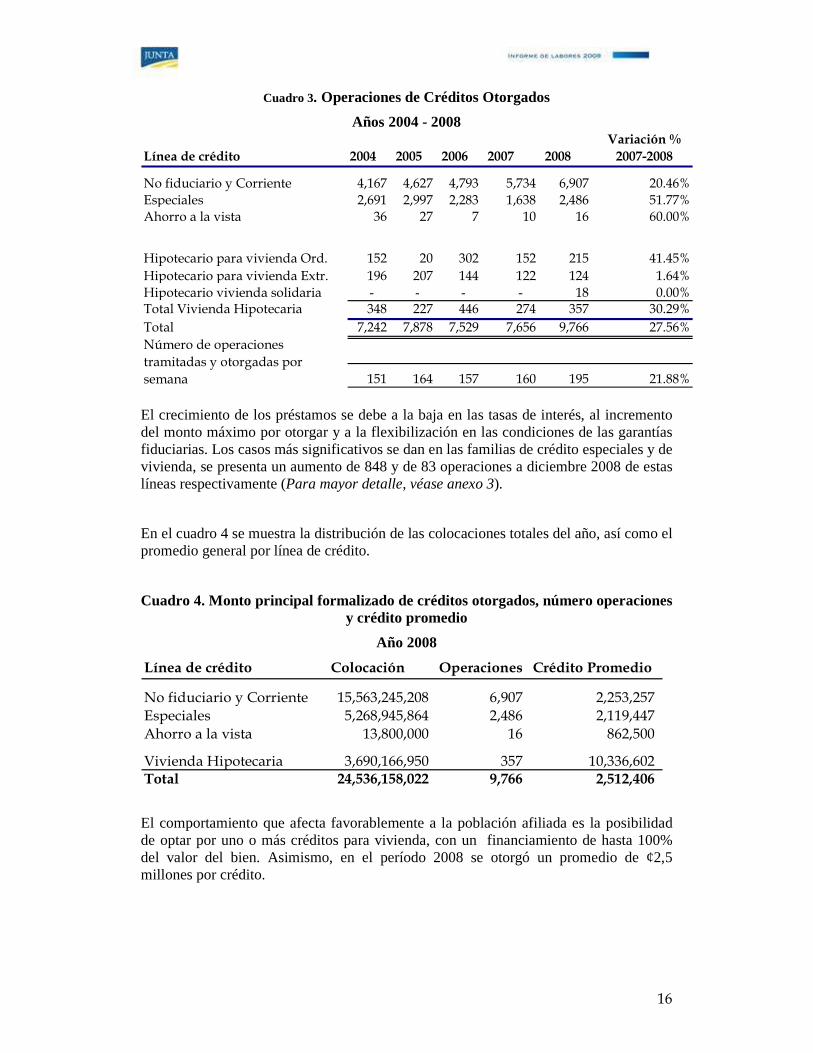

Cuadro 3. Operaciones de Créditos Otorgados

Años 2004 - 2008

Línea de crédito 2004 2005 2006 2007 2008

No fiduciario y Corriente 4,167 4,627 4,793 5,734 6,907 20.46%Especiales 2,691 2,997 2,283 1,638 2,486 51.77%Ahorro a la vista 36 27 7 10 16 60.00%

Hipotecario para vivienda Ord. 152 20 302 152 215 41.45%Hipotecario para vivienda Extr. 196 207 144 122 124 1.64%Hipotecario vivienda solidaria - - - - 18 0.00%Total Vivienda Hipotecaria 348 227 446 274 357 30.29%Total 7,242 7,878 7,529 7,656 9,766 27.56%

151 164 157 160 195 21.88%

Variación % 2007-2008

Número de operaciones tramitadas y otorgadas por semana El crecimiento de los préstamos se debe a la baja en las tasas de interés, al incremento del monto máximo por otorgar y a la flexibilización en las condiciones de las garantías fiduciarias. Los casos más significativos se dan en las familias de crédito especiales y de vivienda, se presenta un aumento de 848 y de 83 operaciones a diciembre 2008 de estas líneas respectivamente (Para mayor detalle, véase anexo 3).

En el cuadro 4 se muestra la distribución de las colocaciones totales del año, así como el promedio general por línea de crédito.

Cuadro 4. Monto principal formalizado de créditos otorgados, número operaciones y crédito promedio

Año 2008

Línea de crédito Colocación Operaciones Crédito Promedio

No fiduciario y Corriente 15,563,245,208 6,907 2,253,257 Especiales 5,268,945,864 2,486 2,119,447 Ahorro a la vista 13,800,000 16 862,500

Vivienda Hipotecaria 3,690,166,950 357 10,336,602 Total 24,536,158,022 9,766 2,512,406

El comportamiento que afecta favorablemente a la población afiliada es la posibilidad de optar por uno o más créditos para vivienda, con un financiamiento de hasta 100% del valor del bien. Asimismo, en el período 2008 se otorgó un promedio de ¢2,5 millones por crédito.

17

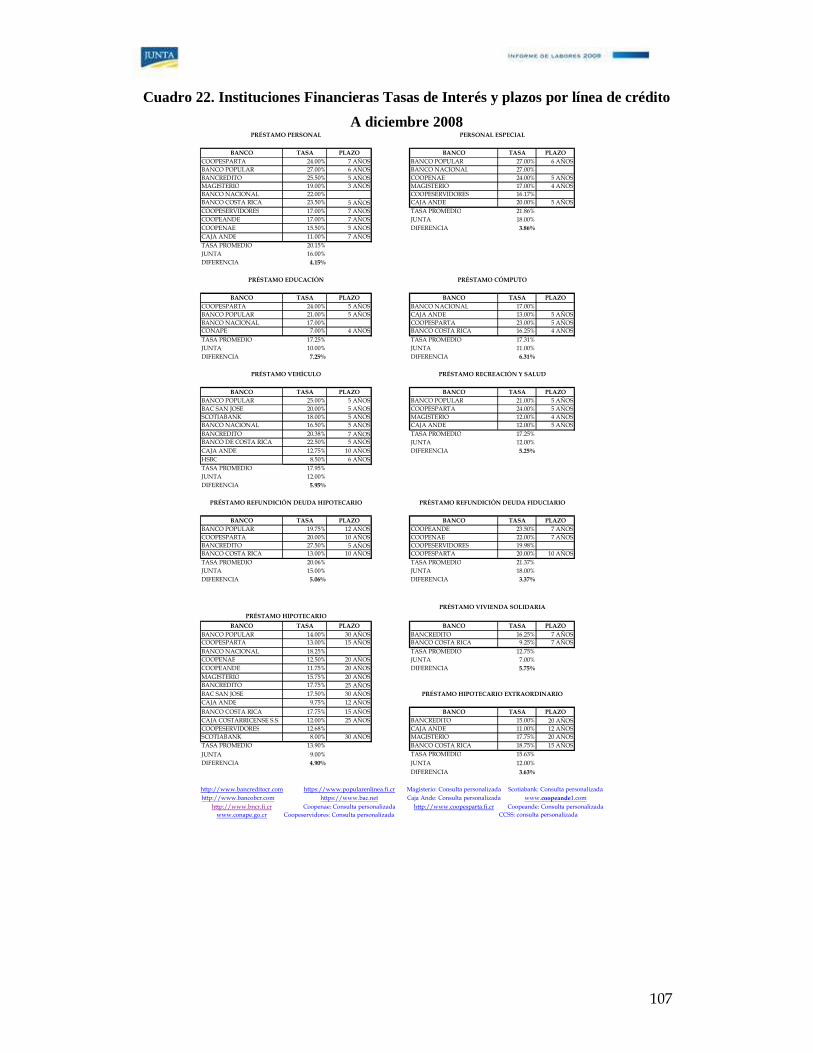

1-3-1 Comparación tasas de interés del mercado Como parte de los parámetros financieros, la Junta elabora una tabla con la tasa promedio interbancaria, a partir de las tasas de interés que ofrecen algunas entidades financieras. Esta información es utilizada para evaluar la gestión de los servicios de crédito a las personas afiliadas. En el cuadro 5 se observa que en la mayoría de las líneas de crédito que la Junta ofrece, las personas afiliadas pueden obtener un ahorro en las tasas de interés, que va desde 3,37 puntos hasta 7,25 puntos porcentuales respecto al mercado. Esta diferencia resulta ser más significativa al compararla con las tasas efectivas3 cobradas por otras entidades financieras.

Cuadro 5. Comparación tasa interés Junta - Promedio interbancaria

A diciembre 2008

Línea de PréstamoTasa promedio Interbancaria

Junta

Diferencia tasa promedio

Junta e Interbancaria

Tasa mínima Interbancaria

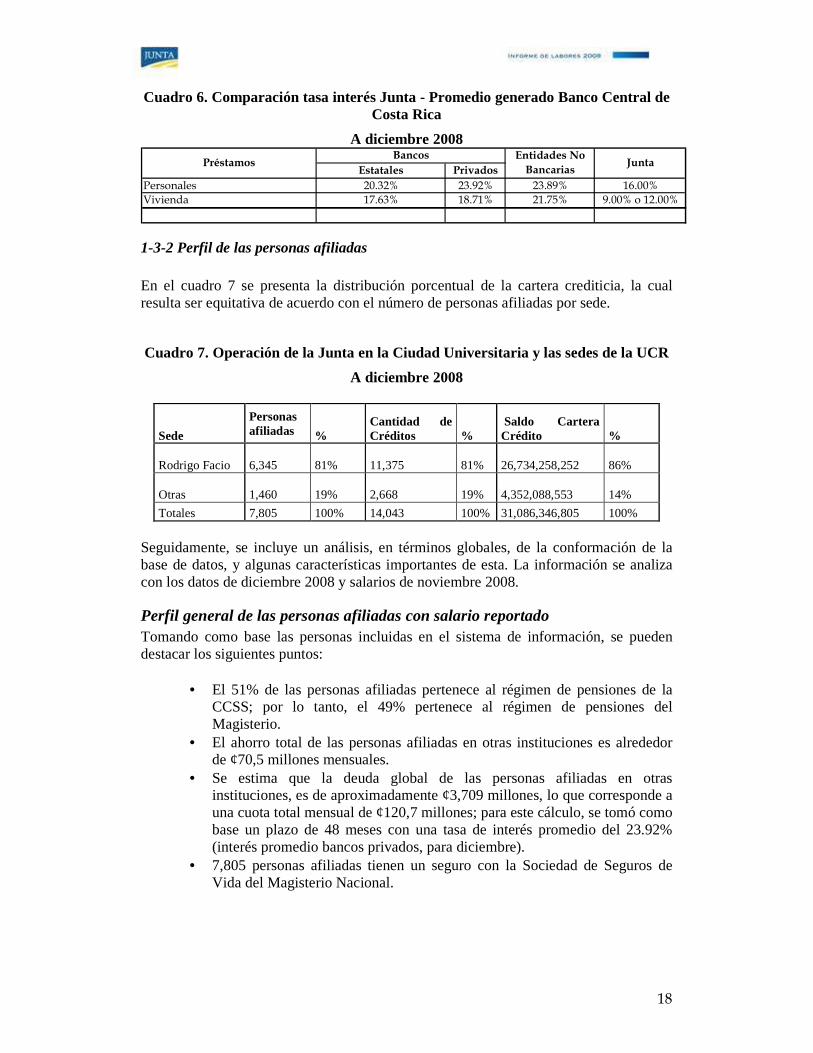

Educación 17.25% 10.00% -7.25 7.00%Hipotecario Ordinario 13.90% 9.00% -4.90 8.00%Vehículo 17.95% 12.00% -5.95 8.50%Vivienda Solidaria 12.75% 7.00% -5.75 9.25%Hip-Extraordinario 15.63% 12.00% -3.63 10.00%Cómputo 17.31% 11.00% -6.31 11.00%Corriente 20.15% 16.00% -4.15 11.00%Recreación y Salud 17.25% 12.00% -5.25 12.00%Refinanciamiento Hipotecario 20.06% 15.00% -5.06 13.00%Refinanciamiento Fiduciario 21.37% 18.00% -3.37 20.00%Especial 21.86% 18.00% -3.86 21.00% En el cuadro 6 se comparan las tasas de interés de la Junta con los promedios calculados por el Banco Central de Costa Rica para el sector de bancos estatales, bancos privados y entidades no bancarias; de lo anterior se desprende que las tasas de la Junta son hasta 7.92 puntos más bajas en créditos personales con relación a los bancos privados (23.92% - 16%). Esta diferencia resulta ser más significativa al compararla con las tasas efectivas 4 cobradas por otras entidades financieras.

3 La tasa efectiva es equivalente a la tasa nominal más 6 puntos. La Nación, artículo del 9 de marzo de 2007, página 22-A. 4 Ídem.

18

Cuadro 6. Comparación tasa interés Junta - Promedio generado Banco Central de Costa Rica

A diciembre 2008

Estatales PrivadosPersonales 20.32% 23.92% 23.89% 16.00%Vivienda 17.63% 18.71% 21.75% 9.00% o 12.00%

Bancos Entidades No Bancarias

JuntaPréstamos

1-3-2 Perfil de las personas afiliadas En el cuadro 7 se presenta la distribución porcentual de la cartera crediticia, la cual resulta ser equitativa de acuerdo con el número de personas afiliadas por sede.

Cuadro 7. Operación de la Junta en la Ciudad Universitaria y las sedes de la UCR

A diciembre 2008

Sede

Personas afiliadas %

Cantidad de Créditos %

Saldo Cartera Crédito %

Rodrigo Facio 6,345 81% 11,375 81% 26,734,258,252 86%

Otras 1,460 19% 2,668 19% 4,352,088,553 14%

Totales 7,805 100% 14,043 100% 31,086,346,805 100%

Seguidamente, se incluye un análisis, en términos globales, de la conformación de la base de datos, y algunas características importantes de esta. La información se analiza con los datos de diciembre 2008 y salarios de noviembre 2008.

Perfil general de las personas afiliadas con salario reportado Tomando como base las personas incluidas en el sistema de información, se pueden destacar los siguientes puntos:

• El 51% de las personas afiliadas pertenece al régimen de pensiones de la CCSS; por lo tanto, el 49% pertenece al régimen de pensiones del Magisterio.

• El ahorro total de las personas afiliadas en otras instituciones es alrededor de ¢70,5 millones mensuales.

• Se estima que la deuda global de las personas afiliadas en otras instituciones, es de aproximadamente ¢3,709 millones, lo que corresponde a una cuota total mensual de ¢120,7 millones; para este cálculo, se tomó como base un plazo de 48 meses con una tasa de interés promedio del 23.92% (interés promedio bancos privados, para diciembre).

• 7,805 personas afiliadas tienen un seguro con la Sociedad de Seguros de Vida del Magisterio Nacional.

19

Personas afiliadas con préstamos De las 7,805 personas afiliadas con salarios reportados, 4,211 (54%) tienen al menos un tipo de préstamo con la Junta, de los cuales el 46% tienen un salario líquido menor a ¢300.000,00.

Distribución de préstamos De las 4,211 personas afiliadas con préstamo:

• 3,995 (95%) tienen préstamo corriente. • 3,337 (79%) tienen préstamo especial. • 2,019 (48%) tienen préstamo de vivienda. El detalle particular de vivienda

es: • 20% compra o construcción • 4% compra de lote • 10% mejoras y ampliaciones • 4% cancelación de hipotecas • 1% para contratos INVU • 9% sin identificar

De lo anterior se desprende que más del 48% de las personas afiliadas con préstamo tienen más de 3 operaciones activas.

Perfil de las personas afiliadas sin préstamos De las 7,805 personas afiliadas, 3,594 no muestran operaciones formalizadas con la Junta, las cuales se clasifican de la siguiente manera:

• 1,969 personas afiliadas tienen las cuotas para solicitar crédito hipotecario • 2,372 personas afiliadas tienen las cuotas para solicitar crédito especial • 3,224 personas afiliadas tienen las cuotas para solicitar crédito corriente. • 370 personas afiliadas tienen menos de seis cuotas.

Personas afiliadas por tipo de jornada laboral • Del total de las 7,805 personas afiliadas con salario, el 61% (4,785) tiene una

jornada de tiempo completo. De las personas afiliadas a tiempo completo, el 14% (1,129) no tiene operaciones activas con la Junta.

• 3,023 personas afiliadas (39%) son tiempos parciales.

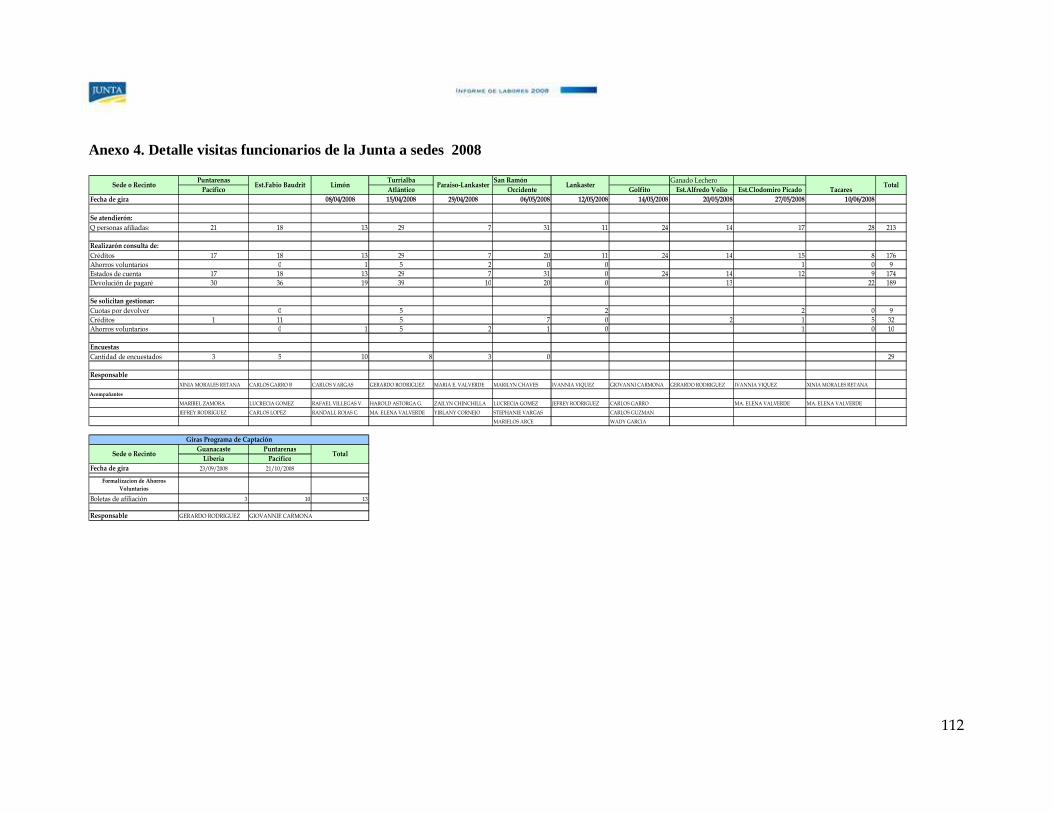

1-3-3 Atención a las personas afiliadas sedes universitarias Al mes de diciembre, se realizaron 13 visitas a las sedes universitarias (Para mayor detalle, véase anexo 4), en las que se atendió un aproximado de 226 personas afiliadas, quienes han realizado diversos trámites de créditos, consultas y afiliaciones a los sistemas de ahorro voluntario vigentes.

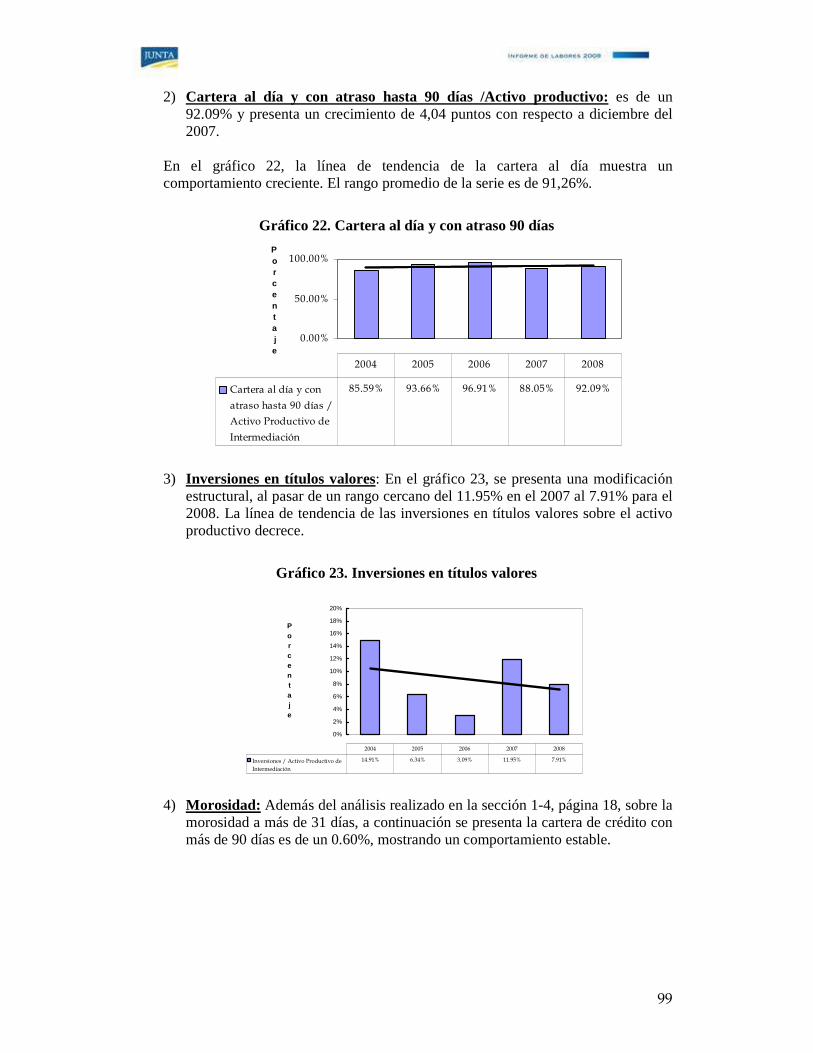

1-4 Valor de la cartera crediticia por antigüedad de saldos Con el propósito de mantener un estricto control sobre los índices de morosidad, se mantiene un control detallado sobre los préstamos con cuotas atrasadas en más de 31 días. El sistema de deducción directa de planillas de la Universidad de Costa Rica y el convenio de deducciones para personas pensionadas vigente con la Dirección General de Informática del Ministerio de Hacienda, contribuyen con la recuperación de cuotas.

20

Antigüedad de saldos Seguidamente, se presenta la clasificación de la cartera crediticia por antigüedad de saldos en colones y por rangos de mora en días.

Cuadro 8. Valor de la cartera crediticia por antigüedad de saldos y su clasificación

DICIEMBRE 2008

RANGO Operaciones Saldo

Al día 0 días 13,612 30,520,779,099

A De 1 a 30 269 276,936,388

B1 De 31 a 60 1 310,011

B2 De 61 a 90 67 102,456,533

C De 91 a 120 32 81,244,664

D De 121 a 180 16 21,354,494

E De 180 a más 46 83,265,617

TOTALES 14,043 31,086,346,805

Morosidad al mes

Cuadro 9. Índice morosidad sobre cartera crediticia con más de 31 días de atraso

Diciembre 2004-2008 Descripción 2004 2005 2006 2007 2008

Porcentaje de morosidad 0.79% 1.05% 1.27% 1.18% 0.93%

El cuadro anterior muestra una disminución de la morosidad de 0.25 puntos porcentuales, con respecto a diciembre 2007. Morosidad a más de 31 días

Cuadro 10. Porcentaje de morosidad sobre cartera crediticia con más de 31 días de atraso

Operaciones Saldo Operaciones Saldo Operaciones SaldoB1 De 31 a 60 1 310,011 0 - 1 310,010.80 B2 De 61 a 90 67 102,456,533 12 36,178,968.64 55 66,277,563.90 C De 91 a 120 32 81,244,664 17 74,481,712.11 15 6,762,952.18 D De 121 a 180 16 21,354,494 3 9,394,930.10 13 11,959,563.73 E De 180 a más 46 83,265,617 12 52,328,094.64 34 30,937,521.98

162 288,631,318 44 172,383,705.49 118 116,247,612.59

MORATORIAS (2) AJUSTADA DICIEMBRE

TOTALES

DICIEMBRE-2008 (1)RANGO

21

El cuadro anterior muestra que la morosidad de las cuentas con atraso mayor a 31 días (rangos B1, B2, C, D y E) es de ¢288 millones; cuando esta morosidad se ajusta al rebajar las moratorias aprobadas, alcanza ¢116 millones; en razón de ello, se obtiene un índice de morosidad ajustado de 0.37% al mes de diciembre 2008.

Morosidad del último semestre

Gráfico 3. Índice de morosidad sobre la cartera crediticia

0.93%1.59%0.66%1.12%1.17%0.81%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

JULIO 2008 AGOSTO 2008 SETIEMBRE2008

OCTUBRE 2008 NOVIEMBRE2008

DICIEMBRE2008

MESES

MO

RO

SID

AD

En el gráfico anterior (gráfico 3), se observa el comportamiento del índice de morosidad en los últimos seis meses, con un promedio de 1.05%. Cartera al día Estructura de Activos 2004 2005 2006 2007 2008 Cartera (al día 1 + A 2) 99.53% 99.22% 98.73% 98.82% 99.07% 1 Cartera al día es la porción de la cartera de crédito que se encuentra al día 2 Cartera A es la porción de la cartera de crédito que se encuentra morosa de 1 a 30 días Un 99.07% de la cartera total está conformada por créditos con cuotas al día.

22

Estimación incobrables Junta vs. SUGEF

Cuadro 11. Valoración de la estimación para incobrables

Tabla de cálculo según SUGEF

Rango Operaciones Saldo Estimación %Al día 13,612 30,520,779,099 152,603,895 0.5 A. De 1 a 30 269 276,936,388 1,384,682 0.5 B. De 31 a 60 1 310,011 15,501 5 C. De 61 a 90 67 102,456,533 25,614,133 25 D. De 91 a 120 32 81,244,664 60,933,498 75 E. De 121 a 20000 62 104,620,111 104,620,111 100Totales 14,043 31,086,346,806 345,171,820

Cálculos Normativa SUGEF 1-05 (A) 345,171,820

Cartera crédito 30,520,779,099 Créditos vencidos 565,567,706 Ajustes ContablesMenos: Créditos Aportes 12,651,597,032 Cartera para estimación 18,434,749,773

184,347,498

160,824,322

Diferencia porcentual Registro Contable (B/A) 53.41%Diferencia porcentual Normativa SUGEF (C/A) 46.59%

Registro Contable Junta (1%) (B) Diferencia absoluta (C)

Estimación incobrable sin créditos sobre aportes Las cuentas con atrasos mayores a 91 días suman ¢186 millones; al excluir los préstamos referidos a los aportes el saldo disminuye a ¢129 millones, obteniendo un indicador de razonabilidad de la estimación para incobrables de 1.42 veces sobre las cuentas morosas (Estimación para incobrables de ¢184 millones).

Rango Total Opera. prest.sobre aportes Diferencia Saldo moroso Sobre aportes Saldo D. De 91 a 120 32 8 24 81,244,664 24,016,498 57,228,166 E. De 121 a 20000 62 24 38 104,620,111 32,728,755 71,891,356 Totales 94 32 62 185,864,775 56,745,253 129,119,522

El método utilizado por la Junta para determinar el monto de la “Estimación para Incobrables” se diferencia de otros, justificado por los siguientes motivos:

23

1) De acuerdo con la Política Contable5, la “Estimación para Incobrables” es de un 1% sobre la cartera total de créditos, menos los saldos de préstamos garantizados por los aportes.

2) Históricamente, la cuenta “Estimación para Incobrables” ha tenido en la Junta poco

uso, debido a los siguientes factores:

a) La recuperación de los créditos se realiza mediante deducción directa de la planilla de UCR, lo que garantiza una tasa de cobro cercana al 100% de las operaciones; en el caso de los pensionados se tiene acceso a realizar los rebajos directamente de su pensión.

b) Las garantías solicitadas por la Junta en cada uno de sus préstamos, son

suficientes para asegurar razonablemente que la falta de pago será cubierta por dichas garantías.

1-5 Rendimientos de la cartera de crédito Como se muestra en el cuadro 12, la línea de préstamo corriente, no fiduciario y gastos navideños es la que más contribuye en la generación de los ingresos financieros, con un monto de ¢1,911 millones, lo que equivale al 49.23% del total de los ingresos obtenidos por la cartera de crédito colocada; la segunda en importancia es la línea de los préstamos hipotecarios con un aporte de ¢991 millones, para un 25.54%; en tercer lugar los préstamos especiales con ¢824 millones correspondientes al 21.23% del total de los ingresos; el porcentaje restante corresponde a otras líneas de crédito. El saldo promedio de la cartera de crédito a diciembre 2008 fue de ¢28,416 millones y generó ¢3,882 millones en ingresos financieros, lo cual equivale a una rentabilidad del 13.66%.

Cuadro 12. Ingresos financieros por línea de crédito

A diciembre 2008, en colones

Descripción Monto % % por línea

Corriente, No fiduciario y Gastos Navideños 1,911,250,943 49.23% 49.23%Hipotecario Ordinario 549,429,454 14.15%Hipotecario Extraordinario 432,933,758 11.15%Vivienda Solidaria 9,270,302 0.24% 25.54%Especial Ordinario 262,556,291 6.76%Especial Extraordinario 143,886,143 3.71%Refinanciamiento Deuda 417,826,420 10.76% 21.23%Otras líneas de préstamo 87,481,254 2.25% 2.25%Préstamos ex afiliados 67,915,465 1.75% 1.75%Total de Ingresos 3,882,550,030.42 100.00% 100.00%

5 Aprobada en sesión 1402 del 7 de diciembre de 2006.

24

2. Inversiones Transitorias en títulos valores

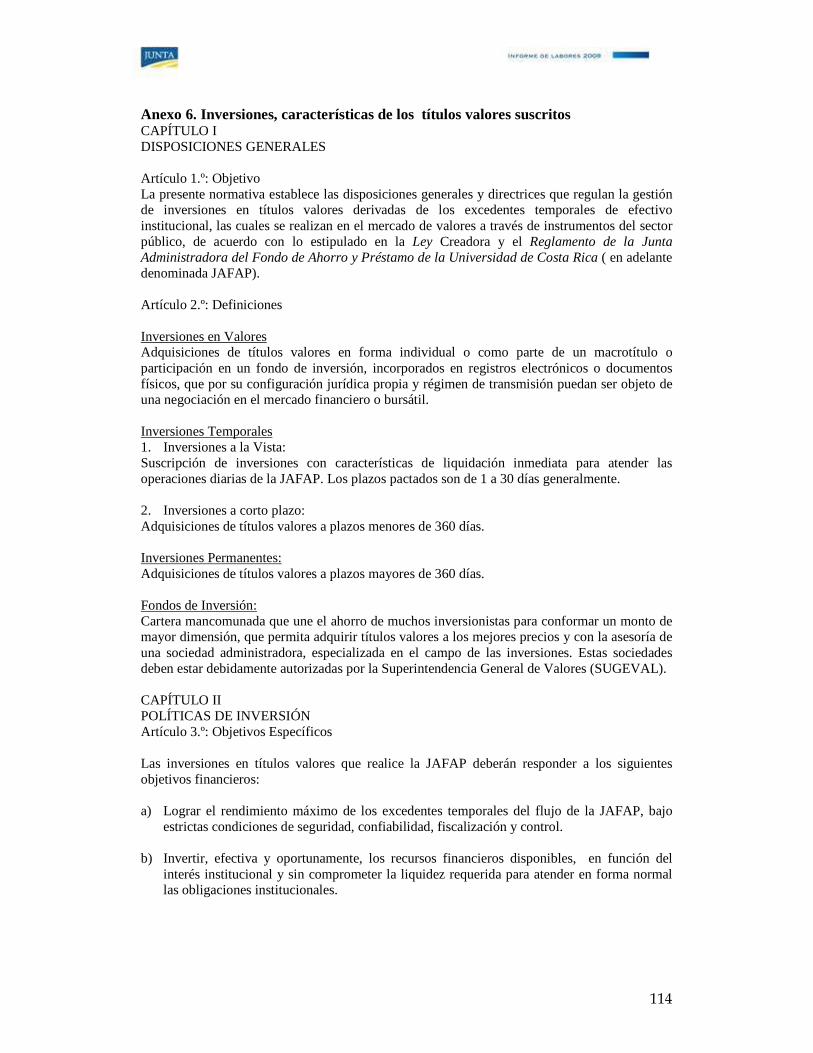

2-1 Normativa y política de inversión en títulos valores Las decisiones sobre las inversiones se toman de acuerdo con la normativa aprobada por la Junta Directiva en la sesión 1253 del 27 de febrero del 2003 y sus reformas, donde se establecen políticas sobre la evaluación, registro y control de los montos colocados mediante inversiones en títulos valores. En esta normativa se reafirma la directriz de invertir los saldos de efectivo en instrumentos financieros del sector público con garantía solidaria. Además, se establecen las condiciones para la elección de los puestos de bolsa y los distintos controles que deben mantenerse. Mensualmente, la Junta Directiva conoce el tema de las inversiones en títulos valores, mediante el Informe de Gestión, donde se presentan anexos, tales como:

• Portafolio de inversiones en títulos valores. • Vencimiento de las inversiones en títulos valores. • Inversiones en títulos valores por puesto de bolsa. • Bitácora de inversiones en títulos valores, semanal. • Presentación mensual sobre el estado de las inversiones en títulos valores.

2-2 Cartera de inversiones en títulos valores y su clasificación

En cumplimiento de lo estipulado en el Reglamento de la Junta, los recursos se invierten prioritariamente en la colocación de créditos a las personas afiliadas. Además, se mantiene el efectivo necesario para atender las operaciones normales.

Una vez atendida la demanda de crédito, se procede a invertir los saldos de efectivo en títulos valores del Sector Público, de acuerdo con las mejores condiciones de rentabilidad y seguridad.

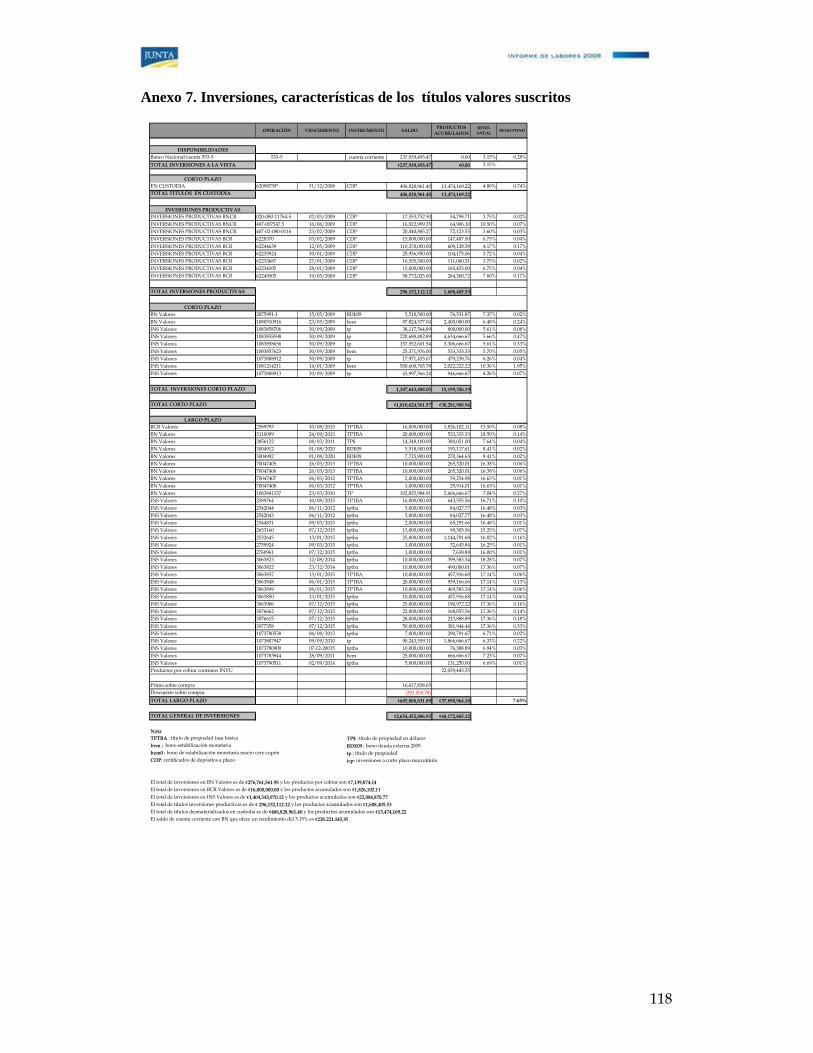

El saldo en inversiones a diciembre asciende a ¢ 2,654 millones. Estas, dentro del ciclo de operación de la Junta, desempeñan un papel muy importante, ya que contribuyen con sus rendimientos a la rentabilidad de la Junta, la cobertura de los gastos de operación y a fortalecer las reservas de liquidez necesarias (Para mayor detalle, véanse anexos 7 y 8).

Las inversiones en títulos valores se encuentran clasificadas en:

• Disponibilidades: a la vista con vencimiento de 0 a 30 días (¢238 millones) • Corto plazo con vencimiento de 31 a 360 días (¢1,810 millones) • Largo plazo con vencimiento mayor a 360 días (¢606 millones)

25

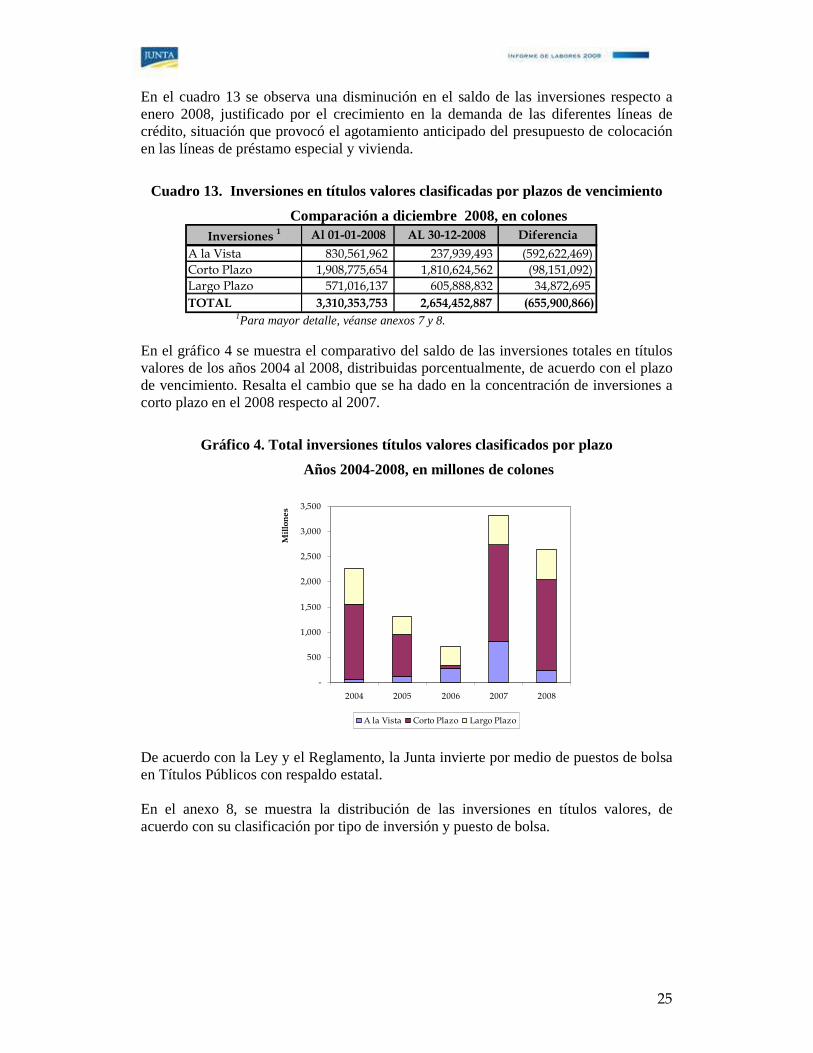

En el cuadro 13 se observa una disminución en el saldo de las inversiones respecto a enero 2008, justificado por el crecimiento en la demanda de las diferentes líneas de crédito, situación que provocó el agotamiento anticipado del presupuesto de colocación en las líneas de préstamo especial y vivienda.

Cuadro 13. Inversiones en títulos valores clasificadas por plazos de vencimiento

Comparación a diciembre 2008, en colones Inversiones 1 Al 01-01-2008 AL 30-12-2008 Diferencia

A la Vista 830,561,962 237,939,493 (592,622,469)Corto Plazo 1,908,775,654 1,810,624,562 (98,151,092)Largo Plazo 571,016,137 605,888,832 34,872,695 TOTAL 3,310,353,753 2,654,452,887 (655,900,866)

1Para mayor detalle, véanse anexos 7 y 8. En el gráfico 4 se muestra el comparativo del saldo de las inversiones totales en títulos valores de los años 2004 al 2008, distribuidas porcentualmente, de acuerdo con el plazo de vencimiento. Resalta el cambio que se ha dado en la concentración de inversiones a corto plazo en el 2008 respecto al 2007.

Gráfico 4. Total inversiones títulos valores clasificados por plazo

Años 2004-2008, en millones de colones

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2004 2005 2006 2007 2008

Millones

A la Vista Corto Plazo Largo Plazo

De acuerdo con la Ley y el Reglamento, la Junta invierte por medio de puestos de bolsa en Títulos Públicos con respaldo estatal. En el anexo 8, se muestra la distribución de las inversiones en títulos valores, de acuerdo con su clasificación por tipo de inversión y puesto de bolsa.

26

2-3 Rendimientos de las inversiones en títulos valores El rendimiento de las inversiones en títulos valores depende del comportamiento del mercado y de los instrumentos financieros del Sector Público; en diciembre 2007 el rendimiento promedio anualizado fue del 8.22%, en tanto para el 2008 el rendimiento anualizado experimentó un crecimiento, al pasar a un 8.64%, justificado por el constante aumento en las tasas pasivas del mercado local (Para mayor detalle, véase anexo 8).

Gráfico 5. Inversiones títulos valores, tasa rendimiento promedio mensual

Años 2006-2008

0%

5%

10%

15%

20%

ene feb mar abr may jun jul ago sep oct nov dic

meses

Porcentaje

2006 2007 2008

3. Situación financiera En esta sección se presenta el análisis de los Estados Financieros: Balance de Situación, Estado de Resultados y Flujo de Efectivo. También se presenta el margen de intermediación y la ejecución presupuestaria de operación. Con el propósito de elaborar la información financiera, la cual es fuente primaria en una sana administración, se han establecido políticas contables6 y se consideran, selectivamente, las diferentes directrices de la Superintendencia General de Entidades Financieras (SUGEF) en aquellas materias contables que resultan ser relevantes para la Junta. También, se realizan monitoreos sobre los cambios en las Normas Internacionales de Información Financiera (NIIF) y sus reformas, que permiten actualizar los Estados Financieros. A continuación se presentan los principales aspectos de la información financiera del 1.o

enero al 31 de diciembre de 2008.

6 Aprobadas en sesión 1402.

27

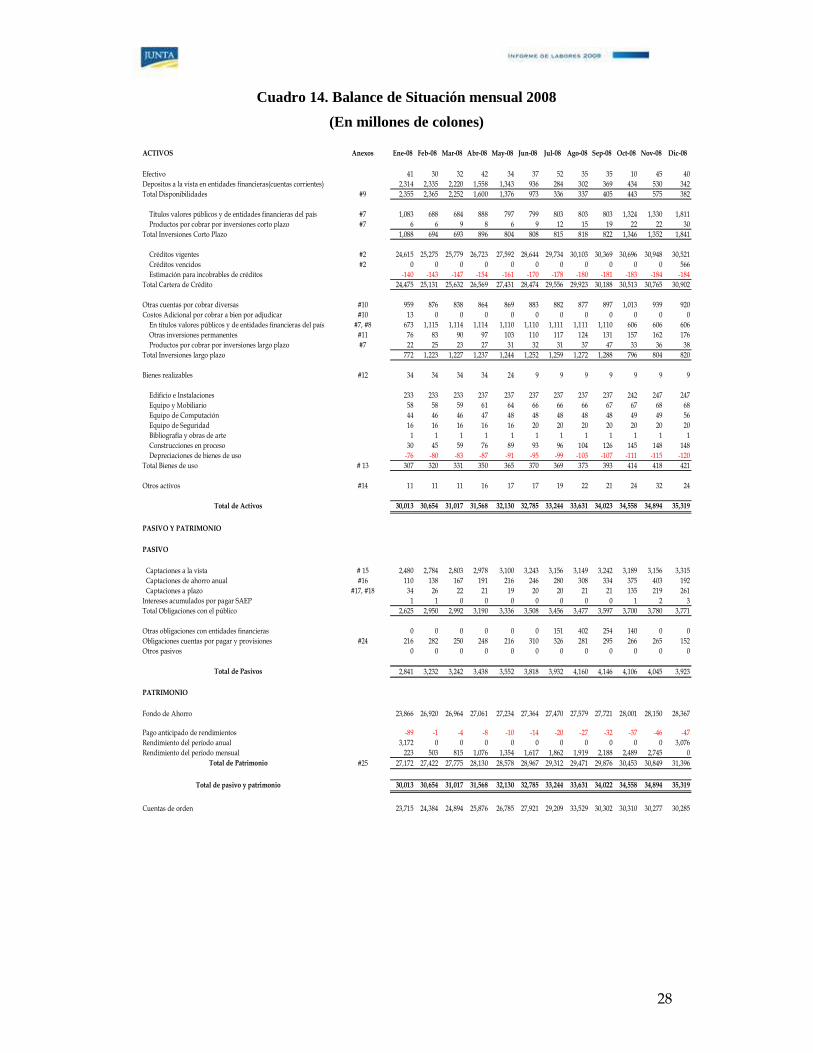

3-1 Balance de Situación El Balance de Situación suministra información acerca de los Activos, Pasivos (obligaciones) y el Patrimonio (capital). Para un mejor estudio de este informe, se presenta en la sección de anexos un grupo de reportes que sirve para conocer, detalladamente, la composición de cada partida del balance. El anexo que corresponde a cada cuenta mayor del balance se indica en el cuadro 14, seguido del nombre de la cuenta.

28

Cuadro 14. Balance de Situación mensual 2008

(En millones de colones) ACTIVOS Anexos Ene-08 Feb-08 Mar-08 Abr-08 May-08 Jun-08 Jul-08 Ago-08 Sep-08 Oct-08 Nov-08 Dic-08

Efectivo 41 30 32 42 34 37 52 35 35 10 45 40Depositos a la vista en entidades financieras(cuentas corrientes) 2,314 2,335 2,220 1,558 1,343 936 284 302 369 434 530 342Total Disponibilidades #9 2,355 2,365 2,252 1,600 1,376 973 336 337 405 443 575 382

Títulos valores públicos y de entidades financieras del país #7 1,083 688 684 888 797 799 803 803 803 1,324 1,330 1,811 Productos por cobrar por inversiones corto plazo #7 6 6 9 8 6 9 12 15 19 22 22 30Total Inversiones Corto Plazo 1,088 694 693 896 804 808 815 818 822 1,346 1,352 1,841

Créditos vigentes #2 24,615 25,275 25,779 26,723 27,592 28,644 29,734 30,103 30,369 30,696 30,948 30,521 Créditos vencidos #2 0 0 0 0 0 0 0 0 0 0 0 566 Estimación para incobrables de créditos -140 -143 -147 -154 -161 -170 -178 -180 -181 -183 -184 -184Total Cartera de Crédito 24,475 25,131 25,632 26,569 27,431 28,474 29,556 29,923 30,188 30,513 30,765 30,902

Otras cuentas por cobrar diversas #10 959 876 838 864 869 883 882 877 897 1,013 939 920Costos Adicional por cobrar a bien por adjudicar #10 13 0 0 0 0 0 0 0 0 0 0 0 En títulos valores públicos y de entidades financieras del país #7, #8 673 1,115 1,114 1,114 1,110 1,110 1,111 1,111 1,110 606 606 606 Otras inversiones permanentes #11 76 83 90 97 103 110 117 124 131 157 162 176 Productos por cobrar por inversiones largo plazo #7 22 25 23 27 31 32 31 37 47 33 36 38Total Inversiones largo plazo 772 1,223 1,227 1,237 1,244 1,252 1,259 1,272 1,288 796 804 820

Bienes realizables #12 34 34 34 34 24 9 9 9 9 9 9 9

Edificio e Instalaciones 233 233 233 237 237 237 237 237 237 242 247 247 Equipo y Mobiliario 58 58 59 61 64 66 66 66 67 67 68 68 Equipo de Computación 44 46 46 47 48 48 48 48 48 49 49 56 Equipo de Seguridad 16 16 16 16 16 20 20 20 20 20 20 20 Bibliografía y obras de arte 1 1 1 1 1 1 1 1 1 1 1 1 Construcciones en proceso 30 45 59 76 89 93 96 104 126 145 148 148 Depreciaciones de bienes de uso -76 -80 -83 -87 -91 -95 -99 -103 -107 -111 -115 -120Total Bienes de uso # 13 307 320 331 350 365 370 369 373 393 414 418 421

Otros activos #14 11 11 11 16 17 17 19 22 21 24 32 24

Total de Activos 30,013 30,654 31,017 31,568 32,130 32,785 33,244 33,631 34,023 34,558 34,894 35,319

PASIVO Y PATRIMONIO

PASIVO

Captaciones a la vista # 15 2,480 2,784 2,803 2,978 3,100 3,243 3,156 3,149 3,242 3,189 3,156 3,315 Captaciones de ahorro anual #16 110 138 167 191 216 246 280 308 334 375 403 192 Captaciones a plazo #17, #18 34 26 22 21 19 20 20 21 21 135 219 261Intereses acumulados por pagar SAEP 1 1 0 0 0 0 0 0 0 1 2 3Total Obligaciones con el público 2,625 2,950 2,992 3,190 3,336 3,508 3,456 3,477 3,597 3,700 3,780 3,771

Otras obligaciones con entidades financieras 0 0 0 0 0 0 151 402 254 140 0 0Obligaciones cuentas por pagar y provisiones #24 216 282 250 248 216 310 326 281 295 266 265 152Otros pasivos 0 0 0 0 0 0 0 0 0 0 0 0

Total de Pasivos 2,841 3,232 3,242 3,438 3,552 3,818 3,932 4,160 4,146 4,106 4,045 3,923

PATRIMONIO

Fondo de Ahorro 23,866 26,920 26,964 27,061 27,234 27,364 27,470 27,579 27,721 28,001 28,150 28,367

Pago anticipado de rendimientos -89 -1 -4 -8 -10 -14 -20 -27 -32 -37 -46 -47Rendimiento del período anual 3,172 0 0 0 0 0 0 0 0 0 0 3,076Rendimiento del período mensual 223 503 815 1,076 1,354 1,617 1,862 1,919 2,188 2,489 2,745 0

Total de Patrimonio #25 27,172 27,422 27,775 28,130 28,578 28,967 29,312 29,471 29,876 30,453 30,849 31,396

Total de pasivo y patrimonio 30,013 30,654 31,017 31,568 32,130 32,785 33,244 33,631 34,022 34,558 34,894 35,319

Cuentas de orden 23,715 24,384 24,894 25,876 26,785 27,921 29,209 33,529 30,302 30,310 30,277 30,285

29

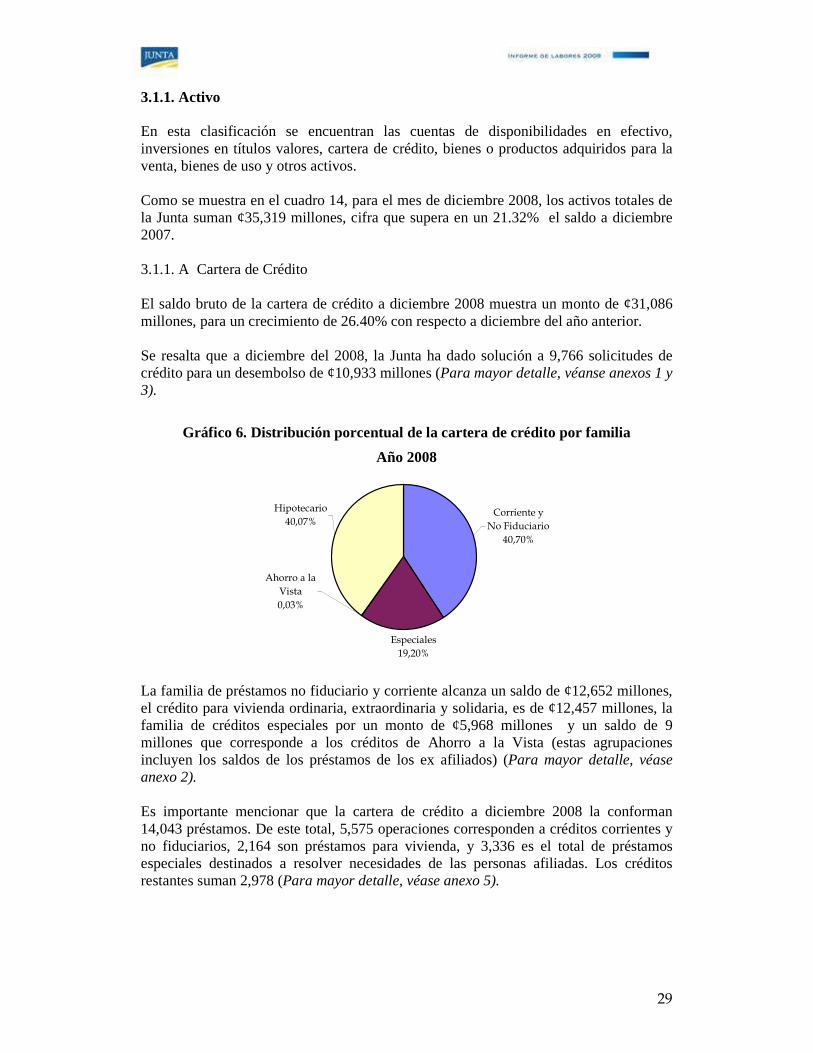

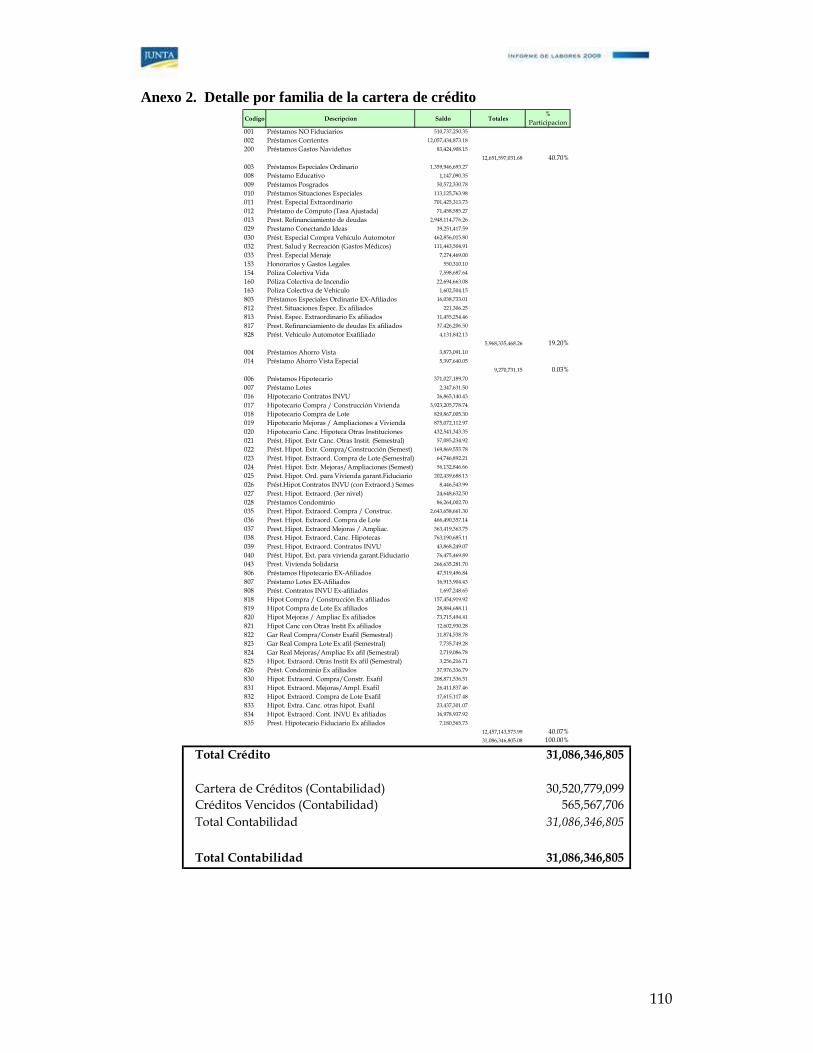

3.1.1. Activo En esta clasificación se encuentran las cuentas de disponibilidades en efectivo, inversiones en títulos valores, cartera de crédito, bienes o productos adquiridos para la venta, bienes de uso y otros activos. Como se muestra en el cuadro 14, para el mes de diciembre 2008, los activos totales de la Junta suman ¢35,319 millones, cifra que supera en un 21.32% el saldo a diciembre 2007. 3.1.1. A Cartera de Crédito El saldo bruto de la cartera de crédito a diciembre 2008 muestra un monto de ¢31,086 millones, para un crecimiento de 26.40% con respecto a diciembre del año anterior. Se resalta que a diciembre del 2008, la Junta ha dado solución a 9,766 solicitudes de crédito para un desembolso de ¢10,933 millones (Para mayor detalle, véanse anexos 1 y 3).

Gráfico 6. Distribución porcentual de la cartera de crédito por familia

Año 2008

Hipotecario40,07%

Corriente y No Fiduciario40,70%

Especiales19,20%

Ahorro a la Vista0,03%

La familia de préstamos no fiduciario y corriente alcanza un saldo de ¢12,652 millones, el crédito para vivienda ordinaria, extraordinaria y solidaria, es de ¢12,457 millones, la familia de créditos especiales por un monto de ¢5,968 millones y un saldo de 9 millones que corresponde a los créditos de Ahorro a la Vista (estas agrupaciones incluyen los saldos de los préstamos de los ex afiliados) (Para mayor detalle, véase anexo 2). Es importante mencionar que la cartera de crédito a diciembre 2008 la conforman 14,043 préstamos. De este total, 5,575 operaciones corresponden a créditos corrientes y no fiduciarios, 2,164 son préstamos para vivienda, y 3,336 es el total de préstamos especiales destinados a resolver necesidades de las personas afiliadas. Los créditos restantes suman 2,978 (Para mayor detalle, véase anexo 5).

30

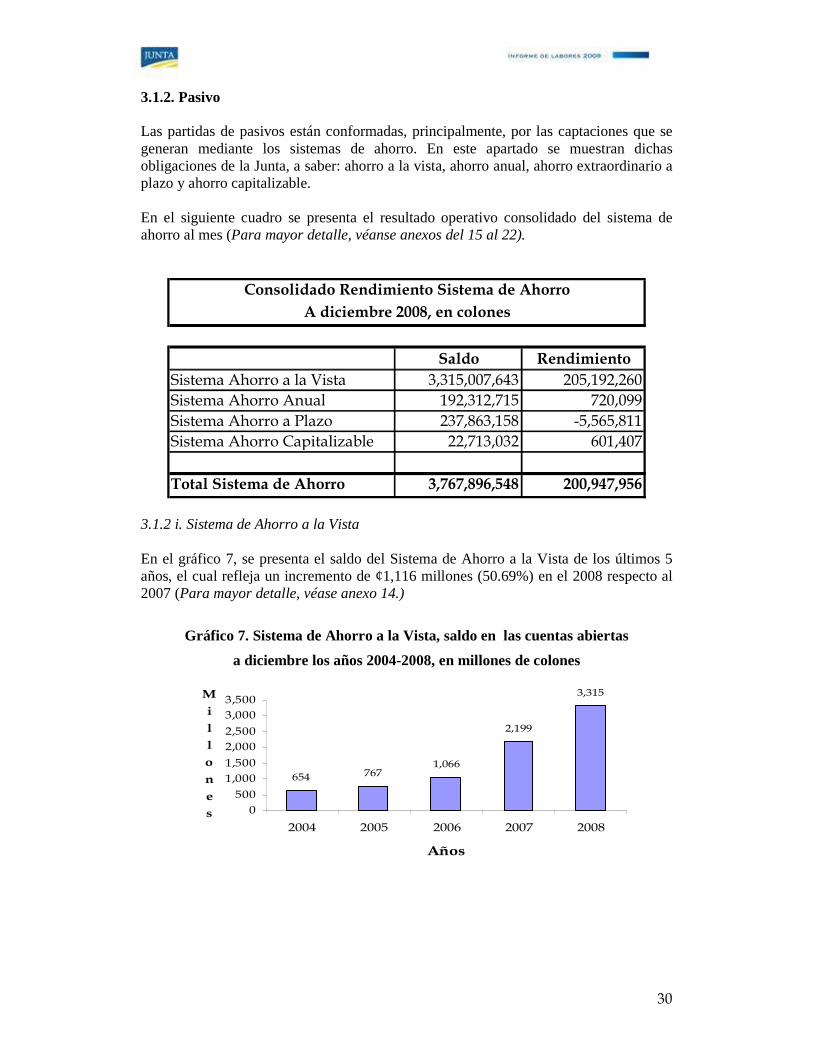

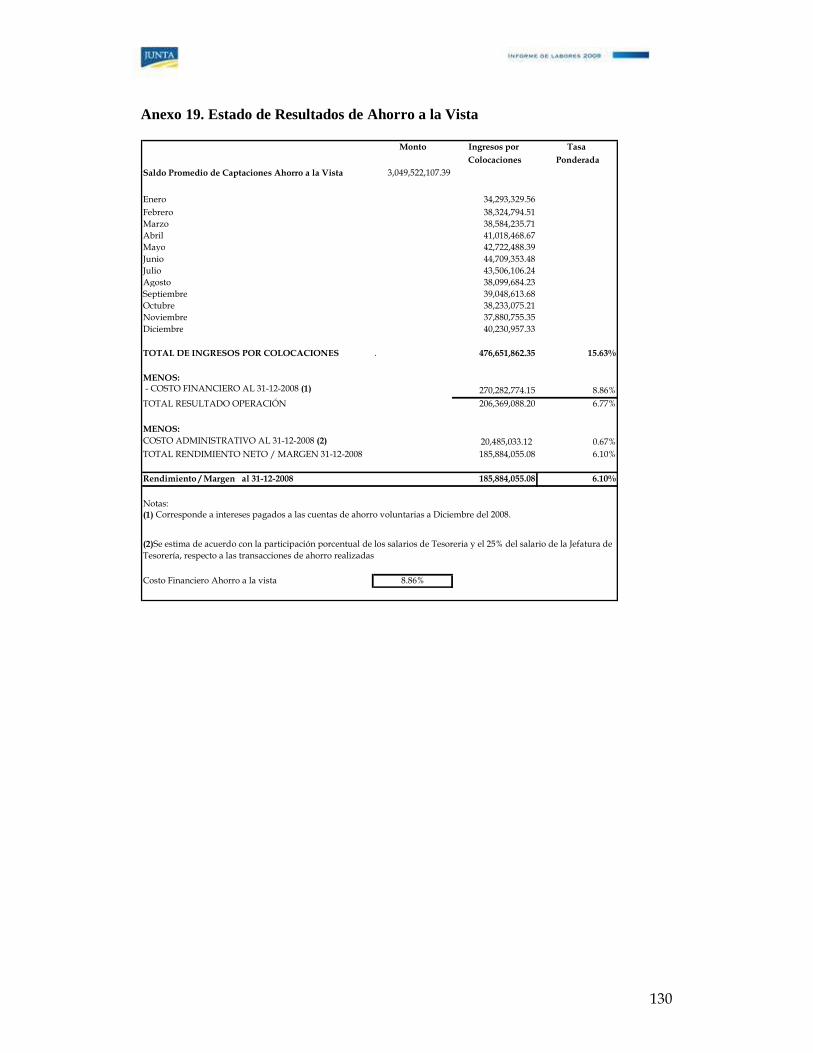

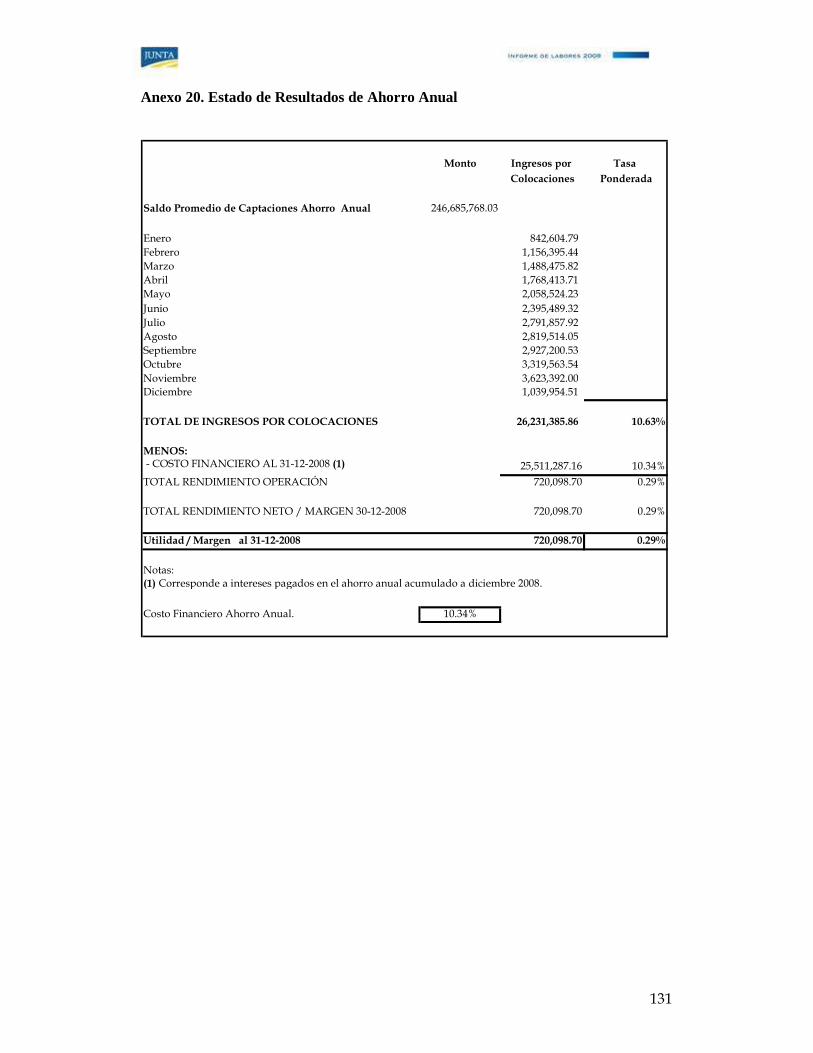

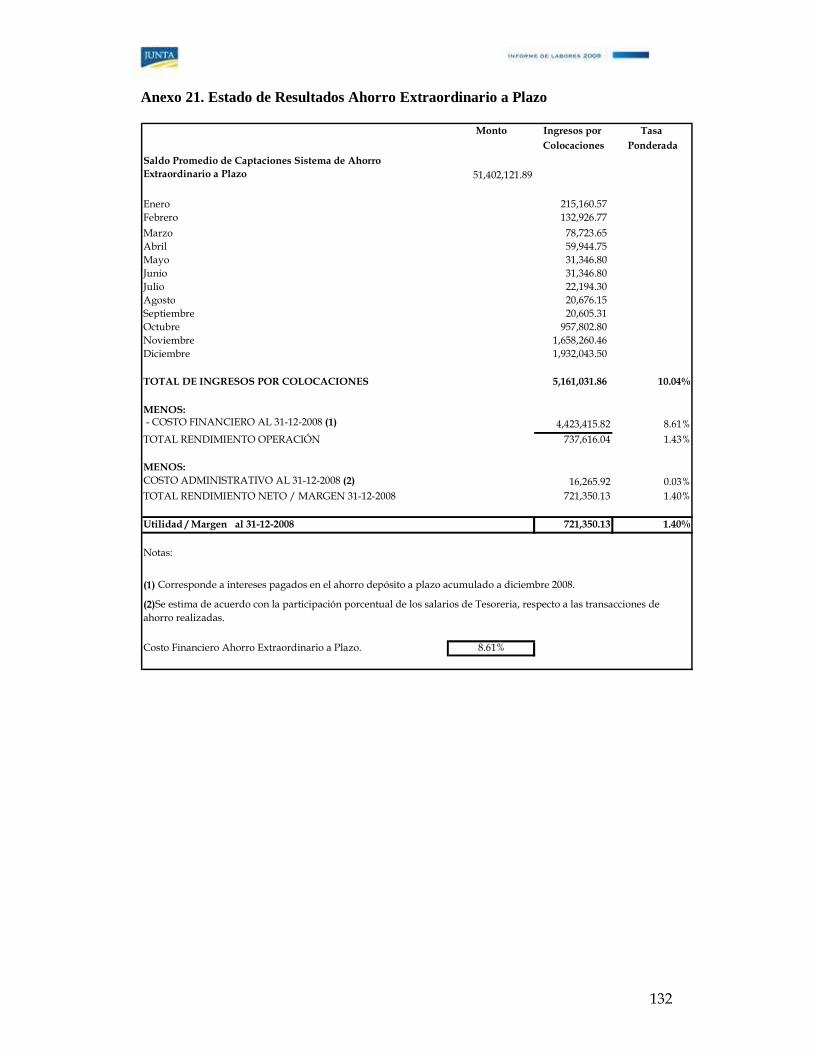

3.1.2. Pasivo Las partidas de pasivos están conformadas, principalmente, por las captaciones que se generan mediante los sistemas de ahorro. En este apartado se muestran dichas obligaciones de la Junta, a saber: ahorro a la vista, ahorro anual, ahorro extraordinario a plazo y ahorro capitalizable. En el siguiente cuadro se presenta el resultado operativo consolidado del sistema de ahorro al mes (Para mayor detalle, véanse anexos del 15 al 22).

Saldo Rendimiento Sistema Ahorro a la Vista 3,315,007,643 205,192,260Sistema Ahorro Anual 192,312,715 720,099Sistema Ahorro a Plazo 237,863,158 -5,565,811Sistema Ahorro Capitalizable 22,713,032 601,407

Total Sistema de Ahorro 3,767,896,548 200,947,956

Consolidado Rendimiento Sistema de AhorroA diciembre 2008, en colones

3.1.2 i. Sistema de Ahorro a la Vista En el gráfico 7, se presenta el saldo del Sistema de Ahorro a la Vista de los últimos 5 años, el cual refleja un incremento de ¢1,116 millones (50.69%) en el 2008 respecto al 2007 (Para mayor detalle, véase anexo 14.)

Gráfico 7. Sistema de Ahorro a la Vista, saldo en las cuentas abiertas

a diciembre los años 2004-2008, en millones de colones

654 7671,066

2,199

3,315

0 500

1,000 1,500

2,000 2,500

3,000 3,500

2004 2005 2006 2007 2008

Años

M

i

l

l

o

n

e

s

31

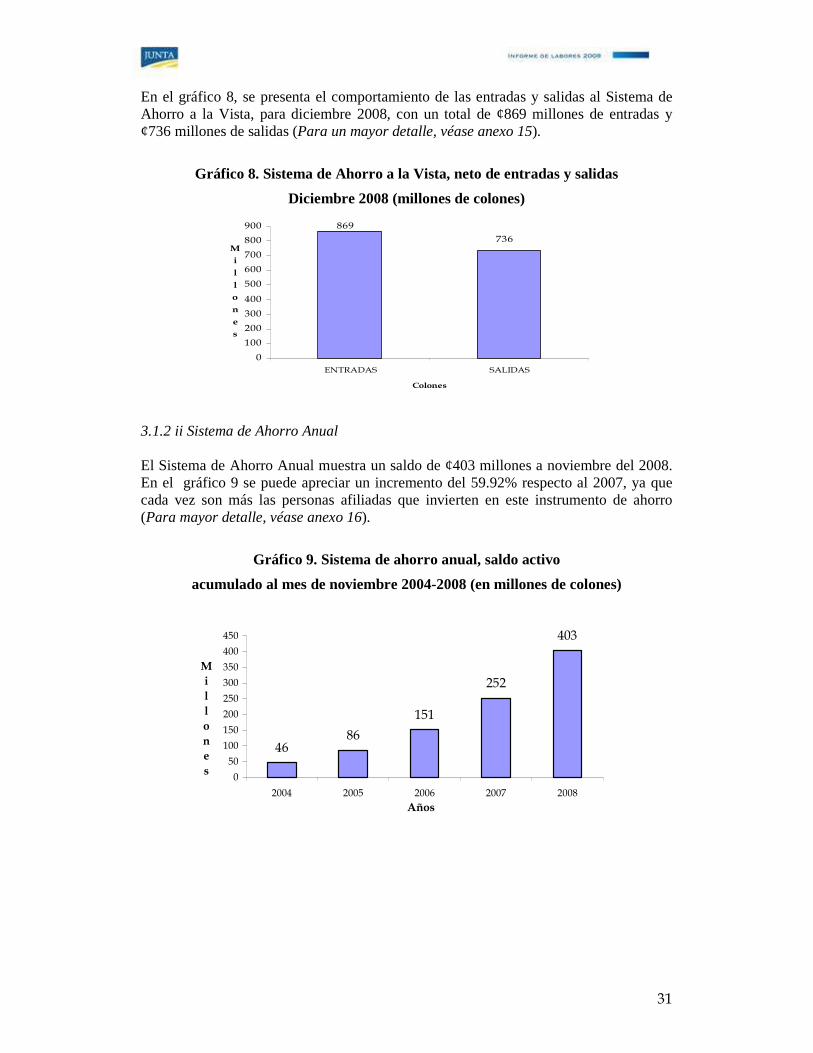

En el gráfico 8, se presenta el comportamiento de las entradas y salidas al Sistema de Ahorro a la Vista, para diciembre 2008, con un total de ¢869 millones de entradas y ¢736 millones de salidas (Para un mayor detalle, véase anexo 15).

Gráfico 8. Sistema de Ahorro a la Vista, neto de entradas y salidas

Diciembre 2008 (millones de colones)

869

736

0

100

200

300

400

500

600

700

800

900

ENTRADAS SALIDAS

Colones

M

i

l

l

o

n

e

s

3.1.2 ii Sistema de Ahorro Anual El Sistema de Ahorro Anual muestra un saldo de ¢403 millones a noviembre del 2008. En el gráfico 9 se puede apreciar un incremento del 59.92% respecto al 2007, ya que cada vez son más las personas afiliadas que invierten en este instrumento de ahorro (Para mayor detalle, véase anexo 16).

Gráfico 9. Sistema de ahorro anual, saldo activo

acumulado al mes de noviembre 2004-2008 (en millones de colones)

4686

151

252

403

0

50

100

150

200

250

300

350

400

450

2004 2005 2006 2007 2008Años

Millones

32

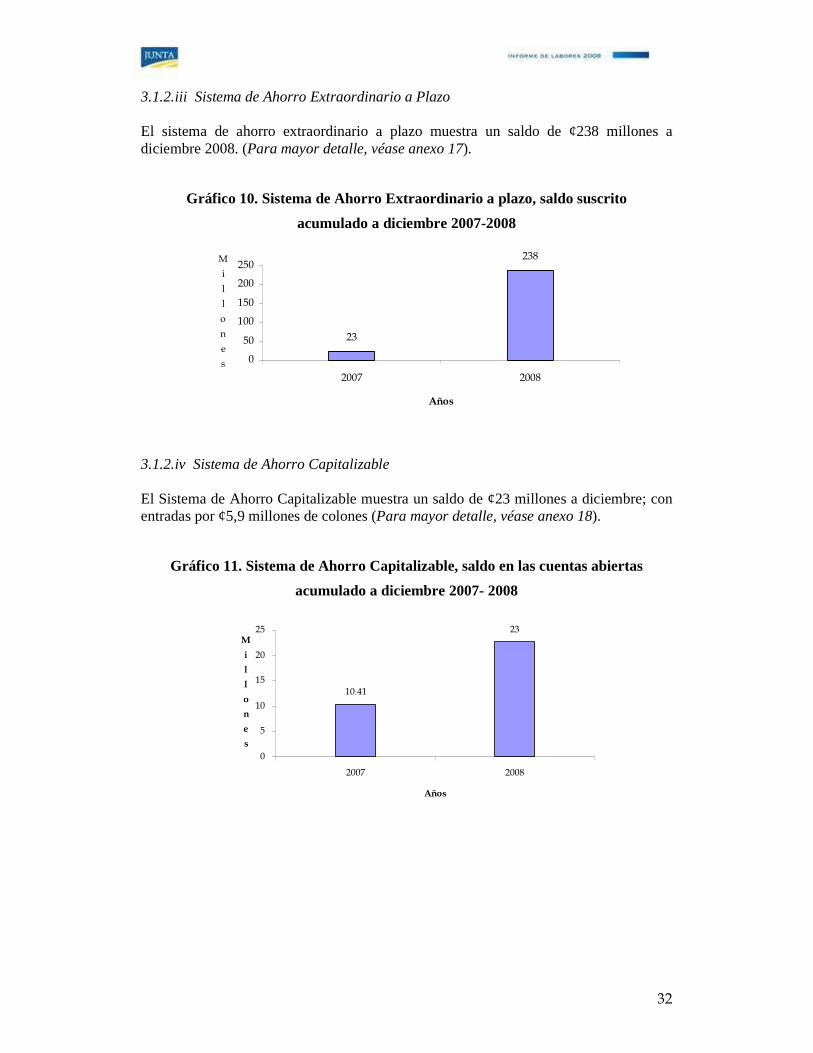

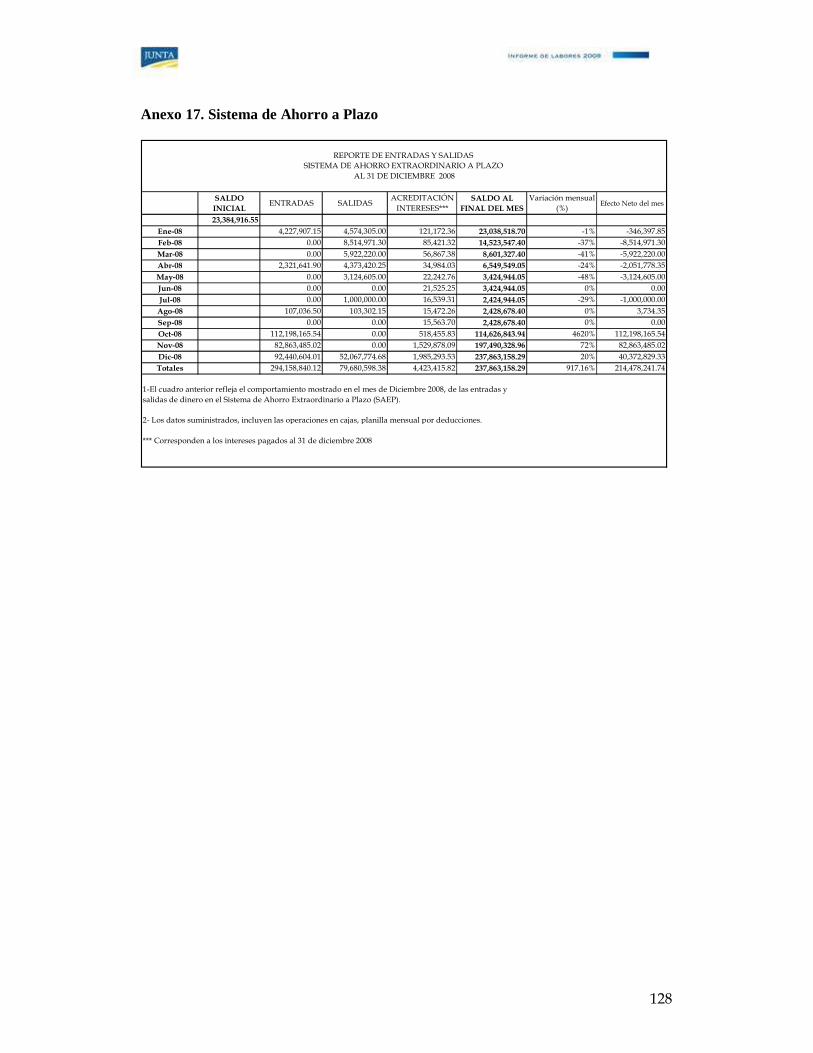

3.1.2.iii Sistema de Ahorro Extraordinario a Plazo El sistema de ahorro extraordinario a plazo muestra un saldo de ¢238 millones a diciembre 2008. (Para mayor detalle, véase anexo 17).

Gráfico 10. Sistema de Ahorro Extraordinario a plazo, saldo suscrito

acumulado a diciembre 2007-2008

23

238

0

50

100

150

200

250

2007 2008

Años

M

i

l

l

o

n

e

s

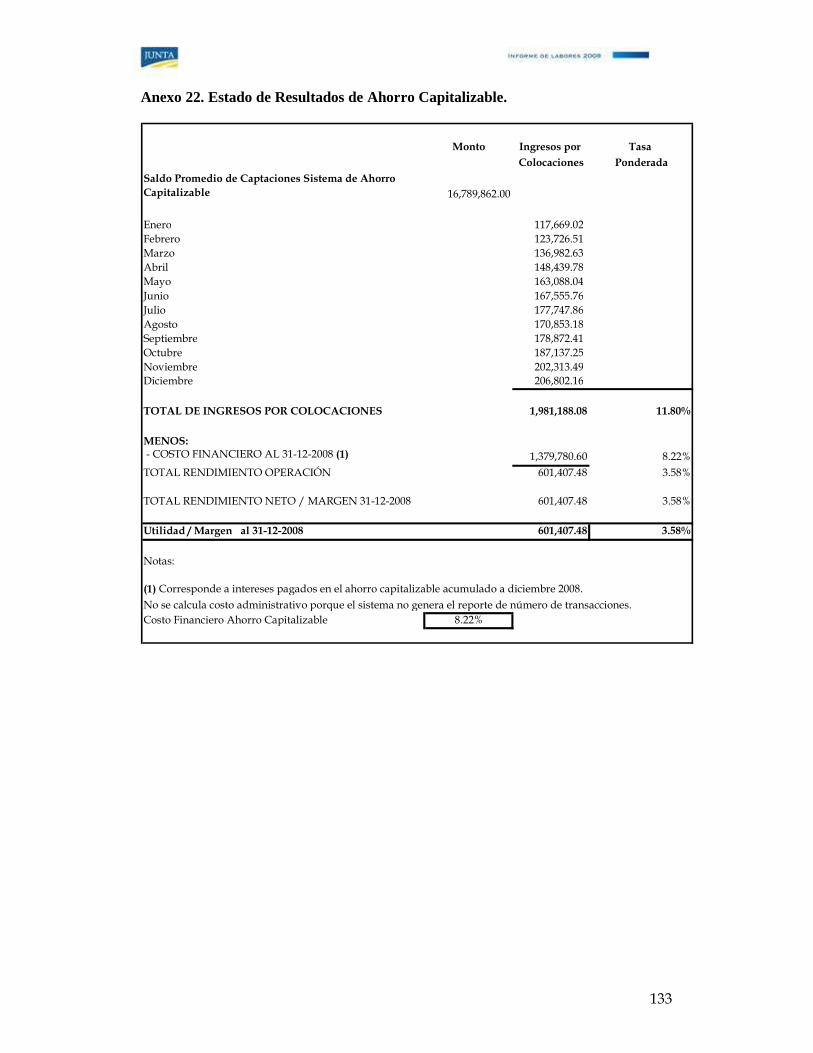

3.1.2.iv Sistema de Ahorro Capitalizable El Sistema de Ahorro Capitalizable muestra un saldo de ¢23 millones a diciembre; con entradas por ¢5,9 millones de colones (Para mayor detalle, véase anexo 18).

Gráfico 11. Sistema de Ahorro Capitalizable, saldo en las cuentas abiertas

acumulado a diciembre 2007- 2008

10.41

23

0

5

10

15

20

25

2007 2008

Años

M

i

l

l

o

n

e

s

33

3.1.3 Patrimonio El patrimonio total pasó de ¢26,582 millones en 2007, a ¢31,396 millones en 2008, con un crecimiento neto de ¢4,814 millones, el cual equivale al 18,11% respecto a 2007. Como se aprecia en el gráfico 12, el patrimonio muestra una tendencia creciente, tanto en colones corrientes como en constantes. La deflatación se calcula utilizando el índice de precios al consumidor (IPC).

Gráfico 12. Patrimonio total - deflatado

A diciembre 2004-2008 (en millones de colones)

13,856

19,218

22,755

26,582

31,396

0

5000

10000

15000

20000

25000

30000

35000

2004 2005 2006 2007 2008

M

i

l

l

o

n

e

s

Años

Total Patrimonio

Total PatrimonioDeflatado

Durante 2008, se realizaron liquidaciones de aportes por ¢1,174 millones, de los cuales se aplicaron cancelaciones de créditos por un monto de ¢636 millones, para una salida de efectivo de ¢537 millones.

34

El gráfico 13 ilustra el comportamiento de las disminuciones de patrimonio de los últimos cinco períodos, las cuales se aplican a personas afiliadas que finalizaron su relación laboral con la Universidad de Costa Rica.

Gráfico 13. Liquidación de patrimonio a personas afiliadas

A diciembre 2004-2008

1,386

585

1,249

1,710

1,174

867

283

686

981

636

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2004 2005 2006 2007 2008

M

i

l

l

o

n

e

s

Años

Liq.Ahorro

Liq. Préstamos

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Liquidaciones 564 515 478 737 487

3-2 Estado de Resultados El Estado de Resultados muestra los rendimientos netos obtenidos del 1.º de enero al 31 de diciembre 2008. Para efecto de análisis, se toman en cuenta las partidas de Ingresos y Gastos ejecutados y se comparan con el período 2007. 3.2.1. Ingresos Los ingresos de la Junta están conformados por los intereses generados en la colocación de créditos, los rendimientos de las inversiones en títulos valores y otros ingresos operativos. El Estado de Resultados y la ejecución del presupuesto muestran el total de ingresos, que ascendió a ¢4,184 millones (¢4,178 millones en ingresos financieros y ¢6 millones en otros ingresos) y al compararlo con el año 2007 según el siguiente gráfico, muestra en términos nominales un aumento de ¢200 millones y en términos porcentuales 5.02%. (Para mayor detalle, véanse cuadros 16 y 20).

35

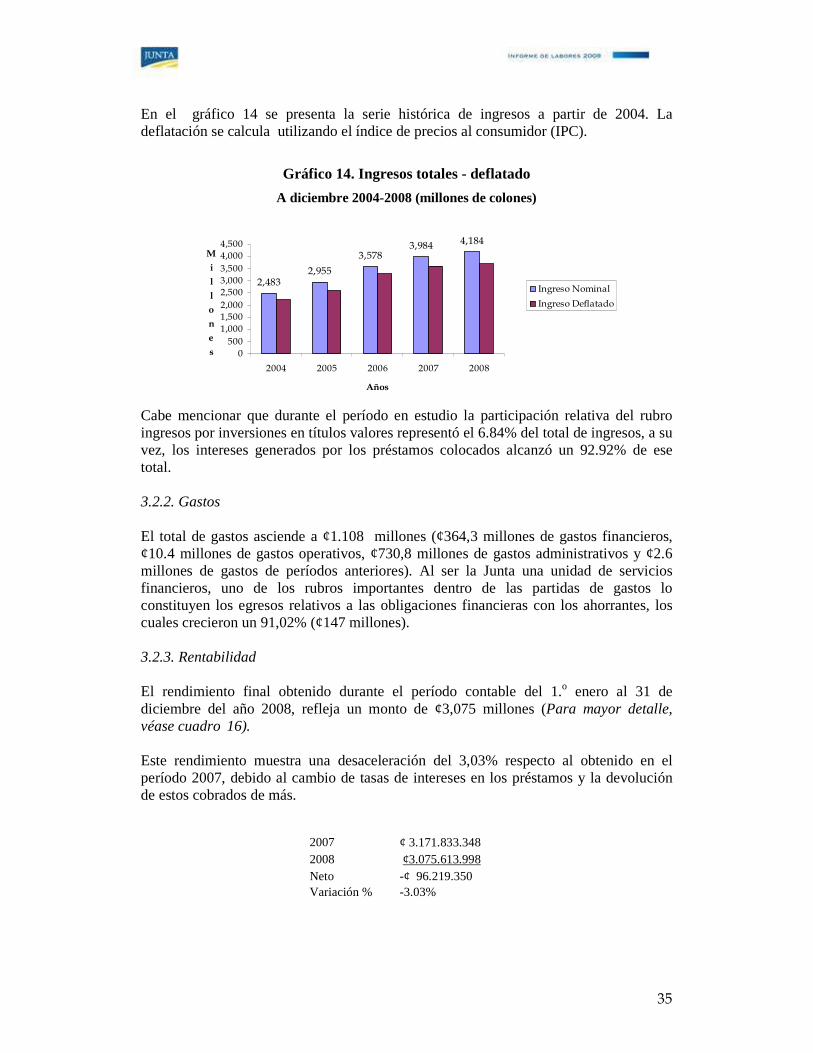

En el gráfico 14 se presenta la serie histórica de ingresos a partir de 2004. La deflatación se calcula utilizando el índice de precios al consumidor (IPC).

Gráfico 14. Ingresos totales - deflatado

A diciembre 2004-2008 (millones de colones)

2,4832,955

3,5783,984 4,184

05001,0001,5002,0002,5003,0003,5004,0004,500

2004 2005 2006 2007 2008

M

i

l

l

o

n

e

s

Años

Ingreso Nominal

Ingreso Deflatado

Cabe mencionar que durante el período en estudio la participación relativa del rubro ingresos por inversiones en títulos valores representó el 6.84% del total de ingresos, a su vez, los intereses generados por los préstamos colocados alcanzó un 92.92% de ese total. 3.2.2. Gastos El total de gastos asciende a ¢1.108 millones (¢364,3 millones de gastos financieros, ¢10.4 millones de gastos operativos, ¢730,8 millones de gastos administrativos y ¢2.6 millones de gastos de períodos anteriores). Al ser la Junta una unidad de servicios financieros, uno de los rubros importantes dentro de las partidas de gastos lo constituyen los egresos relativos a las obligaciones financieras con los ahorrantes, los cuales crecieron un 91,02% (¢147 millones). 3.2.3. Rentabilidad El rendimiento final obtenido durante el período contable del 1.o enero al 31 de diciembre del año 2008, refleja un monto de ¢3,075 millones (Para mayor detalle, véase cuadro 16). Este rendimiento muestra una desaceleración del 3,03% respecto al obtenido en el período 2007, debido al cambio de tasas de intereses en los préstamos y la devolución de estos cobrados de más.

2007 ¢ 3.171.833.348 2008 ¢3.075.613.998 Neto -¢ 96.219.350 Variación % -3.03%

36

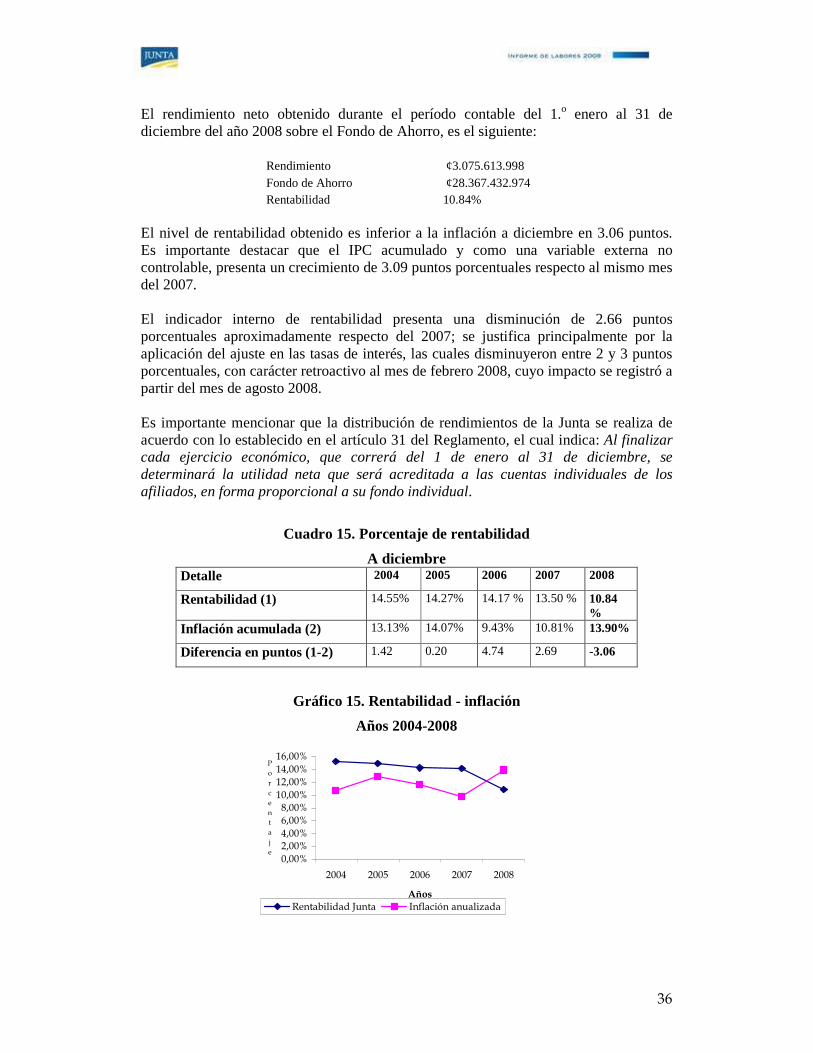

El rendimiento neto obtenido durante el período contable del 1.o enero al 31 de diciembre del año 2008 sobre el Fondo de Ahorro, es el siguiente:

Rendimiento ¢3.075.613.998 Fondo de Ahorro ¢28.367.432.974 Rentabilidad 10.84%

El nivel de rentabilidad obtenido es inferior a la inflación a diciembre en 3.06 puntos. Es importante destacar que el IPC acumulado y como una variable externa no controlable, presenta un crecimiento de 3.09 puntos porcentuales respecto al mismo mes del 2007. El indicador interno de rentabilidad presenta una disminución de 2.66 puntos porcentuales aproximadamente respecto del 2007; se justifica principalmente por la aplicación del ajuste en las tasas de interés, las cuales disminuyeron entre 2 y 3 puntos porcentuales, con carácter retroactivo al mes de febrero 2008, cuyo impacto se registró a partir del mes de agosto 2008. Es importante mencionar que la distribución de rendimientos de la Junta se realiza de acuerdo con lo establecido en el artículo 31 del Reglamento, el cual indica: Al finalizar cada ejercicio económico, que correrá del 1 de enero al 31 de diciembre, se determinará la utilidad neta que será acreditada a las cuentas individuales de los afiliados, en forma proporcional a su fondo individual.

Cuadro 15. Porcentaje de rentabilidad

A diciembre Detalle 2004 2005 2006 2007 2008

Rentabilidad (1) 14.55% 14.27% 14.17 % 13.50 % 10.84 %

Inflación acumulada (2) 13.13% 14.07% 9.43% 10.81% 13.90%

Diferencia en puntos (1-2) 1.42 0.20 4.74 2.69 -3.06

Gráfico 15. Rentabilidad - inflación

Años 2004-2008

0,00%2,00%4,00%6,00%8,00%10,00%12,00%14,00%16,00%

2004 2005 2006 2007 2008

Años

Porcentaje

Rentabilidad Junta Inflación anualizada

37

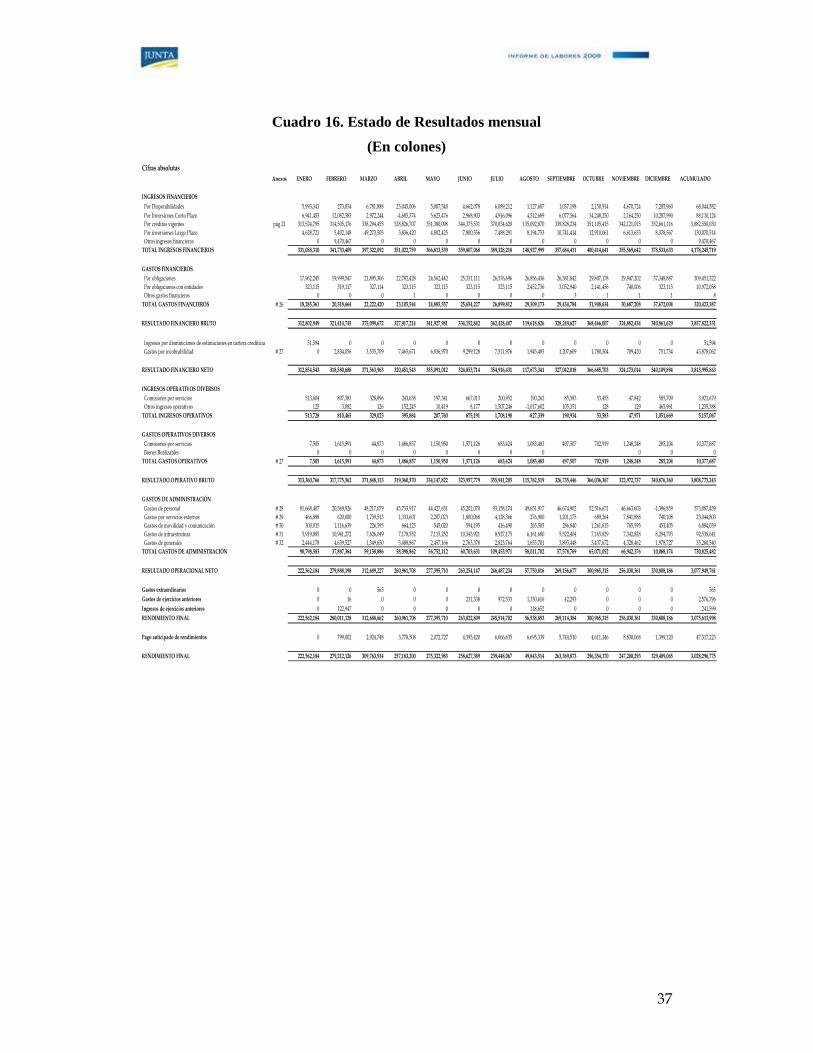

Cuadro 16. Estado de Resultados mensual

(En colones) Cifras absolutas

Anexos ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE ACUMULADO

INGRESOS FINANCIEROS

Por Disponibilidades 5,993,341 273,034 6,781,888 23,045,006 5,007,540 4,662,078 6,089,212 1,127,687 1,037,198 2,150,914 4,670,724 7,205,960 68,044,582 Por Inversiones Corto Plazo 6,941,453 12,082,583 2,972,244 -4,685,374 5,623,476 2,968,903 4,916,096 4,512,689 6,077,564 34,248,250 2,164,250 10,287,990 88,110,124 Por créditos vigentes pág 21 313,524,795 314,505,176 338,294,455 328,826,707 351,380,098 344,375,531 370,834,620 135,092,870 339,828,234 351,105,415 342,121,015 352,661,116 3,882,550,030 Por inversiones Largo Plazo 4,628,721 5,402,148 49,273,505 3,836,420 4,802,425 7,800,556 7,488,291 8,194,753 10,741,414 12,910,061 6,613,653 8,378,567 130,070,514 Otros ingresos financieros 0 9,470,467 0 0 0 0 0 0 0 0 0 0 9,470,467TOTAL INGRESOS FINANCIEROS 331,088,310 341,733,409 397,322,092 351,022,759 366,813,539 359,807,068 389,328,218 148,927,999 357,684,411 400,414,641 355,569,642 378,533,633 4,178,245,719

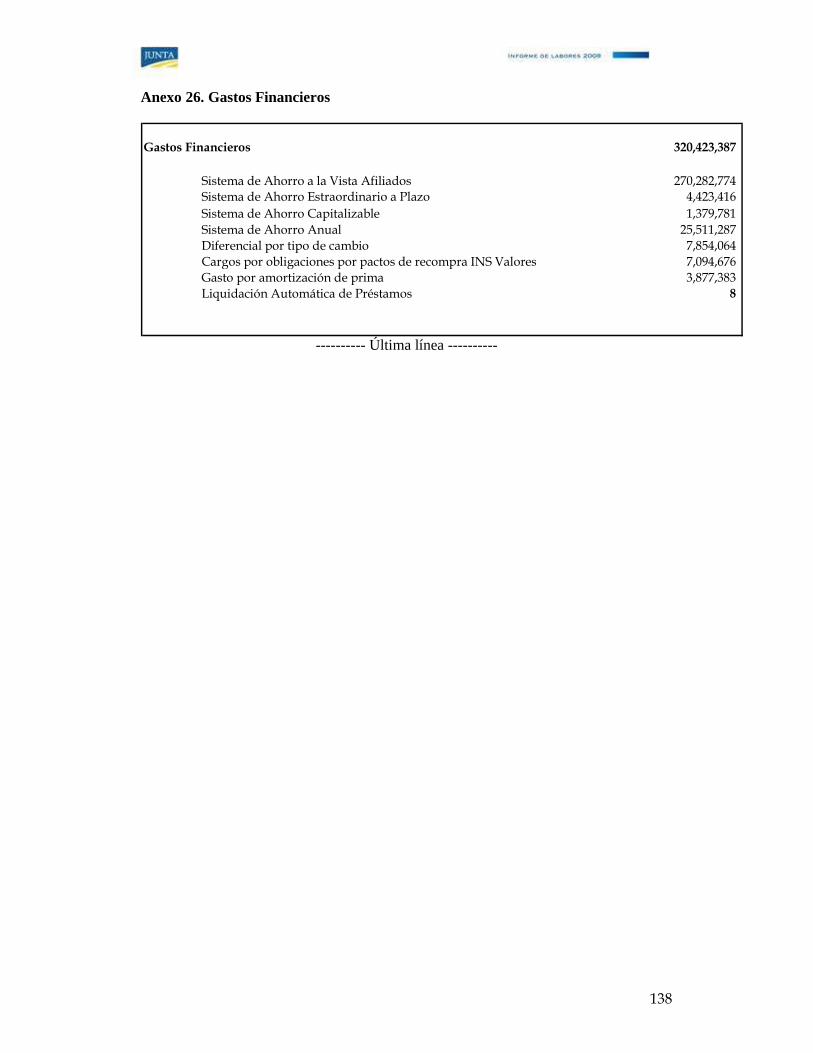

GASTOS FINANCIEROS Por obligaciones 17,962,245 19,999,547 21,895,306 22,782,428 24,562,442 25,331,111 26,576,696 26,856,436 26,381,842 29,807,178 29,947,202 37,348,887 309,451,322 Por obligaciones con entidades 323,115 319,117 327,114 323,115 323,115 323,115 323,115 2,452,736 3,052,940 2,141,456 740,006 323,115 10,972,058 Otros gastos financieros 0 0 0 1 0 0 0 0 3 1 1 1 8TOTAL GASTOS FINANCIEROS # 26 18,285,361 20,318,664 22,222,420 23,105,544 24,885,557 25,654,227 26,899,812 29,309,173 29,434,784 31,948,634 30,687,208 37,672,004 320,423,387

RESULTADO FINANCIERO BRUTO 312,802,949 321,414,745 375,099,672 327,917,214 341,927,981 334,152,842 362,428,407 119,618,826 328,249,627 368,466,007 324,882,434 340,861,629 3,857,822,331

Ingresos por disminiciones de estimaciones en cartera crediticia 51,594 0 0 0 0 0 0 0 0 0 0 0 51,594 Gastos por incobrabilidad # 27 0 2,834,056 3,535,709 7,465,671 6,836,970 9,299,128 7,511,976 1,945,485 1,207,609 1,780,304 709,420 751,734 43,878,062

RESULTADO FINANCIERO NETO 312,854,543 318,580,688 371,563,963 320,451,543 335,091,012 324,853,714 354,916,431 117,673,341 327,042,018 366,685,703 324,173,014 340,109,894 3,813,995,863

INGRESOS OPERATIVOS DIVERSOS Comisiones por servicios 513,604 807,383 328,896 243,638 197,341 667,013 200,952 190,262 85,583 53,455 47,842 585,709 3,921,679 Otros ingresos operativos 125 3,082 126 152,245 10,419 8,177 1,507,246 -1,017,602 105,351 128 129 465,961 1,235,388TOTAL INGRESOS OPERATIVOS 513,728 810,465 329,023 395,884 207,760 675,191 1,708,198 -827,339 190,934 53,583 47,971 1,051,669 5,157,067

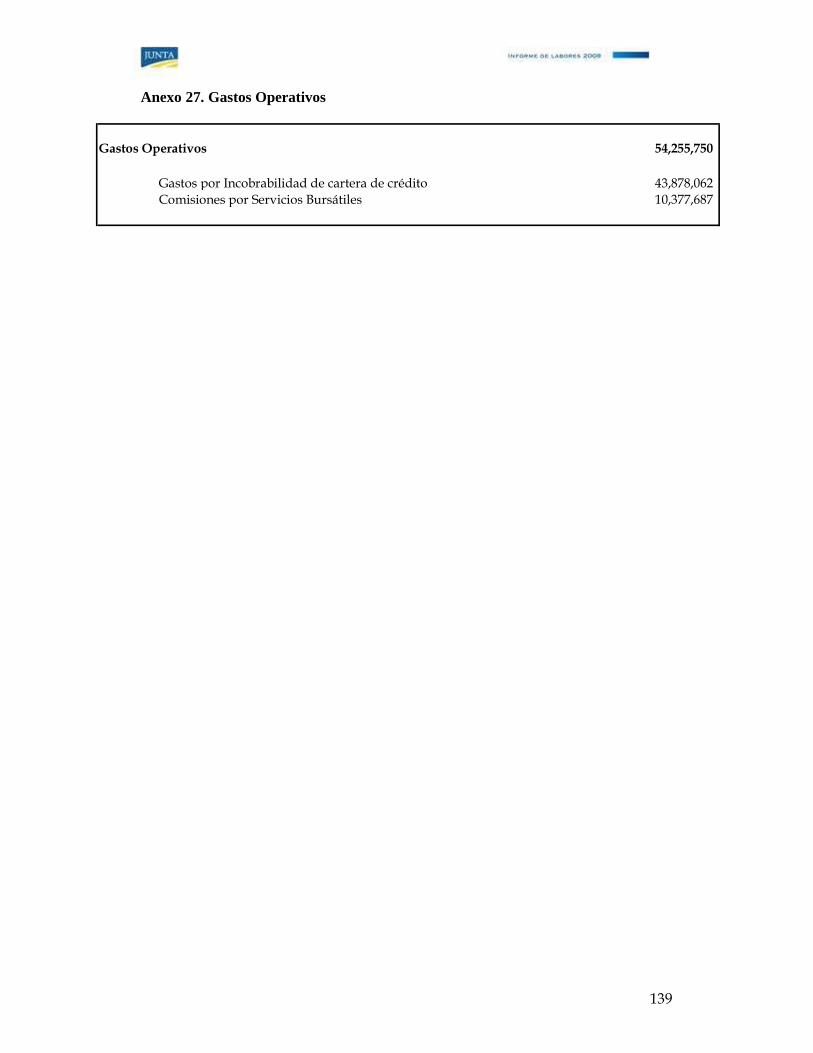

GASTOS OPERATIVOS DIVERSOS Comisiones por servicios 7,505 1,615,591 44,873 1,486,857 1,150,950 1,571,126 683,424 1,083,483 497,507 702,919 1,248,248 285,204 10,377,687 Bienes Realizables 0 0 0 0 0 0 0 0 0 0 0TOTAL GASTOS OPERATIVOS # 27 7,505 1,615,591 44,873 1,486,857 1,150,950 1,571,126 683,424 1,083,483 497,507 702,919 1,248,248 285,204 10,377,687

RESULTADO OPERATIVO BRUTO 313,360,766 317,775,562 371,848,113 319,360,570 334,147,822 323,957,779 355,941,205 115,762,519 326,735,446 366,036,367 322,972,737 340,876,360 3,808,775,243

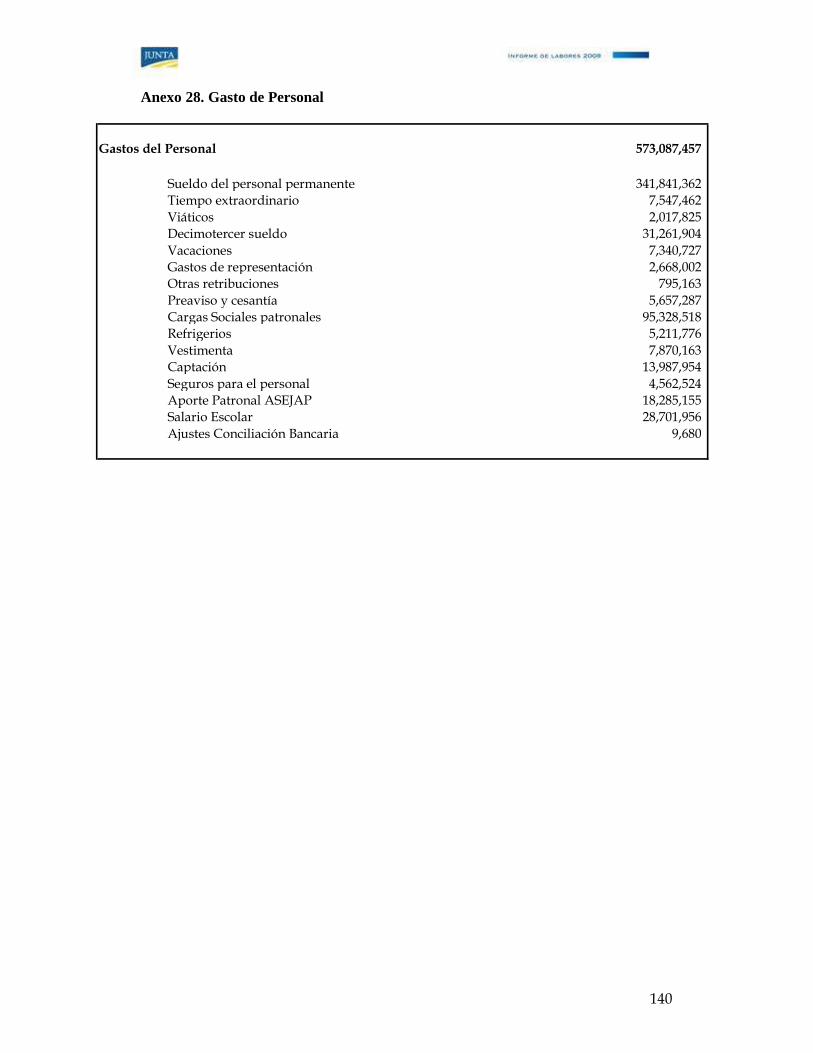

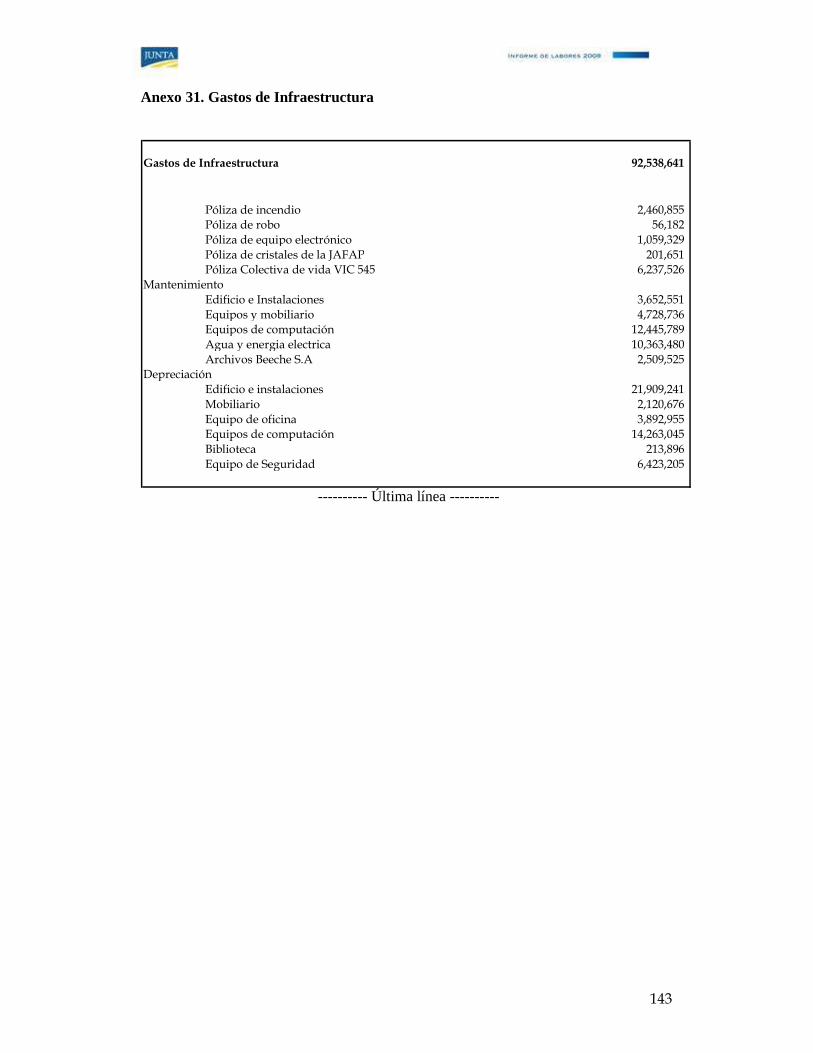

GASTOS DE ADMINISTRACIÓN Gastos de personal # 28 81,668,407 20,569,926 48,217,079 45,733,917 44,427,651 45,202,070 93,158,174 49,651,917 46,674,902 52,516,671 46,663,603 -1,396,859 573,087,459 Gastos por servicios externos # 29 466,898 620,000 1,739,513 1,333,601 2,207,023 1,800,068 4,128,366 276,900 1,201,175 689,264 7,841,888 740,108 23,044,803 Gastos de movilidad y comunicación # 30 300,015 1,116,639 226,595 664,125 545,020 594,195 416,490 265,505 286,840 1,261,615 765,595 451,405 6,894,039 Gastos de infraestrutura # 31 5,919,085 10,941,272 7,626,049 7,178,352 7,115,252 10,343,921 8,927,175 6,161,680 5,522,404 7,165,829 7,342,828 8,294,793 92,538,641 Gastos de generales # 32 2,444,178 4,639,527 1,349,650 3,488,867 2,457,166 2,763,378 2,823,764 1,655,701 3,893,448 3,437,672 4,328,462 1,978,727 35,260,540TOTAL GASTOS DE ADMINISTRACIÓN 90,798,583 37,887,364 59,158,886 58,398,862 56,752,112 60,703,631 109,453,971 58,011,702 57,578,769 65,071,052 66,942,376 10,068,174 730,825,482

RESULTADO OPERACIONAL NETO 222,562,184 279,888,198 312,689,227 260,961,708 277,395,710 263,254,147 246,487,234 57,750,816 269,156,677 300,965,315 256,030,361 330,808,186 3,077,949,761

Gastos extraordinarios 0 0 565 0 0 0 0 0 0 0 0 0 565Gastos de ejercicios anteriores 0 16 0 0 0 231,338 972,533 1,330,616 42,293 0 0 0 2,576,796Ingresos de ejercicios anteriores 0 122,947 0 0 0 0 0 118,652 0 0 0 0 241,599RENDIMIENTO FINAL 222,562,184 280,011,128 312,688,662 260,961,708 277,395,710 263,022,809 245,514,702 56,538,853 269,114,384 300,965,315 256,030,361 330,808,186 3,075,613,998

Pago anticipado de rendimientos 0 799,002 2,924,748 3,778,508 2,072,727 4,395,420 6,066,635 6,695,339 5,744,510 4,611,146 8,830,068 1,399,120 47,317,223

RENDIMIENTO FINAL 222,562,184 279,212,126 309,763,914 257,183,200 275,322,983 258,627,389 239,448,067 49,843,514 263,369,873 296,354,170 247,200,293 329,409,065 3,028,296,775

38

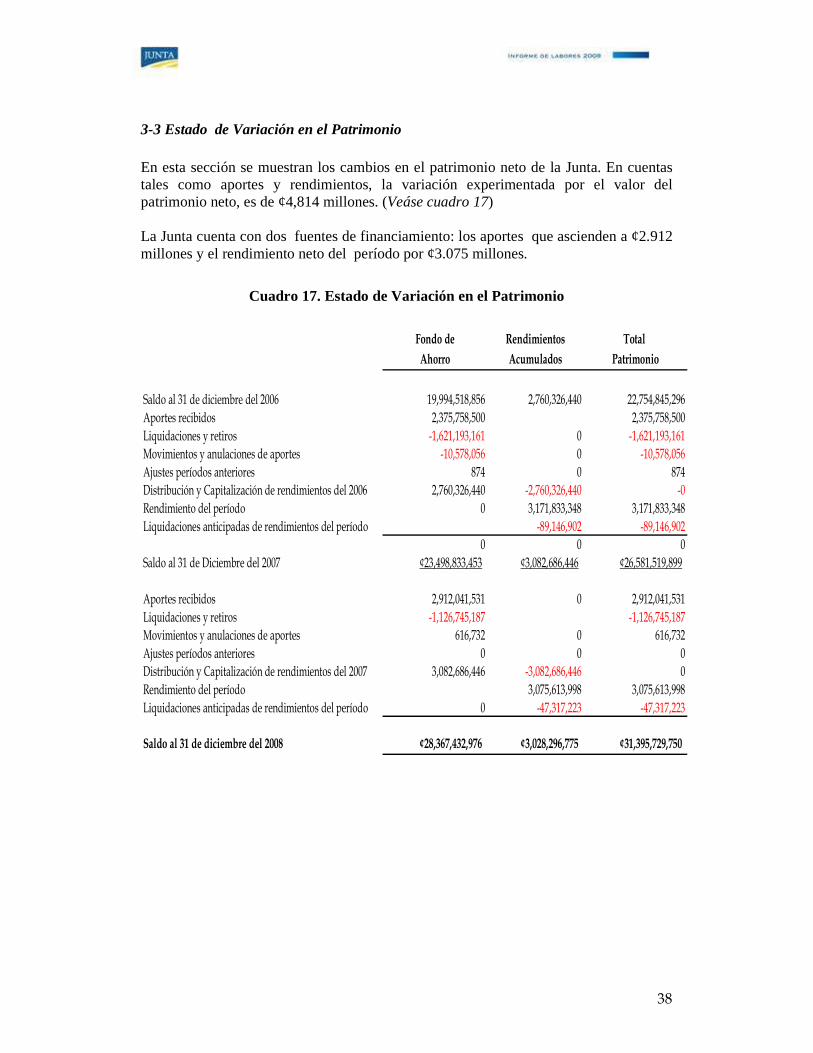

3-3 Estado de Variación en el Patrimonio En esta sección se muestran los cambios en el patrimonio neto de la Junta. En cuentas tales como aportes y rendimientos, la variación experimentada por el valor del patrimonio neto, es de ¢4,814 millones. (Veáse cuadro 17) La Junta cuenta con dos fuentes de financiamiento: los aportes que ascienden a ¢2.912 millones y el rendimiento neto del período por ¢3.075 millones.

Cuadro 17. Estado de Variación en el Patrimonio

Fondo de Rendimientos Total

Ahorro Acumulados Patrimonio

Saldo al 31 de diciembre del 2006 19,994,518,856 2,760,326,440 22,754,845,296Aportes recibidos 2,375,758,500 2,375,758,500Liquidaciones y retiros -1,621,193,161 0 -1,621,193,161Movimientos y anulaciones de aportes -10,578,056 0 -10,578,056Ajustes períodos anteriores 874 0 874Distribución y Capitalización de rendimientos del 2006 2,760,326,440 -2,760,326,440 -0Rendimiento del período 0 3,171,833,348 3,171,833,348Liquidaciones anticipadas de rendimientos del período -89,146,902 -89,146,902

0 0 0Saldo al 31 de Diciembre del 2007 ¢23,498,833,453 ¢3,082,686,446 ¢26,581,519,899

Aportes recibidos 2,912,041,531 0 2,912,041,531Liquidaciones y retiros -1,126,745,187 -1,126,745,187Movimientos y anulaciones de aportes 616,732 0 616,732Ajustes períodos anteriores 0 0 0Distribución y Capitalización de rendimientos del 2007 3,082,686,446 -3,082,686,446 0Rendimiento del período 3,075,613,998 3,075,613,998Liquidaciones anticipadas de rendimientos del período 0 -47,317,223 -47,317,223

Saldo al 31 de diciembre del 2008 ¢28,367,432,976 ¢3,028,296,775 ¢31,395,729,750

39

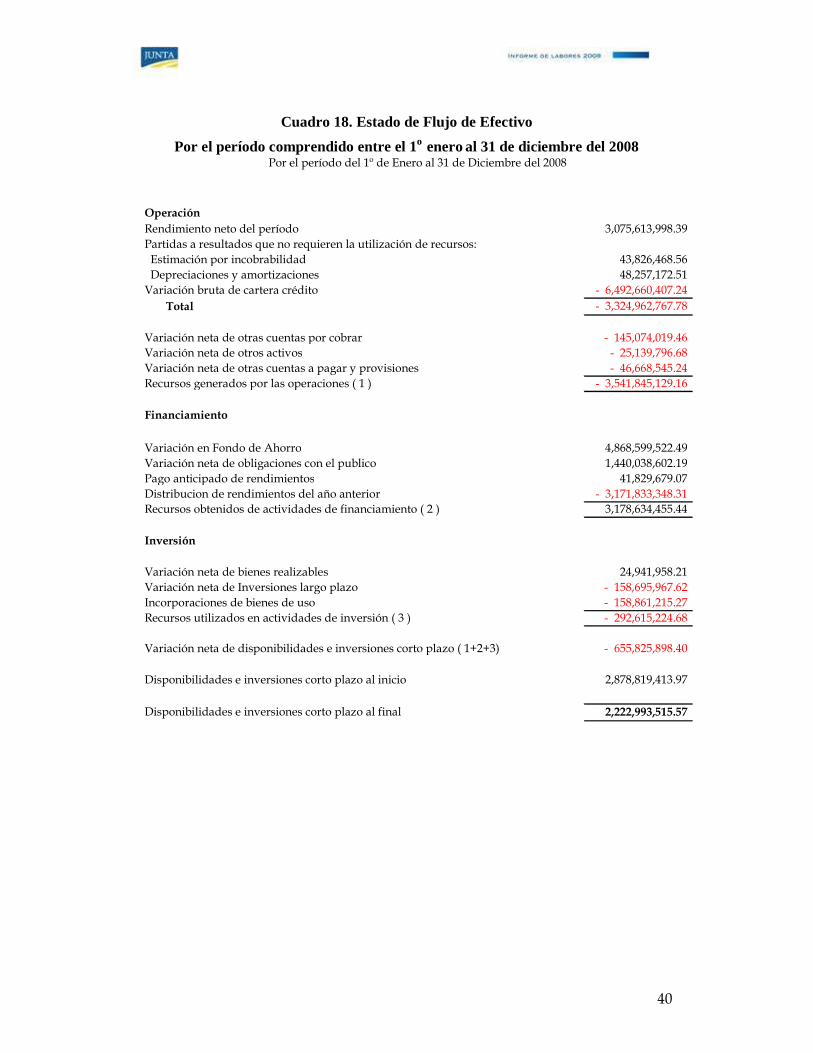

3-4 Estado de Flujo de Efectivo (NIC 7 Antiguo Estado de Cambios en la Posición Financiera) Esta sección suministra las bases que permiten evaluar la capacidad de la Junta para generar efectivo y cuantificar las necesidades de liquidez en el período. Además, presenta la clasificación de los flujos de efectivo procedentes de las actividades de operación, inversión en títulos valores y financiamiento otorgado, de acuerdo con la naturaleza de la actividad que permite el análisis de la posición financiera de la Junta, así como el importe final de efectivo y demás partidas similares. Actividades de Operación Constituyen la principal fuente de ingresos ordinarios de la Junta, la variación de la cartera de crédito, así como otras actividades distintas a las de inversión o financiamiento. Del cuadro 18 se desprende que el crecimiento en la cartera de crédito se financia con las siguientes fuentes:

• Aumento por el ingreso de nuevos aportes en el año 2008. • Acreditación de los rendimientos en las cuentas de patrimonio.

Actividades de Inversión Se refiere a la adquisición y desapropiación de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo. Actividades de Financiamiento Son las actividades que producen cambios en el tamaño y composición de los capitales propios y del endeudamiento tomado por parte de la Junta. Los cambios se produjeron por la variación en el aporte en el 2008 y por un crecimiento del endeudamiento en ¢1.440 millones en el rubro obligaciones con el público.

40

Cuadro 18. Estado de Flujo de Efectivo

Por el período comprendido entre el 1o enero al 31 de diciembre del 2008

# CuentaOperaciónRendimiento neto del período �3,075,613,998.39Partidas a resultados que no requieren la utilización de recursos: Estimación por incobrabilidad �43,826,468.56 Depreciaciones y amortizaciones �48,257,172.51Variación bruta de cartera crédito -�6,492,660,407.24

Total -�3,324,962,767.78

Variación neta de otras cuentas por cobrar -�145,074,019.46 Variación neta de otros activos -�25,139,796.68 Variación neta de otras cuentas a pagar y provisiones -�46,668,545.24 Recursos generados por las operaciones ( 1 ) -�3,541,845,129.16

Financiamiento

Variación en Fondo de Ahorro �4,868,599,522.49Variación neta de obligaciones con el publico �1,440,038,602.19Pago anticipado de rendimientos �41,829,679.07Distribucion de rendimientos del año anterior -�3,171,833,348.31 Recursos obtenidos de actividades de financiamiento ( 2 ) �3,178,634,455.44

Inversión

Variación neta de bienes realizables �24,941,958.21Variación neta de Inversiones largo plazo -�158,695,967.62 Incorporaciones de bienes de uso -�158,861,215.27 Recursos utilizados en actividades de inversión ( 3 ) -�292,615,224.68

Variación neta de disponibilidades e inversiones corto plazo ( 1+2+3) -�655,825,898.40

Disponibilidades e inversiones corto plazo al inicio �2,878,819,413.97

Disponibilidades e inversiones corto plazo al final �2,222,993,515.57

Por el período del 1º de Enero al 31 de Diciembre del 2008

41

3-5 Margen de intermediación El cuadro 19 muestra, en la primera sección, los rendimientos promedios ponderados generados por la cartera de crédito y el rendimiento de las inversiones en títulos valores (no se incluyen las líneas de préstamos pólizas colectivas debido a que no se cobra tasa de interés). En la segunda sección se muestra el costo capital de los aportes, el rendimiento acumulado y los sistemas de ahorro. De esta manera, se obtiene una rentabilidad promedio ponderada del 14.43% y un costo promedio ponderado del 13.45%, lo que genera un margen promedio del -0.98 puntos porcentuales.

Cuadro 19. Margen de intermediación, activas y pasivas

A diciembre 2008

Saldo PorcetanjeCosto (Tasa

Activa )

Líneas de créditos al 7% 266,635,282 0.79% 7.00%Líneas de créditos al 9% 2,227,893,586 6.61% 9.00%Líneas de créditos al 10% 414,330 0.00% 10.00%Líneas de créditos al 11% 44,490,272 0.13% 11.00%Líneas de créditos al 12% 6,202,656,763 18.40% 12.00%Líneas de créditos al 13% 3,411,041,409 10.12% 13.00%Líneas de créditos al 13.5% 34,330,601 0.10% 13.50%Líneas de créditos al 14.35% 299,405 0.00% 14.35%Líneas de créditos al 15% 1,493,523,169 4.43% 15.00%Líneas de créditos al 15.5% 21,826,275 0.06% 15.50%Líneas de créditos al 16% 9,578,001,082 28.41% 16.00%Líneas de créditos al 16.5% 46,783,170 0.14% 16.50%Líneas de créditos al 17.50% 456,417 0.00% 17.50%Líneas de créditos al 18% 5,447,583,676 16.16% 18.00%Líneas de créditos al 19% 473,519,157 1.40% 19.00%Líneas de créditos al 21% 1,804,314,960 5.35% 21.00%Líneas de créditos al 26% 681,395 0.00% 26.00%

Inversiones en Valores 2,654,452,887 7.87% 8.64%Total 33,708,903,837 100.00%

Rendimiento de la Cartera e Inversiones (tasa ponderada) 14.43%

Monto PorcetanjeCosto (Tasa

Pasiva ) 1

Aportes UCR 7,110,307,126 20.19% 13.90%Aporte Laboral 7,110,307,126 20.19% 13.90%Rendimientos Retenidos 14,146,818,722 40.18% 13.90%Rendimientos del Periodo 3,075,613,998 8.73% 13.90%Ahorro a la Vista 3,315,007,643 9.41% 8.86%Ahorro Anual 192,312,715 0.55% 10.34%Ahorro a Plazo 237,683,158 0.68% 20.62%Ahorro a Plazo (SAC) 22,713,032 0.06% 8.22%Total 35,210,763,521 100%

Costo (tasa ponderada) 13.45%1 Inflación Interanual

Pasiva / Fuente de Fondos

ActivasCartera / Inversiones

42

Para este análisis, se les asigna un valor de referencia equivalente a la inflación a los aportes y rendimientos acumulados, aun cuando no existe un compromiso de rentabilidad explícito. 3-6 Ejecución del Presupuesto de Operación

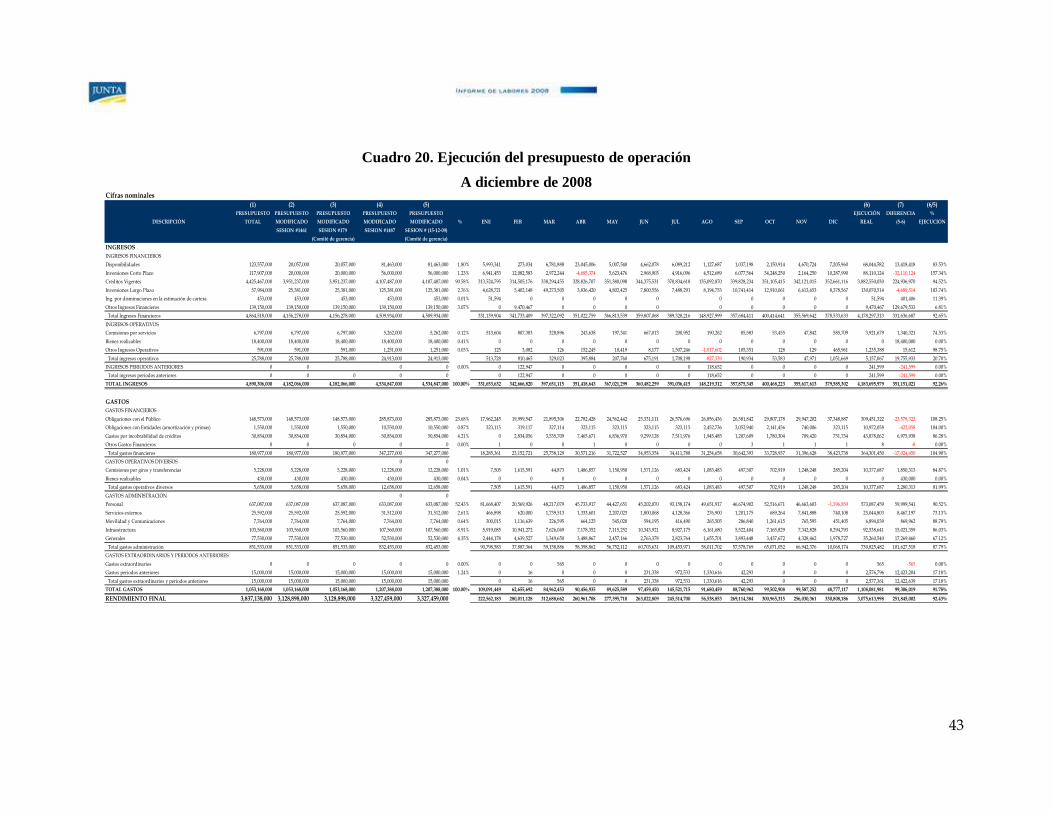

En el cuadro 20 se detalla el estado de ejecución presupuestaria al 31 de diciembre de 2008, el cual muestra una comparación de lo presupuestado y lo ejecutado en el año. Los ingresos totales presupuestados para el período 2008 ascienden a ¢4,534 millones; el monto ejecutado al cierre de diciembre 2008 fue de ¢4,183 millones, para un porcentaje de ejecución de un 92.26%. Por otra parte, el total de gastos se presupuestó en ¢1,207 millones, de lo cual se ejecutó al cierre de diciembre 2008 un monto de ¢1.108 millones, para un porcentaje de ejecución de un 91.78%. Ingresos:

• El crecimiento en los ingresos financieros obedece a la cantidad de efectivo colocada de las disponibilidades (cuentas corrientes), inversiones a corto y largo plazo, en la colocación de créditos para el año 2008.

Egresos:

• Obligaciones con entidades, dado que su ejecución mensual es superior a la presupuestada; por tanto, se realizará una modificación presupuestaría.

• El rubro de obligaciones con el público muestra un importante crecimiento respecto a períodos anteriores, justificado principalmente por el incremento en los saldos de las captaciones de ahorro a la vista y el ahorro anual pasando de ¢2,331 millones en el 2007 a ¢3,771 millones para diciembre de este año.

43

Cuadro 20. Ejecución del presupuesto de operación

A diciembre de 2008 Cifras nominales

(1) (2) (3) (4) (5) (6) (7) (6/5)PRESUPUESTO PRESUPUESTO PRESUPUESTO PRESUPUESTO PRESUPUESTO EJECUCIÓN DIFERENCIA %

DESCRIPCIÓN TOTAL MODIFICADO MODIFICADO MODIFICADO MODIFICADO % ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC REAL (5-6) EJECUCIÓN

SESION #1461 SESION #179 SESION #1487 SESION # (15-12-09)

(Comité de gerencia) (Comité de gerencia)

INGRESOSINGRESOS FINANCIEROS

Disponibilidades 123,557,000 20,057,000 20,057,000 81,463,000 81,463,000 1.80% 5,993,341 273,034 6,781,888 23,045,006 5,007,540 4,662,078 6,089,212 1,127,687 1,037,198 2,150,914 4,670,724 7,205,960 68,044,582 13,418,418 83.53%

Inversiones Corto Plazo 117,907,000 20,000,000 20,000,000 56,000,000 56,000,000 1.23% 6,941,453 12,082,583 2,972,244 -4,685,374 5,623,476 2,968,903 4,916,096 4,512,689 6,077,564 34,248,250 2,164,250 10,287,990 88,110,124 -32,110,124 157.34%

Créditos Vigentes 4,425,467,000 3,951,237,000 3,951,237,000 4,107,487,000 4,107,487,000 90.58% 313,524,795 314,505,176 338,294,455 328,826,707 351,380,098 344,375,531 370,834,618 135,092,870 339,828,234 351,105,415 342,121,015 352,661,116 3,882,550,030 224,936,970 94.52%

Inversiones Largo Plazo 57,984,000 25,381,000 25,381,000 125,381,000 125,381,000 2.76% 4,628,721 5,402,148 49,273,505 3,836,420 4,802,425 7,800,556 7,488,291 8,194,753 10,741,414 12,910,061 6,613,653 8,378,567 130,070,514 -4,689,514 103.74%

Ing. por disminuciones en la estimación de cartera 453,000 453,000 453,000 453,000 453,000 0.01% 51,594 0 0 0 0 0 0 0 0 0 0 51,594 401,406 11.39%

Otros Ingresos Financieros 139,150,000 139,150,000 139,150,000 139,150,000 139,150,000 3.07% 0 9,470,467 0 0 0 0 0 0 0 0 0 9,470,467 129,679,533 6.81%

Total Ingresos Financieros 4,864,518,000 4,156,278,000 4,156,278,000 4,509,934,000 4,509,934,000 331,139,904 341,733,409 397,322,092 351,022,759 366,813,539 359,807,068 389,328,216 148,927,999 357,684,411 400,414,641 355,569,642 378,533,633 4,178,297,313 331,636,687 92.65%

INGRESOS OPERATIVOS

Comisiones por servicios 6,797,000 6,797,000 6,797,000 5,262,000 5,262,000 0.12% 513,604 807,383 328,896 243,638 197,341 667,013 200,952 190,262 85,583 53,455 47,842 585,709 3,921,679 1,340,321 74.53%

Bienes realizables 18,400,000 18,400,000 18,400,000 18,400,000 18,400,000 0.41% 0 0 0 0 0 0 0 0 0 0 0 0 0 18,400,000 0.00%

Otros Ingresos Operativos 591,000 591,000 591,000 1,251,000 1,251,000 0.03% 125 3,082 126 152,245 10,419 8,177 1,507,246 -1,017,602 105,351 128 129 465,961 1,235,388 15,612 98.75%

Total ingresos operativos 25,788,000 25,788,000 25,788,000 24,913,000 24,913,000 513,728 810,465 329,023 395,884 207,760 675,191 1,708,198 -827,339 190,934 53,583 47,971 1,051,669 5,157,067 19,755,933 20.70%

INGRESOS PERIODOS ANTERIORES 0 0 0 0 0.00% 0 122,947 0 0 0 0 0 118,652 0 0 0 0 241,599 -241,599 0.00%

Total ingresos periodos anteriores 0 0 0 0 0 0 122,947 0 0 0 0 0 118,652 0 0 0 0 241,599 -241,599 0.00%

TOTAL INGRESOS 4,890,306,000 4,182,066,000 4,182,066,000 4,534,847,000 4,534,847,000 100.00% 331,653,632 342,666,820 397,651,115 351,418,643 367,021,299 360,482,259 391,036,415 148,219,312 357,875,345 400,468,223 355,617,613 379,585,302 4,183,695,979 351,151,021 92.26%

GASTOSGASTOS FINANCIEROS

Obligaciones con el Público 148,573,000 148,573,000 148,573,000 285,873,000 285,873,000 23.68% 17,962,245 19,999,547 21,895,306 22,782,428 24,562,442 25,331,111 26,576,696 26,856,436 26,381,842 29,807,178 29,947,202 37,348,887 309,451,322 -23,578,322 108.25%

Obligaciones con Entidades (amortización y primas) 1,550,000 1,550,000 1,550,000 10,550,000 10,550,000 0.87% 323,115 319,117 327,114 323,115 323,115 323,115 323,115 2,452,736 3,052,940 2,141,456 740,006 323,115 10,972,058 -422,058 104.00%