Embed Size (px)

DESCRIPTION

Â

Citation preview

Informe

Perspectivas Económicas, 2014

Región Arequipa

Aurum Consultoría y Mercado

Marzo de 2014

Elaborado por encargo de:

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

ejecutivos a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2014

- Matriz de

oportunidades y

riesgos

1 432

2

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

ejecutivos a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2014

- Matriz de

oportunidades y

riesgos

1 432

3

Key takeaways

4

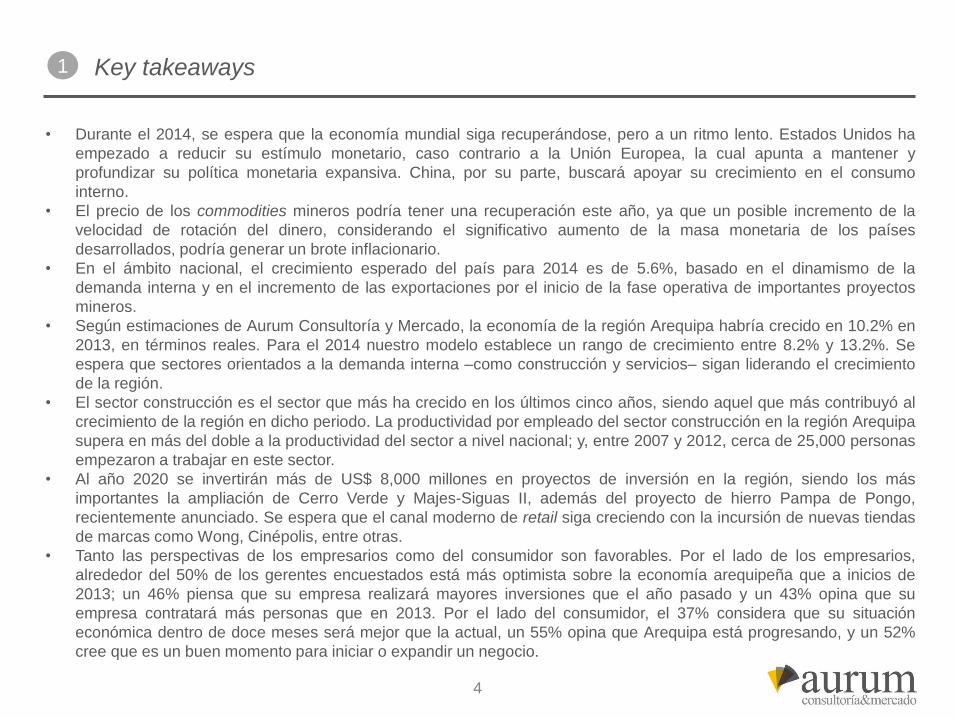

• Durante el 2014, se espera que la economía mundial siga recuperándose, pero a un ritmo lento. Estados Unidos ha

empezado a reducir su estímulo monetario, caso contrario a la Unión Europea, la cual apunta a mantener y

profundizar su política monetaria expansiva. China, por su parte, buscará apoyar su crecimiento en el consumo

interno.

• El precio de los commodities mineros podría tener una recuperación este año, ya que un posible incremento de la

velocidad de rotación del dinero, considerando el significativo aumento de la masa monetaria de los países

desarrollados, podría generar un brote inflacionario.

• En el ámbito nacional, el crecimiento esperado del país para 2014 es de 5.6%, basado en el dinamismo de la

demanda interna y en el incremento de las exportaciones por el inicio de la fase operativa de importantes proyectos

mineros.

• Según estimaciones de Aurum Consultoría y Mercado, la economía de la región Arequipa habría crecido en 10.2% en

2013, en términos reales. Para el 2014 nuestro modelo establece un rango de crecimiento entre 8.2% y 13.2%. Se

espera que sectores orientados a la demanda interna –como construcción y servicios– sigan liderando el crecimiento

de la región.

• El sector construcción es el sector que más ha crecido en los últimos cinco años, siendo aquel que más contribuyó al

crecimiento de la región en dicho periodo. La productividad por empleado del sector construcción en la región Arequipa

supera en más del doble a la productividad del sector a nivel nacional; y, entre 2007 y 2012, cerca de 25,000 personas

empezaron a trabajar en este sector.

• Al año 2020 se invertirán más de US$ 8,000 millones en proyectos de inversión en la región, siendo los más

importantes la ampliación de Cerro Verde y Majes-Siguas II, además del proyecto de hierro Pampa de Pongo,

recientemente anunciado. Se espera que el canal moderno de retail siga creciendo con la incursión de nuevas tiendas

de marcas como Wong, Cinépolis, entre otras.

• Tanto las perspectivas de los empresarios como del consumidor son favorables. Por el lado de los empresarios,

alrededor del 50% de los gerentes encuestados está más optimista sobre la economía arequipeña que a inicios de

2013; un 46% piensa que su empresa realizará mayores inversiones que el año pasado y un 43% opina que su

empresa contratará más personas que en 2013. Por el lado del consumidor, el 37% considera que su situación

económica dentro de doce meses será mejor que la actual, un 55% opina que Arequipa está progresando, y un 52%

cree que es un buen momento para iniciar o expandir un negocio.

1

Principales motores de crecimiento de la economía de Arequipa en 2014

Variable Descripción Atractivo

en 2014

Importancia

para la

economía

Situación global • Se espera que la situación global favorezca a la economía

de Arequipa en 2014, principalmente a través de una

ligera mejora de los precios internacionales de los

productos que la región exporta. Recién a partir de 2015,

la región experimentaría el “empujón” de la mayor

producción minera de la región.

Situación nacional • La situación nacional es también relativamente favorable;

el crecimiento nacional aportará al dinamismo de la

economía de la región.

Dinamismo de la

demanda interna

• La demanda interna mantendrá su dinamismo este año,

favoreciendo a sectores como construcción, comercio,

servicios y manufactura.

Proyectos de

inversión

• La región ha sabido atraer a la inversión privada, lo cual

brindará un soporte al crecimiento durante al menos cinco

años más.

Perspectivas • Empresarios y consumidores mantienen el optimismo, y la

gran mayoría espera mantener o incrementar sus niveles

de inversión y gasto en 2014.

Gasto del gobierno • Se espera que este año el gobierno incremente tanto su

gasto de inversión como su gasto corriente, lo cual

brindará un soporte adicional a la economía.

= Alto = Bajo

Principales motores de crecimiento1

5

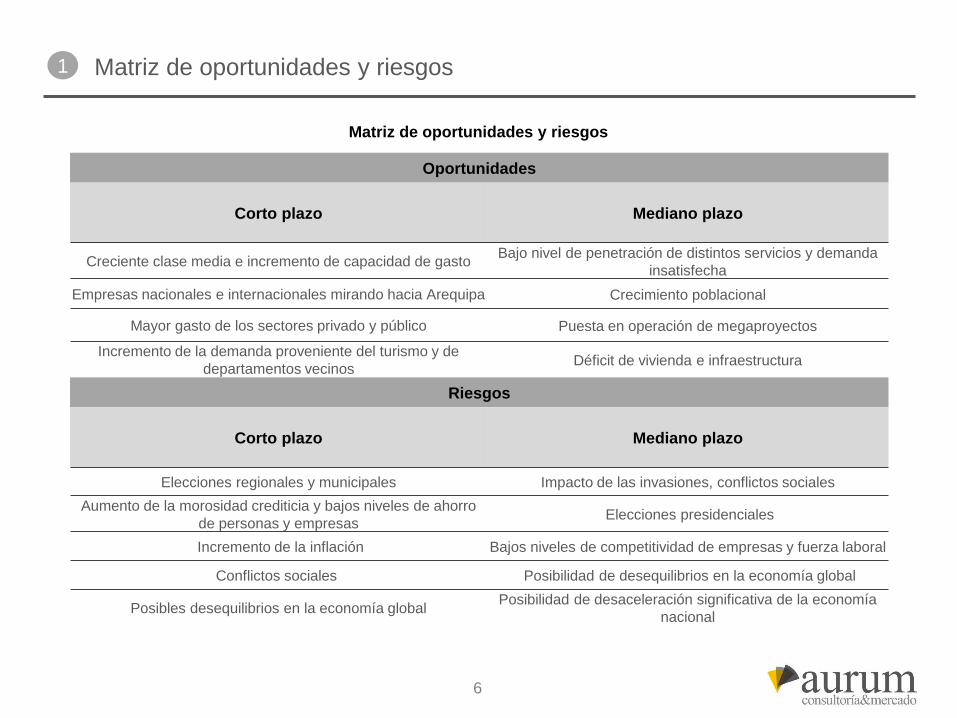

Matriz de oportunidades y riesgos

Oportunidades

Corto plazo Mediano plazo

Creciente clase media e incremento de capacidad de gastoBajo nivel de penetración de distintos servicios y demanda

insatisfecha

Empresas nacionales e internacionales mirando hacia Arequipa Crecimiento poblacional

Mayor gasto de los sectores privado y público Puesta en operación de megaproyectos

Incremento de la demanda proveniente del turismo y de

departamentos vecinosDéficit de vivienda e infraestructura

Riesgos

Corto plazo Mediano plazo

Elecciones regionales y municipales Impacto de las invasiones, conflictos sociales

Aumento de la morosidad crediticia y bajos niveles de ahorro

de personas y empresasElecciones presidenciales

Incremento de la inflación Bajos niveles de competitividad de empresas y fuerza laboral

Conflictos sociales Posibilidad de desequilibrios en la economía global

Posibles desequilibrios en la economía globalPosibilidad de desaceleración significativa de la economía

nacional

Matriz de oportunidades y riesgos1

6

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

ejecutivos a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2014

- Matriz de

oportunidades y

riesgos

1 432

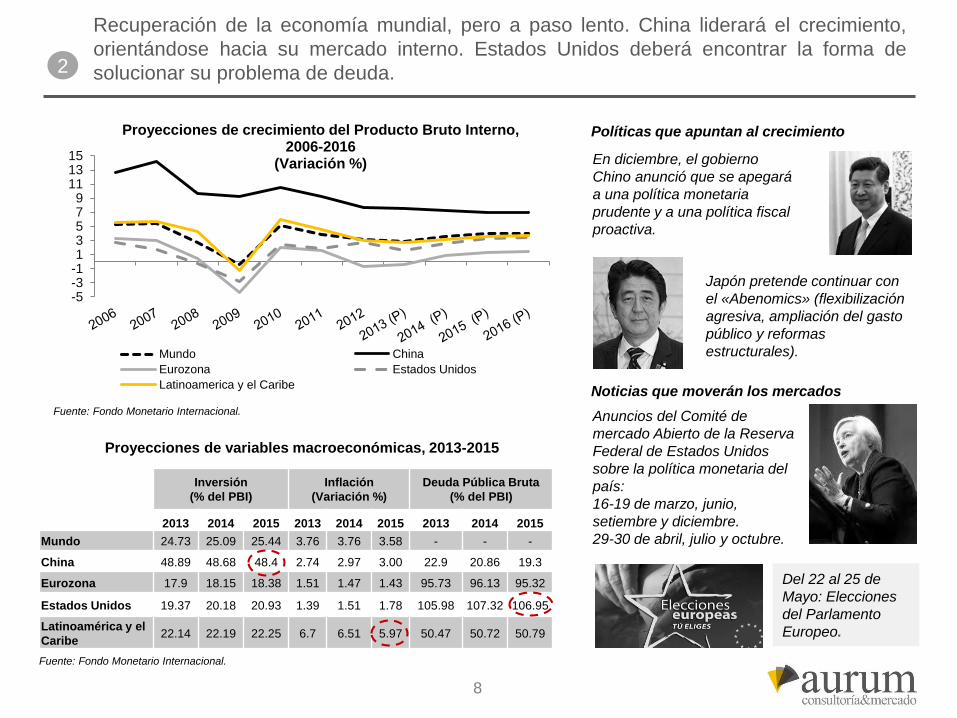

Recuperación de la economía mundial, pero a paso lento. China liderará el crecimiento,

orientándose hacia su mercado interno. Estados Unidos deberá encontrar la forma de

solucionar su problema de deuda.2

Fuente: Fondo Monetario Internacional.

-5-3-113579

111315

Proyecciones de crecimiento del Producto Bruto Interno, 2006-2016

(Variación %)

Mundo China

Eurozona Estados Unidos

Latinoamerica y el Caribe

Fuente: Fondo Monetario Internacional.

Inversión

(% del PBI)

Inflación

(Variación %)

Deuda Pública Bruta

(% del PBI)

2013 2014 2015 2013 2014 2015 2013 2014 2015

Mundo 24.73 25.09 25.44 3.76 3.76 3.58 - - -

China 48.89 48.68 48.4 2.74 2.97 3.00 22.9 20.86 19.3

Eurozona 17.9 18.15 18.38 1.51 1.47 1.43 95.73 96.13 95.32

Estados Unidos 19.37 20.18 20.93 1.39 1.51 1.78 105.98 107.32 106.95

Latinoamérica y el

Caribe22.14 22.19 22.25 6.7 6.51 5.97 50.47 50.72 50.79

Del 22 al 25 de

Mayo: Elecciones

del Parlamento

Europeo.

En diciembre, el gobierno

Chino anunció que se apegará

a una política monetaria

prudente y a una política fiscal

proactiva.

Japón pretende continuar con

el «Abenomics» (flexibilización

agresiva, ampliación del gasto

público y reformas

estructurales).

Anuncios del Comité de

mercado Abierto de la Reserva

Federal de Estados Unidos

sobre la política monetaria del

país:

16-19 de marzo, junio,

setiembre y diciembre.

29-30 de abril, julio y octubre.

Noticias que moverán los mercados

Políticas que apuntan al crecimiento

Proyecciones de variables macroeconómicas, 2013-2015

8

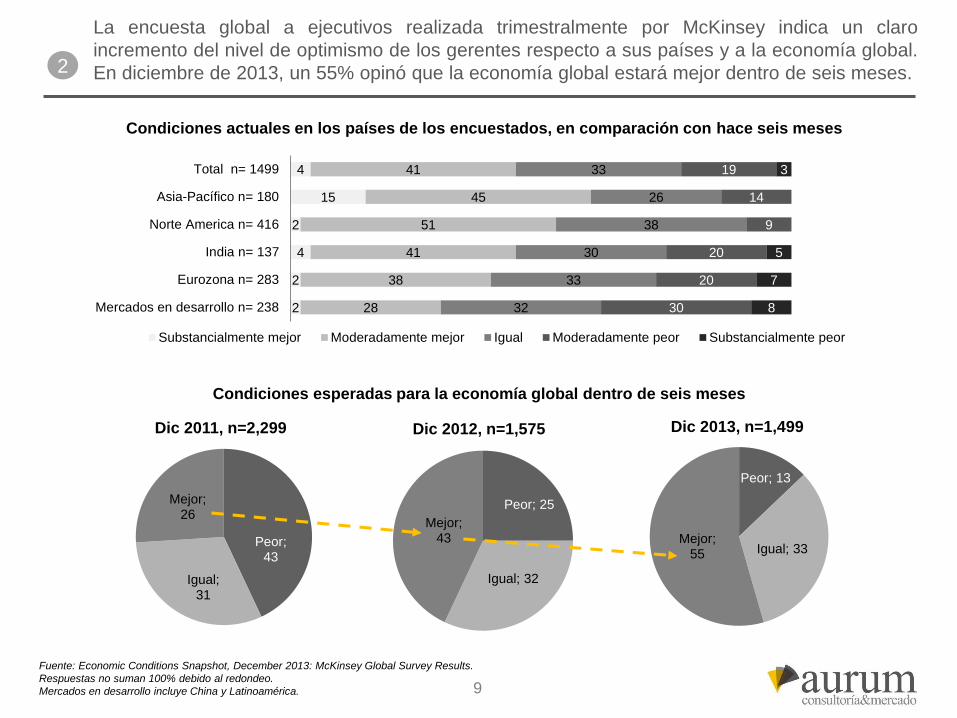

Condiciones actuales en los países de los encuestados, en comparación con hace seis meses

Fuente: Economic Conditions Snapshot, December 2013: McKinsey Global Survey Results.

Respuestas no suman 100% debido al redondeo.

Mercados en desarrollo incluye China y Latinoamérica.

2

2

4

2

15

4

28

38

41

51

45

41

32

33

30

38

26

33

30

20

20

9

14

19

8

7

5

3

Mercados en desarrollo n= 238

Eurozona n= 283

India n= 137

Norte America n= 416

Asia-Pacífico n= 180

Total n= 1499

Substancialmente mejor Moderadamente mejor Igual Moderadamente peor Substancialmente peor

Peor; 43

Igual; 31

Mejor; 26

Dic 2011, n=2,299

Peor; 25

Igual; 32

Mejor; 43

Dic 2012, n=1,575

Peor; 13

Igual; 33Mejor;

55

Dic 2013, n=1,499

Condiciones esperadas para la economía global dentro de seis meses

La encuesta global a ejecutivos realizada trimestralmente por McKinsey indica un claro

incremento del nivel de optimismo de los gerentes respecto a sus países y a la economía global.

En diciembre de 2013, un 55% opinó que la economía global estará mejor dentro de seis meses.2

9

2

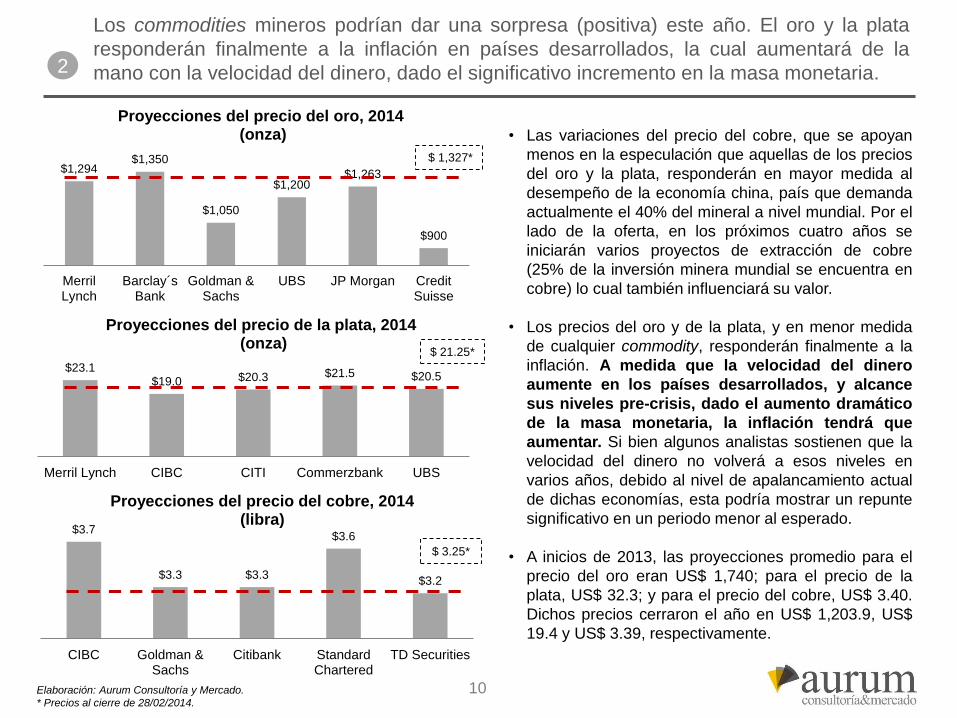

$1,294$1,350

$1,050

$1,200$1,263

$900

MerrilLynch

Barclay´sBank

Goldman &Sachs

UBS JP Morgan CreditSuisse

Proyecciones del precio del oro, 2014(onza)

$23.1$19.0 $20.3 $21.5 $20.5

Merril Lynch CIBC CITI Commerzbank UBS

Proyecciones del precio de la plata, 2014(onza)

Elaboración: Aurum Consultoría y Mercado.

* Precios al cierre de 28/02/2014.

$3.7

$3.3 $3.3

$3.6

$3.2

CIBC Goldman &Sachs

Citibank StandardChartered

TD Securities

Proyecciones del precio del cobre, 2014 (libra)

• Las variaciones del precio del cobre, que se apoyan

menos en la especulación que aquellas de los precios

del oro y la plata, responderán en mayor medida al

desempeño de la economía china, país que demanda

actualmente el 40% del mineral a nivel mundial. Por el

lado de la oferta, en los próximos cuatro años se

iniciarán varios proyectos de extracción de cobre

(25% de la inversión minera mundial se encuentra en

cobre) lo cual también influenciará su valor.

• Los precios del oro y de la plata, y en menor medida

de cualquier commodity, responderán finalmente a la

inflación. A medida que la velocidad del dinero

aumente en los países desarrollados, y alcance

sus niveles pre-crisis, dado el aumento dramático

de la masa monetaria, la inflación tendrá que

aumentar. Si bien algunos analistas sostienen que la

velocidad del dinero no volverá a esos niveles en

varios años, debido al nivel de apalancamiento actual

de dichas economías, esta podría mostrar un repunte

significativo en un periodo menor al esperado.

• A inicios de 2013, las proyecciones promedio para el

precio del oro eran US$ 1,740; para el precio de la

plata, US$ 32.3; y para el precio del cobre, US$ 3.40.

Dichos precios cerraron el año en US$ 1,203.9, US$

19.4 y US$ 3.39, respectivamente.

$ 1,327*

$ 3.25*

$ 21.25*

Los commodities mineros podrían dar una sorpresa (positiva) este año. El oro y la plata

responderán finalmente a la inflación en países desarrollados, la cual aumentará de la

mano con la velocidad del dinero, dado el significativo incremento en la masa monetaria.

10

2

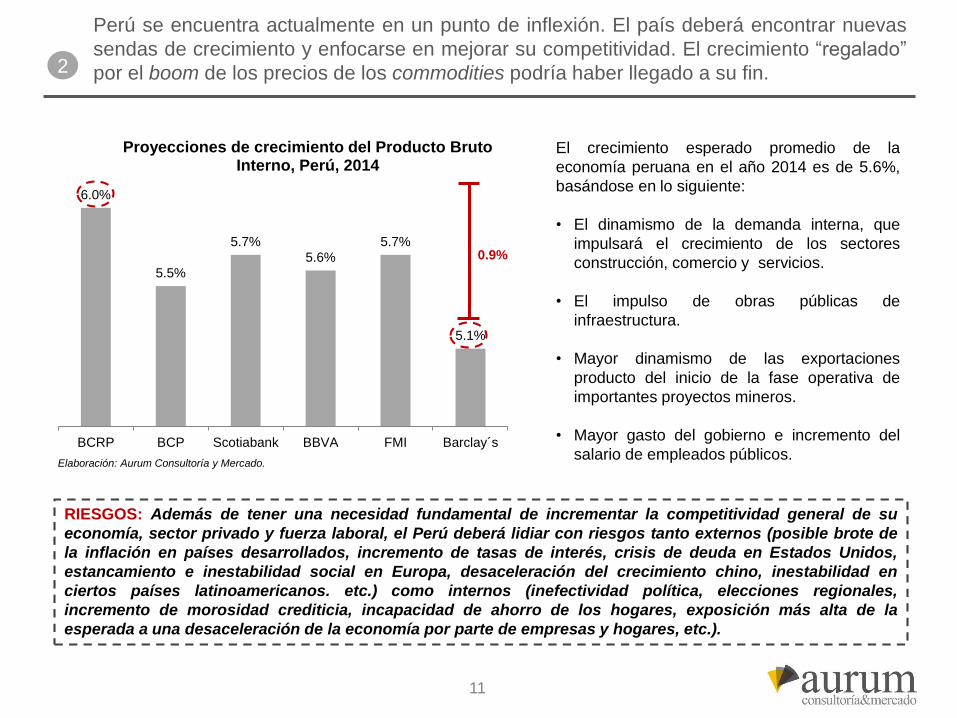

El crecimiento esperado promedio de la

economía peruana en el año 2014 es de 5.6%,

basándose en lo siguiente:

• El dinamismo de la demanda interna, que

impulsará el crecimiento de los sectores

construcción, comercio y servicios.

• El impulso de obras públicas de

infraestructura.

• Mayor dinamismo de las exportaciones

producto del inicio de la fase operativa de

importantes proyectos mineros.

• Mayor gasto del gobierno e incremento del

salario de empleados públicos.

RIESGOS: Además de tener una necesidad fundamental de incrementar la competitividad general de su

economía, sector privado y fuerza laboral, el Perú deberá lidiar con riesgos tanto externos (posible brote de

la inflación en países desarrollados, incremento de tasas de interés, crisis de deuda en Estados Unidos,

estancamiento e inestabilidad social en Europa, desaceleración del crecimiento chino, inestabilidad en

ciertos países latinoamericanos. etc.) como internos (inefectividad política, elecciones regionales,

incremento de morosidad crediticia, incapacidad de ahorro de los hogares, exposición más alta de la

esperada a una desaceleración de la economía por parte de empresas y hogares, etc.).

6.0%

5.5%

5.7%

5.6%

5.7%

5.1%

BCRP BCP Scotiabank BBVA FMI Barclay´s

Proyecciones de crecimiento del Producto Bruto Interno, Perú, 2014

Perú se encuentra actualmente en un punto de inflexión. El país deberá encontrar nuevas

sendas de crecimiento y enfocarse en mejorar su competitividad. El crecimiento “regalado”

por el boom de los precios de los commodities podría haber llegado a su fin.

0.9%

Elaboración: Aurum Consultoría y Mercado.

11

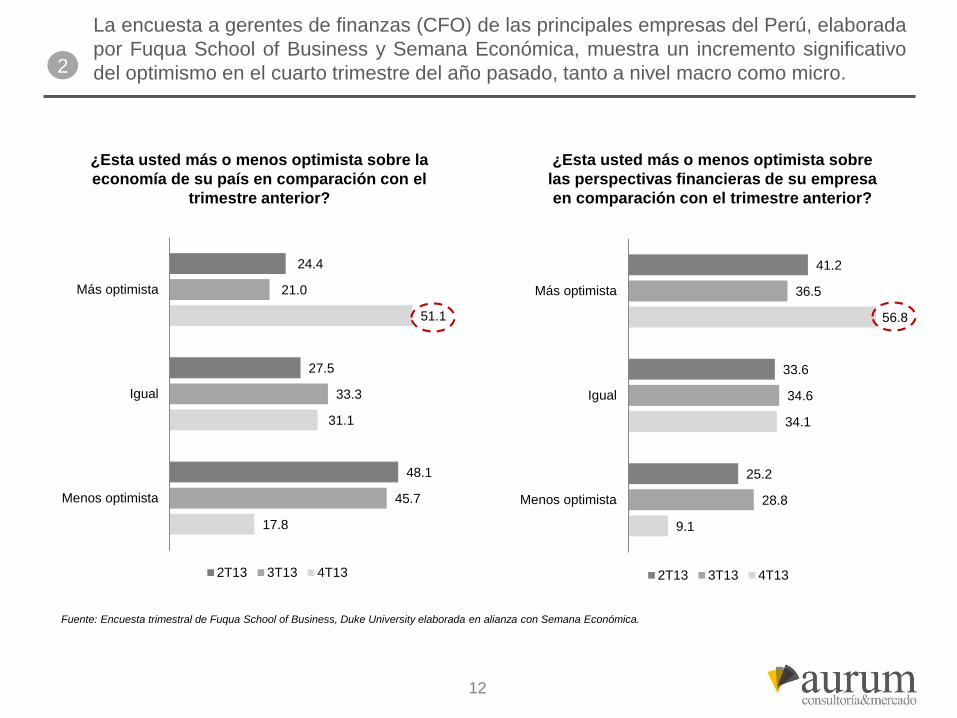

Fuente: Encuesta trimestral de Fuqua School of Business, Duke University elaborada en alianza con Semana Económica.

17.8

31.1

51.1

45.7

33.3

21.0

48.1

27.5

24.4

Menos optimista

Igual

Más optimista

2T13 3T13 4T13

9.1

34.1

56.8

28.8

34.6

36.5

25.2

33.6

41.2

Menos optimista

Igual

Más optimista

2T13 3T13 4T13

¿Esta usted más o menos optimista sobre la

economía de su país en comparación con el

trimestre anterior?

¿Esta usted más o menos optimista sobre

las perspectivas financieras de su empresa

en comparación con el trimestre anterior?

2

La encuesta a gerentes de finanzas (CFO) de las principales empresas del Perú, elaborada

por Fuqua School of Business y Semana Económica, muestra un incremento significativo

del optimismo en el cuarto trimestre del año pasado, tanto a nivel macro como micro.

12

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

ejecutivos a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2014

- Matriz de

oportunidades y

riesgos

1 432

13

Amazonas

Áncash

Apurímac

Arequipa

AyacuchoCajamarca

Cusco

Huancavelica

Huánuco

Ica

Junín La LibertadLambayeque

Lima

Loreto

Madre de Dios

Moquegua

Pasco

Puno

San Martín

Tacna

Tumbes

Ucayali

S/. 0

S/. 1,000

S/. 2,000

S/. 3,000

S/. 4,000

S/. 5,000

S/. 6,000

S/. 7,000

S/. 8,000

S/. 9,000

S/. 10,000

S/. 11,000

S/. 12,000

S/. 13,000

S/. 14,000

S/. 15,000

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

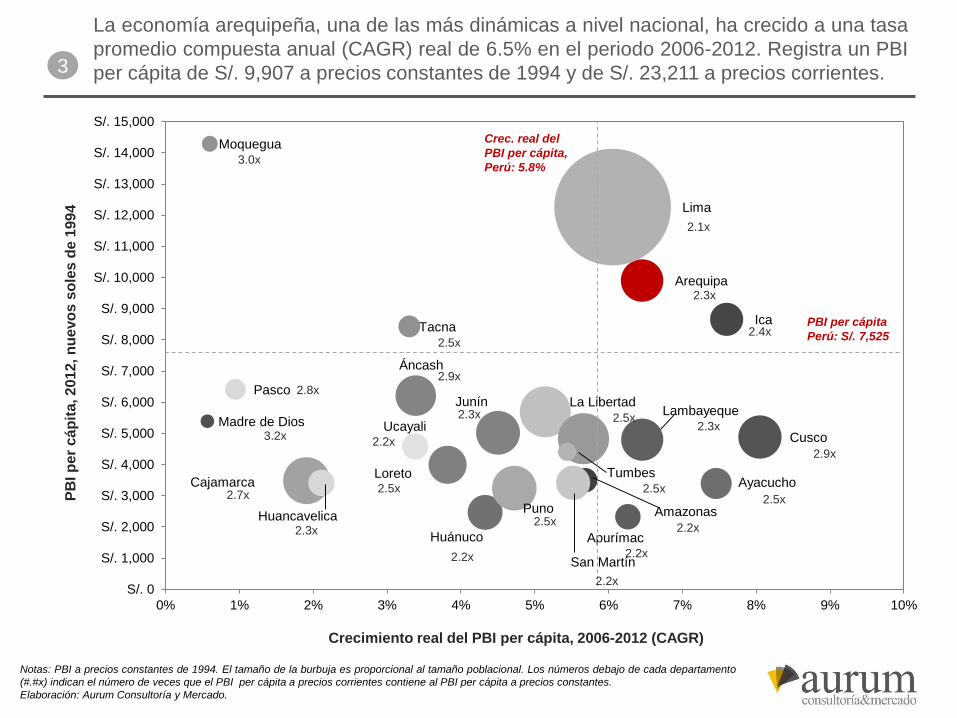

Notas: PBI a precios constantes de 1994. El tamaño de la burbuja es proporcional al tamaño poblacional. Los números debajo de cada departamento

(#.#x) indican el número de veces que el PBI per cápita a precios corrientes contiene al PBI per cápita a precios constantes.

Elaboración: Aurum Consultoría y Mercado.

PB

I p

er

cáp

ita, 2012, n

uevo

sso

les d

e 1

994

Crecimiento real del PBI per cápita, 2006-2012 (CAGR)

PBI per cápita

Perú: S/. 7,525

La economía arequipeña, una de las más dinámicas a nivel nacional, ha crecido a una tasa

promedio compuesta anual (CAGR) real de 6.5% en el periodo 2006-2012. Registra un PBI

per cápita de S/. 9,907 a precios constantes de 1994 y de S/. 23,211 a precios corrientes.

3.2x

2.3x

2.4x

2.9x

2.5x2.5x

2.3x2.5x

2.1x

2.5x

3.0x

2.9x

2.2x

2.5x

2.3x

2.5x2.2x

2.2x

2.2x

2.2x

2.3x

2.7x

2.8x

Crec. real del

PBI per cápita,

Perú: 5.8%

3

3

Departamentos

con economias de

mayor tamaño

Participación de la economía del

departamento en la economía

nacional durante el periodo

Crecimiento real de la economía del

departamento durante el periodo

Contribución de la economía del

departamento al crecimiento de la

economía nacional durante el periodo

2002-2007 2008-2012 2002-2007 2008-2012 2002-2007 2008-2012

Áncash 3.7% 3.1% 18.6% 8.7% 0.7% 0.3%

Arequipa 5.1% 5.2% 43.0% 23.4% 2.2% 1.2%

Cajamarca 2.9% 2.3% 8.5% 14.9% 0.3% 0.4%

Cusco 2.2% 2.5% 66.9% 41.4% 1.3% 1.0%

Ica 2.4% 2.8% 51.0% 24.6% 1.2% 0.7%

Junín 3.1% 2.8% 28.3% 18.1% 0.9% 0.5%

La Libertad 4.2% 4.3% 48.3% 22.9% 2.0% 1.0%

Lima 46.1% 47.9% 40.4% 26.6% 18.5% 12.7%

Piura 3.7% 3.6% 42.6% 24.7% 1.5% 0.9%

Puno 2.1% 1.9% 23.1% 23.1% 0.5% 0.4%

Perú 100.0% 100.0% 36.8% 24.8% 29.1%* 19.1%*

*Nota: Representa la contribución de los 10 departamentos con economías de mayor tamaño.

Elaboración: Aurum Consultoría y Mercado.

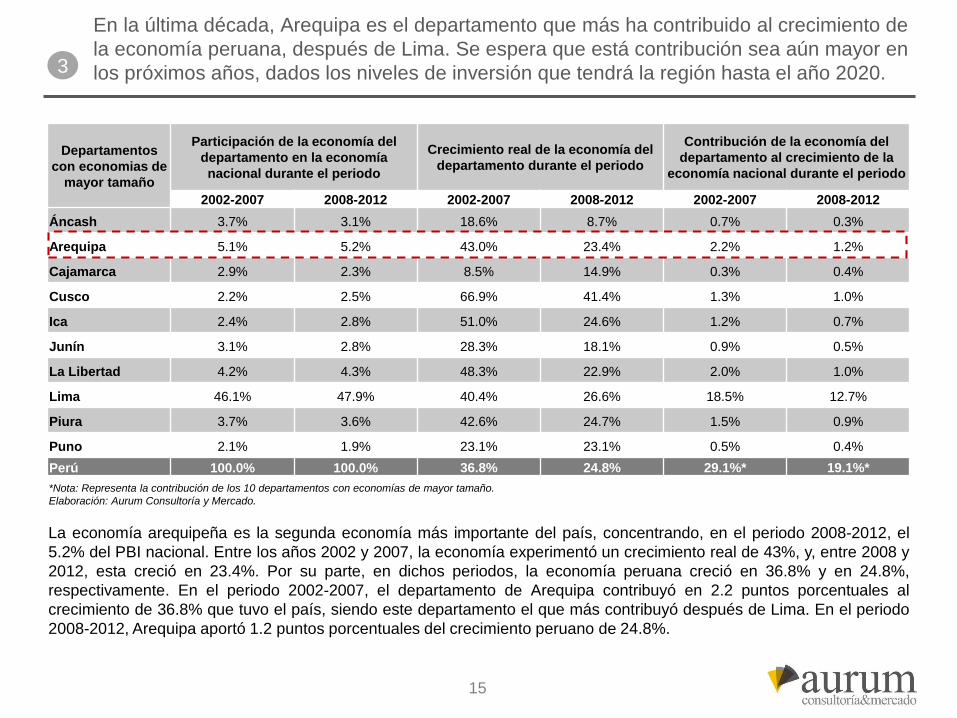

En la última década, Arequipa es el departamento que más ha contribuido al crecimiento de

la economía peruana, después de Lima. Se espera que está contribución sea aún mayor en

los próximos años, dados los niveles de inversión que tendrá la región hasta el año 2020.

15

La economía arequipeña es la segunda economía más importante del país, concentrando, en el periodo 2008-2012, el

5.2% del PBI nacional. Entre los años 2002 y 2007, la economía experimentó un crecimiento real de 43%, y, entre 2008 y

2012, esta creció en 23.4%. Por su parte, en dichos periodos, la economía peruana creció en 36.8% y en 24.8%,

respectivamente. En el periodo 2002-2007, el departamento de Arequipa contribuyó en 2.2 puntos porcentuales al

crecimiento de 36.8% que tuvo el país, siendo este departamento el que más contribuyó después de Lima. En el periodo

2008-2012, Arequipa aportó 1.2 puntos porcentuales del crecimiento peruano de 24.8%.

S/. 0.00

S/. 2.00

S/. 4.00

S/. 6.00

S/. 8.00

S/. 10.00

S/. 12.00

S/. 14.00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

3

Nota: PBI a precios constantes de 1994.

Elaboración: Aurum Consultoría y Mercado.

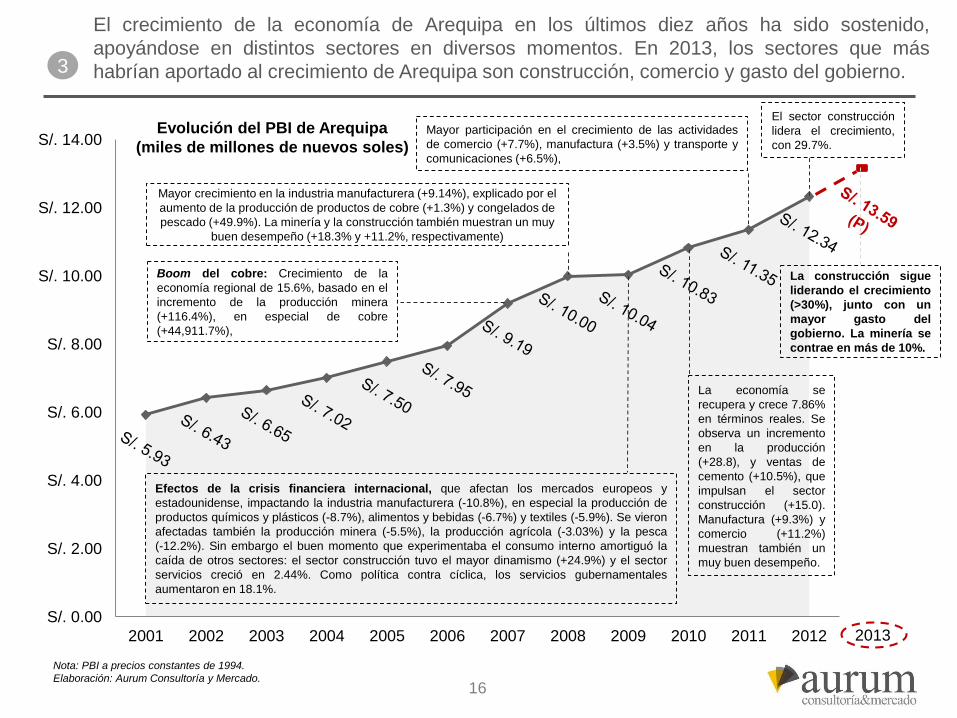

El sector construcción

lidera el crecimiento,

con 29.7%.

Mayor participación en el crecimiento de las actividades

de comercio (+7.7%), manufactura (+3.5%) y transporte y

comunicaciones (+6.5%),

La economía se

recupera y crece 7.86%

en términos reales. Se

observa un incremento

en la producción

(+28.8), y ventas de

cemento (+10.5%), que

impulsan el sector

construcción (+15.0).

Manufactura (+9.3%) y

comercio (+11.2%)

muestran también un

muy buen desempeño.

Efectos de la crisis financiera internacional, que afectan los mercados europeos y

estadounidense, impactando la industria manufacturera (-10.8%), en especial la producción de

productos químicos y plásticos (-8.7%), alimentos y bebidas (-6.7%) y textiles (-5.9%). Se vieron

afectadas también la producción minera (-5.5%), la producción agrícola (-3.03%) y la pesca

(-12.2%). Sin embargo el buen momento que experimentaba el consumo interno amortiguó la

caída de otros sectores: el sector construcción tuvo el mayor dinamismo (+24.9%) y el sector

servicios creció en 2.44%. Como política contra cíclica, los servicios gubernamentales

aumentaron en 18.1%.

Mayor crecimiento en la industria manufacturera (+9.14%), explicado por el

aumento de la producción de productos de cobre (+1.3%) y congelados de

pescado (+49.9%). La minería y la construcción también muestran un muy

buen desempeño (+18.3% y +11.2%, respectivamente)

Boom del cobre: Crecimiento de la

economía regional de 15.6%, basado en el

incremento de la producción minera

(+116.4%), en especial de cobre

(+44,911.7%),

Evolución del PBI de Arequipa

(miles de millones de nuevos soles)

El crecimiento de la economía de Arequipa en los últimos diez años ha sido sostenido,

apoyándose en distintos sectores en diversos momentos. En 2013, los sectores que más

habrían aportado al crecimiento de Arequipa son construcción, comercio y gasto del gobierno.

2013

La construcción sigue

liderando el crecimiento

(>30%), junto con un

mayor gasto del

gobierno. La minería se

contrae en más de 10%.

16

6.7%

14.7%

8.20%

13.20%

8.7% 10.2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0 0 0 0 0 0 0 0 0

3

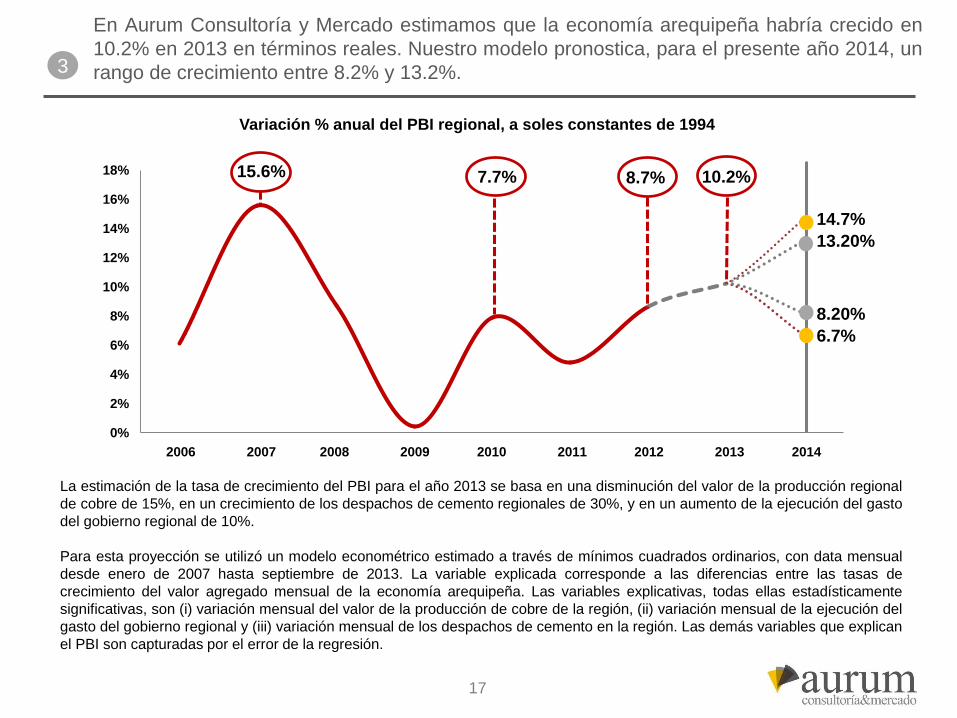

En Aurum Consultoría y Mercado estimamos que la economía arequipeña habría crecido en

10.2% en 2013 en términos reales. Nuestro modelo pronostica, para el presente año 2014, un

rango de crecimiento entre 8.2% y 13.2%.

15.6% 7.7%

La estimación de la tasa de crecimiento del PBI para el año 2013 se basa en una disminución del valor de la producción regional

de cobre de 15%, en un crecimiento de los despachos de cemento regionales de 30%, y en un aumento de la ejecución del gasto

del gobierno regional de 10%.

Para esta proyección se utilizó un modelo econométrico estimado a través de mínimos cuadrados ordinarios, con data mensual

desde enero de 2007 hasta septiembre de 2013. La variable explicada corresponde a las diferencias entre las tasas de

crecimiento del valor agregado mensual de la economía arequipeña. Las variables explicativas, todas ellas estadísticamente

significativas, son (i) variación mensual del valor de la producción de cobre de la región, (ii) variación mensual de la ejecución del

gasto del gobierno regional y (iii) variación mensual de los despachos de cemento en la región. Las demás variables que explican

el PBI son capturadas por el error de la regresión.

Variación % anual del PBI regional, a soles constantes de 1994

2006 2007 2008 2009 2010 2011 2012 2013 2014

17

8.2%10.2%

13.2%

0.48% 0.21%

1.28%

1.92% 0.32%0.79%

0%

2%

4%

6%

8%

10%

12%

14%

Peorescenario

-15% en elvalor de laproducción

de cobre

-10% en laejecución

delpresupuestodel gobierno

-12% en losdespachosde cemento

Escenariobase

+30% en losdespachosde cemento

+15% en laejecución

delpresupuestodel gobierno

+25% en elvalor de laproducción

de cobre

Mejorescenario

3

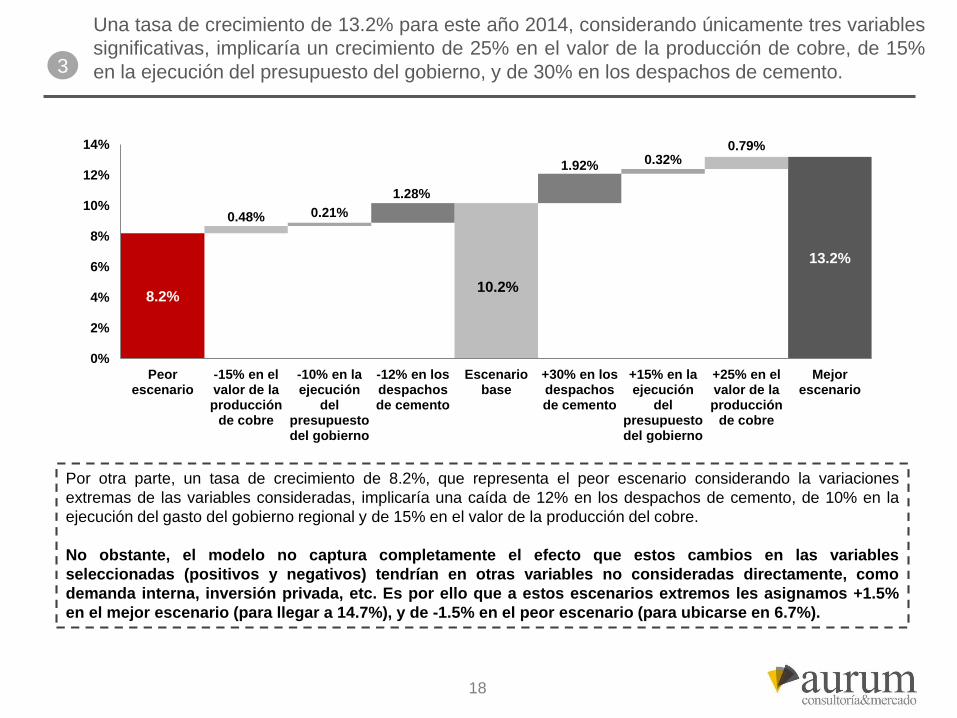

Una tasa de crecimiento de 13.2% para este año 2014, considerando únicamente tres variables

significativas, implicaría un crecimiento de 25% en el valor de la producción de cobre, de 15%

en la ejecución del presupuesto del gobierno, y de 30% en los despachos de cemento.

10.2%

Por otra parte, un tasa de crecimiento de 8.2%, que representa el peor escenario considerando la variaciones

extremas de las variables consideradas, implicaría una caída de 12% en los despachos de cemento, de 10% en la

ejecución del gasto del gobierno regional y de 15% en el valor de la producción del cobre.

No obstante, el modelo no captura completamente el efecto que estos cambios en las variables

seleccionadas (positivos y negativos) tendrían en otras variables no consideradas directamente, como

demanda interna, inversión privada, etc. Es por ello que a estos escenarios extremos les asignamos +1.5%

en el mejor escenario (para llegar a 14.7%), y de -1.5% en el peor escenario (para ubicarse en 6.7%).

18

3

Fuentes: Instituto Nacional de Estadística e Informática, Banco Central de Reserva del Perú, Gobierno Regional de Arequipa, Superintendencia Nacional de Aduanas y

Administración Tributaria, Ministerio de Trabajo y Promoción del Empleo.

Notas:

1/ Tipo de cambio de casas de cambio de la ciudad de Arequipa, el dato del año 2013 es a septiembre.

2/ y 4/ Datos de 2013 a septiembre de 2013.

3/ Datos de 2013, de enero a septiembre de 2013.

5/ Incluye Seguro Social, Seguro Integral de Salud y Otros seguros (Entidad Prestadora de Salud, Seguro Privado de Salud, Seguro de las Fuerzas Armadas/Policiales,

Seguro Universitario, Seguro Escolar Privado y Seguro Integral de Salud con Seguro Social de Salud).

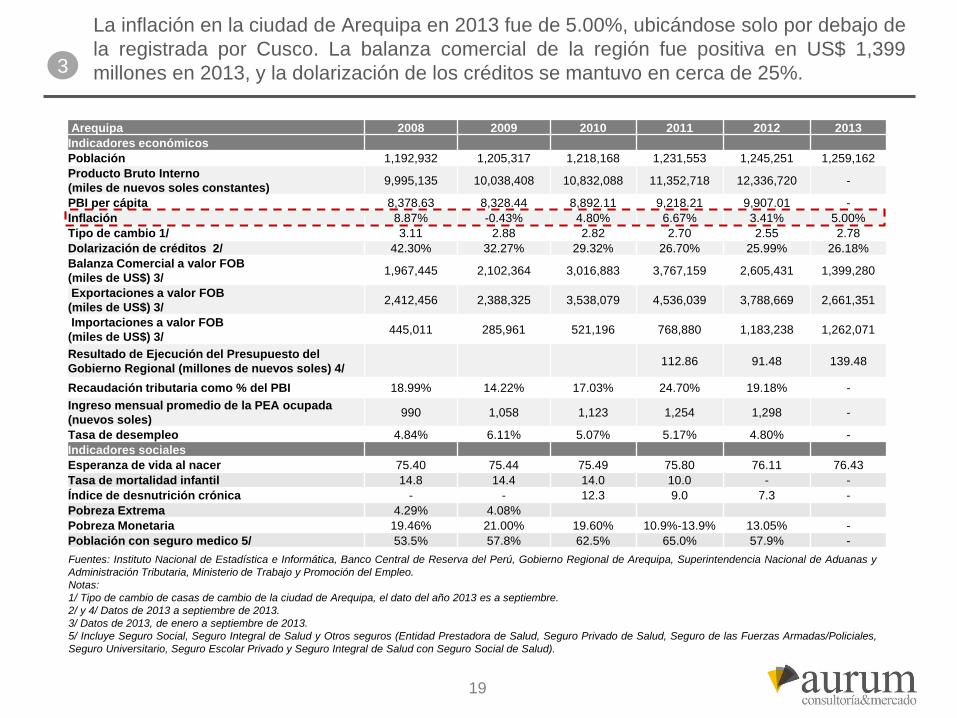

La inflación en la ciudad de Arequipa en 2013 fue de 5.00%, ubicándose solo por debajo de

la registrada por Cusco. La balanza comercial de la región fue positiva en US$ 1,399

millones en 2013, y la dolarización de los créditos se mantuvo en cerca de 25%.

Arequipa 2008 2009 2010 2011 2012 2013

Indicadores económicos

Población 1,192,932 1,205,317 1,218,168 1,231,553 1,245,251 1,259,162

Producto Bruto Interno

(miles de nuevos soles constantes)9,995,135 10,038,408 10,832,088 11,352,718 12,336,720 -

PBI per cápita 8,378.63 8,328.44 8,892.11 9,218.21 9,907.01 -

Inflación 8.87% -0.43% 4.80% 6.67% 3.41% 5.00%

Tipo de cambio 1/ 3.11 2.88 2.82 2.70 2.55 2.78

Dolarización de créditos 2/ 42.30% 32.27% 29.32% 26.70% 25.99% 26.18%

Balanza Comercial a valor FOB

(miles de US$) 3/1,967,445 2,102,364 3,016,883 3,767,159 2,605,431 1,399,280

Exportaciones a valor FOB

(miles de US$) 3/2,412,456 2,388,325 3,538,079 4,536,039 3,788,669 2,661,351

Importaciones a valor FOB

(miles de US$) 3/445,011 285,961 521,196 768,880 1,183,238 1,262,071

Resultado de Ejecución del Presupuesto del

Gobierno Regional (millones de nuevos soles) 4/112.86 91.48 139.48

Recaudación tributaria como % del PBI 18.99% 14.22% 17.03% 24.70% 19.18% -

Ingreso mensual promedio de la PEA ocupada

(nuevos soles)990 1,058 1,123 1,254 1,298 -

Tasa de desempleo 4.84% 6.11% 5.07% 5.17% 4.80% -

Indicadores sociales

Esperanza de vida al nacer 75.40 75.44 75.49 75.80 76.11 76.43

Tasa de mortalidad infantil 14.8 14.4 14.0 10.0 - -

Índice de desnutrición crónica - - 12.3 9.0 7.3 -

Pobreza Extrema 4.29% 4.08%

Pobreza Monetaria 19.46% 21.00% 19.60% 10.9%-13.9% 13.05% -

Población con seguro medico 5/ 53.5% 57.8% 62.5% 65.0% 57.9% -

19

3

Fuentes:

Noticias, empresas.

Agencia de Promoción de la Inversión Privada.

1/ Tramo Dv. Quilca – Dv. Arequipa; Dv. Matarani – Dv. Moquegua; Dv. Ilo – Tacna – La Concordia.

Caravelí

CastillaCaylloma

Arequipa

Islay

Ampliación

del Puerto

de Matarani

US$ 260

millones

Central

Hidroeléctrica

Molloco

US$ 600

millones

Majes-

Siguas II

US$ 404

millones

Panamericana

Sur 1/

US$79 millones

Masificación

del uso del Gas

Natural

US$205 millones

Ampliación

Aeropuerto

US$ 80 millones

Carretera

Variante

Uchumayo

US$ 74

millones

Ampliación

Cerro Verde

US$ 4,600

millones

Planta de

Tratamiento de

Aguas Residuales

La Enlozada

US$ 350 millones

Tía María

US$ 1,000

millones

Puente Chilina

US$ 88 millones

Nodo

Energético

US$ 900 millones

Gaseoducto

del Sur

US$3,000 millones

Línea de Transmisión Mantaro-

Marcona-Socabaya-Montalvo

US$278 millones

Proyectos

nacionales

con impacto

en Arequipa

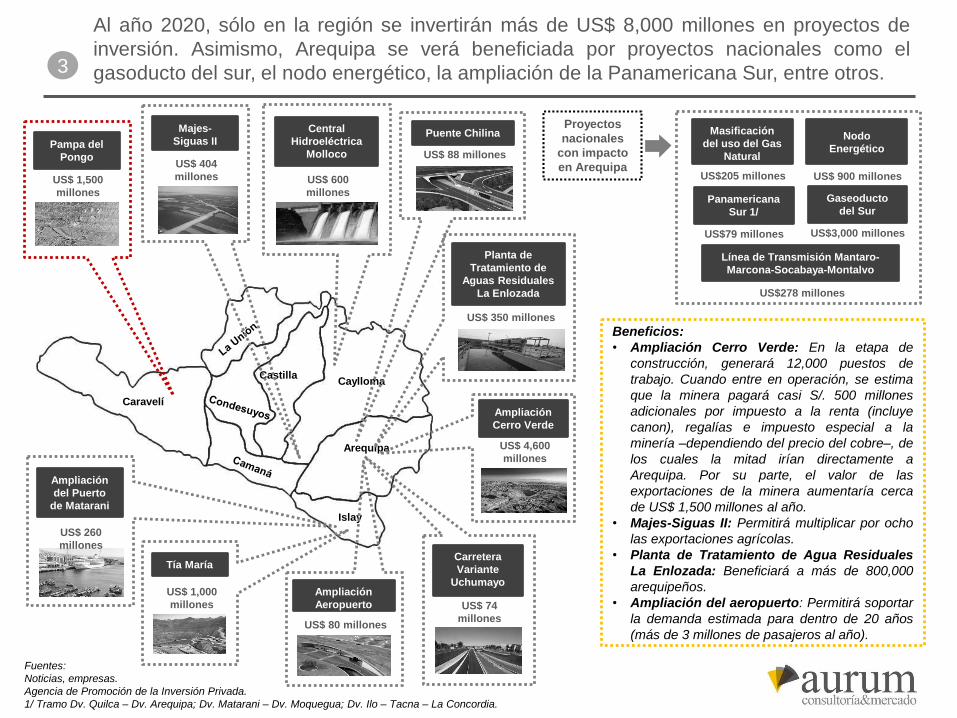

Beneficios:

• Ampliación Cerro Verde: En la etapa de

construcción, generará 12,000 puestos de

trabajo. Cuando entre en operación, se estima

que la minera pagará casi S/. 500 millones

adicionales por impuesto a la renta (incluye

canon), regalías e impuesto especial a la

minería –dependiendo del precio del cobre–, de

los cuales la mitad irían directamente a

Arequipa. Por su parte, el valor de las

exportaciones de la minera aumentaría cerca

de US$ 1,500 millones al año.

• Majes-Siguas II: Permitirá multiplicar por ocho

las exportaciones agrícolas.

• Planta de Tratamiento de Agua Residuales

La Enlozada: Beneficiará a más de 800,000

arequipeños.

• Ampliación del aeropuerto: Permitirá soportar

la demanda estimada para dentro de 20 años

(más de 3 millones de pasajeros al año).

Al año 2020, sólo en la región se invertirán más de US$ 8,000 millones en proyectos de

inversión. Asimismo, Arequipa se verá beneficiada por proyectos nacionales como el

gasoducto del sur, el nodo energético, la ampliación de la Panamericana Sur, entre otros.

Pampa del

Pongo

US$ 1,500

millones

3

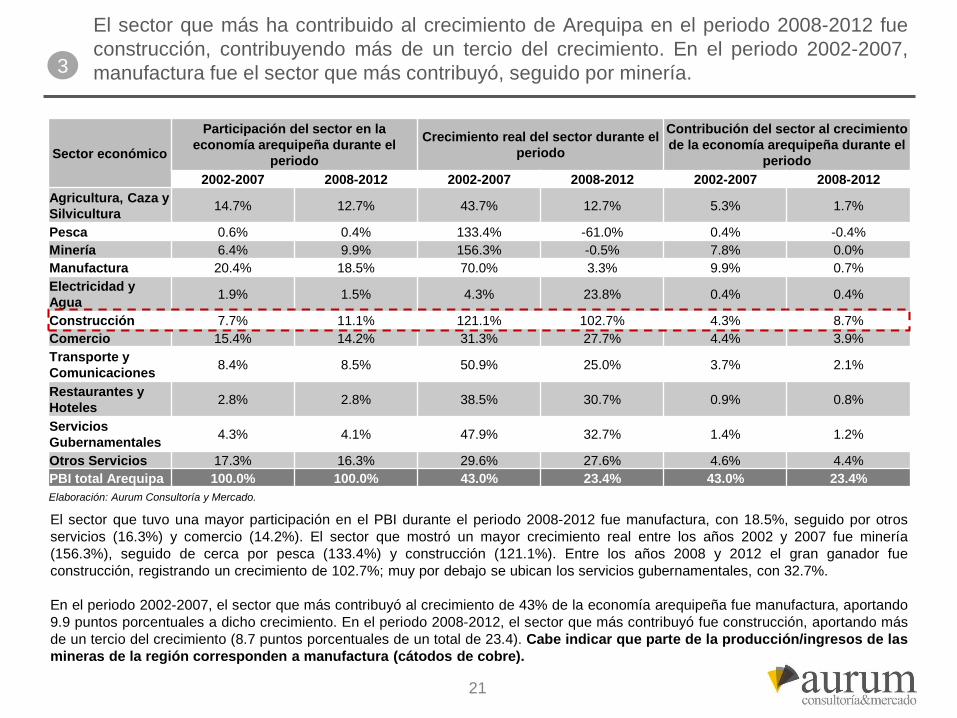

Sector económico

Participación del sector en la

economía arequipeña durante el

periodo

Crecimiento real del sector durante el

periodo

Contribución del sector al crecimiento

de la economía arequipeña durante el

periodo

2002-2007 2008-2012 2002-2007 2008-2012 2002-2007 2008-2012

Agricultura, Caza y

Silvicultura14.7% 12.7% 43.7% 12.7% 5.3% 1.7%

Pesca 0.6% 0.4% 133.4% -61.0% 0.4% -0.4%

Minería 6.4% 9.9% 156.3% -0.5% 7.8% 0.0%

Manufactura 20.4% 18.5% 70.0% 3.3% 9.9% 0.7%

Electricidad y

Agua1.9% 1.5% 4.3% 23.8% 0.4% 0.4%

Construcción 7.7% 11.1% 121.1% 102.7% 4.3% 8.7%

Comercio 15.4% 14.2% 31.3% 27.7% 4.4% 3.9%

Transporte y

Comunicaciones8.4% 8.5% 50.9% 25.0% 3.7% 2.1%

Restaurantes y

Hoteles2.8% 2.8% 38.5% 30.7% 0.9% 0.8%

Servicios

Gubernamentales4.3% 4.1% 47.9% 32.7% 1.4% 1.2%

Otros Servicios 17.3% 16.3% 29.6% 27.6% 4.6% 4.4%

PBI total Arequipa 100.0% 100.0% 43.0% 23.4% 43.0% 23.4%

El sector que tuvo una mayor participación en el PBI durante el periodo 2008-2012 fue manufactura, con 18.5%, seguido por otros

servicios (16.3%) y comercio (14.2%). El sector que mostró un mayor crecimiento real entre los años 2002 y 2007 fue minería

(156.3%), seguido de cerca por pesca (133.4%) y construcción (121.1%). Entre los años 2008 y 2012 el gran ganador fue

construcción, registrando un crecimiento de 102.7%; muy por debajo se ubican los servicios gubernamentales, con 32.7%.

En el periodo 2002-2007, el sector que más contribuyó al crecimiento de 43% de la economía arequipeña fue manufactura, aportando

9.9 puntos porcentuales a dicho crecimiento. En el periodo 2008-2012, el sector que más contribuyó fue construcción, aportando más

de un tercio del crecimiento (8.7 puntos porcentuales de un total de 23.4). Cabe indicar que parte de la producción/ingresos de las

mineras de la región corresponden a manufactura (cátodos de cobre).

Elaboración: Aurum Consultoría y Mercado.

El sector que más ha contribuido al crecimiento de Arequipa en el periodo 2008-2012 fue

construcción, contribuyendo más de un tercio del crecimiento. En el periodo 2002-2007,

manufactura fue el sector que más contribuyó, seguido por minería.

21

3

0

20

40

60

80

100

120

140

160

180

200

220

Arequipa: Medición de productividad por sectores, 2012

E

x

t

r

a

c

t

i

v

a

M

a

n

u

f

a

c

t

u

r

a

Servicios 2/

Índice de

productividad

Perú=100

100%: Perú

127%: Arequipa

% de empleo

de la PEA Fuentes:

Ministerio del Trabajo y Promoción del Empleo. Instituto Nacional de Estadística e Informática.

Notas:

1/ Comprende a las ramas agricultura, ganadería, silvicultura, pesca y minería.

2/ Incluye las actividades de servicios personales, no personales y hogares, según clasificación del

Ministerio del Trabajo y Promoción del Empleo.

C

o

m

e

r

c

i

o

18.7% 16.8% 13.0% 7.4% 55.9%

1/

C

o

n

s

t

r

u

c

c

i

ó

n

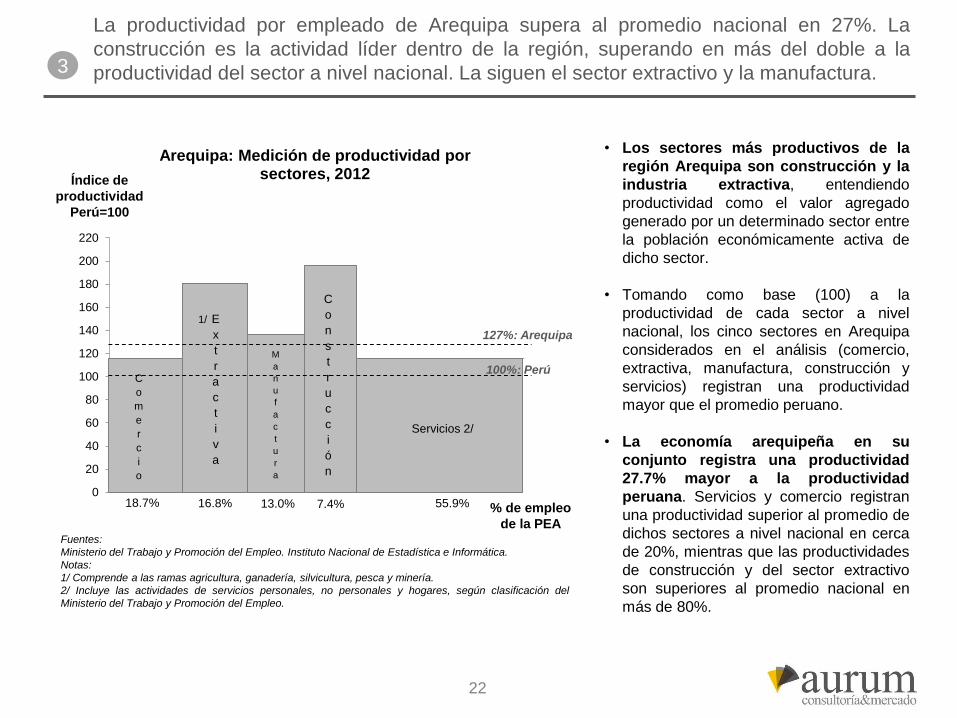

• Los sectores más productivos de la

región Arequipa son construcción y la

industria extractiva, entendiendo

productividad como el valor agregado

generado por un determinado sector entre

la población económicamente activa de

dicho sector.

• Tomando como base (100) a la

productividad de cada sector a nivel

nacional, los cinco sectores en Arequipa

considerados en el análisis (comercio,

extractiva, manufactura, construcción y

servicios) registran una productividad

mayor que el promedio peruano.

• La economía arequipeña en su

conjunto registra una productividad

27.7% mayor a la productividad

peruana. Servicios y comercio registran

una productividad superior al promedio de

dichos sectores a nivel nacional en cerca

de 20%, mientras que las productividades

de construcción y del sector extractivo

son superiores al promedio nacional en

más de 80%.

La productividad por empleado de Arequipa supera al promedio nacional en 27%. La

construcción es la actividad líder dentro de la región, superando en más del doble a la

productividad del sector a nivel nacional. La siguen el sector extractivo y la manufactura.

22

3

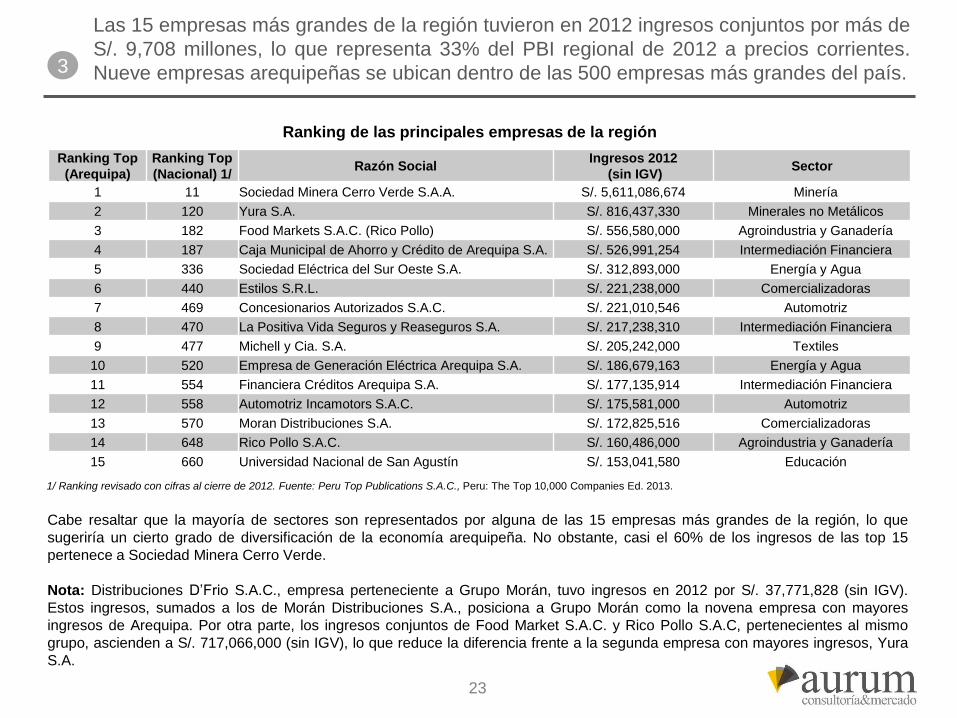

1/ Ranking revisado con cifras al cierre de 2012. Fuente: Peru Top Publications S.A.C., Peru: The Top 10,000 Companies Ed. 2013.

Ranking de las principales empresas de la región

Ranking Top

(Arequipa)

Ranking Top

(Nacional) 1/Razón Social

Ingresos 2012

(sin IGV)Sector

1 11 Sociedad Minera Cerro Verde S.A.A. S/. 5,611,086,674 Minería

2 120 Yura S.A. S/. 816,437,330 Minerales no Metálicos

3 182 Food Markets S.A.C. (Rico Pollo) S/. 556,580,000 Agroindustria y Ganadería

4 187 Caja Municipal de Ahorro y Crédito de Arequipa S.A. S/. 526,991,254 Intermediación Financiera

5 336 Sociedad Eléctrica del Sur Oeste S.A. S/. 312,893,000 Energía y Agua

6 440 Estilos S.R.L. S/. 221,238,000 Comercializadoras

7 469 Concesionarios Autorizados S.A.C. S/. 221,010,546 Automotriz

8 470 La Positiva Vida Seguros y Reaseguros S.A. S/. 217,238,310 Intermediación Financiera

9 477 Michell y Cia. S.A. S/. 205,242,000 Textiles

10 520 Empresa de Generación Eléctrica Arequipa S.A. S/. 186,679,163 Energía y Agua

11 554 Financiera Créditos Arequipa S.A. S/. 177,135,914 Intermediación Financiera

12 558 Automotriz Incamotors S.A.C. S/. 175,581,000 Automotriz

13 570 Moran Distribuciones S.A. S/. 172,825,516 Comercializadoras

14 648 Rico Pollo S.A.C. S/. 160,486,000 Agroindustria y Ganadería

15 660 Universidad Nacional de San Agustín S/. 153,041,580 Educación

Las 15 empresas más grandes de la región tuvieron en 2012 ingresos conjuntos por más de

S/. 9,708 millones, lo que representa 33% del PBI regional de 2012 a precios corrientes.

Nueve empresas arequipeñas se ubican dentro de las 500 empresas más grandes del país.

Cabe resaltar que la mayoría de sectores son representados por alguna de las 15 empresas más grandes de la región, lo que

sugeriría un cierto grado de diversificación de la economía arequipeña. No obstante, casi el 60% de los ingresos de las top 15

pertenece a Sociedad Minera Cerro Verde.

Nota: Distribuciones D’Frio S.A.C., empresa perteneciente a Grupo Morán, tuvo ingresos en 2012 por S/. 37,771,828 (sin IGV).

Estos ingresos, sumados a los de Morán Distribuciones S.A., posiciona a Grupo Morán como la novena empresa con mayores

ingresos de Arequipa. Por otra parte, los ingresos conjuntos de Food Market S.A.C. y Rico Pollo S.A.C, pertenecientes al mismo

grupo, ascienden a S/. 717,066,000 (sin IGV), lo que reduce la diferencia frente a la segunda empresa con mayores ingresos, Yura

S.A.

23

3

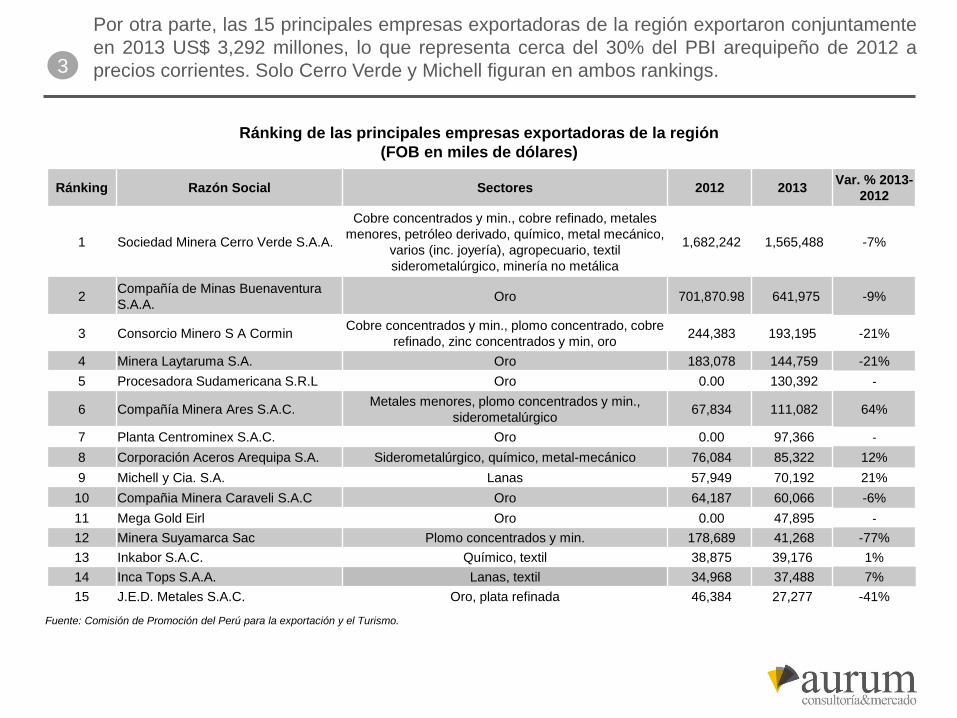

Fuente: Comisión de Promoción del Perú para la exportación y el Turismo.

Ránking de las principales empresas exportadoras de la región

(FOB en miles de dólares)

Ránking Razón Social Sectores 2012 2013Var. % 2013-

2012

1 Sociedad Minera Cerro Verde S.A.A.

Cobre concentrados y min., cobre refinado, metales

menores, petróleo derivado, químico, metal mecánico,

varios (inc. joyería), agropecuario, textil

siderometalúrgico, minería no metálica

1,682,242 1,565,488 -7%

2Compañía de Minas Buenaventura

S.A.A. Oro 701,870.98 641,975 -9%

3 Consorcio Minero S A CorminCobre concentrados y min., plomo concentrado, cobre

refinado, zinc concentrados y min, oro244,383 193,195 -21%

4 Minera Laytaruma S.A. Oro 183,078 144,759 -21%

5 Procesadora Sudamericana S.R.L Oro 0.00 130,392 -

6 Compañía Minera Ares S.A.C.Metales menores, plomo concentrados y min.,

siderometalúrgico67,834 111,082 64%

7 Planta Centrominex S.A.C. Oro 0.00 97,366 -

8 Corporación Aceros Arequipa S.A. Siderometalúrgico, químico, metal-mecánico 76,084 85,322 12%

9 Michell y Cia. S.A. Lanas 57,949 70,192 21%

10 Compañia Minera Caraveli S.A.C Oro 64,187 60,066 -6%

11 Mega Gold Eirl Oro 0.00 47,895 -

12 Minera Suyamarca Sac Plomo concentrados y min. 178,689 41,268 -77%

13 Inkabor S.A.C. Químico, textil 38,875 39,176 1%

14 Inca Tops S.A.A. Lanas, textil 34,968 37,488 7%

15 J.E.D. Metales S.A.C. Oro, plata refinada 46,384 27,277 -41%

Por otra parte, las 15 principales empresas exportadoras de la región exportaron conjuntamente

en 2013 US$ 3,292 millones, lo que representa cerca del 30% del PBI arequipeño de 2012 a

precios corrientes. Solo Cerro Verde y Michell figuran en ambos rankings.

3

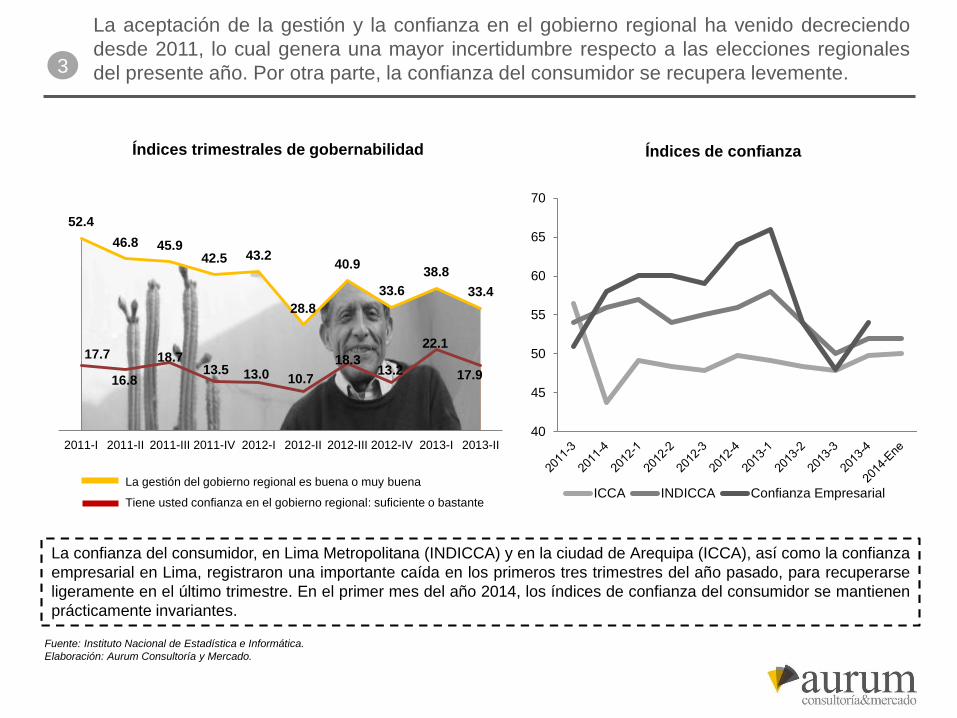

La aceptación de la gestión y la confianza en el gobierno regional ha venido decreciendo

desde 2011, lo cual genera una mayor incertidumbre respecto a las elecciones regionales

del presente año. Por otra parte, la confianza del consumidor se recupera levemente.

Fuente: Instituto Nacional de Estadística e Informática.

Elaboración: Aurum Consultoría y Mercado.

Índices trimestrales de gobernabilidad

La confianza del consumidor, en Lima Metropolitana (INDICCA) y en la ciudad de Arequipa (ICCA), así como la confianza

empresarial en Lima, registraron una importante caída en los primeros tres trimestres del año pasado, para recuperarse

ligeramente en el último trimestre. En el primer mes del año 2014, los índices de confianza del consumidor se mantienen

prácticamente invariantes.

40

45

50

55

60

65

70

Índices de confianza

ICCA INDICCA Confianza Empresarial

52.4

46.8 45.942.5 43.2

28.8

40.9

33.6

38.8

33.4

17.7

16.8

18.713.5 13.0 10.7

18.313.2

22.1

17.9

2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II

La gestión del gobierno regional es buena o muy buena

Tiene usted confianza en el gobierno regional: suficiente o bastante

3

Fuente:

Noticias.

1/ A diciembre del 2013.

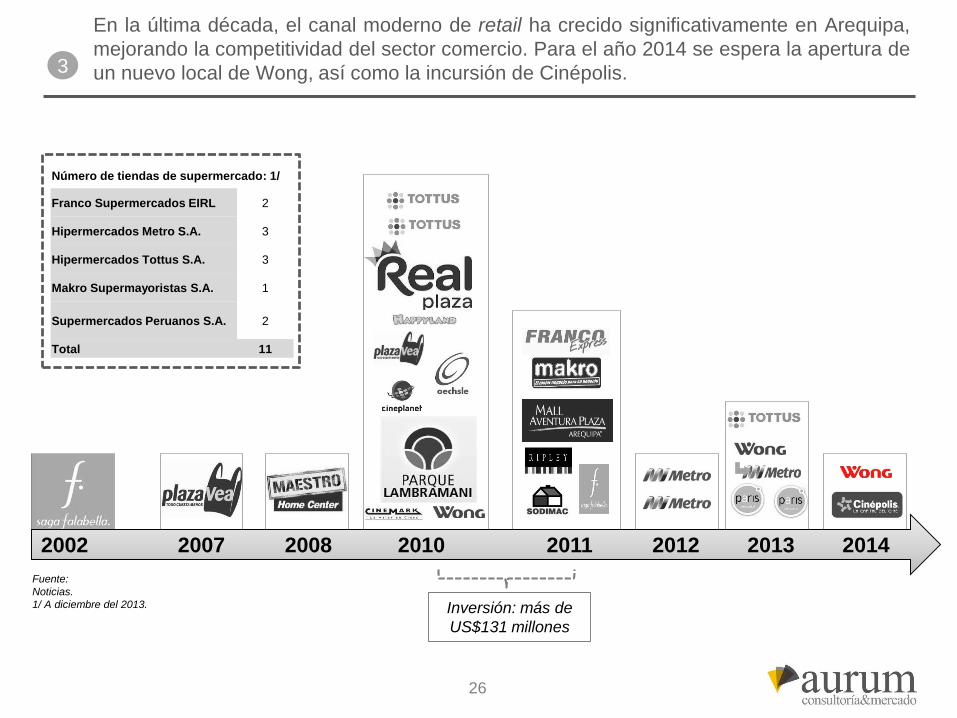

2002 2007 2008 2010 2011 2012 2013 2014

Inversión: más de

US$131 millones

Número de tiendas de supermercado: 1/

Franco Supermercados EIRL 2

Hipermercados Metro S.A. 3

Hipermercados Tottus S.A. 3

Makro Supermayoristas S.A. 1

Supermercados Peruanos S.A. 2

Total 11

En la última década, el canal moderno de retail ha crecido significativamente en Arequipa,

mejorando la competitividad del sector comercio. Para el año 2014 se espera la apertura de

un nuevo local de Wong, así como la incursión de Cinépolis.

26

3

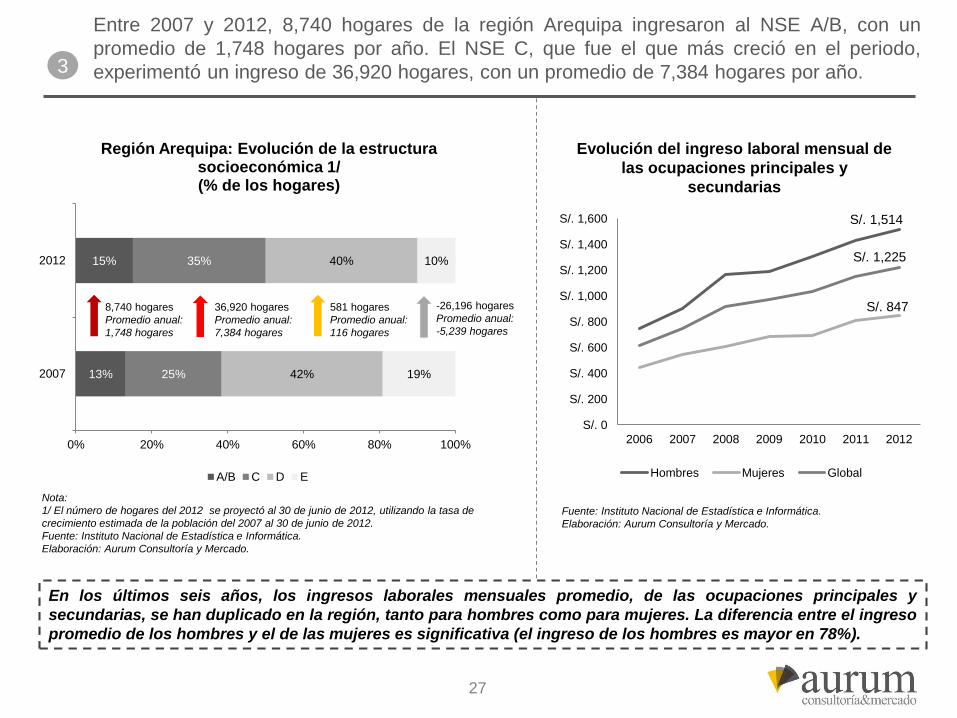

Entre 2007 y 2012, 8,740 hogares de la región Arequipa ingresaron al NSE A/B, con un

promedio de 1,748 hogares por año. El NSE C, que fue el que más creció en el periodo,

experimentó un ingreso de 36,920 hogares, con un promedio de 7,384 hogares por año.

Nota:

1/ El número de hogares del 2012 se proyectó al 30 de junio de 2012, utilizando la tasa de

crecimiento estimada de la población del 2007 al 30 de junio de 2012.

Fuente: Instituto Nacional de Estadística e Informática.

Elaboración: Aurum Consultoría y Mercado.

13%

15%

25%

35%

42%

40%

19%

10%

0% 20% 40% 60% 80% 100%

2007

2012

Región Arequipa: Evolución de la estructura socioeconómica 1/(% de los hogares)

A/B C D E

8,740 hogares

Promedio anual:

1,748 hogares

36,920 hogares

Promedio anual:

7,384 hogares

581 hogares

Promedio anual:

116 hogares

-26,196 hogares

Promedio anual:

-5,239 hogares

Evolución del ingreso laboral mensual de

las ocupaciones principales y

secundarias

S/. 1,514

S/. 847

S/. 1,225

S/. 0

S/. 200

S/. 400

S/. 600

S/. 800

S/. 1,000

S/. 1,200

S/. 1,400

S/. 1,600

2006 2007 2008 2009 2010 2011 2012

Hombres Mujeres Global

Fuente: Instituto Nacional de Estadística e Informática.

Elaboración: Aurum Consultoría y Mercado.

En los últimos seis años, los ingresos laborales mensuales promedio, de las ocupaciones principales y

secundarias, se han duplicado en la región, tanto para hombres como para mujeres. La diferencia entre el ingreso

promedio de los hombres y el de las mujeres es significativa (el ingreso de los hombres es mayor en 78%).

27

S/. 2,338.00

S/. 1,468.00

S/. 1,154.00

Población Total, 2012

1,245,251

Población menor

a 14 años

294,463

Población en edad

de trabajar

950,788

Inactivos

290,082

Activos

660,706

Ocupados 1/

628,875

Empleo adecuado

482,198

Subempleados

146,676

Por horas 2/

44,267

Por ingresos 3/

102,409

Desocupados

31,831

3

Arequipa: Distribución de la población según

condición de actividad

73,123

3,180

382

Arequipa: Número de

empresas, según tamaño

de empresa, 2012

Arequipa: Ingreso laboral

promedio mensual de la

PEA ocupada, según

estructura de mercado,

2012

Fuentes:

Ministerio de la Producción.

Ministerio del Trabajo y Promoción del Empleo.

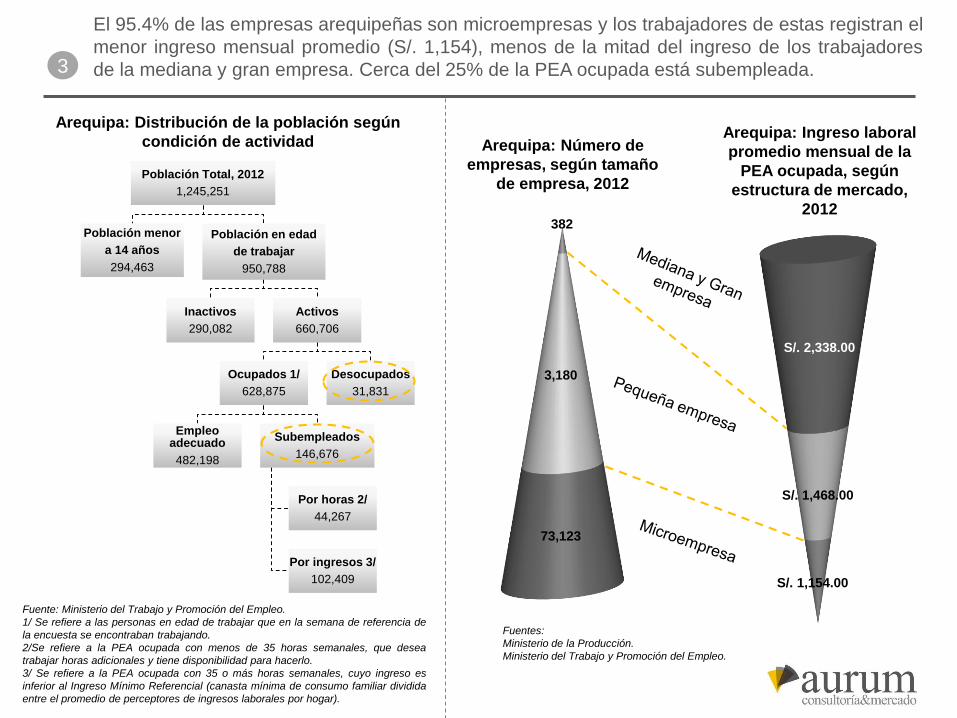

El 95.4% de las empresas arequipeñas son microempresas y los trabajadores de estas registran el

menor ingreso mensual promedio (S/. 1,154), menos de la mitad del ingreso de los trabajadores

de la mediana y gran empresa. Cerca del 25% de la PEA ocupada está subempleada.

Fuente: Ministerio del Trabajo y Promoción del Empleo.

1/ Se refiere a las personas en edad de trabajar que en la semana de referencia de

la encuesta se encontraban trabajando.

2/Se refiere a la PEA ocupada con menos de 35 horas semanales, que desea

trabajar horas adicionales y tiene disponibilidad para hacerlo.

3/ Se refiere a la PEA ocupada con 35 o más horas semanales, cuyo ingreso es

inferior al Ingreso Mínimo Referencial (canasta mínima de consumo familiar dividida

entre el promedio de perceptores de ingresos laborales por hogar).

3

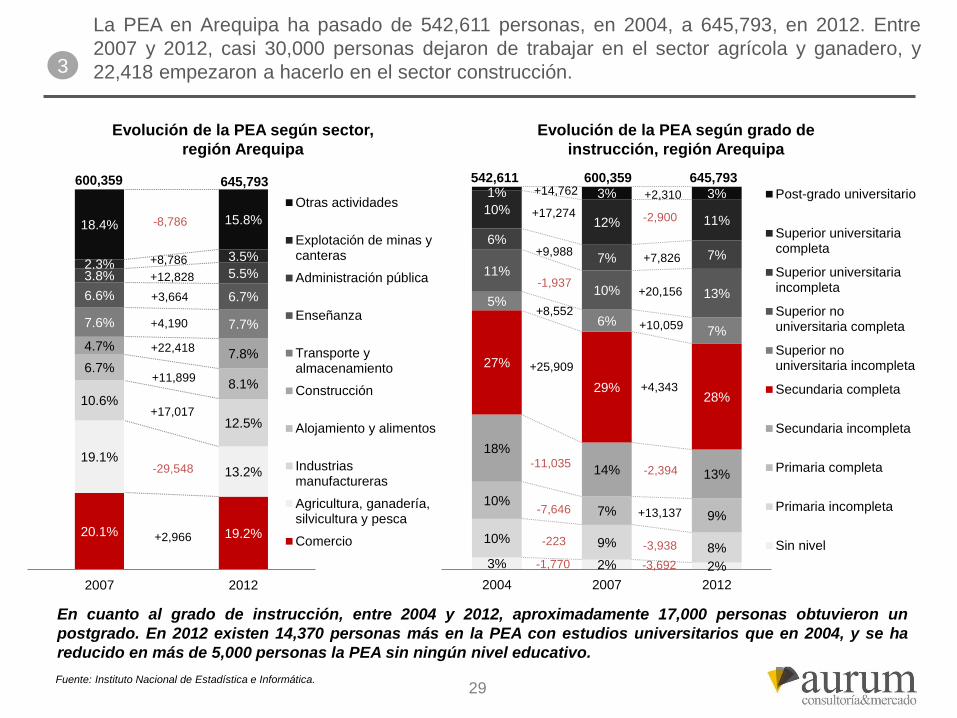

La PEA en Arequipa ha pasado de 542,611 personas, en 2004, a 645,793, en 2012. Entre

2007 y 2012, casi 30,000 personas dejaron de trabajar en el sector agrícola y ganadero, y

22,418 empezaron a hacerlo en el sector construcción.

20.1% 19.2%

19.1%13.2%

10.6%

12.5%

6.7%

8.1%

4.7%7.8%

7.6% 7.7%

6.6% 6.7%

3.8% 5.5%2.3%

3.5%

18.4% 15.8%

2007 2012

Otras actividades

Explotación de minas ycanteras

Administración pública

Enseñanza

Transporte yalmacenamiento

Construcción

Alojamiento y alimentos

Industriasmanufactureras

Agricultura, ganadería,silvicultura y pesca

Comercio+2,966

+8,786

+17,017

+11,899

-29,548

+22,418

+4,190

+12,828

+3,664

-8,786

600,359 645,793

3% 2% 2%

10% 9% 8%

10%7% 9%

18%

14% 13%

27%

29%28%

5%

6%7%

11%

10% 13%

6%

7% 7%

10%12% 11%

1% 3% 3%

2004 2007 2012

Post-grado universitario

Superior universitariacompleta

Superior universitariaincompleta

Superior nouniversitaria completa

Superior nouniversitaria incompleta

Secundaria completa

Secundaria incompleta

Primaria completa

Primaria incompleta

Sin nivel

-1,770

-223

-7,646

-11,035

+25,909

+8,552

-1,937

+9,988

+17,274

+14,762

-3,692

-3,938

+13,137

-2,394

+4,343

+10,059

+20,156

+7,826

-2,900

+2,310

600,359 645,793542,611

Evolución de la PEA según sector,

región Arequipa

Evolución de la PEA según grado de

instrucción, región Arequipa

En cuanto al grado de instrucción, entre 2004 y 2012, aproximadamente 17,000 personas obtuvieron un

postgrado. En 2012 existen 14,370 personas más en la PEA con estudios universitarios que en 2004, y se ha

reducido en más de 5,000 personas la PEA sin ningún nivel educativo.

Fuente: Instituto Nacional de Estadística e Informática.29

3

24.8%

11.2%

24.9%

15.0%

2.4%

29.7%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2007 2008 2009 2010 2011 2012

Región Arequipa: PBI sector Construcción(Miles de nuevos soles 1/)

Miles de nuevos soles

Fuente : Banco Central de Reserva del Perú.

5.9%

4.9%

11.0%

4.8%

25.3%

0%

5%

10%

15%

20%

25%

30%

0

200

400

600

800

1,000

1,200

1,400

1,600

2008 2009 2010 2011 2012

Región Arequipa: Despachos de cemento (Miles de toneladas)

Despachos en miles de toneladas Tasa de crecimiento

Fuente: Instituto Nacional de Estadística e Informática.

1/ Valores a precios constantes de 1994

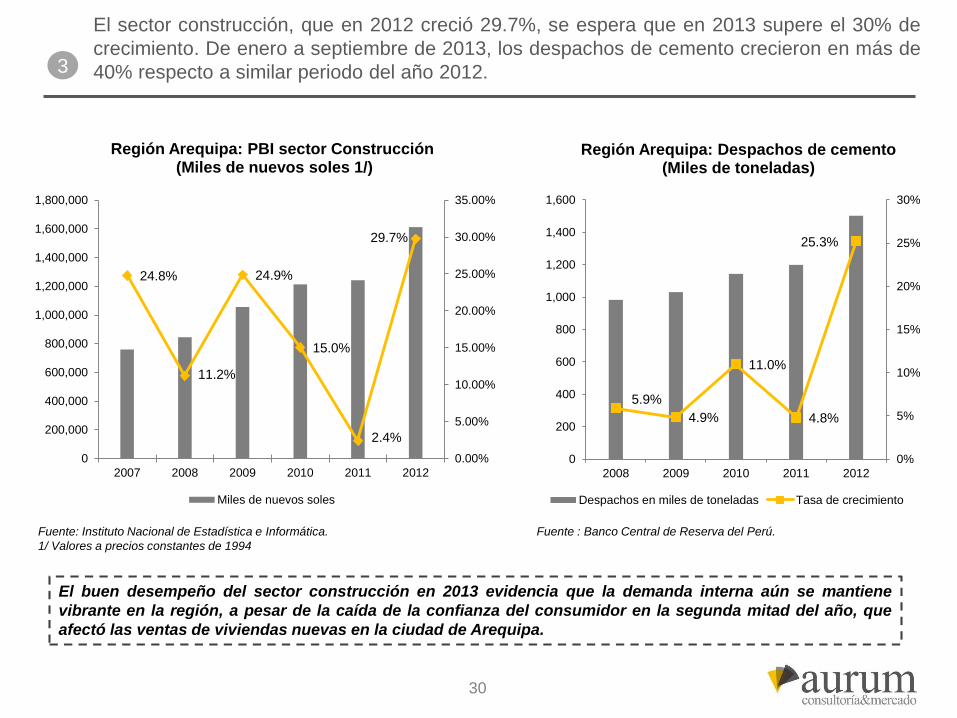

El sector construcción, que en 2012 creció 29.7%, se espera que en 2013 supere el 30% de

crecimiento. De enero a septiembre de 2013, los despachos de cemento crecieron en más de

40% respecto a similar periodo del año 2012.

El buen desempeño del sector construcción en 2013 evidencia que la demanda interna aún se mantiene

vibrante en la región, a pesar de la caída de la confianza del consumidor en la segunda mitad del año, que

afectó las ventas de viviendas nuevas en la ciudad de Arequipa.

30

3

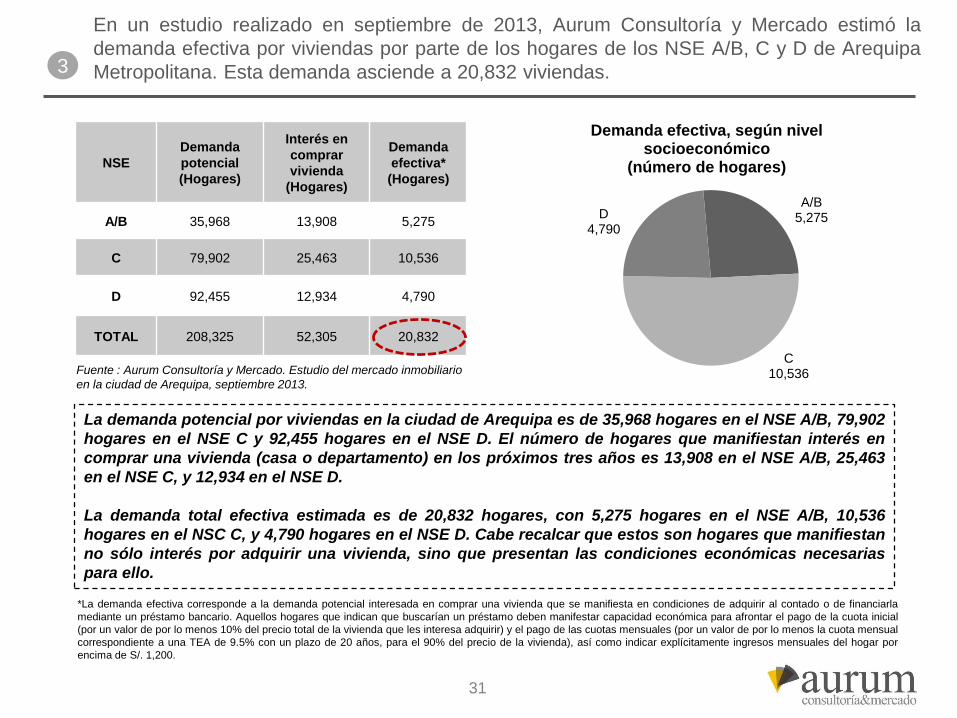

La demanda potencial por viviendas en la ciudad de Arequipa es de 35,968 hogares en el NSE A/B, 79,902

hogares en el NSE C y 92,455 hogares en el NSE D. El número de hogares que manifiestan interés en

comprar una vivienda (casa o departamento) en los próximos tres años es 13,908 en el NSE A/B, 25,463

en el NSE C, y 12,934 en el NSE D.

La demanda total efectiva estimada es de 20,832 hogares, con 5,275 hogares en el NSE A/B, 10,536

hogares en el NSC C, y 4,790 hogares en el NSE D. Cabe recalcar que estos son hogares que manifiestan

no sólo interés por adquirir una vivienda, sino que presentan las condiciones económicas necesarias

para ello.

NSE

Demanda

potencial

(Hogares)

Interés en

comprar

vivienda

(Hogares)

Demanda

efectiva*

(Hogares)

A/B 35,968 13,908 5,275

C 79,902 25,463 10,536

D 92,455 12,934 4,790

TOTAL 208,325 52,305 20,832

A/B5,275

C10,536

D4,790

Demanda efectiva, según nivel socioeconómico

(número de hogares)

En un estudio realizado en septiembre de 2013, Aurum Consultoría y Mercado estimó la

demanda efectiva por viviendas por parte de los hogares de los NSE A/B, C y D de Arequipa

Metropolitana. Esta demanda asciende a 20,832 viviendas.

Fuente : Aurum Consultoría y Mercado. Estudio del mercado inmobiliario

en la ciudad de Arequipa, septiembre 2013.

*La demanda efectiva corresponde a la demanda potencial interesada en comprar una vivienda que se manifiesta en condiciones de adquirir al contado o de financiarla

mediante un préstamo bancario. Aquellos hogares que indican que buscarían un préstamo deben manifestar capacidad económica para afrontar el pago de la cuota inicial

(por un valor de por lo menos 10% del precio total de la vivienda que les interesa adquirir) y el pago de las cuotas mensuales (por un valor de por lo menos la cuota mensual

correspondiente a una TEA de 9.5% con un plazo de 20 años, para el 90% del precio de la vivienda), así como indicar explícitamente ingresos mensuales del hogar por

encima de S/. 1,200.

31

3

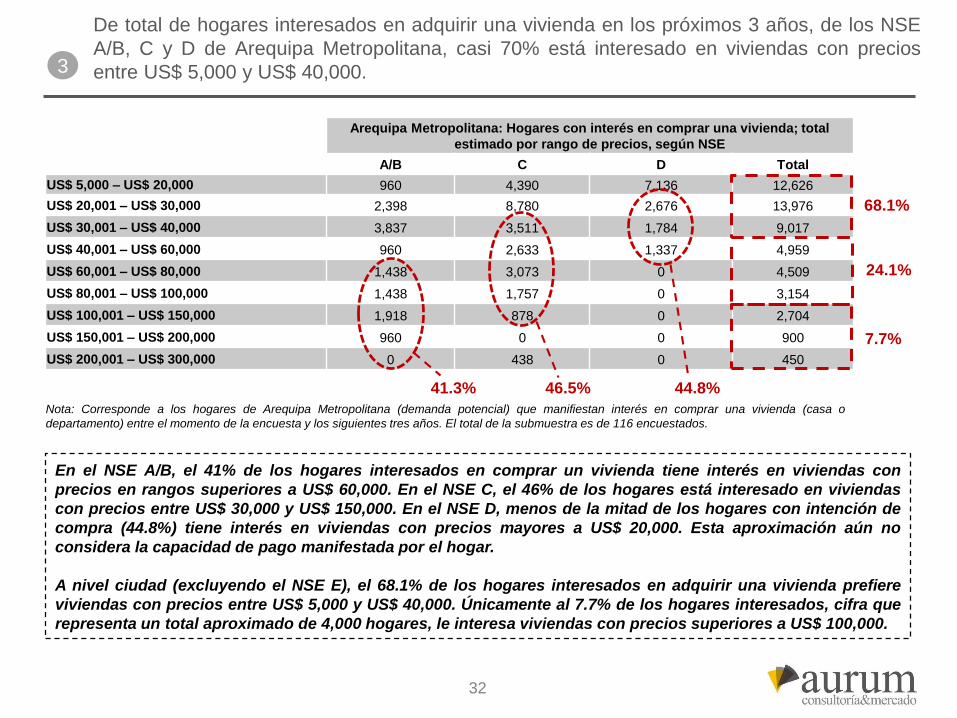

En el NSE A/B, el 41% de los hogares interesados en comprar un vivienda tiene interés en viviendas con

precios en rangos superiores a US$ 60,000. En el NSE C, el 46% de los hogares está interesado en viviendas

con precios entre US$ 30,000 y US$ 150,000. En el NSE D, menos de la mitad de los hogares con intención de

compra (44.8%) tiene interés en viviendas con precios mayores a US$ 20,000. Esta aproximación aún no

considera la capacidad de pago manifestada por el hogar.

A nivel ciudad (excluyendo el NSE E), el 68.1% de los hogares interesados en adquirir una vivienda prefiere

viviendas con precios entre US$ 5,000 y US$ 40,000. Únicamente al 7.7% de los hogares interesados, cifra que

representa un total aproximado de 4,000 hogares, le interesa viviendas con precios superiores a US$ 100,000.

Arequipa Metropolitana: Hogares con interés en comprar una vivienda; total

estimado por rango de precios, según NSE

A/B C D Total

US$ 5,000 – US$ 20,000 960 4,390 7,136 12,626

US$ 20,001 – US$ 30,000 2,398 8,780 2,676 13,976

US$ 30,001 – US$ 40,000 3,837 3,511 1,784 9,017

US$ 40,001 – US$ 60,000 960 2,633 1,337 4,959

US$ 60,001 – US$ 80,000 1,438 3,073 0 4,509

US$ 80,001 – US$ 100,000 1,438 1,757 0 3,154

US$ 100,001 – US$ 150,000 1,918 878 0 2,704

US$ 150,001 – US$ 200,000 960 0 0 900

US$ 200,001 – US$ 300,000 0 438 0 450

Nota: Corresponde a los hogares de Arequipa Metropolitana (demanda potencial) que manifiestan interés en comprar una vivienda (casa o

departamento) entre el momento de la encuesta y los siguientes tres años. El total de la submuestra es de 116 encuestados.

41.3% 46.5% 44.8%

68.1%

24.1%

7.7%

De total de hogares interesados en adquirir una vivienda en los próximos 3 años, de los NSE

A/B, C y D de Arequipa Metropolitana, casi 70% está interesado en viviendas con precios

entre US$ 5,000 y US$ 40,000.

32

3

¿Piensa usted que comprar un terreno o una

vivienda, para venderlo luego de unos años, es

actualmente un buen negocio?

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad, Febrero de 2014.

Respuestas sugeridas.

Número de observaciones: 400.

¿Piensa usted que los precios de los

terrenos y viviendas seguirán subiendo en

los próximos años?

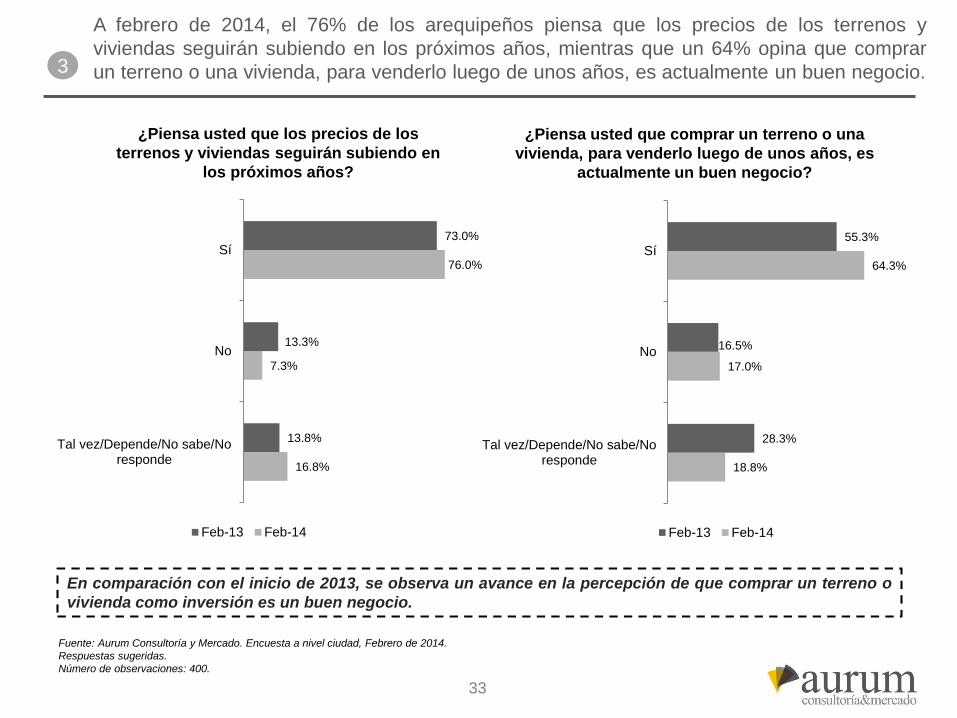

A febrero de 2014, el 76% de los arequipeños piensa que los precios de los terrenos y

viviendas seguirán subiendo en los próximos años, mientras que un 64% opina que comprar

un terreno o una vivienda, para venderlo luego de unos años, es actualmente un buen negocio.

En comparación con el inicio de 2013, se observa un avance en la percepción de que comprar un terreno o

vivienda como inversión es un buen negocio.

16.8%

7.3%

76.0%

13.8%

13.3%

73.0%

Tal vez/Depende/No sabe/Noresponde

No

Sí

Feb-13 Feb-14

18.8%

17.0%

64.3%

28.3%

16.5%

55.3%

Tal vez/Depende/No sabe/Noresponde

No

Sí

Feb-13 Feb-14

33

3

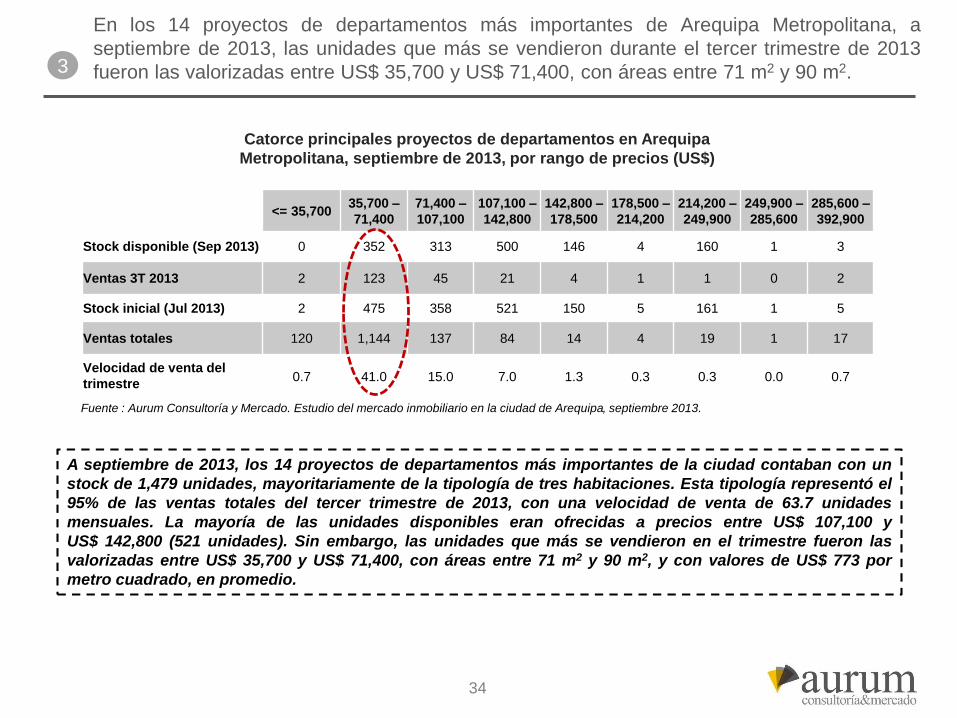

A septiembre de 2013, los 14 proyectos de departamentos más importantes de la ciudad contaban con un

stock de 1,479 unidades, mayoritariamente de la tipología de tres habitaciones. Esta tipología representó el

95% de las ventas totales del tercer trimestre de 2013, con una velocidad de venta de 63.7 unidades

mensuales. La mayoría de las unidades disponibles eran ofrecidas a precios entre US$ 107,100 y

US$ 142,800 (521 unidades). Sin embargo, las unidades que más se vendieron en el trimestre fueron las

valorizadas entre US$ 35,700 y US$ 71,400, con áreas entre 71 m2 y 90 m2, y con valores de US$ 773 por

metro cuadrado, en promedio.

<= 35,70035,700 –

71,400

71,400 –

107,100

107,100 –

142,800

142,800 –

178,500

178,500 –

214,200

214,200 –

249,900

249,900 –

285,600

285,600 –

392,900

Stock disponible (Sep 2013) 0 352 313 500 146 4 160 1 3

Ventas 3T 2013 2 123 45 21 4 1 1 0 2

Stock inicial (Jul 2013) 2 475 358 521 150 5 161 1 5

Ventas totales 120 1,144 137 84 14 4 19 1 17

Velocidad de venta del

trimestre0.7 41.0 15.0 7.0 1.3 0.3 0.3 0.0 0.7

Fuente : Aurum Consultoría y Mercado. Estudio del mercado inmobiliario en la ciudad de Arequipa, septiembre 2013.

En los 14 proyectos de departamentos más importantes de Arequipa Metropolitana, a

septiembre de 2013, las unidades que más se vendieron durante el tercer trimestre de 2013

fueron las valorizadas entre US$ 35,700 y US$ 71,400, con áreas entre 71 m2 y 90 m2.

34

Catorce principales proyectos de departamentos en Arequipa

Metropolitana, septiembre de 2013, por rango de precios (US$)

3

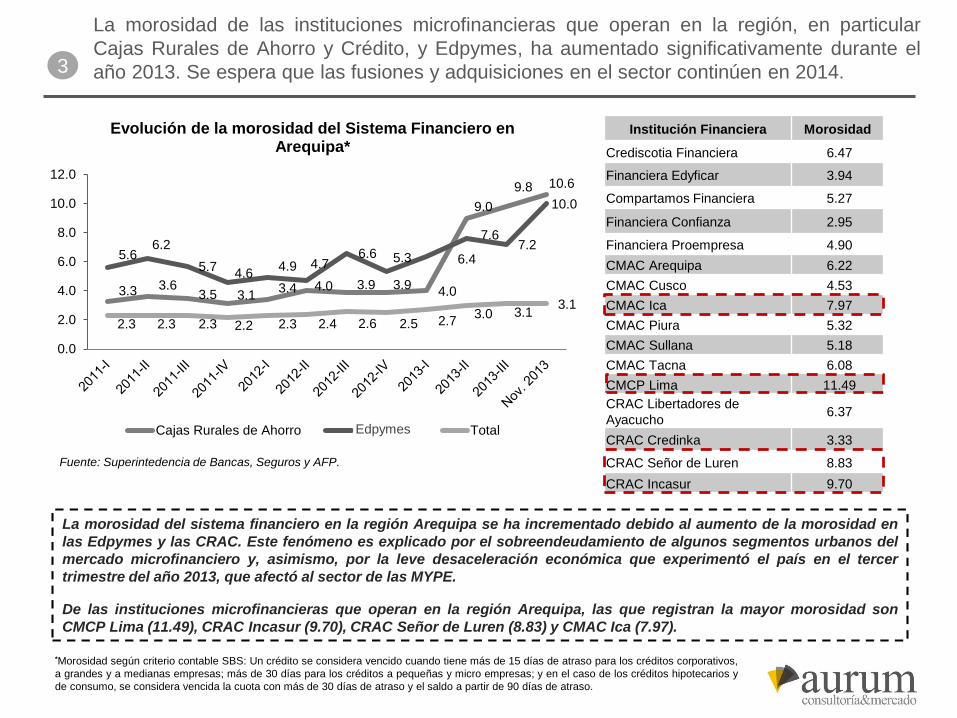

Fuente: Superintedencia de Bancas, Seguros y AFP.

Institución Financiera Morosidad

Crediscotia Financiera 6.47

Financiera Edyficar 3.94

Compartamos Financiera 5.27

Financiera Confianza 2.95

Financiera Proempresa 4.90

CMAC Arequipa 6.22

CMAC Cusco 4.53

CMAC Ica 7.97

CMAC Piura 5.32

CMAC Sullana 5.18

CMAC Tacna 6.08

CMCP Lima 11.49

CRAC Libertadores de

Ayacucho6.37

CRAC Credinka 3.33

CRAC Señor de Luren 8.83

CRAC Incasur 9.70

La morosidad del sistema financiero en la región Arequipa se ha incrementado debido al aumento de la morosidad en

las Edpymes y las CRAC. Este fenómeno es explicado por el sobreendeudamiento de algunos segmentos urbanos del

mercado microfinanciero y, asimismo, por la leve desaceleración económica que experimentó el país en el tercer

trimestre del año 2013, que afectó al sector de las MYPE.

De las instituciones microfinancieras que operan en la región Arequipa, las que registran la mayor morosidad son

CMCP Lima (11.49), CRAC Incasur (9.70), CRAC Señor de Luren (8.83) y CMAC Ica (7.97).

La morosidad de las instituciones microfinancieras que operan en la región, en particular

Cajas Rurales de Ahorro y Crédito, y Edpymes, ha aumentado significativamente durante el

año 2013. Se espera que las fusiones y adquisiciones en el sector continúen en 2014.

*Morosidad según criterio contable SBS: Un crédito se considera vencido cuando tiene más de 15 días de atraso para los créditos corporativos,

a grandes y a medianas empresas; más de 30 días para los créditos a pequeñas y micro empresas; y en el caso de los créditos hipotecarios y

de consumo, se considera vencida la cuota con más de 30 días de atraso y el saldo a partir de 90 días de atraso.

3.3 3.63.5 3.1

3.4 4.0 3.9 3.94.0

9.0

9.8 10.6

5.66.2

5.74.6

4.9 4.76.6 5.3 6.4

7.67.2

10.0

2.3 2.3 2.3 2.2 2.3 2.4 2.6 2.5 2.73.0 3.1

3.1

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Evolución de la morosidad del Sistema Financiero en Arequipa*

Cajas Rurales de Ahorro EDPYME´s TotalEdpymes

3

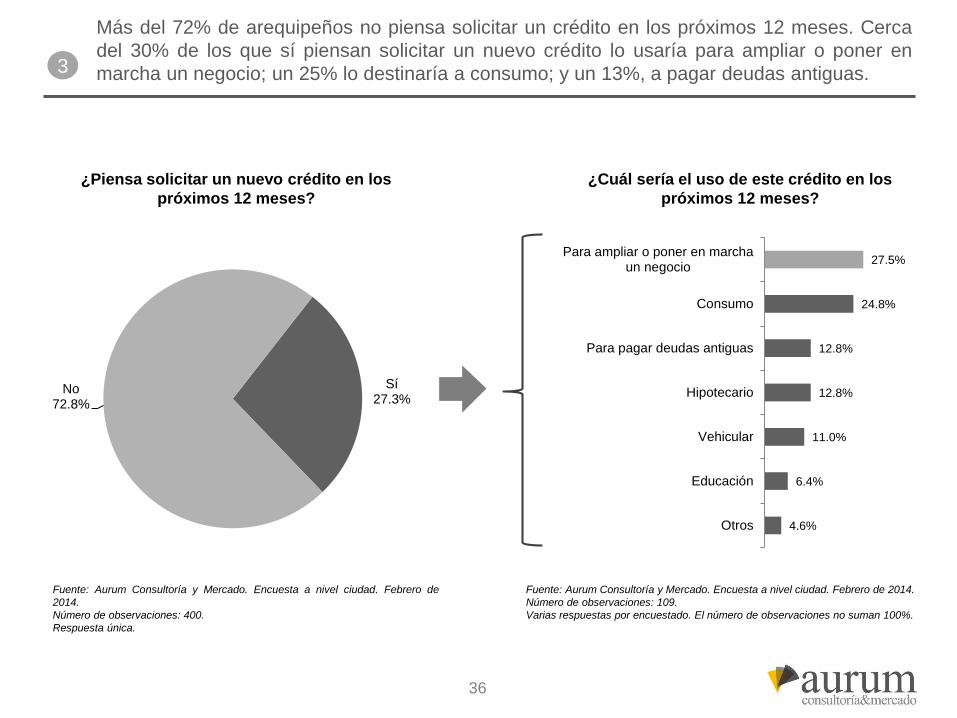

¿Piensa solicitar un nuevo crédito en los

próximos 12 meses?

¿Cuál sería el uso de este crédito en los

próximos 12 meses?

Sí27.3%

No72.8%

4.6%

6.4%

11.0%

12.8%

12.8%

24.8%

27.5%

Otros

Educación

Vehicular

Hipotecario

Para pagar deudas antiguas

Consumo

Para ampliar o poner en marchaun negocio

36

Más del 72% de arequipeños no piensa solicitar un crédito en los próximos 12 meses. Cerca

del 30% de los que sí piensan solicitar un nuevo crédito lo usaría para ampliar o poner en

marcha un negocio; un 25% lo destinaría a consumo; y un 13%, a pagar deudas antiguas.

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad. Febrero de

2014.

Número de observaciones: 400.

Respuesta única.

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad. Febrero de 2014.

Número de observaciones: 109.

Varias respuestas por encuestado. El número de observaciones no suman 100%.

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

ejecutivos a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2014

- Matriz de

oportunidades y

riesgos

1 432

37

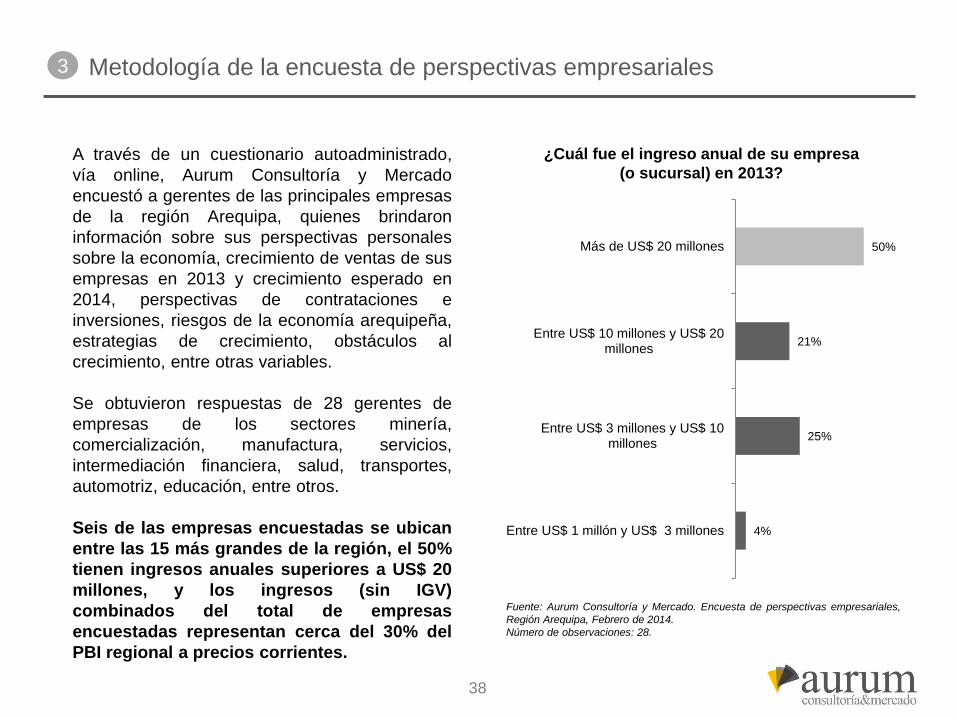

Metodología de la encuesta de perspectivas empresariales

A través de un cuestionario autoadministrado,

vía online, Aurum Consultoría y Mercado

encuestó a gerentes de las principales empresas

de la región Arequipa, quienes brindaron

información sobre sus perspectivas personales

sobre la economía, crecimiento de ventas de sus

empresas en 2013 y crecimiento esperado en

2014, perspectivas de contrataciones e

inversiones, riesgos de la economía arequipeña,

estrategias de crecimiento, obstáculos al

crecimiento, entre otras variables.

Se obtuvieron respuestas de 28 gerentes de

empresas de los sectores minería,

comercialización, manufactura, servicios,

intermediación financiera, salud, transportes,

automotriz, educación, entre otros.

Seis de las empresas encuestadas se ubican

entre las 15 más grandes de la región, el 50%

tienen ingresos anuales superiores a US$ 20

millones, y los ingresos (sin IGV)

combinados del total de empresas

encuestadas representan cerca del 30% del

PBI regional a precios corrientes.

¿Cuál fue el ingreso anual de su empresa

(o sucursal) en 2013?

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales,

Región Arequipa, Febrero de 2014.

Número de observaciones: 28.

4%

25%

21%

50%

Entre US$ 1 millón y US$ 3 millones

Entre US$ 3 millones y US$ 10millones

Entre US$ 10 millones y US$ 20millones

Más de US$ 20 millones

3

38

26%

11%

63%

En menos del 5%.

En 5%.

En más del 5%.

4

¿Está usted más o menos optimista sobre la

economía de la región Arequipa en comparación

con el inicio del año 2013?

¿Cree que las ventas de su empresa crecerán en más

o en menos de 5% este año, en comparación con el

año 2013?

¿Las ventas de su empresa crecieron en más

o en menos de 5% en 2013, en comparación

con el año 2012?

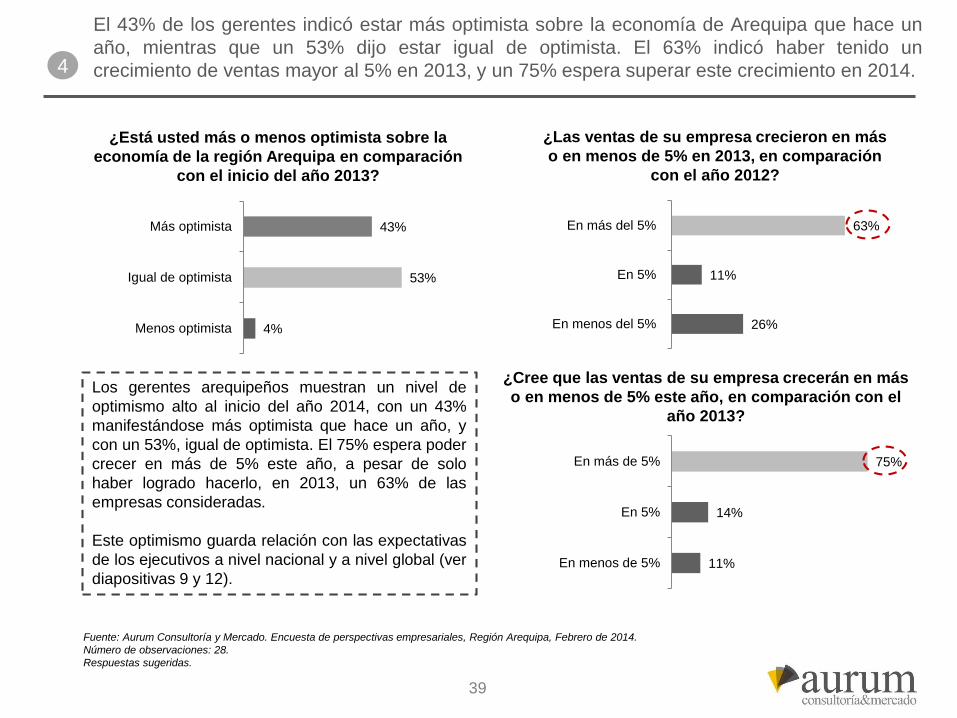

El 43% de los gerentes indicó estar más optimista sobre la economía de Arequipa que hace un

año, mientras que un 53% dijo estar igual de optimista. El 63% indicó haber tenido un

crecimiento de ventas mayor al 5% en 2013, y un 75% espera superar este crecimiento en 2014.

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales, Región Arequipa, Febrero de 2014.

Número de observaciones: 28.

Respuestas sugeridas.

Los gerentes arequipeños muestran un nivel de

optimismo alto al inicio del año 2014, con un 43%

manifestándose más optimista que hace un año, y

con un 53%, igual de optimista. El 75% espera poder

crecer en más de 5% este año, a pesar de solo

haber logrado hacerlo, en 2013, un 63% de las

empresas consideradas.

Este optimismo guarda relación con las expectativas

de los ejecutivos a nivel nacional y a nivel global (ver

diapositivas 9 y 12).

4%

53%

43%

Menos optimista

Igual de optimista

Más optimista

11%

14%

75%

En menos de 5%

En 5%

En más de 5%

39

4

¿Cree que su empresa realizará mayores o menores

inversiones en 2014, en comparación con 2013?

¿Cree que su empresa contratará más o menos

personas que en el 2014, en comparación con 2013?

En una escala del 0 a 10, donde 0 es nada

preocupante y 10 es muy preocupante, ¿qué tanto le

preocupan los siguientes riesgos respecto al

desempeño de la economía de Arequipa en 2014?

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales, Región Arequipa, Febrero de 2014.

Número de observaciones: 28.

Respuestas sugeridas.

11%

46%

43%

Menos personas

La misma cantidad de personas queen 2013

Más personas

21%

32%

46%

Menores inversiones

El mismo monto de inversiones queen 2013

Mayores inversiones

3.9

4.3

4.6

4.6

5.6

5.7

6.1

6.7

Competencia extranjera

Impuesto corporativos

Mercado de créditos/tasas de interés

Demanda interna

Inestabilidad financiera global

Riesgo cambiario

Presión competitiva de precios

Políticas de gobierno

40

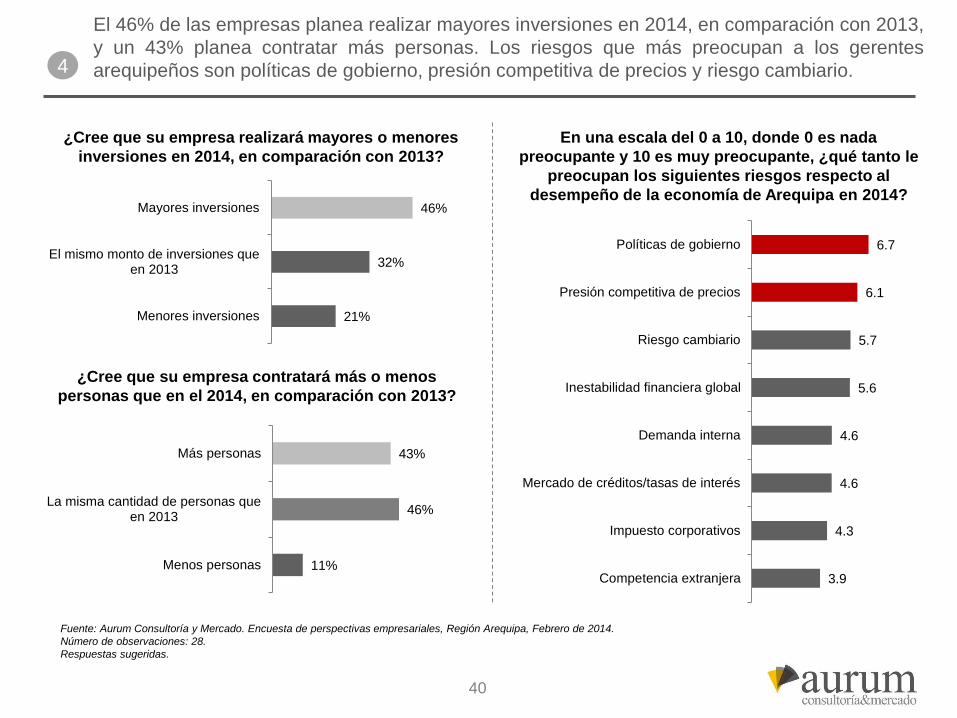

El 46% de las empresas planea realizar mayores inversiones en 2014, en comparación con 2013,

y un 43% planea contratar más personas. Los riesgos que más preocupan a los gerentes

arequipeños son políticas de gobierno, presión competitiva de precios y riesgo cambiario.

4%

4%

7%

11%

36%

39%

Alianzas estratégicas y proyectos decolaboración

Fortalecer equipo directivo

Entrada en nuevos mercados a nivelnacional o internacional

Crecimiento orgánico en los mercadosinternos

Aumento de la productividad

Desarrollo de nuevos productos y servicios

4

En su empresa, ¿cuál es la principal estrategia de

crecimiento para los próximos 12 meses?

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales, Región Arequipa, Febrero de 2014.

Número de observaciones: 28.

Respuestas sugeridas.

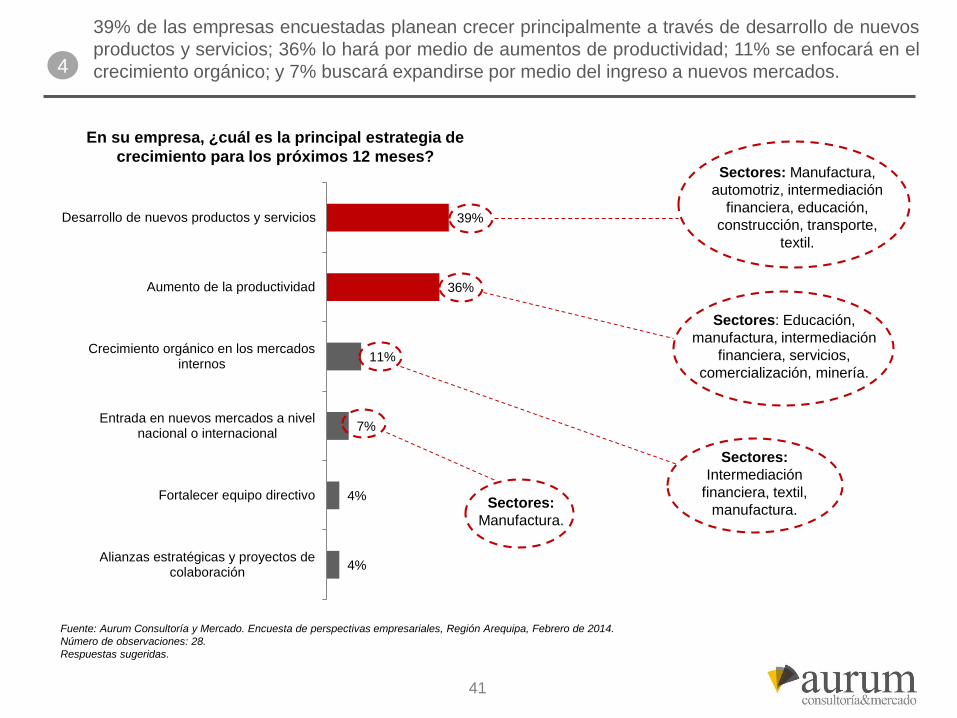

39% de las empresas encuestadas planean crecer principalmente a través de desarrollo de nuevos

productos y servicios; 36% lo hará por medio de aumentos de productividad; 11% se enfocará en el

crecimiento orgánico; y 7% buscará expandirse por medio del ingreso a nuevos mercados.

Sectores: Manufactura,

automotriz, intermediación

financiera, educación,

construcción, transporte,

textil.

Sectores:

Intermediación

financiera, textil,

manufactura.Sectores:

Manufactura.

Sectores: Educación,

manufactura, intermediación

financiera, servicios,

comercialización, minería.

41

7%

14%

18%

18%

25%

25%

39%

39%

43%

43%

Los recortes presupuestarios por parte delGobierno (central, regional, provincial, distrital)

El costo de mantenerse al día con los avancestecnológicos

El costo de materias primas y otros costos deinsumos (incluido energía)

Los bajos precios de los productos o serviciosque vende

El panorama económico incierto

El aumento del cumplimiento de la normativa

La débil demanda del mercado

La escasez de talento

Los costos laborales

La competencia

Sectores: Automotriz,

educación, comercialización,

intermediación financiera,

salud, servicios,

construcción, textil,

manufactura.

4

En su empresa, ¿cuáles son los principales

obstáculos para el crecimiento?

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales, Región Arequipa, Febrero de 2014.

Número de observaciones: 28.

Respuestas sugeridas. Hasta 3 respuestas por encuestado. Porcentajes no suman 100%.

Sectores: Automotriz,

educación, intermediación

financiera, manufactura,

salud, construcción.

Sectores:

Manufactura, textil,

transporte, educación,

comercialización,

automotriz.

Sectores: Educación,

intermediación financiera,

servicios, comercialización,

automotriz, manufactura.

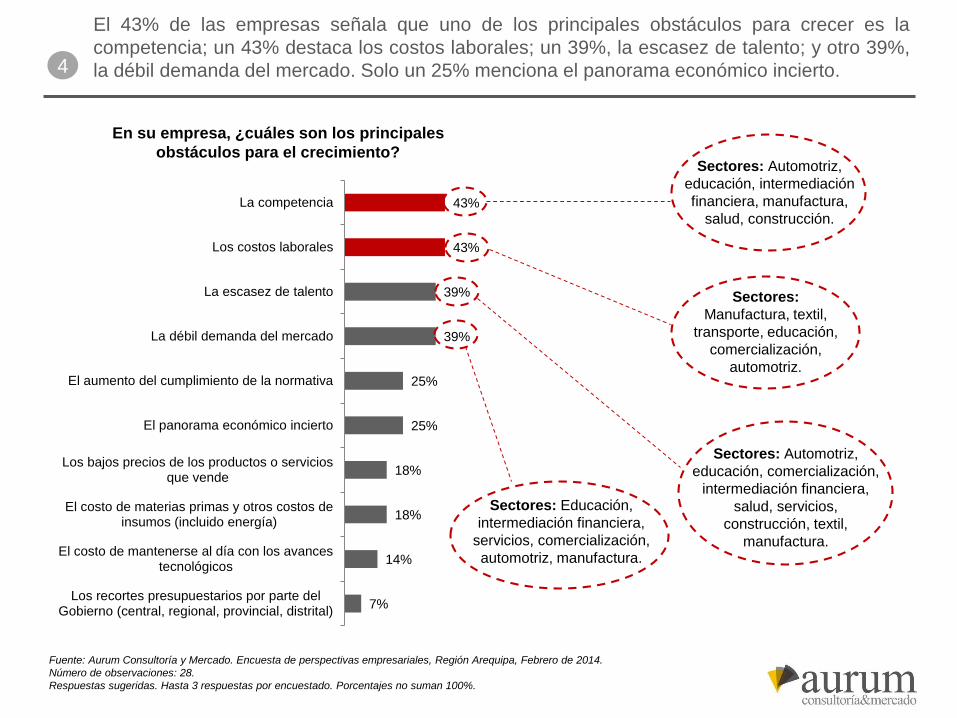

El 43% de las empresas señala que uno de los principales obstáculos para crecer es la

competencia; un 43% destaca los costos laborales; un 39%, la escasez de talento; y otro 39%,

la débil demanda del mercado. Solo un 25% menciona el panorama económico incierto.

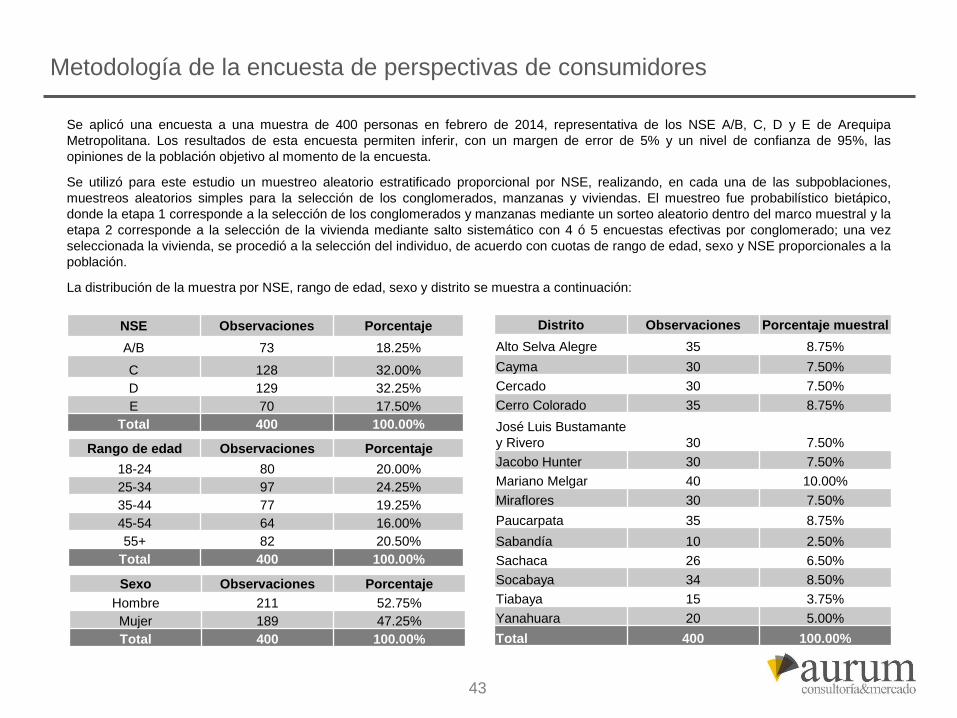

Metodología de la encuesta de perspectivas de consumidores

Se aplicó una encuesta a una muestra de 400 personas en febrero de 2014, representativa de los NSE A/B, C, D y E de Arequipa

Metropolitana. Los resultados de esta encuesta permiten inferir, con un margen de error de 5% y un nivel de confianza de 95%, las

opiniones de la población objetivo al momento de la encuesta.

Se utilizó para este estudio un muestreo aleatorio estratificado proporcional por NSE, realizando, en cada una de las subpoblaciones,

muestreos aleatorios simples para la selección de los conglomerados, manzanas y viviendas. El muestreo fue probabilístico bietápico,

donde la etapa 1 corresponde a la selección de los conglomerados y manzanas mediante un sorteo aleatorio dentro del marco muestral y la

etapa 2 corresponde a la selección de la vivienda mediante salto sistemático con 4 ó 5 encuestas efectivas por conglomerado; una vez

seleccionada la vivienda, se procedió a la selección del individuo, de acuerdo con cuotas de rango de edad, sexo y NSE proporcionales a la

población.

La distribución de la muestra por NSE, rango de edad, sexo y distrito se muestra a continuación:

NSE Observaciones Porcentaje

A/B 73 18.25%

C 128 32.00%

D 129 32.25%

E 70 17.50%

Total 400 100.00%

Rango de edad Observaciones Porcentaje

18-24 80 20.00%

25-34 97 24.25%

35-44 77 19.25%

45-54 64 16.00%

55+ 82 20.50%

Total 400 100.00%

Sexo Observaciones Porcentaje

Hombre 211 52.75%

Mujer 189 47.25%

Total 400 100.00%

Distrito Observaciones Porcentaje muestral

Alto Selva Alegre 35 8.75%

Cayma 30 7.50%

Cercado 30 7.50%

Cerro Colorado 35 8.75%

José Luis Bustamante

y Rivero 30 7.50%

Jacobo Hunter 30 7.50%

Mariano Melgar 40 10.00%

Miraflores 30 7.50%

Paucarpata 35 8.75%

Sabandía 10 2.50%

Sachaca 26 6.50%

Socabaya 34 8.50%

Tiabaya 15 3.75%

Yanahuara 20 5.00%

Total 400 100.00%

43

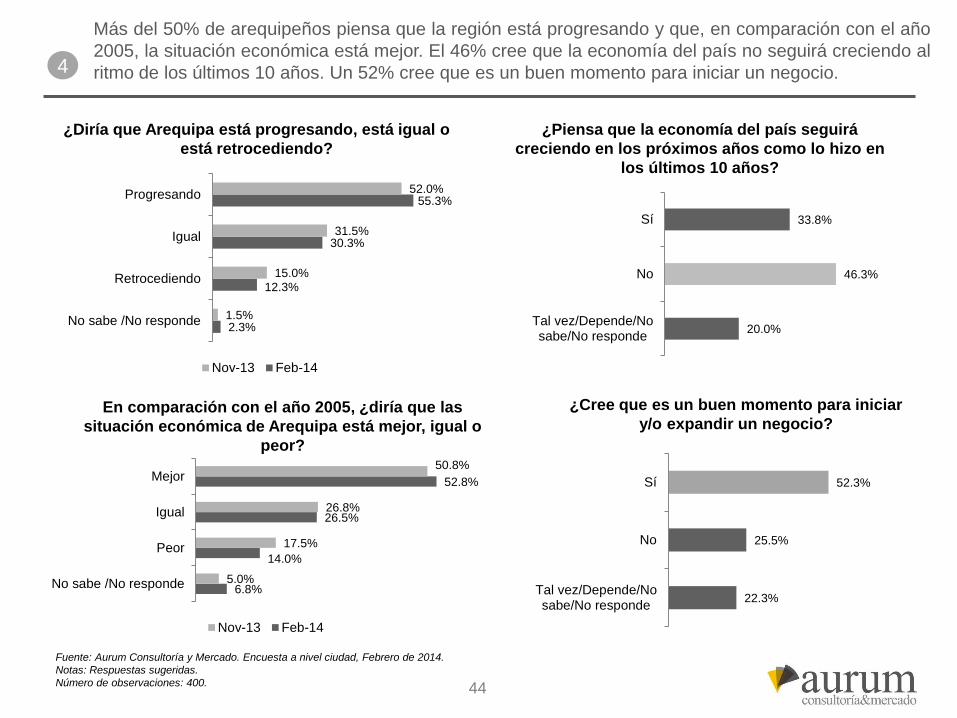

Más del 50% de arequipeños piensa que la región está progresando y que, en comparación con el año

2005, la situación económica está mejor. El 46% cree que la economía del país no seguirá creciendo al

ritmo de los últimos 10 años. Un 52% cree que es un buen momento para iniciar un negocio.4

¿Diría que Arequipa está progresando, está igual o

está retrocediendo?

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad, Febrero de 2014.

Notas: Respuestas sugeridas.

Número de observaciones: 400.

En comparación con el año 2005, ¿diría que las

situación económica de Arequipa está mejor, igual o

peor?

¿Piensa que la economía del país seguirá

creciendo en los próximos años como lo hizo en

los últimos 10 años?

20.0%

46.3%

33.8%

Tal vez/Depende/Nosabe/No responde

No

Sí

2.3%

12.3%

30.3%

55.3%

1.5%

15.0%

31.5%

52.0%

No sabe /No responde

Retrocediendo

Igual

Progresando

Nov-13 Feb-14

6.8%

14.0%

26.5%

52.8%

5.0%

17.5%

26.8%

50.8%

No sabe /No responde

Peor

Igual

Mejor

Nov-13 Feb-14

¿Cree que es un buen momento para iniciar

y/o expandir un negocio?

22.3%

25.5%

52.3%

Tal vez/Depende/Nosabe/No responde

No

Sí

44

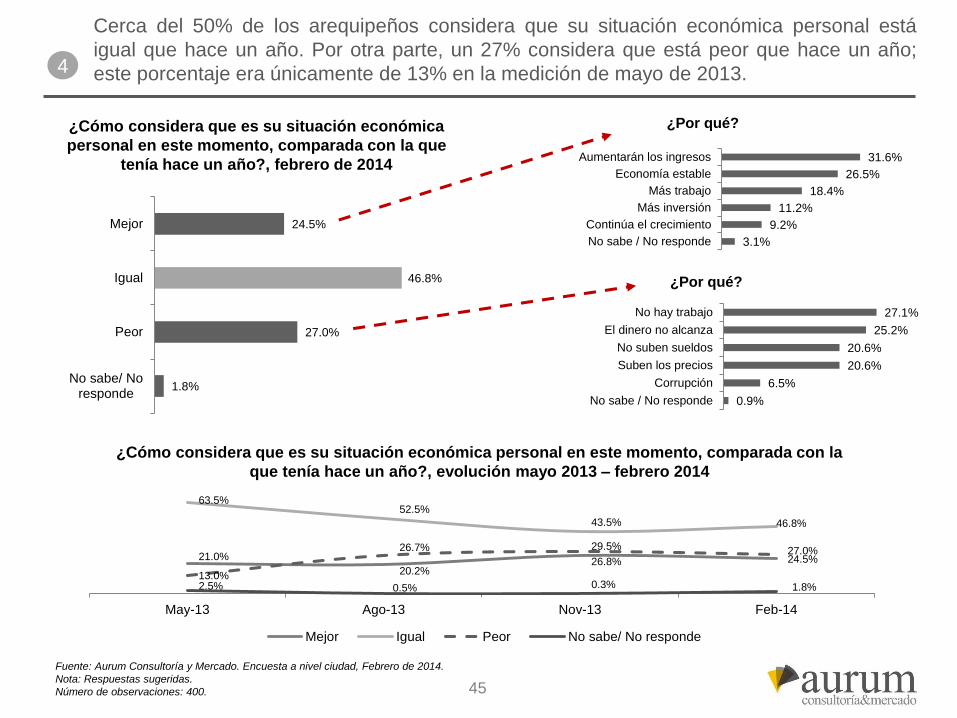

Cerca del 50% de los arequipeños considera que su situación económica personal está

igual que hace un año. Por otra parte, un 27% considera que está peor que hace un año;

este porcentaje era únicamente de 13% en la medición de mayo de 2013.4

¿Cómo considera que es su situación económica

personal en este momento, comparada con la que

tenía hace un año?, febrero de 2014

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad, Febrero de 2014.

Nota: Respuestas sugeridas.

Número de observaciones: 400.

1.8%

27.0%

46.8%

24.5%

No sabe/ Noresponde

Peor

Igual

Mejor

¿Por qué?

3.1%

9.2%

11.2%

18.4%

26.5%

31.6%

No sabe / No responde

Continúa el crecimiento

Más inversión

Más trabajo

Economía estable

Aumentarán los ingresos

¿Por qué?

0.9%

6.5%

20.6%

20.6%

25.2%

27.1%

No sabe / No responde

Corrupción

Suben los precios

No suben sueldos

El dinero no alcanza

No hay trabajo

21.0%

20.2%26.8% 24.5%

63.5%52.5%

43.5% 46.8%

13.0%

26.7% 29.5% 27.0%

2.5% 0.5% 0.3% 1.8%

May-13 Ago-13 Nov-13 Feb-14

Mejor Igual Peor No sabe/ No responde

¿Cómo considera que es su situación económica personal en este momento, comparada con la

que tenía hace un año?, evolución mayo 2013 – febrero 2014

45

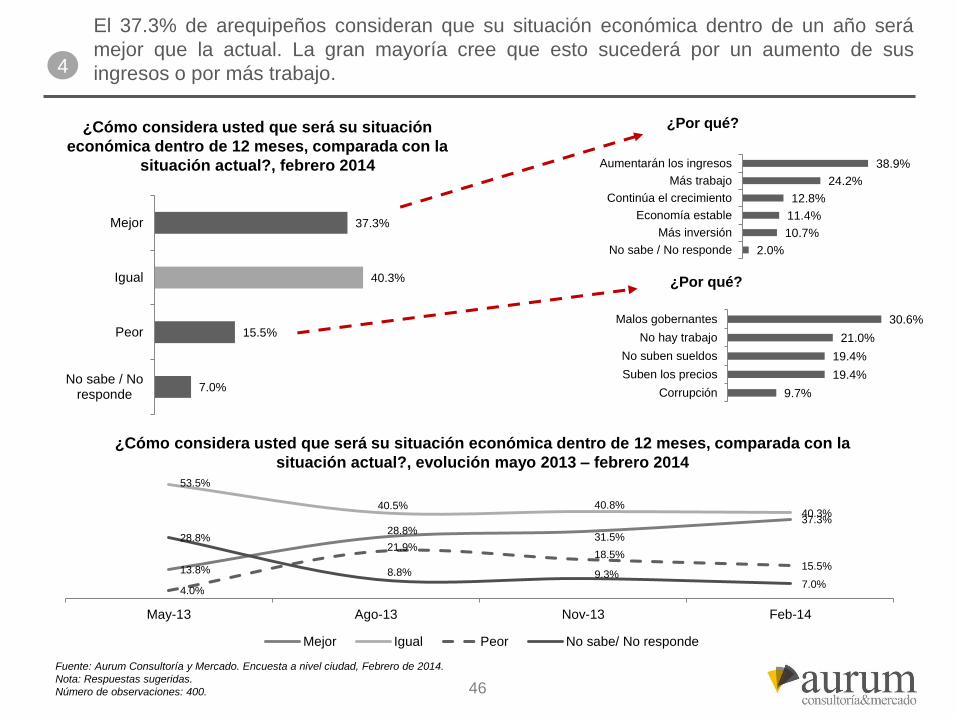

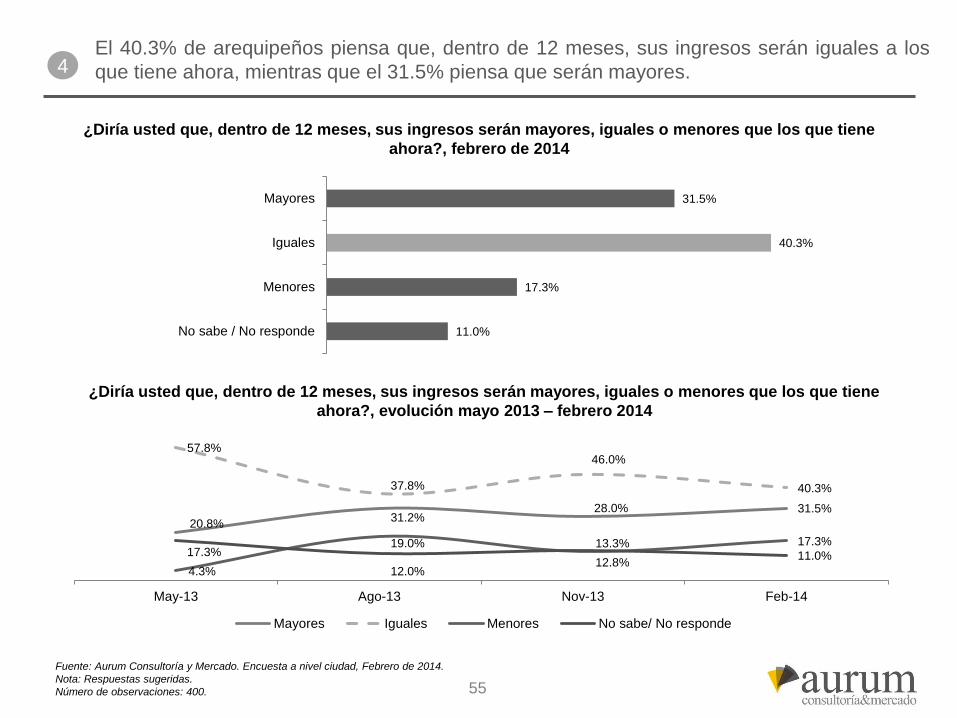

El 37.3% de arequipeños consideran que su situación económica dentro de un año será

mejor que la actual. La gran mayoría cree que esto sucederá por un aumento de sus

ingresos o por más trabajo.4

¿Cómo considera usted que será su situación

económica dentro de 12 meses, comparada con la

situación actual?, febrero 2014

7.0%

15.5%

40.3%

37.3%

No sabe / Noresponde

Peor

Igual

Mejor

2.0%

10.7%

11.4%

12.8%

24.2%

38.9%

No sabe / No responde

Más inversión

Economía estable

Continúa el crecimiento

Más trabajo

Aumentarán los ingresos

9.7%

19.4%

19.4%

21.0%

30.6%

Corrupción

Suben los precios

No suben sueldos

No hay trabajo

Malos gobernantes

13.8%

28.8%31.5%

37.3%

53.5%

40.5% 40.8%40.3%

4.0%

21.9%18.5%

15.5%

28.8%

8.8% 9.3%7.0%

May-13 Ago-13 Nov-13 Feb-14

Mejor Igual Peor No sabe/ No responde

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad, Febrero de 2014.

Nota: Respuestas sugeridas.

Número de observaciones: 400.

¿Cómo considera usted que será su situación económica dentro de 12 meses, comparada con la

situación actual?, evolución mayo 2013 – febrero 2014

¿Por qué?

¿Por qué?

46

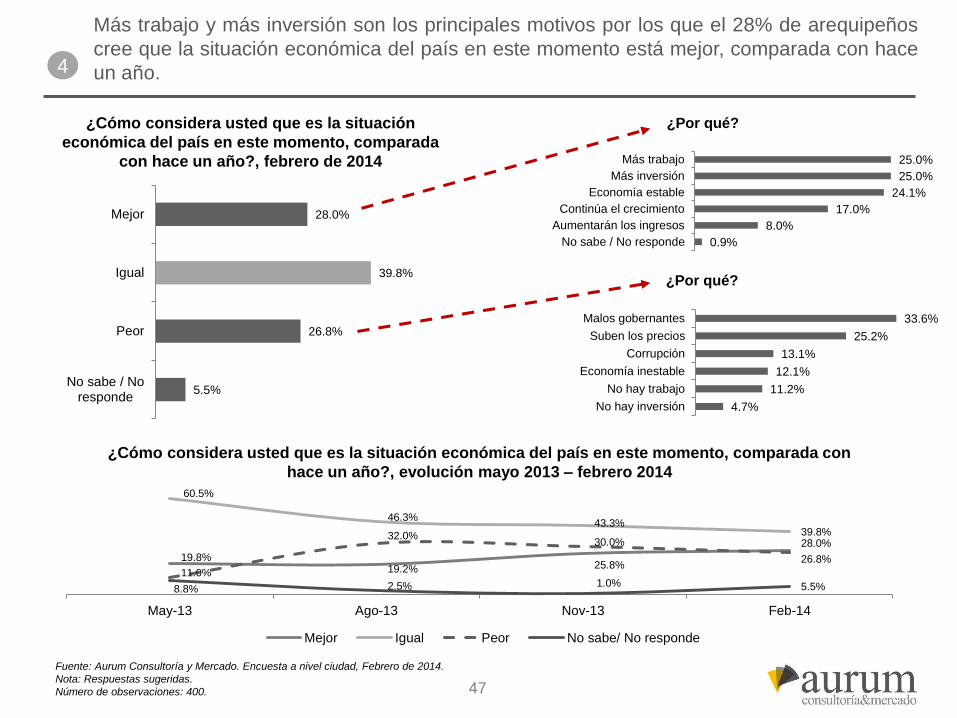

Más trabajo y más inversión son los principales motivos por los que el 28% de arequipeños

cree que la situación económica del país en este momento está mejor, comparada con hace

un año.4

¿Cómo considera usted que es la situación

económica del país en este momento, comparada

con hace un año?, febrero de 2014

5.5%

26.8%

39.8%

28.0%

No sabe / Noresponde

Peor

Igual

Mejor

4.7%

11.2%

12.1%

13.1%

25.2%

33.6%

No hay inversión

No hay trabajo

Economía inestable

Corrupción

Suben los precios

Malos gobernantes

0.9%

8.0%

17.0%

24.1%

25.0%

25.0%

No sabe / No responde

Aumentarán los ingresos

Continúa el crecimiento

Economía estable

Más inversión

Más trabajo

19.8%19.2% 25.8%

28.0%

60.5%

46.3%43.3%

39.8%

11.0%

32.0%30.0%

26.8%

8.8% 2.5% 1.0% 5.5%

May-13 Ago-13 Nov-13 Feb-14

Mejor Igual Peor No sabe/ No responde

¿Por qué?

Fuente: Aurum Consultoría y Mercado. Encuesta a nivel ciudad, Febrero de 2014.

Nota: Respuestas sugeridas.

Número de observaciones: 400.

¿Cómo considera usted que es la situación económica del país en este momento, comparada con

hace un año?, evolución mayo 2013 – febrero 2014

¿Por qué?

47

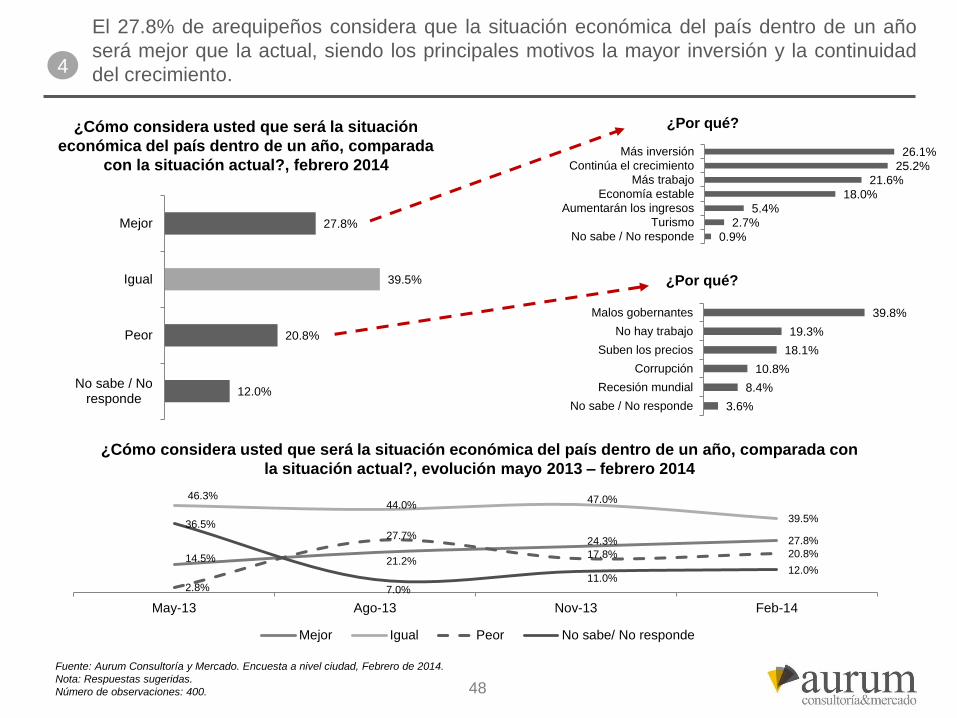

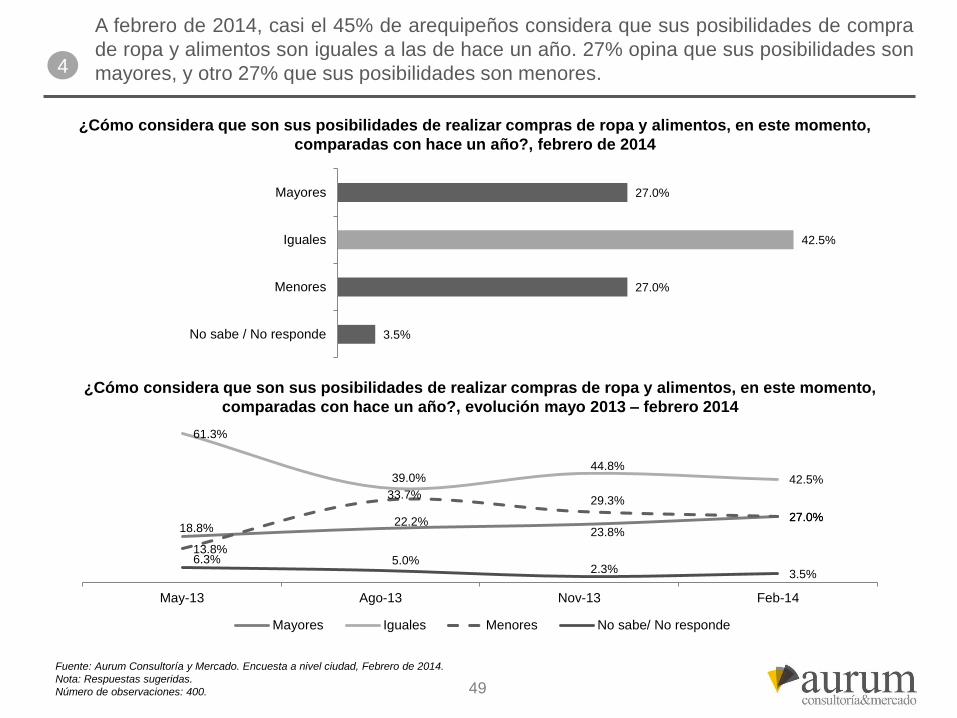

El 27.8% de arequipeños considera que la situación económica del país dentro de un año

será mejor que la actual, siendo los principales motivos la mayor inversión y la continuidad

del crecimiento.4

¿Cómo considera usted que será la situación

económica del país dentro de un año, comparada

con la situación actual?, febrero 2014

12.0%

20.8%

39.5%

27.8%

No sabe / Noresponde

Peor

Igual

Mejor

3.6%

8.4%

10.8%

18.1%

19.3%

39.8%

No sabe / No responde

Recesión mundial

Corrupción

Suben los precios

No hay trabajo

Malos gobernantes

0.9%

2.7%

5.4%

18.0%

21.6%

25.2%

26.1%

No sabe / No responde

Turismo

Aumentarán los ingresos

Economía estable

Más trabajo

Continúa el crecimiento

Más inversión

14.5% 21.2%

24.3% 27.8%

46.3%44.0%

47.0%