Embed Size (px)

DESCRIPTION

informe indicadores economicos primer trimestre 2010

Citation preview

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756

-

Informe Nº 60

Primer Trimestre 2010

Con la colaboración de la Dirección General de Promoción Económica

Consejería de Economía y Hacienda

IN FORME N º 60 / PR IMER TR IMESTRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 2

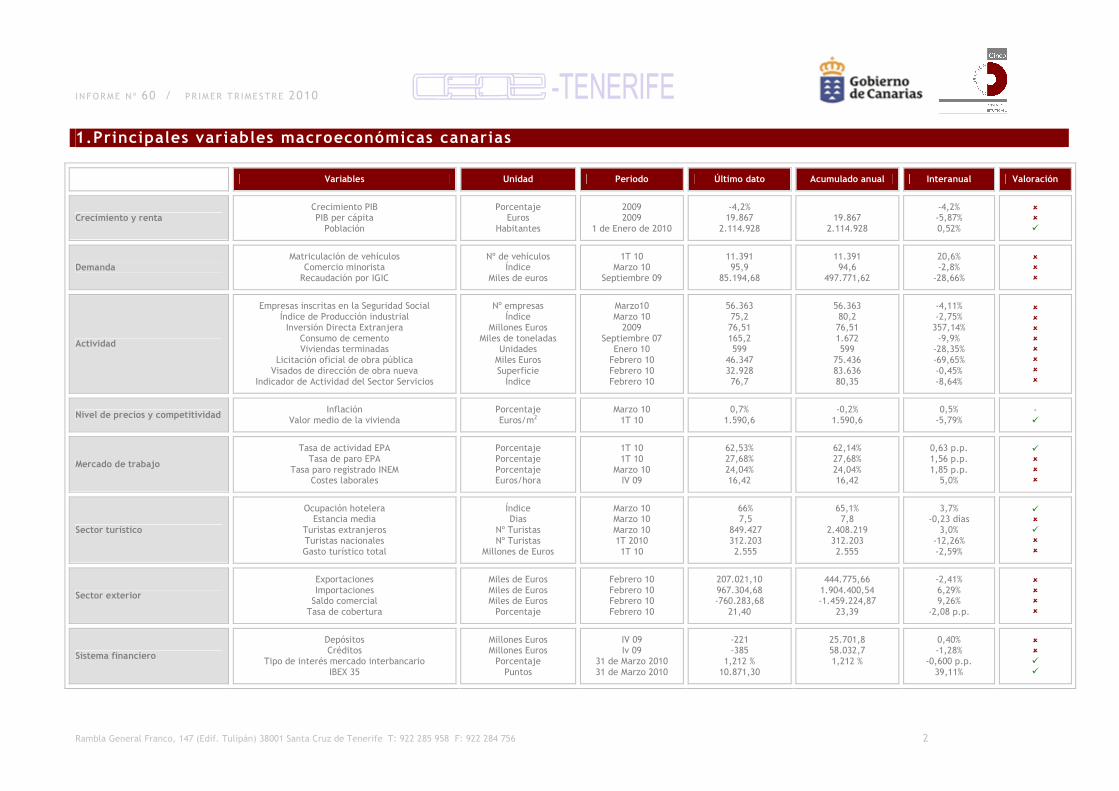

1.Principales variables macroeconómicas canarias

Variables Unidad Periodo Último dato Acumulado anual Interanual Valoración

Crecimiento y renta Crecimiento PIB PIB per cápita

Población

Porcentaje Euros

Habitantes

2009 2009

1 de Enero de 2010

-4,2% 19.867

2.114.928

19.867

2.114.928

-4,2% -5,87% 0,52%

�

�

�

Demanda Matriculación de vehículos

Comercio minorista Recaudación por IGIC

Nº de vehículos Índice

Miles de euros

1T 10 Marzo 10

Septiembre 09

11.391 95,9

85.194,68

11.391 94,6

497.771,62

20,6% -2,8%

-28,66%

�

�

�

Actividad

Empresas inscritas en la Seguridad Social Índice de Producción industrial Inversión Directa Extranjera

Consumo de cemento Viviendas terminadas

Licitación oficial de obra pública Visados de dirección de obra nueva

Indicador de Actividad del Sector Servicios

Nº empresas Índice

Millones Euros Miles de toneladas

Unidades Miles Euros Superficie Índice

Marzo10 Marzo 10 2009

Septiembre 07 Enero 10 Febrero 10 Febrero 10 Febrero 10

56.363 75,2 76,51 165,2 599

46.347 32.928 76,7

56.363 80,2 76,51 1.672 599

75.436 83.636 80,35

-4,11% -2,75% 357,14% -9,9%

-28,35% -69,65% -0,45% -8,64%

�

�

�

�

�

�

�

�

Nivel de precios y competitividad Inflación

Valor medio de la vivienda Porcentaje Euros/m2

Marzo 10 1T 10

0,7% 1.590,6

-0,2% 1.590,6

0,5% -5,79%

- �

Mercado de trabajo

Tasa de actividad EPA Tasa de paro EPA

Tasa paro registrado INEM Costes laborales

Porcentaje Porcentaje Porcentaje Euros/hora

1T 10 1T 10

Marzo 10 IV 09

62,53% 27,68% 24,04% 16,42

62,14% 27,68% 24,04% 16,42

0,63 p.p. 1,56 p.p. 1,85 p.p.

5,0%

�

�

�

�

Sector turístico

Ocupación hotelera Estancia media

Turistas extranjeros Turistas nacionales Gasto turístico total

Índice Dias

Nº Turistas Nº Turistas

Millones de Euros

Marzo 10 Marzo 10 Marzo 10 1T 2010 1T 10

66% 7,5

849.427 312.203 2.555

65,1% 7,8

2.408.219 312.203 2.555

3,7% -0,23 días

3,0% -12,26% -2,59%

�

�

�

�

�

Sector exterior

Exportaciones Importaciones Saldo comercial

Tasa de cobertura

Miles de Euros Miles de Euros Miles de Euros Porcentaje

Febrero 10 Febrero 10 Febrero 10 Febrero 10

207.021,10 967.304,68 -760.283,68

21,40

444.775,66 1.904.400,54 -1.459.224,87

23,39

-2,41% 6,29% 9,26%

-2,08 p.p.

�

�

�

�

Sistema financiero

Depósitos Créditos

Tipo de interés mercado interbancario IBEX 35

Millones Euros Millones Euros Porcentaje

Puntos

IV 09 Iv 09

31 de Marzo 2010 31 de Marzo 2010

-221 -385

1,212 % 10.871,30

25.701,8 58.032,7 1,212 %

0,40% -1,28%

-0,600 p.p. 39,11%

�

�

�

�

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 3

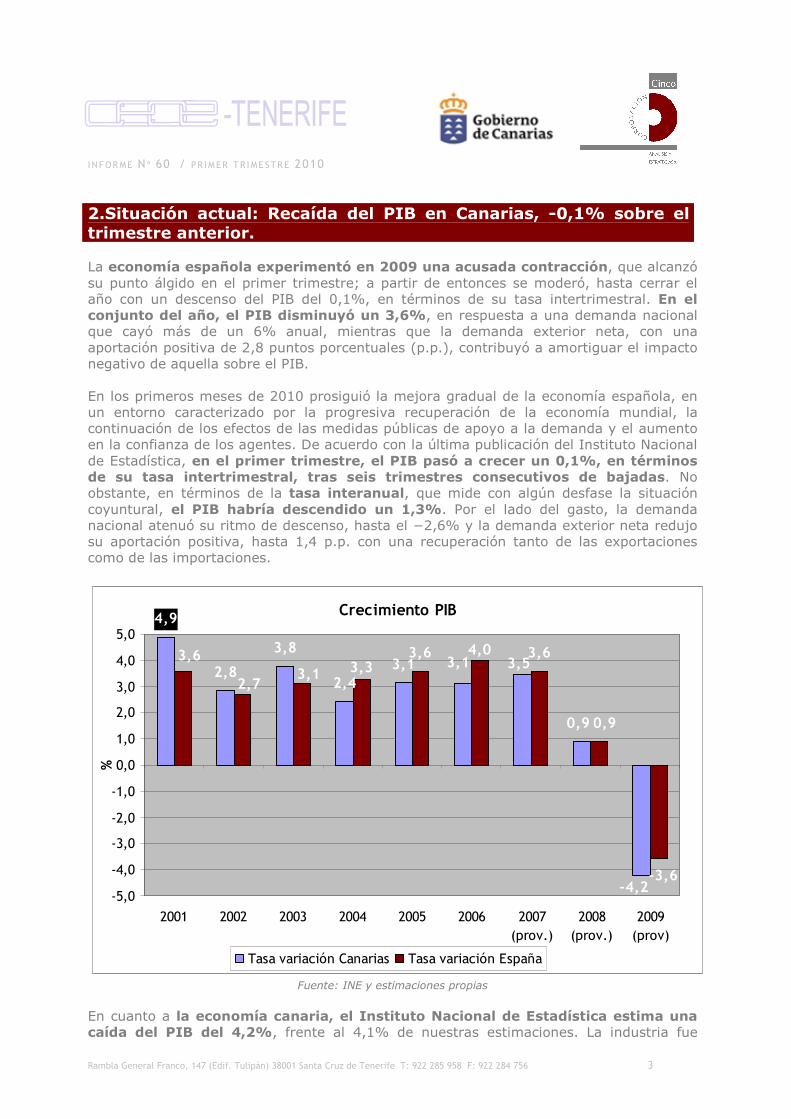

2.Situación actual: Recaída del PIB en Canarias, -0,1% sobre el trimestre anterior. La economía española experimentó en 2009 una acusada contracción, que alcanzó su punto álgido en el primer trimestre; a partir de entonces se moderó, hasta cerrar el año con un descenso del PIB del 0,1%, en términos de su tasa intertrimestral. En el conjunto del año, el PIB disminuyó un 3,6%, en respuesta a una demanda nacional que cayó más de un 6% anual, mientras que la demanda exterior neta, con una aportación positiva de 2,8 puntos porcentuales (p.p.), contribuyó a amortiguar el impacto negativo de aquella sobre el PIB. En los primeros meses de 2010 prosiguió la mejora gradual de la economía española, en un entorno caracterizado por la progresiva recuperación de la economía mundial, la continuación de los efectos de las medidas públicas de apoyo a la demanda y el aumento en la confianza de los agentes. De acuerdo con la última publicación del Instituto Nacional de Estadística, en el primer trimestre, el PIB pasó a crecer un 0,1%, en términos de su tasa intertrimestral, tras seis trimestres consecutivos de bajadas. No obstante, en términos de la tasa interanual, que mide con algún desfase la situación coyuntural, el PIB habría descendido un 1,3%. Por el lado del gasto, la demanda nacional atenuó su ritmo de descenso, hasta el −2,6% y la demanda exterior neta redujo su aportación positiva, hasta 1,4 p.p. con una recuperación tanto de las exportaciones como de las importaciones.

Crecimiento PIB4,9

2,8

3,8

2,43,1

3,6 3,6

-4,2

0,9

3,53,14,03,6

2,7

-3,6

0,9

3,1 3,3

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2001 2002 2003 2004 2005 2006 2007(prov.)

2008(prov.)

2009(prov)

%

Tasa variación Canarias Tasa variación España

Fuente: INE y estimaciones propias

En cuanto a la economía canaria, el Instituto Nacional de Estadística estima una caída del PIB del 4,2%, frente al 4,1% de nuestras estimaciones. La industria fue

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 4

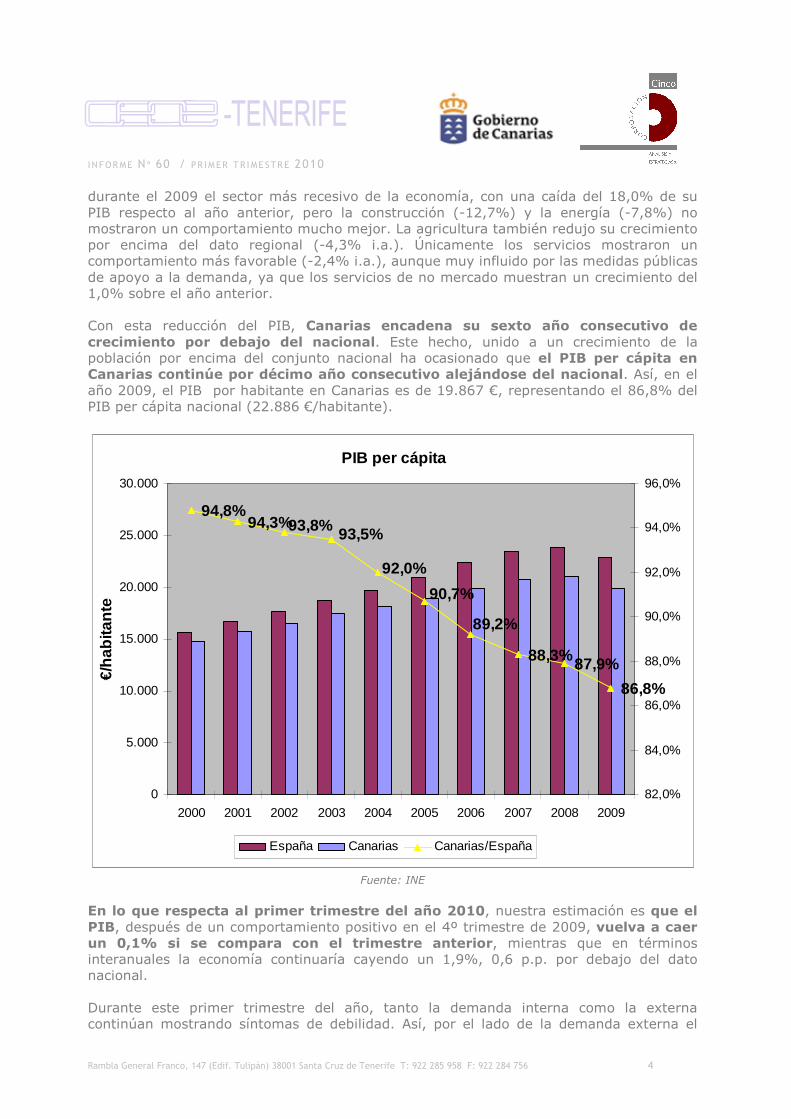

durante el 2009 el sector más recesivo de la economía, con una caída del 18,0% de su PIB respecto al año anterior, pero la construcción (-12,7%) y la energía (-7,8%) no mostraron un comportamiento mucho mejor. La agricultura también redujo su crecimiento por encima del dato regional (-4,3% i.a.). Únicamente los servicios mostraron un comportamiento más favorable (-2,4% i.a.), aunque muy influido por las medidas públicas de apoyo a la demanda, ya que los servicios de no mercado muestran un crecimiento del 1,0% sobre el año anterior. Con esta reducción del PIB, Canarias encadena su sexto año consecutivo de crecimiento por debajo del nacional. Este hecho, unido a un crecimiento de la población por encima del conjunto nacional ha ocasionado que el PIB per cápita en Canarias continúe por décimo año consecutivo alejándose del nacional. Así, en el año 2009, el PIB por habitante en Canarias es de 19.867 €, representando el 86,8% del PIB per cápita nacional (22.886 €/habitante).

PIB per cápita

94,8%94,3%

88,3%87,9%

86,8%

90,7%

92,0%

93,5%93,8%

89,2%

0

5.000

10.000

15.000

20.000

25.000

30.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

€/ha

bita

nte

82,0%

84,0%

86,0%

88,0%

90,0%

92,0%

94,0%

96,0%

España Canarias Canarias/España

Fuente: INE

En lo que respecta al primer trimestre del año 2010, nuestra estimación es que el PIB, después de un comportamiento positivo en el 4º trimestre de 2009, vuelva a caer un 0,1% si se compara con el trimestre anterior, mientras que en términos interanuales la economía continuaría cayendo un 1,9%, 0,6 p.p. por debajo del dato nacional. Durante este primer trimestre del año, tanto la demanda interna como la externa continúan mostrando síntomas de debilidad. Así, por el lado de la demanda externa el

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 5

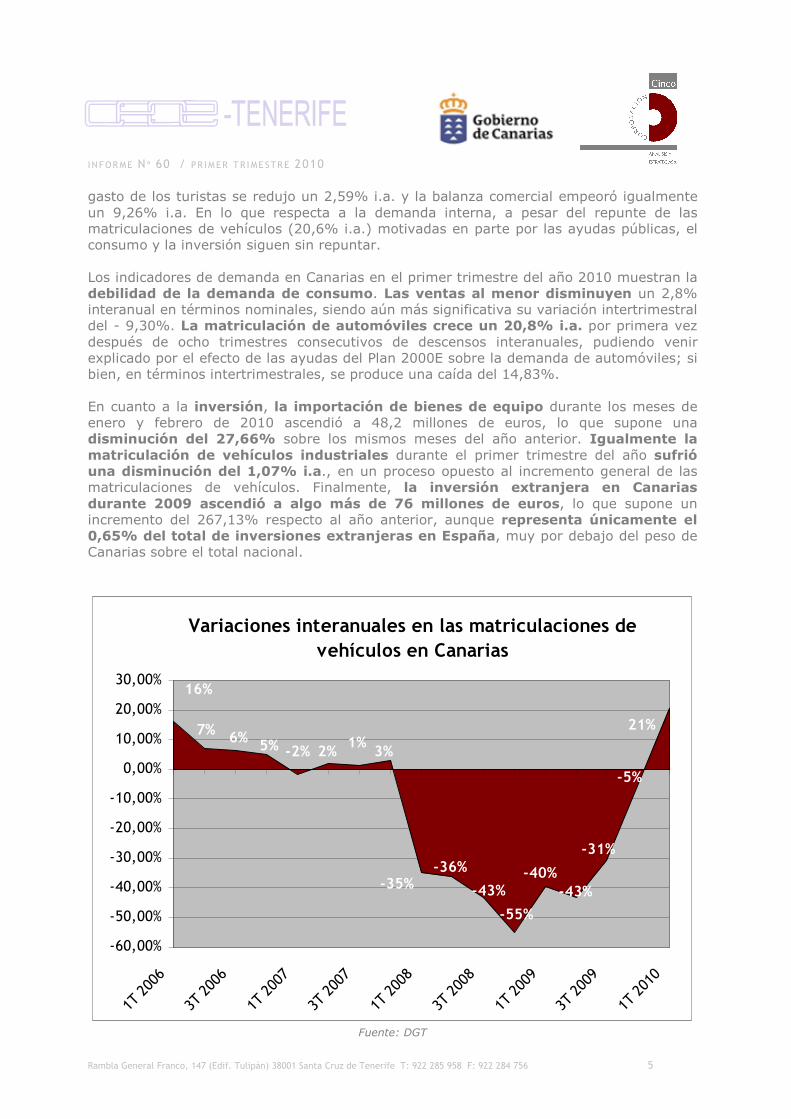

gasto de los turistas se redujo un 2,59% i.a. y la balanza comercial empeoró igualmente un 9,26% i.a. En lo que respecta a la demanda interna, a pesar del repunte de las matriculaciones de vehículos (20,6% i.a.) motivadas en parte por las ayudas públicas, el consumo y la inversión siguen sin repuntar. Los indicadores de demanda en Canarias en el primer trimestre del año 2010 muestran la debilidad de la demanda de consumo. Las ventas al menor disminuyen un 2,8% interanual en términos nominales, siendo aún más significativa su variación intertrimestral del - 9,30%. La matriculación de automóviles crece un 20,8% i.a. por primera vez después de ocho trimestres consecutivos de descensos interanuales, pudiendo venir explicado por el efecto de las ayudas del Plan 2000E sobre la demanda de automóviles; si bien, en términos intertrimestrales, se produce una caída del 14,83%. En cuanto a la inversión, la importación de bienes de equipo durante los meses de enero y febrero de 2010 ascendió a 48,2 millones de euros, lo que supone una disminución del 27,66% sobre los mismos meses del año anterior. Igualmente la matriculación de vehículos industriales durante el primer trimestre del año sufrió una disminución del 1,07% i.a., en un proceso opuesto al incremento general de las matriculaciones de vehículos. Finalmente, la inversión extranjera en Canarias durante 2009 ascendió a algo más de 76 millones de euros, lo que supone un incremento del 267,13% respecto al año anterior, aunque representa únicamente el 0,65% del total de inversiones extranjeras en España, muy por debajo del peso de Canarias sobre el total nacional.

Variaciones interanuales en las matriculaciones de vehículos en Canarias

21%

-31%

-43%

-5%

-40%

-55%

-43%

-36%-35%

7%

16%

6% 5% -2% 2%1%

3%

-60,00%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

1T 2006

3T 2006

1T 2007

3T 2007

1T 2008

3T 2008

1T 2009

3T 2009

1T 2010

Fuente: DGT

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 6

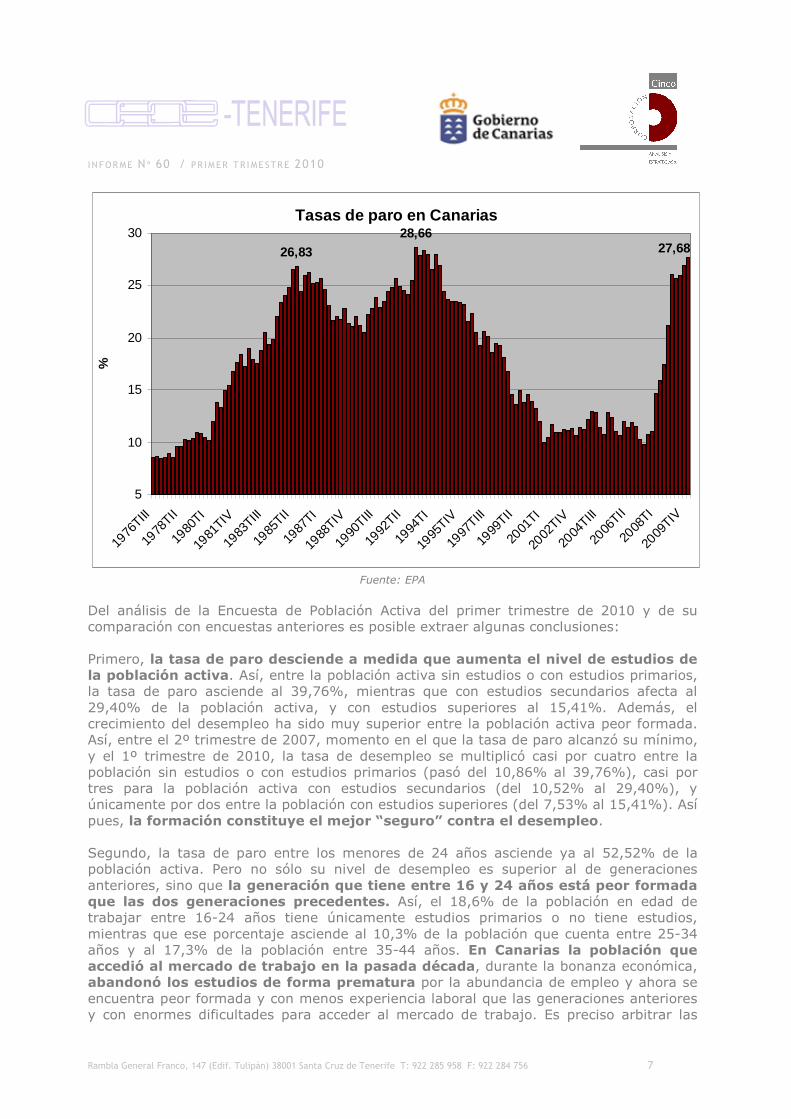

Los niveles de actividad del primer trimestre continúan mostrando los efectos de la contracción en todos los sectores de la economía. En Canarias, el número de empresas inscritas en la Seguridad Social en el primer trimestre disminuye un 4,11% en términos interanuales. La cifra de negocios del indicador de actividad del sector servicios igualmente experimentó en Canarias una caída del 8,64% respecto al mismo periodo del año anterior. Por último, el índice de producción industrial descendió un 2,75% i.a. En la construcción, la licitación oficial de obra pública en Canarias en los dos primeros meses del año 2010 cae un 69,65% sobre el mismo periodo del año anterior, las viviendas terminadas en el mes de enero disminuyen 28,35% y los indicadores adelantados de actividad en la construcción auguran un mal comportamiento futuro. Así, los visados de dirección de obra para los dos primeros meses del año disminuyeron en un 0,45% interanual. Finalmente, los precios de la vivienda continúan disminuyendo en el primer trimestre del año y se reducen un 5,79% i.a., poniendo de manifiesto la debilidad de la demanda de viviendas. Los precios en Canarias han subido en el mes de marzo de 2010 un 0,5% interanual, fundamentalmente por la variación interanual del 7,7% del grupo de transporte, fruto del encarecimiento del petróleo. Las caídas interanuales de la mayor parte del resto de grupos, es muestra de la debilidad de la demanda, destacando la reducción en un 3,0% i.a. de los precios de los alimentos. En Canarias en el primer trimestre del año la población activa se redujo en 3.990 activos con respecto al trimestre anterior mientras que se destruyeron 11.330 empleos, por lo que el número de parados aumentó en 7.340 personas. La tasa de paro asciende al 27,68% de la población activa. Tradicionalmente el primer y segundo trimestre del año son en Canarias estacionalmente peores para el empleo. Con respecto al mismo periodo del año anterior, la reducción en el número de ocupados es inferior, afectando únicamente a 6.730 personas; lo que indica que el periodo de destrucción neta de empleo podría estar tocando a su fin. Sin embargo, la debilidad económica del archipiélago hace que sea incapaz de generar nuevos puestos de trabajo que acojan a la nueva población activa, que crece en 13.860 nuevos activos en términos interanuales, por lo que el número de desempleados aumenta en 20.590 personas entre el primer trimestre de 2010 y el mismo trimestre de 2009.

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 7

Tasas de paro en Canarias

27,6826,8328,66

5

10

15

20

25

30

1

976TIII

1

978TII

1

980TI

1

981TIV

1

983TIII

1

985TII

1

987TI

1

988TIV

1

990TIII

1

992TII

1

994TI

1

995TIV

1

997TIII

1

999TII

2

001TI

2

002TIV

2

004TIII

2006

TII

2008

TI

2009

TIV

%

Fuente: EPA

Del análisis de la Encuesta de Población Activa del primer trimestre de 2010 y de su comparación con encuestas anteriores es posible extraer algunas conclusiones: Primero, la tasa de paro desciende a medida que aumenta el nivel de estudios de la población activa. Así, entre la población activa sin estudios o con estudios primarios, la tasa de paro asciende al 39,76%, mientras que con estudios secundarios afecta al 29,40% de la población activa, y con estudios superiores al 15,41%. Además, el crecimiento del desempleo ha sido muy superior entre la población activa peor formada. Así, entre el 2º trimestre de 2007, momento en el que la tasa de paro alcanzó su mínimo, y el 1º trimestre de 2010, la tasa de desempleo se multiplicó casi por cuatro entre la población sin estudios o con estudios primarios (pasó del 10,86% al 39,76%), casi por tres para la población activa con estudios secundarios (del 10,52% al 29,40%), y únicamente por dos entre la población con estudios superiores (del 7,53% al 15,41%). Así pues, la formación constituye el mejor “seguro” contra el desempleo. Segundo, la tasa de paro entre los menores de 24 años asciende ya al 52,52% de la población activa. Pero no sólo su nivel de desempleo es superior al de generaciones anteriores, sino que la generación que tiene entre 16 y 24 años está peor formada que las dos generaciones precedentes. Así, el 18,6% de la población en edad de trabajar entre 16-24 años tiene únicamente estudios primarios o no tiene estudios, mientras que ese porcentaje asciende al 10,3% de la población que cuenta entre 25-34 años y al 17,3% de la población entre 35-44 años. En Canarias la población que accedió al mercado de trabajo en la pasada década, durante la bonanza económica, abandonó los estudios de forma prematura por la abundancia de empleo y ahora se encuentra peor formada y con menos experiencia laboral que las generaciones anteriores y con enormes dificultades para acceder al mercado de trabajo. Es preciso arbitrar las

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 8

medidas necesarias para que esta generación pueda reincorporarse al sistema educativo y finalice su formación para acceder a un puesto de trabajo. Y tercero, 141.240 personas en Canarias (casi el 47% de los desempleados) se han convertido en parados de larga duración. Los parados de larga duración se han multiplicado casi por cinco desde el inicio de la crisis. Llevan un año o más buscando empleo y corren el riesgo de quedar excluidos del mercado de trabajo a largo plazo. El número de turistas extranjeros que visitan las islas ha experimentado un incremento interanual de 69.328 personas (3,0%) durante el primer trimestre del año 2010 y superan los 2,4 millones de personas. El número de turistas nacionales se ha reducido en 43.637 personas en el mismo periodo (-12,26% i.a.). Sin embargo, el gasto de los turistas en Canarias durante el primer trimestre del año 2010 ascendió a 2.555 millones de euros, un 2,59% menos que en el mismo trimestre del año anterior. A pesar del incremento en el número de visitantes, el gasto medio por persona se reduce un 5,35% lo que ocasiona la reducción en el gasto total de los turistas. El sector exterior de Canarias continúa con déficit estructural en su balanza comercial. Mientras la partida de importación creció durante los dos primeros meses del año un 6,29% i.a., las exportaciones cayeron un 2,41% i.a.; por lo que el déficit comercial se incrementó un 9,26%. Durante el primer trimestre del 2010, periodo objeto de análisis, el Banco Central Europeo (BCE) no ha modificado los tipos oficiales de interés, permaneciendo el tipo de interés a finales del trimestre en el 1%. La gravedad de la crisis económica en el área euro, junto con el desvanecimiento de los riesgos inflacionistas por la importante contracción del consumo y el efecto base han permitido al BCE mantener relajada su política monetaria, introduciendo un elemento anticíclico en la economía europea. Durante el tercer trimestre del año 2009 el volumen de créditos vivos en Canarias se redujo en 385 millones de euros respecto al trimestre anterior, mientras que los depósitos se redujeron en 221 millones de euros.

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 9

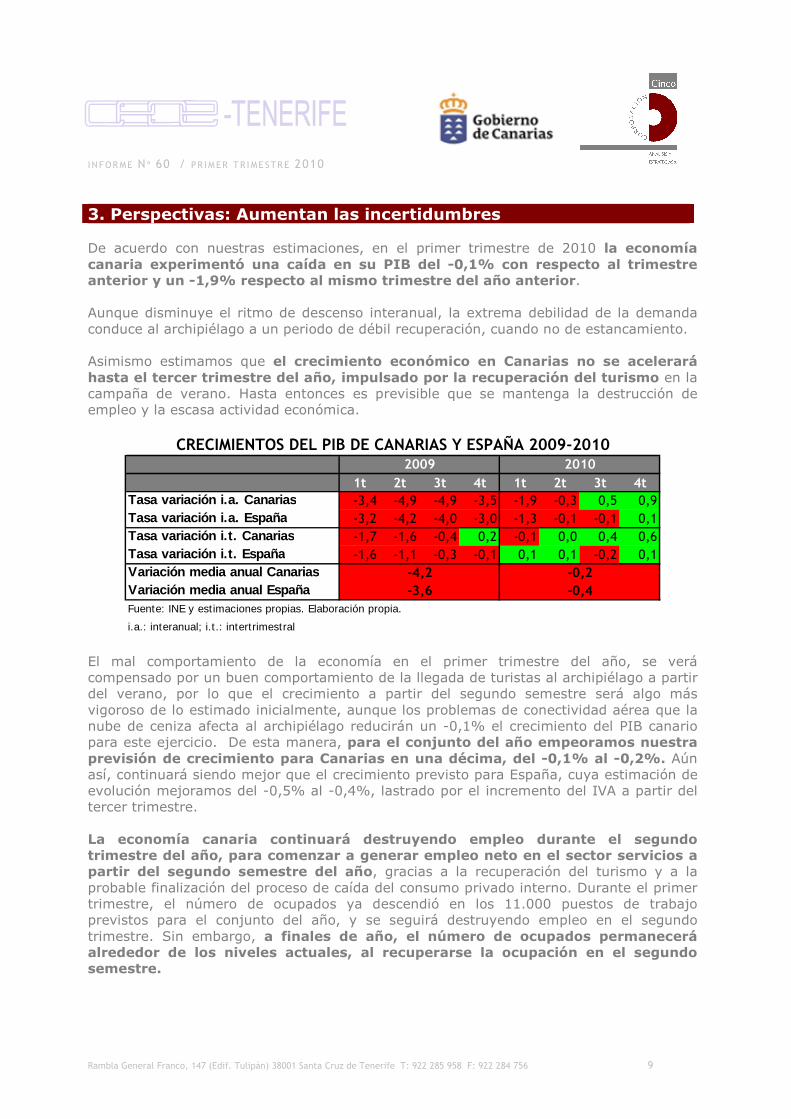

3. Perspectivas: Aumentan las incertidumbres De acuerdo con nuestras estimaciones, en el primer trimestre de 2010 la economía canaria experimentó una caída en su PIB del -0,1% con respecto al trimestre anterior y un -1,9% respecto al mismo trimestre del año anterior. Aunque disminuye el ritmo de descenso interanual, la extrema debilidad de la demanda conduce al archipiélago a un periodo de débil recuperación, cuando no de estancamiento. Asimismo estimamos que el crecimiento económico en Canarias no se acelerará hasta el tercer trimestre del año, impulsado por la recuperación del turismo en la campaña de verano. Hasta entonces es previsible que se mantenga la destrucción de empleo y la escasa actividad económica.

1t 2t 3t 4t 1t 2t 3t 4tTasa variación i.a. Canarias -3,4 -4,9 -4,9 -3,5 -1,9 -0,3 0,5 0,9Tasa variación i.a. España -3,2 -4,2 -4,0 -3,0 -1,3 -0,1 -0,1 0,1Tasa variación i.t. Canarias -1,7 -1,6 -0,4 0,2 -0,1 0,0 0,4 0,6Tasa variación i.t. España -1,6 -1,1 -0,3 -0,1 0,1 0,1 -0,2 0,1Variación media anual CanariasVariación media anual EspañaFuente: INE y est imaciones propias. Elaboración propia.

i.a.: interanual; i.t .: intertrimestral

-4,2-3,6

-0,2-0,4

2009 2010

CRECIMIENTOS DEL PIB DE CANARIAS Y ESPAÑA 2009-2010

El mal comportamiento de la economía en el primer trimestre del año, se verá compensado por un buen comportamiento de la llegada de turistas al archipiélago a partir del verano, por lo que el crecimiento a partir del segundo semestre será algo más vigoroso de lo estimado inicialmente, aunque los problemas de conectividad aérea que la nube de ceniza afecta al archipiélago reducirán un -0,1% el crecimiento del PIB canario para este ejercicio. De esta manera, para el conjunto del año empeoramos nuestra previsión de crecimiento para Canarias en una décima, del -0,1% al -0,2%. Aún así, continuará siendo mejor que el crecimiento previsto para España, cuya estimación de evolución mejoramos del -0,5% al -0,4%, lastrado por el incremento del IVA a partir del tercer trimestre. La economía canaria continuará destruyendo empleo durante el segundo trimestre del año, para comenzar a generar empleo neto en el sector servicios a partir del segundo semestre del año, gracias a la recuperación del turismo y a la probable finalización del proceso de caída del consumo privado interno. Durante el primer trimestre, el número de ocupados ya descendió en los 11.000 puestos de trabajo previstos para el conjunto del año, y se seguirá destruyendo empleo en el segundo trimestre. Sin embargo, a finales de año, el número de ocupados permanecerá alrededor de los niveles actuales, al recuperarse la ocupación en el segundo semestre.

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 10

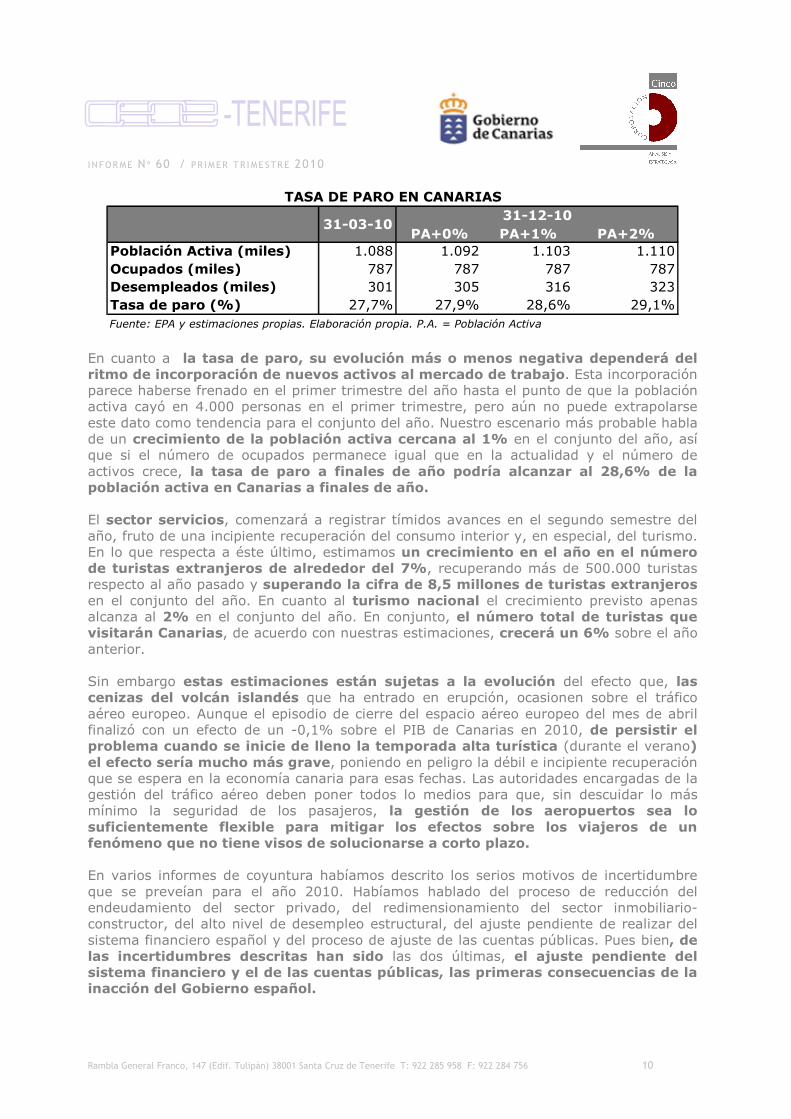

PA+0% PA+1% PA+2%

Población Activa (miles) 1.088 1.092 1.103 1.110Ocupados (miles) 787 787 787 787Desempleados (miles) 301 305 316 323Tasa de paro (%) 27,7% 27,9% 28,6% 29,1%Fuente: EPA y estimaciones propias. Elaboración propia. P.A. = Población Activa

31-12-1031-03-10

TASA DE PARO EN CANARIAS

En cuanto a la tasa de paro, su evolución más o menos negativa dependerá del ritmo de incorporación de nuevos activos al mercado de trabajo. Esta incorporación parece haberse frenado en el primer trimestre del año hasta el punto de que la población activa cayó en 4.000 personas en el primer trimestre, pero aún no puede extrapolarse este dato como tendencia para el conjunto del año. Nuestro escenario más probable habla de un crecimiento de la población activa cercana al 1% en el conjunto del año, así que si el número de ocupados permanece igual que en la actualidad y el número de activos crece, la tasa de paro a finales de año podría alcanzar al 28,6% de la población activa en Canarias a finales de año. El sector servicios, comenzará a registrar tímidos avances en el segundo semestre del año, fruto de una incipiente recuperación del consumo interior y, en especial, del turismo. En lo que respecta a éste último, estimamos un crecimiento en el año en el número de turistas extranjeros de alrededor del 7%, recuperando más de 500.000 turistas respecto al año pasado y superando la cifra de 8,5 millones de turistas extranjeros en el conjunto del año. En cuanto al turismo nacional el crecimiento previsto apenas alcanza al 2% en el conjunto del año. En conjunto, el número total de turistas que visitarán Canarias, de acuerdo con nuestras estimaciones, crecerá un 6% sobre el año anterior. Sin embargo estas estimaciones están sujetas a la evolución del efecto que, las cenizas del volcán islandés que ha entrado en erupción, ocasionen sobre el tráfico aéreo europeo. Aunque el episodio de cierre del espacio aéreo europeo del mes de abril finalizó con un efecto de un -0,1% sobre el PIB de Canarias en 2010, de persistir el problema cuando se inicie de lleno la temporada alta turística (durante el verano) el efecto sería mucho más grave, poniendo en peligro la débil e incipiente recuperación que se espera en la economía canaria para esas fechas. Las autoridades encargadas de la gestión del tráfico aéreo deben poner todos lo medios para que, sin descuidar lo más mínimo la seguridad de los pasajeros, la gestión de los aeropuertos sea lo suficientemente flexible para mitigar los efectos sobre los viajeros de un fenómeno que no tiene visos de solucionarse a corto plazo.

En varios informes de coyuntura habíamos descrito los serios motivos de incertidumbre que se preveían para el año 2010. Habíamos hablado del proceso de reducción del endeudamiento del sector privado, del redimensionamiento del sector inmobiliario-constructor, del alto nivel de desempleo estructural, del ajuste pendiente de realizar del sistema financiero español y del proceso de ajuste de las cuentas públicas. Pues bien, de las incertidumbres descritas han sido las dos últimas, el ajuste pendiente del sistema financiero y el de las cuentas públicas, las primeras consecuencias de la inacción del Gobierno español.

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 11

Han tenido que ser las imposiciones del resto de países europeos las que hagan recapacitar al Gobierno en su postura de falta de concreción en sus políticas de ajuste presupuestario. En la práctica, la Comisión Europea ha colocado a España bajo “vigilancia” durante seis meses para asegurarse que cumpla con sus compromisos de control del déficit, dada la desconfianza reinante. Como se ha comprobado, no basta con insistir en que se tomarán medidas de control del déficit, sino que éstas deben cuantificarse, explicitarse y, lo que es aún más importante, ejecutarse, sin que se piense que la mera declaración de voluntad de contención del gasto basta para calmar a los inquietos mercados ni a los socios europeos. Lo cierto es que, a pesar del sinfín de declaraciones, no se ha tomado ni una sola decisión seria para indicar cómo se piensa reducir el déficit, cómo se va a reducir el desempleo ni cómo se van a cumplir las increíbles estimaciones de crecimiento del Gobierno para los próximos años. No hay ni un solo analista nacional o internacional, ni una sola institución que se crea las estimaciones de crecimiento del PIB, de reducción del déficit y de reducción del desempleo del Gobierno para los próximos años. No es la situación actual de la economía española la que genera desconfianza en los mercados y analistas, sino la falta de capacidad y voluntad que se adivina en el Gobierno para encauzar un crecimiento peligroso del déficit. Esta desconfianza ha conducido a Standard & Poors, la más importante de las agencias de calificación internacionales, a degradar la deuda pública española. Esta pérdida de calificación no es gratuita, sino que encarecerá el coste de financiación no sólo de nuestra deuda pública sino también de la deuda privada de los bancos y empresas nacionales. Este hecho acaba con las ya escasas esperanzas de que la restricción financiera que sufre nuestro país, nuestras empresas y hogares, finalice este año. En efecto, los bancos verán encarecida y restringida su capacidad de financiación en los mercados y trasladarán esa restricción y encarecimiento en sus operaciones a las empresas y hogares españoles. En cuanto al ajuste del sistema financiero, cuando resta algo más de un mes para que se puedan aprobar ayudas públicas en las operaciones de concentración de las cajas, apenas unas pocas cajas han iniciado sus procesos de fusión, cuando se estima en más de una treintena las que lo precisan. En lo que respecta a Canarias, sus instituciones públicas no pueden sustraerse a este esfuerzo de austeridad presupuestaria y de recorte de gasto público que eviten subidas de impuestos. El ajuste económico no sólo lo debe realizar el sector privado de la economía, sino también el público. En este contexto, las entidades locales de Canarias deberían asumir su parte proporcional de consolidación presupuestaria y que ésta no recaiga exclusivamente sobre el Gobierno regional. El esfuerzo de austeridad debe comprometer a todas las instituciones públicas, y no sólo a algunas. No se puede pretender continuar gastando como si la crisis no existiera. Peor aún es proponer un incremento de los impuestos sin contención previa de los gastos corrientes. La actual coyuntura económica hace más necesaria que nunca la elaboración de presupuestos de base cero en todas las instituciones públicas donde, en lugar de partir del presupuesto del año anterior sin evaluar la eficacia del gasto, se reevalúen cada año todos los programas y gastos de las instituciones mediante un análisis coste-beneficio, eliminando gastos inútiles y duplicidades en el proceso. Este procedimiento permite reducir gastos sin afectar actividades prioritarias, manteniendo los servicios o minimizando los efectos negativos de la medida.

IN FORME N º 60 / PR IMER TR IME STRE 2010

Rambla General Franco, 147 (Edif. Tulipán) 38001 Santa Cruz de Tenerife T: 922 285 958 F: 922 284 756 12

Esto incluye evaluar si el número de empleados públicos, así como su salario, es el adecuado para la actual coyuntura de crisis. El salario medio de los empleados públicos en Canarias era, en el año 2007, de 29.879 €, un 24%1 superior al de los asalariados del sector privado, mientras que su productividad era un 42%1 inferior a éstos. Esta diferencia remunerativa no ha hecho más que aumentar en los últimos años. Así, en el año 2000 el salario medio de los empleados públicos superaba en un 13% a los asalariados del sector privado, con lo que en apenas siete años la diferencia se ha incrementado en 11 p.p. No sería descabellado en tiempos de crisis que la brecha salarial retornara a las cifras del año 2000, reduciendo o eliminando complementos salariales si fuera preciso. Este esfuerzo de austeridad debe alcanzar también al profesorado de las Universidades canarias. Dado que entre el 75% y el 80% de sus presupuestos se nutren de transferencias de la Comunidad Autónoma de Canarias, es decir de los impuestos sufragados por el conjunto de contribuyentes, no pueden pretender permanecer ajenos al ajuste presupuestario generalizado que debe realizar el sector público oponiéndose a la retirada de complementos retributivos que, si bien podrían resultar aceptables durante la época de auge económico, resultan inasumibles en época de crisis. A pesar de las recaídas y la debilidad del crecimiento, la fase más crítica de la crisis parece superada, pero el riesgo más importante es que una vez fuera de la recesión, se entre en una fase caracterizada por una reducida tasa de crecimiento y una lenta disminución del desempleo. En ausencia de reformas estructurales en el mercado de trabajo, el crecimiento potencial de la economía canaria apenas alcanzaría a medio plazo el 2% necesario para una disminución sostenible del desempleo. El desempleo, la más grave de las consecuencias de la crisis, no se va a resolver por sí mismo en un corto periodo de tiempo a menos que se modifiquen en profundidad las relaciones laborales. Hay que tener el coraje de realizar las reformas y los cambios que sean necesarios para recuperar la competitividad perdida. En una crisis tan profunda como la actual, negarse a abordar la realidad es una grave irresponsabilidad que pagará el conjunto de la ciudadanía. 1 INE: “Contabilidad Regional de España”. Datos de 2007