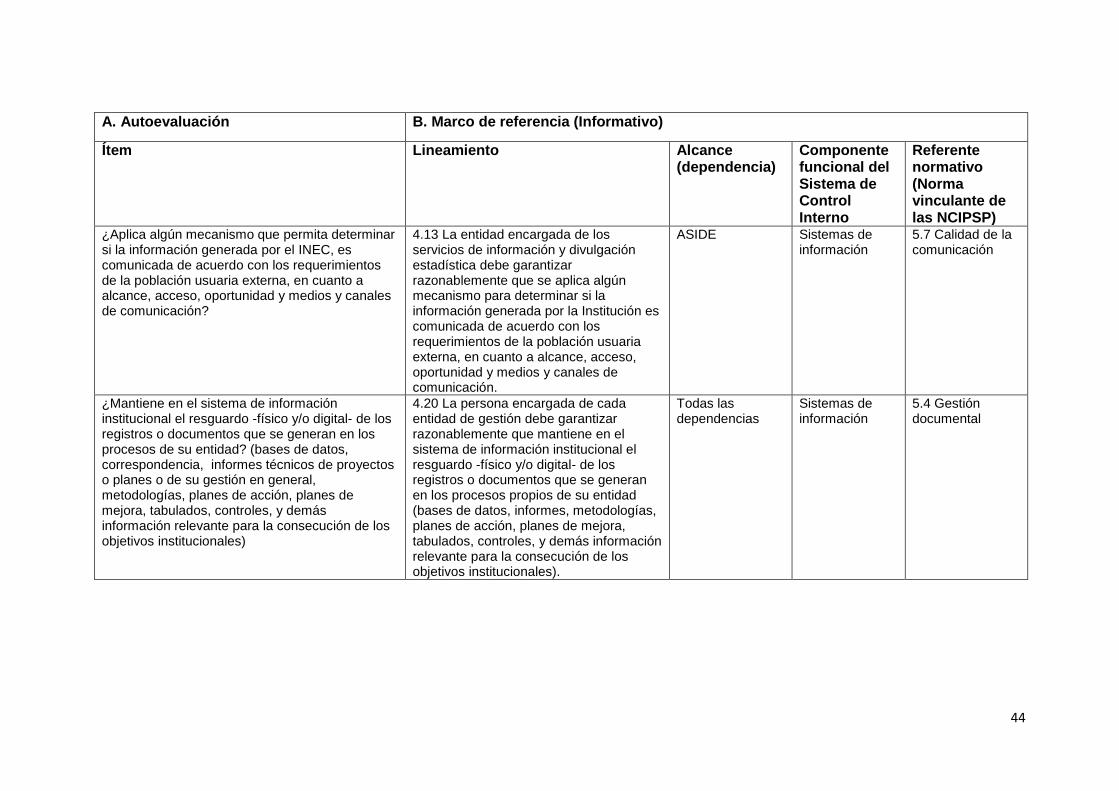

Embed Size (px)

Citation preview

Informe sobre los resultados de la

autoevaluación del Sistema de Control

Interno para el periodo 2019

(versión con ajustes solicitados por el Consejo Directivo

en la sesión ordinaria 01-2020)

Marzo, 2020

Elaborado por: Revisado por: Validado por: Aprobado por: Profesional de la Unidad de Planificación Institucional

Coordinadora Unidad de Planificación Institucional

Gerente

Consejo Directivo, acuerdo 6

de la sesión ordinaria 08-2020

Fecha: 24/03/2020

2

Índice de Contenido

Presentación .............................................................................................................................. 3

Glosario....................................................................................................................................... 5

Siglas y acrónimos .................................................................................................................. 6

1. Metodología ........................................................................................................................... 7

2. Resultados de la autoevaluación .................................................................................... 8

3. Conclusiones y recomendaciones ................................................................................ 15

3.1 Conclusiones .................................................................................................................. 15

3.2 Recomendaciones ......................................................................................................... 16

Anexo 1: ítems de la autoevaluación de control interno asignados por dependencia . 18

Anexo 2: ítems con universo en riesgo, por dependencia ................................................ 49

Anexo 3. Cantidad de ítems con universo en riesgo, por componente funcional ......... 74

Anexo 4. Acuerdo de aprobación .......................................................................................... 82

3

Presentación

El Instituto Nacional de Estadística y Censos (INEC) presenta los resultados de la

autoevaluación del sistema de control interno 2019. El estudio se realizó en el marco del

Plan Anual de Trabajo de este Instituto, además de tomar como referente normativo lo

indicado en el inciso b del artículo 17 de la Ley 8292, Ley General de Control Interno,

que señala “…Que la administración activa realice, por lo menos una vez al año, las

autoevaluaciones que conduzcan al perfeccionamiento del Sistema de Control Interno del

cual es responsable. Asimismo, que pueda detectar cualquier desvío que aleje a la

organización del cumplimiento de sus objetivos”.

El sistema de control interno busca que la administración activa adopte e interiorice un

conjunto de acciones que la encaminen al logro de los objetivos propuestos. En tal

sentido, el control interno se define como “… una serie de acciones ejecutadas por la

administración de una organización, diseñadas para proporcionar seguridad en la

consecución de los objetivos organizacionales.a”. Es así como la autoevaluación de control

interno permite detectar el estado de avance en que se encuentra el control interno en

el Instituto, y, a partir de ello, definir acciones de mejora orientadas a fortalecer la gestión

institucional y, en consecuencia, su sistema de control interno.

En términos generales, los resultados de la autoevaluación anual ubican al Instituto con

32% de universo en riesgo, lo que indica que, del total del universo aplicable (606

preguntas), 194 resultaron con respuesta negativa y, por tanto, deben ser atendidos

mediante el planteamiento de planes de mejora.

El componente funcional que presentó mayor rezago es “Sistemas de información””, el

que contrasta con “Actividades de control”, que resultó ser el componente más

fortalecido, y, en consecuencia, el que más se abordó por parte de los titulares

subordinados.

El informe se estructura de la siguiente forma:

a Norma 1.1 de las Normas de Control Interno para el Sector Público, Contraloría General de la República, 2009.

4

Contiene un glosario con definiciones generales para que la persona lectora

comprenda la terminología empleada en este informe y le facilite su análisis.

Además, se muestra una sección de siglas y acrónimos.

El apartado 1 presenta la metodología utilizada para el abordaje del control

interno durante el año de referencia.

El apartado 2 muestra los resultados obtenidos de la autoevaluación anual

El tercer apartado expone las conclusiones y recomendaciones derivadas del

informe.

Por último, se presentan los anexos del informe.

5

Glosario

Administración activa: desde el punto de vista funcional, es la función decisoria,

ejecutiva, resolutoria, directiva u operativa de la Administración. Desde el punto de vista

orgánico es el conjunto de órganos y entes de la función administrativa, que deciden y

ejecutan; incluyen al jerarca, como última instancia.

Sistema de control interno: se entenderá por sistema de control interno la serie de

acciones ejecutadas por la administración activa, diseñadas para proporcionar

seguridad en la consecución de los siguientes objetivos:

a) Proteger y conservar el patrimonio público contra cualquier pérdida, despilfarro, uso

indebido, irregularidad o acto ilegal.

b) Exigir confiabilidad y oportunidad de la información.

c) Garantizar eficiencia y eficacia de las operaciones.

d) Cumplir con el ordenamiento jurídico y técnico.

Titular subordinado: funcionario de la administración activa responsable de un

proceso, con autoridad para ordenar y tomar decisiones.

Universo aplicable: contempla aquellas preguntas que, según particularidades

técnicas o legales, alcanzan a los titulares subordinados, es decir, que deben ser

atendidos por éstos.

Universo en riesgo: comprende aquellas preguntas que son aplicables en las

dependencias pero que aún no han sido abordadas o atendidas por los titulares

subordinados.

Universo total: conjunto global de preguntas de control interno que deben ser

abordados por los titulares subordinados, según sus competencias técnicas y legales.

6

Siglas y acrónimos

INEC: Instituto Nacional de Estadística y Censos

SCI: Sistema de Control Interno

SEN: Sistema de Estadística Nacional

SEVRI: Sistema Específico de Valoración del Riesgo Institucional

UPI: Unidad de Planificación Institucional

7

1. Metodología

En seguida se detalla la metodología aplicada para el abordaje de la autoevaluación de

control interno durante el año 2019:

Tabla 1.1

INEC. Abordaje de la autoevaluación de control interno, 2019

Actividad Fecha

Implementación de los lineamientos de control interno por parte de las

dependencias

Permanente

Realización de la autoevaluación anual de control interno Noviembre-diciembre

Revisión de la información y depuración de la base de datos por parte

de la Unidad de Planificación Institucional

Noviembre-diciembre

Elaboración del informe sobre los resultados de la autoevaluación del

Sistema de Control Interno

Diciembre

Fuente: INEC, Unidad de Planificación Institucional. 2019.

En otro orden de cosas, a continuación, se muestra la ficha técnica de la autoevaluación

de control interno.

Tabla 1.2

INEC. Ficha técnica de la autoevaluación anual del sistema de control interno, 2019

Objetivo Identificar el estado de implementación del Sistema de Control Interno en el INEC, de manera que evidencie la contribución al cumplimiento del marco normativo atinente.

Fecha de la autoevaluación

Del 18 de noviembre al 4 de diciembre de 2019.

Cobertura (dependencias consultadas)

23

Cantidad de preguntas

98 en total. La cantidad de preguntas asignadas a las dependencias varía según la función técnica y legal que les compete.

Instrumento de autoevaluación

Cuestionario aplicado mediante el sistema “Argos”.

Comparabilidad con autoevaluaciones anteriores

No es comparable dado que: Se actualizaron los lineamientos técnicos de control interno Se modificó la redacción y varió la cantidad de los ítems de la autoevaluación Se exigió aportar las evidencias o documentos comprobatorios mínimos

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación del sistema

de control interno 2019.

8

2. Resultados de la autoevaluación

A continuación, se presentan los resultados derivados de la autoevaluación del sistema

de control interno para el periodo 2019.

La autoevaluación consideró un conjunto de 98 preguntas, las que guardan cabida en

los Lineamientos técnicos para el fortalecimiento del Sistema de control interno en el

INEC. De seguido se aprecia la distribución de las preguntas entre los 5 componentes

funcionales del SCI:

Ambiente de control: 28

Sistema de Específico de Valoración del Riesgo: 10

Actividades de control: 26

Sistemas de información: 21

Seguimiento al Sistema de control interno: 13

Si bien la autoevaluación de control interno consideró un total de 98 preguntas, cabe

indicar que no a todas las dependencias les alcanzó ese total, por tanto, cada una

atendió la autoevaluación de conformidad con las competencias técnicas y legales que

les corresponde. De seguido se aprecia la distribución de los ítems por dependencia:

Tabla 2.1 INEC. Distribución de la cantidad de ítems de control interno consultados por dependencia

Dependencia Cantidad

Total 802 Área de Coordinación del SEN 33

Censo Nacional de Población y Vivienda 32

Coordinación Área de Administración y Finanzas 34

Coordinación Área de Censos y Encuestas 32

Coordinación Área de Estadísticas Continuas 32

Coordinación Área de Servicios de Información y Divulgación 38

Despacho gerencial 49

Encuesta Continua de Empleo 32

Encuesta Nacional Agropecuaria 32

Encuesta Nacional de Hogares 32

Encuesta Nacional de Ingresos y Gastos de los Hogares 32

Estadísticas de empresas 32

Muestreo 32

Unidad de Asesoría Jurídica 34

Unidad de Cartografía 32

Unidad de Estadísticas Demográficas 32

9

Dependencia Cantidad Unidad de Estadísticas Económicas 32

Unidad de Índices de Precios 32

Unidad de Planificación Institucional 41

Unidad de Presupuesto y Finanzas 41

Unidad de Proveeduría 39

Unidad de Recursos Humanos 41

Unidad Técnica de Sistemas e Informática 36

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación

del sistema de control interno 2019.

De las 802 respuestas esperadas, en total se recibió 720 respuestas, ello por cuanto el

cuestionario fue completado por 21 dependencias, de un total de 23, y, por tanto, la

autoevaluación alcanzó una respuesta de 91%b. Así las cosas, en adelante el informe

refiere a esa cantidad. La distribución del universo total y aplicable, es la siguiente:

Tabla 2.2 INEC. Distribución del universo total y aplicable

Universo

total

Total universo aplicable

(Universo total menos los No

aplica)

Total universo cubierto (respuesta = sí)

Total universo en riesgo (respuesta = no)

Absoluto

Relativo Absoluto

Relativo

720 606 412 68% 194 32%

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación del sistema

de control interno 2019.

En seguida se muestra un gráfico con la distribución porcentual del universo cubierto y

en riesgo, por componente funcional:

b Las dependencias que no respondieron de forma completa la autoevaluación son las siguientes: Unidad de Finanzas y Unidad de Recursos Humanos.

10

Gráfico 2.1 INEC. Distribución porcentual del universo cubierto y en riesgo por componente funcional

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación del sistema

de control interno 2019.

Del gráfico anterior se puede derivar que:

a) el componente funcional “Sistemas de información” es el que concentra la mayor

cantidad de universo en riesgo por cuanto se deberá trabajar en el

fortalecimiento de acciones relativas a: aplicar un mecanismo de consulta a

población usuaria interna respecto del alcance, acceso, oportunidad y medios y

canales de comunicación, así como la atención de resultados derivados de dicha

consulta; aplicar un mecanismo que asegure la consulta a la población usuaria

interna respecto de la confiabilidad, utilidad y oportunidad de los productos,

servicios e insumos proveídos por cada dependencia, así como la atención de

los resultados derivados de dicha consulta; aplicación de regulaciones internas

referidas a la seguridad de las tecnologías de información para trasladar la

información sensible; aplicar algún mecanismo de consulta hacia la población

usuaria externa, que indague sobre la confiabilidad, utilidad y oportunidad de los

bienes y servicios proveídos por el INEC, entre otros.

43%

61%

71%

71%

90%

57%

39%

29%

29%

10%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Sistemas de Información

Valoración de Riesgos

Ambiente de Control

Seguimiento al SCI

Actividades de Control

Cubierto En riesgo

11

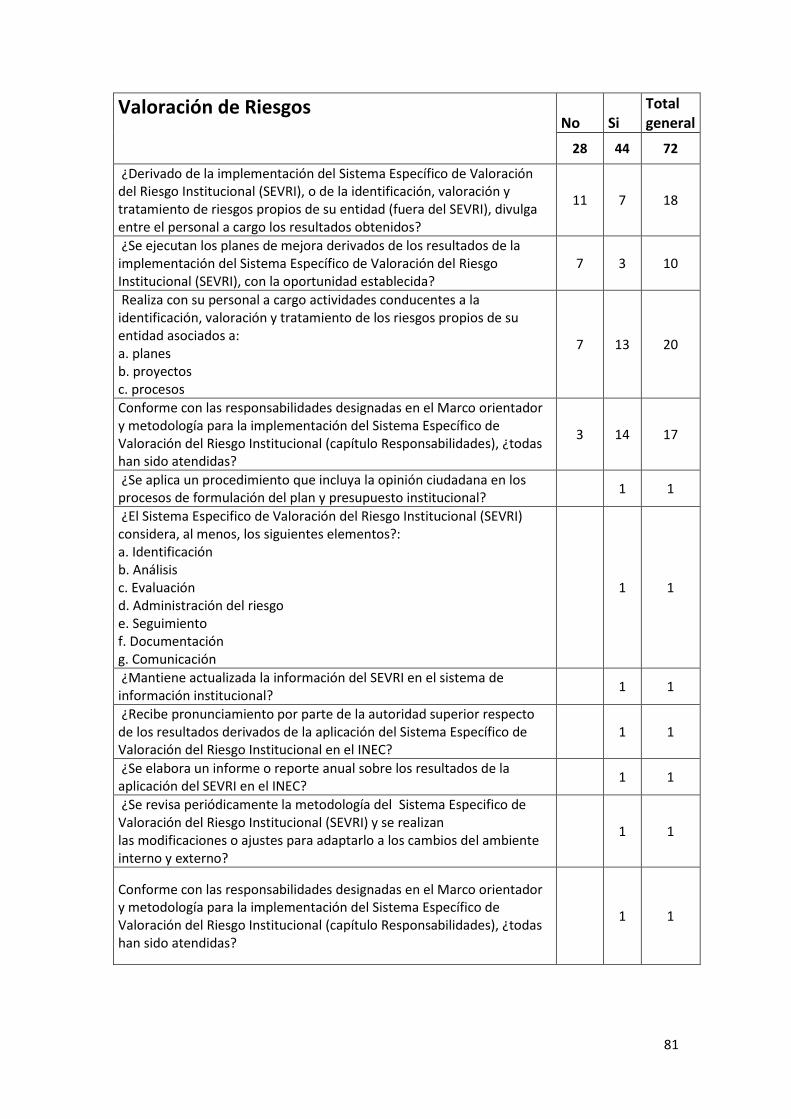

b) Referente al componente “Valoración de riesgos”, debe implementarse acciones

relacionadas con: identificación, valoración y tratamiento de los riesgos propios

de cada dependencia, asociados a planes, proyectos y procesos; socializar con

el personal a cargo los resultados obtenidos de la implementación del Sistema

Específico de Valoración del Riesgo Institucional (SEVRI), o de la identificación,

valoración y tratamiento de riesgos propios de la dependencia (fuera del SEVRI);

ejecutar los planes de mejora derivados de los resultados de la implementación

del Sistema Específico de Valoración del Riesgo Institucional (SEVRI), con la

oportunidad establecida, entre otras.

Cabe señalar que, durante el año 2019, valga mencionar que, en términos de la

aplicación metodológica del SEVRI, se ha logrado abarcar el 86% de los

procesos institucionales. No obstante, aún y cuando las entidades identifican

riesgos, hay casos en los que éstas tienen a cargos planes y proyectos, y sobre

los cuales no se tiene evidencia de haber identificado riesgos.

c) Relacionado con el componente “Ambiente de control”, se debe reforzar la

ejecución de acciones tendientes a: aplicar mecanismos de control para verificar

el cumplimiento del manual de cargos entre el personal; rotar las labores entre

el personal que realiza tareas o funciones afines; designar formalmente los

niveles jerárquicos para elaborar, revisar, avalar y aprobar las operaciones y

transacciones propias de la entidad, entre otros.

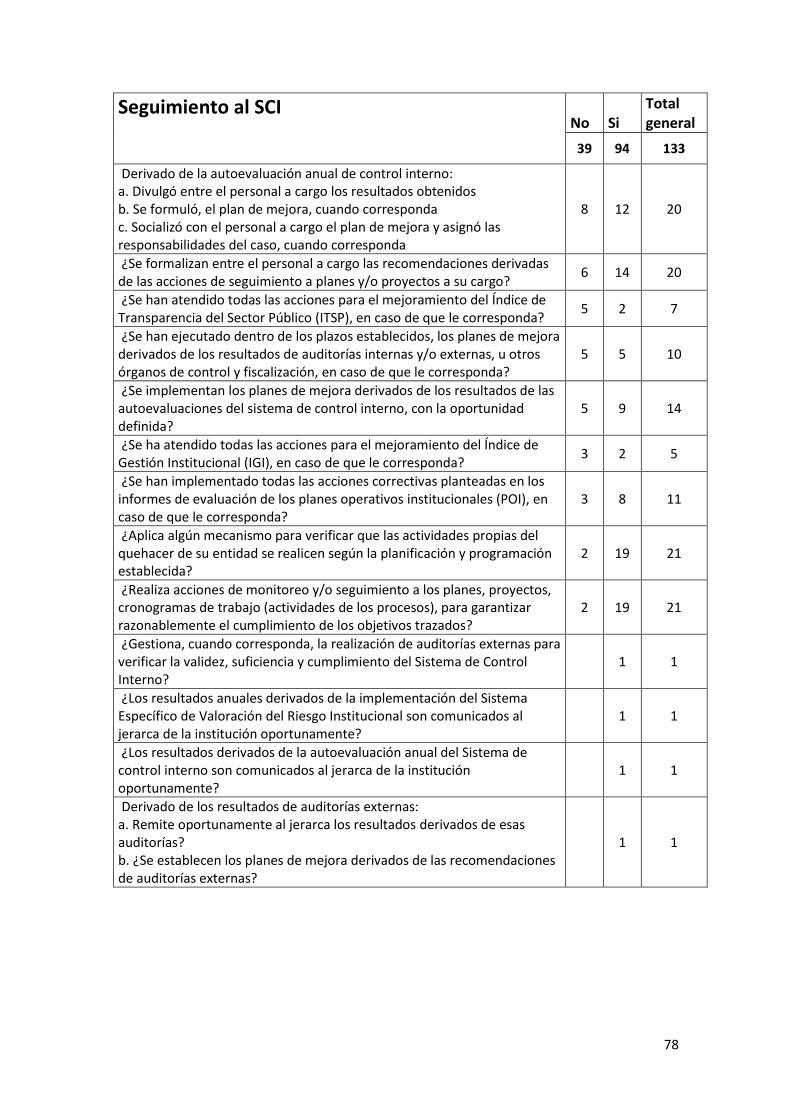

d) Sobre el componente “Seguimiento al SCI”, se debe fortalecer acciones

encaminadas a: socializar los resultados derivados de la autoevaluación de

control interno, formular planes de mejora y comunicarlo al personal a cargo;

acciones de monitoreo y/o seguimiento a los planes, proyectos, cronogramas de

trabajo para garantizar razonablemente el cumplimiento de los objetivos

trazados; implementación de las acciones correctivas planteadas en los informes

de evaluación de los planes operativos institucionales (POI), implementación de

acciones para el mejoramiento del Índice de Gestión Institucional (IGI) y del

Índice de Transparencia del Sector Público (ITSP), entre otros.

e) Por último, sobre el componente “Actividades de control”, que valga mencionar

es el que presenta el menor universo en riesgo, se debe trabajar en la aplicación

de acciones tales como: gestionar ante la Unidad de Planificación Institucional la

mejora continua de los procesos; definir los planes y/o proyectos institucionales

12

conforme con la metodología institucional establecida; registrar y difundir los

actos y resultados de las dependencias, entre otros.

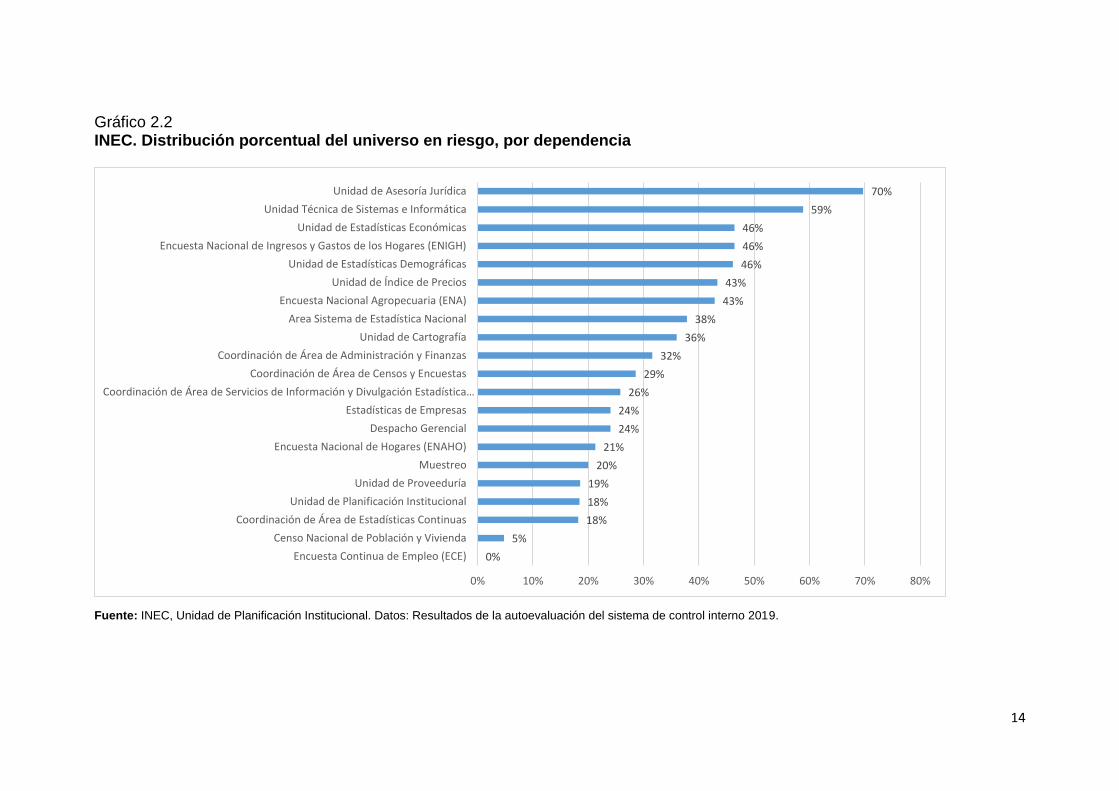

En seguida se presenta el universo en riesgo para cada una de las entidades de

gestión en donde se observa que, en términos absolutos, las entidades de

gestión Unidad de Asesoría Jurídica y la Unidad Técnica de Sistemas e

Informática son las que presentan mayor universo en riesgo, total, es decir,

considerando todos los componentes funcionales. En tanto una entidad de

gestión reportó no tener universo en riesgo, a saber: Encuesta Continua de

Empleo. A continuación, el detalle:

Tabla 2.3 INEC. Distribución absoluta del universo en riesgo, por dependencia y componente funcional

Sistemas de información

Ambiente de control

Seguimiento al SCI

Valoración de riesgos

Actividades de control

Total

Total 65 51 39 28 11 194

Unidad de Asesoría Jurídica 5 4 9 3 2 23

Unidad Técnica de Sistemas e Informática 8 2 6 2 2 20

Unidad de Proveeduría 4 2 5 2 1 14

Coordinación de Área de Estadísticas Continuas 3 4 5 1 0 13

Encuesta Nacional de Hogares (ENAHO) 3 4 1 4 1 13

Unidad de Índice de Precios 4 2 2 4 1 13

Área Sistema de Estadística Nacional 6 1 2 2 1 12

Despacho Gerencial 1 4 1 3 1 10

Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 4 3 0 1 1 9

Unidad de Estadísticas Económicas 3 4 2 0 0 9

Coordinación de Área de Censos y Encuestas 3 2 0 3 0 8

Coordinación de Área de Servicios de Información y Divulgación Estadística (ASIDE)

2 3 1 2 0 8

Unidad de Planificación Institucional 3 3 1 0 0 7

Coordinación de Área de Administración y Finanzas 3 1 2 0 0 6

Encuesta Nacional Agropecuaria (ENA) 3 3 0 0 0 6

Estadísticas de Empresas 3 3 0 0 0 6

Unidad de Estadísticas Demográficas 2 1 2 0 1 6

Muestreo 3 2 0 0 0 5

Unidad de Cartografía 2 2 0 1 0 5

Censo Nacional de Población y Vivienda 0 1 0 0 0 1

Encuesta Continua de Empleo (ECE) 0 0 0 0 0 0

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación del sistema de control interno 2019.

En términos relativos, la información sobre el universo en riesgo por dependencia queda representada gráficamente de la siguiente manera:

14

Gráfico 2.2 INEC. Distribución porcentual del universo en riesgo, por dependencia

Fuente: INEC, Unidad de Planificación Institucional. Datos: Resultados de la autoevaluación del sistema de control interno 2019.

0%

5%

18%

18%

19%

20%

21%

24%

24%

26%

29%

32%

36%

38%

43%

43%

46%

46%

46%

59%

70%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Encuesta Continua de Empleo (ECE)

Censo Nacional de Población y Vivienda

Coordinación de Área de Estadísticas Continuas

Unidad de Planificación Institucional

Unidad de Proveeduría

Muestreo

Encuesta Nacional de Hogares (ENAHO)

Despacho Gerencial

Estadísticas de Empresas

Coordinación de Área de Servicios de Información y Divulgación Estadística…

Coordinación de Área de Censos y Encuestas

Coordinación de Área de Administración y Finanzas

Unidad de Cartografía

Area Sistema de Estadística Nacional

Encuesta Nacional Agropecuaria (ENA)

Unidad de Índice de Precios

Unidad de Estadísticas Demográficas

Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH)

Unidad de Estadísticas Económicas

Unidad Técnica de Sistemas e Informática

Unidad de Asesoría Jurídica

3. Conclusiones y recomendaciones

A continuación, se muestran las principales conclusiones y recomendaciones derivadas

de los resultados de la autoevaluación del Sistema de Control Interno 2019

3.1 Conclusiones

La autoevaluación anual de control interno fue atendida por 91% de las

dependencias. En total se realizaron 21 autoevaluaciones, lo que demuestra la

importancia que las entidades de gestión dieron al proceso de control interno.

Para el 2019, la autoevaluación anual del control interno evidenció que 68% de

los lineamientos de control interno han sido cubiertos. En consecuencia, 32% del

universo se encuentra en riesgo, lo que puede deberse a las siguientes

situaciones: las entidades de gestión abordaron parcialmente los lineamientos

de control interno, o bien, las entidades atendieron los lineamientos de control

interno, pero no dispusieron de la evidencia o documento comprobatorio

respectivo para sustentar las respuestas.

Se verifica que hay un grupo de ítems con más de casos de no cumplimiento, es

decir, con mayor riesgo. Dado el alto número de entidades de gestión que no

logran cumplirlos se concluye que hay necesidad de implementar estrategias o

acciones institucionales que incidan positivamente en estos aspectos de manera

que propicien su cumplimiento, sin detrimento de otros ítems que, aunque

actualmente no formen parte del universo en riesgo, requieren ser atendidos

periódicamente.

Del total de entidades de gestión, una indicó haber cubierto en 100% los

lineamientos de control interno, lo cual es de resaltar a pesar de las limitaciones

de tiempo y otros factores que inciden en la atención de este proceso. Por su

parte, dos entidades de gestión quedaron fuera del estudio por cuanto no

completaron en su totalidad la autoevaluación, a saber: Unidad de Finanzas y

Unidad de Recursos Humanos.

Debe reconocerse que, si bien es cierto se han implementado acciones en

procura de potenciar el control interno en el Instituto, existe mucho por hacer en

este campo, y, en este sentido, es sabido que la Administración activa requiere

16

un compromiso conjunto para atender las acciones derivadas de las Normas de

Control Interno y demás normativa conexa, y, en esa línea de trabajo, no está de

más ratificar el compromiso de la Unidad de Planificación Institucional en estar

anuente y a la disposición de la Administración para el fortalecimiento del

Sistema de Control Interno.

Los resultados de este informe serán complementados con lo que resulte del

estudio de casos que la Unidad de Planificación tiene programado para el primer

trimestre de 2020, lo que permitirá robustecer el sistema de control interno del

INEC.

3.2 Recomendaciones

Que las entidades de gestión den continuidad a las acciones que han venido

realizando en procura de fortalecer el sistema de control interno, de forma tal

que estas sigan permeando entre el personal, y se asuman como parte del

proceso mismo de cada dependencia.

Que las entidades de gestión formulen y ejecuten los planes de mejora que

corresponda a fin de fortalecer el control interno, tomando en consideración los

anexos 2 y 3 de este informe.

Se recomienda a las dependencias que no completaron oportunamente la

autevalución, realizarla por su cuenta e informar al Despacho gerencial y a la

Unidad de Planificación Institucional, ya que los resultados de su gestión no se

presentan en este informe. Con ello, estas dependencias podrán identificar su

universo en riesgo, y plantear las acciones de mejora que corresponda.

Es necesario que desde el Consejo Directivo se siga promoviendo las pautas

necesarias para fortalecer y sensibilizar al personal del INEC, sobre la

interiorización de los lineamientos de control interno.

Del mismo modo, se recomienda tanto al Consejo Directivo como a la Gerencia

del INEC tomar acciones correctivas en caso de que alguna entidad de gestión

incumpla la atención de las normas de control interno. Es de recalcar la

17

obligación que tiene la administración activa en acatar dicha normativa, caso

contrario, el jerarca y los titulares subordinados se exponen a alguna sanción.

Que la gerencia propicie la implementación de estrategias o acciones

institucionales que faciliten a las entidades de gestión cumplir los ítems que

registraron mayor universo en riesgo, de manera que en adelante se cuente con

mejores posibilidades para lograr cumplirlos.

Que el Consejo Directivo se pronuncie sobre este informe técnico de manera tal

que refuerce y de sustento a la implementación del Sistema de Control Interno

en el Instituto.

Que la Unidad de Planificación Institucional finiquite la revisión de los

lineamientos de control interno y su articulación con los procesos institucionales,

a fin de detectar acciones de mejora y mantener bajo control los riesgos

asociados.

Que la Unidad de Planificación Institucional investigue sobre algún sistema

automatizado que facilite y agilice la sistematización de la información derivada

de los procesos de formulación, seguimiento y evaluación del Sistema de Control

Interno, a fin de valorar su adopción.

Que desde el Consejo Directivo y el Despacho gerencial se continúe

promoviendo acciones formativas en materia de control interno, que alcancen a

todo el personal del Instituto. En la medida en que esto persista, se contribuye al

fortalecimiento del proceso, y favorece su interiorización.

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

En la gestión de planes y/o proyectos a su cargo, se definen, al menos, los siguientes elementos para garantizar razonablemente su correcta planificación y gestión, según la metodología institucional establecida: a. Planificación: Identificación del proyecto, problema, objetivos, metas e indicadores, recursos, costos. b. Programación: definición de actividades, tareas, fechas de inicio y fin, responsables (cronograma) y riesgos c. Control: Metodología para monitorear y dar seguimiento; metodología para evaluar.

3.23 La persona encargada de cada entidad de gestión debe garantizar razonablemente que en la gestión de planes y/o proyectos a su cargo, se definen, al menos, los siguientes elementos para garantizar razonablemente su correcta planificación y gestión, según la metodología institucional establecida a. Planificación: Identificación del proyecto, problema, objetivos, metas e indicadores, recursos, costos. b. Programación: definición de actividades, tareas, fechas de inicio y fin, responsables (cronograma) y riesgos. c. Control: Metodología para monitorear y dar seguimiento; metodología para evaluar.

Todas las dependencias

Actividades de control

4.5.2 Gestión de proyectos

¿Promueve entre su personal el uso de la documentación asociada a los procesos propios e institucionales contenidos en el listado maestro de documentos?

3.22 La persona encargada de cada entidad de gestión debe garantizar razonablemente el uso de los documentos de los procesos institucionales contenidos en el listado maestro de documentos.

Todas las dependencias

Actividades de control

4.1 Actividades de control 4.2 Requisitos de las actividades de control

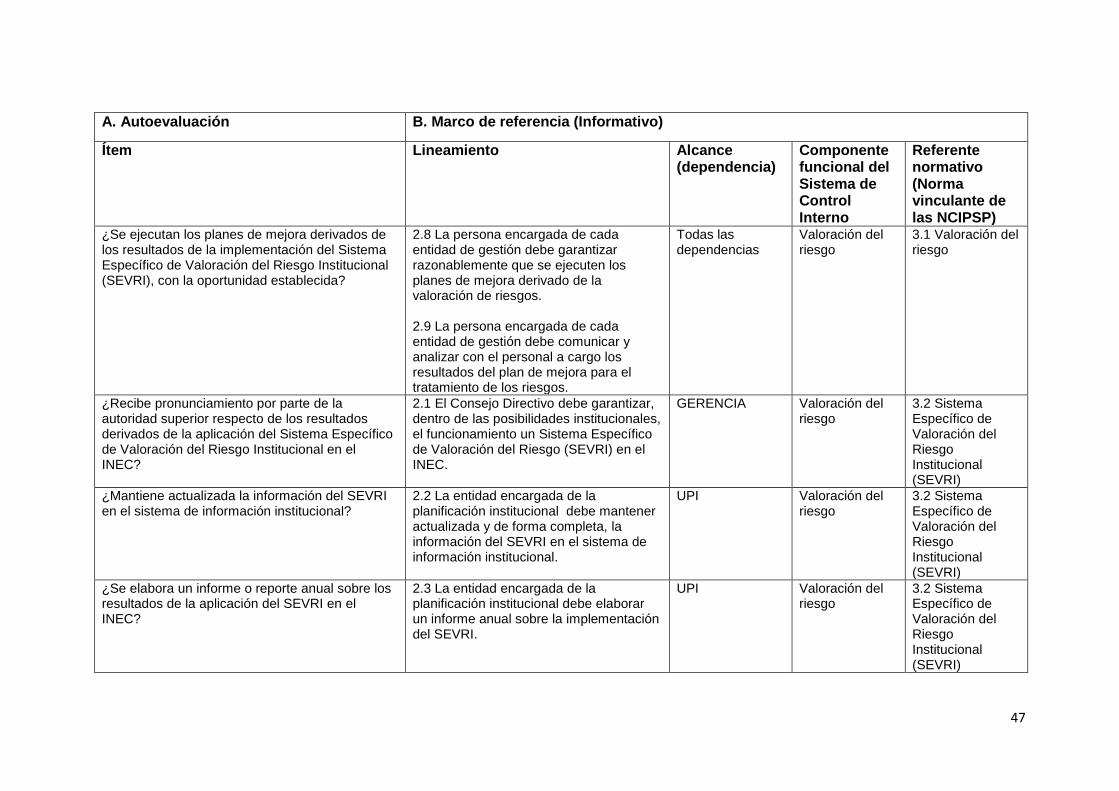

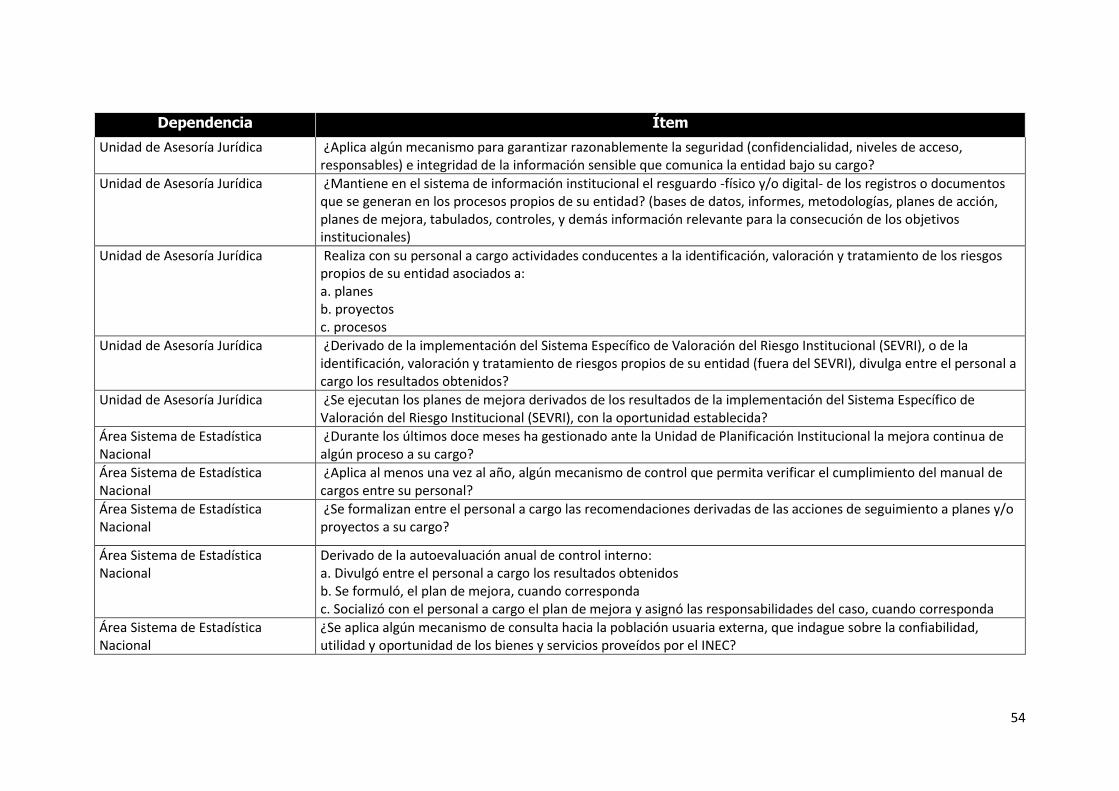

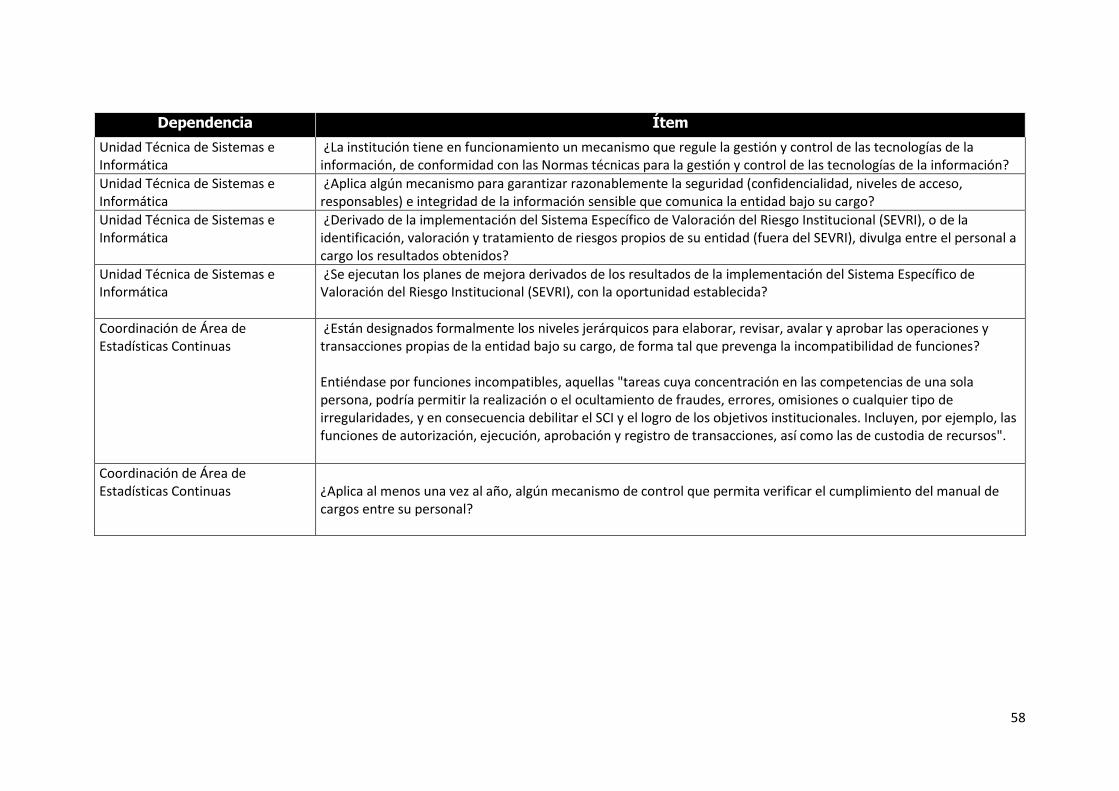

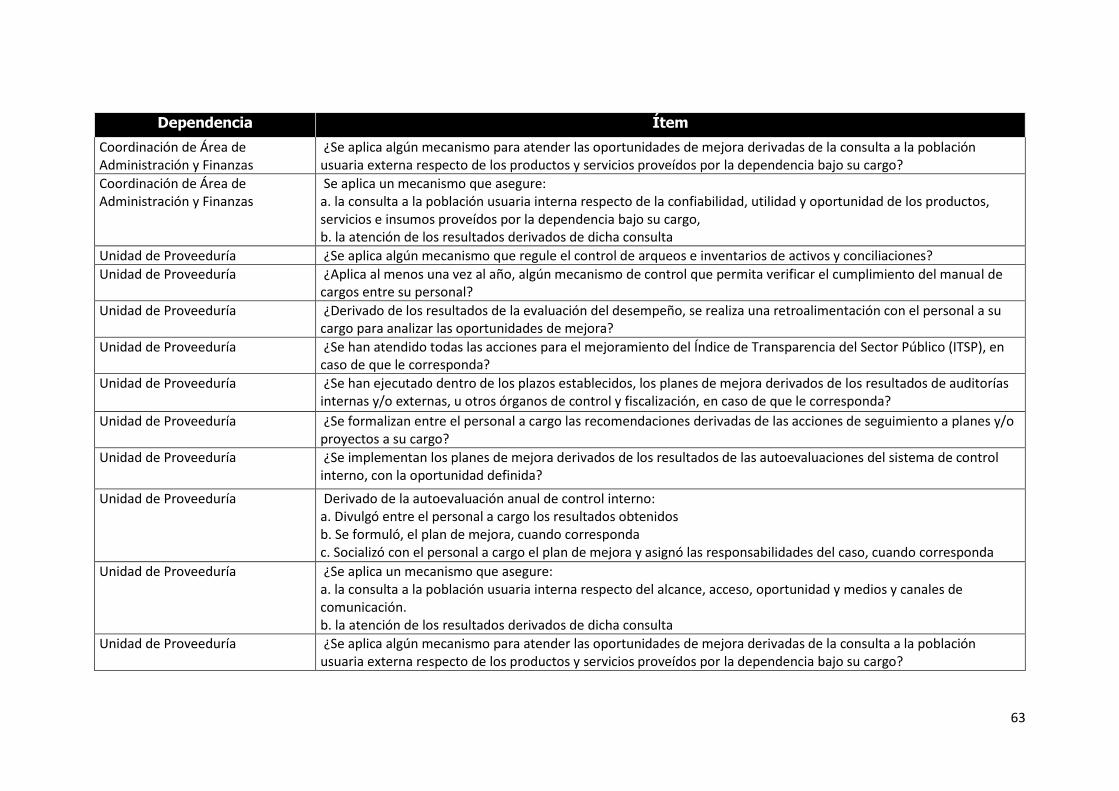

Anexo 1: ítems de la autoevaluación de control interno asignados por dependencia

19

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Aplica algún mecanismo que asegure que su personal conozca los documentos de los procesos a su cargo, contenidos en el listado maestro de documentos?

3.25 La persona encargada de cada entidad de gestión debe verificar el cumplimiento de las actividades contenidas en los procesos formalmente establecidos (incorporados en el listado maestro).

Todas las dependencias

Actividades de control

4.5 Garantía de eficiencia y eficacia de las operaciones

¿Durante los últimos doce meses ha gestionado ante la Unidad de Planificación Institucional la mejora continua de algún proceso a su cargo?

3.26 La persona encargada de cada entidad debe gestionar ante la entidad encargada de la planificación institucional la mejora en los procesos propios de su entidad

Todas las dependencias

Actividades de control

6.3 Actividades de seguimiento del SCI

¿La institución tiene en funcionamiento un marco técnico contable actualizado, según lo establecen las Normas Internacionales de Contabilidad?

3.13 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que esté en funcionamiento un marco técnico contable actualizado, según lo establecen las Normas Internacionales de Contabilidad.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

¿La institución tiene en funcionamiento un sistema financiero que integre todo el proceso contable?

3.14 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que esté en funcionamiento un sistema financiero que integra todo el proceso contable.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

¿Se cuenta con una regulación interna que establezca la periodicidad en que deben ser auditados los estados financieros para verificar la razonabilidad de la información?

3.17 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplique una regulación interna que establezca la periodicidad en que deben ser auditados los estados financieros para verificar la razonabilidad de la información.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

20

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

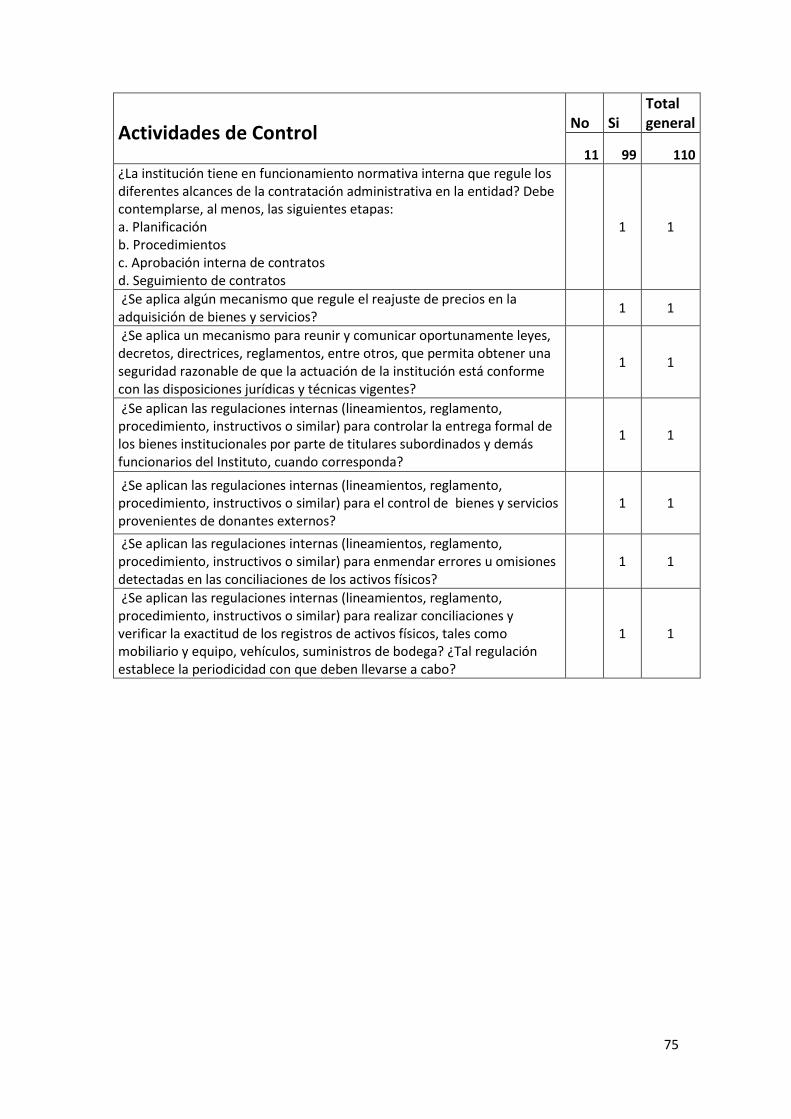

¿Se aplica algún mecanismo que regule el reajuste de precios en la adquisición de bienes y servicios?

3.5 La entidad encargada de la administración de bienes y servicios debe garantizar razonablemente que se apliquen las regulaciones internas que correspondan sobre reajuste de precios para la adquisición de bienes y servicios.

UPROVEEDURIA Actividades de control

4.1 Actividades de Control

¿La institución tiene en funcionamiento normativa interna que regule los diferentes alcances de la contratación administrativa en la entidad? Debe contemplarse, al menos, las siguientes etapas: a. Planificación b. Procedimientos c. Aprobación interna de contratos d. Seguimiento de contratos

3.6 La entidad encargada de la administración de bienes y servicios institucionales debe garantizar razonablemente que se aplica normativa interna que regule los diferentes alcances de la contratación administrativa en la entidad, y que contemple, al menos, las siguientes etapas: a. Planificación b. Procedimientos c. Aprobación interna de contratos d. Seguimiento de contratos

UPROVEEDURIA Actividades de control

4.1 Actividades de Control

¿La institución aplica la normativa interna que regula el uso, protección, conservación, custodia y seguridad de los activos institucionales?

3.4 La entidad encargada de la administración de bienes y servicios debe aplicar un mecanismo para el uso, protección, conservación del patrimonio, custodia y seguridad de los activos institucionales. 3.9 La entidad encargada de la administración de bienes y servicios institucionales debe garantizar razonablemente que se aplican regulaciones internas para el uso,

UPROVEEDURIA Actividades de control

4.3 Protección y conservación del patrimonio

21

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

protección, conservación, custodia y seguridad de los activos institucionales.

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para asegurar el uso, administración y mantenimiento de los documentos y registros contables?

3.15 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplican regulaciones internas para el uso, administración y mantenimiento de los documentos y registros contables.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para asegurar el uso, administración y mantenimiento de los documentos y registros presupuestarios?

3.20 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplican regulaciones internas para el uso, administración y mantenimiento de los documentos y registros presupuestarios.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

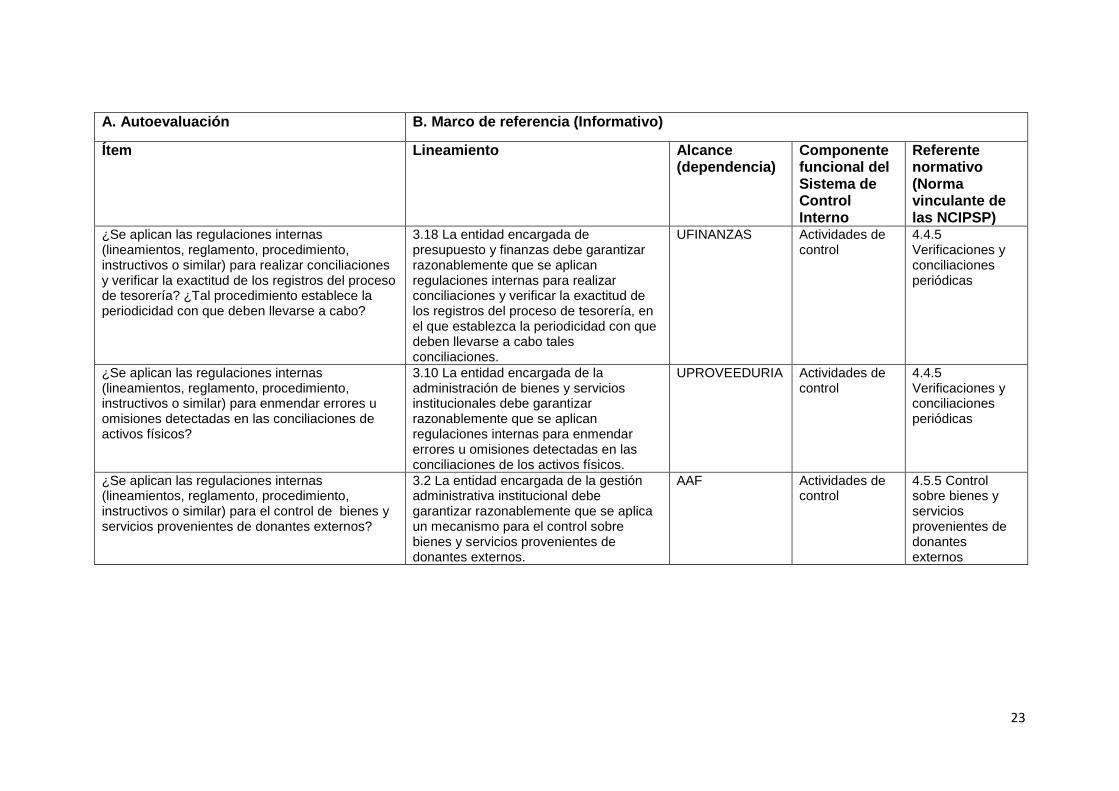

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para realizar conciliaciones y verificar la exactitud de los registros contables? ¿Tal regulación establece la periodicidad con que deben llevarse a cabo?

3.16 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplique regulaciones internas para realizar conciliaciones y verificar la exactitud de los registros contables, y que además

UFINANZAS Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

22

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

establezca la periodicidad con que deben llevarse a cabo.

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para realizar conciliaciones y verificar la exactitud de los registros de activos físicos, tales como mobiliario y equipo, vehículos, suministros de bodega? ¿Tal regulación establece la periodicidad con que deben llevarse a cabo?

3.8 La entidad encargada de la administración de bienes y servicios institucionales debe garantizar razonablemente que se aplican mecanismos internos para realizar conciliaciones y verificar la exactitud de los registros de activos físicos, tales como mobiliario y equipo, vehículos, suministros de bodega, y que en tal procedimiento se establezca la periodicidad con que deben llevarse a cabo.

UPROVEEDURIA Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para realizar conciliaciones y verificar la exactitud de los registros presupuestarios? ¿Tal regulación establece la periodicidad con que deben llevarse a cabo?

3.21 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se apliquen regulaciones internas para realizar conciliaciones y verificar la exactitud de los registros presupuestarios, y que en el mismo establezca la periodicidad con que deben llevarse a cabo.

UFINANZAS Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

23

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para realizar conciliaciones y verificar la exactitud de los registros del proceso de tesorería? ¿Tal procedimiento establece la periodicidad con que deben llevarse a cabo?

3.18 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplican regulaciones internas para realizar conciliaciones y verificar la exactitud de los registros del proceso de tesorería, en el que establezca la periodicidad con que deben llevarse a cabo tales conciliaciones.

UFINANZAS Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para enmendar errores u omisiones detectadas en las conciliaciones de activos físicos?

3.10 La entidad encargada de la administración de bienes y servicios institucionales debe garantizar razonablemente que se aplican regulaciones internas para enmendar errores u omisiones detectadas en las conciliaciones de los activos físicos.

UPROVEEDURIA Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para el control de bienes y servicios provenientes de donantes externos?

3.2 La entidad encargada de la gestión administrativa institucional debe garantizar razonablemente que se aplica un mecanismo para el control sobre bienes y servicios provenientes de donantes externos.

AAF Actividades de control

4.5.5 Control sobre bienes y servicios provenientes de donantes externos

24

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para controlar la entrega formal de los bienes institucionales por parte de titulares subordinados y demás funcionarios del Instituto, cuando corresponda?

3.7 La entidad encargada de la administración de bienes y servicios institucionales debe garantizar razonablemente que se aplica regulaciones internas para controlar la entrega formal de los bienes institucionales por parte de titulares subordinados y demás funcionarios del Instituto, cuando corresponda.

UPROVEEDURIA Actividades de control

4.6.2 Informe de fin de gestión

¿Se aplican las regulaciones internas (lineamientos, reglamento, procedimiento, instructivos o similar) para controlar la elaboración y entrega de informes de fin de gestión de los titulares subordinados que abandonan el cargo?

3.11 La entidad encargada de la administración del talento humano debe garantizar razonablemente que se aplique alguna regulación interna relacionada con la elaboración y entrega de informes de fin de gestión por parte de los titulares subordinados que abandonan el cargo.

URH Actividades de control

4.6.2 Informe de fin de gestión

¿La institución aplica regulaciones internas para la atención de disposiciones jurídicas y técnicas emanadas por entes internos y/o externos, tales como: a. Auditoría interna b. Consejo Directivo c. Contraloría General de la República d. Poder Ejecutivo e. Secretaría Técnica de la Autoridad Presupuestaria f. Auditorías externas

3.1 La Gerencia debe garantizar razonablemente que se aplique un mecanismo que regule la atención y seguimiento de las disposiciones jurídicas y técnicas emanadas por entes internos (Consejo Directivo, Auditoría Interna) y externos (Contraloría, Secretaría Técnica de la Autoridad Presupuestaria, entre otros) para asegurar la actuación de la institución conforme con el marco legal y técnico atinente.

GERENCIA Actividades de control

4.6 Cumplimiento del ordenamiento jurídico y técnico

25

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

Aplica algún mecanismo que asegure razonablemente que los actos y resultados derivados de su gestión se registren y difundan, al menos cada trimestre, mediante al menos la realización de: a. Monitoreo, seguimiento y evaluación de planes y/o proyectos b. Rendición de cuentas sobre su gestión (difundir los resultados de su gestión al menos a la jefatura inmediata y al personal a cargo)

3.24 La persona encargada de cada entidad de gestión debe implementar algún mecanismos para asegurar razonablemente que los actos y resultados derivados de su gestión se registren y difundan, al menos cada trimestre, al superior inmediato, de acuerdo con el plan de trabajo formulado.

Todas las dependencias

Actividades de control

4.4.1 Documentación y registro de la gestión institucional

¿Se aplica un mecanismo para reunir y comunicar oportunamente leyes, decretos, directrices, reglamentos, entre otros, que permita obtener una seguridad razonable de que la actuación de la institución está conforme con las disposiciones jurídicas y técnicas vigentes?

4.15 La entidad encargada de la asesoría jurídica debe garantizar razonablemente que se aplica un mecanismo para reunir y comunicar oportunamente leyes, decretos, directrices, reglamentos, entre otros, que permita obtener una seguridad razonable de que la actuación de la institución está conforme con las disposiciones jurídicas y técnicas vigentes.

UAJ Actividades de control

4.6 Cumplimiento del ordenamiento jurídico y técnico

¿Se aplican las regulaciones internas que refieren al uso administración y seguridad de los documentos y registros del proceso de tesorería?

3.19 La entidad encargada de presupuesto y finanzas debe garantizar razonablemente que se aplican regulaciones internas para el uso, administración y mantenimiento de los documentos y registros del proceso de tesorería.

UFINANZAS Actividades de control

4.4 Exigencia de confiabilidad y oportunidad de la información

26

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

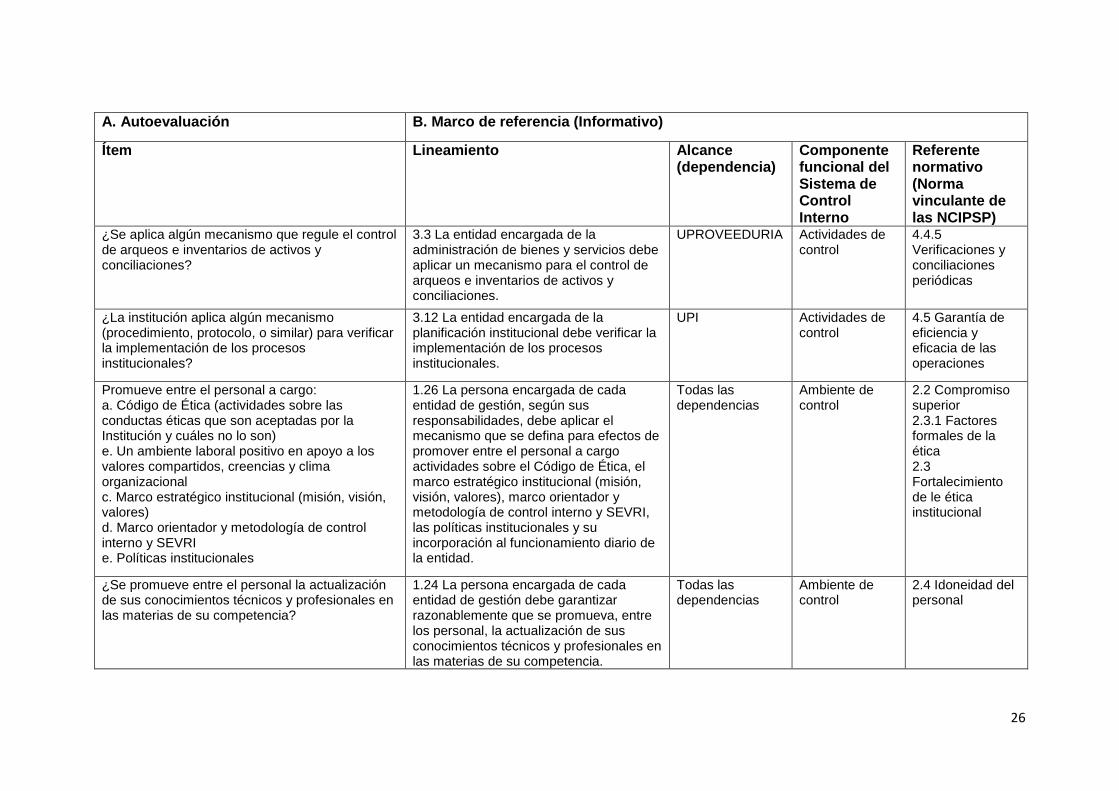

¿Se aplica algún mecanismo que regule el control de arqueos e inventarios de activos y conciliaciones?

3.3 La entidad encargada de la administración de bienes y servicios debe aplicar un mecanismo para el control de arqueos e inventarios de activos y conciliaciones.

UPROVEEDURIA Actividades de control

4.4.5 Verificaciones y conciliaciones periódicas

¿La institución aplica algún mecanismo (procedimiento, protocolo, o similar) para verificar la implementación de los procesos institucionales?

3.12 La entidad encargada de la planificación institucional debe verificar la implementación de los procesos institucionales.

UPI Actividades de control

4.5 Garantía de eficiencia y eficacia de las operaciones

Promueve entre el personal a cargo: a. Código de Ética (actividades sobre las conductas éticas que son aceptadas por la Institución y cuáles no lo son) e. Un ambiente laboral positivo en apoyo a los valores compartidos, creencias y clima organizacional c. Marco estratégico institucional (misión, visión, valores) d. Marco orientador y metodología de control interno y SEVRI e. Políticas institucionales

1.26 La persona encargada de cada entidad de gestión, según sus responsabilidades, debe aplicar el mecanismo que se defina para efectos de promover entre el personal a cargo actividades sobre el Código de Ética, el marco estratégico institucional (misión, visión, valores), marco orientador y metodología de control interno y SEVRI, las políticas institucionales y su incorporación al funcionamiento diario de la entidad.

Todas las dependencias

Ambiente de control

2.2 Compromiso superior 2.3.1 Factores formales de la ética 2.3 Fortalecimiento de le ética institucional

¿Se promueve entre el personal la actualización de sus conocimientos técnicos y profesionales en las materias de su competencia?

1.24 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se promueva, entre los personal, la actualización de sus conocimientos técnicos y profesionales en las materias de su competencia.

Todas las dependencias

Ambiente de control

2.4 Idoneidad del personal

27

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Derivado de los resultados de la evaluación del desempeño, se implementan planes de mejora para reducir o tratar, en caso necesario las brechas identificadas, para un mejor desempeño de la persona en el puesto?

1.23 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se implementen planes de mejora derivado de los resultados de la evaluación del desempeño, para reducir o tratar, en caso necesario, las brechas identificadas, para un mejor desempeño de la persona en el puesto.

Todas las dependencias

Ambiente de control

2.4 Idoneidad del personal

¿Están designados formalmente los niveles jerárquicos para elaborar, revisar, avalar y aprobar las operaciones y transacciones propias de la entidad bajo su cargo, de forma tal que prevenga la incompatibilidad de funciones? Entiéndase por funciones incompatibles, aquellas "tareas cuya concentración en las competencias de una sola persona, podría permitir la realización o el ocultamiento de fraudes, errores, omisiones o cualquier tipo de irregularidades, y en consecuencia debilitar el SCI y el logro de los objetivos institucionales. Incluyen, por ejemplo, las funciones de autorización, ejecución, aprobación y registro de transacciones, así como las de custodia de recursos".

1.21 La persona encargada de cada entidad de gestión debe garantizar que en los procesos a su cargo no se ejerzan funciones incompatibles.

Todas las dependencias

Ambiente de control

2.5.2 Autorización y aprobación

28

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

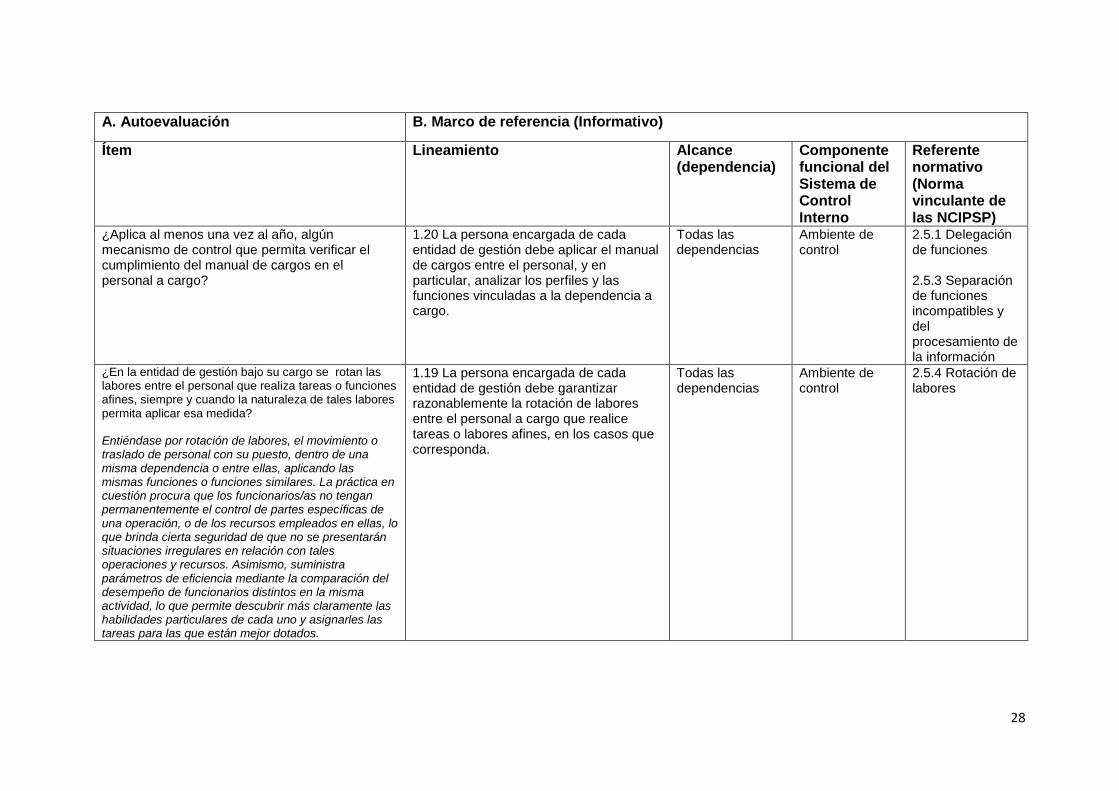

¿Aplica al menos una vez al año, algún mecanismo de control que permita verificar el cumplimiento del manual de cargos en el personal a cargo?

1.20 La persona encargada de cada entidad de gestión debe aplicar el manual de cargos entre el personal, y en particular, analizar los perfiles y las funciones vinculadas a la dependencia a cargo.

Todas las dependencias

Ambiente de control

2.5.1 Delegación de funciones 2.5.3 Separación de funciones incompatibles y del procesamiento de la información

¿En la entidad de gestión bajo su cargo se rotan las labores entre el personal que realiza tareas o funciones afines, siempre y cuando la naturaleza de tales labores permita aplicar esa medida? Entiéndase por rotación de labores, el movimiento o traslado de personal con su puesto, dentro de una misma dependencia o entre ellas, aplicando las mismas funciones o funciones similares. La práctica en cuestión procura que los funcionarios/as no tengan permanentemente el control de partes específicas de una operación, o de los recursos empleados en ellas, lo que brinda cierta seguridad de que no se presentarán situaciones irregulares en relación con tales operaciones y recursos. Asimismo, suministra parámetros de eficiencia mediante la comparación del desempeño de funcionarios distintos en la misma actividad, lo que permite descubrir más claramente las habilidades particulares de cada uno y asignarles las tareas para las que están mejor dotados.

1.19 La persona encargada de cada entidad de gestión debe garantizar razonablemente la rotación de labores entre el personal a cargo que realice tareas o labores afines, en los casos que corresponda.

Todas las dependencias

Ambiente de control

2.5.4 Rotación de labores

29

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

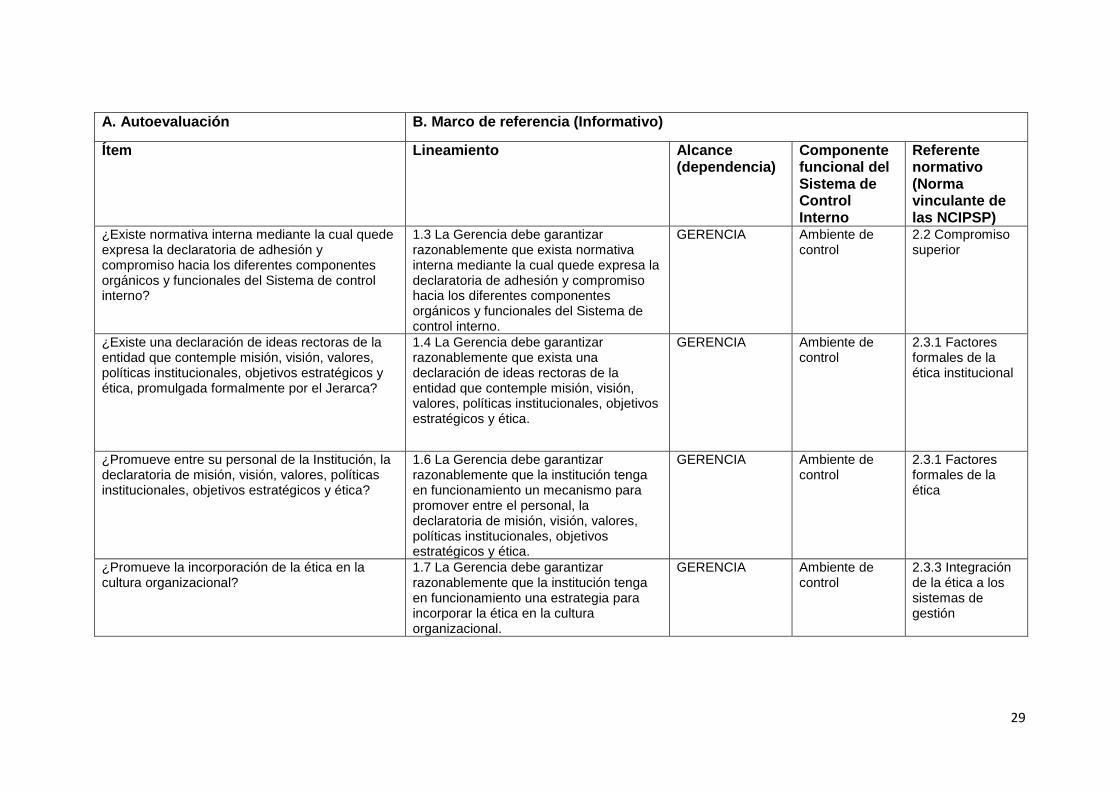

¿Existe normativa interna mediante la cual quede expresa la declaratoria de adhesión y compromiso hacia los diferentes componentes orgánicos y funcionales del Sistema de control interno?

1.3 La Gerencia debe garantizar razonablemente que exista normativa interna mediante la cual quede expresa la declaratoria de adhesión y compromiso hacia los diferentes componentes orgánicos y funcionales del Sistema de control interno.

GERENCIA Ambiente de control

2.2 Compromiso superior

¿Existe una declaración de ideas rectoras de la entidad que contemple misión, visión, valores, políticas institucionales, objetivos estratégicos y ética, promulgada formalmente por el Jerarca?

1.4 La Gerencia debe garantizar razonablemente que exista una declaración de ideas rectoras de la entidad que contemple misión, visión, valores, políticas institucionales, objetivos estratégicos y ética.

GERENCIA Ambiente de control

2.3.1 Factores formales de la ética institucional

¿Promueve entre su personal de la Institución, la declaratoria de misión, visión, valores, políticas institucionales, objetivos estratégicos y ética?

1.6 La Gerencia debe garantizar razonablemente que la institución tenga en funcionamiento un mecanismo para promover entre el personal, la declaratoria de misión, visión, valores, políticas institucionales, objetivos estratégicos y ética.

GERENCIA Ambiente de control

2.3.1 Factores formales de la ética

¿Promueve la incorporación de la ética en la cultura organizacional?

1.7 La Gerencia debe garantizar razonablemente que la institución tenga en funcionamiento una estrategia para incorporar la ética en la cultura organizacional.

GERENCIA Ambiente de control

2.3.3 Integración de la ética a los sistemas de gestión

30

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Se ejecuta un plan de capacitación acorde con las necesidades actuales de formación del personal?

1.11 La entidad encargada de la administración del talento humano debe ejecutar un plan de capacitación acorde con las necesidades de formación del personal

URH Ambiente de control

2.4 Idoneidad del personal

¿Se aplican regulaciones internas para prevenir, detectar y corregir situaciones contrarias a la ética? Debe contemplarse, al menos, los siguientes aspectos: a. Conflictos de interés. b. Ejercicio de profesiones liberales y de cargos incompatibles con la función pública. c. Desempeño simultáneo de cargos públicos. d. Compensaciones salariales adicionales a la retribución del régimen de derecho público. e. Aceptación de donaciones, obsequios y dádivas. f. Sustracción o uso indebido de recursos. g. Falsificación de registros. h. Favorecimiento. i. Tráfico de influencias

1.10 La Gerencia debe garantizar razonablemente que se apliquen regulaciones internas para prevenir, detectar y corregir situaciones contrarias a la ética, y que contemple, al menos, los siguientes aspectos: a. Conflictos de interés. b. Ejercicio de profesiones liberales y de cargos incompatibles con la función pública. c. Desempeño simultáneo de cargos públicos. d. Compensaciones salariales adicionales a la retribución del régimen de derecho público. e. Aceptación de donaciones, obsequios y dádivas. f. Sustracción o uso indebido de recursos. g. Falsificación de registros. h. Favorecimiento. i. Tráfico de influencias

GERENCIA Ambiente de control

2.3 Fortalecimiento de la ética

31

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿La institución tiene en funcionamiento un plan de sucesión para prever la dotación del personal que sustituya a quienes dejan la entidad?

1.13 La entidad encargada de la administración del talento humano debe garantizar razonablemente que se aplica un plan de sucesión para prever la dotación del personal que sustituya a quienes dejan la entidad.

URH Ambiente de control

2.4 Idoneidad del personal

¿La institución opera bajo una estructura organizativa formal y acorde con la dinámica institucional y del entorno?

1.5 La Gerencia debe garantizar razonablemente que la institución opere bajo una estructura organizativa formal y acorde con la dinámica institucional y del entorno.

GERENCIA Ambiente de control

2.5 Estructura organizativa

¿Se aplica un mecanismo para garantizar la rotación de labores del personal del Instituto entre quienes realizan tareas o funciones afines, siempre y cuando la naturaleza de tales labores permita aplicar esa medida?

1.15 La entidad encargada de la administración del talento humano debe garantizar razonablemente que se aplica un mecanismo relacionado con la rotación de labores del personal del Instituto.

URH Ambiente de control

2.5.4 Rotación de labores

¿La institución tiene en funcionamiento un mecanismo para tratar las brechas detectadas en las evaluaciones de desempeño del personal?

1.14 La entidad encargada de la administración del talento humano debe garantizar razonablemente que se aplica un mecanismo para tratar las brechas detectadas en las evaluaciones de desempeño del personal del Instituto.

URH Ambiente de control

2.4 Idoneidad del personal

32

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

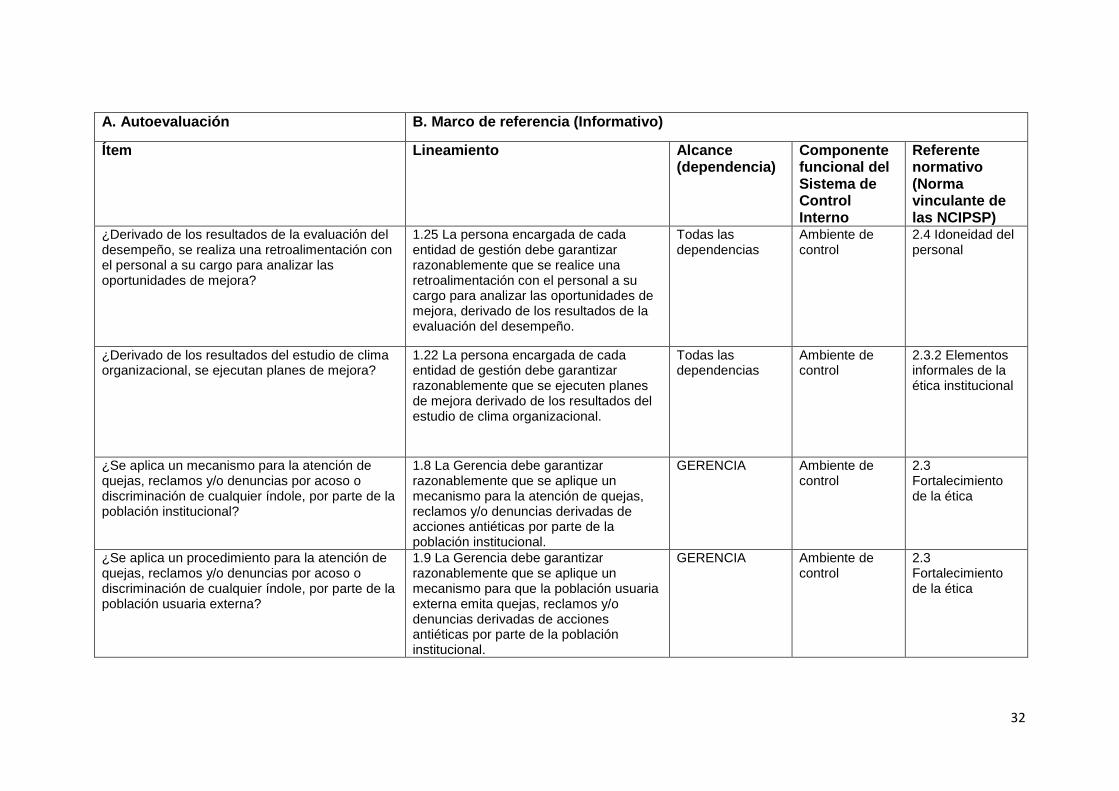

¿Derivado de los resultados de la evaluación del desempeño, se realiza una retroalimentación con el personal a su cargo para analizar las oportunidades de mejora?

1.25 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se realice una retroalimentación con el personal a su cargo para analizar las oportunidades de mejora, derivado de los resultados de la evaluación del desempeño.

Todas las dependencias

Ambiente de control

2.4 Idoneidad del personal

¿Derivado de los resultados del estudio de clima organizacional, se ejecutan planes de mejora?

1.22 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se ejecuten planes de mejora derivado de los resultados del estudio de clima organizacional.

Todas las dependencias

Ambiente de control

2.3.2 Elementos informales de la ética institucional

¿Se aplica un mecanismo para la atención de quejas, reclamos y/o denuncias por acoso o discriminación de cualquier índole, por parte de la población institucional?

1.8 La Gerencia debe garantizar razonablemente que se aplique un mecanismo para la atención de quejas, reclamos y/o denuncias derivadas de acciones antiéticas por parte de la población institucional.

GERENCIA Ambiente de control

2.3 Fortalecimiento de la ética

¿Se aplica un procedimiento para la atención de quejas, reclamos y/o denuncias por acoso o discriminación de cualquier índole, por parte de la población usuaria externa?

1.9 La Gerencia debe garantizar razonablemente que se aplique un mecanismo para que la población usuaria externa emita quejas, reclamos y/o denuncias derivadas de acciones antiéticas por parte de la población institucional.

GERENCIA Ambiente de control

2.3 Fortalecimiento de la ética

33

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Recibe pronunciamiento por parte de la autoridad superior respecto de los resultados derivados de la autoevaluación del Sistema de Control Interno en el INEC?

1.1 El Consejo Directivo debe garantizar, dentro de las posibilidades institucionales, el funcionamiento de un Sistema de Control Interno en el INEC.

GERENCIA Ambiente de control

2.2 Compromiso superior

¿Promueve la ejecución de acciones formativas encaminadas a fortalecer el control interno en la Institución?

1.2 La Gerencia autoriza a la entidad encargada de la administración del talento humano para que incorpore y gestione como parte del plan de capacitación institucional la realización de acciones formativas dirigidas a todo el personal, encaminadas a fortalecer el Sistema de Control Interno.

GERENCIA Ambiente de control

2.2 Compromiso superior

¿Derivado de los resultados de la evaluación de desempeño, a nivel institucional, se definen oportunidades de mejora (recomendaciones o acciones correctivas) orientadas a fortalecer el desempeño del personal?

1.12 La entidad encargada de la administración del talento humano debe elaborar un reporte semestral sobre los resultados de la evaluación de desempeño a nivel de las entidades de gestión y emitir recomendaciones o acciones correctivas.

URH Ambiente de control

2.4 Idoneidad del personal

¿Gestiona, a nivel institucional, la realización de acciones formativas encaminadas a fortalecer el sistema de control interno?

1.16 La entidad encargada de la administración del talento humano debe gestionar la realización de acciones formativas que contribuyan al fortalecimiento del Sistema de Control Interno.

URH Ambiente de control

2.2 Compromiso superior

34

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Se encuentra en implementación un manual de cargos actualizado, conforme con las necesidades institucionales, debidamente oficializado y difundido entre el personal de la institución?

1.17 La entidad encargada de la administración del talento humano debe mantener actualizados los manuales de cargos, mediante el procedimiento que se defina para tal fin.

URH Ambiente de control

2.4 Idoneidad del personal

¿La institución tiene en funcionamiento un manual de organización actualizado, conforme con las necesidades institucionales, debidamente oficializado y difundido?

1.18 La entidad encargada de la planificación institucional debe mantener actualizado el manual de organización, el cual debe estar aprobado por el Consejo Directivo y comunicado a todo el personal.

UPI Ambiente de control

2.5 Estructura organizativa

Conforme con las responsabilidades designadas en el Marco orientador y metodología para la implementación del Sistema de Control Interno (capítulo Responsabilidades), ¿existe alguna(s) que no ha sido atendida?

1.1 El Consejo Directivo debe garantizar, dentro de las posibilidades institucionales, el funcionamiento de un Sistema de Control Interno en el INEC.

Todas las dependencias

Ambiente de control

2.2 Compromiso superior

La inducción para el personal de nuevo ingreso considera al menos el abordaje de los siguientes contenidos: a. Fortalecimiento del Sistema de control interno b. Marco estratégico institucional c. Estructura organizativa d. Seguridad informática e. Código de ética f. Salud ocupacional y medicina del trabajo g. Trámites administrativos (viáticos, horas extras, servicio de transporte, entre otros) h. Aspectos legales (Ley 9694, Reglamento Autónomo de Servicios, otros reglamentos) i. Productos y servicios del INEC

1.16 La entidad encargada de la administración del talento humano debe gestionar la realización de acciones formativas que contribuyan al fortalecimiento del Sistema de Control Interno.

URH Ambiente de control

2.4 Idoneidad del personal

35

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Aplica algún mecanismo para verificar que las actividades propias del quehacer de su entidad se realicen según la planificación y programación establecida?

5.7 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se aplica algún mecanismo para verificar que las actividades propias del quehacer de su entidad se realicen según la planificación y programación establecida.

Todas las dependencias

Seguimiento del SCI

6.2 Orientaciones para el seguimiento del SCI

¿Realiza acciones de monitoreo y/o seguimiento a los planes, proyectos, cronogramas de trabajo (actividades de los procesos), para garantizar razonablemente el cumplimiento de los objetivos trazados?

5.12 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se promueve entre el personal a cargo la realización de acciones de seguimiento en las actividades propias de los procesos a su cargo, para garantizar razonablemente el cumplimiento de los objetivos trazados.

Todas las dependencias

Seguimiento del SCI

6.2 Orientaciones para el seguimiento del SCI 6.4 Acciones para el fortalecimiento del SCI

¿Se han implementado todas las acciones correctivas planteadas en los informes de evaluación de los planes operativos institucionales (POI), en caso de que le corresponda?

5.8 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se definan y ejecuten planes de mejora derivados de la evaluación de los planes y/o proyectos a su cargo, cuando corresponda.

Todas las dependencias

Seguimiento del SCI

6.4 Acciones para el fortalecimiento del SCI

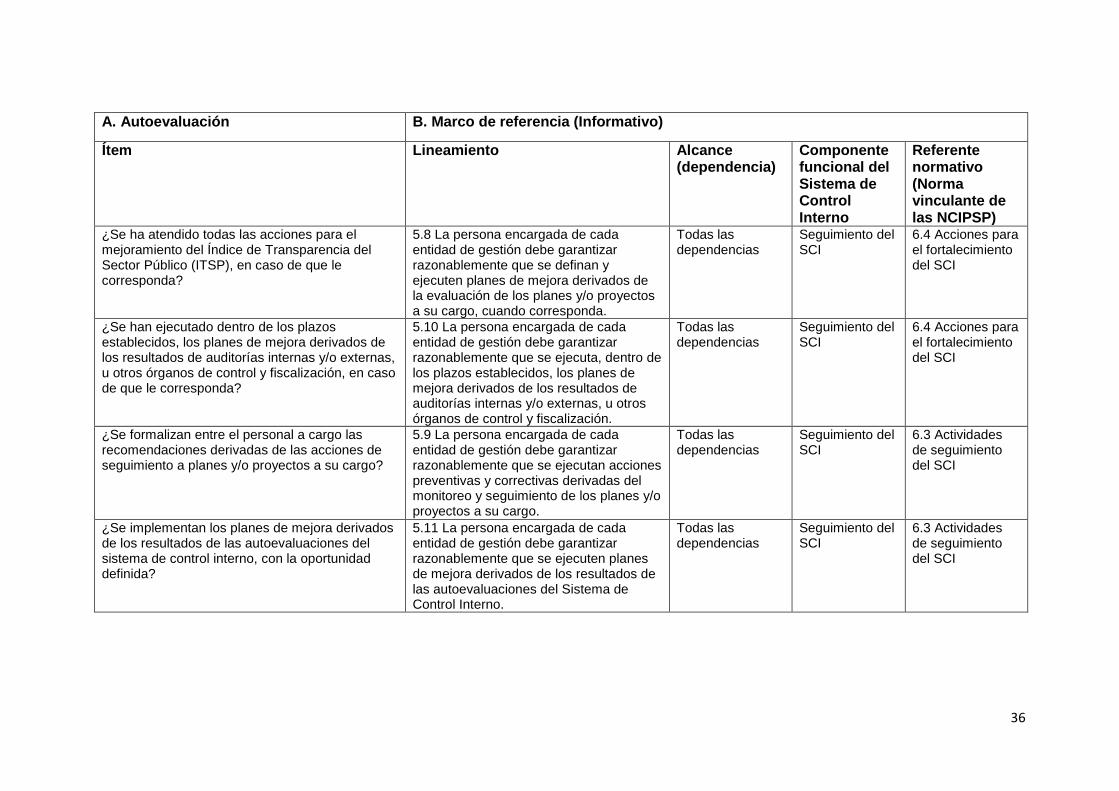

¿Se ha atendido todas las acciones para el mejoramiento del Índice de Gestión Institucional (IGI), en caso de que le corresponda?

5.8 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se definan y ejecuten planes de mejora derivados de la evaluación de los planes y/o proyectos a su cargo, cuando corresponda.

Todas las dependencias

Seguimiento del SCI

6.4 Acciones para el fortalecimiento del SCI

36

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Se ha atendido todas las acciones para el mejoramiento del Índice de Transparencia del Sector Público (ITSP), en caso de que le corresponda?

5.8 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se definan y ejecuten planes de mejora derivados de la evaluación de los planes y/o proyectos a su cargo, cuando corresponda.

Todas las dependencias

Seguimiento del SCI

6.4 Acciones para el fortalecimiento del SCI

¿Se han ejecutado dentro de los plazos establecidos, los planes de mejora derivados de los resultados de auditorías internas y/o externas, u otros órganos de control y fiscalización, en caso de que le corresponda?

5.10 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se ejecuta, dentro de los plazos establecidos, los planes de mejora derivados de los resultados de auditorías internas y/o externas, u otros órganos de control y fiscalización.

Todas las dependencias

Seguimiento del SCI

6.4 Acciones para el fortalecimiento del SCI

¿Se formalizan entre el personal a cargo las recomendaciones derivadas de las acciones de seguimiento a planes y/o proyectos a su cargo?

5.9 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se ejecutan acciones preventivas y correctivas derivadas del monitoreo y seguimiento de los planes y/o proyectos a su cargo.

Todas las dependencias

Seguimiento del SCI

6.3 Actividades de seguimiento del SCI

¿Se implementan los planes de mejora derivados de los resultados de las autoevaluaciones del sistema de control interno, con la oportunidad definida?

5.11 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se ejecuten planes de mejora derivados de los resultados de las autoevaluaciones del Sistema de Control Interno.

Todas las dependencias

Seguimiento del SCI

6.3 Actividades de seguimiento del SCI

37

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Los resultados anuales derivados de la implementación del Sistema Específico de Valoración del Riesgo Institucional son comunicados al jerarca de la institución oportunamente?

5.1 La Gerencia debe garantizar razonablemente que los resultados anuales derivados de la implementación del Sistema Específico de Valoración del Riesgo Institucional sean comunicados al Jerarca de la institución dentro de los plazos establecidos.

GERENCIA Seguimiento del SCI

6.3.2 Autoevaluaciones periódicas del SCI

¿Los resultados derivados de la autoevaluación anual del Sistema de control interno son comunicados al jerarca de la institución oportunamente?

5. 2 La Gerencia debe garantizar razonablemente que los resultados derivados de la autoevaluación anual del Sistema de Control Interno son comunicados al Jerarca de la institución dentro de los plazos establecidos.

GERENCIA Seguimiento del SCI

6.3.2 Autoevaluaciones periódicas del SCI

¿Gestiona, cuando corresponda, la realización de auditorías externas para verificar la validez, suficiencia y cumplimiento del Sistema de Control Interno?

5.3 La Gerencia debe gestionar, cuando corresponda, la contratación de auditorías externas para verificar la validez, suficiencia y cumplimiento del Sistema de Control Interno.

GERENCIA Seguimiento del SCI

6.5 Contratación de auditorías externas

Derivado de los resultados de auditorías externas: a. Remite oportunamente al jerarca los resultados derivados de esas auditorías? b. ¿Se formalizan los planes de mejora derivados de las recomendaciones de auditorías externas?

5.4 La Gerencia debe informar al Jerarca los resultados derivados de auditorías externas y atender las recomendaciones que de ellas se deriven.

GERENCIA Seguimiento del SCI

6.5 Contratación de auditorías externas

38

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

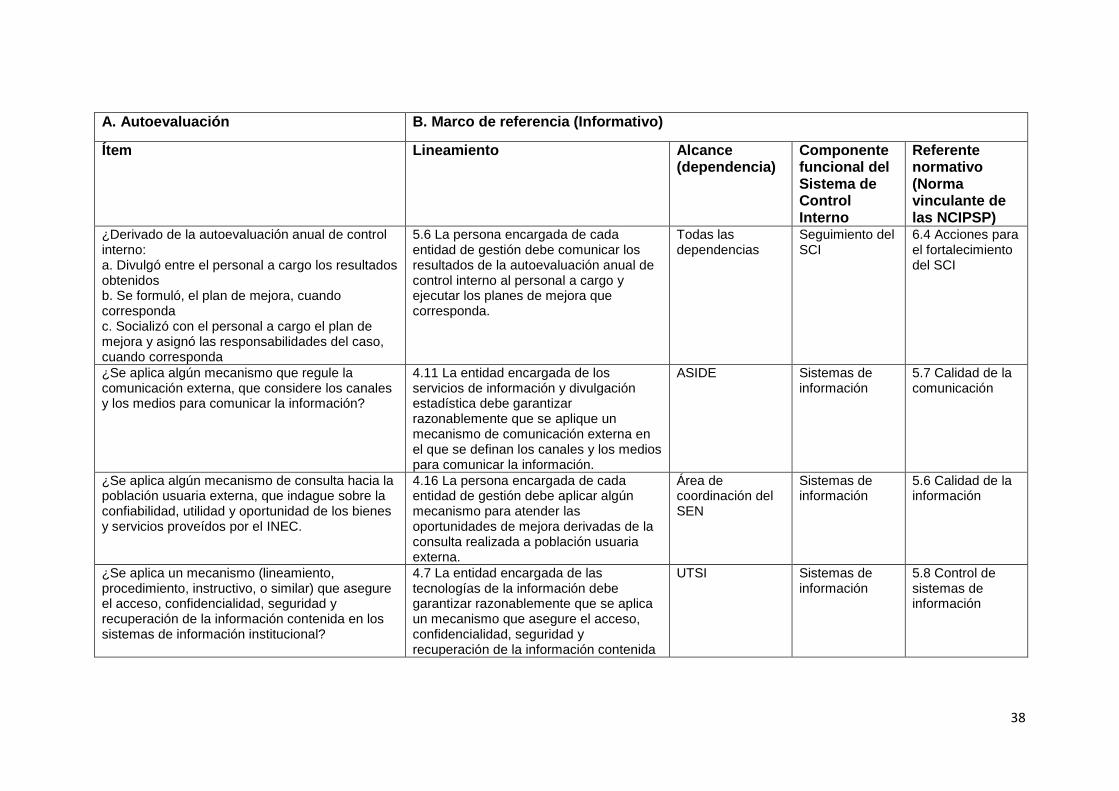

¿Derivado de la autoevaluación anual de control interno: a. Divulgó entre el personal a cargo los resultados obtenidos b. Se formuló, el plan de mejora, cuando corresponda c. Socializó con el personal a cargo el plan de mejora y asignó las responsabilidades del caso, cuando corresponda

5.6 La persona encargada de cada entidad de gestión debe comunicar los resultados de la autoevaluación anual de control interno al personal a cargo y ejecutar los planes de mejora que corresponda.

Todas las dependencias

Seguimiento del SCI

6.4 Acciones para el fortalecimiento del SCI

¿Se aplica algún mecanismo que regule la comunicación externa, que considere los canales y los medios para comunicar la información?

4.11 La entidad encargada de los servicios de información y divulgación estadística debe garantizar razonablemente que se aplique un mecanismo de comunicación externa en el que se definan los canales y los medios para comunicar la información.

ASIDE Sistemas de información

5.7 Calidad de la comunicación

¿Se aplica algún mecanismo de consulta hacia la población usuaria externa, que indague sobre la confiabilidad, utilidad y oportunidad de los bienes y servicios proveídos por el INEC.

4.16 La persona encargada de cada entidad de gestión debe aplicar algún mecanismo para atender las oportunidades de mejora derivadas de la consulta realizada a población usuaria externa.

Área de coordinación del SEN

Sistemas de información

5.6 Calidad de la información

¿Se aplica un mecanismo (lineamiento, procedimiento, instructivo, o similar) que asegure el acceso, confidencialidad, seguridad y recuperación de la información contenida en los sistemas de información institucional?

4.7 La entidad encargada de las tecnologías de la información debe garantizar razonablemente que se aplica un mecanismo que asegure el acceso, confidencialidad, seguridad y recuperación de la información contenida

UTSI Sistemas de información

5.8 Control de sistemas de información

39

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

en los sistemas de información institucional.

¿Se aplica un mecanismo que asegure: a. la consulta a la población usuaria interna respecto del alcance, acceso, oportunidad y medios y canales de comunicación. b. la atención de los resultados derivados de dicha consulta

4.17 La persona encargada de cada entidad de gestión debe garantizar razonablemente que se aplica algún mecanismo que permita determinar si la información generada, es comunicada de acuerdo con los requerimientos de la población usuaria interna, en cuanto a alcance, acceso, oportunidad y medios y canales de comunicación. 4.18 La persona encargada de cada entidad de gestión debe aplicar algún mecanismo para atender las oportunidades de mejora derivadas de la consulta realizada a población usuaria interna.

Todas las dependencias

Sistemas de información

5.6 Calidad de la información

¿Se aplica un mecanismo (procedimiento, instructivo o similar) que asegure razonablemente el alcance, acceso y oportunidad de la comunicación (interna), vertical y horizontal, y que defina los respectivos canales y medios de comunicación?

4.1 La Gerencia debe garantizar razonablemente que se aplique un mecanismo que regule el alcance, acceso y oportunidad de la comunicación (interna), vertical y horizontal, y que defina los respectivos canales y medios de comunicación.

GERENCIA Sistemas de información

5.7 Calidad de la comunicación

¿La institución alinea su gestión en concordancia con al menos los siguientes instrumentos de planificación, tales como: a. Plan Nacional de Desarrollo b. Objetivos de Desarrollo Sostenible

4.4 La entidad encargada de la planificación institucional debe elaborar un informe de articulación entre el instrumento de planificación nacional

UPI Sistemas de información

4.6 Cumplimiento del ordenamiento jurídico y técnico

40

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

(planes nacionales de desarrollo) y la labor sustantiva del INEC.

¿Se aplican regulaciones internas referidas a la seguridad de las tecnologías de información para trasladar la información sensible?

4.5 La entidad encargada de las tecnologías de la información debe aplicar las regulaciones internas referidas al traslado de información sensible por parte de las entidades de gestión.

UTSI Sistemas de información

5.8 Control de los sistemas de información

¿Comunica, de manera oportuna, a las entidades de gestión, los resultados derivados de la consulta a la población usuaria externa, y se incluyen, en caso requerido, las recomendaciones o acciones correctivas que corresponda?

4.9 La entidad encargada de los servicios de información y divulgación estadística debe comunicar a las personas encargadas de cada entidad de gestión los resultados de la consulta a población usuaria externa, respecto de los bienes y servicios proveídos por el INEC, a fin de que se consideren las oportunidades de mejora que corresponda.

ASIDE Sistemas de información

5.7.1 Canales y medios de comunicación

¿Se aplica algún mecanismo de consulta hacia la población usuaria externa, que indague sobre la confiabilidad, utilidad y oportunidad de los bienes y servicios proveídos por el ASIDE.

4.12 La entidad encargada de los servicios de información y divulgación estadística debe garantizar razonablemente que se aplica un mecanismo que asegure la consulta a la población usuaria externa respecto de la confiabilidad, utilidad y oportunidad de los bienes y servicios proveídos por el Instituto, así como también que asegure la atención de los resultados derivados de dicha consulta.

ASIDE Sistemas de información

5.6 Calidad de la información 5.7 Calidad de la comunicación

41

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

¿Mantiene actualizado el catálogo de trámites institucional?

4.14 La entidad encargada de los servicios de información y divulgación estadística debe mantener actualizado el catálogo de trámites institucional.

ASIDE Sistemas de información

5.6 Calidad de la información

¿Se aplica algún mecanismo para atender las oportunidades de mejora derivadas de la consulta a la población usuaria externa respecto de los productos y servicios proveídos por la dependencia bajo su cargo?

4.16 La persona encargada de cada entidad de gestión debe aplicar algún mecanismo para atender las oportunidades de mejora derivadas de la consulta realizada a población usuaria externa.

Todas las dependencias

Sistemas de información

5.7 Calidad de la comunicación

¿La institución tiene en funcionamiento el marco de seguridad de tecnologías de la información que regule, entre otros, la protección de los recursos de TI, un ambiente físico seguro y controlado, medidas de protección fundamentadas en políticas vigentes y análisis de riesgos?

4.8 La entidad encargada de las tecnologías de la información debe garantizar razonablemente que se aplica un marco de seguridad de tecnologías de la información que regule, entre otros, la protección de los recursos de TI, un ambiente físico seguro y controlado, medidas de protección fundamentadas en políticas vigentes y análisis de riesgos.

UTSI Sistemas de información

5.9 Tecnologías de información

¿Se aplica un mecanismo que asegure razonablemente el derecho de petición por parte de la población usuaria, en el marco de la Ley No. 9097, y que contenga al menos los siguientes aspectos: a. Requisitos para solicitar información b. Condiciones de admisibilidad o rechazo de solicitudes c. Plazos de respuesta de las solicitudes de información

4.10 La entidad encargada de los servicios de información y divulgación estadística debe garantizar que se aplica un mecanismo que asegure razonablemente el derecho de petición por parte de la población usuaria, en el marco de la Ley No. 9097, y que contenga al menos los siguientes aspectos: a. Requisitos para solicitar información

ASIDE Sistemas de información

5.6 Calidad de la información 5.7 Calidad de la comunicación

42

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

d. Proceso interno de trámite de solicitudes?

b. Condiciones de admisibilidad o rechazo de solicitudes c. Plazos de respuesta de las solicitudes de información d. Proceso interno de trámite de solicitudes

¿Se aplica un mecanismo que asegure: a. la consulta a la población usuaria interna respecto de la confiabilidad, utilidad y oportunidad de los productos, servicios e insumos proveídos por la dependencia bajo su cargo b. la atención de los resultados derivados de dicha consulta

4.18 La persona encargada de cada entidad de gestión debe aplicar algún mecanismo para atender las oportunidades de mejora derivadas de la consulta realizada a población usuaria interna.

Todas las dependencias

Sistemas de información

5.6 Calidad de la información

¿Está en funcionamiento un sistema de información institucional que integre el conjunto de leyes, decretos, directrices, reglamentos (vigentes), entre otros, para el acceso y consulta del personal?

4.2 La entidad encargada de la asesoría jurídica debe garantizar razonablemente que se dispone de un sistema de información interno que integre el conjunto de leyes, decretos, directrices, reglamentos (vigentes), entre otros, de alcance institucional, para el acceso y consulta del personal.

UAJ Sistemas de información

5.1 Sistemas de información

43

A. Autoevaluación B. Marco de referencia (Informativo)

Ítem Lineamiento Alcance (dependencia)

Componente funcional del Sistema de Control Interno

Referente normativo (Norma vinculante de las NCIPSP)

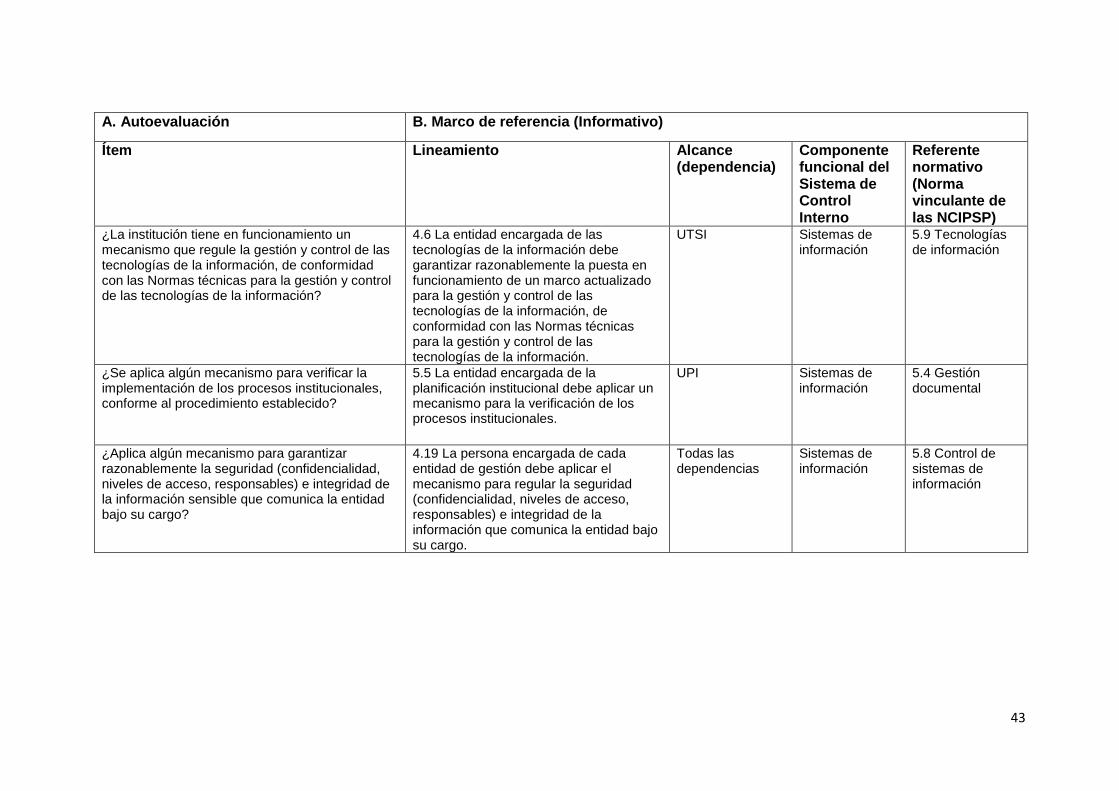

¿La institución tiene en funcionamiento un mecanismo que regule la gestión y control de las tecnologías de la información, de conformidad con las Normas técnicas para la gestión y control de las tecnologías de la información?

4.6 La entidad encargada de las tecnologías de la información debe garantizar razonablemente la puesta en funcionamiento de un marco actualizado para la gestión y control de las tecnologías de la información, de conformidad con las Normas técnicas para la gestión y control de las tecnologías de la información.

UTSI Sistemas de información

5.9 Tecnologías de información

¿Se aplica algún mecanismo para verificar la implementación de los procesos institucionales, conforme al procedimiento establecido?