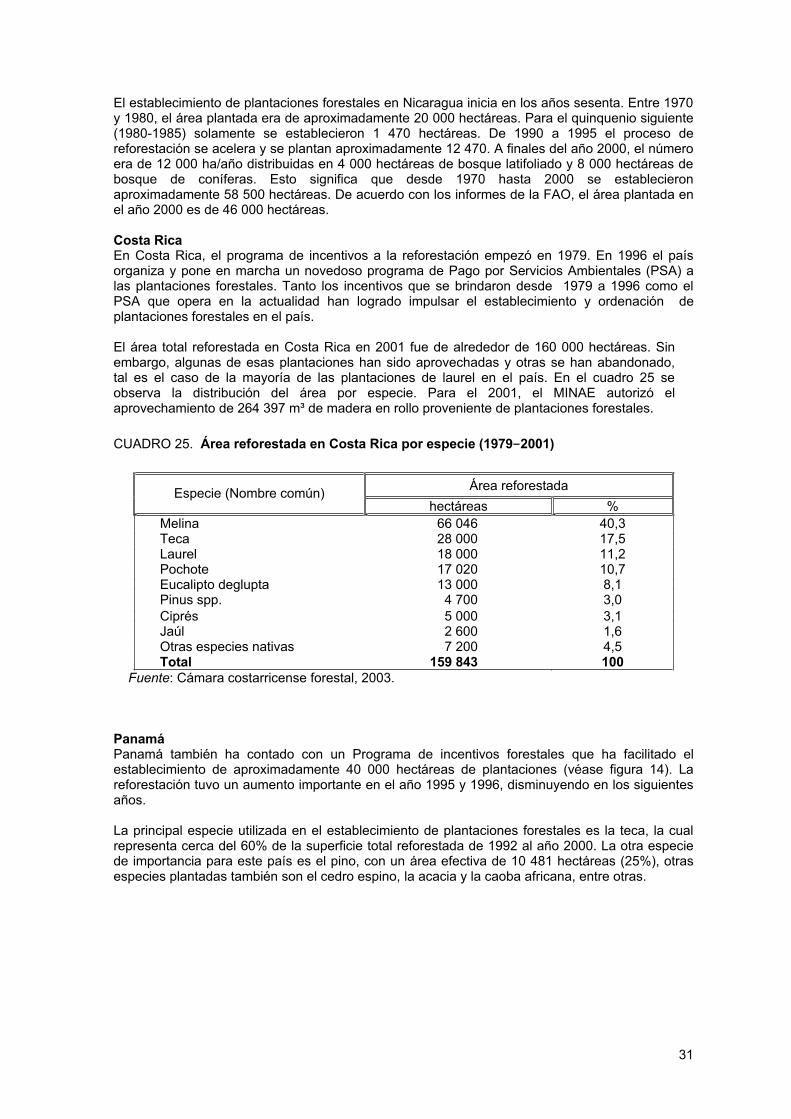

Embed Size (px)

Citation preview

Elaborado por: Marielos Alfaro

Con la colaboración de: Marisol Hidalgo

Informe subregional Centroamérica y México

DEPARTAMENTO FORESTAL ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIÓN

Roma, 2005

Estudio de tendencias y perspectivas del sector forestal en América Latina

ESFAL/SR/3 Documento de trabajo

Todos los derechos reservados. Se autoriza la reproducción y difusión de material contenido en este producto electrónico para fines educativos u otros fines no comerciales sin previa autorización escrita de los titulares de los derechos de autor, siempre que se especifique claramente la fuente. Se prohíbe la reproducción del material contenido en este producto para reventa u otros fines comerciales sin previa autorización escrita de los titulares de los derechos de autor. Las peticiones para obtener tal autorización deberán dirigirse al Jefe del Servicio de Gestión de las Publicaciones de la Dirección de Información de la FAO, Viale delle Terme di Caracalla, 00100 Roma, Italia, o por correo electrónico a [email protected]

Las denominaciones empleadas en esta publicación electrónica y la presentación del material que contiene no implican, de parte de la Organización de las Naciones Unidas para la Agricultura y la Alimentación, juicio alguno sobre la condición jurídica de países, territorios, ciudades o zonas, o de sus autoridades, ni respecto de la delimitación de sus fronteras o límites.

La FAO declina cualquier responsabilidad por errores u otros defectos del programa o por cualquier daño derivado de ellos, así como por el mantenimiento y el mejoramiento de los programas. Se pide no obstante a los usuarios que señalen eventuales errores o defectos de este producto a la FAO.

© FAO, 2005

iii

Prólogo

Las decisiones que sean tomadas hoy en día, condicionan el futuro de los bosques y del sector forestal. El programa sobre los estudios de perspectivas del sector forestal de la FAO trata de identificar los posibles efectos y las repercusiones que puedan influir el futuro del sector forestal basándose en las acciones ejecutadas en el presente. Mediante los "estudios de perspectivas", la FAO y sus países miembros identifican una serie de posibilidades y opciones respecto a medidas que podrían ayudar a los países en el logro de sus objetivos relativos a los bosques y al sector forestal.

En este contexto la FAO lleva a cabo desde hace algunos años una serie de procesos de análisis y elaboración de perspectivas del sector forestal en diferentes países y regiones del mundo, en colaboración con los países miembros y actores del sector privado, organizaciones internacionales, gubernamentales y otras instituciones involucradas en las respectivas regiones. La realización del estudio de perspectivas del sector forestal para América Latina y el Caribe al año 2020 (ESFAL) responde a una recomendación de los países de la subregión, expresada en la vigésimo primera reunión de la Comisión Forestal de América Latina y el Caribe, COFLAC.

La elaboración de este estudio para la Subregión Centroamérica y México forma parte de ESFAL y describe la situación actual del sector forestal de la subregión, identifica las principales fuerzas impulsoras que determinarán las tendencias del sector en las próximas décadas en un contexto amplio de cambios económicos, ambientales, sociales, institucionales y tecnológicos. Además, desea visualizar la probable situación del sector forestal subregional al año 2020. En su elaboración se han considerado las políticas y estrategias de los sectores claves que pueden influir al sector forestal así como los estudios de perspectivas nacionales, por lo que son una importante fuente de información y referencia a otros instrumentos para la planificación estratégica tanto a nivel subregional como nacional, en particular a los programas forestales nacionales.

Wulf Killmann Director

Dirección de Productos y Economía Forestales Departamento Forestal

FAO

v

Índice

Prólogo ............................................................................................................................................ iii Índice ................................................................................................................................................ v Agradecimientos.............................................................................................................................xiii Resumen Ejecutivo ....................................................................................................................... xiv 1 Introducción .............................................................................................................................1

1.1 Antecedentes ..................................................................................................................1 1.2 Objetivos del estudio.......................................................................................................2 1.3 Cobertura Geográfica y Producto ...................................................................................2

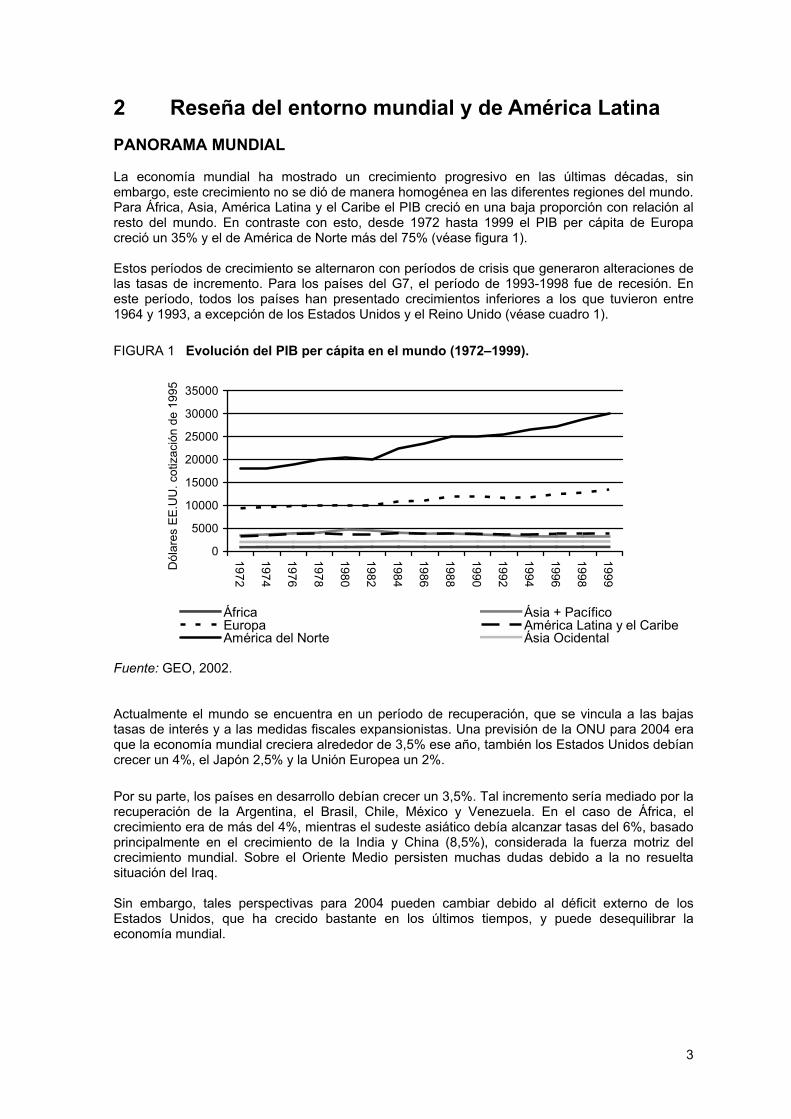

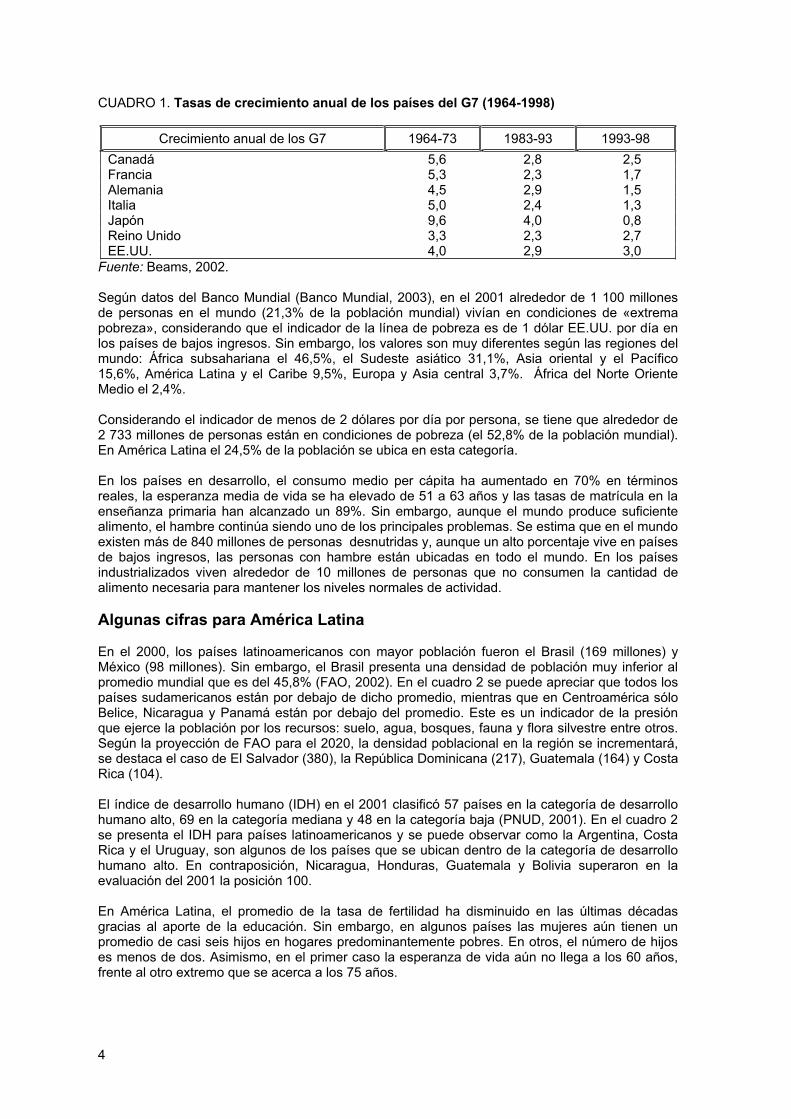

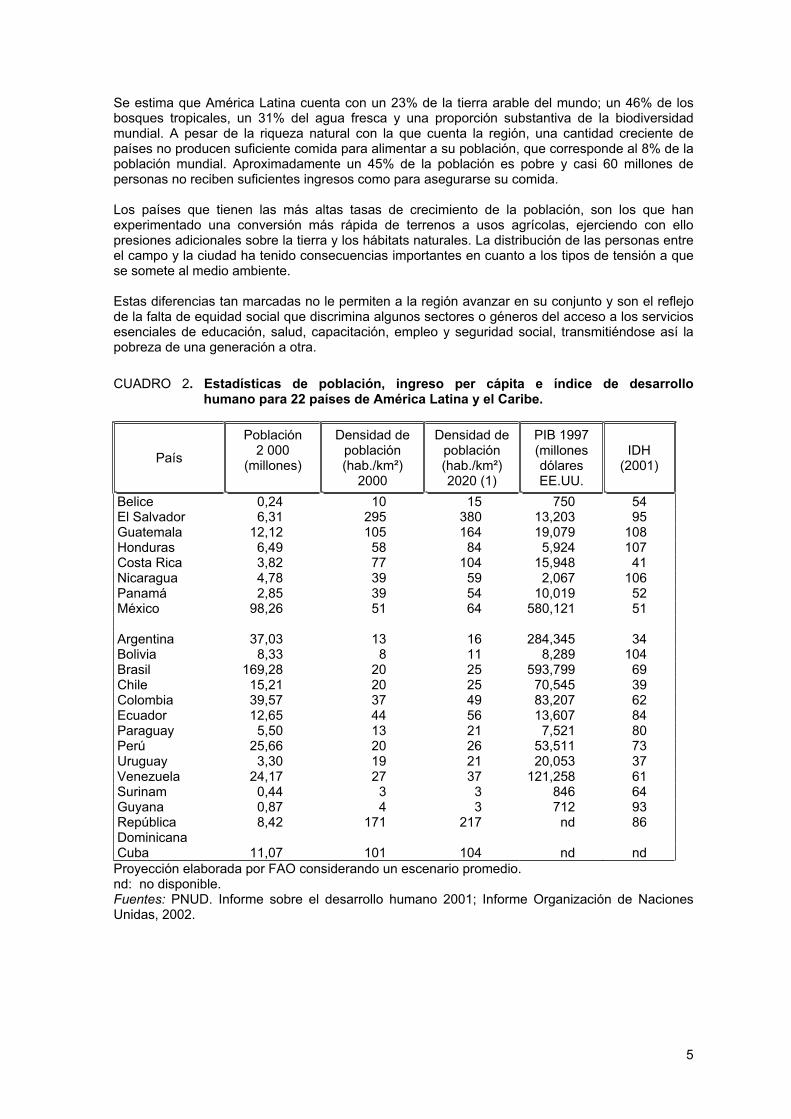

2. Breve reseña del entorno mundial y latinoamericano.........................................................3 2.1 Panorama Global ............................................................................................................32.2 Algunas cifras para Latinoamérica..................................................................................4 2.3 Panorama en Centroamérica y México ..........................................................................5

2.3.1 Población total en la región ............................................................................................62.3.2 Población Económicamente Activa (PEA) .....................................................................7 2.3.3 Distribución de la población............................................................................................92.3.4 Relación población urbana versus población rural ..............................................10 2.3.5 Producto Interno Bruto (PIB)................................................................................10 2.3.6 Inflación ................................................................................................................112.3.7 Distribución de la Renta .......................................................................................12 2.3.8 Balanza Comercial ...............................................................................................13 2.3.9 Tasas de Interés...................................................................................................14 2.3.10 Gasto público social e inversión...........................................................................15

2.4 Conclusiones.................................................................................................................16 3 Tendencias y situación actual del sector forestal..................................................................18

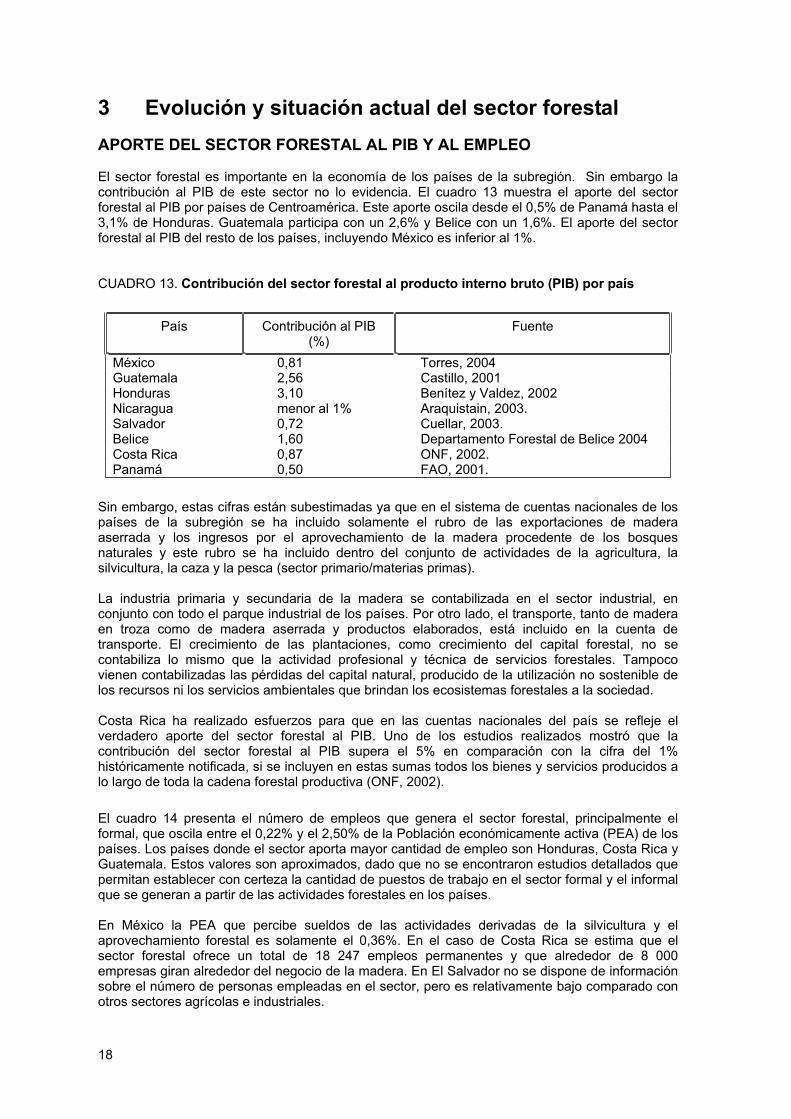

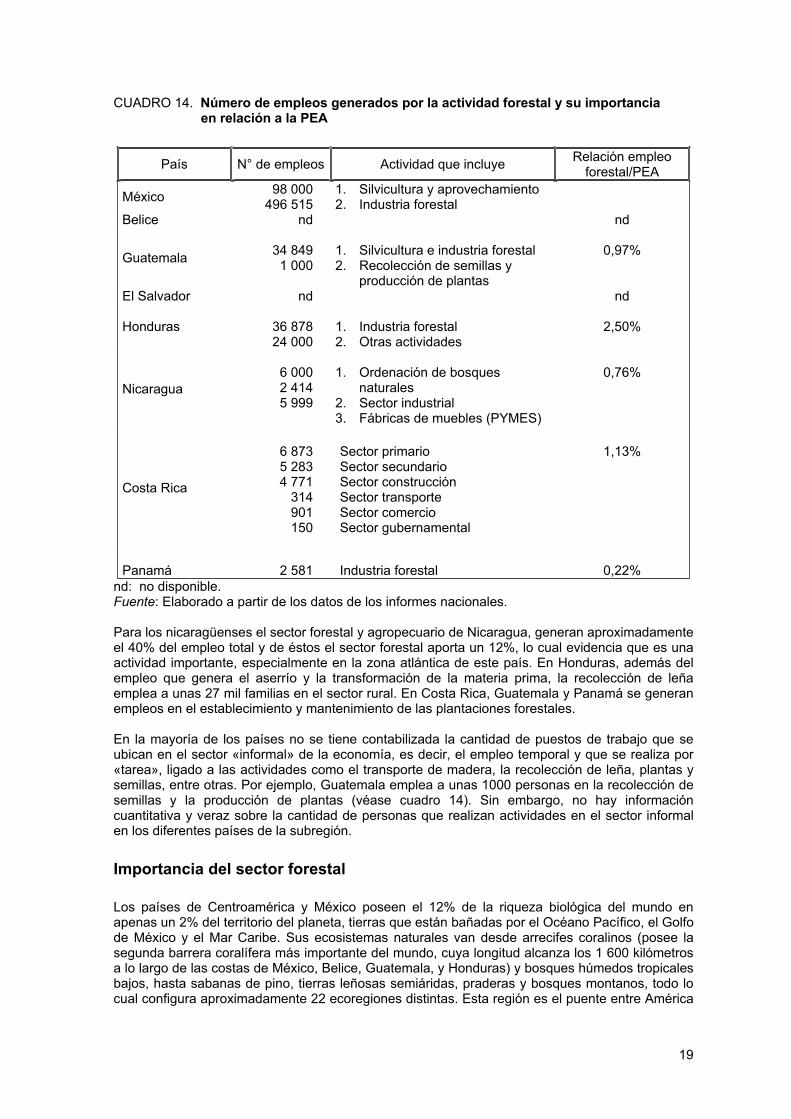

3.1 Aporte del sector forestal al PIB y al empleo................................................................18 3.2 Importancia ambiental del sector forestal .....................................................................19 3.3 Cambio en la cobertura forestal....................................................................................21 3.4 Bosques naturales ........................................................................................................21

3.4.1 Bosques en áreas protegidas ..............................................................................21 3.4.2 Bosques de producción........................................................................................22 3.4.3 Tala ilegal .............................................................................................................27

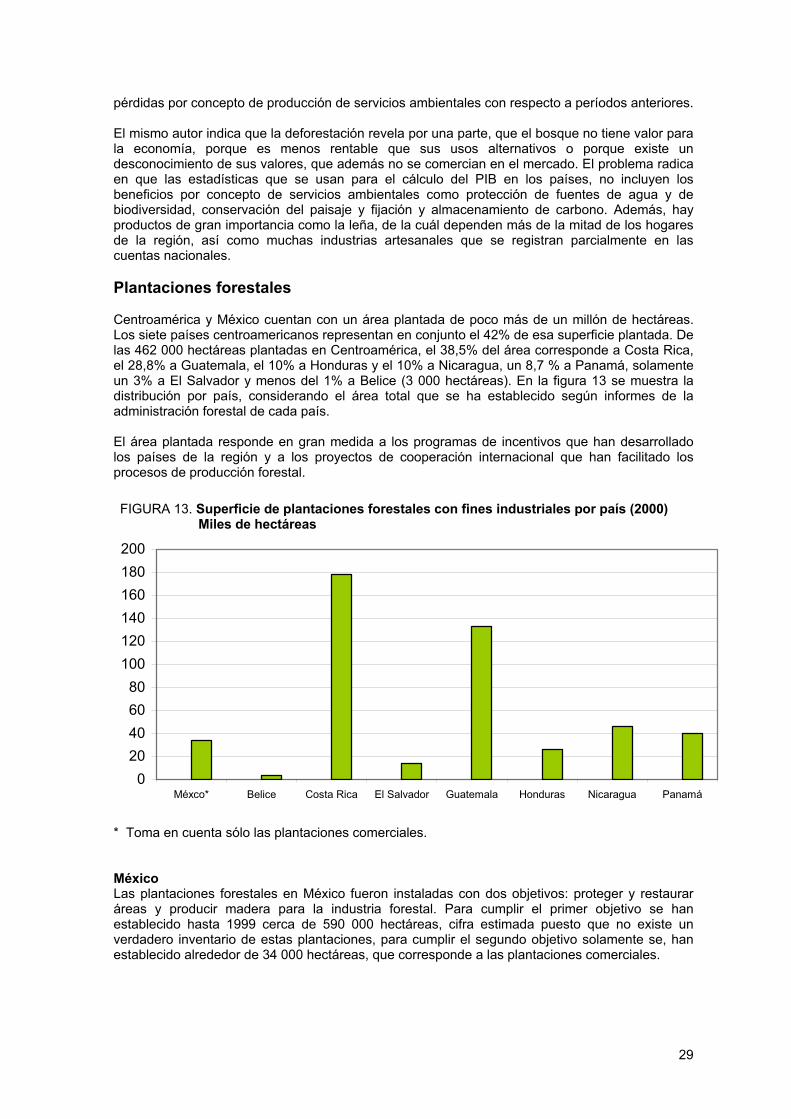

3.5 Plantaciones forestales.................................................................................................29 3.5.1 México ..................................................................................................................293.5.2 Belice....................................................................................................................30 3.5.3 Guatemala............................................................................................................30 3.5.4 El Salvador ...........................................................................................................30 3.5.5 Honduras..............................................................................................................30 3.5.6 Nicaragua .............................................................................................................30 3.5.7 Costa Rica............................................................................................................31 3.5.8 Panamá ................................................................................................................31

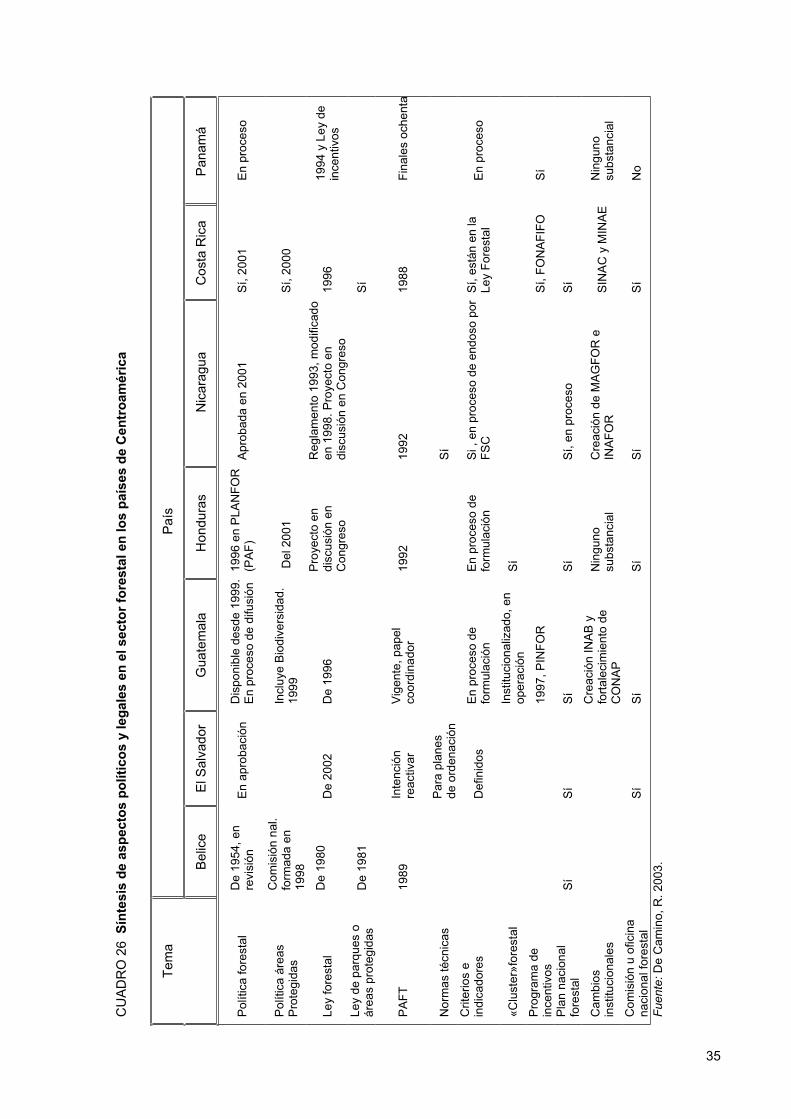

3.6 Política y legislación forestal.........................................................................................32 3.6.1 México ..................................................................................................................323.6.2 Guatemala............................................................................................................32 3.6.3 Honduras..............................................................................................................32 3.6.4 El Salvador ...........................................................................................................33 3.6.5 Nicaragua .............................................................................................................33 3.6.6 Costa Rica............................................................................................................34 3.6.7 Panamá ................................................................................................................34

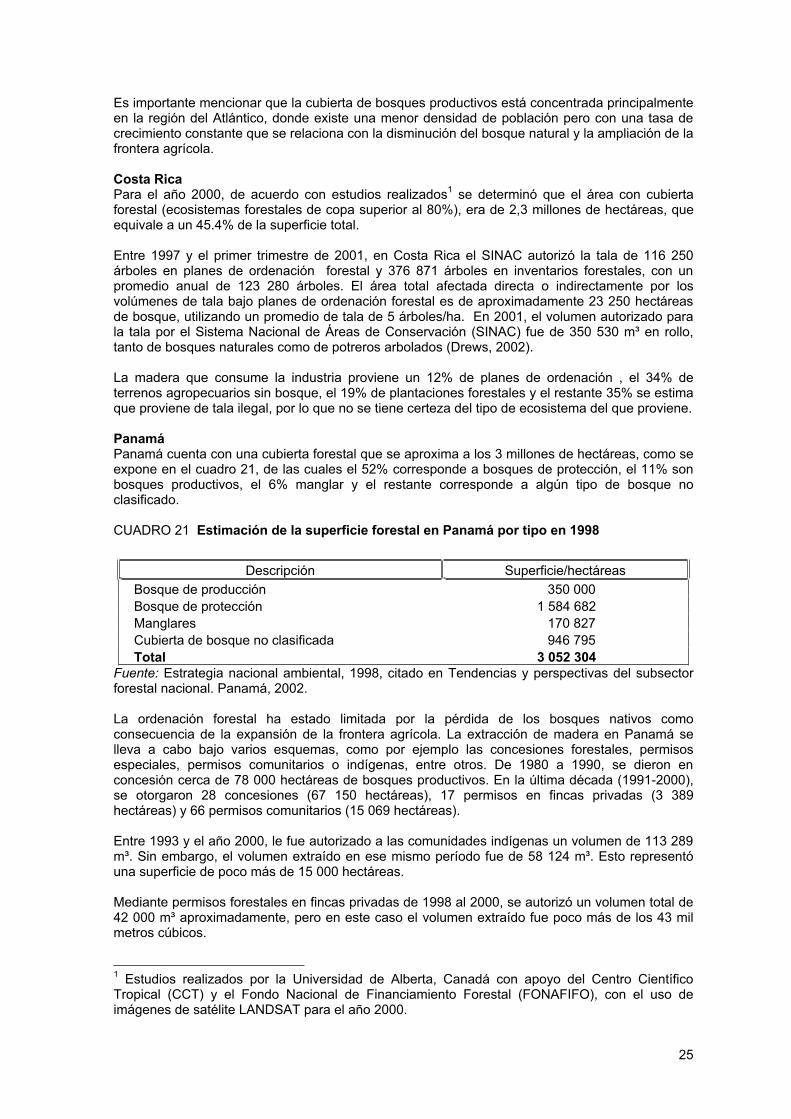

3.7 Tenencia de la tierra forestal .......................................................................................36 3.7.1 Panamá ................................................................................................................36 3.7.2 Costa Rica............................................................................................................36 3.7.3 Nicaragua .............................................................................................................37 3.7.4 El Salvador ...........................................................................................................37 3.7.5 Honduras..............................................................................................................37 3.7.6 Guatemala............................................................................................................38 3.7.7 Belice....................................................................................................................38 3.7.8 México ..................................................................................................................39

vi

3.8 Amenazas a los recursos forestales.............................................................................39 3.9 Industria Forestal ..........................................................................................................41

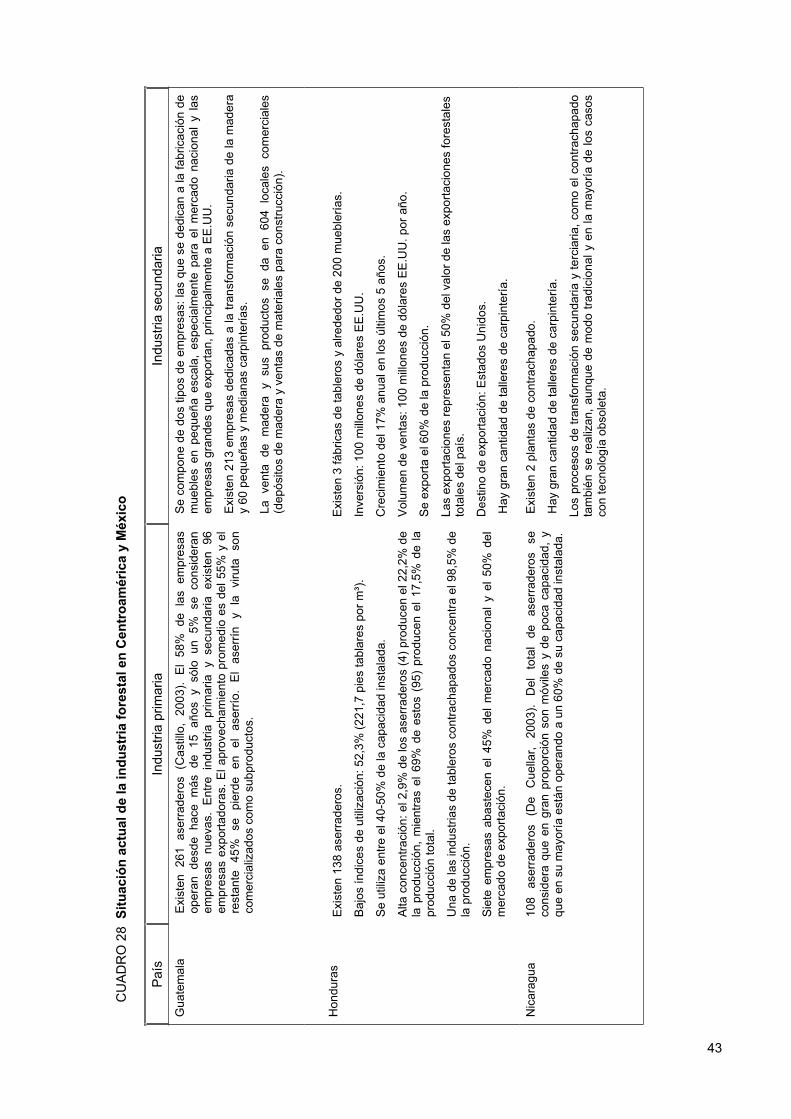

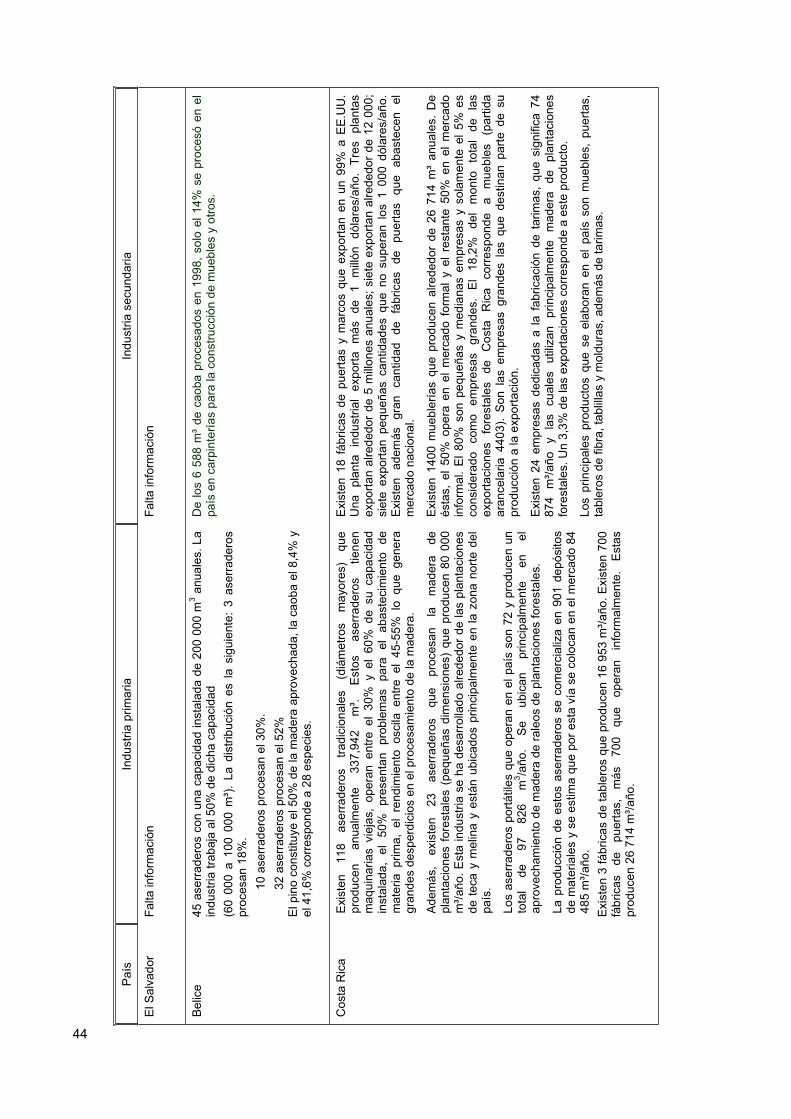

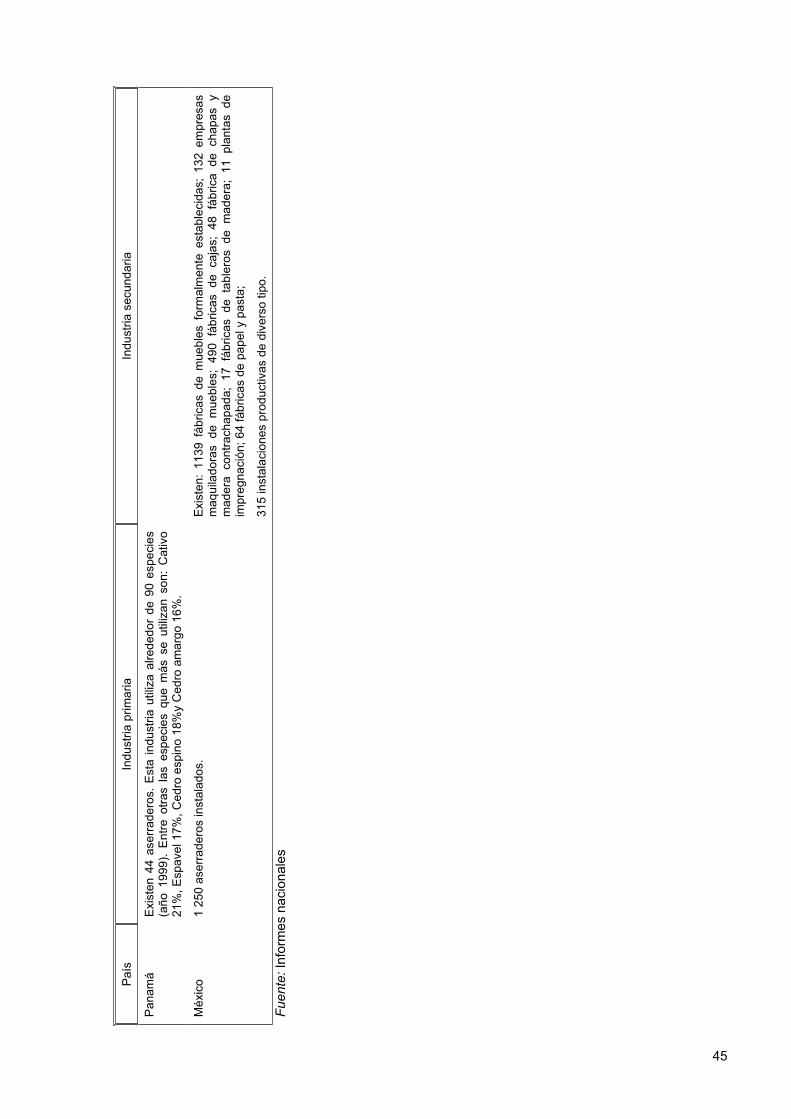

3.9.1 Industria Primaria (o Transformación primaria de la madera) .............................41 3.9.2 Industria Secundaria (o transformación secundaria de la madera) .....................42

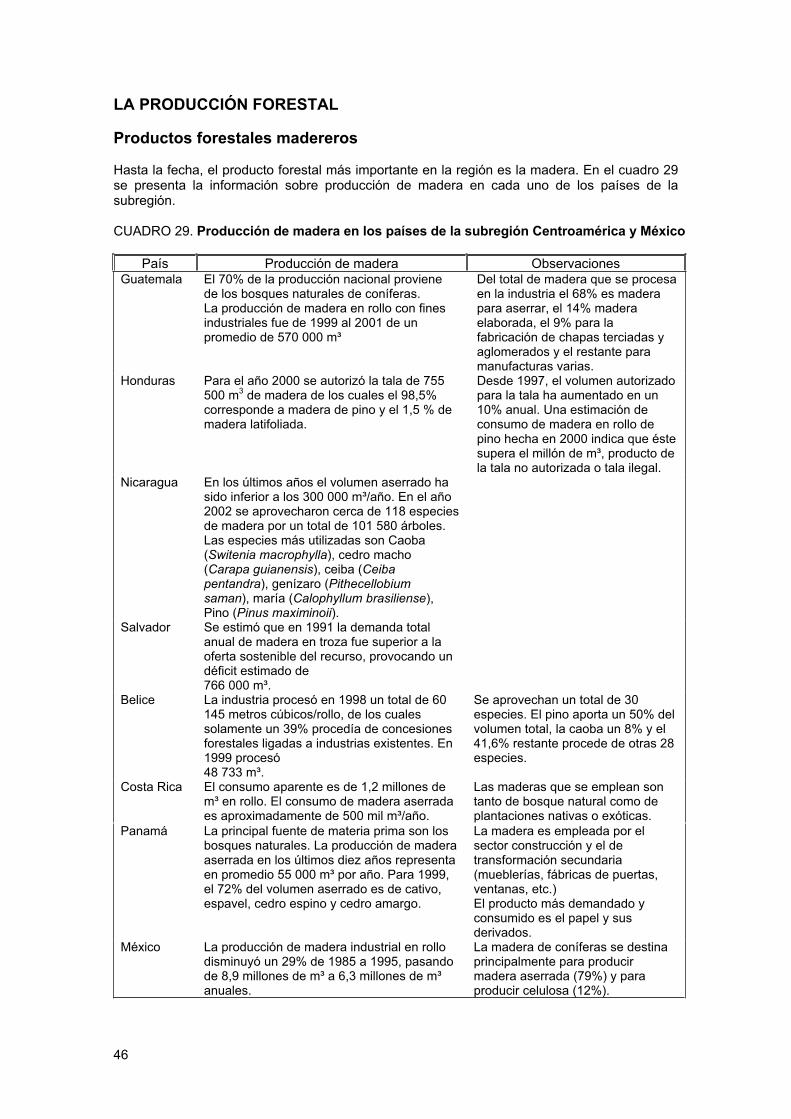

3.10 La producción forestal ..............................................................................................46 3.10.1 Productos madereros ...........................................................................................46 3.10.2 Los productos forestales no madereros...............................................................48 3.10.3 Servicios ambientales ..........................................................................................48

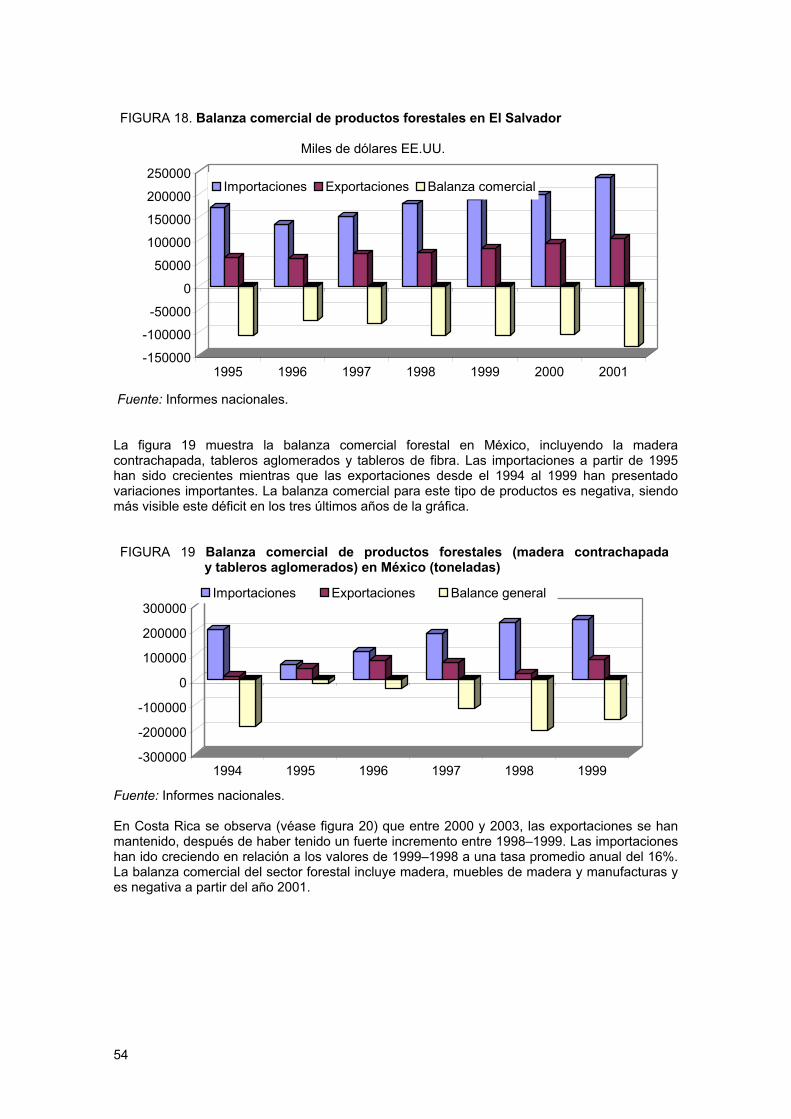

3.11 Comercio forestal......................................................................................................49 3.11.1 Guatemala............................................................................................................49 3.11.2 Belice....................................................................................................................49 3.11.3 El Salvador ...........................................................................................................493.11.4 Honduras..............................................................................................................503.11.5 Nicaragua .............................................................................................................503.11.6 Costa Rica............................................................................................................503.11.7 Panamá ................................................................................................................503.11.8 México ..................................................................................................................50

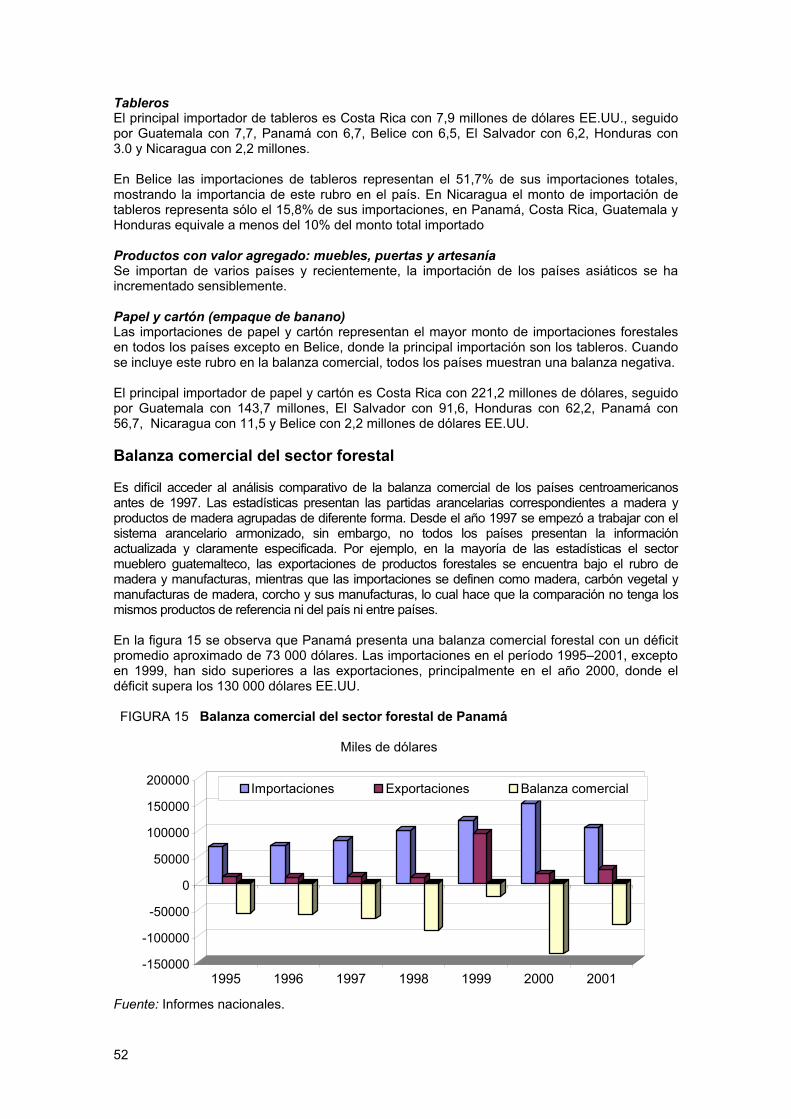

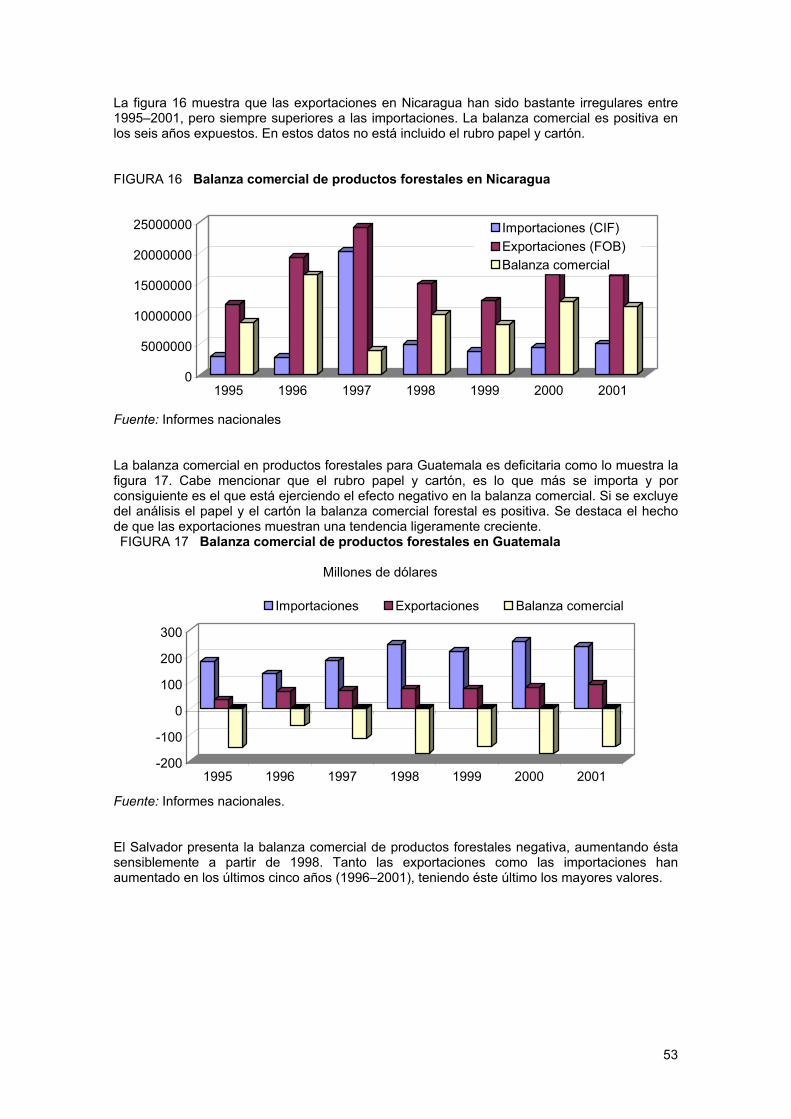

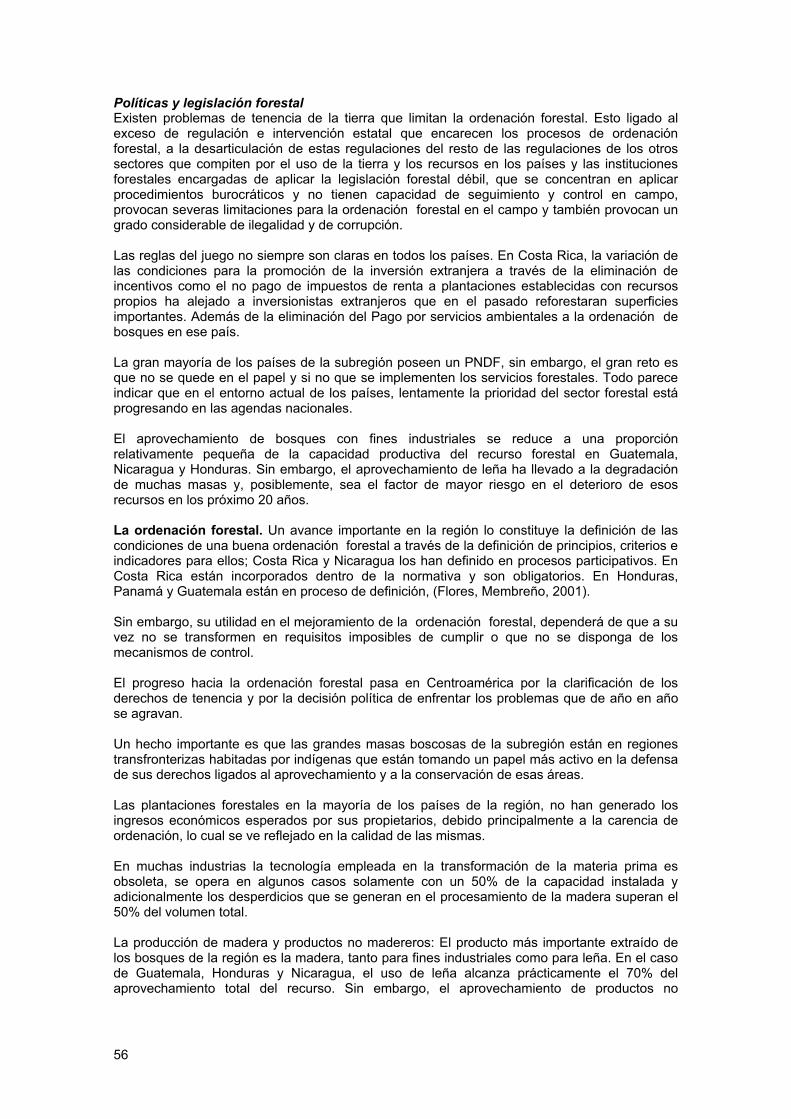

3.12 Exportación e importación de productos forestales .................................................51 3.12.1 Exportaciones.......................................................................................................51 3.12.2 Importaciones.......................................................................................................51 3.12.3 Balanza comercial ................................................................................................52

3.13 Conclusiones de la situación actual y las tendencias del sector forestal.................55 4 Fuerzas impulsoras que afectan al sector forestal................................................................59

4.1 Tipo de fuerzas que impulsan al sector forestal ...........................................................59 4.2 Fuerzas impulsoras internacionales .............................................................................60

4.2.1 El crecimiento económico y el comercio mundial ................................................60 4.2.2 El comercio mundial de productos forestales ......................................................61

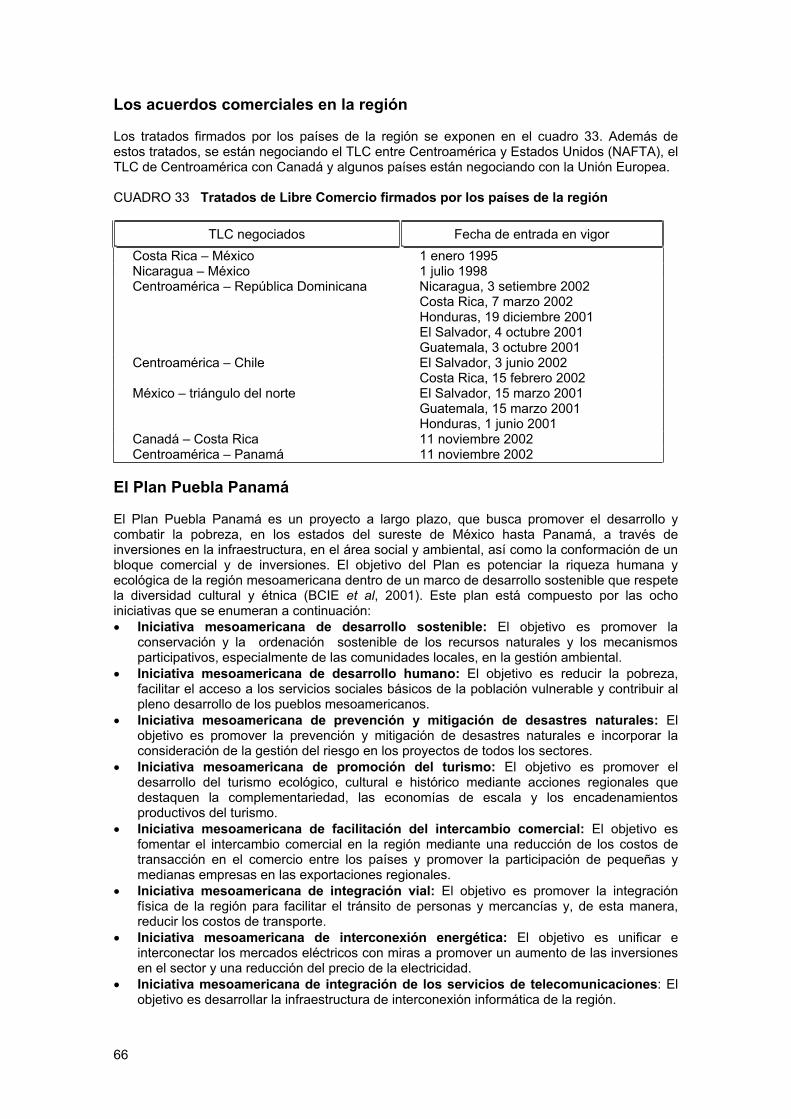

4.3 Fuerzas impulsoras regionales .....................................................................................62 4.3.1 La integración regional .........................................................................................62 4.3.2 Crecimiento demográfico en la región .................................................................63 4.3.3 Crecimiento de la economía regional...................................................................64 4.3.4 Convenciones internacionales .............................................................................65 4.3.5 Convenios e iniciativas regionales en ambiente y bosques.................................65 4.3.6 Los acuerdos comerciales en la región................................................................66 4.3.7 El Plan Puebla Panamá .......................................................................................66

4.4 Fuerzas impulsoras nacionales ....................................................................................67 4.4.1 El desarrollo agropecuario............................................................................................67 4.4.2 El desarrollo energético........................................................................................68 4.4.3 La promoción del turismo regional .......................................................................70 4.4.4 La reconversión industrial ....................................................................................70 4.4.5 Promoción de la Inversión Extranjera Directa (IED) ............................................71 4.4.6 La infraestructura vial en la región .......................................................................72 4.4.7 La privatización en telecomunicaciones...............................................................73

4.5 Fuerzas impulsoras sectoriales ....................................................................................75 4.5.1 La política y legislación forestal ...........................................................................75 4.5.2 Los incentivos y el crédito forestal .......................................................................78 4.5.3 La tecnología para producción y procesamiento .................................................79 4.5.4 La producción de servicios ambientales ..............................................................79 4.5.5 La producción de madera certificada ...................................................................80 4.5.6 Los incendios, plagas y enfermedades................................................................80

4.6 Conclusiones.................................................................................................................81 5. Perspectivas del sector forestal para el 2020 ...................................................................83

5.1 Premisas utilizadas para el análisis ..............................................................................83 5.2 Escenario más probable al 2020 ..................................................................................83

5.2.1 El cambio de cobertura forestal para el 2020 ......................................................835.2.2 La ordenación forestal..........................................................................................84 5.2.3 Las plantaciones forestales..................................................................................85 5.2.4 La industria y los productos forestales.................................................................86 5.2.5 Areas Protegidas..................................................................................................87

5.3 Situación deseada en la región.....................................................................................87

vii

6. Prioridades y estrategias para el desarrollo sostenible del sector forestal.......................89 7. Bibliografía.........................................................................................................................92 8. Anexos...............................................................................................................................98

viii

Lista de cuadros

Cuadro 1. Tasas de crecimiento anual de los países del G7 para el período 1964-1998...............4 Cuadro 2. Estadísticas de población, ingreso per cápita e Índice de Desarrollo Humano (IDH)

para 22 países de América Latina y el Caribe. .......................................................................5 Cuadro 3. Superficie (miles de hectáreas) de la Sub-región Centroamérica y México. ..................6 Cuadro 4. Esperanza de vida al nacer en los países de Centroamérica y México (años

promedio) para el período 1980-2000. ....................................................................................7 Cuadro 5. Población ocupada (porcentaje) según sector de ocupación en Centroamérica en el

año 2000..................................................................................................................................8 Cuadro 6. Distribución de la población Centroamericana por grupo de edades para el período

(miles de personas a mitad de cada año). ..............................................................................9 Cuadro 7. Población urbana (en porcentaje) para los países de Centroamérica..........................10 Cuadro 8. Tasa anual de inflación (porcentaje) para los países de la sub región Centroamérica

y México para el período 1995-2001. ....................................................................................12 Cuadro 9. Pobreza total y extrema en Centroamérica (en porcentaje de población bajo las

líneas de pobreza respectivas)..............................................................................................12 Cuadro 10. Índice de Desarrollo Humano para los países de la sub región para 1975, 1990 y

2002 (valor y posición para el año 2002 entre 177 naciones)...............................................13 Cuadro 11. Tasas de interés activas y pasivas para Centroamérica (con base en la moneda de

cada país) para el período 1995-2001. .................................................................................14 Cuadro 12. Gasto público social per cápita (US$ de 1997) como porcentaje del PIB y del gasto

público para 17 países de América Latina y el Caribe en el período 1998-1999..................15 Cuadro 13. Aporte del sector forestal al Producto Interno Bruto (PIB) por país............................18 Cuadro 14. Número de empleos generados por la actividad forestal en Centroamérica y México

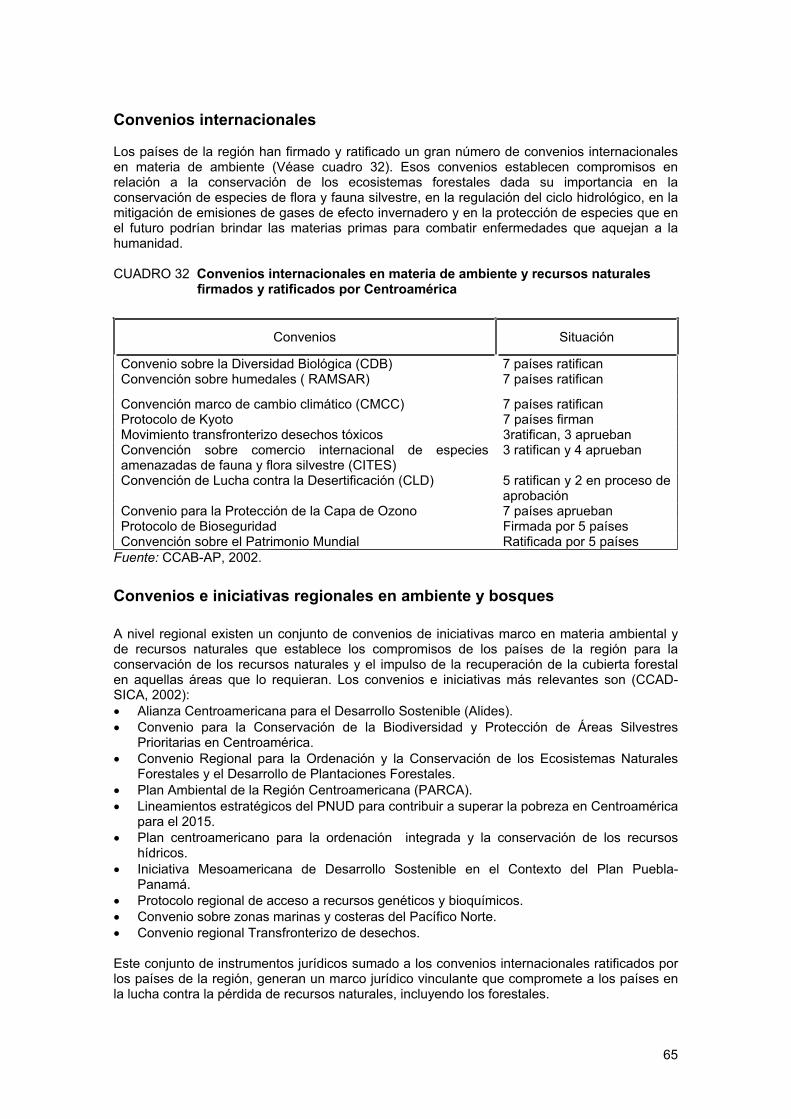

y su importancia en relación a la Población Económicamente Activa (PEA)........................19 Cuadro 15. Especies de mamíferos, aves, reptiles, anfibios, peces y plantas conocidas en

Centroamérica y México. .......................................................................................................20Cuadro 16. Especies amenazadas en la Sub-región de Centroamérica y México........................20 Cuadro 17. Superficie (ha) forestal y cambios en la cobertura forestal en Centroamérica para el

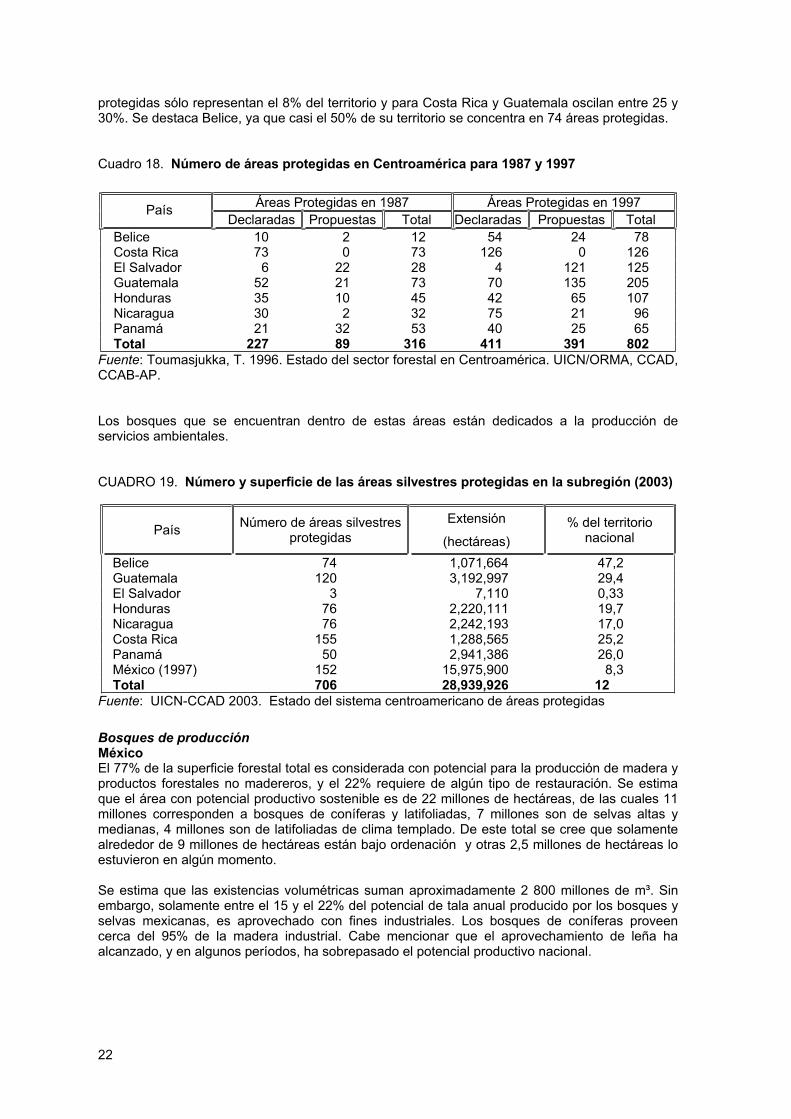

período 1990-2000. ...............................................................................................................21 Cuadro 18. Número de Áreas Protegidas en Centroamérica para 1987 y 1997. ..........................22 Cuadro 19. Número y superficie (ha) de las Áreas Silvestres Protegidas (2003) en la Sub-región

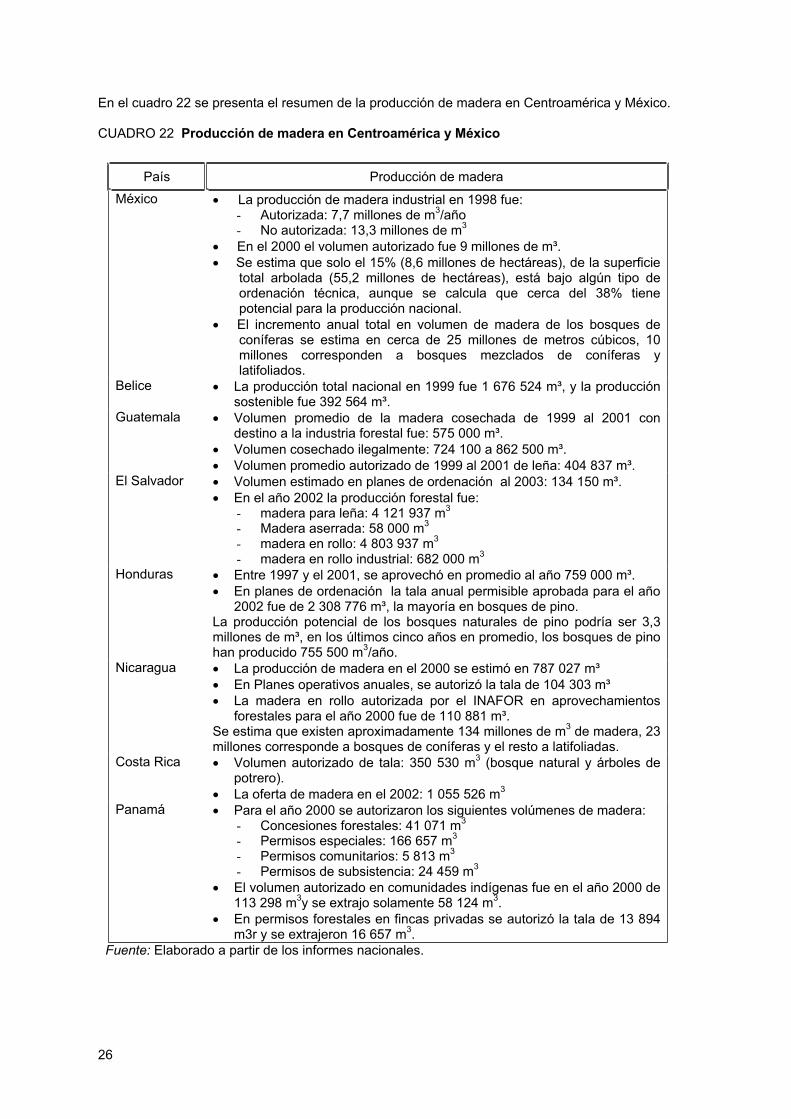

Centroamérica y México. .......................................................................................................22Cuadro 20. Distribución de la cobertura forestal en Honduras. .....................................................24 Cuadro 21. Estimación de la superficie forestal en Panamá por tipo en el año 1998. ..................25 Cuadro 22. Producción de madera en Centroamérica y México ...................................................26 Cuadro 23. Volumen estimado (m3) producto de la tala ilegal de madera en los países de

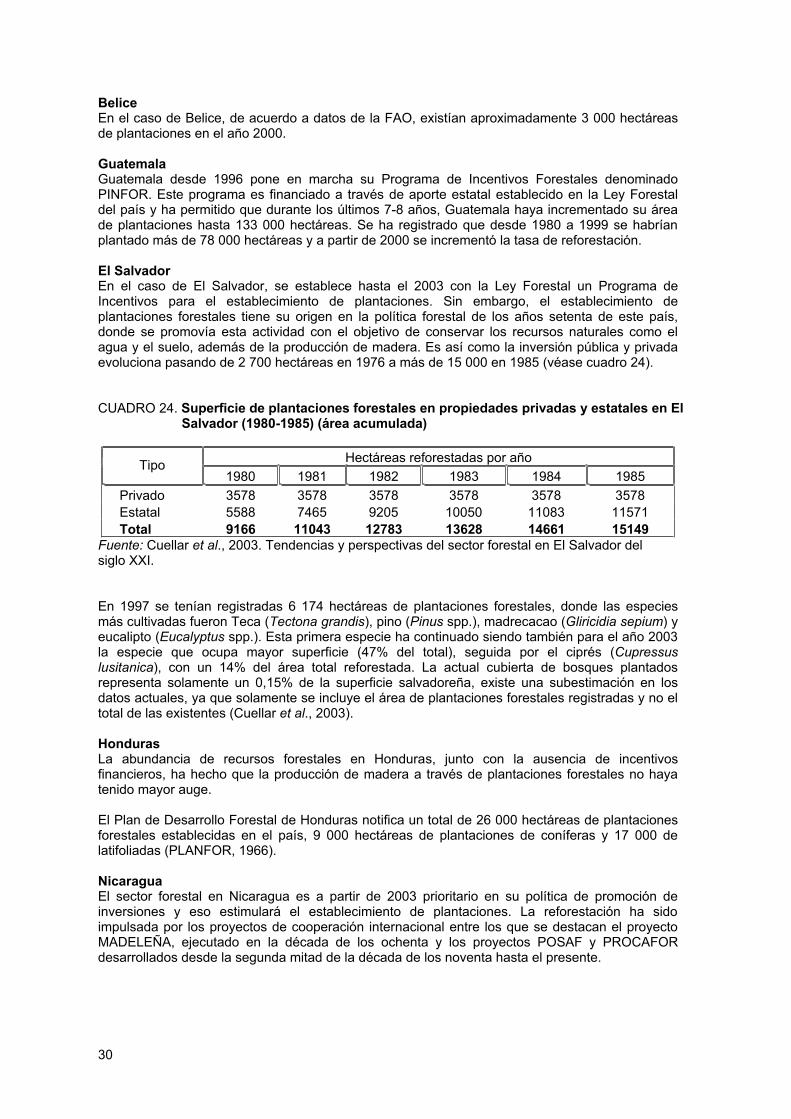

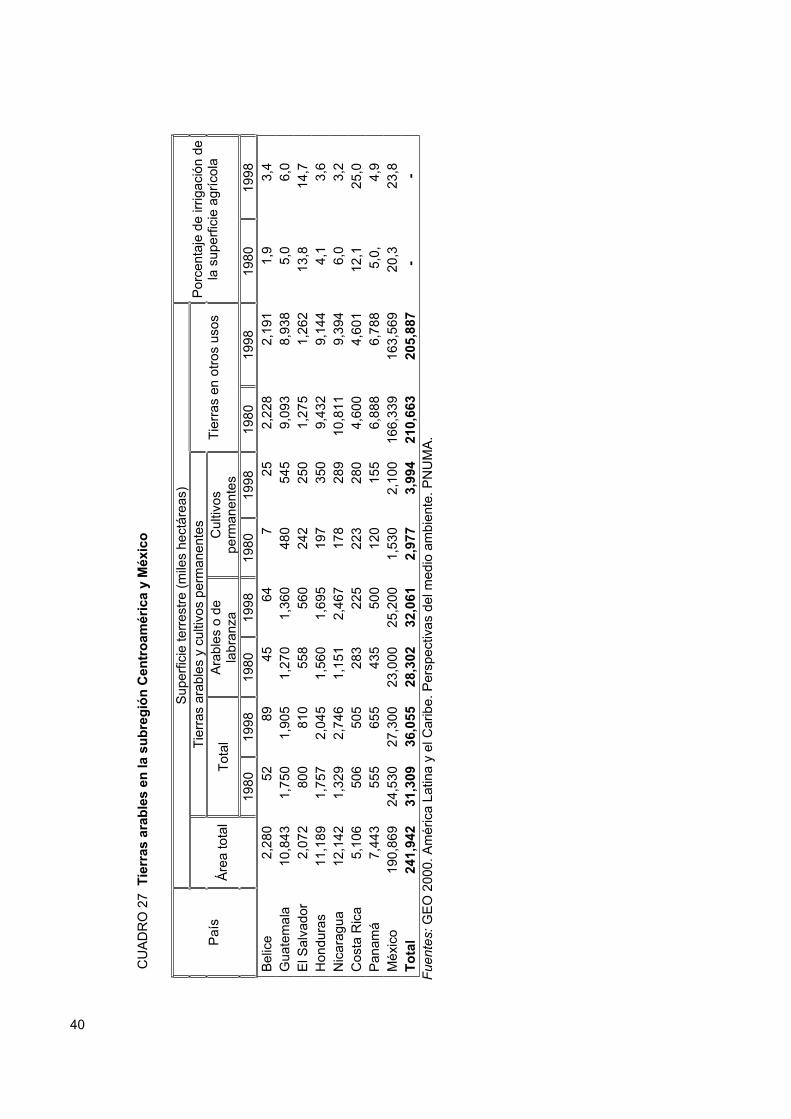

Centroamérica y México. .......................................................................................................28Cuadro 24. Superficie (ha) de plantaciones forestales en propiedades privadas y estatales en ..30 El Salvador para el período 1980-1985 (Área acumulada)............................................................30 Cuadro 25. Área reforestada en Costa Rica por especie durante el período 1979 al 2001..........31 Cuadro 26. Síntesis de aspectos políticos y legales en el sector forestal en los países de

Centroamérica. ......................................................................................................................35 Cuadro 27. Tierras arables en la sub-región Centroamérica y México..........................................40 Cuadro 28. Situación actual de la industria forestal en Centroamérica y México..........................43 Cuadro 29. Producción de madera en los países de la subregión Centroamérica y México. .......46 Cuadro 30. Consumo de leña en Centroamérica y México. ..........................................................47 Cuadro 31. Importaciones y Exportaciones de madera aserrada de pino en México (miles de

m³)..........................................................................................................................................55 Cuadro 32. Convenios Internacionales en materia de Ambiente y Recursos Naturales firmados

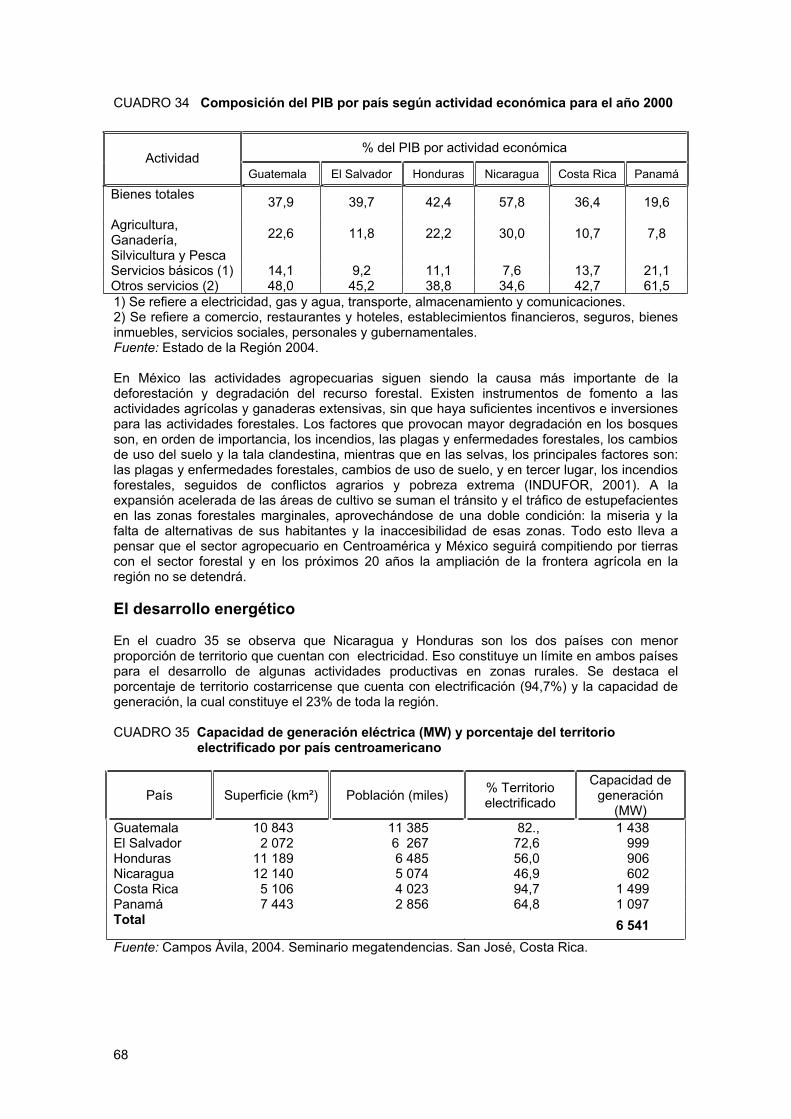

y ratificados por Centroamérica.............................................................................................65 Cuadro 33. Tratados de Libre Comercio (TLC) firmados por los países de la región. ..................66 Cuadro 34. Composición del producto interno bruto por país según actividad económica para el

año 2000. Fuente: Estado de la Región 2004.......................................................................68 Cuadro 35. Capacidad de generación eléctrica (MW) y porcentaje del territorio electrificado por

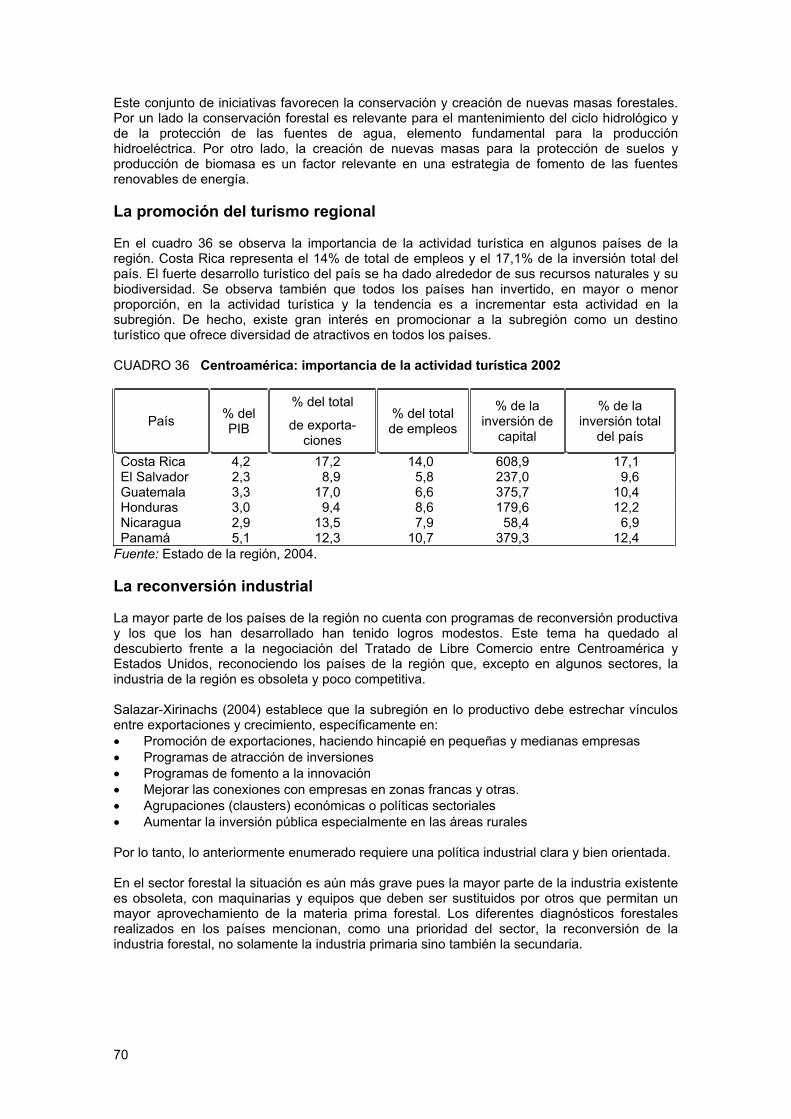

país centroamericano. ...........................................................................................................68 Cuadro 36. Centroamérica: importancia de la actividad turística 2002. ........................................70

ix

Cuadro 37. Número de kilómetros de carreteras totales y porcentaje de carreteras pavimentadas en los países de la región para 1996.............................................................72

Cuadro 38. Número de líneas telefónicoas fijas y celulares (miles) en los países de la región centroamericana. ...................................................................................................................73

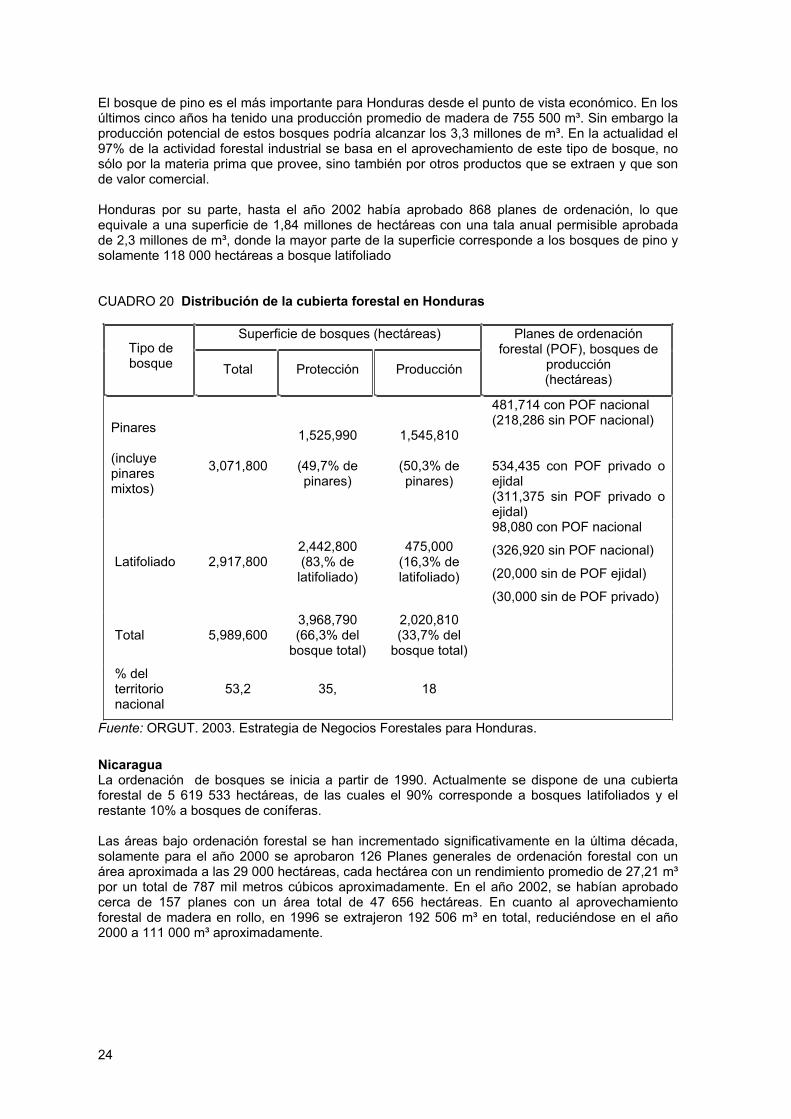

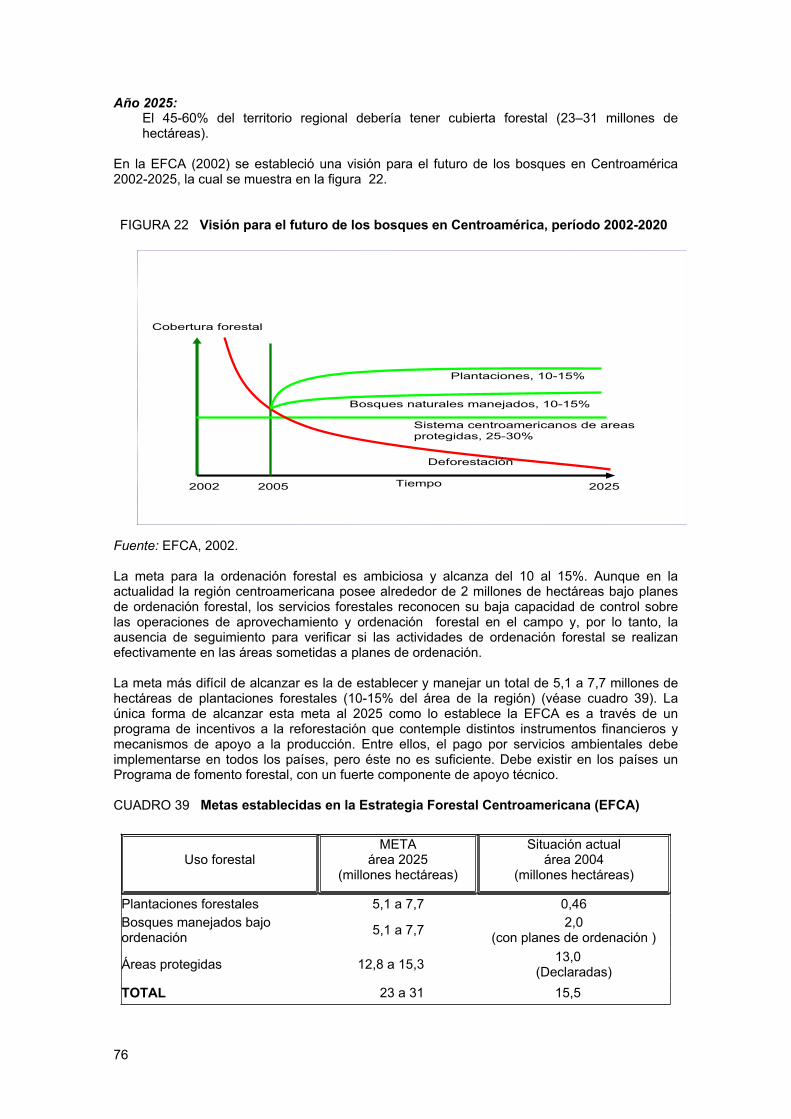

Cuadro 39. Metas establecidas en la Estrategia Forestal Centroamericana (EFCA)....................76 Cuadro 40. Superficie (hectáreas) y número de Unidades de Ordenación Forestal (UMF)

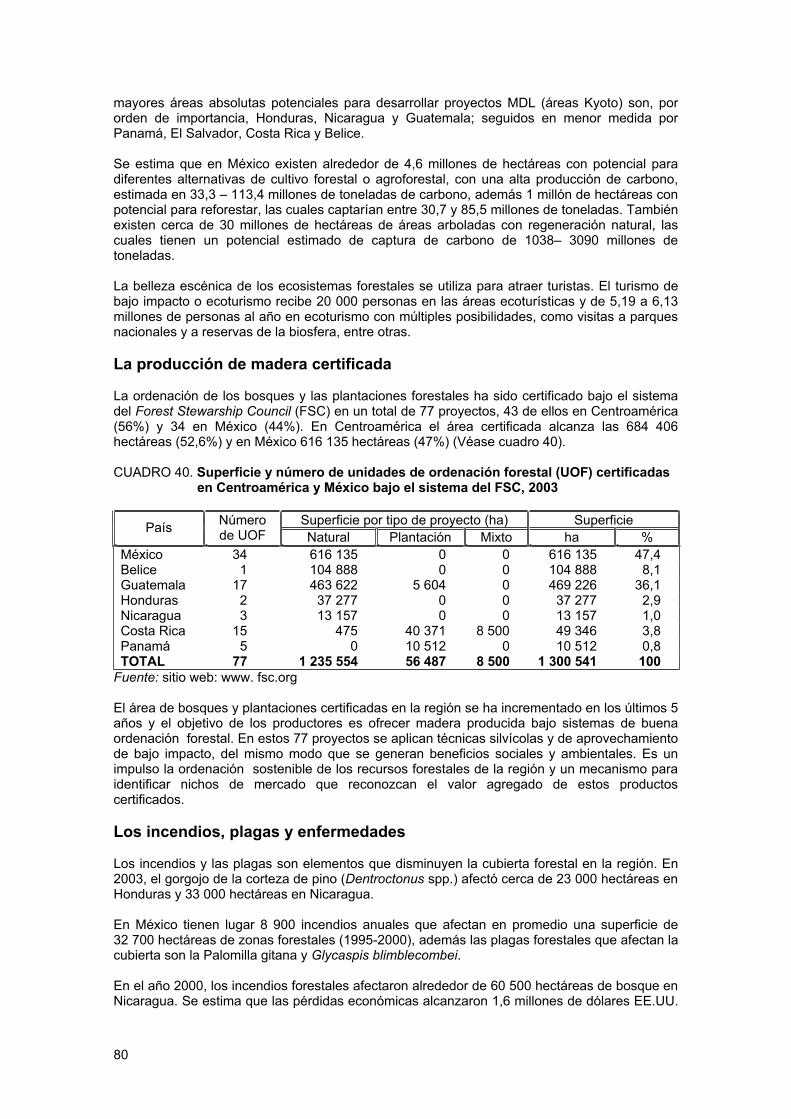

certificadas en Centroamérica y México bajo el sistema del Forest Stewarship Council (FSC). 2003. ..........................................................................................................................80

Cuadro 41. Comportamiento de la cobertura forestal existente al 2000 bajo dos escenarios diferentes en Centroamérica y México para el 2020.............................................................84

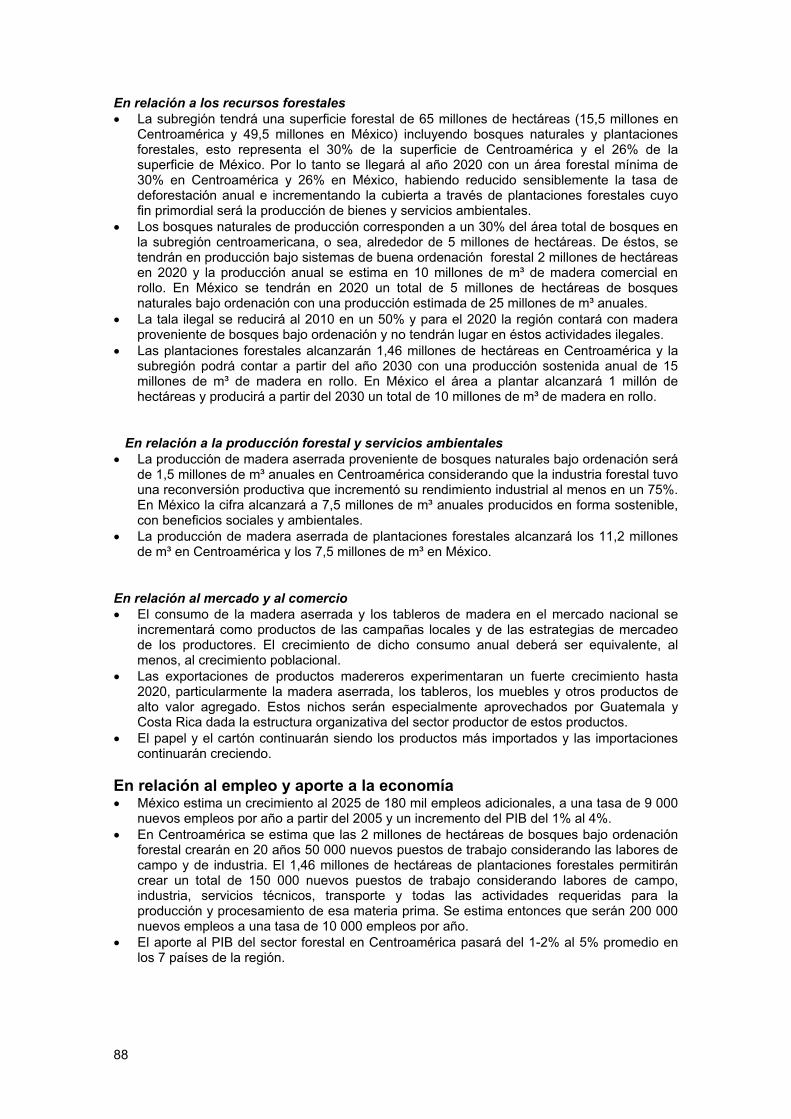

Cuadro 42. Comportamiento de las plantaciones forestales con fines comerciales bajo dos escenarios diferentes en Centroamérica y México para el 2020. .........................................87

x

Lista de figuras

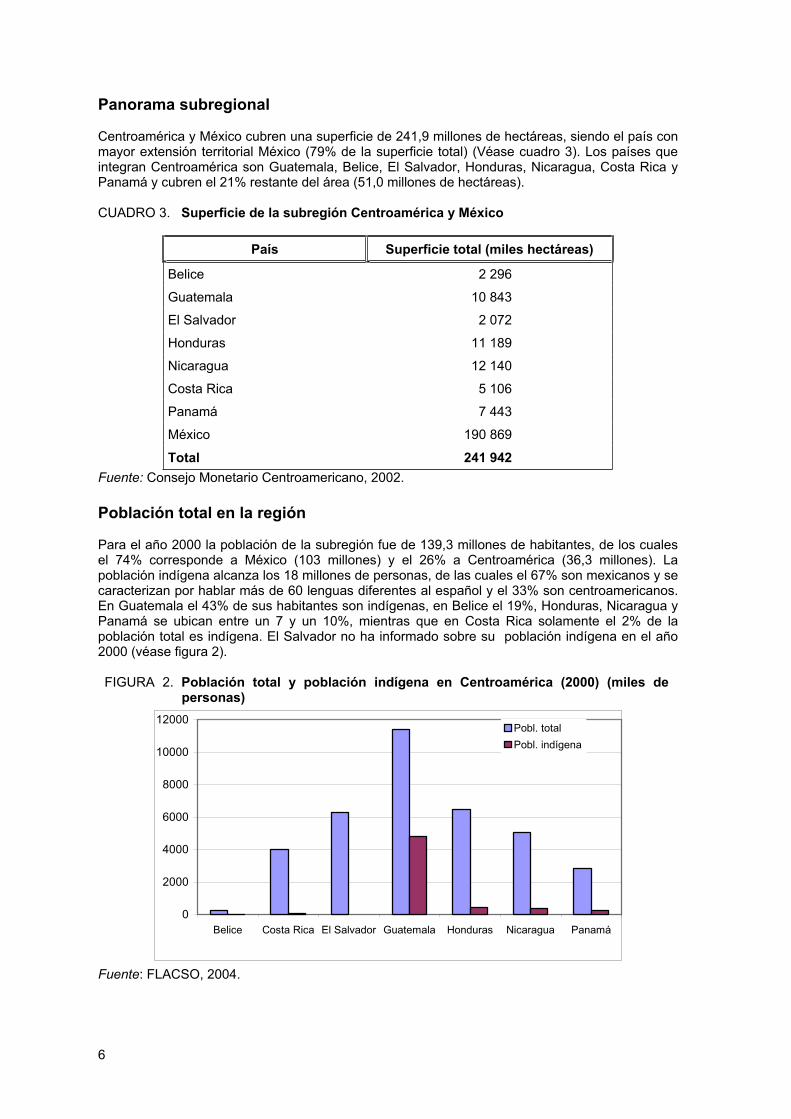

Figura 1. Evolución del PIB per Cápita en el mundo para el período 1972 – 1999.........................3 Figura 2. Población total y población indígena para Centroamérica. 2000 (miles de personas a

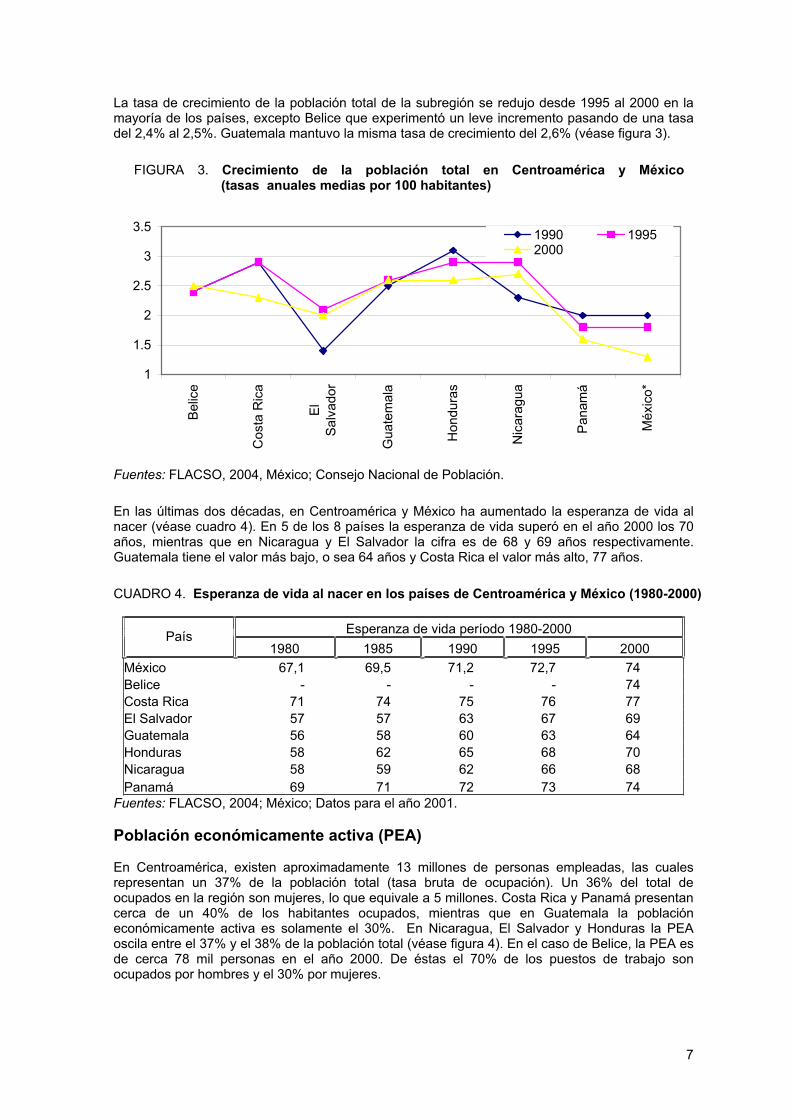

mitad de cada año). .................................................................................................................6 Figura 3. Crecimiento de la población total en Centroamérica y México (tasas anuales medias

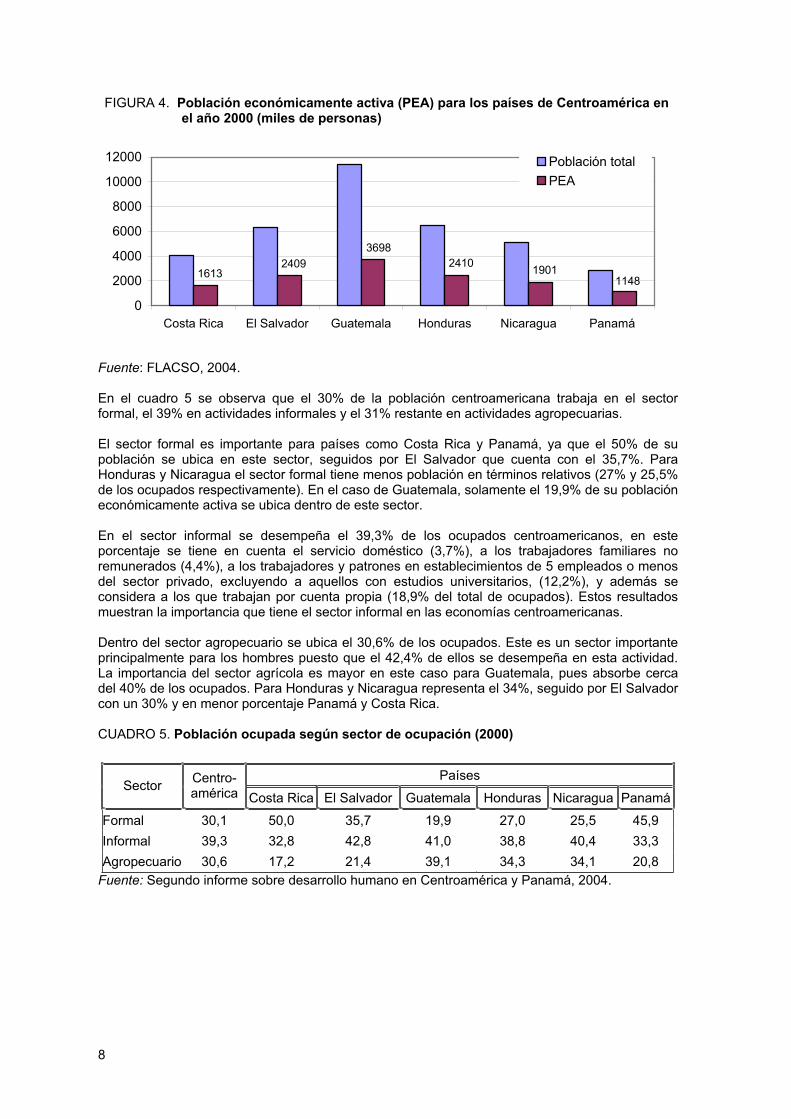

por 100 habitantes)..................................................................................................................7 Figura 4. Población Económicamente Activa (PEA) para los países de Centroamérica en el año

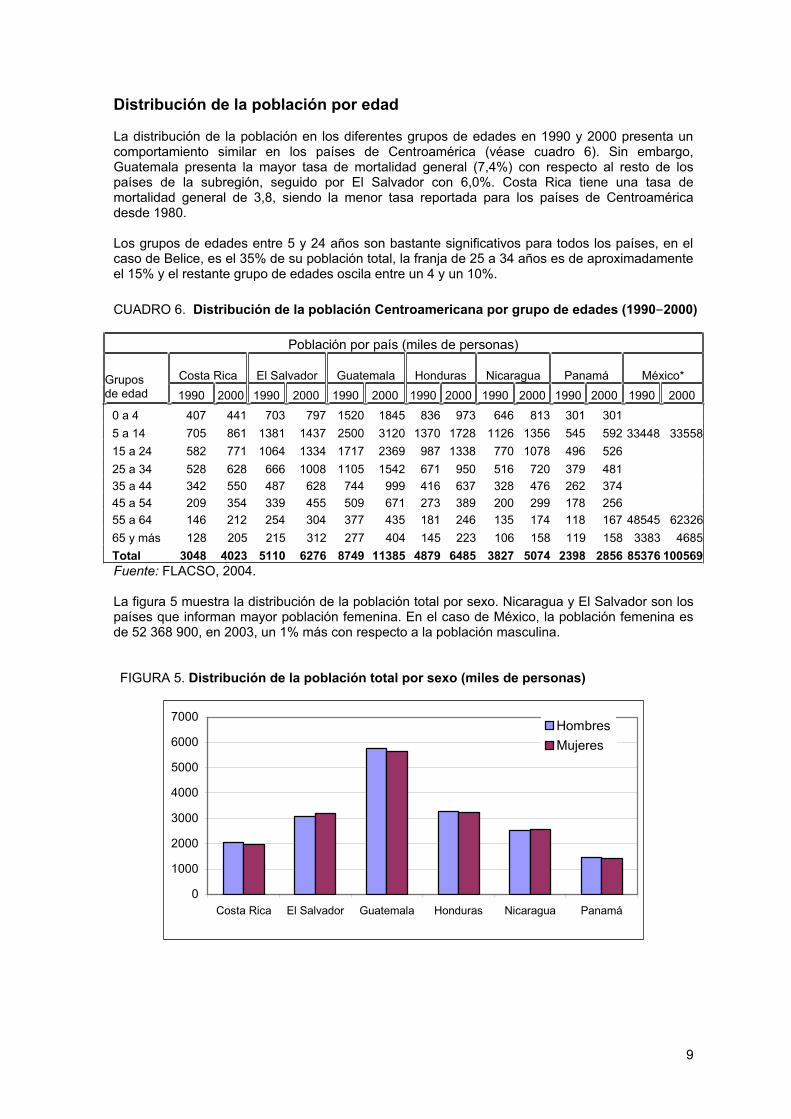

2000 (Miles de personas). .......................................................................................................8 Figura 5. Distribución de la población total por sexo (miles de personas a mitad de cada año).....9 Figura 6. Producto Interno Bruto Real total y por habitante, para los países de Centroamérica,

en el año 2000. ......................................................................................................................10 Figura 7. Producto Interno Bruto Real (PIB) para los países de Centroamérica durante el

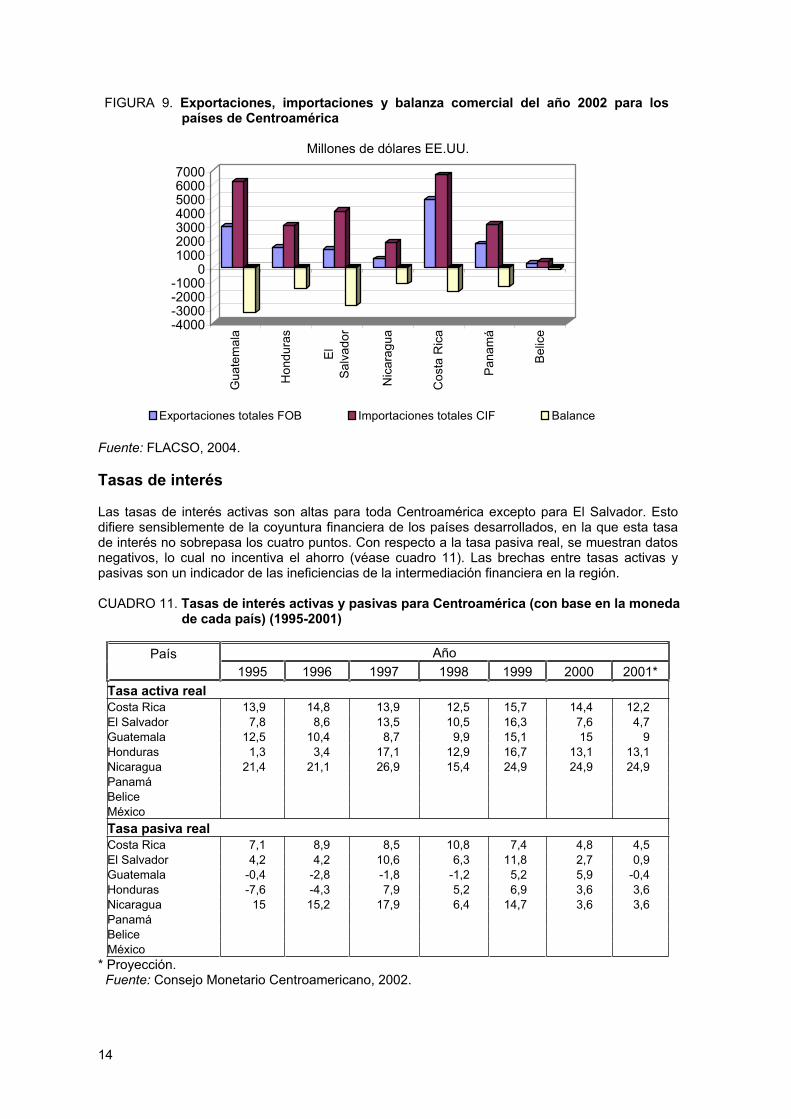

período 1960-2000. ...............................................................................................................11 Figura 8. Exportaciones, Importaciones y Balanza comercial del año 2002 para los países de la

sub región (millones US$). ....................................................................................................13Figura 9. Exportaciones, Importaciones y Balanza comercial del año 2002 para los países de

Centroamérica (Millones US$). .............................................................................................14 Figura 10. Inversión bruta fija realizada en Centroamérica durante el período 1980-2003.

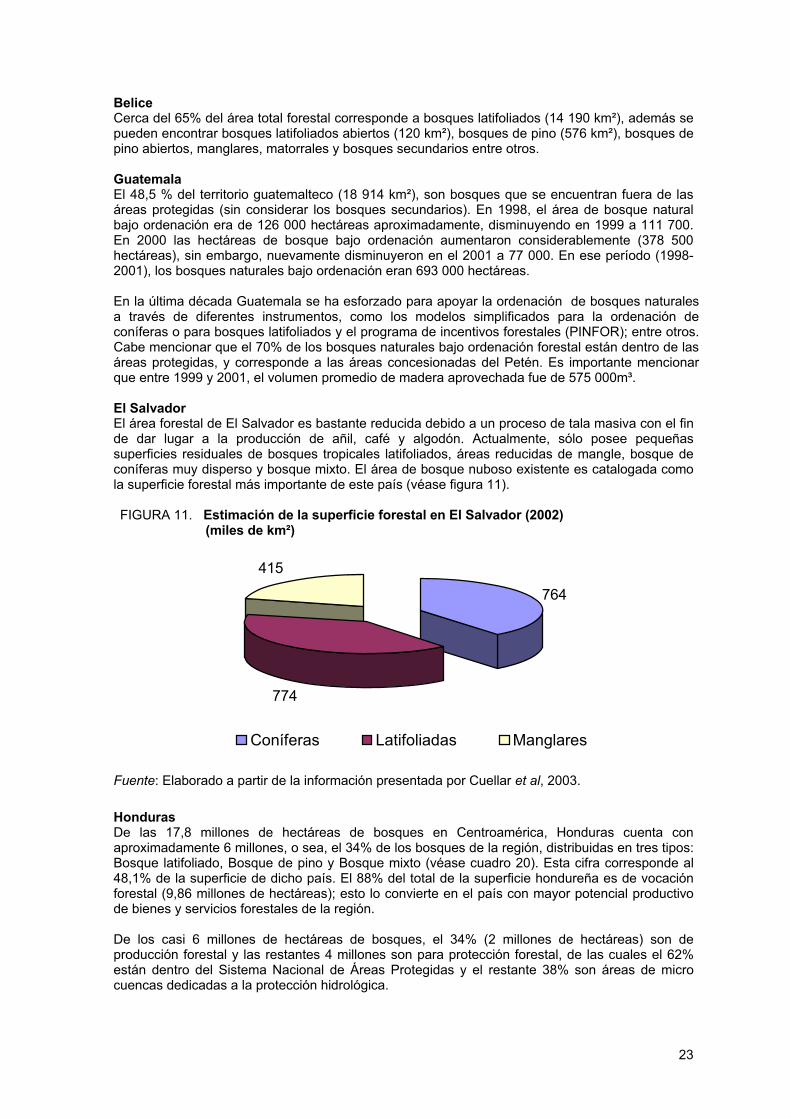

Millones de US$ de 2002 ......................................................................................................16Figura 11. Estimación de la superficie forestal por tipo en el año 2002 para El Salvador

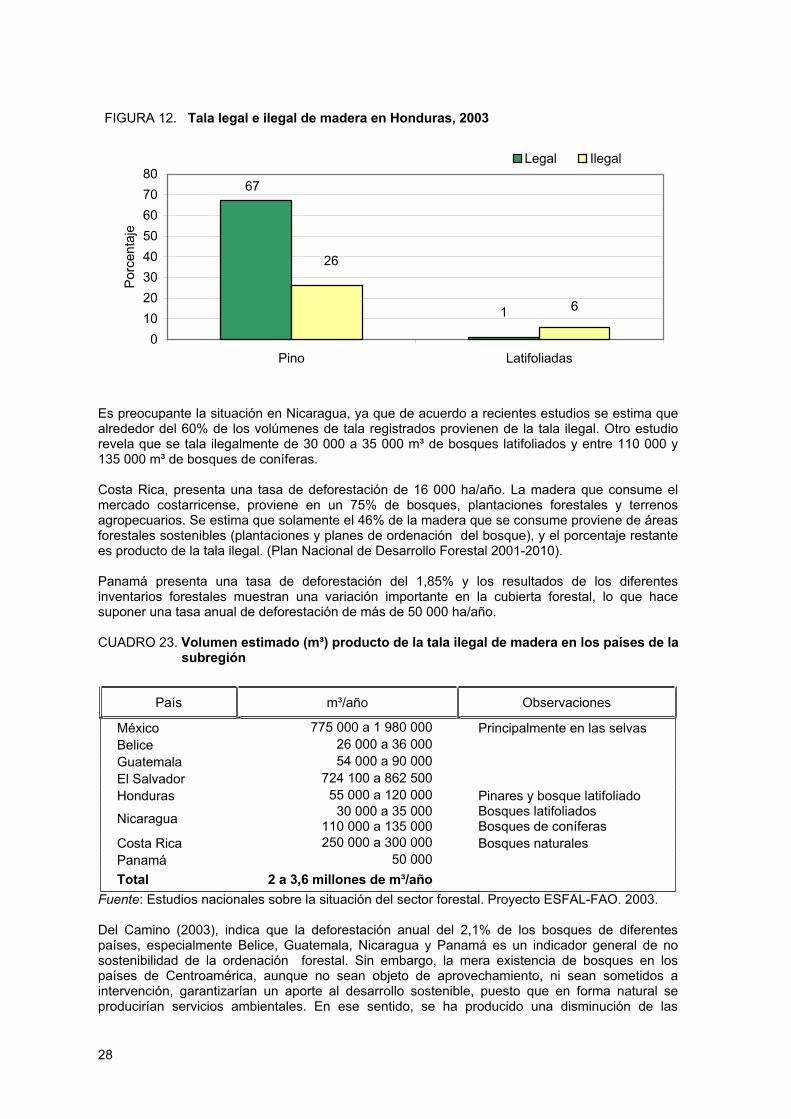

(kilómetros cuadrados) ..........................................................................................................23 Figura 12. Tala legal e ilegal de madera en Honduras, 2003. .......................................................28Figura 13. Superficie (miles de hectáreas) de plantaciones forestales con fines industriales por

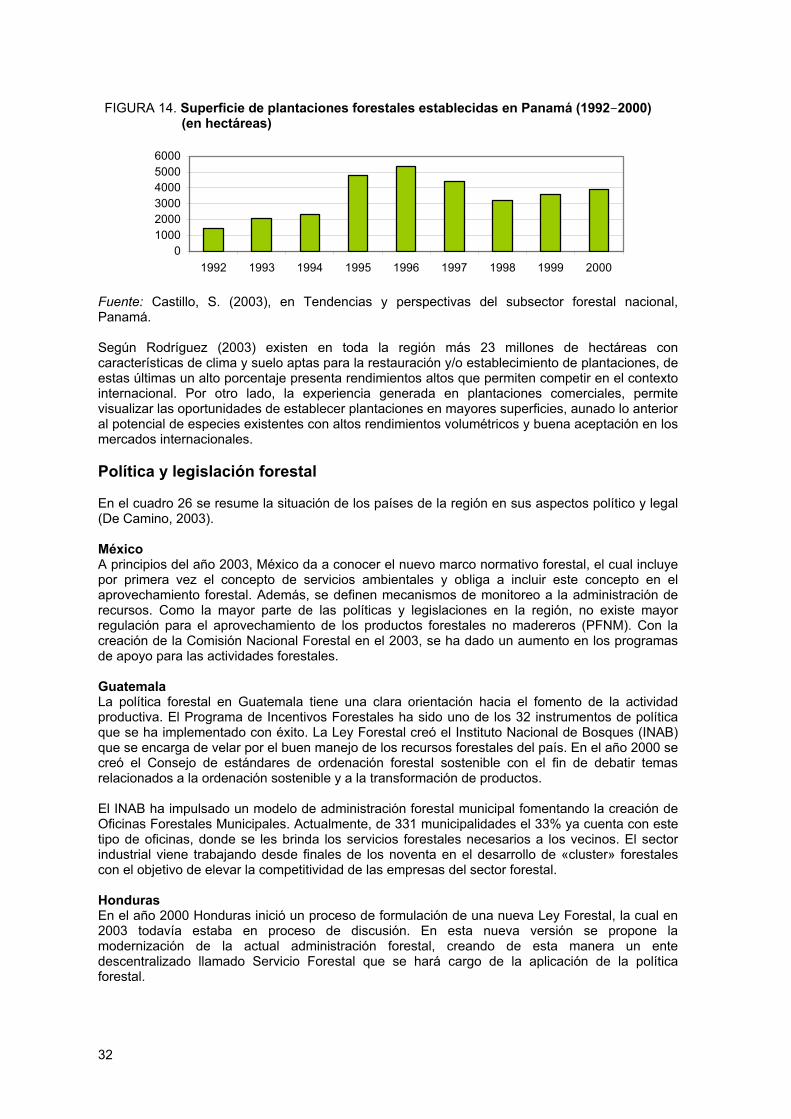

país en el año 2000. ..............................................................................................................29 Figura 14. Superficie (ha) de plantaciones forestales establecidas en Panamá durante el

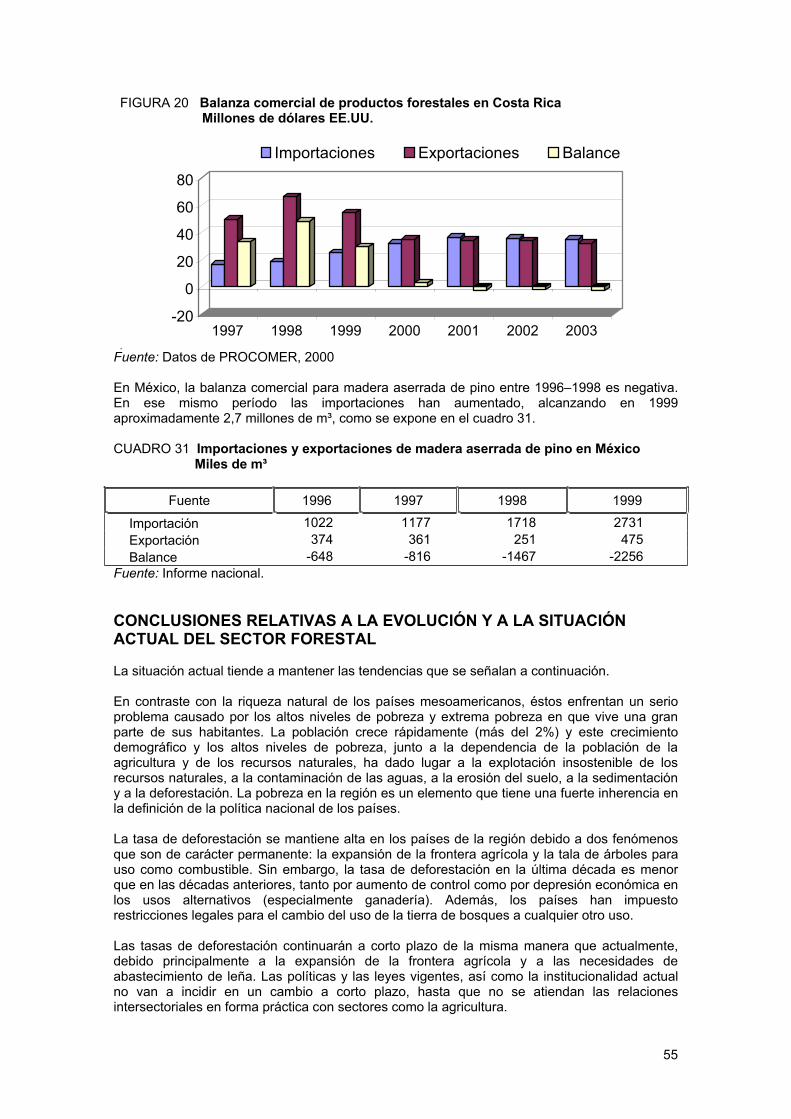

período 1992-2000 ................................................................................................................32 Figura 15. Balanza comercial del sector forestal de Panamá (miles de US$)...............................52 Figura 16. Balanza comercial de productos forestales en Nicaragua............................................53 Figura 17. Balanza comercial de productos forestales en Guatemala (millones de US$).............53 Figura 18. Balanza comercial de productos forestales en El Salvador (miles de US$).................54 Figura 19. Balanza comercial de produictos forestales (madera contrachapada y tableros

aglomerados) en México expresado en toneladas................................................................54 Figura 20. Balanza comercial de productos forestales en Costa Rica (millonesUS$)...................55 Figura 21. Precio de venta del kWh (US$) al consumidor en los países centroamericanos. ........69 Figura 22. Visión para el futuro de los bosques en Centroamérica, período 2002-2020. Fuente:

EFCA (2002)..........................................................................................................................76

xi

SIGLASAFE – COHDEFOR: Administración Forestal del Estado - Corporación Hondureña de

Desarrollo Forestal

ALADI: Asociación Latinoamericana de Integración

ALCA: Área de Libre Comercio de las Américas

ASEAN: Asociación de Naciones del Asia Sudoriental

BCIE: Banco Centroamericano de Integración Económica

BID: Banco Interamericano de Desarrollo

CAFTA: Tratado de Libre Comercio entre Estados Unidos y Centroamérica

CAN: Comunidad Andina de Naciones

CARICOM: Comunidad del Caribe

CATIE: Centro Agronómico Tropical de Investigación y Enseñanza

CCAD: Comisión Centroamericana de Ambiente y Desarrollo

CELADE: Centro Latinoamericano y Caribeño de Demografía

CEPAL: Comisión Económica para América Latina y el Caribe

CIAT: Centro Internacional de Agricultura Tropical

CIFOR: Centro de Investigación Forestal Internacional

CITIES: Convención sobre Comercio Internacional de Especies Amenazadas de Faunay Flora Silvestres

CODEFORSA: Comisión de Desarrollo Forestal de San Carlos

COFLAC: Comisión Forestal de América Latina y el Caribe

CONAF: Corporación Nacional Forestal

ESFAL: Estudios de perspectivas del sector forestal para América Latina y el Caribe

EFCA: Estrategia Forestal Centroamericana

FMI: Fondo Monetario internacional

FONDEBOSQUE: Fondo de Promoción de Desarrollo Forestal

FUNDECOR: Fundación de la Cordillera Volcánica Central

xii

GEF: Global Environment Facility

IDH: Índice Desarrollo Humano

INAB: Instituto Nacional de Bosques

MERCOMUN: Mercado Común Centroamericano

MERCOSUR: Mercado Común del Sur

OIMT: Organización Internacional de las Maderas Tropicales

PAF: Plan de Acción Forestal

PARCA: Plan Ambiental de la Región Centroamericana

PEA: Población económicamente activa

PIB: Producto interno bruto

PNUD: Programa de las Naciones Unidas para el Desarrollo

PROCAFE: Fundación Salvadoreña para Investigaciones del Café

PSA: Pago por Servicios Ambientales

SICA: Sistema de Integración Centroamericana

TLC: Tratado de Libre Comercio de América del Norte

WRI: World Resources Institute

xiii

AgradecimientosEl estudio de tendencias y perspectivas del sector forestal en la subregión de Centroamérica y México para el año 2020 es producto del trabajo conjunto de diferentes instituciones e individuos que han colaborado con la elaboración de estos estudios, por lo tanto la FAO reconoce y agradece el valioso apoyo y esfuerzo brindado por todos ellos. En particular se agradece a Marielos Alfaro y a su colaboradora Marisol Hidalgo por su arduo trabajo de investigación.

Un agradecimiento especial para el grupo de especialistas que contribuyó a identificar las fuerzas impulsoras en la región. Ellos son Ronnie de Camino, Héctor Martínez, Jorge Rodríguez, Juan Carlos Romero, José Joaquín Campos, Glen Galloway, Olman Varela, Franz Tattenbach, Carlos Borge, Carlos Brenes, Tannia López, Carlos Pomareda, Rodolfo Quirós y Nils Solórzano.

Un reconocimiento especial a los consultores que han elaborado los estudios nacionales de los países comprendidos en la subregión Centroamérica y México: México, Juan Torres; Guatemala, Adelso Revolorio; Honduras, Renán Mairena y Manuel Hernández; Nicaragua, Melvin Guevara; El Salvador, Nelson Cuéllar, Ernesto Méndez, Silvia de Larios, Leopoldo Dimas y Herman Rosa; Belice, Jorge Rodríguez; Costa Rica, Thomas McKenzie; Panamá, Sergio Castillo. Estos trabajos han sido los principales insumos para el presente estudio.

Se agradece de manera muy especial la dirección estratégica y la permanente disponibilidad a cooperar por parte de los miembros del Comité Directivo del estudio: Sr. Mario Leonel de la Asociación Brasilera de Celulosa y Papel (BRACELPA); Sr. Kari Juhani Keipi del Banco Interamericano de Desarrollo (BID); Sr. José Joaquín Campos del Centro Agronómico Tropical de Investigación y Enseñanza (CATIE); Sr. Markku Kanninen del Centro de Investigación Forestal Internacional (CIFOR); Sr. Manoel Sobral de la Organización Internacional de las Maderas Tropicales (OIMT) y Cristina Résico de la Comisión Forestal de América Latina y el Caribe (COFLAC).

Se agradecen también los aportes realizados por Olman Serrano, Sandra Rivero y Jhony Zapata de la Dirección de Productos Forestales de la FAO. Valiosos comentarios y sugerencias a los estudios fueron realizados en diferentes etapas de elaboración de los trabajos por parte de los oficiales forestales del Departamento de Montes: Manuel Paveri, C.T.S. Nair, Jean Louis Blanchez, Carlos Santana, Peter Van Lierop, Qiang Ma, Eduardo Mansur, Merilio Morell, Adrian Whiteman y Froylan Castaneda. Se desea expresar de igual modo gratitud por el gran apoyo en la edición, diseño gráfico e impresión de estas publicaciones a Andrea Perlis, Tina Etherington, Carla Tomalino, Rosa Cardilli, María Guardia y Marco Perri.

xiv

Resumen analítico La subregión de Centroamérica y México tiene una extensión de 241,9 millones de hectáreas. Los países que la componen son Costa Rica, Panamá, Honduras, Belice, Guatemala, Nicaragua y El Salvador, los cuales cubren el 21% (51 millones de hectáreas) y México el 79% de la superficie total. La población para el año 2000 alcanzó los 139,3 millones de habitantes, de los cuales aproximadamente 18 millones son indígenas (12,9%).

La tasa crecimiento de la población total se redujo entre 1995-2000 en la mayoría de los países de la subregión, excepto Belice que experimentó un leve incremento pasando de una tasa del 2,4% al 2,5% y Guatemala que mantuvo la misma tasa de crecimiento de 2,6%.

La población económicamente activa es de 47,1 millones de personas (33,8% de la población total), de las cuales 13 millones en Centroamérica (27,6%) y 34,1 millones en México (72,4%). Las 13 millones de personas empleadas en Centroamérica representan un 37% de la población total. Un 36% del total de las personas ocupadas en la subregión son mujeres, lo que equivale a 5 millones de centroamericanas. En el sector informal se desempeña el 39,3% de la población empleada.

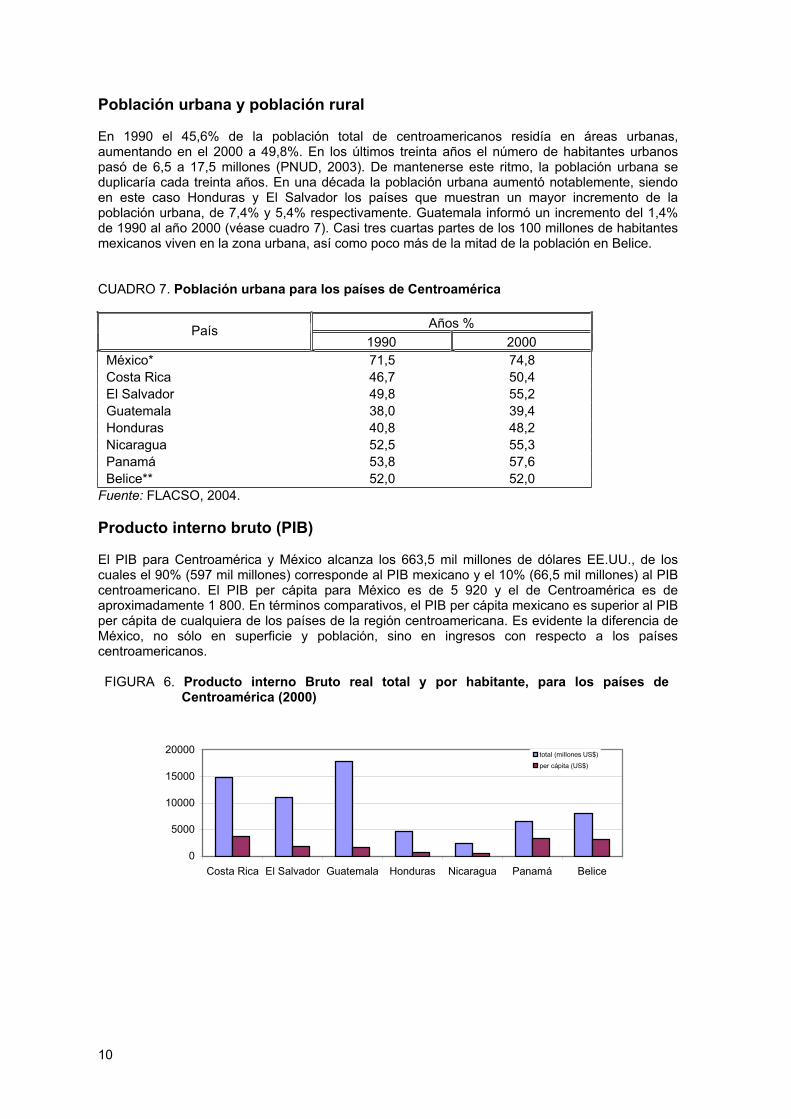

En 1990 el 45,6% de la población total de centroamericanos residía en áreas urbanas, aumentando en el 2000 a 49,8%. En los últimos 30 años el número de habitantes urbanos pasó de 6,5 a 17,5 millones. Si ese ritmo se mantiene, la población urbana se duplicaría cada 30 años.

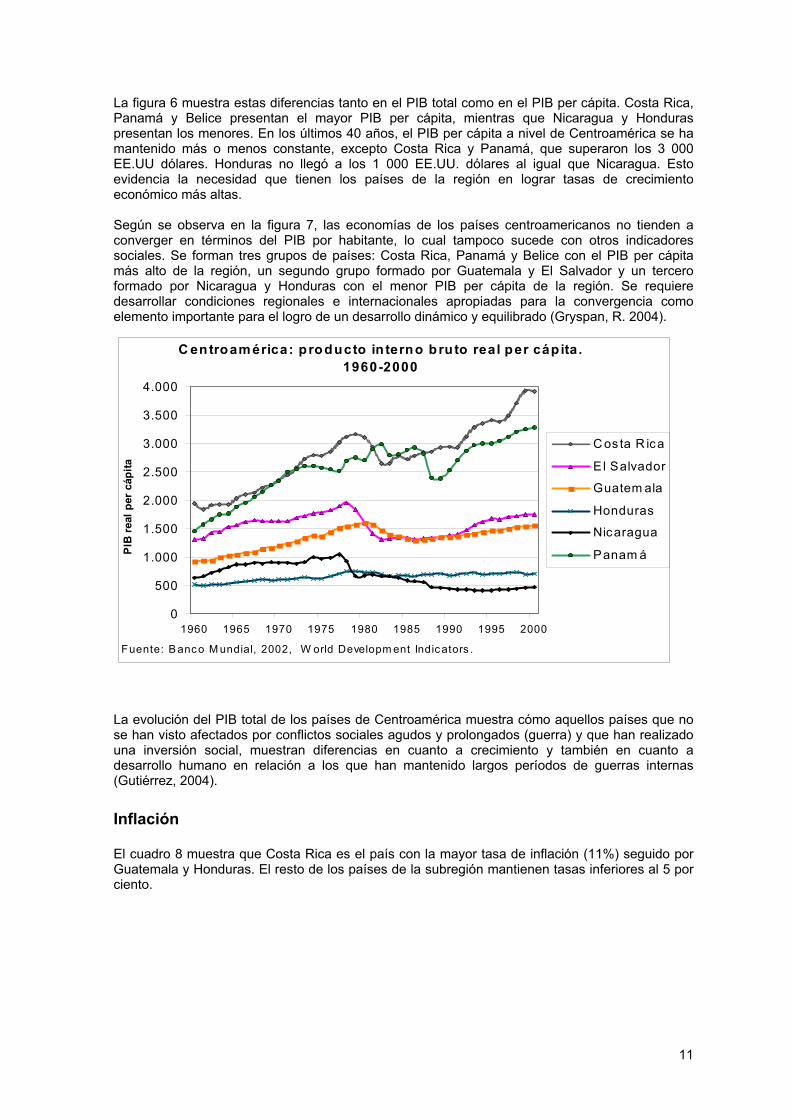

En el 2001 el PIB de la subregión superó los 66,5 mil millones de dólares EE.UU. y el PIB per cápita fue de aproximadamente 1 800 de dólares EE.UU. En los últimos 40 años, el PIB per cápita a nivel de Centroamérica se ha mantenido más o menos constante, excepto Costa Rica y Panamá, que superaron los 3 000 dólares EE.UU. Honduras no llegó a los 1 000 al igual que Nicaragua. México tiene un PIB total de 597 mil millones de dólares y el PIB per cápita corresponde a 5 920 dólares. La diferencia tanto a escala territorial como socioeconómica entre México y los países centroamericanos es evidente, por ejemplo para el 2001 el PIB de la subregión centroamericana era de 66,5 mil millones equivalente a sólo un 11,1% del PIB mexicano.

La pobreza es uno de los principales problemas de la subregión. Honduras registra un 71,3% de su población con incidencia de pobreza es decir el mayor porcentaje de los países centroamericanos seguido por Guatemala con un 56,2%. Nicaragua y El Salvador que alcazan el 45% y el 40,5% de los habitantes de Panamá se encuentran bajo la línea de la pobreza. Mientras que Belice y Costa Rica, son los países que tienen menor incidencia de pobreza en su población. La extrema pobreza es bastante similar a la incidencia de pobreza total. Los grupos indígenas son, en la mayoría de los casos, los que integran este grupo, por ejemplo en México, el 93% de los 12 millones de indígenas de este país se encuentra en condiciones de extrema pobreza.

Si se combina la pobreza y las necesidades básicas insatisfechas, se puede concluir que el 64,7% de los hogares centroamericanos son pobres. La incidencia de la pobreza en el área rural es del 66%, mientras que en las ciudades es del 47%. De casi 20 millones de pobres, 12 millones viven en áreas rurales, esto es el 60% del total. El problema sigue siendo el subempleo y la alta informalidad prevaleciente en el mercado de trabajo y aunque se ha aumentado la inversión social, ésta sigue estando por debajo del promedio de América Latina.

De acuerdo al Índice de Desarrollo Humano (IDH) en 2002, cinco de los ocho países se ubican por encima del puesto 99, alcanzando hasta el 121 de un total aproximado de 174 naciones. Los tres países restantes (Costa Rica, México y Panamá) se encuentran entre los puestos 45 y 61.

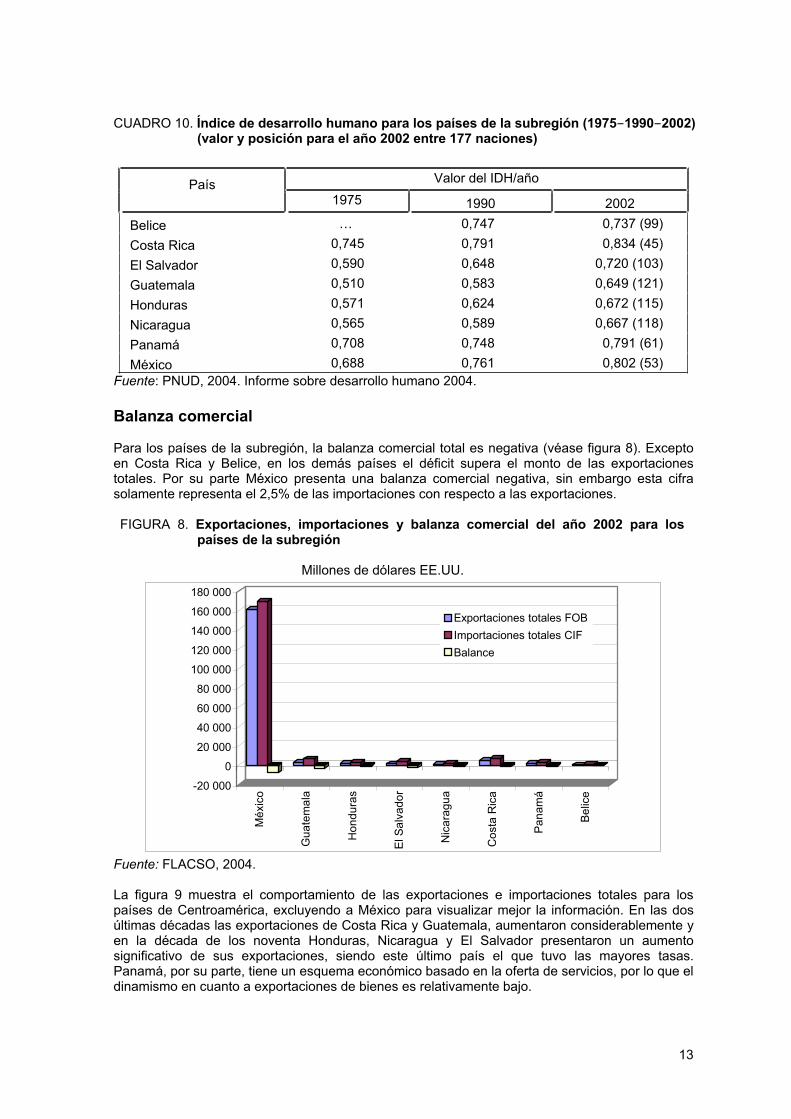

En los países de la subregión, la balanza comercial total es negativa. Excepto en Costa Rica y Belice, las importaciones superan en los demás países el monto de las exportaciones totales. Por su parte, México presenta una balanza comercial negativa, sin embargo esta cifra solamente representa el 2,5% de las importaciones con respecto a las exportaciones.

xv

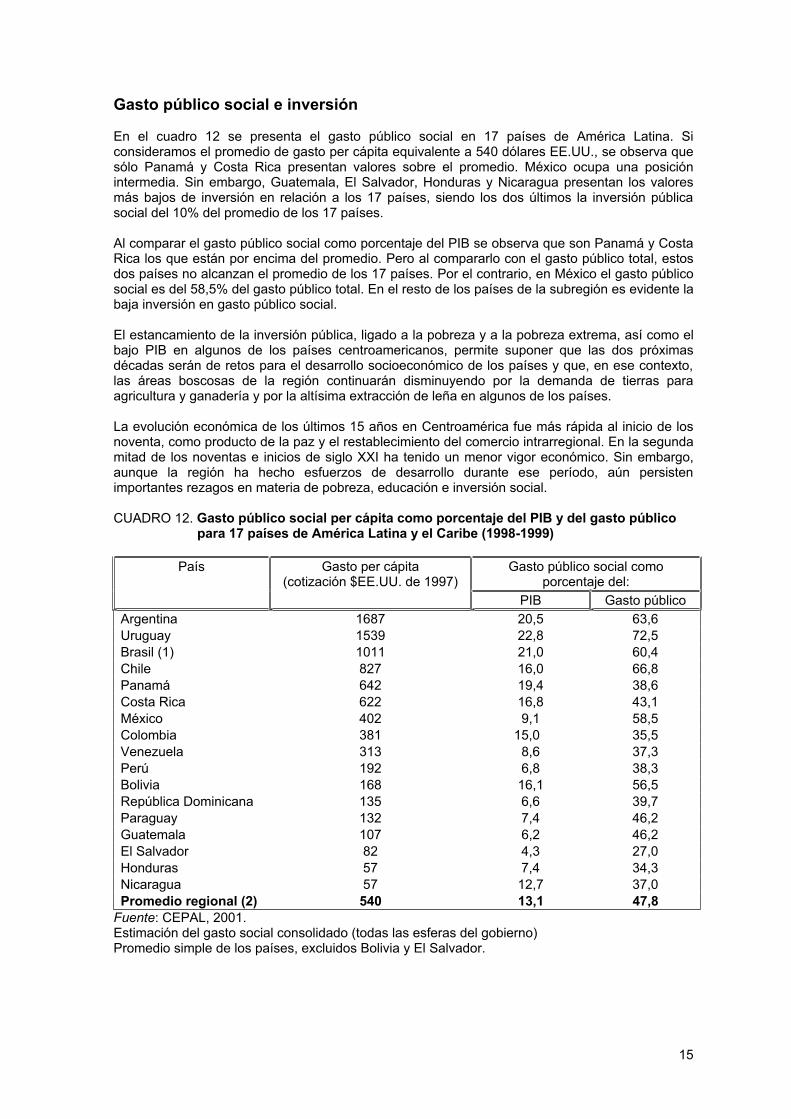

El gasto público en inversión social muestra también grandes diferencias en la subregión. Costa Rica, Panamá y México son los países que presentan una mayor proporción del PIB dedicada al gasto público en inversión social (16,8%, 19,4% y 9,1% respectivamente), con un monto que va de 400 dólares a 600 per cápita. Por otro lado, la menor inversión la realizan Honduras y Nicaragua que destinan 57 dólares EE.UU. per cápita para estos fines lo que corresponde al 7,4% y 12 % del PIB de los países.

En síntesis, considerando sólo la subregión centroamericana, la misma es económicamente pequeña y relativamente rezagada. La pobreza, la baja inversión social, el subempleo, el desempleo y el bajo PIB son indicadores que permiten suponer que los bosques de esta subregión continuarán disminuyendo a causa de la demanda de tierras para agricultura y ganadería, así como por la altísima extracción de leña en algunos de los países. A esto se suma que persisten condiciones de desigualdad y de mala distribución de la riqueza. Por ejemplo, en Costa Rica el 10% más pobre recibe el 15,3% del ingreso, mientras que en Nicaragua recibe el 10,4%; por otro lado, en Costa Rica el 10% más rico recibe el 29,4% del ingreso mientras que en Nicaragua este porcentaje de población cuenta con el 40,5%.

Tendencias y situación actual del sector forestal

La subregión posee el 12% de la riqueza biológica del mundo en apenas un 2% del territorio del planeta, albergando poco más de unas 81 mil especies de plantas vasculares (21 227 son endémicas), 12 mil vertebrados, entre mamíferos, aves, reptiles, anfibios y peces, de los cuales, 182 mamíferos y 130 aves se consideran endémicas. En 2000 se notificaron alrededor de 4 477 especies que ven amenazada su existencia en la región, de las cuales 4070 son plantas vasculares, 342 vertebrados y 65 invertebrados. Para proteger esa diversidad biológica se han creado 706 áreas de conservación activa, con una superficie total de alrededor de 29 millones de hectáreas. Sin embargo, en la mayoría de los países, estas áreas están mal atendidas, con escasa vigilancia, infraestructura y planificación.

El sector forestal productor de madera en la región tiene un aporte al PIB que va del 0,5% en Panamá hasta el 3,1% en Honduras. Sin embargo, en todos los países se reconoce que esta contabilidad sólo incluye la producción primaria y el transporte, dejando de lado todo el sector secundario, el sector de servicios y el crecimiento del capital forestal, es decir, el crecimiento de los bosques naturales y las plantaciones.

En el año 2000 la región contaba con un total de 72,8 millones de hectáreas de bosques remanentes (24,4% en Centroamérica y 75,6% en México). La deforestación para ese año alcanzaba las 914 mil ha anuales, de las cuales el 65,6% se encontraba en México y el 34 % restante en los países centroamericanos. En Centroamérica, la superficie promedio de bosques per cápita era de 0,5 hectárea por habitante (0,015-5,7 hectáreas per cápita según el país). Esta disponibilidad de bosques por habitante en la región era menor que la de África, Europa, América del Norte y América del Sur, y mayor que la de Asia.

La tasa de deforestación se mantiene alta en los países de la región principalmente debido a dos fenómenos que son de carácter permanente: la expansión de la frontera agrícola y la tala de árboles para uso como combustible. Sin embargo, la tasa de deforestación en la última década es menor que en las décadas anteriores debido al aumento del control y a la depresión económica en los usos alternativos (especialmente ganadería). Además, los países han impuesto restricciones legales para el cambio del uso de la tierra de bosques a cualquier otro uso.

El empleo forestal en la región no está contabilizado en su totalidad. Más aún, en la mayoría de los países no se tiene contabilizada la cantidad de puestos de trabajo que se ubican en el sector “informal” de la economía, es decir, el empleo temporal y que se realiza por “tarea”, ligado a las actividades como el transporte de madera, la recolección de leña, plantas y semillas, entre otras. Por ejemplo, en Honduras la recolección de leña emplea a unas 27 000 familias en el sector rural.

xvi

En México, la Población Económicamente Activa (PEA) que percibe sueldos de las actividades derivadas de la silvicultura y la tala de árboles es solamente el 0,36% de la población total. En Costa Rica se estima que el sector forestal esté constituido por unas 8 000 empresas que ofrecen poco más de 18 mil empleos permanentes. En El Salvador, no se encuentran datos acerca del número de personas empleadas por el sector forestal. En Nicaragua, el sector forestal y agropecuario en conjunto generan aproximadamente el 40% del empleo total y aportando el sector forestal un 12% de ese valor.

La regulación de la actividad forestal en los países se refleja en las leyes forestales existentes. En El Salvador, Guatemala, Costa Rica y Panamá estas leyes han traído cambios importantes al sector. La Ley Forestal de El Salvador que fue aprobada a fines del 2002 incorpora incentivos para la reforestación, la ley de Guatemala ha contribuido a la creación del Instituto Nacional de Bosques (INAB) que se encarga de velar por la ordenación forestal y regular la producción del bosque, además de administrar el Programa de incentivos forestales para plantaciones y ordenación (PINFOR). En Costa Rica se ha creado el SINAC, descentralizado en Áreas de Conservación. En Panamá la ley otorga fuertes incentivos a la reforestación. En Nicaragua se ha tratado prácticamente en los últimos 6 o 7 años de pasar una nueva ley forestal. En Honduras existe un proyecto de ley, discutida en el congreso, que podría introducir incentivos y cambios institucionales mayores. En los marcos legales más recientes ha existido sin duda una mayor participación y consulta que en los marcos jurídicos anteriores.

Sin embargo, persisten problemas como la falta de claridad legal sobre los derechos de tenencia de la tierra que limita las oportunidades de los propietarios de llevar a cabo actividades para la ordenación forestal. La existencia de excesivas regulaciones para la ordenación forestal se convierte en una cantidad de trámites y trae como consecuencia muy poco margen de acción para la innovación y la aplicación de tecnología apropiada para diferentes tipos de propietarios.

Las leyes no están articuladas a las políticas del mismo sector y, mucho menos a las políticas y regulaciones de los sectores relacionados con ellas, como el agropecuario, el turismo, la construcción, etc.

Las instituciones forestales encargadas de aplicar la legislación forestal son muy débiles y se concentran en aplicar procedimientos de permisos burocráticos que son muy complejos y no están en condiciones de controlar el cumplimiento de la ley en la ejecución de la ordenación forestal. Esto lleva a un grado considerable de ilegalidad y corrupción.

Muchas veces las reglas para la inversión forestal privada en los países no son claras y esta situación genera desmotivación para su crecimiento.

La tala ilegal sigue siendo uno de los principales problemas de la subregión, cuyo volumen oscila entre 2 y 3,6 millones de m3/año. Son pocos y mal dirigidos los esfuerzos que hacen los países por ejercer mayor control en el campo. México es el país que presenta un volumen de tala ilegal mayor alcanzando los 775 mil y 1,98 millones de m³/año.

El establecimiento de plantaciones forestales en la región ha mantenido un ritmo relativamente bajo. Se reporta un área plantada de poco más de un millón de hectáreas, el 54% está en México y el 46% en Centroamérica. De las 462 mil ha plantadas en Centroamérica, el 38,5% del área corresponde a Costa Rica, el 28,8% a Guatemala, el 10% a Honduras y el 10% a Nicaragua, un 8,7% a Panamá y solamente un 3% a El Salvador y menos de 1% a Belice (3 mil hectáreas). El área plantada responde en gran medida a los programas de incentivos que han desarrollado los países de la región y a los proyectos de cooperación internacional que han facilitado los procesos de producción forestal. Sin embargo, las plantaciones forestales en la mayoría de los países de la región, no han generado los ingresos económicos esperados por sus propietarios, debido principalmente a la carencia de ordenación, lo cual se ve reflejado en la calidad de las mismas.

xvii

Producción forestal y servicios ambientales

En la región para el 2000 existían aproximadamente 1 964 aserraderos, de los cuales 1 250 (60%) se ubicaban en México y 810 (40%) en Centroamérica. La mayor parte de estos aserraderos están operando desde los años 70, procesan madera proveniente de bosques naturales y en muchos de ellos ha sido baja la reinversión en maquinarias y mejora tecnológica para agregar valor a los productos, verificándose un aprovechamiento promedio del 50%. Una alta proporción de estas industrias subutilizan su capacidad instalada en niveles que van del 30% al 60%. Los desperdicios que se generan en el procesamiento de la madera superan el 50% del volumen total.

Las especies más utilizadas por la industria regional son el pino (Pinus spp.) y especies de alto valor como el cedro (Cedrela spp.), y la caoba (Swietenia spp.). Sólo Costa Rica cuenta con una industria orientada a la explotación de diámetros menores para aprovechar la materia prima producida en plantaciones forestales. Esta industria en 2000 procesó un 20% de la materia prima que consume la industria primaria forestal del país.

La industria secundaria está conformada por industrias dedicadas a una gran gama de productos tales como tableros aglomerados, tableros contrachapados, tarimas, cajas, artesanía, papel y pasta, plantas de impregnación y PMVA (Productos de Mayor Valor Agregado) como muebles, puertas, marcos de ventanas. No se cuenta con información detallada del número de empresas de elaboración secundaria en la subregión, sin embargo, se estimó que existen alrededor de cerca de unas 4,7 mil contabilizadas principalmente en el sector formal de los países. De éstas, el 53% se localizan en Centroamérica y el 47% restante en México. En el sector informal se ubican gran cantidad de productores de muebles, artesanía, cajas de madera y otros productos elaborados con madera y que se comercializan a nivel local.

En el comercio interno de la subregión se comercializa básicamente productos de bajo valor agregado y de baja calidad. Normalmente se opera en mercados tradicionales y no se emplea información estratégica que permita detectar oportunidades, en cuanto a nuevos mercados, nuevos productos o a la combinación de ambos. Existe poca información sobre el mercado de los productos forestales, y sobre información estadística del mercado local que permita realizar un análisis de su evolución. La falta de estadísticas confiables y detalladas sobre el flujo comercial en materia forestal constituye un límite para la planificación del desarrollo del sector. Sin esta información es muy difícil reorientar la producción en función de las necesidades del mercado. A nivel comercial, existe gran cantidad de distribuidores de madera, pero no están contabilizados.

La balanza comercial forestal para todos los países de la región, excepto para Nicaragua, es deficitaria. En los últimos años ha habido una tendencia al aumento de las importaciones y a la baja de las exportaciones.

El aprovechamiento de los bosques con fines industriales se reduce a una proporción relativamente pequeña de la capacidad productiva del recurso forestal en Guatemala, Nicaragua y Honduras. Sin embargo, en estos países el aprovechamiento de leña ha llevado a la degradación de muchas masas forestales y, posiblemente, sea en los próximos 20 años el factor de mayor riesgo en el deterioro de esos recursos.

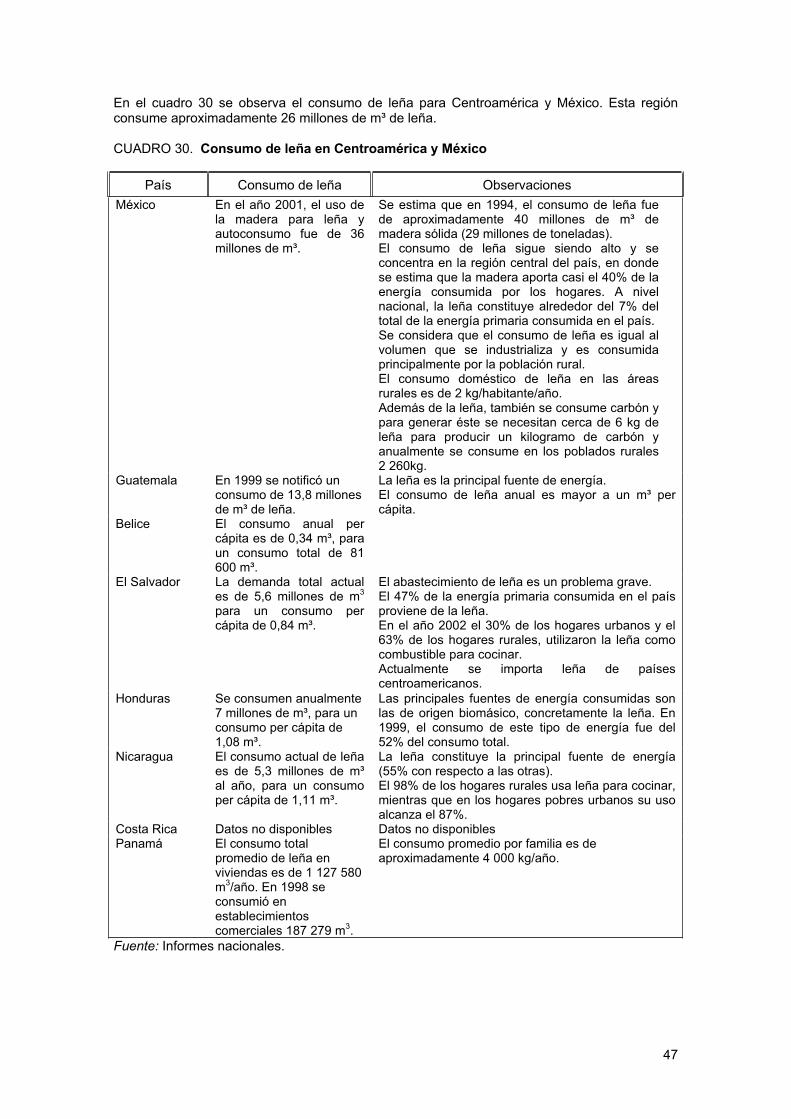

El producto más importante extraído de los bosques de la región es la madera, tanto para fines industriales como para leña. El consumo de leña en la región se estima en aproximadamente 26 millones de m³. En el caso de Guatemala, Honduras y Nicaragua, el uso de leña alcanza prácticamente el 70% del aprovechamiento total del recurso. Sin embargo, el aprovechamiento de productos no madereros con fines comerciales es de gran importancia en países como Guatemala y Honduras donde se extraen por ejemplo el xate (Chamaedorea spp.), el chicle (Manikara achras) y la pimienta (Piper nigrum) se producen y exportan las resinas de los pinos y sus derivados.

En cuanto a los servicios ambientales que producen los ecosistemas forestales, en la región existe un marco jurídico que ha permitido, en algunos países, diseñar y poner en operación sistemas de producción y comercialización de servicios ambientales. Tal es el caso de Costa

xviii

Rica cuya Ley Forestal reconoce que los bosques y las plantaciones forestales brindan a la sociedad cuatro servicios ambientales: la fijación de carbono, la protección del recurso hídrico y de la diversidad biológica y la belleza escénica. En El Salvador, existe una iniciativa gubernamental que busca establecer un Sistema Nacional de Pago por Servicios Ambientales, a través del proyecto Ecoservicios, el cual sería ejecutado por el Ministerio de Medio Ambiente y Recursos Naturales. En Guatemala, la legislación también establece la necesidad de cobrar y pagar por los servicios ambientales, principalmente por el servicio relacionado con la provisión de agua. En otros países, los altos niveles de pobreza y bajos ingresos de la población, así como la presión fiscal del gobierno, reducen las posibilidades de que se destinen los recursos ordinarios del gobierno para pagar alguno de los servicios que brindan los ecosistemas. La subregión ha analizado las opciones que tiene para la venta del servicio de fijación de carbono en el marco del Protocolo de Kyoto y se ha identificado el potencial que existe en cada país. Esta es una ventana de oportunidad que tendrán que aprovechar los países. México cuenta con alrededor de 4,6 millones de hectáreas con potencial para diferentes alternativas de cultivo forestal o agroforestal con alta producción de carbono. Se estima que el potencial de captura de carbono varía entre 33,3 y 113,4 millones de toneladas de carbono. Adicionalmente, existe en el país aproximadamente 1 millón de hectáreas potenciales para reforestación con un potencial de captura entre 30,7y 85,5 millones de toneladas.

La cultura forestal en los países, no sufrirá probablemente cambios fuertes a corto plazo, como tampoco se reducirá la pobreza. Mientras exista pobreza y demanda por espacio, la presión que se ejerce sobre los bosques persistirá.

A pesar de lo crítico de la situación, no se pueden desconocer los siguientes hechos: El tema de los servicios ambientales y la necesidad de internalizarlos en el flujo financiero

de los propietarios de bosques y plantaciones forestales ha creado mayor conciencia sobre el valor integral del bosque, tanto desde la perspectiva de su propietario como de la sociedad en general.

Hay un mayor conocimiento científico y técnico para poner áreas de bosque natural bajo ordenación sostenible, destacándose algunos ejemplos como la Reserva de la Biosfera Maya en Petén y los casos de FUNDECOR y de CODEFORSA en Costa Rica.

El aumento de la tasa de establecimiento de plantaciones forestales en la última década, especialmente en Guatemala, Costa Rica y Panamá, donde los sistemas de incentivos y pago por servicios ambientales han impulsado el proceso.

FUERZAS IMPULSORAS QUE AFECTAN AL SECTOR FORESTAL

El nuevo escenario Centroamericano favorece la integración de la región, pero estos procesos de integración no están ocurriendo al ritmo que se requiere. Aunque la región goza de mayor paz y democracia que en décadas anteriores, sigue sin estar unida para enfrentar retos regionales.

Contexto internacional

Las fuerzas impulsoras internacionales que más se destacan en el contexto de la región son:

Tratados de libre comercio: Hasta la fecha la región ha firmado tratados comerciales: Costa Rica con México y con Canadá, Nicaragua con México y con Honduras, Centroamérica con República Dominicana, con Chile y con Panamá, México con el Triángulo del Norte. Se encuentran en negociación o por negociarse Centroamérica – Estados Unidos (CAFTA) Centroamérica – Canadá y Centroamérica – Unión Europea.

Convenciones Internacionales en materia ambiental y forestal: Los países de la región han firmado y ratificado un gran número de convenios internacionales en materia de ambiente entre los que destacan la Convención sobre la Diversidad Biológica y la Convención sobre el Cambio Climático.

Acuerdos regionales de ambiente: A nivel regional existen un conjunto de convenios de iniciativas en materia ambiental de recursos naturales. Los más relevantes son: la Alianza

xix

Centroamericana para el Desarrollo Sostenible (Alides),, el Convenio para la Conservación de la Biodiversidad y Protección de Áreas Silvestres Prioritarias en Centroamérica, el Convenio Regional para la Ordenación y la Conservación de los Ecosistemas Naturales Forestales y el Desarrollo de Plantaciones Forestales, el Plan Ambiental de la Región Centroamericana (PARCA), los Lineamientos estratégicos del Programa de las Naciones Unidas para el Desarrollo (PNUD) para contribuir a superar la pobreza en Centroamérica para el 2015, el Plan Centroamericano para la ordenación integrado y la conservación de los recursos hídricos, la Iniciativa mesoamericana de desarrollo sostenible en el contexto del Plan Puebla-Panamá, el Protocolo regional de acceso a recursos genéticos y bioquímicos, el Convenio sobre zonas marinas y costeras del pacífico norte y el Convenio regional transfronterizo de desechos.

Plan Puebla-Panamá: Se destaca en este contexto la iniciativa mesoamericana de desarrollo sostenible ligada al resto de iniciativas del Plan, entre ellas la de desarrollo humano, la de prevención y mitigación de desastres naturales, la de promoción del turismo, la de facilitación del intercambio comercial, la de integración vial, la de interconexión energética y la de integración de los servicios de telecomunicaciones.

Contexto subregional

Los principales factores que a escala nacional y subregional que más se destacan son los siguientes:

Intersectoriales Sector agropecuario. Las economías de la subregión siguen teniendo un alto componente agropecuario y la expansión de la frontera agrícola en los países de la región continúa manteniendo una situación insostenible en cuanto a la pérdida de recursos forestales y recursos asociados a éstos.

Sector energético. En la región es baja la proporción del territorio que cuenta con electricidad. Eso constituye un límite para el desarrollo de algunas actividades productivas en zonas rurales. Los impuestos a los combustibles que todos los países aplican tienen un impacto directo en el costo de la generación en las plantas térmicas. El alto consumo de leña en algunos países de la región se explica, por un lado, por la poca disponibilidad de energía eléctrica, principalmente en las zonas rurales y, así como el alto precio de ésta al consumidor final. En la subregión se está estimulando la creación de empresas y proyectos para impulsar el uso de diversos tipos de energía renovable, lo cual favorecerá la creación de nuevas masas forestales para los casos provenientes a partir de biomasa forestal.

Sector telecomunicaciones. Las mejoras en este campo favorecen la inversión en los países, tanto de inversionistas locales como extranjeros.

Sector transporte. Existen países con serios problemas de transporte debido a la red vial, por ejemplo Honduras y Nicaragua presentan un alto número de carreteras sin pavimentar, lo que dificulta el acceso a los centros poblados y lo que se ve empeorado en la temporada de lluvias. Las carreteras pavimentadas se concentran en la zona central de los países. En Panamá el 35% de la red vial está constituida por carreteras terciarias y más de la cuarta parte de dicha infraestructura vial está compuesta por caminos de tierra. Esta situación condiciona el transporte de bienes de la zona rural a los centros poblados e incrementa su costo de los productos. Este factor afecta directamente al Sector maderero y sus productos limitando las intenciones de inversión en este sector.

Sector industrial. La mayor parte de los países de la subregión no cuenta con programas de reconversión productiva y los países que la han desarrollado han tenido logros modestos. Este tema ha quedado al descubierto frente a la negociación del Tratado de Libre Comercio entre Centroamérica y Estados Unidos, reconociendo los países de la región que, excepto en algunos sectores, la industria de la subregión es poco competitiva. Esta situación no es ajena al sector industrial forestal.

Sector turismo. La actividad turística es muy importante en algunos países de la subregión. El fuerte desarrollo turístico en algunos países se ha dado alrededor de sus recursos naturales y

xx

su diversidad biológica. La subregión está en proceso de unir su oferta turística para aumentar sus oportunidades en este campo. La conservación y la ordenación de los recursos naturales es un requisito indispensable para desarrollar un turismo sostenible.

Inversión extranjera directa. Los países de la subregión han seguido el camino de una mayor apertura de sus economías, de una mayor integración e inserción a la economía internacional. El comercio exterior de la subregión ha aumentado de manera considerable; no sólo el comercio intraregional, sino también con el resto del mundo. En la subregión existen pocos recursos para enfrentar las inversiones requeridas, tanto las públicas como las privadas, así como para desarrollar el potencial del sector forestal subregional que dispone de gran cantidad de bosques y tierras de vocación forestal desprovistas de vegetación y que deben ser reforestadas. La apertura ha traído aparejado un aumento muy significativo del turismo a la región. Este incremento del turismo o la proyección a un mayor desarrollo de este sector está estrechamente ligado a la existencia de recursos naturales, entre ellos el bosque, pues la alta diversidad biológica existente ofrece bellezas naturales y atractivos de gran importancia.

A nivel extrasectorial existen fuerzas impulsoras negativas que tendrán gran influencia sobre el futuro del sector forestal, éstas son a saber: El crecimiento demográfico que provocará una mayor oferta de mano de obra, provocando

posiblemente una mayor tasa de desocupación y mantendrá la demanda de tierras forestales para leña y otros usos.

El incremento en la urbanización. Las limitaciones de una red vial insuficiente que comunique los centros productivos entre

sí con los puertos y aeropuertos y que permita reducir los costos de transporte. La limitada inversión en la región. El limitado desarrollo tecnológico en la mayoría de los países de la región.

Sectoriales Los principales elementos de carácter sectoriales son los siguientes, a saber:

Políticos y legales Política forestal. Existe una Política Forestal explícita en los países y Planes Nacionales de Desarrollo Forestal (PNDF), lo que ha faltado es apoyo político real para implementar esas acciones establecidas en esos documentos.

Legislación forestal. En la mayoría de los países existe una legislación forestal moderna que busca mejorar la institucionalidad, mejorar el control de las operaciones en el campo y brindar instrumentos de apoyo técnico y económico a la ordenación forestal sostenible. Sin embargo, los servicios forestales siguen siendo instancias débiles dentro del aparato estatal.

Protección de áreas silvestres protegidas. Éstas han sido creadas por ley, pero en la práctica no existen los recursos humanos ni financieros para asegurar la ordenación y la conservación de la biodiversidad presente en esas áreas.

EconómicosInstrumentos de apoyo financiero. Existen programas de incentivos a la producción y a la conservación forestal en casi todos los países, pero en algunos de ellos estos programas son de reciente aplicación y en otros que tienen incentivos o pago por servicios ambientales, la oferta es limitada dada la limitada cantidad de recursos financieros existentes.

Crédito forestal. En todos los países el sector productivo ha identificado como una debilidad del sistema crediticio la inexistencia de esquemas de crédito adaptados a los plazos que requiere la producción de bienes y servicios forestales.

La inversión privada por su parte, ha sido muy limitada y se ha concentrado en inversiones muy puntuales en reforestación comercial o con fines energéticos y en planes de ordenación de bosques.

xxi

TecnológicosProducción forestal. En la región existen paquetes tecnológicos para la ordenación de bosques naturales y para el establecimiento y la ordenación de plantaciones forestales.

Industria. La industria primaria forestal de la región es poco desarrollada y se debería verificar una reconversión a corto y mediano plazo para enfrentar el reto de la competitividad del sector forestal. Sin embargo, esta reconversión requiere inversión de capital, pero principalmente requiere la seguridad de las existencias de recursos forestales productivos y una buena ordenación silvícola que asegure su permanencia a largo plazo. Por otro lado, la industria secundaria de la región también debe ser reconvertida para la elaboración de productos forestales de mayor valor agregado.

AmbientalesEl corredor biológico mesoamericano. Un aspecto relevante es que más del 40% de toda la extensión protegida en mesoamérica se encuentra en territorios limítrofes entre los países.

Fijación y almacenamiento de carbono. En la región se estima que el potencial de mitigación del sector forestal para cambio climático es de aproximadamente 243 millones de toneladas de carbono, en una superficie de casi cinco millones de hectáreas. Sólo en México existen alrededor de 4,6 millones de hectáreas con potencial para diferentes alternativas de cultivo forestal o agroforestal.

Certificación forestal. En la subregión, Centroamérica tiene 43 proyectos, los cuales abarcan un área de 684 406 hectáreas.

Incendios, plagas y enfermedades. En Honduras y Nicaragua la presencia del gorgojo de la corteza (Dentroctonus spp.) ha afectado aproximadamente 56 000 hectáreas de pino principalmente en el período 2002-2003. En México se producen 8 900 incendios anuales, que afecta en promedio una superficie de 327 000 hectáreas de zonas forestales (1995-2000). Por ejemplo para el 2000, los incendios forestales afectaron alrededor de 60 500 hectáreas de bosque en Nicaragua con pérdidas económicas que alcanzaron los 1,6 millones de dólares EE.UU.

Fenómenos naturales (huracanes, inundaciones, ciclones, entre otros). Todos los países de la región se han visto afectados por fenómenos naturales tales como el fenómeno del Niño y la Niña.

A nivel sectorial existen fuerzas impulsoras negativas que tendrán gran influencia sobre el futuro del sector forestal de la región y son a saber: La demanda rural de leña es creciente y la sustitución de ésta por otras fuentes de

energía es poco probable a corto plazo. La debilidad de la institución forestal de la región, ligada al hecho de que no existen

agendas compartidas con temas transversales entre el sector agropecuario y el forestal (Ministerios de Agricultura y Ganadería y Ministerios de Ambiente).

La falta de prevención efectiva para evitar o disminuir el impacto de los incendios y las plagas forestales.

Los pocos cambios tecnológicos en la industria forestal y el bajo perfil de calificación de los trabajadores en esa industria.

El sector forestal de la región al 2020

La visión del sector forestal de Centroamérica y México para el 2020 consideró algunas premisas relevantes, y son que la región mantendrá la tasa actual de crecimiento de la población, pero que su política económica logrará incrementar el PIB favoreciendo la inversión en salud, educación e infraestructura. En ese contexto, el gasto social por habitante (187 dólares EE.UU./persona) deberá elevarse, al menos a nivel del promedio latinoamericano que es de 698 dólares EE.UU./persona. Los países de la región invertirán en fortalecer los programas de capacitación laboral y de empleo y mejorarán la cobertura de la seguridad social. Se intensificará la incorporación de la mujer al mercado laboral y se abordará el tema de la equidad como objeto de política. Cada país de la región logrará disminuir la pobreza en un

xxii

50%, para pasar del 51% de la población pobre en la región a un máximo del 25%. También disminuirá la gran brecha de la distribución de la riqueza, en busca de una mayor equidad que contribuya a mantener y mejorar la estabilidad. Los Planes Nacionales de Desarrollo Forestal elaborados al inicio de esta década, se implementarán antes del 2010, al menos, en un 50% de lo establecido a nivel de metas y acciones específicas. En 2020 se aplicarán de forma efectiva, según revisiones quinquenales y ajustes realizados de acuerdo a los cambios que se irán dando.

Escenario de desarrollo forestal al 2020

Cambio de cubierta forestal para el 2020. De persistir las condiciones actuales, el ordenamiento territorial en los países seguirá sin darse y las tierras de vocación forestal y los bosques seguirán dando paso a otros usos de la tierra (avance frontera agrícola) que reducirán a mediano y largo plazo la productividad de las mismas. Utilizando las tasas de deforestación históricas de la región, se estimó que en 2020 la cubierta de Centroamérica y México habrá disminuido de 73 a 54 millones de hectáreas aproximadamente, una pérdida de 19 millones de hectáreas en 20 años, casi 1 millón de hectáreas por año. Esto significa una pérdida del 26% del área total de bosques para el 2020.

La ordenación forestal. El área de bosques naturales bajo ordenación forestal sostenible ha crecido a una tasa baja aunque en la región se han hecho avances importantes en la investigación sobre la ordenación de bosques naturales. La tala ilegal continuará en el orden de 2 a 3,6 millones de m³ anuales. Aunque las razones son múltiples, una de ellas es la alta burocratización de los procedimientos en las instituciones encargadas de otorgar los permisos forestales y el avance de la frontera agrícola. Esta situación permanecerá y con ella la corrupción que genera. Si los países logran implementar, al menos parcialmente, sus Planes de Desarrollo Forestal, para el 2010 los países de la región lograrán reducir la tala ilegal en un 50%, es decir de 1 a 1,8 millones de m³/año.

Los datos disponibles no son suficientes para establecer las perspectivas sobre el área de bosques bajo ordenación forestal que tendrá la región en 2020. Sin embargo, la tendencia en los países es a un mayor control de las operaciones forestales y a la utilización de mecanismos de verificación externos como el caso de la Certificación Forestal bajo el sistema del Consejo de Ordenación Forestal.

Se estima que para el 2020 la región podría contar con 3,5 millones de hectáreas certificadas,o sea, 2,2 millones de hectáreas más que la cifra actual, de este valor el 95% corresponde a bosques naturales y 5% a plantaciones forestales. Se estima que de acuerdo al incremento esperado en las áreas plantadas, esta proporción varíe levemente ubicándose el 90% en bosques naturales (3,15 millones de hectáreas) y el restante 10% en plantaciones forestales (0,5 millones de hectáreas).

Las plantaciones forestales. La tasa anual de establecimiento de plantaciones forestales en Centroamérica se mantendrá en una tasa histórica que no supera, como promedio, las 20 000 ha/año. Para el 2020 la región habrá pasado de 462 000 hectáreas notificadas en 2003 a prácticamente el doble 882 000 hectáreas, es decir un 1,7% del área total de la región. La tendencia es plantar las mismas especies que se han utilizado hasta hoy ya que existe el conocimiento técnico que permitirá mejorar la calidad de las plantaciones y de la madera que se obtenga de éstas. En la región existen aproximadamente 55 000 hectáreas de teca y la tendencia es a incrementar el área plantada con ésta debido a su buen desarrollo en la región y a la demanda del mercado internacional para productos de esta especie. Esa tendencia se mantendrá, no sólo en los países en que ya se planta a escala comercial (Guatemala, El Salvador, Costa Rica y Panamá) sino en los nuevos llegados a la reforestación en la región, como Nicaragua. México continuará plantando para la protección de suelos y mantendrá una tasa máxima de 5 000 hectáreas de establecimientos de plantaciones con fines industriales, para aumentar las 34 000 hectáreas ya existentes en 1999 a 134 000 hectáreas, o sea, el 0,24% de la superficie del país.

La industria y los productos forestales. La madera seguirá siendo el producto más importante extraído de los bosques de la región, tanto para fines industriales como para leña.

xxiii

Los productos no madereros seguirán siendo de enorme importancia para las comunidades campesinas e indígenas en la región. Su extracción continuará y provocará el deterioro del recurso. La inversión en la mejora tecnológica de la industria ha sido lenta y seguirá a ese ritmo. La industria forestal va a ser desincentivada debido a que se ve afectada por la carencia de estímulos de la producción forestal (desestímulo de toda la cadena productiva) y no va a reconvertirse, saliendo muchos empresarios de ese negocio.

El sistema de servicios ambientales se desarrollará más en Costa Rica y, posiblemente en Guatemala, pero no a nivel regional.

Áreas protegidas. La tendencia es consolidar las áreas existentes, las cuales son alrededor de 700 en toda la región con un área de casi 29 millones de hectáreas, es decir, un 12% del área de la región. La iniciativa del Corredor biológico mesoaméricano seguirá contribuyendo a mejorar la visión de la ordenación de estas áreas en la región.

Sin embargo, la existencia de leyes forestales mejor orientadas, la mayor experiencia e investigación sobre la ordenación forestal y la existencia de Planes Nacionales de Desarrollo Forestal (PNDF) favorecerán un cambio en el futuro del sector forestal en la región. Si se da una aplicación, al menos parcial, de los objetivos y metas planteados en dichos planes, el panorama de la región para el 2020 podría ser el siguiente: Superficie forestal de 65 millones de hectáreas (15,5 millones en Centroamérica y 49,5

millones en México) incluyendo bosques naturales y plantaciones forestales. Los bosques naturales de producción serán el 30% del área total de bosques en

Centroamérica y México y en 2020 se contará un total de 5 millones de hectáreas de bosques naturales bajo ordenación, con una producción estimada de 25 millones de m³ anuales.

La tala ilegal se reducirá al 2010 en un 50% y para el 2020 la región contará con madera proveniente de bosques en ordenación y no habrán actividades ilegales en éstos.

Las plantaciones forestales alcanzarán 1,46 millones de hectáreas en Centroamérica que producirán a partir del año 2030 unos 15 millones de m³ de madera en rollo anuales. En México el área a plantar alcanzará 1 millón de hectáreas y producirá, a partir del 2030, un total de 10 millones de m³ de madera en rollo.

La producción de madera aserrada proveniente de bosques naturales bien manejados será de 1,5 millones de m³ anuales en Centroamérica considerando que la industria forestal tuvo una reconversión productiva que incrementó su rendimiento industrial al menos de un 75%. En México la cifra alcanzará a 7,5 millones de m³ anuales producidos en forma sostenible, con beneficios sociales y ambientales.

La producción de madera aserrada de plantaciones forestales alcanzará los 11,2 millones de m³ en Centroamérica y los 7,5 millones de m³ en México.

El consumo de la madera aserrada y los tableros de madera en el mercado nacional se incrementará, al menos, a la misma tasa que el crecimiento poblacional.

Las exportaciones de productos madereros crecerán hasta el 2020, particularmente la madera aserrada, los tableros, los muebles y otros productos de alto valor agregado. Estos nichos serán especialmente aprovechados por Guatemala y Costa Rica dada la estructura organizativa del sector productor. Las mayores importaciones continuarán siendo de papel y cartón y continuarán creciendo.

El empleo forestal se incrementará en número y calidad. México estima un crecimiento al 2025 de 180 mil empleos adicionales, a una tasa de 9000 nuevos empleos por año a partir del 2005 y Centroamérica estima que la mejora en la ordenación forestal de los bosques abrirá 50 000 nuevos puestos de trabajo considerando las labores de campo y de industria forestal. Habrá 150 000 empleos más por las labores en plantaciones forestales, por un total de 200 000 nuevos empleos a una tasa de 10 000 empleos por año.

El aporte al PIB del sector forestal en Centroamérica pasará del actual 1-2% a un 5% promedio en los 7 países de la región en 2020.

1

1 Introducción ANTECEDENTES

La realización del estudio de perspectivas del sector forestal para América Latina y el Caribe (ESFAL) responde a una recomendación de los países de la región en la 21° reunión de la Comisión Forestal de América Latina y el Caribe, COFLAC. Las actividades fueron iniciadas en mayo de 2002 y se desarrolló hasta el año 2004. En una etapa previa al inicio del estudio, se realizó la evaluación y el análisis de la información forestal de 17 países de la región bajo el marco del estudio GCP/RLA/133/EC financiado por la Comisión Europea. Este estudio forma parte de una serie de procesos de perspectivas realizados por la FAO en diferentes países del mundo en colaboración con los países miembros y con del sector privado, organizaciones gubernamentales y otras instituciones involucradas en el sector forestal de cada región. En la subregión de América Latina y el Caribe, el objetivo del ESFAL es prestar un apoyo importante para la planificación estratégica, en particular a los programas forestales nacionales.

ESFAL es un estudio que describe la tendencia en los últimos años y la situación actual del sector forestal en América Latina, analiza las fuerzas impulsoras dentro y fuera del sector que lo afectan y pretende dar un cuadro coherente de cómo podría ser la probable situación del sector forestal en la región en 2020. ESFAL se desarrolla en 20 países que fueron agrupados para su análisis en 4 subregiones: Centroamérica y México, Caribe, Amazónica y Cono Sur.

Los informes subregionales del sector forestal de América Latina al año 2020 (ESFAL) describen la situación actual sector forestal de la subregión, identifican las principales fuerzas impulsoras que determinarán las tendencias del sector en las próximas décadas y visualizan la probable situación del sector forestal subregional al año 2020.

El presente documento incluye el análisis de las Perspectivas del Sector Forestal en Centroamérica y México para el 2020. Para su elaboración se contó con Informes nacionales elaborados por consultores en cada país. Además, se realizó un Taller sobre Tendencias y Perspectivas del Sector Forestal en la región de Centroamérica, México y se incluyó además a Cuba y a la República Dominicana. El taller se realizó en San José, Costa Rica el 6 y 7 de octubre de 2003.