Embed Size (px)

Citation preview

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 1

1º trimestre 2021

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 1

Informe trimestral de la economía vasca

SÍNTESIS ....................................................................................................................... 3

ENTORNO ECONÓMICO .................................................................................................... 5

ECONOMÍA VASCA ........................................................................................................... 9

Producción y empleo ..................................................................................................... 9

Demanda interna y externa .......................................................................................... 14

Precios, salarios y costes ............................................................................................. 21

Sector público ............................................................................................................ 25

Sector financiero......................................................................................................... 27

Previsiones ................................................................................................................ 32

Índice de gráficos

Economía mundial. PIB (I) ................................................................................................ 5

Economía mundial. PIB (II) ............................................................................................... 7

Evolución del empleo ..................................................................................................... 12

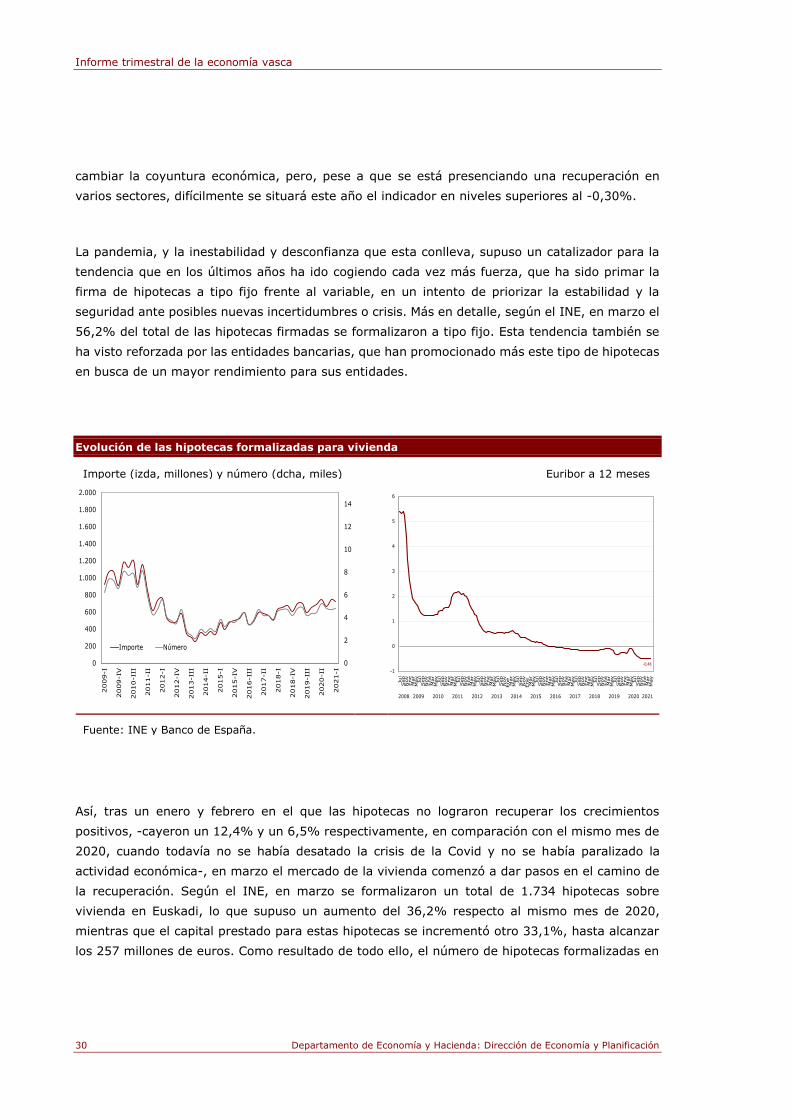

Evolución de las hipotecas formalizadas para vivienda ........................................................ 30

Previsiones 2021-2022 (I) .............................................................................................. 37

Previsiones 2021-2022 (II) ............................................................................................. 38

Índice de tablas

Variables de la oferta ....................................................................................................... 9

Indicadores de actividad ................................................................................................. 10

Variables de la demanda ................................................................................................ 14

Indicadores de consumo e inversión ................................................................................. 15

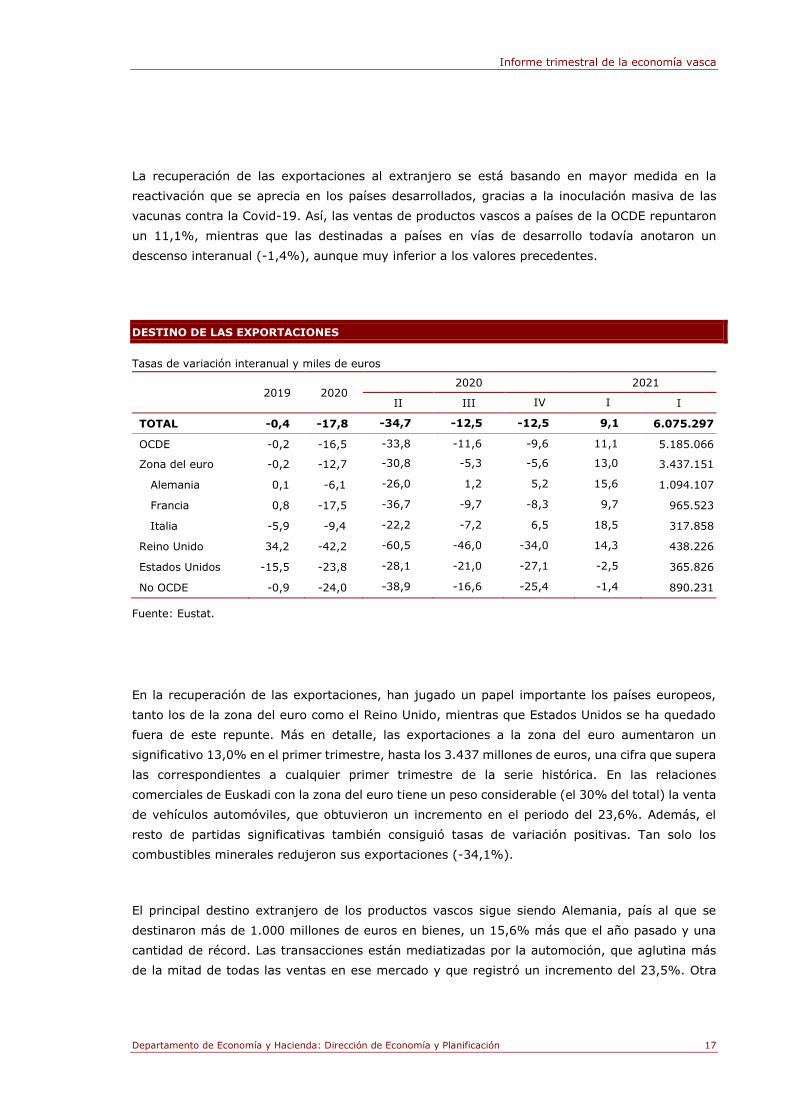

Destino de las exportaciones ........................................................................................... 17

Origen de las importaciones ............................................................................................ 20

Informe trimestral de la economía vasca

2 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

Desglose del índice de precios al consumo ........................................................................ 21

Ipc de euskadi ............................................................................................................... 22

Incremento salarial pactado en convenio .......................................................................... 24

Costes laborales ............................................................................................................ 24

Evolución de los tributos concertados (enero-abril) ............................................................ 26

Indicadores monetarios y financieros (I) ........................................................................... 27

Indicadores monetarios y financieros (II) .......................................................................... 29

Créditos y depósitos ....................................................................................................... 31

Previsiones económicas .................................................................................................. 33

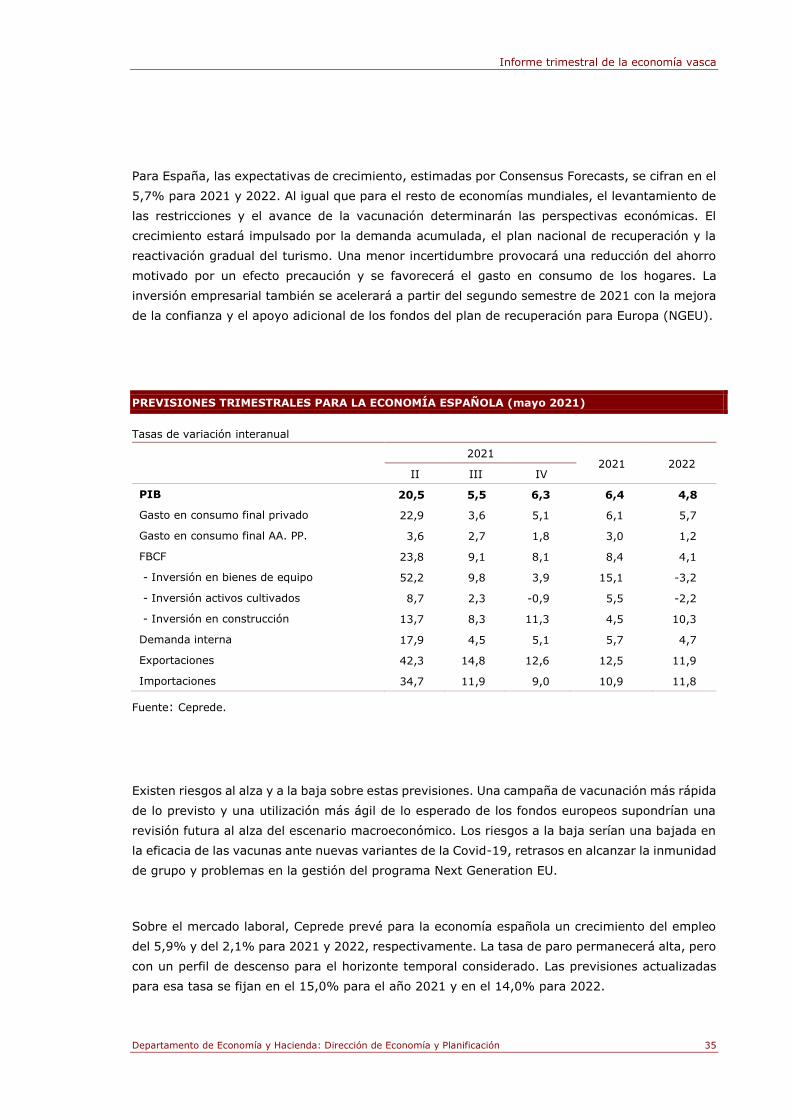

Previsiones trimestrales para la economía española (mayo 2021) ........................................ 35

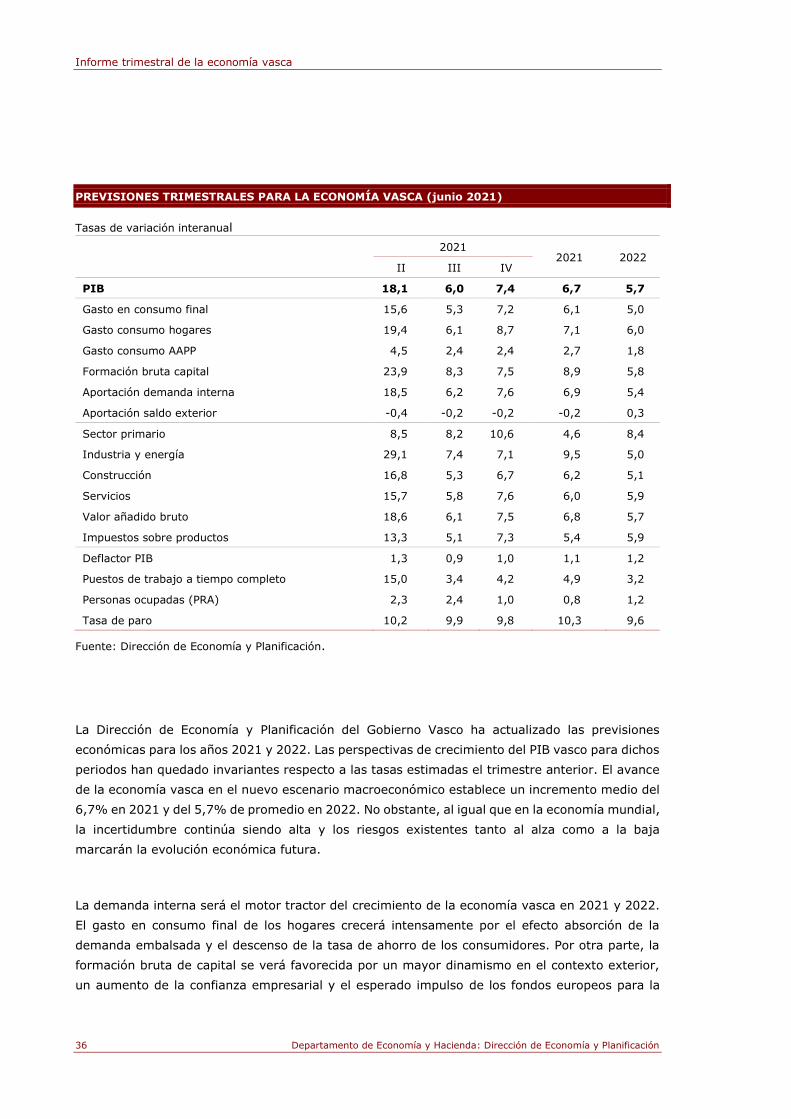

Previsiones trimestrales para la economía vasca (junio 2021) ............................................. 36

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 3

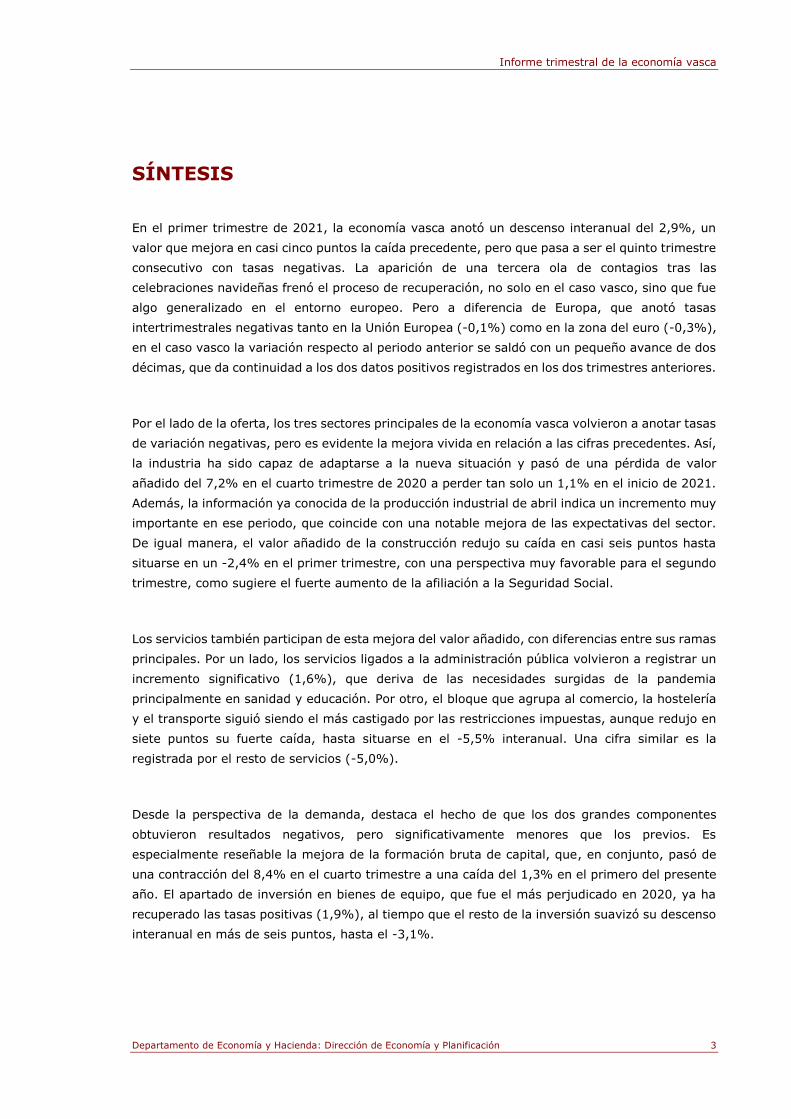

SÍNTESIS

En el primer trimestre de 2021, la economía vasca anotó un descenso interanual del 2,9%, un

valor que mejora en casi cinco puntos la caída precedente, pero que pasa a ser el quinto trimestre

consecutivo con tasas negativas. La aparición de una tercera ola de contagios tras las

celebraciones navideñas frenó el proceso de recuperación, no solo en el caso vasco, sino que fue

algo generalizado en el entorno europeo. Pero a diferencia de Europa, que anotó tasas

intertrimestrales negativas tanto en la Unión Europea (-0,1%) como en la zona del euro (-0,3%),

en el caso vasco la variación respecto al periodo anterior se saldó con un pequeño avance de dos

décimas, que da continuidad a los dos datos positivos registrados en los dos trimestres anteriores.

Por el lado de la oferta, los tres sectores principales de la economía vasca volvieron a anotar tasas

de variación negativas, pero es evidente la mejora vivida en relación a las cifras precedentes. Así,

la industria ha sido capaz de adaptarse a la nueva situación y pasó de una pérdida de valor

añadido del 7,2% en el cuarto trimestre de 2020 a perder tan solo un 1,1% en el inicio de 2021.

Además, la información ya conocida de la producción industrial de abril indica un incremento muy

importante en ese periodo, que coincide con una notable mejora de las expectativas del sector.

De igual manera, el valor añadido de la construcción redujo su caída en casi seis puntos hasta

situarse en un -2,4% en el primer trimestre, con una perspectiva muy favorable para el segundo

trimestre, como sugiere el fuerte aumento de la afiliación a la Seguridad Social.

Los servicios también participan de esta mejora del valor añadido, con diferencias entre sus ramas

principales. Por un lado, los servicios ligados a la administración pública volvieron a registrar un

incremento significativo (1,6%), que deriva de las necesidades surgidas de la pandemia

principalmente en sanidad y educación. Por otro, el bloque que agrupa al comercio, la hostelería

y el transporte siguió siendo el más castigado por las restricciones impuestas, aunque redujo en

siete puntos su fuerte caída, hasta situarse en el -5,5% interanual. Una cifra similar es la

registrada por el resto de servicios (-5,0%).

Desde la perspectiva de la demanda, destaca el hecho de que los dos grandes componentes

obtuvieron resultados negativos, pero significativamente menores que los previos. Es

especialmente reseñable la mejora de la formación bruta de capital, que, en conjunto, pasó de

una contracción del 8,4% en el cuarto trimestre a una caída del 1,3% en el primero del presente

año. El apartado de inversión en bienes de equipo, que fue el más perjudicado en 2020, ya ha

recuperado las tasas positivas (1,9%), al tiempo que el resto de la inversión suavizó su descenso

interanual en más de seis puntos, hasta el -3,1%.

Informe trimestral de la economía vasca

4 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

El gasto en consumo final también moderó su descenso respecto a los valores anteriores, pero

sin volver a tasas de variación positivas. En concreto, el agregado registró un -2,6%, con

contribuciones positivas desde el consumo público y negativas desde el privado. Con todo, el

consumo de las administraciones públicas perdió intensidad y limitó su incremento al 1,6%, tras

las intensas tasas de todo el año 2020. En sentido contrario, la fuerte contención del gasto de las

familias ha empezado a moderarse, a medida que se han ido relajando las restricciones, y en el

inicio del año el descenso fue del -3,7%.

La reactivación parcial vivida en los primeros meses de 2021 se aprecia también en los datos del

sector exterior. Tras el brusco freno en las relaciones comerciales de 2020, que acabaron con

tasas de caída en media anual superiores al 15%, en el tramo inicial de este año los descensos

se han suavizado de forma importante. Así, las exportaciones reales pasan de un -14,8% en el

cuarto trimestre a un -2,4% en el primero. De igual manera, las importaciones mejoran once

puntos y se sitúan en el -1,3%. Estas tasas dejan una aportación negativa del saldo exterior al

PIB del orden de las seis décimas.

La suavización en la caída del PIB se traslada al mercado de trabajo. En concreto, el número de

puestos de trabajo equivalentes a tiempo completo redujo su ritmo de descenso hasta el -2,1%,

con una mejora de cuatro puntos en relación a los dos periodos anteriores. Aun así, había del

orden de 20.000 puestos de trabajo menos que un año antes.

Los precios están mostrando un pequeño repunte, relacionado fundamentalmente con la evolución

de los productos energéticos, que registraron un fuerte abaratamiento en el inicio de la pandemia

y que ahora está volviendo a niveles más habituales. De un lado, el deflactor del PIB dejó atrás

los valores negativos previos y subió un 1,1%. De otro, el IPC ha iniciado una fase ascendente en

la que en el primer trimestre alcanzó el 0,8%, pero que en mayo llegó al 2,8%, si bien la inflación

subyacente, que no incluye a la energía, se mantiene en el 0,5%, sin mostrar tensiones.

En este entorno, las nuevas previsiones de la Dirección de Economía y Planificación mantienen el

crecimiento del PIB esperado para este año en el 6,7%, al tiempo que el año próximo se

conseguirá un avance adicional del 5,7%. Esta estimación supone dejar inalterado el cuadro

macroeconómico que se presentó el trimestre anterior. Por un lado, se corrige al alza la previsión

de los países desarrollados y de la zona del euro, pero la estimación del crecimiento de la

economía española es ahora inferior al que se tuvo en cuenta hace tres meses. En la previsión

actual, la tasa de paro se reducirá lentamente a lo largo de 2021 y 2022 y terminará el periodo

de referencia en el 9,3%, prácticamente dos puntos menos de su nivel actual. Además, el empleo,

en puestos de trabajo a tiempo completo, aumentará un 4,9% este año y un 3,2% el próximo.

Por último, no se esperan subidas de precios persistentes.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 5

ENTORNO ECONÓMICO

La actividad económica mundial se mantuvo en una senda de recuperación sólida a finales de

2020 y principios de 2021, pese a las tasas persistentemente elevadas de contagio de la Covid-

19 y la consiguiente ampliación y endurecimiento de las medidas de contención, que continuaron

limitando la actividad económica a corto plazo. Con todo, la actividad global mostró un dinamismo

relativamente elevado, lo que sugiere, por un lado, que estas medidas se estarían enfocando con

mayor precisión a restringir aquellos ámbitos de la movilidad y de las ramas productivas en los

que el riesgo de contagio es mayor y, por otro lado, que los agentes habrían desarrollado una

capacidad creciente de adaptación a las limitaciones impuestas por la pandemia.

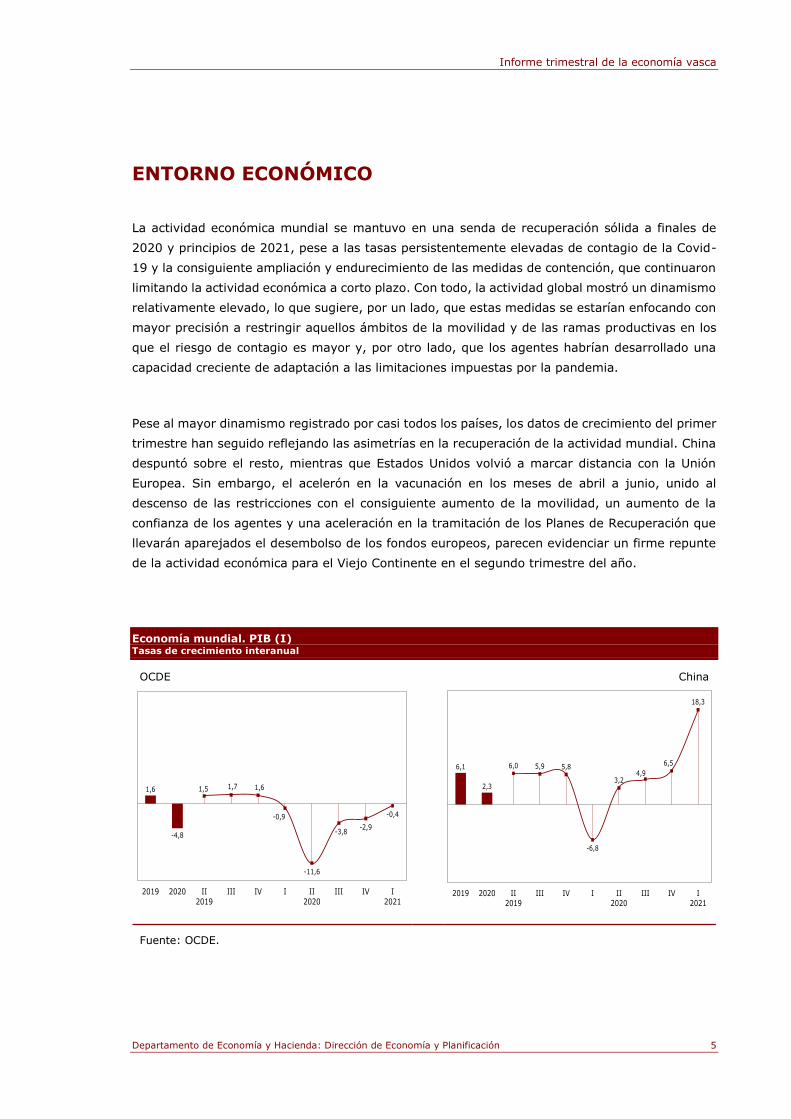

Pese al mayor dinamismo registrado por casi todos los países, los datos de crecimiento del primer

trimestre han seguido reflejando las asimetrías en la recuperación de la actividad mundial. China

despuntó sobre el resto, mientras que Estados Unidos volvió a marcar distancia con la Unión

Europea. Sin embargo, el acelerón en la vacunación en los meses de abril a junio, unido al

descenso de las restricciones con el consiguiente aumento de la movilidad, un aumento de la

confianza de los agentes y una aceleración en la tramitación de los Planes de Recuperación que

llevarán aparejados el desembolso de los fondos europeos, parecen evidenciar un firme repunte

de la actividad económica para el Viejo Continente en el segundo trimestre del año.

Economía mundial. PIB (I) Tasas de crecimiento interanual

OCDE China

Fuente: OCDE.

1,6

-4,8

1,5 1,7 1,6

-0,9

-11,6

-3,8-2,9

-0,4

2019 2020 II2019

III IV I II2020

III IV I2021

6,1

2,3

6,0 5,9 5,8

-6,8

3,24,9

6,5

18,3

2019 2020 II

2019

III IV I II

2020

III IV I

2021

Informe trimestral de la economía vasca

6 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

Más en detalle, China, con la pandemia delimitada a unos pocos y controlados focos locales, se

situó en un escenario claramente post-Covid. Su crecimiento interanual despuntó hasta el 18,3%,

una tasa poco informativa habida cuenta del efecto base del desplome del año pasado, pero su

crecimiento del 0,6% intertrimestral sugiere que la economía evoluciona en la línea deseada, con

una composición del PIB más equilibrada y un mayor peso del consumo privado. Como reflejo del

tirón de la demanda doméstica en la recuperación de la economía china, las ventas minoristas en

el primer trimestre de 2021 aumentaron un 33,9%, incluyendo un crecimiento del 34,2% solo en

el mes de marzo.

India, por su parte, creció un 1,8% en el primer trimestre del año, continuando con la senda

creciente iniciada a finales de 2020. A medida que los casos descendían entre septiembre de 2020

y febrero de 2021, el gobierno indio, encabezado por el primer ministro Narendra Modi, ignoró

las advertencias de una segunda ola y la aparición de nuevas cepas, por lo que las restricciones

se minimizaron e incluso llegaron a exportar recursos médicos a otros países (oxígeno y vacunas

entre otros). Sin embargo, desde abril los contagios no dejan de marcar récord tras récord debido

a la expansión de la nueva cepa india y están obligando a implementar medidas que pueden

golpear fuertemente a un PIB ya de por sí con dificultades para repuntar, por lo que las

expectativas de recuperación se han visto seriamente mermadas.

La recuperación de la actividad económica en América Latina continuó en la primera parte del

año, aunque perdió dinamismo por la evolución desfavorable de la pandemia. La mejora de la

actividad se está apoyando en la decidida actuación de las políticas económicas, la favorable

evolución de la demanda externa y los precios de las materias primas, y en unas condiciones de

financiación adecuadas, que, no obstante, se han endurecido algo recientemente. Más en detalle,

México redujo su contracción hasta el 2,8%, mientras que Brasil creció un 2,3%. La peor evolución

de México se debe a que la Covid-19 ha profundizado una crisis en la que el país se hallaba sumido

desde el tercer trimestre de 2019.

Las economías desarrolladas, en su conjunto, redujeron su caída hasta el -0,4%. El carácter más

acotado de las restricciones, que frenó menos al sector industrial, y una cierta capacidad de

adaptación de las economías, además del apoyo de las políticas económicas y el entorno financiero

acomodaticio favorecieron una mayor resiliencia de los países y permitió a las principales

economías reducir de manera importante su nivel de contracción en los primeros meses del año.

Con todo, el desarrollo de la pandemia siguió pesando sobre las economías avanzadas y su

evolución mostró importantes diferencias por regiones.

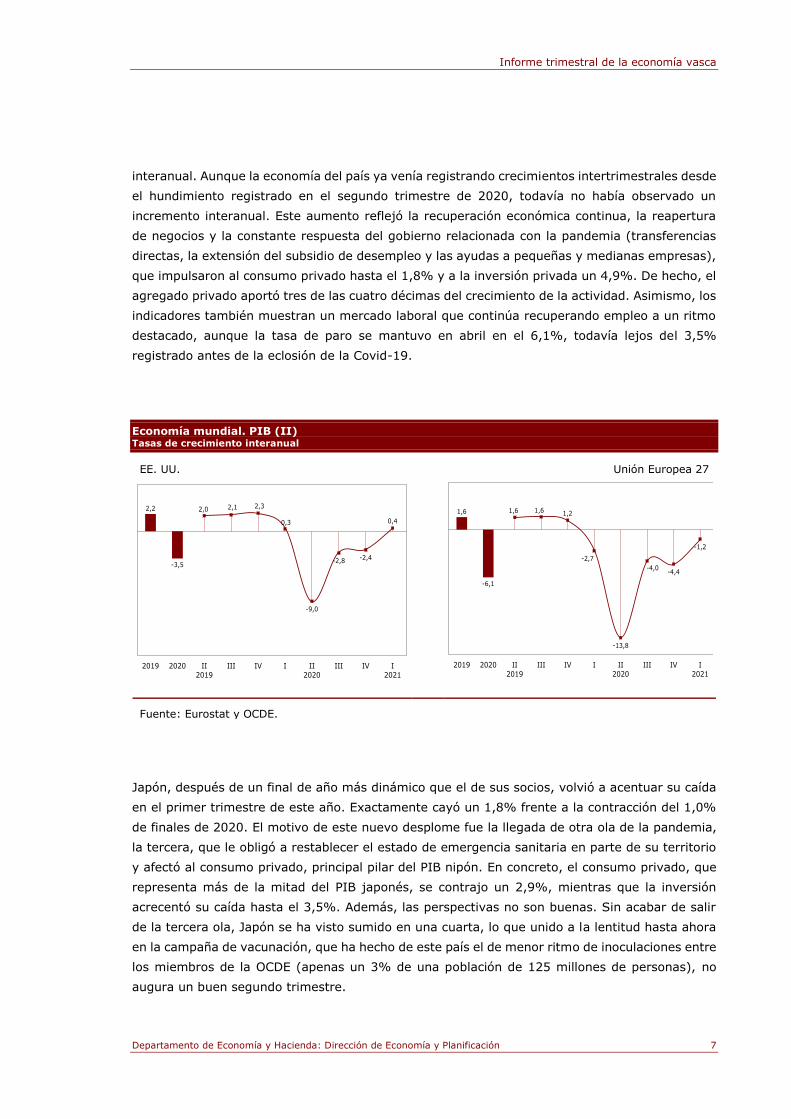

La economía estadounidense evidenció un dinamismo claramente superior al del resto de áreas y

países desarrollados. En concreto, su PIB recuperó los niveles positivos y creció un 0,4%

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 7

interanual. Aunque la economía del país ya venía registrando crecimientos intertrimestrales desde

el hundimiento registrado en el segundo trimestre de 2020, todavía no había observado un

incremento interanual. Este aumento reflejó la recuperación económica continua, la reapertura

de negocios y la constante respuesta del gobierno relacionada con la pandemia (transferencias

directas, la extensión del subsidio de desempleo y las ayudas a pequeñas y medianas empresas),

que impulsaron al consumo privado hasta el 1,8% y a la inversión privada un 4,9%. De hecho, el

agregado privado aportó tres de las cuatro décimas del crecimiento de la actividad. Asimismo, los

indicadores también muestran un mercado laboral que continúa recuperando empleo a un ritmo

destacado, aunque la tasa de paro se mantuvo en abril en el 6,1%, todavía lejos del 3,5%

registrado antes de la eclosión de la Covid-19.

Economía mundial. PIB (II) Tasas de crecimiento interanual

EE. UU. Unión Europea 27

Fuente: Eurostat y OCDE.

Japón, después de un final de año más dinámico que el de sus socios, volvió a acentuar su caída

en el primer trimestre de este año. Exactamente cayó un 1,8% frente a la contracción del 1,0%

de finales de 2020. El motivo de este nuevo desplome fue la llegada de otra ola de la pandemia,

la tercera, que le obligó a restablecer el estado de emergencia sanitaria en parte de su territorio

y afectó al consumo privado, principal pilar del PIB nipón. En concreto, el consumo privado, que

representa más de la mitad del PIB japonés, se contrajo un 2,9%, mientras que la inversión

acrecentó su caída hasta el 3,5%. Además, las perspectivas no son buenas. Sin acabar de salir

de la tercera ola, Japón se ha visto sumido en una cuarta, lo que unido a la lentitud hasta ahora

en la campaña de vacunación, que ha hecho de este país el de menor ritmo de inoculaciones entre

los miembros de la OCDE (apenas un 3% de una población de 125 millones de personas), no

augura un buen segundo trimestre.

2,2

-3,5

2,0 2,1 2,3

0,3

-9,0

-2,8 -2,4

0,4

2019 2020 II2019

III IV I II2020

III IV I2021

1,6

-6,1

1,6 1,6 1,2

-2,7

-13,8

-4,0-4,4

-1,2

2019 2020 II2019

III IV I II2020

III IV I2021

Informe trimestral de la economía vasca

8 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

En lo que a la Unión Europea respecta, los datos del primer trimestre reflejan una actividad

resiliente, que continuó con su suave senda de recuperación pese a las restricciones y

confinamientos derivados de la tercera ola. En concreto, el Viejo Continente repuntó más de tres

puntos respecto al nivel de contracción de finales de 2020, al cerrar el primer cuarto del año en

el -1,2%, frente al -4,4% del finales de 2020. Las medidas de política fiscal continuaron

respaldando a los hogares y a las empresas, pero los consumidores se mantuvieron cautos en

vista de la situación epidemiológica y de su impacto en el empleo y las ganancias. Es por ello que,

pese a que el consumo privado mejoró relativamente en los primeros meses del año, continuó

contraído en todos los países, manteniendo todavía la demanda enjaulada.

Por países, se observaron diferencias importantes, determinadas, en general, por la variabilidad

y la virulencia de la pandemia en los diferentes países y, por consiguiente, la dureza de las

restricciones implementadas para su control. Francia destacó sobre el resto de sus socios

comerciales al crecer un 1,2% y recuperar los niveles positivos. En este caso, además del avance

del consumo público y la menor contracción del privado, el principal impulso vino de la mano de

la inversión, que recuperó los niveles pre-Covid. Italia, por su parte, también registró una

importante mejora al repuntar hasta el -0,8%. En este caso, al tirón del consumo público y la

inversión se unieron las exportaciones, que lograron retomar los crecimientos positivos. En el lado

opuesto se situó Alemania, lastrado por uno de los confinamientos más estrictos y largos de toda

la Unión Europea, que no se ha relajado hasta mediados de mayo y que ha conllevado que apenas

hubiese variaciones en su nivel de contracción del PIB entre finales de 2020 y principios de 2021.

España, por último, cayó un 4,3%, frente al 8,9% del trimestre previo.

Los progresos en las campañas de vacunación y la relajación gradual prevista de las medidas de

contención refuerzan la expectativa de un firme repunte de la actividad económica en la Unión

Europea a partir del segundo trimestre de 2021. Así lo avalan los indicadores disponibles hasta el

momento. Más en detalle, el PMI compuesto de la Unión Europea del mes de mayo se situó en

los 57,0 puntos, por encima del nivel registrado en febrero de 2018, con Irlanda y España a la

cabeza. Es más, el PMI compuesto de España despegó hasta el 59,2, su mejor registro en 174

meses. Por el contrario, el PMI compuesto de los países emergentes no acaba de consolidar una

tendencia creciente y volvió a desacelerarse. El indicador de sentimiento económico de la

Comisión Europea, por su parte, también respalda esta tendencia, en la que se registra un

optimista sentimiento económico, en el que todos los principales países y la zona del euro en su

conjunto lograron situarse por encima del valor 100, su valor medio registrado desde el año 2000.

Todo parece indicar que los países con la campaña de inmunización más avanzada entrarán antes

y con mayor decisión en una fase de expansión económica, mientras que aquellos con un proceso

de vacunación más lento tardarán mucho más en incorporarse a esta fase.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 9

ECONOMÍA VASCA

Producción y empleo

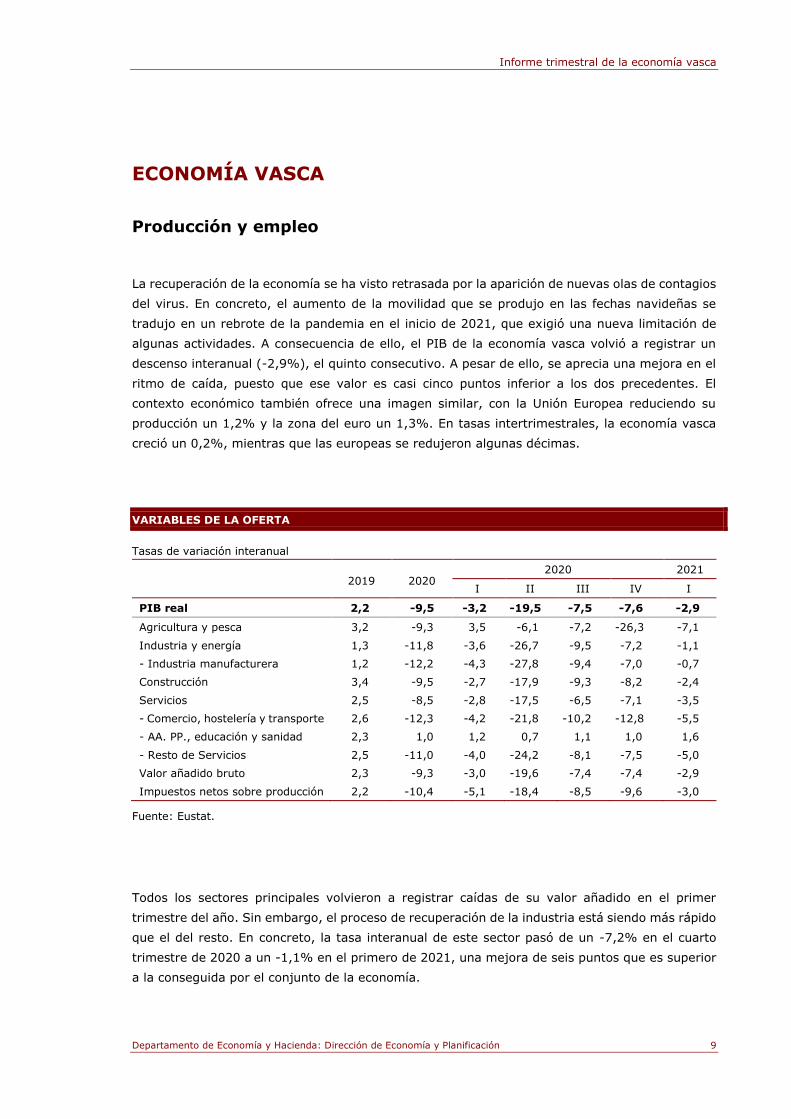

La recuperación de la economía se ha visto retrasada por la aparición de nuevas olas de contagios

del virus. En concreto, el aumento de la movilidad que se produjo en las fechas navideñas se

tradujo en un rebrote de la pandemia en el inicio de 2021, que exigió una nueva limitación de

algunas actividades. A consecuencia de ello, el PIB de la economía vasca volvió a registrar un

descenso interanual (-2,9%), el quinto consecutivo. A pesar de ello, se aprecia una mejora en el

ritmo de caída, puesto que ese valor es casi cinco puntos inferior a los dos precedentes. El

contexto económico también ofrece una imagen similar, con la Unión Europea reduciendo su

producción un 1,2% y la zona del euro un 1,3%. En tasas intertrimestrales, la economía vasca

creció un 0,2%, mientras que las europeas se redujeron algunas décimas.

VARIABLES DE LA OFERTA

Tasas de variación interanual

2019 2020 2020 2021

I II III IV I

PIB real 2,2 -9,5 -3,2 -19,5 -7,5 -7,6 -2,9

Agricultura y pesca 3,2 -9,3 3,5 -6,1 -7,2 -26,3 -7,1

Industria y energía 1,3 -11,8 -3,6 -26,7 -9,5 -7,2 -1,1

- Industria manufacturera 1,2 -12,2 -4,3 -27,8 -9,4 -7,0 -0,7

Construcción 3,4 -9,5 -2,7 -17,9 -9,3 -8,2 -2,4

Servicios 2,5 -8,5 -2,8 -17,5 -6,5 -7,1 -3,5

- Comercio, hostelería y transporte 2,6 -12,3 -4,2 -21,8 -10,2 -12,8 -5,5

- AA. PP., educación y sanidad 2,3 1,0 1,2 0,7 1,1 1,0 1,6

- Resto de Servicios 2,5 -11,0 -4,0 -24,2 -8,1 -7,5 -5,0

Valor añadido bruto 2,3 -9,3 -3,0 -19,6 -7,4 -7,4 -2,9

Impuestos netos sobre producción 2,2 -10,4 -5,1 -18,4 -8,5 -9,6 -3,0

Fuente: Eustat.

Todos los sectores principales volvieron a registrar caídas de su valor añadido en el primer

trimestre del año. Sin embargo, el proceso de recuperación de la industria está siendo más rápido

que el del resto. En concreto, la tasa interanual de este sector pasó de un -7,2% en el cuarto

trimestre de 2020 a un -1,1% en el primero de 2021, una mejora de seis puntos que es superior

a la conseguida por el conjunto de la economía.

Informe trimestral de la economía vasca

10 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

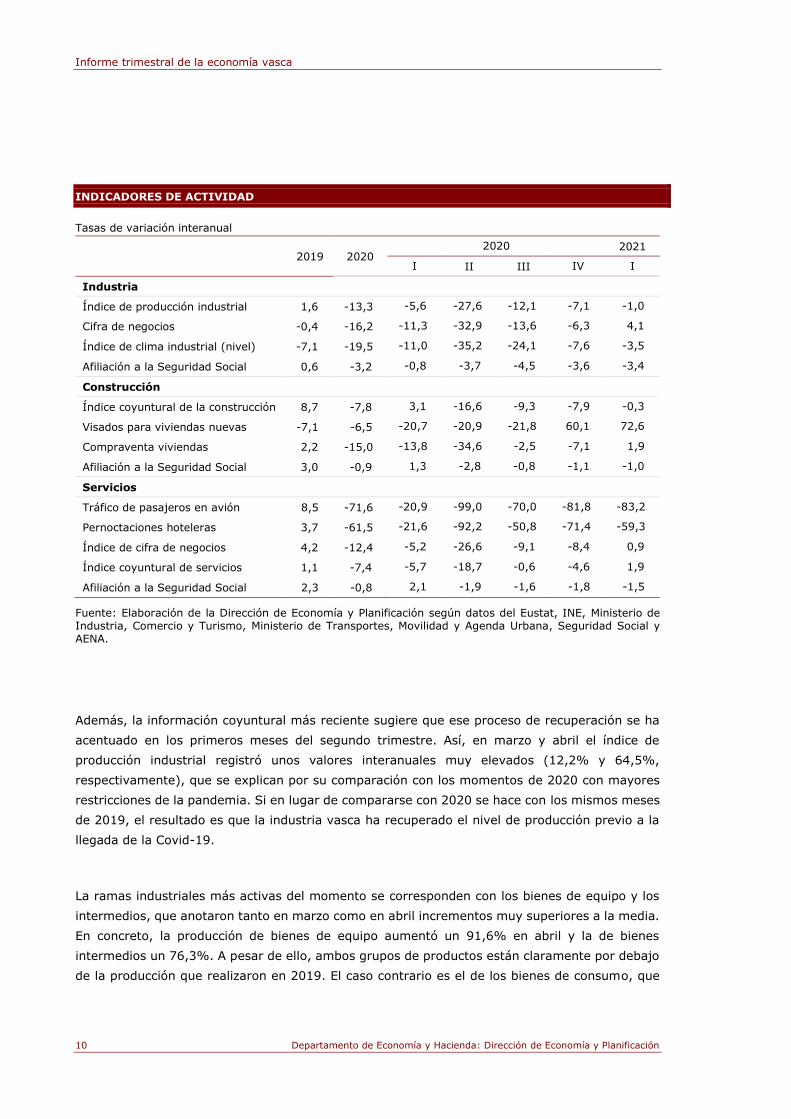

INDICADORES DE ACTIVIDAD

Tasas de variación interanual

2019 2020 2020 2021

I II III IV I

Industria

Índice de producción industrial 1,6 -13,3 -5,6 -27,6 -12,1 -7,1 -1,0

Cifra de negocios -0,4 -16,2 -11,3 -32,9 -13,6 -6,3 4,1

Índice de clima industrial (nivel) -7,1 -19,5 -11,0 -35,2 -24,1 -7,6 -3,5

Afiliación a la Seguridad Social 0,6 -3,2 -0,8 -3,7 -4,5 -3,6 -3,4

Construcción

Índice coyuntural de la construcción 8,7 -7,8 3,1 -16,6 -9,3 -7,9 -0,3

Visados para viviendas nuevas -7,1 -6,5 -20,7 -20,9 -21,8 60,1 72,6

Compraventa viviendas 2,2 -15,0 -13,8 -34,6 -2,5 -7,1 1,9

Afiliación a la Seguridad Social 3,0 -0,9 1,3 -2,8 -0,8 -1,1 -1,0

Servicios

Tráfico de pasajeros en avión 8,5 -71,6 -20,9 -99,0 -70,0 -81,8 -83,2

Pernoctaciones hoteleras 3,7 -61,5 -21,6 -92,2 -50,8 -71,4 -59,3

Índice de cifra de negocios 4,2 -12,4 -5,2 -26,6 -9,1 -8,4 0,9

Índice coyuntural de servicios 1,1 -7,4 -5,7 -18,7 -0,6 -4,6 1,9

Afiliación a la Seguridad Social 2,3 -0,8 2,1 -1,9 -1,6 -1,8 -1,5

Fuente: Elaboración de la Dirección de Economía y Planificación según datos del Eustat, INE, Ministerio de Industria, Comercio y Turismo, Ministerio de Transportes, Movilidad y Agenda Urbana, Seguridad Social y AENA.

Además, la información coyuntural más reciente sugiere que ese proceso de recuperación se ha

acentuado en los primeros meses del segundo trimestre. Así, en marzo y abril el índice de

producción industrial registró unos valores interanuales muy elevados (12,2% y 64,5%,

respectivamente), que se explican por su comparación con los momentos de 2020 con mayores

restricciones de la pandemia. Si en lugar de compararse con 2020 se hace con los mismos meses

de 2019, el resultado es que la industria vasca ha recuperado el nivel de producción previo a la

llegada de la Covid-19.

La ramas industriales más activas del momento se corresponden con los bienes de equipo y los

intermedios, que anotaron tanto en marzo como en abril incrementos muy superiores a la media.

En concreto, la producción de bienes de equipo aumentó un 91,6% en abril y la de bienes

intermedios un 76,3%. A pesar de ello, ambos grupos de productos están claramente por debajo

de la producción que realizaron en 2019. El caso contrario es el de los bienes de consumo, que

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 11

registran ahora tasas algo inferiores a la media, pero que superan ampliamente el nivel de 2019,

en especial en el caso de los productos de consumo duradero. Por último, la producción de energía

crece de forma más modesta (7,9% en abril), pero se encuentra cerca de su producción de 2019.

Otros indicadores coyunturales del sector avalan la recuperación de la industria. Por un lado, la

cifra de negocios acumulada en el primer trimestre ya superaba en un 4,1% la resultante en

2020, con un mes de marzo que igualaba el resultado de 2019. Por otro, el clima industrial se

encontraba el primer trimestre en un nivel (-3,5) más elevado que la media de 2019 (-7,1), y

aunque en mayo este indicador dio un paso atrás, el buen resultado de abril hace pensar que el

segundo trimestre mantendrá un tono optimista, gracias a la buena evolución de las opiniones

sobre la tendencia de la producción.

El valor añadido de la construcción registró una tasa interanual del -2,4% en el primer trimestre,

una caída significativa, pero alejada de los fuertes descensos de los tres trimestres anteriores. El

índice coyuntural de la construcción que elabora el Eustat estima una mejor evolución de la

edificación, que ya en el primer trimestre se posicionó en un valor de crecimiento positivo, aunque

modesto (0,5%). Por su parte, la obra civil todavía estaba por debajo (-5,7%) del dato de 2020.

En cualquier caso, el conjunto del sector, según esa encuesta, se encontraba en el primer

trimestre de 2021 lejos de la producción alcanzada en 2019. A pesar de lo anterior, los indicadores

adelantados de esta actividad apuntan a una recuperación para los próximos periodos. Así, tanto

los visados para la construcción de nuevas viviendas como la licitación oficial han anotado

incrementos muy importantes en los primeros meses de este año.

Algunas actividades de servicios, en especial aquellas que necesitan de una mayor interacción

personal, han sido de las más perjudicadas por las restricciones a la movilidad impuestas en la

lucha contra la pandemia y eso ha afectado al valor añadido del sector. Efectivamente, en el inicio

de este año, el valor añadido de los servicios se ha reducido un 3,5% interanual, una tasa que

supera la registrada por los otros dos sectores mencionados. Ese descenso del valor añadido no

se ha repartido por igual entre las distintas actividades terciarias, sino que se ha concentrado en

las actividades privadas, frente al aumento registrado en las públicas (administración pública,

educación, sanidad y servicios sociales), que aumentaron su valor añadido un 1,6%, superando

los registros de 2020. El grupo de comercio, hostelería y transporte suavizó siete puntos el

descenso del cuarto trimestre, pero, aun así, todavía registró un fuerte descenso en el inicio del

año (-5,5%), una tasa no muy distinta a la del resto de servicios (-5,0%).

Esta imagen negativa del primer trimestre parece estar cambiando con la información más

reciente, relativa a marzo y abril. Así, la cifra de negocios en los servicios creció un 22,6% en

marzo, mientras que el comercio minorista lo hizo un 21,8% ese mes y un 32,5% en abril. En

Informe trimestral de la economía vasca

12 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

ambos casos, el nivel registrado en los meses de 2021 ya era similar o ligeramente superior al

correspondiente a 2019. La recuperación necesitará más tiempo en el sector turístico, a pesar de

que se espera una progresiva apertura al exterior. De momento, el movimiento de viajeros en los

aeropuertos ha iniciado un proceso de mejora, pero las cifras de desplazados en mayo fueron una

quinta parte de las registradas en 2019. Las pernoctaciones en establecimientos hoteleros fueron

un tercio de las correspondientes al mismo mes de hace dos años.

El proceso de recuperación del PIB tuvo su reflejo en el mercado de trabajo, que registró, en

puestos de trabajo equivalentes a tiempo completo, un todavía significativo descenso del 2,1%

en el inicio del año, pero que es una tasa sensiblemente menor que la de los tres trimestres

anteriores. La estimación de los puestos de trabajo del primer trimestre indica una reducción de

casi 20.000 empleos en su comparación interanual, que llega a los 47.000 puestos de trabajo

cuando se compara con la cifra correspondiente al mismo trimestre de 2019. De esta última

cantidad, algo más de 30.000 empleos correspondieron a los servicios, mientras que la industria

perdió unos 14.000 y la construcción menos de 3.000.

Evolución del empleo Tasas de variación interanual

Cuentas económicas Afiliación

Fuente: Eustat y Seguridad Social.

La suavización en el ritmo de descenso del empleo está teniendo continuidad en el segundo

trimestre del año, a tenor de la información registrada en la Seguridad Social. En efecto, en los

meses de abril y mayo se ha producido un aumento notable de las afiliaciones, en especial en

1,5

-8,1

-2,8

-17,2

-6,2 -6,3

-2,1

2019 2020 I II

2020

III IV I

2021

2,0

-1,3

0,6

-2,9-2,1 -2,1 -1,8

1,3

2019 2020 I II

2020

III IV I

2020

Abr-mayo

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 13

mayo (1,7%). A pesar de ello, todavía hay del orden de 6.000 afiliaciones menos de las

registradas en mayo de 2019. Las actividades que mayor dinamismo están mostrando son las

relacionadas con el sector público, es decir, administración pública (2,6%), educación (5,4%) y

sanidad (2,0%), aunque también dentro de las privadas hay algunas con un fuerte incremento,

como son la construcción (3,4%), las actividades administrativas y servicios auxiliares (8,8%),

las actividades profesionales (3,2%), información y telecomunicaciones (5,3%) y el transporte

(2,9%). En sentido contrario, todavía se pierden afiliaciones en hostelería (-3,2%), en actividades

financieras (-1,4%) y en manufacturas (-0,7%), pero van suavizando las pérdidas.

El análisis del mercado laboral quedaría incompleto si no se tuviese en cuenta la evolución de las

personas sometidas a un expediente de regulación temporal de empleo (ERTE). En su momento

más álgido, en mayo de 2020, había casi 140.000 personas afectadas por un expediente, en

términos de media del mes, pero un año más tarde esa cifra se ha reducido hasta menos de

24.000 personas. Este dato es importante, porque se trata de personas que mantienen su

afiliación a la Seguridad Social aunque no hayan trabajado. Por tanto, el aumento del número de

personas que sí trabajó en mayo de este año frente a las que lo hicieron un año antes puede

llegar al 16% una vez que se corrigen las cifras por los ERTE.

De igual manera, el número de personas bajo un expediente afecta al análisis del paro. En mayo

de este año, el número de personas en paro se redujo un 13,5% interanual y se situó en las

122.600 personas. Pero si las cifras del paro registrado se corrigen con las personas que

permanecían en cada momento en un ERTE, el descenso es sensiblemente mayor (-47,9%). Con

todo, es importante recordar que en mayo de 2019 había menos de 114.000 personas en paro y

que, en consecuencia, hará falta más tiempo para volver a la situación previa a la pandemia. En

términos de tasa de paro, apenas se aprecian variaciones importantes y en el primer trimestre de

este año la tasa (11,1%) es unas pocas décimas menor a la del cuarto trimestre de 2020 (11,4%).

La combinación de PIB y de empleo, medido este último en términos de puestos de trabajo, ha

vuelto a dejar un saldo negativo en la productividad aparente del factor trabajo, que se redujo un

0,8%. Una pérdida de productividad es algo excepcional. En cualquier caso, el valor del primer

trimestre sugiere el inicio de una corrección en esta variable, puesto que en media anual la pérdida

de productividad de 2020 fue del 1,4%. Es de esperar que el retorno de las tasas interanuales

positivas tanto en producción como en empleo traigan consigo los habituales incrementos de

productividad. Esto ya ha sucedido en la industria, que en el inicio del año ha registrado una

ganancia de productividad del 2,5%, un punto superior a su media histórica. Por el contrario,

tanto la construcción como los servicios, sectores que suelen obtener mejoras de eficiencia

relativamente modestas, han registrado tasas negativas de cierta importancia: -1,3% y -1,8%,

respectivamente.

Informe trimestral de la economía vasca

14 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

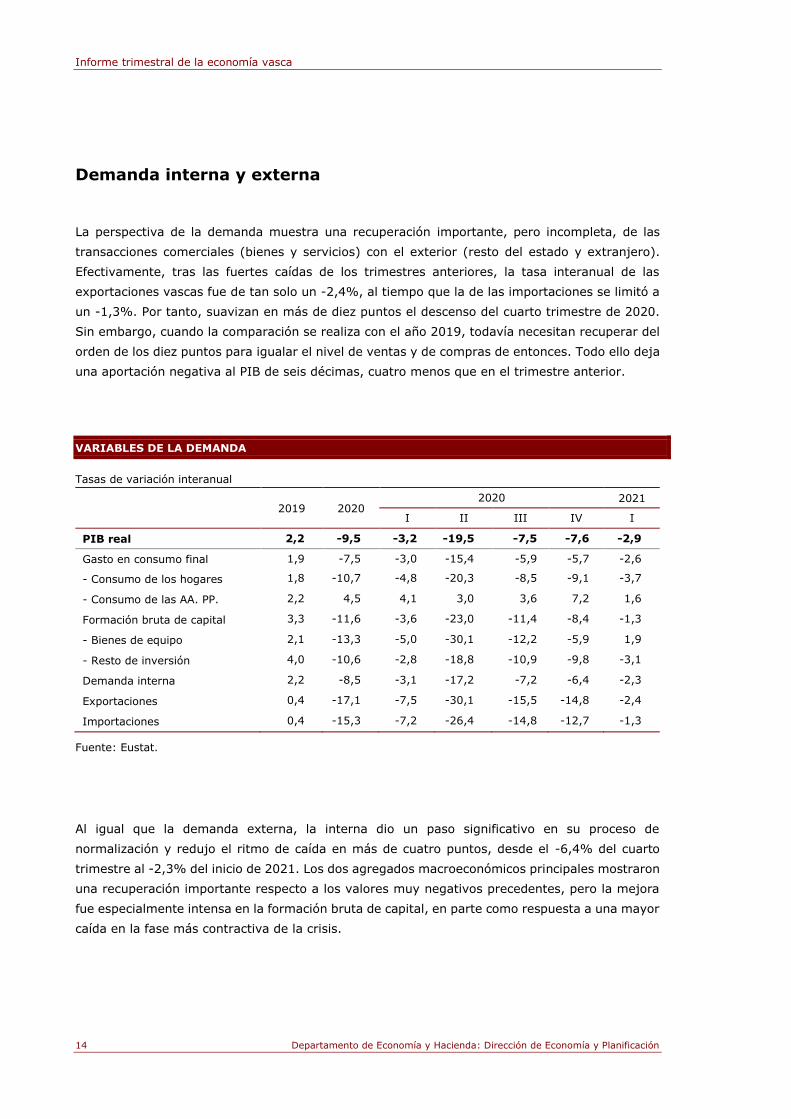

Demanda interna y externa

La perspectiva de la demanda muestra una recuperación importante, pero incompleta, de las

transacciones comerciales (bienes y servicios) con el exterior (resto del estado y extranjero).

Efectivamente, tras las fuertes caídas de los trimestres anteriores, la tasa interanual de las

exportaciones vascas fue de tan solo un -2,4%, al tiempo que la de las importaciones se limitó a

un -1,3%. Por tanto, suavizan en más de diez puntos el descenso del cuarto trimestre de 2020.

Sin embargo, cuando la comparación se realiza con el año 2019, todavía necesitan recuperar del

orden de los diez puntos para igualar el nivel de ventas y de compras de entonces. Todo ello deja

una aportación negativa al PIB de seis décimas, cuatro menos que en el trimestre anterior.

VARIABLES DE LA DEMANDA

Tasas de variación interanual

2019 2020 2020 2021

I II III IV I

PIB real 2,2 -9,5 -3,2 -19,5 -7,5 -7,6 -2,9

Gasto en consumo final 1,9 -7,5 -3,0 -15,4 -5,9 -5,7 -2,6

- Consumo de los hogares 1,8 -10,7 -4,8 -20,3 -8,5 -9,1 -3,7

- Consumo de las AA. PP. 2,2 4,5 4,1 3,0 3,6 7,2 1,6

Formación bruta de capital 3,3 -11,6 -3,6 -23,0 -11,4 -8,4 -1,3

- Bienes de equipo 2,1 -13,3 -5,0 -30,1 -12,2 -5,9 1,9

- Resto de inversión 4,0 -10,6 -2,8 -18,8 -10,9 -9,8 -3,1

Demanda interna 2,2 -8,5 -3,1 -17,2 -7,2 -6,4 -2,3

Exportaciones 0,4 -17,1 -7,5 -30,1 -15,5 -14,8 -2,4

Importaciones 0,4 -15,3 -7,2 -26,4 -14,8 -12,7 -1,3

Fuente: Eustat.

Al igual que la demanda externa, la interna dio un paso significativo en su proceso de

normalización y redujo el ritmo de caída en más de cuatro puntos, desde el -6,4% del cuarto

trimestre al -2,3% del inicio de 2021. Los dos agregados macroeconómicos principales mostraron

una recuperación importante respecto a los valores muy negativos precedentes, pero la mejora

fue especialmente intensa en la formación bruta de capital, en parte como respuesta a una mayor

caída en la fase más contractiva de la crisis.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 15

El gasto en consumo final consiguió reducir en tres puntos la minoración previa y registró una

tasa interanual del -2,6% en el primer trimestre de 2021. Es importante señalar que el consumo

de las familias dejó atrás la fuerte contracción de 2020 para empezar a recuperar un

comportamiento más dinámico, si bien todavía anotó una tasa del -3,7%. Las restricciones a la

movilidad y la incertidumbre generada por la pandemia han impulsado el ahorro por motivo de

precaución en las familias, si bien la llegada de las vacunas y el retorno paulatino a una situación

de normalidad está ayudando a retomar los hábitos de consumo previos. Por su parte, el consumo

de las administraciones públicas aumentó un 1,6% en el inicio de 2021, una intensidad no muy

distinta a la previa a la pandemia, pero que contrasta con el fuerte impulso conocido durante

2020 (4,5% en media anual).

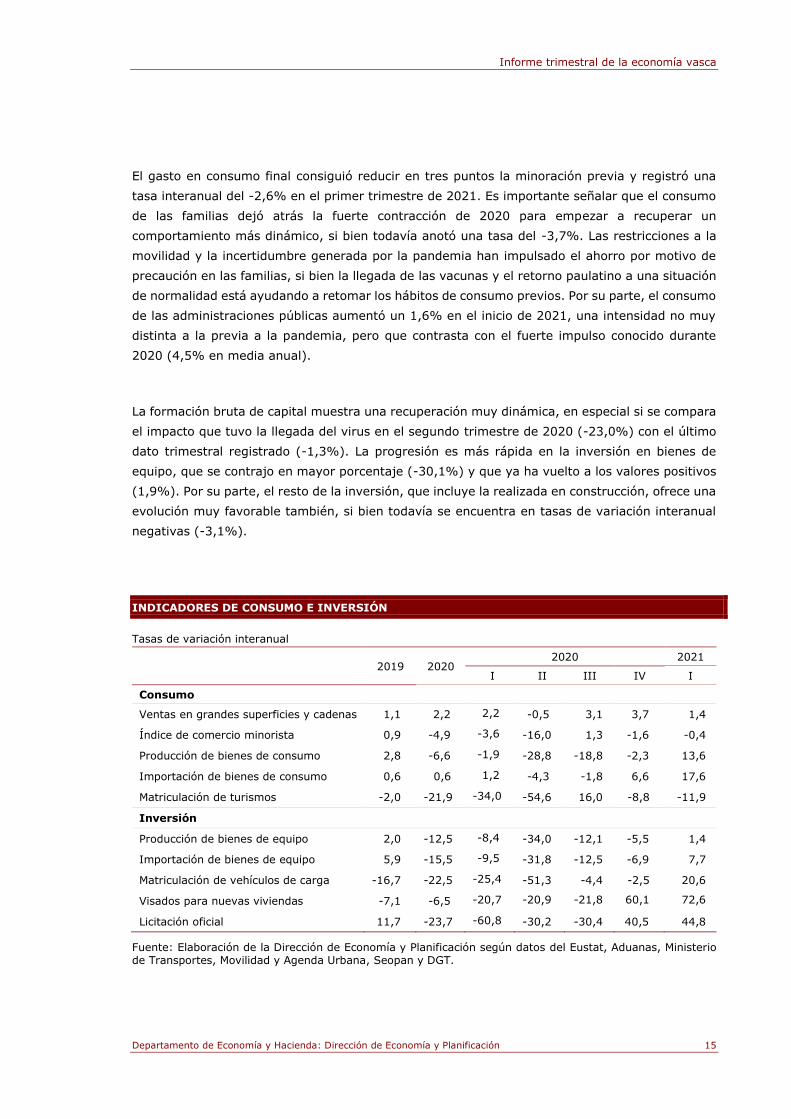

La formación bruta de capital muestra una recuperación muy dinámica, en especial si se compara

el impacto que tuvo la llegada del virus en el segundo trimestre de 2020 (-23,0%) con el último

dato trimestral registrado (-1,3%). La progresión es más rápida en la inversión en bienes de

equipo, que se contrajo en mayor porcentaje (-30,1%) y que ya ha vuelto a los valores positivos

(1,9%). Por su parte, el resto de la inversión, que incluye la realizada en construcción, ofrece una

evolución muy favorable también, si bien todavía se encuentra en tasas de variación interanual

negativas (-3,1%).

INDICADORES DE CONSUMO E INVERSIÓN

Tasas de variación interanual

2019 2020 2020 2021

I II III IV I

Consumo

Ventas en grandes superficies y cadenas 1,1 2,2 2,2 -0,5 3,1 3,7 1,4

Índice de comercio minorista 0,9 -4,9 -3,6 -16,0 1,3 -1,6 -0,4

Producción de bienes de consumo 2,8 -6,6 -1,9 -28,8 -18,8 -2,3 13,6

Importación de bienes de consumo 0,6 0,6 1,2 -4,3 -1,8 6,6 17,6

Matriculación de turismos -2,0 -21,9 -34,0 -54,6 16,0 -8,8 -11,9

Inversión

Producción de bienes de equipo 2,0 -12,5 -8,4 -34,0 -12,1 -5,5 1,4

Importación de bienes de equipo 5,9 -15,5 -9,5 -31,8 -12,5 -6,9 7,7

Matriculación de vehículos de carga -16,7 -22,5 -25,4 -51,3 -4,4 -2,5 20,6

Visados para nuevas viviendas -7,1 -6,5 -20,7 -20,9 -21,8 60,1 72,6

Licitación oficial 11,7 -23,7 -60,8 -30,2 -30,4 40,5 44,8

Fuente: Elaboración de la Dirección de Economía y Planificación según datos del Eustat, Aduanas, Ministerio de Transportes, Movilidad y Agenda Urbana, Seopan y DGT.

Informe trimestral de la economía vasca

16 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

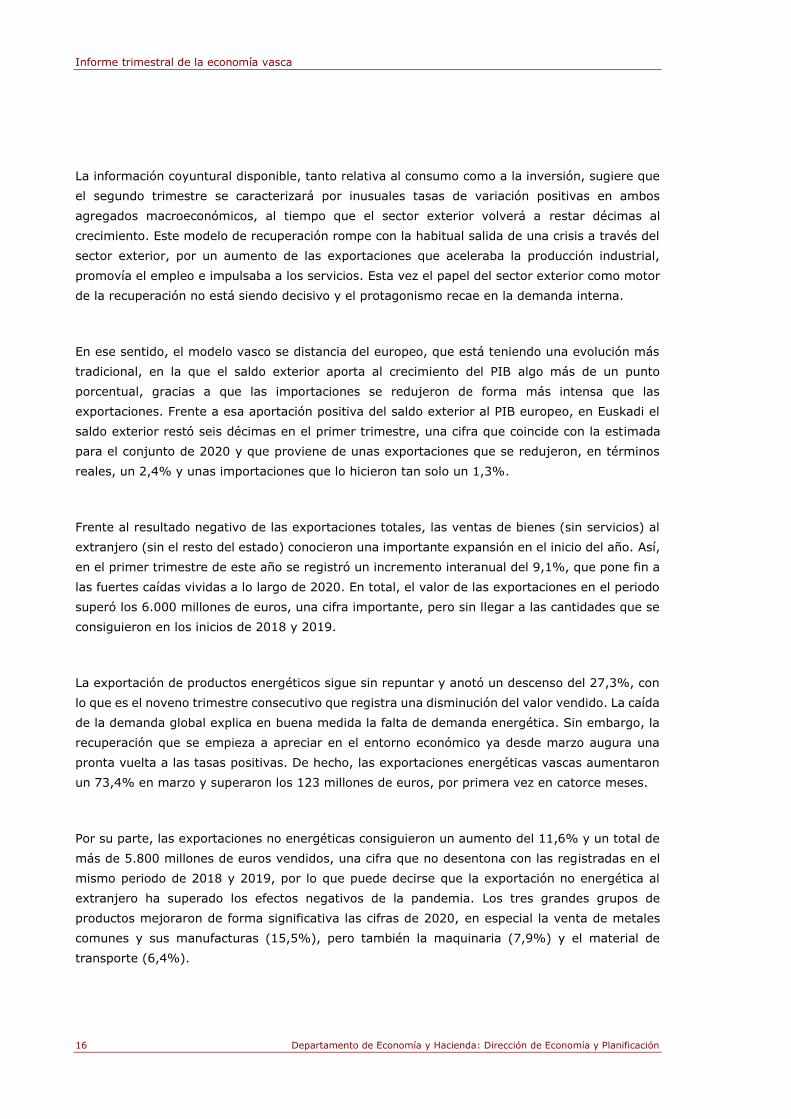

La información coyuntural disponible, tanto relativa al consumo como a la inversión, sugiere que

el segundo trimestre se caracterizará por inusuales tasas de variación positivas en ambos

agregados macroeconómicos, al tiempo que el sector exterior volverá a restar décimas al

crecimiento. Este modelo de recuperación rompe con la habitual salida de una crisis a través del

sector exterior, por un aumento de las exportaciones que aceleraba la producción industrial,

promovía el empleo e impulsaba a los servicios. Esta vez el papel del sector exterior como motor

de la recuperación no está siendo decisivo y el protagonismo recae en la demanda interna.

En ese sentido, el modelo vasco se distancia del europeo, que está teniendo una evolución más

tradicional, en la que el saldo exterior aporta al crecimiento del PIB algo más de un punto

porcentual, gracias a que las importaciones se redujeron de forma más intensa que las

exportaciones. Frente a esa aportación positiva del saldo exterior al PIB europeo, en Euskadi el

saldo exterior restó seis décimas en el primer trimestre, una cifra que coincide con la estimada

para el conjunto de 2020 y que proviene de unas exportaciones que se redujeron, en términos

reales, un 2,4% y unas importaciones que lo hicieron tan solo un 1,3%.

Frente al resultado negativo de las exportaciones totales, las ventas de bienes (sin servicios) al

extranjero (sin el resto del estado) conocieron una importante expansión en el inicio del año. Así,

en el primer trimestre de este año se registró un incremento interanual del 9,1%, que pone fin a

las fuertes caídas vividas a lo largo de 2020. En total, el valor de las exportaciones en el periodo

superó los 6.000 millones de euros, una cifra importante, pero sin llegar a las cantidades que se

consiguieron en los inicios de 2018 y 2019.

La exportación de productos energéticos sigue sin repuntar y anotó un descenso del 27,3%, con

lo que es el noveno trimestre consecutivo que registra una disminución del valor vendido. La caída

de la demanda global explica en buena medida la falta de demanda energética. Sin embargo, la

recuperación que se empieza a apreciar en el entorno económico ya desde marzo augura una

pronta vuelta a las tasas positivas. De hecho, las exportaciones energéticas vascas aumentaron

un 73,4% en marzo y superaron los 123 millones de euros, por primera vez en catorce meses.

Por su parte, las exportaciones no energéticas consiguieron un aumento del 11,6% y un total de

más de 5.800 millones de euros vendidos, una cifra que no desentona con las registradas en el

mismo periodo de 2018 y 2019, por lo que puede decirse que la exportación no energética al

extranjero ha superado los efectos negativos de la pandemia. Los tres grandes grupos de

productos mejoraron de forma significativa las cifras de 2020, en especial la venta de metales

comunes y sus manufacturas (15,5%), pero también la maquinaria (7,9%) y el material de

transporte (6,4%).

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 17

La recuperación de las exportaciones al extranjero se está basando en mayor medida en la

reactivación que se aprecia en los países desarrollados, gracias a la inoculación masiva de las

vacunas contra la Covid-19. Así, las ventas de productos vascos a países de la OCDE repuntaron

un 11,1%, mientras que las destinadas a países en vías de desarrollo todavía anotaron un

descenso interanual (-1,4%), aunque muy inferior a los valores precedentes.

DESTINO DE LAS EXPORTACIONES

Tasas de variación interanual y miles de euros

2019 2020 2020 2021

II III IV I I

TOTAL -0,4 -17,8 -34,7 -12,5 -12,5 9,1 6.075.297

OCDE -0,2 -16,5 -33,8 -11,6 -9,6 11,1 5.185.066

Zona del euro -0,2 -12,7 -30,8 -5,3 -5,6 13,0 3.437.151

Alemania 0,1 -6,1 -26,0 1,2 5,2 15,6 1.094.107

Francia 0,8 -17,5 -36,7 -9,7 -8,3 9,7 965.523

Italia -5,9 -9,4 -22,2 -7,2 6,5 18,5 317.858

Reino Unido 34,2 -42,2 -60,5 -46,0 -34,0 14,3 438.226

Estados Unidos -15,5 -23,8 -28,1 -21,0 -27,1 -2,5 365.826

No OCDE -0,9 -24,0 -38,9 -16,6 -25,4 -1,4 890.231

Fuente: Eustat.

En la recuperación de las exportaciones, han jugado un papel importante los países europeos,

tanto los de la zona del euro como el Reino Unido, mientras que Estados Unidos se ha quedado

fuera de este repunte. Más en detalle, las exportaciones a la zona del euro aumentaron un

significativo 13,0% en el primer trimestre, hasta los 3.437 millones de euros, una cifra que supera

las correspondientes a cualquier primer trimestre de la serie histórica. En las relaciones

comerciales de Euskadi con la zona del euro tiene un peso considerable (el 30% del total) la venta

de vehículos automóviles, que obtuvieron un incremento en el periodo del 23,6%. Además, el

resto de partidas significativas también consiguió tasas de variación positivas. Tan solo los

combustibles minerales redujeron sus exportaciones (-34,1%).

El principal destino extranjero de los productos vascos sigue siendo Alemania, país al que se

destinaron más de 1.000 millones de euros en bienes, un 15,6% más que el año pasado y una

cantidad de récord. Las transacciones están mediatizadas por la automoción, que aglutina más

de la mitad de todas las ventas en ese mercado y que registró un incremento del 23,5%. Otra

Informe trimestral de la economía vasca

18 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

partida ligada a la automoción que también obtuvo un aumento importante es la de caucho y sus

manufacturas, con un 21,7%. La fundición de hierro y acero (32,2%) y las maquinarias también

obtuvieron tasas de variación positivas y significativas.

Las exportaciones a Francia, segundo destino en importancia, aumentaron un 9,7%, un poco más

que la media global. Sin embargo, en este caso no se alcanzó la cantidad vendida en 2019. El

freno en las ventas a este país se produjo por el componente energético, que perdió más del 70%

de sus ventas y ha dejado su peso en tan solo el 3,2% del total, cuando hace un año aglutinaba

el 12% de todas las exportaciones al país. Con todo, los principales productos vascos que se

venden en ese mercado, es decir, vehículos automóviles, productos de fundición y maquinaria,

registraron todos incrementos muy significativos.

Italia vuelve a asombrar por el impulso que han conseguido allí las exportaciones vascas, que

aumentaron un 18,5%. Estas se reparten en cuatro grupos de productos, con pesos relativamente

similares: vehículos automóviles, fundición de hierro y acero, caucho y sus manufacturas, y

maquinaria. Todos ellos consiguieron tasas de variación positivas, en especial los tres últimos

grupos mencionados.

A pesar de las dudas que generó la salida del Reino Unido de la Unión Europea y los obstáculos

que ello ha creado a las empresas vascas, el primer trimestre de 2021 se ha saldado con un

incremento de las exportaciones del 14,3%, aunque el volumen alcanzado (438 millones de euros)

esté lejos de la cifra conseguida en el mismo periodo de 2019 (504 millones de euros). Una vez

entregadas las unidades de ferrocarril contratadas con la empresa CAF, las exportaciones a ese

país se concentran en vehículos automóviles, maquinaria y fundiciones de hierro y acero. Estos

tres grupos de productos registraron tasas de variación positivas, pero de distinta entidad, desde

el 2,8% de los vehículos hasta el 51,5% de la fundición.

Estados Unidos es a día de hoy un mercado difícil en el que los aranceles impuestos por la anterior

administración, todavía en vigor, condicionan la exportación al país. En conjunto, la cantidad de

productos vascos vendida fue de 366 millones de euros, un 2,5% menos de la correspondiente al

primer trimestre de 2020, y casi 100 millones de euros menos que la venta de 2019. La nota

positiva la puso la maquinaria electrónica, que anotó un incremento del 22,7% y que ya supone

el 25% de todas las ventas al país. Sin embargo, ese buen dato se vio compensado por el descenso

de los combustibles minerales (-3,5%), que también aglutinan a más de una cuarta parte de

todas las exportaciones a ese destino, y las manufacturas de fundición (-21,7%).

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 19

Las ventas al conjunto de países en vías de desarrollo volvió a reducirse, en este trimestre un

1,4%, y el total se aleja de los 1.000 millones de euros que registró durante los cuatro periodos

de 2019. Un tercio del total de productos vascos vendidos a estos países se cataloga bajo el

nombre de maquinaria y tuvo un incremento muy exiguo. De igual manera, la venta de

automóviles se redujo ligeramente en el periodo (-2,2%) y los combustibles minerales (-60,2%)

han perdido gran parte del peso que habían concentrado.

A pesar de que en conjunto las ventas a los países emergentes se redujeron, las exportaciones a

China aumentaron un significativo 10,6%, hasta totalizar los 118 millones de euros. Es, por tanto,

una cifra importante, aunque en trimestres anteriores se han llegado a superar los 150 millones

de ventas. Las relaciones con ese país se concentran en la exportación de maquinaria, que

aglutina a prácticamente la mitad de todas las ventas y aumentaron más de un 30%. En sentido

contrario, el apartado de papel y cartón, que representa casi el 10% del total, redujo sus ventas

en un 16,1%. También las manufacturas de fundición perdieron impulso en ese mercado durante

el inicio del año (-38,1%), aunque las ventas de cobre casi se duplicaron (80,7%).

Rusia es un destino comercial que está ganando peso entre las empresas vascas. En el primer

trimestre de 2021 se destinaron a ese país productos por un valor de 87 millones de euros, una

cantidad que es la segunda mayor que se haya registrado en un trimestre, tras los 102 millones

del tercer trimestre de 2020. Un porcentaje muy elevado de esas ventas se concentra en la

automoción, tanto en la venta de vehículos automóviles (56,2%) como en la de caucho y sus

manufacturas (39,3%). El otro apartado de interés es el de la maquinaria electrónica, que

consiguió un excelente 51,2% de incremento.

Los 50 millones de euros que se vendieron a Brasil suponen un descenso interanual del 24,9%.

Hay que recordar que las exportaciones a ese país están muy condicionadas por los combustibles

minerales, que tienen grandes oscilaciones y que en el inicio de este año no han facturado

prácticamente nada. Tampoco obtuvo un buen resultado la navegación aérea, que redujo sus

ventas a la mitad respecto al año anterior. En sentido contrario, la exportación de maquinaria

mantuvo casi sin cambios la cifra registrada un año antes.

En total, las importaciones de bienes desde el extranjero totalizaron los 4.500 millones de euros

en el primer trimestre de 2021, una cantidad inferior a la del año anterior (-1,3%) que se explica

por el comportamiento de los productos energéticos. Efectivamente, la compra de combustibles

minerales fue este año un 29,1% menor que la de 2020, mientras que el resto de productos tuvo

un comportamiento más dinámico (8,0%). Los dos apartados principales no energéticos

registraron incrementos importantes en el inicio del año. De un lado, los metales comunes y sus

manufacturas aumentaron un 11,7%, al tiempo que las máquinas y aparatos lo hicieron un 8,4%.

Informe trimestral de la economía vasca

20 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

También la importación de material de transporte (8,9%) y la de productos agrícolas (10,5%)

crecieron con fuerza ese periodo.

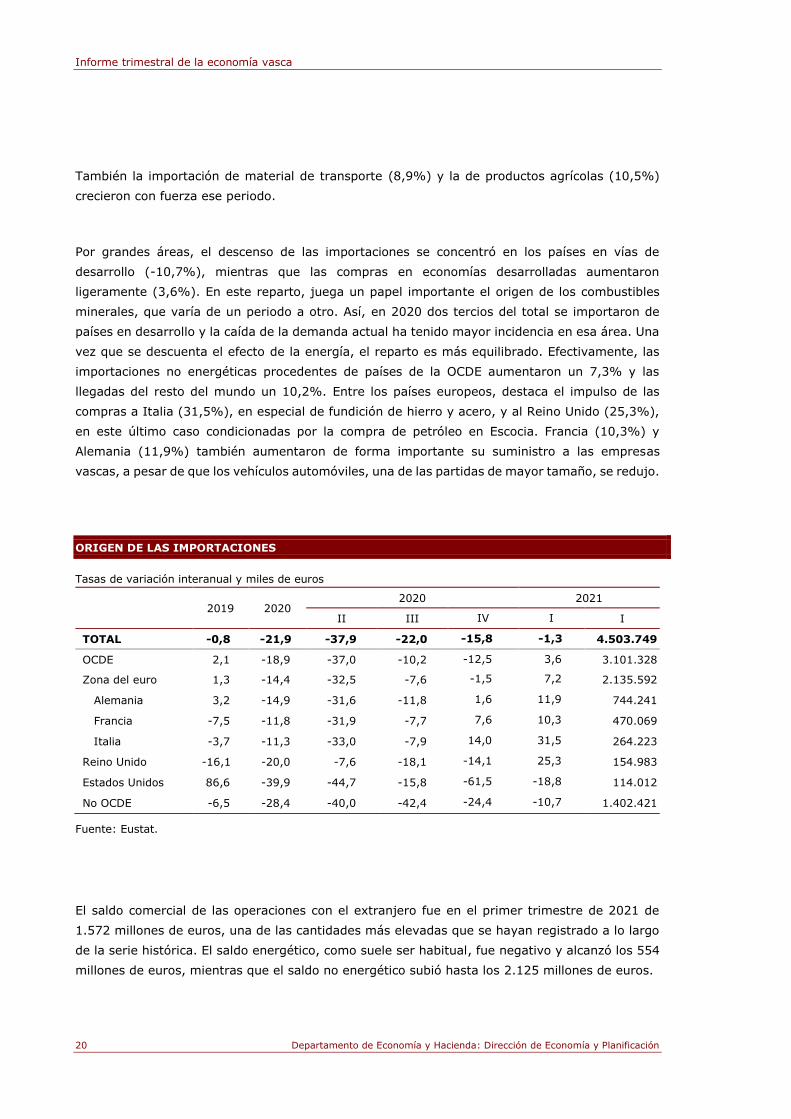

Por grandes áreas, el descenso de las importaciones se concentró en los países en vías de

desarrollo (-10,7%), mientras que las compras en economías desarrolladas aumentaron

ligeramente (3,6%). En este reparto, juega un papel importante el origen de los combustibles

minerales, que varía de un periodo a otro. Así, en 2020 dos tercios del total se importaron de

países en desarrollo y la caída de la demanda actual ha tenido mayor incidencia en esa área. Una

vez que se descuenta el efecto de la energía, el reparto es más equilibrado. Efectivamente, las

importaciones no energéticas procedentes de países de la OCDE aumentaron un 7,3% y las

llegadas del resto del mundo un 10,2%. Entre los países europeos, destaca el impulso de las

compras a Italia (31,5%), en especial de fundición de hierro y acero, y al Reino Unido (25,3%),

en este último caso condicionadas por la compra de petróleo en Escocia. Francia (10,3%) y

Alemania (11,9%) también aumentaron de forma importante su suministro a las empresas

vascas, a pesar de que los vehículos automóviles, una de las partidas de mayor tamaño, se redujo.

ORIGEN DE LAS IMPORTACIONES

Tasas de variación interanual y miles de euros

2019 2020 2020 2021

II III IV I I

TOTAL -0,8 -21,9 -37,9 -22,0 -15,8 -1,3 4.503.749

OCDE 2,1 -18,9 -37,0 -10,2 -12,5 3,6 3.101.328

Zona del euro 1,3 -14,4 -32,5 -7,6 -1,5 7,2 2.135.592

Alemania 3,2 -14,9 -31,6 -11,8 1,6 11,9 744.241

Francia -7,5 -11,8 -31,9 -7,7 7,6 10,3 470.069

Italia -3,7 -11,3 -33,0 -7,9 14,0 31,5 264.223

Reino Unido -16,1 -20,0 -7,6 -18,1 -14,1 25,3 154.983

Estados Unidos 86,6 -39,9 -44,7 -15,8 -61,5 -18,8 114.012

No OCDE -6,5 -28,4 -40,0 -42,4 -24,4 -10,7 1.402.421

Fuente: Eustat.

El saldo comercial de las operaciones con el extranjero fue en el primer trimestre de 2021 de

1.572 millones de euros, una de las cantidades más elevadas que se hayan registrado a lo largo

de la serie histórica. El saldo energético, como suele ser habitual, fue negativo y alcanzó los 554

millones de euros, mientras que el saldo no energético subió hasta los 2.125 millones de euros.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 21

Precios, salarios y costes

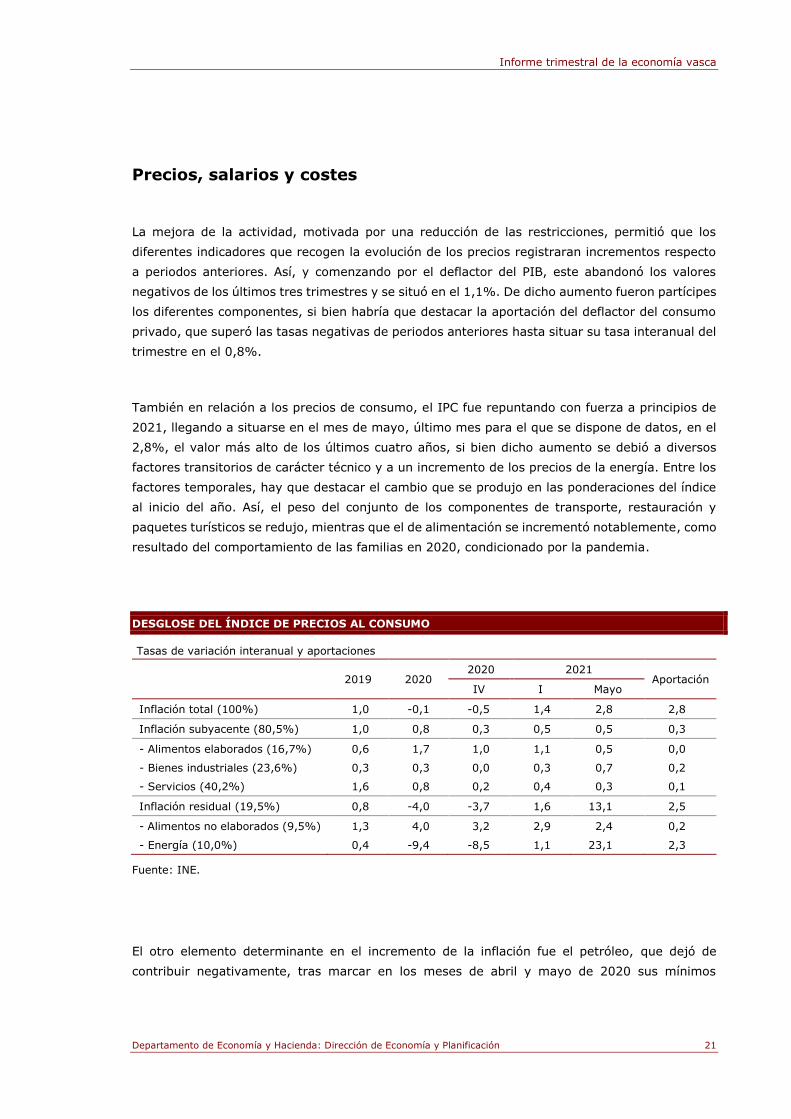

La mejora de la actividad, motivada por una reducción de las restricciones, permitió que los

diferentes indicadores que recogen la evolución de los precios registraran incrementos respecto

a periodos anteriores. Así, y comenzando por el deflactor del PIB, este abandonó los valores

negativos de los últimos tres trimestres y se situó en el 1,1%. De dicho aumento fueron partícipes

los diferentes componentes, si bien habría que destacar la aportación del deflactor del consumo

privado, que superó las tasas negativas de periodos anteriores hasta situar su tasa interanual del

trimestre en el 0,8%.

También en relación a los precios de consumo, el IPC fue repuntando con fuerza a principios de

2021, llegando a situarse en el mes de mayo, último mes para el que se dispone de datos, en el

2,8%, el valor más alto de los últimos cuatro años, si bien dicho aumento se debió a diversos

factores transitorios de carácter técnico y a un incremento de los precios de la energía. Entre los

factores temporales, hay que destacar el cambio que se produjo en las ponderaciones del índice

al inicio del año. Así, el peso del conjunto de los componentes de transporte, restauración y

paquetes turísticos se redujo, mientras que el de alimentación se incrementó notablemente, como

resultado del comportamiento de las familias en 2020, condicionado por la pandemia.

DESGLOSE DEL ÍNDICE DE PRECIOS AL CONSUMO

Tasas de variación interanual y aportaciones

2019 2020 2020 2021

Aportación IV I Mayo

Inflación total (100%) 1,0 -0,1 -0,5 1,4 2,8 2,8

Inflación subyacente (80,5%) 1,0 0,8 0,3 0,5 0,5 0,3

- Alimentos elaborados (16,7%) 0,6 1,7 1,0 1,1 0,5 0,0

- Bienes industriales (23,6%) 0,3 0,3 0,0 0,3 0,7 0,2

- Servicios (40,2%) 1,6 0,8 0,2 0,4 0,3 0,1

Inflación residual (19,5%) 0,8 -4,0 -3,7 1,6 13,1 2,5

- Alimentos no elaborados (9,5%) 1,3 4,0 3,2 2,9 2,4 0,2

- Energía (10,0%) 0,4 -9,4 -8,5 1,1 23,1 2,3

Fuente: INE.

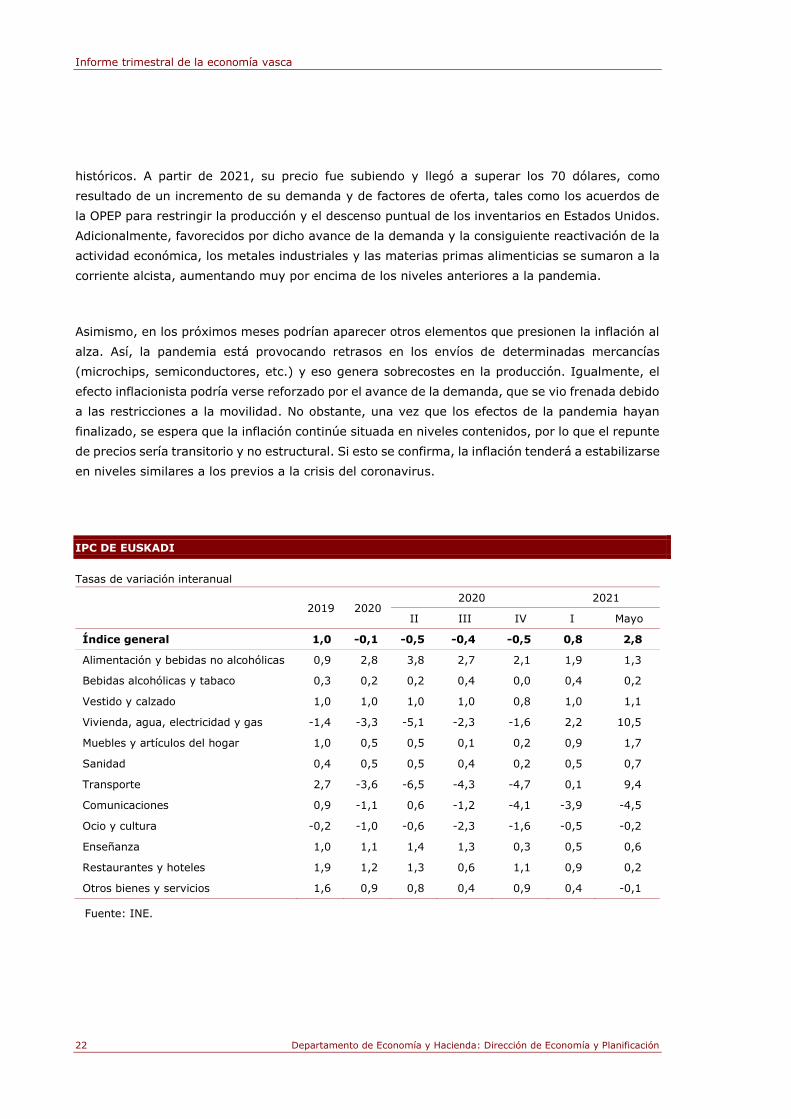

El otro elemento determinante en el incremento de la inflación fue el petróleo, que dejó de

contribuir negativamente, tras marcar en los meses de abril y mayo de 2020 sus mínimos

Informe trimestral de la economía vasca

22 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

históricos. A partir de 2021, su precio fue subiendo y llegó a superar los 70 dólares, como

resultado de un incremento de su demanda y de factores de oferta, tales como los acuerdos de

la OPEP para restringir la producción y el descenso puntual de los inventarios en Estados Unidos.

Adicionalmente, favorecidos por dicho avance de la demanda y la consiguiente reactivación de la

actividad económica, los metales industriales y las materias primas alimenticias se sumaron a la

corriente alcista, aumentando muy por encima de los niveles anteriores a la pandemia.

Asimismo, en los próximos meses podrían aparecer otros elementos que presionen la inflación al

alza. Así, la pandemia está provocando retrasos en los envíos de determinadas mercancías

(microchips, semiconductores, etc.) y eso genera sobrecostes en la producción. Igualmente, el

efecto inflacionista podría verse reforzado por el avance de la demanda, que se vio frenada debido

a las restricciones a la movilidad. No obstante, una vez que los efectos de la pandemia hayan

finalizado, se espera que la inflación continúe situada en niveles contenidos, por lo que el repunte

de precios sería transitorio y no estructural. Si esto se confirma, la inflación tenderá a estabilizarse

en niveles similares a los previos a la crisis del coronavirus.

IPC DE EUSKADI

Tasas de variación interanual

2019 2020 2020 2021

II III IV I Mayo

Índice general 1,0 -0,1 -0,5 -0,4 -0,5 0,8 2,8

Alimentación y bebidas no alcohólicas 0,9 2,8 3,8 2,7 2,1 1,9 1,3

Bebidas alcohólicas y tabaco 0,3 0,2 0,2 0,4 0,0 0,4 0,2

Vestido y calzado 1,0 1,0 1,0 1,0 0,8 1,0 1,1

Vivienda, agua, electricidad y gas -1,4 -3,3 -5,1 -2,3 -1,6 2,2 10,5

Muebles y artículos del hogar 1,0 0,5 0,5 0,1 0,2 0,9 1,7

Sanidad 0,4 0,5 0,5 0,4 0,2 0,5 0,7

Transporte 2,7 -3,6 -6,5 -4,3 -4,7 0,1 9,4

Comunicaciones 0,9 -1,1 0,6 -1,2 -4,1 -3,9 -4,5

Ocio y cultura -0,2 -1,0 -0,6 -2,3 -1,6 -0,5 -0,2

Enseñanza 1,0 1,1 1,4 1,3 0,3 0,5 0,6

Restaurantes y hoteles 1,9 1,2 1,3 0,6 1,1 0,9 0,2

Otros bienes y servicios 1,6 0,9 0,8 0,4 0,9 0,4 -0,1

Fuente: INE.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 23

A diferencia de la inflación global, la inflación subyacente se mantuvo en valores moderados en

torno al 0,5%, debido a que, como se ha comentado anteriormente, el aumento de la inflación no

reflejó un incremento de las presiones inflacionistas de fondo, sino que estuvo causado por

factores de carácter técnico y por los efectos de base derivados de los bajos precios del petróleo

registrados en la primavera de 2020. Por tanto, el riesgo de sufrir un episodio de rápida inflación

es reducido. Además, la contención de los salarios ayuda a ese control de los precios.

En concreto, los diferentes componentes del núcleo estable de la inflación presentaron registros

moderados. Así, el grupo de alimentos elaborados no presentó incrementos importantes, a pesar

de que las materias primas alimenticias marcaron los registros más elevados de los últimos años.

Por su parte, los bienes industriales, tras mostrar unos valores reducidos, se incrementaron en

los últimos meses, mientras que los servicios permanecieron en valores históricamente reducidos,

alcanzando incluso valores negativos. Por el contrario, la inflación residual aumentó

notablemente, dado que los diferentes derivados del petróleo continuaron encareciéndose

En lo que se refiere al análisis detallado por grupos de productos, una vez más estuvieron

condicionados por la evolución de los precios de la energía, que provocaron la actual volatilidad

de la inflación. Concretamente, grupos como transporte y vivienda fueron los que más

contribuyeron a que los precios se incrementaran, como consecuencia de las subidas de los

precios de los carburantes y del encarecimiento de la electricidad. En el lado opuesto se situó el

grupo de comunicaciones, a raíz de que los precios de los servicios de telefonía y fax presentaron

una notable tendencia a la baja.

Al igual que el IPC, los precios industriales presentaron incrementos notables, registrando valores

que no se alcanzaban desde el año 2011, con lo que encadenan hasta abril, último periodo para

el que se dispone de datos, tres meses consecutivos de tasas de variaciones positivas. Dicho

incremento se debió principalmente a la evolución de la energía, que regresó a tasas positivas, a

raíz del encarecimiento de la producción, transporte y distribución de la energía eléctrica y del

refino de petróleo. Asimismo, los bienes intermedios también registraron aumentos considerables,

motivado por las presiones inflacionistas vividas en los mercados de materias primas.

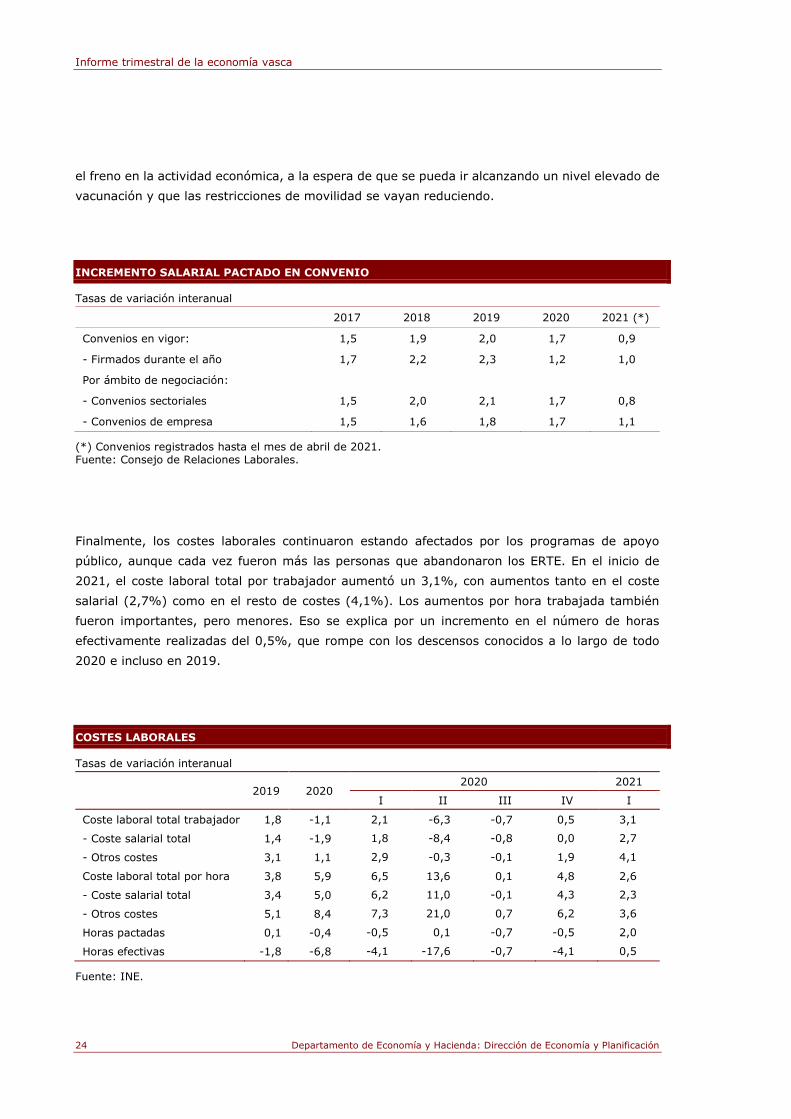

La negociación salarial se estancó ligeramente en Euskadi por la incertidumbre sanitaria.

Concretamente, en el primer cuatrimestre del año fueron casi 30.000 las personas afectadas por

un convenio, cuando en el mismo periodo de 2020 los convenios registrados regulaban el empleo

de casi 50.000 personas. Asimismo, el incremento de los sueldos fue sensiblemente inferior al

registrado durante los primeros meses de 2020, con lo que se alejó de los últimos registros del

IPC y se va apuntando a una pérdida de poder adquisitivo. Dichos menores incrementos reflejaron

Informe trimestral de la economía vasca

24 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

el freno en la actividad económica, a la espera de que se pueda ir alcanzando un nivel elevado de

vacunación y que las restricciones de movilidad se vayan reduciendo.

INCREMENTO SALARIAL PACTADO EN CONVENIO

Tasas de variación interanual

2017 2018 2019 2020 2021 (*)

Convenios en vigor: 1,5 1,9 2,0 1,7 0,9

- Firmados durante el año 1,7 2,2 2,3 1,2 1,0

Por ámbito de negociación:

- Convenios sectoriales 1,5 2,0 2,1 1,7 0,8

- Convenios de empresa 1,5 1,6 1,8 1,7 1,1

(*) Convenios registrados hasta el mes de abril de 2021. Fuente: Consejo de Relaciones Laborales.

Finalmente, los costes laborales continuaron estando afectados por los programas de apoyo

público, aunque cada vez fueron más las personas que abandonaron los ERTE. En el inicio de

2021, el coste laboral total por trabajador aumentó un 3,1%, con aumentos tanto en el coste

salarial (2,7%) como en el resto de costes (4,1%). Los aumentos por hora trabajada también

fueron importantes, pero menores. Eso se explica por un incremento en el número de horas

efectivamente realizadas del 0,5%, que rompe con los descensos conocidos a lo largo de todo

2020 e incluso en 2019.

COSTES LABORALES

Tasas de variación interanual

2019 2020 2020 2021

I II III IV I

Coste laboral total trabajador 1,8 -1,1 2,1 -6,3 -0,7 0,5 3,1

- Coste salarial total 1,4 -1,9 1,8 -8,4 -0,8 0,0 2,7

- Otros costes 3,1 1,1 2,9 -0,3 -0,1 1,9 4,1

Coste laboral total por hora 3,8 5,9 6,5 13,6 0,1 4,8 2,6

- Coste salarial total 3,4 5,0 6,2 11,0 -0,1 4,3 2,3

- Otros costes 5,1 8,4 7,3 21,0 0,7 6,2 3,6

Horas pactadas 0,1 -0,4 -0,5 0,1 -0,7 -0,5 2,0

Horas efectivas -1,8 -6,8 -4,1 -17,6 -0,7 -4,1 0,5

Fuente: INE.

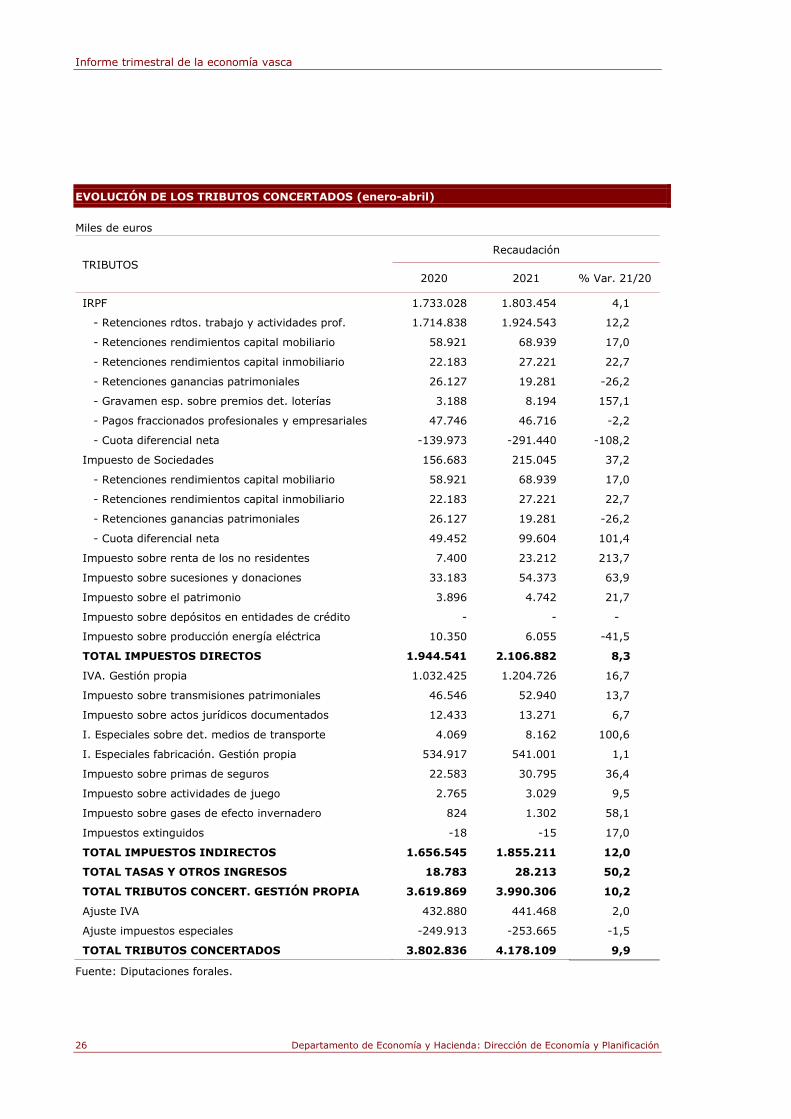

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 25

Sector público

Los ingresos tributarios referidos al primer cuatrimestre se elevaron en Euskadi hasta los 4.178

millones de euros, casi un 10% más que en el mismo periodo del año anterior y con aportaciones

positivas en todos y cada uno de los diferentes territorios históricos. Esa notable tasa de

crecimiento se debe a dos circunstancias, con fuerte repercusión en los ingresos, que se

produjeron el año anterior, tales como el traslado de ingresos a meses posteriores y el pago de

un volumen elevado de devoluciones pendientes del ejercicio anterior.

La consecuencia del traslado a meses posteriores de ingresos, que en principio deberían ser

recaudados en abril, vino derivada del impacto de las medidas aprobadas durante el año 2020 a

raíz de la declaración del estado de alarma. Estas medidas implicaron, entre otras cosas, el retraso

de la presentación de las declaraciones, la flexibilización de los requisitos para la concesión de

aplazamientos y la suspensión de plazos para las deudas pendientes.

Entrando ya en el detalle de los distintos impuestos, y comenzando por el IRPF, si bien este

continuó en valores positivos, presentó una cierta ralentización respecto al mes anterior (4,1% y

7,0% respectivamente). No obstante, su elemento principal, las retenciones de trabajo,

presentaron todavía valores notables, además de que las rentas derivadas del reparto de

dividendos (17,0%), como las retenciones por arrendamientos (22,7%), igualmente, registraron

valores positivos. A su vez, el otro gran componente de la imposición directa, el impuesto sobre

sociedades, fue el que más se incrementó, superando el 37% de crecimiento. Es precisamente en

abril cuando se registra una recaudación significativa en dicho impuesto, al ingresarse el primer

pago a cuenta del año, y su comportamiento fue realmente positivo.

Centrando el análisis en la imposición indirecta, el IVA, al igual que el resto de impuestos, registró

tasas de variación positivas (16,7%). Así, los ingresos de las declaraciones mensuales,

correspondientes en su mayor parte al devengo del mes de febrero, presentaron una notable

mejoría respecto al mes anterior, cuando los valores aún eran negativos. Finalmente, los

impuestos especiales prácticamente se mantuvieron estables, aunque hay que destacar el

crecimiento del impuesto sobre hidrocarburos (6,9%), que fue el que de forma más inmediata se

vio afectado por el confinamiento del año pasado y más se está viendo beneficiado por el

levantamiento del estado de alarma y la consiguiente suspensión de las restricciones de movilidad.

En dichas subidas, le acompañó el impuesto sobre la electricidad (17,7%), cuyo incremento fue

debido a las subidas que se produjeron en las tarifas eléctricas. Por el contrario, el impuesto sobre

las labores del tabaco permaneció en valores negativos (-23,8%).

Informe trimestral de la economía vasca

26 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

EVOLUCIÓN DE LOS TRIBUTOS CONCERTADOS (enero-abril)

Miles de euros

TRIBUTOS

Recaudación

2020 2021 % Var. 21/20

IRPF 1.733.028 1.803.454 4,1

- Retenciones rdtos. trabajo y actividades prof. 1.714.838 1.924.543 12,2

- Retenciones rendimientos capital mobiliario 58.921 68.939 17,0

- Retenciones rendimientos capital inmobiliario 22.183 27.221 22,7

- Retenciones ganancias patrimoniales 26.127 19.281 -26,2

- Gravamen esp. sobre premios det. loterías 3.188 8.194 157,1

- Pagos fraccionados profesionales y empresariales 47.746 46.716 -2,2

- Cuota diferencial neta -139.973 -291.440 -108,2

Impuesto de Sociedades 156.683 215.045 37,2

- Retenciones rendimientos capital mobiliario 58.921 68.939 17,0

- Retenciones rendimientos capital inmobiliario 22.183 27.221 22,7

- Retenciones ganancias patrimoniales 26.127 19.281 -26,2

- Cuota diferencial neta 49.452 99.604 101,4

Impuesto sobre renta de los no residentes 7.400 23.212 213,7

Impuesto sobre sucesiones y donaciones 33.183 54.373 63,9

Impuesto sobre el patrimonio 3.896 4.742 21,7

Impuesto sobre depósitos en entidades de crédito - - -

Impuesto sobre producción energía eléctrica 10.350 6.055 -41,5

TOTAL IMPUESTOS DIRECTOS 1.944.541 2.106.882 8,3

IVA. Gestión propia 1.032.425 1.204.726 16,7

Impuesto sobre transmisiones patrimoniales 46.546 52.940 13,7

Impuesto sobre actos jurídicos documentados 12.433 13.271 6,7

I. Especiales sobre det. medios de transporte 4.069 8.162 100,6

I. Especiales fabricación. Gestión propia 534.917 541.001 1,1

Impuesto sobre primas de seguros 22.583 30.795 36,4

Impuesto sobre actividades de juego 2.765 3.029 9,5

Impuesto sobre gases de efecto invernadero 824 1.302 58,1

Impuestos extinguidos -18 -15 17,0

TOTAL IMPUESTOS INDIRECTOS 1.656.545 1.855.211 12,0

TOTAL TASAS Y OTROS INGRESOS 18.783 28.213 50,2

TOTAL TRIBUTOS CONCERT. GESTIÓN PROPIA 3.619.869 3.990.306 10,2

Ajuste IVA 432.880 441.468 2,0

Ajuste impuestos especiales -249.913 -253.665 -1,5

TOTAL TRIBUTOS CONCERTADOS 3.802.836 4.178.109 9,9

Fuente: Diputaciones forales.

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 27

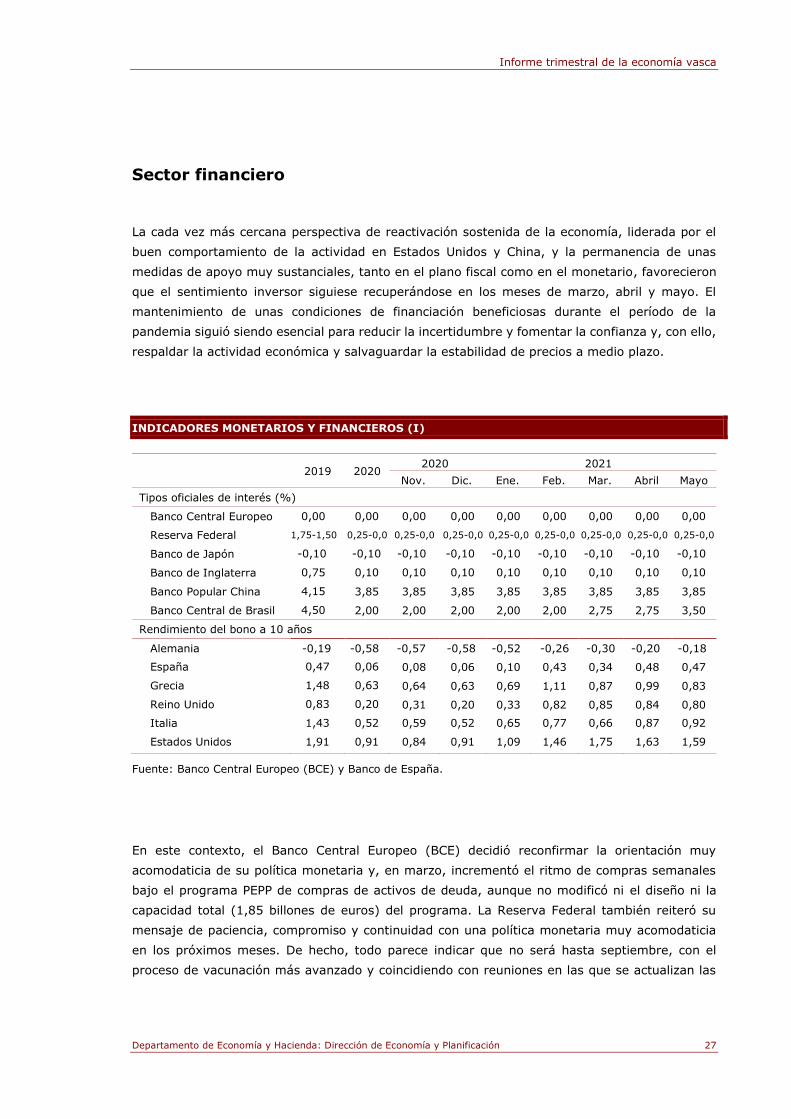

Sector financiero

La cada vez más cercana perspectiva de reactivación sostenida de la economía, liderada por el

buen comportamiento de la actividad en Estados Unidos y China, y la permanencia de unas

medidas de apoyo muy sustanciales, tanto en el plano fiscal como en el monetario, favorecieron

que el sentimiento inversor siguiese recuperándose en los meses de marzo, abril y mayo. El

mantenimiento de unas condiciones de financiación beneficiosas durante el período de la

pandemia siguió siendo esencial para reducir la incertidumbre y fomentar la confianza y, con ello,

respaldar la actividad económica y salvaguardar la estabilidad de precios a medio plazo.

INDICADORES MONETARIOS Y FINANCIEROS (I)

2019 2020 2020 2021

Nov. Dic. Ene. Feb. Mar. Abril Mayo

Tipos oficiales de interés (%)

Banco Central Europeo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Reserva Federal 1,75-1,50 0,25-0,0 0,25-0,0 0,25-0,0 0,25-0,0 0,25-0,0 0,25-0,0 0,25-0,0 0,25-0,0

Banco de Japón -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10

Banco de Inglaterra 0,75 0,10 0,10 0,10 0,10 0,10 0,10 0,10 0,10

Banco Popular China 4,15 3,85 3,85 3,85 3,85 3,85 3,85 3,85 3,85

Banco Central de Brasil 4,50 2,00 2,00 2,00 2,00 2,00 2,75 2,75 3,50

Rendimiento del bono a 10 años

Alemania -0,19 -0,58 -0,57 -0,58 -0,52 -0,26 -0,30 -0,20 -0,18

España 0,47 0,06 0,08 0,06 0,10 0,43 0,34 0,48 0,47

Grecia 1,48 0,63 0,64 0,63 0,69 1,11 0,87 0,99 0,83

Reino Unido 0,83 0,20 0,31 0,20 0,33 0,82 0,85 0,84 0,80

Italia 1,43 0,52 0,59 0,52 0,65 0,77 0,66 0,87 0,92

Estados Unidos 1,91 0,91 0,84 0,91 1,09 1,46 1,75 1,63 1,59

Fuente: Banco Central Europeo (BCE) y Banco de España.

En este contexto, el Banco Central Europeo (BCE) decidió reconfirmar la orientación muy

acomodaticia de su política monetaria y, en marzo, incrementó el ritmo de compras semanales

bajo el programa PEPP de compras de activos de deuda, aunque no modificó ni el diseño ni la

capacidad total (1,85 billones de euros) del programa. La Reserva Federal también reiteró su

mensaje de paciencia, compromiso y continuidad con una política monetaria muy acomodaticia

en los próximos meses. De hecho, todo parece indicar que no será hasta septiembre, con el

proceso de vacunación más avanzado y coincidiendo con reuniones en las que se actualizan las

Informe trimestral de la economía vasca

28 Departamento de Economía y Hacienda: Dirección de Economía y Planificación

previsiones macroeconómicas, cuando la Fed tendrá mejor visibilidad para empezar a debatir

cómo recalibrar sus medidas de estímulo. Por el contrario, entre las economías en desarrollo, la

necesidad de mantener el objetivo de inflación conllevó el incremento de los tipos de referencia

en Brasil, Venezuela y Ecuador.

La deuda soberana apenas reaccionó a las noticias negativas relacionadas con la pandemia, como

el repunte de contagios, las nuevas medidas de confinamiento adoptadas en muchos países de la

zona del euro y los contratiempos transitorios en las campañas nacionales de vacunación. De

hecho, las oscilaciones fueron mínimas en los principales países entre marzo y mayo. La mayor

discrepancia se recoge en los niveles en los que cotiza la deuda alemana frente a su homóloga,

la deuda estadounidense. Esta diferencia se debe a que en Estados Unidos hay preocupación por

un incremento significativo de la inflación, agravado los últimos meses por el temor a que el

paquete de medidas de alivio fiscal del Gobierno estadounidense, junto con la reapertura de la

economía, pueda estimularla demasiado rápido y provocar un aumento de los precios, mientras

que la economía alemana evoluciona sin riesgo de sobrecalentamiento. Este mayor riesgo implica

una mayor rentabilidad y de ahí que la deuda alemana a 10 años en mayo tuviese una rentabilidad

del -0,18% , frente al 1,59% de la estadounidense.

En lo que a las primas de riesgo se refiere, en la periferia de la eurozona las primas de riesgo se

mantuvieron contenidas. Concretamente, la prima de riesgo de Portugal cayo hasta los 65 puntos

básicos (pb), la de España hasta los 66 pb, mientras que la de Italia se situó en los 110 pb.

En el mercado de divisas, el tipo de cambio efectivo del euro se apreció ligeramente al situarse

en mayo en el 100,9%. Esta evolución reflejó una apreciación moderada frente a varias de las

monedas principales, entre ellas el renminbi chino y el dólar estadounidense. En un contexto de

cesión de los tipos de interés a largo plazo en Estados Unidos y paciencia por parte de la Reserva

Federal, el dólar retrocedió frente a la mayoría de las divisas de las economías avanzadas y

emergentes, lo que permitió que el euro fluctuara alrededor de los 1,22 dólares. Una vez más,

fue la debilidad del dólar quien impulsó a la moneda única y no la fortaleza del euro.

Los principales índices bursátiles se mantuvieron inmersos en la senda alcista y de baja volatilidad

de los últimos meses. Los buenos resultados empresariales del primer trimestre a ambos lados

del Atlántico mejoraron el sentimiento inversor, lo que fue posteriormente consolidado por los

favorables datos económicos, especialmente de Estados Unidos. Además, las cotizaciones de

aquellos sectores más vinculados al ciclo económico exhibieron un mejor desempeño, mientras

que sectores con mayor sensibilidad a los repuntes de los tipos de interés (como el tecnológico,

que, además, en 2020 se benefició de los cambios en patrones de consumo provocados por la

pandemia) tuvieron un tono más contenido. Así, el índice Nikkei (con un mayor peso de las

Informe trimestral de la economía vasca

Departamento de Economía y Hacienda: Dirección de Economía y Planificación 29

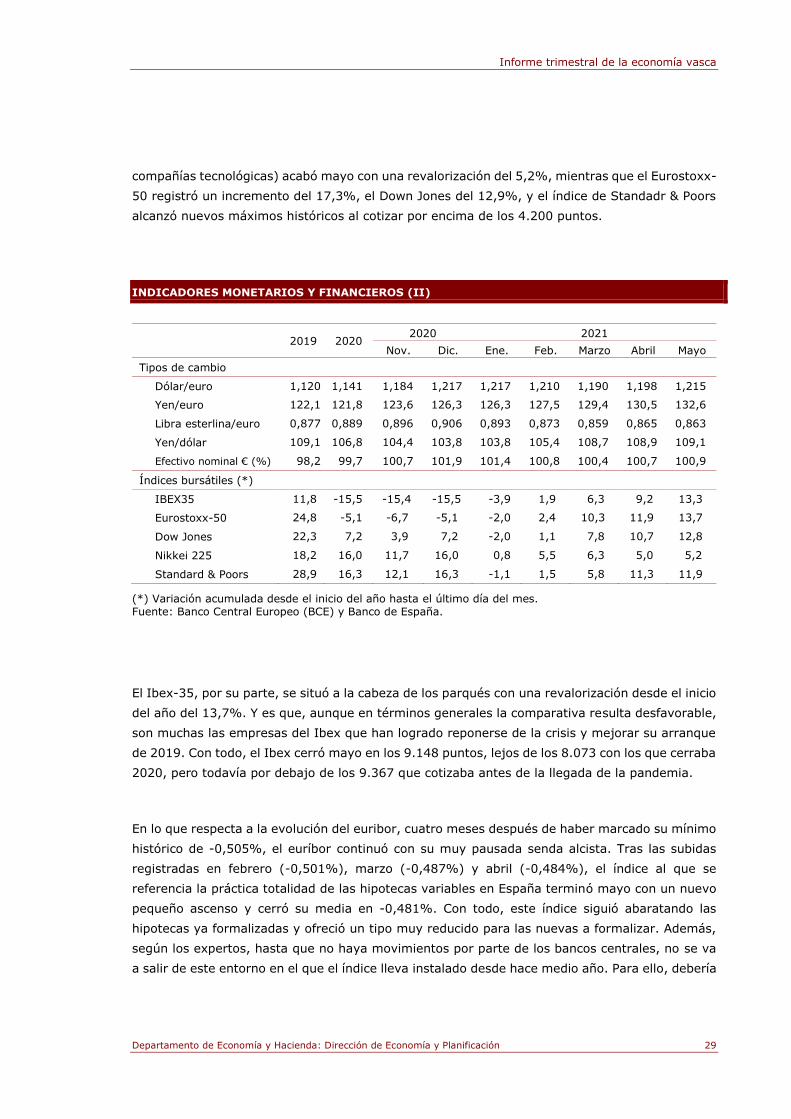

compañías tecnológicas) acabó mayo con una revalorización del 5,2%, mientras que el Eurostoxx-

50 registró un incremento del 17,3%, el Down Jones del 12,9%, y el índice de Standadr & Poors

alcanzó nuevos máximos históricos al cotizar por encima de los 4.200 puntos.

INDICADORES MONETARIOS Y FINANCIEROS (II)

2019 2020 2020 2021

Nov. Dic. Ene. Feb. Marzo Abril Mayo

Tipos de cambio

Dólar/euro 1,120 1,141 1,184 1,217 1,217 1,210 1,190 1,198 1,215

Yen/euro 122,1 121,8 123,6 126,3 126,3 127,5 129,4 130,5 132,6

Libra esterlina/euro 0,877 0,889 0,896 0,906 0,893 0,873 0,859 0,865 0,863

Yen/dólar 109,1 106,8 104,4 103,8 103,8 105,4 108,7 108,9 109,1

Efectivo nominal € (%) 98,2 99,7 100,7 101,9 101,4 100,8 100,4 100,7 100,9

Índices bursátiles (*)

IBEX35 11,8 -15,5 -15,4 -15,5 -3,9 1,9 6,3 9,2 13,3

Eurostoxx-50 24,8 -5,1 -6,7 -5,1 -2,0 2,4 10,3 11,9 13,7

Dow Jones 22,3 7,2 3,9 7,2 -2,0 1,1 7,8 10,7 12,8

Nikkei 225 18,2 16,0 11,7 16,0 0,8 5,5 6,3 5,0 5,2

Standard & Poors 28,9 16,3 12,1 16,3 -1,1 1,5 5,8 11,3 11,9

(*) Variación acumulada desde el inicio del año hasta el último día del mes. Fuente: Banco Central Europeo (BCE) y Banco de España.

El Ibex-35, por su parte, se situó a la cabeza de los parqués con una revalorización desde el inicio

del año del 13,7%. Y es que, aunque en términos generales la comparativa resulta desfavorable,

son muchas las empresas del Ibex que han logrado reponerse de la crisis y mejorar su arranque