Embed Size (px)

Citation preview

12 BayCurrent Consulting

数百兆円もの保険料収入を生み出す巨大市場であ

る保険業界。その商品自体は生存保険、死亡保険、医

療保険と運用商品の組み合わせが大部分だ。そして数

十年でも目立った変化が少なかった点で、保険業界は

最も古い産業の一つと言えるかもしれない。他業界と

比べて、ローリスクかつ安定的な収益モデルといえるた

め、これまであまり変革の必要性がなかったこともある

のだろう。また、厳しい規制と莫大な資本要件も新規参

入を難しくしてきた。

しかし、近年デジタル世代の台頭が保険会社のイノ

ベーションへのプレッシャーになっているようだ。新しい

技術を持ったスタートアップはベンチャーキャピタルの

支援の下、新しい顧客層を満足させる革新的なビジネ

スモデルを築き始めており、2017年にはすでに1,500社

ものInsurTechのスタートアップが存在している。今回

はそのようなInsurTechにおいて、注目するべき5つのト

レンドについて見ていきたい。

InsurTech領域で新しいトレンドが生まれている。興味深いビジネスモデルに挑む海外企業の事例をもとに、

InsurTechビジネスの将来シナリオを考えた

InsurTech ~5つのトレンドと将来シナリオ~

13InsurTech ~5つのトレンドと将来シナリオ~

トレンド1: 一定率の保険手数料モデル

日本の保険業界には相互会社という組織形態があ

る。この特別な組織形態においては、株式が発行され

ないため株主は存在せず、代わりに顧客である保険契

約者が出資者(社員)となり会社の運営に参加する。ま

た、保険金として支払われなかった剰余金は、その一定

割合を社員配当金として返還される。この相互会社とい

う概念は日本だけのものではなく、米国や欧州にも存

在するが、日本ほど大きな存在ではない。日本で相互保

険会社がこれほど成長した理由の一つは保険会社と

顧客間にある利害対立を緩和させる仕組みだからでは

ないだろうか。利害対立とは、保険会社が利益追求の

ために保険金支払いを抑制したい一方で、顧客はでき

る限り保険金を請求したいという状況だ。これは多くの

国で保険金が円滑かつ全額で支払われない根本的な

背景の一つだ。しかし、このような利害対立を解消する

べく、革新的な保険商品を持ったInsurTech企業を最

近見かけるようになった。その一つがLemonade社だ。

損害保険会社であるLemonade社は従来型の保険

事業モデルを変革しようとしている。これまでの保険会社

とは異なり、Lemonade社は保険料から一定率の手数

料を取り、それ以外の残額からできる限り多くの支払請

求に対応するために資金プールを作っている。この一定

率の手数料から事業運営費用や再保険料を捻出し、

その残りが会社の利益となるのだ。全ての保険金と経

費を支払った後に剰余金があれば、契約者の合意のも

と公共目的の寄付がなされる仕組みだ。万が一、資金

プールの残高が保険金支払いに不十分となってしまっ

た場合には再保険が利用される。Lemonade社によれ

ば、同社のデータサイエンティストは保険金や経費を支

払っても保険料の約40%が残ると予測しているという。

InsurTech ~5つのトレンドと将来シナリオ~保険の一律手数料モデル 図1

関係者

顧客

保険料支払 保険金請求

保険金受取り

剰余金寄付

一定率の手数料

経費、再保険および会社利益の原資

保険会社

非営利団体(NPO)

説明

保険への加入 保険金の請求 社会的大義への剰余金配当

・保険会社はまず受領した保険料から一定率の手数料を受け取る。この手数料が経費、再保険料、および会社の利益の原資となる・保険料の残高は保険金を支払う原資として資金プールに維持する・保険期間後の余剰金を非営利団体に寄付するかは顧客が決定する

・保険会社の保険金支払を抑制したいという動機が抑えられるため、保険金請求は迅速に全額が支払われることが多くなる・資金プール内の資金が不足した場合には、再保険により保険金支払いを担保する

・資金プール内に剰余金が発生した場合は、顧客の合意のもと、NPOに寄付される

資金プール 資金プール 資金プール

NPO

イメージ

14 BayCurrent Consulting

トレンド2: ソーシャル·インシュアランス·プラットフォームモデル

前述した一定率の手数料モデルは従来型の保険モデル

に比べて優れたところもあるが、それでもまだ考えるべき課

題は残る。例えば、ITインフラ整備や顧客開拓などの運営

コストが高いことや、契約者数が少なくリスクが高いニッチ

なリスクに対して多くの保険会社は消極的であることだ。ま

た、ウェアラブルなどを活用した新しい保険モデルへの対応

もまだ今後の課題として残るだろう。

その解決策の一つは「P2P(Peer-to-Peer)」もしくはソー

シャル・インシュアランスと呼ばれるものだ。つまり、消費者

グループが自分たちの保険料を持ち寄り、皆でリスクに備え

る、リスク共有ネットワークである。このネットワークは契約者

自身が管理し保険会社が関与しないため、理論上のコス

トは非常に少なくて済む。また加入者は保険金請求に対す

る審査員に立候補する権利があり、保険請求時にランダム

に審査員に選定されうる。このようなプラットフォームを提供

する企業の一つがbesure社だ。

このbesure社のプラットフォーム上で、類似したリスクを抱

える人々が集まり「リスク共有プール」に資金を蓄えることで

リスクを分け合うことができる。プールのルールは加入メン

バーが決めることが可能だ。保険金請求がされた時には、

ランダムに審査員が選定され、保険金支払の妥当性を評

価し、プール作成時に作成した条件を満たしている場合に

は承認することができる。しかしながら承認された保険金

ソーシャル・インシュアランスのプラットフォームモデル 図2

イメージ

概念図

説明

リスク共有プールの作成 資金プールに参加 保険金の請求 保険期間の満了

・リスク(パソコンの盗難やiPhoneの故障・紛失、家電の故障、イベントの中止など)をシェアするプールを作成する・同様のリスクを抱える家族、友人、同僚、さらに他人をこのプールに招待できる

・招待されたメンバーはルールに合意することでプールに参加できる・さらに参加メンバーは他メンバーからの保険金請求の支払い判断をする審査員に立候補できる・十分な人数のメンバーが参加すると、プラットフォームによりそのプールは自動的に有効になる。プラットフォームの維持のために必要な一定の手数料が資金プールから引かれる・プール内のメンバーは他のメンバーとつながることができる。例えば、iPhoneのメンテンナンス方法など、リスクを軽減する知識を共有できる

・被害が発生した場合には、保険金の請求を行う・審査員メンバーがランダムに選出され、請求を精査する。なお将来は審査員による人的な精査ではなく、AIによる自動判断になる可能性がある・審査員に承認された請求については、支払額が保険期間満了時に計算される

・保険期間満了時に、保険金請求数に応じて支払額が決定する・剰余金が発生する場合は、保険金を受領していないメンバー間に返戻される・プールは閉鎖される

リスクがあるけど保険に入ると保険料が高い・・・

被害にあってしまった!でもソーシャルインシュアランスがあるから大丈夫

同じリスクを持った人たちリスクを共有してとお金を節約しよう!

be s u r e上にプールを作ろう

リスクをシェアしない? 同じリスクがある・・・

資金プール

資金プール

審査員候補

リスクから自分を守れる!

保険料が安い!

審査員をやります

審査員をやる時間がありません

プラットフォームが自動的に有効化

保険期間の満了

保険金は支払われない

保険期間満了時に支払額が計算される

十分なメンバーが参加すると・・・

保険金の請求

審査員チーム

ランダムに選出された審査員たちが請求を審査

プラットフォームが承認された保険金請求の数に応じて金額を計算し、支払いを実行

却下 承認

保険金の支払い

資金プール

剰余金は保険金請求をしていないメンバーに返戻される

返戻金の支払い

15InsurTech ~5つのトレンドと将来シナリオ~

請求であっても、保険金の支払いは期間満了時に行われ

る。保険金額は保険金請求数とプール残高にもとづき決ま

るからだ。これにより、承認された全ての保険金請求に対し

て、いくらかの保険金が支払われるようになるのだ。そして

全ての保険金の支払い後にまだプール内に剰余金がある

場合には、保険金を受領していない加入メンバーに還元さ

れる仕組みである。そして、besure社はプラットフォーム運営

のために若干の手数料を一定率で請求する。

busure社によれば、リスク共有プールは「we're all in it

together(私たちは一緒にいる)」型のサポートの仕組み

が実装されており、これによりコミュニティを様々な困難から

守っていると言う。参加しているメンバーは他の仲間がいる

ことで、安心感やアドバイス、(保険請求で)経済的な支援

を得ることができるのだ。このようなリスクシェアリングが機

能するためには、全てのプール参加メンバーは同様のリスク

を抱えていなければならない。なぜならコミュニティプール

は、同じ利害を持った人々や、同じ損失から身を守る必要

がある人々で成り立っているからだ。例えば、スノーボーダー

たちによるスノーボード補償プールなどが挙げられるだろう。

全員がスノーボーダーであることに関連するリスクを抱えて

いるのが理由だ。

図2はbesure社のようなプラットフォームがいかに機能す

るかを示した概念図である。このモデルで主に優れた点は

運営費用が安いだけでなく、保険金請求がなかったメン

バーにも剰余金返戻のメリットがあり、リスク軽減の知識を

メンバー間で共有するモチベーションになることだ。さらに

資金プールがメンバー自身によって管理されているため、

プラットフォーム運用以外の運営費用がほとんどかからな

い。また将来は審査員のプロセスがAIを使うことで自動化

される可能性もある。そうなれば、メンバーが保険金請求

の審査に時間を割く必要がなくなるだろう。

従来型の保険契約と異なり、保険金を請求しなかった

加入メンバーは資金プールの剰余金を受け取ることができ

る。besure社によれば、コミュニティによるリスク共有の仕組

みは確かに保険契約者の経済的な負担を軽減できるが、

さらに経験やスキルなどの個々人のナレッジをコミュニティ

内で共有することで、参加者全員の共有ナレッジとするこ

とでそもそものリスクの発生頻度を減らしうるのだという。

トレンド3: デジタル時代における新しい保険商品

シェアリングエコノミーやIoTなどの台頭により保険業界

にも新しい事業機会も生まれてきている。

①シェアリングエコノミー時代の新しいリスクに 対応した新しい保険商品が必要に

シェアリングエコノミーとはライドシェア、スペースシェア、

アセットシェアなどのように資産やサービスを社会が共有

するコラボレーション型経済といえるだろう。そして、この

シェアリングエコノミーがいよいよ事業の機会を生み出し

始めているようだ。

シェアリングエコノミーのグローバル市場規模は2025

年までに3,350億米ドル(約36.5兆円)に達すると言わ

れ、それは2014年の水準から比べれば約22倍の規模

だ。さらにシェアリングエコノミーには怪我、損傷、盗難な

ど固有のリスクが伴う。図3は米国の消費者がシェアリン

グエコノミー型サービスを利用する際に懸念しているリス

クを示したものだ。回答者の6割はシェアリングエコノミー

型サービス利用時における自身の安全へのリスクを最も

懸念している。

図3

知らない人 と々の交流から発生しうる個人的安全へのリスク

サービスや施設の品質に対する補償がないこと

人々がモノを共有して使うことで壊してしまうリスク

人々が共有するべき資産を盗んでしまうリスク

サービス利用時に問題が発生した時に、その場に十分な予防策や補償などがないこと

60

48

46

43

37

シェアリングエコノミー型サービス利用時に消費者が懸念するリスクのワースト52018年; 回答率(%); 米国

資料:Statista

16 BayCurrent Consulting

シェアリングエコノミーを急速に拡大させていくため

には、これらのリスクから消費者を守る仕組みが不可欠

だ。そして、保険会社の立場が極めて重要であることは

言うまでもないだろう。しかし、ある有識者は、「従来型の

保険商品の多くはまだシェアリングエコノミーに対応で

きていない。その理由はこれまでの損害保険商品は主

に有形資産を前提にした商品であるが、シェアリングエ

コノミーにおける資産はサービスレベルやブランドなど

の無形資産が多く、また複数の利用者に資産が共同で

使用されるからだ。」と話す。例えば、自動車オーナーが

自分の自動車を利用して、タクシーのような乗客を乗せ

るサービスを行っても、個人の自動車保険ではその際の

リスクはカバーされず、また商用保険は比較的高額であ

ることが多い。そして同様のリスクがホームシェアなどの

他のシェアリングエコノミー型ビジネスモデルでも発生し

うる。このような新しいリスクの登場により、オンデマンド

かつパーソナライズ型の新しい保険商品が求められる

と言えるだろう。

②IoT/ウェアラブルを使った 保険金請求の予測と予防

今まで保険会社は保険契約の引受と保険金支払の

処理に多大な労力を費やしてきたが、保険金請求数の

予測と最小化にはそれほど前向きではなかった。例え

ば、医療保険において、「保険金請求の約半数は被保険

者の生活習慣に起因しており、ウェアラブルなどを使って

生活習慣を改善すれば避けられるはずだ」とある有識者

は話す。また、米国では約348兆円(3.2兆米ドル)が医療

保険会社による被保険者との関わり方の将来イメージ例 図4

イメージ

イメージ

説明

主な課題

健康プログラムへの参加 ポイントの獲得 健康の改善 リワード(褒賞)の獲得

・保険会社が被保険者に対してウェアラブルデバイスを一定期間無料で提供する・被保険者による合意のうえで、ウェアラブルから取得したデータは共有される

・一部の利用者はスマートデバイスを身につけることに抵抗を感じるため、いかに理解を得るかが課題になる・健康を遠隔でモニタリングできるスマートデバイスが必要になる

・違反防止のために、被保険者本人がデバイスを身に着けているかを認証する技術が必要になる・利用者データを誰が所有するのかの論争が発生する。デバイスメーカー、保険会社、など

・一部の国では法律的な制約条件のクリアが必要になる。例えば、保険料の割引やデバイスの提供は特別利益の提供として行うことができない・被保険者に取得データを健康のために共有することへの理解醸成が必要になる

・健康ステータスの効果的な評価のためにウェアラブルデータ分析の精度が課題になる

・被保険者は健康増進活動を実施・記録していくことでポイントを貯めていく。例えば、 ‒ウォーキング歩数に応じたポイント‒サイクリングやランニングの走行距離に応じたポイント‒8時間以上の睡眠に対するポイント‒良好な血圧数字へのポイント

・ウェアラブルのデータがクラウドへアップロードされる・保険会社が医師やデータサイエンティスト等の支援のもと、健康状況を評価し、被保険者にフィードバックと改善案を提案する・被保険者の健康増進の活動状況に応じて、健康ステータス(グレード)が決定される

・健康ステータスに応じて、保険会社は被保険者や契約者に対して、リワード(褒賞)を用意する

スマートメガネ

スマートコンタクトレンズ

スマート衣服

スマートウォッチ

フィットネストラッカー

スマートフォン

100歩のウォーキング

8時間の睡眠

1kmのランニング

1kmのサイクリング

クラウドへデータをアップロードしよう

データを分析し、もっとよい運動を提案しよう

ウェアラブルデータ

被保険者

健康フィードバック

保険会社、医師、データサイエンティスト

・50,000・100,000・500,000

ポイント・ブロンズ・ゴールド・プラチナ

健康ステータス

被保険者

リワード

健康ステータス

保険会社

・低額の保険料オファー ・食事や健康機器の割引クーポン・ウェアラブルデバイスの利用料免除

=1ポイント

17InsurTech ~5つのトレンドと将来シナリオ~

費として費やされており、これらもウェアラブルなどの技術

を活用すれば支出額を抑制することができるという。ウェ

アラブルなどの端末から収集したデータを分析すること

で、入院リスクの察知、生活習慣の改善案提案、改善状

況のモニタリング、さらに(法的に問題がなければ)契約

者や被保険者への報賞提供などが可能になるだろう。そ

して被保険者の健康改善がなされれば、保険会社や政

府は保険金請求や医療費を抑制できるはずだ。

すでにOscar NY社やJohn Hancock Life Insurance Company社などいくつかの保険会社はウェアラブルを利用したウェルネスプログラムを提供し始めている。これらのプログラムにより、被保険者がより健康に長生きできるようになれば、保険金請求も少なくなり、保険会社にもメリットがあるだろう。また保険期間が長い生命保険や医療保険では、特に契約後に顧客接点が少なくなる傾向があるが、このようなプログラムにより保険会社が保険会社と顧客とのWin-Winの関係を築くきっかけとなることも業界では期待されている。

トレンド4: 既存保険会社向けのデジタル保険プラットフォーム

このデジタル時代において、消費者向けの保険ニー

ズは目まぐるしく変化しているため、保険会社は新しい

保険商品、新しいテクノロジーおよび新しいビジネスモデ

ルを研究・評価・利用するためのデジタルインフラを必

要としている。しかしそのようなインフラを社内で用意す

るのはコストと時間がかかりすぎるだろう。例えば、新契

約引受査定のための病院の診察データ、自動車保険

の査定のためのテレマティクスシステム、被保険者の健

康状況評価のためのウェアラブルデバイス・・・このよう

な社外システムやデバイスとの連携は極めて複雑で大

変な時間がかかってしまうのは明らかである。

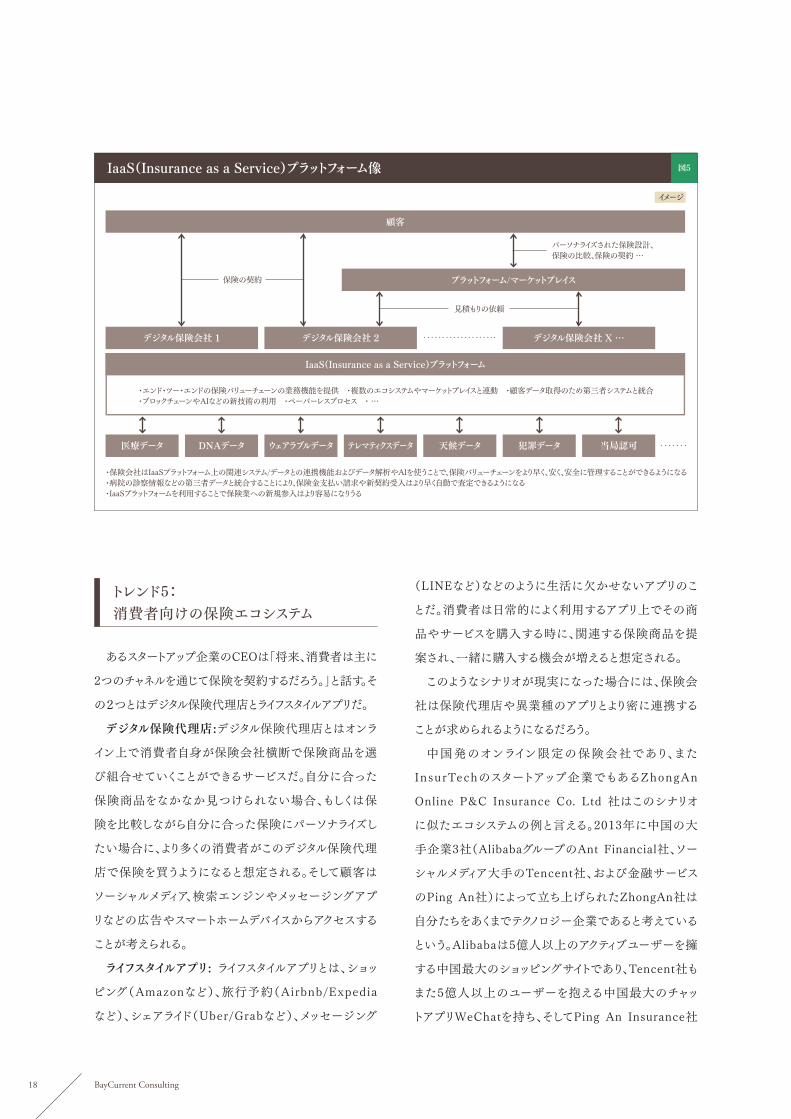

実は一部のInsurTechスタートアップはすでにIaaS(Insurance as a Service)のプラットフォームを月額固定料金で提供し始めている。 例えば、Slice社もそのひとつだ。

Slice社のクラウド・プラットフォームを使えば、複数の顧客チャネル対応や、顧客行動を理解するためのAI、エンド・ツー・エンドの保険バリューチェーン業務機能(保険商品の補償範囲作成、価格設定、査定、ライセンス管理、引受、保険契約書発行、保全など)、および規制要件の管理がすぐ簡単に運用できるようになるという。このようなプラットフォームを活用することで、保険会社はいち早くより低コストで「デジタル保険企業」になれるという。確かに、外部に頼れる業務を積極的にアウトソースすることで、保険会社はさらに顧客への価値提供に注力できるということはデジタル時代以前から変わらないだろう。

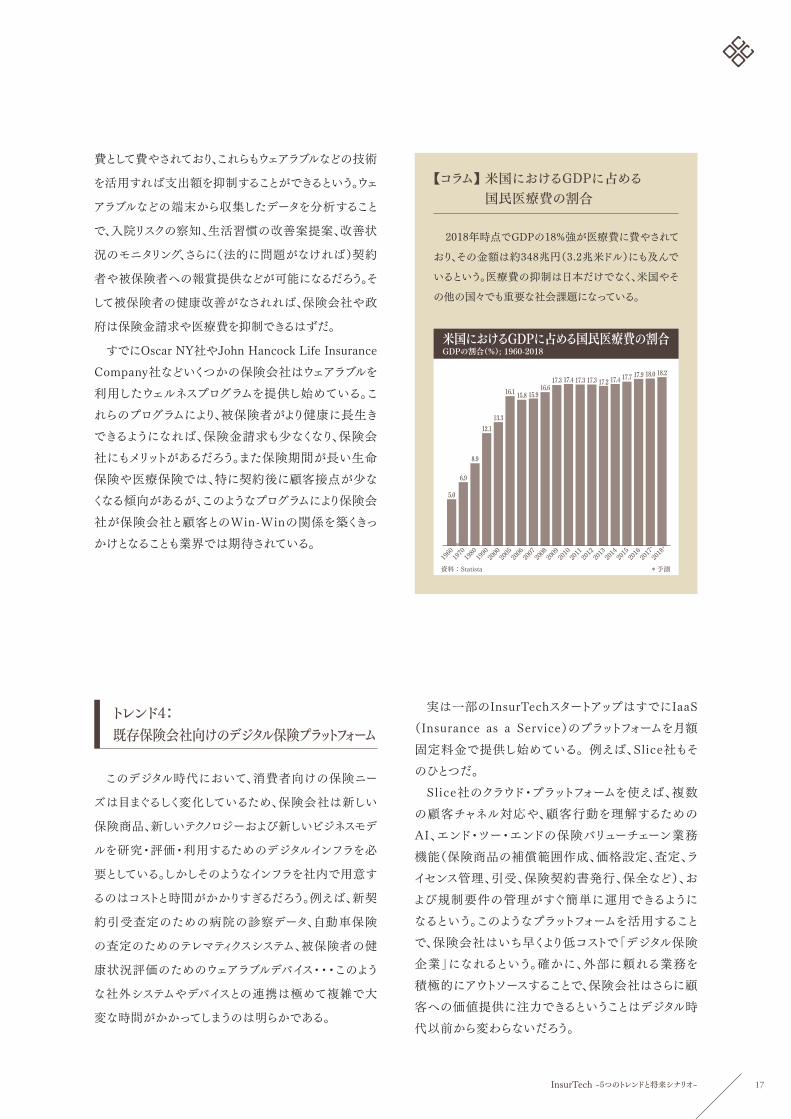

【コラム】 米国におけるGDPに占める 国民医療費の割合

2018年時点でGDPの18%強が医療費に費やされて

おり、その金額は約348兆円(3.2兆米ドル)にも及んで

いるという。医療費の抑制は日本だけでなく、米国やそ

の他の国々でも重要な社会課題になっている。

米国におけるGDPに占める国民医療費の割合GDPの割合(%); 1960-2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2000

1990

1980

1970

1960

2018**

資料:Statista *予測

18.218.017.917.717.417.217.317.317.417.316.6

15.915.816.1

13.312.1

8.9

6.9

5.0

18 BayCurrent Consulting

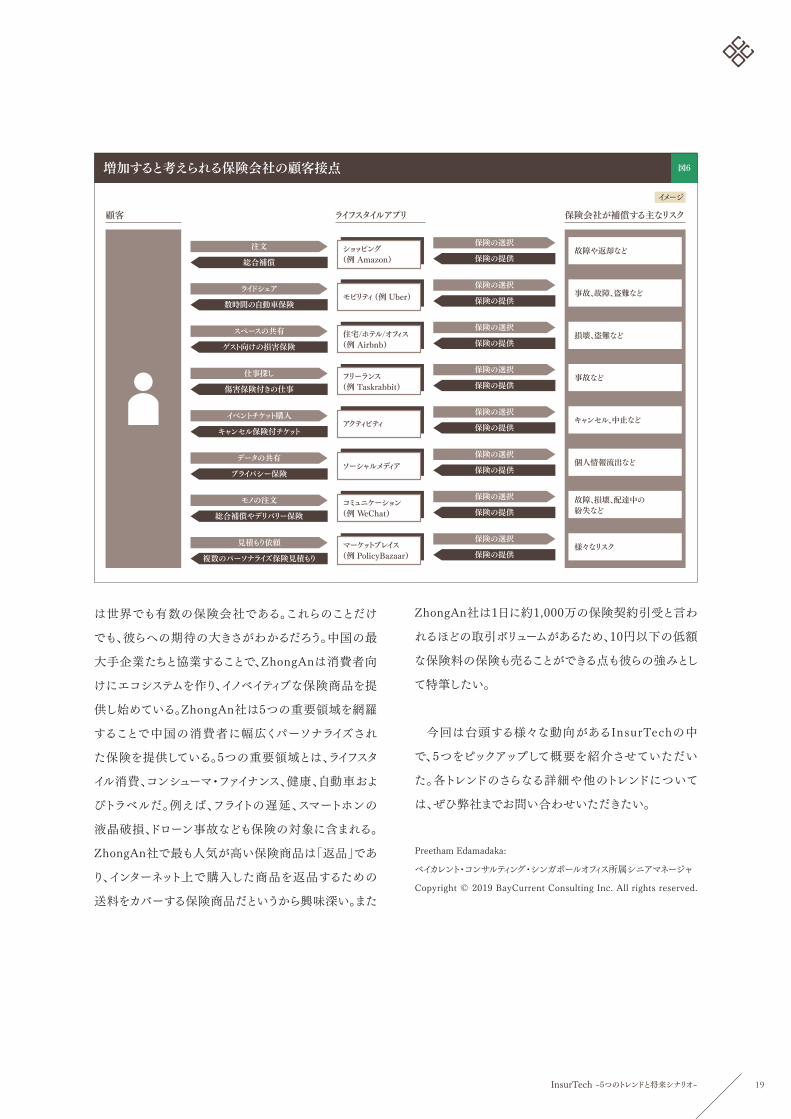

トレンド5: 消費者向けの保険エコシステム

あるスタートアップ企業のCEOは「将来、消費者は主に

2つのチャネルを通じて保険を契約するだろう。」と話す。そ

の2つとはデジタル保険代理店とライフスタイルアプリだ。

デジタル保険代理店:デジタル保険代理店とはオンラ

イン上で消費者自身が保険会社横断で保険商品を選

び組合せていくことができるサービスだ。自分に合った

保険商品をなかなか見つけられない場合、もしくは保

険を比較しながら自分に合った保険にパーソナライズし

たい場合に、より多くの消費者がこのデジタル保険代理

店で保険を買うようになると想定される。そして顧客は

ソーシャルメディア、検索エンジンやメッセージングアプ

リなどの広告やスマートホームデバイスからアクセスする

ことが考えられる。

ライフスタイルアプリ: ライフスタイルアプリとは、ショッ

ピング(Amazonなど)、旅行予約(Airbnb/Expedia

など)、シェアライド(Uber/Grabなど)、メッセージング

(LINEなど)などのように生活に欠かせないアプリのこ

とだ。消費者は日常的によく利用するアプリ上でその商

品やサービスを購入する時に、関連する保険商品を提

案され、一緒に購入する機会が増えると想定される。

このようなシナリオが現実になった場合には、保険会

社は保険代理店や異業種のアプリとより密に連携する

ことが求められるようになるだろう。

中国発のオンライン限定の保険会社であり、また

InsurTechのスタートアップ企業でもあるZhongAn

Online P&C Insurance Co. Ltd 社はこのシナリオ

に似たエコシステムの例と言える。2013年に中国の大

手企業3社(AlibabaグループのAnt Financial社、ソー

シャルメディア大手のTencent社、および金融サービス

のPing An社)によって立ち上げられたZhongAn社は

自分たちをあくまでテクノロジー企業であると考えている

という。Alibabaは5億人以上のアクティブユーザーを擁

する中国最大のショッピングサイトであり、Tencent社も

また5億人以上のユーザーを抱える中国最大のチャッ

トアプリWeChatを持ち、そしてPing An Insurance社

IaaS(Insurance as a Service)プラットフォーム像 図5

顧客

医療データ DNAデータ 天候データ 犯罪データ 当局認可テレマティクスデータウェアラブルデータ

IaaS(Insurance as a Service)プラットフォーム

プラットフォーム/マーケットプレイス

・エンド・ツー・エンドの保険バリューチェーンの業務機能を提供 ・複数のエコシステムやマーケットプレイスと連動 ・顧客データ取得のため第三者システムと統合・ブロックチェーンやAIなどの新技術の利用 ・ペーパーレスプロセス ・ …

・保険会社はIaaSプラットフォーム上の関連システム/データとの連携機能およびデータ解析やAIを使うことで、保険バリューチェーンをより早く、安く、安全に管理することができるようになる・病院の診察情報などの第三者データと統合することにより、保険金支払い請求や新契約受入はより早く自動で査定できるようになる・IaaSプラットフォームを利用することで保険業への新規参入はより容易になりうる

デジタル保険会社 1 デジタル保険会社 2 デジタル保険会社 X …

保険の契約

見積もりの依頼

パーソナライズされた保険設計、保険の比較、保険の契約 …

イメージ

19InsurTech ~5つのトレンドと将来シナリオ~

は世界でも有数の保険会社である。これらのことだけ

でも、彼らへの期待の大きさがわかるだろう。中国の最

大手企業たちと協業することで、ZhongAnは消費者向

けにエコシステムを作り、イノベイティブな保険商品を提

供し始めている。ZhongAn社は5つの重要領域を網羅

することで中国の消費者に幅広くパーソナライズされ

た保険を提供している。5つの重要領域とは、ライフスタ

イル消費、コンシューマ・ファイナンス、健康、自動車およ

びトラベルだ。例えば、フライトの遅延、スマートホンの

液晶破損、ドローン事故なども保険の対象に含まれる。

ZhongAn社で最も人気が高い保険商品は「返品」であ

り、インターネット上で購入した商品を返品するための

送料をカバーする保険商品だというから興味深い。また

ZhongAn社は1日に約1,000万の保険契約引受と言わ

れるほどの取引ボリュームがあるため、10円以下の低額

な保険料の保険も売ることができる点も彼らの強みとし

て特筆したい。

今回は台頭する様々な動向があるInsurTechの中

で、5つをピックアップして概要を紹介させていただい

た。各トレンドのさらなる詳細や他のトレンドについて

は、ぜひ弊社までお問い合わせいただきたい。

Preetham Edamadaka:

ベイカレント・コンサルティング・シンガポールオフィス所属シニアマネージャ

Copyright © 2019 BayCurrent Consulting Inc. All rights reserved.

増加すると考えられる保険会社の顧客接点 図6

顧客 ライフスタイルアプリ 保険会社が補償する主なリスク

故障や返却などショッピング(例 Amazon)

モビリティ (例 Uber)

住宅/ホテル/オフィス(例 Airbnb)

フリーランス(例 Taskrabbit)

アクティビティ

ソーシャルメディア

見積もり依頼

複数のパーソナライズ保険見積もり

モノの注文

総合補償やデリバリー保険

注文

総合補償

ライドシェア

数時間の自動車保険

スペースの共有

ゲスト向けの損害保険

仕事探し

傷害保険付きの仕事

イベントチケット購入

キャンセル保険付チケット

データの共有

プライバシー保険

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

保険の選択

保険の提供

マーケットプレイス(例 PolicyBazaar)

コミュニケーション(例 WeChat)

事故、故障、盗難など

損壊、盗難など

事故など

キャンセル、中止など

個人情報流出など

様 な々リスク

故障、損壊、配達中の紛失など

イメージ

![InsurTech Übersicht DACH - newplayersnetwork.jetztnewplayersnetwork.jetzt/wp-content/uploads/2016/10/InsurTech... · InsurTechs [Zusammensetzung aus und ]](https://img.pdfslide.tips/doc/110x75/5a797bd77f8b9ade698c0da5/insurtech-bersicht-dach-zusammensetzung-aus-insurance-und-technology-fr-diesen.jpg)