Embed Size (px)

Citation preview

UNIVERZITET PRIVREDNA AKADEMIJA

FAKULTET ZA PRIMENJENI MENADZMENT, EKONOMIJU I FINANSIJE

MASTER STUDIJE

Vlado Kožljan

Uloga internih revizora u otkrivanju i sprečavanju pogrešaka i prijevara

SEMINARSKI RAD

Mentor: Prof. dr Predrag Jovićević

Beograd 2016.

Uvod

S obzirom na današnje okruženje, koje označava recesija i visok stupanj nesigurnosti u poslovanju, postavlja se potreba za adekvatnim ustrojstvom poduzeća kao i cjelokupnog javnog sektora koji su izloženi velikom broju rizika. Da bi u takvom okruženju poduzeća osigurala rast i razvoj, opstanak na tržištu te sigurnu budućnost nužna je uspostava kvalitetnog procesa upravljanja rizicima. Budući da je to vrlo složen i kompliciran proces, od menadžera poduzeća zahtijeva se prije svega stručnost. Iz tog je razloga u današnjim suvremenim uvjetima poslovanja interna revizija postala značajan instrument poslovnog odlučivanja, organizirana unutar poduzeća kao podrška i pomoć menadžmentu, a usmjerena na ispitivanje i ocjenu cjelokupnog poslovanja poduzeća. Tako er, interna je revizija prepoznata kao alat za poboljšanje efikasnosti poslovanja te iz dana u dan dobiva sve veću važnost što dokazuje i definicija interne revizije za 21. stoljeće prema Institutu internih revizora. Prema njoj, funkcija je interne revizije neovisnost i objektivnost u radu te preuzimanje savjetničke uloge, a rukovodi se filozofijom dodane vrijednosti s namjerom poboljšanja poslovanja organizacije. S aspekta poslovanja financijskih institucija zadaci interne revizije vežu se uz ispitivanje relevantne dokumentacije, primjene zakona, standarda, te procjenu svrhovitosti sustava internih kontrola u poduzeću i objektivnosti postavljenih organizacijskih ciljeva.Nadalje, vrlo zanimljiva tema, a ujedno i velika briga današnjeg društva jest suočavanje poduzeća s povećanjem nezakonitosti i nepravilnosti u prikazivanju podataka o poslovanju,

1

utajom poreza, pranjem novca, pogreškama i prijevarama i različitim spekulacijama oko ulaganja u vrijednosne papire poduzeća. Dakle, paralelno s razvojem okvira za upravljanje osnovnim rizicima u poduzeću, javljaju se novi rizici kojima se sve teže upravlja, a ujedno imaju vrlo snažan utjecaj na poslovanje.

Ovim se radom, stoga, nastoji opširnije prikazati i definirati revizija, točnije interna revizija kao i uloga internih revizora u otkrivanju i sprečavanju pogrešaka i prijevara u poslovanju poduzeća, jer je neupitno da su prijevare, zlouporabe i gubici postali globalni fenomen. Pretpostavka je da interni revizori svojim radom moraju istima posvetiti veliku brigu jer svojim aktivnostima unutarnjeg revidiranja kao i uvo enjem jakih kontrolnih i nadzornih mehanizama mogu utjecati na sprečavanje kriminalnih radnji i time poboljšati svoju funkciju. Cilj ovog rada je dokazati iznesene pretpostavke, tj. definirati čimbenike koji mogu dovesti do nezakonitosti, zašto i gdje nastaju odre ene prijevare te tko je za njih odgovoran i koje su posljedice za iste. Tako er, predvi a se budućnost razvoja revizije kao i novi izazovi rizika prijevare.

1. Pojam i značenje revizije

Poznato je kako su financijski izvještaji temeljna podloga i polazište za analizu poslovanja poduzeća. Prema tome, revizija podrazumijeva organiziranu i svrhovitu aktivnost kojom se naknadno ispituju ti izvještaji ili financijske informacije koje se odnose na poduzeće. Revizijom istih kao i korištenjem kriterija za ocjenu uspješnosti poslovanja poduzeća-računovodstvenim načelima, standardima, propisima i politikama želi se utvrditi objektivnost i realnost financijskog položaja poduzeća. Tako er jedna od definicija podrazumijeva da je revizija „sustavni postupak objektivnog prikupljanja i procjene dokaza, vezanih uz izjave o gospodarskim aktivnostima i doga ajima radi utvr ivanja stupnja podudarnosti izme u tih izjava i utvr enih kriterija, kao i predočavanje rezultata zainteresiranim korisnicima.”1

Kod nas, a u skladu sa Zakonom o reviziji (ZORev) Republike Hrvatske2, revizija je postupak provjere i ocjene financijskih i konsolidiranih financijskih izvješća obveznika revizije kao i podataka i metoda, koje se primjenjuju pri sastavljanju financijskih izvješća, na temelju kojih se daje stručno i neovisno mišljenje o istinitosti i objektivnosti financijskog stanja, rezultata poslovanja i novčanih tokova.Iz prethodno navedenog vidljivo je kako se potreba za revizijom danas najčešće ogleda u

1Messier, W. F.: Revizija, priručnik za revizore i studente s rješenjima zadataka, II. Dopunjeno izdanje, Faber & Zgombić, Zagreb, 2000., str. 8.2Zakon o reviziji, članak 2., Narodne novine, br. 146/2005

2

odnosima izme u financijskih institucija i korisnika njihovih usluga- investitora, postojećih dioničara, uprave, radnika i sindikata, zajmodavaca, kupaca, cjelokupne javnosti i dr. Informacije vidljive iz revidiranih financijskih izvještaja daju potencijalnim korisnicima kvalitetnu podlogu za donošenje važnih financijskih odluka. Pri tome, te informacije trebaju biti vjerodostojne te pravilno prikazivati stanje imovine, obveza, kapitala poduzeća kao i rezultat poslovanja i tijek novac, jer se svaka od zainteresiranih stranaka smatra ekonomskim sudionikom koji nastoji maksimalizirati svoje bogatstvo.

Treba reći kako se revizija intenzivnije počela razvijati u dvadesetom stoljeću kada se osnivaju nacionalni instituti ovlaštenih revizora u svim državama svijeta. Danas su, pak, u svim razvijenim tržišnim gospodarstvima velike potrebe za revizijom jer vlasnici poduzeća nisu u stanju svakodnevno pratiti i kontrolirati apsolutno sve aktivnosti njegova poduzeća te se tako- angažirajući ovlaštene revizore štite od potencijalnih manipulacija, a s druge strane su i uspostavljeni mehanizmi postojanja materijalne odgovornosti revizora ukoliko se utvrdi nestručnost istih.

Prema unaprijed utvr enim pravilima sadržanim u revizijskim standardima i kodeksu profesionalne etike, reviziju obavljaju neovisne i stručne osobe.

Točnije, usluge revizije prema Zakonu o reviziji3 obavlja:trgovačko društvo osnovano prema odredbama Zakona o trgovačkim društvima i odredbama članka 4. ovoga Zakona, koje je za obavljanje usluga revizije dobilo dozvolu Hrvatske revizorske komore

samostalni revizor, osnovan prema odredbama ovoga Zakona. Samostalni revizor koji obavlja usluge revizije kao svoju djelatnost može biti isključivo ovlašteni revizor koji

je za obavljanje tih usluga dobio dozvolu Hrvatske revizorske komore.

Nadalje, revizijom u Republici Hrvatskoj obuhvaćeni su svi financijski izvještaji dioničkih društava, komanditnih društava i društava s ograničenom odgovornošću čiji godišnji ukupan prihod u prethodnoj godini poslovanja prelazi 30.000.000,00 kuna, banaka, osiguravajućih društava, investicijskih fondova, mirovinskih fondova, mirovinskih osiguravajućih društava i drugih društava.

1.1. Cilj i zadatak provođenja revizije

3 http://narodne-novine.nn.hr/clanci/sluzbeni/290259.html, 30.rujna 2011.

3

Glavni cilj revizije financijskih izvještaja jest omogućiti revizoru da izrazi svoje mišljenje o podudarnosti revizijskih izvještaja s postavljenim okvirom financijskog izvještavanja, odnosno prezentiraju li financijski izvještaji fer prikaz.

Temeljni se, pak, zadatak provo enja revizije očituje u sljedećem4:

zaštita interesa vlasnika kapitala

stvaranje realne i objektivne informacijske podloge za upravljanje pomoć u pribavljanju dodatnog kapitala smanjenjem rizika ulaganja.

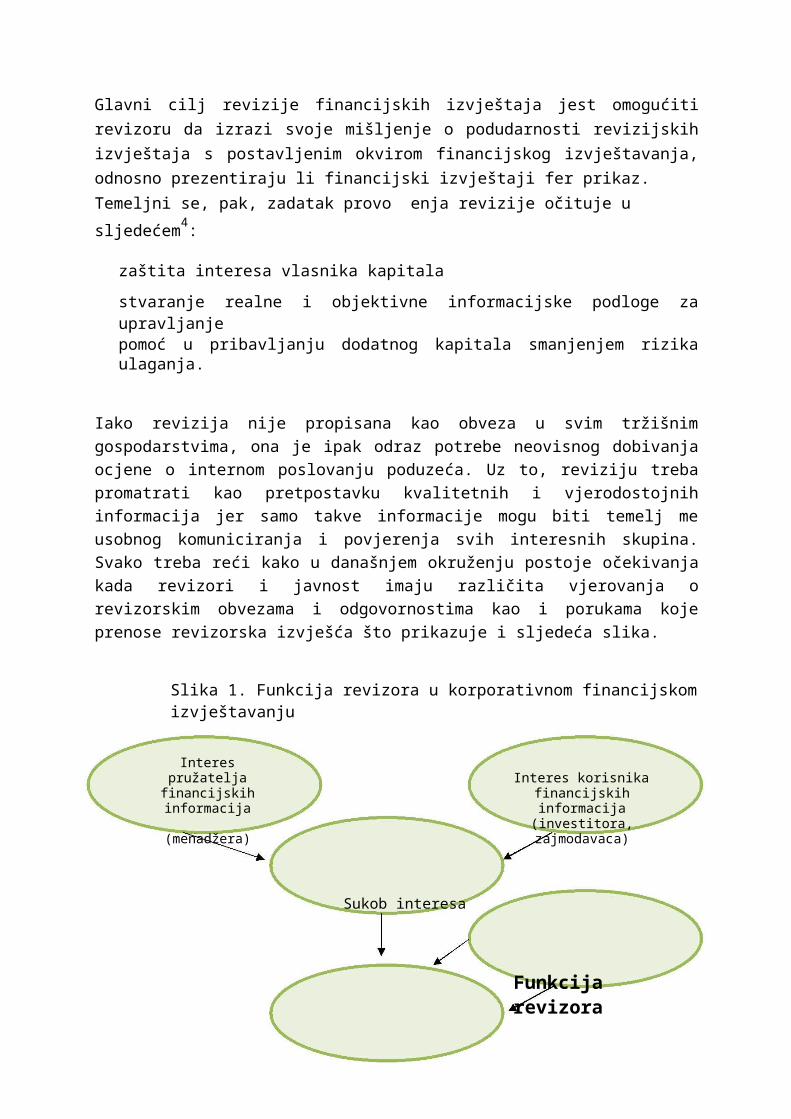

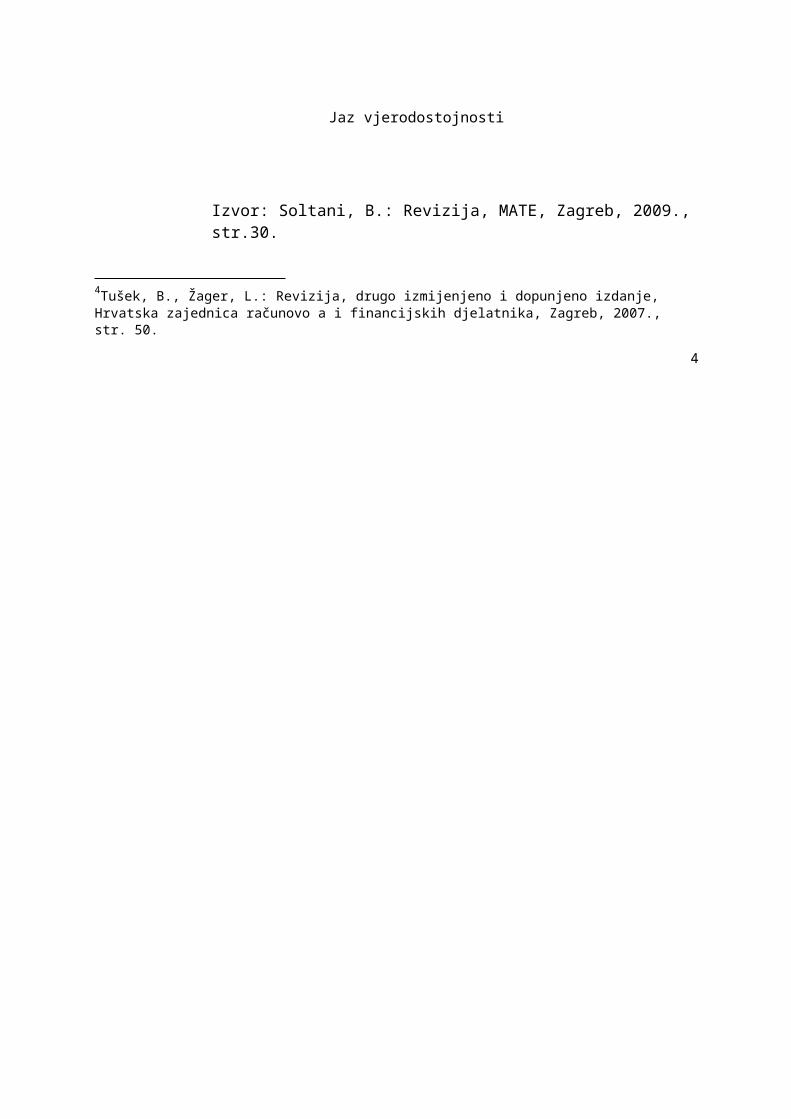

Iako revizija nije propisana kao obveza u svim tržišnim gospodarstvima, ona je ipak odraz potrebe neovisnog dobivanja ocjene o internom poslovanju poduzeća. Uz to, reviziju treba promatrati kao pretpostavku kvalitetnih i vjerodostojnih informacija jer samo takve informacije mogu biti temelj me usobnog komuniciranja i povjerenja svih interesnih skupina. Svako treba reći kako u današnjem okruženju postoje očekivanja kada revizori i javnost imaju različita vjerovanja o revizorskim obvezama i odgovornostima kao i porukama koje prenose revizorska izvješća što prikazuje i sljedeća slika.

Slika 1. Funkcija revizora u korporativnom financijskom izvještavanju

Interes pružatelja Interes korisnikafinancijskih informacija financijskih informacija

(menadžera) (investitora, zajmodavaca)

Sukob interesa

Funkcija revizora

Jaz vjerodostojnosti

Izvor: Soltani, B.: Revizija, MATE, Zagreb, 2009., str.30.

4Tušek, B., Žager, L.: Revizija, drugo izmijenjeno i dopunjeno izdanje, Hrvatska zajednica računovo a i financijskih djelatnika, Zagreb, 2007., str. 50.

4

Dakle, uočava se kako funkcija revizije mora doprinijeti vjerodostojnosti financijskih izvještaja poduzeća te će na taj način korisnici tih informacija imati više povjerenja pri korištenju potrebnih informacija, nego da se funkcija revizije ne provede.

Za reviziju je karakteristično5:naknadno ispitivanje financijskih izvještaja ili financijskih informacija, kad je takvo

ispitivanje potaknuto od strane subjekta ili predstavlja zakonsku obvezu reviziju obavljaju neovisne i stručne osobe

revidiranjem se želi utvrditi prikazuju li predočeni financijski izvještaji realno i objektivno (odnosno fer i istinito) financijsko stanje i njegov rezultat poslovanja

objektivnost i realnost financijskih izvještaja utvr uje se prema definiranim kriterijima kriteriji za ocjenu objektivnosti i realnosti financijskih izvještaja moraju biti unaprijed

poznati, a njih čine: računovodstvena načela, hrvatski standardi financijskog izvještavanja (HSFI) odnosno me unarodni standardi financijskog izvještavanja

(MSFI), zakonski propisi i usvojene računovodstvene politike,

revizija se obavlja u skladu s Me unarodnim revizijskim standardima6 poštujući Kodeks profesionalne etike revizora

mišljenje o realnosti i objektivnosti financijskih izvještaja potpisuje ovlašteni revizor

revizorovo izvješće s mišljenjem temelji se na objektivnim dokazima i dostavlja se zainteresiranim korisnicima

revizorsko mišljenje o objektivnosti i realnosti financijskih izvještaja dostupno je

javnosti.

5Spremić, I. i dr.: Revizija, priručnik za polaganje ispita za zvanje ovlaštenog revizora, Hrvatsko udruženje revizora, Zagreb, 1995., str. 11.6Više o Me unarodnim revizijskim standardima na http://www.revizorska-komora.hr/pdf/KB-za-CIP-124.pdf, 30. rujna 2011.

5

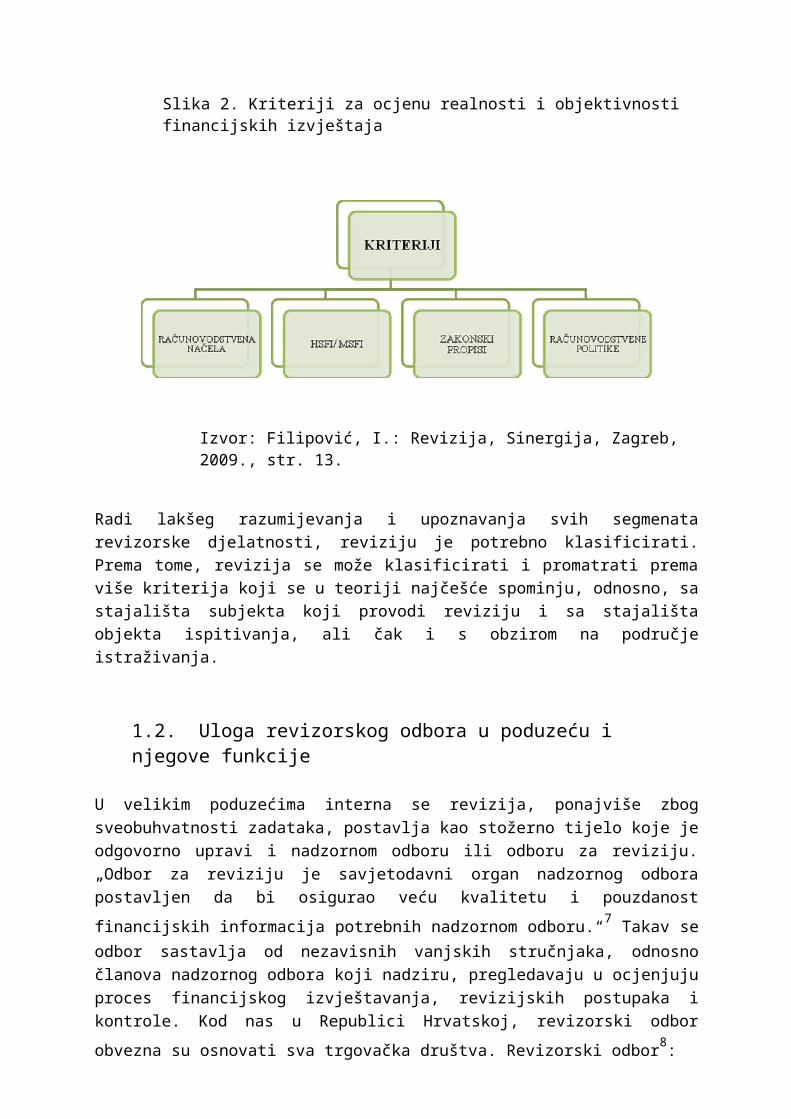

Slika 2. Kriteriji za ocjenu realnosti i objektivnosti financijskih izvještaja

Izvor: Filipović, I.: Revizija, Sinergija, Zagreb, 2009., str. 13.

Radi lakšeg razumijevanja i upoznavanja svih segmenata revizorske djelatnosti, reviziju je potrebno klasificirati. Prema tome, revizija se može klasificirati i promatrati prema više kriterija koji se u teoriji najčešće spominju, odnosno, sa stajališta subjekta koji provodi reviziju i sa stajališta objekta ispitivanja, ali čak i s obzirom na područje istraživanja.

1.2. Uloga revizorskog odbora u poduzeću i njegove funkcije

U velikim poduzećima interna se revizija, ponajviše zbog sveobuhvatnosti zadataka, postavlja kao stožerno tijelo koje je odgovorno upravi i nadzornom odboru ili odboru za reviziju. „Odbor za reviziju je savjetodavni organ nadzornog odbora postavljen da bi osigurao veću kvalitetu i pouzdanost financijskih informacija potrebnih nadzornom odboru.“7 Takav se odbor sastavlja od nezavisnih vanjskih stručnjaka, odnosno članova nadzornog odbora koji nadziru, pregledavaju u ocjenjuju proces financijskog izvještavanja, revizijskih postupaka i kontrole. Kod nas u Republici Hrvatskoj, revizorski odbor obvezna su osnovati sva trgovačka društva. Revizorski odbor8:

prati postupak financijskog izvješćivanja

7Vitezić, N.: Uloga i zadaci odbora za reviziju u poduzeću, Interna revizija i kontrola, HZRFD- Sekcija internih revizora, Zagreb- Poreč, rujan 2001., str. 75.8Zakon o reviziji, članak 27., Narodne novine, br. 146/2005.

6

prati učinkovitost sustava interne kontrole, interne revizije te sustav upravljanja rizicima

nadgleda provo enje revizije godišnjih financijskih i konsolidiranih izvještaja

prati neovisnost samostalnih revizora ili revizorskog društva koje obavlja reviziju,

a posebno ugovore o dodatnim uslugama

daje preporuke skupštini o odabiru samostalnog revizora ili revizorskog društva raspravlja o planovima i godišnjem izvješću interne revizije te o značajnim pitanjima koja se odnose na ovo područje.

Tako er, samostalni revizor ili revizorsko društvo mora revizorski odbor izvještavati o ključnim pitanjima koja proizlaze iz revizije, a posebno o značajnim slabostima unutarnje kontrole u vezi s procesom financijskog izvještavanja.

Uslijed tržišne globalizacije i povećanja konkurencije, sve većih zahtjeva u vezi s transakcijama, računovodstvenim standardima, zakonima, eksplozije informacija i sl., odbor za reviziju dobiva sve veće značenje u poduzeću. Iz toga proizlazi da je danas potrebno posvetiti veliku pažnju kod uočavanja nepravilnosti i nezakonitosti poslovanja te kod nadzora procesa financijskog izvještavanja, interne kontrole i etičnog vo enja poduzeća od strane menadžmenta i zaposlenih. Prema tome, osnovna je uloga revizorskog odbora zapravo zaštita nadzornog odbora i uprave od bilo kakvih nezakonitih i štetnih aktivnosti koje bi se odrazile na ugled i uspješno poslovanje poduzeća.

1.2.1. Zadaci revizorskog odbora u poduzeću

Revizorski odbor je uključen u djelovanje pri ostvarivanju primarnog cilja poduzeća- rasta profitabilnosti i prema tome predlaže načine poboljšanja uspjeha poduzeća i ocjenjuje interni sustav kontrole kao osnovnu pretpostavku realnog iskazivanja podataka.

Tako er, djeluje kao zadnje prosudbeno mjesto u interesu vlasnika kod dogovora internih i eksternih revizori oko činjenica koje su izvan nadležnosti uprave. Time oni utječu na realnost iskazivanja financijskih pokazatelja poslovanja te na zakonitost i regularnost poslovanja. Prema teorijskom okviru, spominju se tri osnovna područja odgovornosti revizorskog odbora:

financijsko izvještavanje

korporativno upravljanje

kontrola upravljanja.

7

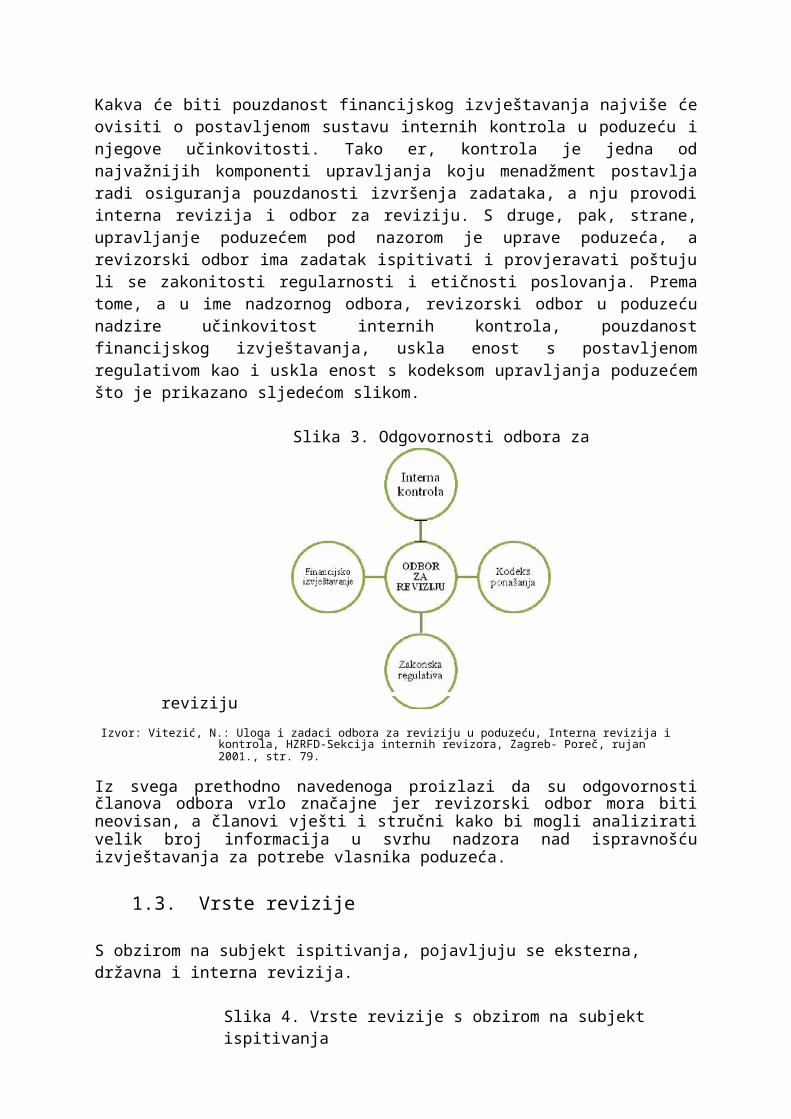

Kakva će biti pouzdanost financijskog izvještavanja najviše će ovisiti o postavljenom sustavu internih kontrola u poduzeću i njegove učinkovitosti. Tako er, kontrola je jedna od najvažnijih komponenti upravljanja koju menadžment postavlja radi osiguranja pouzdanosti izvršenja zadataka, a nju provodi interna revizija i odbor za reviziju. S druge, pak, strane, upravljanje poduzećem pod nazorom je uprave poduzeća, a revizorski odbor ima zadatak ispitivati i provjeravati poštuju li se zakonitosti regularnosti i etičnosti poslovanja. Prema tome, a u ime nadzornog odbora, revizorski odbor u poduzeću nadzire učinkovitost internih kontrola, pouzdanost financijskog izvještavanja, uskla enost s postavljenom regulativom kao i uskla enost s kodeksom upravljanja poduzećem što je prikazano sljedećom slikom.

Slika 3. Odgovornosti odbora za

reviziju

Izvor: Vitezić, N.: Uloga i zadaci odbora za reviziju u poduzeću, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Poreč, rujan 2001., str. 79.

Iz svega prethodno navedenoga proizlazi da su odgovornosti članova odbora vrlo značajne jer revizorski odbor mora biti neovisan, a članovi vješti i stručni kako bi mogli analizirati velik broj informacija u svrhu nadzora nad ispravnošću izvještavanja za potrebe vlasnika poduzeća.

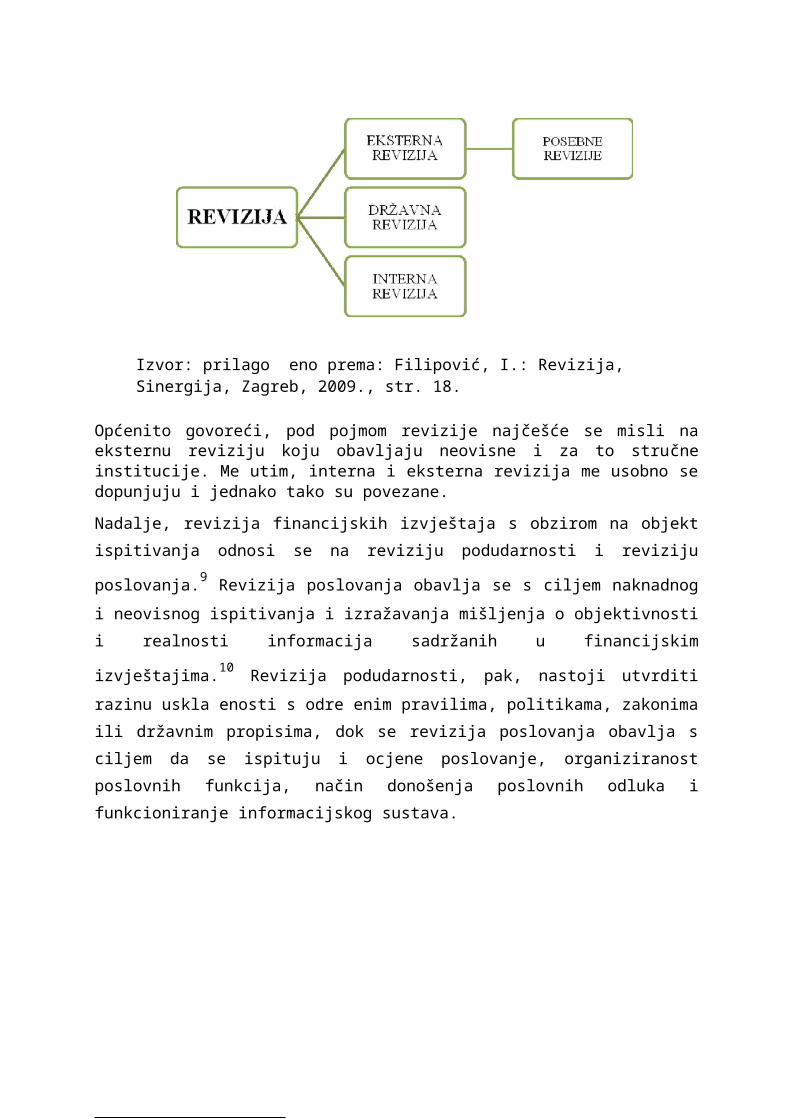

1.3. Vrste revizije

S obzirom na subjekt ispitivanja, pojavljuju se eksterna, državna i interna revizija.

Slika 4. Vrste revizije s obzirom na subjekt ispitivanja

8

Izvor: prilago eno prema: Filipović, I.: Revizija, Sinergija, Zagreb, 2009., str. 18.

Općenito govoreći, pod pojmom revizije najčešće se misli na eksternu reviziju koju obavljaju neovisne i za to stručne institucije. Me utim, interna i eksterna revizija me usobno se dopunjuju i jednako tako su povezane.

Nadalje, revizija financijskih izvještaja s obzirom na objekt ispitivanja odnosi se na reviziju

podudarnosti i reviziju poslovanja.9 Revizija poslovanja obavlja se s ciljem naknadnog i neovisnog ispitivanja i izražavanja mišljenja o objektivnosti i realnosti informacija sadržanih

u financijskim izvještajima.10 Revizija podudarnosti, pak, nastoji utvrditi razinu uskla enosti s odre enim pravilima, politikama, zakonima ili državnim propisima, dok se revizija poslovanja obavlja s ciljem da se ispituju i ocjene poslovanje, organiziranost poslovnih funkcija, način donošenja poslovnih odluka i funkcioniranje informacijskog sustava.

9Crnković, L., Mijoč, I., Mahaček, D.: Osnove revizije, Ekonomski fakultet u Osijeku, Osijek, 2010., str. 18. 10Vukoja, B.: Revizija financijskih izvještaja i upravljanje rizicima u poduzeću, Financijski propisi i praksa, Fircon, 02/2007.

9

1.3.1. Eksterna revizija

Eksternu, odnosno vanjsku reviziju obavljanju ovlašteni revizori zaposleni u revizorskim tvrtkama. Uglavnom je angažirana u cilju revidiranja financijskih izvještaja, me utim moguće ju je angažirati i u druge svrhe, primjerice kod ocjenjivanja učinkovitosti i pouzdanosti unutarnjih kontrola poduzeća, IT sustava i sl. Temeljne karakteristike eksterne revizije se odnose na naknadno ispitivanje poslovanja poduzeća i to prvenstveno financijskih izvještaji kojima je cilj tražiti uskla enost poslovanja poduzeća s unaprijed utvr enim kriterijima.

1.3.2. Državna revizija

Državnu, pak, reviziju obavljaju ovlašteni državni revizori, odnosno neovisne stručne osobe koje posjeduju certifikat ovlaštenog državnog revizora i ispunjavaju uvjete Zakona. Poslovi koje obavlja državna revizija u Republici Hrvatskoj ure eni su Zakonom o državnoj reviziji11. Ona predstavlja ispitivanje dokumenata, isprava, izvješća, sustava interne kontrole i revizije, računovodstvenih i financijskih postupaka kako bi se utvrdio istinski položaj i rezultati financijskih aktivnosti, odnosno uskla enost s računovodstvenim načelima i standardima. Ona je zakonski ustrojena u odgovarajućem državnom organu, odnosno državnom uredu za reviziju kojim rukovodi glavni državni revizor- u Republici Hrvatskoj je to mr. Ivan Klešić, dipl.oec. Državni ured za reviziju osnovan je 1993. godine, a počeo je s radom u studenome 1994. godine.

1.3.3. Interna revizija

Kao instrument menadžerske kontrole u sve većim uvjetima neizvjesnosti cjelokupnog poslovanja i opasnosti postojeće konkurencije, interna revizija zauzima vrlo važno mjesto u poduzeću. Interna ili unutarnja revizija jest, me utim, ona koju obavljaju unutarnji revizori poduzeća čije su aktivnosti usmjerene na revidiranje financijskih izvještaja. Treba reći kako interna revizija mora neovisna od sustava kojega procjenjuje kako bi moga dati objektivne primjedbe i preporuke. Kako bi interni revizori mogli steći ugled i ostvariti zadovoljavajuće rezultate u poduzeću moraju se pridržavati objektivnosti, stručnosti kao i etičnosti. Naime, odnos menadžera poduzeća prema internim revizorima tako er mora biti strogo profesionalan. „Menadžeri moraju biti svjesni da interna revizija ima savjetodavnu ulogu, ali i profesionalnu

11Zakon o državnoj reviziji, Narodne novine, Zagreb, br.70/93, 48/95, 105/99, 44/01, 49/03, 177/04

10

odgovornost što se tiče kvalitete njezinih savjeta.“12 Preporuke struke govore kako bi interni revizori trebali s top menadžmentom uspostaviti odnose suradnje i povjerenja kako bi im revizori mogli pružiti stručne savjete pri upravljanju rizicima i uspostavljanju pravilnog sustava unutarnjih kontrola. Nadalje, zadatak je internih revizora u poduzeću poznavanje cjelokupnog sustava poslovanja te nadogra ivanje potrebnih znanja iz područja struke, ali i informatike, operativnih procesa pa čak i poha anje seminara o uspostavljanju kvalitetnih me uljudskih odnosa. Naravno, ako je interna revizija u poduzeću adekvatno postavljena tada sva njena potrebna sredstva mogu doći do punog izražaja. Uz to, organizacijska struktura interne revizije mora biti takva da omogući ostvarivanje postavljenih ciljeva kako nje same tako i ciljeva cjelokupnog poduzeća.

Temeljne značajke interne revizije su sljedeće13:

internu reviziju provode osobe zaposlene u poduzeću, a usmjereni su provedbi procesa interne revizije (kontrole i nadzora)

interni revizori moraju biti samostalni, objektivni i profesionalni radi se o neovisnoj funkciji ispitivanja, prosu ivanja i ocjenjivanja bez ograničenja sve aktivnosti poduzeća spadaju u djelokrug rada internog revidiranja interna revizija organizira se kao podrška i pomoć menadžmentu i organizaciji u cjelini pa je stoga savjetodavna, a ne linijska funkcija poduzeća.

1.3.3.1. (Ne)povezanost interne revizije i interne kontrole

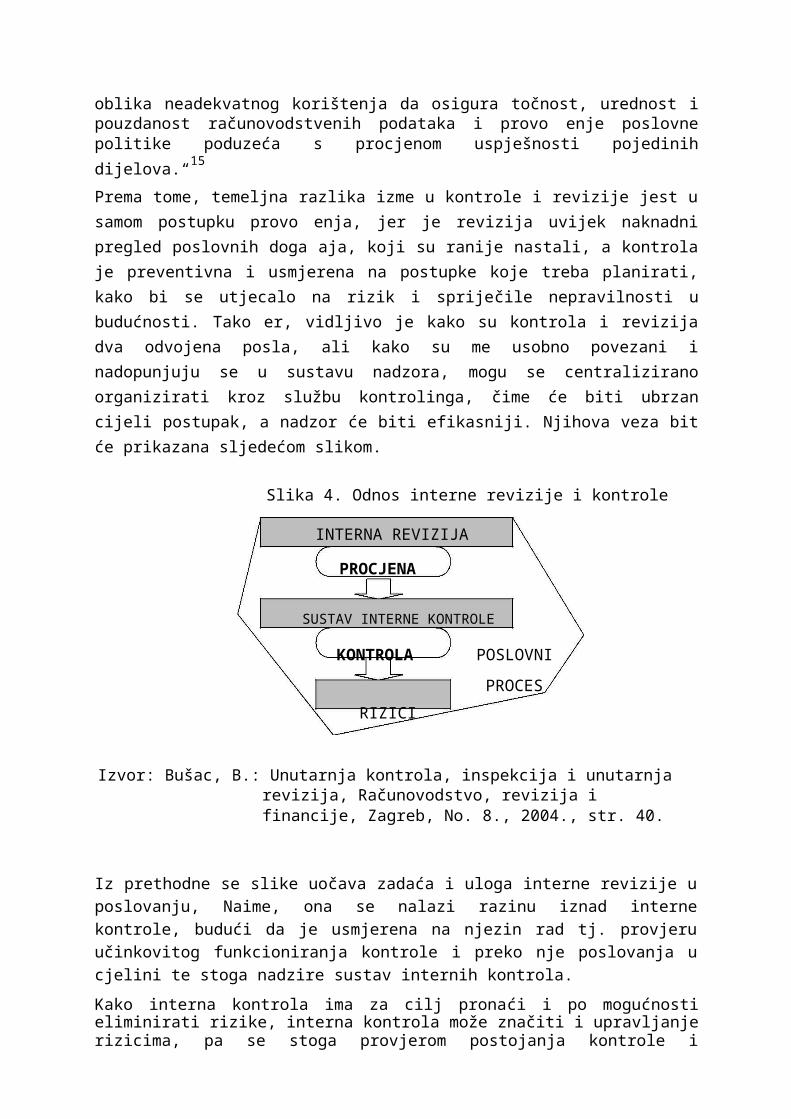

Pojmovi interne kontrole i revizije često se jednako tumače, što je pogrešno iako su im cilj i objekt nadzora jednaki, odnosno usmjereni su na poslovanje poduzeća s namjerom utvr ivanja i ispitivanja točnosti i realnosti u odnosu na postavljene kriterije radi povećanja učinkovitosti poslovanja. U konačnici razlike su bitne, što se u nastavku i objašnjava.

Kako je rečeno, interna je revizija „nezavisna poslovna funkcija profitne i/ili neprofitne organizacije javnog i/ili privatnog sektora koja istražuje, preispituje, analizira, procjenjuje i pregledava funkcioniranje odre enog entiteta u cilju unapre enja ekonomičnosti i učinkovitosti poslovanja.”14 S druge strane, interna je kontrola „ugra ena u organizaciju i radne operacije poduzeća sa svrhom očuvanja imovine poduzeća od šteta, prijevara i svih

12Galetić, L.: Uloga interne revizije u upravljanju poslovnim sustavom, Interna revizija i kontrola, HZRFD, Zagreb- Sekcija internih revizora, Zagreb- Umag, rujan 2004., str. 25.13Prema Tušek, B., Sever, S.: Uloga interne revizije u povećanju kvalitete poslovanja poduzeća u Republici Hrvatskoj - empirijsko istraživanje, Zbornik Ekonomskog fakulteta u Zagrebu, Vol. 5 No. I, prosinac 2007. (izvorni znanstveni rad), str. 278.14Crnković, B.: Interna revizija, Mikrorad, Zagreb, 1997., str. 5.

11

oblika neadekvatnog korištenja da osigura točnost, urednost i pouzdanost računovodstvenih podataka i provo enje poslovne politike poduzeća s procjenom uspješnosti pojedinih dijelova.“15

Prema tome, temeljna razlika izme u kontrole i revizije jest u samom postupku provo enja, jer je revizija uvijek naknadni pregled poslovnih doga aja, koji su ranije nastali, a kontrola je preventivna i usmjerena na postupke koje treba planirati, kako bi se utjecalo na rizik i spriječile nepravilnosti u budućnosti. Tako er, vidljivo je kako su kontrola i revizija dva odvojena posla, ali kako su me usobno povezani i nadopunjuju se u sustavu nadzora, mogu se centralizirano organizirati kroz službu kontrolinga, čime će biti ubrzan cijeli postupak, a nadzor će biti efikasniji. Njihova veza bit će prikazana sljedećom slikom.

Slika 4. Odnos interne revizije i kontrole

INTERNA REVIZIJA

PROCJENA

SUSTAV INTERNE KONTROLE

KONTROLA POSLOVNI

PROCESRIZICI

Izvor: Bušac, B.: Unutarnja kontrola, inspekcija i unutarnja revizija, Računovodstvo, revizija i financije, Zagreb, No. 8., 2004., str. 40.

Iz prethodne se slike uočava zadaća i uloga interne revizije u poslovanju, Naime, ona se nalazi razinu iznad interne kontrole, budući da je usmjerena na njezin rad tj. provjeru učinkovitog funkcioniranja kontrole i preko nje poslovanja u cjelini te stoga nadzire sustav internih kontrola.

Kako interna kontrola ima za cilj pronaći i po mogućnosti eliminirati rizike, interna kontrola može značiti i upravljanje rizicima, pa se stoga provjerom postojanja kontrole i učinkovitosti upravljanja rizicima može najbrže doći do stvaranja slike poslovanja kao cjeline, koje omogućava iskazivanje razumnog uvjerenja u financijskim izvještajima.

15Kovačević, R.: Revizija u tržišnom gospodarstvu, Informator, Zagreb, 1993., str. 8.

12

Dakle, zaključak bi bio da interne kontrole moraju biti u funkciji poduzeća te ne smiju kasniti niti sakriti poslovni doga aj. To upućuje na to da ukoliko interna revizija otkrije neku nepravilnost, postoji mjesto gdje će tražiti njihov uzrok i dati rješenje kakva je kontrola trebala biti. Preko ocjene rada interne kontrole moguće je uočiti problem, dati prijedloge za racionalizaciju pojedinih zadataka i preko toga eliminirati rizike poslovanja i utjecati na uspješnost poduzeća u cjelini.

Tako er, iako su kontrola i interna revizija razdvojene i ne trebaju se poistovjećivati, njihove razlike nisu toliko značajne, a kako ima sličnosti, te se interna revizija i kontrola uvjetuju, mogu se smatrati sličnim aktivnostima, a na poduzeću onda stoji izbor kako ih pravilno i kvalitetno ustrojiti u svojoj unutarnjoj organizaciji.

13

2. Funkcioniranje interne revizije u Republici Hrvatskoj

Za učinkovito i uspješno vo enje nekog posla potrebno je cijeli poslovni proces i njegove faze detaljno isplanirati. Prema tome, potrebno je planirati i postupke interne revizije kako bi se osigurala kvaliteta obavljenog posla, ali i bolje organizirao rad tog odjela te se uskladio s drugim organizacijskim odjelima. Razumljivo je kako je potreba za smišljenim planiranjem interne revizije izraženija što je poslovanje poduzeća složenije. Da bi interna revizija dostigla razvoj koji je nužan u suvremenim uvjetima treba osigurati kadrovske uvjete, održati revizorsku praksu i omogućiti profesionalni razvoj i izobrazbu. Kadrovski uvjeti, naime, podrazumijevaju donošenje pravila i certifikata za zapošljavanje internih revizora, pitanje razvoja karijere istih, kao i jamčena primjerena razina plaća internih revizora sukladno njihovim klasifikacijama.Pored tih zahtjeva u današnje vrijeme, a u budućnosti možda i više, od rada interne revizije očekivat će se produktivnost, odnosno isplativost za vlasnika jer: “potreba za racionalizacijom troškova interne revizije povećava se usporedno s rastom konkurencije u tom području: u zapadnim je zemljama sve češća praksa da menadžeri angažiraju eksterne revizore za reviziju pojedinih poslovnih područja, ili projekata, jer im je to isplativije od osnivanja vlastite interne revizije.”16 No unatoč velikoj sposobnosti i stručnosti, revizori svoja znanja moraju nadopunjavati i prilago avati, kako zbog svoje odgovornosti, tako i zbog novih zahtjeva, ubrzanog razvoja te promjena i napredovanja samog poduzeća.

Budući da se interna revizija provodi u različitim organizacijama koje se razlikuju prema svrsi, veličini, složenosti i strukturi nužno je uvažavanje odre enih standarda koji su isti za svakog internog revizora kako te razlike u okruženju ne bi mogle utjecati na obavljanje interne revizije. Prema tome, postoje tri vrste me unarodnih standarda za profesionalno

obavljanje interne revizije17, a to su standardi obilježja interne revizije, standardi obavljanja interne revizije i standardi primjene. Standardi obilježja definiraju odre ene pretpostavke, preduvjete i značajke funkcije interne revizije. Nadalje, standardi obavljanja ili provo enja interne revizije obuhvaćaju skup načela, pravila i zahtjeva značajnih za provedbu samog postupka interne revizije te se oba ova standarda primjenjuju na sve usluge interne revizije.

16Galetić, L.: Uloga interne revizije u upravljanju poslovnim sustavom, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Opatija, 1999., str. 26.17Tušek, B.: Koncepcija i sadržaj novog Me unarodnog okvira profesionalnog djelovanja internog revizora, Računovodstvo, revizija i financije, Zagreb, br. 12/2009., str. 51.-56.

14

Uz to, na ove standarde nadovezuje se i standard primjene, koji utvr uje primjenu prethodna

dva standarda.

Nadalje, kako bi rad interne revizije bio kvalitetan i uspješno realiziran, uzimajući u obzir sva već prethodno navedeno potrebna svojstva, interna revizija mora biti odgovarajuće organizirana tj. imati svoje mjesto u organizacijskoj strukturi. Na koji način i na kojoj razini će biti organizirana unutarnja revizija kao poslovna funkcija unutar poduzeća ovisi o različitim činiteljima, kao što su: “djelatnost organizacije, veličina, organizacijska struktura, zahtjevi menadžmenta, te stručni kadrovi.”18 Organizacijski položaj koji interna revizija ima u poduzeću odredit će aktivnosti, koje su u njezinoj nadležnosti te odgovornosti i obveze kojih se mora pridržavati.

Tako er, u suvremenim uvjetima interna revizija, osim kao dio kontrolinga, treba biti usmjerena i na upravljački aspekt te na obavljanje savjetodavne funkcije, a uobičajeno ju je i promatrati kao samostalnu funkciju, neovisno o kontrolingu, a za obavljeni rad odgovara upravi društva. “Interna revizija u suvremenim svjetskim uvjetima poslovanja profitnih i neprofitnih organizacija, organizacijski je smještena u stožerne organe najvišeg poslovodstva

(Top-Management).”19 Time je interna revizija dobila bolji položaj unutar poduzeća jer pored ispitivanja i analize daje i prijedloge, savjete u cilju povećanja učinkovitosti poslovanja.

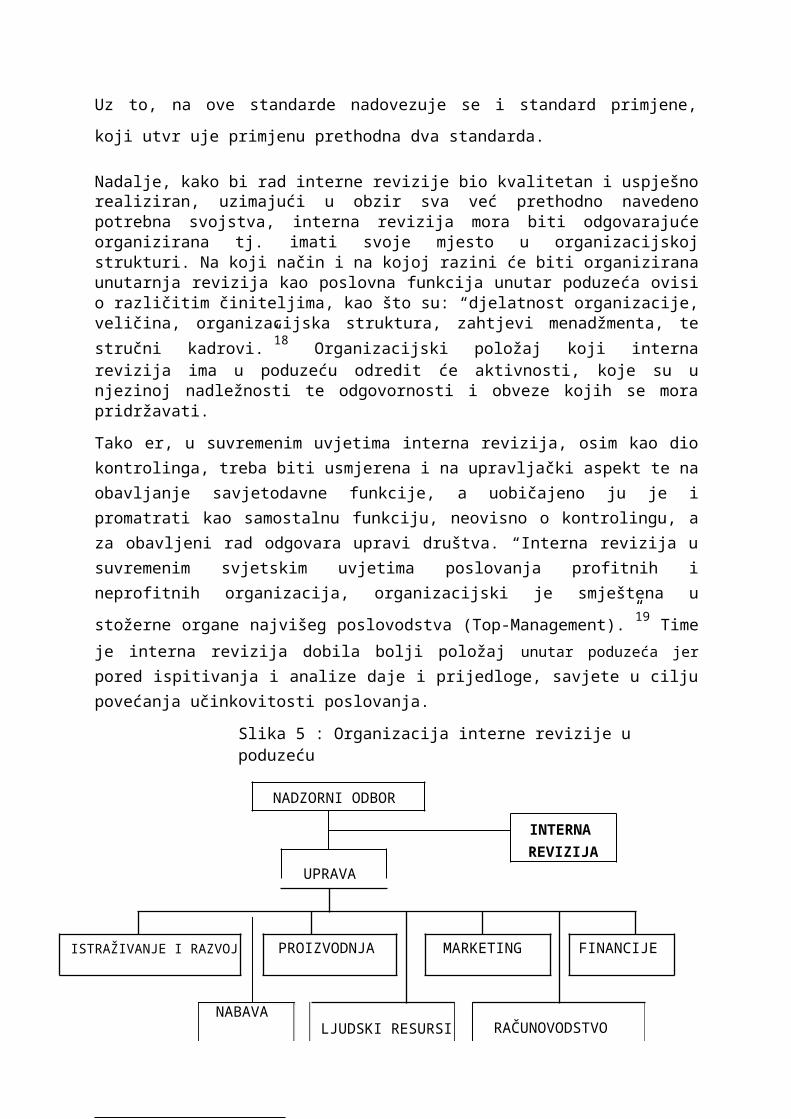

Slika 5 : Organizacija interne revizije u poduzeću

NADZORNI ODBOR

INTERNAREVIZIJA

UPRAVA

ISTRAŽIVANJE I RAZVOJ PROIZVODNJA MARKETING FINANCIJE

NABAVA

LJUDSKI RESURSIRAČUNOVODSTVO

18Pernar, L., Unutarnja revizija kao instrument poboljšanja učinkovitosti javnog sektora, Računovodstvo, revizija i financije, Zagreb, br. 5/ 2009., str. 53.19Crnković, B.: Interna revizija, Mikrorad, Zagreb, str. 1997., str. 7.

15

Izvor: Spremić, I., Uloga interne revizije i istraživanje mogućnosti načina organiziranja //Računovodstvo, poslovne financije i revizija u suvremenim gospodarskim uvjetima,

zbornik radova, XXXI simpozij, Pula, 1996., str.149.

Prethodna slika prikazuje internu reviziju organiziranu kao štabno tijelo uprave i nadzornog odbora, a upravo takva organizacijska struktura najčešće se primjenjuje u većini poduzeća u Republici Hrvatskoj. Ona je dobro rješenje, jer su time ispunjeni potrebni uvjeti, koji su već spomenuti na prethodnoj stranici. Tako er, ovakva organizacija znači da “interna revizija za svoj rad izravno odgovara upravi, odnosno nadzornom odboru, njima podnosi revizijska izvješća, upozorava ih na odstupanja pri ostvarivanju zacrtanih ciljeva te im predlaže moguće mjere i akcije.”20

2.1. Edukacija internih revizora i njihov posao

Uloga internih revizora u cjelokupnom procesu poslovanja poduzeća je uglavnom savjetodavna i nadzorna, te je on tu da upozorava na rizike koji se javljaju u poslovnoj praksi. Neovisna, dobro educirana i efikasna interna revizija može znatno ukloniti rizike u poslovanju. Kako bi netko mogao postati interni revizor mora proći odre enu edukaciju za stjecanje stručnog ovlaštenja za interne revizore. Naime, takva edukacija traje otprilike 18 mjeseci i kroz to vrijeme polaznici moraju zadovoljiti odre ene kriterije i odraditi odre enu praksu. Zadaci se najčešće tiču primijenjene revizije, komunikacijskih vještina i rješavanja me uljudskih odnosa, gospodarenja i upravljanje rizicima i sl., a koristi za stručno ovlaštene interne revizore mogu biti sljedeće21:

primjenjivo znanje o različitim aspektima suvremene interne revizije u javnom sektoru sposobnost primjene tog znanja u skladu s me unarodno priznatim standardima i

organizacijskim potrebama

doprinos uspostavljanju i unapre ivanju sustava gospodarenja, upravljanja rizikom i

kontrole u svojim institucijama

primjena znanja u širokom spektru operativnih i upravljačkih pozicija kroz stečeno

iskustvo i predmete iz programa edukacije i sl.

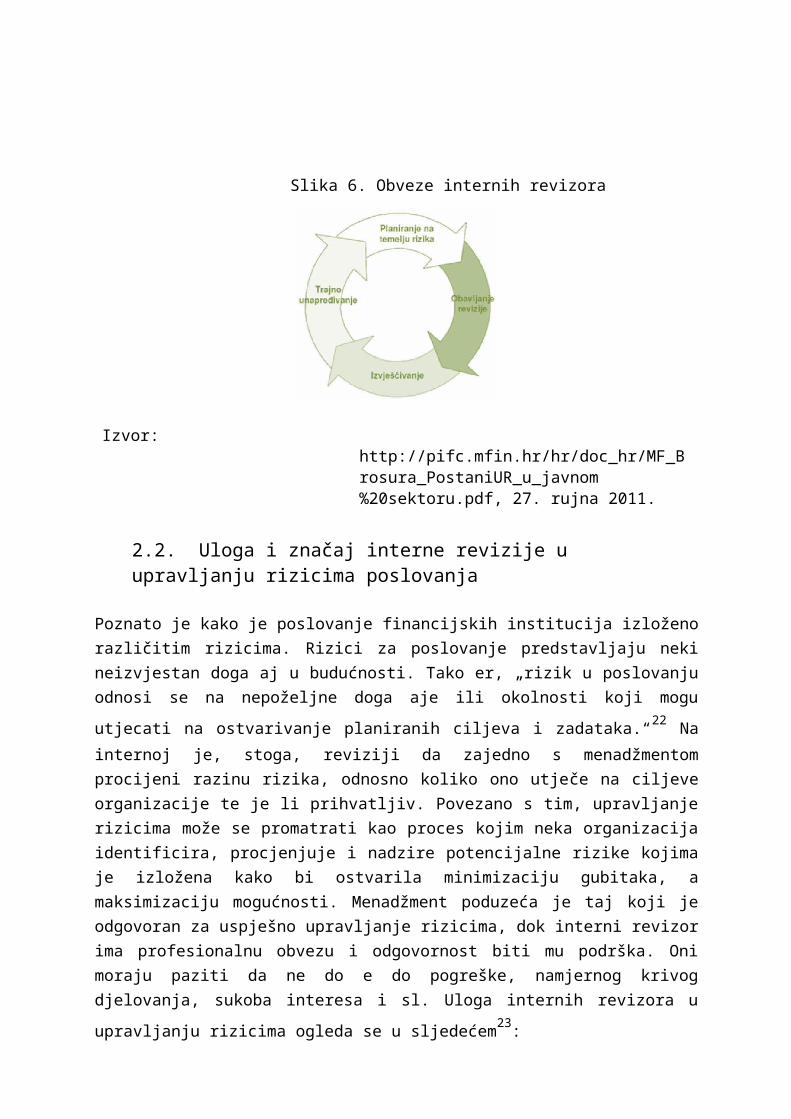

Tako er, interni revizori bi se stalno trebali profesionalno razvijati i nadogra ivati svoja znanja kako bi njihova uloga u poduzeću bila kvalitetna, što pokazuje i sljedeća slika.

20Galetić, L., Uloga interne revizije u upravljanju poslovnim sustavom, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Opatija, 1999., str. 26.21Prema: http://pifc.mfin.hr/hr/doc_hr/MF_Brosura_PostaniUR_u_javnom%20sektoru.pdf, 27. rujna 2011.

16

Slika 6. Obveze internih revizora

Izvor: http://pifc.mfin.hr/hr/doc_hr/MF_Brosura_PostaniUR_u_javnom%20sektoru.pdf, 27. rujna 2011.

2.2. Uloga i značaj interne revizije u upravljanju rizicima poslovanja

Poznato je kako je poslovanje financijskih institucija izloženo različitim rizicima. Rizici za poslovanje predstavljaju neki neizvjestan doga aj u budućnosti. Tako er, „rizik u poslovanju odnosi se na nepoželjne doga aje ili okolnosti koji mogu utjecati na ostvarivanje planiranih

ciljeva i zadataka.“22 Na internoj je, stoga, reviziji da zajedno s menadžmentom procijeni razinu rizika, odnosno koliko ono utječe na ciljeve organizacije te je li prihvatljiv. Povezano s tim, upravljanje rizicima može se promatrati kao proces kojim neka organizacija identificira, procjenjuje i nadzire potencijalne rizike kojima je izložena kako bi ostvarila minimizaciju gubitaka, a maksimizaciju mogućnosti. Menadžment poduzeća je taj koji je odgovoran za uspješno upravljanje rizicima, dok interni revizor ima profesionalnu obvezu i odgovornost biti mu podrška. Oni moraju paziti da ne do e do pogreške, namjernog krivog djelovanja, sukoba

interesa i sl. Uloga internih revizora u upravljanju rizicima ogleda se u sljedećem23:

pružanju neovisne i objektivne ocjene, odnosno uvjerenje o adekvatnosti i učinkovitosti procesa upravljanja rizicima i internih kontrola u nekoj organizaciji,

22Crnković, L., Mijoč, I., Mahaček, D., Osnove revizije, Ekonomski fakultet u Osijeku, 2010., str. 171.23Tušek, B., Interna revizija kao podrška procesu upravljanja rizicima, Računovodstvo i financije, HZRFD, Zagreb, br.10/2008., str. 74.

17

davanju savjeta i sugestija pri definiranju načina identifikacije i strategije upravljanja rizicima te

davanju prijedloga o mogućnostima unapre enja procesa i upravljanja rizicima i internih kontrola u organizaciji.

Uvijek je važno naglasiti da i u funkciji upravljanja rizikom, interna revizija treba biti na takvom mjestu da može ostvariti svoju osnovnu svrhu i cilj postojanja, odnosno njezina temeljna revizijska načela neovisnosti i objektivnosti se ne smiju dovoditi u pitanje.

2.3. Okvir djelovanja interne revizije u poduzeću

U globalizacijskim uvjetima današnjice, poduzeća su suočena s velikom konkurencijom te nastoje zadržati, ali i poboljšati svoj položaj na tržištu. Njihova konkurentska prednost ogledat će se u kvaliteti obavljenog posla pa interna revizija u njima mora raspolagati sa razvijenim informacijskim i komunikacijskim sustavima ukoliko želi kvalitetno obavljati svoje zadatke. Ostvarivanjem kvalitete svoga rada ujedno pridonosi kvaliteti subjekta u kojem djeluje, te ga tako stavlja na jednu novu razinu. Procjena kvalitete rada interne revizije vrši se interno i eksterno, što može omogućiti menadžmentu bolje razumijevanje procesa interne revizije i pouzdanost u njezin rad. Upravo zbog sve značajnijeg uključivanja interne revizije u proces upravljanja potrebno je osigurati njeno djelovanje u skladu s najvišim standardima kvalitete. Njihovom uskla enošću znači da se aktivnosti interne revizije obavljaju na odgovarajući način, te tako pružaju upravi i nadzornom odboru sigurnost u donošenju zaključaka koji mogu doprinijeti stvaranju dodane vrijednosti za poduzeće. Povezano s tim, „kvalitetu interne revizije možemo promatrati kao funkciju važnosti, pouzdanosti i povrata na uloženo.“24

2.4. Vrste interne revizije

Kako je pojam interne revizije već prethodno definiran, ovdje se neće ponavljati. Me utim, internu je reviziju potrebno hijerarhijski podijeliti na tri razine: financijska revizija, revizija poslovanja i upravljačka revizija. Naime, financijska je revizija usmjerena na financijske izvještaje te ispituje njihovu vjerodostojnost, odnosno vjerodostojnost financijskih informacija i postupaka. Nadalje, revizija poslovanja obuhvaća ispitivanje učinkovitosti operativnog poslovanja, tj. „obuhvaća sve poslovne funkcije u trgovačkom društvu.“25 Za

24Tušek, B., Pokrovac, I.: Mjerenje kvalitete interne revizije, Računovodstvo i financije, HZRFD, Zagreb, br. 7/2010., str. 63.25Filipović, I.: Revizija, Sinergija, Zagreb, 2009., str. 23.

18

razliku od prethodne dvije vrste, upravljačka se revizija fokusira na maksimiziranje učinkovitosti poslovanja, odnosno na ciljeve poslovanja nekog poduzeća. Tako er, interni je revizor, osim provo enja odre ene vrste revizije i ispunjavanja zadataka, dužan podnositi i izvještaje o rezultatima provedene revizije jer je to najvažniji dio revizijskog postupka.

2.5. Izvješće interne revizije

Nakon što interni revizor provede ispitivanja, zadužen je sastaviti i dostaviti svoje izvješće upravi, odnosno nadzornom odboru. Prije sastavljanja izvještaja on utvr uje činjenice ustanovljene tijekom planiranja, njene provedbe i testiranja. Te činjenice prikazuju stvarno stanje poslovanja poduzeća, a većinom se interni revizori baziraju na one činjenice koje pokazuju nedostatke u poslovanju pa se stoga veći dio revizorovog izvještaja odnosi na mjere i prijedloge pomoću kojih je moguće otkloniti te nepravilnosti i poboljšati rezultate u sljedećem razdoblju.

Izvješće se najčešće sastavlja u pisanom obliku, a može biti i usmeno. Ono predstavlja krajnji rezultat revizorovog rada u kojem on dokazuje svoju sposobnost i ispravnost rada. Uz to, izvješća interne revizije trebaju biti napisana jednostavno, razumljivo, sažeto i dosljedno. Njegov sadržaj i koncepcija trebaju omogućiti korisniku brzo uočavanje dijelova od njegovog najvećeg interesa. Samo tako, ukoliko korisnik razumije izvješće, on će moći prihvatiti njegove prijedloge, savjete i preporuke. Tako er, izvješće predstavlja odre enu komunikaciju izme u odjela interne revizije i menadžmenta kao njegovog korisnika. Kako bi postigli što bolje ciljeve poslovanja, važno je da interni revizor razumije potrebe menadžmenta. Nadalje, izvješće o obavljenoj internoj reviziji treba se zaključiti u roku koji je odre en u početnoj fazi posla interne revizije. Konačno izvješće mora imati potpis odgovornih osoba, a to su glavni interni revizor i predstavnik menadžmenta. Nakon toga, izvješće se dostavlja upravi i nadzornom odboru u kojem interni revizor izražava pozitivno, negativno ili mišljenje s izuzecima. Tako er, interni revizor može uz konačno izvješće sastaviti i privremeno izvješće, ako smatra nešto posebno važnim, te se revizorova zadaća nastavlja u smjeru praćenja, odnosno ispitivanja jesu li poduzete potrebne mjere, kakvi su rezultati, hoće li biti provedene korektivne akcije i sl. Ako, pak, revizijski nalazi nisu ukazivali na pogreške, propuste ili prijevare moguće je očekivati duži vremenski interval za ponavljanje revizijskih postupaka. U suprotnom, tamo gdje su se uočile značajne pogreške, to će područje biti predmetom revizije u skorom vremenskom razdoblju.

19

3. Uloga i značajke internih revizora u otkrivanju i sprečavanju pogrešaka i prijevara

Posao internih revizora, sukladno njihovoj profesionalnoj odgovornosti, temelji se na otkrivanju pogrešaka i prijevara. No, taj posao nije nimalo lak i s obzirom na različite organizacijske statuse interne revizije u poduzeću, pitanje je može li interna revizija u tome poslu biti maksimalno učinkovita. Tako er, često se smatra da bi interna revizija, ako bi se organizirala kao decentralizirana jedinica poduzeća, odnosno kao odbor za reviziju i djelovala kao neovisno tijelo povezano s nadzornim odborom, mogla dati djelotvorne rezultate kakvi se od nje očekuju i pomoći otkrivanju kriminalnih radnji u poduzeću. Treba reći kako je za te nezakonite radnje odgovoran menadžment, koji se često smatra i nositeljem istih. Poznato je kako su danas sve učestalije pojave nezakonitosti i nepravilnosti u poslovanju poduzeća te su takvi doga aji prerasli u „afere“, odnosno poduzeća se ponašaju neetično i lažno prikazuju, tj. „friziraju“ podatke i financijske izvješte o poslovanju. Prema nekim istraživanjima, poduzeća najčešće propadaju zbog prijevara i ostalih kriminalnih radnji, a ponekad se sve prijevare ne uspiju ni otkriti zbog očito jako dobrog načina prikrivanja istih. Uzroci se takvog gospodarenja u svijetu najčešće vezuju uz pojam globalizacije i poslovne suradnje koja se uspostavlja me u poslovnim odnosima kao i ubrzanim razvojem tehnologije. Naime, iako tehnologija nesumnjivo pozitivno utječe na svijet i unapre enje svih oblika poslovanja, ona s druge strane olakšava kra e i povećava mogućnosti financijskih prijevara. Tako er, gotovo se svako poduzeće suočava s rizikom prijevare, iako ih većima nije potpuno niti svjesna.

Prema tome, u poduzeću je nužno razviti djelotvorne nadzorne mehanizme- kvalitetnu internu reviziju i kontrolu kako bi javnost i konkurenti mogli imati povjerenja u cjelokupno poslovanje poduzeća. Tako er, poduzeća trebaju znatno više pozornosti i resursa posvetiti upravljanju rizicima prijevare kako bi se mogućnost nastanka prijevara mogla svesti na minimalnu razinu. Uz to, u suvremenim organizacijama interni revizori mogu imati ključnu ulogu pri otkrivanju i sprečavanju nezakonitih radnji jer iako se smatra kako je njihova glavna uloga više naglašena pri ocjenjivanju efikasnosti poslovanja na nivou svih funkcija, još uvijek se menadžment poduzeća oslanja na njihovu pomoć i sposobnost pri otkrivanju i procjeni

20

mogućih prijevara.Kako bi se objasnio utjecaj internih revizora na uočavanje i otkrivanje pogrešaka i prijevara, najprije je potrebno definirati što podrazumijeva pogrešku, odnosno prijevaru u poduzeću.

Slika 7. Detaljno pregledavanje financijskih izvješća i cjelokupnog poslovanja

3.1. Pojmovno odre enje pogrešaka i prijevara

Prema Zakonu o reviziji i Me unarodnim revizijskim standardima, točnije MRevS-u 240-Revizorova odgovornost za prijevare i pogreške, definira se što se točno odnosi na pogreške, a što na prijevare revizora.Općenito govoreći, „pogreška se odnosi na nenamjeran pogrešan prikaz u financijskom izvještaju, uključujući izostavljanje iznosa ili obavljene informacije, primjerice:

pogrešaka u prikupljanju ili obradi podataka koji se koriste u sastavljanju financijskog

izvještaja

neutemeljena računovodstvena procjena nastala zbog propusta ili pogrešnog prikazivanja činjenica

pogrešaka u primjeni računovodstvenih načela koje se odnose na iznos, mjerenje, priznavanje, klasificiranje, način prezentiranja ili objavljivanja.“26

Me utim, pogreška ne uključuje učinak računovodstvenih procesa korištenih zbog pogodnosti, kao što je održavanje računovodstvenih zapisa na novčanoj osnovi i periodično prilago avanje tih zapisa za pripremanje financijskih izvještaja sukladno općeprihvaćenim računovodstvenim načelima.S druge strane, „prijevara podrazumijeva namjerno varanje druge osobe, odnosno lažan čin

26Bahram, S.: Revizija, MATE, Zagreb, 2009., str. 553.

21

radi dovo enja u zabludu drugoga- obmana“27. Tako er, prijevara, odnosno utaja jest skrivanje, prešućivanje nečega s namjerom da se nešto ne čuje ili ne sazna, a moguće ju je učiniti jedino s namjerom. Neovlaštene aktivnosti i prijevare mogu biti izvršene u korist ili na štetu poduzeća od strane njegovih zaposlenika ili od eksternih osoba. U ekonomskoj terminologiji, pojam prijevare se obično upotrebljava kod opisa više nezakonitih aktivnosti i prekršaja, odnosno nelegalno prisvajanje imovine, remećenje poslovnih procedura, neizvršenje obrade transakcija, neadekvatno upravljanje procesima i odnosima s trećim osobama, pronevjere, nepoštivanje zakonskih propisa, podmićivanje, krivotvorenje i sl. Me utim, postoje brojne druge aktivnosti koje se tako er smatraju prijevarama, kao na primjer kra e od strane zaposlenih ili rukovoditelja do neproduktivnog ponašanja. Iako je razumljivo što prijevara podrazumijeva u mnogim zemljama ne postoji jasna zakonom odre ena definicija prijevare. Tomu je razlog što se prijevara odnosi na skup više radnji kojima je zajednička namjerna ili namjeravana krivotvorina jednog ili drugog oblika prijevare. Zaključuje se kako značajna prijevara vezana uz financijske izvještaje itekako može ugroziti vrijednost poduzeća, ugled te sposobnost postizanja vlastitih ciljeva, ali i rezultirati značajnim gubicima.

Poduzeća, stoga, trebaju postati svjesna da su pogreške i prijevare rastući te trebaju poduzeti odre ene mjere suzbijanja. Me utim, usprkos nastojanjima poduzeća da maksimalno kontroliraju iste, ono godišnje izgubi odre ene prihode. Prema tome, u borbi protiv prijevara nužno je razumijevanje gdje i zašto nastaje te tko je odgovoran za istu.

3.1.1. Svrha i vrste prijevara

Budući da se prijevara smatra kaznenim djelom protiv imovine i spada u skupinu zajedno s kra om, utajom, razbojništvom, zlouporabom i sl., „s pravnog i financijskog gledišta može se zaključiti da je prijevara u vezi s namjerama svjesnog izvo enja protupravnih radnji, stoga, sadrži tri bitna kaznena djela:“ 28

stjecanje imovinske koristi- novčane vrijednosti, imovine ili usluge, tj. pokretnih stvari

prikrivanje činjenica- podataka, informacija, transakcija, isprava da bi se pridobila korist ili prikrila šteta; često se naziva i korupcija29

27Šonje, J.: Rječnik hrvatskoga jezika, Školska knjiga, Zagreb, 2000.28Vitezić, N.: Uloga internih revizora u sprečavanju prijevara i pogrešaka, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Umag, rujan 2004., str. 209.29Više na http://www.mup.hr/32.aspx, 30. rujna 2011.

22

lažno prikazivanje podataka i informacija- radi utaje poreza, carine, trošarina i prikazivanja boljeg rezultata poduzeća.

Me utim, ovo zadnje se ne mora nužno odnositi na prijevaru, jer često to može biti i posljedica pogreške- matematičke ili tiskarske, a može biti i propust, tj. pogrešno tumačenje podataka i informacija. Dakle, bitna je namjera u razlikovanju pogreške i prijevare, no nju je u praksi ponekad teško spoznati.

Uz prethodno navedene, neki autori spominju još kategorija prijevara- „muljaža“ s ulaganjima, prijevara prodavatelja i kupaca kao i posebne prijevare. Prva se najčešće odnosi na ulaganje u nekretnine. Prijevare prodavatelja/kupaca se pojavljuju kada primjerice „prodavatelj zaračuna pretjeranu cijenu ili isporuči robu niže kvalitete ili kupac koji naručuje rob velike vrijednosti bez namjere da je ikada plati.“30 Tako er, u bankarskom sektoru postoje mnogobrojni primjeri posebnih prijevara kupaca- prijevara s kreditima i/ili prijevara identiteta, prijenos sredstava na vlastiti račun, prijevara vezana uz kreditne kartice, pogrešno prikazivanje fizičke imovine, rušenje kompjutorskog sustava, curenje informacija i slično. Najčešće prijevare koje se pojavljuju u poduzeću, a čine ih zaposlenici, odnose se na kra u zaliha, zlouporabu gotovine i kra u novca primljenog od klijenata, krivotvorenje čekova u bankama, lažni računi za troškove, mito i korupcija, posudbe što ih se ne vraća, lažno prikazivanje radnih sati i učinaka, uporaba službenih automobila u privatne svrhe, rad za vlastite potrebe tijekom radnog vremena, korištenje usluga poduzeća za vlastite potrebe i sl. S druge strane, menadžeri na rukovodećim pozicijama u poduzeću skloni su kra ama novca primljenog od klijenata kako bi primjerice posljednjim uplatama pokrili sve prethodne kra e, izdavanju lažnih računi za troškove, podnošenju lažnih financijskih izvještaja, nepotrebnom povećanje nabave, prikazivanju nepostojećih dobavljača kao i lažnim prikazivanjem podataka, odnosno smanjenje dobiti kako bi umanjili plaćanje poreza.

Budući da postoje različite vrste prijevara, interni ih revizori teško otkrivaju iz tri razloga31:

pružanje usluge- smatra se da revizor pruža dobru uslugu i da njegov ugled raste ako uspije pronaći prijevaru

30Doszpod, D., Zuba, M.: Uloga interne revizije u sprječavanju prijevara u bankama, Interna revizija i kontrola, HZRFD- Sekcija internih revizora, Zagreb- Poreč, listopad 2003., str. 12.31Vitezić, N.: Uloga internih revizora u sprečavanju prijevara i pogrešaka, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Umag, rujan 2004., str. 210.

23

samozaštite- interni revizor mora poštivati kodeks etike ako je pronašao kaznena djela te mora reagirati kod najviših instanci u poduzeću; ako je u prijevaru umiješan top menadžment onda i izvan njega

odgovornosti prema društvu- revizora uvijek treba voditi načelo javnog interesa, dakle treba svoj opasao obaviti kvalitetno.

Ipak, danas postoje različite metode otkrivanja i sprečavanja prijevara, ali interni revizori trebaju imati odgovarajuće znanje kako bi mu ono moglo pomoći u odlučivanju o odgovarajućim sredstvima sprečavanja pojedinog tipa ili vrste prijevare.

3.1.2. Trokut prijevara

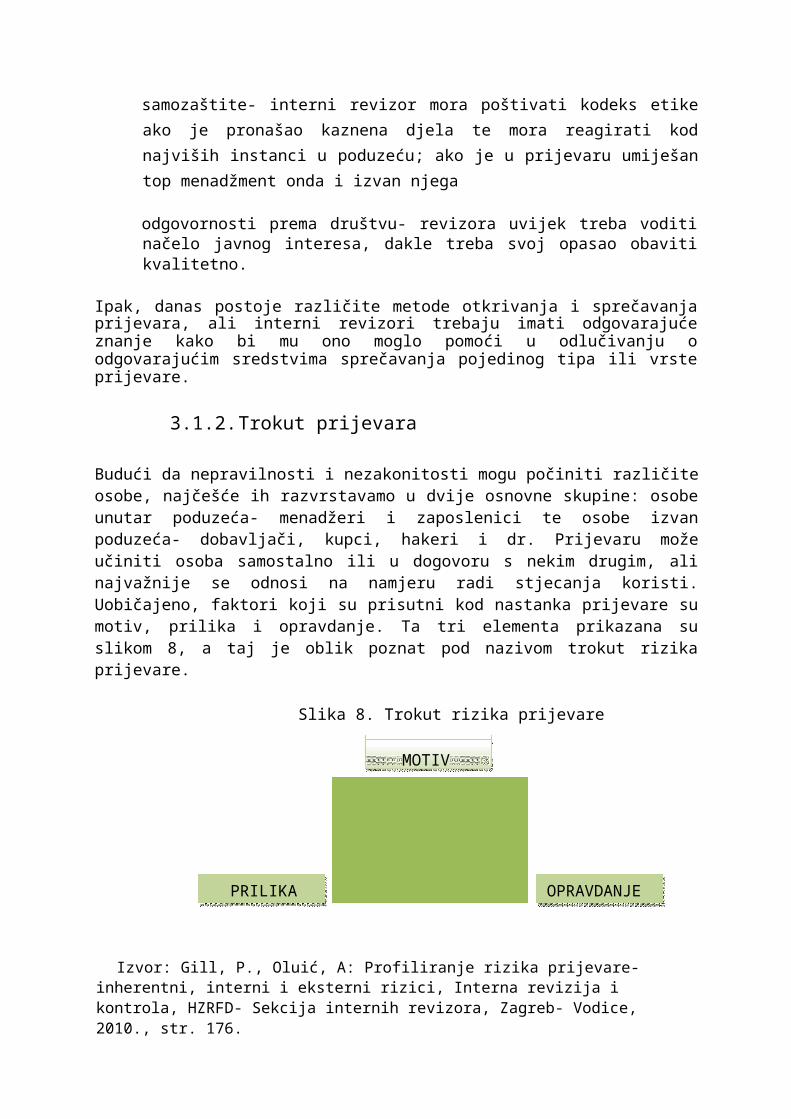

Budući da nepravilnosti i nezakonitosti mogu počiniti različite osobe, najčešće ih razvrstavamo u dvije osnovne skupine: osobe unutar poduzeća- menadžeri i zaposlenici te osobe izvan poduzeća- dobavljači, kupci, hakeri i dr. Prijevaru može učiniti osoba samostalno ili u dogovoru s nekim drugim, ali najvažnije se odnosi na namjeru radi stjecanja koristi. Uobičajeno, faktori koji su prisutni kod nastanka prijevare su motiv, prilika i opravdanje. Ta tri elementa prikazana su slikom 8, a taj je oblik poznat pod nazivom trokut rizika prijevare.

Slika 8. Trokut rizika prijevare

MOTIV

PRILIKA OPRAVDANJE

Izvor: Gill, P., Oluić, A: Profiliranje rizika prijevare- inherentni, interni i eksterni rizici, Interna revizija i kontrola, HZRFD- Sekcija internih revizora, Zagreb- Vodice, 2010., str. 176.

Kod počinjenja prijevare prisutna su sva tri elementa.Mnoga su istraživanja pokazala kako su najčešći motivi, odnosno pritisci sudjelovanja u prijevarama sljedeći:

nerealni ciljevi i povećana konkurencija

24

stjecanje financijske koristi i težnja za opstankom

smanjenje prihoda i povećanje rashoda kako bi se umanjilo plaćanje poreza na dobit

sigurnost radnog mjesta ili nezadovoljstvo poslom

suočavanje s financijskim poteškoćama

osveta i pohlepa

stjecanje moći i radoznalost

prikazivanje boljih rezultata poduzeća od stvarnih kako bi menadžeri ostvarili pravo na nagrade ili banka odobrila zajmove, privukli dobavljače ili povećali/održali cijene dionica na burzi, privukli investitore i dr.

Situacije, pak, koje, omogućuju pojedincu da učini prijevaru odnose se na prilike, tj. mogućnosti prijevara. Najčešće su posljedica:

neučinkovite interne revizije i kontrole

neefikasnog računovodstvenog sustava i neuredne dokumentacije

kompleksne i nestabilne organizacijske strukture

dvojbenih i nejasnih poreznih i računovodstvenih propisa

složenih i zamršenih poslovnih transakcija i sl.

Nadalje, opravdanje se odnosi na to da pojedinci koji čine prijevare jednostavno ne žele priznati da su krivi, odnosno misle da ne rade ništa loše ili drugačije od ostalih. Tako er, krše pravila ako im se slučajno ne svi aju ili im nemaju smisla. Uvjereni su da će svoje aktivnosti činiti samo odre eni kratki period, iako je, naravno, vrlo teško prestati s nečim što te „gura“ još dublje u probleme. Tome često zna biti uzrok psihološki kompleks pojedinca, jer su neki ljudi skloniji prijevari budući da imaju nestabilni motivacijski stav. Neki od najčešćih stavova se odnose na sljedeće:

neadekvatno postavljeni etički standardi u poduzeću

pretjerano fokusiranje na cijenu dionice i kratkoročni trend zarada

neadekvatno minimiziranje dobiti radi smanjenja poreza

25

neprofesionalno postupanje prema revizorima

Me utim, zaključuje se kako je najčešći razlog zaposlenikove učinjene prijevare više povezan s motivacijom, nego s prilikom, jer su nezadovoljni radnici frustrirani i tako se, vjerojatno, na neki način žele „osvetiti“ svojim nadre enima, odnosno vlasniku. Dakle, vrlo je važno uočiti što je glavni razlog počinjena prijevara u poduzeću kako bi se lakše i bolje procijenio rizik prijevare, ali jednako tako i postavio odgovarajući korektivni kao i za buduće vrijeme preventivni postupak.

3.1.3. Procjena rizika prijevare

Identifikacija rizika prijevare može se provoditi prikupljanjem informacija iz internih i eksternih izvora. Eksterni se izvori mogu odnositi na strukovne organizacije, regulatorna tijela i slično, dok su interni činitelji intervjui sa zaposlenicima, dojavljivači pritužbi, analitičke procedure itd. Poduzeća bi trebala razmotriti vjerojatnost i značajnost svakog potencijalnog rizika kako bi ublažili nepoželjne doga aje i posljedice ukoliko se dogodi prijevara. Tako er, trebala bi moći ocijeniti tko bi u poduzeću ili izvan njega mogao sudjelovati u njima. Prema

tome, procjena rizika prijevare općenito se odnosi na tri ključna elementa32:

identifikacija inherentnog rizika prijevare- razmatranje svih shema i scenarija prijevare, poticaja, pritisaka, mogućnosti da počini prijevara i IT rizik prijevare specifičan za to poduzeće

procjena vjerojatnosti i značajnosti inherentnog33 rizika prijevare- procijeniti relativnu vjerojatnost i potencijalnu značajnost identificiranja rizika prijevare temeljenog na povijesnim podacima, poznatim shemama prijevare, razgovore sa zaposlenicima

odgovor na moguće i značajne inherentne i ostale rizike. Odlučiti kako odgovoriti na identificirane rizike i provoditi cost-benefit analizu rizika prijevare nad kojim poduzeće želi uspostaviti kontrole ili specifične procedure detektiranja prijevara.

Dakle, procjena se treba provoditi postepeno i kontinuirano, a moguće scenarije povezati s odgovarajućim kontrolama prevencije i uspostavom učinkovitog sustava internih kontrola kao najuspješnijeg načina sprečavanja prijevara. Dobrom praksom zapošljavanja te poticanjem

32Gill, P., Oluić, A: Profiliranje rizika prijevare- inherentni, interni i eksterni rizici, Interna revizija i kontrola, HZRFD- Sekcija internih revizora, Zagreb- Vodice, 2010., str. 179.33Inherentni rizik je rizik da će nastati značajne pogreške u računima klijenta. (…) podložnost tvrdnje značajnim pogrešnim prikazima, pretpostavljajući da ne postoje povezane kontrole. (prema: Soltani, B.: Revizija, MATE, Zagreb, 2009., str. 218.)

26

adekvatnih internih kontrola poduzeće, odnosno menadžment može se zaštiti od prijevara i pogrešaka tei na taj način poslovne gubitke svesti na minimum.

3.1.3.1. Metode prepoznavanja rizika prijevare

Na internim je revizorima, tako er, još jedan ne tako lagan zadatak. Naime, revizori moraju uočavati prilike za prijevare, odnosno kriminalnu radnju te biti oprezni u pogledu indikatora koji ukazuju na istu, kao i načine njenog sprečavanja. Postoje, dakle, brojne metode koje omogućavaju prepoznavanje da nešto nije u redu, a neophodnost za otkrivanje problema jest činjenica da svaki dio organizacije može biti žrtva prijevare. Ovdje će se spomenuti neki od uvjeta i situacija koje mogu biti potencijalne mogućnosti, odnosno znakovi upozorenja ili tzv. „crvene zastavice“ za prijevaru, kra u, propuste i zloporabe.

Prema odre enom ponašanju ili nekim karakteristikama moguće je prepoznati počinitelje prijevara. Naime, oni se ponašaju drugačije od ostalih zaposlenika, ponekad i razdražljivo, iznenadno troše velike svote novca i sakrivaju radne aktivnosti od drugih. Me utim, ovakvi simptomi ne moraju biti stopostotno točni i ukazivati da se prijevara dogodila ili će se u budućnosti dogoditi. Indikatori mogu biti vezani uz vrijeme, frekvenciju, mjesto, iznos ili osobnost, a uključuju34: isključivanje kontrole od strane menadžera ili službenika, nedovoljno objašnjene aktivnosti uprave, dosljedno postizanje ciljeva neovisno o ekonomskoj situaciji ili konkurentnosti, prevagu nerutinskih transakcija ili dnevnih ulaza, probleme ili odlaganje u davanju traženih informacija, značajne ili neuobičajene izmjene u klijentima iki dobavljačima, nedostatak transakcijske dokumentacije ili odobrenja i prigovore od strane klijenata. Tako er, neke prijevare zaposlenika moguće je prepoznati i prema sljedećem:

život iznad svojih mogućnosti

povjeravanje nezadovoljstva na poslu svojim kolegama

neuobičajeno bliski odnosi s dobavljačima

ozbiljan financijski gubitak

različite ovisnosti i promjena osobnih okolnosti

često izbivanje s posla kao i usavršavanje izvan poslovnih aktivnosti.

34 Bašić, M., Malinović, A.: Uloga interne revizije u sprječavanju prijevara, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Vodice, 2010. str. 169.

27

Iako nijedan od prethodno navedenih znakova ne mora nužno ukazivati na prijevaru, kombinacija istih može ukazivati na potrebu za istragom i pojačanom revizijom. Svijest o mogućnostima prijevare mora se, dakle, razvijati kroz odre ene procjene kako od strane uprave i nadzornog odbora, tako i od strane internih revizora, a to se najčešće čini obukom zaposlenika i uspostavljanjem kvalitetnih odnosa te konstantnom komunikacijom izme u njih. Tako er, jedan od najboljih načina otkrivanja prijevara za menadžment jest omogućavanje povratne veze sa zaposlenicima u pogledu situacija koje su neuobičajene. Naime, zaposlenici trebaju biti svjesni da je poduzeće zainteresirano za suzbijanje pogrešaka, prijevara i zloupotreba kojima je ono izloženo.

28

3.2. Primjeri prijevara u poduzeću

Prema Kaznenom zakonu RH35 uočava se kako je prijevara kazneno djelo protiv imovine i tko sebi ili drugome pribavi protupravnu imovinsku korist ili lažnim prikazivanjem i prikrivanjem činjenica navodi na štetu tu e imovinu, kažnjava se kanom zatvora. Svakako je toj osobi nužno dokazati namjeru počinjena štete. Kako bi se počinitelji prijevara mogli procesuirati, najprije je potrebno spomenuti neke od najčešćih prijevara. Tako prijevare prema Bašić36 uključuju sljedeće:

protupravna imovinska korist- odnosi se na kra u gotovine ili imovine (zaliha, opreme, informacija) od poduzeća; u većini slučajeva počinitelj pokušava zataškati kra u podešavanjem podataka

skimming- nastaje kada je gotovina ukradena iz poduzeća prije nego je evidentirana u poslovne knjige; npr. kada zaposlenik prihvati plaćanje od strane klijenta, ali ne evidentira prodaju

prijevara prilikom isplate- nastaje kada osoba prouzroči da poduzeće izda fakturu za nepostojeću robu ili usluge, „napuhani račun“ ili račun za osobnu nabavku; primjerice, zaposlenik može kreirati „kostur“ kompaniju i fakturirati poslodavcu nepostojeće usluge; drugi primjeri uključuju neovlašteno zdravstveno potraživanje, potraživanje za osiguranje od nezaposlenosti od strane ljudi koji rade ili potraživanje za mirovinu za ljude koji su umrli

prijevara prilikom naknade troškova- nastaje kada je zaposlenik plaćen za nepostojeće ili nerealno iskazane troškove; npr. zaposlenik preda neodobreni izvještaj troškova za potraživanje povrata za osobna putovanja, nepostojeće obroke, dodatne kilometre i sl.

prijevara prilikom isplata plaća- nastaje kada počinitelj prijevare prouzroči da organizacija plati na osnovi pogrešnih potraživanja za naknadu; npr. zaposlenik potražuje naknadu za neizvršeni prekovremeni rad ili se nepostojećem zaposleniku isplaćuje naknada

35http://www.zakon.hr/z/98/Kazneni-zakon, članak 224. Prijevara, 29. rujna 2011.,36Bašić, M., Malinović, A.: Uloga interne revizije u sprječavanju prijevara, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Vodice, 2010. str. 167.

29

prijevara u financijskim izvještajima- nastaje prilikom objavljivanja pogrešnih informacija u financijskim izvještajima, često precjenjujući stanje imovine ili godišnjeg prihoda ili podcjenjujući obveze i troškove; obično je počinjena od strane menadžera koji žele pokazati bolje poslovno stanje poduzeća. Članovi uprave mogu imati direktnu korist prodajući zalihe, primajući bonove ili koristeći pogrešne izvještaje kako bi prikrili druge prijevare

korupcija- pogrešno korištenje povjerene ovlasti za privatnu korist; uključuje mito i drugo neprimjereno korištenje ovlasti; to je često prijevara počinjena izvan poslovnih knjiga, što znači da postoji vrlo malo dokaza u financijskim izvještajima da je prijevara počinjena; korumpirani zaposlenici ne moraju izmijeniti financijske izvještaje kako bi prikrili prijevaru, oni jednostavno prime gotovinu „ispod ruke“; u većini slučajeva ovakva vrsta prijevare se otkriva kroz dojave ili žalbe od strane trećih osoba; često uključuje funkciju nabavke

mito- nu enje, davanje, primanje ili poticanje nečega od vrijednosti s ciljem utjecanja na ishod; može biti ponu en utjecajnom zaposleniku ili menadžeru-npr. komercijalist nabave koji prihvaća nagrade za favoriziranje dobavljača prilikom kupovine robe ili usluga; suprotna strana nu enja ili primanje nečega od vrijednosti je zahtijevanje iste kao uvjeta za dodjelu posla, tzv. ekonomska ucjena; drugi primjer je korumpirani kreditni službenik koji zahtijeva nagradu za odobrenje kredita

sukob interesa- nastaje kada zaposlenik, menadžer ili izvršni direktor poduzeća ima neobjavljeni osobni ekonomski interes u transakciji koja nepovoljno utječe na interes poduzeća i njegovih dioničara

diverzija- čin odvraćanja pozornosti zaposlenika ili treće osobe od moguće transakcije koja bi uzrokovala profit organizacije

neovlašteno i nelegalno korištenje ili kra a povjerljivih ili zakonom zaštićenih informacija- za nečiju korist

izbjegavanje poreza- namjerno iznošenje pogrešnih informacija na poreznoj bilanci s ciljem smanjena plaćanja istog

3.3. Gubici od prijevara

30

Prema nekim istraživanjima, 30% poduzeća u svijetu propadne zbog pogrešaka i prijevara i drugih oblika kriminalnih radnji, s tim da se prema nekim procjenama 75% prijevara uopće ne otkrije zbog raznoraznih razloga. U Sjedinjenim američkim državama (SAD-u), primjerice, gospodarski kriminal se odnosi na 6%, a u Francuskoj na 15-17% bruto društvenog proizvoda, dok u Njemačkoj obuhvaća radnje u iznosu od 2-2,5 milijardi eura godišnje.

31

3.4. Zadaci interne revizije u otkrivanju pogrešaka i prijevara

Na koji način i što interni revizori trebaju činiti kako bi otkrili pogreške i prijevare bit će objašnjeno kroz ovo poglavlje. Naime, njihova je uloga pružati savjete i jamstvo menadžmentu o okruženju internih kontrola. Me utim, zadatak internih revizora različit je zbog različitog organizacijskog koncepta interne revizije u pojedinim poduzećima, ali i raznolikosti ekonomske kulture kao i shvaćanja svrhe i ciljeva iste, što je u vezi s razinom ekonomske razvijenosti pojedine zemlje. Zbog toga je potrebno učiniti odre enje radnje koje su dio općih revizorskih uloga u poduzeću.

1. Identifikacija sustava unutar organizacije

Naime, interni sustavi poduzeća identificiraju se kroz sastavni dio svakodnevnog rutinskog posla interne revizije. Prema tome, interni revizori trebaju pripremiti trogodišnji do petogodišnji strateški plan revizije koji se odnosi na identifikaciju sustava u cjelini i ocjenu rizika tog područja koja se temelji na procjeni rizika i učestalosti pokrivenosti interne revizije. Interni bi se revizori, tako er, trebali precizno izražavati u opisu rizika poduzeća u sustavu kojeg pokrivaju.

2. Identifikacija rizika i kontrola

Nakon procjene rizika kao jednog od procesa interne revizije u poduzeću, interni revizori na temelju dobivenih informacija definiraju koja su područja sklona riziku. Najčešće se to odnosi na sljedeća područja potencijalnog visokog rizika: novčane transakcije, disperzirane lokacije (podružnice), neodgovarajući nadzor visoke vrijednosti, malo kvalificiranih pojedinaca. Kad se uoče područja koja su sklona riziku, tada se omogućava odgovarajuće alociranje resursa kako bi se smanjila mogućnost izloženosti riziku prijevare.

3. Procjena djelotvornosti internih kontrola

Budući da interni revizori prilikom ispitivanja i vrednovanja sustava nastoje ispitati postizanje ciljeva menadžmenta i uočiti prepreke njihovu ostvarenju, oni trebaju uočiti potencijalna problematična područja za nastanak prijevare i korupcije kako bi se dale preporuke s ciljem sprečavanja njihova nastanka. Neki praktičari interne revizije spominju da bi interni revizori trebali provoditi proaktivnu reviziju kako bi istražili nepravilnosti i pronevjeru u financijskim

32

izvještajima, a to bi mogli postići upotrebom kompjuterskim revizijskim tehnikama, ali i različitim drugim analitičkim procedurama.

4. Neovisno djelovanje

Jedan od značajnih elemenata rada interne revizije je zasigurno revizorova priroda neovisnosti ispitivanja, kojom se osigurava objektivno ispitivanje i treba ju promatrati kao dodatak menadžerskoj sposobnosti oblikovanja djelotvornih sustava internih kontrola koje, pak, sadržavaju detektivne, preventivne i korektivne elemente i radnje bitne za vo enje poduzeća. Tako er, prema Standardima interne revizije, kojima se regulira odgovornost revizora, potrebno je provesti još neke zadatke koji su navedeni u nastavku.

Sprečavanje prijevara

Kako bi se umanjio rizik nastanka pogrešaka i prijevara potrebno je uvesti interne kontrole. Za uvo enje i sprečavanje istih zadužen je i odgovoran menadžment poduzeća. Me utim, u tome mu interni revizori mogu pomoći, jer je njihov zadatak povezan s ispitivanjem i ocjenjivanjem učinkovitosti internih kontrola.

Otkrivanje i istraživanje prijevara

Interni revizor prema ovome nastoji detaljno ispitati svaku poslovnu transakciju koja ukazuje na mogućnost nastanka prijevare. Tako er, treba ispitati i funkcioniranje internih kontrola ili pojedine stavke u financijskim izvještajima. Jednako tako revizori moraju, budući da imaju znanja o vrstama i karakteristikama prijevara kao i o tehnikama koje se primjenjuju u otkrivanju istih, upozoriti na slabosti koje je otkrio ispitivanjem.

Ispitivanje složenosti nastale prijevare

Nakon što revizor otkrije prijevaru, nužno mora ocijeniti razinu i veličinu iste te njeno značenje za poslovanje poduzeća. U svoj rad može uključiti i ostale stručnjake- eksterne revizor, pravnike, financijske savjetnike i sl. kako bi mogao ocijeniti postoji li neka veza izme u nezakonitih radnji i zaposlenika koji rade na tim poslovima.

Izvještavanje

Na kraju, obveza je revizora izvještavanje uprave ili nadzornog odbora o rezultatima rada. Ono ovisi o predmetu i složenosti ispitivanja, a može biti usmeno ili pismeno, godišnje, polugodišnje ili kvartalno i njime revizor daje informacije o učincima prijevare na financijski

33

položaj poduzeća i ukupno poslovanje. Tako er, revizor treba dati svoje mišljenje i preporuke korektivnih mjera koje menadžment treba poduzeti bi se pogreške i prijevare ubuduće spriječile.

34

3.4.1. Savjetodavna uloga internih revizora u otkrivanju prijevara

Uz sve prethodno navedene uobičajene uloge internih revizora, postoji i uloga internih revizora koja im pomaže u oblikovanju savjetovanja kod otkrivanja prijevara. Naime, cilj poduzeća je stvaranje etičke kulture ponašanja kako bi ono moglo utjecati na suzbijanje prijevara i korupcija. Takvo ponašanje mora biti precizno i jasno definirano kako bi ga zaposlenici mogli poštivati i kako bi bili svjesni standard poduzeća. Uz to, uspostava takvog ponašanja i visokih standarda etike bit će najučinkovitija ako se počne primjenjivati od vrha poduzeća. Prema tome, i niži će menadžment spoznati prednosti poštivanja kodeksa etičkih načela te će ih početi i oni slijediti i na taj način spriječiti potencijalne rizike prijevara. Tako er, „prilike za zaobilaženje kontrola u poduzeću će se smanjiti ako postoji djelotvoran sustav vrednovanja i inspekcije u organizaciji.“37 Menadžeri, stoga, na svim razinama moraju biti sigurni da je osoblje svjesno da se njihov rad provjerava, a odluke pomno ispituju.

3.5. Sprečavanje rizika prijevare

Jedan od zadataka internih revizora jest i sprečavanje potencijalnog rizika prijevare, odnosno procjena elemenata kontrolnog okruženja koji mogu smanjiti prijevare. Naime, postoje različiti čimbenici koji izravno doprinose tim motivima, a najčešći se odnose na:

organizacijsku kulturu- pripisuje joj se velika važnost ako je rizik prijevare visok zbog pritiska i racionalizacije; promoviranje netolerancije prijevara, primjereno obučiti zaposlenike i pokazati im stavove u praksi

upravljanje- uprava mora promovirati poštenje i služiti kao primjer drugima

politike ljudskih resursa- za sprečavanje prijevare i kontrolno okruženje neophodan je pravilan izbor zaposlenika i procesi odabira te sustav ocjenjivanja učinka

sustav internih kontrola- ključnu ulogu u smanjivanju prilika za prijevaru ima odvajanje dužnosti, politika ovlaštenja i nadziranja, nadležnost pojedinaca i odgovarajuće fizičke kontrole

37 Tarling, P.: Uloga internog revizora u istraživanju prijevare, Interna revizija i kontrola, HZRFD- Sekcija internih revizora, Zagreb- Poreč, listopad 2003. , str. 14.

35

Ovisno, pak, o razlozima prijevare neki od prethodno navedenih elemenata mogu imati

važniju ulogu od drugih.

Tako er, kako bi menadžeri i interni revizori spriječili pojedince od prijevara i nepravilnosti u poslovanju moraju poduzeti odre ene preventivne kontrole. Naime, te se kontrole odnose na ograničavanje pristupa sredstvima i izloženosti mogućim situacijama prijevara, odnosno povećanju vjerojatnosti otkrivanja. Najčešće se, me utim, slabosti internih kontrola ogledaju u nedostatku razdvajanja dužnosti, fizičke zaštite, nezavisne provjere, ispravne autorizacije, odgovarajućih dokumenata i zapisa, zaobilaženju postojećih kontrola kao i neodgovarajućem računovodstvenom sustavu te se iz toga razloga predlažu odre ene preventivne kontrole. Jedna od njih jest podjela dužnosti jer se na taj način stvara potreba za uključivanjem najmanje dvije osobe u počinjenje prijevare. Primjer za to može biti odjel nabave gdje jedna osoba ne smije sama zaprimati narudžbu. Još jedan primjer sprečavanja prijevare odnosi se na to da osoba koja, recimo, daje ovlasti plaćanja ne bi smjela imati pristup mehanizmu plaćanja. Na to mjesto, tako er, treba zaposliti dvije osobe jer je teže prevariti dvije nego jednu osobu. Uz prethodno navedeno, interni se revizori trebaju usmjeriti i na one dijelove poslovanja gdje je visok stupanj rizika jer uz pomoć menadžmenta mogu sudjelovati u sprečavanju prijevara.

Revizori, prema tome, mogu spriječiti rizik u sljedećim aktivnostima:

planiranje- utvr ivanje slabosti preko procjene rizika koji se odnosi na preispitivanje etičke klime u poduzeću

revizija- ispitivanje i provjera djelotvornog sprečavanja prijevara, uključujući prihvaćanje strateške vizije i kulture poduzeća

izvještavanje- stjecanje podrške od strane menadžmenta za snažne kontrole sprečavanja rizika i dovo enja do toga da menadžment bude svjestan rizika u slabljenju kontrola preko revizorskih izvještaja.

Jasno je, pak, kako ne postoji „formula“ revizije koja može sigurno otkriti prijevaru, ali postoje odre ene situacije koje interni revizori trebaju znati razumjeti kako bi mogli povećati svoje šanse za otkrivanje prijevare, a neke se odnose na poznavanje sustava i kontrola, bez osjećanja da je prijevaru teško otkriti, bez zabrinutosti i uz samopouzdanje, pozitivan mentalitet koji neće ograničavati revizorovu sposobnost otkrivanja prijevara, vjerovanje da je prijevara u samom fokusu revizije, adekvatna obuka, praćenje programa revizije kao i kreativno razmišljanje revizora.

36

Me utim, najvažnija uloga internih revizora jest njihova efektivnost u otkrivanju mogućih prijevara, koja se postiže samo preko pravilne obuke i razumijevanja specifičnosti prijevara kod poslovnih procesa, osmišljavanja koraka revizije s prijevarom na umu i kasniji rad na provjerama koje trebaju otkriti slabosti kontrole sprečavanja. Tako er, revizori moraju posebno obratiti pozornost na osjetljiva područja koja mogu biti izvor slabosti i nezakonitosti.

4. Pranje novca

Prema Zakonu o sprečavanju pranja novca i financiranju terorizma u RH38 pranje novca podrazumijeva izvršavanje radnji kojima se prikriva pravi izvor novca ili druge imovine za koju postoji sumnja da je pribavljena na nezakonit način u zemlji ili inozemstvu, uključujući;

zamjenu ili bilo kakav drugi prijenos novca ili druge takve imovine

prikrivanje prave prirode, izvora, lokacije, raspolaganja, kretanja, vlasništva ili prava u

vezi s novcem ili drugom takvom imovinom

stjecanje, posjedovanje ili uporaba novca ili druge takve imovine.

Pranje novca uvelike utječe na integritet financijskih institucija (primjer je Rusija gdje mafija nadzire najvažnije banke u zemlji), koja dovodi u nepovoljan položaj gospodarske subjekte koji legalno posluju (primjer je Kolumbija). Peračima novca nije primarni cilj ostvariti najvišu stopu dobiti na novac koji operu, već im je važnije osigurati investicije koje će im omogućiti najlakše i najbrže recikliranje novca. Novac na taj način može putovati iz zemlje s dobrom ekonomskom politikom u kojoj se ostvaruju više stope dobiti u zemlje s lošijom politikom i nižim prinosima od uloženih sredstava. Kao rezultat pranja novca nastaju promjene koje se ne odražavaju u financijskim izvještajima poduzeća, ali na nacionalnoj razini izazivaju nestabilnost, narušava se politička struktura zemlje, odnosno cjelokupno nacionalno gospodarstvo, a posljedica te nesigurnosti i razvijene korupcije jest smanjen interes stranih investitora za ulaganja u te zemlje. Tako er, novac dobiven iz kriminalnog djelovanja obično korumpira službenike financijskog tržišta, onemogućujući uspješno upravljanje poduzeća, ali i uzrokujući dugotrajnu teško popravljivu štetu tržišnom kredibilitetu. Iz svih prethodno navedenih razloga jasno se zaključuje kako je nužno jačati zakonske odredbe protiv pranja novca, odnosno prije svega povećati tradicionalnu kontrole poslovanja poduzeća.

38http://www.zakon.hr/z/117/Zakon-o-spre%C4%8Davanju-pranja-novca-i-financiranju-terorizma, Narodne novine 87/2008, članak 2, 05. listopada 2011.

37

Tako er prema Zakonu,u sastavu Ministarstva financija u RH, kao financijsko- obavještajna jedinica administrativnog tipa osnovan je Ured za sprečavanje pranja novca koji39:

prikuplja, analizira, analitički obra uje i pohranjuje Zakonom propisane podatke o transakcijama, dobivene od Zakonom odre enih obveznika (…)

dostavlja obavijesti o sumnjivim transakcijama nadležnim državnim tijelima na daljnje

postupanje i procesuiranje, zajedno s njima poduzima mjere (…)

obavlja administrativni nadzor obveznika nad provedbom Zakona iz svoje nadležnosti neposredno i pod uvjetom uzajamnosti me unarodno razmjenjuje podatke o

sumnjivim transakcijama s odgovarajućim tijelima i službama pojedinih država koje se bave sprječavanjem pranja novca

obavlja i dr. poslove bitne za razvoj preventivne strategije u sprečavanju pranja novca.

Slika 9. Organizacijska struktura Ureda za sprečavanje pranja

novca http://www.mfin.hr/hr/sprjec

avanje-pranja-novca, 05. listopada 2011.

Tako er, postoje odre ene preporuke za uspješno suprotstavljanje pranju novca, prema kojima bi poduzeća trebala:

poznavati svoje klijente, tj. saznati identitet i na odgovarajući način provjeriti nove

poslovati u skladu s visokim moralnim standardima i propisima, tj. osigurati da se poštuju zakoni i da se ne ostvari usluga ako postoje razlozi da je riječ o pranju novca

sura ivati s nadležnim tijelima za sprečavanje protuzakonitih radnji

posvetiti pažnju osposobljavanju i informiranju zaposlenih o prihvaćenoj politici i dosljedno provo enje odluke o obveznom utvr ivanju pravog identiteta klijenata.

39http://www.mfin.hr/hr/sprjecavanje-pranja-novca, 05. listopada 2011.

38

Naime, problemi pranja novca prisutni su u cijelom svijetu te za njegovo sprečavanje nije bitna samo borba protiv kriminala, već nastojanje da se očuva integritet financijskih institucija i sustava u cjelini. Isto tako „važno je i iznalaženje novih zakonskih rješenja u borbi protiv pranja novca, stvaranje i razvoj novih specijaliziranih službi.“40 Tako er, najbitniji je razvoj me unarodne suradnje uz korištenje modernih i učinkovitih metoda. U suprotnom, svi će pojedinačni napori donijeti slabe rezultate i prouzročiti velike troškove.

5. Forenzična revizija

Upravljanjem rizikom prijevare dolazi se do zaključka da je prijevara bila uzrokom propasti velikih multinacionalnih kompanija- Enrona, Worldcoma, Parmalata i Tyca te se potaknulo mnoštvo pitanja o korporativnom upravljanju, regulativi i nadgledanju. Naime, zbog ogromnih gubitaka koji su proizašli iz navedenih doga aja, javnost je odlučila ne tolerirati prijevare, kra e i korupcija te da one trebaju biti zakonski regulirane i pojedinci snositi sankcije. Iz tih je razloga na poduzeća stavljena velika odgovornost kojom se prije svega zahtijeva etičnost te je svako odstupanje od postavljenih standarda podložno osudi. Forenzična se revizija, prema tome, odnosi na otkrivanje prijevare i korupcije u poduzeću te joj je svrha dokazati ili opovrgnuti postojanje istih u poduzeću pomoću odre enih koncepata i metodologije. Ona je samo segment cjelokupnog procesa istraživanja prijevare u poduzeću koji je obuhvaćen terminom forenzično računovodstvo. Forenzični su revizori, pak, stručnjaci u različitim procesima ispitivanja prijevare. Njihov je zadatak, prije svega, „ispitati osobe osumnjičene na prijevaru, pisati izvještaje za sud, pružiti stručne iskaze na sudu te istražiti pravni sustav. Treba spomenuti da su revizija financijskih izvještaja i forenzična revizija dva različita pojma, a njihove su razlike prikazane u sljedećoj tablici.

Tablica 1. Razlike izme u revizije financijskih izvještaja i forenzične revizije

KRITERIJ REVIZIJA FINANCIJSKIH FORENZIČNA REVIZIJAIZVJEŠTAJA

CILJ izraziti mišljenje o realnosti iodrediti ispravnost računa te otkriti

objektivnosti financijskih izvještaja eventualne prijevare

TEHNIKE neovisni testovi poslovnih doga aja i dubinsko provjeravanje odabranihtestovi uskla enosti transakcija

RAZDOBLJE sve transakcije u odabranom nema takvih ograničenja; računiračunovodstvenom razdoblju mogu biti pregledani od početka

VERIFIKACIJA oslanjanje na reputaciju menadžmenta neovisno provjeravanje sumnjivih-RAČUNOVODSTVENIH odabranih stavki

40 Bejaković, P.: Pranje novca, Financijska praksa, 1997., 21 (3), str. 461.-466.

39

PROCJENA

IZVANBILANČNE provjeravanje uskla enosti s usvojenim provjerava se regularnost iispravnost transakcija i stavki kojeSTAVKE procedurama se ispituju

IZVJEŠTAJI negativno mišljenje- suzdržavanje od pravno ispitivanje prijevare kao ipozivanje na odgovornost osobaizražavanja mišljenjakoje su počinile prijevaru

Izvor: Sever, S.: Uloga i značaj forenzične revizije, Interna revizija i kontrola, HZRFD-Sekcija internih revizora, Zagreb- Poreč, listopad 2008., str. 215.

Cilj je forenzične revizije ustanoviti je li u poduzeću počinjena prijevara, odnosno odražavaju li informacije sadržane u financijskim izvještajima pravu vrijednost poduzeća.

Forenzična je, naime, revizija još uvijek nova stručna i znanstvena disciplina i grana revizije koja sve više dolazi do izražaja. U svijetu je, stoga, prisutan trend osnivanja forenzičnih centara koji imaju zadatak svojim klijentima uspostaviti programe kojima će izbjeći troškove, rizike, posljedice, prijevare, korupcije i ostale izazove s kojima se današnje moderno poslovanje suočava.