Embed Size (px)

Citation preview

1

SREDNJA ŠOLA ZA GOSTINSTVO IN

TURIZEM V LJUBLJANI

Interno nelektorirano gradivo

EKONOMIJA

5TT

Šolsko leto 2009/2010

mag. Vesna LOBOREC

2

1. UVOD

Na kratko

V tem poglavju bomo spoznali:

- kaj je ekonomija

- kaj je borza in

- vrednosti papirji.

Seznanili se bomo z borzo, kot stičiščem med ponudbo in povpraševanjem po vrednostnih papirjih.

Kako se odraţa gospodarsko ţivljenje in poslovanje na borzi. Do kakšnih sprememb pride v času

recesije. Od parket borze v zgodovini do današnjih elektronskih borz.

1. Naravne znanosti: kemija, fizika, biologija, geologija. Proučujejo naravne zakonitosti, ki

delujejo objektivno, t. Neodvisno od človeka in njegove volje. Človek nanje ne more vplivati,

lahko jih spoznava in se jim prilagaja.

2. Tehnične znanosti: mehanika, elektronika, statika, optika. Človeku omogočajo, da se

prilagaja naravi in jo izkorišča v svoj prid in za svoj razvoj.

3. Druţbene znanosti: zgodovina, filozofija, politologija, pravo in ekonomske znanosti.

Proučujejo odnose med ljudmi v druţbi oz. zakonitosti razvoja druţbe.

Sistem znanosti

Naravne znanosti:

proučujejo naravne

zakonitosti, ki delujejo

objektivno, neodvisno

od človeka in njegove

volje (kemija, fizika,

geologija, biologija idr.)

Tehnične znanosti:

omogočajo človeku,

da se prilagaja naravi

in jo izkorišča v svoj prid

(mehanika, elektronika,

statika, aerodinamika,

optika idr.)

Družbene znanosti:

proučujejo odnose med

ljudmi v druţbi oz.

zakonitosti razvoja

druţbe (zgodovina,

filozofija, psihologija,

pravo, ekonomske

znanosti idr.)

3

Ekonomske znanosti spadajo med druţbene znanosti in proučujejo odnose med ljudmi v materialnem

procesu druţbene reprodukcije. Ekonomska znanost se je začela razvijati v okviru filozofije, kot

samostojna znanost pa je bila utemeljena s klasično politično ekonomijo (Ricardo, Smith).

Mikroekonomija (teorija trgov in cen) preučuje elementarne ekonomske zakonitosti. Praviloma

raziskuje izolirano trţišče ene same vrste blaga (ponudba, povpraševanje, stroški, trţni poloţaj).

Ukvarja se s proučevanjem ekonomskih odločitev in njihovih posledic za posamezno povprečno

gospodarsko enoto (potrošnika, proizvajalca). Mikroekonomija proučuje, kako se obnašajo

posamezniki, potrošniki, proizvajalci in podjetja in kako trţni sistem alocira redke vire.

Makroekonomija je globalen pristop k preučevanju ekonomskih zakonitosti. Analizira ekonomske

zakonitosti v okviru celotnega NG in njegovimi povezavami z drugimi gospodarstvi. Ukvarja se z

agregatnim (celotnim) povpraševanjem in agregatno ponudbo in makroekonomskimi agregati, ki

vplivajo na njuno oblikovanje, analizira agregatno raven cen, inflacijo, zaposlenost ipd.

Makroekonmija se ukvarja z obnašanjem gospodarstva kot celote. Gospodarstvo kot celota zaposluje

PF, proizvaja proizvode in storitve, razdeljuje dohodke in troši proizvode in storitve.

Napačno bi bilo ločevati mikroekonomije od makroekonomije. Makroekonomski pojavi imajo pogosto

mikroekeonomske korenine, zato je makroekonomska razlaga močno oprta na mikrorkonomijo.

Makroekonomija je toliko dobra, kolikor je dobra mikroekonomija, ki je v ozadju.

2. BORZA

Ekonmske znanosti

Mikroekonomija

Makroekonomija

4

Borza je prostor, kjer se organizirano srečata ponudba in povpraševanje po določenem

vrednostnem papirju in blagu.

Do trgovanja na borzi pride preko pooblaščenih udeležencev trga oz. borznih

posrednikov. Vlagatelj torej ne more iti neposredno na borzo prodajat svojih vrednostnih

papirjev, temveč mora iti do svojega borznega posrednika in mu podati naročilo. V

borznem poročilu so zapisani pogoji pod katerim je vlagatelj vrednostne papirje

pripravljen prodati oziroma kupiti.

Glede na ponudbo in povpraševanje se na borzi oblikujejo poenotene borzne cene,

imenovane tečaji (kurzi). Objavlja se več vrst različnih tečajev. Tako ličimo:

efektivne tečaje – to so tisti, po katerih se borzne

transakcije dejansko sklepajo

povprečne tečaje – kažejo na dnevno povprečje ponudbe

in povpraševanja

5

mejne tečaje – izračunajo jih kot sredino najvišjega in

najnižjega tečaja za določeno obdobje.

Tečaje objavlja posebni borzni organ ob zaključku vsakega borznega sestanka. Dnevno

nihanje tečajev največjih količin blaga oziroma največjih vrednosti denarja in vrednostnih

papirjev pokažejo borzni indeksi.

Agencija za trg vrednostnih papirjev opravlja nadzor nad trgom vrednostnih papirjev

in nadzor finančnih institucij ter izvršuje druge naloge in pristojnosti, določene z zakoni

in na njihovi podlagi izdanimi predpisi. Svoje naloge in pristojnosti izvršuje z namenom

zagotoviti možnosti za učinkovito delovanje trgov vrednostnih papirjev in zaupanje

vlagateljev vanje.

3. VREDNOSTNI PAPIRJI

Na kratko:

V tem poglavju boste spoznali nekaj osnovnih vrednostnih papirjev in njihove značilnosti:

- delnice

- obveznice

- nakupni boni

- blagajniški zapisi

- komercialni zapisi.

Vrednostni papirji so listine, ki izpričujejo premoženjske pravice. Uresničevanje oziroma

prenos teh pravic je vezan posest listin.

6

Vrednostni papirji so listine, ki izpričujejo premoženjske pravice. Uresničevanje oziroma

prenos teh pravic je vezan posest listin.

3.1. Delnica

Delnica je vrednostni papir, ki ga izda delniška družba, iz katerega izhajajo določene

premoženjske in članske pravice. Najpomembnejša premoženjska pravica je pravica do

deleža pri dobičku (dividenda), najpomembnejša članska pravica pa je pri navadnih

delnicah pravica upravljanja družbe. Obe pravici sta v sorazmerju s številom delnic, ki jih

delničar ima oz.deležem delničarja v osnovnem kapitalu družbe. Poznamo več vrst in

razredov delnic. Med njimi obstajajo velike razlike tako glede premoženjskih kot tudi

članskih pravic. Ostale pravice, ki izhajajo iz delnice so še: predkupna pravica, pravica do

informacij, pravica do udeležbe v likvidacijski masi.

Pri delnicah poznamo več vrednosti delnic. Te so:

nominalna vrednost : Osnovni delniški kapital se ob

ustanovitvi delniške družbe razdeli na določeno število

delnic, od katerih ima vsaka svojo nominalno vrednost,

ki je zapisana na delnici, če je le-ta fizično izdana. Ta

znesek je nominalna vrednost delnice. Seštevek vseh

teh vrednosti tvori osnovni kapital (osnovni kapital =

nominalna vrednost delnice x število izdanih delnic).

Nominalna vrednost je bila v času ustanovitve ali

preoblikovanja podjetja določena poljubno, saj je

načeloma vseeno, ali ima delniška družba 1.000 delnic

po 1.000 SIT ali 100 delnic po 10.000 SIT. V obeh

primerih je namreč višina osnovnega kapitala enaka.

Nominalna vrednost ne odraža poslovanja podjetja,

zato tudi ni pravo vodilo za oceno ekonomsko

upravičene tržne cene delnic.

7

knjigovodska (bilančna) vrednost delnice. Knjigovodska

vrednost delnice je vrednost, ki jo izračunamo iz

podatkov bilance stanja delniške družbe kot razmerje

med velikostjo kapitala družbe in številom izdanih

delnic delniške družbe. Ponavadi je večja od nominalne

vrednosti delnice.

likvidacijska vrednost: Likvidacijska vrednost je ocena

vrednosti podjetja v primeru likvidacije. Temu

primerna je tudi vrednost posamezne delnice.

tečajna oziroma tržna vrednost. Ta vrednost se določi

na trgu vrednostnih papirjev na osnovi ponudbe in

povpraševanja in se dnevno spreminja. Odvisna je od

številnih dejavnikov, med njimi bi omenili pričakovani

dobiček delniške družbe in uspešnost njenega

sedanjega in preteklega poslovanja, državnih ukrepov,

tržnih faktorjev in podobno. V okviru tržne vrednosti bi

omenili tudi enotni tečaj delnice, ki predstavlja tehtano

aritmetično povprečje doseženih cen sklenjenih poslov

določenega vrednostnega papirja na določen dan.

Najpomembnejši faktor, ki vpliva na investitorjevo odločitev o nakupu delnice, je

pričakovani donos delnic, ki ga sestavljata:

dividenda : Delniška družba, ki je ustvarila letni

dobiček, se lahko odloči, da bo del le-tega namenila

izplačilu delničarjev. Del dobička, ki tako pripada

vsaki delnici družbe, se imenuje dividenda. Dividenda

je tem višja, čim višji je izplačani dobiček. Ponavadi se

izplačuje v denarju, lahko pa se izplača tudi z

dodelitvijo novih delnic.

kapitalski dobiček Kapitalski dobiček je dobiček, ki

se izraža v razliki med nakupno in prodajno ceno

delnice. Kapitalski dobički so veliki, če tržne cene

delnic podjetja rastejo. Investitor pa lahko ustvari tudi

kapitalsko izgubo, kadar je razlika med nakupno in

prodajno ceno negativna. To je pogost pojav pri

podjetjih, ki slabo poslujejo, kar se odraža tudi na

njihovih padajočih borznih tečajih.

3.2. Obveznice

Obveznice so posojila, ki jih najamejo veliki dolžniki z dovoljenjem države pod pogoji, ki

jih samo določijo, in sicer tako, da izdajo potrdila o delnih zadolžitvah.

Dolžniki (izdajatelji) so lahko:

država

občine

velika podjetja.

Da bi prišli do velikega posojila, se posojilo razdeli na majhne dele. Tako nastane

možnost, da posamezne delne zneske dobijo tudi od majhnih varčevalcev.

Primer: Za električno centralo je potrebno zbrati 30 milijard tolarjev. Znesek se lahko

razdeli na delne zneske. Najmanjši delni znesek je praviloma 10.000 SIT. To pomeni, da

8

lahko vpiše do 3 milijone varčevalcev. Posamezni kosi se praviloma ne tiskajo več in ne

izdajajo. Obračun se opravi prek računov vrednostnih papirjev.

Izdajatelj se obveže, da bo upniku dajal obresti in odplačal posojilo najpozneje do

dogovorjenega roka.

Upnik

lahko vpiše obveznico pri izdaji ali jo dobi pozneje od

njenega lastnika

ima jo lahko pri sebi do dospetja ali jo potem proda

drugemu investitorju (obveznice so prenosne)

v primeru, da potrebuje denar, lahko obveznico zastavi.

Pomembna določila pri obveznici so:

rok trajanja in odplačilo

tečaj pri izdaji in dospetju

obrestovanje

jamstvo.

Obveznica je dolžniški vrednostni papir, s katerim se izdajatelj obveže imetniku, da mu

bo ob dospelosti izplačal glavnico s pripadajočimi obrestmi, ki so lahko nespremenljive ali

spremenljive. Obveznice so zavarovane z denarnim ali stvarnim jamstvom izdajatelja.

Naložba v to obliko vrednostnih papirjev je manj tvegana oblika investiranja, zato je tudi

donosnost portfelja obveznic praviloma manjša od donosa portfelja delnic. Imetnik

obveznice dobiva pogodbene obresti, ki so lahko nespremenljive ali spremenljive.

Obveznice, ki so izdane v Republiki Sloveniji in nominirane v tolarjih, imajo navadno

spremenljivo obrestno mero: TOM (spremenljivi del) in r (nespremenljivi del).

Tako kot pri delnicah, poznamo več tipov obveznic:

- tolarske, devizne,

- obveznice s fiksno ali spremenljivo obrestno mero,

- državne, bančne, komercialne, hipotekarne obveznice, konvertibilne obveznice.

Najpogostejši tip obveznic na slovenskem trgu vrednostnih papirjev so:

obveznice Republike Slovenije in Banke

Slovenije

9

Te obveznice izdajata Republika Slovenija in Banka Slovenije, ki za poravnavo obveznosti

tudi jamčita. V načelu imajo te obveznice trdno obrestno mero. Z vidika tveganja so manj

tvegane od obveznic podjetij z enakimi ostalimi značilnostmi. Praviloma imajo manjšo

donosnost, saj so bolj kvalitetne od obveznic podjetij.

občinske in mestne obveznice

Te obveznice izdajo občine in mesta za financiranje občinskih oz. mestnih investicij.

Verjetnost neizpolnitve obveznosti, ki izhaja iz obveznice je večja kot pri republiških

obveznicah, vendar pa manjša kot pri obveznicah podjetja. Njihova donosnost je zato

nekoliko nižja od podjetniških obveznic, vendar višja od državnih.

obveznice republiških ustanov in podjetij

To so obveznice ustanov, ki jih je ustanovila Republika Slovenija. Za obveznosti, ki

izhajajo iz teh obveznic, običajno Republika Slovenija ne jamči. Vseeno pa se predvideva,

da država teh ustanov ne bo pustila v stečaj (t.i. implicitno jamstvo). Zaradi tega

implicitnega jamstva je donosnost teh obveznic nižja kot obveznic, ki so jih izdala

podjetja.

3.3. Ostali vrednostni papirji

Nakupni bon je vrednostni papir, ki omogoča lastniku nakupnega bona v določenem

časovnem obdobju ali na določen datum možnost kupiti določeno količino delnic po

določeni ceni. Pravica do nakupa ponavadi po določenem času ugasne. Izda jih izdajatelj

osnovne naložbe.

Investitorji v Sloveniji poznajo predvsem nakupne bone Banke Slovenije. Le-ti imajo

življenjsko dobo eno leto od dneva izdaje. Investitor jih lahko uveljavlja pri nakupu

vrednostnih papirjev Banke Slovenije.

Nakupni boni Banke Slovenije so namenjeni zaščiti investitorjem pred valutnim ter

inflacijskim tveganjem.

Blagajniški zapisi Banke Slovenije so vrednostni papirji kratkoročne narave. Njihov

rok dospetja je do 360 dni, pred dospetjem pa jih je možno prodati tudi na sekundarnem

trgu. Nekateri analitiki menijo, da so blagajniški zapisi Banke Slovenije popolnoma varni

za domače investitorje, saj je Banka Slovenije neskončno likvidna do domačih davčnih

zavezancev (Banka Slovenije lahko denar tudi natisne).

Blagajniški zapisi komercialnih bank

V primerjavi z blagajniškimi zapisi Banke Slovenije, so ti vrednostni papirji nekoliko

manj varni, vendar kljub temu še relativno varni. Običajni roki dospetja so 30, 60 ali več

dni, vendar le do 360 dni. Njihova likvidnost pred dospetjem je nizka.

Komercialni zapisi velikih podjetij in skladov

Tveganje v zvezi z nakupom teh vrednostnih papirjev je večje kot pri ostalih kratkoročnih

naložbah, pri komercialnih zapisih skladov pa je njihovo tveganje odvisno od tega, koliko

država jamči za obveznosti posameznega sklada. V Sloveniji trg komercialnih zapisov še

ni razvit.

10

4. BORZNI IZRAZI

Lot - enota za trgovanje z vrednostnimi papirji oziroma z blagom. Velikost lota je odvisna od vrednosti

samih vrednostnih papirjev in od kupne moči investitorjev v določenem gospodarstvu. Na Ljubljanski

borzi je lot navadno kar ena delnica oziroma ena obveznica (njen najmanjši apoen).

Obrestna mera - v odstotkih izraţena cena, ki jo plačamo oziroma jo dobimo za posojeni denar.

Obrestna mera se pri dolţniških vrednostnih papirjih nanaša na nominalno in ne na trţno vrednost

vrednostnega papirja.

Opcija - pogodba, s katero se izdajatelj opcije zavezuje, da bo od lastnika opcije kupil oziroma mu

prodal predmet opcijske pogodbe (npr. vrednostni papir) po vnaprej določeni (izpolnitveni) ceni.

Opcija velja ne glede na trţno ceno v tistem trenutku, če bo lastnik opcije to od njega zahteval. Za

pravico izbire plača lastnik opcije določeno opcijsko premijo.

Biki

Bikovski trg je prisoten takrat ko je v ekonomiji vse odlično, ljudje zlahka dobijo zaposlitev, bruto

druţbeni proizvod raste in delnice rastejo. Vse stvari so preprosto roţnate! Izbiranje delnic ne

bikovskem trgu je lahko, saj vse raste. Bikovski trg ne more trajati večno in včasih vodi k nevarnim

situacijam, če delnice postanejo precenjene. Če je investitor optimističen in verjame, da bodo tečaji

delnic rasli, mu pravimo "bik" in da je "bikovsko razpoloţen".

Medvedje

Medvedji trg je kadar ekonomija peša, recesija razsaja in tečaji delnic padajo. Medvedji trgi oteţujejo

investitorjem izbirati dobičkonosne delnice. Ena rešitev, da sluţite denar kadar delnice padajo, je

uporaba tehnike "short selling", ki pa jo na naši borzi zaenkrat še ni moč uporabljati. Druga strategija

je, da čakate ob strani dokler ne začutite da se medvedji trg pribliţuje svojemu koncu in začnete

kupovati le v pričakovanju bikovskega trga. Če je investitor pesimističen, verjame da bodo tečaji delnic

padli, se imenuje "medved" in je "medvedje razpoloţen".

Borzni slovar izrazov

Arbitraţa – do arbitraţe pride, kadar so tečaji istega vrednostnega papirja na različnih trgih (ali različnih borzah) različni. Razlika v tečajih povzroči nakupe tam, kjer je določen vrednostni papir cenejši, in prodaje tam, kjer je ta draţji. Na ta način se tečaj izenači. Borza – je organizirani trg, kjer poteka ponudba in povpraševanje po vrednostnih papirjih, kjer se trguje po določenih cenah (tečajih). Je neke vrste avkcijski trg, kjer se trguje z vrednostnimi papirji preko posebnih zastopnikov, ki so člani borze. Borzna, trţna kapitalizacija – je način vrednotenja podjetja, pri katerem se vrednost le tega izračuna tako, da se pomnoţi število izdanih delnic s trenutnim (trţnim) tečajem teh delnic. Borzni indeks - tehtano povprečje tečajev določenih vrednostnih papirjev. Indeks kaţe na razvoj tečajev določenega trga vrednostnih papirjev v celoti, oziroma na razvoj tečajev le nekaterih skupin vrednostnih papirjev. Investitorjem sluţijo kot pokazatelj trenda na trgu. V Sloveniji SBI20 (slovenski borzni indeks – 15 druţb), PIX (indeks investicijskih druţb), IPT (indeks prostega trga), BIO (obvezniški indeks). Po svetu Dow Jones Index (New York), Deutscher Aktienindex - DAX (Frankfurt), CAC 40 (Pariz), NIKKEI (Tokio) in Financial Times Index - Footsie (London). Borzno naročilo – nalog stranke borznemu posredniku, da določeni vrednostni papir proda oziroma kupi. Borzno naročilo je lahko trţno (trenutni tečaj), omejeno (minimalna ali maksimalna cena) ali s preudarkom (posrednik presodi sam).

11

Blue Chips - delnice znanih in ţe uveljavljenih delniških druţb, ki kotirajo na najpomembnejših svetovnih borzah. Izdajatelj slovi po prvovrstni kreditni sposobnosti, dobrih perspektivah gospodarske rasti in rednih izplačilih dividend. Brezkuponska obveznica - posebna vrsta diskontne obveznice, je brez kuponske pole in ne prinaša kuponskih obresti. Ves donos pri tej obveznici je razlika med niţjim (diskontiranim) tečajem ob izdaji in nominalno vrednostjo, ki se v celoti izplača ob dospelosti obveznice. Datum poravnave - dan, ko morajo biti sklenjeni posli tudi plačani. Datum poravnave je na različnih borzah različno oddaljen od dneva sklenitve posla. Na Ljubljanski borzi se posli plačujejo dva dni po sklenitvi (T + 2). Deli delnice - formalno je delnica kot pisna listina sestavljena iz plašča delnice in iz kuponske pole. Plašč daje delničarju pravice, kuponska pola pa sluţi za izplačilo dividend. Talon je del kuponske pole, ki sluţi kot osnova za pridobitev nove kuponske pole oz. za zamenjavo vrednostnega papirja, če je ta poškodovan oz. uničen. Delniška knjiga - tudi delniški register; knjiga delniških druţb, v kateri se vodijo imenske delnice glede na ime in prebivališče delničarja. Delnica - članski in mnoţični vrednostni papir. Predstavlja solastnino v delniški druţbi in zato daje delničarju določene pravice, katerih minimalni obseg določa pri nas Zakon o gospodarskih druţbah. Dematerializacija vrednostnih papirjev - način poslovanja z vrednostnimi papirji, pri katerem ti niso več v obliki pisne listine in zakon ne zahteva, da je vsebina pravic iz vrednostnega papirja vezana na sam papir kot pisno listino. Vrednostni papirji se vodijo v obliki elektronskega zapisa preko računalniškega sistema hrambe, trgovanja in poravnave transakcij z vrednostnimi papirji. Diskont - razlika med nominalno vrednostjo vrednostnih papirjev in njihovo niţjo trţno vrednostjo. Običajno se uporablja pri dolţniških vrednostnih papirjih in se izraţa v % od nominalne vrednosti. Dolgoročni vrednostni papirji - vrednostni papirji, pri katerih se pravice iz njih uresničujejo dalj kot eno leto. Sem prištevamo običajno obveznice in delnice. Dolţniški vrednostni papirji - vrsta vrednostnih papirjev, pri katerih pripada imetniku teh papirjev (upniku) pravica zahtevati od izdajatelja (dolţnika) vračilo osnovne glavnice in pripadajočih obresti ob njihovi dospelosti. Donosnost - v odstotkih izraţeno razmerje med denarnim donosom (npr. dividenda, obresti, povečanje vrednosti naloţbe) in ceno naloţbe ob nakupu. Dospelost - ko postane neka obveznost izterljiva in se lahko zahteva njena izpolnitev, kot je npr. izplačilo obresti ob dospelosti posameznih kuponov (obveznice) oz. izplačilo glavnice na koncu odplačilnega obdobja. Druţba za upravljanje (DZU) - posebna finančna institucija (gospodarska druţba), ustanovljena z namenom ustanavljanja in upravljanja investicijskih skladov. Premoţenje sklada je ločeno od premoţenja druţbe. Diskontni faktor, faktor sedanje vrednosti - pri dani diskontni stopnji in ob danem prihodnjem časovnem trenutku pove, kolikšna je sedanja vrednost ene denarne enote. Euro delnice - delnice, ki se ponudijo v prodajo preko mednarodno sestavljenih konzorcijev in mednarodnem trgu kapitala. Euro obveznice - obveznice, izdane izven drţave in v drugi valuti kot je valuta drţave

12

izdajatelja obveznic. Izvedeni vrednostni papirji - vrednostni papirji oziroma pogodbe, ki se nanašajo na neki temeljni vrednostni papir kot sta npr. delnica oz. obveznica. Mednje spadajo zlasti opcije, prednostne pravice in nakupni boni. Kapitalski dobiček - dobiček, ki se realizira ob prodaji določenega vrednostnega papirja, če se le-ta proda po tečaju, ki je višji, kot je bil tečaj nakupa. Knjigovodska vrednost delnice - vrednost delnice, ki se izračuna iz podatkov iz bilance stanja delniške druţbe kot razmerje med lastniškim kapitalom in številom izdanih delnic delniške druţbe. Likvidnost – trga: sposobnost, da trg absorbira nenadne spremembe obsega ponudbe oz. povpraševanja, ne da bi prišlo do pretiranih tečajnih nihanj. Vrednostnega papirja: sposobnost prodaje določene (tudi večje) količine vrednostnega papirja po trenutni trţni ceni. Lot - enota za trgovanje z vrednostnimi papirji oziroma z blagom. Velikost lota je odvisna od vrednosti samih vrednostnih papirjev in od kupne moči investitorjev v določenem gospodarstvu. Na Ljubljanski borzi je lot navadno kar ena delnica oziroma ena obveznica (njen najmanjši apoen). Obrestna mera - v odstotkih izraţena cena, ki jo plačamo oziroma jo dobimo za posojeni denar. Obrestna mera se pri dolţniških vrednostnih papirjih nanaša na nominalno in ne na trţno vrednost vrednostnega papirja. Opcija - pogodba, s katero se izdajatelj opcije zavezuje, da bo od lastnika opcije kupil oziroma mu prodal predmet opcijske pogodbe (npr. vrednostni papir) po vnaprej določeni (izpolnitveni) ceni. Opcija velja ne glede na trţno ceno v tistem trenutku, če bo lastnik opcije to od njega zahteval. Za pravico izbire plača lastnik opcije določeno opcijsko premijo. Oseba z notranjimi informacijami – oseba, ki lahko na podlagi svojega poklicnega poloţaja lahko pridobi informacije, ki vplivajo na tečaje določenih vrednostnih papirjev pred ostalimi investitorji. Pasivne obresti - obresti, ki jih mora plačati banka (drugi posojilojemalec) za pri njej naloţeni denar. Portfelj – sredstva ali finančno premoţenje naloţeno v različnih vrednostnih papirjih. Bistvo portfelja je razpršitev naloţb v različne vrednostne papirje in na ta način čim bolj zniţati tveganje. Prednostne delnice - vrsta delnic, ki omogoča prednost pri izplačilu dividende v višini, ki jo določa statut druţbe, preden se izplača dividenda imetnikom navadnih delnic. Prednost imajo prav tako pri izplačilu iz likvidacijske oz. stečajne mase v primeru prenehanja druţbe. Običajno so prednostne delnice brez glasovalne pravice. Premija - razlika med nominalno vrednostjo vrednostnega papirja in njegovo višjo tečajno vrednostjo, izraţeno običajno v %, od nominalne vrednosti. Prevzem - nakup takega deleţa drugega podjetja – delnic z glasovalno pravico v določeni delniški druţbi, ki omogoča nadzor vodenja te druţbe. Primarni trg - finančni trg, kjer se trguje z novimi izdajami finančnih instrumentov. Prosti trg - poseben segment trgovanja na Ljubljanski borzi, kjer so pogoji za sprejem manj zahtevni, kot za sprejem v kotacijo. Razdelitev delnice - do razdelitve ene delnice na več delnic pride takrat, ko borzni tečaj neke

13

delnice doseţe tako visoko raven, da je zaradi tega z njo trgovanje oteţeno. Razmerje med tečajem in dobičkom (T/D) – predstavlja razmerje med tečajem in dobičkom na posamezno delnico. Izraţa pa za kolikokrat je trenutni trţni tečaj višji od čistega dobička na delnico. Kazalnik T/D pove, koliko let je potrebnih, da bi druţba ob trenutni letni višini dobička z njim pokrila tečaj svoje delnice. Razvrščanje - razvrščanje in klasificiranje relativne in absolutne kreditne sposobnosti dolţniških vrednostnih papirjev in njihovih izdajateljev glede na posamezne kriterije. Najbolj znani mednarodni agenciji za razvrščanje sta agenciji Standard & Poor's (S&P) in Moody's. Sekundarni trg - del finančnega trga, na katerem se trguje z ţe izdanimi vrednostnimi papirji, del tega trga je tudi borza vrednostnih papirjev. SWIFT - Society for Worlwide Interbank Financial Telecommunications. Mednarodni informacijski sistem, ki omogoča opravljanje mednarodnih transakcij v enotni obliki. Tehnična analiza - napovedovanje bodočih gibanj tečajev vrednostnih papirjev na podlagi preučevanja grafičnih prikazov in diagramov dosedanjih gibanj. Terciarni trg - uveljavljen zlasti v ZDA. Je trg, na katerem se z vrednostnimi papirji, ki kotirajo na borzi, trguje mimo borze. Terminski posli - vrsta poslov, pri katerih sledi izpolnitev iz pogodbe v roku in pod pogoji, določenimi ob sklenitvi posla. Ena izmed vrst terminskih poslov so tudi posli z opcijami na vrednostne papirje. Trg kapitala - del finančnega trga za dolgoročne finančne oblike, npr. dolgoročne kredite in lastniški kapital. Trend – smer gibanja tečaja določenega vrednostnega papirja v nekem obdobju. Volatilnost - pravimo nihanju cen delnic v določenem obdobju (nihanju npr. + - X% delnice, naloţbe, portfelja, itd.). Zaščita (Hedging) - delno ali popolno zavarovanje, s pomočjo različnih instrumentov, pred sedanjimi ali prihodnjimi tečajnimi, obrestnimi in drugimi tveganji.

Naloga:

Osnovni kapital je 100 milijonov EUR in je razdeljen na 100.000 delnic. Dobiček za razdelitev znaša 6

milijonov EUR. Izračunajte dividendo in koliko dobijo delničarji za vsako delnico.

.....................................................................................................................................................

.....................................................................................................................................................

14

5. NAČINI PLAČEVANJA

Na kratko:

V začetnih oblikah se je plačevalo bolj z gotovino, ki pa ni zaščitena pred krajo ali izgubo.

Tako se razvilo plačevanje s čeki, potovalnimi čeki in kreditnimi karticami. Voucherji pa

so plačilno sredstvo, ko turist plača turistični agenciji določene storitve in dobi potrdilo o

plačilu.

Načini plačevanja v turističnem prometu:

1. gotovina

2. čeki

3. potovalni čeki

4. kreditnimi karticami

5. voucherji

5.1. ČEKI

- izdaja jih banka

- dobi jih lahko lastnik tekočega računa

- izpisujejo se na tolarske zneske.

1. gotovina

2. čeki

3. potovalni čeki

4. kreditnimi karticami

5. voucherji

15

5.2. POTOVALNI ČEKI

So nastali kot posledica potreb potnikov, kasneje pa tudi potnikov - turistov. Potovalni

ček je eden izmed načinov plačevanja, zato se lahko uporablja tudi takrat, ko njegov

lastnik ni na potovanju. Na mednarodnem turističnem trgu je potovalni ček poznan kot

Traveller"s Cheque. Potovalni ček je način plačevanja v mednarodnem plačilnem prometu

z elementi kreditnega pisma in denarja. V njem pa vendarle prevladujejo elementi čeka,

ki je istočasno limitiran in v obtoku, zato ga vsi ti elementi uvrščajo v posebno vrsto

vrednostnega papirja, ki je najožje povezan s čekom.

Potovalni ček predstavlja nalog za brezpogojno izplačilo določene vsote denarja ali

zamenjavo za določeno storitev ali blago.

Potovalne čeke lahko izdamo na podlagi:

- sredstev na deviznem računu domače fizične osebe

- sredstev na deviznem računu nerezidenta - fizične osebe

- pologa tuje gotovine

- vplačila tolarske gotovine.

Za izdajo potovalnih čekov izpolni stranka obr. DRO-26.

Pri prodaji nekaterih potovalnih čekov se zaračuna stranki devizna provizija, ki jo

zahteva banka v tujini - izdajatelj potovalnih čekov.

* Thomas Cook - 0,25% za izdane čeke na CHF, EUR, GBP, USD

* American Express - 0,33% za izdane čeke

* Swiss Bankers - brez provizije tuje banke

* National Westminster Bank - brez provizije tuje banke.

Bančni delavec na podlagi zahtevka stranke izpolni obrazec DRO-28 in potrdilo oz.

aplikacijo. Ob vsaki izdaji potovalnih čekov se opravi vknjižba v dobro računa.

Bančni delavec izpolni potrdilo (aplikacijo) z naslednjimi podatki:

- podpis prejemnika čekov

- šifro organizacijske enote, ki čeke izdaja

- ime, priimek in naslov prejemnika čekov

- označi vrsto valute izdanih potovalnih čekov

- serijske številke izdanih potovalnih čekov

- število izdanih potovalnih čekov

- apoene

- znesek izdanih potovalnih čekov

- provizijo tuje banke

- skupni znesek

- datum izdaje potovalnih čekov.

16

5.2.1. Prednosti potovalnih čekov:

1. Varnost poslovanja;

Imetniku potovalnih čekov je zagotovljena mnogo večja varnost pred krajo oz. izgubo

kot pri poslovanju z gotovino. V primeru kraje ali izgube potovalnih čekov ima imetnik

možnosti, da mu v katerikoli državi le te nadomestijo. Upoštevati mora le pravilo, da

potovalne čeke in potrdilo (aplikacijo) nosi ločeno.

2. Enostaven način poslovanja

Poslovanje s potovalnimi čeki j ezelo enostavno, saj se ob njihovi uporabi imetnik le

podpiše na zato določeno mesto. Potovalni čeki se uporabljajo za dvig gotovine in plačila

blaga oz. storitev v tujini.

3. Minimalni stroški

Komitent ob izdaji čekov plača provizijo, ki v večini primerov znaša od 1% do 1,2%.

5.3. KREDITNE KARTICE

Zgodilo se je v ZDA, leta 1950, ko je ameriški poslovnež Mc Namara povabil na večerjo

skupino poslovnežev. Denarnico pa je mož pozabil doma. Tudi prijatelj mu ni mogel

pomagati. Po denar je moral domov. Neljubi dogodek ga je spodbudil k razmišljanju, kako

poslovnežu omogočiti, da bo deležen zaupanja in da tudi brez denarnice lahko dokaže

svojo plačilno sposobnost. Tako se je rodila zamisel o svetovnem sistemu

brezgotovinskega plačevanja - Diners club.

V naslednjih letih so se kartice razširile in uveljavile tudi izven ZDA. Leta 1958 je

newyorški turistični koncern American Express začel izdajati svojo kreditno kartico.

Istega leta je Bank of America ponudila bančno kartico; Bank Americard. Kartica je bila

predhodnica zdajšnje Visa kartice.

Leta 1965 se je na Švedskem pojavil sistem kreditnih kartic Eurocard. Ustanovila ga je

švedska finančna grupacija. Ta kartica je postala pomembna po vsem svetu in je najbolj

razširjena kartica pri nas.

V Sloveniji uporabljamo vse omenjene mednarodne kartice. Zastopnika za Eurocard sta

Plasis d.o.o. (SKB) in Nova d.d. (LB). Začetki poslovanja s kartico Eurocard pri nas segajo

v leto 1973.

17

Prvo domačo kartico smo dobili leta 1989. Izdala jo je Fiba d.d. iz Kopra. Sledila je cela

vrsta kartic trgovskih sistemov: Emona, Mercator, Merkur... Med najbolj "svežimi" pa je

Petrol s kartico Magna.

Lahko bi rekli, da smo s karticami številnih manjših družb in finančnih organizacij priča

pravcate poplave "plastičnega denarja".

Glede na število udeležencev in pravni odnos razlikujemo dve vrsti kartic:

-sistem treh udeležencev vzpostavlja posebno organizacijo, ki imetniku izda univerzalno

kartico, v partnerstvo pa s pogodbami vključuje čim večj eštevilo prodajnih mest za

različno blago in storitve.

- sistem z dvema udeležencema kjer je pravni odnos zasnovan le med imetniki kartice in

dajalcem blaga in storitev. Veljavnost kartice je torej omejena na prodajno mrežo

izdajatelja.

Kartice bi lahko razdelili še po nekaterih drugih merilih:

- glede uporabe mednarodne in nacionalne

- glede imetnika ločimo: osebne, družinske in službene oz. poslovne.

Seveda je uporaba kartice le odlog plačila. Imetnik kartice je dolžan poravnati račun v

določenem roku. Ta rok je mesec dni ali določen dan v mesecu.

Tudi pogoji za pridobitev plačilne kartice so različni. Med osnovnimi so:

- stalno bivališče v Sloveniji

- polnoletnost

- redna zaposlitev oz. dohodki

- povprečni dohodek

- odprti bančni račun.

V prvi vrsti se plačilne kartice uporabljajo kot brezgotovinsko plačilno sredstvo na

pogodbeno vključenih prodajnih mestih. Visa in Eurocard omogočata tudi dvig gotovine v

bankah in bankomatih doma in v tujini. Najširšo mrežo prodajnih mest po svetu imata

Eurocard- Mastercard in Visa.

Pri brezgotovinskem poslovanju s kartico potrošnik nima skrbi z gotovino, vsak trenutek

je plačilno sposoben za nepredviden izdatek, toliko bolj, če kartica nudi odloženo plačilo.

Kljub razširjenosti poslovanja s karticami pa je vendarle treba računati z njeno omejeno

uporabo.

Kartica je pomemben "osebni dokument". Gotovo je varnejša kot večja količina gotovine.

Ob pogrešanju kartice je nujen takojšen preklic pri izdajatelju. V primeru izgube ali kraje

kartice izdajatelj jamči za vse posledice zlorabe 24 ur po prijavi. Z upoštevanjem navodil

in piporočil izdajatelja sta zavarovana tako imetnik kartice kot prodajno mesto.

Med mehanizme preverjanja sodi podpis na kartici, datum veljavnosti, določitev limitov,

sprotna stop lista, avtorizacije in informacijska povezanost izdajatelja kartic s prodajno

mrežo. Imetnik kartice mora ob poravnavanju računa spremljati postopek in vztrajati na

ustreznem uničenju ali izročitvi v primeru napačno izpolnjenega potrdila oz. računa.

Seveda pa moramo tudi vedeti, da tudi pri plačevanju s "plastičnim denarjem"

razpolagamo le z njegovim pokritjem in morebitnim odobrenim kreditom.

18

5.4. NAPOTNICA ALI VOUCHER

Gre za obliko plačilnega sredstva, katerega namen je povečati brezgotovinski promet.

Turistu z napotnico namreč ni treb nosti na potovanje ali počitnice velik znesek v

gotovini, temveč le napotnico, ki opravlja podobno funkcijo kot bančni ček.

Napotnica ali voucher je potrdilo o plačilu določenih storitev pri posredniku, ki

z izdajo voucherja garantira, da bo plačal izrabljene in na voucherju točno

navedene storitve. Osebi, na katero se glasi, daje pravico do uporabe navedenih

storitev brez gotovinskega plačila v trenutku izrabe storitev.

Voucher lahko izda praviloma vsaka gospodarska organizacija, ki zastopa turista in v

njegovem imenu opravlja določen posredniški posel. Sprejemajo pa ga tista podjetja, ki

proizvajajo turistične storitve.

Napotnica ali voucher mora vsebovati naslednje podatke:

- naslov organizacije - proizvajalca storitev

- ime uporabnika

- število oseb, ki bodo uporabljale navedene storitve

- vrsto storitev s točno specifikacijo

- količino posameznih vrst storitev

- datum izrabe storitev

- podpis in žig organizacije, ki je voucher izdala.

Voucer mora poleg tega vsebovati tudi cene posamezne ali skupne storitve ter posebne

pogoje o plačilu, kot so čas plačila, višina provizije...

Voucer se praviloma nikoli ne izstavlja neizpolnjen, vsaj turistom ne.

BIANCO VOUCHER je v rabi le takrat, ko ga uporablja turistični vodnik kot predstavnik

turistične agencije, če niso vnaprej znani vsi potrebni podatki.

Voucher izdaja turistična agencija v štirih izvodih:

1. izvod: dobi stranka v turistični agenciji, ko vplača celotni znesek. Stranka odda ta

izvod hotelskemu podjetju, na katerega je voucher naslovljen. Hotel vrne prvi izvod

turistični agenciji obenem z računom. Brez originala voucherja turistična agencija računa

ne prizna.

2. izvod: pošlje agencija hotelu vnaprej kot avizo. Ta izvod hotel potrdi in ga potrjenega

vrne agenciji, s čimer sprejme rezervacijo za navedene storitve.

3. izvod: ostane agenciji za interni obračun. Možno je tudi, da dobi tretji izvod hotel za

svojo evidenco.

4. izvod: ostane v bloku (računalniku) za kontrolo.

19

Razložite!

Naloga:

Katere so prednosti potovalnih čekov, kreditnih kartic in voucherjev, kot načinov

plačevanja v turizmu, pred uporabo gotovine?

a) prednosti so v tem, da lahko potovalne čeke, kreditno kartico in voucherje vnovčimo le

na bankah in na poštah, kar pomeni popolno varnost pred krajo in zlorabo.

b) Prednost je v tem, da je vsak od teh načinov nekako zavarovan; potovalni ček je

zavarovan s potrdilom (aplikacijo) in našim podpisom, kreditna kartica je zavarovana

z našim podpisom (na novo se vpeljujejo tudi slike na karticah) in voucherji, se

nanašajo na naše ime in vsebujejo naše podatke.

c) Prednost je v tem, da zavzamejo v denarnicah manj prostora kot gotovina in jih lahko

bremenimo neomejeno.

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

20

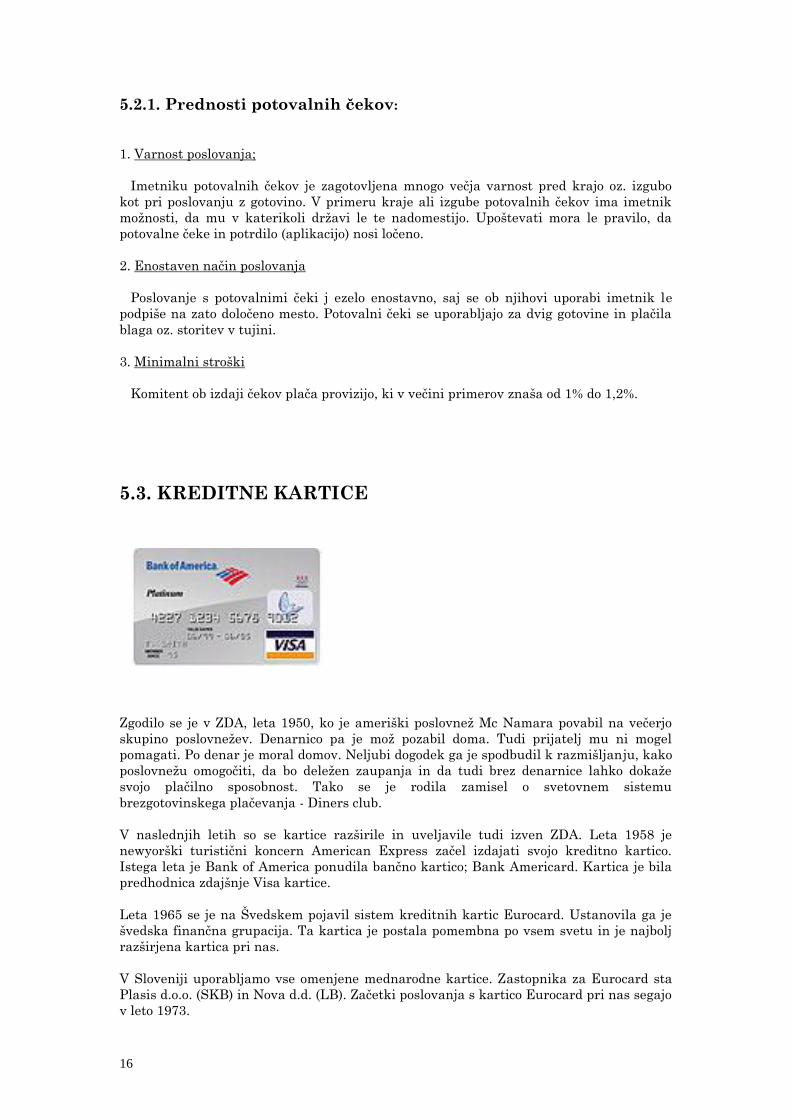

6. POSLOVNI PROCES PODJETJA IN

POSLOVNE PRVINE

Na kratko

V tem poglavju bomo spoznali:

- poslovni proces podejtja in faze poslovnega procesa, sestavljenega iz nabave, proizvodnje in

prodaje.

- prvine poslovnega procesa so predmeti dela, sredstva za delo, delo in storitve.

- V sodobnem trţnem gospodarstvu pa ni mogoče računati s temi prvinami brez denarja. Zato

mora poslovni sistem vedno razpolagati z denarjem, da bi z njim poravnal različne obveznosti.

- Denarja ne obravnavamo posebej kot poslovno prvino. Je skupen izraz za vse poslovne prvine

6.1.1. POSLOVNI PREDMET PODJETJA

Dejavnost, s katero se določeno podjetje ukvarja, imenujemo poslovni predmet podjetja. Poslovni

predmet podjetja se ne spremeinja na krajši rok, temveč le na daljši rok. O spremembi poslovnega

predmeta mora podjetje obvestiti javnost. Spremembo poslovnega predmeta mora podjetje prijaviti tudi

registrskemu sodišču, pri katerem je registrirano.

6.1.2. POSLOVNI PROCES PODJETJA

Poslovni proces podjetja je proces opravljanja dejavnosti podjetja. Poslovni proces je pogoj za

uresničevanje temeljnega cilja podjetja, to je pridobivanje dobička. V poslovnem procesu gre za

sorazmerno stalno ponavljanje določenega spleta delovnih posltopkov. Imenujemo ga tudi proces

reprodukcije v podjetju.

V proizvodnem podjetju poslovni proces sestoji iz treh tipičnih stopenj ali faz in sicer iz:

- nabave vseh potrebnih prvin poslovnega procesa,

- proizvodnje in

- prodaje.

Poslovni predmet

podjetja

Poslovni proces

podjetja

Faze poslovnega

procesa

21

V trţnem gospodarstvu pa vseh treh faz poslovnega procesa ni mogoče opravljati, če vse tri faze niso

nenehno napajane s finančnimi sredstvi. Zato je sestavni del reprodukcijskega procesa v podjutju tudi

proces financiranja.

Naloga nabave je, da podjetju priskrbi potrebne poslovne prvine, ki količinsko in kakovostno ustrezajo

predvidenim gospodarskim nalogam podjetja. Največkrat pod pojmom nabave razumemo nabavo

materiala in surovin oziroma nabavo predmetov dela. Vendar v to kategorijo sodijo tudi nabave ostalih

poslovnih prvin in sicer delovnih sredstev in delovne sile. Nabavi delovnih sredstev pravimo tudi

proces investiranja, nabavi delovne sile pa proces kadrovanja.

Primer Fructal – www.fructal.si

Pekarna Pečjak – www.pekarna-pecjak.si

Naloga proizvodnje v proizvodnem podjetju je ob sodelovanju poslovnih prvin ustvariti poslovne

učinke – proizvode, ki gredo potem bodisi v prodajo ali pa v lastno potrošnjo v okviru podjetja.

Neproizvodna podjetja seveda te faze v svojem poslovnem procesu nimajo.

Primer: Medex – www.medex.si

Naloga prodaje je najti odjemalce oziroma kupce proizvedenih poslovnih učinkov oziroma proizvodov

ob dogovorjenih pogojih. Odgovornost prodaje je tud, da podjetje za prodane poslovne učinke dobi

ustrezno plačilo – denarna sredstva.

Faze poslovega

procesa

Nabava

Proizvodnja

Prodaja

22

Financiranje je posebna faza poslovnega procesa in mora podjetju omogočati nabavo potrebnih

poslovnih prvin, pa tudi poravnavanje obveznosti, ki jih ima podjetje do drugih subjektov (npr.

plačevanje davkov drţavi).

Primer: www.gorenjka.si

Poslovni proces podjetja je delovni proces, ki ga ni mogoče opravljati brez določenih prvin, sestavin.

Prvine poslovnega procesa so določeni viri ali vloţki, ki jih podjetje potrebuje, da lahko v poslovnem

procesu ustvarja poslovne učinke. Gospodarske cilje v poslovnem sistemu lahko uresničimo z

vzajmnim delovanjem prvin poslovnega procesa, katere so:

- delovih dredstev

- predmetov dela

- tujih storitev (transport, vzdrţevanje, popravila, poštne, bančne storitvein

- delavcev oz. opravljenega dela.

To so prvine gospodarskega poslovnega procesa.

V poslovnem procesu nastopajo delovne prvine v medsebojnem spletu. Vsak začetek delovnega

procesa v podjetju zahteva, da ima podjetje potrebna delovna sredstva in predmete dela, delavce, ki so

nosilci delovne sile ter moţnost angaţiranja tujih storitev. Priskrba teh prvin pomeni njihovo nabavo.

Za priskrbo oziroma nabavopotrebnih prvin v trţnem gospodarstvu podjetja potrebujejo denar. Njegova

prisotnost in tok je nujna za opravljanje nabave vseh potrebnih poslovnih prvin.

V sodobnem trţnem gospodarstvu pa ni mogoče računati s temi prvinami brez denarja. Zato mora

poslovni sistem vedno razpolagati z denarjem, da bi z njim poravnal različne obveznosti.

Financiranje

Prvine poslovnega

procesa

Denar

23

Denar se v poslovnem procesu preoblikuje skozi proces nabave v poslovne prvine, ki jih podjetje

potrebuje za opravljanje svoje dejavnosti. V procesu proizvodnje dobiva novo pojavno obliko

nedokončanih proizvodov (kakavova masa)in kasneje končanih proizvodov (čokolada). S prodajo teh

proizvodov na trgu spet dobiva svojo prvotno denarno obliko. Poslovni proces podjetja ni samo tok

preoblikovanja nekih stvari, ampak je splet stalno potekajočih preoblikovanj stvari in denarnih sredstev

iz ene v drugo obliko. Tem odnosom pravimo blagovno – denarni odnosi.

PRVINE

POSLOVNEGA

PROCESA

TERJATEV DO

KUPCEV

DENARNA

SREDSTVA

POSLOVNI

UČINKI

vrednost prenesemo

prodamoporavnane

prvotna

dodatna denarna sredstva

Denarja ne obravnavamo posebej kot poslovno prvino. Je skupen izraz za vse poslovne prvine. Za

razliko od poslovnih prvin, se denar v poslovnem procesu ne porablja ali obrablja, ampak je v njem

posredno prisoten, ko je vezan v nabavljenih poslovnih prvinah.

PRVINE POSLOVNEGA

PROCESASREDSTVArazlika

Kaj vse je potrebno pri poslovnem procesu? Kaj poslovni sistem ima,

GGGrrreee zzzaaa pppooojjjeeemmm tttrrraaajjjaaannnjjjaaa ooobbbrrraaačččuuunnnssskkkeeegggaaa ooobbbdddooobbbjjjaaa... kkkaaajjj jjjeee nnnjjjeeegggooovvvaaa lllaaasssttt ooozzz... sss ččč iiimmm

uuurrreeesssnnniiičččuuujjjeee ccciii lll jjjeee sssvvvooojjjeeegggaaa

delovanja?

Gre za pojem stanja- trenutka

6.1.3. TROŠENJE IN ANGAŢIRANJE PRVIN POSLOVNEGA

PROCESA

Blagovno denarni

odnosi

Razlika med

prvinami poslovnega

procesa in sredstvi

Trošenje prvin

poslovnega procesa

24

V poslovnem procesu v podjetju sodelujejo psolovne prvine: delo, sredstva za delo, predmeti dela in

storitve. Brez njih poslovni proces ne more teči in brez njih podjetje ne more ustvariti proizvodov in

storitev. Poslovne prvine se v poslovnem procesu spreminjajo, obrabijo ali porabijo. Predmeti dela

(delovni predmeti) se porabijo v enem poslovnem procesu. Delovna sredstva se obrabjo v delovnem

procesu. Delovna sila – delavci v poslovnem procesu, porabijo svojo energijo (fizično in umsko).

Pomni

Dejavnost, s katero se določeno podjetje ukvarja, imenujemo poslovni predmet podjetja. Poslovni

predmet podjetja se ne spremeinja na krajši rok, temveč le na daljši rok.. Poslovni proces podjetja je

proces opravljanja dejavnosti podjetja. Poslovni proces je pogoj za uresničevanje temeljnega cilja

podjetja, to je pridobivanje dobička. V poslovnem procesu gre za sorazmerno stalno ponavljanje

določenega spleta delovnih posltopkov – nabava, proizvodnja in prodaja. V trţnem gospodarstvu pa

vseh treh faz poslovnega procesa ni mogoče opravljati, če vse tri faze niso nenehno napajane s

finančnimi sredstvi. Denar se v poslovnem procesu preoblikuje skozi proces nabave v poslovne prvine,

ki jih podjetje potrebuje za opravljanje svoje dejavnosti. V poslovnem procesu v podjetju sodelujejo

psolovne prvine: delo, sredstva za delo, predmeti dela in storitve. Brez njih poslovni proces ne more

teči in brez njih podjetje ne more ustvariti proizvodov in storitev. Poslovne prvine se v poslovnem

procesu spreminjajo, obrabijo ali porabijo.

Vprašanja

1. Predstavi na primeru poslovni predmet podjetja.

2. Predstavi na primeru Fructala poslovni proces podjetja.

3. Predstavi na primeru Medexa blagovno denarne odnose.

4. Na primeru prvin poslovnega procesa v Gorenjki predstavi njihovo trošenje.

25

26

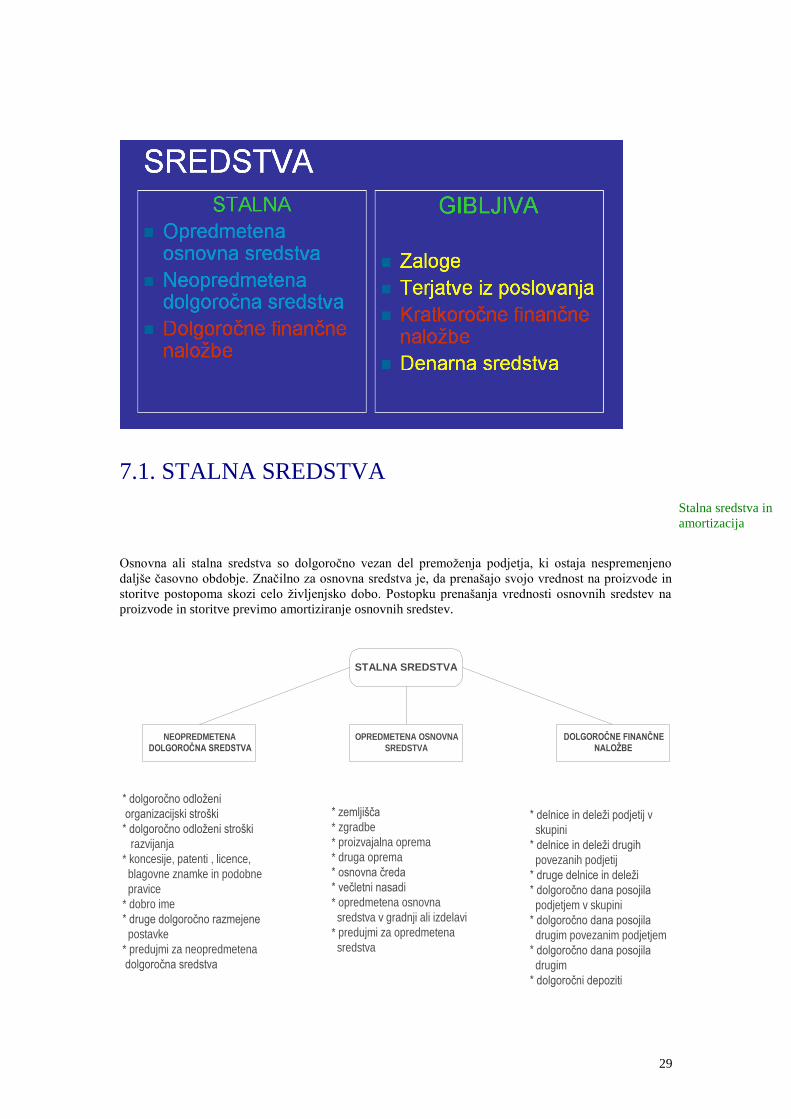

7. SREDSTVA IN VIRI SREDSTEV

Na kratko

V tem poglavju bomo spoznali:

- pojem sredstev, katerer vrste sredstev poznamo, in kakšna je njihova poraba oziroma obraba..

Sredstva so lahko:

- stalna (neopredmetena dolgoročna sredstva, opredmetena osnovna sredstva in finančne naloţbe) in

- gibljiva (zaloge, terjatve, kratkoročne finančne naloţbe in denarna sredstva).

Gibljiva sredstva se v procesu proizvodnje porabijo in tako lahko ugotovimo vrednost porabljenih

gibljivih sredstev. Drugače je s stalnimi sredstvi - osnovnimi sredstvi, ki se v procesu proizvodnje le

obrabijo. Obrabo, opredmetenih osnovnih sredstev pa izračunamo z amortizacijo.

27

SREDSTVA

STALNA SREDSTVA GIBLJIVA SREDSTVA

- postopoma prenašajo svojo - se preoblikujejo v celoti,

vrednost na proizvode in storitve brţ ko vstopijo v poslovni

- ta vrednost se končno pojavi v proces.

denarni obliki t.im. amortizacijskih

sredstev, s katerimi poslovni sistem

nadomešča stara stalna sredstva

ali kupuje nova.

se razlikujejo

PO HITROSTI PREOBLIKOVANJA

manjši od 1 večj i od 1KOEFICIENT OBRAČANJA

sredstva se enkrat

obrnejo dalj kot v letu dni

sredstva se obrnejo

prej kot v letu dni

Ko govorimo o sredstvih podjetja govorimo o poslovnih prvinah z vidika njihovega angaţiranja v

podjetjiu. Prikazujemo, v kolikšnem obsegu in v kakšni obliki so angaţirana sredstva v določenem

trenutku. Ko govorimo o sredstvih podjetja govorimo o vrednosti angaţiranih poslovnih prvin to je

delovnih sredstev, predmetov dela, delovne sile in tujih storitev, v poslovnem procesu.

V podjetju ločimo tri vrste poslovnih sredstev:

- osnovna sredstva

- obratna sredstva,

- finančne naloţbe.

Sredstva

GIBLJIVA SREDSTVA STALNA SREDSTVA

Sredstva podjetja

28

Stalna sredstva ali osnovna sredstva vključujejo tista delovna sredstva podjetja, za katera je značilno,

da se ne potrošijo v enem poslovnem procesu in snovno ne preidejo v proizvod, temveč ostanejo

nespremenjena in se v njem le fizično oziroma ekonomsko obrabijo. Zato lahko sodelujejo v večih

poslonih procesih (stroji). Med osnovna sredstva poleg delovnih sredstev, ki imajo obliko stvari,

štejemo tudi pravice (npr. patenete in licence).

Gibljiva oziroma obratna sredstva vključujejo predmete dela, ki se v enem proizvodnem procesu

spremenijo, porabijo ali preidejo v nedokončani ali končni proizvod. Za končne proizvode podjetje

dobi plačilo, ki ga vsaj delno zopet nameni za nakup predmetov dela. Zato govorimo, da se premeti

dela obračajo. Zatoo ime obratna oziroma gibljiva sredstva. Proizvodni proces običajno traja nekaj dni

ali mesecev. V tem času se obratna sredstva pribliţno enkrat obrnejo. Z vidika hitrosti obračanja

opredelimo obratna sredstva kot tista sredstva, ki se obrnejo večkrat v enem letu. Hitrost obračanja je

tudi ena od glavnih razlik med osnovnimi in obratnimi sredstvi. Za razliko od obratnih sredstev se

osnovna sredstva obrnejo le enkrat v svoji ţivljenjski dobi.

Proizvodni proces se začne z osnovnimi in obratnimi sredstvi, katera moramo najprej nabaviti. Zato

moramo imeti denarna sredstva. Denarja ne štejemo med poslovne prvine. Denar je skupen izraz za vse

poslovne prvine. Za razliko od poslovnih prvin se denar v poslovnem procesu ne porablja. Obrablja

ampak je v njem posredno prisoten, ko je vezan v nabavljenih poslovnih prvinah. Z vidika obravnave

sredstev podjetja pa denar štejemo med sredstva podjetja, saj tako kot ostala sredstva podjetja

predstavljajo premoţenje podjetja.

Poleg osnovnih in obratnih sredstev poznamo še finančne anloţbe. Med finančne naloţbe štejemo vsa

sredstva podjetja, ki jih vlaga drugam, v druga podjetja in je njihov delni ali celo preteţni lastnik. V

tem primeru podjetje ni lastnih konkretnih osnovnih in obratnih sredstev, ampak je lastnik določene

vrednosti drugega podjetja.

Z vidika trajanja vezave poznamo delitev sredstev podjetja na dolgoročna in kratkoročna sredstva

podjetja. Osnovna sredstva so dolgoročna podjetja. Obratna srestva so preteţno kratkoročna sredstva.

Finančne naloţbe pa so lahko dolgoročne ali pa kratkoročne.

Stalna sredstva

Gibljiva sredstva

Denar

Finančne naloţbe

Delitev sredstev z

vidika njihovega

trajanja

29

7.1. STALNA SREDSTVA

Osnovna ali stalna sredstva so dolgoročno vezan del premoţenja podjetja, ki ostaja nespremenjeno

daljše časovno obdobje. Značilno za osnovna sredstva je, da prenašajo svojo vrednost na proizvode in

storitve postopoma skozi celo ţivljenjsko dobo. Postopku prenašanja vrednosti osnovnih sredstev na

proizvode in storitve previmo amortiziranje osnovnih sredstev.

STALNA SREDSTVA

NEOPREDMETENA

DOLGOROČNA SREDSTVA

OPREDMETENA OSNOVNA

SREDSTVA

DOLGOROČNE FINANČNE

NALOŢBE

* dolgoročno odloţeni

organizacijski stroški

* dolgoročno odloţeni stroški

razvijanja

* koncesije, patenti , licence,

blagovne znamke in podobne

pravice

* dobro ime

* druge dolgoročno razmejene

postavke

* predujmi za neopredmetena

dolgoročna sredstva

* zemljišča

* zgradbe

* proizvajalna oprema

* druga oprema

* osnovna čreda

* večletni nasadi

* opredmetena osnovna

sredstva v gradnji ali izdelavi

* predujmi za opredmetena

sredstva

* delnice in deleţi podjetij v

skupini

* delnice in deleţi drugih

povezanih podjetij

* druge delnice in deleţi

* dolgoročno dana posojila

podjetjem v skupini

* dolgoročno dana posojila

drugim povezanim podjetjem

* dolgoročno dana posojila

drugim

* dolgoročni depoziti

Stalna sredstva in

amortizacija

30

7.1.1. OPREDMETENA OSNOVNA SREDSTVA

Razlikujemo štiri vrste vrednost osnovnih sredstev:

- nabavna vrednost

- neodpisana vrednost

- odpisana vrednost

- revalorizirana vrednost.

Nabavna vrednost osnovnega sredstva sestoji iz cene, ki jo je podjetje plačalo dobavitelju in stroškov

študij in raziskav, stroškov vgradnje, instalacij, transporta, motaţe, poskusne proizvodnje in izobrazbe

kadrov. Nabavna vrednost vključuje vse stroške, ki jih je potrebno poravnati, da je osnovno sredstvo

sposobno delovati.

V teku delovanja se vrednost osnovnega sredstva zmanjšuje in sicer za znesek obračunane amortizacije.

Z amortiziranjem osnovnega sredstva se zaračuna obraba osnovnega sredstva v posameznem

poslovnem procesu in se pripiše k lasni ceni proizvoda ali storitve. Zmanjšani vrednosti osnovnega

sredstva pravimo odpisana vrednost. Ta je enaka kumulativi (seštevku) amortizacije.

Preostala vrednost osnovnega sredstva je neodpisana vrednost osnovnega sredstva. Stopnja odpisanosti

osnovnega sredstva pa ne pomeni, da se s tem zmanjšuje sposobnost osnovnega sredstva za delovanje

(avto).

Vrednosti osnovnih

sredstev

Nabavna vrednost

Odpisana vrednost

Neodpisana vrednost

osnovnega sredstva

Odpisana vrednost

31

Zaradi inflacije je nominalna vrednost osnovnega sredstva vedno niţja. Za prikaz realnega stanja

oziroma realne vrednosti osnovnega sredstva je potrebno vrednost osnovnih sredstev (neodpisanega

dela) revalorizirati – zadrţati njihovo realno sedanjo vrednost. Revalorizirano vrednost osnovnega

sredstva lahko določimo z oseno vsakega osnovnega sredstva v tekočem obdobju, običajno pa kar s

koeficientom inflacije popravimo vrednost osnovnega sredstva.

Vrednost osnovnih sredstev se v podjetju stalno spreminja. Razlogi so novi nakupi, dograditve,

rekonstrukcije, prodaja osnovnega sredstva, uničenje in podobno. Vrednost osnovnih sredstev podjetja

zato prikazujemo v določenem trenutku – stanje OS prikazujemo na določen dan.

7.1.2. IZKORIŠČENOST OSNOVNIH SREDSTEV

Zmogljivost ali kapaciteta osnovnih sredstev je sposobnost proizvesti določeno količino izdelkov ali

storitev v določenem času. Izraţamo jo v enotah izdelkov ali storitev v času.

Na primer 80 čokolad na dan

Prva delitev:

Ekstenzivna zmogljivost moţna širjenja zmogljivosti z majhno investicijo kapitala. Gre za to koliko

časa v obdobju, npr. v enem letu lahko naprave delujejo.

Intenzivna zmogljivost pove koliko izdelkov naredi naprava v enoti časa, npr. v eni uri.

Zmnoţek ekstenzivne in intenzivne zmogljivosti je integralna zmogljivost osnovnega sredstva.

Revalorizacija

Vrednost OS na

določen dan

Vrednost OS na

določen dan

Ekstenzivna

zmogljivost OS

Intenzivna

zmogljivost OS

32

Na primer:

40 ur (ekstenzivna zmogljivost) x 10 čokolad na uro (intenzivna zmogljivost) = 400 čokolad na teden

Integralna zmogljivost slaščičarke delavnice je 400 čokolad v enem tednu.

Druga delitev:

Tehnična zmogljivost predpostavlja, da naprava dela neprestano, le s prekinitvami, ki so nujne -

predpisane za normalno vzdrţevanje. Predpostavlja, da stroj dela v treh izmenah, ob nedeljah in

praznikih.

Razpoloţljiva zmogljivost to dobimo, če upoštevamo dejanske izmene, nedelje in praznike, večja

popravila.

Planirane zmogljivosti,o njih pa govorimo ob upoštevanju planiranih količin in asortimenta in

planiranih časov proizvodnje.

Dejanska zmogljivosta, ki od planirane odstopa zaradi količin in asortimenta in zaradi odstopanj časov

proizvodnje.

razpoloţljiva zmogljivost

UČINKOVITOST OSNOVNEGA SREDSTVA = nabavna vrednost OS

Primer:

Razpoloţljiva zmogljivost stroja za mešanje mlečne čokolade Gorenje in Mulineux je enaka in sicer 5

ton na leto. Cena Gorenja je 3.000 EUR, cena Mulineuxa pa 3.500 EUR.

Tehnična

zmogljivost OS

Razpoloţljiva

zmogljivost

Planirana

zmogljivost

4

Učinkovitost

osnovnega sredstva

33

Učinkovitost stroja za mešanje čokolade Gorenje = 5 ton/ 3.000 EUR = 1,67

Učinkovitost stroja za mešanje čokolade Mulineux = 5 ton/ 3.500 EUR = 1,43

Stroj Gorenje nam na enoto investiranega denarja (1EUR) prinese 1,67 enot razpoloţljive zmogljivosti,

stroj Mulineux pa nam na enoto investiranega denarja (1EUR) prinese 1,43 enot razpoloţljive

zmogljivosti. Odločimo se za tisti stroj, ki nam prinese več enot razpoloţljive zmogljivosti na enoto

investiranega denarja. Odločimo se torej za stroj Gorenje.

nam pove, koliko enot zmogljivosti prinese investirana denarna enota.

1.1.3. AMORTIZACIJA - STROŠEK DELOVNIH

SREDSTEV

Delovna sredstva sodelujejo v večih proizvodnih (delovnih) procesih, preden se potrošijo. Zato svojo

vrednost postopoma prenašajo na proizvode ali storitve.

Ob takšnih značilnostih delovnih sredstev se postavlja vprašanje, kako ugotoviti stroške, ki jih ima

podjetje z njihovim sodelovanjem v poslovnem procesu.

Osnova za izračun stroška je obraba delovnega sredstva v proizvodnem oz. delovnem procesu. Treba

je ugotoviti fizično obrabo in ovrednotenje takšne obrabe.

Amortizacija

34

PROBLEM: ni mogoče neprestano ugotavljati niti obrabe delovnega sredstva v enem proizvodnem

(delovnem) procesu niti vrednosti te obrabe.

Problem amortiziranja je ugotavljanje stroškov delovnih sredstev.

Namen amortiziranja:

1. z amortizacijo ţelimo v podjetju zagotavljati enostavno reprodukcijo, to je ponovno nabavo oz.

zamenjavo izrabljenih delovnih sredstev. To dosegamo s pomočjo procesa amortizacije tako, da

zaračunamo vrednostno izraţeno obrabo delovnih sredstev proizvodom oz. storitvam, ki smo jih s

pomočjo teh delovnih sredstev izdelali ali opravili. S tem zbiramo sredstva za nabavo novega,

enakovrednega delovnega sredstva, ko bo staro izkoriščeno. Ta denarna sredstva so izkupički od

prodaje oz. storitev.

2. z amortiziranjem ugotavljamo na stvarnejši način stroškovno ceno

3. z amortizacijo delovnih sredstev ugotavljamo stvarnejšo višino ekonomskega

rezultata svojega poslovanja.

Vrste zastarevanja delovnih sredstev:

1. FIZIČNO ZASTAREVANJE; je odvisno od časa uporabe in kakovosti delovnih sredstev.

Povzročajo ga naravne sile ne glede na intenzivnost uporabe.

2. TEHNIČNO ali EKONOMSKO ZASTAREVANJE; zaradi tehničnega napredka.

Problem

ugotavljanja obrade

delovnega sredstva

Namen amortiziranja

Vrste zastarevanja

delovnih sredstev

35

4. GOSPODARSKO ZASTAREVANJE; sredstev ne rabimo več.

Amortizacija je tisti obseg vrednosti delovnih sredstev, ki so ga le-ta v procesu proizvodnje prenesla na

proizvode ali storitve, ki gre v stroškovno ceno proizvoda ali storitve. Da bi spoznali kakšna je pravilna

višina amortizacije nekega delovnega sredstva, moramo najti odgovore na 3 skupine vprašanj:

1. vedeti moramo kakšna je vrednost, ki jo delovno sredstvo postopoma prenaša na proizvode.

2. ker nismo sposobni ugotavljati neposredno obrabe delovnega sredstva v enem poslovnem procesu,

moramo spoznati ţivljenjsko dobo nekega sredstva, da bi vedeli, v kakšnem roku bo verjetno prišlo

do njegove popolne izrabe

3. ţivljenjsko dobo je moč izraziti:

- z oceno časovne dobe v kateri bo mogoče delovna sredstva uporabljati v podjetju

- z oceno števila poslovnih učinkov, ki jih bo mogoče z delovnim sredstvom v njegovi

ţivljenjski dobi izdelati.

Na tej osnovi lahko rečemo, da izvajanje procesa amortizacije delovnih sredstev v podjetju terja

reševanje treh skupin problemov:

1. določanje osnove za amortiziranje delovnih sredstev ali amortizacijske osnove

2. določanje ţivljenjske dobe delovnega sredstva

3. izbiranje ustrezne amortizacijske metode delovnega sredstva.

pomeni vrednost delovnega sredstva, ki bo predmet amortizacije;

nabavna vrednost

nam pove, kako dolgo bo delovno sredstvo v poslovnih procesih prenašalo

svojo vrednost na proizvode oz. na koliko proizvodov bo predvidoma

preneslo celotno svojo vrednost. Te dobe ne moremo poznati natančno, zato gre za ocene (fizična

ţivljenjska doba ali ekonomska ţivljenjska doba).

Delovna sredstva sodelujejo v večih proizvodnih (delovnih) procesih, preden se potrošijo. Zato svojo

vrednost postopoma prenašajo na proizvode ali storitve.

Amortizacija

Amortizacijska

osnova

AMORTIZACIJSKA OSNOVA

Ţivljenjska doba

ŢIVLJENJSKA DOBA

36

Ob takšnih značilnostih delovnih sredstev se postavlja vprašanje, kako ugotoviti stroške, ki jih ima

podjetje z njihovim sodelovanjem v poslovnem procesu.

Osnova za izračun stroška je obraba delovnega sredstva v proizvodnem oz. delovnem procesu. Treba

je ugotoviti fizično obrabo in ovrednotenje takšne obrabe.

PROBLEM: ni mogoče neprestano ugotavljati niti obrabe delovnega sredstva v enem proizvodnem

(delovnem) procesu niti vrednosti te obrabe.

Problem amortiziranja je ugotavljanje stroškov delovnih sredstev.

Stroški obrabe

delovnega sredstva

Metode

amortiziranja

37

METODE AMORTIZIRANJA

ČASOVNE METODE:

- METODA ENAKIH LETNIH

ZNESKOV

- METODA NARAŠČAJOČIH LETNIH

ZNESKOV

- METODA VSOTE LETNIH ŠTEVILK

- METODA PADAJOČEGA ZNESKA

- LINEARNA METODA S

SPREMENJENIMI STOPNJAMI

FUNKCIONALNE

METODE:

- PROIZVODNA METODA

KOMBINIRANE METODE:

- LINEARNO-PROIZVODNA

METODA

Primeri na vajah.

6.7.1.1 AMORTIZACIJA

Amortizacija je strošek, ki nastane zaradi obrabe OS.

Am. osnova = nabavna vrednost OS

Am. stopnja= odvisna od metode amortiziranja

60

Amortizacija = amortizacijska osnova * am. stopnja

METODI AMORTIZIRANJA

1. ČASOVNA METODA

Amortizacijsko stopnjo določimo glede na življenjsko dobo OS.

2. FUNKCIONALNA METODA

Stopnjo amortizacije glede na uporabo OS.

61

Am. stopnja = 100% / življ. dobaLetna amort. = NV * am. stopnja

AM/ izdelek – enoto = NV / načrtovano št. izdelkov

AM v obdobju = št. izdelkov v obdobju * amort. na

enoto

38

Pomni

Vrednost osnovnih sredstev se v podjetju stalno spreminja. Razlogi so novi nakupi, dograditve,

rekonstrukcije, prodaja osnovnega sredstva, uničenje in podobno. Zmogljivost ali kapaciteta osnovnih

sredstev je sposobnost proizvesti določeno količino izdelkov ali storitev v določenem času. Izraţamo jo

v enotah izdelkov ali storitev v času. Osnova za izračun stroška je obraba delovnega sredstva v

proizvodnem oz. delovnem procesu. Treba je ugotoviti fizično obrabo in ovrednotenje takšne obrabe.

Amortizacija je tisti obseg vrednosti delovnih sredstev, ki so ga le-ta v procesu proizvodnje prenesla na

proizvode ali storitve, ki gre v stroškovno ceno proizvoda ali storitve.

Vprašanja

1. Predstavi na primeru avtomobila nabavno vrednost.

2. Predstavi na primeru zastarevanje računalniške opreme.

3. Predstavi na primeru štedilnika njegovo amortizacijo.

Praktični primer:

Na primeru strojne opreme , zgradbe in prevoznih sredstev Droge Kolinske predstavite amortizacijo in načine

zastarevanja.

39

Napišite in utemeljite vaš odgovor!

7.2. GIBLJIVA SREDSTVA

Na kratko

V tem poglavju bomo spoznali:

- pojem sredstev, katerer vrste sredstev poznamo, in kakšna je njihova poraba oziroma obraba..

Sredstva so lahko:

- stalna (neopredmetena dolgoročna sredstva, opredmetena osnovna sredstva in finančne naloţbe) in

- gibljiva (zaloge, terjatve, kratkoročne finančne naloţbe in denarna sredstva).

Gibljiva sredstva se v procesu proizvodnje porabijo in tako lahko ugotovimo vrednost porabljenih

gibljivih sredstev. Drugače je s stalnimi sredstvi - osnovnimi sredstvi, ki se v procesu proizvodnje le

obrabijo. Obrabo, opredmetenih osnovnih sredstev pa izračunamo z amortizacijo

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

Gibljiva sredstva

40

GIBLJIVA

SREDSTVA

ZALOGE TERJATVEKRATKOROČNE

FINANČNE NALOŽBEDENARNA SREDSTVA

* material

* nedokončana

proizvodnja

* proizvodi

* trgovsko blago

* predujmi za zaloge

* dolgoročne terjatve

* dolgoročne varščine

* kratkoročne terjatve

* kratkoročne varščine

* za prodajo kupljene

delnice in

deleţi podjetij v

skupini

* za prodajo kupljene

delnice in

deleţi povezanih

podjetij

* za prodajo kupljene

druge

delnice in deleţi

* dana posojila

podjetjem v

skupini

* dana posojila

podjetjem v

skupini

* dana posojila drugim

povezanim podjetjem

* za prodajo odkupljeni

vrednostni papirji

* gotovina v blagajni in

prejeti

čeki

* denarna sredstva v

banki

Primer:

V hotelskem podjetju lahko najdemo osnovna sredstva: sobe oz. nepremičnina, kjer se nahaja hotel in

obratna sredstva: terjatve do gostov, drobni inventar v zalogi in uporabi (brisače, rjuhe).

Gibljiva sredstva – predmeti dela

Z obratnimi sredstvi označujemo predmete dela, ki v procesu proizvodnje prehajajo v proizvode.

Osnovna značilnost obratnih sredstev je, da se v toku poslovanja spremenijo in poleg fizične oblike

prevzemajo tudi obliko denarja in pravic. To značilnost nam najbolje prikaţe tok reprodukcije obratnih

sredstev.

41

Podjetje najprej z denarjem kupi surovine in material, s čimer si ustvari zalogo surovin in materialov.

Te surovine in material prehajajo v proizvodnjo, kjer se spremenijo najprej v zaloge nedokončanih

proizvodov in po končani proizvodnji v končne proizvode. Ti so običajno nekaj časa v skladišču, kjer

jih prikazujemo kot zaloge končnih proizvodov. Proizvode podjetje odpremi kupcem in jim izstavi

račun. Z izstavitvijo računa podjetje izkaţe terjatev do kupca. Ko kupec plača proizvod, podjetje dobi

sdenar in začne z novim reprodukcijskim tokom.

Drugače je pri storitvenih podjetjih, ki ne proizvajajo proizvodov v fizični obliki, ampak nudijo

storitve. Značilno za storitve je, da jih ne moremo opraviti vnaprej, ampak jo opravimo v istem

trenutku, ko jo kupec potrebuje (nočitev). Storitev ne moremo skladiščiti, zato v primeru storitvenih

podjetij , nimamo zalog nedokončane proizvodnje in končnih proizvodov. Zato storitvena podjetja

potrebujejo manj manj obratnih sredstev za svoje poslovanje in s tem tudi manj potrebnega denarja, ki

bi bil trajno vezan v obratnih sredstvih.

MMMeeeddd gggiiibbblll jjj iiivvvaaa ((( tttuuudddiii »»»ooobbbrrraaatttnnnaaa«««))) sssrrreeedddssstttvvvaaa uuuvvvrrrššščččaaammmooo zzzaaalllooogggeee,,, ttteeerrr jjjaaatttvvveee,,, kkkrrraaatttkkkooorrrooočččnnneee fffiiinnnaaannnčččnnneee nnnaaallloooţţţbbbeee iiinnn

dddeeennnaaarrrnnnaaa sssrrreeedddssstttvvvaaa... NNNjjj iiihhhooovvvaaa vvvlllooogggaaa vvv ppprrroooccceeesssuuu jjjeee ssstttaaalllnnnooo ppprrreeehhhaaajjjaaannnjjjeee iiizzz eeennneee ooobbblll iiikkkeee vvv dddrrruuugggooo,,, ppprrr iii ttteeemmm pppaaa jjjeee

pppooommmeeemmmbbbnnnooo,,, dddaaa jjjeee kkkooonnnčččnnniii eeefffeeekkkttt (((ooouuutttpppuuuttt))) vvveeeččč jjj iii oooddd vvvllloooţţţkkkaaa ((( iiinnnpppuuutttaaa))) ...

Zaloge so sredstva, ki bodo porabljena pri proizvajanju izdelkov ali opravljanju storitev in prodana v

okviru rednega poslovanja. Sestavljajo jih:

zaloge materiala in surovin,

zaloge drobnega inventarja,

zaloge nedokončane proizvodnje in polproizvodov,

zaloge izdelkov,

zaloge trgovskega blaga.

Terjatve so pravice zahtevati od določene osebe plačilo dolga, dobavo kakih stvari ali izvedbo kakšne

storitve. Nastajajo torej na osnovi prodaje izdelka, ki s strani kupca še ni plačan, na osnovi predplačil

dobaviteljem, zaposlenim in drugim, ki še niso dobavili izdelka, materiala ali opravili dogovorjene

storitve.

Glede na zapadlost v plačilo se terjatve delijo na dolgoročne in kratkoročne. Pri dolgoročnih gre za

prodajo na kredit. Glede na dolţnika jih razčlenjujemo na terjatve do kupcev, terjatve do dobaviteljev,

terjatve do zaposlenih, terjatve do drţave, pa tudi na terjatve v drţavi in terjatve v tujini.

Tako je potrebno spremljati terjatve in ugotavljati ali še obstaja realna moţnost, da bodo tudi plačane.

Če v plačilo glede višine ali roka dvomimo, govorimo o dvomljivih terjatvah, če pa je glede plačila ţe

nastal spor in poteka sodni postopek - gre za sporne terjatve. Oboje je potrebno zmanjšati za deleţ

pričakovanega neplačila – popravek, oziroma ob nastanku dejstva neplačila (na osnovi ustrezne listine)

odpisati.

Kroţni tok obratnih

sredstev

Storitvena podjetja

Zaloge

Terjatve

Kratkoročne

finančne naloţbe

42

Podjetje lahko svoja sredstva vloţi v osnovna in obratna sredstva, lahko pa jih naloţi kot

posojila, vlaganja ali sovlaganja v druga podjetja. To so finančne naloţbe. Kratkoročne finančne

naloţbe so sredstva, ki jih je podjetje naloţilo v druga podjetja, drţavo, finančne institucije itd.,

z namenom, da prinašajo finančne prihodke. Gre v glavnem za preseţek denarja, ki ga podjetje

ne potrebuje za svojo dejavnost – nabavo, proizvodnjo, prodajo - in ga ţeli donosno naloţiti.

Tako lahko naloţi denar na banko ali kupi delnice, obveznice, posodi denar drugemu podjetju

ipd. Kratkoročnost finančnih naloţb v delnice in deleţe podjetij je pogojena tudi z namenom

trgovanja, za razliko od dolgoročnih finančnih naloţb, ko podjetje ţeli v teh podjetjih tudi

upravljati.

Donosi iz kratkoročnih finančnih naloţb so donosi, ki letno pritekajo od podjetij, v katera so te naloţbe

dane ( npr. obresti, deleţi čistega dobčka) in donosi ob njihovi prodaji ( npr. preseţek prodajne cene

nad njihovo nabavno ceno).

Denarna sredstva oziroma denar je zakonsko plačilno sredstvo, ki je posrednik pri menjavi poslovnih

učinkov v razmerah blagovnega gospodarstva, trga in delitve dela.

Gotovina je denar v blagajni v obliki bankovcev (papir) in kovancev, prejetih čekov oz. vrednostnih

papirjev, ki jih je takoj mogoče vnovčiti.

Knjižnji denar je denar na računih pri banki ali drugi finančni instituciji, ki se uporablja za plačevanje.

Denar na poti je denar, ki se prenaša iz blagajne na ustrezni račun pri banki ali drugi finančni instituciji

in se istega dne še ne vpiše kot dobroimetje pri njej.

Denarna sredstva so namenjena predvsem za izplačilo osebnih dohodkov, za izplačilo surovin in

materialov, inventarja.

Aktivne časovne razmejitve sestavljajo kratkoročno odloţeni stroški in predhodno nezaračunani

prihodki.

Nekateri stroški v podjetju ne nastajajo enakomerno, temveč le ob določenih trenutkih na primer,

plačilo zavarovalnine, izdelava prospekta in podobno. Taki stroški ob nastanku ne bremenijo

dejavnosti. Kasneje se upoštevjo kot stroški in enakomerno vplivajo na poslovni rezultat.

Nezaračunani prihodki se pojavijo, če jih podjetje še ni izračunalo niti ni dobilo plačila. Se pa to

opravičeno pričakuje.

7.2.1. OBRAČANJE OBRATNIH SREDSTEV

Denarna sredstva

Aktivne časovne

razmejitve

Koeficient obračanja

obratnih sredstev

43

Obratna sredstva se spreminjajo iz ene oblike v drugo in najmanj enkrat v letu zaklučijo reprodukcijski

tok. Po opravljenem enem reprodukcijskem toku se vključijo v naslednji reprodukcijski tok. Temu

procesu pravimo obračanje obratnih sredstev. Hitrost obračanja obratnih sredstev merimo s trajanjem

enega obrata v dnevih ali s koeficientom obračanja, ki pove kolikokrat v enem letu so se obratna

sredstva pojavila v določeni obliki.

Hitrost obračanja obratnih sredstev vpliva na uspešnost poslovanja podjetja v obdobju. Večkrat ko se

poslovna sredstva obrnejo, večja bo uspešnost podjetja oziroma manjša sredstva so potrebna za

doseganje enakega obsega. Zato si podjetja prizadevajo,da bi bilo stanj ezalog in terjatev čim manjše.

Pri tem mora paziti, da zaloge niso premajhne, ker to lahko ogrozi nemoten potek proizvodnega

procesa.

Primer:

Hitrost obračanja

obratnih sredstev

44

Dnevi vezave sredstev prikazujejo čas v katerem so posamezna sredstva vezana v poslovnem procesu.

Kaj so dnevi vezave posameznih oblik sredstev?Kaj so dnevi vezave posameznih oblik sredstev?

Dnevi vezave sredstev prikazujejo Dnevi vezave sredstev prikazujejo ččas v katerem so as v katerem so

posamezna sredstva vezana v poslovnem procesu.posamezna sredstva vezana v poslovnem procesu.

ČČas dnevne vezave oz. as dnevne vezave oz. ččas trajanja enega obrata as trajanja enega obrata

izraizraččunamo po naslednji formuli:unamo po naslednji formuli:

obračanjakoličnik

dni 360obrata 1 trajanjačas

44

Kazalniki obračanja

Če poznamo hitrost obračanja obratnih sredstev, lahko

izračunamo potreben obseg obratnih sredstev, ki jih

moramo vloţiti v podjetje, za nek določen obseg poslovanja.

sredstevobratnih Obracanje

poslovanja obsegNacrtovan sredstevobratnih obsegPotreben

Če je obračanje hitrejše, je to za podjetje ugodno. Povprečno stanje

obratnih sredstev je manjše. Potrebovalo bo manj virov za

financiranje danega obsega poslovanja.

45

46

Povzeto po Radič, Bled 2007

47

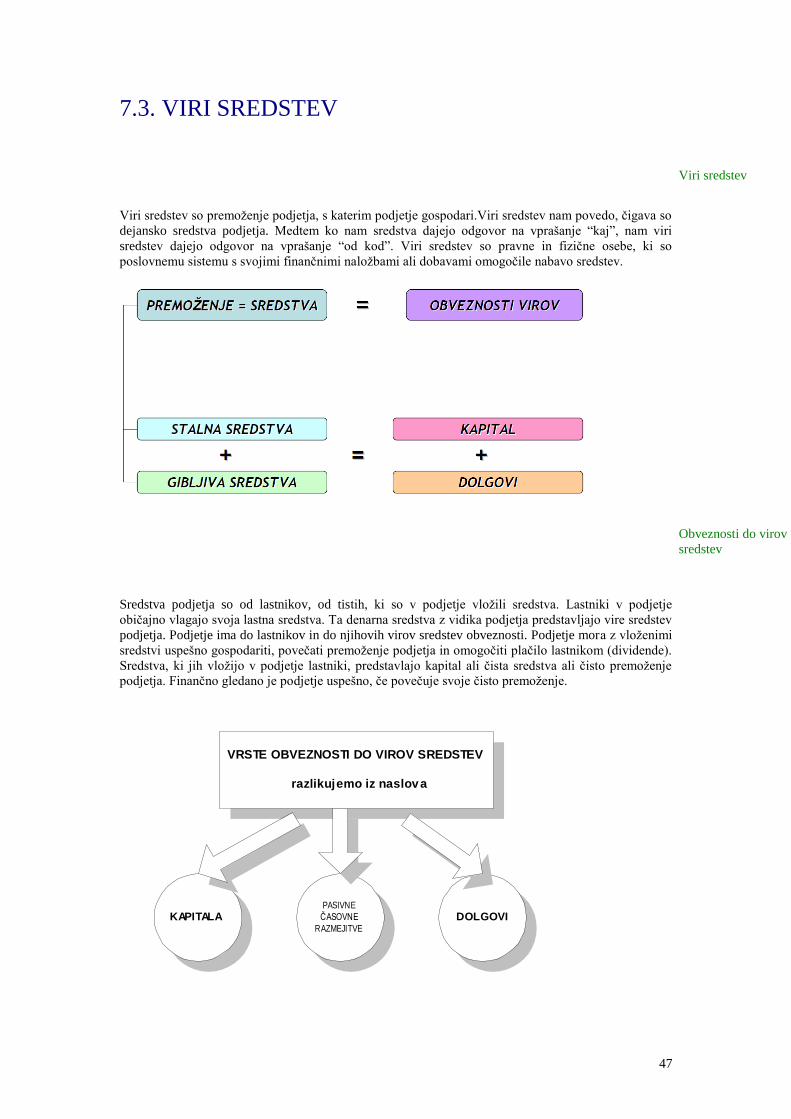

7.3. VIRI SREDSTEV

Viri sredstev so premoţenje podjetja, s katerim podjetje gospodari.Viri sredstev nam povedo, čigava so

dejansko sredstva podjetja. Medtem ko nam sredstva dajejo odgovor na vprašanje “kaj”, nam viri

sredstev dajejo odgovor na vprašanje “od kod”. Viri sredstev so pravne in fizične osebe, ki so

poslovnemu sistemu s svojimi finančnimi naloţbami ali dobavami omogočile nabavo sredstev.

Sredstva podjetja so od lastnikov, od tistih, ki so v podjetje vloţili sredstva. Lastniki v podjetje

običajno vlagajo svoja lastna sredstva. Ta denarna sredstva z vidika podjetja predstavljajo vire sredstev

podjetja. Podjetje ima do lastnikov in do njihovih virov sredstev obveznosti. Podjetje mora z vloţenimi

sredstvi uspešno gospodariti, povečati premoţenje podjetja in omogočiti plačilo lastnikom (dividende).

Sredstva, ki jih vloţijo v podjetje lastniki, predstavlajo kapital ali čista sredstva ali čisto premoţenje

podjetja. Finančno gledano je podjetje uspešno, če povečuje svoje čisto premoţenje.

VRSTE OBVEZNOSTI DO VIROV SREDSTEV

razlikujemo iz naslova

KAPITALAPASIVNE

ČASOVNE

RAZMEJITVE

DOLGOVI

Viri sredstev

Obveznosti do virov

sredstev

48

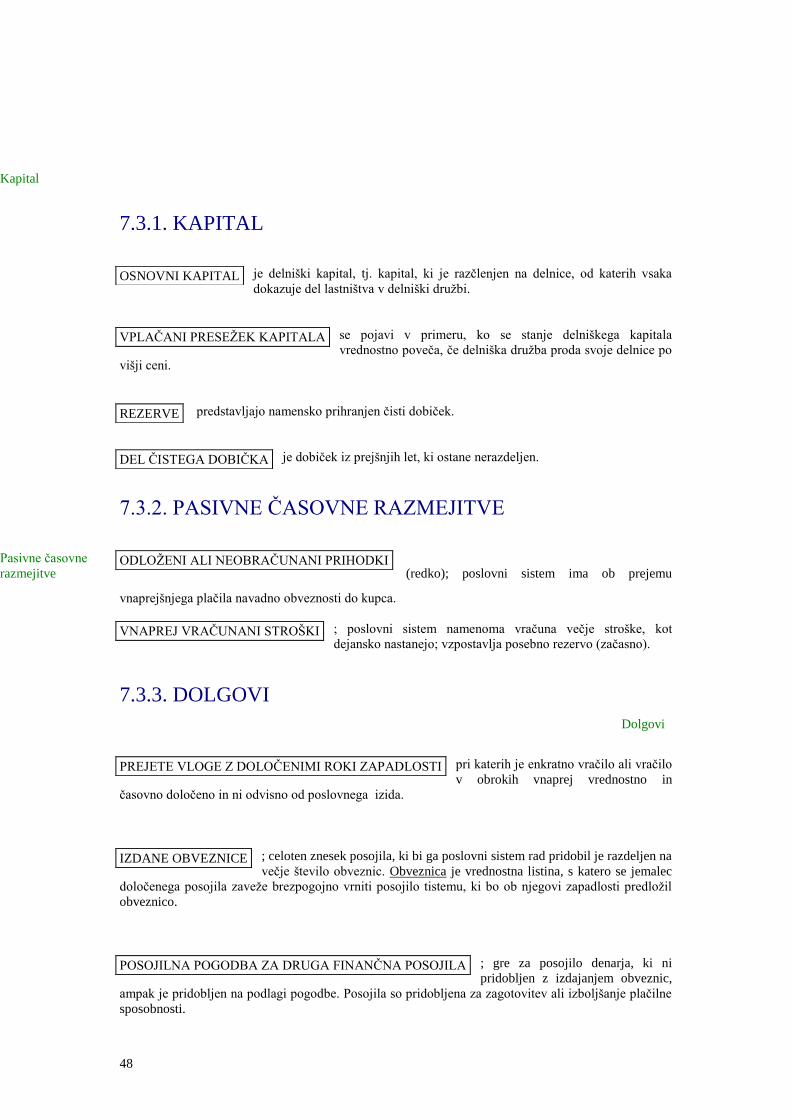

7.3.1. KAPITAL

je delniški kapital, tj. kapital, ki je razčlenjen na delnice, od katerih vsaka

dokazuje del lastništva v delniški druţbi.

se pojavi v primeru, ko se stanje delniškega kapitala

vrednostno poveča, če delniška druţba proda svoje delnice po

višji ceni.

predstavljajo namensko prihranjen čisti dobiček.

je dobiček iz prejšnjih let, ki ostane nerazdeljen.

7.3.2. PASIVNE ČASOVNE RAZMEJITVE

(redko); poslovni sistem ima ob prejemu

vnaprejšnjega plačila navadno obveznosti do kupca.

; poslovni sistem namenoma vračuna večje stroške, kot

dejansko nastanejo; vzpostavlja posebno rezervo (začasno).

7.3.3. DOLGOVI

pri katerih je enkratno vračilo ali vračilo

v obrokih vnaprej vrednostno in

časovno določeno in ni odvisno od poslovnega izida.

; celoten znesek posojila, ki bi ga poslovni sistem rad pridobil je razdeljen na

večje število obveznic. Obveznica je vrednostna listina, s katero se jemalec

določenega posojila zaveţe brezpogojno vrniti posojilo tistemu, ki bo ob njegovi zapadlosti predloţil

obveznico.

; gre za posojilo denarja, ki ni

pridobljen z izdajanjem obveznic,

ampak je pridobljen na podlagi pogodbe. Posojila so pridobljena za zagotovitev ali izboljšanje plačilne

sposobnosti.

Kapital

OSNOVNI KAPITAL

VPLAČANI PRESEŢEK KAPITALA

REZERVE

DEL ČISTEGA DOBIČKA

ODLOŢENI ALI NEOBRAČUNANI PRIHODKI Pasivne časovne

razmejitve

VNAPREJ VRAČUNANI STROŠKI

Dolgovi

PREJETE VLOGE Z DOLOČENIMI ROKI ZAPADLOSTI

IZDANE OBVEZNICE

POSOJILNA POGODBA ZA DRUGA FINANČNA POSOJILA

49

; poslovni sistem si pridobi na podlagi

posebne posojilne pogodbe denar, da bi

z njim lahko kupil kako osnovno sredstvo ali povečal zaloge v okviru obratnih sredstev - ne gre za