Embed Size (px)

Citation preview

Introduzione al bilancio e alla contabilità analitica per operatori della sanitàVer. mar 2011

Mauro Vitacca

Lo scopo delle rilevazioni contabili I sistemi di rilevazione contabile hanno lo scopo di: rilevare il patrimonio di un’azienda in un dato momento rilevare le variazioni del patrimonio in un periodo di tempo analizzare quali sono le componenti del patrimonio e le componenti che fanno variare il patrimonio nel tempo

Il patrimonio Il patrimonio è composto di attività (soldi in cassa, crediti, immobili, impianti ecc.) e passività (debiti verso fornitori, debiti verso banche, debiti verso dipendenti, debiti per tasse); la differenza tra attività e passività corrisponde al patrimonio netto:

ATTIVITA’ - PASSIVITA’ = PATRIMONIO NETTO

Lo Stato Patrimoniale Lo Stato Patrimoniale riporta la situazione delle attività e delle passività in un dato momento (di solito al 31.12 di ogni anno)

ATTIVITA’ PASSIVITA’ +PATRIMONIO NETTO

Cassa 300 Debiti v/ banche 1.000

Crediti 700 Debiti v/fornitori 500

Immobili 1.000 Debiti v/Erario 500

Macchinari 500 Totale Passivo 2.000

Patrimonio netto 500

Totale Attivo 2.500 Totale a pareggio 2.500

Cosa succede in un anno di attività (esercizio)

31.12.09

ATTIVITA’ PASSIVITA’ + PATRIMONIO NETTO

Cassa 300 Debiti v/ banche 1.000

Crediti 700 Debiti v/fornitori 500

Immobili 1.000 Debiti v/Erario 500

Macchinari 500 Totale Passivo 2.000

Patrimonio netto 500

Totale Attivo 2.500 Totale a pareggio 2.500

31.12.10

ATTIVITA’ PASSIVITA’ + PATRIMONIO NETTO

Cassa 800 Debiti v/ banche 900

Crediti 800 Debiti v/fornitori 600

Immobili 1.000 Debiti v/Erario 500

Macchinari 400 Totale Passivo 2.000

Patrimonio netto 1.000

Totale Attivo 3.000 Totale a pareggio 3.000

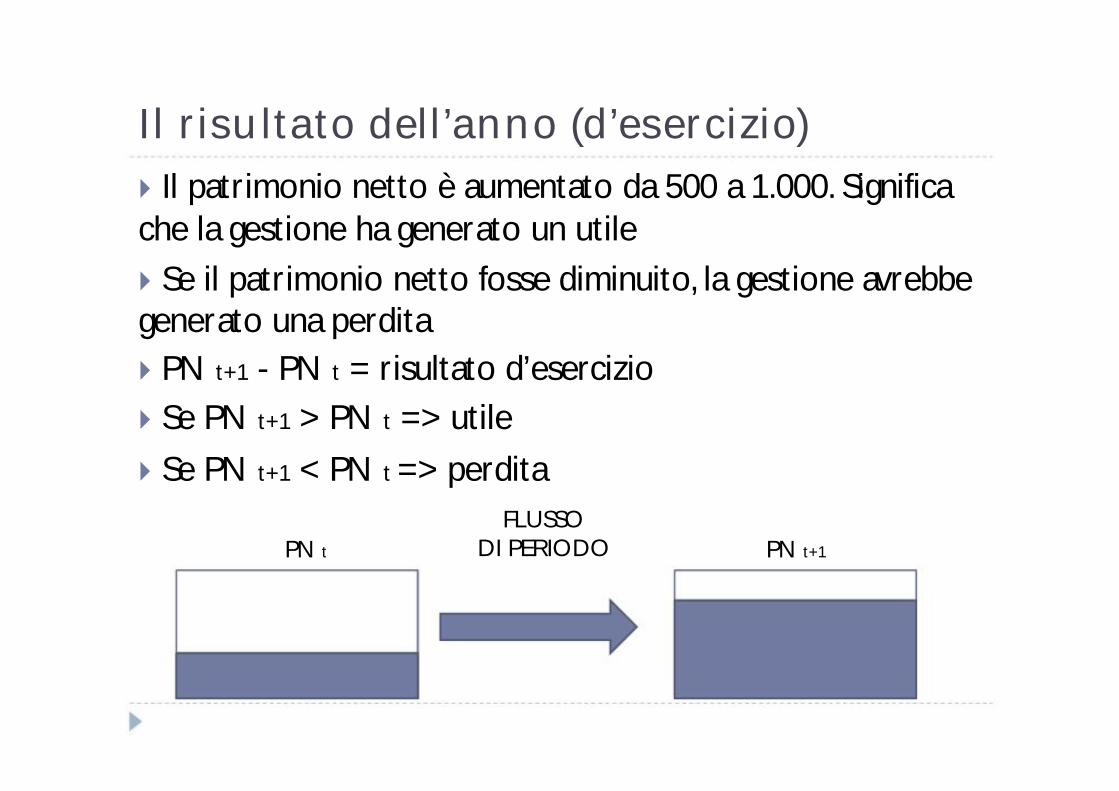

Il risultato dell’anno (d’esercizio) Il patrimonio netto è aumentato da 500 a 1.000. Significa che la gestione ha generato un utile Se il patrimonio netto fosse diminuito, la gestione avrebbe generato una perdita PN t+1 - PN t = risultato d’esercizio Se PN t+1 > PN t => utile

Se PN t+1 < PN t => perdita FLUSSO

PN t DI PERIODO PN t+1

Il risultato d’esercizio IL FLUSSO DI PERIODO E’ UN FLUSSO NETTO FLUSSO POSITIVO = RICAVI FLUSSO NEGATIVO = COSTI RICAVI - COSTI = FLUSSO DI PERIODO = RISULTATO D’ESERCIZIO SE R > C => UTILE Se R < C => PERDITA

PN t PN t+1

COSTI

UTILE

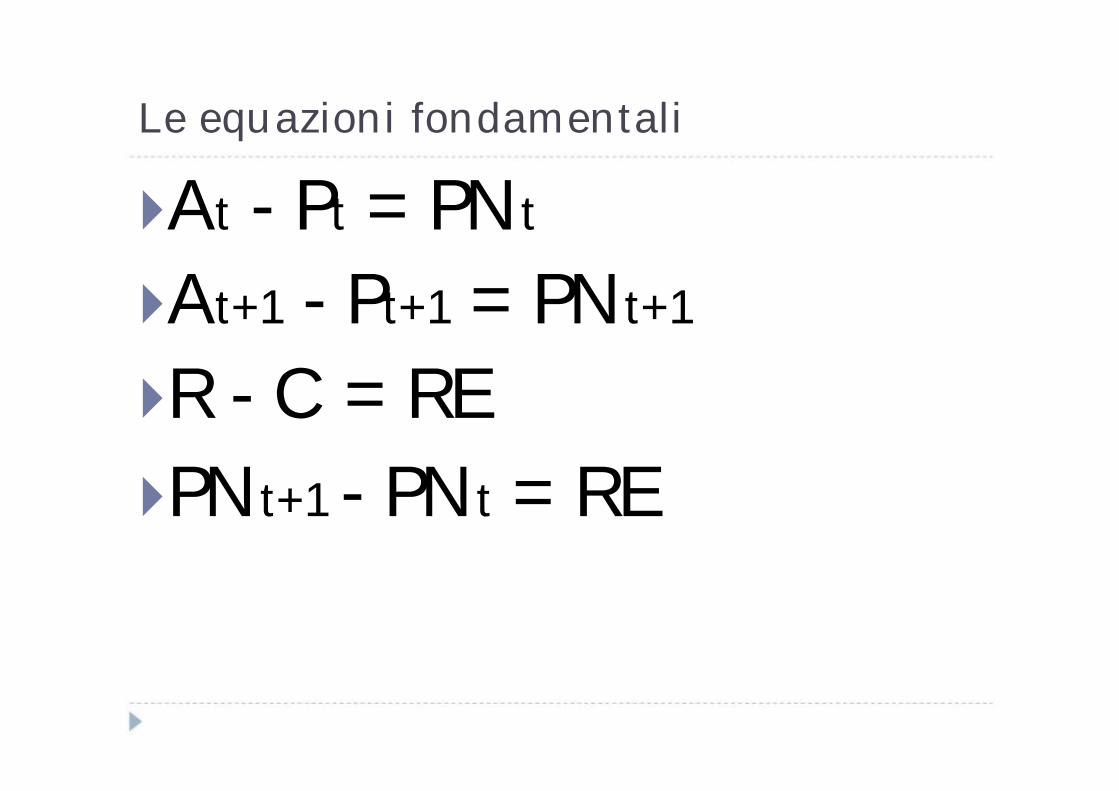

Le equazioni fondamentali

At - Pt = PNt

At+1 - Pt+1 = PNt+1

R - C = RE PNt+1 - PNt = RE

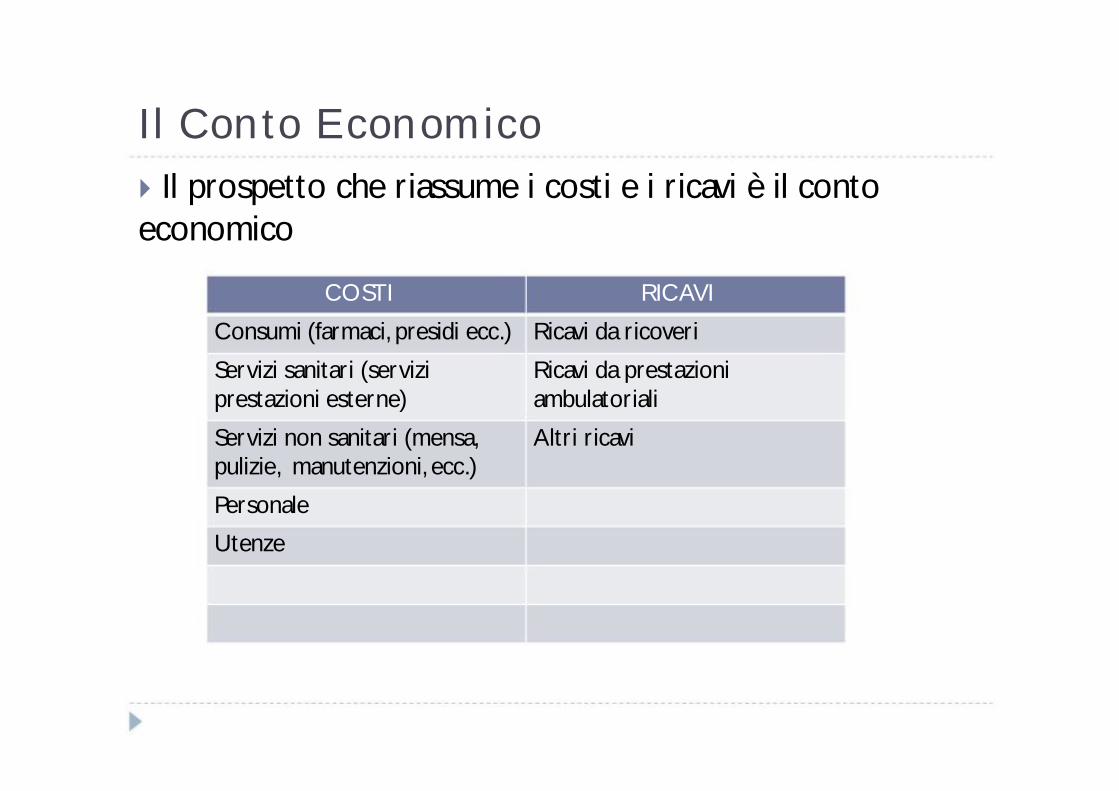

Il Conto Economico Il prospetto che riassume i costi e i ricavi è il conto economico

COSTI RICAVI

Consumi (farmaci, presidi ecc.) Ricavi da ricoveri

Servizi sanitari (servizi Ricavi da prestazioniprestazioni esterne) ambulatoriali

Servizi non sanitari (mensa, Altri ricavipulizie, manutenzioni, ecc.)

Personale

Utenze

Acquisti di beni e Acquisto di servizi e prestazioni Se compro una scatola di farmaci composta di 10

compresse, posso utilizzare la stessa scatola per 10 pazienti (o 5 pazienti a cui somministro 2 compresse per volta)

PAZIENTE A

Scatola Farmaci

PAZIENTE B

PAZIENTE C

PAZIENTE D

Se acquisto un servizio o una prestazione (es. esameesterno, una consulenza), ho 1 servizio per 1 paziente

Consulenza PAZIENTE C

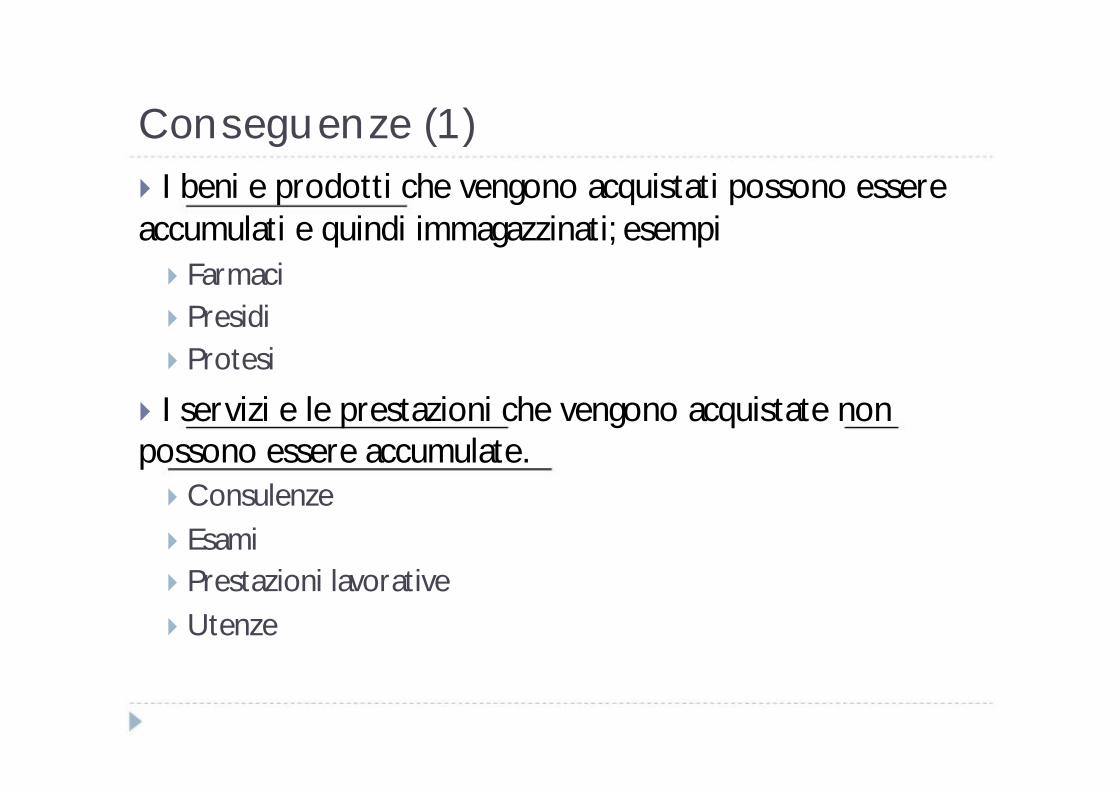

Conseguenze (1) I beni e prodotti che vengono acquistati possono essere accumulati e quindi immagazzinati; esempi Farmaci Presidi Protesi

I servizi e le prestazioni che vengono acquistate non possono essere accumulate. Consulenze Esami Prestazioni lavorative Utenze

Conseguenze (2) L’acquisto di beni e prodotti che vengono immagazzinati possono essere utilizzati in un secondo momento. L’acquisto di beni e prodotti è un aumento del patrimonio perché aumenta il valore del “magazzino” Il consumo di beni e prodotti è un costo I servizi non possono essere immagazzinati L’acquisto di servizi è un costo, perché l’acquisto = consumo

Il magazzino e i consumi

Acquisto 15 Scatola Farmaci

Magazzino +15

Attivo Passivo

Magazzino + 15

Magazzino -5

PAZIENTE A 3

PAZIENTE B 2

Attivo Passivo

Magazzino + 15 - 5 =10

Costi Ricavi

Consumi +5

ACQUISTO = aumento del magazzino e quindi aumento del patrimonio

CONSUMO = diminuzione del patrimonio e costo del periodo (esercizio)

Se aumento Acquisti = aumento magazzino =Se aumento Acquisti = aumento magazzino =Aumento patrimonio => perché non va bene avere grosse giacenze di magazzino?

• per acquistare devo pagare i fornitori => devo chiedere anticipi alle banche e pagare interessi (maggiori costi)• maggiori spazi occupati = maggiori costi (utenze, lavoro di movimentazione ecc.)• maggiori sprechi (scadenze beni deperibili, es. farmaci)• maggiori sprechi: più ho a disposizione, meno sto attento al consumo

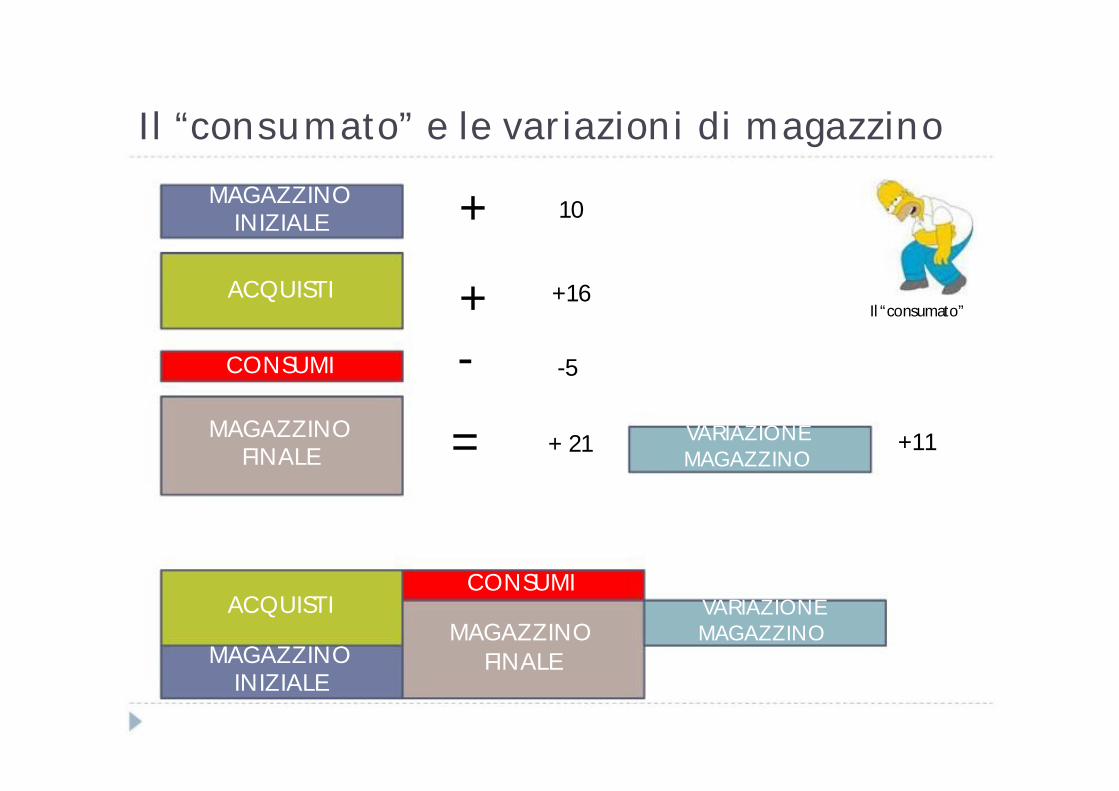

Il “consumato” e le variazioni di magazzino

MAGAZZINO INIZIALE

ACQUISTI

CONSUMI

MAGAZZINO FINALE

+

+ -

=

10

+16

-5

+ 21

Il “consumato”

VARIAZIONE +11 MAGAZZINO

CONSUMIACQUISTI

MAGAZZINO INIZIALE

VARIAZIONE MAGAZZINO MAGAZZINO

FINALE

Il “consumato” e le variazioni di magazzino

ACQUISTI

CONSUMI

MAGAZZINO FINALE

CONSUMIACQUISTI

MAGAZZINO INIZIALE

VARIAZIONE

ACQUSTI 16

MAGAZZINO INIZIALE 10MAGAZZINO FINALE 21

CONSUMI 5

Consumi = Magazzino Iniziale 10 + Acquisti 16 – Magazzino Finale 21 = 5

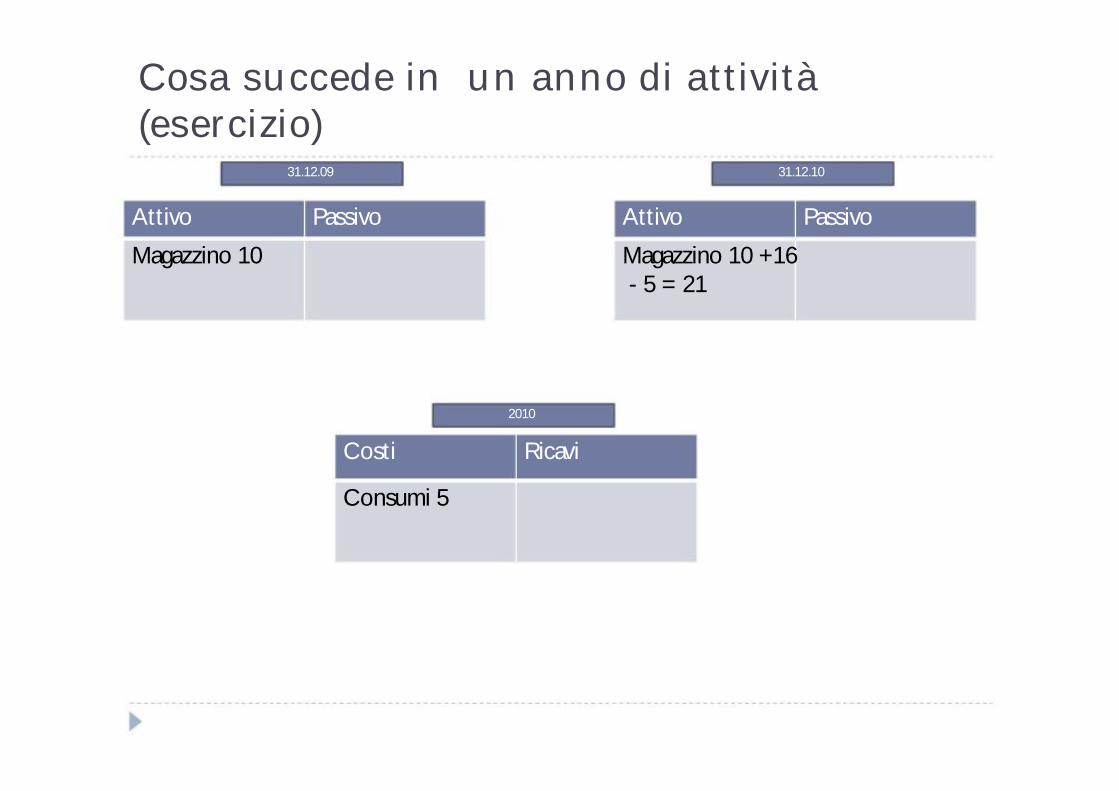

Cosa succede in un anno di attività (esercizio)

31.12.09 31.12.10

Attivo Passivo Attivo Passivo

Magazzino 10 Magazzino 10 +16- 5 = 21

2010

Costi Ricavi

Consumi 5

Il “consumato” e le variazioni di magazzino

ACQUISTI

MAGAZZINO FINALE

CONSUMIACQUISTI

MAGAZZINO INIZIALE

VARIAZIONE

ACQUSTI

MAGAZZINO INIZIALEMAGAZZINO FINALE

CONSUMI

Consumi = Acquisti 16 - Variazione Rimanenze 11 = 5

Variazione Rimanenze

CONSUMIACQUSTI

Variazione Rimanenze

Cosa succede in un anno di attività (esercizio): una impostazione alternativa

31.12.09 31.12.10

Attivo Passivo Attivo Passivo

Magazzino 10 Magazzino 10 +16- 5 = 21

2010

Costi Ricavi

Acquisti 16 Variazione rimanenze 11

Il “consumato” e le variazioni di magazzino

ACQUISTI

MAGAZZINO FINALE

CONSUMIACQUISTI

MAGAZZINO INIZIALE

VARIAZIONE

ACQUSTI 5

MAGAZZINO INIZIALE10

MAGAZZINO FINALE 3

CONSUMI 12

Consumi = Acquisti 5 - Variazione Rimanenze (-7) = 12

ACQUSTI 5CONSUMI 12

Variazione Rimanenze -7

Variazione Rimanenze -7

Attivo PassivoMagazzino 10

Cosa succede in un anno di attività (esercizio)

Attivo PassivoMagazzino 10 + 5 -3 = 12

Costi ricaviConsumi 12

31.12.09 31.12.10

Costi ricaviAcquisti 5

Variazione rimanenze 7

oppure

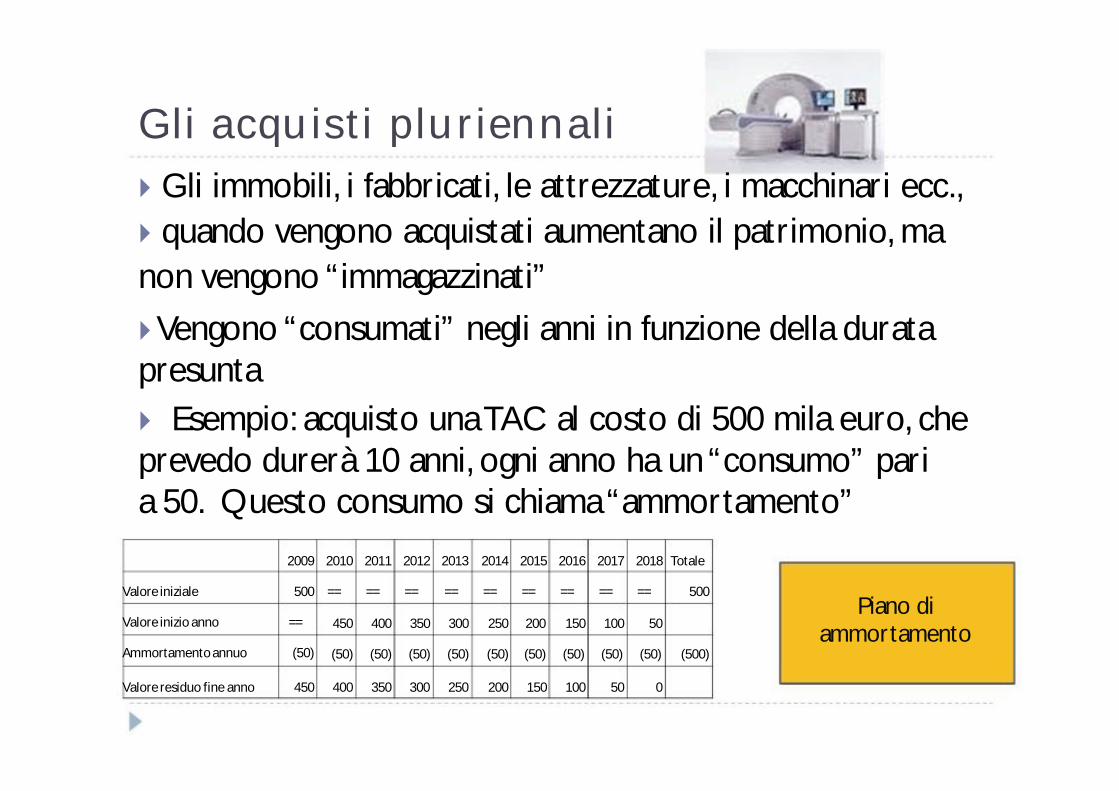

Gli acquisti pluriennali Gli immobili, i fabbricati, le attrezzature, i macchinari ecc., quando vengono acquistati aumentano il patrimonio, ma non vengono “immagazzinati”

Vengono “consumati” negli anni in funzione della durata presunta Esempio: acquisto una TAC al costo di 500 mila euro, che prevedo durerà 10 anni, ogni anno ha un “consumo” pari a 50. Questo consumo si chiama “ammortamento”

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Totale

Valore iniziale 500

Valore inizio anno ==

Ammortamento annuo (50)

== == == ==

450 400 350 300

(50) (50) (50) (50)

== == == == == 500

250 200 150 100 50

(50) (50) (50) (50) (50) (500)

Piano di ammortamento

Valore residuo fine anno 450 400 350 300 250 200 150 100 50 0

Cosa succede in un anno di attività (esercizio 2009)

31.12.2008 31.12.2009

Attivo Passivo Attivo Passivo

TAC 0 TAC 450= 500 - 50

2009

Costi Ricavi

Ammortamenti 50

Cosa succede in un anno di attività (esercizio 2010)

31.12.09 31.12.10

Attivo Passivo Attivo Passivo

TAC 450 TAC 400

2010

Costi Ricavi

Ammortamenti 50

Cosa succede se vendiamo la TAC nel 2011? Rivendiamo la TAC a 600 mila

31.12.2010 31.12.2011

Attivo Passivo Attivo Passivo

TAC 400 TAC 0

2011

Costi Ricavi

Ammortamenti 50 Plusvalenza 250

VALORE INIZIO ANNO 400AMMORTAMENTO ANNUO (50)VALORE RESIDUO 350

VALORE DI VENDITA 600DIFFERENZA 250

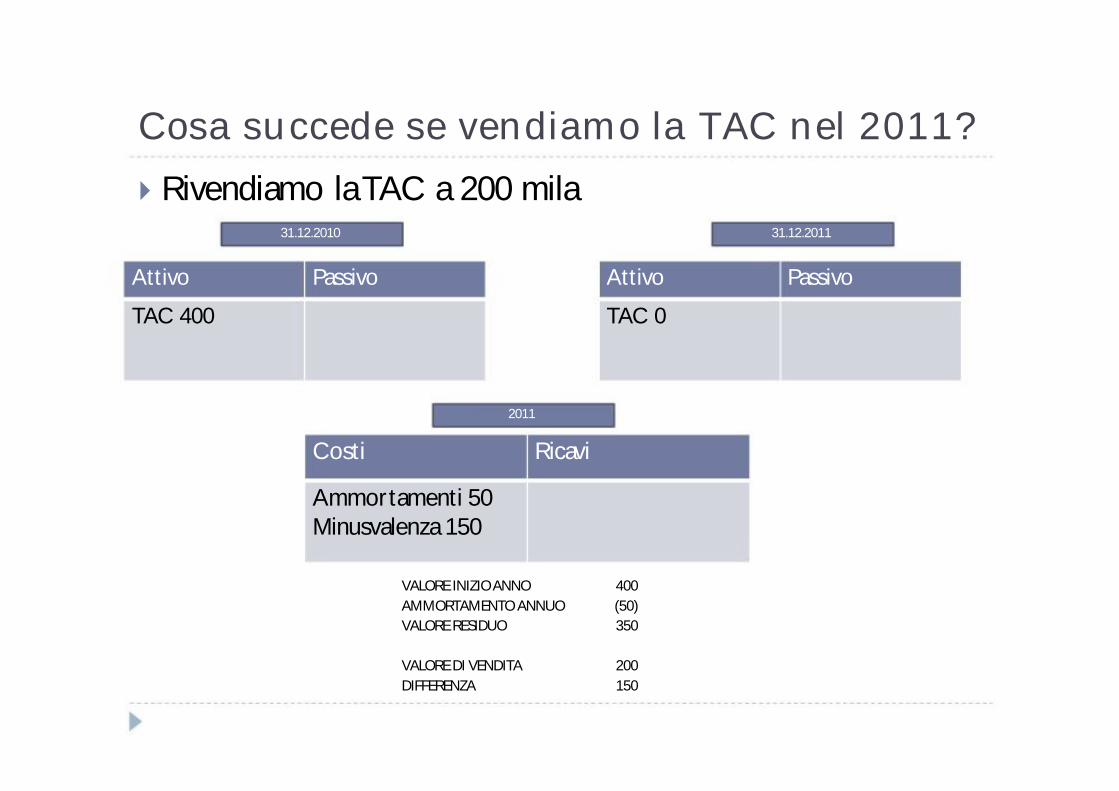

Cosa succede se vendiamo la TAC nel 2011? Rivendiamo la TAC a 200 mila

31.12.2010 31.12.2011

Attivo Passivo Attivo Passivo

TAC 400 TAC 0

2011

Costi Ricavi

Ammortamenti 50Minusvalenza 150

VALORE INIZIO ANNO 400AMMORTAMENTO ANNUO (50)VALORE RESIDUO 350

VALORE DI VENDITA 200DIFFERENZA 150

Il leasing Ma la TAC la devo per forza comprare? La posso anche acquisire in leasing Il canone comprende: La quota di affitto La quota di interessi per il finanziamento

31.12.2010 31.12.2011

Attivo Passivo Attivo Passivo

TAC 0 TAC 0

2011

Costi Ricavi

Leasing 60

Incassi e pagamenti Le prestazioni di ricovero e le prestazioni ambulatoriali vengono fatturate alla Azienda ULSS ogni mese, ma vengono pagate con (molto) ritardo => i ricavi non incassati sono crediti v/ la Az. ULSS e sono un’attività Gli acquisti di beni e servizi non vengono pagati subito => gli acquisti non pagati sono debiti v/fornitori e sono una passività Il personale viene pagato ogni mese, ma i ratei di

tredicesima una volta all’anno => gli stipendi non ancora pagati sono debiti v/ dipendenti e sono una passività

Gli accantonamenti per spese, rischi e oneri futri

RICAVI

COSTIPN t

PN t+1

accsantonamenti

UTILE

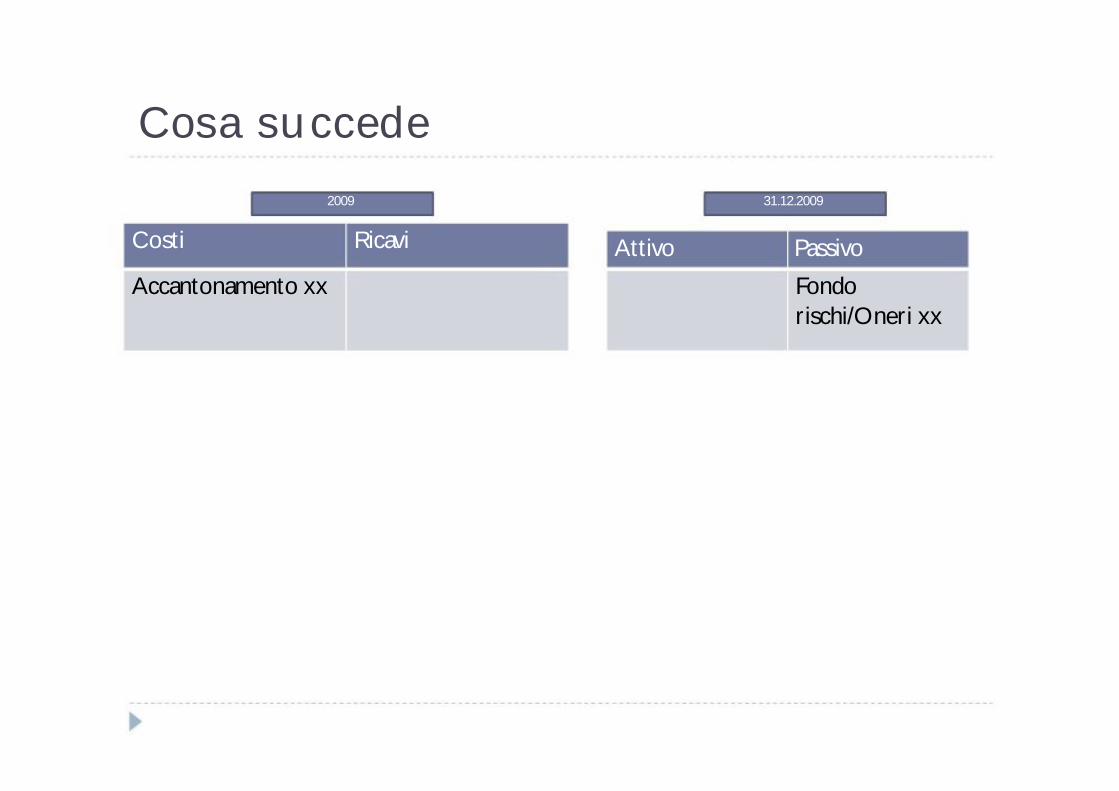

Cosa succede 2009

Costi Ricavi

31.12.2009

Attivo Passivo

Accantonamento xx Fondorischi/Oneri xx

Debiti e accantonamenti

Debito Fondo oneri Fondo rischi TFR Nota

Natura Determinata Determinata Determinata Determinata

Esistenza Certa Certa Probabile Certa Possibile

Ammontare Determinato Indeterminato Indeterminata Determinata

Scadenza Certa Non certa

Accantonamenti (voci B.12 e b. 13) B.12: Rappresentano passività probabili e non certe; esempi: Accantonamento rischi penali su fornitori Accantonamento per rischi liti in corso Accantonamenti rischi per garanzie prodotti (di natura non

ricorrente) Accantonamento per rischi per garanzie prestate a terzi Accantonamento per rischi non assicurati Accantonamento per contratti a esecuzione differita

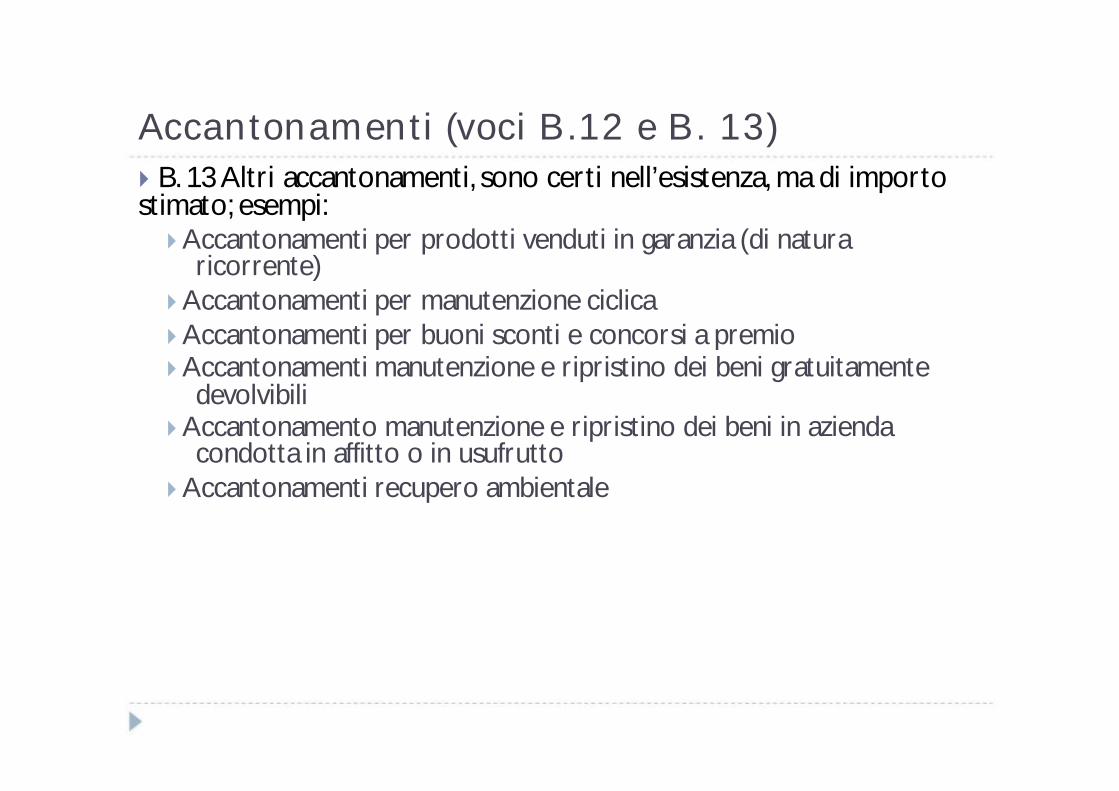

Accantonamenti (voci B.12 e B. 13) B. 13 Altri accantonamenti, sono certi nell’esistenza, ma di importo stimato; esempi: Accantonamenti per prodotti venduti in garanzia (di natura

ricorrente) Accantonamenti per manutenzione ciclica Accantonamenti per buoni sconti e concorsi a premio Accantonamenti manutenzione e ripristino dei beni gratuitamente

devolvibili Accantonamento manutenzione e ripristino dei beni in azienda

condotta in affitto o in usufrutto Accantonamenti recupero ambientale

Le componenti dello Stato Patrimoniale

Cassa e Banche attive Attività a

breve

Attività a lungo

Magazzino

Crediti

Immobilizzazioni Operative

(Immobili, Impianti, Macchinari ecc)

Immobilizzazioni Finanziarie

Debiti commerciali (fornitori)

Debiti Finanziari (Banche)

Debiti non finanziari e fondi (TFR)

Patrimonio Netto

Passività a breve

Passività a lungo

Capitale Circolante Netto Operativo e la Posizione Finanziaria Netta

Magazzino Debiti commerciali

(fornitori) Crediti

CCNo

Cassa e Banche attiveDebiti Finanziari

(Banche)

PFN

Le componenti dello Stato Patrimoniale

CCNo

Immobilizzazioni Operative

(Immobili, Impianti, Macchinari ecc)

Immobilizzazioni Finanziarie

Debiti non finanziari e fondi (TFR)

PFN Debito o

patrimonio della proprietà ?

Patrimonio Netto

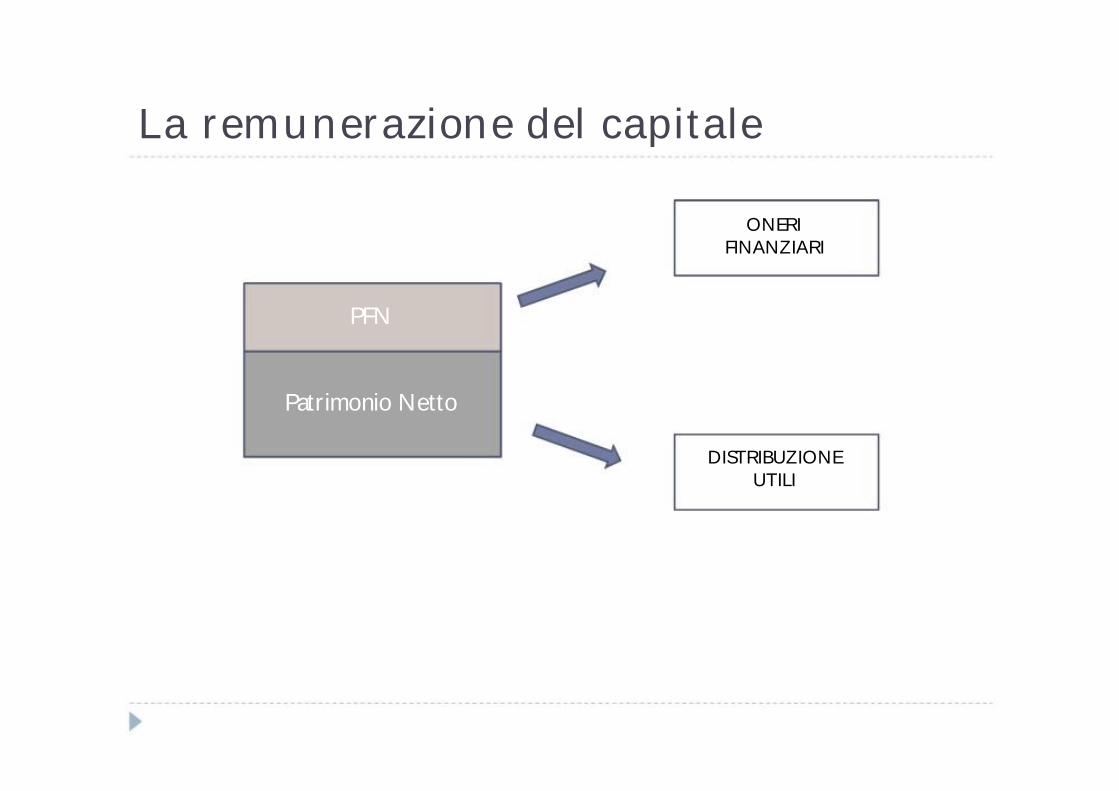

La remunerazione del capitale

ONERI FINANZIARI

PFN

Patrimonio Netto

DISTRIBUZIONE UTILI

Le componenti dello Stato Patrimoniale

CCNo

Immobilizzazioni Operative

Immobilizzazioni Finanziarie

Debiti non finanziari e fondi (TFR)

PFN Debito o

patrimonio della proprietà ?

Patrimonio Netto

Le componenti dello Stato Patrimoniale

CCNo

Immobilizzazioni Operative

Debiti non finanziari (TFR)

Capitale Investito Netto

Operativo (CINo)

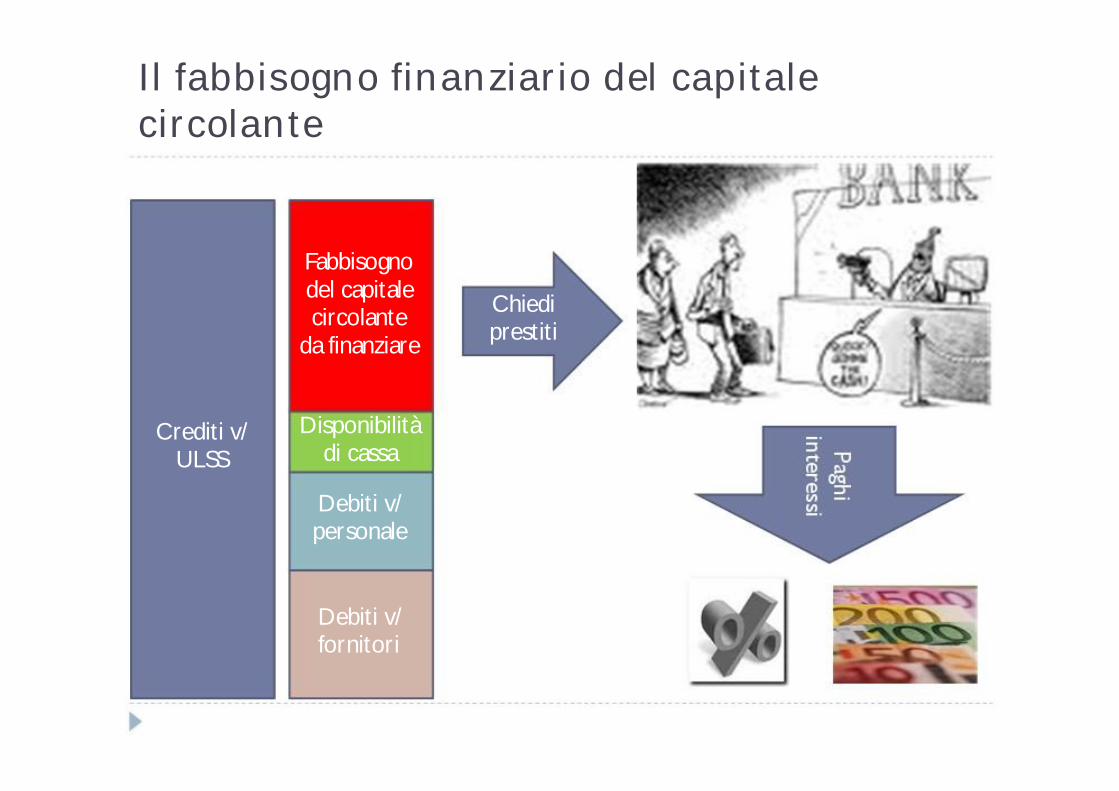

Il fabbisogno finanziario del capitale circolante

Fabbisogno

Crediti v/ ULSS

del capitale circolante

da finanziare

Disponibilità di cassa

Debiti v/ personale

Debiti v/ fornitori

Chiedi prestiti

Il giro del fumo

Attivo Passivo Costi Ricavi

Oneri finanziariCrediti v/ Ulss Debiti v/fornitoriCassa Debiti v/ personale

Debiti v/banche

Le componenti del conto economico

Ricavi

Utile

Imposte

Oneri straordinari

Oneri finanziari

Ammortame nti

Personale

Servizi

Consumi

Quello che rimane

“Il socio di maggioranza”

“Imprevisti” e altri

Costi legati alla necessità di finanziasi

Costi operativi per attrezzature, immobili ecc.

Costi operativi della gestione

Le componenti del conto economico

Margine Operativo

Lordo

Ricavi

Personale

Servizi

Consumi

Il margine che la gestione operativa riesce a produrre indipendentemente dagli investimenti e dall’indebitamento

Costi operativi della gestione

Le componenti del conto economico

Il margine che la gestione operativa riesce a produrre

Ricavi

Reddito Operativo

Ammortame nti

Personale

Servizi

Consumi

tenendo conto degli investimenti, ma indipendentemente dall’indebitamento

Costi operativi per attrezzature, immobili ecc.

Costi operativi della gestione

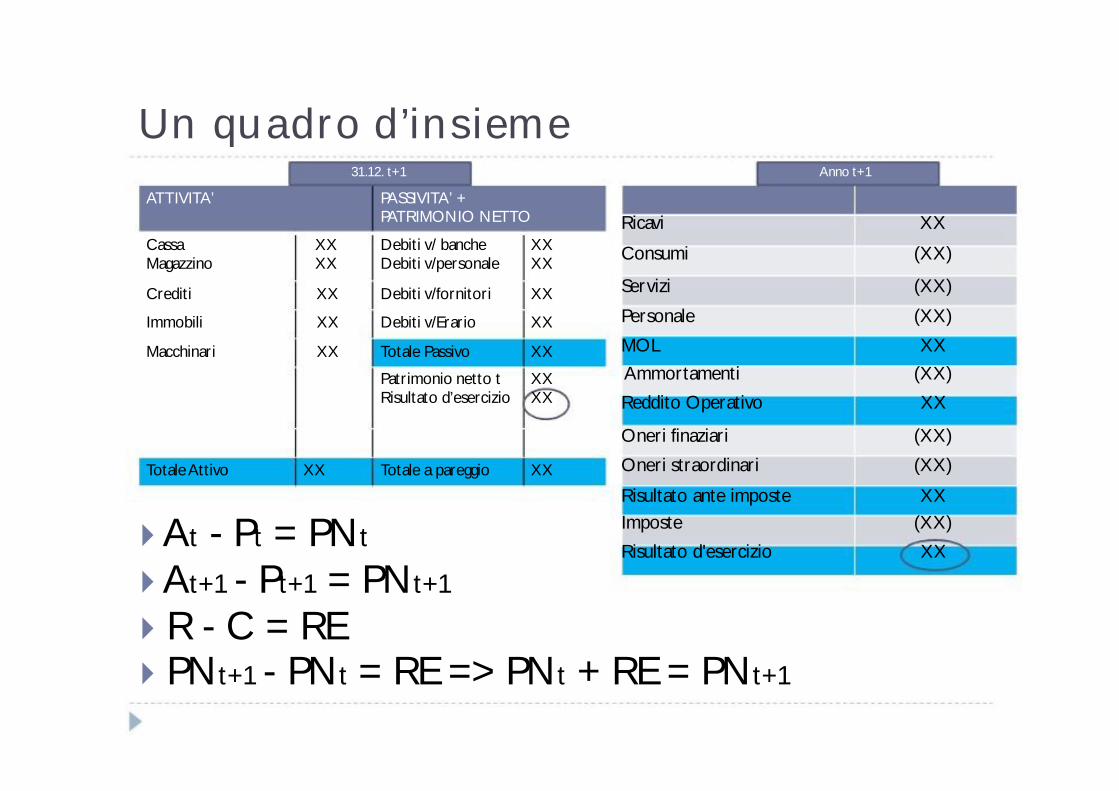

Un quadro d’insieme ATTIVITA’

Cassa XX Magazzino XX

31.12. t+1

PASSIVITA’ + PATRIMONIO NETTO

Debiti v/ banche XX Debiti v/personale XX

Ricavi

Consumi

Anno t+1

XX

(XX)

Crediti XX Debiti v/fornitori XX Servizi (XX)

Immobili XX Debiti v/Erario XX Personale (XX)

Macchinari XX Totale Passivo XX MOL XX

Patrimonio netto t XX Risultato d’esercizio XX

Ammortamenti

Reddito Operativo

(XX)

XX

Oneri finaziari (XX)

Totale Attivo XX Totale a pareggio XX Oneri straordinari (XX)

Risultato ante imposte XX

At - Pt = PNt

At+1 - Pt+1 = PNt+1

R - C = RE

Imposte

Risultato d'esercizio

(XX)

XX

PNt+1 - PNt = RE => PNt + RE = PNt+1

La Classificazione dei costi Costi variabili: variano, nel loro ammontare complessivo, in misura strettamente proporzionale al variare dei volumi di attività Costi fissi: variano, nel loro ammontare complessivo, in misura strettamente proporzionale al variare dei volumi di attività Tale distinzione ha senso con riferimento all’area di

rilevanza dei costi, cioè quel livello di attività entro cui l’ammontare complessivo dei costi fissi non varia

Il costo unitario variabile non cambia, il costo unitario fisso diminuisce con l’aumentare dei volumi

Costi fissi, variabili, area di rilevanza

Quantità Quantità

Costi totali

Costi totali

Costi Variabili

Costi Fissi

Quantità

Costi totali = costi fissi + costi variabili

La classificazione dei costi per oggetto di calcolo Costi specifici: presentano una relazione diretta e immediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi direttamente attribuibili possono essere determinati in modo “oggettivo”, moltiplicando la quantità del fattore effettivamente consumata dall’oggetto per il suo prezzo unitario, oppure sono costituiti dal valore dei fattori produttivi i cui servizi sono impiegati in modo esclusivo dall’oggetto di costo. Costi comuni: sono quei costi dei fattori impiegati

contemporaneamente da più oggetti per i quali non è possibile identificare le quantità specifiche di fattore consumato; quindi i costi comuni devono essere imputati all’oggetto di costo sulla base di un procedimento di ripartizione o allocazione

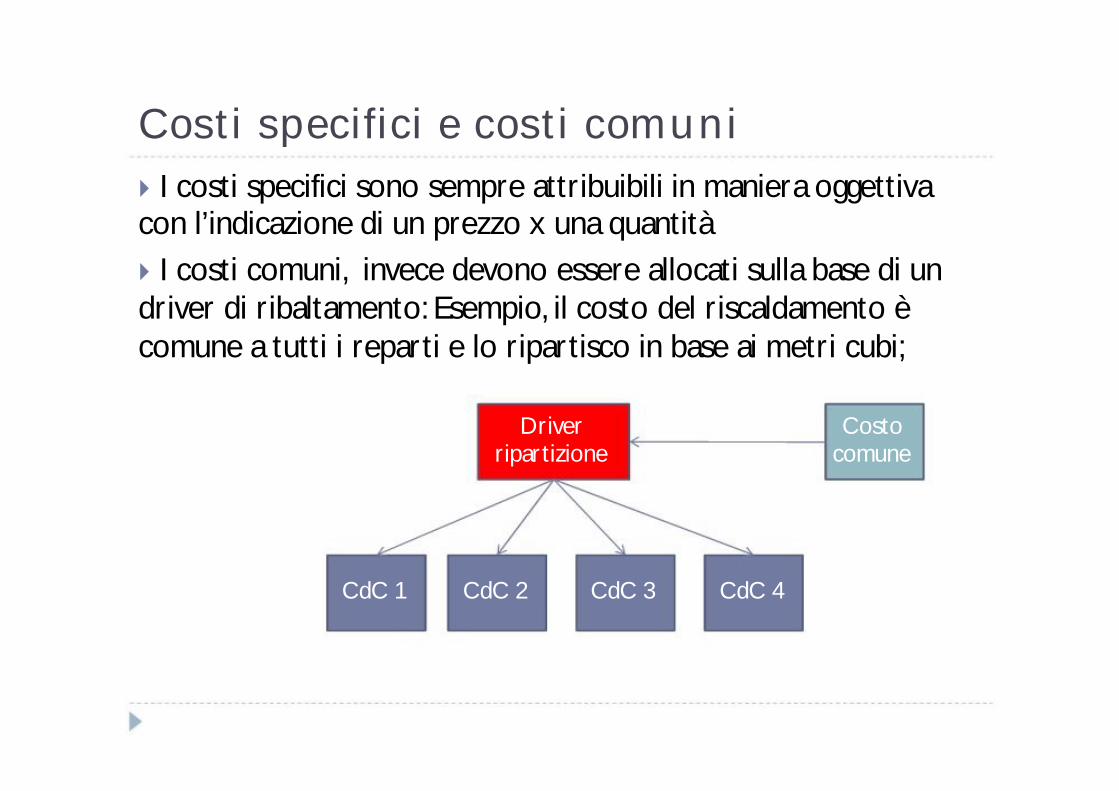

Costi specifici e costi comuni I costi specifici sono sempre attribuibili in maniera oggettiva con l’indicazione di un prezzo x una quantità I costi comuni, invece devono essere allocati sulla base di un driver di ribaltamento: Esempio, il costo del riscaldamento è comune a tutti i reparti e lo ripartisco in base ai metri cubi;

Driver Costoripartizione comune

CdC 1 CdC 2 CdC 3 CdC 4

Costi specifici e costi comuni Oggetto di analisi

Costi

Costi Aziendali

Specifici Costi Specifici

Costi Comuni Costi

Comuni

Prestazione Centro di costo

Costi Specifici

Costi Specifici

Costi Comuni

Reparto Ospedale

La classificazione dei costi per oggetto di calcolo Costi diretti: sono imputabili direttamente all’oggetto secondo criteri di specialità, ossia mediante il prodotto tra volume del fattore impiegato e prezzo unitario ovvero in caso di attribuzione di un costo in modo esclusivo. Costi indiretti: si calcolano rispetto all’oggetto di

costo secondo criteri di comunanza (mediante procedimenti di ripartizione o allocazione del costo). In caso di costi indiretti è necessario individuare delle “basi di riparto” o coefficiente di ripartizione al fine di allocare i costi agli oggetti

Costi diretti e costi indiretti

Costo diretto

Coefficiente Di

ripartizione

CdC 1 CdC 2 CdC 3

Costo Indiretto

CdC 4

La classificazione dei costi per oggetto di calcolo I costi specifici possono essere imputati in modo diretto ma anche indiretto. Viceversa i costi comuni non possono essere diretti perché, per definizione, sono “comuni” a più oggetti di costo e dunque saranno imputabili solo in via indiretta.

Costi diretti e costi indiretti Es. il coordinatore di laboratorio:

è un costo specifico e diretto di laboratorio, ma è specifico e indiretto con riferimento al centro di costo microbiologia

Contemporaneamente è un costo comune rispetto al centro di costo microbiologia e al centro di costo prelievi

Può essere ripartito tra i due centri di costo sulla base delle ore lavrate

Laboratorio

Microbiologia

Costo coordinatore

Coefficiente di

ripartizione Centro prelievi

Con riferimento al Reparto

Costi diretti

Coefficiente di

ripartizione

Specifici di “produzione”

Costi indiretti

Costi comuni generali

Amm.ne Direzione ManutenzioniREAPRTO

Dirver Driver Driver

Gli oggetti di calcolo Per linee di prodotto: DRG Unità Organizzative: Reparto, Centro di costo Processi clinico-assistenziali

Tipologie di pazienti: SSN, paganti in proprio

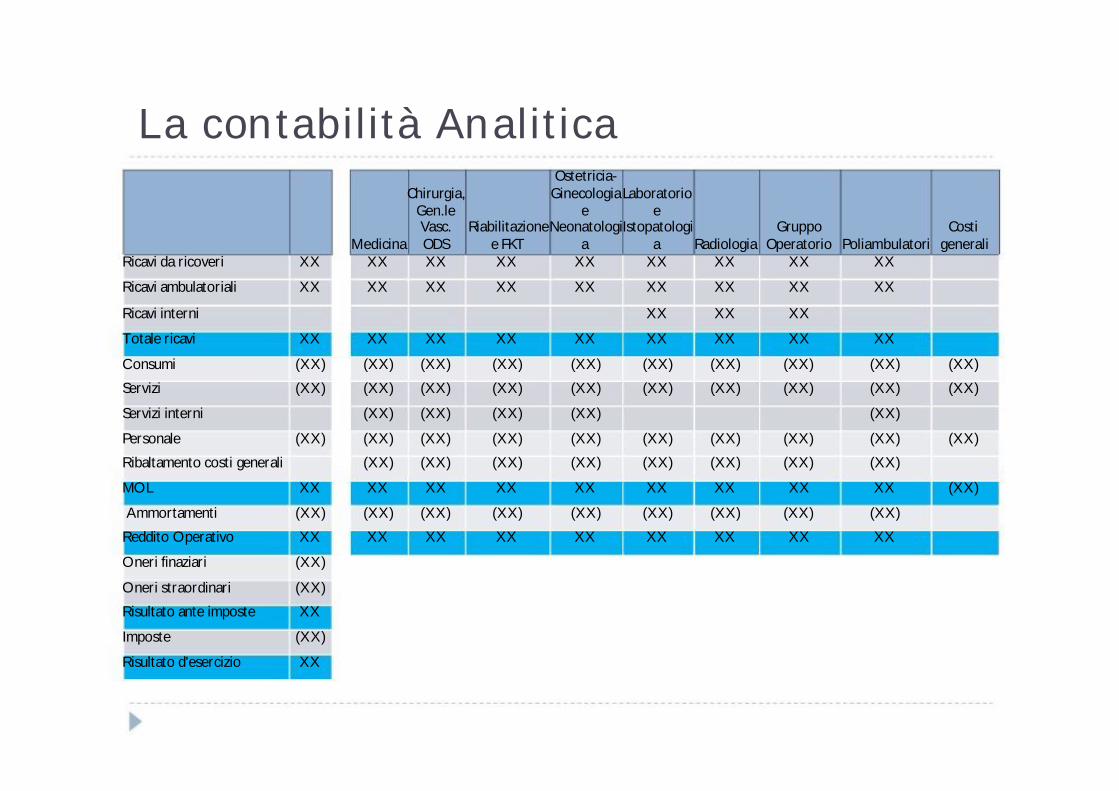

La contabilità Analitica Ostetricia-

Chirurgia, GinecologiaLaboratorioGen.le e eVasc. RiabilitazioneNeonatologiIstopatologi Gruppo Costi

Medicina ODS e FKT a a Radiologia Operatorio Poliambulatori generaliRicavi da ricoveri XX XX XX XX XX XX XX XX XX

Ricavi ambulatoriali XX XX XX XX XX XX XX XX XX

Ricavi interni XX XX XX

Totale ricavi XX XX XX XX XX XX XX XX XX

Consumi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi interni (XX) (XX) (XX) (XX) (XX)

Personale (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Ribaltamento costi generali (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

MOL XX XX XX XX XX XX XX XX XX (XX)

Ammortamenti (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Reddito Operativo XX XX XX XX XX XX XX XX XX

Oneri finaziari (XX)

Oneri straordinari (XX)

Risultato ante imposte XX

Imposte (XX)

Risultato d'esercizio XX

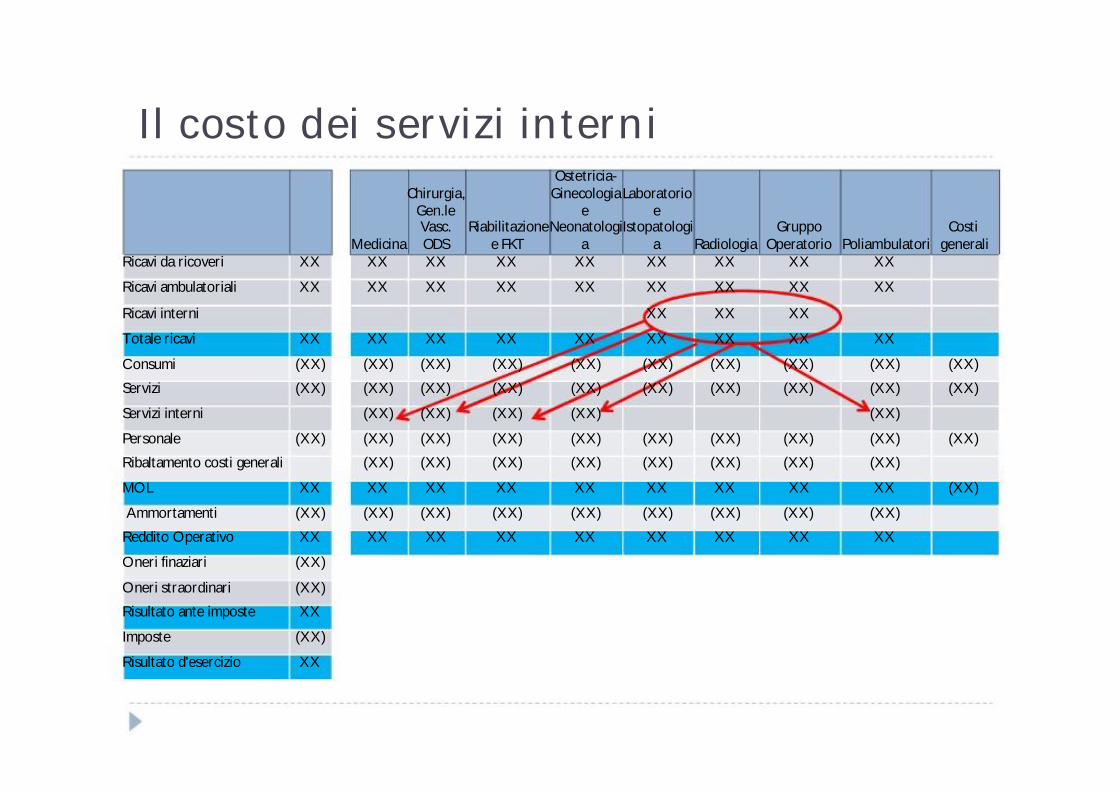

Il costo dei servizi interni Ostetricia-

Chirurgia, GinecologiaLaboratorioGen.le e eVasc. RiabilitazioneNeonatologiIstopatologi Gruppo Costi

Medicina ODS e FKT a a Radiologia Operatorio Poliambulatori generaliRicavi da ricoveri XX XX XX XX XX XX XX XX XX

Ricavi ambulatoriali XX XX XX XX XX XX XX XX XX

Ricavi interni XX XX XX

Totale ricavi XX XX XX XX XX XX XX XX XX

Consumi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi interni (XX) (XX) (XX) (XX) (XX)

Personale (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Ribaltamento costi generali (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

MOL XX XX XX XX XX XX XX XX XX (XX)

Ammortamenti (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Reddito Operativo XX XX XX XX XX XX XX XX XX

Oneri finaziari (XX)

Oneri straordinari (XX)

Risultato ante imposte XX

Imposte (XX)

Risultato d'esercizio XX

Il ribaltamento dei costi generali Ostetricia-

Chirurgia, GinecologiaLaboratorioGen.le e eVasc. RiabilitazioneNeonatologiIstopatologi Gruppo Costi

Medicina ODS e FKT a a Radiologia Operatorio Poliambulatori generaliRicavi da ricoveri XX XX XX XX XX XX XX XX XX

Ricavi ambulatoriali XX XX XX XX XX XX XX XX XX

Ricavi interni XX XX XX

Totale ricavi XX XX XX XX XX XX XX XX XX

Consumi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Servizi interni (XX) (XX) (XX) (XX) (XX)

Personale (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Ribaltamento costi generali (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

MOL XX XX XX XX XX XX XX XX XX (XX)

Ammortamenti (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX) (XX)

Reddito Operativo XX XX XX XX XX XX XX XX XX

Oneri finaziari (XX)

Oneri straordinari (XX)

Risultato ante imposte XX

Imposte (XX)

Risultato d'esercizio XX

Procedure chirurgiche Ore Ammortam

Operatore enti

Centrale di sterilizzazione

Materiali

Dirver

Ore Inf/ OSS

di Sala

Materiali diretti

Ore Anestesista

Ore Operatore

Estemporan ea

Anatomia

Ore Ammortam Operatore enti

Sala Risveglio

Dirver Dirver

Pulizia e sanificazio

ne

Procedura chirurgica

Dirver Dirver

Materiali Ammortame indiretti nti

Dirver Dirver

Rifiuti Utenze speciali

La distinta base Procedura chirurgica:

Descrizione Prestazione

Codice componente

Descrizione Componente Unità Quantità misura

Costo % utilizzo unitario

Costo Fase

Personale: 0

1° operatore h. 0

2° operatore h. 0

Anestesista h. 0

Ferrista h. 0

2° infermiere h. 0

OSS - personale ausiliario h. 0

Materiale 0

0

0

0

0

0

0