Embed Size (px)

Citation preview

IPSSCT “SASSETTI-PERUZZI”

FIRENZE

DISPENSE DI ECONOMIA AZIENDALE

per la classe 5ª

(Sezione C.C. Sollicciano)

a.s. 2010/11

Docenti:

Economia aziendale: Prof.ssa Amelia Guerrieri

Applicaz. gestionali: Prof.ssa Vittoria Graziani

2

Sommario

Le scritture di chiusura...................................................... 3

Le scritture di completamento ............................................ 4

Il trattamento fine rapporto di lavoro subordinato ................. 5

Le scritture di rettifica ....................................................... 6

Le rimanenze di magazzino................................................ 7

L’ammortamento.............................................................. 9

Svalutazione crediti ........................................................ 10

Il bilancio d’esercizio....................................................... 11

La Nota integrativa ......................................................... 12

La contabilità analitico-gestionale...................................... 18

I metodi di imputazione dei costi ...................................... 19

Il controllo budgetario ..................................................... 27

Amministrazione del personale ......................................... 30

Imposte dirette .............................................................. 34

3

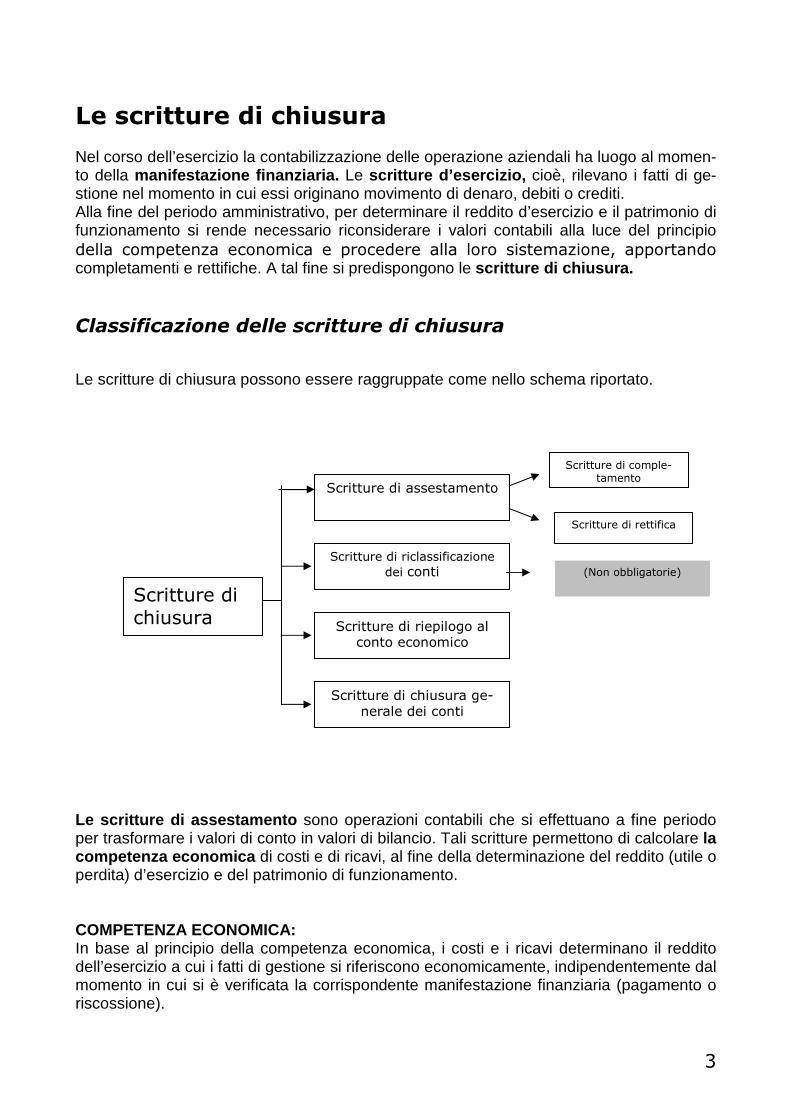

Le scritture di chiusura Nel corso dell’esercizio la contabilizzazione delle operazione aziendali ha luogo al momen-to della manifestazione finanziaria. Le scritture d’esercizio, cioè, rilevano i fatti di ge-stione nel momento in cui essi originano movimento di denaro, debiti o crediti. Alla fine del periodo amministrativo, per determinare il reddito d’esercizio e il patrimonio di funzionamento si rende necessario riconsiderare i valori contabili alla luce del principio della competenza economica e procedere alla loro sistemazione, apportando completamenti e rettifiche. A tal fine si predispongono le scritture di chiusura. Classificazione delle scritture di chiusura

Le scritture di chiusura possono essere raggruppate come nello schema riportato. Le scritture di assestamento sono operazioni contabili che si effettuano a fine periodo per trasformare i valori di conto in valori di bilancio. Tali scritture permettono di calcolare la competenza economica di costi e di ricavi, al fine della determinazione del reddito (utile o perdita) d’esercizio e del patrimonio di funzionamento. COMPETENZA ECONOMICA: In base al principio della competenza economica, i costi e i ricavi determinano il reddito dell’esercizio a cui i fatti di gestione si riferiscono economicamente, indipendentemente dal momento in cui si è verificata la corrispondente manifestazione finanziaria (pagamento o riscossione).

Scritture di

chiusura

Scritture di chiusura ge-nerale dei conti

Scritture di riepilogo al conto economico

Scritture di riclassificazione

dei conti

Scritture di assestamento

Scritture di rettifica

Scritture di comple-tamento

(Non obbligatorie)

4

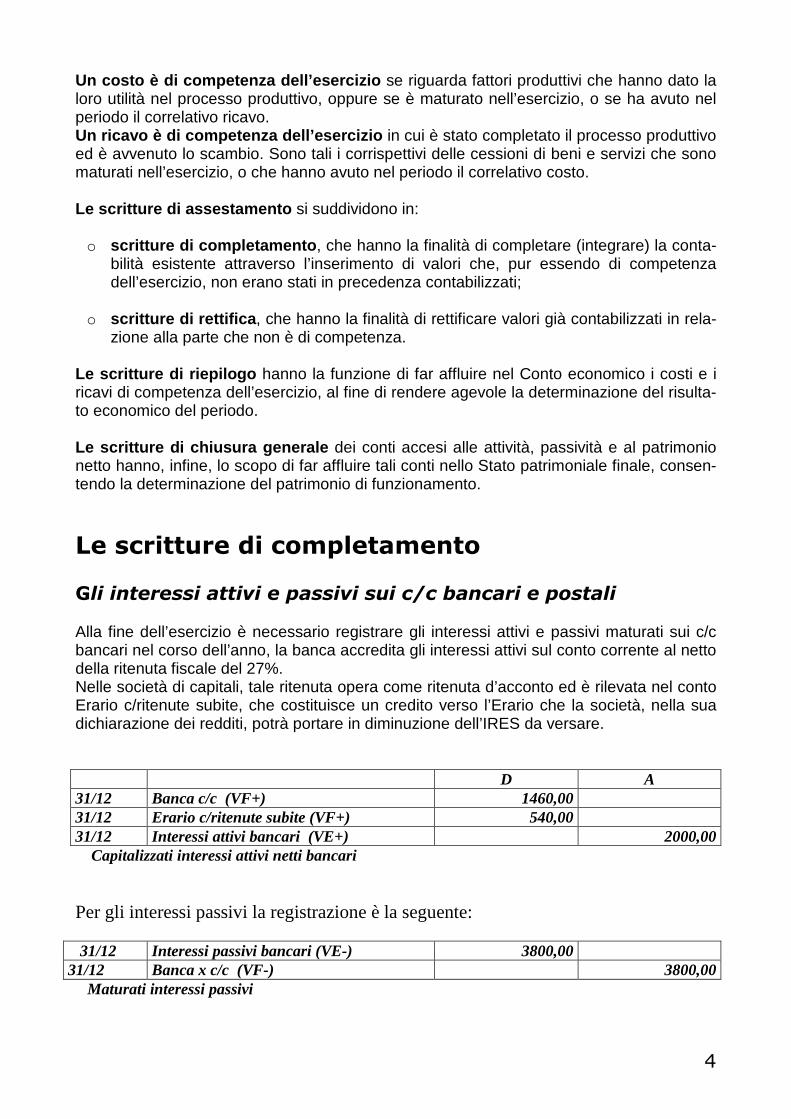

Un costo è di competenza dell’esercizio se riguarda fattori produttivi che hanno dato la loro utilità nel processo produttivo, oppure se è maturato nell’esercizio, o se ha avuto nel periodo il correlativo ricavo. Un ricavo è di competenza dell’esercizio in cui è stato completato il processo produttivo ed è avvenuto lo scambio. Sono tali i corrispettivi delle cessioni di beni e servizi che sono maturati nell’esercizio, o che hanno avuto nel periodo il correlativo costo. Le scritture di assestamento si suddividono in: o scritture di completamento , che hanno la finalità di completare (integrare) la conta-

bilità esistente attraverso l’inserimento di valori che, pur essendo di competenza dell’esercizio, non erano stati in precedenza contabilizzati;

o scritture di rettifica , che hanno la finalità di rettificare valori già contabilizzati in rela-

zione alla parte che non è di competenza. Le scritture di riepilogo hanno la funzione di far affluire nel Conto economico i costi e i ricavi di competenza dell’esercizio, al fine di rendere agevole la determinazione del risulta-to economico del periodo. Le scritture di chiusura generale dei conti accesi alle attività, passività e al patrimonio netto hanno, infine, lo scopo di far affluire tali conti nello Stato patrimoniale finale, consen-tendo la determinazione del patrimonio di funzionamento.

Le scritture di completamento Gli interessi attivi e passivi sui c/c bancari e postali Alla fine dell’esercizio è necessario registrare gli interessi attivi e passivi maturati sui c/c bancari nel corso dell’anno, la banca accredita gli interessi attivi sul conto corrente al netto della ritenuta fiscale del 27%. Nelle società di capitali, tale ritenuta opera come ritenuta d’acconto ed è rilevata nel conto Erario c/ritenute subite, che costituisce un credito verso l’Erario che la società, nella sua dichiarazione dei redditi, potrà portare in diminuzione dell’IRES da versare. D A 31/12 Banca c/c (VF+) 1460,00 31/12 Erario c/ritenute subite (VF+) 540,00 31/12 Interessi attivi bancari (VE+) 2000,00 Capitalizzati interessi attivi netti bancari Per gli interessi passivi la registrazione è la seguente:

31/12 Interessi passivi bancari (VE-) 3800,00 31/12 Banca x c/c (VF-) 3800,00 Maturati interessi passivi

5

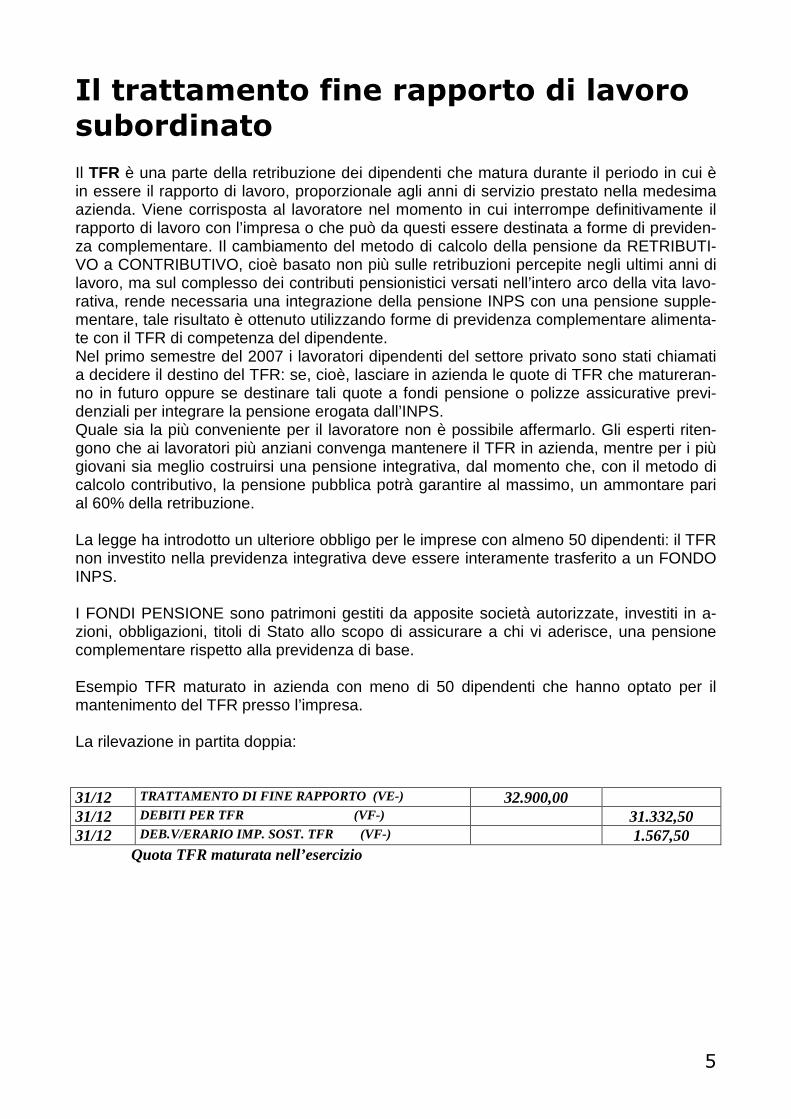

Il trattamento fine rapporto di lavoro subordinato Il TFR è una parte della retribuzione dei dipendenti che matura durante il periodo in cui è in essere il rapporto di lavoro, proporzionale agli anni di servizio prestato nella medesima azienda. Viene corrisposta al lavoratore nel momento in cui interrompe definitivamente il rapporto di lavoro con l’impresa o che può da questi essere destinata a forme di previden-za complementare. Il cambiamento del metodo di calcolo della pensione da RETRIBUTI-VO a CONTRIBUTIVO, cioè basato non più sulle retribuzioni percepite negli ultimi anni di lavoro, ma sul complesso dei contributi pensionistici versati nell’intero arco della vita lavo-rativa, rende necessaria una integrazione della pensione INPS con una pensione supple-mentare, tale risultato è ottenuto utilizzando forme di previdenza complementare alimenta-te con il TFR di competenza del dipendente. Nel primo semestre del 2007 i lavoratori dipendenti del settore privato sono stati chiamati a decidere il destino del TFR: se, cioè, lasciare in azienda le quote di TFR che matureran-no in futuro oppure se destinare tali quote a fondi pensione o polizze assicurative previ-denziali per integrare la pensione erogata dall’INPS. Quale sia la più conveniente per il lavoratore non è possibile affermarlo. Gli esperti riten-gono che ai lavoratori più anziani convenga mantenere il TFR in azienda, mentre per i più giovani sia meglio costruirsi una pensione integrativa, dal momento che, con il metodo di calcolo contributivo, la pensione pubblica potrà garantire al massimo, un ammontare pari al 60% della retribuzione. La legge ha introdotto un ulteriore obbligo per le imprese con almeno 50 dipendenti: il TFR non investito nella previdenza integrativa deve essere interamente trasferito a un FONDO INPS. I FONDI PENSIONE sono patrimoni gestiti da apposite società autorizzate, investiti in a-zioni, obbligazioni, titoli di Stato allo scopo di assicurare a chi vi aderisce, una pensione complementare rispetto alla previdenza di base. Esempio TFR maturato in azienda con meno di 50 dipendenti che hanno optato per il mantenimento del TFR presso l’impresa. La rilevazione in partita doppia: 31/12 TRATTAMENTO DI FINE RAPPORTO (VE-) 32.900,00 31/12 DEBITI PER TFR (VF-) 31.332,50 31/12 DEB.V/ERARIO IMP. SOST. TFR (VF-) 1.567,50 Quota TFR maturata nell’esercizio

6

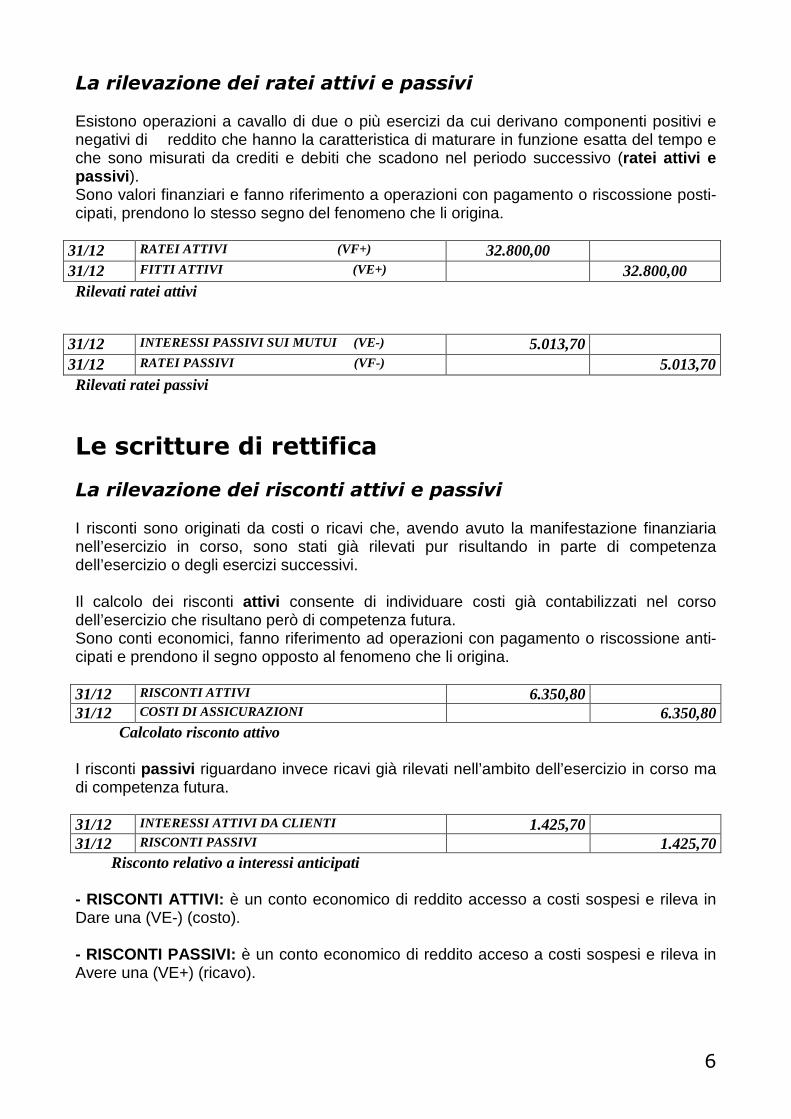

La rilevazione dei ratei attivi e passivi Esistono operazioni a cavallo di due o più esercizi da cui derivano componenti positivi e negativi di reddito che hanno la caratteristica di maturare in funzione esatta del tempo e che sono misurati da crediti e debiti che scadono nel periodo successivo (ratei attivi e passivi ). Sono valori finanziari e fanno riferimento a operazioni con pagamento o riscossione posti-cipati, prendono lo stesso segno del fenomeno che li origina.

31/12 RATEI ATTIVI (VF+) 32.800,00 31/12 FITTI ATTIVI (VE+) 32.800,00 Rilevati ratei attivi

31/12 INTERESSI PASSIVI SUI MUTUI (VE-) 5.013,70 31/12 RATEI PASSIVI (VF-) 5.013,70 Rilevati ratei passivi

Le scritture di rettifica

La rilevazione dei risconti attivi e passivi I risconti sono originati da costi o ricavi che, avendo avuto la manifestazione finanziaria nell’esercizio in corso, sono stati già rilevati pur risultando in parte di competenza dell’esercizio o degli esercizi successivi. Il calcolo dei risconti attivi consente di individuare costi già contabilizzati nel corso dell’esercizio che risultano però di competenza futura. Sono conti economici, fanno riferimento ad operazioni con pagamento o riscossione anti-cipati e prendono il segno opposto al fenomeno che li origina. 31/12 RISCONTI ATTIVI 6.350,80 31/12 COSTI DI ASSICURAZIONI 6.350,80 Calcolato risconto attivo I risconti passivi riguardano invece ricavi già rilevati nell’ambito dell’esercizio in corso ma di competenza futura. 31/12 INTERESSI ATTIVI DA CLIENTI 1.425,70 31/12 RISCONTI PASSIVI 1.425,70 Risconto relativo a interessi anticipati - RISCONTI ATTIVI: è un conto economico di reddito accesso a costi sospesi e rileva in Dare una (VE-) (costo). - RISCONTI PASSIVI: è un conto economico di reddito acceso a costi sospesi e rileva in Avere una (VE+) (ricavo).

7

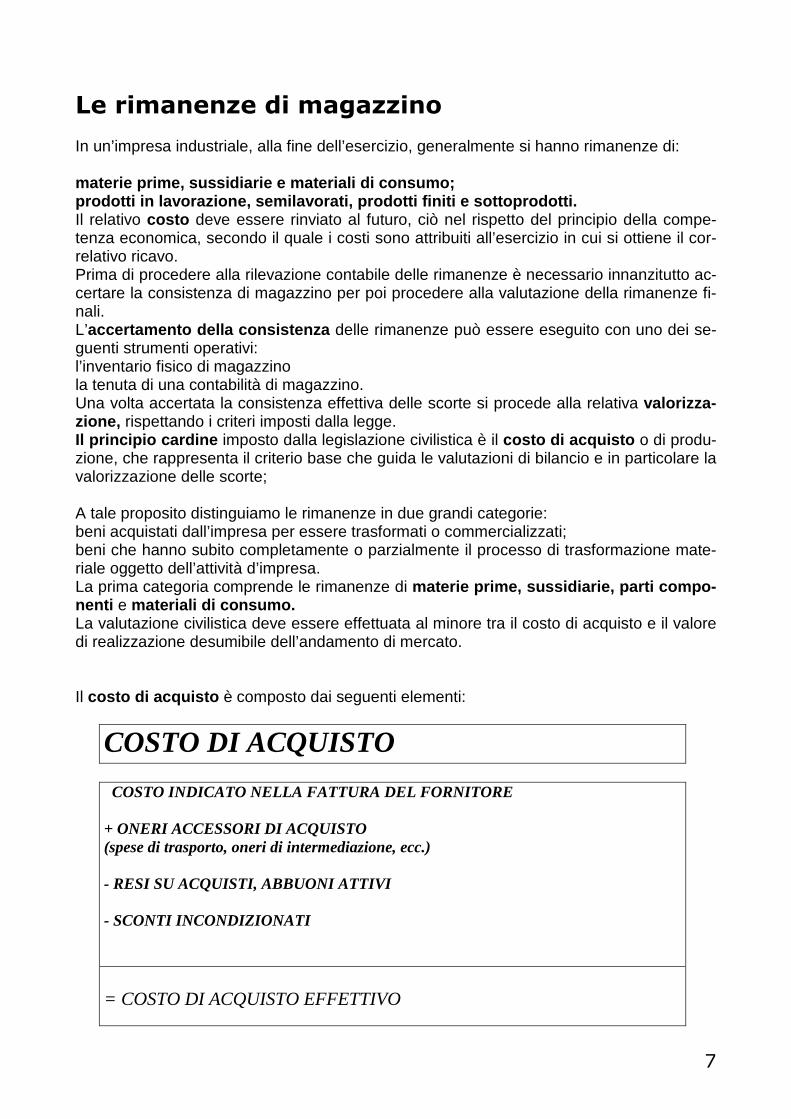

Le rimanenze di magazzino In un’impresa industriale, alla fine dell’esercizio, generalmente si hanno rimanenze di: materie prime, sussidiarie e materiali di consumo; prodotti in lavorazione, semilavorati, prodotti fin iti e sottoprodotti. Il relativo costo deve essere rinviato al futuro, ciò nel rispetto del principio della compe-tenza economica, secondo il quale i costi sono attribuiti all’esercizio in cui si ottiene il cor-relativo ricavo. Prima di procedere alla rilevazione contabile delle rimanenze è necessario innanzitutto ac-certare la consistenza di magazzino per poi procedere alla valutazione della rimanenze fi-nali. L’accertamento della consistenza delle rimanenze può essere eseguito con uno dei se-guenti strumenti operativi: l’inventario fisico di magazzino la tenuta di una contabilità di magazzino. Una volta accertata la consistenza effettiva delle scorte si procede alla relativa valorizza-zione, rispettando i criteri imposti dalla legge. Il principio cardine imposto dalla legislazione civilistica è il costo di acquisto o di produ-zione, che rappresenta il criterio base che guida le valutazioni di bilancio e in particolare la valorizzazione delle scorte; A tale proposito distinguiamo le rimanenze in due grandi categorie: beni acquistati dall’impresa per essere trasformati o commercializzati; beni che hanno subito completamente o parzialmente il processo di trasformazione mate-riale oggetto dell’attività d’impresa. La prima categoria comprende le rimanenze di materie prime, sussidiarie, parti compo-nenti e materiali di consumo. La valutazione civilistica deve essere effettuata al minore tra il costo di acquisto e il valore di realizzazione desumibile dell’andamento di mercato. Il costo di acquisto è composto dai seguenti elementi:

COSTO DI ACQUISTO

COSTO INDICATO NELLA FATTURA DEL FORNITORE + ONERI ACCESSORI DI ACQUISTO (spese di trasporto, oneri di intermediazione, ecc.) - RESI SU ACQUISTI, ABBUONI ATTIVI - SCONTI INCONDIZIONATI = COSTO DI ACQUISTO EFFETTIVO

8

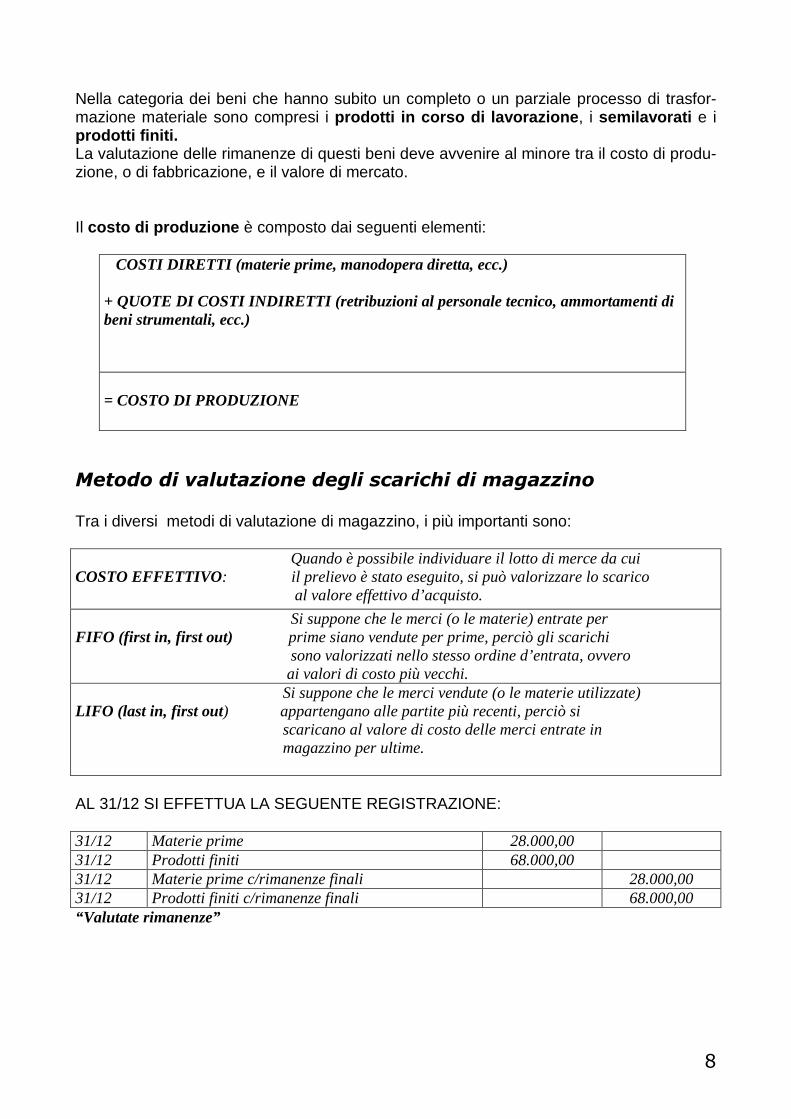

Nella categoria dei beni che hanno subito un completo o un parziale processo di trasfor-mazione materiale sono compresi i prodotti in corso di lavorazione , i semilavorati e i prodotti finiti. La valutazione delle rimanenze di questi beni deve avvenire al minore tra il costo di produ-zione, o di fabbricazione, e il valore di mercato. Il costo di produzione è composto dai seguenti elementi:

COSTI DIRETTI (materie prime, manodopera diretta, ecc.) + QUOTE DI COSTI INDIRETTI (retribuzioni al personale tecnico, ammortamenti di beni strumentali, ecc.)

= COSTO DI PRODUZIONE

Metodo di valutazione degli scarichi di magazzino Tra i diversi metodi di valutazione di magazzino, i più importanti sono: Quando è possibile individuare il lotto di merce da cui COSTO EFFETTIVO: il prelievo è stato eseguito, si può valorizzare lo scarico al valore effettivo d’acquisto.

Si suppone che le merci (o le materie) entrate per FIFO (first in, first out) prime siano vendute per prime, perciò gli scarichi sono valorizzati nello stesso ordine d’entrata, ovvero ai valori di costo più vecchi. Si suppone che le merci vendute (o le materie utilizzate) LIFO (last in, first out) appartengano alle partite più recenti, perciò si scaricano al valore di costo delle merci entrate in magazzino per ultime. AL 31/12 SI EFFETTUA LA SEGUENTE REGISTRAZIONE: 31/12 Materie prime 28.000,00 31/12 Prodotti finiti 68.000,00 31/12 Materie prime c/rimanenze finali 28.000,00 31/12 Prodotti finiti c/rimanenze finali 68.000,00 “Valutate rimanenze”

9

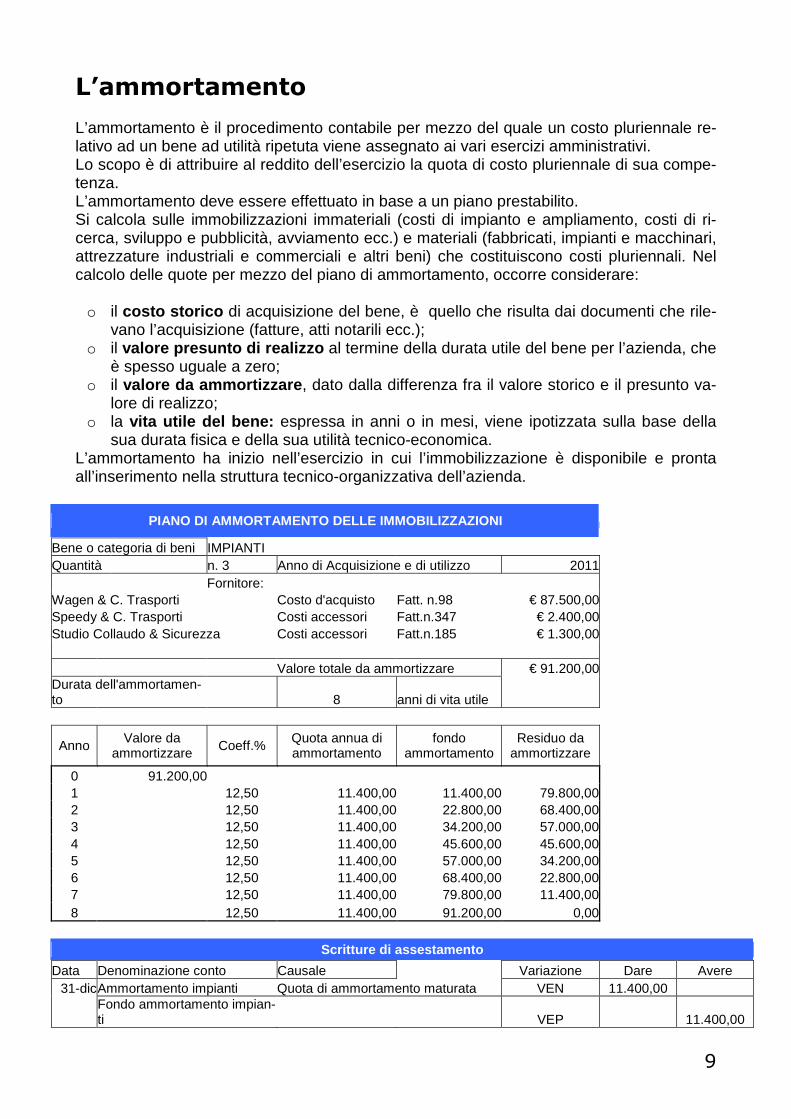

L’ammortamento L’ammortamento è il procedimento contabile per mezzo del quale un costo pluriennale re-lativo ad un bene ad utilità ripetuta viene assegnato ai vari esercizi amministrativi. Lo scopo è di attribuire al reddito dell’esercizio la quota di costo pluriennale di sua compe-tenza. L’ammortamento deve essere effettuato in base a un piano prestabilito. Si calcola sulle immobilizzazioni immateriali (costi di impianto e ampliamento, costi di ri-cerca, sviluppo e pubblicità, avviamento ecc.) e materiali (fabbricati, impianti e macchinari, attrezzature industriali e commerciali e altri beni) che costituiscono costi pluriennali. Nel calcolo delle quote per mezzo del piano di ammortamento, occorre considerare: o il costo storico di acquisizione del bene, è quello che risulta dai documenti che rile-

vano l’acquisizione (fatture, atti notarili ecc.); o il valore presunto di realizzo al termine della durata utile del bene per l’azienda, che

è spesso uguale a zero; o il valore da ammortizzare , dato dalla differenza fra il valore storico e il presunto va-

lore di realizzo; o la vita utile del bene: espressa in anni o in mesi, viene ipotizzata sulla base della

sua durata fisica e della sua utilità tecnico-economica. L’ammortamento ha inizio nell’esercizio in cui l’immobilizzazione è disponibile e pronta all’inserimento nella struttura tecnico-organizzativa dell’azienda.

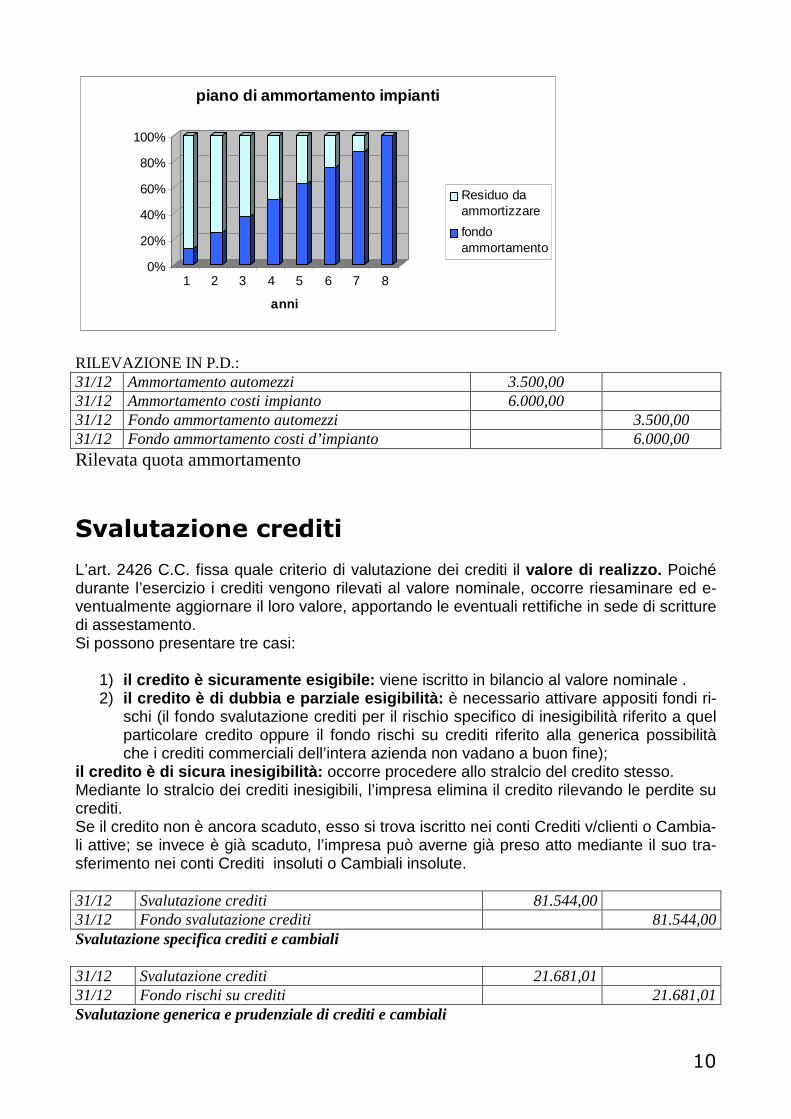

PIANO DI AMMORTAMENTO DELLE IMMOBILIZZAZIONI

Bene o categoria di beni IMPIANTI Quantità n. 3 Anno di Acquisizione e di utilizzo 2011 Fornitore: Wagen & C. Trasporti Costo d'acquisto Fatt. n.98 € 87.500,00 Speedy & C. Trasporti Costi accessori Fatt.n.347 € 2.400,00 Studio Collaudo & Sicurezza Costi accessori Fatt.n.185 € 1.300,00 Valore totale da ammortizzare € 91.200,00 Durata dell'ammortamen-to 8 anni di vita utile

Anno Valore da

ammortizzare Coeff.% Quota annua di ammortamento

fondo ammortamento

Residuo da ammortizzare

0 91.200,00 1 12,50 11.400,00 11.400,00 79.800,00 2 12,50 11.400,00 22.800,00 68.400,00 3 12,50 11.400,00 34.200,00 57.000,00 4 12,50 11.400,00 45.600,00 45.600,00 5 12,50 11.400,00 57.000,00 34.200,00 6 12,50 11.400,00 68.400,00 22.800,00 7 12,50 11.400,00 79.800,00 11.400,00 8 12,50 11.400,00 91.200,00 0,00

Scritture di assestamento

Data Denominazione conto Causale Variazione Dare Avere 31-dicAmmortamento impianti Quota di ammortamento maturata VEN 11.400,00

Fondo ammortamento impian-ti VEP 11.400,00

10

0%

20%

40%

60%

80%

100%

1 2 3 4 5 6 7 8

anni

piano di ammortamento impianti

Residuo daammortizzare

fondoammortamento

RILEVAZIONE IN P.D.: 31/12 Ammortamento automezzi 3.500,00 31/12 Ammortamento costi impianto 6.000,00 31/12 Fondo ammortamento automezzi 3.500,00 31/12 Fondo ammortamento costi d’impianto 6.000,00 Rilevata quota ammortamento

Svalutazione crediti L’art. 2426 C.C. fissa quale criterio di valutazione dei crediti il valore di realizzo. Poiché durante l’esercizio i crediti vengono rilevati al valore nominale, occorre riesaminare ed e-ventualmente aggiornare il loro valore, apportando le eventuali rettifiche in sede di scritture di assestamento. Si possono presentare tre casi:

1) il credito è sicuramente esigibile: viene iscritto in bilancio al valore nominale . 2) il credito è di dubbia e parziale esigibilità: è necessario attivare appositi fondi ri-

schi (il fondo svalutazione crediti per il rischio specifico di inesigibilità riferito a quel particolare credito oppure il fondo rischi su crediti riferito alla generica possibilità che i crediti commerciali dell’intera azienda non vadano a buon fine);

il credito è di sicura inesigibilità: occorre procedere allo stralcio del credito stesso. Mediante lo stralcio dei crediti inesigibili, l’impresa elimina il credito rilevando le perdite su crediti. Se il credito non è ancora scaduto, esso si trova iscritto nei conti Crediti v/clienti o Cambia-li attive; se invece è già scaduto, l’impresa può averne già preso atto mediante il suo tra-sferimento nei conti Crediti insoluti o Cambiali insolute. 31/12 Svalutazione crediti 81.544,00 31/12 Fondo svalutazione crediti 81.544,00 Svalutazione specifica crediti e cambiali 31/12 Svalutazione crediti 21.681,01 31/12 Fondo rischi su crediti 21.681,01 Svalutazione generica e prudenziale di crediti e cambiali

11

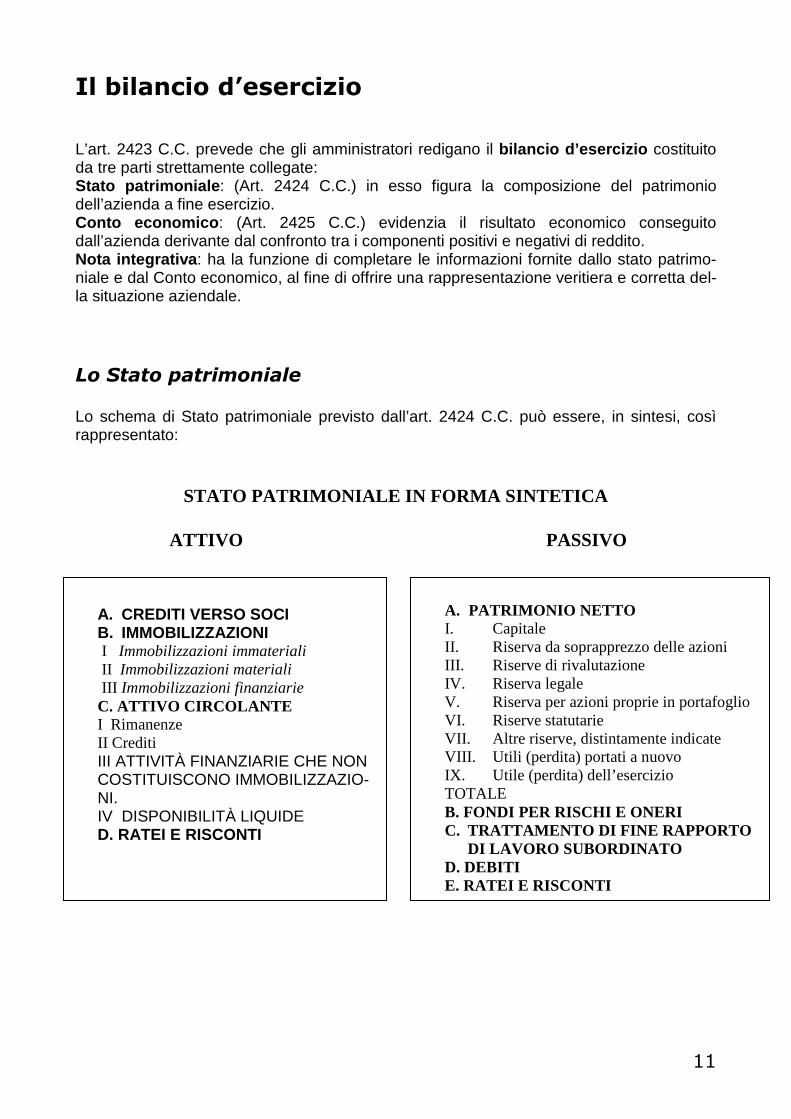

Il bilancio d’esercizio L’art. 2423 C.C. prevede che gli amministratori redigano il bilancio d’esercizio costituito da tre parti strettamente collegate: Stato patrimoniale : (Art. 2424 C.C.) in esso figura la composizione del patrimonio dell’azienda a fine esercizio. Conto economico : (Art. 2425 C.C.) evidenzia il risultato economico conseguito dall’azienda derivante dal confronto tra i componenti positivi e negativi di reddito. Nota integrativa : ha la funzione di completare le informazioni fornite dallo stato patrimo-niale e dal Conto economico, al fine di offrire una rappresentazione veritiera e corretta del-la situazione aziendale.

Lo Stato patrimoniale Lo schema di Stato patrimoniale previsto dall’art. 2424 C.C. può essere, in sintesi, così rappresentato:

STATO PATRIMONIALE IN FORMA SINTETICA ATTIVO PASSIVO

A. CREDITI VERSO SOCI B. IMMOBILIZZAZIONI I Immobilizzazioni immateriali II Immobilizzazioni materiali III Immobilizzazioni finanziarie C. ATTIVO CIRCOLANTE I Rimanenze II Crediti III ATTIVITÀ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIO-NI. IV DISPONIBILITÀ LIQUIDE D. RATEI E RISCONTI

A. PATRIMONIO NETTO I. Capitale II. Riserva da soprapprezzo delle azioni III. Riserve di rivalutazione IV. Riserva legale V. Riserva per azioni proprie in portafoglio VI. Riserve statutarie VII. Altre riserve, distintamente indicate VIII. Utili (perdita) portati a nuovo IX. Utile (perdita) dell’esercizio TOTALE B. FONDI PER RISCHI E ONERI C. TRATTAMENTO DI FINE RAPPORTO

DI LAVORO SUBORDINATO D. DEBITI E. RATEI E RISCONTI

12

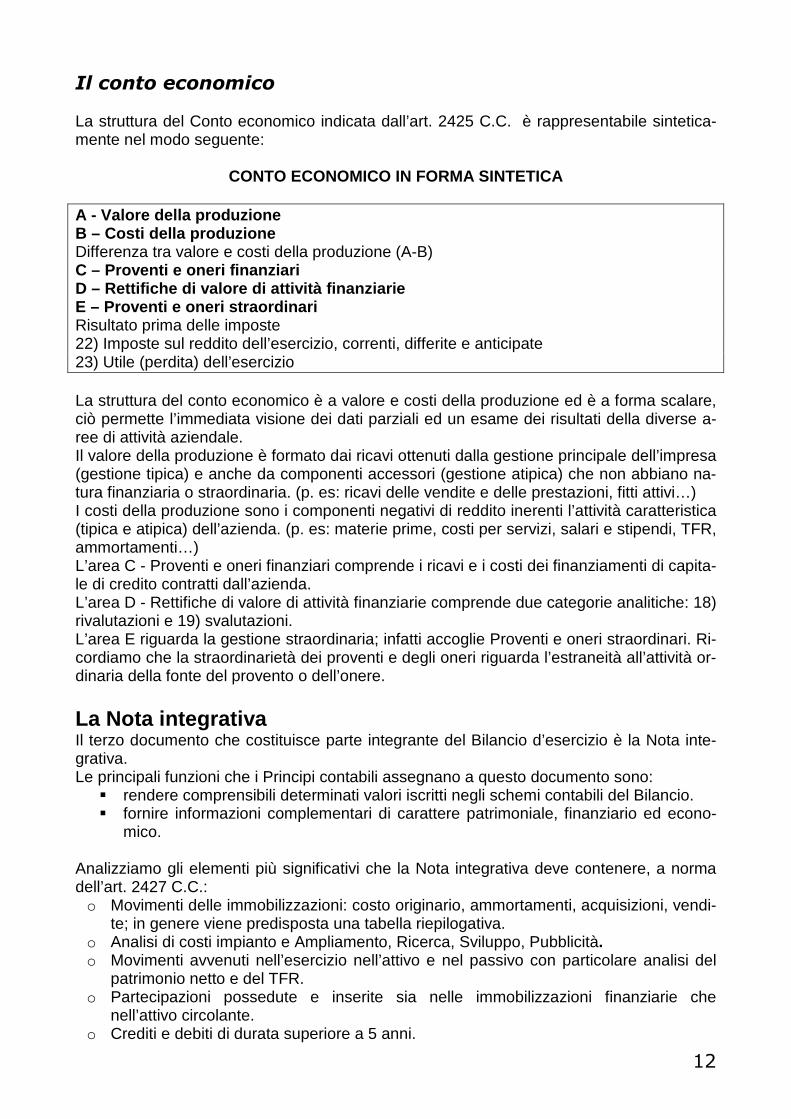

Il conto economico La struttura del Conto economico indicata dall’art. 2425 C.C. è rappresentabile sintetica-mente nel modo seguente:

CONTO ECONOMICO IN FORMA SINTETICA A - Valore della produzione B – Costi della produzione Differenza tra valore e costi della produzione (A-B) C – Proventi e oneri finanziari D – Rettifiche di valore di attività finanziarie E – Proventi e oneri straordinari Risultato prima delle imposte 22) Imposte sul reddito dell’esercizio, correnti, differite e anticipate 23) Utile (perdita) dell’esercizio La struttura del conto economico è a valore e costi della produzione ed è a forma scalare, ciò permette l’immediata visione dei dati parziali ed un esame dei risultati della diverse a-ree di attività aziendale. Il valore della produzione è formato dai ricavi ottenuti dalla gestione principale dell’impresa (gestione tipica) e anche da componenti accessori (gestione atipica) che non abbiano na-tura finanziaria o straordinaria. (p. es: ricavi delle vendite e delle prestazioni, fitti attivi…) I costi della produzione sono i componenti negativi di reddito inerenti l’attività caratteristica (tipica e atipica) dell’azienda. (p. es: materie prime, costi per servizi, salari e stipendi, TFR, ammortamenti…) L’area C - Proventi e oneri finanziari comprende i ricavi e i costi dei finanziamenti di capita-le di credito contratti dall’azienda. L’area D - Rettifiche di valore di attività finanziarie comprende due categorie analitiche: 18) rivalutazioni e 19) svalutazioni. L’area E riguarda la gestione straordinaria; infatti accoglie Proventi e oneri straordinari. Ri-cordiamo che la straordinarietà dei proventi e degli oneri riguarda l’estraneità all’attività or-dinaria della fonte del provento o dell’onere. La Nota integrativa Il terzo documento che costituisce parte integrante del Bilancio d’esercizio è la Nota inte-grativa. Le principali funzioni che i Principi contabili assegnano a questo documento sono:

� rendere comprensibili determinati valori iscritti negli schemi contabili del Bilancio. � fornire informazioni complementari di carattere patrimoniale, finanziario ed econo-

mico. Analizziamo gli elementi più significativi che la Nota integrativa deve contenere, a norma dell’art. 2427 C.C.: o Movimenti delle immobilizzazioni: costo originario, ammortamenti, acquisizioni, vendi-

te; in genere viene predisposta una tabella riepilogativa. o Analisi di costi impianto e Ampliamento, Ricerca, Sviluppo, Pubblicità. o Movimenti avvenuti nell’esercizio nell’attivo e nel passivo con particolare analisi del

patrimonio netto e del TFR. o Partecipazioni possedute e inserite sia nelle immobilizzazioni finanziarie che

nell’attivo circolante. o Crediti e debiti di durata superiore a 5 anni.

13

o Suddivisione degli interessi e oneri finanziari relativi a obbligazioni, prestiti bancari, ecc..

o Devono essere indicati anche elementi quali numero dipendenti, numero e valore nominale delle azioni della società e di altre società, eventuali finanziamenti ai soci.

14

L’analisi di bilancio L’analisi di bilancio permette di rendere più significativa l’interpretazione del bilancio stes-so e più agevole la conoscenza della situazione aziendale. L’oggetto dell’analisi di bilancio è costituito dalle informazioni ottenibili sull’andamento a-ziendale in relazione a: o redditività, nel senso di attitudine a produrre un risultato positivo. o Struttura patrimoniale, intesa come capacità dell’azienda di operare nel tempo in

condizioni di equilibrio tra elementi attivi e passivi del patrimonio. o Situazione finanziaria, intesa come attitudine a mantenere l’equilibrio tra entrate e

uscite monetarie e tra fonti di finanziamento e impieghi di capitali. I soggetti destinatari dell’analisi di bilancio sono: o i manager dell’azienda, nell’ambito dell’attività di controllo della gestione stessa e

della sua programmazione; o i creditori in particolare enti creditizi che siano in procinto di finanziare l’azienda; o gli azionisti , desiderosi di conoscere le prospettive future in termini di redditività del

capitale investito.

L’analisi per indici Gli indici (o ratios) sono rapporti o quozienti che mettono a confronto valori e altre quantità tratti dallo stato patrimoniale, dal conto economico e dalla nota integrativa. Possono a vol-te essere espressi in termini percentuali. L’analisi per indici consiste nel calcolare indici (quozienti, %) partendo dai dati dello stato patrimoniale e del conto economico. Le analisi possono essere così raggruppate: o analisi della redditività; o analisi patrimoniale; o analisi finanziaria;

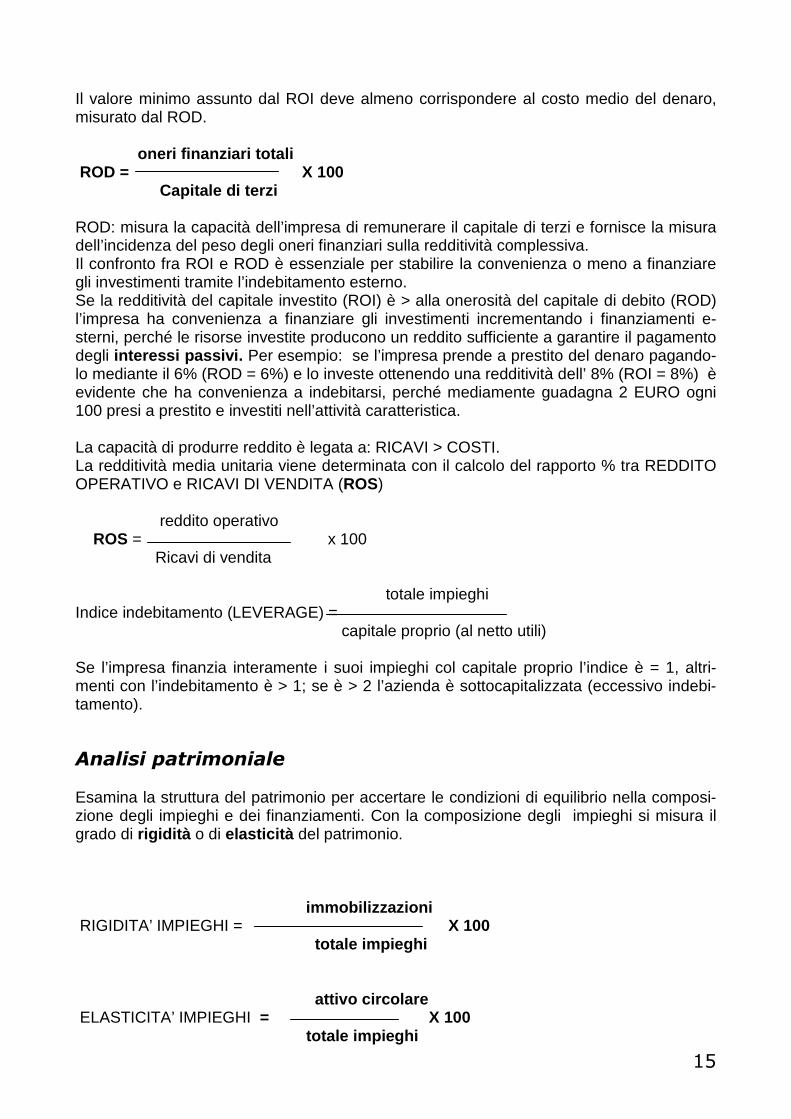

ANALISI REDDITIVITA’: si propone di individuare l’entità e l’origine del reddito prodotto dall’impresa. Si parte in genere dal conto economico sintetico. Il primo indice da calcolare è il ROE indica la redditività effettivamente ottenuta dall’impresa e quindi il grado di remunerazione del rischio. Si riferisce all’intera gestione, inglobando gestione caratteristica e non caratteristica (accessoria, finanziaria, e straordi-naria). utile netto ROE = x 100 Cap. proprio (capitale sociale + riserve) al netto utile E’ adeguato se simile o maggiore ai rendimenti alternativi (BOT, CCT …); è conveniente investire nell’azienda solo se il ROE è > ad altri rendimenti. ROI: o tasso di redditività del capitale investito. Misura la redditività della gestione caratte-ristica indipendentemente da eventi extracaratteristici, finanziari e dal fisco. reddito operativo ROI = x 100 totale impieghi

15

Il valore minimo assunto dal ROI deve almeno corrispondere al costo medio del denaro, misurato dal ROD. oneri finanziari totali ROD = X 100 Capitale di terzi ROD: misura la capacità dell’impresa di remunerare il capitale di terzi e fornisce la misura dell’incidenza del peso degli oneri finanziari sulla redditività complessiva. Il confronto fra ROI e ROD è essenziale per stabilire la convenienza o meno a finanziare gli investimenti tramite l’indebitamento esterno. Se la redditività del capitale investito (ROI) è > alla onerosità del capitale di debito (ROD) l’impresa ha convenienza a finanziare gli investimenti incrementando i finanziamenti e-sterni, perché le risorse investite producono un reddito sufficiente a garantire il pagamento degli interessi passivi. Per esempio: se l’impresa prende a prestito del denaro pagando-lo mediante il 6% (ROD = 6%) e lo investe ottenendo una redditività dell’ 8% (ROI = 8%) è evidente che ha convenienza a indebitarsi, perché mediamente guadagna 2 EURO ogni 100 presi a prestito e investiti nell’attività caratteristica. La capacità di produrre reddito è legata a: RICAVI > COSTI. La redditività media unitaria viene determinata con il calcolo del rapporto % tra REDDITO OPERATIVO e RICAVI DI VENDITA (ROS) reddito operativo ROS = x 100 Ricavi di vendita totale impieghi Indice indebitamento (LEVERAGE) = capitale proprio (al netto utili) Se l’impresa finanzia interamente i suoi impieghi col capitale proprio l’indice è = 1, altri-menti con l’indebitamento è > 1; se è > 2 l’azienda è sottocapitalizzata (eccessivo indebi-tamento).

Analisi patrimoniale Esamina la struttura del patrimonio per accertare le condizioni di equilibrio nella composi-zione degli impieghi e dei finanziamenti. Con la composizione degli impieghi si misura il grado di rigidità o di elasticità del patrimonio. immobilizzazioni RIGIDITA’ IMPIEGHI = X 100 totale impieghi attivo circolare ELASTICITA’ IMPIEGHI = X 100 totale impieghi

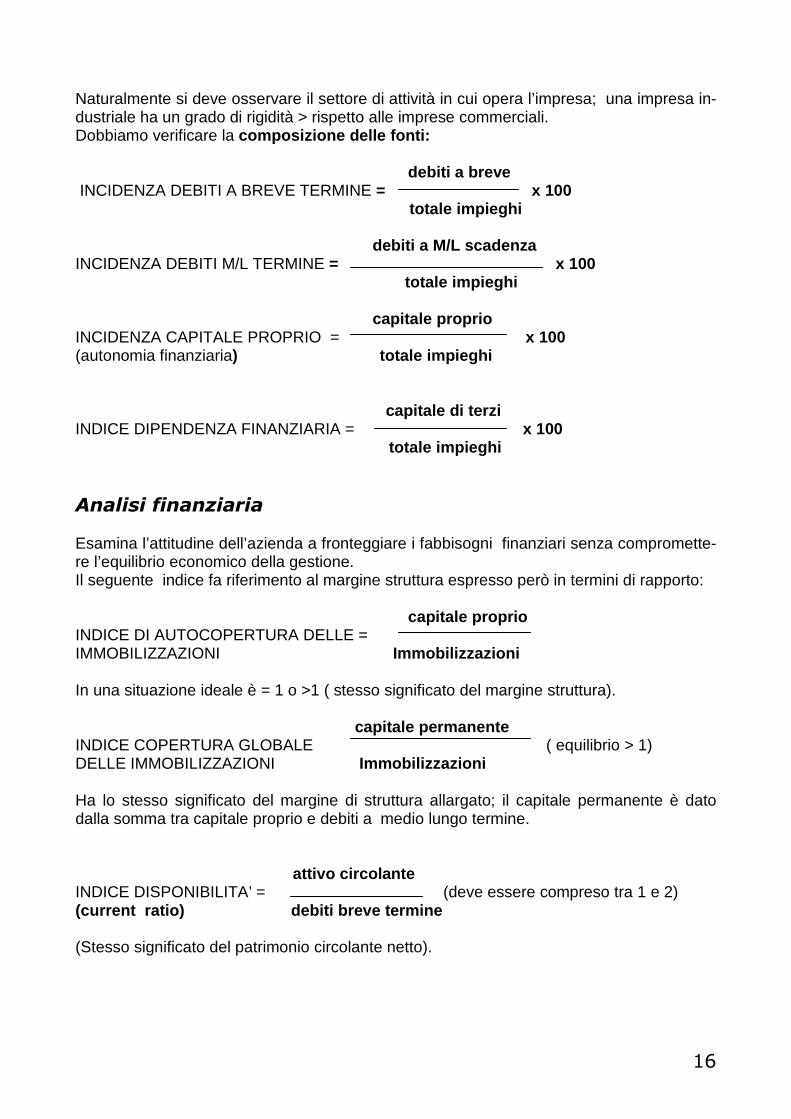

16

Naturalmente si deve osservare il settore di attività in cui opera l’impresa; una impresa in-dustriale ha un grado di rigidità > rispetto alle imprese commerciali. Dobbiamo verificare la composizione delle fonti: debiti a breve INCIDENZA DEBITI A BREVE TERMINE = x 100 totale impieghi debiti a M/L scadenza INCIDENZA DEBITI M/L TERMINE = x 100 totale impieghi capitale proprio INCIDENZA CAPITALE PROPRIO = x 100 (autonomia finanziaria) totale impieghi capitale di terzi INDICE DIPENDENZA FINANZIARIA = x 100 totale impieghi

Analisi finanziaria Esamina l’attitudine dell’azienda a fronteggiare i fabbisogni finanziari senza compromette-re l’equilibrio economico della gestione. Il seguente indice fa riferimento al margine struttura espresso però in termini di rapporto: capitale proprio INDICE DI AUTOCOPERTURA DELLE = IMMOBILIZZAZIONI Immobilizzazioni In una situazione ideale è = 1 o >1 ( stesso significato del margine struttura). capitale permanente INDICE COPERTURA GLOBALE ( equilibrio > 1) DELLE IMMOBILIZZAZIONI Immobilizzazioni Ha lo stesso significato del margine di struttura allargato; il capitale permanente è dato dalla somma tra capitale proprio e debiti a medio lungo termine. attivo circolante INDICE DISPONIBILITA’ = (deve essere compreso tra 1 e 2) (current ratio) debiti breve termine (Stesso significato del patrimonio circolante netto).

17

MARGINE DI STRUTTURA E’ dato dalla differenza fra: PATRIMONIO NETTO – IMMOBILIZZAZIONI. Con il margine di struttura si controlla se gli investimenti in fattori destinati a permanere in azienda per periodi medio lunghi sono effettuati col capitale proprio. Il risultato ideale è positivo, in quanto il capitale proprio finanzia oltre alle immobilizzazioni, anche una parte dell’attivo circolante. Se il risultato è negativo si deve calcolare: MARGINE DI STRUTTURA ALLARGATO = CAPITALE PERMANENTE – IMMOBILIZZAZIONI La situazione risulta ugualmente in equilibrio se il risultato è positivo, altrimenti non esiste equilibrio tra fonti di finanziamento e impieghi. PATRIMONIO CIRCOLANTE NETTO = ATTIVO CIRCOLANTE

– DEBITI A BREVE TERMINE Lo scopo del calcolo è quello di controllare se l’azienda, attraverso l’attivo circolante è in grado di far fronte al pagamento dei debiti a breve termine senza trovarsi in difficoltà fi-nanziarie.

18

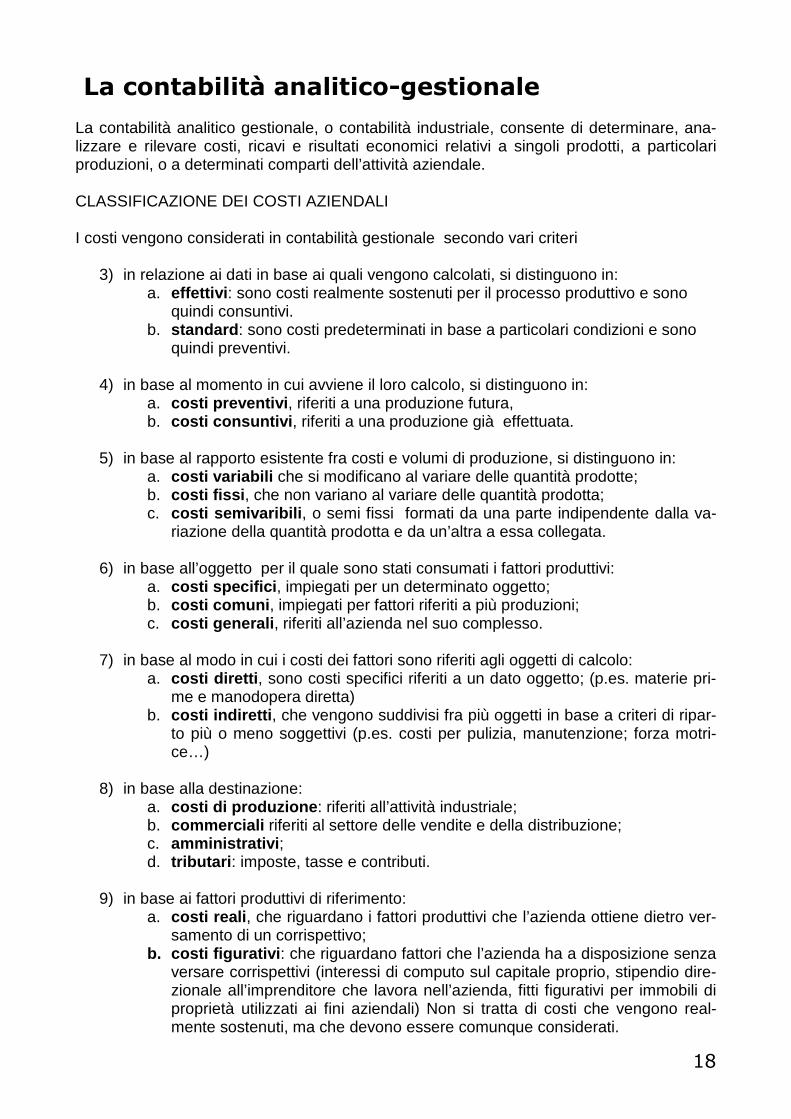

La contabilità analitico-gestionale

La contabilità analitico gestionale, o contabilità industriale, consente di determinare, ana-lizzare e rilevare costi, ricavi e risultati economici relativi a singoli prodotti, a particolari produzioni, o a determinati comparti dell’attività aziendale. CLASSIFICAZIONE DEI COSTI AZIENDALI I costi vengono considerati in contabilità gestionale secondo vari criteri

3) in relazione ai dati in base ai quali vengono calcolati, si distinguono in: a. effettivi : sono costi realmente sostenuti per il processo produttivo e sono

quindi consuntivi. b. standard : sono costi predeterminati in base a particolari condizioni e sono

quindi preventivi.

4) in base al momento in cui avviene il loro calcolo, si distinguono in: a. costi preventivi , riferiti a una produzione futura, b. costi consuntivi , riferiti a una produzione già effettuata.

5) in base al rapporto esistente fra costi e volumi di produzione, si distinguono in:

a. costi variabili che si modificano al variare delle quantità prodotte; b. costi fissi , che non variano al variare delle quantità prodotta; c. costi semivaribili , o semi fissi formati da una parte indipendente dalla va-

riazione della quantità prodotta e da un’altra a essa collegata. 6) in base all’oggetto per il quale sono stati consumati i fattori produttivi:

a. costi specifici , impiegati per un determinato oggetto; b. costi comuni , impiegati per fattori riferiti a più produzioni; c. costi generali , riferiti all’azienda nel suo complesso.

7) in base al modo in cui i costi dei fattori sono riferiti agli oggetti di calcolo:

a. costi diretti , sono costi specifici riferiti a un dato oggetto; (p.es. materie pri-me e manodopera diretta)

b. costi indiretti , che vengono suddivisi fra più oggetti in base a criteri di ripar-to più o meno soggettivi (p.es. costi per pulizia, manutenzione; forza motri-ce…)

8) in base alla destinazione:

a. costi di produzione : riferiti all’attività industriale; b. commerciali riferiti al settore delle vendite e della distribuzione; c. amministrativi ; d. tributari : imposte, tasse e contributi.

9) in base ai fattori produttivi di riferimento:

a. costi reali , che riguardano i fattori produttivi che l’azienda ottiene dietro ver-samento di un corrispettivo;

b. costi figurativi : che riguardano fattori che l’azienda ha a disposizione senza versare corrispettivi (interessi di computo sul capitale proprio, stipendio dire-zionale all’imprenditore che lavora nell’azienda, fitti figurativi per immobili di proprietà utilizzati ai fini aziendali) Non si tratta di costi che vengono real-mente sostenuti, ma che devono essere comunque considerati.

19

I metodi di imputazione dei costi

L’imputazione diretta riguarda i costi speciali, effettuata moltiplicando la quantità del fattore produttivo impiegato per il suo prezzo unitario. L’imputazione indiretta riguarda, invece, i costi comuni e generali, questi costi vengono ri-feriti ai prodotti mediante una ripartizione soggettiva che può essere effettuata: o su base aziendale o per centri di costo

L’imputazione su base aziendale L’imputazione è su base unica quando il totale dei costi indiretti viene suddiviso tra i vari oggetti di calcolo in proporzione a una sola base di ripartizione (p.es. in base al n. ore macchina, in base al costo primo...) E’ invece su base multipla quando il totale dei costi indiretti viene suddiviso in classi omo-genee, per ciascuna delle quali si applica un’appropriata base di riparto (p.es. la manodo-pera indiretta in base alla manodopera diretta, il costo delle materie accessorie, in base al costo materie prime dirette).

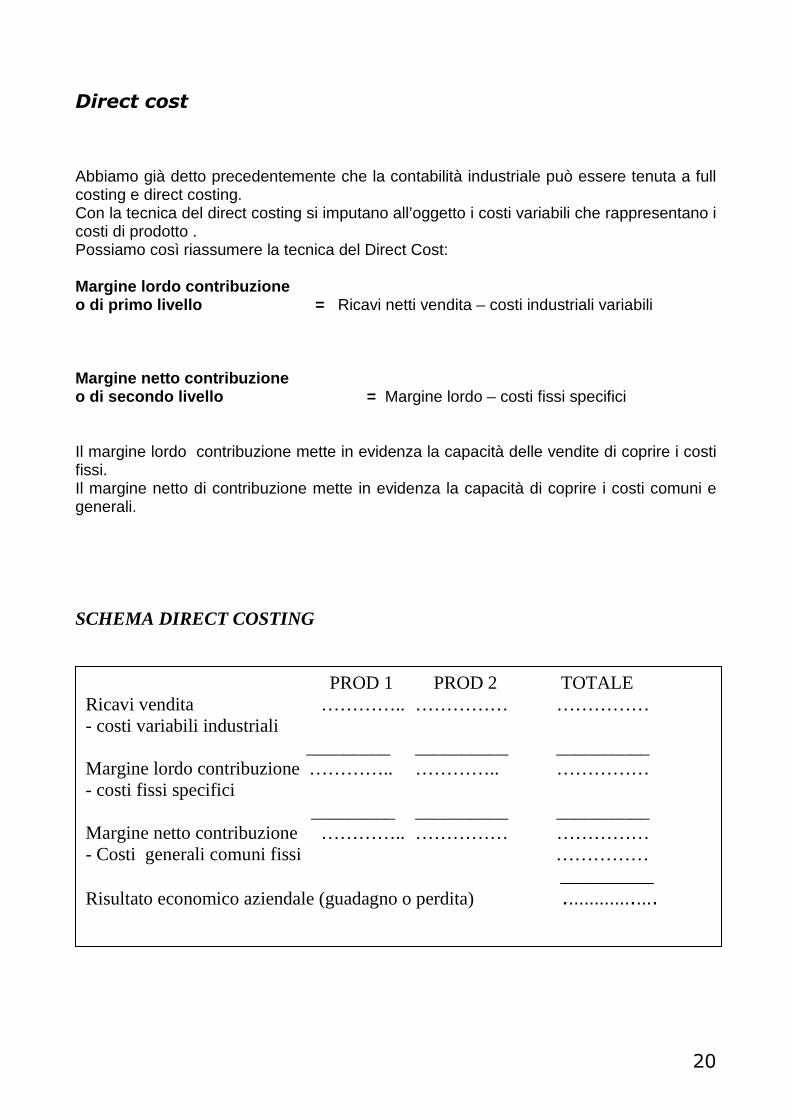

I centri di costo I centri di costo rappresentano unità organizzative aziendali alle quali vengono localizzati i costi comuni e generali sostenuti nel processo produttivo, in attesa della loro definitiva im-putazione alle produzioni che li hanno determinati. La contabilità full costing e direct costing. La contabilità industriale in relazione al tipo di costi imputati all’oggetto può essere tenuta: o a costi pieni (full costing) o a costi diretti (direct costing)

La contabilità full costing permette di determinare il costo pieno di prodotto attribuendo ad esso tutti i costi sostenuti, sia variabili (materie prime e manodopera diretta) che fissi (ammortamenti, manutenzioni, ecc.) Con la tecnica del direct cost si riferiscono all’oggetto di calcolo (p.es. prodotti) i costi va-riabili e i costi fissi specifici, mentre i costi fissi comuni e generali si considerano riferiti all’intera azienda (costi di struttura).

20

Direct cost Abbiamo già detto precedentemente che la contabilità industriale può essere tenuta a full costing e direct costing. Con la tecnica del direct costing si imputano all’oggetto i costi variabili che rappresentano i costi di prodotto . Possiamo così riassumere la tecnica del Direct Cost: Margine lordo contribuzione o di primo livello = Ricavi netti vendita – costi industriali variabili Margine netto contribuzione o di secondo livello = Margine lordo – costi fissi specifici Il margine lordo contribuzione mette in evidenza la capacità delle vendite di coprire i costi fissi. Il margine netto di contribuzione mette in evidenza la capacità di coprire i costi comuni e generali. SCHEMA DIRECT COSTING

PROD 1 PROD 2 TOTALE Ricavi vendita ………….. …………… …………… - costi variabili industriali _________ __________ __________ Margine lordo contribuzione ………….. ………….. …………… - costi fissi specifici _________ __________ __________ Margine netto contribuzione ………….. …………… …………… - Costi generali comuni fissi …………… __________ Risultato economico aziendale (guadagno o perdita) .………….….

21

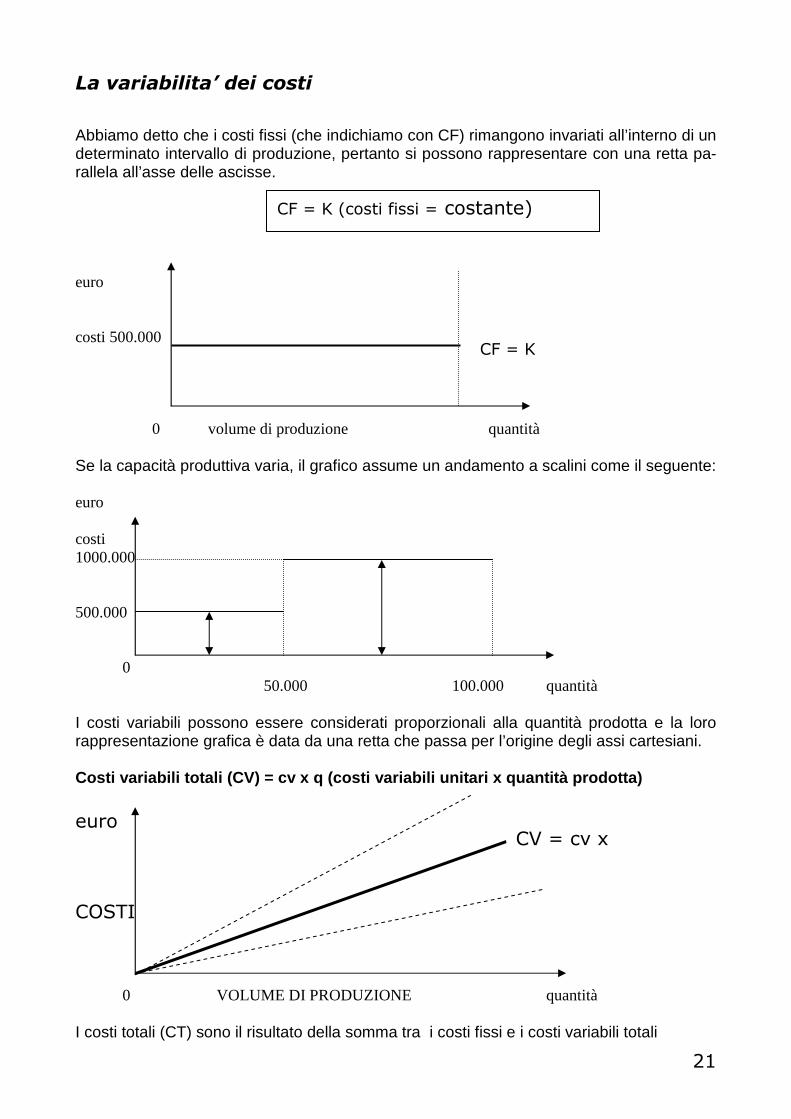

La variabilita’ dei costi

Abbiamo detto che i costi fissi (che indichiamo con CF) rimangono invariati all’interno di un determinato intervallo di produzione, pertanto si possono rappresentare con una retta pa-rallela all’asse delle ascisse. euro costi 500.000 0 volume di produzione quantità Se la capacità produttiva varia, il grafico assume un andamento a scalini come il seguente: euro costi 1000.000 500.000

0 50.000 100.000 quantità

I costi variabili possono essere considerati proporzionali alla quantità prodotta e la loro rappresentazione grafica è data da una retta che passa per l’origine degli assi cartesiani. Costi variabili totali (CV) = cv x q (costi variabi li unitari x quantità prodotta)

euro

COSTI

0 VOLUME DI PRODUZIONE quantità

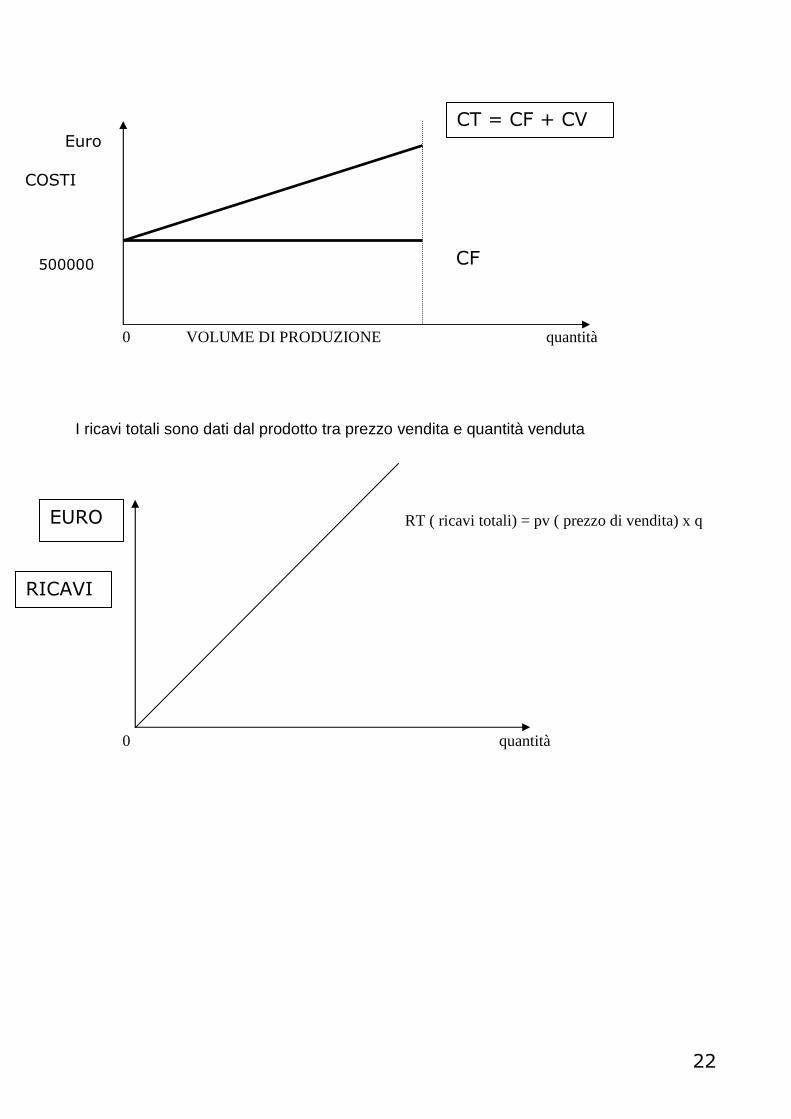

I costi totali (CT) sono il risultato della somma tra i costi fissi e i costi variabili totali

CV = cv x

q

CF = K (costi fissi = costante)

CF = K

22

0 VOLUME DI PRODUZIONE quantità

I ricavi totali sono dati dal prodotto tra prezzo vendita e quantità venduta RT ( ricavi totali) = pv ( prezzo di vendita) x q 0 quantità

CT = CF + CV Euro

COSTI

500000 CF

EURO

RICAVI

23

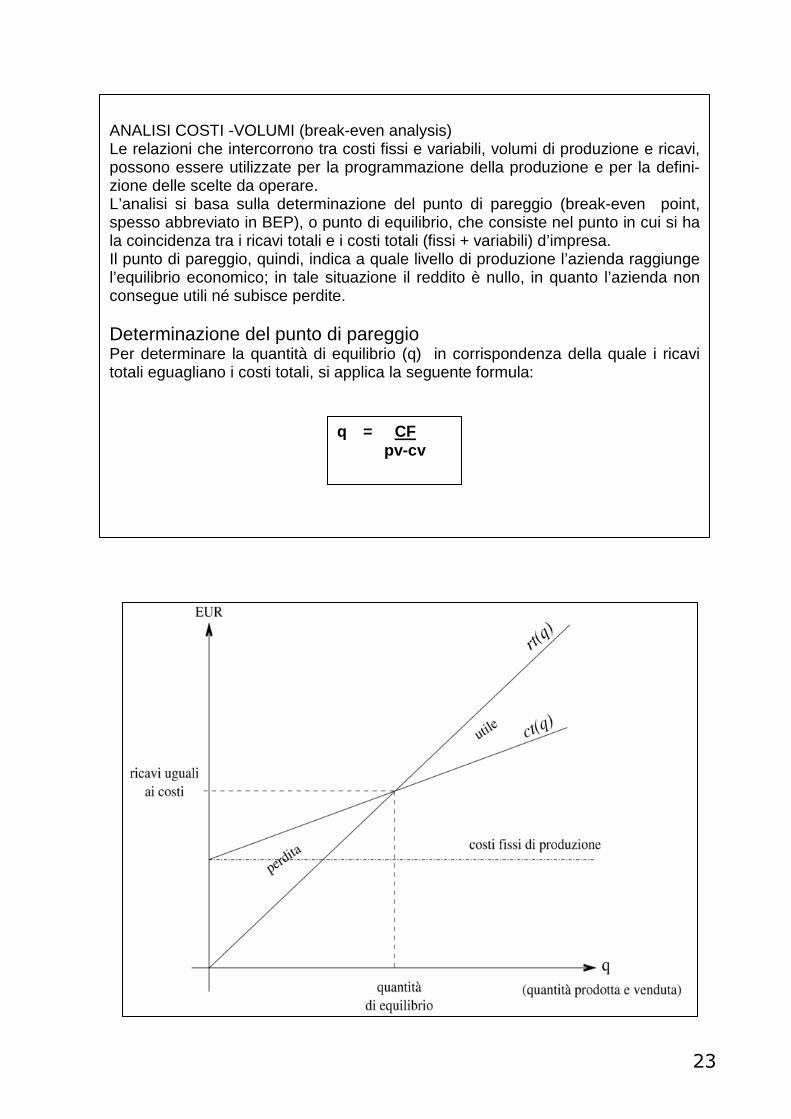

ANALISI COSTI -VOLUMI (break-even analysis) Le relazioni che intercorrono tra costi fissi e variabili, volumi di produzione e ricavi, possono essere utilizzate per la programmazione della produzione e per la defini-zione delle scelte da operare. L’analisi si basa sulla determinazione del punto di pareggio (break-even point, spesso abbreviato in BEP), o punto di equilibrio, che consiste nel punto in cui si ha la coincidenza tra i ricavi totali e i costi totali (fissi + variabili) d’impresa. Il punto di pareggio, quindi, indica a quale livello di produzione l’azienda raggiunge l’equilibrio economico; in tale situazione il reddito è nullo, in quanto l’azienda non consegue utili né subisce perdite. Determinazione del punto di pareggio Per determinare la quantità di equilibrio (q) in corrispondenza della quale i ricavi totali eguagliano i costi totali, si applica la seguente formula:

q = CF pv-cv

24

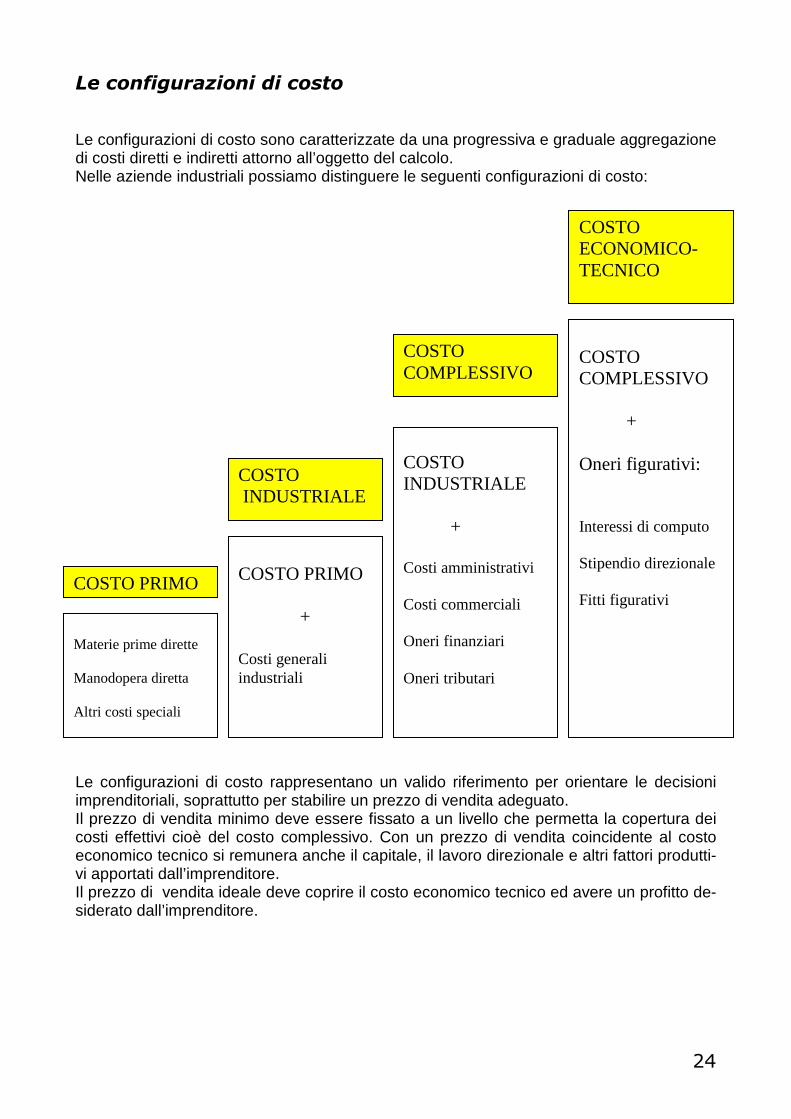

Le configurazioni di costo

Le configurazioni di costo sono caratterizzate da una progressiva e graduale aggregazione di costi diretti e indiretti attorno all’oggetto del calcolo. Nelle aziende industriali possiamo distinguere le seguenti configurazioni di costo: Le configurazioni di costo rappresentano un valido riferimento per orientare le decisioni imprenditoriali, soprattutto per stabilire un prezzo di vendita adeguato. Il prezzo di vendita minimo deve essere fissato a un livello che permetta la copertura dei costi effettivi cioè del costo complessivo. Con un prezzo di vendita coincidente al costo economico tecnico si remunera anche il capitale, il lavoro direzionale e altri fattori produtti-vi apportati dall’imprenditore. Il prezzo di vendita ideale deve coprire il costo economico tecnico ed avere un profitto de-siderato dall’imprenditore.

Materie prime dirette Manodopera diretta Altri costi speciali

COSTO INDUSTRIALE

COSTO PRIMO

+ Costi generali industriali

COSTO COMPLESSIVO

COSTO PRIMO

COSTO INDUSTRIALE + Costi amministrativi Costi commerciali Oneri finanziari Oneri tributari

COSTO ECONOMICO-TECNICO

COSTO COMPLESSIVO + Oneri figurativi: Interessi di computo Stipendio direzionale Fitti figurativi

25

Programmazione e controllo attività aziendale Per direzione d’impresa (management) si intende: o determinare gli obiettivi strategici (medio-lungo termine) e operativi (breve termine); o individuare processi e strumenti (strategie, piani, budget) da utilizzare per raggiunge-

re gli obiettivi; o controllare i risultati.

Per controllo di gestione : processo attraverso il quale gli organi aziendali definiscono gli obiettivi operativi, analizzano le differenze fra gli obiettivi e i risultati per misurare le pre-stazioni di ogni organo e per migliorare i futuri processi decisionali. L’attività dell’azienda guarda sempre al futuro per capire cosa succederà per adottare le scelte più idonee per raggiungere gli obiettivi. Le previsioni sono la base per la pianifica-zione della gestione, esse sono possibili se si conoscono dati sull’attività passata. Fasi del processo di direzione e controllo : o Definizione degli obiettivi; o individuazione delle linee di azione per raggiungere obiettivi; o stesura di piani e programmi; o reporting (rivelazione dei risultati); o riscontro (confronto dei risultati con i valori di budget); o analisi scostamenti; o interventi di rettifica.

Pianificazione: con questo processo si definiscono gli obiettivi di medio e lungo termine e si individuano le azioni e gli strumenti per raggiungerli. Lo scopo della pianificazione è quello di permettere all’azienda il miglior sfruttamento possibile delle sue potenzialità per raggiungere i risultati. Può essere globale (riguarda l’intera azienda) e settoriale (singoli settori e funzioni aziendali). La definizione degli obiettivi è la prima fase della pianificazione e ha lo scopo di quantifica-re i risultati che l’azienda vuole raggiungere. La pianificazione si basa nell’elaborazione di documenti che sono classificati in:

1) Piani strategici : si riferiscono ad un periodo di circa 5 anni (oggi anche di 3, a cau-sa dei rapidi mutamenti della realtà economica) si elaborano un piano degli inve-stimenti, un piano economico, un piano finanziario, un piano patrimoniale.

2) Programmi operativi : costituiscono “l’ossatura” dei piani strategici a livello di sin-golo esercizio amministrativo e fissano gli obiettivi intermedi.

3) Budget : costituiscono a loro volta “l’ossatura” dei programmi operativi d’esercizio e si riferiscono a diversi aspetti e funzioni dell’azienda.

Sistema di controllo : insieme di procedure per verificare il raggiungimento degli obiettivi. Per essere efficace deve essere: o approfondito, o tempestivo, o concomitante (non deve essere controllato a posteriori), o rapido.

Fino a qualche anno fa il problema essenziale era legato al controllo della qualità del pro-dotto e al costo delle strutture, oggi invece si evidenziano nuove richieste provenienti dal mercato (innovazione). Il controllo di gestione ha avuto nel tempo una trasformazione e si è notevolmente evoluto. Secondo una prima definizione era teso ad assicurare che le risorse fossero ottenute ed utilizzate in modo efficace ed efficiente.

26

Principali limiti: o orientamento a breve termine, o eccessiva localizzazione sulla gestione operativa e suoi risultati, o assenza di considerazione per le persone, o scarsa propensione al rischio.

Il controllo tradizionale è basato sulla verifica rigida del budget e pertanto esiste un ecces-so di burocratizzazione. Oggi il controllo di gestione è definito: “processo con il quale i diri-genti influenzano i membri di un’organizzazione per rendere esecutive le strategie dell’impresa”. Si cerca di collocare l’azienda in un contesto di competizione con i concor-renti, slegandola dall’analisi dei soli risultati economici per orientarla al futuro.

27

Il controllo budgetario

Il controllo budgetario (budgetary control) è uno strumento di programmazione e di control-lo della gestione aziendale per mezzo del budget. Il Budget è un programma di gestione che riguarda l’esercizio futuro. Il controllo budgetario si realizza attraverso ques te fasi:

1) elaborazione dei budget settoriali sulla base di previsioni (per esempio: budget vendi-te, budget produzione ecc.);

2) elaborazione del budget operativo d’esercizio, che si compone del budget economi-co analitico, del budget degli investimenti, del budget finanziario e del budget patri-moniale;

3) confronto tra i dati di budget e i dati derivanti dalla gestione: deve avvenire secondo scadenze prefissate;.

4) rilevazione degli eventuali scostamenti tra dati a consuntivo e dati di budget; 5) analisi scostamenti e interpretazione per ricercare le cause che li hanno determinati.

Il budget Il budget è uno strumento di programmazione di breve periodo in cui gli obiettivi dei piani pluriennali sono suddivisi e articolati tra i vari centri di responsabilità. L’importanza fondamentale del budget viene evidenziata dalla sua funzione di collega-mento tra gli obiettivi fissati in fase di pianificazione e programmazione e ciò che si ottiene. Il budget è il principale strumento di coordinamento tra le diverse fasi della vita dell’azienda. L’importanza fondamentale del budget viene evidenziata dalla sua funzione di collega-mento tra gli obiettivi fissati in fase di pianificazione e programmazione e ciò che si ottiene. Il budget è il principale strumento di coordinamento tra le diverse fasi della vita dell’azienda. Il budget economico è la risultante dei singoli budget settoriali: o budget delle vendite; o budget della produzione e delle rimanenze di prodotti finiti; o budget degli acquisti (approvvigionamenti) di risorse dirette e delle loro rimanenze; o budget dei costi generali industriali, commerciali e amministrativi; o budget del personale;

Il budget Finanziario mette in evidenza il flusso monetario in entrata e in uscita; o debiti e crediti di regolamento, o finanziamenti attivi e passivi, o flussi di cassa.

28

Il budget operativo d’esercizio Rappresenta l’insieme dei budget precedenti e configura in anticipo la situazione patrimo-niale e la situazione economica a livello di esercizio amministrativo. Budget flessibile : ipotizza diverse situazioni di vendita e di produzione. Zero base budget : Non si considerano i valori del passato, ma ogni attività aziendale è riesaminata da capo; le priorità sono stabilite ex novo. Budget scorrevole Elimina i dati del periodo trascorso e aggiorna quelli del periodo successivo. Si fa pertanto sempre riferimento ai dodici mesi Budget settoriali Il budget delle vendite Il budget delle vendite è il primo budget a essere redatto. Da esso, infatti, dipendono le al-tre scelte dell’azienda. Uno dei dati più importanti del budget delle vendite è il fatturato previsto che confluirà nel budget economico sotto forma di ricavi programmati. Direttamente collegato al budget delle vendite e al successivo budget della produzione è il budget delle scorte di prodotti finiti. Il budget della produzione Il budget della produzione è un documento con un ruolo fondamentale in relazione al bu-dget delle vendite. Dal budget della produzione dipendono altri numerosi budget:

1) i budget relativi ai fattori produttivi 2) i budget relativi alla manodopera 3) i budget relativi alle materie prime 4) i budget relativi ai servizi.

La quantità da produrre viene determinata secondo la seguente relazione : Quantità da produrre = previsione delle vendite + rimanenze finali di prodotti – esistenze iniziali di prodotti Il budget degli acquisti Il budget degli acquisti fissa i quantitativi di materie prime che devono essere acquistate sulla base di quanto indicato nel budget della produzione. Quantità da acquistare = preventivo fabbisogno di materie + rimanenze finali di materie – esistenze iniziali di materie

29

Il budget del personale Quantifica i costi previsti per il fattore lavoro: non solo i costi per le retribuzione nette, ma anche tutti quelli connessi con gli obblighi verso gli istituti previdenziali per i contributi a ca-rico dell’azienda. Il budget degli investimenti Il budget degli investimenti in immobilizzazioni tecniche ha come oggetto l’acquisizione e la dismissione delle immobilizzazioni che costituiscono beni strumentali all’attività dell’azienda. Gli investimenti richiesti per l’ampliamento o il mantenimento delle capacità produttiva, mediante l’acquisto o la sostituzione dei beni strumentali obsoleti o usurati, comportano esborsi finanziari notevoli che devono essere pianificati con la dovuta attenzione e che vanno distribuiti su periodi pluriennali. Il budget degli investimenti in immobilizzazioni tecniche permette a livello di esercizio di determinare i dati necessari per la formulazione del budget finanziario, per gli esborsi mo-netari necessari per l’ampliamento o il mantenimento della struttura produttiva. Importante ricordare che al budget delle immobilizzazioni tecniche è collegato il budget degli ammortamenti. . Il budget economico e patrimoniale Il budget economico ha lo scopo di configurare in anticipo la situazione economica dell’azienda. Una delle informazioni più importanti del budget economico è la definizione del risultato economico d’esercizio previsto : l’utile viene determinato sia nella sua misura lorda sia in quella netta , mediante il calcolo delle imposte. Il budget patrimoniale ha lo scopo di configurare in via anticipata la situazione patrimo-niale dell’azienda. L’analisi degli scostamenti permette di quantificare il divario esistente tra l’andamento atteso e ciò che effettivamente è realizzato. Permette di valutare il grado di raggiungimen-to degli obiettivi programmati e di mettere in atto eventuali interventi correttivi. E’ importante la definizione degli interventi correttivi da attuare, questa operazione è rea-lizzabile nel caso in cui gli scostamenti siano controllabili, essendo causati da disfunzioni gestionali interne all’impresa (come ritardi nell’effettuazione di determinate lavorazioni, dif-ficoltà nello svolgimento di alcune fasi del processo produttivo, errori di valutazione nella scelta di fornitori, ecc.). Nell’ipotesi contraria, in cui gli scostamenti sono originati da fenomeni esterni, è invece e-vidente che l’azienda può fare ben poco per rimuoverli; si pensi, ad esempio, agli incre-menti della pressione fiscale o dei contributi sociali sul lavoro dipendente.

30

Amministrazione del personale Il sistema informativo del personale

Alla funzione dell’amministrazione del personale competono i seguenti compiti: gestione contabile del personale, gestione del sistema informativo dell’area con la tenuta delle scritture contabili, produzione dei dati necessari per la redazione dei budget settoriali e generale. Il sistema informativo del personale è parte integrante del più ampio sistema informativo aziendale e può essere così schematizzato:

Trattamento di fine rapporto

dipendenti

Rapporti con l’amministrazione

finanziaria

Rapporti con enti previdenziali e assistenziali

Paghe

I rapporti con gli enti previdenziali e assistenziali La sicurezza sociale è il complesso delle prestazioni previdenziali e assistenziali garantite dallo stato ai cittadini al fine di elevare il loro livello di benessere. I lavoratori dipendenti rientrano in questo ambito di protezione con un complesso di forme di intervento effettuato da tre enti: o INPS: (Istituto nazionale della previdenza sociale) è l’ente cardine del sistema previ-

denziale e assistenziale italiano in quanto gestisce la maggior parte delle prestazioni economiche a favore dei lavoratori dipendenti.

o INAIL : (Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro) è un ente

assicurativo che interviene per garantire i lavoratori contro i rischi e le conseguenze determinati da infortuni sul lavoro e da malattie professionali contratte durante il pe-riodo di lavoro.

o REGIONI: cui è demandata la gestione del Servizio sanitario nazionale attraverso le

ASL Questi enti assicurano ai lavoratori dipendenti un articolato sistema di previdenza e di as-sistenza finanziato essenzialmente con le risorse (i contributi) versate dalle imprese e dai lavoratori.

31

Principali prestazioni erogate da INPS, INAIL e Regioni

FORME DI INTERVENTO DESCRIZIONE DELLE PRESTAZIONI ENTE ERO-GANTE

Pensione di anzianità

Erogazione di una prestazione economica ai lavoratori che hanno una contribuzione previdenziale di 40 anni

INPS

Pensione di vecchiaia

Erogazione di una prestazione economica al raggiun-gimento di una determinata età

INPS

Assegno per il nucleo fa-miliare

Indennità corrisposta mensilmente a integrazione della retribuzione dei lavoratori in relazione al numero dei componenti e al reddito del nucleo familiare

INPS

Assicurazione per la ma-lattia

In caso di malattia, assistenza sanitaria, farmaceutica e ospedaliera al lavoratore e ai suoi familiari e indennità sostitutive o integrative della retribuzione per il perio-do in cui il lavoratore è assente dal posto del lavoro

Regione +ASL + INPS

Assicurazione per la ma-ternità

Prestazioni sanitarie ed economiche per il periodo di astensione obbligatoria e facoltativa dal lavoro delle lavoratrici madri

Regione +ASL + INPS

Assicurazione contro gli infortuni

Prestazioni sanitarie ed economiche a favore dei lavo-ratori che a causa di infortuni sul lavoro devono inter-rompere temporaneamente la propria prestazione lavo-rativa e hanno subito una permanente riduzione della propria capacità lavorativa

ASL +INAIL

32

I contributi da versare all’INPS per le assicurazioni sociali e gli altri fondi gestiti dall’ente vengono calcolati applicando una serie di percentuali sulla cosiddetta retribuzione imponi-bile del lavoratore dipendente. L’importo così risultante sarà complessivamente a debito dell’impresa che però recupera la percentuale di contributi a carico dei dipendenti effettuando la relativa trattenuta sulla re-tribuzione a loro dovuta. Ai fini contributivi sono considerati redditi di lavoro dipendente quelli che derivano da rap-porti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri. Il calcolo dei contributi sociali viene effettuato applicando le percentuali stabilite dalla legge sull’ammontare delle retribuzioni imponibili. Le aliquote dei contributi previdenziali e assistenziali variano al variare del settore produt-tivo, del numero dei dipendenti dell’azienda e della qualifica riconosciuta al lavoratore. An-che l’aliquota dei contributi sociali a carico dei dipendenti varia.

I libri obbligatori La legge impone alle imprese di tenere determinati libri e registri ritenuti fondamentali dalle norme di legge. Sul libro matricola vengono registrati, per ciascun dipendente varie voci, tra le più impor-tanti dobbiamo ricordare: * Il numero progressivo d’ordine della assunzione (ciascun dipendente è così contraddi-stinto da un numero di matricola) * I dati anagrafici e il codice fiscale. * La data di assunzione e di cessazione del rapporto di lavoro. * La qualifica e la categoria riconosciute. * L’ammontare della retribuzione. * Gli elementi necessari per la determinazione dell’assegno per il nucleo familiare del di-pendente. Il libro paga contiene tutti gli elementi che hanno determinato la retribuzione corrisposta mensilmente ai dipendenti e, in particolare, per ciascuno di essi: * Il numero di ore/giorni lavorati. * Il numero e la tipologia delle ore di lavoro straordinario. * L’imponibile ai fini contributivi e le ritenute sociali a carico del lavoratore. * L’imponibile ai fini fiscali e il calcolo dell’imposta diretta che grava sulla retribuzione. * L’eventuale assegno per il nucleo familiare. * La somma netta da pagare. Il registro degli infortuni è un libro obbligatorio deve avere le pagine numerate progres-sivamente ed essere vidimato prima dell’uso dall’ASL nel cui territorio ha sede l’azienda.

33

I rapporti con l’amministrazione finanziaria

Il reddito da lavoro subordinato è soggetto a prelievo fiscale alla fonte e, quindi, le impre-se devono effettuare i calcoli e le conseguenti ritenute relative ai compensi pagati ai propri dipendenti. L’impresa opera come sostituto d’imposta ed effettua il prelievo fiscale sulle somme eroga-te al personale, provvedendo successivamente al versamento degli importi trattenuti. Il reddito da lavoro subordinato è formato da molti elementi; tra i più importanti ricordiamo: * La retribuzione ordinaria (salario e stipendio); * Le mensilità aggiunte (la cosiddetta tredicesima e ulteriori mensilità); * I compensi per lavoro straordinario; * Le indennità previdenziali e assistenziali erogate da diversi enti (per esempio: la indenni-tà di malattia, le integrazioni salariali ecc.); * Gli scatti di anzianità e i premi di rendimento previsti dalla contrattazione collettiva.

L’imposizione fiscale La legge stabilisce che la ritenuta fiscale d’acconto sui redditi da lavoro dipendente sia effettuata dal datore di lavoro (che funge da sostituto d’imposta) sull’imponibile fiscale. L’imponibile fiscale è dato dalle somme e dai valori corrisposti al lavoratore dai quali si sot-traggono i contributi previdenziali e assistenziali obbligatori.

La busta paga

La retribuzione corrisposta al lavoratore è formata da un insieme di elementi o voci retribu-tive. In sede di contratto collettivo nazionale vengono determinati i livelli di base delle princi-pali voci retributive, il minimo tabellare, gli scatti di anzianità, il premio di produzione. La busta paga detta anche foglio paga o cedolino, è un documento elaborato dall’amministrazione del personale per dettagliare e certificare la retribuzione lorda, le trattenute contributive e fiscali e la somma netta da pagare in relazione alla prestazione lavorativa di ciascun dipendente. Il minimo tabellare : è la voce retributiva mensile di base. L’indennità di contingenza : Era la voce retributiva mediante la quale la paga veniva ag-ganciata all’aumento del costo della vita. Nel 1992 è stato definitivamente soppresso tale meccanismo di indicizzazione. Gli scatti di anzianità : Questa voce retributiva, il cui importo aumenta periodicamente sulla base di quanto concordato in sede di contrattazione collettiva, è collegata alla per-manenza in azienda del dipendente e ha lo scopo sia di incentivare la prosecuzione del rapporto di lavoro sia di riconoscere un aumento della retribuzione a chi è in possesso di una professionalità più sicura e matura derivante dalla maggiore familiarità con i processi e la realtà produttiva dell’impresa.

34

Il lavoro straordinario : Il lavoro straordinario è il lavoro svolto oltre il normale orario di la-voro, inteso di 40 ore settimanali, e viene retribuito con una paga oraria cui vengono ag-giunte le maggiorazioni orarie previste dalla contrattazione collettiva. Le festività : Oltre al riposo settimanale il lavoratore ha il diritto di assentarsi dal posto di lavoro, regolarmente retribuito, nei seguenti giorni che la legge considera giorni festivi: o primo giorno dell’anno, o 6 gennaio (Epifania), o Lunedì dell’Angelo, o 25 aprile, o 1 maggio, o 2 giugno, o 15 agosto, o 1 novembre, o 8 dicembre, o 25 dicembre, o 26 dicembre, o Festa del santo patrono.

Imposte dirette

Imposta sul reddito delle persone fisiche: IRPEF L’IRPEF presenta le seguenti caratteristiche: o Colpisce tutte le persone fisiche, indipendentemente dalla cittadinanza, dall’età, dal

sesso e dallo stato civile. o Nella determinazione dell’imposta si tiene conto della situazione personale e familiare

del soggetto. o È un’imposta progressiva; ciò comporta che aumenta più che proporzionalmente ri-

spetto all’incremento del reddito, secondo i principi costituzionali della capacità con-tributiva e della progressività (art. 53 Costit.).

La legge non fornisce una definizione di reddito tassabile, ma si limita ad indicare le cate-gorie di reddito sottoposte a tassazione. Il reddito tassabile, pertanto, è un reddito complessivo dato dalla somma algebrica dei redditi derivanti dalle varie categorie. Vengono individuate 6 categorie di reddito: redditi di impresa, redditi di lavoro autonomo, redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi diversi. Il reddito complessivo è un dato aggregato e per poter calcolare l’imposta è necessario de-terminare il reddito imponibile. Si devono individuare gli oneri deducibili dal reddito. Esempi di oneri deducibili più ricorrenti sono costituiti dal pagamento di contributi previ-denziali ed assistenziali, dai contributi versati ai fondi pensioni e degli assegni periodici corrisposti al coniuge, in caso di separazione.

35

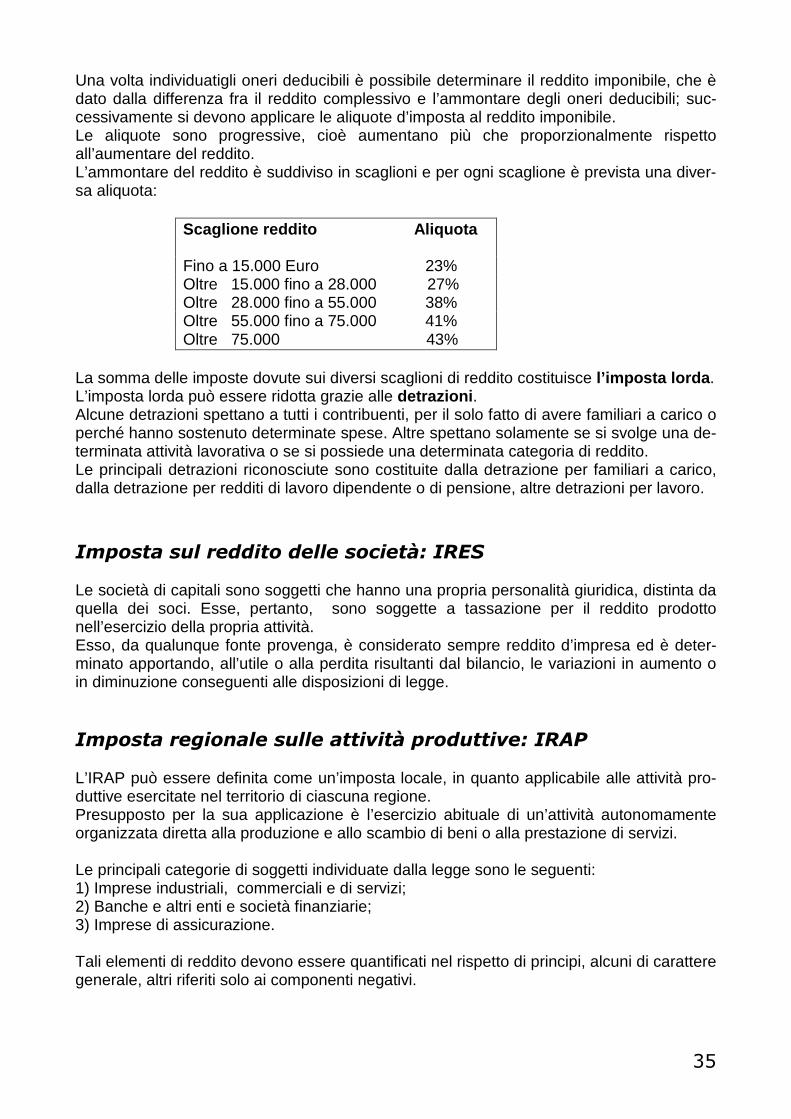

Una volta individuatigli oneri deducibili è possibile determinare il reddito imponibile, che è dato dalla differenza fra il reddito complessivo e l’ammontare degli oneri deducibili; suc-cessivamente si devono applicare le aliquote d’imposta al reddito imponibile. Le aliquote sono progressive, cioè aumentano più che proporzionalmente rispetto all’aumentare del reddito. L’ammontare del reddito è suddiviso in scaglioni e per ogni scaglione è prevista una diver-sa aliquota:

Scaglione reddito Aliquota Fino a 15.000 Euro 23% Oltre 15.000 fino a 28.000 27% Oltre 28.000 fino a 55.000 38% Oltre 55.000 fino a 75.000 41% Oltre 75.000 43%

La somma delle imposte dovute sui diversi scaglioni di reddito costituisce l’imposta lorda . L’imposta lorda può essere ridotta grazie alle detrazioni . Alcune detrazioni spettano a tutti i contribuenti, per il solo fatto di avere familiari a carico o perché hanno sostenuto determinate spese. Altre spettano solamente se si svolge una de-terminata attività lavorativa o se si possiede una determinata categoria di reddito. Le principali detrazioni riconosciute sono costituite dalla detrazione per familiari a carico, dalla detrazione per redditi di lavoro dipendente o di pensione, altre detrazioni per lavoro.

Imposta sul reddito delle società: IRES Le società di capitali sono soggetti che hanno una propria personalità giuridica, distinta da quella dei soci. Esse, pertanto, sono soggette a tassazione per il reddito prodotto nell’esercizio della propria attività. Esso, da qualunque fonte provenga, è considerato sempre reddito d’impresa ed è deter-minato apportando, all’utile o alla perdita risultanti dal bilancio, le variazioni in aumento o in diminuzione conseguenti alle disposizioni di legge.

Imposta regionale sulle attività produttive: IRAP L’IRAP può essere definita come un’imposta locale, in quanto applicabile alle attività pro-duttive esercitate nel territorio di ciascuna regione. Presupposto per la sua applicazione è l’esercizio abituale di un’attività autonomamente organizzata diretta alla produzione e allo scambio di beni o alla prestazione di servizi. Le principali categorie di soggetti individuate dalla legge sono le seguenti: 1) Imprese industriali, commerciali e di servizi; 2) Banche e altri enti e società finanziarie; 3) Imprese di assicurazione. Tali elementi di reddito devono essere quantificati nel rispetto di principi, alcuni di carattere generale, altri riferiti solo ai componenti negativi.

![Istituto Sassetti Peruzzi 2016-2019 - IIS SASSETTI... · [0] ISTITUTO D’ISTRUZIONE SUPERIORE “SASSETTI PERUZZI” PIANO TRIENNALE DELL’OFFERTA FORMATIVA A.S.2016–2019 COLLEGIO](https://img.pdfslide.tips/doc/110x75/5fd1d1a33d72924ea14237c1/istituto-sassetti-2016-2019-iis-sassetti-0-istituto-daistruzione-superiore.jpg)