Embed Size (px)

Citation preview

u(Alr\D DAHLAiliAlta.oor4

2011 iTfiiiinnilrftlfirfiilfli

MELATIIurnal

Media Komunikasi llmu Ekonomi

s[r(orArr TNGGI IMU [K0N0Mr CInU

Iffi, AHMAD DAIITAN TAMONOAN

VOLUME 8

ISSN : 1979-9101

MELATI

JURNAL MEDIA KOMUNIKASI ILMU EKONOMI

Diterbitkan Oleh : Sekolah Tinggi llmu Ekonomi (STIE) KH. Ahmad Dahtan

Lamongan Jl. KH. Ahmad Dahlan Lamongan Telp/Fax 103221315 987

Terbit tiga kali setahun (April, Agustus dan Desember): ISSN. 1979-9101 berisi tentang hasil

penelitian, gagasan konseptual, kajian dan aplikasi teori, resensi buku dan tulisan praktis

dalam bidang llmu Ekonomi

Pelindung/ PenasehatDrs. H. Munadji

(Ketua BPH PT Muhammadiyah Lamongan)Drs. H. Mustofa Nur, MM

(Ketua STIE KH. Ahmad Dahlan Lamongan)Ketua Pengarah:

Dr. H. Masram, MM., M.Pd., MMKes.Drs. Arfran Mudayan, SE., M.Pd

Ketua Penyunting:Dr. Hj. Mu'ah, MM., M.PdPenyunting Pelaksana:

Drs. Sugeng Utomo., M.PdDrs. Matali, MM

Annita Mahmudah, SE., S.Pd., M.AkDrs. Salamun, M.PdDrs. Maghfur, M.PdDrs. Sukadar, MM

Dra. Yulis Saidah, M.PdHeti Nur Aini, SE., M.Si

Drs. H. Muhammad Mahbub, MMPenyunting Ahli/Mitra Bestari:

Dr. Supriyanto, MM (Dosen FE-Universitas Negeri Malang)Dr. Anang Kistyanto, MM (Dosen FE-Universitas Negeri Surabaya)

Staff AdministrasiYekti Handayani, SE., MM

Sawabi, SE., MMSuryani Yuli Astuti, SE., MM

Abdul Majid, SE., MMDarianto, SE., MM

Aian"at Penyunting Pelaksana dan Tata Usaha: Sekotah Tinggi llmu Ekonomi (STIE) KH.

Ahnia. Dahlan Lamongan, Jl. KH. Ahmad Dahlan Lamongan, Telp/Fax (0322) 315987

Juma: nr diterbitkan di bawah pembinaan Ketua BPH PT Muhammadiyah Lamongan (Drs. H.

Munao, , dan Ketua STIE KH. Ahmad Dahlan Lamongan (Drs. H. Mustofa Nur, MM)

ISSN: 1979-9101

DAFTARISI

Penerapan Variabel Costing Method Untuk Pengambilan Keputusan Harga Jual Produk

Pada Perusahaan Es Batu Dumpi Agung Lamongan

Annita Mahmudah Dosen STIE KH. Ahmad Dahlan Lamongan

Pengaruh Biaya Penyusutan Terhadap Laba PT Lancar Bola Batu Sejahtera

Ninik Mas'Adah Dosen STIE KH. Ahmad Dahlan Ldmongqn

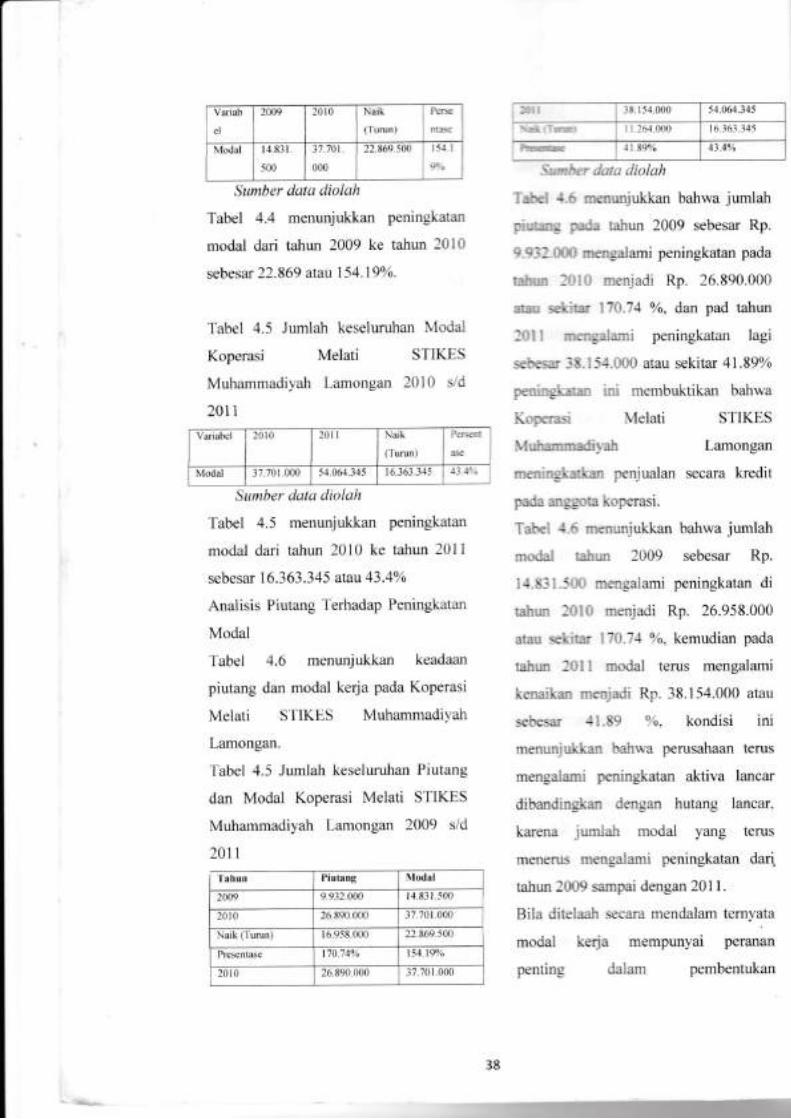

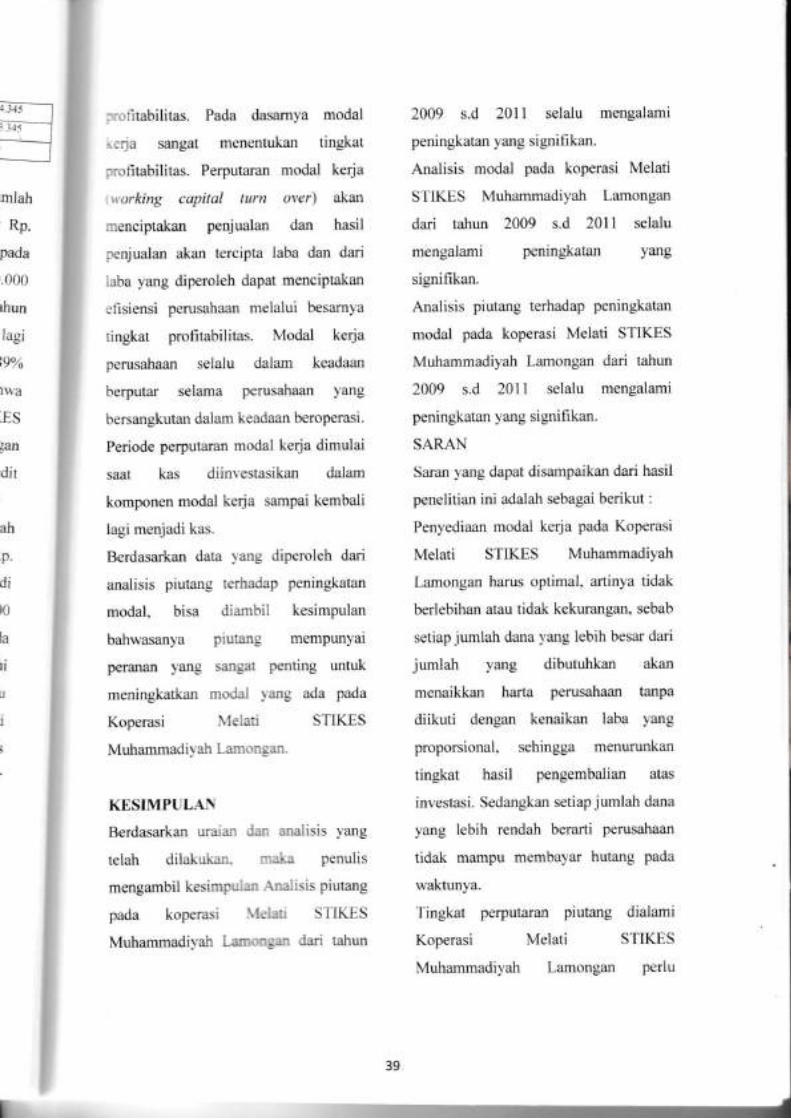

Analisis Piutang Terhadap Peningkatan Modal Pada Koperasi Melati STIKES 29

Muhammadilah Lamongan

Mu'ah Dosen STIE KH. Ahmad Dahlan Lamongan

Analisis Ratio Dan Rentabititas Terhadap Laba Pada Koperasi Tani Mulyo Lamongan

Heti Nur Ani Dosen STIE KH. Ahmad Dahlan Lamongan

Membangun Jiwa Dan Kompetensi Kewirausahaan

Agung Hirmantono Dosen STIE KH. Ahmad Dahlan Lamongan

Eksistensi Institusi Keuangan Konvensional Dan Islam Sebagai Sumber Keuangan Dan

Kredit

Abdul Majid Dosen STIE KH. Ahmad Dahlan Ldmongan

16

48

59

I

PENERAPAN VARIABEL COSTING METHOD UNTUK PENGAMBILAN

KEPT,TUSAN HARGA JUAL PRODUK PADA PERUSAHAAN ES BATU

DUMPI AGUNG LAMONGAN

ANNITAMAHMUDAH

ABSTRAK

Salah satu kegiatan pokok manajemen dalam fungsi merencanakan pengambilan

keputusan yaitu harus memutuskan tindaktn yang terbaik dari berbagai alternatiJ

Tujuan dari penelitian ini adalah analisis diferensial untuk pengambilan keputusan

menerima atau menolak pesanan khusus . Analisis dilfbrensial ini juga berguna untuk

mengambil keputusan dalam mengetahui laba yang diperoleh setelah adannya pesanan

khusus serta mengetahui nilai dffirensial cost dan dilJbrensial revenue yang dapat

digunakan sebagai lciteria dalam pengambilan keputusan menerima pesanan khusus.

Obyek dalam penelilian ini adalah Perusahaan Es Batu Dumpi Agung

Lamongan dengan produknya berupa es batu dalam kemasan plastik, yaloi p roduk

yang mendapat pesanan khusus dori Thnjung Kodok Resort Hotel Lamongan yang

melakukan penawaran produk es balu media kelapa dengan aroma.jasmine . Dengan

adanya suatu pesanan khusus yang dapat menambah tingkat pendapatan dalam

perusahaan , makn perusahaan harus mempunyai perenca naan ydng matang dalam

menerima atau menolak pesonan tersebut tanpa harus mengganggu aktivitas normal

perusahaan. Maka dori itu dibutuhkan analisis differensial sebogai dasar pengambilan

keputusan menerima qtau menolak pesanan khusus.

Analisis biaya dffirensial Perusahaan Es Batu Dumpi Agung Lamongan dalam

,rtenerima atau menolak pesanan khusus adalah laba bersih sebelum pajak tanpa

....tnan khusus lebih kzcil , dibandingkan setelah setelah menerima pesanan khusus,

,.)::'rgga terdapat laba diferensial. Dengan demikian maka pesanan khusus Tanjung

ii, n;,.'k Resort Hotel Lamongan khususnyo untuk order es batu aroma jasmine dapat

a:t.,imu sebab dapat memperoleh laba.

Xetr kunci : Metode variabel costing, analisis differensial

1

I

1. PENDATIULUAN

Keberhasilan suatu perusahaan

adalah sangat ditentukan dari

kecermatan atas kemampuan pimpinan

dalam pengelolaan perusahaan. Suatu

perusahaan yang baik dalam rangka

pencapaian tujuan memerlukan

pedoman yang perlu mendapat

perhatian. Salah satu unsur yang perlu

diperhatikan untuk dijadikan pedoman

adalah bagaimana pimpinan perusahaan

menentukan harga pokok yang

dihasilkan dan dapat dijangkau oleh

konsumen. Dalam melaksana.kan

kegiatan produksi, maka diperlukan

alokasi biaya - biaya, karena

pengeluaran (biaya - biaya) diharapkan

akan memperoleh kontraprestasi yang

lebih besar sebagai keuntungan yang

merupakan tujuan akhir dari

perusahaan. Untuk mencapai efisiensi

biaya produksi maka diperlukan suatu

perhitungan yang teliti mengenai biaya -

biaya yang terjadi di bagian produksi

tersebut. Ketelitian tersebut akan

menguntungkan perusahaan dalam

menentukan harga pokok produksi

dengan tepat.

Metode variabel costing adalah

merupakan metode altematif untuk

menghituog harga pokok produksi, yang

memisahkan informasi biaya menurut

perilaku d"lam hubungannya dengm

peruhhan volume kegiatan. Metode

variabel costing ini mampu

menghasilkan informasi yang

bermanfaar bagi manajemen dalam

perencenaan laba pengendalian biaya

tetap yang lebih baik dan pengambilan

keputusan jangka pendek. Berkaitan

dengan uraian tersebut di atas, maka

peneliti melakukan penelitian pada

perusahaan Penrsahaan Es Batu Dumpi

Agung L"mongan yakni sebuah

perusahaan yang bergerak di bidang

industri es bahl dimana dalam

melakukan kegiatan produksi maka

perusahaan harus mengetahui penentuan

harga pokok produksi dengan

menggnnakan vo abel costing dalarn

pengambilan keputusan menerima atau

menolak pesanan khusus.

Hal-hal tersebut di atas yang

merupakan dorongan bagi peneliti

untuk membahas permasalahan pada

Perusahaan Es Batu Dumpi Agung

Lamongan dengan mengambil judul :

ft

k

It

1

-.\nalisis Variabel Costing

\lethod ['ntuk Pengambilan

Ir.epu tusan Harga Jual Produk

Pada Perusahaan Es Batu

Dumpi -\gung Lamongan."

:::agaimana Yang telah

- r.;r -.....:-x&rl pada latar belakang

-'.-: .:- di atas, maka Permasalahan

--,-:. :enelitian ini dalam pertanyaan

:=:.;.::ian adalah : Bagaimana

:::-:ambilan keputusan jangka pendek

Perusahaan untuk menerima atau

nrenolak pesanan khusus Pada

Perusahaan Es Batu DumPi Agung

Lamongan dengan metode Yatiabel

c'ost it'tg.

2, \IETODE PENELITIAN

2,1 )Ietode Pengumpulan Data

\letode pengumpulan data dalam

penelititan ini menggunakan :

L Teknik Observasi

Observasi Menurut Kartono

r198tl: 142) pengertian observasi diberi

betasan sebagai berikut: "studi yang

j:\illgaja dan sistematis tenlang

: -:. :rlena sosial dan gejala-gejala psikis

-j: -trn jalan pengarnat l dan

:.:.:,latan". Selanjutnya dikemukakan

.- - -:. .,bservasi adalah: "mengerti ciri-

;.:. J"n luasnya signitikansi dari inter

::.^-::) a elemen-elemen tingkah laku

manusia pada fenomena sosial serba

kompleks dalam pola-pola kulturil

tertentu".

2. 'l'eknik Wawancara

Menurut Charles Stewart dan

W.B. Cash Wawancara adalah sebuah

proses komunikasi berpasangan dengan

suatu tujuan yang serius dan telah

ditetapkan sebelumnya yang dirancang

untuk bertukar perilaku dan meliba&an

tanya jawab.

3. Teknik Studi Literatur

Merurut (Neuman, 1997, h.89)

Secara bebas di artikan bahwa

penelitian ilmiah bukanlah suatu

kegiatan yang yang tertutuP Yang

menolak intervensi lain di dalam

aktivitasnya, namun adalah suatu

kegiatan yang dilandaskan atas usaha

bersama yang dilakukan oleh peneliti.

mereka membagi dan menyebarkan

hasil yang didapatkan dan mengambil

informasi dari penelitian terdahulu.

demi kemajuan ilmu pengetahuan.

Dengan teknik literature ini

peneliti dapat memperoleh rel'erensi

metode penelitian tentang metode

variqble costing dan analisis

differensial.

2.2 Jenis dan Sumber Data

2.2.1 Jenis Data

I

a. Data kuantitatif

Menurut Sugiyono, metode

penelitian kuantitatif dapat diartikan

sebagai metode penelitian yang

berlandaskan pada filsafat positivism.

digunakan untuk meneliti pada populasi

atau sampel tertentu. Teknik

pengambilan sampel pada umunnya

dilakukan secara random, pengumpulan

data menggunakan instrumen

penelitian. analisis data bersifat

kuantitatitTstatistik dengan tujuan ultuk

menguji hipotesis yang telah ditetapkan

(Sugiono, 2009: l4).

b. Data kualitatif

Bogdan dan Taylor (1992: 21-

22)_Menyatakan bahwa penelitian

kualitatif adalah tradisi tertentu dalam

ilmu pengetahuan social. yang

fundamental bergantung pada

pengamatan terhadap manusiadan

kawasannya sendiri dan berhubungan

dengan orang tersebut dalam bahasanya

dan peristiwanya.

Berdasarkan teori di atas maka

data kualitatif yang peneliti dapat

berupa seiarah singkat perusahaan,

struktur organisasi, proses produksi dan

informasi lainnya yang relevan dengan

penulisan ini.

222 Sumber Deta

a Dara primer

Menurut Sugiyono (2004:129)

Pegertian data primer adalah " Sumber

data langsung memberikan data pada

pengumpul &ta'Data yang digunakan sebagai

dasar dalam penelitian ini sebagai dasar

untuk menguji hipotesis adalah data

yang diperoleh langsung dari subjek

yang diteliti. Di dalam sumber data

primer ini pelulis meneliti secara

langsung pada obyek penelitian dengan

jalan menyusrm daftar pertanyaan,

mengadakan wa*'ilncara langsr.ng pada

bagian keuangan drn akuntansi segbagian prcduksi . data yang di peroleh

yaitu gambaran umum perusahaaan,

struktur organisasi perusahaan, jumlah

karyawan dan data proses proses

produksi perusabaan.

b. Data sekunder

Data sekunder adalah data yang

didapat tidak secara langsung dari objek

penelitian. Peneliti mendapatkan data

yang sudah jadi yang dikumpulkan oleh

pihak lain dengan berbagai cara atau

metode baik secara komersial maupun

non komersial, atau data yang diperoleh

dari perusahaan baik berupa biaya

bahan baku, biaya tenaga kerja dan

biaya overhead pabdk serta informasi

4

9)

la

u

r

t

i

tetulis dari pihak lain dalam kaitannya

dengan pembahasan skripsi . data yang

di peroleh )aitu laporan harga produksi

perusahaan.

perusahaan.

laporan penjualan

2.3 Metode Analisis

a. Analisis deskiptif

Menurut Sugiyono (2004:169)

Analisis deskiptif adalah statistik yang

digunakan untuk menganalisa data

dengan cara mendeskipsikan atau

menggambarkan data yang telah

terkumpul sebagaimana adanyatanpa

bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi.

Jadi menurut hemat peneliti

analisis deskriptif adalah bagian dari

statistik yang digunakan untuk

manggambarkan atau mendeskripsikan

data tanpa bermaksud mengenaralisir

atau membuat kesimpulan tapi hanya

menjelaskan kelompok data itu saja,

yakni analisis menguraikan atau

menggambarkan penerapan penentuan

harga pokok produksi dengan

menggunakan metode variabel costing

pada Perusahaan Es Batu Dumpi Agung

Lamongan.

b. Alalisis biaya relevan

Menurut Sunarto (2004 : 4)

menyatakan bahwa : " Biaya relevan

adalah biaya yang

dipertimbangkan untuk

patut

suatu

pengambilan keputusan." Biaya apa

yang relevan dalam suatu keputusan ?

Jawabnya adalah semua biaya yang

dapat dihindarkan (avoidable cost )

dalam suatu keputusan. Pada prinsipnya

semua biaya dapat dihindarkan, kecuali

biaya tenggelam (sunk cost ) atau biaya

masa lalu, dan biaya akan datang yang

tidak berbeda dalam beberapa

altematif.adalah suatu analisis

pemilihan altematif biaya relevan

dengan pesanan khusus dan tanpa

pesanan khusus. dengan asumsi:

Harga jual > biaya variabel

= pesanan khusus diterima

Harga jual < biaya variabel

= pesanan khusus ditolak

3. ANALISIS DATA DAN

PEMBAHASAN

3.1 Hasil penelitian

3.1.1 Gambaran Umum Perusahaan

Perusahaan Es Batu Dumpi

Agung Lamongan mulai beroperasi

sejak tanggal 15 Maret 2009

beralamatkan di Jalan Raya Mangkang

KM 16 Semarang. Perusahaan Es Batu

Dumpi Agung Lamongan adalah

perusahaan yang bergerak dalam bidang

industri manufakture meliputi bidang

I

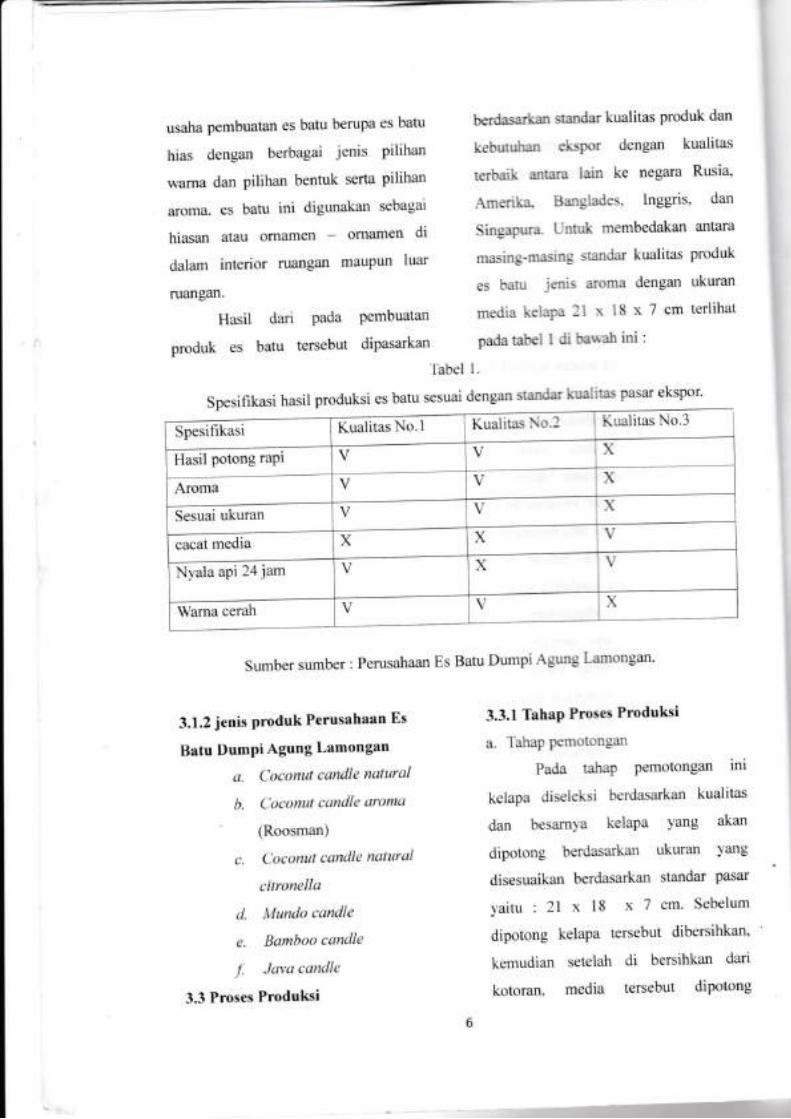

-Kualita-.

\o.l Kualitas No.3

v\V\\I\

v\-lx \'t-

Spesifikasi Kualitas No.1

Hasil potong raPi

A-m" -Sesuai ukuran

cacat media X

Nyala api 24 jam

Wama cerah

usaha pembuatan es batu berupa es batu

hias dengan berbagai jenis pilihan

wama dan pilihan bentuk serta pilihan

aroma. es batu ini digunakan sebagai

hiasan atau ornamen - omamen di

dalam interior mangan maupun luar

fll€mgan.

Hasil dari Pada Pembuatan

produk es batu tersebut dipasarkan

3.1.2 jenis Produk Perusahaan Es

Batu DumPi Agung Lamongan

a. Coconut candle natural

b. Coconut candle aroma

(Roosman)

c. Coconut candle natural

ciffonella

d. Mundo candle

e. Bamboo candle

.1. Java candle

3.3 Proses Produksi

bedasartm sandar kualitas produk dan

kebutuhan ekspor dengan kualitas

terbaik antara lail ke negara Rusia,

Amerika Banglades, Inggrrs, dan

SingaPura Unok membedakan antara

masing-masing standar kualitas produk

es batu jeais aroma dengan ukuran

media kelaPa 2l x l8 x 7 cm terlihat

pada rabel I di barzh ini :

Tabel 1.

Spesifikasi hasil produksi es batu sesuai dengan standar kualitas pasar ekspor'

Sumber sumber : Perusahaan Es Batu Dumpi '\gung Lamtrngan'

3,3.1 TahaP Proses Produksi

a. TahaP Pemotongan

Pada tahaP Pemotongan ini

kelapa diseleksi berdasarkan kualitas

dan besaml'a kelaPa Yang akan

dipotong berdasarkan ukuran Yang

disesuaikan berdasarkan standar pasar

yaitu : 2l x 18 x 7 cm' Sebelum

dipotong kelapa tersebut dihersihkan'

kemudian setelah di bersihkan dari

kotoran, media tersebut diPotong

a-

\

lan

tas.

ri4

an

[a

rk

ur

rt

dengan menggunakan mesin pemotong

kalu yaitu Rudiul Arm Saw sesuai

dengan ukuran yang disepakati dengan

pihak pembeli atau pemesan. Setelah

dilakukan pemotongan kelapa lalu di

jemur selama 2 hari dan di oven kurang

lebih selama satu minggu, setelah

kering dan benar - benar tidak ada

kandungan kadar air di dalam kelapa

lalu dilakukan melamine atau

pememisan agar terlihat bagus dan siap

untuk di lanjutkan ke tahap berikutnya

yaitu pengecoran. Untuk produksi

media glass dalam pesanan khusus

proses produksi langsung ke tahap

F-illing atau tidak melalui tahap

pemotongan.

b. TahapJilling

Setelah kelapa dipotong sesuai

ukuran yang dikehendaki, maka

dilakukan pembersihan pada bagian

dalam dan permukaan kelapa. Setelah

bersih media tersebut di tata untuk siap

filling ata:u di tuang es batu cair ()r,fi )

yang telah cairkan terlebih dahulu

dengan menggtkan heater machine

selama 2jam. Sebelum./i//irg dilakukan

penyampuran wama dan aroma es batu

sesuai yang di kehendaki pembeli atau

pemesan. Dengan menggunakan corong

steanlist kemudian es batu cair tersebut

di tuang ke dalam media kelapa atau

media glass sesuai dengan takaran yang

telah di tentukan, setelah tahap Jilling di

lakukan es batu tersebut di diamkan

salu malam menunggu agar es batu

tersebut benar - benar keras dan kering

untuk di lanjutkan ke tahap berikutnya.

c. Tahap penyelesaian akhir

Pada tahap ini, media kelapa

atau media g/ass setelah f//lng atau di

tuang es batu yang telah kering siap di

lakukan tahap penyelesaian akhir yaitu

pembersihan es batu yang kotor, setelah

filling di lakukan seleksi ulang berat.

ukuran, dan aroma oleh bagian quality

conftol setelah sesuai standar yang di

tentukan kemudian produk es batu

tersebut di lanjutkan ke sealing machine

yaitu memasukan produk es batu ke

dalam plastik beserta pemberian label

lalu di las dengan menggunakan sealing

machine, kemudian setelah plastik rapat

di lanj utkan ke dalam shrink u'rup yaitu

memasukan produk es batu dalam

plastik tersebut ke dalam shrink wrap

agar plastik dapat berubah kencang dan

rapat. Setelah produk es batu terlihat

bagus lalu di lakukan pengepackan ke

dalam box yang telah di tempelkan

barcode dan stiker poster, dan produk es

batu siap di pasarkan.

3.5 Penyajian data

3.5.1 Analisis Kalkulasi BiaYa

Produksi Tahun 2011

Salah satu tujuan Yang ingin

dicapai oleh setiaP Perusahaan

manulakture adalah Peningkatan

produksi guna memperoleh laba yang

oplimal , dengan adanya peningkatan

produksi maka akan memPengaruhi

kontinuitas perusahaan. Oleh karena

itulah salah satu faktor yang dapat

mempengaruhi aktivitas Produksi

adalah biaya produksi.

SetanjutnYa akan disajikan

kalkulasi biaya produksi es batu media

kelapa yang diperoleh dari Perusahaan

Es Batu Dumpi Agung Lamongan Yaitu

sebagai berikut :

1. Biaya produksi

Besamya biaYa Produksi es batu

yang dikeluarkan oleh Perusahaan

Perusahaan Es Batu DumPi Agung

Lamongan tahun 201 I dapat diuraikan

sebagai berikut:

a. Biaya bahan baku dan Pembantu

Besamya biaya bahan baku dan

pembantu yang dikeluarkan oleh

perusahaan tahun 201 I menurut data

Perusahaan Es Batu DumPi Agung

I-amgm d4at ditentukan sebesar

Rp-1.470.m0.m0,-

b. Biala tenaga kerja langsung

S€sfinva biaya tenaga kerja

langsmg ymg dikeluarkan oleh

penrsahaa (menurut data) untuk

tahun 20ll adalah sebesar

Rp.965.120.000,-

c. Biaya overbead pabrik

Besarnya biaya overhead Pabrik

sel,ma rahm 2011 (menurut data

perusataan) dapat diperincikan

sebagai berikut :

Biaya penyusutan peralatan

Rp. 4.393.404

Biala reparasi dan

peoeliharaan pabrik

Rp.290200.000

Biala lisrik

Rp. 130227.000

Biaya kesej ahteraan karyawan

np. c6.szs.00o

Biaya training dan transportasi

Rp. 4.500.000

- Biaya pemeliharaan mesin

Rp. 5.000.000

Biaya asuransi

Rp. 10.976.000

Biaya pernakaian bahan bakar

minyak

Rp. 4.800.000

)sar 193.755.000 dan biaya adm./umum

sebesar Rp. 604.616.000 ,-.

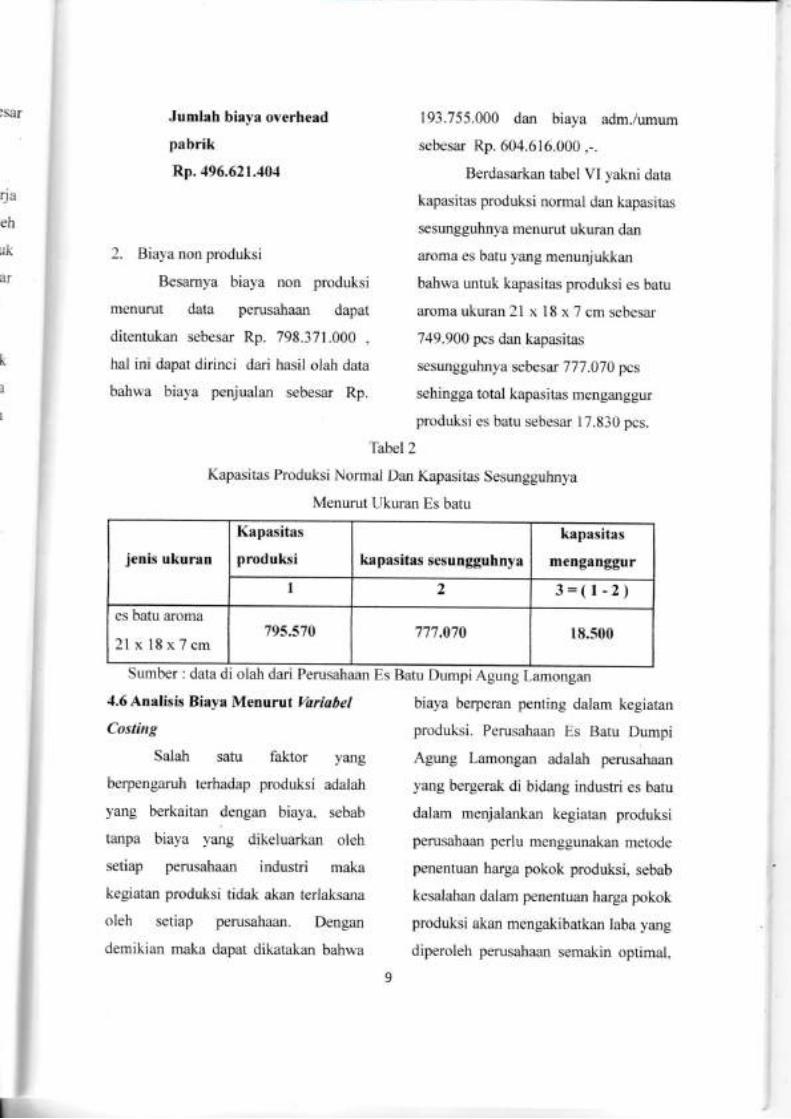

Berdasarkan tabel VI yakni data

kapasitas produksi normal dan kapasitas

sesungguhnya menurut ukuran dan

aroma es batu yang menunjukkan

bahwa untuk kapasitas produksi es batu

aroma ukuran 21 x 18 x 7 cm sebesar

749.900 pcs dan kapasitas

sesungguhnya sebesar 777.070 pcs

sehingga total kapasitas menganggur

produksi es batu sebesar 17.830 pcs.

Tabel 2

Kapasitas Produksi Normal Dan Kapasitas Sesungguhnya

Menurut Ukuran Es batu

jenis ukuran

Kapasitas

produksi kapasitas sesungguhnya

kapasitas

menganggur

I 2 3=(1-2)es batu aroma

21 x 18x7cm795.570 177.070 18.500

Sumber : data di olah dari Perusahaan Es Batu Dumpi Agung Lamongan

Jumlah biaya overhead

pabrik

Rp.496.621.404

2. Bial'a non produksi

Besamya biaya non produksi

menurut data perusahaan dapat

ditentukan sebesar Rp. 798.371.000 ,

hal ini dapat dirinci dari hasil olah data

bahwa biaya penjualan sebesar Rp.

4.6 Analisis Biaya Menurut Variabel

Cosling

biaya berperan penting dalam kegiatan

produksi. Perusahaan Es Batu Dumpi

{aeh

l]k

ar

k

1

I

Salah satu faktor yang Agung Lamongan adalah perusahaan

berpengaruh terhadap produksi adalah yang bergerak di bidang industri es batu

yang berkaitan dengan biaya, sebab dalam menjalankan kegiatan produksi

tanpa biaya yang dikeluarkan oleh perusahaan perlu menggunakan metode

setiap perusahaan industri maka penentuan harga pokok produksi, sebab

kegiatan produksi tidak akan terlaksana kesalahan dalam penentuan harga pokok

oleh setiap perusahaan. Dengan produksi akan mengakibatkan laba yang

demikian maka dapat dikatakan bahwa diperoleh perusahaan semakin optimal.

9

I

sehingga salah satu metode penentuan rlelam lmelitian ini adalah

harga pokok produksi yang digunakan cosling.

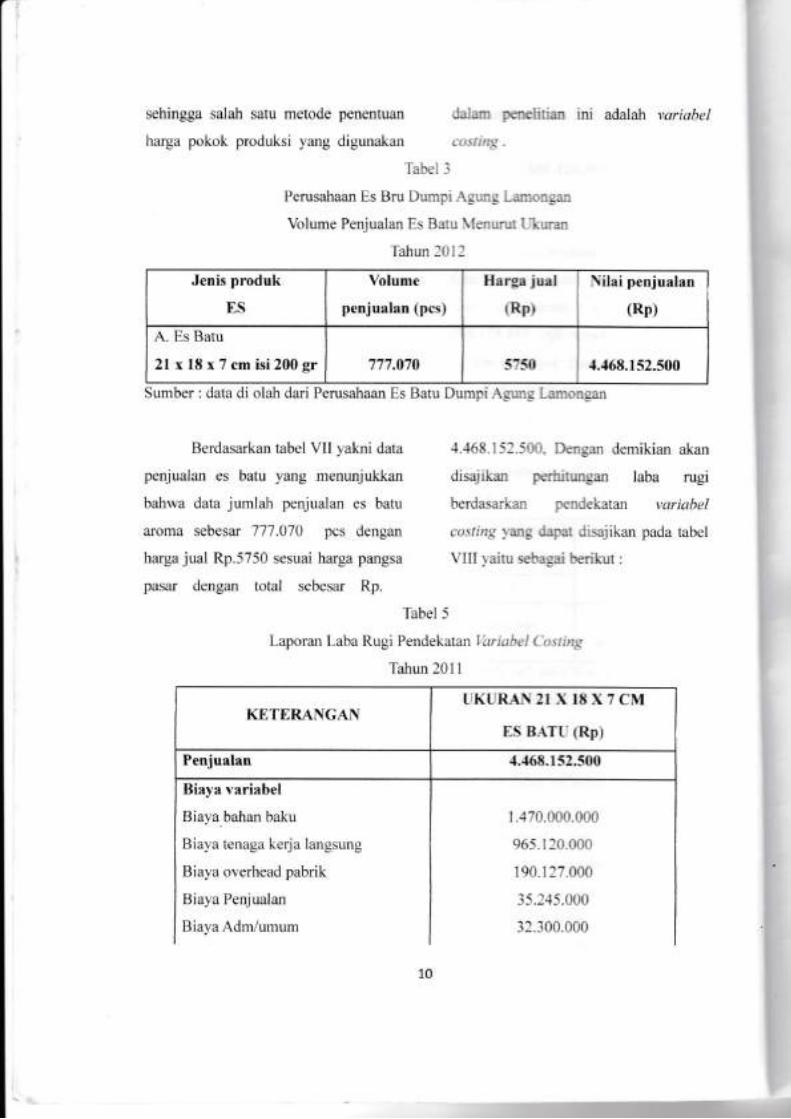

Tabel 3

Perusahaan Es Bru Dumpi Agmg l:mongan

Volume Penjualan Es Batu Menun* Ukuran

Tahun 2012

Jenis produk

ES

Volume

penjualan (pcs)

Herge juel

(RP)

\ilai penjualan

(Rp)

A. Es Batu

21 x 18x7cm isi200gr 777.070 : :l I {..168.152.500

Sumber : data di olah dari Perusahaan Es Batu Dumpi .A.gung Lamongan

Berdasarkan tabel VII yakni data

penjualan es batu yang menunjukkan

bahwa data jumlah penjualan es batu

aroma sebesar 777.070 pcs dengan

harga jual Rp.5750 sesuai harga pangsa

pasar dengan total sebesar Rp.

Tabel 5

4.468.152.5ffi, Dengan demikian akan

disajikan laba rugi

berdasarkan pendekatan variabel

costing yanrg drfat disajikan pada tabel

VIII yaitu sebagzi berikut :

Laporan Laba Rugi Pendekatan l'ariabel Costing

Tahun 201 I

KETERANGANUKURAN2TXIEXTCM

ES BATL'(Rp)

Penjualan .1.{68.152.500

Biaya variabel

Biaya bahan baku

Biaya tenaga kerja langsung

Biaya overhead pabrik

Biaya Penj ualan

BiayaAdm/umum

1.470.m0.000

965.120.000

190.127.000

35.245.000

32.300.000

10

Sumber : hasil olahan data

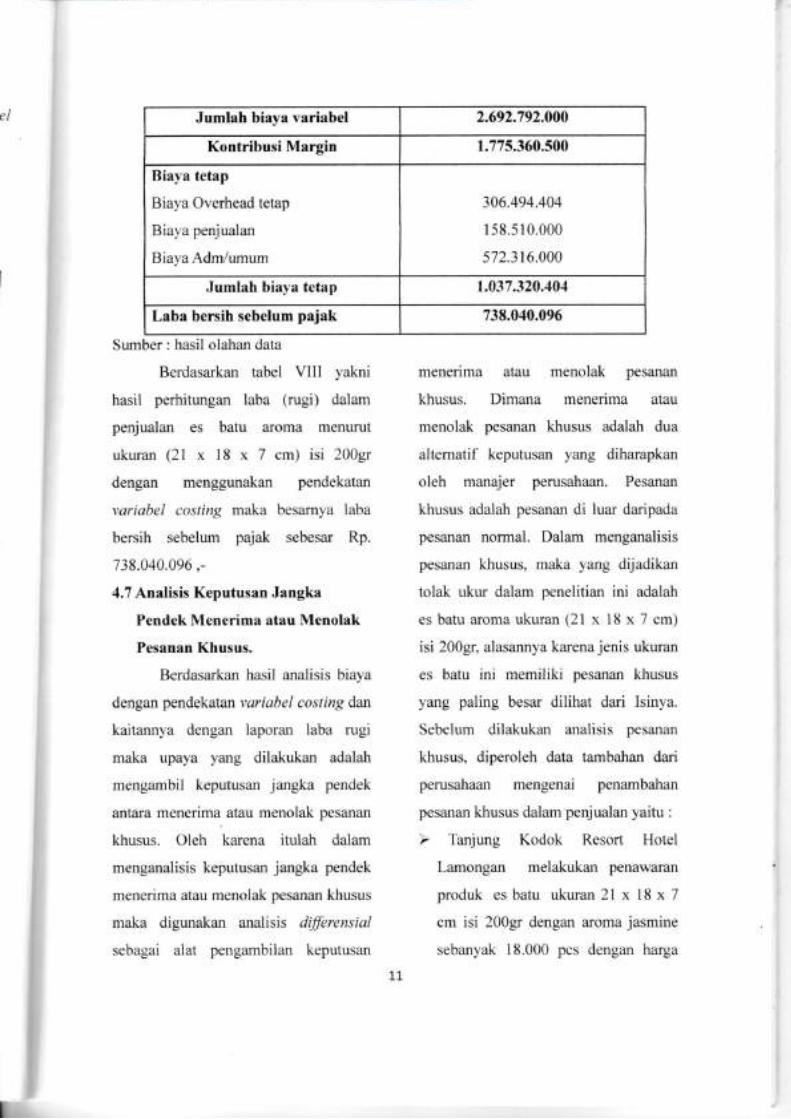

Berdasarkan tabel VIII yakni

hasil perhitungan laba (rugi) dalam

penjualan es batu aroma menurut

ukuran (21 x 18 x 7 cm) isi 200gr

dengan menggunakan pendekatan

vuriabel costing maka besarnya laba

bersih sebelum pajak sebesar Rp.

738.040.096 ,-

4,7 Analisis Keputusan Jangka

Pendek Menerima atau Menolak

Pesanan Khusus.

Berdasarkan hasil analisis biaya

dengan pendekatan variabel costing dan

kaitann.va dengan laporan laba rugi

maka upaya yang dilakukan adalah

mengambil keputusan jangka pendek

antara menerima atau menolak pesanan

khusus. Oleh karena itulah dalam

menganalisis keputusan jangka pendek

menerima atau menolak pesanan khusus

maka digunakan analisis di.ferensial

sebagai alat pengambilan keputusan

menerima atau menolak pesanan

khusus. Dimana menerima atau

menolak pesanan khusus adalah dua

altematif keputusan yang diharapkan

oleh manajer perusahaan. Pesanan

khusus adalah pesanan di luar daripada

pesanan normal. Dalam menganalisis

pesanan khusus, maka yang dijadikan

tolak ukur dalam penelitian ini adalah

es batu aroma ukuran (21 x i8 x 7 cm)

isi 2009r, alasannya karena jenis ukuran

es batu ini memiliki pesanan khusus

yang paling besar dilihat dari Isinya.

Sebelum dilakukan analisis pesanan

khusus, diperoleh data tambahan dari

perusahaan mengenai penambahan

pesanan klusus dalam penjualan yaitu :

> Tanjung Kodok Resort Hotel

Lamongan melakukan penawaran

produk es batu ukuran 2l x l8 x 7

cnr isi 200gr dengan aroma jasmine

sebanyak 18.000 pcs dengan harga

Jumlah biaya variabel 2.692.792.000

Kontribusi Margin 1.775.360.500

Bial'a tetap

Bia-va Overhead tetap

Bial a penjualan

Bial,a Adm/umum

306.494.404

I 58.51 0.000

s72_316.000

Jumlah biaya tetap 1.037.320.401

Laba bersih setrelum pajak 738.040.0e6

11

4.800 per pcs. Dalam kaitannl a

dengan uraian tersebut di atas malia

terlebih dahulu akan dilakukan

perhitungan biaya variabel per pcs

produk es batu yang dapat diuraikan

sebagai berikut :

z Biaya variabet perpcs (Rp./pcs) =

= Rp. 3465'31

4.7.1 Perhitungan harga Pesanan

khusus menurut Perusahaan Es Batu

Dumpi Agung Lamongan

Perhitungan harga Per Pcs Produk

es batu oleh Perusahaan Es Batu Dumpi

Agung Lamonganuntuk pesanan khusus

. : , -, : -- :.::: jangall harga Par.rgsa

:-:- -- -: -:: 1l-..::tll dari hasil olah

: . :--: : ::- )ang di inginkan

,--'-- -- - --':r9-i:-1,-.1:.:l- l,:ll Pena\\afan eS

r-i- . -.- -:: :r-. -lri I'erusahaatl ['.s

3.- .-: r-=..r1: l..itnongan. maka

:a: ,-.- ,l- -- : :: 1:l PeSanan khusus

,r:-.-,: j i- =- 1.-.j:,.]dc Uitefensial

J. -.1 l'rrhrrungrn pesanan khusus

menuru t I n: li: I. t.iifrrensial

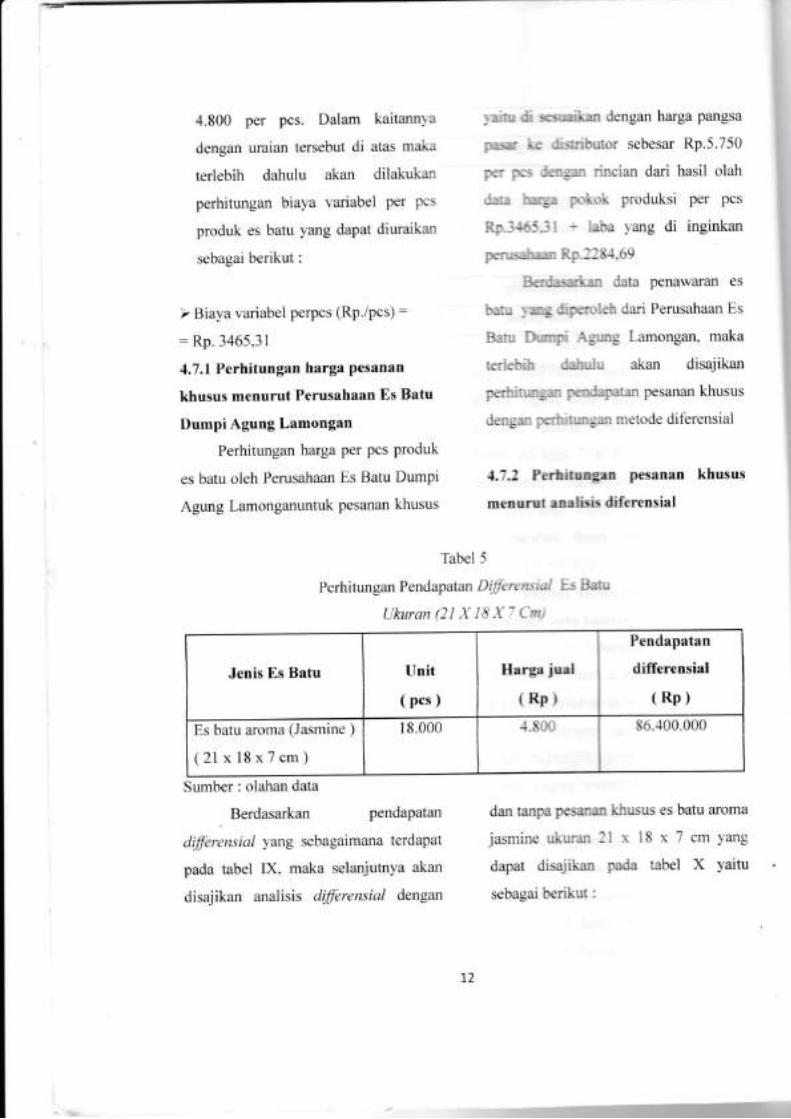

Tabel 5

Perhitungan Pendapatan DilJbrensial Es Baat

Ukuran (21 X l8 X - Cmt

Jenis Es Batu Unit

(pcs)

Hergr jort

(Rp)

Pendapatan

differensial

(Rp)

Es batu aroma (Jasmine )

(21 x 18x7cm)

18.000 -\ s6.100.000

Sumber : olahan data

Berdasarkan pendapatan

dffi rensial yang scbagaimana terdapat

pada tabel IX, maka selanjutnya akan

disajikan arralisis di.fferensiai dengan

dan tanpa pesaan khusus es batu aroma

jasmine ukuran 2l x 18 x 7 cm Yang

dapat disajikan @a tabel X Yaitu

sebagai berikut :

72

lsa

'50

lah

lcs

.an

an

us

I

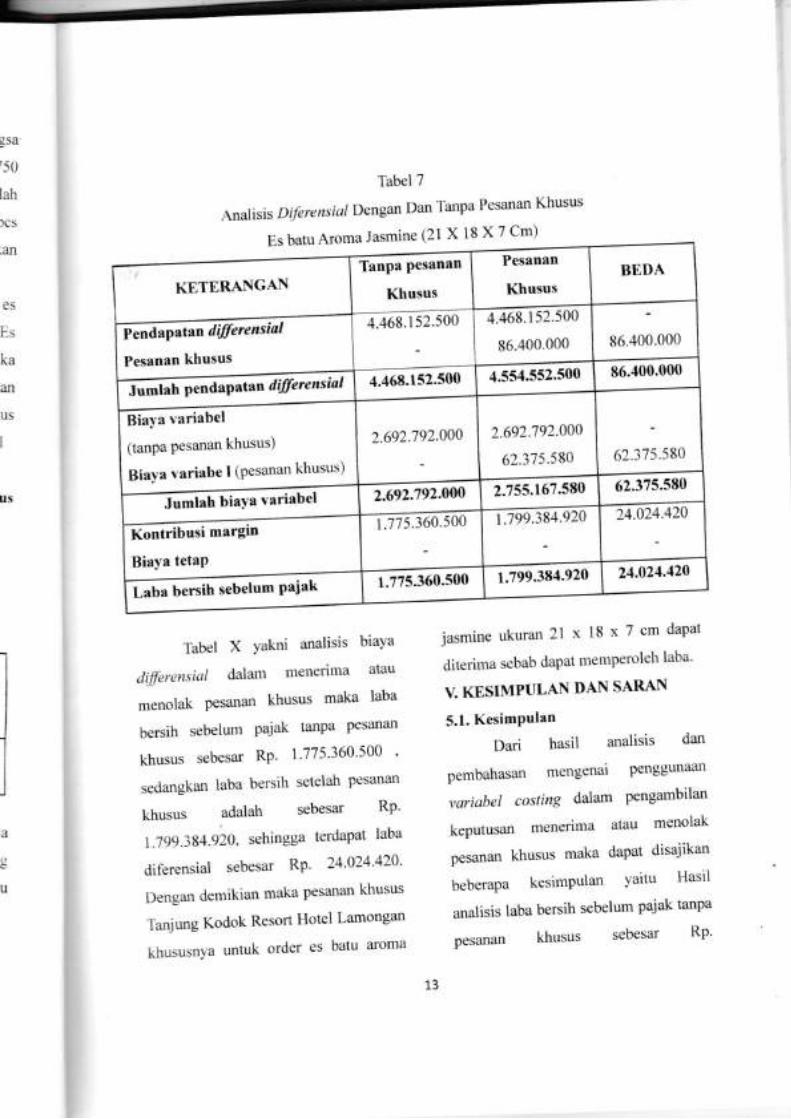

Tabel 7

Analisis Diferensiai Dengan Dan Tanpa Pesanan Khusus

es

Es

ka

US

a

u

Tabel X Yakni analisis biaYa

diJferensial dalam menerima atau

menolak Pesanan khusus maka Iaba

bersih sebelum pajak tanpa pesanan

khusus sebesar RP' 1775'360'500 '

sedangkan laba bersih setelah pesanan

khusus adalah sebesar RP'

1.799.384.920, sehingga terdapat laba

diferensial sebesar Rp' 24'024'420'

Dengan demikian maka pesanan khusus

Tanjung Kodok Resort Hotel Lamongan

khususnya untuk order es batu aroma

jasmine ukuran 21 x 18 x 7 cm daPat

diterima sebab dapat memperoleh laba'

V. KESIMPULAN DAN SARAN

5.1. KesimPulan

Dari hasil analisis dan

pembahasan mengenai Penggunaan

variabel cosling dalam pengambilan

keputusan menerima atau menolak

pesanan khusus maka dapat disajikan

beberaPa kesimPulan vaitu Hasil

analisis laba bersih sebelum pajak tanpa

pesanan khusus sebesar RP'

Es batu Aroma Jasmine (21 X 18 X 7 Cm)

KETERANGAN

+.+ot.t sz.sooF6a-"prt* dffirensial

Pesanan khusus

ffil"h p."d"P"t" n dilfetensial

62.375.580

2.692;792.000

62.375.580

2.692.792.000(Bnpa Pesanan khusus)

Biaya variabe I (Pesanan khusus)

6n-t.ibr.i matgio

ilra tersih sebelum Paiak

T5

1.775.360.500 , sedangkan laba bersih

setelah pesanan khusus sebesar Rp.

1.799.384.920, sehingga terdapat laba

diJJbrensial sebesar Rp. 24.024.420.

Dengan demikian maka pesanan khusus

Home Depo L'orporation (Amerika)

khususnya tmtuk order es batu ukuran

2l x 18 x 7 cm dapat diterima sebab

dapat memperoleh laba.

5.2. Saran-saran

Adapun saran-saran yang dapat

pen eliti berikan sehubungan dengan

hasil analisis dan pembahasan adalah

sebagai berikut :

1. Disarankan agar perlunya

perusahaan menerapkan metode

variabel costing dalam pengambilan

keputusan jangka pendek untuk

menerima atau menolak pesanan

khusus.

2. Disarankan pula agar perusahaan

menerapkan analisis biaya

diferensial dalam menerima atau

menolak pesanan khusus.

DAFTAR PUSTAKA

Ahmad Kamaruddin, 2007, Akuntemsi

Manajemen Dasor-Dasar

Konsep Biaya Dan Pengambilan

Keputusan . edisi revisi kelima,

P€nexbit : RajaGrafindo Persad4

Jatarta-

Bustami Bastian- dan Nurlela, 2009,

Ahmtansi Biaya Melalui

petdekaatManajerial, edisi

pert_ana Penerbit : .. Mtra

Wacana Media, Jakarta.

Bustami Bastia& dan Nurlel4 2010,

Ahntansi -Biaya , edisi kedua,

Penexbit : Mitra Wacana Media-

Jakarta-

Dunia Firdaus Ahmad, dan Wasilah,

2009, Ahntansi Biaya , edisi

kedua Pencrbit : Salemba

Empat, Jakarta

Mulyadi, 2005- Akuntansi Biaya , edisi

kelima cetakan ketujuh,

Pengbit : UPP-AMP YKPN,

Yogyakarta

Mursyidi, 2008- Ahtntansi Biaya ,

cetakan pertama, Penerbit :

Refika Adit"ma,Bandung.

Muqodim, 2005, Teori Akunransi , edisi

pertam4 cetakan pertamA

Penerbit : Ekonesi4 Yogyakarta.

Riduwan dan Akdom" 2007, Rumus

Data Dalam Analisis Statistik ,

cetakan keduaPenerbit :

Alfabeta, Bandung.

L4

d4.

)a

lui

isi

ra

0.

a,

q

Syamrin, LM.. 2004' Akunt ansi

Manctjerial Suatu Pengantar '

edisi Pertama, cetakan keemPat,

Penerbit : Raja Gratindo

Persada, Jakarta.

Sunarto, 2004, Akuntansi Biaya , edisi

revisi. cetakan kedua, Penerbit :

AMUS,YogYakarta.

Prawironegoro, Darsono dan Ari

Purwanti, 2009. A kunt uns i

Manaj eme n, edisi ketiga,

Penerbit : Mitra Wacana Media,

Jakarta.

Witjaksono, Arm anto, 2006, A kuntansi

BiaYa , edisi Pertama' cetakan

pertama,Penerbit : Graha llmu'

YogYakarta'

I

15

PENGARUH BIAYA PE\\'LST T.{\ TERH,{D,{P LABA

PT LANCAR BOL.\ B-{TI, SEJ.\HTER{

NINIKMAS'ADAH

ABSTRAK

Setiap perusahaan wajib menerbitkan laporon ketutga4 yang memberiknn

informasi mengenai hasil usaha, perubahan posisi keuongu kepada pihak yang

memerlulran. Dalam menyusun laporan keuangon memiliki keleluasaan

untuk memilih metode dan teloik sepaniang metode yang dipilih rersebut ada dalam

SAK (Standar Akuntansi Keuongan).

Pemilihan metode akuntansi memiliki damqnk )'ong sarrgal besar terhadap

laporan keuangan yang dihasilkan. Dengan demikian dirtungkink@, perusahaan yang

sebenarnya memiliki kinerja yang sama dapat melaporkmt hosil yatg berbedq. Tulisan

ini mencoba untuk mengetengahkan dampak pemilihon metode Wfiyusutan terhadap

perhitungan beban pokok penjualan (cost of goods sold1.

Kata kunci: Penyusutan biaya, laba

I. PENDAHULUAN

Setiap perusahaan yang ada

dimanapun juga harus membuat apa

yang dinamakan dengan laporan

keuangan (Financial Statement) yailu

laporan yang berisi inlormasi

perusahaan termasuk di dalamnya

neraca, laba rugi, laporan perubahan

modal, dan laporan arus kas beserta

rincian masing-masing pos dalam

laporan keuangan. Dengan adanya

laporan keuangan ini maka pihak-pihak

yang berkepentingan terhadap

perusahaan seperti pemilik modal dan

pihak lain .vang terkait dapat

mengetahui kinerja dari perusahaan.

Penlrusunan laporan keuangan

tidak terlepas dari pemilihan metode-

metode, teknik dan kebijakan-

kebijakan akuntansi. Pemilihan metode

maupun teknik dalam akuntansi dapat

berpengaruh terhadap pengakuan

pendapatan dan beban (revenue

recognition principle), perhitungan

16

7n

78

,n

p

c

n

,

:rban pokok penjualan (cost of goods

,idl. sehingga Pada akhimYa

rempengaruhi laporan keuangan yang

:rhasilkan.

Berbicara mengenai aktiva tetaP

:idak terlepas dari kebijakan dan metode

:En]'usutan. Hal ini tergantung dari

^ebijakan Perusahaan Yang

bersangkutan. Di mana antara satu dan

iain perusahaan terutama yang sejenis

misalnya tekstil belum tentu

mempunyai kebijakan umur ekonomis

aktiva yang sama walauPun metode

penyusutan yang digunakan bisa sama'

Membahas penyusutan itu sendiri tidak

hanya membahas metode Penyusutan

lang ada berapa macam itu tapi juga

dapat membahas tentang Penentuan

umur ekonomis dari aktiva tetap dalam

hal ini mesin dan peralatan pabrik'

Selain itu komposisi dari aktiva tetap

i ang dimiliki perusahaan dan juga jenis

kegiatan usaha perusahaan tentunya

Japat mempengaruhi pemilihan metode

renyusutan.Pemilihan metode

:enyusutan haruslah dilakukan dengan

renar dan tepal dan mempertimbangkan

.rntung ruginya untuk masa mendatang'

Karena itu beban Penl'usutan harus

lialokasikan secara rasional dan

slstematik agar sesuai dengan prinsip

-..untansi J'ang telah berlaku umum'

Beban penlusutan aktiva tetap hal:us

dialokasikan sepanjang umur ekonomis

aktiva tersebut dalam

menghasilkanpendapatan. Sebab jika

beban penyusutan dialokasikan tanpa

dasar yang benar maka hal itu daPat

berpengaruh terhadaP Perhitungan

beban Pokok Produksi/beban Pokok

penjualan karena beban penyusutan

terutama mesin dan Peralatan serta

bangunan pabrik merupakan salah satu

unsur yang signifikan dan bemilai

material dari beban overhead pabrik'

Hal-hal yang berkaitan dengan

penyusutan dapat meliputi beberapa hal

seperti metode penyusutan. kebijakan

penentuan umur ekonomis aktiva tetap'

Daiam pemilihan metode penyusutan

ini bisa dipengaruhi oleh jumlah dan

jenis aktiva tetap serta jenis kegiatan

usaha yang dijalankan oleh perusahaan

yang bersangkutan.

2. PEMBAHASAN

2.1 Tujuan LaPoran Keuangan

Laporan keuangan disusun dan

disajikan sekurang-kurangnya setahun

sekali untuk memenuhi kebutuhan

sejumlah besar Pemakai' LaPoran

keuangan Yang lengkaP biasanYa

meliputi neraca, laPoran laba rugi,

laporan perubahan posisi keuangan

t7

(yang dapat disajikan dalam berbagai

cara, misalnya, sebagai laporan arus

kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan

yang merupakan bagian integral dari

laporan keuangan. Informasi lain yang

biasanya disertakan dalam laporan

keuangan adalah termasuk skedul dan

informasi tambahan yang berkaitan

dengan laporan tersebut, misalnya

informasi keuangan segmen industri

dan geografis serta pengungkapan

pengaruh perubahan harga. Tujuan dari

laporan keuangan itu adalah

menyediakan informasi yang

menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu

perusahaan yang bermanlhat bagi

sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk

tujuan ini memenuhi kebutuhan

sebagian besar pemakai. Namun

demikian, laporan keuangan tidak

menyediakan semua informasi yang

mungkin dibutuhkan pemakai dalam

pengambilan keputusan ekonomi karena

laporan keuangan secara umum

menggambarkan pengaruh keuangan

dari kejadian di masa lalu, dan tidak

diwajibkan untuk menyediakan

informasi nonkeuangan. Laporan

keragn juga menunjukkan apa yang

telah dilaku&an manajemen

(st*'o&hip\ atau

penaggmgjauzban atas sumber daya

lang diptrcayaka kepadanya.(SAK

t9%).

22 Pc4rrthr hporan Laba Rugl

t^ryore laba rugi merupakan laporan

utama um* kinerja dari

suall pqusabaa selama periode

tertrrtrl Infqmasi tentang kinerj a

perusahan- terutama tentang

profitatt'lie, dibutuhkan untuk

mengmtil keprusa tentang sumber

ekonomi yag aka dikelola oleh suatu

perusahae di msa yang akan datang.

Informasi terseht juga seringkali

digmaka rmnrk memperkirakan

ftgmampuan srmr perusahaan untuk

mgnghasilkrn kas dan aktiva yang

disamakan d-gnr kas di masa yang

akan M^g lnformasi tentang

l6gmrmgkirrn kinerja juga

p€nting delarn hal ini. Dalam laporan

laba rugi diperl.kan penggolongan,

da perlakuan atas unsur

tertentu sehingga semua perusahaan

menyusrm dan menyajikan laporan laba

rugi berdassr pada basis tertentu. Hal ini

akan daya banding

laporan keuangan antar periode suatu

perusahaan d"n laporan keuangan antax

18

ang

nen

tau

t)a

\K

an

dle

ia

k

r

I

perusahaan. Di dalam Standar

-{kuntansi Keuangan ditetapkan standar

rentang penggolongan dan

pengungkapan pos-Pos luar biasa

(extraordinary ilezs). pengungkapan

tentang unsur-unsur tertentu

sehubungan dengan laba rugi aktivitas

normal, perubahan estimasi akuntansi

(accounting estimates), kebijakan

akuntansi (accounling policies) dan

perlakuan akuntansi atas kesalahan yang

mendasar (lundamental e r r or s).

2.3 Posisi Keuangan

Unsur yang berkaitan secara langsung

dengan pengukuran posisi keuangan

adalah aktiva, kewajiban dan ekuitas.

Pos-pos ini didefinisikan sebagai

berikut :

a. Ahiva adalah sumber daYa Yang

dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan

dari mana manlaat ekonomi di masa

depan diharapkan akan diPeroleh

perusahaan.

b. Kewajiban meruPakan hutang

perusahaan masa kini Yang timbul

dari peristiwa

penyelesaiannya

masa lalu,

diharapkan

mengakibatkan an$ keluar dari

sumber daya perusahaan Yang

men gandun g manfaat ekonomi.

c. Ekuitas adalah hak residual atas

aktiva perusahaan setelah di kurangi

semua kewajiban.

Dalam penilaian apakah suatu Pos

memenuhi definisi aktiva, kewajiban

atau ekuitas; perhatian ditujukan pada

substansi yang mendasari serta realitas

ekonomi dan bukan hanYa bentuk

hukumnya. Jadi misalnya, dalam kasus

sewa guna usaha keuangan (finance

/eases), substansi dan realitas ekonomi

tersebut adalah bahwa sewa guna usaha

memperoleh manfaat ekonomi dari

penggunaan aktiva Yang

disewagunausahakan selama sebagian

besar masa mant-aatnya sebagai imbalan

dari terlibatnya kewajiban untuk

membayar hak tersebut dalam jumlah

yang mendekati nilai wajar dari aktiva

dan beban keuangan yang bersangkutan.

Jadi, sewa guna usaha keuangan

menimbulkan pos yang memenuhi

definisi aktiva dan kewajiban dan diakui

seperti itu dalam neraca penyewa guna

usaha.

2.3.1 Aktiva

Manfaat ekonomi masa dePan Yang

terwujud dalam aktiva adalah potensi

dari aktiva tersebut untuk memberikan

sumbangan, baik langsung maupun

tidak langsung, arus kas dan setara kas

kepada perusahaan. Potensi tersebut

I

19

dapat berbentuk sesuatu yang produktif

dan merupakan bagian dari aktivitas

operasional perusahaan, dapat pula

berbentuk sesuatu yang dapat diubah

menjadi kas atau setara kas atau

berbentuk kemamPuan untuk

mengurangi pengeluaran kas. sepeni

penunrnan biaya akibat penggunaan

proses produksi alternatif. Banyak

aktiva, misalnya aktiva tetap memiliki

bentuk fisik. Namun demikian. bentuk

tlsik tersebut tidak esensial untuk

menentukan eksistensi aktiva, karena itu

paten dan hak ciPta, misalnYa

merupakan aktiva kalau manfaaat

ekonomi yang diperoleh perusahaan di

masa depan dan kalau masing-masing

aktiva tersebut dikuasai perusahaan.

Aktiva perusahaan berasal dari transaksi

atau peristiwa lain yang terjadi di masa

lalu. Perusahaan biasanya memperoleh

aktiva melalui pembelian atau produksi

sendiri, tetapi transaksi atau peristiwa

lain juga dapat menghasilkan aktiva;

misalnya property Yang diterima

perusahaan dari pemerintah sebagai

bagian dari program untuk merangsang

pertumbuhan ekonomi dalam suatu

wilayah.

2.3.2 Kinerja

Penghasilan bersih (laba) seringkali

digunakan sebagai ukuran kinerja atau

sebagzi dasil bagi ukuran lain seperti

imbalm investasi lreturn on im,estment)

erru p€nghasilan per saham (earnings

per slwel. Umur yang langsung

be*aitm dmgan pengukuran

bersih (laba) adalah

d"n beban. Pengakuan dan

pengukuran pengbasilan dan beban, dan

talenarya juga penghasilan bersih

(laba). tergmtrmg sebagian pada konsep

.o661 rlan p€m€liharaan modal yang

digunakan perusahaan dalam

p€nyusman laporan keuangannYa.

Unsur pengbasilan dan beban

di definisikan sebagai berikut:

a. Penghasilan (income) adalah

kenaikan manfaat ekonomi selama

suatu periode akuntansi dalam

benok pemasukan atau Penambahan

akfva atau penunrnan kewajiban

yang mengakibatkan kenaikan

ekuitas yang tidak berasal dari

kontribusi penanam modal.

b. Beban {expense) adalah penurunan

manfaat ekonomi selama suatu

periode akununsi dalam bentuk arus

kas keluar arau berkurangnya aktiva

atau terjadinya kewajiban Yang

mengakibatkan penurunan ekuitas

yang tidak berasal dari kontribusi

penanrm modal. Penghasilan dan

beban dapat disajikan dalam laporan

20

,.rti

nt)

r8l,s

ng

an

fim

n

h

p

,

I

laba rugi dengan beberapa cara yang

berbeda demi untuk menyediakan

informasi yang relevan untuk

pengambilan keputusan ekonomi.

Misalnya. pembedaan pos

penghasilan dan beban yang berasal

dan tidak berasal dari pelaksanaan

aktivitas perusahaan yang biasa

(ordinary) merupakan praktek yang

lazim. Pembedaan ini dilakukan

berdasarkan argumentasi bahwa

sumber suatu pos adalah relevan

dalam mengevaluasi kemampuan

perusahaan untuk menghasilkan kas

(da.n setara kas) di masa depan.

Pembedaan antara pos penghasilan

dan beban dan penggabungan pos

tersebut dengan cara berbeda juga

memungkinkan penyajian beberapa

ukuran kinerja perusahaan. masing-

masing dengan cakupan yang

berbeda. Misalnya, laporan laba rugi

dapat menyajikan laba kotor, laba

bersih dari aktivitas biasa sebelum

pajak, laba bersih dari aktivitas biasa

setelah pajak, dan laba bersih.

2.4 Pengakuan Beban

Beban diakui dalam laporan laba rugi

kalau penurunan manfaat ekonomi masa

depan yang berkaitan dengan penurunan

aktiva atau peningkatan kewajiban telah

terjadi dan dapat diukur dengan andal.

Ini berarti pengakuan beban terjadi

bersamaan dengan pangakuan

kewaj iban atau penumnan aktiva

(penyusutan aktiva tetap). Beban diakui

dalam laporan laba rugi atas dasar

hubungan langsung antara biaya yang

timbul dan pos penghasilan tertentu

yang diperoleh. Proses yang biasanya

disebut pengaitan biaya dengan

pendapatan (matching ol' costs with

revenues) ini melibatkan pengakuan

penghasilan dan beban secara gabungan

atau bersamaan yang dihasilkan secara

langsung dan bersama-sama dari

transaksi atau peristiwa lain yang sama;

misalnya berbagai komponen beban

yang membentuk beban pokok

penjualan (cosl or expense ol gootls

solr/) diakui pada saat yang sama

sebagai penghasilan yang diperoleh dari

penjualan barang. Namun penerapan

konsep matching ini tidak

memperkenankan pengakuan pos dalam

neraca yang tidak memenuhi definisi

aktiva atau kewajiban. Beban segera

diakui dalam laporan laba rugi kalau

pengeluaran tidak menghasilkan

manfaat ekonomi masa depan atau

manfaat ekonomi masa depan tidak

memenuhi syarat, alau tidak lagi

memenuhi syarat, untuk diakui dalam

neraca sebagai aktiva. Beban juga

2t

diakui dalam laporan laba rugi pada saat

timbul kewajiban tanpa adanl a

pengakuan aktiva, seperti apabila timbul

kewajiban akibat garansi produk.

2.5 Aktiva Tetap

Detinisi aktiva tetap menurut adalah

aktiva berwujud yang diperoleh dalam

bentuk siap pakai atau dengan dibangun

terlebih dahulu, yang digunakan dalam

operasi perusahaan, lidak dimaksudkan

untuk dijual dalam rangka kegiatan

normal perusahaan dan mempunyai

masa manfaat lebih dari satu tahun.

Dalam hal ini, aktiva tetap memiliki

beberapa unsur antara lain sebagai

berikut :

a. Masa manfaal adalah:

l. periode suatu aktiva diharapkan

digunakan oleh perusahaan, atau

2. jumlah produksi atau unit serupa

yang diharapkan diperoleh dari aktiva

oleh perusahaan.

b. Biaya perolehan adalah jumlah kas

atau setara kas yang dibayarkan atau

nilai wajar imbalan lain yang

diberikan untuk memperoleh suatu

aktiva pada saat perolehan atau

konstruksi sampai dengan aktiva

tersebut dalam kondisi dan tempat

yang siap untuk dipergunakan.

c. Nilai wajor adalah suatu jumlah.

untuk itu suatu aktiva mungkin

dituka dau suatu kewajiban

diselesailm antara pihak yang

m€mahi dan berkeinginan untuk

relakukan tansaksi waj ar.

d. Jtorrlol, tercatat (carrying amount)

adalah mlai buku yaitu biaya

peroHa suatu aktiva setelah

diku:mgi akumulasi penyusutan.

e. hnloh 1uq @a diperoleh kembali

(reco>'erable @rtuunt) adalah jumlah

yang diha4kan dapat diperoleh

kembali dad p€nggunaan suatu

aktiva di masa yzrng akan datang,

termas* nilai 5lepyu atas pelepasan

aktirz-

25.f Pclg*..!Untuk diakui sebagai aktiva dan

dikelompokkm sebagai aktiva tetap

maka bars dipenuhi syarat berikut:

l. B€sar kemungkinan @robable)

bahwa manfaa keekonomian di

masa yng akan datang yang

berkaitan dengan aktiva tersebut

akan mengalir ke dalam perusahaan.

Dalam menentukan suirtu pos

memenuhi kriteria pertama untuk

pengakuan sudu perusahaan harus

menilai tinekar kepastian aliran

manfaat keekorcmian masa yang

akan datang berdasarkan buldi yang

tersedia pada wakru pengakuan awal.

Adanya kepastian yang cukup bahwa

jiban

i ang

ntuk

unt)

iaya

:lah

\uli

Llah

leh

mani'aat keekonomian masa Yang

akan daung akan mengalir ke

perusahaan membutuhkan suatu

kepastian bahwa Perusahaan akan

menerima imbalan dan menerima

resiko terkait. Kepastian ini biasanya

hanya tersedia jika resiko dan

imbalan telah diterima perusahaan.

Sebelum hal ini terjadi, transaksi

untuk memperoleh aktiva biasanYa

dapat dibatalkan tanpa sanksi yang

signifikan. dan karenanYa aktiva

tidak diakui.

2. Biaya perolehan aktiva dapat diukur

secara andal.

Kriteria kedua untuk Pengakuan

biasanya dapat diPenuhi langsung

karena transaksi Pertukaran

mempunyai bukti Pembelian aktiva

yang mengidentit'ikasikan biayanya.

Dalam keadaan suatu aktiva

dikontruksi sendiri. suatu

pengukuran yang dapat diandalkan

atas biaya dapat dibuat dari transaksi

dengan pihak ekstemal dan

perusahaan untuk Perolehan bahan

baku. tenaga kerja dan inPut lain

yang digunakan dalam Proses

kontruksi.

3. Aktiva yang digunakan dalam

operasi,&egiatan utama perusahaan dan

tidak untuk dijual;

4. Memiliki umur ekonomi Yang

panjang, biasanYa lebih dari satu

tahun dan disusutkan nilainYa; dan

5. Memiliki bentuk tisik yang aktual.

Aktiva tetap sering merupakan suatu

bagian utama aktiva perusahaan, dan

karenanya signifikan dalam

penyajian laporan keuangan. Lebih

jauh lagi, penentwrn aPakah suatu

pengeluaran merupakan aktiva atau

beban dapat berpengaruh signifikan

pada hasii operasi yang dilaporkan

perusahaan.

2.5.2 Perolehan Aktiva TetaP

Biaya perolehan suatu aktiva

tetap terdiri dari harga belinYa'

termasuk bea impor dan PPN Masukan

Tak Boleh Restitusi (non-reJundable),

dan setiap biaya Yang daPat

diatribusikan secara langsung dalam

membawa aktiva tersebut pada kondisi

untuk penggunaan yang dimaksudkan,

setiap potongan dagang dan rabat

dikurangkan dari harga pembelian.

Contoh dari biaYa Yang daPat

diatribusikan secara langsung adalah:

a. biaya persiapan tempat;

b. biaya pengiriman awal (initial

delivery) dan biaya simpan dan bongkar

m)at (hahdling cost);

c. biaya pemasan gan (installation

cosrs); dan

atu

09.

;an

?)

1i

lt

l.

s

(

;

I

I

73

d. biaya profesional seperti arsitek dan

insinyur.

Biaya administrasi dan overhead

umum lainnya bukan merupakan suatu

komponen biaya aktiva tetap sepanjang

biaya tersebul tidak dapat diatribusikan

secara langsung pada biaya perolehan

aktiva atau membawa aktiva ke kondisi

kerjanya. Demikian pula bia.va

permulaan (.slart-up cosls) dan pra

produksi tidak merupakan bagian baiJ'a

suatu aktiva kecuali biaya tersebut perlu

untuk membawa aktiva ke kondisi

kerjanya. Rugi operasi awal yang terjadi

sebelum suatu aktiva mencapai kinerja

yang direncanakan diakui sebagai suatu

beban. Harga perolehan dari masing

masing aktiva tetap yang diperoleh

secara gabungan ditentukan dengan

mengalokasikan harga gabungan

tersebut berdasarkan perbandingan nilai

wajar masing-masing aktiva yang

bersangkutan.

2.6 Pengertian Penyusutan

Definisi penyusutan menurut PSIK No.

1 7 adalah alokasi .jumlah suatu aktiva

yang dapat disusutkan sepanjang masa

manfaat yang diestimasi. Penyusutan

untuk periode akuntansi dibebankan ke

pendapatan baik secara langsung

maupun tidak langsung. Aktiva yang

dapat disusutkan adalah aktiva yang :

a diho4ka mtuk digunakan selama

let ih dad smr periode akuntansi; dan

b. miliki suatu masa manfaat yang

terbos: dac. ditahm oleh srau perusahaan untuk

digrmaka dalrm produksi atau

memasok

barang dm jasa rmtuk disewakan, atau

mtuk tujr.on administrasi. Aktiva yang

dapar .lissuttan seringkali merupakan

bagiao sipifika aktiva perusahaan.

Penlusuta karenanya dapat

berpengaruh secara signifikan dalam

menennrla da menyajikan posisi

ftgrrengan dan basil usaha perusahaan.

Masa manfaar zl-elah:

a- periode srmr aktiva diharapkan

digunakan oleh perusahaan; atau

b. jumlah goduksi atau unit serupa

yang diharapkan dipemleh dari aktiva

oleh perusahaaa

Estimasi dari masa manfaat

suatu akriva yang dapat disusutkan atau

suatu kelompok aktiva serupa yang

dapat disus*an rylalah suatu masalah

pertimbangm yang biasanya

berdasarkan pengalaman dengan jenis

aktiva yang serupa Untuk suatu aktiva

yang menggunakan teknologi baru atau

yang digunakan dal"m produksi suatu

produk baru atau yang digunakan dalam

pembelian suatu jasa baru dan hanya

24

uk

!.dikit pengalaman mengenai jasa

:ersebut. estimasi masa manfaat lebih

sulit namun retap dibutuhkan.

\'fasa mantaat dari suatu aktiva

lang dapat disusutkan untuk suatu

perusahaan mungkin lebih Pendek

daripada usia fisiknya. Sebagai

tambahan terhadap aus dan kerusakan

fisik (ph1'sical wear and tear) yang

tergantung pada faktor operasional

(seperti fiekuensi penggunaan aktiva,

program perbaikan dan pemeliharaan),

faktorfaktor lain juga Perlu

dipertimbangkan. Faktor-faktor tersebut

termasuk keusangan yang timbul dari

perubahan teknologi atau perbaikan

dalam produksi, keusangan yang timbul

dari perubahan dalam permintaan pasar

terhadap output produk atau jasa dari

aktiva. dan pembatasan hukum seperti

tanggal batas penggunaan. Masa

maniaat dari suatu aktiva yang dapat

disusutkan harus diestimasi setelah

mempertimbangkan faktor berikut:

a. taksiran aus dan kerusakan fisik

Qthysical wear dan tear)

b. keusangan

c. pembatasan hukum atau lainnya atas

penggunaan aktiva.

Masa manfaat dari aktiva Yang

dapat disusutkan harus ditinjau secara

periodik dan persentase penyusutan

disesuaikan untuk periode sekarang dan

yang akan datang jika terdaPat

perbedaan besar dari estimasi

sebelumnya. Pengaruh perubahan harus

diungkapkan dalam periode akuntansi

di mana perubahan terjadi. Jumlah yang

dapat disusutkan (depreciable amount)

adalah biaya perolehan suatu aktiva,

atau jumlah lain yang disubstitusikan

untuk biaya dalam laporan keuangan

dikurangi nilai sisanya. Penghapusan

aktiva adalah penghapusan nilai buku

suatu aktiva yang dilakukan apabila

nilai buku yang tercantum tidak lagi

menggambarkan manfaat dari aktiva

yang bersangkutan. Penghapusan aktiva

berbeda dengan pen)'usutan.

Nilai sisa suatu aktiva seringkali

tidak signifikan dan dapat diabaikan

dalam penghitungan jumlah yang dapat

disusutkan. Jika nilai sisa signifikan,

nilai tersebut diestimasi pada tanggal

perolehan atau pada tanggal

dilakukannya revaluasi aktiva (hanya

mungkin dilakukan berdasarkan

ketentuan pemerintah), berdasarkan

nilai yang dapat direalisasikan pada

tanggal tersebut untuk kondisi yang

hampir sama dengan aktiva yang

digunakan.

rtau

ang

(an.

an.

lat

I

25

2.7 Metode Penyusutan

Jumlah yang dapat disusutkan

dialokasikan ke setiap periode akuntansi

selama masa manfaat aktiva dengan

berbagai metode yang sistematis.

Metode apapun yang dipilih, konsistensi

dalam penggunaannya adalah perlu.

tanpa memandang tingkat profMbilitas

perusahaan dan pertimbangan

perpajakan. agar dapat menyediakan

daya banding hasil operasi perusahaan

dari periode ke periode. Menurut PSIK

No.17 penlusutan dapat dilakukan

dengan berbagai metode yang dapat

dikelompokkan menurut kriteria

berikut:

a. berdasarkan waktu:

i. metode garis lurus (straighl line

method)

ii. metode pembebanan yang menurun

metode jumlah atgka tahrn (sum of

the years digit melhoc\ metode saldo

menunn (declining balance method)

b. berdasarkan penggunaan

i. metode jam-jasa (service hours

method)

ii. metode jumlah unit produksi

Q)r oduc t ive -output me t hoc\

c. berdasarkan kriteria lainnya

i. metode berdasarkan jenis dan

kelompok (groap and composite

method)

ii. metode anuius (annuity rnethod)

iii. sistem penediaan (inventory

method)

2.t Dempdr Pcmilihan Metode

Pelyrsuten terhadap

pertitungrn Beban Peuyusutan

(Dcprccidion Expense)

Beriku ini aka disajikan suatu ilustrasi

perhitungan beban penyusutan dengan

mengguakan tiga metode penyusutan,

dengan menggunakan asumsi harga

perolehan (cosr) aktiva tetap adalah Rp.

22,500.,m. Nilai sisa (salvage value)

dari aktiva tet4 adalah Rp. 2,500,000.

Estimasi umur ekonomis (useful lift)yang digmakan adalah perbandingan

antara 5 tahu dan 10 tahun.

Perhitun8nn penlusutan untuk

s6singmasing metode dapat dilihat

pada tabel 5,6ian 'l berikut. Dengan

mengglmakan m€tode pen),usutan garis

lurus, maka beban PenYusutan tia,

tahunnya ^k^n lvuna besar nilainya.

Dengan metode garis lurus, beban

penyusutan 2.l.lrh s€besar 4,000,000

tiap tahmn;"a untuk jangka waktu 5

tahun, dan 2.m0.000 setiap tahunnya

unruk jangka *aktu 10 tahun. Dari

ilustrasi di at s. dapat dilihat bahwa

dengan mengeunakan metode

penyusutan garis lurus, beban

26

asi

an

n.

ga

p.

?)

).

')

n

:

fenlusutiur adalah sama besar tiap

--a.hun. hal ini berarti jika semua

komponen variabel perhitungan beban

pokok penjualan tidak berubah, maka

Iaba 1-ang diperoleh akan konstan.

Sebaliknl a jika menggunakan metode

saldo menurun ganda maupun jumlah

angka tahun. maka beban penyusutan

tidak akan sama tiap tahunnya, sehingga

beban pokok penjualan setiap tahun

juga tidak sama. Beban pokok

penjualan pada awal periode penyusutan

lebih besar daripada dengan

menggunakan metode garis lurus, akan

tetapi pada akhir periode penyusutan

akan lebih kecil daripada dengan

menggunakan metode garis lurus.

Dengan menggunakan metode garis

lurus maka beban pokok penjualan

setiap tahunnya sama besar sehingga

laba yang dihasilkan juga akan sama

setiap tahunnya. Laba pada tahun

pertama akan lebih besar daripada laba

yang dihasilkan dari metode saldo

menunrn maupun metode jumlah angka

tahun. Akan tetapi laba pada tahun akhir

periode peny.usutan lebih besar dengan

menggunakan metode saldo menurun

ataupun jumlah angka tahun daripada

laba yang dihasilkan dengan

menggunakan metode garis lurus. Jadi

perusahaan dapat memilih metode

penyusutan untuk kepentingan

perolehan laba maupun untuk

kepentingan pajak. Dengan laba yang

kecil, maka pajak yang dibayarkan juga

kecil. Sebaliknya jika perusahaan

menginginkan laba yang besar maka

resikonya pajak yang dibayarkan juga

akan besar.

3. KESIMPULAN

Perusahaan yang banyak baik dari segi

jenis maupun jumlahnya tentu memiliki

kebijakan dan metode akuntansi yzurg

berbeda satu dengan yang lainnya.

Meskipun ada juga yang memiliki

persamaan dalam pemilihan metode

akuntansi. Berdasarkan pembahasan di

atas dapat ditarik kesimpulan:

1 . Beban penyusutan dapat memberikan

pengaruh yang cukup signifikan

dalam perhitungan beban pokok

penjualan (cost of goods sold)

sebagai komponen beban overhead.

dilihat dari besar kecilnya nilai dari

aktiva tetap yang disusutkan, serta

metode penyusutan yang digunakan,

seperti yang diberikan pada ilustrasi

di pembahasan.

2. Pemilihan metode penyusutan dapat

digunakan oleh perusahaan untuk

mengatur besar kecilnya perolehan

?7

laba maupun besamYa Pajak .vang

dibayarkan oleh Perusahaan.

3. Pengaruh beban penyusutan terhadap

pembentukan beban pokok penjualan

(cost of goods sold ) tergantung pada

3 laktor berikut Yaitu :

1. metode penyusutan Yang diPilih

\deprecialion method)

2. estimasi nilai sisa (salvage value)

i. asumsi umur ekonomis (useful liJe)

DAFTAR PUSTAKA

Ikatan Akuntansi Indonesia (i 996).

Standar Akuntansi Keuangan,

Salemba EmPat, Jakarta.

Kieso, Donald 8., WeYgandt, Jerry J.

(1999), Accounting Principles - 5th

ed, Iohn WileY & Sons Inc.,

Canada.

Kieso, Donald 8., WeYgandt, Jerry J.

(1995), lntermediate Accounling.

\th ed, John WileY & Sons Inc.,

Canada.

Kieso, Donald 8., WeYgandt, Jerry J.

\2001). Intermediate Accounting'

10th ed, John WileY & Sons Inc.,

Canada.

$-hite- Ctrald I.. Sondhi, Ashwinpaul

C- fned Dov (1994), The AnalYsis

od L-se of Financial Statements,

John lA'ile1' & Sons lnc., Canada.

67{t.

28

tpaul

/)J/,t

?nts.

ada.

\\.{LISIS PIT'TANG TERI{ADAP PENINGKATAN MODAL PADA

KOPER\SI \{ELATI STIKES MUHAMMADIYAH LAMONGAN

MU'AH

ABSTRAK

Koperasi Melati STIKES Muhammadiyah Lamongan merupakan sebuah usaha

. -,g bergerak dalam bidang koperasi, dalam menjalankan usahanya' Koperasi Melati

. ,IKES Muhammadiyah Lamongan menggunakan modal kerja untuk membiayai

:erasinya sehari-hari. Beroperasinya kegiatan usaha akan mengakibatkan terjadinya

:enjualan, dimana dari hasil penjualan itu akan diperoleh laba atau keuntungan serta

::utang yang ada. Metode yang digunakan yaitu dengan menggunakan data sekunder

.'angberupaneracadanbukupembantupiutangtahun200gs.d20llkoperasiMelati

STIKES Muhammadiyah Lamongan, Berdasarkan data yang diperoleh dari analisis

:iutangterhadappeningkatanmodal.bisadiambilkesimpulanbahwasanyapiutang

;:rempunyai peranan yang sangat penting untuk meningkatkan modal yang ada pada

Koperasi Melati STIKES Muhammadiyah Lamongan'

Kata Kunci : Pitttang dan Modal.

PE\DAHULUAN

,:tar Belakang Masalah

>ekarang ini pemerintah Indonesia

nengembangkan perekonomian

rasional, dengan mengeluarkan

-rbagai kebijakan Yaitu beruPa

iorongan baik matedal maupun

.rrrirual dalam usaha meuingkatkan

:erekonomian bangsa Indonesia

:3rutama dalam menangani keadaan

:ionomi yang semakin tidak menentu'

Usaha yang dilakukan Perusahaan dapat

sukses dan sesuai dengan tujuan serta

sasaran maka diperlukan pemikiran dan

pengerjaan yang baik dan serius dengan

ditunjang oleh faktor-faktor produksi

antara lain modal, tenaga kerja, alam

dan keahlian. Usaha yang ditunjang

dengan t'aktor- laktor produksi tersebut

diatas akan berhubungan langsung

dengan fungsi Pembelanjaan atau

permodalan, fungsi produksi dan fungsi

I

29

pemasaran. Fungsi-fungsi ini saling

berkaitan dan tidak dapat dipisahlian

dengan yang lainnYa.

Perusahaan dalam aktivitas

operasionalnya memiliki tujuan dasar

untuk mempertahankan kelangsungan

hidup dan menghasilkan laba lang

maksimal. Salah satu bentuk aktivius

operasional merupakan aktivitas

penjualan yang dapat dilakukan dengan

penjualan tunai dan kedit. Penjualan

kredir tidak menghasilkan penerimaan

kas namun menimbulkan piutang. Pada

saat hari atau tanggal jatuh tempo maka

terjadi aliran kas yang berasal dari

pengumpulan Piutang.

Penjualan tunai merupakan pendapatan

yang digunakan Perusahaan untuk

membiayai aktivitas operasional yang

dilaksanakan perusahaan. Tingginl'a

pendapatan menunjukkan bahu-a

perusahaan berhasil dalam mengelola

sumber-sumber Penerimaan Yang

berujung pada tingginYa laba

perusahaan. Semakin tinggi pendapatan

maka modal kerja bersih juga akan

semakin tinggi karena perusahaan tidak

memerlukan dana pinjaman atau hutang

karena biaya modal kerja bersih

perusahaan dapat menggunakan

pendapatan Perusahaan Yang Pada

akhimya kewajiban Perusahaan

bfug da menimbulkan kenaikan

d t rF bqsih karena aktiva lancar

l€tih bcsil dari kewajiban lancar.

Pcna+o usaha tunai meruPakan

dai uang yang ada Pada

perus{E! da uang yang disimpan

ar didepciokan pada bank yang

sn&r:lor deat diambil dengan

d. (fud depsit). Perusahaan harus

@ptr besamya PendaPatan tunai

se{arr rcpd mrk mengukur likuiditas

dan kerrwnFrlahaan yang artinya

man{rr menuhi kewajiban-

kewaiibil ymg sudah jatuh temPo

s*atigls d4a mewujudkan laba Yang

dikeffii serta menghadaPi resiko

keumga y:mg mrmgkin timbul.

P€njrEIm wra kredit meruPakan

tirdakm lzng hans dilakukan dalam

pe$airyo ],'dng semakin ketat.

Penrsaham pada gilirannya diharapkan

aapat meryertuas pasar, menghimPun

modal usaha dan mengembangkan

fasilitas riset tmtrrk inovasi barang/jasa.

Semakin besar Piutang akan

mengakibatlm bertambahnya jumlah

aktiva lancar, dengan kata lain apabila

piuung bertambah maka modal kerja

bersih juga eken bertambah.

Modal kerja kelebihan

aktiva lancar diaEs hutang lancamya,

dimana kelebihan aktiva lancar ini dapat

30

ikan

ncar

rCar.

kan

ad,a

::gunakan untuk membiayai operasi

:crusahaan. sebab tanpa adanya modal

.erta tidak akan ada aktivitas yang

:apat dilakukan perusahaan.

)engan menetapkan besarnya modal

ierja- perusahaan harus bertindak hati-

rati. karena bila modal kerja yang

limnamkan terlalu besar akan

menimbulkan dana tidak produktif dan

sebaliknya jika perusahaan kekurangan

modal akan mengakibatkan aktivias

perusahaan terhambat.

Setiap modal kerja yang diinvestasikan

diharapkan membawa hasil yang

berpengaruh terhadap kelangsungan

usaha yang dapat menunjang kemajuan

usaha.

Modal kerja bersih adalah dana yang

disediakan untuk membiayai kegiatan

perusahaan sehari-hari misalnya untuk

membeli bahan baku, membayar upah

karyawan dan sebagainya. Modal ke{a

bersih merupakan Lsset perusahaan

lang diputar dan digerakkan secara

tenrs-menens sejalan dengan tujuan

perusahaan. Ini menunjukkan bahwa

modal kerja merupakan salah satu

unsure aktiva yang sangat penting bagi

perusahaan. Untuk melaksanakan

kegiatan operasional dengan baik maka

Jidukung dengan modal kerja yang

baik. N4odal kerja bersih berasal dari

hasil pengurangan aktiva lancar

terhadap hutang lancar. Modal kerja

bersih dipengaruhi oleh kenaikan aktiva

lancar. Piutang dan pendapatan

merupakan komponen yang signifikan

dalam hal kenaikan aktiva lancar.

Dengan bertambahnya piutang dan

pendapatar maka bertambah pula aktiva

lancar yang pada akhimya menambah

modal kerja bersih.

Koperasi Melati STIKES

Muhammadiyah Lamongan merupakan

sebuah usaha yang bergerak dalam

bidang koperasi, dalam menjalanlan

usahanya, Koperasi Melati STIKIS

Muhammadiyah Lamongan

menggunakan modal kerja untuk

membiayai operasinya sehari-hari.

Beroperasinya kegiatan usaha akan

mengakibatkan terjadinya penjualan,

dimana dari hasil penjualan itu akan

diperoleh laba atau keuntungan serta

piutang yang ada. Apabila perusahaan

ingin menaikkan penjualan agar labanya

menir,gkat, maka perlu diikuti dengan

kenaikkan modal kerja.

Koperasi Melati STIKES

Muhammadiyah Lamongan akan

membutuhkan modal yang cukup besar

untuk menjalankan kegiatan usaha,

yang semua membutuhkan dana. Seperti

masalah piutang yang merupakan unsur

0an

mg

Ian

us

lai

AS

{a

T.

0

g

:)

31

modal kerja dimana merupakan masalah

yang sangat penting bagi perusahaan

dalam hal meningkatkan rentabilitas

ekonomi. Laporan perubahan modal

akan ditunjukkan perubahan-perubahan

elemen modal - modal kerja yaitu

piutang serta akan diketahui sebab-

sebab terjadinya perubahan modal kerja.

Adanya piutang yang kecil akan

mengganggu dan menghambat

kelancaran perusahaan serta

pengembangan perusahaan, kekurangan

kas dan penyediaan barang. Akibatnya

perusahaan tidak dapat bekerja dengan

kapasitas yang penuh dan keuntungan

akan menjadi minimal atau kurang

maksimal.

tserdasarkan permasalahan diatas,

peneliti tefiarik mengambil judul

"Analisis Piutang Terhadap

Peningkatan Modal pada Koperasi

Melati STIKES Muhammadiyah

Lamongan"

Perumusan Masalah

Berdasarkan latar belakang masalah

diatas" penelitian ini di rumuskan

sebagai berikut : Sejauhmana piutang

dapat meningkatkan modal pada

Koperasi Melati STIKES

Muhammadiyah Lamongan ?

Triur Paclitirn

Berdasatan rumusan masalah diatas

lujrun lEmlitian ini adalah : Untuk

mengaahui rjauhmana piutang dapat

rrrningkartrn modal pada Koperasi

Melati STIKES Muhammadiyah

l:mongan"

Medret Peoclitien

Bagi Koperasi

Memberikan tambahan informasi

tentang piutaq dan modal sehingga

dapat menjadi bahan pertimbangan

dalam kebijakan atau

keputusan ke,."ngan dimasa depan.

Bagi ilmu pengetahuan

Sebagai bahan informasi yang

diperlukan d,n perbandingan bagi

penelitian .limasa yang akan datang,

yang berkaitan mengenai piutang dan

modal.

METOIX)E PENELITIAN

Pengertian yang benar tentang

penelitian sebagai berikut, menurut

(Leedy : 2007) Penelitian adalah suatu

proses unfuk mencapai (secara

sistematis dan didukung oleh data)

jawaban terhadap suatu pertanyaan,

penyelesaian terhadap permasalahan.

1?

iiatas

'ntuk

lapat

erasi

il ah

:-:u pemahaman yang dalam terhadaP

.J3tu ibnomena.

Pendekatan yang digunakan dalam

:enelitian ini adalah survei. Menurut

\azir (2005) ''survei adalah penelitian

I3ng dilakukan untuk memPeroleh

:akta-fakta dan geja.la-gejala yal;.g ada

-rta mencari keterangan-keterangan

-cara faktual, baik tentang institusi

sosial. ekonomi, atau politik dari suatu

kelompok ataupun suatu daerah".

Jenis penelitian yang di gunakan dalam

penelitian ini adalah deskriPtif

kuantitatif.

Populasi

Populasi diartikan sebagai wilayah

generalisasi yang terdiri atas, objek atau

subjek yang mempunyai kualitas dan

karekteristik tertentu yang ditetapkan

oleh penelitian untuk dipelajari dan

kemudian ditarik kesimpulan (sugiono,

3006). Populasi penelitian ini adalah

Koperasi Melati

Muhammadiyah Lamongan

Sampel

STIKES

Sampel adalah bagian dari populasi

lnursalam. 2001). SamPel dalam

penelitian ini adalah laporan keuangan

neraca buku pembantu piutang tahun

l0l9 s.d 201 1.

Yariabel Penelitian adalah segala

scsuatu \ang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh inlormasi tentang

hal tersebut, kemudian ditarik

kesimpulannya. (Sugiyono, 2007)

Jenis-jenis variabel

Variabel Independent

Menurut Sugiyono (2006:21), variabel

ini sering disebut sebagai variabel

stimulus, prediktor, antecendent. Dalam

bahasa Indonesia sering disebut variabel

bebas. Variabel bebas adalah

merupakan variabel yang menjadi sebab

perubahannya atau timbulnya variabel

dependent (terikat). AdaPun Yang

menjadi variabel independent (bebas)

dalam penelitian ini adalah Piutang

(Variabel x).

Variabel Dependent

Sedangkan variabel Dependent menurut

Sugiyono (2006:21), sering disebut

sebagai variabel output, kriteria dan

konsekuen. Dalam bahasa indonesia

sering disebut sebagai variabel terikat.

Variabel terikat menunjukan variabel

yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas.

Adapun yang menjadi variabel

independent (bebas) dalam penelitian

ini adalah Modal Kerja Bersih (Variabel

v).

Definisi Operasional Variabel

Piutang (x)

rasi

Iga

Ian

:au

ng

gi

g,

m

lt

I

I

33

Piutang merupakan hasil dari penjualan

dari penjualan kedit yang dilakukan

perusahaan (Abdullah 2001 :137).

indikator yang digunakan yaitu dengan

melihat data-data jumlah piutang pada

neraca dan laporan rugi laba setiap

bulan di Koperasi Melati STIKES

Muhammadiyah Lamongan dengan

menggunakan skala rasio

Modal Kerja Bersih (y)

Modal kerja didefinisikan sebagai

investasi perusahaan dalam aktiva

lancar di kurangi kewajiban lancar

(syamsuddin 2000:98) indikator yang

digunakan yaitu dengan melihat data-

data jumlah modal kerja bersih pada

neraca dan laporan rugi laba setiap

bulan pada Koperasi Melati STIKES

Muhammadiyah Lamongan dengan

menggunakan skala rasio

Metode Pengumpulan Data

Pengertian Metode Pengumpulan Data

Menurut Mudjia Rahardjo (2011)

metode pengumpulan data adalah segala

informasi baik lisan mauPun tulis,

bahkan bisa berupa gambar atau foto,

yang berkontribusi untuk menjar.r'ab

masalah penelitian sebagaimana

dinyatakan di dalam rumusan masalah

atau fokus penelitian.

fileurr Sugi-'-ono (1999) bila dilihat

dili smber datanya, maka

rerryulm data dapat menggunakan

smber primer dan sumber sekunder.

Sumtr primer "dalah sumber data yang

lagsmg memberikan data pada

pcngrmpul deta. dan sumber sekunder

menryta srber yang tidak langsung

membenlkm darq kspads pengumpul

data-

JcriFiclil Metode Pengumpulan

IhtrMenunrr Sri Sularso (2003) jenis data

dapat dibedakan menjadi dua, yaitu :

Data sekrmder terdiri dari :

Dara sekrmder internal suatu organisasi

(tenrama unok penelitian terapan dan

sndi kasus)

Data sekunder ekstemal yang di

publikasikan

Dara primer berupa :

Kuesioner (Angket)

Suatu daftar yang berisikan rangkaian

pertanyaan mengenai sesuatu masalah

atau bidang yang akan diteliti.

Interview (wawancara)

Suatu cara pengumpulan dengan c.are

tanya jawab langsung, baik kePadt

pimpinan maupun kepada karYawar

perusahaan mengenai informasi'

34

ilihat

maka

akan

rder.

iang

)ada

rder

ung

rpul

tta

an

:rbrmasi atau keterangan Yang ada

.-riunnya dengan penelitian.

\[aode yang

Fnelitian

digunakan dalam

\terode yaag digunakan yaitu dengan

nenggunakan data sekunder Yang

srupa neraca dan buku pembantu

:rumng tahun 2009 s.d 2011 koPerasi

\{elati STIKES MuhammadiYah

Lamongan

\letode Analisa Data.

Pengertian metode analisa data menurut

Lexy J. Moleong (2002) menYatakan

bahwa analisis adalah proses mengatur

urutan data, mengorganisasikannya ke

dalm suatu pola, kategori, dan satuan

uraian dasar. Sedangkan menurut

Taylor(1975) mendefinisikan analisis

dau sebagai proses yang merinci usaha

secara formal untuk menemukan tema

dan merumuskan hipotesis (ide) seperti

1-ang disarankan dan sebagai usaha

unnrk memberikan bantuan dan tema

pada hipotesis. Metode analisis data

)ang digunakan peneliti dalam

mengolah data, menganalisa, dan

meneliti suatu obyek Penelitian

i11-rperasi Melati STIKES

\luhammadiyah Lamongan adalah

:engan menganalisa piutang dan modal

Secara umum data Yang digunakan

dalam penelitian ini terdiri dari berbagai

pandangan. Adapun analisa data yang

digunakan menurut Sutrisno Hadi

(1996) meliputi:

Editing yaitu melakukan koreksi atau

perbaikan data yang tidak benar.

Coding yaitu mengidentifikasi data

dengan memberikan kode dan

mengklarilikasikan data yang hendak

dipilih.

Tabulasi yaitu menyusun data ke dalam

kolom-kolom tabel agar dapat dianalisa

dengan mudah.

Langkah-langkah analisis Yang

dilakukan dalam penelitian ini adalah

sebagai berikut:

Mengumpulkan, mempelajari dan

memahami data-data mengenai piutang

dan modal dari laporan keuangan dan

buku pembantu piutang tahun 2009 s.d

20ll pada Koperasi Melati STIKES

Muhammadiyah Lamongan.

Menganalisa Sejauhmana piutang dapat

meningkatkan modal pada Koperasi

Melati STIKES MuhammadiYah

Lamongan

Menginterprestasikan hasil analisa yang

telah di lakukan pada Koperasi Melati

STIKES Muhammadiyah Lamongan.

si

m

35