Embed Size (px)

Citation preview

Iva

Legge di stabilità 2013

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Via Dandolo, 5 – 21100 Varese – tel 0332 2875998 – fax 0332 234520 – www.brogginiassociati.it

Studio Dott. Riccardo Broggini – DOTTORI COMMERCIALISTI ASSOCIATI

Le novità in materia di

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

IVA (D.P.R. n.633/26.10.1972)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

L’I.V.A. è un’imposta che si applica sul valore aggiunto ed è dovuta in relazione al verificarsi di determinati

requisiti:

a) Oggetto dell’operazione (art.2-3) :

- cessione di beni o prestazione di servizi

b) Soggetto che la effettua (art.4 – 5):

- operazioni poste in essere nell’esercizio di imprese o arti e professioni

c) Territorio nel quale è effettuata (art. 7) **

- operazioni effettuate all’interno del territorio dello Stato

** novità introdotte dal D.Lgs 18/2010

FUNZIONAMENTO DELL’IVA

Il fornitore addebita l’Iva al cliente (rivalsa) in misura proporzionale al corrispettivo e la riversa all’Erario al netto

dell’imposta pagata sugli acquisti (detrazione)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Le operazioni che soddisfano contemporaneamente i requisiti previsti sono le seguenti: • IMPONIBILI :operazioni fatturate, registrate e soggette alle aliquote del 4,10,21% • NON IMPONIBILI: operazioni fatturate e registrate ma non soggette ad imposta perché manca il requisito della territorialità • ESENTI : operazioni fatturate, registrate, non soggette ad imposta e che limitano il diritto alla detrazione (art. 10) Art.2-3 – OGGETTO DELL’OPERAZIONE • cessioni di beni : atti a titolo oneroso con trasferimento della proprietà ovvero con costituzione o trasferimento di diritto reale di godimento • cessioni di beni “assimilate”: atti a titolo oneroso o gratuito non sempre con trasferimento della proprietà ovvero con costituzione o trasferimento di diritto reale • prestazioni di servizi: operazioni effettuate in corrispondenza di contratti d’opera, appalto, mandato, agenzia, spedizione, trasporto, mediazione, deposito e in genere da obbligazioni di fare, non fare e di permettere Art. 4-5 – SOGGETTI PASSIVI Esercizio in forma abituale, anche se non esclusiva, -di attività commerciali o agricole anche se non organizzate in forma d’impresa (artt. 2135-2195 C.C.); -di attività di lavoro autonomo professionale da parte di persone fisiche, società semplici o associazioni senza personalità giuridica.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

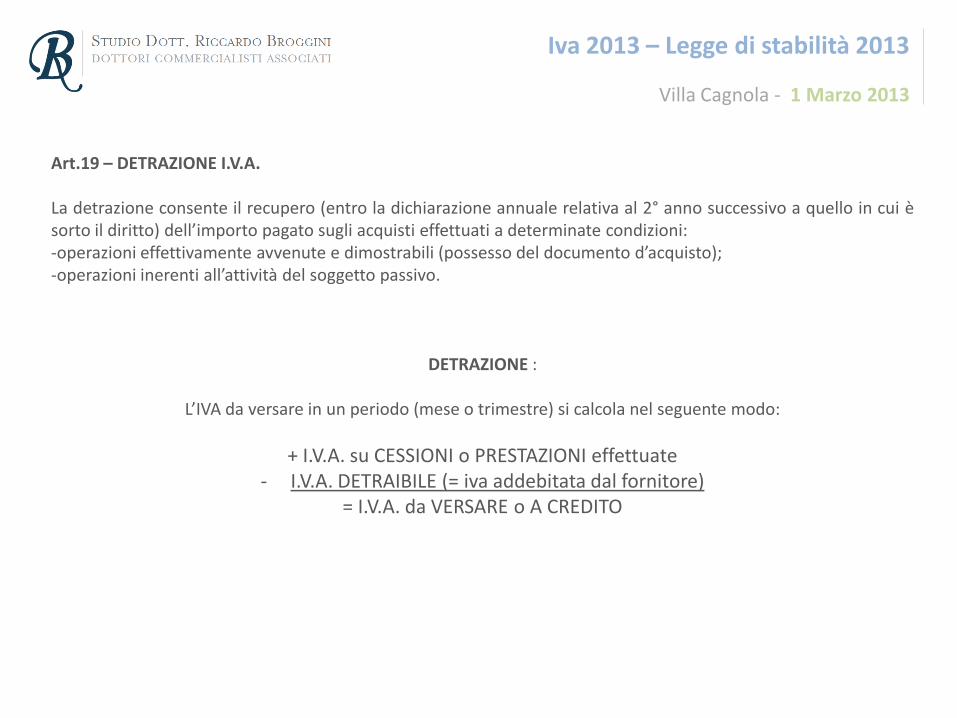

Art.19 – DETRAZIONE I.V.A. La detrazione consente il recupero (entro la dichiarazione annuale relativa al 2° anno successivo a quello in cui è sorto il diritto) dell’importo pagato sugli acquisti effettuati a determinate condizioni: -operazioni effettivamente avvenute e dimostrabili (possesso del documento d’acquisto); -operazioni inerenti all’attività del soggetto passivo.

DETRAZIONE :

L’IVA da versare in un periodo (mese o trimestre) si calcola nel seguente modo:

+ I.V.A. su CESSIONI o PRESTAZIONI effettuate - I.V.A. DETRAIBILE (= iva addebitata dal fornitore)

= I.V.A. da VERSARE o A CREDITO

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

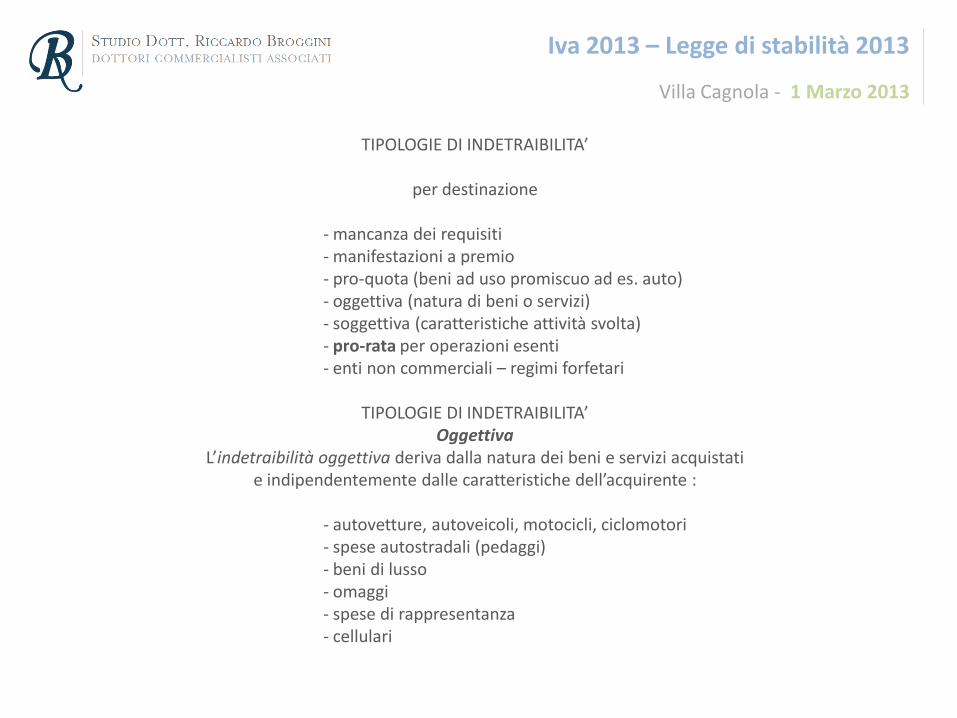

TIPOLOGIE DI INDETRAIBILITA’

per destinazione

- mancanza dei requisiti - manifestazioni a premio - pro-quota (beni ad uso promiscuo ad es. auto) - oggettiva (natura di beni o servizi) - soggettiva (caratteristiche attività svolta) - pro-rata per operazioni esenti - enti non commerciali – regimi forfetari

TIPOLOGIE DI INDETRAIBILITA’ Oggettiva

L’indetraibilità oggettiva deriva dalla natura dei beni e servizi acquistati e indipendentemente dalle caratteristiche dell’acquirente :

- autovetture, autoveicoli, motocicli, ciclomotori - spese autostradali (pedaggi) - beni di lusso - omaggi - spese di rappresentanza - cellulari

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

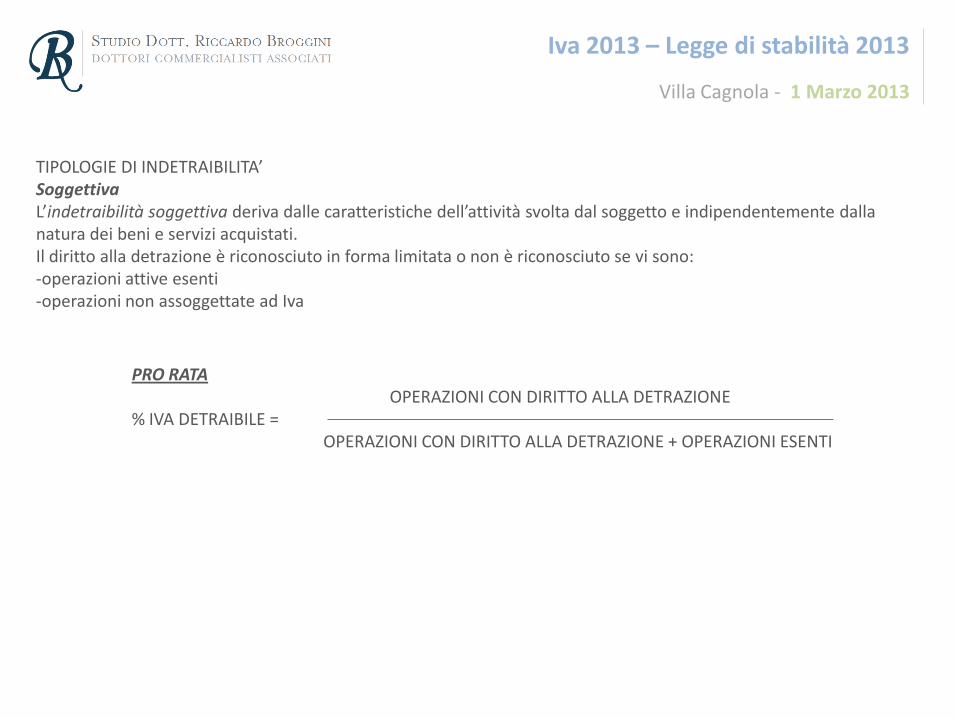

TIPOLOGIE DI INDETRAIBILITA’ Soggettiva L’indetraibilità soggettiva deriva dalle caratteristiche dell’attività svolta dal soggetto e indipendentemente dalla natura dei beni e servizi acquistati. Il diritto alla detrazione è riconosciuto in forma limitata o non è riconosciuto se vi sono: -operazioni attive esenti -operazioni non assoggettate ad Iva

PRO RATA OPERAZIONI CON DIRITTO ALLA DETRAZIONE % IVA DETRAIBILE = OPERAZIONI CON DIRITTO ALLA DETRAZIONE + OPERAZIONI ESENTI

Villa Cagnola - 1 Marzo 2013

Operazioni Extra UE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

IMPORTAZIONE

LE NORME DI RIFERIMENTO:

Art. 67 del D.P.R. n. 633 del 26/10/1972;

Art. 70 del D.P.R. n. 633 del 26/10/1972;

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

si riferisce all’introduzione in Italia di beni che originano da Paesi extra-UE

o da territori esclusi dalla UE, che non siano già stati immessi in libera pratica

in altro Paese membro della UE

sono imponibili in Italia anche se effettuate da soggetti privati

IMPORTAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

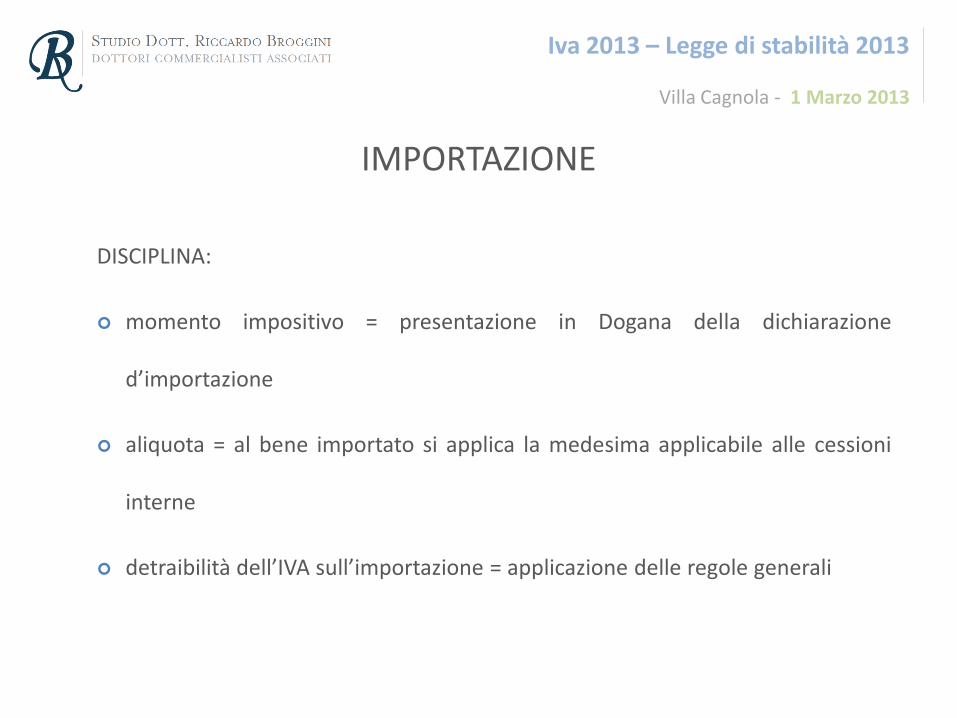

IMPORTAZIONE

DISCIPLINA:

momento impositivo = presentazione in Dogana della dichiarazione

d’importazione

aliquota = al bene importato si applica la medesima applicabile alle cessioni

interne

detraibilità dell’IVA sull’importazione = applicazione delle regole generali

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

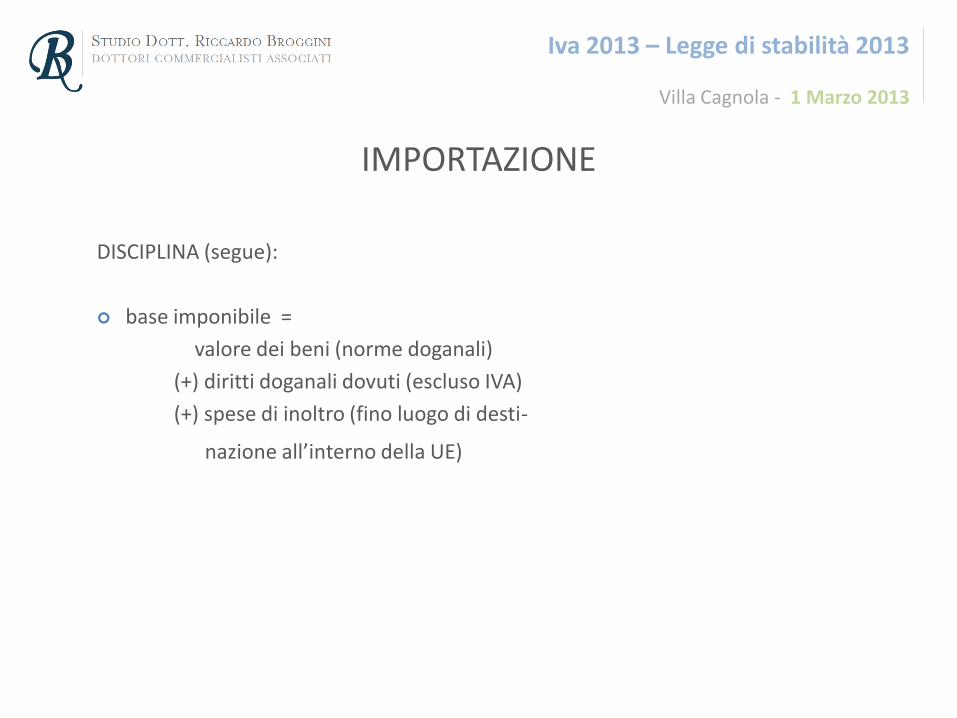

IMPORTAZIONE

DISCIPLINA (segue):

base imponibile =

valore dei beni (norme doganali)

(+) diritti doganali dovuti (escluso IVA)

(+) spese di inoltro (fino luogo di desti-

nazione all’interno della UE)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ESPORTAZIONE

LE NORME DI RIFERIMENTO:

Art. 8 del D.P.R. n. 633 del 26/10/1972;

Art. 8 bis del D.P.R. n. 633 del 26/10/1972;

Art. 9 del D.P.R. n. 633 del 26/10/1972;

Art. 72 del D.P.R. 633 del 26/10/1972;

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ESPORTAZIONE

DEFINIZIONE:

indica il trasporto o la spedizione di beni fuori dal territorio UE, a seguito del

trasferimento del diritto di proprietà o di altro diritto reale di godimento, in

cambio del pagamento di un corrispettivo;

comprende, oltre alle operazioni doganali di esportazione definitiva, anche

l’esportazione temporanea e la riesportazione;

può essere diretta o triangolare.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ESPORTAZIONE

Distinzione in:

esportazione diretta la cessione eseguita, con trasporto o spedizione dei

beni, a cura o a nome del cedente, fuori dalla UE

esportazione triangolare la cessione eseguita, mediante trasporto o

spedizione dei beni fuori dalla UE, a cura o a nome del primo cedente

nazionale (A), su incarico del cliente residente (B) al cliente extra-UE (C)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ESPORTAZIONE

OPERAZIONI ASSIMILATE alle esportazioni:

cessioni eseguite mediante trasporto o consegna di beni nel territorio dello

Stato della Città del Vaticano e le prestazioni di servizi connesse (art.71)

cessioni di beni verso la Repubblica di San Marino (art.71)

operazioni effettuate in base a Trattati internazionali (art. 72)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

PRESTAZIONI DI SERVIZI RELATIVI ALL’EXPORT

SERVIZI INTERNAZIONALI O CONNESSI AGLI SCAMBI INTERNAZIONALI:

si tratta di servizi di trasporto di persone e cose e di altri servizi che, in genere,

vengono utilizzati solo parzialmente nel territorio dello Stato, in quanto

costituenti operazioni di carattere internazionale o collegate a scambi

internazionali

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ESPORTAZIONI E PRESTAZIONI DI SERVIZI INTERNAZIONALI

DISCIPLINA:

Cessioni all’esportazione (art. 8), operazioni assimilate (art. 8 bis) e prestazioni di

servizi internazionali (art. 9) sono OPERAZIONI NON IMPONIBILI;

La tassazione ai fini IVA avviene in base al PRINCIPIO DI DESTINAZIONE, ovvero nel

luogo in cui destinazione.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

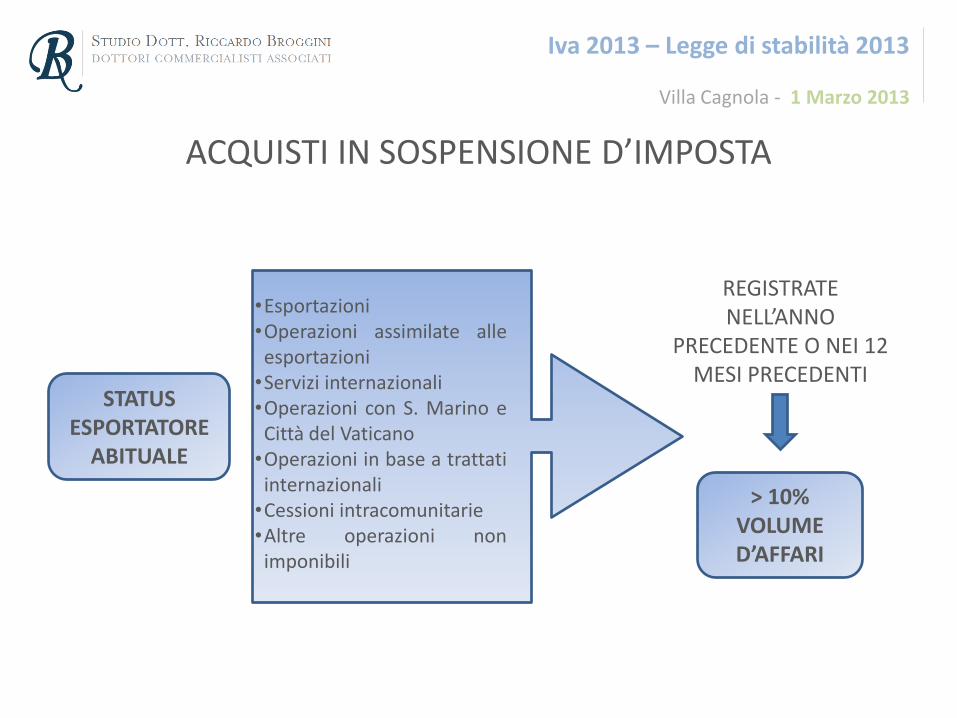

ACQUISTI IN SOSPENSIONE D’IMPOSTA

Le imprese che effettuano operazioni internazionali, con paesi sia UE che extra UE, in

presenza di determinate condizioni, possono acquistare beni e servizi senza

applicazione dell’IVA, entro un predeterminato limite annuale detto plafond.

ESPORTATORI ABITUALI

REGIME SPECIALE DI SOSPENSIONE D’IMPOSTA IVA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ACQUISTI IN SOSPENSIONE D’IMPOSTA

ESPORTATORI ABITUALI:

Coloro che effettuano le seguenti operazioni NON imponibili:

Esportazioni dirette ed operazioni assimilate;

Operazioni connesse a trattati ed accordi internazionali;

Operazioni con lo stato della Città del Vaticano e con la Repubblica di San Marino;

Cessioni di beni intracomunitari (dall’01/01/2010 sono escluse dal conteggio le

prestazioni intracomunitarie).

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ACQUISTI IN SOSPENSIONE D’IMPOSTA

•Esportazioni •Operazioni assimilate alle esportazioni •Servizi internazionali •Operazioni con S. Marino e Città del Vaticano •Operazioni in base a trattati internazionali •Cessioni intracomunitarie •Altre operazioni non imponibili

REGISTRATE NELL’ANNO

PRECEDENTE O NEI 12 MESI PRECEDENTI

> 10% VOLUME D’AFFARI

STATUS ESPORTATORE

ABITUALE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

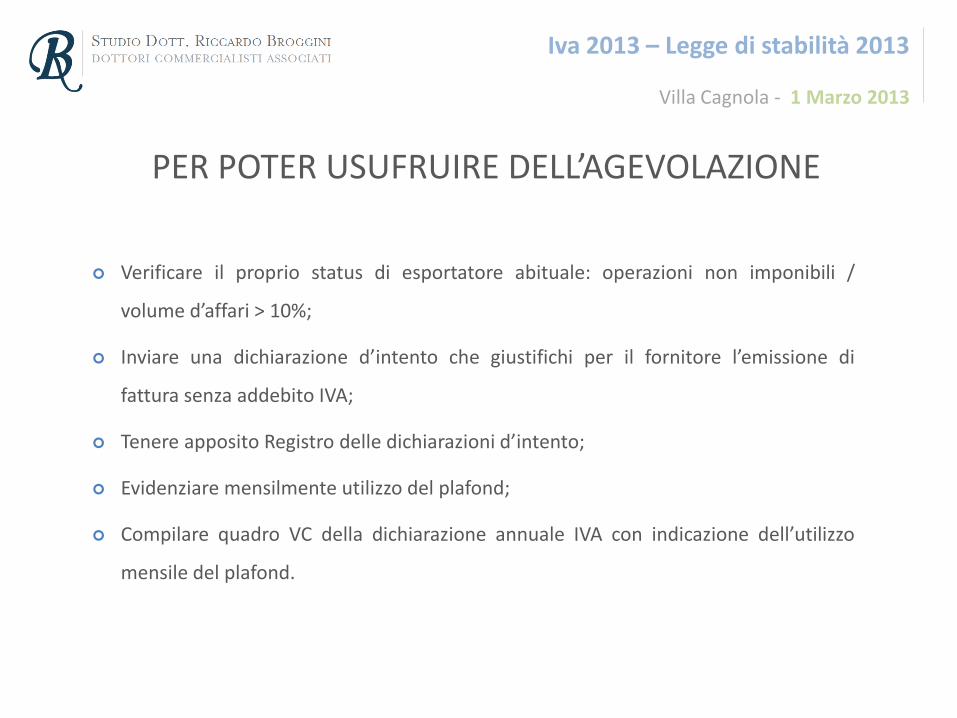

PER POTER USUFRUIRE DELL’AGEVOLAZIONE

Verificare il proprio status di esportatore abituale: operazioni non imponibili /

volume d’affari > 10%;

Inviare una dichiarazione d’intento che giustifichi per il fornitore l’emissione di

fattura senza addebito IVA;

Tenere apposito Registro delle dichiarazioni d’intento;

Evidenziare mensilmente utilizzo del plafond;

Compilare quadro VC della dichiarazione annuale IVA con indicazione dell’utilizzo

mensile del plafond.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

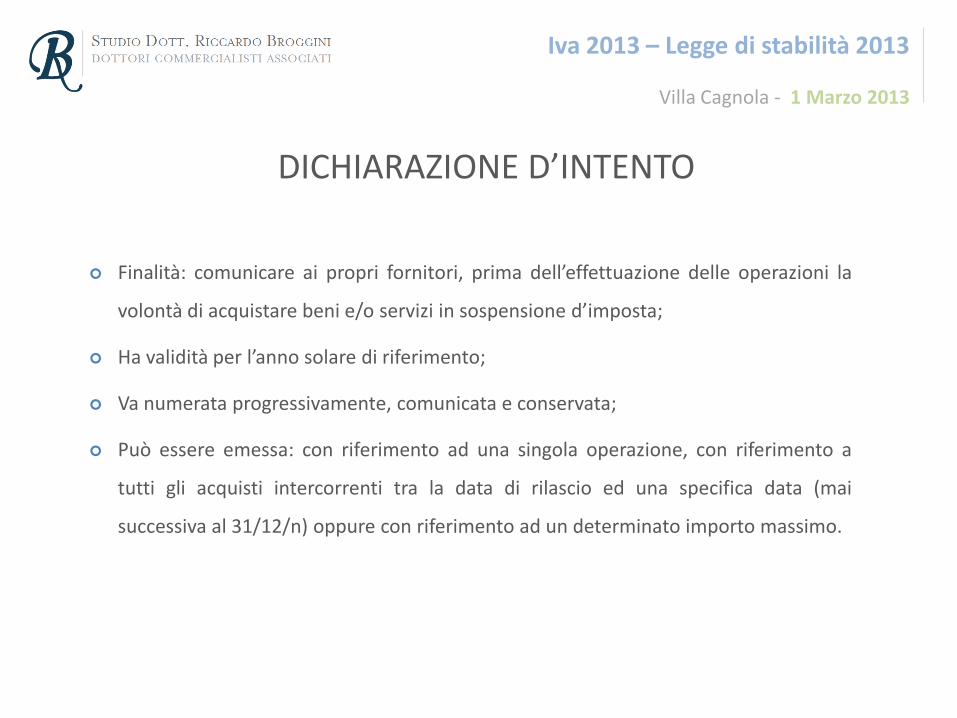

DICHIARAZIONE D’INTENTO

Finalità: comunicare ai propri fornitori, prima dell’effettuazione delle operazioni la

volontà di acquistare beni e/o servizi in sospensione d’imposta;

Ha validità per l’anno solare di riferimento;

Va numerata progressivamente, comunicata e conservata;

Può essere emessa: con riferimento ad una singola operazione, con riferimento a

tutti gli acquisti intercorrenti tra la data di rilascio ed una specifica data (mai

successiva al 31/12/n) oppure con riferimento ad un determinato importo massimo.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

DICHIARAZIONE D’INTENTO

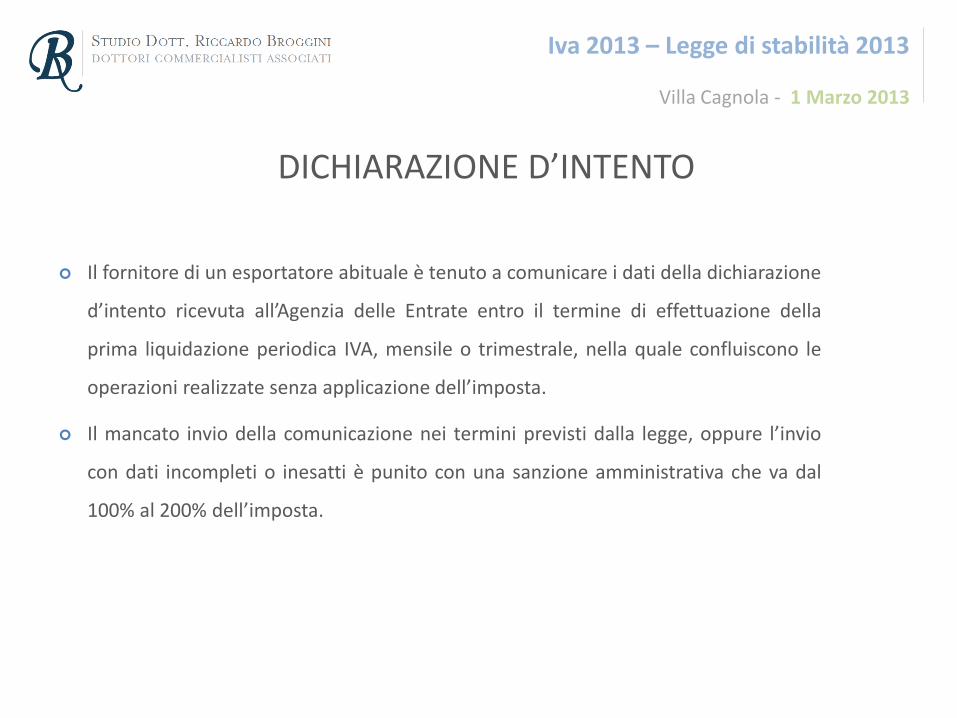

Il fornitore di un esportatore abituale è tenuto a comunicare i dati della dichiarazione

d’intento ricevuta all’Agenzia delle Entrate entro il termine di effettuazione della

prima liquidazione periodica IVA, mensile o trimestrale, nella quale confluiscono le

operazioni realizzate senza applicazione dell’imposta.

Il mancato invio della comunicazione nei termini previsti dalla legge, oppure l’invio

con dati incompleti o inesatti è punito con una sanzione amministrativa che va dal

100% al 200% dell’imposta.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Acquisti intracomunitari

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ACQUISTI INTRACOMUNITARI (ART. 38 D.L. 331/93)

Costituiscono acquisti intracomunitari e sono soggetti ad IVA in Italia con applicazione

delle aliquote vigenti in Italia gli acquisti a titolo oneroso della proprietà o di altro diritto

reale di godimento su beni mobili materiali, trasportati o spediti in Italia da un altro

Stato membro, a cura del cedente, dell’acquirente o di terzi per loro conto, effettuati

nell’esercizio di impresa arti e professioni o comunque da Enti, associazioni e altre

organizzazioni di cui all’art.4, co.4 del DPR 633/72, che siano soggetti passivi di imposta

nel territorio dello Stato.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

CONDIZIONI CHE CONFIGURANO ACQUISTO INTRACOMUNITARIO

Operazione onerosa che ha per oggetto un bene mobile materiale (sono pertanto esclusi

acquisti di beni immobili e di beni immateriali che non possono essere fisicamente

trasferiti in Italia, nonché operazioni gratuite);

Acquisizione della proprietà ovvero di altro diritto reale;

Trasferimento fisico del bene da Paese Comunitario in Italia;

Cedente e cessionario sono soggetti passivi d’imposta (necessario possesso di «numero

di identificazione»)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

CASI PARTICOLARI

I beni che vengono introdotti sul territorio italiano per lavorazione e destinati a rientrare

nel paese comunitario d’origine, oppure vengono inviati all’estero, non configurano

acquisto intracomunitario (il soggetto italiano sarà comunque tenuto alla compilazione

dei modelli Intrastat ai soli fini statistici ed annotare in apposito registro la

movimentazione di merce);

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ADEMPIMENTI CONTABILI

Il soggetto italiano acquirente è tenuto, in primo luogo, a verificare l’esistenza e la

correttezza del codice identificativo del fornitore comunitario.

La fattura di acquisto intracomunitario deve essere numerata e integrata dal cessionario o

committente italiano, con l’indicazione dell’ammontare complessivo imponibile

dell’operazione, nonché dell’ammontare dell’imposta, calcolata secondo l’aliquota Iva

italiana prevista per i beni acquistati.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ADEMPIMENTI CONTABILI (SEGUE)

Se la fattispecie dell’operazione rientra tra le non imponibili, non soggette od esenti, in

luogo dell’imposta l’acquirente italiano provvede all’indicazione del titolo di inapplicabilità

dell’I.V.A. ed il riferimento alle relative norme nazionali.

Dopo essere state integrate, le fatture relative agli acquisti intracomunitari, devono essere

annotate, distintamente dalle altre fatture interne nel registro delle fatture emesse.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Cessioni intracomunitarie

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

L’art 41, del D.L. 30 agosto 1993, n°331 identifica le cessioni intracomunitarie come:

“…le cessioni a titolo oneroso di beni, trasportati o spediti nel territorio di altro Stato

membro, dal cedente o dall’acquirente, o da terzi per loro conto, nei confronti di

cessionari soggetti di imposta…”

CESSIONI INTRACOMUNITARIE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

CONDIZIONI CHE CONFIGURAZIONE CESSIONE INTRACOMUNITARIA

Medesimi requisiti soggettivi, territoriali ed oggettivi visti per gli acquisti intracomunitari,

ovvero:

Operazione onerosa che ha per oggetto un bene mobile materiale;

Trasferimento della proprietà ovvero di altro diritto reale;

Trasferimento fisico dall’Italia a Paese Comunitario ;

Cedente e cessionario sono soggetti passivi d’imposta (necessario possesso di «numero

di identificazione»)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Fatturazione delle cessioni :

Le cessioni intracomunitarie sono non imponibili ai sensi dell’art. 41-D.L.331/93;

l’operatore italiano deve pertanto emettere fattura numerata a norma dell’art. 21 del

D.P.R. 633/72, senza applicazione dell’imposta IVA ed indicando che trattasi di

operazione non imponibile, con richiamo alla relativa norma.

ADEMPIMENTI CONTABILI

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

ADEMPIMENTI CONTABILI (SEGUE)

La fattura deve necessariamente contenere il numero di identificazione attribuito dallo

Stato membro di appartenenza al cessionario o committente.

Il cessionario italiano è tenuto al controllo della validità della partita IVA comunitaria

verificando che il codice sia formalmente valido ed attribuito ad un soggetto passivo

d’imposta. Tale controllo può essere effettuato attraverso i siti internet dell’Agenzia

delle Entrate oppure dell’Unione Europea

Iva 2013 – Legge di stabilità 2013

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Territorialità IVA per le prestazioni di servizi Regolamento UE n. 282/2011 - Circolare n. 37/E/2011 – Comunitaria 2010

Il Regolamento di esecuzione (UE) n. 282/2011 ha abrogato il precedente Regolamento n. 1777/2005 ed ha

fornito una chiara e puntuale interpretazione delle norme sull'IVA comunitaria previste dalla Direttiva n.

2006/112/CE.

Obiettivo: uniformare il regime IVA in ambito UE.

Il Regolamento (salvo alcune specifiche disposizioni) si applica a decorrere dal 1° luglio 2011, ed interviene, in

particolar modo, in materia di soggetti passivi, cessioni di beni e prestazioni di servizi e luogo delle operazioni

imponibili.

L'Agenzia delle Entrate con Circolare n. 37/E del 29 luglio 2011 ha fornito importanti chiarimenti sulla portata

del Regolamento.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

VIES

Il Provvedimento 29 dicembre 2010 Prot. n. 2010/188376 ha stabilito che i soggetti che iniziano un’attività in

Italia, oppure vi istituiscono una stabile organizzazione, se intenzionati ad effettuare le operazioni

intracomunitarie di cui al titolo II, capo II, del D.L. n. 331/1993, devono essere autorizzati dall’Agenzia delle

Entrate.

Come noto i soggetti già titolari di partita IVA che risultano esclusi dal VIES e che intendono dichiarare la volontà

di porre in essere operazioni intracomunitarie, devono presentare apposita istanza direttamente ad un Ufficio

dell’Agenzia delle Entrate. Con la medesima modalità deve essere comunicata la volontà di revocare tale opzione.

Entro 30 giorni dal ricevimento della manifestazione di volontà (durante i quali il soggetto non può compiere

scambi intracomunitari in quanto la sua soggettività ai fini IVA per tali operazioni è sospesa), l’Agenzia delle

Entrate verifica l’esattezza e completezza dei dati ed effettua una valutazione preliminare del rischio ed in

assenza di un provvedimento di diniego entro tale termine il soggetto è inserito nell’archivio VIES.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Art. 7 DPR 633/1972 – Prestazioni di servizi generiche

L’art. 7 DPR 633/1972, che ha recepito la nuova direttiva UE, prevede due differenti modalità di applicazione

dell’IVA a seconda che il servizio venga svolto nei confronti di un soggetto IVA (B2B – Business to Business)

ovvero nei confronti di un consumatore finale (B2C – Business to Consumer).

1) Nel caso di servizi B2C la prestazione di servizio si considera effettuata nel territorio dello stato quando è resa

da soggetti che hanno il domicilio nel territorio stesso (fornitore).

2) Nel caso di servizi B2B si inverte il criterio per cui il servizio si considera effettuato nel territorio dello stato di

residenza dell’utilizzatore del servizio (cliente/committente).

In questo secondo caso quindi se un soggetto passivo IVA italiano effettua un servizio ad un soggetto passivo IVA

comunitario effettuerà un’operazione fuori campo IVA (F.C.) ed il proprio cliente applicherà il meccanismo del

reverse charge, mentre se un soggetto passivo IVA italiano utilizza una prestazione di servizio resa da un soggetto

passivo IVA intracomunitario riceverà una fattura fuori campo IVA (F.C.) e su questa applicherà il meccanismo del

reverse charge, come ora avviene per gli acquisti intracomunitari.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

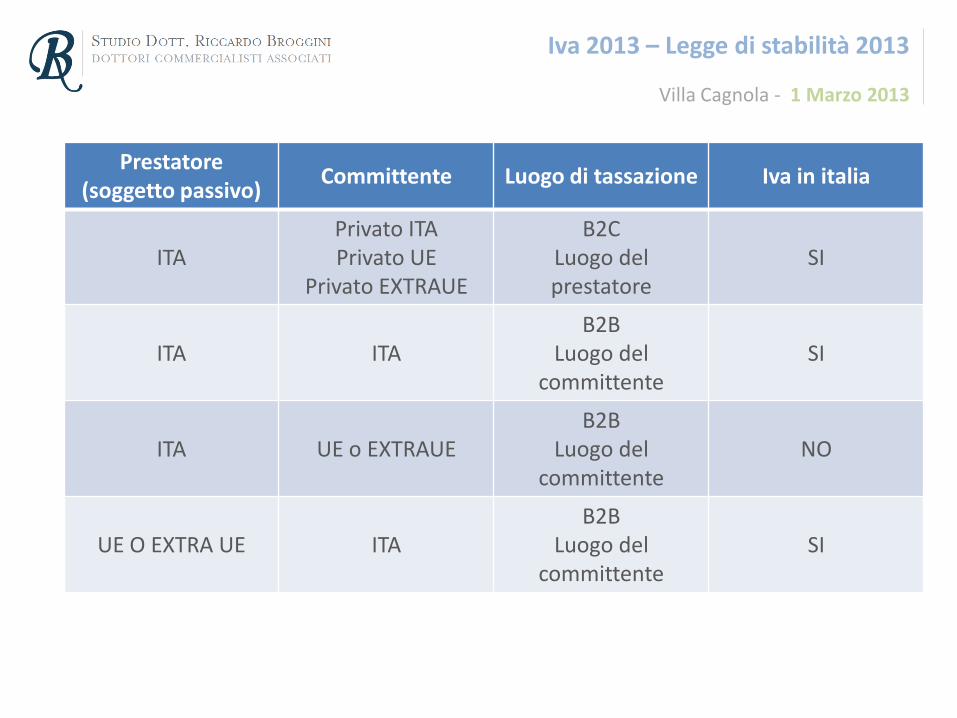

Prestatore (soggetto passivo)

Committente Luogo di tassazione Iva in italia

ITA Privato ITA Privato UE

Privato EXTRAUE

B2C Luogo del prestatore

SI

ITA ITA B2B

Luogo del committente

SI

ITA UE o EXTRAUE B2B

Luogo del committente

NO

UE O EXTRA UE ITA B2B

Luogo del committente

SI

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

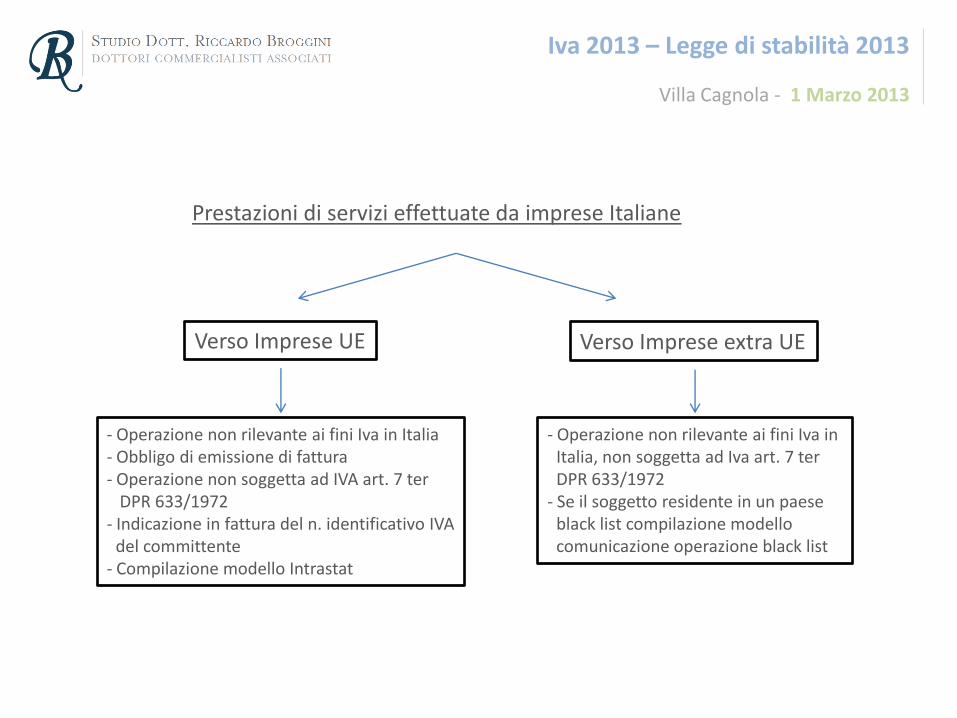

Prestazioni di servizi effettuate da imprese Italiane

Verso Imprese UE Verso Imprese extra UE

- Operazione non rilevante ai fini Iva in Italia - Obbligo di emissione di fattura - Operazione non soggetta ad IVA art. 7 ter DPR 633/1972 - Indicazione in fattura del n. identificativo IVA

del committente - Compilazione modello Intrastat

- Operazione non rilevante ai fini Iva in Italia, non soggetta ad Iva art. 7 ter DPR 633/1972

- Se il soggetto residente in un paese black list compilazione modello comunicazione operazione black list

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

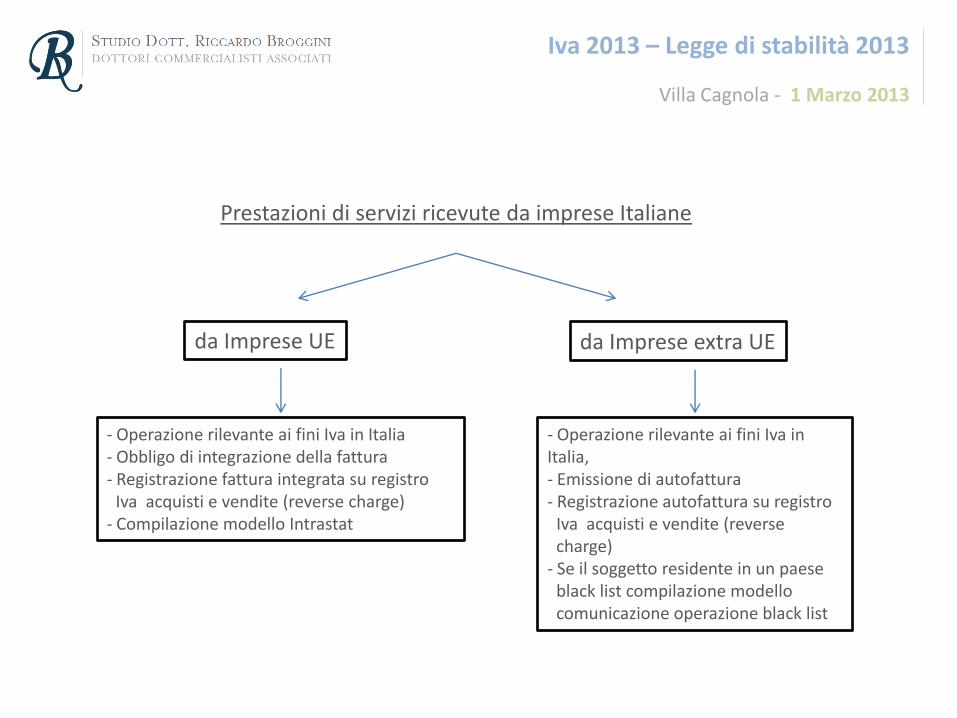

Prestazioni di servizi ricevute da imprese Italiane

da Imprese UE da Imprese extra UE

- Operazione rilevante ai fini Iva in Italia - Obbligo di integrazione della fattura - Registrazione fattura integrata su registro

Iva acquisti e vendite (reverse charge) - Compilazione modello Intrastat

- Operazione rilevante ai fini Iva in Italia, - Emissione di autofattura - Registrazione autofattura su registro

Iva acquisti e vendite (reverse charge)

- Se il soggetto residente in un paese black list compilazione modello comunicazione operazione black list

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

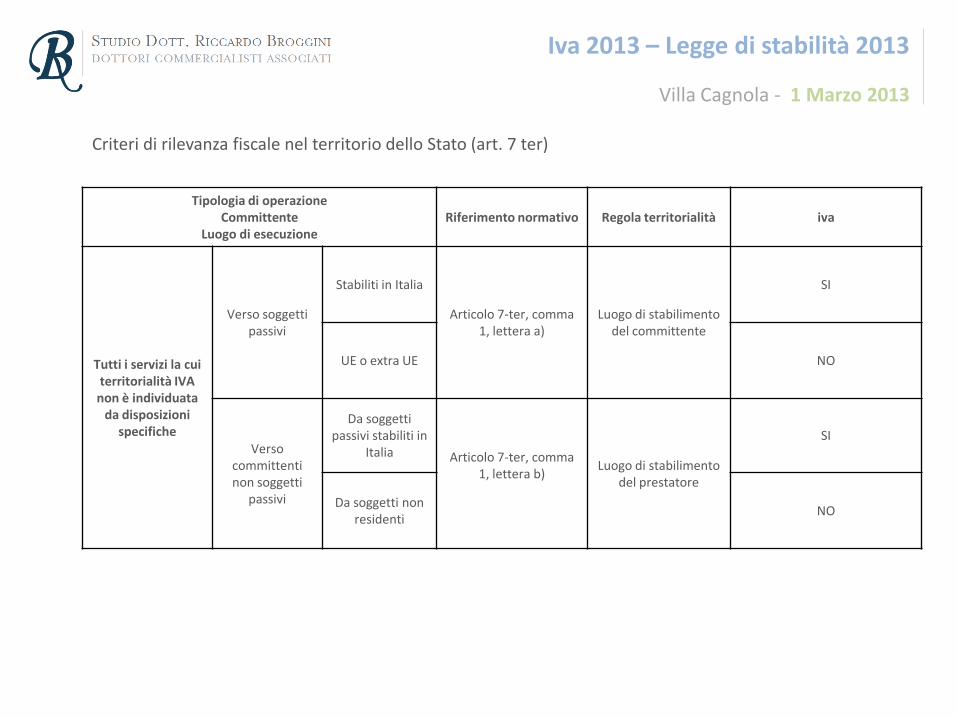

Criteri di rilevanza fiscale nel territorio dello Stato (art. 7 ter)

Tipologia di operazione Committente

Luogo di esecuzione Riferimento normativo Regola territorialità iva

Tutti i servizi la cui territorialità IVA

non è individuata da disposizioni

specifiche

Verso soggetti passivi

Stabiliti in Italia

Articolo 7-ter, comma 1, lettera a)

Luogo di stabilimento del committente

SI

UE o extra UE NO

Verso committenti non soggetti

passivi

Da soggetti passivi stabiliti in

Italia Articolo 7-ter, comma 1, lettera b)

Luogo di stabilimento del prestatore

SI

Da soggetti non residenti

NO

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

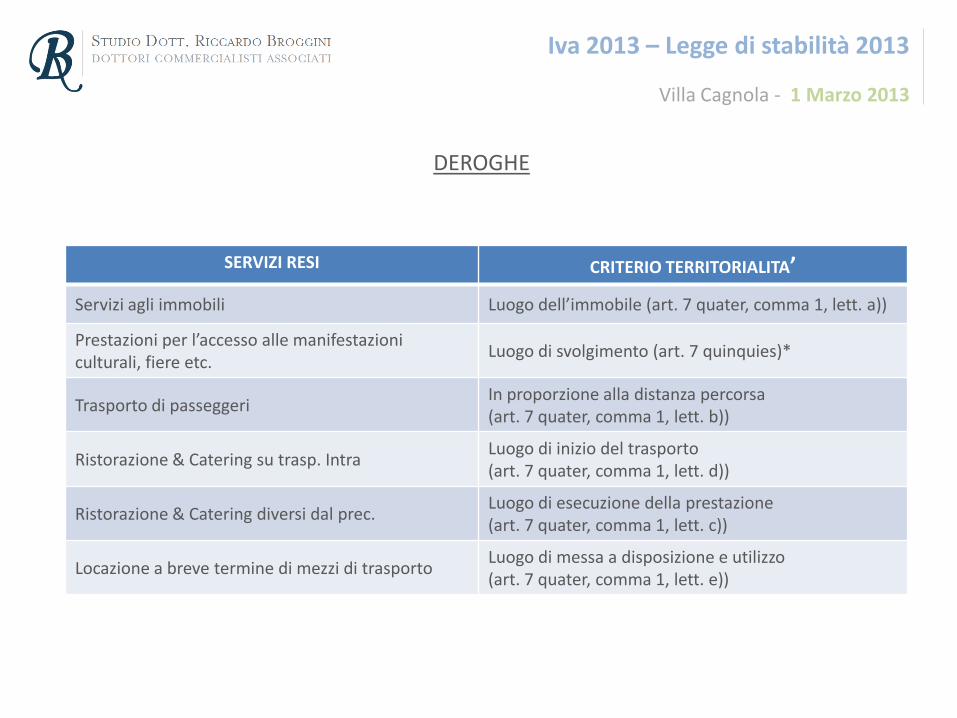

DEROGHE

SERVIZI RESI CRITERIO TERRITORIALITA’

Servizi agli immobili Luogo dell’immobile (art. 7 quater, comma 1, lett. a))

Prestazioni per l’accesso alle manifestazioni culturali, fiere etc.

Luogo di svolgimento (art. 7 quinquies)*

Trasporto di passeggeri In proporzione alla distanza percorsa (art. 7 quater, comma 1, lett. b))

Ristorazione & Catering su trasp. Intra Luogo di inizio del trasporto (art. 7 quater, comma 1, lett. d))

Ristorazione & Catering diversi dal prec. Luogo di esecuzione della prestazione (art. 7 quater, comma 1, lett. c))

Locazione a breve termine di mezzi di trasporto Luogo di messa a disposizione e utilizzo (art. 7 quater, comma 1, lett. e))

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

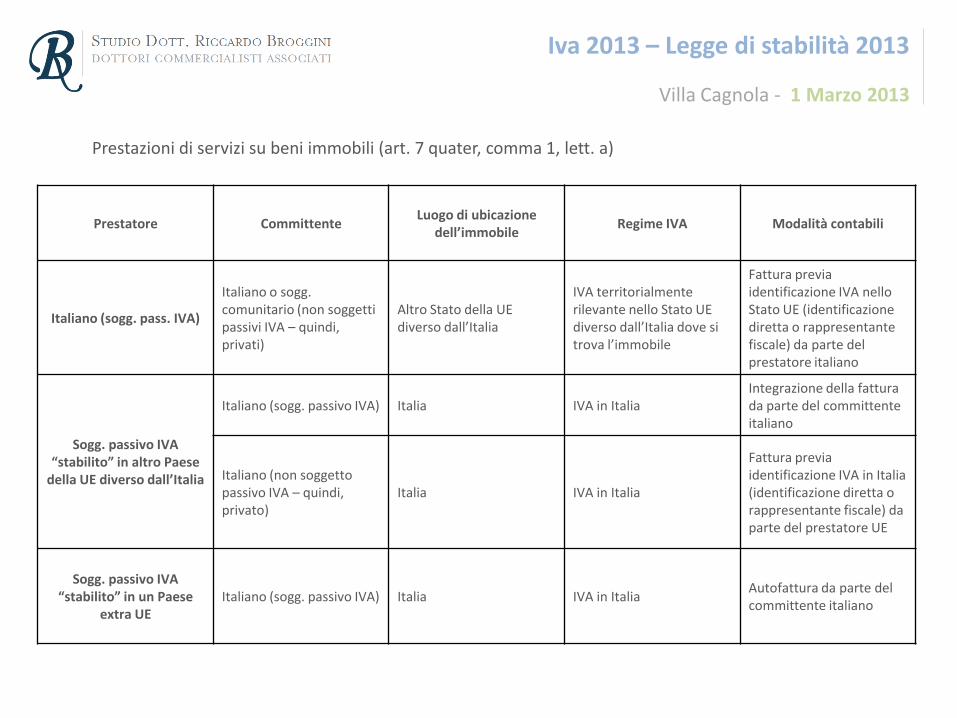

Prestatore Committente Luogo di ubicazione

dell’immobile Regime IVA Modalità contabili

Italiano (sogg. pass. IVA)

Italiano o sogg. comunitario (non soggetti passivi IVA – quindi, privati)

Altro Stato della UE diverso dall’Italia

IVA territorialmente rilevante nello Stato UE diverso dall’Italia dove si trova l’immobile

Fattura previa identificazione IVA nello Stato UE (identificazione diretta o rappresentante fiscale) da parte del prestatore italiano

Sogg. passivo IVA “stabilito” in altro Paese

della UE diverso dall’Italia

Italiano (sogg. passivo IVA) Italia IVA in Italia Integrazione della fattura da parte del committente italiano

Italiano (non soggetto passivo IVA – quindi, privato)

Italia IVA in Italia

Fattura previa identificazione IVA in Italia (identificazione diretta o rappresentante fiscale) da parte del prestatore UE

Sogg. passivo IVA “stabilito” in un Paese

extra UE Italiano (sogg. passivo IVA) Italia IVA in Italia

Autofattura da parte del committente italiano

Prestazioni di servizi su beni immobili (art. 7 quater, comma 1, lett. a)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

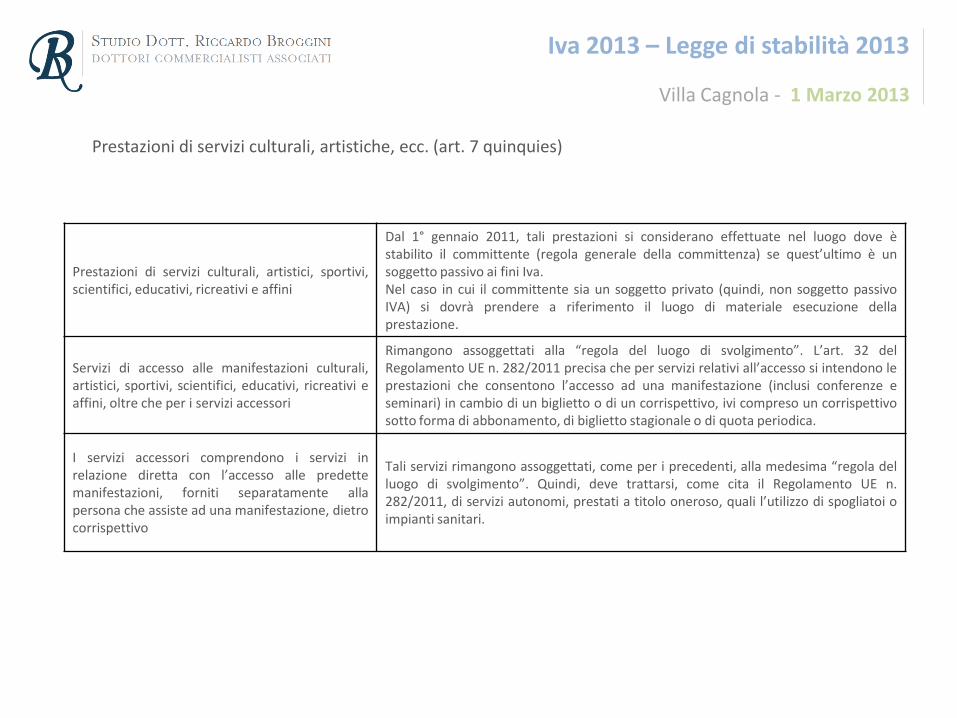

Prestazioni di servizi culturali, artistiche, ecc. (art. 7 quinquies)

Prestazioni di servizi culturali, artistici, sportivi, scientifici, educativi, ricreativi e affini

Dal 1° gennaio 2011, tali prestazioni si considerano effettuate nel luogo dove è stabilito il committente (regola generale della committenza) se quest’ultimo è un soggetto passivo ai fini Iva. Nel caso in cui il committente sia un soggetto privato (quindi, non soggetto passivo IVA) si dovrà prendere a riferimento il luogo di materiale esecuzione della prestazione.

Servizi di accesso alle manifestazioni culturali, artistici, sportivi, scientifici, educativi, ricreativi e affini, oltre che per i servizi accessori

Rimangono assoggettati alla “regola del luogo di svolgimento”. L’art. 32 del Regolamento UE n. 282/2011 precisa che per servizi relativi all’accesso si intendono le prestazioni che consentono l’accesso ad una manifestazione (inclusi conferenze e seminari) in cambio di un biglietto o di un corrispettivo, ivi compreso un corrispettivo sotto forma di abbonamento, di biglietto stagionale o di quota periodica.

I servizi accessori comprendono i servizi in relazione diretta con l’accesso alle predette manifestazioni, forniti separatamente alla persona che assiste ad una manifestazione, dietro corrispettivo

Tali servizi rimangono assoggettati, come per i precedenti, alla medesima “regola del luogo di svolgimento”. Quindi, deve trattarsi, come cita il Regolamento UE n. 282/2011, di servizi autonomi, prestati a titolo oneroso, quali l’utilizzo di spogliatoi o impianti sanitari.

Iva 2013 – Legge di stabilità 2013

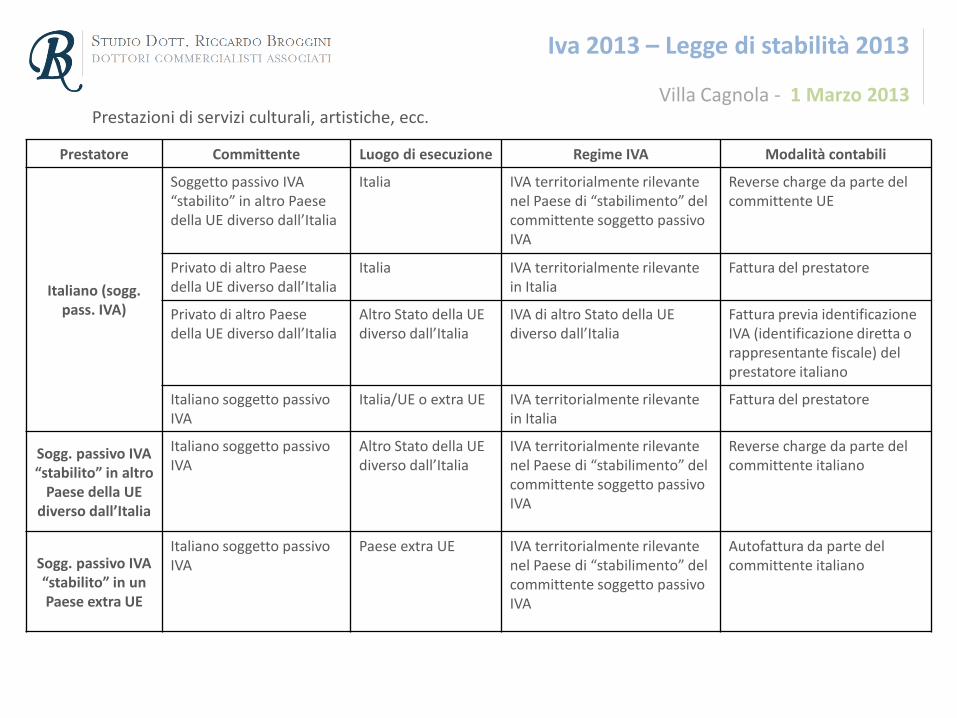

Villa Cagnola - 1 Marzo 2013 Prestazioni di servizi culturali, artistiche, ecc.

Prestatore Committente Luogo di esecuzione Regime IVA Modalità contabili

Italiano (sogg. pass. IVA)

Soggetto passivo IVA “stabilito” in altro Paese della UE diverso dall’Italia

Italia IVA territorialmente rilevante nel Paese di “stabilimento” del committente soggetto passivo IVA

Reverse charge da parte del committente UE

Privato di altro Paese della UE diverso dall’Italia

Italia IVA territorialmente rilevante in Italia

Fattura del prestatore

Privato di altro Paese della UE diverso dall’Italia

Altro Stato della UE diverso dall’Italia

IVA di altro Stato della UE diverso dall’Italia

Fattura previa identificazione IVA (identificazione diretta o rappresentante fiscale) del prestatore italiano

Italiano soggetto passivo IVA

Italia/UE o extra UE IVA territorialmente rilevante in Italia

Fattura del prestatore

Sogg. passivo IVA “stabilito” in altro

Paese della UE diverso dall’Italia

Italiano soggetto passivo IVA

Altro Stato della UE diverso dall’Italia

IVA territorialmente rilevante nel Paese di “stabilimento” del committente soggetto passivo IVA

Reverse charge da parte del committente italiano

Sogg. passivo IVA “stabilito” in un Paese extra UE

Italiano soggetto passivo IVA

Paese extra UE IVA territorialmente rilevante nel Paese di “stabilimento” del committente soggetto passivo IVA

Autofattura da parte del committente italiano

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

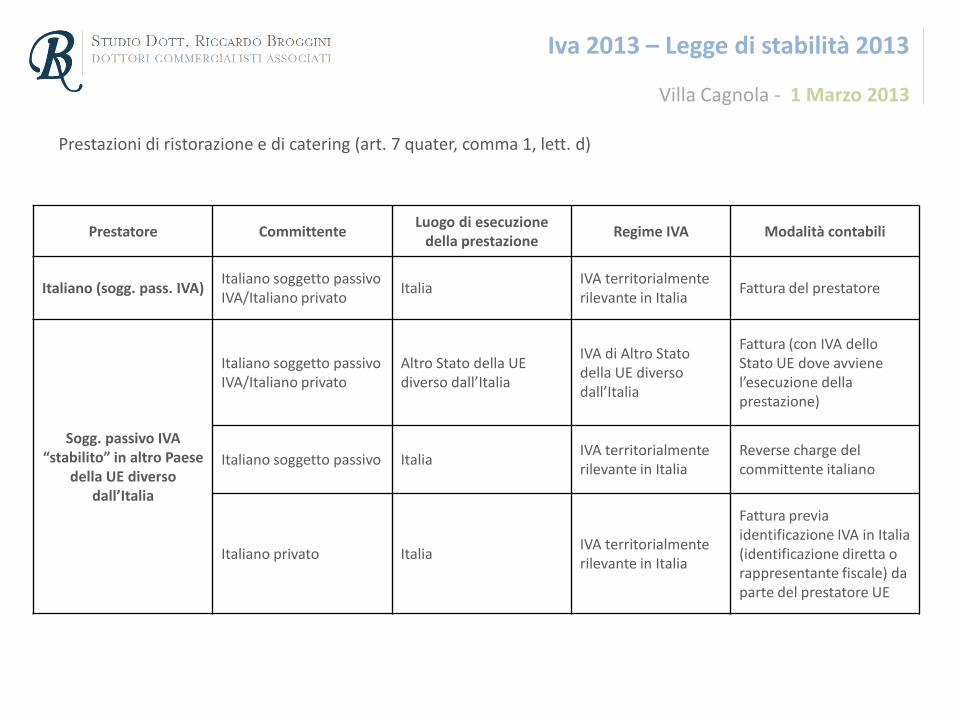

Prestazioni di ristorazione e di catering (art. 7 quater, comma 1, lett. d)

Prestatore Committente Luogo di esecuzione

della prestazione Regime IVA Modalità contabili

Italiano (sogg. pass. IVA) Italiano soggetto passivo IVA/Italiano privato

Italia IVA territorialmente rilevante in Italia

Fattura del prestatore

Sogg. passivo IVA “stabilito” in altro Paese

della UE diverso dall’Italia

Italiano soggetto passivo IVA/Italiano privato

Altro Stato della UE diverso dall’Italia

IVA di Altro Stato della UE diverso dall’Italia

Fattura (con IVA dello Stato UE dove avviene l’esecuzione della prestazione)

Italiano soggetto passivo Italia IVA territorialmente rilevante in Italia

Reverse charge del committente italiano

Italiano privato Italia IVA territorialmente rilevante in Italia

Fattura previa identificazione IVA in Italia (identificazione diretta o rappresentante fiscale) da parte del prestatore UE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

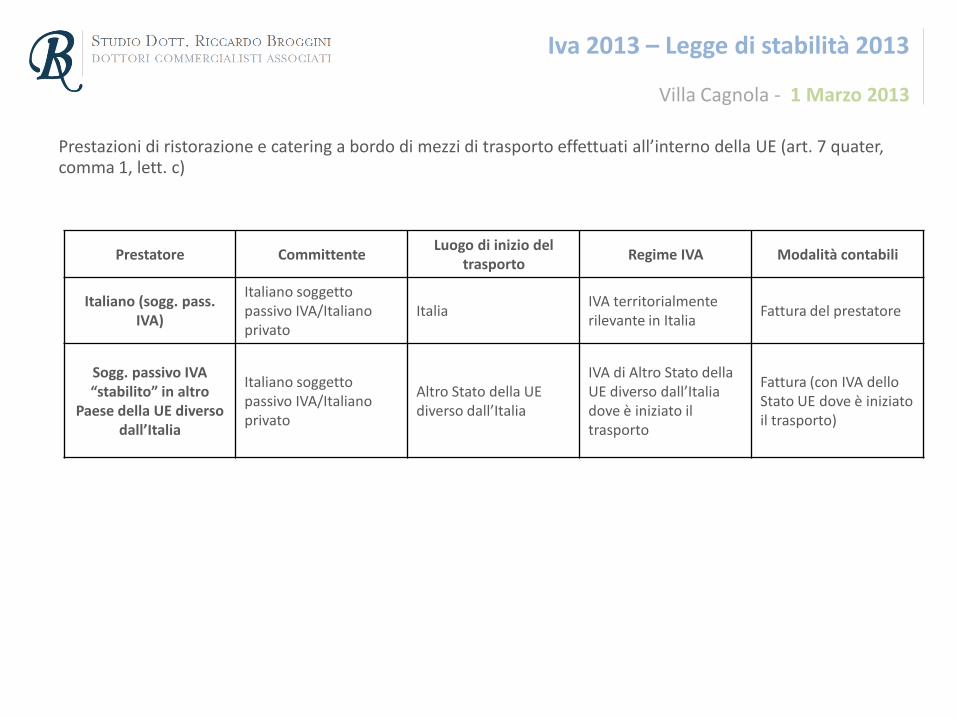

Prestazioni di ristorazione e catering a bordo di mezzi di trasporto effettuati all’interno della UE (art. 7 quater, comma 1, lett. c)

Prestatore Committente Luogo di inizio del

trasporto Regime IVA Modalità contabili

Italiano (sogg. pass. IVA)

Italiano soggetto passivo IVA/Italiano privato

Italia IVA territorialmente rilevante in Italia

Fattura del prestatore

Sogg. passivo IVA “stabilito” in altro

Paese della UE diverso dall’Italia

Italiano soggetto passivo IVA/Italiano privato

Altro Stato della UE diverso dall’Italia

IVA di Altro Stato della UE diverso dall’Italia dove è iniziato il trasporto

Fattura (con IVA dello Stato UE dove è iniziato il trasporto)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

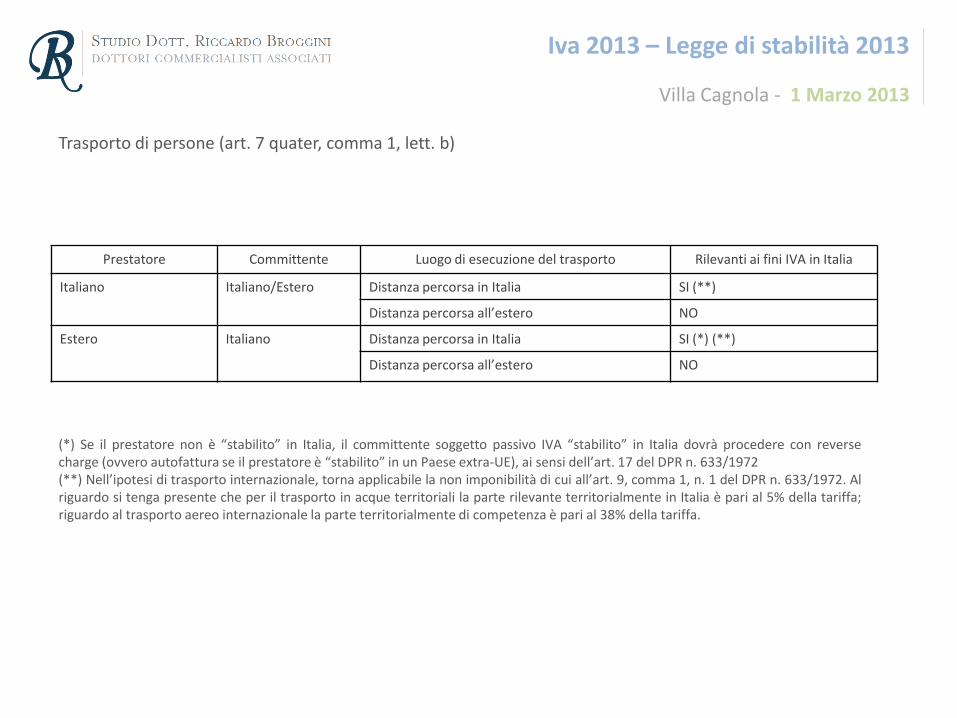

Trasporto di persone (art. 7 quater, comma 1, lett. b)

Prestatore Committente Luogo di esecuzione del trasporto Rilevanti ai fini IVA in Italia

Italiano Italiano/Estero Distanza percorsa in Italia SI (**)

Distanza percorsa all’estero NO

Estero Italiano Distanza percorsa in Italia SI (*) (**)

Distanza percorsa all’estero NO

(*) Se il prestatore non è “stabilito” in Italia, il committente soggetto passivo IVA “stabilito” in Italia dovrà procedere con reverse charge (ovvero autofattura se il prestatore è “stabilito” in un Paese extra-UE), ai sensi dell’art. 17 del DPR n. 633/1972 (**) Nell’ipotesi di trasporto internazionale, torna applicabile la non imponibilità di cui all’art. 9, comma 1, n. 1 del DPR n. 633/1972. Al riguardo si tenga presente che per il trasporto in acque territoriali la parte rilevante territorialmente in Italia è pari al 5% della tariffa; riguardo al trasporto aereo internazionale la parte territorialmente di competenza è pari al 38% della tariffa.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

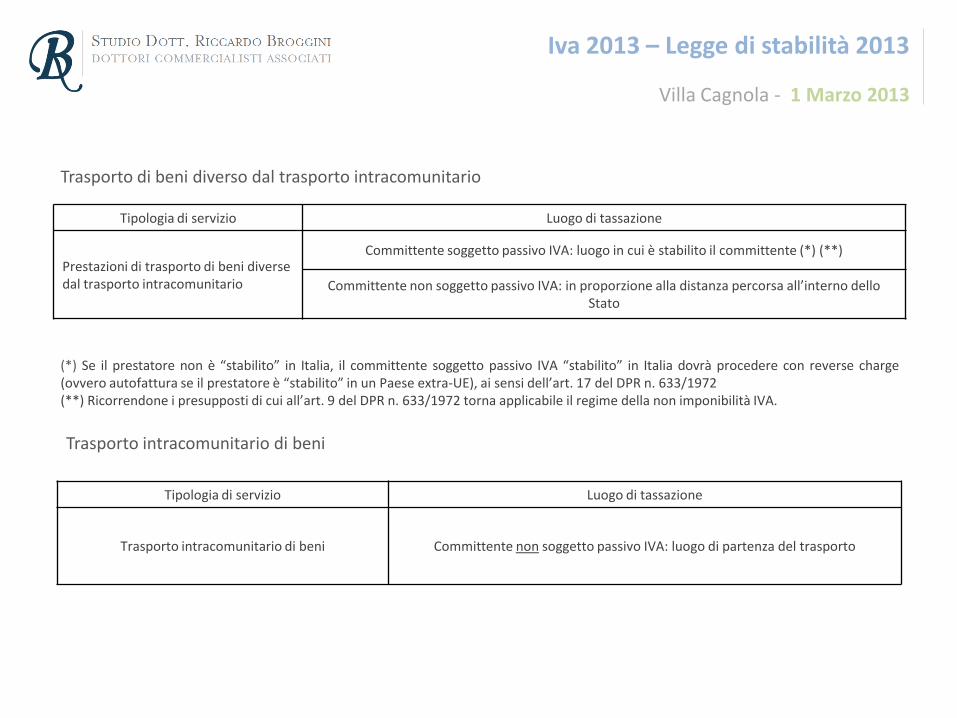

Trasporto di beni diverso dal trasporto intracomunitario

Tipologia di servizio Luogo di tassazione

Prestazioni di trasporto di beni diverse dal trasporto intracomunitario

Committente soggetto passivo IVA: luogo in cui è stabilito il committente (*) (**)

Committente non soggetto passivo IVA: in proporzione alla distanza percorsa all’interno dello Stato

(*) Se il prestatore non è “stabilito” in Italia, il committente soggetto passivo IVA “stabilito” in Italia dovrà procedere con reverse charge (ovvero autofattura se il prestatore è “stabilito” in un Paese extra-UE), ai sensi dell’art. 17 del DPR n. 633/1972 (**) Ricorrendone i presupposti di cui all’art. 9 del DPR n. 633/1972 torna applicabile il regime della non imponibilità IVA.

Trasporto intracomunitario di beni

Tipologia di servizio Luogo di tassazione

Trasporto intracomunitario di beni Committente non soggetto passivo IVA: luogo di partenza del trasporto

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

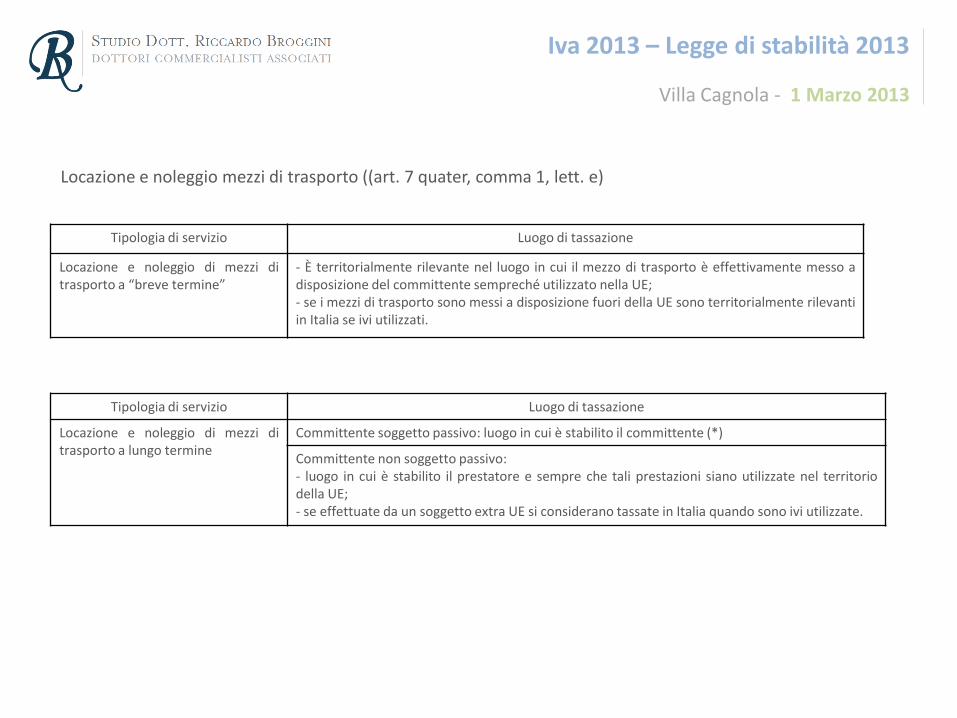

Locazione e noleggio mezzi di trasporto ((art. 7 quater, comma 1, lett. e)

Tipologia di servizio Luogo di tassazione

Locazione e noleggio di mezzi di trasporto a “breve termine”

- È territorialmente rilevante nel luogo in cui il mezzo di trasporto è effettivamente messo a disposizione del committente sempreché utilizzato nella UE; - se i mezzi di trasporto sono messi a disposizione fuori della UE sono territorialmente rilevanti in Italia se ivi utilizzati.

Tipologia di servizio Luogo di tassazione

Locazione e noleggio di mezzi di trasporto a lungo termine

Committente soggetto passivo: luogo in cui è stabilito il committente (*)

Committente non soggetto passivo: - luogo in cui è stabilito il prestatore e sempre che tali prestazioni siano utilizzate nel territorio della UE; - se effettuate da un soggetto extra UE si considerano tassate in Italia quando sono ivi utilizzate.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

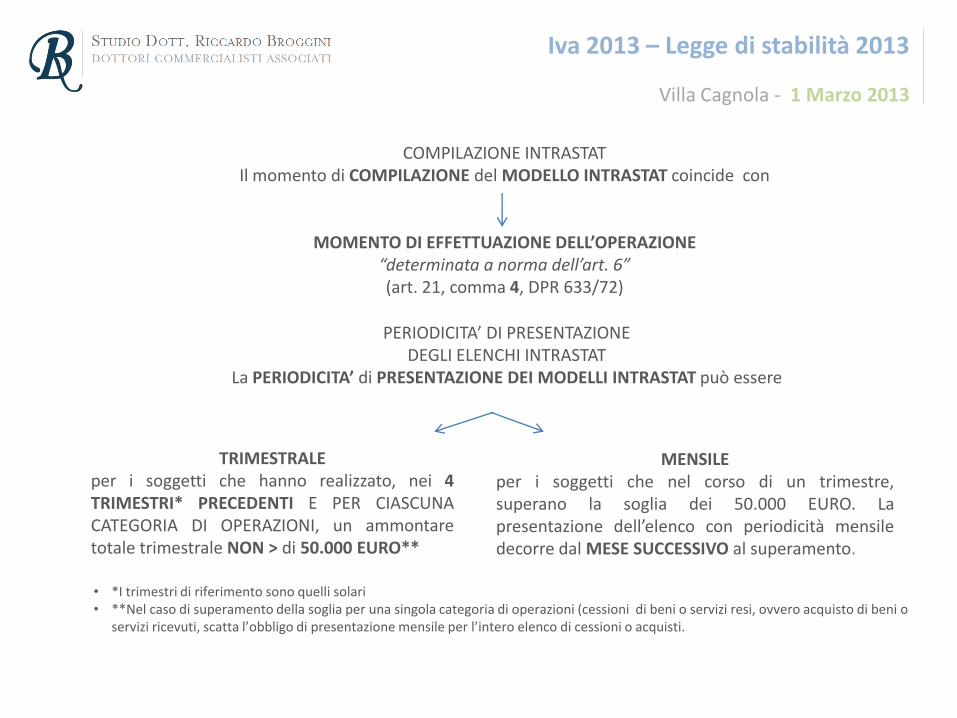

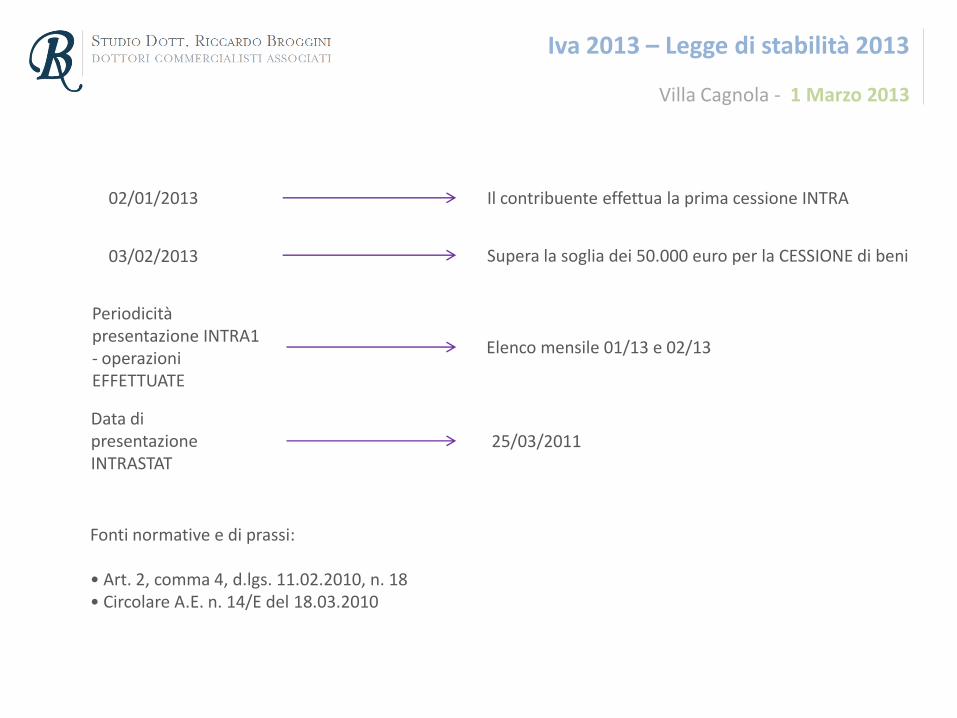

COMPILAZIONE INTRASTAT Il momento di COMPILAZIONE del MODELLO INTRASTAT coincide con

MOMENTO DI EFFETTUAZIONE DELL’OPERAZIONE “determinata a norma dell’art. 6” (art. 21, comma 4, DPR 633/72)

PERIODICITA’ DI PRESENTAZIONE DEGLI ELENCHI INTRASTAT

La PERIODICITA’ di PRESENTAZIONE DEI MODELLI INTRASTAT può essere

TRIMESTRALE per i soggetti che hanno realizzato, nei 4 TRIMESTRI* PRECEDENTI E PER CIASCUNA CATEGORIA DI OPERAZIONI, un ammontare totale trimestrale NON > di 50.000 EURO**

MENSILE per i soggetti che nel corso di un trimestre, superano la soglia dei 50.000 EURO. La presentazione dell’elenco con periodicità mensile decorre dal MESE SUCCESSIVO al superamento.

• *I trimestri di riferimento sono quelli solari • **Nel caso di superamento della soglia per una singola categoria di operazioni (cessioni di beni o servizi resi, ovvero acquisto di beni o

servizi ricevuti, scatta l’obbligo di presentazione mensile per l’intero elenco di cessioni o acquisti.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Fonti normative e di prassi: • Art. 2, comma 4, d.lgs. 11.02.2010, n. 18 • Circolare A.E. n. 14/E del 18.03.2010

02/01/2013

03/02/2013

Periodicità presentazione INTRA1 - operazioni EFFETTUATE

Data di presentazione INTRASTAT

Il contribuente effettua la prima cessione INTRA

Supera la soglia dei 50.000 euro per la CESSIONE di beni

Elenco mensile 01/13 e 02/13

25/03/2011

Villa Cagnola - 1 Marzo 2013

Esempi di operazioni triangolari

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

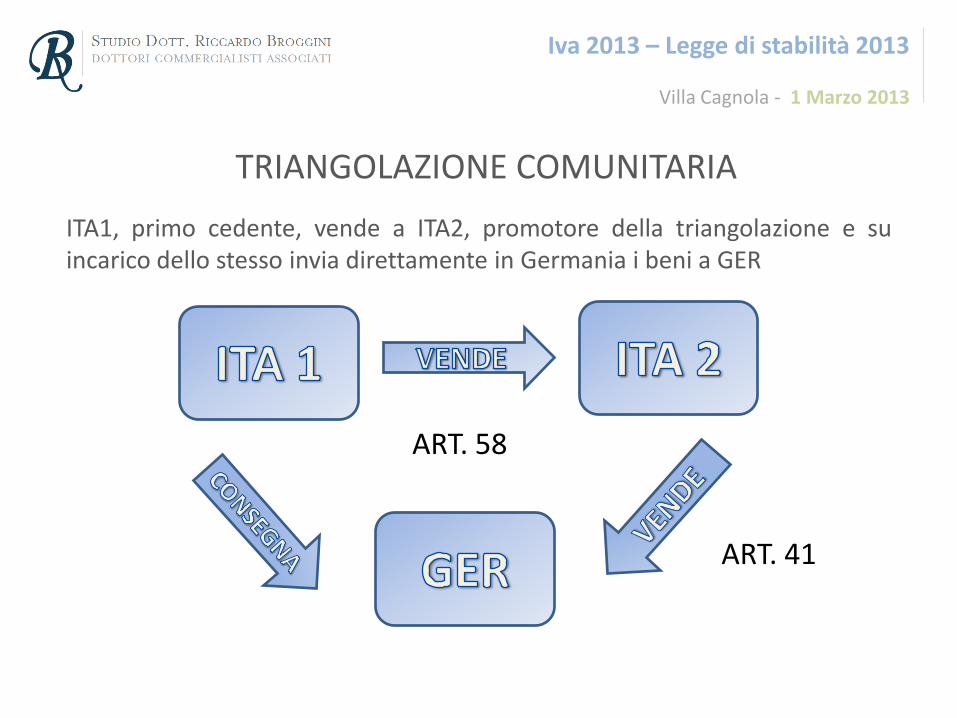

TRIANGOLAZIONE COMUNITARIA

ITA1, primo cedente, vende a ITA2, promotore della triangolazione e su incarico dello stesso invia direttamente in Germania i beni a GER

ART. 58

ART. 41

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

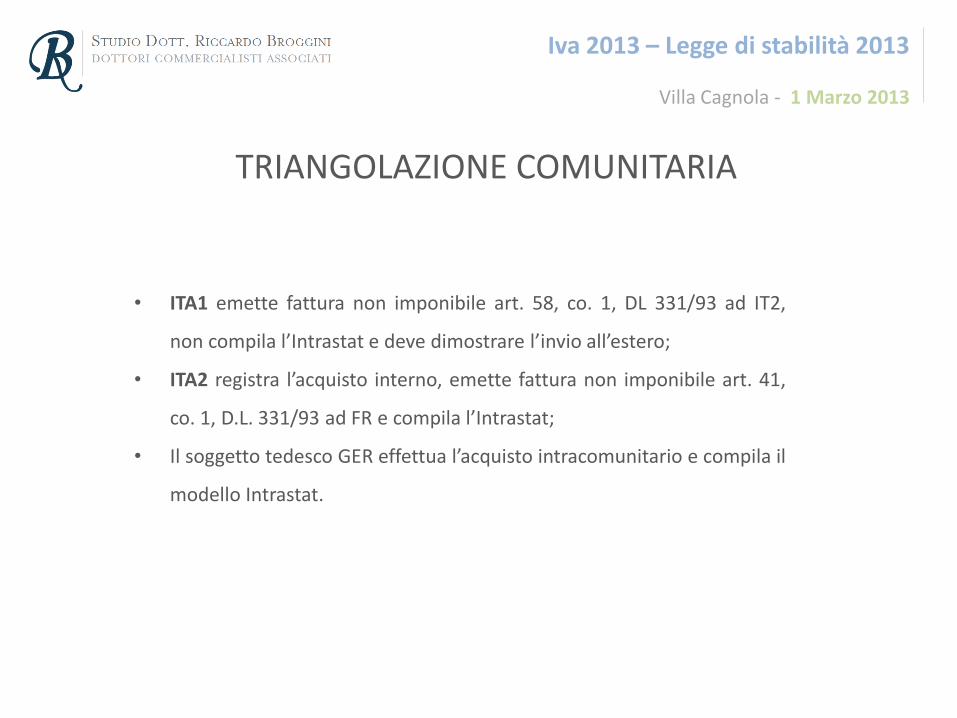

• ITA1 emette fattura non imponibile art. 58, co. 1, DL 331/93 ad IT2,

non compila l’Intrastat e deve dimostrare l’invio all’estero;

• ITA2 registra l’acquisto interno, emette fattura non imponibile art. 41,

co. 1, D.L. 331/93 ad FR e compila l’Intrastat;

• Il soggetto tedesco GER effettua l’acquisto intracomunitario e compila il

modello Intrastat.

TRIANGOLAZIONE COMUNITARIA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

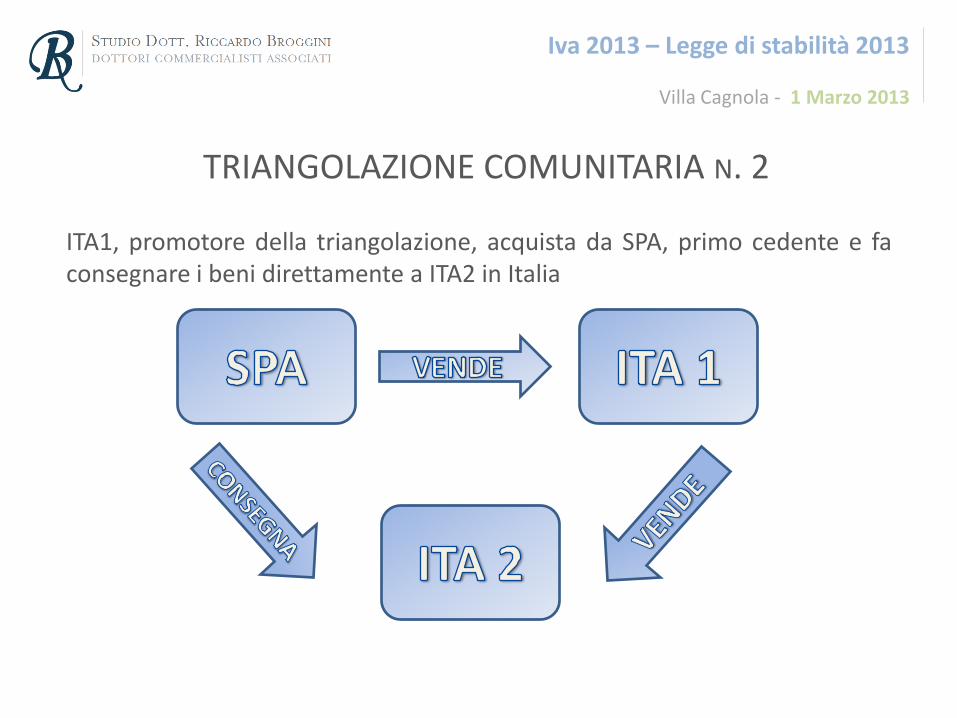

TRIANGOLAZIONE COMUNITARIA N. 2

ITA1, promotore della triangolazione, acquista da SPA, primo cedente e fa consegnare i beni direttamente a ITA2 in Italia

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

• ITA1 effettua un acquisto intracomunitario, riceve fattura senza

imposta da SPA, la integra a norma dell’art. 46 assoggettandola ad IVA

italiana e la registra a norma dell’art. 47;

• Compila il listing degli acquisti nel periodo di riferimento in cui ha

registrato la fattura del fornitore;

• ITA1 emette la fattura con IVA per la cessione interna nei confronti di

ITA2;

• ITA2 riceve la fattura con IVA per l’acquisto interno da ITA1

TRIANGOLAZIONE COMUNITARIA N. 2

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

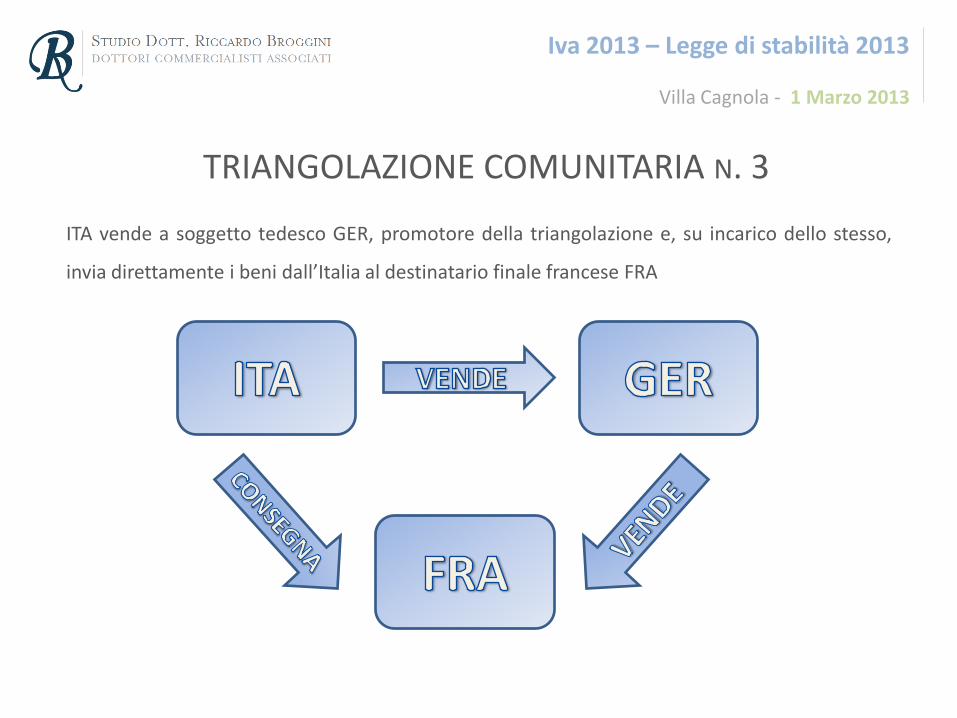

TRIANGOLAZIONE COMUNITARIA N. 3

ITA vende a soggetto tedesco GER, promotore della triangolazione e, su incarico dello stesso,

invia direttamente i beni dall’Italia al destinatario finale francese FRA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

• ITA emette fattura a GER senza IVA con l’indicazione “non imponibile art. 41, D.L. 331/93-

operazione triangolare” e la annota nel registro delle vendite;

• ITA compila il modello Intra 1 bis indicando a colonna 2 la sigla DE e nella colonna 3 il

codice identificativo del cliente tedesco; nella colonna 12 (se mensile) come paese di

destinazione indica FR.

TRIANGOLAZIONE COMUNITARIA N. 3

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

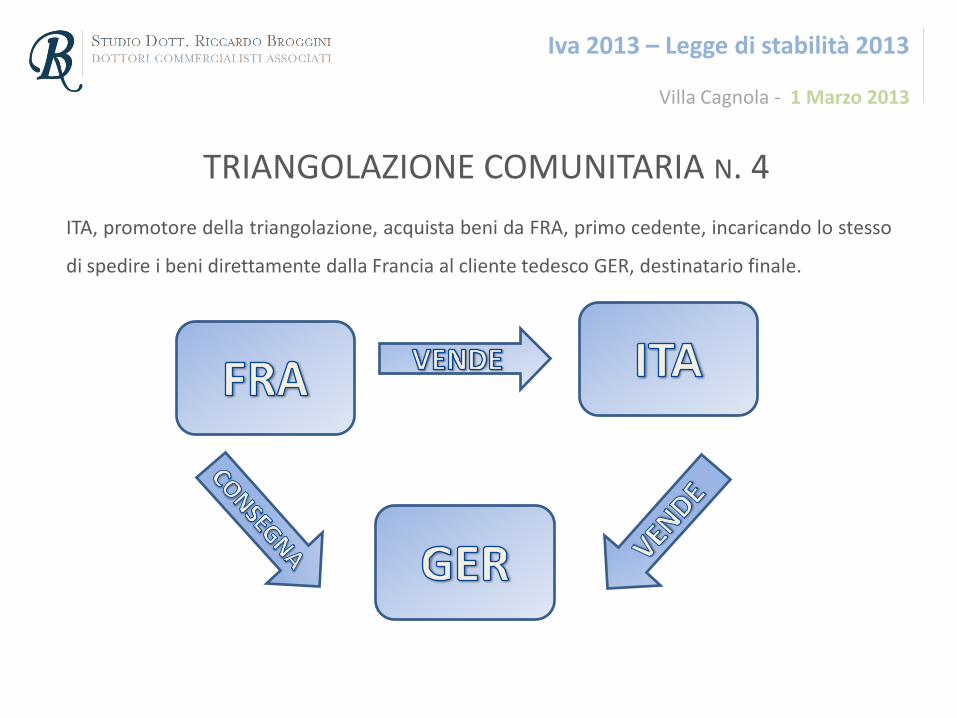

TRIANGOLAZIONE COMUNITARIA N. 4

ITA, promotore della triangolazione, acquista beni da FRA, primo cedente, incaricando lo stesso

di spedire i beni direttamente dalla Francia al cliente tedesco GER, destinatario finale.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

• ITA riceve fattura da FRA per acquisto intracomunitario, la integra senza imposta

richiamando l’art. 40, comma 2 del D.L.331/93 e la annota nei registri degli acquisti e delle

vendite;

• ITA emette fattura nei confronti di GER non imponibile ai sensi dell’art. 41, designando

GER responsabile del pagamento dell’imposta quando i beni arrivano in Germania.

• compila il modello Intra 2 bis indicando a colonna 2 la sigla FR, nella colonna 3 il codice

identificativo del fornitore francese; nella colonna 6 (natura della transazione) il codice

alfabetico “A” anziché numerico “1”;

TRIANGOLAZIONE COMUNITARIA N. 4

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

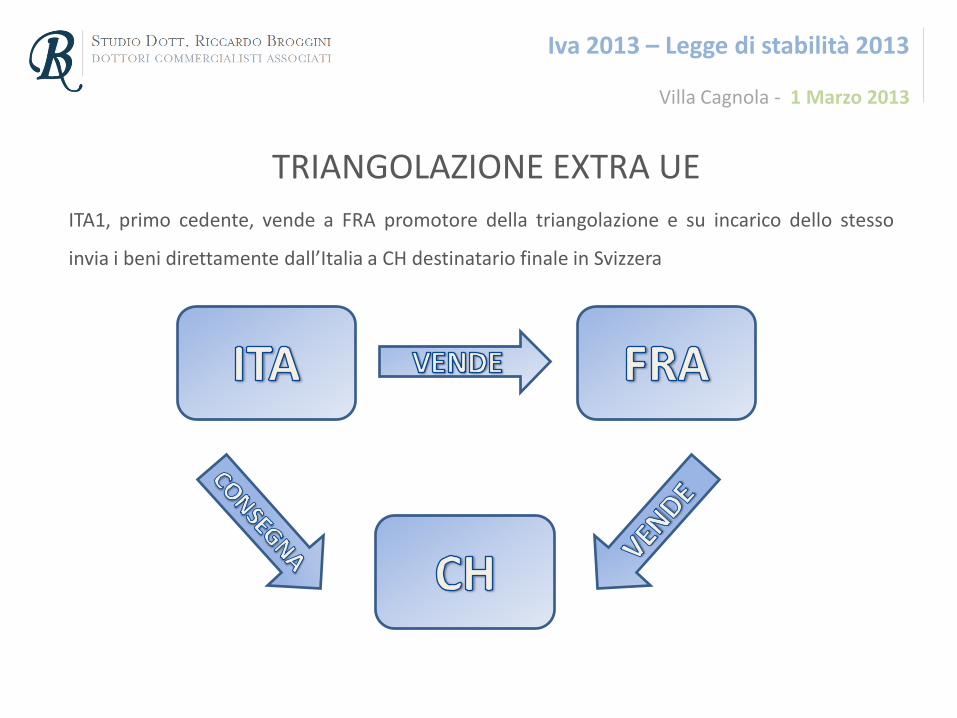

TRIANGOLAZIONE EXTRA UE

ITA1, primo cedente, vende a FRA promotore della triangolazione e su incarico dello stesso

invia i beni direttamente dall’Italia a CH destinatario finale in Svizzera

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

1. E’ una cessione all’esportazione non imponibile ai sensi dell’art. 8 comma 1 lett. a) se

l’operatore italiano cura il trasporto o la spedizione di esportazione;

2. Se ITA consegna la merce a FRA e questi cura l’esportazione in Svizzera entro 90 giorni

dalla consegna, ITA effettua una cessione non imponibile ai sensi dell’art. 8 comma 1 lett.

b);

3. Se l’esportazione è curata direttamente da CH, al quale viene consegnata la merce in

Italia, ITA deve assoggettare ad IVA la fattura nei confronti di FRA mancando i requisiti

previsti dalle lett. a) e b) dell’ art 8;

4. ITA non compila il modello Intra in quanto effettua una esportazione.

TRIANGOLAZIONE EXTRA UE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

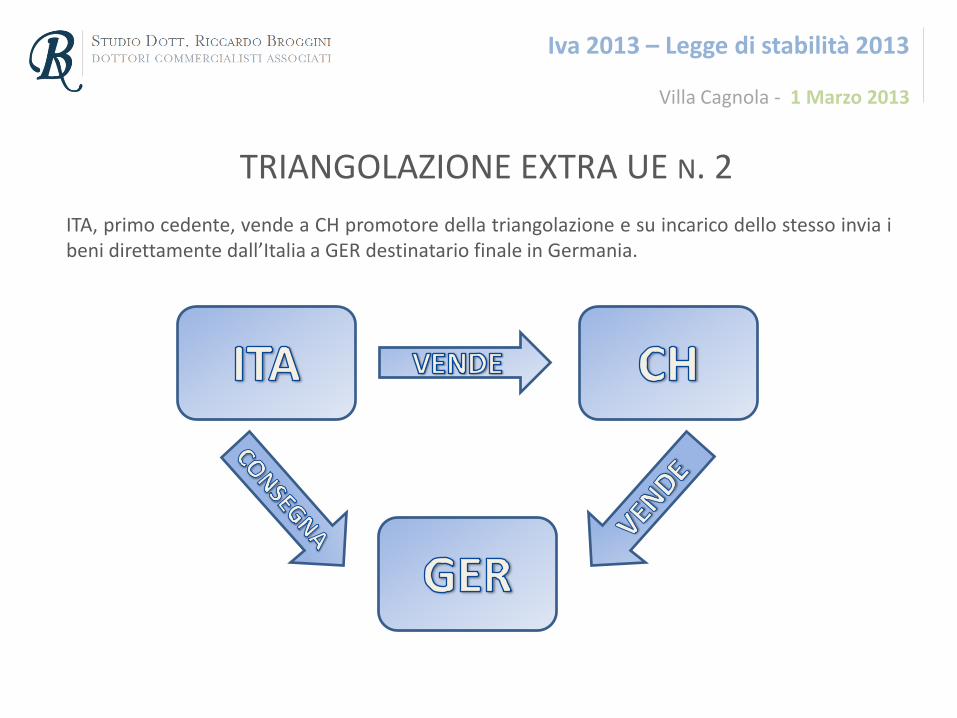

TRIANGOLAZIONE EXTRA UE N. 2 ITA, primo cedente, vende a CH promotore della triangolazione e su incarico dello stesso invia i beni direttamente dall’Italia a GER destinatario finale in Germania.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

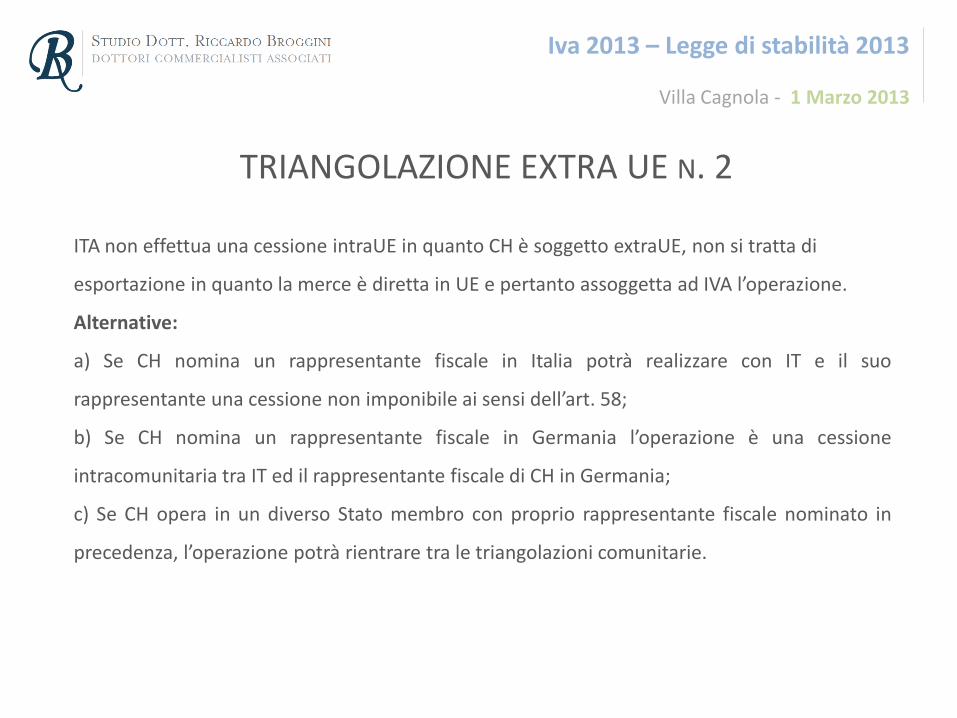

ITA non effettua una cessione intraUE in quanto CH è soggetto extraUE, non si tratta di

esportazione in quanto la merce è diretta in UE e pertanto assoggetta ad IVA l’operazione.

Alternative:

a) Se CH nomina un rappresentante fiscale in Italia potrà realizzare con IT e il suo

rappresentante una cessione non imponibile ai sensi dell’art. 58;

b) Se CH nomina un rappresentante fiscale in Germania l’operazione è una cessione

intracomunitaria tra IT ed il rappresentante fiscale di CH in Germania;

c) Se CH opera in un diverso Stato membro con proprio rappresentante fiscale nominato in

precedenza, l’operazione potrà rientrare tra le triangolazioni comunitarie.

TRIANGOLAZIONE EXTRA UE N. 2

Iva 2013 – Legge di stabilità 2013

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

NOVITA’ IN MATERIA DI FATTURAZIONE

Villa Cagnola - 1 Marzo 2013

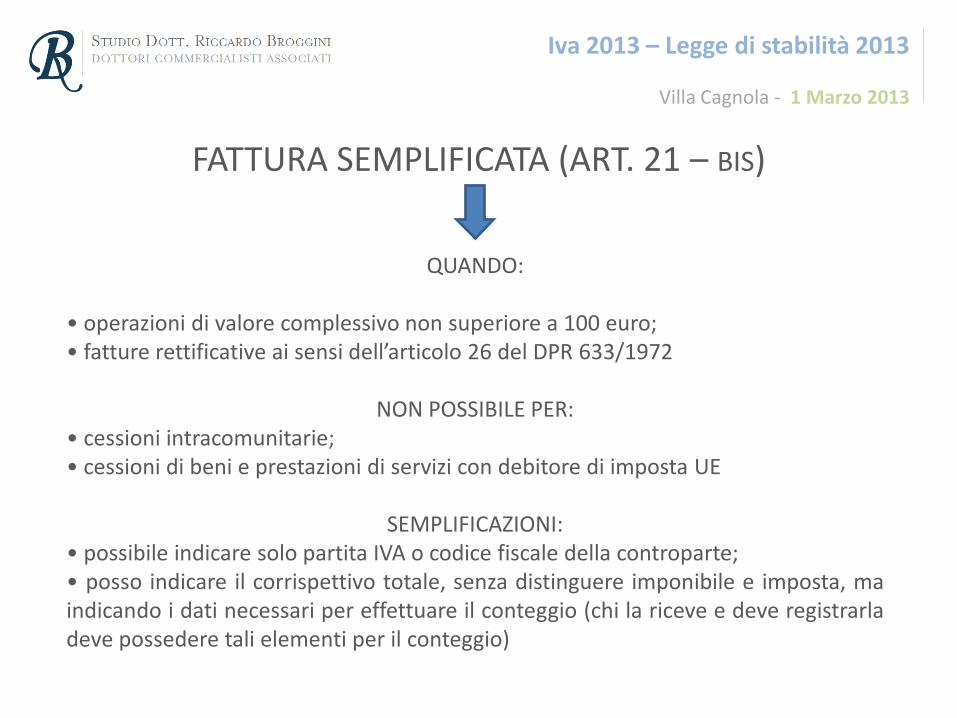

QUANDO:

• operazioni di valore complessivo non superiore a 100 euro; • fatture rettificative ai sensi dell’articolo 26 del DPR 633/1972

NON POSSIBILE PER: • cessioni intracomunitarie; • cessioni di beni e prestazioni di servizi con debitore di imposta UE

SEMPLIFICAZIONI: • possibile indicare solo partita IVA o codice fiscale della controparte; • posso indicare il corrispettivo totale, senza distinguere imponibile e imposta, ma indicando i dati necessari per effettuare il conteggio (chi la riceve e deve registrarla deve possedere tali elementi per il conteggio)

FATTURA SEMPLIFICATA (ART. 21 – BIS)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

art. 21, comma 6

Per le operazioni effettuate dal 01/01/2013 esteso l’obbligo di fatturazione anche alle operazioni che seguono 1. Beni in transito o in deposito (non soggetta) 2. Art. 8, 8/bis, 9, 38-quater (non imponibile) 3. Art. 10 (operazioni esenti) 4. DL 41/1995 (regime del margine …..) 5. Art. 74-ter (regime del margine – agenzie di viaggio)

ESTENSIONE OBBLIGO DI FATTURAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

1. Per i servizi l'obbligo viene esteso a tutte le operazioni effettuate verso soggetti passivi

che siano debitori dell'Iva nello Stato Ue nel quale l'operazione è territorialmente

rilevante. Sulla fattura occorre indicare l'annotazione «inversione contabile»

2. Cessioni di beni e prestazioni verso soggetti stabiliti EXTRA UE Dovranno essere

fatturate indipendentemente dallo status del

destinatario (soggetto passivo o privato). Sulla fattura occorre indicare l'annotazione

"operazione non soggetta"

ESTENSIONE OBBLIGO DI FATTURAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

• Le novità apportate all’art. 20 del D.P.R. 633/1972 comporteranno un incremento del volume

d’affari;

• Saranno escluse solo le cessioni di beni ammortizzabili ed i passaggi interni;

• Saranno ricomprese tutte le operazioni non territoriali ora soggette ad obbligo di fatturazione

ed escluse sino al 31.12.2012.

Le novità sopra descritte NON si riflettono nella verifica dello status di esportatore abituale.

EFFETTI SUL VOLUME D’AFFARI

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Vengono introdotte nuove regole attinenti al contenuto formale della

fattura, di seguito gli elementi obbligatori con gli aspetti di novità:

• Numero progressivo che identifichi in modo univoco la fattura (si

veda Risoluzione Ministeriale n. 1/E del 10 gennaio 2013);

• Dati identificativi del cessionario/committente o del suo

rappresentante fiscale (indicazione obbligatoria del numero di partita

IVA o del numero identificativo IVA dei soggetti stabiliti in altri Stati

Membri, nonché codice fiscale se si tratta di soggetto residente o

domiciliato in Italia che non agisce nell’esercizio di impresa, arte o

professione);

CONTENUTO DELLA FATTURA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

• Natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione

• Aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al

centesimo di Euro

Il Legislatore ha inoltre previsto una standardizzazione delle espressioni che qualificano

la mancata applicazione dell’imposta da parte dell’emittente del documento. In

particolare, qualora l'operazione da fatturare non comporti l'addebito di imposta, è

necessario indicare la tipologia di operazione (non imponibile, esente, non soggetta,

ecc.) ed eventualmente il relativo riferimento normativo (nazionale o comunitario).

CONTENUTO DELLA FATTURA (SEGUE)

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

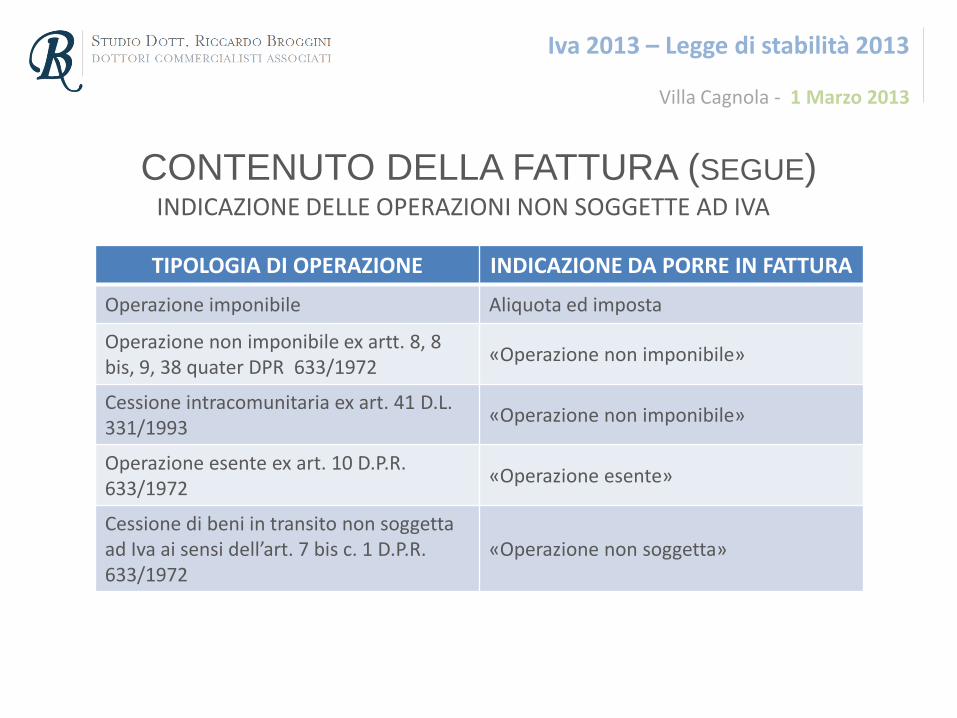

INDICAZIONE DELLE OPERAZIONI NON SOGGETTE AD IVA

CONTENUTO DELLA FATTURA (SEGUE)

TIPOLOGIA DI OPERAZIONE INDICAZIONE DA PORRE IN FATTURA

Operazione imponibile Aliquota ed imposta

Operazione non imponibile ex artt. 8, 8 bis, 9, 38 quater DPR 633/1972

«Operazione non imponibile»

Cessione intracomunitaria ex art. 41 D.L. 331/1993

«Operazione non imponibile»

Operazione esente ex art. 10 D.P.R. 633/1972

«Operazione esente»

Cessione di beni in transito non soggetta ad Iva ai sensi dell’art. 7 bis c. 1 D.P.R. 633/1972

«Operazione non soggetta»

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

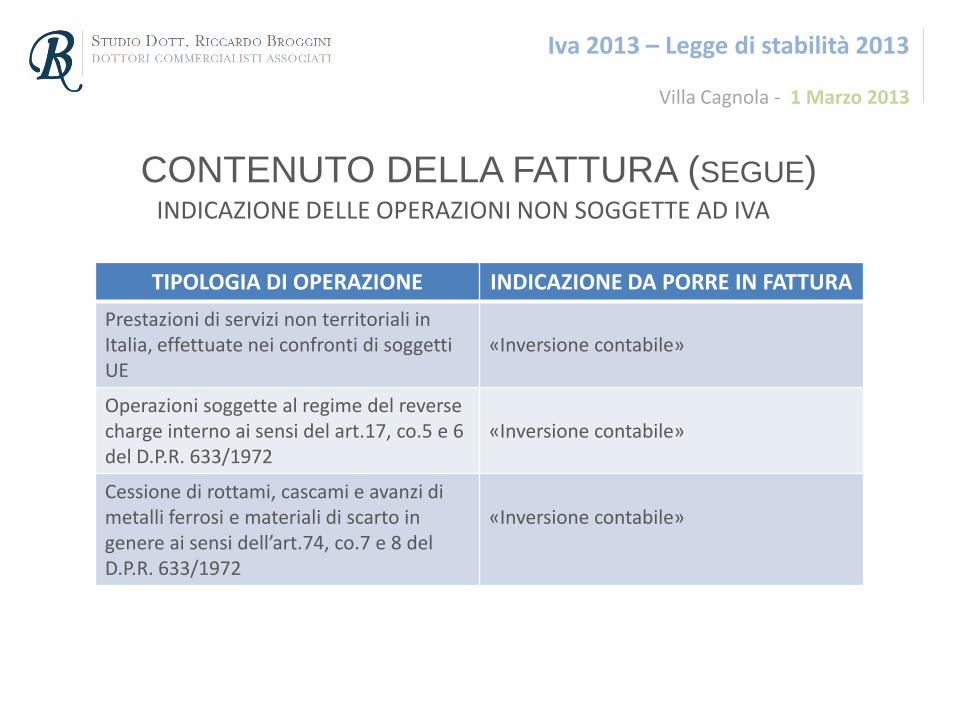

INDICAZIONE DELLE OPERAZIONI NON SOGGETTE AD IVA

CONTENUTO DELLA FATTURA (SEGUE)

TIPOLOGIA DI OPERAZIONE INDICAZIONE DA PORRE IN FATTURA

Prestazioni di servizi non territoriali in Italia, effettuate nei confronti di soggetti UE

«Inversione contabile»

Operazioni soggette al regime del reverse charge interno ai sensi del art.17, co.5 e 6 del D.P.R. 633/1972

«Inversione contabile»

Cessione di rottami, cascami e avanzi di metalli ferrosi e materiali di scarto in genere ai sensi dell’art.74, co.7 e 8 del D.P.R. 633/1972

«Inversione contabile»

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

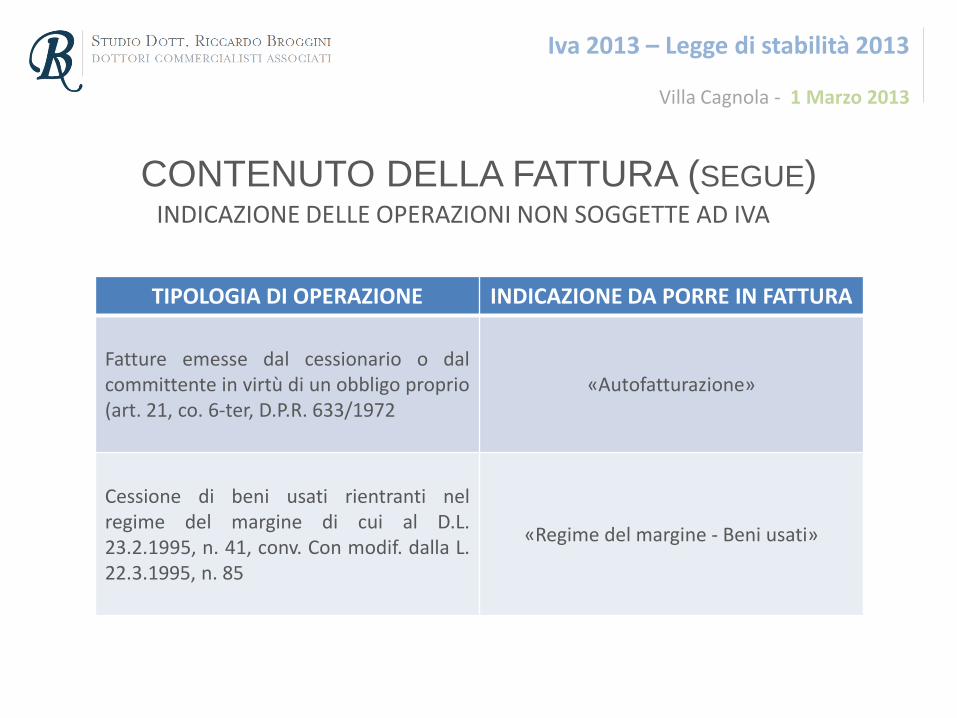

INDICAZIONE DELLE OPERAZIONI NON SOGGETTE AD IVA

CONTENUTO DELLA FATTURA (SEGUE)

TIPOLOGIA DI OPERAZIONE INDICAZIONE DA PORRE IN FATTURA

Fatture emesse dal cessionario o dal committente in virtù di un obbligo proprio (art. 21, co. 6-ter, D.P.R. 633/1972

«Autofatturazione»

Cessione di beni usati rientranti nel regime del margine di cui al D.L. 23.2.1995, n. 41, conv. Con modif. dalla L. 22.3.1995, n. 85

«Regime del margine - Beni usati»

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

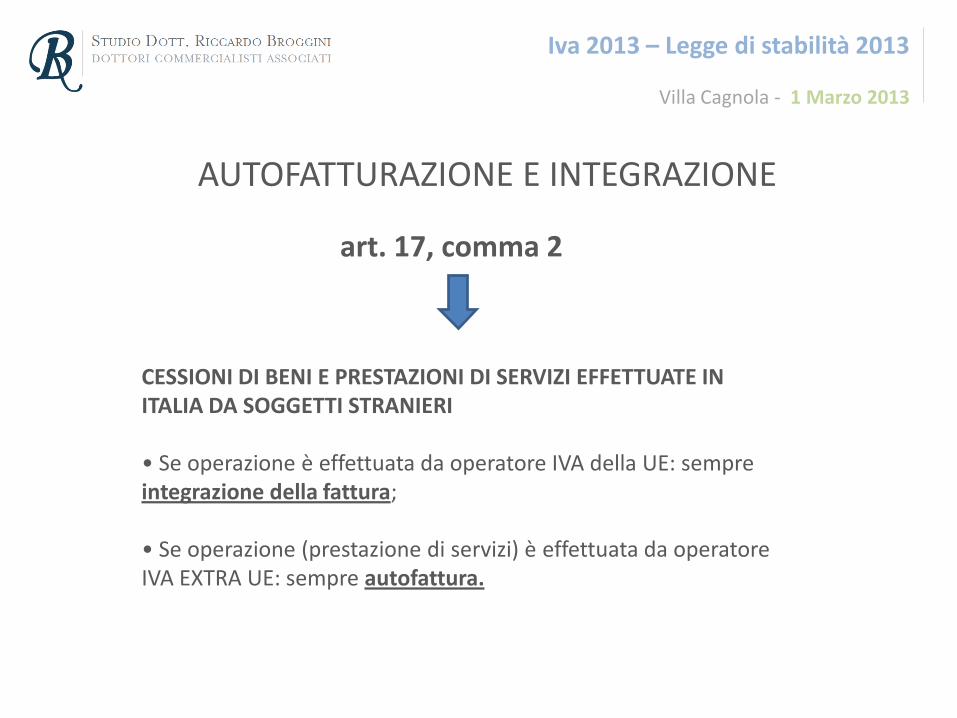

art. 17, comma 2

CESSIONI DI BENI E PRESTAZIONI DI SERVIZI EFFETTUATE IN ITALIA DA SOGGETTI STRANIERI • Se operazione è effettuata da operatore IVA della UE: sempre integrazione della fattura; • Se operazione (prestazione di servizi) è effettuata da operatore IVA EXTRA UE: sempre autofattura.

AUTOFATTURAZIONE E INTEGRAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

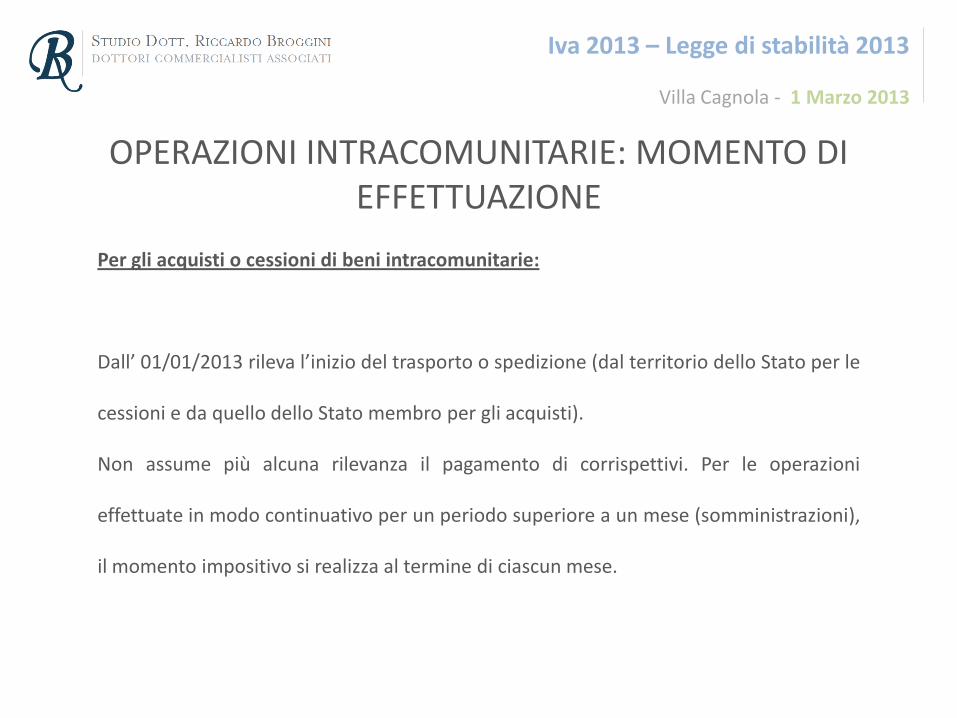

Per gli acquisti o cessioni di beni intracomunitarie:

Dall’ 01/01/2013 rileva l’inizio del trasporto o spedizione (dal territorio dello Stato per le

cessioni e da quello dello Stato membro per gli acquisti).

Non assume più alcuna rilevanza il pagamento di corrispettivi. Per le operazioni

effettuate in modo continuativo per un periodo superiore a un mese (somministrazioni),

il momento impositivo si realizza al termine di ciascun mese.

OPERAZIONI INTRACOMUNITARIE: MOMENTO DI EFFETTUAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

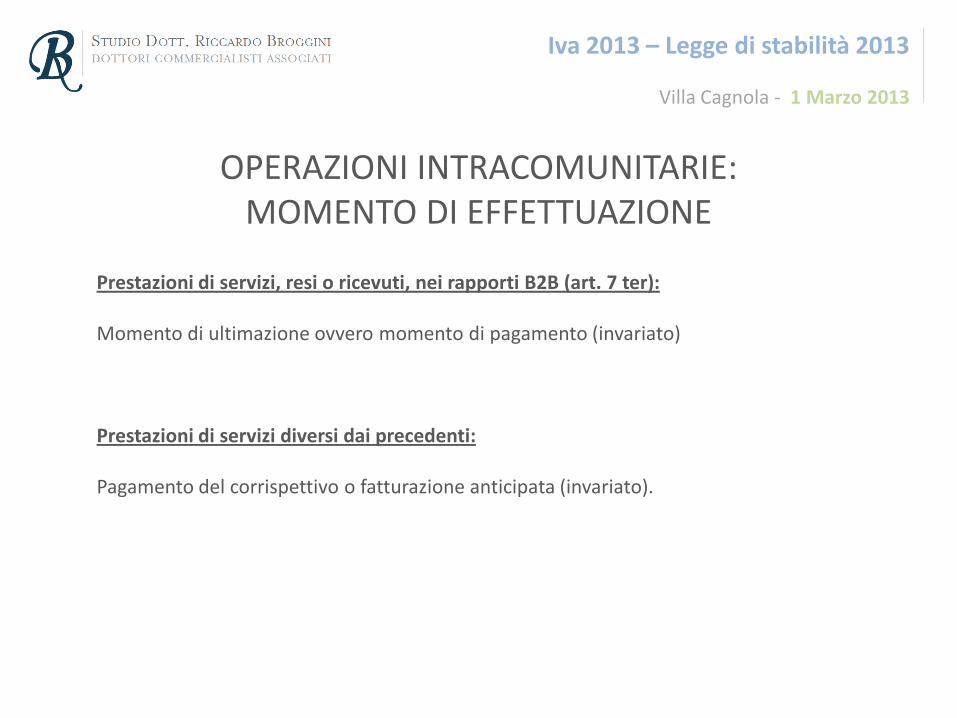

Prestazioni di servizi, resi o ricevuti, nei rapporti B2B (art. 7 ter):

Momento di ultimazione ovvero momento di pagamento (invariato)

Prestazioni di servizi diversi dai precedenti:

Pagamento del corrispettivo o fatturazione anticipata (invariato).

OPERAZIONI INTRACOMUNITARIE: MOMENTO DI EFFETTUAZIONE

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

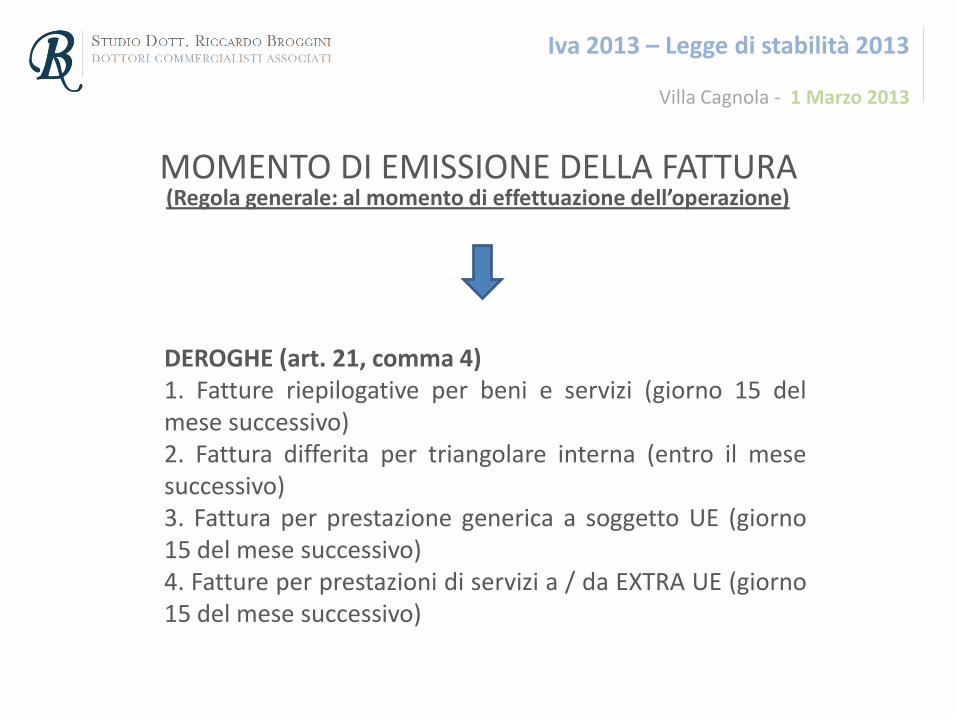

(Regola generale: al momento di effettuazione dell’operazione)

DEROGHE (art. 21, comma 4) 1. Fatture riepilogative per beni e servizi (giorno 15 del mese successivo) 2. Fattura differita per triangolare interna (entro il mese successivo) 3. Fattura per prestazione generica a soggetto UE (giorno 15 del mese successivo) 4. Fatture per prestazioni di servizi a / da EXTRA UE (giorno 15 del mese successivo)

MOMENTO DI EMISSIONE DELLA FATTURA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

La possibilità di emettere fattura differita, già precedentemente concessa alle cessioni interne di beni qualora siano stati emessi documenti di trasporto o altri documenti analoghi in grado di individuare i soggetti che hanno posto in essere l'operazione, viene ora estesa alle prestazioni di Servizi. Dal 2013 la fattura differita è ammessa con riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nello stesso mese solare nei confronti del medesimo soggetto, qualora: • in caso di cessioni di beni, sia stato emesso, all'atto della consegna o spedizione,

documento di trasporto o altro documento idoneo a identificare i soggetti (regola invariata);

• in caso di prestazioni di servizi, nel caso in cui queste siano "individuabili attraverso idonea documentazione"

FATTURA DIFFERITA E RIEPILOGATIVA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Per le operazioni attive il termine ultimo per l'emissione della fattura è fissato al giorno

15 del mese successivo a quello di effettuazione dell'operazione (art. 21, co. 4, lett. c),

D.P.R. 633/1972). Il termine di registrazione coincide con quello di emissione, ma con

riferimento al mese di effettuazione dell'operazione.

TERMINI DI EMISSIONE DELLA FATTURA E DI INTEGRAZIONE DELLA FATTURA RICEVUTA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Per le operazioni passive non è stabilito uno specifico termine entro cui bisogna

integrare la fattura, ma indirettamente viene determinato dal termine previsto per

l'annotazione della fattura e cioè entro il 15 del mese successivo alla ricezione della

fattura (emessa dall'operatore comunitario). L'Iva a debito sull'operazione mediante

annotazione nel registro delle fatture emesse (di cui all'art. 23, D.P.R. 633/1972),

comunque, va computata con riferimento al mese di ricezione.

TERMINI DI EMISSIONE DELLA FATTURA E DI INTEGRAZIONE DELLA FATTURA RICEVUTA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

In caso di mancata ricezione della fattura entro il secondo mese successivo

all'effettuazione dell'operazione, il cessionario dovrà emettere autofattura entro il

giorno 15 del terzo mese successivo a quello di effettuazione (art. 46, co. 5, D.L.

331/1993).

TERMINI DI EMISSIONE DELLA FATTURA E DI INTEGRAZIONE DELLA FATTURA RICEVUTA

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

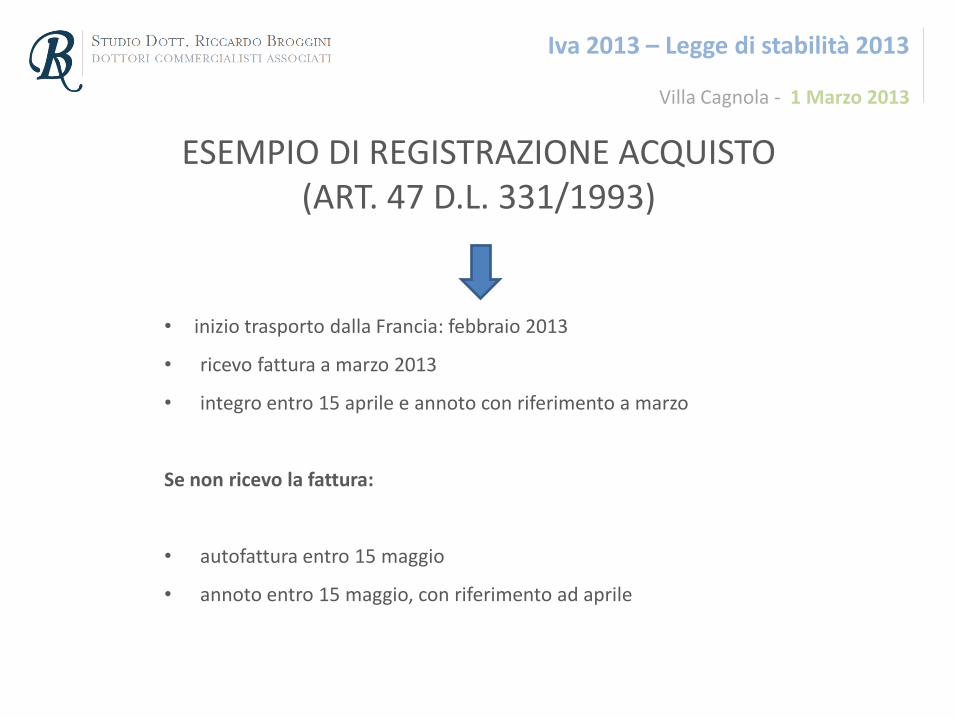

• inizio trasporto dalla Francia: febbraio 2013

• ricevo fattura a marzo 2013

• integro entro 15 aprile e annoto con riferimento a marzo

Se non ricevo la fattura:

• autofattura entro 15 maggio

• annoto entro 15 maggio, con riferimento ad aprile

ESEMPIO DI REGISTRAZIONE ACQUISTO (ART. 47 D.L. 331/1993)

Iva 2013 – Legge di stabilità 2013

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Legge di stabilità 2013 - Principali novità in materia fiscale

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

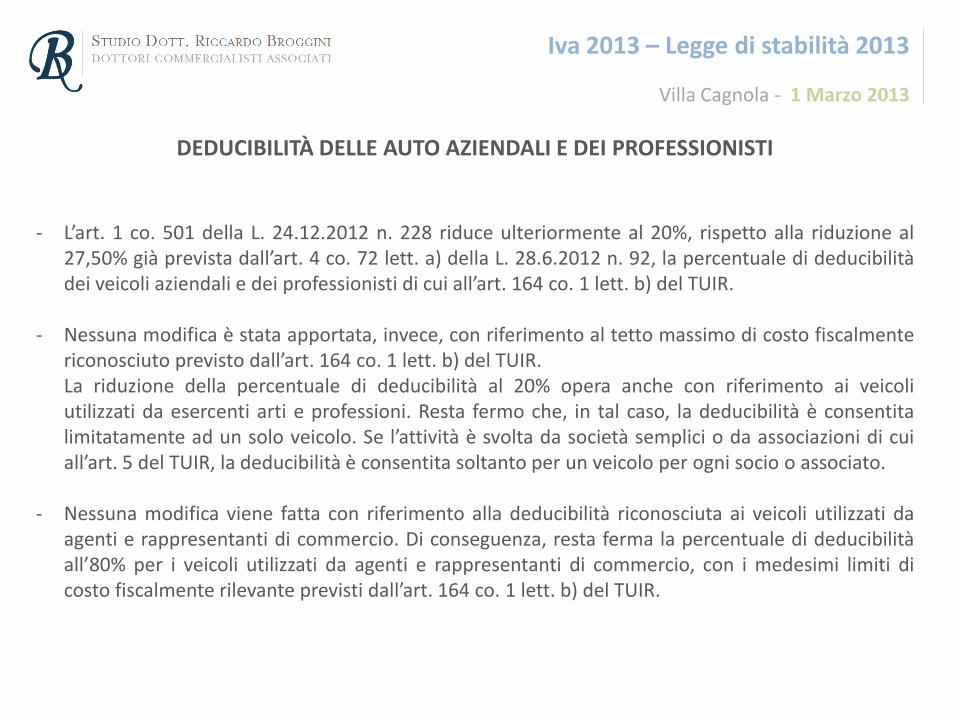

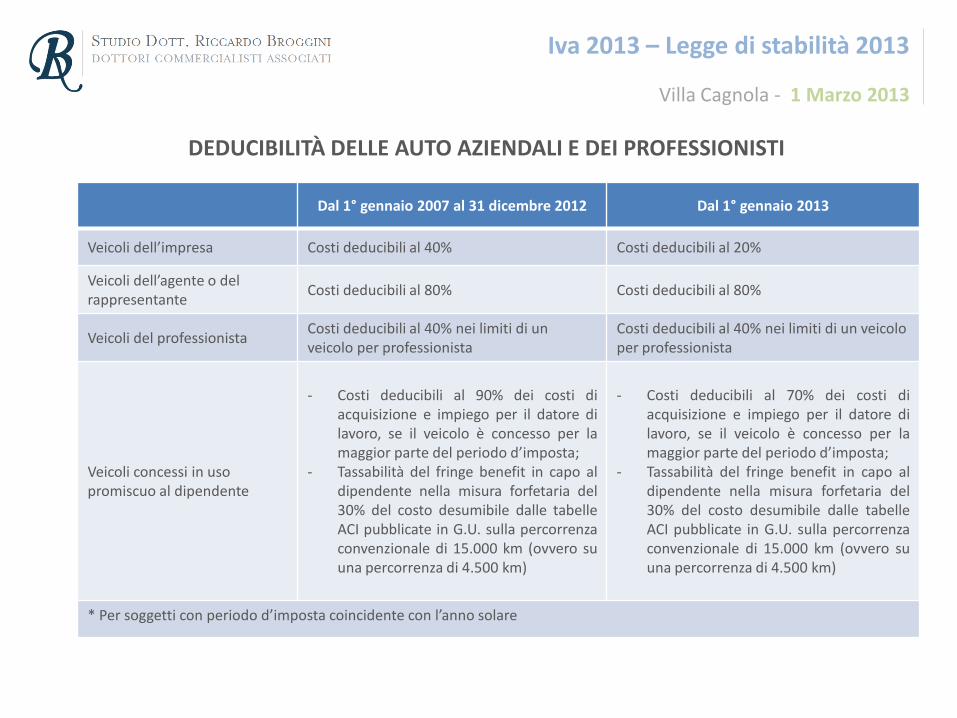

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

- L’art. 1 co. 501 della L. 24.12.2012 n. 228 riduce ulteriormente al 20%, rispetto alla riduzione al 27,50% già prevista dall’art. 4 co. 72 lett. a) della L. 28.6.2012 n. 92, la percentuale di deducibilità dei veicoli aziendali e dei professionisti di cui all’art. 164 co. 1 lett. b) del TUIR.

- Nessuna modifica è stata apportata, invece, con riferimento al tetto massimo di costo fiscalmente

riconosciuto previsto dall’art. 164 co. 1 lett. b) del TUIR. La riduzione della percentuale di deducibilità al 20% opera anche con riferimento ai veicoli

utilizzati da esercenti arti e professioni. Resta fermo che, in tal caso, la deducibilità è consentita limitatamente ad un solo veicolo. Se l’attività è svolta da società semplici o da associazioni di cui all’art. 5 del TUIR, la deducibilità è consentita soltanto per un veicolo per ogni socio o associato.

- Nessuna modifica viene fatta con riferimento alla deducibilità riconosciuta ai veicoli utilizzati da

agenti e rappresentanti di commercio. Di conseguenza, resta ferma la percentuale di deducibilità all’80% per i veicoli utilizzati da agenti e rappresentanti di commercio, con i medesimi limiti di costo fiscalmente rilevante previsti dall’art. 164 co. 1 lett. b) del TUIR.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

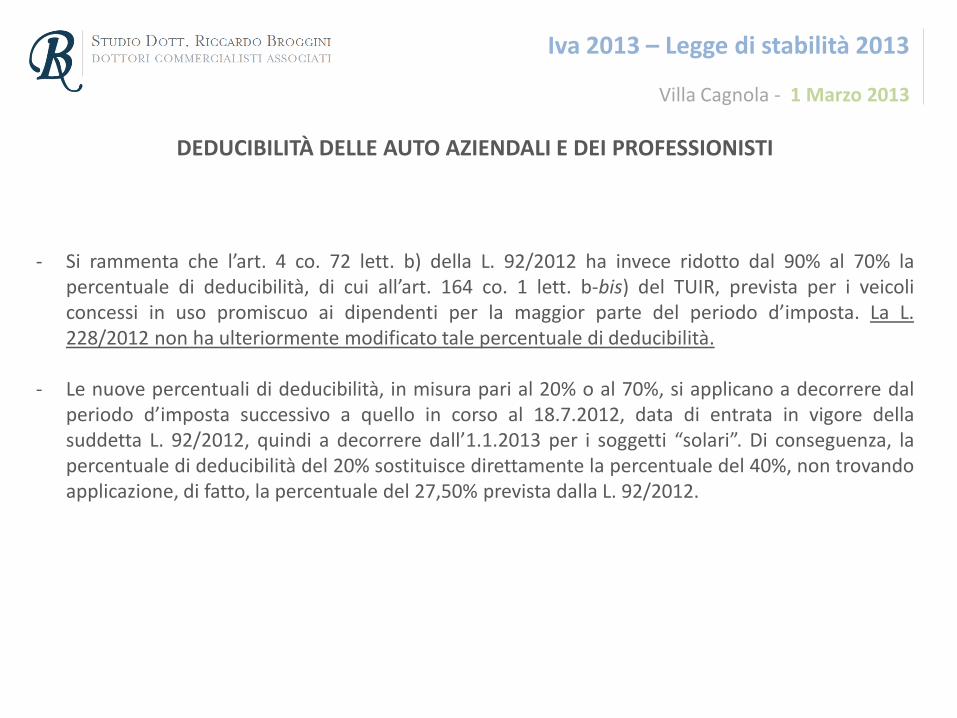

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

- Si rammenta che l’art. 4 co. 72 lett. b) della L. 92/2012 ha invece ridotto dal 90% al 70% la percentuale di deducibilità, di cui all’art. 164 co. 1 lett. b-bis) del TUIR, prevista per i veicoli concessi in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta. La L. 228/2012 non ha ulteriormente modificato tale percentuale di deducibilità.

- Le nuove percentuali di deducibilità, in misura pari al 20% o al 70%, si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 18.7.2012, data di entrata in vigore della suddetta L. 92/2012, quindi a decorrere dall’1.1.2013 per i soggetti “solari”. Di conseguenza, la percentuale di deducibilità del 20% sostituisce direttamente la percentuale del 40%, non trovando applicazione, di fatto, la percentuale del 27,50% prevista dalla L. 92/2012.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

Dal 1° gennaio 2007 al 31 dicembre 2012 Dal 1° gennaio 2013

Veicoli dell’impresa Costi deducibili al 40% Costi deducibili al 20%

Veicoli dell’agente o del rappresentante

Costi deducibili al 80% Costi deducibili al 80%

Veicoli del professionista Costi deducibili al 40% nei limiti di un veicolo per professionista

Costi deducibili al 40% nei limiti di un veicolo per professionista

Veicoli concessi in uso promiscuo al dipendente

- Costi deducibili al 90% dei costi di acquisizione e impiego per il datore di lavoro, se il veicolo è concesso per la maggior parte del periodo d’imposta;

- Tassabilità del fringe benefit in capo al dipendente nella misura forfetaria del 30% del costo desumibile dalle tabelle ACI pubblicate in G.U. sulla percorrenza convenzionale di 15.000 km (ovvero su una percorrenza di 4.500 km)

- Costi deducibili al 70% dei costi di acquisizione e impiego per il datore di lavoro, se il veicolo è concesso per la maggior parte del periodo d’imposta;

- Tassabilità del fringe benefit in capo al dipendente nella misura forfetaria del 30% del costo desumibile dalle tabelle ACI pubblicate in G.U. sulla percorrenza convenzionale di 15.000 km (ovvero su una percorrenza di 4.500 km)

* Per soggetti con periodo d’imposta coincidente con l’anno solare

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

Acquisto di veicolo

Tipo di veicolo Costo fiscalmente deducibile

Costo massimo deducibile

Con deducibilità al 40% Con deducibilità al 20%

Autovetture 18.075,99 € 7.230,39 € 3.615,20

Autocaravan

18.075,99

€7.230,39 € 3.615,20

Motocicli 4.131,66 € 1.652,66 € 826,33

Ciclomotori 2.065,00 € 826,33 € 413,16

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

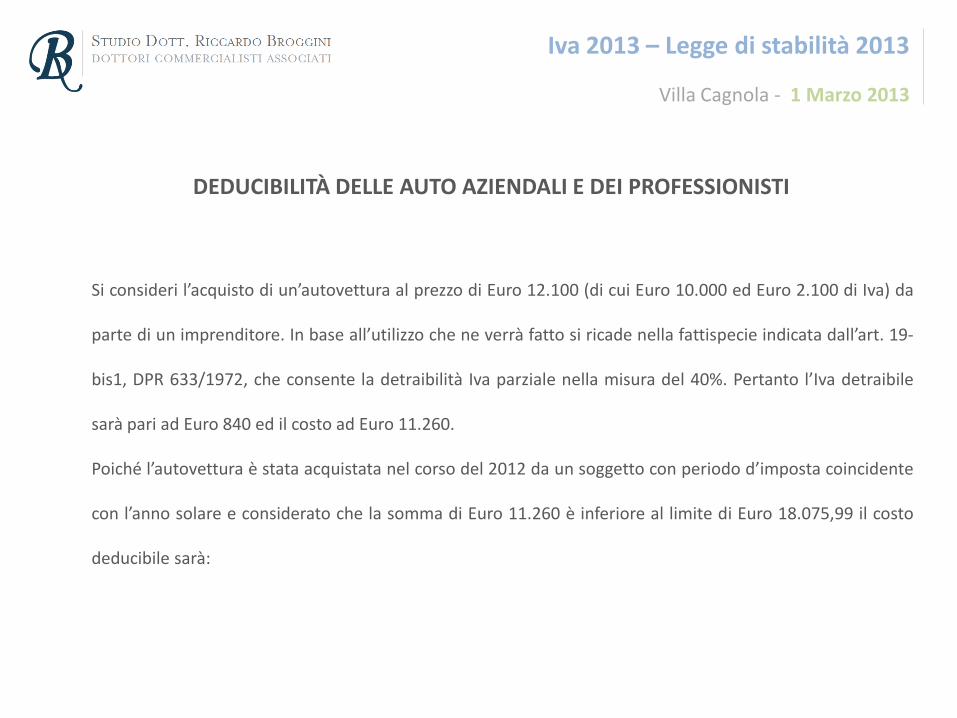

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

Si consideri l’acquisto di un’autovettura al prezzo di Euro 12.100 (di cui Euro 10.000 ed Euro 2.100 di Iva) da

parte di un imprenditore. In base all’utilizzo che ne verrà fatto si ricade nella fattispecie indicata dall’art. 19-

bis1, DPR 633/1972, che consente la detraibilità Iva parziale nella misura del 40%. Pertanto l’Iva detraibile

sarà pari ad Euro 840 ed il costo ad Euro 11.260.

Poiché l’autovettura è stata acquistata nel corso del 2012 da un soggetto con periodo d’imposta coincidente

con l’anno solare e considerato che la somma di Euro 11.260 è inferiore al limite di Euro 18.075,99 il costo

deducibile sarà:

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

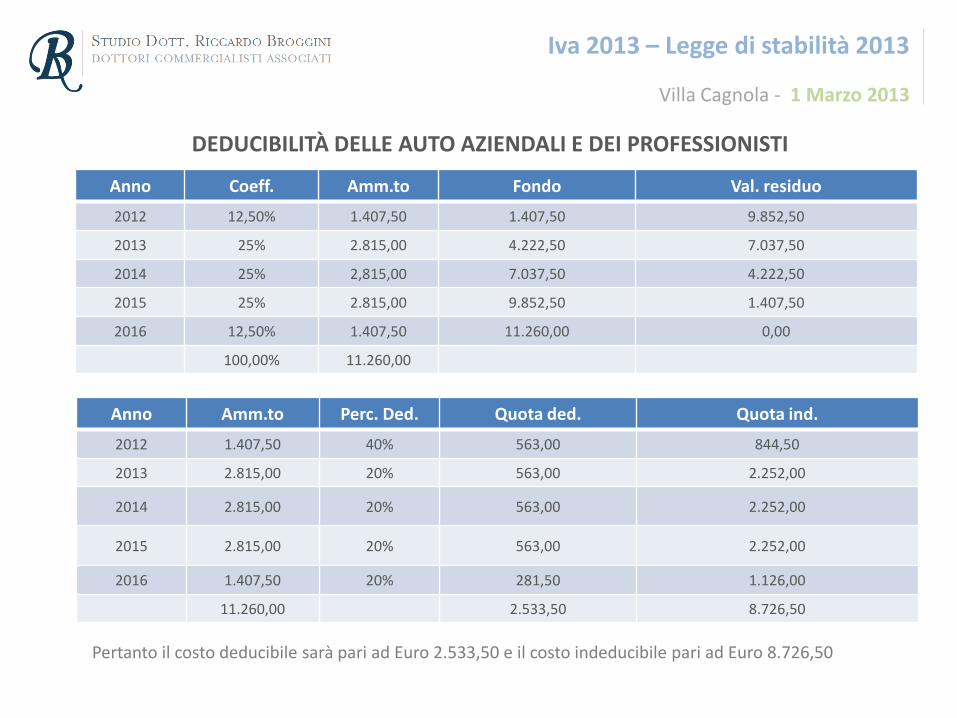

DEDUCIBILITÀ DELLE AUTO AZIENDALI E DEI PROFESSIONISTI

Anno Coeff. Amm.to Fondo Val. residuo

2012 12,50% 1.407,50 1.407,50 9.852,50

2013 25% 2.815,00 4.222,50 7.037,50

2014 25% 2,815,00 7.037,50 4.222,50

2015 25% 2.815,00 9.852,50 1.407,50

2016 12,50% 1.407,50 11.260,00 0,00

100,00% 11.260,00

Anno Amm.to Perc. Ded. Quota ded. Quota ind.

2012 1.407,50 40% 563,00 844,50

2013 2.815,00 20% 563,00 2.252,00

2014 2.815,00 20% 563,00 2.252,00

2015 2.815,00 20% 563,00 2.252,00

2016 1.407,50 20% 281,50 1.126,00

11.260,00 2.533,50 8.726,50

Pertanto il costo deducibile sarà pari ad Euro 2.533,50 e il costo indeducibile pari ad Euro 8.726,50

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

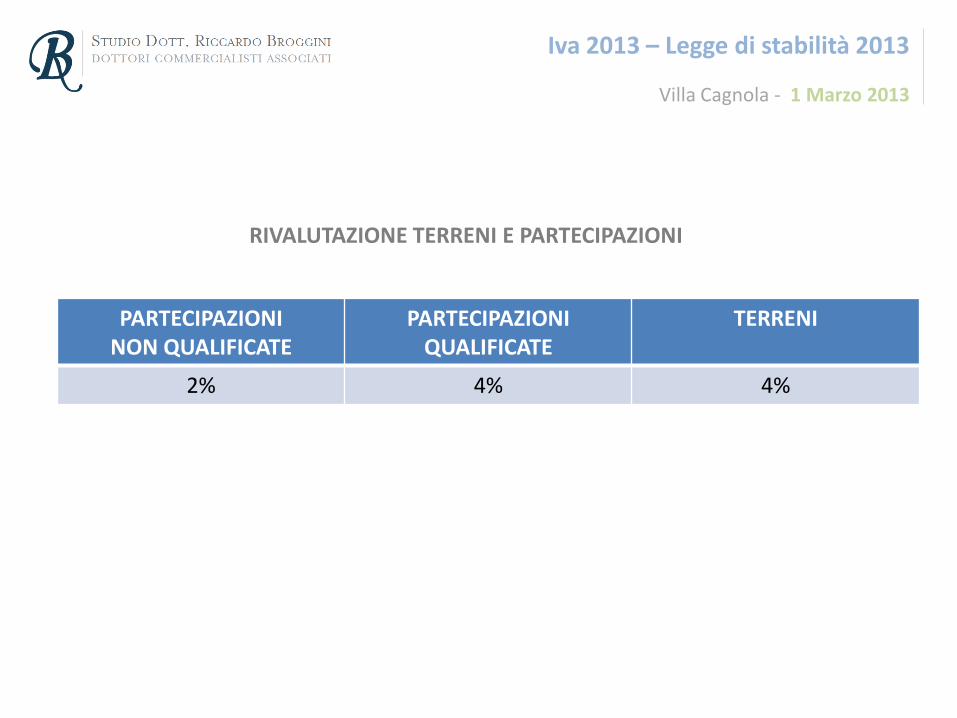

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Viene riproposta la possibilità di rideterminare il costo di acquisto di: - terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi; - partecipazioni non quotate in mercati regolamentati, possedute a titolo di proprietà e usufrutto;

alla data dell'1.1.2013, non in regime di impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali. È fissato al 30.6.2013 il termine entro il quale provvedere: - alla redazione ed all'asseverazione della perizia di stima; - al versamento dell'imposta sostitutiva calcolata applicando al valore del terreno /partecipazione

risultante dalla perizia, le seguenti aliquote: - 2% per le partecipazioni non qualificate; - 4% per le partecipazioni qualificate e per i terreni.

PARTECIPAZIONI NON QUALIFICATE

PARTECIPAZIONI QUALIFICATE

TERRENI

2% 4% 4%

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

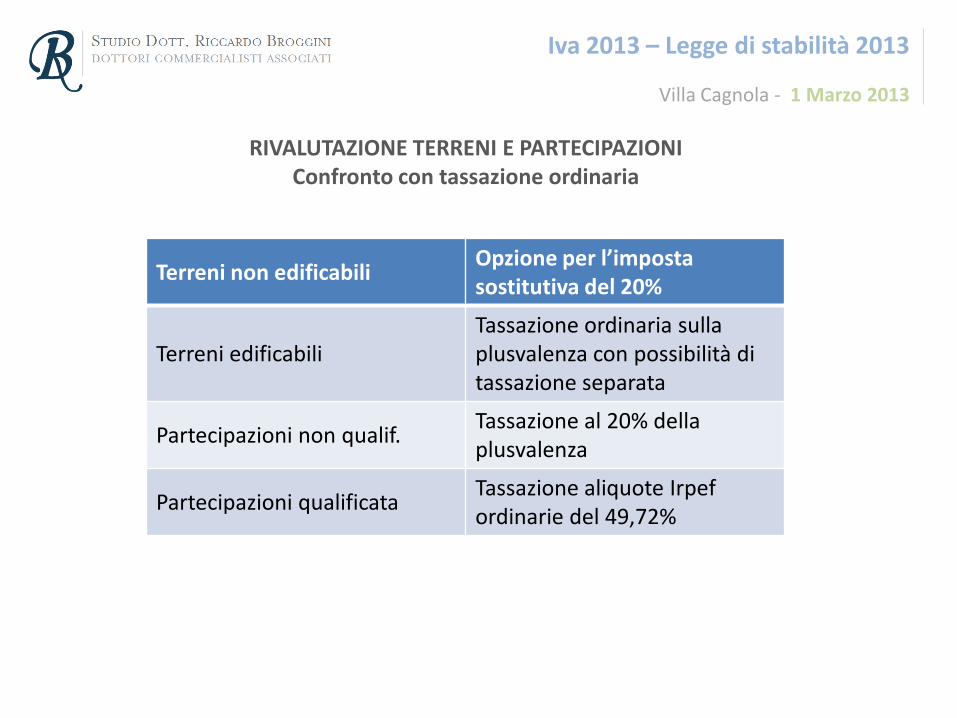

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

RIVALUTAZIONE TERRENI E PARTECIPAZIONI Confronto con tassazione ordinaria

Terreni non edificabili Opzione per l’imposta sostitutiva del 20%

Terreni edificabili Tassazione ordinaria sulla plusvalenza con possibilità di tassazione separata

Partecipazioni non qualif. Tassazione al 20% della plusvalenza

Partecipazioni qualificata Tassazione aliquote Irpef ordinarie del 49,72%

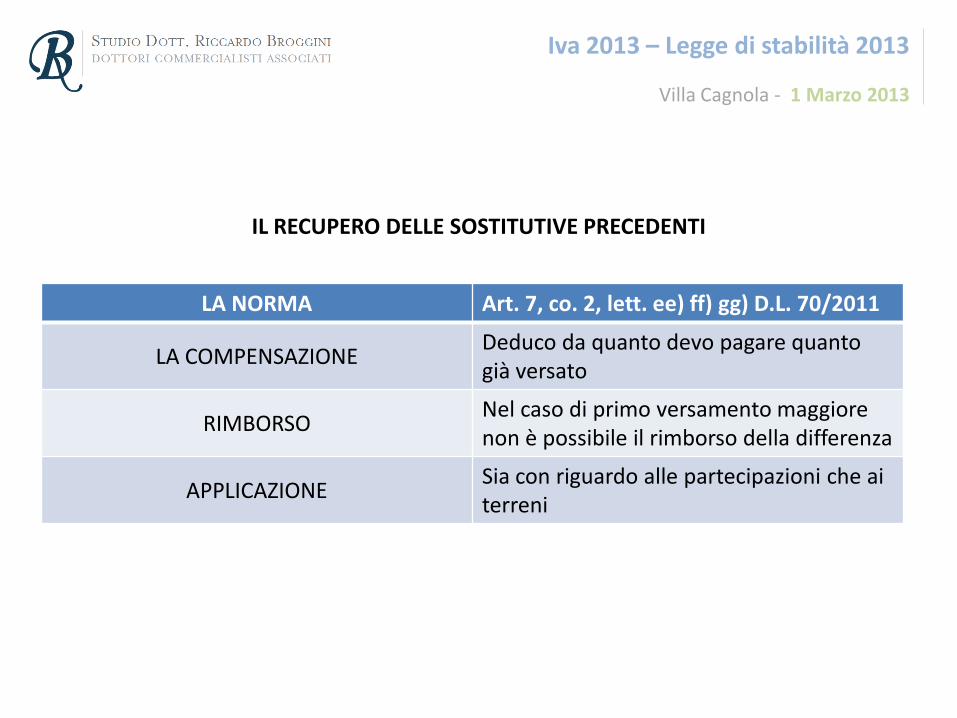

LA NORMA Art. 7, co. 2, lett. ee) ff) gg) D.L. 70/2011

LA COMPENSAZIONE Deduco da quanto devo pagare quanto già versato

RIMBORSO Nel caso di primo versamento maggiore non è possibile il rimborso della differenza

APPLICAZIONE Sia con riguardo alle partecipazioni che ai terreni

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

IL RECUPERO DELLE SOSTITUTIVE PRECEDENTI

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

RIVALUTAZIONE DEL REDDITO DOMINICALE E DEL REDDITO AGRARIO DEI TERRENI Ai sensi dell’art. 1 co. 512 della L. 24.12.2012 n. 228, il reddito dominicale e il reddito agrario dei terreni sono rivalutati del 15%. La suddetta rivalutazione si applica sull’importo risultante dalla rivalutazione operata ai sensi dell’art. 3 co. 50 della L. 23.12.96 n. 662, quindi dopo avere rivalutato: - il reddito dominicale, dell’80%; - il reddito agrario, del 70%. Pertanto: - il reddito dominicale, già aumentato dell’80%, sarà ulteriormente incrementato del 15%; - il reddito agrario, già aumentato del 70%, sarà ulteriormente incrementato del 15%.

Le rivalutazioni in esame si applicano ai soli fini della determinazione delle imposte sui redditi e per i periodi d’imposta 2013, 2014 e 2015.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

AUMENTO DEGLI IMPORTI DELLE DETRAZIONI IRPEF PER I FIGLI A CARICO

L’art. 1 co. 483 della L. 24.12.2012 n. 228, modificando l’art. 12 co. 1 lett. c) del TUIR, aumenta le detrazioni IRPEF previste per i figli a carico. In particolare, la detrazione d’imposta per ciascun figlio a carico, compresi i figli naturali riconosciuti, i figli adottivi o affidati, viene incrementata: - da 800,00 a 950,00 euro; - se il figlio ha un’età inferiore a tre anni, da 900,00 a 1.220,00 euro. Viene incrementata anche l’ulteriore detrazione prevista per ogni figlio a carico portatore di handicap, che passa da 220,00 a 400,00 euro. In tal caso, le nuove detrazioni diventano quindi di: - 1.350,00 euro, se il figlio ha un’età pari o superiore a tre anni; - ovvero 1.620,00 euro, se il figlio ha un’età inferiore a tre anni. Per i contribuenti con almeno quattro figli a carico è confermata l’ulteriore detrazione di 200,00 euro per ciascun figlio. Nessuna modifica è stata invece apportata all’ulteriore detrazione di 1.200,00 euro a favore dei genitori con almeno quattro figli a carico, prevista dall’art. 12 co. 1-bis del TUIR, quale “bonus” complessivo e unitario a beneficio della famiglia numerosa.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

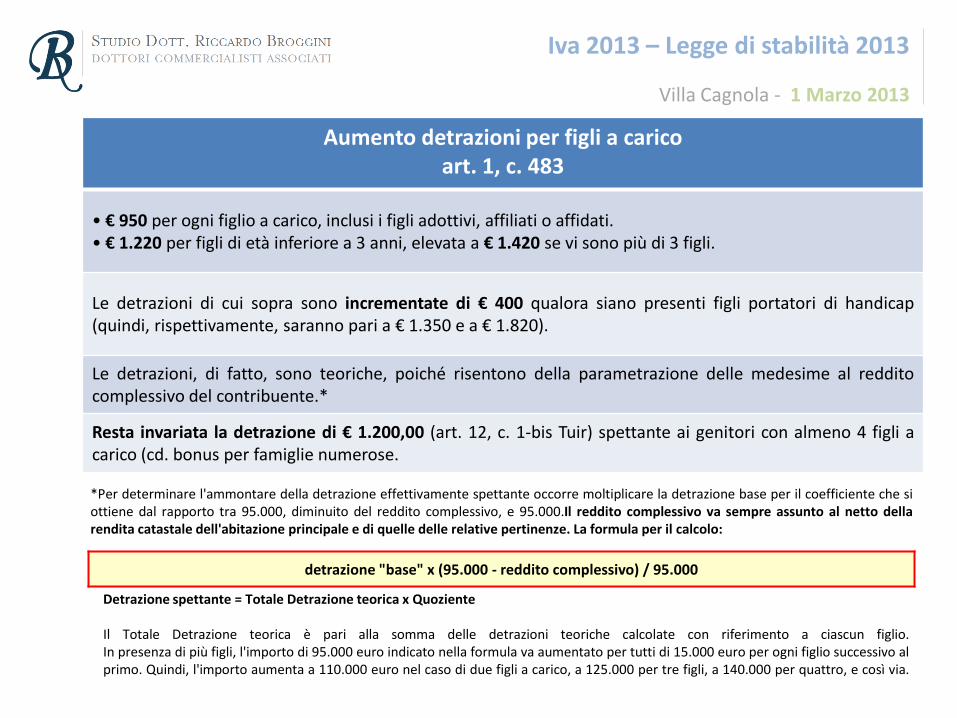

Aumento detrazioni per figli a carico art. 1, c. 483

• € 950 per ogni figlio a carico, inclusi i figli adottivi, affiliati o affidati. • € 1.220 per figli di età inferiore a 3 anni, elevata a € 1.420 se vi sono più di 3 figli.

Le detrazioni di cui sopra sono incrementate di € 400 qualora siano presenti figli portatori di handicap (quindi, rispettivamente, saranno pari a € 1.350 e a € 1.820).

Le detrazioni, di fatto, sono teoriche, poiché risentono della parametrazione delle medesime al reddito complessivo del contribuente.*

Resta invariata la detrazione di € 1.200,00 (art. 12, c. 1-bis Tuir) spettante ai genitori con almeno 4 figli a carico (cd. bonus per famiglie numerose.

*Per determinare l'ammontare della detrazione effettivamente spettante occorre moltiplicare la detrazione base per il coefficiente che si ottiene dal rapporto tra 95.000, diminuito del reddito complessivo, e 95.000.Il reddito complessivo va sempre assunto al netto della rendita catastale dell'abitazione principale e di quelle delle relative pertinenze. La formula per il calcolo: detrazione "base" x (95.000 - reddito complessivo) / 95.000

Detrazione spettante = Totale Detrazione teorica x Quoziente

Il Totale Detrazione teorica è pari alla somma delle detrazioni teoriche calcolate con riferimento a ciascun figlio. In presenza di più figli, l'importo di 95.000 euro indicato nella formula va aumentato per tutti di 15.000 euro per ogni figlio successivo al primo. Quindi, l'importo aumenta a 110.000 euro nel caso di due figli a carico, a 125.000 per tre figli, a 140.000 per quattro, e così via.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

NOVITA’ IN MATERIA DI IMPOSTE PATRIMONIALI L’art. 1 co. 518-519 della L. 24.12.2012 n. 228 ha modificato l’art. 19 del DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214, in relazione alla disciplina: - dell’imposta sul valore degli immobili detenuti all’estero, c.d. “IVIE”; - dell’imposta sul valore delle attività finanziarie detenute all’estero, c.d. “IVAFE”.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

IMPOSTA SUL VALORE DEGLI IMMOBILI DETENUTI ALL’ESTERO In relazione all’imposta dello 0,76% sul valore degli immobili detenuti all’estero (c.d. “IVIE”), viene previsto che: - l’imposta si applica a decorrere dal 2012 e non più dal 2011; - il versamento deve avvenire sia in acconto che a saldo, con le stesse modalità previste per l’IRPEF.

Si applica l’aliquota ridotta dello 0,4% per l’immobile estero adibito ad abitazione principale e per le relative pertinenze (ossia, l’imposizione è stata equiparata a quella ordinariamente prevista dalla disciplina IMU). Inoltre, viene previsto che, per gli immobili esteri adibiti ad abitazione principale e per gli immobili che scontano l’IVIE che risultano non locati, non si applica l’art. 70 co. 2 del TUIR. Tale disposizione prevede la tassazione dell’immobile ai fini delle imposte sui redditi in base a criteri di tipo catastale o similari; pertanto, tale esclusione pare sia motivata dalla volontà di equiparare il più possibile il meccanismo di funzionamento dell’IVIE con quello adottato dall’IMU per gli immobili situati nel territorio della Repubblica italiana. Con la modifica della decorrenza dell’imposta dal 2011 al 2012, la L. 228/2012 ha inoltre previsto che i versamenti relativi all’IVIE, effettuati per l’anno 2011 in conformità al provv. Agenzia delle Entrate 5.6.2012, si considerano eseguiti in acconto per l’anno 2012.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

IMPOSTA SUL VALORE DELLE ATTIVITÀ FINANZIARIE DETENUTE ALL’ESTERO Analogamente all’IVIE, anche con riferimento dell’imposta sul valore delle attività finanziarie detenute all’estero (“IVAFE”) viene previsto che: - l’imposta si applica a decorrere dal 2012 e non più dal 2011; - il versamento deve avvenire sia in acconto che a saldo, con le stesse modalità previste per l’IRPEF. Per effetto delle modifiche apportate dall’art. 8 del DL 2.3.2012 n. 16 convertito nella L. 26.4.2012 n. 44, è stato alleggerito il carico fiscale per i conti correnti e i libretti di risparmio detenuti in Paesi dell’Unione europea o in altri Paesi aderenti allo Spazio economico europeo (SEE). L’IVAFE sarà dovuta nella misura di 34,20 euro per tutti i conti correnti e i libretti di risparmio detenuti all’estero dalle persone fisiche residenti. In precedenza l’applicabilità di tale misura era limitata esclusivamente a quelli detenuti in Stati UE/SEE. Con la modifica della decorrenza dell’imposta dal 2011 al 2012, la L. 228/2012 ha inoltre previsto che i versamenti relativi all’IVAFE, effettuati per l’anno 2011 in conformità al provv. Agenzia delle Entrate del 5.6.2012, si considerano eseguiti in acconto per l’anno 2012.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

DEDUZIONI IRAP

A decorrere dal periodo d'imposta successivo a quello in corso al 31.12.2013 (ossia dal 2014 per i soggetti con periodo d'imposta coincidente con l'anno solare), sono incrementate la deduzione IRAP c.d. “cuneo fiscale”, nonché l'ulteriore deduzione differenziata a seconda dell'ammontare del valore della produzione.

- Deduzione per il “Cuneo Fiscale” È incrementata la deduzione IRAP finalizzata a contrastare il cosiddetto “cuneo fiscale e contributivo”. In particolare, relativamente a ciascun dipendente a tempo indeterminato, è prevista la deducibilità di un importo forfetario pari a € 7.500 (in luogo di € 4.600) ovvero, per i lavoratori di sesso femminile o di età inferiore a 35anni, € 13.500 (in luogo di € 10.600);

- Ulteriore Deduzione È incrementa l'ulteriore deduzione dalla base imponibile IRAP, spettante ai soggetti passivi con un valore della produzione inferiore o uguale a € 180.999,91, ora tale deduzione spetta nella misura di € 10.500 per le imprese individuali e società di persone e nella misura di € 8.000 per gli altri soggetti.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

Modifiche alla disciplina Irap art. 1, cc. 484- 485

Le modifiche avranno effetto dal periodo d’imposta 2014.

Prevista una deduzione forfetaria, per le retribuzioni riguardanti i lavoratori assunti a tempo indeterminato, nella misura, rispettivamente, di € 7.500 per ogni dipendente e di € 13.500 per i giovani di età non superiore a 35 anni e per le donne (indipendentemente dall’età).

Le deduzioni di cui sopra sono stabilite, rispettivamente, in € 15.000 e in € 21.000 per le seguenti regioni: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

Previste deduzioni maggiorate nei seguenti casi: • € 8.000, con base imponibile fino a € 180.759,91; • € 6.000, con base imponibile fra € 180.759,92 e €180.839,91; • € 4.000, con base imponibile fra € 180.839,92 e € 180.919,91; • € 2.000, con base imponibile fra 180.919,92 e €.

Le deduzioni di cui sopra sono incrementate, rispettivamente, di € 2.500, € 1.875, € 1.250 e € 625 per le società di persone, le imprese individuali e i professionisti.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

REDDITOMETRO

Il D.M. Economia 24 dicembre 2012 (pubblicato in Gazzetta Ufficiale 4 gennaio 2013, n. 3) ha infatti individuato il contenuto induttivo degli elementi indicativi di capacità contributiva (ossia la spesa sostenuta dal contribuente per l'acquisizione di servizi e di beni e per il relativo mantenimento) sulla base del quale puo' essere fondata la determinazione sintetica del reddito complessivo delle persone fisiche. Le voci del nuovo redditometro (ribattezzato "redditometro 2.0") sono state aggiornate dopo uno studio approfondito durato quasi 3 anni arrivando a comprenderne oltre 100 suddivise in 7 grandi categorie, tra le quali: - abbigliamento; - abitazione; - generi alimentari; - animali domestici; - assicurazioni; - attività sportive; - istruzione (tasse universitarie, libri scolastici, ecc.); - mezzi di trasporto (bollo, manutenzione veicoli, abbonamenti pubblici, ecc.); - spese sanitarie.

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

REDDITOMETRO

L'agenzia delle Entrate amplia quindi la platea dei contribuenti dai 4 milioni (gli studi di settore riguardavano solo i professionisti) fino a comprendere la totalità delle famiglie italiane, dipendenti pubblici compresi. Il contenuto induttivo degli elementi indicativi di capacità contributiva (tabella A) è determinato considerando le risultanze di analisi e studi socio economici, anche di settore, e tenendo conto della spesa media, per gruppi e categorie di consumi, del nucleo familiare di appartenenza del contribuente e corrisponde alla spesa media risultante dall'indagine annuale sui consumi delle famiglie compresa nel Programma statistico nazionale, effettuata su campioni significativi di contribuenti appartenenti ad undici tipologie di nuclei familiari (tabella B) distribuite nelle cinque aree territoriali in cui è suddiviso il territorio nazionale. Le disposizioni si rendono applicabili alla determinazione sintetica dei redditi e dei maggiori redditi relativi agli anni d'imposta a decorrere dal 2009

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

REDDITOMETRO REDDITOMETRO E PERIODI D’IMPOSTA ACCERTABILI Anno Dichiarazione

presentata Dichiarazione

omessa Tipo di redditometro

2006 31.12.2011 31.12.2012 Vecchio

2007 31.12.2012 31.12.2013 Vecchio

2008 31.12.2013 31.12.2014 Vecchio

2009 31.12.2014 31.12.2015 Nuovo

2010 31.12.2015 31.12.2016 Nuovo

2011 31.12.2016 31.12.2017 Nuovo

2012 31.12.2017 31.12.2018 Nuovo

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

TARES

È stato modificato il Decreto “Salva Italia”, che prevede l'istituzione dall'1.1.2013, da parte dei Comuni, di un tributo comunale sui rifiuti e sui servizi (TARES) relativo alla gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento. Tale tributo è dovuto dai soggetti che possiedono o detengono a qualsiasi titolo locali o aree scoperte suscettibili di produrre rifiuti urbani e va versato al Comune in cui insiste l'immobile /area assoggettato al tributo. In particolare, a seguito della modifica / integrazione del Decreto Salva Italia, è previsto che: ● la TARES va commisurata alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolta. Fino alla revisione del Catasto, la superficie assoggettabile al tributo è costituita “da quella calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani e assimilati”. A tal fine vanno considerate le superfici dichiarate / accertate ai fini della TARSU / TIA / TIA 2. Il Comune, nell'ambito dell'attività di accertamento, può determinare la superficie assoggettabile al nuovo tributo per: - le unità immobiliari a destinazione ordinaria iscritte / iscrivibili nel Catasto edilizio urbano facendo riferimento all'80% della superficie catastale individuata secondo i criteri stabiliti dal Regolamento ex DPR n. 138/98; - le altre unità immobiliari facendo riferimento alla superficie calpestabile; ● nella Dichiarazione TARES, relativa alle unità immobiliari a destinazione ordinaria, vanno obbligatoriamente indicati i dati catastali, il numero civico e dell'interno se esistente;

Iva 2013 – Legge di stabilità 2013

Villa Cagnola - 1 Marzo 2013

TARES

● la TARES, la citata tariffa e la maggiorazione vanno versate: - esclusivamente al Comune tramite il mod. F24 o apposito bollettino di c/c postale; - in 4 rate trimestrali scadenti nei mesi di gennaio, aprile, luglio e ottobre. - Il Comune può variare la scadenza ed il numero delle rate. - Per il 2013 la prima rata è posticipata ad aprile salva la facoltà del Comune di posticipare ulteriormente tale

termine; - per il 2013, fino alla determinazione delle tariffe, le rate sono determinate in acconto e commisurate

all'importo versato nel 2012 per la TARSU / TIA / TIA 2; - per gli immobili “occupati” dall'1.1.2013 le rate vanno determinate con riferimento alle tariffe TARSU / TIA / TIA

2 applicate dal Comune nel 2012; - il pagamento a conguaglio sulle rate versate in acconto “è effettuato con la rata successiva alla determinazione

delle tariffe”; - per il 2013 il pagamento della maggiorazione è effettuato sulla base della misura standard di€ 0,30 per mq alla

scadenza delle prime 3 rate contestualmente al versamento della TARES o della tariffa (senza applicazione di sanzioni ed interessi).

- Il conguaglio per l'eventuale incremento della maggiorazione fino a € 0,40 è effettuato al momento del pagamento dell'ultima rata;

- è consentito il pagamento in un'unica soluzione entro il mese di giugno di ciascun anno.

Villa Cagnola - 1 Marzo 2013

Le diapositive proiettate sono scaricabili nell’area dedicata al convegno all’indirizzo web

www.brogginiassociati.it

Grazie per la partecipazione

Via Dandolo, 5 – 21100 Varese – tel 0332 2875998 – fax 0332 234520 – www.brogginiassociati.it

Studio Dott. Riccardo Broggini – DOTTORI COMMERCIALISTI ASSOCIATI

Iva 2013 – Legge di stabilità 2013

![Scambi intracomunitari 2016.pptx [Sola lettura] intracomunitari 2016... · STAMPO • La cessione dello stampo deve essere annotata ai fini fiscali nel momento della fattura di vendita](https://img.pdfslide.tips/doc/110x75/5c67895109d3f226588c0d2a/scambi-intracomunitari-2016pptx-sola-lettura-intracomunitari-2016-stampo.jpg)