Embed Size (px)

Citation preview

LE NOVITA’ IVA2013

Studio Del Nevo srl

FONTE NORMATIVARecepimento della Direttiva 2010/45/UE

Obiettivi:Standardizzare ed uniformare i 27 Paesi della UE

in ambito fiscaleRidurre i costi amministrativiIncentivare le PMI con documenti semplificatiIva per cassaDiffondere la fatturazione elettronicaContrastare le frodi

DECORRENZA DI APPLICAZIONE

La nuova normativa si applicherà

esclusivamente alle operazioni effettuate

con decorrenza 01.01.13.

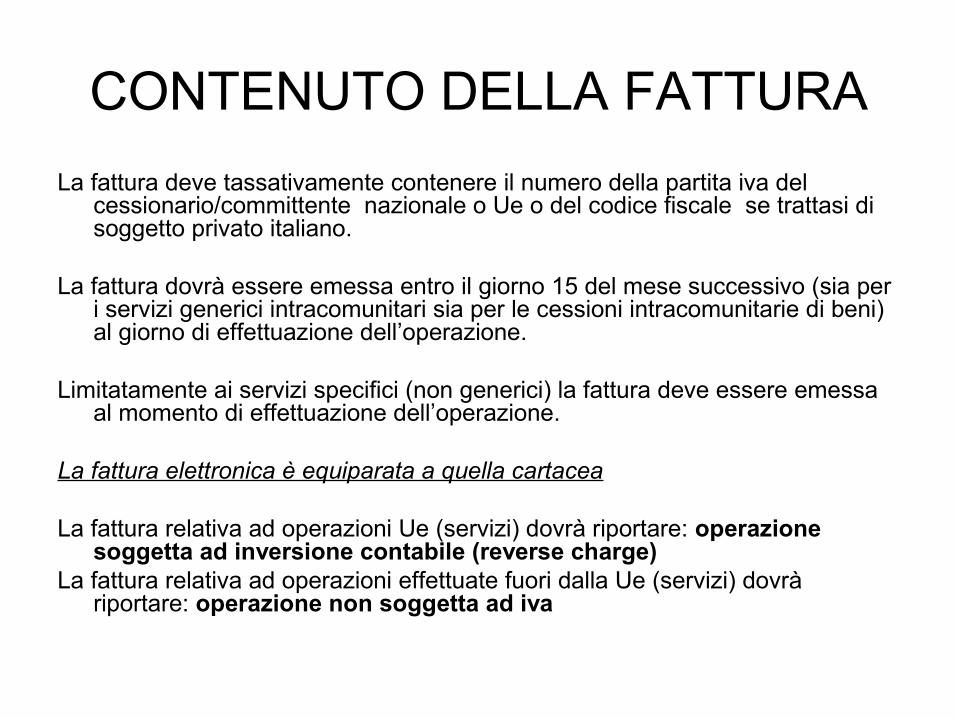

CONTENUTO DELLA FATTURALa fattura deve tassativamente contenere il numero della partita iva del

cessionario/committente nazionale o Ue o del codice fiscale se trattasi di soggetto privato italiano.

La fattura dovrà essere emessa entro il giorno 15 del mese successivo (sia per i servizi generici intracomunitari sia per le cessioni intracomunitarie di beni) al giorno di effettuazione dell’operazione.

Limitatamente ai servizi specifici (non generici) la fattura deve essere emessa al momento di effettuazione dell’operazione.

La fattura elettronica è equiparata a quella cartacea

La fattura relativa ad operazioni Ue (servizi) dovrà riportare: operazione soggetta ad inversione contabile (reverse charge)

La fattura relativa ad operazioni effettuate fuori dalla Ue (servizi) dovrà riportare: operazione non soggetta ad iva

FATTURA RIEPILOGATIVATutte le prestazioni di servizi effettuate nel medesimo

mese solare nei confronti nel medesimo committente possono essere oggetto di un’unica fattura riepilogativa contenente il dettaglio delle prestazioni eseguite.

Tale documento deve sempre essere emesso entro il giorno 15 del mese successivo a quello di effettuazione delle prestazioni.

Le singole prestazioni dovranno essere individuabili per mezzo di “idonea documentazione”: es riferimento al contratto sottostante oppure ai rapporti giornalieri che ne attestano l’esecuzione

FATTURA SEMPLIFICATAUtilizzabile solo per operazioni di importo inferiore a 100 Euro

(riteniamo iva inclusa).

Tale limite potrà essere elevato sino ad Euro 400 per taluni settori merceologici.

Tale fattura potrà riportare esclusivamente il codice fiscale (privato italiano) o la partita iva (per i clienti nazionali e UE) del destinatario senza i restanti riferimenti dati identificativi (documento molto simile ad uno scontrino “parlante”).

Il corrispettivo potrà esporre il solo totale con l’evidenza dell’aliquota iva di riferimento (senza evidenziare la base imponibile)

LA FATTURA SEMPLIFICATANON SI PUO’ EMETTERE PER …La fattura semplificata non può essere

emessa per:

1) Le cessioni intracomunitarie di beni 2) Le operazioni extraterritoriali (cessioni di

beni o prestazioni di servizi) effettuate nei confronti di soggetti passivi che siano debitori dell’imposta in altri Stati membri della Ue

NOTE DI VARIAZIONELe fatture rettificative devono riportare il

riferimento alla fattura originaria e le indicazioni dell’oggetto della modifica.

La circolare 36/E/2008 tuttavia segnalava in alternativa di indicare nelle note credito il riferimento all’accordo commerciale.

Le note di variazione devono riportare i dati classici delle fatture semplificate indipendentemente però dall’importo delle stesse.

SERVIZI GENERICI (7 TER)(ciclo attivo)

Prestatore Committente

Effettuazione operazione

pagamento Pre-fatturazione

ITALIA UEOEXTRA

Ultimazione prestazione

Se anticipato rispetto a ultimazione prestazione si considera effettuata la prestazione

Non si considera effettuata la prestazione

SERVIZI GENERICI (7 TER)(ciclo attivo)

PRESTATORE COMMITTENTE ART. IVA EMISSIONE FATTURA

RILEVANZA INTRASTAT

ITALIA UEO EXTRA

7 TER Entro il giorno 15 rispetto al mese successivo di effettuazione dell’operazione

Sì solo quelle verso committente Ue (B2B)

Le fatture di acconto pagate assumono certamente rilevanza intrastat immediata.Le fatture di acconto non pagate in base alla circolare 36/E del giugno 2010 non assumeranno rilevanza intrastat (le fatture di acconto assumono rilevanza intra secondo il criterio generale del momento di effettuazione dell’operazione saranno pertanto da rilevare nella dichiarazione solo all’atto del pagamento delle stesse)

SERVIZI GENERICI (7 TER)(ciclo passivo)

Prestatore Committente

Effettuazione operazione

pagamento Pre-fatturazione

UEO EXTRA

ITALIA Ultimazione prestazione

Se anticipato rispetto a ultimazione prestazione si considera effettuata la prestazione

Non si considera effettuata la prestazione*

Circolare 35/E/2012: la ricezione della fattura può essere ritenuta indice diesecuzione dell’operazione con conseguente onere di compilazione dell’intrastat. Se un fornitore emette fattura, anche per il prezzo totale, e non effettua l’operazione e si è certi che la prestazione non sia stata pagata, si dovrà attendere l’ultimazione della prestazione o il pagamento per compilare l’intrastat

SERVIZI GENERICI (7 TER)(ciclo passivo)

PRESTATORE COMMITTENTE

ART. IVA registrazione RILEVANZA INTRASTAT

UEOEXTRA

ITALIA Integrazione con iva per i soggetti Ue ed autofattura art.17 per gli extraue

Entro il giorno 15 rispetto al mese successivo di effettuazione dell’operazione

Sì solo quelle ricevute da prestatori Ue (B2B)

Le fatture di acconto pagate assumono certamente rilevanza intrastat immediata.Le fatture di acconto non pagate che NON assumono immediata rilevanza intrastat: assumono rilevanza intra secondo il criterio generale del momento di effettuazione dell’operazione. Saranno pertanto da rilevare nella dichiarazione solo all’atto del pagamento delle stesse.

SERVIZI NON GENERICI(ciclo attivo)

Prestatore Committente

Effettuazione operazione

pagamento Pre-fatturazione

ITALIA UEOEXTRA

Pagamento o fattura anticipata

Se anticipato rispetto ad emissione fattura si considera effettuata la prestazione

Se viene emessa fattura anticipata si considera effettuata la prestazione

Si evidenzia che tutte le prestazioni di servizi non generici non assumono mairilevanza ai fini della compilazione della dichiarazione intrastat

SERVIZI NON GENERICI(ciclo attivo)

PRESTATORE COMMITTENTE

ART. IVA EMISSIONE FATTURA

RILEVANZA INTRASTAT

ITALIA UEO EXTRA

7 quater7 quinquies

Entro giorno di effettuazione dell’operazione

MAI

SERVIZI NON GENERICI(ciclo passivo)

Prestatore Committente

Effettuazione operazione

pagamento Pre-fatturazione

UEOEXTRA

ITALIA Pagamento o fattura anticipata

Se anticipato rispetto ad emissione fattura si considera effettuata la prestazione

Se viene emessa fattura anticipata si considera effettuata la prestazione

Si evidenzia che tutte le prestazioni di servizio non generico non assumono mairilevanza ai fini intrastat

SERVIZI NON GENERICI(ciclo passivo)

PRESTATORE COMMITTENTE

ART. IVA REGISTRAZIONE

RILEVANZA INTRASTAT

UEOEXTRA

ITALIA Integrazione con o senza iva per i UeAutofattura art.17 extraue

Entro giorno di effettuazione dell’operazione.Se pre-fatturata operazione effettuata

MAI

INTEGRAZIONEE’ fatto obbligo durante l’integrazione delle operazioni intrcomunitarie

(oramai praticamente tutte: acquisti merce, prestazioni di servizi generici e non) di indicare:

NumerazioneControvalore in euroAmmontare dell’imposta o indicazione art.iva per non applicazione

dell’impostaL’annotazione nel registro iva vendite dovrà avvenire entro il giorno 15

del mese successivo alla ricezione della fattura con rifermento al mese precedente

L’annotazione nel registro iva acquisti va compiuta anteriormente alla liquidazione (o dichiarazione annuale) nella quale è esercitato il diritto ed entro i termini ordinari previsti dall’art. 19, comma 1, dpr 633772.

TERMINE PER LA REGOLARIZZAZIONE

Nel caso di mancata ricezione della fattura da fornitore Ue si dovrà procedere con la regolarizzazione entro il giorno 15 del terzo mese successivo a quello di effettuazione dell’operazione (non più dal secondo mese successivo) con emissione della relativa autofattura.

L’obbligo di regolarizzazione è previsto anche per le cessioni di beni non intracomunitari e le prestazioni di servizio generiche

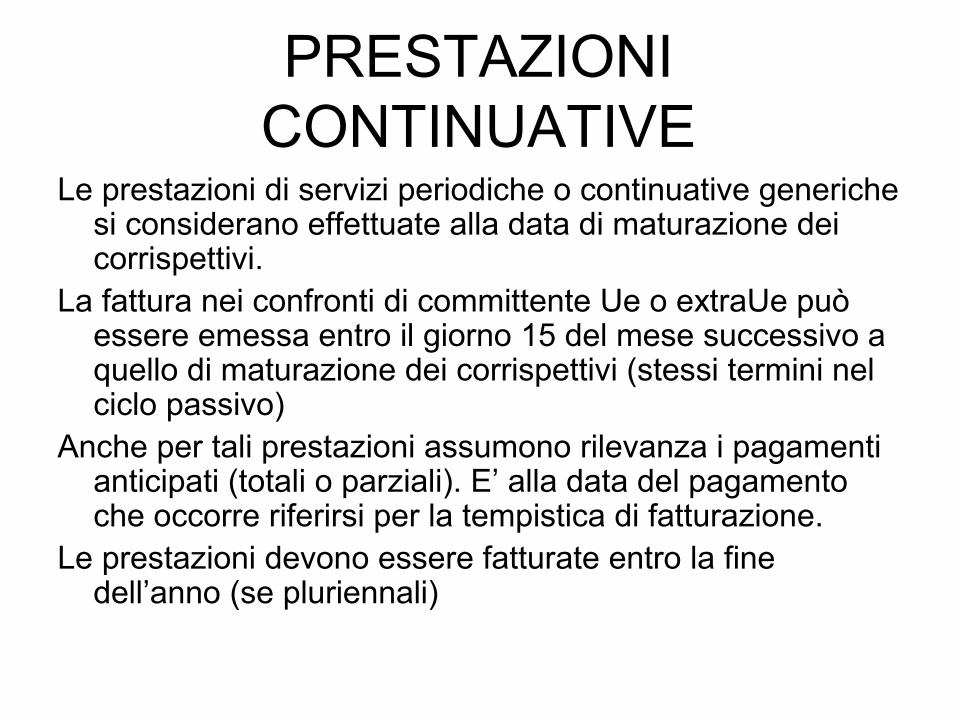

PRESTAZIONI CONTINUATIVE

Le prestazioni di servizi periodiche o continuative generiche si considerano effettuate alla data di maturazione dei corrispettivi.

La fattura nei confronti di committente Ue o extraUe può essere emessa entro il giorno 15 del mese successivo a quello di maturazione dei corrispettivi (stessi termini nel ciclo passivo)

Anche per tali prestazioni assumono rilevanza i pagamenti anticipati (totali o parziali). E’ alla data del pagamento che occorre riferirsi per la tempistica di fatturazione.

Le prestazioni devono essere fatturate entro la fine dell’anno (se pluriennali)

CESSIONE/ACQUISTI BENI

L’effettuazione dell’operazione intracomunitaria coincide con l’inizio del trasporto o spedizione nel Paese del cedente (non più dalla consegna o dall’arrivo a destinazione) o del Paese di provenienza a nulla rilevando il pagamento totale o parziale (l’acconto non conta).

Se, prima della partenza della merce, il cessionario entra in possesso della fattura, l’operazione continua ad assumere rilevanza limitatamente all’importo fatturato (SENZA PERALTRO ASSUMERE ALCUNA RILEVANZA INTRASAT – occorre il requisito dello spostamento fisico dei beni)

Rimane ferma la posticipazione del momento di effettuazione dell’operazione nel caso in cui gli effetti traslativi o costitutivi si producano successivamente (fermo restando il limite massimo di un anno dalla consegna)

Gli acquisti intracomunitari effettuati in modo continuativo nell’arco di un periodo superiore ad un mese solare si considerano effettuati al termine di ciascun mese.

FATTURE DI ACCONTOPer gli acconti incassati o pagati, relativi a forniture di

merce, non vi è più l’obbligo di emissione della fattura limitatamente ai rapporti con soggetti appartenenti all’Unione Europea (trattasi di un mero evento finanziario che non comporta l’effettuazione dell’operazione).

Gli acconti continuano ad assumere rilevanza nella prestazioni di servizio ed in particolare:

Nel caso in cui ci sia stato il pagamento di una prestazione di servizi generica scatta l’obbligo di compilazione della dichiarazione intrastat

Resta fermo l’obbligo delle fatture di acconto, relative alle forniture di merce, per le transazioni nazionali e con i Paesi extraUe.

DIFFERITE TRIANGOLARI

Nel caso in cui un soggetto italiano A venda merce a cliente italiano B con consegna dei beni a cliente estero C

Il promotore della triangolazione B dovrà emettere fattura di vendita entro la fine del mese successivo a quello di consegna o spedizione effettuata per suo conto da A verso C.

OPERAZIONI NON TERRITORIALMENTE RILEVANTIObbligo di emissione delle fatture anche per

tutte le cessioni e le prestazioni di servizio non territorialmente rilevanti effettuate nei confronti di soggetti passivi debitori dell’imposta in altri Stati della UE e per tutte le operazioni che si considerano effettuate fuori dalla UE a prescindere dallo status e/o dal luogo di stabilimento del cessionario/committente

PLAFOND E VOLUME D’AFFARI

Concorreranno alla determinazione del volume d’affari sia i servizi generici, sia i non generici che le cessioni di beni fuori dal campo iva per carenza del presupposto territoriale.

Il legislatore ha tuttavia escluso le operazioni non territoriali da quelle che possono concorrere alla costituzione del plafond

SANZIONIOMESSA DOCUMENTAZIONE O REGISTRAZIONE DI

OPERAZIONI IMPONIBILI: dal 100 al 200% dell’imposta

OMESSA DOCUMENTAZIONE O REGISTRAZIONE DI OPERAZIONI NON IMPONIBILI O ESENTI: dal 5 al 10% del corrispettivo. Se non rileva ai fini del reddito da 258,23 a 2065,83 euro

OMESSA DOCUMENTAZIONE O REGISTRAZIONE DI OPERAZIONI NON SOGGETTE AD IVA: dal 5 al 10% del corrispettivo. Se non rileva ai fini del reddito da 258,23 a 2065,83 euro

CAMBIO DI RIFERIMENTO

I corrispettivi dovuti e le spese e gli oneri sostenuti in valuta estera devono essere computati in base al cambio del giorno di effettuazione dell’operazione o, in mancanza di tale indicazione sulla fattura, del giorno di emissione della fattura.

In mancanza di tali informazioni si deve fare riferimento al giorno antecedente più prossimo

DEPOSITI IVANUOVO CONCETTO DI INTRODUZIONE:La merce si considera introdotta (e quindi si realizza

l’effettivo sospensivo dell’iva) con il semplice passaggio delle merci negli spazi limitrofi al deposito iva.

Le prestazioni di servizi eseguite sulle merci si devono ritenere sufficienti ad assolvere le funzioni di stoccaggio e di custodia

Se in fase di estrazione viene eseguita correttamente la procedura dell’autofatturazione, l’iva si deve ritenere definitivamente assolta

La nuova normativa ha effetto retroattivo ed impatta anche sui contenziosi in corso.

![Servizi Intracomunitari 2016.pptx [Sola lettura] Intracomunitari 2016... · • Trasporti nazionali, intracomunitari, extracomunitari • Attività accessorie ... • - numeri di](https://img.pdfslide.tips/doc/110x75/5c6786b009d3f2ff5a8c04d7/servizi-intracomunitari-2016pptx-sola-lettura-intracomunitari-2016-.jpg)

![Scambi intracomunitari 2016.pptx [Sola lettura] intracomunitari 2016... · STAMPO • La cessione dello stampo deve essere annotata ai fini fiscali nel momento della fattura di vendita](https://img.pdfslide.tips/doc/110x75/5c67895109d3f226588c0d2a/scambi-intracomunitari-2016pptx-sola-lettura-intracomunitari-2016-stampo.jpg)