Embed Size (px)

Citation preview

IZVEŠTAJ REVIZIJE O FINANSIJSKIM IZVEŠTAJIMA MINISTARSTVA

POLJOPRIVREDE, ŠUMARSTVA I RURALNOG RAZVOJA ZA GODINU

2020

Priština, juli 2021

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

2

SADRŽAJ IZVEŠTAJA

1 Mišljenje Revizije ................................................................................................................................ 3

2 Nalazi i preporuke ............................................................................................................................. 8

3 Sažeta informacija o planiranju i izvršenju budžeta ........................................................... 21

4 Napredak u sprovođenju preporuka ....................................................................................... 24

Dodatak I: Pismo potvrde ..................................................................................................................... 29

Dodatak II: Objašnjenja različitih vrsta mišljenja revizije primenjenih od strane NKR i

drugih delova Godišnjeg Izveštaja .................................................................................................... 30

Beleška

Ovaj revizorski izveštaj je prvi put generisan putem platforme za elektronsko upravljanje revizijom (SITA).

Takođe, ove godine se koristi novi šablon Izveštaja o reviziji, prema ažuriranoj metodologiji za finansijske

revizije i revizije usaglašenosti. Izveštaj takođe prvi put uključuje posebni zaključak o usklađenosti.

Potpuno smo svesni da primena svih ovih inovacija istovremeno, u neobičnim okolnostima pandemije, može

rezultirati nekim nenamernim tehničkim propustom, zbog čega se unapred izvinjavamo i zahvaljujemo na

razumevanju!

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

3

Za: g. Faton Peci, Ministar Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja

Adresa: Ul. Ukšin Hoti, Kompleks Ramiz Sadiku, Priština, Republika Kosovo

1 Mišljenje Revizije

Završili smo reviziju finansijskih izveštaja Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja

za godinu koja se završava 31. decembra 2020. godine, u skladu sa Zakonom o Nacionalnoj

Kancelariji Revizije Republike Kosova i Međunarodnim Standardima Vrhovnih Institucija Revizije

(MSVIR). Revizija je izvršena prvenstveno kako bi nam omogućila da izrazimo mišljenje o finansijskim

izveštajima i zaključak o usaglašenosti sa nadležnim organima1.

Kvalifikovano mišljenje u godišnjim finansijskim izveštajima

Završili smo reviziju Godišnjih Finansijskih Izveštaja Ministarstva Poljoprivrede, Šumarstva I Ruralnog

Razvoja , koji sadrže izveštaj o primanjima i uplatama u gotovini, izveštaj o izvršenju budžeta i beleške

objašnjenja o finansijskim izveštajima, uključujuci i rezime značajnih računovodstvenih politika i

drugih izveštaja2, za godinu koja se završila 31. decembra 2020.

Prema našem mišljenju, pored uticaja pitanja opisanih u stavu o Osnova za Kvalifikovano Mišljenje,

Godišnji Finansijski Izveštaji Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja, predstavljaju

istinitu i realnu sliku u svim materijalnim aspektima, u skladu sa Međunarodnim Standardima

Računovodstva za Javni Sektor, prema računovodstvu zasnovanom na gotovini.

Osnova za kvalifikovano mišljenje

Za 12 isplate u vrednosti od 497,577 €, izvršenih iz kategorije subvencija i transfera, nismo bili u

mogućnosti da sprovodimo redovne postupke revizije, jer su isplate bile pod istragom od strane

sudskih organa i mi smo izbegavali mešanje u te slučajeve. Iz tog razloga nismo u mogucnosti da

pružimo sigurnost za njihovo izvršenje u skladu sa zakonskim zahtevima.

Osim toga:

B1 Kapitalna imovina (u vrednosti iznad 1,000 €) ne predstavlja tačnu vrednost imovine. Revizija

je otkrila da je u osam (8) slučajeva kapitalna imovina iznad 1,000 € bila precenjena za 371,496

€, dok je bila potcenjena sa dve (2) isplate u vrednosti od 153,590 €.

1 Usklađenost sa vlastima – usklađenost sa svim relevantnim zakonima, pravilima, propisima, standardima i dobrim

praksama u javnom sektoru 2 Drugi izveštaji su uslov člana 8 Uredbe 01/2017 o Godišnjem Finansijskom Izveštavanju.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

4

A1 Obelodanjivanje neizmirenih obaveza na kraju 2020. godine, nije se pravilno odrazilo na GFI.

U četiri (4) slučaja u vrednosti od 67,211 €, neizmirene obaveze su precenjene. Dok u dva (2)

slučaja u vrednosti od 143,706 € nisu predstavljeni u GFI.

A2 Iz kategorije robe i usluga izvršene su dve (2) isplate u iznosu od 153,590 €, koje su po prirodi

pripadale kategoriji kapitalnih investicija.

Za više detalja pogledajte potpoglavlje 2.1 Pitanja koja utiču na mišljenje revizije.

Revizija je izvršena u skladu sa Međunarodnim Standardima Revizije Vrhovnih Institucija Revizije

(MSVIR). Prema ovim standardima naše odgovornosti su opisane ispod kod dela 'Odgovornosti

Revizora za Reviziju Finansijskih Izveštaja’. U skladu sa ONISA-P-10, MSVIR 130, Etički kodeks NKR-a

kao i drugim relevantnim zahtevima za reviziju GFI budžetskih organizacija, NKR je nezavisna od

subjekata revizije. Smatramo da su revizorski dokazi koje smo prikupili dovoljni i prikladni za

osiguranje osnovu za mišljenje.

Zaključak usklađenosti

Mi smo, takođe izvršili reviziju usklađenosti rukovodstva Ministarstva Poljoprivrede, Šumarstva i

Ruralnog Razvoja sa definisanim kriterijumima revizije koji proizilaze iz zakona koji se primenjuju na

subjekat revizije u kontekstu upotrebe finansijskih sredstava.

Prema našem zaključaku, pored uticaja pitanja opisanih u stavu o Osnova za Zaključak usklađenosti,

transakcije izvršene u procesu izvršenja budžeta Opštine bile su, u svim materijalnim aspektima, u

skladu sa kriterijumima revizije koji proizilaze iz zakona koji se primenjuju na subjekat revizije u

kontekstu upotrebe finansijskih sredstava.

Osnova za zaključak

A3 Tokom izvršenja isplata primetili smo da je u četiri (4) slučaja u vrednosti od 318,732 €, prvo

je primljen račun u ministarstvu, a zatim su obavezivana sredstva i izdat nalog za kupovinu

B2 U 13 isplata u vrednosti od 147,446 € bilo je kašnjenja u isplatama počev od 12 do 204 dana,

od dozvoljenog roka koji je bio 30 dana. Dokle su u 20 isplate za subvencije date kroz

Program poljoprivrednog razvoja (grantovi) ukupne vrednosti od 916,431 €, isplate su

prekoračile rokove određene za isplatu od 4 do 194 dana.

Za više detalja pogledajte potpoglavlje 2.2 Pitanja koja utiču na zaključak usklađenosti.

Revizija je izvršena u skladu sa Međunarodnim Standardima Revizije Vrhovnih Institucija Revizije

(MSVIR). Prema ovim standardima naše odgovornosti su opisane ispod kod dela 'Odgovornosti

Revizora za Reviziju Finansijskih Izveštaja’. U skladu sa ONISA-P-10, MSVIR 130, Etički kodeks NKR-a

kao i drugim relevantnim zahtevima za reviziju GFI budžetskih organizacija, NKR je nezavisna od

subjekta revizije. Smatramo da su revizorski dokazi koje smo prikupili dovoljni i prikladni za

osiguranje osnovu za zaključak.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

5

Ključna pitanja revizije

Ključna revizorska pitanja u reviziji finansijskih izveštaja MPŠRR-a za 2020. godinu bila su sledeca:

1. Agencija za razvoj poljoprivrede (ARP) je od 2018. godine uspostavila je Direkciju za finansije

sa svim potrebnim radnim pozicijama da bi funkcionisala kao nezavisna agencija. Uprkos

tome, izvršenje plaćanja i dalje nastavlja da vrši centralna kancelarija za finansije u

ministarstvu. Viši menadžment ministarstva i ARP nisu preduzeli dovoljne mere da omoguce

funkcionisanje ovih struktura unutar ARP-a. To je prouzrokovalo kašnjenja sa isplatama i

dodatne administrativne radove za ARP i kašnjenja u procesu poljoprivrednog razvoja, i kao

posledica toga, ne korišćenje sredstava od Evropske komisije.

2. Vrednost neizmirenih obaveza prema poljoprivrednicima na kraju 2020. godine bilo je

40,396,909 €. Od toga su za direktna plaćanja prema redovnom godišnjem programu

ministarstva bile 13,486,360 €, obaveze kao rezultat Programa ekonomskog oporavka u

poljoprivredi 18,916,340 € i obaveze od 7,994,209 € koje su poljoprivrednicima odobrene u

okviru godišnjeg programa za razvoj poljoprivrede (grantovi).

Povećanje obaveza je bilo kao rezultat nedostatka finansijskih sredstava i lošeg upravljanja u

oblasti subvencija. To je kao rezultat kašnjenja u odobravanju programa, finansijske podrške

poljoprivrednika u okviru redovnog programa za direktna plaćanja i programa za ekonomski

oporavak van budžeta koji je odobrila Vlada i izmirenja obaveza prenetih iz prethodne

godine.

Odgovornosti Menadžmenta i upravnih organa/upravljačkih za godišnje finansijske izveštaje

Generani Sekretar Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja odgovoran je za

pripremu i realnu prezentaciju finansijskih izveštaja u skladu sa Međunarodnim Standardima

Računovodstva u Javnom Sektoru - Finansijsko Izveštavanje zasnovano na Računovodstvu Gotovine.

Takođe, Generalni Sekretar Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja odgovoran je

za uspostavljanje unutrašnjih kontrola, za koje utvrdi da su neophodne kako bi se omogućilo

sastavljanje finansijskih izveštaja, bez pogrešnog prikazivanja materijalnih izveštaja izazvanih bilo

prevarom ili greškom. To uključuje ispunjavanje zahteva koji proizilaze iz Zakona br. 03/L-048 o

Upravljanju Javnim Finansijama i Odgovornosti (sa dopunama i izmenama) i Uredba br. 01/2017 o

Godišnjem Finansijskom Izveštavanju Budžetskih Organizacija.

Ministar Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja je odgovoran za obezbeđivanje

nadzora nad postupkom finansijskog izveštavanja Opštine.

Odgovornost Menadžmenta o Usaglašenosti

Menadžment Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja je takođe odgovoran za

korišćenje finansijskih resursa Ministarstva Poljoprivrede, Šumarstva I Ruralnog Razvoja u skladu sa

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

6

Zakonom o Upravljanju Javnim Finansijama i Odgovornosti i svim ostalim važećim pravilima i

propisima,.3

Odgovornost Generalnog Revizora za reviziju GFI

Naši ciljevi su da pružimo razumno uverenje da finansijski izveštaji u celini ne sadrže materijalno

značajne pogreške, bilo zbog prevare ili greške, i da izdajemo/izradimo revizorski izveštaj koji

uključuje naše mišljenje. Razumna sigurnost je visoki stepen sigurnosti međutim ne garantuje da će

revizija koja se vrši u skladu sa MSVIR uvek identifikovati materijalno pogrešno prikazivanje kada

ono postoji. Pogrešna prikazivanja se mogu pojaviti usled prevare ili greške a smatraju se

materijalnim ukoliko, pojedinačno ili u grupi, razumno očekuje da utiču u ekonomskim odlukama

korisnika koje se donose na osnovu ovih finansijskih izveštaja.

Naš cilj je takođe da izrazimo revizorsko mišljenje o usklađenosti relevantnih vlasti Ministarstva

Poljoprivrede, Šumarstva I Ruralnog Razvoja sa definisanim kriterijumima revizije koji proizilaze iz

primenljivog zakonodavstva u kontekstu upotrebe finansijskih sredstava, u vezi sa subjektom revizije.

Kao deo revizije u skladu sa Zakonom o NKR i ISSAI, vršimo profesionalnu presudu i održavamo

profesionalni skepticizam tokom cele revizije. Mi takođe:

Identifikujemo i procenimo rizike od materijalno značajnih pogrešnih prikazivanja finansijskih

izveštaja, bilo zbog prevare ili greške, izradimo i izvršimo revizorske postupke koji odgovaraju

na te rizike, i pribavimo revizijske dokaze koji su dovoljni i prikladni da obezbedimo osnovu

za naše mišljenje. Rizik od ne otkrivanja materijalno značajnih pogrešnih navoda koji nastaju

kao rezultat prevare veći je od onog koji je rezultat greške, jer prevara može uključivati

manipulaciju, falsifikovanje, namerne propuste, lažno predstavljanje ili zaobilaženje

unutrašnjih kontrola.

Identifikujemo i procenimo rizike neusklađenosti sa vlastima, bilo zbog prevare ili greške,

izradimo i izvršimo revizorske postupke koji su odgovorni za te rizike, i pribavimo revizijske

dokaze koji su dovoljni i prikladni da pruže osnovu za naš zaključak o usklađenosti sa vlastima.

Rizik od ne otkrivanja materijalno značajnih pogrešnih navoda koji nastaju kao rezultat

prevare veći je od onog koji je rezultat greške, jer prevara može uključivati manipulaciju,

falsifikovanje, namerne propuste, lažno predstavljanje ili zaobilaženje unutrašnjih kontrola.

Osiguramo da razumemo unutrašnju kontrolu relevantnu za reviziju, radi izrade revizorskih

postupaka koji su prikladni, ali ne u svrhu izražavanja mišljenja o efektivnosti interne kontrole

Ministarstva Poljoprivrede, Šumarstva i Ruralnog Razvoja.

Procenimo prikladnost korištenih računovodstvenih politika i razumnost računovodstvenih

procena i povezanih otkrivanja izvršene od strane menadžmenta.

3 Kolektivno referisanih kao usklađenost sa vlastima

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

7

Procenimo ukupnu prezentaciju, strukturu i sadržaj finansijskih izveštaja, uključujući

obelodanjivanja, da bi se osigurali da finansijski izveštaji prikazuju transakcije i osnovne

događaje realno i tačno.

Između ostalog, komuniciramo sa menadžmentom i odgovornima za upravljanje, i u vezi sa obimom

i vremenom revizije i važnim nalazima revizije, uključujući sve značajne nedostatke interne kontrole

koje identifikujemo tokom revizije.

Od pitanja koja su preneta menadžmentu, identifikujemo ona pitanja koja su bila najrelevantnija u

reviziji finansijskih izveštaja tekućeg perioda i koja se smatraju ključnim revizorskim pitanjima. Izveštaj

revizije objavljuje se na veb stranici NKR-a, sa izuzetkom informacija koje su klasifikovane kao

osetljive ili zbog drugih zakonskih i administrativnih zabrana, u skladu sa važećim zakonodavstvom.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

8

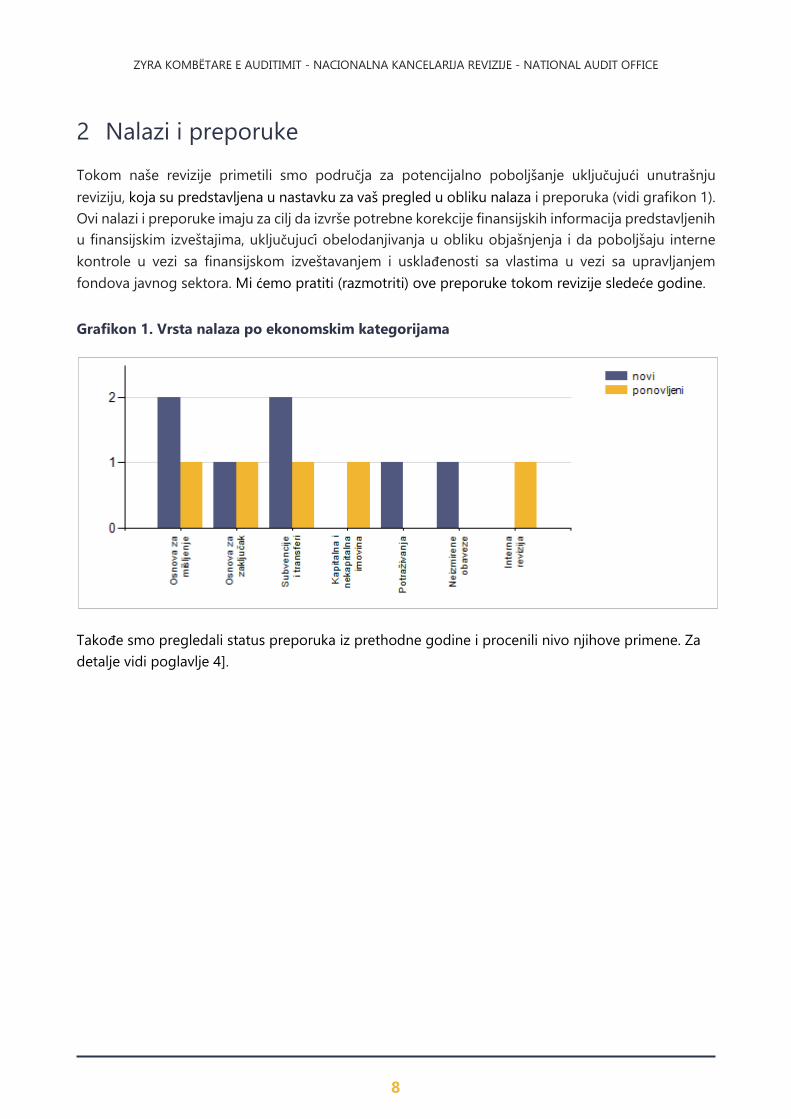

2 Nalazi i preporuke

Tokom naše revizije primetili smo područja za potencijalno poboljšanje uključujući unutrašnju

reviziju, koja su predstavljena u nastavku za vaš pregled u obliku nalaza i preporuka (vidi grafikon 1).

Ovi nalazi i preporuke imaju za cilj da izvrše potrebne korekcije finansijskih informacija predstavljenih

u finansijskim izveštajima, uključujuci obelodanjivanja u obliku objašnjenja i da poboljšaju interne

kontrole u vezi sa finansijskom izveštavanjem i usklađenosti sa vlastima u vezi sa upravljanjem

fondova javnog sektora. Mi ćemo pratiti (razmotriti) ove preporuke tokom revizije sledeće godine.

Grafikon 1. Vrsta nalaza po ekonomskim kategorijama

Takođe smo pregledali status preporuka iz prethodne godine i procenili nivo njihove primene. Za

detalje vidi poglavlje 4].

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

9

2.1 Pitanja koja utiču na mišljenje revizije

Pitanje B1 – Nepravilnosti u registraciji i izveštavanju imovine

Uredba MF br. 02/2013 o upravljanju nefinansijskom imovinom u budžetskim

organizacija, član 6, citira da: svaka budžetska organizacija treba stvoriti i ažurirati

Registar nefinansijske imovine koja je pod njenim upravljanjem. Dalje, tačka 3

utvrđuje da kapitalna imovina iznad 1,000€ se treba registrirati u ISUJFK, a

nekapitalna imovina ispod 1,000€ i rezerve zapisuju se u sistemu e-imovine.

Takođe prema AU 04/2019, članu 8 i dodatku 1 istog uputstva, utvrđuje se da:

troškovi u fazi identifikacije projekta: plate i drugih naknada za osoblje

projektnog tima, troškovi konsultanata, putovanja projektnog tima, klasifikuju se

kao tekuc i troškovi.

Tokom testiranja imovine primetili smo sledece slabosti:

kapitalna imovina u vrednosti iznad 1,000 € ne predstavlja tačnu vrednost

imovine u ministarstvu. U 5 slučajeva kapitalna imovina iznad 1,000 € je

precenjena za 314,404 €. To se dogodilo jer je ministarstvo u svoje

registre obuhvatila imovinu koja prema sporazumu između Svetske

banke i MPŠRR u okviru projekta “Rehabilitacija i modernizacija sistema

za navodnjavanje u regionalnoj kompaniji za navodnjavanje Radoniqi i

Dukagjini“ prelaze direktno u vlasništvu RKV Radoniqi“ ;

u tri (3) uplate izvršene za kupovinu softvera, imovina je precenjena u

iznosu od 57,092 €, zbog činjenice da su se isplate odnosile na troškove

IT stručnjaka, obuku osoblja i studijskih poseta;

u dve (2) isplate u iznosu od 153,590 € za razvoj GIS Desktop sistema u

ugovoru “Konsolidacija i popis inventara poljoprivrednog zemljišta u

Republici Kosovo“, nisu registrovane u registru imovine; i

takođe, 11 zemljišna imovina Poljoprivrednog instituta Kosova (IBK) još

uvek nisu pod kontrolom i u upotrebi od strane IBK-a, ali se iste koriste

od privatnih pojedinaca. Ovaj nalaz se nastavlja da se ponavlja tokom

godina u izveštajima revizije i da je to prema IBK-u nedostatak uređenja

pravnog okvira za organizaciju Poljoprivrednog instituta Kosova.

To je bilo zbog lošeg funkcionisanja unutrašnje kontrole i nedostatka

odgovornosti u izvršavanju dužnosti od strane nadležnih službenika.

Registracija imovine koja nije u vlasništvu MPŠRR, kao i neregistrovanje imovine

u odgovarajucim registrima nefinansijske imovine utiče na netačno prikazivanje

imovine u GFI i onemogućava efikasno upravljanje i kontrolu imovine sa rizikom

gubitka ili zloupotrebe imovine.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

10

Ministar treba preduzeti mere kako bi osigurao potpunu i tačnu registraciju

imovine kako je predviđeno Uredbom br. 02/2013 o upravljanju nefinansijskom

imovinom kako bi se stanje imovine izveštavalo na tačan i istinit način.

Odgovor uprave entiteta (slažu se).

1 – Netačno obelodanjivanje neizmirenih obaveza u GFI

Prema Uredbi br. 01/2017 o godišnjim finansijskim izveštajima - član 17, utvrđuje

se da budžetske organizacije izveštavaju sve obaveze (račune) generisane do 31.

decembra izveštajne godine.

Tokom revizije, identifikovali smo da obelodanjivanje neizmirenih obaveza

MPŠRR i Agencije za šume Kosova (AŠK) na kraju 2020. godine nije tačno

odraženo u GFI. To je zato što su u četiri (4) slučaja u vrednosti od 67,211 €,

neizmirene obaveze bile precenjene. Dok u dva (2) slučaja u vrednosti od 143,706

€ uopšte nisu predstavljeni u GFI.

To se dogodilo kao rezultat nedostatka odgovarajucih informacija tokom

pripreme i prezentacije informacija u GFI-u.

Netačno obelodanjivanje obaveza uticalo je na pogrešno prikazivanje obaveza,

što se odrazilo na netačno predstavljanje informacija korisnicima GFI-a.

Preporuka A1 Ministar treba da obezbedi da se u pripremi GFI-a primenjuju adekvatni postupci

unutrašnje kontrole, proveravajući tačnost i potpunost podataka o neizmirenim

obavezama.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

11

2 – Neadekvatna klasifikacija troškova

Prema članu 18 tački 3, Finansijskog pravila br. 01/2013 potrošnja javnog novca,

utvrđuje se da rashodi treba da imaju adekvatne kodove, određene sa kontnim

okvirom.

Tokom testiranja troškova, primetili smo da su izvršene dve (2) isplate iz

kategorije robe i usluga za druge ugovorene usluge “Konsolidacija i popis

inventara poljoprivrednog zemljišta u Republici Kosovo“ u vrednosti od 153.590

€ koji su po prirodi pripadali kategoriju kapitalnih investicija. To je tako zato što

se plaćanje odnosilo na kupovinu i instalaciju GIS sistema, programa koji je

omogućio rad Nacionalnog geografskog informacionog sistema.

Neadekvatna klasifikacija troškova se dogodilo kao rezultat lošeg planiranja

troškova i nedostatka unutrašnjih kontrola.

Isplate izvršene iz neadekvatnih kodova troškova utiču na potcenjivanje kapitala

i precenjivanje robe i usluga, što ima za posledicu netačan prikaz stanja računa.

Preporuka A2 Ministar treba da obezbedi planiranje budžeta u skladu sa prirodom projekata,

tako da se isplate vrše prema odgovarajucim ekonomskim kategorijama, kako bi

se omogućilo njihovo pravilno izveštavanje u GFI-u, u skladu sa kontnim okvirom.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

12

2.2 Pitanja koja utiču na zaključak o usklađenosti

3 – Nedostaci u obradi isplata

Finansijsko pravilo br. 01/2013 / MF potrošnja javnog novca, u članu 22 predviđa

da se prvo treba obavezivati sredstva, izdati nalog za kupovinu, a nakon prijema

kupovine izraduje se izveštaj o prijemu, prima se račun.

Od 13 testiranih uzoraka, u četiri (4) od njih u vrednosti od 318,732 € identifikovali

smo da je ministarstvo u početku dobilo račun, zatim su sredstva obavezivana i

pripremljen nalog za kupovinu.

To se dogodilo kao rezultat neprimenjivanja uredbi o potrošnji javnog novca od

strane odgovornih službenika i situacije stvorenu od strane pandemije.

Neprimenjivanje odgovarajucih postupaka kontrole tokom procesa isplate može

uticati da ministarstvo ne ispuni na vreme fakturisane obaveze i poveca

neizmirene obaveze, što ce predstavljati opterećenje za budžet za sledecu

godinu.

Preporuka A3 Ministar treba obezbediti da se poštuju svi postupci utvrđeni u uredbama, tako

da se pre obrade isplata prvo da se izvrši obavezivanje sredstava, zatim izda nalog

za kupovinu, prijem robe / usluge i na kraju izvršiti plaćanje.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

13

Pitanje B2- Kašnjenje u plaćanju obaveza

Zakon o upravljanju javnim finansijama, član 39, obavezuje Ministarstvo da isplati

bilo koji važeci račun u roku od 30 dana od dana prijema računa ili zahteva za

plaćanje. Dok su rokovi za izvršenje plaćanja bespovratnih sredstava utvrđeni

smernicama koje donosi ministarstvo za sprovođenje odobrenih godišnjih

programa. Prema ovim smernicama, isplate se moraju izvršiti 20 dana nakon

donošenja odluke ili 40 dana od dana podnošenja zahteva za isplatu, osim ako

je rok iz bilo kog objektivnog razloga prekoračen.

Sa spiska obaveza obelodanjenih u GFI testirali smo 13 uzoraka i iz testiranja je

rezultiralo da računi u ukupnoj vrednosti od 147,446 € nisu isplaćeni u

zakonskom roku. Kašnjenja sa isplatama krecu se od 12 do 204 dana.

Dok smo u 20 slučajeva ispitivanja plaćanja za date subvencije obezbeđene kroz

Program poljoprivrednog razvoja (grantovi) u ukupnom iznosu od 916,431 €

primetili da su isplate prekoračile rokove utvrđene za isplatu. Kašnjenja u

ispitanim slučajevima bila su od 4 do 194 dana.

Prema rečima službenika ministarstva, to je rezultat nepravilnih budžetskih

raspodela za potrošnju od strane ministarstva finansija i rada sa osnovnim

osobljem tokom perioda pandemije.

Neizvršenje obaveza u zakonskom roku utiče na povećanje neplaćenih obaveza

kao i na povećanje mogućnosti da Ministarstvo bude izloženo sudskim tužbama

i uplati dodatnih troškova. Šta više, kašnjenja u isplatama korisnicima granta

mogu stvoriti poljoprivrednicima ozbiljne probleme, jer isti mogu da pokrenu

aktivnosti i preuzeti obaveze na osnovu isplata ili naknada koje se očekuje od

ministarstva. Nastavak dosadašnje prakse može ozbiljno oštetiti poljoprivredni

sektor, ali i dovesti ministarstvo u tešku finansijsku situaciju.

Ministar treba da sa ostalima iz menadžmenta, detaljno analizira stanje obaveza

stvorenih prema različitim programima subvencija i da izvrši presek stanja do

datuma izveštaja. Prvo, obezbediti da se isplate svi grantovi, direktna plaćanja i

druge prethodno stvorene obaveze, a zatim stvoriti nove obaveze prema

poljoprivrednicima.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

14

2.3 Nalazi o pitanjima finansijskog upravljanja i usaglašenosti

2.3.1 Subvencije i transferi

Završni budžet za subvencije i transfere bio je 61,770,545 €. Od njih je u 2020. godini potrošeno

61,643,007 €. Subvencije su povezane sa razvojem poljoprivrede i ruralnim razvojem koji imaju za cilj

da prošire i poboljšaju svoju produktivnost direktnim plaćanjima (subvencijama) i grantova. Politike

i budžet se pripremaju od ugovornog autoriteta u saradnji sa ministrom i generalnim sekretarom,

dok sprovođenje politika vrši ARP. Izvršenje plaćanja vrši finansijska kancelarija u MPŠRR. U ovoj

oblasti testirali smo 70 uzoraka za supstancijalne testove i testove usaglašenosti u iznosu od

3,819,089 € i 6 uzoraka za testiranje usaglašenosti sa postupcima.

Pitanje B3 – Nedostaci u izradi i odobravanju Programa direktnih plaćanja

Program direktnih plaćanja u poljoprivredi treba imati jasno utvrđene rokove za

njegovu pripremu i odobravanje, kao i utvrđene kriterijume finansijske podrške

u skladu sa godišnjim budžetskim izdvajanjima.

Uprkos preporuci iz prošle godine, ministarstvo je odobrilo Program direktnih

plaćanja u julu 2020. godine. Ova činjenica prouzrokovala je kašnjenja u procesu

subvencionisanja počev od poziva za podnošenje prijava, inspekcija na licu mesta

do finalizacije isplate. Istovremeno, kao rezultat ne definisanja tačnih kriterijuma

u programu, finansijska podrška poljoprivrednicima putem direktnih plaćanja

premašuje odobreni godišnji budžet.

To se dogodilo zbog nedostatka odgovarajucih radnji za izradu i blagovremeno

odobravanje programa i administrativnih uputstava za subvencije.

Kašnjenja u pripremi programa i objava programa u ovom periodu godine,

imajući na umu da je poljoprivreda sezonska proizvodnja i da je većina

poljoprivrednih kultura u ovom periodu vec na kraju svog ciklusa, povećava rizik

prijavljivanja poljoprivrednika za sađenje, koji možda nisu bili u skladu sa

stvarnom situacijom na terenu, što rezultira plaćanjem neobrađene površine

zemljišta i niskom vrednošcu za novac. Štaviše, finansijske obaveze prenesene za

isplatu u narednu godinu pogoršavaju stanje obaveza i za ministarstvo i za

poljoprivrednike.

Ministar treba da obezbedi da se program subvencija izradi i odobri na početku

fiskalne godine, kako bi se uskladio sa budžetskim ciklusom, pozivom za godišnje

izdvajanje subvencija i izvršenjem isplata u toku godine, i utvrditi tačne

kriterijume u programu tako da finansijska podrška poljoprivrednicima bude u

skladu sa odobrenim godišnjim budžetom.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

15

4 – Otkriveni nedostaci u subvencijama

Prema AU br. 03/2020 o direktnim isplatama u poljoprivredi, član 38 utvrđuje da

jedan od potrebnih dokumenata za ispunjavanje administrativnih uslova za

dobijanje subvencija je posedovni list iz katastra za obradivo zemljište u

vlasništvu podnosioca zahteva ili u slučaju iznajmljivanja kopije ugovora kojim se

dokazuje raspoloživost poljoprivrednog zemljišta.

Iz naših testova identifikovali smo da je u šest (6) isplata u iznosu od 61.541 €,

Ministarstvo subvencionisalo korisnike direktnih plaćanja, iako su korisnici u

svojim zahtevima dostavili posedovne listove iz katastra za zemljišne površine

koje nisu u njihovom vlasništvu, ali samo sa istim prezimenom i nisu dostavili

nijedan dokument kao dokaz porodične srodnosti ili ugovora o zakupu imovine.

Prema objašnjenjima menađmenta, to se dogodilo kao rezultat imovinskih

problema na opštem nivou zemlje.

Subvencionisanje korisnika javnim sredstvima bez podrške pratećim

dokumentima navedenim u AU može rezultirati potencijalno nepravilnim

isplatama i zloupotrebom subvencija.

Preporuka A4 Ministar treba da pregleda gore navedene slučajeve i obezbedi da se finansiranje

poljoprivrednika vrši tek nakon što se ispune svi zahtevi navedeni u AU. Kontrole

u vezi raspodele subvencija trebaju biti mnogo strože.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

16

5 – Procena prijave ne u skladu sa AU o merama i kriterijumima podrške ruralnom

razvoju

Prema AU br. 16/2019 o merama i kriterijumima podrške za ruralni razvoj,

poglavlje IV, član 13, tačka 3.2.4, utvrđuje da korisnik ne može dobiti novi

projekat, ukoliko prethodni projekat nije završen u skladu sa ugovorom

potpisanim sa Agencijom za razvoj poljoprivrede (ARP).

Mi smo identifikovali da je u jednom slučaju, iako je korisnik imao projekat od

ranije finansirano od ministarstva, a kojeg nije realizovao prema uslovima

ugovora i da je bio u sudskom postupku, Ministarstvo je potpisalo novi ugovor

za finansiranje u vrednosti od 399,000 €. Iz ovog ugovora ARP ce finansijski

podržati entitet u iznosu od 199,500 € ili 50% maksimalnog iznosa prihvatljive

investicije za „Ulaganja u stalna sredstva u preradi i trgovini poljoprivrednih

proizvoda“.

To se dogodilo zbog činjenice da Direkcija za odobravanje projekata razvoja

poljoprivrede, tokom postupka administrativne kontrole i ocene podnete prijave,

nije imala zvanične informacije od relevantnih direkcija, da se podnosilac prijavi

nalazi u sudskom postupku ili je stavljen na crnu listu – zbog neispunjavanja

ugovora. Međutim, po prijemu informacija Direkcija za odobravanje odmah je

obustavila sprovođenje projekta do donošenje odluke od suda, dokle nakon

odluke izdate od suda u korist korisnika, ministarstvo, odnosno ARP, pripremilo

je odluku za nastavak sprovođenja projekta.

Procena i odabir korisnika subvencija u suprotnosti sa administrativnim

uputstvom povećava rizik od favorizovanja poljoprivrednika kao i nezakonitog

izdvajanja sredstava.

Preporuka A5 Ministar treba obezbediti da se odgovorni službenici ARP-a strogo primenjuju

kriterijume utvrđene u Administrativnom uputstvu, i da obezbedi da nijedan

korisnik koji nije ispunio uslove iz prethodnog ugovora nece proci kroz postupak

ocenjivanja.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

17

2.3.2 Kapitalna i ne kapitalna imovina

Vrednost predstavljena u GFI za kapitalnu imovinu je 43,570,165 €, za ne kapitalnu imovinu je 104,632

€, kao i za zalihe od 13,478 €. Testirali smo 75 uzoraka za supstancijalne testove u vrednosti od

2,227,676 €.

Pitanje B4 – Neusklađenost izveštaja o popisu inventara sa registrima imovine

Prema Uredbi br. 02/2013 - za upravljanje nefinansijskom imovinom u

budžetskim organizacijama, član 19. stav 4.3, ističe da je i odgovornost Komisije

za popis nefinansijske imovine “Poređenje stanja popisane imovine sa stanjem u

registrima nefinansijske imovine“.

U MPŠRR je izvršen popis inventara imovine za 2020. godinu. Komisija je sastavila

sveobuhvatan izveštaj, ali nije usaglasila stanje popis sa računovodstvenim

bilansom nefinansijske imovine i da je izveštavanje imovine u GFI urađeno prema

računovodstvenim registrima.

To se dogodilo zbog lošeg funkcionisanja unutrašnjih kontrola u upravljanju

imovinom.

Zbog ne pojašnjenja razlika između stanja popisa inventara i računovodstvenog

stanja, nije moguce potvrditi postojanje imovine i njihovo funkcionalno stanje.

Ministar treba da obezbedi da ce komisija za popis inventara uporediti stanje

imovine prema izveštaju o popisu sa stanjem registra imovine, da će ažurirati

registar rezultatima popisa i predstaviti ažurirano stanje u GFI-u.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

18

2.3.3 Potraživanja

Vrednost potraživanja predstavljena u GFI za 2020. godinu bila je 3,583,280 €, od čega 3,492,918,30

€ ili 97% pripadaju AŠK-u i odnose se na obavezu koje EO imaju prema AŠK-u za ponovnu obradu

zemljišta nakon njihove upotrebe. AŠK je preduzela sve mere za prikupljanje ovih računa, uključujuci

pravne postupke.

6 – Privremena promena namene poljoprivrednog zemljišta

Prema članu 30. tačka 30.1 Zakona br. 02 / L-26 - Poljoprivredno zemljište se

može dati u zakup fizičkim i pravnim licima, lokalnim i stranim koji se bave

poljoprivrednim delatnošću. Prema članu 3 ugovora, plaćanje se vrši do 10.

svakog narednog meseca.

Tokom testiranja primetili smo da u dva (2) slučaja zakupci poljoprivrednog

zemljišta nisu obavili odgovarajuce aktivnosti u skladu sa zakonom, gde, umesto

da koriste kao poljoprivredno zemljište, koristili u privremene građevinske svrhe

kao skladište građevinskog materijala i trgovine gorivom. Takođe, cena nije

primenjena u skladu sa tržišnim cenama prema oblastima u kojima zakupci

posluju. Štaviše, korisnici imovine nisu ispunili svoje obaveze prema ugovoru, u

iznosu od 20,000 €.

To se dogodilo kao posledica nepoštovanja zakonske regulative i ne utvrđivanja

jasnih kriterijuma za davanje imovine na korišćenje po tržišnim cenama.

Davanje na korišćenje poljoprivrednog zemljišta u suprotnosti sa zakonskim

zahtevima, rizikuje promenu namene poljoprivrednog zemljišta, kao i povećava

rizik od finansijskih gubitaka usled niskih stopa cena zakupa i neblagovremenog

izmirenja obaveza zakupaca prema ministarstvu.

Preporuka A6 Ministar treba da obezbedi da davanje na korišćenje poljoprivrednog zemljišta

bude u skladu sa zakonskim predviđenim kriterijumima, u skladu sa tržišnim

cenama, i da obezbedi preduzimanje potrebnih koraka u vezi sa naplatom

prihoda za njihova davanje na korišćenje.

Odgovor uprave entiteta (slažu se).

2.3.4 Nesiplačene obaveze

Izveštaj o neisplaćenim obavezama prema dobavljačima u GFI na kraju 2020. godine iznosio je

13,486,359 €. Pored ovog iznosa, MPŠRR je takođe imalo obaveze u iznosu od 20,000,000 € za

subvencije koje su izdvojene odlukom Vlade za Program ekonomskog oporavka i 7,994,209 €

obaveze za subvencije za ruralni razvoj (grantovi). Razlozi neizmirenja tih obaveza su primanje računa

sa zakašnjenjem i nedostatak budžeta.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

19

7 – Ulazak u obaveze za direktna plaćanja ne u skladu sa budžetom

Vlada Kosova je odlukom br. 01/23 od 13.08.2020 godine za sprovođenje

Programa ekonomskog oporavka u poljoprivrednom sektoru izdvajala je

sredstva u iznosu od 24,000,000 € kako bi uticala na povećanje poljoprivrednih

proizvoda, povecala zaposlenost u ruralne zone, smanjenje uvoza

poljoprivrednih proizvoda, prevazilaženje izazova nedostatka prodaje zbog

COVID 19 i povećanje bezbednosti hrane.

Ministarstvo je odabralo poljoprivrednike koji su prema godišnjem programu

direktnih plaćanja (subvencije) ocenjeni kao redovni korisnici za 2020. godinu u

vrednosti od 35,474,240 €. Vredi napomenuti da Ministarstvo ne postavlja

ograničenja za podnosioce zahteva za dobijanje subvencija i shodno tome iznos

odobrenih sredstava od 24,000,000 € ne pokriva realizaciju plaćanja za sve gore

navedene korisnike.

U cilju pokrivanja isplata za sve korisnike, na zahtev ministra poljoprivrede, Vlada

je na sastanku dana 28.09.2020.godine odlukom br. 03/33 odobrava

udvostručenje budžeta za Program direktnih plaćanja (subvencije) za svaku

predviđenu kulturu / meru Programom direktnih plaćanja za 2020. godinu,

upoređujući sa vrednostima iz 2019.godine.

Međutim, i ova odluka ne pokriva realizaciju isplata za sve korisnike direktnih

plaćanja. To je tako pošto raspodela subvencija za 2020. godinu u poređenju sa

vrednostima iz 2019. godine čini ukupan iznos od 30,842,294 €, od čega je u

2020. godini isplaceno 11,925,954 €, dokle u 2021. godini biće isplaćeno

11,999,993 €, i sledstveno tome preostali iznos od 6,916,347 € je ulazak u

obaveze bez budžetskog pokrica.

Sve to je rezultat lošeg upravljanja finansijama koje je urađeno bez ikakve

odgovarajuce analize o tome kako bi subvencija uticala na prevazilaženje

posledica u poljoprivredi izazvanih od COVID 19.

Nedostatak napora od ministarstva da raspodelu sredstava izvrši u skladu sa

izdvojenim budžetskim sredstvima, uvelo je ministarstvo u finansijske obaveze i

poteškoce u postizanju godišnjih ciljeva postavljenih za narednu godinu.

Preporuka A7 Ministar u saradnji sa Vladom treba da obezbedi potrebna sredstva za izvršenje

stvorenih obaveza. Ministar takođe treba da uspostavi odgovarajuce kontrole

kako bi se osiguralo da se svaka odluka o finansijskoj podršci donosi u skladu sa

odobrenim budžetom.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

20

2.3.5 Funkcija unutrašnje revizije

Jedinica za unutrašnju reviziju (JUR) u MPŠRR radi sa vršiocem dužnosti direktora JUR-a i dva

revizora. Revizije se obavljaju u skladu sa strateškim i godišnjim planom i uključuju područja sa više

osetljivosti i rizika. Pored Strateškog plana, JUR je izradila Godišnji plan rada za 2020. godinu gde je

planirala deset (10) revizija, od kojih su devet (9) izvršene. Takođe, u okviru MPŠRR rade dve odvojene

jedinice za unutrašnju reviziju, u ARP i AŠK. JUR je za 2020. godinu je planirala i sprovela tri (3) revizije

u AŠK, sprovodeci plan u celini. Odbor za reviziju koja se sastojala od pet (5) članova (tri spoljna člana

i dva unutrašnja člana), tokom godine održala je tri (3) sastanka. Naša revizija je identifikovala sledeca

pitanja:

Pitanje B5 – Nedostaci u sprovođenju godišnjeg plana rada ARP

Prema godišnjem planu rada za 2020. godinu, JUR planirala je da izvrši sedam

(7) revizija.

Međutim, tokom 2020. godine izvršene su samo dve (2) od tih: “Direktna plaćanja

za pčele“ i “Investicije u stalna sredstva za preradu i marketing poljoprivrednih

proizvoda-RPR 2018“, kao i reviziju “Proizvodnja mleka i investicije u mleko

sabirna mesta “koja je bila kao nacrt.

Prema direktoru JUR-a, u ARP su među razlozima kašnjenja u sprovođenju

godišnjeg plana 2020 nedostatak revizorskog osoblja i rada sa ključnim osobljem

tokom perioda pandemije.

Nesprovođenje godišnjeg plana rada kao rezultat nedostatka ljudskih kapaciteta

utiče na neuspeh u identifikovanju nedostataka u sistemu unutrašnje kontrole

ARP-a i posledično na ne preduzimanje neophodnih mera od strane

menadžmenta u realnom vremenu za uklanjanje nedostataka koji prouzrokuju

prepreke u realizaciji ciljeva ARP-a

Ministar i izvršni direktor ARP-a treba da obezbede da JUR funkcioniše i ima

dovoljno kapaciteta da bi se izvršile revizije planirane godišnjim planom rada i

da je obim JUR-a fokusiran na tekucu godinu.

Odgovor uprave entiteta (slažu se).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

21

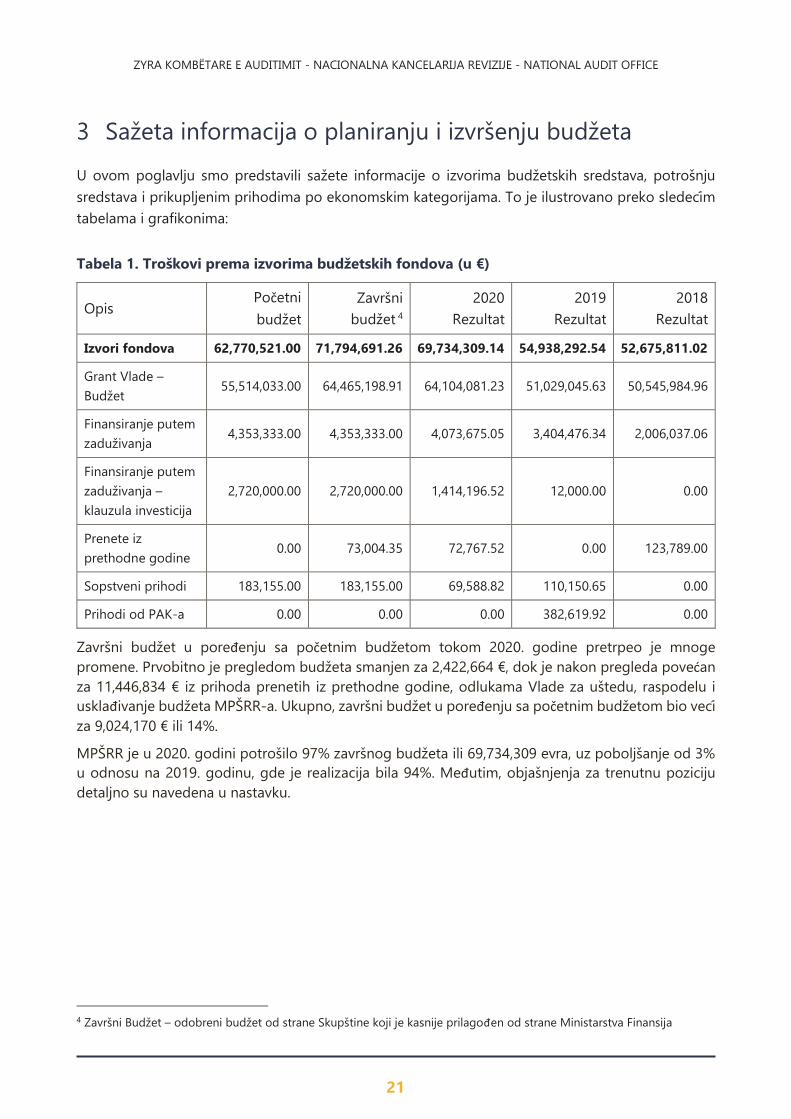

3 Sažeta informacija o planiranju i izvršenju budžeta

U ovom poglavlju smo predstavili sažete informacije o izvorima budžetskih sredstava, potrošnju

sredstava i prikupljenim prihodima po ekonomskim kategorijama. To je ilustrovano preko sledecim

tabelama i grafikonima:

Tabela 1. Troškovi prema izvorima budžetskih fondova (u €)

Opis Početni

budžet

Završni

budžet 4

2020

Rezultat

2019

Rezultat

2018

Rezultat

Izvori fondova 62,770,521.00 71,794,691.26 69,734,309.14 54,938,292.54 52,675,811.02

Grant Vlade –

Budžet 55,514,033.00 64,465,198.91 64,104,081.23 51,029,045.63 50,545,984.96

Finansiranje putem

zaduživanja 4,353,333.00 4,353,333.00 4,073,675.05 3,404,476.34 2,006,037.06

Finansiranje putem

zaduživanja –

klauzula investicija

2,720,000.00 2,720,000.00 1,414,196.52 12,000.00 0.00

Prenete iz

prethodne godine 0.00 73,004.35 72,767.52 0.00 123,789.00

Sopstveni prihodi 183,155.00 183,155.00 69,588.82 110,150.65 0.00

Prihodi od PAK-a 0.00 0.00 0.00 382,619.92 0.00

Završni budžet u poređenju sa početnim budžetom tokom 2020. godine pretrpeo je mnoge

promene. Prvobitno je pregledom budžeta smanjen za 2,422,664 €, dok je nakon pregleda povećan

za 11,446,834 € iz prihoda prenetih iz prethodne godine, odlukama Vlade za uštedu, raspodelu i

usklađivanje budžeta MPŠRR-a. Ukupno, završni budžet u poređenju sa početnim budžetom bio veci

za 9,024,170 € ili 14%.

MPŠRR je u 2020. godini potrošilo 97% završnog budžeta ili 69,734,309 evra, uz poboljšanje od 3%

u odnosu na 2019. godinu, gde je realizacija bila 94%. Međutim, objašnjenja za trenutnu poziciju

detaljno su navedena u nastavku.

4 Završni Budžet – odobreni budžet od strane Skupštine koji je kasnije prilagođen od strane Ministarstva Finansija

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

22

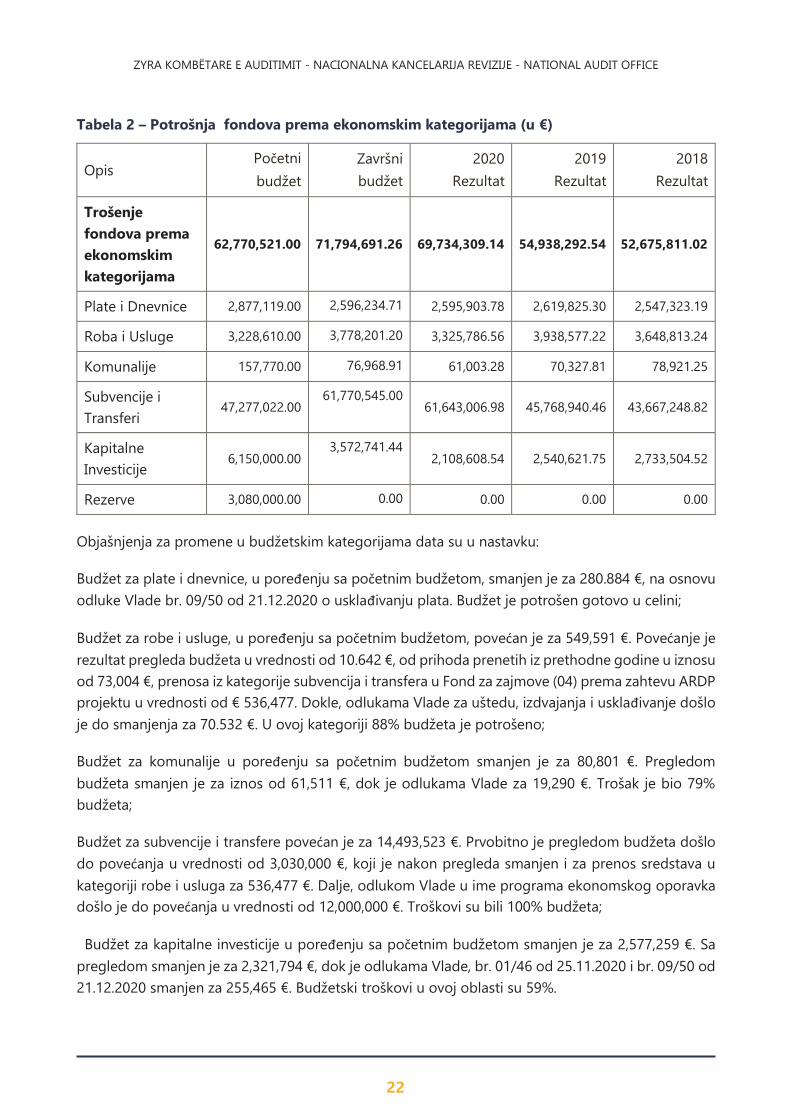

Tabela 2 – Potrošnja fondova prema ekonomskim kategorijama (u €)

Opis Početni

budžet

Završni

budžet

2020

Rezultat

2019

Rezultat

2018

Rezultat

Trošenje

fondova prema

ekonomskim

kategorijama

62,770,521.00 71,794,691.26 69,734,309.14 54,938,292.54 52,675,811.02

Plate i Dnevnice 2,877,119.00 2,596,234.71 2,595,903.78 2,619,825.30 2,547,323.19

Roba i Usluge 3,228,610.00 3,778,201.20 3,325,786.56 3,938,577.22 3,648,813.24

Komunalije 157,770.00 76,968.91 61,003.28 70,327.81 78,921.25

Subvencije i

Transferi 47,277,022.00

61,770,545.00 61,643,006.98 45,768,940.46 43,667,248.82

Kapitalne

Investicije 6,150,000.00

3,572,741.44 2,108,608.54 2,540,621.75 2,733,504.52

Rezerve 3,080,000.00 0.00 0.00 0.00 0.00

Objašnjenja za promene u budžetskim kategorijama data su u nastavku:

Budžet za plate i dnevnice, u poređenju sa početnim budžetom, smanjen je za 280.884 €, na osnovu

odluke Vlade br. 09/50 od 21.12.2020 o usklađivanju plata. Budžet je potrošen gotovo u celini;

Budžet za robe i usluge, u poređenju sa početnim budžetom, povećan je za 549,591 €. Povećanje je

rezultat pregleda budžeta u vrednosti od 10.642 €, od prihoda prenetih iz prethodne godine u iznosu

od 73,004 €, prenosa iz kategorije subvencija i transfera u Fond za zajmove (04) prema zahtevu ARDP

projektu u vrednosti od € 536,477. Dokle, odlukama Vlade za uštedu, izdvajanja i usklađivanje došlo

je do smanjenja za 70.532 €. U ovoj kategoriji 88% budžeta je potrošeno;

Budžet za komunalije u poređenju sa početnim budžetom smanjen je za 80,801 €. Pregledom

budžeta smanjen je za iznos od 61,511 €, dok je odlukama Vlade za 19,290 €. Trošak je bio 79%

budžeta;

Budžet za subvencije i transfere povećan je za 14,493,523 €. Prvobitno je pregledom budžeta došlo

do povećanja u vrednosti od 3,030,000 €, koji je nakon pregleda smanjen i za prenos sredstava u

kategoriji robe i usluga za 536,477 €. Dalje, odlukom Vlade u ime programa ekonomskog oporavka

došlo je do povećanja u vrednosti od 12,000,000 €. Troškovi su bili 100% budžeta;

Budžet za kapitalne investicije u poređenju sa početnim budžetom smanjen je za 2,577,259 €. Sa

pregledom smanjen je za 2,321,794 €, dok je odlukama Vlade, br. 01/46 od 25.11.2020 i br. 09/50 od

21.12.2020 smanjen za 255,465 €. Budžetski troškovi u ovoj oblasti su 59%.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

23

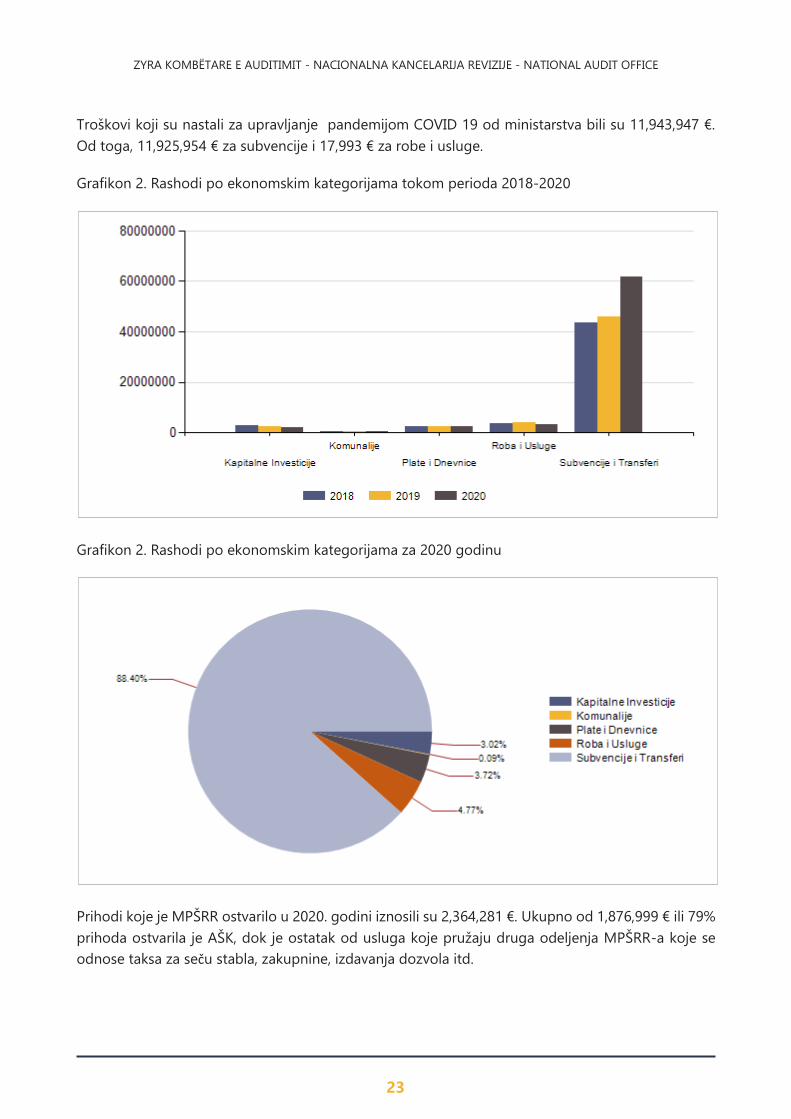

Troškovi koji su nastali za upravljanje pandemijom COVID 19 od ministarstva bili su 11,943,947 €.

Od toga, 11,925,954 € za subvencije i 17,993 € za robe i usluge.

Grafikon 2. Rashodi po ekonomskim kategorijama tokom perioda 2018-2020

Grafikon 2. Rashodi po ekonomskim kategorijama za 2020 godinu

Prihodi koje je MPŠRR ostvarilo u 2020. godini iznosili su 2,364,281 €. Ukupno od 1,876,999 € ili 79%

prihoda ostvarila je AŠK, dok je ostatak od usluga koje pružaju druga odeljenja MPŠRR-a koje se

odnose taksa za seču stabla, zakupnine, izdavanja dozvola itd.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

24

Tabela 3. Prihodi (u €)

Opis Početni

budžet

Završni

budžet

2020

Naplata

2019

Naplata

2018

Naplata

Ukupno prihodi 2,584,954.00 2,150,715.00 2,364,280.78 2,328,063.82 2,344,181.76

Poreski prihodi 2,584,954.00 2,150,715.00 2,235,803.38 2,324,318.57 2,326,477.10

Naporeski

prihodi 0.00 0.00 128,477.40 3,745.25 17,704.66

4 Napredak u sprovođenju preporuka

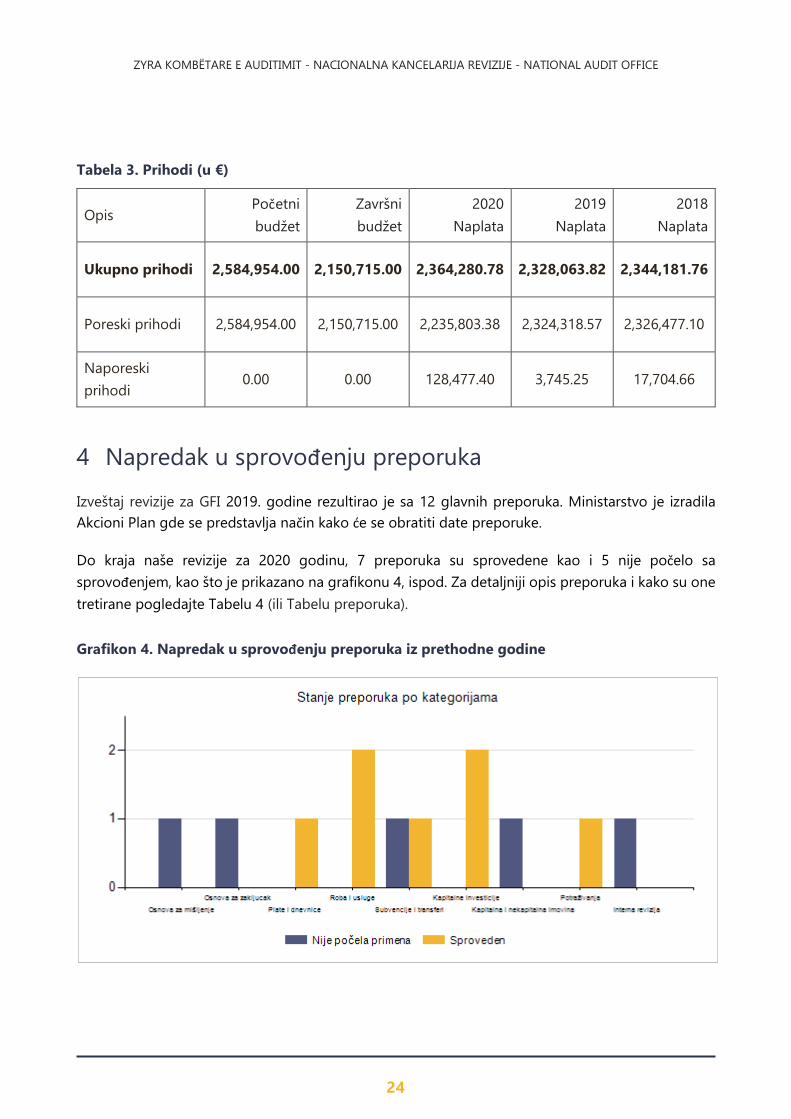

Izveštaj revizije za GFI 2019. godine rezultirao je sa 12 glavnih preporuka. Ministarstvo je izradila

Akcioni Plan gde se predstavlja način kako će se obratiti date preporuke.

Do kraja naše revizije za 2020 godinu, 7 preporuka su sprovedene kao i 5 nije počelo sa

sprovođenjem, kao što je prikazano na grafikonu 4, ispod. Za detaljniji opis preporuka i kako su one

tretirane pogledajte Tabelu 4 (ili Tabelu preporuka).

Grafikon 4. Napredak u sprovođenju preporuka iz prethodne godine

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

25

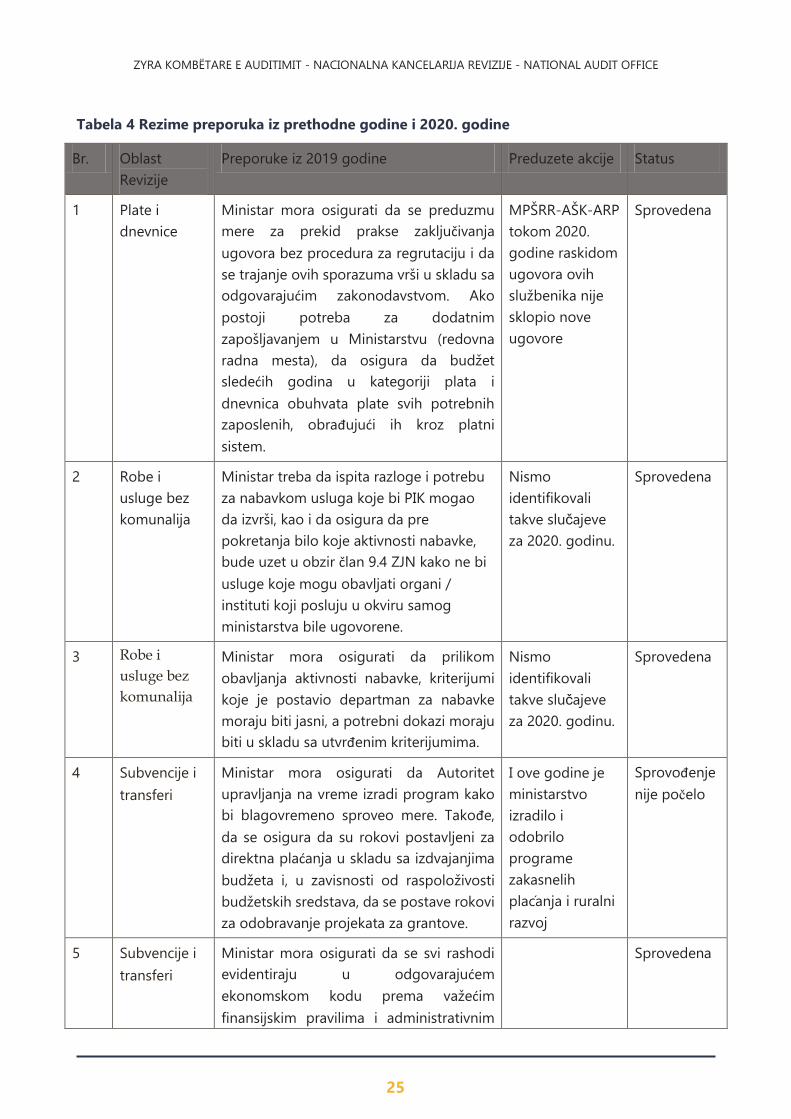

Tabela 4 Rezime preporuka iz prethodne godine i 2020. godine

Br. Oblast

Revizije

Preporuke iz 2019 godine Preduzete akcije Status

1 Plate i

dnevnice

Ministar mora osigurati da se preduzmu

mere za prekid prakse zaključivanja

ugovora bez procedura za regrutaciju i da

se trajanje ovih sporazuma vrši u skladu sa

odgovarajućim zakonodavstvom. Ako

postoji potreba za dodatnim

zapošljavanjem u Ministarstvu (redovna

radna mesta), da osigura da budžet

sledećih godina u kategoriji plata i

dnevnica obuhvata plate svih potrebnih

zaposlenih, obrađujući ih kroz platni

sistem.

MPŠRR-AŠK-ARP

tokom 2020.

godine raskidom

ugovora ovih

službenika nije

sklopio nove

ugovore

Sprovedena

2 Robe i

usluge bez

komunalija

Ministar treba da ispita razloge i potrebu

za nabavkom usluga koje bi PIK mogao

da izvrši, kao i da osigura da pre

pokretanja bilo koje aktivnosti nabavke,

bude uzet u obzir član 9.4 ZJN kako ne bi

usluge koje mogu obavljati organi /

instituti koji posluju u okviru samog

ministarstva bile ugovorene.

Nismo

identifikovali

takve slučajeve

za 2020. godinu.

Sprovedena

3 Robe i

usluge bez

komunalija

Ministar mora osigurati da prilikom

obavljanja aktivnosti nabavke, kriterijumi

koje je postavio departman za nabavke

moraju biti jasni, a potrebni dokazi moraju

biti u skladu sa utvrđenim kriterijumima.

Nismo

identifikovali

takve slučajeve

za 2020. godinu.

Sprovedena

4 Subvencije i

transferi

Ministar mora osigurati da Autoritet

upravljanja na vreme izradi program kako

bi blagovremeno sproveo mere. Takođe,

da se osigura da su rokovi postavljeni za

direktna plaćanja u skladu sa izdvajanjima

budžeta i, u zavisnosti od raspoloživosti

budžetskih sredstava, da se postave rokovi

za odobravanje projekata za grantove.

I ove godine je

ministarstvo

izradilo i

odobrilo

programe

zakasnelih

placanja i ruralni

razvoj

Sprovođenje

nije počelo

5 Subvencije i

transferi

Ministar mora osigurati da se svi rashodi

evidentiraju u odgovarajućem

ekonomskom kodu prema važećim

finansijskim pravilima i administrativnim

Sprovedena

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

26

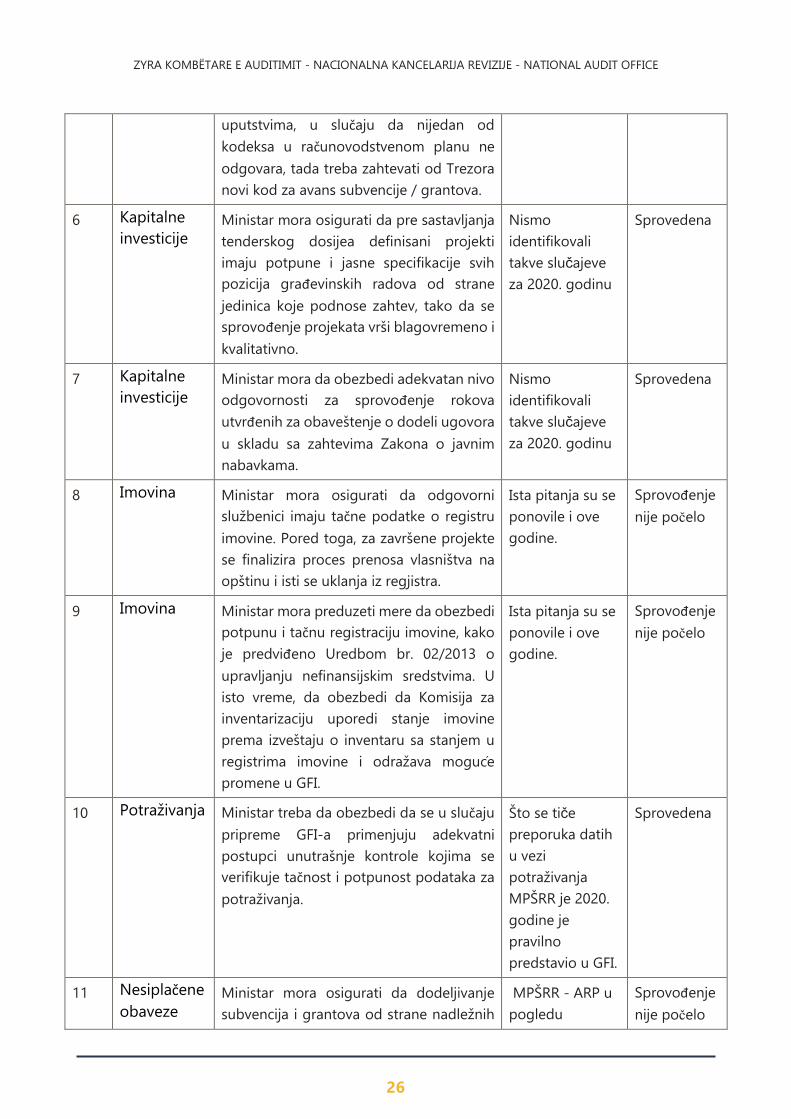

uputstvima, u slučaju da nijedan od

kodeksa u računovodstvenom planu ne

odgovara, tada treba zahtevati od Trezora

novi kod za avans subvencije / grantova.

6 Kapitalne

investicije

Ministar mora osigurati da pre sastavljanja

tenderskog dosijea definisani projekti

imaju potpune i jasne specifikacije svih

pozicija građevinskih radova od strane

jedinica koje podnose zahtev, tako da se

sprovođenje projekata vrši blagovremeno i

kvalitativno.

Nismo

identifikovali

takve slučajeve

za 2020. godinu

Sprovedena

7 Kapitalne

investicije

Ministar mora da obezbedi adekvatan nivo

odgovornosti za sprovođenje rokova

utvrđenih za obaveštenje o dodeli ugovora

u skladu sa zahtevima Zakona o javnim

nabavkama.

Nismo

identifikovali

takve slučajeve

za 2020. godinu

Sprovedena

8 Imovina Ministar mora osigurati da odgovorni

službenici imaju tačne podatke o registru

imovine. Pored toga, za završene projekte

se finalizira proces prenosa vlasništva na

opštinu i isti se uklanja iz regjistra.

Ista pitanja su se

ponovile i ove

godine.

Sprovođenje

nije počelo

9 Imovina Ministar mora preduzeti mere da obezbedi

potpunu i tačnu registraciju imovine, kako

je predviđeno Uredbom br. 02/2013 o

upravljanju nefinansijskim sredstvima. U

isto vreme, da obezbedi da Komisija za

inventarizaciju uporedi stanje imovine

prema izveštaju o inventaru sa stanjem u

registrima imovine i odražava moguce

promene u GFI.

Ista pitanja su se

ponovile i ove

godine.

Sprovođenje

nije počelo

10 Potraživanja Ministar treba da obezbedi da se u slučaju

pripreme GFI-a primenjuju adekvatni

postupci unutrašnje kontrole kojima se

verifikuje tačnost i potpunost podataka za

potraživanja.

Što se tiče

preporuka datih

u vezi

potraživanja

MPŠRR je 2020.

godine je

pravilno

predstavio u GFI.

Sprovedena

11 Nesiplačene

obaveze

Ministar mora osigurati da dodeljivanje

subvencija i grantova od strane nadležnih

MPŠRR - ARP u

pogledu

Sprovođenje

nije počelo

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

27

komisija neće biti izvršeno pre nego što

sredstva budu sigurna i spremna za isplatu

u skladu sa rokovima utvrđenim u

propisima. Problemi s dodelom sredstava

trebaju se rešiti u saradnji sa Ministarstvom

finansija.

subvencija i

grantova i dalje

nastavlja da ima

kašnjenja počev

od zahteva za

isplatu

poljoprivrednika

do plaćanja. Ovo

pitanje je u

kategoriji

subvencija i

transfera.

12 Unutrašnja

revizija

Ministar/glavni izvršni direktor ARP mora

da obezbedi da JUR ARP funkcioniše sa

dovoljno kapaciteta da bi se izvršile revizije

planirane godišnjim planom rada i da bi

obim JUR-a bio fokusiran na tekuću

godinu.

Ista pitanja su se

ponovile i ove

godine.

Sprovođenje

nije počelo

Br Oblast

revizije

Preporuke iz 2020 godine

1 Osnova za

mišljenje

Ministar treba preduzeti mere kako bi osigurao potpunu i tačnu registraciju

imovine kako je predviđeno Uredbom br. 02/2013 o upravljanju

nefinansijskom imovinom kako bi se stanje imovine izveštavalo na tačan i

istinit način.

2 Osnova za

mišljenje

Ministar treba da obezbedi da se u pripremi GFI-a primenjuju adekvatni

postupci unutrašnje kontrole, proveravajući tačnost i potpunost podataka o

neizmirenim obavezama.

3 Osnova za

mišljenje

Ministar treba da obezbedi planiranje budžeta u skladu sa prirodom

projekata, tako da se isplate vrše prema odgovarajucim ekonomskim

kategorijama, kako bi se omogućilo njihovo pravilno izveštavanje u GFI-u, u

skladu sa kontnim okvirom.

4 Osnova za

zaključak

Ministar treba obezbediti da se poštuju svi postupci utvrđeni u uredbama,

tako da se pre obrade isplata prvo da se izvrši obavezivanje sredstava, zatim

izda nalog za kupovinu, prijem robe / usluge i na kraju izvršiti plaćanje.

5 Osnova za

zaključak

Ministar treba da sa ostalima iz menadžmenta, detaljno analizira stanje

obaveza stvorenih prema različitim programima subvencija i da izvrši presek

stanja do datuma izveštaja. Prvo, obezbediti da se isplate svi grantovi,

direktna plaćanja i druge prethodno stvorene obaveze, a zatim stvoriti nove

obaveze prema poljoprivrednicima.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

28

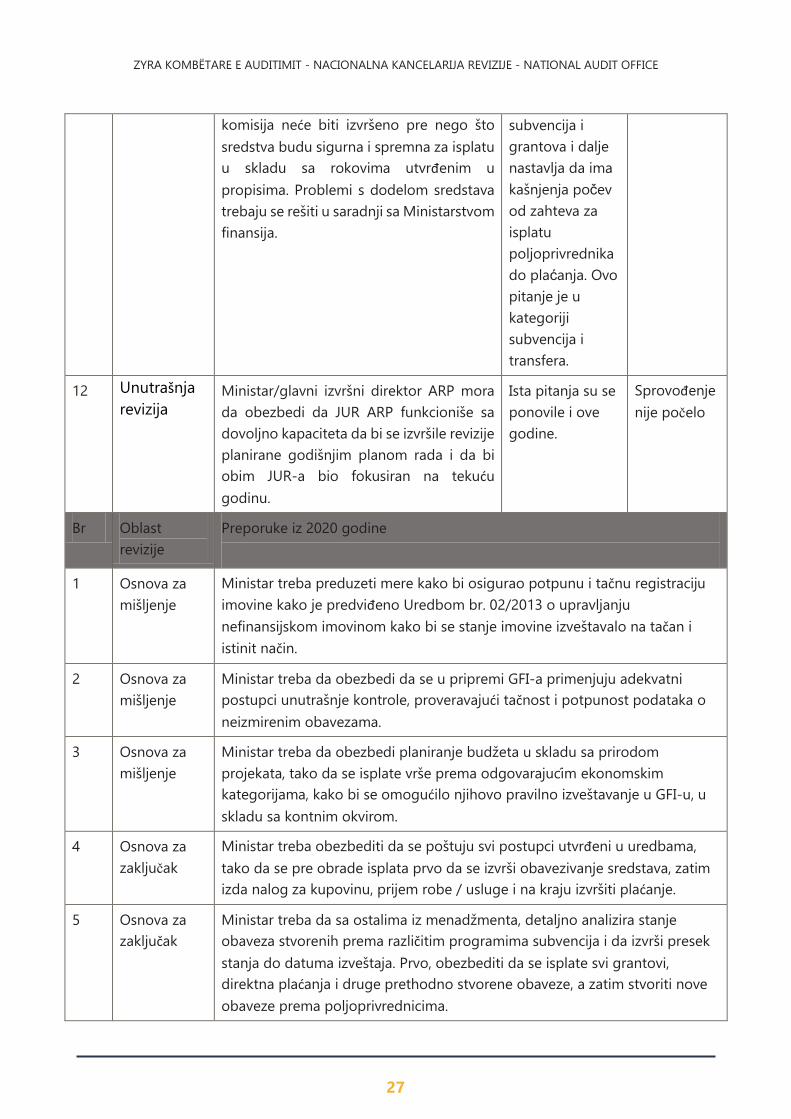

6 Subvencije i

transferi Ministar treba da obezbedi da se program subvencija izradi i odobri na

početku fiskalne godine, kako bi se uskladio sa budžetskim ciklusom,

pozivom za godišnje izdvajanje subvencija i izvršenjem isplata u toku godine,

i utvrditi tačne kriterijume u programu tako da finansijska podrška

poljoprivrednicima bude u skladu sa odobrenim godišnjim budžetom.

7 Subvencije i

transferi

Ministar treba da pregleda gore navedene slučajeve i obezbedi da se

finansiranje poljoprivrednika vrši tek nakon što se ispune svi zahtevi navedeni

u AU. Kontrole u vezi raspodele subvencija trebaju biti mnogo strože.

8 Subvencije i

transferi Ministar treba obezbediti da se odgovorni službenici ARP-a strogo

primenjuju kriterijume utvrđene u Administrativnom uputstvu, i da obezbedi

da nijedan korisnik koji nije ispunio uslove iz prethodnog ugovora nece proci

kroz postupak ocenjivanja.

9 Imovina

Ministar treba da obezbedi da ce komisija za popis inventara uporediti stanje

imovine prema izveštaju o popisu sa stanjem registra imovine, da će ažurirati

registar rezultatima popisa i predstaviti ažurirano stanje u GFI-u.

10 Potraživanja Ministar treba da obezbedi da davanje na korišćenje poljoprivrednog

zemljišta bude u skladu sa zakonskim predviđenim kriterijumima, u skladu sa

tržišnim cenama, i da obezbedi preduzimanje potrebnih koraka u vezi sa

naplatom prihoda za njihova davanje na korišćenje.

11 Nesiplačene

obaveze

Ministar u saradnji sa Vladom treba da obezbedi potrebna sredstva za

izvršenje stvorenih obaveza. Ministar takođe treba da uspostavi odgovarajuce

kontrole kako bi se osiguralo da se svaka odluka o finansijskoj podršci donosi

u skladu sa odobrenim budžetom.

12 Unutrašnja

revizija

Ministar i izvršni direktor ARP-a treba da obezbede da JUR funkcioniše i ima

dovoljno kapaciteta da bi se izvršile revizije planirane godišnjim planom rada

i da je obim JUR-a fokusiran na tekucu godinu.

Potpisi:

Besnik Osmani, Generalni revizor

Qerkin Morina, Zamenik generalnog revizora

Shkelqim Xhema, Rukovodilac revizije

Albesa Tolaj, Rukovodilac tima

Burbuqe Idrizi, Član tima

Fatlinda Podvorica, Član tima

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

29

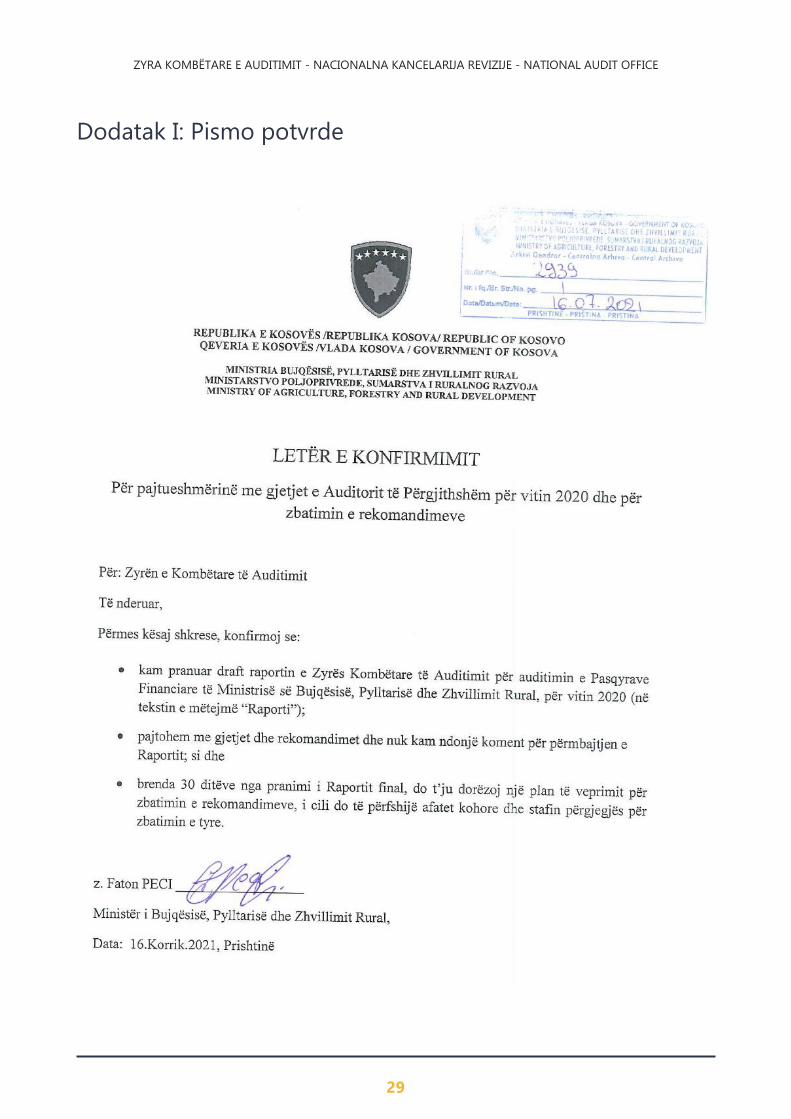

Dodatak I: Pismo potvrde

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

30

Dodatak II: Objašnjenja različitih vrsta mišljenja revizije

primenjenih od strane NKR i drugih delova Godišnjeg

Izveštaja

Izveštaj revizora o finansijskim izveštajima5 treba da sadrži jasnu izjavu mišljenja koja se odnosi na

finansijske izveštaje, na osnovu zaključaka izvedenih iz dokaza dobijenih tokom revizije. Kada se

revizija vrši i radi procene usaglašenosti sa drugim zakonima i propisima, revizori imaju dodatnu

odgovornost da izveštavaju o usklađenosti sa vlastima6. Ovo mišljenje treba odvojiti od mišljenja da

li su finansijski izveštaji istiniti i realni, tj. mišljenje se može modifikovati u vezi sa pitanjem(-ima)

usklađenosti, ali još uvek nisu modifikovana u odnosu na pouzdanost finansijskih izveštaja (ili

obrnuto).

U cilju utvrđenja da li je mišljenje o finansijskim izveštajima modifikovano ili nije modifikovano,

revizor treba da obezbedi da rezultati revizije uključuju otkriveni ne materijalni ili otvorene druge

nepravilne izjave proširene ili jedan (ili više) moguće pretpostavljenom u slučaju ograničenja

delokruga.

Pogrešno prikazivanje je razlika između prijavljenog iznosa, klasifikacije, prezentacije ili

obelodanjivanja artikla finansijskog izveštaja i količine, klasifikacije, prezentacije ili obelodanjivanja

koja zahteva da artikal bude u skladu sa primenljivim okvirom finansijskog izveštavanja. Pogrešna

prikazivanja mogu nastati iz greške ili prevare.

- (odlomak od MSVIR 200)

Forma mišljenja

- Ne-modifikovano mišljenje

Formuliše se kada nisu pronađene pogrešne izjave ili neusklađenosti ili su pronađene pogrešne izjave

ili neusklađenosti, jedna ili objedinjena, što nije jednaka sa ili ne premašuje nivo materijalnosti

finansijskih izveštaja u celini ili pogrešnih prikazivanja i/ili odstupanja otkrivena u određenoj klasi

transakcija nije jednaka ili premašuje nivo najnižeg materijalnosti utvrđen za tu klasu transakcija.

Takođe se formuliše ako nema ograničenja obima ili kada ograničenje obima ne može dovesti do

izbegavanja značajnih pogrešnih prikazivanja i / ili ne usklađivanja.

Ograničenje obima nastaje kada revizor nije u mogućnosti da prikupi dovoljno revizijskih dokaza da

bi zaključio da finansijski izveštaji u celini su slobodni od materijalnog pogrešnog prikazivanja.

5 Finansijski izveštaji javnog sektora takođe uključuju izjave o izvršenju budžeta 6 Usklađenost sa vlastima: usklađenost sa zakonima, propisima, standardima ili dobrim praksama.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

31

Revizor treba da izrazi jedno ne-modifikovano mišljenje revizije ukoliko se zaključi da su finansijski

izveštaji pripremljeni, sa svih materijalnih gledišta u skladu sa važećim finansijskim okvirom..

Promene mišljenja u revizorskom izveštaju

Revizor treba da modifikuje mišljenje revizije na revizorskom izveštaju ukoliko se zaključi da, na

osnovu prikupljenih dokaza revizije, finansijski izveštaji kao celina nisu bez materijalnih grešaka, ili

nije u mogućnosti da dobije dovoljno odgovarajućih dokaza revizije da bi zaključio da su finansijski

izveštaji kao celina bez materijalno pogrešnih prikazivanja i/ili ne usklađenost, revizor treba da

modifikuje mišljenje u izveštaju revizije. Modifikovana mišljenja mogu biti:

- Modifikovane (kvalifikovane)

- Protivne, ili

- Odbijene

Kvalifikovano mišljenje

Formuliše se kada se otkriju pogrešna prikazivanja i / ili odstupanja, pojedinačni ili agregat koji je

jednak ili premašuje nivo značajnosti finansijskih izveštaja u celini ili kada su pogrešna prikazivanja i

/ ili neslaganja otkrivena unutar date klase transakcija jednaka ili prevaziđe nivo niže značajnosti

utvrđenog za tu klasu transakcija. Takođe je formulisan ako ne postoji ograničenje obima koje ne

može dovesti do izbegavanja značajnih pogrešnih prikazivanja.

Protivno mišljenje

Formuliše se kada se otkriju pogrešna prikazivanja i / ili neusklađenosti, pojedinačna ili agregat, što

premašuje nivo značajnosti finansijskih izveštaja u celini ili kada se pogrešno prikazivanje i / ili

neusaglašenosti otkrivena u okviru određene klase transakcija daleko premašuju nivo nižeg

materijalnosti utvrđen za tu klasu transakcija.

“Rasprostranjena” je termin koji se koristi u kontekstu grešaka i / ili neusklađenosti da bi se opisali

efekti grešaka i / ili neusklađenosti na finansijske izveštaje ili potencijalni efekti grešaka i / ili

neusklađenosti na finansijskim izveštajima, ako postoje takvi, koji nisu otkriveni zbog nemogućnosti

pribavljanja dovoljno adekvatnih revizorskih dokaza. Rasprostranjeni efekti u finansijskim izveštajima

su oni koji su, po revizorovoj proceni:

a) Ne ograniče se samo na elemente, račune ili određene stavke finansijskih izveštaja

b) Ako se tako ograniče, predstavljati ili može predstavljati značajan deo finansijskih izveštaja;

ili

c) U vezi sa obelodanjivanjima, su od suštinskog značaja za razumevanje finansijskih izveštaja.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

32

Odricanje od mišljenja

Formuliše se kada ograničenje obima, tj. nemogućnosti da obezbede dovoljne odgovarajuće

revizorske dokaze, je materijalne ili raširene prirode.

Paragrafi Isticanja Pitanja i paragrafi Ostalih Pitanja na revizorskom izveštaju

Ukoliko revizor smatra potrebnim da skrene pažnju na pitanje prikazano ili obelodanjeno na

finansijskim izveštajima koja je od velikog značaja za njihovo razumevanje finansijskih izveštaja, ali

postoje dovoljno prikladnih dokaza da to pitanje nije materijalno pogrešno prikazano na finansijskim

izveštajima, revizor će u revizorskom izveštaju uključiti jedan paragraf o Isticanju Pitanja. Isticanje

Pitanja se treba odražavati samo na informaciju prikazanu ili obelodanjenu na finansijskim

izveštajima.

Paragraf o isticanju pitanja treba:

da se uključi odmah nakon mišljenja revizije;

da koristi naslov “Isticanje Pitanja” ili neki drugi prikladni naslov;

da uključi jasnu referencu na pitanje koje se ističe i da naznači gde se mogu naći relevantna

obelodanjivanja na finansijskim izveštajima koja u potpunosti opisuju to pitanje; i

ukazati da revizorsko mišljenje nije modifikovano u odnosu na istaknuto pitanje.

Ukoliko revizor smatra neophodnim da komunicira određeno pitanje, osim onih koje su

predstavljene ili obelodanjene u finansijskim izveštajima, koja po prosudi revizora je važna za

korisniku u cilju shvatanja revizije, odgovornosti revizora ili revizorski izveštaj, a pod uslovom da to

nije zabranjeno zakonom ili pravilima, treba da se pripremi paragraf sa naslovom "Ostala Pitanja",

ili nekim drugim pogodnim naslovom. Ovaj paragraf treba da se pojavi odmah iza mišljenja i nakon

svakog pasusa kod Isticanja Pitanja.