Embed Size (px)

DESCRIPTION

(konsolidiert nach Swiss GAAP FER)

Citation preview

2

3

Stiftung Heilsarmee Schweiz

Konsolidierte Jahresrechnung 2009(nach Swiss GAAP FER)

4

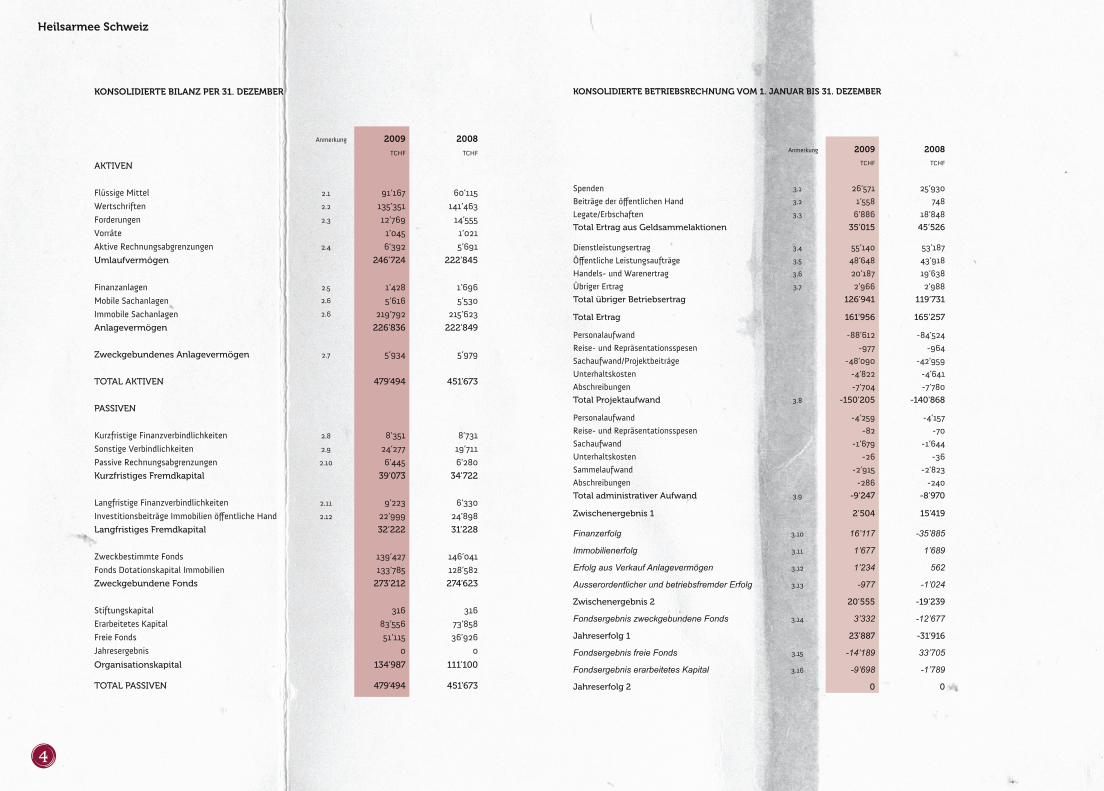

KONSOLIDIERTE BILANZ PER 31. DEZEMBER

Anmerkung 2009 2008

TCHF TCHF

AKTIVEN

Flüssige Mittel 2.1 91’167 60’115

Wertschriften 2.2 135’351 141’463

Forderungen 2.3 12’769 14’555

Vorräte 1’045 1’021

Aktive Rechnungsabgrenzungen 2.4 6’392 5’691

Umlaufvermögen 246’724 222’845

Finanzanlagen 2.5 1’428 1’696

Mobile Sachanlagen 2.6 5’616 5’530

Immobile Sachanlagen 2.6 219’792 215’623

Anlagevermögen 226’836 222’849

Zweckgebundenes Anlagevermögen 2.7 5’934 5’979

TOTAL AKTIVEN 479’494 451’673

PASSIVEN

Kurzfristige Finanzverbindlichkeiten 2.8 8’351 8’731

Sonstige Verbindlichkeiten 2.9 24’277 19’711

Passive Rechnungsabgrenzungen 2.10 6’445 6’280

Kurzfristiges Fremdkapital 39’073 34’722

Langfristige Finanzverbindlichkeiten 2.11 9’223 6’330

Investitionsbeiträge Immobilien öffentliche Hand 2.12 22’999 24’898

Langfristiges Fremdkapital 32’222 31’228

Zweckbestimmte Fonds 139’427 146’041

Fonds Dotationskapital Immobilien 133’785 128’582

Zweckgebundene Fonds 273’212 274’623

Stiftungskapital 316 316

Erarbeitetes Kapital 83’556 73’858

Freie Fonds 51’115 36’926

Jahresergebnis 0 0

Organisationskapital 134’987 111’100

TOTAL PASSIVEN 479’494 451’673

KONSOLIDIERTE BETRIEBSRECHNUNG VOM 1. JANUAR BIS 31. DEZEMBER

Anmerkung 2009 2008

TCHF TCHF

Spenden 3.1 26’571 25’930

Beiträge der öffentlichen Hand 3.2 1’558 748

Legate/Erbschaften 3.3 6’886 18’848

Total Ertrag aus Geldsammelaktionen 35’015 45’526

Dienstleistungsertrag 3.4 55’140 53’187

Öffentliche Leistungsaufträge 3.5 48’648 43’918

Handels- und Warenertrag 3.6 20’187 19’638

Übriger Ertrag 3.7 2’966 2’988

Total übriger Betriebsertrag 126’941 119’731

Total Ertrag 161’956 165’257

Personalaufwand -88’612 -84’524

Reise- und Repräsentationsspesen -977 -964

Sachaufwand/Projektbeiträge -48’090 -42’959

Unterhaltskosten -4’822 -4’641

Abschreibungen -7’704 -7’780

Total Projektaufwand 3.8 -150’205 -140’868

Personalaufwand -4’259 -4’157

Reise- und Repräsentationsspesen -82 -70

Sachaufwand -1’679 -1’644

Unterhaltskosten -26 -36

Sammelaufwand -2’915 -2’823

Abschreibungen -286 -240

Total administrativer Aufwand 3.9 -9’247 -8’970

Zwischenergebnis 1 2’504 15’419

Finanzerfolg 3.10 16’117 -35’885

Immobilienerfolg 3.11 1’677 1’689

Erfolg aus Verkauf Anlagevermögen 3.12 1’234 562

Ausserordentlicher und betriebsfremder Erfolg 3.13 -977 -1’024

Zwischenergebnis 2 20’555 -19’239

Fondsergebnis zweckgebundene Fonds 3.14 3’332 -12’677

Jahreserfolg 1 23’887 -31’916

Fondsergebnis freie Fonds 3.15 -14’189 33’705

Fondsergebnis erarbeitetes Kapital 3.16 -9’698 -1’789

Jahreserfolg 2 0 0

Heilsarmee Schweiz

5

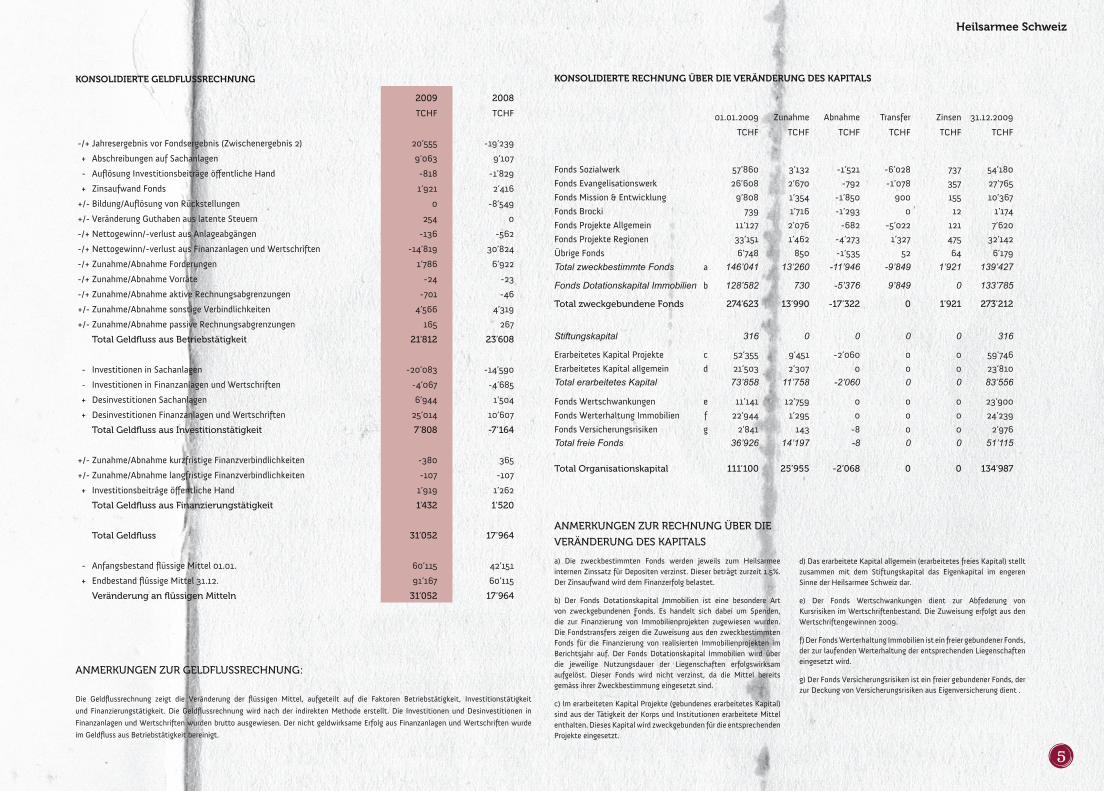

KONSOLIDIERTE GELDFLUSSRECHNUNG

2009 2008

TCHF TCHF

-/+ Jahresergebnis vor Fondsergebnis (Zwischenergebnis 2) 20’555 -19’239

+ Abschreibungen auf Sachanlagen 9’063 9’107

- Auflösung Investitionsbeiträge öffentliche Hand -818 -1’829

+ Zinsaufwand Fonds 1’921 2’416

+/- Bildung/Auflösung von Rückstellungen 0 -8’549

+/- Veränderung Guthaben aus latente Steuern 254 0

-/+ Nettogewinn/-verlust aus Anlageabgängen -136 -562

-/+ Nettogewinn/-verlust aus Finanzanlagen und Wertschriften -14’819 30’824

-/+ Zunahme/Abnahme Forderungen 1’786 6’922

-/+ Zunahme/Abnahme Vorräte -24 -23

-/+ Zunahme/Abnahme aktive Rechnungsabgrenzungen -701 -46

+/- Zunahme/Abnahme sonstige Verbindlichkeiten 4’566 4’319

+/- Zunahme/Abnahme passive Rechnungsabgrenzungen 165 267

Total Geldfluss aus Betriebstätigkeit 21’812 23’608

- Investitionen in Sachanlagen -20’083 -14’590

- Investitionen in Finanzanlagen und Wertschriften -4’067 -4’685

+ Desinvestitionen Sachanlagen 6’944 1’504

+ Desinvestitionen Finanzanlagen und Wertschriften 25’014 10’607

Total Geldfluss aus Investitionstätigkeit 7’808 -7’164

+/- Zunahme/Abnahme kurzfristige Finanzverbindlichkeiten -380 365

+/- Zunahme/Abnahme langfristige Finanzverbindlichkeiten -107 -107

+ Investitionsbeiträge öffentliche Hand 1’919 1’262

Total Geldfluss aus Finanzierungstätigkeit 1’432 1’520

Total Geldfluss 31’052 17’964

- Anfangsbestand flüssige Mittel 01.01. 60’115 42’151

+ Endbestand flüssige Mittel 31.12. 91’167 60’115

Veränderung an flüssigen Mitteln 31’052 17’964

ANMErKUNGEN ZUr GELdFLUSSrEchNUNG:

Die Geldflussrechnung zeigt die Veränderung der flüssigen Mittel, aufgeteilt auf die Faktoren Betriebstätigkeit, Investitionstätigkeit

und Finanzierungstätigkeit. Die Geldflussrechnung wird nach der indirekten Methode erstellt. Die Investitionen und Desinvestitionen in

Finanzanlagen und Wertschriften wurden brutto ausgewiesen. Der nicht geldwirksame Erfolg aus Finanzanlagen und Wertschriften wurde

im Geldfluss aus Betriebstätigkeit bereinigt.

KONSOLIDIERTE RECHNUNG ÜBER DIE VERÄNDERUNG DES KAPITALS

01.01.2009 Zunahme Abnahme Transfer Zinsen 31.12.2009

TCHF TCHF TCHF TCHF TCHF TCHF

Fonds Sozialwerk 57’860 3’132 -1’521 -6’028 737 54’180

Fonds Evangelisationswerk 26’608 2’670 -792 -1’078 357 27’765

Fonds Mission & Entwicklung 9’808 1’354 -1’850 900 155 10’367

Fonds Brocki 739 1’716 -1’293 0 12 1’174

Fonds Projekte Allgemein 11’127 2’076 -682 -5’022 121 7’620

Fonds Projekte Regionen 33’151 1’462 -4’273 1’327 475 32’142

Übrige Fonds 6’748 850 -1’535 52 64 6’179

Total zweckbestimmte Fonds a 146’041 13’260 -11’946 -9’849 1’921 139’427

Fonds Dotationskapital Immobilien b 128’582 730 -5’376 9’849 0 133’785

Total zweckgebundene Fonds 274’623 13’990 -17’322 0 1’921 273’212

Stiftungskapital 316 0 0 0 0 316

Erarbeitetes Kapital Projekte c 52’355 9’451 -2’060 0 0 59’746

Erarbeitetes Kapital allgemein d 21’503 2’307 0 0 0 23’810

Total erarbeitetes Kapital 73’858 11’758 -2’060 0 0 83’556

Fonds Wertschwankungen e 11’141 12’759 0 0 0 23’900

Fonds Werterhaltung Immobilien f 22’944 1’295 0 0 0 24’239

Fonds Versicherungsrisiken g 2’841 143 -8 0 0 2’976

Total freie Fonds 36’926 14’197 -8 0 0 51’115

Total Organisationskapital 111’100 25’955 -2’068 0 0 134’987

ANMErKUNGEN ZUr rEchNUNG üBEr dIE

VEräNdErUNG dES KAPITALS

a) Die zweckbestimmten Fonds werden jeweils zum Heilsarmee internen Zinssatz für Depositen verzinst. Dieser beträgt zurzeit 1.5%. Der Zinsaufwand wird dem Finanzerfolg belastet.

b) Der Fonds Dotationskapital Immobilien ist eine besondere Art von zweckgebundenen Fonds. Es handelt sich dabei um Spenden, die zur Finanzierung von Immobilienprojekten zugewiesen wurden. Die Fondstransfers zeigen die Zuweisung aus den zweckbestimmten Fonds für die Finanzierung von realisierten Immobilienprojekten im Berichtsjahr auf. Der Fonds Dotationskapital Immobilien wird über die jeweilige Nutzungsdauer der Liegenschaften erfolgswirksam aufgelöst. Dieser Fonds wird nicht verzinst, da die Mittel bereits gemäss ihrer Zweckbestimmung eingesetzt sind.

c) Im erarbeiteten Kapital Projekte (gebundenes erarbeitetes Kapital) sind aus der Tätigkeit der Korps und Institutionen erarbeitete Mittel enthalten. Dieses Kapital wird zweckgebunden für die entsprechenden Projekte eingesetzt.

d) Das erarbeitete Kapital allgemein (erarbeitetes freies Kapital) stellt zusammen mit dem Stiftungskapital das Eigenkapital im engeren Sinne der Heilsarmee Schweiz dar.

e) Der Fonds Wertschwankungen dient zur Abfederung von Kursrisiken im Wertschriftenbestand. Die Zuweisung erfolgt aus den Wertschriftengewinnen 2009.

f) Der Fonds Werterhaltung Immobilien ist ein freier gebundener Fonds, der zur laufenden Werterhaltung der entsprechenden Liegenschaften eingesetzt wird.

g) Der Fonds Versicherungsrisiken ist ein freier gebundener Fonds, der zur Deckung von Versicherungsrisiken aus Eigenversicherung dient .

Heilsarmee Schweiz

6

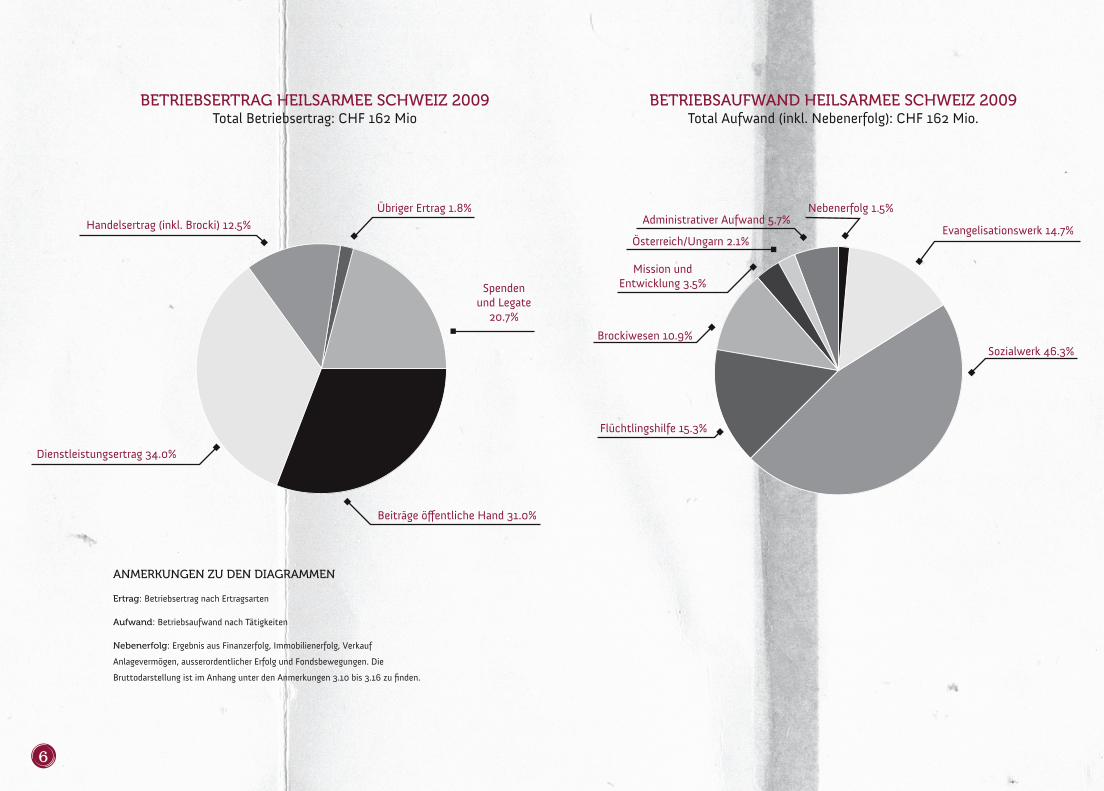

BETrIEBSErTrAG hEILSArMEE SchwEIZ 2009Total Betriebsertrag: CHF 162 Mio

Übriger Ertrag 1.8%

Spenden und Legate

20.7%

Beiträge öffentliche Hand 31.0%

Dienstleistungsertrag 34.0%

Handelsertrag (inkl. Brocki) 12.5% Evangelisationswerk 14.7%

Sozialwerk 46.3%

Flüchtlingshilfe 15.3%

Brockiwesen 10.9%

Mission und Entwicklung 3.5%

Österreich/Ungarn 2.1%

Administrativer Aufwand 5.7%Nebenerfolg 1.5%

BETrIEBSAUFwANd hEILSArMEE SchwEIZ 2009Total Aufwand (inkl. Nebenerfolg): CHF 162 Mio.

ANMErKUNGEN ZU dEN dIAGrAMMEN

Ertrag: Betriebsertrag nach Ertragsarten

Aufwand: Betriebsaufwand nach Tätigkeiten

Nebenerfolg: Ergebnis aus Finanzerfolg, Immobilienerfolg, Verkauf

Anlagevermögen, ausserordentlicher Erfolg und Fondsbewegungen. Die

Bruttodarstellung ist im Anhang unter den Anmerkungen 3.10 bis 3.16 zu finden.

7

ANhANG ZUr JAhrESrEchNUNG 2009

Grundlagen der rechnungslegung1.

Allgemeines1.1.

Die konsolidierte Jahresrechnung basiert auf den nach einheitlichen Richtlinien erstellten Einzelabschlüssen

der Konzerngesellschaften per 31. Dezember 2009. Die Rechnungslegung der Heilsarmee Schweiz erfolgt in

Übereinstimmung mit den Fachemp fehlungen zur Rechnungslegung (SWISS GAAP FER), herausgegeben durch die

Fachkom mission für Empfehlungen zur Rechnungslegung. Als Non-Profit-Organisation im Sinne von SWISS GAAP FER

untersteht die Heilsarmee Schweiz insbesondere Swiss GAAP FER 21. Die konsolidierte Jahresrechnung vermittelt ein

den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Er tragslage (true and fair view).

Tätigkeit der heilsarmee1.2.

Die Heilsarmee ist eine internationale Bewegung, die einen Beitrag im Kampf gegen die Not einer Welt im

Ungleichgewicht leistet. Der christliche Glaube ist die Grundlage und Motivation ihres Handelns. Sie begleitet

Menschen aller Altersgruppen, ungeachtet ihrer kulturellen oder sozialen Herkunft, die hilfsbedürftig sind oder sich

nach einem ganzheitlichen Heil-Werden sehnen.

Die Tätigkeit der Heilsarmee Schweiz umfasst folgende Aufgaben:

Evangelisationswerk

4 Divisionen (regionale Leitungen und Projektbegleitungen)•

58 Korps (christliche Gemeinden mit sozialdiakonischem Auftrag)•

21 Sozialprojekte (Beratungsstellen, Besuchsdienste, Passantenheime, Quartiertreffs)•

Jugend- und Kinderarbeit / Arbeitsbereich Gesellschaft & Familie / Bildungszentrum•

Sozialwerk

2 regionale Leitungen und Projektbegleitungen •

8 Wiedereingliederungsheime / 5 Wiedereingliederungswerkstätten•

7 Frauen- und Männerheime / 2 Passantenheime / 4 Alters- und Pflegeheime•

7 Kinderkrippen und Kinderheime / 1 Jugendheim / 2 Gästehäuser•

Gefängnisdienst / Nachforschungsdienst / Begleitetes Wohnen•

Flüchtlingshilfe

Leitung und Projektbegleitungen / Grund- und Aufbausprachkurse•

7 Durchgangszentren•

1 Zentrum für minderjährige unbegleitete Asylsuchende•

1 Sachabgabezentrum (Nothilfe)•

1 Zentrum für betreuungsintensive Asylsuchende•

4 Notunterkünfte in Zivilschutzanlagen•

6 Professionelle Asylkoordinationen auf Gemeindeebene•

Brockiwesen

Leitung und Projektbegleitungen / Marketing / Wiedereingliederungsprogramm REHA•

23 Brockis / 3 Betriebe (Verteilzentren und Abholdienste) / 1 Dispo-Center•

Mission & Entwicklung

Projektbegleitungen und Projektbeiträge der Heilsarmee Schweiz für die Dritte Welt.

Zusammen mit verschiedenen Partnern werden Projekte im Bereich der Entwicklungszusammenarbeit unterstützt. Der

Bereich Mission & Entwicklung publiziert

einen detaillierten Jahresbericht.

Österreich und Ungarn

2 regionale Leitungen und Projektbegleitungen, 5 Sozialeinrichtungen und 5 Korps. Die Arbeit der Heilsarmee in

Wien und Ungarn wurde durch das Internationale Hauptquartier der Heilsarmee in London der Heilsarmee Schweiz

zur Betreuung zugewiesen. Der ausgewiesene Projektaufwand entspricht dem durch die Schweiz geleisteten

Projektbeitrag.

Konsolidierungsgrundsätze 1.3.

Die Kapitalkonsolidierung erfolgt nach der angelsächsischen Methode und bezweckt, das Organisationskapital so zu

zeigen, als ob der Konzern ein einziges Unternehmen sei. Auf diesen Zeitpunkt werden Aktiven und Passiven nach den

konzerneinheitlichen Grundsätzen bewertet. Die zum Konsolidierungskreis der Heilsarmee gehörenden Gesellschaften

weisen keine Mehr- und Minderwerte bei der Erstkonsolidierung aus.

Die Institutionen der Heilsarmee unter einheitlicher Leitung des obersten Organs der Heilsarmee in der Schweiz werden

vom Tag des Erwerbs oder der Gründung an im Konsolidierungskreis berücksichtigt. Auf diesen Zeitpunkt werden

Aktiven und Passiven nach den konzerneinheitlichen Grundsätzen bewertet.

Der Einbezug in die Konsolidierung erfolgt nach folgenden Methoden:

Gesellschaften, bei denen die Heilsarmee direkt oder indirekt einen Kapital- oder Stimmrechtsanteil von mehr als •

50% besitzt und/oder die der Lei tung und Kontrolle durch die Heilsarmee unterstehen, werden voll konsolidiert.

Da bei werden Aktiven und Passiven sowie Aufwand und Ertrag zu 100% in die konsolidierte Jahresrechnung

übernommen. Gegebenenfalls wird der Anteil von Drittaktionären am Netto vermögen und am Geschäftsergebnis

ausgeschieden und separat aus gewiesen. Gruppeninterne Forderungen, Verbindlichkeiten, Erträge und Aufwen-

dungen werden miteinander verrechnet.

Assoziierte Unternehmungen, bei denen der Konzern zwischen 20 und 50% der Stimmrechte hält, werden, sofern •

sie wirtschaftlich von Bedeutung sind, nach der Equity-Methode in die konsolidierte Jahresrechnung einbezogen.

Dabei werden die auf die Heilsarmee ent fallenden Anteile am Ergebnis und am Eigenkapital erfasst.

Alle übrigen Beteiligungen werden zum Anschaffungswert abzüglich allfälliger be triebswirtschaftlich •

notwendiger Wertberichtigungen bilanziert.

Sämtliche anfallenden Zwischengewinne werden eliminiert.

8

Konsolidierungskreis 1.4.

a) Diese Gesellschaften stehen unter der einheitlichen Leitung des Strategierates der Heilsarmee Schweiz und werden

voll konsolidiert.

b) Diese Gesellschaften stehen unter dem beherrschenden Einfluss (via Stiftungsrat) der Direktion der Heilsarmee

Schweiz und werden voll konsolidiert.

Die Stiftungen „Fondation La Maison de Prébarreau“ und „Fondation Carnal“ wurden mit Fusionsvertrag vom 22. Juni

2009 zur „Fondation Prébarreau Carnal“ fusioniert.

Bewertungsgrundsätze1.5.

Die konsolidierte Rechnungslegung basiert grundsätzlich auf den Anschaffungs- bzw. den Herstellkosten oder dem

tieferen Marktwert (Niederstwertprinzip). Massgebend ist dabei der Grundsatz der Einzelbewertung von Aktiven und

Passiven.

Die wichtigsten Bilanzierungsgrundsätze sind nachstehend dargestellt.

Umlaufvermögen1.5.1.

Die flüssigen Mittel sind zum Nominalwert bewertet und beinhalten Kassenbestände, Bankguthaben und •

kurzfristige Geldanlagen bei Finanzinstituten mit einer Gesamtlaufzeit von höchstens 90 Tagen.

Die Wertschriften werden zu Marktwerten bewertet. •

In den Forderungen sind Forderungen aus Lieferungen und Leistungen sowie die übrigen kurzfristigen •

Forderungen enthalten. Diese werden zum Nominalwert abzüglich Einzelwertberichtigungen für konkrete

Bonitäts- und Währungsrisiken eingesetzt.

Die Vorräte werden zum Einstandpreis abzüglich einer Wertberichtigung für schwer verkäufliche Artikel bewertet. •

Die aktiven Rechnungsabgrenzungen werden zum Nominalwert bewertet. •

Die Finanzanlagen werden zum Nominalwert bewertet. Diese Position beinhaltet das Guthaben aus latenten •

Ertragssteuern einer nicht steuerbefreiten Gesellschaft, welche die ertragssteuerlichen Auswirkungen der

Unterschiede zwischen den konsolidierten internen und den steuerlichen Bilanzwerten der Aktiven und Passiven

aufgrund der lokalen Steuergesetze berücksichtigt.

Anlagevermögen1.5.2.

Die Beteiligungen werden zum ermittelten Wert (gemäss 1.3 Konsolidierungsgrundsätze) bilanziert. •

Aktive Darlehen werden zum Nominalwert abzüglich Einzelwertberichtigungen für konkrete Bonitäts- und

Währungsrisiken eingesetzt.

Die Sachanlagen sind zu Anschaffungskosten abzüglich der betriebswirtschaftlich notwendigen Abschreibungen •

Gesellschaft Sitz Kapital (TchF) Beteiligung

Stiftung Heilsarmee Schweiz Bern 316 a

Genossenschaft Heilsarmee Sozialwerke Bern 3’425 a

Heilsarmee Immo AG Bern 280 a

Fondation Marguerite Atlas Genève 2’800 b

Fondation Prébarreau Carnal Bôle 2’218 b

Fondation Résidence Amitié Genève 327 b

Von Speyr Stiftung Basel 1’368 b

bilanziert. Die Abschreibungen werden linear aufgrund der geschätzten Nutzungsdauern vorgenommen.

Liegenschaften, die der Heilsarmee mit Schenkung zugehen, werden zu einem vorsichtig geschätzten Marktwert

zum Zeitpunkt der Schenkung bilanziert und ab diesem Zeitpunkt ordentlich abgeschrieben. Fremdkapitalzinsen,

die bei der Errichtung von Sachanlagen entstehen, werden in der Periode, in der sie anfallen, als Aufwand erfasst.

Empfangene Investitionsbeiträge der öffentlichen Hand für Immobilien werden nicht mit dem Anlagevermögen

verrechnet, sondern als langfristige Verbindlichkeit bilanziert. Die geschätzte Nutzungsdauer der Sachanlagen

beträgt:

Das Finanz- und Sachanlagevermögen gilt als zweckgebundenes Anlagevermögen, wenn es bezüglich der •

Veräusserung eingeschränkt ist und die Nutzung dessen Erträge zweckbestimmt sind.

Fremdkapital1.5.3.

Zukünftigen Aufwendungen für noch zu erbringende Leistungen, Risiken und drohende Verluste wird mittels •

Rückstellungen Rechnung getragen. Diese Rückstellungen beziehen sich ausschliesslich auf Transaktionen,

deren Ursachen im alten Geschäftsjahr liegen. Die Höhe der Rückstellungen basiert auf der Einschätzung

der Leitungsorgane und widerspiegelt die per Bilanzstichtag zu erwartenden künftigen Aufwendungen.

Wertberichtigungen für Forderungen werden direkt bei den For derungen vorgenommen (Delkredere).

Die übrigen kurz- und langfristigen Verbindlichkeiten werden zum Nominalwert eingestellt.•

Der Swiss GAAP FER 16 – Vorsorgeverpflichtungen, wonach aus Sicht der Organisation ein wirtschaftlicher •

Nutzen oder eine wirtschaftliche Verpflichtung auf der Basis von Swiss GAAP FER 26 konformen

Jahresrechnungen der Vorsorgeeinrichtungen zu bilanzieren sind, wird angewendet.

Zweckgebundene Fonds werden durch die Zuweisung von Spenden und Erbschaften gebildet. Kapital und Erträge •

werden für einen bestimmten Zweck im Rahmen des Auftrages der Heilsarmee verwendet

Anlagegut Nutzungsdauer

Grundstücke und Anlagen im Bau Abschreibung nur bei Werteinbusse

Gebäude

Wohnhäuser•

Gemeinschaftsräume (Korps)•

Wohnheime, Gästehäuser, Brockis •

50 Jahre

50 Jahre

40 Jahre

Kommunikationssysteme (inkl. IT) 4 Jahre

Betriebseinrichtungen

Feste Einrichtungen•

Mobiliar•

Nutzfahrzeuge•

Personenfahrzeuge•

8 Jahre

8 Jahre

8 Jahre

5 Jahre

9

Erläuterungen zur Bilanz 2. (in TchF)

Flüssige Mittel2.1.

2009 2008Liquide Mittel 85’988 50’869

Geldmarktforderungen 5’179 9’246

Total Flüssige Mittel 91’167 60’115

wertschriften 2.2.

2009 2008Obligationen CHF 48’926 53’699

Obligationen Fremdwährung 22’815 25’513

Wandelanleihen 3’324 5’403

Aktien Schweiz 22’008 24’105

Aktien Ausland 25’664 20’517

Immobilienfonds 11’273 10’903

Rohstoffe 1’341 1’324

Total wertschriften 135’351 141’463

Forderungen2.3.

2009 2008Forderungen aus Lieferung & Leistung Dritte 3’462 8’989

Forderungen Bund, Kantone und Gemeinden 8’018 4’332

Forderungen nahe stehende Personen 35 56

Übrige Forderungen Dritte 1’254 1’178

Total Forderungen 12’769 14’555

Aktive rechnungsabgrenzungen2.4.

2009 2008Forderungen Heiz- und Betriebskosten Immobilien 1’431 1’715

Übrige Aktive Rechnungsabgrenzungen 4’961 3’976

Total aktive rechnungsabgrenzungen 6’392 5’691

Finanzanlagen2.5.

2009 2008Darlehen und Aktivhypotheken 929 943

Guthaben aus latente Steuern 499 753

Total Finanzanlagen 1’428 1’696

Anlagevermögen 2.6.

Grundstücke Gebäude übrigeSachanlagen

Anlagenim Bau

Total

Anschaffungswerte

01.01.2009 17’547 333’133 18’669 15’055 384’404

Investitionen Berichtsjahr 1’750 3’142 2’075 13’116 20’083

Abgänge -806 -5’329 -248 -3’049 -9’432

31.12.2009 18’491 330’946 20’496 25’123 395’056

Kumulierte Abschreibungen

01.01.2009 - -150’112 -13’139 - -163’251

Abschreibungen Berichtsjahr - -7’071 -1’992 - -9’063

Abgänge - 2’373 251 - 2’624

Veränderung zweckgebundenes AV - 42 - - 42

31.12.2009 - -154’768 -14’880 - -169’648

Bilanzwerte

01.01.2009 17’547 183’021 5’530 15’055 221’153

31.12.2009 18’491 176’178 5’616 25’123 225’408

Die Brandversicherungswerte der Sachanlangen betragen TCHF495’742 (Vorjahr TCHF 480’811).

Zweckgebundenes Anlagevermögen 2.7.

2009 2008

Zweckgebundene Finanzanlagen 3’573 3’576

Zweckgebundene Liegenschaften 2’361 2’403

Total Zweckgebundenes Anlagevermögen 5’934 5’979

Kurzfristige Finanzverbindlichkeiten 2.8.

2009 2008

Depositen Dritte 7’199 7’390

Depositen nahe stehende Personen 1’047 1’226

Darlehen Dritte 105 115

Total kurzfristige Finanzverbindlichkeiten 8’351 8’731

10

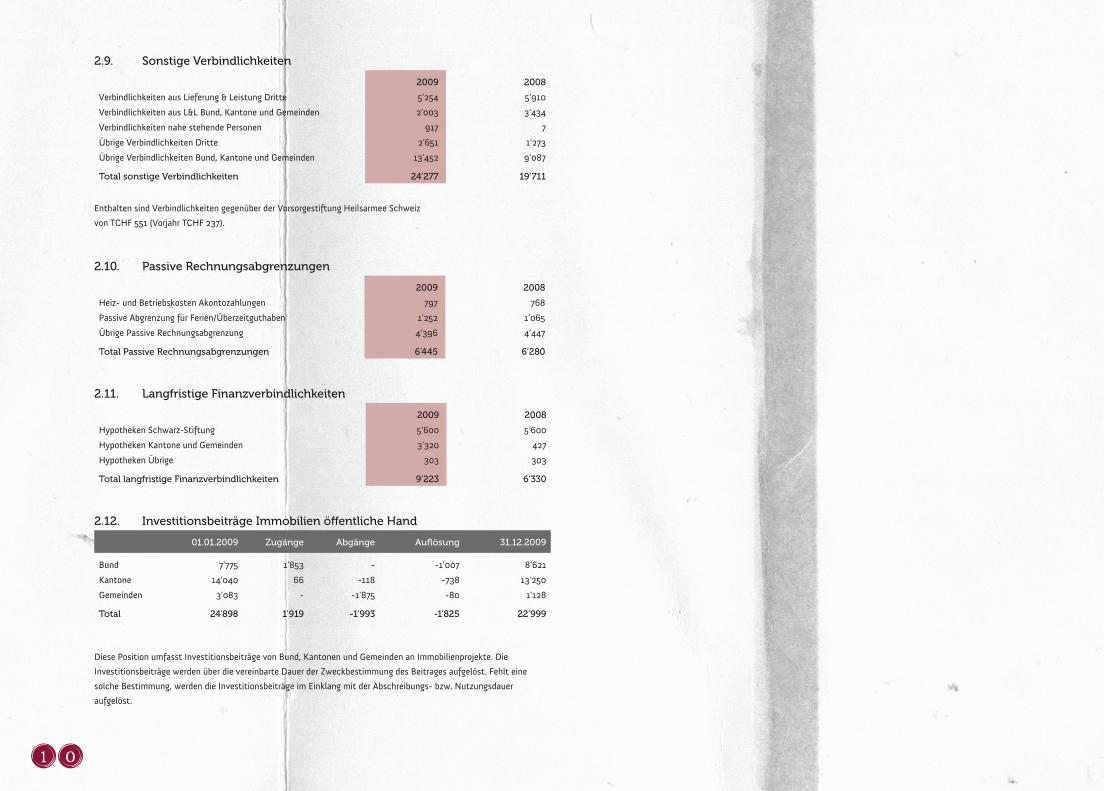

Sonstige Verbindlichkeiten 2.9.

2009 2008

Verbindlichkeiten aus Lieferung & Leistung Dritte 5’254 5’910

Verbindlichkeiten aus L&L Bund, Kantone und Gemeinden 2’003 3’434

Verbindlichkeiten nahe stehende Personen 917 7

Übrige Verbindlichkeiten Dritte 2’651 1’273

Übrige Verbindlichkeiten Bund, Kantone und Gemeinden 13’452 9’087

Total sonstige Verbindlichkeiten 24’277 19’711

Enthalten sind Verbindlichkeiten gegenüber der Vorsorgestiftung Heilsarmee Schweiz

von TCHF 551 (Vorjahr TCHF 237).

Passive rechnungsabgrenzungen 2.10.

2009 2008

Heiz- und Betriebskosten Akontozahlungen 797 768

Passive Abgrenzung für Ferien/Überzeitguthaben 1’252 1’065

Übrige Passive Rechnungsabgrenzung 4’396 4’447

Total Passive rechnungsabgrenzungen 6’445 6’280

Langfristige Finanzverbindlichkeiten 2.11.

2009 2008

Hypotheken Schwarz-Stiftung 5’600 5’600

Hypotheken Kantone und Gemeinden 3’320 427

Hypotheken Übrige 303 303

Total langfristige Finanzverbindlichkeiten 9’223 6’330

Investitionsbeiträge Immobilien öffentliche hand 2.12.

01.01.2009 Zugänge Abgänge Auflösung 31.12.2009

Bund 7’775 1’853 - -1’007 8’621

Kantone 14’040 66 -118 -738 13’250

Gemeinden 3’083 - -1’875 -80 1’128

Total 24’898 1’919 -1’993 -1’825 22’999

Diese Position umfasst Investitionsbeiträge von Bund, Kantonen und Gemeinden an Immobilienprojekte. Die

Investitionsbeiträge werden über die vereinbarte Dauer der Zweckbestimmung des Beitrages aufgelöst. Fehlt eine

solche Bestimmung, werden die Investitionsbeiträge im Einklang mit der Abschreibungs- bzw. Nutzungsdauer

aufgelöst.

11

Erläuterungen zur Betriebsrechnung (in TchF)3.

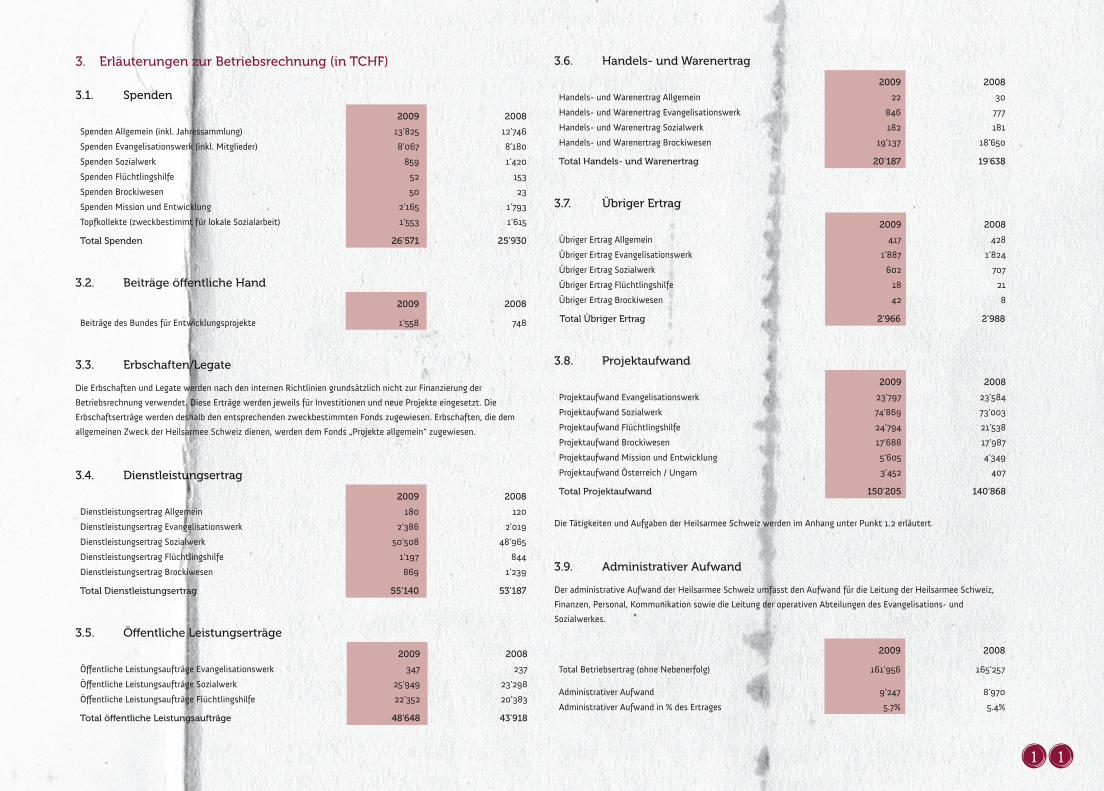

Spenden 3.1.

2009 2008

Spenden Allgemein (inkl. Jahressammlung) 13’825 12’746

Spenden Evangelisationswerk (inkl. Mitglieder) 8’067 8’180

Spenden Sozialwerk 859 1’420

Spenden Flüchtlingshilfe 52 153

Spenden Brockiwesen 50 23

Spenden Mission und Entwicklung 2’165 1’793

Topfkollekte (zweckbestimmt für lokale Sozialarbeit) 1’553 1’615

Total Spenden 26’571 25’930

Beiträge öffentliche hand 3.2.

2009 2008

Beiträge des Bundes für Entwicklungsprojekte 1’558 748

Erbschaften/Legate3.3.

Die Erbschaften und Legate werden nach den internen Richtlinien grundsätzlich nicht zur Finanzierung der

Betriebsrechnung verwendet. Diese Erträge werden jeweils für Investitionen und neue Projekte eingesetzt. Die

Erbschaftserträge werden deshalb den entsprechenden zweckbestimmten Fonds zugewiesen. Erbschaften, die dem

allgemeinen Zweck der Heilsarmee Schweiz dienen, werden dem Fonds „Projekte allgemein“ zugewiesen.

dienstleistungsertrag 3.4.

2009 2008

Dienstleistungsertrag Allgemein 180 120

Dienstleistungsertrag Evangelisationswerk 2’386 2’019

Dienstleistungsertrag Sozialwerk 50’508 48’965

Dienstleistungsertrag Flüchtlingshilfe 1’197 844

Dienstleistungsertrag Brockiwesen 869 1’239

Total dienstleistungsertrag 55’140 53’187

Öffentliche Leistungserträge 3.5.

2009 2008

Öffentliche Leistungsaufträge Evangelisationswerk 347 237

Öffentliche Leistungsaufträge Sozialwerk 25’949 23’298

Öffentliche Leistungsaufträge Flüchtlingshilfe 22’352 20’383

Total öffentliche Leistungsaufträge 48’648 43’918

handels- und warenertrag 3.6.

2009 2008

Handels- und Warenertrag Allgemein 22 30

Handels- und Warenertrag Evangelisationswerk 846 777

Handels- und Warenertrag Sozialwerk 182 181

Handels- und Warenertrag Brockiwesen 19’137 18’650

Total handels- und warenertrag 20’187 19’638

übriger Ertrag 3.7.

2009 2008

Übriger Ertrag Allgemein 417 428

Übriger Ertrag Evangelisationswerk 1’887 1’824

Übriger Ertrag Sozialwerk 602 707

Übriger Ertrag Flüchtlingshilfe 18 21

Übriger Ertrag Brockiwesen 42 8

Total übriger Ertrag 2’966 2’988

Projektaufwand 3.8.

2009 2008

Projektaufwand Evangelisationswerk 23’797 23’584

Projektaufwand Sozialwerk 74’869 73’003

Projektaufwand Flüchtlingshilfe 24’794 21’538

Projektaufwand Brockiwesen 17’688 17’987

Projektaufwand Mission und Entwicklung 5’605 4’349

Projektaufwand Österreich / Ungarn 3’452 407

Total Projektaufwand 150’205 140’868

Die Tätigkeiten und Aufgaben der Heilsarmee Schweiz werden im Anhang unter Punkt 1.2 erläutert.

Administrativer Aufwand3.9.

Der administrative Aufwand der Heilsarmee Schweiz umfasst den Aufwand für die Leitung der Heilsarmee Schweiz,

Finanzen, Personal, Kommunikation sowie die Leitung der operativen Abteilungen des Evangelisations- und

Sozialwerkes.

2009 2008

Total Betriebsertrag (ohne Nebenerfolg) 161’956 165’257

Administrativer Aufwand 9’247 8’970

Administrativer Aufwand in % des Ertrages 5.7% 5.4%

12

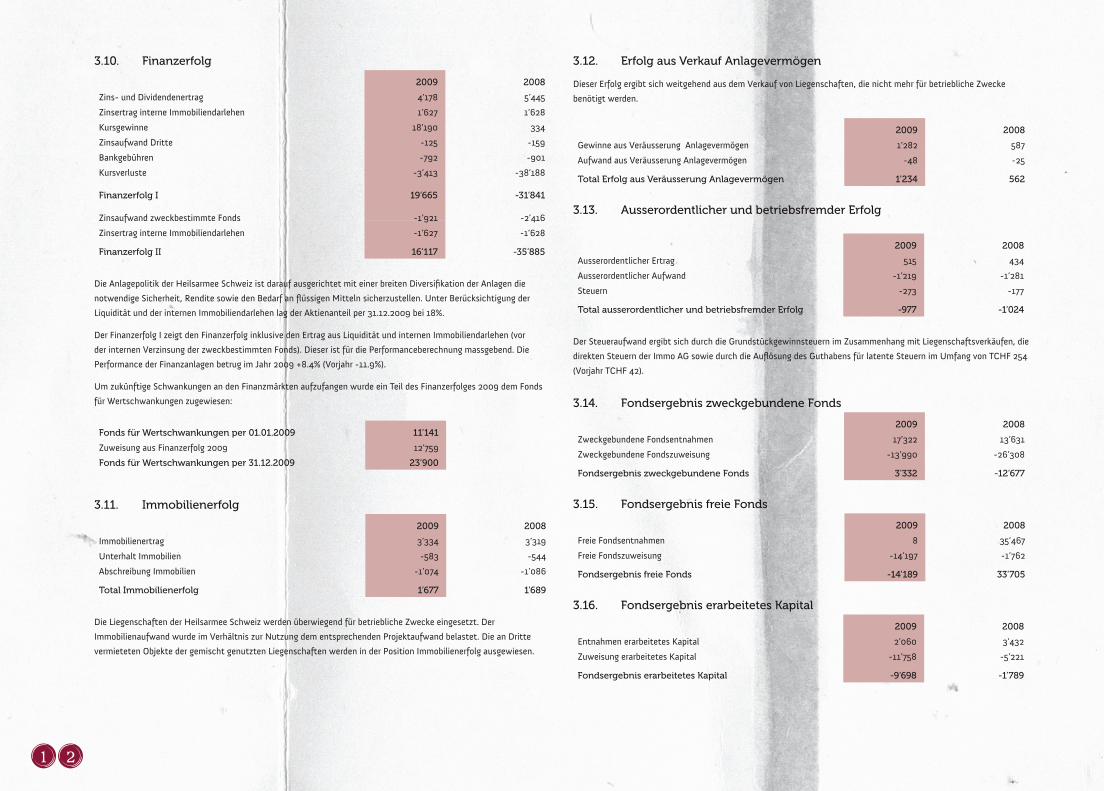

Finanzerfolg3.10.

2009 2008

Zins- und Dividendenertrag 4’178 5’445

Zinsertrag interne Immobiliendarlehen 1’627 1’628

Kursgewinne 18’190 334

Zinsaufwand Dritte -125 -159

Bankgebühren -792 -901

Kursverluste -3’413 -38’188

Finanzerfolg I 19’665 -31’841

Zinsaufwand zweckbestimmte Fonds -1’921 -2’416

Zinsertrag interne Immobiliendarlehen -1’627 -1’628

Finanzerfolg II 16’117 -35’885

Die Anlagepolitik der Heilsarmee Schweiz ist darauf ausgerichtet mit einer breiten Diversifikation der Anlagen die

notwendige Sicherheit, Rendite sowie den Bedarf an flüssigen Mitteln sicherzustellen. Unter Berücksichtigung der

Liquidität und der internen Immobiliendarlehen lag der Aktienanteil per 31.12.2009 bei 18%.

Der Finanzerfolg I zeigt den Finanzerfolg inklusive den Ertrag aus Liquidität und internen Immobiliendarlehen (vor

der internen Verzinsung der zweckbestimmten Fonds). Dieser ist für die Performanceberechnung massgebend. Die

Performance der Finanzanlagen betrug im Jahr 2009 +8.4% (Vorjahr -11.9%).

Um zukünftige Schwankungen an den Finanzmärkten aufzufangen wurde ein Teil des Finanzerfolges 2009 dem Fonds

für Wertschwankungen zugewiesen:

Fonds für wertschwankungen per 01.01.2009 11’141

Zuweisung aus Finanzerfolg 2009 12’759

Fonds für wertschwankungen per 31.12.2009 23’900

Immobilienerfolg 3.11.

2009 2008

Immobilienertrag 3’334 3’319

Unterhalt Immobilien -583 -544

Abschreibung Immobilien -1’074 -1’086

Total Immobilienerfolg 1’677 1’689

Die Liegenschaften der Heilsarmee Schweiz werden überwiegend für betriebliche Zwecke eingesetzt. Der

Immobilienaufwand wurde im Verhältnis zur Nutzung dem entsprechenden Projektaufwand belastet. Die an Dritte

vermieteten Objekte der gemischt genutzten Liegenschaften werden in der Position Immobilienerfolg ausgewiesen.

Erfolg aus Verkauf Anlagevermögen3.12.

Dieser Erfolg ergibt sich weitgehend aus dem Verkauf von Liegenschaften, die nicht mehr für betriebliche Zwecke

benötigt werden.

2009 2008

Gewinne aus Veräusserung Anlagevermögen 1’282 587

Aufwand aus Veräusserung Anlagevermögen -48 -25

Total Erfolg aus Veräusserung Anlagevermögen 1’234 562

Ausserordentlicher und betriebsfremder Erfolg 3.13.

2009 2008

Ausserordentlicher Ertrag 515 434

Ausserordentlicher Aufwand -1’219 -1’281

Steuern -273 -177

Total ausserordentlicher und betriebsfremder Erfolg -977 -1’024

Der Steueraufwand ergibt sich durch die Grundstückgewinnsteuern im Zusammenhang mit Liegenschaftsverkäufen, die

direkten Steuern der Immo AG sowie durch die Auflösung des Guthabens für latente Steuern im Umfang von TCHF 254

(Vorjahr TCHF 42).

Fondsergebnis zweckgebundene Fonds 3.14.

2009 2008

Zweckgebundene Fondsentnahmen 17’322 13’631

Zweckgebundene Fondszuweisung -13’990 -26’308

Fondsergebnis zweckgebundene Fonds 3’332 -12’677

Fondsergebnis freie Fonds 3.15.

2009 2008

Freie Fondsentnahmen 8 35’467

Freie Fondszuweisung -14’197 -1’762

Fondsergebnis freie Fonds -14’189 33’705

Fondsergebnis erarbeitetes Kapital 3.16.

2009 2008

Entnahmen erarbeitetes Kapital 2’060 3’432

Zuweisung erarbeitetes Kapital -11’758 -5’221

Fondsergebnis erarbeitetes Kapital -9’698 -1’789

13

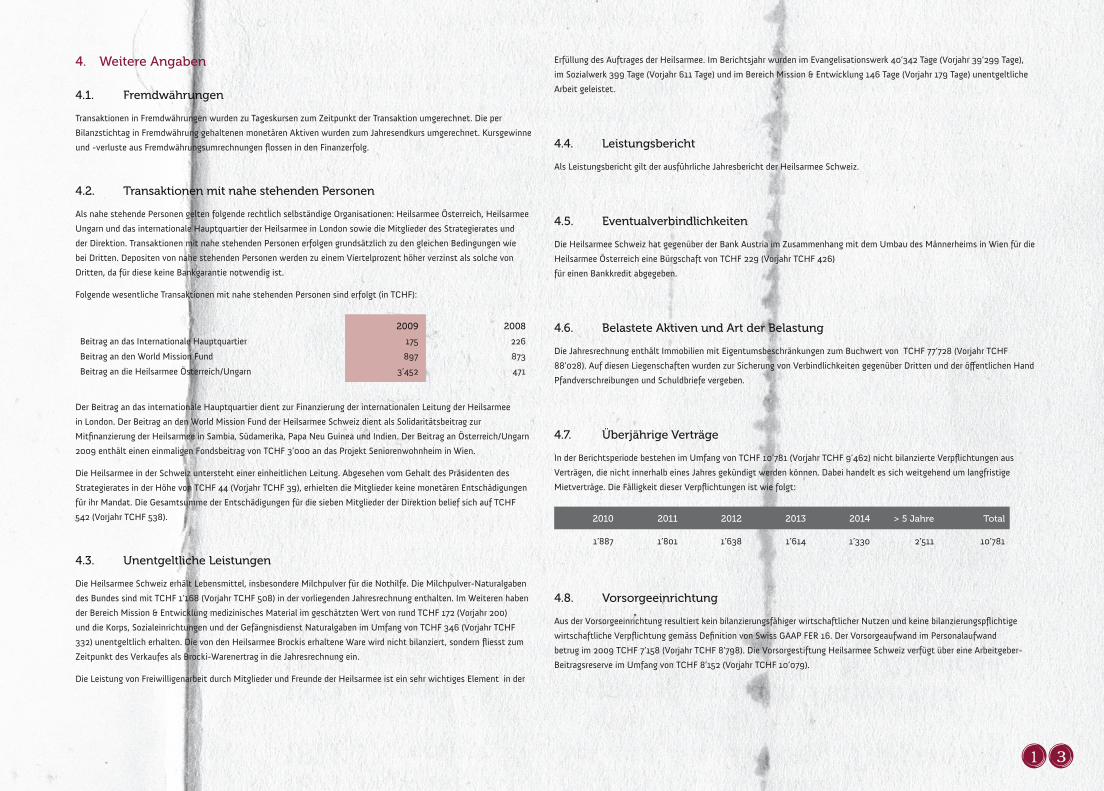

weitere Angaben4.

Fremdwährungen4.1.

Transaktionen in Fremdwährungen wurden zu Tageskursen zum Zeitpunkt der Transaktion umgerechnet. Die per

Bilanzstichtag in Fremdwährung gehaltenen monetären Aktiven wurden zum Jahresendkurs umgerechnet. Kursgewinne

und -verluste aus Fremdwährungsumrechnungen flossen in den Finanzerfolg.

Transaktionen mit nahe stehenden Personen4.2.

Als nahe stehende Personen gelten folgende rechtlich selbständige Organisationen: Heilsarmee Österreich, Heilsarmee

Ungarn und das internationale Hauptquartier der Heilsarmee in London sowie die Mitglieder des Strategierates und

der Direktion. Transaktionen mit nahe stehenden Personen erfolgen grundsätzlich zu den gleichen Bedingungen wie

bei Dritten. Depositen von nahe stehenden Personen werden zu einem Viertelprozent höher verzinst als solche von

Dritten, da für diese keine Bankgarantie notwendig ist.

Folgende wesentliche Transaktionen mit nahe stehenden Personen sind erfolgt (in TCHF):

2009 2008

Beitrag an das Internationale Hauptquartier 175 226

Beitrag an den World Mission Fund 897 873

Beitrag an die Heilsarmee Österreich/Ungarn 3’452 471

Der Beitrag an das internationale Hauptquartier dient zur Finanzierung der internationalen Leitung der Heilsarmee

in London. Der Beitrag an den World Mission Fund der Heilsarmee Schweiz dient als Solidaritätsbeitrag zur

Mitfinanzierung der Heilsarmee in Sambia, Südamerika, Papa Neu Guinea und Indien. Der Beitrag an Österreich/Ungarn

2009 enthält einen einmaligen Fondsbeitrag von TCHF 3’000 an das Projekt Seniorenwohnheim in Wien.

Die Heilsarmee in der Schweiz untersteht einer einheitlichen Leitung. Abgesehen vom Gehalt des Präsidenten des

Strategierates in der Höhe von TCHF 44 (Vorjahr TCHF 39), erhielten die Mitglieder keine monetären Entschädigungen

für ihr Mandat. Die Gesamtsumme der Entschädigungen für die sieben Mitglieder der Direktion belief sich auf TCHF

542 (Vorjahr TCHF 538).

Unentgeltliche Leistungen4.3.

Die Heilsarmee Schweiz erhält Lebensmittel, insbesondere Milchpulver für die Nothilfe. Die Milchpulver-Naturalgaben

des Bundes sind mit TCHF 1’168 (Vorjahr TCHF 508) in der vorliegenden Jahresrechnung enthalten. Im Weiteren haben

der Bereich Mission & Entwicklung medizinisches Material im geschätzten Wert von rund TCHF 172 (Vorjahr 200)

und die Korps, Sozialeinrichtungen und der Gefängnisdienst Naturalgaben im Umfang von TCHF 346 (Vorjahr TCHF

332) unentgeltlich erhalten. Die von den Heilsarmee Brockis erhaltene Ware wird nicht bilanziert, sondern fliesst zum

Zeitpunkt des Verkaufes als Brocki-Warenertrag in die Jahresrechnung ein.

Die Leistung von Freiwilligenarbeit durch Mitglieder und Freunde der Heilsarmee ist ein sehr wichtiges Element in der

Erfüllung des Auftrages der Heilsarmee. Im Berichtsjahr wurden im Evangelisationswerk 40’342 Tage (Vorjahr 39’299 Tage),

im Sozialwerk 399 Tage (Vorjahr 611 Tage) und im Bereich Mission & Entwicklung 146 Tage (Vorjahr 179 Tage) unentgeltliche

Arbeit geleistet.

Leistungsbericht4.4.

Als Leistungsbericht gilt der ausführliche Jahresbericht der Heilsarmee Schweiz.

Eventualverbindlichkeiten4.5.

Die Heilsarmee Schweiz hat gegenüber der Bank Austria im Zusammenhang mit dem Umbau des Männerheims in Wien für die

Heilsarmee Österreich eine Bürgschaft von TCHF 229 (Vorjahr TCHF 426)

für einen Bankkredit abgegeben.

Belastete Aktiven und Art der Belastung4.6.

Die Jahresrechnung enthält Immobilien mit Eigentumsbeschränkungen zum Buchwert von TCHF 77’728 (Vorjahr TCHF

88’028). Auf diesen Liegenschaften wurden zur Sicherung von Verbindlichkeiten gegenüber Dritten und der öffentlichen Hand

Pfandverschreibungen und Schuldbriefe vergeben.

überjährige Verträge4.7.

In der Berichtsperiode bestehen im Umfang von TCHF 10’781 (Vorjahr TCHF 9’462) nicht bilanzierte Verpflichtungen aus

Verträgen, die nicht innerhalb eines Jahres gekündigt werden können. Dabei handelt es sich weitgehend um langfristige

Mietverträge. Die Fälligkeit dieser Verpflichtungen ist wie folgt:

2010 2011 2012 2013 2014 > 5 Jahre Total

1’887 1’801 1’638 1’614 1’330 2’511 10’781

Vorsorgeeinrichtung4.8.

Aus der Vorsorgeeinrichtung resultiert kein bilanzierungsfähiger wirtschaftlicher Nutzen und keine bilanzierungspflichtige

wirtschaftliche Verpflichtung gemäss Definition von Swiss GAAP FER 16. Der Vorsorgeaufwand im Personalaufwand

betrug im 2009 TCHF 7’158 (Vorjahr TCHF 8’798). Die Vorsorgestiftung Heilsarmee Schweiz verfügt über eine Arbeitgeber-

Beitragsreserve im Umfang von TCHF 8’152 (Vorjahr TCHF 10’079).

14

Ereignisse nach dem Bilanzstichtag4.9.

Es sind keine wesentlichen Ereignisse nach dem Bilanzstichtag bekannt, welche die Jahresrechnung 2009 beeinflussen

können.

risikobeurteilung4.10.

Die Stiftung Heilsarmee Schweiz verfügt über ein zentrales Risikobeurteilungssystem, welches sowohl strategische

als auch operative Risiken beinhaltet. Alle identifizierten Risiken werden in einem Risikokatalog festgehalten und

nach Eintretenswahrscheinlichkeit und Schadensausmass bewertet und in einem Risikoportfolio ausgewiesen. Der

Stiftungsrat befasst sich quartalsweise mit der Risikobeurteilung. Die Risikoüberwachung und die Sicherstellung der

Aktualität des Risikokatalogs und des Risikoportfolios sind Managementziele.

Identifizierte Risiken, welche aus den Bereichen der Rechnungslegung und der finanziellen Berichterstattung

hervorgehen, werden zusätzlich im Rahmen des Internen Kontrollsystems in einem Risiko-/Kontrollinventar erfasst.

Durch das interne Kontrollsystem wird sichergestellt, dass entsprechende Schlüsselkontrollen zur Reduktion der

Finanzrisiken definiert sind und deren Durchführung nachvollziehbar dokumentiert ist.

15

BErIchT dEr rEVISIONSSTELLE ZUr KONZErNrEchNUNG

Als Revisionsstelle haben wir die Konzernrechnung der Stiftung Heilsarmee Schweiz, bestehend aus Bilanz, Betriebsrechnung, Geldflussrechnung, Rechnung über die Veränderung des Kapitals und Anhang, für das am 31. Dezember 2009 abgeschlossene Geschäftsjahr geprüft.

Verantwortung des StiftungsratesDer Stiftungsrat ist für die Aufstellung der Konzernrechnung in Übereinstimmung mit den Swiss GAAP FER und den gesetzlichen Vorschriften verantwortlich. Diese Verantwortung beinhaltet die Ausgestaltung, Implementierung und Aufrechterhaltung eines internen Kontrollsystems mit Bezug auf die Aufstellung einer Konzernrechnung, die frei von wesentlichen falschen Angaben als Folge von Verstössen oder Irrtümern ist. Darüber hinaus ist der Stiftungsrat für die Auswahl und die Anwendung sachgemässer Rechnungslegungsmethoden sowie die Vornahme angemessener Schätzungen verantwortlich.

Verantwortung der revisionsstelleUnsere Verantwortung ist es, aufgrund unserer Prüfung ein Prüfungsurteil über die Konzernrechnung abzugeben. Wir haben unsere Prüfung in Übereinstimmung mit dem schweizerischen Gesetz und den Schweizer Prüfungsstandards sowie den International Standards on Auditing vorgenommen. Nach diesen Standards haben wir die Prüfung so zu planen und durchzuführen, dass wir hinreichende Sicherheit gewinnen, ob die Konzernrechnung frei von wesentlichen falschen Angaben ist.

Eine Prüfung beinhaltet die Durchführung von Prüfungshandlungen zur Erlangung von Prüfungsnachweisen für die in der Konzernrechnung enthaltenen Wertansätze und sonstigen Angaben. Die Auswahl der Prüfungshandlungen liegt im pflichtgemässen Ermessen des Prüfers. Dies schliesst eine Beurteilung der Risiken wesentlicher falscher Angaben in der Konzernrechnung als Folge von Verstössen oder Irrtümern ein. Bei der Beurteilung dieser Risiken berücksichtigt der Prüfer das interne Kontrollsystem, soweit es für die Aufstellung der Konzernrechnung von Bedeutung ist, um die den Umständen entsprechenden Prüfungshandlungen festzulegen, nicht aber um ein Prüfungsurteil über die Wirksamkeit des internen Kontrollsystems abzugeben. Die Prüfung umfasst zudem die Beurteilung der Angemessenheit der angewandten

Rechnungslegungsmethoden, der Plausibilität der vorgenommenen Schätzungen sowie eine Würdigung der Gesamtdarstellung der Konzernrechnung. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise eine ausreichende und angemessene Grundlage für unser Prüfungsurteil bilden.

PrüfungsurteilNach unserer Beurteilung vermittelt die Konzernrechnung für das am 31. Dezember 2009 abgeschlossene Geschäftsjahr ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage in Übereinstimmung mit den Swiss GAAP FER und entspricht dem schweizerischen Gesetz.

Berichterstattung aufgrund weiterer gesetzlicher Vorschriften

Wir bestätigen, dass wir die gesetzlichen Anforderungen an die Zulassung gemäss Revisionsaufsichtsgesetz (RAG) und die Unabhängigkeit (Art. 728 OR) erfüllen und keine mit unserer Unabhängigkeit nicht vereinbare Sachverhalte vorliegen.

In Übereinstimmung mit Art. 728a Abs. 1 Ziff. 3 OR und dem Schweizer Prüfungsstandard 890 bestätigen wir, dass ein gemäss den Vorgaben des Stiftungsrates ausgestaltetes internes Kontrollsystem für die Aufstellung der Konzernrechnung existiert.

Wir empfehlen, die vorliegende Konzernrechnung zu genehmigen.

PricewaterhouseCoopers AG

Jürg Reber Michael BrüggerRevisionsexperte RevisionsexperteLeitender Revisor

Bern, 2. Juni 2010

16