Embed Size (px)

DESCRIPTION

Jurnal Ekonomi Bisnis

Citation preview

Vol. 7, No. 3, November 2013

JURNAL EKONOMI & BISNIS (JEB)EDITOR IN CHIEF

Djoko SusantoSTIE YKPN Yogyakarta

EDITORIAL BOARD MEMBERS

Dody Hapsoro I Putu Sugiartha SanjayaSTIE YKPN Yogyakarta Universitas Atma Jaya Yogyakarta

Dorethea Wahyu Ariani Jaka SriyanaUniversitas Atma Jaya Yogyakarta Universitas Islam Yogyakarta

MANAGING EDITORBaldric Siregar

STIE YKPN Yogyakarta

EDITORIAL SECRETARYRudy Badrudin

STIE YKPN Yogyakarta

PUBLISHERPusat Penelitian dan Pengabdian Masyarakat STIE YKPN Yogyakarta

Jalan Seturan Yogyakarta 55281Telpon (0274) 486160, 486321 ext. 1406 Fax. (0274) 486155

EDITORIAL ADDRESSJalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1332 Fax. (0274) 486155http://www.stieykpn.ac.id e-mail: [email protected]

Bank Mandiri atas nama STIE YKPN Yogyakarta No. Rekening 137 – 0095042814

Jurnal Ekonomi & Bisnis (JEB) terbit sejak tahun 2007. JEB merupakan jurnal ilmiah yang diterbitkan oleh Pusat Penelitian danPengabdian Masyarakat Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara (STIE YKPN) Yogyakarta. PenerbitanJEB dimaksudkan sebagai media penuangan karya ilmiah baik berupa kajian ilmiah maupun hasil penelitian di bidang ekonomidan bisnis. Setiap naskah yang dikirimkan ke JEB akan ditelaah oleh MITRA BESTARI yang bidangnya sesuai. Daftar namaMITRA BESTARI akan dicantumkan pada nomor paling akhir dari setiap volume. Penulis akan menerima lima eksemplar cetaklepas (off print) setelah terbit.JEB diterbitkan setahun tiga kali, yaitu pada bulan Maret, Juli, dan Nopember. Harga langganan JEB Rp7.500,- ditambah biayakirim Rp17.500,- per eksemplar. Berlangganan minimal 1 tahun (volume) atau untuk 3 kali terbitan. Kami memberikan kemudahanbagi para pembaca dalam mengarsip karya ilmiah dalam bentuk electronic file artikel-artikel yang dimuat pada JEB dengancara mengakses artikel-artikel tersebut di website STIE YKPN Yogyakarta (http://www.stieykpn.ac.id).

Tahun 2007

ISSN: 1978-3116

J U R N A LEKONOMI & BISNIS

Vol. 7, No. 3, November 2013

DAFTAR ISI

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI PERILAKU KONSUMENMAKANAN ORGANIK

Tony Wijaya149-161

SOCIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA DAN MALAYSIAIrman Firmansyah

163-172

ANALISIS FAKTOR KELEMBAGAAN BERBASIS KEUNGGULAN KOMPETITIF PADA INDUSTRI KREATIFKERAJINAN RAMBUT PURBALINGGA

Agus Arifin dan Rakhmat Priyono173-179

PENGARUH PENDAPATAN PER KAPITA, ECONOMIC GROWTH RATE, ECONOMIC STRUCTURE, DANTAX RATE TERHADAP TAX RATIO PADA NEGARA-NEGARA ORGANIZATION FOR ECONOMIC

COOPERATION AND DEVELOPMENTDanny Wibowo

181-188

PENGARUH POWER TERHADAP MOTIVASI DAN PENGARUH MOTIVASI TERHADAP KINERJA YANGDIMODERASI OLEH KEPRIBADIAN

Aji Irawan189-200

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL YANG DIMODERASI OLEHKOMITMEN ORGANISASI DAN KEPUASAN KERJA PADA SATUAN KERJA PERANGKAT DAERAH

KABUPATEN HALMAHERA UTARA PROVINSI MALUKU UTARAAlfred Labi

201-212

Tahun 2007

ISSN: 1978-3116

J U R N A LEKONOMI & BISNIS

Vol. 7, No. 3, November 2013

MITRA BESTARIJURNAL EKONOMI & BISNIS (JEB)

Editorial JEB menyampaikan terima kasih yang sebesar-besarnya kepada MITRA BESTARI yang telah menelaahnaskah sesuai dengan bidangnya. Berikut ini adalah nama dan asal institusi MITRA BESTARI yang telah melakukantelaah terhadap naskah yang masuk ke editorial JEB Vol. 7, No. 1, Maret 2013; Vol. 7, No. 2, Juli 2013; dan Vol. 7, No.3, Nopember 2013.

Andreas LakoUniversitas Katholik Soegijapranata

Agus SumanUniversitas Brawijaya

Akhmad MakhfatihUniversitas Gadjah Mada

Catur SugiyantoUniversitas Gadjah Mada

FX. SugiyantoUniversitas Diponegoro

HM. WahyuddinUniversitas Muhammadiyah Surakarta

J. Sukmawati SukamuljaUniversitas Atma Jaya Yogyakarta

Lincolin ArsyadUniversitas Gadjah Mada

Mahmudah Enny W., M.Si.Universitas Bhayangkara Surabaya

R. MaryatmoUniversitas Atma Jaya Yogyakarta

WasiaturrahmaUniversitas Airlangga

Tahun 2007

ISSN: 1978-3116

J U R N A LEKONOMI & BISNIS

149

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

Vol. 7, No. 3 November 2013Hal. 149-161

ABSTRACT

The issue of safe food has increased public awarenessof the environmental crisis that requires everyone tohave a healthy life and tend to naturally. Environmen-tal problems occurred in Indonesia so far show thatthere is a tendency of environmental quality degrada-tion. Understanding of factors whose role is to explainbuying behavior of organic food is expected to be ableto reduce environmental degradation. This researchaims to examine a model which presents effects of atti-tude toward organic food, of subjective norm, of pur-chase behavioral control, and of purchase intentiontoward purchase behavior of organic food. Data col-lection method of this research used questionnaire,which was arranged through an exploration study. Thesample of this research were housewifes as last con-sumers from Yogyakarta, Jakarta, and Surabaya. Theresult of this research proves that attitude toward buy-ing organic food, subjective norm, and purchase be-havioral control significantly give positive effect forpurchase intention toward organic food. Purchase be-havioral control give positive effect but not significantfor purchase behavior toward organic food. Purchaseintention toward organic food significantly give posi-tive effect for purchase behavior toward organic food.

Keywords: organic food, attitude toward, subjectivenorm, purchase behavioral control, purchase intention,purchase behavior

JEL classification: M31

ANTESEDEN PERILAKU BELI PRODUK RAMAHLINGKUNGAN: STUDI PERILAKU KONSUMEN MAKANAN

ORGANIK

Tony WijayaE-mail: [email protected]

PENDAHULUAN

Pola hidup sehat dengan slogan back to nature telahmenjadi tren masyarakat dunia. Gerakan ini didasaribahwa segala sesuatu yang berasal dari alam adalahbaik dan berguna serta menjamin adanya keseimbanganantara manusia dan alam (Chan, 2001). Manusia semakinmenyadari bahwa penggunaan bahan-bahan kimia nonalami seperti pestisida kimia dalam produksi pertanianmenimbulkan efek negatif terhadap kesehatan manusiadan lingkungan. Sebagai contoh, berdasarkan hasilpemeriksaan sampel cholonesterase (uji petik darah)tahun 2006 oleh Dinas Kesehatan KabupatenMagelang, diketahui tingkat pencemaran pestisidapada tanah di Kabupaten Magelang telah mencapai99,8% yang akan menyebabkan produk pertanianterkontaminasi bahan kimia yang merugikan kesehatan(Wawasan, 2009).

Studi terhadap 266 anak di Bronx Selatan danUtara Manhattan New York Amerika Serikat menemukanadanya konsentrasi tinggi pestisida dalam darah -lebihtinggi 6,17 pg/gram- yang memicu penurunanpengembangan psikomotorik dan skor pengembanganmental pada anak usia tiga tahun. Penelitian Univer-sity of Montreal di Quebec menunjukkan bahwapaparan pestisida yang digunakan pada makanan anak-anak seperti stroberi segar, seledri bisa meningkatkanrisiko Attention Deficit Hyperactivity Disorder(ADHD) pada anak. Para ilmuwan di AS dan Kanadamenemukan bahwa anak-anak dengan tingkat residupestisida yang tinggi dalam urin mereka, rentanmengalami ADHD. ADHD adalah gangguan

Tahun 2007

ISSN: 1978-3116

J U R N A LEKONOMI & BISNIS

150

JEB, Vol. 7, No. 3, November 2013: 149-161

perkembangan dalam peningkatan aktifitas motorikanak-anak. Gangguan ini berdampak pada masalahmental seperti cara berpikir, bertindak, dan merasa.Anak-anak yang mengalaminya akan bermasalahdengan konsentrasi dan pemusatan pikiran. Menurutkajian National Academy of Sciences pada tahun 2008,28% sampel blueberry beku, 25% sampel stroberi segar,dan 19% sampel seledri mengandung residu pestisida.Paparan pestisida kebanyakan berasal dari buah-buahan dan sayuran segar sehingga ahli kesehatanmenganjurkan untuk mengkonsumsi makanan organik(Noorastuti & Astuti, 2010).

Berbagai literatur kesehatan sebagian besarselalu menyarankan untuk mengkonsumsi makananyang segar dan alami. Makanan yang baik adalah semuamakanan segar yang memenuhi kebutuhan gizi tubuh,yaitu makanan yang mengandung unsur-unsur hidratarang, protein, lemak, vitamin, mineral, air, dan zat-zatpenting lainnya seperti serat, enzim, dan antioksidan.Makanan yang terkontaminasi oleh pestisida akanmeninggalkan residu berbahaya yang terus menumpukdi dalam tubuh manusia. Tren mengkonsumsi makananorganik memang mulai meningkat seiring dengankesadaran terhadap betapa pentingnya faktor makananbagi kesehatan.

Pembelian makanan organik di Indonesia masihtergolong rendah. Hasil survey penelitian YLKI (2012)dengan 609 responden beberapa wilayah di Jakartamenunjukan konsumen yang mengonsumsi berasorganik sebesar 24%, mengkonsumsi buah-buahansebesar 17%, dan dalam bentuk bumbu-bumbu sebesar3%. Konsumen tidak membeli makanan organik denganalasan di antaranya harga yang mahal, keterjangkauan,dan akses tempat yang masih sangat sulit. Sementara34% lainnya (205 orang) tidak mengetahui tentangpangan organik. Berdasarkan penelaahan penelitiankonsumsi organik oleh YLKI menunjukkan masihrendahnya konsumsi pangan organik di Indonesia.Masalah akses dan keterjangkauan masih menjadipersoalan utama konsumen jika ingin mendapatkanproduk pangan organik. Minimnya informasi, terkaittempat penjualan dengan harga yang terjangkaumerupakan salah satu masalah yang harus dicarikanjalan keluarnya. Selama ini sebagian besar konsumenmembeli produk pangan organik di ritel modern.Sedikitnya konsumen yang mencari produk di pasartradisional, mungkin terkait dengan minimnya tempat

tersebut yang menyediakan produk pangan organik.Pemahaman faktor-faktor yang berperan menjelaskanperilaku membeli makanan organik diharapkan mampumengurangi degradasi lingkungan melalui aspekkonsumsi yang ramah lingkungan. Perilaku belimakanan organik dapat dijadikan sebagai sasaran dalammengarahkan konsumsi yang ramah lingkungan sertaperbaikan mutu hidup. Pentingnya pemahaman perilakubeli makanan organik dari sisi konsumen antaralainalasan kesehatan, kualitas hidup maupun alasanmengurangi degradasi lingkungan (Tsakiridou, 2008).Pemerintah perlu mengambil bagian dalam hal inisebagai bagian dari regulasi dalam mengawasi produksiyang ramah lingkungan. Sosialisasi pengembanganpangan organik juga menjadi salah satu programdepertemen pertanian yaitu go organic 2010 yangdilanjutkan dengan go organic 2014. Pangan organiksebagai produk yang ramah lingkungan merupakansalah satu upaya mengurangi degradasi kualitaslingkungan.

Beberapa studi perilaku konsumen berupayamengidentifikasi faktor-faktor yang berperan bagiperilaku konsumen makanan organik Studi-studitersebut mencoba mengeksplorasi variabel-variabelyang menjadi anteseden bagi perilaku pembelianmakanan organik. Beberapa temuan dalam penelitianperilaku konsumen makanan organik menegaskanadanya variabel anteseden terhadap perilaku pembelianmakanan organik yaitu sikap konsumen (Aertsens etal., 2009; Gracia & Magistris, 2007; Lodorfos & Den-nis, 2008; Tarkiainen & Sundqvist, 2005; Wijaya &Hidayat, 2011), norma subjektif (Aertsens et al., 2009;Lodorfos & Dennis, 2008; Sampson, 2009), kontrolperilaku (Aertsens et al., 2009; Lodorfos & Dennis,2008; Tarkiainen & Sundqvist, 2005; Wijaya & Hidayat,2011). Perilaku menjaga kualitas lingkungan hidupsangat bergantung pada tingkat pengetahuan, sikap,dan nilai yang ada pada konsumen sebagai umatmanusia (Chen & Chai, 2010).

Studi perilaku konsumen yang berkaitan denganmakanan organik telah dilakukan di beberapa negaramaju seperti Swiss, Inggris, dan beberapa negara Asiamaju lainnya. Indonesia merupakan negara berkembangyang memiliki karakteristik konsumen yang berbedakhususnya dalam sikap, gaya hidup, budaya dan nilaisehingga perlu dikaji lebih lanjut. Pertimbangan lainnya,prediksi suatu model dimungkinkan bervariasi pada

151

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

kondisi dan budaya (Bagozzi et al., 2000) dan perilakupembelian maupun konsumsi (Hempel & Jain, 2001).Studi ini dilengkapi desain penelitian eksplorasi yaituwawancara dan focus group discussion sehinggamenghasilkan amatan dan pengukuran yang lebihkontekstual sesuai karakteristik konsumen Indonesia.Tujuan penelitian ini untuk menguji pengaruh simultandan parsial dari variabel prediktor yang diteliti terhadapperilaku beli makanan organik sesuai dengan kontekskonsumen Indonesia.

MATERI DAN METODE PENELITIAN

Banyak penelitian yang membuktikan bahwa perilakuberkaitan dengan sikap, bahkan dapat diprediksi darisikap. Perhatian utama dalam theory of planned be-havior atau teori perilaku terencana adalah pada intensiseseorang untuk melakukan suatu perilaku karenaintensi merupakan variabel antara yang menyebabkanterjadinya perilaku dari suatu sikap maupun variabellainnya. Intensi dipengaruhi oleh tiga determinan dasaryaitu sikap, norma subjektif, dan kontrol perilaku.Model dalam penelitian ini mengacu pada model dasarteori perilaku terencana. Dalam perkembanganselanjutnya ditemukan bahwa prediksi perilaku itudapat jauh lebih akurat apabila ukuran sikap bersifatspesifik, bukannya umum. Aspek-aspek yang terdapatdalam model perilaku terancana perlu dieksplorasisesuai konteks yang diteliti. Menurut Ajzen (2005)perilaku individu bersifat kontinum dari kemampuankontrol yang kecil yang kecil hingga kontrol yangbesar.

Beberapa temuan dalam penelitian perilakukonsumen mendukung adanya pengaruh sikapterhadap perilaku terhadap intensi beli makanan organik(Gracia & Magistris, 2007; Wijaya & Hidayat, 2011).Para peneliti melakukan penelitian sikap untukmemperoleh kepastian peran sikap dalam menjelaskanperilaku secara akurat. Terbentuknya intensi dapatditerangkan dengan teori perilaku terencana yangmengasumsikan manusia selalu mempunyai tujuandalam berperilaku. Sikap berperilaku merupakan dasarbagi pembentukan intensi. Pada sikap terhadap perilakuterdapat dua aspek pokok, yaitu keyakinan individubahwa menampilkan atau tidak menampilkan perilakutertentu akan menghasilkan akibat-akibat atau hasil-hasil tertentu, dan merupakan aspek pengetahuan

individu tentang obyek sikap dapat pula berupa opiniindividu hal yang belum tentu sesuai dengankenyataan.

Semakin positif keyakinan individu akan akibatdari suatu obyek sikap, maka akan semakin positif pulasikap individu terhadap obyek sikap tersebut, demikianpula sebaliknya. Evaluasi berakibat pada perilakupenilaian yang diberikan individu terhadap setiapakibat atau hasil yang diperoleh oleh individu. Evaluasiatau penilaian individu dapat bersifat menguntungkanatau merugikan saat menampilkan atau tidakmenampilkan perilaku tertentu. Semakin tinggi skorsikap terhadap makanan organik maka semakin tinggiintensi beli makanan organik.

Hasil penelitian menunjukkan adanyahubungan positif antara sikap membeli makananorganik dan intensi beli makanan organik (Aertsens etal., 2009; Gracia & Magistris, 2007; Wijaya & Hidayat,2011; Suprapto & Wijaya, 2012). Studi meta-analisismenunjukkan adanya hubungan sikap membelimakanan organik dengan intensi beli sebesar 0,497.Peneliti dalam studi pendahuluan menemukan secaraoperasional, evaluasi dan keyakinan konsumen dalammembeli makanan organik berdasarkan pada kesehatan,keamanan, kealamian, kesegaran, dan respon negatifyaitu tidak tahan lama atau gangguan serangga (Wijaya,2013). Oleh karena itu, hipotesis yang diajukan dalampenelitian ini adalah:H1: Sikap membeli makanan organik berpengaruh

positif terhadap intensi beli makanan organikPeran norma subjektif terhadap intensi

menggunakan istilah motivation to comply untukmenggambarkan fenomena berikut ini, yaitu apakahindividu mematuhi pandangan orang lain yangberpengaruh dalam hidupnya atau tidak. Semakin tinggimotivasi individu mematuhi pandangan ataupunperanan orang lain dalam membeli makanan organikmaka semakin tinggi intensi untuk membeli makananorganik. Engel et al, (2005) mengemukakan bahwaperilaku konsumen dipengaruhi oleh faktor–faktorsosial yaitu faktor-faktor disekitar yang berperansebagai fungsi sosial bagi konsumen seperti kelompokacuan, keluarga, serta peran dan status. Kelompokacuan mempunyai pengaruh kuat atas pilihan produkdan pilihan merek bagi konsumen karena merupakanmodel dalam berperilaku. Keluarga adalah organisasipembelian konsumen yang paling penting dalam

152

JEB, Vol. 7, No. 3, November 2013: 149-161

masyarakat dan menjadi obyek penelitian yangekstensif. Anggota keluarga merupakan kelompokacuan primer yang paling berpengaruh dalam pembeliankarena paling dekat dengan individu terutama di Indo-nesia.

Hasil penelitian menunjukkan adanyahubungan positif antara norma subjektif dan intensibeli makanan organik (Aertsens et al., 2009; Sampson,2009; Wijaya & Hidayat, 2011). Studi meta-analisismenunjukkan adanya hubungan norma subjektifdengan intensi beli sebesar 0,325. Peneliti dalam studipendahuluan menemukan secara operasional normasubjektif yang berperan bagi konsumen untuk membelimakanan organik yaitu teman atau rekan kerja, dankerabat (Wijaya, 2013). Oleh karena itu, hipotesis yangdiajukan daam penelitian ini adalah:H2: Norma subjektif berpengaruh positif terhadap

intensi beli makanan organik.Selain sikap dan norma subjektif, kontrol

perilaku yang dirasakan merupakan kondisi dimanaindividu percaya bahwa suatu perilaku mudah atau sulituntuk dilakukan. Ini mencakup juga pengalaman masalalu di samping rintangan-rintangan yang ada yangdipertimbangkan oleh individu tersebut. Kontrolkeperilakuan sangat memperhatikan beberapa kendalarealistis yang mungkin ada. Kekuatan kontrol perilakutergantung pada keyakinan individu mengenaiketersediaan sumber daya maupun kesempatan untukberperilaku. Semakin banyak sumber daya dankesempatan yang diyakini mampu dikendalikan olehindividu maka semakin tinggi intensi untuk berperilaku.

Hasil penelitian menunjukkan adanyahubungan positif antara kontrol perilaku dan intensibeli makanan organik (Aertsens et al., 2009; Wijaya &Hidayat, 2011; Suprapto & Wijaya, 2012). Untukmenampilkan niat membeli makanan organik, konsumenmempertimbangkan faktor-faktor yang memudahkanatau mempersulit konsumen membeli makanan organikseperti ketersediaan di pasar, harga makanan, aspekkeuangan konsumen, dan adanya informasi keaslianproduk (Wijaya, 2013). Studi meta-analisis menunjukkanadanya hubungan kontrol perilaku dengan intensi belisebesar 0,512. Semakin tinggi keyakinan individu untukmengendalikan faktor-faktor kontrol perilaku makasemakin tinggi intensi beli. Oleh karena itu, hipotesisyang diajukan daam penelitian ini adalah:H3: Kontrol perilaku berpengaruh positif terhadap

intensi beli makanan organikSecara langsung kontrol keperilakuan memiliki

peran terhadap perilaku dan tidak langsung melaluiintensi beli (Ajzen, 2005; 2008). Perilaku ditentukan olehkeyakinan individu mengenai ketersediaan sumberdaya dan kesempatan yang berkaitan dengan perilakutertentu. Apabila individu memiliki kontrol perilaku yangdirasakan tinggi maka ia akan mengetahui tindakanyang perlu dilakukan. Kontrol perilaku sangatberhubungan dengan dilakukan atau tidakdilakukannya sebuah perilaku. Peneliti dalam studipendahuluan menemukan secara operasional kontrolperilaku yang dirasakan konsumen untuk membelimakanan organik yaitu ketersediaan penjual,kemudahan dalam mendapatkan makanan organik,harga makanan, aspek keuangan konsumen,daninformasi keaslian produk. Beberapa hasil penelitianmenunjukkan adanya hubungan antara kontrol perilakuseperti pendapatan (Taner & Kast, 2003) denganperilaku membeli makanan organik. Untuk menampilkanperilaku membeli makanan organik, konsumenmempertimbangkan faktor-faktor yang memudahkanatau mempersulit konsumen membeli makanan organik.Oleh karena itu, hipotesis yang diajukan dalampenelitian ini adalah:H4: Kontrol perilaku berpengaruh positif terhadap

perilaku beli makanan organikModel berdasarkan pengembangan teori

perilaku terencana menjelaskan bahwa perilaku individudapat diprediksi melalui intensi (Azjen, 2008). Intensimerupakan prediktor yang baik bagi perilaku. Variabelintensi berperan terhadap perilaku karena intensidianggap sebagai perantara faktor-faktor motivasionalyang mempunyai dampak pada suatu perilaku. Intensimenunjukkan seberapa keras seseorang beranimencoba (berupaya). Intensi juga menunjukkanseberapa banyak upaya yang direncanakan seseoranguntuk dilakukan. Intensi adalah paling dekatberhubungan dengan perilaku selanjutnya.

Beberapa temuan parsial dalam penelitianperilaku konsumen hijau mendukung adanya pengaruhpositif intensi beli makanan organik secara parsialterhadap perilaku membeli makanan organik (Chan,2001; Bui, 2005; Magnusson et al, 2001). Intensiberperan dalam memediasi pengaruh berbagai faktoryang berdampak pada perilaku. Intensi memainkanperanan yang khas dalam mengarahkan tindakan, yaitu

153

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

menghubungkan antara pertimbangan yang mendalamyang diyakini dan diinginkan oleh seseorang dengantindakan tertentu. Studi meta-analisis melaporkanadanya hubungan antara intensi beli makanan organikdengan perilaku membeli makanan organik sebesar 0,49.Oleh karena itu, hipotesis yang diajukan daampenelitian ini adalah:H5: Intensi beli berpengaruh positif terhadap perilaku

beli makanan organikPenelitian ini diawali melalui pengamatan empiris

lapangan yaitu studi pendahuluan. Penelitian kasusdan eksperimen secara khusus tidak dilakukan olehpeneliti. Studi eksplorasi dilakukan untuk pemahamankonteks sikap yang berhubungan dengan makananorganik, norma subjektif dan aspek kontrol perilakupembelian. Stimulus menggunakan survei pendahuluanmelalui wawancara terbuka dengan responden yangmelakukan pembelian makanan organik serta mengenalmakanan organik. Hasil wawancara terbuka kemudiandidiskusikan dalam focus group discussion (FGD). HasilFGD kemudian disusun konstrak pengukuran variabelmelalui item-item pertanyaan yang mengacu padadefinisi operasional variabel. Item yang tersusunkemudian dilakukan uji coba, kemudian diujimengunakan validitas konstrak (Wijaya, 2013).

Metode pengumpulan data awal yangdigunakan dalam studi pendahuluan dilakukan denganwawancara. Metode pengumpulan data selanjutnyadilakukan dengan survei menggunakan kuesioner.Desain survei ini dipilih dengan melibatkan sejumlahbesar konsumen yang berdomisili di tiga kota, yaituJakarta, Yogyakarta, dan Surabaya sebagai sampelpenelitian. Kuesioner yang didistribusikan sebanyak750 kuesioner dan kuesioner yang diterima kembalisebanyak 610 kuesioner, namun yang dapat dianalisishanya 516 kuesioner. Populasi penelitian yangdigunakan sebagai sumber sampel adalah konsumenmakanan organik. Teknik sampel menggunakan tekniknon probabilitas dengan metode purposive samplingdan dipilih adalah konsumen yang mengetahuimakanan organik dan melakukan pembelian untuktujuan konsumsi keluarga, mengolah makanan ataumemasak untuk konsumsi keluarga sehari-hari. Tatarandata variabel penelitian yang dikumpulkan berbentukskor data rentang (interval) atau menggunakan skalainterval yaitu rentang 1-5. Metode analisis data dalampenelitian menggunakan analisis model persamaan

struktural atau disebut Structural Equation Model-ing (SEM).

HASIL PENELITIAN

Berdasarkan data usia responden dapat diidentifikasibahwa mayoritas responden dalam penelitian ini berusia36-40 tahun yang berada pada usia dewasa muda yaitusebanyak 138 responden (26,7%). Secara berurutanresponden yang berusia 26-30 tahun berjumlah 69 or-ang (13,4%), berusia 31-35 tahun berjumlah 93 orang(18,0%), berusia 41-45 tahun berjumlah 131 orang(25,4%), dan yang berusia di atas 45 tahun berjumlah85 (16,5%). Berdasarkan tingkat pendidikan responden,dapat diidentifikasi bahwa mayoritas respondenmemiliki pendidikan tinggi. Responden yang memilikipendidikan SMU/setingkat sebanyak 52 orang (10,1%),pendidikan Diploma (D1-D3) sebanyak 57 orang(11,0%), pendidikan S1 sebanyak 241 orang (46,7%),pendidikan S2 sebanyak 163 orang (31,6%), danpendidikan S3 sebanyak 3 orang (0,6%).

Data pekerjaan menunjukkan bahwa mayoritasresponden memiliki pekerjaan wiraswasta yaitusebanyak 211 responden (40,9%), pegawai negeri sipilsebanyak 85 responden (16,5%), pekerjaan pegawaiswasta sebanyak 126 responden (24,4%), danpekerjaan ibu rumah tangga sebanyak 94 responden(18,2%). Data tingkat pendapatan keluargamenunjukkan mayoritas responden tergolongmenengah ke atas dengan pendapatan keluarga di atasRp9.000.000 yaitu sebanyak 314 responden (60,9%).pendapatan Rp1.000.000-Rp3.000.000 sebanyak 4responden (0,8%), pendapatan Rp3.000.100-Rp5.000.000 sebanyak 13 responden (2,75%),pendapatan Rp5.000.100-Rp7.000.000 sebanyak 74responden (14,3%), dan pendapatan Rp7.000.100–Rp9.000.000 sebanyak 111 responden (21,5%).

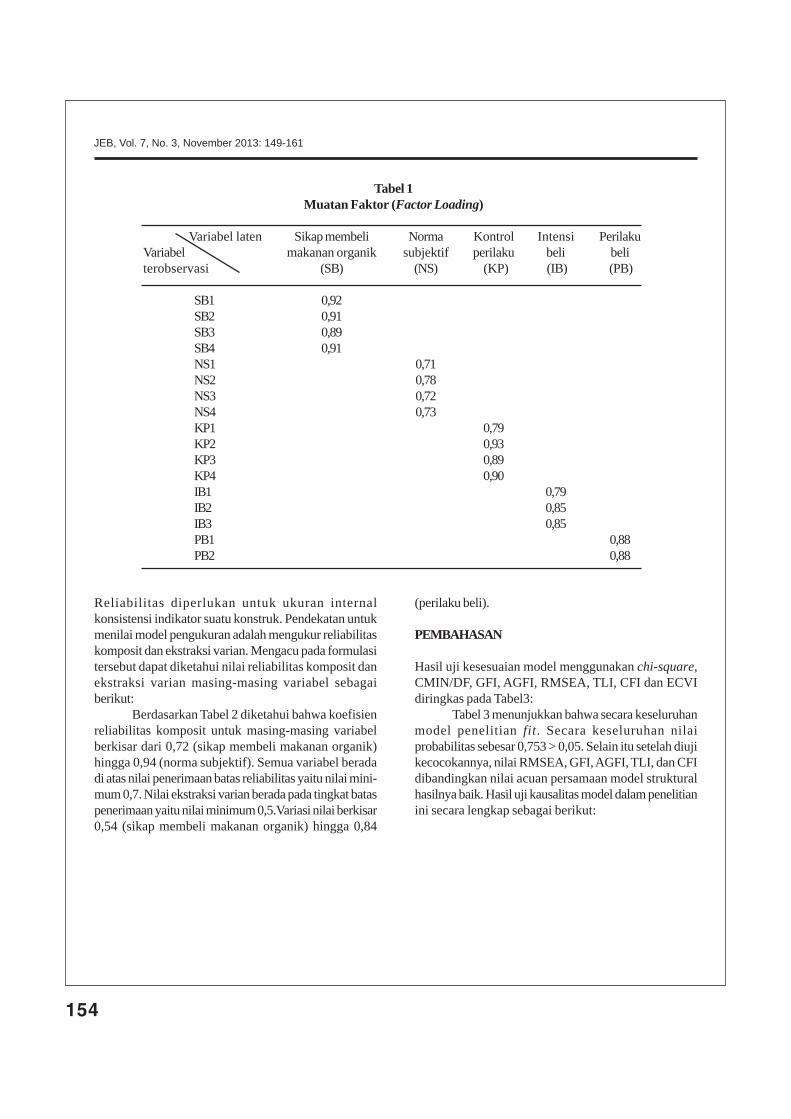

Berdasarkan data uji normalitas diketahui bahwasemua data yang berasal dari data variabel manifesmemiliki critical ratio atau nilai kritis di bawah ±2,58.Pada tabel 1 ditunjukkan nilai muatan faktor yang diukurdari variabel laten melalui masing-masing variabelterobservasi. Nilai muatan faktor berkisar dari 0,71-0,98di atas 0,5.

154

JEB, Vol. 7, No. 3, November 2013: 149-161

Reliabilitas diperlukan untuk ukuran internalkonsistensi indikator suatu konstruk. Pendekatan untukmenilai model pengukuran adalah mengukur reliabilitaskomposit dan ekstraksi varian. Mengacu pada formulasitersebut dapat diketahui nilai reliabilitas komposit danekstraksi varian masing-masing variabel sebagaiberikut:

Berdasarkan Tabel 2 diketahui bahwa koefisienreliabilitas komposit untuk masing-masing variabelberkisar dari 0,72 (sikap membeli makanan organik)hingga 0,94 (norma subjektif). Semua variabel beradadi atas nilai penerimaan batas reliabilitas yaitu nilai mini-mum 0,7. Nilai ekstraksi varian berada pada tingkat bataspenerimaan yaitu nilai minimum 0,5.Variasi nilai berkisar0,54 (sikap membeli makanan organik) hingga 0,84

(perilaku beli).

PEMBAHASAN

Hasil uji kesesuaian model menggunakan chi-square,CMIN/DF, GFI, AGFI, RMSEA, TLI, CFI dan ECVIdiringkas pada Tabel3:

Tabel 3 menunjukkan bahwa secara keseluruhanmodel penelitian fit. Secara keseluruhan nilaiprobabilitas sebesar 0,753 > 0,05. Selain itu setelah diujikecocokannya, nilai RMSEA, GFI, AGFI, TLI, dan CFIdibandingkan nilai acuan persamaan model strukturalhasilnya baik. Hasil uji kausalitas model dalam penelitianini secara lengkap sebagai berikut:

Tabel 1Muatan Faktor (Factor Loading)

Variabel laten Sikap membeli Norma Kontrol Intensi PerilakuVariabel makanan organik subjektif perilaku beli beliterobservasi (SB) (NS) (KP) (IB) (PB)

SB1 0,92SB2 0,91SB3 0,89SB4 0,91NS1 0,71NS2 0,78NS3 0,72NS4 0,73KP1 0,79KP2 0,93KP3 0,89KP4 0,90IB1 0,79IB2 0,85IB3 0,85PB1 0,88PB2 0,88

155

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

Tabel 2Koefisien Reliabilitas Komposit dan Ekstraksi Varian

Reliabilitas EkstraksiVariabel l

ie

iKomposit Varian

Norma subjektif (NS): 0,94 0,82NS1 0,71 0,83NS2 0,78 0,79NS3 0,72 0,83NS4 0,73 0,85Sikap membeli makanan organik (SB): 0,72 0,54SB1 0,92 0,53SB2 0,91 0,52SB3 0,89 0,61SB4 0,91 0,50Kontrol perilaku (KP): 0,91 0,77KP1 0,79 0,62KP2 0,93 0,86KP3 0,89 0,79KP4 0,90 0,81Intensi beli (IB): 0,82 0,69IB1 0,79 0,72IB2 0,85 0,72IB3 0,85 0,62Perilaku beli (PB): 0,93 0,84PB1 0,88 0,96PB2 0,88 0,77PB3 0,98 0,77

Sumber: Data diolah, 2013.

Tabel 3Hasil Goodness of Fit Model Pengukuran

Indeks Cut off Value Hasil Evaluasi Model

Probability e” 0,05 0,753 BaikCMIN/DF d” 2,00 0,913 BaikGFI e” 0,90 0,975 BaikAGFI e” 0,90 0,968 BaikRMSEA d” 0,08 0,000 BaikTLI e” 0,90 1,002 BaikCFI e” 0,90 1,000 BaikECVI Default model < 0,390<0,664 Baik

saturated model

Sumber: Data diolah, 2013

156

JEB, Vol. 7, No. 3, November 2013: 149-161

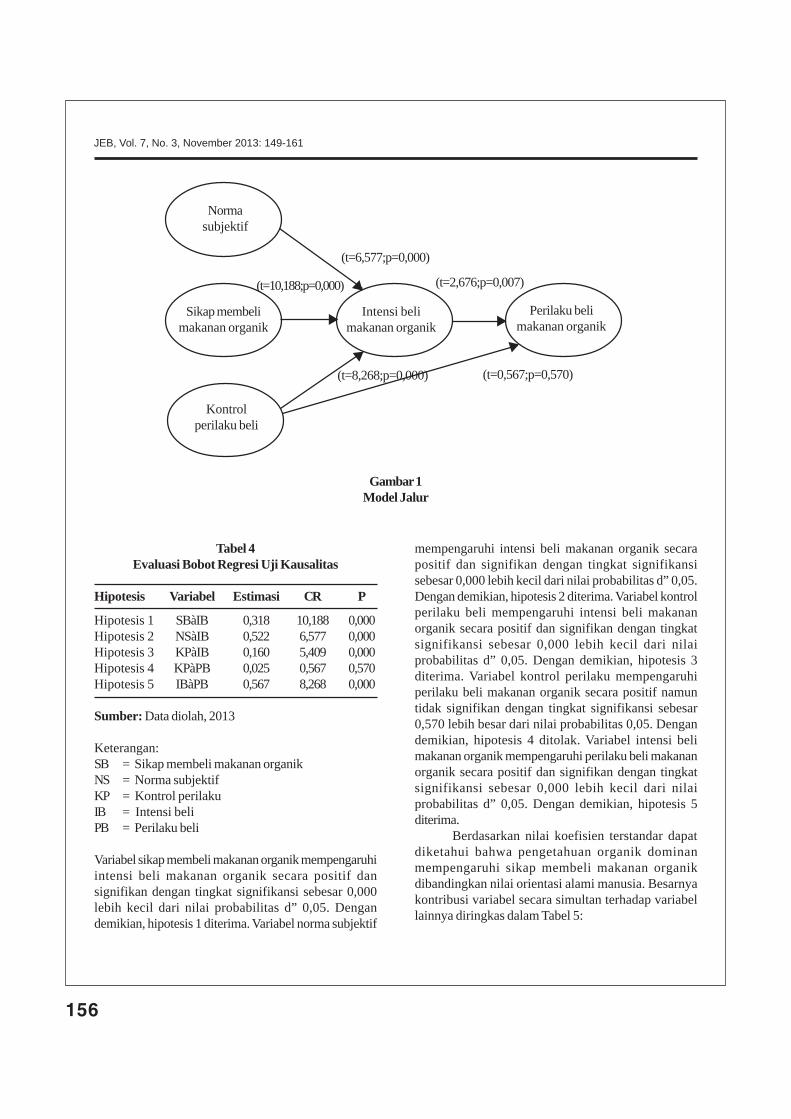

Tabel 4Evaluasi Bobot Regresi Uji Kausalitas

Hipotesis Variabel Estimasi CR P

Hipotesis 1 SBàIB 0,318 10,188 0,000Hipotesis 2 NSàIB 0,522 6,577 0,000Hipotesis 3 KPàIB 0,160 5,409 0,000Hipotesis 4 KPàPB 0,025 0,567 0,570Hipotesis 5 IBàPB 0,567 8,268 0,000

Sumber: Data diolah, 2013

Keterangan:SB = Sikap membeli makanan organikNS = Norma subjektifKP = Kontrol perilakuIB = Intensi beliPB = Perilaku beli

Variabel sikap membeli makanan organik mempengaruhiintensi beli makanan organik secara positif dansignifikan dengan tingkat signifikansi sebesar 0,000lebih kecil dari nilai probabilitas d” 0,05. Dengandemikian, hipotesis 1 diterima. Variabel norma subjektif

mempengaruhi intensi beli makanan organik secarapositif dan signifikan dengan tingkat signifikansisebesar 0,000 lebih kecil dari nilai probabilitas d” 0,05.Dengan demikian, hipotesis 2 diterima. Variabel kontrolperilaku beli mempengaruhi intensi beli makananorganik secara positif dan signifikan dengan tingkatsignifikansi sebesar 0,000 lebih kecil dari nilaiprobabilitas d” 0,05. Dengan demikian, hipotesis 3diterima. Variabel kontrol perilaku mempengaruhiperilaku beli makanan organik secara positif namuntidak signifikan dengan tingkat signifikansi sebesar0,570 lebih besar dari nilai probabilitas 0,05. Dengandemikian, hipotesis 4 ditolak. Variabel intensi belimakanan organik mempengaruhi perilaku beli makananorganik secara positif dan signifikan dengan tingkatsignifikansi sebesar 0,000 lebih kecil dari nilaiprobabilitas d” 0,05. Dengan demikian, hipotesis 5diterima.

Berdasarkan nilai koefisien terstandar dapatdiketahui bahwa pengetahuan organik dominanmempengaruhi sikap membeli makanan organikdibandingkan nilai orientasi alami manusia. Besarnyakontribusi variabel secara simultan terhadap variabellainnya diringkas dalam Tabel 5:

Gambar 1Model Jalur

Sikap membelimakanan organik

Normasubjektif

Kontrolperilaku beli

Intensi belimakanan organik

Perilaku belimakanan organik

(t=6,577;p=0,000)

(t=2,676;p=0,007)

(t=0,567;p=0,570)(t=8,268;p=0,000)

(t=10,188;p=0,000)

157

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

Berdasarkan Tabel 5 diketahui bahwa variabelintensi beli dan kontrol perilaku memiliki kontribusisebesar 17% terhadap perilaku beli makanan organik.Variabel sikap membeli makanan organik, normasubjektif, dan kontrol perilaku memiliki peran sebesar35,9% terhadap intensi beli makanan organik.

Hasil temuan membuktikan adanya pengaruhsikap membeli makanan organik secara positif dansignifikan terhadap intensi beli makanan organik.Temuan tersebut mendukung hipotesis 1 yang diajukandalam penelitian. Sikap membeli makanan organikberpengaruh signifikan terhadap intensi beli makananorganik. Hasil temuan konsisten dengan hasil temuanAertsens et al., (2009); Gracia & Magistris (2007); danWijaya & Hidayat (2011). Hasil temuan menjelaskanbahwa semakin kuat sikap membeli makanan organikmaka semakin tinggi intensi beli, sebaliknya semakinlemah sikap membeli makanan organik maka semakinrendah juga intensi beli konsumen.

Sesuai konsep dasar teori perilaku terencanamenunjukkan bahwa sikap merupakan prediktor yangbaik bagi intensi berperilaku. Teori perilaku terencanamenyebutkan bahwa intensi adalah fungsi darideterminan sikap terhadap perilaku, yang merupakandasar bagi pembentukan intensi. Terwujud tidaknyaintensi sangat tergantung pada faktor eksternal daninternal. Faktor internal tergantung pada keyakinanindividu dalam berperilaku dan dapat tidaknyaberperilaku sedangkan faktor eksternal merupakanstimulus yang mendorong individu untuk berperilaku.Semakin positif keyakinan individu akan akibat darisuatu obyek sikap, maka akan semakin positif pulasikap individu terhadap obyek sikap tersebut, demikian

pula sebaliknya. Evaluasi akan berakibat perilakupenilaian yang diberikan individu terhadap setiapakibat atau hasil yang diperoleh oleh individu. Apabilamenampilkan atau tidak menampilkan perilaku tertentu,evaluasi, atau penilaian ini dapat bersifatmenguntungkan atau merugikan. Konsumen yangmemiliki sikap yang positif terhadap makanan organikberdasarkan keyakinan dan evaluasi akanmengkonsumsi makanan organik karena dianggapbermanfaat bagi mereka sehingga menstimulasi niatkonsumen membeli makanan organik.

Hasil temuan membuktikan adanya pengaruhnorma subjektif secara positif dan signifikan terhadapintensi beli makanan organik. Temuan tersebutmendukung hipotesis 2 yang diajukan dalam penelitian.Hasil temuan sesuai dengan hasil temuan Aertsens etal., (2009); Gracia & Magistris (2007); Suprapto &Wijaya (2012); dan Wijaya & Hidayat (2011). Hasiltemuan menjelaskan bahwa semakin tinggi normasubjektif maka semakin tinggi intensi beli, sebaliknyasemakin rendah norma subjektif maka semakin rendahjuga intensi beli konsumen.

Norma subjektif memuat dua aspek pokok yaituaspek harapan norma referensi, merupakan pandanganpihak lain yang dianggap penting oleh individu yangmenyarankan individu untuk menampilkan atau tidakmenampilkan perilaku tertentu serta aspek motivasikesediaan individu untuk melaksanakan atau tidakmelaksanakan pendapat atau pikiran pihak lain yangdianggap penting bahwa individu harus atau tidakharus berperilaku. Konsumen dalam memutuskanpembelian makanan organik mempertimbangkan modelyang menjadi acuan serta kesediaan untuk mematuhi

Tabel 5Koefisien Determinasi

Variabel Variabel Sumbanganyang mempengaruhi yang dipengaruhi efektif

Intensi beliKontrol perilaku Perilaku beli makanan organik 17,0%

Sikap terhadap makanan organikKontrol perilaku Intensi beli makanan organik 35,9%Norma subjektif

Sumber: Data diolah, 2013

158

JEB, Vol. 7, No. 3, November 2013: 149-161

harapan dari norma referensi untuk mengkonsumsimakanan organik yaitu anjuran anggota keluarga, rekan,maupun media yang dijadikan acuan seperti televisidan majalah. Kelompok referensi tersebut yang menjadistimulus konsumen dalam merespon pembelianmakanan organik. Keluarga adalah organisasipembelian konsumen yang paling penting dalammasyarakat, dan menjadi obyek penelitian yangekstensif (Engel et al., 2005). Anggota keluargamerupakan kelompok acuan primer yang palingberpengaruh dalam pembelian karena paling dekatdengan individu terutama di Indonesia yang cenderungkolektif.

Pentingnya peran norma subjektif dalamkonteks konsumen Indonesia dibuktikan dalampenelitian ini. Norma subjektif yang masih jarangdipertimbangkan dalam penelitian khususnya di Eropamembawa dampak perbedaan hasil dengan penelitianini. Hal ini juga didukung oleh budaya di Indonesiayang cenderung lebih kolektif berbeda dengan budayadi masyarakat Barat yang cenderung lebih individualis.Masyarakat Indonesia masih memperhatikanpentingnya norma atau memandang apa yangseharusnya dilakukan atau diharapkan masyarakat.Harapan orang banyak atau masyarakat terkristalisasidalam hal pengambilan keputusan konsumsi makananorganik.

Hasil temuan membuktikan adanya pengaruhkontrol perilaku secara positif dan signifikan terhadapintensi beli makanan organik. Temuan tersebutmendukung hipotesis 3 yang diajukan dalam penelitian.Hasil temuan konsisten dengan hasil temuan Aertsenset al., (2009); Gracia & Magistris (2007); Suprapto &Wijaya (2012); dan Wijaya & Hidayat (2011). Hasiltemuan menjelaskan bahwa semakin tinggi kontrolperilaku maka semakin tinggi intensi membeli,sebaliknya semakin rendah kontrol perilaku makasemakin rendah juga intensi membeli.

Kontrol perilaku memuat keyakinan individuyang berkaitan perasaan mampu atau tidak mampudalam mengendalikan perilaku dan keyakinan mengenaiada atau tidaknya faktor-faktor yang memudahkan ataumempersulit individu untuk berperilaku. Dua faktoryang menentukan kontrol perilaku yaitu kekuatanfaktor-faktor kontrol yaitu keyakinan individu mengenaiadanya faktor-faktor yang ikut mempengaruhinya dalammewujudkan perilaku dan daya pengaruh faktor-faktor

kontrol yaitu daya pengaruh faktor-faktor kontrol yangmenentukan mudah tidaknya berperilaku. Untukmenampilkan niat membeli makanan organik, konsumenmempertimbangkan faktor-faktor yang memudahkanatau mempersulit konsumen membeli makanan organikseperti ketersediaan di pasar, harga makanan, aspekkeuangan konsumen, dan adanya informasi keaslian(keabsahan) produk, berbeda dengan negara-negaralain seperti Eropa yang telah melegalisasi keabsahanproduk organik dan tersedia secara luas karena tingkatproduksi organik yang tinggi beserta distribusi yangmerata.

Kontrol perilaku tidak berpengaruh signifikanterhadap perilaku beli makanan organik. Temuan hasilanalisis data menolak hipotesis 4 yang diajukan dalampenelitian. Peran kontrol perilaku menjelaskan perilakumelalui intensi atau niat untuk membeli sehingga tidakberdampak langsung pada perilaku. Kontrol perilakudapat mempengaruhi perilaku namun denganmempertimbangkan motivasi untuk berperilaku yangditunjukkan dengan intensi. Saat individu ragu akankontrol diri untuk berperilaku menyebabkan kontrolperilaku tidak berdampak langsung pada perilaku yangditunjukkan dengan garis putus-putus dalam kerangkahubungan kontrol perilaku dengan perilaku (model teoriperilaku terencana). Sebaliknya, semakin tinggikeyakinan kontrol perilaku individu akan berdampaklangsung pada perilaku.

Kontrol perilaku tidak berpengaruh signifikanterhadap perilaku beli makanan organik untuk kontekskonsumen Indonesia. Berdasarkan studi eksplorasisebelumnya, diperoleh informasi bahwa secaramenyeluruh konsumen mempersepsikan adanyakesulitan dalam mengendalikan aspek-aspek kontrolperilaku seperti keabsahan atau keaslian makananorganik keuangan konsumen, dan ketersediaan di pasarkarena saat ini mayoritas makanan organik hanyatersedia di pasar modern. Beberapa responden merasaragu bahwa makanan organik yang sekedar diberi labelorganik adalah asli atau benar-benar organik.Konsumen membutuhkan jaminan atau indikatorkeabsahan bahwa produk yang dibeli merupakanproduk organik. Hal ini yang menjadikan kontrolperilaku konsumen menjadi rendah sehingga tidakberdampak pada perilaku secara langsung.

Hasil temuan menunjukkan adanya pengaruhintensi beli secara positif dan signifikan terhadap

159

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

perilaku beli makanan organik atau pembelian aktualmakanan organik. Intensi beli berpengaruh positif dansignifikan terhadap perilaku beli. Temuan hasil analisisdata mendukung hipotesis 5 yang diajukan dalampenelitian. Hasil temuan konsisten dengan penelitianBui (2005); Chan (2001); dan Magnusson et al, (2001).Hasil menunjukkan semakin tinggi intensi membeli makasemakin tinggi perilaku beli makanan organik,sebaliknya semakin rendah intensi membeli makasemakin rendah juga perilaku membeli makanan organik.Intensi merupakan prediktor yang kuat bagi perilakusesuai model dasar teori perilaku terencana. Intensiberperan terhadap perilaku karena intensi dianggapsebagai perantara faktor-faktor motivasional yangmempunyai dampak pada suatu perilaku, intensimenunjukkan seberapa keras seseorang beranimencoba berupaya, intensi juga menunjukkan seberapabanyak upaya yang direncanakan seseorang untukdilakukan, dan intensi adalah paling dekatberhubungan dengan perilaku selanjutnya. Intensianteseden langsung terhadap perilaku sehinggamemiliki konsistensi yang tinggi dengan perilaku,meskipun tinggi rendahnya intensi sangat tergantungdari stimulus faktor internal seperti sikap dan mudahtidaknya berperilaku dan faktor eksternal sepertipengaruh lingkungan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan analisis data dan pengujian hipotesisdapat disimpulkan terdapat kesesuaian antara modelperilaku membeli makanan organik dengan datapenelitian yang menggambarkan pengaruh sikapterhadap makanan organik, norma subyektif, kontrolperilaku, dan intensi membeli terhadap perilaku membelimakanan organik. Hal ini didukung dengan persyaratangoodness of fit dari model. Secara teoritis model dalampenelitian ini dapat diaplikasikan dalam kontekskonsumen pangan organik khususnya perilaku membelimakanan organik beserta faktor-faktornya. Model inibaik dan dapat direplikasi oleh peneliti lainnya yangditunjukkan dengan nilai default model Expected CrossValidation Indeks (ECVI) yang lebih kecil dari nilaisaturated model.

Secara parsial, sikap membeli makanan organik

memiliki pengaruh positif dan signifikan terhadapintensi beli makanan organik. Hal ini berarti semakinbaik sikap membeli makanan organik, maka semakintinggi intensi membeli makanan organik. Normasubjektif memiliki pengaruh positif dan signifikanterhadap intensi membeli makanan organik. Hal iniberarti semakin tinggi norma subyektif, maka semakintinggi juga intensi membeli makanan organik. Kontrolperilaku memiliki pengaruh positif dan signifikanterhadap intensi membeli makanan organik. Hal iniberarti semakin tinggi kontrol perilaku, maka semakintinggi juga intensi membeli makanan organik. Kontrolperilaku tidak berpengaruh signifikan terhadap perilakumembeli makanan organik. Peningkatan kontrol perilakutidak bermakna atau tidak menyebabkan perubahanyang berarti bagi perilaku membeli makanan organik.Intensi membeli memiliki pengaruh positif dan signifikanterhadap perilaku membeli makanan organik. Hal iniberarti semakin tinggi intensi membeli, maka semakintinggi juga perilaku membeli makanan organik.

Saran

Secara praktis, berkaitan dengan pengaruh sikapkonsumen, diperlukan adanya penanaman kesadaranakan perilaku ramah lingkungan. Sosialisasi kesadaranakan ramah lingkungan dapat ditanamkan dari generasike generasi melalui jenjang formal seperti sekolahmaupun non formal seperti keluarga. Negara Cinasebagai contoh telah menyebarkan pemahaman filosofiTaoisme yang mengajarkan prinsip bahwa asal manusiadari alam dan menyatu dengan alam (Chan, 2001)sehingga terbentuk keseimbangan (yin dan yang)dilakukan melalui jenjang formal seperti lembagapendidikan atau sekolah maupun non-formal melaluikeluarga yang dilakukan sejak usia dini sehinggamengakar dalam kehidupan masyarakat Cina lebih dari2000 tahun. Peran pemerintah diperlukan dalam hal ini,sehingga akan tumbuh sikap positif dalam konsumsiproduk organik yang berdampak pada pola konsumsiramah lingkungan. Edukasi yang berbasis ramahlingkungan perlu mendapat perhatian dari pemerintah.Melalui penanaman nilai orientasi alami manusiadiharapkan mampu mencegah atau mengurangidegradasi lingkungan di Indonesia. Penanaman nilaijuga akan menyadarkan manusia pentingnya hubunganmanusia dengan alam sehingga tercipta pola konsumsi

160

JEB, Vol. 7, No. 3, November 2013: 149-161

sehat berbasis ramah lingkungan.Berkaitan dengan peran aspek norma subjektif,

pemasar perlu mendekati kelompok referensi keluargaatau memperhatikan kelompok referensi sebagai bagiandari target komunikasi pemasaran, anggota keluargamerupakan kelompok acuan primer yang palingberpengaruh dalam pembelian makanan organik.Meskipun pembelian dilakukan oleh individu,keputusan pembelian sangat mungkin dipengaruhi olehanggota lain dalam keluarga (Engel et al., 2005).Masyarakat Indonesia sebagai bagian budaya Asia,cenderung kolektif sehingga keputusan individu sangatdipengaruhi oleh kelompok referensi.

Dilihat dari aspek kontrol perilaku, pemerintahatau pihak independen perlu menjamin legalitas keaslianproduk atau makanan organik bukan hanya sebataslogo organik dan melakukan pengawasan legalitaskeaslian produk. Hal ini berfungsi meyakinkankonsumen atau meminimalisir keraguan konsumen akankeabsahan atau keaslian produk organik. Klaim organikharus memenuhi standar organik dari proses pembibitanhingga panen. Pangan organik dengan bibit organikbelum tentu diakui sebagai pangan organik apabiladalam proses penanaman menggunakan pupuk yangtidak organik. Dengan demikian, perlu dibentuk lembagasertifikasi organik yang berperan dalam menjagakeabsahan produk organik misalnya melibatkanperguruan tinggi dalam upaya sertifikasi organik.Sertifikasi merupakan isu terpenting di Asia, karenatingginya tuntutan konsumen adanya jaminankepastian bahwa produk yang akan dibeli adalahorganik yang asli. Selain itu, sampai saat ini lembagaatau badan sertifikasi organik dari dalam negeri sangatterbatas jumlahnya. Di Indonesia, sampai saat inilembaga penjamin produk organik dari luar negeri baruada 2 yakni Nasa (Australia) dan Scall (Belanda). Biayayang dibutuhkan petani dalam proses sertifikasi jugatermasuk tinggi.

Penelitian ini memiliki beberapa keterbatasan.Kategori produk yang digunakan sebagai objekpenelitian ini hanya pada produk pangan organik yangperlu diolah untuk konsumsi sedangkan masih banyakproduk hijau lain yang diproduksi produsen sepertikosmetik, produk daur ulang, dan elektronik. Penelitianberikutnya dapat menggunakan objek produk hijaulainnya untuk memperkaya hasil penelitian serta sebagaiperbandingan dengan hasil penelitian ini.

DAFTAR PUSTAKA

Aertsens, J, Verbeke, W., & Huylenbroeck, G, V., 2009,“Personal determinants of organic food con-sumption: A review”, British Food Journal.10:1140-1167.

Ajzen, I., 2005, Attitudes, Personality and Behavior,(2nd edition), Berkshire, UK: Open UniversityPress-McGraw Hill Education.

Ajzen, I., 2008, Attitudes and Attitude Change. NewYork: Psychology Press.

Bagozzi, R. P., Wong, S. A., & Bergami, M., 2000, “Cul-tural and situasional contingencies and thetheory of reason action: Application to fast foodrestaurant consumption”, Journal of ConsumerPsychology, 9(2):97-106.

Bui, M.H., 2005, “Environmental marketing: A model ofconsumer behavior”, Proceedings of the An-nual Meeting of the Association of CollegiateMarketing Educators.

Chan, R.Y.K., 2001, “Determinants of chinese consum-ers green purchase behavior”, Psychology &Marketing, 8: 389-413.

Chen, T,B & Chai, L, T., 2010, “Attitude towards theenvironment and green product: consumer per-spective”, Management Science and Engineer-ing, 4 (2): 27-39

Engel, J.F., Roger, D.B., & Paul, W. M., 2005, Consumerbehavior. International Edition, Forth Worth :Dreyden Press.

Gracia, A., & Magistris, T., 2007, “Organic food prod-uct purchase behaviour: a pilot study for urbanconsumers in the South of Italy”, Spanish Jour-nal og Agricultural Research, 5(4): 439-451.

Hempel, D. J & Jain, S. C., 2001, House buying behav-ior: An empirical study in cross cultural buyerbehavior”, AREUEA Journal, 5:1-21.

161

ANTESEDEN PERILAKU BELI PRODUK RAMAH LINGKUNGAN: STUDI.................................................................... (Tony Wijaya)

Lodorfos, G.N., & Dennis, J., 2008, “Consumers’ intent:in the organic food market”, Journal of FoodProducts Marketing, 14(2):17-38.

Magnusson, M.K., Arvola, A., Hursti, U.K., Aberg, L.,& Sjoden., P., 2001, “Attitudes towards organicfoods among Swedish consumers”, BritishFood Journal, 103: 209-226.

Noorastuti, P, T., & Astuti, L, D, P., 2010. Awas, buahdan sayur bisa picu gangguan mental.Diunduh melalui http://www.vivanews.com

Sampson, L.K., 2009, “Consumer analysis of purchas-ing behavior for green apparel”. Thesis. NorthCarolina State University.

Suprapto, B., & Wijaya, T., 2012, “Model of purchaseintention on organic food: A study among moth-ers in Indonsian”, Conference on Economics,Business and Marketing Management”,IPEDR: 29.

Taner, C., & Kast, S.W., 2003, “Promoting sustainableconsumption: Determinants of green purchasesby Swiss consumers”, Psychology & Market-ing, 20(10): 883-902.

Tarkiainen, A., & Sundqvist, S., 2005, “Subjectivenorms, attitudes and intentions of Finnish con-sumers in buying organic food”, British FoodJournal, 107(11):808-822.

Tsakiridou, E, Boutsouki, C, Zotos, Y., & Mattas, K.,2005. “Attitudes and behaviour towards organicproducts: an exploratory study”. InternationalJournal of Retail & Distribution Management,36(2):158-175.

Wawasan, 2009, Pencemaran pestisidamengkhawatirkan. Diunduh melalui http://www.wawasandigital.com tanggal 2 Desember2009.

Wijaya, T., & Hidayat, A., 2011, “Model intensipembelian makanan organik”, Call for PaperUpdate Ekonomi, Akuntansi dan Bisnis Indo-

nesia, Proceeding Fakultas EkonomiUII,Yogyakarta.

Wijaya, T., 2013, “Sikap terhadap makanan organik,norma subjektif, kontrol perilaku konsumenmakanan organik: Konsep dan pengukuran”,Lantip-Jurnal Ilmu Sosial dan Ekonomi, 3(1):20-33.

YLKI., 2012, Survei Konsumen Organik Indonesia,Diunduh melalui http://www.organicindonesia.org/05infodata-news.php?id=443.

163

SOSIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA......................................................................(Irman Firmansyah)

Vol. 7, No. 3, November 2013Hal. 163-172

ABSTRACT

This research is archival research that aims to analyzesocial disclosure of sharia banking in Indonesia thatmeasured with Islamic Social Reporting (ISR) with fac-tors that influence it, among others size companies thatmeasured by asset total, profitability that measured byReturn On Asset (ROA), leverage that measured byDebt to Equity Ratio (DER), liquidity that measured byFinance to Deposit Ratio (FDR), board of comisionercomposition that measured by total of board ofcomisioner and country that made as dummy variable.Population in this research is all of sharia public bankin Indonesia. Sample determination by using purpo-sive sampling so got 31 research objects that analyzedby panel data regression with Ordinary Least Square(OLS) model. This research result shows that size com-panies, profitability, leverage, liquidity and board ofcomisioner composition are not influential towardssocial disclosure of sharia banking in Indonesia.

Keywords: size companies, profitability, leverage, li-quidity, board of comisioner composition

JEL classification: G21, G34

PENDAHULUAN

Saat ini orientasi perusahaan sudah mulai memasukkantujuan lain yaitu bagaimana membangun kesejahteraansosial di lingkungan perusahaan atau membangun

SOCIAL DISCLOSURE PERBANKAN SYARIAHDI INDONESIA DAN MALAYSIA

Irman FirmansyahE-mail: [email protected]

tanggungjawab sosial perusahaan. Selain padaperusahaan biasa, wacana tentang tanggungjawabsosial perusahaan (CSR) di kalangan perbankan jugasudah cukup berkembang. Kepedulian sosialperbankan mulai tampak nyata. Kendati belum optimal,upaya perbankan ini merupakan awal yang positif untukmemulai kegiatan yang lebih besar. Bahkan PemerintahIndonesia pun memberikan respon yang baik terhadappelaksanaan CSR dengan menganjurkan praktiktanggungjawab sosial sebagaimana dimuat dalamUndang-undang No. 40 tahun 2007 tentang PerseroanTerbatas Bab IV pasal 66 ayat 2b dan Bab V pasal 74.Kedua pasal tersebut menjelaskan bahwa laporantahunan perusahaan harus mencerminkantanggungjawab sosial. Bahkan perusahaan yangkegiatan usahanya di bidang dan/atau berkaitansumberdaya alam harus melaksanakan tanggungjawabsosial.

Konsep CSR juga terdapat dalam ajaran Islam.Lembaga yang menjalankan bisnisnya ber-dasarkansyariah pada hakekatnya mendasarkan pada filosofidasar Alqur’an dan Assunah, sehingga menjadikandasar bagi pelakunya dalam berinteraksi denganlingkungan dan sesamanya. Oleh karena itu, ikatanhubungan antara institusi dengan lingkungannyadalam konsep syariah akan lebih kuat ketimbang dalamkonsep konvensional. Hal ini didasarkan pada lembagabisnis syariah didasarkan pada dasar-dasar religius.Dusuki dan Dar (2005) menyatakan bahwa padaperbankan syariah, tang-gungjawab sosial sangatrelevan untuk dibicarakan mengingat beberapa faktoryaitu, perbankan syariah berlandaskan syariah yangberoperasi dengan landasan moral, etika, dan tanggung

Tahun 2007

ISSN: 1978-3116

J U R N A LEKONOMI & BISNIS

164

JEB, Vol. 7, No. 3, November 2013: 163-172

jawabsosial dan adanya prinsip atas ketaatan padaperintah Allah dan khalifah.

Pemerintah di negara-negara berpopulasi muslimseperti Malaysia dan Indonesia serta institusi-institusiregulator internasional seperti Accounting and Audit-ing Organization for Islamic Financial Institutions(AAOIFI) secara terus menerus menyuarakan danmengupayakan adanya pengembangan dan adopsiformat pelaporan semacam laporan CSR untukdiformulasikan bagi lembaga-lembaga keuanganSyariah (Sharani, 2004; Yunus, 2004). Oleh karena itu,baik Indonesia maupun Malaysia berusaha untukmenyeragamkan format pelaporan CSR sesuai dengankaidah Islam melalui institusi AAOIFI.

Saat ini Islamic Social Reporting (ISR) sedangmarak diperbin-cangkan di dunia. Indeks ISRmerupakan tolak ukur pelak-sanakaan kinerja sosialperbankan syariah yang berisi kompilasi item-itemstandar CSR yang ditetapkan oleh Accounting andAuditing Organization for Islamic Financial Institu-tions (AAOIFI) yang kemudian dikembangkan lebihlanjut oleh para peneliti mengenai item-item CSR yangse-harusnya diungkapkan oleh suatu entitas Islam(Othman et al, 2009). Indeks ISR mengungkapkanmengenai hal-hal yang berkaitan dengan prinsip Islamseperti zakat, status kepatuhan syariah, dan transaksiyang sudah terbebas dari unsur riba dan gharar sertaaspek-aspek sosial seperti sodaqoh, waqof, qordulhasan, sampai dengan pengungkapan peribadahan dilingkungan perusahaan.

Mengingat industri perbankan syariah di duniatermasuk di Indonesia dan di Malaysia saat ini sedangtumbuh pesat, ditambah isu praktik dan pengungkapanCSR yang makin marak, maka penting dilakukanpenelitian mengenai praktik pengungkapan kinerjasosial pada bank syariah di Indonesia ditinjau dariperspektif yang sesuai dengan kaidah Islam yaitu Is-lamic Social Reporting Index (ISR).

Amalia (2005) dan Novita & Djakman (2008)menemukan bahwa ukuran perusahaan berpengaruhpositif terhadap pengungkapan tanggungjawab sosial,dan didukung oleh Reverte (2008) dan Branco &Rodriguez (2008), yaitu bahwa ukuran perusahaanberpengaruh positif terhadap pengungkapan CSR.Anggraini (2006) dan Rosmasita (2007) yang jugamenemukan bahwa financial leverage, ukuranperusahaan dan profitabilitas secara statistik tidak

berpengaruh terhadap pengungkapan tanggung jawabsosial perusahaan.

Othman, et al (2009) menyatakan bahwa ukuranperusahaan, profitabilitas, dan komposisi dewankomisaris mempunyai pengaruh yang signifikanterhadap pengungkapan informasi sosial yang diukuroleh ISR dalam laporan tahunan perusahaan di Malay-sia. Penelitian Othman, et al (2009) didukung olehNurkhin (2009) menyatakan bahwa komposisi dewankomisaris independen, profitabilitas (ROE), dan ukuranperusahaan berpengaruh positif terhadappengungkapan tanggungjawab sosial perusahaan.Penelitian Almilia (2007), Badjuri (2011), dan Roziani(2009) menunjukkan bahwa rasio likuiditas mempunyaihubungan positif terhadap luas pengungkapan padalaporan sosial perusahaan.

Penelitian internasional telah banyak dilakukanmengenai faktor yang mempengaruhi pengungkapansosial perusahaan seperti ukuran perusahaan (Romlahet al., 2003; Hossain, 2008), profitabilitas (Janggu, 2004;Hossain, 2008); leverage (Othman et al, 2009), dankomposisi dewan komisaris (Ahmed et al., 2005;Hossain, 2008).

MATERI DAN METODE PENELITIAN

Kinerja sosial perusahaan merupakan suatu konsepyang saat ini tengah populer. Kinerja sosial yang seringdisebut dengan istilah corporate social responsibil-ity (CSR) sampai saat ini belum memiliki batasan yangsepadan. Banyak ahli, praktisi, dan peneliti belummemiliki kesamaan dalam memberikan definisi.Mursitama (2011:23) mendefinisikan CSR sebagaiserangkaian tindakan perusahaan yang muncul untukmeningkatkan produk sosialnya, memperluas jangkauanmelebihi kepentingan ekonomi eksplisit perusahaandengan pertimbangan tidak disyaratkan oleh peraturanhukum.

Dalam akuntansi Islam juga dijelaskanbagaimana mengalokasikan sumber kekayaan yang adasecara adil sesuai syari’ah. Bukan hanya mencatattransaksi perusahaan saja (Harahap, 2003), namunakuntansi Islam juga harus ikut serta menegakkansyariat Islam di berbagai aspek. Hameed (2008)mengemukakan bahwa tujuan akuntansi Islam adalahuntuk mencapai al-falaah, yaitu kesejahteraan duniadan akhirat. Untuk dapat menciptakan keseimbangan

165

SOSIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA......................................................................(Irman Firmansyah)

dalam masyarakat tersebut, maka pembuat kebijakanseharusnya mendorong perusahaan-perusahaan untukmengungkapkan seluruh informasi. Pengungkapantersebut setidaknya dilakukan secara sukarela untukmembantu masyarakat memenuhi kebutuhan spiritual(Haniffa, 2002). Salah satu informasi tersebut adalahmengenai pengungkapan informasi sosial.

Sejalan dengan semakin meningkatnyapelaksanaan CSR dalam konteks Islam, maka semakinmeningkat pula keinginan untuk membuat pelaporansosial yang bersifat syariah (Islamic Social Reportingatau ISR). Dalam konteks Islam, masyarakat mempunyaihak untuk mengetahui berbagai informasi mengenaiaktivitas organisasi. Hal ini dilakukan untuk melihatapakah perusahaan tetap melakukan kegiatannyasesuai syariah dan mencapai tujuan yang telahditetapkan. Hanya saja ketiadaan standar CSR secarasyariah menjadikan pelaporan CSR perusahaan syariahmenjadi tidak seragam dan standar.

Banyak faktor-faktor yang mempengaruhipengungkapan kinerja sosial suatu perusahaan ataulembaga keuangan di antaranya ukuran perusahaan.Hubungan antara ukuran perusahaan denganpengungkapan sosial perusahaan telah ditunjukkandalam beberapa penelitian empiris. Teori legitimasimemiliki alasan tentang hubungan ukuran danpengungkapan. Perusahaan yang lebih besarmelakukan aktivitas yang lebih banyak sehinggamemiliki pengaruh yang lebih besar terhadapmasyarakat, memilik lebih banyak pemegang sahamyang punya perhatian terhadap program sosial yangdilakukan perusahaan, dan laporan tahunan merupakanalat yang efisien untuk mengkomunikasikan informasiini. Meskipun demikian, tidak semua penelitianmendukung hubungan ukuran perusahaan denganpengungkapan.

Penelitian yang mampu menemukan hubunganantara ukuran perusahaan dengan pengungkapan sosialperusahaan adalah Hasibuan (2001), dalam Sembiring(2005), Amalia (2005), Novita & Djakman (2008), Reverte(2008), dan Branco & Rodriguez (2008). Berdasarkanpaparan dan hasil penelitian tersebut, maka hipotesisyang diajukan adalah:H1: Ukuran perusahaan berpengaruh positif terhadap

pengungkapan kinerja sosial perbankan syariah.Menurut Sembiring (2005), penelitian ilmiah

terhadap hubungan profitabilitas dan pengungkapan

tanggungjawab sosial perusahaan memperlihatkanhasil yang sangat beragam. Hasil penelitian yangmenunjukkan tidak adanya pengaruh antaraprofitabilitas terhadap pengungkapanpertanggungjawaban sosial adalah Anggraini (2006),Rosmasita (2007), dan Badjuri (2011), sedangkan yangmenunjukkan adanya pengaruh profitabilitas terhadappengungkapan tanggungjawab sosial yaitu Othman,et al (2009), Nurkhin (2009), dan Zaenuddin (2007).Berdasarkan paparan tersebut, maka hipotesispenelitian adalah:H2: Profitabilitas berpengaruh positif terhadap

pengungkapan kinerja sosial perbankan syariah.Menurut Makmun (2002) leverage keuangan

adalah perbandingan antara dana-dana yang dipakaiuntuk membiayai perusahaan atau perbandingan antaradana yang diperoleh dari ekstern perusahaan (darikreditur-kreditur) dengan dana yang disediakan pemilikperusahaan. Rasio leverage menggambarkan sampaisejauh mana aktiva suatu perusahaan dibiayai olehhutang. Suatu perusahaan dengan rasio leverage yangtinggi menunjukkan bahwa perusahaan banyak dibiayaioleh investor atau kreditur luar. Semakin tinggi rasioleverage berarti semakin besar pula proporsipendanaan perusahaan yang dibiayai dari hutang.Penelitian Sembiring (2005) dan Angraeni (2006) tidakmenemukan hubungan signifikan antara leveragedengan pengungkapan informasi sosial. Berbedadengan Almilia (2007) dan Othman et al (2009) yangmenemukan adanya pengaruh leverage terhadappengungkapan pertanggung jawaban sosialperusahaan. Berdasarkan paparan tersebut, makahipotesis penelitian ini adalah:H3:Leverage berpengaruh negatif terhadap

pengungkapan kinerja sosial perbankan syariah.Almilia dan Herdaningtyas (2005), menyebutkan

LDR digunakan untuk menilai likuiditas suatu bankdengan cara membagi jumlah kredit dengan jumlahdana. Loan to deposit ratio (LDR) merupakan rasioyang menunjukkan kemampuan suatu bank dalammenyediakan dana kepada debiturnya dengan modalyang dapat dikumpulkan dari masyarakat. LDRmerupakan rasio yang mengukur kemampuan bankuntuk memenuhi kewajiban keuangan yang harussegera dipenuhi. Kewajiban tersebut berupa call moneyyang harus dipenuhi pada saat adanya kewajiban kliringyang pemenuhannya dilakukan dari aktiva lancar yang

166

JEB, Vol. 7, No. 3, November 2013: 163-172

dimiliki perusahaan (Sudarini, 2005). Dalam perbankansyariah tidak dikenal istilah kredit namun pembiayaan,sehingga modifikasi rumus tersebut untuk bank syariahmenjadi:

Jumlah Pembiayaan yang disalurkanFDR = ——————————————— x 100%

Total Deposit

Penelitian tentang hubungan antara rasiolikuiditas dengan luas pengungkapan telahdikemukakan oleh Badjuri (2011) dan Roziani (2009).Hasil penelitian tersebut menunjukkan bahwa rasiolikuiditas mempunyai hubungan positif dengan luaspengungkapan. Namun Almilia & Retrinasari (2007)menyatakan bahwa likuiditas tidak berpengaruhterhadap kelengkapan pengungkapan sukarela.Kondisi perusahaan yang sehat, yang antara lainditunjukkan dengan tingkat likuiditas yang tinggi,berhubungan dengan pengungkapan yang lebih luas.Hal tersebut didasarkan pada ekspektasi bahwaperusahaan yang secara keuangan kuat akancenderung untuk mengungkapkan lebih banyakinformasi karena ingin menunjukkan kepada pihakekstern bahwa perusahaan tersebut kredibel.Berdasarkan paparan tesebut, maka hipotesis penelitianini adalah:H4: Likuiditas berpengaruh positif terhadap

pengungkapan kinerja sosial perbankan syariah.Ukuran dewan komisaris adalah jumlah anggota

dewan komisaris. Berkaitan dengan ukuran dewankomisaris, Sembiring (2005) menyatakan bahwa semakinbesar jumlah anggota dewan komisaris, maka semakinmudah untuk mengendalikan CEO dan monitoring yangdilakukan akan semakin efektif. Dikaitkan denganpengungkapan tanggungjawab sosial, maka tekananterhadap manajemen juga akan semakin besar untukmengungkapkannya. Berdasarkan teori agensi, dewankomisaris dianggap sebagai mekanisme pengendalianintern tertinggi, yang bertanggungjawab untukmemonitor tindakan manajemen puncak. Dikaitkandengan pengungkapan informasi oleh perusahaan,kebanyakan penelitian menunjukkan adanya hubunganpositif antara berbagai karakteristik dewan komisarisdengan tingkat pengungkapan informasi olehperusahaan. Hasil penelitian tersebut didukung olehFitriani (2011). Namun, berbeda dengan hasil penelitian

yang dilakukan oleh Nofandrilla (2008) yangmenyatakan bahwa ukuran dewan komisaris tidakberpengaruh terhadap pengungkapan tanggung jawabsosial perusahaan. Berdasarkan penjelasan tersebut,maka hipotesis penelitian ini adalah:H5: Komposisi Dewan Komisaris berpengaruh positif

terhadap pengungkapan kinerja sosial perbankansyariah.

Saat ini belum banyak penelitian yangmembandingkan praktik pengungkapan kinerja sosialperbankan syariah antara di Indonesia dan Malaysiayang diukur dengan ISR. Namun perbedaan negaradapat menunjukkan perbedaan karakteristikpengungkapan. Hal ini dapat disebabkan perbedaanstandar akuntansi, perbedaan sistem ekonomi,perbedaan badan pengawas, dan lainnya. Namunpengungkapan kinerja sosial yang diukur dengan ISRyang diambil dari AAOIFI diharapkan berlaku di seluruhnegara yang mempunyai perbankan syariah sehinggasemua negara mempunyai penilaian standar yang samamengenai pengungkapan kinerja sosial syariah.Berdasarkan penjelasan tersebut, maka hipotesispenelitian ini adalah:H6: Negara tidak berpengaruh terhadap pengung-

kapan kinerja sosial perbankan syariahPenelitian ini menggunakan populasi seluruh

bank umum syariah di Indonesia dari tahun 2004 sampaidengan tahun 2011. Menurut data yang diperoleh, padatahun 2011 Bank Umum Syariah di Indonesia sebanyak11 bank. Berdasarkan keseluruhan populasi tersebutdigunakan metode purposive sampling untuk memilihsampel yang digunakan dalam penelitian ini. Kriteriasampel yang digunakan dalam penelitian ini yaitu 1)Bank Umum Syariah yang ada di Indonesia dan Ma-laysia dan 2) telah mempublikasikan Laporan Tahunanselama kurun waktu tahun 2004-2011 atau disesuaikanketersediaan pada website masing-masing bank padamasa periode tersebut.

Metode pengumpulan data yang digunakandalam penelitian ini adalah metode dokumentasi yaituproses pengumpulan data yang diperoleh dari laporantahunan bank syariah yang menjadi sampel penelitianini yang disediakan oleh masing-masing bank syariahmelalui media website. Untuk mengukur variabel ISR,hasil pendokumentasian data lalu digunakan metodecontent analysis dengan menilai angka 1 pada setiappengungkapan dari total pengungkapan yang

167

SOSIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA......................................................................(Irman Firmansyah)

seharusnya sehingga akan menjadi indeks.Variabel pada penelitian ini adalah variabel

independen yang terdiri dari ukuran perusahaan,profitabilitas, leverage, likuiditas, dan komposisi dewankomisaris, serta 1 variabel negara yang digunakansebagai variabel dummy. Variabel dependen adalahpengungkapan kinerja sosial yang diproksi oleh IslamicSocial Reporting (ISR). Pengukuran ISR mengacu padapenelitian Othman & Thani (2010) yang menggunakancontent analysis dalam mengukur variety dari ISR.Content analysis adalah salah satu metode pengukuranISR yang sudah banyak digunakan dalam penelitian-penelitian sebelumnya. Pendekatan ini pada dasarnyamenggunakan pendekatan dikotomi yaitu setiap itemISR dalam instrumen penelitian diberi nilai 1 jikadiungkapkan dan nilai 0 jika tidak diungkapkan.

Teknik analisis yang digunakan adalah regresiOrdinary Least Square (OLS). Hal ini disebabkanketerbatasan data observasi sehingga asumsimengabaikan dimensi ruang dan waktu. Dalammelakukan analisis uji hipotesis, prosedur yangdilakukan dibantu dengan menggunakan programkomputer yaitu SPSS Ver. 16,0 for Window. Berikutadalah model dasar Ordinary Least Square (OLS) :

Y = a + β1SIZE

it + β

2ROA

it + β

3 DER

it + β

4FDR

it +

β5KOM

it+ β

6NEG

it+ e

HASIL PENELITIAN

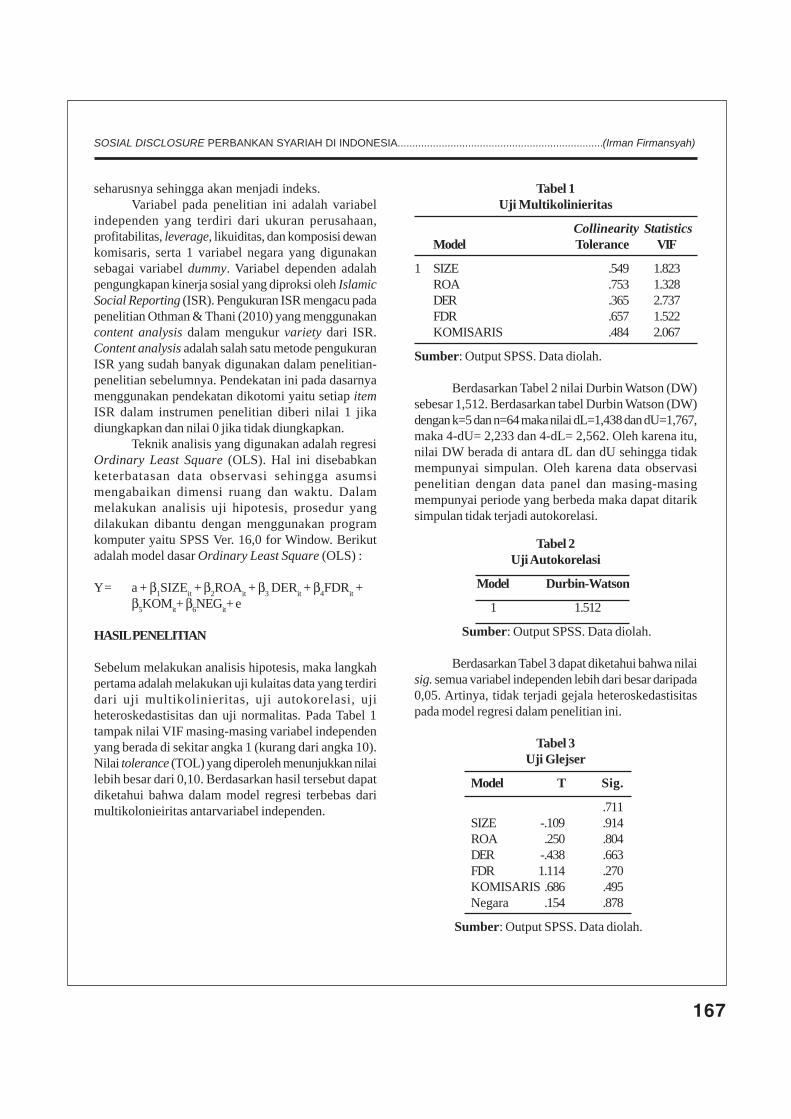

Sebelum melakukan analisis hipotesis, maka langkahpertama adalah melakukan uji kulaitas data yang terdiridari uji multikolinieritas, uji autokorelasi, ujiheteroskedastisitas dan uji normalitas. Pada Tabel 1tampak nilai VIF masing-masing variabel independenyang berada di sekitar angka 1 (kurang dari angka 10).Nilai tolerance (TOL) yang diperoleh menunjukkan nilailebih besar dari 0,10. Berdasarkan hasil tersebut dapatdiketahui bahwa dalam model regresi terbebas darimultikolonieiritas antarvariabel independen.

Tabel 1Uji Multikolinieritas

Collinearity StatisticsModel Tolerance VIF

1 SIZE .549 1.823ROA .753 1.328DER .365 2.737FDR .657 1.522KOMISARIS .484 2.067

Sumber: Output SPSS. Data diolah.

Berdasarkan Tabel 2 nilai Durbin Watson (DW)sebesar 1,512. Berdasarkan tabel Durbin Watson (DW)dengan k=5 dan n=64 maka nilai dL=1,438 dan dU=1,767,maka 4-dU= 2,233 dan 4-dL= 2,562. Oleh karena itu,nilai DW berada di antara dL dan dU sehingga tidakmempunyai simpulan. Oleh karena data observasipenelitian dengan data panel dan masing-masingmempunyai periode yang berbeda maka dapat ditariksimpulan tidak terjadi autokorelasi.

Tabel 2Uji Autokorelasi

Model Durbin-Watson

1 1.512

Sumber: Output SPSS. Data diolah.

Berdasarkan Tabel 3 dapat diketahui bahwa nilaisig. semua variabel independen lebih dari besar daripada0,05. Artinya, tidak terjadi gejala heteroskedastisitaspada model regresi dalam penelitian ini.

Tabel 3Uji Glejser

Model T Sig.

.711SIZE -.109 .914ROA .250 .804DER -.438 .663FDR 1.114 .270KOMISARIS .686 .495Negara .154 .878

Sumber: Output SPSS. Data diolah.

168

JEB, Vol. 7, No. 3, November 2013: 163-172

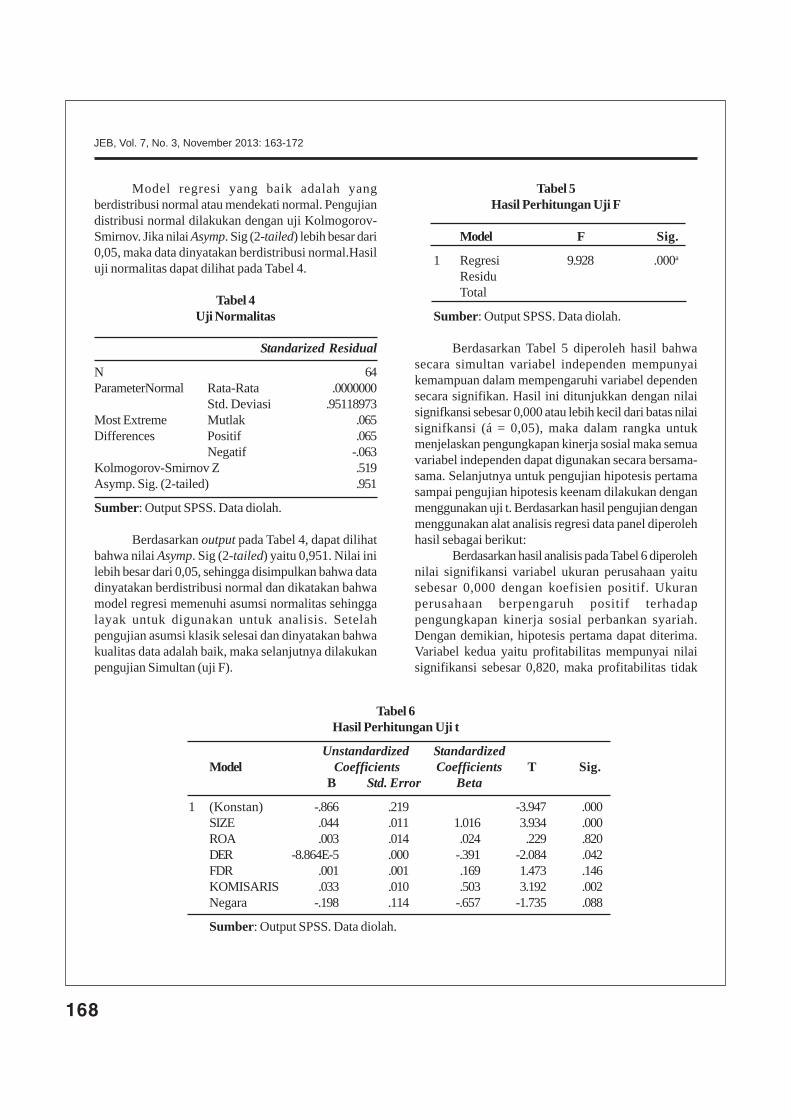

Model regresi yang baik adalah yangberdistribusi normal atau mendekati normal. Pengujiandistribusi normal dilakukan dengan uji Kolmogorov-Smirnov. Jika nilai Asymp. Sig (2-tailed) lebih besar dari0,05, maka data dinyatakan berdistribusi normal.Hasiluji normalitas dapat dilihat pada Tabel 4.

Tabel 4Uji Normalitas

Standarized Residual

N 64ParameterNormal Rata-Rata .0000000

Std. Deviasi .95118973Most Extreme Mutlak .065Differences Positif .065

Negatif -.063Kolmogorov-Smirnov Z .519Asymp. Sig. (2-tailed) .951

Sumber: Output SPSS. Data diolah.

Berdasarkan output pada Tabel 4, dapat dilihatbahwa nilai Asymp. Sig (2-tailed) yaitu 0,951. Nilai inilebih besar dari 0,05, sehingga disimpulkan bahwa datadinyatakan berdistribusi normal dan dikatakan bahwamodel regresi memenuhi asumsi normalitas sehinggalayak untuk digunakan untuk analisis. Setelahpengujian asumsi klasik selesai dan dinyatakan bahwakualitas data adalah baik, maka selanjutnya dilakukanpengujian Simultan (uji F).

Tabel 5Hasil Perhitungan Uji F

Model F Sig.

1 Regresi 9.928 .000a

ResiduTotal

Sumber: Output SPSS. Data diolah.

Berdasarkan Tabel 5 diperoleh hasil bahwasecara simultan variabel independen mempunyaikemampuan dalam mempengaruhi variabel dependensecara signifikan. Hasil ini ditunjukkan dengan nilaisignifkansi sebesar 0,000 atau lebih kecil dari batas nilaisignifkansi (á = 0,05), maka dalam rangka untukmenjelaskan pengungkapan kinerja sosial maka semuavariabel independen dapat digunakan secara bersama-sama. Selanjutnya untuk pengujian hipotesis pertamasampai pengujian hipotesis keenam dilakukan denganmenggunakan uji t. Berdasarkan hasil pengujian denganmenggunakan alat analisis regresi data panel diperolehhasil sebagai berikut:

Berdasarkan hasil analisis pada Tabel 6 diperolehnilai signifikansi variabel ukuran perusahaan yaitusebesar 0,000 dengan koefisien positif. Ukuranperusahaan berpengaruh positif terhadappengungkapan kinerja sosial perbankan syariah.Dengan demikian, hipotesis pertama dapat diterima.Variabel kedua yaitu profitabilitas mempunyai nilaisignifikansi sebesar 0,820, maka profitabilitas tidak

Tabel 6Hasil Perhitungan Uji t

Unstandardized StandardizedModel Coefficients Coefficients T Sig.

B Std. Error Beta

1 (Konstan) -.866 .219 -3.947 .000SIZE .044 .011 1.016 3.934 .000ROA .003 .014 .024 .229 .820DER -8.864E-5 .000 -.391 -2.084 .042FDR .001 .001 .169 1.473 .146KOMISARIS .033 .010 .503 3.192 .002Negara -.198 .114 -.657 -1.735 .088

Sumber: Output SPSS. Data diolah.

169

SOSIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA......................................................................(Irman Firmansyah)

berpengaruh terhadap pengungkapan kinerja sosialperbankan syariah. Dengan demikian, hipotesis keduatidak dapat diterima. Variabel ketiga yaitu leveragedengan signifikansi yaitu sebesar 0,042 dan nilaikoefisien negatif, maka leverage berpengaruh positifterhadap pengungkapan kinerja sosial perbankansyariah. Dengan demikian, hipotesis ketiga kembaliditerima. Variabel keempat yaitu likuiditas dengansignifikansi yaitu sebesar 0,146, maka likuiditas tidakberpengaruh terhadap pengungkapan kinerja sosialperbankan syariah. Dengan demikian, hipotesiskeempat tidak dapat diterima. Variabel kelima yaitukomposisi dewan komisaris dengan nilai signifikansisebesar 0,002 dan koefisien positif, maka komposisidewan komisaris berpengaruh positif terhadappengungkapan kinerja sosial perbankan syariah.Dengan demikian, hipotesis kelima dapat diterima.Variabel keenam yaitu negara sebagai variabel dummydengan nilai signifikansi yaitu sebesar 0,088. Dengandemikian, negara tidak berpengaruh terhadappengungkapan kinerja sosial perbankan syariah,sehingga hipotesis keenam dapat diterima.

PEMBAHASAN

Seperti pernyataan Sembiring (2005) yang menyatakanbahwa secara teoritis perusahaan besar tidak akan lepasdari tekanan dan perusahaan yang lebih besar denganaktivitas operasi dan pengaruh yang lebih besarterhadap masyarakat mungkin akan memiliki pegangansaham yang memperhatikan program sosial yang dibuatperusahaan sehingga pengungkapan tanggungjawabsosial perusahaan akan semakin luas. Berdasarkan sisitenaga kerja, semakin banyaknya jumlah tenaga kerjadalam suatu perusahaan, maka tekanan pada pihakmanajemen untuk memperhatikan kepentingan tenagakerja akan semakin besar. Program berkaitan dengantenaga kerja sebagai bagian dari tanggungjawab sosialperusahaan akan semakin banyak dilakukanperusahaan. Hal ini berarti program tanggungjawabsosial perusahaan juga semakin banyak dan akandiungkapkan dalam laporan tahunan. Hasil penelitianini sesuai dengan penelitian Hasibuan (2001), Amalia(2005), Novita & Djakman (2008), Reverte (2008), danBranco & Rodriguez (2008).

Selanjutnya jika bank syariah mempunyaistruktur modal yang didanai dari utang yang nilainya

besar maka bank syariah mengungkapkan kinerjasosialnya lebih kecil. Hal ini dapat disebabkan untukmenghindari sorotan dari publik dan mengurangi danasosial serta pengungkapannya. Selain itu, bank syariahingin menghindari risiko yang besar dalam penggunaansumber dana yang berasal dari utang sehingga banksyariah lebih memilih alokasi sumber dana kepadaaktivitas utama dari pada aspek lain (sosial). Olehkarena itu, hasil penelitian ini membuktikan bahwa le-verage berpengaruh negatif terhadap pengungkapankinerja sosial.

Hasil analisis selanjutnya yaitu besar kecilnyalikuiditas tidak lantas memberikan dampak terhadapbesar kecilnya pengungkaan kinerja sosial pada banksyariah. Hal ini menandakan bahwa pengungkapankinerja sosial pada bank syariah telah menjadi suatukewajiban baik dalam kondisi likuiditas tinggi maupunrendah. Penelitian ini sesuai dengan hasil penelitianAlmilia & Retrinasari (2007) bahwa rasio likuiditas tidakmempunyai pengaruh yang signifikan terhadapvariabel kelengkapan pengungkapan sukarela.

Hasil analisis variabel komposisi dewankomisaris menunjukkan bahwa dewan komisaris yangdimiliki oleh bank syariah dapat menjalankan peran danfungsinya dengan baik dan memberikan dampak positifyaitu dapat memberikan kontrol dan monitoring bagimanajemen dalam operasional bank syariah, termasukdalam pelaksanaan danpengungakapan aktivitas kinerjasosial. Dewan komisaris memberikan tekanan kepadamanajemen untuk melaksanakan aktivitas danpengungkapan CSR dengan baik. Hasil penelitian inimendukung teori legitimasi yang menyatakan bahwakomposisi dewan komisaris memberikan pengaruhterhadap pengungkapan tanggungjawab sosialperusahaan. Hasil ini sejalan dengan hasil penelitianArifin (2002), Sembiring (2005), dan Fitriani (2011).

Hasil pengujian statistik membuktikan bahwatidak terdapat perbedaan pengungkapan ISR antara diIndonesia dengan di Malaysia. Artinya, perbedaannegara antara Indonesia dan Malaysia tidakmemberikan dampak yang signifikan terhadapkarakteristik pengungkapan ISR. Perbedaan standarakuntansi, dewan pengawas syariah, pemerintahan, danperbedaan-perbedaan lainnya tidak mengganggupengungkapan kinerja sosial. Hal ini disebabkan poin-poin pengungkapan ISR sebagai kompilasipengungkapan CSR yang diambil dari AAOIFI yang

170

JEB, Vol. 7, No. 3, November 2013: 163-172

berlaku di setiap negara yang menjalankan akuntansisyariah dan menjadi acuan dalam pengungkapan kinerjasosial syariah.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis, maka dapat disimpulkanbahwa ukuran perusahaan dan komposisi dewankomisaris berpengaruh positif terhadap pengungkapankinerja sosial perbankan syariah, leverage berpengaruhnegatif terhadap pengungkapan kinerja sosialperbankan syariah, profitabilitas dan likuiditas tidakberpengaruh terhadap pengungkapan kinerja sosialperbankan syariah. Negara yang dibuat sebagai vriabeldummy secara statistik membuktikan bahwa perbedaannegara tidak berpengaruh terhadap pengungkapankinerja sosial perbankan syariah di Indonesia dan Ma-laysia.

Saran

Pada penelitian ini banyak terdapat keterbatasanpenelitian, di antaranya: 1) hanya menggunakanindikator variabel independennya ukuran perusahaan,profitabilitas, leverage, likuiditas dan komposisi dewankomisaris, sehingga perlu ditambah lagi variabel lainyang dapat menjelaskan pengungkapan kinerja sosialagar hasil penelitian dapat lebih baik; 2) observasi datapenelitian hanya menggunakan media websitesehingga jumlah sampel yang dapat diakses terbatassehingga dapat diperbanyak dengan mengambil dataprimer; 3) penelitian hanya dilakukan di dua negarayaitu Indonesia dan Malaysia sedangkan masih banyaknegara lain yang mempunyai bank syariah, sehinggaperlu ditambah negara-negara lain atau penelitiaanlingkup wilayah/regional negara seperti ASEAN, ASIA,bahkan di dunia.

DAFTAR PUSTAKA

Ahmed, K., Hossain, M. & Adams, B., 2005, “The Ef-fects of Board Composition and Board Size onThe Informativeness of Annual Accounting

Earnings”. Online Journal.

Almilia, Luciana Spica & Herdaningtyas, 2005,“Analisis Rasio CAMEL terhadap PrediksiKondisi Bermasalah pada Lembaga Perbankan2000-2002”. Jurnal Akuntansi dan Keuangan,7(2).

Almilia, Luciana Spica & Ikka Retrinasari, 2007,“Analisis Pengaruh Karakteristik PerusahaanTerhadap Kelengkapan Pengungkapan DalamLaporan Tahunan Perusahaan Manufaktur YangTerdaftar Di BEJ”. Procedding SeminarNasional. Inovasi dalam MenghadapiPerubahan Lingkungan Bisnis. FE Universi-tas Trisakti.

Amalia, Dessy, 2005, “Faktor-Faktor yangMempengaruhi Luas Pengungkapan Sukarela(Voluntary Disclosure) pada LaporanKeuangan Tahunan Perusahaan”, JurnalAkuntansi dan Pemerintahan, 1(2).

Anggraini, Fr. Reni Retno, 2006, “PengungkapanInformasi Sosial dan Faktor-faktor yangMempengaruhi Pengungkapan informasi Sosialdalam Laporan Keuangan Tahunan (StudiEmpiris pada Perusahaan-perusahaan yangterdaftar di Bursa Efek Jakarta)”, MakalahSimposium Nasional Akuntansi 9 Padang.

Arifin, Sabeni, 2002, “An Empyrical Analysis of TheRelation Between The Board of Director’s Com-position an the level of Voluntary Disclosure”,Prooceedings For The Fifth Indonesian Con-ference On Accounting, 5:46-57.

Badjuri, Achmad, 2011, “Faktor-faktor Fundamental,Mekanisme Coorporate Governance,Pengungkapan Coorporate Social Responsibil-ity (CSR) Perusahaan Manufaktur dan SumberDaya Alam di Indonesia”. Dinamika Keuangandan Perbankan, 3(1): 38-54.

Branco, M.C. & Rodrigues, L.L., 2008, “Communica-tion of corporate social responsibility by Por-tuguese banks; a legitimacy theory perspec-

171

SOSIAL DISCLOSURE PERBANKAN SYARIAH DI INDONESIA......................................................................(Irman Firmansyah)

tive”. Corporate Communications: An Inter-national Journal, 11(3): 232-248.

Dusuki, A.W.,& Dar, H., 2005, “Stakeholders Percep-tions of Corporate Social Responsibility of Is-lamic Banks: Evidence From MalaysianEconomy”, International Conference on Is-lamic Economics and Finance.

Fitriani, 2011, Pengaruh Size, Ukuran DewanKomisaris dan Leverage Terhadap LuasPegungkapan Sukarela pada PerusahaanManufaktur yang Terdaftar di BEI, Tesis, Uni-versitas Negeri Semarang.