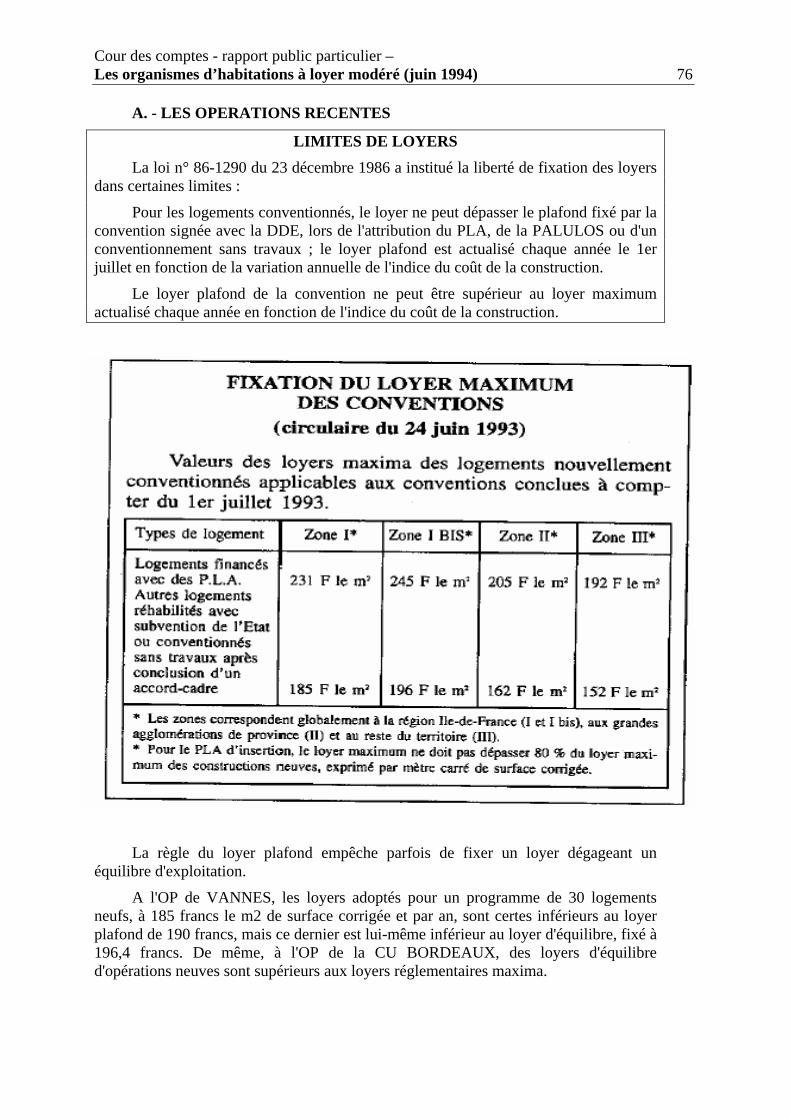

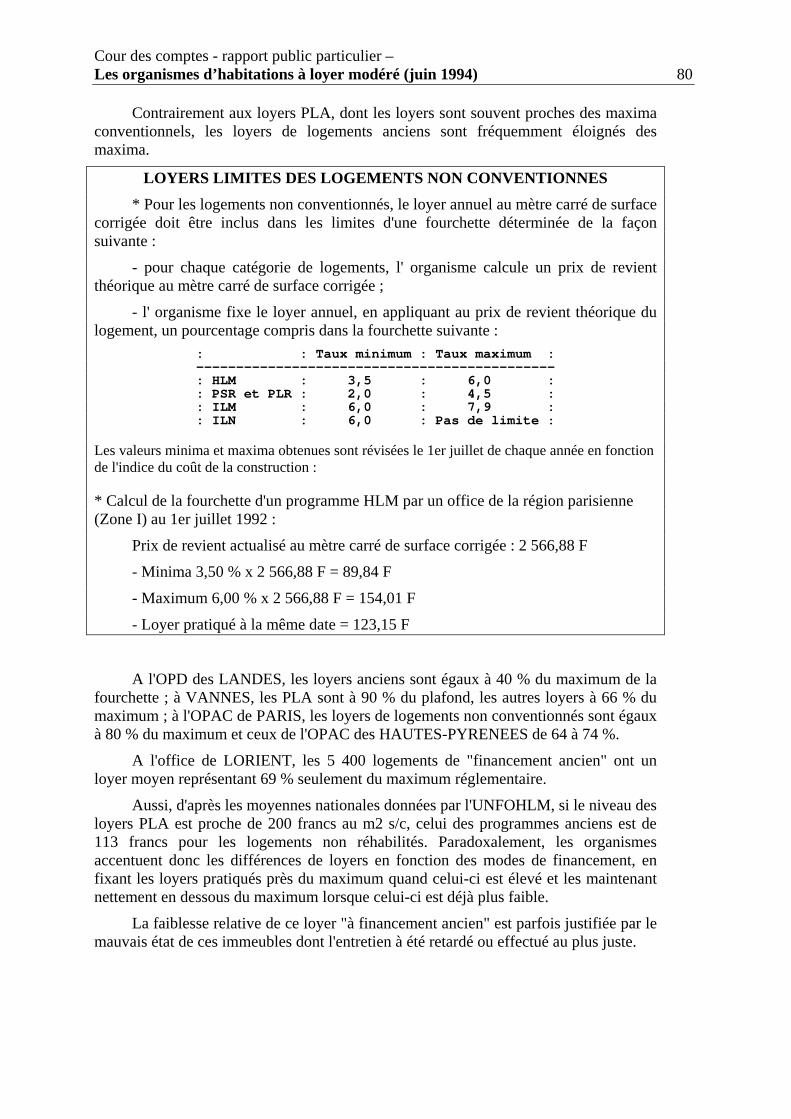

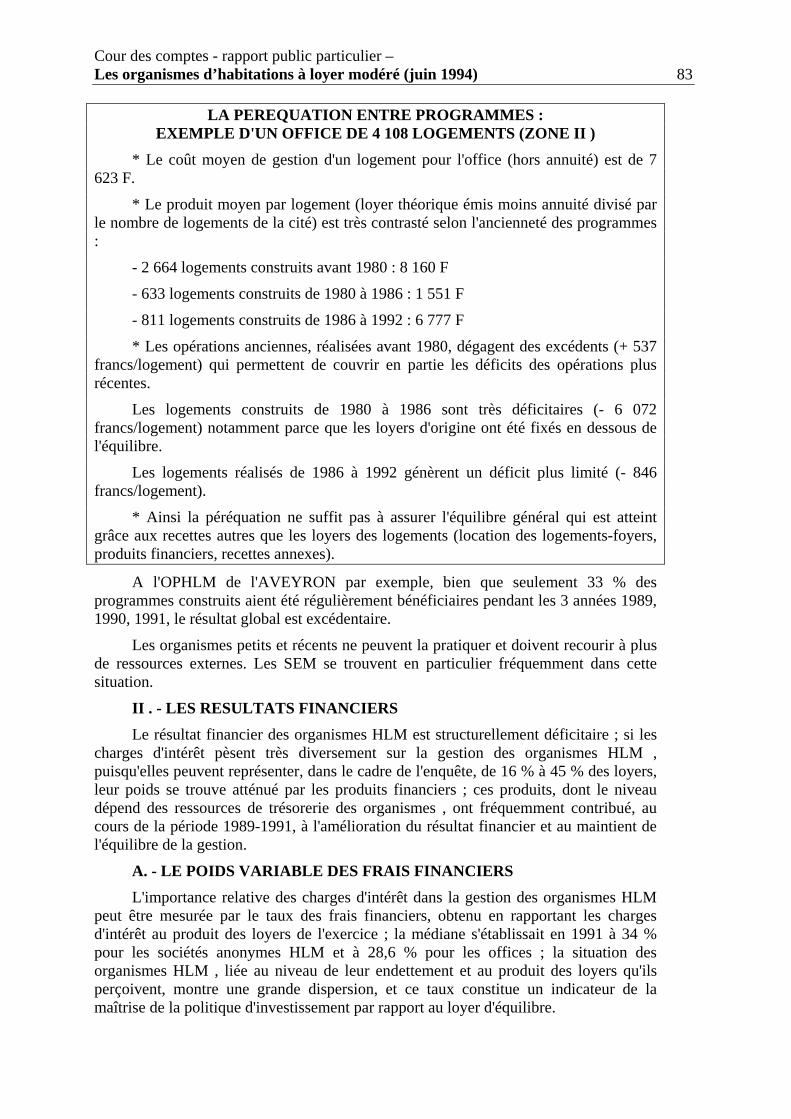

Embed Size (px)

Citation preview

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 1

Cour des comptes

Rapport public particulier

Enquêtes sur le logement

- Tome II -

« Les organismes d’habitations à loyer modéré »

Juin 1994

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 2 INTRODUCTION : PREMIERE PARTIE : L'INVESTISSEMENT EN LOGEMENTS LOCATIFS SOCIAUX CHAPITRE I. - LA CONSTRUCTION NEUVE I. - LES SOURCES DE FINANCEMENT A. - La réduction relative des aides publiques B. - Les financements complémentaires II. - LA MAITRISE DES COUTS A. - Les contraintes de l'environnement économique B. - La préparation et le suivi des marchés CHAPITRE II. - L'AMELIORATION DU PARC LOCATIF I. - LE COUT DE L'AMELIORATION II. - LE COMPORTEMENT DES ORGANISMES A. - La programmation B. - La prise en charge de travaux d'entretien C. - L'implication des locataires III. - LE CAS PARTICULIER DES QUARTIERS EN SITUATION DIFFICILE DEUXIEME PARTIE : LA GESTION DU PARC LOCATIF SOCIAL CHAPITRE III. - L'AFFECTATION DES LOGEMENTS I. - L'ATTRIBUTION DES LOGEMENTS A. - L'application des procédures réglementaires B. - Les caractéristiques sociales des attributaires C. - Le logement des plus défavorisés II. - L'OCCUPATION DU PARC A. - Les caractéristiques des occupants des organismes HLM : B. - Les moyens de régulation de l'occupation CHAPITRE IV. - LES MARGES DE MANOEUVRE DE LA GESTION LOCATIVE I. - L'EVOLUTION DES CHARGES LOCATIVES A. - Les dépenses de personnel B. - L'impact de la taxe foncière II. - LES RECETTES LOCATIVES A. - La fixation des loyers B. - Le recouvrement des quittances C. - La récupération des charges CHAPITRE V. - LA DIVERSIFICATION DES ACTIVITES

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 3

TROISIEME PARTIE : LA SITUATION FINANCIERE DES ORGANISMES HLM CHAPITRE VI. - LES FACTEURS DE L'EQUILIBRE FINANCIER I. - LES RESULTATS D'EXPLOITATION DES PROGRAMMES LOCATIFS A. - Les opérations récentes B. - Les opérations anciennes C. - L'impact des opérations d'amélioration D. - Les conditions de la péréquation II. - LES RESULTATS FINANCIERS A. - Le poids variable des frais financiers B. - Les produits financiers III. - LA CAPACITE D'EPARGNE A. - Une forte dispersion de la capacité d'épargne B. - Les causes d'érosion de la capacité d'épargne CHAPITRE VII. - LES PROCEDURES DE REDRESSEMENT APPLICABLES AUX ORGANISMES EN DIFFICULTE I. - LE CONTROLE BUDGETAIRE EXERCE PAR LES CHAMBRES REGIONALES DES COMPTES II. - LES PLANS ELABORES PAR LA CAISSE DE GARANTIE DU LOGEMENT SOCIAL : CHAPITRE VIII. - L'IMPLICATION DES COLLECTIVITES LOCALES I. - LE CADRE JURIDIQUE DE L'INTERVENTION DES COLLECTIVITES A. - La coordination des interventions de l'Etat et des collectivités locales B. - Les risques encourus par les collectivités du fait des systèmes de garantie C. - L'absence de transparence des relations entre collectivités et organismes : II. - L'AIDE FINANCIERE DES COLLECTIVITES LOCALES A. - Les politiques communales B. - Les interventions des départements C. - Les interventions régionales au profit des organismes HLM

CONCLUSION

ANNEXE 1 : ORGANISMES DE L'ECHANTILLON ANNEXE 2 : LES OFFICES PUBLICS D'HLM - OPHLM ANNEXE 3 : LES OFFICES PUBLICS D'AMENAGEMENT ET DE CONSTRUCTION - OPAC ANNEXE 4 : LES SOCIETES ANONYMES D'HLM (SA D'HLM) ANNEXE 5 : LES SOCIETES D'ECONOMIE MIXTE INTERVENANT DANS LE SECTEUR HLM (SEM) REPONSES DES ADMINISTRATIONS REPONSES DES COLLECTIVITES ET DES ORGANISMES (classées par régions)

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 4

INTRODUCTION

En 1984, la Cour des comptes avait présenté dans son rapport public les conclusions d'une enquête menée sur la gestion et la situation financière des offices publics d' HLM durant les exercices 1976 à 1981. Dix ans plus tard, alors que les conditions de l'activité de ces organismes ont été profondément modifiées, il a paru utile de procéder à une synthèse des contrôles effectués dans la période récente par les chambres régionales des comptes, qui ont reçu compétence en application de la loi du 2 mars 1982 pour juger les comptes et examiner la gestion des organismes d' HLM Le présent rapport prend la suite, dans un champ d'investigations élargi à un ensemble important d' organismes , des observations déjà publiées par la Cour dans ses derniers rapports annuels.

La compétence des chambres régionales des comptes (CRC) s'exerce sur la quasi totalité des organismes qui interviennent dans la construction et la gestion des logements sociaux.

Etablissements publics locaux, dotés d'un comptable public, les offices publics d' HLM font l'objet de contrôles réguliers, au même titre que les collectivités territoriales. A plusieurs reprises, la Cour a publié certaines des observations formulées par les chambres à la suite de ces contrôles 1.

S'agissant des organismes non soumis aux règles de la comptabilité publique, sociétés anonymes ou sociétés d'économie mixte, le contrôle des chambres est fondé sur les concours financiers qu'ils reçoivent des collectivités territoriales. Ces contrôles, plus récents et moins systématiques, tendent à s'intensifier en raison des engagements pris et de leur incidence sur la situation financière des collectivités intéressées. Dans ses derniers rapports annuels, la Cour a repris des observations des chambres régionales relatives à des organismes de ce type2.

LE SECTEUR HLM Le Code de la Construction et de l'Habitation définit trois types principaux d'

organismes HLM (3) :

* Les offices publics d' HLM (OPHLM), au nombre de 234 au 31 décembre 1992 ;

* Les offices publics d'aménagement et de construction (OPAC), au nombre de 59 au 31 décembre 1992 ;

1) Rapport public 1998 : les transferts de patrimoine entre OPHLM de la région parisienne Rapport public 1989 : la gestion de certains officle d’HLM de la région parisienne 2) Rapport public 1990 : la gestio de certains office d’HLM de la régio parisienne Rapport public 1991 : les concours financiers du département des bouches-du-Rhône à la SA: Habitation Mistral Rapport public 1993 : le recours par certaines communes d’Ile-de-Francre aux SEM : la société picarde d’économie mixte ;

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 5

Ces deux types d' organismes gèrent environ 1 880 000 logements, soit 50 % du parc locatif social. Entre 1989 et 1992, ils ont construit 37 % des nouveaux logements.

* Les sociétés anonymes d' HLM (SA d' HLM ), au nombre de 341 au 31 décembre 1992, gèrent 1 405 000 logements, soit 37 % du parc locatif social. Elles ont réalisé 49 % des nouveaux logements de 1989 à 1992.

Par ailleurs, environ 400 sociétés d'économie mixte immobilière, les sociétés anonymes immobilières d'économie mixte (SAIEM), géraient en 1992 environ 430 000 logements locatifs sociaux, soit 11 % du parc, sans qu'elles soient des organismes HLM au sens du Code de la construction et de l'habitation. Elles ont construit 14 % des nouveaux logements de 1989 à 1992.

Au total, en ajoutant le parc des 190 sociétés coopératives d' HLM , de promoteurs privés (PLA. du Crédit Foncier), des collectivités locales, le parc locatif social regroupait 3 622 000 logements au 01.01.1989 pour atteindre 3 775 000 logements (4) fin 1992, soit 43 % des logements loués en France.

En comptant les logements construits en accession à la propriété, avec le concours des organismes cités ci-dessus et celui des 128 sociétés de crédit immobilier, environ 14 millions de français, soit une personne sur 4, sont logés avec l'aide des HLM .

Les contrôles des chambres régionales ont fait ressortir la très grande diversité de situation des organismes et le caractère récurrent de certaines observations ou critiques. L'enquête, dont le présent rapport expose les résultats, procède du souci de donner une image représentative d'un secteur essentiel à l'économie nationale et à la politique sociale, d'identifier les problèmes auxquels il se trouve confronté, de formuler les critiques dont sa gestion peut faire l'objet.

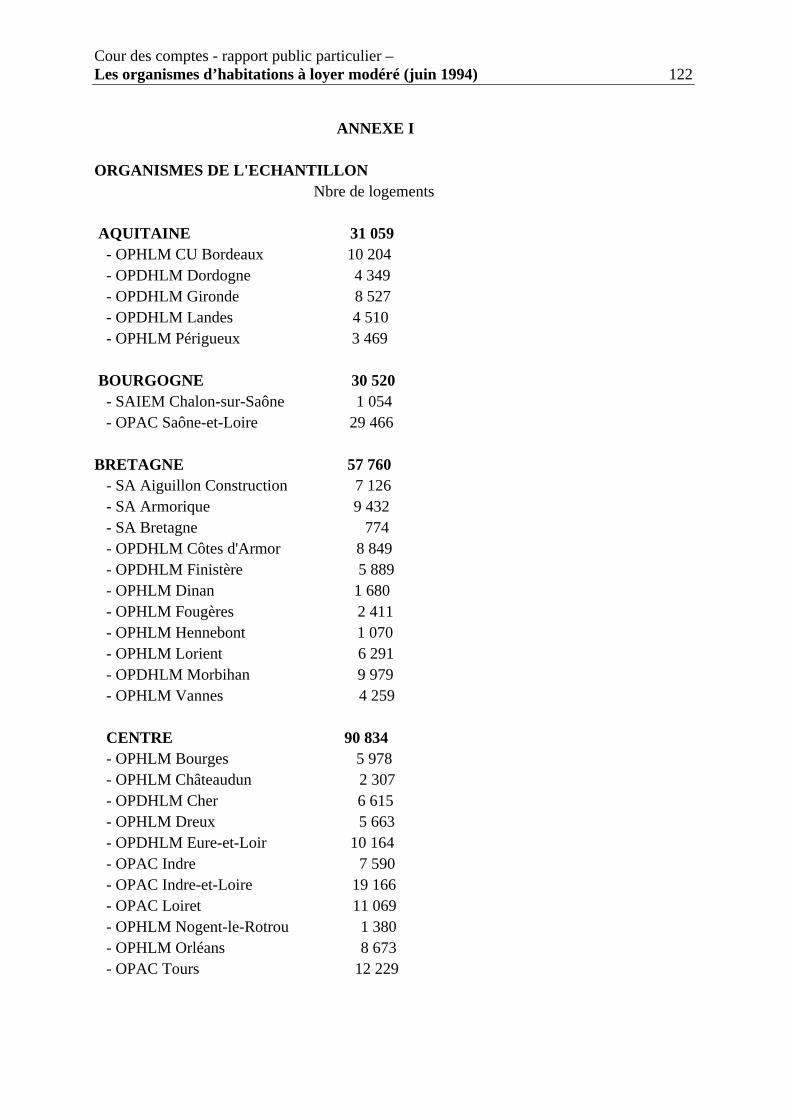

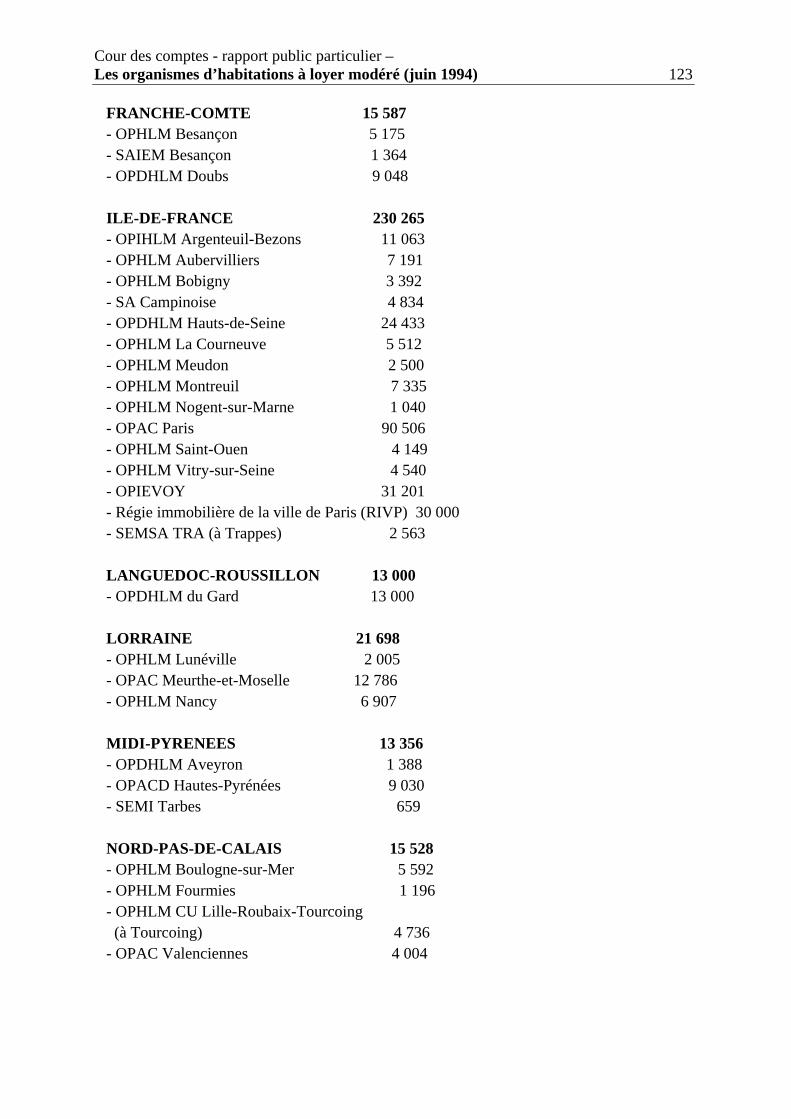

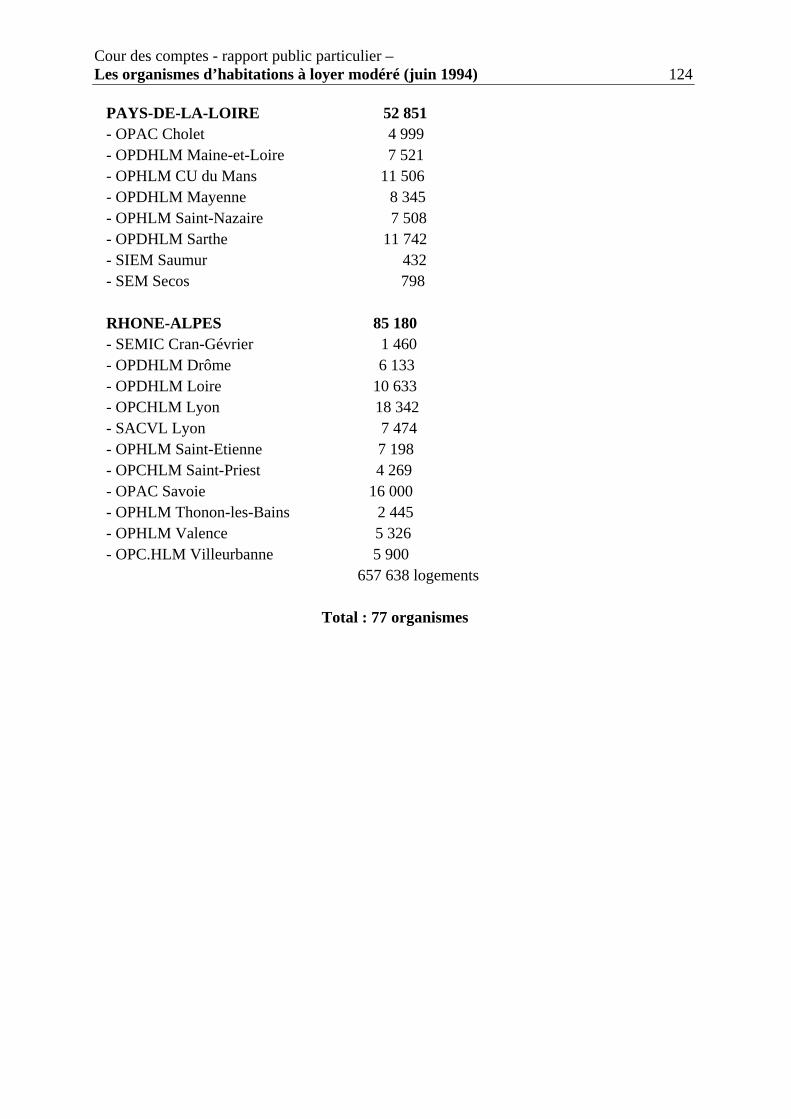

Onze chambres régionales des comptes ont participé à l'enquête. Il s'agit des chambres des régions AQUITAINE, BOURGOGNE, BRETAGNE, CENTRE, FRANCHE-COMTE, ILE-DE-FRANCE, LORRAINE, MIDI-PYRENEES, NORD-PAS-DE- CALAIS, PAYS DE LA LOIRE, RHONE-ALPES, où sont implantés 70 % des organismes HLM et 73 % de leurs logements locatifs. L'OPDHLM du GARD (13 000 logements), contrôlé par la chambre du LANGUEDOC-ROUSSILLON, a également été joint à l'échantillon.

Les chambres ont examiné les comptes et la gestion, entre 1989 et 1991, d'un échantillon d' organismes HLM diversifiés en taille (de 432 à 90 506 logements), en implantation géographique (rural, urbain, région parisienne, régions en reconversion), et en nature juridique. 29 OPHLM municipaux, 7 intercommunaux, 1 interdépartemental, 17 départementaux, 4 OPAC municipaux et 6 départementaux, 5 SA et 8 SEM, soit 77 des 644 organismes HLM et 400 SEM présents dans le logement social en 1991, ont été analysés. Ces organismes géraient 657 638 logements, soit 18 % environ du parc HLM .

Les travaux des chambres régionales sur les offices publics et les OPAC présentent un caractère très significatif puisque le contrôle a porté sur 18,6 % des organismes et 36,70 % des logements. Dans les 11 régions participant à l'enquête, 26 % des offices publics et OPAC, gérant 60,70 % des logements sociaux, ont été contrôlés. Les illustrations concernant les SA ou les SEM ne sauraient valoir qu'à titre d'exemples.

Les chambres régionales ont également collecté des informations sur les aides accordées aux organismes HLM par 10 régions, 52 départements, 34 villes et 3 communautés urbaines.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 6

Les contrôles effectués par les chambres régionales ont donné lieu à des observations de portée diverse : certaines constituent des appréciations critiques relatives à la gestion d'un organisme en particulier ; d'autres sont également des critiques, mais sont formulées à titre d'exemples d'actions ou de comportements constatés de façon plus générale ; certaines observations ne mettent pas en cause la qualité de la gestion des organismes cités, mais illustrent les difficultés auxquelles ils sont confrontés dans l'exercice de leur mission.

En effet, l'enquête a fait ressortir le nombre et le poids des contraintes pesant sur l'activité des organismes qui opèrent dans le secteur du logement social. Certaines de ces contraintes résultent du contexte national : réglementation applicable, situation économique et financière globale ; d'autres tiennent à l'environnement local : situation du marché des terrains, de l'emploi, pression des besoins de logement ; d'autres, enfin, sont l'expression de situations ou de décisions propres à l' organisme considéré : dates de construction, modalités de financement, état physique du parc, caractéristiques socio-économiques de ses occupants, qualité de la gestion passée et présente.

A l'occasion de leurs travaux, les chambres régionales des comptes ne se sont pas interdit de formuler certaines propositions d'amélioration, mais il est évident que les problèmes rencontrés résultent, pour une grande part, de l'application de règles définies au niveau national, dont l'évaluation ne peut procéder uniquement de constatations faites au niveau local. Cette enquête doit donc être replacée dans le cadre plus général des études poursuivies par les juridictions financières, et par des organismes qui leur sont proches, sur l'action publique en matière de logement (5). Elle doit en particulier, être rapprochée de l'enquête menée, dans le même temps et en étroite coordination, par la Cour des comptes, sur les aides au logement dans le budget de l'Etat.

Les chambres ont examiné successivement l'activité des organismes dans le domaine de l'investissement - construction neuve et amélioration de l'habitat existant -, leur rôle dans la gestion du parc - affectation des logements, évolution des charges et des recettes locatives, activités de diversification -, ainsi que les différents aspects de leur gestion financière.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 7

PREMIERE PARTIE : L'INVESTISSEMENT

EN LOGEMENTS LOCATIFS SOCIAUX

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 8

CHAPITRE I : LA CONSTRUCTION NEUVE

L'importance de l'effort de construction sociale et du parc existant ne doivent pas masquer la pression de besoins restant à satisfaire.

L'observation des situations locales, à laquelle les CRC ont procédé, révèle une aggravation de la pression de la demande, que l'on considère les listes d'attente, le taux d'occupation du parc, le taux de mobilité des locataires.

Certes, les valeurs absolues de ces trois indicateurs doivent être interprétées avec prudence, mais leur évolution commune confirme dans la quasi totalité des organismes une accentuation des besoins.

Les chiffres des listes d'attente méritent un examen attentif car les demandes de logement peuvent être déposées ailleurs qu'auprès des organismes (notamment la mairie). Leur centralisation en préfecture provoque des double comptes et leur mise à jour peut être faite de façon plus ou moins rigoureuse, alors même qu'elles ne sont valables qu'un an : leur évolution reste souvent intéressante.

Le taux d'occupation des logements paraît un critère plus précis ainsi qu'a contrario le taux de vacance qui rend compte des vacances techniques (pour réhabilitation longue) et du délai entre deux occupations. Dans les offices, il a diminué de 3,6 % en 1986 à 2,3 % en 1990, puis à 1,9 % en 1991. Dans la plupart des organismes , les CRC ont détecté des évolutions confirmant les tendances nationales.

Le taux de mobilité (ou de rotation) des locataires peut être influencé par l'incapacité de trouver un autre logement comme par la volonté de rester dans un parc HLM dont la qualité s'améliore par la réhabilitation. Globalement, il a baissé de 13 % en 1986 à 11,3 % en 1990 et à 10,8 % en 1991.

L'aggravation de la pression sur le parc se constate, à des degrés divers, dans toutes les zones.

En région parisienne, les listes d'attente sont longues : au 1er janvier 1990, 56 000 familles y figuraient en VAL-DE-MARNE (soit près de 20 % de la population), 37 000 familles en SEINE-SAINT-DENIS, 22 000 familles dans les YVELINES, 17 000 dans le VAL-D'OISE. L'office HLM de SAINT-OUEN relevait au 31 décembre 1992 un nombre de demandeurs équivalent à 48 % de ses logements, dont un tiers de familles de plus de deux enfants, deux tiers de ménages disposant de ressources inférieures à 9 000 francs/mois, et un sixième de demandes datant d'avant 1987 (les demandes ne sont retenues par l'office qu'après ans en moyenne) : les vacances y représentaient à peine plus de 1 % des logements. A l'OPHLM d'AUBERVILLIERS les entrants sont candidats depuis 5 ans pour les Français et 10 ans pour les étrangers (la vacance y est descendue de 3 % des logements fin 1988 à 2,3 % fin 1992) ; 41 % des demandeurs y sont étrangers ; la mobilité y a baissé de 7,54 % en 1985 à 5,37 % en 1992.

A PARIS, le fichier des demandeurs de logement tenu par la ville recensait, au 1er septembre 1992, 60 000 familles non déjà logées en HLM , ne dépassant pas les plafonds de ressources applicables aux HLM . Il faudrait y ajouter les demandeurs inscrits au bureau d'aide sociale (BAS), aux organismes HLM , auprès de leurs employeurs ou des associations gestionnaires de foyers de travailleurs migrants.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 9

On constate le même phénomène:

- dans les zones urbaines hors région parisienne :

A ORLEANS, le nombre de demandeurs de l'OPHLM est passé de 1 945 au 30 mai 1989 à 3 800 au 4 avril 1993, soit plus de 40 % du parc. Le nombre de logements vacants a diminué de 233 fin 1988 à 169 fin 1991, et la mobilité s'est réduite de 14,7 % en 1988 à 12,62 % en 1990.

A TOURCOING, le taux d'occupation est de 98,72 % au 31 décembre 1991. A l'OPHLM de la Communauté Urbaine de BORDEAUX, le nombre de logements vacants s'est réduit de 459 en 1983 à 323 en 1989.

- dans les régions affectées par une crise de reconversion, la situation est contrastée :

En NORD-PAS-DE-CALAIS (où la vacance régionale globale est la plus forte : 3,6 %), des tensions demeurent : 1 766 demandes à TOURCOING au 1.07.93, dont la majorité date de 1991 ou avant (soit plus du tiers des logements de l'office). Avec des demandes relativement plus faibles à FOURMIES (environ 20 % du nombre des locataires en juin 1993), le taux de vacance à un mois est nul de 1989 à 1991 et le taux de rotation baisse de 16,9 % en 1989 à 13,5 % en 1991 pour tomber à 12 % en 1993. En revanche, à l'OPD d'AVEYRON, qui ressent l'influence de la crise du bassin houiller de Decazeville, la vacance progresse de 4 % (1.01.89) à 4,9 % (fin 1991).

- dans les régions moins fortement urbanisées :

En BRETAGNE, le nombre de demandeurs à l'office de VANNES est passé de 26,7 % du nombre de locataires début 89 à 37,4 % fin 91. La vacance de 0,2 % fin 91 n'excède jamais 3 mois et le taux de rotation a baissé de 12,2 % en 1989 à 10,10 % en 1992. A l'OPAC d'INDRE-ET-LOIRE (qui intervient surtout en dehors de TOURS), la vacance est passée de 1,74 % au 31.12.88, à 1,13 % au 31.12.91, et la rotation de 15,1 % en 1989 à 11,66 % en 1991. A l'OPDHLM des LANDES, pour 1 logement attribué il y avait 3,32 demandeurs en 1988 et 5,76 en 1992, et la vacance s'est réduite de 5,3 % fin 1988 à 2,9 à fin 1991.

Il en va de même dans certaines zones déprimées : à l'OPDHLM de la DORDOGNE, la vacance se réduit de 6,8 % en 1988 à 4 % en 1991 malgré des difficultés économiques à NONTRON et TERRASSON. La pression est faible en HAUTES-PYRENEES hors TARBES. A cause de la situation tarbaise, l'OPAC des HAUTES-PYRENEES a vu cependant croître son parc de 267 logements, mais augmenté ses listes d'attente de 602 personnes entre 1989 et 1991. La SEMI de TARBES a enregistré sur la seule année 1991 un tiers des demandes nouvelles représentant un tiers de son parc, réduisant sa vacance de 2 à 1 % (sans aucune vacance au-delà de 3 mois). La mobilité baisse à la SEMI (de 25 % en 1989 à 15 % en 1992), comme à l'OPAC des HAUTES-PYRENEES (de 14,35 % en 1989 à 11,81 % en 1991).

La pression de la demande conduit les organismes à maintenir, voire à intensifier leur effort de construction. Ont-ils les moyens de le faire dans des conditions satisfaisantes ? Les CRC ont cherché à répondre à cette question en examinant successivement, à partir d'exemples concrets, les conditions financières et techniques de réalisation des opérations.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 10

I. - LES SOURCES DE FINANCEMENT Les modalités de financement de la construction des logements HLM ont fait

l'objet d'une analyse dans le rapport de la Cour sur "l'aide au logement dans le budget de l'Etat". Pour leur part, les CRC ont constaté les difficultés grandissantes de "bouclage" des opérations par les moyens de financement de droit commun et le recours croissant à des financements complémentaires dont l'influence sur les conditions d'exploitation des programmes comporte des inconvénients.

LE FINANCEMENT PLA (PRET LOCATIF AIDE) DEPUIS LA REFORME DE 1987 (décret n° 87-1112 du 24 décembre 1987)

Il comprend une subvention d'Etat et un prêt de la Caisse des dépôts et consignations (CDC).

* La subvention d'Etat est accordée par le Préfet après instruction technique et financière du dossier par la direction départementale de l'équipement (DDE) :

- Elle est au plus égale à 12,7 % du prix de revient de l'opération dans la limite de 90 % de la somme du prix de référence (6) et des révisions de prix.

- Elle peut atteindre au plus 20 % du coût des opérations d'habitat pour les populations particulièrement défavorisées (PLA Insertion) et au plus 15 % pour des opérations expérimentales.

- L'octroi de la subvention est subordonné à la passation d'une convention entre l' organisme et l'Etat qui fixe notamment un loyer plafond applicable aux logements construits et autorise le versement de l'aide personnalisée au logement (APL) aux locataires remplissant les conditions d'attribution.

* Le prêt locatif aidé (PLA), lié à la subvention, est accordé par la CDC, à condition que son remboursement soit garanti par une collectivité locale ou la Caisse de garantie du logement social.

- Il est égal, déduction faite de la subvention de l'Etat, au prix de revient réel pris en compte dans la limite de 95 % de la somme du prix de référence de l'opération recalculé à la date d'achèvement des travaux et des révisions de prix réelles.

- Son taux d'intérêt (5,8 % par an depuis 1988) est révisable en fonction de la variation du taux du livret A.

- Son remboursement bénéficie d'un différé d'amortissement de 2 ans, ramené à 1 an et demi en octobre 1989, puis s'effectue en 32 annuités progressant de 1,95 % par an.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 11

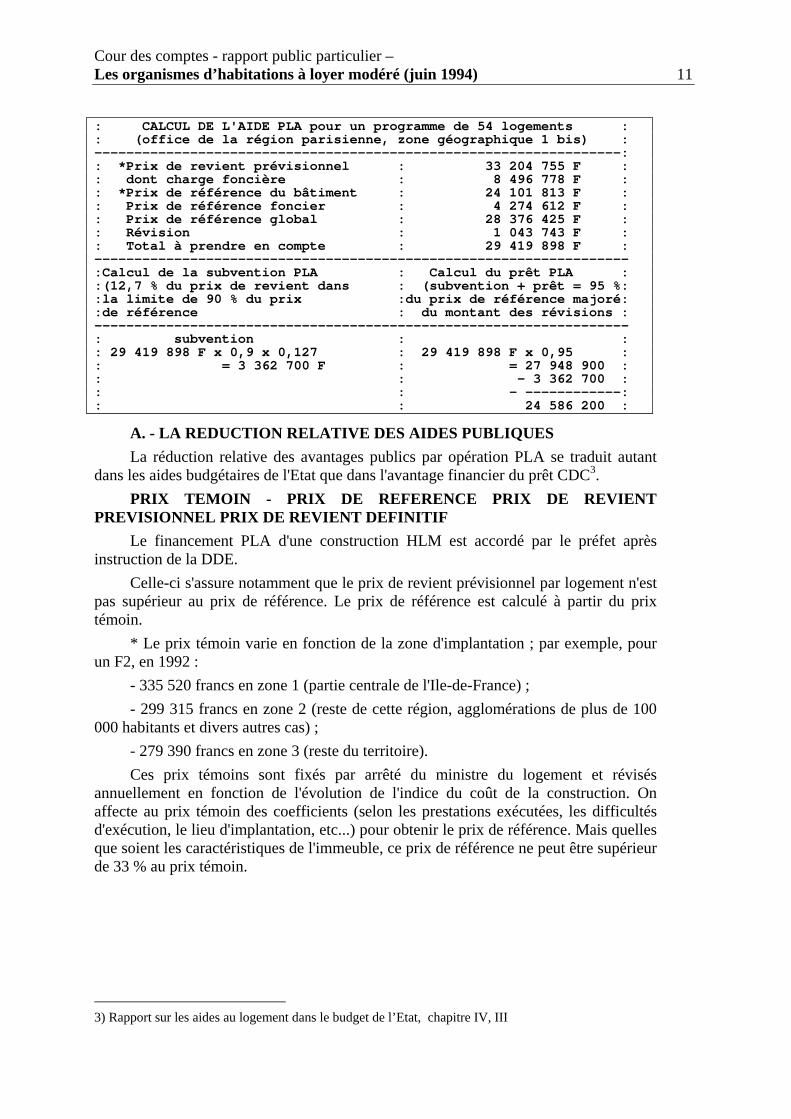

: CALCUL DE L'AIDE PLA pour un programme de 54 logements : : (office de la région parisienne, zone géographique 1 bis) : ------------------------------------------------------------------: : *Prix de revient prévisionnel : 33 204 755 F : : dont charge foncière : 8 496 778 F : : *Prix de référence du bâtiment : 24 101 813 F : : Prix de référence foncier : 4 274 612 F : : Prix de référence global : 28 376 425 F : : Révision : 1 043 743 F : : Total à prendre en compte : 29 419 898 F : ------------------------------------------------------------------- :Calcul de la subvention PLA : Calcul du prêt PLA : :(12,7 % du prix de revient dans : (subvention + prêt = 95 %: :la limite de 90 % du prix :du prix de référence majoré: :de référence : du montant des révisions : ------------------------------------------------------------------- : subvention : : : 29 419 898 F x 0,9 x 0,127 : 29 419 898 F x 0,95 : : = 3 362 700 F : = 27 948 900 : : : - 3 362 700 : : : - ------------: : : 24 586 200 :

A. - LA REDUCTION RELATIVE DES AIDES PUBLIQUES La réduction relative des avantages publics par opération PLA se traduit autant

dans les aides budgétaires de l'Etat que dans l'avantage financier du prêt CDC3. PRIX TEMOIN - PRIX DE REFERENCE PRIX DE REVIENT

PREVISIONNEL PRIX DE REVIENT DEFINITIF Le financement PLA d'une construction HLM est accordé par le préfet après

instruction de la DDE. Celle-ci s'assure notamment que le prix de revient prévisionnel par logement n'est

pas supérieur au prix de référence. Le prix de référence est calculé à partir du prix témoin.

* Le prix témoin varie en fonction de la zone d'implantation ; par exemple, pour un F2, en 1992 :

- 335 520 francs en zone 1 (partie centrale de l'Ile-de-France) ; - 299 315 francs en zone 2 (reste de cette région, agglomérations de plus de 100

000 habitants et divers autres cas) ; - 279 390 francs en zone 3 (reste du territoire). Ces prix témoins sont fixés par arrêté du ministre du logement et révisés

annuellement en fonction de l'évolution de l'indice du coût de la construction. On affecte au prix témoin des coefficients (selon les prestations exécutées, les difficultés d'exécution, le lieu d'implantation, etc...) pour obtenir le prix de référence. Mais quelles que soient les caractéristiques de l'immeuble, ce prix de référence ne peut être supérieur de 33 % au prix témoin.

3) Rapport sur les aides au logement dans le budget de l’Etat, chapitre IV, III

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 12

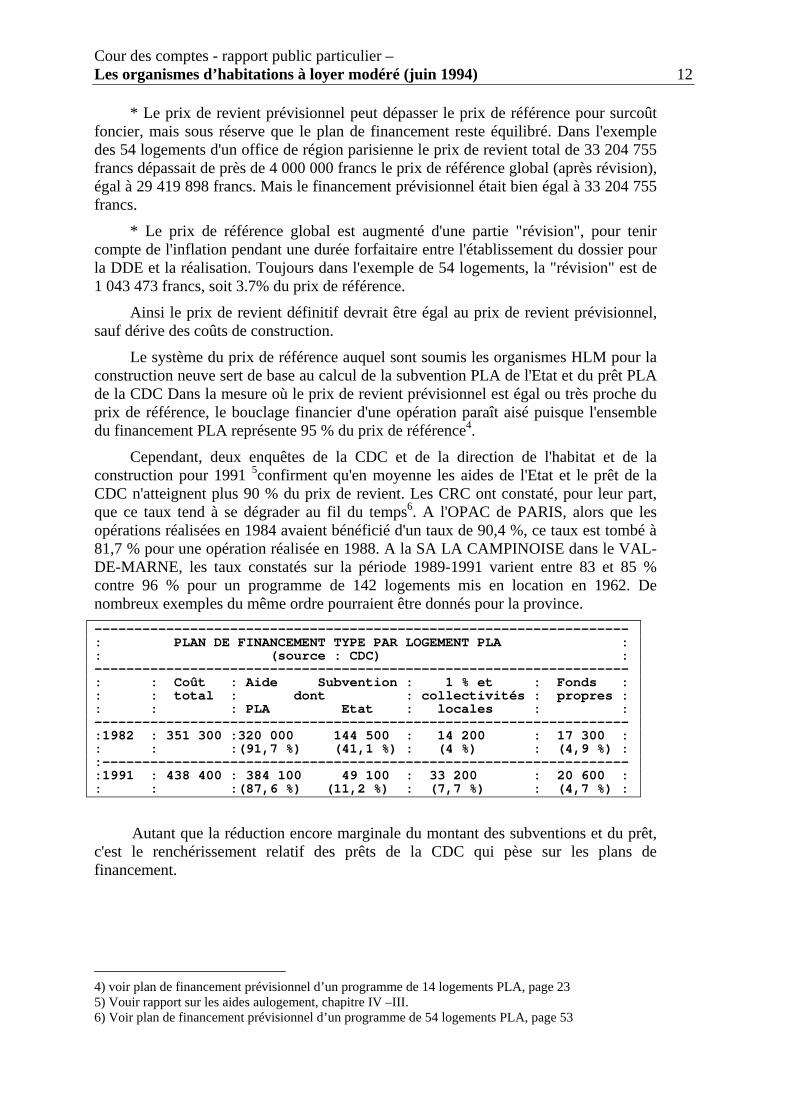

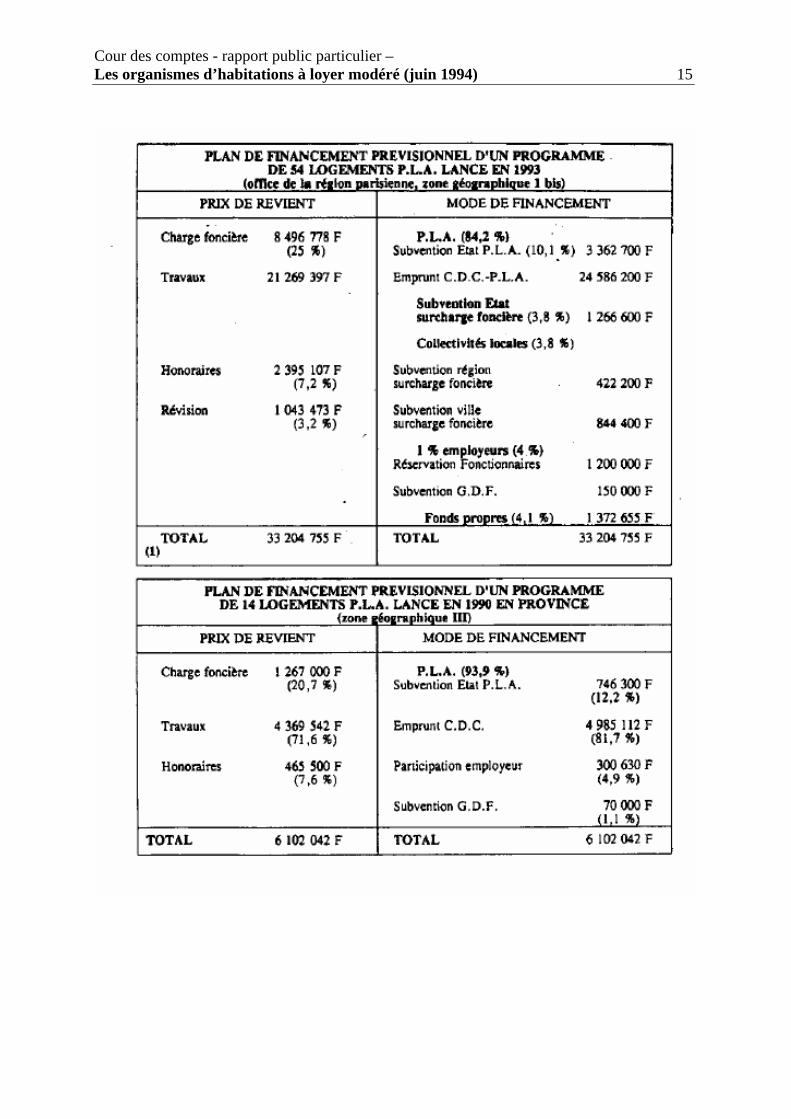

* Le prix de revient prévisionnel peut dépasser le prix de référence pour surcoût foncier, mais sous réserve que le plan de financement reste équilibré. Dans l'exemple des 54 logements d'un office de région parisienne le prix de revient total de 33 204 755 francs dépassait de près de 4 000 000 francs le prix de référence global (après révision), égal à 29 419 898 francs. Mais le financement prévisionnel était bien égal à 33 204 755 francs.

* Le prix de référence global est augmenté d'une partie "révision", pour tenir compte de l'inflation pendant une durée forfaitaire entre l'établissement du dossier pour la DDE et la réalisation. Toujours dans l'exemple de 54 logements, la "révision" est de 1 043 473 francs, soit 3.7% du prix de référence.

Ainsi le prix de revient définitif devrait être égal au prix de revient prévisionnel, sauf dérive des coûts de construction.

Le système du prix de référence auquel sont soumis les organismes HLM pour la construction neuve sert de base au calcul de la subvention PLA de l'Etat et du prêt PLA de la CDC Dans la mesure où le prix de revient prévisionnel est égal ou très proche du prix de référence, le bouclage financier d'une opération paraît aisé puisque l'ensemble du financement PLA représente 95 % du prix de référence4.

Cependant, deux enquêtes de la CDC et de la direction de l'habitat et de la construction pour 1991 5confirment qu'en moyenne les aides de l'Etat et le prêt de la CDC n'atteignent plus 90 % du prix de revient. Les CRC ont constaté, pour leur part, que ce taux tend à se dégrader au fil du temps6. A l'OPAC de PARIS, alors que les opérations réalisées en 1984 avaient bénéficié d'un taux de 90,4 %, ce taux est tombé à 81,7 % pour une opération réalisée en 1988. A la SA LA CAMPINOISE dans le VAL-DE-MARNE, les taux constatés sur la période 1989-1991 varient entre 83 et 85 % contre 96 % pour un programme de 142 logements mis en location en 1962. De nombreux exemples du même ordre pourraient être donnés pour la province. ------------------------------------------------------------------- : PLAN DE FINANCEMENT TYPE PAR LOGEMENT PLA : : (source : CDC) : ------------------------------------------------------------------- : : Coût : Aide Subvention : 1 % et : Fonds : : : total : dont : collectivités : propres : : : : PLA Etat : locales : : ------------------------------------------------------------------- :1982 : 351 300 :320 000 144 500 : 14 200 : 17 300 : : : :(91,7 %) (41,1 %) : (4 %) : (4,9 %) : :------------------------------------------------------------------ :1991 : 438 400 : 384 100 49 100 : 33 200 : 20 600 : : : :(87,6 %) (11,2 %) : (7,7 %) : (4,7 %) :

Autant que la réduction encore marginale du montant des subventions et du prêt, c'est le renchérissement relatif des prêts de la CDC qui pèse sur les plans de financement.

4) voir plan de financement prévisionnel d’un programme de 14 logements PLA, page 23 5) Vouir rapport sur les aides aulogement, chapitre IV –III. 6) Voir plan de financement prévisionnel d’un programme de 54 logements PLA, page 53

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 13

Plus précisément les taux réels des prêts PLA n'ont cessé d'augmenter au fur et à mesure de la désinflation : négatifs de 8 % en 1981 (14 % d'inflation pour 6,09 %), de 4,7 % en 1982 (11,8 % d'inflation pour 7,09 %), encore de 2 % en 1983 (9,0 % d'inflation pour 7,09 %) ils sont devenus très positifs en 1988 (2,7 % d'inflation pour 5,8 %).

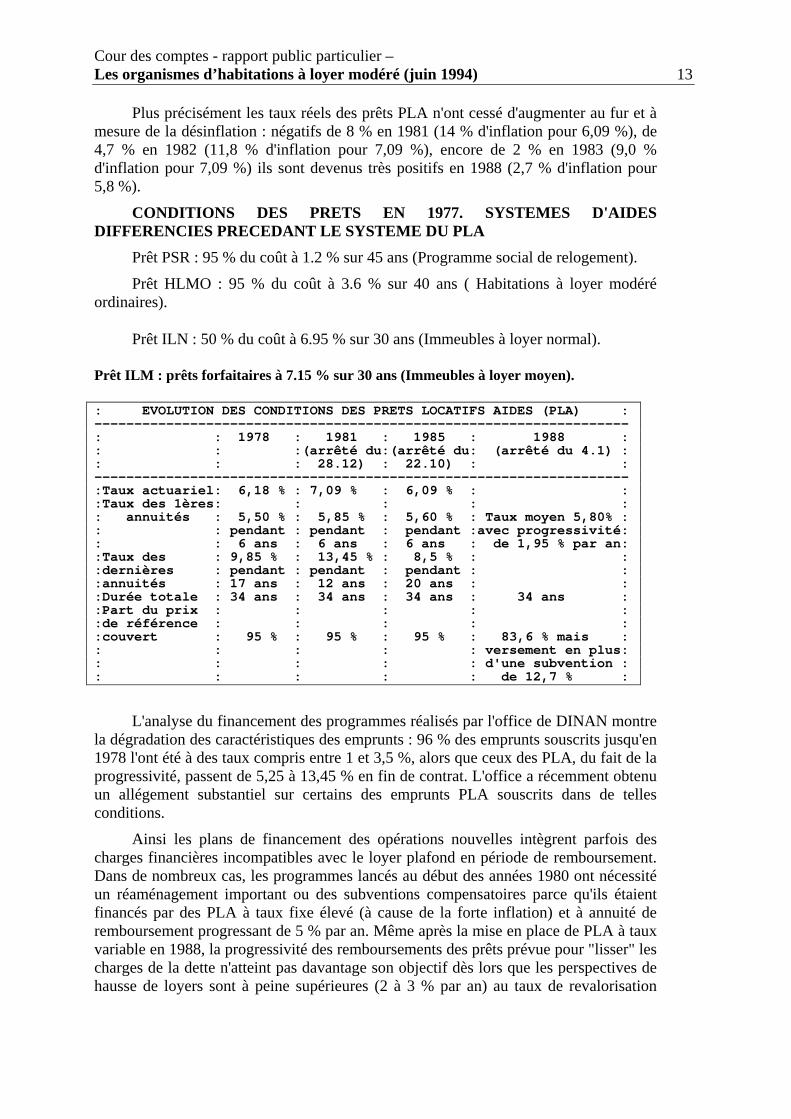

CONDITIONS DES PRETS EN 1977. SYSTEMES D'AIDES DIFFERENCIES PRECEDANT LE SYSTEME DU PLA

Prêt PSR : 95 % du coût à 1.2 % sur 45 ans (Programme social de relogement).

Prêt HLMO : 95 % du coût à 3.6 % sur 40 ans ( Habitations à loyer modéré ordinaires).

Prêt ILN : 50 % du coût à 6.95 % sur 30 ans (Immeubles à loyer normal).

Prêt ILM : prêts forfaitaires à 7.15 % sur 30 ans (Immeubles à loyer moyen).

: EVOLUTION DES CONDITIONS DES PRETS LOCATIFS AIDES (PLA) : ------------------------------------------------------------------- : : 1978 : 1981 : 1985 : 1988 : : : :(arrêté du:(arrêté du: (arrêté du 4.1) : : : : 28.12) : 22.10) : : ------------------------------------------------------------------- :Taux actuariel: 6,18 % : 7,09 % : 6,09 % : : :Taux des 1ères: : : : : : annuités : 5,50 % : 5,85 % : 5,60 % : Taux moyen 5,80% : : : pendant : pendant : pendant :avec progressivité: : : 6 ans : 6 ans : 6 ans : de 1,95 % par an: :Taux des : 9,85 % : 13,45 % : 8,5 % : : :dernières : pendant : pendant : pendant : : :annuités : 17 ans : 12 ans : 20 ans : : :Durée totale : 34 ans : 34 ans : 34 ans : 34 ans : :Part du prix : : : : : :de référence : : : : : :couvert : 95 % : 95 % : 95 % : 83,6 % mais : : : : : : versement en plus: : : : : : d'une subvention : : : : : : de 12,7 % :

L'analyse du financement des programmes réalisés par l'office de DINAN montre la dégradation des caractéristiques des emprunts : 96 % des emprunts souscrits jusqu'en 1978 l'ont été à des taux compris entre 1 et 3,5 %, alors que ceux des PLA, du fait de la progressivité, passent de 5,25 à 13,45 % en fin de contrat. L'office a récemment obtenu un allégement substantiel sur certains des emprunts PLA souscrits dans de telles conditions.

Ainsi les plans de financement des opérations nouvelles intègrent parfois des charges financières incompatibles avec le loyer plafond en période de remboursement. Dans de nombreux cas, les programmes lancés au début des années 1980 ont nécessité un réaménagement important ou des subventions compensatoires parce qu'ils étaient financés par des PLA à taux fixe élevé (à cause de la forte inflation) et à annuité de remboursement progressant de 5 % par an. Même après la mise en place de PLA à taux variable en 1988, la progressivité des remboursements des prêts prévue pour "lisser" les charges de la dette n'atteint pas davantage son objectif dès lors que les perspectives de hausse de loyers sont à peine supérieures (2 à 3 % par an) au taux de revalorisation

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 14 prévu (1,95 % par an) ; les perspectives d'amélioration des résultats d'exploitation à mesure de l'amortissement du prêt sont de plus en plus lointaines.

Des correctifs ont été apportés par l'Etat pour permettre de boucler le plan de financement d'opérations dans certains cas particuliers.

Il en est ainsi des subventions de l'Etat pour surcharge foncière, limitées au total en 1990 à 56,4 millions de francs.

De même les opérations PLA d'insertion bénéficient de subventions à hauteur de 20 % (au lieu de 12,7 %) du prix, pour offrir un loyer plafond plus bas. Mais les organismes ne parviennent à respecter ces loyers plafonds qu'avec, en moyenne, 34,5 % de financements hors Etat et CDC, soit une part beaucoup plus forte encore que pour le PLA normal (11).

B. - LES FINANCEMENTS COMPLEMENTAIRES Ils constituent de plus en plus la marge principale d'action dans le bouclage des

plans de financement initiaux et toutes les opérations réalisées après 1988 et qui ont été examinées par les CRC ont bénéficié de financements autres qu'aides de l'Etat et fonds propres.

Leur pertinence peut se mesurer en termes de coût financier et d'indépendance de l' organisme .

Les apports en fonds propres

Ils sont estimés en 1991 à 2,5 % du montant des opérations par le ministère de l'équipement, et à 4,7 % par la Caisse des dépôts.

La faiblesse relative de ce mode de financement, le plus propre à garantir l'indépendance de l' organisme , appelle les commentaires suivants :

- les taux d'épargne nette des organismes sont nettement supérieurs : 11,49 % des produits pour les SA et 7,01 % pour les offices en 1991. Dans la mesure où entre 1989 et 1991, les produits se sont élevés à un montant égal à 150 % de celui des investissements (construction neuve et réhabilitation), les apports en fonds propres auraient pu atteindre théoriquement des pourcentages de l'ordre de 17 % du montant des opérations des SA et 10,5 % de celles réalisées par les offices ;

- les politiques d'amortissement menées par les organismes sont dans l'ensemble conformes à la réglementation. Dans la plupart des cas, les amortissements pratiqués permettent au minimum de compenser le remboursement en capital des emprunts, dont le montant représente la part prépondérante du coût des programmes.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 15

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 16

Parmi les 53 organismes dont les Chambres régionales ont examiné la pratique d'amortissement, seulement 5 ne couvrent pas en 1991 les amortissements financiers par les amortissements techniques. Certains offices, surtout départementaux, dégagent de surcroît des fonds propres importants grâce à un excédent d'amortissement technique : les chambres ont constaté des taux de couverture des amortissements financiers par les amortissements techniques (en cumulé) de 125 %, 137 % ou 141,8 %.

Certaines pratiques conduisent pourtant à une insuffisance d'autofinancement pour le renouvellement du patrimoine. L'office des HAUTES-PYRENEES a réduit son taux de 0,99 en 1989 à 0,87 en 1991. Sans atteindre ces extrémités, nombre de situations paraissent fragiles : l'office de BOURGES a vu sa couverture annuelle passer de 1,4 en 1988 à 0,92 en 1989, 1,08 en 1990 et 1,05 en 1991 ; le taux de couverture de l'office de BESANCON baisse à cause de la progressivité des annuités de remboursement PLA ; l'office de LYON passe de 1,19 en 1987 à 0,82 en 1989 et 1,05 en 1990 ; de nombreux taux annuels dépassent de peu l'unité.

Ainsi, malgré quelques éléments d'inquiétude, tenant notamment à la dégradation récente de la capacité d'épargne7, le taux d'autofinancement et la politique d'amortissement laisseraient espérer un apport significatif de fonds propres dans les plans de financement.

Deux types de comportement des organismes poussent plus fortement en sens contraire :

- Les organismes assignent souvent aux fonds propres un rôle d'ajustement ultime. Pour préserver les moyens d'action ultérieurs, c'est seulement en cas d'impossibilité d'autres financements (par le 1 % patronal ou les collectivités locales), ou en cas de dérapage du coût après clôture des financements, que les organismes recourent à leurs fonds propres.

- Le rendement des placements des fonds libres a accentué cette tendance. En effet, les taux de placement monétaire des fonds propres ont été bien supérieurs au coût financier des apports du 1 % ou des collectivités locales (voire du PLA). Le montant des fonds propres placés sur le marché financier peut être estimé à près de 100 % des loyers en 1991 pour les SA et à environ 60 % des loyers pour les offices. Il faut préciser cependant que pour les SA les fonds libres sont constitués pour 25 % des fonds de roulement d'exploitation et pour les offices pour environ 10 %. Il n'en reste pas moins que cette préférence pour les placements financiers réduit d'autant l'affectation des fonds propres aux opérations d'investissement.

La participation des employeurs

La participation des employeurs à la construction "1 % patronal" réduite à 0,65 % de la masse salariale par la loi de finances pour 1989, puis à 0,55 % à compter du 1er janvier 1991, et même 0,45 % à compter du 1er janvier 1992 prend une importance croissante dans le financement des programmes. Les emplois à long terme nouveaux dans le secteur locatif social ont atteint 4,4 milliards de francs en 19908.

7 Voir chapitre IV. 8) rapport sur les aides au logement, annexe 12.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 17

Ces participations font l'objet d'un véritable marché : en contrepartie de la réservation d'un logement pendant (généralement) la durée d'amortissement du PLA, l' organisme collecteur du 1 % (ou l'entreprise directement) verse une somme variable selon l'intensité de sa demande et la situation du marché local.

Il peut s'agir d'une subvention mais cette pratique se raréfie au profit de prêts à 2-3 %. La réservation peut également revêtir la forme d'un droit d'entrée : réservation unique et ponctuelle d'un employeur, pour un salarié nommément désigné dans la convention, elle s'éteindra au départ du salarié locataire.

A titre d'exemple, on observe qu'à l'OPHLM de VANNES le montant du prêt nécessaire pour réserver un logement est passé de 50 000 francs avant 1990 à 60 000 francs en 1993 ; la durée du prêt est de 15 ans remboursable par annuités constantes au taux de 3 %. L'office pratique également la formule du droit d'entrée, fixé à 30 000 francs par logement en 1993.

Le caractère indispensable de la participation des employeurs pour boucler les plans de financement conduit, dans certains cas, à leur surreprésentation dans la réservation des logements. Ceci est possible parce que ces réservations ne sont pas soumises aux mêmes conditions que celles liées à l'octroi des aides publiques. Le financement PLA entraîne pour le préfet un droit de réservation de 30 % des logements construits ; la garantie de remboursement apportée aux prêts PLA par la commune lui permet de réserver 20 % des logements ; les 50 % restants sont souvent exigés en totalité par les collecteurs patronaux bien qu'apportant un financement inférieur à celui des partenaires publics. Un programme portant sur 24 logements, réceptionné en 1991 par l'OPAC d'INDRE-ET-LOIRE livrés en 1989 et financé à 19,4 % par les organismes collecteurs, a même été entièrement réservé au profit de ceux-ci.

La même disproportion est observée pour un programme de 35 logements de l'ODHLM de la LOIRE livrés en 1989 pour lequel, avec seulement 3 % de financement, les organismes collecteurs ont obtenu 37 % des réservations.

Ainsi, des apports de financement décidés au niveau local et parfois d'importance marginale jouent un rôle décisif tant au stade du lancement du programme qu'à celui de l'attribution des logements. L'influence des règles édictées et des choix faits au niveau national concernant la définition et la mise en oeuvre de la politique du logement social risque de s'en trouver relativisée sinon contrariée.

Les emprunts au taux du marché La difficulté de monter un plan de financement peut conduire des organismes à

"boucler" avec des emprunts au taux du marché, soit délibérément dès le montage, soit à la suite d'une dérive des coûts de construction. C'est là une origine de déficit structurel.

L'office d'ARGENTEUIL-BEZONS a ainsi procédé en 1987 à deux emprunts en ECU pour une contre-valeur de 19,6 millions de francs à taux variables, alourdis par des commissions d'intermédiaires financiers de 708 000 francs et, lors du refinancement de ces emprunts en 1990, de 123 000 francs.

L'OPAC de VALENCIENNES a eu recours à des emprunts complémentaires coûteux destinés à équilibrer des opérations neuves pour un total de 17,5 millions de francs.

L'office HLM de TOURCOING a contracté des emprunts auprès d'un organisme de crédit à des taux atteignant 17 %, aujourd'hui refinancés à 10,2 %.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 18

L'office du GARD, pour acquérir un immeuble, a emprunté en 1991 5,3 millions de francs, à un taux PIBOR + 0,65 %, sur une durée de deux ans : sur cette période, il a payé 989 646 francs d'intérêts portant le coût à 6 289 646 francs.

La liberté d'affectation du parc est ainsi conservée par l' organisme , mais à un prix excessif.

II . - LA MAITRISE DES COUTS Dans un contexte très réglementé, la maîtrise des coûts peut être délicate du fait

de l'environnement économique, mais aussi en raison d'une application incorrecte des procédures de passation et d'exécution des marchés.

A. - LES CONTRAINTES DE L'ENVIRONNEMENT ECONOMIQUE Malgré les nombreuses limitations et sujétions imposées par la réglementation du

prix de référence, les organismes gardent une grande liberté d'action. Ils sont ainsi conduits à prendre des risques, parfois inconsidérés, dans un environnement économique instable, notamment pour des dépenses préliminaires d'études ou d'acquisitions foncières.

En vue d'apprécier les contours généraux et l'impact d'un programme, et de prévenir la spéculation foncière, les organismes sont amenés à engager d'importantes dépenses préliminaires alors que ce programme n'est encore ni décidé dans son principe, ni financé.

La capacité d'expertise de l' organisme est alors déterminante. Un service technique capable de produire des études de faisabilité sommaires, une attitude prudente des gestionnaires limitent ordinairement ces dépenses et le nombre des projets non aboutis.

Dans certains cas, force est pourtant de constater une inflation de ce genre de dépenses ou leur caractère inutile.

A l'office de THONON-LES-BAINS, un nombre particulièrement élevé d'études pour des projets sans suite a été lancé chaque année jusqu'en 1992 ; 5,406 millions de francs en 1990, 4,385 millions de francs sur un montant d'investissement de 54,5 millions de francs en 1991.

A l'office de LA GIRONDE, 4.144 millions de francs ont été comptabilisés en perte d'exploitation en 1989 au seul motif d'abandon de projets.

L'avantage que procure la disponibilité de réserves foncières doit être comparé à la charge qui en résulte sur la trésorerie de l' organisme ainsi qu'aux chances de réalisation des opérations projetées.

A l'office d'ARGENTEUIL-BEZONS, les acquisitions foncières se sont élevées à 121,3 millions de francs entre 1986 et 1991 alors que le déficit cumulé de la section d'investissement atteignait plus de 60 millions de francs fin 1991 et que l'office connaît en permanence des difficultés de trésorerie.

La politique de réserve foncière, menée par l'office de la GIRONDE de 1975 à 1990, a largement excédé ses besoins réels. D'une valeur estimée à 29,8 millions de francs en 1983, ces réserves représentaient encore, après d'importantes ventes, 7,8 millions de francs en 1989 ; elles ont coûté 16 millions de francs de frais financiers sur emprunts ou de manque à gagner sur placements des disponibilités. Encore faudrait-il y ajouter les pertes sur certaines reventes : un terrain promis à la vente le 8 juin 1988 pour

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 19 3 millions de francs HT aura finalement été cédé pour 1,5 million de francs HT seulement, par un acte d'avril 1990. De même, un autre terrain acheté 0,570 million de francs en octobre 1983 et ayant supporté 228 908 francs de charges diverses (taxe de raccordement à l'égout, TLE, frais notariaux, surcharges) n'a été proposé à la vente qu'au prix de 0,5 million de francs, huit ans plus tard, en 1990 ; à cette perte (soit déjà 50 % du prix de revient), s'ajoutent des frais financiers à 10 % pendant sept ans.

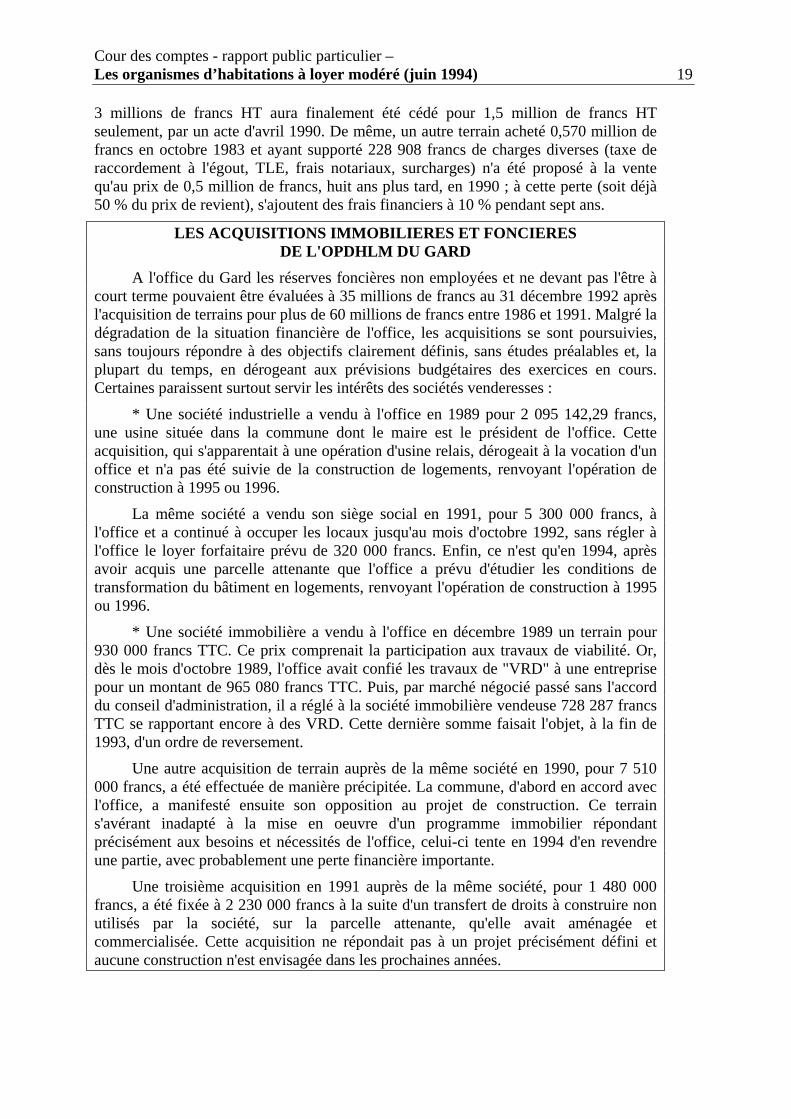

LES ACQUISITIONS IMMOBILIERES ET FONCIERES DE L'OPDHLM DU GARD

A l'office du Gard les réserves foncières non employées et ne devant pas l'être à court terme pouvaient être évaluées à 35 millions de francs au 31 décembre 1992 après l'acquisition de terrains pour plus de 60 millions de francs entre 1986 et 1991. Malgré la dégradation de la situation financière de l'office, les acquisitions se sont poursuivies, sans toujours répondre à des objectifs clairement définis, sans études préalables et, la plupart du temps, en dérogeant aux prévisions budgétaires des exercices en cours. Certaines paraissent surtout servir les intérêts des sociétés venderesses :

* Une société industrielle a vendu à l'office en 1989 pour 2 095 142,29 francs, une usine située dans la commune dont le maire est le président de l'office. Cette acquisition, qui s'apparentait à une opération d'usine relais, dérogeait à la vocation d'un office et n'a pas été suivie de la construction de logements, renvoyant l'opération de construction à 1995 ou 1996.

La même société a vendu son siège social en 1991, pour 5 300 000 francs, à l'office et a continué à occuper les locaux jusqu'au mois d'octobre 1992, sans régler à l'office le loyer forfaitaire prévu de 320 000 francs. Enfin, ce n'est qu'en 1994, après avoir acquis une parcelle attenante que l'office a prévu d'étudier les conditions de transformation du bâtiment en logements, renvoyant l'opération de construction à 1995 ou 1996.

* Une société immobilière a vendu à l'office en décembre 1989 un terrain pour 930 000 francs TTC. Ce prix comprenait la participation aux travaux de viabilité. Or, dès le mois d'octobre 1989, l'office avait confié les travaux de "VRD" à une entreprise pour un montant de 965 080 francs TTC. Puis, par marché négocié passé sans l'accord du conseil d'administration, il a réglé à la société immobilière vendeuse 728 287 francs TTC se rapportant encore à des VRD. Cette dernière somme faisait l'objet, à la fin de 1993, d'un ordre de reversement.

Une autre acquisition de terrain auprès de la même société en 1990, pour 7 510 000 francs, a été effectuée de manière précipitée. La commune, d'abord en accord avec l'office, a manifesté ensuite son opposition au projet de construction. Ce terrain s'avérant inadapté à la mise en oeuvre d'un programme immobilier répondant précisément aux besoins et nécessités de l'office, celui-ci tente en 1994 d'en revendre une partie, avec probablement une perte financière importante.

Une troisième acquisition en 1991 auprès de la même société, pour 1 480 000 francs, a été fixée à 2 230 000 francs à la suite d'un transfert de droits à construire non utilisés par la société, sur la parcelle attenante, qu'elle avait aménagée et commercialisée. Cette acquisition ne répondait pas à un projet précisément défini et aucune construction n'est envisagée dans les prochaines années.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 20

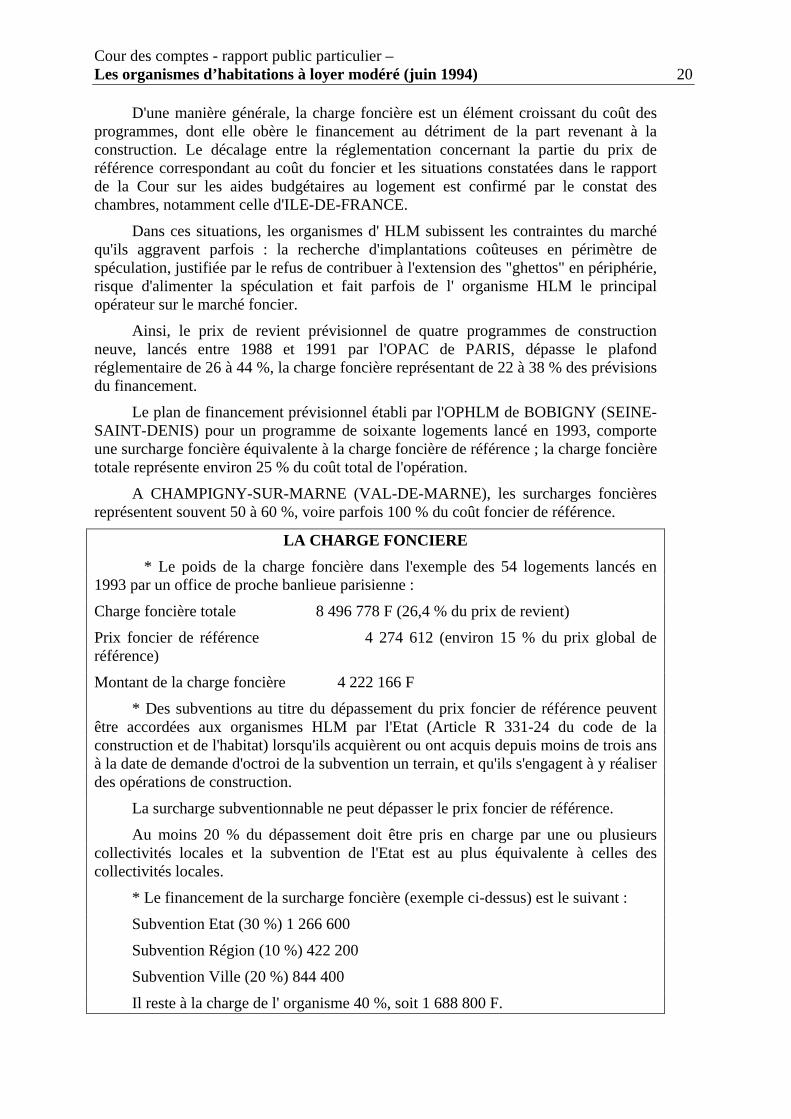

D'une manière générale, la charge foncière est un élément croissant du coût des programmes, dont elle obère le financement au détriment de la part revenant à la construction. Le décalage entre la réglementation concernant la partie du prix de référence correspondant au coût du foncier et les situations constatées dans le rapport de la Cour sur les aides budgétaires au logement est confirmé par le constat des chambres, notamment celle d'ILE-DE-FRANCE.

Dans ces situations, les organismes d' HLM subissent les contraintes du marché qu'ils aggravent parfois : la recherche d'implantations coûteuses en périmètre de spéculation, justifiée par le refus de contribuer à l'extension des "ghettos" en périphérie, risque d'alimenter la spéculation et fait parfois de l' organisme HLM le principal opérateur sur le marché foncier.

Ainsi, le prix de revient prévisionnel de quatre programmes de construction neuve, lancés entre 1988 et 1991 par l'OPAC de PARIS, dépasse le plafond réglementaire de 26 à 44 %, la charge foncière représentant de 22 à 38 % des prévisions du financement.

Le plan de financement prévisionnel établi par l'OPHLM de BOBIGNY (SEINE-SAINT-DENIS) pour un programme de soixante logements lancé en 1993, comporte une surcharge foncière équivalente à la charge foncière de référence ; la charge foncière totale représente environ 25 % du coût total de l'opération.

A CHAMPIGNY-SUR-MARNE (VAL-DE-MARNE), les surcharges foncières représentent souvent 50 à 60 %, voire parfois 100 % du coût foncier de référence.

LA CHARGE FONCIERE

* Le poids de la charge foncière dans l'exemple des 54 logements lancés en 1993 par un office de proche banlieue parisienne :

Charge foncière totale 8 496 778 F (26,4 % du prix de revient)

Prix foncier de référence 4 274 612 (environ 15 % du prix global de référence)

Montant de la charge foncière 4 222 166 F

* Des subventions au titre du dépassement du prix foncier de référence peuvent être accordées aux organismes HLM par l'Etat (Article R 331-24 du code de la construction et de l'habitat) lorsqu'ils acquièrent ou ont acquis depuis moins de trois ans à la date de demande d'octroi de la subvention un terrain, et qu'ils s'engagent à y réaliser des opérations de construction.

La surcharge subventionnable ne peut dépasser le prix foncier de référence.

Au moins 20 % du dépassement doit être pris en charge par une ou plusieurs collectivités locales et la subvention de l'Etat est au plus équivalente à celles des collectivités locales.

* Le financement de la surcharge foncière (exemple ci-dessus) est le suivant :

Subvention Etat (30 %) 1 266 600

Subvention Région (10 %) 422 200

Subvention Ville (20 %) 844 400

Il reste à la charge de l' organisme 40 %, soit 1 688 800 F.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 21

B. - LA PREPARATION ET LE SUIVI DES MARCHES Nombre de marchés font l'objet d'une préparation sérieuse par les services

techniques de l' organisme en liaison avec la DDE ainsi que d'une exécution économe des deniers publics.

Pourtant les CRC ont multiplié les constats de situations critiquables quant à la préparation et au suivi des marchés d'architecture et de travaux. Leurs constatations rejoignent celles qu'elles ont faites à l'occasion des contrôles exercés sur les opérations d'investissement des collectivités locales9).

Sous-estimation des coûts En vue d'obtenir les financements d'Etat, les coûts sont dans certains cas

volontairement sous-estimés. Dans la mesure où la DDE accepte le dossier, cette pratique fréquente entraîne des dépassements de coûts en cours de réalisation. L' organisme rajoute alors des éléments de confort, parfois élémentaires, qui avaient été volontairement exclus du projet initial.

Ce type d'attitude est d'autant plus tentant que la recherche de la qualité de l'architecture, de l'isolation ou des matériaux, au-delà des exigences de solidité et de bon entretien, pousse à des surcoûts. La réglementation du prix de référence elle-même encourage à introduire "des éléments de confort", qui permettent d'ajouter des m2 fictifs (m2 de surface corrigée) aux m2 de surface habitable, ce qui favorise l'augmentation globale des coûts et par conséquent des loyers. Ainsi, pour un logement de 50 m2 de surface habitable dans lequel sont implantés des éléments de confort comme l'isolation thermique et phonique, des sanitaires supplémentaires, le prix de référence et le loyer seront calculés sur la base de 70 m2 de surface corrigée.

Lacunes de l'information Lors de la passation des marchés, l'information du conseil d'administration de l'

organisme est souvent négligée. Pour contrôler le respect des règles de concurrence, il doit normalement prendre les décisions successives d'arrêter le programme d'études ou de travaux, l'enveloppe financière prévisionnelle et le mode de financement, la procédure de passation des marchés, d'approuver le programme détaillé des travaux, le règlement public d'appel d'offres et le dossier de consultation des entreprises comprenant notamment le cahier des clauses administratives particulières (CCAP) et le cahier des clauses techniques particulières (CCTP). Il doit enfin délibérer sur les modifications apportées après consultation des fournisseurs ou en cours d'exécution des travaux. Ces délibérations sont souvent omises.

Insuffisance de la conception d'ensemble

Les offices passent leurs marchés d'architecture, soit par référence au décret de 1973 et aux documents contractuels types qui lui sont annexés, soit en établissant un règlement et des documents propres.

La passation d'un marché de maîtrise d'oeuvre doit être précédée d'un recensement des personnes morales ou physiques capables de réaliser la mission considérée (article 314 bis du code des marchés publics) et notifié avant tout commencement d'exécution (article 250). Ces exigences sont peu souvent satisfaites.

9) Rapport public 1993 page 200 et suivantes.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 22

Il est vrai que les procédures de financement encouragent ces comportements. En effet, lors de la répartition locale des financements PLA par le préfet, un organisme HLM doit présenter à la DDE des dossiers complets, alors même qu'il n'a pas l'assurance d'obtenir le financement. Les études, dans ces conditions, doivent avoir été réalisées avant la passation des marchés de maîtrise d'oeuvre, qui n'intervient qu'après financement.

Au total, on relève souvent une progression au coup par coup, dans le déroulement de la conception du programme : marché d'études puis marché de maîtrise d'oeuvre, élargissement par avenant. Ce type de cheminement empirique, outre qu'il traduit une mauvaise maîtrise technique, peut aboutir à des dépassements de coût et favorise l'entente directe avec le maître d'oeuvre, ainsi que l'absence d'engagement sur le coût d'objectif.

Abus de l'entente directe Les offices ont très souvent tendance à procéder par entente directe avec

l'architecte ayant leur préférence si bien que l'article 2 du décret du 28 février 1973 et l'article 314 du code des marchés publics instituant la procédure d'appel d'offres ne sont pas respectés, au profit d'un recours abusif aux articles 312 et 312 bis qui prévoient les cas dans lesquels on peut passer des marchés négociés sans limitation de montant. Ainsi nombre d'offices disposent d'architectes "attitrés".

Non respect des engagements des architectes sur les coûts d'objectif L'architecte chargé de la maîtrise d'oeuvre doit s'engager sur un coût d'objectif

chiffré, acceptant d'être pénalisé dans sa rémunération en cas de prévision par trop erronée. Un taux de tolérance est indiqué qui limite une variation des prix finaux. Aux termes du décret de 1973, le non-engagement sur le coût d'objectif doit même se traduire par une baisse de 10 % ou 20 % des honoraires selon la nature de la mission.

Or, dans de nombreux cas, l'absence d'engagement n'est pas sanctionnée par un abattement sur les rémunérations.

Entraves à la concurrence La réticence à faire jouer la concurrence, que les CRC avaient relevée dans leur

rapport sur les opérations d'investissement des collectivités locales, s'observe également en ce qui concerne les organismes d' HLM , sans que les infractions constatées puissent être justifiées par des considérations sérieuses.

A l'OPDHLM de la SARTHE le contrôle de 90 des 116 marchés passés entre le 1er janvier 1989 et le 15 novembre 1990 fait apparaître que :

- pour les 20 marchés passés en appel d'offres restreint, 37 % des candidatures reçues ont été rejetées sans motif ;

- sur 83 marchés de travaux, 31 concernant 8 opérations dont le coût prévisionnel excédait le seuil au-delà duquel la publicité européenne s'imposait, n'y ont pas été soumis.

- 5 entreprises ont bénéficié d'un volume de travaux variant de la moitié aux 3/5èmes du total des marchés passés au cours de la période 1984-1990. Les mêmes entreprises se sont vu attribuer la moitié des marchés d'entretien courant et les deux tiers de ceux du gros entretien, soit au total selon les années, de 1989 à 1991, de 40 à 48 % des dépenses totales concernées de l'office (travaux neufs et entretien). L'analyse par

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 23 lots et par corps d'Etat a montré que certains types de travaux étaient attribués pour plus de 85 % par la même entreprise.

A l'OPAC du LOIRET, en 1991 et 1992, le taux d'appels d'offres infructueux atteint 93 % ; il y a lieu, dans ces conditions, de s'interroger sur la validité des méthodes de calcul de prix de revient prévisionnels de l'office. Les marchés conclus présentent des montants supérieurs de 15 à 20 % à l'estimation prévisionnelle. L'urgence est systématiquement invoquée pour justifier le recours quasi-permanent aux marchés négociés. A l'OPHLM de La MAYENNE, lors du contrôle des comptes des exercices 1987 à 1990, la chambre régionale a constaté que sur un échantillon de 152 marchés, 67 avaient été passés avec 4 entreprises constituant un groupe d'une maison-mère et de 3 filiales ; en 1989 et en 1990, ces mêmes entreprises ont été chargées de la plus grande partie des travaux de gros entretien (respectivement de 82 % et de 75 %).

Il est fréquent que des négociations aient lieu après ouverture des plis avec certaines entreprises soumissionnaires qui révisent leur offre initiale, parfois artificiellement gonflée au moment de la réponse initiale. L'intégralité des pièces du marché (acte d'engagement, CCAP, CCTP) est reconstituée après désignation de l'attributaire du marché par la commission.

L'attribution des marchés après négociation sélective, pratique qui consiste à attribuer les marchés aux entreprises ayant le plus favorablement rectifié leur offre, ne garantit pas nécessairement les intérêts financiers de l' organisme . En effet les entreprises ayant connaissance de cette pratique ne sont pas incitées à présenter leur meilleure offre au moment de la mise en compétition.

Ces pratiques qui ne contribuent pas à la recherche du meilleur prix des travaux, pourraient être illustrées par un grand nombre d'exemples. Il suffit d'indiquer, pour souligner leur caractère très répandu, que, dans les 27 organismes dont la passation des marchés a été contrôlée, les CRC ont relevé en trois ans 246 cas d'infractions de 10 catégories 10aux règles des marchés.

Malgré ces comportements laxistes, les chambres ont relevé peu de cas de prix de revient définitif supérieurs de plus de 5 % au prix de revient prévisionnel. La faiblesse de l'inflation et en particulier l'augmentation modérée de l'indice du coût de la construction (2,4 %/an de 1989 à 1992) évite les dépassements constatés au début des années 80, souvent supérieurs à 25 %. Les dérapages les plus sérieux font suite à des défaillances d'entreprises en cours de travaux, ce qui souligne la nécessité d'une plus grande rigueur dans l'attribution des marchés.

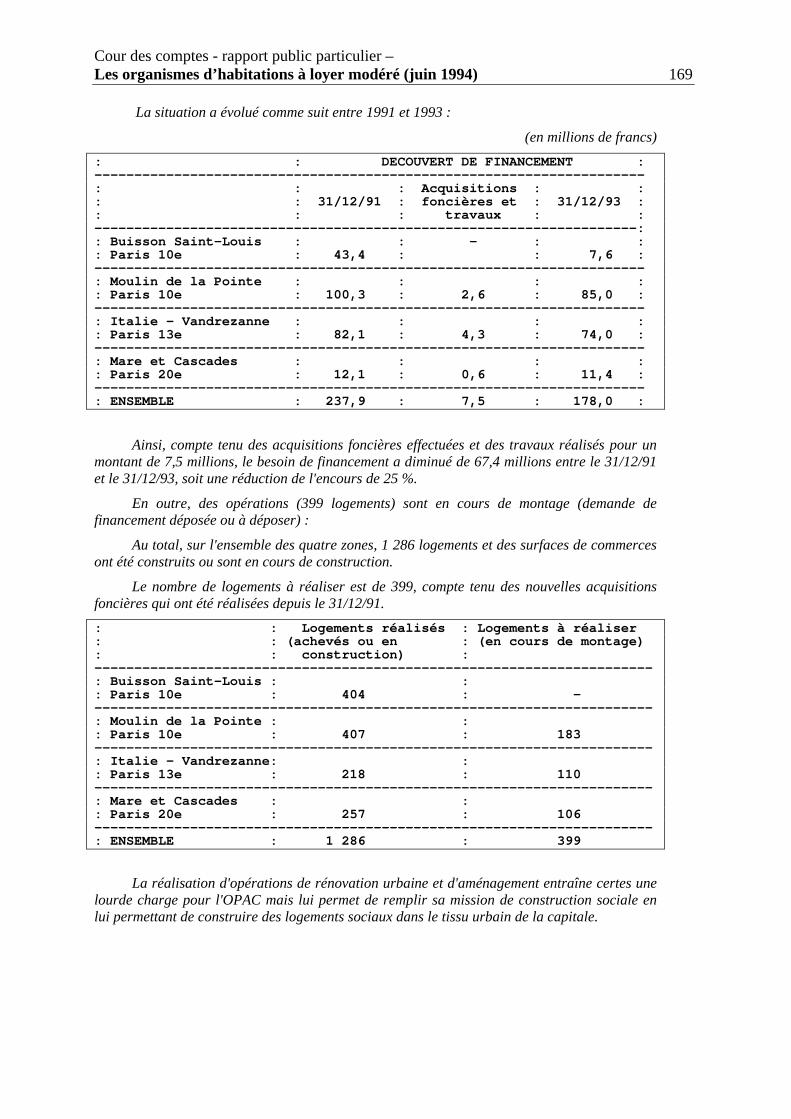

Les chambres régionales ont constaté que le système d'aide à la pierre permettait la réalisation d'un flux significatif de logements malgré un recul entre 1988 et 1991.

Les contraintes que l'Etat impose par la réglementation du prix de référence assurent une maîtrise convenable des coûts de construction et évitent les dépassements de prix prévisionnels souvent constatés dans la réalisation d'autres ouvrages publics. Le système du prix de référence reste, en effet, très contraignant dans la mesure où le respect du prix de revient prévisionnel permet un financement aisé et où des

10) Appels d’offres très souvent infructueux, appels d’offres avant délibération, non application de pénalités de retard, travaux supplémentaires sans avenant ou délibération, entreprises se partageant les marchés, insuffisances de publicité, non respect du coût d’objectif sans réfaction, absence de concours ou de marché, pièces justificatives insuffisantes, divers.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 24 dépassements, volontaires ou subis, rendent très difficile le "bouclage" financier et donc la réalisation d'une opération.

En revanche, le dispositif de financement souffre d'incontestables faiblesses. La non-consommation des crédits PLA constatée par le rapport de la Cour sur "les aides budgétaires au logement" dans certains départements très urbanisés, en constitue une illustration.

Les financements apportés par l'Etat sont nécessaires à la réalisation de logements HLM mais ils sont de moins en moins suffisants. Le bouclage financier dépend de l'apport de décideurs multiples ( organismes eux-mêmes, banquiers autres que la CDC, employeurs, collectivités locales). Ceux-ci déterminent ainsi en partie, le rythme et les modalités de construction remettant en cause la cohérence des objectifs de la politique du logement social définie par l'Etat et n'assurant pas nécessairement une réponse géographiquement équilibrée aux besoins. Un développement de ces financements extérieurs, auquel pourrait conduire la situation actuelle, comporterait des inconvénients : surenchère dans les réservations, réduction du caractère contraignant du prix de référence en permettant une couverture plus aisée des dérives de coût, et dispersion de la responsabilité de la construction HLM .

Il est donc souhaitable d'agir sur les deux éléments techniques qui contribuent au développement des financements extérieurs.

D'une part, la fixation des prix de référence et donc des aides de l'Etat ne tient pas totalement compte des coûts fonciers dans les régions à forte pression. Les coefficients de variation appliqués à la partie foncière du prix de référence sont, en particulier, nettement insuffisants pour couvrir les coûts réels en région parisienne et au centre des grandes agglomérations. Le dispositif complexe des subventions pour surcharges foncières ne corrige que partiellement l'insuffisance de financement et multiplie les intervenants. Les constatations des CRC confirment à cet égard les appréciations du rapport de la Cour sur "les aides budgétaires au logement".

D'autre part, les organismes autofinancent relativement peu leurs opérations alors que le niveau de leurs placements financiers n'a cessé de croître jusqu'au début de 1993.

Pour favoriser l'autofinancement, diverses mesures ont été évoquées. Afin de tirer les conclusions des difficultés de bouclage des opérations PLA par les seuls financements Etat et CDC, il conviendrait que le niveau d'autofinancement susceptible d'assurer leur équilibre prévisionnel soit exigé pour que le bénéfice des aides de l'Etat puisse être obtenu.

De cette façon, le plan de financement de toute opération comporterait explicitement une partie de l'épargne résultant notamment de ressources dégagées par le surfinancement aidé des anciens prêts HLM et parfois placé sur les marchés financiers. Les organismes qui ont des ressources importantes seraient moins privilégiés dans le financement des nouvelles opérations, par la modulation à la baisse du taux de la subvention et de la quotité d'emprunt PLA ; a contrario, les organismes disposant de moins de ressources et néanmoins capables de s'engager sur des objectifs sociaux assez stricts, auraient la faculté de présenter des plans de financement qui garantissent le même équilibre prévisionnel, mais sur la base d'une subvention plus élevée.

Au total, les constatations des chambres renforcent les propositions faites par la Cour dans son référé du 29 janvier 1991 concernant la nécessité de mieux adapter "le financement PLA à la diversité des opérations et aux capacités financières des opérateurs".

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 25

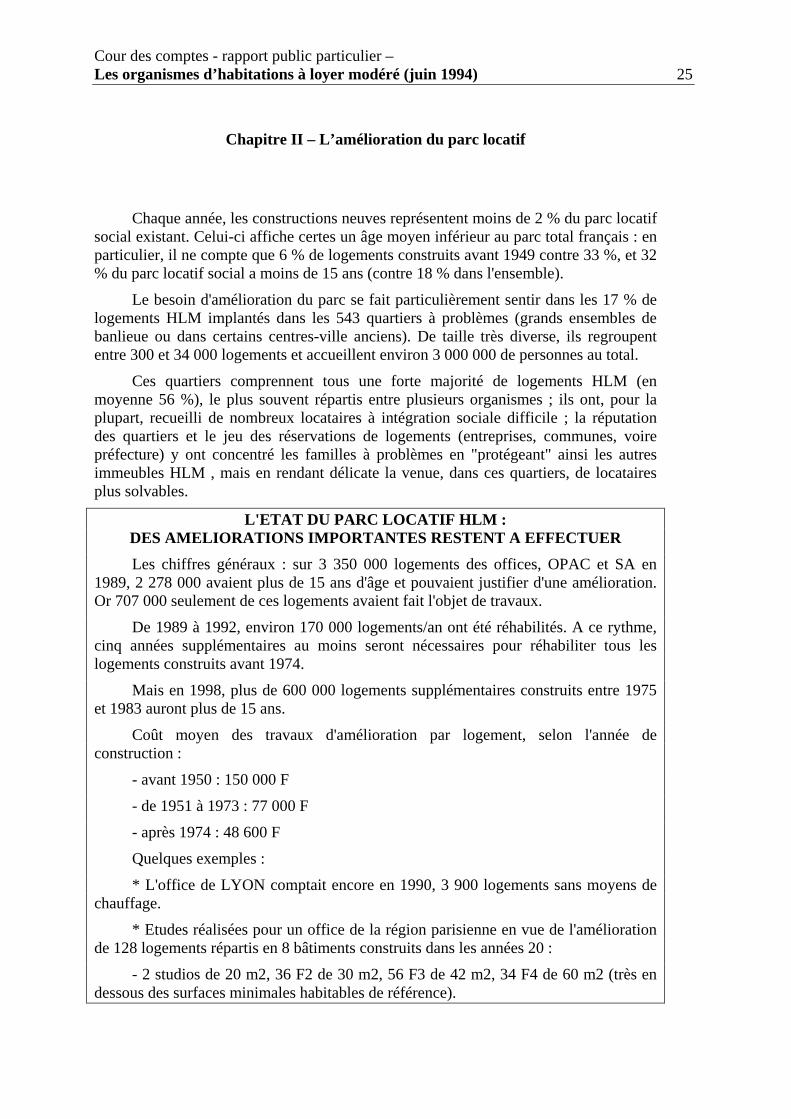

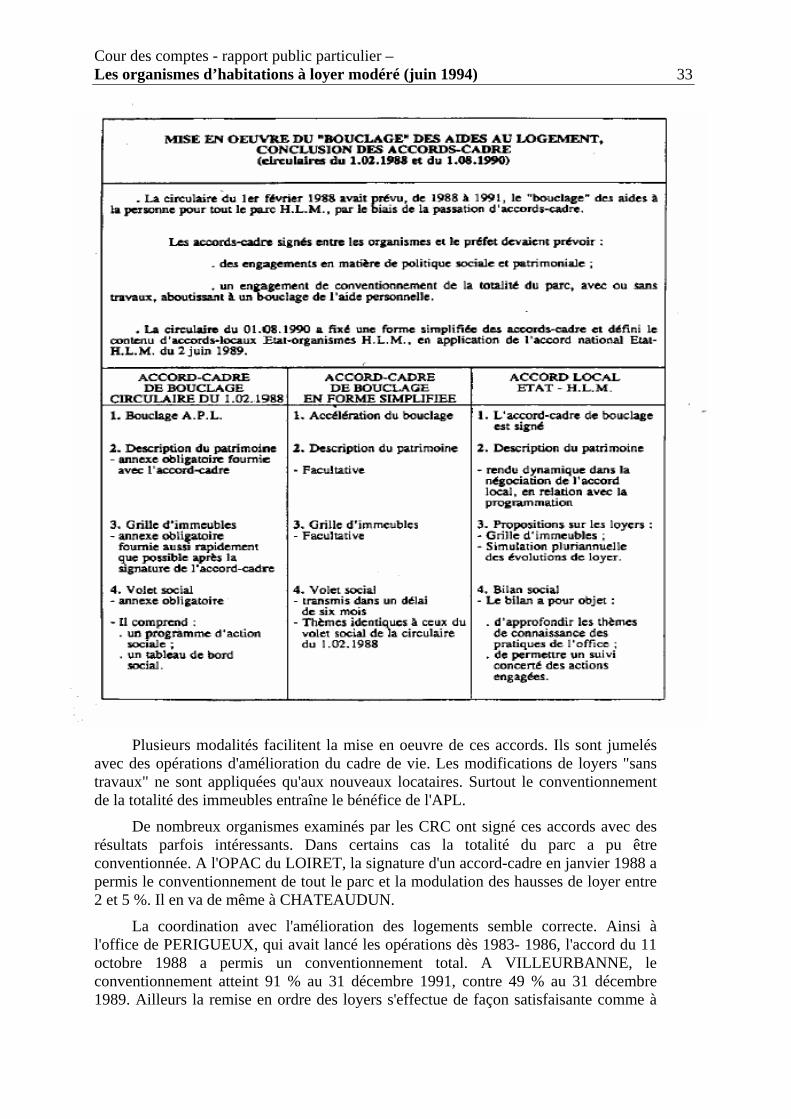

Chapitre II – L’amélioration du parc locatif

Chaque année, les constructions neuves représentent moins de 2 % du parc locatif social existant. Celui-ci affiche certes un âge moyen inférieur au parc total français : en particulier, il ne compte que 6 % de logements construits avant 1949 contre 33 %, et 32 % du parc locatif social a moins de 15 ans (contre 18 % dans l'ensemble).

Le besoin d'amélioration du parc se fait particulièrement sentir dans les 17 % de logements HLM implantés dans les 543 quartiers à problèmes (grands ensembles de banlieue ou dans certains centres-ville anciens). De taille très diverse, ils regroupent entre 300 et 34 000 logements et accueillent environ 3 000 000 de personnes au total.

Ces quartiers comprennent tous une forte majorité de logements HLM (en moyenne 56 %), le plus souvent répartis entre plusieurs organismes ; ils ont, pour la plupart, recueilli de nombreux locataires à intégration sociale difficile ; la réputation des quartiers et le jeu des réservations de logements (entreprises, communes, voire préfecture) y ont concentré les familles à problèmes en "protégeant" ainsi les autres immeubles HLM , mais en rendant délicate la venue, dans ces quartiers, de locataires plus solvables.

L'ETAT DU PARC LOCATIF HLM : DES AMELIORATIONS IMPORTANTES RESTENT A EFFECTUER

Les chiffres généraux : sur 3 350 000 logements des offices, OPAC et SA en 1989, 2 278 000 avaient plus de 15 ans d'âge et pouvaient justifier d'une amélioration. Or 707 000 seulement de ces logements avaient fait l'objet de travaux.

De 1989 à 1992, environ 170 000 logements/an ont été réhabilités. A ce rythme, cinq années supplémentaires au moins seront nécessaires pour réhabiliter tous les logements construits avant 1974.

Mais en 1998, plus de 600 000 logements supplémentaires construits entre 1975 et 1983 auront plus de 15 ans.

Coût moyen des travaux d'amélioration par logement, selon l'année de construction :

- avant 1950 : 150 000 F

- de 1951 à 1973 : 77 000 F

- après 1974 : 48 600 F

Quelques exemples :

* L'office de LYON comptait encore en 1990, 3 900 logements sans moyens de chauffage.

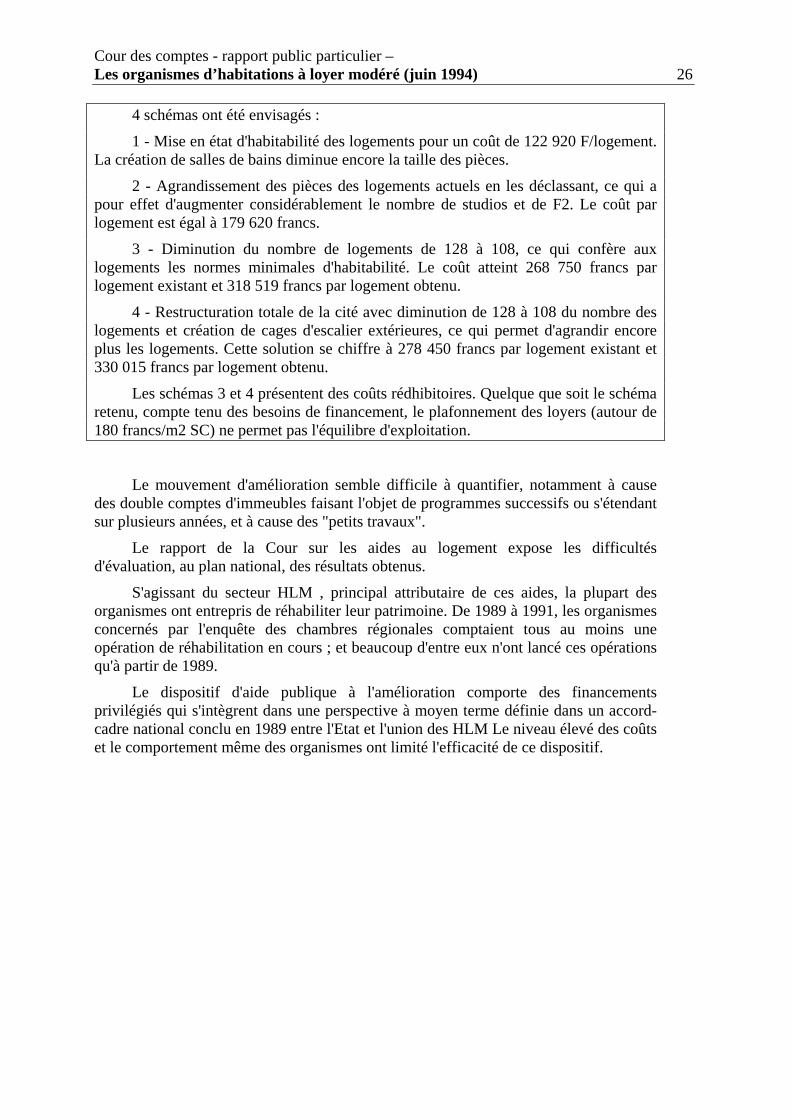

* Etudes réalisées pour un office de la région parisienne en vue de l'amélioration de 128 logements répartis en 8 bâtiments construits dans les années 20 :

- 2 studios de 20 m2, 36 F2 de 30 m2, 56 F3 de 42 m2, 34 F4 de 60 m2 (très en dessous des surfaces minimales habitables de référence).

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 26

4 schémas ont été envisagés :

1 - Mise en état d'habitabilité des logements pour un coût de 122 920 F/logement. La création de salles de bains diminue encore la taille des pièces.

2 - Agrandissement des pièces des logements actuels en les déclassant, ce qui a pour effet d'augmenter considérablement le nombre de studios et de F2. Le coût par logement est égal à 179 620 francs.

3 - Diminution du nombre de logements de 128 à 108, ce qui confère aux logements les normes minimales d'habitabilité. Le coût atteint 268 750 francs par logement existant et 318 519 francs par logement obtenu.

4 - Restructuration totale de la cité avec diminution de 128 à 108 du nombre des logements et création de cages d'escalier extérieures, ce qui permet d'agrandir encore plus les logements. Cette solution se chiffre à 278 450 francs par logement existant et 330 015 francs par logement obtenu.

Les schémas 3 et 4 présentent des coûts rédhibitoires. Quelque que soit le schéma retenu, compte tenu des besoins de financement, le plafonnement des loyers (autour de 180 francs/m2 SC) ne permet pas l'équilibre d'exploitation.

Le mouvement d'amélioration semble difficile à quantifier, notamment à cause des double comptes d'immeubles faisant l'objet de programmes successifs ou s'étendant sur plusieurs années, et à cause des "petits travaux".

Le rapport de la Cour sur les aides au logement expose les difficultés d'évaluation, au plan national, des résultats obtenus.

S'agissant du secteur HLM , principal attributaire de ces aides, la plupart des organismes ont entrepris de réhabiliter leur patrimoine. De 1989 à 1991, les organismes concernés par l'enquête des chambres régionales comptaient tous au moins une opération de réhabilitation en cours ; et beaucoup d'entre eux n'ont lancé ces opérations qu'à partir de 1989.

Le dispositif d'aide publique à l'amélioration comporte des financements privilégiés qui s'intègrent dans une perspective à moyen terme définie dans un accord-cadre national conclu en 1989 entre l'Etat et l'union des HLM Le niveau élevé des coûts et le comportement même des organismes ont limité l'efficacité de ce dispositif.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 27

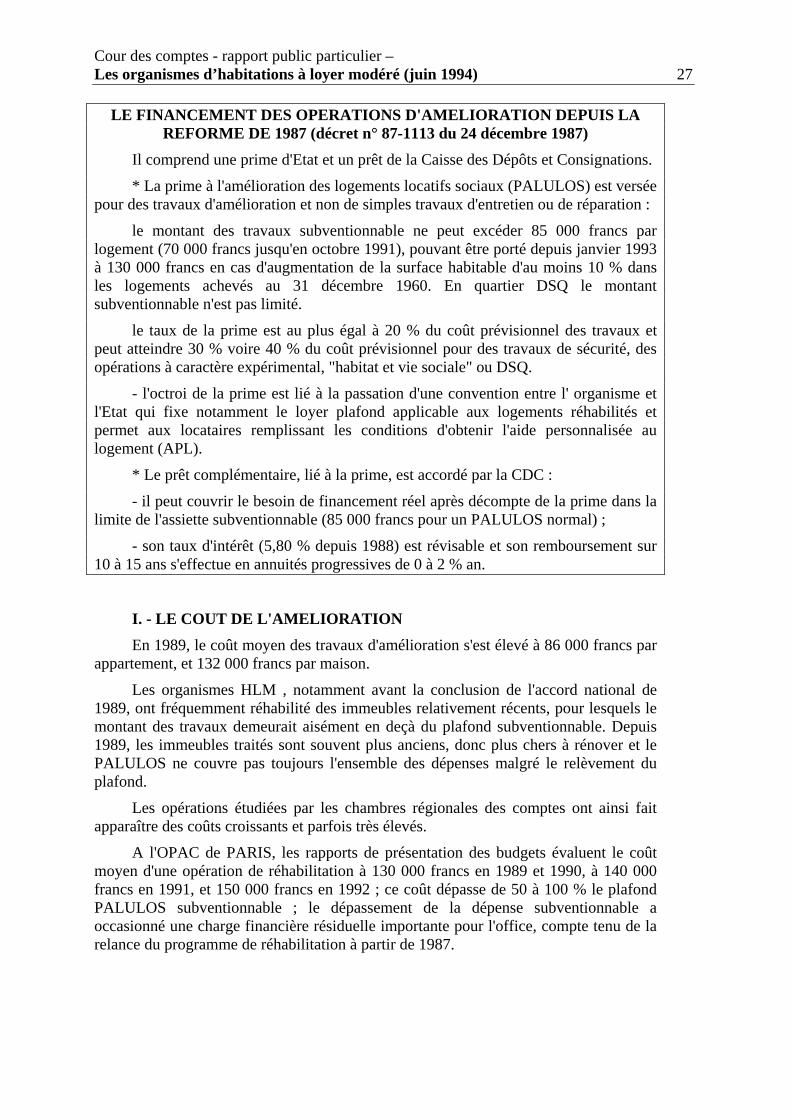

LE FINANCEMENT DES OPERATIONS D'AMELIORATION DEPUIS LA REFORME DE 1987 (décret n° 87-1113 du 24 décembre 1987)

Il comprend une prime d'Etat et un prêt de la Caisse des Dépôts et Consignations.

* La prime à l'amélioration des logements locatifs sociaux (PALULOS) est versée pour des travaux d'amélioration et non de simples travaux d'entretien ou de réparation :

le montant des travaux subventionnable ne peut excéder 85 000 francs par logement (70 000 francs jusqu'en octobre 1991), pouvant être porté depuis janvier 1993 à 130 000 francs en cas d'augmentation de la surface habitable d'au moins 10 % dans les logements achevés au 31 décembre 1960. En quartier DSQ le montant subventionnable n'est pas limité.

le taux de la prime est au plus égal à 20 % du coût prévisionnel des travaux et peut atteindre 30 % voire 40 % du coût prévisionnel pour des travaux de sécurité, des opérations à caractère expérimental, "habitat et vie sociale" ou DSQ.

- l'octroi de la prime est lié à la passation d'une convention entre l' organisme et l'Etat qui fixe notamment le loyer plafond applicable aux logements réhabilités et permet aux locataires remplissant les conditions d'obtenir l'aide personnalisée au logement (APL).

* Le prêt complémentaire, lié à la prime, est accordé par la CDC :

- il peut couvrir le besoin de financement réel après décompte de la prime dans la limite de l'assiette subventionnable (85 000 francs pour un PALULOS normal) ;

- son taux d'intérêt (5,80 % depuis 1988) est révisable et son remboursement sur 10 à 15 ans s'effectue en annuités progressives de 0 à 2 % an.

I. - LE COUT DE L'AMELIORATION En 1989, le coût moyen des travaux d'amélioration s'est élevé à 86 000 francs par

appartement, et 132 000 francs par maison.

Les organismes HLM , notamment avant la conclusion de l'accord national de 1989, ont fréquemment réhabilité des immeubles relativement récents, pour lesquels le montant des travaux demeurait aisément en deçà du plafond subventionnable. Depuis 1989, les immeubles traités sont souvent plus anciens, donc plus chers à rénover et le PALULOS ne couvre pas toujours l'ensemble des dépenses malgré le relèvement du plafond.

Les opérations étudiées par les chambres régionales des comptes ont ainsi fait apparaître des coûts croissants et parfois très élevés.

A l'OPAC de PARIS, les rapports de présentation des budgets évaluent le coût moyen d'une opération de réhabilitation à 130 000 francs en 1989 et 1990, à 140 000 francs en 1991, et 150 000 francs en 1992 ; ce coût dépasse de 50 à 100 % le plafond PALULOS subventionnable ; le dépassement de la dépense subventionnable a occasionné une charge financière résiduelle importante pour l'office, compte tenu de la relance du programme de réhabilitation à partir de 1987.

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 28

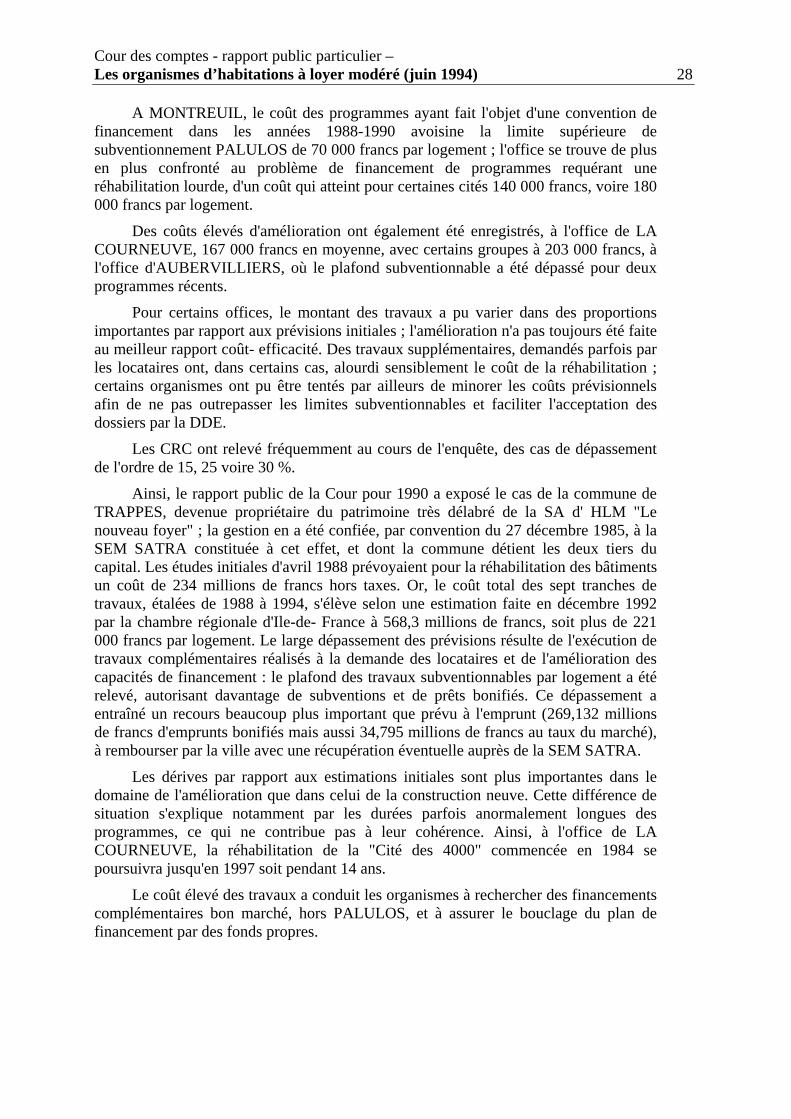

A MONTREUIL, le coût des programmes ayant fait l'objet d'une convention de financement dans les années 1988-1990 avoisine la limite supérieure de subventionnement PALULOS de 70 000 francs par logement ; l'office se trouve de plus en plus confronté au problème de financement de programmes requérant une réhabilitation lourde, d'un coût qui atteint pour certaines cités 140 000 francs, voire 180 000 francs par logement.

Des coûts élevés d'amélioration ont également été enregistrés, à l'office de LA COURNEUVE, 167 000 francs en moyenne, avec certains groupes à 203 000 francs, à l'office d'AUBERVILLIERS, où le plafond subventionnable a été dépassé pour deux programmes récents.

Pour certains offices, le montant des travaux a pu varier dans des proportions importantes par rapport aux prévisions initiales ; l'amélioration n'a pas toujours été faite au meilleur rapport coût- efficacité. Des travaux supplémentaires, demandés parfois par les locataires ont, dans certains cas, alourdi sensiblement le coût de la réhabilitation ; certains organismes ont pu être tentés par ailleurs de minorer les coûts prévisionnels afin de ne pas outrepasser les limites subventionnables et faciliter l'acceptation des dossiers par la DDE.

Les CRC ont relevé fréquemment au cours de l'enquête, des cas de dépassement de l'ordre de 15, 25 voire 30 %.

Ainsi, le rapport public de la Cour pour 1990 a exposé le cas de la commune de TRAPPES, devenue propriétaire du patrimoine très délabré de la SA d' HLM "Le nouveau foyer" ; la gestion en a été confiée, par convention du 27 décembre 1985, à la SEM SATRA constituée à cet effet, et dont la commune détient les deux tiers du capital. Les études initiales d'avril 1988 prévoyaient pour la réhabilitation des bâtiments un coût de 234 millions de francs hors taxes. Or, le coût total des sept tranches de travaux, étalées de 1988 à 1994, s'élève selon une estimation faite en décembre 1992 par la chambre régionale d'Ile-de- France à 568,3 millions de francs, soit plus de 221 000 francs par logement. Le large dépassement des prévisions résulte de l'exécution de travaux complémentaires réalisés à la demande des locataires et de l'amélioration des capacités de financement : le plafond des travaux subventionnables par logement a été relevé, autorisant davantage de subventions et de prêts bonifiés. Ce dépassement a entraîné un recours beaucoup plus important que prévu à l'emprunt (269,132 millions de francs d'emprunts bonifiés mais aussi 34,795 millions de francs au taux du marché), à rembourser par la ville avec une récupération éventuelle auprès de la SEM SATRA.

Les dérives par rapport aux estimations initiales sont plus importantes dans le domaine de l'amélioration que dans celui de la construction neuve. Cette différence de situation s'explique notamment par les durées parfois anormalement longues des programmes, ce qui ne contribue pas à leur cohérence. Ainsi, à l'office de LA COURNEUVE, la réhabilitation de la "Cité des 4000" commencée en 1984 se poursuivra jusqu'en 1997 soit pendant 14 ans.

Le coût élevé des travaux a conduit les organismes à rechercher des financements complémentaires bon marché, hors PALULOS, et à assurer le bouclage du plan de financement par des fonds propres.

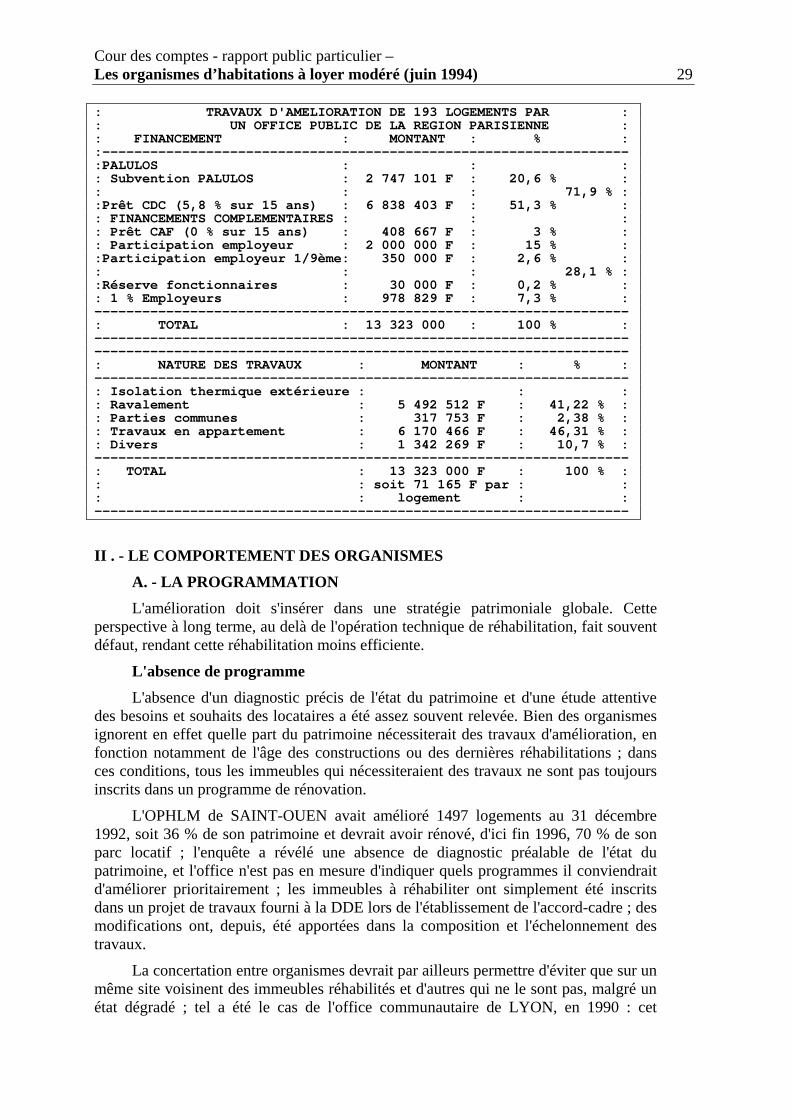

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 29 : TRAVAUX D'AMELIORATION DE 193 LOGEMENTS PAR : : UN OFFICE PUBLIC DE LA REGION PARISIENNE : : FINANCEMENT : MONTANT : % : :------------------------------------------------------------------ :PALULOS : : : : Subvention PALULOS : 2 747 101 F : 20,6 % : : : : 71,9 % : :Prêt CDC (5,8 % sur 15 ans) : 6 838 403 F : 51,3 % : : FINANCEMENTS COMPLEMENTAIRES : : : : Prêt CAF (0 % sur 15 ans) : 408 667 F : 3 % : : Participation employeur : 2 000 000 F : 15 % : :Participation employeur 1/9ème: 350 000 F : 2,6 % : : : : 28,1 % : :Réserve fonctionnaires : 30 000 F : 0,2 % : : 1 % Employeurs : 978 829 F : 7,3 % : ------------------------------------------------------------------- : TOTAL : 13 323 000 : 100 % : ------------------------------------------------------------------- ------------------------------------------------------------------- : NATURE DES TRAVAUX : MONTANT : % : ------------------------------------------------------------------- : Isolation thermique extérieure : : : : Ravalement : 5 492 512 F : 41,22 % : : Parties communes : 317 753 F : 2,38 % : : Travaux en appartement : 6 170 466 F : 46,31 % : : Divers : 1 342 269 F : 10,7 % : ------------------------------------------------------------------- : TOTAL : 13 323 000 F : 100 % : : : soit 71 165 F par : : : : logement : : -------------------------------------------------------------------

II . - LE COMPORTEMENT DES ORGANISMES

A. - LA PROGRAMMATION L'amélioration doit s'insérer dans une stratégie patrimoniale globale. Cette

perspective à long terme, au delà de l'opération technique de réhabilitation, fait souvent défaut, rendant cette réhabilitation moins efficiente.

L'absence de programme L'absence d'un diagnostic précis de l'état du patrimoine et d'une étude attentive

des besoins et souhaits des locataires a été assez souvent relevée. Bien des organismes ignorent en effet quelle part du patrimoine nécessiterait des travaux d'amélioration, en fonction notamment de l'âge des constructions ou des dernières réhabilitations ; dans ces conditions, tous les immeubles qui nécessiteraient des travaux ne sont pas toujours inscrits dans un programme de rénovation.

L'OPHLM de SAINT-OUEN avait amélioré 1497 logements au 31 décembre 1992, soit 36 % de son patrimoine et devrait avoir rénové, d'ici fin 1996, 70 % de son parc locatif ; l'enquête a révélé une absence de diagnostic préalable de l'état du patrimoine, et l'office n'est pas en mesure d'indiquer quels programmes il conviendrait d'améliorer prioritairement ; les immeubles à réhabiliter ont simplement été inscrits dans un projet de travaux fourni à la DDE lors de l'établissement de l'accord-cadre ; des modifications ont, depuis, été apportées dans la composition et l'échelonnement des travaux.

La concertation entre organismes devrait par ailleurs permettre d'éviter que sur un même site voisinent des immeubles réhabilités et d'autres qui ne le sont pas, malgré un état dégradé ; tel a été le cas de l'office communautaire de LYON, en 1990 : cet

Cour des comptes - rapport public particulier – Les organismes d’habitations à loyer modéré (juin 1994) 30 organisme gérait en effet des immeubles dégradés dans des secteurs où les organismes voisins avaient procédé à des améliorations visibles.

L'insuffisance fréquente de la provision pour grosses réparations Il est de bonne gestion que la provision pour grosses réparations (PGR) soit

supérieure au minimum réglementaire, 0,6 % de la valeur actualisée de la construction, ce qui permet à l' organisme d'accroître sa capacité d'autofinancement et d'assurer le financement, par le jeu des reprises sur provisions, des travaux de grosses réparations et de gros entretien. La dotation à cette provision n'est pas obligatoire pendant les cinq premières années après la construction ou l'amélioration. Pourtant les organismes estiment généralement à 1 % le taux qui serait nécessaire pour couvrir les besoins d'entretien du parc, taux que les contraintes d'exploitation permettent rarement d'atteindre.

L'office de BOULOGNE-SUR-MER appliquait pour sa part le taux réglementaire de 0,6 % à une assiette incorrecte, comprenant seulement 80 % de la valeur des immeubles ; cette pratique permettait chaque année une économie d'exploitation de 1,2 à 1,4 million de francs ; elle a réduit les moyens de l' organisme pour rénover son patrimoine.

A l'office de LA COURNEUVE les dotations à la PGR semblaient comptablement correctes mais étaient, en fait, compensées par une insuffisance d'amortissement, voire par des déficits d'exploitation dégradant les capitaux propres. A partir de 1991, la priorité a été donnée à la reconstitution de ceux-ci en renonçant à toute dotation nouvelle à la PGR La poursuite des reprises sur PGR a réduit la provision à environ trois années de reprises fin 1992. Il faudra donc que l'office soit en mesure de procéder correctement aux dotations à partir de 1996.