Embed Size (px)

Citation preview

JUNTA DE ASOCIADOS

Miércoles 28 de Agosto de 2019

Orden del Día

Orden del Día

I. Lista de asistencia y verificación del quórum.

II. Baja de unión de crédito San Marcos y Unión de Crédito Empresarial de Cuauhtémoc.

III. Proyecto Regulación Diferenciada

IV. Desarrollo de servicios personalizados para las Uniones de crédito

V. Fideicomiso UNICRESE

VI. Presentación del avance en la organización de la XIV Convención Anual de Uniones de Crédito,

sede, cuotas e informes.

VII. Cualquier otro asunto relacionado con lo anterior.

I. LISTA DE ASISTENCIA Y VERIFICACIÓN DEL QUÓRUM

PRESENTACIÓNESTADOS FINANCIEROS

AL 31 DE JULIO 2019

ESTADO DE SITUACIÓN

FIANCIERA

31 DE JULIO 2019

( cifras en pesos mexicanos )

VARIACIONES

Jul 18 / Jul 19

dic-18 jul-18 jul-19 Importe %

Bancos del pais 571 1,143 3,241 2,098 184%

Inversiones en valores 79 1,180 11 -1,169 -99%

Suma disponibilidades (Nota 1) 651 2,323 3,252 929 40%

Cuentas por cobrar (Cuotas Ordinarias) 146 147 74 -73 -50%

Estimación para cuentas incobrables -38 0 0 0 0%

Cuentas por cobrar neto (Nota 2) 108 147 74 -73 -50%

Mobiliario y equipo neto 40 50 27 -23 -46%

Otros activos (Impuestos a Favor) Nota 3 440 436 61 -375 -86%

Activo total 1,239 2,956 3,414 458 15%

Anticipo de cuotas (Nota 4) 212 501 616 115 23%

Impuestos por pagar 211 76 297 221 291%

Acreedores diversos (Nota 5) 18 318 1,148 831 261%

Pasivo total 440 894 2,061 1,167 131%

Capital contable (Nota 6) 799 2,062 1,353 -709 -34%

ESTADO DE RESULTADOS

Al 31 JULIO 2019

( cifras en pesos mexicanos )

VARIACIONES

Jul 18 / Jul 19

dic-18 jul-18 jul-19 Importe %

Acumulado

Ingresos totales (Nota 8) 13,237 7,570 6,253 -1,318 -17%

Gastos ordinarios (Nota 8,9,10,11) 7,157 4,228 3,716 -512 -12%

Gastos 13va y 14va Convención 7,133 3,149 872 -2,277 -72%

Gastos extraordinarios (Nota 8) 131 114 940 826 727%

Gastos totales 14,421 7,491 5,528 -1,963 -26%

Utilidad de operación -1,184 80 725 645 808%

Utilidad Neta (Nota 7) -1,184 80 725 645 808%

ESTADÍSTICA DEL SECTORA MARZO 2019

Estadística del Sector

Presencia de las Uniones de Crédito

Número de Uniones de Crédito por estado

10

9

6

5

4

3

2

1

Ninguna

7

884 Uniones de Crédito en el país72 entidades con nivel de operación I12 entidades con nivel de operación II

El 80% de la colocación de recursos está concentrada en la Ciudad de México y en los estados de Chihuahua, Coahuila, México, Nuevo León y Oaxaca.

Evolución del balance general de Uniones de crédito(Cifras en miles de millones de pesos)

36,849.67

44,393.6446,513.12 45,878.51

54,960.78

61,962.8565,356.95 64,582.88

30,951.23

37,741.89 39,157.69 38,590.19

46,631.48

52,285.1755,149.83 54,343.93

5,898.45 6,651.75 7,355.43 7,288.32 8,329.29 9,677.68 10,207.12 10,238.95

2012 2013 2014 2015 2016 2017 2018 Mar 2019

Activo total Pasivo total Capital Contable

A pesar de que el número de entidades se ha reducido en 30%, al pasar de 120 en diciembre de 2012 con un monto de activos de$36,849 mdp, a 84 a marzo de 2019 con activos que ascienden a $64,583 mdp, los activos han crecido en 75.26%.

Mar 2018 Dic 2018 Mar 2019

Cartera vigente 48,628,407 51,223,432 49,475,035

Cartera vencida 1,413,546 1,417,819 1,669,945

Cartera Total 50,041,953 52,641,250 51,144,980

IMOR 2.82 2.69 3.27

ICOR 76.14 81.11 73.35

820,079 930,633 1,054,108 900,043 992,225 1,046,520 1,417,819 1,669,945

27,647,76332,340,462 33,750,265 35,071,794

42,464,058

48,807,59451,223,432 49,475,035

2.73%2.80%

3.25%

2.50%2.28%

2.10%

2.69%

3.27%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

Cartera de Crédito Vencida Cartera de Crédito Vigente Indice de Morosidad Lineal (Indice de Morosidad)

2012 2013 2014 2015 2016 2017 2018 2019

87.43% 89.34% 93.09 % 81.11 % 73.35 %82.41% 85.30% 78.18%

Evolución de la Cartera de Crédito e IMOR(Cifras en miles de millones de pesos y porcentaje)

ICOR

Evolución del ROE y ROA(Porcentaje)

17.05

17.34

18.36

17.65

17.07

17.96

17.40

16

16.5

17

17.5

18

18.5

2012 2013 2014 2015 2016 2017 2018

(*)Todas las cifras son al cierre de año.

Evolución del ICAP(Cifras en porcentajes de 2012 a 2018)

Otras cifras relevantes(Cifras a diciembre 2018)

Socios Accionistas

Socios con Préstamos

Socios Acreditados

70,895

11,52016 %

12,16417 %

Situación Financiera

Los principales indicadores del sector a marzo de 2019 en comparación con otros sectores:

ICAP

IMOR (1)

ICOR (2)

ROA (3)

ROE (4)

17.40 % (1)

3.27 %

73.35 %

1.47 %

9.23 %

16.03 %

2.09 %

153.38 %

1.72 %

16.07 %

233.70 %

9.32 %

113.23 %

1.00 %

4.87 %

288.14 %

4.39 %

124.54 %

2.75 %

15.79 %

(1) Cartera Vencida / Cartera de Crédito Total(2) Estimaciones Preventivas para riesgos crediticios/ Cartera Vencida(3) Resultado Neto Flujo 12 meses / Activo Total promedio 12 meses(4) Resultado Neto Flujo 12 meses / Capital contable promedio12 meses

1) Cifras a Diciembre de 2018* El IMOR de Cartera Comercial es de 1.63 % y el ICOR es de 111.21 %

Uniones de Crédito Sociedades Financieras PopularesSociedades cooperativas de ahorro

y préstamo* Banca Múltiple

51 Bancos incluyendo16 sofomes ER

35 entidades 154 entidades

II. BAJA DE UNIÓN DE CRÉDITO SAN MARCOS Y UNIÓN DE CRÉDITO EMPRESARIAL DE

CUAUHTÉMOC.

La unión de crédito San Marcos decidiósalir de ConUnion previo a los cambiosen el Consejo.

Se habló con la Directora General quiencomentó propondría a su consejo sureincorporación.

De la Unión de Crédito de Empresarial sehabló con el director General y con elPresidente del Consejo y se conoció lasituación de su salida.

III. PROYECTO REGULACIÓN DIFERENCIADA

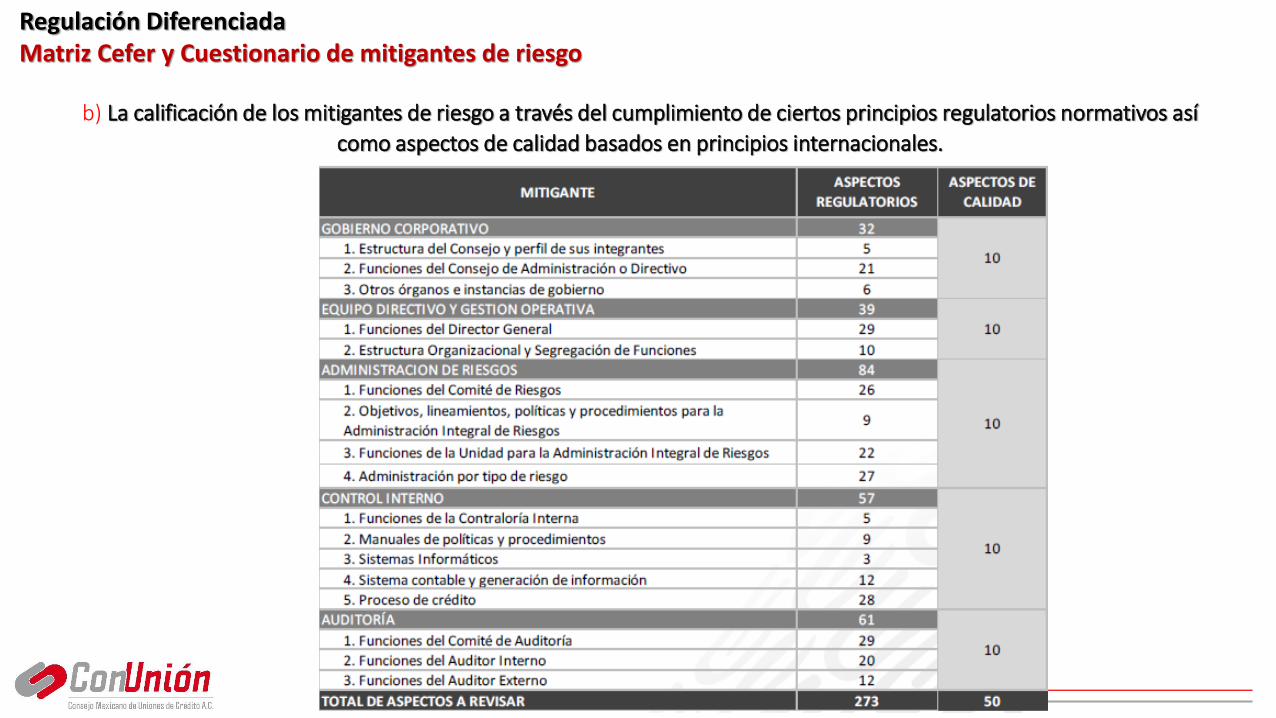

Regulación DiferenciadaMatriz Cefer y Cuestionario de mitigantes de riesgo

El VP de supervisión presentó a ConUnión la matriz CEFER calificación de entidades financieras con enfoque a riesgos

destacando:

a) Los componentes que la integran: riesgos inherentes y mitigantes de riesgo.

b) La calificación de los mitigantes de riesgo a través del cumplimiento de ciertos principios regulatorios normativos así

como aspectos de calidad basados en principios internacionales.

Regulación DiferenciadaMatriz Cefer y Cuestionario de mitigantes de riesgo

Regulación DiferenciadaMatriz Cefer y Cuestionario de mitigantes de riesgo

Regulación DiferenciadaMatriz Cefer y Cuestionario de mitigantes de riesgo

c) El requerimiento de un cuestionario de autoevaluación para las entidades financieras con el objeto de

revisar de manera directa con los supervisores responsables, los riesgos y fortalezas de los mitigantes y

controles así como su retroalimentación al respecto.

Se proporcionaron comentarios al cuestionario incluyendo los de las Uniones asociadas que participaron,Conunión y su Comité de Normatividad.

Derivado de los comentarios, la autoridad consideró necesario llevar a cabo un análisis profundo de laspreguntas a fin de replantearlas y adecuarlas a las características del sector, antes de emitirlo.

Regulación DiferenciadaMatriz Cefer y Cuestionario de mitigantes de riesgo

Regulación Diferenciada

En sesión de Asamblea y Asociados celebrada en abril de 2019 se presentaron los temas propuestos a la CNBV para cambios a la LUC y a

la CUIFE.

Regulación Diferenciada

Regulación Diferenciada

Se va a trabajar en el desarrollo de un cuestionario que deberá ser llenado por todas las Uniones de

Crédito a fin de conocer las situaciones específicas relacionadas con la operatividad y estructuras del

proceso crediticio, administración de riesgos, control interno, seguridad informática y PLD, que

encarecen y entorpecen la operación e instrumentación y que pueden propiciar modificaciones

adicionales a la normatividad.

A. Sesión de trabajo para el seguimiento de las Bases de Coordinación en Materia de Seguridad de la

Información.

B. Se revisó el contenido de la página web de Conunión, el que fue actualizado.

Se incluyen cambios en la operación de ciertos servicios de conformidad a como se venía trabajando

anteriormente, Por ej: el llenado de un aviso de confidencialidad de la información.

Otros asuntos

En coordinación con autoridades financieras, la Fiscalía General de la República y diversas asociaciones

gremiales del sector financiero, se firmó acuerdo de confidencialidad de información sensible.

Se recalcó la importancia de la comunicación efectiva de alertas y comunicados que la autoridad emita con

relación a vulnerabilidades o situaciones de riesgo y la respuesta oportuna de las entidades financieras.

IV. DESARROLLO DE SERVICIOS PERSONALIZADOS PARA LAS UNIONES DE CRÉDITO

En proceso de desarrollo de los siguiente servicios:

• Servicios a la medida de sus estructuras que optimizan el costo y conforme a sus necesidades.

a) Análisis de vulnerabilidad, plan estratégico y seguimiento respecto a los

sistemas informáticos.

•Con el envío de cierta información requerida, tras la firma de contratos de confidencialidad de la información, el proveedor podrá realizar la calificación de la cartera de la Unión que así lo requiera, cuyo costo se determinará en relación al número de créditos a calificar.

b) Calificación de cartera de crédito.

• La inversión en los sistemas de información siempre ha sido oneroso y considerando que existen en el sector Uniones con diversos tamaños y estructuras, se está desarrollando esta opción.

c) Renta de sistemas de información y de

generación de Reportes Regulatorios.

• Se revisó la información y análisis que arroja el SIDUC determinando algunos errores que fueron corregidos.

• Se está revisando la posibilidad de generar reportes a la par con los que se envían a la CNBV para promover su llenado y entrega oportuna.

• Se está analizando la posibilidad de que Conunión proporcione servicios de forma directa a las Uniones que así lo requieran respecto a indicadores básicos de medición de riesgo de liquidez, de crédito, de concentración y de fortaleza financiera.

d) Administración de Riesgos

Plan de Capacitación

a) Diplomado integral impartido por Gossler

Se está trabajando con el Despacho Gossler a fin de desarrollar un diplomado integral, estructurado

con diferentes módulos para las Uniones de Crédito, con opción a que se tome de forma presencial o

en línea.

Se buscará que el contenido se enfoque a las necesidades de las medianas y pequeñas Uniones de

crédito y la profesionalización de las grandes Uniones.

Módulos previstos:

Gobierno CorporativoMejores prácticasMarco LegalEl gobierno corporativo en las

Uniones de Crédito

Administración de riesgosUIARRiesgo de créditoRiesgo de liquidezRiesgo de mercadoAnálisis y optimización del

capital

Control internoLa implementación de un

adecuado control interno

Funciones y obligaciones del

auditor interno, Director General

y Consejo de Administración.

Plan de Capacitación

b) Curso impartido por Conunión

La gerente de Conunión desarrolló e impartió curso de la Ley de Uniones de Crédito a una Unión de

Crédito que lo solicitó.

Ya se tiene previsto impartir a otra unión de crédito.

A quien va dirigido: A Directores Generales, auditor interno, contralor, contador y equipo operativo.

Valor: contempla la explicación de indicadores mínimos de cumplimiento normativo de las Uniones de

Crédito a fin de evitar observaciones y sanciones por parte de la autoridad supervisora.

Costo: $50,000 con un máximo de 40 participantes.

Plan de Capacitación

c) Medidas mínimas de seguridad informática para las Uniones de Crédito

A impartirse el día 18 de septiembre, con opción a asistir de forma presencial o en línea.

Objetivo del curso: provee los elementos necesarios para poder crear e implementar una estrategia de

gestión de la Seguridad Informática que permita a las Uniones de Crédito identificar los elementos

requeridos por la regulación, diseñar y en su caso implementar los controles asociados para disminuir el

riesgo en sus sistemas informáticos y plataforma tecnológica. Además de comprender los elementos

regulatorios de la Seguridad Informática, se presentarán elementos prácticos que permitan evaluar la

situación actual de la Unión de Crédito en cuanto a la regulación se refiere.

A quien va dirigido: Directivos, Gerentes o Profesionales que tengan como responsabilidad diseñar,

implementar o administrar un sistema de gestión de la seguridad de la información, o que tengan un papel

relevante en la definición de la estrategia de seguridad informática de la Unión de Crédito.

V. FIDEICOMISO UNICRESE

Situación que guarda el Fideicomiso UNICRESE

Con objeto de incrementar el papel dispersor de recursos financieros que desempeña Conunión, S.C.vía el Fideicomiso UNICRESE, se ha participado en las siguientes actividades:

1. Reuniones con Financiera Nacional y con OIKO Credit para explorar la posibilidad de inyección decapital semilla y la formalización del proceso de garantías líquidas a favor de las Uniones de Créditoy con ello accesar al fondeo en mejores condiciones.

2. Actualización de expedientes y del mecanismo de operación del Fideicomiso UNICRESE con elfiduciario Actinver.

3. Conjuntar documentación para analizar solicitudes de crédito de 3 Uniones.

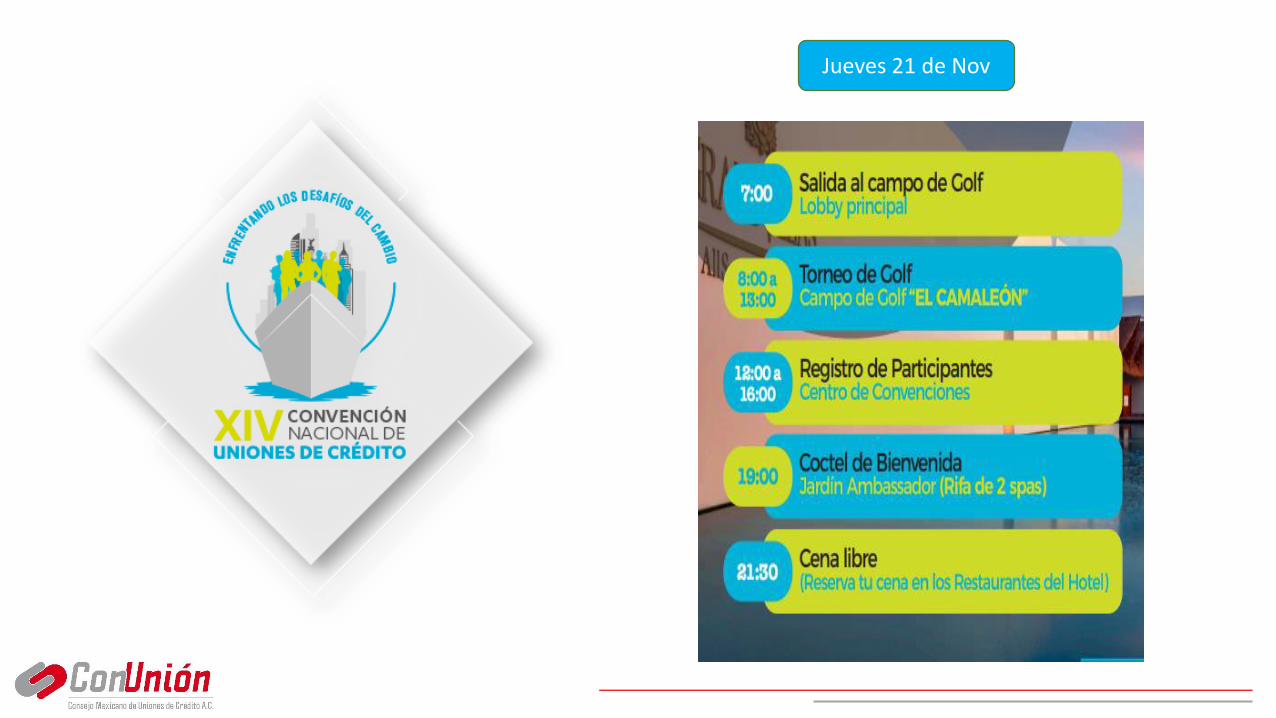

VI. PRESENTACIÓN DEL AVANCE EN LA ORGANIZACIÓN DE LA XIV CONVENCIÓN ANUAL DE

UNIONES DE CRÉDITO

Grand Velas Riviera Maya

Viernes 22 de Nov

Sábado 23 de Nov

Total a pagar a Hotel

$ 6,260,917.00

Pagos Efectuados

$500,000.00

$500,000.00

$1,753,639.32

$800,000.00

Total pagado

$3,553,639.32

Saldo Pendiente

$ 2,707,277.68

Disponible en caja

$ 163,265.00

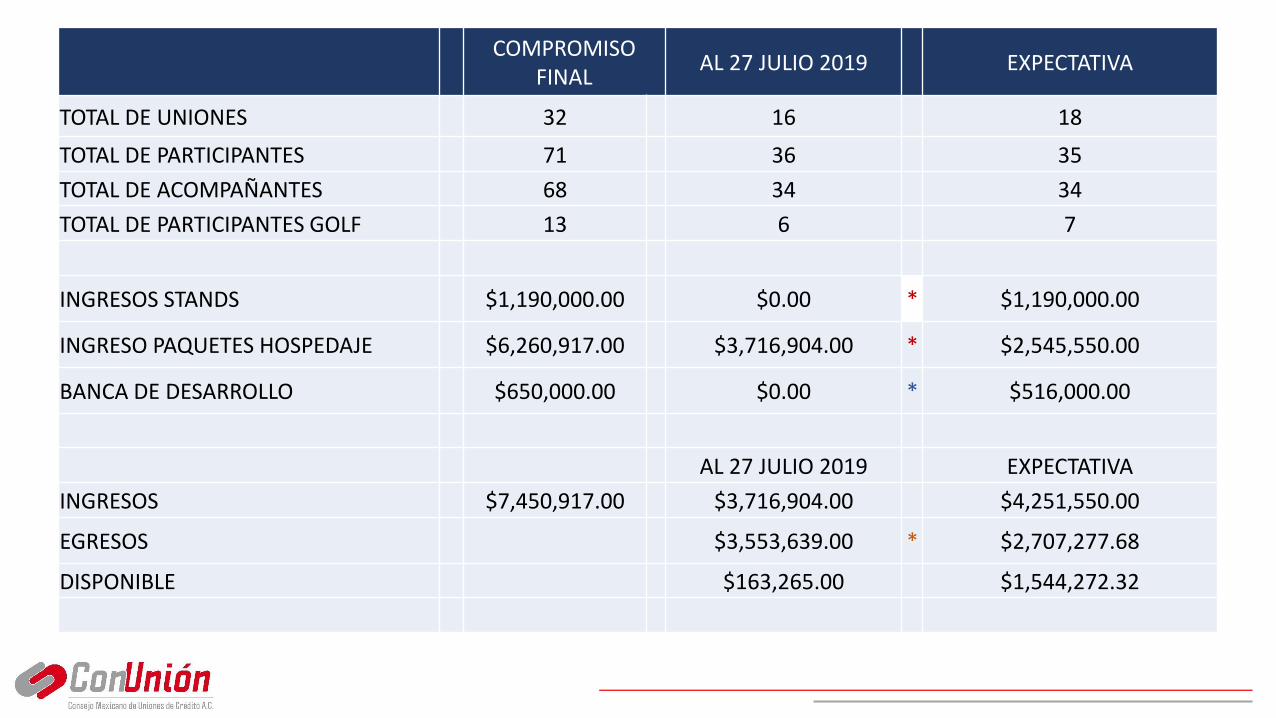

AVANCES XIV CONVENCIÓN NACIONAL DE UNIONES

COMPROMISO FINAL

AL 27 JULIO 2019 EXPECTATIVA

TOTAL DE UNIONES 32 16 18

TOTAL DE PARTICIPANTES 71 36 35

TOTAL DE ACOMPAÑANTES 68 34 34

TOTAL DE PARTICIPANTES GOLF 13 6 7

INGRESOS STANDS $1,190,000.00 $0.00 * $1,190,000.00

INGRESO PAQUETES HOSPEDAJE $6,260,917.00 $3,716,904.00 * $2,545,550.00

BANCA DE DESARROLLO $650,000.00 $0.00 * $516,000.00

AL 27 JULIO 2019 EXPECTATIVA

INGRESOS $7,450,917.00 $3,716,904.00 $4,251,550.00

EGRESOS $3,553,639.00 * $2,707,277.68

DISPONIBLE $163,265.00 $1,544,272.32

POSIBLES PATROCINADORES

VII. CUALQUIER OTRO ASUNTO RELACIONADO CON LO ANTERIOR

Estrategias para acercar al sector fondeo de la Banca de Desarrollo y otros organismos

Presenta el mayor volumen como fuente de descuento que las Uniones de Crédito utilizan para su

desarrollo con un monto total de cartera $3,821,173 de forma directa y $803,957 a través de la Banca.

Forma directa A través de la banca

Se tuvo reunión con el entonces Director General Rafael Gamboa González, Conunión y algunas Uniones

como son Alpura, General, Ganadero de Tabasco, Credipyme y Esphera.

El objetivo de la junta fue informar aspectos relevantes de la relación de negocios de FIRA con socios de

Conunión y generar un espacio de discusión sobre oportunidades para su fortalecimiento.

UNIÓN DE CRÉDITO ESTATAL DE PRODUCTORES DE CAFÉ DE OAXACA S.A. DE C.V.

UNIÓN DE CRÉDITO GENERAL, S.A. DE C.V.

UNIÓN DE CRÉDITO AGRÍCOLA DE CAJEME, S.A. DE C.V.

UNIÓN DE CRÉDITO INDUSTRIAL Y AGROPECUARIO DE LA LAGUNA S.A. de C.V.

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.

UNIÓN DE CRÉDITO AGRICULTORES DE CUAUHTEMOC, S.A. DE C.V.

UNIÓN DE CRÉDITO GANADERO DE TABASCO, S.A. DE C.V.

UNION DE CREDITO AGRICULTORES DE CUAUHTEMOC, S.A. DE C.V.

UNION DE CREDITO ALPURA, S.A. DE C.V.

UNION DE CREDITO AVICOLA DE JALISCO SA DE CV

UNION DE CREDITO DE GOMEZ PALACIO SA DE CV

UNION DE CREDITO DE LA INDUSTRIA DE LA CONSTRUCCION DE SAN LUIS POTOSI, S.A. DE C.V.

UNION DE CREDITO GANADERO DE TABASCO, S.A. DE C.V.

UNION DE CREDITO INDUSTRIAL Y AGROPECUARIO DE LA LAGUNA, S.A. DE C.V.

3.3 Estrategias para acercar al sector fondeo de la Banca de Desarrollo y otros organismos

A Julio de 2019 hay 26 uniones de crédito que obtiene fondeo de Financiera Nacional con un monto de

apoyo por $2,635 millones.

Se tuvo reunión con el maestro Héctor Manlio Peña Jimenez, Director General Adjunto de promoción de

Negocios y Coordinación Regional, el Ing. Jorge Gómez Pelayo, Director Ejecutivo de Promoción de

Negocios con Intermediarios Financieros Rurales y el Lic. Marco A. García Ilizaliturri, Subdirector

Corporativo de Coordinación y Evaluación Regional de parte de esa Institución.

Los funcionarios de Financiera Nacional llevaron a cabo presentación donde expusieron la razón de de las

tasas de interés que ofrecen a los IFNB, las consideraciones especiales a los clientes preferentes de los

clientes habituales (aumento de financiamiento de 2.5 a 10 veces el capital, el no cobro de comisión por

apertura), la afirmativa ficta en el proceso de originación y la disminución de los tiempos de autorización

y entrega de recursos.

Estrategias para acercar al sector fondeo de la Banca de Desarrollo y otros organismos

Se tuvo reunión con el Director de Desarrollo de Productos, Javier Vázquez Durán, donde se nos comunicó

la reactivación del fondeo de este banco de segundo piso y los programas que tienen previstos:

1. Programa masivo: líneas abiertas para respaldar micro, pequeña y mediana empresa donde se debe

contar con una línea de fondeo ya establecida con una calificación de 4 por los últimos 6 meses.

2. Portafolios focalizados: donde se prevén aportaciones locales de los estados.

En proceso de analizar algunos puntos importantes para ampliar el financiamiento de Nafin como son: las

condiciones de acceso, retroalimentación para opciones de tercer piso (Nafin da a un banco garantía para

que incremente o pueda otorgar líneas de fondeo) y la lista de Uniones de Crédito que tienen posibilidad

de accesar al fondeo de Nafin.

Estrategias para acercar al sector fondeo de la Banca de Desarrollo y otros organismos

▪ Se tuvo reunión con el Director Regional, el Oficial de inversiones y el administrador de inversiones de

América Latina y el Caribe donde se les expuso presentación con estadística del sector, el crecimiento a

lo largo de los años e indicadores financieros.

▪ Comentaron el universo de uniones a las que otorgan crédito con el cumplimiento de ciertos

indicadores y las condiciones de su financiamiento (tasa de interés y el plazo) así como los tiempos

para para recibir el financiamiento.

▪ Se les planteó la posibilidad de poder expandir el universo de Uniones que están fuera de su rango, a

través de un esquema de garantías con el Fideicomiso UNICRECE.

Estrategias para acercar al sector fondeo de la Banca de Desarrollo y otros organismos

OBJETIVOS ACCIONES

Ampliar el conocimiento de los asociados sobre la oferta de productos y programas de la Banca de Desarrollo

▪ Realizar pasantías con cada una de las Bancas de Desarrollo.▪ Contar con la participación de las áreas de promoción, crédito,

riesgos, legal y supervisión.

Modificar criterios de Incorporación a líneas de Fondeo para agilizar el trámite

▪ Proponer la incorporación en bloque bajo un programa especial que contemple criterios mínimos de aceptación.

▪ Sugerir el establecimiento de un límite de exposición máximo para el sector por Banca de Desarrollo.

Generar una nueva propuesta para que más asociados pueden acceder a los programas de garantías

▪ Revisar y proponer el ajuste de criterios para el acceso a una Garantía Selectiva de 3er. piso (Bancos y No Bancos)

▪ Garantía focalizada para la generación de nuevos portafolios (programas sectoriales).

Contar con mecanismos de seguimiento para monitorear avances

▪ Llevar a cabo una reunión con todos los directores generales antes de la Convención.

▪ Conformar un grupo técnico con tres Bancas de Desarrollo (FIRA, NAFIN y Bancomext).

GRACIAS!!!