Embed Size (px)

Citation preview

GOBIERNO

1

GOBIERNO

2

ÍndicePRESENTACIÓN..................................................................................................................................................3RESUMENEJECUTIVO.......................................................................................................................................4INTRODUCCIÓN................................................................................................................................................14ANTECEDENTESYJUSTIFICACIÓNDELAEVALUACIÓN......................................................................14MARCOLEGALDELAEVALUACIÓN...........................................................................................................16MARCOTEÓRICODELESTUDIO..................................................................................................................17FONDOSDELRAMO33AEVALUAR.................................................................................................................18PROGRAMASPRESUPUESTARIOSAEVALUAR.................................................................................................18OBJETIVODELAEVALUACIÓN.........................................................................................................................19

OBJETIVOGENERAL......................................................................................................................................19OBJETIVOSESPECÍFICOS...............................................................................................................................19

ALCANCEDELAEVALUACIÓN..........................................................................................................................201.Planeación.....................................................................................................................................................22a.Elementosdeplaneaciónestratégica...........................................................................................................22b.Elementosdeplaneaciónoperativa.............................................................................................................25c.Usoderesultadosdeevaluacionesprevias..................................................................................................27d.Contribuciónalasmetasmunicipales..........................................................................................................28e.Enfoquedetransversalidadenlaplaneacióndelosprogramas..................................................................29f.Evaluacióndelpresupuesto..........................................................................................................................302.Coberturayfocalización...........................................................................................................................32a.Cuentaconestrategiadecoberturademedianoydelargoplazo...............................................................32b.Avancespresentadosenelejerciciofiscalevaluado....................................................................................343.Operación,controlyseguimiento.........................................................................................................37a.Capacidadinstitucionalparalaoperacióndelosprogramas.......................................................................37b.Sistemasdeinformaciónparalaoperación,seguimientoycontroldelosprogramas................................38c.Eficienciaenlaproduccióndebienesoservicios.........................................................................................43d.Cumplimientodeloslineamientosoreglasdeoperacióndelosprogramas...............................................444.Matricesdeindicadorespararesultados...........................................................................................45a.Lógicavertical...............................................................................................................................................45b.Lógicahorizontal..........................................................................................................................................45c.Calidaddelosindicadoresymediosdeverificación....................................................................................46d.UtilizacióndelosresultadosdelaMIRenlatomadedecisiones................................................................505.Principalesresultadosdelprogramapresupuestario...................................................................51a.Sistemasdemonitoreodeindicadoresdedesempeño...............................................................................51b.Existenciadeevaluacionesprevias..............................................................................................................53c.Avancefísicoyfinancierodelosprogramas.................................................................................................55d.Principalesresultadosdelosprogramas......................................................................................................556.Percepcióndebeneficiarios....................................................................................................................597.AvancesdelosAspectosSusceptiblesdeMejora.Evaluación.....................................................59Anexo1.FichadescripcióndelProgramaPresupuestario...............................................................61Anexo2.PrincipalesFortalezas,RetosyRecomendaciones............................................................62Anexo3.Evolucióndelpresupuestoejercido........................................................................................64Anexo4.Aspectossusceptiblesdemejora..............................................................................................65

GOBIERNO

3

PRESENTACIÓN

ElHonorableAyuntamientodeCentro,Tabasco,confundamentoenlaLeyFederaldePresupuestoy Responsabilidad Hacendaria en donde se establece el Sistema de Evaluación del Desempeñocomoelconjuntodeelementosmetodológicosquepermitenrealizar,conindependenciadeotrossistemas, una valoración objetiva del desempeño de los programas, bajo los principios deverificacióndelgradodecumplimientodemetasyobjetivos,conbaseenindicadoresestratégicosydegestión;debeconocer losresultadosde laaplicaciónde losrecursospúblicosfederalesyelimpacto social de los programas y proyectos, además de identificar la eficiencia, economía,eficacia y la calidad en su administración y por último aplicar las medidas conducentes,enfatizando en la calidad de los bienes y servicios públicos, la satisfacción del ciudadano, y elcumplimientodeloscriteriosdelegalidad,honestidad,eficiencia,eficacia,economía,racionalidad,austeridad,transparencia,control,rendicióndecuentasyequidaddegénero.

QuelecorrespondeadoptarlasdisposicionesparalaaplicaciónyevaluacióndelosindicadoresdelSistema de Evaluación del Desempeño, los cuales forman parte del Presupuesto de Egresosincorporando sus resultados en la Cuenta Pública y ser considerados para efectos de suprogramación,presupuestaciónyejerciciodelosrecursos.

Previendoqueestaevaluaciónpuedaefectuarserespectodelaspolíticaspúblicas,losprogramascorrespondientes y su desempeño, todo ello establecido en su programa anual y métodos deevaluación acordes con sus características. Todas ellas evaluadas conforme a las basesestablecidasensupropioordenamiento.

Con esto se establecen las condiciones para la implementación del Presupuesto Basado enResultadosyelSistemadeEvaluacióndelDesempeñoyoperándosedemaneragradualpermitiráconsolidarprogresivamenteloselementosfundamentalesprevistos.

EndichoordenyencumplimientoalosTérminosdeReferenciaparalaEvaluaciónEspecíficadelaoperaciónyresultadosdelosProgramasPresupuestariosdelH.AyuntamientodeCentro,Tabasco,quecontaronconfinanciamientodelosFondosIIIyIVdelRamoGeneral33,EjercicioFiscal2016;la AsociaciónMexicana de Profesionistas en Auditoría, Consultoría y Especialistas Técnicos, S.C.(AMPACET), hace entrega del Informe Ejecutivo de la Evaluación Específica de Operación yResultadosaProgramasPresupuestarios(Pp),elcualexponelostrabajosrealizadosencadaunode los procesos generales definidos en la metodología de trabajo diseñada para la presenteevaluación.

Cabemencionar,quefundamentalmentesetomanlosTérminosdeReferenciadeEvaluacióndelConsejoNacionaldeEvaluacióndelaPolíticadeDesarrolloSocial.

GOBIERNO

4

RESUMENEJECUTIVO

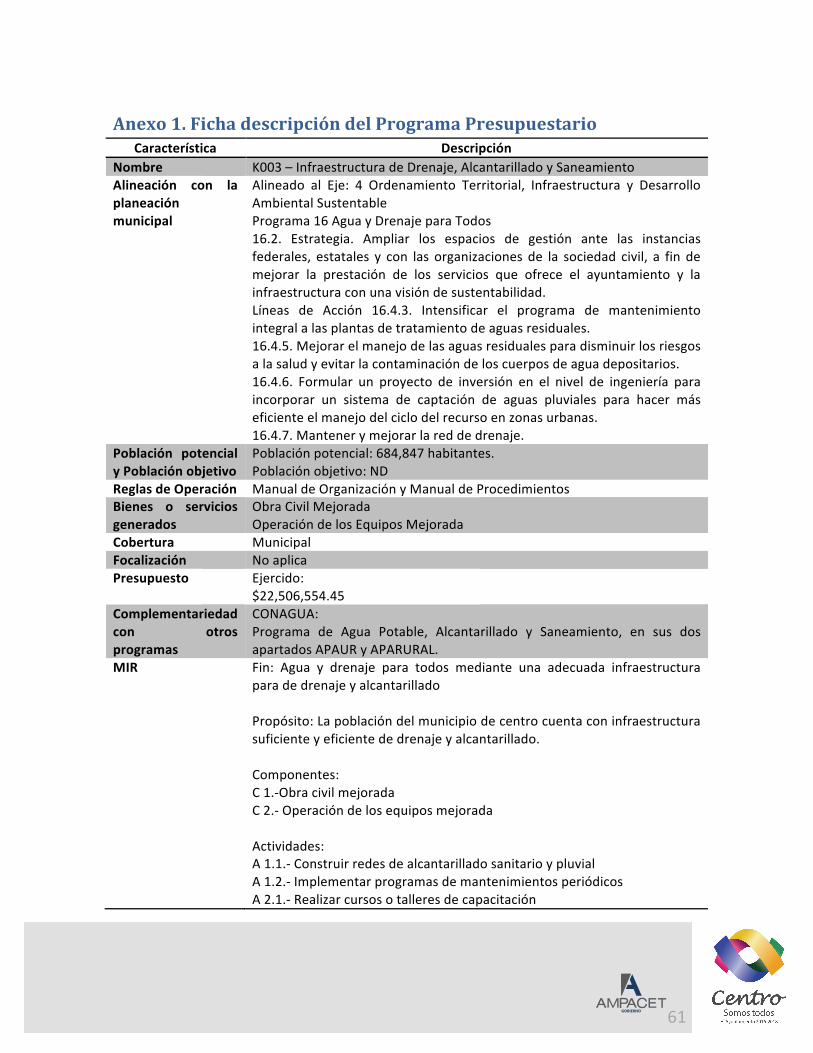

LapresenteEvaluaciónEspecíficadeOperaciónyResultadosdelProgramaPresupuestarioK003–InfraestructuradeDrenajeyAlcantarillado,es resultadodeunanálisisdegabineteydecampo,conbaseen informaciónproporcionadapor laCoordinacióndelSistemadeAguaySaneamientodel Municipio de Centro, Tabasco, así como información de otras fuentes que permitierancontextualizareldesempeñodelaUnidadResponsable.

Seconsideraron loscriteriosestablecidosporelConsejoNacionaldeEvaluaciónde laPolíticadeDesarrolloSocial(CONEVAL)ysedesarrollaronreactivospropiosafinderealizarlaevaluacióndetodos los temas contenidos en los términos de referencia para la evaluación específica deoperaciónyresultadosdeprogramaspresupuestariosdelAyuntamientodeCentro,Tabasco,quecontaron con financiamiento de los Fondos III y IV del Ramo General 33, ejercicio fiscal 2016,cuyoshallazgosseresumendelasiguienteforma:

Planeación.

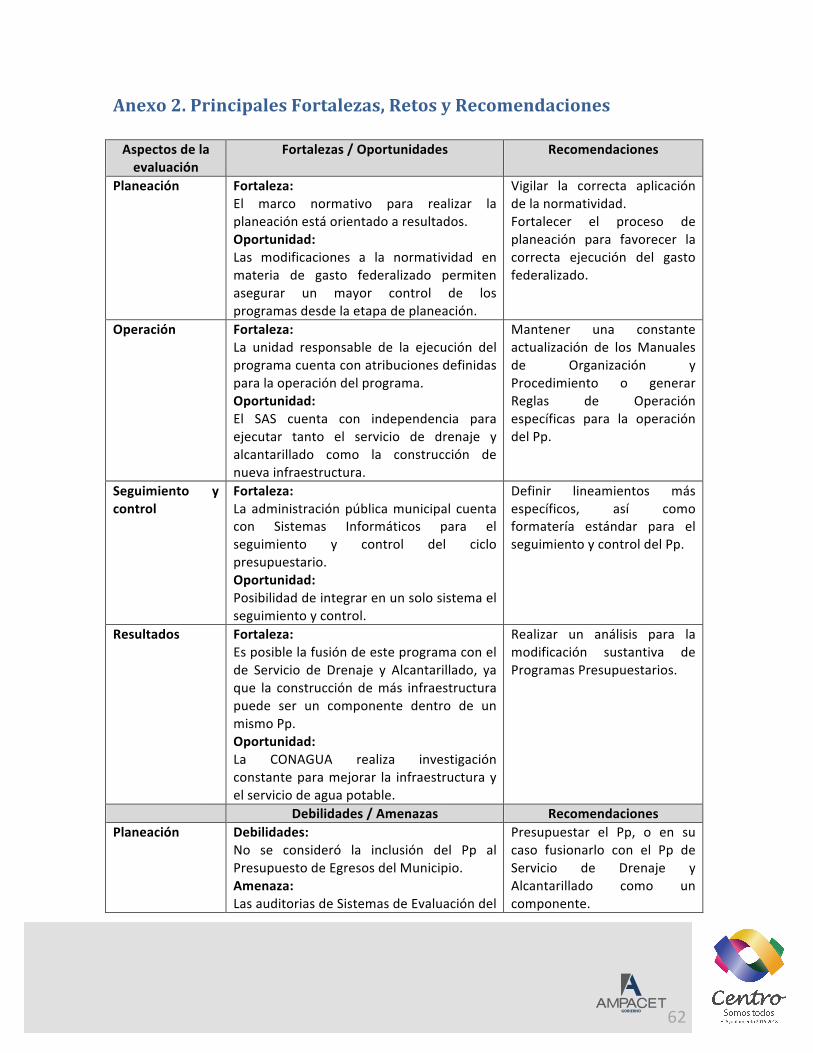

ApesardequelaUnidadResponsablecuentaconelementosdeplaneaciónyunmarconormativoparaeldesarrollode lamisma, laevidenciapresentadamostróqueestePpno fue consideradodentrodelpresupuestodeEgresosdelmunicipioypresentafaltadearticulacióndelaplaneaciónconlassiguientesetapasdelciclopresupuestario,asímismoserequiereanalizarlafactibilidaddefusionarestePpconotrosdelamismaíndolecomosonelprogramadeServiciodeAguaPotable.

Se presentó evidencia que identifica el problema con dos de las características establecidas:población objetivo y se formula como un hecho negativo. Se requiere establecer los plazos derevisión de la definición del problema, asimismo, la cuantificación de la población objetivo esgenéricaydeberíaestablecerseenlacuantificacióndeviviendas.Porotraparte,elprogramanoesclarosientregarehabilitaciónointroduccióndelserviciodedrenaje.

Derivado de la revisión de laMIR que integra el programa de infraestructura de alcantarillado,drenajeysaneamiento,secuentaconlaidentificacióndelascausasylosefectosqueincidenenlasolucióndelaproblemática,asícomolacuantificacióndelapoblaciónquepresentaelproblema.Se requiere fortalecer el diagnóstico, principalmente para que sea consistente con el problemaformuladoyquepermitadesarrollarunaestrategiadecobertura, lacualpuedeserdelimitadaatravés de sistemas de información geográfica para mayor facilidad al momento de priorizar eldestinodelgasto.

Severificó laexistenciadeunamatrizdealineaciónestratégicade losProgramasMunicipalesalPlanNacionaldeDesarrolloyalPlanEstataldeDesarrollodentrodelPlanMunicipaldeDesarrollo,vinculandoelProgramaAguayDrenajeparaTodos.SerecomiendaagregarlaalineacióndelaMIR

GOBIERNO

5

delprogramainfraestructuradedrenajeyalcantarilladoalasmetasnacionales,paraidentificarlasecuenciadecontribuciónestratégicadelProgramaPresupuestario.

Al revisar el Reglamento de la Administración Pública Municipal, donde la Dirección deProgramación a través de la Subdirección de Planeación quien en coordinación con lasdependencias del Gobierno Municipal deberán evaluar el Programa operativo anual, así comoelaborar el informe trimestral de adecuaciones al mismo. Con lo que se establece unprocedimiento para realizar la planeación institucional, y están son del conocimiento de losresponsables.Asimismo,losprogramasoperativosanualessonconocidosporlosresponsablesdelprocesodelprograma,yaquesepresentóevidenciadequelaentregadeinformacióndeavancesesenviadaporlostitularesdelasáreascorrespondientes.Serecomiendagenerarunlineamientomás explícito, que contenga formatería estándar para la elaboración del Programa OperativoAnualafindehomogeneizarlaentregadelainformaciónporpartedelasáreasresponsablesdelprogramapresupuestario.SehacehincapiéenqueesnecesariocontarconMIR’squedefinanlosindicadores de desempeño del programa, a pesar de que éste no se encuentre definido en elPresupuesto de Egresos delMunicipio, ya que, mediante las adecuaciones al POA, se requieredefinirmetasparaestosindicadores.

ElpropósitodelPp,esque loshabitantesdelmunicipiocuentencon infraestructuradedrenaje,alcantarilladoysaneamiento,respectoaesto,CONAGUA,atravésdelosprogramasfederalesdeagua potable y saneamiento, apoyan el fortalecimiento e incremento de la cobertura de losservicios de agua potable, alcantarillado y saneamiento a través de los siguientes: ProgramadeAgua Potable, Alcantarillado y Saneamiento, el cual tiene como propósito apoyar elfortalecimiento e incremento en la cobertura de los servicios de agua potable, alcantarillado ysaneamiento, con sus dos apartados Urbano (APAUR) y Rural (APARURAL) y Apartado de AguaLimpia(AAL).

Derivadodelasrecomendacionesemitidasenlaevaluación2015,seobservóqueelprogramausóestosresultadosdemanerainstitucionalizada,atravésdelacreacióndelaMIRydelosdiferentesinstrumentos de planeación encontrados como evidencias, asimismo, estas fueron parte de unproceso participativo entre operadores, gerentes y personal de las áreas responsables de laplaneación en el municipio. Por último, estas evaluaciones permitieron definir acciones yactividades que contribuyan a mejorar su gestión. Mejorar el diseño del programa ya que losindicadoresdeimpactonosonresultadodirectodelaejecucióndelosproyectosqueintegranelprograma.De igual forma,esnecesario fortalecer la capacitaciónde losejecutoresdel gastoenmateria de PbR-SED, con el propósito de que las MIR puedan ser utilizadas durante todo elprocesopresupuestario.

El programa establece la relación del propósito: los habitantes del municipio cuentan coninfraestructuradedrenaje,alcantarilladoysaneamiento,conelobjetivo16.1delPlanMunicipaldeDesarrollo:Mejorarelserviciodeaguapotableparadisminuirlosriesgosdelasaludyelevarla

GOBIERNO

6

calidaddevidade lapoblación.Serequiere ladefinicióncorrectade losobjetivosa travésde laMIR, loque implicaríaunamodificaciónen losobjetivosymetasdefinidosenelPDM,paraqueestosseanconsistentesdurantetodoelciclopresupuestario.ExisteunavinculaciónalasmetasyobjetivosdelPlanNacional,estosedebeaquelaalineacióndelaMIR,considerasucontribuciónalobjetivo16.1delPMD,elcualformapartedelProgramaAguayDrenajeparaTodos,yesteasuvezseencuentravinculadoalameta3delPND,MéxicoPróspero.Sinembargo,estaalineaciónnopresenta metas para determinar la contribución marginal a las metas del PND, así como nomostrardemaneraexplícitalacontribuciónalasestrategiastransversalesdelPND.

La infraestructuradedrenajeyalcantarilladonopresentaevidenciadepolíticas compensatoriasde género.Asimismo, en el planteamientodel problema y su estructura analítica, no contienenelementos para hacer una diferenciación explicita entre hombres ymujeres que conlleve a unadefinición de políticas públicas de género. Se requiere realizar la alineación del programapresupuestarioaunaestrategiatransversalquepermitavincularlosobjetivosdelprogramaenunmarcodepolíticascompensatoriasdegénero.

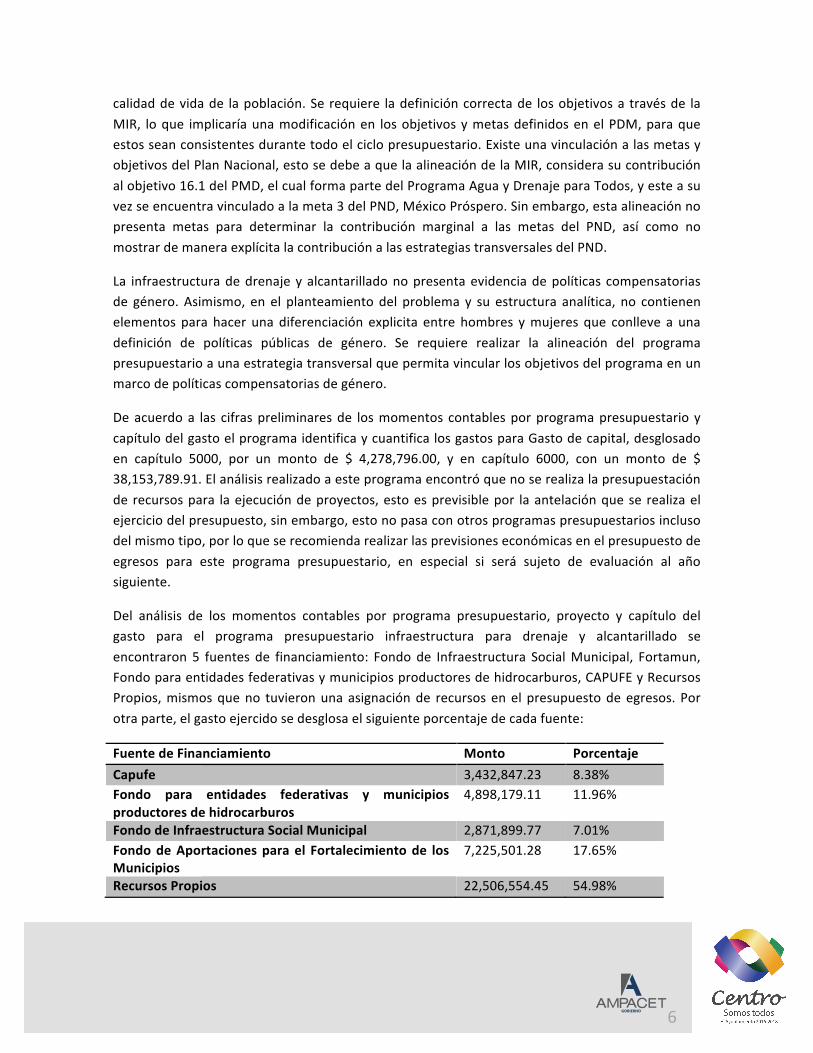

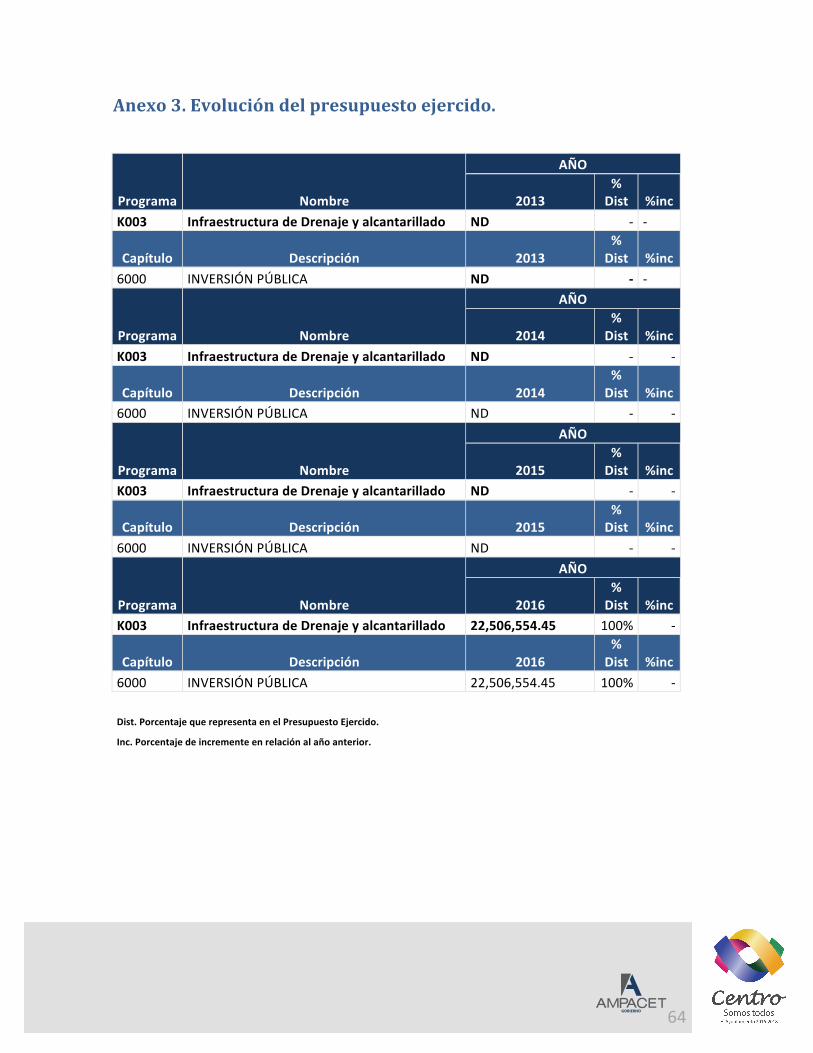

Deacuerdoa las cifraspreliminaresde losmomentos contablesporprogramapresupuestario ycapítulodelgastoelprogramaidentificaycuantificalosgastosparaGastodecapital,desglosadoen capítulo 5000, por un monto de $ 4,278,796.00, y en capítulo 6000, con un monto de $38,153,789.91.Elanálisisrealizadoaesteprogramaencontróquenoserealizalapresupuestaciónde recursospara laejecucióndeproyectos,estoesprevisiblepor laantelaciónquese realizaelejerciciodelpresupuesto,sinembargo,estonopasaconotrosprogramaspresupuestariosinclusodelmismotipo,porloqueserecomiendarealizarlasprevisioneseconómicasenelpresupuestodeegresos para este programa presupuestario, en especial si será sujeto de evaluación al añosiguiente.

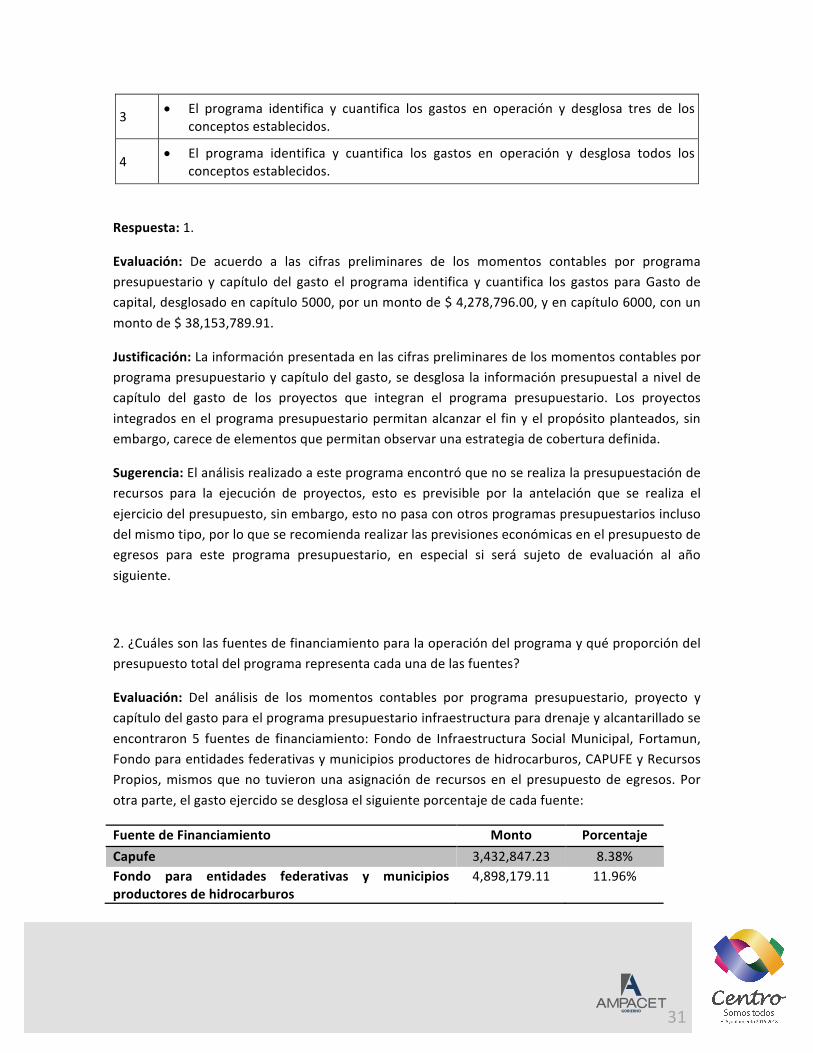

Del análisis de los momentos contables por programa presupuestario, proyecto y capítulo delgasto para el programa presupuestario infraestructura para drenaje y alcantarillado seencontraron 5 fuentes de financiamiento: Fondo de Infraestructura SocialMunicipal, Fortamun,Fondoparaentidadesfederativasymunicipiosproductoresdehidrocarburos,CAPUFEyRecursosPropios,mismosqueno tuvieronunaasignaciónde recursosenel presupuestodeegresos.Porotraparte,elgastoejercidosedesglosaelsiguienteporcentajedecadafuente:

FuentedeFinanciamiento Monto PorcentajeCapufe 3,432,847.23 8.38%Fondo para entidades federativas y municipiosproductoresdehidrocarburos

4,898,179.11 11.96%

FondodeInfraestructuraSocialMunicipal 2,871,899.77 7.01%FondodeAportacionesparael Fortalecimientode losMunicipios

7,225,501.28 17.65%

RecursosPropios 22,506,554.45 54.98%

GOBIERNO

7

CoberturayFocalización.

Como resultado del análisis de la documentación presentada por el Sistema de Agua ySaneamiento,lasevidenciasnopermitenverificarlaexistenciadeundocumentodondesedefinalacoberturadelprogramaconelpropósitodedesarrollarunaestrategiaparaqueestealcanceel100%.

Delarevisiónrealizadaaladocumentaciónpresentadaporlaunidadresponsable,noseencontróevidenciaqueelprogramacuenteconunaestrategiadefinidaparaaumentarlacobertura.Encasodequenosedecidafusionarconotroprogramapresupuestario,sesugieremejorareldiseñodelprogramaparaqueestetengaunimpactoconbasealosrecursosasignadosalprograma.

SepresentaelmanualdeProcedimientosdelaCoordinacióndeSistemadeAguaySaneamientoMunicipal,dondeseestablecenprocedimientosdictamendefactibilidaddelosserviciosdeaguapotable, alcantarillado sanitario y pluvial, así como revisión de la infraestructura hidráulica,sanitaria,pluvialparalarecepciónporpartedelórganooperadorSAS,autorizacióndeproyectosdeinterconexióndeaguapotable,alcantarilladosanitarioypluvial,yautorizaciónderecursosparaelproyecto.Porotraparte,estosdocumentosseencuentranenlapáginadelAyuntamiento,enelportal de transparencia. Se recomienda difundir los criterios de elegibilidad en la página detrámitesdelayuntamientoparacontribuira lamejoraregulatoria,ycontribuira laeficienciadelprograma.

EstePpnofueconsideradodentrodelpresupuestodeegresosdelejerciciofiscal2016,porloque,encaso,lasmodificacionespresupuestalesimplicanqueencasodedestinarrecursosnosesiganlos procedimientos de planeación correspondientes. A pesar de que los programaspresupuestariossícuentanconmecanismosdemonitoreodeavancefísico-financierodurantesuperiododeejecución, loscuales son integradosenelProgramaOperativoAnual, losavancesdeindicadoresdegestión,noseencontróevidenciadequeelprogramaK003tengaunmonitoreodeindicadoresdedesempeño,pero sídegestión, con lo cual sedauncriteriode cumplimiento.Apesar de que el programa presupuestario tiene la normatividad que obliga al SAS a emitirinformación de desempeño, esta no se realizó, se recomienda considerar este Pp dentro delpresupuestodeegresosdelañosiguiente,yaqueparael2016nofueconsiderado.

ElPpk003presenta carenciasal interiorde losprogramasoperativos, yaqueapesardequeelorganismo operadormostró evidencia de que estos son conocidos por los responsables de losprincipalesprocesosdelprogramaytienenmetasestablecidas,noseprevierondesdeel inicioatravésdelpresupuestodeegresos,porestarazón,noesposibleargumentarquesonproductodeejercicios de planeación participativa. Para poder realizar una mejor valoración de este Pp, esnecesario que sea incluido en el presupuesto de egresos 2017, además, es necesario revisar eldiseño del programa para analizar la posibilidad de fusionarlo con el Pp servicio de drenaje yalcantarillado,yaqueelserviciopúblicoylaampliacióndelainfraestructurasonpartedelmismoorganismooperador.

GOBIERNO

8

SepresentaelmanualdeProcedimientosdelaCoordinacióndeSistemadeAguaySaneamientoMunicipal, donde se establecen procedimientos para la atención de la demanda ciudadana.Asimismo,enelmanualdeprocedimientos,semuestran ladocumentaciónqueestandarizaestarecepción y gestión de trámites por parte de los usuarios. Por otra parte, estos documentos seencuentranenlapáginadelAyuntamiento,enelportaldetransparencia.Serecomiendadifundirlostrámitesy ladocumentaciónnecesariapararealizar lostrámitesen lapáginadetrámitesdelayuntamientoparacontribuiralamejoraregulatoria,ycontribuiralaeficienciadelprograma.

Operación,controlyseguimiento.

SeencontróqueelSAS,cuentaconunmarconormativoque lepermiterecibirymonitorear lasdemandasdelosciudadanos,asícomolosprocedimientosparaidentificacióndenuevasobras,asícomo su construcción, tanto para la infraestructura de agua potable como de drenaje,alcantarilladoysaneamiento.

DeacuerdoalReglamentodelaAdministraciónPúblicaMunicipal,secuentaconlaCoordinacióndel Sistema de Agua y Saneamiento (SAS), el cual es la unidad responsable de la ejecución delprograma presupuestario. Se requiere anexar y publicar, vía página web, los documentosmencionadoslosapartadosdelperiódicooficialogacetamunicipal,dondesevalidelapublicacióndedichosdocumentos.

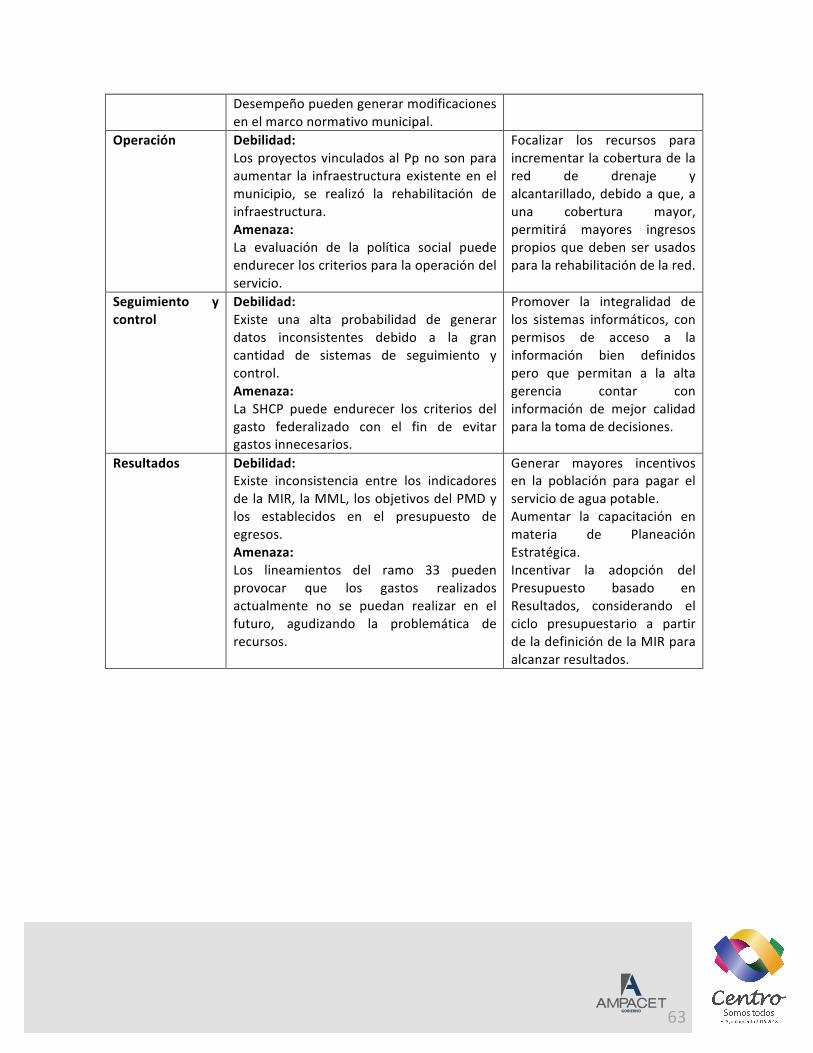

ElSASenfrentaproblemasrelacionadosalafaltaderecursos,tantopropioscomoFederales,paralainversióneninfraestructura.Asimismo,serequierefortalecerlagestiónylaplaneaciónalargoplazoparaconstituirsecomounorganismooperadordeaguaquesemantengaennúmerosrojos.Porotraparte,lacapacitacióndelaestructuraorganizacional,técnicaycomercialesfundamental,ya que este sistema requiere de personal calificado para su operación ymantenimiento. Comoproblemasexternos,sehamanifestadoqueexisteunamuybajadisposiciónparaelmanteneralcorriente los pagos de los usuarios, fenómeno que genera un círculo vicioso de falta de capitalpara lamejoradelsistemaredundaen lamalacalidaddelservicio.Porúltimo,serequierede laactualizacióndelmarcojurídicoqueseaadecuadoalarealidadyalasnecesidadesdeoperacióndelsistema.

Se presentó evidencia comprobatoria, donde se observó que el SAS remite información a laContraloría Municipal para cumplir con los lineamientos para capturar los Avances Físicos delejercicio del gasto público. Se requiere complementar la evidencia, y se deja como unarecomendación mejorar los canales de comunicación para evitar falta de información quejustifiquelaexistenciadelossistemasdeinformación.

SepresentaelmanualdeProcedimientosdelaCoordinacióndeSistemadeAguaySaneamientoMunicipal, donde se establece el procedimiento de atención y apoyo técnico a una demandaciudadana. Asimismo, en el manual de procedimientos, se muestran la documentación queestandariza la contratación, arrendamiento y comodato. Estos documentos se encuentran en el

GOBIERNO

9

portal de transparencia del Ayuntamiento. Se recomienda incluir en los manuales deprocedimientos,unahojaquevalidequeesté fueaprobadapor las instanciascorrespondientes,como puede ser el acta de cabildo o las publicaciones en el periódico oficial donde se hayanrealizadolasmismas.

Se presentó como evidencia elManual de Procedimientos de la Coordinación deAgua Potable.Gracias a ello se observa que los procedimientos están estandarizados, sistematizados ydifundidos públicamente. Sin embargo, no se incluyen los criterios para la ampliación deinfraestructura de drenaje y alcantarillado. Es pertinente formalizar el procedimiento para elotorgamientodeapoyos,loscualesdebenincluirloscriteriosdeelegibilidad,asícomoincidirenlamejora regulatoria al establecer la simplificación administrativa para la elaboración de losdiferentestiposdecontratoatravésdeunaventanilladigital.

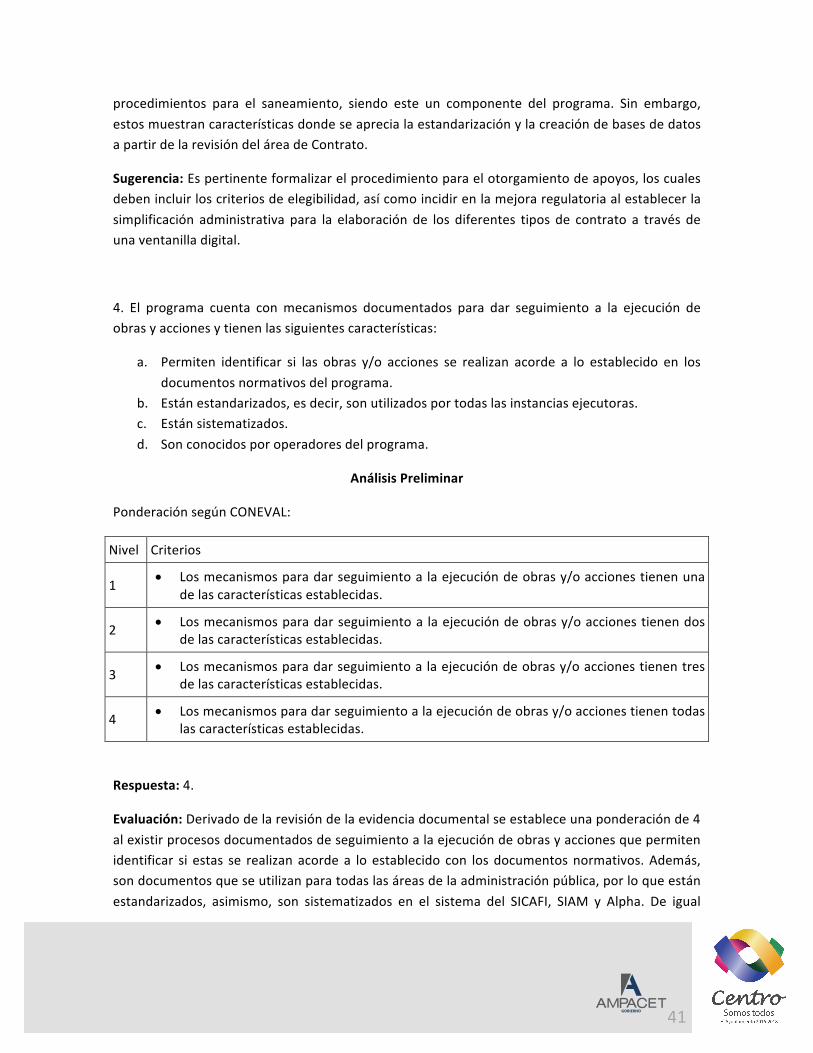

Existenprocesosdocumentadosdeseguimientoalaejecucióndeobrasyaccionesquepermitenidentificar si estas se realizan acordea lo establecido con losdocumentosnormativos.Además,sondocumentosqueseutilizanparatodaslasáreasdelaadministraciónpública,porloqueestánestandarizados, asimismo, son sistematizados en el sistema del SICAFI, SIAM y Alpha. De igualforma,sonconocidosporlosoperadoresdelprogramayaquesonestosquienesdebenenviarlainformacióna lasdistintasnormativasparasu integraciónenelsistema.Serequiere integrar losprocesos de seguimiento de ejecución de obras en un solo sistema, ya que la normativasobrecarga de procedimientos el monitoreo de avance, tanto de gestión como estratégico, ypuedengenerardiscrepanciasentrelosmismosreportes.

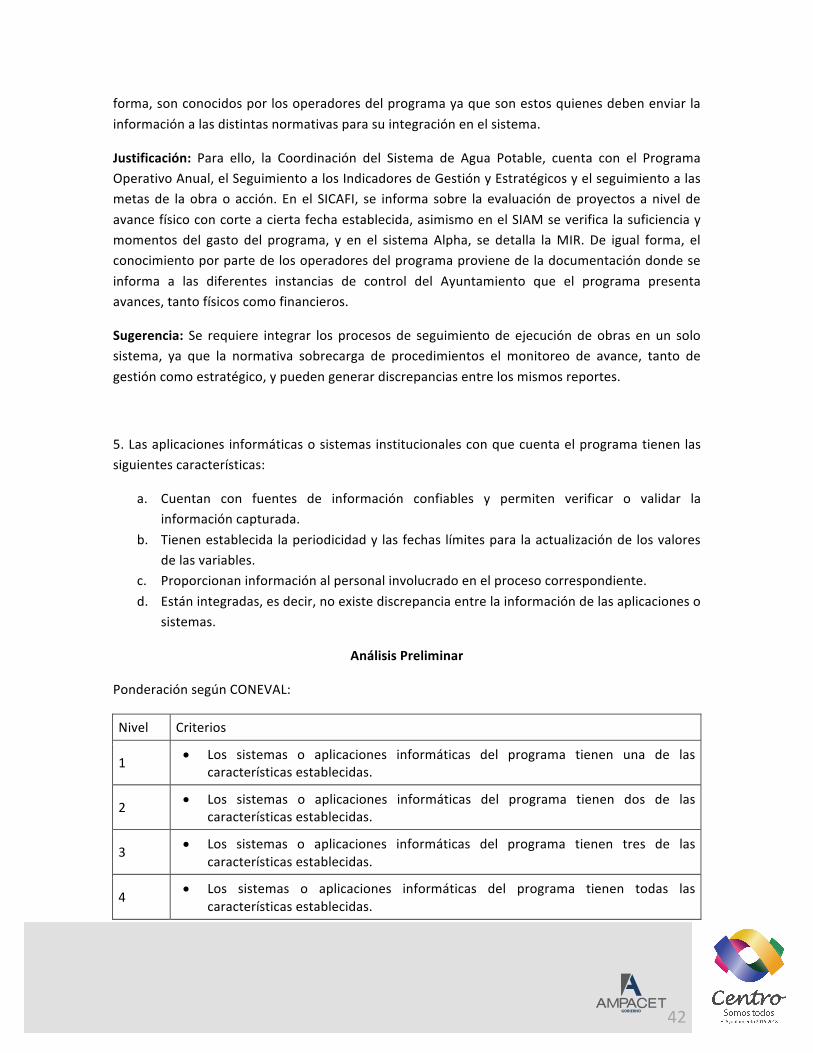

LaCoordinacióndelSAS,mostróevidenciadequeexisteunaaplicación informática institucionalpara lacapturade información lacualestableceunperiodoy fecha límiteparasuactualización.Estos sistemas permiten, tanto a los usuarios, como a los tomadores de decisiones, contar coninformación integrada de sus propios proyectos y programas presupuestarios, respecto a susavancesfísicosyfinancieros.Sinembargo,alserellosmismoslosgeneradoresdelainformación,la confiabilidad requiere procesos de verificación y validación de la información. Asimismo,tambiénsehaobservadoqueexisteunasobrecargaenelseguimientodela información,yaqueexistendiferentes formatos loscualespresentanunaposibilidadmuygrandedepresentarcifrasdistintas, además que requieren considerar el ciclo presupuestario completo. De la revisiónrealizadaseobservóqueexistendiversassolicitudesdeinformación.Estoesunfenómenocomúnentre organismos públicos que empiezan a generar sistemas de información a partir deaplicaciones informáticas. Estos sistemasmuchas veces son creadosporpeticióndeunaunidadresponsable con el fin de contar con información que sea de utilidad propia y con lascaracterísticas específicas para sus fines. Sin embargo, no es sanopara unaunidad responsablesobrecargarsedesistemas.Apartirdeesto,larealizacióndelPOA,delosexpedientestécnicos,delllenadodelSICAFI,delosregistroscontables,aunquenosoninnecesarios,esprudentevalidar lapertinenciadecadaunodeellosysuposibleintegralidad.

GOBIERNO

10

Laevidenciapresentadaessuficienteparaacreditar laexistenciadediagramasde flujoquedencuentadelprocesogeneralparacumplirconelservicio,sinembargo,estosnocumplenconunaalineación estratégica con la MIR. Es necesario que el Programa Presupuestario cuente conlineamientosoreglasdeoperaciónespecíficosdondesehagaexplicitoelprocedimientoatravésdediagramasdeflujodondesecumplaconloscomponentesestablecidosenlaMIR.

La evidencia presentada es suficiente para acreditar la existencia sobre el cumplimiento de loslineamientos.EsnecesarioqueelProgramaPresupuestariocuentecon lineamientoso reglasdeoperaciónespecíficosdondesehagaexplicitoelseguimientoalaMIR.

MatricesdeIndicadoresparaResultados

Derivadodel análisis de la evidenciapresentadaparaal temade indicadoresdedesempeño, seencontróevidenciadelaexistenciadeunaMatrizdeIndicadoresparaResultados,sinembargo,serequiere inmediatamente fortalecer la capacitaciónpara su formulacióny su integraciónal ciclopresupuestario debido a que los proyectos asociados al Pp no son parte de las actividades ocomponentesdelaMIRanalizada.

Se considera una evaluación de cumplimiento, ya que las actividades establecidas en la MIRpermiten el cumplimiento del objetivo inmediato superior. De tal forma, las actividades sonpertinentes y permiten que se puedan generar los componentes, de igual forma, el logro delcomponentealargoplazopermitirácontribuiráamejorarlosserviciospúblicos.Elprogramatieneelementossuficientesdelógicavertical,sinembargo,existenelementosquedebenserrevisadosparamejorarsuconsistenciayevaluaciónatravésdeltiempo,paraquecompletelalógicaverticalysobretodoseauninstrumentodemonitoreoyevaluaciónynounsimpleformato.

Sedecideestablecerunaponderacióndecumplimientoyaqueeldocumentopresentadosícuentaconlamayoríadecaracterísticasnecesariasdelógicahorizontal,yaqueexisteconcordanciaentreelindicador,elmediodeverificaciónylossupuestos,aunquenolaexistaenelresumennarrativoy el indicador. Es necesario fortalecer la capacitación en la definición de indicadores para losdiferentesnivelesdelaMIR,yaqueelprogramaestábiendiseñado,peroaúnpresentacarenciaselementales que pueden dar como resultado que no se logren los objetivos; en especial laconceptualizacióndelatipologíadelosindicadores.

Los indicadores no son consistentes con los criterios de Claridad, Relevancia, Economía,Monitoreable, Adecuado. Durante trabajo participativo, las unidades responsables, debendesarrollar indicadores, que además de permitir alcanzar el objetivo, cumplan con los criteriosCREMA. Existe evidencia de que los medios de verificación son consistentes para validar lainformación de los indicadores, sin embargo, los avances registrados por estos no son claros nipertinentesparaelmonitoreo.FortalecerlacapacitaciónparaelaborarmejoresMIR,que,además,permitanmonitorearelavancedelPprespectoalosproyectossinimportarsisondeinversiónodegastocorriente.

GOBIERNO

11

La Unidad Responsable, presentó un documento que cuenta con una MIR del programapresupuestario donde se establecen los elementos, de resumen narrativo de Fin, Propósito,ComponentesyActividades.Esnecesarioestablecerunprocedimientodeadministracióngerencialparaunificarcriteriosentantoalmomentodeldesarrollode losmanualesdeprocedimientos,obien, establecer Lineamiento para el Programa para que este funcione y sea consistente con laMIRqueelaboralaunidadresponsable.

DerivadodelarevisióndeladocumentaciónentregadaporelSAS,secuentaconunarchivoExcel,conunapestañadenombreMML.DelacualseobservanlasfichasdeindicadoresparacadaniveldelaMIR,conlocualdel85al100%delasfichastécnicastienenlascaracterísticasestablecidas.Establecerformalmentelosprocedimientosparalaelaboracióndefichastécnicasdeacuerdoaloscriterios mencionados y verificar que sean consistentes para dar monitoreo y evaluación alProgramaPresupuestario.

EnlaMML,seestablecióunparámetrodesemaforizaciónparaelmonitoreodelindicadordeFin,propósito, y uno de los componentes. Sin embargo, no se presentó un documento donde severifiqueelmonitoreorealizadoaloestablecidoenlaMIR.EsnecesariofortalecerlacapacitaciónparalaelaboracióndelaMIRysusdiferentesdocumentosasociadosyaqueexistencarenciasenlainformación,yaquenoesconsistenteentodossusdocumentosnormativos.

EstePpnoestuvoconsideradodentrodelPresupuestodeEgresosdelMunicipio,razónporlacualno se cuenta con evidencia documental para evaluar la utilización de la MIR en la toma dedecisiones.SerecomiendalainclusióndelPpalPresupuestodeEgresosdelMunicipio,siempreycuandoserealiceunanálisisdelamodificaciónsustantivadelPp.

PrincipalesResultadosdelPp

No se identificaron principales resultados del programa al no contar con un seguimiento deindicadoresestratégicos,estosedebióaqueestePpnofueconsideradodentrodelPresupuestodeEgresosdelMunicipio,ynoseformularonlosindicadorescorrespondientes.

No se presentó información para verificar que se realizara el monitoreo de indicadores dedesempeñodeesteprogramapresupuestario.Serequiereformalizarel indicadordedesempeñoestablecidoen laMIR,paraqueseaelpropuestoenelpresupuestodeegresos2017ysepuedamonitoreardeformacorrecta.

De acuerdo a la información proporcionada por la unidad responsable, el programa reportainformación a diferentes sistemas de información, como son el SIAM, SICAFI y Alpha. Losindicadores de desempeño presentan ciertas inconsistencias, ya que no son los mismos endiferentes sistemas de monitoreo, es necesario fortalecer la construcción de indicadores paraverificarmejorelgradodecumplimiento.Sinembargo,apesardelaexistenciadelossistemasdeinformación,nohubounmonitoreodedesempeñodeesteprogramapresupuestario.

GOBIERNO

12

Paraelprogramadeinfraestructuradedrenaje,alcantarilladoysaneamiento,secuentaconunaMatrizdeIndicadoresparaResultados,unaMatrizdeMarcoLógico,unseguimientoaindicadoresdedesempeñodelasubdireccióndeProgramaciónylosobjetivosplanteadosenelPlanMunicipalde Desarrollo. Derivado de estos elementos, se observó que los niveles de Fin y Propósito soninconsistentes en estos documentos y su alineación es endeble. Para corregir este error serequiere mayor capacitación en materia de Planeación Estratégica, pero aún más, tratar deordenarlosprocedimientosyaque,unafortalezadeesteprogramaeslanormatividadconlaquecuentapararealizarsutrabajo,sinembargo,estanofuerzaalmomentoderemitirinformaciónsinlas características necesarias para realizar un proceso de planeación, programación, ejecución,seguimientoyevaluación.

Sedeterminóquenoserealizaronevaluacionesexternasalprograma,apesardequeexisteunaevaluaciónparamedireldesempeñodelSAS.Serequiereque losnuevosProgramasAnualesdeEvaluación,presentenTérminosdeReferenciaquegaranticenelcumplimientodelametodologíaparalaevaluacióndelCONEVAL.

La evaluación practicada fue denominada “Evaluación Específica”, sin embargo, durante laredaccióndelinformefinalseenmarcacomouna“EvaluacióndelDesempeño”.Porotraparte,lametodología se circunscribe a determinar la importancia de un servicio de agua potable decalidad,yposteriormentearealizarencuestasdesatisfaccióndelservicio.Serequierefortalecerlaevaluación externa para obtener información del desempeño del programa, lo cual no se veráhastaqueseredefinanlosprocedimientosdeplaneaciónestratégicaparaeldiseñodelprogramapresupuestario.

Laevaluaciónexternarealizadanopresentainformaciónespecíficaparaeltemadeinfraestructuradedrenaje,alcantarilladoysaneamiento.

Derivado del análisis de la información proporcionada por el área responsable, se verificó queexisten elementos suficientes para garantizar que se realiza un monitoreo del avance físico yfinancierodelprogramaatravésdedistintossistemasquesetienen.Apesardequeserealizaunmonitoreo,noseencontróevidenciadeesteseaconsistenteparatodaslasáreasquerecibenestainformación,asimismo,esmejorintegrarunsolosistemaquepermitagenerarlainformaciónparalasdemásáreas.

Derivadodelainformaciónintegradaporlaunidadresponsable,seobservóquenoserealizaunmonitoreotrimestrala losindicadoresdedesempeño,yaqueesteprogramanofueconsideradoen el presupuesto de egresos 2016. Se requiere mayor capacitación para que los procesos deplaneaciónestratégicafundamenten laoperacióndelprograma,ynoseansimplesformatosquese integren y pierdan consistencia en diferentes etapas del ciclo presupuestal. Además, esnecesario que este programa presupuestario sea considerado como prioritario, ya que permiteabonarenelcombatea lapobrezaaldisminuirunade lascarenciasestablecidasen lamedicióndelCONEVAL.

GOBIERNO

13

A pesar de que se cuenta con un monitoreo para indicadores de desempeño, no se encontróevidenciadocumentaldequeserealiceunanálisissobreestos,especialmenteensuconstrucción,asícomo laperiodicidaddemedición.Realizarmesasdetrabajo, reunioneshastadeterminarundocumentoquesirvadeguíaparalamejoraenlaconstruccióndelosindicadoresdedesempeño,tantoanivelfincomoanivelpropósito.

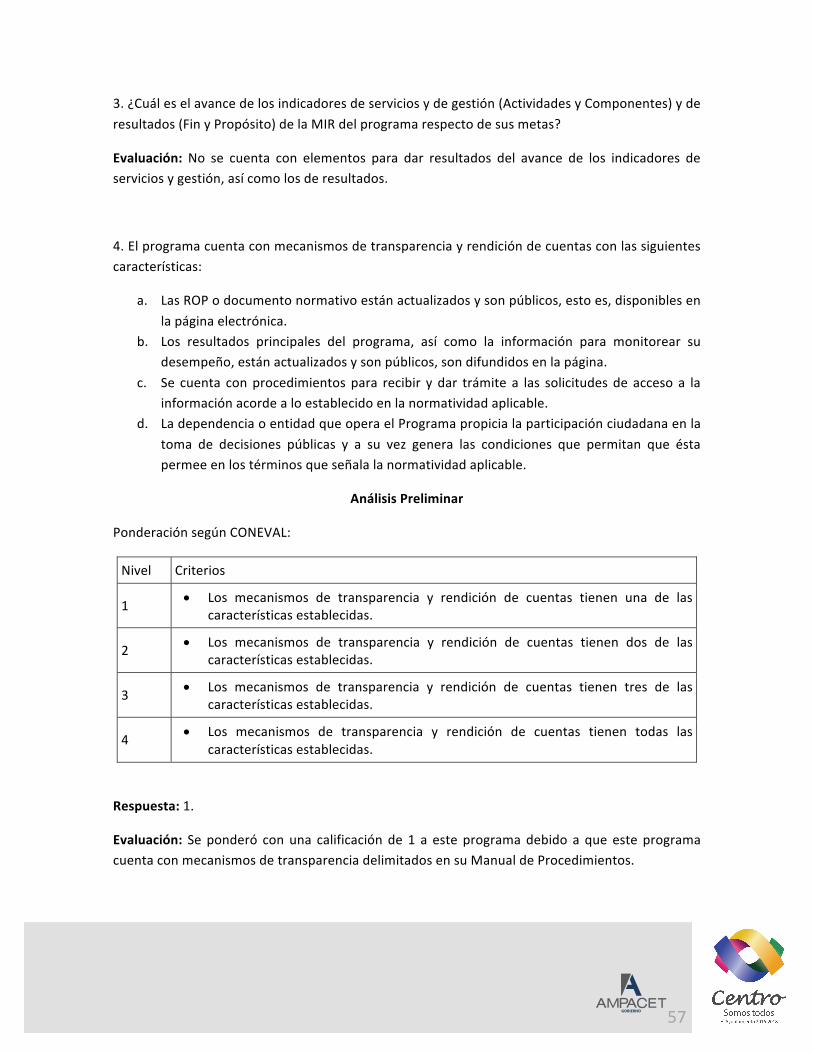

No se cuenta con elementos para dar resultados del avance de los indicadores de servicios ygestión,asícomo losderesultados.CuentaconmecanismosdetransparenciadelimitadosensuManualdeProcedimientos.Serecomiendaestablecer lineamientosoprocedimientosespecíficospara el programa que permitan rendir cuentas a la población, así como ofrecer mayortransparenciadelosrecursosdelprogramadealcantarilladosanitario.

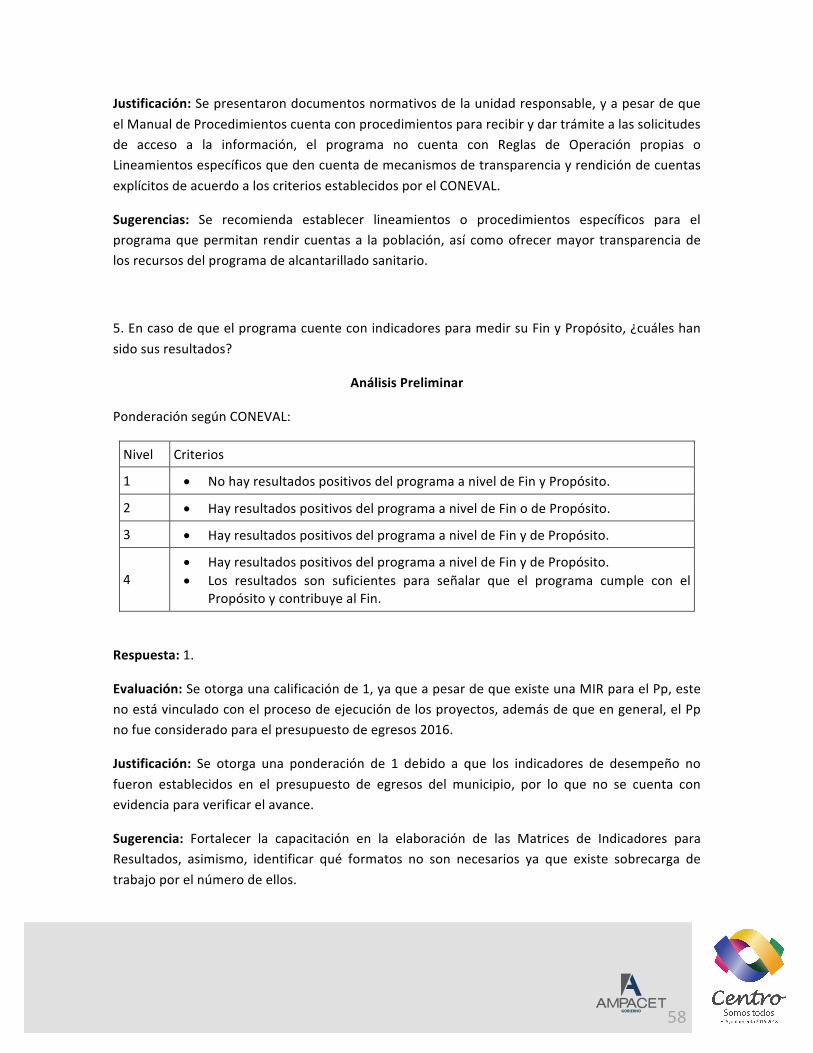

ApesardequeexisteunaMIRparaelPp,estenoestávinculadoconelprocesodeejecucióndelosproyectos,ademásdequeengeneral,elPpnofueconsideradoparaelpresupuestodeegresos2016.FortalecerlacapacitaciónenlaelaboracióndelasMatricesdeIndicadoresparaResultados,asimismo, identificarquéformatosnosonnecesariosyaqueexistesobrecargadetrabajoporelnúmerodeellos.

Percepcióndebeneficiarios.

Noserealizóunavaloracióndelapercepcióndelosbeneficiariosyaqueestafueencaminadaalasatisfaccióndelserviciodeaguapotable.Sehaceunarecomendaciónaqueesnecesariofusionaresteprogramaparaqueataquelaproblemáticadefaltadeaguapotable.

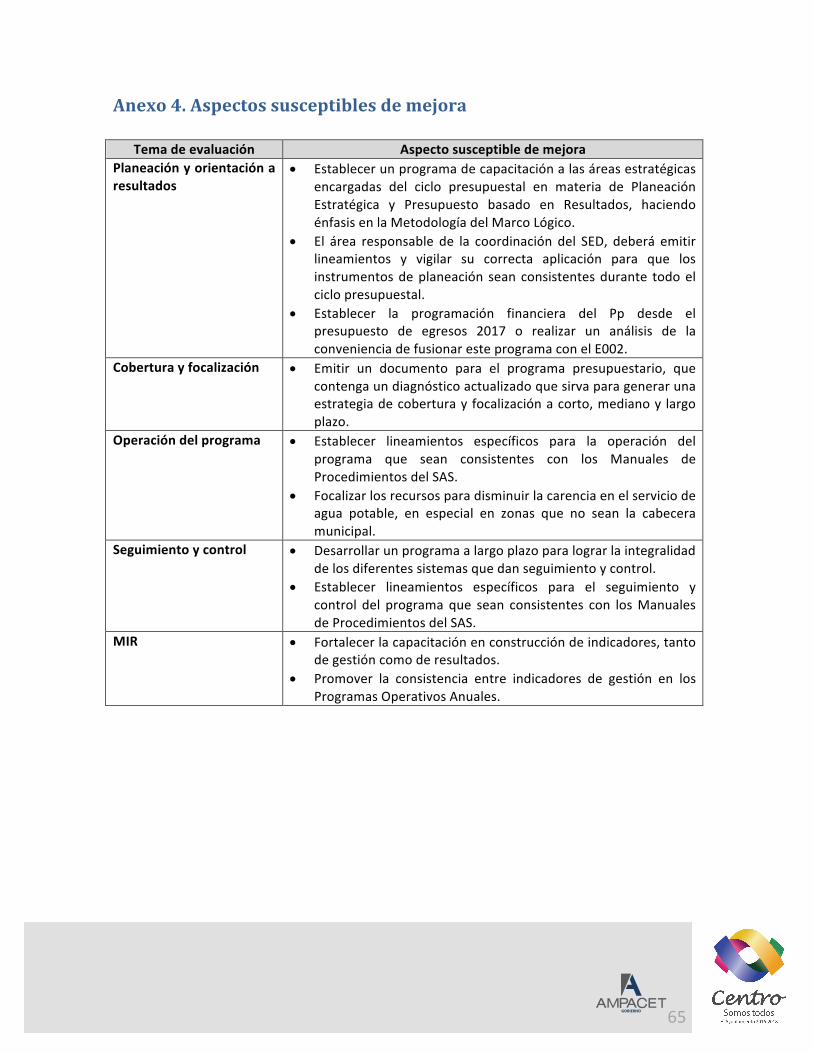

AvancesdelosAspectosSusceptiblesdeMejora

Los ASM derivados de la evaluación anterior, se refieren al Servicio de Agua Potable, aunqueincluyenelapartadodeinfraestructura,sinembargo,nocontemplanelapartadodealcantarillado,drenajeysaneamiento.

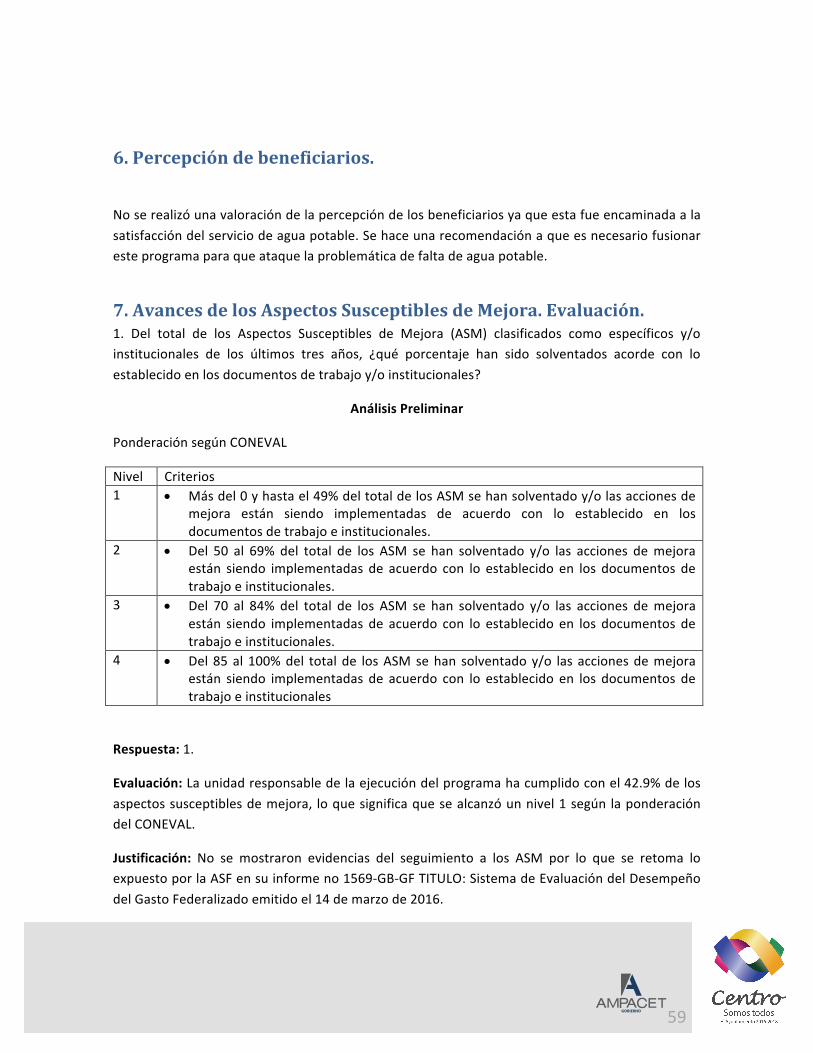

La unidad responsable de la ejecución del programa ha cumplido con el 42.9% de los aspectossusceptiblesdemejora.DarseguimientoalosASMquesederivendelapresenteevaluación.

El programa no presenta indicadores de desempeño para ser evaluado a través del año.Considerar el presupuesto para la ejecución de este Pp para el siguiente ejercicio fiscal, ofusionarlo con el de Servicio de Agua Potable, ya que esto permitiría un mejor control de losrecursos,asícomoelaborarunaMIRmássólidaquepuedacontarconelseguimientoduranteelciclopresupuestal.

GOBIERNO

14

INTRODUCCIÓN

EnMéxico,latransparenciaenlarendicióndecuentasyevaluaciónderesultadoseldíadehoyesdesuma importanciaparacualquiergobiernomunicipal,dadoquesonellosquienestienenasucargoelbuenfuncionamientodelosserviciospúblicosbásicosparalapoblaciónengeneral;porloquedecididamenteseestablecelapresenteevaluacióndedesempeñocomounaregulacióndelosprogramasfederales,sumatrizdeindicadoresylossistemasdemonitoreofijandoelmarcodesusobjetivos, estrategias y prioridades contenidas en los Planes de Desarrollo Nacional, Estatal yMunicipal orientándolos siempre al logro de la eficacia, eficiencia, economía y calidad en suAdministraciónyalimpactosocialdelejerciciodelgastopúblico.

LaEvaluaciónEspecificaestádefinidadentrodelosLineamientoGeneralesparalaEvaluacióndelosProgramasFederalesde laAdministraciónPúblicaFederalqueemitióelConsejoNacionaldeEvaluacióndelaPolíticadeDesarrolloSocial.

Estosprogramas,alnoestardiseñadosnioperadosdemaneraconvencionalcomolosprogramastradicionalesdedesarrollosocial,sonutilizadosparasuEvaluaciónEspecíficaparaprogramasdecoberturabásicaenserviciosmunicipales.

Esta Evaluación Específica de Operación y Resultados de Programas Presupuestarios del H.Ayuntamiento de Centro, que Contaron con Financiamiento de los Fondos III y IV del RamoGeneral 33, Ejercicio Fiscal 2016 se realiza con la finalidad demedir la calidad y eficacia de losservicios públicos que se brindan a los ciudadanos atendiendo la demanda de la población,generandoinformaciónquepermitatomardecisionesacertadasycerteras.

ANTECEDENTESYJUSTIFICACIÓNDELAEVALUACIÓN

En1997seadicionóelcapítuloVdenominado“DelosFondosdeAportacionesFederales”alaLeyde Coordinación Fiscal (LCF), el cual se instrumentó a partir del Presupuesto de Egresos de laFederación (PEF) para el ejercicio fiscal 1998 a través del Ramo General 33 “AportacionesFederales para Entidades Federativas y Municipios”, recursos financieros que la FederacióntransfierealashaciendaspúblicasdelosEstados,DistritoFederal,yMunicipios,condicionandosugastoalaconsecuciónycumplimientodelosobjetivosqueparacadatipodeaportaciónestableceestaLey.

El artículo 49, fracción V de la LCF señala que “el ejercicio de los recursos a que se refiere elcapítulo V de la misma ley, deberá sujetarse a la evaluación del desempeño en términos delartículo 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y que losresultadosdelejerciciodedichosrecursosdeberánserevaluados,conbaseenindicadores,afin

GOBIERNO

15

de verificar el cumplimiento de los objetivos a los que se encuentran destinados los Fondos deAportaciones Federales, incluyendo, en su caso, el resultado cuando concurran recursos de lasentidadesfederativas,municipiosodemarcacionesterritorialesdelaCiudaddeMéxico”.

Porsuparte, laLeyGeneraldeContabilidadGubernamental (LGCG),estableceensuartículo79,quelaSecretaríadeHaciendayCréditoPúblico(SHCP)yelConsejoNacionaldeEvaluacióndelaPolítica de Desarrollo Social (CONEVAL), en el ámbito de su competencia, enviarán al ConsejoNacional de Armonización Contable los criterios de evaluación de los recursos federalesministrados a las entidades federativas, los municipios y las demarcaciones territoriales delDistritoFederalasícomoloslineamientosdeevaluaciónquepermitanhomologarayestandarizartantolasevaluacionescomolosindicadoresestratégicosydegestión.

ElH.AyuntamientodeCentro,Tabasco,evaluóafinalesde laadministracióndel2012-2015,susprogramaspresupuestariosdelosejerciciosfiscales2014y2015,delasiguientemanera:

Evaluacióndeconsistenciayresultados:

• Fomentoalaeducación.

• Urbanización.

Evaluaciónespecífica:

• Sistema de agua potable. Incluyó los programas presupuestarios de servicio einfraestructuradeaguapotable.

• Sistemadedrenajeyalcantarillado. Incluyólosprogramaspresupuestariosdeservicioseinfraestructuradedrenajeyalcantarillado.

• Reddealumbradopúblico.

• Limpieza, recolección, traslado y disposición final de residuos sólidos. Incluyó losprogramaspresupuestariosdemantenimientoylimpiezaavialidadesyespaciospúblicosyelderecolección,trasladoydisposiciónfinalderesiduossólidos.

Evaluacióndeprocesos:

• Modernizacióneinnovacióngubernamentalmunicipal.

Confecha22dejuniode2016seconstituyóenelH.AyuntamientodeCentro,Tabasco,elórganocolegiadodenominadoUnidaddeEvaluacióndelDesempeño (UED), instancia responsableentreotros temas, de elaborar y dar seguimiento al Programa Anual de Evaluación (PAE), así como

GOBIERNO

16

dictaminar el procedimientode contrataciónde evaluadores externos. LaUEDestá conformadapor los titulares de la Dirección de Programación con carácter de Coordinador, así como de laContraloríaMunicipal y de las Direcciones de Finanzas y Administración como vocales. LaUEDestableció en su PAE 2016, que una vez concluido el ejercicio fiscal, se realizaría la EvaluaciónEspecíficadeDesempeñodelosProgramasPresupuestariosfinanciadosconrecursosprovenientesde los Fondos III y IV del Ramo General. - Aportaciones Federales para Estados y Municipios,mismosquesonelobjetodeestudiodelapresenteevaluación.

Para tal fin, el 30 de diciembre de 2016 el Coordinador de la UED realizó invitación a losconsultores especializados con presencia en el estado, con base a los términos de referenciaformulados para el proyecto, que presentaron sus propuestas de evaluación específica de losprogramasmencionados.Derivado del análisis de las propuestas recibidas, laUED en sesión defecha18deenerode2017,acordóasignarelproyectodeevaluaciónalaAsociaciónMexicanadeProfesionistasenAuditoría,ConsultoríayEspecialistasTécnicos,S.C.

MARCOLEGALDELAEVALUACIÓN

Confundamentoenelartículo134delaConstituciónPolíticadelosEstadosUnidosMexicanos;1,2,3,27,45,78,85,110y111delaLeyFederaldePresupuestoyResponsabilidadHacendaria;79de la Ley General de Contabilidad Gubernamental; numerales Décimo Sexto y Trigésimo de losLineamientos Generales para la Evaluación de los Programas Federales de la AdministraciónPúblicaFederal;artículo76delaConstitucióndelEstadoLibreySoberanodeTabasco;73,80y81delaLeydePresupuestoyResponsabilidadHacendariadelEstadodeTabascoysusMunicipios;elH. Ayuntamiento de Centro, Tabasco publicó los Términos de Referencia para la EvaluaciónEspecífica de la Operación y Resultados de los Programas Presupuestarios que Contaron conFinanciamiento de los Fondos III y IV del Ramo General 33 correspondientes al ejercicio fiscal2016.

Comobasedeello,laDireccióndeProgramación,medianteoficioDP/SPL/00142/2017defecha02de febrerodel añoencurso, comunicaa laAsociaciónMexicanadeProfesionistasenAuditoría,Consultoría y Especialistas Técnicos, S.C. (AMPACET) que inicie los trabajos para la EvaluaciónEspecífica de operación y resultados de programas presupuestarios del H. Ayuntamiento deCentro,quecontaroncon financiamientode losFondos III y IVdelRamoGeneral33,EjercicioFiscal2016.

GOBIERNO

17

MARCOTEÓRICODELESTUDIO

Para los efectos de este Informe Ejecutivo de la Evaluación Específica del H. Ayuntamiento deCentro,Tabasco,seentenderápor:

I. ASF:AuditoríaSuperiordelaFederacióndependientedelH.CongresodelaUnión;

II. AMPACET: a la Asociación Mexicana de Profesionistas en Auditoría, Consultoría yEspecialistasTécnicosS.C.

III. Consejo:alConsejoNacionaldeEvaluacióndelaPolíticadeDesarrolloSocial;

IV. Dependencias:atodasaquellasqueformanpartedelaactualadministraciónmunicipaldeacuerdoconelorganigramaautorizadoparatalefecto;

V. Entidad:alHonorableAyuntamientodeCentro,Tabasco;

VI. Evaluación:alanálisissistemáticoyobjetivodelosprogramasfederalesyquetienecomofinalidad determinar la pertinencia y el logro de sus objetivos y metas, así como sueficiencia,eficacia,calidad,resultados,impactoysostenibilidad;

VII. Marco lógico: a la metodología para la elaboración de la evaluación, mediante la cualdescribeelfin,propósito,componentesyactividades,asícomolosindicadores,lasmetas,medios de verificación y supuestos para cada uno de los objetivos de los programasfederales;

VIII. Programafederal:alosprogramasrelativosafuncionesdegobiernoydedesarrollosocialoeconómicoprevistosenelPresupuestodeEgresosdecadaejerciciofiscal;

IX. Pp:Programa(s)Presupuestario(s);

X. SistemadeEvaluacióndelDesempeño:alsistemaprevistoenlosartículos2,fracciónLI,y111delaLeyFederaldePresupuestoyResponsabilidadHacendaria;

XI. Trabajo de campo: al conjunto de actividades que implican desarrollar una serie deacciones para recabar información en el área de influencia o geográfica dondeopera elprograma federal, mediante la aplicación de encuestas o entrevistas a la poblaciónobjetivo,inspeccionesdirectasy/olevantamientosensitio,asícomoelacopiodeaquellainformación distinta a la de gabinete que se requiera para el mejor desarrollo de lasevaluacionesdelprogramafederal,y

XII. Trabajo de gabinete: al conjunto de actividades que involucra el acopio, organización yanálisisdeinformaciónconcentradaenregistros,basesdedatos,documentaciónpúblicay/oinformaciónqueproporcioneladependenciaoentidadresponsabledelosprogramassujetosamonitoreoyevaluación.

GOBIERNO

18

El H. Ayuntamiento de Centro, Tabasco, interpretará lo plasmado en el presente documento yresolveráloscasosnoprevistos,enelámbitodesusrespectivascompetencias.

FONDOSDELRAMO33AEVALUAR

LaevaluacióncontienelosprogramaspresupuestariosquerecibieronfinanciamientodelosfondosdelRamoGeneral33paraelejerciciofiscal2016;ysonenlistadosacontinuación:

1. FondodeAportacionesparalaInfraestructuraSocial(FondoIII);

2. FondodeAportacionesparaelFortalecimientodelosMunicipiosydelasDemarcacionesTerritorialesdelDistritoFederal(FondoIV);

Ambos Fondos tienen su destino de gasto definido en la Ley de Coordinación Fiscal vigenteplasmado en el Artículo 33, Inciso a), Fracción I, en donde se establece que el Fondo deAportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales delDistritoFederal;aguapotable,alcantarillado,drenajeyletrinas,urbanización,electrificaciónruraly de colonias pobres, infraestructura básica del sector salud y educativo, mejoramiento devivienda, así comomantenimientode infraestructura, conformea lo señaladoenel catálogodeaccionesestablecidoenlosLineamientosdelFondoqueemitalaSecretaríadeDesarrolloSocial.

Artículo37delaLeydeCoordinaciónFiscalquelasaportacionesfederalesque,concargoalFondodeAportacionesparaelFortalecimientodelosMunicipiosydelasDemarcacionesTerritorialesdelDistritoFederal,recibanlosmunicipiosatravésdelasentidadesylasdemarcacionesterritorialespor conducto del Distrito Federal, se destinarán a la satisfacción de sus requerimientos, dandoprioridad al cumplimiento de sus obligaciones financieras, al pago de derechos yaprovechamientosporconceptodeagua,descargasdeaguasresiduales,alamodernizacióndelossistemas de recaudación locales, mantenimiento de infraestructura y a la atención de lasnecesidadesdirectamentevinculadasconlaseguridadpúblicadesushabitantes.

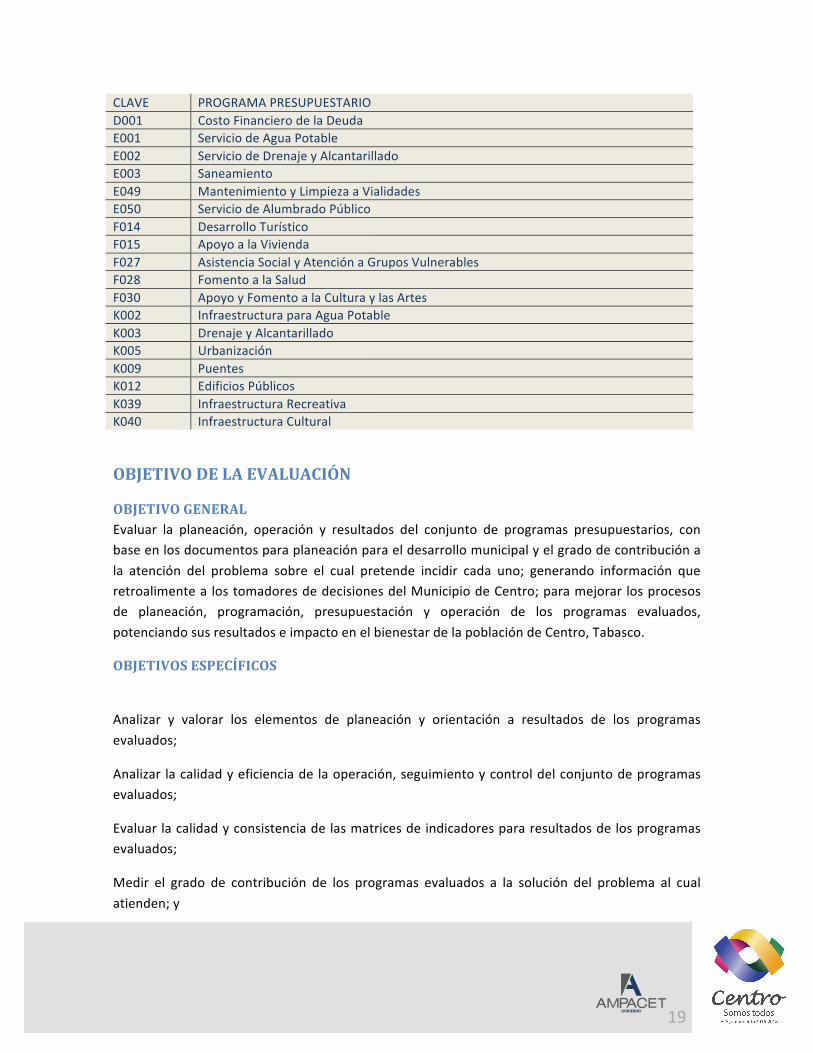

PROGRAMASPRESUPUESTARIOSAEVALUAR

El Programa Anual de Evaluación 2016 vigente, seleccionó para ser evaluados los siguientesprogramaspresupuestariosdelejerciciofiscal2016:

GOBIERNO

19

CLAVE PROGRAMAPRESUPUESTARIOD001 CostoFinancierodelaDeudaE001 ServiciodeAguaPotableE002 ServiciodeDrenajeyAlcantarilladoE003 SaneamientoE049 MantenimientoyLimpiezaaVialidadesE050 ServiciodeAlumbradoPúblicoF014 DesarrolloTurísticoF015 ApoyoalaViviendaF027 AsistenciaSocialyAtenciónaGruposVulnerablesF028 FomentoalaSaludF030 ApoyoyFomentoalaCulturaylasArtesK002 InfraestructuraparaAguaPotableK003 DrenajeyAlcantarilladoK005 UrbanizaciónK009 PuentesK012 EdificiosPúblicosK039 InfraestructuraRecreativaK040 InfraestructuraCultural

OBJETIVODELAEVALUACIÓN

OBJETIVOGENERALEvaluar la planeación, operación y resultados del conjunto de programas presupuestarios, conbaseenlosdocumentosparaplaneaciónparaeldesarrollomunicipalyelgradodecontribuciónala atención del problema sobre el cual pretende incidir cada uno; generando información queretroalimentea lostomadoresdedecisionesdelMunicipiodeCentro;paramejorar losprocesosde planeación, programación, presupuestación y operación de los programas evaluados,potenciandosusresultadoseimpactoenelbienestardelapoblacióndeCentro,Tabasco.

OBJETIVOSESPECÍFICOS

Analizar y valorar los elementos de planeación y orientación a resultados de los programasevaluados;

Analizar lacalidadyeficienciade laoperación,seguimientoycontroldelconjuntodeprogramasevaluados;

Evaluarlacalidadyconsistenciadelasmatricesdeindicadorespararesultadosdelosprogramasevaluados;

Medir el grado de contribución de los programas evaluados a la solución del problema al cualatienden;y

GOBIERNO

20

Medirel gradodevaloracióny satisfacciónde losbeneficiariosde losapoyos,ousuariosde losserviciosquebrindócadaprogramapresupuestario.

EvaluarlosavancesdelosAspectosSusceptiblesdeMejora(ASM),establecidosenelPAE2016delMunicipiodeCentro.

ALCANCEDELAEVALUACIÓN

Seestableceelalcancedelaevaluaciónespecíficadelosprogramaspresupuestariosentérminosde su diseño y su orientación a resultados, a través del análisis de gabinete con la informacióndocumental proporcionada por la entidad, así como, encuestas a usuarios y beneficiarios, ycomplementada con entrevistas a los responsables de los programas presupuestarios delMunicipiodeCentro,conlafinalidadderetroalimentarlaplaneación,lagestión,eldesempeñoyresultadosdelosprogramaspresupuestarios.

LaEvaluaciónEspecíficasedeberealizarmediantetrabajodegabinete,encuestasyconbaseenlainformaciónproporcionadaporelMunicipiodeCentro,conelobjetivodecontribuiralatomadedecisiones;laevaluaciónconsideralossiguientestemas:

1. Planeación

a. Elementosdeplaneaciónestratégica.

b. Elementosdeplaneaciónoperativa.

c. Usoderesultadosdeevaluacionesprevias.

d. Contribuciónalasmetasmunicipales.

e. Enfoquedetransversalidadenlaplaneacióndelosprogramas.

f. Evaluacióndelpresupuesto.

2. Coberturayfocalización.

a. Cuentaconestrategiadecoberturademedianoydelargoplazo.

b. Avancespresentadosenelejerciciofiscalevaluado.

3. Operación,controlyseguimiento.

a. Capacidadinstitucionalparalaoperacióndelosprogramas.

b. Sistemas de información para la operación, seguimiento y control de losprogramas.

c. Eficienciaenlaproduccióndebienesoservicios.

d. Cumplimientodeloslineamientosoreglasdeoperacióndelosprogramas.

4. Matricesdeindicadorespararesultados.

a. Lógicavertical.

GOBIERNO

21

b. Lógicahorizontal.

c. Calidaddelosindicadoresymediosdeverificación.

d. UtilizacióndelosresultadosdelaMIRenlatomadedecisiones.

5. Principalesresultadosdelosprogramaspresupuestarios.

a. Sistemasdemonitoreodeindicadoresdedesempeño.

b. Existenciadeevaluacionesprevias.

c. Avancefísicoyfinancierodelosprogramas.

d. Principalesresultadosdelosprogramas.

6. Lapercepcióndelosbeneficiarios.

a. Sistemasparaelregistrodelasatisfaccióndelosbeneficiariosousuarios.

b. Medicióndelaopinión,satisfacciónypercepcióndelosbeneficiariosconrespectodelosbienesoserviciosentregadosporlosprogramaspresupuestarios.

7. AvancesdelosAspectosSusceptiblesdeMejora.

Con base en la información de cada tema, se elaboró una valoración global del desempeño decadaprogramaen2016resaltandosusprincipalesresultados,fortalezasyretos,asícomoalgunasrecomendaciones.

LainformaciónparalaevaluaciónfueproporcionadaporlasunidadesdelMunicipiodeCentroqueson responsables de cada uno de los programas presupuestarios; de acuerdo a las necesidadesplanteadas.

GOBIERNO

22

1.Planeación.

a.Elementosdeplaneaciónestratégica.1. Elproblemaonecesidadprioritariaquebuscaresolverelprogramaestáidentificadoenun

documentoquecuentaconlasiguienteinformacióna. Elproblemaonecesidadseformulacomounhechonegativob. Sedefinelapoblaciónqueatiendeelproblemaolanecesidadc. Sedefineelplazoparasurevisiónyactualización

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • Elproblematieneidentificadoelproblemaonecesidadquebuscaresolver,

• Elproblemanocuentaconlascaracterísticasestablecidasenlapregunta.2 • Elprogramatieneidentificadoelproblemaonecesidadquebuscaresolver,y

• Elproblemacuentaconunadelascaracterísticasestablecidasenlapregunta3 • Elprogramatieneidentificadoelproblemaonecesidadquebuscaresolver,y

• Elproblemacuentacondosdelascaracterísticasestablecidasenlapregunta4 • Elprogramatieneidentificadoelproblemaonecesidadquebuscaresolver,y

• Elproblemacuentacontodaslascaracterísticasestablecidasenlapregunta.

Respuesta:3.

Evaluación: Se determina una ponderación de 3 debido a que la Unidad Responsable presentóevidenciadequese identificóelproblemacondosde lascaracterísticasestablecidas:poblaciónobjetivoyseformulacomounhechonegativo.

Justificación:La informaciónsobreelprogramaprovienedeldocumentoMIRK003,enelcualsedescribe la situaciónproblemática comounhechonegativoal establecerque loshabitantesdelmunicipio de Centro carecen de una eficiente infraestructura de drenaje, alcantarillado ysaneamiento. Además, se estableció a la población objetivo como un poco más de 640 milhabitantesdelmunicipio.Sinembargo,nodefineelplazoparalarevisiónyactualización.

Sugerencias:Serequiereestablecerlosplazosderevisióndeladefinicióndelproblema,asimismo,lacuantificacióndelapoblaciónobjetivoesgenéricaydeberíaestablecerseenlacuantificacióndeviviendas. Por otra parte, el programa no es claro si entrega rehabilitación o introducción delserviciodedrenaje.

GOBIERNO

23

2. Existe un diagnóstico del problema que atiende el programa que describa de maneraespecífica:

a. Causas,efectosycaracterísticasdelproblemab. Cuantificación, características y ubicación territorial de la población que presenta el

problema.c. Elplazoparasurevisiónysuactualización

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • Elprogramacuentaconundiagnósticodelproblema,y

• Eldiagnósticonocuentaconlascaracterísticasestablecidasenlapregunta2 • Elprogramacuentacondiagnósticodelproblema,y

• Eldiagnósticocuentaconunadelascaracterísticasestablecidasenlapregunta3 • Elprogramacuentaconundiagnósticodelproblema,y

• Eldiagnósticocuentacondosdelascaracterísticasestablecidasenlapregunta4 • Elprogramacuentaconundiagnósticodelproblema,y

• Eldiagnósticocuentacontodaslascaracterísticasestablecidasenlapregunta.

Respuesta:3.

Evaluación: Derivado de la revisión de la MIR que integra el programa de infraestructura dealcantarillado,drenajey saneamiento, secuentacon la identificaciónde lascausasy losefectosque inciden en la solución de la problemática, así como la cuantificación de la población quepresentaelproblema.

Justificación: De acuerdo a la revisión de la MIR que integra el Pp, las causas que originan laproblemáticasonlas“bajas”(sic)accionesdemantenimientoymejoradelasinstalaciones,labajarecaudación del impuesto sobre drenaje y alcantarillado, la “baja” (sic) capacitaciónprofesionalizacióndelpersonaldelSASyla“baja”(sic)coordinaciónentrelosdiferentesórdenesde gobierno para atender los problemas del drenaje, alcantarillado y saneamiento. Estosproblemas identificados, sin considerar los errores en la redacción, permiten establecer unaproblemática referida como los habitantes del municipio de Centro no cuentan con lainfraestructuradedistribucióndeaguapotableacordeasusnecesidades.Loanterior,yamuestrainconsistencia de acuerdo a la definición del problema establecida en otra parte del mismodocumentoprobatorio.

Sugerencias:Serequierefortalecereldiagnóstico,principalmenteparaqueseaconsistenteconelproblema formulado y que permita desarrollar una estrategia de cobertura, la cual puede ser

GOBIERNO

24

delimitada a través de sistemasde información geográfica paramayor facilidad almomentodepriorizareldestinodelgasto.

1. ElPropósitodelprogramaestávinculadoconlosobjetivosdelprogramasectorial,especialoinstitucionalconsiderandoque:

a. Existen conceptos comunes entre el Propósito y los objetivos del programa sectorial,especialoinstitucional,porejemplo:poblaciónobjetivo.

b. EllogrodelPropósitoaportaalcumplimientodealguna(s)dela(s)meta(s)dealguno(s)delosobjetivosdelprogramasectorial,especialoinstitucional.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • El programa cuenta con un documento en el que se establece la relación del

Propósitoconlosobjetivo(s)delprogramasectorial,especialoinstitucional,y• Noesposibledeterminarvinculaciónconlosaspectosestablecidosenlapregunta

2 • El programa cuenta con un documento en el que se establece la relación delPropósitoconlosobjetivo(s)delprogramasectorial,especialoinstitucional,y

• Es posible determinar vinculación con uno de los aspectos establecidos en lapregunta.

-3 • El programa cuenta con un documento en el que se establece la relación delPropósitoconlosobjetivo(s)delprogramasectorial,especialoinstitucional,y

• Esposibledeterminarvinculacióncontodoslosaspectosestablecidosenlapregunta.4 • El programa cuenta con un documento en el que se establece la relación del

Propósitoconlosobjetivo(s)delprogramasectorial,especialoinstitucional,y• Esposibledeterminarvinculacióncontodoslosaspectosestablecidosenlapregunta,

y• EllogrodelPropósitoessuficienteparaelcumplimientodealguna(s)dela(s)meta(s)

dealguno(s)delosobjetivosdelprogramasectorial,especialoinstitucional.

Respuesta:2.

Evaluación: Se verificó la existencia de una matriz de alineación estratégica de los ProgramasMunicipalesalPlanNacionaldeDesarrolloyalPlanEstataldeDesarrollodentrodelPlanMunicipaldeDesarrollo,vinculandoelProgramaAguayDrenajeparaTodos.

Justificación:DerivadodelarevisiónalPlanMunicipaldeDesarrollo,secuentaconunamatrizdealineacióndelosprogramasalasmetasnacionalesdelPlanNacionaldedesarrollo,sinembargo,estaalineaciónnoesexactayaquesepresumequeelprogramaAguayDrenajeparaTodos se

GOBIERNO

25

refiere al programa presupuestario de infraestructura de drenaje, alcantarillado y saneamiento,peronohayunelementoexplícitoparadeducirlo.

Asimismo,estaestructuradeprogramasdelPlanMunicipaldeDesarrollonoesconsistenteconlosprogramas de la estructura programática de Programas Presupuestarios, lo que impide laalineación directa del ejercicio de los recursos a las metas del programa del PMD, a pesar derealizarseatravésdeladefinicióndelaMIR.Deigualforma,esteprogramadelPMDelcualestáalineadoaleje3delPlanEstataldeDesarrolloya lametanacional3,MéxicoPrósperodelPlanNacionaldeDesarrollo,pareciera incluir a losprogramaspresupuestariosE001ServiciodeAguaPotable,E002ServiciodeDrenajeyAlcantarillado,E003Saneamiento,K002 InfraestructuraparaAguapotableyK003DrenajeyAlcantarillado.

Sugerencias: Se recomienda agregar la alineación de la MIR del programa infraestructura dedrenaje y alcantarillado a las metas nacionales, para identificar la secuencia de contribuciónestratégicadelProgramaPresupuestario.

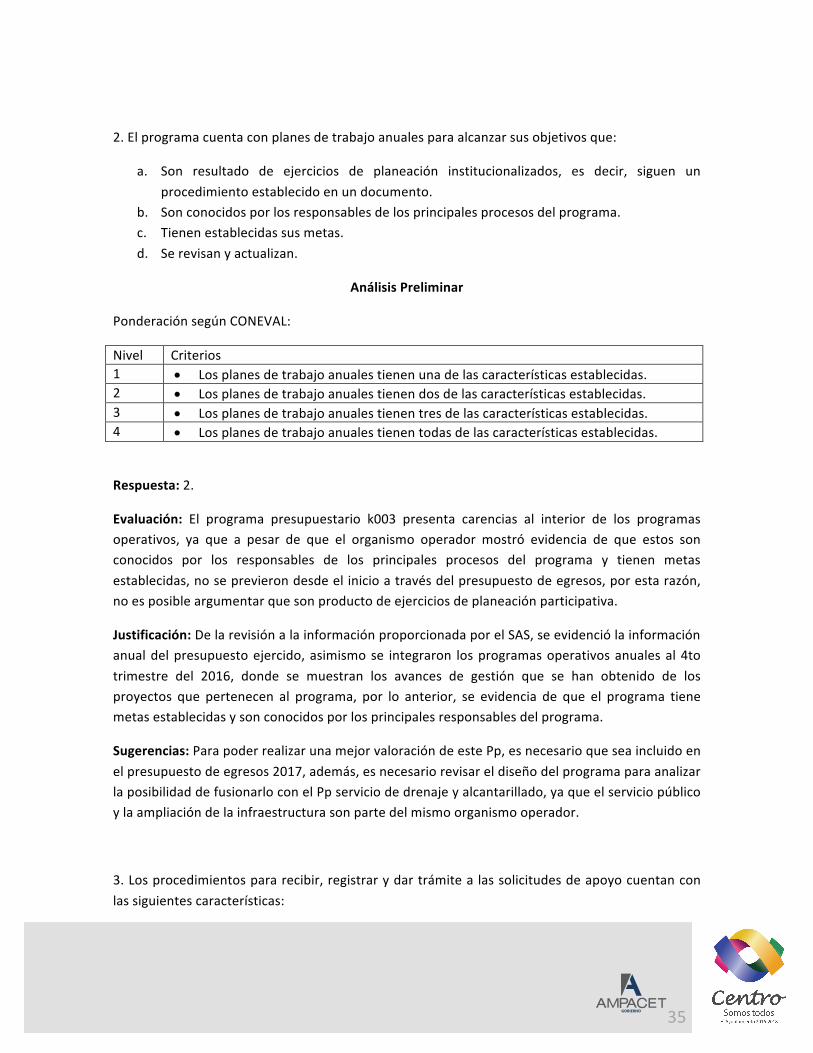

b.Elementosdeplaneaciónoperativa.1.Elprogramacuentaconplanesdetrabajoanualesparaalcanzarsusobjetivosque:

a. Son resultado de ejercicios de planeación institucionalizados, es decir, siguen unprocedimientoestablecidoenundocumento.

b. Sonconocidosporlosresponsablesdelosprincipalesprocesosdelprograma.c. Tienenestablecidassusmetas.d. Serevisanyactualizan.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • Losplanesdetrabajoanualestienenunadelascaracterísticasestablecidas.2 • Losplanesdetrabajoanualestienendosdelascaracterísticasestablecidas.3 • Losplanesdetrabajoanualestienentresdelascaracterísticasestablecidas.4 • Losplanesdetrabajoanualestienentodasdelascaracterísticasestablecidas.

Respuesta:3.

Evaluación:EstaponderaciónfueobtenidaalrevisarelReglamentode laAdministraciónPúblicaMunicipal,dondelaDireccióndeProgramaciónatravésdelaSubdireccióndePlaneaciónquienencoordinaciónconlasdependenciasdelGobiernoMunicipaldeberánevaluarelProgramaoperativoanual,asícomoelaborarelinformetrimestraldeadecuacionesalmismo.Conloqueseestablece

GOBIERNO

26

un procedimiento para realizar la planeación institucional, y están son del conocimiento de losresponsables.

Asimismo, losprogramasoperativosanualessonconocidospor los responsablesdelprocesodelprograma,yaquesepresentóevidenciadequelaentregadeinformacióndeavancesesenviadaporlostitularesdelasáreascorrespondientes.

Justificación: De acuerdo al Reglamento de la Administración Pública Municipal vigente, esatribuciónde laSubdireccióndePlaneación,encoordinacióncon lasdependenciasdelGobiernoMunicipal, la evaluación del Programa Operativo Anual, Artículo 127 fracción XII, así comocolaborar en la realización de programas especiales, sean sectoriales, regionales de corto omedianoplazo,derivadodeesto,elProgramaOperativoAnualesconsideradouninstrumentodeplaneación a corto plazo, por lo que su elaboración está normada y sigue un procedimientoinstitucional.

Asimismo, con la documentación entregada por la unidad responsable se observó que losprogramasoperativosanualessonintegradosporlaDireccióndeProgramación,instanciasuperioralasubdireccióndePlaneación,quienhaceentregadelosmismosalejecutivomunicipalparalosfinesconducentes.

Sugerencias: Se recomienda generar un lineamiento más explícito, que contenga formateríaestándarparalaelaboracióndelProgramaOperativoAnualafindehomogeneizarlaentregadelainformaciónporpartedelasáreasresponsablesdelprogramapresupuestario.Sehacehincapiéenque es necesario contar conMIR’s que definan los indicadores de desempeño del programa, apesardequeéstenoseencuentredefinidoenelPresupuestodeEgresosdelMunicipio,yaque,mediantelasadecuacionesalPOA,serequieredefinirmetasparaestosindicadores.

2.¿Concuálesprogramasfederalesy/oaccionesdedesarrollosocialenotrosnivelesdegobiernoyenquéaspectoselprogramaevaluadopodríatenercomplementariedady/ocoincidencias?

Evaluación:ElpropósitodelPp,esque loshabitantesdelmunicipiocuentencon infraestructuradedrenaje,alcantarilladoysaneamiento, respectoaesto,CONAGUA,a travésde losprogramasfederalesdeaguapotableysaneamiento,apoyanelfortalecimientoeincrementodelacoberturadelosserviciosdeaguapotable,alcantarilladoysaneamientoatravésdelossiguientes:

ProgramadeAguaPotable,AlcantarilladoySaneamiento,elcualtienecomopropósitoapoyarelfortalecimiento e incremento en la cobertura de los servicios de agua potable, alcantarillado ysaneamiento, con sus dos apartados Urbano (APAUR) y Rural (APARURAL) y Apartado de AguaLimpia(AAL).

GOBIERNO

27

c.Usoderesultadosdeevaluacionesprevias.1.Elprogramautilizainformesdeevaluacionesexternas:

a. De manera regular, es decir, uno de los elementos para la toma de decisiones sobrecambiosalprogramasonlosresultadosdeevaluacionesexternas.

b. De manera institucionalizada, es decir, sigue un procedimiento establecido en undocumento.

c. Para definir acciones y actividades que contribuyan a mejorar su gestión y/o susresultados.

d. De manera consensada, participan operadores, gerentes y personal de la unidad deplaneacióny/oevaluación.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • Elprogramautilizainformesdeevaluaciónexternaytieneunadelascaracterísticas

establecidas.2 • Elprogramautilizainformesdeevaluaciónexternaytienedosdelascaracterísticas

establecidas.3 • El programa utiliza informes de evaluación externa y tiene tres de las

característicasestablecidas.4 • Elprogramautilizainformesdeevaluaciónexternaytienetodaslascaracterísticas

establecidas.

Respuesta:3.

Evaluación:Derivadode lasrecomendacionesemitidasen laevaluación2015,seobservóqueelprogramausóestosresultadosdemanerainstitucionalizada,atravésdelacreacióndelaMIRydelosdiferentes instrumentosdeplaneaciónencontradoscomoevidencias,asimismo,estas fueronpartedeunprocesoparticipativoentreoperadores,gerentesypersonaldelasáreasresponsablesde la planeación en elmunicipio. Por último, estas evaluaciones permitieron definir acciones yactividadesquecontribuyanamejorarsugestión.

Justificación:Laponderaciónobtenidasedebeaquelosproyectosqueintegranelprogramasondestinados a la rehabilitación, mejora en la operación y construcción de la red de drenaje yalcantarillado.Asimismo,atravésdelaevidenciadelosoficiosdondeseexpresaninformessobrelaejecucióndeestosproyectosparasuseguimientoenlosdiversossistemasconlosquecuentaelAyuntamiento,esposibledeterminarqueserealizadeformainstitucionalizada.

GOBIERNO

28

Sugerencia:Mejorareldiseñodelprogramayaque los indicadoresde impactonosonresultadodirectode laejecuciónde losproyectosque integranelprograma.De igual forma,esnecesariofortalecerlacapacitacióndelosejecutoresdelgastoenmateriadePbR-SED,conelpropósitodequelasMIRpuedanserutilizadasdurantetodoelprocesopresupuestario.

d.Contribuciónalasmetasmunicipales.1. El Propósito del programa está vinculado con los objetivos del PlanMunicipal de Desarrolloconsiderandoque:

a. Existen conceptos comunes entre el Propósito y los objetivos del Plan Municipal deDesarrollo,porejemplo:poblaciónobjetivo.

b. EllogrodelPropósitoaportaalcumplimientodealguna(s)dela(s)meta(s)dealguno(s)delosobjetivosdelPlanMunicipaldeDesarrollo.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • El programa cuenta con un documento en el que se establece la relación del

Propósitoconlosobjetivo(s)delPlanMunicipaldeDesarrollo,y• Noesposibledeterminarvinculaciónconlosaspectosestablecidosenlapregunta

2 • El programa cuenta con un documento en el que se establece la relación delPropósitoconlosobjetivo(s)delPlanMunicipaldeDesarrollo,y

• Es posible determinar vinculación con uno de los aspectos establecidos en lapregunta.

3 • El programa cuenta con un documento en el que se establece la relación delPropósitoconlosobjetivo(s)delPlanMunicipaldeDesarrollo,y

• Esposibledeterminarvinculacióncontodoslosaspectosestablecidosenlapregunta.4 • El programa cuenta con un documento en el que se establece la relación del

Propósitoconlosobjetivo(s)delPlanMunicipaldeDesarrollo,y• Esposibledeterminarvinculacióncontodoslosaspectosestablecidosenlapregunta,

y• EllogrodelPropósitoessuficienteparaelcumplimientodealguna(s)dela(s)meta(s)

dealguno(s)delosobjetivosdelPlanMunicipaldeDesarrollo.

Respuesta:2.

Evaluación:Elprogramaestablecelarelacióndelpropósito:loshabitantesdelmunicipiocuentancon infraestructura de drenaje, alcantarillado y saneamiento, con el objetivo 16.1 del Plan

GOBIERNO

29

MunicipaldeDesarrollo:Mejorarelserviciodeaguapotableparadisminuirlosriesgosdelasaludyelevarlacalidaddevidadelapoblación.

Justificación:Derivadode la revisiónde laMIRdel programapresupuestario, así comodel PlanMunicipaldeDesarrollo,seobservaqueelPpcuentaconundocumentoenelqueseestablecelarelación entre el propósito: la población del municipio de centro recibe un servicio dealcantarilladosanitarioeficiente, conelObjetivo:16.1.Mejorarel serviciodeaguapotableparadisminuir los riesgos de la salud y elevar la calidad de vida de la población. Pareciera que esteobjetivonoincluyeeltemadesaneamiento,estoesunerrordeconceptualizacióndelobjetivo,yaque como seha visto, esteprogramaesdemasiadoamplio ybusca la consecucióndemúltiplesobjetivos, además, al interior del PMD, el programa no es consistente en la definición de losobjetivos,yaquesepresentandosdiferentesindicadores,unoenladefiniciónestratégicadelejeyotroenlasfichasdeindicadorescualitativosdeleje4.

Sugerencias:SerequiereladefinicióncorrectadelosobjetivosatravésdelaMIR,loqueimplicaríaunamodificaciónenlosobjetivosymetasdefinidosenelPDM,paraqueestosseanconsistentesdurantetodoelciclopresupuestario.

e.Enfoquedetransversalidadenlaplaneacióndelosprogramas.1. ¿Con cuáles metas y objetivos, así como estrategias transversales del Plan Nacional deDesarrollo vigente está vinculado el objetivo sectorial, especial, institucional o nacionalrelacionadoconelprograma?

Evaluación:ExisteunavinculaciónalasmetasyobjetivosdelPlanNacional,estosedebeaquelaalineacióndelaMIR,considerasucontribuciónalobjetivo16.1delPMD,elcualformapartedelProgramaAguayDrenajeparaTodos,yesteasuvezseencuentravinculadoalameta3delPND,MéxicoPróspero.Sinembargo,estaalineaciónnopresentametasparadeterminarlacontribuciónmarginal a las metas del PND, así como no mostrar de manera explícita la contribución a lasestrategiastransversalesdelPND.

2.Elprogramahaceexplicitoelbeneficiodiferenciadoahombresymujeres.

CriteriosdePonderación:

• Cumple• Nocumple

Respuesta:Noaplica.

Evaluación:Noaplica.

GOBIERNO

30

Justificación: La infraestructura de drenaje y alcantarillado no presenta evidencia de políticascompensatoriasdegénero.Asimismo,enelplanteamientodelproblemaysuestructuraanalítica,no contienen elementos para hacer una diferenciación explicita entre hombres y mujeres queconlleveaunadefinicióndepolíticaspúblicasdegénero.

Sugerencias: Se requiere realizar la alineación del programa presupuestario a una estrategiatransversal que permita vincular los objetivos del programa en un marco de políticascompensatoriasdegénero.

f.Evaluacióndelpresupuesto.1. El programa identifica y cuantifica los gastosen losque incurreparagenerar losbienes y losservicios(Componentes)queofreceylosdesglosaenlossiguientesconceptos:

a. Gastos en operación: Se deben incluir los directos (gastos derivados de los subsidiosmonetariosy/onomonetariosentregadosalapoblaciónatendida,considereloscapítulos2000y/o3000ygastosenpersonalparalarealizacióndelprograma,considereelcapítulo1000)y los indirectos (permitenaumentar laeficiencia, formanpartede losprocesosdeapoyo.Gastosen supervisión, capacitacióny/oevaluación, considere los capítulos2000,3000y/o4000).

b. Gastosenmantenimiento:Requeridosparamantenerelestándardecalidaddelosactivosnecesariosparaentregarlosbienesoserviciosalapoblaciónobjetivo(unidadesmóviles,edificios,etc.).Considererecursosdeloscapítulos2000,3000y/o4000.

c. Gastosencapital:Sonlosquesedebenafrontarparaadquirirbienescuyaduraciónenelprograma es superior a un año. Considere recursos de los capítulos 5000 y/o 6000 (Ej.:terrenos,construcción,equipamiento,inversionescomplementarias).

d. Gastounitario:GastosTotales/poblaciónatendida(Gastostotales=Gastosenoperación+gastos en mantenimiento). Para programas en sus primeros dos años de operación sedebendeconsideraradicionalmenteenelnumeradorlosGastosencapital.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios

1 • El programa identifica y cuantifica los gastos en operación y desglosa uno losconceptosestablecidos.

2 • El programa identifica y cuantifica los gastos en operación y desglosa dos de losconceptosestablecidos.

GOBIERNO

31

3 • El programa identifica y cuantifica los gastos en operación y desglosa tres de losconceptosestablecidos.

4 • El programa identifica y cuantifica los gastos en operación y desglosa todos losconceptosestablecidos.

Respuesta:1.

Evaluación: De acuerdo a las cifras preliminares de los momentos contables por programapresupuestario y capítulo del gasto el programa identifica y cuantifica los gastos paraGasto decapital,desglosadoencapítulo5000,porunmontode$4,278,796.00,yencapítulo6000,conunmontode$38,153,789.91.

Justificación:Lainformaciónpresentadaenlascifraspreliminaresdelosmomentoscontablesporprogramapresupuestarioycapítulodelgasto,sedesglosalainformaciónpresupuestalaniveldecapítulo del gasto de los proyectos que integran el programa presupuestario. Los proyectosintegradosenelprogramapresupuestariopermitanalcanzarel finyelpropósitoplanteados,sinembargo,carecedeelementosquepermitanobservarunaestrategiadecoberturadefinida.

Sugerencia:Elanálisisrealizadoaesteprogramaencontróquenoserealizalapresupuestaciónderecursos para la ejecución de proyectos, esto es previsible por la antelación que se realiza elejerciciodelpresupuesto,sinembargo,estonopasaconotrosprogramaspresupuestariosinclusodelmismotipo,porloqueserecomiendarealizarlasprevisioneseconómicasenelpresupuestodeegresos para este programa presupuestario, en especial si será sujeto de evaluación al añosiguiente.

2.¿Cuálessonlasfuentesdefinanciamientoparalaoperacióndelprogramayquéproporcióndelpresupuestototaldelprogramarepresentacadaunadelasfuentes?

Evaluación: Del análisis de los momentos contables por programa presupuestario, proyecto ycapítulodelgastoparaelprogramapresupuestarioinfraestructuraparadrenajeyalcantarilladoseencontraron 5 fuentes de financiamiento: Fondo de Infraestructura SocialMunicipal, Fortamun,Fondoparaentidadesfederativasymunicipiosproductoresdehidrocarburos,CAPUFEyRecursosPropios,mismosqueno tuvieronunaasignaciónde recursosenelpresupuestodeegresos. Porotraparte,elgastoejercidosedesglosaelsiguienteporcentajedecadafuente:

FuentedeFinanciamiento Monto PorcentajeCapufe 3,432,847.23 8.38%Fondo para entidades federativas y municipiosproductoresdehidrocarburos

4,898,179.11 11.96%

GOBIERNO

32

FondodeInfraestructuraSocialMunicipal 2,871,899.77 7.01%FondodeAportacionesparael Fortalecimientode losMunicipios

7,225,501.28 17.65%

RecursosPropios 22,506,554.45 54.98%

2.Coberturayfocalización.

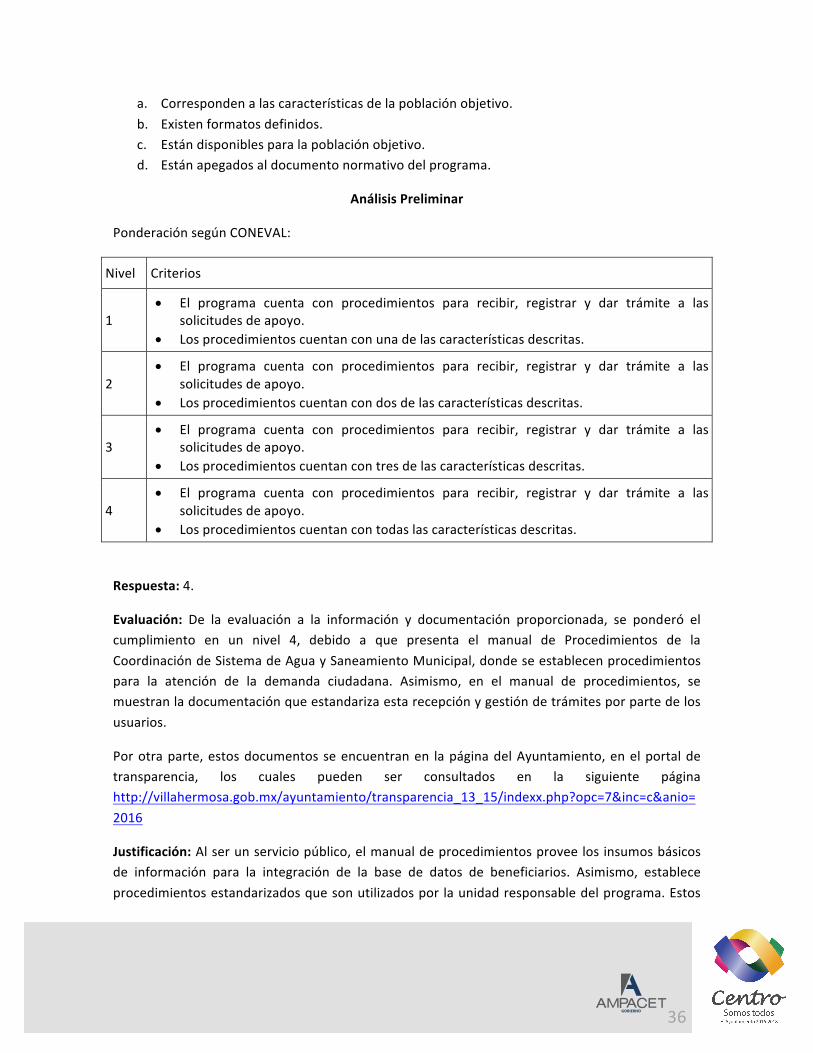

a.Cuentaconestrategiadecoberturademedianoydelargoplazo1.Elprogramacuentaconunaestrategiadecoberturadocumentadaparaatenderasupoblaciónobjetivoconlassiguientescaracterísticas:

a. Incluyeladefinicióndelapoblaciónobjetivo.b. Especificametasdecoberturaanual.c. Abarcaunhorizontedemedianoylargoplazo.d. Escongruenteconeldiseñodelprograma.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios1 • Laestrategiadecoberturacuentaconunadelascaracterísticasestablecidas2 • Laestrategiadecoberturacuentacondosdelascaracterísticasestablecidas.3 • Laestrategiadecoberturacuentacontresdelascaracterísticasestablecidas4 • Laestrategiadecoberturacuentacontodaslascaracterísticasestablecidas.

Respuesta:Nocuenta.

Evaluación:Delarevisiónrealizadaaladocumentaciónpresentadaporlaunidadresponsable,nose encontró evidencia que el programa cuente con una estrategia definida para aumentar lacobertura.

Justificación: El diseñode este programaes precario y se basa en la justificaciónde formateríaparapoderejecutarrecursos,esnecesarioverificar lapoblaciónobjetivo,asícomolaposibilidaddefusionarconelprogramapresupuestariodeserviciodedrenajeyalcantarillado,yaqueunavezentregadalaobra,secomenzaráabrindarelservicio.

Sugerencia:Encasodequenosedecida fusionarconotroprogramapresupuestario, sesugieremejorareldiseñodelprogramaparaqueestetengaunimpactoconbasealosrecursosasignadosalprograma.

GOBIERNO

33

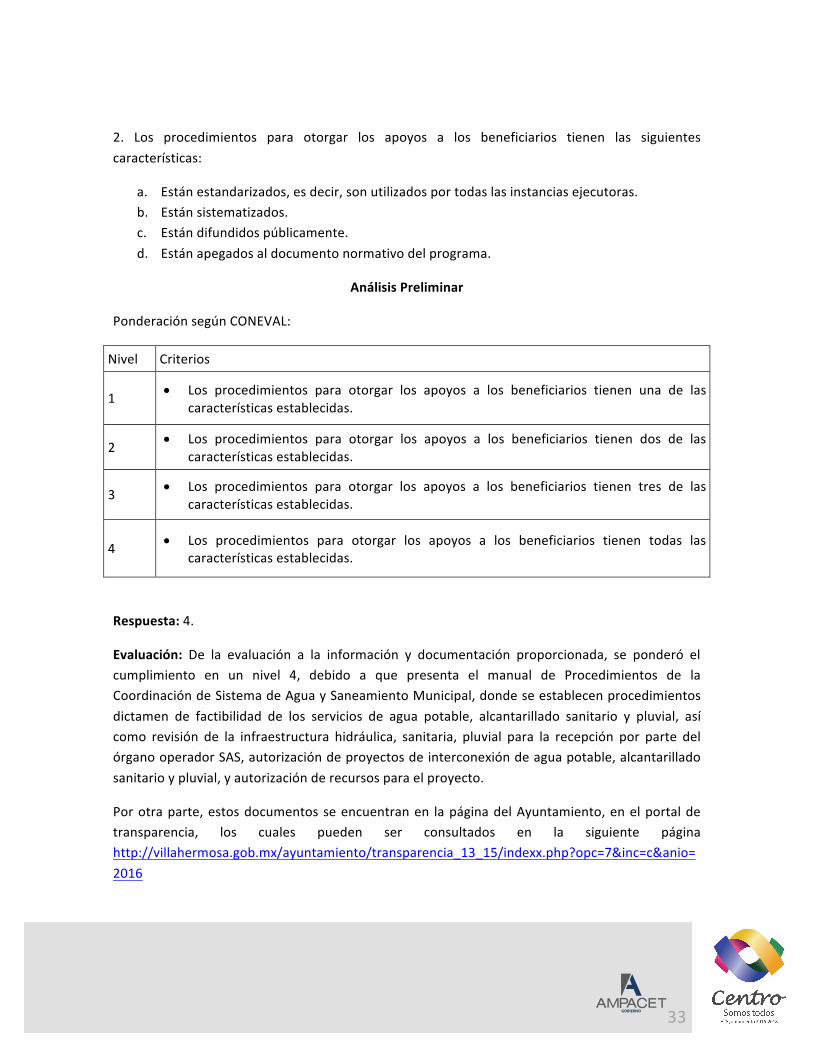

2. Los procedimientos para otorgar los apoyos a los beneficiarios tienen las siguientescaracterísticas:

a. Estánestandarizados,esdecir,sonutilizadosportodaslasinstanciasejecutoras.b. Estánsistematizados.c. Estándifundidospúblicamente.d. Estánapegadosaldocumentonormativodelprograma.

AnálisisPreliminar

PonderaciónsegúnCONEVAL:

Nivel Criterios

1 • Los procedimientos para otorgar los apoyos a los beneficiarios tienen una de lascaracterísticasestablecidas.

2 • Los procedimientos para otorgar los apoyos a los beneficiarios tienen dos de lascaracterísticasestablecidas.

3 • Los procedimientos para otorgar los apoyos a los beneficiarios tienen tres de lascaracterísticasestablecidas.

4 • Los procedimientos para otorgar los apoyos a los beneficiarios tienen todas lascaracterísticasestablecidas.

Respuesta:4.

Evaluación: De la evaluación a la información y documentación proporcionada, se ponderó elcumplimiento en un nivel 4, debido a que presenta el manual de Procedimientos de laCoordinacióndeSistemadeAguaySaneamientoMunicipal,dondeseestablecenprocedimientosdictamen de factibilidad de los servicios de agua potable, alcantarillado sanitario y pluvial, asícomo revisión de la infraestructura hidráulica, sanitaria, pluvial para la recepción por parte delórganooperadorSAS,autorizacióndeproyectosdeinterconexióndeaguapotable,alcantarilladosanitarioypluvial,yautorizaciónderecursosparaelproyecto.

Porotraparte,estosdocumentosseencuentranen lapáginadelAyuntamiento,enelportaldetransparencia, los cuales pueden ser consultados en la siguiente páginahttp://villahermosa.gob.mx/ayuntamiento/transparencia_13_15/indexx.php?opc=7&inc=c&anio=2016

GOBIERNO

34

Justificación:Alserunserviciopúblico,elmanualdeprocedimientoseseldocumentonormativoque provee los insumos básicos de información para la integración de la base de datos debeneficiarios.Asimismo,estableceprocedimientosestandarizadosquesonutilizadosporlaunidadresponsabledelprograma.Estosseencuentransistematizados,ysemuestraenlosdiagramasdeflujo y la descripción de las actividades, cuentan con un fundamento jurídico que ampara lalegalidad.

Sugerencias: Se recomienda difundir los criterios de elegibilidad en la página de trámites delayuntamientoparacontribuiralamejoraregulatoria,ycontribuiralaeficienciadelprograma.

b.Avancespresentadosenelejerciciofiscalevaluado.1. El programa cuenta con mecanismos de monitoreo de avance físico – financiero durante laejecucióndelprograma.

CriteriosdePonderación:

• Cumple• Nocumple

Respuesta:Cumple.

Evaluación: Este Pp no fue considerado dentro del presupuesto de egresos del ejercicio fiscal2016, por lo que, en caso, lasmodificaciones presupuestales implican que en caso de destinarrecursosnosesiganlosprocedimientosdeplaneacióncorrespondientes.

A pesar de que los programas presupuestarios sí cuentan con mecanismos de monitoreo deavancefísico-financierodurantesuperiododeejecución,loscualessonintegradosenelProgramaOperativo Anual, los avances de indicadores de gestión, no se encontró evidencia de que elprogramaK003tengaunmonitoreodeindicadoresdedesempeño,perosídegestión,conlocualsedauncriteriodecumplimiento.

Justificación:Elmecanismodemonitoreodeavancefísicos-financierosseexpresaenelManualdeOrganizacióndelaunidadresponsable,comopartedesuatribuciones.Estadocumentacióncarecede elementos suficientes para integrar demanera efectiva el seguimiento a los avances físicos-financieros de los indicadores de laMIR, asimismo, estos se desvinculan, además no existe undocumento que evidencie la publicación de información de desempeño del programapresupuestario.

Sugerencias:ApesardequeelprogramapresupuestariotienelanormatividadqueobligaalSASaemitirinformacióndedesempeño,estanoserealizó,serecomiendaconsiderarestePpdentrodelpresupuestodeegresosdelañosiguiente,yaqueparael2016nofueconsiderado.

GOBIERNO

35

2.Elprogramacuentaconplanesdetrabajoanualesparaalcanzarsusobjetivosque:

a. Son resultado de ejercicios de planeación institucionalizados, es decir, siguen unprocedimientoestablecidoenundocumento.

b. Sonconocidosporlosresponsablesdelosprincipalesprocesosdelprograma.c. Tienenestablecidassusmetas.d. Serevisanyactualizan.

AnálisisPreliminar

PonderaciónsegúnCONEVAL: