Embed Size (px)

Citation preview

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

TRƯỜNG BỒI DƯỠNG CÁN BỘ NGÂN HÀNG

www.truongnganhang.edu.vn

KIỂM TOÁN HOẠT ĐỘNG

Hán Thị Bích Hồng

Phó trưởng phòng Kiểm toán hoạt động

– Vụ Tổng hợp, Kiểm toán nhà nước

2 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

NỘI DUNG CHÍNH

1. Khái quát chung về kiểm toán hoạt động

2. Quy trình kiểm toán hoạt động

3. Những điểm cần lưu ý

4. Trao đổi – Thảo luận

3 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

KHÁI QUÁT CHUNG VỀ KIỂM TOÁN HOẠT ĐỘNG

Câu hỏi: Kiểm toán hoạt động là gì? Tại sao phải thực hiện kiểm toán hoạt động

4 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

KHÁI NIỆM

1. CMKT quốc tế (ISSAI): ISSAI 300, 3000, 3100 và 3200

2. CMKT NN: số 300 và 3000

CMKTNN số 300, đoạn 8:

“KTHĐ là loại hình kiểm toán để kiểm tra, đánh giá tính kinh tế, tính hiệu quả và tính hiệu lực trong quản lý và sử dụng tài chính, tài sản công”

3. Sổ tay hướng dẫn KTHĐ của ASOSAI, AFROSAI, EUROSAI

4. Cơ quan Kiểm toán Chính phủ Hoa Kỳ (GAO)

5 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

MỤC ĐÍCH

Tăng cường trách nhiệm giải trình của những người có trách nhiệm quản trị và giám sát cải thiện hoạt động, thông qua:

- Tính hiệu quả, hiệu lực trong việc chuẩn bị và thực hiện các quyết định của cơ quan lập pháp, hành pháp

- Lợi ích mà xã hội và công chúng nhận được từ việc sử dụng tài chính, tài sản công

-Các thiếu sót trong hệ thống chính sách, quy định hiện hành và quá trình thực hiện

Tăng cường tính minh bạch đối với người sử dụng báo cáo kiểm toán hoạt động

Công tác quản lý và kết quả đầu ra của các chương trình, các hoạt động, các đơn vị hoặc các nguồn công quỹ và các thể chế

6 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

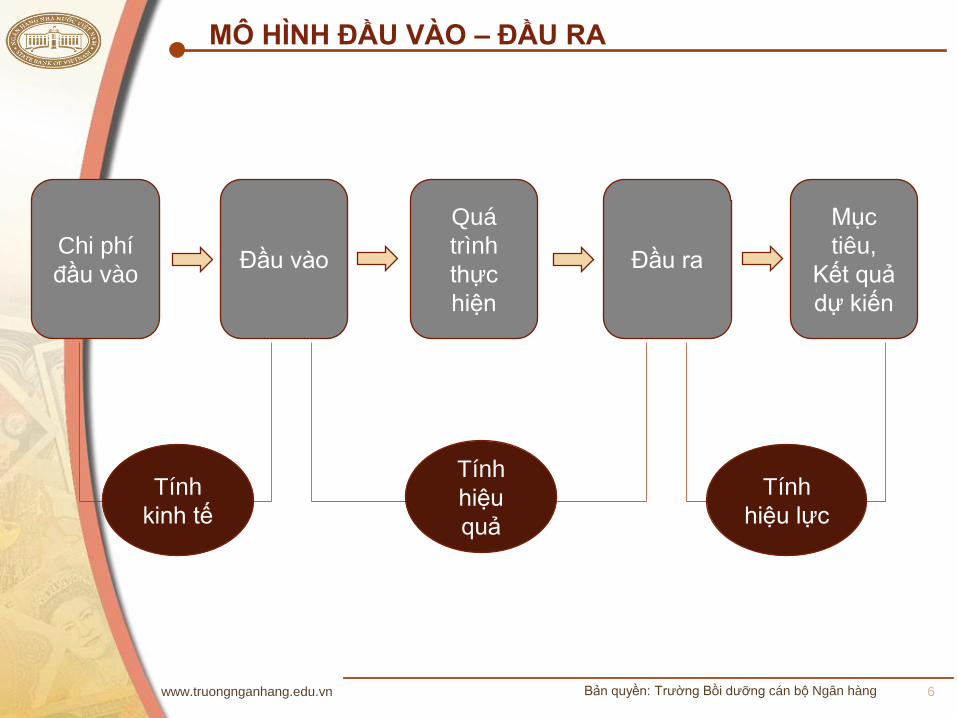

MÔ HÌNH ĐẦU VÀO – ĐẦU RA

Chi phí

đầu vào Đầu vào

Mục

tiêu,

Kết quả

dự kiến

Đầu ra

Quá

trình

thực

hiện

Tính

kinh tế

Tính

hiệu

quả

Tính

hiệu lực

7 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

TRAO ĐỔI

8 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

QUY TRÌNH KIỂM TOÁN HOẠT ĐỘNG

Câu hỏi: Các bước để thực hiện một cuộc kiểm toán hoạt động như thế nào?

9 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

QUY TRÌNH KIỂM TOÁN TRONG KTHĐ

Lập KHKT

Thực hiện KT

Lập BCKT

Theo dõi, kiểm tra thực hiện kiến nghị

10 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

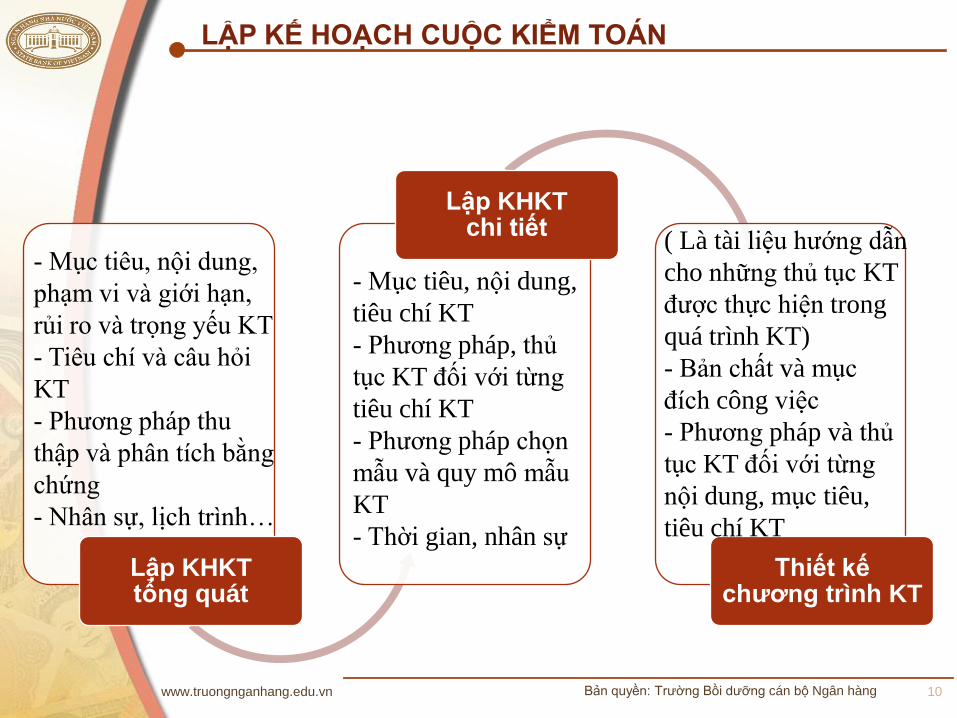

LẬP KẾ HOẠCH CUỘC KIỂM TOÁN

Lập KHKT tổng quát

Lập KHKT chi tiết

Thiết kế chương trình KT

- Mục tiêu, nội dung,

phạm vi và giới hạn,

rủi ro và trọng yếu KT

- Tiêu chí và câu hỏi

KT

- Phương pháp thu

thập và phân tích bằng

chứng

- Nhân sự, lịch trình…

- Mục tiêu, nội dung,

tiêu chí KT

- Phương pháp, thủ

tục KT đối với từng

tiêu chí KT

- Phương pháp chọn

mẫu và quy mô mẫu

KT

- Thời gian, nhân sự

( Là tài liệu hướng dẫn

cho những thủ tục KT

được thực hiện trong

quá trình KT)

- Bản chất và mục

đích công việc

- Phương pháp và thủ

tục KT đối với từng

nội dung, mục tiêu,

tiêu chí KT

11 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

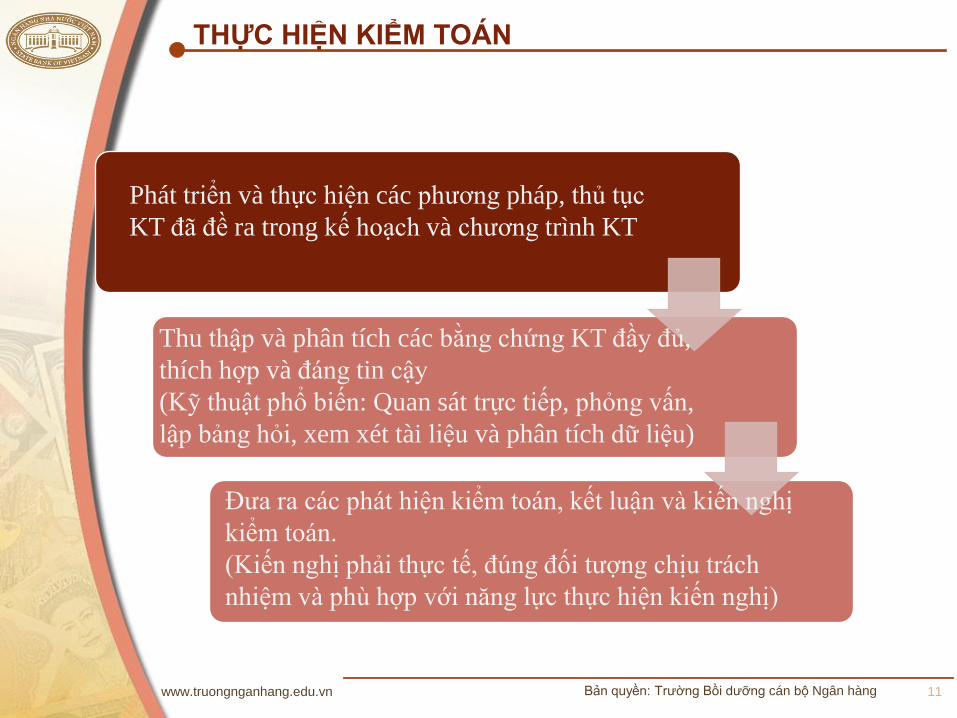

THỰC HIỆN KIỂM TOÁN

.

.

.

Phát triển và thực hiện các phương pháp, thủ tục

KT đã đề ra trong kế hoạch và chương trình KT

Đưa ra các phát hiện kiểm toán, kết luận và kiến nghị

kiểm toán.

(Kiến nghị phải thực tế, đúng đối tượng chịu trách

nhiệm và phù hợp với năng lực thực hiện kiến nghị)

Thu thập và phân tích các bằng chứng KT đầy đủ,

thích hợp và đáng tin cậy

(Kỹ thuật phổ biến: Quan sát trực tiếp, phỏng vấn,

lập bảng hỏi, xem xét tài liệu và phân tích dữ liệu)

12 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

LẬP BÁO CÁO KIỂM TOÁN

Mục đích

• Đánh giá, kết luận và kiến nghị về những nội dung liên quan đến cuộc KTHĐ

Nội dung

• Khái quá về cuộc kiểm toán; kết quả KT; kiến nghị KT; chữ ký, đóng dấu, ngày ký báo cáo kiểm toán và các phụ lục (nếu có)

Yêu cầu

• Đầy đủ và phù hợp, khách quan, thuyết phục, rõ ràng, súc tích và kịp thời

13 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

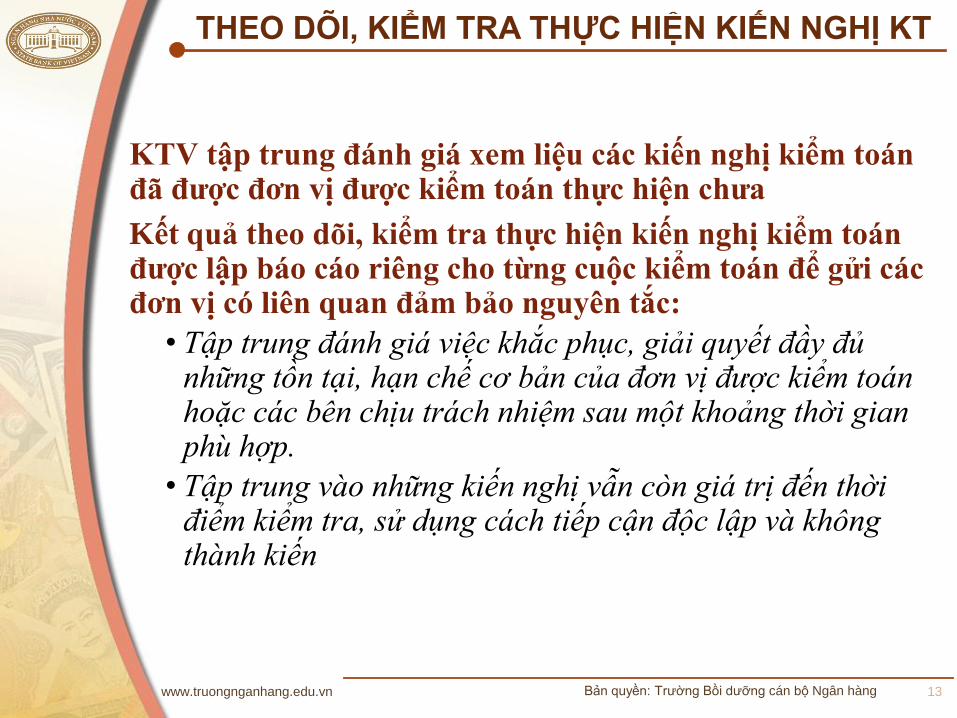

THEO DÕI, KIỂM TRA THỰC HIỆN KIẾN NGHỊ KT

KTV tập trung đánh giá xem liệu các kiến nghị kiểm toán đã được đơn vị được kiểm toán thưc hiện chưa

Kết quả theo dõi, kiểm tra thưc hiện kiến nghị kiểm toán được lập báo cáo riêng cho từng cuộc kiểm toán để gửi các đơn vị có liên quan đảm bảo nguyên tắc:

• Tập trung đánh giá việc khắc phục, giải quyết đầy đủ những tồn tại, hạn chế cơ bản của đơn vị được kiểm toán hoặc các bên chịu trách nhiệm sau một khoảng thời gian phù hợp.

• Tập trung vào những kiến nghị vẫn còn giá trị đến thời điểm kiểm tra, sử dụng cách tiếp cận độc lập và không thành kiến

14 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

NHỮNG ĐIỂM CẦN LƯU Ý KHI THỰC HIỆN KIỂM TOÁN HOẠT ĐỘNG

15 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

LỰA CHỌN CHỦ ĐỀ KIỂM TOÁN

Tiêu chí lựa chọn chủ đề kiểm toán:

1. Tính thời sự

2. Tác động dự kiến của cuộc kiểm toán

3. Mức độ rủi ro

4. Tầm quan trọng

5. Quy mô tài chính

6. Mức độ thanh tra, kiểm tra, kiểm toán trước đây

16 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

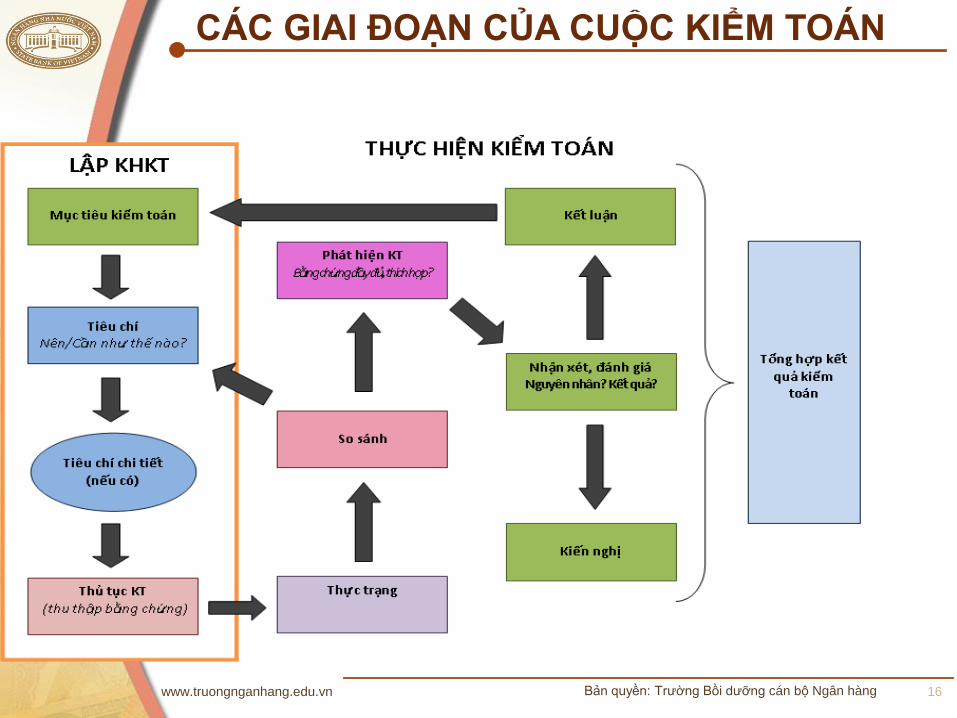

CÁC GIAI ĐOẠN CỦA CUỘC KIỂM TOÁN

17 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

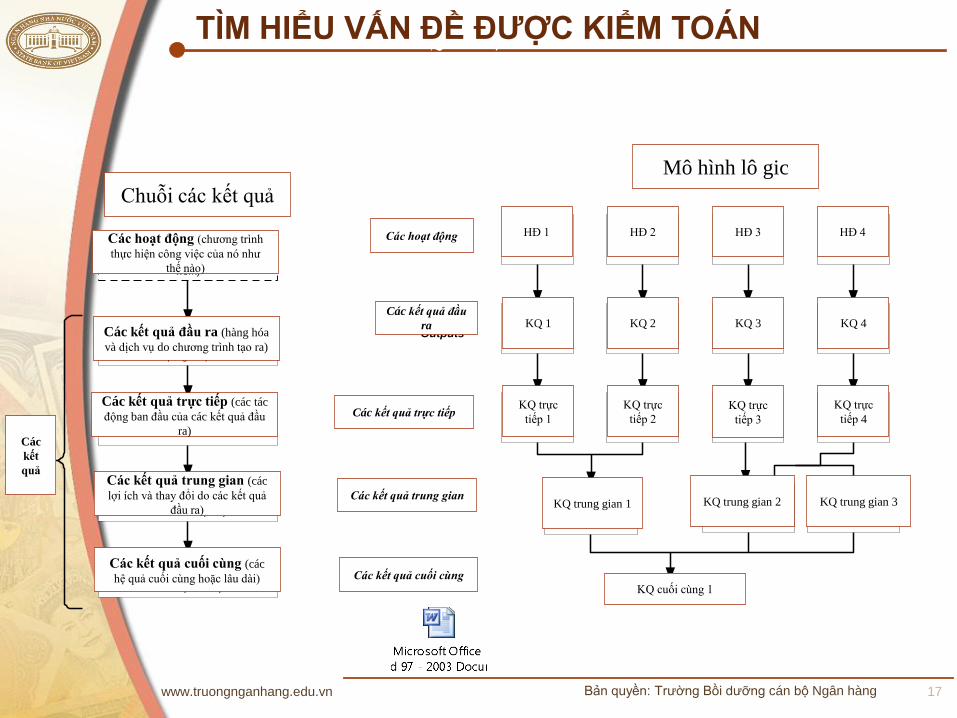

TÌM HIỂU VẤN ĐỀ ĐƯỢC KIỂM TOÁN

Results chain

Logic model

Activities(how the program carries out its

work)

Outputs(goods and services produced by the

program)

Immediate outcomes(the first level effects of the outputs)

Intermediate outcomes(the benefits and changes resulting

from the outputs)

Final outcomes(the final or long-term

consequences)

Results

Activities

Outputs

Immediate outcomes

Intermediate outcomes

Final outcomes

ACTIVITY 1 ACTIVITY 2 ACTIVITY 3 ACTIVITY 4

OUTPUT 1 OUTPUT 2 OUTPUT 3 OUTPUT 4

IMMEDIATE

OUTCOME 1

IMMEDIATE

OUTCOME 2

IMMEDIATE

OUTCOME 3

IMMEDIATE

OUTCOME 4

INTERMEDIATE

OUTCOME 1

INTERMEDIATE

OUTCOME 2

INTERMEDIATE

OUTCOME 3

FINAL OUTCOME 1

Chuỗi các kết quả

Các hoạt động (chương trình

thực hiện công việc của nó như

thế nào)

Các kết quả đầu ra (hàng hóa

và dịch vụ do chương trình tạo ra)

Các kết quả trưc tiếp (các tác

động ban đầu của các kết quả đầu

ra)

Các kết quả trung gian (các

lợi ích và thay đổi do các kết quả

đầu ra)

Các kết quả cuối cùng (các

hệ quả cuối cùng hoặc lâu dài)

Các

kết

quả

Các hoạt động

Các kết quả đầu

ra

Các kết quả trực tiếp

Các kết quả trung gian

Các kết quả cuối cùng

Mô hình lô gic

KQ 1 KQ 2 KQ 3 KQ 4

KQ trực

tiếp 1

KQ trực

tiếp 2

KQ trực

tiếp 3

KQ trực

tiếp 4

KQ trung gian 1 KQ trung gian 2 KQ trung gian 3

KQ cuối cùng 1

HĐ 1 HĐ 2 HĐ 3 HĐ 4

Các chuỗi kết quả và Mô hình logic

18 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

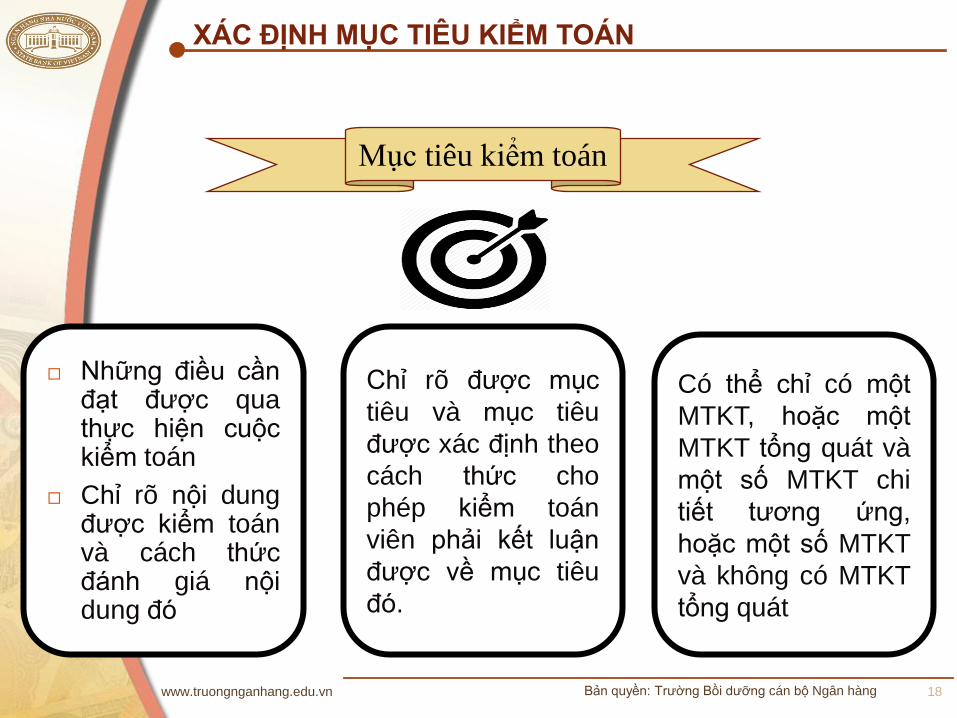

XÁC ĐỊNH MỤC TIÊU KIỂM TOÁN

Những điều cần đạt được qua thực hiện cuộc kiểm toán

Chỉ rõ nội dung được kiểm toán và cách thức đánh giá nội dung đó

Mục tiêu kiểm toán

Chỉ rõ được mục

tiêu và mục tiêu

được xác định theo

cách thức cho

phép kiểm toán

viên phải kết luận

được về mục tiêu

đó.

Có thể chỉ có một

MTKT, hoặc một

MTKT tổng quát và

một số MTKT chi

tiết tương ứng,

hoặc một số MTKT

và không có MTKT

tổng quát

19 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

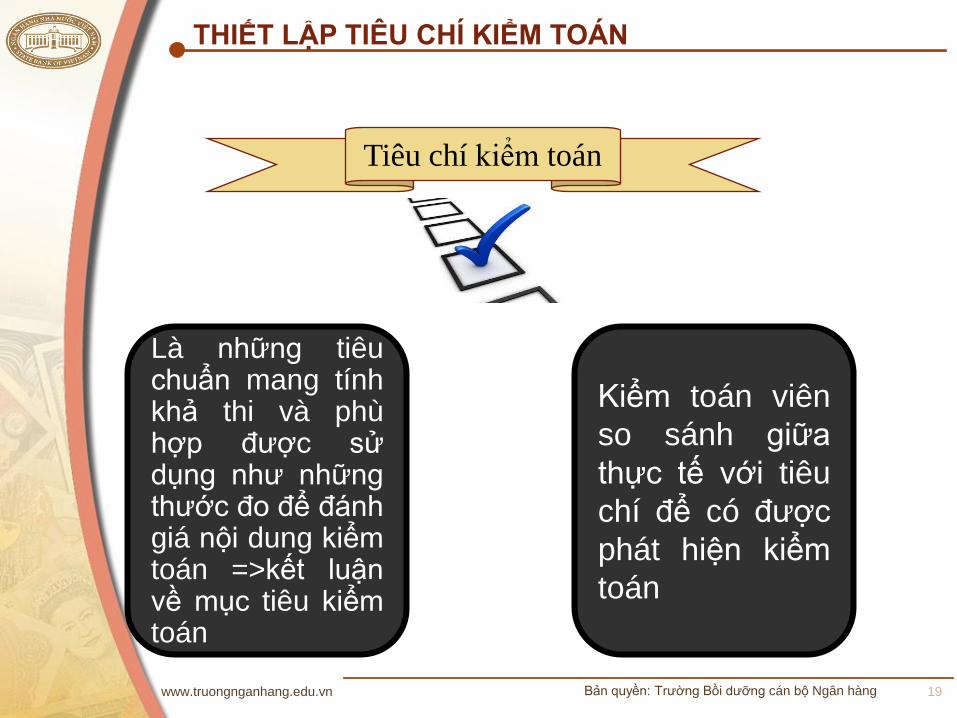

THIẾT LẬP TIÊU CHÍ KIỂM TOÁN

Là những tiêu chuẩn mang tính khả thi và phù hợp được sử dụng như những thước đo để đánh giá nội dung kiểm toán =>kết luận về mục tiêu kiểm toán

Tiêu chí kiểm toán

Kiểm toán viên

so sánh giữa

thực tế với tiêu

chí để có được

phát hiện kiểm

toán

Thiết lập tiêu chí kiểm toán

20 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

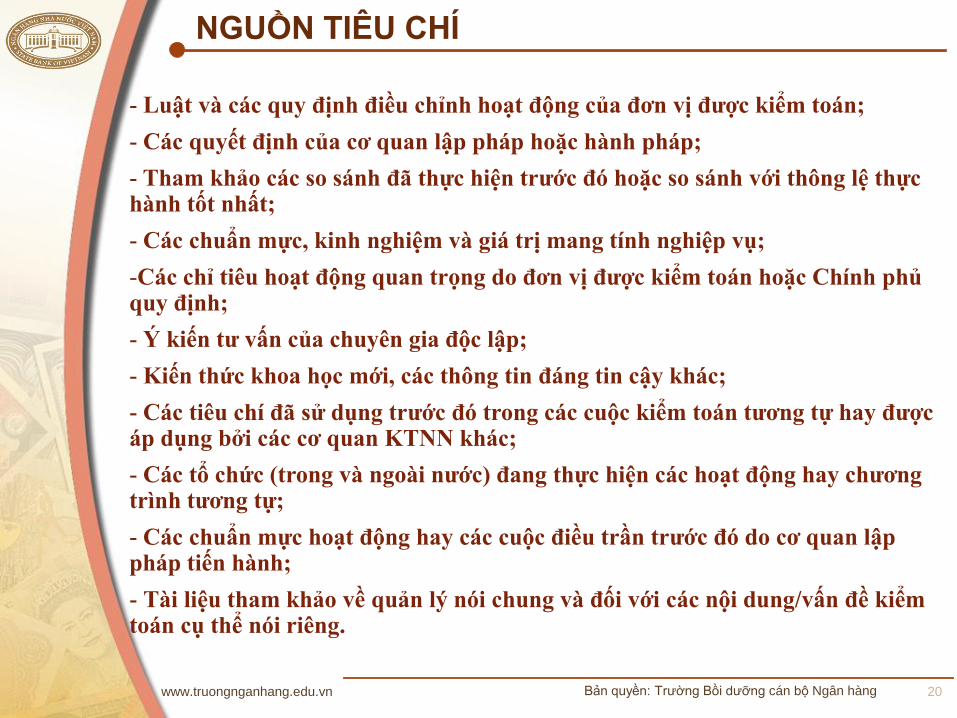

NGUỒN TIÊU CHÍ

- Luật và các quy định điều chỉnh hoạt động của đơn vị được kiểm toán;

- Các quyết định của cơ quan lập pháp hoặc hành pháp;

- Tham khảo các so sánh đã thưc hiện trước đó hoặc so sánh với thông lệ thưc hành tốt nhất;

- Các chuẩn mưc, kinh nghiệm và giá trị mang tính nghiệp vụ;

-Các chỉ tiêu hoạt động quan trọng do đơn vị được kiểm toán hoặc Chính phủ quy định;

- Ý kiến tư vấn của chuyên gia độc lập;

- Kiến thức khoa học mới, các thông tin đáng tin cậy khác;

- Các tiêu chí đã sử dụng trước đó trong các cuộc kiểm toán tương tư hay được áp dụng bởi các cơ quan KTNN khác;

- Các tổ chức (trong và ngoài nước) đang thưc hiện các hoạt động hay chương trình tương tư;

- Các chuẩn mưc hoạt động hay các cuộc điều trần trước đó do cơ quan lập pháp tiến hành;

- Tài liệu tham khảo về quản lý nói chung và đối với các nội dung/vấn đề kiểm toán cụ thể nói riêng.

21 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

VÍ DỤ

Mục tiêu, tiêu chí kiểm toán

Chương trình kiểm toán

22 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

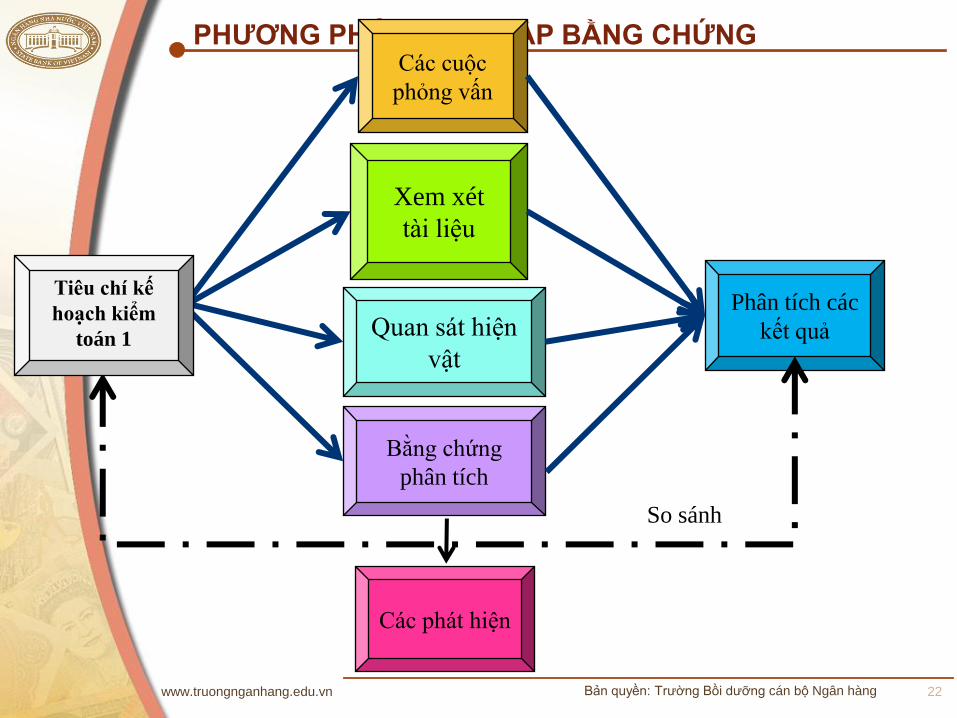

PHƯƠNG PHÁP THU THẬP BẰNG CHỨNG

Quan sát hiện

vật

Phân tích các

kết quả

Các phát hiện

Xem xét

tài liệu

Các cuộc

phỏng vấn

So sánh

Bằng chứng

phân tích

Tiêu chí kế

hoạch kiểm

toán 1

23 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

TRÌNH BÀY BÁO CÁO KIỂM TOÁN

Các phát hiện kiểm toán được định hướng theo các tiêu chí

Tiêu chí Các sư việc thưc tế/Bằng chứng

Phát hiện

Nguyên nhân – Tác động

Nhận xét, đánh giá

24 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

TRAO ĐỔI - THẢO LUẬN

25 Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

![NGÂN HÀNG NHÀ NƯỚC - truongnganhang.edu.vntruongnganhang.edu.vn/Portals/0/users/bt02/042018/12/[TBD] KN Lam viec... · “KỸ NĂNG LẬP KẾ HOẠCH, QUẢN LÝ CÔNG VIỆC,](https://img.pdfslide.tips/doc/110x75/5e0dbf6ac0ad051893022ee4/ngn-hng-nh-nc-tbd-kn-lam-viec-aoek-nng-lp-k-hoch.jpg)

![NGÂN HÀNG NHÀ NƯỚC Trường Bồi dưỡng cán bộ Ngân hàngtruongnganhang.edu.vn/Portals/0/users/bt02/042018/04/[TBD] KN Lam viec HQ-Ngay 5... · Trường Bồi dưỡng](https://img.pdfslide.tips/doc/110x75/5d6721d388c9931f758bb9d0/ngan-hang-nha-nuoc-truong-boi-duong-can-bo-ngan-ha-tbd-kn-lam.jpg)