Embed Size (px)

Citation preview

1

Fülöp Gyula

KISVÁLLALATI GAZDÁLKODÁS

Budapesti Közgazdaságtudományi és Államigazgatási Egyetem

Aula Kiadó - 2004

2

Írta:

Fülöp Gyula

A szerkesztésben közreműködött:

Hernádi László, Horváth Ágnes

Lektorálta:

Szirmai Péter

egyetemi tanár, igazgató

(Budapesti Közgazdaságtudományi és Államigazgatási Egyetem)

Robert D. Hisrich

tanszékvezető egyetemi tanár

(Case Western Resource University, Cleveland)

Josef Mugler

(Wirtschaftsuniversität Wien)

Fülöp Gyula, 1994, 2004

2. teljesen átdolgozott, bővített kiadás

ISBN

3

TARTALOM

BEVEZETÉS.......................................................................................................................................

1. A VÁLLALKOZÓ ÉS A KISVÁLLALAT ....................................................................................

1.1. A vállalkozó, vállalkozás, kis- és középvállalat fogalmának meghatározása ..............................

1.2. A vállalkozó szerepe a kisvállalat fejlesztésében .........................................................................

1.2.1. A vállalkozás gazdasági, szociológiai és pszichológiai elméletei .............................................

1.2.2. A vállalkozói jellemzők ..............................................................................................................

1.2.3. A vállalkozói döntésre ható tényezők ........................................................................................

1.3. A kisvállalat szerepe a gazdaságban.............................................................................................

1.3.1. A kisvállalatok gazdasági és társadalmi jelentősége ................................................................

1.3.2. A kisvállalati struktúra jellemzői az Európai Unióban és Magyarországon.............................

1.3.3. Az Európai Unió vállalkozáserősítő politikája és a hazai kisvállalat-fejlesztési politika .........

2. A KISVÁLLALATOK ALAPÍTÁSA ............................................................................................

2.1. Felkészülés az új vállalkozásra .....................................................................................................

2.1.1. Az üzleti lehetőség azonosítása .................................................................................................

2.1.1.1. Az ötletek forrásai ...............................................................................................................

2.1.1.2. Az ötletgyűjtés .....................................................................................................................

2.1.1.3. A vállalkozási ötletek előszűrése .........................................................................................

2.1.2. A motivációk és képességek mérlegelése ...................................................................................

2.1.3. Az erőforrásigények meghatározása .........................................................................................

2.2. A kisvállalati szervezet jogi formái ..............................................................................................

2.2.1. Miért fontos a vállalat jogi formája? ........................................................................................

2.2.2. A vállalat jogi formáinak bemutatása .......................................................................................

2.2.2.1. Egyéni vállalkozás ...............................................................................................................

2.2.2.1.1. Az egyéni vállalkozás tevékenységi köre, korlátozása ......................................................

2.2.2.1.2. Az egyéni vállalkozás feltételei .........................................................................................

2.2.2.1.3. Vállalkozói igazolvány, bejelentkezési kötelezettségek ....................................................

2.2.2.1.4. Az egyéni vállalkozás résztvevői, az egyéni cég ...............................................................

2.2.2.1.5. A tevékenység megváltoztatása, a vállalkozás megszűnése..............................................

2.2.2.2. Társas vállalkozás ...............................................................................................................

2.2.2.2.1. Gazdasági társaságok ......................................................................................................

2.2.2.2.2. Szövetkezetek ....................................................................................................................

2.2.2.3. Egyéb szervezetek ................................................................................................................

2.2.3. Döntés a vállalat jogi szervezeti formájáról .............................................................................

2.3. Üzleti terv .....................................................................................................................................

2.3.1. Az üzleti terv meghatározása és funkciói...................................................................................

2.3.2. Milyen információkat szolgáltat az üzleti terv olvasói számára? .............................................

2.3.3. Hangsúlyképzés az üzleti terveken.............................................................................................

2.3.4. Az üzleti terv tartalma, szerkezete .............................................................................................

2.3.5. Az üzleti tervezés folyamata ......................................................................................................

2.3.6. Az üzleti terv ellenőrzése és aktualizálása.................................................................................

2.3.7. Az üzleti terv tipikus hibái .........................................................................................................

2.3.8. Új tendenciák az üzleti tervezésben ...........................................................................................

4

3. A KISVÁLLALATOK TEVÉKENYSÉGI RENDSZERE ............................................................

3.1. A marketing ..................................................................................................................................

3.1.1. A piackutatás ............................................................................................................................

3.1.1.1. A termékpiac elemzése ........................................................................................................

3.1.1.2. A célpiac elemzése ...............................................................................................................

3.1.1.3. A piaci részesedés elemzése ................................................................................................

3.1.1.4. A versenyhelyzet elemzése ...................................................................................................

3.1.2. A marketingmix ..........................................................................................................................

3.1.2.1. A termék...............................................................................................................................

3.1.2.2. Az árak.................................................................................................................................

3.1.2.3. Az értékesítés módja ............................................................................................................

3.1.2.4. A kommunikáció ..................................................................................................................

3.2. Az innováció .................................................................................................................................

3.2.1. A gazdasági fejlődés, vállalatméret és innováció......................................................................

3.2.2. Az innováció fogalma és alapesetei ...........................................................................................

3.2.3. Az innováció típusai ..................................................................................................................

3.2.4. Az innováció, mint folyamat ......................................................................................................

3.2.5. A kreativitási folyamat ...............................................................................................................

3.2.6. Az innovációs ötletek forrásai ...................................................................................................

3.2.7. A terméktervezés, fejlesztés és piaci bevezetés ..........................................................................

3.2.8. Az innovációs stratégia és az innovációs szervezet ...................................................................

3.2.9. Az innovációs hálózat ................................................................................................................

3.3. Az emberi erőforrás gazdálkodás .................................................................................................

3.3.1. Az emberi erőforrás gazdálkodás jellemzői és feladatai ...........................................................

3.3.2. Az emberi erőforrás gazdálkodás elsődleges tevékenységei .....................................................

3.3.2.1. A munkaerő-szükséglet meghatározása ..............................................................................

3.3.2.2. A munkaerő-fedezet meghatározása ....................................................................................

3.3.2.3. A munkaerő felvétele ...........................................................................................................

3.3.2.4. A munkaerő elbocsátása ......................................................................................................

3.3.3. Az emberi erőforrás hasznosítása .............................................................................................

3.3.4. Az emberi erőforrás fejlesztése ..................................................................................................

3.3.5. Az ösztönzési rendszer és a bérgazdálkodás .............................................................................

3.3.5.1. Az ösztönzés szerepe a vállalaton belül ...............................................................................

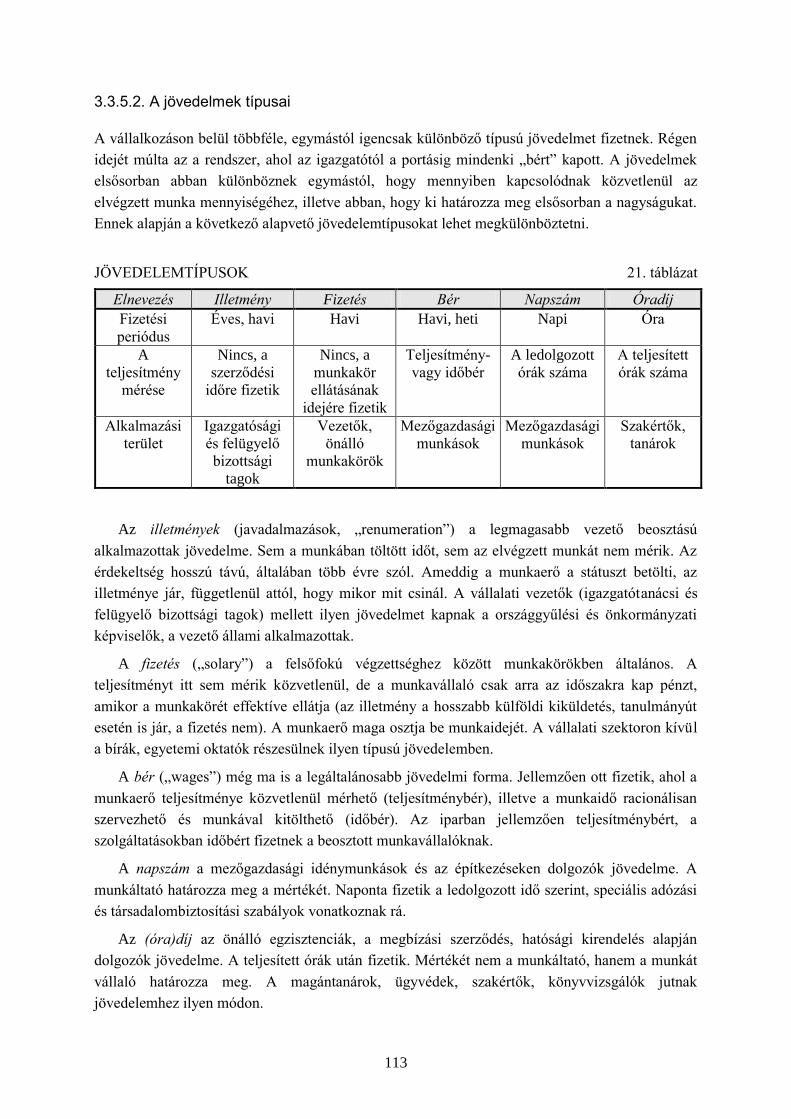

3.3.5.2. A jövedelmek típusai ............................................................................................................

3.3.5.3. A bérezési rendszer ..............................................................................................................

3.3.5.4. A vezetői ösztönzési rendszer sajátosságai .........................................................................

3.3.6. A munkaügyi kapcsolatok fenntartása .......................................................................................

3.4. A logisztika – anyagi folyamatok és készletek.............................................................................

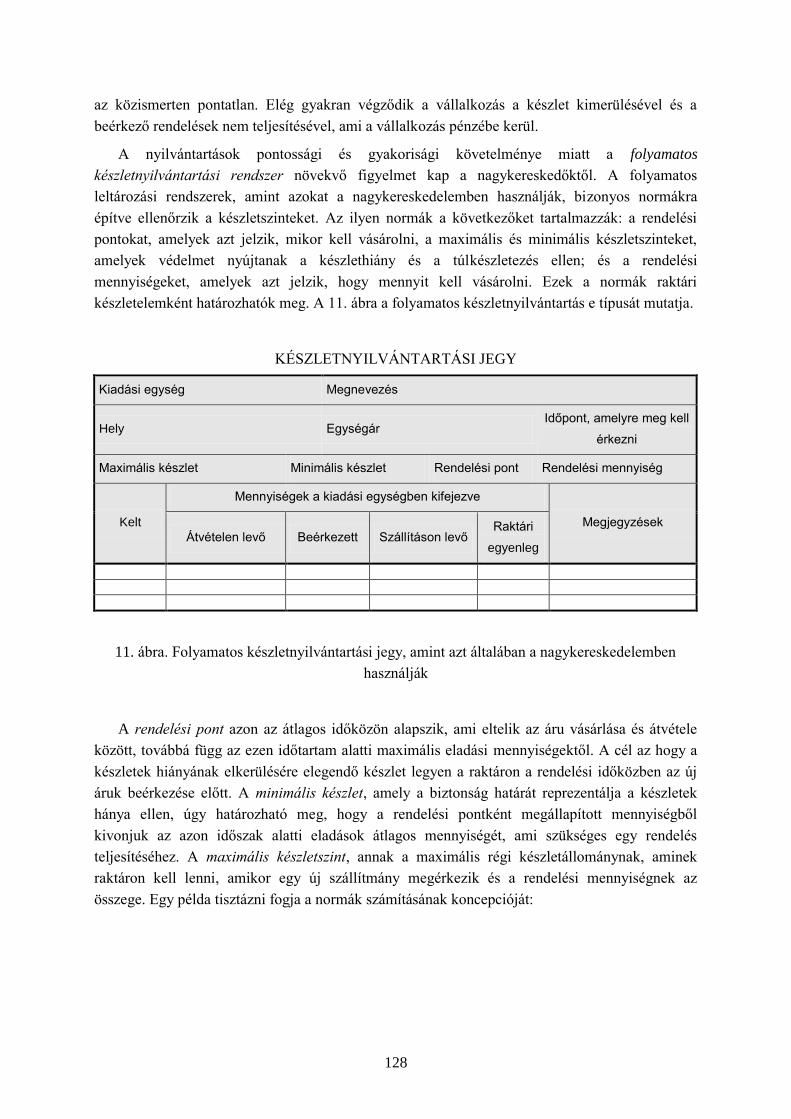

3.4.1. A logisztikai rendszer szerkezete ...............................................................................................

3.4.2. A logisztikai rendszer működése ................................................................................................

3.4.2.1. Készletgazdálkodás .............................................................................................................

3.4.2.1.1. Készletgazdálkodás a kiskereskedelemben .......................................................................

3.4.2.1.2. Készletgazdálkodás a nagykereskedelemben ...................................................................

3.4.2.1.3. Készletgazdálkodás a termelő kisüzemben .......................................................................

3.4.2.2. Az anyagi folyamatok lebonyolítása ....................................................................................

3.4.3. A logisztika fejlődési tendenciái ................................................................................................

3.5. Termelés és szolgáltatás ...............................................................................................................

3.5.1. A termelés és a szolgáltatás típusai ...........................................................................................

3.5.1.1. A termelés jellemzői ............................................................................................................

3.5.1.2. A szolgáltatások ...................................................................................................................

3.5.2. A termelés tevékenységrendszere ..............................................................................................

3.5.2.1. Termeléstervezés .................................................................................................................

5

3.5.2.2. Végrehajtás..........................................................................................................................

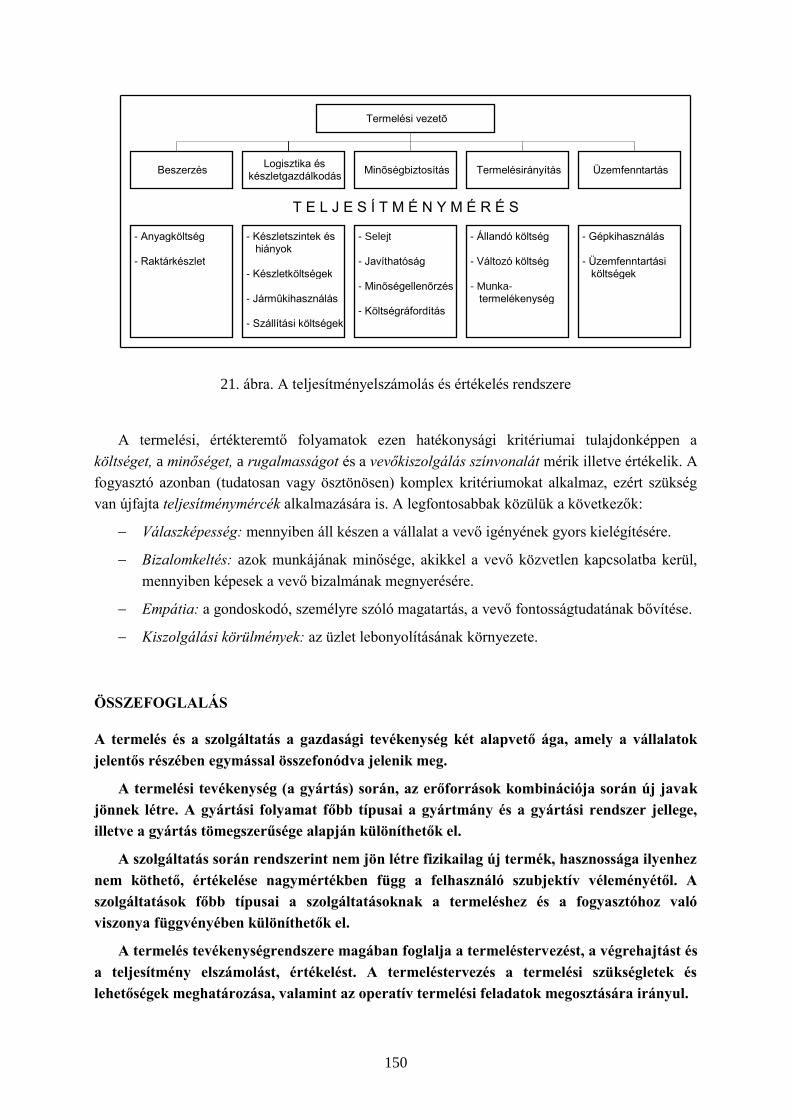

3.5.2.3. Teljesítmény elszámolás, értékelés ......................................................................................

3.6. Pénzügyek ....................................................................................................................................

3.6.1. Tőkeszükséglet meghatározás és finanszírozás .........................................................................

3.6.1.1. A befektetett eszközök biztosításához szükséges tőke ..........................................................

3.6.1.1. A forgóeszközök biztosításához szükséges tőke ...................................................................

3.6.1.2.1. A vállalkozás forgóeszközeinek biztosításához szükséges tőkeigény kiszámítása ............

3.6.1.3. A finanszírozás forrásai ......................................................................................................

3.6.1.4. A finanszírozás alapelvei és szabályai ................................................................................

3.6.2. Pénzügyi elemzés és tervezés .....................................................................................................

3.6.2.1. A pénzügyi kimutatások .......................................................................................................

3.6.2.1.1. A mérleg ..........................................................................................................................

3.6.2.1.2. Eredménykimutatás ..........................................................................................................

3.6.2.1.3. A cash flow kimutatás .......................................................................................................

3.6.2.2. A pénzügyi kimutatások elemzése ........................................................................................

3.6.2.2.1. A pénzügyi mutatók alkalmazásának korlátai ..................................................................

3.6.3.2. A pénzügyi terv készítése .....................................................................................................

3.6.3. Költséggazdálkodás és árképzés ...............................................................................................

3.6.3.1. Költségszámítás ...................................................................................................................

3.6.3.1.1. Az állandó költségek .........................................................................................................

3.6.3.1.2. A változó költségek ...........................................................................................................

3.6.3.1.3. Az értékcsökkenési költség kiszámítása ............................................................................

3.6.3.2. Árképzés ..............................................................................................................................

3.6.3.2.1. Költségalapú árképzés ......................................................................................................

3.6.3.2.2. Piacvezérelt árképzés .......................................................................................................

3.6.3.2.3. Árképzési szempontok .......................................................................................................

3.6.3.3. Fedezetipont-elemzés ..........................................................................................................

3.6.3.3.1. Több termékkel foglalkozó vállalkozás fedezeti pontja ....................................................

4. A KISVÁLLALATI SZERVEZETI STRUKTÚRA ÉS KOORDINÁCIÓ ...................................

4.1. Munkamegosztás ..........................................................................................................................

4.1.1. Munkaelemzés ...........................................................................................................................

4.1.2. Munkatelepítés ...........................................................................................................................

4.2. Hatáskörmegosztás .......................................................................................................................

4.2.1. Döntési centralizáció .................................................................................................................

4.2.2. Döntési decentralizáció .............................................................................................................

4.3. Koordináció ..................................................................................................................................

4.3.1. A koordináció jellemzői .............................................................................................................

4.3.2. A koordinációs eszközök ............................................................................................................

4.4. Szervezeti felépítés .......................................................................................................................

4.4.1. A szervezet kialakításának elvei és fázisai .................................................................................

4.4.2. A termelés-, az értékesítés és a marketingközpontú szervezet ...................................................

4.4.3. A munkaköri leírások és jelentőségük .......................................................................................

5. A KISVÁLLALATI INFORMÁCIÓS RENDSZER ......................................................................

5.1. A kisvállalatok információszükséglete .........................................................................................

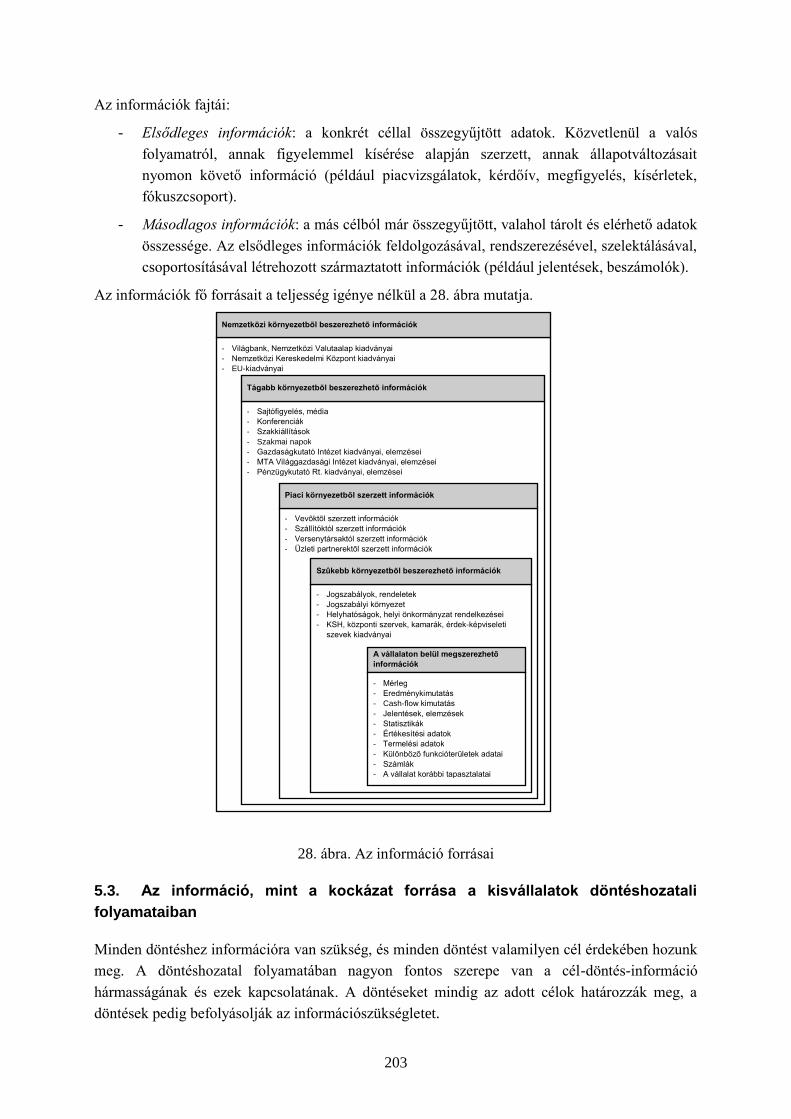

5.2. Az információ forrásai ..................................................................................................................

5.3. Az információ, mint a kockázat forrása a kisvállalatok döntéshozatali folyamataiban ...............

5.4. Számítógéppel támogatott információs rendszer..........................................................................

5.4.1. Az információs rendszer meghatározása ...................................................................................

5.4.2. Az információs rendszerek fejlődési szakaszai ..........................................................................

5.4.3. Az információs rendszerekkel szemben támasztott követelmények ............................................

6

5.5. Információs rendszerek, informatikai eszközök a kisvállalatok szolgálatában ..........................

5.5.1. Az informatikai alkalmazások funkcionális (tevékenység szemléletű) megközelítése .............

5.5.2. Dokumentumkezelés ..................................................................................................................

5.5.3. Internet-alkalmazások ...............................................................................................................

5.5.3.1. Az Internet-alkalmazások egyik lehetséges területe – az e-business ...................................

5.6. Az információtechnológia alkalmazásának kisvállalati előnyei és nehézségei ..........................

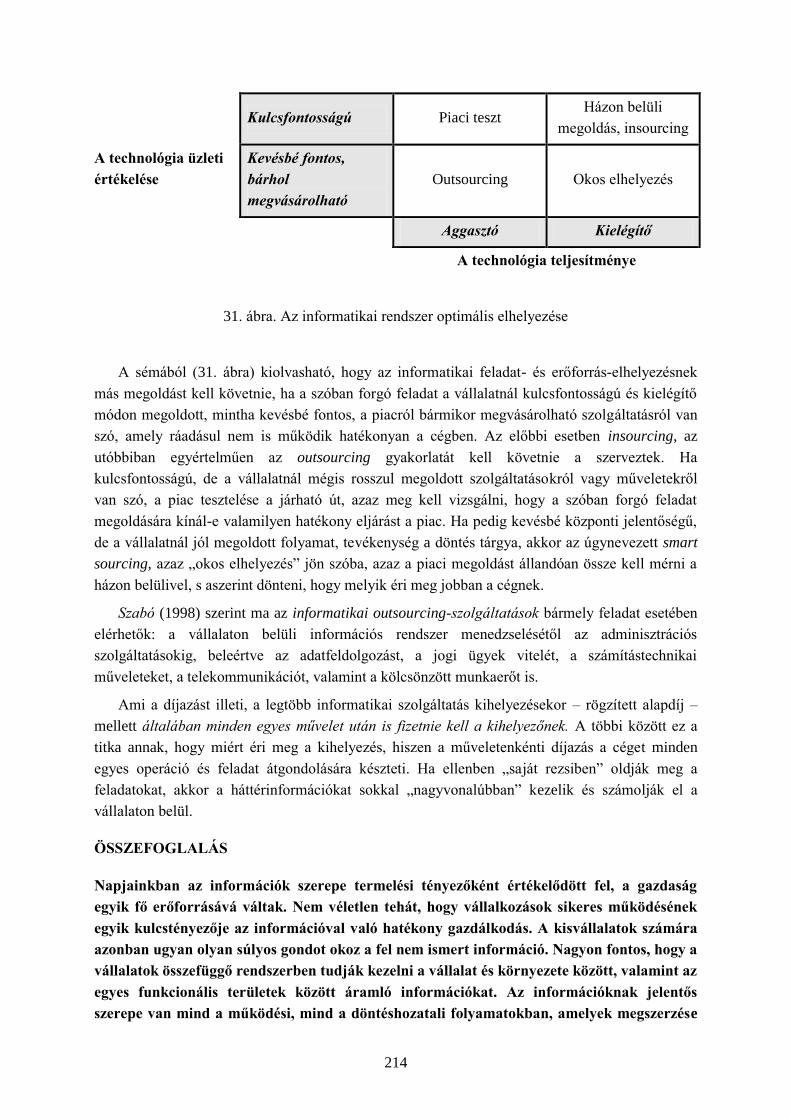

5.7. Az informatikai rendszer optimális elhelyezése ...........................................................................

6. A KISVÁLLALATI VÁLSÁGKEZELELÉS, MEGSZŰNÉS ÉS ÚJRAKEZDÉS .......................

6.1. A válság figyelmeztető jelei és okai .............................................................................................

6.1.1. A vállalkozó személyisége és képességei ...................................................................................

6.1.2. A pénzügyi problémák ...............................................................................................................

6.1.3. Marketing problémák ................................................................................................................

6.1.4. A markoökonómiai és az állami szabályozási környezet ...........................................................

6.2. A válságkezelés folyamata ...........................................................................................................

6.3. A válságkezelés módjai ................................................................................................................

6.3.1. A rövid távú intézkedések ..........................................................................................................

6.3.2. A csődeljárás .............................................................................................................................

6.3.3. A hosszabb távú program a válság leküzdésére ........................................................................

6.4. A megszűnés .................................................................................................................................

6.4.1. A felszámolás .............................................................................................................................

6.4.2. A végelszámolás ........................................................................................................................

6.5. Az újrakezdés ...............................................................................................................................

7. A KISVÁLLALATOK KÖRNYEZETI ALKALAZKODÁSÁNAK ÚJ FORMÁI ......................

7.1. A franchise ...................................................................................................................................

7.1.1. A franchise fogalma ...................................................................................................................

7.1.2. A franchise alaptípusai ..............................................................................................................

7.1.3. A franchise szereplői .................................................................................................................

7.1.4. A franchise tárgya és területei ...................................................................................................

7.1.5. A franchise rendszer költségei ...................................................................................................

7.1.6. A franchising előnyei és hátrányai ............................................................................................

7.2. Az ipari park .................................................................................................................................

7.2.1. Az ipari park fogalma ................................................................................................................

7.2.2. Az ipari parkok tipizálása ..........................................................................................................

7.2.2.1. Az ipari parkok típusai a telepítés jellege szerint................................................................

7.2.2.2. Az ipari parkok típusai a funkciók szerint ...........................................................................

7.2.2.3. Az ipari parkok típusai az átfogó szervezeti struktúrák szerint ...........................................

7.2.2.4. Az ipari parkok típusai a fejlődési fázis szerint ...................................................................

7.2.3. Az ipari parkok által nyújtott szolgáltatások .............................................................................

7.2.4. Az ipari parkok nyújtotta előnyök a betelepülő vállalkozások számára ....................................

7.3. A hálózatosodás ............................................................................................................................

7.3.1. Hálózattipológia – a hálózatszervezés rendező elvei ................................................................

7.3.1.1. A hálózatszerveződés célja ..................................................................................................

7.3.1.2. A hálózatszerveződés iránya………………………………………………………………………

7.3.1.3. A hálózatszerveződés rugalmassága……………………………………………………………..

7.3.1.4. A hálózatszerveződés kiterjedtsége .....................................................................................

7.3.1.5. A kölcsönös bizalom és függőség ........................................................................................

7.3.2. A hálózatosodás mozgatórugói .................................................................................................

7.4. A klaszter ......................................................................................................................................

7.4.1. A klaszter fogalmának különböző megközelítései ......................................................................

7.4.2. A klaszterek általános jellemzői ................................................................................................

7

7.4.3. A klaszterek típusai ....................................................................................................................

7.4.4. Az ipari park és a klaszter .........................................................................................................

7.4.5. A vállalati hálózatok és a klaszterek .........................................................................................

8. KISVÁLLALATI ETIKA ...............................................................................................................

8.1. A kisvállalati etika értelmezése ....................................................................................................

8.2. A kisvállalatok társadalmi felelőssége .........................................................................................

8.3. A kisvállalat etikus vezetése .........................................................................................................

8.4. A kisvállalati etikai intézmények: etikai kódex............................................................................

8.5. Etika a kisvállalati gyakorlatban ..................................................................................................

8.5.1. Szellemi tulajdonvédelem ..........................................................................................................

8.5.2. Fogyasztó védelem ....................................................................................................................

8.5.3. Etikus reklámozás ......................................................................................................................

8.5.4. Minőségtudatosság ....................................................................................................................

8.5.5. Környezettudatosság .................................................................................................................

IRODALOM .......................................................................................................................................

8

BEVEZETÉS

„A kis lehetőségek gyakran kezdetei nagy vállalkozásoknak.”

Démoszthenész

A magyar gazdaságban a rendszerváltás óta mélyreható változások mentek végbe. Gyökeresen átalakultak a tulajdonviszonyok. A domináns állami tulajdon jelentős hányada – döntően privatizálás révén – magántulajdonná alakult át. A gazdálkodás tervgazdasági formája fokozatosan piacgazdaságba ment át, amely alapvetően kis- és középvállalatokon alapul. A gazdálkodás új szereplője s jelentőssé vált rétege a vállalkozó. A gazdasági rendszerváltás lényege, hogy e folyamatokat következetesen végig vitte, kiteljesítette.

Most, röviddel az Európai Unióhoz való csatlakozás után aligha kell hangsúlyozni, hogy a piacgazdasághoz immár hozzászokott vállalatok számára is számos új elemet hoz az a lehetőség, hogy a világ legnagyobb egységes piacán működhetnek.

A könyv második kiadását, anyagának átírását tehát nemcsak a hazai makrokörnyezet változásai tették szükségessé, hanem az a tény is, hogy az egész Unióban folytatódtak a vállalatok gazdálkodásában a rendkívül gyors változások. Az alapos átdolgozás célja az volt, hogy a legújabb kutatási eredményekre, a fejlett országokbeli és hazai kisvállalatok tapasztalataira építve átfogó képet adjunk a kisvállalatról és annak gazdálkodásáról – működési elveiről, döntési kritériumairól és módszereiről A módszertani kérdéseken, elemzései és tervezési eljárásokon túlmenően a könyv szilárd fogalmi struktúrát is ad a vállalkozások alapításához, hatékony irányításához és a válsághelyzetek kezeléséhez. Megpróbáltunk a kisvállalatok tevékenységi rendszeréről, főbb funkcionális területeiről a gyakorlatban alkalmazható, de alapvető ismereteket adni. Az alapvető gazdasági elveket és tevékenységeket minden egyes fejezet olyan rendszerbe foglalja, amely érthetővé teszi, hogy mitől sikeresek sok működési területen a kisvállalkozások, illetve más területen miért lényegesen nagyobb a sikertelen vállalkozások aránya.

E könyvben egyenlő hangsúlyt kapnak a kisvállalati gazdálkodás külső piaci szempontjai, belső működési folyamatai, szervezeti, jogi és etikai kérdései, így kellő mélységben és gazdagságban foglakozhatnak a témával.

Könyvünket úgy szerettük volna megírni, hogy egyaránt jól használhassák az egyetemi hallgatók – a Miskolci és Debreceni Egyetem Közgazdaságtudományi Karának hallgatói – és azok az aktív tulajdonos-vezetők, akik személyükben felelősen a sikerhez vagy kudarchoz vezető döntésekért.

Ennek a könyvnek egy szerzője, de több közreműködője van. Köszönettel tartozom a kutatómunkában és a szerkesztésben való részvételért Hernádi Lászlónak és Horváth Ágnes Ph.D. hallgatónak.

Köszönetet mondok a Miskolci Egyetem Gazdálkodástani Intézet munkatársainak, hogy észrevételeikkel és javaslataikkal önzetlenül járultak hozzá munkánkhoz.

Hálás vagyok a könyv lektorainak, Szirmai Péter, Robert D. Hisrich és Josef Mugler professzoroknak értékes koncepcionális javaslataikért.

Ugyancsak köszönettel tartozok a kötet kiadását gondozó Aula Könyvkiadó munkatársainak.

Miskolc, 2004. szeptember

Fülöp Gyula

9

1. A VÁLLALKOZÓ ÉS A KISVÁLLALAT

1.1. A vállalkozó, vállalkozás, kis- és középvállalat fogalmának meghatározása

Ki a vállalkozó? Mi a vállalkozás? A téma iránt megnyilvánuló megnövekedett érdeklődés jelzi,

hogy ezeket a kérdéseket egyre gyakrabban teszik fel. Ennek ellenére jelenleg nincsen olyan, a

vállalkozóra vonatkozó meghatározás, amit az irodalom egységesen elfogadna.

Schumpeter (1980) a Mill-féle fogalmat vette kölcsön ahhoz, hogy a meghatározást

általánossá tegye a közgazdászok körében, bár a vállalkozó szót már korábban használták, mint a

meghatározást. Cantillon (1991) 1700 körül olyannak írt le egy vállalkozót, mint egy racionális

döntéshozót, aki kockázatot vállal és menedzsmentet biztosít az üzlet számára.

A vállalkozó szó a francia „entreprendre” szóból származik: mely vállalkozást, kísérletezést,

próbálkozást, kockáztatást jelent. Mill (1989) a kockázatra helyezte a fő hangsúlyt, amit úgy

értelmezett, mint kulcsfontosságú megkülönböztető tényezőt a vállalkozók és a menedzserek

között.

Következtetésképpen nem lehet meglepő, ha a Webster’s New World Dictionary úgy

határozza meg a vállalkozó fogalmát, hogy „az, aki egy üzletet szervez és vezet és kockázatra

vállalkozik a profit érdekében”. A fogalom hosszú története ellenére a kutatók folytatják a vitát

arról, hogy ki a vállalkozó.

Schumpeter úttörő munkája óta a vállalkozás és a vállalatfejlesztés tanulmányozása felkeltette

mind az elméleti, mind a gyakorlati szakemberek érdeklődését. Azokra, akik a vállalkozás

kérdésein dolgoznak, valószínű, hogy Schumpeter tette a legjelentősebb hatást. Ő elfogadta azt a

koncepciót, hogy az egyensúlyi helyzet tekinthető a gazdaságelmélet alapjának. Azonban

Schumpeter szerint a vállalkozó nem sok szerepet játszott az egyensúlyi helyzetben, mivel a

vállalkozót a gazdaság olyan jelentős tényezőjének tekintette, aki egy aktív, egyensúlytalanságot

teremtő erő. Ő lényeges különbséget tett a feltalálók és az innovátorok között. Schumpeternél a

vállalkozó kiváló innovátor volt. Mint innovátor, a vállalkozó lerombolta a fennálló egyensúlyi

helyzetet. Schumpeter segített ezt a képet kialakítani a vállalkozóról, miszerint olyan ember, aki

hirtelen változásokat vezet be a mindennapi gazdasági tevékenységekbe.

A vállalkozó fogalmát tovább finomíthatjuk, ha a személyes szempontokat is figyelembe

vesszük. A vállalkozáskutatásban a személyiségjegyet vizsgálva számos jellemzőt határoztak

meg, melyek arra irányulnak, hogy a vállalkozókat megkülönböztessék másoktól.

Peter Kilby (1971) a vállalkozói funkciókat kereste és arra a megállapításra jutott, hogy a

vállalkozó „egy nagy és fontos élőlény, akinek a jellemzői és sajátosságai teljesen a szemlélő

nézőpontjától függenek.”

Lippen (1991) arról ír, hogy bizonyos egyéneknek vannak vállalkozói törekvései és vágyai, de

nincsenek meg a szükséges erőforrásai: a gyakorlat vagy a jó szerencse nem termeltek profitot,

ezért sohasem voltak sikeresek.

Solomon (1991) kifejlesztette a vállalkozó „használható” definícióját, éspedig: „egy innovatív

személy, aki valami változást hoz létre az értékben (hozzá ad) időt és fáradtságot szentelve erre,

vállalva a … pénzügyi, pszichológiai és szociális kockázatot… egy tevékenységorientált

10

perspektívában … és a pénzbeli és személyes viszonzásként elfogadja a létrejött jutalmakat (és

büntetéseket).”

Baumol (1991) azt mondja: a vállalkozás ugyan természetes, de mégsem rutintevékenység. A

vállalkozáshoz képzelőerő szükséges az új lehetőségek felismeréséhez és az innovatív dolgok

hasznosításához azért, hogy előnyt szerezzenek.

Az eddigiekben a hangsúlyt a vállalkozó különböző jellemzőire helyeztük. Azt reméltük, hogy

megtaláljuk azokat a jellemző vonásokat vagy más tényezőket, melyek megkülönböztetik a

sikeres vállalkozókat más egyénektől. A dilemma azonban még mindig fenn áll.

A legtöbbet emlegetett jellemzők között a teljesítményre való törekvést/a kockázatvállalási

készséget és a sikerre való törekvést találjuk. Azon kutatások közül, melyek a vállalkozó

személyiségjegyeit vizsgálták, a legtöbb McClelland (1961) teljesítményszükséglet-elméletére

épül. Sok kutató állítja azt, hogy a vállalkozó elsődleges jellemzője a kockázattal függ össze. Más

szakírók, Welsh és White (1981) azt jegyzik meg, hogy a vállalkozó személyiségjegyeit a

kezdeményezés, innováció, ambíció, agresszió, felelősség és más tényezők, például az önbizalom,

a reális könyezetszemlélet és a jó koncepcióalkotó képesség alkotják. A felsorolásból érzékelhető,

hogy a vállalkozók „különböznek.” Ezért nehéz felvázolni a vállalkozó viselkedési és magatartási

profilját az irodalom alapján úgy, hogy az bizonyos mértékig ne legyen korlátozó. Ugyanakkor

vállalkozók mindenütt, a gazdaság minden ágában és területén találhatók – a kutatásban, a

műszaki tevékenységben, az értékesítésben és az oktatásban. Így ahhoz, hogy a vállalkozói

viselkedés valamennyi típusát átfoghassuk, a vállalkozás funkcióját meghatározhassuk, a

továbbiak alapjául Robert Hisrich (1991) szélesebb értelmezésű definíciója fog szolgálni: „A

vállalkozás valami új és értékes dolog létrehozásának folyamata, amelyben a vállalkozó biztosítja

a szükséges időt és erőfeszítést, vállalja a felmerülő pénzügyi, pszichikai és szociális kockázatot,

és megkapja az ennek következtében létrejövő pénzbeli és személyes megelégedettséget nyújtó

jutalmakat.” Vagy általánosan szólva: a vállalkozás a növekvő jólét megteremtésének dinamikus

folyamata.

A vállalkozás legújabb meghatározását a Vállalkozás Európában című Zöld Könyvben (2003)

tették közzé. A vállalkozást többdimenziójú fogalomként, mindenekelőtt mint gondolkodásmódot

értelmezi. Az üzleti világban ez az egyén motivációját és képességét jelenti arra vonatkozóan,

hogy önállóan vagy egy szervezeten belül felismerje és kihasználja a lehetőséget új érték

létrehozásához vagy gazdasági siker eléréséhez. Ez történhet meglévő piacra versenytársként való

belépéssel, a piac megváltoztatásával vagy új piac teremtésével. A vállalkozás szükségessé teszi a

kreativitás vagy innováció ötvözését nemcsak a mindennapi józan vezetéssel, hanem a működés

teljes életciklusára kiterjedő figyelemmel és stratégiával.

Összefoglaló meghatározása így szól: „A vállalkozás gondolkodásmód; a gazdasági

tevékenység létrehozásának és fejlesztésének folyamata ötvözve a kockázatvállalást, a kreativitást

és/vagy innovációt józan menedzsmenttel, egy új vagy működő vállalaton belül.”

Itt említjük meg azt, hogy a Zöld Könyv a vállalkozókról röviden annyit mond, hogy igen

heterogén csoportot alkotnak, néhány közös vonással, ezek: a kockázatvállalási hajlandóság és az

önállóságra, önmegvalósításra való törekvés.

11

A vállalkozás fogalomkörét tárgyalva szólnunk kell a vállalkozás szervezeti fejlődésének

újabb szakaszát jellemző belső vállalkozásról. A belső vállalkozás – vállalkozás egy meglevő

szervezeten belül –, Hull (1996) szerint azon a felismerésen alapszik, hogy a meglevő üzletek

rendelkeznek pénzforrásokkal, szakértelemmel és gyakran olyan marketing- és értékesítési

rendszerrel is, amely sikeresen megoldja az innováció piaci bevezetését. A bürokratikus szervezet,

a rövid távú profitérdek és az erősen tagolt szervezeti felépítés azonban túl gyakran fojtja el a

kreativitást és akadályozza meg az új termékek kifejlesztését. Azok a vállalatok, amelyek

felfedezték ezeket a hátráltató tényezőket és azt, hogy mennyire szükségük van a kreativitásra és

az innovációra, megkísérelték, hogy belső vállalkozói szellemet vigyenek be szervezeteikbe.

A belső vállalkozás tehát a nagyvállalatok kutatás-fejlesztési és marketing-részlegei között

felmerülő stratégiai szakadék áthidalására jött létre, mintegy válaszként a kutatás-fejlesztési

részlegeknek arra a hiányosságára, hogy innovációikat nem voltak képesek piacképes termékké

formálni. A belső vállalkozás sarkalatos pontja pedig éppen az innovációk megvalósítása – a

fejlesztési folyamattól az új termék előállításáig és piacra bocsátásáig.

Végül arra keressük a választ, hogy mit nevezhetünk kis-, illetőleg középvállalatnak. A kis- és

középvállalatnak nincs egységes elhatárolása sem az elméletben, sem a nemzetközi gyakorlatban.

Hogy milyen vállalatot tekintünk kicsinek, vagy közepes nagyságúnak, nagyon eltérő lehet

ágazatok szerint, történetileg, de egy-egy adott ország sajátos körülményei szerint is. Brooksbank

(1991) szerint a meghatározás alapját képezhetik mennyiségi és/vagy minőségi kritériumok. A

mennyiségi és minőségi ismérvek nem mindig fedik egymást, vagy nem mindig egyformán

fontosak. A gazdaságirányítás vagy a hitelt folyósító pénzintézet szempontjából talán fontosabbak

lehetnek a mennyiségi folyamatok (tőkeerő, kibocsátás stb.), a vállalkozó számára viszont

elsősorban a minőségi kritériumok lehetnek fontosak, amelyek meghatározzák a célokat, a belső

feltételeket, a vezetési eszközök alkalmazását.

A következőkben Mugler (1993) alapján azokat a tartalmi, minőségi jegyeket kíséreljük meg

számba venni, amelyek a kisvállalkozásokat többnyire jellemzik.

12

A KISVÁLLALATOK TÍZ LEGFONTOSABB MINŐSÉGI ISMERTETŐ JEGYE 1. táblázat

Sorszám Minőségi ismertető jegyek

1. A vállalkozó önálló tulajdonos, a tőke és a vezetés saját kezében egyesül, viseli a

kockázatot és felelősséget. A vállalkozást nem uralja egy nagyvállalat vagy más

szervezet, akár egy konszern keretében vagy kommunális üzemként.

2. A vállalat a vállalkozó és családja számára döntő fontosságú egzisztenciális alap, ez

a meghatározó jövedelem- és megélhetési forrás.

3. A vállalat a vállalkozó számára tartós életcél és a szakma gyakorlásának szükséges

alapja.

4. A tevékenységi struktúrát, a gazdálkodási módot, a piaci kapcsolatokat a vállalkozó

személyesen alakítja, vagy legalábbis részletekig menően meghatározza.

5. A kisvállalkozást a vállalkozó személye jegyzi, a vállalkozó a „márkanév.” A

vállalkozó személyes kontaktusok hálózatával rendelkezik, kapcsolatban áll a

vevőkkel, szállítókkal, a számára releváns nyilvánossággal, közélettel.

6. A vállalkozásnak csak egy terméke (termékcsoportja, szolgáltatási típusa) van, illetve

csak kevéssé diverzifikált.

7. A vállalkozás a vevők egyéni igényeinek megfelelő, egyedi teljesítményt kínál,

terméket állít elő, vagy szolgáltatást nyújt. A környezet, az igények változásaira

gyorsan képes reagálni.

8. A vállalkozó és a munkatársak közötti kapcsolat szoros és informális. A szervezeten

belüli kapcsolatokat a személyes ismertség és állandó érintkezés határozza meg.

Maga a szervezet is csak kis mértékben formalizált.

9. A vállalkozás csak kisebb piaci részesedéssel (részaránnyal) rendelkezik, (bár egy

speciális terméknél akár monopolhelyzete is lehet).

10. A vállalkozás saját felhalmozási képessége többnyire korlátozott, számára

nehézségekbe ütközik a pénzügyi eszközök megszerzése a nyílt tőkepiacon.

A vállalat nagyságának nincs abszolút mérőszáma, inkább csak konvenciók alapján

határozunk meg egy vagy több mennyiségi ismérvet, és ennek mérésével soroljuk méret szerinti

kategóriákba a vállalatokat.

Ennek alapján a méret meghatározása lehet egy vagy többdimenziós. Egydimenziós mércéről

beszélünk akkor, ha csak egyetlen ismérvet emelünk ki. Ez az egy ismérv általában a

foglalkoztatottak száma, vagy a forgalom nagysága. Ennek előnye az lehet, hogy így relatíve

pontosan tudunk mérni és összehasonlítani, ugyanakkor azt is tudnunk kell, hogy ez csak

egyetlen, kiragadott szempont, ami önmagában még nem képes átfogó képet adni a vállalkozásról.

A többdimenziós mérés ezt úgy próbálja korrigálni, hogy többféle ismérvet párhuzamosan, együtt

vizsgál. Így egy komplexebb képet tudunk alkotni a vállalkozás nagyságáról, viszont ebben az

esetben nehezebbé válik maga a mérés és az összehasonlítás. Többdimenziós vizsgálat esetén a

13

különböző vállalat-típusokat általában a foglalkoztatottak száma, az állóeszközérték illetve a

forgalom nagysága és részben a tulajdonlás szerkezete alapján határolhatjuk el.

A leggyakoribb az egy mérőszám alkalmazása (a foglalkoztatottak száma), minden iparágra

egységesen. Az Európai Unió (Szabó, 1996) a kis- és közepes vállalatok kritériumait egy

többdimenziós mérce segítségével az alábbiak szerint módosította 1996-ban. Az Eurostat

ajánlásait a Magyar Kormány 1997 októberében fogadta el (2207/1997. Kormány határozat),

melyek 2004. május 1-ig voltak érvényben.

A KIS- ÉS KÖZÉPVÁLLALATOK MENNYISÉGI ISMÉRVEI (2004. május 1-ig érvényes) 2. táblázat

Mérőszám Vállalatkategória

A foglalkoztatottak

száma

0 – 9 foglalkoztatott: mikro-vállalat

10 – 49 foglalkoztatott: kisvállalat

50 – 249 foglalkoztatott: közepes vállalat

250 – foglalkoztatott: nagyvállalat

Forgalom vagy

mérlegösszeg

A kisvállalkozásokban az alkalmazottak létszáma kevesebb mint 50 fő és

az éves forgalom nem haladja meg a 7 millió EUR-t vagy a

mérlegfőösszeg 5 millió EUR-nál kisebb. Magyarország esetében az éves

árbevétel kisebb, mint 700 millió forint, a mérlegfőösszeg pedig nem

haladja meg az 500 millió forintot.

A középvállalkozások esetében a létszám 50-250 fő közé esik, az éves

forgalom nem haladja meg a 40 millió EUR-t (Magyarország esetében

4000 millió forint) vagy a mérlegfőösszeg 27 millió EUR-nál

(Magyarország esetében 2700 millió forintnál) kisebb.

Tulajdonosi

részesedés

A kis- és középvállalkozásokban egy vagy több nagyvállalat együttes

tulajdonosi részesedése 25 százalékot nem haladja meg.

2005. január 1-től új normák szerint fogják kategorizálni a kis- és középvállalkozásokat. Az

ekkor életbe lépő új rendszerezés a javuló gazdasági feltételekhez igazítja a vállalatcsoportok

méret szerinti besorolását. Bevezetése két szakaszban történik. Először egy átmeneti időszakot

határoztak meg, amely 2004. május 1-től 2005. január 1-ig tart, majd a végleges szabályozás

2005. január 1-én lép életbe (3. táblázat).

14

A KIS- ÉS KÖZÉPVÁLLALKOZÁSOK ÚJ MENNYISÉGI ISMÉRVEI

(2005. január 1-től érvényes) 3. táblázat

Mérőszám Időszak Mikro-vállalat Kisvállalat Közepes vállalat

A foglalkoztatottak száma

(fő)

1. szakasz 0-9 10-49 maximum 250

2. szakasz 0-9 10-49 maximum 250

Mérlegfőösszeg

(EUR)

1. szakasz 5 millió 27 millió

2. szakasz 2 millió 10 millió 43 millió

Árbevétel

(EUR)

1. szakasz 7 millió 40 millió

2. szakasz 2 millió 10 millió 50 millió

Forrás: 96/280 EU ajánlás, 2004.

A táblázatok adatai jól mutatják, hogy az új kritérium-rendszer kiszélesíti a kategóriákat,

ezáltal több vállalat indulhat a vállalkozások megszerzéséért, többen vehetnek részt a támogatási,

finanszírozási konstrukciókban.

Az EU-n kívüli országok kisvállalati meghatározása jelentősen különbözhet. Így az USA

esetében az 1000 fő foglalkoztatott alatti vállalat még a kicsi kategóriába tartozik. A besorolás

nyilván az adott ország gazdasági teljesítményével is összhangban van. Az USA hatalmas piacán

az 1000 fős vállalkozás így még joggal minősülhet kicsinek.

1.2. A vállalkozó szerepe a kisvállalat fejlesztésében

E téma kapcsán elemezzük a vállalkozás gazdasági, szociológiai és pszichológiai elméleteit,

továbbá ismertetjük a vállalkozói karakterisztikákat, valamint a vállalkozói döntéshozatalra ható

tényezőket.

1.2.1. A vállalkozás gazdasági, szociológiai és pszichológiai elméletei

A közgazdasági szakirodalomban a vállalkozónak sokféle szerepet szánnak. A modern

közgazdaságtan atyja, Adam Smith (1959) nem tekinti többnek a vállalkozót a tőkét biztosító

személynél. Míg Mill szétválasztotta a vállalkozói funkciót a termelés más tényezőitől, addig

Marshall (1930) megerősítette Smith megközelítését azáltal, hogy a vállalkozókat belefoglalta a

munkáskategóriába, annak egy speciálisan gyakorlott és képzett típusaként. Lehet, hogy a

vállalkozó legjobban ismert gazdasági meghatározása Saytől származik (1984), miszerint a

vállalkozó olyan ügynök aki kombinálja a földet, a munkát és a tőkét.

Mindemellett a vállalkozónak speciális szerepe van, világított rá munkájában Schumpeter

(1980), melyben a „Gazdasági fejlődés elméletének” magyarázatával foglalkozott. Közgazdász

lévén Schumpetert aggodalommal töltötte el a közgazdaságtan abbeli képességének hiánya, hogy

a gazdasági változást előre jelezze. Szerinte a közgazdaságtan az új egyensúlyt csak a változás

megtörténte után tudja vizsgálni. Az elemzés során a változások a beruházásban, a

megtakarításban és a népességben folyamatosan mérhetők és ez problémát okoz a szakaszos

változás magyarázatában. Elutasította azt a nézetet, miszerint a gazdasági fejlődés kizárólagosan

olyan külső dolgok eredményeképpen megy végbe, mint a felfedezés és a természeti erőforrások

hasznosítása, és azt gondolta, hogy a változásnak belső okai is vannak. Ezeket a belső okokat

15

szükséges feltárni abból a célból, hogy magyarázatát adjuk a „spontán” változásoknak a vásárlói

szokásokban. A klasszikus gazdaságelmélet azt állítja, hogy a termelők válaszolnak a fogyasztói

igények változására. Schumpeter rámutatott arra, hogy a gyakorlatban a termelő kezdeményezi a

változást és a vásárlókat a termelő neveli át.

Schumpeter bevezette azt a koncepciót, miszerint a vállalkozó az „új kombinációk”

létrehozója és a változások előidézője. Ez a fogalom „egyszerre bővebb is és szűkebb is a

megszokottnál.” Bővebb abban az értelemben, hogy definícióként használva magában foglalná

nemcsak a hagyományos kisvállalkozókat, hanem a nagyvállalatok menedzsereit is, és embereket

az élet bármely területéről, akik új kombinációkat hoznak létre. Szűkebb abban az értelemben,

hogy gyakorlatilag kizár számos olyan üzletembert, akik egyszerű fenntartó és ellenőrző funkciót

töltenek be. Ennek a meghatározásnak a sajátos jellemzője az, hogy a vállalkozás valószínűleg

nem egy maradandó feltétel, mivel az egyén lehet vállalkozó, mikor létrehozza az üzletet, de

megszűnhet az lenni, mikor az üzlet jól megalapozott. Így Say kifejezésében és Schumpeter

meghatározásában a vállalkozó csak addig létezik, míg a termelési tényezők kombinációja létrejön

a kezdeti időszakban, a kombináció fenntartása nem vállalkozói tevékenység.

Meghatározva a vállalkozó gazdasági szerepét és fontosságát, Schumpeter a továbbiakban a

vállalkozó pszichikumát vizsgálta, mely képessé teszi a vállalkozót arra, hogy számos olyan

problémával foglalkozzon, melyek kiterjednek az ismert és kipróbált dolgoktól az újakig és

kipróbálatlanokig. Ezzel elkerülhetetlenül kimozdul a közgazdaságtan birodalmából a

pszichológia és a szociológia világába.

Schumpeter munkáján kívül számos kísérlet ismert a vállalkozói viselkedés magyarázatára

mind pszichológiai, mind szociológiai kifejezésekkel. Max Weber (1947) tett először kísérletet a

vállalkozói viselkedés hihető nem gazdasági magyarázatára, mikor összekapcsolta a modern

kapitalizmus fejlődését a „protestáns erkölcs” terjesztésével. Weber írásaiban elméletbe foglalta

azt, hogy a vállalkozói jellemvonások külső eredetű vallásos hiedelmek hatására jöttek létre. A

protestáns erkölcs esetében ez kemény munkát jelentett Isten dicsőítésének céljából, s azért, hogy

gyümölcsözővé tegyék az ő földjét.

Kilby (1971) szerint a szociológusok véleménye az, hogy a vállalkozás gazdasági ösztönzés

hatására jön létre, azonban az esetek egy részében a társadalmi érték- és rangrendszeren alapszik,

mely teljesen meghatározza a vállalkozói tevékenység kiterjedését.

Frank Young (1932) úgy tekint a vállalkozóra, mint a társadalmon belüli csoportok közötti

feszültségek eredményére. Young elemzésében a vállalkozók azokból a csoportokból származnak,

melyek kis társadalmi elismerést és a szociális hálózatokból való kirekesztést tapasztalják.

Érdekes, a szociológia és pszichológia határán lévő magyarázatot adott a vállalkozásról

Everett Hagen (1980), akinek alapfilozófiája az volt, hogy „azok a csoportok, melyek osztályok

fölöttinek érzik magukat, nem tartják tiszteletben a csoportok céljait és elégedetlenek a

hagyományos társadalommal. A gyerekeik és az unokáik a személyiségük megváltozásának

eredményeképpen a szociális változás magjait képezik.” Hagen tézise tehát szembehelyezi az

emberek egy csoportját azokéval, akiknek a társadalmi rangja alacsony. Ez ugyan lerombolja e

csoport vezetőinek tekintélyét, és egyidejűleg meggátol számos foglalkozással kapcsolatos

törekvést, a rákövetkező generációk azonban szabadok a korábbi tradícióktól és szükségük van új

16

lehetőségek kifejlesztésére. Ami aztán előmozdítja olyan kreatív és innovatív egyének

kiemelkedését, akik a vállalkozói viselkedésmódot reprezentálják.

Ismét Kilby szerint a pszichológiai elméletek azt feltételezik, hogy a vállalkozó veleszületett

személyiségjegyek birtokában van és önmaga által motivált. Freud (1973), a modern

szociálpszichológia alapítója rávilágított arra, hogy a problémák a tevékenységből származó

motivációból erednek, azt hangsúlyozva ezzel, hogy az emberi lényeket tudatalattiak és

veleszületett hajtóerők vezérlik. Ez azt jelenti, hogy a viselkedést nem lehet magyarázni egyszerű

fogalmakkal, és legfőképpen nem lehet magyarázni tisztán gazdasági kifejezésekkel. A

vállalkozók néhány pszichológiai vizsgálata kedvezőtlen képet eredményezett, miszerint majdnem

deviáns figurák. Ezek az emberek sikertelenek voltak azokban a hagyományos és magasan

strukturált szerepkörben, melyeket a társadalom felkínált számukra.

David McClelland (1961) könyvében egy pozitívabb képet vázolt fel a vállalkozásról,

melyhez a pszichológiai folyamat áttekintése vezetett. McClelland a gazdasági növekedés

vizsgálatával foglakozott és különösen annak magyarázatával, hogy bizonyos országokban miért

valósulhat meg jobban vagy rosszabbul különböző korszakokban. Visszautasította azt az

elgondolást, hogy a gazdasági növekedést olyan külső tényezők eredményezik, mint az anyagi

erőforrások. Továbbá elutasított számos más elméletet is, úgy mint a fajelméletet, a

mezomorfózis-, az éghajlat- és a cikluselméletet. McClelland a gazdasági növekedést az egyének

tevékenységei eredményének tekintette. McClelland munkásságának az a jelentősége, hogy egy

további kapcsolatot tárt fel az egyén és a gazdasági növekedés között, melyet pszichológiai

indítékkal és teljesítményszükséglettel magyarázott. McClelland azt feltételezte, hogy a nagy

teljesítményszükséglet készteti az egyéneket arra, hogy vállalkozói módon viselkedjenek, így

elősegítik a gazdasági fejlődést.

Bár elismerték McClelland elméletét, mégis bírálták azt. A Harvard Egyetem kutatói

elsősorban a teljesítményszükséglet és a vállalkozói tevékenység közötti kapcsolatot kérdőjelezték

meg. Egyik felmérésük szerint a magas teljesítményszükséglet negatív korrelációs kapcsolatban

állt az üzleti tevékenységekkel és pozitív korrelációban a jogi, az orvosi és a tudományos kutatói

hivatásokkal.

McClelland ezt azzal magyarázta, hogy az üzleti tevékenységek túl könnyűek és túl alacsony

rangúak a felsőbb osztálybeli magas teljesítményre törekvők számára.

Más bírálatok is érték McClelland munkáját. Schatz (1971) szerint hiányzik annak a

magyarázata, hogy a teljesítményszükséglet forrásai hogyan változnak az idő folyamán, és mi

szabályozza néhány sajátos csoport hatását a teljesítményszükséglet kialakulására. Schatz az

oksági összefüggés irányát is kérdésessé tette McClelland munkájában, miután nem kapott választ

arra, hogy vajon a magas teljesítményszükséglet az előző vagy a következő időszak gazdasági

növekedésével áll-e korrelációs kapcsolatban.

Világosan látható, hogy McClelland munkájának ezek a bírálatai helytállóak, és hogy az a

későbbi menedzsment-irodalom, mely elfogadta a teljesítményszükségletet mint a vállalkozás

előfeltételét, gyanús. Ennek ellenére a teljesítményszükséglet széles körben elfogadott a

vállalkozói tevékenység szükséges és néha még elégséges feltételeként.

17

1.2.2. A vállalkozói jellemzők

Az előbbiek során már foglakoztunk néhány vállalkozói jellemzővel, azonban a szerzők sokkal

több tulajdonságot emelnek ki. Az alapkérdés az, hogy ki lehet vállalkozó vagy milyen

tulajdonságok jellemzik a sikeres vállalkozót?

Nagyon sok tanulmányban próbálták már összeállítani azoknak a jellemzőknek a listáját,

amelyekre minden vállalkozónak szüksége van a siker eléréséhez. A listát illetően nem alakult ki

általános egyetértés, ami az embereket ismerve egyáltalán nem meglepő. Egyes jellemzők kisebb

vagy nagyobb mértékben kerülnek szóba a különböző tanulmányokban. Bár egyetlen emberre is

ellentétes személyiségjegyek lehetnek jellemzők, mégis meg kell kísérelnünk összegyűjteni

azokat a jellemvonásokat, amelyeket a legtöbb szerző a sikeres vállalkozói lét feltételének tart.

Szerb (2000) nyomán a vállalkozói képességek közül a legfontosabbak a következők:

Kalkulált kockázatviselés és kockázatmegosztás. Amíg a korábbi áttekintésekben hangsúlyt

kapott az átlagosnál magasabb vagy nem kalkulálható kockázatviselés, addig a mai elemzések

kiemelik a kalkulált kockázatviselést. Természetesen a vállalkozó hajlandó kockáztatni, azonban

azt nem a szerencsejátékos módjára teszi, hanem arra törekszik, hogy csökkentse a

bizonytalanságot vagy esetleg másra próbálja meg áthárítani. Olyan kockázat-megosztási módokat

alkalmaznak mint például pénzügyi befektetők pénzének bevonása vagy egyénileg kedvező

hitelek felvétele.

Kreativitás és innováció-képesség. Valamikor a kreativitást, az új dolgok kitalálásának

képességét öröklött tulajdonságának tekintették. A mai felfogás és gyakorlat szerint a kreativitás

tanulható és fejleszthető. Mai fejlemény az is, hogy az új termékekhez olyan speciális ismeretek

szükségesek, amelyekkel már egy személy csak nagyon ritkán rendelkezik. Az új vállalkozások

nagy hányadánál ezért az egyedi termék vagy szolgáltatás kifejlesztése közös erőfeszítés,

csoportmunka eredménye.

Önállóság. A vágy az önállóságra a jelen vállalkozások egyik fő hajtóereje. A rugalmatlan

bürokráciától való szabadulás vágya együtt a változtatásra való eltökéltséggel arra motiválhatja az

önálló személyiséget, hogy saját üzletét csinálja meg. Ez nem azt jelenti, hogy a vállalkozó fogja

az összes döntést meghozni, de fennhatóságuk, ellenőrzésük alatt akarják tartani a fontos

döntéseket.

A teljes elkötelezettség, eltökéltség, kitartás, a hit a sikerben hozzásegíti a vállalkozót, hogy a

nehézségeken túljusson és gyakran esetleg más tulajdonságokat is képes pótolni. A vállalkozás

megítélésénél – például kölcsönök felvételénél vagy külső tőkebefektetés esetében – a vállalkozó

elkötelezettségét gyakran „megmérik”: mennyire keményen dolgozik, mennyire áldozza fel saját

szabadidejét vagy kockáztatja saját családi vagyonát.

Az önmegvalósítás és növekedés vágya. A vállalkozók maguk kezdenek az üzlethez és mások

számára gyakran olyannak tűnnek, mint akiket a versenyzés, a kihívó célok és a meggyökerezett

standardok megkérdőjelezésének belső vágyai vezetnek. A növekedés orientált vállalkozó

gyakran saját elért teljesítményének a túlszárnyalását akarja és ilyen szempontból a pénz és profit

csak eszközök az önmegvalósításhoz.

18

A lehetőség és cél-orientáció szintén a sikeres vállalkozók sajátossága. Ezek az emberek

sokkal inkább a lehetőségre semmint a meglévő erőforrásokra, a struktúrára vagy a stratégiára

koncentrálnak. A lehetőségek követése egyben egy célorientáltsággal jár együtt. Nehéz, de

elérhető célok kitűzése arra motiválja őket, hogy figyelmüket koncentrálva képesek legyenek

lehetőségeik értékelésében, a prioritások megállapításában és arra, hogy mikor mondjanak nemet.

A célorientáció egyben kiváló mérce is a teljesítmény méréséhez.

Kezdeményezőkészség és személyes felelősség. A vállalkozót történetileg is független és

önmegvalósító innovátornak tekintették. Abban nagy az egyetértés, hogy a sikeres vállalkozót az

aktív célkeresés jellemzi, és az, hogyan él a kezdeményező-képesség nyújtotta lehetőséggel.

Szándékosan olyan szituációt igyekeznek teremteni, ahol személyesen ők felelnek a sikerért vagy

a kudarcért. Szeretik kezdeményezni a probléma megoldását vagy a vákuum kitöltését ott, ahol

nem létezik vezetés. Olyan helyzeteket is kedvelnek, ahol közvetlenül mérni tudják személyes

hatásukat a probléma megoldása során.

Kitartó, folyamatos problémamegoldás. A nehézségeken túljutó, a kitűzött célokat

megvalósító személy nyilván sikeresebb vállalkozó, mint mások. A vállalkozók nem hátrálnak

meg a nehézségek elöl. A magabiztosság és az általános optimizmus segíti őket abban, hogy „a

lehetetlen helyzetek megoldása csak egy kicsivel több időt igényel.” Mégsem tekinthetők

céltalannak, vagy bolondnak ahogyan folyamatosan támadják a problémát. Ha a probléma túl

könnyű vagy túl nehéz, a vállalkozók hamarabb feladják, mint mások. A túl könnyű feladatok

untatják őket, a megoldatlan problémákra pedig nem vesztegetik idejüket. Annak ellenére, hogy a

vállalkozók állhatatosak, egyben realisták is abban, mit tudnak és mit nem tudnak megtenni és

hogy honnan szerezzenek segítséget nehéz, de elkerülhetetlen nehézségek megoldásához.

A megerősítés keresése. A hatékony vállalkozókat gyors tanulóknak tartják. Azonban eltérően

a többiektől, a vállalkozók erős késztetést éreznek, hogy megerősítést nyerjenek abban, hogy amit

csinálnak az helyes és hogy hogyan tudják teljesítményüket fokozni. A visszacsatolás központi

szerepet játszik a hibákból és tévedésekből tanulás során is.

A belső kontroll. A sikeres vállalkozó hisz magában, abban, hogy üzlete sikerét elsősorban

saját teljesítményük és befolyásuk határozza meg, nem a sors, a szerencse, vagy más hasonló

erők.

A tolerancia a bizonytalanság, a stressz és a kudarc iránt. Ameddig egy nagy vállalatnál

dolgozó egyén biztos lehet abban, hogy fizetését megkapja, ha jól dolgozik, addig a vállalkozó,

főleg az üzlet beindításának időszakában korántsem lehet ebben biztos. Stresszes helyzetet

okozhat és növelheti a bizonytalanságot, hogy a vállalkozó munkája nem meghatározott és

figyelnie kell vállalata működésének minden elemére. A szervezési, szervezeti hiányosságok is a

mindennapok problémáit fokozhatják. Az is gyakran előfordul, hogy nem sikerülnek a dolgok,

vagy a vállalkozás csőd szélére jut. A kudarc és a potenciális kudarc elviselése is fontos

tulajdonság.

Önbizalom és optimizmus. Annak ellenére, hogy a vállalkozók gyakran kerülnek szembe

nehézségekkel, a saját képességeikbe vetett hit nem kérdőjeleződik meg. A nehéz időszakokban is

fenntartják a hitüket, és ez egy olyan önbizalmat eredményez, ami segít másoknak is túljutni az

akadályokon és sikeressé teszi a vállalkozást.

19

1 2 3 4 5

Passzív

Függõ

Nem versenyzõ

Egyéni

Realisztikus

Félénk

Türelmes

Pihent

Merev

Határozatlan

Specialista

Aktív

Független

Versenyzõ

Társas

Idealisztikus

Bátor

Türelmetlen

Fáradt

Rugalmas

Határozott

Általános

Kemény munka. Addig, amíg egy átlagos beosztott rendezett munkaidőben, meghatározott

beosztásban dogozik, addig a vállalkozó munkaideje rendszertelenebb és valószínű, hogy jóval

hosszabb. A kitűzött célok megvalósítása és a sikeres üzlet ezt a túlmunkát meg is kívánja.

Úgy gondoljuk, hogy a tapasztalt vállalkozók bármilyen hasonló felsorolással egyet fognak

érteni, de természetesen a különböző fajta vállalkozásokhoz a fenti jellemzők eltérő összetételben

szükségesek.

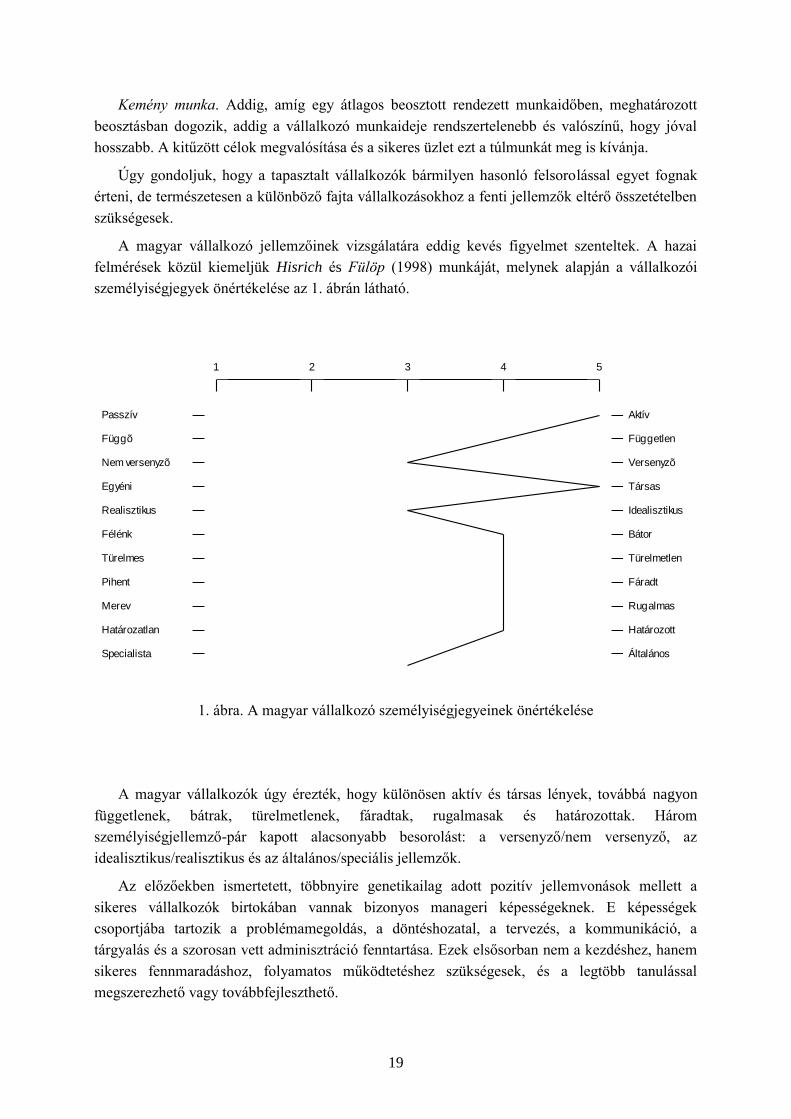

A magyar vállalkozó jellemzőinek vizsgálatára eddig kevés figyelmet szenteltek. A hazai

felmérések közül kiemeljük Hisrich és Fülöp (1998) munkáját, melynek alapján a vállalkozói

személyiségjegyek önértékelése az 1. ábrán látható.

1. ábra. A magyar vállalkozó személyiségjegyeinek önértékelése

A magyar vállalkozók úgy érezték, hogy különösen aktív és társas lények, továbbá nagyon

függetlenek, bátrak, türelmetlenek, fáradtak, rugalmasak és határozottak. Három

személyiségjellemző-pár kapott alacsonyabb besorolást: a versenyző/nem versenyző, az

idealisztikus/realisztikus és az általános/speciális jellemzők.

Az előzőekben ismertetett, többnyire genetikailag adott pozitív jellemvonások mellett a

sikeres vállalkozók birtokában vannak bizonyos manageri képességeknek. E képességek

csoportjába tartozik a problémamegoldás, a döntéshozatal, a tervezés, a kommunikáció, a

tárgyalás és a szorosan vett adminisztráció fenntartása. Ezek elsősorban nem a kezdéshez, hanem

sikeres fennmaradáshoz, folyamatos működtetéshez szükségesek, és a legtöbb tanulással

megszerezhető vagy továbbfejleszthető.

20

1.2.3. A vállalkozói döntésre ható tényezők

Noha a vállalkozó pontos jellemzői nem teljesen ismeretek, az azonban világos, hogy

személyisége hasznos az új vállalkozás kialakításában. Ebből kiindulva sok erőfeszítést tesznek a

vállalkozó meghatározására és azon események következményeinek a vizsgálatára, melynek új

vállalkozás kialakításához vetettek. Az alapkérdés az, hogy az egyén vállalkozói hajlammal

hogyan kerül olyan helyzetbe, hogy új vállalkozást hozzon létre. A mintaválasz a következőket

tartalmazza: az egyén elbocsátása, bizonyos hajlam a cselekvésre, hiteles példa ismerete és az

erőforrások rendelkezésre állása, hogy terveit átültesse a gyakorlatba. Érzékelhető, hogy az új

vállalkozás létrehozásában többféle tényező is szerepet játszik. Ezeket a vállalkozói döntésre ható

tényezőket, Curran, Stanworth és Watkins (1986) munkáját alapul véve, három csoportba

sorolhatjuk:

1. A vállalkozó maga, beleértve hátterének számos elemét, melyek befolyásolják ösztöneit,

észleléseit, gyakorlati tapasztalatait és ismereteit.

2. A megalapozott szervezet, melyben a vállalkozó előzőleg dolgozott és amelyet egy

„inkubátor szervezetnek” nevezhetünk. Ennek jellemzői hatással vannak az új vállalkozás

elhelyezkedésére és természetére, de ugyanúgy a leválás valószínűségére is.

3. Különféle külső tényezők, amik közül több regionális természetű. Ezekbe beleértendő a

tőke rendelkezésre állása, a kollektív állásfoglalás és hozzáállás a vállalkozással

kapcsolatban, a szállítók, az alkalmazottak és a piacok rendelkezésre állása.

A vállalkozó döntésre ható különféle tényezőket a 2. ábra szemlélteti.

2. ábra. Hatások a vállalkozói döntésre

ELÕZETES HATÁSOK A VÁLLALKOZÓRA

1.Családi háttér

2. Iskolai háttér

3.Pszichológiai fegyverzet

4.Életkor a maximális külsõ lehetõség és szervezeti "nyomás" idõszakában

5.Korábbi élettapasztalat

6. Lehetõség vállalkozói csoportok kialakítására

INKUBÁTOR SZERVEZET

1.Földrajzi elhelyezkedés

2.Megszerzett gyakorlati tapasztalatok és ismeretek természete

3.Ösztönzés a szervezetben való maradásra vagy annak elhagyására

4.Tapasztalat kisvállalkozás létrehozására

KÜLSÕ TÉNYEZÕK

1.Példák a vállalkozói tevékenységrõl, hasznosítható ismeret a vállalkozásról

2.Társadalmi állásfoglalások a vállalkozással kapcsolatban

3.Képesség a '"mag tõke" megtakarítására

4.Kockázati tõke rendelkezésre állása

5.Alkalmazottak és támogató szolgáltatások rendelkezsére állása, vásárlói igények ismerete

6.Lehetõségek a tanácsadásra

7.Gazdasági feltételek

A VÁLLALKOZÓ

DÖNTÉSE

21

Bár vállalkozókat találhatunk a legváltozatosabb korral, szociális-családi háttérrel, iskolai

végzettséggel és üzleti tapasztalattal, elemezve a vállalkozók hátterét, motivációit és céljait, Hall

(1995) azt találta, hogy a sikeresebb (gyorsan növekvő) cégek tulajdonosai azok, akik

- nem kényszerből kezdtek vállalkozni, hanem elsősorban a lehetőségek, például piaci

lehetőségek kihasználásának vágya vezette őket,

- magasabb iskolai vagy szakmai végzettséggel rendelkeztek,

- előtte ugyanabban a szektorban voltak alkalmazva,

- előtte menedzsment gyakorlatot szereztek,

- előtte közepes méretű vállalatnál dolgoztak.

1.3. A kisvállalat szerepe a gazdaságban

A kis- a középvállalatok komplex társadalmi-gazdasági hasznossága, avagy kifejezetten a

nagyvállalatokkal szembeni előnye vagy hátránya egzakt módon nehezen mérhető, kevés ilyen

vizsgálat történt. A piacgazdaságok gyakorlata mégis azt mutatja, hogy a kis- és középvállalati

szektor rendelkezik egy sor olyan sajátossággal, amely kifejezetten előnyökkel szolgál mind a

szűkebben vett gazdasági, mind a tágabb társadalmi szempontok alapján, ezért most ezt vizsgáljuk

meg.

1.3.1. A kisvállalatok gazdasági és társadalmi jelentősége

Mugler (1994) 12 pontban foglalta össze a kis- és középvállalatok társadalmi-gazdasági szerepét,

jelentőségét.

1. Gazdasági eredmény

A legfontosabb gazdasági eredménymérő mutatókat (a termelékenységet, gazdaságosságot,

nyereséget, növekedést) tekintve a kis- és középvállalatok gyakran jobb eredményt érnek el, mint

a nagyvállalatok.

Ez természetesen nem abszutizálható, mert például a termelékenységet tekintve a

nagyvállalatok adott esetben jelentős pozíció-előnybe kerülhetnek (méretgazdaságosság,

raktározási és szállítási gazdaságossági előny). Gazdaságossági előnyt szerezhetnek maguknak a

nagyvállalatok piaci és politikai hatalmuk kihasználásával, illetve az üzemen belüli kockázat-

kiegyenlítődéssel. Hatalmi pozíciót élveznek az értékesítési és beszerzési piacokon, ezzel

magasabb eladási-, illetve alacsonyabb beszerzési árat, kedvezőbb szállítási és fizetési feltételeket,

jobb finanszírozási lehetőségeket, munkaerőpiaci pozíciót képesek kiharcolni maguknak, így a

partnerek kénytelenek a nagyokhoz igazodni. A diverzifikált termék- és piacstruktúra lehetővé

teszi az üzemen belüli kockázatkiegyenlítést a különböző piacok, termékek, vevőcsoportok

között, de előnyöket biztosíthat a jobb szakmai, módszertani háttér is. Multiregionális és

multinacionális tevékenységgel és a nagyság általános szuggesztív hatásával szelektív módon

kihasználhatók a természeti és társadalmi-politikai különbségek is, ilyenek lehetnek a

környezetvédelmi és munkafeltételi igények, adózási feltételek, a támogatáshoz való hozzájárulás,

az árfolyam ingadozás.

22

Ennek ellenére a rugalmasság, az egyedi igények kielégítésére, a piaci rések megtalálása, a

kisebb tőkeigény a kis- és középes méretű vállalatoknál jó (esetenként jobb) eredményekhez is

vezethet. Előnye lehet a kisvállalatnak az új technológia használata esetében a nagyobb

rugalmasság és az új termék gyorsabb bevezetése A tapasztalat azt mutatja, hogy a kisebb

vállalatok növekedési rátája és nyeresége erősebben hullámzik, mint a nagyoké, bár a gyakorlati

adatok szerint a kis-és középvállalatok növekedési rátája nagyobb.

Külön említést kell tennünk arról is, hogy a kisvállalatok „halandósági rátája” is igen magas.

A különböző országok, régiók és iparágak esetében is nagy a szóródás. Az első évben általában a

kezdő vállalkozások 30-50 százaléka szűnik meg, a harmadik év végére már csupán 25-40

százalék marad, a tíz évet is megérő vállalkozások száma pedig az 5-10 százalék körül mozog.

A gyakorlati tapasztalatok azt mutatják, hogy a méretgazdaságosság iparágról iparágra

változik. Ahol azonban skálahozadék létezik, ott hosszú távon a kisvállalatok csak akkor léteznek,

ha

- új termék bevezetése történt és a vállalat még nem érte el az optimális méretet, de

ekkor a vállalatnak növekednie kell

- vagy ha a termék piaca lehatárolt – legtöbbször földrajzilag -, és az optimális

méret nem érhető el, ez az úgynevezett piaci rés.

Összességében ebből az a következtetés vonható le, hogy sem a kis-, sem a nagyvállalatok

nem rendelkeznek abszolút előnyökkel: a méretstruktúra differenciáltsága azért maradhatott

tartósan fenn, mert van, ahol a nagy, és van ahol kifejezetten a kicsi a gazdaságosabb,

életképesebb.

2. Egy plurális társadalom stabilizálása

A polgárt, mint a társadalom önálló tagját, a gazdaság által megalapozott és társadalmilag

kiépített, garantált biztonsági hálónak kellene védeni. Egy toleráns, plurális társadalom

érvényesülése jelentős mértékben a társadalom azon képességétől függ, hogy az extrém hatalmi

egyensúlytalanságot, bizonytalanságot csökkenteni tudja. Ebből a szempontból különösen fontos

tényező a foglalkoztatottság színvonala. A kis- és középvállalatok munkahelyteremtése legalább

részben kompenzálni tudja a nagyvállalatok eléggé folytonos munkahelyleépítését és

munkajövedelmek biztosításával hozzájárul a megélhetési biztonság megteremtéséhez.

Nemcsak a munkahely stabilizálását eredményezik a kis- és középvállalatok, hanem

támogatják a saját felelősség alapján végzett munkát és az önmegvalósítást is, jobban mint a

nagyvállalatok, ahol a munkavállaló többnyire csak egy apró, jelentéktelen fogaskerék a

szervezeten belül. A kis- és középvállalatoknál viszont közvetlen kapcsolat alakul ki a munkaadó

és munkavállaló között, a szervezeten belüli pozíció lehetőséget ad az önkifejezésre,

önérvényesítésre, a vállalati döntések közvetlen befolyásolására. Rugalmas és egyszerű a kis- és

középvállalatok szervezeti felépítése, ezáltal nemcsak lehetőség, hanem igény és követelmény is

egy együtt gondolkodás és cselekvés, a közös felelősségvállalás.

Az így kialakuló erős polgári középréteg csökkenti a radikális társadalmi-politikai áramlatok

fellépésének veszélyét, s egy meghatározott társadalmi stabilitást eredményez. (A kis gazdasági

23

egységek számára a társadalmi stabilitás fontos bizalmi bázis, mert instabil viszonyok között

aligha várhat támogatást, hanem egyedül kell (kellene) annak minden kockázatát viselnie.)

3. A piacgazdasági rendszer erősítése

A kis- és középvállalati szféra számára csakis a minél tisztább piaci verseny jelentheti az életteret,

mert nincs olyan hatalma, amellyel a piac fölé tudna kerekedni. Nem a piac manipulálása,

torzítása, hanem kiszolgálása jelenti számára az érvényesülési lehetőséget. Ha bajba jutna, sem

védelemmel, sem szubvenciókkal nem számolhat, a verseny kényszere alól kevésbé tudja kivonni

magát, mint a nagyvállalat. Másrészt kevésbé védett a politikai befolyással szemben is, nem úgy,

mint a nagyvállalatok. Ezért maga is a versenyt szorgalmazza, választási lehetőséget kínál a

fogyasztók számára, nagyobb rugalmassága alapján támogatja a struktúraváltást, fellép a

monopoltendenciákkal, a gazdaság politikai befolyásolásával szemben.

4. Az árukínálat bővítése

Piaci pozíciója és méretbeli jellemzői alapján a kisvállalatok körében szükséges és lehetőséges is

egy gazdag és differenciált kínálat kialakítása, individuális, speciális egyéni igények kielégítése.

Rugalmasságával képes feltárni differenciált piacokat és kitölteni a piaci réseket. Gyorsan

igazodik a technika, az ízlés változása által alakított, rendkívül dinamikusan fejlődő-átalakuló

szükségletekhez. Specializált részegységeket, kiegészítő termékeket szállít a tömegtermeléshez.

Kisebb mérete lehetővé teszi azt is, hogy sokoldalú termék- és szolgáltatáskínálatot biztosítson a

nagy szervezetek érdekszféráján kívül első vidékeken, kisebb településeken, illetve a kevésbé

mobil fogyasztók számára is.

5. A technikai haladás támogatása

A kis- és középvállalatok jelentőségét ebből a szempontból differenciáltan kell kezelni. Az

alapkutatás támogatása és orientálása, a nagy tőke- és technikaigényes kutatás, a tőkeigényes

műszaki fejlesztés – érthetően – csak a nagyvállalatok számára elérhető. Ezen a területen tehát a

nagyok rendelkeznek versenyelőnnyel. A kis- és középvállalatok viszont felhasználtóorientált

kutatást és fejlesztést végeznek, a találmányokat továbbfejleszti a technikai-gazdasági érettség

fázisáig. Kevesebbet fordítanak kutatásra, a magasabb fix költségeket és a kutatásfejlesztéssel

törvényszerűen együtt járó kockázatot nehezebben viselik el, mint a nagyvállalatok. A

kisvállalatok jelentős részében mégis „létszámarányosan” legalább olyan intenzív a fejlesztés,

mint a nagyoknál, mert ez jelentheti számukra a kisebb méretet kompenzáló versenyelőnyt: minél

gyorsabban igazodik a felhasználói igényekhez, realizál egy egyedi ötletet, hasznosítja az

alapkutatás eredményeit, alkalmazásba állít egy találmányt, annál erősebb lesz a piaci pozíciója.

Kritikus fázisban egy új termék kifejlesztése lehet az egyetlen kitörési pontja, míg a nagyvállalat

választhat más stratégiát is, diverzifikálhat is egy üzem felvásárlásával, ami saját szempontjából

megoldás, összgazdasági szempontból viszont nem jelent előrelépést. A technikai haladást ezért

(részben legalább) épp a kis- és középvállalatok hordozzák.

6. Kockázatmegosztás - krízismegelőzés

A nagy számok törvénye alapján minél több egymásból független gazdasági egység és gazdasági

ágazat van egy gazdaságban, annál inkább egyenlítődik ki az azon vállalatok száma, amelyek

sikertelenek illetve eredményesek. A kis- és középvállalati szféra sok tíz-vagy százezer autonóm