Embed Size (px)

DESCRIPTION

Környezeti hatások közgazdaságtan előadás. Egy kis kitérő. A pénz jelen értéke Mennyit ér ma 1 00 000 Ft ?. Egy kis kitérő. Menyi pénz kell ugyanehhez a repülőúthoz 5 év múlva ?. Valami történik a pénzzel. jelen. jövő. Mi változtatja meg időben pénzünk értékét ?. Kamat (hozam) Nominál - PowerPoint PPT Presentation

Citation preview

Környezeti hatásokközgazdaságtan előadás

Egy kis kitérő...

• A pénz jelen értéke• Mennyit ér ma 100 000 Ft ?

Egy kis kitérő...

• Menyi pénz kell ugyanehhez a repülőúthoz 5 év múlva ?

Valami történik a pénzzel

jelen jövő

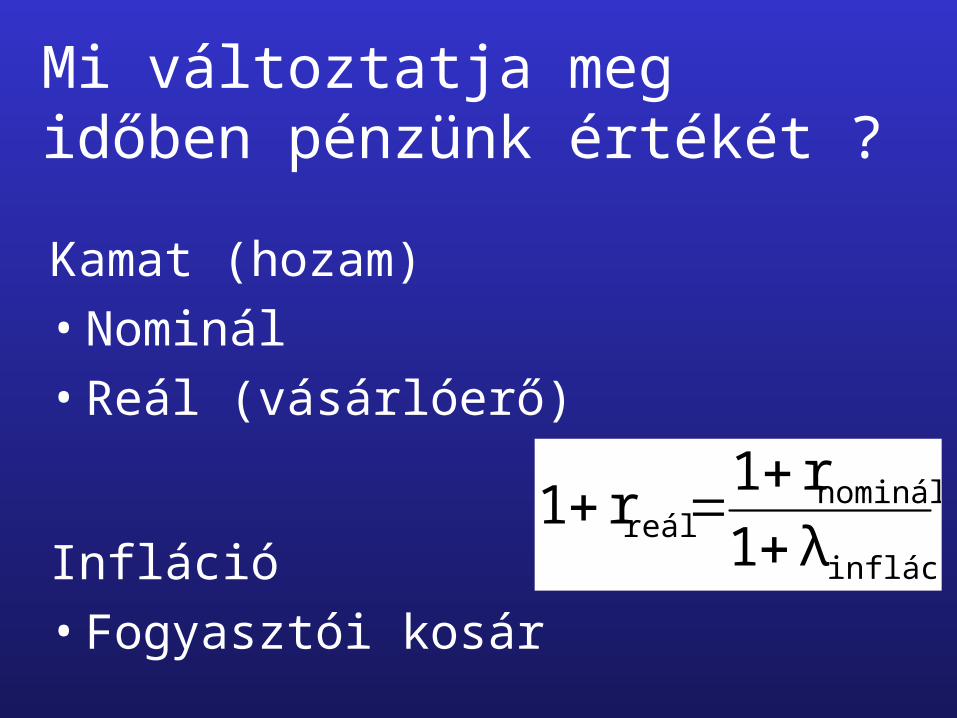

Mi változtatja meg időben pénzünk értékét ?

Kamat (hozam)• Nominál• Reál (vásárlóerő)

infláció

nominálreál λ1

r1r1

Infláció• Fogyasztói kosár

Mennyivel gyarapodik a tőke, ha bankban kamatoztatjuk ”n” évig ?

r)(1*PF

2r)(1*P

r)(1*r)](1*P[F

nr)(1*PF

1. év

2. év

n. év

Az előbbiek cash-flow ábrája:

+-

F

P

nr)(1

FP

Mi történik, ha a pénzt évente fizetik be ?

F

A. . . . . . . .

Mi történik, ha a pénzt évente fizetik be ?

F

A. . . . . . . .

1-n2-n

2

r)(1*r)(1*

...r)(1*r)(1*F

AA

AAA

Az előbbiek zárt képletbe írása – a tőkevisszatérítési tényező levezetése

1-n2-n

2

r)(1*Ar)(1*A

...r)(1*Ar)(1*AAF

n1-n

2

r)(1*Ar)(1*A

...r)(1*Ar)(1*Ar)(1*F

-nr)(1*A-Ar)(1*F-F

Az előbbiek zárt képletbe írása – a tőkevisszatérítési tényező levezetése

nr)(1*A-Ar)(1*F-F

1r)(1

r*FA

n nr)(1*PF Mivel :

1r)(1

r)(1*r*PA

n

n

CRF

Ha befktetünk P nagyságú összeget n évre r hozamráta mellett, akkor évente a befektetett összeg ”CRF”-szeresét lehet

felhasználni, hogy a pénz n év múlva fogyjon el.

A CRF tartalma :

A cash-flow számítás alapképletei:

nr)(1*Pn)r,P,F(

nr)(1

1*Fn)r,F,P(

r

1-r)(1*An)r,A,F(

n

1-r)(1

r*Fn)r,F,A(

n

1-r)(1

r)(1*r*Pn)r,P,A(

n

n

n

n

r)(1*r

1-r)(1*An)r,A,P(

F

A. . . . . . . . P

A példák cash-flow számítására :

Banki kölcsönt (1 mFt) veszünk fel 10 évre évenkénti rendszeres törlesztéssel 25% - os hitelkamat mellett. Mekkora a törlesztőrészlet ?

1-r)(1

r)(1*r*Pn)r,P,A(

n

n

1-0,25)(1

0,25)(1*0,25*11,25,10)A(

10

10

Ft 073 280A

A példák cash-flow számítására :

Mekkora ugyanez a részlet, ha 2 év fizetési haladékot kapunk megegyező feltételekkel?

F

A. . . . . . . .

P

10n )25,01(*1r)(1*Pn)r,P,F(

A hitel jövőbeli értéke :

Ft 226 313 9F

A példák cash-flow számítására :

Mekkora ugyanez a részlet, ha 2 év fizetési haladékot kapunk megegyező feltételekkel?

1-0,25)(1

0,25*9313226226,25,8) 313 9A(

8

1-r)(1

r*Fn)r,F,A(

n

Ft 373 469A

A példák cash-flow számítására :

Mekkora lesz a havi törlesztőrészlet, ha nincs fizetési haladék ?

1-r)(1

r)(1*r*Pn)r,P,A(

n

n

Ahol r = 25/12 = 2,08% ; n = 10*12 = 120

1-0,0208)(1

0,0208)(1*0,0208*1)1;2,08;120A(

120

120

Ft 721 22A

A példák cash-flow számítására :

Mennyi pénzt fizettünk összesen vissza (F) ?

nr)(1*Pn)r,P,F(

1200,208)(1*1)1;2,08;120F(

Ft 130 827 11F

A hitel jövőbeli értéke éves visszafizetés esetén :

Ft 226 313 9F

A példák cash-flow számítására :

Ha 8%-os az infláció, mekkora lesz 1 mFT vásárlóereje 12%-os éves banki kamatláb mellett 10 év múlva ?

infláció

nominál*reál λ1

r1r1

% 3,70,037r*reál

Ft 950 438 10,037)(1*11;3,7;10)F( 10

Vagyis az 1mft vásárlóereje

438 095 Ft-tal nőtt

Megéri –e egy tervezett vállalkozást elindítani ?Haszonáldozat, alternatíva – alternatíva költség!

NPV – nettó jelenérték :

A projekt tervezett élettartama

NPV > 0

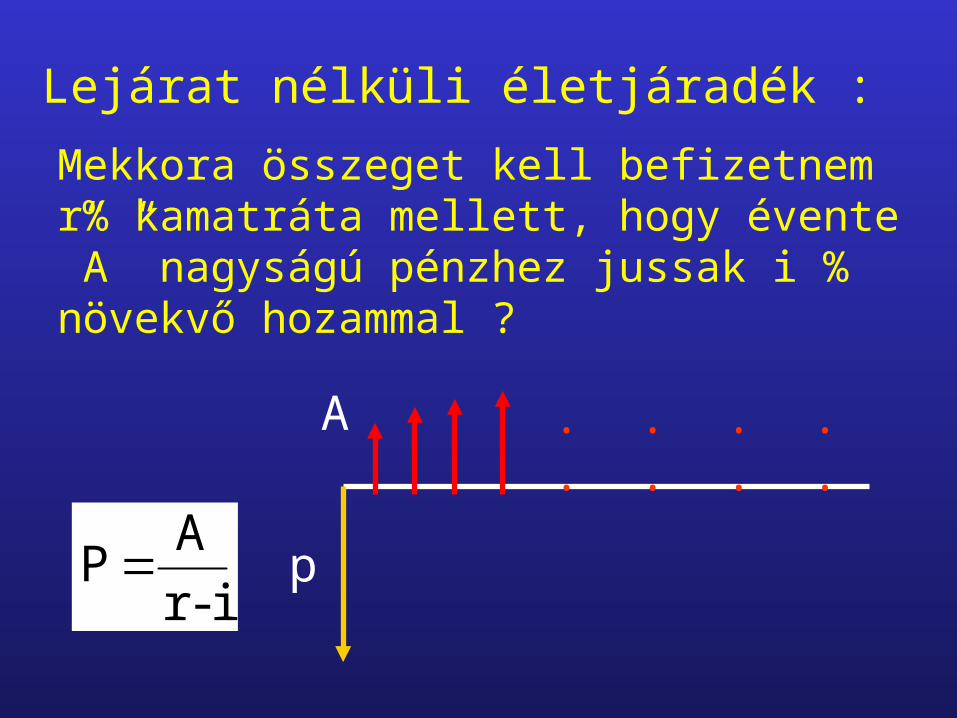

Mekkora összeget kell befizetnem r% kamatráta mellett, hogy évente ”A” nagyságú pénzhez jussak i % növekvő hozammal ?

Lejárat nélküli életjáradék :

i-r

AP p

A. . . . . . . .

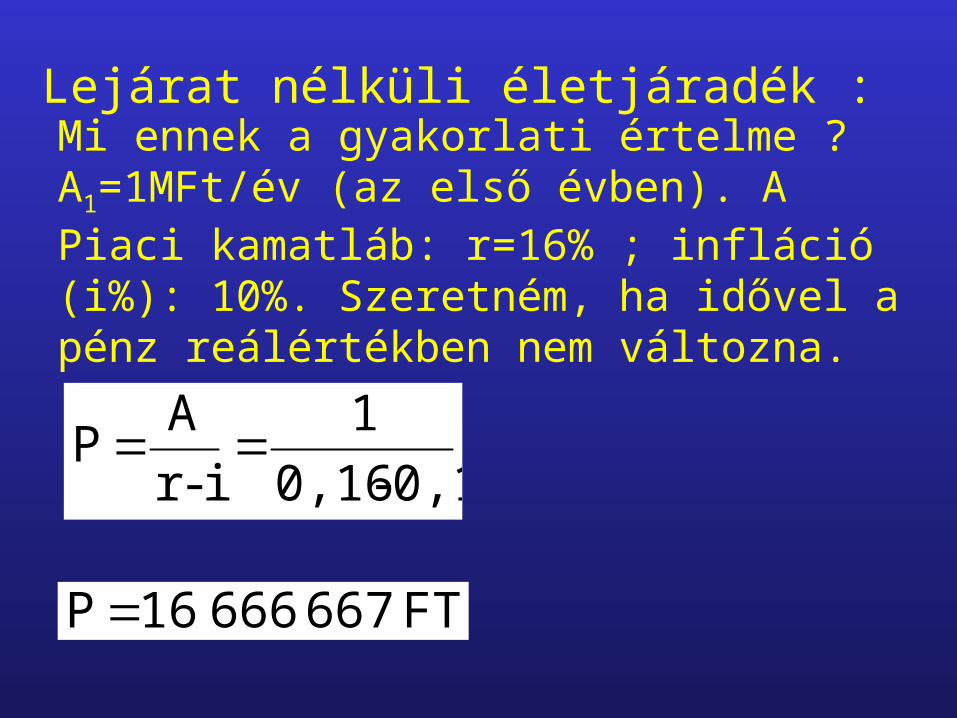

Mi ennek a gyakorlati értelme ? A1=1MFt/év (az első évben). A Piaci kamatláb: r=16% ; infláció (i%): 10%. Szeretném, ha idővel a pénz reálértékben nem változna.

Lejárat nélküli életjáradék :

0,1-0,16

1

i-r

AP

FT 667 666 16P

Melyiket választaná, ha r = 12% ?

A: F3= 7000 $

B:

1 2 3 4 5 6 7 8 9

A = 800$

$4984712,07000)3%;12;/(7000%)12( FPPV

A

B

$4,4262328,5800)9%;12;/(800%)12( APPV

Választás: A

370000-200000

1500000

-2500000

A.)

940000

B.)

r= 8%

Adott két alternatíva. Melyiket választaná?

Éves egyenértékes (AE) :

.... ....AE=

Ft

FPAPNPV

24215507938,01300000577,23700002500000

)3%;8;/(1300000)3%;8;/(3700002500000%)8(

évFtPAAE /93963438803,02421550)3%;8;/(2421550%)8(

370000-200000

1500000

-2500000

A.)

940000

B.)

r= 8%

Adott két alternatív technológia. Az egyik beruházási költsége BK1, üzemeltetési és karbantartási költsége ÜK1, élettartama n1.

A másik beruházási költsége BK2, üzemeltetési és karbantartási költsége ÜK2 , élettartama n2. A banki kamat r%.

Melyik alternatívát valósítaná meg?

Projekt alternatívák összehasonlítása :

.....

BK1

ÜK1

n1

.....BK2

ÜK2

n2

Éves egyenértékes (AE) :

.....

BK1

ÜK1

n1

.....

BK1

ÜK1

n1

.....

BK1

ÜK1

n1

.....

Éves egyenértékes (AE) :

1r)(1

r)(1*r*PAE

n

n

CRF

BK1*CRF1

ÜK1

..........

Éves egyenértékes (AE) :

AE1 = ÜK1 + BK1*CRF1

..........

AE2 = ÜK2 + BK2*CRF2

..........

AE1 AE2>

<=

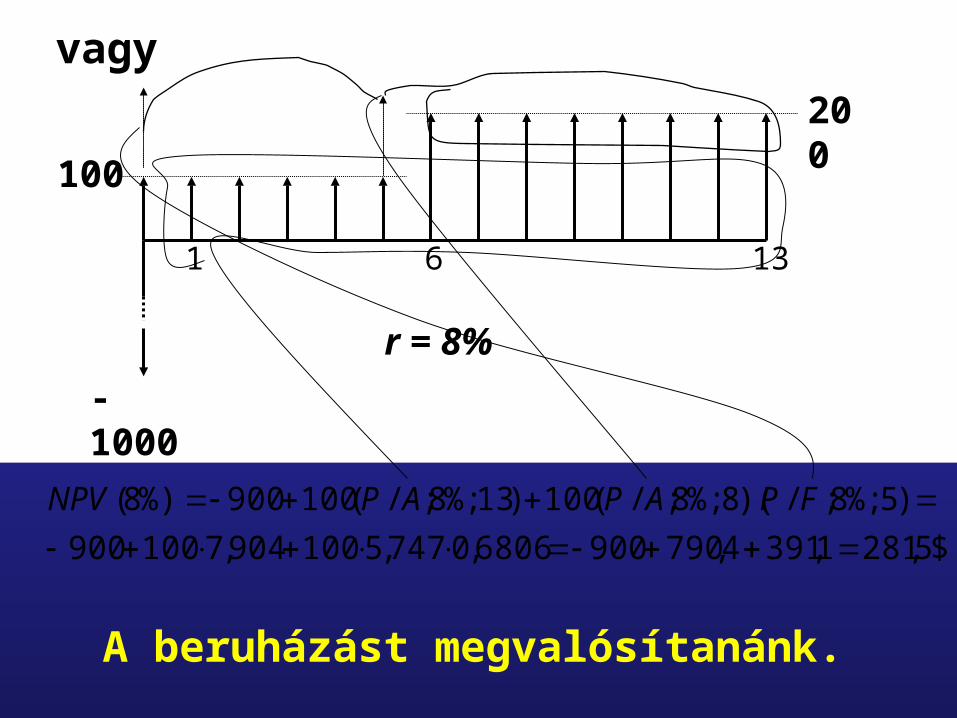

Megvalósítaná e az alább vázolt beruházást?

$5,2813,3998,1580900993,3100904,7200900

)5%;8;/(100)13%;8;/(200)1001000(%)8(

APAPNPV

200

100

r = 8%

1 6 13

-1000

200

100

r = 8%

1 6 13

-1000

vagy

$5,2811,3914,7909006806,0747,5100904,7100900

)5%;8;/)(8%;8;/(100)13%;8;/(100900%)8(

FPAPAPNPV

A beruházást megvalósítanánk.

A) Megvalósítaná e a projektet, ha a beruházás összege 20 mFt? (r=12%)

B) Mekkora beruházási küszöbértéknél valósítanánk meg éppen a projektet? (r=12%)

10

6

3 1214

20

Projekttervünk szerint évi árbevételünk 10 mFt, üzemeltetési költségeink pedig évi 4 mFt. A projekt várható időtartama 12 év. További költséget jelent, hogy a 6. évben projektünk működését egy évre fel kell függesztenünk egy 3 mFt költségű karbantartás miatt.

10

6

3 1214

20

66

3 12

209

06,125066,09194,6620

)6%;12;/(9)12%;12;/(620%)12(

mFt

FPAPNPV

mFt6,326,1220

A:

B:

A példák cash-flow számítására :

A cash-flow ábra:

A. . . . . .

$400.250,06)(1*10.000P,6%,16)F(F 1616

Először határozzuk meg F16 értékét. Ez a 10 000 dollár 16 évi inflációval megnövelt értéke :

F16

F2o

A példák cash-flow számítására :

A maradék négy érték rendre :

$930.26F17

$540.28F18

$260.30F19

$070.32F20

A példák cash-flow számítására :

$517.230,08)(1*25.400F,8%,1)P(P16

A vetítési év a 15. Év lesz. Most nézzük meg, mekkora összegnek kell a 15. Év végén rendelkezésre állnia, hogy a fenti éves költségek biztosítva legyenek. Mivel minden évben csak a szükséges összeget vesszük ki, így a maradék tőke tovább kamatozik. Vagyis a 16. Évben kivett összeg egy évig kamatozik.. Így a 15. Év végén az alább számított összeg szükséges :

A példák cash-flow számítására :

A maradék négy év visszavetítve a 15. évre :

$087.23P17

$783.22P18

$241.22P19

$827.21P20 Vagyis összesen :

$327.113P 20-16