Embed Size (px)

Citation preview

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 1 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola zarządcza

Akademia Morska w Szczecinie

2014

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 2 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Informacja o firmie

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 3 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Bezpieczeństwo

organizacyjne Ryzyko Ciągłość działania

Procesy

ITIL | ISO 20000

Informacja o usługach i produktach

Bezpieczeństwo

teleinformatyczne

Bezpieczeństwo

organizacyjne

Bezpieczeństwo ` Bezpieczeństwo

organizacyjne

Bezpieczeństwo `

Bezpieczeństwo

organizacyjne

• wdrożenie systemu

zarządzana ciągłością

działania ISO 22301

• analiza wpływu na działalność

(BIA)

• zarządzanie sytuacją

kryzysową (CM)

• planowanie działania procesów

w kryzysie (BCP)

• wdrożenie wymagań prawnych

w zakresie infrastruktury

krytycznej

• planowanie awaryjne (DRP)

Szkolenia

• audyt teleinformatyczny

• analiza podatności

• testy penetracyjne

• testy socjotechniczne

• testy penetracyjne aplikacji

webowych

• analiza bezpieczeństwa

• konfiguracji

• analiza kodu źródłowego

• testy wydajnościowe

Szkolenia

• bezpieczeństwo danych w

ochronie zdrowia

• bezpieczeństwo informacji

• dane osobowe

• polityka bezpieczeństwa

• szkolenie w zakresie

bezpieczeństwa

• standard PCI DSS

Krajowe ramy

interoperacyjności • krajowe ramy

interoperacyjnoścI

Szkolenia

Zarządzanie ryzykiem • wdrożenie zarządzania

ryzykiem

• wdrożenie COSO II

• wdrożenie normy ISO 31000

• informatyzacja procesu erm

Audyt wewnętrzny • system ciągłego

monitorowania

• sarbanes-oxley act

• kontrola zarządcza

• audyt i kontrola wewnętrzna

• Samoocena

Korupcja i nadużycia • system przeciwdziałania

zagrożeniom korupcyjnym

• zarządzanie ryzykiem

nadużyć

• dochodzenia w sprawie

nadużyć

Szkolenia

• wdrożenie ISO/IEC

20000:2005

• opracowanie Katalogu usług

• zarządzanie infrastrukturą IT

• zarządzanie zmianami

• opracowanie modeli

finansowych usług IT

• Servis Desk i opracowanie

procesu Zarządzania

incydentami

• wdrożenie narzędzia ITSM

Szkolenia

Bezpieczeństwo `

• wdrożenie zintegrowanego

zarządzania procesami

• optymalizacja procesów i

wprowadzanie zmian w

organizacji

• zarządzanie procesami wg

BPMN

• automatyzacja procesów wg

BPM 2.0

Szkolenia

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 4 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Ministerstwo Sportu i

Turystyki

Ministerstwo

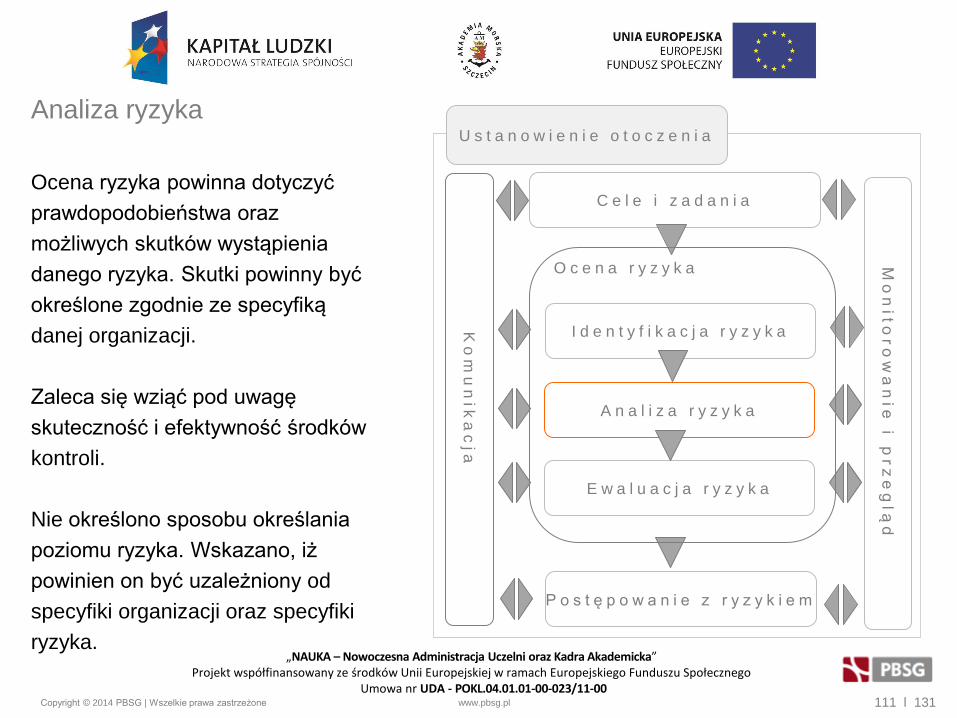

Edukacji Narodowej

Ministerstwo

Środowiska

Urząd Dozoru

Technicznego

Główny Urząd

Miar

Urząd Miasta

Kraków

Urząd Miasta Lublin Urząd

Marszałkowski

Województwa

Opolskiego

Uniwersytet

Medyczny w Lublinie

Poznańskie

Ośrodki

Sportu i Rekreacji

Gmina

Bielsko-Biała

Powiatowy

Urząd

Pracy w Słupcy

Ministerstwo

Sprawiedliwości

Wybrani klienci - administracja

Śląskie Centrum

Społeczeństwa

Informacyjnego

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 5 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

PKO

Bank Polski SA

Polska Wytwórnia

Papierów

Wartościowych

Lubelski Węgiel

„Bogdanka”

Exatel SA Jutrzenka colian SA

PSE Operator SA Totalizator Sportowy Agencja Rozwoju

Przemysłu SA

Chemia.com PKP

Polskie Linie

Kolejowe SA

PGNiG SA Giełda Papierów

Wartościowych SA

Kopex Electrics

Systems

Amica Wronki SA Tauron

Polska Energia

Wybrani klienci - biznes

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 6 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

AGENDA

1. Kontrola zarządcza w kontekście ustawy o finansach publicznych

• Czym jest kontrola zarządcza

• Cele kontroli zarządczej

• Standardy kontroli zarządczej – Komunikat nr 23 Ministra Finansów

• Dokumentowanie kontroli zarządczej

2. Zarządzanie ryzykiem

• Podstawowe terminy i definicje związane z zarządzaniem ryzykiem

• Kluczowe etapy procesu zarządzania ryzykiem

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 7 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola zarządcza w kontekście ustawy o

finansach publicznych

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 8 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Ewolucja kontroli zarządczej

Od momentu wprowadzenia kontroli zarządczej do ustawy o finansach publicznych w 2009

roku znacząco zmieniło się jej postrzeganie przez jednostki sektora finansów publicznych.

Przede wszystkim kontrola zarządcza nie jest już utożsamiana tylko i wyłącznie z kontrolą

finansową, rozumiana jest dużo szerzej – jako rama wspierająca planowanie i realizację

celów jednostki, stosuje się podejście systemowe.

System Kontroli Zarządczej to sposób spojrzenia na jednostkę, który ma ułatwić

zarządzanie nią w uporządkowany sposób.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 9 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Definicje

Zarządzanie - zestaw działań, (obejmujący planowanie, podejmowanie decyzji,

organizowanie, motywowanie, kierowanie) skierowany na zasoby organizacji (ludzkie,

finansowe, rzeczowe, informatyczne itp.) i wykonywany z zamiarem osiągnięcia celów

organizacji w sposób sprawny i skuteczny.

Kontrola - w najbardziej ogólnym ujęciu kontrola oznacza porównywanie stanu faktycznego

ze stanem pożądanym (wzorcowym) i ustalenie ewentualnych odchyleń między tymi stanami.

Z treści definicji kontroli można wyodrębnić następujące grupy czynności kontrolnych:

ustalenie stanu faktycznego, tj. poszczególnych faz działania, które podlega kontroli

oraz jego wyników,

porównanie stanu rzeczywistego z obowiązującymi w danym działaniu

wzorcami (np. procedurami, zarządzeniami, przepisami prawa) w celu wyjaśnienia

mogących pojawić się niezgodności oraz ich skali,

wykrywanie przyczyn niezgodności oraz osób odpowiedzialnych.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 10 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Wymagania

Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań

podejmowanych dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem,

efektywny, oszczędny i terminowy.

Celem kontroli zarządczej jest zapewnienie w szczególności:

1) zgodności działalności z przepisami prawa oraz procedurami wewnętrznymi;

2) skuteczności i efektywności działania;

3) wiarygodności sprawozdań;

4) ochrony zasobów;

5) przestrzegania i promowania zasad etycznego postępowania;

6) efektywności i skuteczności przepływu informacji;

7) zarządzania ryzykiem.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 11 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Z powyższego przepisu można uzyskać następującą definicję kontroli zarządczej:

Kontrola zarządcza to system różnego rodzaju zarządzeń, procedur, wytycznych,

instrukcji, zasad i mechanizmów, które wspomagają zarządzanie jednostką.

Ten system jest tworzony przez kierownictwo jednostki i jego zadaniem jest zapewnienie

osiągnięcia założonych celów działania poprzez realizację konkretnych zadań.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 12 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Źródło: internet

Do czego może doprowadzić źle funkcjonująca kontrola zarządcza:

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 13 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Wymagania

Podstawy prawne dotyczące kontroli zarządczej:

1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. 2009 Nr 157 poz. 1240).

2. Rozporządzenie Ministra Finansów z dnia 2 grudnia 2010 r. w sprawie wzoru oświadczenia o

stanie kontroli zarządczej (na podstawie art. 70 ust. 6 ustawy z dnia 27 sierpnia 2009 r. o

finansach publicznych).

3. Komunikat Nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. w sprawie standardów kontroli

zarządczej dla sektora finansów publicznych (Dz. Urz. MF Nr 15, poz. 84).

4. Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów

publicznych (Dz.U. 2005 nr 14 poz. 114).

5. Komunikat Nr 3 Ministra Finansów z dnia 16 lutego 2011 r. w sprawie szczegółowych

wytycznych w zakresie samooceny kontroli zarządczej dla jednostek sektora finansów

publicznych (Dz. Urz. MF Nr 2, poz. 11).

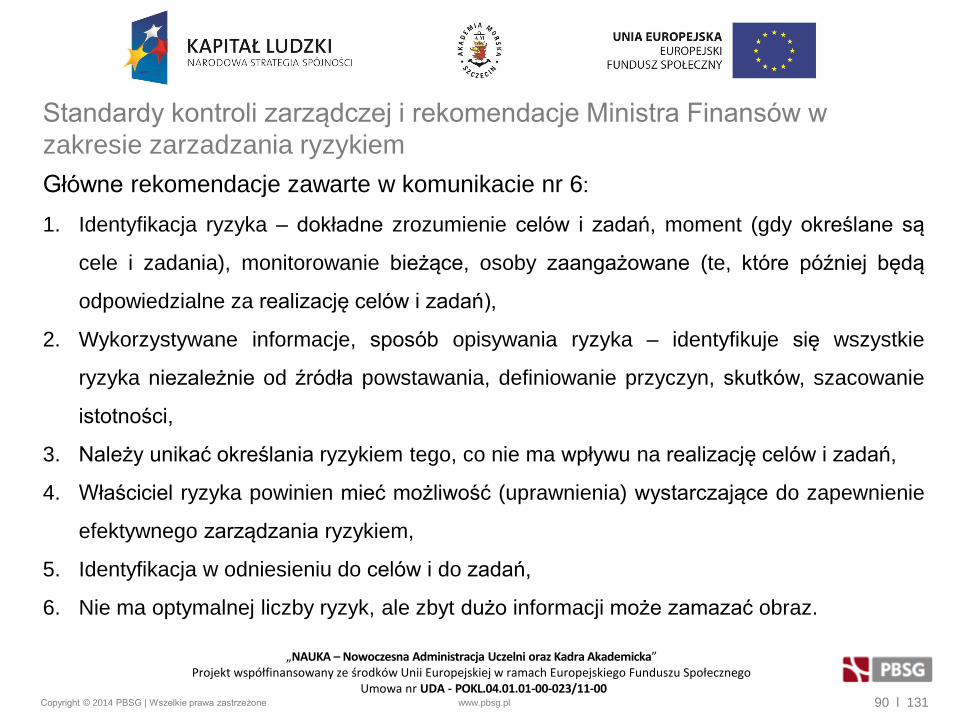

6. Komunikat Nr 6 Ministra Finansów z dnia 6 grudnia 2012 r. w sprawie szczegółowych

wytycznych dla sektora finansów publicznych w zakresie planowania i zarządzania ryzykiem

(Dz. Urz. MF z 2012 r. poz. 56).

7. Wskazówki do sporządzenia oświadczenia o stanie kontroli zarządczej.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 14 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

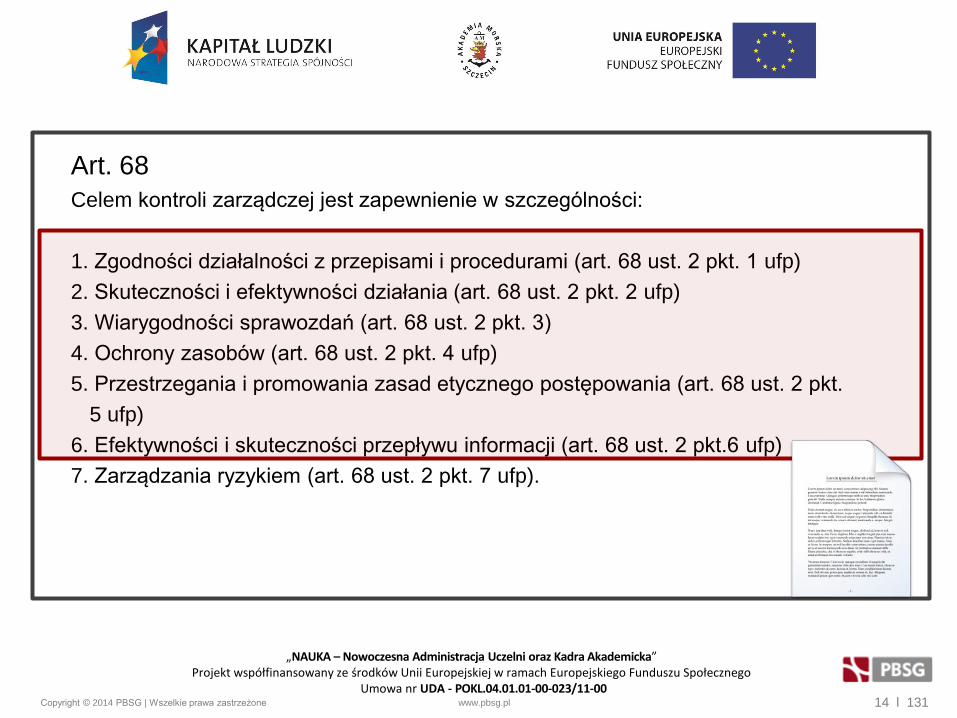

Art. 68

Celem kontroli zarządczej jest zapewnienie w szczególności:

1. Zgodności działalności z przepisami i procedurami (art. 68 ust. 2 pkt. 1 ufp)

2. Skuteczności i efektywności działania (art. 68 ust. 2 pkt. 2 ufp)

3. Wiarygodności sprawozdań (art. 68 ust. 2 pkt. 3)

4. Ochrony zasobów (art. 68 ust. 2 pkt. 4 ufp)

5. Przestrzegania i promowania zasad etycznego postępowania (art. 68 ust. 2 pkt.

5 ufp)

6. Efektywności i skuteczności przepływu informacji (art. 68 ust. 2 pkt.6 ufp)

7. Zarządzania ryzykiem (art. 68 ust. 2 pkt. 7 ufp).

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 15 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

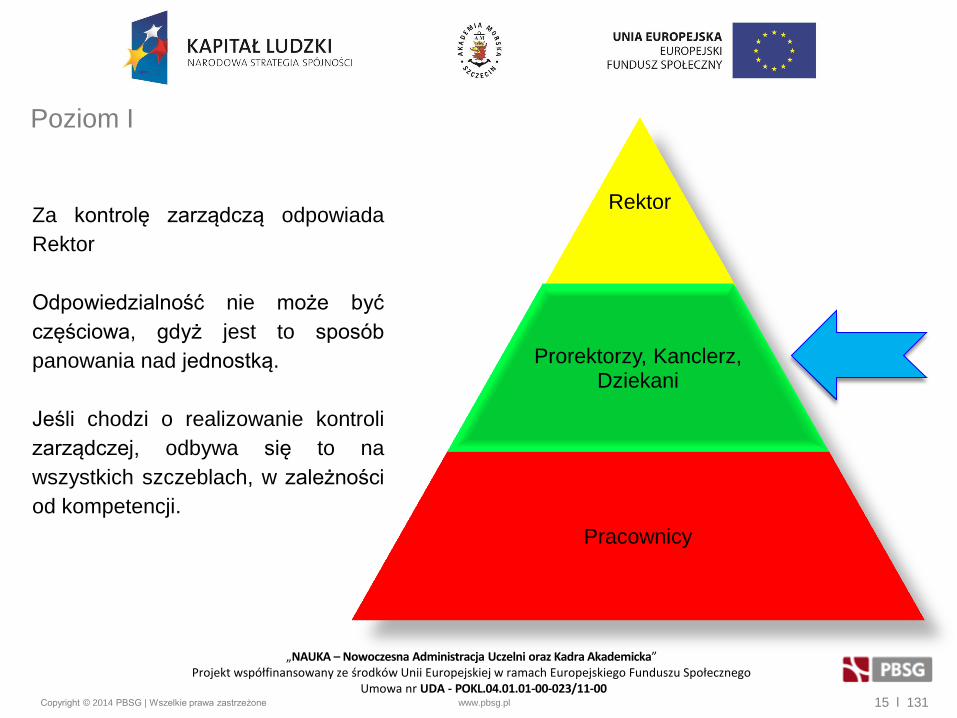

Rektor

Prorektorzy, Kanclerz, Dziekani

Pracownicy

Poziom I

Za kontrolę zarządczą odpowiada

Rektor

Odpowiedzialność nie może być

częściowa, gdyż jest to sposób

panowania nad jednostką.

Jeśli chodzi o realizowanie kontroli

zarządczej, odbywa się to na

wszystkich szczeblach, w zależności

od kompetencji.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 16 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

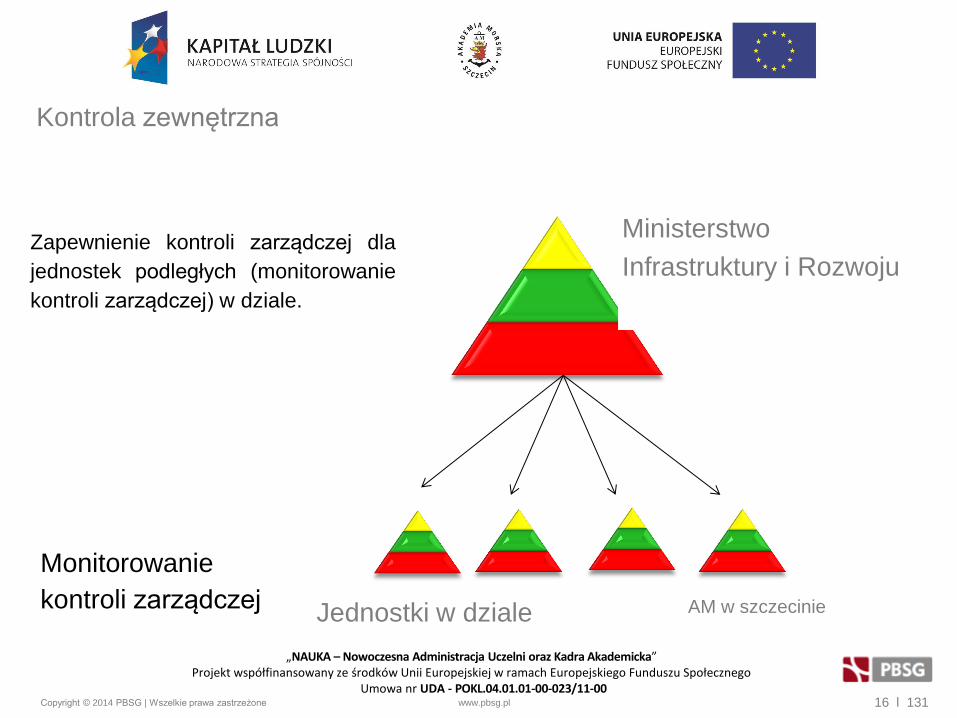

Jednostki w dziale

Ministerstwo

Infrastruktury i Rozwoju

Monitorowanie

kontroli zarządczej

Kontrola zewnętrzna

Zapewnienie kontroli zarządczej dla

jednostek podległych (monitorowanie

kontroli zarządczej) w dziale.

AM w szczecinie

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 17 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Do podstawowych kompetencji Rektora i pozostałych członków Kierownictwa należy:

1. wyznaczanie kierunków działalności Uczelni poprzez określanie planu rozwoju Uczelni,

planu działalności Uczelni i zatwierdzanie planów działalności komórek organizacyjnych

Uczelni,

2. podejmowanie decyzji o działaniach przeciwdziałających ryzyku w celu zwiększenia

skuteczności i efektywności stosowanych mechanizmów kontroli wewnętrznej lub decyzji

o wdrożeniu dodatkowych mechanizmów kontrolnych,

3. formułowanie zaleceń dla komórek organizacyjnych dotyczących planowania rozwoju i

działalności Uczelni oraz realizacji celów i zadań,

4. składanie przez Rektora oświadczenia o stanie kontroli zarządczej w Uczelni.

5. podejmowanie decyzji o działaniach przeciwdziałających ryzyku w celu zwiększenia

skuteczności i efektywności stosowanych mechanizmów kontroli wewnętrznej lub decyzji

o wdrożeniu dodatkowych mechanizmów kontrolnych,

6. formułowanie zaleceń dla komórek organizacyjnych dotyczących planowania rozwoju i

działalności Uczelni oraz realizacji celów i zadań.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 18 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

W uczelni działają dwa Zespoły ds. Kontroli Zarządczej:

1. Zespół ds. Nauki, pod przewodnictwem Prorektora ds. Nauki – w zakresie działalności

statutowej Uczelni dotyczącej nauki,

2. Zespół ds. Nauczania, pod przewodnictwem Prorektora ds. Nauczania – w zakresie

działalności statutowej Uczelni dotyczącej kształcenia na studiach i kursach.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 19 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Do podstawowych kompetencji Zespołów w ramach systemu kontroli zarządczej należy:

1. proponowanie celów działalności Uczelni na rok akademicki,

2. opracowywanie sparametryzowanego planu działalności Uczelni – zgodnego z

uchwalonym przez senat planem rozwoju Uczelni,

3. monitorowanie poziomu osiągnięcia wskaźników ujętych w planie działalności Uczelni,

4. zarządzanie ryzykiem na poziomie zaplanowanych w planie działalności Uczelni celów i

zadań,

5. monitorowanie zarządzania ryzykiem na niższych szczeblach organizacyjnych Uczelni,

6. formułowanie zaleceń dla komórek organizacyjnych dotyczących zarządzania ryzykiem,

7. składanie zbiorczych raportów Kierownictwu Uczelni z wyników monitorowania oraz

realizacji planu działalności Uczelni,

8. okresowy i bieżący przegląd systemu zarządzania ryzykiem w Uczelni i proponowanie

rozwiązań usprawniających system oraz podnoszących efektywność zarządzania

ryzykiem.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 20 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Zakres zadań i odpowiedzialności kierowników komórek organizacyjnych Uczelni oraz

ich zastępców określa Regulamin organizacyjny Akademii Morskiej w Szczecinie oraz inne

regulaminy organizacyjne dotyczące poszczególnych jednostek.

Do ogólnych obowiązków kierowników jednostek organizacyjnych i ich zastępców należy

prowadzenie kontroli zarządczej i zarządzanie ryzykiem w przydzielonym

obszarze i zakresie działania. Osoby te podejmują działania dla zapewnienia

realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny

i terminowy, zapewniając w szczególności:

1. wiarygodność sprawozdań, informacji i materiałów wytwarzanych lub przetwarzanych w

komórce organizacyjnej,

2. ochronę zasobów oraz przestrzeganie i promowanie zasad etycznego postępowania,

3. efektywność i skuteczność przepływu informacji w komórce organizacyjnej oraz

pomiędzy komórką organizacyjną a innymi komórkami organizacyjnymi i podmiotami

zewnętrznymi, w zakresie niezbędnym do prawidłowej realizacji zadań.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 21 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Biuro Rektora

1. podejmuje działania w celu przygotowania, uzgodnienia i przyjęcia: planu rozwoju

Uczelni na rok akademicki i sprawozdania z wykonania planu rozwoju Uczelni.

2. przygotowuje zbiorcze informacje na posiedzenia Kierownictwa Uczelni (kolegia rektorskie)

dotyczące planowania działalności Uczelni.

3. odpowiada za opracowanie schematu cyklu przygotowania i realizacji planu rozwoju

Uczelni w kolejnym roku akademickim.

4. odpowiada za przygotowanie formularzy niezbędnych w procesach planowania

strategicznego, planowania rozwoju oraz monitorowania realizacji tych planów.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 22 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Dział Organizacyjno-Prawny:

1. dokonuje okresowych przeglądów systemu kontroli zarządczej oraz proponuje

rozwiązania usprawniające ten system z własnej inicjatywy, na wniosek komórek

organizacyjnych albo na polecenie Kierownictwa Uczelni,

2. koordynuje proces samooceny kontroli zarządczej oraz sporządza analizę

kwestionariuszy samooceny stosowania standardów kontroli zarządczej w AM,

wypełnianych przez kierujących komórkami organizacyjnymi,

3. odpowiada za przygotowanie formularzy niezbędnych w procesach działalności,

zarządzania ryzykiem oraz monitorowania realizacji planów.

4. odpowiada za opracowanie schematu głównych procesów w ramach systemu

kontroli zarządczej.

5. przygotowuje plany poprawy stanu kontroli zarządczej w Uczelni oraz koordynuje i

monitoruje ich realizację.

6. podejmuje działania w celu przygotowania oświadczenia Rektora o stanie kontroli

zarządczej w Uczelni. Dział koordynuje działania w zakresie przedkładania przez

kierowników jednostek organizacyjnych Rektorowi oświadczeń o stanie kontroli zarządczej

w jednostkach, którymi kierują.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 23 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Kontrola wewnętrzna 1. Realizuje funkcje kontroli inspekcyjnej wobec komórek organizacyjnych Uczelni,

2. Dokonuje kontroli i oceny funkcjonowania kontroli zarządczej w komórkach

organizacyjnych Uczelni,

3. Uczestniczy w procesie przygotowania oświadczenia Rektora o stanie kontroli

zarządczej,

4. Przekazuje zidentyfikowane zagrożenia i słabości kontroli zarządczej w Uczelni, w celu

podjęcia działań zaradczych i usprawniających.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 24 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Audyt wewnętrzny :

1. dostarcza kierownictwu Uczelni obiektywnej oceny adekwatności, skuteczności i

efektywności kontroli zarządczej,

2. gromadzi plany audytu i sprawozdania z wykonania tych planów,

3. przygotowuje zbiorcze informacje o istotnych ryzykach i słabościach kontroli zarządczej

oraz proponowanych usprawnieniach kontroli zarządczej,

4. uczestniczy w procesie sporządzenia oświadczenia Rektora o stanie kontroli zarządczej w

Uczelni, poprzez przedstawienie, na podstawie wyników przeprowadzonych zadań

audytowych, oceny kontroli zarządczej,

5. przekazuje Działowi Organizacyjno-Prawnemu informacje o zidentyfikowanych

zagrożeniach i słabościach systemu kontroli – w celu wprowadzenia działań zaradczych

lub usprawniających system kontroli zarządczej w Uczelni.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 25 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Podział uprawnień i obowiązków w ramach kontroli zarządczej

Audyt Wewnętrzny doradza Rektorowi w zakresie zapewnienia funkcjonowania adekwatnej,

skutecznej i efektywnej kontroli zarządczej oraz skutecznego audytu wewnętrznego.

Zadania Audytu Wewnętrznego obejmują:

1. sygnalizowanie istotnych ryzyk,

2. sygnalizowanie istotnych słabości kontroli zarządczej oraz proponowanie jej usprawnień,

3. opracowywanie rocznych i strategicznych planów audytu,

4. monitorowanie wdrożenia zaleceń poaudytowych,

5. opracowywanie sprawozdań z wykonania planu audytu oraz z oceny kontroli zarządczej.

6. złożenie corocznego sprawozdania z prowadzonej działalności, w którym sygnalizuje

istotne ryzyka i słabości kontroli zarządczej, a także proponuje jej usprawnienia.

7. może sygnalizować istotne ryzyka i słabości kontroli zarządczej oraz proponować jej

usprawnienia w każdym czasie.

Audyt Wewnętrzny uczestniczy w procesie przygotowywania oświadczenia o stanie kontroli

zarządczej (wyrażanie opinii w sprawie proponowanej oceny stanu kontroli zarządczej w

Uczelni). Uczelnia określa szczegółowe procedury audytu w Księdze procedur audytu

wewnętrznego.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 26 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

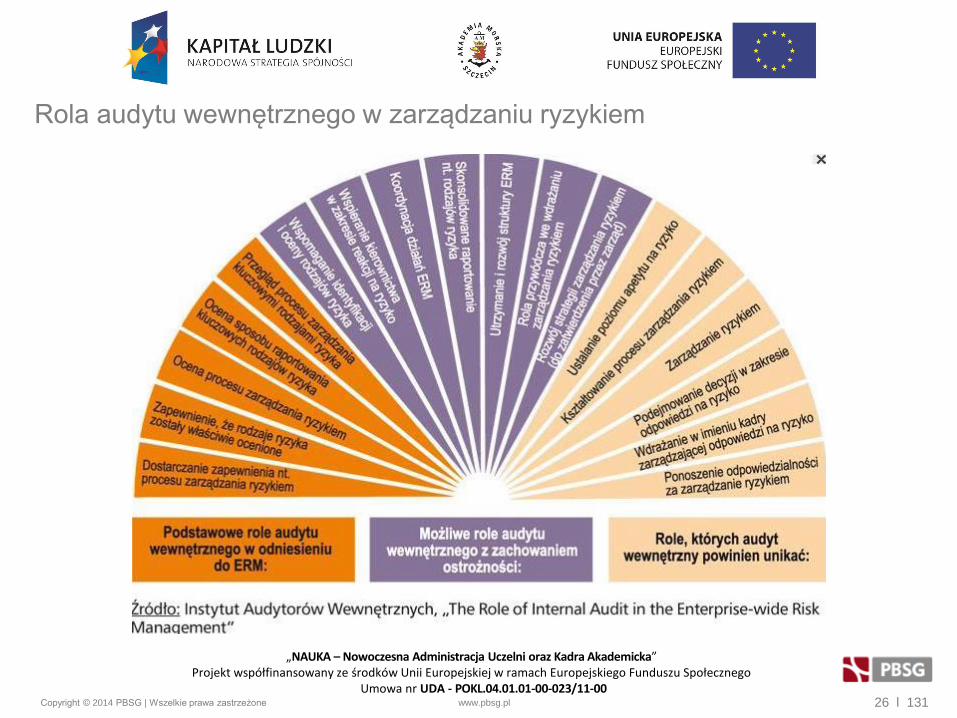

Rola audytu wewnętrznego w zarządzaniu ryzykiem

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 27 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej w Akademii

Morskiej w Szczecinie

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 28 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

KOMUNIKAT Nr 23 MINISTRA

FINANSÓW z dnia 16 grudnia 2009 r. w

sprawie standardów kontroli zarządczej

dla sektora finansów publicznych

Standardy zostały przedstawione w pięciu grupach

odpowiadających poszczególnym elementom

kontroli zarządczej:

a) środowisko wewnętrzne,

b) cele i zarządzanie ryzykiem,

c) mechanizmy kontroli,

d) informacja i komunikacja,

e) monitorowanie i ocena.

Minister Finansów w sposób bezpośredni

odnosi się do wymagań modelu COSO.

monitorowanie

informacja i komunikacja

czynności kontrolne

ocena ryzyka

środowisko kontroli

czynność 2

czynność 1

jednostk

a o

rganiz

acyjn

a „B

”

jed

no

stk

a o

rga

niz

acyjn

a „A

”

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 29 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

„Opis systemu kontroli zarządczej w Akademii Morskiej w Szczecinie”

Na podstawie wskazówek zawartych w standardach MF określono „Standardy kontroli

zarządczej dla Akademii Morskiej w Szczecinie” – stanowią załącznik nr 1 do opisu systemu

kontroli zarządczej w Akademii Morskiej w Szczecinie. Celem tego rozwiązania było

uwzględnienia specyficznych zadań Uczelni i warunków, w których ona działa do wymagań

standardów MF.

Celem opisanych standardów jest promowanie wdrażania w Uczelni spójnego i

jednolitego modelu kontroli zarządczej. Model te zgodny jest z międzynarodowymi

standardami w tym zakresie, uwzględnia także specyficzne zadania Uczelni i warunków, w

których ona funkcjonuje.

Standardy stanowią uporządkowany zbiór wskazówek, które kadra kierownicza Uczelni

powinna wykorzystać do oceny i doskonalenia systemu kontroli zarządczej. Wszyscy

pracownicy Uczelni są obowiązani podejmować działania mające na celu zapewnienie

przestrzegania standardów kontroli zarządczej

.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 30 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

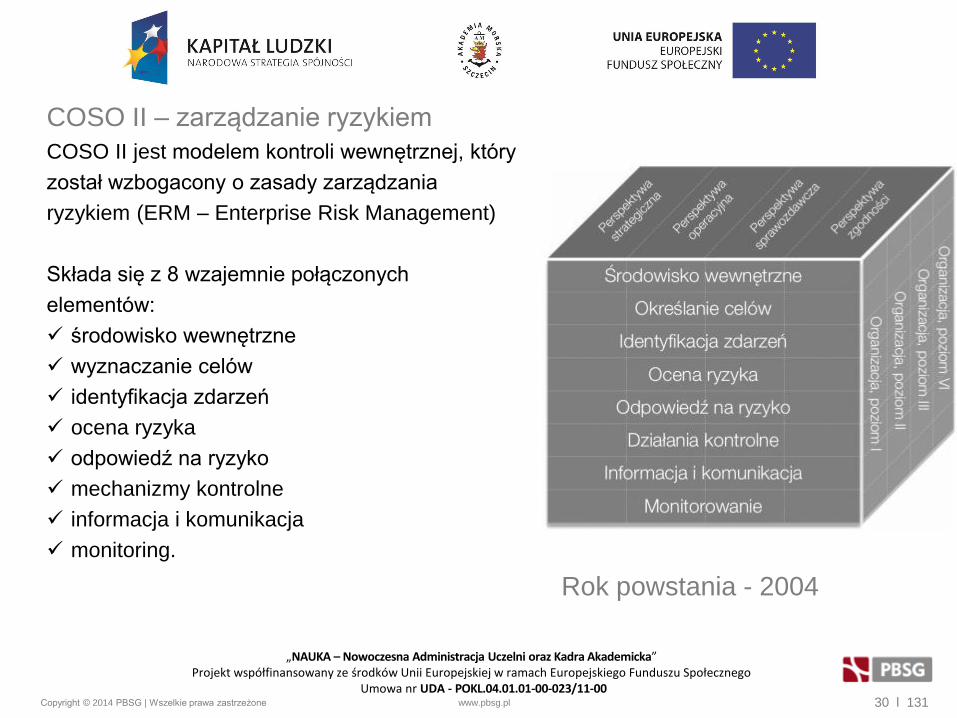

COSO II – zarządzanie ryzykiem

COSO II jest modelem kontroli wewnętrznej, który

został wzbogacony o zasady zarządzania

ryzykiem (ERM – Enterprise Risk Management)

Składa się z 8 wzajemnie połączonych

elementów:

środowisko wewnętrzne

wyznaczanie celów

identyfikacja zdarzeń

ocena ryzyka

odpowiedź na ryzyko

mechanizmy kontrolne

informacja i komunikacja

monitoring.

Rok powstania - 2004

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 31 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

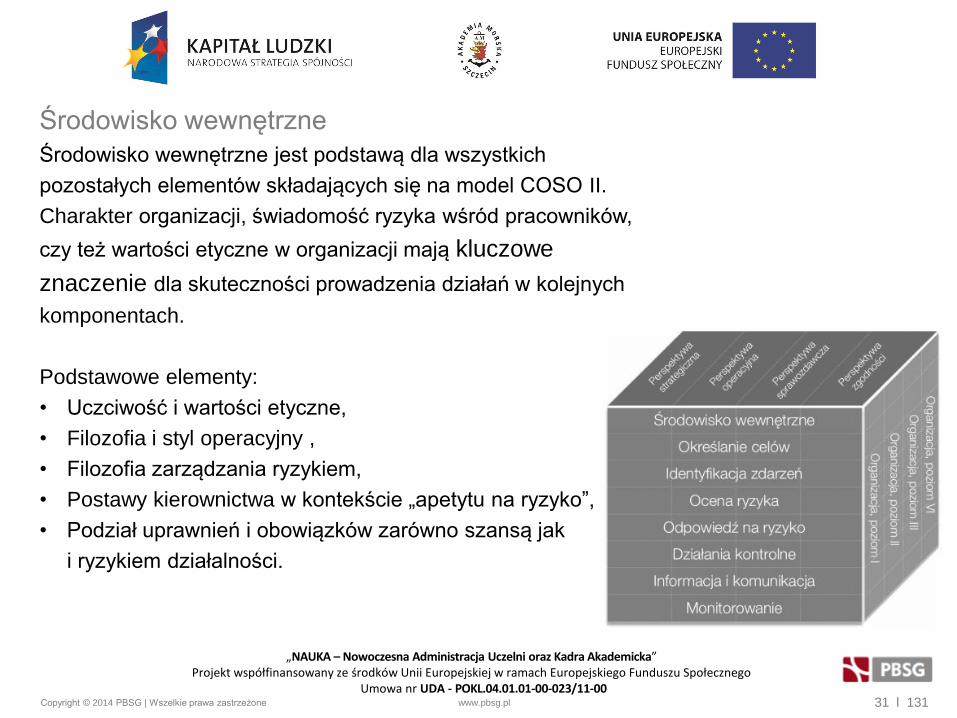

Środowisko wewnętrzne

Środowisko wewnętrzne jest podstawą dla wszystkich

pozostałych elementów składających się na model COSO II.

Charakter organizacji, świadomość ryzyka wśród pracowników,

czy też wartości etyczne w organizacji mają kluczowe

znaczenie dla skuteczności prowadzenia działań w kolejnych

komponentach.

Podstawowe elementy:

• Uczciwość i wartości etyczne,

• Filozofia i styl operacyjny ,

• Filozofia zarządzania ryzykiem,

• Postawy kierownictwa w kontekście „apetytu na ryzyko”,

• Podział uprawnień i obowiązków zarówno szansą jak

i ryzykiem działalności.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 32 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej - Środowisko wewnętrzne

Właściwe środowisko wewnętrzne w sposób zasadniczy wpływa na jakość kontroli

zarządczej.

Elementy środowiska wewnętrznego:

• Przestrzeganie wartości etycznych

Procedury i wytyczne kontroli zarządczej koncentrują się na zapewnieniu

świadomości wartości etycznych przyjętych w jednostce i ich przestrzeganiu przy

podejmowaniu decyzji oraz przy codziennym wykonywaniu powierzonych zadań

przez osoby zarządzające i pozostałych pracowników.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 33 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Wartości, normy i oceny etyczne w administracji

Funkcjonowanie etyki pracownika naukowego jest jednym z fundamentów działań

publicznych. Wprowadzanie i stosowanie norm dotyczących etyki zapewnia rzetelne

wykonywanie obowiązków pracowników oraz właściwe traktowanie interesariuszy.

Do aktów regulujących kwestie etyki należą m.in..:

• Konstytucja Rzeczypospolitej Polskiej

• Kodeks etyki pracownika nauki (określany w Polsce centralnie)

Zachowania etyczne i uczciwość zarządzania są produktem kultury „organizacji”.

Składają się na nią standardy etyczne i wzorce zachowań, sposoby w jakie są one

komunikowane i wspierane. Polityka określa, co Kierownictwo chce osiągnąć. Kultura

organizacji określa co w rzeczywistości się dzieje, które zasady są przestrzegane, a

które naginane lub ignorowane. Kierownictwo odgrywa główną rolę w tworzeniu kultury

organizacji.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 34 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Uczciwość i wartości etyczne

Decydujące znaczenie dla postawy pracowników organizacji ma uczciwość i

wartości etyczne wyznawane przez członków dyrekcji oraz kadrę kierowniczą.

Odpowiednia postawa kierownictwa:

• sprawia, że pracownicy postępują właściwie pod względem prawnym i

moralnym,

• stwarza kulturę wspierającą przestrzeganie prawa,

• umożliwia poruszanie się po obszarze, gdzie nie obowiązują regulaminy czy

wytyczne odnośnie przestrzegania przepisów,

• zachęca do zwracania się o pomoc i do zgłaszania problemów.

Efektywność

zarządzania ryzykiem

nadużyć

Uczciwość i wartości etyczne

ludzi, którzy tworzą,

administrują i monitorują

działania organizacji.

=

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 35 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Uczciwość i wartości etyczne Bardzo częstym powodem podjęcia działań nieuczciwych, nielegalnych lub nieetycznych

jest fakt, iż organizacje dają ku temu silne zachęty lub pokusy.

Przykład:

Zachęty do malwersacji, zniekształcania sprawozdań finansowych i innych zachowań

nieetycznych:

• presja na realizację nierealnych celów działalności (zwłaszcza krótkoterminowych),

• wysokie nagrody uzależnione od wyników,

• „widełki” w sposobie naliczania premii.

„Pokusy” angażowania się pracowników w nieprawidłową działalność:

• Słabość kontroli wewnętrznej i/lub audytu wewnętrznego,

• decentralizacja – nieświadomość kierownictwa w zakresie działań podejmowanych na

niższych szczeblach,

• brak możliwości informowania o niewłaściwym zachowaniu,

• niewystarczające kary za niewłaściwe zachowanie.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 36 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

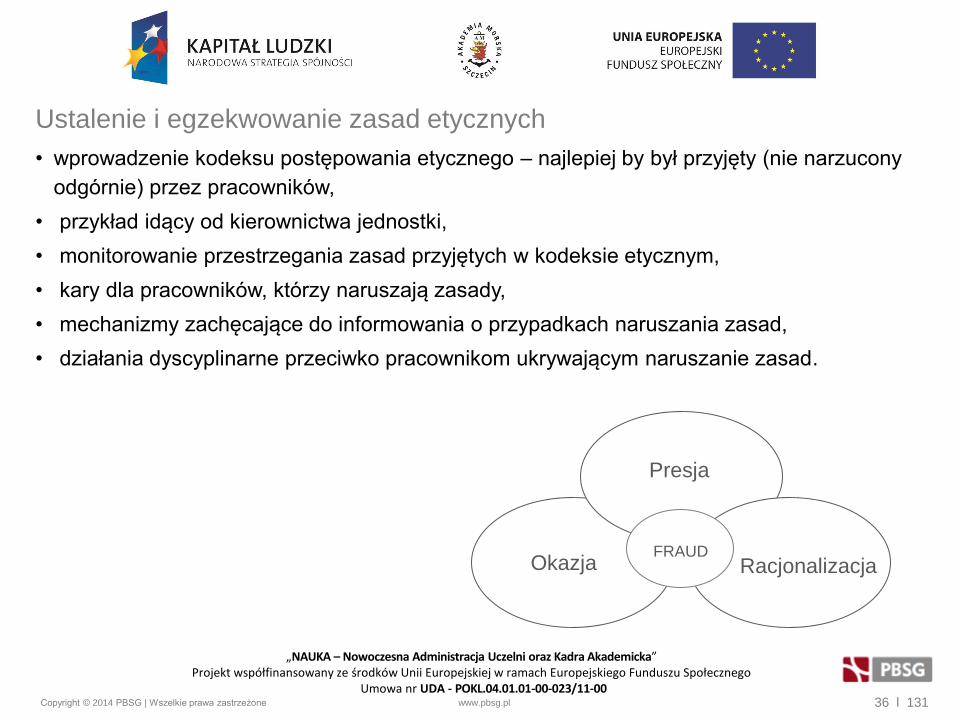

Ustalenie i egzekwowanie zasad etycznych

• wprowadzenie kodeksu postępowania etycznego – najlepiej by był przyjęty (nie narzucony

odgórnie) przez pracowników,

• przykład idący od kierownictwa jednostki,

• monitorowanie przestrzegania zasad przyjętych w kodeksie etycznym,

• kary dla pracowników, którzy naruszają zasady,

• mechanizmy zachęcające do informowania o przypadkach naruszania zasad,

• działania dyscyplinarne przeciwko pracownikom ukrywającym naruszanie zasad.

Okazja

Presja

Racjonalizacja FRAUD

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 37 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Dyrekcja

Kierownictwo

Pracownicy

Opinia publiczna

Dostawcy

Organizacja

Odbiorcy

Uczciwość i

wartości etyczne

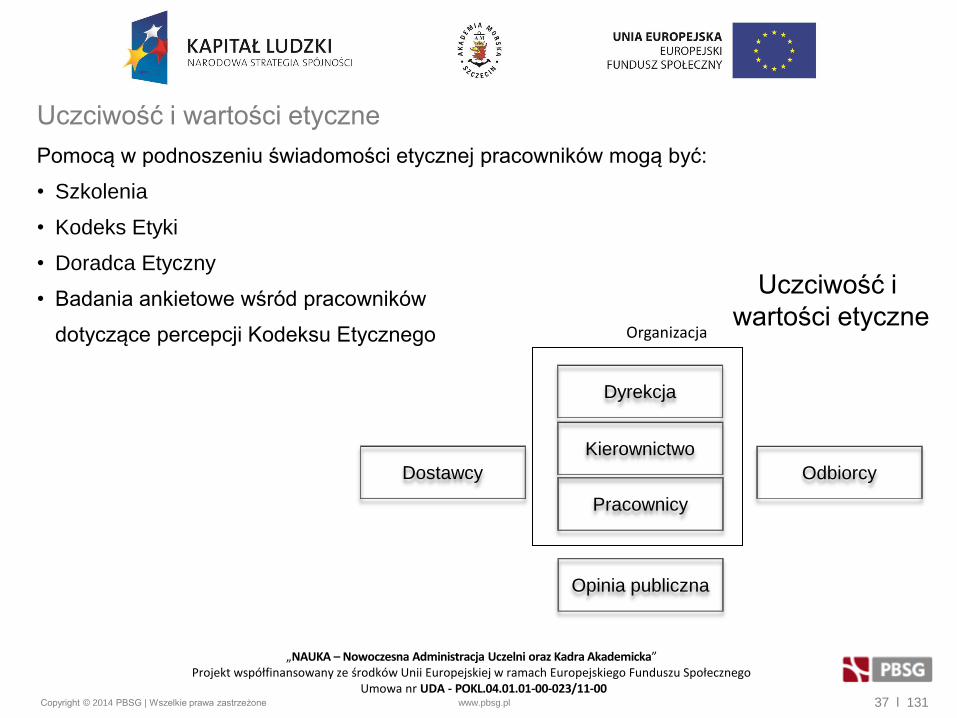

Uczciwość i wartości etyczne

Pomocą w podnoszeniu świadomości etycznej pracowników mogą być:

• Szkolenia

• Kodeks Etyki

• Doradca Etyczny

• Badania ankietowe wśród pracowników

dotyczące percepcji Kodeksu Etycznego

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 38 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

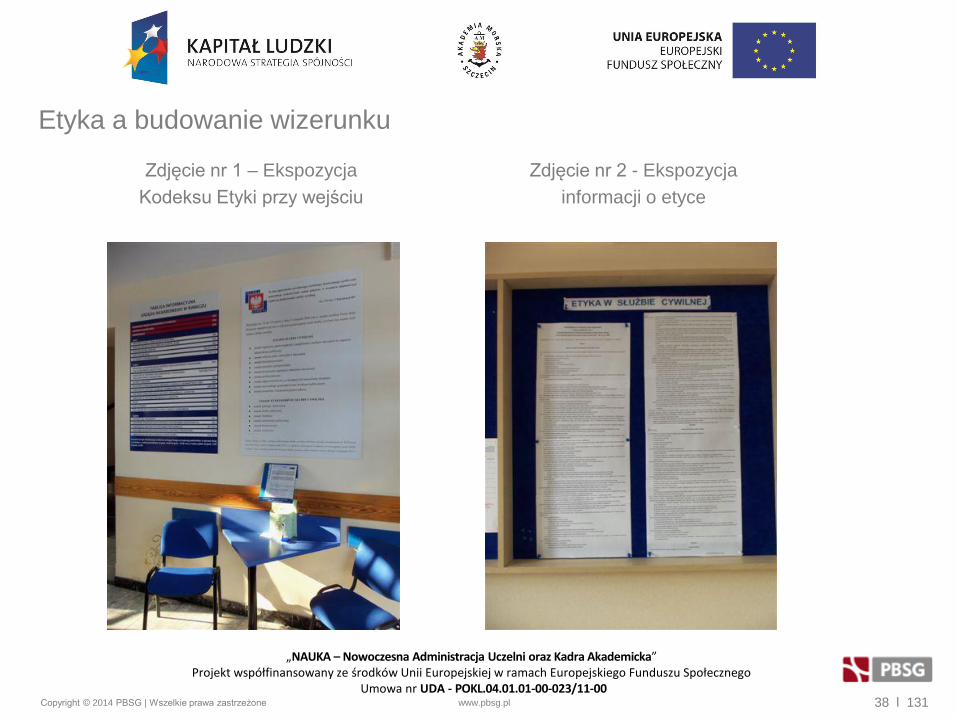

Zdjęcie nr 1 – Ekspozycja

Kodeksu Etyki przy wejściu

Etyka a budowanie wizerunku

Zdjęcie nr 2 - Ekspozycja

informacji o etyce

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 39 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Uczciwość i wartości etyczne – przestrzeganie wartości etycznych

Osoby zarządzające i pracownicy powinni być świadomi wartości etycznych przyjętych w

jednostce i przestrzegać ich przy wykonywaniu powierzonych zadań.

Osoby zarządzające powinny wspierać i promować przestrzeganie wartości etycznych dając

dobry przykład codziennym postępowaniem i podejmowanymi decyzjami.

Realizacji standardu służą:

1. kodeks etyki pracownika nauki (określany w Polsce centralnie),

2. zapisy w Regulaminie organizacyjnym Uczelni i Regulaminie pracy Uczelni,

3. zapisy w zakresach czynności pracowników (karty ogólne),

4. sprzyjające tej realizacji rozwiązania systemowe i organizacyjno-prawne Uczelni,

5. propagowanie wartości etycznych w środowisku akademickim,

6. działania kadry kierowniczej piętnujące zachowania nieetyczne,

7. system odpowiedzialności dyscyplinarnej i porządkowej.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 40 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Środowisko wewnętrzne

Kompetencje zawodowe

Należy zadbać, aby osoby zarządzające i pracownicy posiadali wiedzę, umiejętności i

doświadczenie pozwalające skutecznie i efektywnie wypełniać powierzone zadania. Proces

zatrudnienia powinien być prowadzony w sposób zapewniający wybór najlepszego kandydata

na dane stanowisko pracy.

1. Kadra nauczycielska Uczelni zatrudniana jest w drodze konkursów, chyba że przepisy prawa

stanowią inaczej. W przypadku zatrudniania pozostałych pracowników zaleca się stosowanie

elementów konkurencyjnych (ogłoszenia publiczne, selekcja, wybór komisyjny), chyba że jest to

niecelowe z uwagi na niską podaż danych specjalistów na rynku pracy lub niskie wymagania na danym

stanowisku pracy.

2. Należy zapewnić rozwój kompetencji zawodowych pracowników jednostki i osób zarządzających.

3. Kadra nauczycielska podnosi swoje kompetencje dydaktyczne, naukowe i morskie zgodnie z

odpowiednimi przepisami oraz dodatkowo zgodnie z wymaganiami dot. minimów kadrowych i

wymaganiami wynikającymi z konwencji STCW.

4. Pozostali pracownicy powinni być kierowani, w miarę potrzeb i możliwości finansowych Uczelni, na

szkolenia aktualizujące ich wiedzę zawodową, a kadra kierownicza dodatkowo na szkolenia z zakresu

kierowania i zarządzania.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 41 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Środowisko wewnętrzne

Struktura organizacyjna

Struktura organizacyjna Uczelni powinna być dostosowana do aktualnych jej celów i zadań.

Struktura organizacyjna Uczelni jest ustalana w drodze Regulaminu organizacyjnego i

schematu organizacyjnego Uczelni, wprowadzanych zarządzeniem Rektora.

Zakres zadań, uprawnień i odpowiedzialności poszczególnych komórek organizacyjnych

Uczelni oraz zakres podległości pracowników powinien być określony w formie pisemnej w

sposób przejrzysty i spójny.

Regulamin organizacyjny Uczelni określa zadania administracyjne jednostek organizacyjnych.

W pozostałym zakresie zadania jednostek organizacyjnych określa statut Uczelni lub

odpowiednie regulaminy organizacyjne jednostek.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 42 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Środowisko wewnętrzne

Struktura organizacyjna

Aktualny zakres obowiązków, uprawnień i odpowiedzialności powinien być określony na

piśmie dla każdego pracownika administracyjnego. W przypadku pozostałych pracowników

zakres obowiązków, uprawnień i odpowiedzialności powinien być określony na piśmie

szczególnie wówczas, gdy pracownik realizuje zadania związane z administracją Uczelni.

Zakresy czynności pracowników przed ich zatwierdzeniem są weryfikowane pod kątem

zgodności z ustaloną organizacją Uczelni i zawartą umową o pracę.

Każdy nowo zatrudniany pracownik otrzymuje kartę ogólnych obowiązków, uprawnień i

odpowiedzialności.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 43 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Środowisko wewnętrzne

Delegowanie uprawnień

Należy precyzyjnie określić zakres uprawnień delegowanych poszczególnym osobom

zarządzającym lub pracownikom. Zakres delegowanych uprawnień powinien być odpowiedni

do wagi podejmowanych decyzji, stopnia ich skomplikowania i ryzyka z nimi związanego.

Zaleca się delegowanie uprawnień do podejmowania decyzji, zwłaszcza tych o bieżącym

charakterze. Przyjęcie delegowanych uprawnień powinno być potwierdzone podpisem.

Procedury udzielania upoważnień w zakresie kontroli dokumentów finansowo-księgowych

określa odpowiednia instrukcja dot. obiegu i kontroli dokumentów finansowo-księgowych.

Uczelnia prowadzi centrale rejestry udzielonych pełnomocnictw Rektora oraz udzielonych

upoważnień do kontroli dokumentów finansowo-księgowych.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 44 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

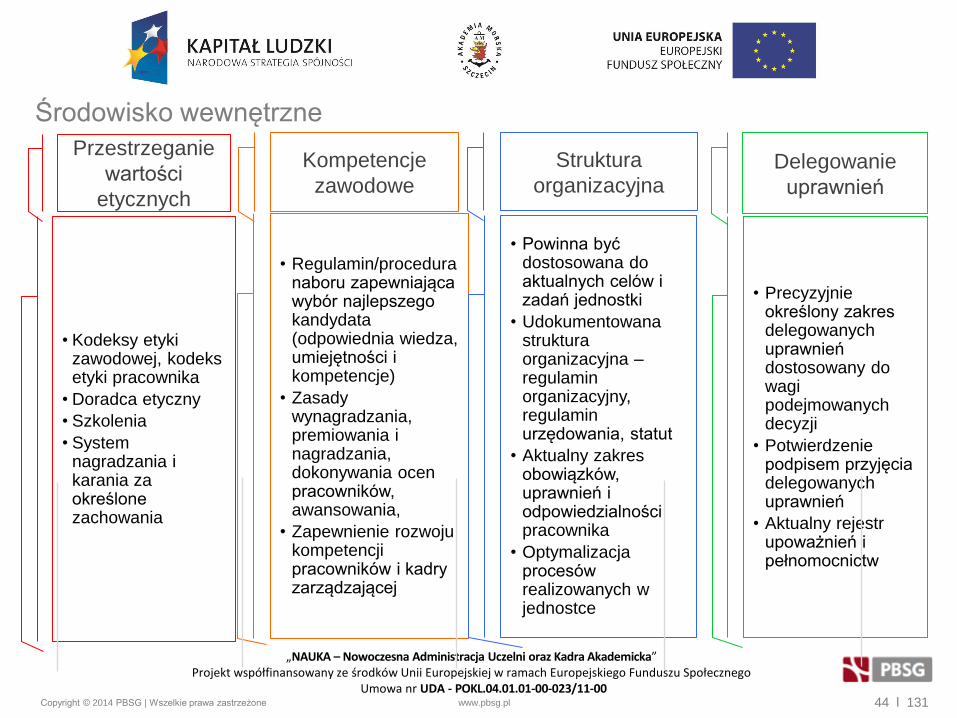

Przestrzeganie

wartości

etycznych

• Kodeksy etyki zawodowej, kodeks etyki pracownika

• Doradca etyczny

• Szkolenia

• System nagradzania i karania za określone zachowania

Kompetencje

zawodowe

• Regulamin/procedura naboru zapewniająca wybór najlepszego kandydata (odpowiednia wiedza, umiejętności i kompetencje)

• Zasady wynagradzania, premiowania i nagradzania, dokonywania ocen pracowników, awansowania,

• Zapewnienie rozwoju kompetencji pracowników i kadry zarządzającej

Struktura

organizacyjna

• Powinna być dostosowana do aktualnych celów i zadań jednostki

• Udokumentowana struktura organizacyjna – regulamin organizacyjny, regulamin urzędowania, statut

• Aktualny zakres obowiązków, uprawnień i odpowiedzialności pracownika

• Optymalizacja procesów realizowanych w jednostce

Delegowanie

uprawnień

• Precyzyjnie określony zakres delegowanych uprawnień dostosowany do wagi podejmowanych decyzji

• Potwierdzenie podpisem przyjęcia delegowanych uprawnień

• Aktualny rejestr upoważnień i pełnomocnictw

Środowisko wewnętrzne

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 45 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

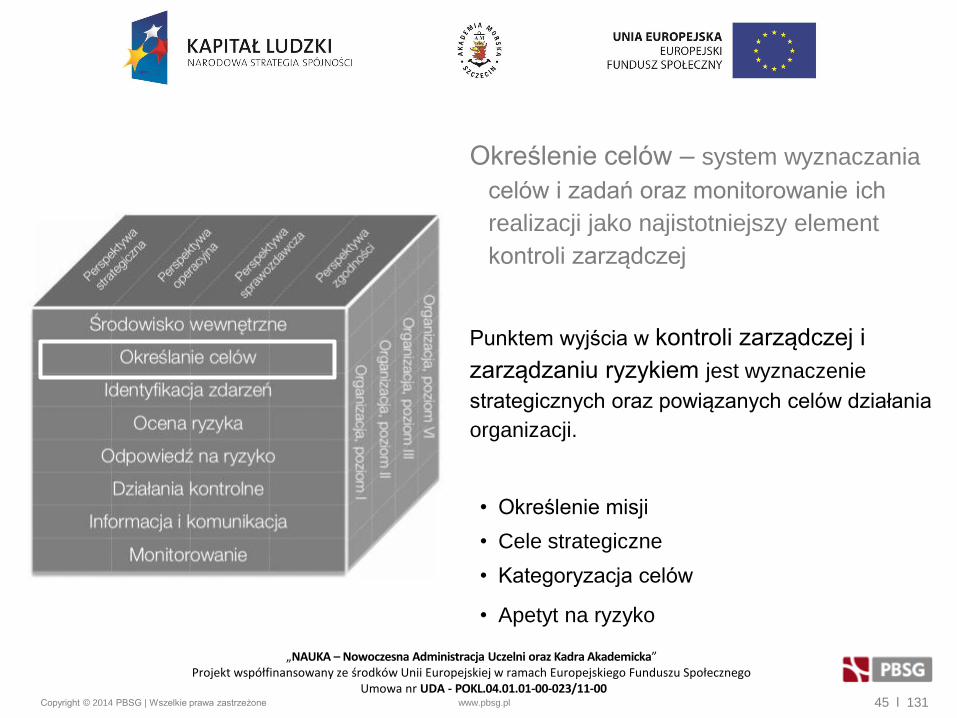

Określenie celów – system wyznaczania

celów i zadań oraz monitorowanie ich

realizacji jako najistotniejszy element

kontroli zarządczej

Punktem wyjścia w kontroli zarządczej i

zarządzaniu ryzykiem jest wyznaczenie

strategicznych oraz powiązanych celów działania

organizacji.

• Określenie misji

• Cele strategiczne

• Kategoryzacja celów

• Apetyt na ryzyko

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 46 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

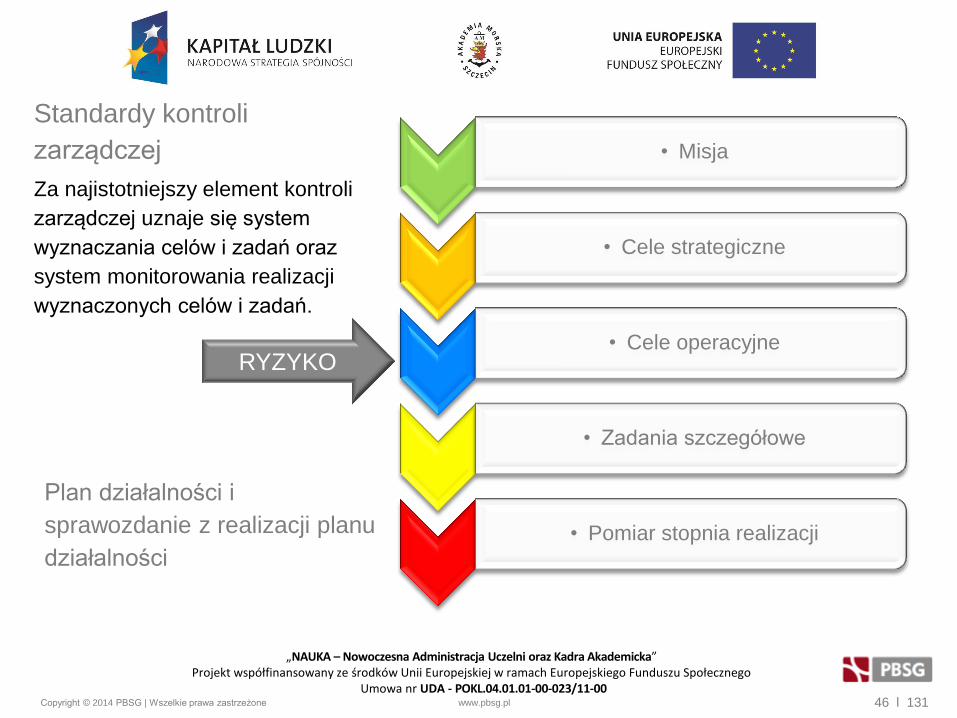

• Misja

• Cele strategiczne

• Cele operacyjne

• Zadania szczegółowe

• Pomiar stopnia realizacji

RYZYKO

Standardy kontroli

zarządczej

Za najistotniejszy element kontroli

zarządczej uznaje się system

wyznaczania celów i zadań oraz

system monitorowania realizacji

wyznaczonych celów i zadań.

Plan działalności i

sprawozdanie z realizacji planu

działalności

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 47 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

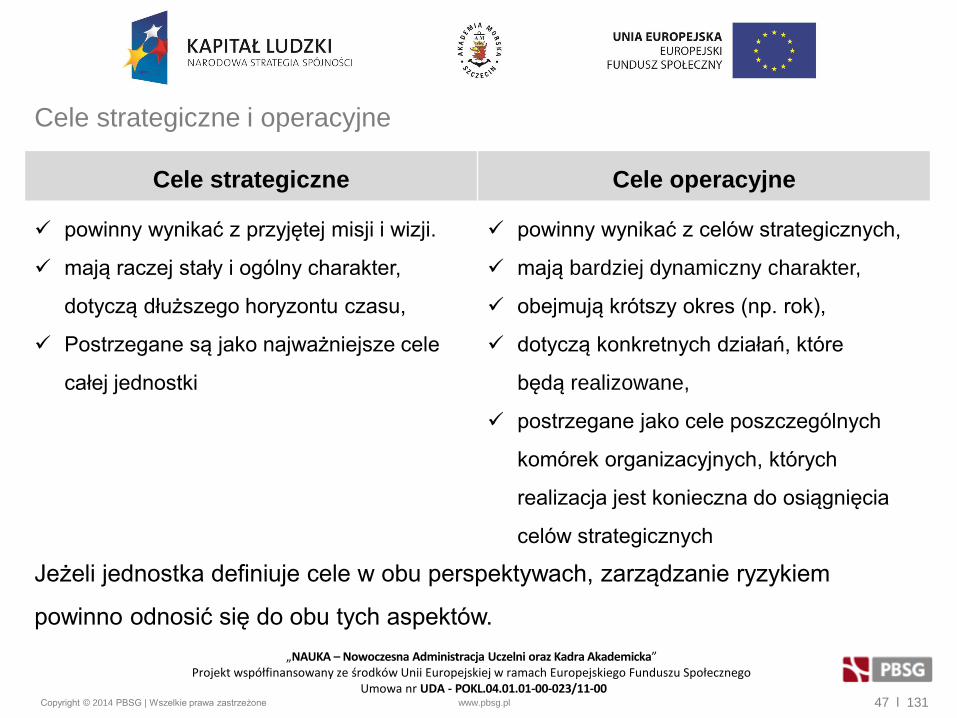

Jeżeli jednostka definiuje cele w obu perspektywach, zarządzanie ryzykiem

powinno odnosić się do obu tych aspektów.

Cele strategiczne i operacyjne

Cele strategiczne Cele operacyjne

powinny wynikać z przyjętej misji i wizji.

mają raczej stały i ogólny charakter,

dotyczą dłuższego horyzontu czasu,

Postrzegane są jako najważniejsze cele

całej jednostki

powinny wynikać z celów strategicznych,

mają bardziej dynamiczny charakter,

obejmują krótszy okres (np. rok),

dotyczą konkretnych działań, które

będą realizowane,

postrzegane jako cele poszczególnych

komórek organizacyjnych, których

realizacja jest konieczna do osiągnięcia

celów strategicznych

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 48 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Plan działalności w Akademii Morskiej w Szczecinie

Lp. Cel

Mierniki określające stopień realizacji celu

Najważniejsze zadania

służące do realizacji

celu

Jednostka

odpowie-

dzialna za

realizację

planu

Nazwa

Planowana

wartość do

osiągnięcia na

koniec roku,

którego dotyczy

plan

Wartość

na koniec

okresu po-

przed-

niego

1 2 3 4 5 6 7

Plan działalności na rok …../…..

Akademii Morskiej w Szczecinie* - część Nauka/Nauczanie* jednostki organizacyjnej*………………………………………………………………………….

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 49 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Sprawozdanie z realizacji planu działalności

Lp. Cel/zadanie

Mierniki określające stopień realizacji celu Stan na dzień

28 lutego*

30 września*

Nazwa

Planowana

wartość do

osiągnięcia na

koniec roku,

którego dotyczy

plan

RAPORT / SPRAWOZDANIE*

dot. osiągnięcia celów/wskaźników ujętych w planie na rok …./…..

działalności Uczelni* w części Nauka/Nauczanie* jednostki organizacyjnej*……………………………….

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 50 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Formułowanie celów zgodnie z pięcioma postulatami koncepcji S.M.A.R.T.

Proste

Mierzalne

Osiągalne Istotne

Określone w czasie

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 51 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Najczęściej wykorzystywane wskaźniki/mierniki

wskaźnik skuteczności (mierzy stopień i jakość osiągania celu)

wskaźnik wydajności (mierzy ilość pracy lub ilość produktów)

wskaźnik efektywności (mierzy relacje efektów do nakładów)

wskaźnik satysfakcji (mierzy zadowolenie odbiorców usług)

wskaźnik dyscypliny budżetowej wynosi =<1 – stosunek planu do wykonania.

Kryteria doboru celów Są ukierunkowane na osiągnięcie określonego rezultatu.

Określają, co chcemy osiągnąć w zdefiniowanych ramach czasowych.

Dają się zmierzyć lub opisać.

Odnoszą się do uwarunkowań dotyczących społeczeństwa (klientów.)

Są wyrażone zadaniami/podzadaniami/ działaniami.

Cel a środek Cele powinny być sformułowane tak, aby odnosiły się do efektów działań, a nie do działań, które służą ich osiągnięciu.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 52 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

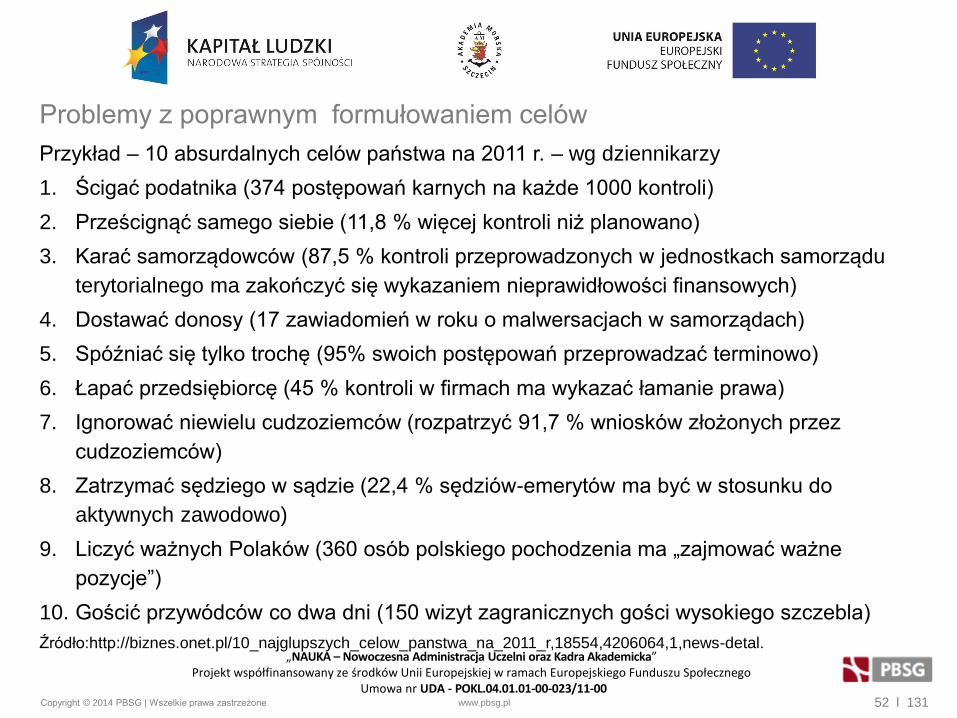

Problemy z poprawnym formułowaniem celów

Przykład – 10 absurdalnych celów państwa na 2011 r. – wg dziennikarzy

1. Ścigać podatnika (374 postępowań karnych na każde 1000 kontroli)

2. Prześcignąć samego siebie (11,8 % więcej kontroli niż planowano)

3. Karać samorządowców (87,5 % kontroli przeprowadzonych w jednostkach samorządu

terytorialnego ma zakończyć się wykazaniem nieprawidłowości finansowych)

4. Dostawać donosy (17 zawiadomień w roku o malwersacjach w samorządach)

5. Spóźniać się tylko trochę (95% swoich postępowań przeprowadzać terminowo)

6. Łapać przedsiębiorcę (45 % kontroli w firmach ma wykazać łamanie prawa)

7. Ignorować niewielu cudzoziemców (rozpatrzyć 91,7 % wniosków złożonych przez

cudzoziemców)

8. Zatrzymać sędziego w sądzie (22,4 % sędziów-emerytów ma być w stosunku do

aktywnych zawodowo)

9. Liczyć ważnych Polaków (360 osób polskiego pochodzenia ma „zajmować ważne

pozycje”)

10. Gościć przywódców co dwa dni (150 wizyt zagranicznych gości wysokiego szczebla)

Źródło:http://biznes.onet.pl/10_najglupszych_celow_panstwa_na_2011_r,18554,4206064,1,news-detal.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 53 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Działania kontrolne - mechanizmy

kontroli jako narzędzie skuteczności i

efektywności działania Uczelni

Integracja z reakcją na ryzyko

Rodzaje działań kontrolnych

Polityki i procedury

Środki kontroli dla systemów

informatycznych i baz danych

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 54 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

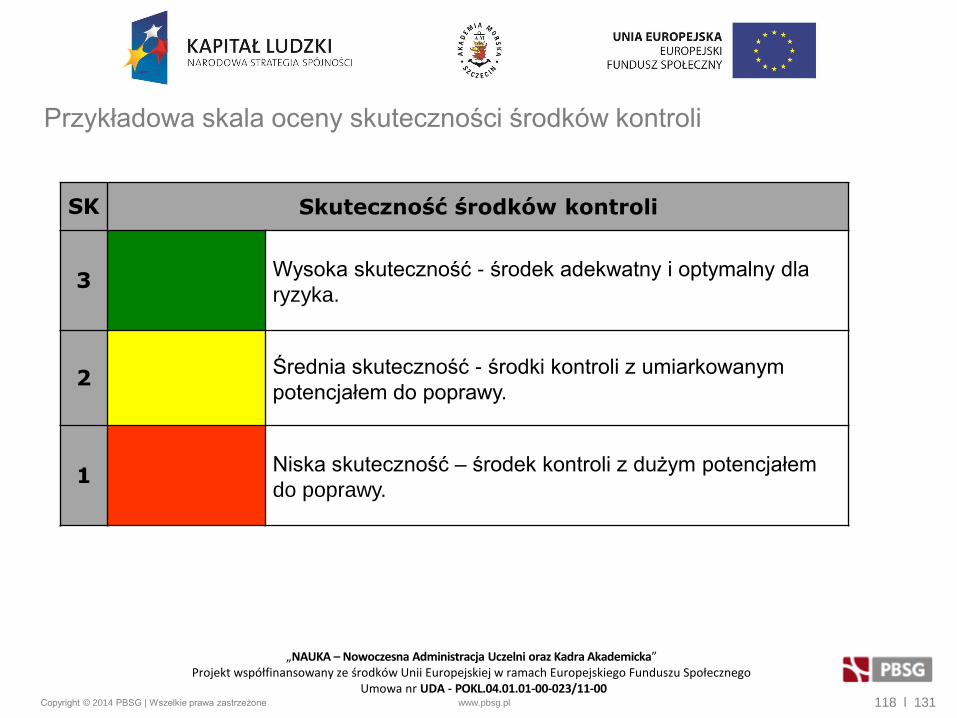

Działania kontrolne

Mechanizmy kontroli, które stanowią kolejny nieodłączny element

zarządzania powinny stanowić odpowiedź na konkretne ryzyko.

Procedury i wytyczne kontroli zarządczej koncentrują się na zapewnieniu:

1. udokumentowania systemu kontroli zarządczej,

2. nadzoru,

3. ciągłości działalności,

4. ochronie zasobów,

5. szczegółowych mechanizmów kontroli dotyczących operacji

finansowych i gospodarczych,

6. mechanizmów kontroli dotyczących systemów informatycznych.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 55 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

*Dokument opisujący elementy zapewniające podstawy i ustalenia odnoszące się do organizacji systemu kontroli zarządczej

* opis procesu zarządzania ryzykiem (z załącznikami)

Polityka Zarządzania Ryzykiem w Uczelni*

Metodyka zarządzania ryzykiem

Opis systemu kontroli zarządczej w Uczelni *

* szczegółowy opis metodyki zarządzania ryzykiem (z załącznikami)

Dokumentowanie kontroli zarządczej

Procedury i dokumenty *

* regulacje wewnętrzne, wprowadzające określone mechanizmy kontroli wewnętrznej, a także dokumenty

wytwarzane w komórkach organizacyjnych w trakcie realizacji zadań

W ramach systemu kontroli zarządczej w Uczelni wykorzystywane są liczne formularze i

kwestionariusze:

• komórki organizacyjne stosują jednakowe podejście, np. do identyfikowania ryzyka

• informacje pochodzące z różnych komórek organizacyjnych mogą być porównywane.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 56 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Opis Systemu kontroli zarządczej w Akademii Morskiej w Szczecinie

Dokument opisujący sposób realizacji kontroli zarządczej przez jednostkę. Opisywane

elementy to:

1. Sposób spełnienia przez jednostkę poszczególnych standardów kontroli zarządczej,

2. Opis podejścia do zarządzania ryzykiem,

3. Zakres ról i odpowiedzialności w kontroli zarządczej i zarządzaniu ryzykiem (zadania i

obowiązki poszczególnych uczestników),

4. Załączniki np. wzory dokumentów, procedury, instrukcje.

Konstrukcja dokumentu jest różna w różnych jednostkach i zależy

od przyjętego podejścia do dokumentowania.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 57 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Polityka zarządzania ryzykiem

• Opis ustanowionych w systemie zarządzania ryzykiem odpowiedzialności – kto

jest odpowiedzialny za system zarządzania ryzykiem, wyszczególnienie

właścicieli ryzyk w danych obszarach.

• Opis sposobu realizacji procesu i poszczególnych jego etapów

• Opis wdrożonych mechanizmów wymiany informacji pomiędzy komórkami

organizacyjnymi na temat występujących ryzyk (formularze, rejestry, zakres

informacji).

• Ustanowienie sposobów identyfikacji i zgłaszania zdarzeń mogących powodować

ryzyka (szanse) na poziomie całej organizacji (we wszystkich obszarach ryzyka)

uwzględniającej również sposób reakcji na zgłoszenie

• Opis wprowadzonych zasad dotyczących grupowania poszczególnych rodzajów

ryzyk w obszary (ryzyk) umieszczane na mapie ryzyka.

• Opis sposobu analizowania wzajemnych relacji pomiędzy zdarzeniami (ryzykami)

w procesie przygotowania reakcji na ryzyko (planów postępowania z ryzykiem).

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 58 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Ciągłość działalności

Należy zapewnić istnienie mechanizmów służących utrzymaniu ciągłości działania

jednostki sektora finansów publicznych wykorzystując, między innymi, wyniki analizy ryzyka.

W ramach zapewnienia ciągłości działania należy np:

• zidentyfikować „kluczowych” pracowników, którzy ze względu na swoją wiedzę,

doświadczenie lub umiejętności są ważni dla zapewnienia prawidłowej działalności

jednostki oraz których odejście poważnie zagroziłoby osiągnięciu celów jednostki –

powinno się określić i wdrożyć stosowne środki zaradcze,

• odpowiednio planować urlopy pracownicze,

• zapewnić system zastępstw,

• zabezpieczyć dane przechowywane w systemie informatycznym jednostki – opracowana i

efektywnie wdrożona polityka dotycząca kopii zapasowych,

• opracować plany awaryjne w przypadku zaburzeń i przerw w działaniu – sprzętu

informatycznego, systemu, baz danych, aplikacji.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 59 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Mechanizmy kontroli – ochrona zasobów

Należy zadbać, aby dostęp do zasobów jednostki miały wyłącznie upoważnione osoby.

Osobom zarządzającym i pracownikom należy powierzyć odpowiedzialność za zapewnienie

ochrony i właściwe wykorzystanie zasobów jednostki.

Realizacji tego standardu w Uczelni służą m.in. .następujące systemy: 1. zamówień publicznych (regulamin i system informatyczny),

2. ewidencji mienia (instrukcje i system informatyczny),

3. likwidacji mienia (regulamin i system informatyczny),

4. wyceny mienia ruchomego (regulamin),

5. inwentaryzacji mienia (instrukcja i system informatyczny),

6. odpowiedzialności materialnej pracowników (instrukcja i system informatyczny),

7. zarządzania własnością intelektualną (regulamin i system informatyczny),

8. ochrony danych osobowych (Polityka bezpieczeństwa),

9. ochrony zasobów informatycznych (regulamin),

10. realizacji projektów z udziałem środków zewnętrznych (zasady, procedura),

11. ochrony informacji niejawnych (zasady, procedura),

12. ochrony obiektów (ochrona fizyczna, systemy alarmowe, monitoring TV, in.),

13. ochrony przeciwpożarowej (regulaminy, instrukcje, środki techniczne),

14. bezpieczeństwa i higieny pracy (regulaminy, instrukcje, szkolenia, środki techniczne).

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 60 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Informacja i komunikacja

Osoby zarządzające oraz pracownicy powinni mieć zapewniony dostęp do informacji

niezbędnych do wykonywania przez nich obowiązków. System komunikacji powinien

umożliwiać przepływ potrzebnych informacji wewnątrz jednostki, zarówno w kierunku

pionowym jak i poziomym. Efektywny system komunikacji powinien zapewnić nie tylko

przepływ informacji, ale także ich właściwe zrozumienie przez odbiorców.

Realizacji tego standardu w Uczelni służy m.in.:

1. instrukcja kancelaryjna,

2. instrukcja archiwizacji,

3. system służbowej poczty elektronicznej,

4. dostęp do centralnych dysków sieciowych,

5. strony internetowe Uczelni,

6. system informacji prawnej Uczelni, w tym:

7. system informowania o wewnętrznych aktach prawnych,

8. system informowania o zewnętrznych aktach prawnych.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 61 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Monitorowanie i ocena

System kontroli zarządczej powinien podlegać bieżącemu monitorowaniu i ocenie.

1. Monitorowanie systemu kontroli zarządczej

2. Samoocena

3. Audyt wewnętrzny

4. Uzyskanie zapewnienia o stanie kontroli zarządczej

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 62 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Monitorowanie i ocena

Samoocena to obowiązek przeprowadzania przez osoby zarządzające i

innych pracowników działu samooceny, która prowadzona w trybie rok –

rocznym pozwoliłaby zidentyfikować słabości istniejącego systemu.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 63 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Samoocena – korzyści, trudności i bariery

Korzyści

• Stałe doskonalenie systemu kontroli zarządczej

• Poprawa komunikacji pionowej w jednostce

• Wzmocnienie poczucia odpowiedzialności za funkcjonowanie

kontroli zarządczej w jednostce wśród wszystkich pracowników

• Efektywne wykorzystanie zasobów audytu

Zagrożenia

• Uzyskanie niewiarygodnych informacji w wyniku:

• Subiektywności ocen uczestników samooceny

Wskazywanie ocen uznanych za pożądane

Celowe fałszowanie wyników

Niewiedza pracowników

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 64 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Samoocena

Przebieg procesu samooceny

1. Wybór osoby odpowiedzialnej za koordynację samooceny

2. Wsparcie procesu samooceny przez najwyższe kierownictwo

3. Określenie zakresu samooceny

• Cała organizacja

• Wybrane obszary działalności

• Wybrane zagadnienia kontroli zarządczej

4. Opracowanie ankiet

5. Szkolenia

6. Zaplanowanie czasu na przeprowadzenie samooceny

7. Analiza i udokumentowanie wyników

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 65 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Samoocena

Raport z samooceny powinien zawierać co najmniej:

1. Cel przeprowadzanej samooceny

2. Zakres przedmiotowy i podmiotowy samooceny

3. Wyniki samooceny

• Ogólna ocena stanu kontroli zarządczej

• Zidentyfikowane ryzyka i słabości kontroli zarządczej

• Proponowane działania naprawcze

4. Wzory ankiet

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 66 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Standardy kontroli zarządczej – Monitorowanie i ocena

Uzyskanie zapewnienia o stanie kontroli zarządczej

Źródłem uzyskania zapewnienia o stanie kontroli zarządczej przez kierownika

jednostki powinny być w szczególności wyniki: monitorowania, samooceny

oraz przeprowadzonych audytów i kontroli. Zaleca się coroczne potwierdzenie

uzyskania powyższego zapewnienia w formie oświadczenia o stanie kontroli

zarządczej za poprzedni rok.

Kierownicy wskazanych przez Rektora jednostek organizacyjnych składają

rocznie cząstkowe oświadczenia o stanie kontroli zarządczej w podległych

im jednostkach. Wzór oświadczeń cząstkowych określa Rektor.

Rektor składa corocznie ministrowi właściwemu

ds. gospodarki morskiej oświadczenie o stanie

kontroli zarządczej w Akademii Morskiej w Szczecinie

za rok ubiegły.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 67 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Zadania wrażliwe

Zadania wrażliwe to zadania, przy wykonywaniu których pracownicy mogą być szczególnie

podatni na wpływy szkodliwe dla gospodarki finansowej Uczelni. Obszary zadań wrażliwych

identyfikuje się w następujących obszarach:

1. wydatkowanie i pozyskiwanie środków finansowych

2. działalność dydaktyczna i naukowo- badawcza.

3. obsługa procesu kształcenia i szkolenia.

4. gospodarowanie mieniem.

• Propozycję wykazu zadań wrażliwych oraz jego aktualizacje opracowuje Kanclerz na

podstawie bieżącej analizy działalności Uczelni.

• Wykaz zadań wrażliwych przedstawiany jest Rektorowi, konsultowany z członkami

Kierownictwa Uczelni i zatwierdzany przez Rektora.

• Wykaz zadań wrażliwych jest publikowany w na stronach internetowych Uczelni.

• Obszary zadań wrażliwych są na bieżąco uwzględniane w ramach pisemnych procedur

postępowania.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 68 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Zadania wrażliwe

Wydatkowanie i pozyskiwanie środków finansowych:

• udzielanie zamówień publicznych w trybie ustawy Prawo zamówień publicznych,

• gospodarka kasowa,

• windykacja należności,

• odpłatność za usługi naukowo-badawcze,

• wnoszenie opłat za usługi edukacyjne, za wstęp na pływalnię, za pokoje gościnne, opłat bibliotecznych,

• wynajem powierzchni, w tym lokali mieszkalnych,

• sprzedaż składników majątkowych.

Działalność dydaktyczna i naukowo-badawcza:

• realizacja i rozliczanie godzin ponadwymiarowych,

• realizacja programów nauczania, w odniesieniu do planów nauczania i standardów,

• usługi naukowo-badawcze,

• ochrona własności intelektualnej.

Gospodarowanie mieniem:

• gospodarka magazynowa- przyjmowanie i wydawanie materiałów i towarów, inwentaryzacja, likwidacja

składników majątkowych, wycena składników majątkowych,

• realizacja zadań transportowych,

• legalność oprogramowania.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 69 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Zadania wrażliwe

Obsługa procesu nauczania i szkolenia:

• przyznawanie na rzecz studentów świadczeń pomocy materialnej,

• realizacja decyzji o zakwaterowaniu w domach studenckich,

• rekrutacja cudzoziemców na studia w języku polskim, na studia stacjonarne i niestacjonarne,

• udostępnianie danych osobowych studentów,

• wydawanie decyzji administracyjnych dotyczących przebiegu studiów np. powtarzanie semestru,

• wystawianie dyplomów, zaświadczeń, świadectw itp.,

• dokumentowanie egzaminów i zaliczeń.

Obsługa spraw pracowniczych i socjalnych:

• proces rekrutacji i zatrudniania pracowników,

• naliczanie wynagrodzeń i stypendiów,

• uznawanie praw autorskich do rozliczeń podatkowych,

• dysponowanie funduszem świadczeń socjalnych,

• udostępnianie danych osobowych pracowników.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 70 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Skuteczny i efektywny system kontroli zarządczej

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 71 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Najczęściej popełniane błędy w realizacji kontroli zarządczej

Ocena KPRM realizacji kontroli zarządczej wskazuje na konieczność ciągłego doskonalenia

metod nadzoru. Podstawowym kryterium oceny funkcjonowania jednostek administracji

publicznej powinien być stopień dostosowania ustroju i działania do osiągania celów

stanowiących przedmiot zarządzania sprawami publicznymi.

Za prawidłowe rozwiązania przyjmuje się rozwiązania przyczyniające się do realizacji celów.

Natomiast rozwiązania nieprawidłowe to po pierwsze rozwiązania niezgodne z przepisami

prawa lub nieetyczne, po drugie rozwiązania nieskuteczne lub nieefektywne.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 72 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Wyniki kontroli instytucji zewnętrznych w zakresie kontroli zarządczej

Kontrola NIK a Kontrola Zarządcza

Jednostki sektora finansów publicznych dysponują coraz większymi środkami

publicznymi, w związku z tym należy zapewnić rozliczalność wydatkowania

środków publicznych oraz sprawną realizację zadań. Niezbędne do tego narzędzia w

świetle ufp to adekwatna, skuteczna i efektywna kontrola zarządcza oraz

niezależny, obiektywny audyt wewnętrzny.

Potrzeba badania sposobu funkcjonowania kontroli zarządczej przez NIK wyniknęła

m.in. z dotychczas przeprowadzonych kontroli NIK, jak i analiz funkcjonowania kontroli

finansowej oraz audytu wewnętrznego, dokonywanych przez Ministerstwo Finansów.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 73 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola NIK a Kontrola Zarządcza

Cele kontroli dotyczą m.in. sposobu wdrożenia kontroli zarządczej, a w szczególności

oceny:

• czy kontrola zarządcza ustanowiona została przez kierowników kontrolowanych

jednostek zgodnie z obowiązującymi przepisami prawa oraz z wykorzystaniem

zasad wynikających ze standardów kontroli zarządczej,

• czy kontrola zarządcza była adekwatna i skuteczna, zapewniając oszczędną,

wydajną i efektywną realizację zadań w zakresie procesu przygotowania,

udzielania i realizacji zamówień publicznych,

• czy cele określone w ustawie zostały zapewnione i czy oświadczenie o

zapewnieniu kontroli zarządczej uwzględnia stopień realizacji poszczególnych

celów.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 74 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola NIK a Kontrola Zarządcza

Stwierdzono negatywną ocenę kontrolowanych, a główne zastrzeżenia dotyczyły:

• Procedury udzielania zamówień publicznych opracowywane były bez powiązania z

zarządzaniem ryzykiem, oraz w wąskim stopniu nakierowane były na osiąganie

celów działalności oraz zapobieganie, wykrywanie i korygowanie nieprawidłowości.

• Całkowitego braku realizacji jednego z celów kontroli zarządczej – zarządzania

ryzykiem.

• Brak monitorowania i samooceny oraz uzyskania zapewnienia o stanie kontroli

zarządczej.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 75 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola NIK a Kontrola Zarządcza

Stwierdzono negatywną ocenę kontrolowanych, a główne zastrzeżenia dotyczyły (cd):

• Niezapewnienie delegowania uprawnień w zakresie kontroli zarządczej (zadania

nie zostały powierzone poszczególnym pracownikom).

• Nie przydzielono pisemnie zadań związanych z kontrolą zarządczą i zarzadzaniem

ryzykiem.

• Niezapewnienie zasad etycznego postępowania - brak wskazówek postepowania

dla pracowników w sytuacjach korupcjogennych, konfliktów interesów.

• Brak udokumentowanego przydziału zadań pracownikom wykonującym zadania w

zakresie zamówień publicznych oraz nadmiar kompetencji w rękach jednej osoby.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 76 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola NIK a Kontrola Zarządcza

Zastrzeżenia w zakresie kontroli zarządczej:

• Niezaktualizowanie zakresów działania komórek organizacyjnych pod kątem

wymogów ufp oraz zaleceń standardów kontroli zarządczej.

• Brak rozwiązań z zakresu dokonywania okresowych przeglądów systemu kontroli

zarządczej i wprowadzania usprawnień do systemu.

• Brak wprowadzenia zasad funkcjonowania kontroli zarządczej.

• Brak zasad w zakresie planowania i rozliczania działalności w resorcie, w tym

zasad zarządzania ryzykiem nieosiągnięcia celów i niezrealizowania zadań.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 77 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Kontrola NIK a Kontrola Zarządcza

Zastrzeżenia w zakresie kontroli zarządczej:

• Brak sformalizowania procesu zarządzania ryzykiem.

• Duże opóźnienie we wprowadzaniu działań związanych z zarządzaniem ryzykiem

w stosunku do terminu, od którego funkcjonowała polityka zarządzania ryzykiem.

• Niedokumentowanie wyników przeprowadzanych analiz danych wynikających z

raportów o stanie realizacji planu działalności, pomimo że mierniki wykonania

odbiegały znacznie od założeń.

• Niewymienienie wszystkich słabości kontroli zarządczej pochodzące z oświadczeń

cząstkowych.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 78 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Systemowe podejście do zarządzania ryzykiem

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 79 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Idea systemowego zarządzania ryzykiem

Nieświadome zarządzanie ryzykiem

• Każdy z nas, czy to w życiu prywatnym czy też zawodowym zarządza ryzykiem. W

procesie zarządzania ryzykiem dorosły człowiek wykorzystuje swoją naturalną cechę –

przewidywanie konsekwencji zdarzeń.

• Wykorzystanie naturalnej cechy dorosłego człowieka – przewidywanie konsekwencji

zdarzeń, unikanie nieprzyjemności.

• Zasada przyjemności – uciekanie od dyskomfortu do komfortu; od bólu do przyjemności,

ten pęd jest podstawową motywacją wszystkich zachowań człowieka.

• Stosowanie nieformalnych, niezauważalnych technik analizy i oceny ryzyka.

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 80 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Idea systemowego zarządzania ryzykiem

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 81 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Dlaczego warto zarządzać ryzykiem?

W obecnej rzeczywistości wystąpienie nieprzewidzianych zdarzeń ma miejsce bardzo często.

Dotyczą one każdego obszaru działalności organizacji: zarządzania, finansów, działalności

operacyjnej, czy też bezpieczeństwa informacji. Skutki ryzyk negatywnych praktycznie

zawsze związane są ze stratami w wymiarze finansowym. Zdecydowanie bardziej szkodliwe

dla organizacji mogą być jednak skutki jakościowe - reputacja jest wszak najcenniejszym z

zasobów na rynku.

Wpływ wystąpienia szkody na

funkcjonowanie przedsiębiorstwa.

Źródło: badania przeprowadzone przez

NFPA

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 82 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Idea systemowego zarządzania ryzykiem

Osuwiska w północnych Włoszech – 21 stycznia 2014 r.

Źródło: nationalgeographic.com

Copyright © 2014 PBSG | Wszelkie prawa zastrzeżone www.pbsg.pl 83 l 131

„NAUKA – Nowoczesna Administracja Uczelni oraz Kadra Akademicka” Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Umowa nr UDA - POKL.04.01.01-00-023/11-00

Cele zarządzania ryzykiem

Proces zarządzania ryzykiem pozwala zapewnić, że:

cele są bardziej prawdopodobne do osiągnięcia,

negatywne zdarzenia rzadziej występują,

w przypadku wystąpienia negatywnych zdarzeń organizacja jest