Embed Size (px)

Citation preview

Hochschule Bremen

Europäischer Studiengang Wirtschaft und Verwaltung

Konzept zur Bewertung von Immobilien für die Eröffnungsbilanzierung im

Rahmen der Doppik-Einführung in Schleswig-Holstein am Beispiel einer Kommunalverwaltung

Diplomarbeit zur

Erlangung des Grades eines Diplom-Verwaltungsbetriebswirtes (FH)

vorgelegt von: Sönke Bruhn Schauenburgerstr. 36 24105 Kiel Tel.: 0431 – 570 37 93 E-Mail: [email protected] Matrikelnr.: 64307

Erstprüferin: Prof. Dr. Martina Röhrich

Zweitprüfer:

Michael Meier, Kämmerer Gemeinde Büsum

Vorgelegt am: 13.02.2006

II

Inhaltsverzeichnis

Inhaltsverzeichnis .....................................................................................................II

Abkürzungsverzeichnis .......................................................................................... IV

Symbolverzeichnis.................................................................................................. IV

Abbildungsverzeichnis ............................................................................................ V

Tabellenverzeichnis ................................................................................................. V

1. Einleitung............................................................................................................1

1.1. Problemstellung ....................................................................................... 1

1.2. Ablauf der Untersuchung ......................................................................... 2

2. Das Neue Kommunale Rechnungswesen........................................................3

2.1. Der aktuelle Gesetzesstand in Schleswig-Holstein .................................. 3

2.2. Rechtliche Grundlagen............................................................................. 5

2.3. Die doppelte Buchführung........................................................................ 6

2.3.1. Ziel handelsrechtlicher Bestimmungen.......................................... 6

2.3.2. Vorteile der Doppik........................................................................ 8

2.3.3. Besonderheiten der Doppik in der öffentlichen Verwaltung......... 10

2.3.4. Das Drei-Komponenten-System.................................................. 10

2.4. Ansatz- und Bewertungsregeln .............................................................. 13

2.4.1. Regeln zum Bilanzausweis.......................................................... 13

2.4.2. Bewertungsgrundsätze................................................................ 14

2.4.3. Bewertungsvorschriften für Schleswig-Holstein........................... 16

2.4.3.1. Anschaffungskosten ................................................................ 16

2.4.3.2. Herstellungskosten .................................................................. 19

2.4.4. Sonderregelungen für die Eröffnungsbilanz ................................ 20

2.4.5. Bewertungsvereinfachungsverfahren .......................................... 22

3. Immobilienbewertung im Neuen Kommunalen Rechnungswesen ..............23

3.1. Der Gebäudebegriff................................................................................ 23

3.2. Bewertungsverfahren für Immobilien...................................................... 23

4. Immobilienbewertung im Neuen Kommunalen Rechnungswesen an

einem Beispiel der Gemeinde Büsum ...................................................................25

4.1. Die Gemeinde Büsum im Überblick ....................................................... 26

4.2. Gebäude Sportlerheim........................................................................... 26

III

4.2.1. Wertermittlung mit Hilfe des Sachwertverfahrens........................ 28

4.2.1.1. Allgemeines ............................................................................. 29

4.2.1.2. Normalherstellungskosten ....................................................... 32

4.2.1.3. Baupreisindex und Baunebenkosten ....................................... 33

4.2.1.4. Außenanlagen ......................................................................... 35

4.2.1.5. Korrekturfaktor ......................................................................... 36

4.2.1.6. Wertminderung wegen Bauschäden........................................ 38

4.2.1.7. Wertsteigernde Erweiterungen ................................................ 40

4.2.1.8. Rückindizierung ....................................................................... 40

4.2.1.9. Wertminderung wegen Alters................................................... 41

4.2.1.10. Zusammenfassung .................................................................. 44

4.2.2. Wertermittlung mit Hilfe des Ertragswertverfahrens .................... 46

4.2.2.1. Allgemeines ............................................................................. 46

4.2.2.2. Ermittlung des Roh- und Reinertrags....................................... 47

4.2.2.3. Aufspaltung in Bodenwert- und Gebäudewertanteil................. 48

4.2.2.4. Liegenschaftszins .................................................................... 49

4.2.2.5. Ertragswertermittlung............................................................... 50

4.2.2.6. Zusammenfassung .................................................................. 51

4.2.3. Vergleich und Bewertung der Ergebnisse ................................... 52

4.3. Grund und Boden des Sportstadions Rosengrund................................. 54

4.3.1. Bewertungsvorschriften für Grundstücke .................................... 54

4.3.2. Wertermittlung mit Hilfe des Vergleichswertverfahrens ............... 56

5. Fazit ...................................................................................................................60

Anhang..................................................................................................................... VI

Literaturverzeichnis ............................................................................................... VII

Gesprächsverzeichnis ............................................................................................ XI

Ehrenwörtliche Erklärung...................................................................................... XII

IV

Abkürzungsverzeichnis

Abs. Absatz Afa Absetzung für Abnutzung AHK historische Anschaffungs- und Herstellungskosten Aufl. Auflage BauGB Baugesetzbuch BauNVO Baunutzungsverordnung BGF Brutto-Grundfläche BewG Bewertungsgesetz BMVBW Bundesministerium für Verkehr, Bau- und

Wohnungswesen Doppik Doppelte Buchführung in Konten GemHVO NRW Gemeindehaushaltsverordnung Nordrhein-Westfalen GemHVO SH Gemeindehaushaltsverordnung Schleswig-Holstein GmbH Gesellschaft mit beschränkter Haftung GND Gesamtnutzungsdauer GO Gemeindeordnung GoB Grundsätze ordnungsgemäßer Buchführung GoB-K Grundsätze ordnungsgemäßer Buchführung für

Kommunen GRZ Grundflächenzahl HGB Handelsgesetzbuch Hrsg. Herausgeber i.V.m. in Verbindung mit IMK Innenministerkonferenz LBO Landesbauordnung NHK Normalherstellungskosten NKF Neues Kommunales Finanzmanagement NKFG Neues Kommunales Finanzmanagement Gesetz NKR Neues Kommunales Rechnungswesen Nr. Nummer NRW Nordrhein-Westfalen RND Restnutzungsdauer RW Restwert S. Seite SH Schleswig-Holstein VV Verwaltungsvorschriften WertR Wertermittlungsrichtlinien 2002 WertV Wertermittlungsverordnung

Symbolverzeichnis

≈ gerundeter Wert

Ø Durchschnitt

V

Abbildungsverzeichnis

Abbildung 1: Inventur und Bilanz.................................................................................6

Abbildung 2: Drei-Komponenten-System ..................................................................12

Abbildung 3: Grundriss Gebäude Sportlerheim.........................................................26 Abbildung 4: Hilfstabelle zur Beurteilung des Ausstattungsstandards.......................31 Abbildung 5: Normalherstellungskosten 2000 für Einfamilienhäuser, freistehend.....32 Abbildung 6: Ermittlung der Alterswertminderung .....................................................43 Abbildung 7: Ermittlung der Gebäudesachwert mittels Sachwertverfahren...............45 Abbildung 8: Ertragswertverfahren ............................................................................47 Abbildung 9: Wert des Sportlerheims nach dem Ertragswertverfahren .....................52 Abbildung 10: Grundstück Rosengrund (grau) und umliegende Grundstücke (gelb) 57 Abbildung 11: Wertermittlung Grundstück Rosengrund ............................................59

Tabellenverzeichnis

Tabelle 1: Ermittlung von Anschaffungskosten..........................................................18

Tabelle 2: Ermittlung von Herstellungskosten ...........................................................20

1

1. Einleitung

1.1. Problemstellung

Mit Beschluss der Innenministerkonferenz vom 23.11.2003 ist der Umstieg vom

kameralistischen Rechnungswesen der öffentlichen Hand auf eine doppelte

kaufmännische Buchführung besiegelt worden. Dieser Beschluss ist Ausfluss

einer zu Beginn der 90er Jahre eingeleiteten Reform der öffentlichen Verwaltung.

Abgeleitet aus den Modellen der Betriebswirtschaft halten seitdem Instrumente

wie Kosten- und Leistungsrechnung, Controlling und Budgetierung Einzug in

deutsche Amtsstuben. Ein Kernelement dieser Reform bildet die Umstellung des

öffentlichen Haushaltswesens auf die in der Privatwirtschaft bewährte doppelte

Buchführung. In Schleswig-Holstein liegt seit einiger Zeit ein beschlussfähiger

Textentwurf zur inhaltlichen Regelung dieses so genannten Neuen Kommunalen

Rechnungswesens (NKR) vor, der die Kommunen in den kommenden Jahren zur

Umstellung auf die Doppik verpflichten wird.1

Wesentlicher Bestandteil des kommenden Rechts ist die Aufstellung einer Bilanz

und damit auch die Bewertung des Vermögens. Die Bedeutung dieser Umstellung

wird nicht selten als Jahrhundertreform beschrieben.2 Den größten und bedeu-

tendsten Posten innerhalb des kommunalen Vermögens stellen dabei regelmäßig

die Immobilien dar. Die kommunalen Landesverbände gehen davon aus, dass

80% der Kommunen die Umstellung selbständig bewältigen können.3 Dennoch

wird die Bewertung der kommunalen Immobilien im Rahmen der Aufstellung einer

Eröffnungsbilanz die verantwortlichen Mitarbeiter vor eine große Herausforderung

stellen.

Diese Arbeit beschreibt den selbständigen Vorgang einer Immobilienbewertung in

der Gemeinde Büsum. Dabei werden Problemstellungen, die mit der

Erstbewertung des kommunalen Immobilienvermögens im Zusammenhang

1 Gemeint ist hier der Entwurf zur Gemeindehaushaltsverordnung-Doppik, der im Weiteren vereinfachend mit GemHVO-Doppik bezeichnet wird. 2 Vgl. z.B. Rede des Innenministers Nordrhein-Westfalens Dr. Fritz Behrens am 14.04.2005 in Düsseldorf. 3 Vgl. Innovationsring NKR-SH, Handlungsempfehlung (2005), S. 5.

2

stehen, untersucht. Es werden die wesentlichen Fragen der praktischen

Bewertung aufgegriffen und es wird versucht, einen Handlungsleitfaden bzw. eine

Orientierung für alle nachfolgenden Bewertungsvorgänge zu geben.

1.2. Ablauf der Untersuchung

In der Untersuchung werden in Kapitel 2 zunächst die theoretischen Grundlagen

geschaffen. Die Darstellung des Bewertungsrechts nach HGB und des darauf

basierenden Neuen Kommunalen Rechnungswesens bilden dabei den

Schwerpunkt. Kapitel 3 enthält die gesetzlichen Rahmenbedingungen zur

Immobilienbewertung im Neuen Kommunalen Rechnungswesen. Der Praxisteil

der Arbeit beginnt mit Kapitel 4. Hier wird der Versuch gewagt, anhand der in

Kapitel 2 und 3 ausgeführten Theorie, ein Gebäude der Gemeinde Büsum

exemplarisch zu bewerten. Die über die Grundlagen der vorherigen Kapitel

hinausgehende Theorie wird hier anhand des praktischen Beispiels erläutert. Zur

Bewertung der Immobilie werden primär die Textentwürfe des reformierten

Haushaltsrechts (GemHVO-Doppik Entwurf) und die dazugehörigen Verwaltungs-

vorschriften herangezogen. Weiterführende Regelungen werden der vom

Innovationsring veröffentlichten Handlungsempfehlung zur Vermögenserfassung

und Bewertung entnommen.4 Um vorhandene Regelungslücken zu Bewertungs-

fragen zu schließen, wird des Weiteren auf bewährte baurechtliche Vorschriften

der Wertermittlungsverordnung und der Wertermittlungsrichtlinien 2002

zurückgegriffen. Deren Inhalt wird angesprochen und die Auswirkungen auf die

praktische Bewertung aufgezeigt. Im Vordergrund der praktischen Umsetzung

stehen dabei folgende Fragen:

• Welche wertbestimmenden Einflussgrößen gibt es?

• Welche Ermessensspielräume sind gegeben?

• Welche Auswirkungen haben diese auf die Einhaltung des

Bewertungsrechts?

4 Der Innovationsring ist eine von den Kommunen finanzierte Einrichtung, die die Haushaltsreform in Schleswig-Holstein koordiniert.

3

• Inwieweit sind bewährte baurechtliche Vorschriften für die

Immobilienbewertung im Neuen Kommunalen Rechnungswesen praktikabel?

• Wo gibt es Regelungslücken im vorläufigen Recht und mit welchen

Instrumenten lassen sich diese schließen?

• Welche möglichen Wertansätze ergeben sich bei Umsetzung der

Vorschriften?

Aufgrund mangelnder Erfahrung in der Immobilienbewertung in der Gemeinde

Büsum wird nicht das Ergebnis, sondern die Beschreibung der zu beachtenden

Verfahrenspunkte bei der Umsetzung auf den konkreten Fall betont. Im Einzelnen

wird auf die Verhältnisse in Schleswig-Holstein eingegangen, die aber im

Wesentlichen auf den gesamten deutschen Rechtsraum übertragbar sind.

Schwerpunkt bildet dabei die Nennung der erfolgskritischen Faktoren bei einer

Immobilienbewertung. Die Arbeit schließt in Kapitel 5 mit einer Zusammenfassung

der zentralen Ergebnisse und einem Ausblick.

Das hier aufgezeigte Bewertungsbeispiel ist nur ein Ausschnitt aus dem

Gesamtprojekt Doppik-Einführung und damit der Erstellung einer Eröffnungsbilanz

bei der Gemeinde Büsum.

2. Das Neue Kommunale Rechnungswesen

2.1. Der aktuelle Gesetzesstand in Schleswig-Holstein

Die Landesregierung in Schleswig-Holstein überlässt den Kommunen die Wahl

zwischen Doppik und erweiterter Kameralistik. Eine gesetzliche Regelung in Form

eines verbindlichen Gesetzesbeschlusses liegt derzeit für Schleswig-Holstein noch

nicht vor. Es existiert lediglich ein Entwurf zum reformierten Haushaltsgesetz, die

GemHVO-Doppik, mit den wesentlichen inhaltlichen Regelungen zum Umstieg auf

eine kommunale Doppik. Soweit entsprechende Regelungen in diesem Entwurf zu

finden sind, werden sie als Grundlage für die Beurteilung der hier dargestellten

Sachverhalte herangezogen und die genaue Fundstelle des Gesetzestextes

genannt.

4

Eine aus Verwaltungspraktikern bestehende Projektgruppe hat im Dezember 2005

eine den Entwurf der GemHVO-Doppik erläuternde Handlungsempfehlung zur

Vermögenserfassung und Bewertung veröffentlicht. Die kommunalen

Landesverbände5 und die Arbeitsgruppe „Reform des Gemeindehaushaltsrechts“

gehen von einer Einführung des reformierten Haushaltsrechts frühestens 2007

aus. Die Arbeitsgruppe "Reform des Gemeindehaushaltsrechts" wurde

eingerichtet, um für Schleswig-Holstein den Beschluss der Innenministerkonferenz

vom 21. November 2003 zur Reform des Gemeindehaushaltsrechts umzusetzen.6

Eine Übergangsfrist, bis zu der das neue Haushaltsrecht für allein verbindlich

erklärt wird, ist bislang nicht abzusehen.

Trotz dieser gesetzlichen Unsicherheit gibt es bereits einige sich in der

Umstellungsphase befindlichen Kommunen. So haben die schleswig-

holsteinischen Landkreise die gesetzliche Entwicklung vorweggenommen und sich

einheitlich entschlossen, zum Jahr 2008 auf die doppelte Buchführung

umzustellen. In den Städten Neumünster und Lübeck wurden entsprechende

politische Beschlüsse zur Umstellung auf die Doppik gefasst. Einige kleinere

Städte, Gemeinden und Ämter befinden sich gegenwärtig in der Umstellungs-

phase. Die inhaltlichen Vorgaben des Beschlusses der Innenministerkonferenz

werden vom Innovationsring durch praktische Handlungsempfehlungen für die

umstellenden Kommunen unterstützt.7

Die schleswig-holsteinischen Regelungsansätze zum neuen Haushaltsrecht

orientieren sich maßgeblich an denen in Nordrhein-Westfalen.8 Beide Konzepte

unterscheiden sich aber in den Ansatzregeln zur Eröffnungsbilanz. Schleswig-

Holstein hat sich für den Ansatz von fortgeführten Anschaffungskosten

entschieden.9 Abweichend von den Regeln für nachfolgende Bilanzen werden in

Nordrhein-Westfalen Vermögensgegenstände zu Zeitwerten aktiviert.10

5 Die kommunalen Landesverbände sind die Vertretungskörperschaften der Kreise, Städte und Gemeinden. 6 Vgl. Innovationsring (2005), S. 4. 7 Vgl. Innovationsring (2005), S. 5. 8 Vgl. Anlage F, Festlegungen Haushaltsrecht (2005), S. 2. 9 Vgl. § 52 Abs. 1 GemHVO-Doppik (Entwurf). 10 Vgl. § 92 Abs. 3 NKFG-NRW.

5

2.2. Rechtliche Grundlagen

Die GemHVO-Doppik ist das Gesetz, das zukünftig die Umstellung auf die

kaufmännische doppelte Buchführung in den schleswig-holsteinischen Kommunal-

verwaltungen regelt. 11 Sie orientiert sich an den Bestimmungen der aktuellen

Gemeindehaushaltsverordnung und den bei der Umstellung gesammelten

Erkenntnissen in Nordrhein-Westfalen. Diese in allen Bundesländern stattfindende

Reform des Gemeindehaushaltsrechts basiert auf den in 2003 verabschiedeten

Musterentwürfen für ein doppisches Haushalts- und Rechnungswesen der

Innenministerkonferenz. Nordrhein-Westfalen hat als erstes Bundesland aus

diesen Musterentwürfen ein neues Gesetz zur Einführung des „Neuen

Kommunalen Finanzmanagements“ (NKF) entwickelt.

Das Vorgehen in Nordrhein-Westfalen kann daher zur Beantwortung bei der

Umstellung relevanter Fragen unter Berücksichtigung der Besonderheiten in

Schleswig-Holstein dienen. Allgemein basiert die Reform des Gemeinde-

haushaltsrechts auf den Vorschriften des Handelsgesetzbuches (HGB). 12 Die

Umstellung auf doppelte Buchführung und die Reform des Gemeindehaus-

haltsrechts wird in Schleswig-Holstein mit dem Begriff „Neues Kommunales

Rechnungswesen“ (NKR) bezeichnet.

Vor Beginn einer Rechnungslegung nach doppischen Grundsätzen und für den

Schluss eines jeden Haushaltsjahres verpflichtet die GemHVO-Doppik die

Kommunen dazu, ihr gesamtes Vermögen und die Schulden in einem Inventar zu

verzeichnen. 13 Hierzu ist eine vorherige Erfassung und Bewertung des vor-

handenen Vermögens notwendig. 14 Das Inventar stellt ein vollständiges

Bestandsverzeichnis dar, welches die einzelnen Vermögenspositionen und

Schulden der Kommune zum Wertermittlungsstichtag wiedergibt. 15 In einem

weiteren Schritt ist aus dem Inventar eine Eröffnungsbilanz abzuleiten.16

11 Für die kaufmännische doppelte Buchführung ist auch die Abkürzung Doppik gebräuchlich. 12 Vgl. Innovationsring (2005), S. 5. 13 Vgl. § 32 Abs.1 i.V.m. § 41 Abs. 1 GemHVO-Doppik (Entwurf). 14 Vgl. § 240 Abs. 1 HGB. 15 Vgl. § 32 Abs. 1 GemHVO-Doppik (Entwurf). 16 Vgl. § 51 Abs. 3 GemHVO-Doppik (Entwurf).

6

Abbildung 1: Inventur und Bilanz

Quelle: Fudalla (2005), S. 28.

Die Bilanz fasst die Positionen des Inventars zusammen und stellt das Vermögen

(Aktiva) und das Kapital (Passiva) in Kontenform gegenüber. Die Bilanz schafft

damit erstmalig Einsicht über Bestand und Zusammensetzung des kommunalen

Vermögens.

2.3. Die doppelte Buchführung

2.3.1. Ziel handelsrechtlicher Bestimmungen

Die kaufmännische Rechnungslegung und Bilanzierung werden vornehmlich durch

die Bestimmungen des Handelsgesetzbuches (HGB) geregelt. Um die an dem

HGB orientierten Bilanzierungsvorschriften der GemHVO-Doppik in ihrer

Wirkungsweise zu verstehen, ist es daher erforderlich, sich die durch diese

Regelungen verfolgten Ziele und Aufgaben näher zu betrachten.

Nach Baetge lassen sich die handelsrechtlichen Bestimmungen reduzieren auf die

drei Hauptziele

• Dokumentation,

• Rechenschaft und

• Kapitalerhalt.17

17 Vgl. Baetge, Bilanzen (1996), S. 54 ff.

7

Nach dem Wortlaut des § 238 Abs. 1 HGB dient die Buchführung zur

Dokumentation der wirtschaftlichen Situation des Unternehmens und zum

Nachweis der Güter- und Zahlungsbewegungen. Sie soll somit alle am

Unternehmen Beteiligten und Interessierten über die wirtschaftliche Lage des

Unternehmens informieren.

Zur Rechenschaft ist der Rechnungslegende in der Regel demjenigen gegenüber

verpflichtet, der als außenstehende Person dem Unternehmen Kapital überlassen

hat. Beispielsweise ist der Geschäftsführer einer GmbH gegenüber den

Gesellschaftern zur Rechenschaft verpflichtet.

Mit dem Begriff der Kapitalerhaltung wird die Sicherung der Verdienstquelle als

das grundsätzliche Ziel jeder wirtschaftlichen Tätigkeit beschrieben.18 Dieses Ziel

lässt sich anhand der Darstellung der Bilanz und der Gewinn- und

Verlustrechnung ablesen. Sie gibt ein Bild über die Vermögens-, Finanz- und

Ertragslage eines Unternehmens. Dadurch wird auch ein wichtiger Aspekt des

Kapitalerhalts, nämlich der Schuldenstand, transparent. So lässt sich aus dem Ziel

des Kapitalerhalts auch der Schutz vor Überschuldung ableiten. Das handels-

rechtliche Ziel des Kapitalerhalts lässt sich ebenso für die Kommunen aus der

Gemeindeordnung Schleswig-Holsteins ableiten. So hat die Gemeinde ihre

Haushaltswirtschaft so auszurichten, dass eine stetige Aufgabenerfüllung

gewährleistet ist.19 Eine stetige Aufgabenerfüllung ist aber nur gesichert, sofern

das Kapital erhalten wird.20

Es lässt sich also erkennen, dass die oben genannten drei Hauptziele

insbesondere dem Schutz der Kapitalgeber eines Unternehmens dienen. Diesen

Schutzzweck gegenüber dem Steuerzahler erkennt Lüder auch für die kommunale

Rechnungslegung an.21

18 Vgl. Baetge (1996), S. 60 f. 19 Vgl. § 75 Abs. 1 S. 1 GO S.H. 20 Vgl. Modellprojekt „Doppischer Kommunalhaushalt in NRW“ (Hrsg.), Neues Kommunales Finanzmanagement (2003), S. 51. 21 Vgl. Lüder (Hrsg.), Vergleichende Analyse (1991), S. 12 f.

8

Bei Betrachtung des Verhältnisses zwischen Vertretungskörperschaft und Bürger

in einer Kommune und dem Verhältnis von Geschäftsführer und Kapitalgebern

einer Kapitalgesellschaft ergeben sich darüber hinaus gehende Parallelen. 22

Genau wie der Geschäftsführer einer Kapitalgesellschaft verwaltet der

Bürgermeister beauftragt durch ein Vertretungsorgan ihm anvertrautes Kapital.

Dabei ist er in seiner Handlungsweise den vom Vertretungsorgan bestimmten

politischen Richtlinien unterworfen. Die Motivation privatwirtschaftlicher Betätigung

lässt sich hierbei auf Gewinnmaximierung und die Sicherung der Verdienstquelle

reduzieren. Das Zielsystem der Kommunalverwaltung stellt sich dagegen

wesentlich vielfältiger dar. 23

Die Herausgeber des Modellprojekts „Doppischer Kommunalhaushalt in NRW“

kommen daher zu der Schlussfolgerung, dass die drei handelsrechtlichen

Hauptziele Dokumentation, Rechenschaft und Kapitalerhalt auf das kommunale

Rechnungswesen übertragbar sind. Demzufolge ist die Übernahme handels-

rechtlicher Vorschriften in den öffentlichen Bereich grundsätzlich gerechtfertigt.

Aus der bereits erwähnten systembedingten höheren Komplexität der

kommunalen Ziele, leiten sie die Notwendigkeit höherer Anforderungen an das

kommunale Rechnungswesen in Bezug auf die Verfolgung dieser Ziele ab.24

2.3.2. Vorteile der Doppik

Die Kameralistik sieht die wirtschaftliche Tätigkeit der öffentlichen Körperschaften

als den Vollzug des Haushaltsplans. Hauptaugenmerk ist nicht der Erfolg, sondern

die Nachprüfbarkeit der durch das Vertretungsorgan bewilligten Ausgaben.25

Weiterer Kritikpunkt an der Kameralistik ist die Verbuchung ausschließlich

monetärer Einnahmen und Ausgaben. Kosten, die hingegen keine Geldzahlungen

darstellen, bleiben unberücksichtigt. Hierzu zählen insbesondere kalkulatorische 22 Vgl. Modellprojekt (2003), S. 49. 23 Vgl. ebd. 24 Vgl. ebd. 25

Vgl. Beyer, Öffentliches Rechnungswesen, in: Handbuch zur Verwaltungs-Reform (2001), S. 338.

9

Zinsen, Abschreibungen und Kosten für den sächlichen und personellen Einsatz.26

Die Doppik bietet erstmalig Transparenz über die Ertrags- und Vermögenslage

einer Kommune. Mit ihrer Hilfe kann in Verbindung mit einer Kosten- und

Leistungsrechnung Wirtschaftlichkeit und Effektivität öffentlichen Handelns

nachgewiesen werden. Daraus resultieren ein höherer Informationsgrad für Rat

und Öffentlichkeit und somit eine bessere Steuerungs- und Entscheidungs-

grundlage für die Politik. Die Notwendigkeit des Wechsel im Rechnungswesen ist

auch vor dem Hintergrund der Verschuldung öffentlicher Haushalte und der

daraus fortschreitenden eingeschränkten Handlungsfähigkeit der Kommunen zur

Erledigung öffentlicher Aufgaben zu sehen.27

Erstmalig wird der gesamte Ressourcenverbrauch in Form von Vermögensverzehr

sichtbar und dem in der gleichen Periode generierten Ertrag gegenübergestellt.

Mithilfe der verbindlichen Bildung von Abschreibungsbeträgen auf das kommunale

Vermögen wird die Voraussetzung geschaffen, diese bei Funktions- und

Verwendungsunfähigkeit zu ersetzen. Durch die Normierung der Rückstellungs-

bildung für zukünftige Pensionszahlungen und für unterlassene Instandhaltungen

werden erstmalig sämtliche die Kommune belastenden Verbindlichkeiten

transparent.28

Aus der Betriebswirtschaft entlehnte Steuerungsinstrumente, wie das Controlling

und die Kosten- und Leistungsrechnung, lassen sich mit einem doppischen

Haushaltswesen kombinieren.29 Es entsteht eine Vereinheitlichung mit dem Rech-

nungswesen der Eigenbetriebe und Eigengesellschaften und als Folge dessen ist

ein konsolidierter Gesamtabschluss des „Konzerns“ Kommune möglich.30

26 Vgl. Bolsenkötter, .u.a., Die Eröffnungsbilanz der Gebietskörperschaften (2002), S. 13. 27 Vgl. Fudalla/ Wöste, Doppik schlägt Kameralistik (2005), S. 30. 28 Vgl. Breyer, Das Neue Steuerungsmodell, in: Der Gemeindehaushalt, Nr.7 (1998), S. 150. 29 Vgl. Häfner, Doppelte Buchführung für Kommunen (2003), S.13. 30 Vgl. Häfner (2003), S.18.

10

2.3.3. Besonderheiten der Doppik in der öffentlichen Verwaltung

Da öffentliche Körperschaften naturgemäß andere Ziele verfolgen und anderen

gesetzlichen Rahmenbedingungen unterliegen als kaufmännische Betriebe, bedarf

es einer Anpassung der kaufmännischen Doppik an die Gegebenheiten des

öffentlichen Bereichs. 31 Primär werden vom öffentlichen Bereich Bedürfnisse

befriedigt, deren Bereitstellung durch Private aufgrund mangelnder

Wirtschaftlichkeit ausbleibt.32

Das Ziel öffentlichen Handelns wird allgemein mit dem Begriff der

Daseinsvorsorge umschrieben. Privatwirtschaftliche Unternehmen streben

hingegen primär nach Gewinnerzielung. Zudem spielt die Planung im Bereich des

kommunalen Handelns eine größere Rolle, was in dem Budgetrecht der

politischen Vertretung zum Ausdruck kommt. 33 Der Schwerpunkt im kaufmän-

nischen Rechnungswesen liegt im Jahresabschluss. Die Planungsebene ist für

private Unternehmen nicht gesetzlich verbindlich. 34 Um diesen Unterschieden

gerecht zu werden, bedarf es einer modifizierten Doppik.

2.3.4. Das Drei-Komponenten-System

Trotz der Vorteile der traditionellen handelsrechtlichen Doppik ist sie nicht in

unveränderter Form in der Kommunalverwaltung anwendbar. Aus diesem Grund

wird die kameral finanzwirtschaftliche "Einkomponentenrechnung" mit dem

Haushaltsplan und das kaufmännische "Zweikomponentenmodell" mit der Bilanz

und Gewinn- und Verlustrechnung in einem so genannte "Dreikomponenten-

modell" kombiniert.35 Die drei Komponenten des neuen doppischen Haushalts-

rechts sind36

31 Vgl. Modellprojekt (2003), S. 27. 32 Vgl. Altmann, Wirtschaftspolitik (1990), S. 167 f. 33 Vgl. Modellprojekt (2003), S. 27. 34 Vgl. Häfner (2003), S.21. 35 Vgl. Fudalla/ Wöste (2005), S. 4. 36 Das doppische Haushaltsrecht trägt in Schleswig-Holstein den Namen „Neues Kommunales Rechnungswesen“ (NKR). In Nordrhein-Westfalen wird es unter der Bezeichnung „Neues Kommunales Finanzmanagement“ (NKF) geführt.

11

• der Ergebnishaushalt bzw. die Ergebnisrechnung im Jahresabschluss,

• der Finanzhaushalt bzw. die Finanzrechnung im Jahresabschluss und

• die Bilanz.37

Ergebnisrechnung, Finanzrechnung und Bilanz sind Instrumente des Jahresab-

schlusses; Ergebnishaushalt und Finanzhaushalt dienen als Planungsinstrumente.

Ergebnishaushalt und –rechnung sind Kern des neuen Haushaltsrechts. Sie

umfassen den Ressourcenzuwachs oder –verbrauch als Aufwendungen und

Erträge innerhalb eines Haushaltsjahrs. Der Ergebnishaushalt enthält wie der

kamerale Haushaltsplan die haushaltsrechtlichen Ermächtigungen für die

Verwaltung, allerdings ohne die investiven Ein- und Auszahlungen auszuweisen.38

Die Ergebnisrechnung entspricht der Gewinn- und Verlustrechnung im

Handelsrecht. Da kommunales Handeln aber nicht auf die Erzielung von

Gewinnen ausgerichtet ist, wird sie nicht unter der handelsrechtlichen Bezeich-

nung geführt.39

Der Finanzhaushalt oder sein Gegenstück im Jahresabschluss, die Finanz-

rechnung, enthält die investiven Ein- und Auszahlungsermächtigungen für die

Verwaltung. Ein- und Auszahlungen sind gegliedert nach laufender Verwaltungs-,

Investitions- und Finanzierungstätigkeit. 40 Das Handelsrecht kennt die Finanz-

rechnung in Form der Kapitalflussrechnung als Pflichtbestandteil börsennotierter

Kapitalgesellschaften.41 Von vielen anderen Unternehmen wird sie freiwillig als

Cashflow-Rechnung geführt. Mithilfe der Finanzrechnung lassen sich Aussagen

über den Zahlungsmittelbestand treffen, der sich aus dem Finanzüberschuss oder

–fehlbetrag der laufenden Verwaltungstätigkeit bildet. Sie zeigt also die

Zahlungsfähigkeit, d.h. Liquidität und bringt die Finanzkraft der Kommune zum

Ausdruck.42

37 Vgl. Häfner (2003), S.30. 38 Vgl. Häfner (2003), S.29. 39 Vgl. Bolsenkötter (2002), S. 15. 40 Vgl. Häfner (2003), S.29. 41 Vgl. § 297 Abs. 1 S. 2 HGB. 42 Vgl. Wöhe, Betriebswirtschaftslehre (1990), S. 830.

12

Das Drei-Komponenten-System wird mit der Aufstellung einer Bilanz

vervollständigt. Sie dokumentiert das Vermögen, die Schulden und das

Eigenkapital einer Kommune. Der Bilanzaufbau orientiert sich an dem

Gliederungsschema für Kapitalgesellschaften aus § 266 HGB. Die Aktivseite der

Bilanz beantwortet die Frage wie das Vermögen der Gemeinde angelegt wurde.

Ausgewiesen werden das Anlage- und Umlaufvermögen der Gemeinde mit den

zum Bilanzstichtag ermittelten Werten. Die Passivseite der Bilanz beantwortet die

Frage wie das Vermögen finanziert wurde. Auf der Passivseite finden sich im

Wesentlichen das Eigenkapital, die Rückstellungen und die Verbindlichkeiten.

Ergebnisrechnung und Finanzrechnung sind mit der Bilanz verknüpft. Der

Ergebnissaldo geht in die Passivsseite der Bilanz ein, d.h. ein Haushalts-

überschuss erhöht das Eigenkapital, ein Haushaltsfehlbetrag mindert das

Eigenkapital.

Der Liquiditätssaldo der Finanzrechnung fließt in die Aktivseite der Bilanz ein, d.h.

ein Überschuss der Einzahlungen über die Auszahlungen erhöht die liquiden

Mittel, überschreiten die Auszahlungen die Einzahlungen vermindern sich die

liquiden Mittel.43

Abbildung 2: Drei-Komponenten-System

Quelle: Häfner (2003), S.35.

43 Vgl. Fudalla/ Wöste (2005), S. 7.

13

Die einseitige finanzwirtschaftliche Sicht der Verwaltungskameralistik wird also

nicht durch den erfolgswirtschaftlichen Schwerpunkt der HGB-Doppik

ausgetauscht, sondern die Vorzüge beider Konzepte werden verknüpft.

Durch die Verwendung der beiden Planungsrechnungen wird ein wesentlicher

Schwachpunkt der kaufmännischen Doppik bezüglich ihrer Anwendung im

öffentlichen Bereich überwunden. Um der Planungsnotwendigkeit im öffentlichen

Bereich Rechnung zu tragen, wurde die im kaufmännischen Rechnungswesen

vernachlässigte Planungsebene mittels Ergebnis- und Finanzplan gesetzlich

normiert.44

2.4. Ansatz- und Bewertungsregeln

In diesem Kapitel wird vor allem auf die für Immobilien relevanten

Bewertungsvorschriften eingegangen. Alle anderen Regelungen werden, sofern es

Gründe der Vollständigkeit und des besseren Verständnisses für das gesamte

Regelwerk verlangen, ebenso kurz vorgestellt.

2.4.1. Regeln zum Bilanzausweis

Im Vorfeld der Eröffnungsbilanzierung stellt sich die konkrete Frage, welche

Vermögensgegenstände in der Bilanz auszuweisen sind. Grundsätzlich sind alle

Vermögensgüter auszuweisen, die sich

• im wirtschaftlichen Eigentum der Gemeinde befinden,

• sofern sie selbständig nutzbar sind und

• die eine Wertgrenze von 410 € netto übersteigen.

Das wirtschaftliche Eigentum besitzt hierbei derjenige, der über die tatsächliche

Sachherrschaft eines Gegenstands verfügt, was die Einwirkung Dritter auf dieses

Gut für längere Zeit ausschließt. Das wirtschaftliche Eigentum unterscheidet sich

vor allem bei Leasing- und Treuhandgeschäften von dem juristischen Eigentum.45

44 Vgl. Fudalla, Doppelte Buchführung (2005), S. 5. 45 Vgl. Modellprojekt (2003), S. 38.

14

Des Weiteren kommen in diesem Bereich unter Eigentumsvorbehalt erworbenes

sowie zur Sicherung übereignetes und verpfändetes Vermögen in Frage. Ein

Eigentumsvorbehalt schließt das Vermögenseigentum aus.46

Im Bereich öffentlicher Immobilien ist das so genannte Sale-and-lease-back-

Verfahren verbreitet. Hierunter versteht man eine Sonderform des Leasings, bei

dem die öffentliche Hand Immobilien an eine Leasing-Gesellschaft verkauft, die

sie dann wieder zurück least. 47 Hierbei ist das wirtschaftliche und juristische

Eigentum im Einzelfall zu prüfen. Da keines der Gemeinde Büsum gehörenden

Immobilien darunter fällt, wird hier nicht näher auf diese Problematik eingegangen.

Eine selbständige Nutzbarkeit liegt vor, sofern der Gegenstand nicht nur in

Kombination mit einem anderen verwendet werden kann.48 Relevant ist dies bei

Gebäudeeinrichtungen wie z.B. Aufzügen und Heizungsanlagen, die mit dem

Gebäude fest verbunden sind und als Teil des Gebäudes aktiviert werden.49

Der § 33 Abs. 4 GemHVO-Doppik bestimmt eine Wertgrenze von 410 € ohne

Umsatzsteuer, ab der Gegenstände zwingend anzusetzen sind. Der Bilanz-

ausweis von Wertgegenständen, die diesen Betrag nicht übersteigen, liegt im

Ermessen der Kommunen.

2.4.2. Bewertungsgrundsätze

Die Bewertungsgrundsätze beantworten die Frage, wie das wirtschaftliche

Vermögen und die Schulden in die Bilanz aufzunehmen sind. Sie bestimmen sich

für Kommunen in Schleswig-Holstein nach § 36 Abs. 1 GemHVO-Doppik. Diese

Vorschrift verweist bei der Vermögensbewertung auf die analoge Anwendung der

Grundsätze ordnungsmäßiger Buchführung (GoB). Diese stellen unbestimmte

Rechtsbegriffe dar, die der Gesetzgeber nur teilweise in handelsrechtlichen

Vorschriften kodifiziert hat. Ihre Entstehung entspringt der Regelung der

46 Vgl. Bolsenkötter (2002), S. 22. 47 Vgl. Meurer (Hrsg.), Rechnungswesen und Controlling (2003), CD-ROM, Kapitel „Leasing“. 48 Vgl. Modellprojekt (2003), S. 37. 49 Vgl. Innovationsring (2005), S. 25.

15

Buchführung und des Abschlusses privater Kaufleute.50 Insofern sind diese für das

kaufmännische Rechnungswesen gedachten Grundsätze auf ihre Eignung zu

untersuchen, die vom öffentlichen Bereich verfolgten Ziele abbilden zu können.

Die Grundsätze ordnungsmäßiger Buchführung werden kurz vorgestellt:51

• Bilanzwahrheit (§ 264 Abs. 2 Satz 1 HGB)

Die Bilanz soll ein den tatsächlichen Verhältnissen entsprechendes Bild der

Vermögens-, Finanz- und Ertragslage vermitteln.

• Bilanzidentität (§ 252 Abs. 1 Nr. 1 HGB)

Die Wertansätze in einer Eröffnungsbilanz müssen mit denen der Schluss-

bilanz der vergangenen Rechnungsperiode übereinstimmen.

• Grundsatz der Bewertungsstetigkeit (§ 252 Abs. 1 Nr. 6 HGB)

Die auf den vorhergehenden Jahresabschluss angewandten Bewertungs-

vorschriften sollen beibehalten werden.

• Grundsatz der Pagatorik (§ 253 Abs. 1 HGB)

Anders als in Nordrhein-Westfalen wird in Schleswig-Holstein dieser Grund-

satz nicht durchbrochen und auch in der Eröffnungsbilanz historische

Anschaffungs- und Herstellungskosten angesetzt.52

• Grundsatz der Einzelbewertung (§252 Abs. 1 Nr. 3 HGB)

Nach diesem Grundsatz sind alle Vermögensgegenstände einzeln nach Art,

Menge und Beschaffenheit zu bewerten.53

• Verwaltungs- bzw. Unternehmensfortführung (§ 252 Abs. 1 Nr. 2 HGB)

Die Fortführung der Unternehmenstätigkeit wird bei der Vermögensbe-

wertung vorausgesetzt. Für die Bewertung nach diesem Grundsatz sind die

Voraussetzungen in Schleswig-Holstein durch die bevorstehende

50

Vgl. Wöhe (1990), S. 1002. 51 Vgl. Bolsenkötter (2002), S. 29. 52 Vgl. § 52 Abs. 1 GemHVO-Doppik (Entwurf). 53 Vgl. Fudalla (2005), S. 33.

16

Verwaltungsstrukturreform und der damit einhergehenden Zusammen-

legung von Verwaltungseinheiten von besonderer Aktualität.

• Bruttoprinzip (§ 246 Abs. 2 HGB)

Dieser Grundsatz beinhaltet das Verbot, Posten der Aktivseite mit denen

der Passivseite zu verrechnen.

• Vorsichtsprinzip (§ 252 Abs.1 Nr.4 HGB)

Dieser Grundsatz äußert sich in der geforderten niedrigsten Bewertung von

Vermögen und der möglichst hohen Bewertung der Schulden. Die Anwen-

dung dieses Prinzips wird in der Literatur kontrovers diskutiert. So wird

einerseits argumentiert, dass das Vorsichtsprinzip aufgrund der auszu-

schließenden Insolvenz weniger Bedeutung für den öffentlichen Bereich

hat.54 Andererseits wird in dem Schutz des Steuerzahlers gegenüber der

Verwaltung das Äquivalent zum Schutz des Kapitalgebers im privaten

Bereich gesehen.55

• Grundsatz der Periodenabgrenzung (§ 252 Abs. 1 Nr. 5 HGB)

In seiner Anwendung kommt ein wesentlicher Unterschied zur kameralen

Buchführung zum Tragen. Aufwendungen und Erträge sind demnach

periodengenau zuzuordnen.56

2.4.3. Bewertungsvorschriften für Schleswig-Holstein

2.4.3.1. Anschaffungskosten

Prinzipiell sieht die Regelung für Schleswig-Holstein in § 38 Abs. 1 GemHVO-

Doppik die Bewertung von Vermögensgegenständen zu Anschaffungs- und Her-

stellungskosten vor. Bei abnutzbaren Vermögensgegenständen werden die

Kosten um die planmäßige Abschreibung vermindert. So ermittelte Kosten werden

mit dem Begriff der fortgeführten Anschaffungs- bzw. Herstellungskosten

54 Vgl. Bolsenkötter (2002), S. 30. 55 Siehe hierzu die Ausführungen im Kapitel 2.3.1. 56 Vgl. Wöhe (1990), S. 1000.

17

bezeichnet.57 Falls ein Liquidationserlös für einen Vermögenswert zu erwarten ist,

mindert dieser Betrag die Anschaffungskosten. Die fortgeführten Anschaffungs-

kosten errechnen sich dabei auf folgende Weise:

AHK – RW fortgeführte AHK =

GND x RND

AHK= Anschaffungs- und Herstellungskosten

RW= Restwert

RND= Restnutzungsdauer

GND= Gesamtnutzungsdauer

Die Abschreibungsbeträge von abnutzbaren Vermögensgegenständen richten sich

grundsätzlich nach den vom Innenministerium für Schleswig-Holstein veröffent-

lichten Abschreibungstabellen. Eine Abweichung von den Abschreibungssätzen

gemäß der o.g. Afa-Tabelle ist möglich und empfiehlt sich immer dann, wenn

basierend auf Erfahrungswerten wirklichkeitsgetreuere Abschreibungssätze in der

Praxis vorherrschen.58

Im Rahmen der Immobilienbewertung wird dies regelmäßig der Fall sein, da die

tatsächliche Nutzungsdauer erheblich durch unterlassene oder durchgeführte

Instandhaltungen beeinflusst wird.

Wurden bisher in einer Gemeinde von dieser Afa-Tabelle divergierende

Abschreibungssätze angewendet, so können diese fortgeführt werden.59 Im An-

hang der Bilanz sind die Abweichungen zu erläutern.60

Sollte eine voraussichtliche dauerhafte Wertminderung am Abschlussstichtag

ersichtlich sein, so ist diese bei der Bewertung zu berücksichtigen.61 Für Grund-

stücke kann sich eine dauerhafte Wertminderung u.a. aus einer öffentlichen

Nutzung ergeben.62 Anschaffungskosten sind nach § 38 Abs. 2 GemHVO-Doppik

57 Vgl. § 40 Abs. 1 GemHVO-Doppik (Entwurf). 58 Vgl. VV-Abschreibung v. 21.04.2005, S. 2, Nr. 2.2. Satz 3. 59 Vgl. § 40 Abs. 4 S. 2 GemHVO-Doppik (Entwurf). 60 Vgl. Innovationsring (2005), S. 12. 61 Vgl. § 40 Abs. 7 GemHVO-Doppik S.H. (Entwurf). 62 Vgl. Innovationsring (2005), S. 21. Erläuterungen hierzu finden sich in Kapitel 4.3.2.

18

alle notwendigen Aufwendungen, um einen Gegenstand zu erwerben und ihn in

einen betriebsbereiten Zustand zu versetzen, soweit diese dem Vermögens-

gegenstand einzeln zugeordnet werden können. Anschaffungskosten setzen sich

aus den folgenden Komponenten zusammen:

Tabelle 1: Ermittlung von Anschaffungskosten

Anschaffungspreis (Kaufpreis, i.d.R. brutto)

+ Anschaffungsnebenkosten (Bezugskosten, Montage, Notar, Makler,

Gebühren, etc.)

+ nachträgliche Anschaffungskosten (Um-, Ausbau, wertverbessernde

Maßnahmen)

./. Anschaffungspreisminderungen (Rabatte, Skonti, Preisminderungen)

= Anschaffungskosten

Quelle: Innovationsring (2005), S. 13.

Die Berücksichtigung von Anschaffungsnebenkosten und nachträglichen

wertsteigernden Um- bzw. Ausbauten spielen in der Praxis für die Immobilien-

bewertung eine besondere Rolle, wobei insbesondere die Abgrenzung zwischen

werterhaltenden und werterhöhenden Baumaßnahmen problematisch ist. Diese

Problematik wird im Praxisteil dieser Arbeit noch einmal aufgegriffen.63

Als Anschaffungspreis wird der Brutto-Betrag angesetzt, d.h. die enthaltene

Mehrwertssteuer geht in den Anschaffungspreis mit ein. Ist es möglich, einen

Vorsteuerabzug geltend zu machen, ist der Netto-Anschaffungspreis

maßgebend.64 Dies kann bei Eigenbetrieben oder Betrieben gewerblicher Art der

Fall sein, da sie umsatzsteuerpflichtig sind.

63 Erläuternde Ausführungen hierzu sind in Kapitel 4.2.1.7. zu finden. 64 Vgl. Klümper, u.a., Kommunale Kosten- und Wirtschaftlichkeitsrechnung (1988), S. 166.

19

2.4.3.2. Herstellungskosten

Herstellungskosten sind in § 38 Abs. 3 GemHVO-Doppik geregelt. Sie fallen als

Bewertungsmaßstab bei selbst erstellten Wirtschaftsgütern an. Es sind Aufwen-

dungen, die durch die Anfertigung eines Wirtschaftsgutes, Erweiterung oder

wesentliche Verbesserung entstehen.

Hierzu zählen die Kosten für Material, Kosten der Fertigung und die

Fertigungssonderkosten. Es wird nur der Aufwand einbezogen, der bis zur

Betriebsbereitschaft des Wirtschaftsgutes anfällt. Die Betriebsbereitschaft bei

Immobilien kann mit Hilfe der Bauabnahme oder Fertigstellungsmeldung fest-

gestellt werden. Herstellungskosten spielen in der Verwaltungspraxis eine

untergeordnete Rolle. 65 Vor allem in der Kernverwaltung werden kaum selbst

geschaffene Wirtschaftsgüter zu finden sein. Denkbar sind Herstellungskosten

z.B. im Bereich des Bauhofes und bei selbsterstellten Geräten auf

Kinderspielplätzen. Im Bereich der Gemeinde Büsum existiert eine in

Eigenleistung errichtete Holzhütte, bei der Herstellungskosten anzusetzen sind.

Die GemHVO-Doppik stellt darüber hinaus das Einbeziehen angemessener Teile

der Gemeinkosten, zusätzlich zu den Herstellungskosten, zur Wahl. Diese sind die

notwendigen Materialgemeinkosten, die Fertigungsgemeinkosten sowie der

Verbrauch von Anlagevermögen, sofern er durch die Fertigung verursacht

wurde.66 Die Ermittlung dieser Kosten bedingt jedoch den Einsatz einer Kosten-

und Leistungsrechnung bei den Kommunen. Bei der Gemeinde Büsum wird bisher

keine Kosten- und Leistungsrechnung eingesetzt.

Gemäß § 38 Abs. 4 GemHVO-Doppik dürfen Zinsen für Fremdkapital, welches zur

Finanzierung der Herstellung eines Vermögensgegenstandes verwendet wird, zu

den Herstellungskosten addiert werden, sofern sie auf den Zeitraum der

Herstellung entfallen.67 Die Herstellungskosten ergeben sich damit wie folgt:

65 Vgl. Vgl. Klümper (1988), S. 166. 66 Vgl. Innovationsring (2005), S. 13. 67 Vgl. ebd.

20

Tabelle 2: Ermittlung von Herstellungskosten

Materialeinzelkosten (einzeln zurechenbare Materialkosten)

+ Fertigungseinzelkosten (einzeln zurechenbare (Lohn-)Kosten, z.B.

anhand von Stundenaufschreibungen)

+ Sonderkosten der Fertigung (speziell für das Produkt angefallene

Einzelkosten, z.B. Patentkosten)

+ Materialgemeinkosten (Materialkosten, die per Umlageschlüssel

zugerechnet werden)

+ Fertigungsgemeinkosten ((Lohn-)Kosten, die per Umlageschlüssel

zugerechnet werden )

+ ggf. Werteverzehr des

Anlagevermögens

s.o.

+ ggf. Zinsen für Fremdkapital s.o.

= Herstellungskosten

Quelle: Innovationsring (2005), S. 13.

Verwaltungsgemeinkosten dürfen entgegen der privatwirtschaftlichen Definition

von Herstellungskosten nicht angesetzt werden. Dies dient der Einschränkung

bilanzpolitischer Gestaltungsspielräume.68

2.4.4. Sonderregelungen für die Eröffnungsbilanz

Für die erstmalige Bewertung der Vermögensgegenstände im Zuge der Erstellung

einer kommunalen Eröffnungsbilanz sieht die GemHVO-Doppik für Schleswig-

Holstein einige Vereinfachungen vor. Diese sind abschließend in § 52 GemHVO-

Doppik geregelt.

Grundsätzlich sind die zum Bilanzstichtag vorhandenen Vermögensgegenstände

in einer Eröffnungsbilanz nach § 52 Abs. 1 GemHVO-Doppik mit den Anschaf-

fungs- bzw. Herstellungskosten, vermindert um Abschreibungen, zu aktivieren.

68 Vgl. Häfner (2003), S. 68.

21

Hier unterscheidet sich die GemHVO-Doppik Schleswig-Holstein maßgeblich von

den Regelungen anderer Bundesländer. So sind z.B. in Nordrhein-Westfalen

Vermögenswerte in der Eröffnungsbilanz grundsätzlich zu den aktuellen Zeit-

werten anzusetzen.69

Abweichend von dieser Maßgabe dürfen die Gemeinden nach § 52 Abs. 2

GemHVO-Doppik stattdessen Erfahrungswerte ansetzen. Die eingesetzte

Projektgruppe in Schleswig-Holstein erklärt hierzu in ihrer Handlungsempfehlung

einschränkend, dass Erfahrungswerte nicht bei Vermögenswerten zu Grunde

gelegt werden sollten, die bis zu sieben Jahre vor Erstellung der Eröffnungsbilanz

angeschafft oder hergestellt wurden. Für die Bestimmung von Anschaffungs- bzw.

Herstellungskosten der in den letzten sieben Jahren beschafften Vermögens-

gegenständen sind vorhandene Unterlagen oder die Jahresrechnungen

heranzuziehen.70 Erfahrungswerte dürfen für den Bereich der Gemeinde Büsum

demnach nur bei denjenigen Vermögenswerten angesetzt werden, welche sich

ausgehend vom Bilanzstichtag 31.12.2004 vor dem 01.01.1998 im wirtschaftlichen

Eigentum der Gemeinde befanden.71

Die abgeleiteten Erfahrungswerte müssen jedoch den Preisverhältnissen zum

Anschaffungs- oder Herstellungszeitpunkt entsprechen.72 Dies hat zur Folge, dass

sie auf das entsprechende Jahr der Herstellung oder Anschaffung mit Hilfe von

den vom Bundesamt für Statistik herausgegebenen Preisindizes rückindiziert

werden müssen. Erfahrungswerte sind gleichermaßen um entsprechende Ab-

schreibungsbeträge zu reduzieren.73 Diese aufgrund von Erfahrungswerten ermit-

telten Beträge gelten dann für zukünftige Haushaltsjahre als Anschaffungs- und

Herstellungskosten.74

Daneben dürfen die im Rechnungswesen einer Gemeinde von den Anschaffungs-

und Herstellungskosten abweichenden, bisher verwendeten Wertansätze für

69 Vgl. § 92 Abs. 3 NKFG - NRW. 70 Vgl. Innovationsring (2005), S. 15. 71 Zur Berechnung der Fristen wurde § 187 Abs. 1 i.V.m. § 188 Abs. 2 BGB analog angewendet. 72 Vgl. § 52 Abs. 2 GemHVO-Doppik (Entwurf). 73 Vgl. § 52 Abs. 2 GemHVO-Doppik (Entwurf). 74 Vgl. § 52 Abs. 4 GemHVO-Doppik (Entwurf).

22

Vermögensgegenstände in die Eröffnungsbilanz übernommen werden. 75 Bei-

spielsweise hat die Gemeinde Büsum im Falle der als kostenrechnende

Einrichtung geführten Abwasserbeseitigungsanlage die bisher ermittelten Wieder-

beschaffungszeitwerte übernommen.

Im Rahmen der Eröffnungsbilanz kann bei beweglichen Vermögensgegenständen

eine pauschale Abschreibung von 50% vorgenommen werden. Der Restbuchwert

ist in diesem Fall innerhalb von fünf Jahren abzuschreiben.76

2.4.5. Bewertungsvereinfachungsverfahren

Grundsätzlich sind alle Vermögensgegenstände nach § 32 Abs. 1 GemHVO-

Doppik einzeln zu erfassen und zu bewerten. Von diesem Grundsatz lässt die

GemHVO-Doppik einige Vereinfachungsverfahren zu. Hierunter fällt nach § 32

Abs. 3 GemHVO-Doppik die Gruppenbewertung, bei der gleichartige Vermögens-

gegenstände zu einer Gruppe zusammengefasst und mit einem gewogenen

Durchschnittswert bewertet werden können.

Abweichend von § 32 Abs. 3 GemHVO-Doppik, der eine solche Gruppen-

bewertung für Immobilien nicht vorsieht, empfiehlt Bolsenkötter eine Gruppen-

bewertung gleichartiger Immobilien. Seiner Beurteilung nach ist diese

insbesondere bei größeren Kommunen sinnvoll, um ihren Bestand in kurzer Zeit

und zu vertretbaren Kosten bewerten zu können. Dennoch sollten besonders

große und wertvolle Immobilien einzeln bewertet werden.77 Bei dem nur wenige

spezielle Gebäude umfassenden Immobilienbestand der Gemeinde Büsum kommt

dieses Vereinfachungsverfahren jedoch nicht zur Anwendung.

75 Vgl. § 52 Abs. 5 GemHVO-Doppik (Entwurf). 76 Vgl. § 52 Abs. 1 GemHVO-Doppik (Entwurf). 77 Vgl. Bolsenkötter (2002), S. 67.

23

3. Immobilienbewertung im Neuen Kommunalen Rechnungswesen

3.1. Der Gebäudebegriff

Im Rahmen der Bilanzierung der kommunalen Bauwerke erscheint es

zweckmäßig, auf die Definition des § 2 Abs. 2 der Landesbauordnung (LBO)

zurückzugreifen. Demnach ist ein Gebäude ein Bauwerk, das von Menschen

betreten werden kann und geeignet oder bestimmt ist, dem Schutz von Menschen,

Tieren oder Objekten zu dienen. Dabei ist eine Umschließung durch Wände nicht

zwingend. Eine Überdachung allein ist hierbei ausreichend. Die Bauwerke müssen

jedoch eine eigenständige Abgrenzung aufweisen und für sich benutzbar sein.78

3.2. Bewertungsverfahren für Immobilien

Grundsätzlich erfolgt die Bewertung von Gebäuden gemäß § 38 Abs. 1 GemHVO-

Doppik zu Anschaffungs- bzw. Herstellungskosten. Da die Nutzung von Gebäuden

durch Abnutzung zeitlich begrenzt ist, erfolgt nach § 40 Abs. 1 GemHVO-Doppik

eine Minderung durch planmäßige Abschreibung. Hierbei ist zu beachten, dass

erst mit Betriebsbereitschaft des Gebäudes der Herstellungsvorgang beendet ist.

Somit sind für die Abschreibung im Jahr der Anschaffung nur die vollen Monate,

vom Zeitpunkt der Betriebsbereitschaft bis zum Ende des Jahres anzurechnen.79

Soweit keine aktuellen Anschaffungs- oder Herstellungskosten zur Verfügung

stehen oder diese nur mit unverhältnismäßigem Aufwand ermittelt werden können,

besteht nach § 52 Abs. 2 GemHVO-Doppik die Möglichkeit, stattdessen

Erfahrungswerte anzusetzen. Als eine praktikable Bewertung öffentlicher Gebäude

nach Erfahrungswerten wird in Schleswig-Holstein, wie in den Bundesländern

auch, die analoge Anwendung von Wertermittlungsverfahren des öffentlichen

Baurechts angesehen.80

78 Vgl. http://www.bauplattform.de/encyclop/lex/gebaeude.html (05.01.2006). 79 Vgl. VV-Abschreibung v. 21. April 2005, S. 2, Nr. 2.3. 80 Vgl. Innovationsring (2005), S. 26.

24

Diese sind gemäß der Wertermittlungsverordnung (WertV)

• das Vergleichswertverfahren (§§ 13, 14 WertV),

• das Ertragswertverfahren (§§ 15-20 WertV) und

• das Sachwertverfahren (§§ 21- 25 WertV).

Nach § 194 Baugesetzbuch (BauGB) ermitteln alle drei Verfahren den Verkehrs-

wert der Immobilie. Dieser spiegelt den Marktwert des Gebäudes zum Zeitpunkt

der Wertermittlung im gewöhnlichen Geschäftsverkehr wider. Um die in

Schleswig-Holstein gesetzlich geforderten Anschaffung- und Herstellungskosten

fiktiv zu erhalten, bedarf es daher einer Rückindizierung, des mit einem dieser

Verfahren ermittelten Wertes auf das Anschaffungs- oder Herstellungsjahr.81

Das Vergleichswertverfahren wird vor allem bei der Bewertung von Grund und

Boden angewendet. 82 Im Rahmen dessen erlangt man den Wert des Grund-

stückes durch einen Vergleich mit Kaufpreisen anderer Grundstücke. 83 Dabei

müssen das zum Vergleich herangezogene und das zu bewertende Grundstück in

ihren wertbeeinflussenden Merkmalen größtenteils übereinstimmen, d.h. sie

müssen eine vergleichbare Nutzungsart und -möglichkeit aufweisen.84

Das Ertragswertverfahren findet Anwendung bei erwerbswirtschaftlich genutzten

Immobilien. Hierbei wird der Schwerpunkt für die Wertbeurteilung auf den

nachhaltig erzielbaren Ertrag gelegt.85 Die von diesen Vermögensgegenständen

ausgehende Nutzenstiftung wird durch den Ertragswert abgebildet. Es wird der

Barwert, d.h. der zukünftige abgezinste Zufluss finanzieller Überschüsse, die mit

dem Vermögensgegenstand erwirtschaftet werden, berechnet.86

Die Bewertung öffentlich genutzter Immobilien erfolgt grundsätzlich mit Hilfe des

Sachwertverfahrens. Hierbei sind die aufzuwendenden Kosten für die Ersatz-

beschaffung, d.h. der Herstellungswert der Immobilie maßgeblich. Dieses 81 Vgl. Innovationsring (2005), S. 26. 82 Vgl. Bolsenkötter (2002), S. 56. 83 Vgl. Marettek, u.a., Kommunales Vermögen richtig bewerten (2004), CD-ROM, Kapitel 4, Nr. 1.1. 84 Vgl. § 13 Abs. 1 i.V.m. §§ 4, 5 WertV. 85 Vgl. Bolsenkötter (2002), S. 58. 86 Vgl. Dörschell, Bewertung des Eigentums von Gebietskörperschaften, in: PWC: Public Services Nr.8 (2005), S. 6.

25

Verfahren begründet sich aus der gesetzlichen Verpflichtung der Kommunen,

bestimmte Leistungen für den Bürger vorzuhalten. Der Wert eines Schulgebäudes

nach dem Sachwertverfahren ergibt sich beispielsweise aus den Kosten, welche

die Gemeinde aufbringen müsste, um dieses Schulgebäude zu errichten, wenn es

nicht vorhanden wäre.87 Gemäß der Handlungsempfehlung für Schleswig-Holstein

können sich darüber hinaus Erfahrungswerte ergeben aus

• Gutachterbewertungen,

• An- bzw. Verkauf oder Herstellung vergleichbarer Gebäude,

• Gebäudeversicherungswerten und

• Steuerwerten.88

Auf diese im Einzelfall möglichen Quellen zur Ermittlung von Erfahrungswerten

wird in Kapitel 4.2. „Gebäude Sportlerheim“ näher eingegangen.

4. Immobilienbewertung im Neuen Kommunalen Rechnungswesen an

einem Beispiel der Gemeinde Büsum

Das Grundstück und dessen Aufbauten sind auf Grund der jeweiligen

Abschreibung und dem Prinzip der Einzelerfassung und -bewertung differenziert

erfasst und bewertet worden. Der Gesamtwert fließt jedoch in die Bilanzposition

„Bebaute Grundstücke“ ein.89 Als Ergänzung zu der Wertermittlungsverordnung

dienen die vom Bundesministerium für Verkehr, Bau- und Wohnungswesen

veröffentlichten Wertermittlungsrichtlinien 2002 (WertR). Daher wurde, soweit

Regelungen in Schleswig-Holstein aus der GemHVO-Doppik und der

Handlungsempfehlung im Einzelfall nicht hervorgingen, auf Bestimmungen der

WertV und der WertR zurückgegriffen. In Ergänzung hierzu wurden ggf.

Bestimmungen und Verfahren des NKF-Modells aus Nordrhein-Westfalen

herangezogen.

87 Vgl. Dörschell, Bewertung des Eigentums von Gebietskörperschaften, in: PWC: Public Services Nr.8 (2005), S. 6. 88 Vgl. Innovationsring (2005), S. 26. 89 Vgl. Innovationsring (2005), S. 24.

26

4.1. Die Gemeinde Büsum im Überblick

Die Gemeinde Büsum ist ein Nordseeheilbad an der Westküste Schleswig-

Holsteins. Das Gemeindegebiet umfasst eine Größe von 8,26 km2. Die

Einwohnerzahl beläuft sich nach dem Stand vom 31.03.2004 auf 4.862. Die

Gemeinde ist wesentlich auf den Tourismus ausgerichtet, wobei die Fischerei und

die Vermarktung von Fischprodukten bedeutende Wirtschaftszweige darstellen.

Aufgrund ihres Charakters als Urlaubsort gibt es in der Gemeinde eine Reihe von

Immobilien, die einem touristischen Zweck dienen. Die Gemeinde besitzt mit dem

Kur und Tourismus Service einen Eigenbetrieb, dem darüber hinaus eine Reihe

von Immobilien gehören.

4.2. Gebäude Sportlerheim

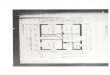

Einen Grundriss des Sportlerheims mit den angeschlossenen Gebäudeteilen und

den jeweiligen Baujahren zeigt die folgende Darstellung:

Abbildung 3: Grundriss Gebäude Sportlerheim

Quelle: Bauakte Gemeinde Büsum.

Sportlerheim 1972

Clubraum 1997

Lagerraum 1989 (Umbau)

Außen-WCs 1972

27

Für das Sportlerheim lagen keine Angaben vor, aus denen sich Herstellungs-

kosten ergeben, d.h. es musste auf ein Verfahren zur Ermittlung von

Erfahrungswerten zurückgegriffen werden.

Auf die im Rahmen dessen denkbare Gebäudebewertung durch den kosten-

pflichtigen Gutachterausschuss kann im Einzelfall zurückgegriffen werden. In

diesem Fall wurde jedoch aus Zeit- und Kostengründen darauf verzichtet.90 Eine

Ableitung der Anschaffungs- und Herstellungskosten aus den vorhandenen

Versicherungswerten wird in Schleswig-Holstein ausdrücklich nicht empfohlen. Sie

umfassen zwar die Baukosten und Baunebenkosten, Erschließungskosten bleiben

jedoch bei Versicherungswerten unberücksichtigt.91 Daneben beruhen die verwen-

deten Gebäudewerte der Versicherungsbranche in der Regel auf dem veralteten

Baukostenkatalog von 1914, dessen zugrunde gelegten Bauleistungen und

Bauwerkstypen nicht mehr dem aktuellen Baustandard entsprechen.92 Versicher-

ungswerte geben daher nur ein ungenaues Wertbild wieder.93

Den steuerlichen Einheitswerten zur Grundsteuerermittlung liegt eine

pauschalierte Massenbewertung zu Grunde, die im Rahmen einer Hauptfest-

stellung zuletzt 1964 ermittelt wurde. Daher ist dieser als Grundlage zur Ermittlung

von Erfahrungswerten ungeeignet.94

Da in diesem Fall keine gleichartigen Gebäude in der Gemeinde Büsum

existieren, scheidet das Vergleichswertverfahren bei der Bewertung ebenfalls aus.

Somit verbleiben für eine Werteinschätzung des Sportlerheims nur das Ertrags-

oder das Sachwertverfahren. Entscheidendes Kriterium für die Auswahl eines

dieser Verfahren ist die Nutzungsart des Gebäudes.

90 Der Gutachterausschuss für Grundstückswerte ist ein selbständiges und unabhängiges Gremium, welches beim für die Gemeinde Büsum zuständigen Landkreis Dithmarschen eingerichtet ist. Er erstellt auf Anfrage für Bürger, Behörden und Unternehmen u.a. Wertgutachten über Immobilien und ermittelt Bodenrichtwerte für einzelne Grundstücke. 91 Vgl. Innovationsring (2005), S. 26 f. 92 Vgl. Kleiber, Verkehrswertermittlung von Grundstücken (2002), S. 288. 93 Vgl. Modellprojekt (2003), S. 422. 94 Vgl. Innovationsring (2005), S. 27.

28

Das Sportlerheim ist ein 2-geschossiges Flachdachgebäude ohne Unterkellerung

auf dem Grundstück des Sportplatzes Rosengrund. Im Erdgeschoss beherbergt

es das Vereinslokal des ortsansässigen Sportvereins, welches gleichzeitig als

öffentliche Gastwirtschaft betrieben und von der Gemeinde verpachtet wird.

Demzufolge liegt bei dem Sportlerheim sowohl eine gewerbliche als auch eine

öffentliche Nutzung vor. Die kommunale Nutzungsorientierung ergibt sich hierbei

aus dem Aufenthaltszweck für Sportler und Schüler ohne Verzehrzwang und den

ganzjährigen an den Sportveranstaltungen ausgerichteten Öffnungszeiten.95 Im

Obergeschoss befindet sich eine von der Gemeinde vermietete Wohnung. Um

eine Entscheidung der zuständigen politischen Gremien nicht vorwegzunehmen,

wird das durch die Mischnutzung entstehende Problem der Zuordnung und der

daraus resultierenden Wahl des Bewertungsverfahrens an dieser Stelle nicht

abschließend geklärt. Stattdessen werden zur Verdeutlichung der unterschied-

lichen Wertansätze beide denkbaren Verfahren der Gebäudebewertung

dargestellt.

4.2.1. Wertermittlung mit Hilfe des Sachwertverfahrens

Auf Grund des teilweise gemeinnützigen Charakters des Sportlerheims ist eine

Bewertung nach dem Sachwertverfahren gerechtfertigt. Hierzu konnten im Vorfeld

folgende Daten über das Gebäude der Liegenschaftsakte entnommen werden:

1972 Errichtung Sportlerheim Kosten nicht bekannt

1977 Renovierungsarbeiten 4.466 DM

1989 Umbau der Garage in einen Lagerraum Kosten nicht bekannt

1990 Sanierung der Außenfassade 8.003 DM

1990 Renovierungsarbeiten in der Wohnung 7.695 DM

1997 Anbau eines Clubraumes Kosten nicht bekannt

Brutto-Grundfläche gesamtes Gebäude 313 m²

Brutto-Grundfläche Sportlerheim 232 m²

29

4.2.1.1. Allgemeines

Grundsätzlich umfasst der Sachwert des bebauten Grundstücks den Bodenwert,

den Wert der baulichen und der sonstigen Anlagen.96 Wie oben bereits erwähnt,

wird gemäß der Empfehlung der Projektgruppe in Schleswig-Holstein das bebaute

Grundstück in Grund und Boden und Gebäude unterteilt und getrennt bewertet.97

Daher spiegelt der hier errechnete Sachwert nur den des Gebäudes wider. Später

werden die jeweiligen Werte in der Bilanzposition „Bebaute Grundstücke“

zusammengefasst. Darüber hinaus sind den einzelnen auf dem Grundstück des

Sportplatzes befindlichen Gebäuden keine Grundstücksflächen zugeordnet. Der

Bodenwert für das gesamte Grundstück wird daher gesondert in Kapitel 4.3.2

„Grund und Boden Sportlerheim“ berechnet.

Basis der Ermittlung des Herstellungswertes nach dem Sachwertverfahren bilden

die Normalherstellungskosten in Euro je m2 multipliziert mit der Brutto-Grundfläche

des Gebäudes. Die Brutto-Grundfläche unterscheidet sich von den Abmessungen

der Wohnfläche, indem sie die Summe aller äußeren Maße der einzelnen Bauteile

umfasst.98

Aus den Bauakten ergibt sich für das Sportlerheim eine Brutto-Grundfläche von

232 m2 ohne den nachträglichen Anbau des Clubraumes 1997, dem aufgrund

seines abweichenden Baujahrs andere Normalherstellungskosten zu Grunde

liegen und ohne den Lagerraum, der einen eigenständigen Gebäudetyp nach den

WertR 2002 mit ebenfalls unterschiedlichen Normalherstellungskosten und

Ausstattungsstandard darstellt.99 Die separat ermittelten Sachwerte des Lager-

raums und des Clubraums werden am Ende mit dem des Sportlerheims zu einem

alle Gebäudeteile umfassenden Sachwert addiert. Die Wertermittlung dieser

Gebäudeteile wird hier nicht näher beschrieben. Die Gebäudesachwerte des Club-

und Lagerraums sind zusammenfassend der Tabelle in Kapitel 4.2.1.10.

„Zusammenfassung“ zu entnehmen. Die weiteren Ausführungen konzentrieren

96 Vgl. § 21 WertV. 97 Vgl. Innovationsring (2005), S. 24. 98 Vgl. WertR 2002, S. 75. 99 Vgl. WertR 2002, S. 134 f.

30

sich auf das in Abbildung 2 bezeichnete Sportlerheim einschließlich des Außen-

WC und des Heizungsraums.

Die Normalherstellungskosten werden gemäß § 22 Abs. 3 WertV in der Praxis aus

Baukostenkatalogen entnommen. Diese Normalherstellungskosten bilden sich

nach den Preisverhältnissen der Vergangenheit, so dass gemäß § 22 Abs. 3

WertV zu ihrer Anwendung eine Umrechnung auf die Preisverhältnisse des

Wertermittlungsstichtages 31.12.2004 anhand geeigneter Baupreisindexreihen

erfolgen muss.100 In Schleswig-Holstein wird hierbei die Anwendung des vom Bun-

desministerium für Verkehr, Bau- und Wohnungswesen (BMVBW) herausge-

gebenen Baukostenkatalogs „Normalherstellungskosten 2000“ zu Grunde

gelegt.101

Dieser Baukostenkatalog enthält in Abhängigkeit von Gebäudeart, Gebäudebau-

jahrsklasse und Ausstattungsstandard durchschnittliche Herstellungskosten in € je

m² Brutto-Grundfläche nach den Preisverhältnissen von 2000. Diese Durch-

schnittspreise beinhalten die Umsatzsteuer, jedoch sind in ihnen keine Bau-

nebenkosten enthalten.102

Zur Anwendung des Baukostenkatalogs wurde anhand der Ergebnisse der

Begehung und der Vorkenntnisse des Hochbauamtes zunächst der

Ausstattungsstandard des Sportlerheims beurteilt. Der Ausstattungsstandard

konnte mit Hilfe der Tabelle in Abbildung 4 eingeschätzt werden. Die Beurteilung

ergab im Beispiel den markierten Ausstattungsstandard der einzelnen Gebäude-

bestandteile.103

100 Vgl. Marettek (2004), Kapitel 4., Nr. 4.2. 101 Vgl. Innovationsring (2005), S. 120 ff. 102 Vgl. Marettek (2004), Kapitel 4., Nr. 4.2. 103 Die hier abgebildete Hilfstabelle zur Einschätzung des Ausstattungsstandards ist der Handlungsempfehlung für Schleswig-Holstein auf S. 79 entnommen. Diese ist inhaltsgleich mit der vom Bundesministerium für Verkehr, Bau- und Wohnungswesen in den Wertermittlungsrichtlinien 2002 auf S. 80 veröffentlichten Tabelle.

Qu

elle: Inn

ovatio

nsrin

g (2005), S

. 79. 31

Ab

bild

un

g 4: H

ilfstabelle zu

r Beu

rteilun

g d

es Au

sstattun

gsstan

dard

s

32

Als Ergebnis ergibt sich auf Grund der Einschätzung des Hochbauamtes der

Gemeinde Büsum ein mittlerer Ausstattungsstandard für das Sportlerheim.

4.2.1.2. Normalherstellungskosten

In einem nächsten Schritt kann die Baujahrsklasse anhand des spezifischen

Baukostenkataloges und damit die Bandbreite der maßgeblichen Normal-

herstellungskosten von 695 € bis 730 € pro m² Brutto-Grundfläche entsprechend

des Baujahres 1972 und des mittleren Ausstattungsstandards des Sportlerheims

abgelesen werden.

Quelle: WertR 2002, S. 86.

An dieser Stelle ist anzumerken, dass bewusst der Baukostenkatalog für den

Häusertyp 1.33 Erd- und Obergeschoss mit Flachdach und ohne Unterkellerung

und nicht der für gemischt genutzte Wohn- und Geschäftshäuser gewählt wurde.

Der letztgenannte Gebäudetyp 4 entspricht zwar auf den ersten Blick der

tatsächlichen Nutzung des Gebäudes, stimmt jedoch nicht mit der Art der

Bebauung überein.

Das Gebäude des Sportlerheims umfasst zwei Geschosse ohne Unterkellerung

mit einem Flachdach, einen angeschlossenen Lager- und Clubraum sowie

Toiletten. Die Wertermittlungsrichtlinien 2002 beschreiben den Gebäude Typ 4

Abbildung 5: Normalherstellungskosten 2000 für Einfamilien-Häuser, freistehend

33

hingegen als 3- bis 4-geschossigen Bau mit Unterkellerung.104 Die realen Gege-

benheiten wiedergebenden Normalherstellungskosten bezüglich der Gebäudeart,

Bauweise, Bauausführung und der Ausstattung entspricht demnach die Einstufung

in den oben abgebildeten Gebäudetyp 1.33. Daher wurden in Absprache mit den

sachkundigen Mitarbeitern des Hochbauamtes der Gemeinde Büsum, Aus-

stattungsstandard und Normalherstellungskosten des Gebäudetyps 1.33 zu

Grunde gelegt.

Unterstellt man, dass die Steigerung der Bandbreite von 695 € bis 730 € pro m²

Brutto-Grundfläche für die Jahre 1970 bis 1984 in gleichmäßigen, d.h.

proportionalen Schritten erfolgt, so ergeben sich für das Sportlerheim folgende

Normalherstellungskosten (NHK 2000):

(1972-1970) x (730 €/m² -695 €/m²) NHK 2000 =

(1984 – 1970) + 695 €/m² = 700 €/ m²

Dieser Rechenschritt ist keine allgemeingültige Verfahrensweise. Er stellt im

konkreten Fall nur eine individuelle Rechenhilfe dar, die aber dem Vorsichts-, bzw.

dem Niederstwertprinzip folgend, zu eher niedrig geschätzten Herstellungskosten

innerhalb der maßgeblichen Bandbreite führt.

4.2.1.3. Baupreisindex und Baunebenkosten

Die auf diese Weise ermittelten Normalherstellungskosten beziehen sich jedoch

auf das Jahr 2000. Die 700 €/m² Bruttogrundfläche wären bei einer Neuerrichtung

des Gebäudes im Jahr 2000 als durchschnittliche Kosten angefallen.105 Seit dem

Jahr 2000 ist der maßgebliche Baupreisindex des Statistischen Bundesamtes für

den Bilanzstichtag 31.12.2004 auf 101,7 gestiegen (2000=100%). 106 Dement-

sprechend sind in einem weiteren Schritt die Normalherstellungskosten von 700

€/m² noch auf den Bilanzstichtag zu beziehen.107

104 Vgl. WertR 2002, S. 105. 105 Vgl. Marettek (2004), Kapitel 4., Nr. 4.2. 106 Vgl. WertR 2002, S. 35. 107 Vgl. ebd.

34

Dies geschieht durch Multiplikation der Normalherstellungskosten mit dem Ver-

hältnis 101,7 zu 100.

In den Normalherstellungskosten 2000 sind keine Kosten für die Planung,

Baudurchführung, behördliche Abnahme und Genehmigungen sowie notwendige

Finanzierungskosten berücksichtigt. 108 Diese Baunebenkosten werden an-

schließend gemäß den Vorgaben der Wertermittlungsrichtlinien 2002 für diesen

Gebäudetyp pauschal mit 16% berechnet: 109 Die Handlungsempfehlung für

Schleswig-Holstein gibt einen pauschalen Baunebenkostensatz von 15% der

Normalherstellungskosten vor.110

Die als Grundlage für die schleswig-holsteinische Handlungsempfehlung

dienenden Wertermittlungsrichtlinien 2002 unterscheiden hingegen die Bau-

nebenkosten hinsichtlich der einzelnen Gebäudetypen. Daher werden die in den

Wertermittlungsrichtlinien 2002 für diesen Gebäudetyp ausgewiesenen

Baunebenkosten von 16% der Normalherstellungskosten zu Grunde gelegt. Die

Normalherstellungskosten 2000 bezogen auf den 31.12.2004 ergeben sich wie

folgt: 111

NHK 2004 = 700 €/ m² x 101,7 100

x (1+ 16

100 ) ≈ 826 €/m²

Von der das tatsächliche Baujahr wiedergebenden Baujahrsklasse kann bei

vorhandenem Instandhaltungsstau oder einer überdurchschnittlichen

Modernisierung nach oben oder unten abgewichen werden. Daraus ergäben sich

ein fiktives Baujahr und eine entsprechende Einordnung in eine jüngere oder

ältere Baujahrklasse mit jeweiligen Normalherstellungskosten 2000.112

Nach Auskunft des Hochbauamtes wurden alle Gebäudemängel des

Sportlerheims dem ursprünglichen Ausstattungsstandard entsprechend

ausgebessert. Eine Einordnung in eine jüngere Baujahrsklasse mit der

108 Vgl. WertR 2002, S. 34. 109 Vgl. WertR 2002, S. 82. 110 Vgl. Innovationsring (2005), S. 120. 111 Alle in der Arbeit ermittelten Werte wurden auf ganze Zahlen gerundet. 112 Vgl. WertR 2002, S. 34.

35

Konsequenz eines fiktiven Baujahrs auf Grund des Erhaltungszustandes kommt

daher nicht in Frage. Eine vernachlässigte Instandhaltung der Heizungsanlage

beim Sportlerheim wurde hingegen in einer anderen, sachgerechteren Weise

berücksichtigt.113

4.2.1.4. Außenanlagen

Anders als die Handlungsempfehlung für Schleswig-Holstein sehen die

Wertermittlungsrichtlinien 2002 vor, den Wert der zum Gebäude gehörenden

Außenanlagen in einem vom Gutachterausschuss ermittelten Erfahrungssatz zu

erfassen.114 Für die wertmäßige Berücksichtigung der Außenanlagen empfiehlt der

zuständige Gutachterausschuss einen pauschalen Erfahrungssatz von 4% des

Gebäudewertes.115 Dieser bezieht sich auf das gesamte Gebäude, d.h. er wird

konsequenterweise in einem späteren Schritt auf die Summe der Sachwerte aller

Gebäudeteile angewendet. Rechnerisch gleich bleibend kann er alternativ jedem

Gebäudeteil einzeln zugerechnet werden. Außenanlagen umfassen dabei u.a.

Ver- und Entsorgungseinrichtungen auf dem Gebäude, Einfriedungen und Wege-

und Platzbefestigungen. 116 Wird der Erfahrungssatz auf die oben errechneten

Normalherstellungskosten angewendet, ergeben sich folgende

Herstellungskosten:

826 €/m² x (1+ 4

100 ) ≈ 859 €/m²

Obwohl die Handlungsempfehlung für Schleswig-Holstein die Außenanlagen im

Rahmen der Gebäudebewertung nicht erwähnt, wird dieser Erfahrungssatz wegen

seiner gängigen Berücksichtigung in der Bewertungspraxis auch hier angewendet.

113 Weitere Ausführungen zur Berücksichtigung des Instandhaltensstaus finden sich in Kapitel 4.2.1.6. „Wertminderung wegen Bauschäden“. 114 Vgl. WertR 2002, S. 37. 115 Die Höhe des Erfahrungssatzes wurde telefonisch bei Herrn Dirk Matzen vom Gutachterausschuss des Kreises Dithmarschen erfragt. 116 Vgl. WertR 2002, S. 32.

36

4.2.1.5. Korrekturfaktor

Den baurechtlichen Vorschriften der Wertermittlungsrichtlinien 2002 folgend, sind

schließlich die Normalherstellungskosten 2000 um einen regionalen und

ortsspezifischen Faktor zu korrigieren.117 Diese Korrekturfaktoren sollen den Ein-

fluss der Ortsgröße und des regionalen Umfeldes auf den Gebäudewert

berücksichtigen. Gemäß den Wertermittlungsrichtlinien 2002 sind dabei die

Korrekturfaktoren der Gutachterausschüsse zu berücksichtigen.118 Der Regional-

faktor beträgt für Schleswig-Holstein 0,9 – 0,95 des Tabellenwertes der

Normalherstellungskosten pro m². Zur Berücksichtigung der Größe wird für einen

Ort wie Büsum mit bis zu 50.000 Einwohnern, ebenfalls ein ortsspezifischer

Korrekturfaktor in Höhe von 0,9 – 0,95 angesetzt.119

Durch Anwendung der regionalen und ortsspezifischen Korrekturfaktoren werden

die auf Grundlage von Bundes-Mittelwerten errechneten Normalherstellungs-

kosten für das Sportlerheim dem regionalen Baupreisniveau angepasst.120

Daneben ist im Rahmen der Verkehrswertermittlung die Anwendung eines

Marktanpassungsfaktors erforderlich. Er wird, anders als die o.g. Korrektur-

faktoren, nicht auf die Normalherstellungskosten pro m², sondern auf den

Sachwert des Gebäudes angewendet. Durch ihn wird dem regionalen

Kaufpreisniveau Rechnung getragen. Hiermit erfährt das Sachwertverfahren den

nötigen Marktbezug.121

Der Marktanpassungsfaktor stellt das durchschnittliche Verhältnis aus Kaufpreisen

vergleichbarer Immobilien in dieser Region und den ihnen entsprechenden, nach

den Vorschriften der WertV ermittelten Sachwerten dar. Der Gutachterausschuss

hat zur Berücksichtigung des Kaufpreisniveaus einen Marktanpassungsfaktor von

117 Vgl. WertR 2002, S. 34. 118 Vgl. ebd. 119 Vgl. BMVBW (2000), S. 2601. 120 Vgl. Kleiber, u.a., http://www.gs-gutachter.de/Veroffentlichungen/NHK2000/veroffentlichung3. html#4.2 (05.01.2006). 121

Vgl. § 7 Abs. 1 S. 2 WertV.

37

0,68 (oder 68%) des Sachwertes ermittelt.122 Dies bedeutet, dass der sich durch

Multiplikation der Normalherstellungskosten mit der Brutto-Grundfläche ergebende

Sachwert, 32% über dem gewöhnlich erzielbaren Verkaufspreis des Sportlerheims

liegt. Erst durch Verwendung dieser Faktoren ist es möglich, mit dem

Sachwertverfahren der WertV marktgerechte Immobilienwerte zu ermitteln.

Interessanterweise existieren im Bundesland Hessen, welches genau wie

Schleswig-Holstein den Ansatz von fortgeführten Anschaffungs- bzw.

Herstellungskosten in der Eröffnungsbilanz vorschreibt, verschiedene Vorgehens-

weisen bezüglich der Berücksichtigung von Korrekturverfahren in den Kommunen.

Die hessische Pilotstadt Dreieich berücksichtigt im Zuge der Sachwertermittlung

einen regionalen sowie ortsspezifischen Korrekturfaktor. Dagegen wird im

Landkreis Darmstadt-Dieburg das so genannte vereinfachte Sachwertverfahren

ohne Berücksichtigung eines oder mehrer Korrekturfaktoren angewendet. Eine

gesetzlich verbindliche Regelung in den neuen Haushaltsgesetzen gibt es weder

in Hessen, noch ist diese nach dem derzeitigen Regelungsstand für Schleswig-

Holstein abzusehen. 123 Die Verwendung des regionalen und ortspezifischen

Korrekturfaktors erscheint optional.

Aufgrund der Empfehlung des zuständigen Gutachterausschusses wird der

Marktanpassungsfaktor in die vorgestellte Berechnung einbezogen. Der regionale

Korrekturfaktor findet hingegen, im Einklang mit der gängigen Bewertungspraxis

des Gutachterausschusses, hier keine Berücksichtigung.

Der Einfluss des Marktanpassungsfaktors auf den Gebäudewert ist – anders als

beim Erfahrungssatz für Außenanlagen – von erheblicher Bedeutung. Seine

Anwendung ist im Hinblick auf eine fehlende Marktorientierung im NKR kritisch zu

sehen.124 Zum einen dienen, die mit Hilfe des Sachwertverfahrens bewerteten

Gebäude, grundsätzlich einem öffentlichen Zweck und sind daher nicht

veräußerungsfähig. Hierunter fallen beispielsweise Feuerwehrgebäude, Schulen

und Krankenhäuser.

122 Die Höhe des Marktanpassungsfaktors wurde telefonisch bei Herrn Dirk Matzen, Vorsitzender des Gutachterausschuss des Kreises Dithmarschen erfragt. 123 Vgl. Marettek (2004), Kapitel 4, Nr. 4.3.2. 124 Vgl. Marettek (2004), Kapitel 4, Nr. 1.1.

38

Zum anderen werden sie, selbst bei einer theoretisch unterstellten

Veräußerbarkeit, nicht für einen potentiellen Verkauf, sondern zum Zweck der

Eröffnungsbilanzierung bewertet. Aus diesem Grund ist in Anlage 2 eine

alternative Berechnung ohne Marktanpassungsfaktor wiedergegeben.

Durch die vor genommenen Anpassungen der auf den Quadratmeter bezogenen

Normalherstellungskosten können für das Sportlerheim durch Multiplikation mit der

Brutto-Grundfläche, Herstellungskosten im Sinne des § 22 WertV berechnet

werden: