Embed Size (px)

Citation preview

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 1/132

www.document.vn

LỜI NÓI ĐẦU

1-Sự cần thiết của đề tài:

Công nghiệp hóa, hiện đại hóa là sự nghiệp của toàn dân, của mọi thành phần

kinh tế. Với mục tiêu từ nay đến năm 2010, nước ta cơ bản là một nước công nghiệp

phát triển với nhiều thành phần kinh tế, nhiều ngành nghề kinh doanh khác nhau,

đảm bảo mục tiêu kinh tế phát triển, xã hội công bằng, dân chủ, văn minh.Vì vậy,

Đảng và Nhà nước ta luôn trú trọng và quan tâm đến sự phát triển của kinh tế-xãhội, lấy hiệu quả kinh tế-xã hội làm tiêu chuẩn cơ bản để định ra phương án phát

triển. Trong phát triển mới, ưu tiên quy mô vừa và nhỏ, xây dựng một số công trình

quy mô lớn thật cần thiết và hiệu quả, tạo ra những mũi nhọn trong từng bước phát

triển. Bởi vậy, xây dựng là một trong những ngành công nghiệp quan trọng, góp

phần tạo ra sự đổi mới, phát triển và hoàn thiện mục tiêu. Trong những năm gần đây

ngành công nghiệp xây dựng đang có những bước tăng trưởng và phát triển cao, đó

là những công trình, hạng mục công trình có quy mô lớn và công nghệ hiện đại.Tuy nhiên sự canh tranh gay gắt của môi trường kinh doanh, đòi hỏi các doanh

nghiệp phải luôn chủ động trong hoạt động sản xuất kinh doanh của mình nhằm

mục tiêu có lãi và tạo chỗ đứng trên thị trường.

Trong thời gian thực tập tại Xí nghiệp Sông Đà 11-3 thuộc công ty cổ phần

Sông Đà 11. Với những công trình, hạng mục công trình lớn, thời gian thi công dài.

Vì vậy, công việc theo dõi, tính toán giá thành các công trình, hạng mục công trìnhchiếm phần lớn trong công việc kế toán của xí nghiệp. Cùng với xu hướng hội nhập

của nền kinh tế và môi trường kinh doanh ngày càng gay gắt, xí nghiệp luôn tự mình

đổi mới cách thức kinh doanh và hoàn thiện công tác kế toán nhằm mục tiêu đạt

được doanh thu cao và giá thành hạ. Vậy nên, em mạnh dạn chọn đề tài “ Hoàn

thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây

lắp” tại xí nghiệp nhằm mong muốn được đóng góp một phần nào đó trong công tác

kế toán chi phí sản xuất và tính giá thành của xí nghiệp.

Trang 1

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 2/132

www.document.vn

2-Mục đích nghiên cứu của đề tài:

Sự hỗ trợ của công tác hoạch toán kế toán trong doanh nghiệp là hết sức cần

thiết bởi hạch toán kế toán là công cụ có vai trò quan trọng trong sự tồn tại và phát

triển của doanh nghiệp. Thực hiện tốt công tác kế toán, đặc biệt là công tác kế toán

tập hợp chi phí và tính giá thành sản phẩm xây lắp sẽ hạn chế được những thất thoát,

lãng phí và là cơ sở để giảm chi phí sản xuất, hạ giá thành tăng lợi nhuận cho doanh

nghiệp, đảm bảo cho sự tồn tại và phát triển của doanh nghiệp trong hiện tại và

tương lai.

3-Đối tượng và phạm vi nghiên cứu

Nhận thức được tầm quan trọng của công tác kế toán tập hợp chi phí và tính

giá thành sản phẩm cùng với sự nhận thức của bản thân trong quá trình học tập. Em

mạnh dạn chọn đề tài: “ Hoàn thiện công tác kế toán tập hợp chi phí và tính giá

thành sản phẩm xây lắp” tại Xí nghiệp Sông Đà 11-3 thuộc Công Ty Cổ Phần Sông

Đà 11.

4-Phương pháp nghiên cứu:

Hạch toán kế toán là khoa học kinh tế, có đối tượng nghiên cụ thể mà ở đây

đối tượng nghiên cứu là kế toán tập hợp chi phí và tính giá thành sản phẩm. Do vậy

phương pháp nghiên cứu trong bài Luận văn áp dụng là phương pháp duy vật biện

chứng, duy vật lịch sử và phương pháp tìm hiểu thực tế tại Xí nghiệp.

5-Những đóng góp chính của luận văn:

Đây là công trình khoa học, là kết quả lao động nghiêm túc, kết hợp với những

kiến thức đã học, cùng với sự hướng dẫn tận tình của thầy giáo – Thạc sỹ Đặng

Ngọc Hùng và tập thể cán bộ Ban kế toán của XN. Mong rằng những vấn đề mà

Luận văn đưa ra nhằm đi sâu tìm hiểu tình hình thực tế và góp phần hoàn thiện công

tác kế toán tập hợp chi phí và tính giá thành sản phẩm tại XN. Tuy nhiên với thời

gian nghiên cứu không nhiều và thiếu những kinh nghiệm thực tiễn chắc chắn Luận

Trang 2

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 3/132

www.document.vn

văn không thể tránh khỏi những thiếu sót. Rất mong nhận được những ý kiến đóng

góp của các thầy cô và cán bộ kế toán Xí nghiệp để Luận văn hoàn thiện hơn.

Em xin chân thành cảm ơn Thầy giáo hướng dẫn – Thạc Sỹ Đặng Ngọc Hùng

và tập thể cán bộ Ban kế toán của Xí Nghiệp đã giúp đỡ em hoàn thành Luận văn tốt

nghiệp này.

6-Bố cục của luận văn:

Ngoài phần mở đầu, các phần mục lục, tài liệu tham khảo, luận văn gồm 3

chương:

Chương 1: Lý luận chung về công tác kế toán tập hợp chi phí và tính giá

thành sản phẩm trong các doanh nghiệp xây lắp.

Chương 2: Thực trạng công tác kế toán chi phí và tính giá thành sản phẩm tại

Xí nghiệp Sông Đà 11-3 thuộc Công ty cổ phần Sông Đà 11.

Chương 3: Một số giải pháp nhằm hoàn thiện công tác kế toán tập hợp chi

phí và tính giá thành sản phẩm tại Xí nghiệp Sông Đà 11-3 thuộc Công ty Cổ Phần

Sông Đà 11.

Trang 3

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 4/132

www.document.vn

CHƯƠNG 1

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN CÔNG TÁC KẾ TOÁN TẬP HỢP

CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TRONG

CÁC DOANH NGHIỆP XÂY LẮP

1.1 Sự cần thiết tổ chức công tác kế toán tập hợp chi phí và tính giáthành sản phẩm trong các doanh nghiệp xây lắp

1.1.1Yêu cầu quản lý chi phí sản xuất và tính giá thành sản phẩm trong các

doanh nghiệp xây lắp.

Trong giai đoạn hiện nay, cùng với sự thay đổi của cơ chế quản lý, hệ thống

cơ sở hạ tầng của nước ta đã có những bước phát triển mạnh mẽ, đạt được những

thành tựu to lớn trong nền kinh tế quốc dân. Để đạt được điều đó ngay từ đầu cácdoanh nghiệp phải đặt ra các phương án kinh doanh mang lại lợi nhuận cao nhất. Và

phương án đó một phần chính là hạ giá thành sản phẩm bằng cách sử dụng tiết kiệm

vật tư, tiền vốn, quản lý tốt chi phí sản xuất kinh doanh trong kỳ,…

Đối với các doanh nghiệp xây dựng, để tính toán chính xác giá thành sản

phẩm, doanh nghiệp phải chú trọng làm tốt công tác kế toán tập hợp chi phí sản

xuất, tính giá thành sản phẩm. Việc hạch toán chi phí sản xuất sẽ giúp doanh nghiệp

tính đúng, tính đủ chi phí sản xuất tìm ra biện pháp hạ thấp chi phí, phát huy quy

trình sản xuất. Thông qua những thông tin về chi phí sản xuất và tính giá thành sản

phẩm doanh nghiệp xây lắp bộ phận kế toán cung cấp, những nhà quản lý doanh

nghiệp có thể nhìn nhận đúng thực trạng của quá trình sản xuất, những chi phí thực

tế của từng công trình, hạng mục công trình,…trong từng thời kỳ cũng như kết quả

của toàn bộ quá trình hoạt động sản xuất của doanh nghiệp, để phân tích đánh giá

tình hình thực hiện các định mức chi phí, tình hình sử dụng tài sản, vật tư, lao động,

Trang 4

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 5/132

www.document.vn

vốn để có các quyết định quản lý cũng như trong công tác hạch toán chi phí, nhằm

loại trừ ảnh hưởng của những nhân tố tiêu cực, phát huy những nhân tố tích cực,

khai thác khả năng tiềm tàng của doanh nghiệp, tiết kiệm chi phí một cách hợp lý.

Đối với Nhà nước, việc hạch toán chi phí sản xuất hợp lý, chính xác tại các

doanh nghiệp sẽ giúp cho các nhà quản lý vĩ mô có cái nhìn tổng quát toàn diện đối

với sự phát triển của nền kinh tế. Từ đó đưa ra những đường lối chính sách phù hợp

để tăng cường hay hạn chế quy mô phát triển của các doanh nghiệp, nhằm đảm bảo

sự phát triển không ngừng của nền kinh tế nói chung.

Ngoài ra, việc hạch toán chi phí sản xuất của các doanh nghiệp sẽ ảnh hưởng

đến nguồn thu cho Ngân sách Nhà nước.

Vì vậy, việc hạch toán chi phí sản xuất và tính giá thành sản phẩm trong

doanh nghiệp xây lắp là rất cần thiết và có ý nghĩa vô cùng quan trọng, nó gắn liền

với quyền lợi trực tiếp của doanh nghiệp, của Nhà nước và các bên liên quan.

1.1.2Vai trò và nhiệm vụ kế toán tập hợp chi phí và tính giá thành sản phẩm.

1.1.2.1 Vai trò

Chi phí và giá thành sản phẩm là các chỉ tiêu quan trọng trong hệ thống các

chỉ tiêu kinh tế phục vụ cho công tác quản lý doanh nghiệp và có mối quan hệ mật

thiết với doanh thu, kết quả (lãi, lỗ) hoạt động sản xuất kinh doanh, do vậy được chủ

doanh nghiệp rất quan tâm.

Tổ chức kế toán chi phí, tính giá thành sản phẩm một cách khoa học, hợp lý

và đúng đắn có ý nghĩa rất lớn trong công tác quản lý chi phí phát sinh ở doanh

nghiệp, ở từng bộ phận, từng đối tượng, góp phần tăng cường quản lý tài sản, vật tư

lao động, tiền vốn một cách tiết kiệm, có hiệu quả. Mặt khác tạo điều kiện phấn đấu

tiết kiệm chi phí, hạ giá thành sản phẩm. Đó là một trong những điều kiện quan

trọng tạo cho doanh nghiệp một ưu thế cạnh tranh.

Mặt khác, giá thành sản phẩm còn là cơ sở để định giá bán sản phẩm, là cơ sở

để đánh giá hạch toán kinh tế nội bộ, phân tích chi phí, đồng thời còn là căn cứ để

xác định kết quả kinh doanh.

Trang 5

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 6/132

www.document.vn

1.1.2.2 Nhiệm vụ

Để tổ chức tốt kế toán tập hợp chi phí và tính giá thành sản phẩm, đáp ứng tốt

yêu cầu quản lý chi phí sản xuất và tính giá thành ở doanh nghiệp, kế toán chi phí

sản xuất và tính giá thành cần thực hiện tốt các nhiệm vụ sau:

• Xác định đối tượng kế toán tập hợp chi phí và đối tượng tính giá thành

sản phẩm phù hợp với đặc điểm và yêu cầu quản lý của doanh nghiệp.

• Tổ chức vận dụng các tài khoản kế toán để hạch toán chi phí sản xuất và

giá thành sản phẩm phù hợp với phương pháp kế toán doanh nghiệp đã

lựa chọn.

• Tổ chức tập hợp, kết chuyển hoặc phân bổ chi phí theo đúng đối tượng kế

toán tập hợp chi phí sản xuất đã xác định, theo các yếu tố chi phí và

khoản mục giá thành.

• Lập báo cáo chi phí sản xuất theo yếu tố (trên thuyết minh báo cáo tài

chính); định kỳ tổ chức phân tích chi phí sản xuất và giá thành sản phẩm

ở doanh nghiệp xây lắp.

• Tổ chức kiểm kê và đánh giá khối lượng sản phẩm dở dang khoa học, hợp

lý, xác định giá thành và hạch toán giá thành sản phẩm hoàn thành XD

trong kỳ một cách đầy đủ và chính xác.

1.2 Chi phí sản xuất và mối quan hệ chi phí sản xuất và giá thành

sản phẩm.

1.2.1Chi phí sản xuất

1.2.1.1 Khái niệm

Trong quá trình hoạt động, doanh nghiệp nói chung và doanh nghiệp xây lắp

nói riêng phải huy động sử dụng các nguồn lực, vật lực (lao động, vật tư, tiền vốn,

…) để thực hiện xây dựng tạo ra các sản phẩm xây lắp là các công trình, hạng mục

công trình,…. Quá trình tạo ra các sản phẩm đó đồng nghĩa với việc doanh nghiệp

Trang 6

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 7/132

www.document.vn

phải bỏ ra các khoản hao phí về lao động sống, lao động vật hóa cho quá trình hoạt

động của mình.

Vậy, chi phí sản xuất trong doanh nghiệp xây lắp là biểu hiện bằng tiền của

toàn bộ hao phí về lao động sống, lao động vật hóa và các hao phí cần thiết khác mà

doanh nghiệp đã chi ra để tiến hành các hoạt động xây dựng, lắp đặt các công trình

(hoạt động sản xuất sản phẩm xây lắp) trong một thời kỳ nhất định

1.2.1.2 Bản chất và nội dung của chi phí sản xuất

Như vậy nội dung của chi phí sản xuất trong doanh nghiệp xây lắp bao gồm:

• Chi phí lao động sống: là chi phí về tiền công, tiền lương phải trả cho

người lao động tham gia vào quá trình sản xuất.

• Chi phí lao động vật hóa: là toàn bộ giá trị tư liệu sản xuất đã hao phí

trong quá trình tạo ra sản phẩm xây lắp như nguyên vật liệu, công cụ

dụng cụ, khấu hao tài sản cố định,…

• Các loại chi phí khác: như bảo hiểm xã hội, bảo hiểm y tế, kinh phí công

đoàn, chi phí dich vụ mua ngoài, chi phí khác bằng tiền,…Độ lớn của chi phí sản xuất là một đại lượng xác định và phụ thuộc hai nhân tố

chủ yếu là:

• Khối lượng lao động và tư liệu sản xuất đã tiêu hao vào sản xuất trong

một thời kỳ nhất định.

• Giá cả các tư liệu sản xuất đã tiêu dùng và tiền công cho một đơn vị lao

động đã hao phí.

1.2.1.3 Phân loại chi phí sản xuất

Chi phí sản xuất kinh doanh của doanh nghiệp bao gồm nhiều loại, nhiều thứ

khác nhau. Để thuận tiện cho công tác quản lý, hạch toán, kiểm tra chi phí cũng như

phục vụ cho việc ra các quyết định kinh doanh, chi phí sản xuất kinh doanh cần phải

được phân bổ theo các tiêu thức thích hợp.

Trang 7

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 8/132

www.document.vn

1.2.1.3.1 Phân loại chi phí theo nội dung, tính chất kinh tế của chi phí

:

Căn cứ vào tính chất và nội dung kinh tế của các lọai chi phí, toàn bộ chi phí

sản xuất của doanh nghiệp được phân chia thành các yếu tố sau:

• Chi phí NVL trực tiếp: bao gồm toàn bộ chi phí về nguyên vật liệu chính,

vật liệu phụ, phụ tùng thay thế, vật liệu thiết bị xây dựng cơ bản mà

doanh nghiệp đã sử dụng cho hoạt động sản xuất trong kỳ.

• Chi phí nhân công: là toàn bộ số tiền công (lương), thưởng, phụ cấp và

các khoản trích trên lương theo quy định của công nhân lao động trực tiếp

sản xuất, công nhân điều khiển xe, máy thi công và nhân viên quản lý ở

các phân xưởng, tổ, đội.

• Chi phí khấu hao TSCĐ: là toàn bộ số tiền trích khấu hao tài sản cố định

(máy thi móc thiết bị thi công, thiết bị phục vụ và quản lý) sử dụng cho

hoạt động sản xuất của doanh nghiệp trong kỳ.

• Chi phí dịch vụ mua ngoài: bao gồm các khoản phải trả cho các loại dịch

vụ mua từ bên ngoài, thuê ngoài phục vụ cho hoạt động sản xuất kinh

doanh của doanh nghiệp (như chi điện, nước, điện thoại).

• Chi phí bằng tiền khác: bao gồm toàn bộ chi phí bằng tiền phục vụ cho

hoạt động sản xuất kinh doanh ngoài các yếu tố trên.

Phân loại chi phí sản xuất theo tiêu thức này có tác dụng là cho phép xác định

rõ cơ cấu, tỷ trọng từng yếu tố chi phí, là cơ sở để phân tích, đánh giá tình hình thực

hiện dự toán chi phí sản xuất, làm cơ sở cho việc dự trù hay xây dựng kế hoạch cung

ứng vật tư, tiền vốn, huy động sử dụng lao động,…

1.2.1.3.2 Phân loại chi phí theo mục đích, công dụng

Theo cách phân loại này, chi phí sản xuất được chia thành các khoản mục

sau:

• Chi phí NVL trực tiếp: bao gồm giá trị thực tế của vật liệu chính, vật liệu phụ, các cấu kiện hoặc các bộ phận rời, vật liệu luân chuyển tham gia cấu thành lên

Trang 8

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 9/132

www.document.vn

thực thể sản phẩm xây lắp hoặc giúp cho việc thực hiện và hoàn thành khối lượng

xây lắp.

•Chi phí nhân công trực tiếp: là toàn bộ chi phí về tiền lương (tiền công), các

khoản phụ cấp có tính chất thường xuyên (phụ cấp lưu động, phụ cấp trách nhiệm)

của công nhân trực tiếp sản xuất thuộc doanh nghiệp và số tiền trả cho người lao

động trực tiếp thuê ngoài.

•Chi phí sử dụng máy thi công: bao gồm chi phí cho các máy thi công nhằm thực

hiện khối lượng công tác xây, lắp bằng máy. Máy móc thi công là loại máy trực tiếp

phục vụ xây, lắp công trình, gồm những máy móc chuyển động bằng động cơ hơi

nước, diezen, điện,…(kể cả loại máy phục vụ xây, lắp).

Chi phí sử dụng máy thi công bao gồm: Chi phí thường xuyên và chi phí tạm

thời.

Chi phí thường xuyên sử dụng máy thi công gồm: Lương chính, lương phụ

của công nhân điều khiển máy, phục vụ máy,…; chi phí vật liệu; chi phí công cụ,

dụng cụ; chi phí khấu hao TSCĐ; chi phí dịch vụ mua ngoài (chi phí dịch vụ nhỏ,

điện, nước, bảo hiểm xe, máy,…); chi phí khác bằng tiền.

Chi phí tạm thời sử dụng máy thi công gồm: Chi phí sửa chữa lớn máy thi

công (đại tu, trung tu,…); chi phí công trình tạm thời cho máy thi công (lều, lán, bệ,

đường ray chạy máy,…).

• Chi phí sản xuất chung: là những chi phí dùng cho việc quản lý và phục vụ

sản xuất chung tại phân xưởng, tổ, đội, tiền lương cho nhân viên quản lý đội xây

dựng, chi phí vật liệu, CCDC, chi phí khấu hao TSCĐ và các chi phí khác dùng chonhu cầu sản xuất chung của tổ, đội, các khoản trích theo lương: BHXH, BHYT,

KPCĐ của công nhân trực tiếp sản xuất, công nhân sử dụng máy thi công, nhân viên

quản lý tổ, đội, phân xưởng.

Phân loại chi phí sản xuất theo mục đích và công dụng kinh tế có tác dụng

phục vụ cho việc quản lý chi phí theo dự toán: là cơ sở cho việc tính toán tập hợp

chi phí và tính giá thành sản phẩm theo thực tế khoản mục, từ đó đối chiếu với giá

thành dự toán của công trình. Vì trong xây dựng cơ bản, phương pháp lập dự toán

Trang 9

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 10/132

www.document.vn

thường là lập riêng cho từng đối tượng xây dựng theo các khoản mục nên cách phân

lọai này cũng được sử dụng rất phổ biến trong các doanh nghiệp xây lắp.

1.2.1.3.3 Phân loại chi phí theo phương pháp tập hợp chi phí sản xuất

vào các đối tượng chịu chi phí

Theo cách phân loại này, toàn bộ chi phí sản xuất được chia thành hai loại:

Chi phí trực tiếp và chi phí gián tiếp.

• Chi phí trực tiếp: là những chi phí sản xuất có liên quan trực tiếp đến từng

đối tượng sử dụng chi phí, từng công việc nhất định.

Do đó, kế toán có thể căn cứ vào số liệu chứng từ gốc để hạch toán trực tiếp

cho từng đối tượng liên quan.

• Chi phí gián tiếp: là những chi phí sản xuất có liên quan đến nhiều đối tượng

sử dụng chi phí, nhiều công việc,…

Với những chi phí này kế toán phải tiến hành phân bổ cho các đối tượng có

liên quan theo một tiêu thức phân bổ nhất định.

1.2.1.3.4 Phân loại chi phí sản xuất theo mối quan hệ giữa chi phí sản xuất với khối lượng hoạt động

Theo cách phân loại này, chi phí sản xuất trong doanh nghiệp xây dựng chia

thành hai loại: biến phí và định phí.

• Định phí: là những chi phí có sự thay về tổng số khi có sự thay đổi về khối

lượng công việc hoàn thành như chi phí NVL trực tiếp, chi phí nhân công trực tiếp.

• Biến phí: là những chi phí không thay đổi về tổng số lượng khi có sự thay đổi

về khối lượng công việc hoàn thành như chi phí điện thắp sáng, chi phí thuê mặt

bằng.

Cách phân loại này có tác dụng trong quản trị doanh nghiệp, là cơ sở để phân

tích mối quan hệ giữa chi phí – khối lượng- lợi nhuận, phân tích điểm hòa vốn phục

vụ cho việc ra quyết định kinh doanh hợp lý, nhằm tăng lợi nhuận.

1.2.2Giá thành sản phẩm

Trang 10

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 11/132

www.document.vn

1.2.2.1 Khái niệm và bản chất của giá thành

Giá thành sản phẩm là chi phí sản xuất nhất định tính cho một khối lượng kết

quả hoàn thành nhất định.

Do đặc điểm của sản phẩm xây lắp là có quy mô lớn, thời gian thi công dài

nên đối với công trình lớn không thể xác định được ngay giá thành công trình, hạng

mục công trình mà phải thông qua việc tính giá thành của khối lượng sản phẩm xây

lắp hoàn thành quy ước.

Khối lượng xây lắp hoàn thành đến một giai đoạn nhất định và phải thỏa mãn

các điều kiện sau:

+ Phải nằm trong thiết kế và đảm bảo chất lượng (đạt giá trị sử dụng)

+ Phải đạt đến điểm dừng kỹ thuật hợp lý

+ Phải được xây dựng cụ thể và phải được chủ đầu tư nghiệm thu và chấp nhận

thanh toán.

Như vậy, giá thành sản phẩm xây lắp là toàn bộ chi phí sản xuất tính cho từng

công trình, hạng mục công trình hoàn thành hay khối lượng xây dựng hoàn thànhđến giai đoạn quy ước đã nghiệm thu, bàn giao và được chấp nhận thanh toán.

Giá thành sản phẩm là một chỉ tiêu mang tính giới hạn và xác định, vừa mang

tính chất khách quan, vừa mang tính chất chủ quan. Trong hệ thống các chỉ tiêu

quản lý của doanh nghiệp, giá thành sản phẩm là chỉ tiêu kinh tế tổng hợp, phản ánh

kết quả sử dụng các loại tài sản trong quá trình sản xuất kinh doanh, cũng như tính

đúng đắn của những giải pháp quản lý mà doanh nghiệp đã thực hiện để nhằm mục

đích hạ thấp chi phí, tăng lợi nhuận.

1.2.2.2 Phân loại giá thành

1.2.2.2.1 Phân loại giá thành SPXL theo cơ sở số liệu và thời điểm

tính giá thành.

Căn cứ vào cơ sở số liệu và thời điểm tính giá thành, giá thành được chia

thành 3 loại:

Trang 11

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 12/132

www.document.vn

• Giá thành dự toán: là tổng chi phí dự toán để hoàn thành khối lượng xây lắp

công trình, hạng mục công trình. Giá thành dự toán được xác định trên cơ sở các

định mức kinh tế – kỹ thuật của Nhà nước và các khung giá giới hạn quy định áp

dụng cho từng vùng lãnh thổ của Bộ Tài Chính. Căn cứ vào giá trị dự toán xây lắpcủa từng công trình, hạng mục công trình, ta có thể xây dựng dự toán của chúng

theo công thức:

Giá thành

dự toán=

Giá trị dự toán

sau thuế-

Thu nhập chịu

thuế tính trước-

Thuế

GTGT đầu ra

Hoặc

Giá thành

dự toán=

Giá trị dự

toán+

Lãi định mức

công trình

Thu nhập chịu thuế tính trước là số (%) trên giá thành xây lắp do Nhà nước

quy định đối với từng loại hình xây lắp khác nhau, từng sản phẩm xây lắp cụ thể.

Giá thành dự toán là chỉ tiêu dùng để làm căn cứ cho các doanh nghiệp xây

dựng kế hoạch của mình, còn các cơ quan quản lý Nhà nước qua đó giám sát được

các hoạt động sản xuất kinh doanh của các doanh nghiệp xây dựng.

• Giá thành kế hoạch: là giá thành được xây dựng trên cơ sở những điều kiện

cụ thể của doanh nghiệp về các định mức, đơn giá, biện pháp thi công. Giá thành kế

hoach được xác định theo công thức sau:

Giá thành kế hoạch = Giá thành dự toán - Mức hạ giá thành

Giá thành kế hoạch là mục tiêu phấn đấu của doanh nghiệp, là căn cứ để sosánh, phân tích, đánh giá tình hình thực hiện kế hoạch hạ giá thành của doanh

nghiệp.

• Giá thành thực tế: là biểu hiện bằng tiền của toàn bộ các chi phí thực tế mà

doanh nghiệp bỏ ra để hoàn thành khối lượng xây lắp nhất định và được tính trên cơ

sở số liệu kế toán về chi phí sản xuất đã tập hợp được cho khối lượng xây dựng thực

hiện trong kỳ.

Trang 12

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 13/132

www.document.vn

Giá thành thực tế là chỉ tiêu phản ánh kết quả thực tế phấn đấu của doanh

nghiệp, là cơ sở để xác định kết quả sản xuất kinh doanh của doanh nghiệp.

Để đảm bảo các doanh nghiệp kinh doanh có lãi, các loại giá thành trên phải

tuân thủ theo nguyên tắc sau:

Giá thành dự toán ≥ Giá thành kế hoạch ≥ Giá thành thực tế

1.2.2.2.2 Phân loại giá thành SP theo phạm vi các chi phí cấu thành

Theo cách phân loại này, giá thành sản phẩm xây lắp được phân biệt theo các

loại sau:

•Giá thành sản xuất xây lắp: là loại giá thành trong đó bao gồm toàn bộ chi phísản xuất (chi phí NVL trực tiếp, chi phí NC trực tiếp, chi phí sử dụng máy thi công,

chi phí sản xuất chung) tính cho khối lượng, giai đoạn xây lắp hoàn thành hoặc

công trình, hạng mục công trình hoàn thành.

•Giá thành toàn bộ của công trình hoàn thành và hạng mục công trình hoàn thành:

là chỉ tiêu phản ánh toàn bộ các khoản chi phí phát sinh liên quan đến việc sản

xuất, tiêu thụ sản phẩm xây lắp.

Giá thành toàn

bộ sản phẩm xây

lắp

=Giá thành sản

xuất+

Chi phí ngoài sản xuất (CPBH,

CPQLDN) phân bổ cho các sản

phẩm xây lắp

Cách phân loại này giúp các doanh nghiệp biết được kết quả sản xuất kinh

doanh thực (lãi, lỗ) của từng công trình, hạng mục công trình mà doanh nghiệp đã

thực hiện vì căn cứ vào giá thành toàn bộ sẽ xác định được mức lợi nhuận trướcthuế của doanh nghiệp.

1.2.2.2.3 Phân loại giá thành căn cứ vào mức độ hoàn thành khối

lượng xây lắp.

Trong xây dựng cơ bản, trên thực tế để đáp ứng nhu cầu quản lý về chi phí

sản xuất, tính giá thành và công tác quyết toán kịp thời, tránh phức tạp hóa, giá

thành được chia thành hai loại:

Trang 13

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 14/132

www.document.vn

* Giá thành khối lượng sản phẩm quy ước: là chi phí sản xuất toàn bộ để hoàn

thành một khối lượng sản phẩm xây lắp đến giai đoạn quy ước và phải thỏa mãn đủ

các điều kiện đã quy định (3 điều kiện đối với khối lượng sản phẩm hoàn thành quy

ước).

* Giá thành khối lượng xây lắp hoàn chỉnh: là giá thành công trình, hạng mục

công trình đã hoàn thành, đảm bảo chất lượng, kỹ thuật theo đúng thiết kế, hợp đồng

bàn giao và được chủ đầu tư nghiệm thu, chấp nhận thanh toán.

1.2.3 Mối quan hệ chi phí sản xuất và giá thành

Trong các doanh nghiệp sản xuất nói chung và doanh nghiệp xây dựng nói

chung thì giữa chi phí sản xuất và giá thành có mối quan hệ chặt chẽ với nhau.

* Về mặt bản chất chi phí sản xuất và giá thành sản phẩm là biểu hiện hai mặt

của quá trình sản xuất kinh doanh. Giống nhau về chất vì đều biểu hiện bằng tiền

những hao phí về lao động sống và lao động vật hóa mà doanh nghiệp đã bỏ ra trong

quá trình sản xuất, xây dựng để hoàn thành một công trình, hạng mục công trình.

Tuy nhiên, giữa chi phí sản xuất và giá thành sản phẩm có sự khác nhau:

* Về mặt lượng: khi nói đến chi phí sản xuất là giới hạn cho chúng một thời kỳ

nhất định, không phân biệt là loại sản phẩm nào, đã hoàn thành hay chưa, còn khi

nói đến giá thành là xác định một lượng chi phí nhất định, tính cho một đại lượng

kết quả hoàn thành nhất định. Như vậy chi phí sản xuất là cơ sở để tính giá thành

sản phẩm.

* Sự khác nhau: giá thành sản phẩm có tính chất chu kỳ để so sánh chi phí với

khối lượng sản phẩm, lao vụ, dịch vụ hoàn thành. Tại thời điểm tính giá thành có thểcó một khối lượng chưa hoàn thành, chứa đựng một lượng chi phí cho nó đó là chi

phí sản xuất dở dang cuối kỳ. Và đầy kỳ có thể có một khối lượng sản xuất chưa

hoàn thành ở kỳ trước chuyển sang để tiếp tục sản xuất, chứa đựng một lượng chi

phí cho nó - đó là chi phí sản xuất dở dang đầu kỳ. Như vậy, giá thành sản phẩm

hoàn thành trong kỳ bao gồm chi phí sản xuất của kỳ trước chuyển sang và một

phần của chi phí sản xuất phát sinh trong kỳ. Công thức giá thành được tính như

sau:

Trang 14

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 15/132

www.document.vn

Giá thành sản

phẩm xây lắp

hoàn thành

=

Chi phí sản

xuất dở dang

đầu kỳ

+

Chi phí sản xuất

phát sinh trong

kỳ

-

Chi phí sản

xuất dở dang

cuối kỳ

Trong trường hợp chi phí sản xuất dở dang đầu kỳ và cuối kỳ bằng nhau hoặc

ở các ngành sản xuất không có sản phẩm dở dang thì:

Tổng giá thành sản phẩm = Tổng chi phí phát sinh trong kỳ

Từ công thức giá thành trên ta thấy, các khoản chi phí sản xuất hợp thành giá

thành sản phẩm nhưng không phải mọi chi phí sản xuất đều được tính vào giá thành

sản phẩm mà chi phí sản xuất gồm toàn bộ các khoản đã chi ra trong kỳ phục vụ cho

xây dựng đối với các doanh nghiệp xây lắp và giá thành chỉ giới hạn số chi phí đã

chi ra liên quan đến công trình, hạng mục công trình hoàn thành.

Có những chi phí được tính vào giá thành nhưng không được tính vào chi phí

kỳ này (là các chi phí phân bổ nhiều kỳ).

Có nhiều chi phí phát sinh trong kỳ nhưng chưa có sản phẩm hoàn thành. Do

đó chưa có giá thành.

Giữa chi phí sản xuất và giá thành sản phẩm còn khác nhau ở giá trị sản xuất

sản phẩm dở và giá trị sản xuất sản phẩm hỏng.

Như vậy, chi phí sản xuất là cơ sở để tính giá thành sản phẩm hay giá thành

sản phẩm để có được khối lượng sản phẩm hoàn thành.

Có thể thấy sự không đồng nhất giữa chi phí sản xuất và giá thành, tuy nhiên,

cần khẳng định lại rằng: chi phí sản xuất vá giá thành là biểu hiện hai mặt của một

quá trình sản xuất kinh doanh.

1.3 Công tác kế toán chi phí sản xuất trong doanh nghiệp xây lắp

1.3.1 Nguyên tắc hạch toán chi phí sản xuất trong doanh nghiệp xây lắp

1.3.1.1 Đối tượng kế toán tập hợp chi phí sản xuất

Chi phí sản xuất kinh doanh của doanh nghiệp phát sinh ở nhiều thời điểm

khác nhau, liên quan đến việc chế tạo các loại sản phẩm, lao vụ khác.

Trang 15

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 16/132

www.document.vn

Đối tượng kế toán chi phí sản xuất là phạm vi và giới hạn để tập hợp chi phí

sản xuất theo các phạm vi và giới hạn. Xác định đối tượng kế toán chi phí sản xuất

là khâu đầu tiên trong tổ chức kế toán chi phí sản xuất. Thực chất của việc xác định

đối tượng kế toán chi phí sản xuất là xác định nơi gây ra chi phí (tổ, đội, phânxưởng sản xuất, giai đoạn công nghệ,…) hoặc đối tượng chịu chi phí (công trình,

hạng mục công trình, đơn đặt hàng,…).

Dựa trên những căn cứ và những đặc điểm tổ chức sản xuất và sản phẩm

trong doanh nghiệp xây lắp, đối tượng kế toán tập hợp chi phí sản xuất có thể từng

công trình, từng hạng mục công trình, từng phân xưởng, từng tổ, đội, đơn đặt

hàng…

1.3.1.2 Phương pháp tập hợp chi phí sản xuất

Trên cơ sở đối tượng kế toán chi phí đã xác định kế toán tiến hành lựa chọn

phương pháp tập hợp chi phí sản xuất cho phù hợp.

Xét theo cách thức tập hợp chi phí vào từng đối tượng tập hợp chi phí, kế

toán sử dụng hai phương pháp: phương pháp tập hợp trực tiếp và phương pháp phân

bổ gián tiếp.

1.3.1.2.1 Phương pháp tập hợp trực tiếp

Phương pháp này áp dụng trong trường hợp chi phí sản xuất phát sinh có liên

quan trực tiếp đến từng đối tượng kế toán chi phí sản xuất riêng biệt. Do đó, kế toán

căn cứ vào chứng từ ban đầu để hạch toán cho từng đối tựơng riêng biệt. Theo

phương pháp này chi phí sản xuất phát sinh được tính trực tiếp cho từng đối tượng

chịu chi phí nên đảm bảo độ chính xác cao. Vì vậy sử dụng tối đa phương pháp nàytrong điều kiện có thể cho phép.

1.3.1.2.2 Phương pháp phân bổ gián tiếp

Phương pháp này áp dụng trong trường hợp chi phí sản xuất phát sinh có liên

quan đến nhiều đối tượng kế toán chi phí, không tổ chức ghi chép ban đầu riêng cho

từng đối tượng. Trong trường hợp đó, phải tập hợp chung cho nhiều đối tượng. Sau

đó, lựa chọn tiêu chuẩn phân bổ thích hợp để phân bổ khoản chi phí này cho từngđối tượng kế toán chi phí. Việc phân bổ được tiến hành theo trình tự:

Trang 16

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 17/132

www.document.vn

- Xác định hệ số phân bổ (H)

Hệ số phân bổ =Tổng chi phí cần phân bổ

Tổng tiêu chuẩn dùng để phân bổ

Hay H =T

C

- Xác định mức chi phí phân bổ cho từng đối tượng:

C i = T i x H

Trong đó C i : là chi phí phân bổ cho từng đối tượng i

T i : là tiêu chuẩn phân bổ cho từng đối tượng i

H: là hệ số phân bổ

Thực tế cho thấy, trong các doanh nghiệp xây lắp, do sản phẩm mang tính

đơn chiếc, cách xa nhau về mặt không gian nên chủ yếu sử dụng phương pháp tập

hợp trực tiếp, còn với khoản mục chi phí gián tiếp phải có tiêu thức phân bổ.

Ngoài ra trong doanh nghiệp xây lắp còn có những phương pháp hạch toánchi phí sau:

- Phương pháp kế toán tập hợp chi phí sản xuất theo công trình, hạng

mục công trình: chi phí sản xuất liên quan đến công trình, hạng mục công trình nào

thì tập hợp trực tiếp cho công trình, hạng mục công trình đó.

- Phương pháp kế toán tập hợp chi phí sản xuất theo đơn đặt hàng: chi

phí sản xuất phát sinh sẽ được tập hợp theo đơn đặt hàng riêng. Khi đơn đặt hànghoàn thành thì tổng số chi phí phát sinh kể từ lúc khởi công đến khi hoàn thành

chính là giá thành thực tế của đơn đặt hàng đó.

- Phương pháp kế toán tập hợp chi phí sản xuất theo đơn vị thi công: các chi

phí sản xuất được tập hợp theo từng đơn vị thi công.

1.3.2Chứng từ và tài khoản sử dụng

Trang 17

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 18/132

www.document.vn

Kế toán căn cứ vào bảng phân bổ nguyên vật liệu, công cụ, dụng cụ để tập

hợp chi phí nguyên vật liệu trực tiếp, bảng phân bổ tiền lương và các khoản trích

theo lương tập hợp vào chi phí nhân công trực, căn cứ vào bảng trích khâu hao

TSCĐ, các phiếu chi, bảng phân bổ công cụ, dụng cụ, bảng phân bổ tiền lương,…đểtập hợp vào chi phí sản xuất máy thi công, chi phí sản xuất chung.

Tài khoản sử dụng: TK 621 “ Chi phí nguyên vật liệu trực tiếp”

TK 622 “ Chi phí nhân công trực tiếp”

TK 623 “ Chi phí sử dụng máy thi công”

TK 627 “ Chi phí sản xuất chung”

Ngoài ra kế toán còn sử dụng các TK:

TK 335 “Trích trước chi phí thực tế phát sinh”

TK 142 “ Chi phí trả trước”

1.3.3 Kế toán tập hợp chi phí sản xuất (KKTX)

1.3.3.1 Kế toán tập hợp chi phí nguyên vật liệu trực tiếp

• Nội dung : Chi phí nguyên vật liệu trực tiếp là những chi phí vật liệu chính,

vật liệu phụ, các bộ phận kết cấu công trình, vật liệu luân chuyển thẳng gia cấu

thành thực thể sản phẩm xây, lắp hoặc giúp cho việc thực hiện và hoàn thành khối

lượng sản phẩm xây, lắp (không kể vật liệu phụ cho máy móc, phương tiện thi công

và những vật liệu chính trong chi phí chung).

Nguyên tắc hạch toán chi phí nguyên vật liệu trực tiếp là: Nguyên vật liệu sử

dụng cho xây dựng hạng mục công trình nào thì phải tính trực tiếp cho sản phẩm

hạng mục công trình đó trên cơ sở chứng từ gốc theo số lượng thực tế đã sử dụng và

theo giá xuất thực tế.

Cuối kỳ hạch toán hoặc khi công trình hoàn thành tiến hành kiểm kê số vật

liệu còn lại tại nơi sản xuất (nếu có) để ghi giảm trừ chi phí nguyên vật liệu trực tiếp

xuất sử dụng cho công trình.

• Tài khoản sử dụng – TK 621

Trang 18

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 19/132

www.document.vn

- Tài khoản này dùng để phán ánh các chi phí nguyên vật liệu sử dụng trực

tiếp cho hoạt động xây dựng, sản xuất sản phẩm công nghiệp , … của doanh nghiệp

xây lắp. Tài khoản này được mở trực tiếp cho từng công trình, hạng mục công trình.

Trang 19

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 20/132

www.document.vn

- Kết cấu:

Bên Nợ: Trị giá thực tế nguyên vật liệu trực tiếp xuất dùng cho hoạt động

xây lắp, sản xuất công nghiệp, kinh doanh dịch vụ trong kỳ

(gồm có VAT theo phương pháp trực tiếp và VAT theo

phương pháp khấu trừ).

Bên Có: - Trị giá nguyên vật liệu trực tiếp sử dụng không hết nhập lại

kho

- Kết chuyển hoặc phân bổ trị giá nguyên vật liệu thực tế sử

dụng cho hoạt động xây lắp, hoạt động sản xuất khác trong kỳ

sang TK 154 – Chi phí sản xuất dở dang và chi phí sản xuất và

chi tiết cho các đối tượng để tính giá thành công trình xây

dựng.

- TK 621 không có số dư cuối kỳ

Sơ đồ 1.1: Hạch toán chi phí nguyên vật liệu trực tiếp

TK 152, 153 TK 621 TK 152

Xuất kho NVL, CCDC NVL dùng không hết

cho xây lắp nhập lại kho

TK 111, 112, 141, 331 TK 154

NVL mua về sử dụng ngay

TK 133 Cuối kỳ kết chuyển

chi phí NVL trực tiếp

Thuế

GTGT

Trang 20

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 21/132

www.document.vn

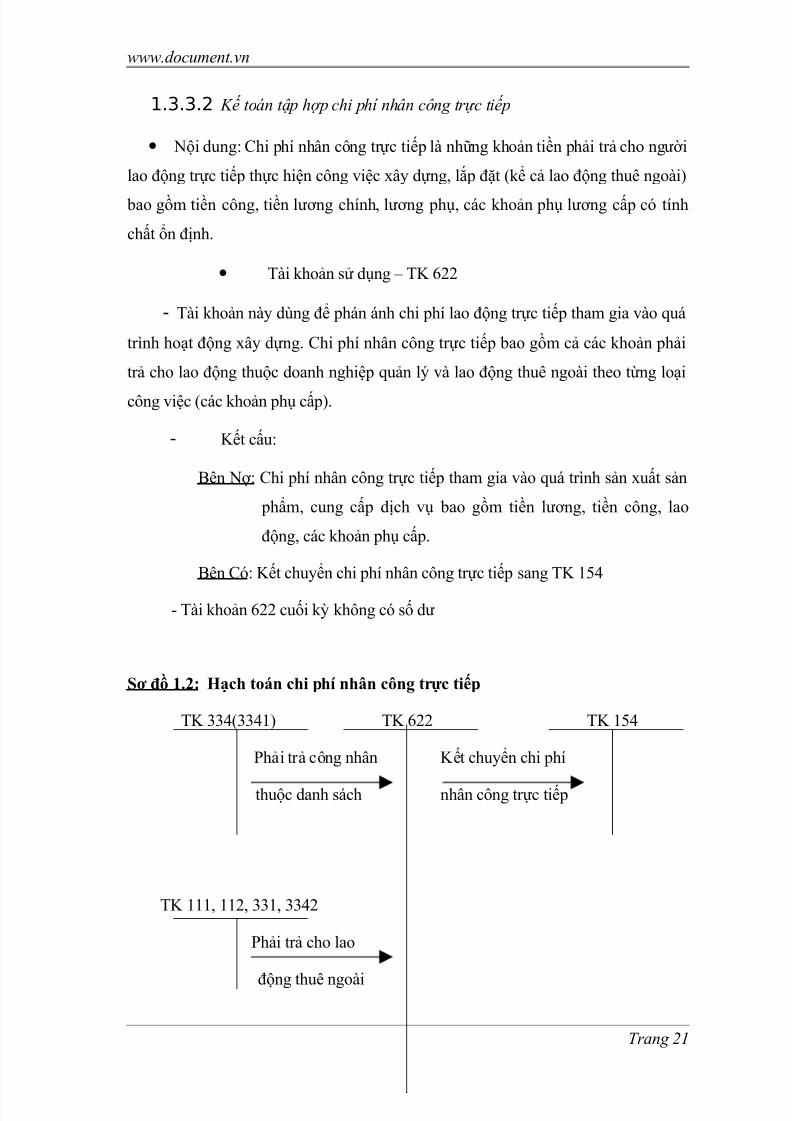

1.3.3.2 Kế toán tập hợp chi phí nhân công trực tiếp

• Nội dung: Chi phí nhân công trực tiếp là những khoản tiền phải trả cho người

lao động trực tiếp thực hiện công việc xây dựng, lắp đặt (kể cả lao động thuê ngoài)

bao gồm tiền công, tiền lương chính, lương phụ, các khoản phụ lương cấp có tính

chất ổn định.

• Tài khoản sử dụng – TK 622

- Tài khoản này dùng để phán ánh chi phí lao động trực tiếp tham gia vào quá

trình hoạt động xây dựng. Chi phí nhân công trực tiếp bao gồm cả các khoản phải

trả cho lao động thuộc doanh nghiệp quản lý và lao động thuê ngoài theo từng loại

công việc (các khoản phụ cấp).

- Kết cấu:

Bên Nợ: Chi phí nhân công trực tiếp tham gia vào quá trình sản xuất sản

phẩm, cung cấp dịch vụ bao gồm tiền lương, tiền công, lao

động, các khoản phụ cấp.

Bên Có: Kết chuyển chi phí nhân công trực tiếp sang TK 154- Tài khoản 622 cuối kỳ không có số dư

Sơ đồ 1.2: Hạch toán chi phí nhân công trực tiếp

TK 334(3341) TK 622 TK 154

Phải trả công nhân Kết chuyển chi phí

thuộc danh sách nhân công trực tiếp

TK 111, 112, 331, 3342

Phải trả cho lao

động thuê ngoài

Trang 21

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 22/132

www.document.vn

TK 141

Thanh toán tạm

ứng chi phí NC

1.3.3.3 Kế toán chi phí sử dụng máy thi công

• Nội dung: Chi phí sử dụng máy thi công là toàn bộ các khoản chi phí về NVL

cho máy hoạt động, chi phí tiền lương (chính, phụ), phụ cấp của công nhân trực tiếp

điều khiển máy, chi phí khấu hao máy thi công, chi phí sửa chữa bảo dưỡng máy và

chi phí mua ngoài, chi phí khác bằng tiền có liên quan đến sử dụng máy thi công để

thực hiện khối lượng công việc xây lắp bằng máy theo phương thức thi công hỗn

hợp.

• Tài khoản sử dụng: TK 623 – chi phí sử dụng máy thi công trình

- Tài khoản này dùng để tập hợp và phân bổ chi phí sử dụng máy thi công

phục vụ trực tiếp cho hoạt động xây lắp.

- Không hạch toán vào tài khoản này các khoản trích theo lương phải

trả công nhân sử dụng máy thi công (như BHXH, BHYT, KPCĐ).

- Kết cấu:

Bên Nợ: Các chi phí liên quan đến máy thi công (chi phí NVL cho máy

hoạt động, chi phí tiền lương và các khoản phụ cấp lương, tiền

công của công nhân trực tiếp điều khiển máy, chi phí bảo

dưỡng, sửa chữa máy thi công,…).

Bên Có: Kết chuyển chi phí sử dụng máy thi công sang bên Nợ TK 154 –

Chi phí sản xuất, kinh doanh dở dang.

Trang 22

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 23/132

www.document.vn

- Tài khoản 623 không có số dư cuối kỳ.

• Trình tự hạch toán TK 623

Đối với mỗi hình thức sử dụng máy thi công, kế toán có cách hạch toán phù hợp.

a. Trường hợp doanh nghiệp có tổ chức bộ máy thi công riêng biệt, đội máy

được phân cấp hạch toán và có tổ chức kế toán riêng

Sơ đồ 1.3: Hạch toán chi phí máy thi công (tổ chức bộ máy thi công riêng biệt)

TK 111, 112, 152, 153 TK 621 TK 154 TK 623

Chi phí NVL Kết chuyển chi phí Giá thành lao vụ

trực tiếp NVL trực tiếp của đội MTC

TK 3341, 3342 TK 622

Chi phí NC Kết chuyển chi phí

trực tiếp NC trực tiếp

TK 111, 112, 331, 214 TK 627

CPSX chung Kết chuyển

chi phí SXC

Trang 23

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 24/132

www.document.vn

Sơ đồ 1.4 : Hạch toán chi phí máy thi công ở doanh nghiệp xây lắp

TK 111, 112, 336 TK 623 TK 154

TK 133

b. Doanh nghiệp không tổ chức bộ máy thi công riêng biệt hoặc có tổ chức

đội máy thi công, nhưng đội máy không tổ chức kế toán riêng.

Sơ đồ 1.5 : Hạch toán chi phí máy thi công (không tổ chức bộ máy thi công

riêng biệt)

Trang 24

Khi DN nhận khối

lượng máy thi cônghoàn thành

Kết chuyển chi phí

sử dụng máy thi công

TK 623

TK 154 TK 3341, 3342,

111

TK 152, 111, 112,

331

Xuất kho hoặc mua NVL

CCDC sử dụng cho MTC

Tiền lương phải trả cho

công nhân sử dụng MTC

Kết chuyển

chi phí sửdụng MTC

Thuế GTGT(nếu có)

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 25/132

www.document.vn

c. Trường hợp máy thi công thuê ngoài:

Sơ đồ 1.6: Hạch toán chi phí máy thi công thuê ngoài

Trang 25

TK 214

TK 111, 112,

331

TK

133

TK 141

Chi phí khấu hao MTC

Chi phí dịch vụ mua ngoàivà chi phí bằng tiền khác

Thanh toán tạm ứng chi phí

MTC

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 26/132

www.document.vn

1.3.3.4 Kế toán tập hợp chi phí sản xuất chung

• Nội dung: Chi phí sản xuất chung là những chi phí liên quan đến tổ chức

phục vụ và quản lý thi công của các đội xây lắp ở các công trường xây dựng như:

tiền lương của nhân viên quản lý đội, các khoản trích trên lương: BHXH, BHYT,

KPCĐ của công nhân trực tiếp sản xuất, chi phí NVL, CCDC sử dụng cho nhu cầu

chung của tổ, đội, chi phí khấu hao TSCĐ dùng cho hoạt động của đội và chi phí

dich vụ mua ngoài, chi phí bằng tiền khác có liên quan đến hoạt động của đội.

• Tài khoản sử dụng – TK 627 “ Chi phí sản xuất chung”

- Kết cấu:

Bên Nợ: Các khoản chi phí sản xuất chung thực tế phát sinh trong kỳ.

Bên Có: - Các khoản ghi giảm chi phí sản xuất chung

- Kết chuyển chi phí sản xuất chung sang Bên Nợ TK 154 –

Chi phí sản xuất kinh doanh dở dang.

- TK 627 cuối kỳ không có số dư.

Trang 26

TK 623 TK 154 TK 111, 112,

331

TK 133

Giá thuê chưa có

thuế

Kết chuyển chi phí

sử dụng MTC

ThuếGTGT

(nếu có)

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 27/132

www.document.vn

Sơ đồ 1.7 : Hạch toán chi phí sản xuất chung

Trang 27

TK 627TK 334,

338

TK 152,

153

TK 214

TK

335

TK 111, 112,

331

TK

141

TK 142,

242

TK 111, 112,

138

TK 154

TK 133

Lương và các khoản trích

trên lươn của CNV

Xuất dùng NVL. CCDC

Giá trịCCDC

Khi phân bổ

Trích khấu hao TSCĐ

Trích trước chi phí sửa

chữa TSCĐ

Chi phí dịch vụ mua ngoài

Và chi phí bằng tiền khác

ThuếGTGTnếu có

Quyết toán tạm ứng chi

phí sản xuất chung

Khoản ghi

giảm CPSXC

Kết chuyển

CPSXC

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 28/132

www.document.vn

1.3.3.5 Kế toán thiệt hại trong sản xuất

Doanh nghiệp sản xuất nói chung và doanh nghiệp xây dựng nói riêng đều

không thể tránh khỏi những thiệt hại trong quá trình sản xuất, đặc biệt đặc điểm của

ngành XDCB là tiến hành ngoài trời, phụ thuộc phần nhiều vào điều kiện tự nhiên

nên không thể tránh khỏi những rủi ro. Những rủi ro này tạo nên thiệt hại cho doanh

nghiệp trong sản xuất, xây dựng. Đây là nguyên nhân làm tăng chi phí, giảm lợi

nhuận của doanh nghiệp. Do đó, cần phải hạch toán chính xác giá trị thiệt hại trong

sản xuất, xây dựng nhằm có biện pháp xử lý kịp thời để tránh các thiệt hại về sau.

Thiệt hại trong sản xuất xây lắp thường gặp ở hai dạng chủ yếu sau:

•Thiệt hại do phá đi làm lại : do xây lắp sai thiết kế, không đảm bảo tiêu chuẩn sai

chất lượng, không được nghiệm thu buộc phải bỏ chi phí thêm để sửa chữa và phá

đi làm lại cho đạt yêu cầu.

•Thiệt hại do ngừng sản xuất: do các nguyên nhân về thời tiết, nhân công, không

cung ứng đủ vật tư, tiền vốn,…

Theo quy định của chế độ kế toán hiện hành thì những khoản thiệt hại trong sản xuất

thi công không tính vào giá thành mà thường được định khoản như sau:

Sơ đồ 1.8: Trình tự kế toán thiệt hại trong sản xuất ở các DNXL

Trang 28

TK 138(1) TK 111, 152

TK 138(8),

TK 811

Giá trị phế liệu thu hồi

Giá trị cá nhân bồi thường

Giá trị tính vào chi phí khác dự phòng

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 29/132

www.document.vn

Phần giá trị thiệt hại kế toán ghi giảm chi phí sản xuất, kinh doanh dở dang.

Nợ TK 138(8), 131, 811

Có TK 154

1.3.3.6 Kế toán tập hợp chi phí sản xuất toàn doanh nghiệp

Sơ đồ 1.9: Kế toán tập hợp chi phí sản xuất theo phương pháp KKTX

Trang 29

TK 131

Giá trị chủ đầu tư bồi thường

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 30/132

www.document.vn

1.3.4 Kế toán tập hợp chi phí sản xuất (KKĐK)

• Tài khoản sử dụng – TK 631 “ Giá thành sản xuất”

+ Nội dung : để tập hợp chi phí theo phương pháp kiểm kê định kỳ, kế toán sử

dụng TK 631 – Giá thành sản xuất. TK này được hạch toán chi tiết theo địa điểm

phát sinh chi phí (đội, xí nghiệp,…) và theo loại, nhóm sản phẩm, chi tiết sản phẩm,

lao vụ, dịch vụ,…của bộ phận sản xuất kinh doanh chính, sản xuất kinh doanh phụ,

chi phí thuê ngoài giá thành sản phẩm công, chế biến.

Trang 30

TK

154(1541) TK 621

TK 622

TK 623

TK 627

TK 155

TK 336

TK 632, 157

TK 111, 152,

138

Kết chuyển chi phí

NVL trực tiếp

Kết chuyển chi phí

NC trực tiếp

Kết chuyển chi phí

sử dụng MTC

Kết chuyển chi phí

sản xuất chung

Các khoản thiệt hại

ghi giảm CPSX

SP hoàn thành chờ

tiêu thụ

Bàn giao sản phẩm

cho nhà thầu chính

Tiêu thụ thẳng

Hoặc gửi bán

TK 335,

641

Bảo hành công

trình xây lắp

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 31/132

www.document.vn

- Cũng tương tự như phương pháp kiểm kê thường xuyên, chi phí sản xuất

trong kỳ được tập hợp trên các tài khoản: 621, 622, 623, 627. Tuy nhiên, theo

phương pháp kiểm kê định kỳ, TK 154 – Chi phí sản xuất, kinh doanh dở dang chỉ

dùng phán ánh giá trị làm dở lúc đầu kỳ và cuối kỳ, còn việc tính giá thành sản phẩm hoàn thành thực hiện trên TK 631 – Giá thành sản xuất.

+ Kết cấu:

Bên Nợ: - Giá trị khối lượng sản phẩm xây lắp dở dang đầu kỳ.

- Chi phí thực tế phát sinh trong kỳ.

Bên Có: - Giá trị khối lượng sản phẩm xây lắp dở dang cuối kỳ.

- Giá thành công trình xây lắp hoàn thành bàn giao chủ đầu tư.

- Tài khoản 631 không có số dư cuối kỳ.

1.3.4.1 Kế toán chi phí nguyên vật liệu trực tiếp – TK 621

Các chi phí được phản ánh trên tài khoản 621 không ghi theo từng chứng từ

xuất dùng NVL mà được ghi một lần vào cuối kỳ hạch toán sau khi tiến hành kiểm

kê và xác định giá trị NVL tồn kho, hàng mua đang đi đường ,…

Giá trị thực tế

NVL xuất dùng=

Giá trị thực tế

NVL tồn đầu

kỳ

+

Giá trị thực tế

NVL nhập

trong kỳ

-

Giá trị thực tế

NVL tồn cuối

kỳ

Để xác định giá trị NVL trực tiếp xuất dùng cho các nhu cầu khác nhau thì

căc cứ vào mục đích sử dụng của từng loại NVL với tỷ lệ phân bổ dựa vào kinh

nghiệm nhiều năm hoặc dự toán. Đây chính là nhược điểm lớn của phương pháp nàyđối với công tác quản lý, ở chỗ ta không thể biết được tình hình xuất dùng cụ thể

của từng loại NVL như thế nào.

Về cách tập hợp chi phí NVL trực tiếp trong kỳ giống như phương pháp kê

khai thường xuyên. Cuối kỳ, để tính giá thành sản phẩm xây lắp, kế toán tiến hành

kết chuyển chi phí NVL trực tiếp vào TK 631:

Nợ TK 631

Trang 31

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 32/132

www.document.vn

Có TK 621

1.3.4.2 Kế toán chi phí nhân công trực tiếp – TK 622

Về cách tập hợp chi phí NC trực tiếp trong kỳ giống như phương pháp kê

khai thường xuyên. Đến cuối kỳ, kế toán tập hợp chi phí nhân công trực tiếp để tính

giá thành:

Nợ TK 631

Có TK 622

1.3.4.3 Kế toán chi phí sử dụng máy thi công

Tương tự như phương pháp kê khai thường xuyên, kế toán ghi:

Nợ TK 631

Có TK 623

1.3.4.4 Kế toán chi phí sản xuất chung

Được tập hợp vào tài khoản 627 và được chi tiết đến tài khoản 2 như phương

pháp kê khai thường xuyên, sau đó được phân bổ vào tài khoản 631 chi tiết theotừng sản phẩm, công trình, hạng mục công trình. Kế toán ghi:

Nợ TK 631

Có TK 627

1.3.4.5 Kế toán tập hợp chi phí toàn doanh nghiệp

Sơ đồ 1.10: Kế toán tập hợp theo phương pháp KKĐK

Trang 32

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 33/132

www.document.vn

TK 631 TK 154

TK 632

TK 154

TK 621

TK 622

TK 623

TK 627

Trang 33

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 34/132

www.document.vn

Trang 34

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 35/132

www.document.vn

Trang 35

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 36/132

www.document.vn

Kết chuyển giá trị

SP dở dan đầu k

Kết chuyển chi phí

NVL tr c tiế

Kết chuyển chi phí

NC tr c tiế

Trang 36

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 37/132

www.document.vn

Kết chuyển chi phí

sử d n MTC

Kết chuyển chi phí

sản xuất chun

Kết chuyển giá trị

SP dở dan cuối k

Giá thành sản xuất

của CT, HMCT

Trang 37

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 38/132

www.document.vn

1.4 Công tác kế toán tính giá thành sản phẩm trong DNXL

1.4.1 Đối tượng tính giá thành trong kỳ

Trang 38

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 39/132

www.document.vn

Trong các doanh nghiệp xây lắp, đối tượng tính giá thành thường trùng với

đối tượng tập hợp chi phí sản xuất, nó có thể là công trình, hạng mục công trình hay

khối lượng xây lắp hoàn thành bàn giao (đạt đến điểm dừng hợp lý).

Như vậy, về bản chất, có sự giống nhau về đối tượng tập hợp chi phí sản xuất

và đối tượng tính giá thành: chúng đều là phạm vi giới hạn để tập hợp chi phí sản

xuất và phục vụ cho công tác quản lý chi phí, giá thành.

Tuy nhiên, chúng vẫn có những điểm khác nhau như:

+ Đối tượng tập hợp chi phí sản xuất là căn cứ để mở các tài khoản, các sổ

chi tiết, tổ chức ghi chép ban đầu, tập hợp số liệu chi phí sản xuất theo từng đối

tượng. Còn đối tượng tính giá thành là căn cứ lập các bảng biểu chi tiết, phiếu tính

giá thành, tạo cơ sở cho việc giảm chi phí và hạ giá thành sản phẩm.

+ Mặt khác, một đối tượng tập hợp chi phí sản xuất có thể tương ứng với một

hay nhiều đối tượng tính giá thành và ngược lại.

•Kỳ tính giá thành: là thời kỳ bộ phận kế toán giá thành phải tiến hành công việc

tính giá thành cho các đối tượng tính giá thành.

1.4.2Công tác kiểm kê đánh giá sản phẩm dở dang

Sản phẩm dở dang là khối lượng sản phẩm, công việc còn đang trong quá

trình dở dang trong quá trình sản xuất, chế biến, đang nằm trong dây truyền công

nghệ hoặc đã hoàn thành một quy trình chế biến nhưng vẫn phải gia công chế biến

mới tiếp mới trở thành thành phẩm.

Sản phẩm dở dang trong sản xuất xây dựng được xác định bằng phương pháp

kiểm kê hàng tháng, quí. Việc đánh giá sản phẩm xây lắp dở dang cuối kỳ tùy thuộc

vào phương thức thanh toán giữa bên A và bên B, kế toán có thể đánh giá sản phẩm

xây lắp theo các phương pháp sau:

1.4.2.1 Đánh giá theo chi phí sản xuất thực tế phát sinh:

Phương pháp này được áp dụng đối với công trình, hạng mục công trình được

thanh toán sau khi hoàn thành toàn bộ. Do vậy, chi phí cho sản phẩm dở dang cuối

Trang 39

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 40/132

www.document.vn

kỳ là tổng chi phí sản xuất xây lắp từ khi khởi công đến cuối kỳ báo cáo. Thực chất,

đến khi công trình hoàn thành toàn bộ thì không có đánh giá sản phẩm dở dang.

1.4.2.2 Đánh giá theo giá trị dự toán và mức độ hoàn thành của SPXL

Phương pháp này được áp dụng đối với các đối tượng công trình, hạng mục

công trình được quy định thanh toán từng phần theo giai đoạn công việc khác nhau,

có giá trị dự toán riêng. Do vậy, chi phí cho sản phẩm xây lắp dở dang cuối kỳ được

tính toán trên cơ sở phân bổ chi phí sản xuất thực tế phát sinh của hạng mục công

trình đó cho các giai đoạn, tổ hợp công việc đã hoàn thành và giai đoạn còn dở dang

theo giá trị dự toán của chúng hoặc theo tỷ lệ hoàn thành tương đương.

Khối lượng sản phẩm xây lắp dở dang được đánh giá trên cơ sở tài liệu kiểm

kê khối lượng dở dang cuối kỳ, công thức đánh giá như sau:

• Phương pháp đánh giá sản phẩm làm dở theo chi phí dự toán

Công thức như sau:

Chi phí

thực tế của

khối lượng

XL dở

dang

=

Chi phí thực tế

khối lượng XL

dở dang đầu kỳ

+

Chi phí thực tế

của khối lượngXL thực hiện

trong kỳx

Giá trị dự

toán của

khối lượng

XL dở dang

cuối kỳ

Giá trị dự toán

của khối lượng

XL hoàn thành

giao trong kỳ

+

Giá trị dự toán

của khối lượng

XL dở dang cuối

kỳ

• Phương pháp đánh giá sản phẩm dở dang theo tỷ lệ hoàn thành tương đương.

Trang 40

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 41/132

www.document.vn

Chi phí

thực tế của

khối lượng

XL dở

dang cuối

kỳ

=

Chi phí thực tế

của khối lượng

XL dở dang

đầu kỳ

+

Chi phí thực tế của

khối lượng XLthực hiện trong kỳ

x

Chi phí của

khối lượng

XL dở dang

cuối kỳ đã

quy đổi theo

SP hoàn

thành tương

đương

Chi phí dự toán

của khối lượng

XL hoàn thành bàn giao trong

kỳ

+

Chi phí dự toán

của khối lượng XL

dở dang cuối kỳ đã

quy đổi theo SP

hoàn thành tương

đương

1.4.3Các phương pháp tính giá thành trong doanh nghiệp xây lắp.

1.4.5.1 Phương pháp tính giá thành trực tiếp

Hiện nay, phương pháp này được sử dụng phổ biến nhất trong các doanh

nghiệp vì nó phù hợp với đặc điểm sản phẩm xây lắp mang tính đơn chiếc và đối

tượng tập hợp sản xuất phù hợp với đối tượng tính giá thành, kỳ tính giá thành phù

hợp với kỳ báo cáo, cách tính đơn giản.

Theo phương pháp này, tập hợp tất cả chi phí sản xuất trực tiếp cho một côngtrình, hạng mục công trình,…từ khi khởi công đến khi hoàn thành chính là giá thành

thực tế của công trình ấy.

- Trường hợp: công trình, hạng mục công trình chưa hoàn thành toàn bộ mà

có khối lượng xây lắp hoàn thành bàn giao thì cần tổ chức đánh giá sản phẩm dở

dang. Khi đó, kế toán tính giá thành sau:

Z = Dđk + C - Dck

Trang 41

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 42/132

www.document.vn

Trong: Z: Tổng giá thành sản phẩm

C: Tổng chi phí sản xuất đã tập hợp theo đối tượng

Dđk, Dck : Giá trị công trình dở dang đầu kỳ, cuối kỳ

- Trường hợp: chi phí sản xuất tập hợp theo từng công trình nhưng giá thành

thực tế lại tính riêng cho từng hạng mục công trình, thì kế toán căn cứ vào hệ số

kinh tế kỹ thuật quy định cho từng hạng mục công trình để tính giá thành thực tế cho

hạng mục công trình đó.

1.4.5.2 Phương pháp tổng cộng chi phí

Phương pháp này thích hợp với xây lắp các công trình lớn, phức tạp, quá trìnhsản xuất phải trải qua nhiều giai đoạn thi công chia ra cho các đối tượng sản xuất

khác nhau. Ở đây, đối tượng tập hợp chi phí là từng giai đoạn thi công, còn đối

tượng tính giá thành là sản phẩm hoàn thành cuối cùng. Công thức tính:

Z = Dđk + C1 + C2 + …+ Cn - Dck

Trong đó: Z: Tổng giá thành sản xuất sản phẩm

C1, C2, …, Cn: là chi phí sản xuất ở từng giai đoạn hay từng hạng mụccông trình của một công trình.

Dđk, Dck : Giá trị công trình dở dang đầu kỳ, cuối kỳ

1.4.5.3 Phương pháp tỷ lệ chi phí

Phương pháp này áp dụng trong trường hợp công ty xây lắp có thể ký kết với

bên giao thầu một hay nhiều công trình, gồm nhiều công việc khác nhau mà không

cần hạch toán riêng cho từng phần công việc. Các hạng mục công trình trên cùng

một địa điểm thi công, cùng đơn vị thi công nhưng có thiết kế riêng khác nhau, dự

toán khác nhau.

Để xác định giá trị thực tế cho từng hạng mục công trình phải xác định tỷ lệ

phân bổ. Công thức:

Z tt = Gdt x H

Trong đó: Z tt: Giá thành thành thực tế của hạng mục công trình

Trang 42

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 43/132

www.document.vn

Gdt : Giá trị dự toán của hạng mục công trình đó

H : Hệ số phân bổ giá thành thực tế

Với H =Tổng chi phí thực tế của công trình

Tổng chi phí dự toán của tất cả HMCT

1.4.5.4 Phương pháp tính giá thành theo đơn đặt hàng

Phương pháp này thích hợp với đối tượng tính giá thành là từng công trình,

hạng mục công trình. Theo phương pháp này, kế toán tiến hành mở cho mỗi đơn đặt

hàng một sổ tính giá thành. Cuối mỗi kỳ, chi phí phát sinh sẽ được tập hợp theo

từng đơn đặt hàng, theo từng khoản mục chi phí ghi vào bảng tính giá thành cho

từng đơn đặt hàng tương ứng. Trường hợp đơn đặt hàng gồm nhiều hạng mục công

trình sau khi tính giá thành cho đơn đặt hàng hoàn thành, kế toán tính giá thành cho

từng hạng mục công trình theo công thức sau:

Z =

Zđ đh

x Zdti

Zdt

Trong đó: Zi: Giá thành thực tế của hạng mục công trình

Zđ đh: Giá thành thực tế của đơn đặt hàng hoàn thành

Zdt: Giá thành thực tế của các hạng mục công trình và đơn đặt hàng hoànthành.

Zdti: Giá thành dự toán của hạng mục công trình i

1.4.5.5 Phương pháp tính giá thành định mức

Phương pháp này được áp dụng ở những doanh nghiệp có quy mô sản xuất đã

định hình và đi vào ổn định, đồng thời doanh nghiệp đã xây dựng được các định

mức vật tư, lao động có căn cứ kỹ thuật và tương đối chính xác. Đồng thời việc

Trang 43

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 44/132

www.document.vn

quản lý, hạch toán chi phí sản xuất và giá thành phải dựa trên cơ sở hệ thống định

mức.

Giá thành

thực tế của

SP

=

Giá thành

định mức

của SP

+

-

Chênh lệch

do thay đổi

định mức

+

-

Chênh lệch

thoát ly

định mức

Trong đó:

Chênh lệch do thay đổi định mức = Định mức mới - Định mức cũ

Chênh lệch thoát

ly định mức=

Chi phí phí thực tế

(theo từng khoản mục)-

Chi phí phí định mức

(theo từng khoản mục)

1.4.4 Kế toán giá thành sản phẩm trong DNXL

1.4.4.1 Tài khoản sử dụng – TK 154

• Nội dung: TK 154 – CPSXDD là tài khoản dùng để tập hợp chi phí sản xuất

kinh doanh, phục vụ cho việc tính giá thành của sản phẩm xây lắp, sản phẩm công

nghiệp, dịch vụ, lao vụ, với các khoản mục tính giá thành: chi phí NVL trực tiếp, chi phí NC trực tiếp,… áp dụng phương pháp kiểm kê trong kế toán hàng tồn kho.

• Kết cấu

Bên Nợ: - Tập hợp chi phí NVL trực tiếp, chi phí NC trực tiếp, chi phí sử

dụng máy thi công, chi phí sản xuất chung liên quan đến giá

thành sản phẩm xây lắp hoặc giá thành sản phẩm công nghiệp

và lao vụ, dịch vụ khác.- Giá thành xây lắp của nhà thầu phụ hoàn thành bàn giao cho nhà

thầu chính chưa được xác định tiêu thụ trong kỳ.

Bên Có: - Giá thành SPXL hoàn thành bàn giao (từng phần hoặc toàn bộ)

hoặc chờ bàn giao.

- Giá thành sản phẩm của nhà thầu phụ hoàn thành bàn giao cho

nhà thầu chính.

Trang 44

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 45/132

www.document.vn

- Giá thành thực tế của SP công nghiệp hoàn thành và chi phí sản

xuất thực tế của khối lượng lao vụ, dịch vụ hoàn thành.

- Trị giá phế liệu thu hồi, giá trị sản phẩm hỏng không sửa chữa

được.

- Trị giá NVL, hàng hóa giá công xong nhập kho.

Số dư Nợ: Giá thành sản phẩm xây lắp của nhà thầu phụ hoàn thành bàn giao

cho nhà thầu chính chưa được xác định tiêu thụ trong kỳ.

- Tài khoản 154 có 4 tài khoản cấp 2.

1.4.4.2Quy trình hạch toán một số hoạt động kinh tế chủ yếu

Bước 1: Tổng chi phí sản xuất SPXL theo từng đối tượng (CT, HMCT) và chi

phí sản xuất tiết theo từng khoản mục.

Căn cứ vào kết quả của các bảng phân bổ chi phí NVL, chi phí NC, chi phí

sử dụng máy thi công, chi phí sản xuất chung… để tập hợp chi phí. Kế toán ghi:

Nợ TK 154 (1541)

Có TK 621, 622, 623, 627

Bước 2: Hạch toán giá trị xây lắp giao cho nhà thầu phụ (ở nhà thầu chính)

- Căn cứ vào giá trị của khối lượng xây lắp do Nhà thầu phụ bàn giao cho

Nhà thầu chính chưa được xác định là tiêu thụ trong kỳ kế toán ghi:

Nợ TK 154 (1541)

Nợ TK 133 (1331)Có TK 111, 112, 136, 331

- Khi khối lượng xây lắp do nhà thầu phụ thực hiện được xác định là tiêu

thụ, kế toán ghi:

Nợ TK 632

Nợ TK 133 (1331)

Có TK 154 (1541)

Trang 45

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 46/132

www.document.vn

Bước 3: Cuối kỳ hạch toán, căn cứ vào giá thành sản xuất XL thực tế hoàn

thành đưa đi tiêu thụ bàn giao bên A (kể cả khối lượng XL hoàn thành theo hợp

đồng khoán nội bộ, đơn vị hạch toán có tổ chức riêng hệ thống sổ kế toán), ghi:

Nợ TK 632

Có TK 154 (1541)

- Trường hợp SPXL hoàn thành chờ tiêu thụ như xây nhà để bán hoặc hoàn

thành nhưng chưa bàn giao, căn cứ vào giá thành SPXL hoàn thành kế

toán ghi:

Nợ TK 155 (1551)

Có TK 154 (1541)

- Trường hợp bàn giao SPXL hoàn thành cho đơn vị nhận thầu chính (đơn

vị nhận khoán có tổ chức kế toán riêng), ghi:

Nợ TK 336 (3362)

Có TK 154 (1541)

- Trường hợp DNXL xây dựng chương trình lán trại, nhà ở tạm, công trình phụ

trợ có nguồn đầu tư riêng, khi hoàn thành công trình kế toán ghi:

Nợ TK 241 (2412)

Có TK 154 (1541)

- Trường hợp doanh nghiệp xây lắp thực hiện giá trị xây lắp liên quan đến

bảo hành công trình xây dựng, ghi:

Nợ TK 641 (6415)

Nợ TK 335

Có TK 154 (1541)

1.4.5 Kế toán tập hợp chi phí sản xuất và tính giá thành SP theo phương

thức khoán trong DNXL

Trang 46

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 47/132

www.document.vn

• Ý nghĩa: Trong DNXL, hình thức khoán đang được áp dụng rất rộng rãi, nó

gắn liền với lợi ích vật chất của người lao động và khuyến khích người lao động

quan tâm đến hiệu quả công việc hơn. Bởi từng phần, từng giai đoạn công việc được

khoán cho từng tổ, đội thi công với khối lượng, chất lượng và với tiến độ thi côngđúng theo hợp đồng. Như thế vừa xác định rõ trách nhiệm cho từng công nhân, từng

tổ, đội, từng cán bộ, công nhân vừa nhằm phát huy những khả năng sẵn có trên

nhiều mặt ở các đơn vị cơ sở…

• Các hình thức giao khoán SPXL: Hiện nay, các DNXL thường áp dụng hai

hình thức giao khoán cơ bản là:

- Khoán gọn công trình: Các đơn vị nhận khoán toàn bộ giá trị công trình và

tự tổ chức cung cấp vật tư, nhân công, …, tiến hành thi công. Đến khi hoàn thành sẽ

tiến hành bàn giao và được thanh toán toàn bộ giá trị công trình nhận giao khoán.

- Khoán theo từng khoản mục chi phí: Bên nhận giao khoán sẽ chi phí những

khoản mục chi phí đã thỏa thuận với bên giao khoán và bên giao sẽ chịu chi phí và

giám sát về kỹ thuật và chất lượng công việc.

• Trình tự kế toán

Áp dụng cho hạch toán giao khoán ở đơn vị giao khoán nội bộ khối lượng XLvà đơn vị nhận giao khoán là đơn vị không có tư cách pháp nhân.

Sơ đồ 1.11: Hạch toán chi phí sản xuất tại đơn vị giao khoán

Trang 47

TK 141 (1413) TK 152, 153, 111,

112

TK 621, 622,623,

627

TK 133

Tạm ứng cho

đơn vị nhận khoánSố chi thực tế

ThuếGTGT(nếucó)

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 48/132

www.document.vn

Sơ đồ 1.12: Hạch toán chi phí sản xuất ở đơn vị nhận khoán xây lắp

Trang 48

TK 154 TK 155 TK 621 TK 152,153

TK 623,

627

TK 622

TK 334,

338

TK 331

TK 214

TK

336

Mua

NVL,

CCDC

Xuất NVL,CCDC

phục vụSX

K/cCP NVLtrực tiếp

K/c giáthànhCTXL

hoàn thànhchưa tiêuthụ trong

kỳ

TK

632

K/c giá

thànhCTXLhoànthành

tiệu thụtrong

kỳ

Tiêu thụ thẳng

Bàn giao cho nhà thầu

chính

Mua

NVL

K/c

CP

MTC,

SXCTrích KH

TSCĐ

Lương và

các khoảntrích

Trả

lương

Lương và

các khoảntrích

K/c CP

NC trựctiếp

Chi phí bằn tiền

TK 111,

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 49/132

www.document.vn

1.5 Sổ kế toán chi phí sản xuất và tính giá thành sản phẩm

1.5.1 Hình thức Nhật ký chứng từ

Sơ đồ 1.13: Trình tự ghi sổ kế toán theo hình thức Nhật ký chứng từ

Ghi chú:Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

Trang 49

Chứng từ và cácbảng phân bổ

Chứng từ và cácbảng phân bổ

Bảng kê

Bảng kê Nhật ký chứng từ

Nhật ký chứng từ Sổ, thẻ kế

toán chi tiết

Sổ, thẻ kếtoán chi tiết

Sổ cái

Sổ cái Bảng tổng hợpchi tiết

Bảng tổng hợpchi tiết

Báo cáo tài chính

Báo cáo tài chính

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 50/132

www.document.vn

1.5.2 Hình thức Nhật ký Sổ cái

Sơ đồ 1.14: Trình tự ghi sổ kế toán theo hình thức Nhật ký Sổ cái

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

Trang 50

Chứng từ gốc

Chứng từ gốc

Sổ quỹ

Sổ quỹ Sổ thẻ kế toánchi tiết

Sổ thẻ kế toánchi tiết

Bảng tổng hợpchứng từ gốc

Bảng tổng hợpchứng từ gốc

Nhật ký- sổ cái

Nhật ký- sổ cái Bảng tổng hợpchi tiết

Bảng tổng hợpchi tiết

Báo cáo tàichính

Báo cáo tàichính

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 51/132

www.document.vn

1.5.3 Hình thức Nhật ký chung

Sơ đồ 1.15: Trình tự ghi sổ kế toán theo hình thức Nhật ký chung

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

Trang 51

Chứng từ gốc

Chứng từ gốc

Sổ nhật ký đặcbiệt

Sổ nhật ký đặcbiệt

Sổ nhật kýchung

Sổ nhật kýchung

Sổ, thẻ kế toánchi tiết

Sổ, thẻ kế toánchi tiết

Sổ cái

Sổ cái Bảng tổng

hợp chi tiết

Bảng tổnghợp chi tiết

Bảng cân đốiphát sinh

Bảng cân đốiphát sinh

Báo cáo tàichính

Báo cáo tàichính

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 52/132

www.document.vn

1.5.4 Hình thức Chứng từ ghi sổ

Sơ đồ 1.16: Trình tự ghi sổ kế toán theo hình thức Chứng từ ghi sổ

Ghi chú:

Trang 52

Chứng từ gốc

Chứng từ gốc

Chứng từ gốc

Sổ quỹ

Sổ quỹ Bảng tổng hợpchứng từ gốc

Bảng tổng hợpchứng từ gốc

Sổ thẻ kếtoán chi tiết

Sổ thẻ kếtoán chi tiết

Sổ đăng kýchứng từ ghi sổ

Sổ đăng kýchứng từ ghi sổ

Chứng từ ghi sổ

Chứng từ ghi sổ

Sổ cái

Sổ cái Bảng tổng hợpchi tiết

Bảng tổng hợpchi tiết

Bảng cân đốiphát sinh

Bảng cân đốiphát sinh

Báo cáo tàichính

Báo cáo tàichính

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 53/132

www.document.vn

Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

CHƯƠNG 2

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT VÀ

TÍNH GIÁ THÀNH SẢN PHẨM TẠI XÍ NGHIỆP SÔNG ĐÀ 11-3

2.1 Đặc điểm tình hình chung tại XN Sông Đà 11-3 ảnh hưởng đến kế toán chi

phí sản xuất và tính giá thành sản phẩm.

2.1.1 Quá trình hình thành và phát triển của XN Sông Đà 11-3

Xí nghiệp Sông Đà 11-3 là thành viên của Công ty Sông Đà 11 tiền thân là xí

nghiệp xây lắp điện nước số 1.

Ngày 30/4/1993 được đổi tên thành xí nghiệp xây lắp năng lượng Sông Đà

11-3 theo quyết định số 66 – BTC – TCLĐ của giám đốc Tổng công ty xây dựng

Sông Đà. Quá trình hình thành của xí nghiệp Sông Đà 11-3 gắn liền với quá trình

hình thành của công ty.

Năm 1973 từ một đội điện nước thuộc công ty thủy điện Thác Bà được nâng

cấp thành công trường cơ điện. Năm 1976 đơn vị chuyển về xây dựng nhà máy thủy

điện Hòa Bình và được đổi tên thành xí nghiệp xây lắp máy điện nước thuộc Tổngcông ty xây dựng Sông Đà.

Năm 1998 với sự trưởng thành về quy mô và kết quả hoạt động sản xuất đơn

vị được nâng cấp thành công ty xây lắp năng lượng trực thuộc Tổng công ty xây

dựng Sông Đà và thời gian này công ty có chi nhánh tại Hà Nội. Sau này được đổi

tên thành xí nghiệp xây lắp năng lượng Sông Đà 11-3. Trụ sở chính của xí nghiệp

đặt tại Km 10- Đường Trần Phú- Phường Văn Mỗ- Hà Đông- Hà Tây.

Trang 53

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 54/132

www.document.vn

Năm 2002, để phù hợp với xu hướng phát triển của xã hội và đa dạng hóa sản

xuất kinh doanh xí nghiệp được đổi tên thành Xí nghiệp xây dựng Sông Đà 11-3.

Năm 2004 do chính sách cổ phần hóa các doanh nghiệp nhà nước của Nhà

nước ta nên xí nghiệp được biết đến với tên Xí nghiệp Sông Đà 11-3 thuộc Công ty

Cổ Phần Sông Đà 11.

Trải qua hơn 10 năm xây dựng và phát triển, qua nhiều lần đổi tên, bổ sung

chức năng, nhiệm vụ. Xí nghiệp không ngừng lớn mạnh về quy mô tổ chức và hoạt

động sản xuất kinh doanh ngày càng phát triển, đời sống vật chất tinh thần của

người lao động ngày một nâng cao.

Những công trình như: Nhà máy thủy điện Hòa Bình, Đường dây trạm biến

áp 500KV của công trình đường dây 500KV Bắc Nam hay công trình điện Na

Dương – Lạng Sơn,…Xí nghiệp rất tự hào về những gì mình đã làm được.

Là một doanh nghiệp hoạt động trong cơ chế thị trường, xí nghiệp không

ngừng phát huy những mặt tích cực mà còn tăng cường củng cố cơ sở vật chất, phát

triển sản xuất kinh doanh. Cùng với đội ngũ cán bộ công nhân viên khoảng 200

người trong đó có cả trình độ đại học, các chuyên viên bậc cao đã từng học tập vàlao động ở nước ngoài, với hệ thống máy móc chuyên dùng hiện đại và kinh nghiệm

tích lũy trong quá trình phát triển. Xí nghiệp Sông Đà 11-3 có đủ khả năng thi công,

liên doanh, liên kết, xây lắp các công trình theo đúng lĩnh vực kinh doanh của mình

trên địa bàn trong và ngoài nước.

2.1.2 Đặc điểm về tổ chức bộ máy quản lý của xí nghiệp

Bộ máy quản lý tốt sẽ đảm bảo cho xí nghiệp giám sát chặt chẽ tình hình sảnxuất và nâng cao chất lượng sản phẩm đồng thời giảm bớt được những chi phí

không cần thiết. Nắm bắt được tình hình đó ban lãnh đạo xí nghiệp đã xây dựng mô

hình quản lý theo kiểu trực tuyến kết hợp chức năng. Mô hình này đảm bảo sự phát

huy sáng tạo của các cấp, đồng thời đảm bảo tính cân đối đồng bộ của các phòng

ban chức năng và số lượng cán bộ quản lý.

Trang 54

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 55/132

www.document.vn

Sơ đồ 2.1: Cơ cấu tổ chức bộ máy quản lý của xí nghiệp

- Giám đốc xí nghiệp: là người điều hành chung mọi hoạt động sản xuất kinh

doanh của xí nghiệp, chịu trách nhiệm trước công ty, Tổng công ty và Nhà nước về

mọi hoạt động sản xuất kinh doanh của xí nghiệp. Là người đại diện toàn quyền

trong các hoạt động kinh doanh, có quyền tổ chức bộ máy quản lý, lựa chọn, đề bạt,

bổ nhiệm, bãi nhiệm, khen thưởng, kỷ luật đối với cán bộ công nhân viên theo chínhsách chế độ của Nhà nước.

- Phó giám đốc kinh tế: Là người giúp việc giám đốc phụ trách các lĩnh vực

về kinh tế kinh doanh, xúc tiến ký kết các hợp đồng kinh tế và quyết toán bàn giao

công trình, phụ trách việc lập giá dự thầu, quyết toán công trình.

- Phó giám đốc thi công: Là người tham mưu cho giám đốc về mặt kỹ thuật,

giám sát thực hiện các vấn đề thi công công trình như kỹ thuật, tiến độ thi công, vật

tư, tài sản cố định.

Trang 55

Giám đốc

Xí nghiệp

Giám đốc

Xí nghiệp

Phó giám đốcKinh tế

Phó giám đốcKinh tế

Phó giám đốcThi công

Phó giám đốcThi công

Ban kinh tếkế hoạch

Ban kinh tếkế hoạch

Ban tổ chứchành chính

Ban tổ chứchành chính

Ban tài chínhkế toán

Ban tài chínhkế toán

Ban kinh tếvật tư cơ giới

Ban kinh tếvật tư cơ giới

ĐộiSX

số 1

ĐộiSX

số 1

Xưởngcơ khí

Xưởngcơ khí

ĐộiSX

số 2

ĐộiSX

số 2

ĐộiSX

số 3

ĐộiSX

số 3

ĐộiSX

số 4

ĐộiSX

số 4

ĐộiSX

số 5

ĐộiSX

số 5

ĐộiSX

số 6

ĐộiSX

số 6

5/16/2018 KT251_7d1454a6-7acd-4ce1-b7d6-4f7811524d04 - slidepdf.com

http://slidepdf.com/reader/full/kt2517d1454a6-7acd-4ce1-b7d6-4f7811524d04 56/132

www.document.vn

- Ban kinh tế – kế hoạch: có chức năng hoạch định chiến lược phát triển kinh

doanh, đề ra các biện pháp hữu hiệu nhằm tiết kiệm chi phí sản xuất, hạ giá thành

sản phẩm. Trên cơ sở đó lập kế hoạch sản xuất kinh doanh định kỳ (tháng, quý,

năm). Lập và ký kết các hợp đồng kinh tế, tiếp thị đầu tư và theo dõi các hoạt độngmua vật tư phục vụ các công trình.

- Ban tổ chức – hành chính: giúp việc cho giám đốc trong công tác thực hiện

các phương án sắp xếp, cải tiến, tổ chức sản xuất, quản lý đào tạo, bồi dưỡng tuyển