Embed Size (px)

DESCRIPTION

-

Citation preview

TUGAS TERSTRUKTUR

AKUNTANSI KUKM

TINJAUAN PRAKTIK AKUNTANSI DAN PELAPORAN INFORMASI AKUNTANSI

BERDASARKAN SAK ETAP PADA UMKM JASA MENENGAH DI

PURWOKERTO

Disusun oleh :

KELOMPOK 2

S1 AKUNTANSI A 2012

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN

UNIVERSITAS JENDERAL SOEDIRMAN

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

2015

1. Adhimas Purnomo C1C0110242. Ayu Mutiarani C1C0120133. Sholehati C1C0120154. Eva Cahyati C1C0120195. Destiar Todi C1C0120216. Septiana Rahayu C1C0120237. Widiantika Ade P C1C0120248. Ikbal Adya N C1C0120259. Arin Aulia A C1C01202910. Annisa Ragillia C1C012030

TINJAUAN PRAKTIK AKUNTANSI DAN PELAPORAN INFORMASI AKUNTANSI

BERDASARKAN SAK ETAP PADA UMKM JASA MENENGAH DI

PURWOKERTO

Diajukan untuk memenuhi Tugas Terstruktur Akuntansi KUKM kelas A

Disusun oleh :

KELOMPOK 2

S1 AKUNTANSI A 2012

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN

UNIVERSITAS JENDERAL SOEDIRMAN

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

2015

11. Adhimas Purnomo C1C011012. Ayu Mutiarani C1C01201313. Sholehati C1C01201514. Eva Cahyati C1C01201915. Destiar Todi C1C01202116. Septiana Rahayu C1C01202317. Widiantika Ade P C1C01202418. Ikbal Adya N C1C01202519. Arin Aulia A C1C01202920. Annisa Ragilia C1C012030

KATA PENGANTAR

Assalamualaikum W.w.

Puji syukur kita panjatkan kepada Tuhan yang Maha Esa atas berkat rahmat dan

hidayahNya penulis dapat menyelesaikan tugas terstruktur Akuntansi KUKM mengenai

Tinjauan Praktek Akuntansi dan Pelaporan Informasi Akuntansi Berdasarkan SAK

ETAP pada UMKM Jasa Menengah di Purwokerto ini tepat pada waktunya. Tugas ini

dibuat untuk tujuan akademis serta disusun secara sistematis agar mempermudah dalam

memahami materi yang disajikan didalamnya.

Penulis menyadari bahwa Makalah ini masih jauh dari sempurna, maka dengan segala

kerendahan hati kami sangat mengharapkan kritik dan saran dari pembaca demi

kesempurnaan makalah ini.

Akhir kata saya mengucapkan terima kasih kepada semua pihak dan semoga tugas ini

dapat bermanfaat bagi kehidupan serta perkembangan ilmu pengetahuan serta mampu

menjadi acuan dalam mata kuliah bersangkutan.

Wassalamualaikum W.w.

Purwokerto, 25 Mei 2015

Penulis

i

BAB I

PENDAHULUAN

1. Latar Belakang

UMKM merupakan singkatan dari Usaha Mikro Kecil Menengah, yakni usaha-usaha

dengan kriteria tertentu yang ditetapkan oleh Kementrian Koperasi dan UKM. Kriteria

tersebut dapat dilihat dari segi jumlah tenaga kerja, hasil penjualan tahunan, ataupun

kekayaan bersih yang dimilikinya. Jika dilihat dari jumlah tenaga kerja atau karyawan yang

ada, sudah dipastikan bahwa UMKM hanya memiliki sedikit orang yang bahkan jumlahnya

tidak melebihi angka lima puluh. Usaha yang termasuk UMKM hasil penjualannya hanya

dibatasi sampai dengan nominal maksimal Rp. 300.000.000,- yang berlaku untuk usaha

mikro dan kecil, serta interval dari Rp. 2.500.000.000,- sampai Rp. 50.000.000.000 untuk

usaha menengah. Untuk kekayaan bersih paling banyak adalah Rp 50.000.000 untuk usaha

mikro dan kecil, dan Rp. 500.000.000 untuk usaha menengah, yang tidak termasuk dengan

aset tetap seperti tanah dan bangunan usaha yang dimilikinya.

Pada tahun 2012 jumlah unit UMKM di Indonesia mencapai 56.534.592 unit yang

seluruhnya tersebar di Indonesia. Pada tahun 2012 UMKM berkontribusi terhadap PDB

Indonesia sekitar Rp 4.869.568,1 milyar atau sekitar 59.08% dari total PDB di Indonesia,

sedangkan pada tahun 2011 kontribusi UMKM pada PDB Indonesia sekitar Rp 4.321.830,0

milyar. Jumlah tenaga kerja yang diserap oeh UMKM hingga pada tahun 2012 mencapai

107.657.509 juta orang atau sekitar 97,16 dari seluruh tenaga kerja di Indonesia.

(www.depkop.go.id) Ini sudah sangat membuktikan betapa besarnya peran penting UMKM

bagi perekonomian di Indonesai.

UMKM juga terbukti sangat kuat dan tahan banting dalam menghadapi krisis yang

terjadi di suatu negara. Terbukti dari krisis yang terjadi di Indonesia pada tahun 1997 dan

krisis ekonomi global 2008. Ketika itu perusahaan-perusahaan besar melakukan pemutusan

hubungan kerja (PHK) dan menghadapi ancaman kebangkrutan dan bahkan tidak sedikit

yang memilih untuk gulung tikar. Namun, UMKM terbukti mampu tetap bertahan dalam

menghadapi krisis yang terjadi pada saat itu, bahkan hampir tidak terpengaruh dengan

terjadinya krisis global.

Dengan kemampuan yang dimiliki dan besarnya kontribusi dari UMKM, pemerintah

melalui Kredit Usaha Rakyat (KUR) berusaha untuk memberikan suntikan modal. Suntikan

1

modal dilakukan guna untuk menangani permasalahan klasik yang sering terjadi pada

UMKM. Dana KUR yang ditargetkan dapat disalurkan sekitar Rp 20 triliun pada tahun 2009,

dimaksudkan untuk memberikan stimulus pada UMKM sehingga dapat meningkatkan

operasinya. Namun, menurut Rizki dan Sylvia (2011) hanya sekitar Rp 14,8 triliun saja yang

mampu tersalurkan. Pada tahun 2011, target realisasi dari KUR adalah Rp 128,2 triliun,

sedangkan realisasinya hanya sebesar Rp 85,6 triliun. Tujuan dari KUR tersebut adalah untuk

menjadi solusi pembiayan modal yang efektif bagi UMKM, sebab selama ini banyak UMKM

yang terkendala untuk akses terhadap perbankan untuk mendapatkan bantuan pembiayaaan

(Osa, 2010).

Penyebab rendahnya penyaluran KUR tersebut karena bank yang ditunjuk sebagai

penyalur KUR masih telalu berhati-hati dalam penyaluran kredit, karena tidak memiliki akses

informasi yang memadai terkait kondisi UMKM. Mayoritas pengusaha UMKM tidak mampu

memberikan informasi akuntansi terkait kondisi usahanya sehingga membuat informasi

tersebut menjadi lebih mahal bagi perbankan (Baas dan Schrooten, 2006). Nair dan

Rittenberg (1982) dalam Wahdini dan Suhairi (2006) menyebutkan bahwa pihak bank tidak

melihat adanya perbedaan antara usaha besar dengan UMKM, semuanya diwajibkan untuk

memenuhi persyaratan termasuk harus menyediakan laporan keuangan untuk dapat dijadikan

dasar dalam memberikan pinjaman kepada calon debitor.

Untuk menangani hal terkait ketidakmampuan UMKM dalam memberikan laporan

tersebut, Dewan Standar Akuntansi Keuangan (DSAK) pada tahun 2009 telah meluncurkan

Standar Akuntansi untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP). SAK ETAP

berlaku efektif per-tanggal 1 Januari 2011. Tujuan utama dari penerbitan ini adalah untuk 1)

Entitas yang tidak memiliki akuntabilitas publik yang signifikan, dan 2) Entitas yang

menerbitkan laporan keuangan utuk tujuan umum bagi pengguna eksternal.

Pemerintah melalui SAK ETAP yang dikeluarkan oleh DSAK sudah berupaya untuk

memfasilitasi UMKM dalam membuat suatu pelaporan yang dapat diterima oleh lembaga

penyalur kredit seperti perbankan. Namun dalam prakteknya, kita banyak melihat bahwa

pencatatan yang dilakukan kebanyakan dari mereka masih berupa pencatatan sederhana yakni

hanya mencatat pemasukan dan pengeluaran yang tidak sesuai dengan standar pencatatan

yang ditetapkan dan diterima lembaga umum. Disamping itu, fungsi pencatatan ini hanya

sebatas sebagai pengingat. Meskipun tidak dapat dipungkiri mereka dapat mengetahui jumlah

2

modal akhir mereka setiap tahun yang hampir sama jumlahnya jika kita mencatat dengan

sistem akuntansi (H. Jati, Beatus B., Otniel N., 2004).

Praktik akuntansi, khususnya akuntansi keuangan pada UMKM di Indonesia masih

rendah dan memiliki banyak kelemahan (Wahdini & Suhairi, 2006). Kelemahan itu, antara

lain disebabkan rendahnya pendidikan, kurangnya pemahaman terhadap Standar Akuntansi

Keuangan (SAK) dari manajer pemilik dan karena tidak adanya peraturan yang mewajibkan

penyusunan laporan keuangan bagi UMKM.

Berbagai penelitian telah dilakukan berkaitan dengan penerapan akuntansi dalam

UMKM. Penelitian ini mengacu pada penelitian yang dilakukan Emilia Wati (2011)

mengenai “Persepsi Para Pelaku UKM (Usaha Kecil dan Menengah) Terhadap Penerapan

Akuntansi”. Hal yang membedakan penelitian ini dengan penelitian yang dilakukan

sebelumnya terletak pada sampel penelitian serta sumber datanya. Penelitian sebelumnya

dilakukan dengan mengambil sampel UKM yang berlokasi di wilayah Surabaya dan Sidoarjo

berdasarkan database dari Dinas Koperasi dan 23 UKM Wilayah Jawa Timur. Sedangkan

untuk penelitian ini, selain difokuskan hanya pada sektor jasa menengah, sampel yang

diambil juga hanya berada pada kota Purwokerto. Data yang digunakan juga bersifat primer,

yaitu dengan melakukan kunjungan dan wawancara secara langsung dengan responden serta

memberikan kuisioner sebagai pendukung. Penelitian ini diharapkan mampu memperkuat

penelitian sebelumnya.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan penelitian

sederhana mengenai “Tinjauan Praktik Akuntansi dan Pelaporan Informasi Akuntansi

Berdasarkan SAK ETAP pada UMKM Jasa Menengah di Purwokerto”. Penelitian ini

akan berfokus pada bagaimana penerapan akuntansi dan pelaporan Informasi Akuntansi

terutama untuk sektor jasa menengah setelah SAK ETAP di terbitkan.

2. Identifikasi dan Rumusan Masalah

Dari latar belakang tersebut, maka dapat dikemukakan identifikasi masalah sebagai

berikut :

1. Bagaimana penerapan akuntansi SAK ETAP pada sektor jasa menengah di

Purwokerto.

2. Bagaimana pelaporan informasi akuntansi pada sektor jasa menengah di

Purwokerto.

3

4

BAB II

TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

A. TINJAUAN TEORITIS

a. Praktik

Menurut Kamus Lengkap Bahasa Indonesia, praktik adalah pelaksanaan dari teori

(Trisno Yuwono-Silvita).

b. Akuntansi

Akuntansi didefinisikan sebagai seperangkat pengetahuan yang mempelajari

perekayasaan penyediaan jaa berupa informasi keuangan kuantitatif unit-unit organisasi

dalam suatu lingkungan negara tertentu dan cara penyampaian (pelaporan) informasi tersebut

kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan

ekonomik (Soewardjono). Akuntansi adalah sistem informasi yang menghasilkan laporan

kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu

badan usaha (Rudianto, 2012).

Akuntansi adalah suatu proses pencatatan, penggolongan, peringkasan dan pelaporan

atas transaksi keuangan perusahaan serta implementasinya (Kusrini dan Andri Koniyo, 2007).

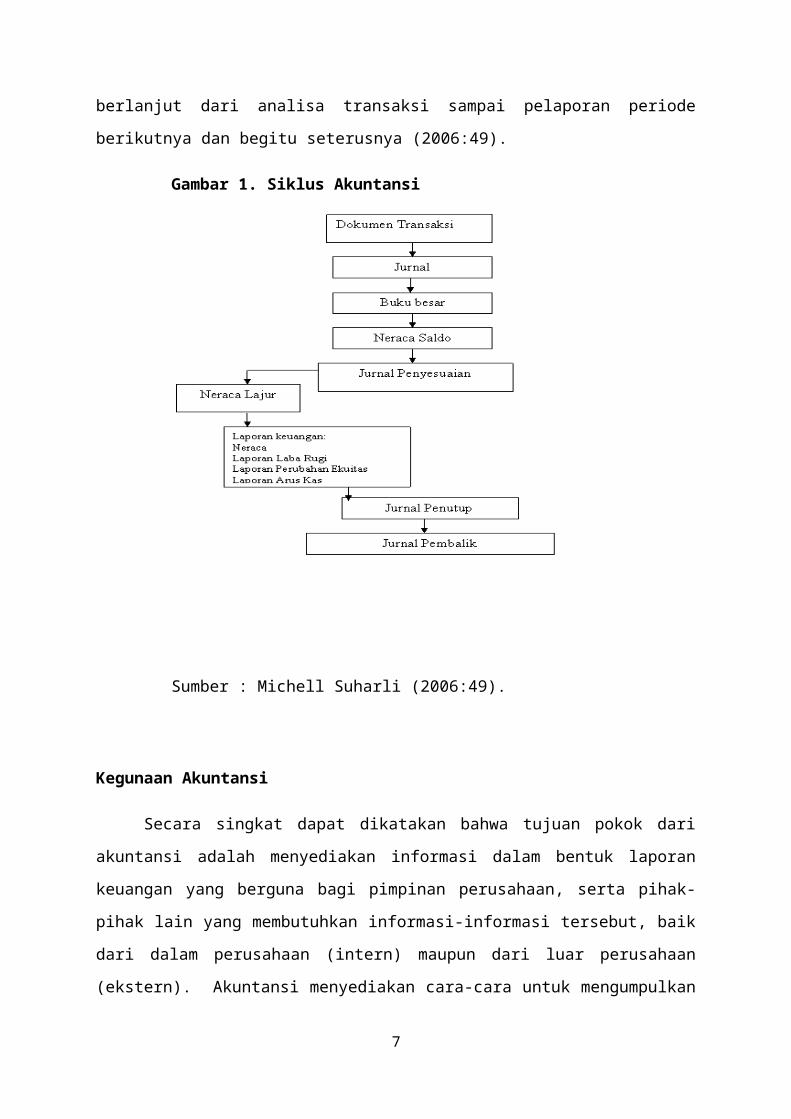

Siklus Akuntansi

Definisi menurut Michell Suharli yaitu siklus akuntansi merupakan rangkaian urutan

tahapan proses dari suatu transaksi dan peristiwa sampai dengan pelaporan pada akhir periode

dan berlanjut dari analisa transaksi sampai pelaporan periode berikutnya dan begitu

seterusnya (2006:49).

5

Gambar 1. Siklus Akuntansi

Sumber : Michell Suharli (2006:49).

Kegunaan Akuntansi

Secara singkat dapat dikatakan bahwa tujuan pokok dari akuntansi adalah

menyediakan informasi dalam bentuk laporan keuangan yang berguna bagi pimpinan

perusahaan, serta pihak-pihak lain yang membutuhkan informasi-informasi tersebut, baik dari

dalam perusahaan (intern) maupun dari luar perusahaan (ekstern). Akuntansi menyediakan

cara-cara untuk mengumpulkan dan melaporkan data ekonomis kepada bermaca-macam

pihak yang membutuhkan. Pemilik dan calon pemilik dapat mengetahui bagaimana posisi

keuangan dan prospek perusahaan di masa yang akan datang. Pihak Bank atau pemberi kredit

dapat menilai kemampuan perusahaan dalam beroperasi yang pada gilirannya

mempertimbangkan resiko yang mungkin terjadi sebelum memberi pinjaman. Badan

pemerintah berkepentingan terhadap kegiatan perusahaan dalam kaitannya dengan

penyusunan peraturan pemerintah, misalnya peraturan perpajakan. Bahkan karyawan

berkepentingan terhadap jalannya operasi perusahaan untuk mempertimbangkan stabilitas

usaha perusahaan dan keuntungan yang mungkin dapat dinikmati oleh karyawan tersebut

(Nelly Masnila,2008).

6

Metode Pencatatan Akuntansi

Definisi menurut Ardiyos (2004:166) pengertian Cash Basis accounting method

adalah (metode akuntansi dasar kas) adalah metode pencatatan, dimana penerimaan dan

pengeluaran baru diakui apabila diterima bukan ketika dihasilkan atau dikeluarkan, atau

berkaitan dengan aliran kas keluar dan aliran kas masuk. Definisi accrual basis menurut

Ardiyos (2004:19) adalah: “Acrual Basis Accounting Method (metode akrual) adalah suatu

metode akuntansi dimana penerimaan yang dihasilkan baru diakui atau dicatat apabila proses

yang menghasilkan lengkap dan apabila transaksi pertukaran terjadi, sementara pengeluaran

baru diakuai atau dicatat apabila sejumlah uang benar-benar dibayarkan.

c. Pelaporan

Pelaporan merupakan suatu kegiatan yang dilakukan bawahan untuk menyampaikan

hal-hal yang berhubungan yang berhubungan dengan hasil pekerjaan yang telah dilakukan

selama satu periode tertentu. Pelaporan dilakukan kepada atasan kepada siapa bawahan

tersebut bertanggung jawab . Pelaporan adalah aktivitas yang berlawanan arah dari

pengawasan, Jika pengawasan dilakukan oleh pihak atasan untuk mengetahui semua hal yang

menyangkut pelaksanaan kerja bawahan, maka pelaporan merupakan jawaban dari kegiatan

pengawasan tersebut. Pelaporan tidak dibawa langsung oleh atasan pada waktu mengadakan

pengawasan, tetapi “diantar” oleh bawahan baik dibawa sendiri maupun dikirim

(www.untukku.com). Pelaporan Keuangan meliputi segala aspek yang berkaitan dengan

penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga

yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar

modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU

(Prinsip Akuntansi Berterima Umum atau Generally Accepted Accounting Principles/GAAP)

(Wikipedia).

Definisi Laporan Keuangan

Menurut J. Fred Weston & Thomas E. Copeland (dalam Sawir, 2001), “Laporan

keuangan adalah laporan yang memuat hasil-hasil perhitungan dari proses akuntansi yang

menunjukkan kinerja keuangan suatu perusahaan pada suatu saat tertentu”. Menurut Kieso,

(2007:2) laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama

kepada pihak-pihak diluar perusahaan. Laporan ini menampilkan sejarah perusahaan yang

dikuantifikasi dalam nilai moneter.

7

Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja

keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna

dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta

laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi

tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

(stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya (SAK ETAP 2009:2).

Penyajian Laporan Keuangan

Penyajian yang wajar dari laporan keuangan SAK ETAP antara lain dijelaskan dalam

sub sebagai berikut (SAK ETAP 2009:14-18):

Penyajian Wajar

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja keuangan,

dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas

pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan

kriteria pengakuan aset, kewajiban, penghasilan dan beban.

Kepatuhan Terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu

pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas

kepatuhan tersebut dalam catatan atas laporan keuangan.

Kelangsungan Usaha

Pada saat menyusun laporan keuangan, manajemen entitas yang menggunakan

SAK ETAP membuat penilaian atas kemampuan entitas melanjutkan

kelangsungan usaha.

Frekuensi Pelaporan

Entitas menyajikan secara lengkap laporan keuangan (termasuk informasi

komparatif) minimum satu tahun sekali.

Penyajian yang Konsisten

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus

konsisten kecuali jika terjadi perubahan yang signifikan atas sifat operasi entitas

atau perubahan penyajian atau pengklasifikasian bertujuan menghasilkan

penyajian lebih baik sesuai kriteria pemilihan dan penerapan kebijakan akuntansi.

Informasi Komparatif

8

Informasi harus diungkapkan secara komparatif dengan periode sebelumnya

kecuali dinyatakan lain oleh SAK ETAP (termasuk informasi dalam laporan

keuangan dan catatan atas laporan keuangan).

Matrerialitas dan Agregasi

Pos-pos yang material disajikan terpisah dalam laporan keuangan sedangkan yang

tidak material digabungkan dengan jumlah yang memiliki sifat atau fungsi yang

sejenis.

Laporan Keuangan Lengkap

Laporan keuangan entitas meliputi:

a. Neraca;

b. Laporan laba rugi;

c. Laporan perubahan ekuitas yang juga menunjukkan:

Seluruh perubahan dalam ekuitas, atau

Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan

pemilik dalam kapasitasnya sebagai pemilik;

d. Laporan arus kas; dan

e. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lainnya.

Identifikasi Laporan Keuangan

Entitas harus mengidentifikasikan secara jelas setiap komponen laporan keuangan

termasuk catatan atas laporan keuangan. Jika laporan keuangan merupakan

komponen dari laporan lain, maka laporan keuangan harus dibedakan dari

informasi lain dalam laporan tersebut.

d. Informasi Akuntansi

Menurut Romney dan Steinbart (2004 : 12), agar suatu sistem informasi akuntansi

berguna sebagai informasi yang berdaya guna harus memperhatikan karakteristik informasi

sebagai berikut:

1. Relevan

2. Andal

3. Lengkap

4. Tepat Waktu

5. Dapat Dipahami

9

6. Dapat Diverifikasi

Informasi adalah sebuah data yang sudah diolah menjadi sebuah bentuk yang berarti

bagi pengguna, yang bermanfaat dalam pengambilan keputusan saat ini atau mendukung

sumber informasi (Kusrini dan Andri Koniyo, 2007).

Belkaoui (2000) mendefinisikan informasi akuntansi sebagai informasi kuantitatif

tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam

menentukan pilihan-pilihan diantara alternatif-alternatif tindakan.

Informasi Akuntansi Keuangan

Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal

perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi (IAI, 2001).

Informasi akuntansi keuangan untuk pihak luar disajikan dalam laporan keuangan

yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan posisi keuangan. Pihak luar

yang menggunakan laporan keuangan meliputi pemegang saham, kreditur, badan atau

lembaga pemerintah, dan masyarakat umum dimana masing-masing pihak tersebut

mempunyai kepentingan yang berbeda. Informasi ini disajikan dan disusun berdasarkan

aturan dasar yang dinamakan Standar Akuntansi Keuangan (SAK). Standar akuntansi

keuangan tersebut dipakai untuk menyusun laporan keuangan. Laporan keuangan untuk pihak

luar menyajikan suatu gambaran menyeluruh tentang kondisi keuangan dan hasil usaha suatu

organisasi. Pihak manajemen memerlukan informasi akuntansi keuangan yang lebih rinci

(Mulyadi, 1995 ; Hansen & Mowen, 2005).

e. SAK ETAP

Menurut SAK ETAP (2009:1) standar Akuntansi Keuangan untuk Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas

publik. Entitas tanpa akuntabilitas publik adalah entitas yang:

1. Tidak memiliki akuntabilitas publik signifikan; dan

2. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial

statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang

tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat

kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

10

1. Entitas telah mengajukan pernyataan pendaftaran, atau alam proses pengajuan

pernyataan pendaftaran, padaotoritas pasar modal atau regulator lain untuk tujuan

penerbitan efek di pasar modal; atau

2. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar

masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana

pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP

jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

f. UMKM

Warsono, Soni (2010) Bentuk UMKM dapat berupa perusahaan perseorangan,

persekutuan, seperti misalnya firma dan CV, maupun perseroan terbatas. UMKM dapat

dikategorikan menjadi 3 terutama berdasar jumlah aset dan omzet sebagaimana tercantum di

Undang- Undang Nomor 20 Tahun 2008 tentang UMKM sebagai berikut:

a) Usaha Mikro: Usaha produktif milik orang perorangan dan/atau badan usaha

perorangan yang memenuhi kriteria:

1) Aset ≤ Rp50 juta

2) Omzet ≤ Rp300 juta

b) Usaha Kecil: Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan/badan usaha yang bukan merupakan anak perusahaan/bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari usaha menengah atau usaha besar yang memenuhi kriteria:

1) Rp 50 juta < Aset ≤ Rp500 juta

2) Rp 300 juta < Omzet ≤ Rp2,5 miliar

c) Usaha Menengah: Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan usaha kecil atau usaha besar yang memenuhi kriteria:

1) Rp500 juta < Aset ≤ Rp2,5 miliar

2) Rp2,5 miliar < Omzet ≤ Rp50 miliar

Karakteristik Usaha Kecil dan Menengah

Beberapa Karakteristik Usaha Kecil adalah:

11

1. Jenis barang atau komoditi yang diusahakan umumnya sudah tetap tidak gampang

berubah;

2. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah;

3. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana,

keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah

membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP;

5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira usaha;

6. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

7. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business

planning.

Kriteria usaha menengah :

1. Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih

teratur bahkan lebih modern, dengan pembagian tugas yang jelas antara lain, bagian

keuangan, bagian pemasaran dan bagian produksi;

2. Melakukan manajemen keuangan dengan menerapkan sistem akuntansi dengan

teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan

termasuk oleh perbankan;

3. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, telah ada

Jamsostek, pemeliharaan kesehatan dll;

4. Sudah memiliki segala persyaratan legalitas antara lain izin tetangga, izin usaha, izin

tempat, NPWP, upaya pengelolaan lingkungan dll;

5. Sudah akses kepada sumber-sumber pendanaan perbankan;

6. Pada umumnya telah memiliki sumber daya manusia yang terlatih. (Suhardjono,

2003: 33)

Peran dan fungsi Usaha Kecil dan Menengah

Menurut Suryana (2001: 90-92) Fungsi dan peran Usaha Kecil dan Menengah sangat

besar dalam kegiatan ekonomi masyarakat.

Fungsi dan peran itu meliputi:

1. Penyediaan barang dan jasa

2. Penyerapan tenaga kerja

3. Pemerataan pendapatan

4. Sebagai nilai tambah bagi produk daerah

5. Peningkatan taraf hidup masyarakat

12

B. PENGEMBANGAN HIPOTESIS

SAK ETAP merupakan standar akuntansi keuangan yang berdiri sendiri dan tidak

mengacu pada SAK Umum. SAK ETAP relatif tidak berubah selama beberapa tahun

sertamemiliki bentuk pengaturan yang lebihsederhana dalam hal pengakuan,

pengukuran,penyajian, dan pengungkapan (DSAK IAI 2013).

Menurut Jensen dan Meckling (1976) Teori Keagenan (Agency Theory) menjelaskan

hubungan antara agen (manajemen) suatu perusahaan dengan prinsipal (pemilik

perusahaan).Prinsipal disebut sebagai pihak yang melakukan evaluasi terhadap informasi

sedangkan agen adalah pihak yang mengambil keputusan. Di dalam hubungan keagenan

(agency relationship) terdapat suatu kontrak dimana satu orang atau lebih (yaitu prinsipal)

memerintah orang lain (yaitu agen) untuk melakukan suatu jasa atas nama prinsipal dan

memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal.

Prinsipal ingin mengetahui segala informasi termasuk aktivitas manajemen, yang terkait

dengan investasi atau dananya dalam perusahaan.

Jika dikaitkan pada entitas bisnis pada UMKM, maka pihak prinsipal pada UMKM

adalah para pemilik usaha jasa menengah itu sendiri dan pihak lain yang memberikan

bantuan permodalan pada perusahaan, seperti pihak perbankan dan pemerintah sedangkan

pihak agennya adalah karyawan pada perusahaan tersebut. Teori ini akan digunakan untuk

membantu pemaparan penjelasan mengenai Tinjauan Praktek Akuntansi dan Pelaporan

Informasi Akuntansi berdasarkan SAK ETAP pada UMKM Jasa Menengah di Purwokerto.

Hasil penelitian yang dilakukan oleh Emilia Wati (2011) menyimpulkan bahwa

penerapan akuntansi dalam UMKM di wilayah yang menjadi objek penelitian sudah cukup

baik. Faktor yang menjadi penentu apakah suatu UMKM melakukan pencatatan akuntansi

adalah besar omset yang diperoleh usaha tersebut. Semakin besar jumlah omset usaha, maka

kemungkinan untuk melakukan pencatatan akuntansi semakin besar pula. Hasil lainnya juga

menunjukkan bahwa pencatatan akuntansi memiliki pengaruh positif terhadap kinerja dari

UMKM itu sendiri.

Penelitian lain dilakukan oleh Rudiantoro dan Siregar (2011) yang menyimpulkan

bahwa pembukuan dan pelaporan keuangan merupakan hal yang cukup penting dalam

13

pertumbuhan dan perkembangan usaha bagi UMKM. Faktor ukuran usaha berpengaruh

positif terhadap persepsi tersebut.

Praktek Akuntansi pada UMKM Jasa Menengah.

Informasi akuntansi berfungsi sebagai alat pertanggungjawaban agen pada prinsipal.

Informasi akuntansi ini meliputi laporan keuangan yang disusun oleh entitas. UMKM disini

merupakan suatu entitas yang seharusnya dapat melaporkan informasi akuntansinya yang

berupa laporan keuangan. Namun sayangnya, UMKM di Indonesia masih sangat kurang

dalam pengetahuannya mengenai pelaporan akuntansi khususnya sesuai dengan SAK ETAP.

UMKM di Indonesia melakukan praktik akuntansi masih sederhana. Jadi, dalam penelitian

ini, peneliti ingin meninjau praktik Akuntansi pada UMKM khususnya pada Jasa Menengah

di kota Purwokerto dalam melaporakan kondisi keuangannya dalam bentuk informasi

keuangan apakah sudah sesuai dengan standar yang ditentukan (SAK ETAP) atau belum.

Berdasarkan uraian diatas hipotesis penelitiannya adalah sebagai berikut:

H1: Praktek Akuntansi berdasarkan SAK ETAP dalam UMKM Jasa Menengah di

Purwokerto belum memadai

Pelaporan Informasi Akuntansi pada UMKM Jasa Menengah

Dalam praktek akuntansi pada UMKM,umumnya informasi akuntansi yang dihasilkan

dari praktek akuntansi tidak lengkap atau tidak sesuai SAK ETAP. Banyak terjadi dalam

prakteknya, UMKM hanya melaporkan informasi akuntansi dalam laporan yang hanya

berguna untuk mengetahui berapa laba yang didapat, berapa kenaikan aset yang dimiliki

tanpa adanya kesesuaian dengan standar akuntansi yang berlaku. Hal ini terjadi karena

kemampuan SDM pada UMKM biasanya masih terbatas dalam pengetahuan mengenai

akuntansi. Biasanya pelaku UMKM melakukan pelaporan informasi akuntansi dengan sangat

sederhana. Hal ini disebabkan karena ukuran entitas yang masih tergolong kecil dan

menengah sehingga kepemilikan entitas biasanya hanya terbatas pada kepemilikan pribadi.

Karena kepemilikannya masih pribadi maka pelaporan informasi akuntansi pun hanya

terbatas untuk penggunaan pemilik pribadi saja yang tidak perlu sesuai dengan standar

akuntansi yang berlaku.Jadi, dalam penelitian ini, peneliti ingin meninjau bagaimana

pelaporan informasi akuntansi pada UMKM khususnya pada Jasa Menengah di kota

Purwokerto. Berdasarkan uraian diatas hipotesis penelitiannya adalah sebagai berikut:

14

H2: Pelaporan Informasi Akuntansi berdasarkan SAK ETAP pada UMKM Jasa

Menengah di Purwokerto belum memadai.

15

BAB III

HASIL DAN PEMBAHASAN

Kami telah mewawancarai 5 UMKM jenis jasa menengah di Purwokerto, yaitu

Bengkel Banyumas Motor, Salma Rumah Kecantikan dan Kebugaran, Jatramas Purwokerto,

Jasa Penyewaan Kamar Kos, dan penyewaan mobil Moreno Rent Car.

A. HASIL OBSERVASI

1. Bengkel Banyumas Motor

Pada kesempatan ini penulis dapat mewancarai langsung manajer dari Banyumas

Motor (Bapak Nurcahyo, 52 tahun) pendidikan terakhir S3 Biologi, berikut hasil

wawancara dan profile singkat Banyumas Motor. Bengkel Banyumas Motor berada di

jalan HR. Bumyamin Purwokerto, atau lebih tepatnya di kawasan Universitas Jenderal

Soedirman (Unsoed), karena berada di kawasan kampus Banyumas Motor memiliki

pelangganan mayoritas mahasiswa/i Unsoed. Banyumas Motor berdiri pada tahun 2001,

perusahan ini berjenis usaha jasa menengah, Banyumas Motor dibangun dengan modal

keseluruhan dari pemilik, dengan jumlah karyawan 42 karyawan, dengan total asset 7 M

dan jumlah total omset pertahunnya sebesar Rp. 800.000.000 pertahun.

Sebagai salah satu usaha dengan omset yang besar Banyumas Motor sudah sadar

akan pentingya pencatatan/pembukuan akuntansi semenjak tahun pertama, proses dalam

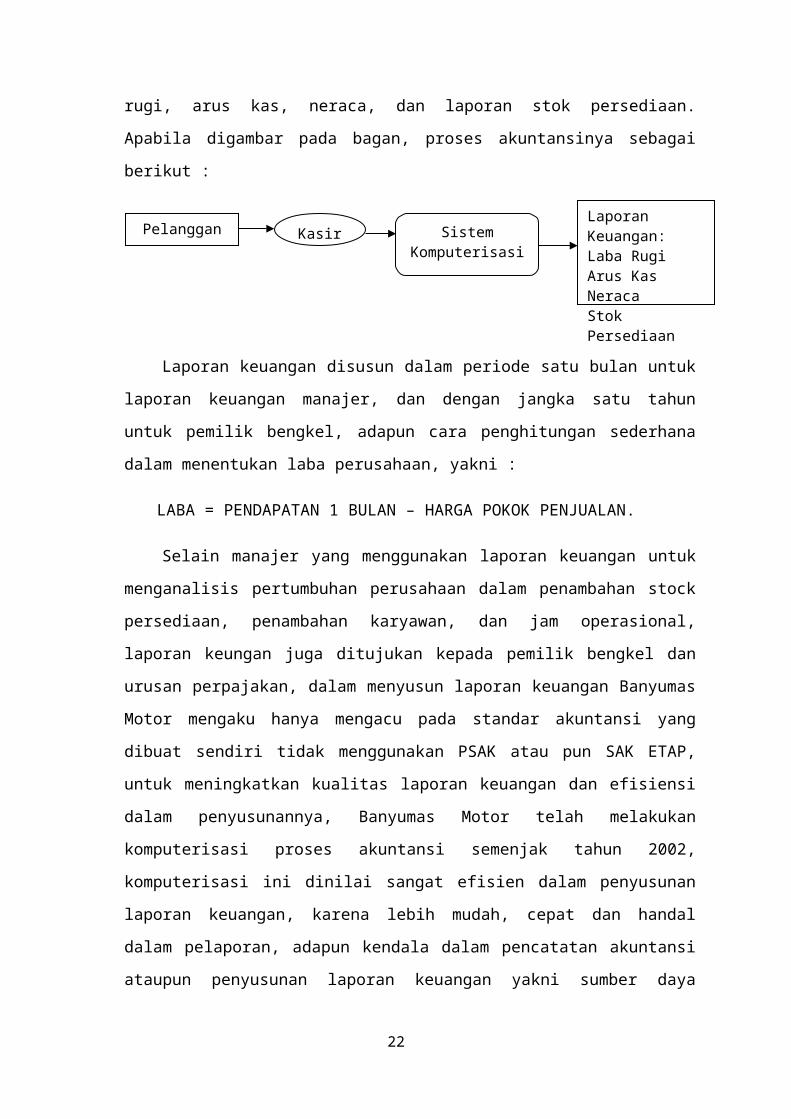

mengolah akuntansi dalam Banyumas Motor yakni dari kasir, kemudian kasir menginput

data dengan input barcode, dan dengan software yang dimiliki Banyumas Motor akan

diolah secara langsung menjadi laporan keuangan laba rugi, arus kas, neraca, dan laporan

stok persediaan. Apabila digambar pada bagan, proses akuntansinya sebagai berikut :

Laporan keuangan disusun dalam periode satu bulan untuk laporan keuangan

manajer, dan dengan jangka satu tahun untuk pemilik bengkel, adapun cara penghitungan

sederhana dalam menentukan laba perusahaan, yakni :

LABA = PENDAPATAN 1 BULAN – HARGA POKOK PENJUALAN.

16

Laporan Keuangan: Laba Rugi Arus Kas Neraca Stok Persediaan

SistemKomputerisasi

KasirPelanggan

Selain manajer yang menggunakan laporan keuangan untuk menganalisis

pertumbuhan perusahaan dalam penambahan stock persediaan, penambahan karyawan,

dan jam operasional, laporan keungan juga ditujukan kepada pemilik bengkel dan urusan

perpajakan, dalam menyusun laporan keuangan Banyumas Motor mengaku hanya

mengacu pada standar akuntansi yang dibuat sendiri tidak menggunakan PSAK atau pun

SAK ETAP, untuk meningkatkan kualitas laporan keuangan dan efisiensi dalam

penyusunannya, Banyumas Motor telah melakukan komputerisasi proses akuntansi

semenjak tahun 2002, komputerisasi ini dinilai sangat efisien dalam penyusunan laporan

keuangan, karena lebih mudah, cepat dan handal dalam pelaporan, adapun kendala dalam

pencatatan akuntansi ataupun penyusunan laporan keuangan yakni sumber daya manusia

dikarenakan banyak karyawan yang belum mengerti akuntansi ataupun komputerisasi

akuntansi.

2. Salma Rumah Kecantikan dan Kebugaran

Salma adalah salah satu rumah kecantikan dan kebugaran Muslimah yang ada di

Purwokerto, tepatnya terletak di Jl. Pemuda No. 14 Purwokerto. Salma menyediakan

banyak pilihan jasa kecantikan khusus bagi para Muslimah. Mulai dari kecantikan

rambut, wajah dan juga tubuh. Selain itu, Salma juga menyediakan sarana untuk senam

dan fitness untuk para Muslimah yang ingin tetap bisa tampil sehat dan juga cantik.

Salma merupakan usaha yang didirikan secara perorangan, oleh serang ibu rumah

tangga. Pendiri Salma adalah Ibu Galuh. Usaha ini didirikan oleh Ibu Galuh dengan

modal awal sebesar Rp.25.000.000,- yang berasal dari modal pribadi. Pada awal

berdirinya, rumah kecantikan dan kebugaran muslimah ini hanya menggunakan satu

ruangan saja. Dengan seiring waktu, Salma terus berkembang hingga saat ini menjadi

sebuah salon kecantikan dan kebugaran muslimah yang cukup besar di Purwokerto. Hal

ini dapat dilihat dari tempat Salma sekarang yang tidak hanya seukuran ruangan kecil

saja, namun sudah berupa gedung yang cukup besar. Menurut sang pemilik, modal yang

awalnya hanya Rp.25.000.000,- sekarang ini sudah berkembang dan mencapai sekitar

1M rupiah. Jumlah omset yang bisa tercapai per bulan sebanyak Rp.30.000.000,-.

Dengan melihat jumlah asset yang dimilikinya saat ini, Salma merupakan usaha yang

termasuk dalam usaha menengah di bidang jasa.

Salma memiliki jumlah karyawan sebanyak 18 orang yang terdiri dari :

17

1. 4 orang bagian Administrasi

2. 10 orang terapis

3. 1 orang Satpam

4. 2 orang bagian Cleaning Service.

Dalam melakukan pencatatan akuntansi, Salma masih menggunakan catatan

manual yang ditulis tangan. Salma belum menggunakan pencatatan akuntansi

berdasarkan Standar Akuntansi yang berlaku. Untuk mencatat transaksi keluar masuk

hanya berdasarkan dengan tanda bukti transaksi yaitu berupa kuitansi. Dari kuitansi-

kuitansi tersebut nantinya akan disusun laporan yang nantinya bisa menghasilkan

informasi laba atau rugi selama periode satu bulan. Jadi, dalam mencatat laporan

keuangan, rumah kecantikan ini masih belum lengkap. Karena hanya membuat Laporan

Laba Rugi saja, laporan ini juga hanya sebatas untuk keperluan pemilik dalam rangka

menghitung jumlah seberapa banyak jumlah uang yang sudah dibelanjakan dan seberapa

banyak uang yang diperoleh dari jasanya itu. Selain pelaporan bulanan, Salma juga

menyusun laporan tahunan. Laporan tahunan ini juga masih sangat sederhana dan belum

mengikuti Standar Akuntansi. Laporan tahunan ini digunakan hanya untuk mengetahui

seberapa besar kenaikan jumlah asset yang dimiliki selama satu tahun tersebut atau

dengan kata lain untuk mengetahui seberapa besar kenaikan jumlah modal.

3. Jatramas Purwokerto

Pada kesempatan ini penulis dapat mewancarai langsung pemiliknya (Bapak

Wahyu) pendidikan terakhir S1 Manajemen pada Universitas Jenderal Soedirman,

berikut hasil wawancara dan profile singkat Jatramas Purwokerto. Jatramas Purwoerto

berada di Jl. Piere Tendean No.23 Purwokerto. Jatramas Purwokerto berdiri pada tahun

2000, perusahan ini berjenis usaha jasa menengah dengan bidang usaha pada cuci mobil,

salon mobil dan bengkel mobil. Jatramas awalnya dibangun dengan modal 70% dari

pemilik yang berupa tanah dan gedung bangunan dan 30% dari pinjaman. Jatramas

memiliki karyawan dengan jumlah 30, dengan total asset 10 M dan jumlah omset yakni

1,8 M pertahun.

Sebagai salah satu usaha dengan omset yang besar Jatramas Purwokerto sudah

sadar akan pentingya pencatatan/pembukuan akuntansi sejak awal berdirinya perusahaan

tersebut. Pembuatan laporan keuangan dilakukan oleh divisi khusus atau manajer

keuangan perusahaan. Pencatatan akuntansi Jatramas dilakukan secara rutin dengan

18

menggunakan metode pencatatan perpetual. Proses dalam mengolah akuntansi dalam

perusahaan dengan menggunakan software yang dimiliki dan akan diolah secara

langsung menjadi laporan keuangan laba rugi, arus kas, dan neraca. Untuk laporan

keuangan disusun dalam periode 6 bulanan dan juga menyusun laporan tahunan. Standar

akuntansi yang digunakan dalam penyusunan laporan tahunan dalam perusahaan

berdasarkan aturan perpajakan. Pemilik sebelumnya telah mengetahui adanya SAK

ETAP namun dalam menyusun laporan keuangan perusahaan, pemilik tidak mengetahui

laporan keuangan yang dibuat sudah sesuai atau mengacu PSAK atau pun SAK ETAP.

4. Jasa Penyewaan Kamar Kos

Penelitian kami lakukan dengan menyorot kepada usaha yang banyak dijalankan

oleh masyarakat di sekitar Kampus Unsoed, yakni usaha kamar kos. Alasan pemilihan

objek penelitian ini adalah bahwa kami melihat bahwa usaha kamar kos pada dasarnya

mampu memberikan keuntungan yang sangat besar. Berada pada lokasi strategis dengan

target pasar yang sudah pasti membuat usaha kos semakin menjamur dan berkembang

seiring waktu.

Pengambilan sampel penelitian ini menggunakan purposive sampling, yakni

mengambil sampel dengan kriteria tertentu. Kriteria yang digunakan adalah bahwa

rumah kos tersebut jika dilihat dari tampilan luar rumah sudah mampu membuat orang-

orang memperkirakan harga sewa kamar yang tinggi. Keputusan untuk menjadikan objek

juga didapat dengan masukan beberpaa pihak yang secara kebetulan memiliki hubungan

dengan rumah kos tersebut. Jumlah responden berjumlah dua orang dari masing-masing

rumah kos.

Data yang diperoleh merupakan data primer dengan metode penelitian

wawancara dan memberikan kuisioner sebagai penguat hasil. Berdasarkan proses

tersebut, maka hasil yang diperoleh adalah sebagai berikut:

Rumah kos merupakan salah satu jenis usaha yang bergerak dibidang jasa dengan

spesialisasi penyewaan. Jumlah karyawan yang dipekerjakan pada rumah kos biasanya

tidak lebih dari empat orang meski rumah kos tersebut tergolong besar. Meski demikian,

usaha rumah kos memang cukup menjanjikan karena pemilik usaha mampu meraup

omset yang cukup tinggi mendekati angka Rp 500.000.000,00 per tahunnya. Aset yang

berkaitan dengan kepemilikan rumah kos juga memiliki nilai tinggi yang didukung lokasi

strategis, yakni sebesar Rp.500.000.000,00 – Rp 2.500.000.000,00 dengan kepemilikan

modal 100%.

19

Namun yang sangat disayangkan adalah bahwa sebagian besar pemilik usaha ini

tidak melakukan pencatatan akuntansi. Tidak adanya pencatatan akuntansi tidak berarti

mereka tidak menyadari bahwa keberadaan akuntansi tidak penting, justru mereka

menganggap bahwa pencacatan akuntansi penting atau bahkan sangat penting. Alasan

tidak adanya pencatatan dalam usaha mereka adalah anggapan bahwa mereka tidak

terlalu membutuhkan akuntansi dan pelaporan keuangan. Alasan ini didukung dengan

ketidaktahuan mereka akan anjuran pemerintah untuk melaksanakan pencatatan

akuntansi. Mereka bahkan tidak mengerti mengenai standar pelaporan untuk jenis usaha

yang mereka jalankan, yakni SAK ETAP. Pelaku UMKM dari responden kami seolah

benar-benar buta mengenai pencatan akuntansi dan standar pelaporan yang berlaku bagi

UMKM. Inilah yang seharusnya menjadi perhatian, ketidaktahuan dan pemikiran

konservatif para pelaku UMKM dalam melakukan pencatatan perlu dirubah.

5. Jasa Penyewaan Mobil Moreno Rent Car

Moreno Rent Car merupakaan salah satu jasa penyewaan mobil yang berada di

Purwokerto, tepatnya berada di Perumahan Bumi Arca Indah Blok 5 No.6B

Arcawinangun. Moreno Rent Car mempunyai ciri khas yang membedakan dari

perusahaan sewa mobil lainnya yaitu sangat memperhatikan harga sewa yang terjangkau

dan pelanggan merasa puas atas layanan yang diberikan. Jenis unit yang ditawarkan

antara lain: Avanza, Xenia, Innova, Pick Up, Granmax, Elf, Alphard, Camry, Vellfire,

BMW, Mercy dll. Layanan yang diberikan adalah sewa harian, sewa mingguan, sewa

bulanan/kontrak jangka panjang maupun antar jemput. Perusahaan bisa memberikan

sopir atau tanpa sopir dengan ketentuan yang berlaku. Selain itu, perusahaan juga

menyediakan mobil untuk digunakan sebagai kendaraan di acara pernikahan.

Moreno Rent Car merupakan usaha yang didirikan secara perorangan oleh Bpk.

Sandra Aris pada tahun 2011, dengan modal awal secara keseluruhan dari pemilik,

dengan jumlah karyawan sebanyak 22 orang, total aset perusahaan sebanyak Rp.

3.500.000.000, dan total omset pertahun antara Rp. 500.000.000 - Rp. 2.500.000.000.

Dalam pencatatan akuntansi, Moreno Rent Car telah melakukan pencatatan atas

semua transaksi yang terjadi dan terdapat divisi khusus dan karyawan yang melakukan

pencatatan tersebut, pencatatan menggunakan metode pencatatan akuntansi perpetual.

Pencatatan Laporan Keuangan dilakukan secara rutin yaitu dicatat setiap bulan dalam 1

tahun dan ditujukan untuk kepentingan internal. Namun, Morena Rent Car belum

melakukan pencatatan berdasarkan SAK ETAP dikarenakan belum mengetahui dan

20

memhami SAK ETAP dan masih memiliki persepsi bahwa SAK ETAP pengguanaanya

belum penting untuk usaha tersebut.

B. PENGUJIAN HIPOTESIS

Diketahui bahwa UMKM terdiri dari Usaha Mikro, Usaha Kecil dan Usaha

Menengah. Dalam penelititan ini berfokus pada Usaha Menengah yang menjalankan Usaha

Jasa. Usaha Jasa Menengah yang dijadikan sampel terdiri dari:

1. Bengkel Banyumas Motor

2. Salma Salon Kecaantikan dan Kebugaran

3. Jatramas Purwokerto

4. Jasa Kos-kosan

5. Moreno rentcar

1. Pengujian Hipotesis Pertama (H1)

H1: Praktek Akuntansi berdasarkan SAK ETAP dalam UMKM Jasa Menengah di

Purwokerto belum memadai

Dari hasil observasi yang sudah peneliti lakukan terhadap responden yang menjadi target

penelitian, maka peneliti dapat menentukan bagaimana praktik Akuntansi pada UMKM

khususnya pada Jasa Menengah di kota Purwokerto dalam melaporakan kondisi keuangannya

dan untuk mengetahui apakah standar akuntansi yaitu SAK ETAP sudah diterapakan dalam

praktiknya di usaha jasa menengah yang berada di Purwokerto. Hal ini dapat dilihat

berdasarkan tabel dibawah ini.

No Nama Sampel Praktik Akuntansi Praktik akuntansi

berdasarkan SAK ETAP

1 Banyumas Motor Sudah Belum Memadai

2 Salma salon kecantikan

dan kebugaran

Sudah Belum Memadai

3 Jatramas Purwokerto Sudah Belum Memadai

4 Jasa Kos-kosan Belum Belum Memadai

21

5 Moreno Rentcar Sudah Belum Memadai

Dari hasil observasi, terdapat satu UMKM yang belum melakukan pencatatan

akuntansi sedangkan keempat UMKM lainnya sudah melakukan praktik akuntansi keuangan.

Keempat UMKM tersebut telah sadar akan pentingnya melakukan pencatatan akuntansi

untuk kepentingan usahanya meskipun masih sederhana yaitu hanya mencatat bukti kas

masuk dan bukti kas keluar. Bahkan terdapat divisi khusus yang melakukan pencatatan,

UMKM melakukan pencatatan sebagian besar untuk kepentingan internal usaha.

Berdasarkan hasil observasi, UMKM belum melakukan praktik akuntansi sesuai

standar dan semuanya masih belum mengetahui informasi mengenai standar akuntansi

keuangan khususnya SAK ETAP. Hal ini berarti H1 Diterima.

2. Pengujian hipotesis kedua (H2)

H2: Pelaporan Informasi Akuntansi berdasarkan SAK ETAP pada UMKM Jasa Menengah

di Purwokerto belum memadai.

Berikut tabel yang menjelaskan bagaimana kelengkapan pelaporan informasi akuntansi yang

dijadikan sampel oleh peneliti:

No Nama UMKMLaporan

Laba Rugi

Laporan

Perubahan

Ekuitas

NeracaLaporan

Arus Kas

Catatan

atas

Laporan

Keuangan

1 Bengkel

Banyumas Motor √ - √ - -

2 Salma Rumah

Kecantikan dan

Kebugaran

√ - - - -

3 Jatramas

Purwokerto√ - √ √ -

22

4 Penyewaan

Kamar Kos- - - - -

5 Penyewaan

Mobil Moreno

Car

√ - - - -

Dari tabel diatas, dapat disimpulkan bahwa kelima UMKM jasa menengah tersebut

belum membuat laporan keuangan yang meliputi: Laporan Laba Rugi, Laporan Perubahan

Ekuitas, Laporan Laba Rugi dan Saldo Laba, Laporan Arus Kas dan Catatan atas Laporan

Keuangan. UMKM jasa menengah diatas umumnya membuat laporan laba rugi secara

sederhana berupa pendapatan dan beban.

Dari hasil observasi yang sudah peneliti lakukan terhadap responden yang menjadi

target penelitian, maka peneliti dapat menentukan bagaimana pelaporan informasi Akuntansi

pada UMKM khususnya pada Jasa Menengah di kota Purwokerto dalam melaporakan kondisi

keuangannya dalam bentuk informasi keuangan dan untuk mengetahui apakah pelaporannnya

sudah sesuai dengan SAK ETAP. Berikut merupakan tabel yang menjelaskan Pelaporan

Informasi Akuntansi berdasarkan SAK ETAP:

No Nama Sampel Pelaporan Informasi Akuntansi

berdasarkan SAK ETAP

1 Bengkel Banyumas Motor Belum Memadai

2 Salma Rumah Kecantikan dan

Kebugaran

Belum Memadai

3 Jatramas Purwokerto Belum Memadai

4 Penyewaan Kamar Kos Belum Memadai

5 Penyewaan Mobil Moreno Car Belum Memadai

Dari hasil observasi, seluruh UMKM yang diobservasi belum melakukan pelaporan

informasi akuntansi secara memadai. Dalam praktiknya, belum sesuai standar dan

23

kebanyakan masih belum mengetahui informasi mengenai standar akuntansi keuangan

khususnya SAK ETAP. Pelaporan informasi akuntansi masih sangat sederhana bahkan hanya

mengacu pada standar yang dibuat sendiri. Terdapat banyak faktor yang yang melandasi hal

tersebut yaitu dikarenakan tingkat pemahaman SDM akan standar pelaporan informasi

akuntansi, kurangnya memperoleh sosialisasi mengenai informasi SAK ETAP, dan

kurangnya memperoleh pelatihan melakukan pelaporan informasi akuntansi yang sesuai

dengan SAK ETAP. Hal ini berarti H2 Diterima.

24

BAB IV

KESIMPULAN & IMPLIKASI

A. KESIMPULAN

1. Pengujian yang dilakukan terhadap hipotesis satu (H1) menunjukkan bahwa

terdapat satu UMKM yang belum melakukan pencatatan akuntansi sedangkan

keempat UMKM lainnya sudah melakukan praktik akuntansi keuangan. Keempat

UMKM tersebut telah sadar akan pentingnya melakukan pencatatan akuntansi

untuk kepentingan usahanya meskipun masih sederhana yaitu hanya mencatat

bukti kas masuk dan bukti kas keluar. Berdasarkan hasil observasi tersebut,

UMKM belum melakukan praktik akuntansi sesuai standar dan semuanya masih

belum mengetahui informasi mengenai standar akuntansi keuangan khususnya

SAK ETAP. Hal ini berarti H1 Diterima.

2. Pengujian yang dilakukan terhadap hipotesis dua (H2) menunjukkan bahwa

seluruh UMKM yang diobservasi belum melakukan pelaporan informasi

akuntansi secara memadai. Dalam praktiknya, belum sesuai standar dan

kebanyakan masih belum mengetahui informasi mengenai standar akuntansi

keuangan khususnya SAK ETAP. Pelaporan informasi akuntansi masih sangat

sederhana bahkan hanya mengacu pada standar yang dibuat sendiri. Terdapat

banyak faktor yang yang melandasi hal tersebut yaitu dikarenakan tingkat

pemahaman SDM akan standar pelaporan informasi akuntansi, kurangnya

memperoleh sosialisasi mengenai informasi SAK ETAP, dan kurangnya

memperoleh pelatihan melakukan pelaporan informasi akuntansi yang sesuai

dengan SAK ETAP. Hal ini berarti H2 Diterima.

3. Berdasarkan hasil observasi yang kelompok kami lakukan dapat disimpulkan

bahwa kelima UMKM jasa menengah tersebut belum membuat laporan keuangan

UMKM secara lengkap menurut SAK ETAP yang meliputi: Laporan Laba Rugi,

Laporan Perubahan Ekuitas, Laporan Laba Rugi dan Saldo Laba, Laporan Arus

Kas dan Catatan atas Laporan Keuangan. UMKM jasa menengah diatas umumnya

membuat laporan laba rugi secara sederhana berupa pendapatan dan beban.

B. IMPLIKASI

25

1. Perlu ada nya perhatian dari pihak pemerintah tentang sosialisasi tentang

pelaporan keuangan sesuai dengan SAK-ETAP bagi pelaku usaha mikro agar

mereka mengetahui tentang pelaporan Laporan Keuangan yang baik. Hal ini

dikarenakan, pentingnya penerapan SAK-ETAP dalam pelaporan keuangan.

Karena dengan ada nya laporan keuangan yang memadai, maka dapat membantu

memberikan informasi akuntansi yang berguna bagi pemegang kepentingan

seperti pemilik itu sendiri, maupun pihak eksternal, dengan tujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan keuangan suatu perusahaan yang bermanfaat dalam pengambilan

keputusan ekonomi.

2. Dilihat dari hasil observasi yang kelompok kami lakukan, usaha umkm yang

berada di Purwokerto belum sepenuhnya melakukan proses akuntansi. Melihat hal

ini, sebaiknya Pemerintah melakukan pelatihan bagi pelaku usaha umkm

mengenai pembuatan laporan keuangan yang baik yang sesuai dengan SAK-

ETAP.

26

DAFTAR PUSTAKA

Ardiyos, 2004. Kamus Besar Akuntansi, Citra Harta Prima: Jakarta

Baas, Timo dan Mechthild Schrooten. (2006). Relationship Banking and SMEs : A

Theoretical Analysis. Small Business Economic Vol 27.

Belkaoui, Ahmed Riahi. 2000. Teori Akuntansi, Edisi Pertama, Alih Bahasa Marwata S.E.,

Akt, Salemba Empat, Jakarta.

DSAK IAI. 2013. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta:

Ikatan Akuntan Indonesia.

http://www.untukku.com/artikel-untukku/pengertian-pelaporan-untukku.html (diakses pada

Selasa, 19 Mei 2015 pukul 23.05 WIB)

http://id.wikipedia.org/wiki/Laporan_keuangan (Diakses pada Selasa, 19 Mei 2015 pukul

23.13)

http://tri-bowop.blogspot.com/2012/01/kegunaan-informasi-akuntansi.html (diakses pada

jumat, 22 Mei 2015)

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik, Per 1 Oktober, Jakarta: Dewan Standar Akuntansi Keuangan.

Jati, Hironnymus, Bala, Beatus, dan Otnil Nisnoni. 2004. Menumbuhkan Kebiasaan Usaha

Kecil Menyusun Laporan Keuangan. Jurnal Bisnis dan Usahawan, II No. 8 : 210 –

218

Jensen, M. C., dan Meckling, W. H. 1976. Theory of The Firm: Managerial Behavior,

Agency Cost & Ownership Structure. Journal of Financial Economics, 3, 82-136.

Kieso, Weygandt, Warfield, 2002. Akuntansi Intermediate, edisi kesepuluh, Jakarta:

Erlangga.

Kusrini dan Andri Koniyo. 2007. Tuntunan Praktis Membangun Sistem Informasi Akuntansi

dengan Visual Basic & Microsoft SQL Server. Yogyakarta: Andi.

27

Michell, Suharli, 2006. Akuntansi Untuk Bisnis, Jasa Dan Dagang, Edisi Pertama, Graha

Ilmu, Yogyakarta

Marshall B, Romney. Paul John Steinbart. 2004. Sistem Informasi Akuntansi. Jakarta:

Salemba Empat.

Rudianto. 2012. Pengantar Akuntansi: Konsep dan Teknik Penyusunan Laporan Keuangan.

Jakarta: Penerbit Erlangga

Rudiantoro, R., dan Siregar, S. V. 2011.Kualitas Laporan Keuangan UMKM Serta Prospek

Implementasi SAK ETAP. Paper disajikan dalam Simposium Nasional Akuntansi,

Universitas Syiah Kuala Banda Aceh.

Suhardjono, 2003, Manajemen Perkreditan UKM, Yogyakarta: AMP YKPN.

Warsono, Soni. 2010. AKUNTANSI UMKM Ternyata Mudah DIPAHAMI &

DIPRAKTIKKAN. Yogyakarta: Asgard Chapter

Yuwono Trisno, Silvita. Kamus Lengkap Bahasa Indonesa. Surabaya: Arloka

Wati, Evi Emilia. 2011. Persepsi Para Pelaku UKM (Usaha Kecil dan Menengah) Terhadap

Penerapan Akuntansi. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya. Skripsi.

Wahdini dan Suhairi. 2006. Persepsi Akuntan Terhadap Overload Standar Akuntansi

Keuangan (SAK) Bagi Usaha Kecil Dan Menengah. SNA IX – Padang.

28