Embed Size (px)

Citation preview

LA CRISIPETROLIFERADEL 2000

E f fetti per il Sistema Pa e s ee per la Distribuzione Carbura n t i

La FondazioneFilippo Caracciolo

La “Fondazione Filippo Caracciolo”, Centro Studi dell’ACI, nasce con lo scopo dipromuovere e incoraggiare gli studi e la ricerca scientifica sull’automobilismo, conparticolare riferimento alla mobilità, alla sicurezza ed alla tutela dell’ambiente.

La creazione di questo organismo risponde all’esigenza, sentita dall’ACI, di indi-viduare modi e forme per la mobilità di persone e merci, compatibili con la salva-guardia della salute e dell’ambiente, garantendo livelli di sicurezza adeguati a quan-to un sistema di mobilità, complesso come quello attuale, richiede.

Il fenomeno trasporto, infatti, rappresenta una voce fondamentale dell’economiae uno degli indici di sviluppo più significativi, non solo con riferimento alla sicurez-za ed alla salute dei cittadini, ma anche rispetto all’impatto ambientale e al consumoenergetico.

Fermo restando che, per elaborare adeguate strategie di intervento, è essenziale co-noscere le realtà sulle quali si vuole operare, nello specifico, le problematiche legatealla mobilità richiedono una approfondita analisi dell’impatto che su di esse può de-terminare ogni scelta economica, ambientale, sociale, culturale, produttiva e tecno-logica.

La Fondazione Caracciolo si propone di mettere a punto strumenti di indagine, of-frendo, attraverso studi approfonditi e pubblicazioni, un contributo propositivo alleIstituzioni e a tutti gli Organismi impegnati a qualsiasi titolo nel settore, con l’obiet-tivo di affermarsi come punto di riferimento, per l’impegno profuso nel garantire se-rietà, affidabilità, autonomia e indipendenza culturale.

Per il conseguimento di tali obiettivi, la Fondazione si avvale non solo del patri-monio culturale e di esperienze maturato dall’ACI, ma anche dell’apporto di profes-sionalità eminenti, di comprovata autorevolezza, provenienti dal mondo della cultu-ra, dell’economia, del diritto, della scienza, della comunicazione, della scuola.

Il PresidenteGiuseppe Spizuoco

LA CRISIPETROLIFERADEL 2000

EFFETTI PER IL SISTEMA PAESE E PER LA DISTRIBUZIONE DEI CARBURANTI

Gennaio 2001

Ringraziamenti

Lo Studio è stato realizzato grazie alla preziosa collaborazione di:

R.I.E. - Ricerche Industriali ed Energetiche s.r.l.

nelle persone del Dott. Davide Tabarelli, Dott. Massimiliano Piacentini, Dott.ssa Cristina Bernini.

Coordinamento:

Direzione Centrale Studi e Ricerche - ACI.

L’elaborazione finale del testo è stata curata dalla “Fondazione Filippo Caracciolo”.

5 LACRISIPETROLIFERADEL 2000

Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Sintesi dei contenuti dello Studio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11La crisi petrolifera del 2000:effetti per il sistema Paese e per la distribuzione carburanti . . . . . . . . . . . . . . . . . 11

Parte IIl mercato petrolifero internazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Il terzo shock petrolifero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17La strutturale instabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Prezzi ai massimi dal 1984 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Le cause dell’aumento dei prezzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Il calo delle scorte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Le oscillazioni della produzione OPEC . . . . . . . . . . . . . . . . . . . . . . . . . . 19La crescita della domanda mondiale . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20La produzione non OPEC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Il ritardo dell’OPEC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21OPEC: un gruppo eterogeneo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Gli obiettivi OPEC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Il forte condizionamento politico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Un mercato sfuggito di mano all’OPEC . . . . . . . . . . . . . . . . . . . . . . . . . . 24I problemi della raffinazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Le difficoltà del mercato americano . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25La raffinazione americana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Le scorte americane . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26La relazione prezzi prodotti-prezzi greggio . . . . . . . . . . . . . . . . . . . . . . . 26Il mercato dei prodotti e le quotazioni Platt’s . . . . . . . . . . . . . . . . . . . . . 27L’alto utilizzo della capacità di trasporto . . . . . . . . . . . . . . . . . . . . . . . . . 28Le basse scorte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28Lo sfasamento temporale fra industria e mercato . . . . . . . . . . . . . . . . . . 29Un mercato finanziarizzato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Le inefficienze del mercato del Brent . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Il deporto del 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30La posizione dei consumatori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Indice

LACRISIPETROLIFERADEL2000 6

Parte IIMeccanismi prezzi del petrolio e prezzi alla pompa . . . . . . . . . . . . . . . . . 33

Un mercato internazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33I prezzi del petrolio: il Brent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33I prezzi del petrolio: il West Texas Intermediate . . . . . . . . . . . . . . . . . . . 33I prodotti petroliferi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34Il mercato spot e il Platt’s . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Il Platt’s e i prezzi verso l’Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Il legame fra prezzi dei prodotti e prezzi del greggio . . . . . . . . . . . . . . . 36Quale prezzo prendere a riferimento? . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Petrolio e sistema Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37Il consumo di petrolio degli autoveicoli . . . . . . . . . . . . . . . . . . . . . . . . . . 37Petrolio e trasporti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38L’industria di raffinazione in Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38La redditività della raffinazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38Il settore extra-rete . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Parte IIIIl prezzo dei carburanti in Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

I nuovi massimi della benzina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Prezzi nominali e prezzi reali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43I meccanismi dei prezzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Le variazioni dei prezzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44I guadagni delle compagnie: benzina . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44I guadagni delle compagnie: gasolio . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45L’andamento delle tasse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Il costo del barile in Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Parte IVLa rete italiana e il confronto con l’ Europa . . . . . . . . . . . . . . . . . . . . . . . . 49

La vendita di carburanti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49La rete distribuzione carburanti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Il confronto con il resto d’Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50La desertificazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Prezzi in Italia più alti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51La grande distribuzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

INDICE

7 LACRISIPETROLIFERADEL 2000

Parte VLa normativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Il fallimento della regolazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Gli interessi delle compagnie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Gli interessi dei gestori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56L’attuale normativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56La normativa ambientale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57La lunga storia della regolazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Parte VIEffetti macroeconomici del rialzo dei prezzi del petrolio . . . . . . . . . . . . 61

La ripresa dell’inflazione nel 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61La creazione dell’euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61I parametri di Maastricht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Il differenziale di inflazione con l’area euro . . . . . . . . . . . . . . . . . . . . . . 62Gli effetti sul debito statale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63La maggiore difficoltà dell’Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64Gli effetti della ripresa dell’inflazione . . . . . . . . . . . . . . . . . . . . . . . . . . . 65La spinta dei carburanti e dei combustibili . . . . . . . . . . . . . . . . . . . . . . . 65La maggiore spesa per carburanti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66La maggiore spesa totale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Il peggioramento del deficit energetico . . . . . . . . . . . . . . . . . . . . . . . . . . 67Torna il vincolo energetico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68La forza del dollaro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68La forza dell’economia USA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69Gli effetti del caro petrolio sulla crescita economica . . . . . . . . . . . . . . . . 69L’eventuale riduzione delle tasse sui carburanti . . . . . . . . . . . . . . . . . . . 70La riduzione delle tasse della finanziaria 2000 . . . . . . . . . . . . . . . . . . . . 71

ConclusioniProposte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Possibili azioni governative in risposta alla crisi del 2000 . . . . . . . . . . . . 75

INDICE

9 LACRISIPETROLIFERADEL 2000

Il presente Studio analizza la crisi petrolifera del 2000 e gli effetti per il sistemaPaese Italia e per la distribuzione carburanti.

La prima parte, dedicata al mercato del petrolio internazionale, sottolinea co-me il balzo dei prezzi del 2000 sia del tutto normale rispetto all’endemica instabi-lità del mercato petrolifero, dominato dalle decisioni OPEC fortemente condizio-nate da questioni politiche.

La seconda parte si sofferma sui meccanismi dei prezzi del petrolio e dei prez-zi alla pompa evidenziando il legame tra i prezzi dei prodotti e i prezzi del greg-gio.

La terza parte analizza i prezzi dei carburanti in Italia, i cui aumenti nel 2000a massimi storici sono dovuti esclusivamente al balzo della materia prima e alrafforzamento del dollaro. I margini delle compagnie petrolifere negli ultimi annisono stati in calo.

Nella quarta parte viene confrontata la rete carburanti italiana con quelle piùefficienti degli altri Paesi europei. Le ragioni dei maggiori prezzi italiani sono fa-cilmente individuabili in: orari di apertura più corti, assenza di ipermercati, nor-mativa ambientale più stringente, assenza di vendite non-oil, maggiori costi di lo-gistica.

La quinta parte discute la normativa di regolazione del settore distribuzione car-buranti e sottolinea il suo fallimento negli ultimi 30 anni. La totale liberalizzazio-ne è soluzione da pre f e r i re a nuovi tentativi di intro d u rre condizioni competitivecon decreti. La normativa ambientale, per altro, sta chiudendo molti più impiantidi quanti ne abbia chiusi la normativa relativa alla distribuzione carburanti.

La sesta parte analizza gli effetti macroeconomici degli aumenti dei prezzi delpetrolio sull’economia italiana, evidenziando gli effetti del peggioramento del de-ficit energetico e dell’aumento dell’inflazione. L’alta tassazione esistente e il ral-lentamento dell’economia suggeriscono interventi più incisivi di riduzione delletasse.

Infine, nelle conclusioni, vengono proposte le migliori azioni possibili in rispo-sta alla crisi.

Introduzione

11 LACRISIPETROLIFERADEL 20

LA CRISI PETROLIFERA DEL 2000: EFFETTI PER IL SISTEMA PAESE E PER LA DISTRIBUZIONE CARBURANTI

Per intensità, l’aumento dei prezzidel petrolio del 2000 è paragonabile aquello delle crisi del 1973 e del 1979. Inmeno di un anno e mezzo le quotazio-ni sono triplicate da minimi sotto i 10dollari ad inizio 1999 a massimi oltre i35 dollari nel settembre 2000. In mediad’anno il barile si collocherà sui 29doll./bbl, nuovo massimo dal lontano1984, superiore di circa 8 dollari rispet-to alla media di lungo periodo.

Lo Studio condotto da RIE insiemealla Fondazione Caracciolo indaga a va-sto raggio sulle cause dell’aumento e neesamina gli effetti per il sistema Pa e s eItalia, tradizionalmente molto espostoall’instabilità del mercato petro l i f e ro.

Il balzo dei prezzi del 2000, re l a t i v a-mente normale rispetto all’endemica in-stabilità del mercato petro l i f e ro, tro v aorigine nel taglio alla produzione OPECa p p o rtato in una inconsueta situazionedi carenza di capacità produttiva in tut-te le fasi dell’industria petrolifera. Ladecisione di ridurre la produzione funecessaria a part i re dal marzo del 1999quando i prezzi minacciavano di scen-d e re verso i 5 doll./bbl. Tuttavia, l’OPECha dimostrato la consueta lentezza nel-l ’ a u m e n t a re la produzione ad inizio2000 quando era chiaro che il merc a t oera a corto di off e rta. Ciò ha portato adun calo delle scorte, già in discesa per lescelte delle compagnie, facendo venire

meno l’ammort i z z a t o re delle momenta-nee tensioni. Tutto ciò si è verificatom e n t re la domanda continuava la suac rescita sostenuta: negli ultimi 10 anniè aumentata di più di 9 milionib a r i l i / g i o rno, variazione superiore allap roduzione dell’Arabia Saudita. A que-sto squilibrio dell’off e rta di greggio sisono sommati i problemi e le tensionidei mercati dei prodotti. Per la primavolta dagli anni ’60 sembra mancare ca-pacità raffinativa, in part i c o l a re negliStati Uniti, il mercato petro l i f e ro piùi m p o rtante al mondo. Da qui nella pri-mavera del 2000 sono partiti i rialzi deip rezzi della benzina, seguiti in autunnoda quelli del gasolio, con effetti di au-mento sui prezzi del greggio. Scort ebasse sono un problema che riguard a

Sintesi dei contenutidello S tudio

20 ANNI DI PREZZI SPOT DEL BRENT(doll/bbl)

CRISIPETROLIFERADEL2000 12

anche il mercato dei prodotti. In questasituazione di generalizzata carenza dicapacità e di scorte in tutto il sistemap e t ro l i f e ro mondiale, si inseriscono leconsuete incertezze di carattere politicop rovenienti dal Medio Oriente, dove èconcentrata gran parte dell’attuale pro-duzione e delle riserve di petrolio. Il ri-schio, per quanto estremo, di interru-zioni delle esportazioni dall’Iraq, o daaltri Paesi, ha alimentato su tutto il2000 aspettative rialziste, proprio per lacompleta assenza di capacità di riserv aal di fuori di questa area. Anche se peril 2001 è ipotizzabile una flessione dellequotazioni, in ragione del forte aumen-to della produzione OPEC, il merc a t ocontinuerà ad essere segnato da fort einstabilità, in ragione della lentezza concui verrà adeguata la capacità pro d u t t i-va, sia a monte nella produzione dig reggio, sia a valle nella produzione dir a ffinati quali benzina e gasolio.

Gli effetti della crisi petrolifera per ilsistema Paese Italia si sono avuti im-mediatamente sui prezzi alla pompadella benzina e degli altri carburanti,mettendo in luce i consueti problemi

d e l l ’ e fficienza della rete distributivaitaliana. I prezzi della benzina super inItalia nel 2000 si collocheranno in me-dia d’anno sulle 2200 lire, circa 260 lirein più della media del 1999 e nuovomassimo assoluto. In termini reali, tut-tavia, gli attuali prezzi sono ancora in-feriori al massimo storico di 2800 li-re/2000 del 1981. Nel settembre 1999, iprezzi della benzina hanno raggiuntonuovi massimi a 2241 lire con un au-mento sulla media del 1999 di 301 li-re / l i t ro. Le singole componenti delprezzo hanno contribuito nella seguen-te maniera alla variazione totale:

❏ aumento del prezzo internaziona-le della benzina, direttamente collegatoal prezzo del greggio, +192 lire;

❏ peggioramento del cambio lira/dol-l a ro, +99 lire;

❏ l’IVA è aumentata di 52 lire/lt,compensata solo parzialmente da unariduzione di 40 lire delle accise. L’au-mento delle tasse, per l’effetto IVA suun prezzo industriale più alto, è statosolo parzialmente restituito ai consu-matori;

❏ trascurabili sono le variazioni del-le altre componenti: il margine del ge-store è salito di 5 lire, mentre il margi-ne della compagnia è risultato inferioredi 4 lire/litro.

Estendendo l’analisi agli ultimi 15anni, emerge che i margini delle com-pagnie sono aumentati fino al 1997,per poi conoscere una flessione marca-ta, in particolare nel 2000.

Il confronto dei prezzi italiani allapompa e quelli degli altri Paesi europei

SINTESI

(lire/lt) medie annuali

PREZZI NOMINALI DELLA BENZINA SUPER PREZZI REALI DELLA BENZINA SUPERmedie annuali (lire 2000/lt)

13 LACRISIPETROLIFERADEL 20

evidenzia una differenza a svantaggiodel mercato italiano di circa 60 lire/li-tro, valore indicativo dei maggiori costiitaliani dovuti all’inefficienza della reterispetto a quelle più moderne degli altriPaesi europei. E’ possibile scomporrequeste 60 lire in singole cause di mag-giore costo, stimando per ciascuna ilcontributo al totale:

❏ orari di apertura e turni, circa 8 li-re; si tratta del caso più evidente di ri-tardo della regolamentazione italianarispetto al resto d’Europa; i tempi di a-pertura dei nostri punti vendita sonoinferiori fino al 30% rispetto a quellidegli altri principali Paesi; ciò impedi-sce di ammortizzare su un più alto vo-lume di vendita gli investimenti in nuo-vi impianti;

❏ normativa ambientale più severa:circa 8 lire; l’Italia, improvvisamente esu un sistema che aveva accumulatonotevoli ritardi, è diventato il Paese chein Europa tende ad applicare le norma-tive ambientali più stringenti; per lebenzine ciò riguarda il recupero dei va-pori nei punti vendita e la regolazionedei serbatoi interrati; peraltro questaregolazione ha l’effetto, per certi versipositivo, di favorire la chiusura di ungran numero di punti vendita, in ma-niera ben più incisiva di quanto si ètentato di fare con 30 anni di inefficaceregolazione;

❏ assenza ipermercati: circa 12 li-re/litro; l’entrata degli ipermercati nelladistribuzione dei carburanti si è verifi-cata per ragioni difficilmente ripetibiliin Italia e ha portato anche a problemi,

quali la desertificazione della rete pun-ti vendita, con parecchie aree rurali difatto non servite;

❏ assenza di vendite non oil: circa13 lire/litro; negli altri Paesi europei, igestori ottengono circa il 50% dei pro-pri margini da vendite di prodotti qua-li giornali, tabacchi e alimentari, in Ita-lia solo il 10%; ciò necessariamenteporta ad aumentare il margine sullabenzina per garantire un minimo direddito al gestore;

❏ 4 mila punti vendita di troppo:circa 10 lire; l’alta numerosità dei pun-ti vendita comporta un maggiore nu-mero di gestori da remunerare e mag-giori costi di distribuzione;

❏ costi logistica: circa 9 lire; l’Italiaha un’orografia nettamente diversa ri-spetto a quella dei Paesi del Nord Eu-ropa, con una prevalenza di territoriomontuoso e con un’estensione accen-tuata Nord-Sud; ha inoltre una più altadispersione sul territorio della popola-

SINTESI

(lire/lt)

1999 - SETTEMBRE 2000: VARIAZIONI DELLE SINGOLE COMPONENTI DEL PREZZO DELLA SUPER

zione; ciò comporta maggiori costi lo-gistici sia per il trasporto dei prodottidalle raffinerie del Sud ai depositi delNord, sia per la distribuzione dei car-buranti su autobotti dai depositi aipunti vendita finali.

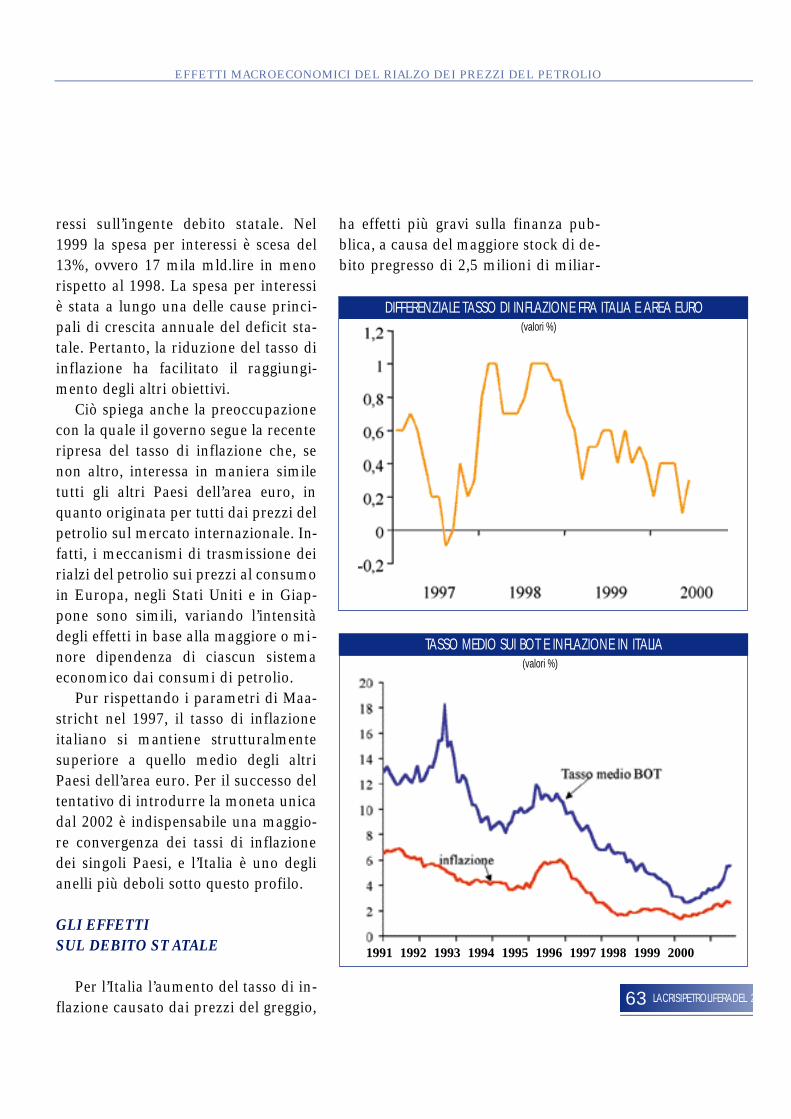

Mentre gran parte dell’attenzione èstata catturata dalla distribuzione car-buranti, gli effetti del caro petrolio so-no stati ampiamente più seri sull’eco-nomia italiana. Il tasso di inflazione hainvertito il trend al ribasso in corso dal1996; per il 2000 si collocherà sul 2,6%in media, contro l’1,7% del 1999, ripre-sa interamente dovuta al petrolio. L’au-mento dei prezzi della benzina e deglialtri carburanti, è ricchezza che auto-maticamente viene trasferita dai con-

sumatori italiani all’estero per finan-ziare il maggior costo della materia. Lamisura di questo trasferimento è datadal peggioramento del deficit energeti-co che passerà da circa 30 mila miliar-

di lire nel 1999 a 60 mila nel 2000, pas-sando dall’1,4 al 2,7% del PIL. Questotrasferimento di ricchezza colpisce so-prattutto i consumatori finali attraver-so i prezzi dei carburanti, comprimen-do ulteriormente il già basso contribu-to della domanda delle famiglie sullacrescita del PIL. Tenendo conto anchedei possibili ritardi sulla domanda fi-nale, inevitabili sono le conseguenze ri-duttive sulla crescita del PIL che nel2000 si collocherà sul 2,6% in mediad’anno, contro il 3,1% stimato in assen-za di shock petrolifero. Si sta così al-lontanando nel tempo l’ambiziosoobiettivo di crescita economica oltre il3% in presenza di inflazione sottol’1,5%.

Le possibili azioni di Governo do-vrebbero essere indirizzate a ristabilirepotere d’acquisto per i consumatori fi-nali attraverso una riduzione più inci-siva, rispetto a quella adottata fino adora, della tassazione dei prodotti petro-liferi. Tuttora le misure adottate sonotroppo limitate: nonostante le riduzionidelle accise sui carburanti fra fine 1999e metà 2000, le tasse, per il maggiorgettito IVA, sono ancora superiori aquelle precedenti l’inizio della crisi.Con una riduzione delle tasse dell’ordi-ne delle 100 lire/litro, le minori entratedirette sarebbero compensate da unaspesa inferiore per interessi sull’ingen-te debito pubblico e da maggiori entra-te per lo stimolo sulla crescita dei con-sumi e sul PIL. Le misure annunciatedal Governo nella finanziaria 2000 so-no di portata ampiamente più contenu-

(lire/litro)MAGGIORI COSTI IN ITALIA SULLA DISTRIBUZIONE DELLA BENZINA SENZA PIOMBO

CRISIPETROLIFERADEL2000 14

SINTESI

15 LACRISIPETROLIFERADEL 20

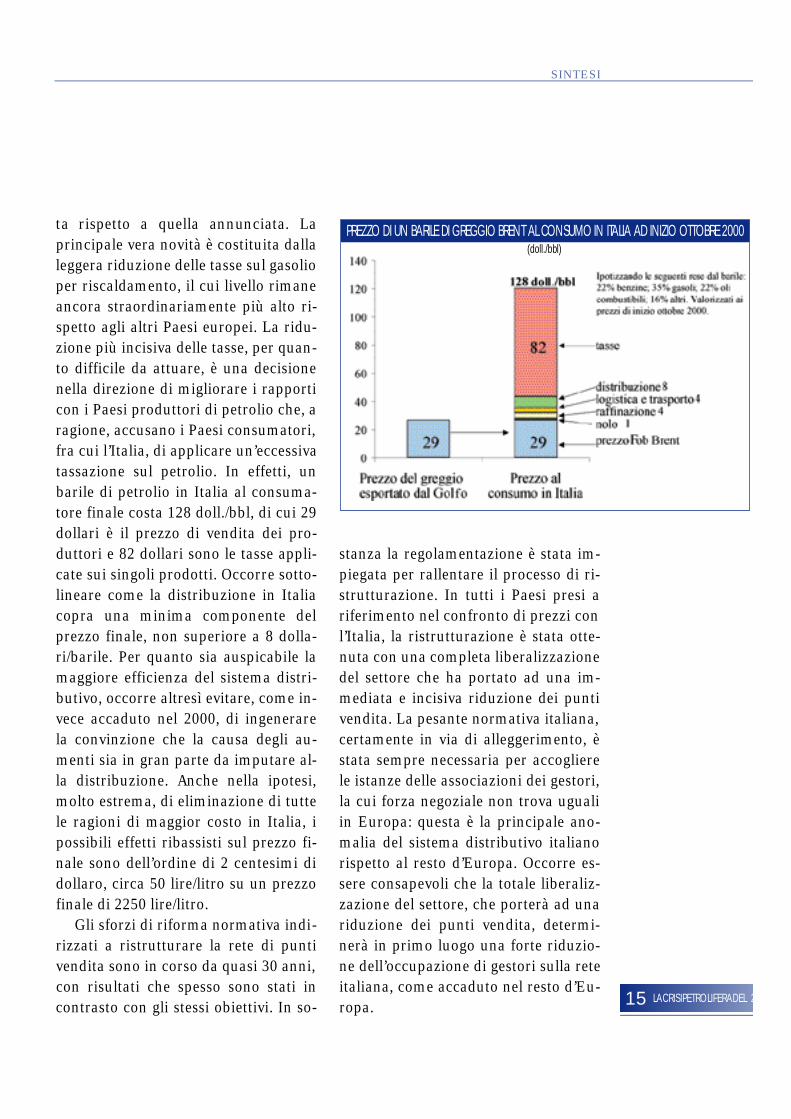

ta rispetto a quella annunciata. Laprincipale vera novità è costituita dallaleggera riduzione delle tasse sul gasolioper riscaldamento, il cui livello rimaneancora straordinariamente più alto ri-spetto agli altri Paesi europei. La ridu-zione più incisiva delle tasse, per quan-to difficile da attuare, è una decisionenella direzione di migliorare i rapporticon i Paesi produttori di petrolio che, aragione, accusano i Paesi consumatori,fra cui l’Italia, di applicare un’eccessivatassazione sul petrolio. In effetti, unbarile di petrolio in Italia al consuma-tore finale costa 128 doll./bbl, di cui 29dollari è il prezzo di vendita dei pro-duttori e 82 dollari sono le tasse appli-cate sui singoli prodotti. Occorre sotto-lineare come la distribuzione in Italiacopra una minima componente delprezzo finale, non superiore a 8 dolla-ri/barile. Per quanto sia auspicabile lamaggiore efficienza del sistema distri-butivo, occorre altresì evitare, come in-vece accaduto nel 2000, di ingenerarela convinzione che la causa degli au-menti sia in gran parte da imputare al-la distribuzione. Anche nella ipotesi,molto estrema, di eliminazione di tuttele ragioni di maggior costo in Italia, ipossibili effetti ribassisti sul prezzo fi-nale sono dell’ordine di 2 centesimi didollaro, circa 50 lire/litro su un prezzofinale di 2250 lire/litro.

Gli sforzi di riforma normativa indi-rizzati a ristrutturare la rete di puntivendita sono in corso da quasi 30 anni,con risultati che spesso sono stati incontrasto con gli stessi obiettivi. In so-

stanza la regolamentazione è stata im-piegata per rallentare il processo di ri-strutturazione. In tutti i Paesi presi ariferimento nel confronto di prezzi conl’Italia, la ristrutturazione è stata otte-nuta con una completa liberalizzazionedel settore che ha portato ad una im-mediata e incisiva riduzione dei puntivendita. La pesante normativa italiana,certamente in via di alleggerimento, èstata sempre necessaria per accoglierele istanze delle associazioni dei gestori,la cui forza negoziale non trova ugualiin Europa: questa è la principale ano-malia del sistema distributivo italianorispetto al resto d’Europa. Occorre es-sere consapevoli che la totale liberaliz-zazione del settore, che porterà ad unariduzione dei punti vendita, determi-nerà in primo luogo una forte riduzio-ne dell’occupazione di gestori sulla reteitaliana, come accaduto nel resto d’Eu-ropa.

SINTESI

(doll./bbl)PREZZO DI UN BARILE DI GREGGIO BRENT AL CONSUMO IN ITALIA AD INIZIO OTTOBRE 2000

17 LACRISIPETROLIFERADEL 20

IL TERZO SHOCK PETROLIFERO

I prezzi del petrolio nel 2000 si col-locheranno intorno ai 29 doll./bbl, rag-giungendo un nuovo massimo, in me-dia d’anno, non toccato dal 1984.

Per intensità, la variazione dei prez-zi del 2000, che si somma a quella del1999, è paragonabile a quella dei pre-cedenti shock petroliferi del 1973 e del1979.

Tuttavia, gli alti prezzi del greggiodel 2000, in termini reali, sono ancorainferiori a quelli del periodo 1979-1984, quando furono costantementesuperiori ai 40 doll./bbl.

LA STRUTTURALE INSTABILITÀ

Il balzo dei prezzi nel 2000 è del tut-to normale rispetto all’endemica insta-bilità nel lungo termine dei prezzi delgreggio.

Variazioni annuali dell’ord i n edell’80% sono state per lungo tempo lanorma sul mercato petrolifero, con lasola eccezione del periodo 1950-1970.

Lo shock del 2000 trova origine nel-la caduta del 1998 a minimi, non rag-giunti da più di 50 anni, prossimi ai 10doll./bbl.

Nel 2000 si è verificato un rimbalzoda prezzi che erano scesi a livelli ecce-zionalmente bassi, con notevoli vantag-gi per i Paesi consumatori.

Il mercato petrolifer ointernazionale

PARTE I

1865-2000: VARIAZIONI % ANNUALI PREZZI NOMINALI DEL GREGGIO IN USA

1880-2000: PREZZI DEL PETROLIO NEGLI USA (medie annue doll.2000)

CRISIPETROLIFERADEL2000 18

PREZZI AI MASSIMI DAL 1984

Dopo il crollo del 1998, i prezzi delg reggio Brent, qualità di riferimentoper l’Europa, hanno iniziato un trend alrialzo nel marzo 1999 che è durato, conqualche interruzione, per gran parte del2000. Dal settembre 1999 i prezzi simantengono sopra la media di lungoperiodo di 22 doll./bbl. Rispetto ai mi-nimi del gennaio 1999 i prezzi del 2000sono più che triplicati, ma rispetto allamedia di lungo periodo l’aumento è li-mitato al 30%. Tenendo conto dell’infla-zione, i prezzi del Brent nel 2000, intor-no ai 30 doll./bbl, vanno paragonati avalori oltre i 50 doll./bbl nei primi anni‘80 sempre a prezzi 2000. In sintesi,p rezzi di 30 doll./bbl non hanno carat-t e re eccezionale rispetto all’andamentodelle quotazioni degli ultimi 20 anni.

LE CAUSE DELL’AUMENTO DEI PREZZI

In ordine di importanza, il rimbalzodei prezzi del greggio del 2000 è statocausato da:

1. Fo rte taglio della produzione OPEC, in particolare dal marzo 1999, esuccessivo aumento lento rispetto al-l’andamento dei prezzi; le forti oscilla-zioni della produzione OPEC si verifi-cano in presenza di produzione non-OPEC più stabile;

2. Sostenuta crescita dei consumipetroliferi mondiali, in particolare ne-gli USA, il mercato petrolifero più im-portante al mondo;

PARTE I

20 ANNI DI PREZZI SPOT DEL BRENT

DOMANDA E OFFERTA PETROLIFERA MONDIALE

(doll/bbl)

valori trimestrali (mil.bbl/g)

19 LACRISIPETROLIFERADEL 20

3. Problemi al sistema raffinativomondiale, con tensioni più gravi negliUSA, a causa di carenza di capacità;

4. Basso livello delle scorte, ai mini-mi storici, sia di greggio sia di prodotti.

IL CALO DELLE SCORTE

Le difficoltà dovute alla carenza dicapacità produttiva hanno avuto effettiamplificati a causa della ridotta azionecalmieratrice delle scorte, scese a livelliminimi.

Il ruolo delle scorte è quello di soppe-r i re a momentanee carenze di off e rta edi produzione e di coprire impreviste va-riazioni della domanda finale.

Le scorte nel 2000 hanno raggiunto li-velli minimi, sia per il greggio, per eff e t-to del taglio produttivo OPEC, sia per ip rodotti, per la buona domanda e per labassa produzione delle raffinerie.

LE OSCILLAZIONI DELLA PRODUZIONE OPEC

L’instabilità dei prezzi degli ultimi 3anni, prima al ribasso e poi al rialzo,trova origine principalmente nelle mar-cate oscillazioni della pro d u z i o n eOPEC: fra la metà del ‘96 e l’inizio del‘99, è cresciuta di 3 mil.bbl/g, mentrenei successivi 18 mesi è scesa di altri 3mil.bbl/g; dalla fine del 1999 alla finedel 2000 si è verificato un altro aumen-to di 3 mil.bbl/g.

Il crollo dei prezzi del 1998 a 10doll./bbl fu innescato dal forte aumentodella produzione, causato dal lento

IL MERCATO PETROLIFERO INTERNAZIONALE

PRODUZIONE OPEC(mil.bbl/g)

(giorni di futuro consumo)

ANDAMENTO DELLE SCORTE PETROLIFERE DELL’INDUSTRIA NELL’OCSE

CRISIPETROLIFERADEL2000 20

r itorno dell’Iraq nel mercato. L’ O P E C ,con forte ritardo, decise di far posto allap roduzione irachena, ripresa per finiumanitari, solo a metà 1998, quando ip rezzi erano già su un trend fort e m e n t eribassista, per effetto, anche, della cadu-ta della domanda asiatica. I tagli, all’ini-zio, furono poco incisivi e solo nel mar-zo del 1999 fu praticata una riduzioneche invertì nettamente il trend, avviandoun rialzo che è durato tutto il 2000.

LA CRESCITADELLA DOMANDA MONDIALE

Le oscillazioni della produzione, inp a rt i c o l a re di quella OPEC, sono la prin-cipale causa della forte variabilità deip rezzi negli ultimi anni. Le oscillazionidella produzione si inseriscono su unt rend di domanda che ha un andamentodi crescita costante da diversi anni e cherichiede sempre più produzione.

Dal 1990 la domanda è cresciuta di9,2 mil.bbl/g, volume superiore allaproduzione dell’Arabia Saudita.

Nei prossimi 5 anni è atteso untrend sostenuto di crescita, con altri 6,6mil.bbl/g di maggiore domanda.

LA PRODUZIONE NON OPEC

Alla copertura della crescita delladomanda contribuisce maggiormentela produzione OPEC, che negli ultimi10 anni è aumentata di 6,6 mil.bbl/g.

La produzione OPEC nel settembre2000 ha raggiunto i 29 mil.bbl/g, re c o rdnon raggiunto dal 1982 e superiore di 14

PARTE I

DOMANDA MONDIALE DI PETROLIO

MERCATO PETROLIFERO MONDIALE: VARIAZIONE 1990-2000

(mil.bbl/g)

(mil.bbl/g)

21 LACRISIPETROLIFERADEL 20

mil.bbl/g rispetto ai minimi dell’agosto1985. Cresce con più lentezza la pro d u-zione al di fuori dell’OPEC: +2,6mil.bbl/g negli ultimi 10 anni. Ciò è do-vuto a costi di produzione non OPEC su-periori ai 10 doll./bbl, contro i due dolla-ri della maggioranza dei Paesi OPEC.

IL RITARDO DELL’OPEC

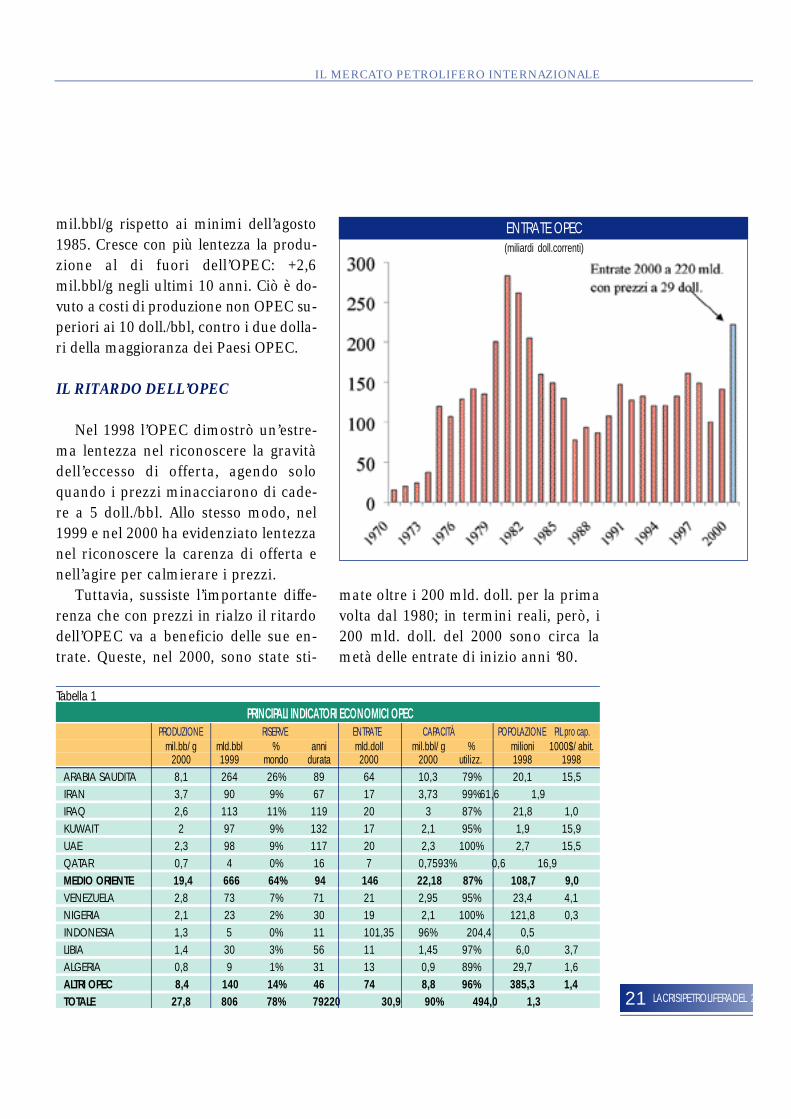

Nel 1998 l’OPEC dimostrò un’estre-ma lentezza nel riconoscere la gravitàdell’eccesso di off e rta, agendo soloquando i prezzi minacciarono di cade-re a 5 doll./bbl. Allo stesso modo, nel1999 e nel 2000 ha evidenziato lentezzanel riconoscere la carenza di offerta enell’agire per calmierare i prezzi.

Tuttavia, sussiste l’importante diff e-renza che con prezzi in rialzo il ritard odell’OPEC va a beneficio delle sue en-trate. Queste, nel 2000, sono state sti-

mate oltre i 200 mld. doll. per la primavolta dal 1980; in termini reali, però, i200 mld. doll. del 2000 sono circa lametà delle entrate di inizio anni ‘80.

IL MERCATO PETROLIFERO INTERNAZIONALE

ENTRATE OPEC(miliardi doll.correnti)

Tabella 1PRINCIPALI INDICATORI ECONOMICI OPEC

PRODUZIONE RISERVE ENTRATE CAPACITÀ POPOLAZIONE PIL pro cap.mil.bb/g mld.bbl % anni mld.doll mil.bbl/g % milioni 1000$/abit.

2000 1999 mondo durata 2000 2000 utilizz. 1998 1998ARABIA SAUDITA 8,1 264 26% 89 64 10,3 79% 20,1 15,5IRAN 3,7 90 9% 67 17 3,73 99% 61,6 1,9IRAQ 2,6 113 11% 119 20 3 87% 21,8 1,0KUWAIT 2 97 9% 132 17 2,1 95% 1,9 15,9UAE 2,3 98 9% 117 20 2,3 100% 2,7 15,5QATAR 0,7 4 0% 16 7 0,75 93% 0,6 16,9MEDIO ORIENTE 19,4 666 64% 94 146 22,18 87% 108,7 9,0VENEZUELA 2,8 73 7% 71 21 2,95 95% 23,4 4,1NIGERIA 2,1 23 2% 30 19 2,1 100% 121,8 0,3INDONESIA 1,3 5 0% 11 10 1,35 96% 204,4 0,5LIBIA 1,4 30 3% 56 11 1,45 97% 6,0 3,7ALGERIA 0,8 9 1% 31 13 0,9 89% 29,7 1,6ALTRI OPEC 8,4 140 14% 46 74 8,8 96% 385,3 1,4TOTALE 27,8 806 78% 79 220 30,9 90% 494,0 1,3

CRISIPETROLIFERADEL2000 22

OPEC: UN GRUPPO ETEROGENEO

L’OPEC, organizzazione dei Pa e s iesportatori di petrolio, è composta daun gruppo di Paesi molto eterogeneoper condizioni economiche e strutturadella propria industria petrolifera. Talidifferenze vengono emblematicamentesintetizzate nel reddito pro capite, chevaria dai 16.000 doll. annui dei più ric-chi Paesi del Medio Oriente a meno di1.000 doll. per i più popolosi membri,quali Indonesia e Nigeria (vedi Tab.1).

GLI OBIETTIVI OPEC

All’interno del gruppo dei Paesi me-diorientali sussistono profonde divisio-ni fra Iran e Iraq da una parte e ArabiaSaudita, Kuwait e Emirati Arabi dal-l’altra. La contrapposizione è anche dicarattere politico, acuita da due san-guinose guerre negli ultimi 20 anni fraIran e Iraq e fra Iraq e Kuwait.

Tradizionalmente, i Paesi a più bas-so reddito, guidati dall’Iran, mirano aprezzi alti, mentre quelli ad alto reddi-to, guidati dall’Arabia Saudita, hannocome priorità la stabilità dei prezzi pergarantire un più sostenuto sfruttamen-to delle loro enormi risorse.

L’Arabia Saudita ha sempre avutomodo di far prevalere le sue posizioninelle decisioni OPEC, essendo il Paeseche dispone di maggiore capacità pro-duttiva inutilizzata e delle riserve piùalte in termini assoluti.

Il crollo del 1998, all’origine del rim-balzo del 2000, fu originato dal rifiuto

dell’Arabia Saudita al ritorno dell’Iraq, ilcui ammanco di 3 mil.bbl/g del 1990 eraandato interamente a suo vantaggio.

Nel dicembre 1997 l’OPEC imposedi aumentare la produzione, che fu ri-dotta solo quando tutti i membri accet-tarono, sotto la minaccia di prezzi ver-so i 5 doll., riduzioni proporzionali.Riad riuscì così a mantenere la sua pro-duzione a livelli superiori a 8 mil.bbl/g,nonostante il ritorno dell’Iraq.

Nel 2000 l’Arabia Saudita ha aumen-tato la propria produzione con estremalentezza, allineandosi alle richieste delfronte guidato dall’Iran. Tale scelta èstata motivata dalla volontà di mante-nere la coesione raggiunta nel marzodel 1999 dopo il catastrofico crollo deiprezzi del 1998.

Grazie alla maggiore coesione del2000 è possibile identificare i seguentiobiettivi OPEC nel breve-medio term i n e :

❏ i prezzi del greggio dovrebberostabilizzarsi vicino ai 25 doll., con l’A-rabia Saudita che preferirebbe valorianche inferiori, ma con l’Iran che vor-rebbe livelli anche prossimi ai 30 doll.;

❏ nessun Paese membro ha interes-se che i prezzi si mantengano sopra i 30doll./bbl, anche se in termini reali sitratta di valori inferiori ancora di 20doll./bbl rispetto ai picchi dell’iniziodegli anni ‘80;

❏ l’esperienza degli anni ‘80, quandogli alti prezzi fecero cro l l a re la doman-da, ha insegnato all’OPEC che è megliog a r a n t i re stabilità con una crescita co-stante dei consumi, posizione questas e m p re sostenuta dall’Arabia Saudita;

PARTE I

23 LACRISIPETROLIFERADEL 20

❏ vi è consapevolezza della diff i c o l t àche il balzo dei prezzi nel 2000 ha com-p o rtato per le economie dei Paesi con-sumatori, in part i c o l a re di quelli euro-pei e sussiste il timore di causare un ral-lentamento della crescita economica,con successiva caduta della domanda;

❏ vi è interesse ad aprire un dialogocon i Paesi consumatori, in particolarecirca l’alta tassazione che consente aiconsumatori entrate ampiamente supe-riori a quelle dei Paesi esportatori.

IL FORTE CONDIZIONAMENTO POLITICO

Pur emergendo una maggiore mo-derazione dei Paesi OPEC, l’esperienzadegli ultimi anni ha ancora una volta

c o n f e rmato come le sue decisioni sia-no condizionate sempre da fattori poli-tici.

L’Iraq è stato l’elemento destabiliz-zante delle esportazioni dal MedioOriente negli ultimi 20 anni. A partiredalla fine del 1997, le decisioni dell’A-rabia Saudita sono state prese in fun-zione del rientro iracheno.

Le esportazioni di greggio dell’Iraq,pari a circa 2,5 mil.bbl/g a fine 2000,sono indispensabili al mercato. Più vol-te Saddam Hussein ha minacciato disospenderle per fini politici, con l’o-biettivo di ottenere la fine delle duresanzioni ONU. Se davvero l’Iraq doves-se sospendere le esportazioni, gli effet-ti sui prezzi sarebbero disastrosi con li-velli oltre i 50 doll./bbl.

IL MERCATO PETROLIFERO INTERNAZIONALE

settembre-60 Fondazione dell’OPECdicembre-71 Con la Libia inizia la fase di nazionalizzazione delle attività petrolifere

ottobre-73 Guerra arabo-israeliana dello Yom Kippurottobre-73 L’OPEC aumenta i prezzi da 3 a 5 doll.ottobre-78 Inizia la rivoluzione in Iran

dicembre-79 L’OPEC aumenta i prezzi a 27 doll.settembre-81 Inizia la guerra Iran-Iraq

ottobre-81 L’OPEC aumenta i prezzi a 34 doll.marzo-83 Viene introdotto il sistema delle quote per mantenere alti i prezzi agosto-85 L’Arabia Saudita decide di raddoppiare la sua produzione scesa a minimi tecnici

gennaio-86 Inizia il crollo dei prezzi da 28 a 10 doll./bbl di giugno, quando l’OPEC riduce la produzioneagosto-88 Finisce la guerra Iran Iraqagosto-90 L’Iraq invade il Kuwait: iniziano le sanzioni ONU contro l’Iraqagosto-90 L’Arabia Saudita aumenta la produzione da 5 a 8 mil.bbl/g per assenza di Kuwait e Iraq

gennaio-91 Il Kuwait liberato dall’Iraqnovembre-96 L’Iraq ricomincia ad esportare per fini umanitaridicembre-97 Vertice OPEC in cui l’Arabia Saudita impone un aumento del 10% della produzione

marzo-99 Prezzi ai minimi storici di 9 doll./bblmarzo-99 L’OPEC decide il terzo taglio alla produzione in un anno portando il totale a -4,3 mil.bbl/g

settembre-00 L’OPEC decide il terzo aumento consecutivo portando il totale in 7 mesi a +3,2

40 ANNI DI STORIA OPEC

CRISIPETROLIFERADEL2000 24

UN MERCATO SFUGGITO DI MANO ALL’OPEC

All’inizio di settembre 2000 il tre n drialzista dei prezzi, iniziato nel marz o1999, ha conosciuto un’accelerazione,p o rtando i prezzi oltre i 35 doll./bbl. Ciònonostante il fatto che i Paesi OPEC sif o s s e ro impegnati ad un ulteriore au-mento produttivo. Detto aumento dellap roduzione li ha portati ad un massimodi 29 mil.bbl/g, non raggiunto dal 1982,e superiore di ben 3,5 mil.bbl/g rispettoai minimi del dicembre 1999.

Gli aumenti produttivi sono giunti,tuttavia, con eccessivo ritardo rispettoad un mercato guidato da aspettativef o rtemente rialziste che si basano su:

❏ scarsa capacità di riserva fra iPaesi OPEC;

❏ pericolo del venire meno delle esportazioni irachene.

Come accade in tutti i mercati dellecommodity, in presenza di alto utilizzodella capacità produttiva il controllodei prezzi è sfuggito di mano anche al-l’OPEC, mentre il trend è definito pre-valentemente dalle aspettative che, a fi-ne 2000, hanno diverse ragioni per es-sere rialziste.

I PROBLEMI DELLA RAFFINAZIONE

Nel 2000 gli effetti della caduta dellaproduzione OPEC sui prezzi sono statiamplificati da problemi produttivi delsistema di raffinazione internazionale.Dopo le incisive ristrutturazioni degli

PARTE I

LAVORAZIONI, CAPACITÀ RAFFINATIVA MONDIALEescluso ex URSS (mil.tonn)

PRODUZIONE E CAPACITÀ OPEC - GIUGNO 2000(mil.bbl/g)

25 LACRISIPETROLIFERADEL 20

anni ‘80, l’utilizzo della capacità raffi-nativa mondiale è risalito di nuovo ol-tre l’85%, massimo dal 1970.

Alla fine degli anni ‘90, gli investi-menti nella raffinazione sono stati indi-rizzati prevalentemente ad impiantiper il miglioramento qualitativo deiprodotti, per rispettare le più stringen-ti normative ambientali. Investimentiin nuova capacità primaria non eranonemmeno convenienti, visto il perdura-re di bassa redditività.

Si è giunti così alla carenza di capa-cità produttiva in alcuni principali cen-tri, in particolare negli USA. I prezzi dibenzina e gasolio sono stati in forte au-mento, trascinando quelli del greggio, acausa della rigidità del sistema produt-tivo di fronte alla crescita costante del-la domanda.

LE DIFFICOLTÀ DEL MERCATO AMERICANO

Carenze produttive si sono verificatecon maggiore gravità per il mercato de-gli Stati Uniti, quello in assoluto piùimportante al mondo, con effetti suiprezzi dei prodotti su tutto il mercatointernazionale.

Gli Stati Uniti sono il principale im-portatore petrolifero al mondo. Ognitensione dei prezzi interni finisce, at-traverso le importazioni, per riverbe-rarsi immediatamente sui prezzi inter-nazionali, anche su quelli del Mediter-raneo, che determinano i prezzi allapompa in Italia.

Il sistema raffinativo americano era

da anni utilizzato a livelli prossimi al100%, ma ciò non aveva creato partico-lari tensioni, grazie alla caduta deiprezzi del greggio e a scorte alte.

Nel 2000, invece, si è verificata unagrave strozzatura in concomitanza conl’esigenza di produrre benzina qualita-tivamente migliore, per l’entrata in vi-gore della seconda fase della benzinariformulata.

LA RAFFINAZIONE AMERICANA

Con una domanda in forte crescita,le raffinerie hanno dovuto produrre di-verse tipologie di benzina di qualità mi-gliore. Ciò ha ridotto ulteriormente lacapacità raffinativa disponibile. Addi-zionali problemi sono stati creati dal-l’elevato utilizzo della capacità logisticain alcune aree degli Stati Uniti, in par-

IL MERCATO PETROLIFERO INTERNAZIONALE

RAPPORTO FRA PRINCIPALI AGGREGATI DEL MERCATO USA CON IL TOTALE MONDIALE

CRISIPETROLIFERADEL2000 26

ticolare nella zona di Chicago. I prezzidella benzina negli USA sono così rad-doppiati, attirando importazioni dal-

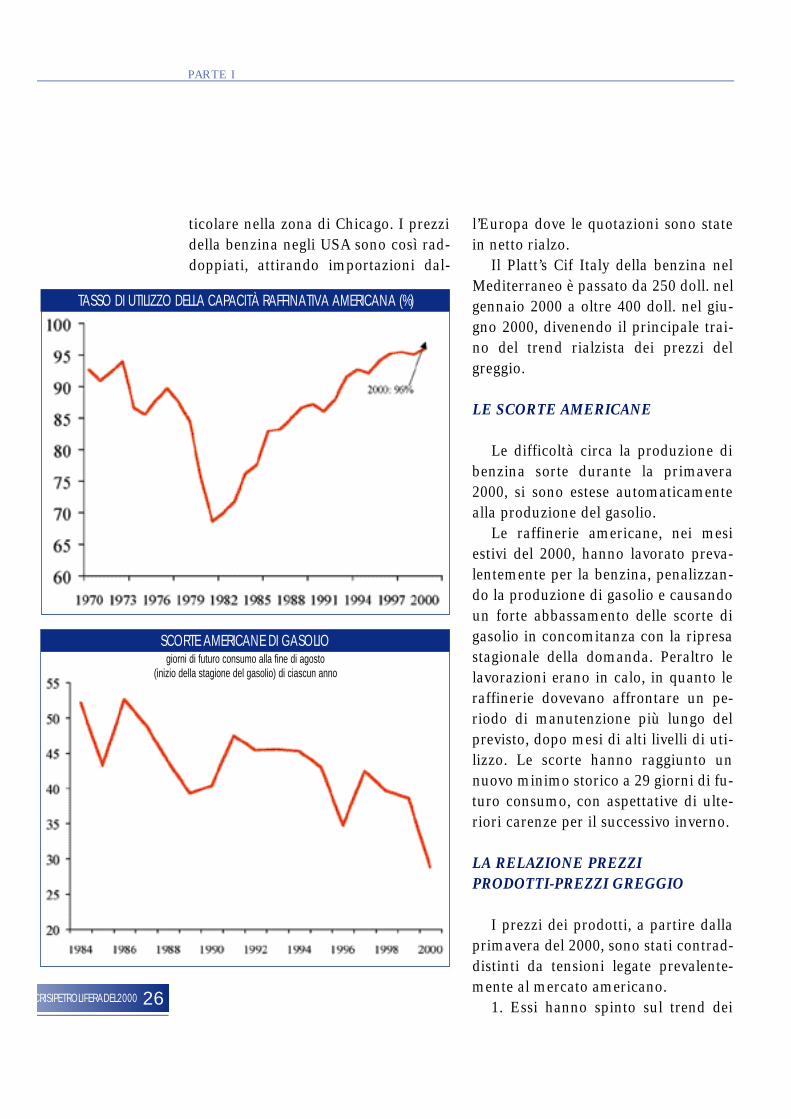

l’Europa dove le quotazioni sono statein netto rialzo.

Il Platt’s Cif Italy della benzina nelMediterraneo è passato da 250 doll. nelgennaio 2000 a oltre 400 doll. nel giu-gno 2000, divenendo il principale trai-no del trend rialzista dei prezzi delgreggio.

LE SCORTE AMERICANE

Le difficoltà circa la produzione dibenzina sorte durante la primavera2000, si sono estese automaticamentealla produzione del gasolio.

Le raffinerie americane, nei mesiestivi del 2000, hanno lavorato preva-lentemente per la benzina, penalizzan-do la produzione di gasolio e causandoun forte abbassamento delle scorte digasolio in concomitanza con la ripresastagionale della domanda. Peraltro lelavorazioni erano in calo, in quanto leraffinerie dovevano affrontare un pe-riodo di manutenzione più lungo delprevisto, dopo mesi di alti livelli di uti-lizzo. Le scorte hanno raggiunto unnuovo minimo storico a 29 giorni di fu-turo consumo, con aspettative di ulte-riori carenze per il successivo inverno.

LA RELAZIONE PREZZI PRODOTTI-PREZZI GREGGIO

I prezzi dei prodotti, a partire dallaprimavera del 2000, sono stati contrad-distinti da tensioni legate prevalente-mente al mercato americano.

1. Essi hanno spinto sul trend dei

PARTE I

SCORTE AMERICANE DI GASOLIOgiorni di futuro consumo alla fine di agosto

(inizio della stagione del gasolio) di ciascun anno

TASSO DI UTILIZZO DELLA CAPACITÀ RAFFINATIVA AMERICANA (%)

prezzi del greggio che era già al rialzoper i ritardi con i quali l’OPEC ha au-mentato la produzione.

2. In situazione di utilizzo normaledella capacità raffinativa, i prezzi deip rodotti avre b b e ro segnato aumentinettamente inferiori, limitando le con-seguenze sulle quotazioni del greggioche difficilmente avrebbero superato i30 doll.

Pertanto, l’incapacità dell’OPEC nelcalmierare i prezzi con gli aumenti pro-duttivi, è dovuta anche ai problemi deimercati dei prodotti.

IL MERCATO DEI PRODOTTI E LE QUOTAZIONI PLATT’S

L’andamento delle quotazioni deiprodotti petroliferi sul mercato inter-nazionale è quello che incide diretta-mente sull’andamento dei prezzi alconsumo. Così il balzo, nel corso del2000 in Italia, dei prezzi alla pompa,della benzina prima e del gasolio poi, èstato determinato dall’andamento dellequotazioni Platt’s.

Il Platt’s è un’agenzia di stampa chepubblica giornalmente le quotazioniraccolte dal mercato circa scambi dinavi da 20-30 mila tonn. di prodotti di-sponibili nei successivi 15 giorni. In Italia, come nel resto del mondo, iprezzi di cessione dalle raffinerie al si-stema distributivo, fra cui anche lepompe di benzina, vengono determina-ti in base alle quotazioni Platt’s.

Le quotazioni Platt’s nel corso del2000 hanno conosciuto un balzo a li-

velli non raggiunti dalla crisi del 1990.In media d’anno si collocheranno, tut-tavia, su record non raggiunti dal 1985.

(doll./tonn. Fob Italy)PREZZI SPOT PLATT’S DELLA BENZINA E DEL GASOLIO

27 LACRISIPETROLIFERADEL 20

IL MERCATO PETROLIFERO INTERNAZIONALE

RAPPORTO FRA PREZZI DEL GREGGIO E PREZZO DEI PRODOTTI

CRISIPETROLIFERADEL2000 28

L’ALTO UTILIZZO DELLA CAPACITÀ DI TRASPORTO

Seppur con effetti meno dirompentisulle quotazioni, problemi di carenzadi capacità si stanno verificando negliultimi mesi anche per il sistema di tra-sporto internazionale del greggio che faaffidamento sulla flotta mondiale di pe-troliere.

Il mercato petrolifero internazionaleè caratterizzato da un accentuato sbi-lanciamento geografico fra produzio-ne, concentrata nel Medio Oriente, econsumo, localizzato prevalentementenei Paesi OCSE.

Un eccesso di capacità prima e bas-si noli poi hanno ritardato investimen-ti in nuove petroliere negli ultimi anni.L’incidente della Erika del 12 dicembre‘99 al largo della Francia ha impostostandard di sicurezza più elevati per lenavi verso l’Europa, eliminando di fat-to un altro 20% di capacità relativa avecchie navi.

L’ e ffetto è stato un raddoppio dellerate di nolo nel corso del 2000 da circ a7 doll./tonn. (1 doll./bbl) a 18 doll./tonn.(2,5 doll./bbl). Tale condizione di ten-sione è attesa perd u r a re per i pro s s i m i3-5 anni.

LE BASSE SCORTE

La discesa delle scorte è stata favori-ta dal meccanismo finanziario dei mer-cati futures che dalla metà del 1999hanno cominciato ad esprimere quota-zioni, per le scadenze lontane, più bas-se dei prezzi a pronti. Ciò significa chele aspettative degli operatori da metà1999 sono state per una flessione deiprezzi nei successivi mesi e che chi avesse avuto scorte ne rischiava pertan-to una svalutazione.

Anche se tali aspettative non si sonorealizzate, in quanto i prezzi sono statiin crescita, quel che conta è che conti-nuamente il punto di partenza dell’atte-so calo veniva spostato verso l’alto epertanto la decisione è sempre stataquella di ridurre le scorte.

PARTE I

(doll./tonn.)

COSTO DEL NOLO DAL GOLFO PERSICO ALL’EUROPA

29 LACRISIPETROLIFERADEL 20

LO SFASAMENTO TEMPORALE FRA INDUSTRIA E MERCATO

Il sistema petrolifero internazionalenel 2000 ha evidenziato carenza di ca-pacità in tutta la filiera:

❏ nella fase a monte della produzio-ne, con la sola Arabia Saudita che di-spone di capacità inutilizzata;

❏ nella raffinazione, con alti livellidi utilizzo che hanno irrigidito il siste-ma impedendogli di avere quella flessi-bilità necessaria di fronte all’impreve-dibilità della domanda finale;

❏ nella fase di trasporto del greggioe dei prodotti, con rate di nolo raddop-piate.

A ciò si è aggiunta la netta cadutadelle scorte, che ha comportato il venirmeno del loro ruolo di ammortizzatoredei momentanei squilibri fra produzio-ne e domanda. L’andamento decrescen-te delle scorte ha peraltro alimentatoaspettative rialziste sui mercati.

Tali rigidità si sono scaricate in ma-niera amplificata sui prezzi del greggioe dei prodotti, attraverso meccanismifortemente finanziarizzati tipici di al-tre commodity.

È emerso il principale paradossodell’industria petrolifera mondiale: losfasamento temporale fra velocità delleoscillazioni dei prezzi e i lunghi tempidi risposta dell’industria. Le quotazionidelle borse variano nell’arco di pochiminuti e formano i prezzi che danno i

segnali all’industria per effettuare inve-stimenti in capacità produttiva; tali in-vestimenti per essere realizzati comple-tamente, per aumentare l’offerta, ne-cessitano sempre di tempi lunghi, su-periori all’anno.

UN MERCATO FINANZIARIZZATO

I prezzi del greggio si formano suborse altamente liquide caratterizzateda un volume di transazioni di cartal a rgamente superiore a quello delletransazioni fisiche.

IL MERCATO PETROLIFERO INTERNAZIONALE

(mil.bbl/g)

VOLUMI DI TRANSAZIONE GIORNALIERA DEL CONTRATTO WTI DEL NYMEX

Il caso più eclatante è quello dellaborsa New York Mercantile Exchangedove viene scambiato il West Texas In-termediate, greggio di riferimento perl’intero mercato americano. Le transa-zioni di carta su questo mercato, parinel 2000 a 180 mil.bbl/g, sono superio-ri di 180 volte rispetto alla produzionefisica della qualità scambiata.

Situazione simile si verifica per ilmercato del Brent e per la collegataborsa a termine International Petro-leum Exchange di Londra. Il Brent è laqualità di riferimento per tutto il mer-cato europeo.

LE INEFFICIENZE DEL MERCATODEL BRENT

Mentre il Nymex è un mercato alta-mente efficiente sottoposto a controlliferrei da parte delle autorità america-ne, il mercato del Brent del Mare delNord è del tutto informale e spesso ca-ratterizzato da poca trasparenza.

Ad inizio settembre 2000 si è verifi-cata una grave manipolazione da partedi alcuni operatori sul Brent che hannoacquistato un gran numero di contrattiin scadenza facendo lievitare artificial-mente i prezzi.

La differenza di prezzo fra WTI eBrent, normalmente intorno ai 2 doll.,è improvvisamente diventata negativadi 2 doll., proprio per effetto di questaspeculazione.

I meccanismi della formazione delprezzo in Europa, dopo questo episo-dio, che per altro non è il primo, ap-paiono inadeguati rispetto alla loro im-portanza.

IL DEPORTO DEL 2000

Il calo delle scorte del 2000, una del-le cause principali del balzo dei prezzi,è stato favorito dal fatto che le quota-zioni sui mercati di carta hanno conti-nuato ad indicare un deporto, ovveroprezzi per le scadenze lontane più bas-si dei prezzi attuali.

Anche se tali aspettative non si so-no verificate, quel che conta è che glioperatori in ogni istante si sono tro v a-ti davanti alla prospettiva di vedere le

CRISIPETROLIFERADEL2000 30

PARTE I

(doll./bbl)

DIFFERENZIALE WTI-BRENT

31 LACRISIPETROLIFERADEL 20

p roprie scorte svalutate, situazioneche li ha portati a ridurle ai minimi.

Nella teoria dei mercati a termine, levendite di scorte sul mercato del fisico egli acquisti sui mercati a termine do-v re b b e ro ridurre il deporto. Nella re a l t àdel mercato petro l i f e ro del 2000 ciò nonè accaduto per i bassi livelli delle scort egià raggiunti in precedenza.

LA POSIZIONE DEI CONSUMATORI

La crisi del 2000 ha acuito le pole-miche fra Paesi consumatori e Paesiproduttori circa le responsabilità deglialti prezzi.

Il prezzo all’esportazione dei Paesiproduttori, su cui si concentra l’atten-zione, è solo una componente del prez-zo finale, assieme alle tasse e ai costidelle compagnie.

Nel 2000, un barile di greggio al con-sumo in Europa costa 126 doll., di cui80 sono tasse. La posizione dei Paesiconsumatori è resa ancora più imba-razzante dal fatto che nel periodo 1985-1990, quando il prezzo all’esportazionecrollò, questi aumentarono le tasse permantenere inalterato il prezzo al con-sumo, finanziando così i crescenti defi-cit statali.

IL MERCATO PETROLIFERO INTERNAZIONALE

(doll./bbl)

(doll./bbl)

STRUTTURA DEL PREZZO DEL BARILE CONSUMATO NEI PAESI EUROPEI

PREZZI BRENT SPOT E FUTURES (WTI NYMEX 3° SCAD. MENO 1° SCAD.)

33 LACRISIPETROLIFERADEL 20

UN MERCATOINTERNAZIONALE

Il prezzo del petrolio, espresso indollari per barile nel 2000 ha oscillatofra i 25 e i 35 doll./bbl.

L’uso del dollaro è dovuto al fattoche quello del petrolio è un merc a t oglobale dove la moneta richiesta è ild o l l a ro. Le oscillazioni di questa mo-neta incidono sul prezzo in lire del ba-rile.

Il barile è l’unità di misura impiega-ta fin dagli albori dell’industria petroli-fera negli Stati Uniti intorno al 1850.Le compagnie americane svilupparonol’industria nel resto del mondo mante-nendo questa prassi, in uso tuttora.

Un barile è un’unità di misura di vo-lume che ha una corrispondenza fisicaproprio con un barile e che, formal-mente, equivale a 159 litri.

Il prezzo medio di 29 doll./bbl del2000 è quello che incassa il Paese esportatore, ad esempio l’Iran, e com-prende i costi fino all’imbarco sulla na-ve nel porto iraniano nel Golfo Persico.

Il trasporto del greggio su navi ci-sterna fino alla raffineria, supponiamoin Sicilia, è di circa 1 doll./bbl, per uncosto complessivo di 30 doll./bbl.

In Europa, si preferisce fare riferi-mento al peso e pertanto il prezzo albarile viene convertito in doll./tonn.

Una tonnellata (1000 kg) di greggiocontiene 7,3 barili e pertanto un prezzodi 30 doll./bbl equivale a 219 doll./tonn.(30 x 7,3).

I PREZZI DEL PETROLIO: IL BRENT

Il prezzo riportato con più frequen-za dalle agenzie di stampa è quello delBrent. Il Brent è una qualità di petrolioprodotta nel Mare del Nord in volumidi 0,6 milioni di barili al giorno. Grazieal fatto che i singoli carichi vengonoscambiati diverse volte, il suo mercatoè altamente liquido e il suo prezzo mol-to significativo delle condizioni di ab-bondanza o carenza di tutto il mercatomondiale del petrolio. Il Brent vienescambiato anche all’International Pe-troleum Exchange (IPE), mercato a ter-mine di Londra, con transazioni di car-ta superiori di 60 volte alla produzionefisica.

I PREZZI DEL PETROLIO: IL WEST TEXAS INTERMEDIATE

Tutto il petrolio acquistato dalle raf-finerie in Europa, 16 mil.bbl/g, hap rezzi ancorati alle quotazioni delBrent. Nell’esempio la raffineria sicilia-

Meccanismi prezzi del petrolioe prezzi alla pompa

PARTE II

CRISIPETROLIFERADEL2000 34

na ha firmato un contratto nel quale èstabilito che il prezzo è quello Brent delgiorno di consegna meno uno sconto,dell’ordine di 1 doll., in quanto la qua-lità del greggio iraniano è peggiore.

Negli Stati Uniti esiste un mercatosimile, quello per la qualità West TexasIntermediate (WTI) la cui produzionefisica è di 0,7 mil.bbl/g ma che vienescambiata con transazioni di carta sulmercato a termine New York Mercanti-le Exchange (Nymex) per volumi supe-riori di 150 volte. Tutti i 20 mil.bbl/g digreggio acquistati dalle raffinerie ame-ricane hanno prezzi ancorati alle quo-tazioni del WTI del Nymex.

Le numerose negoziazioni di carta sulNymex e sull’IPE riguardano vendite eacquisti di lotti standard di petrolio perconsegna futura, da cui l’accezione in-glese “futures”. Questi contratti, però, in-vece di risultare nell’effettiva consegna,vengono compensati prima della scaden-za con operazioni di segno opposto, adun prezzo diverso da quello iniziale che

d e t e rmina il guadagno o la perdita, co-me nelle borse azionarie, dell’operazio-ne. Giornalmente avvengono centinaiadi scambi che continuamente esprimonoun prezzo che viene diffuso elettro n i c a-mente in tutto il mondo. Questi merc a t ihanno raggiunto un tale livello di eff i-cienza che anche i Paesi OPEC hannodeciso di vendere il loro greggio conp rezzi ancorati a queste quotazioni.

I PRODOTTI PETROLIFERI

Il petrolio greggio non può essereutilizzato direttamente, ma deve essereraffinato. La raffinazione è la separa-zione dei vari composti di cui il petro-lio è fatto. I principali sono:

❏ gas di petrolio liquefatti (GPL): su100 tonn. di greggio, le quantità di GPLottenuto è di 5 tonn. (resa del 5%); il GPL è venduto nelle bombole per cuci-na, nella rete distributiva carburantiper autoveicoli e in bomboloni per ri-scaldamento;

❏ cherosene, con rese del 5%, impie-gato dagli aerei;

❏ benzine, con rese del 30% dellamateria prima lavorata, destinate alconsumo nelle auto;

❏ gasolio, con rese intorno al 30%,impiegato in gran parte come carbu-rante per autoveicoli e in misura mino-re per il riscaldamento;

❏ olio combustibile, con rese del20%, può essere impiegato solo per lacombustione, principalmente nellecentrali elettriche;

❏ bitumi, con rese del 5%, per la

PARTE II

MERCATO PETROLIFERO MONDIALE

35 LACRISIPETROLIFERADEL 20

produzione di asfalti, da quelli dellestrade a quelli più sofisticati per le co-perture delle case;

❏ lubrificanti, con rese del 5%, uti-lizzati sia nei motori degli autoveicolisia nell’industria.

IL MERCATO SPOT E IL PLATT’S

Sia in termini di volumi, ma, soprat-tutto, per i guadagni ottenuti, i prodot-ti più importanti sono il gasolio e lebenzine. Ottenuti i prodotti, la raffine-ria della Sicilia ha due alternative divendita, supponiamo per le benzine:

❏ sul mercato internazionale, omercato spot, per volumi di grande di-mensione su navi da 20-30 mila tonn.;

❏ sul mercato interno della Sicilia odel Centro Italia, verso il quale movi-menta i prodotti in volumi inferiori esostenendo costi di trasporto maggiori.

Sul mercato spot, le navi da 20-30mila tonn. di benzina sono acquistateda vari operatori: compagnie petrolife-re che non dispongono di raffinazione;raffinerie che sono in manutenzione;grandi distributori finali; mediatori, ininglese “traders”, che poi rivendono adaltri soggetti.

Queste negoziazioni formano il mer-cato spot dei prodotti, i cui prezzi sonorilevati giornalmente dall’agenzia distampa Platt’s. La quotazione Platt’s,espressa in doll./tonn., rappresenta ilprezzo di cessione della benzina dallaraffineria al mercato internazionale, esi riferisce a carichi disponibili entro i15 giorni successivi.

IL PLATT’S E I PREZZI VERSO L’ITALIA

Le compagnie petrolifere che vendo-no sulla rete carburanti in Italia spesso,invece di ritirare dalla propria raffine-ria, decidono di acquistare la benzinadal mercato internazionale al prezzoPlatt’s.

Anche quando la raffineria di unasocietà petrolifera cede alla divisionedistribuzione della stessa società labenzina, il prezzo, in questo caso ditrasferimento, è il Platt’s.

Per tale ragione il Platt’s è il valore dipartenza per determinare il prezzo alla

MECCANISMI PREZZI DEL PETROLIO E PREZZI ALLA POMPA

DAL POZZO AL CONSUMATORE

pompa in Italia. Tutti i prodotti petroli-feri vengono scambiati dai raffinatorisul mercato spot con proprie quotazio-ni Platt’s.

IL LEGAME FRA PREZZI DEI PRODOTTI E PREZZI DEL GREGGIO

Le quotazioni Platt’s dei prodotti pe-t roliferi ottenuti dal greggio, determ i-nano il ricavo lordo di raffinazione che,nel nostro caso del greggio dall’Iran, adinizio marzo 2000, era a 240 doll./tonn.Sottraendo il costo di acquisto del gre g-gio, 219 doll. e vari costi variabili, peraltri 10 doll./tonn., si ottiene un marg i-ne di raffinazione di 11 doll./tonn. ches e rve a coprire i costi del capitale.

Se i margini sono alti, grazie a pre z-zi Platt’s alti, la raffineria aumenta le la-vorazioni e richiede più greggio, il cuip rezzo tende ad aumentare.

Se il prezzo del greggio sale più deiprezzi dei prodotti, i margini di raffina-zione diventano negativi e le raffinerierallentano la produzione e l’offerta, fi-no a quando i prezzi dei prodotti nonrisalgono, o fino a quando il prezzo delgreggio non scende.

QUALE PREZZO PRENDERE A RIFERIMENTO?

Questa relazione fra mercato deiprodotti e del greggio, si manifesta nel-la realtà con forti ritardi dovuti a speci-ficità dei singoli mercati.

Così i forti aumenti del greggio Bre n tnel febbraio 2000 sono stati causati daaspettative di stabilità della pro d u z i o n eOPEC, mentre il mercato dei pro d o t t i ,fra cui la benzina, ha seguito con lentez-za i rialzi. A fine marzo 2000, con i pre z-

(doll./tonn.)PREZZI SPOT PLATT’S DELLA BENZINA

CRISIPETROLIFERADEL2000 36

PARTE II

MOVIMENTI DI PRODOTTI E GREGGIO

37 LACRISIPETROLIFERADEL 20

zi del greggio in forte discesa per aspet-tative di aumento della produzione OPEC, i prezzi della benzina Platt’s sonoscesi più lentamente in quanto hannoscontato le preoccupanti condizioni delm e rcato americano delle benzine, quel-lo in assoluto più import a n t e .

I ritardi nei meccanismi dei pre z z idel greggio e di quelli dei prezzi deip rodotti suggeriscono di pre n d e re a ri-ferimento, nelle valutazioni di bre v et e rmine dei prezzi in Italia rispetto aquelli del mercato petro l i f e ro intern a-zionale, non il greggio Brent, comespesso erroneamente accade, ma laquotazione Platt’s.

Prendendo il Platt’s del 17 marzo2000 di 316 doll./tonn. e volendo espri-merlo in lire/lt per arrivare al prezzo fi-nale alla pompa della super, il calcolo èil seguente: 316 doll./tonn., equivalgo-no, con il dollaro a 2001 lire, a 632.316lire/tonn. (316 doll. x 2001) ovvero a632 lire/kg (632.316/1000 kg); siccomeun litro di benzina pesa 0,732 kg, ilPlatt’s è 463 lire/lt (632 x 0,732).

PETROLIO E SISTEMA ITALIA

L’Italia si è collocata, nel 2000, alq u a rto posto in Europa per consumi pe-t roliferi con 92 mil.tonn. Nell’industriae nella produzione di elettricità, il pe-trolio è sostituito dal gas, fonte più pu-lita e conveniente grazie alle minoritasse.

Ciò non accade nei trasporti, dove iprodotti ottenuti dal petrolio non pos-sono essere sostituiti, se non in minima

parte, nell’alimentazione dei motori ascoppio. I consumi petroliferi sono at-tesi scendere per effetto della loro so-stituzione nella produzione di elettri-cità con gas.

IL CONSUMO DI PETROLIODEGLI AUTOVEICOLI

Con le attuali tecnologie, non è pre-vedibile nel prossimo decennio ricorre-re su vasta scala a carburanti alternati-vi a quelli petroliferi per i consumi de-gli autoveicoli.

Per tale ragione, sono attesi aumen-ti nei consumi di carburanti: benzine,gasolio auto e gas di petrolio liquefatti(GPL).

Come nel resto dei Paesi industria-lizzati, anche in Italia la domanda dipetrolio riguarda sempre più i consumidegli autoveicoli nei trasporti, mentresono in calo i consumi degli altri settori.

MECCANISMI PREZZI DEL PETROLIO E PREZZI ALLA POMPA

(mil.tep)

CONSUMI DI ENERGIA IN ITALIA

CRISIPETROLIFERADEL2000 38

Il sistema petro l i f e ro nazionale ha unruolo strategico nella copertura delladomanda dei trasporti e nella forn i t u r adi carburanti qualitativamente migliori.

PETROLIO E TRASPORTI

La domanda di mobilità, uno dei bi-sogni essenziali delle moderne società,è in costante crescita ed è soddisfattaprevalentemente attraverso veicoli pri-

vati che consumano carburanti deriva-ti dal petrolio. I prodotti petroliferi co-stituiscono il 98% dei consumi energe-tici del settore trasporti. Benzina e ga-solio da soli rappresentano l’82%. I tra-s p o rti delle ferrovie consumano 0,6mld.kWh, pari all’1% dei consumi tota-li di energia (vedi Tab. 2).

L’INDUSTRIA DI RAFFINAZIONE IN ITALIA

Da 30 anni, l’industria di raffinazio-ne italiana è la prima in Europa per di-mensione ed è quella che ha conosciu-to il processo di ristrutturazione più in-cisivo negli anni ‘80, con un dimezza-mento della capacità a poco più di 100mil.tonn.

Alla riduzione della capacità, essaha corrisposto un aumento del suo tas-so di utilizzo, oggi prossimo all’85%per la capacità primaria e al 100% perquella complessa.

Nonostante il miglioramento deltasso di utilizzo, l’industria di raffina-zione italiana ha ancora troppe raffine-rie che non possono essere chiuse pergli alti costi di risanamento dei siti in-dustriali su cui si trovano.

LA REDDITIVITÀ DELLA RAFFINAZIONE

Dopo i disastrosi livelli degli anni‘80, la redditività dell’industria è mi-gliorata intorno al 1990, innescando in-vestimenti in:

❏ impianti per aumentare la produ-

PARTE II

Tabella 2CONSUMI SETTORE TRASPORTI 1999

MIL. TONN MIL. TEP %GPL 1,3 1,3 3%Benzina Super 7,0 7,4 16%Benzina sp 11,0 11,6 26%Carboturbo 3,1 3,2 7%Gasolio auto 17,1 17,8 40%Bunkers 2,7 2,7 6%Totale prodotti petr o l i f e r i 42,2 43,9 98%Gas (mld. mc) 0,4 0,3 1%E n e rgia elettrica (mld. KW) 6,5 0,6 1%Totale 49,1 44,8 100%

(mil.tonn.)

CONSUMI DI PRODOTTI PETROLIFERI IN ITALIA

zione di carburanti;❏ impianti per il miglioramento

qualitativo dei carburanti.Negli anni ‘90 i margini sono peg-

giorati e oggi non sono sufficienti a ri-pagare gli alti investimenti effettuati inpassato. Il peggioramento della redditi-vità della raffinazione, spinge ad au-mentare i margini sulla rete distribu-zione carburanti, attività integrata al-l’interno delle compagnie petrolifere.

IL SETTORE EXTRA-RETE

In genere, il principale obiettivo diuna raffineria è quello di rifornire i ca-nali di distribuzione al dettaglio deiprodotti petroliferi. È nella distribuzio-ne che le compagnie petrolifere riesco-no ad ottenere margini migliori rispet-to alla raffinazione.

In Italia, come nel resto d’Europa, ils e t t o re distributivo che consente imaggiori profitti è quello dei carbu-ranti: benzina, gasolio auto e GPL.Questi prodotti vengono venduti ai di-stributori che vengono definiti re t ecarburanti.

Tutto ciò che viene venduto al difuori della rete carburanti, viene defini-to settore extra-rete: si tratta di venditedi olio combustibile alle centrali elettri-che e all’industria, di gasolio riscalda-mento al settore civile, di gasolio autoai trasportatori, di bitume per l’asfalto.

Per la gran parte di questi prodotti,in particolare per l’olio combustibile eper il gasolio, i margini di distribuzio-ne negli ultimi 10 anni sono sempre

MARGINI DI RAFFINAZIONE IN ITALIA

39 LACRISIPETROLIFERADEL 20

MECCANISMI PREZZI DEL PETROLIO E PREZZI ALLA POMPA

(mil.tonn.)

LAVORAZIONI, CAPACITÀ RAFFINATIVA IN ITALIA

(doll./tonn.)

CRISIPETROLIFERADEL2000 40

stati molto bassi rispetto alle aspettati-ve delle compagnie.

Ciò per effetto combinato del cro l l odella domanda e di una produzione che

è rimasta molto alta. I bassi margini nels e t t o re extra-rete, come quelli della raff i-nazione, spingono ad aumentare i mar-gini nella rete distribuzione carburanti.

PARTE II

43 LACRISIPETROLIFERADEL 20

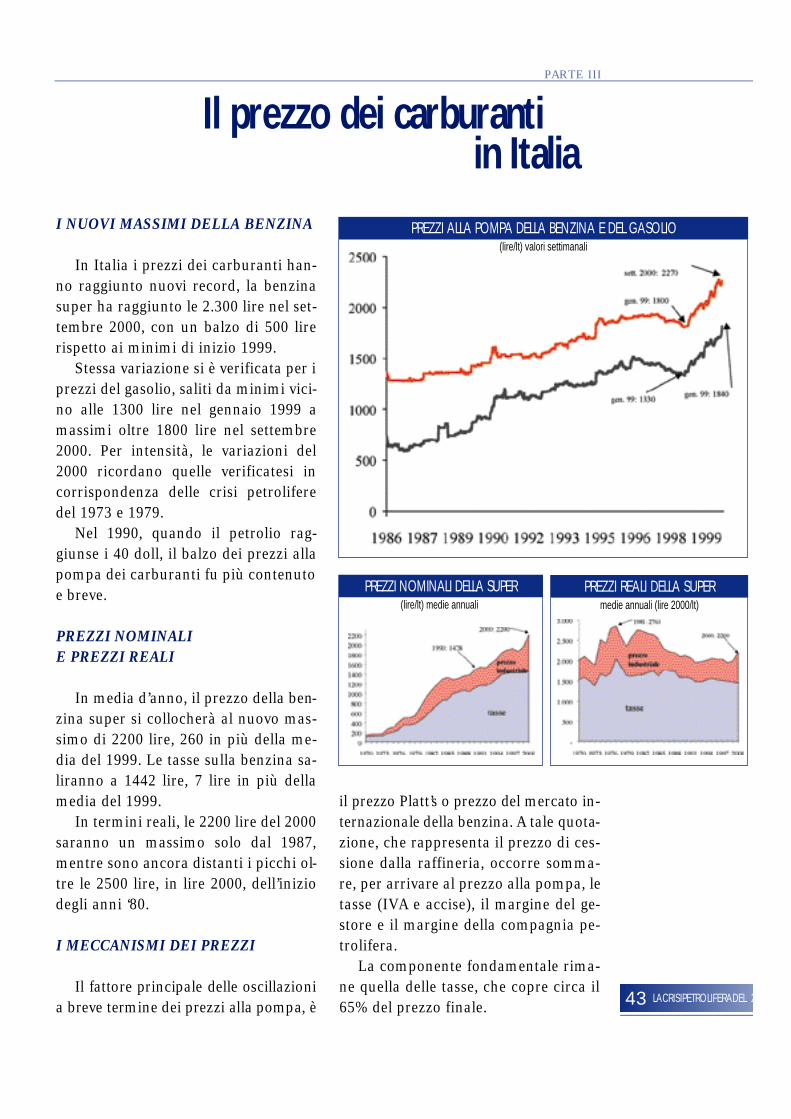

I NUOVI MASSIMI DELLA BENZINA

In Italia i prezzi dei carburanti han-no raggiunto nuovi record, la benzinasuper ha raggiunto le 2.300 lire nel set-tembre 2000, con un balzo di 500 lirerispetto ai minimi di inizio 1999.

Stessa variazione si è verificata per iprezzi del gasolio, saliti da minimi vici-no alle 1300 lire nel gennaio 1999 amassimi oltre 1800 lire nel settembre2000. Per intensità, le variazioni del2000 ricordano quelle verificatesi incorrispondenza delle crisi petroliferedel 1973 e 1979.

Nel 1990, quando il petrolio rag-giunse i 40 doll, il balzo dei prezzi allapompa dei carburanti fu più contenutoe breve.

PREZZI NOMINALI E PREZZI REALI

In media d’anno, il prezzo della ben-zina super si collocherà al nuovo mas-simo di 2200 lire, 260 in più della me-dia del 1999. Le tasse sulla benzina sa-liranno a 1442 lire, 7 lire in più dellamedia del 1999.

In termini reali, le 2200 lire del 2000saranno un massimo solo dal 1987,mentre sono ancora distanti i picchi ol-tre le 2500 lire, in lire 2000, dell’iniziodegli anni ‘80.

I MECCANISMI DEI PREZZI

Il fattore principale delle oscillazionia breve termine dei prezzi alla pompa, è

il prezzo Platt’s o prezzo del mercato in-t e rnazionale della benzina. A tale quota-zione, che rappresenta il prezzo di ces-sione dalla raffineria, occorre somma-re, per arrivare al prezzo alla pompa, letasse (IVA e accise), il margine del ge-store e il margine della compagnia pe-trolifera.

La componente fondamentale rima-ne quella delle tasse, che copre circa il65% del prezzo finale.

Il prezzo dei carburanti in Italia

PARTE III

(lire/lt) valori settimanali

(lire/lt) medie annuali medie annuali (lire 2000/lt)

PREZZI NOMINALI DELLA SUPER PREZZI REALI DELLA SUPER

PREZZI ALLA POMPA DELLA BENZINA E DEL GASOLIO

CRISIPETROLIFERADEL2000 44

Il margine di distribuzione, dellecompagnie e dei gestori, conta per il10% del totale. Emerge chiaramenteuna sproporzione fra attenzione con-centrata sulla distribuzione (guadagnidelle compagnie ed efficienza della re-te) e effettivo peso di questi costi sulprezzo finale.

LE VARIAZIONI DEI PREZZI

L’aumento dei prezzi del 2000 di 301lire/lt è stato causato in gran parte dalbalzo dei prezzi della materia prima(Platt’s), +192 lire, aggravato dal peg-gioramento del cambio lira/dollaro ,+99 lire.

Marginali sono le variazioni delle al-tre principali componenti.

L’IVA è aumentata di 52 lire/lt, com-pensata solo parzialmente da una ridu-zione di 40 lire delle accise. L’aumentodelle tasse, per l’effetto IVA su un prez-zo industriale più alto, è stato solo par-zialmente restituito ai consumatori.

I GUADAGNI DELLE COMPAGNIE: BENZINA

In Italia, come nel resto d’Europa,l’aumento dei prezzi della benzina hainnescato le consuete accuse alle com-pagnie petrolifere circa comportamentinon competitivi nella distribuzionecarburanti.

L’indagine Antitrust, conclusa nelgiugno 2000, ha stabilito che, nella fis-sazione del margine del gestore, pari acirca 85 lire/litro, sono state adottatepratiche collusive, impedendo unam a g g i o re competizione che avre b b ecomportato, nella migliore delle ipote-si, margini dei gestori, e prezzi allapompa, inferiori per non più di 5 lire/lt.

L’indagine non ha invece analizzatol’andamento dei margini di distribuzio-ne delle compagnie che, dopo un trenddi crescita fino al 1996, sono stati in co-

PARTE III

(lire/lt)

(lire/lt)

PREZZI DELLA BENZINA SUPER

1999 - SETTEMBRE 2000: VARIAZIONI SINGOLE COMPONENTI DEL PREZZO DELLA SUPER

45 LACRISIPETROLIFERADEL 20

stante flessione negli ultimi anni. Ta l econtrazione evidenzia che, dal 1996, levariazioni dei prezzi della materia pri-ma sono state traslate alla pompa conm a g g i o re velocità quando erano al ri-basso, rispetto a quelle al rialzo.

I GUADAGNI DELLE COMPAGNIE: GASOLIO

Simile andamento è stato fatto segna-re dai margini sul gasolio autotrazione,salito fino al 1997, anno dopo il quale sisono assestati per poi conoscere una vi-stosa flessione negli ultimi due anni.

Nel corso del 2000 si è assistito aforti oscillazioni. In particolare nel set-tembre 2000 i margini di guadagno so-no scesi a livelli minimi per effetto del-la volontà delle compagnie di mantene-re allineati i prezzi alla pompa a quellidel mercato extra-rete.

Sul mercato extra-rete, infatti, iprezzi sono sempre stati più bassi dicirca 100 lire, in quanto i trasportatoricomprano direttamente dalle raffinerieo dai grossisti grandi volumi di prodot-to, il che permette anche costi di distri-buzione più bassi.

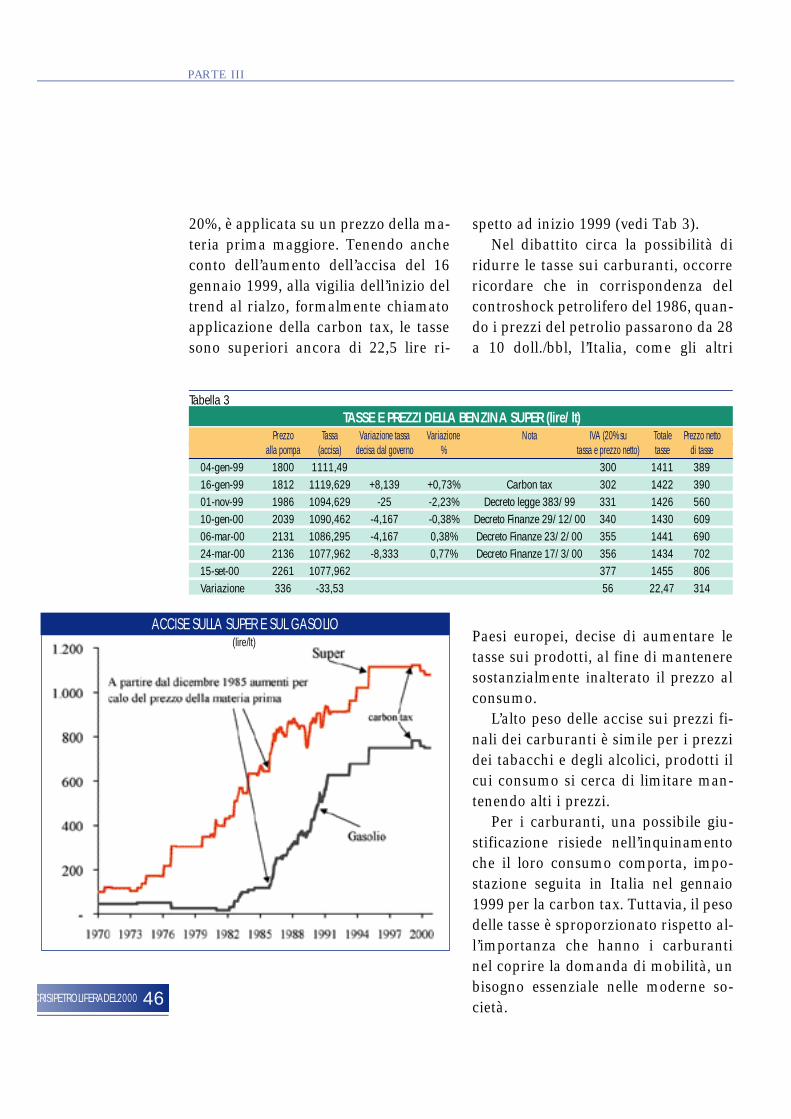

L’ANDAMENTO DELLE TASSE

Seppur timidamente, l’Italia è statoil primo Paese in Europa ad interveni-re sui prezzi finali della benzina, ridu-cendo marginalmente le accise. Inrealtà, si è trattato della restituzione,peraltro solo parziale, dell’aumento delgettito IVA, la cui aliquota fissa del

IL PREZZO DEI CARBURANTI IN ITALIA

prezzo alla pompa meno Platt’s, meno margine gestore (lire/lt)

prezzo alla pompa meno Platt’s, meno margine gestore (lire/lt)

MARGINI LORDI COMPAGNIE SUL GASOLIO AUTOTRAZIONE

MARGINI LORDI COMPAGNIE SULLA BENZINA SUPER

CRISIPETROLIFERADEL2000 46

20%, è applicata su un prezzo della ma-teria prima maggiore. Tenendo ancheconto dell’aumento dell’accisa del 16gennaio 1999, alla vigilia dell’inizio deltrend al rialzo, formalmente chiamatoapplicazione della carbon tax, le tassesono superiori ancora di 22,5 lire ri-

spetto ad inizio 1999 (vedi Tab 3). Nel dibattito circa la possibilità di

ridurre le tasse sui carburanti, occorrericordare che in corrispondenza delcontroshock petrolifero del 1986, quan-do i prezzi del petrolio passarono da 28a 10 doll./bbl, l’Italia, come gli altri

Paesi europei, decise di aumentare letasse sui prodotti, al fine di manteneresostanzialmente inalterato il prezzo alconsumo.

L’alto peso delle accise sui prezzi fi-nali dei carburanti è simile per i prezzidei tabacchi e degli alcolici, prodotti ilcui consumo si cerca di limitare man-tenendo alti i prezzi.

Per i carburanti, una possibile giu-stificazione risiede nell’inquinamentoche il loro consumo comporta, impo-stazione seguita in Italia nel gennaio1999 per la carbon tax. Tuttavia, il pesodelle tasse è sproporzionato rispetto al-l’importanza che hanno i carburantinel coprire la domanda di mobilità, unbisogno essenziale nelle moderne so-cietà.

PARTE III

(lire/lt)ACCISE SULLA SUPER E SUL GASOLIO

Tabella 3TASSE E PREZZI DELLA BENZINA SUPER (lire/lt)

Prezzo Tassa Variazione tassa Variazione Nota IVA (20% su Totale Prezzo nettoalla pompa (accisa) decisa dal governo % tassa e prezzo netto) tasse di tasse

04-gen-99 1800 1111,49 300 1411 38916-gen-99 1812 1119,629 +8,139 +0,73% Carbon tax 302 1422 39001-nov-99 1986 1094,629 -25 -2,23% Decreto legge 383/99 331 1426 56010-gen-00 2039 1090,462 -4,167 -0,38% Decreto Finanze 29/12/00 340 1430 60906-mar-00 2131 1086,295 -4,167 0,38% Decreto Finanze 23/2/00 355 1441 69024-mar-00 2136 1077,962 -8,333 0,77% Decreto Finanze 17/3/00 356 1434 70215-set-00 2261 1077,962 377 1455 806Variazione 336 -33,53 56 22,47 314

47 LACRISIPETROLIFERADEL 20

IL COSTO DEL BARILE IN ITALIA

Un barile di greggio, pari a 159 litri,viene acquistato dalle raffinerie, nel2000, a 29 doll./bbl e lavorato per otte-nere diversi prodotti, fra cui i principa-li sono benzina, gasolio e olio combu-stibile.

Le compagnie ricaricano il prezzofinale dei costi di trasporto, raffinazio-ne, logistica e distribuzione per arriva-re al prezzo finale.

Ciascun prodotto ha un prezzo in-dustriale a cui vanno sommate le tasse.Tenendo conto delle tasse che gravanosu ciascun prodotto, è possibile stima-re il prezzo finale al consumo di un ba-

rile di petrolio. Nel 2000 in Italia si col-loca a 128 doll./bbl, di cui 82 tasse.

IL PREZZO DEI CARBURANTI IN ITALIA

(doll./bbl)PREZZO DI UN BARILE DI GREGGIO BRENT AL CONSUMO IN ITALIA AD INIZIO OTTOBRE 2000

LA VENDITA DI CARBURANTI

L’Italia, come gli altri Paesi indu-strializzati, conosce una costante e so-stenuta crescita della domanda di mo-bilità, che si traduce in espansione del-le vendite di automobili e in crescitadei consumi di carburanti.

Il parco auto in Italia ha raggiunto i30 milioni di unità, a cui vanno som-mati altri 12 milioni di autoveicoli.L’80% delle vendite di carburanti, 35miliardi di litri, viene effettuato attra-verso le circa 24 mila stazioni di servi-zio che compongono la rete carburantiitaliana. Anche nel prossimo decennioè prevedibile il persistere di un trendcrescente sia del parco auto sia dellevendite di carburanti.

Il ruolo della rete carburanti nel ga-rantire un servizio essenziale per la do-manda di mobilità è destinato a perdu-rare in futuro.

LA RETE DISTRIBUZIONE CARBURANTI

La rete distribuzione carburanti inItalia è costituita da circa 25 mila pun-ti vendita. Il loro numero, come nel re-sto dei Paesi industrializzati, è in co-stante calo dall’inizio degli anni ‘70,quando raggiunse un picco di 40 milapunti vendita.

Il calo del numero totale e la cresci-ta delle vendite di carburante fa sì chele vendite medie per ogni punto vendi-ta siano in costante crescita. Nel 1998hanno raggiunto 1,4 milioni di litri 49 LACRISIPETROLIFERADEL 20

La rete italianae il confronto con l’Europa

PARTE IV

CONSUMI CARBURANTI E PARCO AUTOVETTURE

VENDITE RETE E NUMERO DISTRIBUTORI

CRISIPETROLIFERADEL2000 50

l’anno, contro 1 milione all’inizio deglianni ‘90.

Le previsioni indicano che nel pros-simo decennio i punti vendita si ridur-ranno a 20 mila, per effetto dei pro-grammi di razionalizzazione in corsoda più di due decenni.

IL CONFRONTO CON IL RESTO D’EUROPA

Oltre all’alto numero di punti vendi-ta, che risulta in un erogato medio an-nuale di 1,4 mil.litri, circa la metà ri-spetto all’estero, la rete italiana soffredi altre inefficienze:

❏ orario medio giornaliero limitatoa 10 ore, contro 13-16 all’estero;

❏ numero di giorni di apertura am-piamente inferiore, 290 giorni contro360 giorni;

❏ bassa diffusione del self servicepost pay, dovuto anche alla scarsa pro-pensione del consumatore finale a farebenzina da sé;

❏ alta diffusione, invece, del self ser-vice pre pay, quello utilizzato in Italiaper il rifornimento quando il puntovendita è chiuso; la proliferazione diquesto tipo di self service, caso unico inEuropa, è il risultato della necessità diaggirare l’anacronismo delle limitazio-ni orarie;

❏ i margini unitari delle compagniepetrolifere e dei gestori su ciascun litrodi carburante in Italia sono nettamentesuperiori a quelli degli altri Paesi;

❏ tuttavia, i guadagni complessiviper punto vendita in Italia sono ampia-mente inferiori rispetto a quelli stranie-ri, a causa dei minori volumi di vendita;

❏ il guadagno del gestore è ottenuto

PARTE IV

Tabella 4RETI EUROPEE A CONFRONTO 1998