Embed Size (px)

Citation preview

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

LA DEMATERIALIZZAZIONE DEI

DOCUMENTI FISCALMENTE RILEVANTI

A cura di Mario Carmelo Piancaldini

Agenzia delle entrate - Direzione Centrale Accertamento

Settore Analisi e Strategie

Torino 27 novembre 2012

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

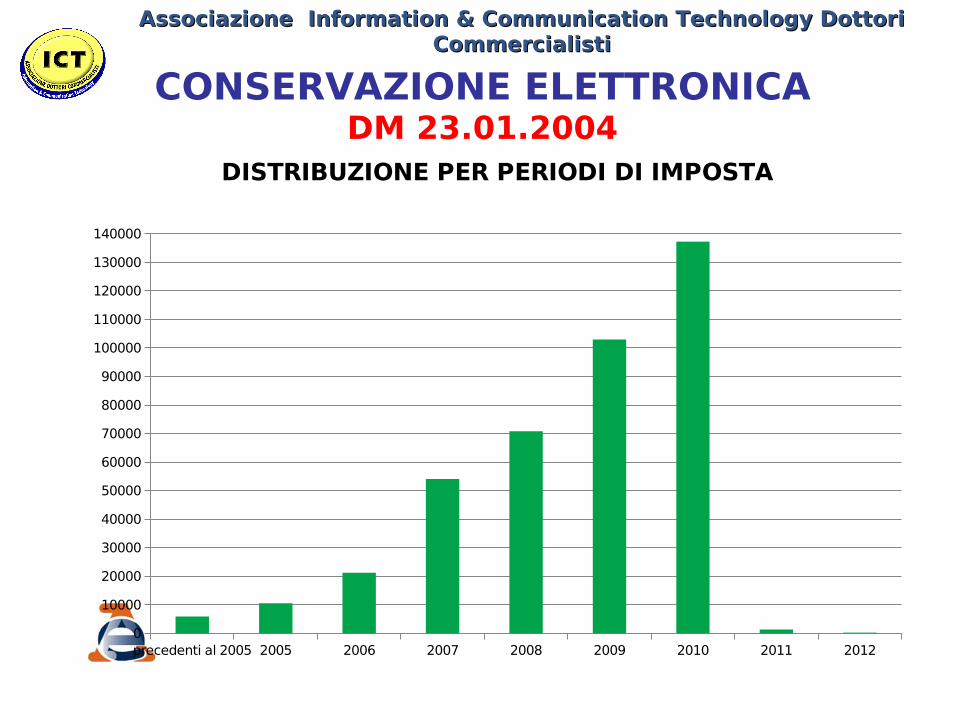

CONSERVAZIONE ELETTRONICADM 23.01.2004

• Oltre 115.000

SOGGETTI CHE EFFETTUANO CONSERVAZIONE ELETTRONICA IN ITALIA (dato al 20 giugno 2012)

• Oltre 400.000

N. COMUNICAZIONI IMPRONTA ACQUISITE (dato al 20 giugno 2012)

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

DISTRIBUZIONE PER TIPOLOGIA SOGGETTO

SOCIETA' PERSONE FISICHE

CONSERVAZIONE ELETTRONICADM 23.01.2004

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

Emilia Romagna

Lombardia

Veneto

Toscana

Marche

Trentino Alto A.

Lazio

Puglia

Piemonte

Sicilia

Liguria

Friuli Venezia G.

Umbria

Basilicata

Abruzzo

Campania

Molise

Valle d'Aosta

Calabria

Sardegna

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000

DISTRIBUZIONE TERRITORIALE

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

commercio all'ingrosso e al dettaglio

attivita' professionali, scientifiche e tecniche

attivita' manifatturiere

costruzioni

attivita' immobiliari

attivita' dei servizi di alloggio e di ristorazione

servizi di informazione e comunicazione

sanita' e assistenza sociale

altre attivita' di servizi

noleggio, agenzie di viaggio, servizi alle imprese

agricoltura, silvicoltura e pesca

attivita' finanziarie e assicurative

trasporto e magazzinaggio

attivita' artistiche, sportive, di intrattenimento

istruzione

fornitura di acqua-reti fognarie, gestione dei rifiuti

fornitura di energia elettrica e gas

altro

amministrazione pubblica

0 20.000 40.000 60.000 80.000 100.000

DISTRIBUZIONE PER ATTIVITA'

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

precedenti al 2005 2005 2006 2007 2008 2009 2010 2011 20120

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

110000

120000

130000

140000

DISTRIBUZIONE PER PERIODI DI IMPOSTA

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

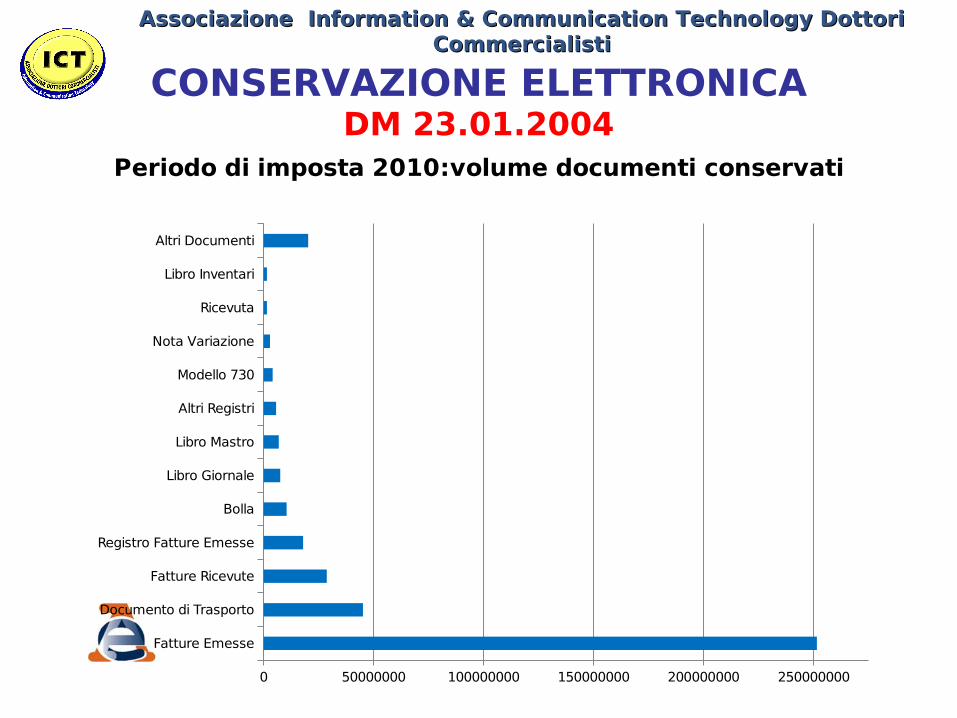

Fatture Emesse

Documento di Trasporto

Fatture Ricevute

Registro Fatture Emesse

Bolla

Libro Giornale

Libro Mastro

Altri Registri

Modello 730

Nota Variazione

Ricevuta

Libro Inventari

Altri Documenti

0 50000000 100000000 150000000 200000000 250000000

Periodo di imposta 2010:volume documenti conservati

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

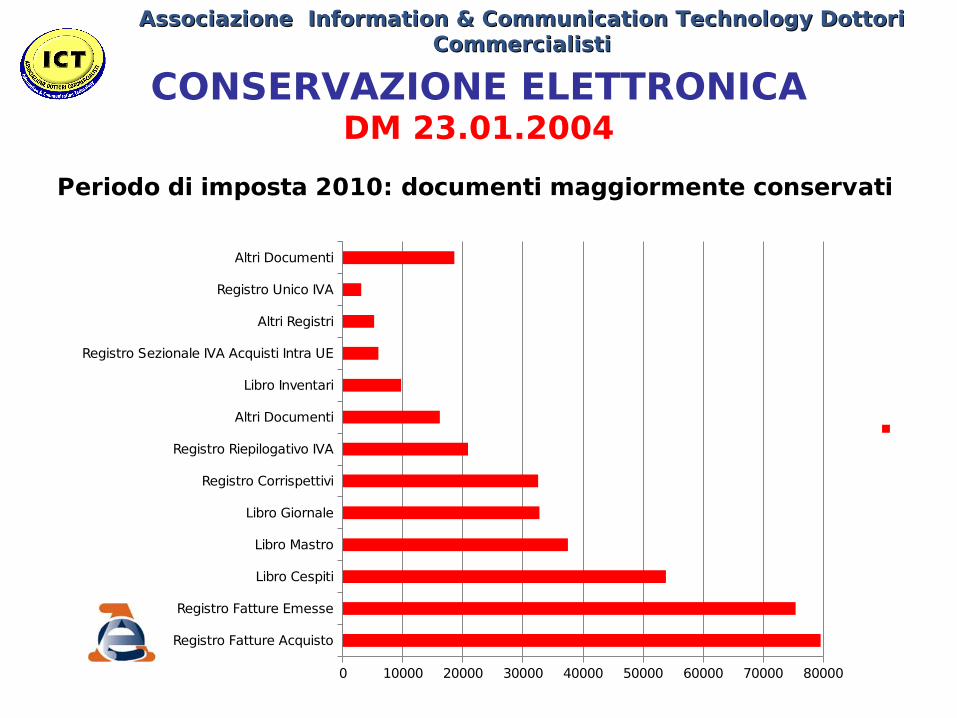

Registro Fatture Acquisto

Registro Fatture Emesse

Libro Cespiti

Libro Mastro

Libro Giornale

Registro Corrispettivi

Registro Riepilogativo IVA

Altri Documenti

Libro Inventari

Registro Sezionale IVA Acquisti Intra UE

Altri Registri

Registro Unico IVA

Altri Documenti

0 10000 20000 30000 40000 50000 60000 70000 80000

Periodo di imposta 2010: documenti maggiormente conservati

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

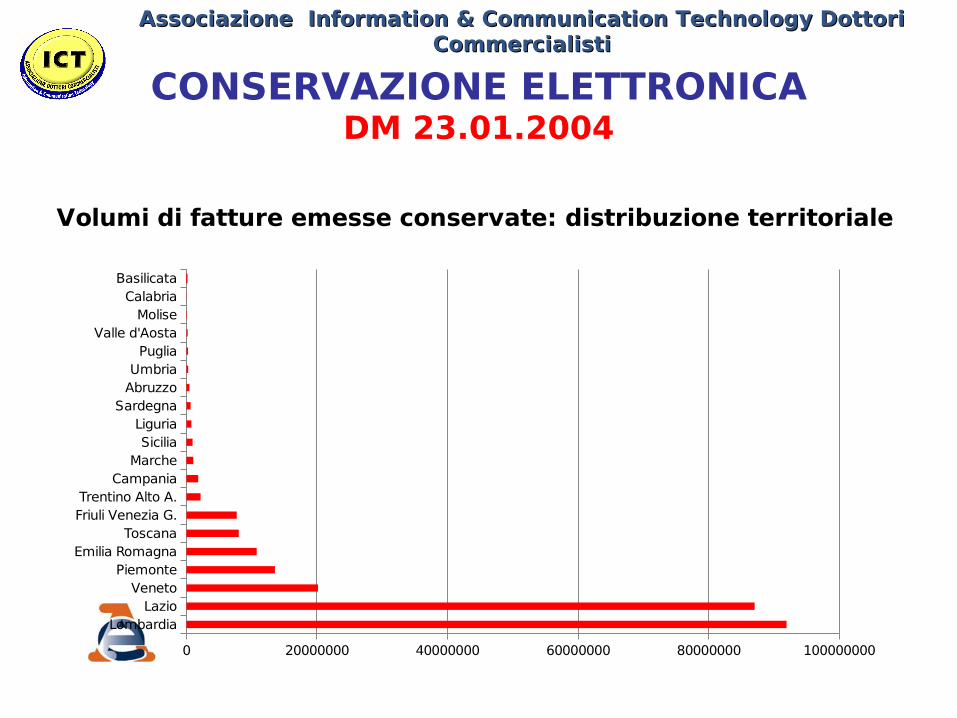

LombardiaLazio

VenetoPiemonte

Emilia RomagnaToscana

Friuli Venezia G.Trentino Alto A.

CampaniaMarche

SiciliaLiguria

SardegnaAbruzzoUmbria

PugliaValle d'Aosta

MoliseCalabria

Basilicata

0 20000000 40000000 60000000 80000000 100000000

Volumi di fatture emesse conservate: distribuzione territoriale

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

Le imprese che in Italia effettuano conservazione elettronica sia delle fatture attive che delle fatture passive

Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazionesu dati Agenzia delle Entrate - Il dato del 2011 è stimato.

Penetrazione del mercato36% tra le Grandi imprese (oltre 250 addetti)1% tra le PMI (tra 10 e 250 addetti)

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICADM 23.01.2004

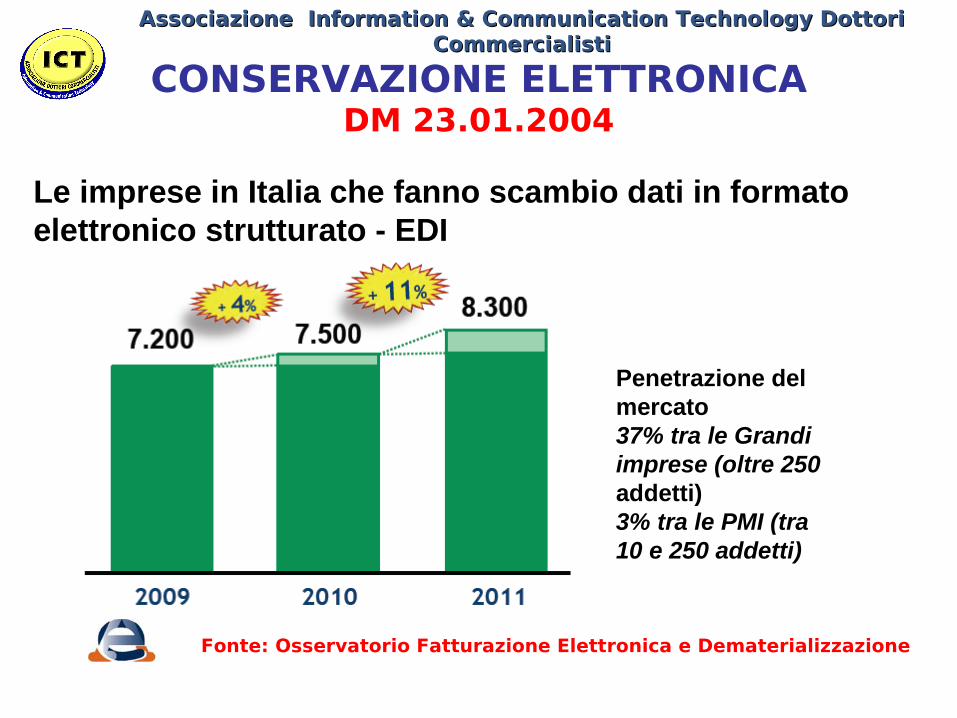

Le imprese in Italia che fanno scambio dati in formatoelettronico strutturato - EDI

Penetrazione del mercato37% tra le Grandi imprese (oltre 250addetti)3% tra le PMI (tra 10 e 250 addetti)

Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICA E CONTROLLI FISCALI

Dal “Quaderno del fare” pubblicato dall’Osservatorio sulla fatturazione elettronica e dematerializzazione

D: Ma se faccio Fatturazione Elettronica o Conservazione Sostitutiva, poi è più facile essere controllato?

R: I processi di Fatturazione e Conservazione elettronica potranno consentire la riduzione di una serie di adempimenti burocratici che oggi gravano (anche in termini di costi) sulle imprese, a partire dagli obblighi fiscali. Questo non implicherà un aumento della probabilità di essere soggetti a controlli – i processi di analisi di rischio e selezione delle posizioni fiscalmente "anomale" sono, già oggi, molto evoluti e si basano sull'importante patrimonio informativo in possesso dell'Amministrazione finanziaria – quanto piuttosto una maggior efficienza abbinata a una minor invasività (tempi e presenza di verificatori in azienda) nelle attività di controllo condotte dall'Amministrazione.

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

CONSERVAZIONE ELETTRONICA E CONTROLLI FISCALI

La comunicazione dell’impronta dell’archivio digitale all’AE consente, ad oggi, una mappatura delle aziende che effettuano conservazione elettronica rispetto a quelle che continuano a conservare la carta.

Nulla cambia nei poteri che le disposizioni di legge (in particolare d.P.R. n. 633/72 e n. 600/73, Legge n. 212/00, d.Lgs. n. 471 e 472/97) assegnano agli organi verificatori dell’Amministrazione finanziaria.

Nulla cambia nelle modalità di controllo, salvo una possibile preventiva verifica della:

leggibilità dei supporti di memorizzazione;staticità e non modificabilità dei file archiviati;acquisizione e analisi del Manuale della conservazione,

ove redatto.

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

Accessi, ispezioni e verifiche

Art. 52 comma 4 DPR 633/72

L’ispezione documentale si estende a tutti i libri, registri, documenti e scritture, compresi quelli la cui tenuta e conservazione non sono obbligatorie, che si trovano nei locali in cui l’accesso viene eseguito, o che sono comunque accessibili tramite apparecchiature informatiche.

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

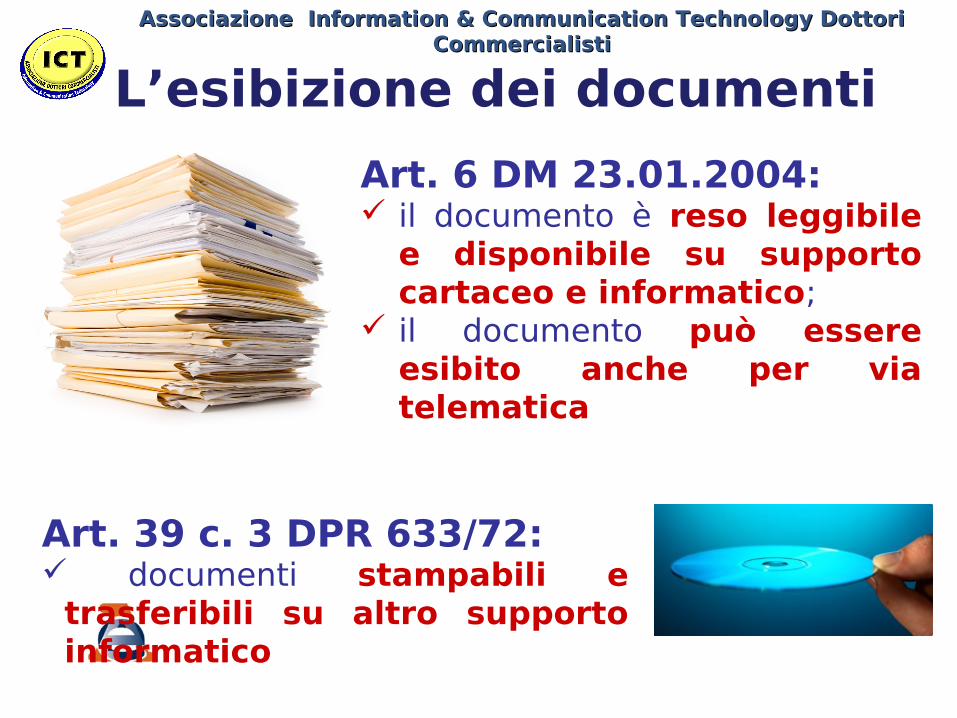

L’esibizione dei documenti

Art. 39 c. 3 DPR 633/72: documenti stampabili e

trasferibili su altro supporto informatico

Art. 6 DM 23.01.2004: il documento è reso leggibile

e disponibile su supporto cartaceo e informatico;

il documento può essere esibito anche per via telematica

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

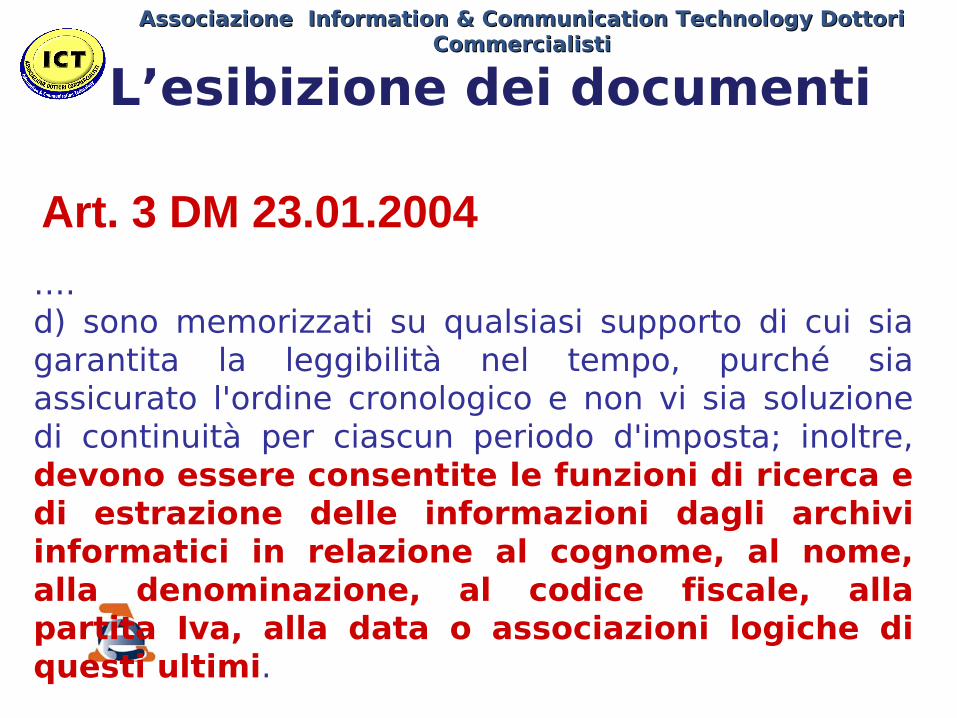

Art. 3 DM 23.01.2004

….d) sono memorizzati su qualsiasi supporto di cui sia garantita la leggibilità nel tempo, purché sia assicurato l'ordine cronologico e non vi sia soluzione di continuità per ciascun periodo d'imposta; inoltre, devono essere consentite le funzioni di ricerca e di estrazione delle informazioni dagli archivi informatici in relazione al cognome, al nome, alla denominazione, al codice fiscale, alla partita Iva, alla data o associazioni logiche di questi ultimi.

L’esibizione dei documenti

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

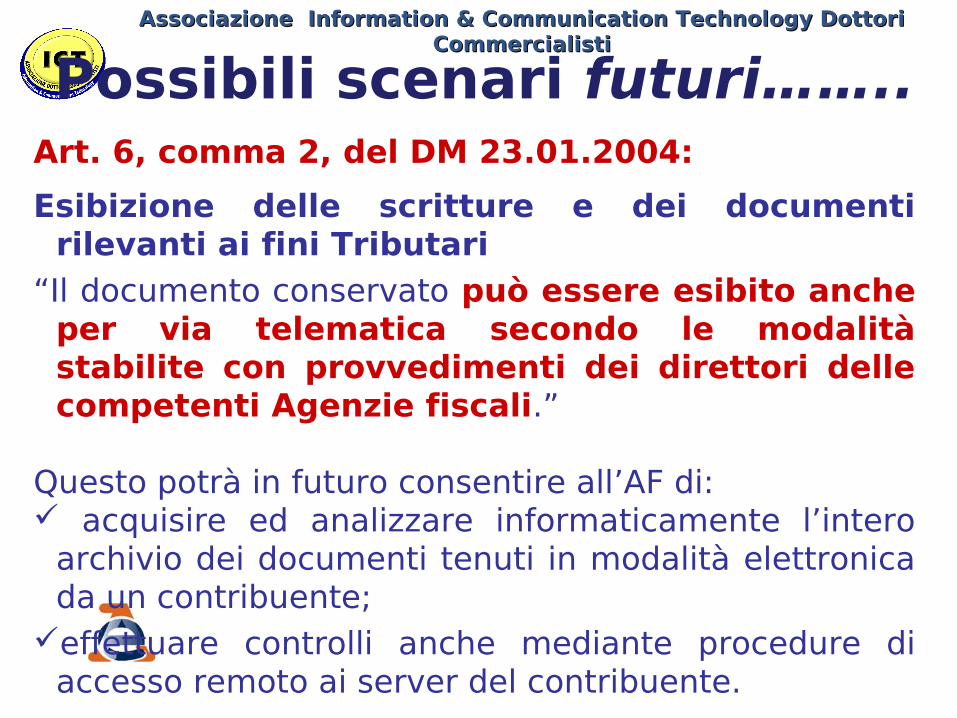

Possibili scenari futuri……..Art. 6, comma 2, del DM 23.01.2004:

Esibizione delle scritture e dei documenti rilevanti ai fini Tributari

“Il documento conservato può essere esibito anche per via telematica secondo le modalità stabilite con provvedimenti dei direttori delle competenti Agenzie fiscali.”

Questo potrà in futuro consentire all’AF di: acquisire ed analizzare informaticamente l’intero

archivio dei documenti tenuti in modalità elettronica da un contribuente;

effettuare controlli anche mediante procedure di accesso remoto ai server del contribuente.

Associazione Information & Communication Technology Dottori Associazione Information & Communication Technology Dottori CommercialistiCommercialisti

GRAZIE!