Embed Size (px)

Citation preview

LA DISCIPLINA DEL BILANCIO D’ESERCIZIO

1. SINTESI DEI RIFERIMENTI NORMATIVI

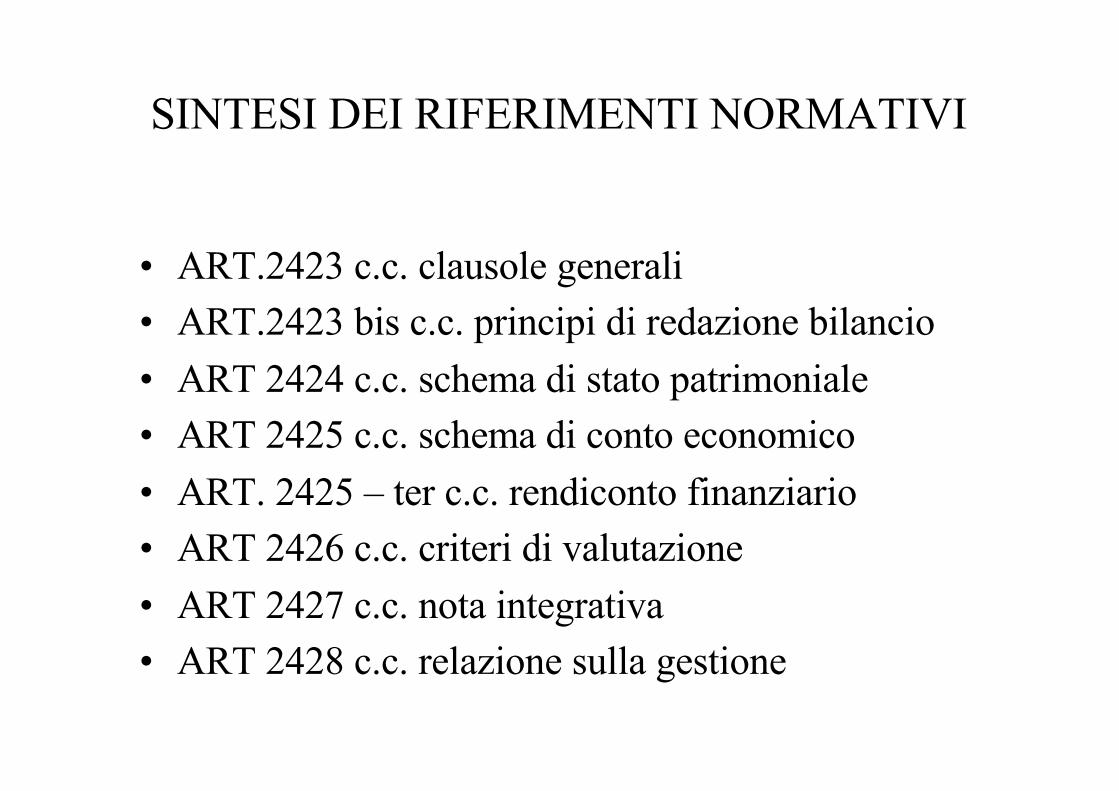

SINTESI DEI RIFERIMENTI NORMATIVI

• ART.2423 c.c. clausole generali• ART.2423 bis c.c. principi di redazione bilancio• ART 2424 c.c. schema di stato patrimoniale• ART 2425 c.c. schema di conto economico• ART. 2425 – ter c.c. rendiconto finanziario• ART 2426 c.c. criteri di valutazione• ART 2427 c.c. nota integrativa• ART 2428 c.c. relazione sulla gestione

ODCEC

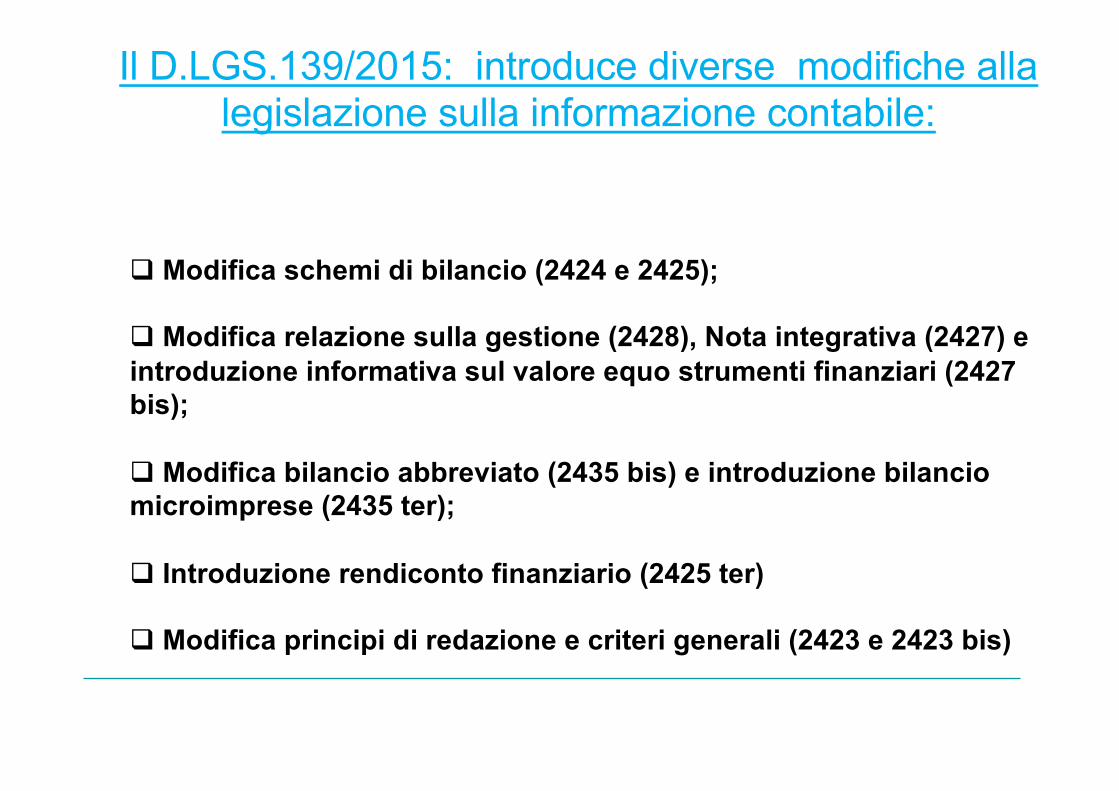

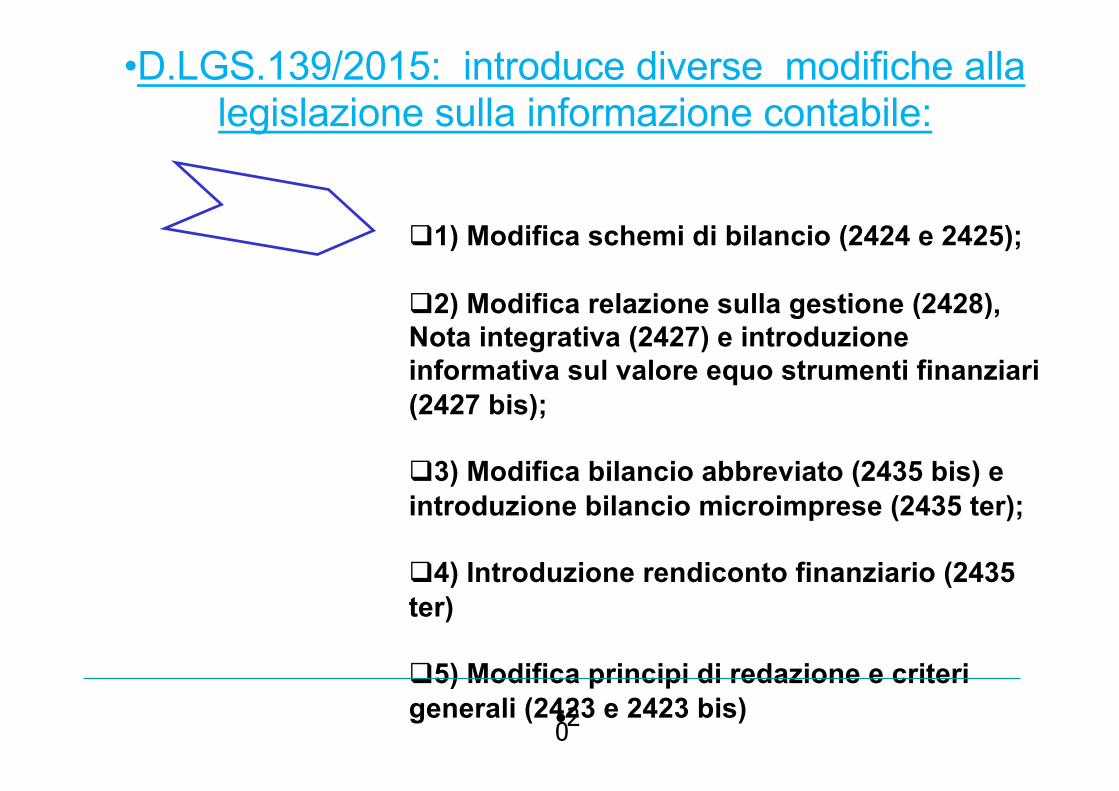

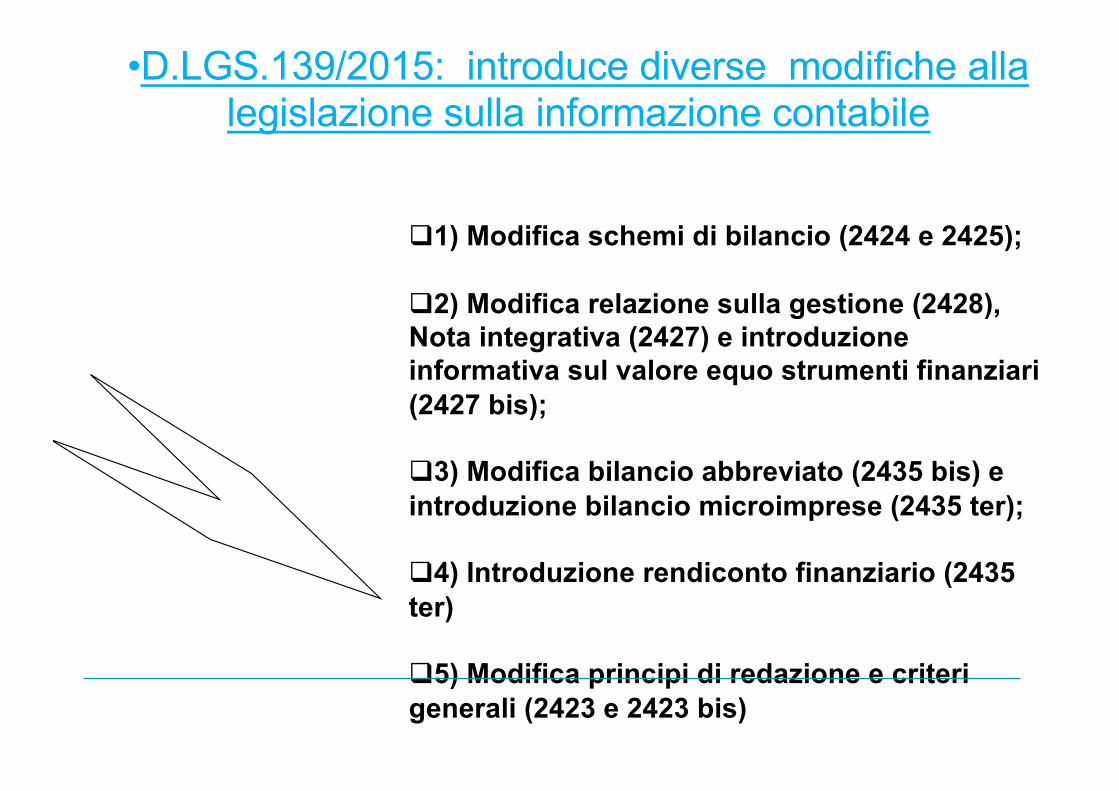

q Modifica schemi di bilancio (2424 e 2425);

q Modifica relazione sulla gestione (2428), Nota integrativa (2427) e introduzione informativa sul valore equo strumenti finanziari (2427 bis);

q Modifica bilancio abbreviato (2435 bis) e introduzione bilancio microimprese (2435 ter);

q Introduzione rendiconto finanziario (2425 ter)

q Modifica principi di redazione e criteri generali (2423 e 2423 bis)

Il D.LGS.139/2015: introduce diverse modifiche alla legislazione sulla informazione contabile:

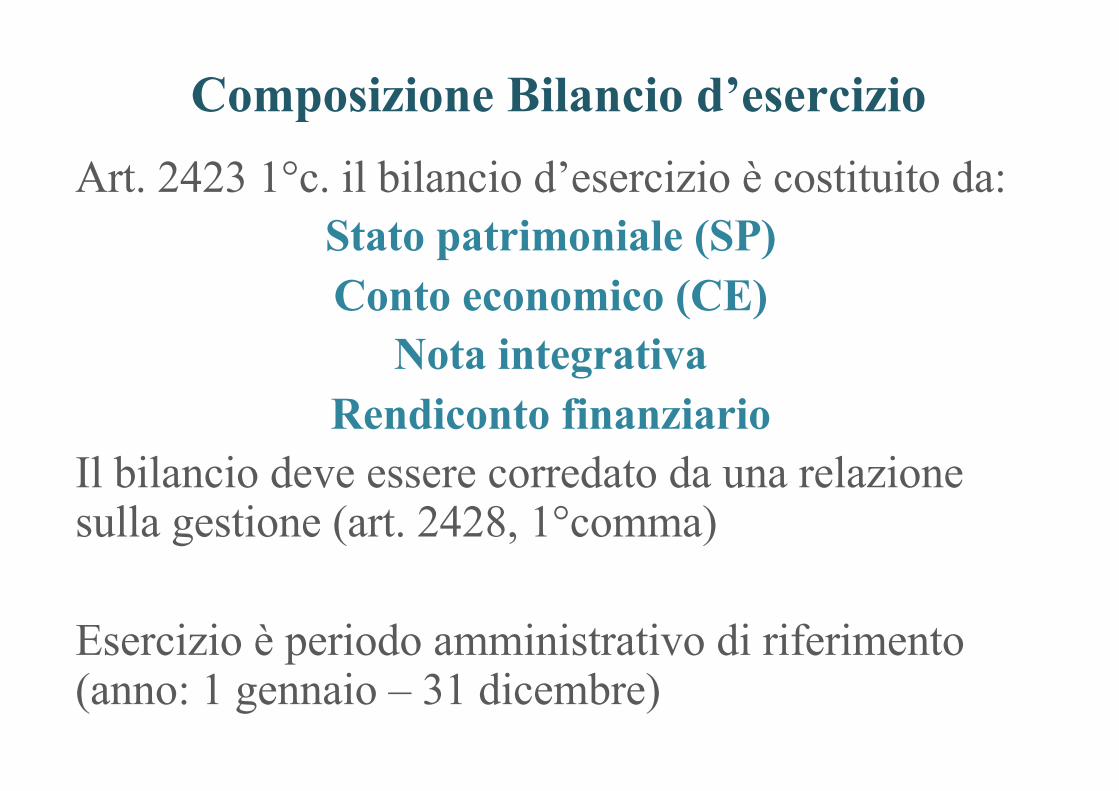

Composizione Bilancio d’esercizioArt. 2423 1°c. il bilancio d’esercizio è costituito da:

Stato patrimoniale (SP)Conto economico (CE)

Nota integrativaRendiconto finanziario

Il bilancio deve essere corredato da una relazione sulla gestione (art. 2428, 1°comma)

Esercizio è periodo amministrativo di riferimento (anno: 1 gennaio – 31 dicembre)

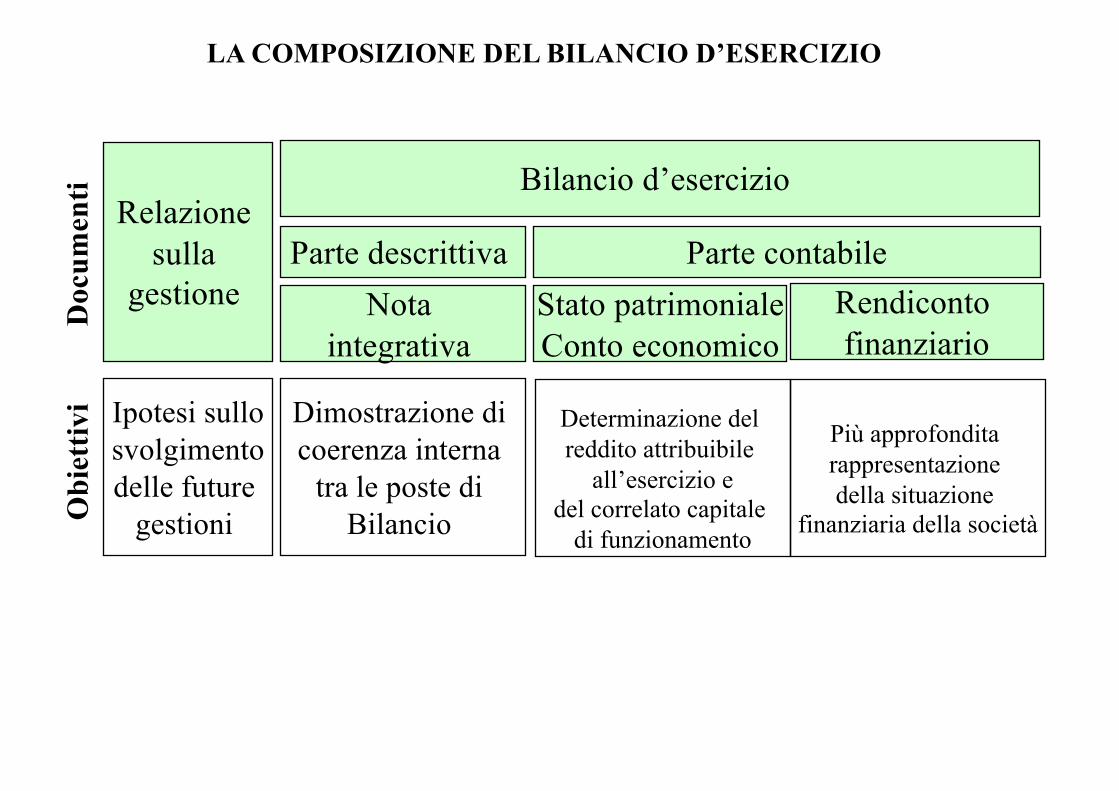

LA COMPOSIZIONE DEL BILANCIO D’ESERCIZIO

Relazione sulla

gestione

Bilancio d’esercizio

Nota integrativa

Parte contabileStato patrimonialeConto economico

Parte descrittiva

Ipotesi sullosvolgimentodelle future

gestioni

Dimostrazione di coerenza interna

tra le poste di Bilancio

Determinazione del reddito attribuibile

all’esercizio edel correlato capitale

di funzionamento

Doc

umen

tiO

biet

tivi

Rendiconto finanziario

Più approfondita rappresentazione della situazione

finanziaria della società

Stato patrimoniale e Conto economicoSP e CE sono schemi “numerici”

SP mette in luce le forme di finanziamento e diimpiego delle risorse finanziarie acquisite dall’impresaSP espone patrimonio delle attività in cui sono investitele risorse e fonti di acquisizione delle stesse (proprie edi terzi)

CE riassume in via analitica e progressiva tutte leoperazioni relative alla creazione di reddito

Nota integrativa integra le informazioni in formadescrittiva

Il D.Lgs.139/2015 ha innovato l’art.2423 introducendo ilrendiconto finanziario fra i documenti che compongono il

bilancio

Ciò in applicazione della direttiva 2013/34/UE che consente agli stati membri diimporre alle imprese diverse dalle piccole la redazione di ulteriori documenti di

bilancio.

Prima del recepimento della direttiva europeo la presentazione del rendicontofinanziario era già obbligatoria per le società quotate, tenute come si vedrà oltrealla redazione del bilancio secondo i principi contabili internazionali (Ias Ifrs)

La redazione del rendiconto finanziario non è invece obbligatoria per le societàche redigono il bilancio in forma abbreviata e per le micro-imprese di cui al nuovoarticolo 2435-ter.

Codice Civile (cc):La finalità delle norme civilistiche

Il codice mira a tutelare il sistema di rapporti economici tra impresa e soggetti esterni coinvolti

nel suo funzionamento.

Codice civile vuole evitare:“politiche di bilancio”

Codice Civile (cc):Regole a tutela soggetti esterni

ØPer società capitali, obbligo deposito in pubblici ufficiØFormulazione principi generali e criteri di redazioneØStruttura e contenuto predefinitiØDefinizione criteri di valutazione delle poste in bilancioØPer società quotate, obbligo revisione

Gerarchia nell’applicazione di norme e regole

Codice civile

Principi contabili nazionali

Principi contabili internazionali

Principi contabili

insieme di regole emanate da organi professionali:Organismo Italiano di Contabilità (Oic)

Ha rivisto e completato principi di Consiglio Nazionale Dottori Commercialisti e Consiglio Nazionale dei Ragionieri

Offrono criteri, procedure, metodi di applicazione per individuare i fatti da registrare, le modalità di contabilizzazione degli eventi gestionali, i criteri di valutazione e di esposizione dei valori del bilancio.

Principi contabili

I principi contabili hanno due funzioni:

1. Interpretare in chiave tecnica le norme di legge in materia di bilancio2. Integrare le norme di legge laddove insufficienti

Principi contabili internazionali: organismi emanazione

Laddove mancano indicazioni per situazione specifica, intervengono principi contabili internazionali.

International Accounting Standards Board (Iasb)Ias: International Accounting Standards: ancora in vigore,

emanati da International Accounting Standard Committee (Iasc)Ifrs (International Financial Reporting Standards): nuovi

documenti emanati da Iasb

Obbligo redigere bilancio d’esercizio su base Ias/Ifrs

Regolamento CE 1606/2002 attuato da D.Lgs 38/2005

Per imprese di “grandi dimensioni” o che operano sui mercati di capitali, per tutte le altre adozione facoltativa o esclusa

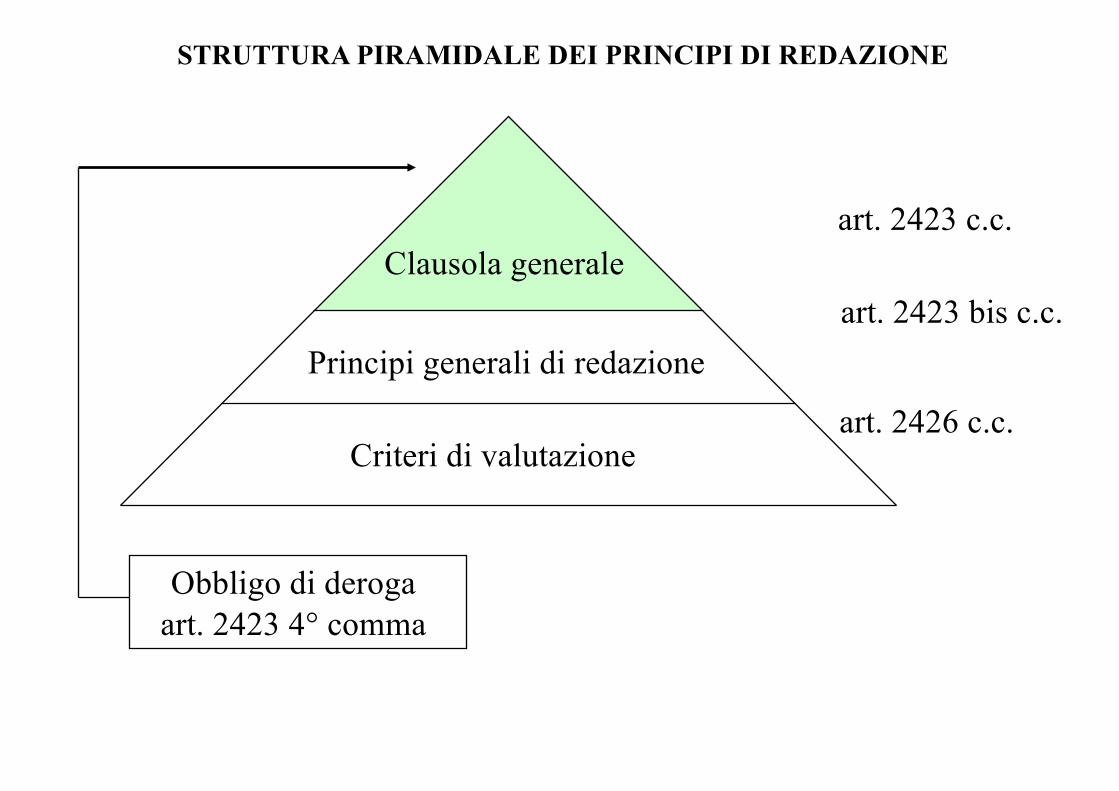

La disciplina civilistica del bilancioPrincipi di redazione

Clausola generale

Principi generali di redazione

Criteri di valutazione

Obbligo di deroga art. 2423 4° comma

art. 2423 c.c.

art. 2423 bis c.c.

art. 2426 c.c.

STRUTTURA PIRAMIDALE DEI PRINCIPI DI REDAZIONE

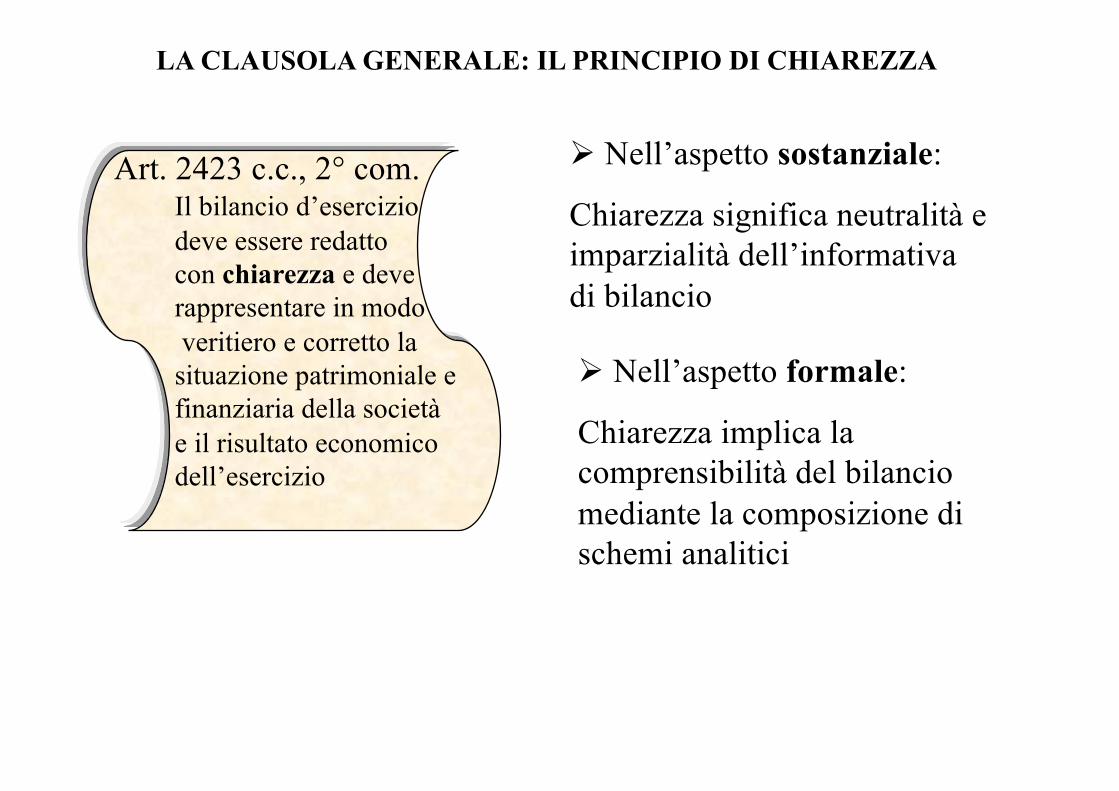

Ø Nell’aspetto sostanziale:

Chiarezza significa neutralità e imparzialità dell’informativa di bilancio

Ø Nell’aspetto formale:

Chiarezza implica la comprensibilità del bilancio mediante la composizione di schemi analitici

LA CLAUSOLA GENERALE: IL PRINCIPIO DI CHIAREZZA

Il bilancio d’esercizio deve essere redattocon chiarezza e deverappresentare in modoveritiero e corretto la

situazione patrimoniale efinanziaria della società e il risultato economico dell’esercizio

Art. 2423 c.c., 2° com.

Il bilancio d’esercizio deve essere redattocon chiarezza e deverappresentare in modoveritiero e corretto la

situazione patrimoniale efinanziaria della società e il risultato economico dell’esercizio

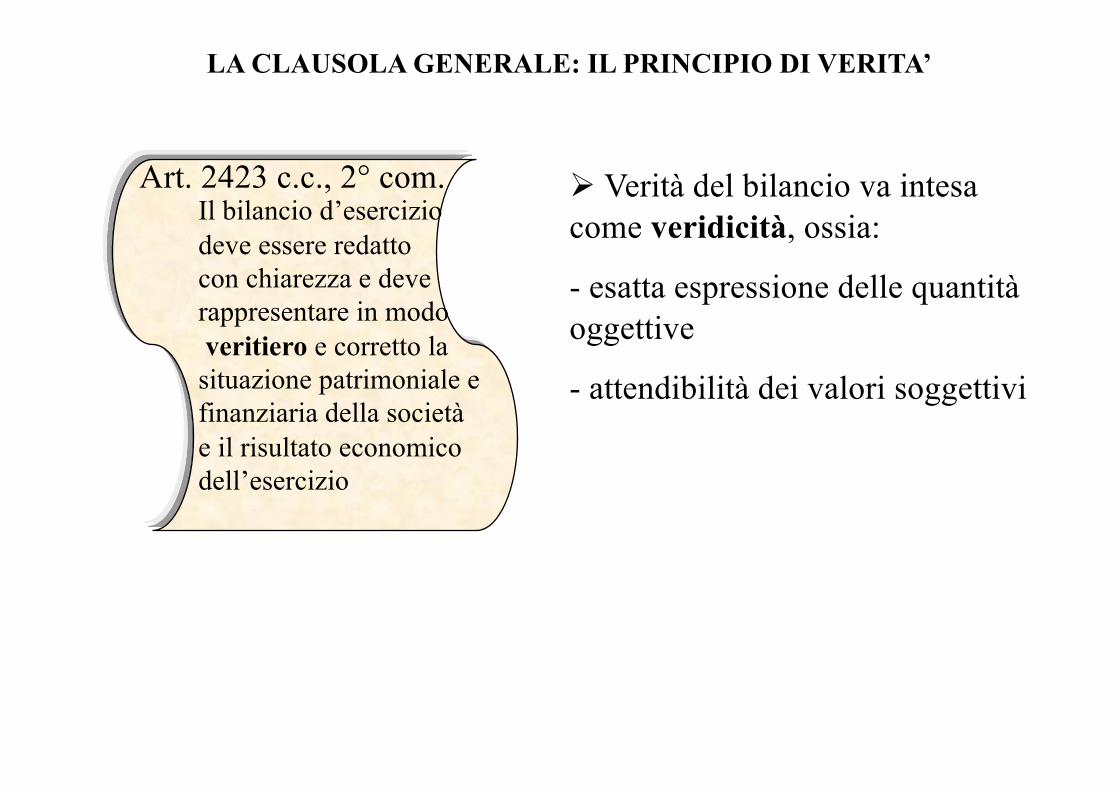

Ø Verità del bilancio va intesa come veridicità, ossia:

- esatta espressione delle quantità oggettive

- attendibilità dei valori soggettivi

LA CLAUSOLA GENERALE: IL PRINCIPIO DI VERITA’

Art. 2423 c.c., 2° com.

Correttezza implica il richiamo:

Ø ai corretti principi contabili;

Ø all’imparzialità e lealtà da parte degli amministratori nell’elaborazione del bilancio

LA CLAUSOLA GENERALE: IL PRINCIPIO DELLA CORRETTEZZA

Il bilancio d’esercizio deve essere redattocon chiarezza e deverappresentare in modoveritiero e corretto la

situazione patrimoniale efinanziaria della società e il risultato economico dell’esercizio

Art. 2423 c.c., 2° com.

ODCEC

q1) Modifica schemi di bilancio (2424 e 2425);

q2) Modifica relazione sulla gestione (2428), Nota integrativa (2427) e introduzione informativa sul valore equo strumenti finanziari (2427 bis);

q3) Modifica bilancio abbreviato (2435 bis) e introduzione bilancio microimprese (2435 ter);

q4) Introduzione rendiconto finanziario (2435 ter)

q5) Modifica principi di redazione e criteri generali (2423 e 2423 bis)

•D.LGS.139/2015: introduce diverse modifiche alla legislazione sulla informazione contabile:

•20

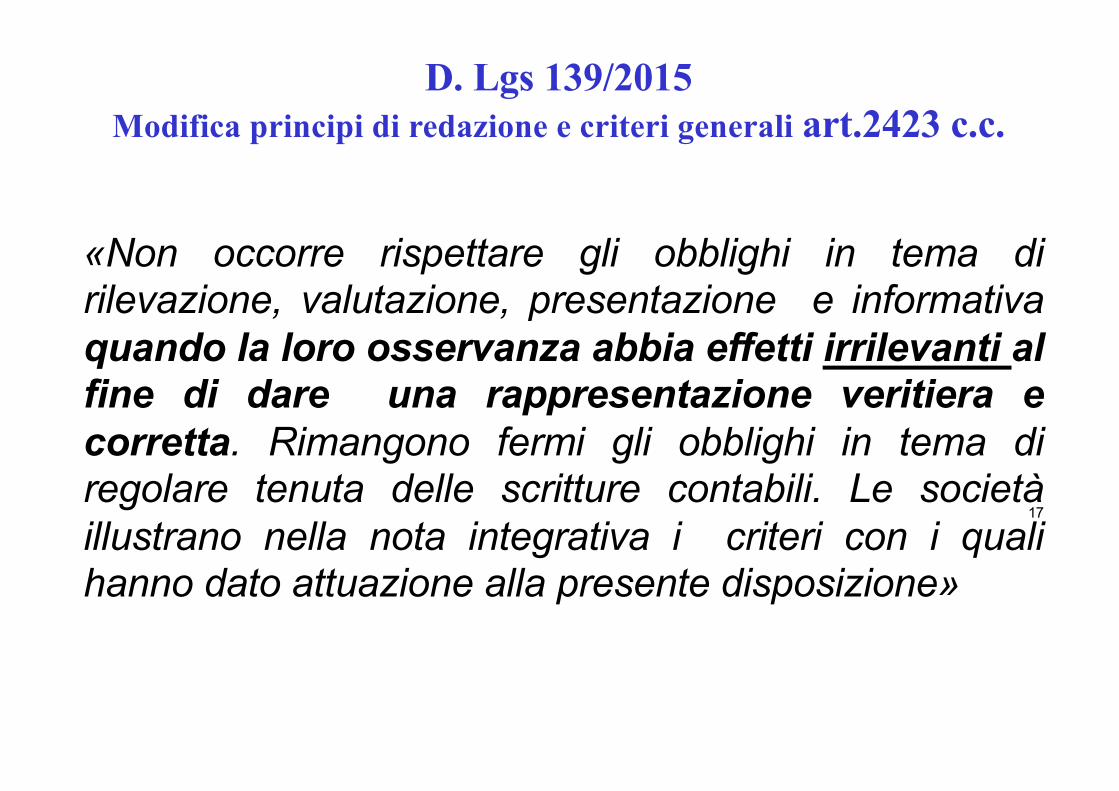

«Non occorre rispettare gli obblighi in tema dirilevazione, valutazione, presentazione e informativaquando la loro osservanza abbia effetti irrilevanti alfine di dare una rappresentazione veritiera ecorretta. Rimangono fermi gli obblighi in tema diregolare tenuta delle scritture contabili. Le societàillustrano nella nota integrativa i criteri con i qualihanno dato attuazione alla presente disposizione»

17

D. Lgs 139/2015Modifica principi di redazione e criteri generali art.2423 c.c.

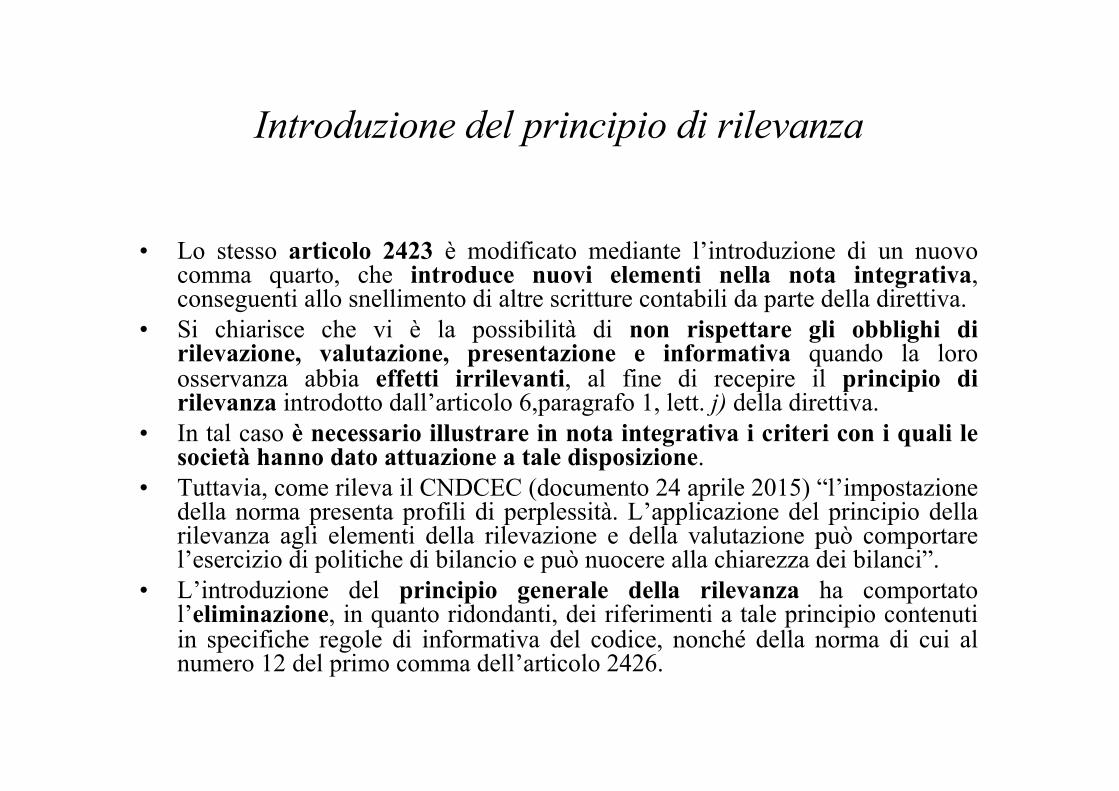

Introduzione del principio di rilevanza

• Lo stesso articolo 2423 è modificato mediante l’introduzione di un nuovocomma quarto, che introduce nuovi elementi nella nota integrativa,conseguenti allo snellimento di altre scritture contabili da parte della direttiva.

• Si chiarisce che vi è la possibilità di non rispettare gli obblighi dirilevazione, valutazione, presentazione e informativa quando la loroosservanza abbia effetti irrilevanti, al fine di recepire il principio dirilevanza introdotto dall’articolo 6,paragrafo 1, lett. j) della direttiva.

• In tal caso è necessario illustrare in nota integrativa i criteri con i quali lesocietà hanno dato attuazione a tale disposizione.

• Tuttavia, come rileva il CNDCEC (documento 24 aprile 2015) “l’impostazionedella norma presenta profili di perplessità. L’applicazione del principio dellarilevanza agli elementi della rilevazione e della valutazione può comportarel’esercizio di politiche di bilancio e può nuocere alla chiarezza dei bilanci”.

• L’introduzione del principio generale della rilevanza ha comportatol’eliminazione, in quanto ridondanti, dei riferimenti a tale principio contenutiin specifiche regole di informativa del codice, nonché della norma di cui alnumero 12 del primo comma dell’articolo 2426.

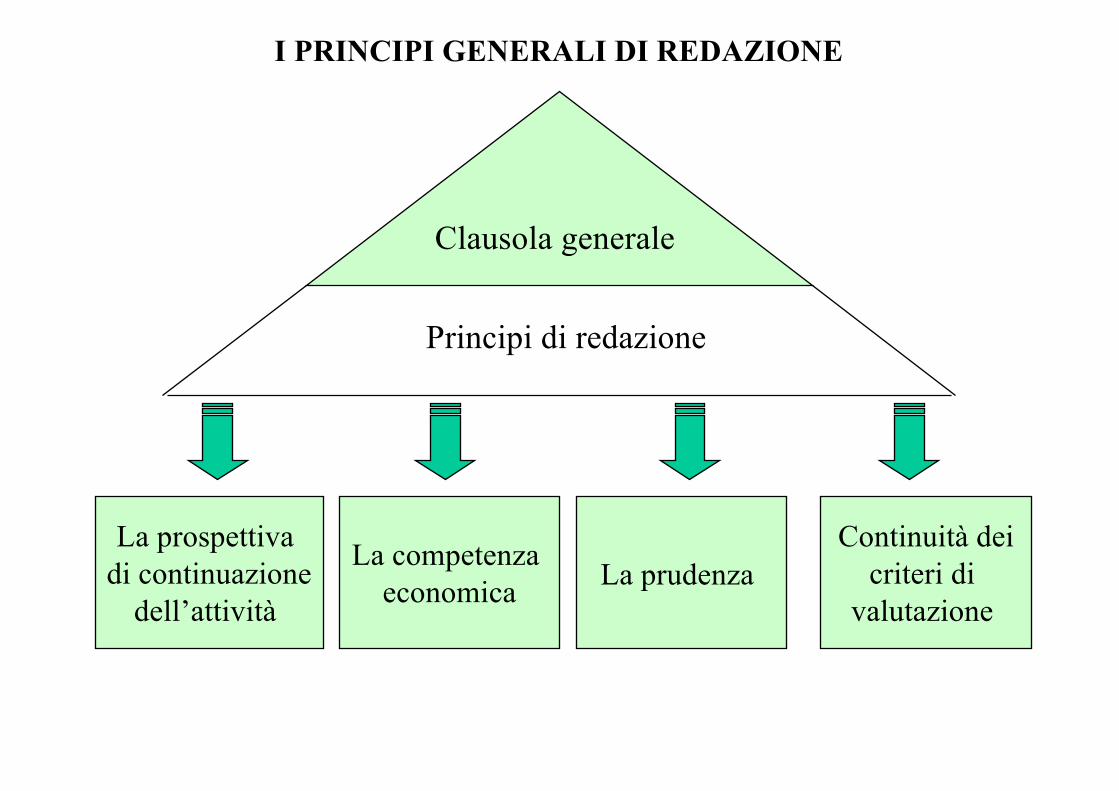

I PRINCIPI GENERALI DI REDAZIONE

Clausola generale

La prospettiva di continuazione

dell’attività

La competenza economica La prudenza

Continuità deicriteri di

valutazione

Principi di redazione

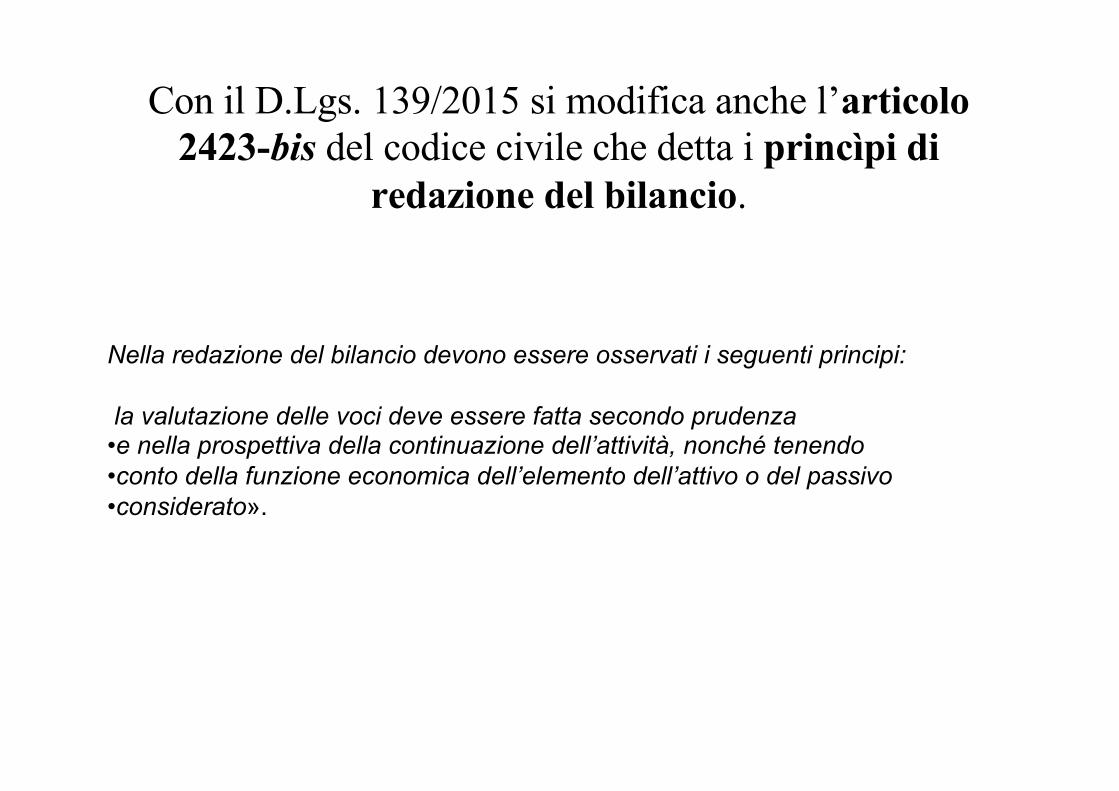

Con il D.Lgs. 139/2015 si modifica anche l’articolo 2423-bis del codice civile che detta i princìpi di

redazione del bilancio.

Nella redazione del bilancio devono essere osservati i seguenti principi:

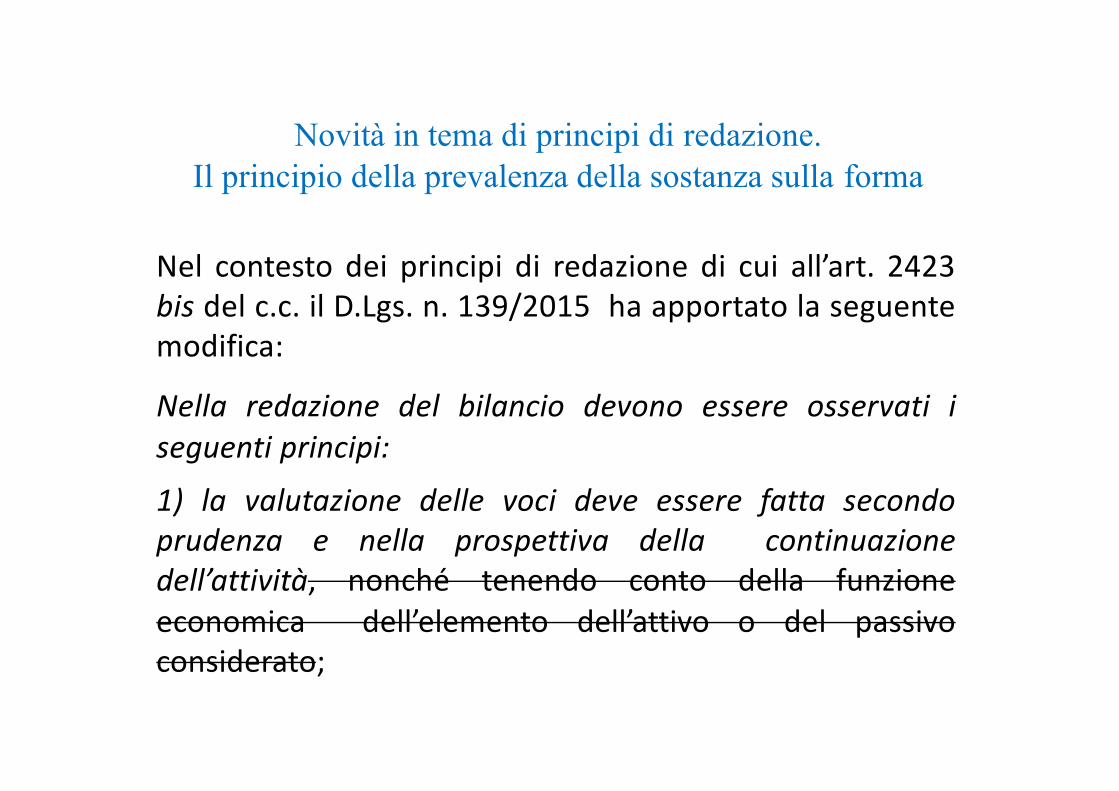

la valutazione delle voci deve essere fatta secondo prudenza •e nella prospettiva della continuazione dell’attività, nonché tenendo •conto della funzione economica dell’elemento dell’attivo o del passivo •considerato».

In pratica, la novella, prevede la sostituzionedella locuzione«nonché tenendo conto della funzione economica

dell’elemento dell’attivo o del passivo considerato»,

con l’introduzione del numero 1-bis), il quale, afferma che «la rilevazione e presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione o del contratto».

Quest’ultima formulazione, esprime il principio della prevalenza della sostanza sulla forma (substance over form), specificando che esso fa riferimento alla «rilevazione e presentazione delle voci».

ODCEC

q1) Modifica schemi di bilancio (2424 e 2425);

q2) Modifica relazione sulla gestione (2428), Nota integrativa (2427) e introduzione informativa sul valore equo strumenti finanziari (2427 bis);

q3) Modifica bilancio abbreviato (2435 bis) e introduzione bilancio microimprese (2435 ter);

q4) Introduzione rendiconto finanziario (2435 ter)

q5) Modifica principi di redazione e criteri generali (2423 e 2423 bis)

•D.LGS.139/2015: introduce diverse modifiche alla legislazione sulla informazione contabile:

Bilancio in forma abbreviata (art. 2435-bis c.c.)

Le società, che non abbiano emesso titoli negoziati sui mercati regolamentati, possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per 2 esercizi consecutivi, non abbiano superato 2 dei seguenti limiti:

1)Totale dell’attivo dello SP: 4.400.000 €;2)Ricavi delle vendite e delle prestazioni: 8.800.000 €;3)Dipendenti occupati in media durante l’esercizio: 50unità

Bilancio in forma abbreviata (art. 2435-bis c.c)

Nel bilancio in forma abbreviata lo SP comprende solo le voci contrassegnate nell’art. 2424 con lettere maiuscole e con numeri romani; ØLe voci A e D dell’attivo possono essere ricomprese nella voce C.IIØDalle voci B.I e B.II dell’attivo devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni;ØLa voce E del passivo può essere ricompresa nella voce DØNelle voci C.II dell’attivo e D del passivo devono essere separatamente indicati crediti e debiti esigibili oltre l’esercizio successivo.

Bilancio in forma abbreviata (art. 2435-bis co. 3 c.c)

Nel bilancio in forma abbreviata il CE può essere raggruppandotra loro:

Øle variazioni delle rimanenze di prodotti in corso dilavorazione, semilavorati e finiti (voce A.2) e le variazioni deilavori in corso su ordinazione (voce A.3);Øil TFR (voce B.9.c) il trattamento di quiescenza e simili (voceB.9.d) e gli altri costi per il personale (voce B.9.e);Øgli ammortamenti delle immobilizzazioni immateriali (voceB.10.a), materiali (voce B.10.b) e le altre svalutazioni delleimmobilizzazioni (voce B.10.c),Øi proventi finanziari da titoli iscritti nelle immobilizzazioni(voce C.16.b) e nell’attivo circolante (voce C.16.c), che noncostituiscono partecipazioni;

Bilancio in forma abbreviata (art. 2435-bis co. 3 c.c) -segue

Øle rivalutazioni di partecipazioni (voce D.18.a), diimmobilizzazioni finanziarie diverse dalle partecipazioni (voceD.18.b) e di titoli non immobilizzati che non costituisconopartecipazioni (voce D.18.c);Øle svalutazioni di partecipazioni (voce D.19.a), diimmobilizzazioni finanziarie diverse dalle partecipazioni (voceD.19.b) e di titoli non immobilizzati che non costituisconopartecipazioni (voce D.19.c);

Non è più richiesta nelle voci E.20 “Proventi straordinari” edE.21 “Oneri straordinari” non è più richiesta l’indicazioneseparata, rispettivamente (art. 2425-bis co. 4 c.c.):

- delle plusvalenze e- delle minusvalenze e delle imposte relative relativeagli esercizi precedenti

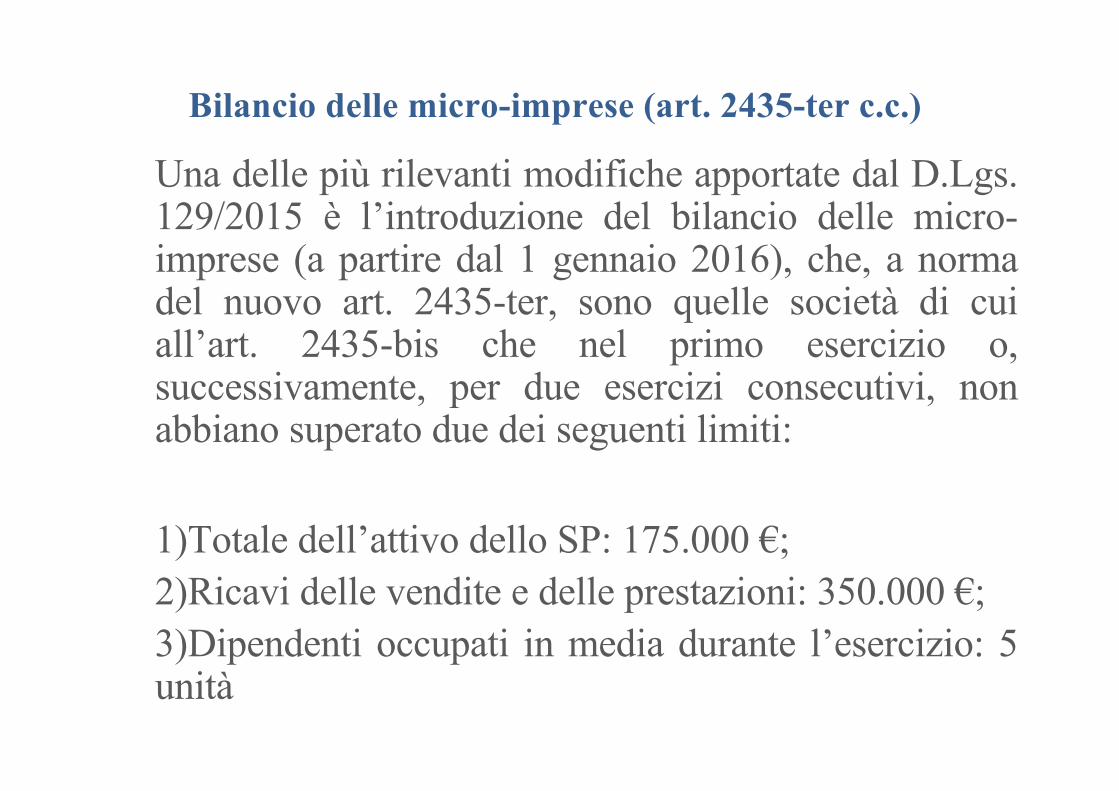

Bilancio delle micro-imprese (art. 2435-ter c.c.)

Una delle più rilevanti modifiche apportate dal D.Lgs.129/2015 è l’introduzione del bilancio delle micro-imprese (a partire dal 1 gennaio 2016), che, a normadel nuovo art. 2435-ter, sono quelle società di cuiall’art. 2435-bis che nel primo esercizio o,successivamente, per due esercizi consecutivi, nonabbiano superato due dei seguenti limiti:

1)Totale dell’attivo dello SP: 175.000 €;2)Ricavi delle vendite e delle prestazioni: 350.000 €;3)Dipendenti occupati in media durante l’esercizio: 5unità

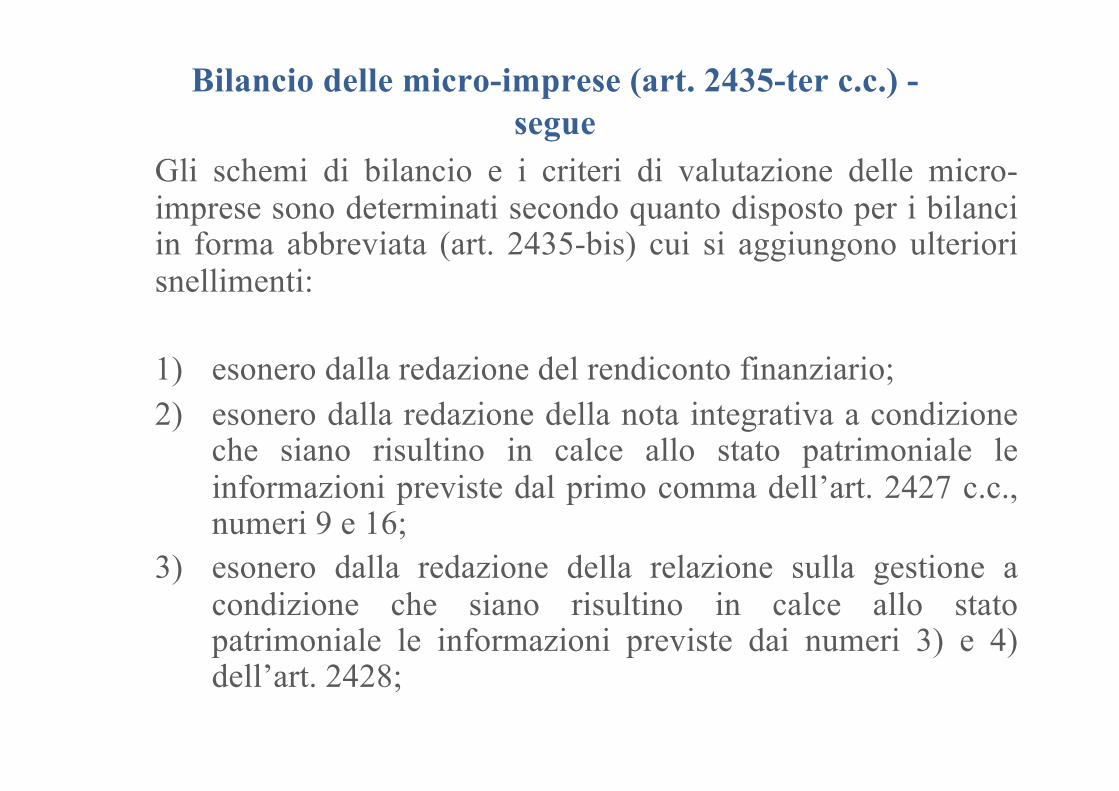

Bilancio delle micro-imprese (art. 2435-ter c.c.) -segue

Gli schemi di bilancio e i criteri di valutazione delle micro-imprese sono determinati secondo quanto disposto per i bilanciin forma abbreviata (art. 2435-bis) cui si aggiungono ulteriorisnellimenti:

1) esonero dalla redazione del rendiconto finanziario;2) esonero dalla redazione della nota integrativa a condizione

che siano risultino in calce allo stato patrimoniale leinformazioni previste dal primo comma dell’art. 2427 c.c.,numeri 9 e 16;

3) esonero dalla redazione della relazione sulla gestione acondizione che siano risultino in calce allo statopatrimoniale le informazioni previste dai numeri 3) e 4)dell’art. 2428;

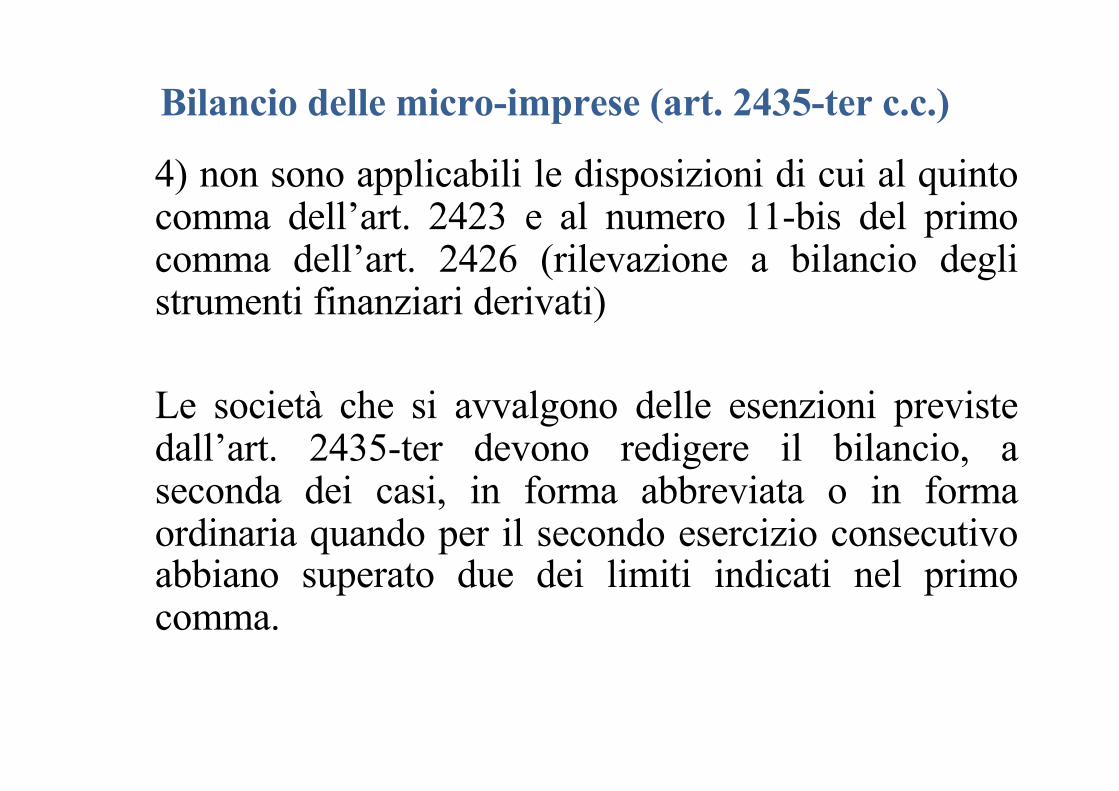

Bilancio delle micro-imprese (art. 2435-ter c.c.)

4) non sono applicabili le disposizioni di cui al quintocomma dell’art. 2423 e al numero 11-bis del primocomma dell’art. 2426 (rilevazione a bilancio deglistrumenti finanziari derivati)

Le società che si avvalgono delle esenzioni previstedall’art. 2435-ter devono redigere il bilancio, aseconda dei casi, in forma abbreviata o in formaordinaria quando per il secondo esercizio consecutivoabbiano superato due dei limiti indicati nel primocomma.

ODCEC

q1) Modifica schemi di bilancio (2424 e 2425);

q2) Modifica relazione sulla gestione (2428), Nota integrativa (2427) e introduzione informativa sul valore equo strumenti finanziari (2427 bis);

q3) Modifica bilancio abbreviato (2435 bis) e introduzione bilancio microimprese (2435 ter);

q4) Introduzione rendiconto finanziario (2435 ter)

q5) Modifica principi di redazione e criteri generali (2423 e 2423 bis)

•D.LGS.139/2015: introduce diverse modifiche alla legislazione sulla informazione contabile

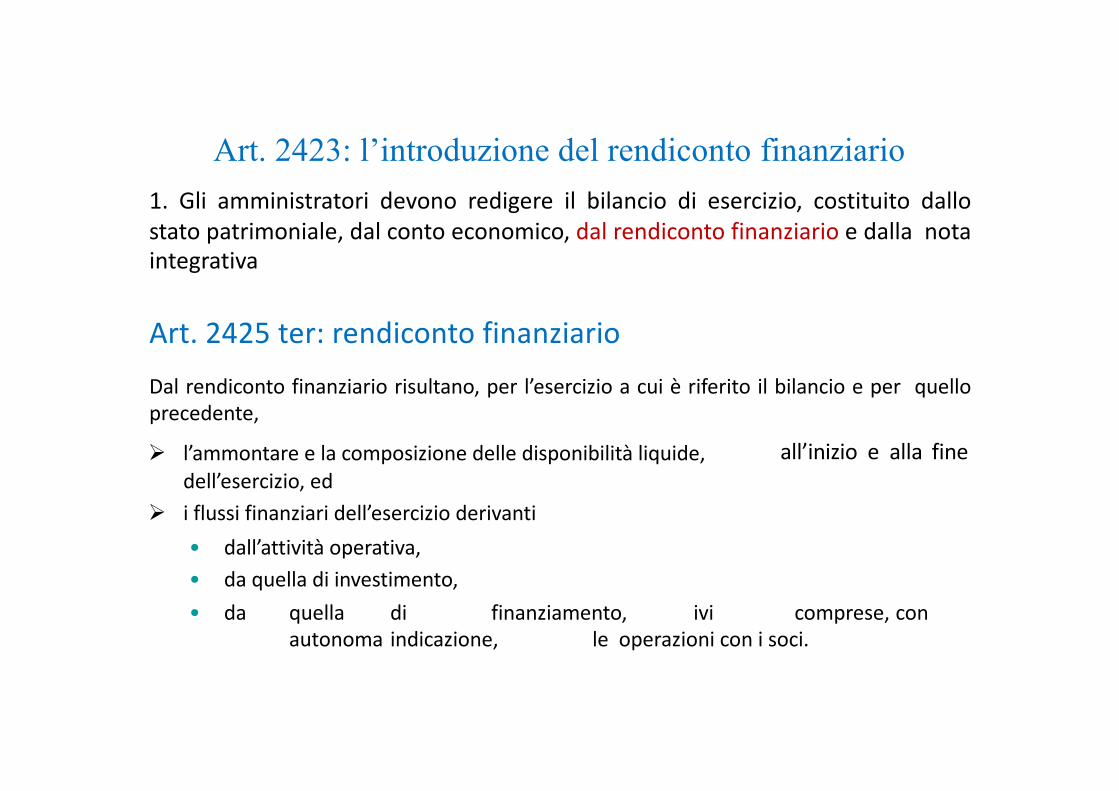

Art. 2423: l’introduzione del rendiconto finanziario

all’inizioealla fineØ l’ammontareelacomposizionedelledisponibilitàliquide,dell’esercizio,ed

Ø iflussifinanziaridell’esercizioderivanti• dall’attivitàoperativa,• daquelladiinvestimento,• da quella di finanziamento, ivi comprese, con

autonoma indicazione, leoperazioniconisoci.

1. Gli amministratori devono redigere il bilancio di esercizio, costituito dallostato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla notaintegrativa

Art.2425ter:rendicontofinanziarioDal rendiconto finanziario risultano, per l’esercizio a cui è riferito il bilancio e per quelloprecedente,

ODCEC

q1) Modifica schemi di bilancio (2424 e 2425);

q2) Modifica relazione sulla gestione (2428), Nota integrativa (2427) e introduzione informativa sul valore equo strumenti finanziari (2427 bis);

q3) Modifica bilancio abbreviato (2435 bis) e introduzione bilancio microimprese (2435 ter);

q4) Introduzione rendiconto finanziario (2435 ter)

q5) Modifica principi di redazione (2423 bis)

•D.LGS.139/2015: introduce diverse modifiche alla legislazione sulla informazione contabile

Principidiredazionedelbilancio(art.2423bis)

Nel contesto dei principi di redazione di cui all’art. 2423bis del c.c. il D.Lgs. n. 139/2015 ha apportato la seguentemodifica:

Nella redazione del bilancio devono essere osservati iseguenti principi:1) la valutazione delle voci deve essere fatta secondoprudenza e nella prospettiva della continuazionedell’attività, nonché tenendo conto della funzioneeconomica dell’elemento dell’attivo o del passivoconsiderato;

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Ilprincipiodellaprevalenzadellasostanzasullaforma

Nella redazione del bilancio devono essere osservati iseguenti principi:

1 bis) la rilevazione e la presentazione delle voci è effettuatatenendo conto della sostanza dell’operazione o delcontratto;

… »

È ora più chiaro il riferimento al recepimento del principiodella prevalenza della sostanza sulla forma.

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

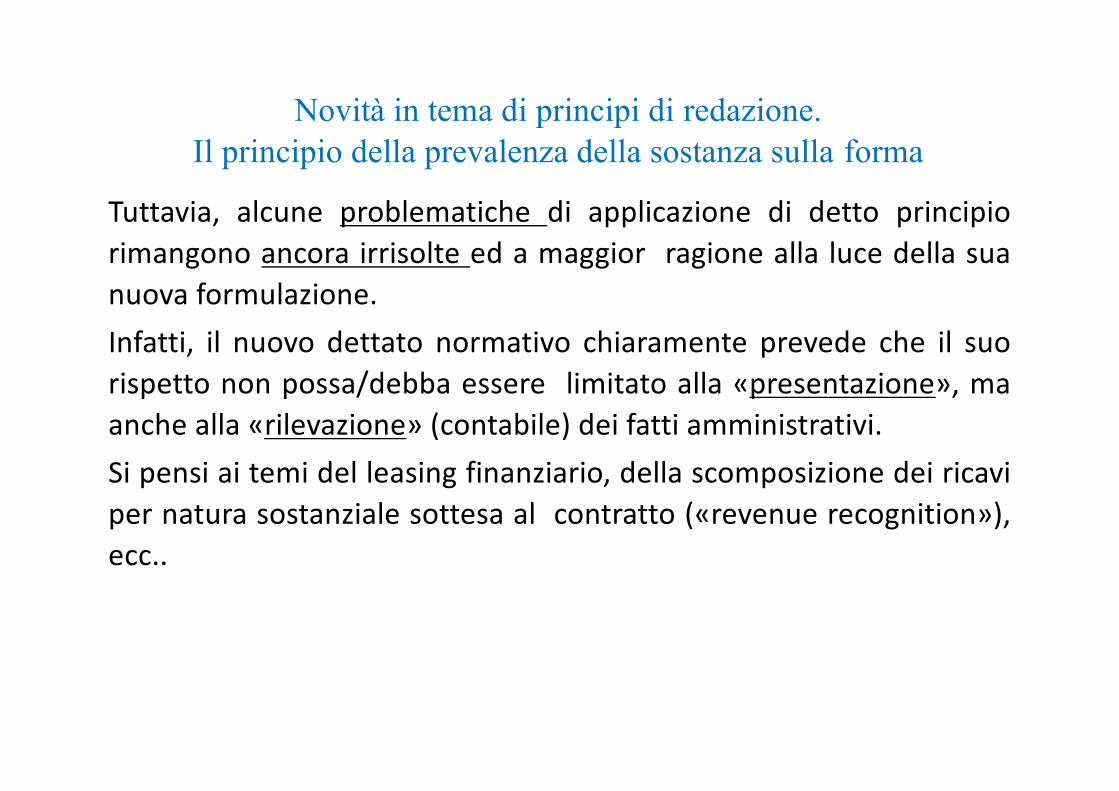

Tuttavia, alcune problematiche di applicazione di detto principiorimangono ancora irrisolte ed a maggior ragione alla luce della suanuova formulazione.Infatti, il nuovo dettato normativo chiaramente prevede che il suorispetto non possa/debba essere limitato alla «presentazione», maanche alla «rilevazione» (contabile) dei fatti amministrativi.Si pensi ai temi del leasing finanziario, della scomposizione dei ricaviper natura sostanziale sottesa al contratto («revenue recognition»),ecc..

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Come precisato nella Relazione illustrativa dello schema didecreto legislativo «la declinazione pratica del principio disostanza economica è effettuata dalla legge e dai principicontabili nazionali».

Tuttavia, è ragionevole ritenere che ciò non voglia dire chein assenza di specifica indicazione della legge o deiprincipi contabili nazionali per (ulteriori) specifichefattispecie detto principio di redazione del bilancio nondebba essere applicato.

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Tenuto conto della gerarchia delle fonti e del fatto chetrattasi di un «principio di redazione» del bilancio, si devefare il possibile per rispettarlo per il raggiungimento diuna rappresentazione chiara, veritiera e corretta dellasituazione patrimoniale, finanziaria ed economicadell’impresa.

Norme di legge e principi contabili nazionali, nel tempo, seritenuto necessario e di interesse generale,provvederanno a disciplinare (ulteriori) specifichefattispecie dapprima affrontate nella pratica e risolte dallaprassi.

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Con riferimento in particolare al tema del leasing si osserva che il D.Lgs. n. 139/2015 ha lasciatoimmutata la previsione di cui al n. 22 dell’art. 2427 c.c.:

«La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni:…22) le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parteprevalente dei rischi e dei benefici inerenti ai beni che ne costituiscono oggetto, sulla base di unapposito prospetto dal quale risulti il valore attuale delle rate di canone non scadute qualedeterminato utilizzando tassi di interesse pari all’onere finanziario effettivo inerenti i singoli contratti,l’onere finanziario effettivo attribuibile ad essi e riferibile all’esercizio, l’ammontare complessivo alquale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualorafossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche eriprese di valore che sarebbero stati inerenti all’esercizio.… »

Conseguentemente, allo stato, al principio della prevalenza della sostanza sulla forma continuerebbea fare eccezione la contabilizzazione delle operazioni di leasing finanziario.

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Gli OIC precisano chiaramente che «con riferimento alla locazione finanziaria, va osservatocome il legislatore non abbia introdotto una nuova specifica disciplina contabile sul tema. Larelazione al D.lgs. 139 precisa sul punto che “si è ritenuto … preferibile mantenere l’attualeimpianto normativo in attesa che si definisca il quadro regolatorio internazionale sul leasing esi possa, quindi, riorganizzare la materia in modo complessivo”. Lo IASB ha infatti emanato unnuovo principio contabile in tema di locazione finanziaria, l’IFRS 16, che sostituirà lo IAS 17,attualmente in fase di omologazione dall’Unione Europea. Alla luce di tale scelta legislativa si èpertanto mantenuta nell’appendice D la disciplina contabile prevista nella precedente versionedell’OIC 12».(OIC 12, par. «Motivazioni alla base delle decisioni assunte», p.to 11)

Novità in tema di principi di redazione.Il principio della prevalenza della sostanza sulla forma

Nella redazione del bilancio devono essere osservati iseguenti principi:

2) si possono indicare esclusivamente gli utili realizzati alladata di chiusura dell’esercizio;

Principi di redazione del bilancio

Nella redazione del bilancio devono essere osservati iseguenti principi:

3) si deve tener conto dei proventi e degli oneri dicompetenza dell’esercizio, indipendentemente dalla data diincasso o del pagamento;

Principi di redazione del bilancio

Nella redazione del bilancio devono essere osservati iseguenti principi:

4) si deve tener conto dei rischi e delle perdite di competenzadell’esercizio, anche se conosciuti dopo la chiusura di questo;

Principi di redazione del bilancio

Nella redazione del bilancio devono essere osservati iseguenti principi:

5) gli elementi eterogenei ricompresi nelle singole vocidevono essere valutati separatamente;

Principi di redazione del bilancio

Nella redazione del bilancio devono essere osservati i seguentiprincipi:

6) I criteri di valutazione non possono essere modificati da un esercizioall’altro.

Deroghe al principio enunciato nel numero 6) del comma precedentesono consentite in casi eccezionali. La nota integrativa deve motivarela deroga e indicarne l’influenza sulla rappresentazione dellasituazione patrimoniale e finanziaria e del risultato economico.

Principi di redazione del bilancio