Embed Size (px)

Citation preview

La eliminación del Artículo 23.1, Ley de Impuesto a las Ganancias.

Efectos macroeconómicos

Trabajo de Investigación

POR

Juan Pablo Ruiz Emilio Javier Passerini

DIRECTORA:

Prof. Alicia Gorri

M e n d o z a - 2 0 1 1

Índice

Introducción 1

Capítulo I Entorno teórico 3

A. ASPECTOS TEÓRICOS ATRIBUIBLES A LAS FINANZAS PÚBLICAS 3

1. Introducción 3

2. Recursos públicos 3

a) Concepto 3

b) Clasificación 4

3. Distribución del ingreso 5

a) Distribución funcional 5

b) Distribución personal 6

c) Distribución regional 9

4. Justificación de la intervención estatal 10

a) Criterio dotaciones 10

b) Criterio uti l i tario 10

c) Criterio equidad 10

5. Sistema tributario 11

a) Fundamentos de la imposición 11

b) Imposición a los ingresos netos 15

6. Estabilización económica 20

a) Modelo simple 20

b) Modelo con recaudación imposit iva inducida 23

7. Esquema general de análisis tributario 25

a) Incidencia 25

b) Equivalencia tr ibutaria 26

c) Decisiones económicas afectadas por los impuestos 26

B. ASPECTOS ATRIBUIBLES AL IMPUESTO A LAS GANANCIAS 27

1. Impuestos en general 27

a) Concepto 27

b) Clasificación 27

2. Impuesto a las ganancias: ley nº 20.628 28

a) Introducción 28

b) Estructura de un tr ibuto 31

c) Reducción de deducciones personales (art ículo 23.1 LIG) 31

d) Condiciones que debe reunir el impuesto (a las ganancias) 36

Capítulo II Aspectos prácticos 37

A. INTRODUCCIÓN 37

B. ESFUERZO LABORAL 37

C. CARGA TRIBUTARIA LEGAL SOBRE EL INGRESO DEL TRABAJADOR 40

II

D. AHORRO Y CONSUMO 43

E. ESTABILIZACIÓN ECONÓMICA 45

1. Modelo simple 45

2. Modelo con recaudación impositiva inducida 46

F. IMPACTO DE LA MEDIDA EN FUNCIÓN DE ESTRATOS DE INGRESOS 47

G. EFECTO DE LA ELIMINACIÓN DEL ART . 23.1 EN LA RECAUDACIÓN ESTATAL 49

Conclusiones 52

Bibliografía 55

Introducción

El presente trabajo encuentra su razón de ser en la eliminación del artículo

23.1 de la ley de IMPUESTO A LAS GANANCIAS (ley nº 20.628). Dicha eliminación

obedeció a la ley nº 26.477, sancionada y promulgada a fines del año 2008.

Como se observará en el desarrollo de este estudio, la modificación de la

estructura de liquidación del impuesto a las ganancias consiste en la supresión de

las reducciones a las deducciones personales (artículo 23, ley de impuesto a las

ganancias).

Analizar con cierta profundidad los cambios impositivos que la legislación

impone no es común, habitual, ni práctica sana de los ciudadanos a los cuales

afectan las medidas. Generalmente una porción mayoritaria de la población sólo

lee (en periódicos) o escucha (en radio y/o televisión) las novedades en la agenda

impositiva, muchas veces sin llegar a comprender los beneficios y/o perjuicios que

esas novedades traen aparejados. A su vez, esta situación impide que el

ciudadano evalúe la gestión económica, financiera e impositiva que lleva a cabo el

gobierno de turno, como así también al Congreso Nacional que, mediante la

sanción de estas leyes ayuda a desarrollar las políticas impuestas por el Poder

Ejecutivo.

Esta falta de evaluación o capacidad crítica merma la calidad democrática

del país; es por ello que se torna indispensable contar con una sociedad lo

suficientemente instruida y capacitada como para poder analizar y sentenciar (a

favor o no) las leyes que en definitiva afectarán su calidad de vida; de lo contrario

seguiremos siendo una sociedad clientelista y manejable por quienes buscan en la

democracia una máscara para enriquecerse a costa del país.

Objetivos

Dado lo expuesto anteriormente, se pueden sintetizar los objetivos que se

persiguen a través de esta investigación, los cuales son:

���� Proporcionar un esquema general de liquidación del impuesto a las ganancias.

���� Proveer las bases teóricas de las finanzas públicas (en relación con el sistema

impositivo).

2

���� Relacionar y vislumbrar la relación existente entre el impuesto bajo análisis y la

ciencia de las finanzas públicas.

���� Identificar y analizar los efectos prácticos que podría ocasionar la modificación

de la ley arriba mencionada.

���� Establecer a qué sectores de la población afectaría en mayor grado y a cuál en

menor, además del por qué.

���� Obtener una conclusión global y general sobre el cambio sufrido en la ley nº

20.628.

Estructura

En cuanto a la estructura del trabajo, el mismo consta de dos grandes

secciones: una sección que nos brinda un marco teórico acerca del tema bajo

análisis; y otra sección que llamaremos práctica, en virtud del examen que

hacemos de los efectos que ha ocasionado la eliminación del art. 23.1de la ley de

impuesto a las ganancias, en aspectos tales como el ahorro, el consumo, la oferta

de trabajo y la recaudación.

En el estudio del marco teórico se intenta proporcionar nociones básicas y

generales que ayuden al lector a comprender con mayor facilidad los conceptos,

definiciones y conclusiones que son propias de este estudio. A su vez, esta

sección también se puede dividir en dos aspectos: los aspectos teóricos

impositivos, donde se encuentra aquello relacionado específicamente con el

impuesto a las ganancias; y los aspectos teóricos de las finanzas públicas, que

expone lo relativo al campo de las finanzas públicas en lo pertinente al sistema

impositivo en general y al impuesto a las ganancias en particular.

La segunda gran sección intentará relacionar los conceptos vertidos

anteriormente y, a partir de ello, llegar a conclusiones útiles. Básicamente,

estaríamos aplicando o traduciendo a números o situaciones concretas los

conceptos expuestos en la primera sección.

Para finalizar, se obtendrá una conclusión general de todo lo analizado;

conclusión que se elaborará con el objetivo de ser de utilidad para los lectores a

fin de ampliar su aptitud crítica sobre este tipo de medidas económicas –

impositivas.

C a pí tu l o I ENTORNO TEÓRICO

A. Aspectos teóricos atribuibles a las finanzas públicas

1. Introducción En esta primera parte del trabajo se expone el marco conceptual de la

investigación, el que servirá de base para realizar un estudio detallado de los

efectos y consecuencias macroeconómicas que ha producido o podría producir la

eliminación del art. 23.1 de la ley de impuesto a las ganancias. Para ello se

desarrollan temas inherentes a las finanzas públicas del Estado y al impuesto a

las ganancias. Con relación al primero se exponen temas tales como: recursos

públicos, distribución del ingreso, sistema tributario, modelos de estabilización

económica, entre otros. Y con relación al impuesto a las ganancias

comenzaremos por dar un una primera definición de impuestos en general y su

clasificación, para luego desarrollar temas específicos del Impuesto en cuestión

que tienen relevancia al objeto específico de este trabajo.

2. Recursos públicos

a) Concepto 1

Los recursos públicos son los ingresos, generalmente en dinero, que tiene

el Estado para el cumplimiento de sus finalidades. Para los recursos públicos

existen diversas clasificaciones, cada una de las cuales responde a determinados

aspectos, como el jurídico, el económico o el institucional.

1 NÚÑEZ MIÑANA, Horacio, Finanzas Públicas (Buenos Aires, Macchi, 1998), pág. 27. FERNÁNDEZ, Luis Omar y D'AGOSTINO, Hernán Miguel, Manual de Finanzas Públicas (Buenos Aires, La

Ley, 2007), pág. 225.

Entorno teórico

4

b) Clasificación

La clasificación que se desarrolla a continuación es un resumen de Nuñez

Miñana: 2

(1) CLASIFICACIÓN TRADICIONAL (DE TIPO JURÍDICO)

La gran distinción recae aquí entre los recursos originarios y los recursos

derivados. La idea consiste en que el Estado cuente con un patrimonio propio y

que del mismo obtenga ciertos recursos en forma directa u originaria, sin

depender del sector privado. Estos son los recursos originarios. En cambio los

recursos derivados provienen del sector privado, de la economía; derivan del

sector privado básicamente a través de tributos o del uso del crédito público

(préstamos voluntarios efectuados por los particulares al Estado). Esta

clasificación actualmente ha quedado desplazada o sin efecto, porque en el

Estado moderno la participación porcentual de los recursos originarios es mínima.

Dentro de los recursos derivados, los más importantes son los tributos. Son

recursos de tipo coactivo, es decir que el Estado los obtiene del sector privado no

por vía contractual o voluntaria, sino ejerciendo el poder y estableciendo la

relación obligatoria fisco – contribuyente. Es tradicional la distinción entre tres

grandes tipos de tributos: impuestos, tasas y contribuciones especiales. En el

caso de los impuestos, se trata de una obligación establecida por el Estado sobre

cada contribuyente sin que exista ninguna contrapartida por parte del Estado. En

el caso de las contribuciones especiales, si bien es un tributo (y por lo tanto

coactivo) se establece una relación entre los que reciben ciertos beneficios y los

que pagan el tributo. A la tasa se la define como una obligación tributaria nacida

en ocasión de algún servicio que el contribuyente está recibiendo del Estado.

(2) CLASIFICACIÓN ECONÓMICA DE LOS RECURSOS

Esta clasificación divide a los recursos en corrientes y de capital. Los

recursos corrientes son aquellos que no modifican el patrimonio del Estado,

pudiendo ser tributarios y no tributarios. En cambio, los recursos de capital sí

modifican al patrimonio del Estado; lo cual puede estar dado por una modificación

2 NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 27.

Entorno teórico

5

del patrimonio neto del Estado, sea por un aumento del pasivo o por disminución

del activo.

Las principales categorías de impuesto, desde el enfoque económico, son:

���� Impuestos sobre los ingresos netos.

���� Impuestos sobre el patrimonio.

���� Impuestos sobre la producción, el consumo y las transacciones.

���� Impuestos sobre el comercio exterior.

A los dos primeros se los denomina "impuestos directos", en tanto que a los

restantes se los denomina "impuestos indirectos". Los impuestos directos gravan

manifestaciones directas de los contribuyentes (patrimonio, ingresos netos), en

tanto que los impuestos indirectos gravan características, indicadores o

manifestaciones indirectas de la riqueza (por ejemplo el consumo).

(3) CLASIFICACIÓN INSTITUCIONAL DE LOS RECURSOS

En el caso de los recursos, puede tener importancia conocer el organismo

que recauda los fondos y aquél al cual se asignan los mismos. En principio, todos

los fondos deberían integrar un tesoro único, con el cual financiar las distintas

erogaciones, pero en la práctica se han ido creando distintos mecanismos por los

cuales ciertos recursos tienen afectación específica a determinados organismos o

a determinadas erogaciones.

3. Distribución del ingreso Continuando con Nuñez Miñana3 desarrollaremos las tres formas más

importantes de distribución del ingreso; pero antes es necesario aclarar que

dichas formas toman como punto de partida el funcionamiento del sistema de

mercado, antes de la intervención estatal tendiente a la redistribución del ingreso.

Estas formas de distribución son: funcional, personal y regional.

a) Distribución funcional

Interesa discriminar entre los ingresos provenientes de la remuneración de

los distintos factores productivos; recordemos que dichos factores consisten en:

3 Ibídem , pág. 104.

Entorno teórico

6

trabajo, capital, recursos naturales y capacidad empresarial. En un sistema de

mercado, los mismos, son remunerados en proporción al precio de cada servicio

productivo y a la cantidad del mismo.

Figura 1 Distribución Funcional del Ingreso

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 105.

En la práctica es sumamente difícil identificar y separar los componentes

diferentes a los salarios, de forma que la distribución funcional se presenta como

la participación de los salarios en el ingreso nacional, y el complemento definido

como el excedente de explotación como porcentaje del ingreso nacional.

b) Distribución personal

El énfasis está puesto en la comparación entre grupos de personas que

reciben diferentes niveles de ingreso. Para ello, no interesa la fuente de donde

proviene el ingreso, sino el monto absoluto de la suma de todos los ingresos que

tiene la persona, cualquiera que sea su origen. Dado que en principio cada

persona tiene un distinto monto absoluto ingreso es necesario agrupar por clases,

capas, o estratos de ingresos.

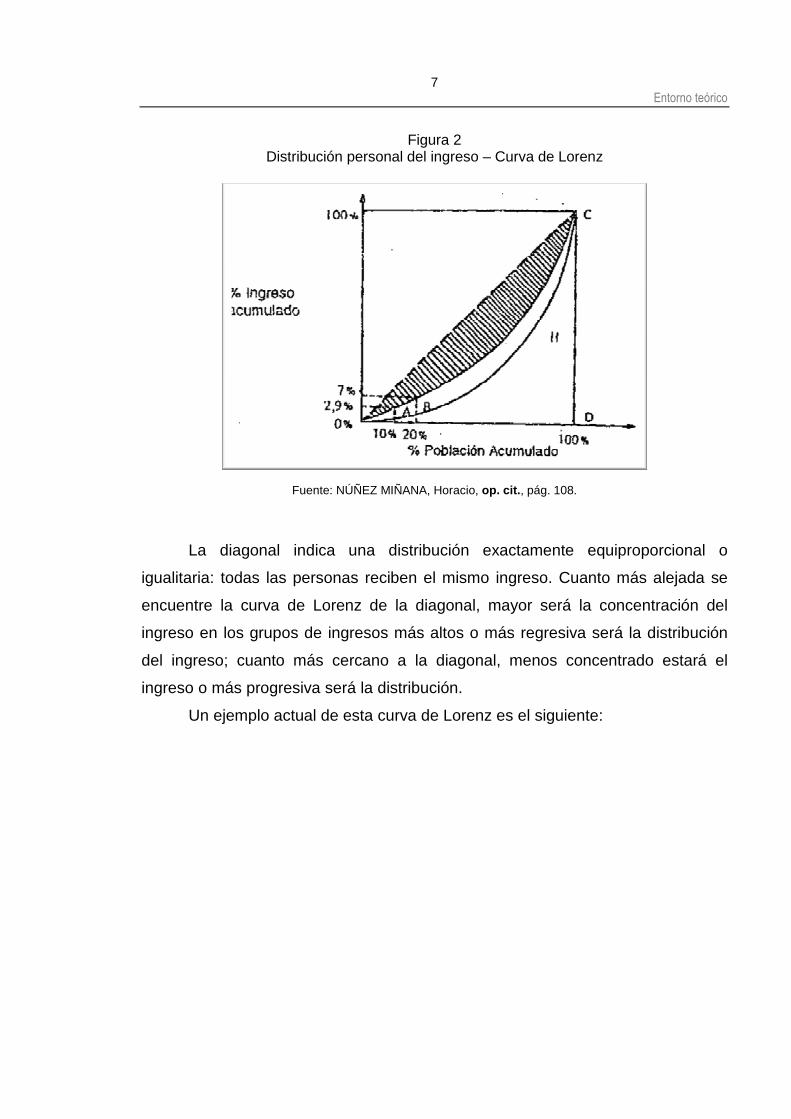

Gráficamente, la distribución personal del ingreso se puede representar a

través de la denominada "curva de Lorenz".

Entorno teórico

7

Figura 2 Distribución personal del ingreso – Curva de Lorenz

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 108.

La diagonal indica una distribución exactamente equiproporcional o

igualitaria: todas las personas reciben el mismo ingreso. Cuanto más alejada se

encuentre la curva de Lorenz de la diagonal, mayor será la concentración del

ingreso en los grupos de ingresos más altos o más regresiva será la distribución

del ingreso; cuanto más cercano a la diagonal, menos concentrado estará el

ingreso o más progresiva será la distribución.

Un ejemplo actual de esta curva de Lorenz es el siguiente:

Entorno teórico

8

Figura 3 Curva de Lorenz para el ingreso total familiar en las principales áreas urbanas del

país

Fuente: ARGAÑARAZ, Nadin, Impuesto a las ganancias personales: para atemperar la creciente presión

tributaria, además de mínimos y deducciones debiera n actualizarse las escalas de ingresos , en www.ele-ve.com.ar [Nov/10].

Al sumar los ingresos de las familias, las grandes áreas urbanas presentan

marcadas diferencias entre sí en la distribución del mismo.

Se destaca el gran Mendoza, por su mayor cercanía a la distribución teórica

de equidistribución (es decir aquella en la que todas las familias cuentan con el

mismo ingreso). En el otro extremo respecto a desigualdad de ingresos se sitúa

Capital Federal, que es la ciudad que más desigualdad presenta cuando se

considera el ingreso total familiar.

Si se analiza cuánto participan los deciles extremos de la distribución

(primero y último), o sea, el 10% más "pobre" de la población analizada y el 10%

más "rico" de dicha población, o los quintiles extremos (20% más "pobre" y más

"rico", respectivamente), se puede tener una idea de la magnitud de la

desigualdad que hay en la economía.

El primer decil (el 10% más pobre), acumula en todos los aglomerados

urbanos, aproximadamente el 1% del ingreso total familiar, mientras que el más

rico acumula el 35% en el caso de Capital Federal (donde más acumula), y 30%

en el caso del gran Mendoza (que es donde menos acumula). Se sitúan en niveles

intermedios gran Buenos Aires (33%), gran Córdoba (32%) y gran Rosario (31%).

Entorno teórico

9

El análisis por quintiles de ingreso muestra que en las urbes donde el 20%

más pobre de la población acumula una mayor porción de los ingresos es en el

gran Mendoza y en el gran Córdoba (3,7%), mientras que en el gran Buenos Aires

(3,4%), Capital Federal (3,3%) y gran Rosario (3,2%), este estrato de la población

logra acumular menos ingresos; no obstante, las diferencias no son tan fuertes

entre las ciudades analizadas. A su vez, el quintil más rico que acumula una

menor parte de los ingresos es el del área del gran Mendoza (con un 47,2%),

mientras que en el extremo opuesto se sitúa la Capital Federal, con un 53.8%.

gran Córdoba, gran Buenos Aires y gran Rosario se encuentran más cercanas a la

situación en la que el 20% más rico de la población acumula la mitad del ingreso

total familiar en el último quintil (51,4%; 51,3% y 49,4%, respectivamente).

c) Distribución regional

Se toman como grupos los residentes en las provincias o regiones,

ordenándolos de mayor a menor ingreso y comparando la participación de cada

grupo en el ingreso nacional en relación a su importancia demográfica.

Figura 4 Distribución regional del ingreso (Año 1980)

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 111.

Entorno teórico

10

4. Justificación de la intervención estatal 4 Para proponer una redistribución fiscal del ingreso, es necesario justificar

que la distribución resultante del sistema de mercado no es óptima desde el punto

de vista social y que, por lo tanto, se impone la intervención del Estado para

modificarla. Para ello debe acudirse a algún juicio de valor o ético respecto a la

distribución socialmente admisible.

Según Musgrave (citado por Nuñez Miñana), pueden clasificarse tres

grandes grupos de criterios alternativos de justicia distributiva: 5

���� Criterio basado en dotaciones.

���� Criterio utilitario.

���� Criterio de equidad.

a) Criterio dotaciones

Aceptan como socialmente justo que cada persona reciba en proporción a

la dotación de factores productivos que aporta.

b) Criterio utilitario

Este criterio se basa en la premisa de que es posible medir la utilidad de

cada persona, y que ésta se puede comparar entre las distintas personas. Así

como la utilidad de una persona mide el bienestar individual de ésta, la suma de

las utilidades de cada una de las personas determina el bienestar social. Por lo

tanto, la distribución socialmente deseable es aquella que permitiría maximizar la

utilidad total de la comunidad, y de esta manera se justificarían todas las

redistribuciones de ingreso entre los integrantes de la comunidad que permitan

acrecentar ese total.

c) Criterio equidad

Se pone el acento en la comparación de bienestar de los distintos

componentes de la comunidad. Pueden distinguirse algunas variantes dentro de

este criterio de equidad:

4 Ibídem , pág. 106. 5 Ibídem , pág. 112.

Entorno teórico

11

1) BIENESTAR IGUAL: se trata de alcanzar una situación tal que todas las

personas alcancen el mismo nivel de bienestar. No necesariamente implica

igualdad en los ingresos, ya que las necesidades pueden ser diferentes

entre personas ("a cada uno según sus necesidades").

2) BIENESTAR MÍNIMO PARA TODOS: se fija un cierto nivel mínimo absoluto o piso,

por debajo del cual no se debe permitir que ningún miembro de la

comunidad caiga; pero por encima se permiten diferencias.

3) MAXIMIZAR EL BIENESTAR DEL GRUPO MÁS BAJO: postula que es razonable que

sea aceptado por todos como criterio o "regla de juego" de largo plazo:

como a largo plazo habría una cierta probabilidad que cada persona

pudiera caer al grupo de más bajo bienestar, todos aceptarían como criterio

el de mejorar la situación de este grupo más rezagado.

5. Sistema tributario 6

a) Fundamentos de la imposición

Según Nuñez Miñana es necesario tener en cuenta dos clases de

principios:

(1) PRINCIPIOS CLÁSICOS

Estos principios fueron formulados por Adam Smith en el siglo XVIII y no

han sufrido cambios significativos hasta las últimas décadas. Sostienen que todo

impuesto debe sujetarse a tres principios básicos: el de neutralidad, el de equidad

(en la distribución de la carga impositiva) y el del mínimo costo (de recaudación y

cumplimiento).

(a) Neutralidad

Los impuestos no deben alterar las preferencias o el curso de las

actividades de los individuos que componen la sociedad, excepto en los casos en

que esta interferencia permita una mejor consecución de los objetivos generales.

Por supuesto, se reconoce que hay situaciones en que la actividad privada no

6 Ibídem , pág. 114.

Entorno teórico

12

logra, a través del mecanismo de mercado, una solución satisfactoria desde el

punto de vista social (por ejemplo imperfecciones en la competencia). La

interferencia se produciría cuando el impuesto castiga más a ciertos consumos

que a otros, cuando favorece el trabajo o el ocio, cuando interfiere en la adopción

de técnicas de producción. En síntesis, puede afirmarse que un impuesto es

neutral cuando sólo provoca efecto ingreso en los consumidores y propietarios de

factores, sin ningún efecto sustitución.

(b) Equidad

Descansa en que la distribución de la carga impositiva debe conformar los

patrones de equidad socialmente aceptados. Esto descansa en juicios valorativos

que coinciden en que quien está en mejor situación debe pagar más, y si dos

individuos están en igual situación, deben pagar igual (equidad vertical y equidad

horizontal).

La dificultad se origina en la definición acerca de quiénes están mejor y

quiénes están igual. Al respecto, existen dos métodos para atribuir los pagos

impositivos: el método del beneficio y el de la capacidad contributiva.

Por el primero, los individuos deben pagar en proporción al beneficio que

reciben de la actividad estatal; y por el segundo, según el bienestar económico de

que disfrutan. El segundo método consistiría en gravar a los individuos según

ciertos indicadores de su bienestar como lo son su "renta", su "patrimonio" y su

"consumo". De la aplicación del método de la capacidad contributiva surgirá la

necesidad de un sistema impositivo cuya incidencia fuese progresiva. Esto

indudablemente implica la adopción del nivel de renta como el mejor indicador del

bienestar económico. Sin embargo, no solo el nivel de renta debe tenerse en

cuenta, sino también toda otra circunstancia (número de cargas de familia, fuentes

de la renta, regularidad de la misma, etc.) que coloque a los individuos en

diferente situación a pesar de la igualdad de la renta. De ahí la justificación de los

mínimos no imponibles, exenciones especiales por cargas de familia y rentas

provenientes del trabajo personal y el tratamiento distinto para ganancias de

capital y otras rentas no regulares.

Entorno teórico

13

(c) Mínimo costo

Podría ser denominado "principio de la administración eficiente de los

tributos". Por tal costo debe entenderse un costo social de la administración de los

impuestos, que surge de la suma del costo directo del ente recaudador y el costo

que deben soportar los contribuyentes para el cumplimiento de sus obligaciones

para con el fisco. Para determinar el volumen óptimo de ese costo puede aplicarse

una regla del análisis marginal: debe admitirse el crecimiento de la administración

tributaria en tanto el ingreso impositivo a percibir por efecto de los costos

adicionales supere a éstos, hasta el punto en que el último peso gastado en

administración tributaria permita obtener un ingreso de un peso (o sea, costo

marginal igual a ingreso marginal).

(2) PRINCIPIOS RECONSIDERADOS

Con la aparición de la obra de Musgrave7 en 1959, se sientan las bases

para la construcción de una teoría normativa de las finanzas públicas.

En síntesis, partiendo del esquema de este autor, se puede establecer que

la política presupuestaria debe responder a una multiplicidad de objetivos, los

cuales pueden resumirse en:

a) Lograr una óptima asignación de los recursos de la economía.

b) Alcanzar una justa distribución de la renta y la riqueza.

c) Conseguir y mantener la estabilización económica.

d) Obtener una tasa de crecimiento óptima.

Todos ellos deben considerarse objetivos parciales que hacen a la

consecución de un objetivo general: el bienestar y desarrollo de la sociedad en su

conjunto.

Sobre la base del esquema presentado anteriormente se hace necesario

reconsiderar tanto la formulación como el contenido de los principios clásicos de la

imposición a fin de adaptarlos a los últimos desarrollos de finanzas públicas. A tal

efecto se tiene en cuenta que el sistema impositivo es parte integrante de la

política presupuestaria y por lo tanto sus objetivos no deben ser ajenos a los que

se persiguen con el gasto público. 7 Ibídem , pág. 121.

Entorno teórico

14

De este modo, es posible afirmar que todo sistema impositivo, considerado

en su conjunto, debe poseer como cualidades básicas: eficiencia, equidad,

flexibilidad y adecuación

(a) Eficiencia

Por eficiencia debe entenderse que los impuestos ayudan a lograr una

óptima asignación de los recursos productivos de la economía, no sólo porque

producen la necesaria detracción de factores que de otro modo hubieran sido

destinados a la satisfacción de necesidades privadas, sino porque obligan al

sector privado a un comportamiento más eficiente. Así, impuestos que discriminan

en contra del consumo de ciertos bienes y a favor de otros, o en contra de

consumo presente favoreciendo el futuro o la acumulación, o en contra del ocio,

incentivando el trabajo, etc., pueden resultar más eficientes que otros, que son

efectivamente "neutrales" según la formulación clásica. El concepto clásico de

neutralidad pierde entonces fuerza.

(b) Equidad

No sufrirá mayores modificaciones a partir de la versión más moderna de la

concepción clásica.

(c) Flexibilidad

Por flexibilidad debe entenderse la capacidad de la estructura tributaria de

colaborar con el objetivo de estabilización. En las últimas dos décadas la literatura

ha ofrecido numerosos desarrollos sobre los estabilizadores automáticos,

llegándose en general a la conclusión de que un sistema impositivo posee tal

característica cuando la elasticidad renta de su recaudación es positiva. De este

modo, partiendo de una situación inicial con pleno empleo, nivel de gasto público

constante y una estructura impositiva dada, dotada de sensibilidad a los cambios

de la renta, la recaudación impositiva crece cuando lo hace la demanda agregada

y disminuye cuando baja ésta, generando superávit y déficits presupuestarios,

según el caso, compensatorios. Este efecto es más fuerte si la elasticidad renta de

la recaudación es superior a la unidad, ya que el crecimiento o decrecimiento de la

recaudación impositiva será proporcionalmente mayor a la demanda agregada.

Claro está que el sistema impositivo dotado de esta característica no compensará

Entorno teórico

15

totalmente las fluctuaciones de este tipo y siempre serán necesarias las políticas

de compensación activa, pero al menos colaborará con el objetivo de

estabilización.

(d) Adecuación

La adecuación hace al objetivo del crecimiento. Se requiere que el sistema

impositivo posea la capacidad de generar los recursos suficientes para atender los

objetivos del Estado. Una economía que crece requerirá del Estado una actividad

cada vez mayor, por lo que éste necesitará recursos reales crecientes a través del

tiempo a fin de atender un gasto público también creciente. Si el crecimiento

requerido del gasto público es superior al de la renta per cápita, la recaudación

impositiva deberá aumentar a mayor ritmo que la renta si el sistema posee

adecuación. Puede afirmarse que la elasticidad ingreso real de la recaudación

debe tener valores análogos a los de la elasticidad ingreso de la demanda de

bienes públicos. Si la demanda por bienes o servicios públicos crece a mayor

ritmo que la renta real (caso más probable de la economía en crecimiento),

también se requiere que lo haga la recaudación impositiva. Esto implicará que la

incidencia de la estructura impositiva sea progresiva.

b) Imposición a los ingresos netos

Continuando con Nuñez Miñana, el impuesto personal a los ingresos netos

(o alternativamente a "las ganancias") constituye en los países más avanzados el

tributo cuantitativamente más importante.

Se puede encontrar en este impuesto propiedades sumamente

recomendables desde el punto de vista de los distintos objetivos de política fiscal

(neutralidad en la asignación de los recursos, redistribución del ingreso,

estabilización automática de la economía global).

Cabe aclarar que los distintos aspectos que plantea este impuesto serán

tratados con cierta profundidad en la sección impositiva.

No obstante la aclaración precedente, se hace necesario dar una mirada a

los efectos económicos que instala el impuesto bajo análisis. Dichos efectos son

básicamente dos: esfuerzo laboral y ahorro.

Entorno teórico

16

(1) ESFUERZO LABORAL

Supuestos del modelo a analizar: oferta factor trabajo flexible y existencia

de un solo bien de consumo.

En ausencia de impuesto, el consumidor – trabajador enfrenta la alternativa

de no trabajar y por lo tanto alcanzar el máximo de descanso OL' (en la figura 5),

pero sin poder consumir ninguna cantidad del bien físico, o por el contrario no

descansar nada y alcanzar la cantidad OL del bien físico, o combinaciones

alternativas de cantidades del bien físico y de descanso a lo largo de la recta de

presupuesto LL'.

Figura 5 Ajuste al esfuerzo laboral: Impuestos Neutrales

Fuente: Núñez Miñana, op. cit. , pág. 194.

Un impuesto a la renta que grava el ingreso recibido por el trabajador,

tendría un efecto distorsionante. La recta de presupuesto gira en torno a L', de LL'

a NL': si el trabajador estaba en L' y no trabajaba, su ingreso no cambia como

consecuencia del impuesto, pero si el trabajador estaba en L y no descansaba, el

ingreso (neto de impuesto) recibido por su trabajo ahora se reduce como

consecuencia del impuesto a la renta hasta el punto M (ON es la cantidad de

bienes que puede comprar con su ingreso reducido por el impuesto).

Entorno teórico

17

El paso de A hasta C puede descomponerse en dos efectos: por el efecto

renta el trabajador reduce tanto el consumo de bienes como el descanso; en

cambio, por el efecto sustitución, al ser ahora relativamente más barato

descansar, la cantidad de descanso tendería a aumentar mientras que la cantidad

de bienes tendería a disminuir. La cantidad de bienes en total disminuiría, porque

ambos efectos tienen la misma dirección, pero es ambiguo el efecto del impuesto

sobre la cantidad de descansada, y por lo tanto sobre el esfuerzo laboral: si el

efecto sustitución es débil, el impuesto aumentará el esfuerzo laboral, pero si el

efecto sustitución es fuerte, podrá darse el caso que el esfuerzo laboral llegue a

disminuir, como se observa en la figura 12 (pág. 39).

Figura 6 Ajuste al esfuerzo laboral: Impuestos Selectivos

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 195.

En síntesis, el impuesto a la renta puede tener un efecto ambiguo sobre la

oferta de trabajo: el efecto sustitución tiende a disminuir la cantidad de trabajo (el

impuesto a la renta puede considerarse como un subsidio al descanso), mientras

que el efecto renta tiende a aumentar la cantidad de trabajo (al disminuir el nivel

de vida, disminuye también el descanso y la gente trabaja más para recuperar en

algo el nivel perdido).

Entorno teórico

18

(2) AHORRO

Los efectos de los impuestos sobre el ahorro pueden deducirse

considerando dos bienes: consumo presente y consumo futuro. La recta LL' (en la

figura 7) tendría una pendiente mayor que uno en términos absolutos, porque

sacrificando una unidad de consumo presente se podría aumentar (1+i) unidades

el consumo futuro, siendo i la tasa de interés. Antes del impuesto el consumidor-

ahorrista maximizaba su utilidad en A.

Un impuesto a la renta distorsionará la decisión entre consumo y ahorro (o

sea, entre consumo presente y consumo futuro): el incentivo a ahorrar ahora es

menor, ya que luego de pagar el impuesto a la renta en el presente, la parte

ahorrada deberá pagar impuesto en el futuro en proporción a los intereses

ganados (que se computan como renta en el ejercicio futuro). Esta doble

imposición del ahorro tendría el efecto de incentivar el consumo presente al ser

menor el costo de oportunidad de consumir en el presente en lugar de ahorrar y

consumir en el futuro; el efecto neto sobre el ahorro de un impuesto a la renta

puede tener cualquier signo, según la importancia relativa de los dos efectos, ya

que en el caso del impuesto a la renta el efecto sustitución y el efecto ingreso se

mueven en direcciones opuestas con respecto al consumo presente.

Figura 7 Ajuste al ahorro

Fuente: NÚÑEZ MIÑANA, op. cit. , pág. 194.

Entorno teórico

19

Figura 8 Ajuste al ahorro

Fuente: NÚÑEZ MIÑANA, op. cit. , pág. 195.

En conclusión, la cantidad de ahorro puede variar según el impuesto a la

renta, disminuyendo tanto por el efecto ingreso (a menor ingreso disponible,

menor cantidad de ahorro) como por el efecto sustitución (a menor rendimiento

neto, menor incentivo a ahorrar).

Nuñez Miñana sostiene que "la progresividad típica del impuesto personal a

la renta puede ocasionar problemas en lo referente al monto de ahorros globales,

ya que empíricamente la proporción media del ahorro es creciente para tramos

más elevados de ingresos; las alícuotas marginales ascendentes impactarían más

fuertemente a los contribuyentes con mayor propensión media al ahorro, y por lo

tanto la disminución del ahorro total sería mayor que con un impuesto a la renta

proporcional que rindiera la misma recaudación tributaria". 8

Sin embargo, en una sociedad moderna gran parte de las inversiones

productivas del sector privado son financiadas por las empresas con fondos

propios, provenientes de beneficios no distribuidos; los ahorros netos generados

directamente por las familias y canalizados al mercado financiero para su

inversión productiva son relativamente poco importantes. Por lo tanto, los

8 Ibídem , pág. 122.

Entorno teórico

20

principales efectos impositivos respecto al monto de ahorros globales provienen

del tratamiento concreto de los beneficios de las sociedades de capital y de los

dividendos obtenidos por las acciones de dichas sociedades.

6. Estabilización económica 9

a) Modelo simple

Para comenzar el análisis del efecto de los cambios en las variables

fiscales sobre el ingreso nacional se presentará el caso más simple de modelo

macroeconómico de tipo keynesiano, suponiendo que la inversión privada, el

gasto público y las recaudaciones tributarias son todas variables exógenas (o

autónomas), es decir que el valor de cada una de ellas es independiente de las

variables endógenas (o inducidas), siendo estas últimas aquellas cuyo valor

queda determinado por el modelo.

Para que la economía global esté en situación de equilibrio debe

alcanzarse aquel nivel en el cual la oferta global se iguale con la demanda global:

[1] Y= C + I + G

Donde: Y= ingreso nacional; C= consumo privado; I= inversión privada; y G= gasto público.

El lado derecho constituye la demanda global, ya que representa el total de

gasto de las familias, de las empresas y del gobierno; mientras que el lado

izquierdo constituye el total de bienes producidos por la economía en términos

netos (PBI).

Los valores de la inversión privada (I) y del gasto público (G) se

considerarán dados exógenamente, o sea con valores fijados fuera del modelo; en

cambio el consumo privado se supondrá una función del ingreso disponible

(función consumo):

[2] C= C(Y)= a + b.Yd

Este modelo representa una función consumo de tipo lineal, donde la

intersección con el origen tiene un valor igual a la constante a y la pendiente de la

9 Ibídem , pág. 122.

Entorno teórico

21

recta, igual a b, es la propensión marginal al consumo, o sea que el consumo

aumenta mientras se incremente el ingreso en un cierto monto.

El ingreso disponible se define es este modelo simple como el ingreso

nacional menos los impuestos pagados (T), más las transferencias

gubernamentales recibidas (Tr):

[3] Yd= Y – T + Tr

Reemplazando en la función consumo:

[2 bis] C= a + b.Y – b.T + b.Tr

Puede notarse que las transferencias funcionan en forma exactamente

opuestas a los impuestos: mediante las transferencias el gobierno aumenta el

ingreso disponible, mientras que mediante los impuestos lo reduce. En este

modelo simple, tanto los impuestos como las transferencias se considerarán

variables exógenas.

Existe un único valor de Y que asegure el equilibrio en este modelo; por

sustitución de 2 bis en 1 se obtiene:

[4] Y= C + I + G= a + b.Y – b.T + b.Tr + I + G

Agrupando en el lado izquierdo todos los términos referidos a variables

endógenas y en el lado derecho todos los términos vinculados con variables

exógenas, se obtiene que:

[5] (1 – b).Y= a – b.T + b.Tr + I + G

Y por último:

[6]

Puede observarse como existe un único nivel de Y que satisface el

equilibrio de la economía global. Dicho valor es Y`, ya que el consumo privado que

voluntariamente realizan las familias a ese nivel de ingreso, dado los valores T y

Tr alcanza a Y` D, por lo que sumado dicho valor a la inversión privada

exógenamente determinada (I= DE) y al gasto público exhaustivo también

Entorno teórico

22

exógenamente fijado (G= EF) se obtiene la demanda global para un nivel Y´ del

ingreso nacional. Esta demanda global Y`F se iguala exactamente a la oferta

global OY`, por lo que la economía global está en equilibrio hasta tanto no cambie

el valor de ninguna de las variables exógenas; la totalidad de producción neta será

voluntariamente comprada por distintas unidades económicas.

Figura 9 Ingreso Nacional de Equilibrio

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 133.

Para alcanzar el pleno empleo, sería necesario influir en el valor de alguna

de las variables exógenas. El efecto que tendría el cambio de cada una de éstas

sería el siguiente:

���� Inversión privada:

���� Gasto público

���� Gasto público de transferencias:

Entorno teórico

23

���� Impuesto:

b) Modelo con recaudación impositiva inducida

En el modelo simple del punto anterior se ha supuesto que tanto los

ingresos como los gastos eran totalmente exógenos. En este punto se explora la

consecuencia de suponer que algunas de estas variables pueden resultar

inducidas.

Concretamente, supongamos que las recaudaciones tributarias varían si se

modifica el nivel del ingreso nacional. En tal caso, linealmente puede escribirse:

Donde t0 será el componente autónomo de las recaudaciones tributarias

mientras que t expresará la relación incremental de las recaudaciones tributarias

ante un aumento del ingreso nacional (t= ∆T/∆Y).

Figura 10 Impuestos en función del ingreso

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 137

Entorno teórico

24

Ahora el modelo simple del punto anterior se escribe así:

[10] Y= C + I + G

[11] C= a + b.Yd

[12] Yd= Y – T + Tr

[13] T= t0 + t.Y

El modelo tiene 4 ecuaciones de 4 incógnitas o variables endógenas (Y, C,

Yd y T) con 4 variables exógenas (I, G, T y Tr). Reemplazando (13) en (12):

[12 bis] Yd= Y - t0 - t.Y + Tr

Sustituyendo (12 bis) en (11):

[11 bis] C= a + b.Y + b.t0 – b.t.Y + b.Tr

Finalmente, sustituyendo (11 bis) en (10):

[10 bis] Y= a + b.Y - b.t0 – b.t.Y + b.Tr +I + G

Despejando la variable inducida Y:

[14]

La ecuación 14 reemplazarla con ésta:

Ahora el valor de los multiplicadores de la inversión privada y de los gastos

públicos exhaustivos es igual a 1/ (1 – b + b.t), que es menor que el multiplicador

en el caso simple, con impuestos totalmente exógenos.

Entorno teórico

25

Figura 11 Multiplicador simple y con impuestos inducidos

Fuente: NÚÑEZ MIÑANA, Horacio, op. cit. , pág. 138

En el modelo simple, el ingreso disponible aumenta en la misma magnitud

que el ingreso nacional (los impuestos son exógenos) y la única filtración en la

corriente circular es hacia el ahorro, en la proporción 1 – b (propensión margina al

ahorro); cuanto mayor sea la filtración al ahorro, menor será el valor del

multiplicador. En el modelo con impuesto inducido, aparece una nueva filtración,

esta vez hacia la recaudación tributaria, ya que el consumo del ingreso personal

es solamente la fracción (1 – t) del aumento del ingreso nacional. Por lo tanto, el

valor del multiplicador, en lugar de ser 1/(1- b), ahora será:

La nueva filtración adicional, ahora una filtración a la recaudación tributaria

inducida amortigua el valor del multiplicador.

Los multiplicadores (absolutos) de los impuestos (componente autónomo) y

de las transferencias, ahora son iguales a b/(1 – b + b.t), y por lo tanto menores

(en valor absoluto) a los multiplicadores del gasto público exhaustivo.

7. Esquema general de análisis tributario10 Para analizar un tributo, se pueden tomar como parámetros los siguientes

conceptos:

a) Incidencia

Existen tres alternativas de análisis

10 Ibídem , pág. 174.

Entorno teórico

26

(1) INCIDENCIA TRIBUTARIA ABSOLUTA

Analiza los efectos económicos del aumento o disminución del tributo

manteniendo fijos los demás tributos y el gasto público.

En el caso analizado en este trabajo, se trataría, en principio, de la

reducción de la recaudación del impuesto a las ganancias, sin la creación de otro

tributo que reemplace o supla el menor ingreso consecuente. No obstante, el

"poder adquisitivo" de las personas aumentará y podrán destinar más recursos a

otras actividades que a su vez podrán originar entradas de recursos para el

Estado pero por otro medio tributario.

(2) INCIDENCIA PRESUPUESTARIA

Analiza el aumento del impuesto en conjunción con un aumento del gasto

público en la misma magnitud.

(3) INCIDENCIA DIFERENCIAL

Analiza el efecto del aumento del tributo considerado en conjunción con

una reducción en la misma magnitud de recaudación de otro tributo determinado.

En nuestro caso, lo que cabe analizar es la disminución de un tributo

(impuesto a las ganancias) con el posible incremento de otros tributos.

b) Equivalencia tributaria

Si se consigue demostrar que cierto tributo tiene exactamente los mismos

efectos económicos que otro impuesto se habla de equivalencia tributaria

c) Decisiones económicas afectadas por los impuestos

Según el tipo de tributo, podrá analizarse el posible impacto del mismo

sobre alguna de las siguientes decisiones:

1) DECISIÓN SOBRE EL ESFUERZO LABORAL: la familia como oferente del factor

trabajo puede reaccionar ente un cierto tributo (por ejemplo: impuesto sobre

los salarios o la renta) aumentando o disminuyendo la cantidad de trabajo

ofrecido.

Entorno teórico

27

2) DECISIÓN ENTRE CONSUMO PRESENTE Y CONSUMO FUTURO O ENTRE EL CONSUMO

PRESENTE Y EL AHORRO: un tributo puede estimular o desincentivar el monto de

ahorro voluntariamente realizado por la unidad familiar.

3) COMPOSICIÓN DEL CONSUMO: la unidad familiar decide su distribución entre

diversos bienes o servicios. Un tributo determinado puede castigar el consumo

de un cierto bien y favorecer (relativamente) el consumo de otro.

4) COMPOSICIÓN DE LA INVERSIÓN: dado el monto total de ahorro disponible, un

tributo puede alterar la importancia de ciertas inversiones en comparación con

otras.

5) PRECIOS Y CANTIDADES PRODUCIDAS Y CONSUMIDAS: las unidades productivas

deben ajustar sus decisiones sobre cantidades y precios, según la forma de

mercado en que actúan, ante cambios en los tributos.

6) PRECIOS Y CANTIDADES DE FACTORES UTILIZADOS: las unidades productivas

pueden modificar sus decisiones respecto a las cantidades y precios de los

factores productivos utilizados.

B. Aspectos atribuibles al impuesto a las ganancias

1. Impuestos en general

a) Concepto 11

Ingreso público creado por ley y de cumplimiento obligatorio por parte de

los sujetos pasivos contemplados por la misma, siempre que surja una obligación

tributaria originada por un determinado hecho imponible. Los impuestos recaen

sobre cada contribuyente sin tener en cuenta los beneficios individuales recibidos

de la provisión de los bienes públicos financiados con esos impuestos.

b) Clasificación 12

���� INTERNOS: son aquellos impuestos que se perciben dentro de los límites del

país.

11 ABALLAY, Daniel [y otros], Impuestos Nacionales. Importante fuente de Recursos del Estado

(Mendoza, UNCuyo-FCE, 1995), pág. 3. 12 Ibídem , pág. 4.

Entorno teórico

28

���� EXTERNOS: son aquellos impuestos que gravan la entrada y salida de

mercaderías del país.

���� ORDINARIOS: son aquellos impuestos que poseen una vigencia permanente, es

decir que no tienen límite de tiempo en cuanto a su duración.

���� EXTRAORDINARIOS: aquellos impuestos transitorios o de emergencia, es decir

que poseen un lapso determinado de duración.

���� REALES U OBJETIVOS: son aquellos impuestos que consideran exclusivamente

la riqueza gravada, con total prescindencia de la situación personal del

contribuyente.

���� PERSONALES O SUBJETIVOS: son aquellos impuestos que tienen en cuenta la

especial situación personal del contribuyente, valorando todos los conceptos

que integran su capacidad contributiva.

���� DIRECTOS: son aquellos impuestos que el contribuyente no puede trasladar a

un tercero. Su determinación y cobro están sujetas a situaciones permanentes,

y en base a padrones.

���� INDIRECTOS: son aquellos impuestos que el contribuyente puede trasladar a un

tercero. Su determinación y cobro están sujetas a situaciones accidentales.

Según esta clasificación de impuestos, el impuesto a las ganancias sería:

���� Interno.

���� Extraordinario.

���� Personal o subjetivo.

���� Directo.

2. Impuesto a las ganancias: ley nº 20.628 13

a) Introducción

Entre los diversos impuestos que regulan el normal funcionamiento de las

sociedades, se encuentra el comúnmente conocido impuesto sobre la renta o las

ganancias. Normalmente, de acuerdo con el tipo de actividad y la suma total de

las ganancias, los organismos fiscales suelen calcular un porcentaje (a menudo

13 ARGENTINA, Ley Nº 20.628/07 , pág. 2.

Entorno teórico

29

variable) de dinero que el involucrado deberá pagarle al gobierno o a la entidad

correspondiente.

El impuesto a las ganancias o sobre la renta es un tributo que se aplica

sobre los ingresos percibidos por personas, empresas o cualquier entidad legal

como medio de recaudación estatal.

El impuesto a las ganancias es un gravamen de emergencia que deriva de

la naturaleza de impuesto directo que cabe atribuirle al mismo; por lo que se le

puede aplicar las limitaciones establecidas por el artículo 75, inciso 2 de la

Constitución Nacional, en cuanto dispone entre las atribuciones del Congreso de

la Nación "imponer contribuciones directas por tiempo determinado,

proporcionalmente iguales en todo el territorio de la Nación, siempre que la

defensa, seguridad común y el bienestar general del Estado lo exijan". 14

De acuerdo con la legislación argentina, el impuesto a las ganancias

alcanza tanto a las personas residentes en el país como a los no residentes. Los

residentes tributan por sus ganancias de fuente argentina y de fuente extranjera,

pudiendo computar contra el impuesto argentino las sumas efectivamente

abonadas por impuestos análogos en el extranjero; en cambio los no residentes

tributan solo por sus ganancias de fuente argentina.

Este es un impuesto que grava las rentas de personas y de empresas, pero

que tiene características diferentes para unas y para otras; además las

sociedades tienen tratamiento diferente según se trate de sociedades de capital o

de sociedades de personas:

���� SOCIEDADES DE CAPITAL: es un impuesto real, sin deducciones personales, con

una alícuota proporcional. Incluye a las sociedades anónimas y a las

sociedades de responsabilidad limitada principalmente.

���� SOCIEDADES DE PERSONAS: se calcula la utilidad en forma similar a las

sociedades de capital, pero aquella se distribuye entre los socios, lo que les

permite computar deducciones personales y tener alícuota progresiva. Incluye

a las sociedades colectivas y a las empresas unipersonales principalmente.

���� PERSONAS FÍSICAS: es un impuesto a la renta global, se computan las

deducciones personales y tiene alícuota progresiva.

14 ARGENTINA, Constitución Nacional , art. 75, inciso 2.

Entorno teórico

30

La ley15, en su artículo Nº 2, considera ganancias a todas aquellas que

reúnen las siguientes características: beneficios periódicos, de fuente permanente;

beneficios obtenidos por las sociedades de capital y de todo tipo de sociedad o

empresas unipersonales, se cumplan o no los requisitos mencionados con

anterioridad; los beneficios que se obtienen por la enajenación de bienes muebles

amortizables, sin tener en cuenta el sujeto que los obtiene. Al momento de definir

las rentas por las cuales se computa el impuesto es necesario distinguir entre

personas físicas que sólo deben computar por las ganancias habituales (teoría de

la fuente generadora de ganancias); y las personas jurídicas que computan por

sus ganancias habituales y no habituales, que son el resultado de la explotación

comercial (teoría del balance). Las ganancias obtenidas por las personas

alcanzadas por este impuesto se dividen en cuatro categorías:

���� PRIMERA CATEGORÍA: son las que derivan de la renta del suelo: locación de

inmuebles, mejoras introducidas por los inquilinos, valor locativo del inmueble

utilizado como lugar de veraneo o cedido gratuitamente, gastos que pagan el

inquilino, etc. Se deducen todos los gastos necesarios para mantener esa

fuente de ingresos: impuestos, amortizaciones, gastos de mantenimiento, etc.

(Art. 41, ley nº 20.628).

���� SEGUNDA CATEGORÍA: abarca las ganancias derivadas de bienes muebles, de la

colocación de capitales, y de la utilización o explotación de derechos (Art. Nº

45, ley 20.628).

���� TERCERA CATEGORÍA: son las ganancias resultantes de las siguientes

actividades: sociedades de capital (Art. Nº 69); cualquier otra clase de

sociedad distinta de la sociedad de capital; comisionistas, rematador,

consignatario y demás auxiliares de comercio con exclusión de las funciones

de corredor, viajante de comercio y despachante de aduana; loteos con fines

de urbanización y las provenientes de la edificación y enajenación de

inmuebles bajo el régimen de la ley 13.512; fideicomisos ordinarios

constituidos en el país cuando, no tratándose de beneficiarios del exterior, la

persona del fiduciante coincida con la del beneficiario; actividades

profesionales o de oficio que se complementen con una explotación comercial.

15 ARGENTINA, Ley Nº 20.628, op. cit. , pág. 3.

Entorno teórico

31

���� CUARTA CATEGORÍA: ganancias resultantes del trabajo personal ejecutado en

forma personal, tanto en relación de dependencia, relación de empleo público,

jubilaciones, pensiones, retiros o subsidios, funciones, profesiones o demás

actividades lucrativas autónomas (art. Nº 79, ley 20.628).

b) Estructura de un tributo

���� MATERIA IMPONIBLE: elemento material que el legislador elige como punto de

impacto del tributo. Es un elemento descriptivo. Ejemplo: bienes, factores.

���� HECHO IMPONIBLE O GENERADOR: el legislador debe precisar la circunstancia

concreta, relacionada con la materia imponible, que elige para hacer nacer la

obligación tributaria. Es decir, es el momento en el cual el legislador considera

que se configura la descripción del comportamiento objetivo llevado a cabo por

el sujeto en el lugar determinado. Ejemplo: producción o consumo de bienes,

tenencia de factores productivos.

���� UNIDAD CONTRIBUYENTE (SUJETO PASIVO): para precisar el nacimiento de la

obligación tributaria se requiere delimitar exactamente la unidad contribuyente,

responsable de dicha obligación. Es la determinación del sujeto o de los

sujetos que resultan obligados al pago del impuesto. Es el sujeto llamado a

cumplir la prestación. Es a quien se le atribuye las consecuencias del hecho

imponible.

���� MONTO DEL TRIBUTO: para la determinación del monto del tributo debe fijarse la

base imponible y las alícuotas. Las alícuotas pueden ser únicas o

diferenciales.

���� ELEMENTO GEOGRÁFICO O ESPACIAL: es el ámbito territorial en el que el Estado

puede extender la potestad tributaria. Es el lugar donde el sujeto lleva a cabo

el elemento objetivo.

c) Reducción de deducciones personales (artículo 23.1 LIG)

(1) ORIGEN DEL ART. 23.1: REDUCCIÓN DE LAS DEDUCCIONES PERSONALES

Para recordar las circunstancias que dieron origen al mencionado artículo

es necesario remontarse al año 1999; en el cual el gobierno que asumió el 10 de

Diciembre de ese año encontró una situación de emergencia presupuestaria que

obligaba a generar recursos por 2.000 millones de pesos para financiar

Entorno teórico

32

erogaciones del presupuesto 1999 que eran imposibles de postergar. Se descartó

la posibilidad de reformar los Impuestos a las Ganancias sobre la renta

empresaria e IVA, dado que éstos habían sufrido un reciente y duro incremento en

los niveles de imposición, el consumo estaba francamente retraído y las empresas

no contaban con rentas sobre las cuales tributar.

La única alternativa viable era incrementar la imposición sobre la renta de

las personas físicas, cuestión ésta que se llevó a cabo incorporando la tabla de

reducción de las deducciones personales, aumentando las alícuotas de la escala

del impuesto personal, y estableciendo un adicional del impuesto a las rentas de

las personas físicas: el Impuesto de Emergencia sobre Altas Rentas. Es decir, se

implementaron todas las herramientas posibles -correctas o incorrectas, buenas o

malas- que garantizaran una mayor recaudación del impuesto a la renta personal.

En consecuencia, la tabla de reducción de las deducciones personales es

el resultado de una reforma de emergencia del año 1999 a la ley del gravamen,

que no tiene lógica alguna desde el punto de vista de la técnica tributaria, siendo

que los mínimos de subsistencia no se reducen conforme el nivel de ingresos de

los sujetos. El impuesto a la renta de las personas físicas y sucesiones indivisas

es progresivo por naturaleza y nuestra legislación ya contiene herramientas aptas

para lograr dicho propósito.

(2) ESQUEMA BÁSICO DE LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS

PERSONAS FÍSICAS

El método de liquidación o determinación del impuesto a las ganancias;

incluyendo las ganancias de cada una de las categorías, y las deducciones

especiales de cada una de ellas y las deducciones generales, se puede resumir

en el siguiente cuadro explicativo:

Entorno teórico

33

Figura 12 Esquema de Liquidación del Impuesto a las Ganancias

Primera Categoría

Segunda Categoría

Tercera Categoría Cuarta Categoría

Ganancia Neta + Ganancia Neta + Ganancia Neta + Ganancia Neta GANANCIA

NETA GLOBAL

MENOS: DEDUCCIONES GENERALES 1- Pago de Gastos de Sepelios. 2- Pago prima de seguro de vida. 3- Pagos para aportes jubilatorios. 4- Pagos voluntarios 5- Pago aporte seguro de retiro privado. 6- Pago obra social en relación de dependencia. 7- Impuesto determinado de bienes Personales. 8- Pago servicio doméstico. SUBTOTAL 1 9- Pagos de medicina prepaga. 10- Pago de donaciones. 11- El 40% de los pago de honorarios médicos. SUBTOTAL 2 MENOS: 12- QUEBRANTOS DE EJERCICIOS ANTERIORES. SUBTOTAL 3 MENOS: DEDUCCIONES PERSONALES 13- Ganancia no imponible. 14- Cargas de familia. 15- Deducción especial de 3º y 4º categoría. Menos: reducción de deducciones personales (art. 23.1) GANANCIA NETA SUJETA A IMPUESTO Aplicar escala de tasas (art. 90) sobre impuesto determinado. IMPUESTO A PAGAR

Fuente: Elaboración propia.

Como se observa en el cuadro anterior para llegar a determinar el impuesto

a las ganancias, primero es necesario determinar la ganancia neta de cada

categoría; luego se le resta al total correspondiente las deducciones generales; a

este importe se le resta, en caso de que sea correspondiente, el quebranto del

ejercicio anterior. Posteriormente, se le deduce el importe correspondiente las

deducciones personales, las cuales son reducidas en función de los porcentajes

Entorno teórico

34

fijados en el artículo 23.1 de la ley de impuesto a las ganancias. Finalmente, se

llega a la ganancia neta sujeta a impuesto, a la cual se le aplica la escala de

tasas, y así se llega al impuesto a pagar.

(3) DEDUCCIONES PERSONALES 16

Son mermas a la base imponible relacionadas con la adecuación del

impuesto a la capacidad contributiva del sujeto; toman en cuenta sus

características personales y familiares y cubren conceptos tales como renta

mínima exenta, familiares a cargo, minusvalías y edad avanzada; también se

incluyen las que tienen por objeto discriminar entre rentas ganadas y no ganadas.

Una vez efectuada la determinación de la ganancia neta de las cuatro

categorías y el cómputo de las deducciones generales, las personas físicas y

sucesiones indivisas pueden deducir, adicionalmente, ciertos importes fijos

denominados comúnmente deducciones personales (artículo 23 de la ley de

impuesto a las ganancias).

Las deducciones personales tienen su origen en la necesidad de cubrir un

importe mínimo de subsistencia del contribuyente y de sus cargas de familia, así

como también, en la intención legislativa de fomentar las rentas ganadas,

correspondiente al trabajo personal del contribuyente.

Su importancia radica en que, por una parte, por debajo de los importes

consignados no existe capacidad contributiva y, por ello, las rentas netas

obtenidas no deben quedar alcanzadas por el impuesto. Asimismo, los referidos

importes coadyuvan a aportarle al gravamen un mayor grado de progresividad.

Las deducciones personales (vigentes durante el ejercicio fiscal 2009)

determinas en la ley son:

���� En concepto de ganancias no imponibles la suma de $ 9.000 siempre que la

persona sea residente en el país.

���� En concepto de cargas de familia siempre que las personas que se indican

sean residente en el país, estén a cargo del contribuyente y no tengan

entradas netas superiores a $ 9.000 cualesquiera sean su origen y estén o no

sujetas al Impuesto:

16 RAJMILOVICH, Darío, Manual de Impuesto a las Ganancias (Buenos Aires, La Ley, 2006), pág. 364/8.

Entorno teórico

35

o $10.000 anuales por cónyuge;

o $5.000anuales por cada hijo/a, hijastro/a menor de 24 años o

incapacitado para el trabajo;

o $3.750 anuales por cada descendiente en línea recta menor de 24 años

o incapacitado para el trabajo; por cada ascendiente; por cada

hermano/a menor de 24 años o incapacitado pagra el trabajo; por el

suegro, por la suegra; por cada yerno o nuera menor de 24 años o

incapacitado para el trabajo.

���� En concepto de deducción especial hasta la suma de $9.000 cuando la

presente deducción sea computable contra rentas del trabajo personal (cuarta

categoría), o de tercera categoría si el sujeto interviene personalmente en la

explotación, y solo hasta el monto correspondiente ha dicho tipo de rentas.

(4) REDUCCIÓN DE LAS DEDUCCIONES PERSONALES

El artículo 23.1 de la ley de impuesto a las ganancias determina que el

monto total de deducciones personales, determinado según se explica en el punto

anterior, se reducirá aplicando sobre dicho importe el porcentaje de reducción que

en función de la ganancia neta se fija en escala:

Cuadro 1 Porcentajes de reducción de las Deducciones Personales

Fuente: Elaboración propia.

Entorno teórico

36

La ganancia neta a la cual está sujeta la variación en el porcentaje de

reducción, es definida por la suma de las ganancias netas de fuente argentina y

extranjera, previo el cómputo de las deducciones personales.

Este sistema de reducción de deducciones personales le otorga aún mayor

progresividad a este impuesto; ya que de esta forma los contribuyentes pueden

ver reducida la posibilidad de cómputo de las deducciones personales, o bien,

totalmente impedidos de ello, conforme el nivel de rentas netas que exterioricen

antes de su deducción.

d) Condiciones que debe reunir el impuesto (a las ganancias) 17

1) EFICIENCIA ECONÓMICA: el tributo debe distorsionar lo menos posible la

asignación de recursos. El impuesto a los ingresos (o a las ganancias) lleva a

los países que cobran las tasas marginales más altas a las siguientes

distorsiones: A- La proliferación de las actividades fuera del mercado o no

registradas para evadirlo; B- Afectar el entrenamiento y las horas de trabajo.

2) REDUCIR LOS COSTOS ADMINISTRATIVOS: no solo los gastos de administración

tributaria del gobierno, sino en los que incurre el contribuyente.

3) FLEXIBILIDAD: capacidad de adaptarse al ciclo económico y actuar de algún

modo como un estabilizador automático.

4) EQUIDAD: equidad horizontal, que implica igual imposición a iguales ingresos;

equidad vertical, una progresividad del tributo según niveles crecientes de

capacidad de pago.

17 GANCIA, Martha [y otros], Efectos Económicas de los Impuestos (Mendoza, UNCuyo-FCE, 1995), 80

pág. 40.

C a pí tu l o I I ASPECTOS PRÁCTICOS

A. Introducción

En base al marco teórico analizado, en esta parte se desarrollarán

prácticamente los temas expuestos en la primera parte del trabajo. Para ello se

verán los efectos que ha ocasionado la eliminación del art. 23.1 de la ley de

impuesto a las ganancias en aspectos tales como el ahorro, el consumo, la oferta

de trabajo, la recaudación, etc. Y en función de cada uno de ellos se elaborará la

conclusión final de este trabajo, con el objeto de poder determinar la conveniencia

o no de esta modificación en la ley de impuesto a las ganancias.

B. Esfuerzo laboral

Cabe aclarar, previo al desarrollo de la incidencia de la eliminación del

mencionado artículo, que esta medida adoptada por el gobierno implica una

disminución en la presión tributaria que sufren las personas físicas, tanto

autónomas como en relación de dependencia. Esto se debe a que pueden deducir

el total de las deducciones personales y por lo tanto disminuir aún más la renta

neta por la que se determina el impuesto a pagar.

Como se explicó en al apartado teórico de este trabajo el impuesto a la

renta puede tener un efecto ambiguo sobre la oferta de trabajo:

���� El efecto sustitución tiende a disminuir la cantidad de trabajo (el impuesto a la

renta puede considerarse como un subsidio al descanso). Está influido por la

alícuota marginal del impuesto.

���� El efecto renta tiende a aumentar la cantidad de trabajo (al disminuir el nivel de

vida, disminuye también el descanso y la gente trabaja más para recuperar en

algo el nivel perdido). Está influido por la alícuota promedio del impuesto.

Aspectos prácticos

38

Teniendo en cuenta lo señalado en el párrafo anterior la modificación de la

ley de impuesto a las ganancias puede tener un doble efecto sobre la oferta de

trabajo:

���� Provocar una disminución en la misma debido a que las personas incrementan

su salario de bolsillo y con esto logran el nivel de vida deseado por lo que

pierden motivación para aumentar la cantidad de trabajo. Dicho en otras

palabras, esta situación puede derivar en un menor grado de compromiso

laboral, en una mayor propensión al ocio, o en maniobras evasivas del tributo

en esos niveles de renta neta, ya que de elevarse la misma el impuesto

absorbería con creces dicho incremento.

���� Provocar un aumento en la misma debido a que si el trabajador aumenta su

cantidad de trabajo, y por ende su ingreso anual, no va a ver reducido aún más

sus deducciones personales, por lo que su ingreso neto va aumentar. Lo que

lleva a elevar la motivación de aumentar la oferta laboral.

Es posible decir que para los trabajadores situados en el nivel superior de

las escalas de sueldos, primará el efecto sustitución, pues son los que están

afectados por las alícuotas progresivas mayores del impuesto, no obstante existen

situaciones que moderen o anulen este efecto: el prestigio del trabajo, las

posibilidades de ascenso social, etc.

Por el contrario, quienes están en las escalas inferiores de remuneración,

se verán afectados fundamentalmente por el efecto renta por varias razones:

���� Los salarios tienen mucho mayor componente alimentario, o sea el aumento

de impuestos puede afectar consumos impredecibles.

���� La magnitud del aumento del impuesto es probablemente menor, dado que a

menor renta menor alícuota.

���� Tienen menores posibilidades de empleos alternativos.

Por su parte, cuando existe desempleo, en especial si la tasa es alta, se

provocan múltiples situaciones que hacen que el trabajo en sí, sea un bien

inapreciable más allá de su remuneración.

Aspectos prácticos

39

Esto está influido porque quien está desocupado, además de no tener

ingresos, suele carecer de seguridad social y sufre por esta situación múltiples

efectos psíquicos y sociales.

En realidad, para el desempleado, el problema de la variación de los

impuestos que afectan al trabajo no existe, ya que su única preocupación es

conseguir emplearse. Además, muchas veces, la solución de esta búsqueda

termina en el trabajo informal que, como es obvio, no es captado por el impuesto.

A continuación se expone los niveles de ocupación y desempleo para los

años 2009 y 2010 en Argentina (los datos han sido extraídos del INDEC):

Cuadro 2 Comparativo de niveles de ocupación y desempleo

Fuente: INDEC

Como se puede observar en el cuadro, la tasa de empleo se ha mantenido

durante el año 2010, con respecto al año 2009; pero la tasa de desocupación ha

disminuido un 0,9% con respecto al 3º trimestre del año 2010.

En conclusión, las consecuencias detalladas anteriormente de la

eliminación del art. 23.1, va a provocar tanto efecto sustitución como efecto renta

sobre distintos sectores de la población. Lo que se debe tener en cuenta a la hora

de realizar estas modificaciones es que el mayor porcentaje de la población

alcanzada se incline por la segunda opción, lo que va a llevar a cambios muchos

más beneficiosos para los intereses públicos del Estado.

Aspectos prácticos

40

C. Carga tributaria legal sobre el ingreso del trabajador

Los tributos tenidos en cuenta representan aproximadamente un 90% de la

carga tributaria agregada que recae directa o indirectamente sobre los

trabajadores que llevan adelante sus actividades económicas (ingresos y gastos)

de manera formal en la argentina. Se consideran tributos tanto del ámbito

nacional, como del provincial y municipal. Los considerados se detallan en el

siguiente cuadro:

Cuadro 3 Tributos considerados

Fuente: Instituto Argentino de Análisis Fiscal

Respecto a los tributos considerados, vale realizar algunas aclaraciones.

En primer lugar, no se han tenido en cuenta los impuestos inmobiliario y

automotor que se aplican en gran parte de las jurisdicciones provinciales y

municipales. Si bien la carga que representan sobre el bolsillo del consumidor

puede resultar relevante, las diferentes bases imponibles existentes entre

jurisdicciones hacen que no se pueda realizar una comparación homogénea entre

las mismas.

Por otro lado, cabe explicar por qué se considera como impuestos a los

aportes y contribuciones patronales. Si bien las contribuciones patronales se

encuentran a cargo del empleador, en este trabajo se supone que pueden

terminar recayendo sobre el trabajador puesto que hay que tener en cuenta en

definitiva los ingresos que el individuo no llega a obtener por la existencia de

regulaciones impositivas. En otras palabras, el sueldo bruto de un empleado más

Aspectos prácticos

41

las contribuciones es el costo que el empleador está dispuesto a pagar por tener a

dicho trabajador, y sería en definitiva el salario que podría cobrar este último en

caso de no existir los impuestos al trabajo.

Gráficamente, el impacto que tienen los distintos impuestos sobre el

ingreso disponible de la familia considerada tiene en cuenta los siguientes

conceptos:

Figura 13 Impacto de los tributos considerados sobre el ingreso

Fuente: Instituto Argentino de Análisis Fiscal

Tomando las alícuotas vigentes en la actualidad para los impuestos

nacionales y el promedio de la carga legal provincial y municipal en los impuestos

considerados, los resultados para cuatro familias representativas (un jefe de hogar

empleado casado y con dos hijos), de acuerdo a diferentes supuestos sobre sus

ingresos mensuales, son los siguientes:

Aspectos prácticos

42

Cuadro 4 Carga tributaria sobre el ingreso

Fuente: Instituto Argentino de Análisis Fiscal

Se puede observar que la carga tributaria legal sobre el ingreso asalariado

de familias que operan en la formalidad en Argentina se encuentra en un

promedio cercano al 45%. Se advierte una mayor progresividad en el caso de los

impuestos directos, variando la carga total de este tipo de tributos desde un 32,5%

en el caso de las familias de menores ingresos hasta un 36,6% en el caso de las

de mayores ingresos.

Por el contrario, en los tributos indirectos, se advierte una mayor

regresividad, siendo mayor la carga en las familias de menores ingresos que en

las de ingresos más elevados (un 12,8% frente a un 9,6%, respectivamente).

Si bien esta carga resulta elevada, se advierte cierto alivio con respecto a la

carga que prevalecía con la "Tablita de Machinea", especialmente para el caso de

altos ingresos. En efecto, con anterioridad a la eliminación de esta tablita (que

implicaba la disminución en el monto que se podía deducir del impuesto a las

Ganancias a medida que aumentaba el ingreso), la carga para los dos ingresos

Aspectos prácticos

43

más elevados considerados ascendería a un 49,7% y un 52,2%, mientras que

actualmente la carga para dichos tramos es de 45,1% y 46,2%, respectivamente.

Gráfico 1 Carga tributaria sobre el ingreso, antes y después de la eliminación de la tablita de

Machinea

Fuente: Instituto Argentino de Análisis Fiscal

Por lo expuesto, se puede llegar a la conclusión que desde el punto de vista

de la carga tributaria sobre el salario del trabajador, la decisión de eliminar la

"Tablita de Machinea" ha sido acertada; ya que ha provocado una disminución de

la presión tributaria de 6 puntos porcentuales. Teóricamente, esto debería

provocar un incentivo en los trabajadores y por ende se debería incrementar el

esfuerzo laboral.

D. Ahorro y consumo 18

Uno de los factores que se afirma tiene efectos sobre el ahorro y la

inversión, es el impuesto a las ganancias, ya que supone que uno de los motivos

más importantes que influye en las decisiones, es el rendimiento que le brindan

los activos a sus propietarios y el tributo los disminuye.

Como hemos dicho durante el desarrollo del presente trabajo, la eliminación

de la reducción a las deducciones personales implica una disminución del

18 ARGENTINA, INSTITUTO ARGENTINO DE ANÁLISIS FISCAL, en www.iaraf.org [2010].

Aspectos prácticos

44

impuesto determinado y por ende un ingreso de bolsillo mayor (ingreso disponible:

Yd).

Como se dijo en el desarrollo teórico de este tema, la cantidad de ahorro

puede variar según el impuesto a la renta, disminuyendo tanto por el efecto

ingreso (a menor ingreso disponible, menor cantidad de ahorro) como por el

efecto sustitución (a menor rendimiento neto, menor incentivo a ahorrar).

Por lo expuesto en los dos párrafos anteriores se deduce que el impuesto a

la renta tiene un impacto directo sobre el ahorro de las familias. Por lo que esta

modificación de la ley de Impuesto a las ganancias va a provocar un aumento del

mismo, ya sea porque se tiene un mayor ingreso disponible o por ser mayor el

rendimiento del salario.

Cabe aclarar que este incremento en el ahorro no implica una disminución

en el consumo, ya que lo que se ahorra es parte de este ingreso neto extra que

tienen los trabajadores en su bolsillo. Pero es necesario destacar que este ingreso

extra no se va a ahorrar en su totalidad, ya que una porción de él se va destinar a

mejorar la calidad de vida de los trabajadores, lo que probablemente lleve a un

incremento del consumo.

Es necesario mencionar el actual contexto inflacionario en que está

sumergida la Argentina. Este incremento en el consumo se estima que será mayor

al incremento del ahorro el cual se traduce en la capacidad crediticia bancaria

para sustentar una inversión (inversión privada destinada al aumento de

capacidad productiva) que contrarreste la creciente demanda de bienes y

servicios. Esta lógica se sustenta en que la propensión marginal al consumo es

mayor (puede llegar a cuadriplicar) a la propensión marginal al ahorro. En

definitiva, la demanda en expansión superaría a la oferta, favoreciendo lo que

comúnmente se denomina "recalentamiento de la economía".

En conclusión, la eliminación del art. 23.1 de la ley de impuesto a las

ganancias, va a provocar tanto un incremento en el ahorro de las familias, como

un aumento en el consumo traducido en una mejora de la calidad de vida de las

mismas.

Aspectos prácticos

45

E. Estabilización económica

1. Modelo simple Para comenzar el análisis de la eliminación del art. 23.1 de la ley de

impuesto a las ganancias es necesario aclarar, como ya se expuso en la sección

teórica de este trabajo, que se supone que la inversión privada, el gasto público y

las recaudaciones tributarias son todas variables exógenas (o autónomas), es

decir que el valor de cada una de ellas es independiente de las variables

endógenas (o inducidas), siendo estas últimas cuyo valor queda determinado por

el modelo.

En la sección teórica, de este trabajo, en donde se desarrolló este modelo

simple se llegó a la conclusión que los multiplicadores eran los siguientes:

���� Inversión privada:

���� Gasto público:

���� Gasto público de transferencias:

���� Impuesto:

Teniendo en cuenta los multiplicadores determinados por este modelo cabe

decir que la eliminación del art. 23.1 de la ley de impuesto a las ganancias va a

provocar una disminución en los impuesto pagados por los contribuyentes (T).

Esto va a llevar a un aumento del Ingreso Nacional; debido a que esta disminución

en el pago de los impuestos va a generar que el multiplicador cambie de signo

Aspectos prácticos

46

negativo a positivo al igual que la modificación en los impuestos (T). A

continuación se explica este aumento:

Partiendo del siguiente multiplicador:

Si T2 < T1; siendo T2 el monto de impuesto pagados por los contribuyentes

luego de la eliminación del art. 23.1;

El multiplicador sería el siguiente:

2. Modelo con recaudación impositiva inducida Para realizar el análisis a través de este modelo cabe aclarar que en el

modelo simple del punto anterior se ha supuesto que tanto los ingresos como los

gastos eran totalmente exógenos; pero en este punto se explora la consecuencia

de suponer que las recaudaciones tributarias varían si se modifica el nivel del