Embed Size (px)

Citation preview

7

Siendo el Catastro la fuente principal dela tributación territorial inmobiliaria, debecumplir los requisitos necesarios para garan-tizar el equilibrio en el reparto de cargas tri-butarias.

Su carácter deberá ser universal para ase-gurar la tributación completa de la propie-dad siendo fundamental su referencia con elterritorio, (aspecto que se garantiza con lacartografía catastral parcelaria) y se apoyaráen un inventario consistente y veraz quepueda reflejar la realidad de la riqueza inmo-biliaria (garantizado mediante la base dedatos gráfica y alfanumérica).

La convivencia entre el catastro y la car-tografía es una condición obligada por lapropia naturaleza de ambos conceptos, sibien como veremos en el artículo sobre laevolución del Catastro madrileño, no ha sidofácil conjugar de forma completa todos loselementos mencionados. Por el contrarioencontraremos, de forma casi habitual, prác-ticas de catastro que han tenido efectividadtributaria a lo largo del tiempo, pero que hancarecido de cartografía y base de datos con-sistente. O bien se han elaborado excelentes

inventarios catastrales que han fracasado ensu utilización fiscal impidiendo de estaforma su reparto equitativo de cargas en pro-porción a la verdadera riqueza inmobiliaria.

Esta problemática ha sido una caracterís-tica general del Catastro español en el que sehan sucedido de una forma cíclica avances yretrocesos sucesivos desde el siglo XVIIIhasta ya avanzado el siglo XX en el quealcanza de forma definitiva un sistema catas-tral estable.

En Madrid se puede estudiar esta evolu-ción con mayor precisión y detalle ya que esen este municipio donde se ha alcanzadomayor nivel de ejecución para algunas fasesdel Catastro.

AntecedentesEs a mediados del siglo XVIII cuando se

plantea por vez primera un proyecto com-pleto de toma de información y medición delterritorio. Hasta esa fecha en Castilla la tri-butación se diluía en un variado grupo deIngresos Reales (Alcabala, cientos, millones,rentas ...) que se repartía básicamente en el

La evolución del catastro de MadridFernando de Aragón Amunárriz

Gerente Regional del Catastro de Madrid

Mayo 2002

territorio rural, siendo frecuentes los acuer-dos con los pueblos para fijar un “cupo tri-butario” entre los vecinos, también denomi-nado “encabezamiento” que teóricamentedebía repartirse en función de la riqueza delos mismos.

Este sistema tributario no estaba acompa-ñado de inventario ni medición que lo avala-ra, lo que significa el desconocimiento delverdadero cálculo de la riqueza inmobiliariapor parte de la Corona.

Madrid, capital del reino, se diferencia enesta época por la existencia de una figuraimpositiva especial relacionada con la exi-gencia de hospedar a la Corte Real. Estascobranzas por derecho de hospedaje sedenominaban Regalías de Aposento y secomportaban como un tributo inmobiliariode pago periódico relacionado con la capaci-dad de acogida de la vivienda. Para su con-trol se elaboraba un sistema de ficha en elque podemos adivinar el primer antecedentede inventario inmobiliario.

El Catastro de Ensenada(1746-1776)

Bajo el reinado de Fernando VI, impulsa-do por su ministro el Marqués de la Ensena-da, se iniciaron medidas encaminadas asanear la Hacienda, buscando un sistemacontributivo equilibrado. Se tomó comomodelo la experiencia realizada por Patiñoen Cataluña proponiendo la confección delCATASTRO como la mejor opción a las medi-das de la Corona. El CATASTRO dotaría a laHacienda Real de información, rompería conlos acuerdos municipales o cupos tributariosy se podría contribuir equitativamente enproporción a la riqueza.

El primer ensayo lo inició BartoloméSánchez de Valencia en el año 1746 comen-zándose a denominar a este sistema comoÚNICA CONTRIBUCIÓN. El diseño contempla-ba en su inicio sólo la toma de informacióna través de encuestas o averiguaciones dedatos físicos, jurídicos, económicos o mera-mente informativos. A fin de evitar el mayor

número de problemas iniciales no se le diocarácter tributario a este inventario, pospo-niendo los efectos fiscales para una segundaetapa.

Madrid presenta un elemento diferen-ciador y complementario a este sistema deencuestas de gran relevancia para la carto-grafía madrileña, que consiste en el levanta-miento de la denominada PLANIMETRÍA

GENERAL DE MADRID consecuencia de la VISI-TA GENERAL de CASAS de MADRID, ordenadael 22 de octubre de 1749 por el rey Fer-nando VI y en su nombre el Marqués de laEnsenada.

Esta “Visita General” es un complementoal sistema de encuestas y tiene por objeto ellevantamiento preciso y detallado de planosparcelarios manzaneros que permitan cons-truir un verdadero catastro urbano quepueda llegar a sustituir las cargas de Aposen-to, Rentas provinciales y demás figurasimpositivas comentadas.

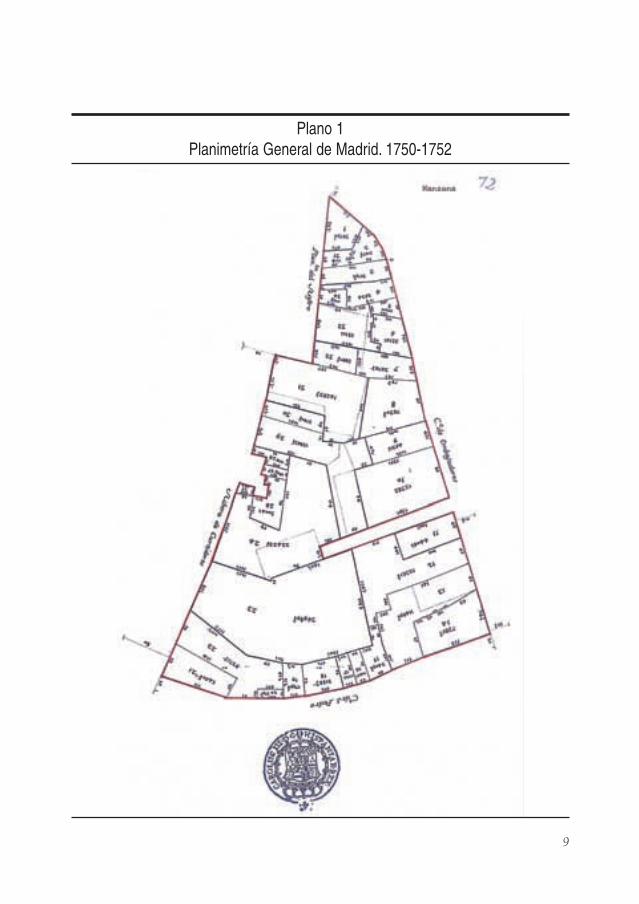

La Visita se realizó entre los años 1750 y1751 y fue dirigida por cuatro arquitectosque encabezaban cada uno de los equiposcontratados al efecto a fin de contemplar las557 manzanas que componían la tramaurbana madrileña. El resultado obtenidopuede considerarse el primer plano parcela-rio catastral de Madrid y de toda la Coronade Castilla. Experiencia que se puede consi-derar única ya que no se extendió con estasistemática a otras localidades urbanas. Estelevantamiento cartográfico presenta unascaracterísticas tanto por su precisión y con-cepción comparables con los levantamientosactuales lo que es digno de mencionar dadala fecha y medios con que se contaban en laépoca. Se trata como ya se ha advertido deun conjunto formado por manzanas inde-pendientes y para su estudio elegimos lamanzana nº 72 finalizada el 30 de septiem-bre de 1752 por D. José Arredondo, manza-na que seguiremos a lo largo de la historiahasta localizar su correspondencia actual delCatastro de Madrid (ver plano 1).

Se destaca en primer lugar la precisión ydefinición parcelaria de cada una de las pro-piedades centrando la atención en el interior

8

FERNANDO DE ARAGÓN AMUNÁRRIZ

9

Plano 1Planimetría General de Madrid. 1750-1752

de la manzana. La escala de trabajo referen-ciada en pies castellanos es de 1:267, lo quepermite una medición y deslindes de preci-sión, válidos para los fines catastrales perse-guidos. Como veremos al final de la exposi-ción esta precisión ha sido contrastadamediante superposición con el Catastroactual.

Se destaca asimismo el procedimiento deidentificación a partir de la numeración demanzana y parcela, similar a la actual Refe-rencia Catastral. Esta numeración se materia-lizaba con su identificación permanente en lafachada de cada inmueble mediante la colo-cación de baldosa cerámica, algunas de lascuales pueden todavía hoy día apreciarse enalgunas fincas del distrito Centro.

La configuración actual es muy similar ala primitiva apreciándose las transformacio-nes más importantes en la plazuela del Ras-tro y Ribera de Curtidores (hoy plaza de Cas-

corro) y la apertura de la calle San Cayetanoque divide en dos a la manzana original.

Este excelente trabajo realizado en elmunicipio de Madrid corrió la misma suer-te que el resto del Catastro de Ensenada yaque no se consiguió dar el salto a la segun-da fase fracasando el intento de su entradaen tributación. Como consecuencia de losmúltiples problemas y críticas que siemprehan cuestionado este tipo de actuaciones nose pudo llegar a completar esta etapa catas-tral. Las críticas estaban basadas en la pro-pia problemática de la metodología técnicade ejecución que provocan lentitud y enca-recen el producto. En definitiva se consi-guió el objetivo de paralizar un procedi-miento que estaba encaminado a ofrecer unconocimiento exacto de la riqueza inmobi-liaria.

No fueron suficientes los nuevos impul-sos propiciados por Carlos III en 1760, con

10

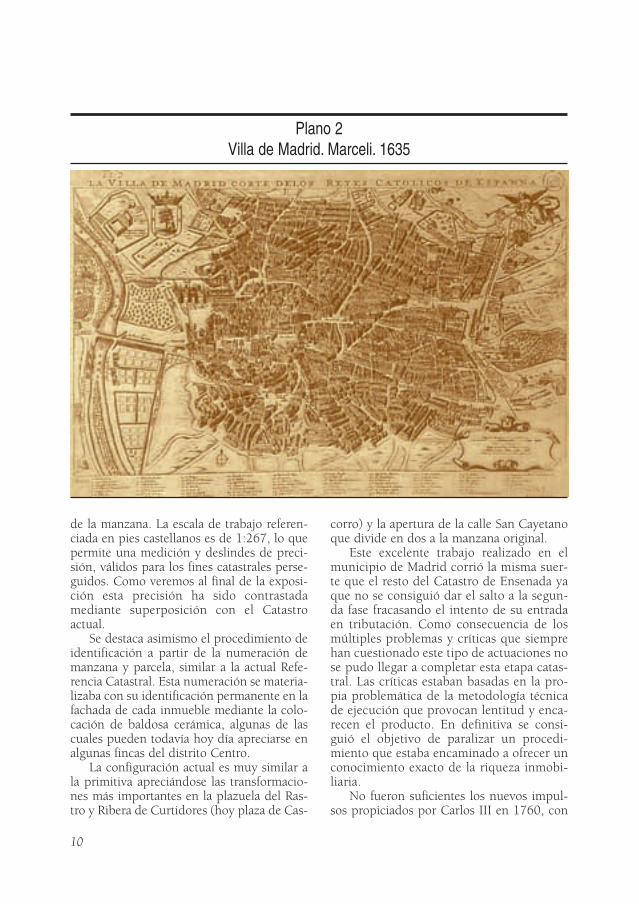

Plano 2Villa de Madrid. Marceli. 1635

su proceso de Revisión pues aunque se con-siguió su puesta en tributación en el año1770 fue paralizado y anulados los efectostributarios en el año 1776, volviendo defini-tivamente al sistema fiscal anterior.

Pese a este fracaso fiscal, ésta fue una delas fórmulas mejor diseñadas siendo de des-tacar la información estadística resultante,fuente básica para el estudio de la época.

En el caso de Madrid como complemen-to a la información estadística, debemos des-tacar nuevamente la importancia que supusoel levantamiento de la Planimetría de Madridya que marcó una época en la historia de laCartografía de Madrid y que tuvo influenciadirecta hasta pasado un siglo de su ejecu-ción.

Si repasamos los mapas más importantesque han representado al municipio deMadrid, al menos desde el punto de vista deinterés catastral, cabría señalar en primer

lugar el más antiguo elaborado por Marcelien el año 1635 denominado “La villa deMadrid Corte de los Reyes Católicos deEspaña” (ver plano 2) levantado en perspec-tiva y en el que se identifica el entorno de “ElRastra” en el que se localiza la manzana estu-diada con anterioridad.

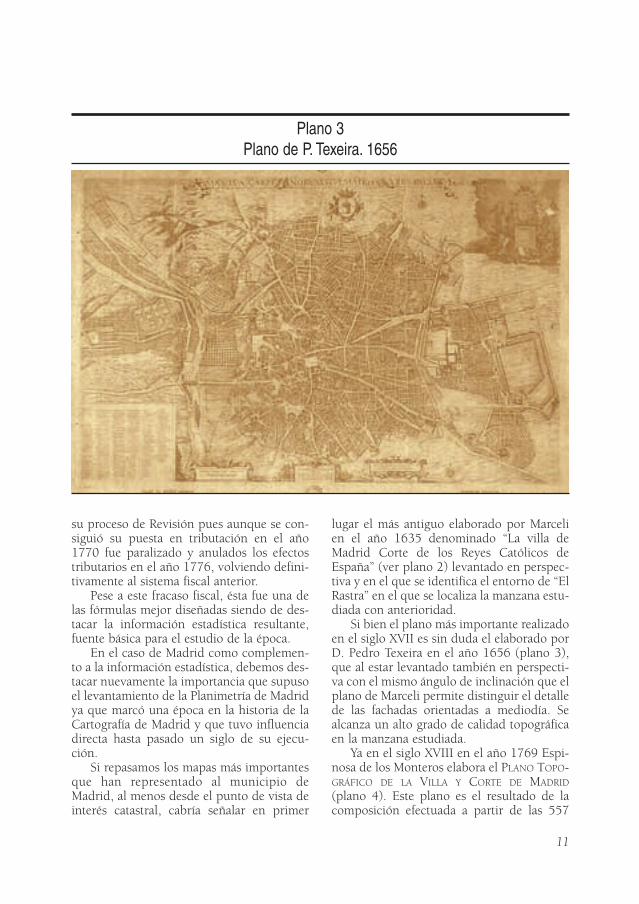

Si bien el plano más importante realizadoen el siglo XVII es sin duda el elaborado porD. Pedro Texeira en el año 1656 (plano 3),que al estar levantado también en perspecti-va con el mismo ángulo de inclinación que elplano de Marceli permite distinguir el detallede las fachadas orientadas a mediodía. Sealcanza un alto grado de calidad topográficaen la manzana estudiada.

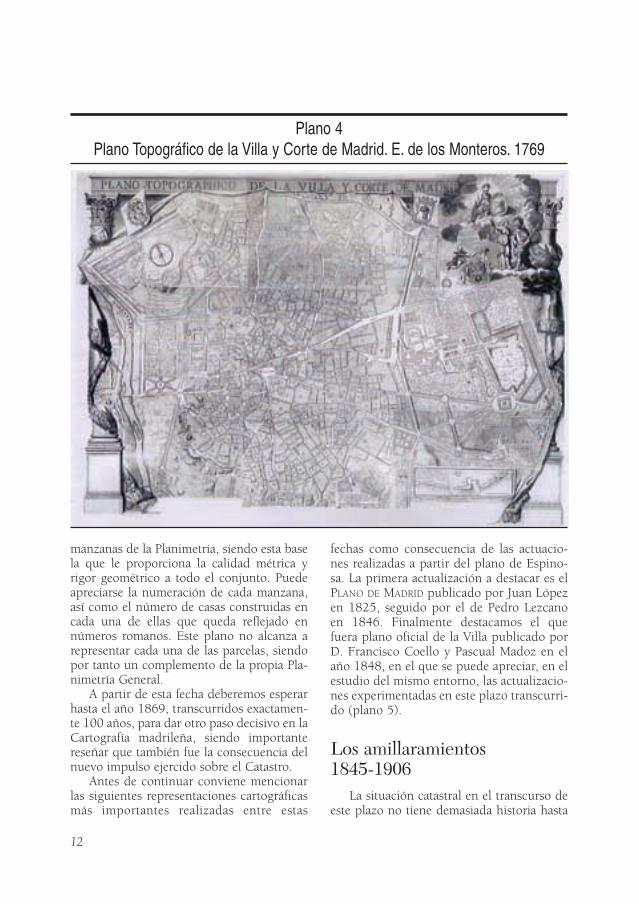

Ya en el siglo XVIII en el año 1769 Espi-nosa de los Monteros elabora el PLANO TOPO-GRÁFICO DE LA VILLA Y CORTE DE MADRID

(plano 4). Este plano es el resultado de lacomposición efectuada a partir de las 557

11

Plano 3Plano de P. Texeira. 1656

manzanas de la Planimetría, siendo esta basela que le proporciona la calidad métrica yrigor geométrico a todo el conjunto. Puedeapreciarse la numeración de cada manzana,así como el número de casas construidas encada una de ellas que queda reflejado ennúmeros romanos. Este plano no alcanza arepresentar cada una de las parcelas, siendopor tanto un complemento de la propia Pla-nimetría General.

A partir de esta fecha deberemos esperarhasta el año 1869, transcurridos exactamen-te 100 años, para dar otro paso decisivo en laCartografía madrileña, siendo importantereseñar que también fue la consecuencia delnuevo impulso ejercido sobre el Catastro.

Antes de continuar conviene mencionarlas siguientes representaciones cartográficasmás importantes realizadas entre estas

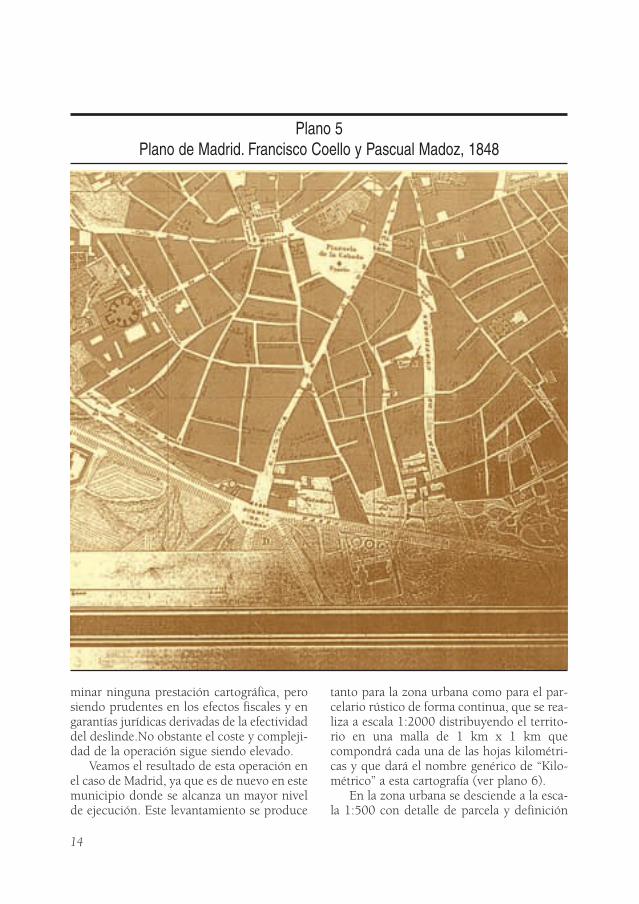

fechas como consecuencia de las actuacio-nes realizadas a partir del plano de Espino-sa. La primera actualización a destacar es elPLANO DE MADRID publicado por Juan Lópezen 1825, seguido por el de Pedro Lezcanoen 1846. Finalmente destacamos el quefuera plano oficial de la Villa publicado porD. Francisco Coello y Pascual Madoz en elaño 1848, en el que se puede apreciar, en elestudio del mismo entorno, las actualizacio-nes experimentadas en este plazo transcurri-do (plano 5).

Los amillaramientos 1845-1906

La situación catastral en el transcurso deeste plazo no tiene demasiada historia hasta

12

Plano 4Plano Topográfico de la Villa y Corte de Madrid. E. de los Monteros. 1769

que en el año 1845 se produce la reformatributaria provocada por Alejandro Mon,Ministro de Hacienda bajo la presidencia deNarváez, instaurando la contribución territo-rial con la finalidad nuevamente de agruparla fiscalidad existente en un único impuestoen función de la riqueza inmobiliaria rústicay urbana.

En esta época se sigue discutiendo sobrela necesidad de elaborar un catastro comosoporte de la fiscalidad y por tanto de lanecesidad de medir el territorio.

Pero la reforma elaborada antepone lanecesidad de materializar un proyecto rápi-do y eficaz sobre la fiscalidad a la elaboraciónde un proyecto laborioso y preciso. De estaforma se diseña un sistema estadístico, noplanimétrico, sin medición, ni representa-ción de la propiedad sobre el territorio, enbase a declaraciones individuales y a la con-firmación de de los datos manifestadosmediante un control municipal. Para la valo-ración de la propiedad se confeccionan lasconocidas como “cartillas de evaluación”,que darán lugar por último a las LISTAS

COBRATORIAS del impuesto.Esta actuación es conocida como AMILLA-

RAMIENTO y puede considerarse como un sis-tema aproximado y rápido de tributaciónterritorial de forma universal, al que debereconocerse el éxito de su implantación fiscaldesde el año 1850 y que ha perdurado en eltiempo llegando en algunos casos hastaavanzado el siglo XX, si bien el propio siste-ma empleado, en función a las declaracionessin base en el conocimiento y en la identifi-cación territorial, tiende a provocar desequi-librios y graves desajustes favoreciendo endefinitiva el fraude fiscal.

La Junta General de Estadística. El planokilométrico de FranciscoCoello (1856-1870)

La elaboración de un catastro detalladocon base parcelaria sigue siendo motivo de

discusión por lo que en el año 1856 nace deforma consultiva la COMISIÓN DE ESTADÍSTICA

GENERAL DEL REINO bajo la competenciadirecta de Presidencia del Gobierno con elencargo de centralizar todas las operacionescartográficas, estadísticas y catastrales nece-sarias para la obtención de una base justa dedistribución que pueda sustituir al sistemade amillaramiento. Se trata por tanto de unproyecto de unificación para la ejecución deun catastro de base gráfica en la que todoslos responsables de actuaciones territorialesdeben trabajar al unísono bajo un únicoorganismo competente.

En el año 1859 se dicta la Ley de Medi-ción del Territorio y en el año 1861 se crea laJunta General Estadística presidida por Fran-cisco Coello.

El proyecto que se inicia es ambicioso ypreciso, en base a la medición completa delterritorio, utilizando las nuevas técnicasdesarrolladas que garantizan la precisión delos levantamientos topográficos necesariospara la formación del Parcelario. Comoapoyo se crea la Escuela de Catastro.

La Junta toma una serie de decisiones ini-ciales que logran recordarnos al proyecto deEnsenada:

— Se decide elaborar un parcelariotopográfico enlazado con la Red Geodésica ylevantado parcela a parcela. Es un proyectolaborioso que choca contra los defensores deactuaciones más rápidas y genéricas.

— La evaluación de la propiedad y supuesta en tributación se dejan para más ade-lante. Se intenta de esta forma neutralizar lasprevisibles resistencias iniciales a la forma-ción del Plano Parcelario.

— Se desestima la implantación inicialdel deslinde de la propiedad ya que se con-sidera inviable por el coste, lentitud y plei-tos, y por lo tanto el Parcelario no ofrecerágarantía jurídica de la propiedad. Se consi-dera que ya llegará el día en que se puedaarmonizar el Parcelario con el Registro de laPropiedad.

Como puede apreciarse se pretende vol-car todo el esfuerzo en la elaboración de unparcelario topográfico de alta calidad sin eli-

13

LA EVOLUCIÓN DEL CATASTRO DE MADRID

minar ninguna prestación cartográfica, perosiendo prudentes en los efectos fiscales y engarantías jurídicas derivadas de la efectividaddel deslinde.No obstante el coste y compleji-dad de la operación sigue siendo elevado.

Veamos el resultado de esta operación enel caso de Madrid, ya que es de nuevo en estemunicipio donde se alcanza un mayor nivelde ejecución. Este levantamiento se produce

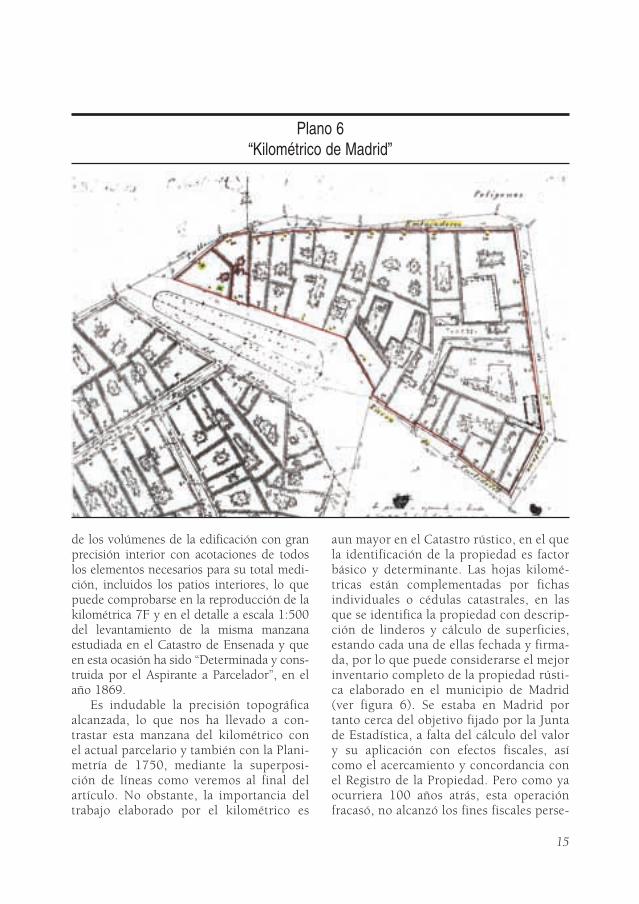

tanto para la zona urbana como para el par-celario rústico de forma continua, que se rea-liza a escala 1:2000 distribuyendo el territo-rio en una malla de 1 km x 1 km quecompondrá cada una de las hojas kilométri-cas y que dará el nombre genérico de “Kilo-métrico” a esta cartografía (ver plano 6).

En la zona urbana se desciende a la esca-la 1:500 con detalle de parcela y definición

14

Plano 5Plano de Madrid. Francisco Coello y Pascual Madoz, 1848

de los volúmenes de la edificación con granprecisión interior con acotaciones de todoslos elementos necesarios para su total medi-ción, incluidos los patios interiores, lo quepuede comprobarse en la reproducción de lakilométrica 7F y en el detalle a escala 1:500del levantamiento de la misma manzanaestudiada en el Catastro de Ensenada y queen esta ocasión ha sido “Determinada y cons-truida por el Aspirante a Parcelador”, en elaño 1869.

Es indudable la precisión topográficaalcanzada, lo que nos ha llevado a con-trastar esta manzana del kilométrico conel actual parcelario y también con la Plani-metría de 1750, mediante la superposi-ción de líneas como veremos al final delartículo. No obstante, la importancia deltrabajo elaborado por el kilométrico es

aun mayor en el Catastro rústico, en el quela identificación de la propiedad es factorbásico y determinante. Las hojas kilomé-tricas están complementadas por fichasindividuales o cédulas catastrales, en lasque se identifica la propiedad con descrip-ción de linderos y cálculo de superficies,estando cada una de ellas fechada y firma-da, por lo que puede considerarse el mejorinventario completo de la propiedad rústi-ca elaborado en el municipio de Madrid(ver figura 6). Se estaba en Madrid portanto cerca del objetivo fijado por la Juntade Estadística, a falta del cálculo del valory su aplicación con efectos fiscales, asícomo el acercamiento y concordancia conel Registro de la Propiedad. Pero como yaocurriera 100 años atrás, esta operaciónfracasó, no alcanzó los fines fiscales perse-

15

Plano 6“Kilométrico de Madrid”

16

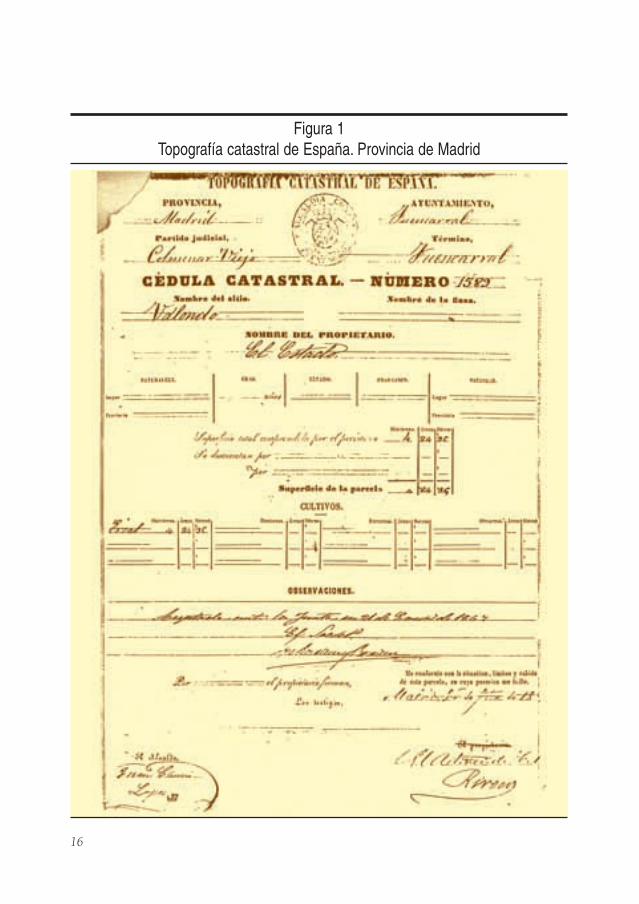

Figura 1Topografía catastral de España. Provincia de Madrid

guidos y tampoco fue acompañada de unmantenimiento a partir de los logros yaconseguidos.

En Madrid se había completado el pro-yecto de la Junta gracias a la inversión eco-nómica realizada en la capital, pero no ocu-rrió lo mismo en el resto del territoriovolviendo a resurgir las críticas a esta opera-ción tan precisa y costosa, del mismo modoque ocurriera en épocas pasadas.

La inversión anual se va recortando suce-sivamente a la mitad y a la tercera parte hastaque se hace completamente inviable su con-tinuidad, reconociéndolo el mismo Coello yaen el año 1866.

En el año 1870 se crea el Instituto Geo-gráfico y se suspenden los trabajos iniciadospor Coello y la Junta de Estadística, por loque sigue la plena vigencia del sistema deamarillamiento.

Avances catastrales.Antecedentes (1895-1906)

Con la creación del Instituto se separanlas tres competencias básicas y unificadas enla Junta Estadística: la cartografía, el catastroy la estadística.

La confección de la red geodésica y delmapa nacional pasa a ser competencia delInstituto, quedando en la Junta exclusiva-mente la competencia estadística.

En lo relativo al Catastro se inicia unaactuación menos precisa pero que pudieraservir para controlar el sistema declarato-rio de los amillaramientos. Estas actuacio-nes que comenzaron a denominarse Avan-ces Catastrales se basaban en la utilizaciónde las mediciones topográficas de la líneaperiférica de cada término municipal, y en

17

Plano 7Registro Fiscal de la Riqueza Rústica de Madrid (1903-1905)

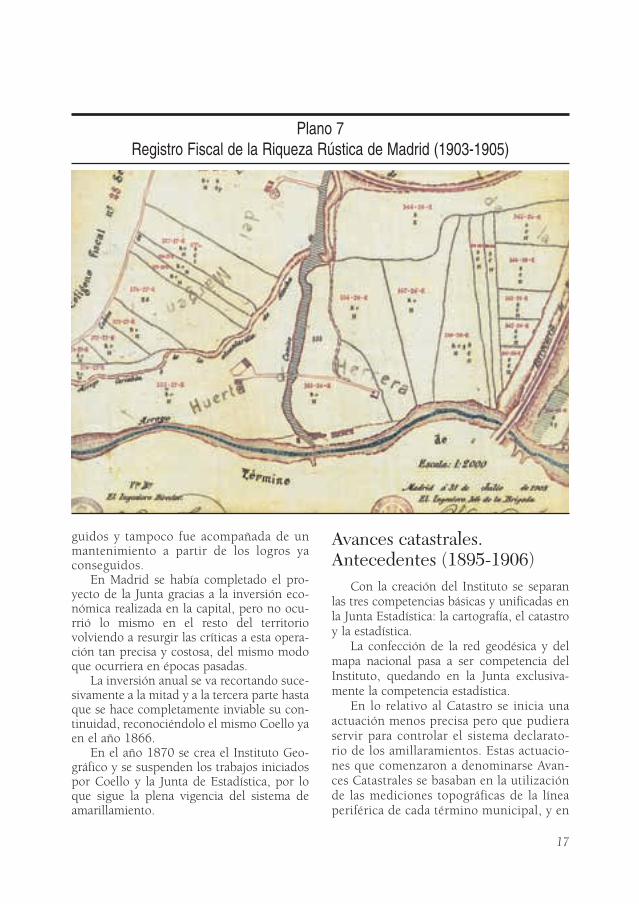

algunos casos de los distintos polígonosdentro de las cuales se detallaban de formagenérica las distintas clases de cultivo. Lacomparación de estos resultados con lasuma de las declaraciones por amillara-miento ponía de manifiesto el enormefraude tolerado por este sistema, que llevóa dictar en el año 1895 el decreto de“Levantamiento de Catastro por masas decultivo”, que en el año 1902 se acompañócon los Registros Fiscales de la RiquezaRústica y Pecuaria, resultado de contrastarlas hojas declaratorias con la nueva infor-mación.

En Madrid se realizó el levantamiento dela Cartografía del Registro Fiscal de la Rique-za Rústica de Madrid entre los años 1903 y1905 a escala 1:2000 (plano 7).

En los detalles que se adjuntan se apreciauna alto grado de precisión, lo que nos hacepensar que fue de gran utilidad para su eje-cución la información existente para elmunicipio de Madrid resultante de la etapaanterior, complementado con datos agronó-micos e indicación del polígono y secciónfiscal de enlace con los libros del RegistroFiscal.

Esta actuación tampoco tuvo efectos fis-cales pero fue decisiva para dar el últimoimpulso hacia el catastro parcelario.

De forma semejante pero en el suelourbano se inician los trabajos de AvanceCatastral Urbano. La Ley de 5 de agosto de1893 regulaba los Registros Fiscales deEdificios y Solares, a partir de declaracio-nes juradas. Se trata por tanto de la forma-ción de un inventario basado en declara-ciones que permitían la elaboración defichas individuales de cada edificio. Estas asu vez se traducirán en padrones y listascobratorias. Esta actuación se detallaba encroquis independientes de cada finca, enlas que se diferencian los usos de la edifi-cación aunque sin correspondencia conuna cartografía parcelaria. Volveremos másadelante a estudiar esta metodología catas-tral ya que va a perdurar en Madrid duran-te muchos años.

La Ley del Catastro de 1906. El Avance Catastral rústico de Madrid (1906-1988)

La puesta de manifiesto de las deficien-cias del sistema de amillaramiento estabanexigiendo una reforma profunda en base ala implantación de un régimen catastralque fue impulsado de forma casi definitivacon la aprobación de la Ley del CatastroParcelario de España, de 23 de marzo de1906.

Analizaremos de forma diferenciada elCatastro Rústico y Urbano por la distinta tra-yectoria que han seguido en todo el siglo XX.

En el Catastro de Rústica es donde másclaramente se aprecia el sistema aportadopor esta nueva legislación, que se basa en laseparación de funciones entre el InstitutoGeográfico que elaborará el plano parcelariosiguiendo el procedimiento de levantamien-tos topográficos y el Ministerio de Haciendaque procederá a elaborar un catastro rápidoy aproximado denominado AVANCE CATAS-TRAL. Una vez terminado el trabajo del Insti-tuto debe procederse a la integración delavance en el plano parcelario.

En esta ocasión no se produce en Madridel mejor ejemplo de aplicación completa deeste sistema ya que aunque en Hacienda seejecuta el Avance Catastral y en el Institutose levanta el plano parcelario topográfico, nose llega a producir la integración de ambossistemas.

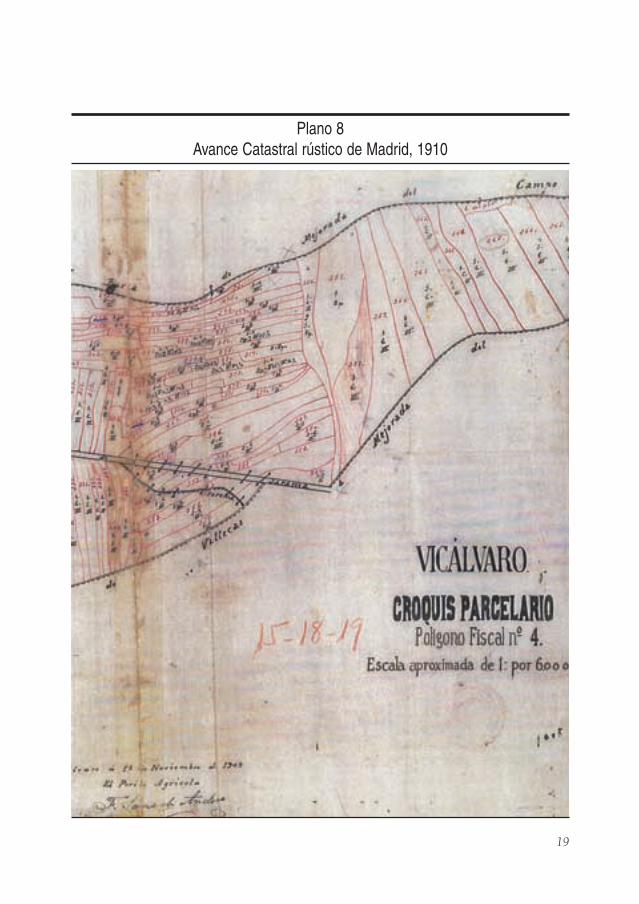

El Avance en Madrid se termina hacia elaño 1910 y sigue las pautas generales de estesistema rápido de actuación. La línea del tér-mino municipal se levanta a escala 1:25.000.Asimismo y con precisión topográfica sedelimitan los polígonos fiscales, ejes decomunicación y accidentes generales delterreno a escalas aproximadas a 1:6000. Ladeterminación de la parcela se realiza deforma aproximada mediante croquis levanta-dos a mano alzada hasta completar el totaldel límite del polígono.

Por tanto la identificación de la parcelasólo tiene una validez relativa y no puede ser

18

FERNANDO DE ARAGÓN AMUNÁRRIZ

19

Plano 8Avance Catastral rústico de Madrid, 1910

utilizada para superficiar sus límites más quede forma aproximada. Esta información secompleta con las declaraciones individuales,y una vez contrastada con las superficiestotales de polígono se procede a efectuar unprorrateo general a fin de equilibrar las dife-rencias superficiales resultantes.

Pueden apreciarse estas particularidadesen el ejemplo que se adjunta (plano 8) resal-tando la precisión que en ocasiones se pudolograr con esta metodología pese a tratarsede croquis manuales. Por último convieneresaltar el mérito de este método, pues tuvoefectos fiscales inmediatos y aunque se trata-ba de una aproximación, redujo de formadrástica el fraude propiciado por el amillara-miento pasando del reparto de cupos a cuo-tas individuales.

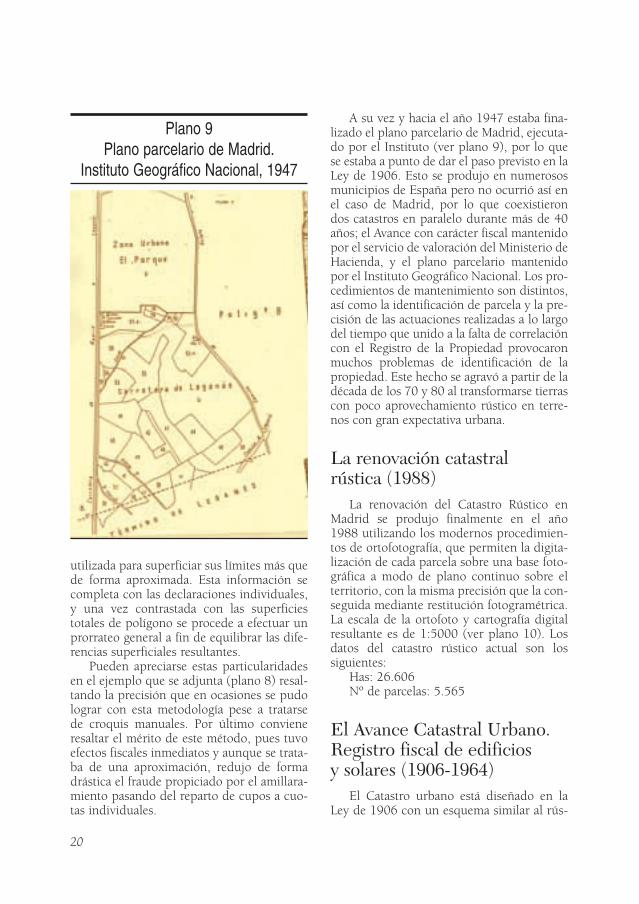

A su vez y hacia el año 1947 estaba fina-lizado el plano parcelario de Madrid, ejecuta-do por el Instituto (ver plano 9), por lo quese estaba a punto de dar el paso previsto en laLey de 1906. Esto se produjo en numerososmunicipios de España pero no ocurrió así enel caso de Madrid, por lo que coexistierondos catastros en paralelo durante más de 40años; el Avance con carácter fiscal mantenidopor el servicio de valoración del Ministerio deHacienda, y el plano parcelario mantenidopor el Instituto Geográfico Nacional. Los pro-cedimientos de mantenimiento son distintos,así como la identificación de parcela y la pre-cisión de las actuaciones realizadas a lo largodel tiempo que unido a la falta de correlacióncon el Registro de la Propiedad provocaronmuchos problemas de identificación de lapropiedad. Este hecho se agravó a partir de ladécada de los 70 y 80 al transformarse tierrascon poco aprovechamiento rústico en terre-nos con gran expectativa urbana.

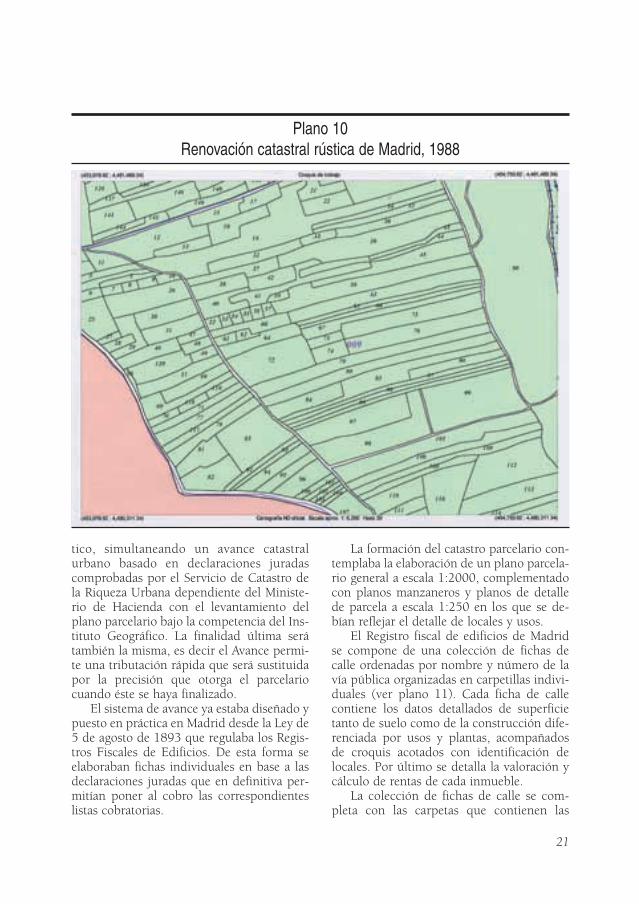

La renovación catastral rústica (1988)

La renovación del Catastro Rústico enMadrid se produjo finalmente en el año1988 utilizando los modernos procedimien-tos de ortofotografía, que permiten la digita-lización de cada parcela sobre una base foto-gráfica a modo de plano continuo sobre elterritorio, con la misma precisión que la con-seguida mediante restitución fotogramétrica.La escala de la ortofoto y cartografía digitalresultante es de 1:5000 (ver plano 10). Losdatos del catastro rústico actual son lossiguientes:

Has: 26.606Nº de parcelas: 5.565

El Avance Catastral Urbano.Registro fiscal de edificios y solares (1906-1964)

El Catastro urbano está diseñado en laLey de 1906 con un esquema similar al rús-

20

Plano 9Plano parcelario de Madrid.

Instituto Geográfico Nacional, 1947

tico, simultaneando un avance catastralurbano basado en declaraciones juradascomprobadas por el Servicio de Catastro dela Riqueza Urbana dependiente del Ministe-rio de Hacienda con el levantamiento delplano parcelario bajo la competencia del Ins-tituto Geográfico. La finalidad última serátambién la misma, es decir el Avance permi-te una tributación rápida que será sustituidapor la precisión que otorga el parcelariocuando éste se haya finalizado.

El sistema de avance ya estaba diseñado ypuesto en práctica en Madrid desde la Ley de5 de agosto de 1893 que regulaba los Regis-tros Fiscales de Edificios. De esta forma seelaboraban fichas individuales en base a lasdeclaraciones juradas que en definitiva per-mitían poner al cobro las correspondienteslistas cobratorias.

La formación del catastro parcelario con-templaba la elaboración de un plano parcela-rio general a escala 1:2000, complementadocon planos manzaneros y planos de detallede parcela a escala 1:250 en los que se de-bían reflejar el detalle de locales y usos.

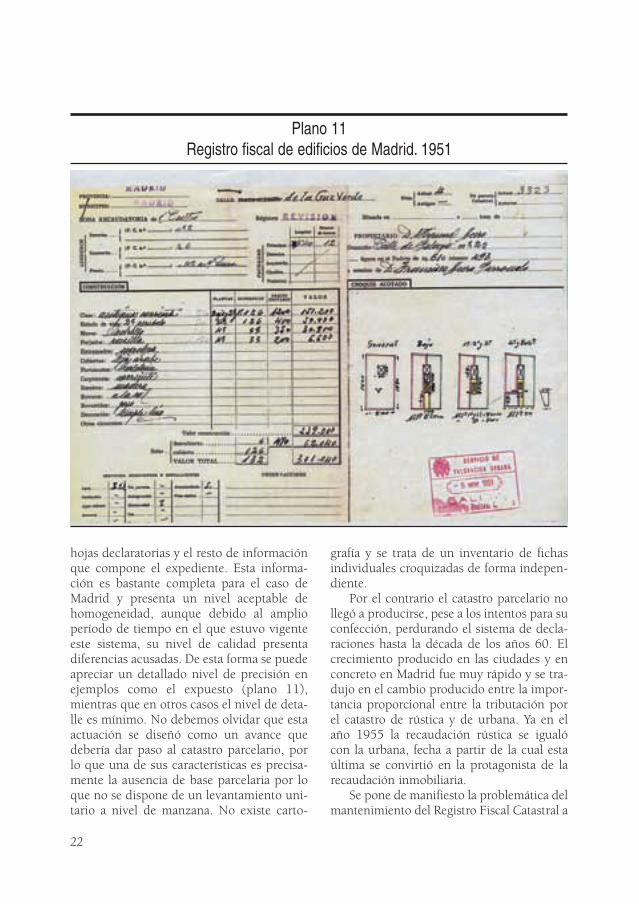

El Registro fiscal de edificios de Madridse compone de una colección de fichas decalle ordenadas por nombre y número de lavía pública organizadas en carpetillas indivi-duales (ver plano 11). Cada ficha de callecontiene los datos detallados de superficietanto de suelo como de la construcción dife-renciada por usos y plantas, acompañadosde croquis acotados con identificación delocales. Por último se detalla la valoración ycálculo de rentas de cada inmueble.

La colección de fichas de calle se com-pleta con las carpetas que contienen las

21

Plano 10Renovación catastral rústica de Madrid, 1988

hojas declaratorias y el resto de informaciónque compone el expediente. Esta informa-ción es bastante completa para el caso deMadrid y presenta un nivel aceptable dehomogeneidad, aunque debido al amplioperíodo de tiempo en el que estuvo vigenteeste sistema, su nivel de calidad presentadiferencias acusadas. De esta forma se puedeapreciar un detallado nivel de precisión enejemplos como el expuesto (plano 11),mientras que en otros casos el nivel de deta-lle es mínimo. No debemos olvidar que estaactuación se diseñó como un avance quedebería dar paso al catastro parcelario, porlo que una de sus características es precisa-mente la ausencia de base parcelaria por loque no se dispone de un levantamiento uni-tario a nivel de manzana. No existe carto-

grafía y se trata de un inventario de fichasindividuales croquizadas de forma indepen-diente.

Por el contrario el catastro parcelario nollegó a producirse, pese a los intentos para suconfección, perdurando el sistema de decla-raciones hasta la década de los años 60. Elcrecimiento producido en las ciudades y enconcreto en Madrid fue muy rápido y se tra-dujo en el cambio producido entre la impor-tancia proporcional entre la tributación porel catastro de rústica y de urbana. Ya en elaño 1955 la recaudación rústica se igualócon la urbana, fecha a partir de la cual estaúltima se convirtió en la protagonista de larecaudación inmobiliaria.

Se pone de manifiesto la problemática delmantenimiento del Registro Fiscal Catastral a

22

Plano 11Registro fiscal de edificios de Madrid. 1951

partir de un sistema de declaraciones ya queno garantiza su adecuación a la fuerte trans-formación inmobiliaria del municipio. Laformación de un Catastro Parcelario se hacíacada vez más necesaria.

La Implantación Catastral(1964-1979)

En el año 1964 se produce la Reformadel Sistema Tributario que se concreta en elTexto Refundido de la Contribución Territo-rial Urbana el 12 de mayo de 1966, que va aproducir una reforma profunda en la tribu-tación urbana. Esto era muy necesario parala adaptación a la nueva situación de la pro-piedad, que había pasado de estar basada enel alquiler a la propiedad individual en régi-men de división horizontal. Se proyecta unnovedoso sistema de valoración en base a lasuma de los componentes de suelo y cons-trucción en función de los valores de merca-do que se definen para cada municipio enlos documentos denominados Ponencias deValoración.

Se inicia así la etapa denominada deIMPLANTACIÓN CATASTRAL que comenzaría autilizar la metodología fotogramétricaempleando fotos aéreas que permiten levan-tamientos cartográficos rápidos y con acepta-bles resultados si son correctamente apoya-dos con los trabajos de campo.

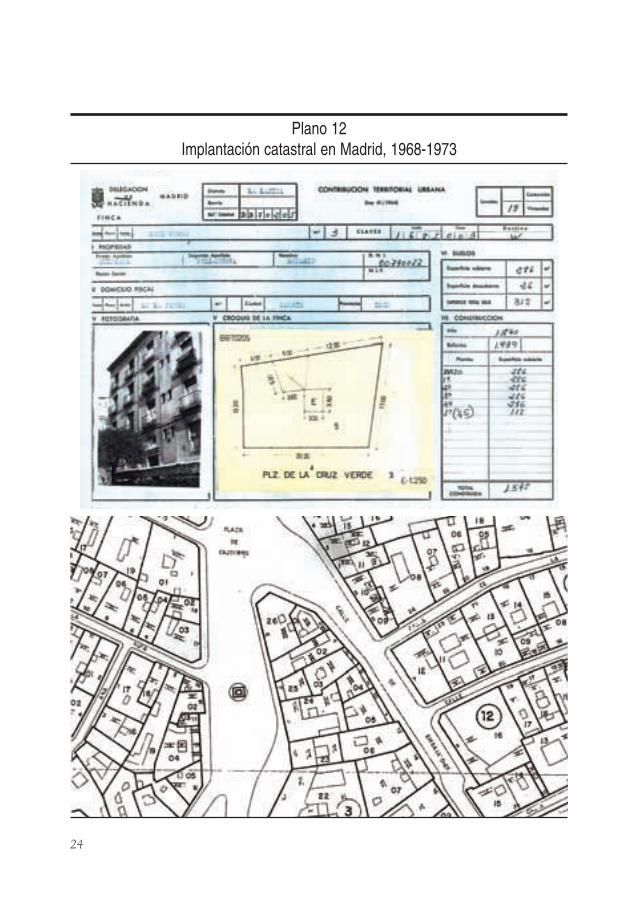

En Madrid se inició la etapa en el año1968, fue entrando en tributación de formaprogresiva por distritos municipales a partirdel año 1970 y finalizó por completo en elaño 1973. Es indudable por tanto el éxito dela operación tanto por su rapidez como porser la primera vez que se consiguió la entra-da en tributación de un inventario catastralcompleto con base parcelaria y valoradomediante un sistema objetivo referenciadoal mercado. Todo ello con una sistemáticade normalización que permitiera su trata-miento masivo y uniforme y por tanto sumecanización.

El inventario catastral diseñado en laimplantación estaba compuesto básicamentepor un plano parcelario y por unas fichasindividuales que debían contener la informa-ción a nivel de parcela con detalle de usos ysuperficies.

En el caso de Madrid (ver plano 12) lacartografía parcelaria se realizó a escala1:1000 pero cada ficha individual sólo con-tiene el croquis general de plantas reprodu-ciendo básicamente la misma informaciónparcelaria. Estos croquis son utilizadospara el cálculo de superficies totales cons-truidas sobre y bajo rasante, pero no sepuede apreciar el detalle de cada elementodividido en propiedad horizontal, o eldetalle de los diferentes usos o tipologíasconstructivas.

Si lo comparamos con el sistema ante-rior, se ha dado un importante paso en ladeterminación de un plano parcelario, tam-bién se produce un fuerte avance en la sis-temática completa de valoración y manteni-miento pero por el contrario se ha perdidoinformación en la ficha individual de parce-la tanto a nivel gráfico como en el cálculode superficies diferenciadas que a su vezrepercute en el sistema de valoraciónempleado.

En una ciudad como Madrid en la que lapropiedad colectiva supone más de un 80%de la propiedad total, esta ausencia de deta-lle se hace más acusada, teniendo repercu-sión en el sistema de valoración catastral decada unidad urbana.

La revisión de valorescatastrales urbanos (1979-1988)

El proceso de implantación catastral entoda España se finalizó hacia el año 1977 yen el año 1979 se dio otro paso importanteen la historia del Catastro con la aprobacióndel Real Decreto 11/1979 sobre medidasurgentes de financiación de las Corporacio-

23

LA EVOLUCIÓN DEL CATASTRO DE MADRID

24

Plano 12Implantación catastral en Madrid, 1968-1973

nes Locales, por el que la contribución pasode ser un impuesto a cuenta del generalsobre la renta a ser un tributo local de carác-ter real.

A partir de esta fecha se inicia la etapaconocida como Revisión de Valores y se sien-tan las bases prácticamente definitivas de losaspectos básicos del Catastro, como son lavaloración catastral, el contenido y precisióndel inventario catastral y la normalización detoda la información que permitan su trata-miento masivo.

Los fundamentos actuales del Catastro,tanto en la confección del Catastro, como ensu tratamiento y valoración masiva procedende las siguientes medidas aprobadas a partirdel año 1979: Pliego de Condiciones Gene-ral de Contratación de Trabajos Catastralesde 1981, Normas Técnicas de Valoración de1982, Cuadro Marco de Valores de 1983 yFormato Informático Nacional del Catastrode 1984.

Así definido el inventario catastral debe-rá estar compuesto por la cartografía levanta-da mediante procedimientos fotográmetricoscorregidos mediante trabajos de campo aescalas 1:100 ó 1:500 y por las fichas indivi-duales de parcela con detalle de cada ele-mento constructivo levantando para ello elcroquis acotado de cada planta que presentediferencias bien por la distribución de loslocales o por la diferenciación de usos. Lainformación alfanumérica deberá adecuarsea la normalización establecida en el formatocatastral.

Antes de detallar el proceso de Revisiónde Valores de Madrid y la calidad de suinventario, conviene comentar el proceso demantenimiento producido a partir del inven-tario de la implantación y que se finalizódurante el año 1985. (Ver plano 13).

Como se puede apreciar en el año 1985se unificó y actualizó la información de laimplantación con la mecanización de todoslos datos y la elaboración de una nueva fichacatastral. En el aspecto gráfico y en el deta-lle de la información para cada parcela, estaactuación se limita a ofrecer una copia casiexacta de la información ya existente sin

aplicación de las mejoras de calidad y deta-lle contenidos en las disposiciones mencio-nadas.

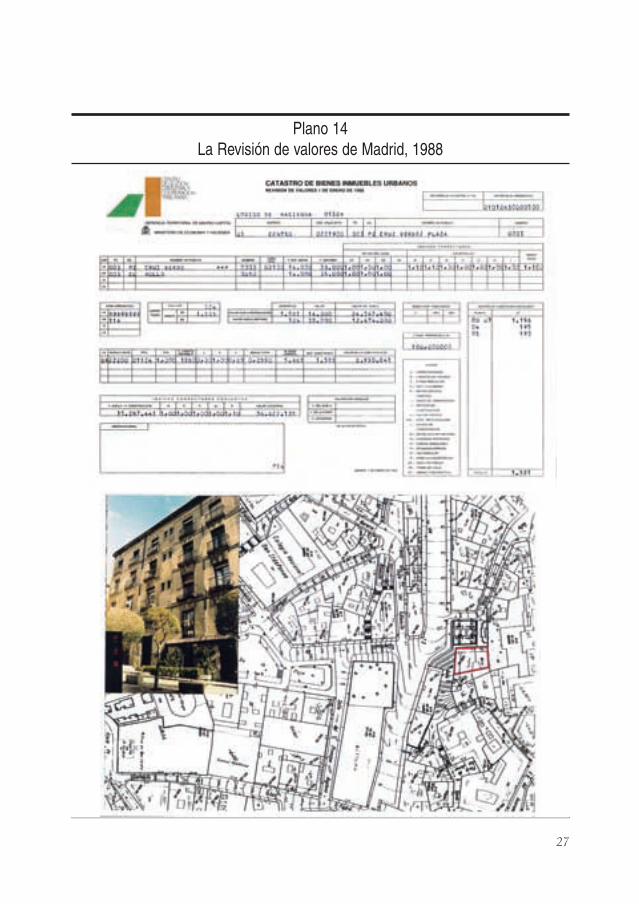

La Revisión de Valores de Madrid de1988 se produce por tanto a partir de unfichero de implantación catastral que seencuentra muy actualizado y mecanizado.

El procedimiento de Revisión se realiza deconformidad con la normativa de valoracióncatastral de 1982, actualizada en el año 1986y los módulos de valoración aprobados en1983. La Ponencia de Valores se redacta enbase a los estudios de mercado realizados alefecto, es aprobada en el año 1987 y la entra-da en tributación se produce el 1 de enero de1988. Como proceso de revisión de valores ydel mismo modo que se comentó en el pro-ceso de implantación debe reconocerse suefectividad y éxito en la operación, conti-nuando su vigencia en el año 2000. Si bienesta operación no vino acompañada con laactualización de la base de información gráfi-ca y alfanumérica ya que se utilizó por com-pleto la información anterior. (Ver plano 14).

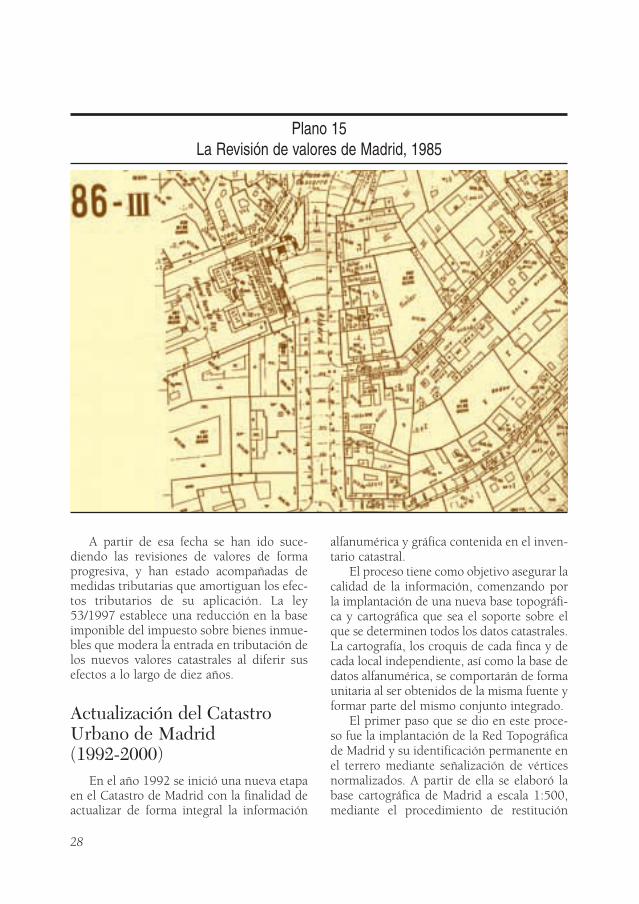

Como puede apreciarse la información esidéntica a la ya conocida como ficha de man-tenimiento de 1985, y se da un paso atrás enla información gráfica ó croquis de parcela alser sustituido por la identificación de la fincasobre la copia de la cartografía parcelaria. Lacartografía catastral parcelaria de la revisiónno está basada en el parcelario de implanta-ción sino en la cartografía municipal reduci-da una vez a escala 1:1000 y adaptada a lasnecesidades catastrales.

Esta cartografía municipal puede consi-derase heredera del plano topográfico elabo-rado por el Instituto Geográfico a escala1:500 complementada y actualizada por elAyuntamiento. (Ver plano 15).

Las diferencias entre ambas cartografíasse producen básicamente por la identifica-ción parcelaria. Los distintos procedimientosde mantenimiento cartográfico utilizadospor los servicios del Catastro y del Ayunta-miento fueron ayudando a acentuar estasdiferencias.

25

LA EVOLUCIÓN DEL CATASTRO DE MADRID

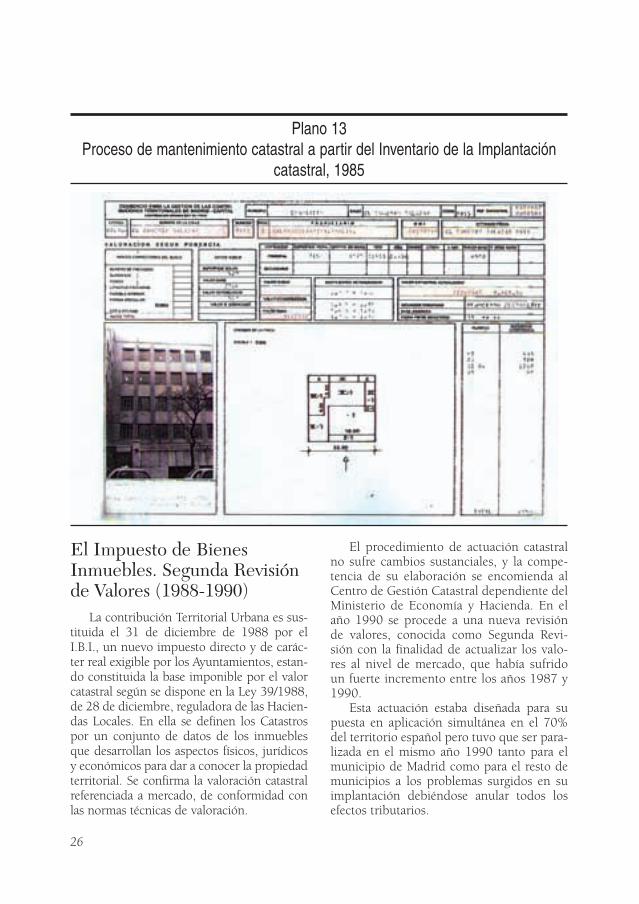

El Impuesto de BienesInmuebles. Segunda Revisiónde Valores (1988-1990)

La contribución Territorial Urbana es sus-tituida el 31 de diciembre de 1988 por elI.B.I., un nuevo impuesto directo y de carác-ter real exigible por los Ayuntamientos, estan-do constituida la base imponible por el valorcatastral según se dispone en la Ley 39/1988,de 28 de diciembre, reguladora de las Hacien-das Locales. En ella se definen los Catastrospor un conjunto de datos de los inmueblesque desarrollan los aspectos físicos, jurídicosy económicos para dar a conocer la propiedadterritorial. Se confirma la valoración catastralreferenciada a mercado, de conformidad conlas normas técnicas de valoración.

El procedimiento de actuación catastralno sufre cambios sustanciales, y la compe-tencia de su elaboración se encomienda alCentro de Gestión Catastral dependiente delMinisterio de Economía y Hacienda. En elaño 1990 se procede a una nueva revisiónde valores, conocida como Segunda Revi-sión con la finalidad de actualizar los valo-res al nivel de mercado, que había sufridoun fuerte incremento entre los años 1987 y1990.

Esta actuación estaba diseñada para supuesta en aplicación simultánea en el 70%del territorio español pero tuvo que ser para-lizada en el mismo año 1990 tanto para elmunicipio de Madrid como para el resto demunicipios a los problemas surgidos en suimplantación debiéndose anular todos losefectos tributarios.

26

Plano 13Proceso de mantenimiento catastral a partir del Inventario de la Implantación

catastral, 1985

27

Plano 14La Revisión de valores de Madrid, 1988

A partir de esa fecha se han ido suce-diendo las revisiones de valores de formaprogresiva, y han estado acompañadas demedidas tributarias que amortiguan los efec-tos tributarios de su aplicación. La ley53/1997 establece una reducción en la baseimponible del impuesto sobre bienes inmue-bles que modera la entrada en tributación delos nuevos valores catastrales al diferir susefectos a lo largo de diez años.

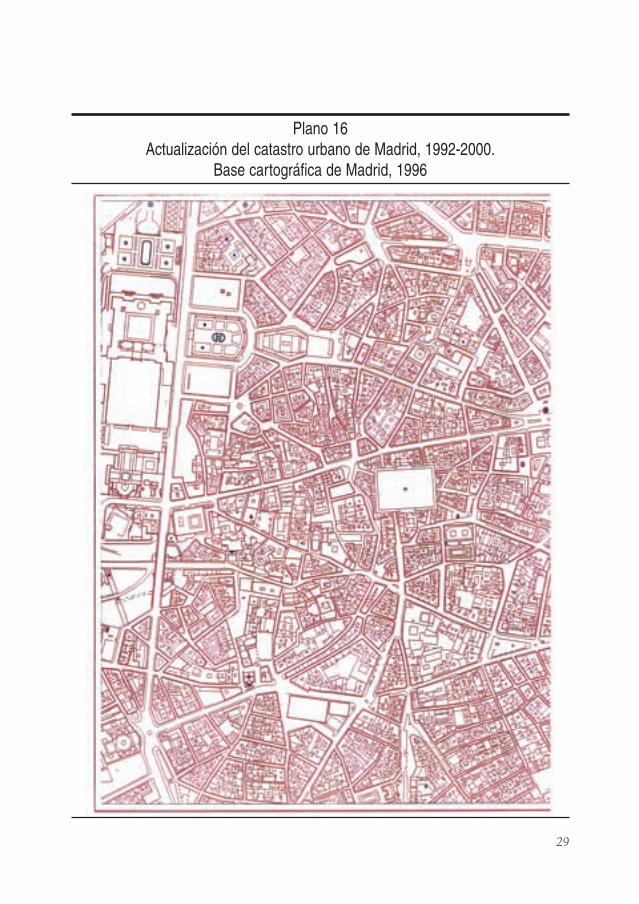

Actualización del CatastroUrbano de Madrid (1992-2000)

En el año 1992 se inició una nueva etapaen el Catastro de Madrid con la finalidad deactualizar de forma integral la información

alfanumérica y gráfica contenida en el inven-tario catastral.

El proceso tiene como objetivo asegurar lacalidad de la información, comenzando porla implantación de una nueva base topográfi-ca y cartográfica que sea el soporte sobre elque se determinen todos los datos catastrales.La cartografía, los croquis de cada finca y decada local independiente, así como la base dedatos alfanumérica, se comportarán de formaunitaria al ser obtenidos de la misma fuente yformar parte del mismo conjunto integrado.

El primer paso que se dio en este proce-so fue la implantación de la Red Topográficade Madrid y su identificación permanente enel terrero mediante señalización de vérticesnormalizados. A partir de ella se elaboró labase cartográfica de Madrid a escala 1:500,mediante el procedimiento de restitución

28

Plano 15La Revisión de valores de Madrid, 1985

29

Plano 16Actualización del catastro urbano de Madrid, 1992-2000.

Base cartográfica de Madrid, 1996

30

Plano 17Plano parcelario catastral “manzanero” con referencia catastral de cada finca.

2000

31

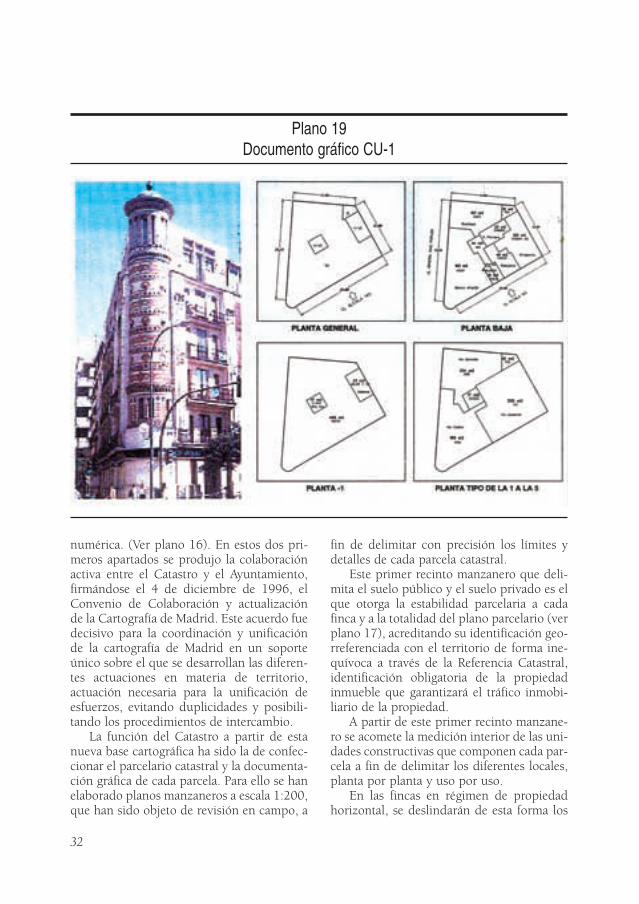

Plano 18Parcelario catastral urbano y detalle de parcela. Documento gráfico CU-1

numérica. (Ver plano 16). En estos dos pri-meros apartados se produjo la colaboraciónactiva entre el Catastro y el Ayuntamiento,firmándose el 4 de diciembre de 1996, elConvenio de Colaboración y actualizaciónde la Cartografía de Madrid. Este acuerdo fuedecisivo para la coordinación y unificaciónde la cartografía de Madrid en un soporteúnico sobre el que se desarrollan las diferen-tes actuaciones en materia de territorio,actuación necesaria para la unificación deesfuerzos, evitando duplicidades y posibili-tando los procedimientos de intercambio.

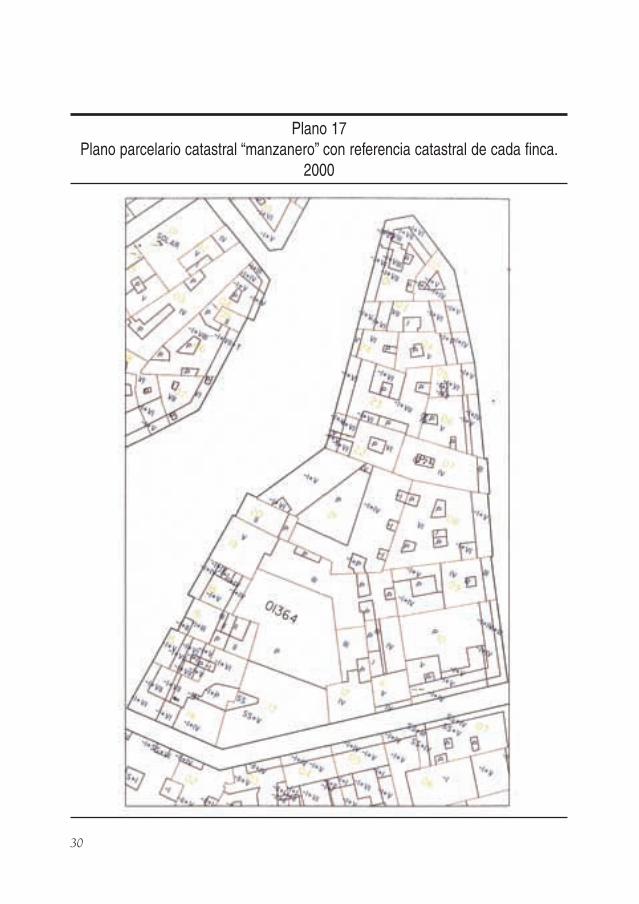

La función del Catastro a partir de estanueva base cartográfica ha sido la de confec-cionar el parcelario catastral y la documenta-ción gráfica de cada parcela. Para ello se hanelaborado planos manzaneros a escala 1:200,que han sido objeto de revisión en campo, a

fin de delimitar con precisión los límites ydetalles de cada parcela catastral.

Este primer recinto manzanero que deli-mita el suelo público y el suelo privado es elque otorga la estabilidad parcelaria a cadafinca y a la totalidad del plano parcelario (verplano 17), acreditando su identificación geo-rreferenciada con el territorio de forma ine-quívoca a través de la Referencia Catastral,identificación obligatoria de la propiedadinmueble que garantizará el tráfico inmobi-liario de la propiedad.

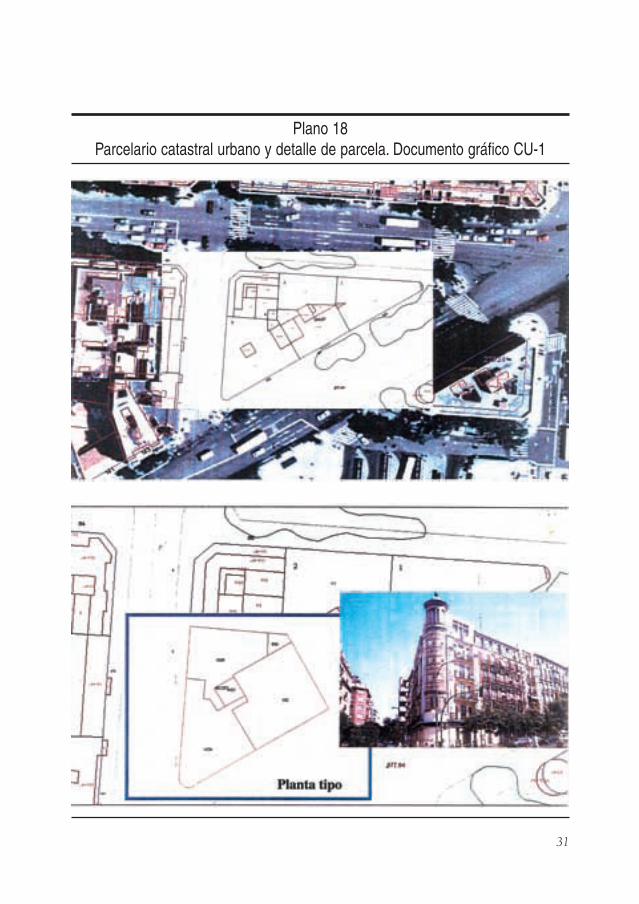

A partir de este primer recinto manzane-ro se acomete la medición interior de las uni-dades constructivas que componen cada par-cela a fin de delimitar los diferentes locales,planta por planta y uso por uso.

En las fincas en régimen de propiedadhorizontal, se deslindarán de esta forma los

32

Plano 19Documento gráfico CU-1

33

Plano 20Superposición de cartografía catastral digitalizada 2000

y cartografía histórica

locales de uso privativo de las zonas comu-nes. La medición de cada local así definidoes el resultado de la digitalización de cadacroquis por planta conocida como documen-to gráfico CU-1. (Ver planos 18 y 19).

Este proceso de medición integrada de lapropiedad es lento y laborioso, pero ha sidocompletado y finalizado a finales del año2000 para el total del territorio urbano con34.102 Has. que contiene 10.150 manza-nas, 134.000 parcelas y 1.640.000 unidadesurbanas, siendo esta la unidad de corres-pondencia con el Registro de la propiedad ycon el recibo del Impuesto de BienesInmuebles.

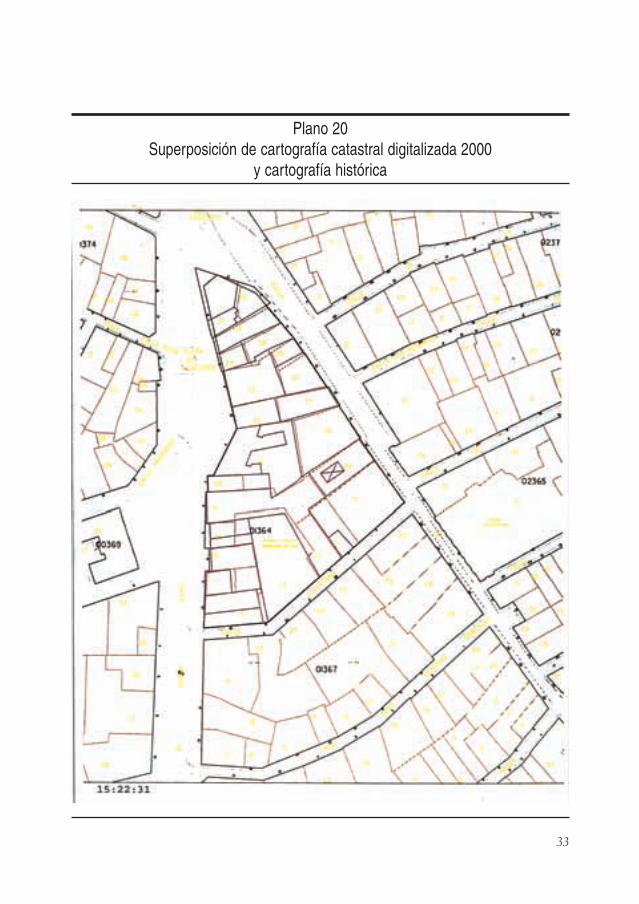

Para finalizar puede ser interesante echarla vista atrás y remontarnos de nuevo a laPlanimetría de Madrid del Marqués de laEnsenada, que ha sido el motivo principal, alcumplirse su 250 aniversario, por el que seha analizado este estudio evolutivo del catas-tro. La manzana 72 se ha transformado hoyen las manzanas 01364 y 01367, según lamoderna referenciación catastral, pero es de

destacar la gran calidad y precisión con laque fue levantada, por lo que la curiosidadnos ha llevado a su comparación por digita-lización y superposición de líneas. Este con-traste de informaciones se ha realizado en lostres momentos cartográficos parcelariosestudiados más importantes del municipiode Madrid:

La Planimetría (1750), el Kilométrico(1869) y la cartografía actual (2000).

Como se aprecia en el plano 20, puedeconfirmarse la precisión de los distintoslevantamientos, que es elevado en los perí-metros de manzana e incluso en la delimita-ción de ángulos exteriores. Las líneas de divi-sión de parcela arrancan por lo general depuntos precisos y es en las líneas interioresdonde se pierde algo de precisión en ángulosy localización de patios interiores, aunque esde destacar una vez más el gran mérito en laejecución final al no disponer de los proce-dimientos fotogramétricos con que se cuentaen la actualidad para los levantamientos inte-riores de manzana. ■

34

FERNANDO DE ARAGÓN AMUNÁRRIZ