Embed Size (px)

Citation preview

Club Fiscal des Experts-comptables 1En partenariat avec :

La holding : un outil d'optimisation fiscale astucieux

… quand on sait s'en servir

Hervé KRUGER Expert-comptable. Ancien Avocat spécialiste en Droit fiscal.

Chargé d’enseignement à l’université de Paris I Panthéon-Sorbonne

Patrick MORGENSTERNExpert-comptable. Chargé d’enseignement fiscal aux universités de

Bourgogne et de Paris II Panthéon-Assas

Club Fiscal des Experts-comptables 2En partenariat avec :

Sommaire1 – APPROCHE GLOBALE

1-1 Pourquoi une holding ? 1-2 Localisation de la holding à l’étranger ?1-3 Société civile ou commerciale ?

2 – LA CREATION DE LA HOLDING2-1 Apport d’une société à une holding2-2 Achat d’une société par une holding2-3 Apport par une société de son activité à une filiale2-4 Quelques points spécifiques. Frais d’acquisition des titres. Régime PME

Club Fiscal des Experts-comptables 3En partenariat avec :

Sommaire3 – FONCTIONNEMENT DE LA HOLDING

3-1 Traitement des refacturations de services – les pièges à éviter

3-2 Traitement des dividendes3-3 Prêts aux filiales et traitement des intérêts 3-4 Les provisions sur les titres

3-5 Les abandons de créances et les clauses de retour à meilleure fortune

4 - TVA ET TAXE SUR LES SALAIRES

5 - HOLDING ANIMATRICE ET ISF

Club Fiscal des Experts-comptables 4En partenariat avec :

1 - APPROCHE GLOBALE

Club Fiscal des Experts-comptables 5En partenariat avec :

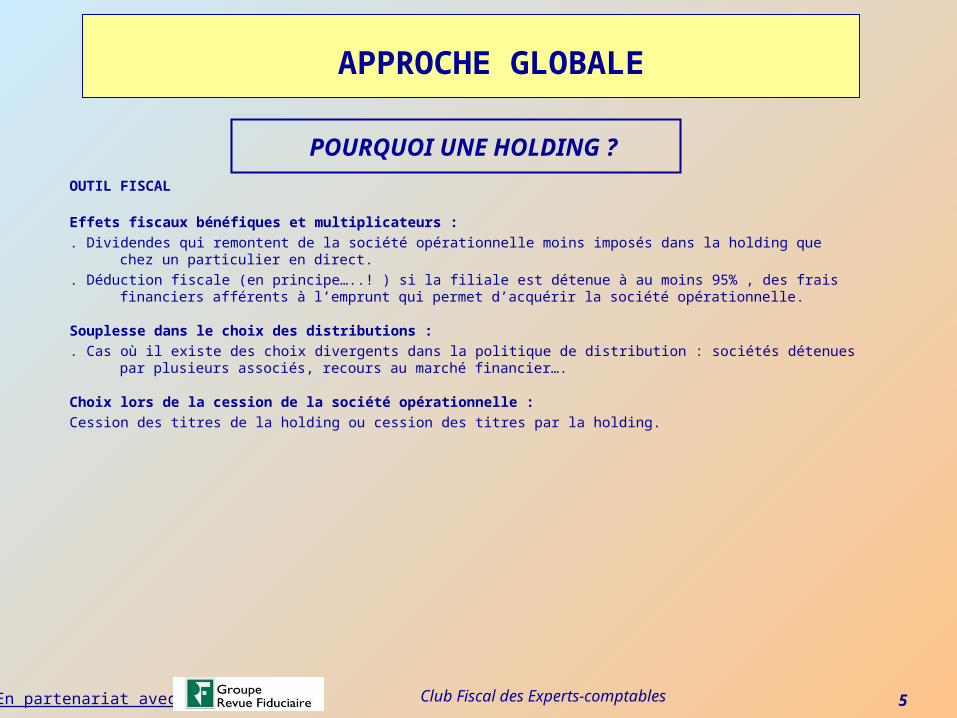

OUTIL FISCAL

Effets fiscaux bénéfiques et multiplicateurs :. Dividendes qui remontent de la société opérationnelle moins imposés dans la holding que chez un particulier en direct.. Déduction fiscale (en principe…..! ) si la filiale est détenue à au moins 95% , des frais financiers afférents à l’emprunt

qui permet d’acquérir la société opérationnelle.

Souplesse dans le choix des distributions :. Cas où il existe des choix divergents dans la politique de distribution : sociétés détenues par plusieurs associés,

recours au marché financier….

Choix lors de la cession de la société opérationnelle :Cession des titres de la holding ou cession des titres par la holding.

POURQUOI UNE HOLDING ?

APPROCHE GLOBALE

Club Fiscal des Experts-comptables 6En partenariat avec :

OUTIL DE CONTRÔLE

Permet le recours à l’actionnariat extérieur sans perdre le contrôle . . Cas des holdings successives.

Permet dans le cas de plusieurs sociétés opérationnelles, d’assurer un contrôle commun

Organisation du contrôle familial :. Pour les associés présents : dans ce cas, il peut s’agir alors de plusieurs holdings primaires situées au

dessus d’une société opérationnelle ou alors de plusieurs holdings secondaires situées au dessus d’une holding primaire.

. Pour les associés qui souhaitent se retirer : la holding permet de racheter leurs titres.

POURQUOI UNE HOLDING ?

APPROCHE GLOBALE

Club Fiscal des Experts-comptables 7En partenariat avec :

On assiste depuis de nombreuses années à la « mode » des holdings étrangères (belges, hollandaises, luxembourgeoises, etc.)

Mais le régime fiscal de ces holdings, en tant que tel, n’est pas nécessairement plus avantageux que celui de la holding française depuis :

- La suppression de l’imposition des plus-values sur les cessions de titres de participation

- La suppression du précompte mobilier, qui permet de distribuer sans contrainte les bénéfices

- A noter que le régime français permet depuis toujours la déduction pleine et entière des frais financiers, ce qui pendant longtemps n’a pas été le cas pour certaines holdings étrangères

LOCALISATION DE LA HOLDING À L’ÉTRANGER ?

APPROCHE GLOBALE

Club Fiscal des Experts-comptables 8En partenariat avec :

Attention aussi aux difficultés et risques que présente la localisation d’une holding à l’étranger : Notamment en terme de « substance » Ne pas risquer notamment que le « siège de direction effective » de la société soit considéré comme en France…

En définitive le principal inconvénient de la France est plutôt lié à la taxation des plus-values (malgré l’amélioration récente pour les détentions de plus de 8 ans, qui ne prendra pleinement son effet qu’à compter de 2014)

Mais une personne physique résidente de France sera normalement taxée de manière identique sur la plus-value de cession des titres d’une holding située à l’étranger…

LOCALISATION DU HOLDING À L’ÉTRANGER ?

APPROCHE GLOBALE

Club Fiscal des Experts-comptables 9En partenariat avec :

DIFFÉRENTES FORMES POSSIBLES

SA, SAS, SARL, SCA.

Société civile

Société européenne

SOCIETE CIVILE OU COMMERCIALE ?

APPROCHE GLOBALE

Club Fiscal des Experts-comptables 10En partenariat avec :

s

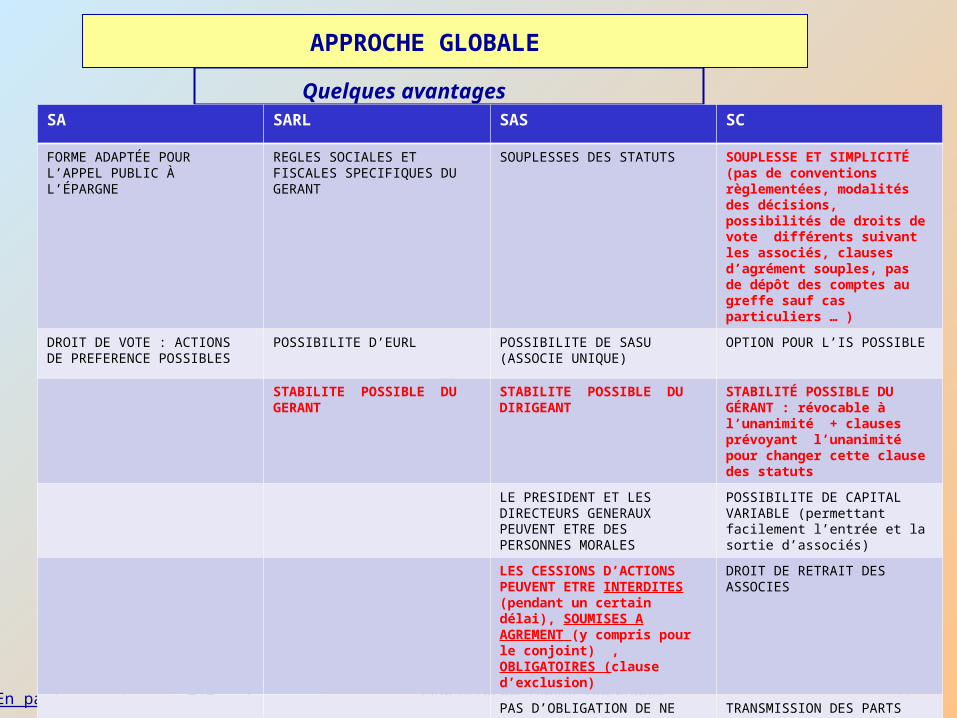

Quelques avantages

APPROCHE GLOBALE

SA SARL SAS SC

FORME ADAPTÉE POUR L’APPEL PUBLIC À L’ÉPARGNE

REGLES SOCIALES ET FISCALES SPECIFIQUES DU GERANT

SOUPLESSES DES STATUTS SOUPLESSE ET SIMPLICITÉ (pas de conventions règlementées, modalités des décisions, possibilités de droits de vote différents suivant les associés, clauses d’agrément souples, pas de dépôt des comptes au greffe sauf cas particuliers … )

DROIT DE VOTE : ACTIONS DE PREFERENCE POSSIBLES

POSSIBILITE D’EURL POSSIBILITE DE SASU (ASSOCIE UNIQUE)

OPTION POUR L’IS POSSIBLE

STABILITE POSSIBLE DU GERANT

STABILITE POSSIBLE DU DIRIGEANT

STABILITÉ POSSIBLE DU GÉRANT : révocable à l’unanimité + clauses prévoyant l’unanimité pour changer cette clause des statuts

LE PRESIDENT ET LES DIRECTEURS GENERAUX PEUVENT ETRE DES PERSONNES MORALES

POSSIBILITE DE CAPITAL VARIABLE (permettant facilement l’entrée et la sortie d’associés)

LES CESSIONS D’ACTIONS PEUVENT ETRE INTERDITES (pendant un certain délai), SOUMISES A AGREMENT (y compris pour le conjoint) , OBLIGATOIRES (clause d’exclusion)

DROIT DE RETRAIT DES ASSOCIES

PAS D’OBLIGATION DE NE PAS CUMULER LES MANDATS

TRANSMISSION DES PARTS PAR DECES / CLAUSE D’AGREMENT POSSIBLE

Club Fiscal des Experts-comptables 11En partenariat avec :

s

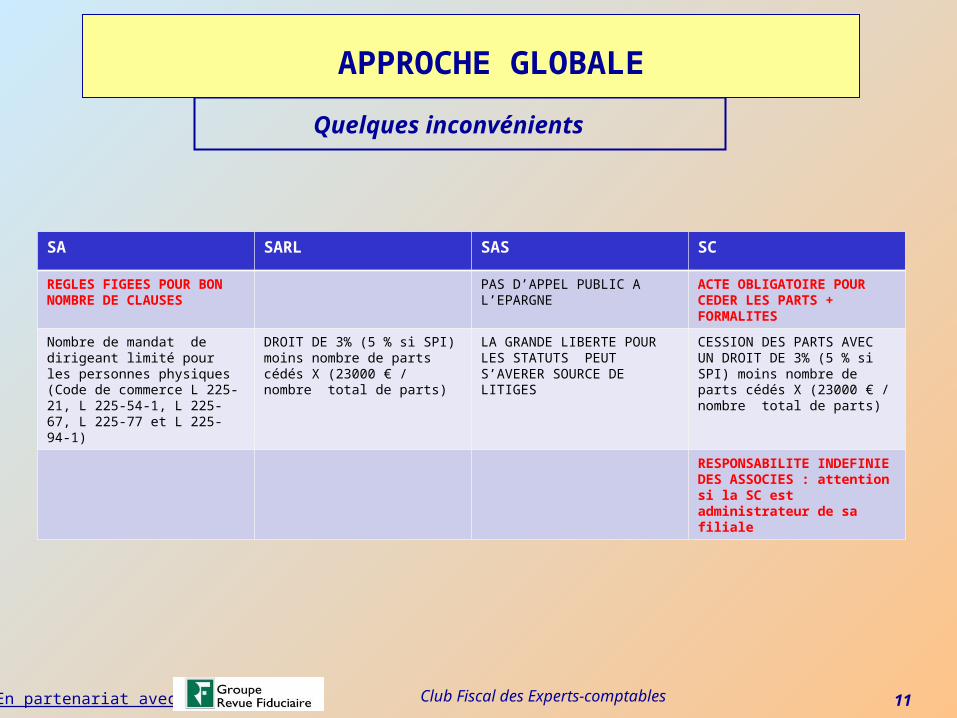

Quelques inconvénients

APPROCHE GLOBALE

SA SARL SAS SC

REGLES FIGEES POUR BON NOMBRE DE CLAUSES

PAS D’APPEL PUBLIC A L’EPARGNE

ACTE OBLIGATOIRE POUR CEDER LES PARTS + FORMALITES

Nombre de mandat de dirigeant limité pour les personnes physiques (Code de commerce L 225-21, L 225-54-1, L 225-67, L 225-77 et L 225-94-1)

DROIT DE 3% (5 % si SPI) moins nombre de parts cédés X (23000 € / nombre total de parts)

LA GRANDE LIBERTE POUR LES STATUTS PEUT S’AVERER SOURCE DE LITIGES

CESSION DES PARTS AVEC UN DROIT DE 3% (5 % si SPI) moins nombre de parts cédés X (23000 € / nombre total de parts)

RESPONSABILITE INDEFINIE DES ASSOCIES : attention si la SC est administrateur de sa filiale

Club Fiscal des Experts-comptables 12En partenariat avec :

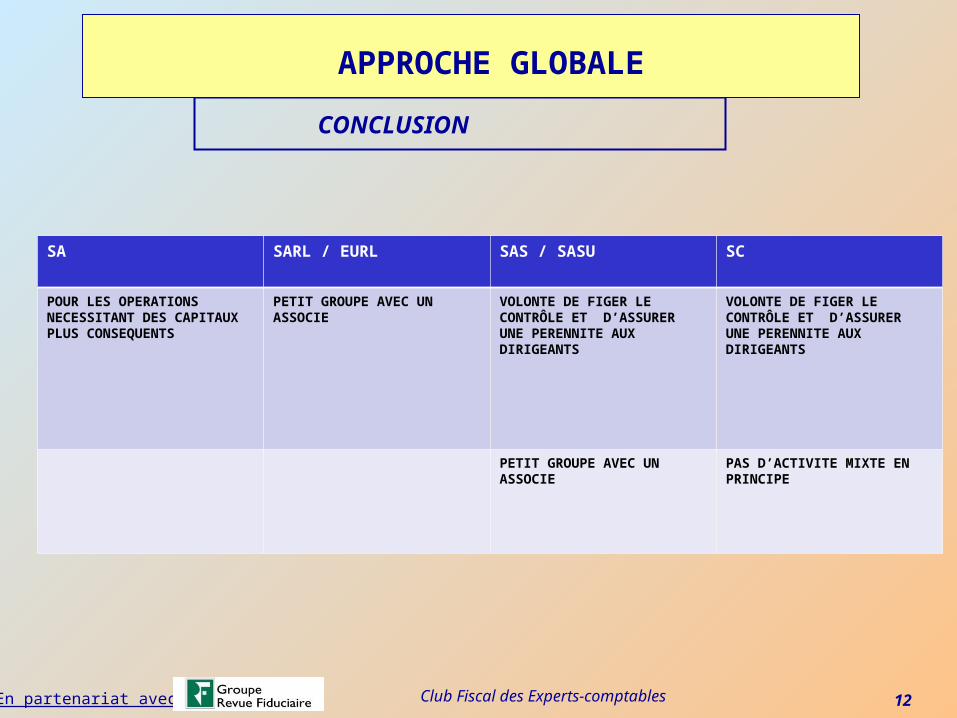

CONCLUSION

APPROCHE GLOBALE

SA SARL / EURL SAS / SASU SC

POUR LES OPERATIONS NECESSITANT DES CAPITAUX PLUS CONSEQUENTS

PETIT GROUPE AVEC UN ASSOCIE

VOLONTE DE FIGER LE CONTRÔLE ET D’ASSURER UNE PERENNITE AUX DIRIGEANTS

VOLONTE DE FIGER LE CONTRÔLE ET D’ASSURER UNE PERENNITE AUX DIRIGEANTS

PETIT GROUPE AVEC UN ASSOCIE

PAS D’ACTIVITE MIXTE EN PRINCIPE

Club Fiscal des Experts-comptables 13En partenariat avec :

2 – CONSTITUTION DE LA HOLDING

Club Fiscal des Experts-comptables 14En partenariat avec :

2-1 APPORT DE TITRES A UNE HOLDING

Club Fiscal des Experts-comptables 15En partenariat avec :

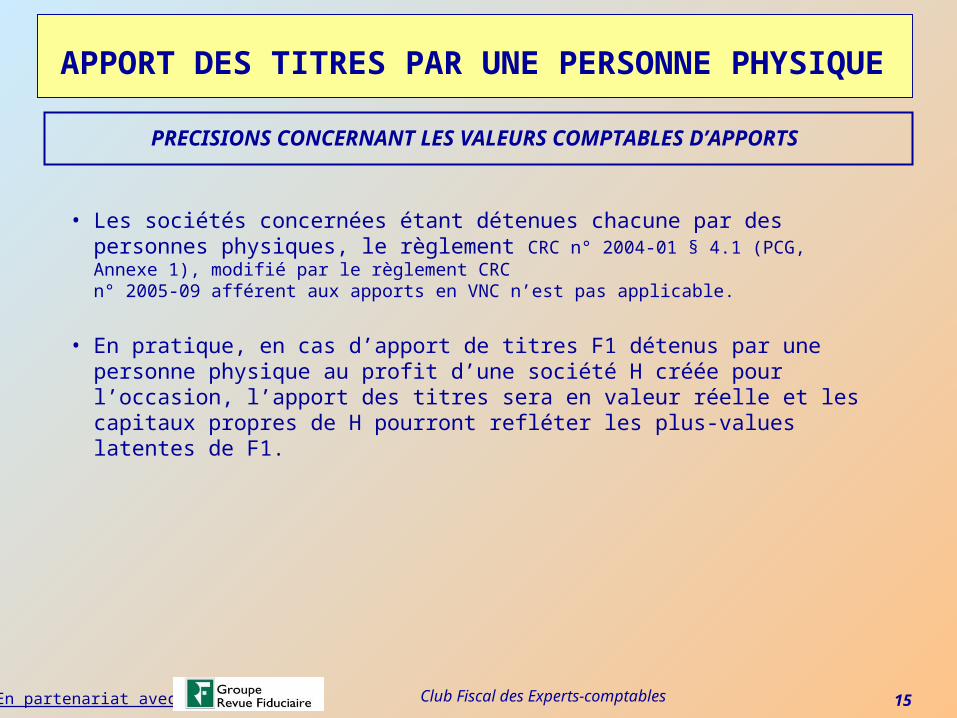

• Les sociétés concernées étant détenues chacune par des personnes physiques, le règlement CRC n° 2004-01 § 4.1 (PCG, Annexe 1), modifié par le règlement CRC n° 2005-09 afférent aux apports en VNC n’est pas applicable.

• En pratique, en cas d’apport de titres F1 détenus par une personne physique au profit d’une société H créée pour l’occasion, l’apport des titres sera en valeur réelle et les capitaux propres de H pourront refléter les plus-values latentes de F1.

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

PRECISIONS CONCERNANT LES VALEURS COMPTABLES D’APPORTS

Club Fiscal des Experts-comptables 16En partenariat avec :

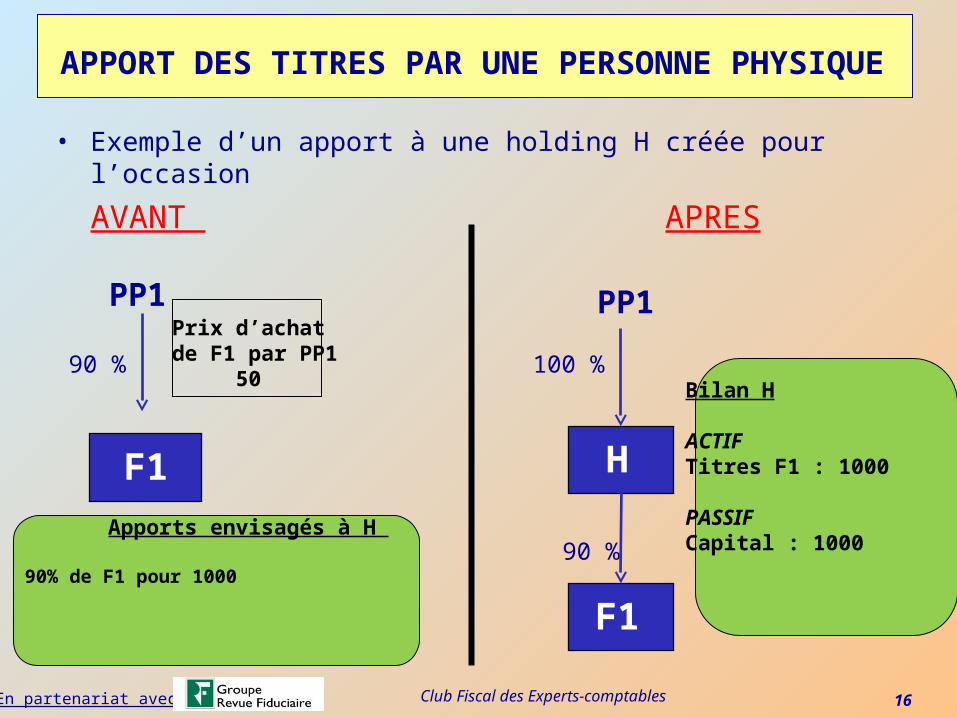

• Exemple d’un apport à une holding H créée pour l’occasion

AVANT APRES

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

PP1

90 %

F1

PP1

90 %

F1

Bilan H

ACTIFTitres F1 : 1000

PASSIFCapital : 1000

H

100 %Prix d’achat

de F1 par PP150

Apports envisagés à H

90% de F1 pour 1000

Club Fiscal des Experts-comptables 17En partenariat avec :

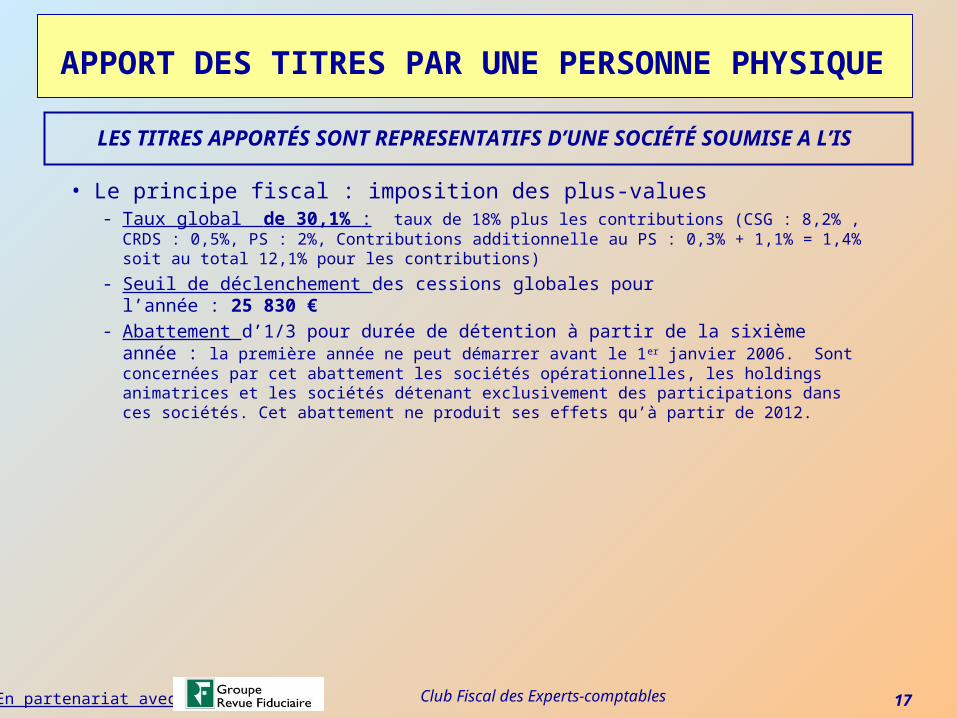

• Le principe fiscal : imposition des plus-values- Taux global de 30,1% : taux de 18% plus les contributions (CSG : 8,2% , CRDS : 0,5%,

PS : 2%, Contributions additionnelle au PS : 0,3% + 1,1% = 1,4% soit au total 12,1% pour les contributions)

- Seuil de déclenchement des cessions globales pourl’année : 25 830 €

- Abattement d’1/3 pour durée de détention à partir de la sixième année : la première année ne peut démarrer avant le 1er janvier 2006. Sont concernées par cet abattement les sociétés opérationnelles, les holdings animatrices et les sociétés détenant exclusivement des participations dans ces sociétés. Cet abattement ne produit ses effets qu’à partir de 2012.

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTÉS SONT REPRESENTATIFS D’UNE SOCIÉTÉ SOUMISE A L’IS

Club Fiscal des Experts-comptables 18En partenariat avec :

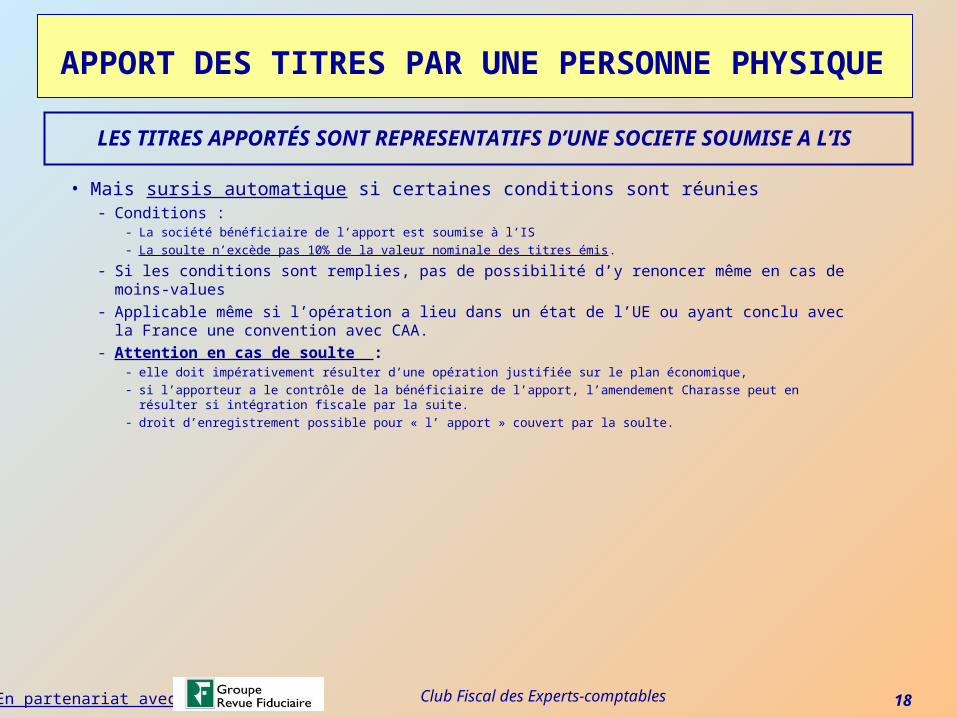

• Mais sursis automatique si certaines conditions sont réunies - Conditions :

- La société bénéficiaire de l’apport est soumise à l’IS- La soulte n’excède pas 10% de la valeur nominale des titres émis.

- Si les conditions sont remplies, pas de possibilité d’y renoncer même en cas de moins-values- Applicable même si l’opération a lieu dans un état de l’UE ou ayant conclu avec la France une

convention avec CAA.- Attention en cas de soulte :

- elle doit impérativement résulter d’une opération justifiée sur le plan économique, - si l’apporteur a le contrôle de la bénéficiaire de l’apport, l’amendement Charasse peut en résulter si intégration fiscale

par la suite.- droit d’enregistrement possible pour « l’ apport » couvert par la soulte.

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTÉS SONT REPRESENTATIFS D’UNE SOCIETE SOUMISE A L’IS

Club Fiscal des Experts-comptables 19En partenariat avec :

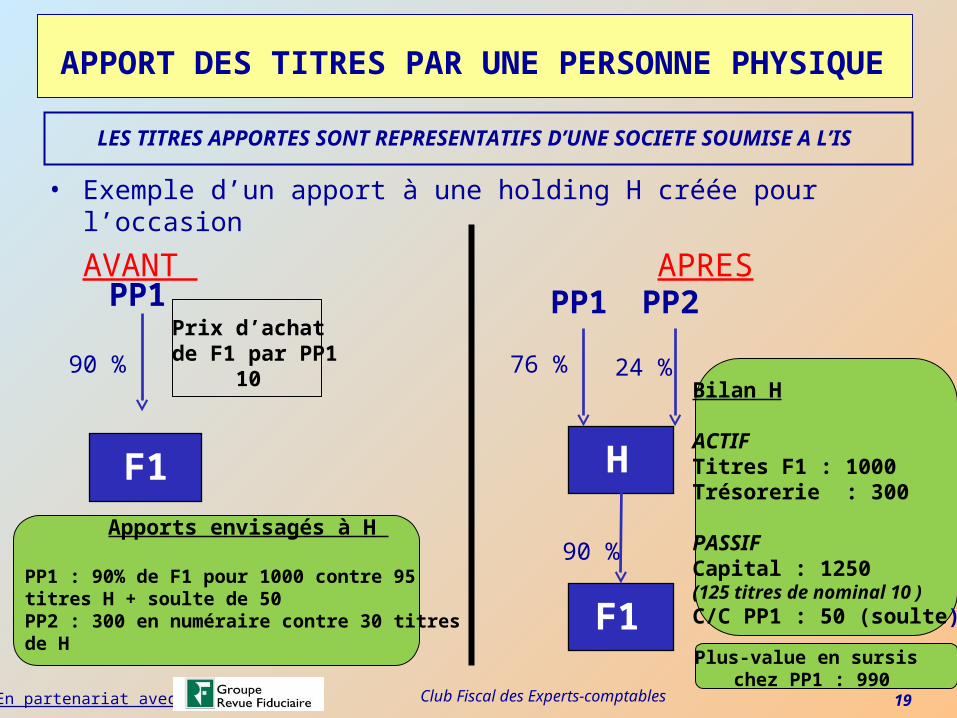

• Exemple d’un apport à une holding H créée pour l’occasion

AVANT APRES

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTES SONT REPRESENTATIFS D’UNE SOCIETE SOUMISE A L’IS

PP1

90 %

F1

PP1

90 %

F1

Bilan H

ACTIFTitres F1 : 1000Trésorerie : 300

PASSIFCapital : 1250(125 titres de nominal 10 )C/C PP1 : 50 (soulte)

H

76 %Prix d’achat

de F1 par PP110

Plus-value en sursis chez PP1 : 990

PP2

24 %

Apports envisagés à H

PP1 : 90% de F1 pour 1000 contre 95 titres H + soulte de 50PP2 : 300 en numéraire contre 30 titres de H

Club Fiscal des Experts-comptables 20En partenariat avec :

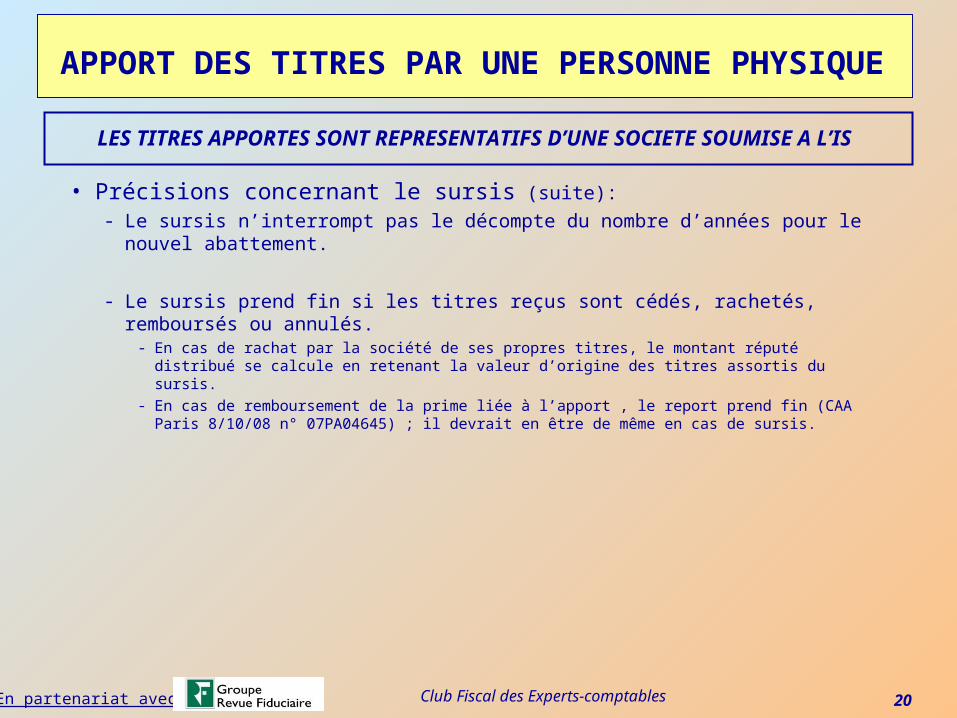

• Précisions concernant le sursis (suite):- Le sursis n’interrompt pas le décompte du nombre d’années pour le nouvel

abattement.

- Le sursis prend fin si les titres reçus sont cédés, rachetés, remboursés ou annulés.

- En cas de rachat par la société de ses propres titres, le montant réputé distribué se calcule en retenant la valeur d’origine des titres assortis du sursis.

- En cas de remboursement de la prime liée à l’apport , le report prend fin (CAA Paris 8/10/08 n° 07PA04645) ; il devrait en être de même en cas de sursis.

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTES SONT REPRESENTATIFS D’UNE SOCIETE SOUMISE A L’IS

Club Fiscal des Experts-comptables 21En partenariat avec :

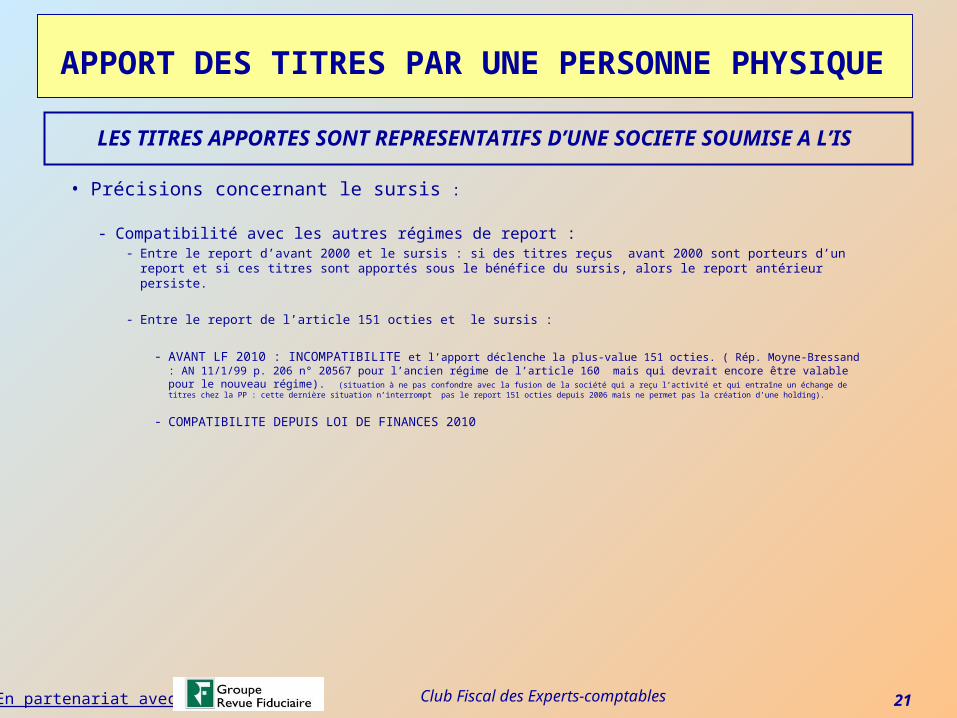

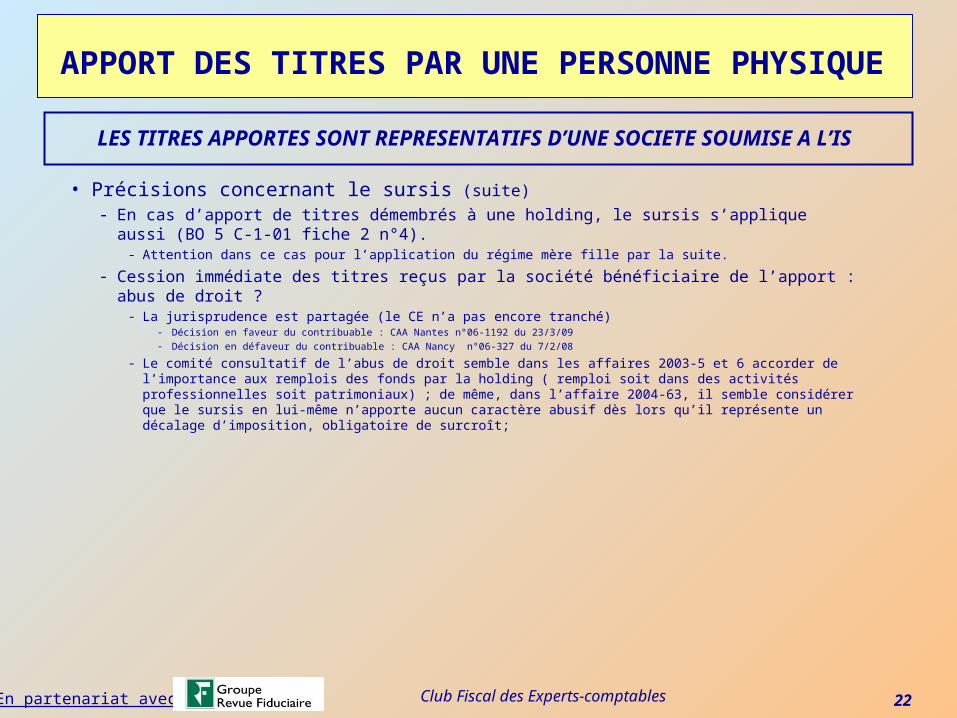

• Précisions concernant le sursis :

- Compatibilité avec les autres régimes de report :- Entre le report d’avant 2000 et le sursis : si des titres reçus avant 2000 sont porteurs d’un report et si ces titres

sont apportés sous le bénéfice du sursis, alors le report antérieur persiste.

- Entre le report de l’article 151 octies et le sursis :

- AVANT LF 2010 : INCOMPATIBILITE et l’apport déclenche la plus-value 151 octies. ( Rép. Moyne-Bressand : AN 11/1/99 p. 206 n° 20567 pour l’ancien régime de l’article 160 mais qui devrait encore être valable pour le nouveau régime). (situation à ne pas confondre avec la fusion de la société qui a reçu l’activité et qui entraîne un échange de titres chez la PP : cette dernière situation n’interrompt pas le report 151 octies depuis 2006 mais ne permet pas la création d’une holding).

- COMPATIBILITE DEPUIS LOI DE FINANCES 2010

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTES SONT REPRESENTATIFS D’UNE SOCIETE SOUMISE A L’IS

Club Fiscal des Experts-comptables 22En partenariat avec :

• Précisions concernant le sursis (suite)- En cas d’apport de titres démembrés à une holding, le sursis s’applique aussi (BO 5 C-1-

01 fiche 2 n°4).- Attention dans ce cas pour l’application du régime mère fille par la suite.

- Cession immédiate des titres reçus par la société bénéficiaire de l’apport : abus de droit ?- La jurisprudence est partagée (le CE n’a pas encore tranché)

- Décision en faveur du contribuable : CAA Nantes n°06-1192 du 23/3/09- Décision en défaveur du contribuable : CAA Nancy n°06-327 du 7/2/08

- Le comité consultatif de l’abus de droit semble dans les affaires 2003-5 et 6 accorder de l’importance aux remplois des fonds par la holding ( remploi soit dans des activités professionnelles soit patrimoniaux) ; de même, dans l’affaire 2004-63, il semble considérer que le sursis en lui-même n’apporte aucun caractère abusif dès lors qu’il représente un décalage d’imposition, obligatoire de surcroît;

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTES SONT REPRESENTATIFS D’UNE SOCIETE SOUMISE A L’IS

Club Fiscal des Experts-comptables 23En partenariat avec :

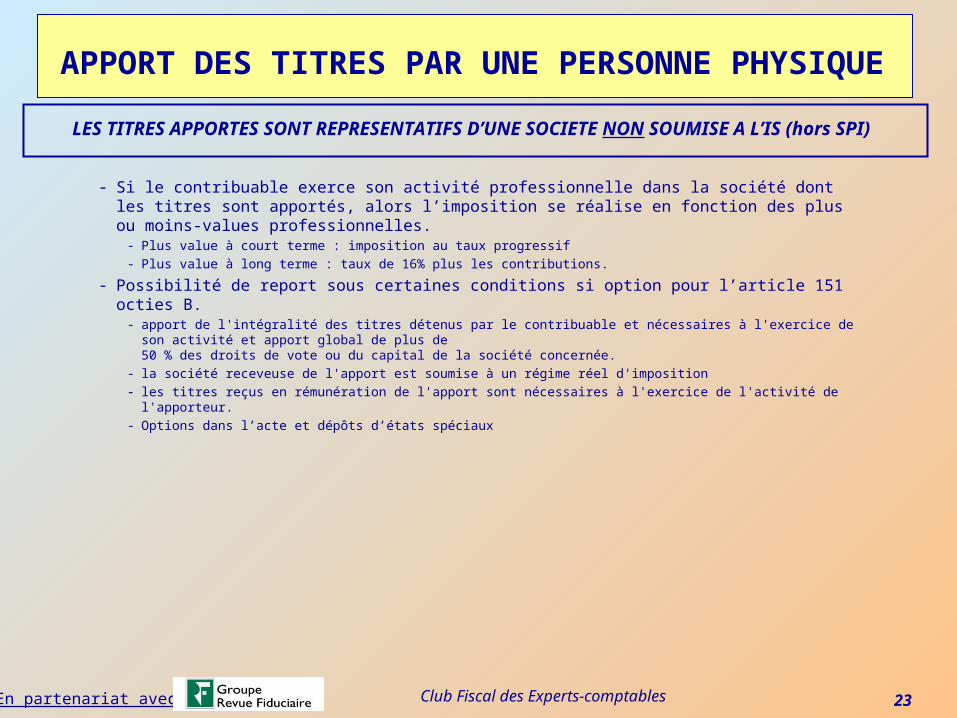

- Si le contribuable exerce son activité professionnelle dans la société dont les titres sont apportés, alors l’imposition se réalise en fonction des plus ou moins-values professionnelles.

- Plus value à court terme : imposition au taux progressif- Plus value à long terme : taux de 16% plus les contributions.

- Possibilité de report sous certaines conditions si option pour l’article 151 octies B.- apport de l'intégralité des titres détenus par le contribuable et nécessaires à l'exercice de son activité et

apport global de plus de50 % des droits de vote ou du capital de la société concernée.

- la société receveuse de l'apport est soumise à un régime réel d'imposition - les titres reçus en rémunération de l'apport sont nécessaires à l'exercice de l'activité de l'apporteur.- Options dans l’acte et dépôts d’états spéciaux

APPORT DES TITRES PAR UNE PERSONNE PHYSIQUE

LES TITRES APPORTES SONT REPRESENTATIFS D’UNE SOCIETE NON SOUMISE A L’IS (hors SPI)

Club Fiscal des Experts-comptables 24En partenariat avec :

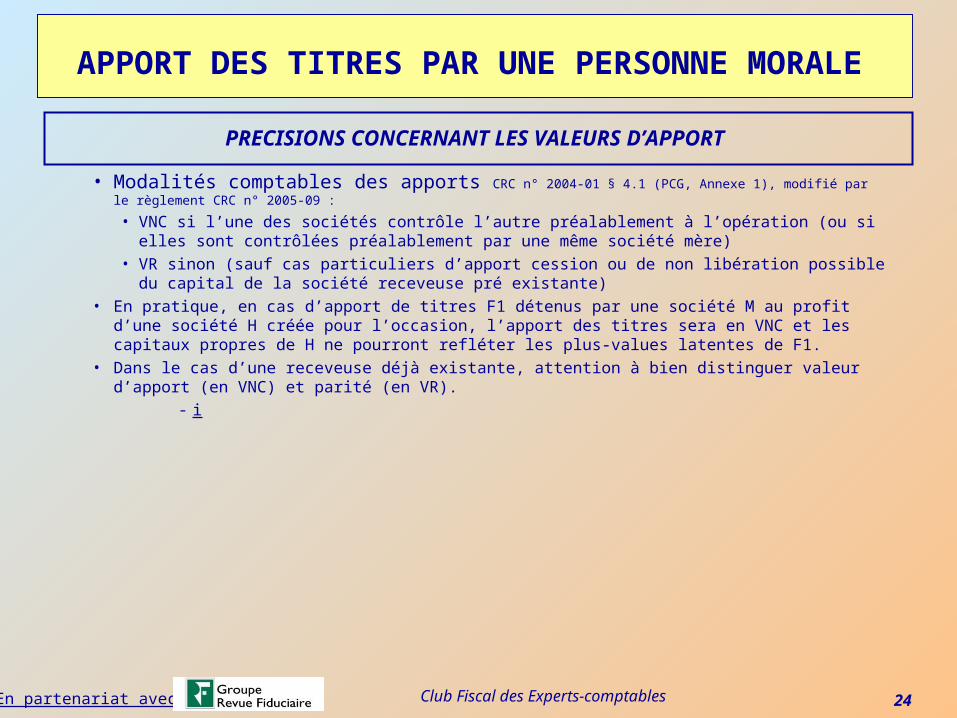

• Modalités comptables des apports CRC n° 2004-01 § 4.1 (PCG, Annexe 1), modifié par le règlement CRC n° 2005-09 :

• VNC si l’une des sociétés contrôle l’autre préalablement à l’opération (ou si elles sont contrôlées préalablement par une même société mère)

• VR sinon (sauf cas particuliers d’apport cession ou de non libération possible du capital de la société receveuse pré existante)

• En pratique, en cas d’apport de titres F1 détenus par une société M au profit d’une société H créée pour l’occasion, l’apport des titres sera en VNC et les capitaux propres de H ne pourront refléter les plus-values latentes de F1.

• Dans le cas d’une receveuse déjà existante, attention à bien distinguer valeur d’apport (en VNC) et parité (en VR).

- i

APPORT DES TITRES PAR UNE PERSONNE MORALE

PRECISIONS CONCERNANT LES VALEURS D’APPORT

Club Fiscal des Experts-comptables 25En partenariat avec :

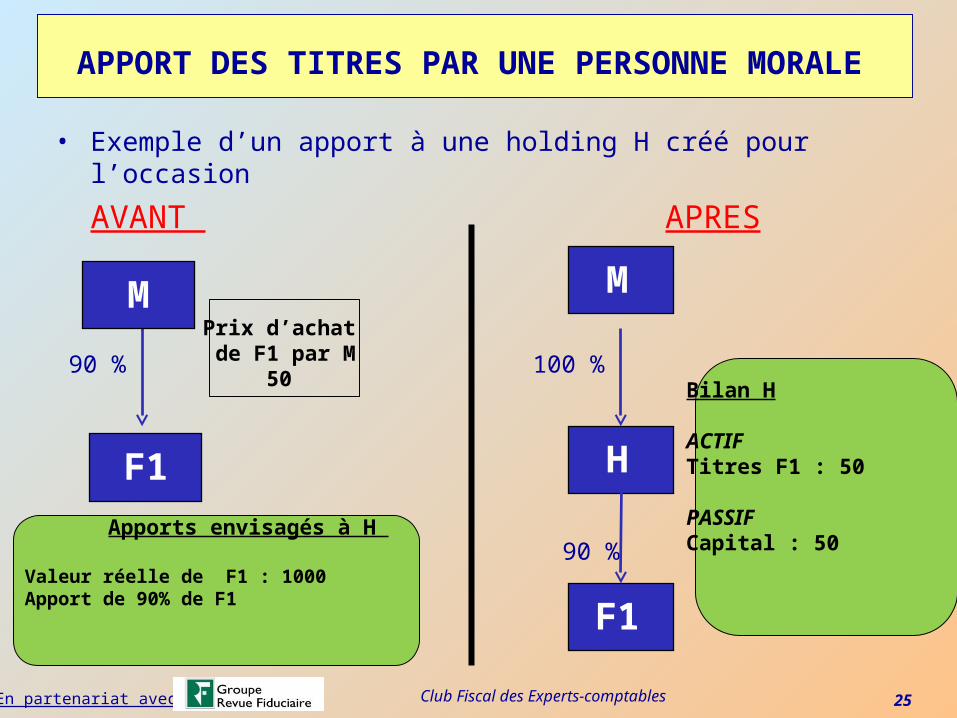

• Exemple d’un apport à une holding H créé pour l’occasion

AVANT APRES

APPORT DES TITRES PAR UNE PERSONNE MORALE

90 %

F1

90 %

F1

Bilan H

ACTIFTitres F1 : 50

PASSIFCapital : 50

H

100 %Prix d’achat de F1 par M

50

Apports envisagés à H

Valeur réelle de F1 : 1000Apport de 90% de F1

M M

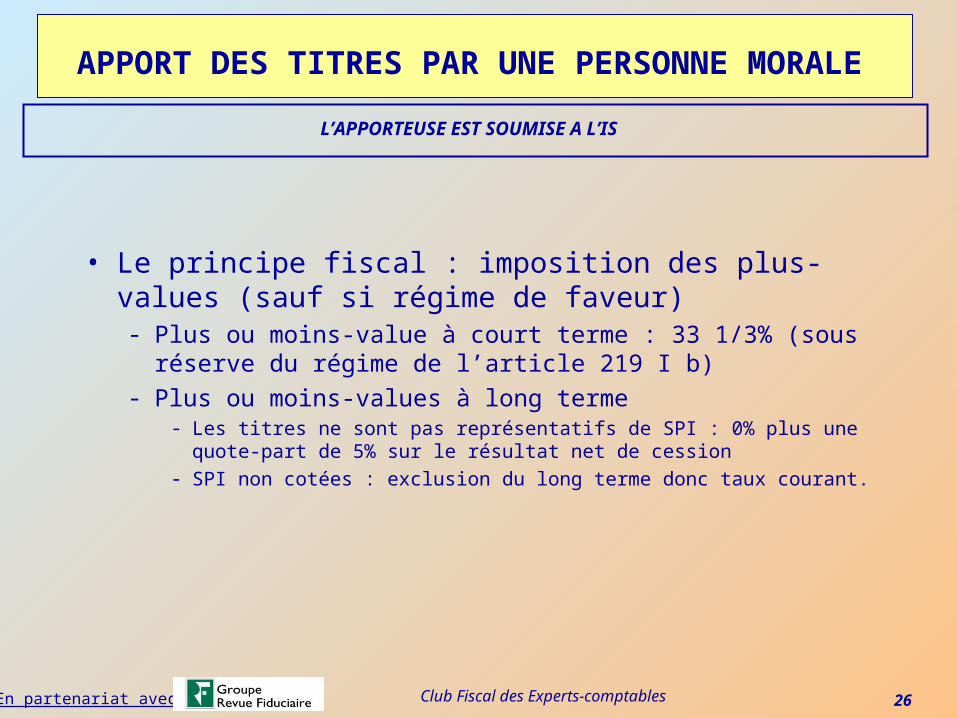

Club Fiscal des Experts-comptables 26En partenariat avec :

• Le principe fiscal : imposition des plus-values (sauf si régime de faveur) - Plus ou moins-value à court terme : 33 1/3% (sous réserve du

régime de l’article 219 I b)- Plus ou moins-values à long terme

- Les titres ne sont pas représentatifs de SPI : 0% plus une quote-part de 5% sur le résultat net de cession

- SPI non cotées : exclusion du long terme donc taux courant.

APPORT DES TITRES PAR UNE PERSONNE MORALE

L’APPORTEUSE EST SOUMISE A L’IS

Club Fiscal des Experts-comptables 27En partenariat avec :

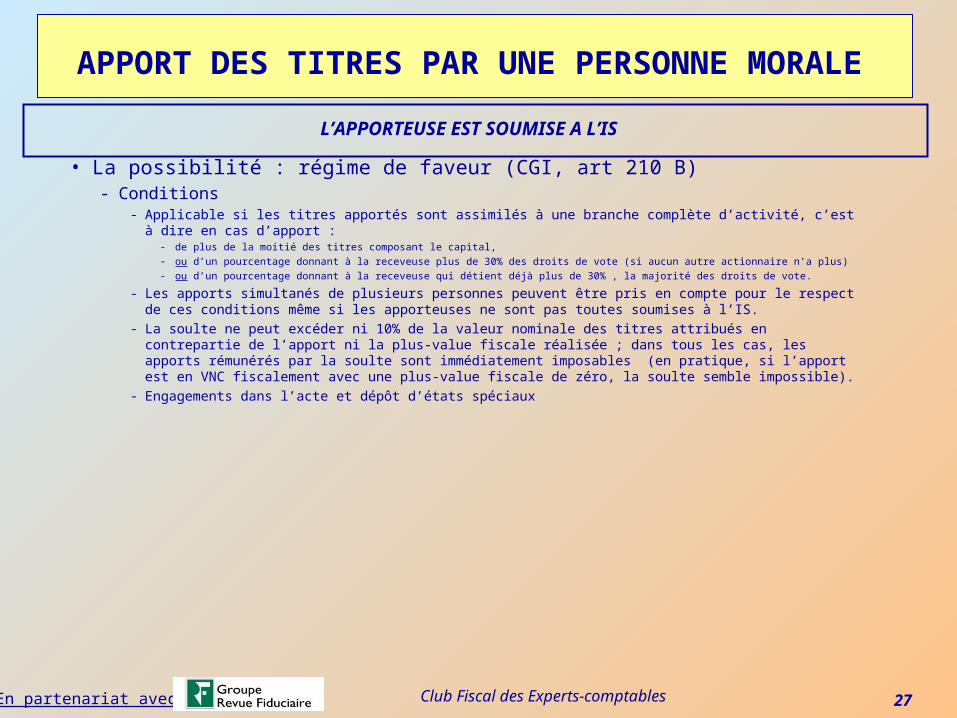

• La possibilité : régime de faveur (CGI, art 210 B)- Conditions

- Applicable si les titres apportés sont assimilés à une branche complète d’activité, c’est à dire en cas d’apport :- de plus de la moitié des titres composant le capital,- ou d’un pourcentage donnant à la receveuse plus de 30% des droits de vote (si aucun autre actionnaire n’a plus)- ou d’un pourcentage donnant à la receveuse qui détient déjà plus de 30% , la majorité des droits de vote.

- Les apports simultanés de plusieurs personnes peuvent être pris en compte pour le respect de ces conditions même si les apporteuses ne sont pas toutes soumises à l’IS.

- La soulte ne peut excéder ni 10% de la valeur nominale des titres attribués en contrepartie de l’apport ni la plus-value fiscale réalisée ; dans tous les cas, les apports rémunérés par la soulte sont immédiatement imposables (en pratique, si l’apport est en VNC fiscalement avec une plus-value fiscale de zéro, la soulte semble impossible).

- Engagements dans l’acte et dépôt d’états spéciaux

APPORT DES TITRES PAR UNE PERSONNE MORALE

L’APPORTEUSE EST SOUMISE A L’IS

Club Fiscal des Experts-comptables 28En partenariat avec :

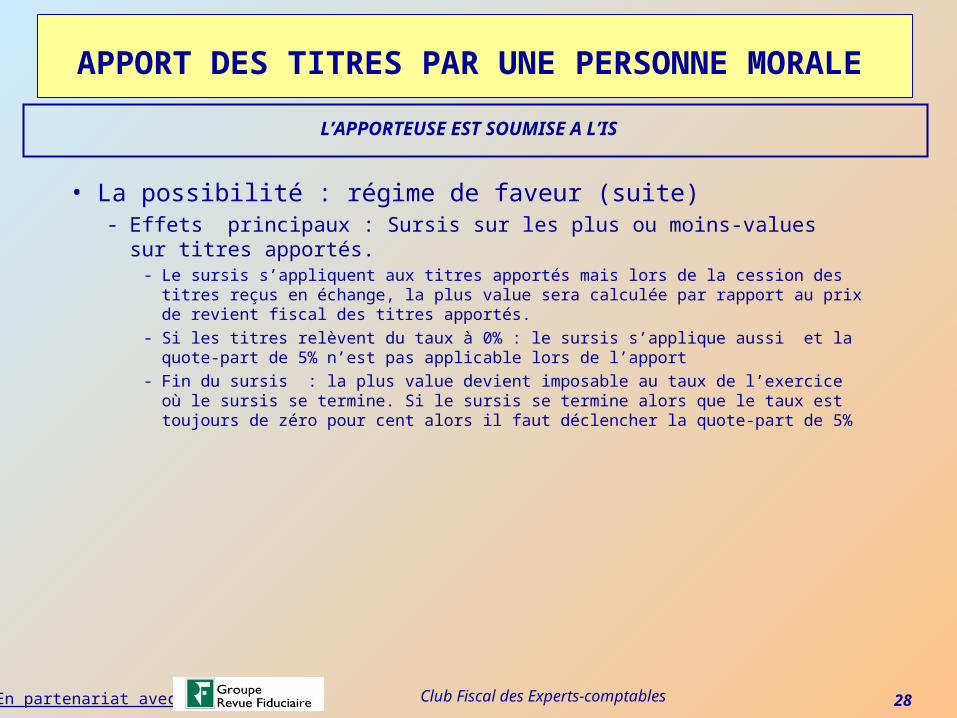

• La possibilité : régime de faveur (suite)- Effets principaux : Sursis sur les plus ou moins-values sur titres apportés.

- Le sursis s’appliquent aux titres apportés mais lors de la cession des titres reçus en échange, la plus value sera calculée par rapport au prix de revient fiscal des titres apportés.

- Si les titres relèvent du taux à 0% : le sursis s’applique aussi et la quote-part de 5% n’est pas applicable lors de l’apport

- Fin du sursis : la plus value devient imposable au taux de l’exercice où le sursis se termine. Si le sursis se termine alors que le taux est toujours de zéro pour cent alors il faut déclencher la quote-part de 5%

APPORT DES TITRES PAR UNE PERSONNE MORALE

L’APPORTEUSE EST SOUMISE A L’IS

Club Fiscal des Experts-comptables 29En partenariat avec :

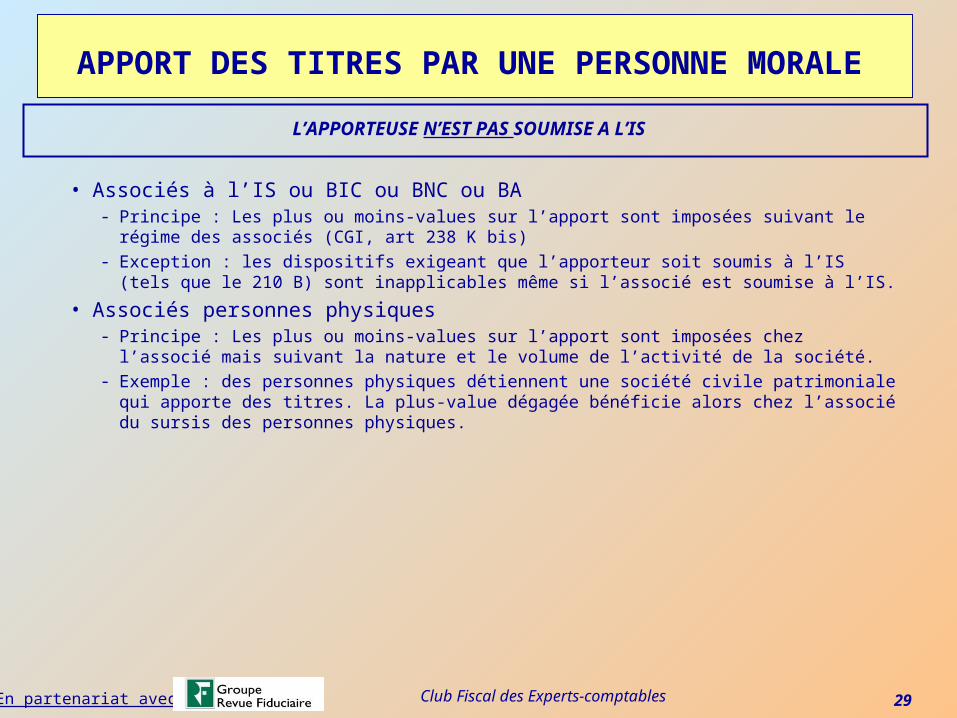

• Associés à l’IS ou BIC ou BNC ou BA - Principe : Les plus ou moins-values sur l’apport sont imposées suivant le régime des associés

(CGI, art 238 K bis)- Exception : les dispositifs exigeant que l’apporteur soit soumis à l’IS (tels que le 210 B) sont

inapplicables même si l’associé est soumise à l’IS.

• Associés personnes physiques- Principe : Les plus ou moins-values sur l’apport sont imposées chez l’associé mais suivant la

nature et le volume de l’activité de la société.- Exemple : des personnes physiques détiennent une société civile patrimoniale qui apporte des

titres. La plus-value dégagée bénéficie alors chez l’associé du sursis des personnes physiques.

APPORT DES TITRES PAR UNE PERSONNE MORALE

L’APPORTEUSE N’EST PAS SOUMISE A L’IS

Club Fiscal des Experts-comptables 30En partenariat avec :

2-2 ACHAT DE TITRES D’UNE SOCIETEPAR UNE HOLDING

Club Fiscal des Experts-comptables 31En partenariat avec :

• Pourquoi ?- Pour pouvoir déduire fiscalement le plus vite possible les intérêts financiers liés à

l’emprunt et les frais liés à l’achat

• Règles de base : - Exercice de douze mois- Coïncidence des dates d’ouverture et de clôture.- Option à produire au plus tard à la date limite de dépôt de la déclaration de

résultat de l’exercice qui précède le premier exercice d’intégration.

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

Club Fiscal des Experts-comptables 32En partenariat avec :

• Si achat d’une société non intégrée :Changement des dates de clôture de la société acquise et alignement sur celle de la holding.

Exemple : Achat en juin N par H d’un société F1 qui clôture le 31/12- Première étape : création de H avec date de clôture le 30/6/N- Seconde étape : acheter F1 avant le 30/6/N- Troisième étape : changer la date de clôture de F1 au 30/6/N avant le 30/6/N- Quatrième étape : Démarrage de l’intégration dès le 1/7/N avec option à produire avant le

30/9/N

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

Club Fiscal des Experts-comptables 33En partenariat avec :

• Si achat d’une filiale déjà intégrée : achat de la filiale le premier jour de l’exercice

- Conditions : - achat le premier jour de l’exercice- d’une filiale intégrée - par une société qui clôture à la même date.

Exemple

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

Club Fiscal des Experts-comptables 34En partenariat avec :

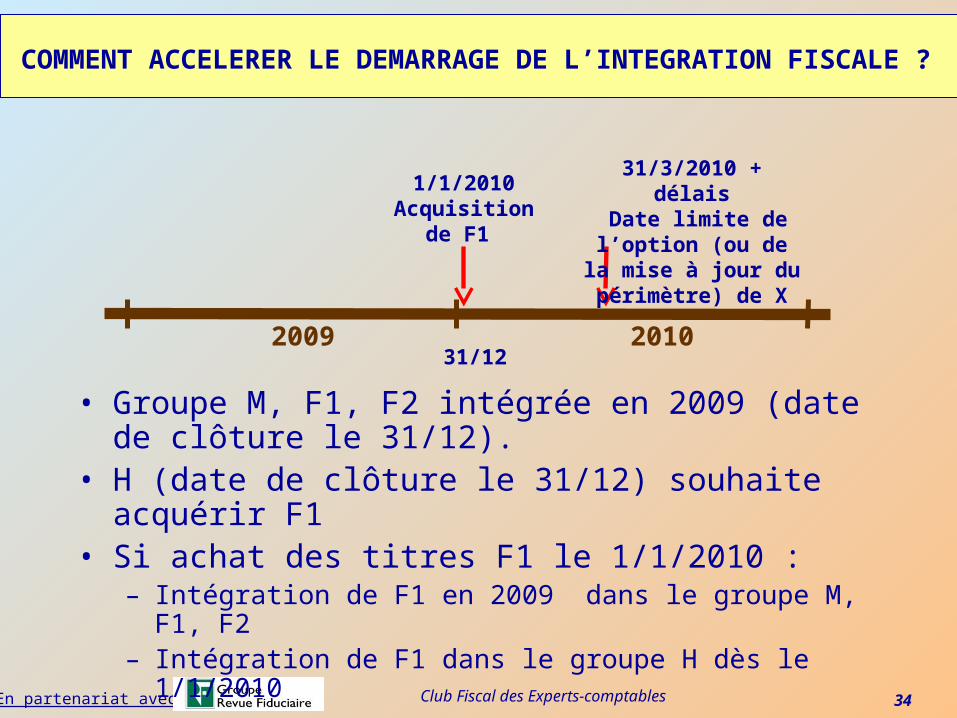

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

• Groupe M, F1, F2 intégrée en 2009 (date de clôture le 31/12).

• H (date de clôture le 31/12) souhaite acquérir F1• Si achat des titres F1 le 1/1/2010 :

– Intégration de F1 en 2009 dans le groupe M, F1, F2– Intégration de F1 dans le groupe H dès le 1/1/2010

2009 201031/12

1/1/2010Acquisition

de F1

31/3/2010 + délais Date limite de l’option (ou de la mise à jour du périmètre) de X

Club Fiscal des Experts-comptables 35En partenariat avec :

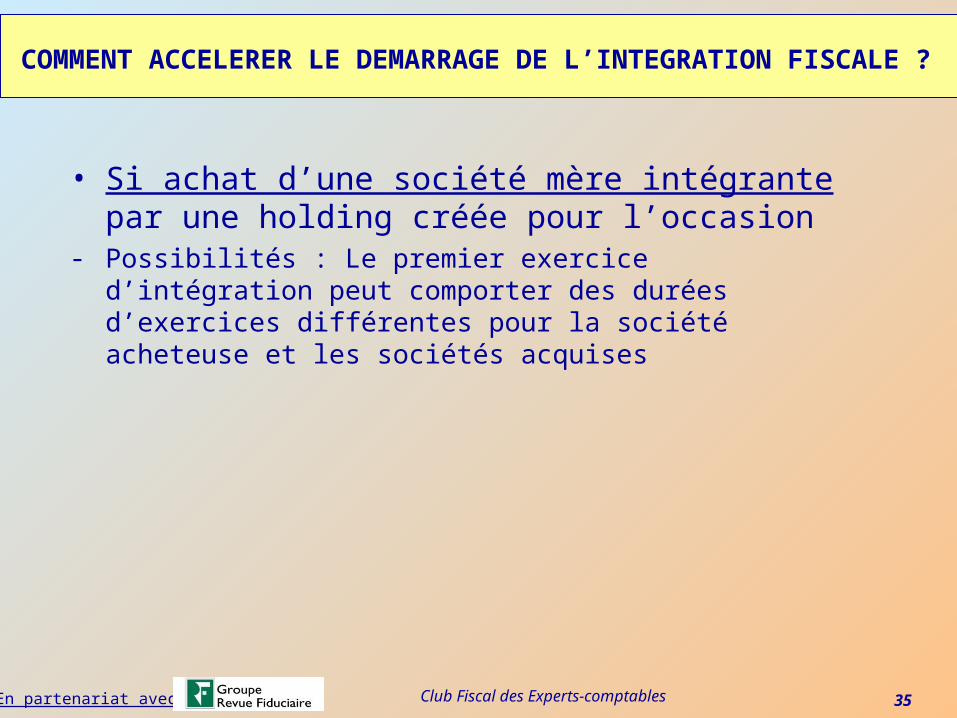

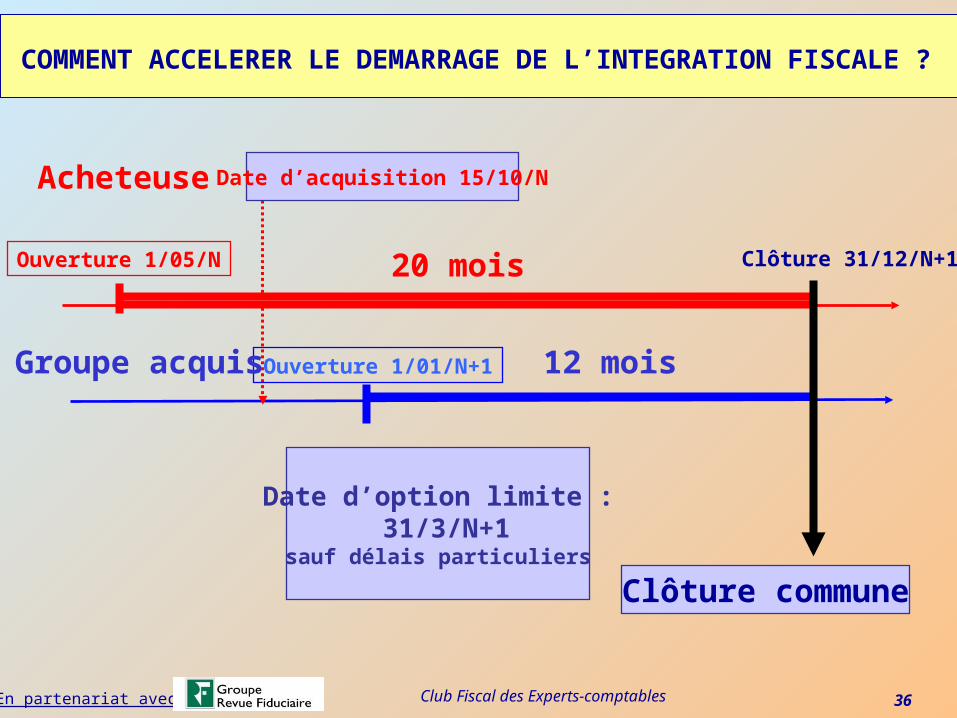

• Si achat d’une société mère intégrante par une holding créée pour l’occasion

- Possibilités : Le premier exercice d’intégration peut comporter des durées d’exercices différentes pour la société acheteuse et les sociétés acquises

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

Club Fiscal des Experts-comptables 36En partenariat avec :

COMMENT ACCELERER LE DEMARRAGE DE L’INTEGRATION FISCALE ?

Clôture 31/12/N+1

Ouverture 1/01/N+1

Acheteuse

Clôture commune

Groupe acquis

Ouverture 1/05/N

Date d’acquisition 15/10/N

Date d’option limite : 31/3/N+1

sauf délais particuliers

20 mois

12 mois

Club Fiscal des Experts-comptables 37En partenariat avec :

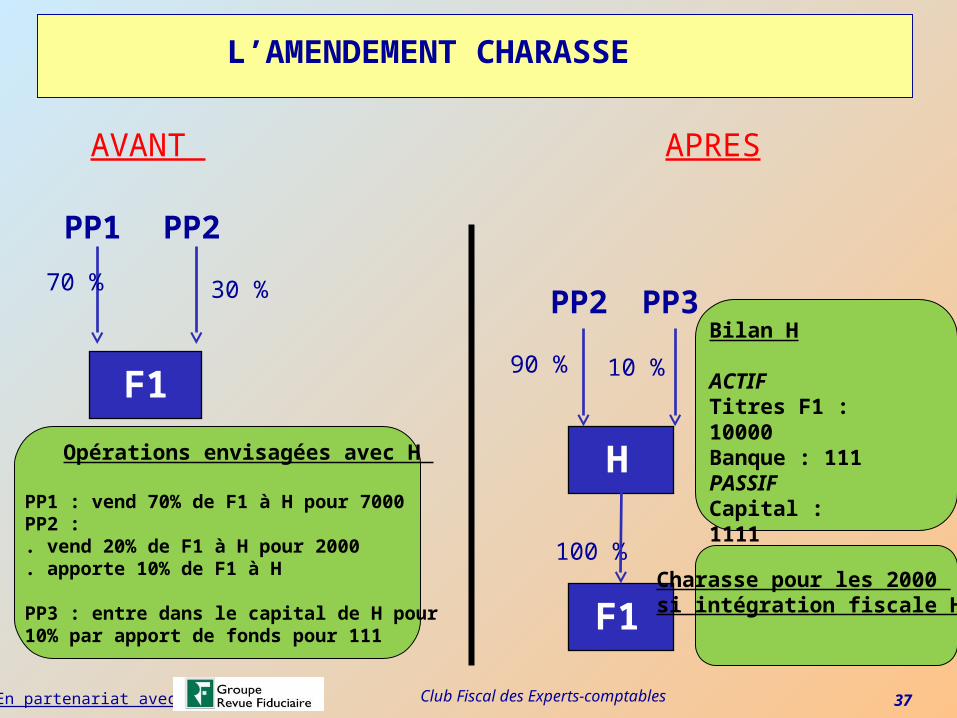

AVANT APRES

PP170 %

F1

PP2

100 %

F1

Bilan H

ACTIFTitres F1 : 10000Banque : 111PASSIFCapital : 1111Emprunt : 9000

H

90 %

PP3

10 %

Opérations envisagées avec H

PP1 : vend 70% de F1 à H pour 7000PP2 : . vend 20% de F1 à H pour 2000. apporte 10% de F1 à H

PP3 : entre dans le capital de H pour 10% par apport de fonds pour 111

L’AMENDEMENT CHARASSE

PP2

30 %

Charasse pour les 2000 si intégration fiscale H-F1

Club Fiscal des Experts-comptables 38En partenariat avec :

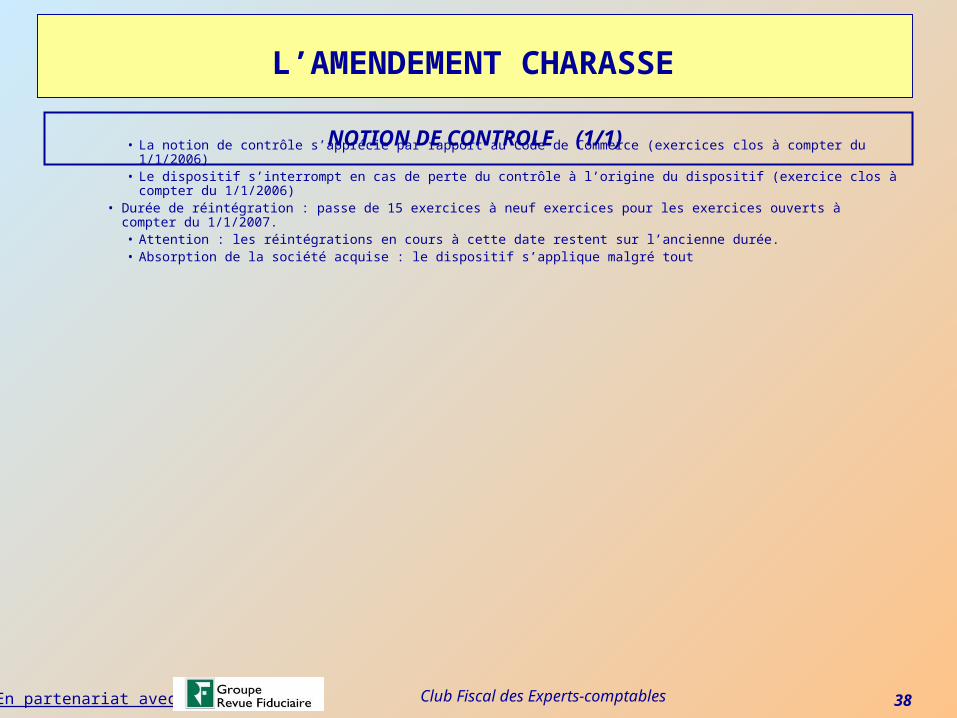

• La notion de contrôle s’apprécie par rapport au Code de Commerce (exercices clos à compter du 1/1/2006)• Le dispositif s’interrompt en cas de perte du contrôle à l’origine du dispositif (exercice clos à compter du 1/1/2006)

• Durée de réintégration : passe de 15 exercices à neuf exercices pour les exercices ouverts à compter du 1/1/2007.• Attention : les réintégrations en cours à cette date restent sur l’ancienne durée.• Absorption de la société acquise : le dispositif s’applique malgré tout

L’AMENDEMENT CHARASSE

NOTION DE CONTROLE (1/1)

Club Fiscal des Experts-comptables 39En partenariat avec :

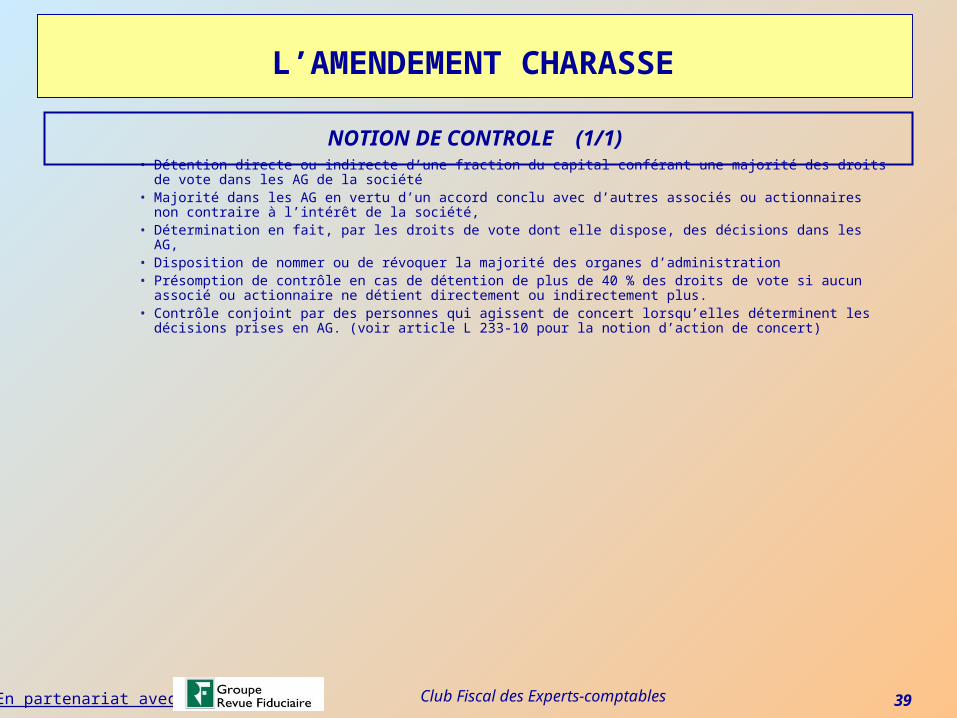

• Détention directe ou indirecte d’une fraction du capital conférant une majorité des droits de vote dans les AG de la société

• Majorité dans les AG en vertu d’un accord conclu avec d’autres associés ou actionnaires non contraire à l’intérêt de la société,

• Détermination en fait, par les droits de vote dont elle dispose, des décisions dans les AG,• Disposition de nommer ou de révoquer la majorité des organes d’administration• Présomption de contrôle en cas de détention de plus de 40 % des droits de vote si aucun associé ou actionnaire

ne détient directement ou indirectement plus.• Contrôle conjoint par des personnes qui agissent de concert lorsqu’elles déterminent les décisions prises en AG.

(voir article L 233-10 pour la notion d’action de concert)

L’AMENDEMENT CHARASSE

NOTION DE CONTROLE (1/1)

Club Fiscal des Experts-comptables 40En partenariat avec :

ETAPE 1 ETAPE 2

PP180 %

F1

PP2

100 %

F1

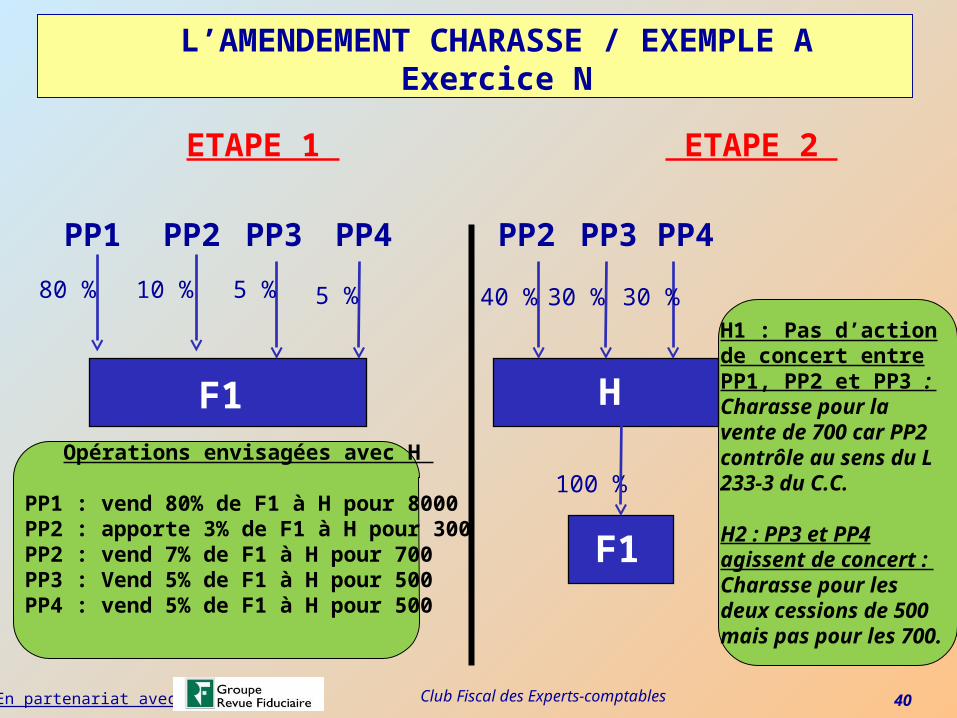

H1 : Pas d’action de concert entre PP1, PP2 et PP3 : Charasse pour la vente de 700 car PP2 contrôle au sens du L 233-3 du C.C.

H2 : PP3 et PP4 agissent de concert : Charasse pour les deux cessions de 500 mais pas pour les 700.

H

40 %

PP3

30 %

Opérations envisagées avec H

PP1 : vend 80% de F1 à H pour 8000PP2 : apporte 3% de F1 à H pour 300PP2 : vend 7% de F1 à H pour 700PP3 : Vend 5% de F1 à H pour 500PP4 : vend 5% de F1 à H pour 500

L’AMENDEMENT CHARASSE / EXEMPLE AExercice N

PP210 %

PP3 PP45 % 5 %

PP4

30 %

Club Fiscal des Experts-comptables 41En partenariat avec :

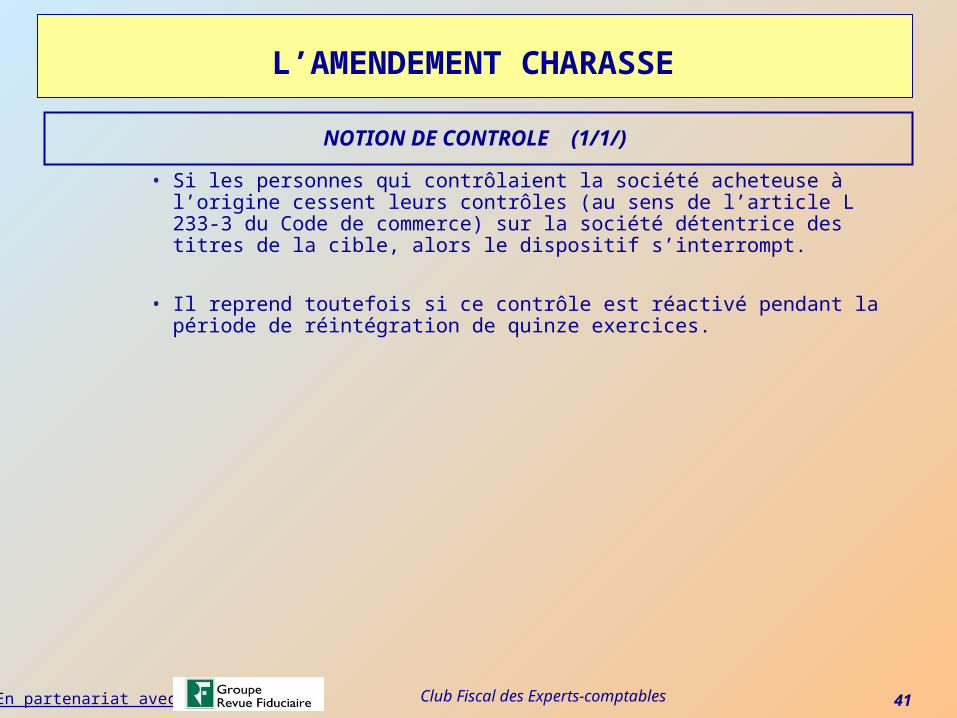

• Si les personnes qui contrôlaient la société acheteuse à l’origine cessent leurs contrôles (au sens de l’article L 233-3 du Code de commerce) sur la société détentrice des titres de la cible, alors le dispositif s’interrompt.

• Il reprend toutefois si ce contrôle est réactivé pendant la période de réintégration de quinze exercices.

L’AMENDEMENT CHARASSE

NOTION DE CONTROLE (1/1/)

Club Fiscal des Experts-comptables 42En partenariat avec :

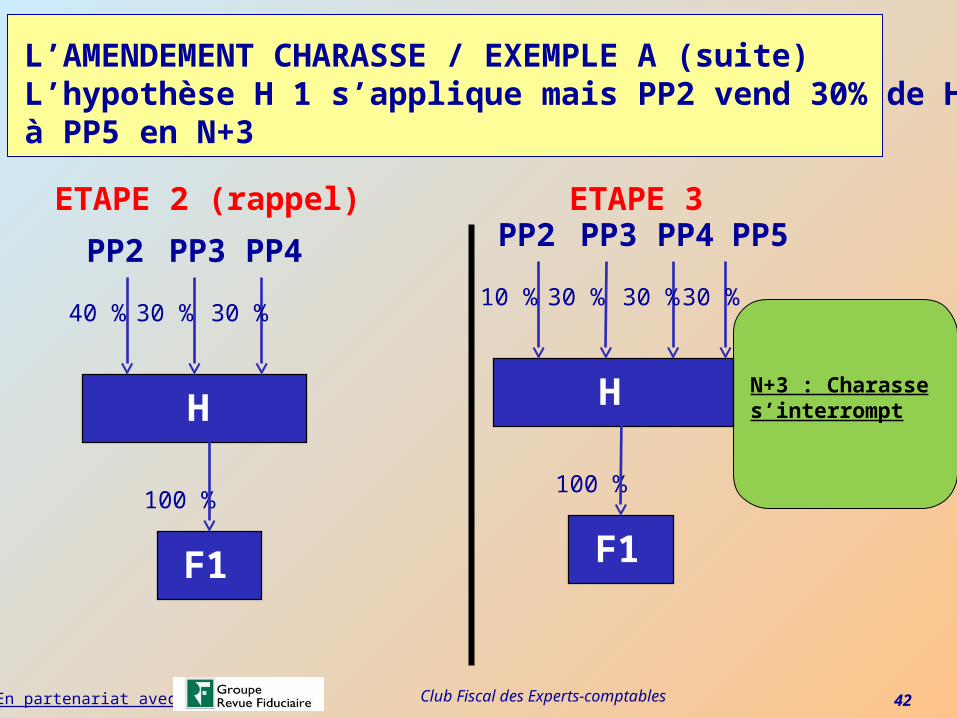

ETAPE 2 (rappel) ETAPE 3PP2

100 %

F1

N+3 : Charasse s’interromptH

10 %

PP3

30 %

L’AMENDEMENT CHARASSE / EXEMPLE A (suite)L’hypothèse H 1 s’applique mais PP2 vend 30% de Hà PP5 en N+3

PP4

30 %

PP2

100 %

F1

H

40 %

PP3

30 %

PP4

30 %

PP5

30 %

Club Fiscal des Experts-comptables 43En partenariat avec :

• Cette durée est de : - Quinze exercices pour les opérations réalisées au cours d’exercices ouverts avant le 1/1/2007 - Neuf exercices pour les opérations réalisées au cours d’exercices ouverts à compter du

1/1/2007

• La période de réintégration maximale démarre au titre de l’exercice d’achat des titres

L’AMENDEMENT CHARASSE

DURÉE DE RÉINTÉGRATION (1/1)

Club Fiscal des Experts-comptables 44En partenariat avec :

2-3 APPORT PAR UNE SOCIETE DE SON ACTIVITE A UNE FILIALE CREEE

POUR L’OCCASION

Club Fiscal des Experts-comptables 45En partenariat avec :

• L’apport d’une activité de H à F1 créée pour l’occasion doit être réalisé à la valeur nette comptable (sauf cas particuliers de l’apport cession)

• Cet apport peut être placé sous le régime de faveur des apports (CGI art 210 B) : Apport de tous et des seuls éléments de la branche complète d’activité - Assouplissements :

- Services communs à plusieurs branches : conservables par l’apporteuse - Immeubles et marques : mais un droit d’usage doit être mis en place au profit de société bénéficiaire de l’apport- Passif non directement et exclusivement liés à l’activité apportée conservable par l’apporteuse (BO 4 I-2-00 §

72 et 73)

REGIME DE FAVEUR DE L’APPORT

Club Fiscal des Experts-comptables 46En partenariat avec :

• Attention aux dates de rétroactivité en cas d’apport à une société créée pour l’occasion : pas de rétroactivité avant la date d’immatriculation de la société nouvelle pour l’administration (pour le CE : date d’ouverture de l’exercice de la création CE du 28-2-1997 n° 141459 et 150985 )

RETROACTIVITE DE L’APPORT

Club Fiscal des Experts-comptables 47En partenariat avec :

• Changement d’activité de l’apporteuse (CGI art 221-5)- Entraîne la cessation d’activité (CGI, art 202 ter) mais atténuation

possible de l’article 221 bis du CGI - Le 221 bis nécessite trois conditions : persistance de la personne morale,

possibilité d’imposer les plus values avec un régime fiscal identique et pas de changement dans les écritures comptables

- Si c’est le cas :- Perte des déficits reportables de l’apporteuse- Réintégration immédiate des provisions réglementées de l’apporteuse (hors

amortissements dérogatoires))

QUELQUES CONSEQUENCES DE L’APPORT

Club Fiscal des Experts-comptables 48En partenariat avec :

2-4 QUELQUES POINTS SPECIFIQUES

Club Fiscal des Experts-comptables 49En partenariat avec :

2-4-1 Les frais d’acquisition de titres

Club Fiscal des Experts-comptables 50En partenariat avec :

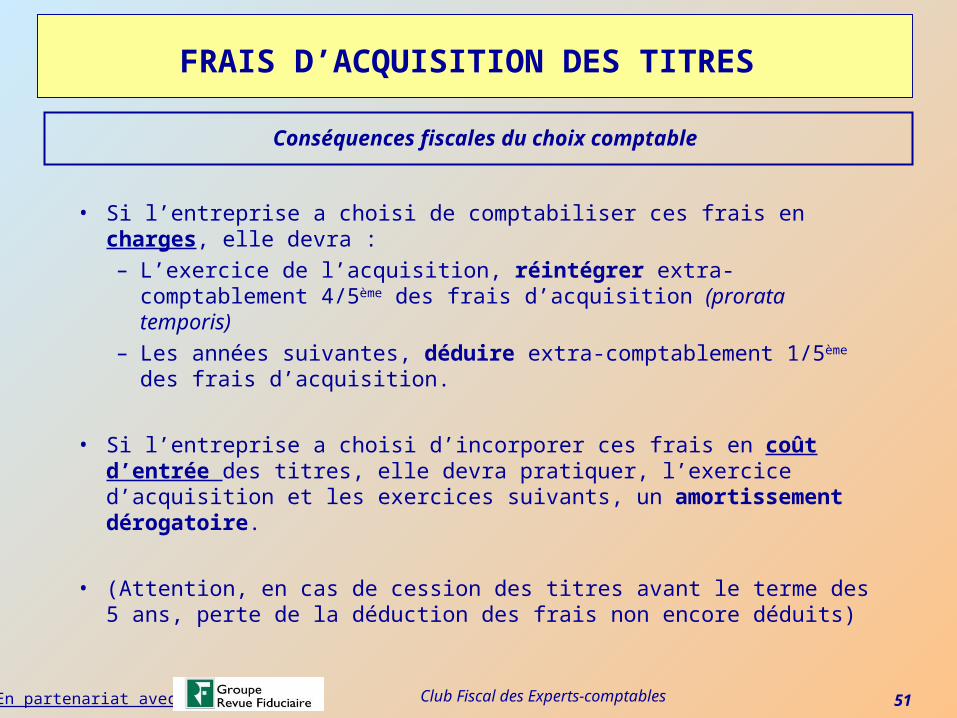

FRAIS D’ACQUISITION DES TITRES

• Du point de vue comptable, le PCG prévoit que, pour les titres acquis par l’entreprise, les droits de mutation, honoraires ou commissions et frais d’actes sont (option) :– soit inclus dans le coût d’acquisition des titres acquis,– soit comptabilisés en charges.

• Du point de vue fiscal en revanche, cette option n’existe pas en ce qui concerne les titres de participation :– Quel que soit le traitement comptable retenu, les frais d’acquisition de ces titres sont, fiscalement, obligatoirement incorporés au prix de revient

des titres.– Mais ils peuvent être amortis sur 5 ans.(CGI art. 209, VII – Instr. 4 H-1-08)

Différence fiscal / comptable

Club Fiscal des Experts-comptables 51En partenariat avec :

FRAIS D’ACQUISITION DES TITRES

• Si l’entreprise a choisi de comptabiliser ces frais en charges, elle devra :– L’exercice de l’acquisition, réintégrer extra-comptablement

4/5ème des frais d’acquisition (prorata temporis)– Les années suivantes, déduire extra-comptablement 1/5ème

des frais d’acquisition.

• Si l’entreprise a choisi d’incorporer ces frais en coût d’entrée des titres, elle devra pratiquer, l’exercice d’acquisition et les exercices suivants, un amortissement dérogatoire.

• (Attention, en cas de cession des titres avant le terme des 5 ans, perte de la déduction des frais non encore déduits)

Conséquences fiscales du choix comptable

Club Fiscal des Experts-comptables 52En partenariat avec :

2-4-2 Le régime PME

Club Fiscal des Experts-comptables 53En partenariat avec :

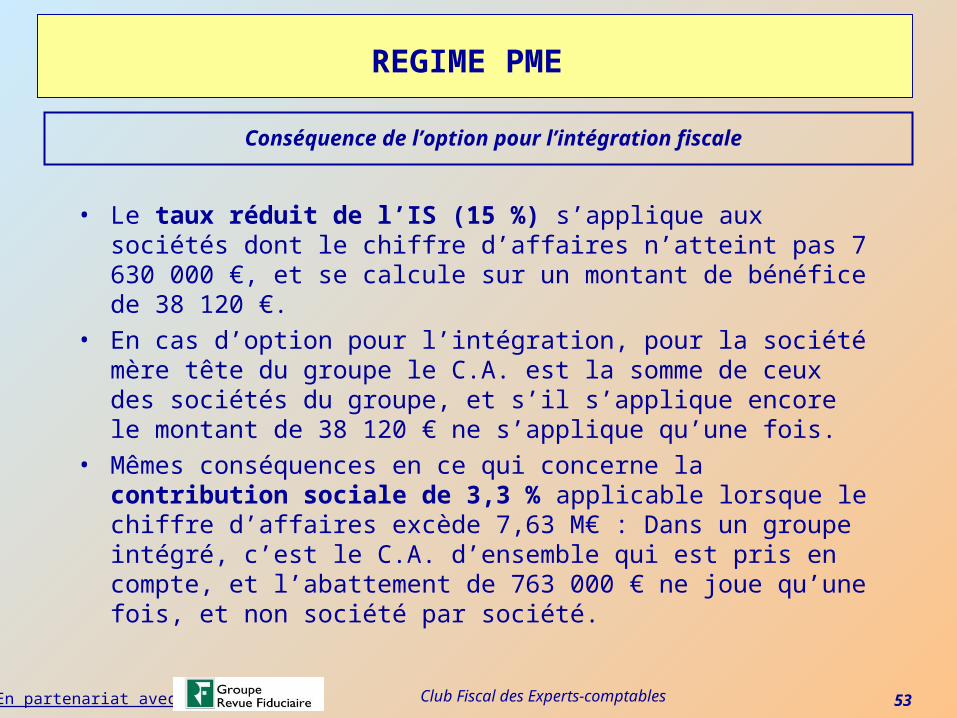

REGIME PME

• Le taux réduit de l’IS (15 %) s’applique aux sociétés dont le chiffre d’affaires n’atteint pas 7 630 000 €, et se calcule sur un montant de bénéfice de 38 120 €.

• En cas d’option pour l’intégration, pour la société mère tête du groupe le C.A. est la somme de ceux des sociétés du groupe, et s’il s’applique encore le montant de 38 120 € ne s’applique qu’une fois.

• Mêmes conséquences en ce qui concerne la contribution sociale de 3,3 % applicable lorsque le chiffre d’affaires excède 7,63 M€ : Dans un groupe intégré, c’est le C.A. d’ensemble qui est pris en compte, et l’abattement de 763 000 € ne joue qu’une fois, et non société par société.

Conséquence de l’option pour l’intégration fiscale

Club Fiscal des Experts-comptables 54En partenariat avec :

3 – FONCTIONNEMENT DE LA HOLDING

Club Fiscal des Experts-comptables 55En partenariat avec :

3-1 REFACTURATION DESPRESTATIONS DE SERVICES

Club Fiscal des Experts-comptables 56En partenariat avec :

3-1-1 Dans les groupes non intégrés

Club Fiscal des Experts-comptables 57En partenariat avec :

PRINCIPE DE RAISONNEMENT

• Ces opérations doivent être facturées au prix normal sur le plan fiscal ; à défaut, une subvention en résulte.

• Le montant de la subvention découle du prix normal- Définition du prix normal et détermination, par différence avec le prix effectivement pratiqué, du montant de la subvention

• Le traitement fiscal de la subvention découle notamment de la notion d’acte normal de gestion.- Détermination du sort fiscal de la subvention déterminée à la première étape : acte normal ou acte anormal de gestion.

UN RAISONNEMENT BASÉ SUR LA NOTION DE NORMALITÉ

Club Fiscal des Experts-comptables 58En partenariat avec :

Prestations de services et ventes de stocks

• Principe : les prestations de services et les ventes de stocks doivent être réalisées au prix normal du marché dans les groupes non intégrés ; - la jurisprudence de la Haute Cour permet toutefois de descendre au

prix de revient pour les prestations d’une mère à sa filiale en présence de minoritaires négligeables (CE 24/2/78 n°2372).

DÉTERMINATION DES PRIX DE TRANSFERT NORMAUX

Club Fiscal des Experts-comptables 59En partenariat avec :

Prestations de services et ventes de stocks

• La facturation du personnel devrait en principe se réaliser sans marge : l’article L 125-3 du Code du travail prohibe toute opération à but lucratif ayant pour objet exclusif le prêt de main d‘œuvre en dehors du cadre du travail temporaire.

- Ainsi, la jurisprudence de la CAA a permis une facturation sans marge du personnel d’encadrement à l’intérieur d’un groupe sans acte anormal de gestion (CAA Nantes 15/2/06 n°03-87)

DÉTERMINATION DES PRIX DE TRANSFERT NORMAUX

Club Fiscal des Experts-comptables 60En partenariat avec :

Prestations de services et ventes de stocks

• Réalité des prestations : – Le contenu, la nature et l'importance des prestations doit pouvoir être démontrés (CAA Bordeaux 12/12/95 n° 94-701, Sté Gibert-

Marine)– Il appartient à la filiale de justifier les montants déduits en apportant la preuve par des moyens extra comptables de la réalité et

l'étendue des services rendus et alors que le prix facturé ne présente pas un caractère excessif (CAA Nancy 5/7/01 n° 95-1360, SA Mat Transport )

• Constance des méthodes : – Changement de taux de refacturations non justifié (TA Besançon 5 octobre 2000 n° 98-1040, 98-1041 et 00-289) : taux qui passe de

4% du CA à 7,28% sans justification des modifications de prestations – rejet de la différence)

CRITÈRES IMPORTANTS 1/2

Club Fiscal des Experts-comptables 61En partenariat avec :

Prestations de services et ventes de stocks

• Marge de la société mère raisonnable :– pas de règle mais il peut être judicieux de se rapprocher des

méthodes retenues par l’administration dans le domaine des quartiers généraux et centre de logistique. Le taux retenu est en général de 7 à 10%.

CRITÈRES IMPORTANTS 2/2

Club Fiscal des Experts-comptables 62En partenariat avec :

Prestations de services et ventes de stocks

• La méthode qui consiste à appliquer un pourcentage au chiffre d’affaires des filiales doit faire l‘objet d’une attention particulière car les montants facturés doivent pouvoir être, in fine, justifiés.

• Cette méthode, si elle est appliquée, peut nécessiter un ajustement annuel pour tenir compte de la réalité des prestations et des marges acceptables

MÉTHODE DU POURCENTAGE DU CA : COMMODE MAIS PARFOIS RISQUÉE

Club Fiscal des Experts-comptables 63En partenariat avec :

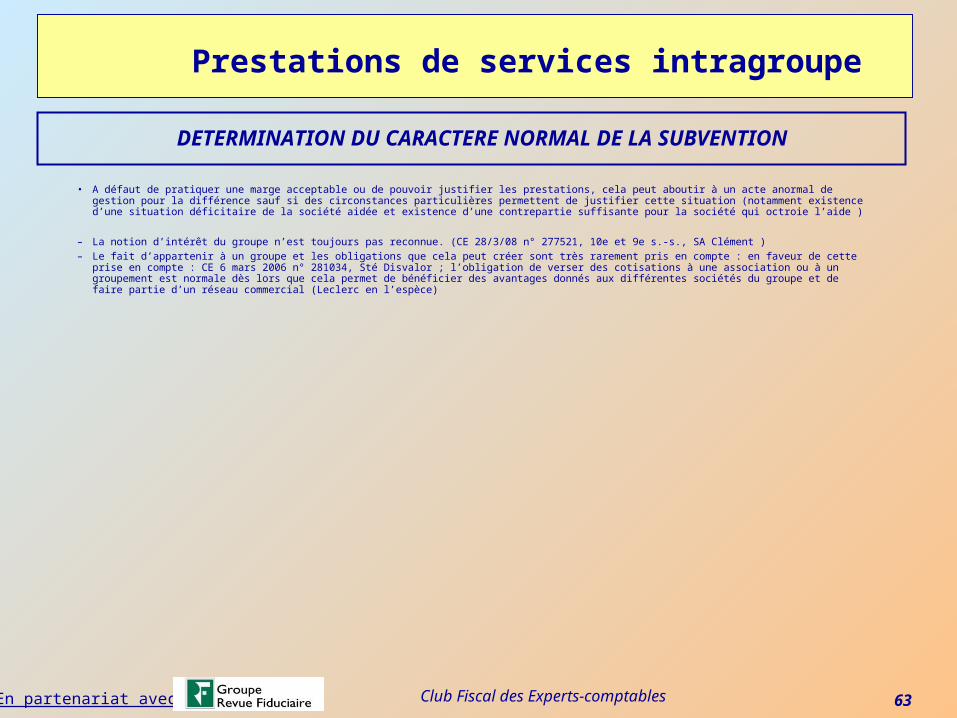

Prestations de services intragroupe

• A défaut de pratiquer une marge acceptable ou de pouvoir justifier les prestations, cela peut aboutir à un acte anormal de gestion pour la différence sauf si des circonstances particulières permettent de justifier cette situation (notamment existence d’une situation déficitaire de la société aidée et existence d’une contrepartie suffisante pour la société qui octroie l’aide )

– La notion d’intérêt du groupe n’est toujours pas reconnue. (CE 28/3/08 n° 277521, 10e et 9e s.-s., SA Clément )– Le fait d’appartenir à un groupe et les obligations que cela peut créer sont très rarement pris en compte : en faveur de cette prise en compte : CE

6 mars 2006 n° 281034, Sté Disvalor ; l’obligation de verser des cotisations à une association ou à un groupement est normale dès lors que cela permet de bénéficier des avantages donnés aux différentes sociétés du groupe et de faire partie d’un réseau commercial (Leclerc en l’espèce)

DETERMINATION DU CARACTERE NORMAL DE LA SUBVENTION

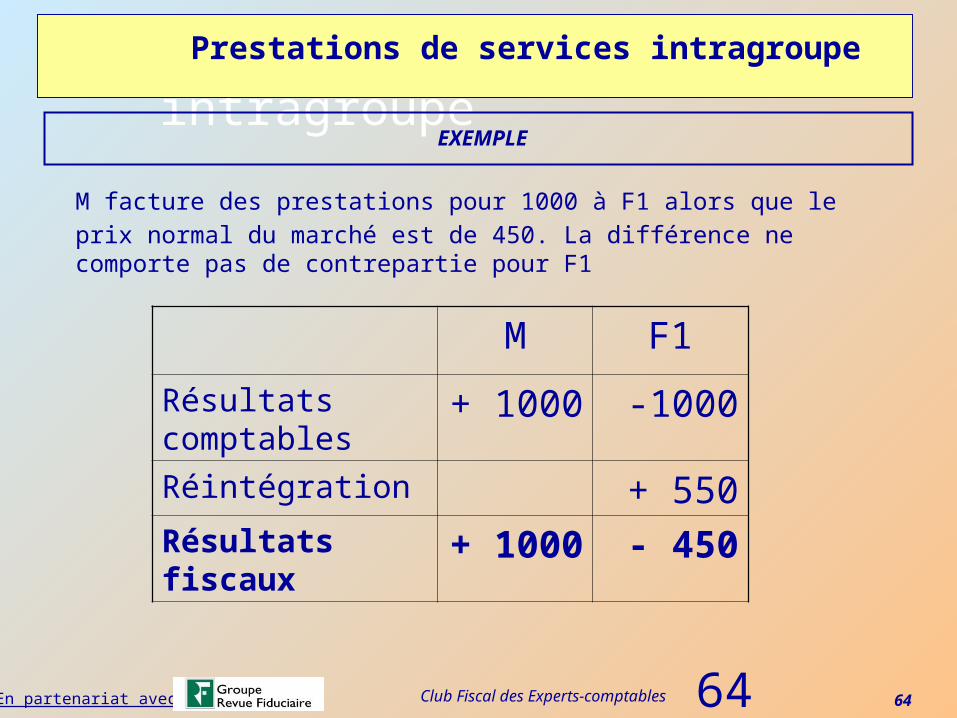

Club Fiscal des Experts-comptables 64En partenariat avec : 64

M F1

Résultats comptables

+ 1000 -1000

Réintégration + 550Résultats fiscaux + 1000 - 450

Prestations de services intragroupe

M facture des prestations pour 1000 à F1 alors que le prix normal du marché est de 450. La différence ne comporte pas de contrepartie pour F1

Prestations de services intragroupe

EXEMPLE

Club Fiscal des Experts-comptables 65En partenariat avec :

3-1-2 Dans les groupes intégrés

Club Fiscal des Experts-comptables 66En partenariat avec :

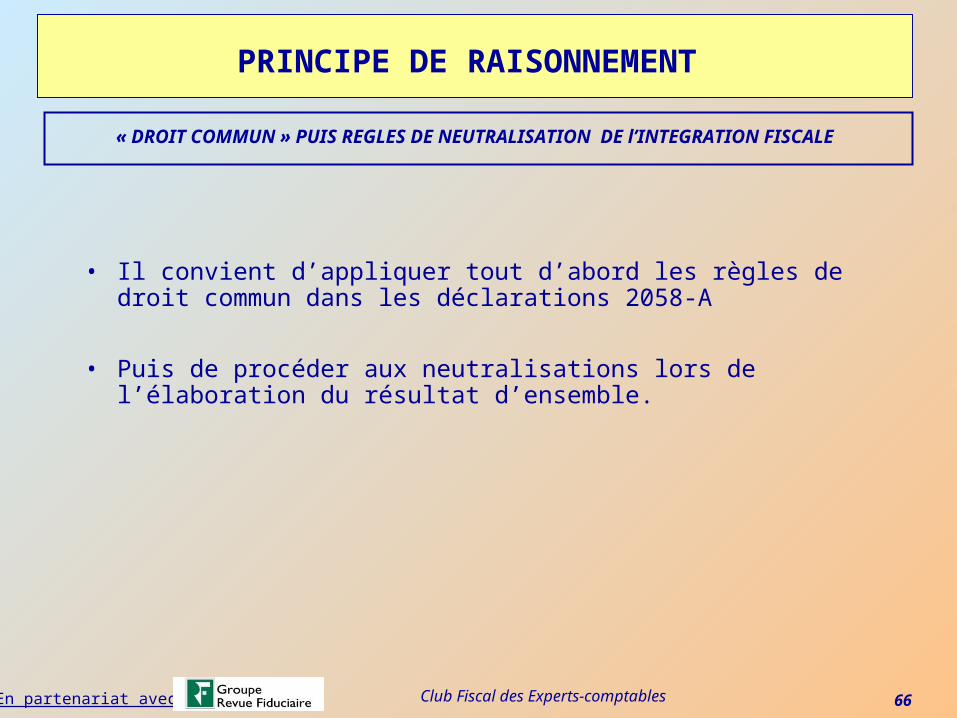

PRINCIPE DE RAISONNEMENT

• Il convient d’appliquer tout d’abord les règles de droit commun dans les déclarations 2058-A

• Puis de procéder aux neutralisations lors de l’élaboration du résultat d’ensemble.

« DROIT COMMUN » PUIS REGLES DE NEUTRALISATION DE l’INTEGRATION FISCALE

Club Fiscal des Experts-comptables 67En partenariat avec :

PRINCIPE DE RAISONNEMENT

• La notion de prix normal est plus souple que pour les sociétés non intégrées pour les relations internes au groupe intégré et ce même pour l’application du droit commun.

• La notion de subvention est donc différente sur le 2058-A des sociétés intégrées par rapport au 2058-A des sociétés non intégrées. • Source de la différence : CGI, ann III, art 46 quater 0-ZG :

– Prix normal pour les relations internes à un groupe intégré : compris entre le prix de revient et le prix normal du marché.

• Attention toutefois : les textes autres que fiscaux peuvent obliger à préserver les intérêts de chaque société

PREMIERE ETAPE : « DROIT COMMUN » 1/2

Club Fiscal des Experts-comptables 68En partenariat avec :

PRINCIPE DE RAISONNEMENT

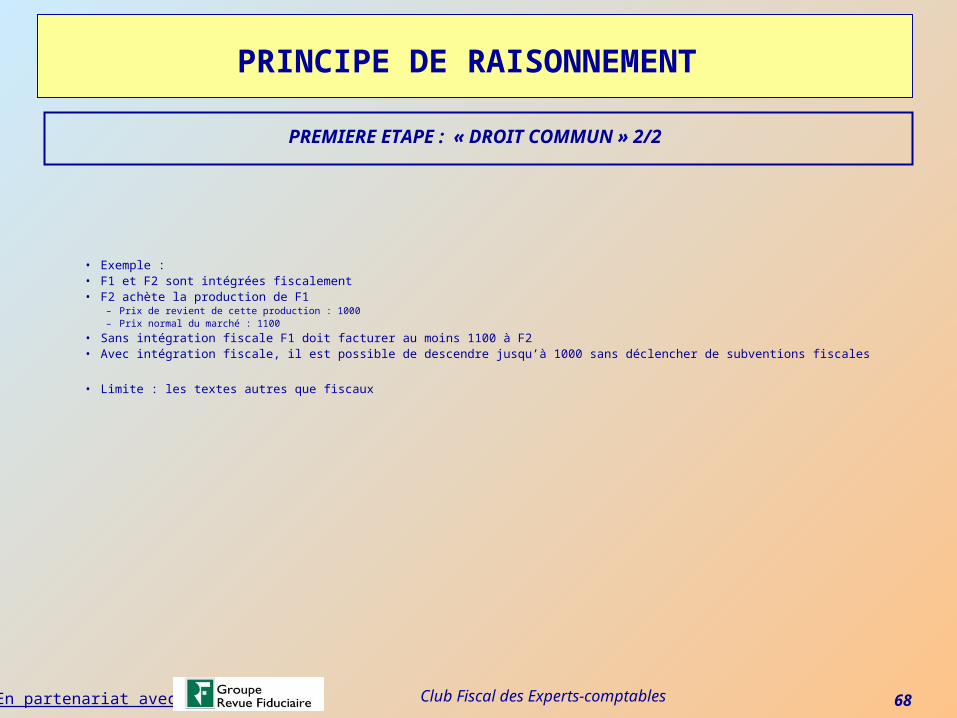

• Exemple :• F1 et F2 sont intégrées fiscalement• F2 achète la production de F1

– Prix de revient de cette production : 1000– Prix normal du marché : 1100

• Sans intégration fiscale F1 doit facturer au moins 1100 à F2• Avec intégration fiscale, il est possible de descendre jusqu’à 1000 sans déclencher de subventions fiscales

• Limite : les textes autres que fiscaux

PREMIERE ETAPE : « DROIT COMMUN » 2/2

Club Fiscal des Experts-comptables 69En partenariat avec :

PRINCIPE DE RAISONNEMENT

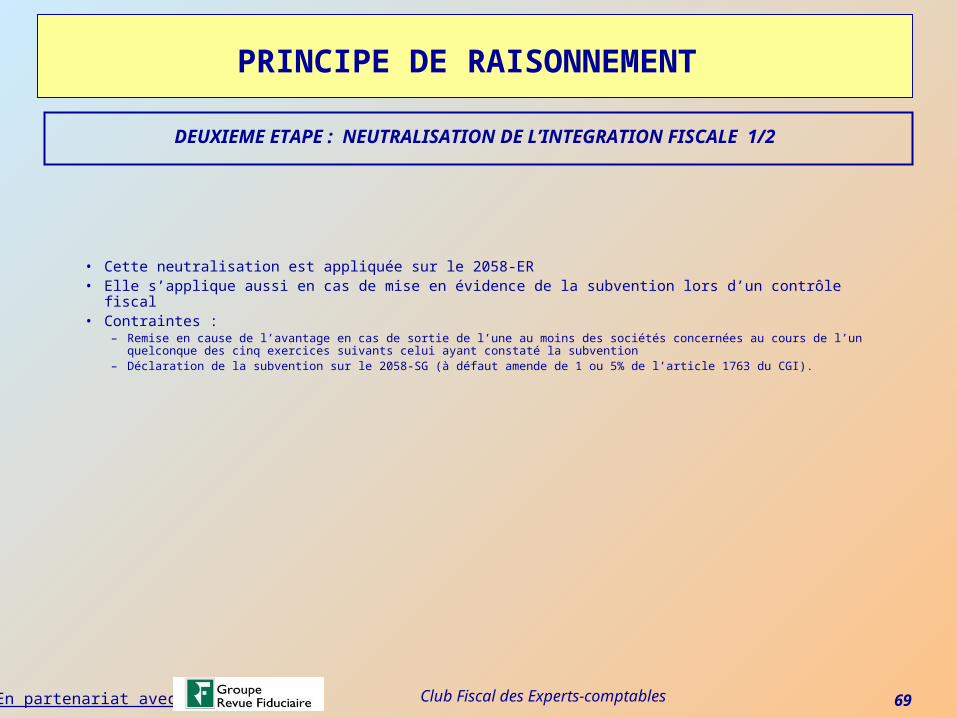

• Cette neutralisation est appliquée sur le 2058-ER• Elle s’applique aussi en cas de mise en évidence de la subvention lors d’un contrôle fiscal• Contraintes :

– Remise en cause de l’avantage en cas de sortie de l’une au moins des sociétés concernées au cours de l’un quelconque des cinq exercices suivants celui ayant constaté la subvention

– Déclaration de la subvention sur le 2058-SG (à défaut amende de 1 ou 5% de l’article 1763 du CGI).

DEUXIEME ETAPE : NEUTRALISATION DE L’INTEGRATION FISCALE 1/2

Club Fiscal des Experts-comptables 70En partenariat avec :

PRINCIPE DE RAISONNEMENT

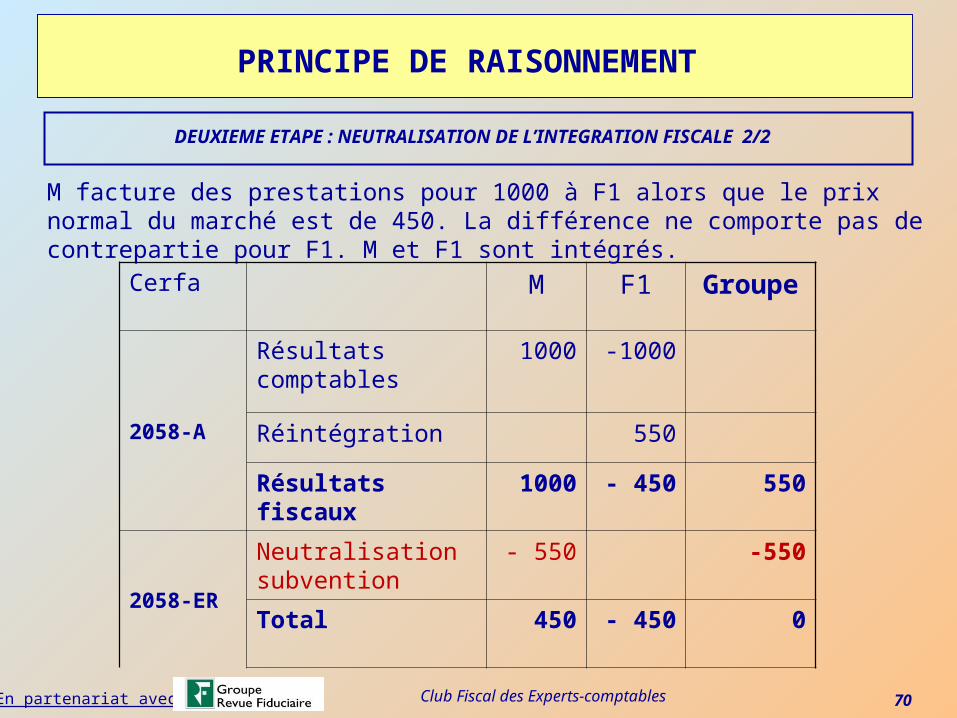

DEUXIEME ETAPE : NEUTRALISATION DE L’INTEGRATION FISCALE 2/2

Cerfa M F1 Groupe

2058-A

Résultats comptables

1000 -1000

Réintégration 550

Résultats fiscaux 1000 - 450 550

2058-ER

Neutralisation subvention

- 550 -550

Total 450 - 450 0

M facture des prestations pour 1000 à F1 alors que le prix normal du marché est de 450. La différence ne comporte pas de contrepartie pour F1. M et F1 sont intégrés.

Club Fiscal des Experts-comptables 71En partenariat avec :

3-2 DIVIDENDES INTRAGROUPE

Club Fiscal des Experts-comptables 72En partenariat avec :

3-2-1 Dans les groupes non intégrés

Club Fiscal des Experts-comptables 73En partenariat avec :

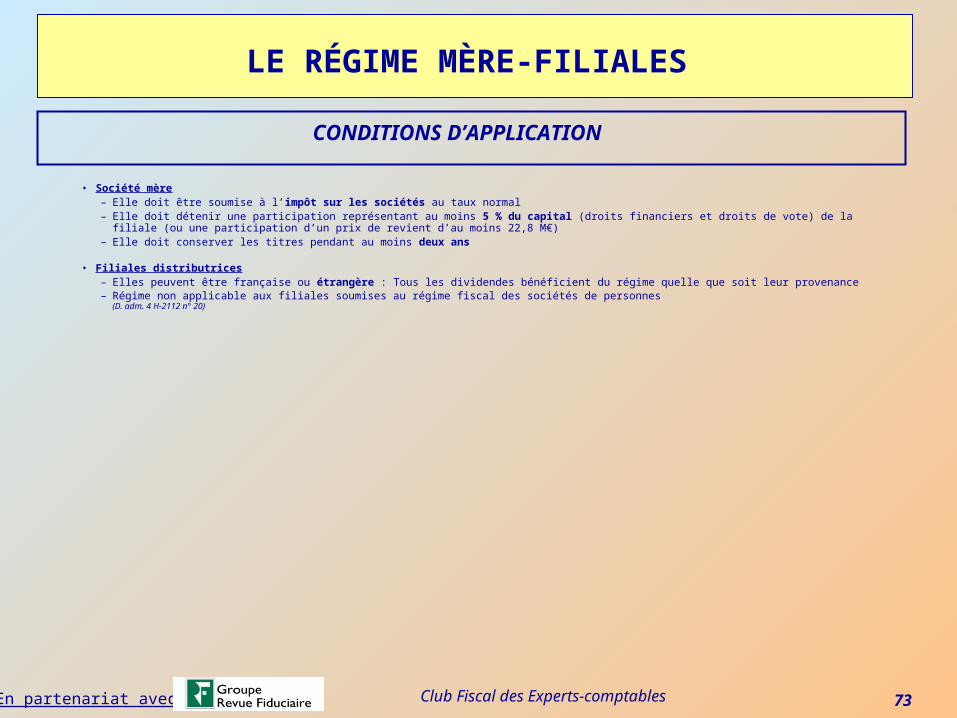

LE RÉGIME MÈRE-FILIALES

• Société mère– Elle doit être soumise à l’impôt sur les sociétés au taux normal– Elle doit détenir une participation représentant au moins 5 % du capital (droits financiers et droits de vote) de la filiale (ou une participation d’un prix de

revient d’au moins 22,8 M€)– Elle doit conserver les titres pendant au moins deux ans

• Filiales distributrices– Elles peuvent être française ou étrangère : Tous les dividendes bénéficient du régime quelle que soit leur provenance– Régime non applicable aux filiales soumises au régime fiscal des sociétés de personnes

(D. adm. 4 H-2112 n° 20)

CONDITIONS D’APPLICATION

Club Fiscal des Experts-comptables 74En partenariat avec :

LE RÉGIME MÈRE-FILIALES

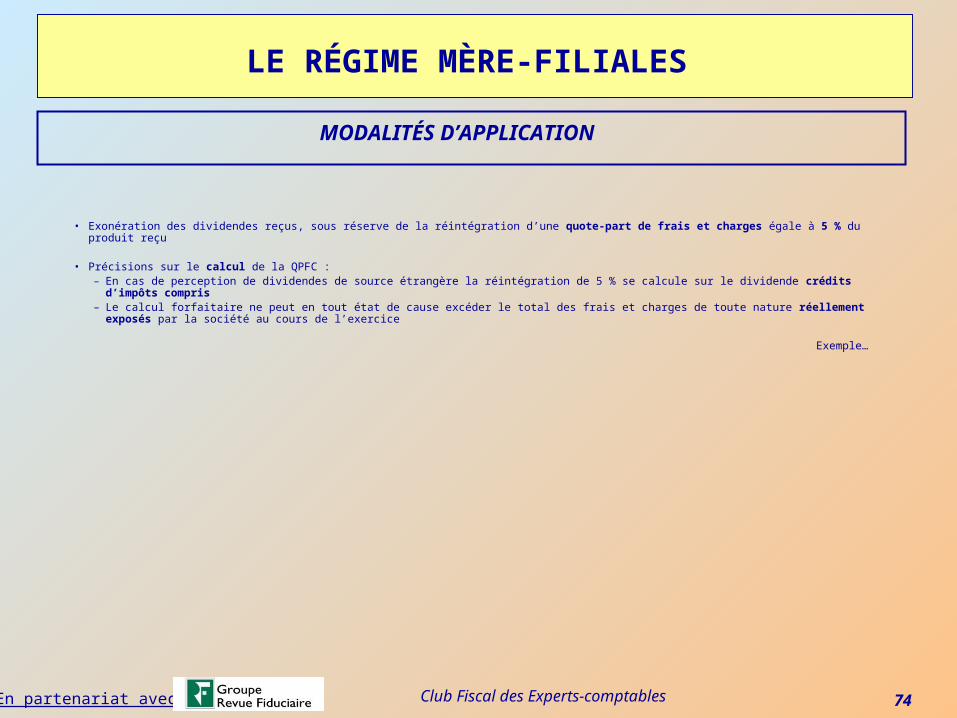

• Exonération des dividendes reçus, sous réserve de la réintégration d’une quote-part de frais et charges égale à 5 % du produit reçu

• Précisions sur le calcul de la QPFC :– En cas de perception de dividendes de source étrangère la réintégration de 5 % se calcule sur le dividende crédits d’impôts compris– Le calcul forfaitaire ne peut en tout état de cause excéder le total des frais et charges de toute nature réellement exposés par la

société au cours de l’exercice

Exemple…

MODALITÉS D’APPLICATION

Club Fiscal des Experts-comptables 75En partenariat avec :

LE RÉGIME MÈRE-FILIALES

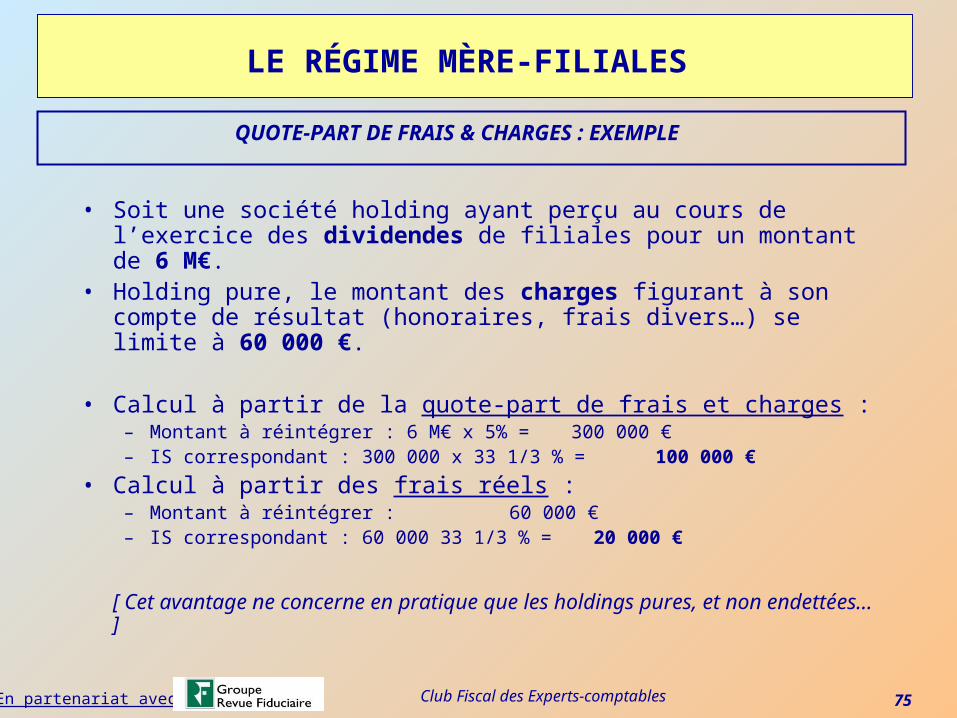

• Soit une société holding ayant perçu au cours de l’exercice des dividendes de filiales pour un montant de 6 M€.

• Holding pure, le montant des charges figurant à son compte de résultat (honoraires, frais divers…) se limite à 60 000 €.

• Calcul à partir de la quote-part de frais et charges :– Montant à réintégrer : 6 M€ x 5% = 300 000 €– IS correspondant : 300 000 x 33 1/3 % = 100 000 €

• Calcul à partir des frais réels :– Montant à réintégrer : 60 000 €– IS correspondant : 60 000 33 1/3 % = 20 000 €

[ Cet avantage ne concerne en pratique que les holdings pures, et non endettées… ]

QUOTE-PART DE FRAIS & CHARGES : EXEMPLE

Club Fiscal des Experts-comptables 76En partenariat avec :

3-2-2 Dans les groupes intégrés

Club Fiscal des Experts-comptables 77En partenariat avec :

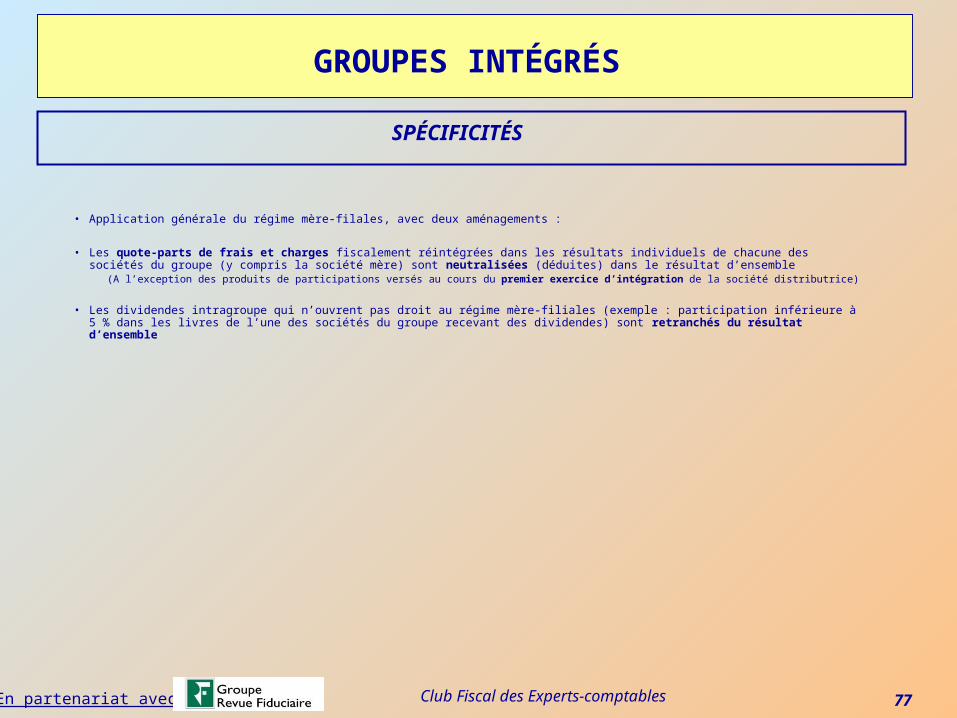

GROUPES INTÉGRÉS

• Application générale du régime mère-filales, avec deux aménagements :

• Les quote-parts de frais et charges fiscalement réintégrées dans les résultats individuels de chacune des sociétés du groupe (y compris la société mère) sont neutralisées (déduites) dans le résultat d’ensemble

(A l’exception des produits de participations versés au cours du premier exercice d’intégration de la société distributrice)

• Les dividendes intragroupe qui n’ouvrent pas droit au régime mère-filiales (exemple : participation inférieure à 5 % dans les livres de l’une des sociétés du groupe recevant des dividendes) sont retranchés du résultat d’ensemble

SPÉCIFICITÉS

Club Fiscal des Experts-comptables 78En partenariat avec :

3-3 PRETS D’ARGENT INTRAGROUPE

Club Fiscal des Experts-comptables 79En partenariat avec :

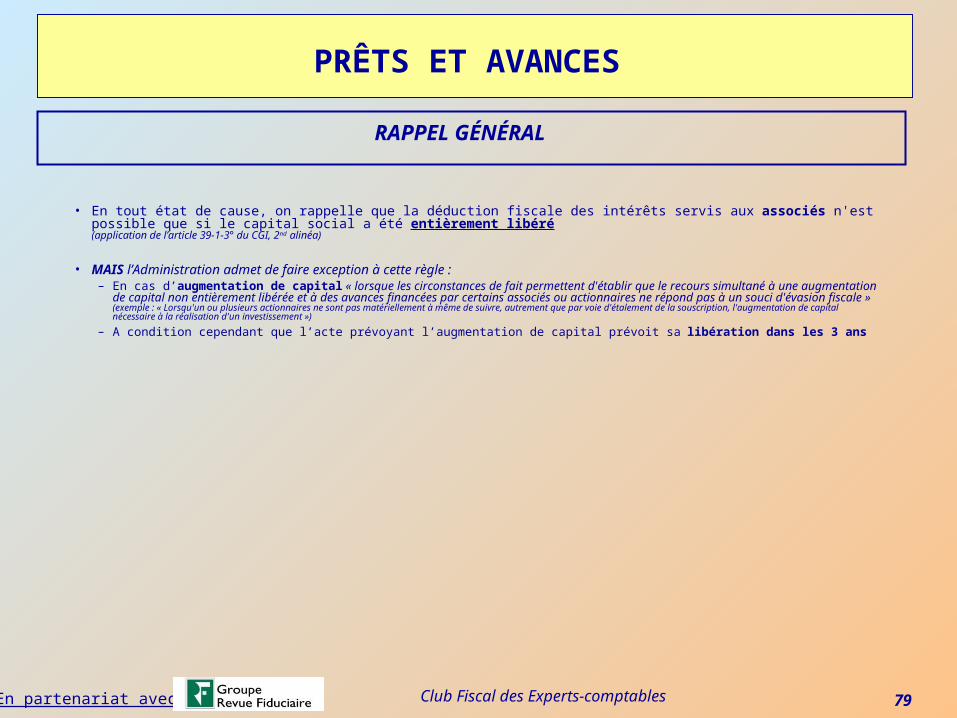

PRÊTS ET AVANCES

• En tout état de cause, on rappelle que la déduction fiscale des intérêts servis aux associés n'est possible que si le capital social a été entièrement libéré(application de l’article 39-1-3° du CGI, 2nd alinéa)

• MAIS l’Administration admet de faire exception à cette règle :– En cas d’augmentation de capital « lorsque les circonstances de fait permettent d'établir que le recours simultané à une augmentation

de capital non entièrement libérée et à des avances financées par certains associés ou actionnaires ne répond pas à un souci d'évasion fiscale »(exemple : « Lorsqu'un ou plusieurs actionnaires ne sont pas matériellement à même de suivre, autrement que par voie d'étalement de la souscription, l'augmentation de capital nécessaire à la réalisation d'un investissement »)

– A condition cependant que l’acte prévoyant l’augmentation de capital prévoit sa libération dans les 3 ans

RAPPEL GÉNÉRAL

Club Fiscal des Experts-comptables 80En partenariat avec :

3-3-1 Le taux de rémunération

Club Fiscal des Experts-comptables 81En partenariat avec :

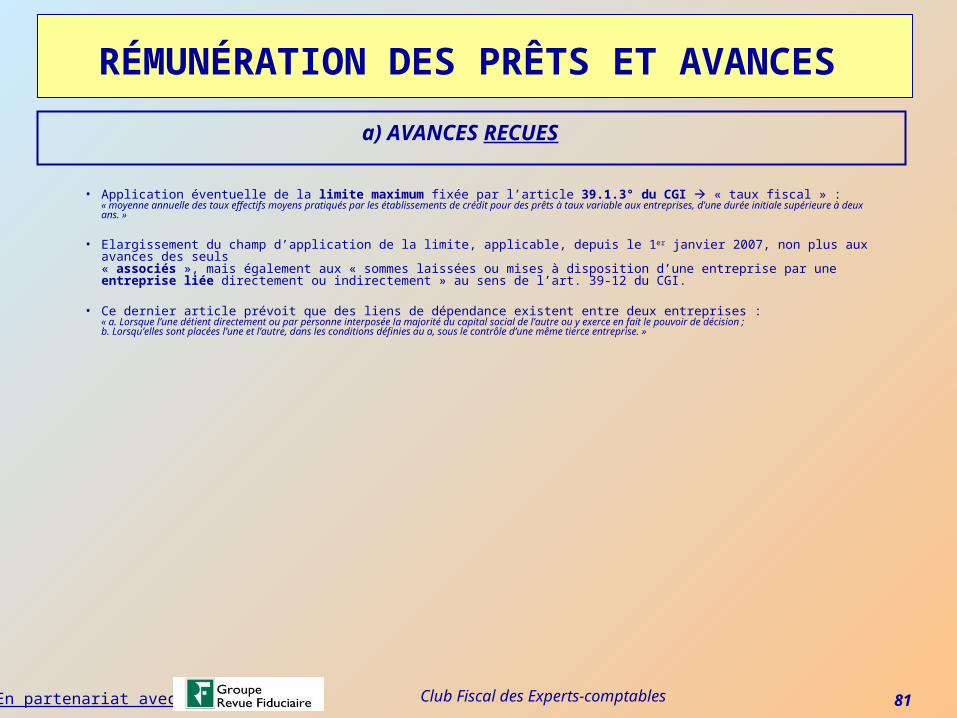

RÉMUNÉRATION DES PRÊTS ET AVANCES

• Application éventuelle de la limite maximum fixée par l’article 39.1.3° du CGI « taux fiscal » :« moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises, d’une durée initiale supérieure à deux ans. »

• Elargissement du champ d’application de la limite, applicable, depuis le 1er janvier 2007, non plus aux avances des seuls« associés », mais également aux « sommes laissées ou mises à disposition d’une entreprise par une entreprise liée directement ou indirectement » au sens de l’art. 39-12 du CGI.

• Ce dernier article prévoit que des liens de dépendance existent entre deux entreprises :« a. Lorsque l’une détient directement ou par personne interposée la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ;b. Lorsqu’elles sont placées l’une et l’autre, dans les conditions définies au a, sous le contrôle d’une même tierce entreprise. »

a) AVANCES RECUES

Club Fiscal des Experts-comptables 82En partenariat avec :

RÉMUNÉRATION DES PRÊTS ET AVANCES

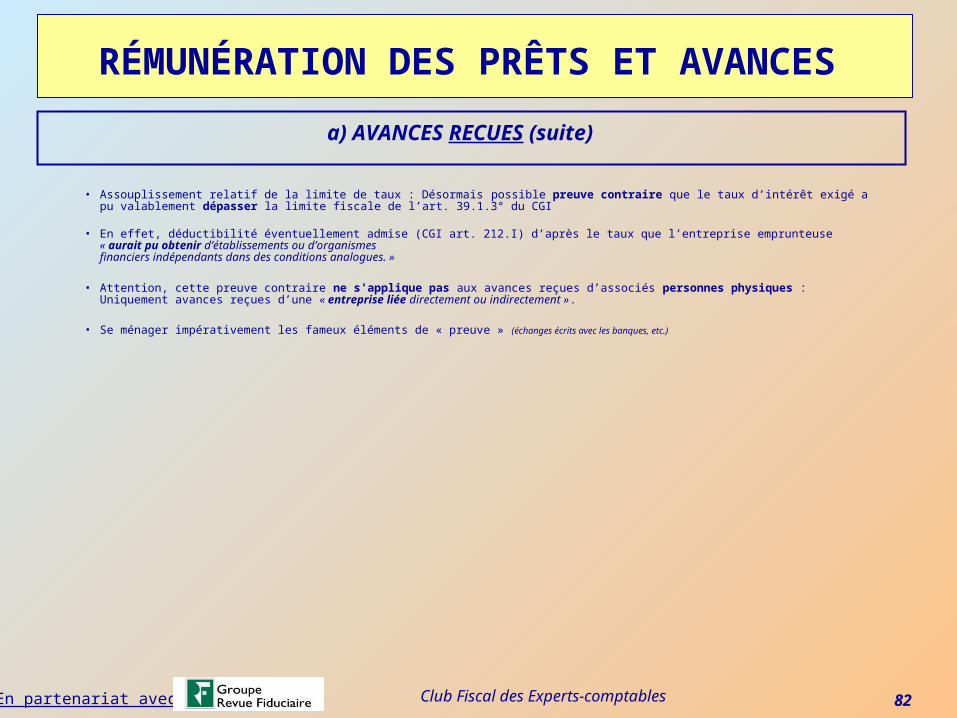

• Assouplissement relatif de la limite de taux : Désormais possible preuve contraire que le taux d’intérêt exigé a pu valablement dépasser la limite fiscale de l’art. 39.1.3° du CGI

• En effet, déductibilité éventuellement admise (CGI art. 212.I) d’après le taux que l’entreprise emprunteuse« aurait pu obtenir d’établissements ou d’organismesfinanciers indépendants dans des conditions analogues. »

• Attention, cette preuve contraire ne s’applique pas aux avances reçues d’associés personnes physiques : Uniquement avances reçues d’une « entreprise liée directement ou indirectement ».

• Se ménager impérativement les fameux éléments de « preuve » (échanges écrits avec les banques, etc.)

a) AVANCES RECUES (suite)

Club Fiscal des Experts-comptables 83En partenariat avec :

RÉMUNÉRATION DES PRÊTS ET AVANCES

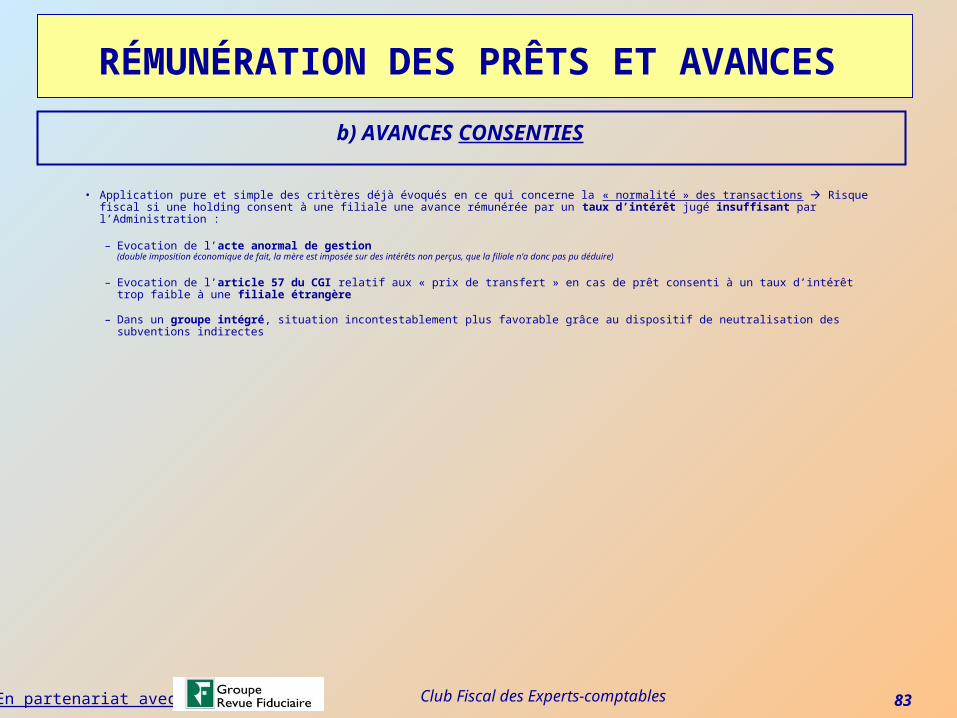

• Application pure et simple des critères déjà évoqués en ce qui concerne la « normalité » des transactions Risque fiscal si une holding consent à une filiale une avance rémunérée par un taux d’intérêt jugé insuffisant par l’Administration :

– Evocation de l’acte anormal de gestion(double imposition économique de fait, la mère est imposée sur des intérêts non perçus, que la filiale n’a donc pas pu déduire)

– Evocation de l’article 57 du CGI relatif aux « prix de transfert » en cas de prêt consenti à un taux d’intérêt trop faible à une filiale étrangère

– Dans un groupe intégré, situation incontestablement plus favorable grâce au dispositif de neutralisation des subventions indirectes

b) AVANCES CONSENTIES

Club Fiscal des Experts-comptables 85En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

• Nouveau dispositif prévu depuis le 1er janvier 2007 en ce qui concerne le montant des avances, susceptible de s’appliquer aussi bien aux emprunts contractés par la holding (auprès d’une autre société) qu’aux emprunts contractés par une filiale auprès de sa holding

• Modification complète des dispositions de l’article 212 du CGI, sur tous les plans :– Modification du champ d’application– Modification de la limite d’application : Institution de trois limites à la place de l’ancienne– Création d’exemptions particulières, notamment pour les

petites et moyennes entreprises– Modification des modalités de réintégration : Décalage de déduction, susceptible par la suite de devenir définitif

SOUS-CAPITALISATION

Club Fiscal des Experts-comptables 86En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

• Champ d’application du dispositif :

– Rappel du dispositif antérieur à 2007 :• Ne s’appliquait qu’aux « associés », mais avec une exception notable en ce qui concerne les « sociétés mères » au sens de l’article

145 du CGI( = mères françaises, d’où le caractère non communautaire du dispositif et sa modification : en pratique application seulement aux avances reçues par les filiales françaises de la part de leurs sociétés mères étrangères)

– Dispositif actuel :• Concerne désormais toutes les avances reçues des

« sociétés liées » (au sens déjà évoqué) : Mères ou non-mères, françaises comme étrangères

SOUS-CAPITALISATION

Club Fiscal des Experts-comptables 87En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

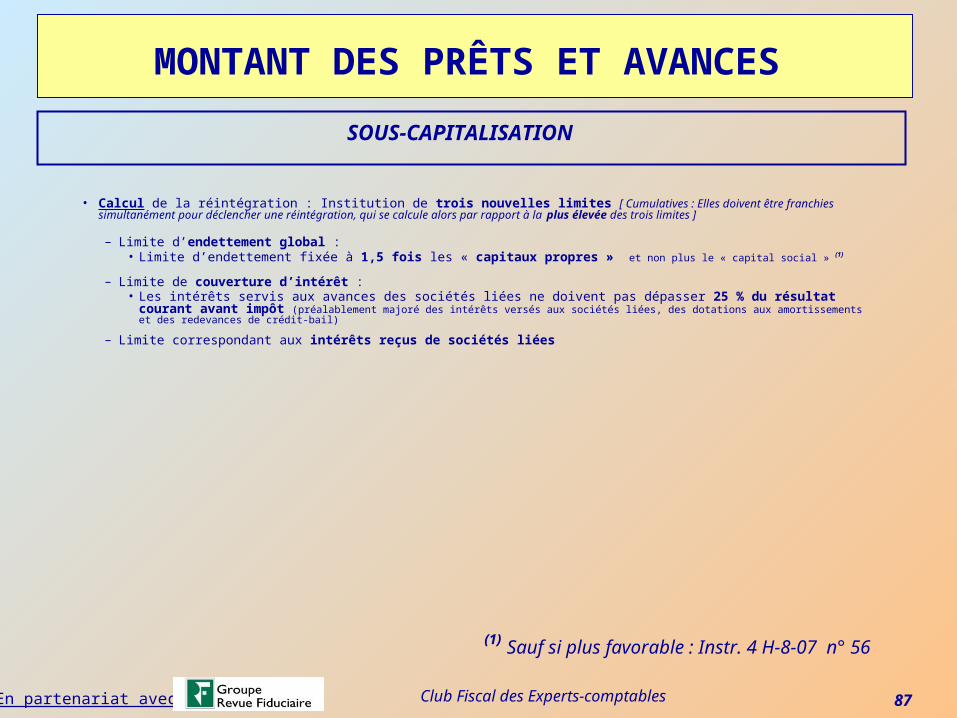

• Calcul de la réintégration : Institution de trois nouvelles limites [ Cumulatives : Elles doivent être franchies simultanément pour déclencher une réintégration, qui se calcule alors par rapport à la plus élevée des trois limites ]

– Limite d’endettement global :• Limite d’endettement fixée à 1,5 fois les « capitaux propres » et non plus le « capital social » (1)

– Limite de couverture d’intérêt :• Les intérêts servis aux avances des sociétés liées ne doivent pas dépasser 25 % du résultat courant avant impôt

(préalablement majoré des intérêts versés aux sociétés liées, des dotations aux amortissements et des redevances de crédit-bail)

– Limite correspondant aux intérêts reçus de sociétés liées

SOUS-CAPITALISATION

(1) Sauf si plus favorable : Instr. 4 H-8-07 n° 56

Club Fiscal des Experts-comptables 88En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

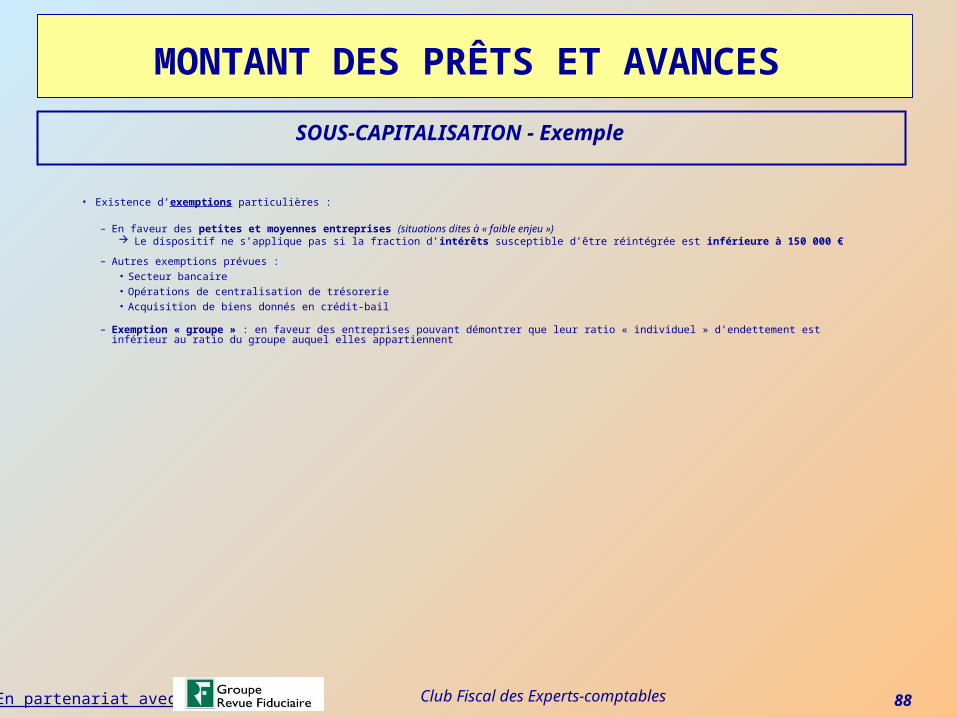

• Existence d’exemptions particulières :

– En faveur des petites et moyennes entreprises (situations dites à « faible enjeu ») Le dispositif ne s’applique pas si la fraction d’intérêts susceptible d’être réintégrée est inférieure à 150 000 €

– Autres exemptions prévues :• Secteur bancaire• Opérations de centralisation de trésorerie• Acquisition de biens donnés en crédit-bail

– Exemption « groupe » : en faveur des entreprises pouvant démontrer que leur ratio « individuel » d’endettement est inférieur au ratio du groupe auquel elles appartiennent

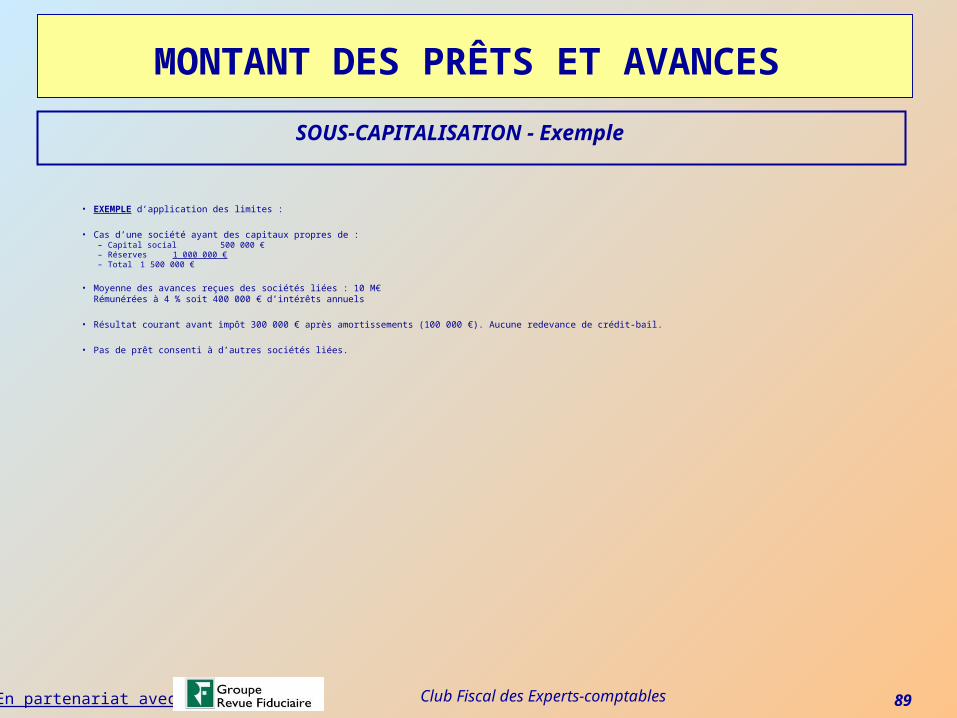

SOUS-CAPITALISATION - Exemple

Club Fiscal des Experts-comptables 89En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

• EXEMPLE d’application des limites :

• Cas d’une société ayant des capitaux propres de :– Capital social 500 000 €– Réserves 1 000 000 €– Total 1 500 000 €

• Moyenne des avances reçues des sociétés liées : 10 M€Rémunérées à 4 % soit 400 000 € d’intérêts annuels

• Résultat courant avant impôt 300 000 € après amortissements (100 000 €). Aucune redevance de crédit-bail.

• Pas de prêt consenti à d’autres sociétés liées.

SOUS-CAPITALISATION - Exemple

Club Fiscal des Experts-comptables 90En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

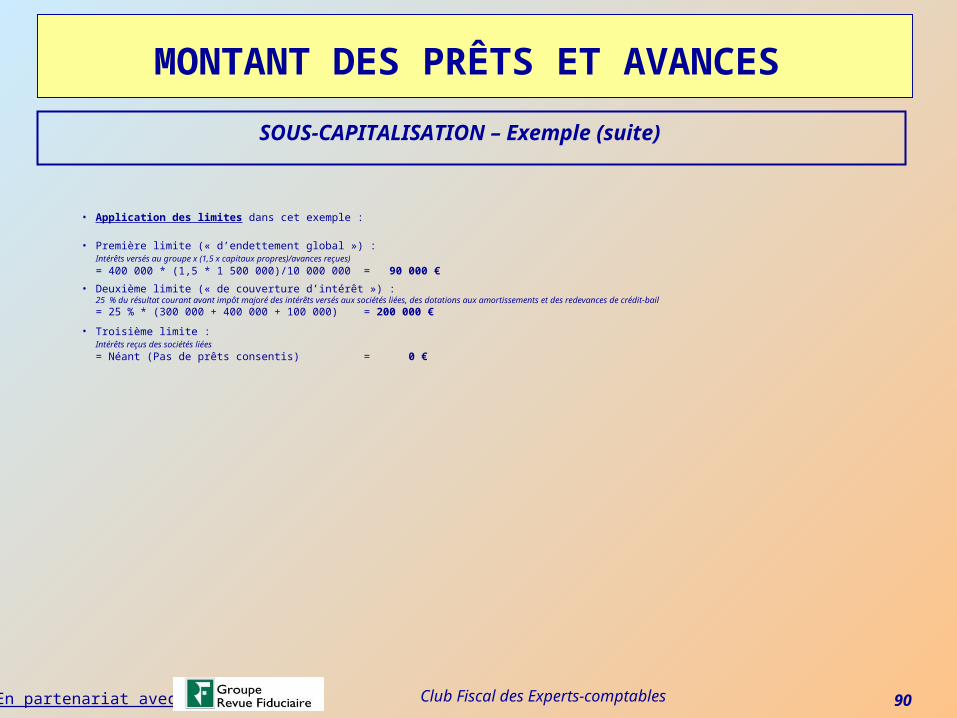

• Application des limites dans cet exemple :

• Première limite (« d’endettement global ») :Intérêts versés au groupe x (1,5 x capitaux propres)/avances reçues)= 400 000 * (1,5 * 1 500 000)/10 000 000 = 90 000 €

• Deuxième limite (« de couverture d’intérêt ») :25 % du résultat courant avant impôt majoré des intérêts versés aux sociétés liées, des dotations aux amortissements et des redevances de crédit-bail= 25 % * (300 000 + 400 000 + 100 000) = 200 000 €

• Troisième limite :Intérêts reçus des sociétés liées= Néant (Pas de prêts consentis) = 0 €

SOUS-CAPITALISATION – Exemple (suite)

Club Fiscal des Experts-comptables 91En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

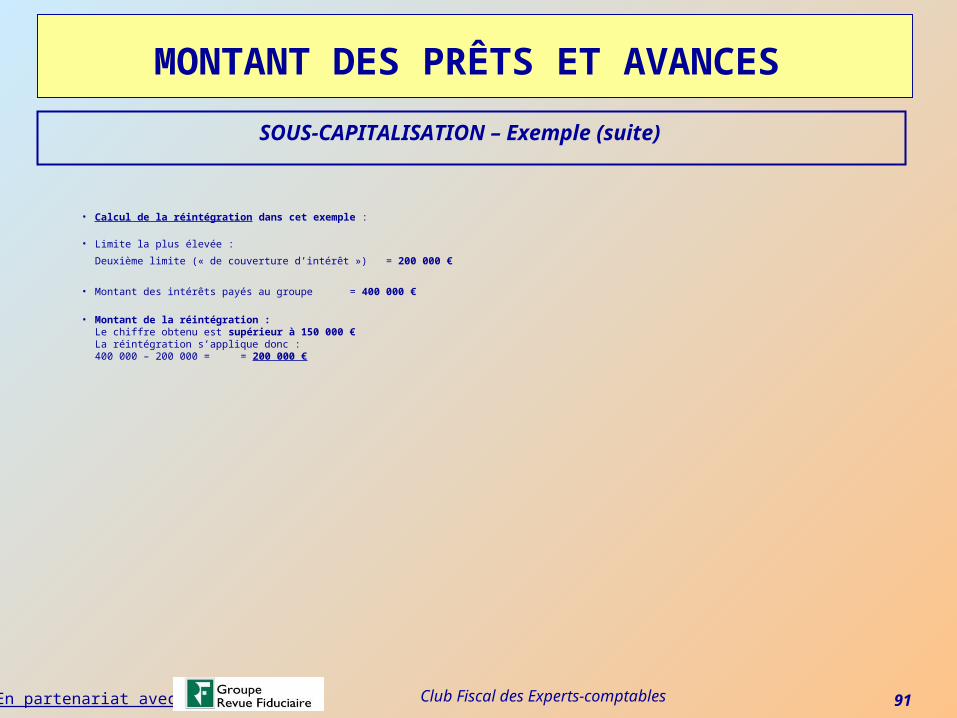

• Calcul de la réintégration dans cet exemple :

• Limite la plus élevée :

Deuxième limite (« de couverture d’intérêt ») = 200 000 €

• Montant des intérêts payés au groupe = 400 000 €

• Montant de la réintégration :Le chiffre obtenu est supérieur à 150 000 €La réintégration s’applique donc :400 000 – 200 000 = = 200 000 €

SOUS-CAPITALISATION – Exemple (suite)

Club Fiscal des Experts-comptables 92En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

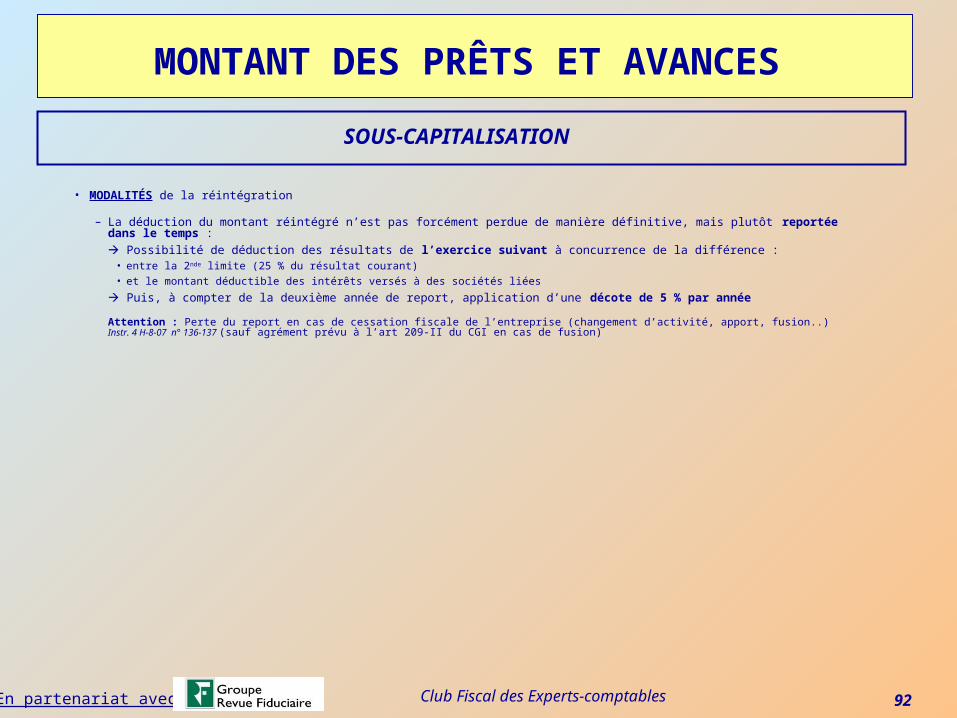

• MODALITÉS de la réintégration

– La déduction du montant réintégré n’est pas forcément perdue de manière définitive, mais plutôt reportée dans le temps : Possibilité de déduction des résultats de l’exercice suivant à concurrence de la différence :

• entre la 2nde limite (25 % du résultat courant) • et le montant déductible des intérêts versés à des sociétés liées

Puis, à compter de la deuxième année de report, application d’une décote de 5 % par année

Attention : Perte du report en cas de cessation fiscale de l’entreprise (changement d’activité, apport, fusion..)Instr. 4 H-8-07 n° 136-137 (sauf agrément prévu à l’art 209-II du CGI en cas de fusion)

SOUS-CAPITALISATION

Club Fiscal des Experts-comptables 93En partenariat avec :

MONTANT DES PRÊTS ET AVANCES

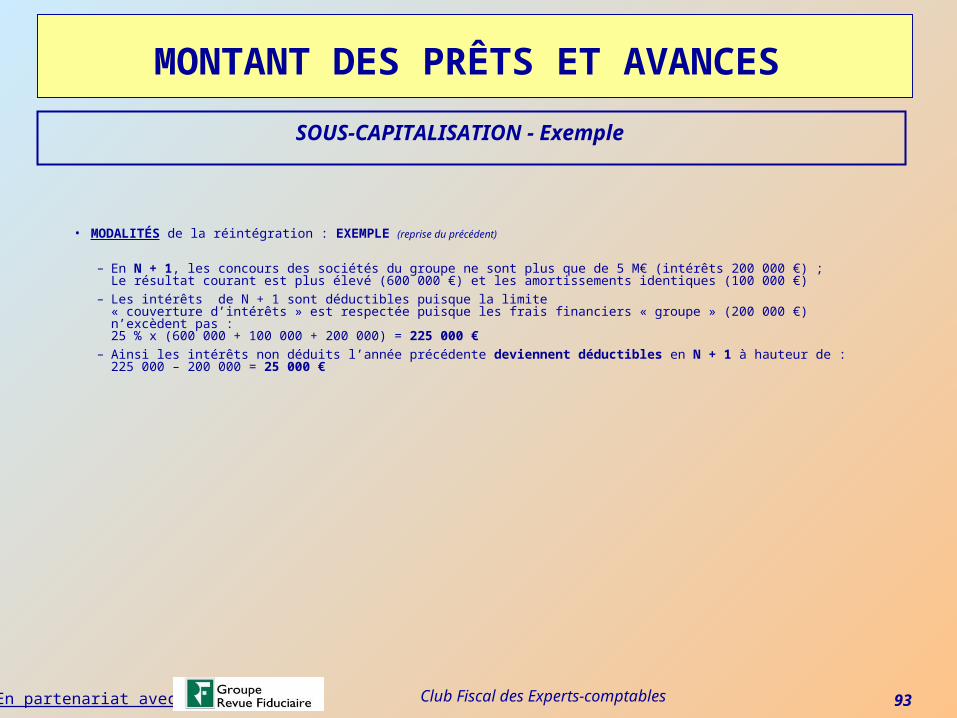

• MODALITÉS de la réintégration : EXEMPLE (reprise du précédent)

– En N + 1, les concours des sociétés du groupe ne sont plus que de 5 M€ (intérêts 200 000 €) ;Le résultat courant est plus élevé (600 000 €) et les amortissements identiques (100 000 €)

– Les intérêts de N + 1 sont déductibles puisque la limite« couverture d’intérêts » est respectée puisque les frais financiers « groupe » (200 000 €) n’excèdent pas :25 % x (600 000 + 100 000 + 200 000) = 225 000 €

– Ainsi les intérêts non déduits l’année précédente deviennent déductibles en N + 1 à hauteur de :225 000 – 200 000 = 25 000 €

SOUS-CAPITALISATION - Exemple

Club Fiscal des Experts-comptables 94En partenariat avec :

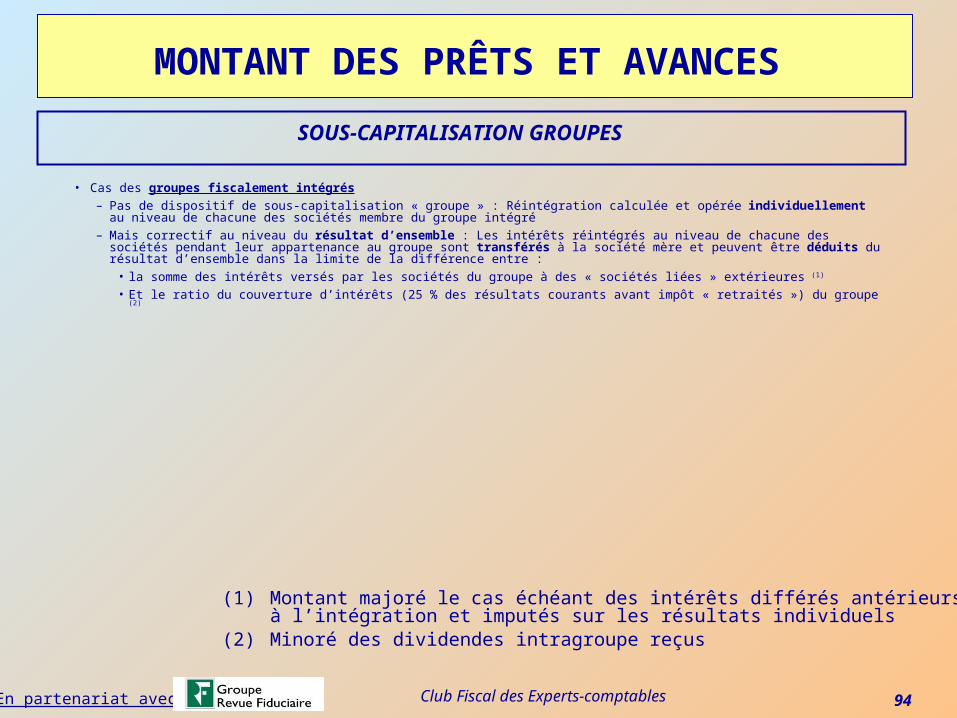

MONTANT DES PRÊTS ET AVANCES

• Cas des groupes fiscalement intégrés– Pas de dispositif de sous-capitalisation « groupe » : Réintégration calculée et opérée individuellement au niveau de chacune des

sociétés membre du groupe intégré– Mais correctif au niveau du résultat d’ensemble : Les intérêts réintégrés au niveau de chacune des sociétés pendant leur

appartenance au groupe sont transférés à la société mère et peuvent être déduits du résultat d’ensemble dans la limite de la différence entre :

• la somme des intérêts versés par les sociétés du groupe à des « sociétés liées » extérieures (1)

• Et le ratio du couverture d’intérêts (25 % des résultats courants avant impôt « retraités ») du groupe (2)

SOUS-CAPITALISATION GROUPES

(1) Montant majoré le cas échéant des intérêts différés antérieurs à l’intégration et imputés sur les résultats individuels

(2) Minoré des dividendes intragroupe reçus

Club Fiscal des Experts-comptables 95En partenariat avec :

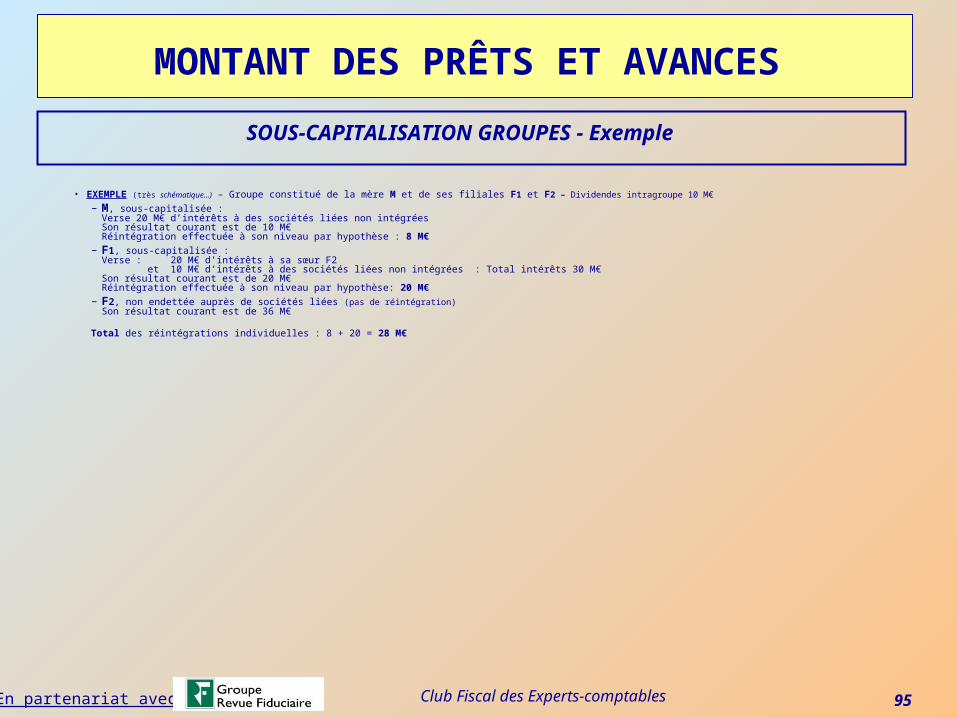

MONTANT DES PRÊTS ET AVANCES

• EXEMPLE (très schématique…) – Groupe constitué de la mère M et de ses filiales F1 et F2 – Dividendes intragroupe 10 M€– M, sous-capitalisée :

Verse 20 M€ d’intérêts à des sociétés liées non intégréesSon résultat courant est de 10 M€Réintégration effectuée à son niveau par hypothèse : 8 M€

– F1, sous-capitalisée :Verse : 20 M€ d’intérêts à sa sœur F2 et 10 M€ d’intérêts à des sociétés liées non intégrées : Total intérêts 30 M€Son résultat courant est de 20 M€ Réintégration effectuée à son niveau par hypothèse: 20 M€

– F2, non endettée auprès de sociétés liées (pas de réintégration)Son résultat courant est de 36 M€

Total des réintégrations individuelles : 8 + 20 = 28 M€

SOUS-CAPITALISATION GROUPES - Exemple

Club Fiscal des Experts-comptables 96En partenariat avec :

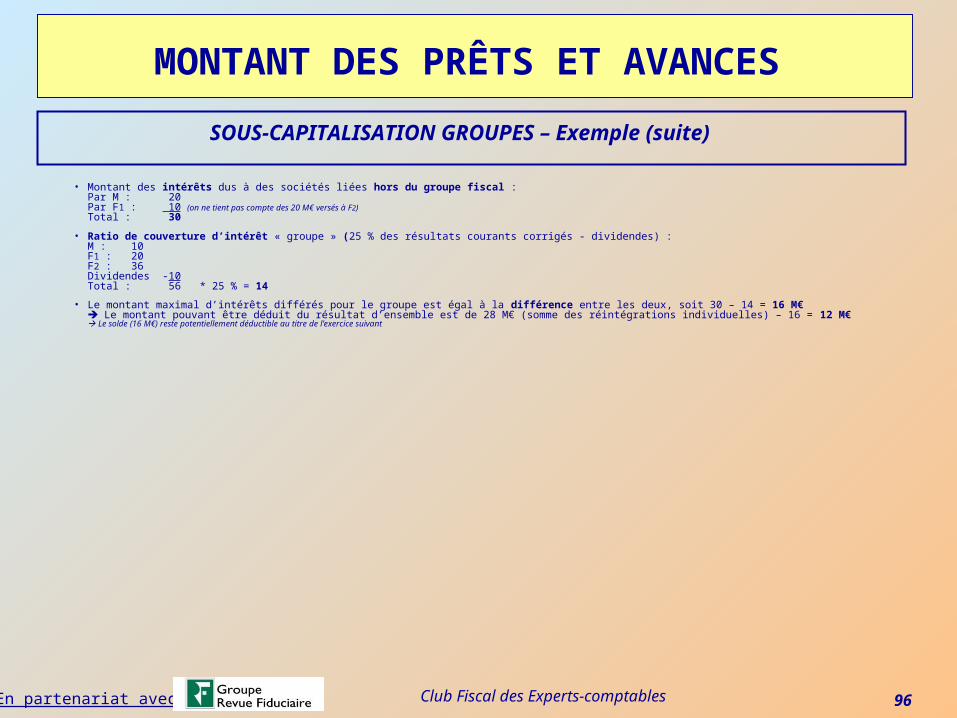

MONTANT DES PRÊTS ET AVANCES

• Montant des intérêts dus à des sociétés liées hors du groupe fiscal :Par M : 20Par F1 : 10 (on ne tient pas compte des 20 M€ versés à F2)Total : 30

• Ratio de couverture d’intérêt « groupe » (25 % des résultats courants corrigés - dividendes) :M : 10F1 : 20F2 : 36Dividendes -10Total : 56 * 25 % = 14

• Le montant maximal d’intérêts différés pour le groupe est égal à la différence entre les deux, soit 30 – 14 = 16 M€ Le montant pouvant être déduit du résultat d’ensemble est de 28 M€ (somme des réintégrations individuelles) – 16 = 12 M€ Le solde (16 M€) reste potentiellement déductible au titre de l’exercice suivant

SOUS-CAPITALISATION GROUPES – Exemple (suite)

Club Fiscal des Experts-comptables 98En partenariat avec :

DIFFICULTÉS PARTICULIÈRES

• Prohibition édictée par l’article L. 225-216 du Code de commerce, ainsi libellé : « Une société ne peut avancer des fonds, accorder des prêts ou consentir une sûreté en vue de la souscription ou de l’achat de ses propres actions par un tiers. »

• Disposition qui n’est pas forcément applicable en cas d’avances consenties par la cible postérieurement à son rachat (« en vue de » = préalablement interprétation stricte de la loi pénale)

• Attention néanmoins aux conséquences fiscales potentielles : L’Administration pourrait considérer cela comme un acte anormal de gestion (surtout si l’opération fait courir un risque à la société cible compte tenu de la solvabilité incertaine de la holding…)

PRÊTS D’UNE FILIALE À LA MÈRE

Club Fiscal des Experts-comptables 99En partenariat avec :

DIFFICULTÉS PARTICULIÈRES

• Opération consistant pour la holding de reprise à absorber la société cible peu de temps après le LBO : La société issue de la fusion se trouve en quelque sorte endettée pour financer son propre rachat…

• Jurisprudence favorable : Pas d’abus de droit, et l’emprunt ne constitue pas un acte anormal de gestionCAA Lyon 26 mai 1992 n° 102-110 Régie Immobilière de Villeurbane

• L’Administration maintient néanmoins dans sa doctrine la possibilité de remettre en cause certaines opérations(délai court entre l’acquisition et la fusion, fort taux d’endettement de la holding)BOI 4 I-2-00, n° 17

• L’administration a validé une opération de fusion rapide entre deux sociétés holding (suite à un « LBO secondaire »), étant précisé que la fusion s’opère entre sociétés intégrées et n’entraîne pas de rupture dans l’application du régime de groupeDécision de rescrit du 23 octobre 2007 (n° 2007/48)

FUSION RAPIDE

Club Fiscal des Experts-comptables 100En partenariat avec :

3-4 PROVISIONS INTRAGROUPE

Club Fiscal des Experts-comptables 101En partenariat avec :

3-4-1 Dans les groupes non intégrés

Club Fiscal des Experts-comptables 102En partenariat avec :

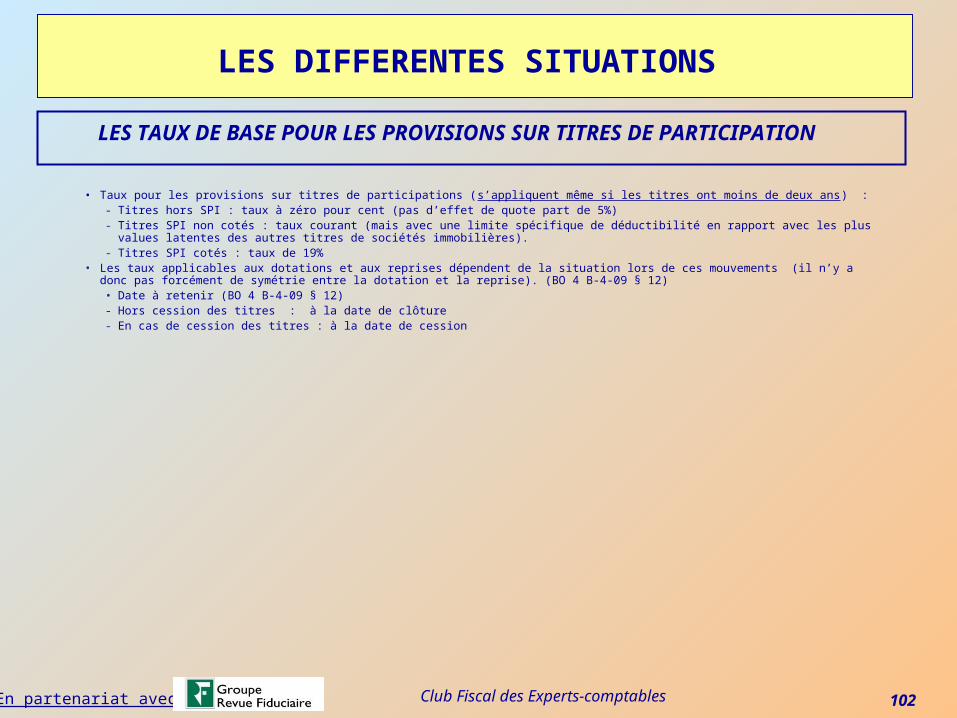

LES DIFFERENTES SITUATIONS

• Taux pour les provisions sur titres de participations (s’appliquent même si les titres ont moins de deux ans) :- Titres hors SPI : taux à zéro pour cent (pas d’effet de quote part de 5%) - Titres SPI non cotés : taux courant (mais avec une limite spécifique de déductibilité en rapport avec les plus values latentes des autres titres

de sociétés immobilières).- Titres SPI cotés : taux de 19%

• Les taux applicables aux dotations et aux reprises dépendent de la situation lors de ces mouvements (il n’y a donc pas forcément de symétrie entre la dotation et la reprise). (BO 4 B-4-09 § 12)• Date à retenir (BO 4 B-4-09 § 12)- Hors cession des titres : à la date de clôture- En cas de cession des titres : à la date de cession

LES TAUX DE BASE POUR LES PROVISIONS SUR TITRES DE PARTICIPATION

Club Fiscal des Experts-comptables 103En partenariat avec :

LES DIFFERENTES SITUATIONS

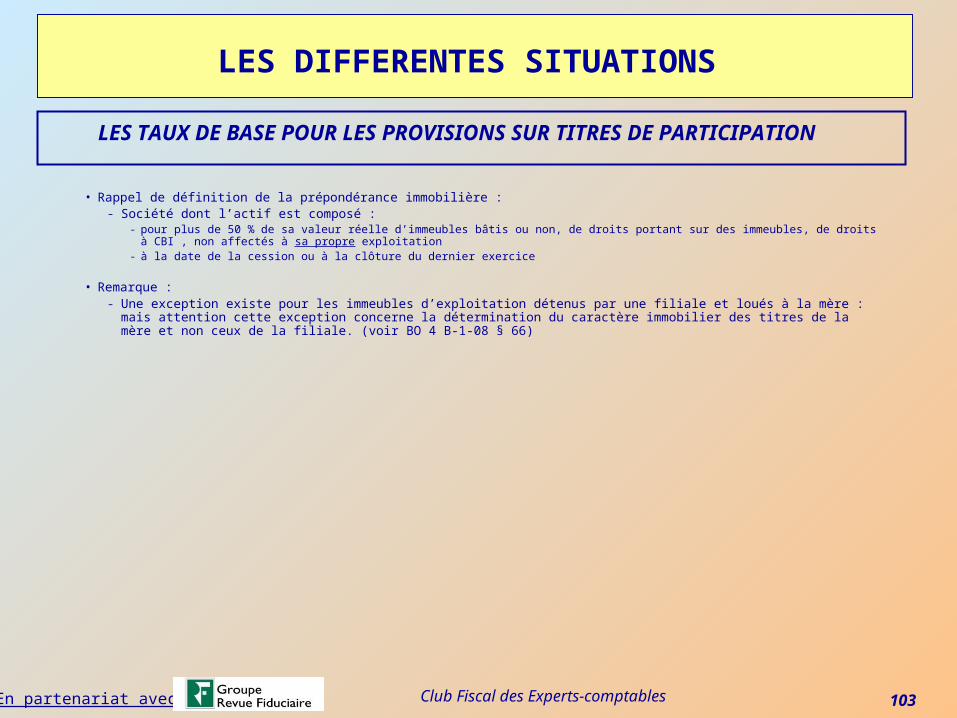

• Rappel de définition de la prépondérance immobilière :- Société dont l’actif est composé :

- pour plus de 50 % de sa valeur réelle d’immeubles bâtis ou non, de droits portant sur des immeubles, de droits à CBI , non affectés à sa propre exploitation

- à la date de la cession ou à la clôture du dernier exercice

• Remarque : - Une exception existe pour les immeubles d’exploitation détenus par une filiale et loués à la mère : mais attention cette exception

concerne la détermination du caractère immobilier des titres de la mère et non ceux de la filiale. (voir BO 4 B-1-08 § 66)

LES TAUX DE BASE POUR LES PROVISIONS SUR TITRES DE PARTICIPATION

Club Fiscal des Experts-comptables 104En partenariat avec :

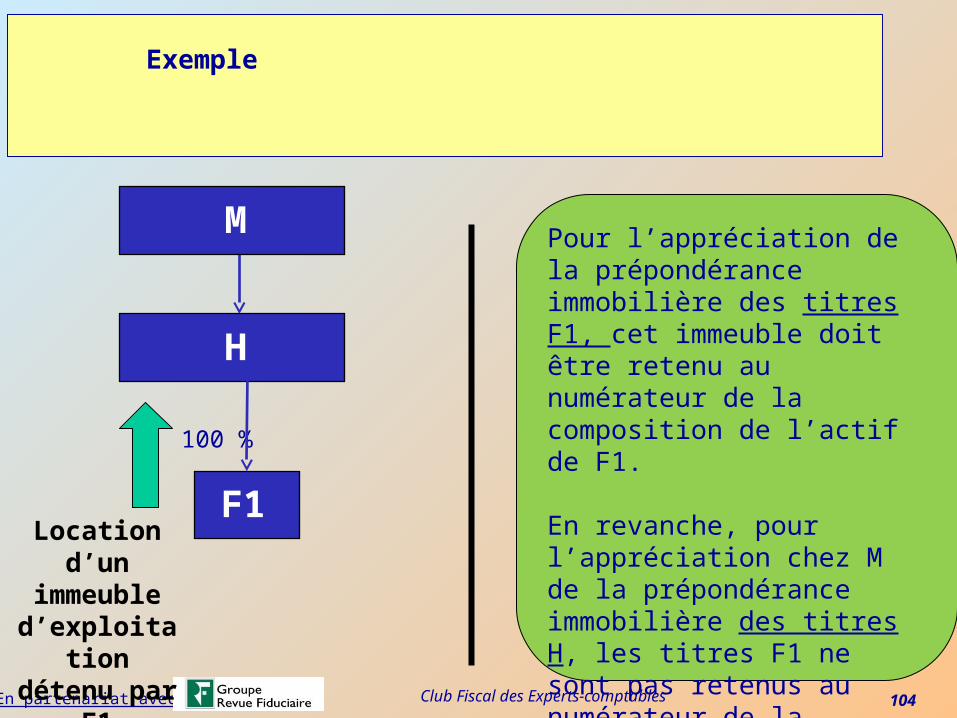

Pour l’appréciation de la prépondérance immobilière des titres F1, cet immeuble doit être retenu au numérateur de la composition de l’actif de F1.

En revanche, pour l’appréciation chez M de la prépondérance immobilière des titres H, les titres F1 ne sont pas retenus au numérateur de la composition de l’actif de H

100 %

F1

H

Exemple

Location d’un immeuble

d’exploitation détenu par F1

M

Club Fiscal des Experts-comptables 105En partenariat avec :

LES DIFFERENTES SITUATIONS

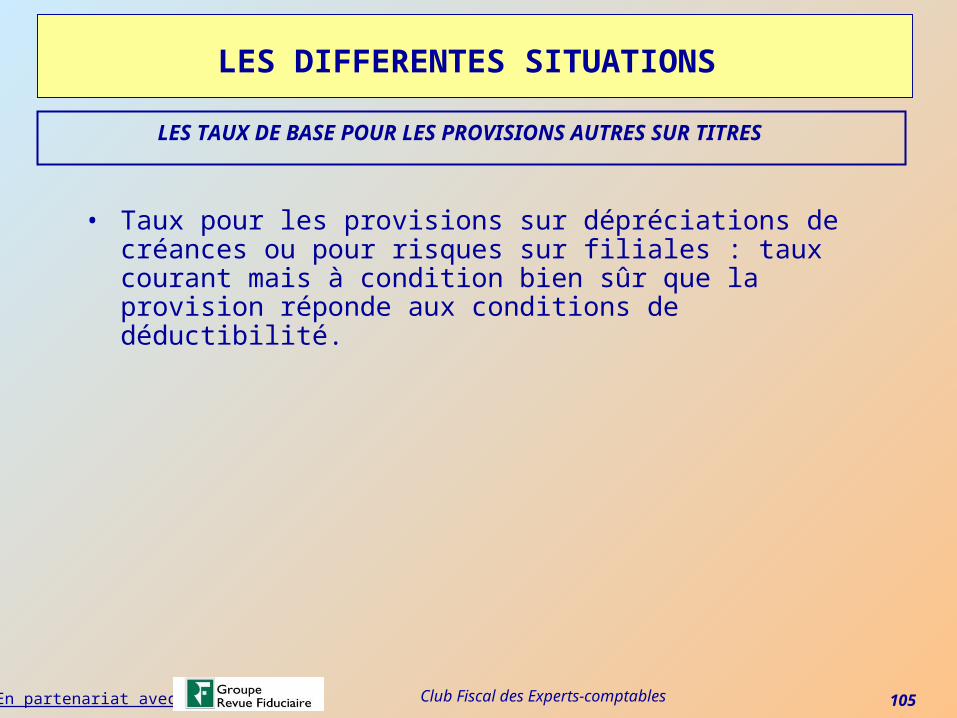

• Taux pour les provisions sur dépréciations de créances ou pour risques sur filiales : taux courant mais à condition bien sûr que la provision réponde aux conditions de déductibilité.

LES TAUX DE BASE POUR LES PROVISIONS AUTRES SUR TITRES

Club Fiscal des Experts-comptables 106En partenariat avec :

3-4-2 Dans les groupes intégrés

Club Fiscal des Experts-comptables 107En partenariat avec :

LES RECTIFICATIONS

• En période d’intégration - Neutralisations des dotations déduites- Neutralisations des reprises dès lors qu’elles proviennent de dotations neutralisées (l’affectation des reprises

aux dotations les plus récentes est possible)

• En cas de sortie d’une filiale dont les titres sont provisionnés : pas de neutralisation de la reprise même si elle est issue d’une dotation qui l’a été.

LA RECTIFICATION DES DOTATIONS ET PROVISIONS INTRAGROUPE

Club Fiscal des Experts-comptables 108En partenariat avec :

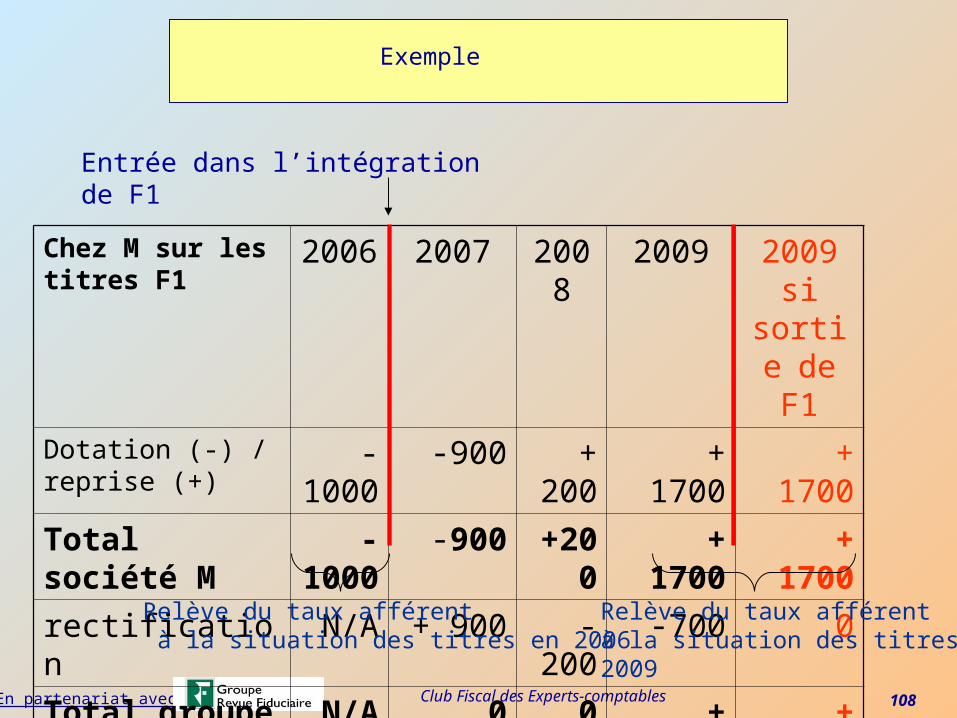

Entrée dans l’intégration de F1

Exemple

Chez M sur les titres F1

2006 2007 2008 2009 2009 si sortie de

F1Dotation (-) / reprise (+) - 1000 -900 + 200 + 1700 + 1700Total société M - 1000 -900 +200 + 1700 + 1700rectification N/A + 900 -200 -700 0

Total groupe N/A 0 0 + 1000 + 1700

Relève du taux afférent à la situation des titres en 2009

Relève du taux afférent à la situation des titres en 2006

Club Fiscal des Experts-comptables 109En partenariat avec :

3-5 LES ABANDONS DE CREANCES AVEC CLAUSES DE RETOUR

A MEILLEURE FORTUNE

Club Fiscal des Experts-comptables 110En partenariat avec :

3-5-1 Dans les groupes non intégrés

Club Fiscal des Experts-comptables 111En partenariat avec :

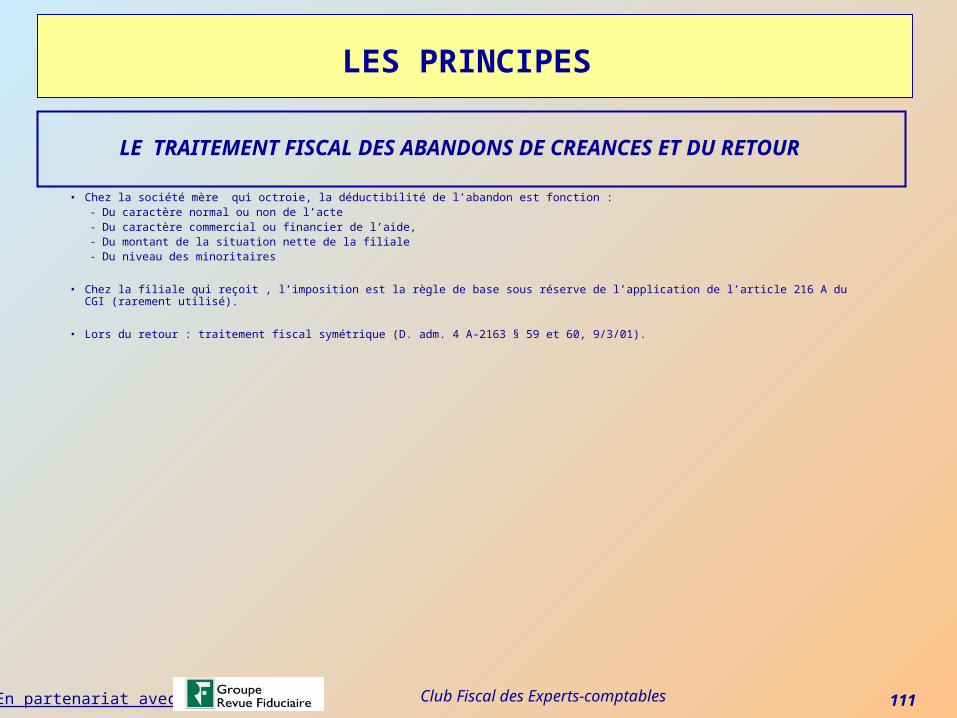

LES PRINCIPES

• Chez la société mère qui octroie, la déductibilité de l’abandon est fonction :- Du caractère normal ou non de l’acte- Du caractère commercial ou financier de l’aide,- Du montant de la situation nette de la filiale- Du niveau des minoritaires

• Chez la filiale qui reçoit , l’imposition est la règle de base sous réserve de l’application de l’article 216 A du CGI (rarement utilisé).

• Lors du retour : traitement fiscal symétrique (D. adm. 4 A-2163 § 59 et 60, 9/3/01).

LE TRAITEMENT FISCAL DES ABANDONS DE CREANCES ET DU RETOUR

Club Fiscal des Experts-comptables 112En partenariat avec :

3-5-2 Dans les groupes intégrés

Club Fiscal des Experts-comptables 113En partenariat avec :

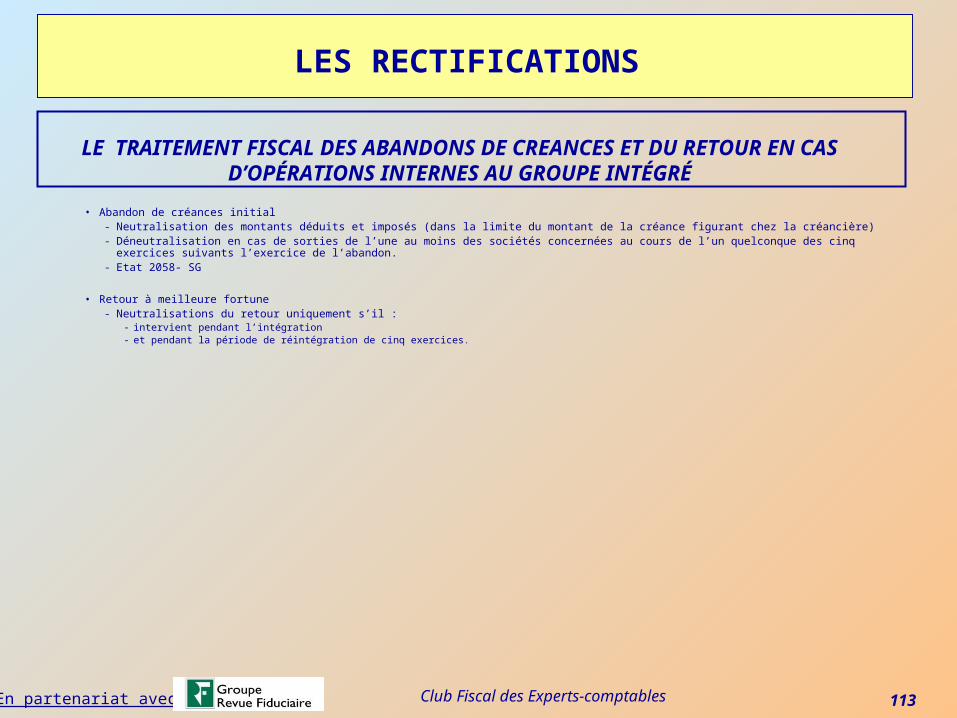

LES RECTIFICATIONS

• Abandon de créances initial - Neutralisation des montants déduits et imposés (dans la limite du montant de la créance figurant chez la créancière) - Déneutralisation en cas de sorties de l’une au moins des sociétés concernées au cours de l’un quelconque des cinq exercices suivants

l’exercice de l’abandon.- Etat 2058- SG

• Retour à meilleure fortune - Neutralisations du retour uniquement s’il :

- intervient pendant l’intégration- et pendant la période de réintégration de cinq exercices.

LE TRAITEMENT FISCAL DES ABANDONS DE CREANCES ET DU RETOUR EN CAS D’OPÉRATIONS INTERNES AU GROUPE INTÉGRÉ

Club Fiscal des Experts-comptables 114En partenariat avec :

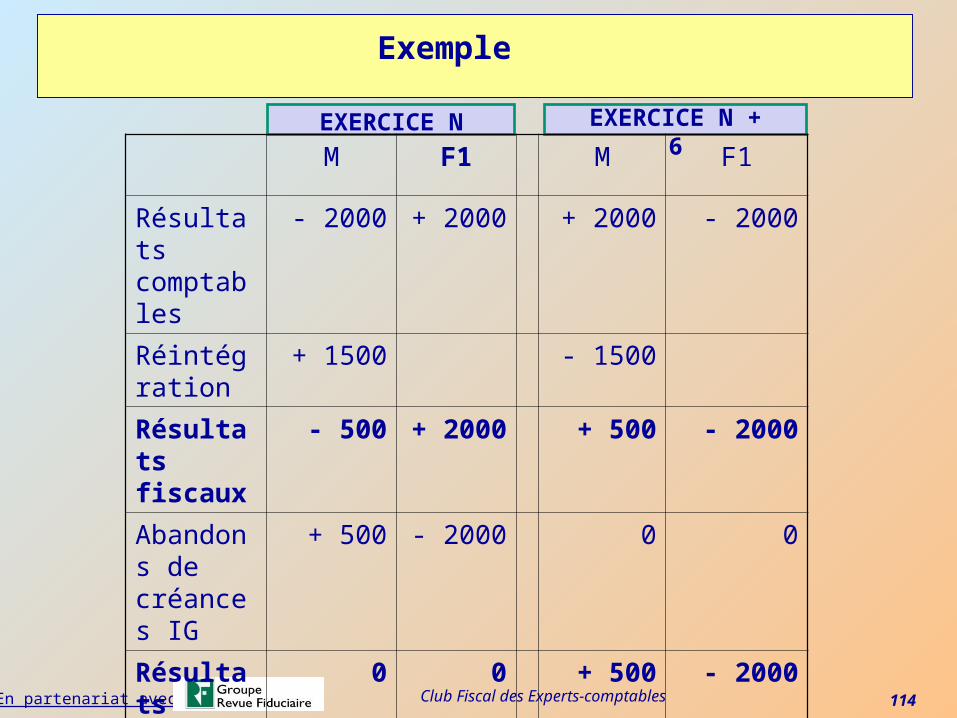

M F1 M F1

Résultats comptables

- 2000 + 2000 + 2000 - 2000

Réintégration

+ 1500 - 1500

Résultats fiscaux

- 500 + 2000 + 500 - 2000

Abandons de créances IG

+ 500 - 2000 0 0

Résultats rectifiés

0 0 + 500 - 2000

Exemple

EXERCICE N + 6EXERCICE N

Club Fiscal des Experts-comptables 115En partenariat avec :

4 – TVA ET TAXE SUR LES SALAIRES

Club Fiscal des Experts-comptables 116En partenariat avec :

4-1 Holding et TVA

Club Fiscal des Experts-comptables 117En partenariat avec :

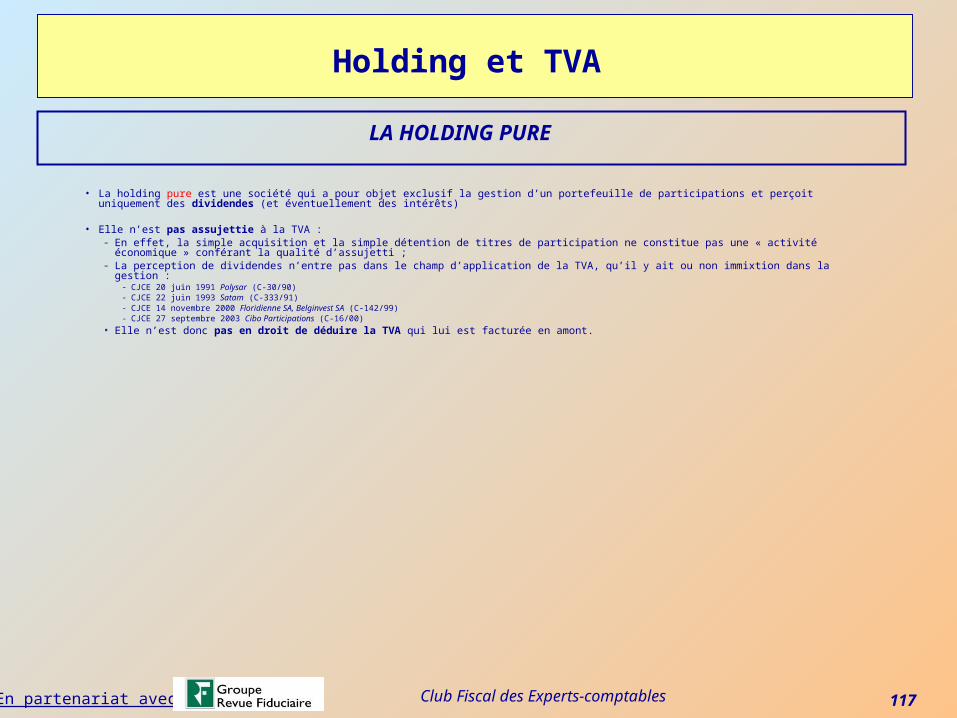

Holding et TVA

• La holding pure est une société qui a pour objet exclusif la gestion d’un portefeuille de participations et perçoit uniquement des dividendes (et éventuellement des intérêts)

• Elle n’est pas assujettie à la TVA :- En effet, la simple acquisition et la simple détention de titres de participation ne constitue pas une « activité

économique » conférant la qualité d’assujetti ;- La perception de dividendes n’entre pas dans le champ d’application de la TVA, qu’il y ait ou non immixtion dans la gestion :

- CJCE 20 juin 1991 Polysar (C-30/90)- CJCE 22 juin 1993 Satam (C-333/91)- CJCE 14 novembre 2000 Floridienne SA, Belginvest SA (C-142/99)- CJCE 27 septembre 2003 Cibo Participations (C-16/00)

• Elle n’est donc pas en droit de déduire la TVA qui lui est facturée en amont.

LA HOLDING PURE

Club Fiscal des Experts-comptables 118En partenariat avec :

Holding et TVA

• La holding mixte est une société qui fournit des prestations de services à ses filiales à titre onéreux

• Elle est assujettie à la TVA :– La perception de dividendes n’affecte pas ses droits à déduction, puisque ces dividendes constituent des produits

« hors champ » (cf. jurisprudences citées)– A l’inverse, certaines opérations sont susceptibles de rendre la société « assujetti partiel » : Octroi de prêts aux filiales (les

intérêts perçus sont exonérés par application de l’art. 261 C, 1° du CGI)– Mais il est possible de faire abstraction des « opérations immobilières et financières accessoires » pour le calcul du

pourcentage de déduction(art. 212, 2 b de l’annexe II au CGI, Instr. du 10 janvier 2006, BOI 3 A-1-06)

LA HOLDING MIXTE

Club Fiscal des Experts-comptables 119En partenariat avec :

Holding et TVA

• Ne sont pas retenues dans le pourcentage les recettes afférentes à des opérations immobilières ou financières présentant un caractère accessoire par rapport à l’activité principale de l’entreprise :

• Présentent un lien avec l’activité principale de l’entreprise

ET

• N’impliquent qu’une utilisation limitée (au maximum à 10 %) des biens et services grevés de TVA acquis par l’entreprise : Critère = durée d’utilisation, surfaces, etc.

• MAIS Règle pratique : 5% du chiffres d’affaires TTC de l’entreprise

NOTION DE PRODUITS FINANCIERS ACCESSOIRES

Club Fiscal des Experts-comptables 120En partenariat avec :

Holding et TVA

• Point tranché : Déductibilité de la TVA relative aux dépenses que des entreprises assujetties engagent pour leurs opérations en capital : Notion de « frais généraux »– introduction en bourse, – augmentations de capital, – prises de participation s’accompagnant ou non d’une immixtion dans la gestion de l’entreprise, – fusion, scission, apport d’une universalité totale ou partielle

(Inst. 15 octobre 2001, BOI 3 D-4-01)

Attention : Si les dépenses exposées par une holding dans le cadre d’une prise de participation dans une filiale font partie de ses frais généraux (TVA déductible), il n’en va pas de même en ce qui concerne les honoraires facturés à une société mère pour des acquisitions de titres réalisés, non par elle-même, mais par l’une de ses filiales (= acquisition d’une sous-filiale)

CE 6 octobre 2008 N° 299265 SA AXA

TVA GREVANT LES OPÉRATIONS EN CAPITAL ET LES FRAIS ENTRAINÉS PAR LES PARTICIPATIONS

Club Fiscal des Experts-comptables 121En partenariat avec :

Holding et TVA

• Reste un point non encore tranché : Déductibilité de la TVA relative aux dépenses engendrées par des cessions de titres de participation

– L’administration fiscale refuse la déduction de la TVA supportée sur ces frais– Mais un certain nombre de praticiens refusent cette position restrictive, et

quelques décisions de jurisprudence leur ont déjà donné raison(TA Paris 13 avril 2005 N°98-8770 et 00-14423 Sté Sofemi, TA Paris 8 juil. 2005 N°98-17939 Sté Parke-Davis SCA, CAA Nantes 30 déc. 2005 N° 03-79 Sté Siva)

– Dans le même sens : Décision récente rendue par la CJCE (29 oct. 2009, C-29/08 AB SKF) ?

• Décision qui n’est pas totalement claire dans la mesure où la Cour ne décide pas vraiment sur le point de savoir si la cession de titres constitue une opération « hors champ » ou une opération « exonérée »

• Elle indique que la TVA d ’amont est déductible « si un lien direct et immédiat existe entre les dépenses liées aux prestations en amont et l’ensemble des activités économiques de l’assujetti. Il incombe à la juridiction de renvoi de déterminer, en tenant compte de toutes les circonstances dans lesquelles se déroulent les opérations en cause au principal, si les dépenses encourues sont susceptibles d’être incorporées dans le prix des actions vendues ou si elles font partie des seuls éléments constitutifs du prix des opérations relevant des activités économiques de l’assujetti ».

TVA GREVANT LES OPÉRATIONS EN CAPITAL ET LES FRAIS ENTRAINÉS PAR LES PARTICIPATIONS

Club Fiscal des Experts-comptables 122En partenariat avec :

4-2 Holding et taxe sur les salaires

Club Fiscal des Experts-comptables 123En partenariat avec :

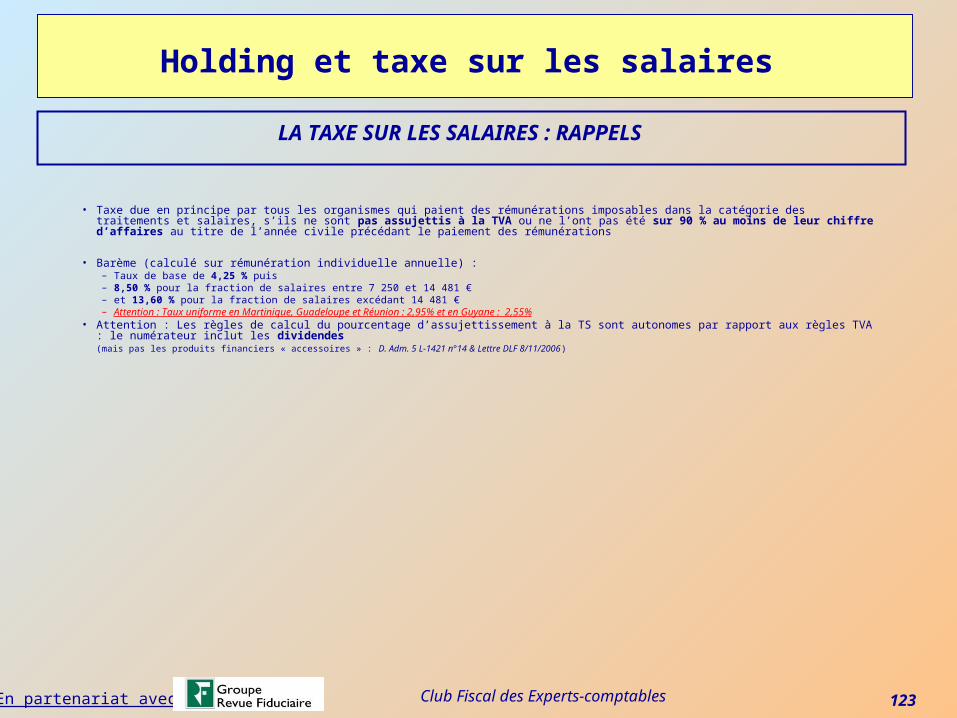

Holding et taxe sur les salaires

• Taxe due en principe par tous les organismes qui paient des rémunérations imposables dans la catégorie des traitements et salaires, s’ils ne sont pas assujettis à la TVA ou ne l’ont pas été sur 90 % au moins de leur chiffre d’affaires au titre de l’année civile précédant le paiement des rémunérations

• Barème (calculé sur rémunération individuelle annuelle) :– Taux de base de 4,25 % puis– 8,50 % pour la fraction de salaires entre 7 250 et 14 481 €– et 13,60 % pour la fraction de salaires excédant 14 481 €– Attention : Taux uniforme en Martinique, Guadeloupe et Réunion : 2,95% et en Guyane : 2,55%

• Attention : Les règles de calcul du pourcentage d’assujettissement à la TS sont autonomes par rapport aux règles TVA : le numérateur inclut les dividendes(mais pas les produits financiers « accessoires » : D. Adm. 5 L-1421 n°14 & Lettre DLF 8/11/2006)

LA TAXE SUR LES SALAIRES : RAPPELS

Club Fiscal des Experts-comptables 124En partenariat avec :

Holding et taxe sur les salaires

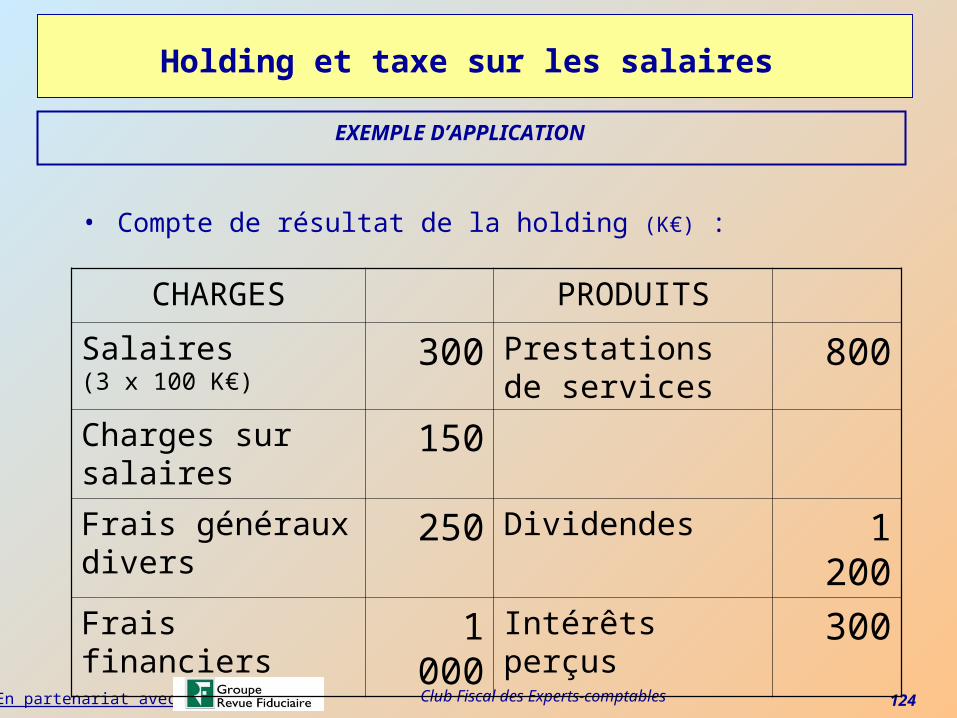

• Compte de résultat de la holding (K€) :

EXEMPLE D’APPLICATION

CHARGES PRODUITS

Salaires(3 x 100 K€)

300 Prestations de services

800

Charges sur salaires

150

Frais généraux divers

250 Dividendes 1 200

Frais financiers 1 000 Intérêts perçus 300

Club Fiscal des Experts-comptables 125En partenariat avec :

Holding et taxe sur les salaires

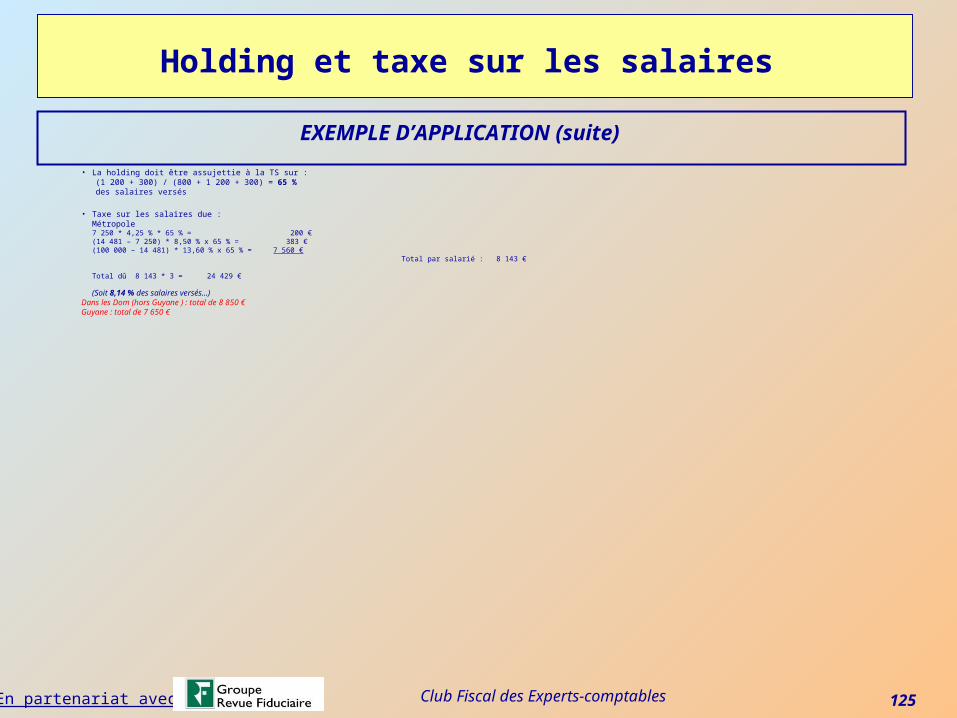

• La holding doit être assujettie à la TS sur :(1 200 + 300) / (800 + 1 200 + 300) = 65 %des salaires versés

• Taxe sur les salaires due :Métropole7 250 * 4,25 % * 65 % = 200 € (14 481 – 7 250) * 8,50 % x 65 % = 383 €(100 000 – 14 481) * 13,60 % x 65 % = 7 560 €

Total par salarié : 8 143 €

Total dû 8 143 * 3 = 24 429 €

(Soit 8,14 % des salaires versés…)Dans les Dom (hors Guyane ) : total de 8 850 €Guyane : total de 7 650 €

EXEMPLE D’APPLICATION (suite)

Club Fiscal des Experts-comptables 126En partenariat avec :

Holding et taxe sur les salaires

• Pas de solution pour une holding pure qui emploierait des salariés (mais cas rarissime)

• Pour les holdings mixtes, la solution la plus courante est la sectorisation de leur activité financière– Les rémunérations versées aux personnels affectés de manière

permanente et exclusive au secteur d’activité financier sont intégralement soumises à la TS

– En revanche les rémunérations versées aux personnels affectés de manière permanente et exclusive au secteur d’activité non financier sont intégralement exonérées de TS

– Les rémunérations versées aux « personnels communs » affectés aux deux secteurs sont taxées en fonction du prorata TS (pas de possibilité de répartir la rémunération d’un salarié entre deux secteurs)

COMMENT EN LIMITER LES EFFETS … VOIRE Y ECHAPPER ?

Club Fiscal des Experts-comptables 127En partenariat avec :

Holding et taxe sur les salaires

• L’existence d’un secteur financier en TS est obligatoire dès lors que ce secteur financier a été constitué en TVA(CE 28 juil. 1999 N°164100 Sté Boone & Cie ; Instr. 5 L-4-01 du 7 juin 2001)

• La création d’un secteur financier TS est admise dans des cas dans lesquels la constitution d’un secteur TVA n’est pas possible : Cas des produits financiers « accessoires » au sens de la TVA (moins de 10 % des recettes) mais pas au sens de la TS (dépassant 5 % des recettes)(Lettre DLF du 8 novembre 2006)

• Possibilité de reconstituer rétroactivement les secteurs d’activité pour les besoins du calcul de la TS(CAA Nantes 25 juin 2004 N° 01-947 Caisse fédérale du Crédit Mutuel Océan ; TA Paris 3 déc. 2008 N° 03-4880 Sté Citibank)

COMMENT EN LIMITER LES EFFETS … VOIRE Y ECHAPPER ?

Club Fiscal des Experts-comptables 128En partenariat avec :

Holding et taxe sur les salaires

• Cas des dirigeants sociaux – Incertitudes nées des positions divergentes au sein de la jurisprudence– Certaines cours considèrent que les fonctions de direction sont des

fonctions « transversales » communes à tous les secteurs (sauf preuve contraire) Application du prorata de TS.(CAA Douai 6 mai 2008 N° 07-1388 Sté Proplast)

– D’autres au contraire considèrent qu’une société est en droit de n’affecter qu’un salarié au secteur « détention de titres », et tous les autres (y compris les membres de la direction) au secteur« services aux filiales ».(CAA Paris 18 avril 2008 N° 06-3493 SA Sogeprom)

– Réticences à affecter les seuls dirigeants non salariés à ce dernier secteur.(CAA Nantes 5 mai 2008 N° 07-496 SA Ets Libaud)

COMMENT EN LIMITER LES EFFETS … VOIRE Y ECHAPPER ?

Club Fiscal des Experts-comptables 129En partenariat avec :

Holding et taxe sur les salaires

• Autre solution (si possible) : Créer, aux côtés d’une holding pure (par exemple sous forme de filiale), qui seule reçoit les dividendes, une « société de service » spécifique abritant le personnel de direction et facturant ses services à ses sociétés sœurs.

• Sinon, un « schéma » simple (quand il s’avère possible) : Distribuer les dividendes … une année sur deux – Exemple :– Année 1 : Dividendes 0 – Prestations 1 000 :

Prorata TS de 0 % pas de taxe due.

– Année 2 : Dividendes 2 000 – Prestations 1 000 :Prorata TS de 66 % - Mais la société a été assujettie à la TVA sur 100 % de son chiffre d’affaires l’année précédente : Pas de TS due.

(cf. CE 21 mai 1986 N° 49766)

COMMENT EN LIMITER LES EFFETS … VOIRE Y ECHAPPER ?

Club Fiscal des Experts-comptables 130En partenariat avec :

5 - HOLDING ANIMATRICE

Club Fiscal des Experts-comptables 131En partenariat avec :

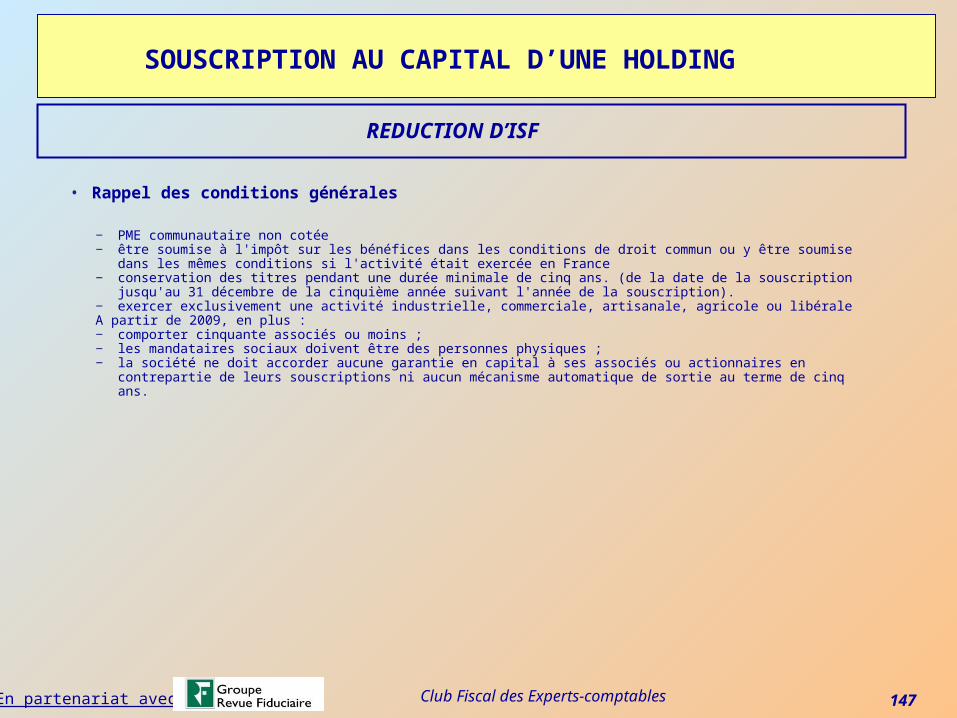

• Exonération des activités professionnelles (entreprise individuelle….).• Si l’activité est réalisée dans une société soumise à l’IS, exonération des titres détenus si certaines

conditions sont réunies et notamment :- Conditions afférentes à l’activité :

- il faut que la société exonérée exerce à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale et la valeur des parts ou actions n'est exonérée en tant que bien professionnel que pour la fraction correspondant aux biens nécessaires à l'exercice de cette activité,

- Conditions afférentes aux associés :- il faut que les personnes physiques exercent l’une des fonctions de direction visées au premier alinéa de l'article 885 O

bis, 1° du CGI (gérant, président, président du Conseil de surveillance, membre du Directoire, directeur général, ….), qu’elle soit effectivement exercée, qu’elle donne lieu à une rémunération normale et qu’elle représente plus de la moitié des revenus professionnels du redevable. Il faut que le groupe familial détienne au moins 25% du capital ou alors que la valeur des parts ou actions représente plus de 50% de la valeur brute du patrimoine taxable.

PRINCIPE

Club Fiscal des Experts-comptables 132En partenariat avec :

• Donc en principe, les titres détenus dans une société holding ne devraient pas pouvoir être exonérés dès lors qu’elle n’exerce pas une activité industrielle ou commerciale.

• Toutefois, il a été prévu lorsque la société holding pouvait être qualifiée d’animatrice de la société dont elle détient les titres, que l’exonération pouvait s’appliquer à un redevable qui détient les titres du holding si ce redevable y exerce l'une des fonctions de direction énumérée par la loi et détient 25 % au moins du capital (ou si la participation représente plus de 50 % du patrimoine taxable).

PRINCIPE

Club Fiscal des Experts-comptables 133En partenariat avec :

• BO 7 R-1-89 : - participation active à la conduite et au contrôle des filiales,- et le cas échéant, rendre des services spécifiques administratifs juridiques, comptables

financiers ou immobiliers.

• La loi n’envisage pas expressément la notion d’holding animatrice mais exige une activité prépondérante à caractère industrielle, commerciale, artisanale, agricole ou libérale. A défaut d’instruction il faudrait donc tenter de démontrer qu’une holding qui exerce de manière prépondérante une activité d’animation de ces filiales qui va au delà de son rôle d’actionnaire, exerce une activité à caractère commerciale de manière prépondérante.

DANS QUEL CAS UNE HOLDING EST ELLE ANIMATRICE ?

LES SOURCES (1/1/)

Club Fiscal des Experts-comptables 134En partenariat avec :

• DES PRESTATIONS DE SERVICES INTERNES SONT-ELLES SUFFISANTES POUR CARACTERISER L’ANIMATION ?

- Non car il s’agit d’un élément confortant mais non déterminant.

DANS QUEL CAS UNE HOLDING EST-ELLE ANIMATRICE ?

QUELQUES QUESTIONS À PROPOS DU CARACTÈRE ANIMATRICE DE LA HOLDING (1/2)

Club Fiscal des Experts-comptables 135En partenariat avec :

• L’IMPORTANCE DES MOYENS MIS EN OEUVRE PAR LA HOLDING EST-ELLE SUFFISANTE POUR CARACTERISER L’ANIMATION ?

- Non car cela n’est pas requis par l’instruction administrative. Il s’agit donc d’un moyen confortant mas non déterminant. Ainsi, la présence d’une seule personne qui en a la compétence peut s’avérer suffisante. (Cass.com.27/9/05 n° 1324 FS-PB)

• LA PRESENCE DE DIRIGEANTS COMMUNS ENTRE LA MERE ET LA FILIALE EST-ELLE SUFFISANTE POUR CARACTERISER L’ANIMATION ?

- Non s’il n’y a pas d’autres preuves de l’animation (jurisprudence constante par exemple Cass. Com.du 8/2/05n°191 F-PB ou Cass. com. 19/11/91 n° 1457 P) ) car les tribunaux ne se satisfont pas de présomption dans ce domaine.

DANS QUELS CAS UNE HOLDING EST-ELLE ANIMATRICE ?