Embed Size (px)

Citation preview

La Industria de la Ganadería de Carne Bovinaen Nicaragua: Condiciones de

Competitividad

Carlos Pomareda, Esteban Brenes y Luis Figueroa

Diciembre, 1997CEN 541

Documento en Proceso. Escrito por Carlos Pomareda, Consultor del CLACDS, EstebanBrenes, Consultor de CLACDS y Luis Figueroa Investigador CLACDS/INCAE. Este trabajobusca estimular la reflexión sobre marcos conceptuales novedosos, posibles opciones deabordaje de problemas y sugerencias para la eventual puesta en marcha de políticas públicas,proyectos de inversión regionales, nacionales o sectoriales y de estrategias empresariales. Nopretende prescribir modelos o políticas, ni se hacen responsables el o los autores ni el CentroLatinoamericano de Competitividad y Desarrollo Sostenible del INCAE de una incorrectainterpretación de su contenido, ni de buenas o malas prácticas administrativas, gerenciales ode gestión pública. El objetivo ulterior es acrecentar el nivel de discusión y análisis sobre lacompetitividad y el desarrollo sostenibles en la región centroamericana. El contenido esresponsabilidad, bajo los términos de lo anterior, de CLACDS y no necesariamente de lossocios contribuyentes del proyecto. Diciembre, 1997.

TABLA DE CONTENIDO

1. INTRODUCCIÓN...................................................................................................................................1

2. INFORMACIÓN GENERAL SOBRE NICARAGUA .............................................................................2

2.1 INFORMACIÓN GENERAL.......................................................................................................................22.1.1 Territorio ....................................................................................................................................22.1.2 División administrativa...............................................................................................................22.1.3 Población ...................................................................................................................................2

2.2 ECONOMÍA...........................................................................................................................................32.3 USO DE LA TIERRA Y OTROS RECURSOS NATURALES ............................................................................42.4 COMPORTAMIENTO DEL SECTOR AGRÍCOLA...........................................................................................6

2.4.1 El sector agropecuario...............................................................................................................62.4.2 El sector forestal ........................................................................................................................82.4.3 El sector agroindustrial ..............................................................................................................9

2.5 INSTITUCIONES DE LA AGRICULTURA .....................................................................................................9

3. INFORMACIÓN BÁSICA SOBRE LA PRODUCCIÓN DE GANADO DE CARNE Y SUSDERIVADOS ...............................................................................................................................................11

4. EL MERCADO MUNDIAL DE CARNE BOVINA................................................................................12

4.1 EL MERCADO DE LA CARNE BOVINA....................................................................................................124.2 EL MERCADO REGIONAL DE GANADO Y CARNE ...................................................................................154.3 LA ERRADICACIÓN DE LA FIEBRE AFTOSA............................................................................................17

5. IMPORTANCIA DE LA GANADERÍA DE CARNE EN LA ECONOMÍA NACIONAL........................19

5.1 LA ACTIVIDAD GANADERA ..................................................................................................................195.2 IMPORTANCIA SOCIOECONÓMICA DEL SECTOR GANADERO....................................................................205.3 LA INDUSTRIA DE LA CARNE................................................................................................................205.4 LAS EXPORTACIONES DE CARNE ........................................................................................................235.5 LA MORA GANADERA .........................................................................................................................245.6 CONSUMO DE CARNE BOVINA.............................................................................................................24

6. CARACTERIZACIÓN DE LA CADENA: PRODUCCIÓN, TRANSFORMACIÓN Y COMERCIO ....26

6.1 LA PRODUCCIÓN PRIMARIA ................................................................................................................266.1.1 Fincas de Crianza con Ordeño................................................................................................286.1.2 La Cría-Desarrollo ...................................................................................................................296.1.3 La cría-desarrollo-engorde ......................................................................................................296.1.4 Desarrollo-Engorde .................................................................................................................29

6.2 LA INTERMEDIACIÓN DEL GANADO EN PIE............................................................................................296.2.1 La Intermediación de Ganado Reproductor ............................................................................306.2.2 La Intermediación del Ganado de Desarrollo Engorde ...........................................................306.2.3 La Intermediación del Ganado de Sacrificio............................................................................31

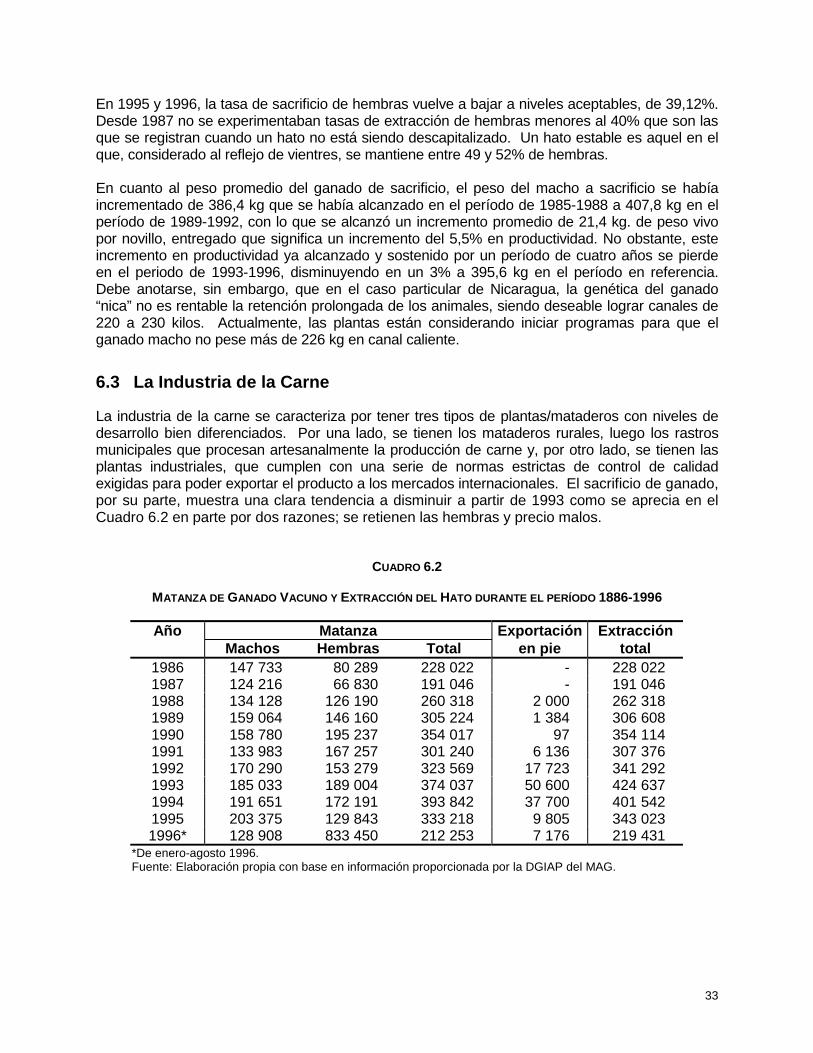

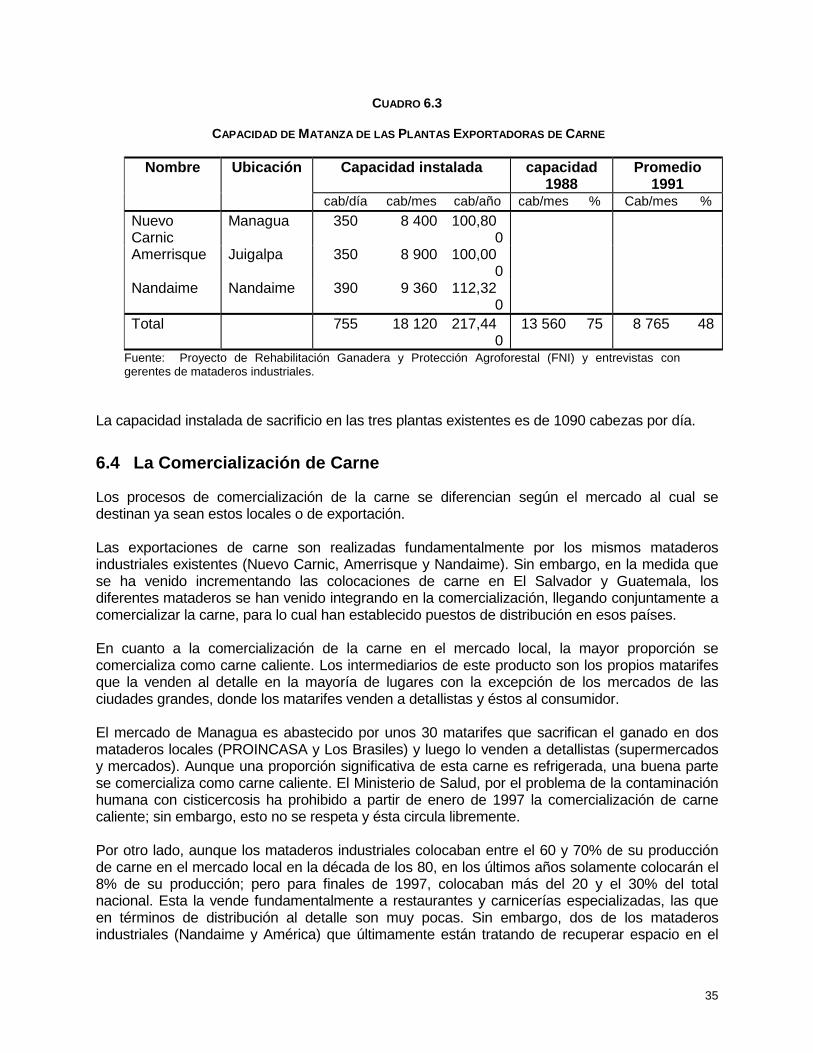

6.3 LA INDUSTRIA DE LA CARNE................................................................................................................336.3.1 Los mataderos rurales.............................................................................................................346.3.2 Los rastros municipales...........................................................................................................346.3.3 Los mataderos industriales......................................................................................................34

6.4 LA COMERCIALIZACIÓN DE CARNE ......................................................................................................35

7. ANÁLISIS DE CONDICIONES DE COMPETITIVIDAD .....................................................................38

7.1 CONDICIONES DE LOS FACTORES .......................................................................................................387.1.1 En la producción......................................................................................................................387.1.2 En la intermediación del ganado .............................................................................................387.1.3 En la industria ..........................................................................................................................397.1.4 En la comercialización de la carne..........................................................................................39

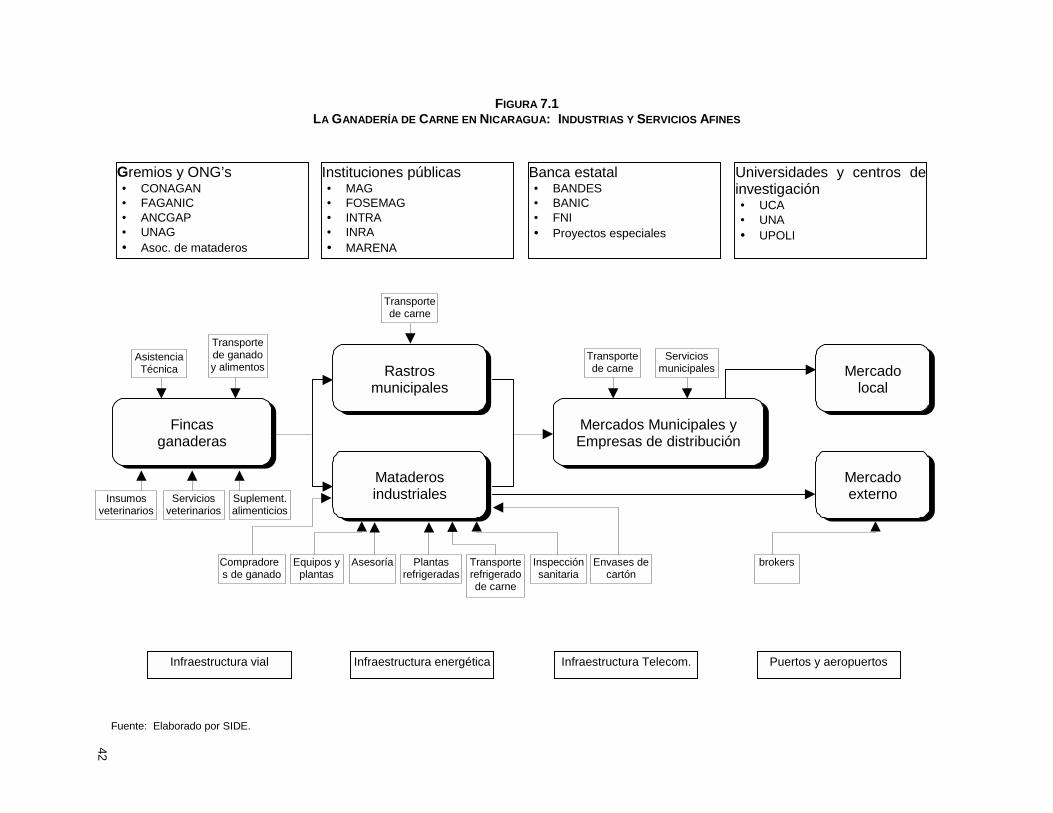

7.2 ESTRUCTURA DE LA DEMANDA ...........................................................................................................397.3 ESTRATEGIA Y RIVALIDAD EN LA INDUSTRIA.........................................................................................407.4 INDUSTRIAS Y SERVICIOS AFINES .......................................................................................................407.5 POLÍTICAS DEL GOBIERNO..................................................................................................................417.6 CONDICIONES DE AZAR......................................................................................................................437.7 CONSIDERACIONES SOBRE IMPACTO AMBIENTAL .................................................................................43

8. ANÁLISIS FODA.................................................................................................................................45

8.1 FORTALEZAS .....................................................................................................................................458.2 OPORTUNIDADES...............................................................................................................................458.3 DEBILIDADES .....................................................................................................................................468.4 AMENAZAS ........................................................................................................................................47

CONCLUSIONES........................................................................................................................................48

BIBLIOGRAFÍA...........................................................................................................................................50

1

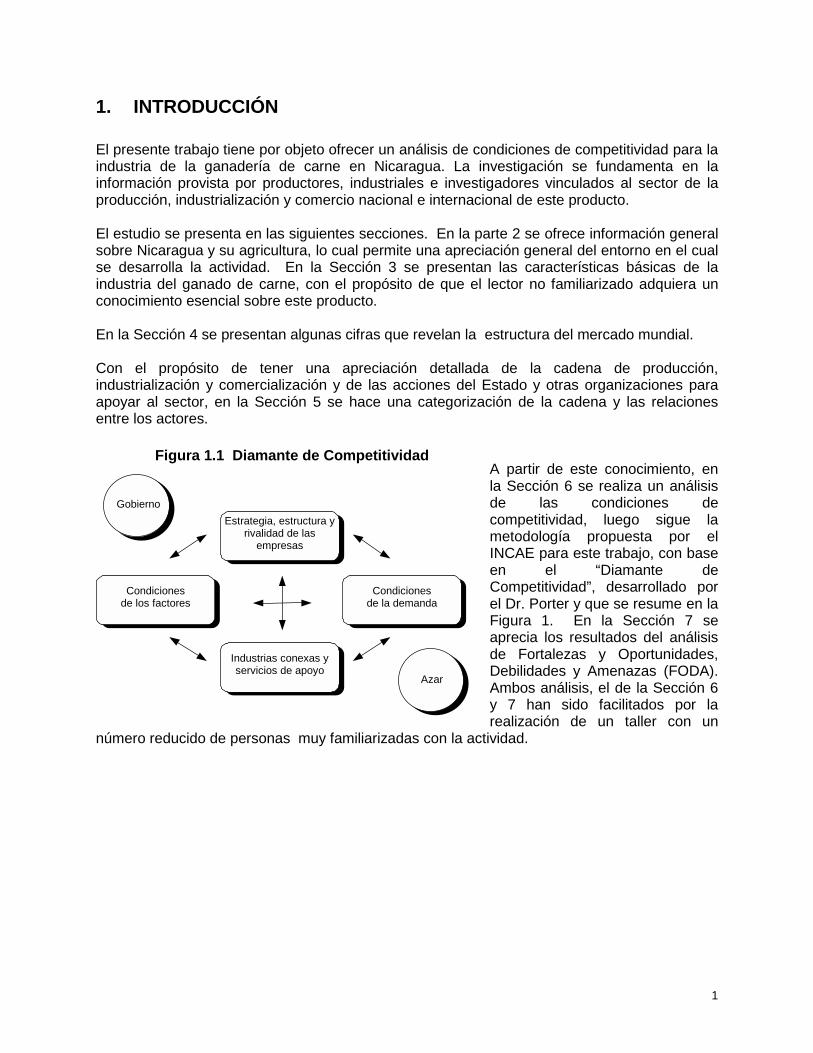

1. INTRODUCCIÓN

El presente trabajo tiene por objeto ofrecer un análisis de condiciones de competitividad para laindustria de la ganadería de carne en Nicaragua. La investigación se fundamenta en lainformación provista por productores, industriales e investigadores vinculados al sector de laproducción, industrialización y comercio nacional e internacional de este producto.

El estudio se presenta en las siguientes secciones. En la parte 2 se ofrece información generalsobre Nicaragua y su agricultura, lo cual permite una apreciación general del entorno en el cualse desarrolla la actividad. En la Sección 3 se presentan las características básicas de laindustria del ganado de carne, con el propósito de que el lector no familiarizado adquiera unconocimiento esencial sobre este producto.

En la Sección 4 se presentan algunas cifras que revelan la estructura del mercado mundial.

Con el propósito de tener una apreciación detallada de la cadena de producción,industrialización y comercialización y de las acciones del Estado y otras organizaciones paraapoyar al sector, en la Sección 5 se hace una categorización de la cadena y las relacionesentre los actores.

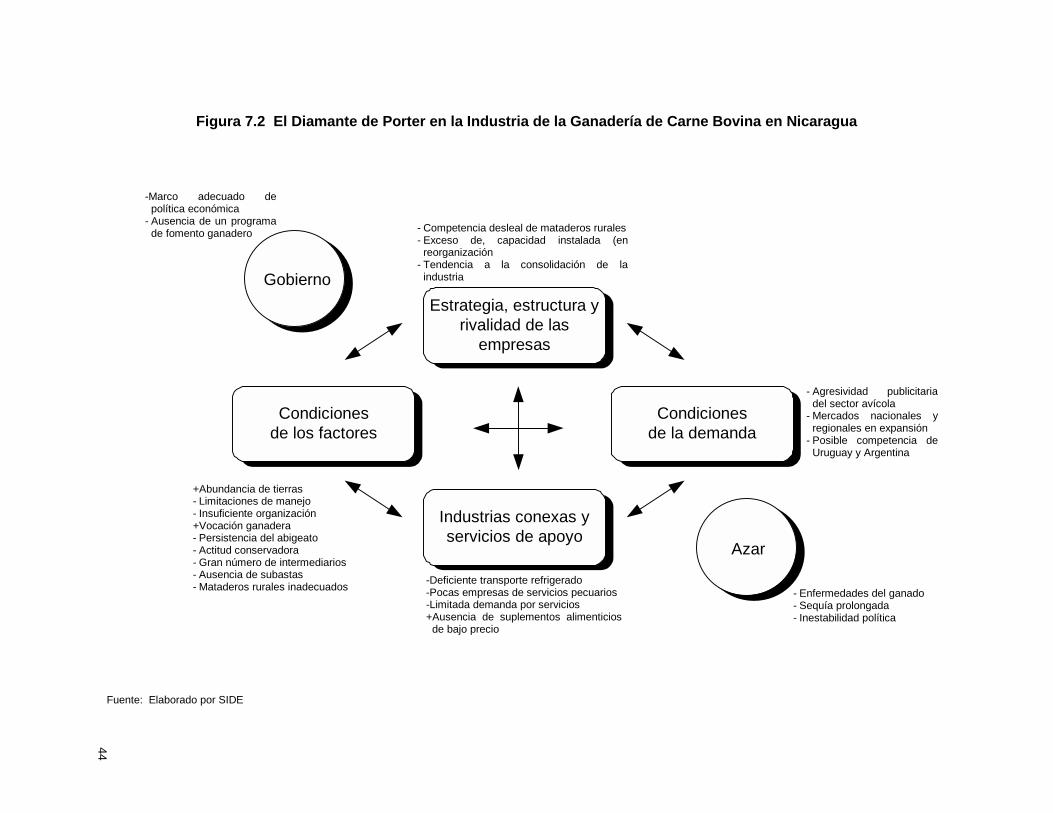

A partir de este conocimiento, enla Sección 6 se realiza un análisisde las condiciones decompetitividad, luego sigue lametodología propuesta por elINCAE para este trabajo, con baseen el “Diamante deCompetitividad”, desarrollado porel Dr. Porter y que se resume en laFigura 1. En la Sección 7 seaprecia los resultados del análisisde Fortalezas y Oportunidades,Debilidades y Amenazas (FODA).Ambos análisis, el de la Sección 6y 7 han sido facilitados por larealización de un taller con un

número reducido de personas muy familiarizadas con la actividad.

Azar

Gobierno

Estrategia, estructura yrivalidad de las

empresas

Condicionesde los factores

Condicionesde la demanda

Industrias conexas yservicios de apoyo

Figura 1.1 Diamante de Competitividad

2

2. INFORMACIÓN GENERAL SOBRE NICARAGUA

2.1 Información General

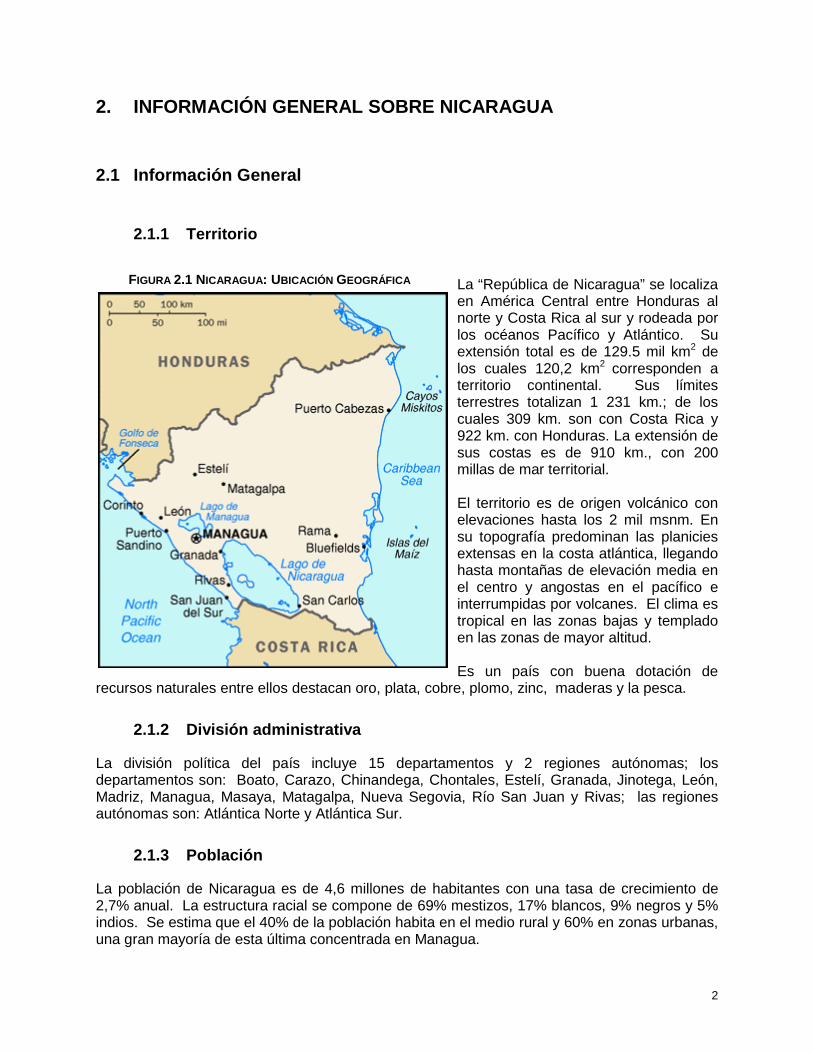

2.1.1 Territorio

La “República de Nicaragua” se localizaen América Central entre Honduras alnorte y Costa Rica al sur y rodeada porlos océanos Pacífico y Atlántico. Suextensión total es de 129.5 mil km2 delos cuales 120,2 km2 corresponden aterritorio continental. Sus límitesterrestres totalizan 1 231 km.; de loscuales 309 km. son con Costa Rica y922 km. con Honduras. La extensión desus costas es de 910 km., con 200millas de mar territorial.

El territorio es de origen volcánico conelevaciones hasta los 2 mil msnm. Ensu topografía predominan las planiciesextensas en la costa atlántica, llegandohasta montañas de elevación media enel centro y angostas en el pacífico einterrumpidas por volcanes. El clima estropical en las zonas bajas y templadoen las zonas de mayor altitud.

Es un país con buena dotación derecursos naturales entre ellos destacan oro, plata, cobre, plomo, zinc, maderas y la pesca.

2.1.2 División administrativa

La división política del país incluye 15 departamentos y 2 regiones autónomas; losdepartamentos son: Boato, Carazo, Chinandega, Chontales, Estelí, Granada, Jinotega, León,Madriz, Managua, Masaya, Matagalpa, Nueva Segovia, Río San Juan y Rivas; las regionesautónomas son: Atlántica Norte y Atlántica Sur.

2.1.3 Población

La población de Nicaragua es de 4,6 millones de habitantes con una tasa de crecimiento de2,7% anual. La estructura racial se compone de 69% mestizos, 17% blancos, 9% negros y 5%indios. Se estima que el 40% de la población habita en el medio rural y 60% en zonas urbanas,una gran mayoría de esta última concentrada en Managua.

FIGURA 2.1 NICARAGUA: UBICACIÓN GEOGRÁFICA

3

En el ámbito rural, la fuente de empleo principal es la agricultura, aunque debe reconocerseque el trabajo en microempresas de servicios y comercio, y en las construcciones de obraspúblicas promovidas en los últimos años, han creado algunas fuentes de empleo adicionales.La pobreza rural es un problema medular y una tarea urgente y cuya solución se ve limitadafundamentalmente por la ausencia de inversión privada para generar empleo en el medio rural.El agotamiento de los recursos forestales en grandes áreas del país es un factor exacerbantede la pobreza rural.

En cuanto a esta población rural, es oportuno reconocer que ha sido menguada en sucapacidad productiva promedio por varias razones; entre las que se citan: la mutilación física ypsicológica de varones durante la guerra; el creciente número de hogares que han quedadoliderados por mujeres sin suficiente acceso a oportunidades de trabajo ni a servicios; ladesnutrición infantil; la emigración hacia Managua y hacia Costa Rica, etc. Esto quiere decirque las expectativas de una agricultura e industrias competitivas y modernas están limitadaspor la capacidad actual del recurso humano.

Entre otras estadísticas importantes para calificar a la población nicaragüense destaca el nivelde alfabetismo que es de únicamente del 66%.

2.2 Economía

La economía nicaragüense después de la crítica situación que atravesó durante los añosochenta a causa de la guerra civil ha comenzado un ligero repunte iniciado en 1991 con unambicioso programa de estabilización económica, cuyos principales logros fueron la reducciónde la inflación (750% en 1991 a 11,5% en 1995) y la obtención de considerables sumas deapoyo económico externo; además, el crecimiento económico de ser nulo y negativo en losprimeros años de esta década llegó a 4,2% en 1995, así mismo el país ha logrado importantesacuerdos de condonación y canje de su deuda externa.

A pesar de los destacables esfuerzos realizados la situación económica del país sigue siendodelicada; el desempleo continúa siendo una de sus principales manifestaciones al estaraproximadamente sólo la mitad de la población empleada o subempleada. Los requerimientosde inversión son uno de los principales limitantes del crecimiento económico y la búsqueda desoluciones al problema de la propiedad de las tierras confiscadas durante el GobiernoSandinista es un tema medular en lo concerniente a la atracción de nuevos capitales.

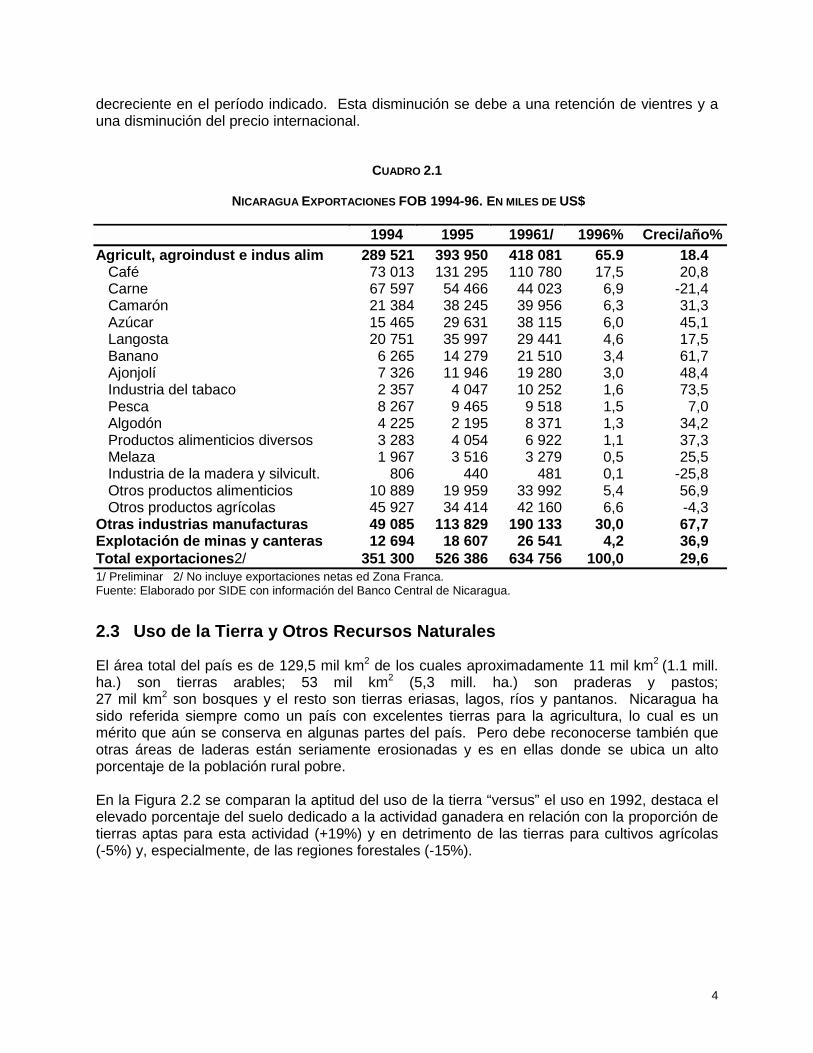

El intercambio comercial ha sido frecuentemente negativo, en 1995 se percibió por concepto deexportaciones US$ 526 millones provenientes principalmente de la venta de productos delsector agrícola en 1996-630 I, en 1997-720 I a Estados Unidos, Centroamérica, Canadá yAlemania; las importaciones, por su parte, fueron de US$ 870 millones e incluyeron artículos deconsumo, maquinaria y repuestos y derivados del petróleo originarios de Estados Unidos,Venezuela, Japón y de los demás países de Centroamérica. En 1997, las exportacionesllegaron a US$ 720 millones.

En el Cuadro 2.1 se detallan los ingresos por exportaciones en los últimos años, el sectoragrícola junto con el agroindustrial y la industria alimentaria son los principales generadores dedivisas, en 1996 aportaron el 66%. Aunque el café es el rubro de mayor participación, otrosproductos de la agricultura como los puros (industria del tabaco), bananos, ajonjolí, azúcar,camarones y langostas destacan por la dinámica mostrada en sus exportaciones, situacióncontraria se observa en la carne vacuna,cuyas exportaciones han mostrado un tendencia

4

decreciente en el período indicado. Esta disminución se debe a una retención de vientres y auna disminución del precio internacional.

CUADRO 2.1

NICARAGUA EXPORTACIONES FOB 1994-96. EN MILES DE US$

1994 1995 19961/ 1996% Creci/año%

Agricult, agroindust e indus alim 289 521 393 950 418 081 65.9 18.4 Café 73 013 131 295 110 780 17,5 20,8 Carne 67 597 54 466 44 023 6,9 -21,4 Camarón 21 384 38 245 39 956 6,3 31,3 Azúcar 15 465 29 631 38 115 6,0 45,1 Langosta 20 751 35 997 29 441 4,6 17,5 Banano 6 265 14 279 21 510 3,4 61,7 Ajonjolí 7 326 11 946 19 280 3,0 48,4 Industria del tabaco 2 357 4 047 10 252 1,6 73,5 Pesca 8 267 9 465 9 518 1,5 7,0 Algodón 4 225 2 195 8 371 1,3 34,2 Productos alimenticios diversos 3 283 4 054 6 922 1,1 37,3 Melaza 1 967 3 516 3 279 0,5 25,5 Industria de la madera y silvicult. 806 440 481 0,1 -25,8 Otros productos alimenticios 10 889 19 959 33 992 5,4 56,9 Otros productos agrícolas 45 927 34 414 42 160 6,6 -4,3Otras industrias manufacturas 49 085 113 829 190 133 30,0 67,7Explotación de minas y canteras 12 694 18 607 26 541 4,2 36,9Total exportaciones2/ 351 300 526 386 634 756 100,0 29,61/ Preliminar 2/ No incluye exportaciones netas ed Zona Franca.Fuente: Elaborado por SIDE con información del Banco Central de Nicaragua.

2.3 Uso de la Tierra y Otros Recursos Naturales

El área total del país es de 129,5 mil km2 de los cuales aproximadamente 11 mil km2 (1.1 mill.ha.) son tierras arables; 53 mil km2 (5,3 mill. ha.) son praderas y pastos;27 mil km2 son bosques y el resto son tierras eriasas, lagos, ríos y pantanos. Nicaragua hasido referida siempre como un país con excelentes tierras para la agricultura, lo cual es unmérito que aún se conserva en algunas partes del país. Pero debe reconocerse también queotras áreas de laderas están seriamente erosionadas y es en ellas donde se ubica un altoporcentaje de la población rural pobre.

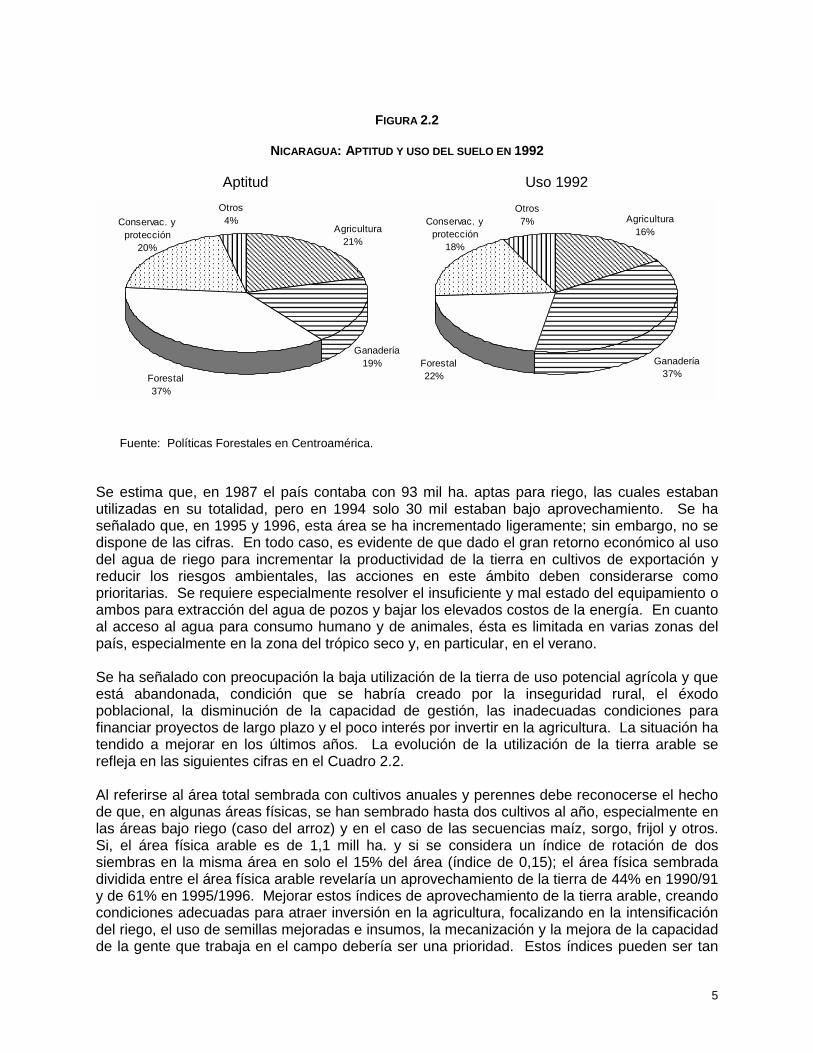

En la Figura 2.2 se comparan la aptitud del uso de la tierra “versus” el uso en 1992, destaca elelevado porcentaje del suelo dedicado a la actividad ganadera en relación con la proporción detierras aptas para esta actividad (+19%) y en detrimento de las tierras para cultivos agrícolas(-5%) y, especialmente, de las regiones forestales (-15%).

5

FIGURA 2.2

NICARAGUA: APTITUD Y USO DEL SUELO EN 1992

Aptitud Uso 1992

Fuente: Políticas Forestales en Centroamérica.

Se estima que, en 1987 el país contaba con 93 mil ha. aptas para riego, las cuales estabanutilizadas en su totalidad, pero en 1994 solo 30 mil estaban bajo aprovechamiento. Se haseñalado que, en 1995 y 1996, esta área se ha incrementado ligeramente; sin embargo, no sedispone de las cifras. En todo caso, es evidente de que dado el gran retorno económico al usodel agua de riego para incrementar la productividad de la tierra en cultivos de exportación yreducir los riesgos ambientales, las acciones en este ámbito deben considerarse comoprioritarias. Se requiere especialmente resolver el insuficiente y mal estado del equipamiento oambos para extracción del agua de pozos y bajar los elevados costos de la energía. En cuantoal acceso al agua para consumo humano y de animales, ésta es limitada en varias zonas delpaís, especialmente en la zona del trópico seco y, en particular, en el verano.

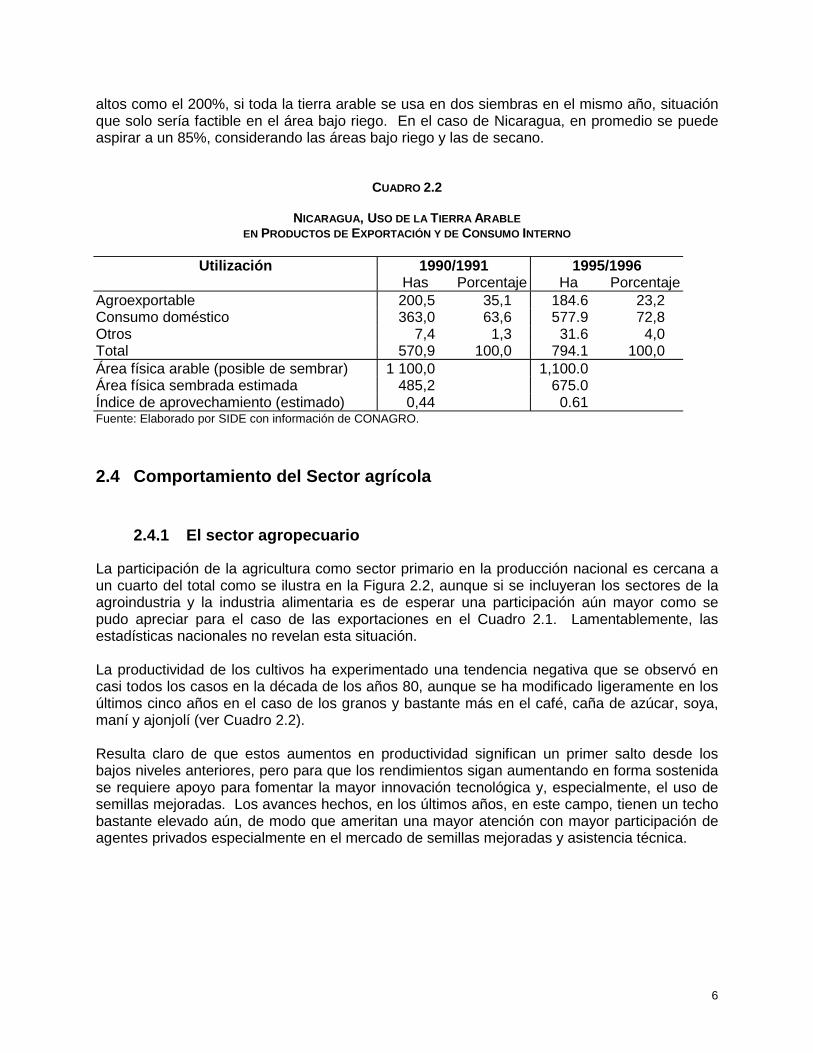

Se ha señalado con preocupación la baja utilización de la tierra de uso potencial agrícola y queestá abandonada, condición que se habría creado por la inseguridad rural, el éxodopoblacional, la disminución de la capacidad de gestión, las inadecuadas condiciones parafinanciar proyectos de largo plazo y el poco interés por invertir en la agricultura. La situación hatendido a mejorar en los últimos años. La evolución de la utilización de la tierra arable serefleja en las siguientes cifras en el Cuadro 2.2.

Al referirse al área total sembrada con cultivos anuales y perennes debe reconocerse el hechode que, en algunas áreas físicas, se han sembrado hasta dos cultivos al año, especialmente enlas áreas bajo riego (caso del arroz) y en el caso de las secuencias maíz, sorgo, frijol y otros.Si, el área física arable es de 1,1 mill ha. y si se considera un índice de rotación de dossiembras en la misma área en solo el 15% del área (índice de 0,15); el área física sembradadividida entre el área física arable revelaría un aprovechamiento de la tierra de 44% en 1990/91y de 61% en 1995/1996. Mejorar estos índices de aprovechamiento de la tierra arable, creandocondiciones adecuadas para atraer inversión en la agricultura, focalizando en la intensificacióndel riego, el uso de semillas mejoradas e insumos, la mecanización y la mejora de la capacidadde la gente que trabaja en el campo debería ser una prioridad. Estos índices pueden ser tan

������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������

Forestal22%

Otros7% Agricultura

16%Conservac. y

protección18%

Ganadería37%

���������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������

Forestal37%

Otros4%Conservac. y

protección20%

Agricultura21%

Ganadería19%

6

altos como el 200%, si toda la tierra arable se usa en dos siembras en el mismo año, situaciónque solo sería factible en el área bajo riego. En el caso de Nicaragua, en promedio se puedeaspirar a un 85%, considerando las áreas bajo riego y las de secano.

CUADRO 2.2

NICARAGUA, USO DE LA TIERRA ARABLE

EN PRODUCTOS DE EXPORTACIÓN Y DE CONSUMO INTERNO

Utilización 1990/1991 1995/1996Has Porcentaje Ha Porcentaje

Agroexportable 200,5 35,1 184.6 23,2Consumo doméstico 363,0 63,6 577.9 72,8Otros 7,4 1,3 31.6 4,0Total 570,9 100,0 794.1 100,0Área física arable (posible de sembrar) 1 100,0 1,100.0Área física sembrada estimada 485,2 675.0Índice de aprovechamiento (estimado) 0,44 0.61Fuente: Elaborado por SIDE con información de CONAGRO.

2.4 Comportamiento del Sector agrícola

2.4.1 El sector agropecuario

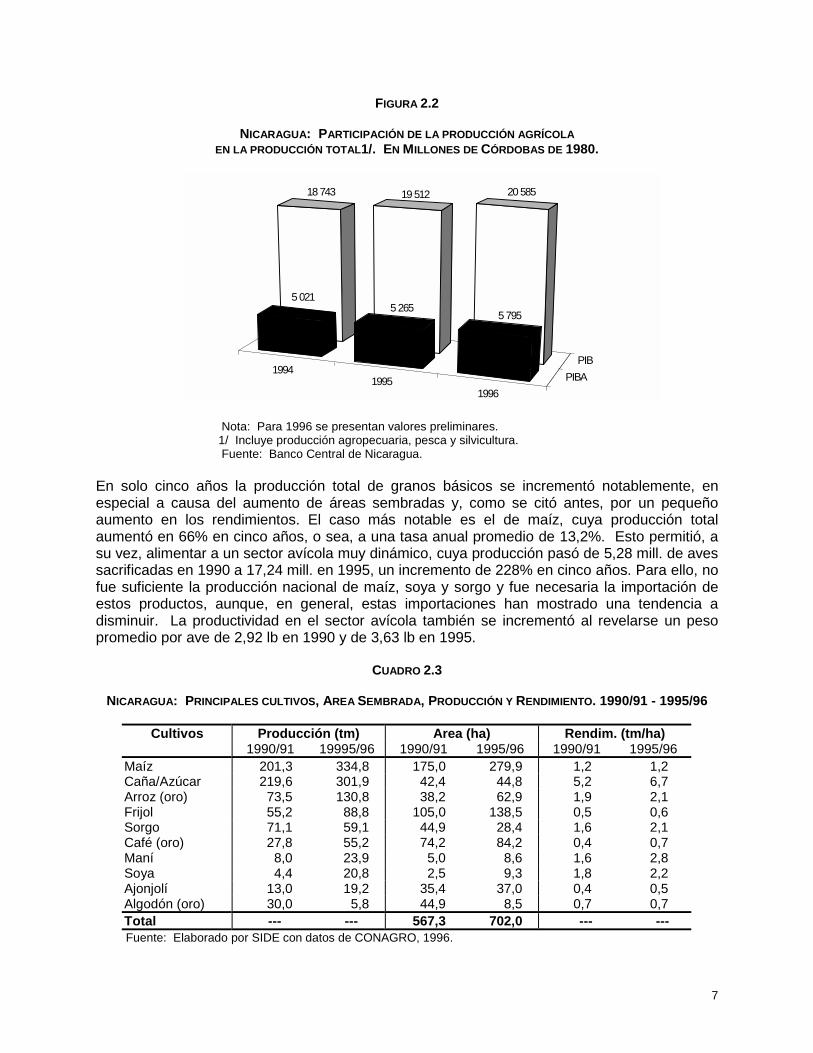

La participación de la agricultura como sector primario en la producción nacional es cercana aun cuarto del total como se ilustra en la Figura 2.2, aunque si se incluyeran los sectores de laagroindustria y la industria alimentaria es de esperar una participación aún mayor como sepudo apreciar para el caso de las exportaciones en el Cuadro 2.1. Lamentablemente, lasestadísticas nacionales no revelan esta situación.

La productividad de los cultivos ha experimentado una tendencia negativa que se observó encasi todos los casos en la década de los años 80, aunque se ha modificado ligeramente en losúltimos cinco años en el caso de los granos y bastante más en el café, caña de azúcar, soya,maní y ajonjolí (ver Cuadro 2.2).

Resulta claro de que estos aumentos en productividad significan un primer salto desde losbajos niveles anteriores, pero para que los rendimientos sigan aumentando en forma sostenidase requiere apoyo para fomentar la mayor innovación tecnológica y, especialmente, el uso desemillas mejoradas. Los avances hechos, en los últimos años, en este campo, tienen un techobastante elevado aún, de modo que ameritan una mayor atención con mayor participación deagentes privados especialmente en el mercado de semillas mejoradas y asistencia técnica.

7

FIGURA 2.2

NICARAGUA: PARTICIPACIÓN DE LA PRODUCCIÓN AGRÍCOLA

EN LA PRODUCCIÓN TOTAL1/. EN MILLONES DE CÓRDOBAS DE 1980.

Nota: Para 1996 se presentan valores preliminares.1/ Incluye producción agropecuaria, pesca y silvicultura.Fuente: Banco Central de Nicaragua.

En solo cinco años la producción total de granos básicos se incrementó notablemente, enespecial a causa del aumento de áreas sembradas y, como se citó antes, por un pequeñoaumento en los rendimientos. El caso más notable es el de maíz, cuya producción totalaumentó en 66% en cinco años, o sea, a una tasa anual promedio de 13,2%. Esto permitió, asu vez, alimentar a un sector avícola muy dinámico, cuya producción pasó de 5,28 mill. de avessacrificadas en 1990 a 17,24 mill. en 1995, un incremento de 228% en cinco años. Para ello, nofue suficiente la producción nacional de maíz, soya y sorgo y fue necesaria la importación deestos productos, aunque, en general, estas importaciones han mostrado una tendencia adisminuir. La productividad en el sector avícola también se incrementó al revelarse un pesopromedio por ave de 2,92 lb en 1990 y de 3,63 lb en 1995.

CUADRO 2.3

NICARAGUA: PRINCIPALES CULTIVOS, AREA SEMBRADA, PRODUCCIÓN Y RENDIMIENTO. 1990/91 - 1995/96

Cultivos Producción (tm) Area (ha) Rendim. (tm/ha)1990/91 19995/96 1990/91 1995/96 1990/91 1995/96

Maíz 201,3 334,8 175,0 279,9 1,2 1,2Caña/Azúcar 219,6 301,9 42,4 44,8 5,2 6,7Arroz (oro) 73,5 130,8 38,2 62,9 1,9 2,1Frijol 55,2 88,8 105,0 138,5 0,5 0,6Sorgo 71,1 59,1 44,9 28,4 1,6 2,1Café (oro) 27,8 55,2 74,2 84,2 0,4 0,7Maní 8,0 23,9 5,0 8,6 1,6 2,8Soya 4,4 20,8 2,5 9,3 1,8 2,2Ajonjolí 13,0 19,2 35,4 37,0 0,4 0,5Algodón (oro) 30,0 5,8 44,9 8,5 0,7 0,7Total --- --- 567,3 702,0 --- ---Fuente: Elaborado por SIDE con datos de CONAGRO, 1996.

19941995

1996

PIBA

PIB

18 743 19 512 20 585

5 0215 265

5 795

8

También, durante la década de los 90, se restableció la producción de tabaco y la industria delos puros que prácticamente habían llegado a su mínima expresión en 1989. En este sector, enparticular se despertó un creciente interés a partir de 1993. Situación similar se observó en elcaso de la producción de camarones.

El sector de la ganadería de carne aún no se ha recuperado, a causa en parte del bajo preciointerno, aparejado al precio internacional de carne industrial. Sin embargo, la retención devientres permitirá una mayor capacidad productiva en el futuro inmediato.

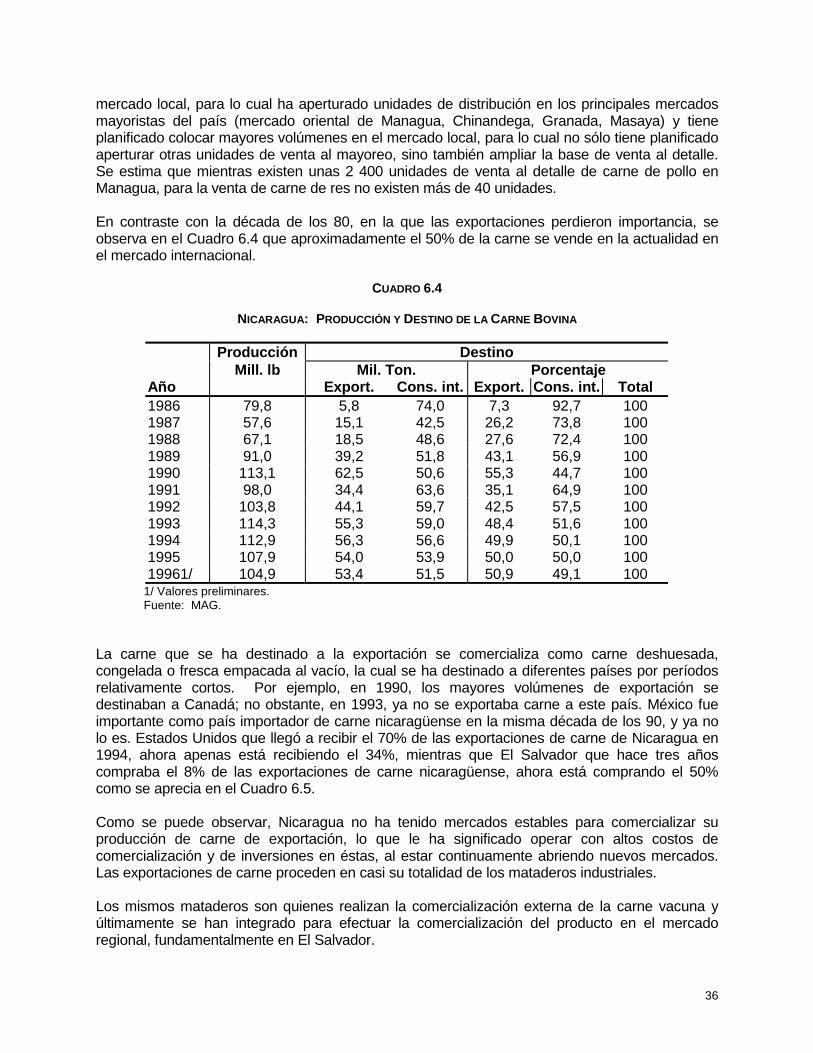

El consumo interno “per capita” ha mostrado hasta mediados del año 90 una tendencianegativa; a causa, en parte, a la baja capacidad adquisitiva de la población y a la agresividadpublicitaria, disponibilidad, calidad de producto y precio del pollo. Nicaragua es aún elexportador de carne más importante de Centroamérica, a los mercados de Estados Unidos,Puerto Rico, y también, a El Salvador; sin embargo, empiezan a enfrentar problemas de accesoque pueden dar origen a barreras no arancelarias bajo los argumentos de la calidad deficiente.

La producción de leche se ha incrementado ligeramente y, a pesar de ello, ha sido creciente ladependencia de importaciones (compradas y donadas). Una parte importante y creciente de laproducción nacional de leche se destina a la producción de queso blanco que es exportado a ElSalvador. Estas exportaciones se han constituido en un rubro muy importante en la carteraagroexportadora (aproximadamente US$ 10 mill. en 1995/96).

Uno de los síntomas del deterioro de la ganadería de Nicaragua es la creciente área de pastosque están semi-abandonados y convertidos en tacotales y otras áreas de muy baja capacidad acausa del sobre pastoreo. Su retorno total hacia la actividad ganadera podría no ser la mejoropción por dos razones. La primera es que la ganadería, para ser competitiva y especialmentepara producir más leche y carne (ambas de mejor calidad), tendrá que hacerse más intensiva yrecurrir a alimentación de mejor calidad con suplementos y pastos mejorados en menor área.Esta suplementación es particularmente importante en el verano. Y, la segunda, es que lastierras en tacotales y en proceso de convertirse en bosque secundario, tienen ahora la opciónde dedicarse a usos alternativos, incluyendo la venta de servicios ambientales.

2.4.2 El sector forestal

En cuanto al sector forestal, las estimaciones revelan que, en 1995, habría unas 2,6 mill. ha debosque, incluyendo áreas protegidas. La deforestación anual ha tendido a disminuir deaproximadamente 95 mil ha por año en la década de los años 70 a unas 40 mil ha por año en laactualidad. La extracción de leña y los asentamientos rurales siguen siendo una de lasprincipales causas del agotamiento del bosque.

Nicaragua ha hecho importantes avances para legislar a favor del desarrollo forestal (Plan deAcción Forestal-1992); para fomentar el desarrollo del sector por medio de las acciones delMARENA y para el ordenamiento territorial (Mapa Forestal de Nicaragua). Los avances sonmás limitados, pero prometedores para la modernización de la industria forestal por la vía delas Normas Técnicas y Disposición Administrativas, aprobadas por la CONAFOR. El avancehacia una economía de mercado en el Sector Forestal es imperativo para atraer inversiónexterna en la reforestación y en el sector industrial maderero y para generar otros beneficiosdel bosque.

9

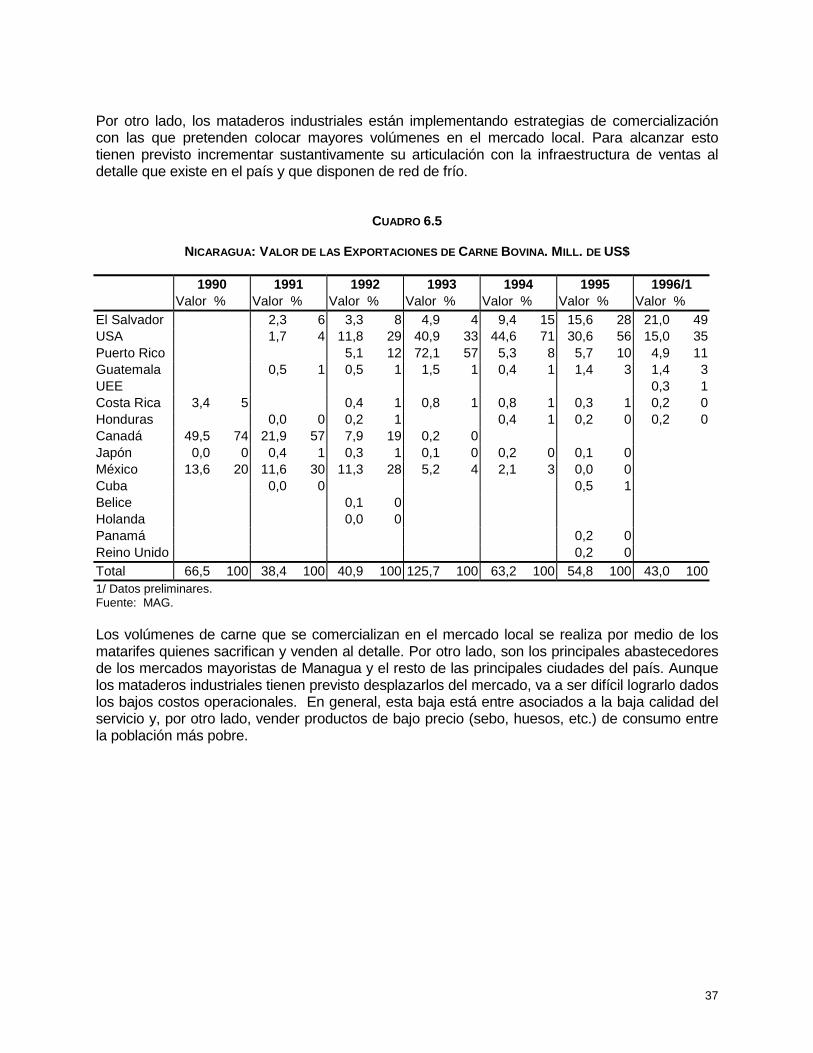

2.4.3 El sector agroindustrial

La agroindustria ha avanzado muy poco en el país, y es en esta rama donde están las mejoresopciones para el desarrollo nacional siempre y cuando se promueva un desarrolloagroindustrial adecuadamente articulado al sector primario, y no con base en insumosimportados como sucede en otros países de la región.

Seguidamente se rescatan algunas particularidades de algunas de las más importantes ramasde este sector:

! La industria láctea se ha desarrollado en dos vertientes. La pequeña agroindustria rural(con capital salvadoreño en varios casos), que como se dijo antes, produce quesoblanco para exportación, y la industria de mantequilla, helados y leche envasada queutiliza insumos lácteos importados, y que depende en forma creciente de importacionescomerciales. En 1995/96 se exportaron más de 10 millones de dólares de quesoblanco a El Salvador y las posibilidades de aumentar estas exportaciones sonconsiderables. La producción nacional puede también sustituir a las importacionesdados los precios elevados de la leche en el mercado internacional.

! La industria de la carne bovina (mataderos) dividida en decenas de rastros rurales queoperan, en su mayoría, en condiciones muy precarias y los cinco mataderosindustriales que operan a niveles por debajo de su capacidad y, por lo tanto, con altoscostos y que compiten entre sí y con los rastros rurales por un mercado reducido.Recientemente se ha producido una fusión en la industria y ello permitirá importantesganancias en la eficiencia y la tecnificación.

! La industria de la harina, fideos y panificación es totalmente dependiente en formacreciente de importaciones comerciales que han sustituido a las donaciones. Hay unpotencial muy alto para la producción de tortilla con maíz blanco que se puede producircompetitivamente en el país.

! La industria de embutidos, frutas, hortalizas y jugos se encuentra en estado muyatrasado y con serias limitaciones para competir con productos similares que seimportan. En este campo, las posibilidades son amplias y vale la pena el desarrollo dealgunos conglomerados en las zonas bajo riego.

! La industria de los aceites, a raíz de la caída de la producción de algodón, depende enun 99,4 por ciento de insumos importados, en comparación con un 57,7 por ciento en1990. Estos insumos pueden reemplazarse competitivamente por otros cultivos que sepueden producir como el maíz, el ajonjolí y la soya.

2.5 Instituciones de la Agricultura

Si bien en esta sección se ha hecho una breve referencia a la agricultura como estructuraproductiva, resulta de utilidad analizar la evolución de la institucionalidad en el sector; esto seanaliza brevemente en los párrafos que siguen.

Durante el gobierno anterior, el sector agropecuario y forestal era atendido mediante elMinisterio de Desarrollo Agropecuario y Reforma Agraria (MIDINRA), el cual normaba ydesarrollaba todas las acciones de servicios relativos a la transferencia de tecnología,investigación, reforma agraria y proveía la normativa en cuanto al uso de los recursosnaturales. Adicionalmente, manejaba corporaciones y empresas ligadas a la producción

10

agropecuaria, agroindustrial y forestal, de tal manera que también jugaba un papel ejecutor enla actividad misma. A raíz del cambio de gobierno, en abril de 1990, el MIDINRA desapareció ysus funciones fueron absorbidas por tres instituciones: el Ministerio de Agricultura y Ganadería(MAG), el Instituto de Recursos Naturales y Medio Ambiente (IRENA) (que en 1994 pasaría aser el Ministerio de Ambiente y Recursos Naturales (MARENA)), y el Instituto de ReformaAgraria (INRA).

Con el nuevo giro de la política económica del país, se introdujeron cambios adicionales en laorganización:

! En marzo de 1992, con la colaboración del Banco Mundial, el Banco Interamericano deDesarrollo y la FAO, se realizó un estudio diagnóstico del sector público nicaragüense.Como resultado de ello se propusieron reformas que se orientaban a organizarservicios y crear mecanismos institucionales adecuados a un marco de relaciones entreel sector público y el privado.

! En el transcurso de 1993 se desmembró del MAG el programa relativo a la generación,investigación y transferencia de tecnología en pastos y granos básicos, actividades quefueron asumidas por el nuevo Instituto Nicaragüense de Tecnología Agropecuaria(INTA), creado en marzo de ese mismo año. Las otras comisiones nacionalesconcernientes a café, ganadería y algodón fueron privatizadas.

! En 1992 se creó el CONAGRO como el foro oficial de coordinación y consulta delsector público agropecuario. Su función sería dar coherencia a las estrategias, políticasy acciones específicas de las instituciones que lo conforman, actuando el Ministro deAgricultura como rector y representante del MAG ante las instancias del gobierno ycualquier institución pública o privada o ambos.

! Además de los organismos tradicionales del sector público agropecuario, a finales de1994 se incorporó al seno del CONAGRO el Programa Nacional de Desarrollo Rural(PNDR), entidad que aglutina a todos los programas orientados al desarrollo rural en loeconómico, en aras a racionalizar los recursos limitados del Estado y buscando evitarla duplicación de acciones.

En lo pertinente a la institucionalidad es oportuno también referirse a las organizaciones delsector privado en la agricultura. Las antiguas y polarizadas organizaciones (UPANIC,FAGANIC, UNAG, APENN, etc.) y otras que han surgido en los últimos años, muestran dossignos vitales. El primero y el más importante es su acercamiento y espíritu de cooperación,dejando, en alguna medida, sus posiciones político-ideológicas partidarias que las mantuvierondistanciadas en otros tiempos. El segundo es un ligero avance en su fortalecimiento en cuantoa nuevo papel, funciones y acciones. Esto ha sido favorecido, en gran medida, por el apoyo dedonaciones externas y, en algunos casos, por haber recibido bienes. En cuanto alfortalecimiento de la capacidad de las organizaciones, todas requieren avocarse a proyectos demodernización.

Lo antes expuesto revela un sector agropecuario y agroindustrial con potencial que hareorientado sus instituciones públicas y ha mejorado sus organizaciones privadas y haempezado a recuperarse notablemente en los últimos años. Este sector renovado podráconstituirse en la más importante fuente dinamizadora de la economía micaragüense, si separte de una concepción integral de la agricultura y sus relaciones intersectoriales.

11

3. INFORMACIÓN BÁSICA SOBRE LA PRODUCCIÓN DE GANADODE CARNE Y SUS DERIVADOS

Para el lector no familiarizado con la ganadería, esta sección ofrece información básica sobre laactividad en el ámbito particular de Centroamérica. La cría de ganado tiene usualmente uno dedos propósitos. Se dedica a la producción de leche por medio del ordeño una o dos veces aldía y, para ello, se seleccionan vacas de las razas adecuadas como Holstein, Pardo, Suiza,Jersey, otras. La segunda opción es la cría de ganado para producción de carne, utilizandorazas de carne tipo europeo (Herdford, Angus, etc.) o las razas cebuinas (Brahman, Nelson,etc.), las cuales son las que predominan en Centroamérica con un alto nivel de cruzamientos.En este caso, las crías se desarrollan al lado de su madre hasta los ocho meses, cuando seproduce el destete. A partir de este momento, los terneros machos y hembras entran en la fasede desarrollo/engorde usualmente en lotes separados. Los machos se sacrifican a los 380 ó450 kg, peso que pueden alcanzar entre los 18 y 36 meses, según la calidad de alimentación.Las hembras se destinan para el reemplazo de las vacas viejas y las de menor calidad sevende para sacrificio.

En la práctica, el ganado se sacrifica a edades muy variables y estados de musculosidad ygordura, más variables aún. Por ello, la carne bovina en Centroamérica tiene una granvariabilidad. Además de ello debe reconocerse que la suavidad de la carne varía, según laspartes del animal y se hace menor a medida de que el animal es más viejo. De un animalmacho adulto se extrae en promedio de 52% de canal (carne y hueso) y el resto es el cuero,vísceras, patas, cabeza, panza, etc. A su vez, de una canal se extrae aproximadamente 75%de carne y 25% de hueso. Es decir, que de un animal de 500 kg de peso vivo se extraeaproximadamente 200 kg. de carne (500 x 525 : 75). De esa carne, aproximadamente un tercioson los llamados cortes finos, procedente del lomo y las partes traseras del animal.

La matanza del ganado en plantas industriales con capacidad para 200 a 400 animales pordía; usualmente, certificados para la exportación, porque reúnen tecnología, condiciones dehigiene y sanidad. También se hace en mataderos privados y municipales que usualmentetienen capacidad para 15 a 20 animales por día; en estos casos, el aprovechamiento dedesperdicios es limitado por falta de equipo e instalaciones que requieren mayor escala.Finalmente, en varios de los países de Centroamérica (en especial en Nicaragua y Honduras),una parte importante de la matanza se hace en “rastros” rurales en donde las condiciones dehigiene y sanidad son menores de lo deseable.

En los últimos veinte años, el consumo de carne bovina ha tendido a disminuir, en parte,porque el pollo ha ingresado al mercado en forma muy agresiva y respaldado por adecuadastécnicas de mercadeo y, además, porque se produce a un costo menor que el requerido paraproducir un kilo de carne. Otro factor que ha influido en disminuir el consumo de carne es lapublicidad poco fundamentada respecto de sus efectos nocivos sobre la salud. El déficit deproteína proveniente de carne bovina es muy alta entre la población pobre de Centroamérica, lacual llega al 40% del total.

La carne bovina fue hasta los años 80, el principal rubro en las exportaciones casi de todos lospaíses de Centroamérica y aún lo es en el caso de Nicaragua. La carne que se exporta aEstados Unidos es especialmente carne para uso industrial (para hamburguesas), la cualmuestra una tendencia histórica de precios decrecientes. Ello ha contribuido a la menorrentabilidad de la ganadería y a elevados nivel de subutilización de las plantas.

12

4. EL MERCADO MUNDIAL DE CARNE BOVINA

En relación con los mercados internacionales, en esta sección se destacan tres aspectos, quese consideran de interés para el análisis de la competitividad en la ganadería y la industria de lacarne bovina. El primero se refiere a las características del mercado mundial, y su tendenciareciente en cuanto a los volúmenes transados y los precios. El segundo aspecto se refiere almercado regional de ganado y carne bovina, en el cual Nicaragua tiene una importanteparticipación. En tercer lugar se hace referencia a la reciente liberación lograda por Uruguay yArgentina para exportar carne libre de fiebre aftosa y, por lo tanto, dicha carne puede ahora serimportada por los países de Centroamérica.

4.1 El Mercado de la Carne Bovina

En el mercado mundial de carne se reconocen dos tipos generales de productos: la carnefresca (refrigerada empacada al vacío o congelada) ya sea en canal o en cortes y la que secomercializa luego de procedimientos industriales para dar productos de valor agregado(cocción, enlatados, producción de embutidos, etc.). La carne fresca es el producto másimportante (representa más del 85% del total que se comercializa). Existe, además, latendencia a incluir cortes o recortes de carne sin hueso, para así disminuir los costos detransporte. A modo de ejemplo, las exportaciones australianas (principal exportador neto delmundo) de canales y cortes con hueso son inferiores al 10% del total que comercializan. Parala clasificación de partidas arancelarias de la carne bovina, la forma de conservación(congelada “versus” refrigerada) y el nivel de deshuese (canales, cortes con hueso y cortes sinhueso) son los criterios más importantes de discriminación.

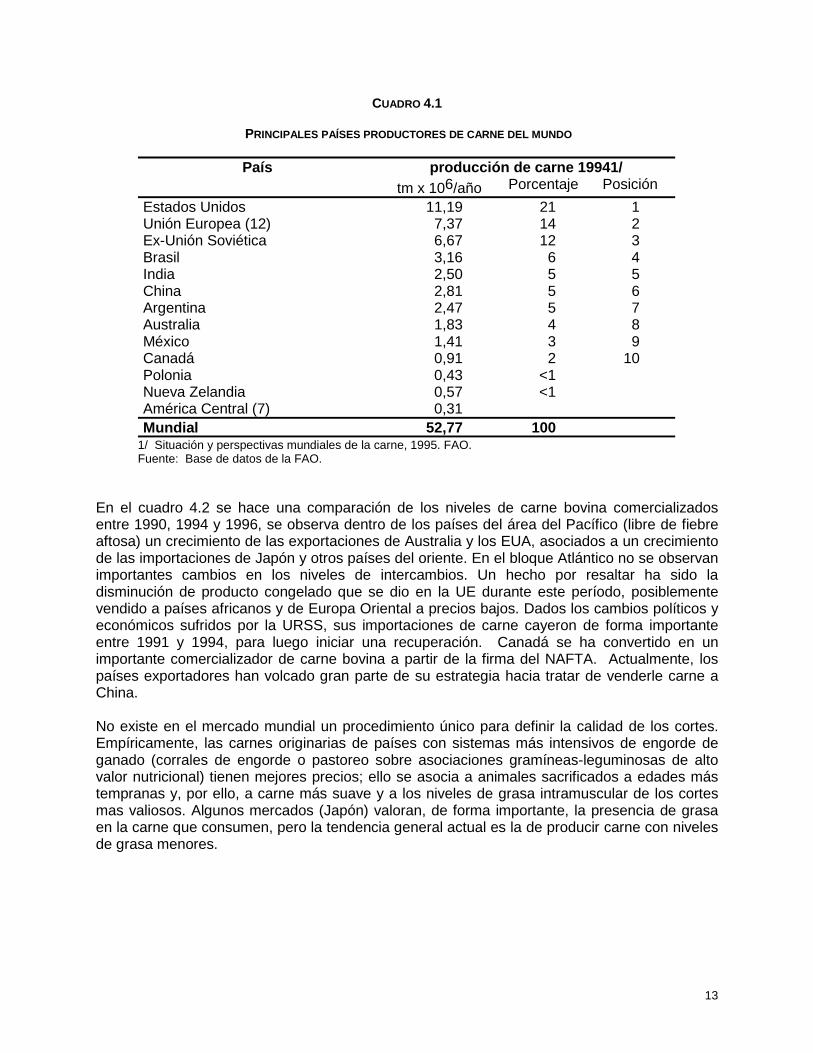

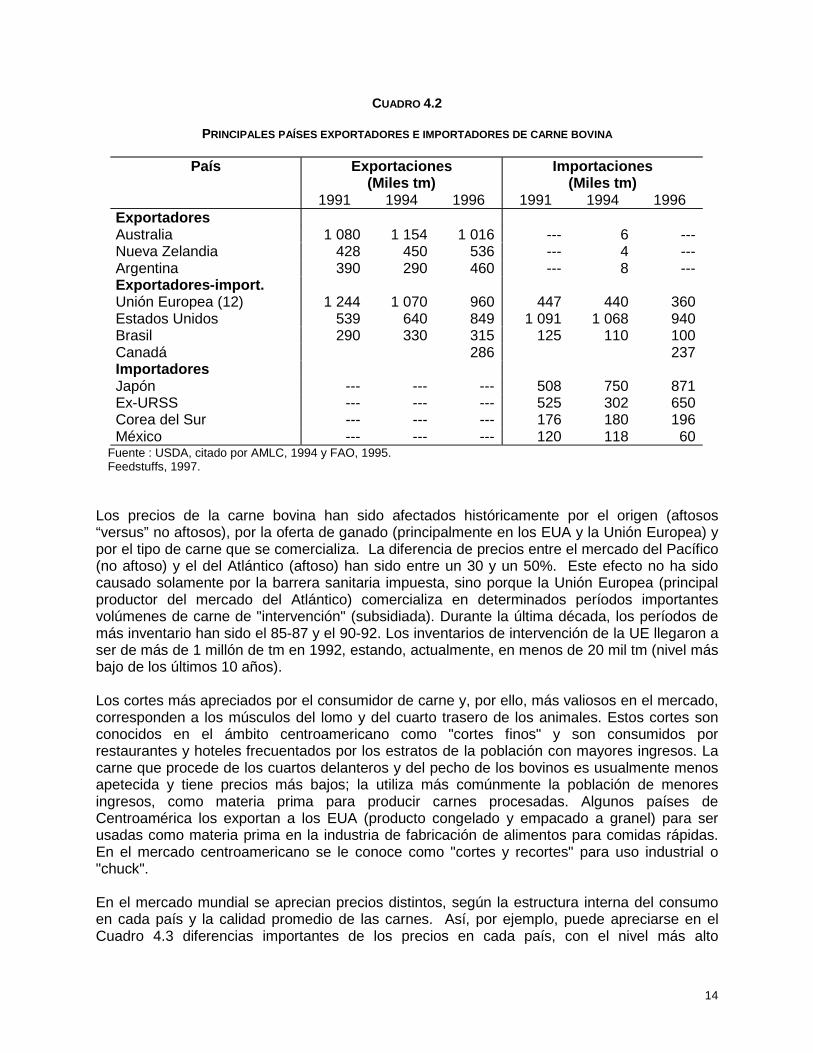

La carne de ganado bovino se produce en casi todos los ecosistemas del mundo. Ello ocurregracias a la gran adaptabilidad de la especie y a la diversidad de sistemas de producción que elhombre ha generado en el transcurso del tiempo. A pesar de ello existe una gran concentraciónde la producción en unos pocos países. En el Cuadro 4.1 se presentan los 12 mayoresproductores de carne durante 1994. La UE, EUA y la ex-URSS, producen el 47% de la carne.Para efectos comparativos se presenta la información correspondiente a los siete países delistmo centroamericano.

Los principales productores de carne de Centroamérica son Costa Rica (26%), Panamá,Guatemala, Honduras y Nicaragua (cada uno de ellos con una participación entre el 15 y 20%).El Salvador produce menos del 10% de la carne del istmo y Belice, prácticamente, tiene unaproducción ganadera muy reducida. En el pasado, casi todos los países exportaron carne hacialos EUA, pero actualmente sólo Costa Rica, Nicaragua y Honduras tienen alguna participación.

El comercio de carne bovina se puede describir agrupando los países participantes en tressectores: exportadores netos, países que exportan e importan grandes volúmenes eimportadores netos. Los países de Oceanía y del Cono Sur de América son los exportadoresnetos importantes, siendo Australia el mayor exportador del mundo. Los EUA, la Unión Europea(12) y Brasil son importantes exportadores e importadores. A modo de ejemplo se puedeobservar que los EUA es el principal importador y el tercer exportador de carne bovina delmundo. Entre los principales importadores destacan Japón, Corea del Sur y la ex-URSS.

13

CUADRO 4.1

PRINCIPALES PAÍSES PRODUCTORES DE CARNE DEL MUNDO

País producción de carne 19941/

tm x 106/año Porcentaje Posición

Estados Unidos 11,19 21 1Unión Europea (12) 7,37 14 2Ex-Unión Soviética 6,67 12 3Brasil 3,16 6 4India 2,50 5 5China 2,81 5 6Argentina 2,47 5 7Australia 1,83 4 8México 1,41 3 9Canadá 0,91 2 10Polonia 0,43 <1Nueva Zelandia 0,57 <1América Central (7) 0,31Mundial 52,77 100

1/ Situación y perspectivas mundiales de la carne, 1995. FAO.Fuente: Base de datos de la FAO.

En el cuadro 4.2 se hace una comparación de los niveles de carne bovina comercializadosentre 1990, 1994 y 1996, se observa dentro de los países del área del Pacífico (libre de fiebreaftosa) un crecimiento de las exportaciones de Australia y los EUA, asociados a un crecimientode las importaciones de Japón y otros países del oriente. En el bloque Atlántico no se observanimportantes cambios en los niveles de intercambios. Un hecho por resaltar ha sido ladisminución de producto congelado que se dio en la UE durante este período, posiblementevendido a países africanos y de Europa Oriental a precios bajos. Dados los cambios políticos yeconómicos sufridos por la URSS, sus importaciones de carne cayeron de forma importanteentre 1991 y 1994, para luego iniciar una recuperación. Canadá se ha convertido en unimportante comercializador de carne bovina a partir de la firma del NAFTA. Actualmente, lospaíses exportadores han volcado gran parte de su estrategia hacia tratar de venderle carne aChina.

No existe en el mercado mundial un procedimiento único para definir la calidad de los cortes.Empíricamente, las carnes originarias de países con sistemas más intensivos de engorde deganado (corrales de engorde o pastoreo sobre asociaciones gramíneas-leguminosas de altovalor nutricional) tienen mejores precios; ello se asocia a animales sacrificados a edades mástempranas y, por ello, a carne más suave y a los niveles de grasa intramuscular de los cortesmas valiosos. Algunos mercados (Japón) valoran, de forma importante, la presencia de grasaen la carne que consumen, pero la tendencia general actual es la de producir carne con nivelesde grasa menores.

14

CUADRO 4.2

PRINCIPALES PAÍSES EXPORTADORES E IMPORTADORES DE CARNE BOVINA

País Exportaciones(Miles tm)

Importaciones(Miles tm)

1991 1994 1996 1991 1994 1996ExportadoresAustralia 1 080 1 154 1 016 --- 6 ---Nueva Zelandia 428 450 536 --- 4 ---Argentina 390 290 460 --- 8 ---Exportadores-import.Unión Europea (12) 1 244 1 070 960 447 440 360Estados Unidos 539 640 849 1 091 1 068 940Brasil 290 330 315 125 110 100Canadá 286 237ImportadoresJapón --- --- --- 508 750 871Ex-URSS --- --- --- 525 302 650Corea del Sur --- --- --- 176 180 196México --- --- --- 120 118 60

Fuente : USDA, citado por AMLC, 1994 y FAO, 1995.Feedstuffs, 1997.

Los precios de la carne bovina han sido afectados históricamente por el origen (aftosos“versus” no aftosos), por la oferta de ganado (principalmente en los EUA y la Unión Europea) ypor el tipo de carne que se comercializa. La diferencia de precios entre el mercado del Pacífico(no aftoso) y el del Atlántico (aftoso) han sido entre un 30 y un 50%. Este efecto no ha sidocausado solamente por la barrera sanitaria impuesta, sino porque la Unión Europea (principalproductor del mercado del Atlántico) comercializa en determinados períodos importantesvolúmenes de carne de "intervención" (subsidiada). Durante la última década, los períodos demás inventario han sido el 85-87 y el 90-92. Los inventarios de intervención de la UE llegaron aser de más de 1 millón de tm en 1992, estando, actualmente, en menos de 20 mil tm (nivel másbajo de los últimos 10 años).

Los cortes más apreciados por el consumidor de carne y, por ello, más valiosos en el mercado,corresponden a los músculos del lomo y del cuarto trasero de los animales. Estos cortes sonconocidos en el ámbito centroamericano como "cortes finos" y son consumidos porrestaurantes y hoteles frecuentados por los estratos de la población con mayores ingresos. Lacarne que procede de los cuartos delanteros y del pecho de los bovinos es usualmente menosapetecida y tiene precios más bajos; la utiliza más comúnmente la población de menoresingresos, como materia prima para producir carnes procesadas. Algunos países deCentroamérica los exportan a los EUA (producto congelado y empacado a granel) para serusadas como materia prima en la industria de fabricación de alimentos para comidas rápidas.En el mercado centroamericano se le conoce como "cortes y recortes" para uso industrial o"chuck".

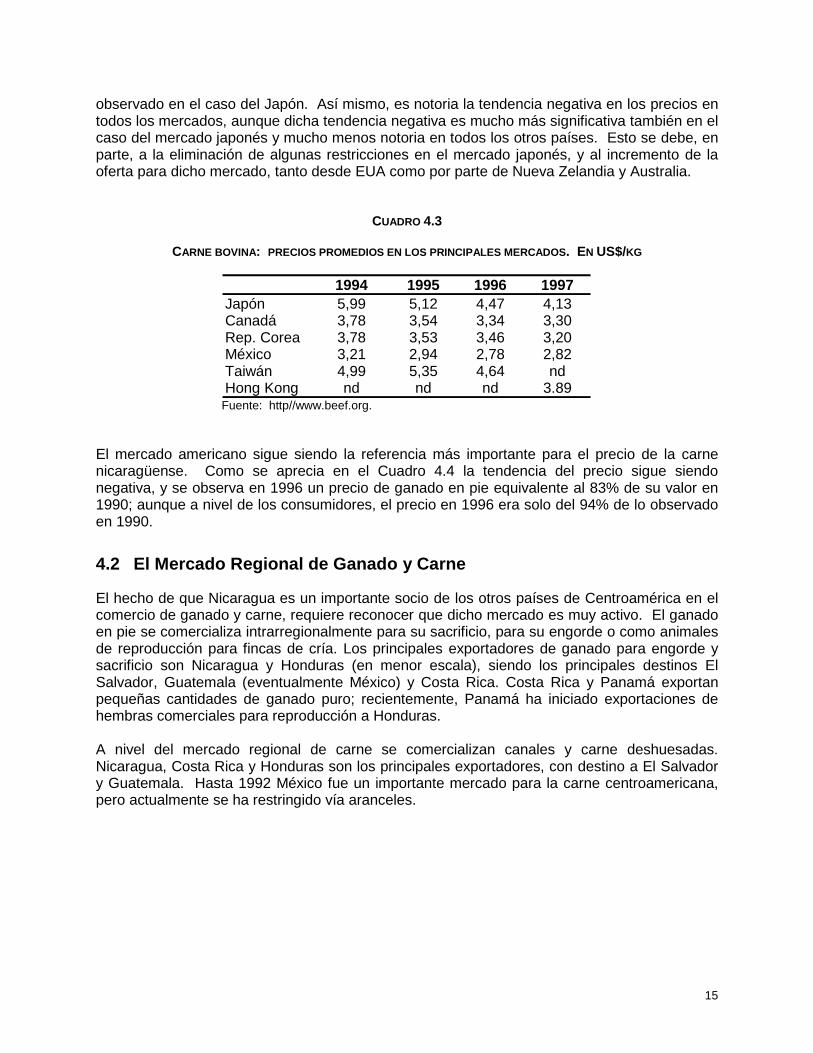

En el mercado mundial se aprecian precios distintos, según la estructura interna del consumoen cada país y la calidad promedio de las carnes. Así, por ejemplo, puede apreciarse en elCuadro 4.3 diferencias importantes de los precios en cada país, con el nivel más alto

15

observado en el caso del Japón. Así mismo, es notoria la tendencia negativa en los precios entodos los mercados, aunque dicha tendencia negativa es mucho más significativa también en elcaso del mercado japonés y mucho menos notoria en todos los otros países. Esto se debe, enparte, a la eliminación de algunas restricciones en el mercado japonés, y al incremento de laoferta para dicho mercado, tanto desde EUA como por parte de Nueva Zelandia y Australia.

CUADRO 4.3

CARNE BOVINA: PRECIOS PROMEDIOS EN LOS PRINCIPALES MERCADOS. EN US$/KG

1994 1995 1996 1997Japón 5,99 5,12 4,47 4,13Canadá 3,78 3,54 3,34 3,30Rep. Corea 3,78 3,53 3,46 3,20México 3,21 2,94 2,78 2,82Taiwán 4,99 5,35 4,64 ndHong Kong nd nd nd 3.89

Fuente: http//www.beef.org.

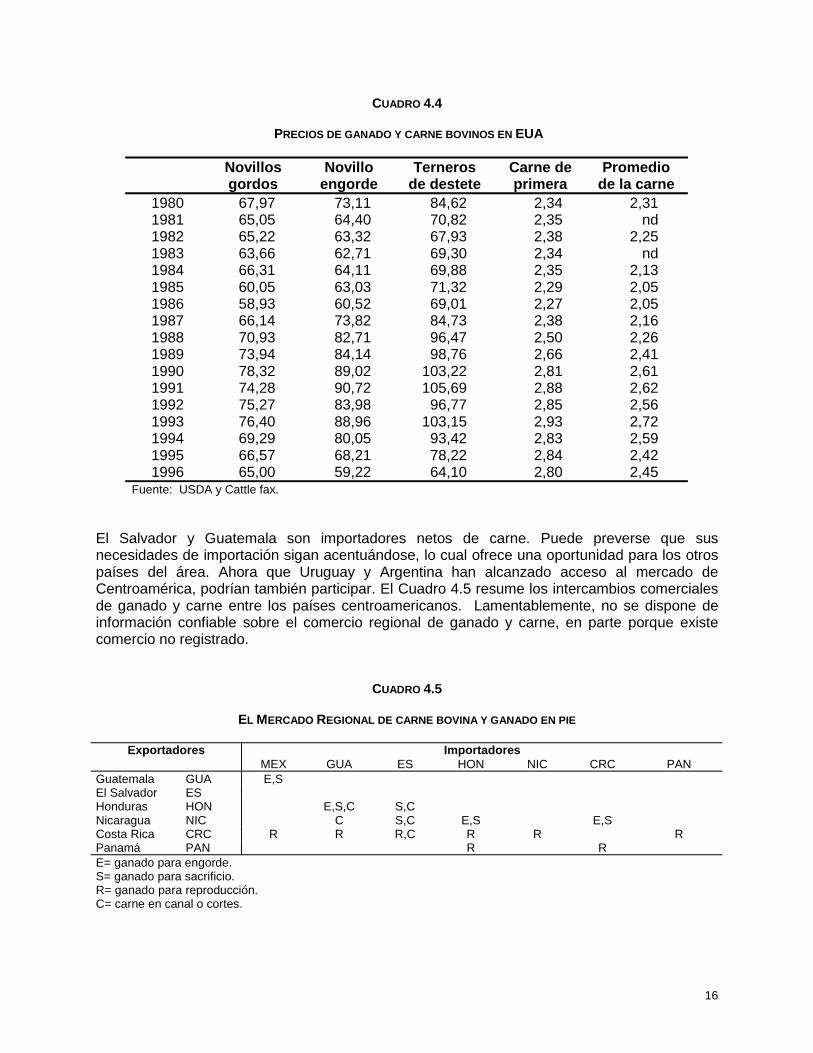

El mercado americano sigue siendo la referencia más importante para el precio de la carnenicaragüense. Como se aprecia en el Cuadro 4.4 la tendencia del precio sigue siendonegativa, y se observa en 1996 un precio de ganado en pie equivalente al 83% de su valor en1990; aunque a nivel de los consumidores, el precio en 1996 era solo del 94% de lo observadoen 1990.

4.2 El Mercado Regional de Ganado y Carne

El hecho de que Nicaragua es un importante socio de los otros países de Centroamérica en elcomercio de ganado y carne, requiere reconocer que dicho mercado es muy activo. El ganadoen pie se comercializa intrarregionalmente para su sacrificio, para su engorde o como animalesde reproducción para fincas de cría. Los principales exportadores de ganado para engorde ysacrificio son Nicaragua y Honduras (en menor escala), siendo los principales destinos ElSalvador, Guatemala (eventualmente México) y Costa Rica. Costa Rica y Panamá exportanpequeñas cantidades de ganado puro; recientemente, Panamá ha iniciado exportaciones dehembras comerciales para reproducción a Honduras.

A nivel del mercado regional de carne se comercializan canales y carne deshuesadas.Nicaragua, Costa Rica y Honduras son los principales exportadores, con destino a El Salvadory Guatemala. Hasta 1992 México fue un importante mercado para la carne centroamericana,pero actualmente se ha restringido vía aranceles.

16

CUADRO 4.4

PRECIOS DE GANADO Y CARNE BOVINOS EN EUA

Novillosgordos

Novilloengorde

Ternerosde destete

Carne deprimera

Promediode la carne

1980 67,97 73,11 84,62 2,34 2,311981 65,05 64,40 70,82 2,35 nd1982 65,22 63,32 67,93 2,38 2,251983 63,66 62,71 69,30 2,34 nd1984 66,31 64,11 69,88 2,35 2,131985 60,05 63,03 71,32 2,29 2,051986 58,93 60,52 69,01 2,27 2,051987 66,14 73,82 84,73 2,38 2,161988 70,93 82,71 96,47 2,50 2,261989 73,94 84,14 98,76 2,66 2,411990 78,32 89,02 103,22 2,81 2,611991 74,28 90,72 105,69 2,88 2,621992 75,27 83,98 96,77 2,85 2,561993 76,40 88,96 103,15 2,93 2,721994 69,29 80,05 93,42 2,83 2,591995 66,57 68,21 78,22 2,84 2,421996 65,00 59,22 64,10 2,80 2,45

Fuente: USDA y Cattle fax.

El Salvador y Guatemala son importadores netos de carne. Puede preverse que susnecesidades de importación sigan acentuándose, lo cual ofrece una oportunidad para los otrospaíses del área. Ahora que Uruguay y Argentina han alcanzado acceso al mercado deCentroamérica, podrían también participar. El Cuadro 4.5 resume los intercambios comercialesde ganado y carne entre los países centroamericanos. Lamentablemente, no se dispone deinformación confiable sobre el comercio regional de ganado y carne, en parte porque existecomercio no registrado.

CUADRO 4.5

EL MERCADO REGIONAL DE CARNE BOVINA Y GANADO EN PIE

Exportadores ImportadoresMEX GUA ES HON NIC CRC PAN

Guatemala GUA E,SEl Salvador ESHonduras HON E,S,C S,CNicaragua NIC C S,C E,S E,SCosta Rica CRC R R R,C R R RPanamá PAN R RE= ganado para engorde.S= ganado para sacrificio.R= ganado para reproducción.C= carne en canal o cortes.

17

4.3 La Erradicación de la Fiebre Aftosa

Por la relevancia que tiene la fiebre aftosa, a continuación se ofrece un breve comentario enrelación con los efectos que tendría su erradicación. Actualmente, los países del bloque librede aftosa o del Pacífico siguen la política del "riesgo nulo", prohibiendo la importación deproductos frescos de cualquier país con presencia de la zoonosis. Este grupo está formado porlos EUA, Australia, Nueva Zelandia, los países de la Cuenca del Caribe y del Pacífico Asiático(Japón, Corea del Sur y Taiwan). Durante 1997, ha surgido un brote en Taiwán, eliminándolode este grupo, pero a causa de sus niveles de producción, ello tendrá más impacto en elmercado de la carne porcina que en la bovina. Los países del bloque del Atlántico, siguen lapolítica del mínimo riesgo, en el que permiten la importación de algunos tipos de productosfrescos en los que se ha comprobado una menor posibilidad de presencia del virus (carnedeshuesada). Este bloque está compuesto por la Unión Europea, todos los países de Américadel Sur (con excepción de Chile, Uruguay y Argentina), África y el Medio Oriente. Muchos deellos no presentan brotes de la enfermedad, pero aún tienen programas de vacunación.

Los productos procesados que han sido sometidos al calor sí pueden ser comercializados dadoque se elimina el virus, sobre todo en los cárnicos. Las carnes cocinadas de países aftosospueden comercializarse sin problemas en los del bloque del Pacífico. En cuanto a losproductos lácteos procesados existe evidencia de la posibilidad de sobrevivencia del virus,pero ello no parece afectar de forma importante los intercambios, ya que los productos por serexportados a países no aftosos, se someten a temperaturas más elevadas que en los procesosindustriales rutinarios.

A partir de los acuerdos de la Ronda Uruguay en 1994, se establece que un país puededeclarar algunas zonas dentro de su territorio como "libres de alguna enfermedad o plaga" demanera de que ya no existe la obligatoriedad de eliminar la aftosa en todo el país para teneracceso al mercado del bloque Pacífico. Algunos países de la América del Sur (Argentina,Colombia, Paraguay y Brasil) han iniciado esfuerzos para lograr la erradicación en algunasregiones de su territorio y Uruguay ya lo ha logrado a nivel nacional.

Los precios de la carne en el mercado del Atlántico han sido de un 30 a un 50% inferiores a losregistrados en los del Pacífico, a causa, en gran medida, de la influencia de las exportacionesfuertemente subsidiadas de carne de la Unión Europea (UE) y a la imposibilidad de acceso almercado japonés. Al disminuir los volúmenes de esta carne "de intervención" de la UE ydescender los precios por la sobreproducción ocurrida en el mercado de los EUA, estadiferencia de precios ha disminuido.

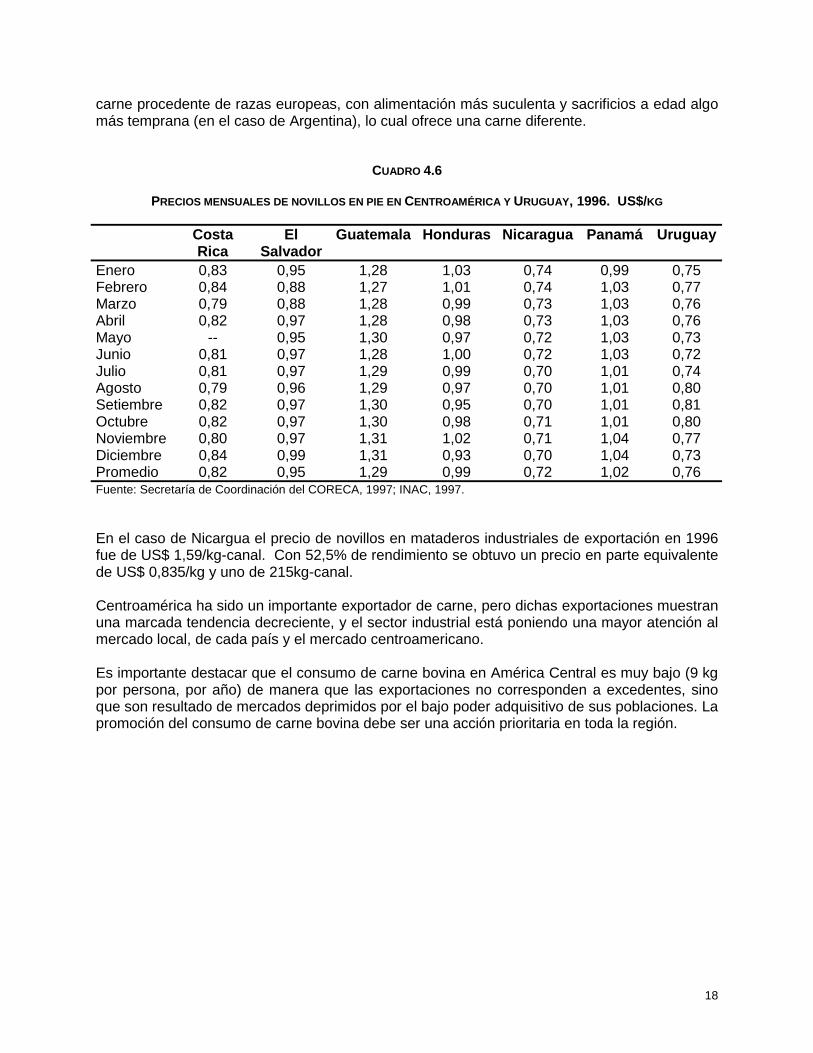

La reciente certificación al Uruguay y a algunas zonas de la Argentina como libres de fiebreaftosa ofrece a tales países la oportunidad para exportar carne y productos lácteos a los paísesde Centroamérica, México y EEUU. La estrategia exportadora está recibiendo significativaatención en los países de origen, y puede anticiparse que consideren a Centroamérica como unposible mercado. Como se muestra en el Cuadro 4.6, el precio de novillo en pie en el Uruguaysobrepasa al precio en Nicaragua, pero no en los otros países. Además, hay que considerar elcosto de transporte hasta Centroamérica. Para Nicaragua, esta situación podría significareventualmente, una competencia adicional en el mercado centroamericano, especialmente sise ofreciera evidencia de la mejor calidad de la carne proveniente de Sudamérica, y que, por lotanto, es una oportunidad que considerarán los restaurantes especializados y hoteles de mayorcategoría. Al respecto, existen algunas descripciones sobre si la carne uruguaya y argentina esde mejor calidad que la carne nicaragüense, debiendo anotarse, por lo menos, que se trata de

18

carne procedente de razas europeas, con alimentación más suculenta y sacrificios a edad algomás temprana (en el caso de Argentina), lo cual ofrece una carne diferente.

CUADRO 4.6

PRECIOS MENSUALES DE NOVILLOS EN PIE EN CENTROAMÉRICA Y URUGUAY, 1996. US$/KG

CostaRica

ElSalvador

Guatemala Honduras Nicaragua Panamá Uruguay

Enero 0,83 0,95 1,28 1,03 0,74 0,99 0,75Febrero 0,84 0,88 1,27 1,01 0,74 1,03 0,77Marzo 0,79 0,88 1,28 0,99 0,73 1,03 0,76Abril 0,82 0,97 1,28 0,98 0,73 1,03 0,76Mayo -- 0,95 1,30 0,97 0,72 1,03 0,73Junio 0,81 0,97 1,28 1,00 0,72 1,03 0,72Julio 0,81 0,97 1,29 0,99 0,70 1,01 0,74Agosto 0,79 0,96 1,29 0,97 0,70 1,01 0,80Setiembre 0,82 0,97 1,30 0,95 0,70 1,01 0,81Octubre 0,82 0,97 1,30 0,98 0,71 1,01 0,80Noviembre 0,80 0,97 1,31 1,02 0,71 1,04 0,77Diciembre 0,84 0,99 1,31 0,93 0,70 1,04 0,73Promedio 0,82 0,95 1,29 0,99 0,72 1,02 0,76Fuente: Secretaría de Coordinación del CORECA, 1997; INAC, 1997.

En el caso de Nicargua el precio de novillos en mataderos industriales de exportación en 1996fue de US$ 1,59/kg-canal. Con 52,5% de rendimiento se obtuvo un precio en parte equivalentede US$ 0,835/kg y uno de 215kg-canal.

Centroamérica ha sido un importante exportador de carne, pero dichas exportaciones muestranuna marcada tendencia decreciente, y el sector industrial está poniendo una mayor atención almercado local, de cada país y el mercado centroamericano.

Es importante destacar que el consumo de carne bovina en América Central es muy bajo (9 kgpor persona, por año) de manera que las exportaciones no corresponden a excedentes, sinoque son resultado de mercados deprimidos por el bajo poder adquisitivo de sus poblaciones. Lapromoción del consumo de carne bovina debe ser una acción prioritaria en toda la región.

19

5. IMPORTANCIA DE LA GANADERÍA DE CARNE EN LA ECONOMÍANACIONAL

La importancia de la ganadería, de la industrias de la carne y del consumo de carne enNicaragua tiene particularidades, especialmente si se considera la precaria situacióneconómica, la ausencia de mercados financieros rurales y las limitaciones de divisas que haconfrontado el país.

5.1 La Actividad Ganadera

La ganadería es, sin lugar a dudas, una actividad totalmente extendida a nivel nacional. La críade ganado se puede identificar en empresas comerciales de gran dedicación y en muypequeñas fincas. Más aún es muy extendida la tendencia de “unas vaquitas” entre agricultoresque no tienen tierra.

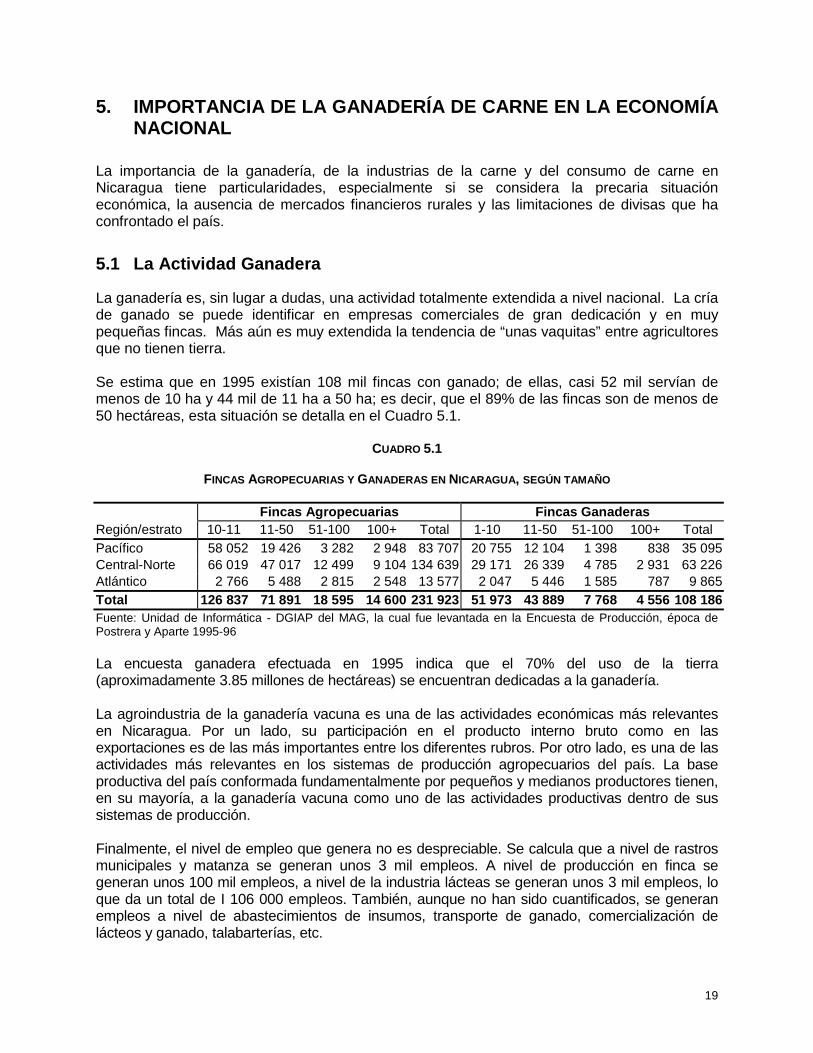

Se estima que en 1995 existían 108 mil fincas con ganado; de ellas, casi 52 mil servían demenos de 10 ha y 44 mil de 11 ha a 50 ha; es decir, que el 89% de las fincas son de menos de50 hectáreas, esta situación se detalla en el Cuadro 5.1.

CUADRO 5.1

FINCAS AGROPECUARIAS Y GANADERAS EN NICARAGUA, SEGÚN TAMAÑO

Fincas Agropecuarias Fincas GanaderasRegión/estrato 10-11 11-50 51-100 100+ Total 1-10 11-50 51-100 100+ Total

Pacífico 58 052 19 426 3 282 2 948 83 707 20 755 12 104 1 398 838 35 095Central-Norte 66 019 47 017 12 499 9 104 134 639 29 171 26 339 4 785 2 931 63 226Atlántico 2 766 5 488 2 815 2 548 13 577 2 047 5 446 1 585 787 9 865

Total 126 837 71 891 18 595 14 600 231 923 51 973 43 889 7 768 4 556 108 186Fuente: Unidad de Informática - DGIAP del MAG, la cual fue levantada en la Encuesta de Producción, época dePostrera y Aparte 1995-96

La encuesta ganadera efectuada en 1995 indica que el 70% del uso de la tierra(aproximadamente 3.85 millones de hectáreas) se encuentran dedicadas a la ganadería.

La agroindustria de la ganadería vacuna es una de las actividades económicas más relevantesen Nicaragua. Por un lado, su participación en el producto interno bruto como en lasexportaciones es de las más importantes entre los diferentes rubros. Por otro lado, es una de lasactividades más relevantes en los sistemas de producción agropecuarios del país. La baseproductiva del país conformada fundamentalmente por pequeños y medianos productores tienen,en su mayoría, a la ganadería vacuna como uno de las actividades productivas dentro de sussistemas de producción.

Finalmente, el nivel de empleo que genera no es despreciable. Se calcula que a nivel de rastrosmunicipales y matanza se generan unos 3 mil empleos. A nivel de producción en finca segeneran unos 100 mil empleos, a nivel de la industria lácteas se generan unos 3 mil empleos, loque da un total de I 106 000 empleos. También, aunque no han sido cuantificados, se generanempleos a nivel de abastecimientos de insumos, transporte de ganado, comercialización delácteos y ganado, talabarterías, etc.

20

5.2 Importancia socioeconómica del sector ganadero

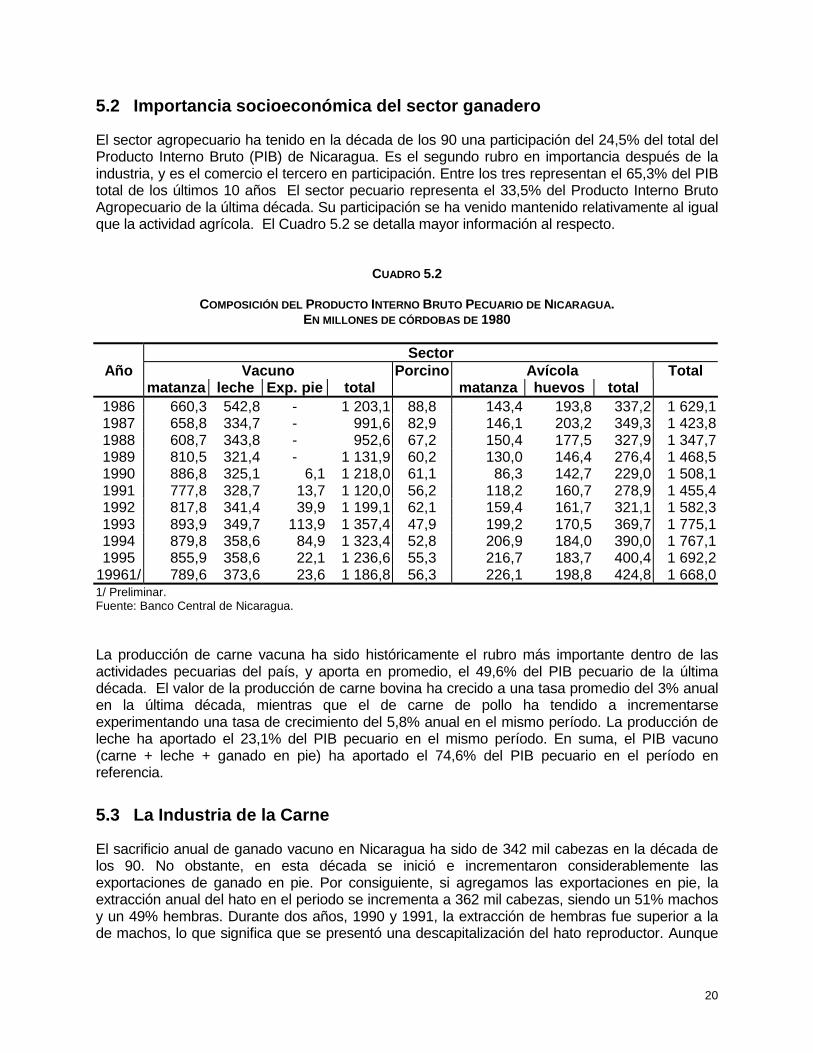

El sector agropecuario ha tenido en la década de los 90 una participación del 24,5% del total delProducto Interno Bruto (PIB) de Nicaragua. Es el segundo rubro en importancia después de laindustria, y es el comercio el tercero en participación. Entre los tres representan el 65,3% del PIBtotal de los últimos 10 años El sector pecuario representa el 33,5% del Producto Interno BrutoAgropecuario de la última década. Su participación se ha venido mantenido relativamente al igualque la actividad agrícola. El Cuadro 5.2 se detalla mayor información al respecto.

CUADRO 5.2

COMPOSICIÓN DEL PRODUCTO INTERNO BRUTO PECUARIO DE NICARAGUA.EN MILLONES DE CÓRDOBAS DE 1980

SectorAño Vacuno Porcino Avícola Total

matanza leche Exp. pie total matanza huevos total1986 660,3 542,8 - 1 203,1 88,8 143,4 193,8 337,2 1 629,11987 658,8 334,7 - 991,6 82,9 146,1 203,2 349,3 1 423,81988 608,7 343,8 - 952,6 67,2 150,4 177,5 327,9 1 347,71989 810,5 321,4 - 1 131,9 60,2 130,0 146,4 276,4 1 468,51990 886,8 325,1 6,1 1 218,0 61,1 86,3 142,7 229,0 1 508,11991 777,8 328,7 13,7 1 120,0 56,2 118,2 160,7 278,9 1 455,41992 817,8 341,4 39,9 1 199,1 62,1 159,4 161,7 321,1 1 582,31993 893,9 349,7 113,9 1 357,4 47,9 199,2 170,5 369,7 1 775,11994 879,8 358,6 84,9 1 323,4 52,8 206,9 184,0 390,0 1 767,11995 855,9 358,6 22,1 1 236,6 55,3 216,7 183,7 400,4 1 692,2

19961/ 789,6 373,6 23,6 1 186,8 56,3 226,1 198,8 424,8 1 668,01/ Preliminar.Fuente: Banco Central de Nicaragua.

La producción de carne vacuna ha sido históricamente el rubro más importante dentro de lasactividades pecuarias del país, y aporta en promedio, el 49,6% del PIB pecuario de la últimadécada. El valor de la producción de carne bovina ha crecido a una tasa promedio del 3% anualen la última década, mientras que el de carne de pollo ha tendido a incrementarseexperimentando una tasa de crecimiento del 5,8% anual en el mismo período. La producción deleche ha aportado el 23,1% del PIB pecuario en el mismo período. En suma, el PIB vacuno(carne + leche + ganado en pie) ha aportado el 74,6% del PIB pecuario en el período enreferencia.

5.3 La Industria de la Carne

El sacrificio anual de ganado vacuno en Nicaragua ha sido de 342 mil cabezas en la década delos 90. No obstante, en esta década se inició e incrementaron considerablemente lasexportaciones de ganado en pie. Por consiguiente, si agregamos las exportaciones en pie, laextracción anual del hato en el periodo se incrementa a 362 mil cabezas, siendo un 51% machosy un 49% hembras. Durante dos años, 1990 y 1991, la extracción de hembras fue superior a lade machos, lo que significa que se presentó una descapitalización del hato reproductor. Aunque

21

esta situación normalmente se presenta en períodos de bajos precios, pareciera que, en estecaso se debió a una liberalización de la Ley de Defensa al Patrimonio Ganadero que mantenía unestricto control sobre el sacrificio de las hembras y de la realización de una proporciónsignificativa del hato que se encontraba bajo propiedad del estado. A partir de 1992 se inicia unproceso de recuperación del hato nacional, que se puede deducir por la disminución de laextracción de hembras, lo cual, a su vez, permitirá que gradualmente se pueda incrementar elvolumen anual producido de animales.

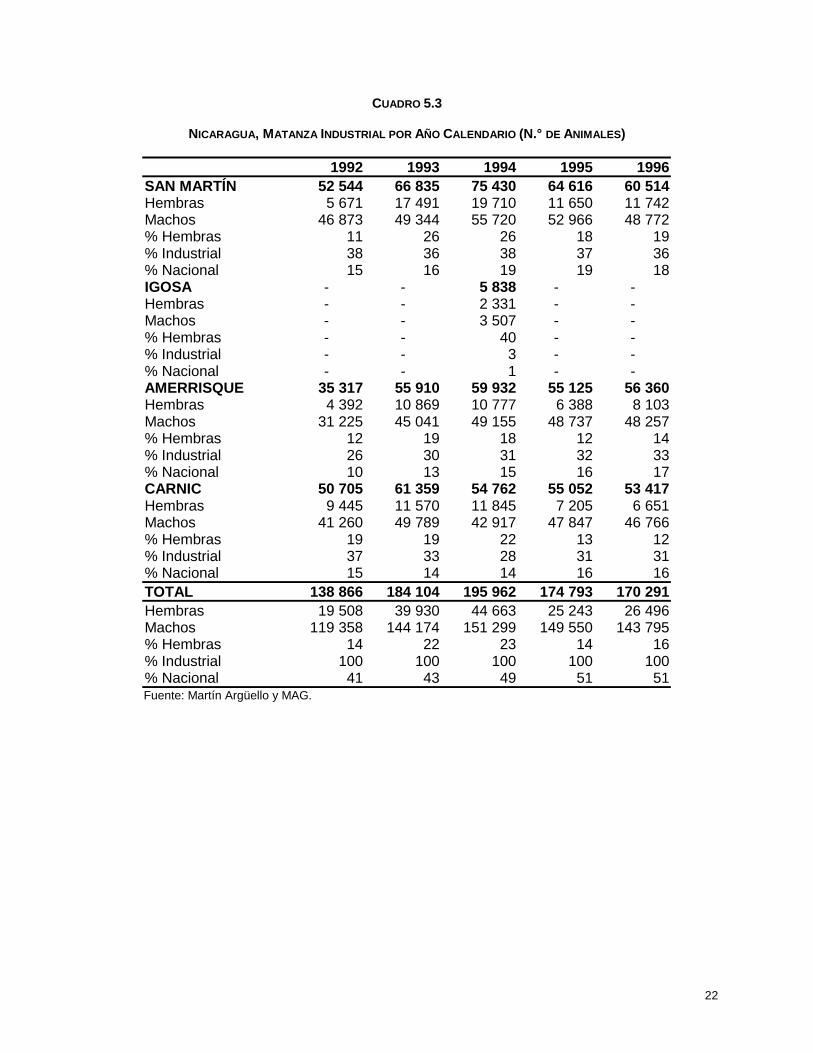

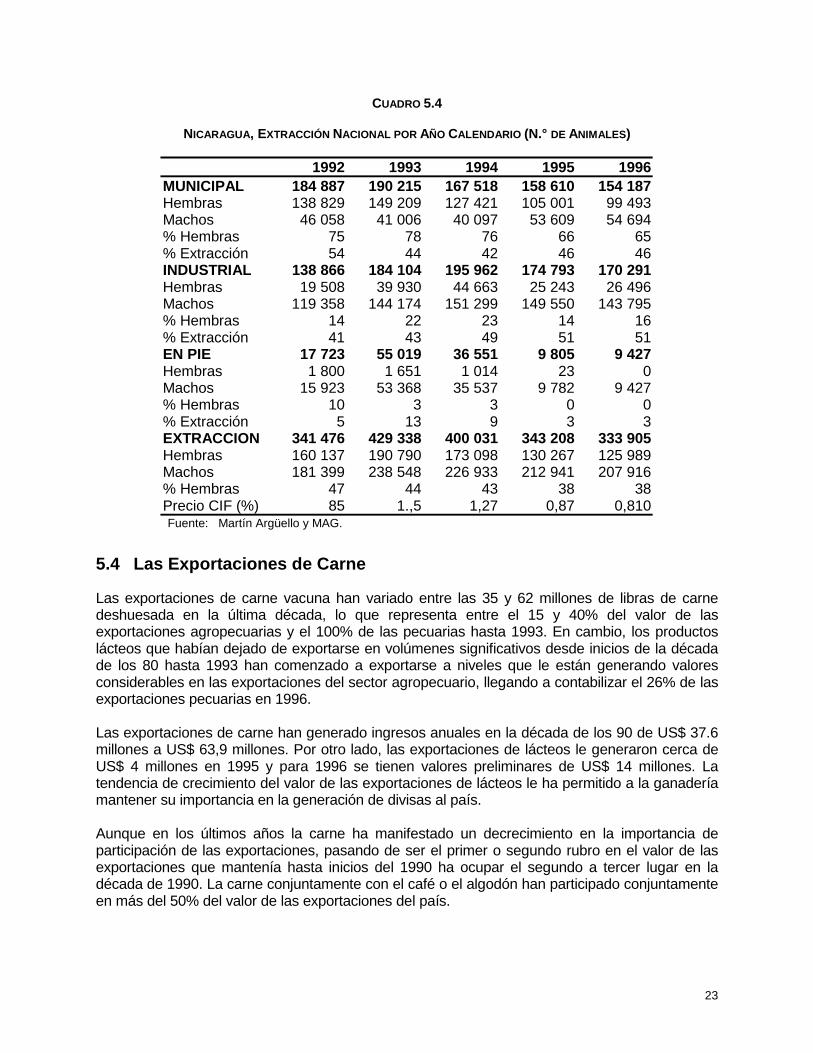

Como se aprecia en el Cuadro 5.3, la matanza industrial ha mostrado una tendencia positivasignificativa hasta 1994 y una relativa estabilización durante los últimos tres años, mientras quecomo se aprecia en el Cuadro 5.4, el segmento de los mataderos municipales parece estarperdiendo terreno en cuanto al número total de animales sacrificados. Existe una cancelaciónpositiva entre el precio internacional y la extracción de ganado en Nicaragua Es muyimportante observar que la matanza de hembras se da fundamentalmente en los mataderosmunicipales. Considerando además que un porcentaje de estas hembras van preñadas a lamatanza, es muy importante motivar a los ganaderos sobre el ingreso que se deja de percibir,lo que causa que se sacrifique una vaca preñada apta para cría; sobre todo, si se considera labaja tasa de pariación. Los controles sanitarios y otras medidas en relación con la seguridadpara evitar que en dichos mataderos se sacrifique animales con potencial reproductoradecuado.

La evolución de la producción anual de machos es, quizás, uno de los indicadores másconfiables para establecer la tendencia de crecimiento o decrecimiento del hato nacional. Entre1988 y 1992, la matanza de machos había fluctuado entre los 140 mil y 170 mil. Los machos sefugaban en pie a otros países de Centroamérica, porque se pagaban precios mucho mejores.Entre 1993-1997 ésta se incrementa acerca de los 200 mil machos (un 20% adicional). Desde elpunto de vista de incremento en el volumen de cosecha, pareciera que el hato estáexperimentando un crecimiento en la década de los 90.

Los niveles de matanza de ganado han generado una producción de carne vacuna de unos 108millones de libras en la década de los 90. Esta producción se ha destinado aproximadamente enproporciones similares (50 y 50%) para exportación y para consumo interno.

La disminución de la producción de carne en la ganadería nicaragüense se refleja en la caída enla producción “per capita” de carne, la cual ha pasado de 46 Ib. que se obtenían en la segundamitad de la década de 1970 a 26 Ib en la década de los 90. De igual forma, la disponibilidad deganado por habitante ha venido disminuyendo de una relación de 1:2 que se tenía durante ladécada de los 70, a 0,5 cabezas de ganado por habitante que se tiene actualmente.

22

CUADRO 5.3

NICARAGUA, MATANZA INDUSTRIAL POR AÑO CALENDARIO (N.° DE ANIMALES)

1992 1993 1994 1995 1996SAN MARTÍN 52 544 66 835 75 430 64 616 60 514Hembras 5 671 17 491 19 710 11 650 11 742Machos 46 873 49 344 55 720 52 966 48 772% Hembras 11 26 26 18 19% Industrial 38 36 38 37 36% Nacional 15 16 19 19 18IGOSA - - 5 838 - -Hembras - - 2 331 - -Machos - - 3 507 - -% Hembras - - 40 - -% Industrial - - 3 - -% Nacional - - 1 - -AMERRISQUE 35 317 55 910 59 932 55 125 56 360Hembras 4 392 10 869 10 777 6 388 8 103Machos 31 225 45 041 49 155 48 737 48 257% Hembras 12 19 18 12 14% Industrial 26 30 31 32 33% Nacional 10 13 15 16 17CARNIC 50 705 61 359 54 762 55 052 53 417Hembras 9 445 11 570 11 845 7 205 6 651Machos 41 260 49 789 42 917 47 847 46 766% Hembras 19 19 22 13 12% Industrial 37 33 28 31 31% Nacional 15 14 14 16 16TOTAL 138 866 184 104 195 962 174 793 170 291Hembras 19 508 39 930 44 663 25 243 26 496Machos 119 358 144 174 151 299 149 550 143 795% Hembras 14 22 23 14 16% Industrial 100 100 100 100 100% Nacional 41 43 49 51 51Fuente: Martín Argüello y MAG.

23

CUADRO 5.4

NICARAGUA, EXTRACCIÓN NACIONAL POR AÑO CALENDARIO (N.° DE ANIMALES)

1992 1993 1994 1995 1996MUNICIPAL 184 887 190 215 167 518 158 610 154 187Hembras 138 829 149 209 127 421 105 001 99 493Machos 46 058 41 006 40 097 53 609 54 694% Hembras 75 78 76 66 65% Extracción 54 44 42 46 46INDUSTRIAL 138 866 184 104 195 962 174 793 170 291Hembras 19 508 39 930 44 663 25 243 26 496Machos 119 358 144 174 151 299 149 550 143 795% Hembras 14 22 23 14 16% Extracción 41 43 49 51 51EN PIE 17 723 55 019 36 551 9 805 9 427Hembras 1 800 1 651 1 014 23 0Machos 15 923 53 368 35 537 9 782 9 427% Hembras 10 3 3 0 0% Extracción 5 13 9 3 3EXTRACCION 341 476 429 338 400 031 343 208 333 905Hembras 160 137 190 790 173 098 130 267 125 989Machos 181 399 238 548 226 933 212 941 207 916% Hembras 47 44 43 38 38Precio CIF (%) 85 1.,5 1,27 0,87 0,810Fuente: Martín Argüello y MAG.

5.4 Las Exportaciones de Carne

Las exportaciones de carne vacuna han variado entre las 35 y 62 millones de libras de carnedeshuesada en la última década, lo que representa entre el 15 y 40% del valor de lasexportaciones agropecuarias y el 100% de las pecuarias hasta 1993. En cambio, los productoslácteos que habían dejado de exportarse en volúmenes significativos desde inicios de la décadade los 80 hasta 1993 han comenzado a exportarse a niveles que le están generando valoresconsiderables en las exportaciones del sector agropecuario, llegando a contabilizar el 26% de lasexportaciones pecuarias en 1996.

Las exportaciones de carne han generado ingresos anuales en la década de los 90 de US$ 37.6millones a US$ 63,9 millones. Por otro lado, las exportaciones de lácteos le generaron cerca deUS$ 4 millones en 1995 y para 1996 se tienen valores preliminares de US$ 14 millones. Latendencia de crecimiento del valor de las exportaciones de lácteos le ha permitido a la ganaderíamantener su importancia en la generación de divisas al país.

Aunque en los últimos años la carne ha manifestado un decrecimiento en la importancia departicipación de las exportaciones, pasando de ser el primer o segundo rubro en el valor de lasexportaciones que mantenía hasta inicios del 1990 ha ocupar el segundo a tercer lugar en ladécada de 1990. La carne conjuntamente con el café o el algodón han participado conjuntamenteen más del 50% del valor de las exportaciones del país.

24

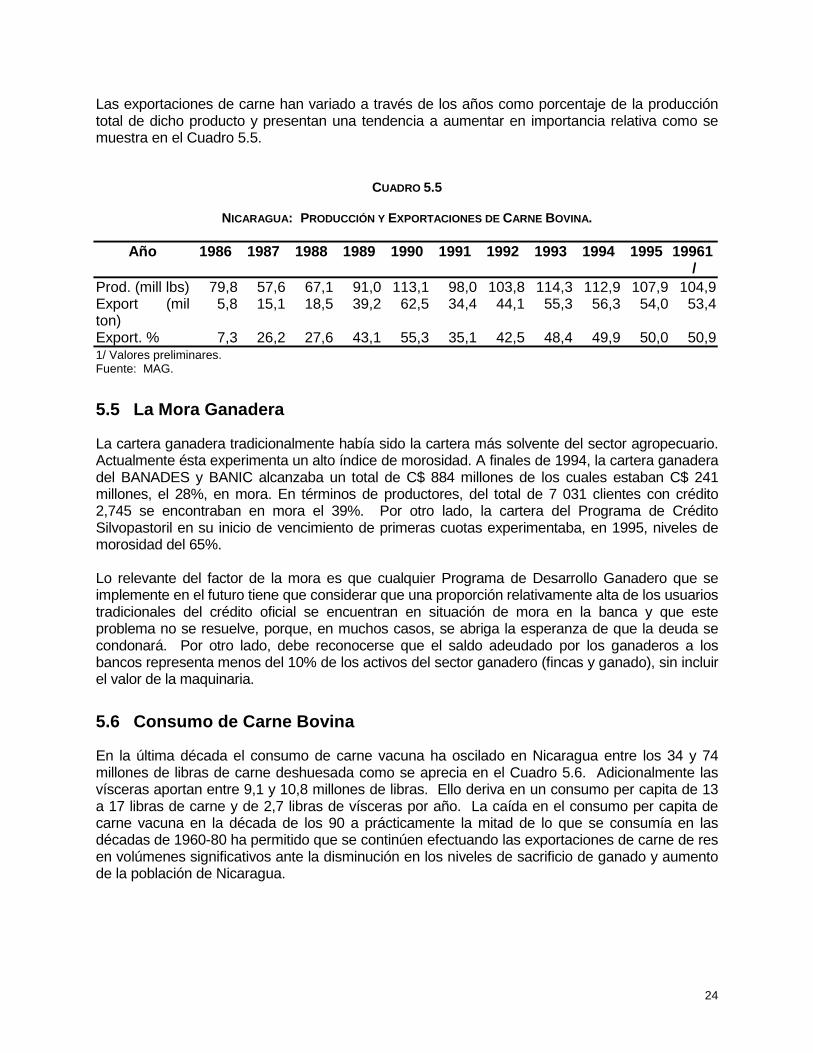

Las exportaciones de carne han variado a través de los años como porcentaje de la produccióntotal de dicho producto y presentan una tendencia a aumentar en importancia relativa como semuestra en el Cuadro 5.5.

CUADRO 5.5

NICARAGUA: PRODUCCIÓN Y EXPORTACIONES DE CARNE BOVINA.

Año 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 19961/

Prod. (mill lbs) 79,8 57,6 67,1 91,0 113,1 98,0 103,8 114,3 112,9 107,9 104,9Export (milton)

5,8 15,1 18,5 39,2 62,5 34,4 44,1 55,3 56,3 54,0 53,4

Export. % 7,3 26,2 27,6 43,1 55,3 35,1 42,5 48,4 49,9 50,0 50,91/ Valores preliminares.Fuente: MAG.

5.5 La Mora Ganadera

La cartera ganadera tradicionalmente había sido la cartera más solvente del sector agropecuario.Actualmente ésta experimenta un alto índice de morosidad. A finales de 1994, la cartera ganaderadel BANADES y BANIC alcanzaba un total de C$ 884 millones de los cuales estaban C$ 241millones, el 28%, en mora. En términos de productores, del total de 7 031 clientes con crédito2,745 se encontraban en mora el 39%. Por otro lado, la cartera del Programa de CréditoSilvopastoril en su inicio de vencimiento de primeras cuotas experimentaba, en 1995, niveles demorosidad del 65%.

Lo relevante del factor de la mora es que cualquier Programa de Desarrollo Ganadero que seimplemente en el futuro tiene que considerar que una proporción relativamente alta de los usuariostradicionales del crédito oficial se encuentran en situación de mora en la banca y que esteproblema no se resuelve, porque, en muchos casos, se abriga la esperanza de que la deuda secondonará. Por otro lado, debe reconocerse que el saldo adeudado por los ganaderos a losbancos representa menos del 10% de los activos del sector ganadero (fincas y ganado), sin incluirel valor de la maquinaria.

5.6 Consumo de Carne Bovina

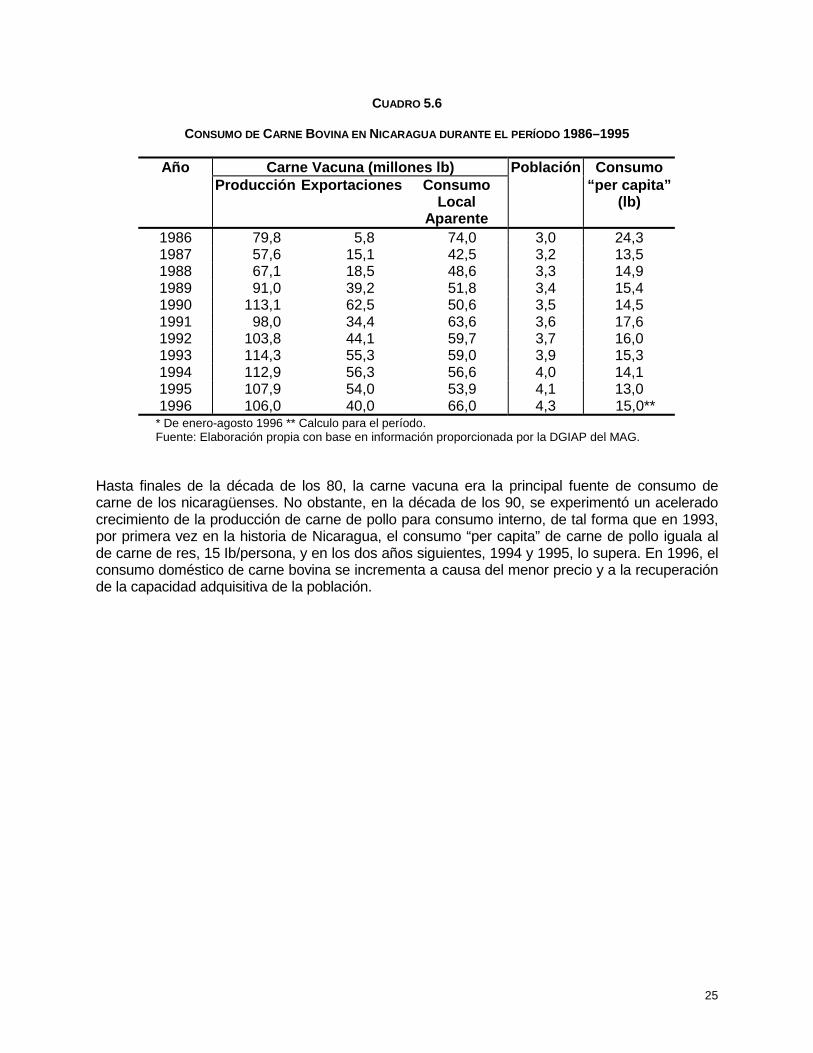

En la última década el consumo de carne vacuna ha oscilado en Nicaragua entre los 34 y 74millones de libras de carne deshuesada como se aprecia en el Cuadro 5.6. Adicionalmente lasvísceras aportan entre 9,1 y 10,8 millones de libras. Ello deriva en un consumo per capita de 13a 17 libras de carne y de 2,7 libras de vísceras por año. La caída en el consumo per capita decarne vacuna en la década de los 90 a prácticamente la mitad de lo que se consumía en lasdécadas de 1960-80 ha permitido que se continúen efectuando las exportaciones de carne de resen volúmenes significativos ante la disminución en los niveles de sacrificio de ganado y aumentode la población de Nicaragua.

25

CUADRO 5.6

CONSUMO DE CARNE BOVINA EN NICARAGUA DURANTE EL PERÍODO 1986–1995

Año Carne Vacuna (millones lb) Población ConsumoProducción Exportaciones Consumo

LocalAparente

“per capita”(lb)

1986 79,8 5,8 74,0 3,0 24,31987 57,6 15,1 42,5 3,2 13,51988 67,1 18,5 48,6 3,3 14,91989 91,0 39,2 51,8 3,4 15,41990 113,1 62,5 50,6 3,5 14,51991 98,0 34,4 63,6 3,6 17,61992 103,8 44,1 59,7 3,7 16,01993 114,3 55,3 59,0 3,9 15,31994 112,9 56,3 56,6 4,0 14,11995 107,9 54,0 53,9 4,1 13,01996 106,0 40,0 66,0 4,3 15,0**

* De enero-agosto 1996 ** Calculo para el período.Fuente: Elaboración propia con base en información proporcionada por la DGIAP del MAG.

Hasta finales de la década de los 80, la carne vacuna era la principal fuente de consumo decarne de los nicaragüenses. No obstante, en la década de los 90, se experimentó un aceleradocrecimiento de la producción de carne de pollo para consumo interno, de tal forma que en 1993,por primera vez en la historia de Nicaragua, el consumo “per capita” de carne de pollo iguala alde carne de res, 15 Ib/persona, y en los dos años siguientes, 1994 y 1995, lo supera. En 1996, elconsumo doméstico de carne bovina se incrementa a causa del menor precio y a la recuperaciónde la capacidad adquisitiva de la población.

26

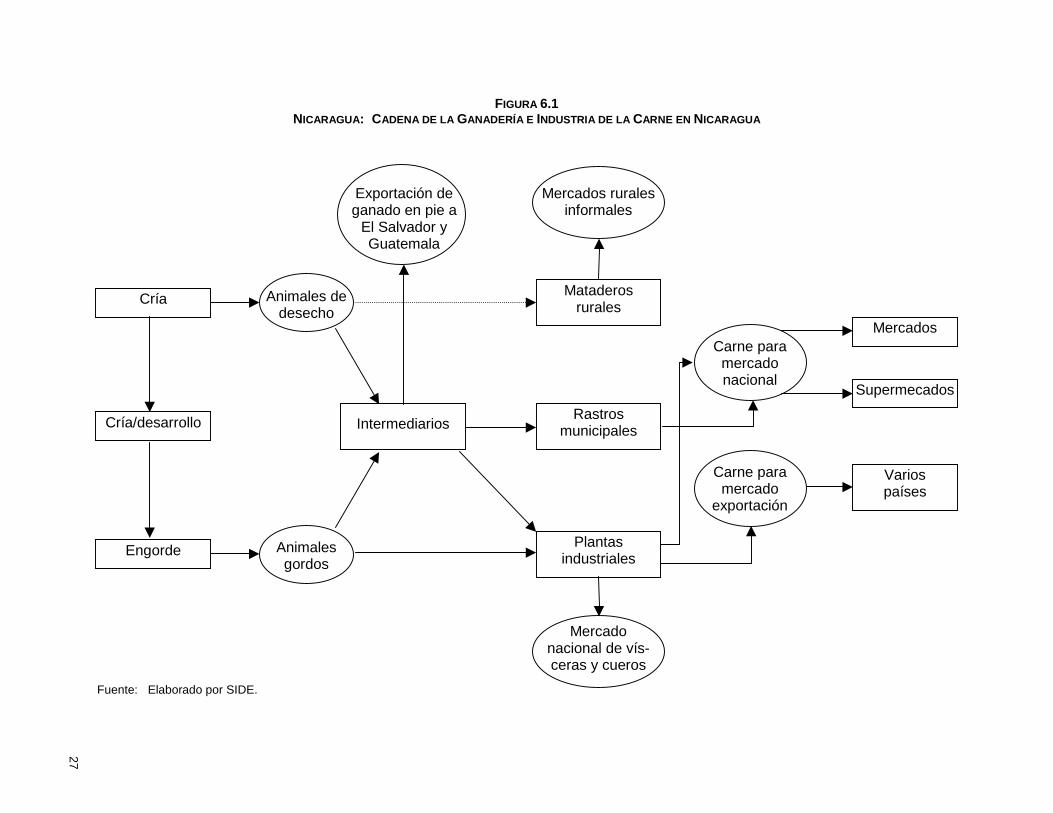

6. CARACTERIZACIÓN DE LA CADENA: PRODUCCIÓN,TRANSFORMACIÓN Y COMERCIO

La ganadería y la industria de la carne conforma un larga y complicada cadena desde la cría yel engorde de ganado, su comercialización en pie, la matanza e industrialización y lacomercialización de la carne y otros productos sucedáneos de la matanza. En esta sección sedescribe la cadena y los principales actores participantes.

6.1 La Producción Primaria

La producción ganadera en Nicaragua se basa en la utilización extensiva del recurso tierra, éstaes dedica fundamentalmente para el pastoreo del ganado como fuente principal de alimentación.El aprovechamiento de la tierra es relativamente bajo, teniéndose una carga animal de 0,7cabezas por hectárea.

Referente a la disponibilidad de pasturas, según el FNI (1994), del total del área muestreadaentre usuarios de crédito del Programa Ganadero Silvopastoril, el 65% del área ganadera seencuentra establecida de pastos naturalizados, 23% de pastos naturales y 42% de jaragua y sóloun 35% de pasturas mejoradas.

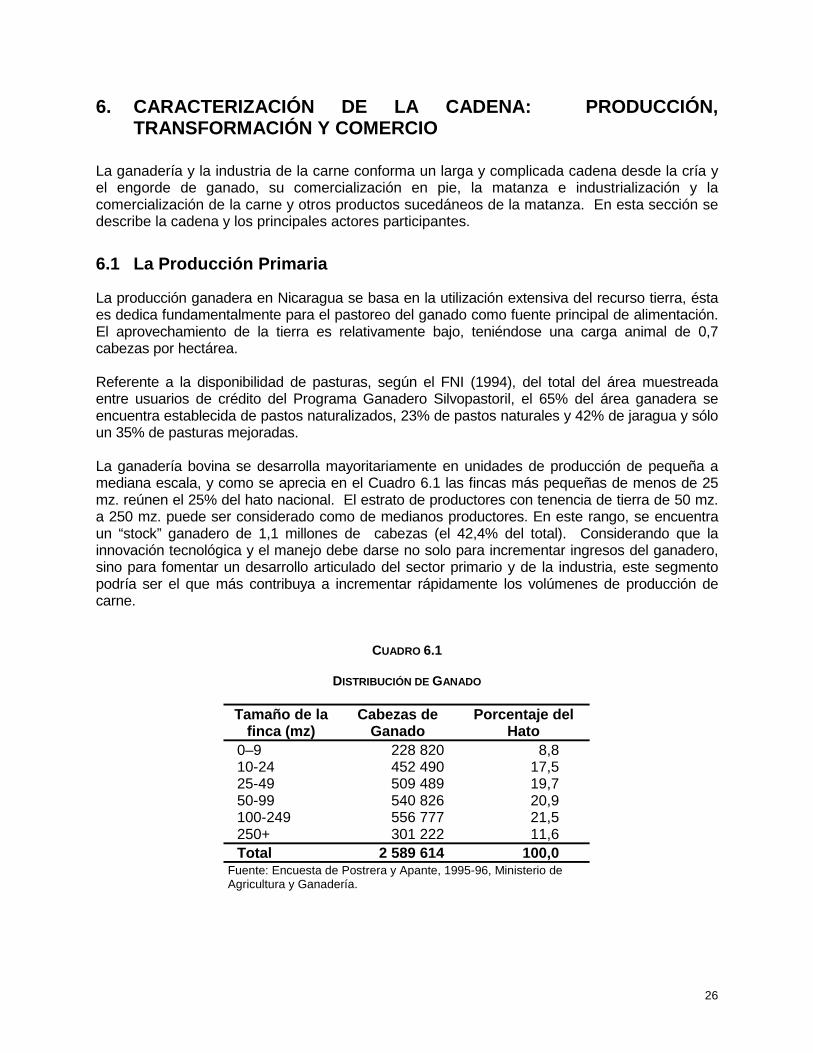

La ganadería bovina se desarrolla mayoritariamente en unidades de producción de pequeña amediana escala, y como se aprecia en el Cuadro 6.1 las fincas más pequeñas de menos de 25mz. reúnen el 25% del hato nacional. El estrato de productores con tenencia de tierra de 50 mz.a 250 mz. puede ser considerado como de medianos productores. En este rango, se encuentraun “stock” ganadero de 1,1 millones de cabezas (el 42,4% del total). Considerando que lainnovación tecnológica y el manejo debe darse no solo para incrementar ingresos del ganadero,sino para fomentar un desarrollo articulado del sector primario y de la industria, este segmentopodría ser el que más contribuya a incrementar rápidamente los volúmenes de producción decarne.

CUADRO 6.1

DISTRIBUCIÓN DE GANADO

Tamaño de lafinca (mz)

Cabezas deGanado

Porcentaje delHato

0–9 228 820 8,810-24 452 490 17,525-49 509 489 19,750-99 540 826 20,9100-249 556 777 21,5250+ 301 222 11,6Total 2 589 614 100,0

Fuente: Encuesta de Postrera y Apante, 1995-96, Ministerio deAgricultura y Ganadería.

27

FIGURA 6.1NICARAGUA: CADENA DE LA GANADERÍA E INDUSTRIA DE LA CARNE EN NICARAGUA

Mercados

Rastrosmunicipales

Plantasindustriales

Mataderosrurales

Intermediarios

Supermecados

Variospaíses

Cría/desarrollo

Cría

Engorde

Exportación deganado en pie a

El Salvador yGuatemala

Animales dedesecho

Animalesgordos

Mercadonacional de vís-ceras y cueros

Mercados ruralesinformales

Carne paramercado

exportación

Carne paramercadonacional

Fuente: Elaborado por SIDE.

28

Considerando a los ganaderos que tienen menos de 175 ha de tierra como pequeños y medianosganaderos, éstos tienen el 88,4% del “stock” ganadero nacional y suman 107 428 productores,que representan el 99,3% de los ganaderos del país. Estos tienen un hato promedio de 21cabezas de ganado.

La zona de mayor concentración ganadera se ubica en la parte central-este del país. Esta zona,conformada por los departamentos de Boaco, Chontales, Matagalpa y Zelaya Central Oeste,tiene una hato ganadero de 1 446 852 cabezas que representa el 56% del hato nacional. Laimportancia de la actividad ganadera en esta zona de alguna forma se refleja en la tenencia deganado por productor. Mientras el promedio nacional de tenencia de ganado por productor es de24 cabezas, en esta zona el productor promedio tiene 33 cabezas de ganado.

La actividad ganadera ha manifestado un crecimiento acelerado en la zona occidental, en losdepartamentos de León y Chinandega, en relación con el resto del país. La ganadería ha sidoutilizada como rubro de producción alternativo ante la caída del algodón en la zona en referencia.Aunque no se dispone de información precisa referente a cambios de inventarios ganaderos, seobserva una mayor producción de leche al punto que el precio al productor últimamente es másbajo en esta región que en las zonas tradicionales de producción de leche del centro-este delpaís cuando la relación de precios entre estas zonas era inversa hace unos 4-5 años.