Embed Size (px)

Citation preview

Associazione Nazionale Direttori Amministrativi e Finanziari

LA LEGGE 262/2005

Relazione di Paolo Bertoli, Presidente Andaf

Associazione Nazionale Direttori Amministrativi e Finanziari

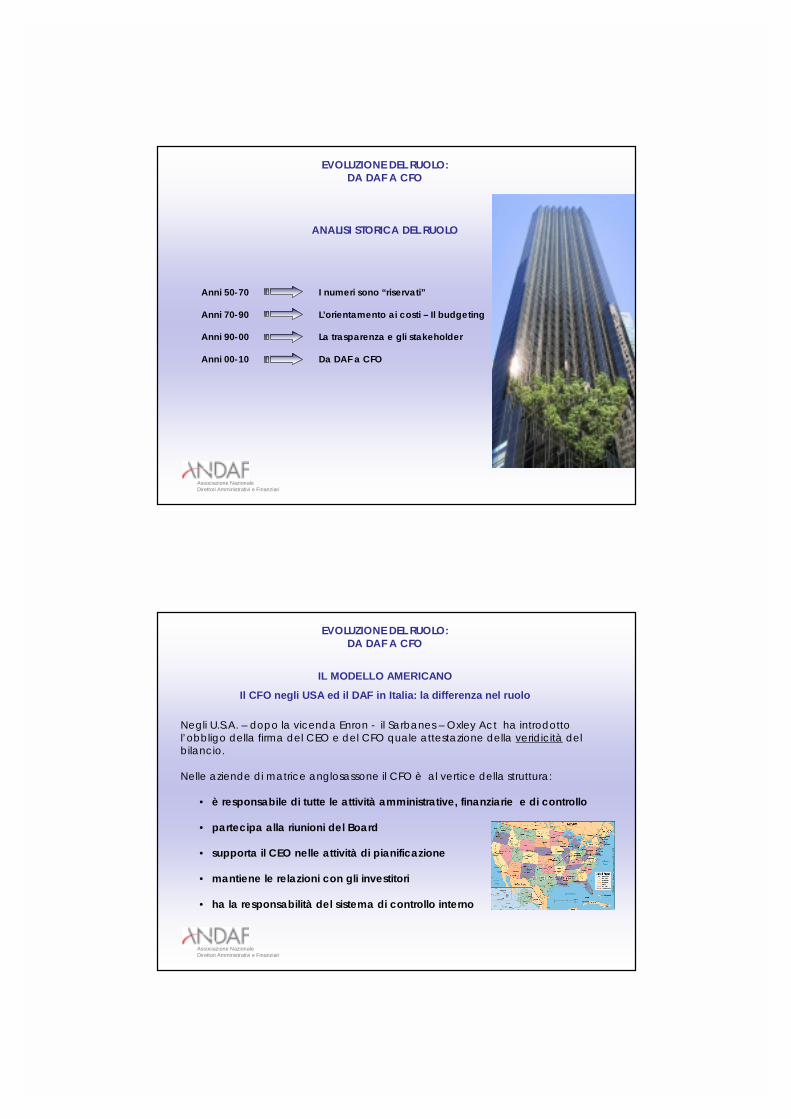

AGENDA

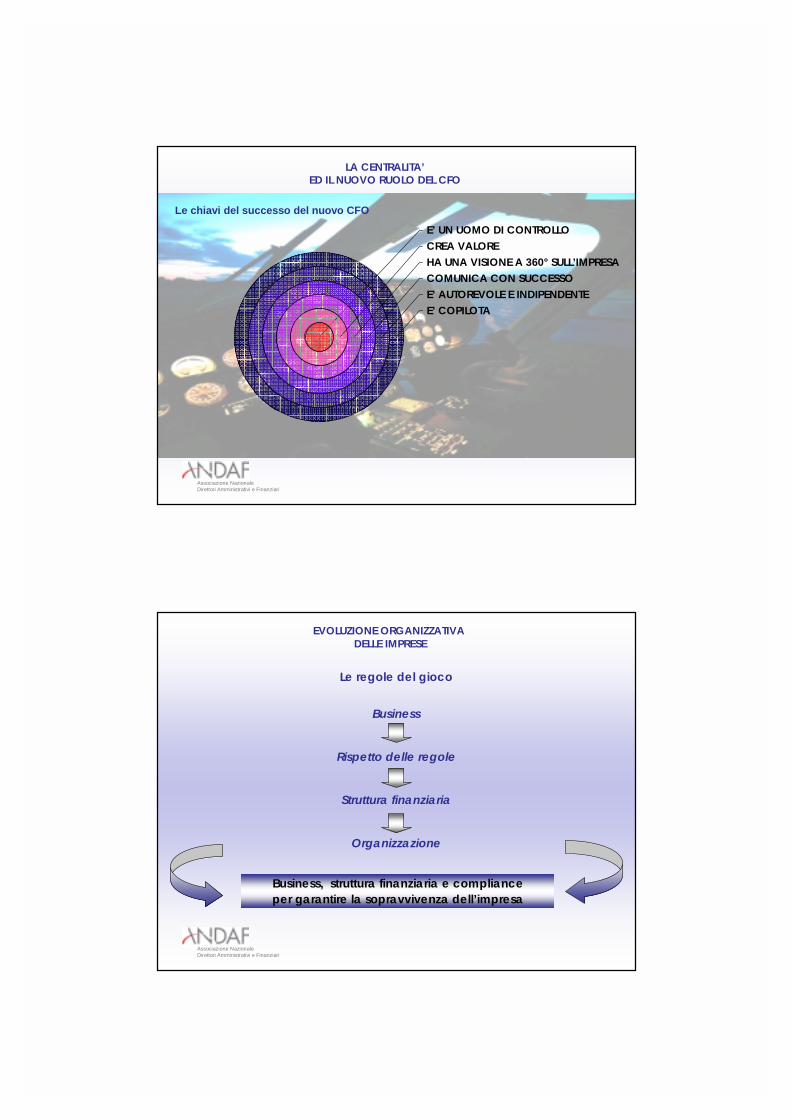

EVOLUZIONE DEL RUOLO: DA DAF A CFO

EVOLUZIONE ORGANIZZATIVA DELLE IMPRESE E DELLE STRATEGIE

EVOLUZIONE DELLA NORMATIVA E LA L. 262/2005

ANALISI STORICAIL MODELLO AMERICANOLE COMPETENZE DEL BOARDLA REALTA’ ITALIANAASPETTI GIUSLAVORISTICICOSA NE PENSANO I CFOIL NUOVO CONTESTOLA PROFESSIONALITA’

LE REGOLE DEL GIOCOLA STRUTTURA ED I VINCOLI ITALIANIL’EVOLUZIONE ORGANIZZATIVA DELLE IMPRESEILCFO NELLA “RAGNATELA”L’ORGANIGRAMMA DELLE RESPONSABILITA’

IL “DOPO” PARMALATIL DIRIGENTE PREPOSTOLE CRITICITA’ DELLA LEGGESARBANES OXLEY ACT

Associazione Nazionale Direttori Amministrativi e Finanziari

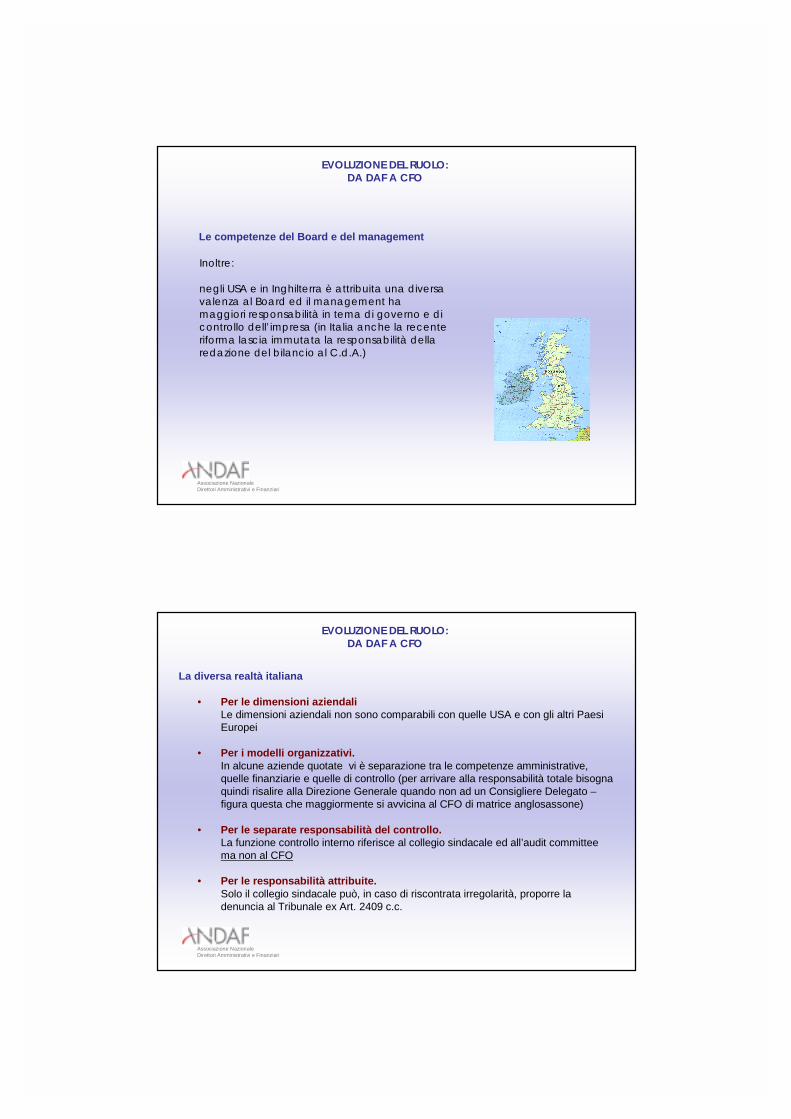

ANALISI STORICA DEL RUOLO

Anni 50-70 I numeri sono “riservati”

Anni 70-90 L’orientamento ai costi – Il budgeting

Anni 90-00 La trasparenza e gli stakeholder

Anni 00-10 Da DAF a CFO

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

IL MODELLO AMERICANO

Il CFO negli USA ed il DAF in Italia: la differenza nel ruolo

Negli U.S.A. – dopo la vicenda Enron - il Sarbanes – Oxley Act ha introdotto l’obbligo della firma del CEO e del CFO quale attestazione della veridicità del bilancio.

Nelle aziende di matrice anglosassone il CFO è al vertice della struttura:

• è responsabile di tutte le attività amministrative, finanziarie e di controllo

• partecipa alla riunioni del Board

• supporta il CEO nelle attività di pianificazione

• mantiene le relazioni con gli investitori

• ha la responsabilità del sistema di controllo interno

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

Inoltre:

negli USA e in Inghilterra è attribuita una diversa valenza al Board ed il management ha maggiori responsabilità in tema di governo e di controllo dell’impresa (in Italia anche la recente riforma lascia immutata la responsabilità della redazione del bilancio al C.d.A.)

Le competenze del Board e del management

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

• Per le dimensioni aziendaliLe dimensioni aziendali non sono comparabili con quelle USA e con gli altri Paesi Europei

• Per i modelli organizzativi.In alcune aziende quotate vi è separazione tra le competenze amministrative, quelle finanziarie e quelle di controllo (per arrivare alla responsabilità totale bisogna quindi risalire alla Direzione Generale quando non ad un Consigliere Delegato –figura questa che maggiormente si avvicina al CFO di matrice anglosassone)

• Per le separate responsabilità del controllo.La funzione controllo interno riferisce al collegio sindacale ed all’audit committee ma non al CFO

• Per le responsabilità attribuite.Solo il collegio sindacale può, in caso di riscontrata irregolarità, proporre la denuncia al Tribunale ex Art. 2409 c.c.

La diversa realtà italiana

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

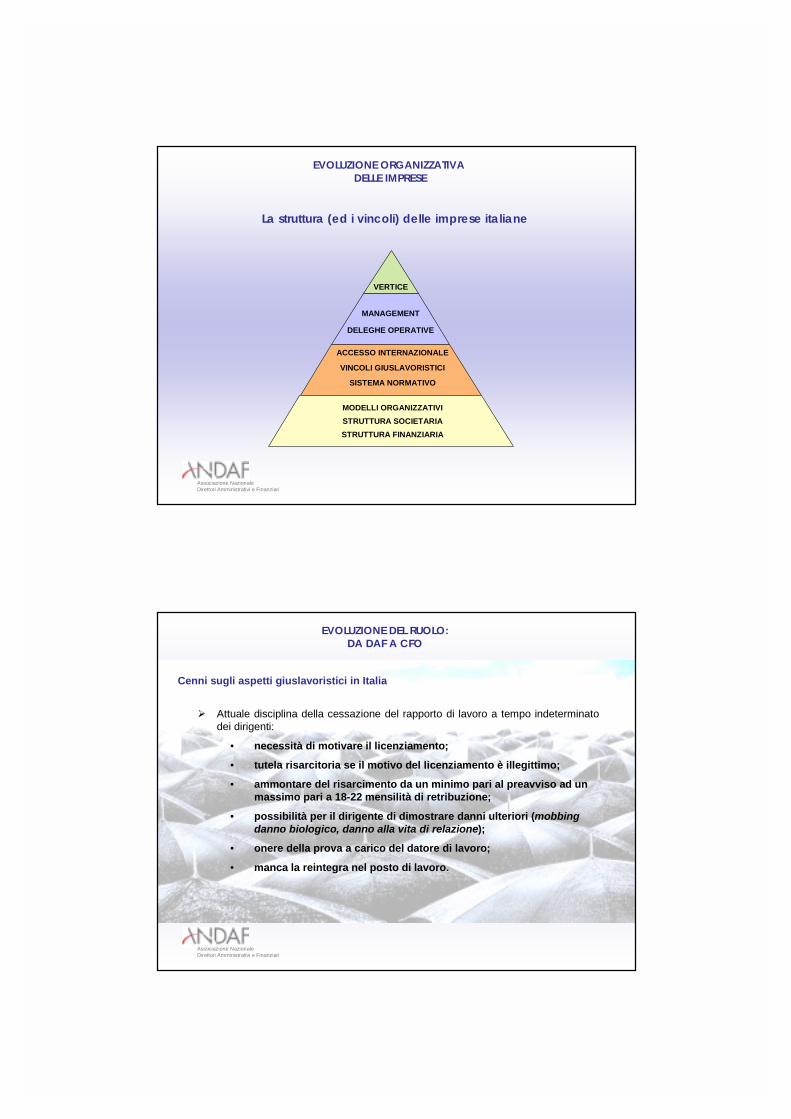

La struttura (ed i vincoli) delle imprese italiane

VERTICE

DELEGHE OPERATIVE

ACCESSO INTERNAZIONALE

MANAGEMENT

VINCOLI GIUSLAVORISTICI

MODELLI ORGANIZZATIVISTRUTTURA SOCIETARIASTRUTTURA FINANZIARIA

SISTEMA NORMATIVO

EVOLUZIONE ORGANIZZATIVADELLE IMPRESE

Associazione Nazionale Direttori Amministrativi e Finanziari

Cenni sugli aspetti giuslavoristici in Italia

� Attuale disciplina della cessazione del rapporto di lavoro a tempo indeterminato dei dirigenti:

• necessità di motivare il licenziamento;

• tutela risarcitoria se il motivo del licenziamento è illegittimo;

• ammontare del risarcimento da un minimo pari al preavviso ad un massimo pari a 18-22 mensilità di retribuzione;

• possibilità per il dirigente di dimostrare danni ulteriori (mobbing danno biologico, danno alla vita di relazione);

• onere della prova a carico del datore di lavoro;

• manca la reintegra nel posto di lavoro.

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

Clayton Daley - CFO Procter & Gamble

« I am responsible for traditional accounting issues: cash flows, capital, and cost structures. But my role is increasingly linked with strategy and operations ».« Mi occupo dei tradizionali temi amministrativi: circolante, capitale, costi di struttura. Ma il mio ruolo è sempre più legato alle strategie e all’operatività ».

EVOLUZIONE DEL RUOLO: DA DAF A CFO

David Shedlarz - Executive VP and CFO Pfizer

« the CFO is now asked to act in a role that addreses the strategic and operational matters of the company ».

« al CFO è richiesto oggi di affrontare le questioni strategiche ed operative dell’azienda ».

Karl-Gerhard Eick - Deputy CEO and CFO Deutsche Telecom

« I am involved in all operational and strategic group decisions, and I am a member of the executive board ».« Sono coinvolto in tutte le decisioni operative e strategiche, e sono membro del Consiglio ».

Associazione Nazionale Direttori Amministrativi e Finanziari

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Thierry Moulonguet - Executive Vice President and CFO Renault

« the CFO is now at the center of all governance issues … there is a much broader involvement in the overall business management of the company ».

« il CFO adesso è al centro di tutti i temi di governance…. C’è un maggior coinvolgimento nell’operatività dell’azienda ».

Siegfried Luther - Deputy Chairman and CFO Bertelsmann

« I now have to pay much more attention to managing external relations that I did five years ago. … The CFO should be half accountant and half strategist and, to an increasing degree, an efficient communicator in both role s».«Adesso devo prestare maggiore attenzione alla gestione delle relazioni esterne, più di quanto facessi 5 anni fa… Il CFO dovrebbe essere un po’ ragioniere, un po’ stratega e, sempre di più, un efficace comunicatore in entrambi i ruoli».

Sir Adrian Cadbury Adrian Cadbury - ex Chairman Cadbury Schweppes

« The CFO stands in a special relationship to the chairman and the CEO which is why the three of them form the top team in a company. The basis of this relationship is the CFO’s independence ».« Il CFO sta in una posizione strategica tra il Presidente e l’AD, ecco perché loro tre formano il top team di un’azienda. Alla base della relazione c’è l’indipendenza del CFO ».

Associazione Nazionale Direttori Amministrativi e Finanziari

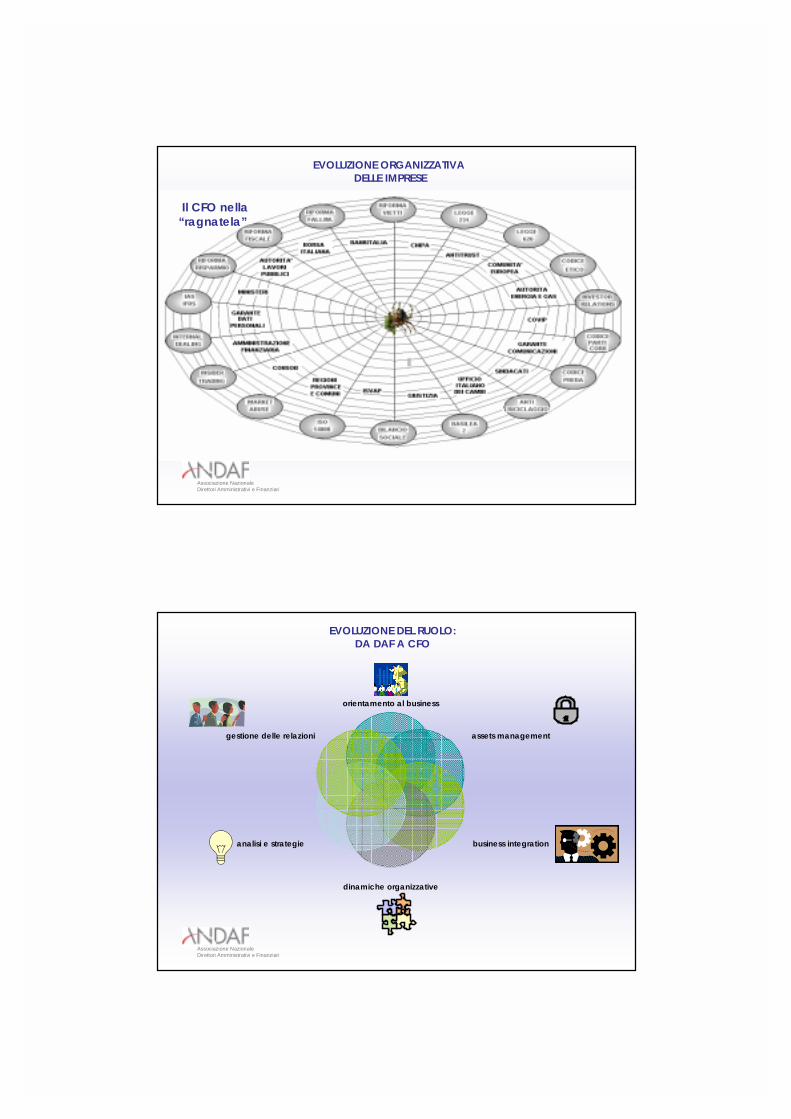

Il CFO nella “ragnatela”

EVOLUZIONE ORGANIZZATIVADELLE IMPRESE

Associazione Nazionale Direttori Amministrativi e Finanziari

orientamento al business

assets management

business integration

dinamiche organizzative

analisi e strategie

gestione delle relazioni

EVOLUZIONE DEL RUOLO: DA DAF A CFO

Associazione Nazionale Direttori Amministrativi e Finanziari

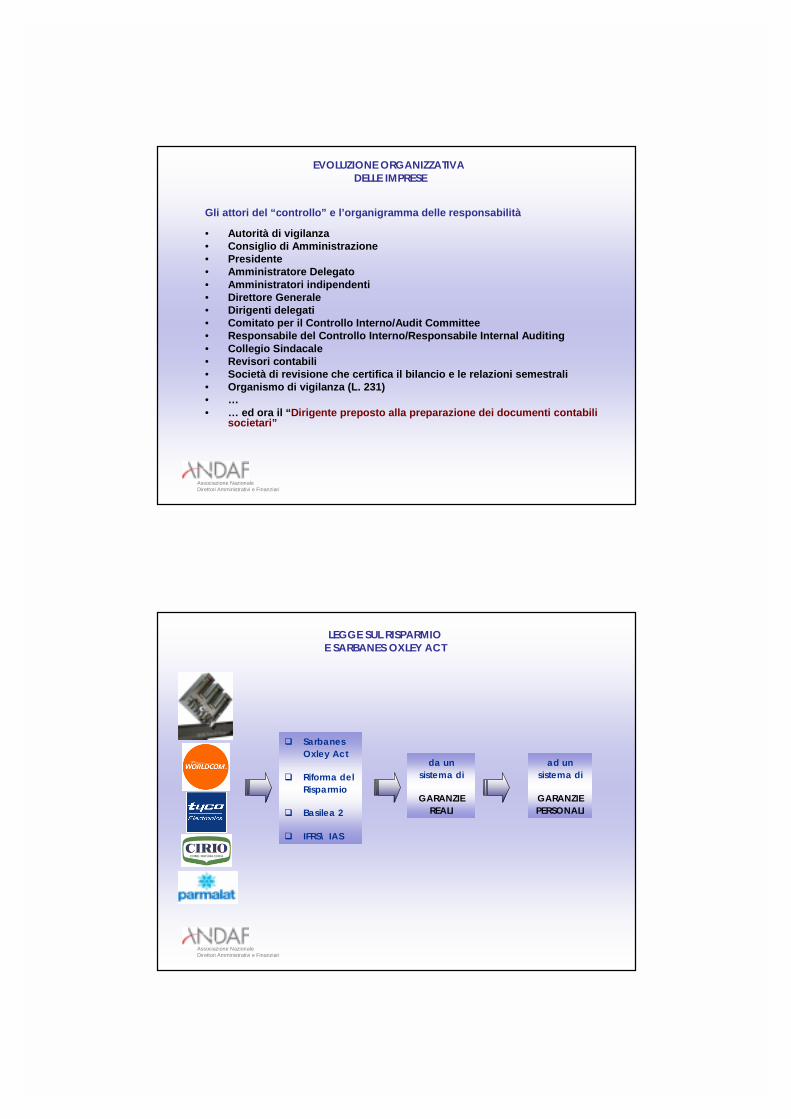

INDIPENDENZACOMUNICAZIONE INTERNAVISIONE A 360°CREAZIONE DI VALORECONTROLLO

LA CENTRALITA’ED IL NUOVO RUOLO DEL CFO

Le chiavi del successo del nuovo CFO

E’ UN UOMO DI CONTROLLO

E’ COPILOTAE’ AUTOREVOLE E INDIPENDENTECOMUNICA CON SUCCESSOHA UNA VISIONE A 360° SULL’IMPRESACREA VALORE

Associazione Nazionale Direttori Amministrativi e Finanziari

EVOLUZIONE ORGANIZZATIVADELLE IMPRESE

Le regole del gioco

Business

Rispetto delle regole

Struttura finanziaria

Organizzazione

Business, struttura finanziaria e compliance per garantire la sopravvivenza dell’impresa

Associazione Nazionale Direttori Amministrativi e Finanziari

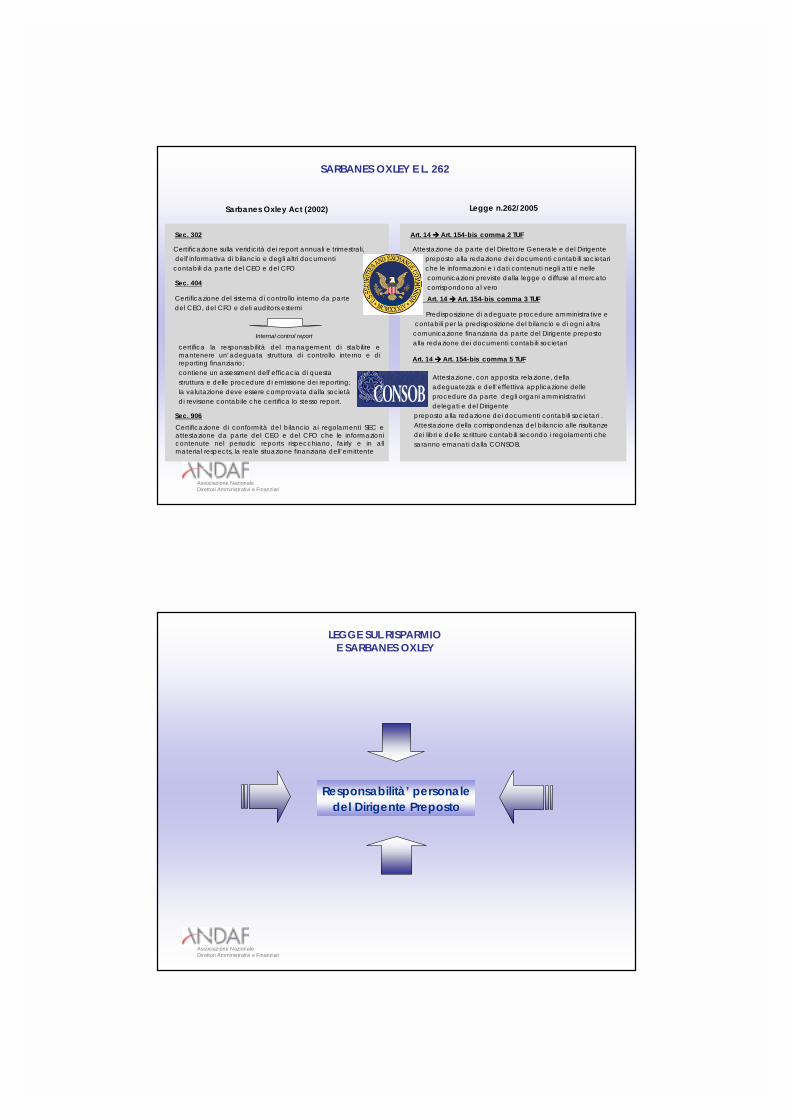

Gli attori del “controllo” e l’organigramma delle responsabilità

• Autorità di vigilanza• Consiglio di Amministrazione• Presidente• Amministratore Delegato• Amministratori indipendenti• Direttore Generale• Dirigenti delegati• Comitato per il Controllo Interno/Audit Committee• Responsabile del Controllo Interno/Responsabile Internal Auditing• Collegio Sindacale• Revisori contabili• Società di revisione che certifica il bilancio e le relazioni semestrali• Organismo di vigilanza (L. 231)• …• … ed ora il “Dirigente preposto alla preparazione dei documenti contabili

societari”

EVOLUZIONE ORGANIZZATIVADELLE IMPRESE

Associazione Nazionale Direttori Amministrativi e Finanziari

LEGGE SUL RISPARMIO E SARBANES OXLEY ACT

da un sistema di

GARANZIE REALI

� Sarbanes Oxley Act

� Riforma del Risparmio

� Basilea 2

� IFRS\ IAS

ad un sistema di

GARANZIE PERSONALI

Associazione Nazionale Direttori Amministrativi e Finanziari

Legge n.262/2005

Art. 14 ���� Art. 154-bis comma 2 TUF

Attestazione da parte del Direttore Generale e del Dirigente preposto alla redazione dei documenti contabili societariche le informazioni e i dati contenuti negli atti e nellecomunicazioni previste dalla legge o diffuse al mercato corrispondono al vero

Art. 14 ���� Art. 154-bis comma 3 TUF

Predisposizione di adeguate procedure amministrative econtabili per la predisposizione del bilancio e di ogni altra

comunicazione finanziaria da parte del Dirigente preposto alla redazione dei documenti contabili societari

Art. 14 ���� Art. 154-bis comma 5 TUF

Attestazione, con apposita relazione, della adeguatezza e dell’effettiva applicazione delle procedure da parte degli organi amministrativi delegati e del Dirigente

preposto alla redazione dei documenti contabili societari .Attestazione della corrispondenza del bilancio alle risultanze dei libri e delle scritture contabili secondo i regolamenti che saranno emanati dalla CONSOB.

Sarbanes Oxley Act (2002)

Sec. 302

Certificazione sulla veridicità dei report annuali e trimestrali,dell’informativa di bilancio e degli altri documenti

contabili da parte del CEO e del CFO

Sec. 404

Certificazione del sistema di controllo interno da partedel CEO, del CFO e deli auditors esterni

Internal control report

certifica la responsabilità del management di stabilire e mantenere un’adeguata struttura di controllo interno e di reporting finanziario;contiene un assessment dell’efficacia di questa struttura e delle procedure di emissione dei reporting;la valutazione deve essere comprovata dalla societàdi revisione contabile che certifica lo stesso report.

Sec. 906Certificazione di conformità del bilancio ai regolamenti SEC e attestazione da parte del CEO e del CFO che le informazioni contenute nel periodic reports rispecchiano, fairly e in all material respects, la reale situazione finanziaria dell’emittente

SARBANES OXLEY E L. 262

Associazione Nazionale Direttori Amministrativi e Finanziari

LEGGE SUL RISPARMIO E SARBANES OXLEY

Responsabilità’ personale del Dirigente Preposto

Associazione Nazionale Direttori Amministrativi e Finanziari

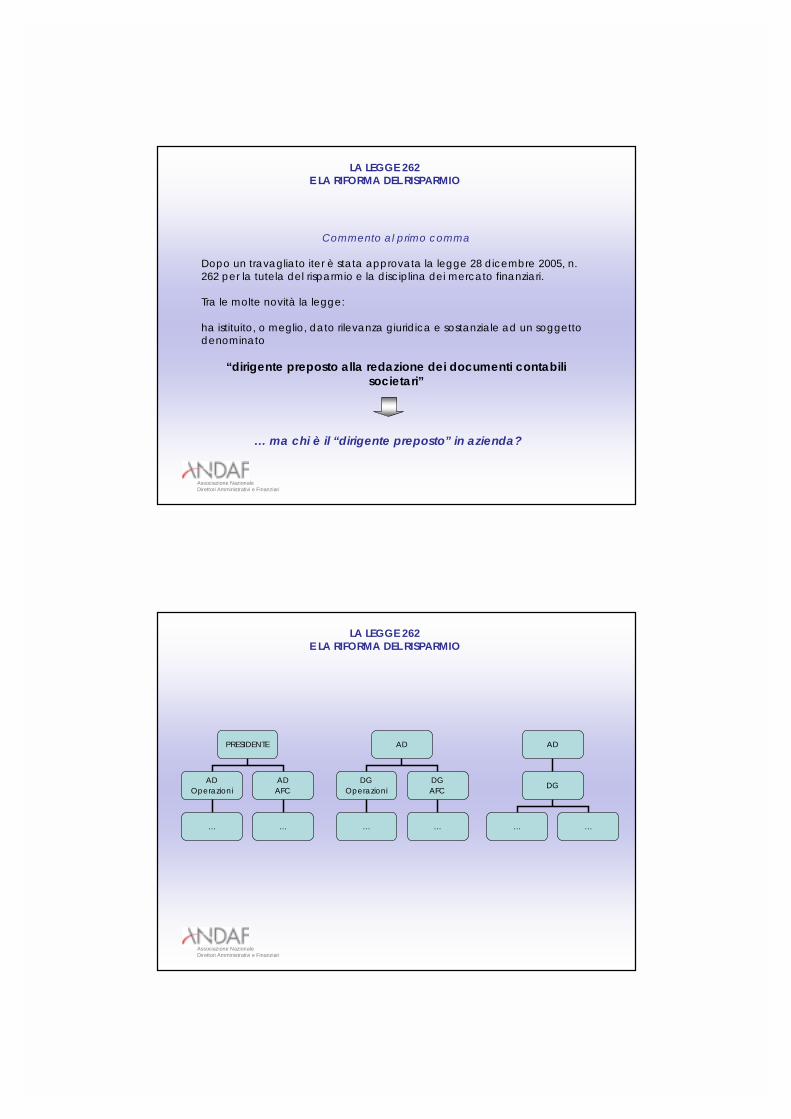

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

Commento al primo comma

Dopo un travagliato iter è stata approvata la legge 28 dicembre 2005, n. 262 per la tutela del risparmio e la disciplina dei mercato finanziari.

Tra le molte novità la legge:

ha istituito, o meglio, dato rilevanza giuridica e sostanziale ad un soggetto denominato

“dirigente preposto alla redazione dei documenti contabili societari”

… ma chi è il “dirigente preposto” in azienda?

Associazione Nazionale Direttori Amministrativi e Finanziari

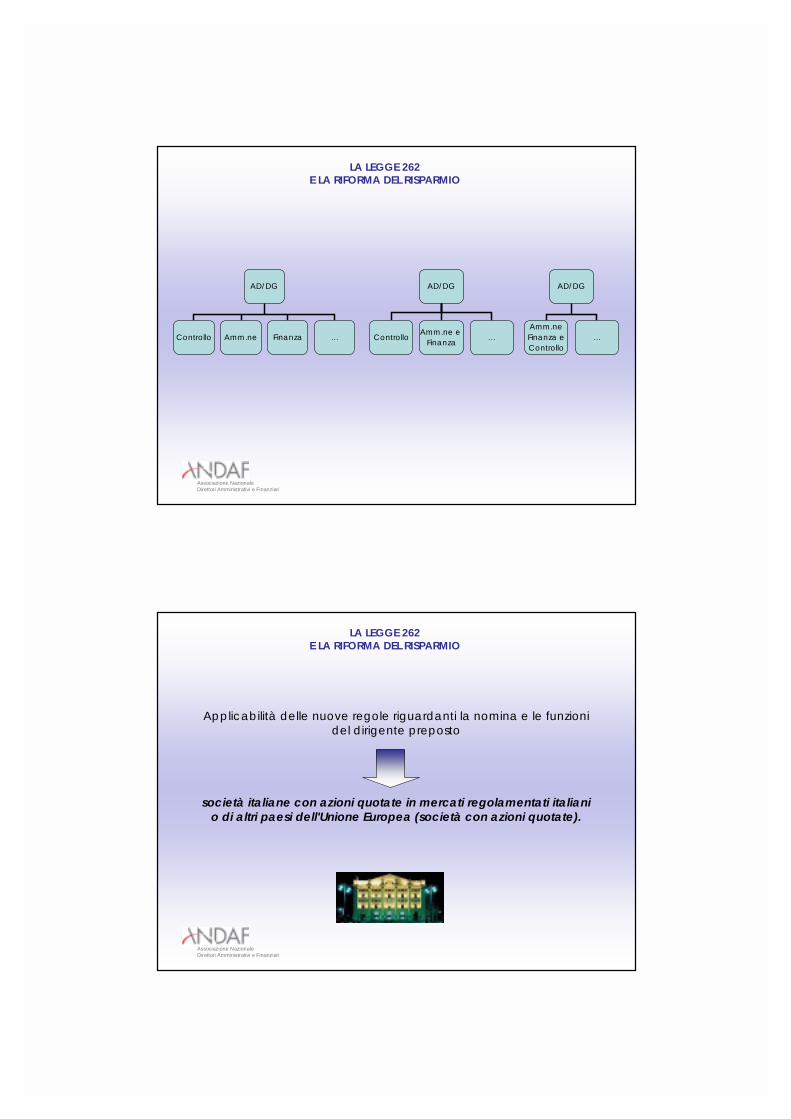

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

PRESIDENTE

ADOperazioni

ADAFC

……

AD

DGOperazioni

DGAFC

……

AD

DG

… …

Associazione Nazionale Direttori Amministrativi e Finanziari

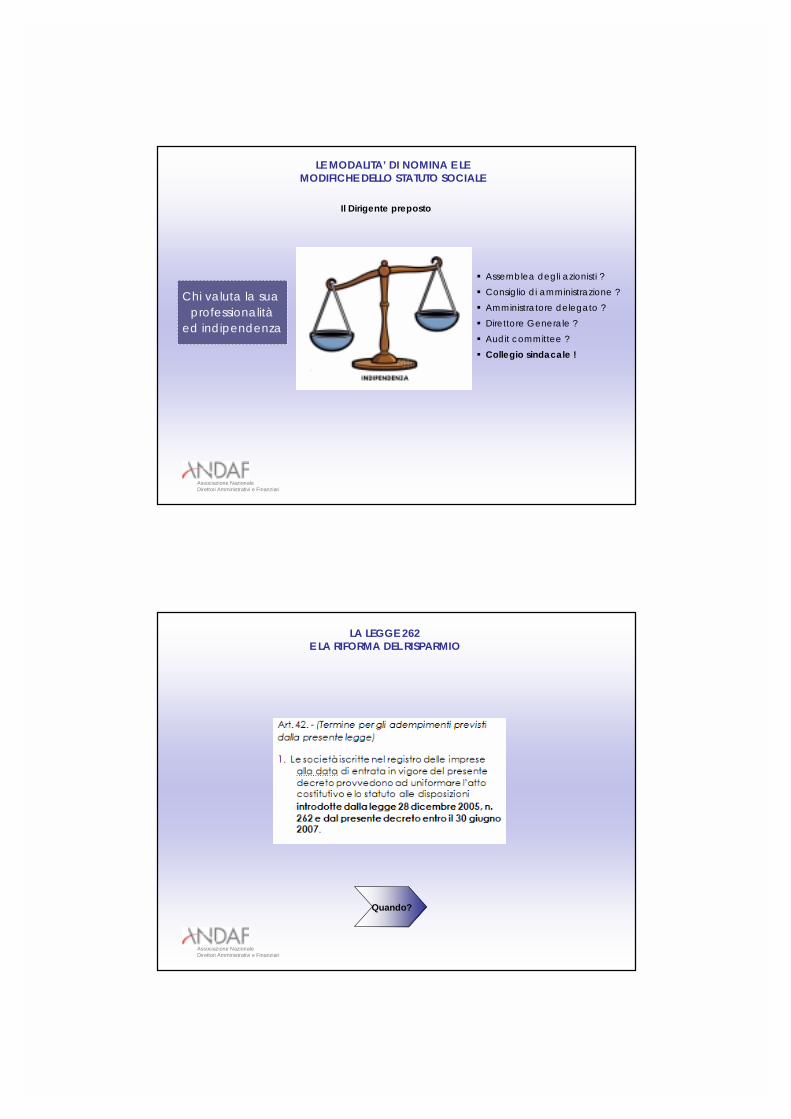

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

AD/DG

Controllo Amm.ne e Finanza …

AD/DG

Amm.neFinanza eControllo

…

AD/DG

Controllo Amm.ne Finanza …

Associazione Nazionale Direttori Amministrativi e Finanziari

Applicabilità delle nuove regole riguardanti la nomina e le funzioni del dirigente preposto

società italiane con azioni quotate in mercati regolamentati italiani o di altri paesi dell'Unione Europea (società con azioni quotate).

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

Associazione Nazionale Direttori Amministrativi e Finanziari

Applicabilità delle regole riguardanti le società estere “non trasparenti”

Società quotate e societa emittenti strumenti finanziari diffusi

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

Associazione Nazionale Direttori Amministrativi e Finanziari

Applicabilità delle nuove regole riguardanti la responsabilità del dirigente preposto

Tutte le imprese se di fatto esiste un “Dirigente preposto”

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

Associazione Nazionale Direttori Amministrativi e Finanziari

L’art. 14 alla lettera n), 1° comma, così dispone:

chi lo nomina?

da chi dipende?

qualirequisiti?

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

chi lorevoca?

Associazione Nazionale Direttori Amministrativi e Finanziari

LE MODALITA’ DI NOMINA E LE MODIFICHE DELLO STATUTO SOCIALE

A chi affidare la responsabilità

della nomina

� Assemblea degli azionisti ?� Consiglio di amministrazione ?� Amministratore delegato ?� Direttore Generale ?� Audit committee ?

Il Dirigente preposto

Associazione Nazionale Direttori Amministrativi e Finanziari

Chi valuta la sua professionalità

ed indipendenza

� Assemblea degli azionisti ?� Consiglio di amministrazione ?� Amministratore delegato ?� Direttore Generale ?� Audit committee ?� Collegio sindacale !

Il Dirigente preposto

LE MODALITA’ DI NOMINA E LE MODIFICHE DELLO STATUTO SOCIALE

Associazione Nazionale Direttori Amministrativi e Finanziari

Quando?

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

Associazione Nazionale Direttori Amministrativi e Finanziari

quali atti? comunicatistampa

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

L’art. 14 alla lettera n), 2° comma, così dispone:

Associazione Nazionale Direttori Amministrativi e Finanziari

procedure o

processi?

valutaz. rischi

finanziari?predispone

?controlla

?

qualicomunicaz.

finanziarie?

traspa-renza? qualità? comple-

tezza?

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

L’art. 14 alla lettera n), 3° comma, così dispone:

Associazione Nazionale Direttori Amministrativi e Finanziari

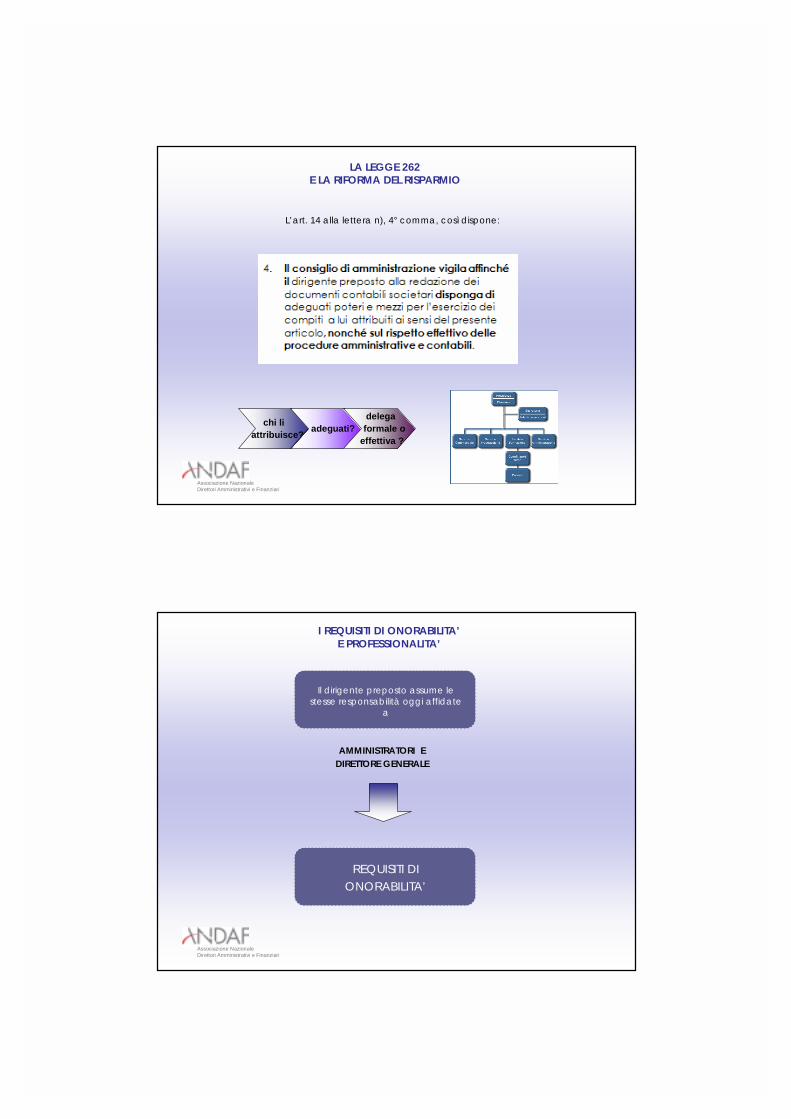

chi liattribuisce? adeguati?

delega formale o

effettiva ?

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

L’art. 14 alla lettera n), 4° comma, così dispone:

Associazione Nazionale Direttori Amministrativi e Finanziari

I REQUISITI DI ONORABILITA’E PROFESSIONALITA’

Il dirigente preposto assume le stesse responsabilità oggi affidate

a

AMMINISTRATORI EDIRETTORE GENERALE

REQUISITI DIONORABILITA’

Associazione Nazionale Direttori Amministrativi e Finanziari

I REQUISITI DI ONORABILITA’E PROFESSIONALITA’

Il dirigente preposto deve essere in grado di svolgere una gamma di compiti particolarmente ampia

AMMINISTRAZIONE - FINANZACONTROLLO DI GESTIONE

AUDITING - RISK MANAGEMENTORGANIZZAZIONE - IT&C

STRATEGIE – INVESTOR RELATIONS

REQUISITI DIPROFESSIONALITA’

?

Associazione Nazionale Direttori Amministrativi e Finanziari

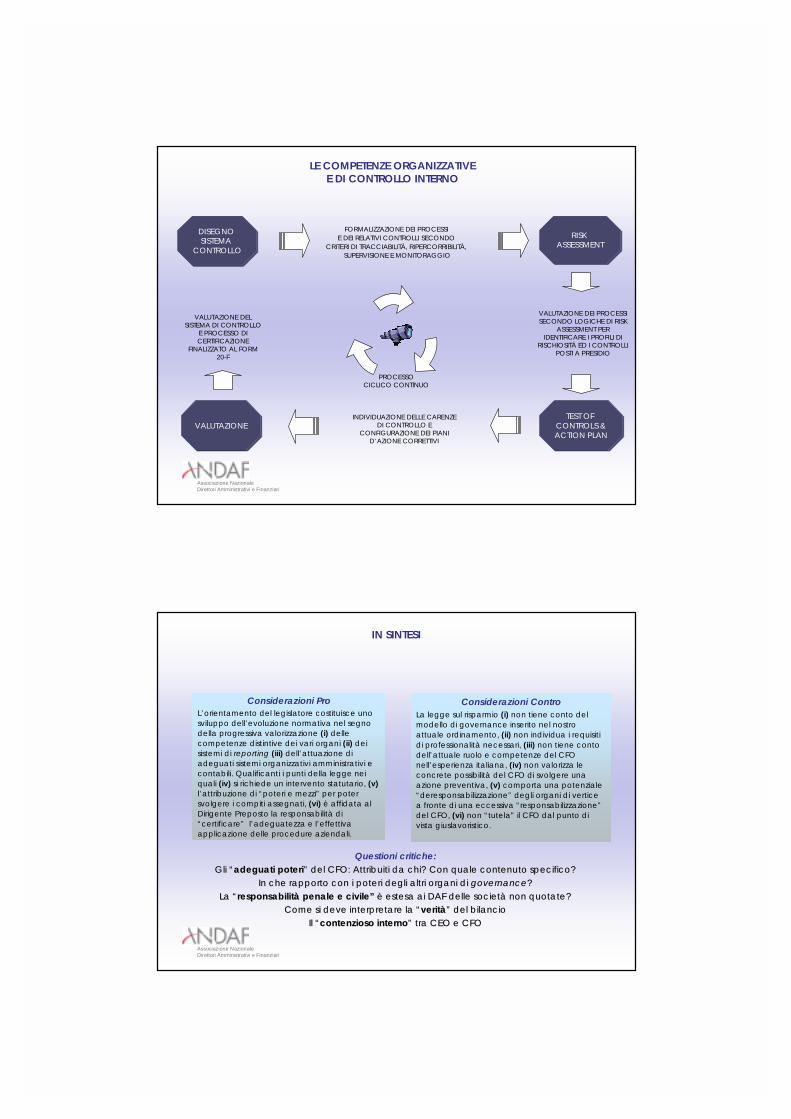

chicontrolla

?

internalauditing?

complianceoffice?

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

codice di auto

disciplina

L’art. 14 alla lettera n), 5° comma, così dispone:

Associazione Nazionale Direttori Amministrativi e Finanziari

responsa-bilitàcivile

responsa-bilità

penale

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

L’art. 14 alla lettera n), 6° comma, così dispone:

Associazione Nazionale Direttori Amministrativi e Finanziari

Estensione delle responsabilità ai bilanci delle

società italiane controllate e collegate e società estere (nei paesi in black list) obblighi più estesi

deleghe delcontrollo?

CFOdelle

partecipate

LA LEGGE 262 E LA RIFORMA DEL RISPARMIO

organizzaz.dei

controlli

Associazione Nazionale Direttori Amministrativi e Finanziari

LE COMPETENZE ORGANIZZATIVE E DI CONTROLLO INTERNO

TEST OF CONTROLS &ACTION PLAN

RISK ASSESSMENT

VALUTAZIONE

VALUTAZIONE DEI PROCESSI SECONDO LOGICHE DI RISK

ASSESSMENT PER IDENTIFICARE I PROFILI DI

RISCHIOSITÀ ED I CONTROLLI POSTI A PRESIDIO

INDIVIDUAZIONE DELLE CARENZE DI CONTROLLO E

CONFIGURAZIONE DEI PIANI D’AZIONE CORRETTIVI

VALUTAZIONE DEL SISTEMA DI CONTROLLO

E PROCESSO DI CERTIFICAZIONE

FINALIZZATO AL FORM 20-F

PROCESSO CICLICO CONTINUO

DISEGNO SISTEMA

CONTROLLO

FORMALIZZAZIONE DEI PROCESSI E DEI RELATIVI CONTROLLI SECONDO

CRITERI DI TRACCIABILITÀ, RIPERCORRIBILITÀ,SUPERVISIONE E MONITORAGGIO

Associazione Nazionale Direttori Amministrativi e Finanziari

Questioni critiche:Gli Gli ““adeguati poteriadeguati poteri”” del CFO: Attribuiti da chi? Con quale contenuto specifico?del CFO: Attribuiti da chi? Con quale contenuto specifico?

In che rapporto con i poteri degli altri organi di In che rapporto con i poteri degli altri organi di governancegovernance??La La ““responsabilitresponsabilitàà penale e civilepenale e civile”” èè estesa ai DAF delle societestesa ai DAF delle societàà non quotate?non quotate?

Come si deve interpretare la Come si deve interpretare la ““veritveritàà”” del bilanciodel bilancioIl Il ““contenzioso internocontenzioso interno”” tra CEO e CFOtra CEO e CFO

Considerazioni ProL’orientamento del legislatore costituisce uno sviluppo dell’evoluzione normativa nel segno della progressiva valorizzazione (i) delle competenze distintive dei vari organi (ii) dei sistemi di reporting (iii) dell’attuazione di adeguati sistemi organizzativi amministrativi e contabili. Qualificanti i punti della legge nei quali (iv) si richiede un intervento statutario, (v)l’attribuzione di “poteri e mezzi” per poter svolgere i compiti assegnati, (vi) è affidata al Dirigente Preposto la responsabilità di “certificare” l’adeguatezza e l’effettiva applicazione delle procedure aziendali.

Considerazioni ControLa legge sul risparmio (i) non tiene conto del modello di governance inserito nel nostro attuale ordinamento, (ii) non individua i requisiti di professionalità necessari, (iii) non tiene conto dell’attuale ruolo e competenze del CFO nell’esperienza italiana, (iv) non valorizza le concrete possibilità del CFO di svolgere una azione preventiva, (v) comporta una potenziale “deresponsabilizzazione” degli organi di vertice a fronte di una eccessiva “responsabilizzazione”del CFO, (vi) non “tutela” il CFO dal punto di vista giuslavoristico.

IN SINTESI

Associazione Nazionale Direttori Amministrativi e Finanziari

L’IMPEGNO DEL COMITATO TECNICOANDAF CORPORATE GOVERNANCE

• Sensibilizzare il legislatore ed il governo sulle problematiche applicative della L. 262

• Attraverso incontri, tavole rotonde dibattiti, articoli, contribuire al miglioramento della cultura d’impresa;

• Identificare soluzioni per rendere i “controlli” efficienti ed efficaci, evitando che la gestione dell’impresa

sia compromessa da un sistema troppo dispendioso in termini di tempo e risorse

• Attivare il comitato tecnico Andaf per la corporate governance con i seguenti obiettivi:

(i) definire il ruolo del CFO,

(ii) definire le procedure di raccolta delle informazioni,

(iii) definire le linee guida dei sistemi di business intelligence al servizio del CFO,

(iv) studiare gli aspetti penali,

(v) studiare gli aspetti collegati al diritto societario,

(vi) studiare gli aspetti giuslavoristici e di tutela del CFO, e rappresentare la categoria dei CFO in sede di

contrattazione collettiva

(vii) definire gli “standard” professionali,

(viii) costituire la base professionale per una scuola di formazione Andaf