Embed Size (px)

Citation preview

29

Gli scandali internazionali relativi all’occultamento di capitali e di investimenti all’estero, alle schermature societarie presso giurisdizioni straniere opache e lo shock-Brexit costituiscono gli eventi economico-finanziari più recenti, che richiamano all’attenzione dei policy maker la lotta ai paradisi fiscali. In tale contesto, in relazione anche all’evoluzione normativa internazionale e comunitaria, il legislatore italiano ha nuovamente emendato la nozione di ‘regimi fiscali privilegiati’, abrogando il previgente sistema basato sull’elencazione tassativa degli stati o territori stranieri a rischio, in favore di un criterio identificativo univoco, fissato ex lege, mobile, ad applicazione automatica e di natura comparativa. La novella sta comportando un ridisegno della mappa dei paesi paradisiaci.

RIVISTA ITALIANA DI INTELLIGENCE

ALDO MILONE – MICHELE LO RE

NUOVE REGOLE DI IDENTIFICAZIONE E SVILUPPI FUTURI

LA MODERNA GEOGRAFIA DEI ‘PARADISI FISCALI’

IL VULNUS DEI PARADISI FISCALI

La scelta di politica fiscale in ordine alla configurazione dei tributi

acquista una rilevanza strategica per il decisore politico.

Tecnicamente, si impongono due linee di intervento:

conformare ai principi costituzionali di uguaglianza e capacità

contributiva il sistema di compartecipazione ai carichi pubblici;

contrastare eventuali distorsioni di sistema.

Sotto il primo profilo, indefettibile è l’elaborazione di una legisla-

zione fiscale improntata ai canoni di chiarezza e certezza del diritto1.

Quanto al secondo aspetto, si rivela irrinunciabile intensificare la

lotta ai crescenti fenomeni distorsivi di elusione ed evasione fiscale.

1)

2)

1. Per una recente rivendicazione di tale esigenza, cfr. Rapporto Ocse, Italy’s Tax Admini-

stration. A Review of Institutional and Governance Aspects 2016.

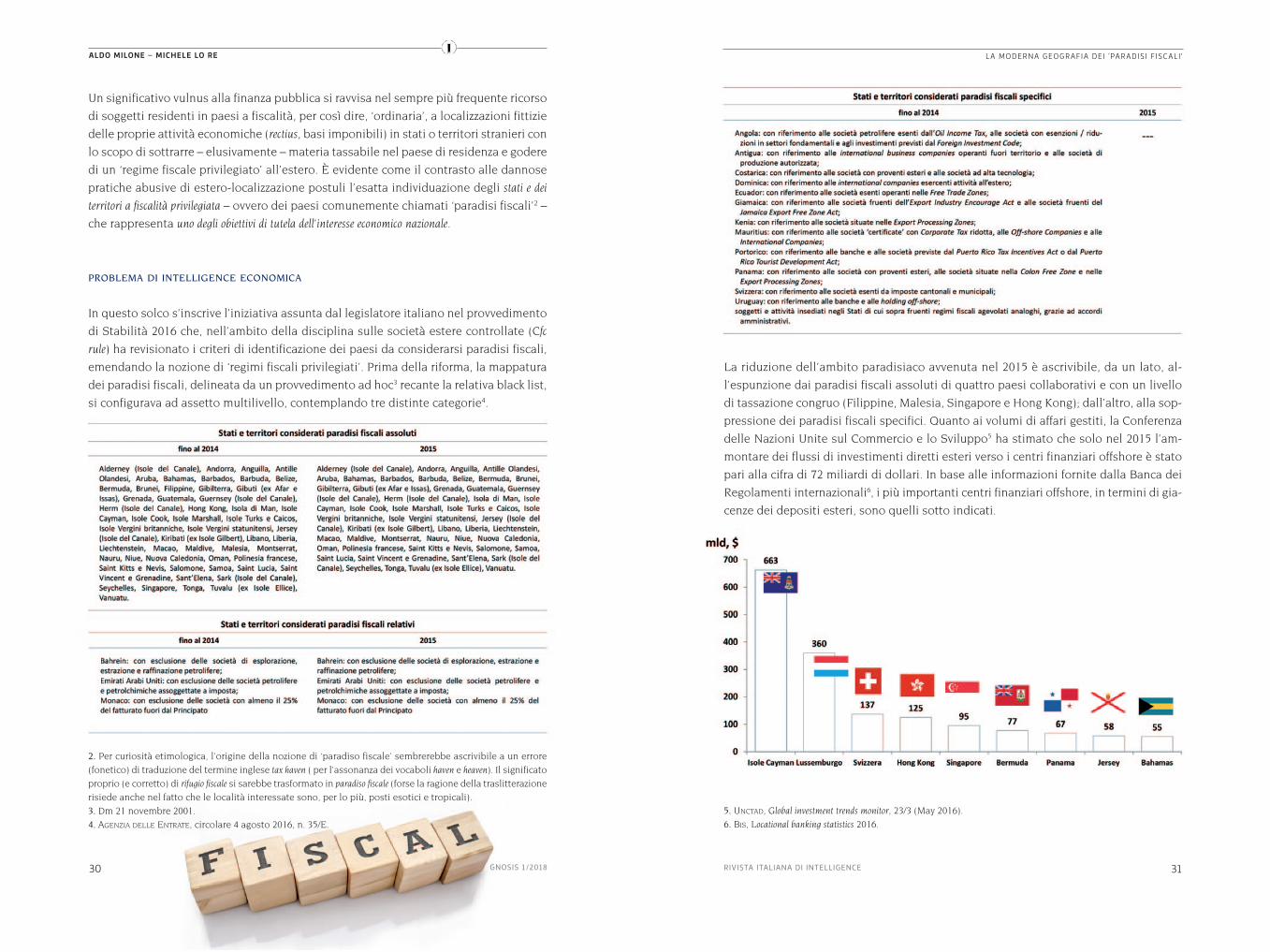

La riduzione dell’ambito paradisiaco avvenuta nel 2015 è ascrivibile, da un lato, al-

l’espunzione dai paradisi fiscali assoluti di quattro paesi collaborativi e con un livello

di tassazione congruo (Filippine, Malesia, Singapore e Hong Kong); dall’altro, alla sop-

pressione dei paradisi fiscali specifici. Quanto ai volumi di affari gestiti, la Conferenza

delle Nazioni Unite sul Commercio e lo Sviluppo5 ha stimato che solo nel 2015 l’am-

montare dei flussi di investimenti diretti esteri verso i centri finanziari offshore è stato

pari alla cifra di 72 miliardi di dollari. In base alle informazioni fornite dalla Banca dei

Regolamenti internazionali6, i più importanti centri finanziari offshore, in termini di gia-

cenze dei depositi esteri, sono quelli sotto indicati.

31RIVISTA ITALIANA DI INTELLIGENCE

LA MODERNA GEOGRAFIA DEI ‘PARADISI FISCALI’

Un significativo vulnus alla finanza pubblica si ravvisa nel sempre più frequente ricorso

di soggetti residenti in paesi a fiscalità, per così dire, ‘ordinaria’, a localizzazioni fittizie

delle proprie attività economiche (rectius, basi imponibili) in stati o territori stranieri con

lo scopo di sottrarre – elusivamente – materia tassabile nel paese di residenza e godere

di un ‘regime fiscale privilegiato’ all’estero. È evidente come il contrasto alle dannose

pratiche abusive di estero-localizzazione postuli l’esatta individuazione degli stati e dei

territori a fiscalità privilegiata – ovvero dei paesi comunemente chiamati ‘paradisi fiscali’2 –

che rappresenta uno degli obiettivi di tutela dell’interesse economico nazionale.

PROBLEMA DI INTELLIGENCE ECONOMICA

In questo solco s’inscrive l’iniziativa assunta dal legislatore italiano nel provvedimento

di Stabilità 2016 che, nell’ambito della disciplina sulle società estere controllate (Cfc

rule) ha revisionato i criteri di identificazione dei paesi da considerarsi paradisi fiscali,

emendando la nozione di ‘regimi fiscali privilegiati’. Prima della riforma, la mappatura

dei paradisi fiscali, delineata da un provvedimento ad hoc3 recante la relativa black list,

si configurava ad assetto multilivello, contemplando tre distinte categorie4.

30 GNOSIS 1/2018

2. Per curiosità etimologica, l’origine della nozione di ‘paradiso fiscale’ sembrerebbe ascrivibile a un errore

(fonetico) di traduzione del termine inglese tax haven ( per l’assonanza dei vocaboli haven e heaven). Il significato

proprio (e corretto) di rifugio fiscale si sarebbe trasformato in paradiso fiscale (forse la ragione della traslitterazione

risiede anche nel fatto che le località interessate sono, per lo più, posti esotici e tropicali).

3. Dm 21 novembre 2001.

4. AGENZIA DELLE ENTRATE, circolare 4 agosto 2016, n. 35/E.

5. UNCTAD, Global investment trends monitor, 23/3 (May 2016).

6. BIS, Locational banking statistics 2016.

ALDO MILONE – MICHELE LO RE

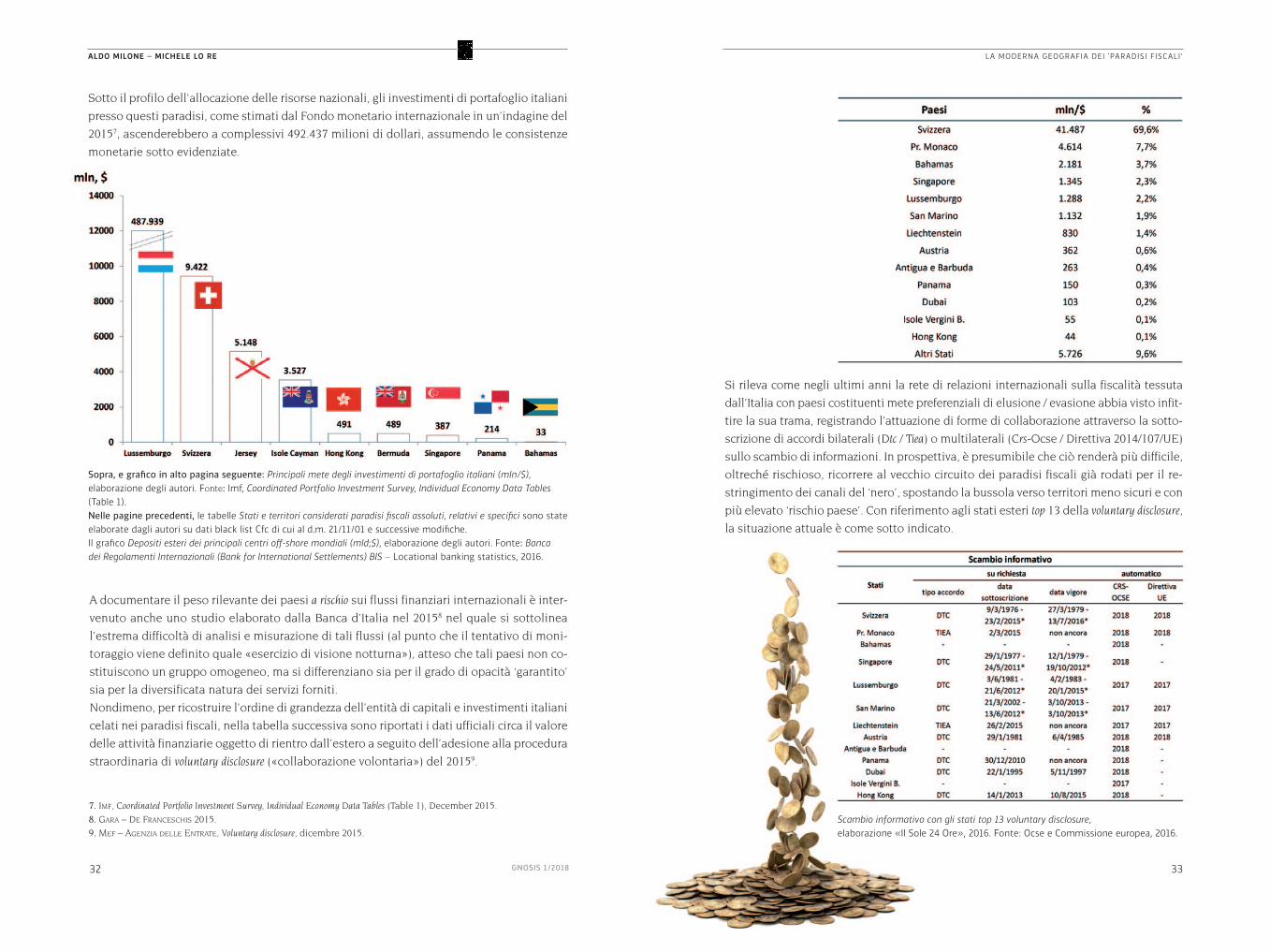

Si rileva come negli ultimi anni la rete di relazioni internazionali sulla fiscalità tessuta

dall’Italia con paesi costituenti mete preferenziali di elusione / evasione abbia visto infit-

tire la sua trama, registrando l’attuazione di forme di collaborazione attraverso la sotto-

scrizione di accordi bilaterali (Dtc / Tiea) o multilaterali (Crs-Ocse / Direttiva 2014/107/UE)

sullo scambio di informazioni. In prospettiva, è presumibile che ciò renderà più difficile,

oltreché rischioso, ricorrere al vecchio circuito dei paradisi fiscali già rodati per il re-

stringimento dei canali del ‘nero’, spostando la bussola verso territori meno sicuri e con

più elevato ‘rischio paese’. Con riferimento agli stati esteri top 13 della voluntary disclosure,

la situazione attuale è come sotto indicato.

33

LA MODERNA GEOGRAFIA DEI ‘PARADISI FISCALI’

Sotto il profilo dell’allocazione delle risorse nazionali, gli investimenti di portafoglio italiani

presso questi paradisi, come stimati dal Fondo monetario internazionale in un’indagine del

20157, ascenderebbero a complessivi 492.437 milioni di dollari, assumendo le consistenze

monetarie sotto evidenziate.

32 GNOSIS 1/2018

7. IMF, Coordinated Portfolio Investment Survey, Individual Economy Data Tables (Table 1), December 2015.

8. GARA – DE FRANCESCHIS 2015.

9. MEF – AGENZIA DELLE ENTRATE, Voluntary disclosure, dicembre 2015.

ALDO MILONE – MICHELE LO RE

Sopra, e grafico in alto pagina seguente: Principali mete degli investimenti di portafoglio italiani (mln/$), elaborazione degli autori. Fonte: Imf, Coordinated Portfolio Investment Survey, Individual Economy Data Tables (Table 1). Nelle pagine precedenti, le tabelle Stati e territori considerati paradisi fiscali assoluti, relativi e specifici sono state elaborate dagli autori su dati black list Cfc di cui al d.m. 21/11/01 e successive modifiche. Il grafico Depositi esteri dei principali centri off-shore mondiali (mld;$), elaborazione degli autori. Fonte: Banca dei Regolamenti Internazionali (Bank for International Settlements) BIS – Locational banking statistics, 2016.

A documentare il peso rilevante dei paesi a rischio sui flussi finanziari internazionali è inter-

venuto anche uno studio elaborato dalla Banca d’Italia nel 20158 nel quale si sottolinea

l’estrema difficoltà di analisi e misurazione di tali flussi (al punto che il tentativo di moni-

toraggio viene definito quale «esercizio di visione notturna»), atteso che tali paesi non co-

stituiscono un gruppo omogeneo, ma si differenziano sia per il grado di opacità ‘garantito’

sia per la diversificata natura dei servizi forniti.

Nondimeno, per ricostruire l’ordine di grandezza dell’entità di capitali e investimenti italiani

celati nei paradisi fiscali, nella tabella successiva sono riportati i dati ufficiali circa il valore

delle attività finanziarie oggetto di rientro dall’estero a seguito dell’adesione alla procedura

straordinaria di voluntary disclosure («collaborazione volontaria») del 20159.

Scambio informativo con gli stati top 13 voluntary disclosure, elaborazione «Il Sole 24 Ore», 2016. Fonte: Ocse e Commissione europea, 2016.

35RIVISTA ITALIANA DI INTELLIGENCE

LA MODERNA GEOGRAFIA DEI ‘PARADISI FISCALI’

Con l’innovazione della definizione di «regime fiscale privilegiato» interve-

nuta nel 2016 si assisterebbe a un ridisegno complessivo della mappa dei

paradisi fiscali. Invero, la Legge di Stabilità 201610, superando il pregresso

sistema della black list, prevede ora che «i regimi fiscali, anche speciali, di

stati o territori si considerano privilegiati laddove il livello nominale di tas-

sazione [societaria] risulti inferiore al 50 per cento di quello applicabile in

Italia». In questo modo, l’odierno legislatore introduce un criterio classifica-

torio univoco, mobile, ad applicazione automatica e di natura comparativa.

Alla luce del vigente criterio selettivo, la nuova geografia dei paradisi fiscali

valida a decorrere dal 2016 ridurrebbe sensibilmente la sua densità rispetto

al passato senza considerare la casistica di eventuali regimi speciali.

ELEMENTI DI RIFLESSIONE ANALITICA

La novella del 2016, per un verso, discende strettamente dal progredire del-

l’impegno anti-elusivo / evasivo assunto sia in sede internazionale11 che comu-

nitaria12 e, per altro verso, costituisce l’approdo definitivo di una copiosa

evoluzione normativa nazionale germinata a decorrere dai primi anni Novanta13.

Le ragioni della forte attenzione del legislatore italiano verso il distorsivo ha-

bitus tributario de quo risiedono nel suo significativo impatto sull’interesse

economico nazionale, motivazioni ben compendiate nelle indicazioni ricavabili

dall’analisi svolta in sede Ocse / G2014: il deleterio fenomeno erosivo della base

imponibile e traslativo dei profitti sottrae alle economie nazionali ingenti ri-

sorse, le quali potrebbero essere impiegate per sostenere la crescita, contri-

buire ai piani di consolidamento post-crisi, migliorare le politiche di welfare e,

più in generale, creare sistemi fiscali più equi. Si tratta di pratiche elusive che:

impattano sulla fiducia nei sistemi fiscali; hanno effetti distorsivi sulle scelte

di investimento, definite sulla base di strategie fiscali aggressive anziché di ra-

gioni economico-produttive; creano incentivi falsati all’allocazione degli inve-

stimenti diretti esteri; alterano le dinamiche di mercato creando vantaggi

competitivi nei confronti delle imprese multinazionali a danno delle micro e

piccole imprese (di cui è innervato il sistema economico italiano), ovvero delle

imprese di grandi dimensioni con business essenzialmente domestici.

34 GNOSIS 1/2018

10. Ex art. 1, comma 142, l. 208/2015.

11. Progetto Beps (Base Erosion and Profit Shifting) elaborato dall’Ocse e dal G20, adottato a ottobre

2015.

12. Direttiva (UE) anti-elusione 2016/1164 del Consiglio del 12 luglio 2016.

13. I principali provvedimenti legislativi che hanno interessato la materia sono: l. 413/1991, l.

342/2000, l. 244/2007, l. 190/2014, d.l. 147/2015.

14. OECD, Measuring and Monitoring Beps. Action 11: 2015 Final Report, Oecd/G20 Base Erosion and Profit

Shifting Project, Paris 2015.

La promozione di azioni volte a contrastare fenomeni di elusione / evasione tribu-

taria e pianificazioni fiscali aggressive è stata oltremodo sensibilizzata dai recenti

scandali internazionali, relativi all’occultamento di capitali e investimenti all’estero

nonché a schermature societarie presso giurisdizioni straniere opache, ribattezzati

Lista Falciani15, Lista Vaduz16, Bahamas Leaks17 e Panama Papers. Quest’ultimo, segnata-

mente, allude all’inchiesta giornalistica planetaria che ha portato alla luce un fasci-

colo riservato contenente una mole di documenti comprovanti la costituzione, da

parte dello studio legale Mossack e Fonseca di Panama, di migliaia di società off-

shore, fondazioni e trust ubicati in paradisi fiscali, allo scopo di consentire ai propri

clienti in tutto il mondo di sottrarre a tassazione nei paesi di residenza ingenti flussi

finanziari tra il 1975 e il 2015. A tal proposito, il Governo italiano ha confermato

l’utilizzabilità dei dati ritraibili dall’inchiesta «al fine di verificare eventuali risvolti

in merito alla reale capacità contributiva dei soggetti interessati e al corretto adem-

pimento da parte degli stessi degli obblighi fiscali»18. Coerente posizione ha assunto

l’Autorità fiscale statale in sede di istruzioni agli Uffici finanziari per l’attività di pre-

venzione e contrasto all’evasione per il 201619. Tale indirizzo politico-amministrativo

nazionale è, peraltro, conforme all’orientamento della giurisprudenza di legittimità

proprio in tema di uso e rilevanza probatoria (nel processo tributario) dei dati e

delle informazioni acquisite dall’Amministrazione finanziaria per mezzo delle liste

Falciani20 e Vaduz21. Senza tacere, infine, del fatto che la sfida ai paradisi fiscali, sto-

ricamente svolta sui terreni ostili delle giurisdizioni non collaborative di stati ‘diffi-

cili’, potrebbe arricchirsi di una rotta inedita: la Gran Bretagna. A suggerire tale

inconsueta prospettazione è la stima delle potenziali conseguenze ascrivibili al-

l’esito del referendum del 23 giugno 2016 sulla fuoriuscita del Regno Unito dal-

l’Unione Europea. Una proiezione che potrebbe inverarsi allorché, per limitare il

temuto contraccolpo derivante dallo shock-Brexit, sfruttando il nuovo status di

paese extra UE (a far data dall’efficacia, non immediata, del suo recesso dall’UE),

esso accarezzasse l’idea di avviare una politica fiscale aggressiva, riducendo sensi-

15. Dal nome del dipendente di una banca svizzera (Hsbc) che, una volta trafugati illecitamente i dati

dei clienti esteri dell’istituto di credito elvetico e delle loro attività finanziarie ivi depositate, ha alienato

all’Autorità francese (dietro compenso) il supporto contenente le informazioni; quest’ultima ha trasmesso

l’elenco all’Amministrazione finanziaria nazionale, nel quadro delle procedure di collaborazione tra stati.

16. Si tratta di un elenco di correntisti illecitamente sottratto da un dipendente di un istituto di credito

del Liechtenstein (fiduciaria Lgt Treuhand di Vaduz), acquisito dalle Autorità fiscali tedesche e trasmesso

all’Amministrazione finanziaria inglese la quale, a sua volta, lo ha inviato ad altre autorità fiscali inte-

ressate, tra cui quella italiana, nell’ambito delle procedure previste dallo ‘scambio d’informazioni’, ai

sensi dell’art. 26 del Modello Ocse di Convenzione contro le doppie imposizioni.

17. Si fa riferimento all’indagine svolta dall’International Consortium of Investigative Journalists che,

grazie a una fonte del «Süddeutsche Zeitung», ha avuto accesso a una banca dati riservatissima conte-

nente gli atti di oltre 175.000 società offshore registrate nel paradiso fiscale tra il 1990 e i primi mesi del

2016.

18. Bollettino delle Giunte e delle Commissioni parlamentari n. 630 del 21 aprile 2016, p. 82.

19. AGENZIA DELLE ENTRATE, circolare 16/E del 28 aprile 2016.

20. Cass., Sez. trib., ordinanze nn. 8605/8606 del 28 aprile 2015 e n. 17503 del 1° settembre 2016.

ALDO MILONE – MICHELE LO RE

37RIVISTA ITALIANA DI INTELLIGENCE

LA MODERNA GEOGRAFIA DEI ‘PARADISI FISCALI’

bilmente burocrazie e, soprattutto, aliquote d’imposta (cosa che rischie-

rebbe di approssimare il trattamento fiscale di tale paese ai parametri

tributari contigui ai territori a rischio). Concisamente può osservarsi che

alla tentazione britannica di ricorrere alla leva fiscale come arma difen-

siva-attrattiva farebbe argine la perdurante appartenenza del Regno

Unito all’Ocse, circostanza di per sé idonea a vincolarlo al rispetto delle

raccomandazioni varate dall’Organismo (tra cui le norme antielusive

emanate in tema di Base erosion and profit shifting – Beps, al fine di repri-

mere le pratiche aggressive degli arbitraggi fiscali internazionali e la

concorrenza fiscale dannosa). Vincoli, insomma, difficilmente eludibili

senza metter in discussione la stessa membership della Gran Bretagna

anche in detta comunità economica internazionale, in netta controten-

denza rispetto all’evoluzione internazionale22. Il quadro normativo og-

getto d’analisi è stato novellato. In data 6 luglio 2016, il Parlamento

europeo, rilevata la difformità tra le legislazioni nazionali, ha approvato

una Risoluzione recante una serie di raccomandazioni, tra le quali l’in-

vito alla Commissione europea a presentare una definizione e un elenco

comuni dell’UE relativi alle giurisdizioni non collaborative – ossia una

«lista nera di paradisi fiscali» – che siano basati su criteri solidi, traspa-

renti e oggettivi, plaudendo all’intenzione della Commissione stessa di

giungere a un accordo su tale elenco entro i successivi sei mesi ed esor-

tando gli stati membri ad approvarlo entro la fine del 2016. Il 14 set-

tembre 2016 la Commissione ha presentato agli esperti degli stati

membri una ‘valutazione preliminare’ di tutti i paesi terzi a rischio, rea-

lizzata in base a una serie di indicatori-chiave concorrenti23. La rappre-

sentatività di questi ultimi è stata confermata nel Consiglio Ecofin dell’8

novembre 2016 (non senza, peraltro, suscitare critiche sulla loro obiet-

tività e onnicomprensività, ad esempio dall’Oxfam)24. Sulla scorta dei ri-

sultati iniziali, a inizio 2017 sono state selezionate le giurisdizioni da

sottoporre a un esame più approfondito. Il dichiarato obiettivo di disporre

36 GNOSIS 1/2018

BIBLIOGRAFIA G. CORASANITI, Le misure di contrasto ai paradisi fiscali per le imprese e per le persone fisiche, «Diritto e pratica tributaria internazionale» 1 (2016), pp. 63 ss. A. GALIMBERTI – V. VALLEFUOCO, Paradisi fiscali «accerchiati», «Il Sole 24 Ore» (30 luglio 2016), p. 17. M. GARA – P. DE FRANCESCHIS, I paradisi fiscali: caratteristiche operative, evidenze empiriche e anomalie finanziarie, Banca d’Italia – UIF, «Quaderni dell’anti-riciclaggio» 3 (2015). G. MAISTO, Perché Londra non diventerà un «paradiso», «Il Sole 24 Ore» (18 luglio 2016), p. 17. R.A. PAPOTTI – F. MOLINARI, L’evoluzione della normativa sulle CFC alla luce delle modifiche della Legge di stabilità 2016, «Corriere Tributario» 6 (2016), pp. 417 ss. G. ROLLE, Effetti su CFC, dividendi esteri e plusvalenze della nuova nozione di ‘Regimi Fiscali Privilegiati’, «il fisco» 9 (2016), pp. 861 ss. L. ROSSI – G. BARBAGELATA, L’identificazione degli Stati a fiscalità privilegiata: indicazioni Ocse e ‘Tax Package’ anti-abuso della UE, «Corriere Tributario» 9 (2016), pp. 647 ss.

21. Cass., Sez. trib., sentenza n. 16950 del 19 agosto 2016.

22. Il meeting promosso a Kyoto dall'Ocse nel 2016 in tema di Beps ha sancito l’adesione

di 36 nuovi paesi, tra cui alcuni ex reticenti come Singapore e Hong Kong.

23. EUROPEAN COMMISSION, First step toward a new EU list of third country jurisdictions: Scoreboard,

European Commission – DG Taxation and Custom Union, 13 settembre 2016.

24. Oxfam Briefing Note: Blacklist or Whitewash? (27-11-2017), in cui si elenca come dovrebbe

presentarsi la black list UE dei paradisi fiscali, includendo 35 giurisdizioni extra UE (Alba-

nia, Guam, Nauru, Anguilla, Hong Kong, Niue, Antigua e Barbuda, Isole Cayman, Nuova

Caledonia, Aruba, Isole Cook, Oman, Bahamas, Isole Faroe, Palau, Bahrein, Isole Marshall,

Serbia, Bermuda, Isole Vergini Britanniche, Singapore, Bosnia ed Erzegovina, Isole Vergini

Statunitensi, Svizzera, Curaçao, Jersey, Taiwan, Emirati Arabi Uniti, Macedonia, Trinidad e

Tobago, Gibilterra, Mauritius, Vanuatu, Groenlandia, Montenegro) e 4 paesi UE (Irlanda,

Lussemburgo, Malta, Paesi Bassi).

di un primo elenco UE delle giurisdizioni fiscali non cooperative

entro la fine del 2017 è stato conseguito nel Consiglio Ecofin del

5 dicembre 2017, nel corso del quale è stata approvata la black

list UE dei paradisi fiscali25, in cui figurano 17 paesi (extraeuropei):

American Samoa, Bahrein, Barbados, Grenada, Guam, Corea del

Sud, Macao, Isole Marshall, Mongolia, Namibia, Palau, Panama,

Saint Lucia, Samoa, Trinidad e Tobago, Tunisia, Emirati Arabi

Uniti. Il Consiglio Ecofin del 23 gennaio 2018 ne ha espunti otto

(Barbados, Grenada, Corea del Sud, Macao, Mongolia, Panama,

Tunisia ed Emirati Arabi Uniti), per inserirli nella cosiddetta ‘lista

grigia’. Da ultimo, nella seduta del 13 marzo 2018 il Consiglio Eco-

fin è intervenuto nuovamente, alla luce degli impegni assunti per

riformare le proprie politiche tributarie, per escludere dalla lista

nera Bahrein, Isole Marshall e Saint Lucia, confluiti nella grey list

dei paesi sotto osservazione (in cui figurano Anguilla, Antigua e

Barbuda, Isole Vergini Britanniche e Dominica). Contestualmente,

sono riportati nella black list Bahamas, Saint Kitts e Nevis e le

Isole Vergini Statunitensi. A oggi, dunque, la lista nera europea

dei paradisi fiscali conta nove paesi: American Samoa, Bahamas,

Guam, Isole Vergini Statunitensi, Namibia, Palau, Saint Kitts e

Nevis, Samoa, Trinidad e Tobago

ALDO MILONE – MICHELE LO RE

25. COUNCIL OF THE EUROPEAN UNION – ECOFIN 1088, The EU list of non-cooperative ju-

risdictions for tax purposes, Council conclusions (adopted on 5-12-2017). Nel documento

è stata inoltre stilata una ‘lista grigia’ di giurisdizioni (47 stati) impegnati ad

adottare misure per implementare i richiesti standard di trasparenza.