Embed Size (px)

DESCRIPTION

La previdenza complementare. Uso ragionato del perchè. Un po’ di concetti generali. Welfare : Star bene – benessere Riguarda essenzialmente Sanità Previdenza Rischio sociale : la possibilità che un certo evento si verifichi, con quale frequenza e quali costi. Principali rischi sociali. - PowerPoint PPT Presentation

Citation preview

20/09/200920/09/2009 11www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it

La previdenza La previdenza complementarecomplementareUso ragionato del perchèUso ragionato del perchè

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 22

Un po’ di concetti generaliUn po’ di concetti generali

Welfare: Star bene – benessere

• Riguarda essenzialmente

• Sanità

• Previdenza

Rischio sociale: la possibilità che un

certo evento si verifichi, con quale frequenza e quali costi

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 33

Principali rischi socialiPrincipali rischi sociali

• Malattia

• Invalidità

• Vecchiaia

• Morte

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 44

Rischio IndividualeRischio Individuale

• Malattia

• Invalidità

• Vecchiaia

• Morte

• Danni alle persone o cose (responsabilità civile)

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 55

Copertura dei rischiCopertura dei rischi• I rischi sociali sono coperti

dall’Assicurazione Sociale

• I rischi individuali dalle Assicurazioni private

• Nel primo caso la copertura finanziaria è data da: contributi dei lavoratori

Contributi dei datori di lavoro

Contributi dello Stato attraverso la fiscalità generale

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 66

Sistemi di finanziamento: a Sistemi di finanziamento: a ripartizioneripartizione

• Rapporto 4 lavoratori per un pensionato

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 77

Sistema retributivo a ripartizioneSistema retributivo a ripartizione

• Calcolo della pensione sulla media delle retribuzioni degli ultimi anni di lavoro.

• Tasso di sostituzione assicurato 70%, 80% per alcuni Pubblici dipendenti anche il 100%

• Nb: Il tasso di sostituzione è il rapporto fra ultimo stipendio e pensione

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 88

Crisi del sistema retributivoCrisi del sistema retributivo

• Diminuito rapporto fra lavoratori attivi e pensionati

• Aumento della durata media della vita

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 99

Sistema contributivoSistema contributivo

• Accantonamento annuo di una quota della retribuzione, oggi pari al 33% ,

• Tasso di sostituzione 55/60%

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1010

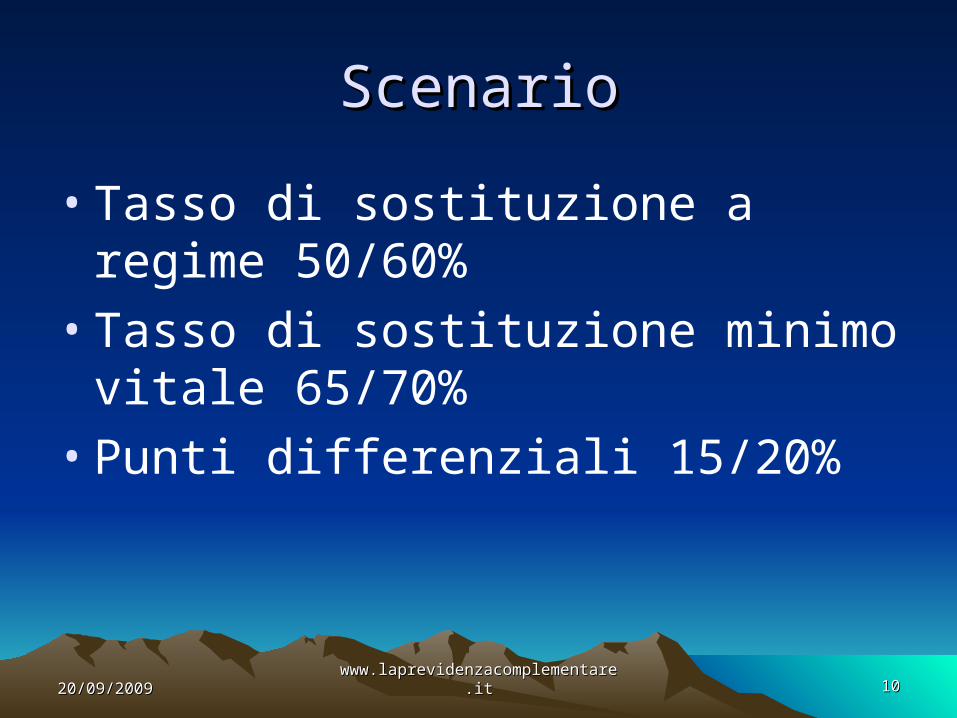

ScenarioScenario

• Tasso di sostituzione a regime 50/60%

• Tasso di sostituzione minimo vitale 65/70%

• Punti differenziali 15/20%

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1111

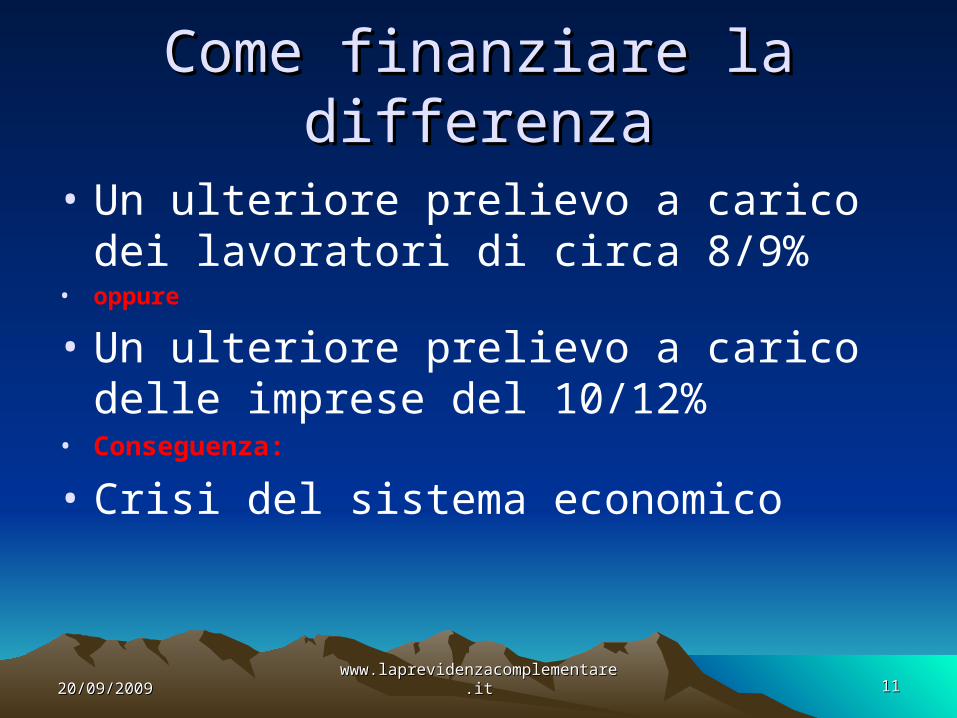

Come finanziare la differenzaCome finanziare la differenza

• Un ulteriore prelievo a carico dei lavoratori di circa 8/9%

• oppure

• Un ulteriore prelievo a carico delle imprese del 10/12%

• Conseguenza:

• Crisi del sistema economico

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1212

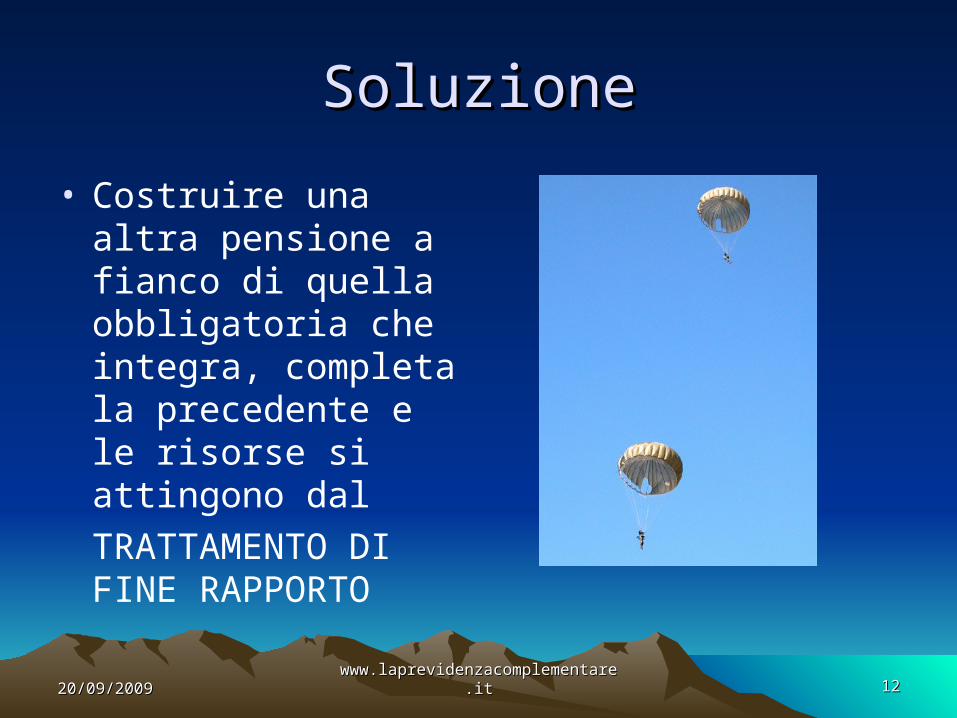

SoluzioneSoluzione

• Costruire una altra pensione a fianco di quella obbligatoria che integra, completa la precedente e le risorse si attingono dal

TRATTAMENTO DI FINE RAPPORTO

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1313

Perché la previdenza Perché la previdenza complementarecomplementare

Ecco un esempio che chiarisce le motivazione della previdenza complementare.

Consideriamo 3 lavoratrici che iniziano a lavorare a 25 anni e vanno in pensione a 60. Unica differenza l’età una è nata nel 1950, un altra nel 1965 e la terza nel 1980. Oggi percepiscono € 20.000 annui

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1414

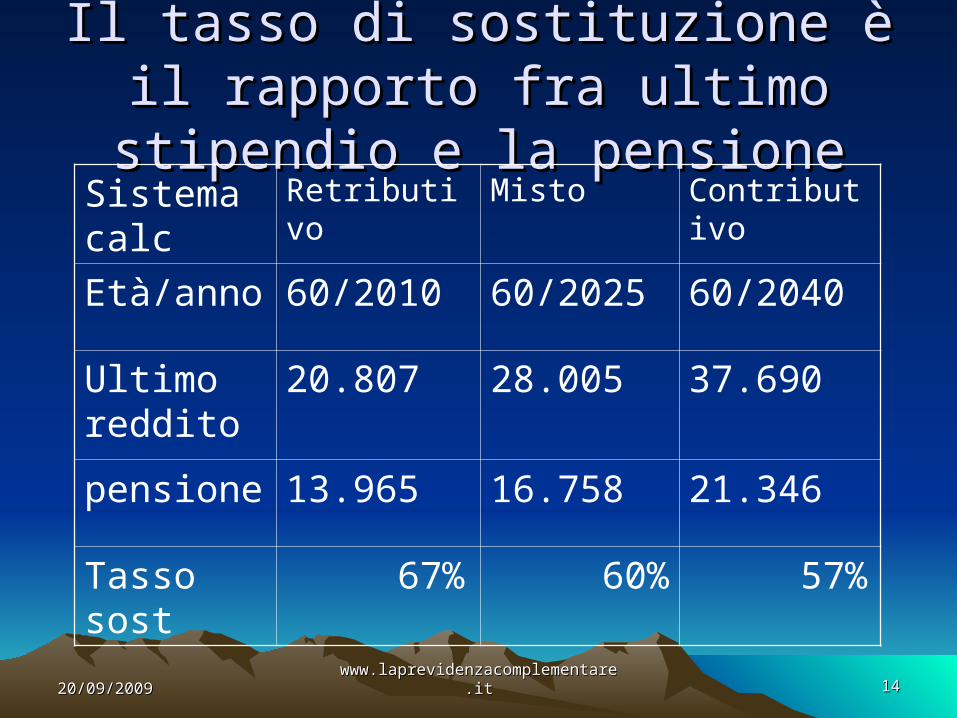

Il tasso di sostituzione è il rapporto Il tasso di sostituzione è il rapporto fra ultimo stipendio e la pensionefra ultimo stipendio e la pensioneSistema calc

Retributivo Misto Contributivo

Età/anno 60/2010 60/2025 60/2040

Ultimo reddito

20.807 28.005 37.690

pensione 13.965 16.758 21.346

Tasso sost 67% 60% 57%

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1515

La normativa:leggi,decreti, La normativa:leggi,decreti, regolamenti e circolariregolamenti e circolari

Le leggi istitutive

Decreto legislativo 21.4.1993, n. 124,

Decreto legislativo 5.12.2005, n. 252

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1616

La previdenza complementare La previdenza complementare è:è:

• Volontaria

• A capitalizzazione

• A contribuzione definita (possibile anche a prestazione definita per gli autonomi)

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1717

Tipologie dei fondi e forme Tipologie dei fondi e forme individualiindividuali

• FONDI NEGOZIALI – Contrattazione collettiva (FONDI CHIUSI)

• FONDI APERTI E PIP gestiti da società specializzate

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1818

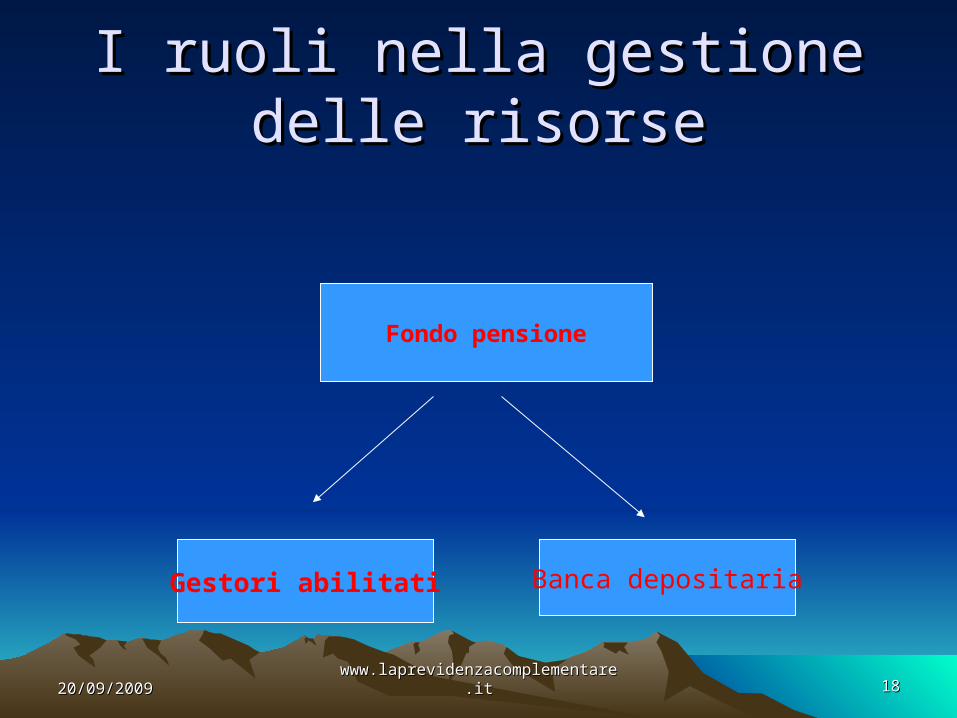

I ruoli nella gestione delle I ruoli nella gestione delle risorserisorse

Fondo pensione

Gestori abilitati Banca depositaria

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 1919

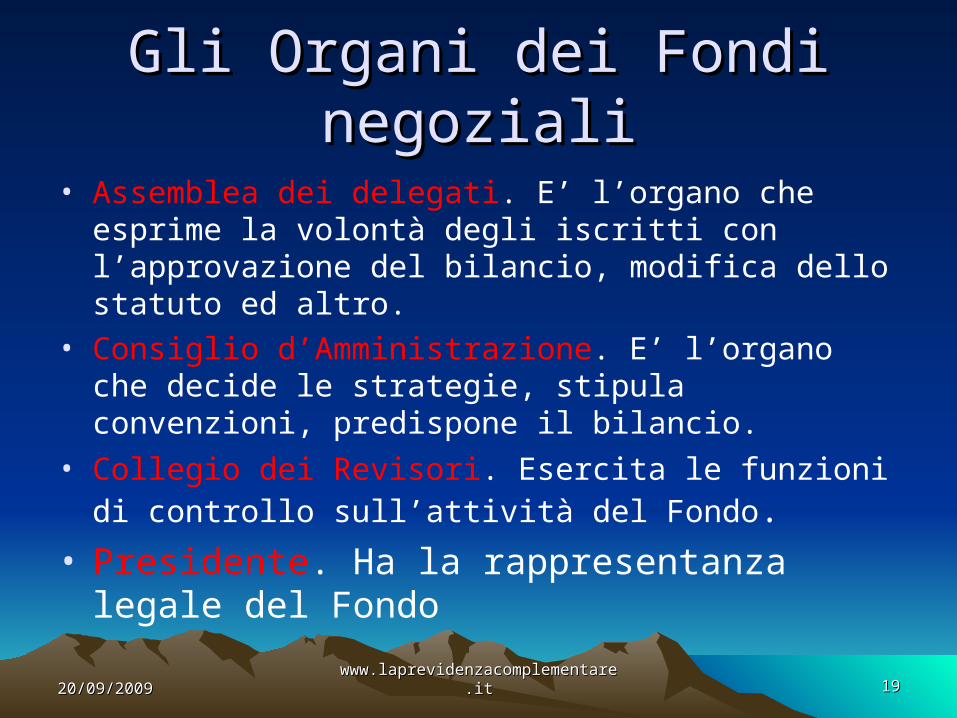

Gli Organi dei Fondi negozialiGli Organi dei Fondi negoziali

• Assemblea dei delegati. E’ l’organo che esprime la volontà degli iscritti con l’approvazione del bilancio, modifica dello statuto ed altro.

• Consiglio d’Amministrazione. E’ l’organo che decide le strategie, stipula convenzioni, predispone il bilancio.

• Collegio dei Revisori. Esercita le funzioni di controllo sull’attività del Fondo.

• Presidente. Ha la rappresentanza legale del Fondo

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2020

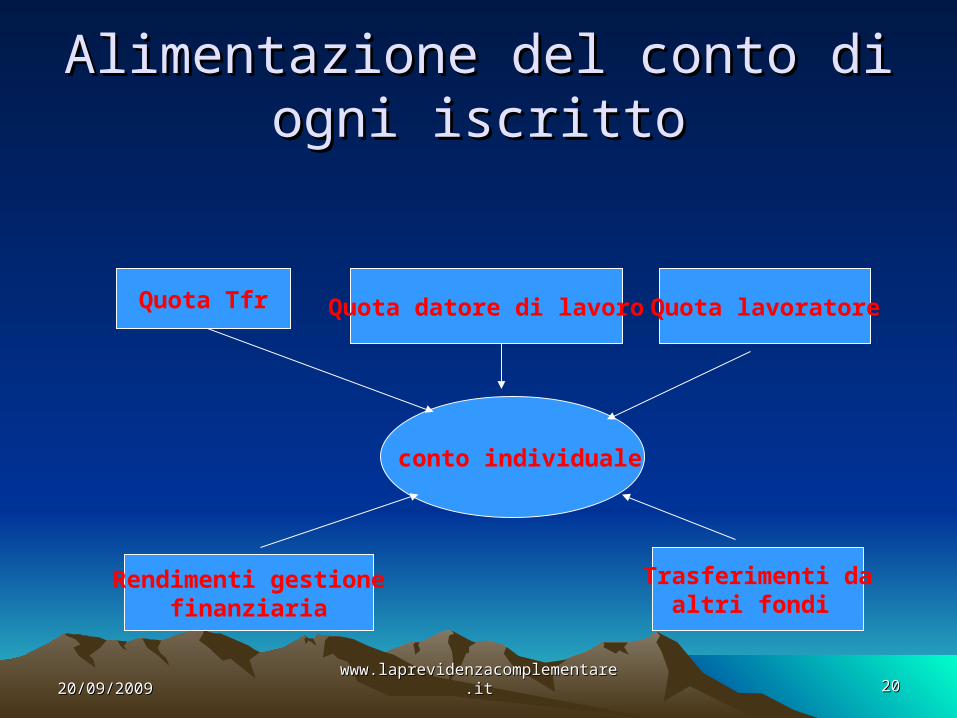

Alimentazione del conto di ogni Alimentazione del conto di ogni iscrittoiscritto

Quota Tfr Quota datore di lavoro Quota lavoratore

conto individuale

Rendimenti gestionefinanziaria

Trasferimenti daaltri fondi

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2121

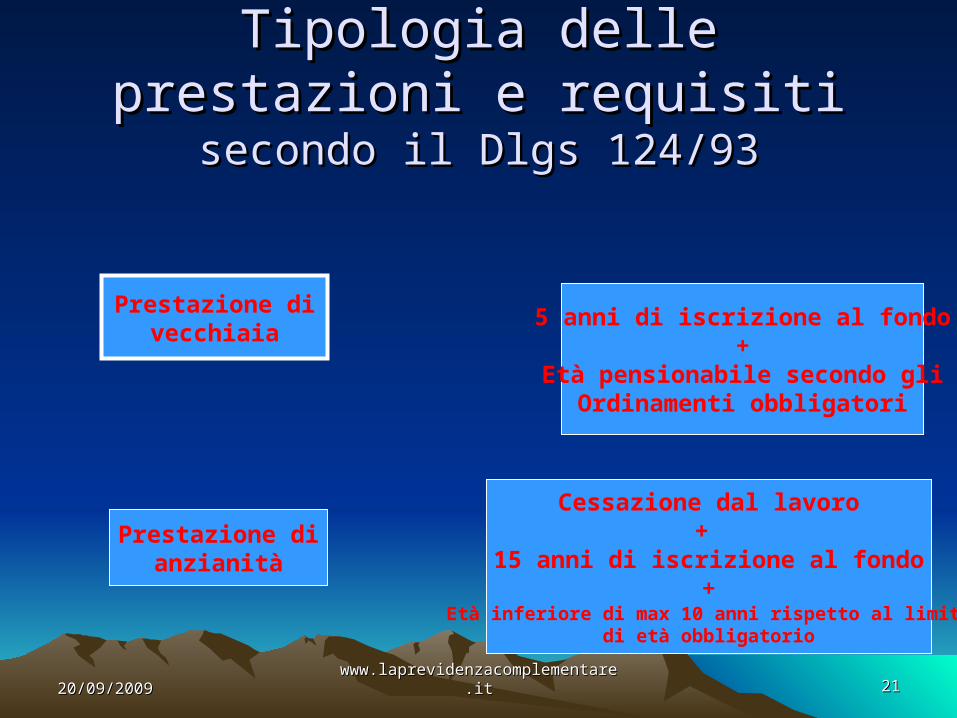

Tipologia delle prestazioni e Tipologia delle prestazioni e requisitirequisiti

secondo il Dlgs 124/93secondo il Dlgs 124/93

Prestazione divecchiaia

Prestazione dianzianità

5 anni di iscrizione al fondo+

Età pensionabile secondo gliOrdinamenti obbligatori

Cessazione dal lavoro+

15 anni di iscrizione al fondo+

Età inferiore di max 10 anni rispetto al limitedi età obbligatorio

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2222

5/10/20095/10/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2323

Pensione con la riformaPensione con la riforma

Con il 252/05, il diritto alla pensione si acquista se esistono i seguenti requisiti:

1. Maturazione del diritto alla pensione nel regime obbligatorio di appartenenza

2. Iscrizione nella previdenza complementare per almeno 5 anni

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2424

Anticipazioni secondo ilAnticipazioni secondo il Dlgs 124/93 Dlgs 124/93

• Almeno otto anni di iscrizione al fondo

• Spese sanitarie, acquisto prima casa, congedi, ecc..

• Possibilità di reintegro della posizione

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2525

… … eventi diversi secondo il d. eventi diversi secondo il d. lgs. 124/93…lgs. 124/93…

TRASFERIMENTO

• in costanza di rapporto di lavoro:

al Fondo aperto

- almeno tre anni d’iscrizione

- NO nei primi cinque anni di vita del F.P.

• in caso di cessazione del rapporto di lavoro:

al nuovo Fondo di categoria o ad

altra Forma individuale

RISCATTO

nel caso in cui:

• vengano meno i requisiti di partecipazione al Fondo pensione

• senza maturazione del diritto alla prestazione

si può richiedere il RISCATTOdella posizione individuale

• In caso di morte agli eredi o acquisita al Fondo

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2626

Regime fiscale contribuzione Regime fiscale contribuzione secondo il d. lgs. 124/93secondo il d. lgs. 124/93

• La contribuzione versata è dedotta dal reddito del lavoratore:

- nel limite massimo del 12 % del reddito

- e, comunque, nel limite del valore assoluto di € 5.164,57

- se i redditi derivano dal solo lavoro dipendente la deduzione non può essere superiore ad un importo pari al doppio della quota di TFR devoluta al Fondo.

N.B. La contribuzione complessivamente versata non include le quote di TFR

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2727

Le novità introdotte dal decreto Le novità introdotte dal decreto 252/05252/05

• Equiparazione di tutte le forme pensionistiche complementari ( fondi negoziali, fondi aperti, piani individuali mediante polizze vita)

• Libertà di adesione e trasferimento a tutte le forme pensionistiche complementari

• Adesione anche mediante conferimento tacito del TFR

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2828

Gli aspetti principali della riforma alla Gli aspetti principali della riforma alla luce del decreto legislativo 252/2005luce del decreto legislativo 252/2005

Viene sostituito il d. lgs. 124/93;• Attuazione di buona parte delle norme di delega

contenute nella legge 243/2004;• Applicazione delle norme dall’1/1/2007;

Esclusione dei dipendenti pubblici dalle nuove regole

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 2929

I Fondi di P.C. alla luce della I Fondi di P.C. alla luce della riformariforma

Forme pensionistiche complementari possono essere istituite:

• Dai contratti ed accordi collettivi di lavoro o, se mancanti, regolamenti aziendali; da accordi tra lavoratori e datori di lavoro (accordi plurimi);

• Dalle regioni anche mediante leggi regionali;• Da accordi tra liberi professionisti o lavoratori autonomi

promossi da sindacati o associazioni, da accordi tra soci di cooperative promossi da associazioni di rappresentanza, da accordi di associazioni di soggetti che svolgono attività di cura familiare non retribuita iscritti a gestione speciale Inps;

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3030

I Fondi di P.C. alla luce della I Fondi di P.C. alla luce della riformariforma

• Da parte di Enti di previdenza obbligatoria di diritto privato per liberi professionisti;

• Società di gestione del risparmio, società di intermediazione mobiliare, banche, compagnie assicurative, per Fondi aperti;

• Compagnie assicurative per contratti di assicurazione sulla vita.

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3131

Ulteriori novitàUlteriori novità

• Nuovi Requisiti di accesso alle prestazioni

• Requisiti di accesso alle anticipazioni ed ai riscatti

• Tassazione dei contributi

• Tassazione delle prestazioni

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3232

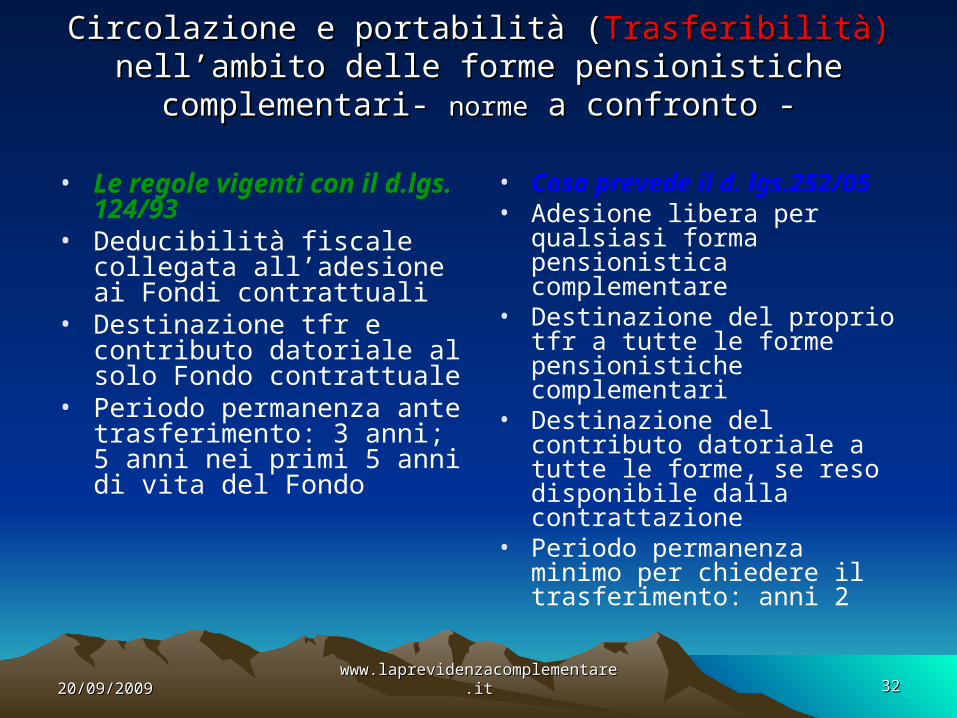

Circolazione e portabilità (Circolazione e portabilità (Trasferibilità)Trasferibilità) nell’ambito nell’ambito delle forme pensionistiche complementari- delle forme pensionistiche complementari- normenorme a a

confronto -confronto -

• Le regole vigenti con il d.lgs. 124/93

• Deducibilità fiscale collegata all’adesione ai Fondi contrattuali

• Destinazione tfr e contributo datoriale al solo Fondo contrattuale

• Periodo permanenza ante trasferimento: 3 anni; 5 anni nei primi 5 anni di vita del Fondo

• Cosa prevede il d. lgs.252/05• Adesione libera per qualsiasi

forma pensionistica complementare

• Destinazione del proprio tfr a tutte le forme pensionistiche complementari

• Destinazione del contributo datoriale a tutte le forme, se reso disponibile dalla contrattazione

• Periodo permanenza minimo per chiedere il trasferimento: anni 2

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3333

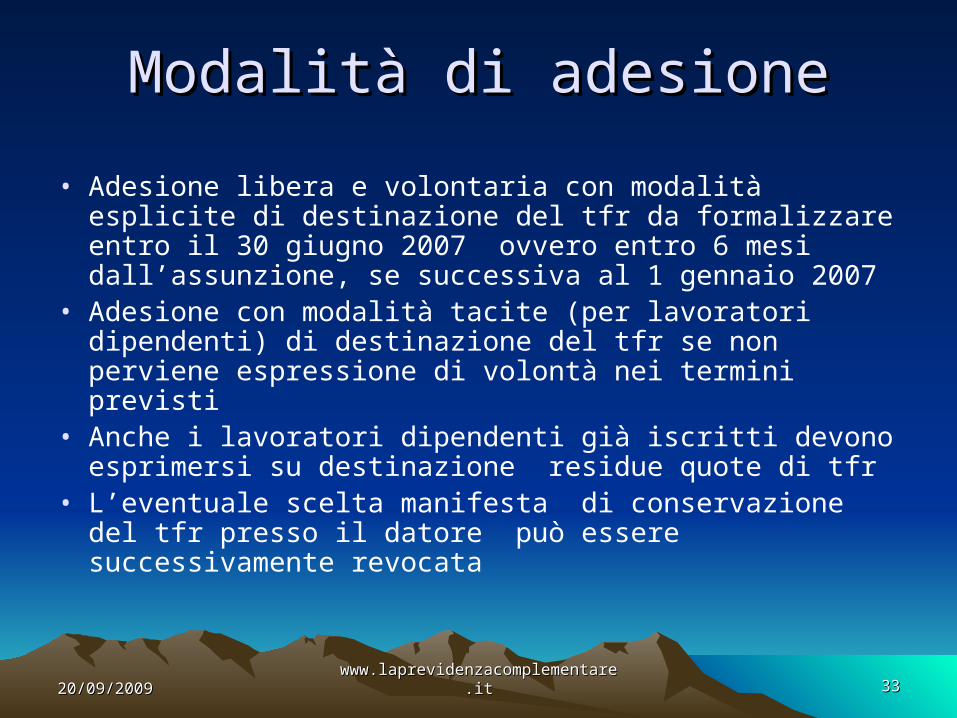

Modalità di adesioneModalità di adesione

• Adesione libera e volontaria con modalità esplicite di destinazione del tfr da formalizzare entro il 30 giugno 2007 ovvero entro 6 mesi dall’assunzione, se successiva al 1 gennaio 2007

• Adesione con modalità tacite (per lavoratori dipendenti) di destinazione del tfr se non perviene espressione di volontà nei termini previsti

• Anche i lavoratori dipendenti già iscritti devono esprimersi su destinazione residue quote di tfr

• L’eventuale scelta manifesta di conservazione del tfr presso il datore può essere successivamente revocata

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3434

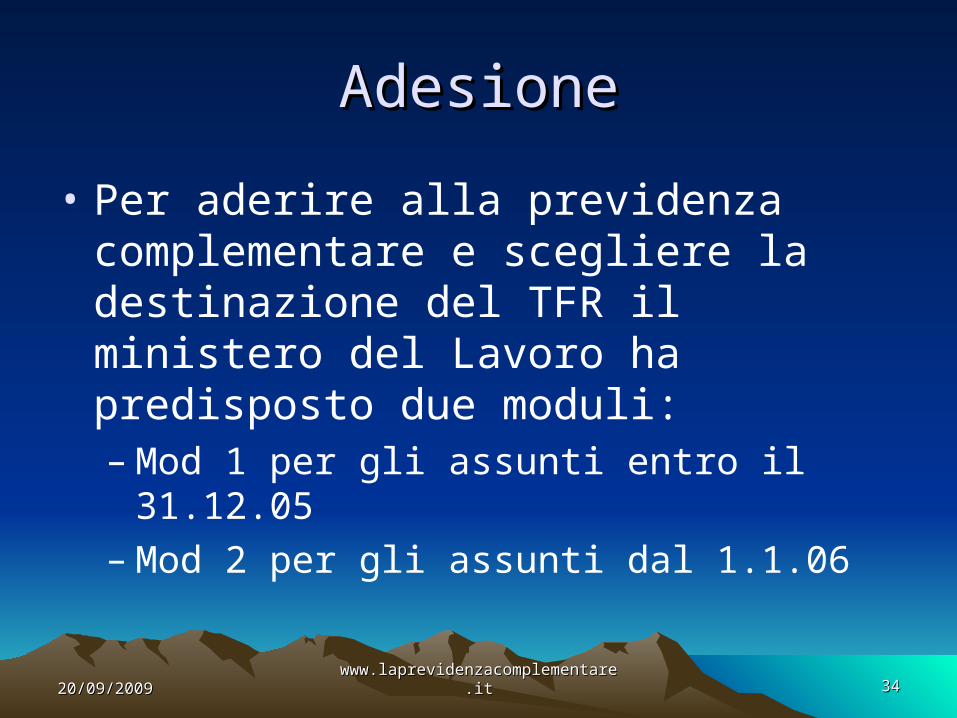

AdesioneAdesione

• Per aderire alla previdenza complementare e scegliere la destinazione del TFR il ministero del Lavoro ha predisposto due moduli:– Mod 1 per gli assunti entro il 31.12.05– Mod 2 per gli assunti dal 1.1.06

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3535

Adesione esplicitaAdesione esplicita

• Conferimento del solo TFR maturando

• Conferimento secondo quanto stabilito dai contratti (tfr + quota lavoratore + quota datore di lavoro)

• Conferimento del Trf, libera quota del lavoratore ed eventuale quota del datore di lavoro.

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3636

Adesione tacitaAdesione tacita

• Destinazione automatica del Tfr a:

• Fondo contrattuale

• Quello individuato dalla contrattazione aziendale e in mancanza di accordo a quello con maggior numero di iscritti

• In mancanza anche di questo al Fondo residuale Inps

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3737

PRESTAZIONIPRESTAZIONI

• Pensione : 5 anni di iscrizione al fondo e maturazione dei requisiti per avere la pensione obbligatoria di anzianità o di vecchiaia

• Cessazione con disoccupazione successiva superiore a 48 mesi. Si può chiedere la pensione con un anticipo di 5 anni al massimo

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3838

PrestazioniPrestazioni

• Invece di avere tutto come pensione si può chiedere il 50% come liquidazione e il resto come pensione

• Nel caso che il 70% del maturato è inferiore al 50% dell’assegno sociale è possibile avere tutto come liquidazione

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 3939

Regime fiscaleRegime fiscale

• Sia per le prestazioni in forma periodica che le prestazioni in capitale viene applicata una ritenuta nella misura del 15%. Per ogni anno successivo al 15° di partecipazione alla forma complementare c’è una riduzione annua di 0,30 punti sino ad un massimo di 6 punti

20/09/200920/09/2009 www.laprevidenzacomplementare.itwww.laprevidenzacomplementare.it 4040

Regime fiscaleRegime fiscale

• Anticipazioni: per spese sanitarie la ritenuta è pari al 15%, con riduzione di 0,30 punti per ogni anno successivo al 15°; per gli altri tipi di anticipazione l’aliquota è del 23%

• Riscatti: per riscatti per morte o perdita dei requisiti di partecipazione la ritenuta è pari al 15% con riduzione di 0,30 punti per ogni anno successivo al 15°di partecipazione alla forma complementare; per riscatti per cause diverse l’aliquota è del 23%