Embed Size (px)

Citation preview

Septiembre 24, 2013

PUNTOS PRINCIPALES DE LA REFORMA HACENDARIA QUE

IMPACTAN AL SECTOR AGROPECUARIO

MOVIMIENTO NACIONAL DE PRODUCTORES Y POBLADORES

RURALES

MONAPOR

Septiembre 24, 2013

MONAPOR

Contexto

• La propuesta de reforma hacendaria, que busca fortalecer el sistema recaudatorio del país, incluye una reforma profunda a la Ley del Impuesto sobre la Renta que impacta al sector primario.

• Uno de sus principales componentes es la revisión de los regímenes especiales, para eliminar los que “vulneren el principio de equidad” o no tengan un claro beneficio social.

• En el Plan Nacional de Desarrollo se estableció como objetivo 4.10: “Construir un Sector Agropecuario y Pesquero productivo que garantice la seguridad alimentaria del país”.

2

Septiembre 24, 2013

MONAPOR

Contexto

• La propuesta tendría implicaciones negativas sobre el sector agropecuario y pesquero, particularmente por la eliminación de:

– La exención del ISR a pequeños productores (físicos y morales)

– Las facilidades de comprobación de gastos

– La reducción de tasas

• E incluso se contrapone con algunos componentes del Plan Nacional de Desarrollo.

3

Septiembre 24, 2013

MONAPOR

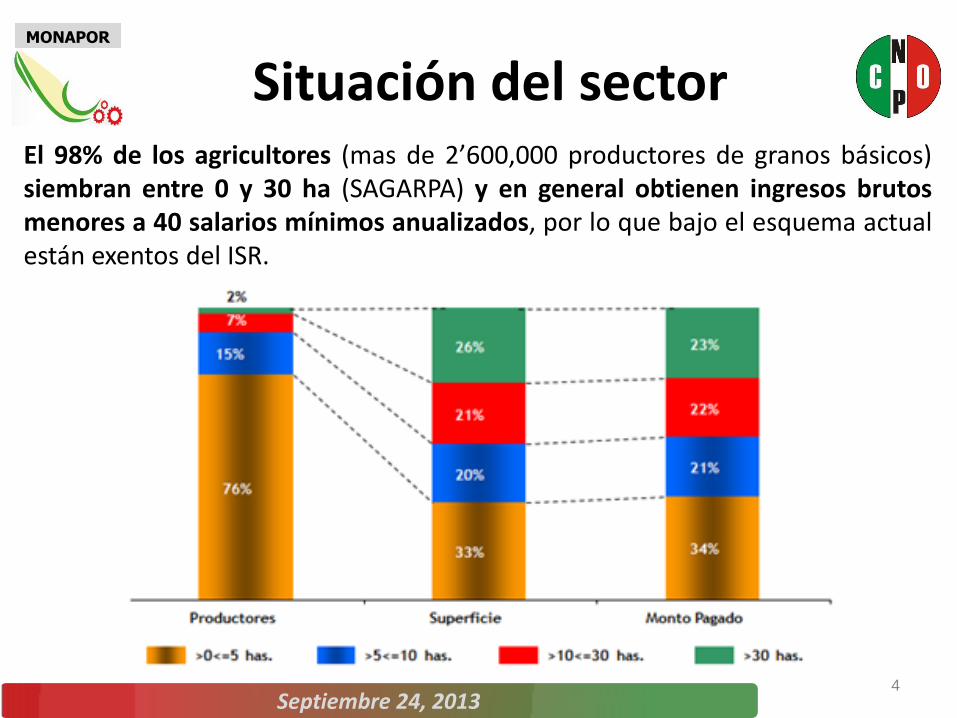

El 98% de los agricultores (mas de 2’600,000 productores de granos básicos) siembran entre 0 y 30 ha (SAGARPA) y en general obtienen ingresos brutos menores a 40 salarios mínimos anualizados, por lo que bajo el esquema actual están exentos del ISR.

Situación del sector

4

Septiembre 24, 2013

MONAPOR

• La proporción es similar en otros sectores como el ganadero o la caña de azúcar.

• Estos productores carecen de medios y condiciones mínimas que exige el Régimen General.

• Adicionalmente, enfrentan constantes adversidades y un panorama laboral complejo por los usos y costumbres, que los imposibilitan para llevar una adecuada Contabilidad.

5

Situación del sector

Septiembre 24, 2013

MONAPOR

6

En los últimos años, el sector ha sido afectado significativamente por la volatilidad en los precios internacionales y el aumento constante de los costos de producción.

Situación del sector

Septiembre 24, 2013

MONAPOR

Impactos de la propuesta

• Bajo las condiciones actuales de costos y precios, los productores primarios tendrán en 2014 ingresos que escasamente cubrirían sus costos.

• De aprobarse la reforma, genera gastos adicionales, merma el ingreso, causa pérdidas, resta competitividad e inhibe la producción.

Propuesta de Reforma

Elimina exención de pago de ISR a pequeños productores

agropecuarios con ingresos menores a 40 salarios mínimos anualizados.

PND

Estrategia 4.10.1 Línea de acción: “Apoyar la producción y el ingreso

de los pequeños productores agropecuarios”

7

Septiembre 24, 2013

MONAPOR

Propuesta de Reforma

Somete a pequeños productores al Régimen General, eliminando

deducción de gastos no comprobables (14%) y obligando al

pago con cheque o tarjeta.

PND

Estrategia 4.10.5. Línea de acción: “Desregular y simplificar el marco

normativo del Sector Agropecuario”

Implicaría cargas regulatoria y administrativa excesivas:

1. Alto costo de llevar Contabilidad Formal apegada al CFF.

2. Incapacidad para expedir y conservar comprobantes fiscales electrónicos.

3. Falta de acceso al sistema bancario en muchas regiones.

4. Presentación de declaraciones mensuales y anuales.

5. Acceso limitado a Tecnologías de Información.

Esto imposibilitaría el cumplimiento fiscal, generaría incentivos perversos para transitar a la informalidad y tensión social.

Impactos de la propuesta

8

Septiembre 24, 2013

MONAPOR

Propuesta de Reforma

Elimina régimen simplificado y facilidades administrativas a personas

físicas y morales.

PND

Estrategia 4.10.2. Impulsar modelos de asociación que generen economías de escala. Línea de acción: “promover el

desarrollo de conglomerados productivos”.

• La Reforma castiga el desarrollo de conglomerados productivos.

• La pulverización de la tenencia de la tierra es de las principales debilidades del sector primario, en la que la organización de los productores juega un papel toral.

Impactos de la propuesta

9

Septiembre 24, 2013

MONAPOR

Propuesta de Reforma

Elimina la deducción inmediata de las

inversiones.

PND

Estrategia 4.10.1, 2 y 5, Impulsar la productividad.

-impulsar la capitalización de las unidades, la modernización de la infraestructura y el equipamiento.

-orientar el desarrollo tecnológico a la generación de innovaciones.

-promover la tecnificación del riego.

-impulsar proyectos productivos.

-instrumentar modelos de agronegocios.

Impactos de la propuesta

• No impulsa la productividad.

• Frena el desarrollo tecnológico.

• Inhibe la capacidad de inversión y dificulta el acceso al financiamiento.

10

Septiembre 24, 2013

MONAPOR

Implicaciones para el sector

• El cambio a Régimen General tendría un fuerte impacto negativo en competitividad, productividad, empleo y producción.

• Para los productores primarios tendría un efecto fiscal de al menos 46%* sobre su base gravable, que actualmente es 0% para el 98% de los productores; para el 2% restante aumentaría de 10 a 20 veces su pago nominal de impuestos.

• Esto, aunado a los altos costos y bajos precios reduciría sus ingresos en 2014 a entre medio y cuatro salarios mínimos diarios en promedio, más del 300%, colapsando el ingreso de los productores que pretendieran pagar sus impuestos.

• Analistas* estiman una pérdida de 375-500 mil empleos y una reducción de 3.7% del PIB agropecuario.

* Funtes: Escanal, GEA ISA y Crowe Hogwarth Gossler.

11

Septiembre 24, 2013

MONAPOR

Calculo ISR – actual y con reforma Sector primario con ingresos por arriba de los 40 SMEA

12

Septiembre 24, 2013

MONAPOR

Productor miembro de una SPR Ejemplo practico

13

CULTIVO: TRIGO SUPERFICIE: 40 Ha PRECIO: $ 3500/Ton RENDIMIENTO: 7 Ton/Ha COSTO TOTAL: 23940.00/Ha

Septiembre 24, 2013

MONAPOR

14

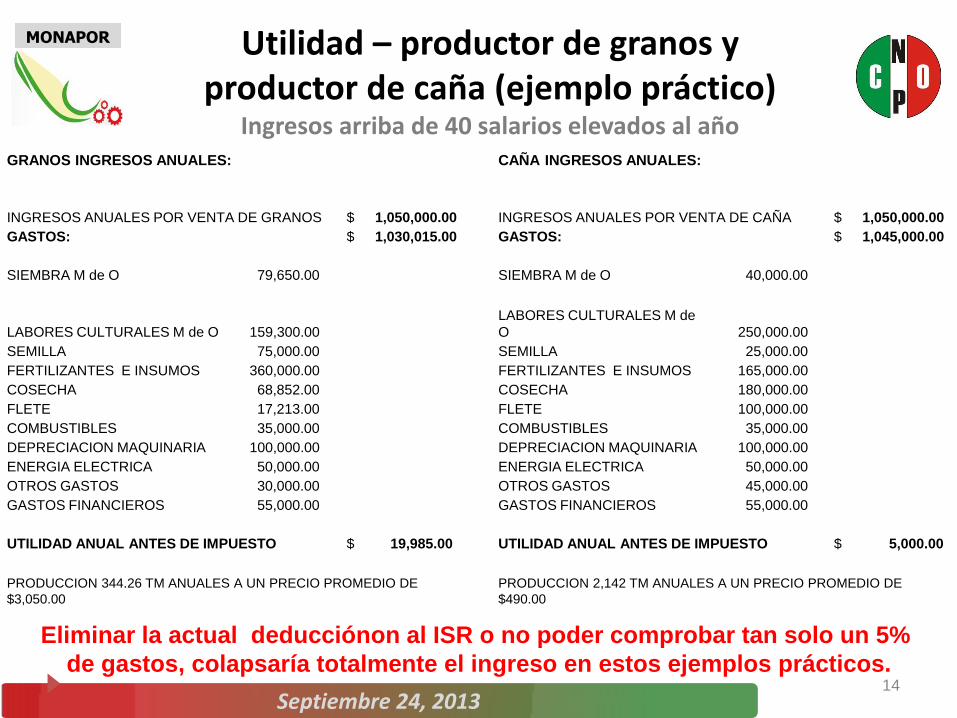

Utilidad – productor de granos y productor de caña (ejemplo práctico)

Ingresos arriba de 40 salarios elevados al año GRANOS INGRESOS ANUALES: CAÑA INGRESOS ANUALES:

INGRESOS ANUALES POR VENTA DE GRANOS $ 1,050,000.00 INGRESOS ANUALES POR VENTA DE CAÑA $ 1,050,000.00

GASTOS: $ 1,030,015.00 GASTOS: $ 1,045,000.00

SIEMBRA M de O 79,650.00 SIEMBRA M de O 40,000.00

LABORES CULTURALES M de O 159,300.00

LABORES CULTURALES M de

O 250,000.00

SEMILLA 75,000.00 SEMILLA 25,000.00

FERTILIZANTES E INSUMOS 360,000.00 FERTILIZANTES E INSUMOS 165,000.00

COSECHA 68,852.00 COSECHA 180,000.00

FLETE 17,213.00 FLETE 100,000.00

COMBUSTIBLES 35,000.00 COMBUSTIBLES 35,000.00

DEPRECIACION MAQUINARIA 100,000.00 DEPRECIACION MAQUINARIA 100,000.00

ENERGIA ELECTRICA 50,000.00 ENERGIA ELECTRICA 50,000.00

OTROS GASTOS 30,000.00 OTROS GASTOS 45,000.00

GASTOS FINANCIEROS 55,000.00 GASTOS FINANCIEROS 55,000.00

UTILIDAD ANUAL ANTES DE IMPUESTO $ 19,985.00 UTILIDAD ANUAL ANTES DE IMPUESTO $ 5,000.00

PRODUCCION 344.26 TM ANUALES A UN PRECIO PROMEDIO DE

$3,050.00

PRODUCCION 2,142 TM ANUALES A UN PRECIO PROMEDIO DE

$490.00

Eliminar la actual deducciónon al ISR o no poder comprobar tan solo un 5%

de gastos, colapsaría totalmente el ingreso en estos ejemplos prácticos.

Septiembre 24, 2013

MONAPOR

• El régimen especial para el sector primario no vulnera el principio de equidad, por lo que debe permanecer en sus términos.

• Homologar al sector con el Régimen General le impondría obligaciones imposibles de cumplir.

• En los mercados globales son comunes los Regímenes Especiales para el campo; eliminarlo en México generaría un escenario inequitativo y vulneraría la competitividad del producto nacional.

• Esta rama de la economía trabaja con seres vivos y está altamente expuesta a factores exógenos.

15

Implicaciones para el sector

Septiembre 24, 2013

MONAPOR

Presupuesto

de

Gastos

Fiscales

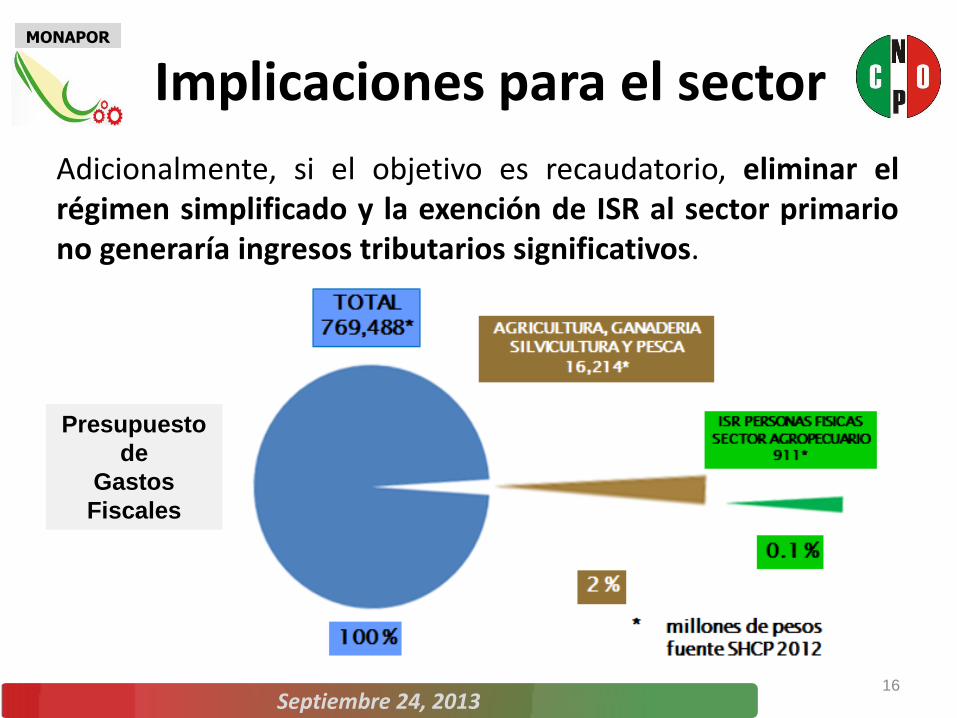

Adicionalmente, si el objetivo es recaudatorio, eliminar el régimen simplificado y la exención de ISR al sector primario no generaría ingresos tributarios significativos.

16

Implicaciones para el sector

Septiembre 24, 2013

MONAPOR

Propuestas

Es indispensable mantener la exención actual del ISR a los pequeños y medianos productores del sector primario, para generar congruencia con las acciones del Plan Nacional de Desarrollo y para garantizar la capacidad de cumplimiento fiscal del sector.

17

Septiembre 24, 2013

MONAPOR

Propuestas

Se requiere de un Régimen Fiscal acorde a la realidad del campo, que permita cumplir las obligaciones fiscales y brinde certeza jurídica, con elementos como:

• Facilidades en deducción de gastos indispensables: mano de obra, amortización de maquinaria/equipo, combustible, maquilas, contrato ante fedatario, etc.

• Deducción inmediata de inversiones: modernización, equipamiento.

• No obligación de presentar declaraciones para los pequeños productores.

• Que no sean acumulables los ingresos gravables del sector primario.

• Preservar la emisión de comprobantes fiscales a través de terceros.

• Facilidades de comprobación de gastos en efectivo.

• Contabilidad simplificada. 18

Septiembre 24, 2013

MONAPOR

IEPS

• En la propuesta de reforma se establece el impuesto para las bebidas que contengan cualesquier tipo de azúcares añadidos, como medida de salud pública ante la epidemia de obesidad en México.

• La obesidad es un problema multifactorial resultado de malos hábitos de vida, como la falta de una dieta balanceada y el creciente sedentarismo.

• No se debe estigmatizar al azúcar de caña.

19

Septiembre 24, 2013

MONAPOR

IEPS

• Es inequitativo pues afectará más a la población con menores ingresos, que consume más refrescos.

• Tendrá un efecto recesivo en la agroindustria de la caña de azúcar por menor consumo.

• No logrará los objetivos sociales de inhibir consumo, reducir índices de obesidad y mejorar la salud.

20

Septiembre 24, 2013

MONAPOR

Propuesta

• Desvincular al azúcar como elemento nocivo para la salud y reconocerla como alimento de acuerdo con lo definido en la Ley General de Salud.

• No fundamentar el impuesto a las bebidas saborizadas sólo en el hecho de contener azúcares añadidos.

21

Septiembre 24, 2013

MONAPOR

Comentario final • Adicional a la discusión tributaria, para lograr un campo eficiente

y eficaz es fundamental revisar y reformar el gasto público para el sector, que en la propuesta del PEF 2014 presenta una preocupante reducción real.

22

Septiembre 24, 2013

MONAPOR

• Se requiere un sector agropecuario y pesquero productivo y competitivo para lograr los siguientes objetivos del PND

– Garantizar la seguridad alimentaria

– Revertir la creciente dependencia agroalimentaria

– Revertir el incremento de la pobreza en el medio rural

• Los cambios fiscales propuestos alejarían más al campo de este objetivo fundamental, restándole competitividad a México en el entorno global.

• Vulnerar al sector es vulnerar también al PND.

23

Conclusión

![MLTleycostas.ppt [Modo de compatibilidad] · de dominio público, o bien tiene un segundo objetivoadicional, recaudatorio, a través de los nuevos cánones que propone y deslindes](https://img.pdfslide.tips/doc/110x75/5ba1b3c709d3f2716b8cf5b7/modo-de-compatibilidad-de-dominio-publico-o-bien-tiene-un-segundo-objetivoadicional.jpg)